situación - news bbva.com | bbva · recuperación, y particularmente durante el primer semestre de...

TRANSCRIPT

Situación Galicia 2º SEMESTRE DE 2015 | UNIDAD DE ESPAÑA

01

El PIB de Galicia crecerá en torno al 2,5% anual en 2015 y 2016 apoyado por la demanda interna y las exportaciones

02

La economía gallega mantiene su ritmo de crecimiento en 3T15 en un contexto de desaceleración del PIB de España

03

La dinamización de la demanda interna no revertirá el proceso de internacionalización de las empresas gallegas

04

El sistema educativo gallego enfrenta el reto de mostrar resultados similares a los de los países más avanzados

VER INFORMACIÓN IMPORTANTE EN LA PÁGINA 46 DE ESTE DOCUMENTO 2 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Índice

1 Editorial 3

2 La economía global se desacelera en 2015, mientras que España crece por encima de la media 5

3 Perspectivas de crecimiento de la economía gallega 9

Recuadro 1. ¿Afecta la evolución de la demanda doméstica al crecimiento de las

exportaciones en Galicia? 27

Recuadro 2. Encuesta BBVA de Actividad Económica en Galicia: resultados del 3er Trimestre de 2015 33

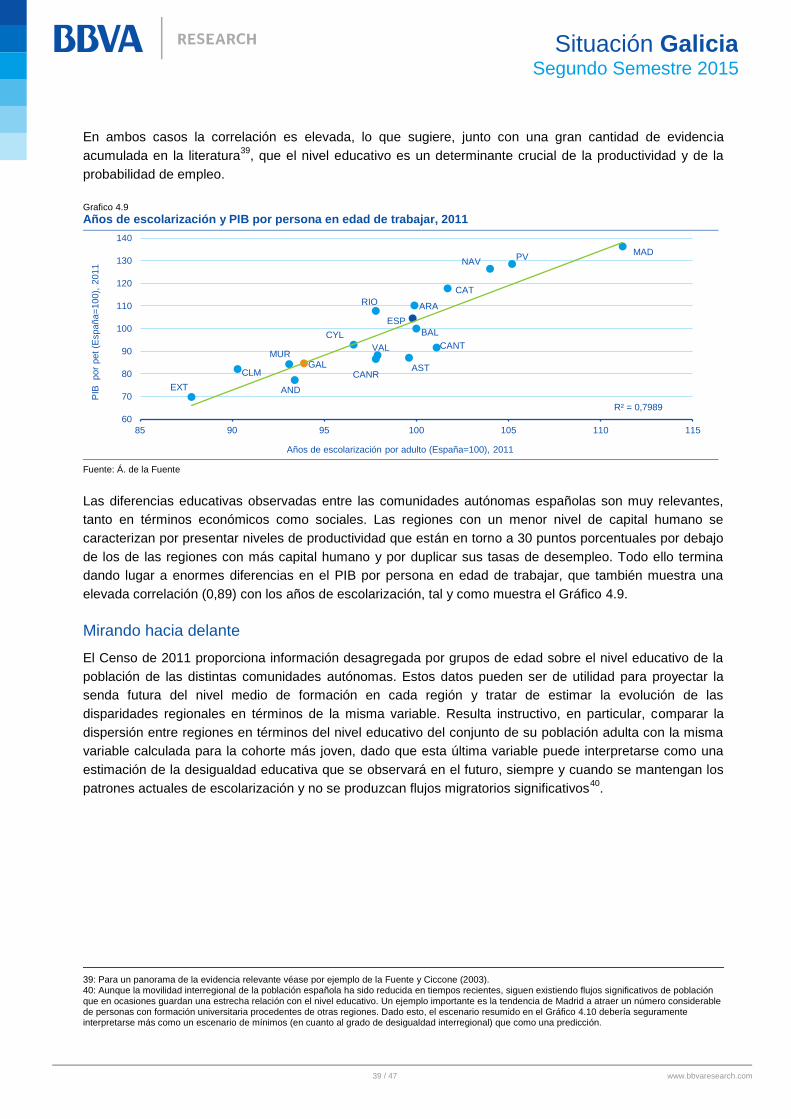

4 El nivel educativo de la población en España y sus regiones: 1960-2011. El caso de Galicia 35

5 Cuadros 43

Fecha de cierre: 13 de noviembre de 2015

3 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

1 Editorial

Diversos factores permiten prever que el crecimiento del PIB en Galicia continúe durante los próximos

meses, alcanzando un 2,2% en 2015 y un 2,8% en 2016. De confirmarse este escenario, se crearían

alrededor de 37 mil puestos de trabajo en el conjunto de los dos años.

La recuperación de la actividad económica y la creación de empleo continuaron en el primer

semestre. El avance se apoya tanto en la demanda doméstica como en las exportaciones. En particular,

varios elementos explicaron el aumento del gasto de las familias gallegas, aunque este fue menor cuando

se compara con lo que se observa en otras comunidades autónomas. Así, la mejora de la confianza, el

menor ajuste fiscal o la disminución del coste de financiación han tenido un impacto inferior en las

decisiones de los hogares de la región.

Por un lado, aunque el consumo repuntó ligeramente en el tercer trimestre, en el agregado el avance es

tímido. Por otro, además del turismo, las exportaciones de bienes comienzan, aunque de manera tímida, a

contribuir nuevamente al crecimiento. El peso creciente de las ventas al exterior en la demanda agregada es

una tendencia que se espera que se mantenga en el tiempo, a pesar de la recuperación que muestra el

gasto interno. Es decir, aunque la crisis ha obligado a muchas empresas gallegas a internacionalizarse, no

se espera que el mayor crecimiento que presenta la región lleve a una reversión de dicho proceso. Por

ejemplo, de acuerdo a lo presentado en el Recuadro 1 de esta revista, un 60% del aumento de las

exportaciones durante la crisis se explica por la caída de la demanda doméstica. Sin embargo, el impacto

parece ser asimétrico, ya que en la recuperación el efecto del mayor gasto interno sobre las ventas a otros

países no ha sido significativo.

El balance de los datos más recientes apoya la continuación de un escenario de expansión. Así, tanto el

modelo MICA BBVA como la Encuesta de Actividad Económica (véase el Recuadro 2) confirman la

estabilización del crecimiento en el segundo semestre, en niveles alrededor del 0,7% t/t (en torno al

2,8% en términos anualizados).

En el panorama económico internacional la revisión a la baja de las tasas de crecimiento de las

economías emergentes (en particular, de China) y de algunas de las desarrolladas podría afectar

negativamente a la demanda de bienes y servicios gallegos. A primera vista, dado que el peso de las

exportaciones a China en la región es reducido (1% de los bienes exportados en 2014), el impacto directo

de la desaceleración podría ser limitado. Sin embargo, dada la mayor exposición que muestran otros socios

comerciales gallegos (a algunos mercados europeos importantes como Francia o Alemania, el mayor peso

de las exportaciones textiles y del sector del automóvil a la UE-28, o la mayor concentración a destinos de

exportación como países emergentes) podría derivar en un impacto superior.

Es posible que una parte del aumento del gasto en consumo de las familias gallegas durante la

recuperación, y particularmente durante el primer semestre de 2015, se haya producido gracias a

una demanda potencial acumulada durante un largo período de incertidumbre. Así el aumento de dos

dígitos que se ha observado en algunas partidas del gasto privado en términos interanuales como la compra

de automóviles, es muy superior a la mejora que muestran la renta bruta disponible o la riqueza de las

familias. Más aún, la recuperación del consumo ha mostrado incluso caídas intertrimestrales puntuales en

algún indicador parcial, y ha sido desigual. Ha aumentado en aquellos hogares con ingresos medios o

elevados y se ha mantenido o, incluso, reducido en los de menores recursos. El agotamiento de esta

demanda embalsada, concentrada en cierto tipo de hogares, hace que tras el fuerte arranque de principios

de año, ahora dichas partidas del consumo exhiban aumentos más en línea con sus fundamentales.

Finalmente, aunque ha revertido parcialmente en las últimas semanas, el deterioro relativo en la percepción

de riesgo sobre la economía española, producto de la incertidumbre política, ha supuesto un aumento del

4 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

coste de emisión de deuda para el Tesoro español en relación con el italiano. De mantenerse o empeorar

esta situación durante los próximos meses, la economía española podría empezar a sacrificar crecimiento y

creación de puestos de trabajo.

Se espera que la recuperación continúe, y que la economía siga mostrando tasas de crecimiento

alrededor del 2,8% en términos anualizados durante los siguientes trimestres. Las razones que

soportan lo anterior son, en primer lugar, el mantenimiento de un entorno global lo suficientemente favorable

para apoyar la continuación del proceso expansivo. Así, aunque el crecimiento mundial se mantendrá en

2015 y 2016 por debajo de su promedio histórico, se espera una moderada aceleración del mismo durante

los próximos trimestres. De especial importancia será el mejor desempeño relativo que se espera de las

economías desarrolladas, en particular de la europea. En segundo lugar, el precio del petróleo continúa en

niveles relativamente bajos, lo que debería contribuir a mantener la competitividad de las empresas gallegas

y la renta disponible de los hogares. Por último, el cambio de tono en las políticas de demanda se consolida,

en particular en la monetaria, donde el Banco Central Europeo podría anunciar en diciembre medidas

adicionales que garanticen una recuperación más intensa del crédito y de la demanda interna, además de la

convergencia al objetivo de inflación.

Con todo, este escenario no está libre de riesgos y la probabilidad de ocurrencia de algunos de ellos

se ha incrementado durante el verano. En particular, la ejecución presupuestaria de las AA. PP.

españolas es inconsistente con alcanzar el objetivo de déficit del 4,2% del PIB. No es el caso de la Xunta de

Galicia, que tiene una alta probabilidad de cumplir su objetivo del 0,7%, dado el comportamiento observado

en el gasto primario. Aunque la desviación para el conjunto de las AA.PP. no parece que vaya a ser

importante, pone en riesgo el que ha sido uno de los principales activos de la economía española durante

los últimos años. Mantener la credibilidad sobre el control de las finanzas públicas y la confianza de las

instituciones europeas es clave para contener el coste de financiación en una economía excesivamente

endeudada con el exterior. Por otro lado, el menor crecimiento global y una depreciación del euro menor a

la esperada pueden suponer un riesgo para la evolución de las exportaciones de la región.

Por último, Galicia enfrenta varios retos de medio plazo cuya solución facilitaría la convergencia en

renta con la media de regiones españolas. En esta publicación se aborda el de la educación y

formación, que se analiza en el capítulo 4. Diversos indicadores relacionados al nivel de la educación en

Galicia evolucionan mostrando una suave tendencia al empeoramiento en términos relativos respecto a los

del conjunto nacional. Como consecuencia, el margen de mejora aquí es considerable, sobre todo si los

resultados se comparan con los que presentan otras economías desarrolladas.

5 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

2 La economía global se desacelera en 20151, mientras

que España crece por encima de la media

Según las estimaciones de BBVA Research2, en el 3T15 el PIB mundial habría crecido a un ritmo menor

al previsto, aunque similar al observado a principios de año (0,6% trimestral, 2,4% anual), por lo que

encadenaría cuatro trimestres de crecimiento inferior al promedio registrado entre 2010 y 2014. Esto se

explica por la progresiva desaceleración de los principales países emergentes, en un contexto en el que las

dudas sobre la fortaleza del ciclo económico y la estabilidad financiera de China provocaron un repunte de

las tensiones financieras y nuevas correcciones en los precios de las materias primas. De esta manera, el

PIB mundial podría cerrar 2015 con un avance anual del 3,2%, el más reducido desde 2009 (Gráfico

2.1). Así, la recuperación gradual del bloque desarrollado no lograría compensar la moderación del

emergente que, de confirmarse nuestras previsiones, avanzaría apenas el 4% anual tras un crecimiento

medio en los cinco años precedentes superior al 5,5%.

Las perspectivas para 2016 son ligeramente más favorables, y como resultado, el crecimiento

mundial podría repuntar hasta el 3,5%. Sin embargo, la intensificación reciente de algunos de los focos de

riesgo con mayor impacto global, como la desaceleración del sector manufacturero chino y sus

repercusiones sobre el ciclo de materias primas y el comercio mundial, elevan la incertidumbre y acentúan

los riesgos a la baja para la recuperación de los países con mayor dependencia de la demanda y el ahorro

externos.

Gráfico 2.1 Crecimiento del PIB mundial (%)

Gráfico 2.2 Eurozona: crecimiento económico (%)

(p): previsión Fuente: BBVA Research

Fuente: BBVA Research

1_ Para un mayor detalle, véanse las publicaciones Situación Global y Situación Europa de BBVA Research, correspondientes al cuarto trimestre de 2015, disponibles en: https://www.bbvaresearch.com/ 2: Estimación basada en el indicador de actividad global (GAIN) de BBVA Research. Detalle metodológico en http://bit.ly/1nl5RIn

3,1

0,0

5,4

4,2

3,4 3,4 3,4 3,23,5

-2

-1

0

1

2

3

4

5

6

7

2008 2009 2010 2011 2012 2013 2014 2015(p)

2016(p)

Desarrollados Emergentes Total

-0,3

0,9

1,5

1,8

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2013 2014 2015 2016

Previsión actual Previsión anterior

6 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Eurozona: resistencia de la demanda doméstica y BCE listo para evitar la recaída de la inflación En la eurozona, la recuperación prosigue aunque no se intensifica, tal y como se preveía hace unos

meses. El crecimiento trimestral del PIB se estabiliza en el rango del 0,3-0,4%, lo que mantiene la

expectativa de que el avance anual puede alcanzar el 1,5% en 2015. La reducción del precio del

petróleo, los bajos tipos de interés y la recuperación incipiente de los nuevos flujos de crédito

privado explican el avance de la demanda doméstica y, en particular, del consumo. Al respecto, el

BCE adelantó que a partir de diciembre podrían anunciarse medidas adicionales que garanticen una

recuperación más intensa del crédito y de la demanda interna, además de la convergencia de los precios al

objetivo de inflación.

Aunque el balance de riesgos para el crecimiento del área sigue sesgado a la baja, tanto por la

incertidumbre que existe acerca del crecimiento global como por la persistencia de elementos de

vulnerabilidad idiosincrásica (principalmente, la inestabilidad política asociada a los procesos electorales el

retraso en la implementación de reformas estructurales en algunas economías), el PIB de la eurozona

podría acelerar su avance en 2016 hasta el 1,8%.

En España la recuperación continúa, a pesar de la desaceleración en el corto plazo La economía española cerró el tercer trimestre de 2015 con una ligera moderación del crecimiento

trimestral (hasta el 0,8% t/t) que, probablemente, se está extendiendo durante el cuarto (previsión

MICA-BBVA3: 0,7% t/t) (véase el Gráfico 2.3). Esta trayectoria es consistente con los resultados de la

Encuesta de Actividad Económica BBVA (EAE-BBVA)4, que siguen evidenciando una desaceleración de las

expectativas de crecimiento (véase el Gráficos 2.4). Las razones de la ralentización que se está observando

son varias, e incluyen el deterioro de las expectativas de crecimiento global (principalmente en los países

emergentes), el agotamiento de algunos impulsos cíclicos y el aplazamiento de algunas decisiones de gasto

dado el intenso calendario electoral.

Gráfico 2.3

España: crecimiento observado del PIB y previsiones del Modelo MICA-BBVA (% t/t)

Gráfico 2.4

España: crecimiento económico y expectativas de los participantes en la EAE-BBVA en el trimestre anterior

(e): estimación Fuente: BBVA Research a partir de INE

(e): estimación Fuente: BBVA Research a partir de INE

3: Para más detalles sobre el modelo MICA-BBVA, véase Camacho, M. y R. Doménech (2010): “MICA-BBVA: A Factor Model of Economic and Financial Indicators for Short-term GDP Forecasting”, BBVA WP 10/21, disponible en: http://goo.gl/zeJm7g 4: Para más detalles sobre la Encuesta de Actividad Económica BBVA (EAE-BBVA), véase el Recuadro 1 de la revista Situación España correspondiente al segundo trimestre de 2014, disponible en: http://goo.gl/epUinr

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

dic

-15

(e)

IC al 60% IC al 40%

IC al 20% PIB (%t/t)

jun-12

sep-12

dic-12

mar-13jun-13

sep-13

dic-13

mar-14jun-14

sep-14dic-14

mar-15

jun-15sep-15

dic-15 (e)

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

-60 -40 -20 0 20 40 60 80

Cre

cim

iento

del P

IB e

n t

(%

t/t)

BBVA-EAE: expectativas en t-1 para t (saldo neto de respuestas)

7 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

No obstante, las cifras de crecimiento que se esperan para lo que resta del año continúan siendo sólidas

(cercanas al 3,0% anualizado), y se apoyan en elementos tanto externos como internos. Entre los primeros,

los reducidos precios del petróleo, la mejora paulatina de la demanda europea y, sobre todo, la

política monetaria del BCE, que propicia un contexto favorable de tipo de cambio del euro y de tipos de

interés.

Respecto a los condicionantes internos, cabe notar que la recuperación que experimenta la demanda

desde mediados de 2013 se apoya no sólo en elementos transitorios (como los impulsos fiscales), sino

en elementos estructurales que seguirán fomentando el crecimiento de la actividad en el medio plazo. Entre

estos, se encuentran las reformas y, también, los cambios en la estructura productiva: por ejemplo, la

reorientación de la inversión hacia los componentes de equipo y maquinaria (apoyada, en parte, en el

aumento del ahorro empresarial) o el incremento de la presencia de productos españoles en el exterior

(motivado, en parte, por el deterioro de los mercados internos durante la crisis)5.

En resumen, los datos de coyuntura más recientes, junto con los cambios en el entorno exterior y la política

económica (principalmente la monetaria), consolidan las expectativas de crecimiento para el presente

bienio. En 2015 la actividad avanzará el 3,2% y en 2016 se desacelerará hasta el 2,7%, suficiente para

crear un millón de puestos de trabajo a lo largo del periodo, y reducir la tasa de paro hasta el entorno del

20% (véase el Cuadro 2.1)6.

En lo que respecta a la composición del crecimiento, el soporte de la política económica, junto con la

mejora estructural de los fundamentos, permiten adelantar una expansión sólida de la demanda interna.

Sin embargo, el aumento de la demanda final provocará un repunte notable de las importaciones lo que,

probablemente, se saldará con una aportación prácticamente nula de la demanda externa neta al

crecimiento.

Cuadro 2.1.

España: previsiones macroeconómicas

(% a/a salvo indicación contraria) 3T14 4T14 1T15 2T15 3T15 (e) 2014 2015 (p) 2016 (p)

Gasto en Consumo Final Nacional 1,1 1,2 2,2 2,6 2,9 0,9 2,6 2,0

G.C.F Privado 1,4 1,8 2,5 2,9 3,2 1,2 2,9 2,5

G.C.F AA. PP. 0,2 -0,5 1,3 1,7 2,1 0,0 1,8 0,4

Formación Bruta de Capital Fijo 3,4 4,9 6,0 6,1 6,4 3,5 6,1 5,5

Equipo y Maquinaria 7,4 8,1 8,1 9,6 9,6 10,6 8,9 6,3

Construcción 1,3 4,1 6,2 5,4 5,7 -0,2 5,6 5,0

Vivienda 0,6 2,5 2,9 3,3 3,5 -1,4 3,4 7,5

Otros edificios y Otras Construcciones 1,8 5,2 8,8 7,1 7,3 0,8 7,3 3,2

Demanda nacional (*) 1,8 2,0 2,9 3,2 3,6 1,6 3,3 2,6

Exportaciones 6,4 6,5 5,9 6,2 3,9 5,1 5,2 5,2

Importaciones 7,3 6,8 7,1 7,0 4,8 6,4 6,0 5,1

Saldo exterior (*) -0,1 0,1 -0,2 -0,1 -0,2 -0,2 -0,1 0,1

PIB real pm 1,7 2,1 2,7 3,1 3,4 1,4 3,2 2,7

PIB nominal pm 1,5 1,8 3,1 3,6 3,9 1,0 3,7 4,7

Pro-memoria

PIB sin inversión en vivienda 1,8 2,1 2,6 3,1 3,4 1,5 3,1 2,5

PIB sin construcción 1,8 1,9 2,3 2,9 3,2 1,5 2,9 2,5

Empleo total (EPA) 1,6 2,5 3,0 3,0 3,1 1,2 3,0 2,9

Tasa de Paro (% Pob. Activa) 23,7 23,7 23,8 22,4 21,2 24,4 22,2 20,5

Empleo total (e.t.c.) 1,7 2,4 2,9 3,0 2,9 1,1 3,0 2,5

(*) Contribuciones al crecimiento. (e): estimación; (p): previsión. Fuente: BBVA Reseach a partir de INE y Banco de España

5: Véanse los Recuadros 1 y 2 de la revista Situación España correspondiente al cuarto trimestre de 2015, disponible en https://goo.gl/tXQ1VC 6: En términos promedio, la ocupación crecerá a un ritmo anual del 3,0% y la tasa de paro se situará en torno a 20,5% en 2016.

8 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

El escenario no está exento de riesgos

A pesar de que la economía española continúa creciendo a un ritmo saludable, persisten algunos

riesgos externos e internos. Entre los primeros, se advierten mayores riesgos asociados a la

desaceleración de las economías emergentes (principalmente en China). Asimismo, en algunas de

estas economías continúa habiendo incertidumbre respecto a la respuesta a los cambios de la política

monetaria por parte de la Reserva Federal y, por otro lado, los riesgos geopolíticos persisten.

A nivel doméstico, la probabilidad de que el déficit público se sitúe en el 4,5% del PIB al cierre del

año, sobrepasando así el objetivo de estabilidad, sigue siendo elevada7. Desviaciones mayores a las

esperadas desplazarían una mayor parte del ajuste hacia 2016 y podrían afectar la recuperación de la

demanda interna. Mantener la credibilidad sobre el control de las finanzas públicas redunda directamente en

la confianza de las instituciones europeas y, por tanto, en la capacidad para contener el coste de

financiación de una economía excesivamente endeudada con el exterior. Por último, la incertidumbre que se

vive respecto al entorno político podría comenzar a tener un mayor impacto sobre las decisiones de

empresas y familias. Hasta el momento, el deterioro que se observa en las variables financieras ha sido

moderado y sólo relativo. Un compromiso con la legalidad y con el impulso de medidas que mejoren el

funcionamiento de los mercados de bienes y servicios reduciría dicha incertidumbre.

7: Véanse la Sección 3 y el Recuadro 3 de la revista Situación España correspondiente al cuarto trimestre de 2015 https://www.bbvaresearch.com/public-compuesta/situacion-espana-cuarto-trimestre-de-2015/

9 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

3 Perspectivas de crecimiento de la economía gallega

Desde que en mayo de 2015 se publicó el anterior número de Situación Galicia8, diversos factores han

afectado a la economía regional. En particular, se han revisado a la baja las previsiones de crecimiento para

el conjunto de la economía mundial, aunque ello se debe, principalmente, al peor comportamiento

previsto de las economías emergentes, mientras que el escenario es de moderada aceleración para

las desarrolladas. En particular, es previsible que el PIB de la UEM crezca un 1,5% en 2015 y un 1,8%

en 2016. Con todo, las dudas sobre la solidez de la recuperación persisten (en Europa, y fuera de ella), y

como consecuencia, la reserva federal americana retrasa las subidas de tipos y el BCE ha anunciado la

posibilidad de nuevas medidas. En conjunto, ello supone que en la UEM los tipos de interés se mantendrán

en mínimos históricos, y que el euro se depreciará adicionalmente sobre lo que se esperaba hace tres

meses.

En la economía española, el crecimiento habría alcanzado su velocidad punta en el primer semestre y el

crecimiento se está moderando en el tercer y cuarto trimestres del año. Así, pierden tracción algunos

de los factores que impulsaron la demanda interna en el primer semestre: la confianza, una política fiscal

más expansiva de lo esperado y la mejora en las condiciones de financiación.

En Galicia, el consumo interno continúa en 2015 con la tendencia de crecimiento iniciada en la primera

mitad de 2014, aunque con retraso y menos dinámica que en el resto del país. De hecho, la

desaceleración detectada en el conjunto de España es algo menos evidente en Galicia, donde el

crecimiento medio del segundo semestre es similar al primero, que ya fue unas décimas menor al de

España. Ello fue debido a unos indicadores de consumo que se desaceleraban ya tras el primer trimestre y

un impulso fiscal algo más contenido. Sin embargo, las exportaciones gallegas recuperan vigor y, en

particular, el turismo muestra una evolución excelente en lo que va de año. En definitiva, tras un primer

semestre menos dinámico que en España, la economía gallega parece estar mostrando una mayor

resistencia a la desaceleración en la segunda parte de 2015.

Hacia delante, se prevé que los principales socios comerciales aceleren su actividad, aunque en menor

medida de lo que se esperaba antes del verano. Frente a esta menor mejora de la economía europea, la

política monetaria más expansiva en la UEM y el menor precio del petróleo estarían teniendo un

impacto positivo en la actividad de 2015 y 2016, lo que previsiblemente continuará siendo un soporte

para el sector exterior gallego. A nivel doméstico, la demanda interna pierde brillo pero sigue liderando

el crecimiento, por la creación de empleo, la menor presión fiscal y la ausencia de presiones inflacionistas.

Ello, junto a un incremento previsto de la riqueza inmobiliaria y tipos de interés en niveles históricamente

bajos, impulsarán el consumo de las familias.

Todo ello conlleva una ligera revisión a la baja este año y al alza en el siguiente, de las previsiones

de crecimiento para la economía gallega: se espera que un crecimiento del PIB del 2,2% en 2015, que

se acelerará hasta el 2,8% en 2016.

8: Véase, https://www.bbvaresearch.com/wp-content/uploads/2015/05/Situacion_Galicia_may15.pdf

10 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

2015: la economía gallega se acelera hasta el segundo trimestre, pero reduce su ritmo de expansión en la segunda mitad del año

La información coyuntural más reciente muestra que, en el tercer trimestre de 2015, el crecimiento de

Galicia habría continuado, aunque a un ritmo algo inferior al observado en el trimestre precedente.

En la fecha de cierre de esta publicación, los indicadores disponibles, sintetizados en el modelo MICA

BBVA-Galicia9 apuntan a que durante el segundo semestre del año la economía gallega podría crecer en

torno al 0,7% trimestral (un 2,8% en cifras anualizadas), un ritmo ligeramente menor al máximo alcanzado

en el segundo trimestre. Este comportamiento coincide con la tendencia mostrada por la Encuesta BBVA de

Actividad Económica en la región (véase el Gráfico 3.1).

Gráfico 3.1

Galicia y España: crecimiento del PIB y perspectivas para el próximo trimestre (% t/t, CVEC según modelo MICA BBVA y % saldo de respuestas en Encuesta BBVA de Actividad)

Fuente: BBVA Research a partir de INE y BBVA

El consumo privado en Galicia crece, pero se va desacelerando a lo largo de 2015

Los principales indicadores parciales de consumo en la región sugieren que los hogares

incrementaron el gasto en 2015 respecto al año pasado, si bien el ritmo de crecimiento fue menor en

los trimestres centrales del año. El aumento de la renta disponible de las familias, la mejora de la

percepción sobre la situación económica y el incremento de las nuevas operaciones de crédito siguen

estimulando el consumo privado en 2015, pero en el caso gallego el efecto dinamizador parece menor, según

se deprende del comportamiento de los indicadores a lo largo del año 2015 (véase el Cuadro 3.1). El

crecimiento trimestral promedio de los primeros tres trimestres de este año supera al del año pasado en todos

los indicadores, salvo en las importaciones de bienes de consumo (manufacturas de consumo y bienes de

consumo duradero), a pesar del ligero bache mostrado por la mayoría de indicadores en el segundo trimestre.

Como consecuencia, la señal agregada recogida a través del Indicador Sintético de Consumo Regionalizado

(ISCR-BBVA)10 refleja un comportamiento ligeramente más negativo de esta variable en Galicia (véase el

Gráfico 3.2), aunque no se habría desacelerado del mismo modo que se observa en otras comunidades en el

tercer trimestre.

9: Para más detalles sobre el modelo MICA-BBVA, véase Camacho, M. y R. Doménech (2010): “MICA-BBVA: A Factor Model of Economic and Financial Indicators for Short-term GDP forecasting”, BBVA WP 10/21, disponible en: https://www.bbvaresearch.com/wp-content/uploads/migrados/WP_1021_tcm348-231736.pdf 10: Para más información véase “¿Afecta la demanda doméstica a la evolución de las exportaciones?” de Situación España 4ºTrimestre de 2015, disponible aquí: https://www.bbvaresearch.com/public-compuesta/situacion-espana-cuarto-trimestre-de-2015/

-80

-60

-40

-20

0

20

40

60

80

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

ma

r-1

2

jun

-12

se

p-1

2

dic

-12

ma

r-1

3

jun

-13

se

p-1

3

dic

-13

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

dic

-15

EAE Galicia: perspectivas España Galicia

11 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Esta trayectoria es similar a lo que muestran los resultados de la Encuesta de Actividad Económica de

BBVA de 3T15 en la región, con mejoras interanuales en las ventas al por menor, consecuencia de un

entorno de mayor certidumbre y de la mejora de los determinantes del consumo de los hogares, pero con

una desaceleración en el crecimiento de la última oleada (véase el Gráfico 3.3 y el Recuadro 2).

Gráfico 3.2

Indicador sintético de consumo regionalizado (t/t, CVEC, %)

Gráfico 3.3

Encuesta BBVA en Galicia: Evolución de las ventas al por menor (Saldo de Respuestas, tanto por uno)

Fuente: BBVA Research a partir de INE Fuente: BBVA

Cuadro 3.1

Principales indicadores del consumo privado en Galicia y España

Matriculación vehículos Ventas minoristas IASS

Importaciones de consumo*

Galicia España Galicia España Galicia España Galicia España

% t/t (CVEC)

1T14 3,3 5,5 -0,5 0,4 -0,2 0,7 -3,5 1,5

2T14 1,8 13,5 0,4 1,1 0,8 1,1 10,4 6,8

3T14 2,1 -6,8 -0,1 0,4 2,1 0,9 -0,2 1,3

4T14 8,1 9,3 1,6 1,1 0,7 0,7 -6,6 1,5

2014 16,8 25,1 0,0 0,9 2,6 2,7 2,3 12,2

1T15 7,5 13,2 1,3 0,6 0,5 1,4 8,0 7,3

2T15 -0,7 -1,8 0,5 1,0 0,1 1,5 -3,6 1,6

3T15 (p) 0,3 1,5 0,4 1,0 3,2 0,9 1,7 1,9

4T15 (p)

Acumulado 2015 (a/a) 17,7 14,0 3,3 3,3 4,2 4,8 2,4 14,3

*Importaciones de bienes de consumo duradero + manufacturas de consumo

Fuente: BBVA Research a partir de INE, DGT y Datacomex

ESP

ANDARA

AST

BAL

CANCNT

CYL

CLM

CATVAL

EXT

GAL

MAD

MUR

NAV

PVAS

RIO

0,0

0,5

1,0

1,5

2,0

2,5

-0,5 0,0 0,5 1,0 1,5 2,0 2,5

Variació

n e

n 3

T15

Variación en 2T15

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

se

p-1

1

jun

-12

mar-

13

dic

-13

se

p-1

4

jun

-15

Saldo respuestas (Dcha.)

12 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

La inversión, por su parte, comienza a mostrar señales de una recuperación que llega a la región

aunque todavía de manera tímida, como muestra el menor vigor en el tercer trimestre del año. Así, en

la Encuesta BBVA de Actividad Económica (véase el Recuadro 2) se mantienen saldos netos de respuesta

positivos, aunque en el tercer trimestre se reducen en la inversión en servicios, y en construcción. Y en las

importaciones de bienes de capital que, tras crecer 20,8% t/t CVEC promedio en términos nominales en el

primer semestre, se reducirían en un 10,9% t/t con datos del tercer trimestre.

Ajuste del gasto autonómico en línea con la consecución del objetivo de estabilidad

Los datos de ejecución presupuestaria conocidos hasta agosto de 2015 vienen a confirmar la

evolución prevista de los ingresos y gastos por la Xunta para 2015. De esta forma, el gasto de la Xunta

creció en torno a un 1,1% hasta agosto, impulsado, en gran medida, por la devolución (en enero) de una

parte de la paga extra devengada en diciembre de 2012. Por su parte, los ingresos crecieron un 3,3% de la

mano de las transferencias procedentes del sistema de financiación autonómica. Como resultado, Galicia

cerró agosto con un déficit del 0,2% del PIB regional, mejorando en dos décimas el observado en el mismo

periodo del año pasado (véase el Gráfico 3.4).

En cuanto a la política de endeudamiento de 2015, la Xunta de Galicia se adhirió a la nueva facilidad

financiera articulada por el Gobierno central, beneficiándose así de una reducción de la carga de

intereses. Ello ha permitido que en el primer semestre del año la Xunta dispusiera de 1.197 millones de

euros de este mecanismo (2,1 p.p. del PIB regional), disminuyendo su exposición en préstamos y valores a

largo plazo. Con todo, la deuda de la Xunta de Galicia se situó al cierre del 2T15 en el 18,1% del PIB

regional y se mantiene como la comunidad que menos ha incrementado su deuda en términos del PIB en el

periodo ya conocido de 2015.

Hacia delante, si la Xunta mantiene el ritmo de ejecución de los ingresos observado hasta agosto, no

debería tener problemas para situar el déficit de final de año en torno al -0,7%, ya que el ritmo de

ajuste del gasto avanza en línea con el cumplimiento del objetivo (véase el Gráfico 3.5).

Para 2016, el proyecto de presupuestos presentado por la Xunta de Galicia continúa con la política

expansiva de 2015, y prevé un incremento del mismo en todas las partidas salvo en el gasto por

intereses. Igualmente, por el lado de los ingresos, la Xunta plantea una importante rebaja impositiva para

2016, y aun así prevé un incremento de los ingresos no financieros, impulsados por las transferencias

corrientes a recibir de la Administración central, derivadas de las entregas a cuenta y la liquidación del

sistema de financiación. Pese a ello, dada recuperación de la actividad esperada, la Xunta de Galicia no

debería tener problemas para cerrar 2016 cumpliendo el objetivo de estabilidad (-0,3% del PIB regional).

13 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Gráfico 3.4

Xunta de Galicia: capacidad / necesidad de financiación (% PIB regional)

Gráfico 3.5

Xunta de Galicia: ajuste del gasto primario (p.p. del PIB regional)

Fuente: : BBVA Research a partir de MINHAP Fuente: BBVA Research a parti de MINHAP

Las ventas crecen más que la iniciación de viviendas

El mercado inmobiliario en Galicia comienza a mostrar tímidos indicios de recuperación, tal y como

atestiguan los datos ya conocidos del año 2015. El crecimiento de la demanda favoreció la paulatina

moderación de la caída de los precios de la vivienda y el ligero crecimiento de la edificación residencial. Con

todo, este mercado partía de niveles muy bajos.

La demanda de vivienda en el primer semestre del año mostró un mayor dinamismo que la media

nacional: mientras en España las ventas se incrementaron el 9,7% interanual, en Galicia lo hicieron a una

tasa del 12,3%. Por segmentos de demanda se observa cómo las ventas de residentes crecieron el 10,8%,

frente a un crecimiento medio del entorno al 12,7% de media en el conjunto de las comunidades

autónomas, un menor dinamismo que se corresponde con el diferencial negativo que se observa en el

mercado de trabajo gallego respecto a la media nacional en la primera parte del año. En contraposición, las

compras de vivienda de residentes en otras regiones crecieron con fuerza en la región (20,3% a/a frente al -

8,1% de media en España), un crecimiento importante que contribuye a elevar las ventas en más de 2 p.p.,

frente a la contribución negativa, de 1 p.p. en el conjunto del país. Por su parte, el peso de la demanda

extranjera en la región continuó siendo muy limitado (2% de las ventas del 1S15, frente al 17,4% en

España), por lo que el aumento de las ventas de este segmento apenas se dejó notar en el crecimiento

total.

A escala provincial, la evolución de la venta de vivienda durante los primeros seis meses del año permite

dividir a las cuatro provincias de la región en dos grupos. En el primero se incluyen A Coruña y Ourense,

donde las transacciones crecieron a una tasa interanual superior a la de la media regional (18,6% y 16,2%,

respectivamente). En el segundo grupo estarían Lugo, donde las ventas crecieron el 7,1% interanual, y

Pontevedra con un incremento del 5,4% (véase el Gráfico 3.6).

La recuperación de la demanda se trasladó paulatinamente a los precios y, según los datos del

Ministerio de Fomento, en el segundo trimestre del año el precio de la vivienda en Galicia mostró -por

primera vez en mucho tiempo- una tasa de crecimiento interanual positiva (0,3%). En todo caso, esta cifra

es inferior al 1,2% a/a del conjunto nacional en 2T15.

A escala provincial, en el segundo trimestre el precio de la vivienda creció, en términos interanuales, en tres

de las cuatro provincias. Tras la corrección observada en 2014, en el 2T15 el precio subió en Lugo el 4,5%

-1,4

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

en

e

feb

ma

r

ab

r

may

jun jul

ag

o

se

p

oct

no

v

dic

2013 2014 2015 Objetivo 2015

-0,2

-0,1

-0,1

0,0

0,1

0,1

0,2

0,2

0,3

2015 2016

Ajuste hasta ago-15

Ajuste hasta objetivo

14 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

interanual. En Ourense el ascenso en el segundo trimestre fue del 1,7% y en A Coruña del 0,9%. Por

contra, en Pontevedra la vivienda continuó abaratándose, en este caso, un 1,9% respecto al segundo

trimestre de 2014.

En respuesta a la reactivación de las transacciones, la actividad constructora comienza también a

mostrar un rebote, aunque desde niveles históricamente bajos. Según reflejan los datos de visados de

construcción de vivienda nueva del Ministerio de Fomento, los visados de vivienda de obra nueva en Galicia

crecieron a una tasa promedio intertrimestral del 5,0% (CVEC) en los tres primeros trimestres del año (a

falta del dato del mes de septiembre, véase el Gráfico 3.7). Por provincias, entre enero y agosto, los visados

aumentaron en términos interanuales en Ourense y Pontevedra, el 25,8% y el 27,7%, respectivamente. Por

el contrario en Lugo cayeron el 44,7%, al tiempo que en A Coruña el descenso fue del 3,3% interanual.

Gráfico 3.6

Galicia: venta de viviendas en 1S15 (%, a/a)

Gráfico 3.7

Galicia: visados de construcción de vivienda nueva (datos CVEC)

Fuente: BBVA Research a partir Ministerio de Fomento Fuente: BBVA Research a partir Ministerio de Fomento

Los primeros datos de 2015 muestran una menor caída de la licitación en la

región

Los datos de licitación relativos a los nueve primeros meses del año reflejan un deterioro

presupuestario respecto al mismo periodo del año anterior. En concreto, el importe destinado a nueva

obra pública cayó el 10,9% interanual, un descenso notablemente inferior al del conjunto del país (-27,5%).

El descenso afectó tanto a las partidas relativas a edificación como a las de obra civil (véase el Gráfico 3.8).

En el primer caso, el importe licitado en obras de edificación descendió el 25,9% interanual (por encima de

la caída media nacional en esta partida, del -5,9%), mientras que la obra civil se redujo en un 6,5% respecto

a los nueve primeros meses de 2014, un descenso inferior a la caída media de la licitación de obra civil en

España en el mismo periodo (-34,4% interanual).

Durante la primera mitad del año, el importe de la licitación para la construcción y mejora de la red

de carreteras de la región aglutinó el 43% de la licitación total. También destacan las obras en la red

ferroviaria, y las partidas destinadas a obras hidráulicas y de urbanización.

Por organismos financiadores, entre enero y septiembre se apreció un práctico estancamiento

respecto al año precedente en el importe de las obras licitadas por los entes territoriales (-0,3%). En

cambio, el monto de las obras licitadas por el Estado se contrajo el 17,4% interanual (véase el Gráfico

3.9). Este retroceso no impide que el Estado siga siendo el organismo que más obra pública financia en la

región.

0

2

4

6

8

10

12

14

16

18

20

9,7

12

,3

18

,6

16

,2

7,1

5,4

España Galicia A Coruña Ourense Lugo Pontevedra

0

200

400

600

800

1000

1200

mar-

11

jun

-11

se

p-1

1

dic

-11

mar-

12

jun

-12

se

p-1

2

dic

-12

mar-

13

jun

-13

se

p-1

3

dic

-13

mar-

14

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5('e)

15 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Gráfico 3.8

Obra pública por tipo de obra: contribución al crecimiento interanual entre ene-sep15 (en p.p.)

Gráfico 3.9

Galicia: presupuesto licitación por agentes (millones de euros)

Fuente: BBVA Research a partir Ministerio de Fomento Fuente: BBVA Research a partir Ministerio de Fomento

Las exportaciones de bienes gallegas se recuperan en lo que va de 2015, dejando atrás la caída del año anterior

En lo que va de 2015, con datos disponibles hasta agosto y estimaciones para septiembre, las

exportaciones reales de bienes gallegos habrían crecido a un ritmo promedio del 2,4% t/t CVEC

(1,1% t/t promedio en España). Con ello, superan la caída del -5,0% observada en el conjunto 2014,

apoyadas por el abaratamiento del transporte y la caída del precio del petróleo. Por tanto, se retoma la

tendencia de crecimiento mostrada en años anteriores (véase el Gráfico 3.10). Frente al crecimiento

acumulado en términos reales del 1,6% a/a, las ventas de bienes al extranjero crecen en términos

nominales un 3,9%. Se deduce así que los precios relativos han evolucionado favorablemente para las

exportaciones regionales, al contrario de lo ocurrido el año pasado (-5,6% a/a nominal), a pesar de la

depreciación del euro.

Al descomponer sectorialmente el crecimiento de las exportaciones (véase el Gráfico 3.11) se observa que

los sectores de manufacturas de consumo y semimanufacturas (que en conjunto pesaron casi un 38%

de las ventas de bienes regionales el año anterior) son, básicamente, los que soportan la mejora, con

una aportación de 3,6 p.p. al crecimiento interanual acumulado entre enero y agosto de 2015. El de las

manufacturas de consumo (con protagonismo del textil y la confección) es el único sector que ha

contribuido positivamente a las exportaciones gallegas sin interrupción desde 2010. Junto a estos, el

sector alimentario (con un peso en torno al 13% de los bienes gallegos exportados) también aportó

positivamente, aunque en menor medida, incrementando su aportación positiva en lo que va de año

respecto a 2014, desde 0,2 p.p. a 0,8 p.p. Además, algunos sectores han pasado de drenar crecimiento en

2014, a aportarlo en términos de crecimiento interanual hasta agosto, como son las semimanufacturas (+1,2

p.p. vs -0,3), los bienes de equipo (+0,3 p.p. vs -0,9) y los productos energéticos (+0,3 p.p. vs -0,6). Estos

sectores suponen algo más de un tercio de las exportaciones gallegas, principalmente gracias a la

importancia de los bienes de equipo (17%) y las semimanufacturas (12%).

Por el contrario, el automóvil, con un peso en 2014 ligeramente superior al 20%, junto con las materias

primas y otras mercancías, han drenado crecimiento, aunque apenas restaron 0,2 p.p. cada uno en lo que

llevamos de 2015 (frente a los 4,3 p.p. que drenaron en conjunto en 2014). Estos tres sectores, que

-100

-50

0

50

100

150

ES

P

AN

D

AR

A

AS

T

BA

L

CA

N

CA

NT

CL

M

CY

L

CA

T

VA

L

EX

T

GA

L

MA

D

MU

R

NA

V

PV

A

RIO

Obra civil Edificación Total

0

500

1.000

1.500

2.000

2.500

3.000

3.500

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

en

e-s

ep

14

en

e-s

ep

15

Estado Entes Territoriales

16 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

aglutinan una cuarta parte del total de las ventas de bienes regionales, han frenado su ritmo de

deterioro.

Un caso particular es el del automóvil, que tras las paradas técnicas y la puesta en producción de nuevos

modelos, comienza a retomar su crecimiento apoyado en la existencia de factores favorables. Entre estos,

la puesta en funcionamiento de la denominada “Autopista del Mar” entre Vigo y Nantes11

en enero de 2015,

que permite una reducción de costes y, a más largo plazo, el acuerdo alcanzado entre dos de los principales

fabricantes de vehículos a nivel europeo para ensamblar una nueva generación de furgonetas en Vigo, a

partir de 201712

, que podría impulsar adicionalmente al sector. En cualquier caso, cabe señalar que el

sector del automóvil, que acumulaba prácticamente el 40% de las exportaciones regionales a

comienzos de siglo, ha reducido su peso a la mitad.

Gráfico 3.10

Galicia y España: exportaciones reales de bienes (CVEC, 1T12=100)

Gráfico 3.11

Galicia: exportaciones de bienes por sector (aportación p.p., %, a/a nominal)

Fuente: BBVA Research a partir de Datacomex Fuente: BBVA Research a partir de Datacomex

Por áreas geográficas, la mejora de las ventas exteriores gallegas se justifica por el buen

comportamiento de la UE-28, a la que se destinan tres cuartas partes de las exportaciones. Por sí solas,

las ventas a esta zona explican más de 5 p.p. del crecimiento interanual acumulado hasta agosto de

2015. A pesar de las menores ventas nominales a Portugal y Bélgica, segundo y décimo socios comerciales

europeos para Galicia, el resto de los clientes principales de la región crecen de manera importante: los de

mayor relevancia (Francia, Italia y Alemania), lo hacen algo más del 6%. Pero casi otro tanto es lo que

aportan los países ubicados entre el quinto y el noveno puesto como destino en Europa: Reino Unido y

Países Bajos y Polonia, entre los de la UE, y Turquía y Noruega entre los de fuera de la UE. De hecho, los

países europeos no UE-28 aportan 0,5 p.p. al crecimiento, a pesar de la fuerte caída de ventas a Rusia.

América Central y del Norte aportan 1,1 p.p. de crecimiento mientras que, en sentido contrario, destacan

por drenar crecimiento África (-1,7 p.p.) y Oceanía (-0,5 p.p.), que continúan la caída iniciada en 2014

a pesar de la depreciación del euro (véase el Gráfico 3.12).

Con respecto a las importaciones de bienes en Galicia, tras crecer 2,5% a/a en 2014 en términos reales

(frente al 3,5% de las españolas, y con una reducción nominal del 1,0%), se aceleran en lo que va de 2015,

con un crecimiento del 9,5% real a/a (frente al 3,2% de España). Sin embargo, este crecimiento está muy

vinculado al sector automóvil, que duplicó en 1T15 las importaciones de vehículos de 4T14, e incrementó

11: http://www.fomento.es/NR/rdonlyres/B1364C6A-84D3-4F44-A33F-DB6C12C14BBB/128672/150119NPsalidasegundobarcoadmvigonantes.pdf 12: http://www.atlantico.net/articulo/economia/psa-vigo-producira-primera-vez-vehiculos-otra-marca-opel/20150416084507470682.html

90

100

110

120

130

140

150

mar-

12

jun

-12

se

p-1

2

dic

-12

mar-

13

jun

-13

se

p-1

3

dic

-13

mar-

14

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5

Galicia España

-15

-10

-5

0

5

10

15

2012 2013 2014 ene-ago 15

Otras Mercancias Manuf.Consumo y Duraderos

Automóvil B.Equipo

Semimanuf. Mat.Prim. y Pctos Energ.

Alimentos Crecimiento

17 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

casi un 60% las de componentes, condicionadas por la puesta en marcha de nuevos modelos de

producción en Vigo. Si se excluyen las importaciones del sector automoción13

del análisis, las importaciones

desestacionalizadas de bienes en términos nominales en Galicia muestran un comportamiento más acorde

con el leve avance del consumo en la región (véase el Gráfico 3.13).

Gráfico 3.12

Galicia: exportaciones de bienes por destino (aportación a/a, %, nominal)

Gráfico 3.13

Galicia y España: importaciones de bienes ex Sector Automóvil (%, t/t, nominal, CVEC)

Fuente: BBVA Research a partir de Datacomex Fuente: BBVA Research a partir de Datacomex

Por sectores, aparte del crecimiento ya comentado en el sector automóvil (+14,9% a/a y 3,2 p.p. de

contribución), el dinamismo importador (+2,3 % a/a) en lo que va de 2015 se concentra en los bienes

de equipo (con un peso del 25,9% el año anterior, aportan 2,1 p.p. al crecimiento a/a, lo cual podría

indicar una mejora en la inversión), alimentación (15,1% y 2,5 p.p.) y, en menor medida, bienes de

consumo. En sentido contrario, productos energéticos, que suponen en torno al 20% de las importaciones

nominales, caen 20,1% a/a y drenan 4,1 p.p. y semimanufacturas (-11,9% a/a) resta 1,5 p.p. adicionales.

En resumen, con datos acumulados hasta agosto, el crecimiento de los flujos exteriores de bienes ha

generado una mejora del saldo de la balanza comercial de bienes gallega hasta 2.227 mill. de €

(+15,9% a/a), equivalente al 4,1% del PIB regional.

Excepcional comportamiento del turismo gallego en 2015

Tras superar el crecimiento del turismo nacional en 2014, apoyado por la recuperación económica española

y la depreciación del euro, el sector turístico gallego muestra un comportamiento excepcional en 2015,

fijando récords históricos, tanto en viajeros como en pernoctaciones. En los tres primeros trimestres

del año, los crecimientos promedio en Galicia fueron de 9,0% t/t CVEC en viajeros (1,5% en el caso de

España, véase el Gráfico 3.14) y 8,2% en pernoctaciones (0,9% en España), con crecimientos tanto de

extranjeros como de españoles, que siguen suponiendo en torno a tres de cada cuatro turistas en la región.

La Xunta estimaba para 2014 en un 11,2% el porcentaje de ocupados en el sector turístico sobre el total de

ocupados, con lo que Galicia es la sexta comunidad autónoma con mayor proporción de empleo en

actividades turísticas, al mismo nivel que Madrid14

.

Según procedencia, destaca el crecimiento del turismo extranjero, cuya aceleración, tanto en viajeros como

en pernoctaciones, se inició en 2012; las pernoctaciones de españoles, sin embargo, crecen a partir de

13: Las importaciones del sector automóvil suponen el 25% de los bienes importados gallegos y provienen de Francia en un 70%, siendo el 60% componentes y el 40% restante vehículos. 14: http://www.turgalicia.es/aet/portal/index.php?idm=15

-15

-10

-5

0

5

10

15

2012 2013 2014 2015 (h/ ago)

África Am. Central y del NorteAm. Del Sur AsiaUE-28 Europa No UEOceanía y resto Crecimiento

-6

-4

-2

0

2

4

6

8

10

mar-

12

jun

-12

se

p-1

2

dic

-12

mar-

13

jun

-13

se

p-1

3

dic

-13

mar-

14

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5

Galicia España

18 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

2013, coincidiendo con la recuperación económica (véase el Gráfico 3.15). Los crecimientos trimestrales

medios del segundo y tercer trimestres del año, en términos desestacionalizados, superan el 10% tanto en

viajeros como en pernoctaciones totales.

Gráfico 3.14

Galicia y España: crecimiento de viajeros según origen (1T12=100)

Gráfico 3.15

Galicia y España: pernoctaciones (%, a/a) según origen

Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE

Así, tras dos años de un comportamiento excelente del turismo gallego, el dinamismo observado en los tres

primeros trimestres de 2015, indica que en 2015 ya se superarán ampliamente los objetivos fijados en el

Plan Integral de Turismo 2014-201615

(PIT16

) para el final del periodo, tanto en lo referido a los 4 millones de

turistas llegados, como al millón de visitantes extranjeros. Por el contrario, los objetivos del PIT en lo

referente a incrementar la estancia media hasta los 2,5 días por viajero no se podrán cumplir, ya que se

observan reducciones continuadas desde el año 2008. Este, por tanto, continúa siendo un reto pendiente,

máxime cuando en el conjunto de España, que partía de niveles más elevados se están produciendo

aumentos desde 2007 (véase el Gráfico 3.16).

15: http://issuu.com/turismodegalicia/docs/presentacion_plan_integral_turismo__fc8b734ba97d20 16: A diferencia de otras regiones españolas, la oferta turística de Galicia está muy basada en patrimonio cultural (con cuatro declaraciones de Patrimonio de la Humanidad, entre ellas el Camino de Santiago, que atrajo al 12% de los viajeros extranjeros en 2014) y natural (con 6 reservas de la biosfera y un 12% de su territorio protegido).

80

90

100

110

120

130

140

150

160

170

mar-

12

jun

-12

se

p-1

2

dic

-12

mar-

13

jun

-13

se

p-1

3

dic

-13

mar-

14

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5

Galicia: via_esp Galicia: via_ext

España: via_esp España: via_ext

-10%

-5%

0%

5%

10%

15%

20%

Galicia:españoles

Galicia:extranjeros

España:españoles

España:extranjeros

2012 2013 2014 2015 (hasta sep)

19 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Gráfico 3.16

Galicia y España: estancia media en establecimientos hoteleros (días)

Fuente: BBVA Research a partir de INE

La creación de empleo en Galicia se acerca al ritmo de avance del conjunto nacional

Tras mostrar una recuperación algo más lenta que en el promedio nacional durante el primer semestre de

2015, el mercado laboral gallego continua mejorando en el tercer trimestre lo que permite, al menos

coyunturalmente, cerrar el diferencial negativo de crecimiento con el conjunto de España de los últimos

años. Así, la afiliación a la Seguridad Social en la región17

creció en el tercer trimestre de 2015 un 0,6% t/t

CVEC, una décima más que en el conjunto de España. Sin embargo, esto no es suficiente para compensar

un primer semestre menos dinámico: en el acumulado de los tres primeros trimestres del año, la afiliación

ha contabilizado un crecimiento del 2,0% CVEC en relación a los anteriores (España: 2,6% CVEC), en línea

con el menor dinamismo de la actividad en la región.

Dos hechos son destacables en la evolución de la afiliación: en primer lugar, el dinamismo de la afiliación

ha sido relativamente constante a lo largo de todo el año, con crecimientos entre las 6 y las 7 décimas.

En segundo lugar, ningún sector contribuye negativamente al crecimiento de la afiliación en 2015

salvo el agrícola, y éste, por un tercer trimestre negativo. A pesar de esto, el crecimiento de la afiliación

en el conjunto de 2015 se ha concentrado básicamente en tres sectores: el de comercio, transporte y

reparación de vehículos, el de actividades profesionales, científicas y técnicas y en el del sector

público (véase el Cuadro 3.2). Los datos de octubre de 2015, muestran que el crecimiento continúa

estando en línea con el del conjunto de España, aunque éste es algo menos dinámico que el registrado en

trimestres anteriores, especialmente en relación al segundo trimestre. Cuando se corrigen los datos de

variaciones estacionales, el crecimiento sigue concentrándose en las actividades profesionales, científicas y

técnicas y en la hostelería, a los que se suman la agricultura, corrigiendo parte del mal comportamiento en

el tercer trimestre, y los servicios sociales.

17

Incluyendo los regímenes especiales

1,5

2,0

2,5

3,0

3,5

4,0

4,5

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Galicia España

20 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Cuadro 3.2

Contribuciones al crecimiento de la afiliación a la Seguridad Social en el trimestre (CVEC, p.p.)

Fuente: BBVA Research a partir de Seguridad Social

Los datos de la Encuesta de Población Activa (EPA) están en línea con la recuperación más tardía del

mercado laboral que refleja la afiliación a la Seguridad Social. Tras un primer semestre de 2015 más

débil en Galicia, en línea con lo visto en la afiliación, el número de ocupados creció en la región un 0,9% t/t

CVEC en el tercer trimestre de este año (España: 0,6%). Sin embargo, de nuevo, este mayor dinamismo en

el tercer trimestre no es suficiente para compensar una menor recuperación en el primer semestre de 2015

y el número de ocupados ha crecido en Galicia un 1,4% CVEC en los tres primeros trimestres en relación a

los anteriores (España: 2,2%), confirmando una evolución algo más lenta en la región que en el promedio

nacional. En cualquier caso, el número de ocupados en la región se situó en 3T15 en 1.023,8 miles de

personas (CVEC), todavía un 15,2% por debajo del máximo alcanzado en 2T08, frente al 13,1% del

promedio nacional.

El Gráfico 3.17 compara la evolución de los asalariados del sector privado y público. En el primero, tras

una reducción de casi una quinta parte del empleo privado, se observa una mejoría lenta pero

continuada desde comienzos de 2014, coincidente con la vuelta de tasas positivas de la actividad. La

corrección del empleo público, en cambio, se produce bastante después, aunque de un modo muy virulento,

como resultado de los cambios en la política fiscal. Tanto el sector privado como el público se encuentran

muy por debajo de los niveles precrisis, pero además, Galicia debe realizar esfuerzos adicionales en la

dinamización del sector privado, ya que la relevancia del empleo público es superior a la del conjunto

nacional. En el tercer trimestre de 2015, el 22,6% de los asalariados en Galicia estaban en el sector público,

frente al 20% en el conjunto de España.

La menor creación de empleo ha sido compensada por una caída de la población activa en Galicia del -

1,1% CVEC en el acumulado de los tres primeros trimestres del año (España: 0,0%), lo que ha supuesto que la

tasa de paro se haya reducido de manera similar en la región y en el conjunto nacional entre enero y

septiembre de 2015 en relación al año anterior (Galicia:-2,1 p.p. vs España: -2,2 p.p.). Con todo, la tasa de paro

todavía se mantiene en un 18,6% en 3T15 cuando se corrigen todas las variables de factores estacionales, lo

que supone que, aunque ésta continúa siendo inferior a la del conjunto de España (véase Gráfico 3.18), todavía

se mantiene en niveles inaceptablemente elevados.

1T15 2T15 3T15 1T15 2T15 3T15

Agricultura 0,0 0,0 -0,2 -0,1 0,2 0,0

Ind. Extractivas y energía 0,0 0,0 0,0 0,0 0,0 0,0

Manufacturas 0,1 0,1 0,1 0,0 0,2 0,1

Construcción 0,1 0,0 0,0 0,1 0,1 0,0

Comer., transporte y repar. 0,2 0,1 0,2 0,3 0,2 0,1

Hostelería 0,1 0,0 0,1 0,1 0,1 0,1

Comunic., Finanzas y serv. inmob. 0,0 0,0 0,0 0,1 0,1 0,1

Activ. Profes. 0,2 0,1 0,1 0,1 0,1 0,1

Serv. públicos 0,0 0,2 0,2 0,3 0,1 0,1

Serv. sociales y act. Artíst. 0,0 0,1 0,1 0,1 0,0 0,0

Total 0,7 0,7 0,6 1,2 0,9 0,5

Galicia España

21 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

En definitiva, los indicadores del mercado laboral confirman la continuidad en la recuperación de la

economía gallega aunque ésta todavía se produce más lentamente que en el agregado nacional,

debido principalmente a un primer semestre de 2015 más negativo que en el conjunto de España.

Gráfico 3.17

Galicia: asalariados públicos y privados (1T08=100; CVEC)

Gráfico 3.18

Galicia y España: tasa de paro (%, t/t, CVEC)

Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE

Escenario 2015-2016: Galicia acelera progresivamente su crecimiento: hasta el 2,2% en 2015 y al 2,8% en 2016

Como se adelantaba en la introducción de esta sección, la economía gallega está mostrando un menor

dinamismo que la española, pero con una desaceleración también menos intensa en el segundo

semestre de 2015. Ello augura un escenario de crecimiento de menos a más en el horizonte de

previsión, con un aumento del PIB en torno al 2,2% en 2015, que en 2016 podría rondar el 2,8%. Este

ritmo permitiría la creación neta de algo más de 37 mil empleos en este bienio, permitiendo que la tasa de

paro se reduzca hasta el 18,7% a finales de 2016, 3 p.p. por debajo de la de 2014.

La expansión de la actividad sigue apoyada en los mismos elementos externos e internos que hasta

ahora, si bien algunos factores, particularmente internos, podrían ir perdiendo impulso progresivamente.

A nivel global, las perspectivas son de una economía mundial menos dinámica, pero la Eurozona

mantiene un perfil alcista hacia 2016, apenas modificado una décima a la baja con respecto a lo esperado

hace tres meses. De hecho, las dudas sobre el escenario provocan que las autoridades monetarias

continúen aplicando medidas expansivas, lo cual asegura el mantenimiento de los tipos de interés en

mínimos y un euro ligeramente más depreciado. La depreciación podría contrarrestar el efecto del

menor crecimiento de la UEM (véanse los Gráficos 3.19 y 3.20). Además, las economías gallega y

española se benefician de una nueva revisión a la baja del precio del petróleo, frente a lo esperado en

junio. La mejora de la renta disponible y la disminución de los costes de producción y transporte que ello

conlleva, pueden aportar casi dos décimas adicionales al crecimiento (véase el Gráfico 3.21). Junto a lo

anterior, varios factores apoyan una previsión positiva para el sector externo gallego: la excelente evolución

del turismo, tanto nacional como extranjero, la recuperación del sector automóvil, junto con el peso relativo

que la UEM tiene en las exportaciones gallegas. En todo caso, la región debe seguir expandiendo sus

mercados exteriores hacia los de mayor crecimiento potencial, aprovechando un tipo de cambio depreciado

y la recuperación de los principales socios comerciales.

80

85

90

95

100

105

mar-

08

se

p-0

8

mar-

09

se

p-0

9

mar-

10

se

p-1

0

mar-

11

se

p-1

1

mar-

12

se

p-1

2

mar-

13

se

p-1

3

mar-

14

se

p-1

4

mar-

15

se

p-1

5

Asalariados S. Público Asalariados S. Privado

5

10

15

20

25

30

mar-

08

se

p-0

8

mar-

09

se

p-0

9

mar-

10

se

p-1

0

mar-

11

se

p-1

1

mar-

12

se

p-1

2

mar-

13

se

p-1

3

mar-

14

se

p-1

4

mar-

15

se

p-1

5

Galicia España

22 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

A nivel doméstico, Galicia contará con otros impulsores de la demanda en 2016. La mejora en los

costes de financiación, coincidiendo con la mejora cíclica y la adhesión a la nueva facilidad de financiación,

posibilitó un tono de la política fiscal ligeramente expansivo, vía gasto público en la primera mitad de 2015 y

vía reducción del IRPF posteriormente. Se espera que el gasto total de las AA. PP. como porcentaje del PIB

siga ajustándose a lo largo de los dos próximos años y, en el caso de las CC.AA. se retome la senda de

consolidación fiscal. Aunque el caso concreto de Galicia podría ser algo diferente si, como se espera, y a

diferencia de la mayoría de comunidades autónomas, cumple el objetivo de déficit este año. La necesidad

de un menor esfuerzo fiscal para lograr el objetivo de 2016, acompañada de una reducción de la carga

financiera, relativamente elevada, gracias a la nueva facilidad de financiación (véase el Gráfico 3.22),

permiten una mayor rebaja impositiva en 2016.

Por tanto, a pesar de la tendencia menos favorable que muestran los indicadores de consumo actuales, la

mejora de la renta disponible, la ligera mejora de la licitación y la eliminación del gap en el crecimiento del

mercado laboral impulsarán progresivamente la renta disponible, de modo que en 2016, la economía

gallega muestre un dinamismo ligeramente mayor que el del conjunto de España.

Gráfico 3.19

Efecto en el PIB tras cuatro trimestres de menor crecimiento de la UEM

Gráfico 3.20

Efecto en el PIB regional de depreciar el euro un 4% frente al dólar durante cuatro trimestres

Fuente: BBVA Research Fuente: BBVA Research

RIO

CANTMUR

VAL

EXTBALARA

CLM

PVASMAD

ESP

AND NAV

AST CAT

GAL

CYLCAN

-0,13

-0,12

-0,11

-0,10

-0,09

-0,08

-0,07

-0,06

-0,05

-0,04

0 20 40 60 80

Impacto

sobre

el P

IB (

pp)

Peso de las exportaciones a la UEM(% sobre el total)

GAL

PVAS

CATCANT

NAVCLM

CAN

ESPMUR

VAL

RIOARA

AND MAD

CYLBAL

ASTEXT

0,05

0,10

0,15

0,20

0,25

0,30

0 10 20 30 40 50 60 70 80 90

Impacto

sobre

el P

IB r

egio

nal (p

p)

Apertura comercial (% del PIB)

23 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Gráfico 3.21

Efecto en el PIB tras cuatro trimestres de caída del precio del petróleo

Gráfico 3.22

Ajuste del gasto para alcanzar el objetivo en 2016 y carga de intereses (p.p. del PIB)

Fuente: BBVA Research Fuente: BBVA Research

En definitiva, el dinamismo esperado de la economía seguirá apoyando la recuperación del mercado

laboral y contribuirá a incrementar la ocupación del sector privado y a reducir la tasa de desempleo18

; en

particular, por el mayor crecimiento de la renta disponible, la buena marcha del turismo y la recuperación del

sector exterior.

En conjunto se espera un crecimiento del número de ocupados en torno al 1,0% anual en el bienio 2015-

2016, que se traducirá en la creación de unos 37 mil puestos de trabajo en la región, aunque todavía 170

mil empleos por debajo aún del nivel alcanzado en 2008 (véase el Gráfico 3.23). Con ello la tasa de paro se

ubicaría en el 18,7% a finales de 2016. En definitiva, la economía gallega continúa creciendo a un ritmo

saludable que, en el escenario más probable se saldará con una recuperación cercana a los cinco puntos

del PIB durante el presente bienio (véase el Gráfico 3.24).

18: Una propuesta de reforma del mercado de trabajo español que contribuiría a acelerar la creación de empleo y a reducir la dualidad se puede consultar en el Recuadro 1 de la revista Situación España correspondiente al primer trimestre de 2015 disponible en https://www.bbvaresearch.com/wp-content/uploads/2015/02/Situacion-Espana_1T15-web_vf.pdf

AST

EXTRIO

MAD ARA

CAT

MUR

VALESP

GAL

AND

BAL

CYL

CLM PVAS NAV

CANTCAN

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

0 10 20 30 40 50

Impacto

en e

l P

IB d

e u

na c

aíd

a d

el 14

%

en e

l pre

cio

del petr

óle

o (

pp)

Exportaciones de bienes / PIB (%)

AND

ARA

AST

BAL

CAN

CNTCLM

CYL

CAT

EXTGAL

MAD

MUR

NAV

RIOVAL

PVASTotal

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,0 0,5 1,0 1,5 2,0 2,5

Carg

a d

e inte

reses (

pre

v. 2015)

Reducción del gasto necesaria para alcanzar el objetivo de déficit en 2016

24 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Gráfico 3.23

Galicia: ocupados EPA (miles)

Gráfico 3.24

Galicia, España y UEM: crecimiento del PIB (%, t/t)

(p): previsión Fuente: BBVA Research

Fuente: BBVA Research a partir de EPA

Riesgos sobre el escenario: a la baja, y dependientes de la incertidumbre política

A nivel externo, se advierten mayores riesgos asociados a una desaceleración del crecimiento

global, tanto en los países emergentes (particularmente en China) como en los desarrollados, que podrían

incidir negativamente en la demanda de bienes y servicios españoles. En ese sentido, el peso de las

exportaciones de bienes desde Galicia a China es reducido, por lo que el peligro de contagio directo como

consecuencia de la desaceleración prevista es pequeño. Por tanto el riesgo podría provenir más bien de

forma indirecta a través del mercado de capitales o si se produjera una desaceleración mayor a la prevista

en otros socios comerciales que pudieran verse afectados en mayor medida que la región. Igualmente,

persisten los riesgos geopolíticos y la incertidumbre sobre la respuesta de algunos mercados emergentes a

los cambios en la política monetaria de la Reserva Federal.

A nivel doméstico, se incrementa la probabilidad de ocurrencia de algunos riesgos. En concreto, en

ausencia de medidas adicionales, se prevé que el déficit público del conjunto de las AA. PP. españolas se

sitúe por encima de los objetivos fijados para el cierre de año. Aunque la magnitud de la desviación

potencial no sea muy elevada, daña la credibilidad de las instituciones y la confianza en su capacidad de

control de las finanzas públicas que, para una economía excesivamente endeudada con el exterior, es

clave. La incertidumbre política y las dudas sobre la capacidad de continuar con las reformas necesarias

para que el proceso de consolidación fiscal sea más virtuoso y menos doloroso pueden contribuir a

incrementar el diferencial del riesgo país y las tensiones financieras. España se enfrenta el reto de

conseguir un crecimiento sostenible, y la mejora de la actividad debe seguir acompañada por una intensa

creación de empleo para que la recuperación llegue al conjunto de la sociedad y que ésta sea compatible

con la consecución de saldos positivos en la balanza por cuenta corriente.

Un reto de primera magnitud que se mantiene, pese a los recientes avances observados, es

solucionar los problemas del mercado laboral. En particular, Galicia precisa reducir la tasa de paro e

incrementar la tasa de actividad19

. Además, para afianzar el proceso de convergencia con las regiones

19: En el Recuadro 3 de la revista Situación Galicia correspondiente al primer semestre de 2015 muestra que el envejecimiento esperado de la población gallega dificultará la recuperación de la tasa de actividad aunque la propensión individual a participar en el mercado laboral o el ciclo económico mejorasen.

900

950

1.000

1.050

1.100

1.150

1.200

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

(p

)

20

16

(p

)-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

mar-

11

jun

-11

se

p-1

1

dic

-11

mar-

12

jun

-12

se

p-1

2

dic

-12

mar-

13

jun

-13

se

p-1

3

dic

-13

mar-

14

jun

-14

se

p-1

4

dic

-14

mar-

15

jun

-15

se

p-1

5

dic

-15

Galicia España UEM

25 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

más ricas de España resulta imprescindible incrementar la productividad del empleo

20, así como

incrementar la facilidad para abrir nuevos negocios (véase el Gráfico 3.25), en el que figura en última

posición entre las comunidades autónomas españolas21

.

Galicia podría obtener importantes beneficios del proceso de implantación de medidas que favorezcan la

unidad de mercado y simplifiquen los trámites necesarios para que las empresas actúen en su territorio. Si

España hubiera adoptado las mejores prácticas en la regulación de servicios en el pasado, apoyando

mejoras en la competencia, las exportaciones nacionales serían cerca de un 20% más elevadas22

.

Gráfico 3.25

Galicia: radar de fortalezas estructurales23

Fuente: BBVA Research

20: En el Recuadro 3 de la revista Situación España correspondiente al primer trimestre de 2015, se analiza la evolución y los determinantes de la productividad de las empresas españolas del sector manufacturero durante las últimas tres décadas. 21: El Banco Mundial ha publicado el informe Doing Business por comunidad autónoma, por encargo del Ministerio de Economía, que trata de medir la facilidad relativa de abrir un negocio en la principal ciudad de cada comunidad autónoma. El informe está disponible en http://www.doingbusiness.org/Reports/Subnational-Reports/spain 22:Véase Situación España correspondiente al Segundo Trimestre de 2014 disponible en: https://www.bbvaresearch.com/wpcontent/uploads/2014/05/1405_Situacion_Espana1.pdf 23: Mide la distancia relativa al máximo y mínimo regional, normalizados a 1 y 0 respectivamente.

0,0

0,3

0,5

0,8

1,0PIBpc

Crec. Medio 2010-2014

Productividad

Tasa paro (escalainversa)

Tasa actividad

EducaciónDeuda pública (% PIB;

escala inversa)

Crédito OSR(%PIB;escala inversa)

Facilidad para abrir unnegocio 2015 (indicador

sintético)

Sobreoferta inmob.(escala inversa)

X/PIB

Galicia España

26 / 47 www.bbvaresearch.com

Situación Galicia

Segundo Semestre 2015

Cuadro 3.3

Crecimiento del PIB por CC. AA. (%)

Previsiones

Comunidad Autónoma 2011 2012 2013 2014 2015(p) 2016(p)

Andalucía -0,7 -2,8 -1,1 1,3 3,0 2,7

Aragón -1,0 -3,8 -0,7 1,7 3,0 2,9

Asturias -0,7 -3,5 -2,5 0,8 2,6 2,1

Baleares 0,3 -0,5 -0,5 1,9 3,9 3,3

Canarias -0,4 -1,4 -0,4 2,2 3,3 3,0

Cantabria -1,7 -1,7 -2,3 1,0 2,6 2,6

Castilla y León 0,2 -3,1 -1,8 1,4 2,5 2,7

Castilla-La Mancha -0,5 -4,1 -0,9 1,2 3,3 3,0

Cataluña -1,6 -1,9 -1,2 1,4 3,3 2,4

Extremadura -0,9 -3,5 -1,0 2,2 3,2 2,7

Galicia -1,7 -2,3 -0,9 0,5 2,2 2,8

Madrid 0,6 -0,4 -1,6 1,0 3,6 3,1

Murcia -0,4 -2,1 -1,3 2,0 3,4 2,7

Navarra 0,6 -2,7 -1,1 2,0 3,3 2,8

País Vasco -0,5 -1,5 -1,8 1,2 2,6 2,5

La Rioja -1,3 -2,8 -1,4 2,5 3,7 3,2

C. Valenciana -1,3 -2,9 -0,8 2,1 3,5 2,6

España -0,6 -2,1 -1,2 1,4 3,2 2,7

Fecha: 6 de noviembre de 2015 Fuente: BBVA Research e INE

27 / 47 www.bbvaresearch.com

Situación España

Segundo Semestre 2015

Recuadro 1. ¿Afecta la evolución de la demanda doméstica al crecimiento de las exportaciones en Galicia?

El crecimiento de las exportaciones puede ser

clave durante los próximos años para mantener la

recuperación y promover el desapalancamiento