situación internacional del acero - cap.cl · • precios de carbón metalúrgico a niveles...

TRANSCRIPT

CorporaciCorporacióónn InstitutoInstituto ChilenoChileno del del AceroAcero9 de 9 de AgostoAgosto,, 20082008

Jaime Charles Jaime Charles CoddouCoddouGerente GeneralGerente General

SituaciSituacióón Internacional del Aceron Internacional del Acero

• Contexto internacional

• Presión sobre los insumos siderúrgicos

• Consolidación del mercado y otras tendencias

• El Grupo CAP

• Programa de desarrollo siderúrgico

• Conclusiones

• Precios tampoco son los más altos registrados

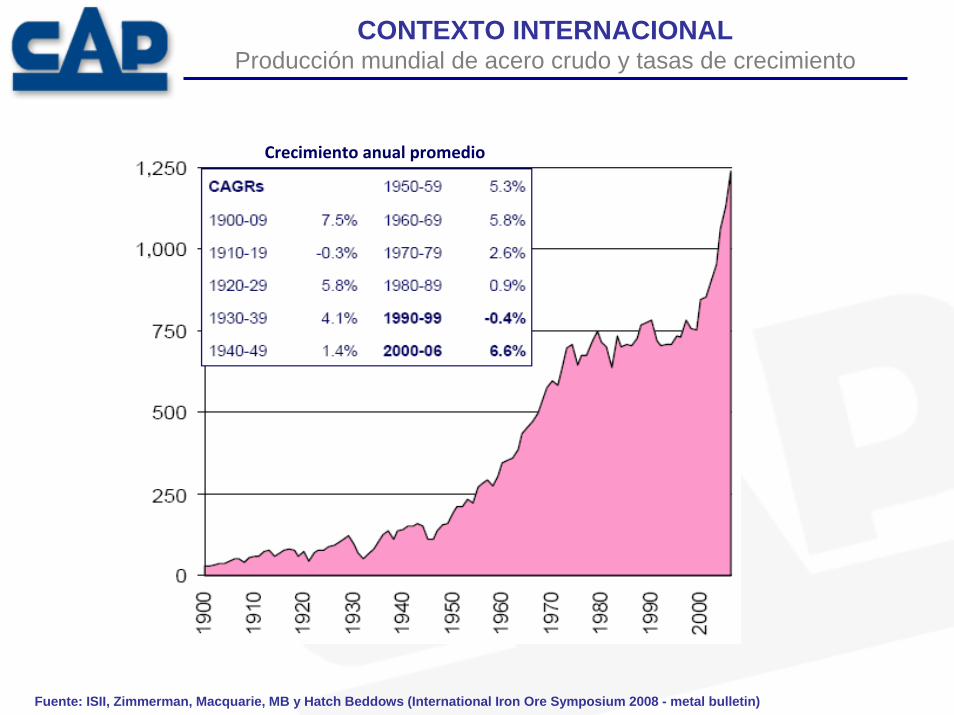

Crecimiento anual promedio

Fuente: ISII, Zimmerman, Macquarie, MB y Hatch Beddows (International Iron Ore Symposium 2008 - metal bulletin)

CONTEXTO INTERNACIONALProducción mundial de acero crudo y tasas de crecimiento

748 789 791 827 855 8701015

222280 356

423 489 540

720

2003 2004 2005 2006 2007 2008E … 2012E

Restodel

Mundo

China

EL MUNDOEL MUNDO 9709701,0691,069

1,1471,1471,2511,251

1,3441,3441,4101,410

1,7351,735

Mt

Crecimiento Anual Prom. 07-12

5.2%

7.7%

3.5%

CONTEXTO INTERNACIONALChina en la producción mundial de acero hacia el 2012

• Reciente estimación de producción Macquarie Research: Total :1845 (China 815, Resto del mundo 1030)

• Estimación de demanda Macquarie Research para año 2012: 1840 Mt.

• Oferta y Demanda estarían compensadas en el año 2012

Fuente: IISI, Vale (International Iron Ore Symposium 2008 - metal bulletin)

El patrón de crecimiento de la producción de acero en China e India siguen cercanamente al experimentado por economías desarrolladas

Tasa de crecimiento anual de la producción de acero líquido (%)

Fuente: ISSI, USGS, Laplace Conseil análisis

Proyección

CONTEXTO INTERNACIONALPatrones históricos de crecimiento

143 157

149232

160

31586

102

34

120

2005 2025

Mega (10m+)

Grande (5m - 10m)

Mediana (1.5m - 5m)

Pequeña (0.5m - 1.5m)

Localidad (< 0.5m)

2215 mil

millones

170

50,000

40 mil millones

5

ciudades con más de 1 millón de habitantes – Europa tiene 35 hoy

metros cuadrados de superficie serán construidos- en 5 millones

de edificiosde estos edificios podrían ser rascacielos- el equivalente a

construir 10 N York

número de veces que el PIB se habrá multiplicado

sistemas de transporte masivo serán construidos

metros cuadrados de caminos serán pavimentados

Población China por tamaño de ciudad(millones de personas)

Urbanización esperada en China - 2025

572

926

Fuente: Bhp Billiton y McKinsey Global Institute, Marzo 2008, “Preparing for China’s Urban Billion”

• Población urbana China en vías de alcanzar los mil millones

CONTEXTO INTERNACIONALProceso de urbanización y la demanda por acero

0

100

200

300

400

500

600

700

800

India China Otros Asia Japón, Corea yEuropa

América del Norte América del Sur Resto del Mundo

2006 2026

Millo

nes

de to

nela

das

cons

umid

as

+9%+3%

+3%

+2%

0%

+5%

+3%

CONSUMO DE ACERO

Fuente: HATCH (International Iron Ore Symposium 2008 - metal bulletin)

CONTEXTO INTERNACIONALConsumo de acero anual promedio (2006-2026)

• Contexto internacional

• Presión sobre los insumos siderúrgicos

• Consolidación del mercado y otras tendencias

• El Grupo CAP

• Programa de desarrollo siderúrgico

• Conclusiones

• El enorme crecimiento de la producción mundial de acero en un período tan breve (400 millones de toneladas en 5 años, acumulativamente más de un 40%) han provocado consecuentes aumentos de precio de los mayores insumos siderúrgicos

• Así, las industrias mineras de hierro, chatarra, carbón, coque y ferroaleaciones y el transporte marítimo asociado a ellas, han mostrado importantes incrementos de precio

• Unidos al aumento del precio del petróleo, la energía eléctrica y los mayores costos y tiempos de inversión se configura un nuevo nivel de costos en la industria siderúrgica

• El ajuste de oferta requerido para solucionar esta estrechez de los insumos está en distintas etapas de evolución

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOS

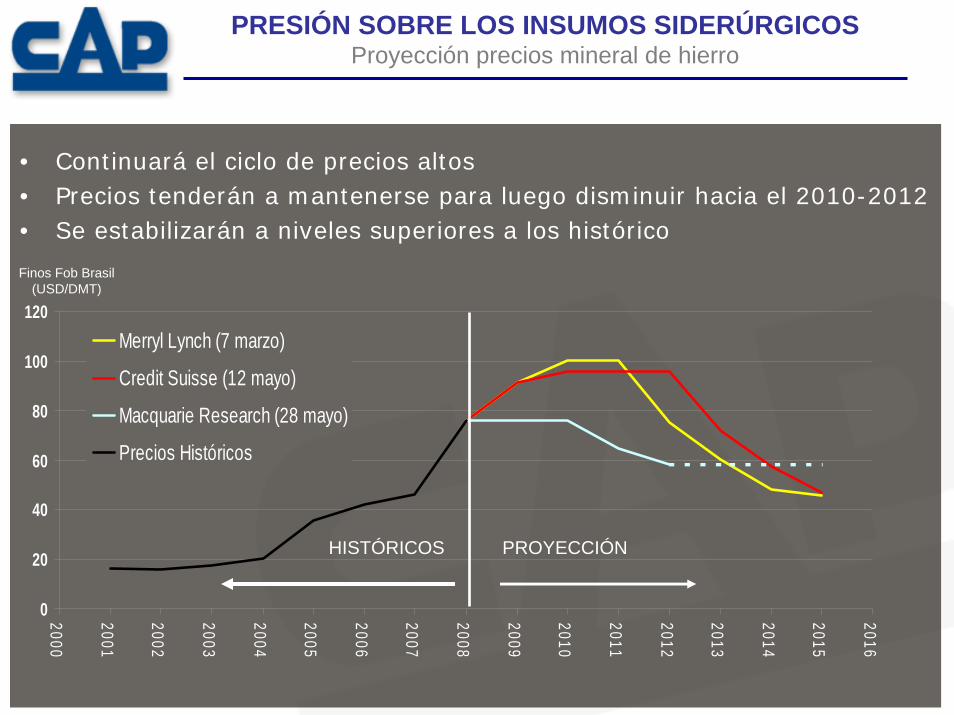

• Continuará el ciclo de precios altos• Precios tenderán a mantenerse para luego disminuir hacia el 2010-2012• Se estabilizarán a niveles superiores a los histórico

0

20

40

60

80

100

120

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Merryl Lynch (7 marzo)

Credit Suisse (12 mayo)

Macquarie Research (28 mayo)

Precios Históricos

Finos Fob Brasil (USD/DMT)

HISTÓRICOS PROYECCIÓN

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSProyección precios mineral de hierro

Fuente: Coke Market Report & Text Report

0

100

200

300

400

500

600

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

US$

Carbón Metalúrgico Coque

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSEvolución carbón metalúrgico y coque

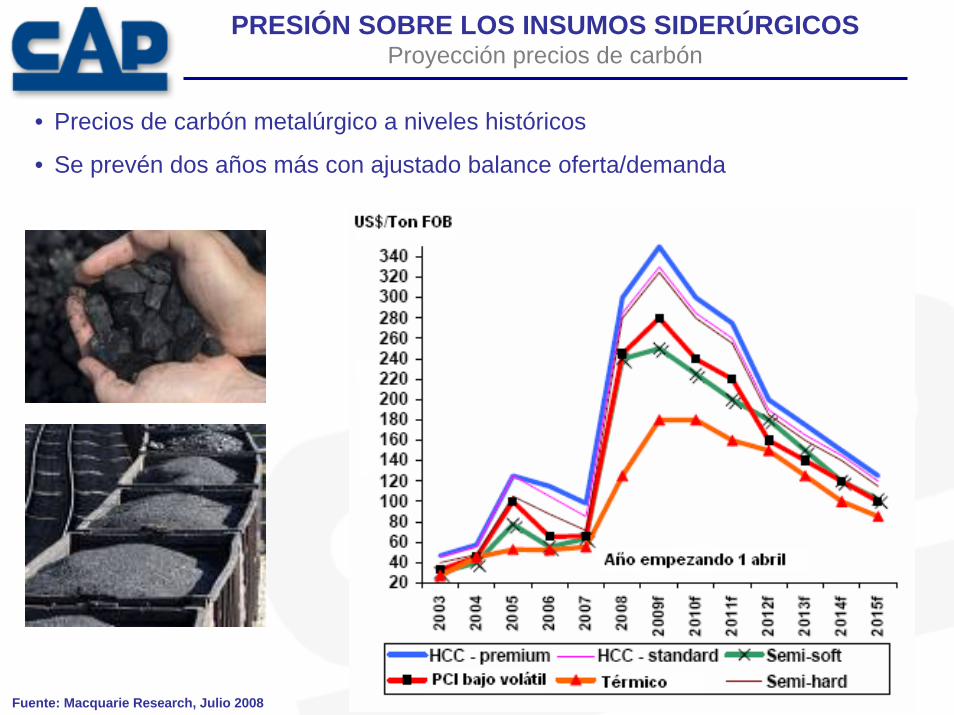

• Precios de carbón metalúrgico a niveles históricos

• Se prevén dos años más con ajustado balance oferta/demanda

Fuente: Macquarie Research, Julio 2008

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSProyección precios de carbón

Fuente: Macquarie Research, Julio 2008

• Precio de chatarra en niveles históricos

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSEvolución precio chatarra

• Las elevadas órdenes de nuevas construcciones moderarán el alto nivel actual de tarifas de transporte marítimo

Mill

ones

de

dwt

0

10

20

30

40

50

60

70

80

90

100

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

Libro de órdenes

Flota existente (adiciones anuales)

Fuente: Clarksons, International Iron Ore Symposium 2008 (metal bulletin)

Equivale al 60% de la

flota existente

• La flota de naves graneleras se expandirá en 243 Mdwt durante los próximos 5 años

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSTransporte marítimo – oferta de naves

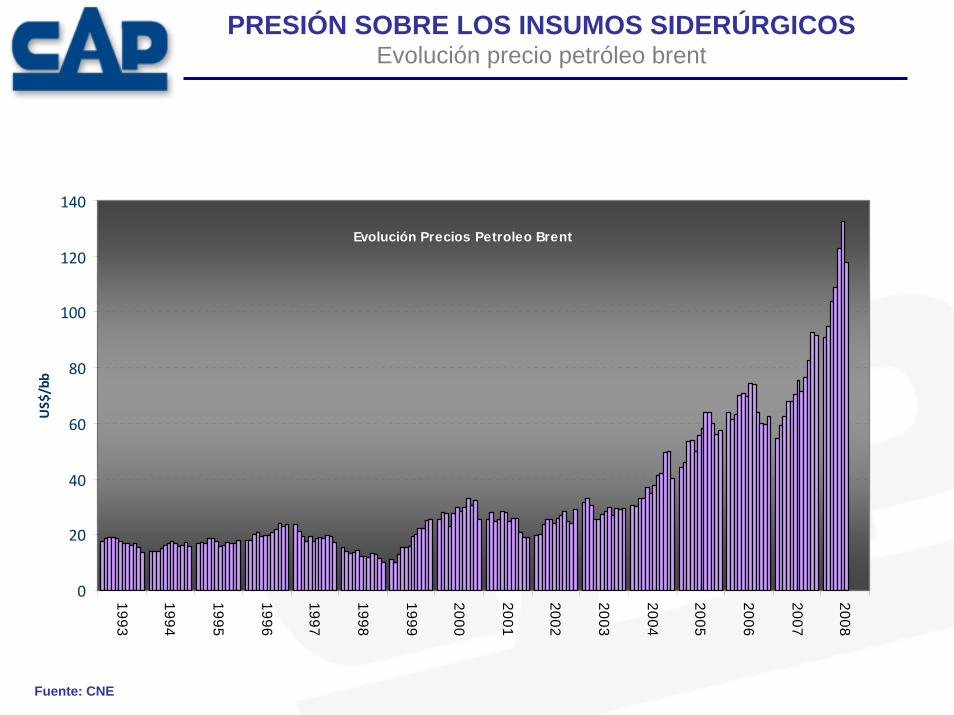

Fuente: CNE

Evolución Precios Petroleo Brent

0

20

40

60

80

100

120

140

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

US$/bb

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSEvolución precio petróleo brent

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSEvolución precio de la energía del SIC

Fuente: CNE

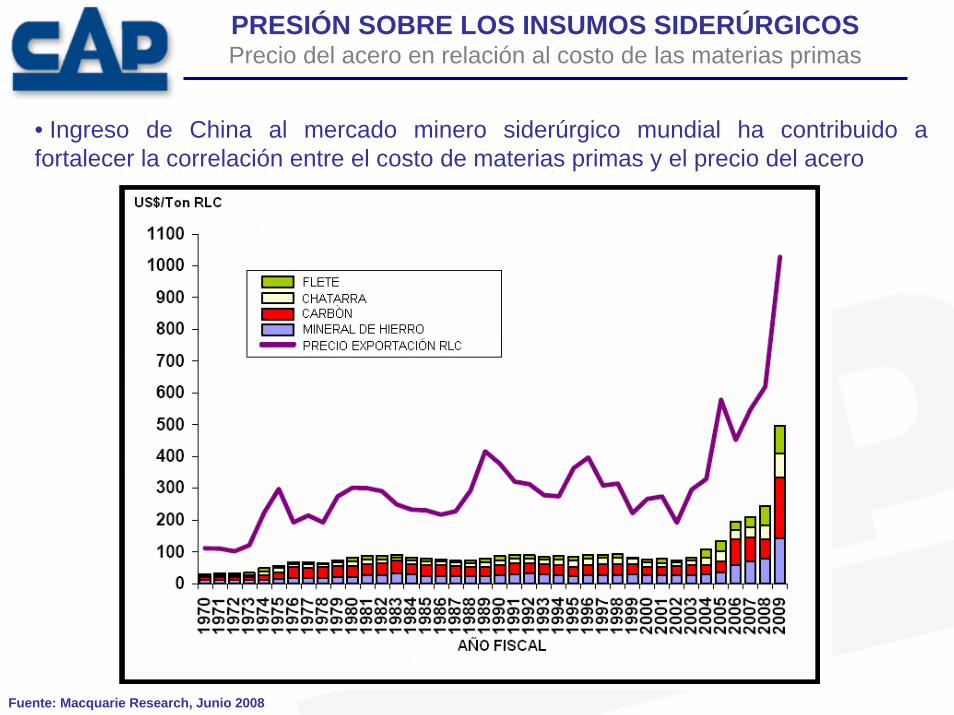

• Ingreso de China al mercado minero siderúrgico mundial ha contribuido a fortalecer la correlación entre el costo de materias primas y el precio del acero

Fuente: Macquarie Research, Junio 2008

PRESIÓN SOBRE LOS INSUMOS SIDERÚRGICOSPrecio del acero en relación al costo de las materias primas

• Contexto internacional

• Presión sobre los insumos siderúrgicos

• Consolidación del mercado y otras tendencias

• El Grupo CAP

• Programa de desarrollo siderúrgico

• Conclusiones

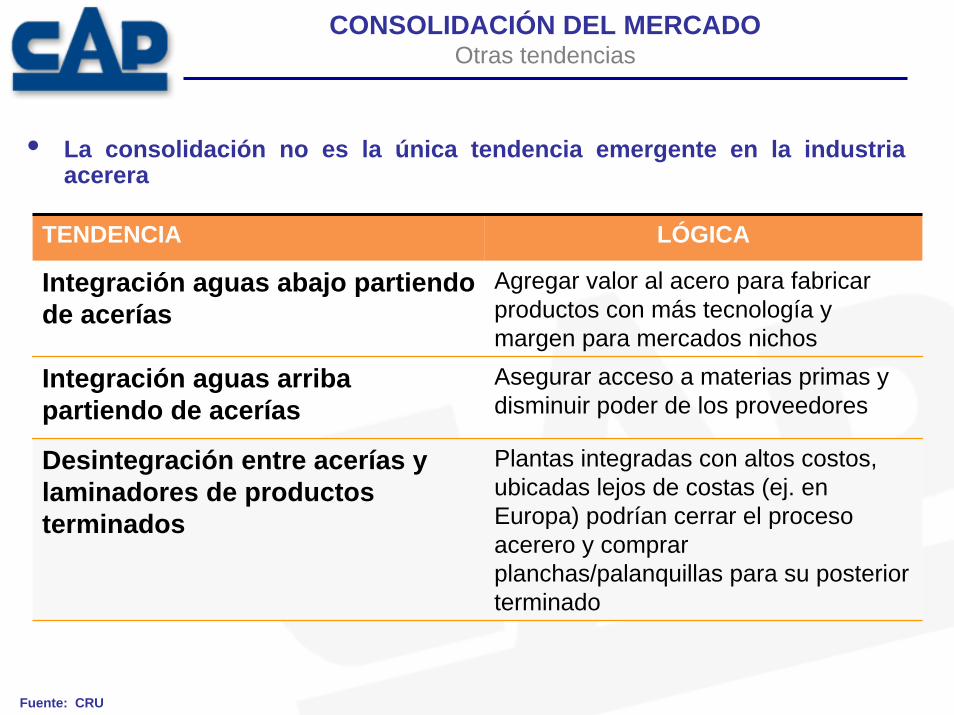

CONSOLIDACIÓN DEL MERCADO

• La consolidación no es la única tendencia emergente en la industria acerera

TENDENCIA LÓGICA

Integración aguas abajo partiendo de acerías

Agregar valor al acero para fabricar productos con más tecnología y margen para mercados nichos

Integración aguas arriba partiendo de acerías

Asegurar acceso a materias primas y disminuir poder de los proveedores

Desintegración entre acerías y laminadores de productos terminados

Plantas integradas con altos costos, ubicadas lejos de costas (ej. en Europa) podrían cerrar el proceso acerero y comprar planchas/palanquillas para su posterior terminado

Fuente: CRU

CONSOLIDACIÓN DEL MERCADOOtras tendencias

• Vocación de desarrollo empresarial autónomo y complementación con clientes y productores afines

• Especialmente favorable integración del Grupo CAP Aguas Arriba, hacia la producción de hierro y otras materias primas

• Relevante integración Aguas Abajo, hacia el procesamiento de acero de valor agregado, potencia el consumo de acero y reduce riesgos operacionales

CONSOLIDACIÓN DEL MERCADOEl Grupo CAP y las tendencias mundiales

• Contexto internacional

• Presión sobre los insumos siderúrgicos

• Consolidación del mercado y otras tendencias

• El Grupo CAP

• Programa de desarrollo siderúrgico

• Conclusiones

EL GRUPO CAP1987 - 2007

MINERÍA

PRODUCCIÓN ACERO

PROCESAMIENTOACERO

• Exporta productos de mineral de hierro al mundo

• Produce acero para el mercado local

• Procesa productos de acero, creando soluciones de alto valor agregado

en Chile, Perú y Argentina

EL GRUPO CAPCompañía de recursos ferríferos verticalmente integrada

• Minería: Compañía Minera del Pacífico S.A. (CMP)• 8,37 MTM vendidas• 80% exportadas, principalmente a Asia• JV con Mitsubishi Corp. en Cía. Minera Huasco S.A.

(CMH)

• Producción Acero: Compañía Siderúrgica Huachipato S.A. (CSH)• 1,21 MTM vendidas

• 99% en Chile

• 53% market share en mercado total y 66% en mercado objetivo

• Procesamiento de Acero (GPA): Cintac S.A. e Intasa S.A.• 402 mil TM procesadas, 172 mil TM de acero CSH

• 305 mil TM en Chile, 64 mil TM en Argentina y 33 mil TM Perú

• Líder en el mercado de la fabricación de tubos, perfiles y soluciones en acero

EL GRUPO CAPVentas consolidadas totales 2007: US$ 1.583 millones

Chile76%

Argentina16%

Perú8%

Planos51%

Largos49%

Finos3.5%

Granzas8.2%

Reducción Directa Pellets15.6%

Pellet Feed35,6%

Pellet Chip2,2%

Pellet AutoFundente

34.9%

1.75 MTM de mineral de hierro 172 mil TM de acero CSH

Australia0.5%

China35.4%

Korea6.4%Japón

17.3%

Chile21.8%

Malasia7.5%

USA3.6%

Indonesia7.5%

Ventas Mineral de Hierro 20078.37 millones de tons

Venta Acero 20071.21 millones de tons

Venta ProcesaminetoAcero 2007402 mil tons

Fuente: CAP

EL GRUPO CAPCadena de valor agregado de productos

• Potenciar la cadena de valor de sus negocios por medio de sustanciales inversiones

• Ampliación de capacidad en el sector minero a 17 MM tons de hierro

• Ampliación de capacidad de producción de Huachipato a 3 MM tons de acero líquido, requiere mayores toneladas de fierro (3,8 MM tons)

• Ampliación y diversificación internacional de las filiales procesadoras de acero aumentará la proporción del acero de valor agregado vendido por el Grupo CAP

EL GRUPO CAPObjetivos Corporativos del Grupo CAP

• Contexto internacional

• Presión sobre los insumos siderúrgicos

• Consolidación del mercado y otras tendencias

• El Grupo CAP

• Programa de desarrollo siderúrgico

• Conclusiones

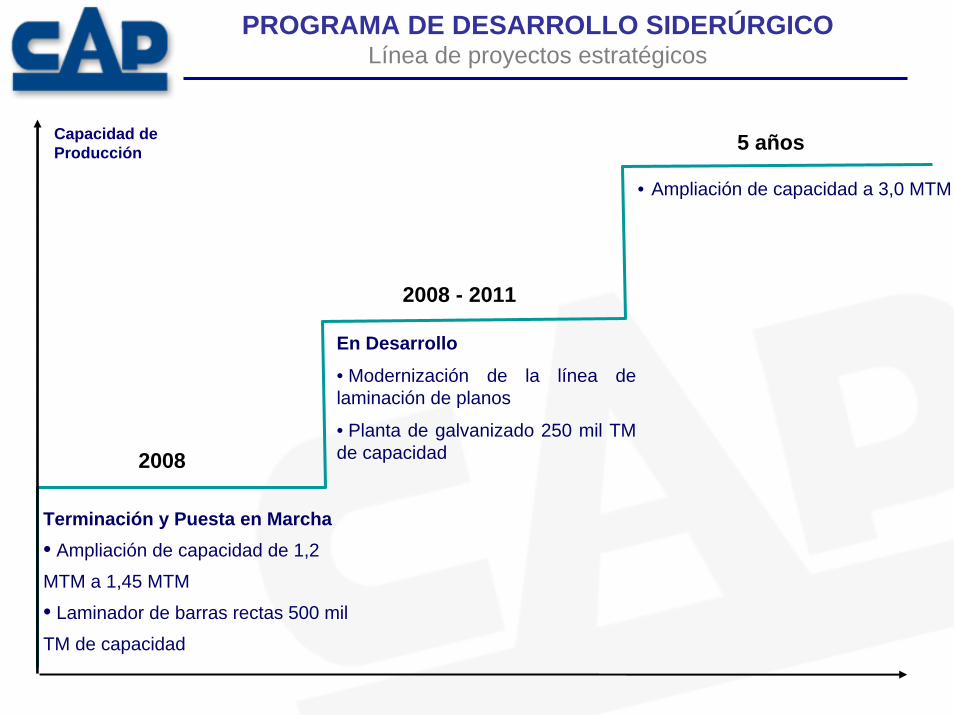

Terminación y Puesta en Marcha• Ampliación de capacidad de 1,2

MTM a 1,45 MTM

• Laminador de barras rectas 500 mil

TM de capacidad

Capacidad de Producción

En Desarrollo

• Modernización de la línea de laminación de planos

• Planta de galvanizado 250 mil TM de capacidad

• Ampliación de capacidad a 3,0 MTM

2008 - 2011

2008

5 años

PROGRAMA DE DESARROLLO SIDERÚRGICOLínea de proyectos estratégicos

PROGRAMA DE DESARROLLO SIDERÚRGICOModernización Laminador Planos en Caliente

Equipamiento involucrado:Horno Planchones

Laminador Reversible 4 HI

Coil Box

Control Enfriamiento Cinta

PROGRAMA DE DESARROLLO SIDERÚRGICOModernización Laminador Planos en Caliente

Proceso de Laminación en CalienteNuevo Horno de Planchones tipo viga galopanteCapacidad de producción: 200 ton/hra - 1.000.000 ton/año Temperatura de descarga: 1250°CPosibilidad de efectuar carga caliente

PROGRAMA DE DESARROLLO SIDERÚRGICOProceso de laminación en caliente

Laminador Reversible 4 HiCapacidad 2.000.000 ton/año

Potencia Motores Laminación: 2 *5500 Kw

PROGRAMA DE DESARROLLO SIDERÚRGICOProceso de laminación en caliente

Coilbox:Equipo que enrolla último pase del semilaminado saliente del 4 Hi, y luego desenrolla alimentando al laminador terminador 6 marcos.

PROGRAMA DE DESARROLLO SIDERÚRGICOProceso de laminación en caliente

Proceso de Laminación en CalienteMejoramiento de sistema de desescamado y de enfriamiento interstand orientado adisminuir consumo de energía eléctrica específico durante el proceso de laminación.

PROGRAMA DE DESARROLLO SIDERÚRGICOProceso de laminación en caliente

Proceso de Laminación en CalienteProducto Final: Rollo Laminado en Caliente

Mínimo espesor cinta 2,2 mm para 1.240 mm ancho, acero SAE1008.

PROGRAMA DE DESARROLLO SIDERÚRGICOProceso de laminación en caliente

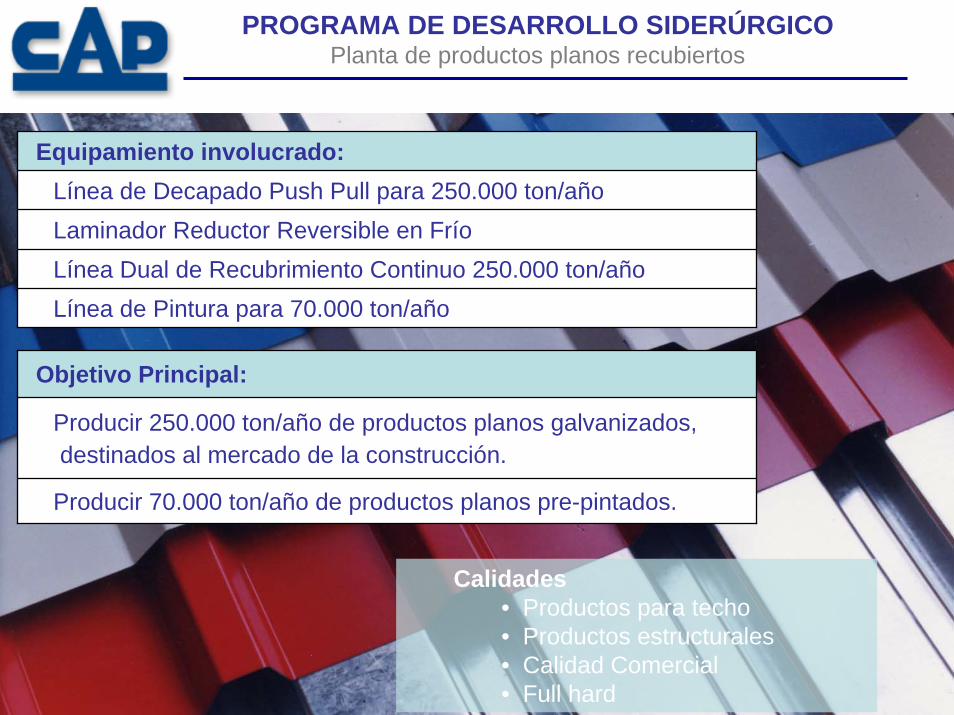

PROGRAMA DE DESARROLLO SIDERÚRGICOPlanta de productos planos recubiertos

Calidades• Productos para techo• Productos estructurales• Calidad Comercial• Full hard

Objetivo Principal:

Producir 250.000 ton/año de productos planos galvanizados,destinados al mercado de la construcción.

Producir 70.000 ton/año de productos planos pre-pintados.

Equipamiento involucrado:Línea de Decapado Push Pull para 250.000 ton/añoLaminador Reductor Reversible en FríoLínea Dual de Recubrimiento Continuo 250.000 ton/añoLínea de Pintura para 70.000 ton/año

PROGRAMA DE DESARROLLO SIDERÚRGICOPlanta de productos planos recubiertos

Línea Dual de Recubrimiento Continuo

Línea de Pintura

PROGRAMA DE DESARROLLO SIDERÚRGICOPlanta de productos planos recubiertos

PROGRAMA DE DESARROLLO SIDERÚRGICOAumento de capacidad a 3 millones de tons

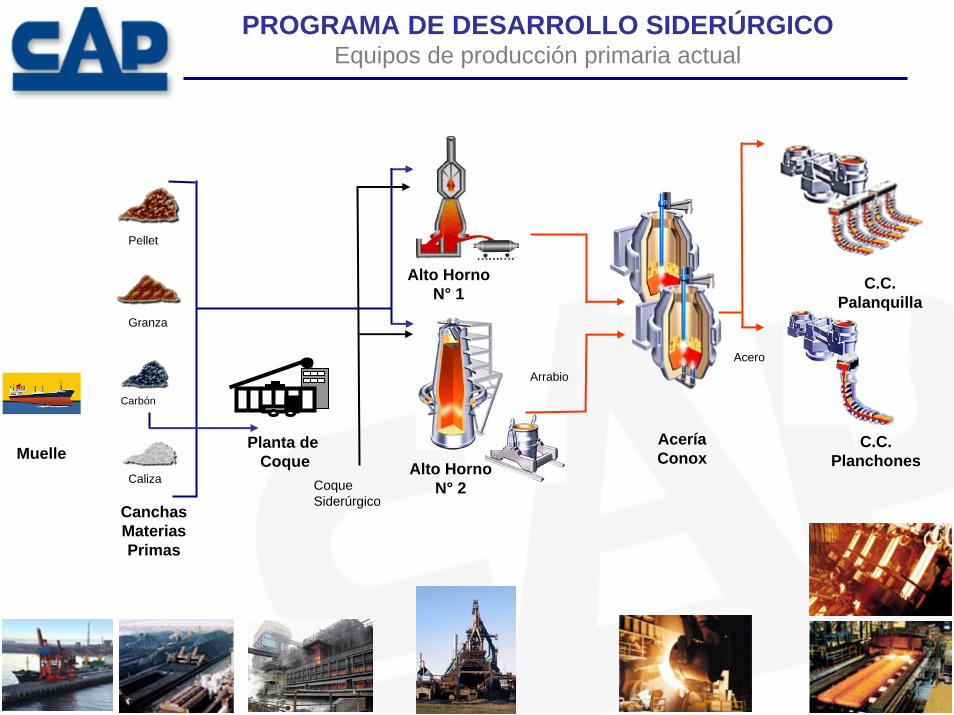

Planta deCoque

Alto HornoN° 1

Alto Horno N° 2

AceríaConox

C.C. Planchones

CanchasMaterias Primas

Muelle

C.C.Palanquilla

Carbón

Caliza

Pellet

Granza

Coque Siderúrgico

ArrabioAcero

PROGRAMA DE DESARROLLO SIDERÚRGICOEquipos de producción primaria actual

MuelleModificación Ampliación 270 m

4 sitios de descarga

Capacidad de carga de rollos / planchones para exportaciónEquipamiento Nuevas torres de descarga #4 y #5

Descarga simultánea de carbón/caliza y pellets/granzas

PROGRAMA DE DESARROLLO SIDERÚRGICOAmpliación del muelle

Manejo Materias PrimasCapacidad 6.5 M t / año

EquipamientoNuevas correas, apiladores, recuperadores, cargadores, extensión canchas de acopio

PROGRAMA DE DESARROLLO SIDERÚRGICOManejo de materias primas

Planta de Coque Existente

Producción 480.000 t coque / año

Equipamiento Nuevo sistema de captación de polvos

Sistema de captación de polvos

Batería 35 – 70 hornos (7.0x0.55x18 m)Equipamiento

480.000 – 920.000 t coque / añoProducción

Nueva Planta de Coque – Batería Expandible

PROGRAMA DE DESARROLLO SIDERÚRGICOProducción de coque

Equipamiento auxiliarPCI Nuevo sistema común para AH#2 y AH#3

Nuevo Alto Horno #3Producción 2.050.000 t arrabio / añoConsumo de coque 320 kg / t arrabioEquipamiento Sistema de captación de polvos

4 Estufas, Top Gas Expansion Turbine – Generación Eléctrica

Alto Horno #2 ExistenteProducción 630.000 t arrabio / añoConsumo de coque 340 kg / t arrabioEquipamiento Nuevo sistema de captación de polvos

PROGRAMA DE DESARROLLO SIDERÚRGICOProducción de arrabio

Nueva AceríaProducción 2.000.000 ton. acero líquido / añoEquipamiento Convertidor 220 t intercambiable

Sistema de recuperación de gases

Sistema secundario captación de polvos

Nuevo edificio independienteEstación de Desulfuración

Nuevo sistema secundario captación de polvosEquipamiento1.000.000 ton. acero líquido / añoProducción

Acería Existente

PROGRAMA DE DESARROLLO SIDERÚRGICOProducción de acero

Nueva Colada Continua de Planchones

Producción 2.000.000 ton / año

Equipamiento 2 hebras - 225x1600 mm

En nuevo edificio acería

Molde 180x180 mmEquipamiento1.000.000 ton / añoProducción

Colada Continua de Palanquillas existente

PROGRAMA DE DESARROLLO SIDERÚRGICOProducción de semiterminados

BoP – Proyectos de IntegraciónNueva Planta de Poder Generación adicional 40MWDistribución de Energía Eléctrica 2 nuevas sub estaciones y sistema de distribuciónInterconexiones Piping, caminos vías férreas etc..Red de gas Gasómetro 60.000 m3 Acería e interconexiones Reubicación de edificios Oficinas, Bodegas etc.

PROGRAMA DE DESARROLLO SIDERÚRGICOBalance de planta

CanchasMaterias Primas

Muelle

Carbón

Caliza

Pellet

Granza

Alto HornoN° 2

AceríaConox

C.C.Palanquilla

Coque Siderúrgico

ArrabioAcero

Alto Horno N° 3 NuevaAcería

Conox

Nueva C.C. Planchones

Planta deCoque

PROGRAMA DE DESARROLLO SIDERÚRGICOEquipos de producción primaria futura

608.000608.000734.000734.000

1.050.0001.050.000

GranzasGranzas

1.21.2 1.451.45 3.03.0

t/at/a

1.21.2 1.451.45 3.03.0

1.185.0001.185.0001.430.0001.430.000

2.880.0002.880.000

t/at/a

PelletsPellets

MMtalMMtal MMtalMMtal

1,45 MTPA 3,0 MTPAPELLETS 1.431.121 t/a 2.880.000 t/a

GRANZA 734.135 t/a 1.050.000 t/a

CALIZA 205.146 t/a 300.000 t/a

PROGRAMA DE DESARROLLO SIDERÚRGICOFlujo de minerales

Estación Vacío

AH #2 + #3

Convertidor

Planta Coque

HornosPlanchones

HornosPalanquillas

Otros

Altos Hornos

PlantaTérmica

Vapor

EstaciónMezcla

306.671 Nm3/h

88.720 Nm3/h

Gas Coque

Gas AH

Gas Conv.

Planta Coque

10.98 t/h

3.19 t/h

5.33 t/h

1.59 t/h

14.169 Nm3/h

35.476 Nm3/h

6.190 Nm3/h

Otros

53.028 Nm3/h

155.696 Nm3/h

6.754 Nm3/h

2.130 Nm3/h

224.705 Nm3/h

81.965 Nm3/h

44.140 Nm3/h

253.250 Nm3/h

28.544 Nm3/h

56 MWel

40.233Nm3/h

PROGRAMA DE DESARROLLO SIDERÚRGICOBalance de energía

P. C.

BOF y CCAH 3

Materias Primas

L.P.C.MP

Prod. Recubiert.

Nuevo Alto Horno N°3

Nueva Planta Coque

Nuevo Muelle

Modernización productos planos

Planta productos planos recubiertosNueva Acería y

Colada Continua

Materias primas

PROGRAMA DE DESARROLLO SIDERÚRGICOLayout con nuevos proyectos

• Contexto internacional

• Presión sobre los insumos siderúrgicos

• Consolidación del mercado y otras tendencias

• El Grupo CAP

• Programa de desarrollo siderúrgico

• Conclusiones

Crecimiento sustancial del consumo de acero a nivel mundial, en la región y en Chile: tendencia de largo plazo

Cuellos de botella de todo tipo impiden una pronta normalización del costo de los principales insumos siderúrgicos

Precios continuarán en niveles altos y volúmenes de oferta limitados

CAP continuará satisfaciendo bien las necesidades del mercado nacional del acero

Completado el Programa de Desarrollo Siderúrgico (2013) y con la mayor producción disponible CAP podrá además respaldar los esfuerzos de exportación de sus clientes nacionales

Adicionalmente CAP suministrará el acero requerido por sus filiales en los países sudamericanos del Pacifico Sur y tendrá excedentes para complementar otras necesidades de esos países

Todo lo anterior potenciará muy sustancialmente su cadena productiva desde el mineral de fierro al acero procesado

CONCLUSIONES

www.cap.clwww.cap.cl