sistemas y mÉtodos contables istp perez torres . e

TRANSCRIPT

“Año de diversificación productiva y del fortalecimiento de la educación”

UNIDAD DIDACTICA CONTABILIDAD GENERAL I

• DOCENTE: BASTIDAS DAMIAN Fredy

• ESTUDIANTE: PEREZ TORRES Elena

• SEMESTRE: I• SECCION: “A”

• TURNO: MAÑANA

Sistemas y

métodos

contables

Sistema contable

• es un m

ódulo ordenado de componentes q

ue

interactúan entre

sí y que se

hallan

interrelacio

nados. La idea de co

ntable, por su

parte, hace re

ferencia a aquello vinculado a

la contabilid

ad. contabilid

ad es una

herramienta de la que disp

onemos para

manejar los g

astos e

ingresos de nuestr

a

compañía.

Procedimientos para instalar un

sistema de contabilidad

• Tener conocimiento de la empresa (por medio de entrevistas, visitas, etc.)

• Preparar una lista de chequeo.• Elaborar informes.• Preparar Catalogo de Cuentas y Manual

de Procedimiento• Diseñar formularios para todas las

operaciones.• Diseñar reportes• Preparar los libros. Balance inicial

Lista de chequeo

es un formulario que posee todos los datos de una empresa relativos a: su razón social, ubicación física, actividad comercial/industrial, cantidad de empleados, equipos, capital, datos generales, etc. Es suministrada por la persona que va a instalar el sistema de contabilidad.

Informes

-La gerencia los utiliza para evaluar su actuación y

determinar su posición financiera cada mes. Presentan

cifras mensuales y acumuladas durante un ejercicio.

• Cualidades.

• Presenta propuestas para el buen funcionamiento de

la empresa.

• Contiene los parámetros de una buena comunicación

: claridad, coherencia, estratificación, etc.

Catalogo de cuentas

• contiene todas las cuentas que se estima, serán necesarias al momento de instalar un sistema de contabilidad. Debe contener la suficiente flexibilidad para ir incorporando las cuentas que en el futuro deberán agregarse al sistema.

• Objetivos.• Permitir que distintos empleados puedan mantener registros coherentes con

la implementación de un catalogo .• Facilitar el trabajo contable sobre todo cuando se trata de consolidad cifras

financieras.• Facilitar y satisfacer la necesidad de registro diario de las operaciones de una

empresa o entidad.• Las cuentas en el catalogo deben estar numeradas. La numeración se basa en

el sistema métrico decimal. Se comienza por asignar un número índice a cada grupo de cuentas tanto del Balance General como del estado de resultado, de la manera siguiente:

*Balance General *Activo *Capital * Pasivo

formularios

• son todas las formas impresas con la finalidad de recaudar información en las diferentes áreas de una empresa. Constituyen un elemento que siempre y cuando esté autorizado (firmado) podrá servir como comprobante para garantizar una operación.

• Los comprobantes son formularios que cumplen una destacada misión en el mecanismo funcional del régimen contable, como elementos de registración, información y control (facturas, recibos, etc.)

Entre los principales formularios tenemos:*Facturas*Recibo*Ordenes de compra

Entre los principales formularios tenemos:*Facturas*Recibo*Ordenes de compra

Libros de contabilidadLibros don se asientan las operaciones de la empresa con el fin de cumplir las obligaciones que impone la ley y lograr la información o los datos para conocer su situación y resultados mediante balances y estados demostrativos de ganancias y pérdidas.

*Los Diarios:

en los cuales se registran cronológicamente las informaciones, esto es, el registro diario de las operaciones. Son conocidos también como libros de entra original.

*El mayor general:

aquel que recoge las informaciones que previamente se anotan en el diario. Es conocido como libro de segundas entradas. Es el libro oficial, ya que sirve de fuente de información para conformar los estados financieros.

Métodos contables

Es la manera de elaborar la información contable y consiste en un conjunto

de postulados e hipótesis que permiten someter a observación

la realidad económica.• Analiza lo siguiente:

-principio de dualidad y partida doble

-medición y valoración-

LIMITACIONES DE UN

SISTEMA INFORMACIÓN

CONTABLE

Costos Unitarios

1.- Los costos unitarios del producto son costos promedios, generalmente en la toma de decisiones se toman en cuenta los costos increméntales y no los promedio. 2.- Los costos unitarios totales incluyen los costos directos e indirectos. Desde el punto de vista del control y la toma de decisiones los costos asignados no son pertinentes.3.- Los costos indirectos de fabricación incluidos en los costos unitarios generalmente son una aplicación de tasas predeterminadas a los costos indirectos.

Las limitaciones que tiene esta información en lo que se refiere al control de los costos y la toma de decisiones son las siguientes:

las limitaciones de estos costos serian:

1.- En la práctica es muy difícil adaptarse a una estructura conceptual específica.2.- La rigidez o flexibilidad de los estándares no puede calcularse con precisión.3.- No se tiene la certeza de que las normas se han establecidos en toda la empresa con la misma rigidez o flexibilidad.

Métodos contables

• Método contable es el conjunto de

proposiciones y convenios que tiene

por objeto.

a) Identificar los hechos que, dentro

de la actividad de la empresa.

b) Interpretar estos hechos y

procesar los datos

correspondientes, para poder

elaborar una información

significativa .

b) Transmitir dicha información a los

sujetos económicos que la

precisen mediante los estados

contables.

Elementos del método de

contabilidad

• La documentación y la

investigación.

• La valuación y el cálculo.

• La partida doble y sistema de

cuentas.

• La generalización de balance e

informes.

La Documentación e investigación

• Es la Formulación de un plan de acción que involucra los propósitos del trabajo investigativo; así como las actividades y elementos necesario para su logro.

La valuación y el cálculo

Objetivos Específicos:• Explicar porqué es necesario efectuar el asiento de regularización para conocer el beneficio contable.• Enumerar los ajustes previos que pueden ser necesarios, para el cálculo del rendimiento.• Saber calcular, al menos por la media ponderada, el valor monetario de las existencias finales.• Enumerar otros métodos utilizados para el cálculo monetario de las existencias finales.

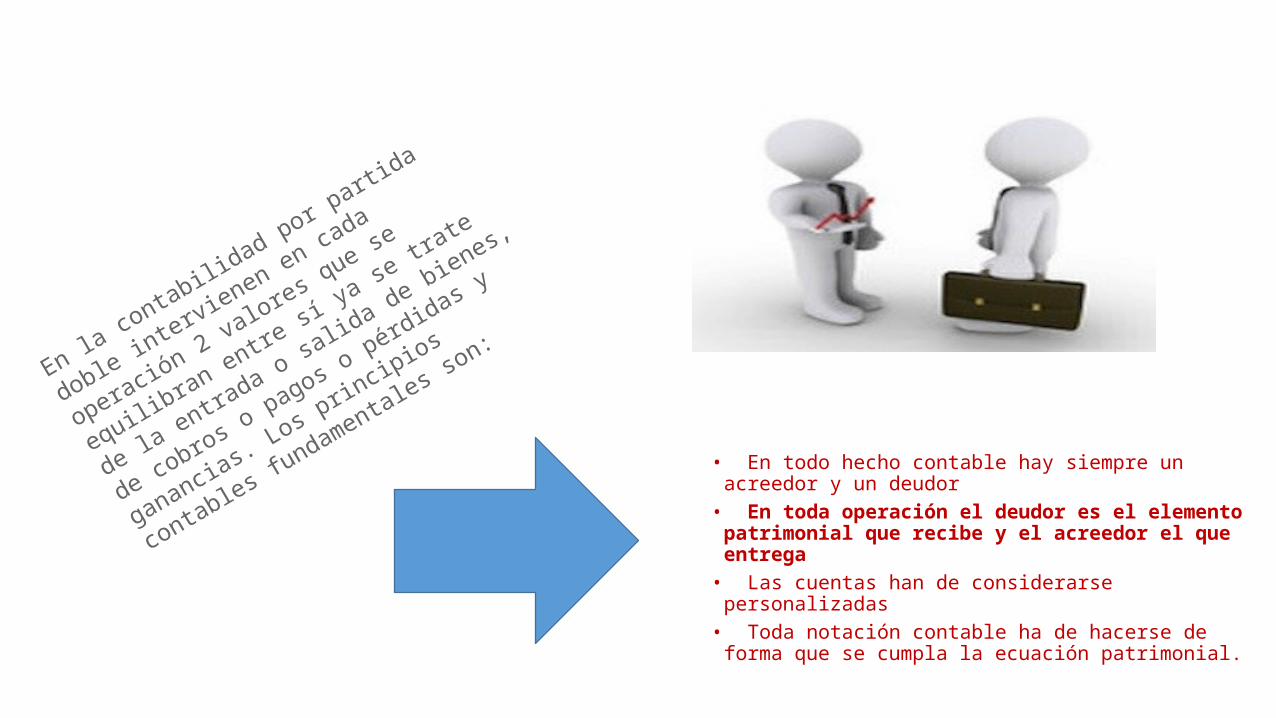

Partida doble y sistemas de cuentas

• El sistema de partida doble es el método de registro de las operaciones más usado en la contabilidad. Este se asemeja a una balanza, ya que tienen que estar en iguales condiciones para estar en equilibrio. Aquí tienen que ver dos conceptos: el debe y el haber. El debe es debitar, cargar o adeudar. El haber es acreditar, abonar

• En todo hecho contable hay siempre un acreedor y un deudor

• En toda operación el deudor es el elemento patrimonial que recibe y el acreedor el que entrega

• Las cuentas han de considerarse personalizadas• Toda notación contable ha de hacerse de forma

que se cumpla la ecuación patrimonial.

En la co

ntabilidad por p

artida doble

intervienen en cada operació

n 2 valores

que se equilib

ran entre sí

ya se tra

te de

la entrada o sa

lida de bienes,

de cobros

o pagos o pérdidas y

ganancias.

Los

princip

ios contables f

undamentales

son:

Generalización de balances e informes

• Los estados financieros, también llamados informes

financieros o cuentas anuales, son informes que utilizan las

instituciones para dar a conocer la situación económica y financiera.• La mayoría de estos informes constituyen el producto final de la contabilidad... La contabilidad es

llevada adelante por contadores públicos .

conclusión

• La Contabilidad, se puede concluir que, el hombre desde tiempos memorables se ha empecinado en llevar un control exhaustivo de todos los movimientos financieros que se ejecutan es sus pequeñas, medianas o grandes empresas. Por consiguiente, se ha apoyado en diversas formas para lograr su fin. En un principio, lo realizo en procesos muy simples a partir de los planteamientos presentados por el monje Fray Luca Paciolo, sin embargo con el transcurrir del tiempo, el avance tecnológico y las exigencias empresariales los procesos y técnicas contables han evolucionado. Actualmente se puede afirmar que el proceso de contar y registrar datos financieros se desarrolla de una manera mas simple y sencilla con el apoyo del contador, pero, es preciso aclarar que se siguen rigiendo por los principios establecidos para ejecutar la contabilidad empresarial.La información contable, y por ende la contabilidad, no es un lenguaje exacto, ni por la naturaleza de los hechos que registra ni por la carencia de un código contable único, completo e imperativo. Existe, por tanto, un margen de discrecionalidad legitimo, justo y honesto en el registro, interpretación y utilización de los datos que proporciona.

resumen

• La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, para que los gerentes a través de ella puedan orientarse sobre el curso que siguen sus negocios ; permitiendo así conocer la estabilidad, la solvencia y la capacidad financiera de la empresa. La contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades. El inicio de la literatura contable queda circunscrito a la obra del monje veneciano Luca Pacioli titulada: " La Suma de Aritmética, Geometría Proportioni et Proportionalitá"; uno de los méritos que tuvo este monje, estuvo el de haber explicado en forma detallada los procedimientos que se debían aplicar para el manejo de las cuentas lo cual se conoce hasta hoy como la teoría de la partida doble o teoría del cargo y del abono. La contabilidad como se conoce actualmente, es el producto de toda una gran cantidad de prácticas mercantiles disímiles que han exigido a través de los años, el mejorar la calidad de la información financiera en las empresas. La contabilidad hacia el siglo XXI se ve influenciada por tres variables Tecnología, Complejidad y globalización de los negocios, Formación y educación. Un sistema de información contable comprende los métodos, procedimientos y recursos utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones. Un sistema de información bien diseñado ofrece control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio. La importancia de la contabilidad es reconocida y aceptada por cualquier entre privado o gubernamental los cuales están plenamente convencidos que para obtener una mayor productividad y aprovechamiento de su patrimonio, así como para cualquier información de carácter legal son imprescindibles los servicios prestados por la contabilidad. La administración de un patrimonio, para ser eficiente, precisará de la ayuda de la contabilidad, la cual proporciona todos los datos requeridos para la toma de decisiones de una empresa basadas en informaciones técnicas y razonadas. La contabilidad es igualmente esencial para la operación exitosa de un negocio, una universidad, una comunidad, un programa social o una ciudad. Todos los ciudadanos necesitan cierto conocimiento de contabilidad si desean actuar en forma inteligente y aceptar retos que les impone la sociedad.