sistema tributario y equidad en colombia, 1985-2015 ... · sistema tributario y equidad en...

TRANSCRIPT

Sistema tributario y equidad en Colombia, 1985-2015 Oficina de la CEPAL Bogotá

Diciembre de 2015

Material de trabajo.

No citar.

1

El Sistema Tributario colombiano ha estado en constante ajuste y

transformación en los últimos 30 años. Uno de sus ejes centrales es la

equidad, la distribución.

Esta presentación contiene progresos utilizados por un grupo de trabajo

integrado por los consultores Tomás Concha, Francisco Azuero, Olga Lucía

Acosta y Juan Carlos Ramírez de la oficina de la CEPAL Colombia.

Por ser elementos de trabajo y discusión no debe ser citado.

1A

Material de trabajo.

No citar.

Contenido

1. Principios del Sistema Tributario

2. Evolución de la Estructura Tributaria

3. Equidad

4. Evasión

5. Metodología para medir la incidencia de los

impuestos en personas jurídicas

6. Conclusiones

2

Material de trabajo.

No citar.

De acuerdo con la Constitución, en el sistema tributario deben

primar los principios de equidad, eficiencia y progresividad

De acuerdo con la OECD (2014) los principios que deben regir un sistema

tributario son:

Neutralidad: un impuesto neutral contribuye a la eficiencia al asegurar una

asignación óptima de los medios de producción. Los impuestos neutrales

deben incrementar el ingreso del gobierno mientras minimizan la

discriminación entre personas o empresas (no favorecen a nadie en

particular).

Eficiencia: Los costos de transacción del pago de impuestos para los

contribuyentes deben ser mínimos. Así como los costos de administrar el

recaudo para el gobierno.

Simplicidad: La legislación tributaria debe ser simple de entender para que

los contribuyentes tengan claras sus obligaciones. La complejidad genera

pérdidas de bienestar mayores dado que va en contra de la neutralidad. En

un sistema complejo existe un número finito de personas que saben cómo

pagar menos impuestos y venden sus servicios al mejor postor. El resultado

es la no neutralidad (unos pagan más que otros).

3

Material de trabajo.

No citar.

De acuerdo con la Constitución, en el sistema tributario deben

primar los principios de equidad, eficiencia y progresividad

De acuerdo con la OECD (2014) los principios que deben regir un sistema

tributario son:

Efectividad: El recaudo debe producir el monto necesario de impuestos en

el momento necesario. El sistema tributario debe minimizar la evasión e

incluir en la base a aquellos contribuyentes que no pagan porque no saben

que deben pagar. La aplicabilidad parcial de la norma tributaria conlleva a

que no se cumpla la eficiencia.

Flexibilidad: Los sistemas tributarios deben ser lo suficientemente flexibles

y dinámicos para estar en línea con los cambios tecnológicos y el desarrollo

del comercio.

Equidad: Los individuos con la misma capacidad de pago deben

proporcionar un aporte equivalente (equidad horizontal). Cuando, por el

contrario, la capacidad de pago es diferente, el recaudo también debe serlo,

por lo cual las personas con mayores ingresos deben aportar más (equidad

vertical).

4

Material de trabajo.

No citar.

Diez y seis leyes han modificado el Estatuto Tributario desde 1985. El déficit

fiscal por habitante es cada vez mayor, mientras que la dependencia a la

actividad interna disminuyó persistentemente desde entonces

-1,000,000

-500,000

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,0001

98

5

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(p

)

20

14

(p

)Re

ca

ud

o y

ga

sto

pú

bli

co

pe

r cá

pia

.P

eso

s c

on

sta

nte

s d

e 2

01

4

Actividad interna (GNC) Actividad externa (GNC) Por clasificar Gasto (GNC) Déficit

Le

y 7

5

Le

y 4

0

Le

y 6

Le

y 1

00

Le

y 1

74

Le

y 2

23

Le

y 4

88

Le

y 6

33

Le

y 7

88

Le

y 8

63

Le

y 1

00

4

Le

y 1

11

1

Le

y 1

37

0

Le

y 1

43

0

Le

y 1

60

7

Le

y 1

73

9

Fuente: Elaboración propia con base en DIAN, DANE, Banco de la República 5

Material de trabajo.

No citar.

El recaudo como % del PIB. El PIB ha crecido más rápido que la

población. El déficit como % del PIB llegó a un máximo en la crisis de

final de siglo

-10%

-5%

0%

5%

10%

15%

20%

25%

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

% d

el P

IB

Actividad interna (GNC) Actividad externa (GNC) Por clasificar Gasto (GNC) Déficit

Fuente: Elaboración propia con base en DIAN, DANE, Banco de la República 6

Material de trabajo.

No citar.

El objetivo más común de las exposiciones de motivos de los

proyectos de ley: incrementar el recaudo para alcanzar el

equilibrio fiscal

Finales de los 80 y principio de los

90:

→ facilitar la movilidad de capitales

extranjeros y la sustitución de

impuestos externos por internos.

A partir de 2005:

→ mejora de la competitividad y en la

generación de empleo.

Seguridad democrática

Simplificación del sistema

Equidad y Neutralidad

Competitividad y generación de empleo

Sustitución de impuestos a la actividad externa

Incremento del recaudo para alcanzar el equilibrio fiscal

Fuente: Elaboración propia con base en Sánchez y Espinosa (2005), Steiner y Cañas (2013) y exposiciones de motivos

de los proyectos de ley

Objetivos

7

Material de trabajo.

No citar.

Entre 1985 y 2014 el recaudo real de impuestos externos creció

297%, pasando de 4,5 billones en 1985 a 18 en 2015

Entre 1985 y 1991, el arancel o sobretasa a las importaciones era la mayor fuente de recaudo: representó 69% en 1985, llegó a un máximo (72%) en 1987. En 1992 tuvo un mínimo (60%), cae a 23% en 2014.

$-

$50,000

$100,000

$150,000

$200,000

$250,000

$300,000

$350,000

$400,000

$450,000

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(p)

20

14

(p)

Re

cau

do

de

imp

ue

sto

s p

er

cáp

ita.

Pe

sos

con

stan

tes

de

20

14

IVA ARANCEL

Fuente: Elaboración propia con base en DIAN, DANE, Banco de la República 8

Material de trabajo.

No citar.

En conjunto, el recaudo a la actividad interna creció 907% en

términos reales, pasando de 9,56 billones en 1985 a 96,27 en

2014

Hasta 1998, sólo existían el Timbre Nacional, el impuesto a la Renta y el Impuesto al

Valor Agregado (IVA).

$-

$500,000

$1,000,000

$1,500,000

$2,000,000

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(p

)

20

14

(p

)

Re

cau

do

de

im

pu

est

os

pe

r cá

pit

a.

Pe

sos

cosn

tatl

es

de

20

14

RENTA Y COMPLEMENTARIOS IVA TIMBRE NACIONAL

G.M.F. PATRIMONIO RIQUEZA

IMPUESTO AL CONSUMO IMPUESTO GASOLINA Y ACPM CREE

Fuente: Elaboración propia con base en DIAN, DANE, Banco de la República 9

Material de trabajo.

No citar.

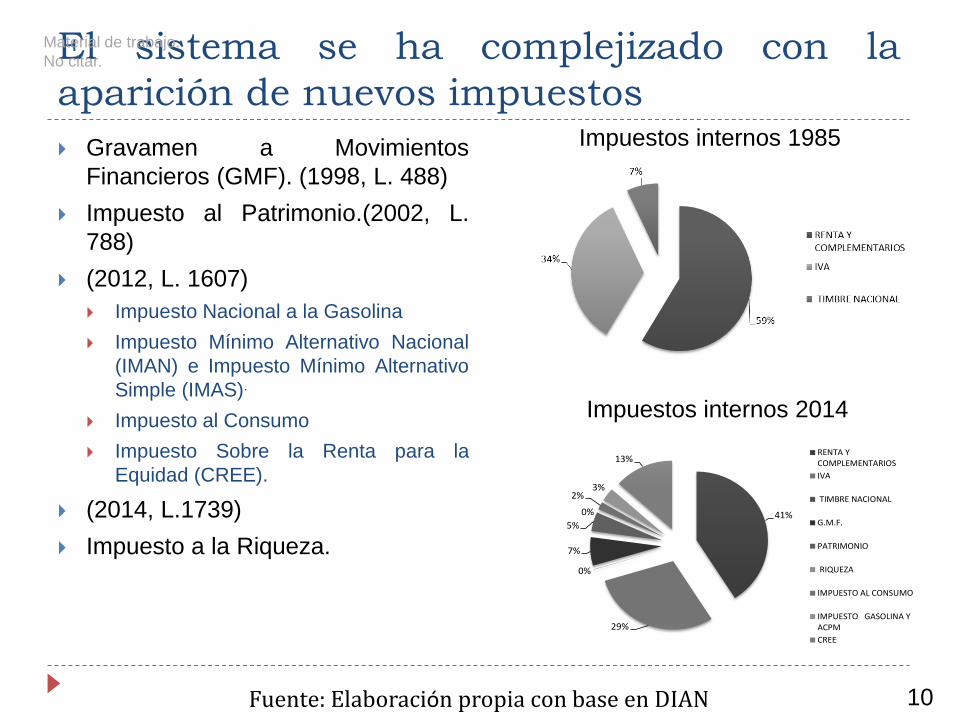

El sistema se ha complejizado con la

aparición de nuevos impuestos

Gravamen a Movimientos

Financieros (GMF). (1998, L. 488)

Impuesto al Patrimonio.(2002, L.

788)

(2012, L. 1607)

Impuesto Nacional a la Gasolina

Impuesto Mínimo Alternativo Nacional

(IMAN) e Impuesto Mínimo Alternativo

Simple (IMAS).

Impuesto al Consumo

Impuesto Sobre la Renta para la

Equidad (CREE).

(2014, L.1739)

Impuesto a la Riqueza.

Impuestos internos 1985

Impuestos internos 2014

Fuente: Elaboración propia con base en DIAN

41%

29%

0%

7%

5%

0%

2%3%

13%RENTA YCOMPLEMENTARIOS

IVA

TIMBRE NACIONAL

G.M.F.

PATRIMONIO

RIQUEZA

IMPUESTO AL CONSUMO

IMPUESTO GASOLINA YACPM

CREE

10

Material de trabajo.

No citar.

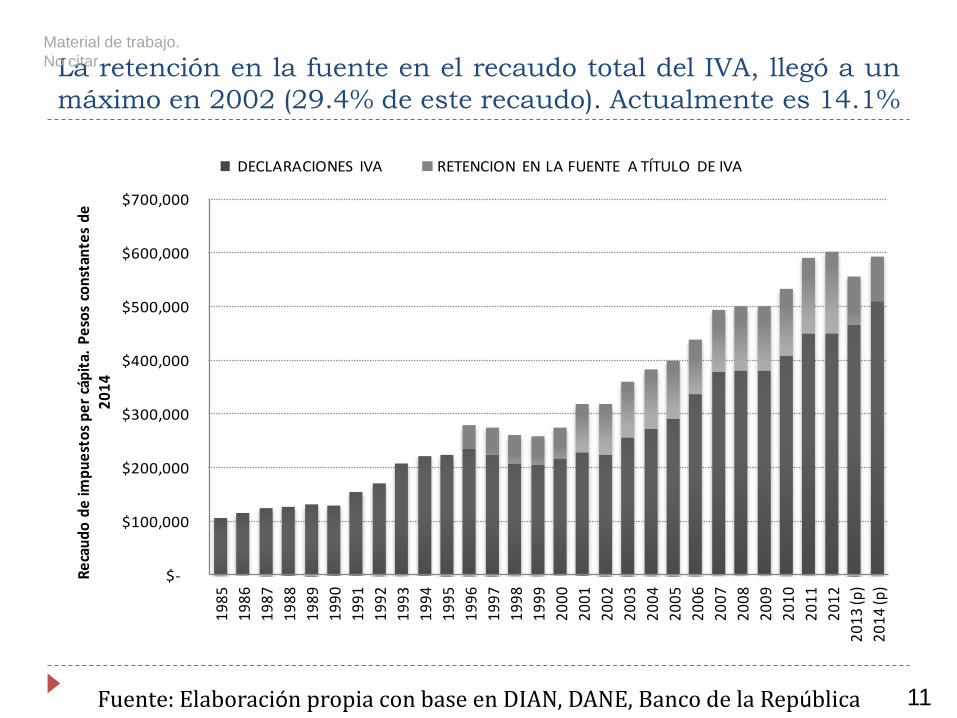

La retención en la fuente en el recaudo total del IVA, llegó a un

máximo en 2002 (29.4% de este recaudo). Actualmente es 14.1%

$-

$100,000

$200,000

$300,000

$400,000

$500,000

$600,000

$700,000

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(p)

20

14

(p)

Re

cau

do

de

imp

ue

sto

s p

er

cáp

ita.

Pe

sos

con

stan

tes

de

2

01

4

DECLARACIONES IVA RETENCION EN LA FUENTE A TÍTULO DE IVA

Fuente: Elaboración propia con base en DIAN, DANE, Banco de la República 11

Material de trabajo.

No citar.

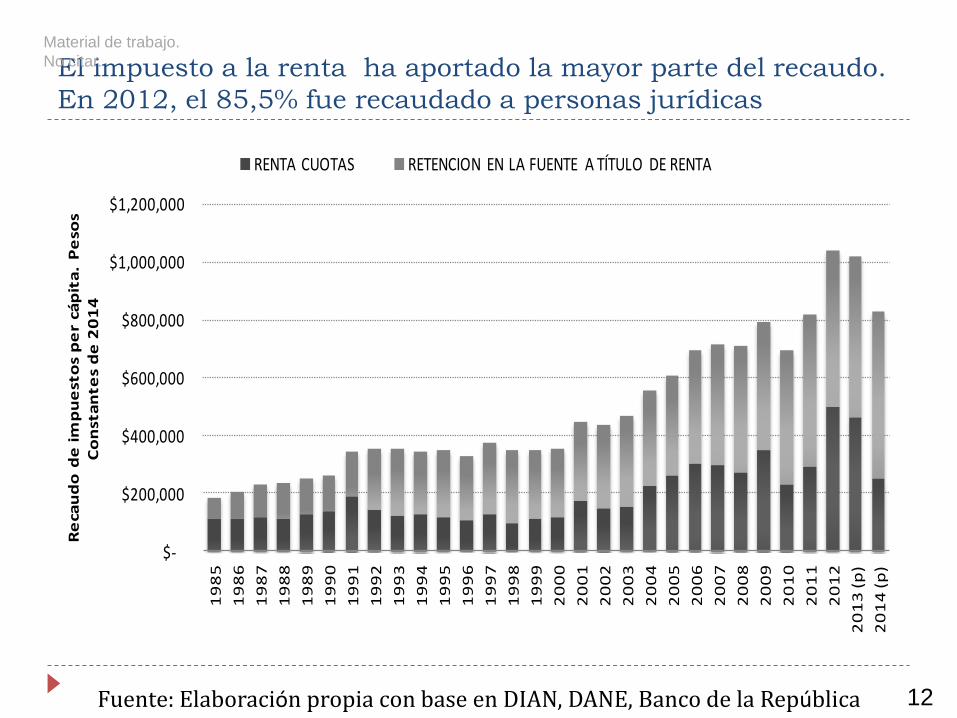

El impuesto a la renta ha aportado la mayor parte del recaudo.

En 2012, el 85,5% fue recaudado a personas jurídicas

$-

$200,000

$400,000

$600,000

$800,000

$1,000,000

$1,200,000 1

98

5

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(p

)

20

14

(p

)

Re

cau

do

de

im

pu

est

os

pe

r cá

pit

a.

Pe

sos

Co

nst

an

tes

de

20

14

RENTA CUOTAS RETENCION EN LA FUENTE A TÍTULO DE RENTA

Fuente: Elaboración propia con base en DIAN, DANE, Banco de la República 12

Material de trabajo.

No citar.

El método de incidencia

El análisis de incidencia (método) permite

medir cuánto baja el ingreso de un individuo

cuando paga impuestos, y el beneficio de un

programa o servicio público.

Este ejercicio de estática comparativa no

permite examinar los cambios en los

comportamientos de los individuos, en respuesta

a las modificaciones de su ingreso.

13

Material de trabajo.

No citar.

Colombia presenta la mayor desigualdad del ingreso después de

la acción del Estado en Sur América.

0.35

0.4

0.45

0.5

0.55

0.6

Ingreso de Mercado (A) Ingreso bruto solo con pensiones (B)

(B = A + pensiones públicas)

Ingreso bruto (C) (C = B + transferencias

públicas en efectivo)

Ingreso disponible en efectivo (D) (D = C - Impuesto a la

renta personal - Cont.

Seguridad Social)

Co

efi

cie

nte

de

Gin

i

Argentina BrasilChile ColombiaCosta Rica EcuadorEl Salvador MéxicoPerú República DominicanaUruguay Venezuela (República Bolivariana de)

Fuente: Elaboración propia con base en Hanni, Martner y Podestá (2015) 14

Material de trabajo.

No citar.

El efecto redistributivo de la política pública, es muy bajo en Colombia.

(Indicador Reynolds- Smolensky)

Fuente: Elaboración propia con base en Hanni, Martner y Podestá (2015)

0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08

Paraguay

Colombia

El Salvador

Nicaragua

Venezuela (República Bolivariana de)

Bolivia (Estado Plurinacional de)

República Dominicana

Perú

Ecuador

México

Costa Rica

Panamá

Chile

Argentina

Uruguay

Brasil

Puntos de mejora en el Gini

Reynolds- Smolensky

15

Material de trabajo.

No citar.

El IVA fue progresivo hasta 2003 (inicio del boom de

los commodities). Recientemente parece ser regresivo

0.25

0.3

0.35

0.4

0.45

0.5

0.55

0.6

0.6519

83

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Coef

icien

te d

e Gi

ni

Gini Gini Post IVA

Sánchez & Parra (95)

CGR (94)

Sánchez & Gutiérrez (94)

Steiner & Cañas (2013)

Jorratt (2010)

Ávila & Cruz (2006)

Fuente: Elaboración propia con base en los Autores de los artículos 16

Material de trabajo.

No citar.

El impuesto a la renta en personas naturales siempre

es progresivo. Se debate qué tan progresivo es

0.25

0.3

0.35

0.4

0.45

0.5

0.55

0.6

0.65

0.719

83

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Coef

icie

nte

de G

ini

Gini Gini Post Renta

CGR (94) Sánchez y Gutiérrez (94)

CGR (94)

Ávila y Cruz (2006)

Jorrat(2010)

Fuente: Elaboración propia con base en los Autores de los artículos 17

Material de trabajo.

No citar.

0

10

20

30

40

50

60

70

2000 2001 2002 2003 2004 2005 2006 2007 2008

Tasa

de

eva

sió

n

Reino Unido Guatemala Costa Rica Nicaragua ArgentinaChile Ecuador Bolivia Uruguay VenezuelaParaguay Perú Colombia

Colombia presenta una elevada tasa de evasión del IVA. En todos los

casos, se aprecia una tendencia decreciente

Fuente: Elaboración propia con base en la revisión de mediciones de evasión del IVA usando la “brecha tributaria” estimada por Cruz (2009)

18

Material de trabajo.

No citar.

0

10

20

30

40

50

60

70

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Tasa

de

eva

sió

n

Promedio Ávila & Cruz (2015)

Steiner & Soto (1999) Steiner & Soto (1999)* (Tasa máxima de evasión)

Steiner & Medellín (2014)

Fuente: Elaboración propia con base en autores. Método: brecha tributaria

Se observa una Tendencia decreciente de evasión del

IVA, impulsada en parte por la mejora en la gestión

19

Material de trabajo.

No citar.

-40

-20

0

20

40

60

80

100

Tasa

de

eva

sió

n

2000-2005 2006-2010 Diferencia

En el contexto regional, Colombia enseña baja tasa de evasión en el

impuesto de renta en personas jurídicas. Sin embargo, hay pocos

progresos

Fuente: Pecho, Peláez, y Sánchez (2012). Método: Brecha tributaria 20

Material de trabajo.

No citar.

0

10

20

30

40

50

60

70

80

90

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Tasa

de

eva

sió

n

Promedio Centro de Estudios Fiscales -DIAN- (1992)

Rico (1993) Schome et al. (1994)

Steiner & Soto (1999) Echavarría et al. (2005)

Ávila & Cruz (2015) Universidad Nacional - DIAN (1994)

La evasión en personas jurídicas disminuyó significativamente después 1986

que unifico la tarifa a las personas jurídicas en una general y eliminó gran

cantidad de exenciones, deducciones y descuentos. Posteriormente, a medida

que se complejiza el sistema, la evasión aumenta

Fuente: Elaboración propia con base en autores. Método: brecha tributaria

21

Material de trabajo.

No citar.

0

10

20

30

40

50

60

70

80

Tasa

de

Eva

sió

n

Fuente: Elaboración propia con base en compilación de resultados hecha por Jiménez, Gómez-Sabaini, y Podestá

(2010). La estimación de Colombia fue tomada de Echavarría, Martínez, Sánchez, y Taborda (2005)

La tasa de evasión en el impuesto a la renta en personas

naturales es elevada en relación con los países de la región

22

Material de trabajo.

No citar.

Evasión en la renta a personas naturales. Sin estudio, desde

2003

0

10

20

30

40

50

60

70

80

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Tasa

de

evas

ión

Promedio Centro de Estudios Fiscales -DIAN- (1992)

Rico (1993) Schome et al. (1994)

Steiner & Soto (1999) Avendaño (2005)

Echavarría et al. (2005) Universidad Nacional - DIAN (1994)

Fuente: Elaboración propia con base en autores. Método: brecha tributaria

Se encuentra un mínimo en 1995 cuando la tasa de evasión fue 21%. A pesar de usar la

misma metodología (Steiner y Soto (1999)), las estimaciones de Echavarría et al. (2005)

difieren de las de Avendaño (2005) en 1999

23

Material de trabajo.

No citar.

La metodología parte de los siguientes

supuestos

Equidad: disminución en el GINI

Las utilidades reinvertidas y la reserva legal hacen parte del ingreso de las

personas naturales. Pueden vender su parte

de la empresa

Los impuestos que pagan las empresas disminuyen

el ingreso de las personas naturales

dueñas

24

Material de trabajo.

No citar.

La metodología: Un ejemplo

Las utilidades de las empresas, así no se

distribuyan dividendos, hacen parte de del

ingreso de las personas naturales. El caso de

Google: la acción en la bolsa de Berlín se

valorizó 1276% desde abril de 2004 hasta

septiembre de 2015; desde que fue emitida no

ha pagado dividendos. Se cree que una persona

que compró esta acción en 2004 hoy es más rica

que en ese entonces, así no reciba dividendos.

25

Material de trabajo.

No citar.

Los pasos de la metodología

Situación inicial, metodología de la Misión de Empalme de las Series de Empleo, Pobreza y

Desigualdad MESEP

Imputación utilidades antes de impuestos de las empresas

(Cuentas Nacionales) a personas que reportan intereses

y dividendos en la Gran Encuesta Integrada de Hogares

(GEIH). Se estima un límite inferior

Cuantificar el efecto redistributivo de los impuestos que recaen sobre las personas

jurídicas (recaudo efectivo DIAN) sobre la equidad

26

Material de trabajo.

No citar.

Al replicar la metodología de la MESEP (distribución inicial) en

Stata se encuentran pequeñas diferencias, más marcadas en

2008 y 2009

Fuente: Elaboración propia con base en GEIH

0.5

0.52

0.54

0.56

0.58

0.6

2008 2009 2010 2011 2012 2013

Co

efi

cie

nte

de

Gin

i

DANE CEPAL

27

Material de trabajo.

No citar.

Valores a imputar

Año

Población que recibe intereses y dividendos

(1) UAI (Miles de millones

de pesos) (2) Recaudo efectivo (Miles de millones de pesos) (3)

2008 2,403,333 53,166 17,341

2009 2,381,416 52,225 15,983

2010 2,828,088 57,042 16,056

2011 3,297,908 73,583 20,816

2012 3,621,216 78,969 25,381

2013 3,318,089 79,835 25,203

(1) La población que recibe dividendos proviene de la GEIH.

(2) La utilidad antes de impuestos se refiere únicamente a la de sociedades financieras y no financieras privadas nacionales.

(Cuentas Nacionales, DANE)

(3) Para el recaudo efectivo se sigue la metodología de Ávila (2015), sobre el recaudo efectivo a personas jurídicas (sólo

impuesto de renta y complementarios) en lo referente al monto recaudado. Al recaudo efectivo se le aplica la proporción

de las utilidades, reinversión y dividendos que corresponden a las sociedades privadas nacionales entre el total de

sociedades que aparecen en Cuentas Nacionales.

Resultados preliminares en discusión.

Fuente: Elaboración propia con base en DANE, DIAN y GEIH 28

Material de trabajo.

No citar.

La desigualdad del ingreso resulta mayor que la de

base. Se presentan tendencias paralelas

Fuente: Elaboración propia con base en DANE, DIAN y GEIH

0.00801394

0.00579972

0.009198120.00979975

0.007279750.00688777

0

0.002

0.004

0.006

0.008

0.01

0.012

0.538

0.548

0.558

0.568

0.578

2008 2009 2010 2011 2012 2013

Bre

cha

Co

efi

cie

nte

de

Gin

i

Brecha MESEP Imputación utilidades de las empresas

29

Material de trabajo.

No citar.

0.002

0.0025

0.003

0.0035

0.004

0.0045

0.005

25%

26%

27%

28%

29%

30%

31%

32%

33%

34%

35%

2008 2009 2010 2011 2012 2013

Pu

nto

s d

e m

ejo

ra

en

el

Gin

i

Ta

sa

efe

ctiv

a d

e t

rib

uta

ció

n

Tasa efectiva de tributación Reynolds-Smolensky

La incidencia del impuesto de renta y complementarios sobre las personas

jurídicas. Resulta progresivo y se relaciona inversamente en el tiempo con la

tasa efectiva de tributación. (Ejercicio preliminar)

Fuente: Elaboración propia con base en DANE, DIAN y GEIH

0.538

0.548

0.558

0.568

0.578

2008 2009 2010 2011 2012 2013

Co

efi

cie

nte

de

Gin

i

Imputación utilidades de las empresas Después de pago de renta y complementarios

30

Material de trabajo.

No citar.

Conclusiones y discusión

La desigualdad en la distribución del ingreso con imputación de las

utilidades de las empresas aumenta. Igualmente resulta

redistributivo el impuesto de renta y complementarios.

Es posible simular variaciones en tasas de recaudo efectivo entre

personas naturales y jurídicas para: i) mantener el recaudo y ii)

disminuir la desigualdad.

Estimaciones más precisas necesitan más información de la

propiedad accionaria, y tributaria de personas naturales y jurídicas.

Se trabaja en una metodología detallada, algunos ejercicios y

resultados.

31

Material de trabajo.

No citar.

Referencias Acosta, O. L., y Ayala, U. (2001). La Situación Fiscal y el Financiamiento del Gobierno en los Años Noventa. Bogotá: Mimeo

Fedesarrollo.

Alvaredo, F., y Londoño, J. (2012). High incomes and personal taxation in a developing economy: Colombia 1993 -2003. Working

Paper No 12: Comitment to Equity.

Avendaño, N. (2005). Evasión al Impuesto a la Renta de Personas Naturales: Colombia 1970 - 1999. Bogotá: Departamento

Nacional de Planeación: Estudios Económicos.

Ávila, J., y Cruz, Á. (2015). Colombia: Estimación de la Evasión del Impuesto de Renta de Personas Jurídicas 2007-2012. Bogotá:

DIAN: Subdirección de Gestión de Análisis Operacional.

Ávila, J., y Cruz, Á. (2006). La progresividad del Sistema Tributario Colombiano del Orden Nacional. Bogotá: Dian - Oficina de

Estudios Económicos.

CGR. (1994). Política Fiscal y Equidad en Colombia. Bogotá: Contraloría General de la República de Colombia.

Cowell, F., y Flachaire, E. (2015). Statistical Methods for Distributional Analisis. Hand Book of Income Distribution: Elsevier B.V.

Echavarría, S., Martínez, S., Sánchez, S., y Taborda, M. (2005). Análisis de la evasión fiscal del impuesto nacional sobre renta en

Colombia: 1999 – 2003. Medellín: Facultad de contaduría - Universidad de Medellín.

Hanni, M., Martner, R., y Podestá, A. (2015). El potencial redistributivo de la fiscalidad en América Latina. Santiago: Revista

CEPAL # 116.

Jiménez, J. P., Gómez-Sabaini, J. c., y Podestá, A. (2010). Tributación, Evasión y Equidad en América Latina y el Caribe. Santiago

de Chile: Naciones Unidas.

Jorratt, M. (2010). DIAGNÓSTICO DE LA ESTRUCTURA TRIBUTARIA DE COLOMBIA Y PROPUESTAS DE REFORMA

TRIBUTARIA. Banco Interamericano de Desarrollo.

Lerman, R. I., y Yitzhaki, S. (1995). Changing ranks and the inequality impacts of taxes and transfers. National Tax Journal.

32

Material de trabajo.

No citar.

Referencias Lora, E., y Herrera, A. (1993). Tax Incidence in Colombia: A General Equilibrium Analysis. Seminario sobre reformas tributarias en

países en desarrollo, borrador para comentarios.

OECD 2014. ADDRESSING THE TAX CHALLENGES OF THE DIGITAL ECONOMY

Pecho, Peláez, y Sánchez. (2012). Estimación del Incumplimiento Tributario en América Latina: 2000-2010. Centro Interamericano

de Administraciones Tributarias.

Rico, C. (1993). La pérdida de recaudo en el impuesto sobre la renta. Aplicación para Colombia: 1978 -1992. Bogotá: Universidad

Javeriana.

Sánchez, F., y Espinosa, S. (2005). Impuestos y Reformas Tributarias en Colombia, 1980-2003. Bogotá: Documento CEDE.

Universidad de Los Andes.

Sánchez, F., y Gutiérrez, C. (1994). Reformas Tributarias en Colombia 1980-1992. Bogotá: Fedesarrollo.

http://hdl.handle.net/11445/2242.

Sánchez, F., y Parra, J. C. (1995). Incidencia distributiva del IVA en un Modelo del ciclo de vida. Bogotá: Archivos de Economía,

Departamento Nacional de Planeación.

Sarmiento, R. (2006). Medición de la Evasión Fiscal en México. Ciudad de México: Centro de Economía Aplicada y Políticas

Públicas del ITAM.

Schenone, O., y De la Torre, C. (2003). Guatemala: Fortalecimiento de la Estructura Tributaria. Serie de Estudios Económicos y

Sectoriales: Banco Interamericano de Desarrollo.

Sheffrin, S. (1994). Perceptions of Fairness in the Crucible of Tax Policy. Cambridge: Cambridge University Press.

Shome, P., Dun, D., Haindl, E., Harberger, A., Hife, E., y Schenome, O. (1994). Colombia: Path towards Tax Reform. Fiscal Affairs

Department: IMF.

Steiner, R., y Cañas, A. (2013). Tributación y Equidad en Colombia. Bogotá: Universidad de Los Andes, Documento CEDE.

Steiner, R., y Medellín, J. C. (2014). Elementos para una nueva reforma tributaria. Bogotá: Fedesarrollo.

Steiner, R., y Soto, C. (1999). Tributación en Colombia. Bogotá: Fedesarrollo. http://hdl.handle.net/11445/1903.

Universidad, N., y DIAN. (1994). Metodologías y estimación de evasión de impuestos por IVA y renta en Colombia. Bogotá: Centro

de Estudios Fiscales - DIAN.

Urban, I. (2009). Kakwani descomposition of redistributive efect. Zagreb: ECINEQ.

33

Material de trabajo.

No citar.