sipred 2017 y principales cambios disif 2017 · 2018-03-20 · complementarias ya sea de la...

TRANSCRIPT

Cd. Chihuahua, Chih. a 20 de Marzo de 2018

SIPRED 2017 Y

PRINCIPALES CAMBIOS

DISIF 2017

C.P.C ALBERTO NUÑEZ BASULTO

C.P.C. EFREN HERNANDEZ ARENIVAS

Contenido:

1. INFORMACION SOBRE SITUACIÓN FISCAL

(ISSIF)

A. GENERALIDADES.

I. ¿Qué es DISIF (32H-CFF)?

II. ¿Para qué sirve?

III. ¿Cuáles son sus beneficios?

IV. Requisitos para la presentar la información sobre situación

fiscal por internet

V. Características mínimas del equipo de cómputo

VI. ¿Quiénes deberán presentar la ISSIF del ejercicio 2017?

VII. ¿Cuándo se presenta la ISSIF del ejercicio 2017?

Contenido:

B. REGLAS DE RESOLUCION MISCELÁNEA

APLICABLES.

C. MEDIO DE CONTACTO DIRECTO (SAT) PARA

REPORTE DE PROBLEMATICAS.

D. INSTALACION Y CAMBIOS PRINCIPALES.

E. ANÁLISIS DEL ARTÍCULO 32-H.

F. INFRACCIONES Y SANCIONES.

G. PLANTILLA.

Contenido:

1. DICTAMEN FISCAL. SISTEMA DE PRESENTACIÓN DEL DICTAMEN (SIPRED 2017).

A. PAPELES DE TRABAJO DEL AUDITOR.

B. INFORMES.

C. OPINIÓN.

D. ANÁLISIS DEL ARTÍCULO 32-A DEL CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE.

E. CONTRIBUYENTES QUE PUEDEN EJERCER LA OPCIÓN.

F. REGLAS DE RESOLUCIÓN MISCELÁNEA APLICABLES.

G. INFRACCIONES Y SANCIONES.

H. PLANTILLA.

Contenido:

3. OTRAS CONSIDERACIONES / COMENTARIOS

FINALES.

Reflexión Inicial…

¿Dónde estamos y hacia donde vamos?

Efecto de la contabilidad electrónica.

Anexos del dictamen fiscal.

Papeles de trabajo.

Modificación a la ISA 700 y su consecuencia en la ISA 800.

…….

1. INFORMATIVA SOBRE LA SITUACION FISCAL 2017

A. GENERALIDADES

¿Qué es DISIF (32H-CFF)?

Es un programa diseñado por el SAT para la presentación de la información sobre situación fiscal a través de internet.

DISIF (2014 - 2016)

ISSFIF (2017 - ¿? )

ii. ¿Para qué sirve?

Para apoyar al contribuyente en la

presentación de la información sobre situación

fiscal a través de internet facilitando el

cumplimiento oportuno de sus obligaciones

fiscales.

iii. ¿Cuáles son sus beneficios?

Facilidad en el llenado de la información sobre

situación fiscal a través del sistema de presentación

de la DISIF (32H-CFF).

Seguridad, rapidez y oportunidad en la

presentación de la información sobre situación

fiscal.

Cómodo y confiable para la presentación de la

información sobre situación fiscal.

iv. Requisitos para la presentar la información

sobre situación fiscal por internet

Tener una cuenta de acceso a este servicio a través de un Proveedor de Servicios de Internet (PSI), contar con correo electrónico (e-mail) y una PC compatible con Windows 7 en adelante.

Contar con su certificado de e.firma. Recuerde que el certificado digital tiene una vigencia máxima de cuatro años, verifique su vigencia, si estuviera próximo a vencerse le recomendamos que lo renueve en línea. Para renovar su certificado de la e.firma, debe generar previamente su archivo de requerimiento de renovación (*.ren) desde la aplicación Certifica (antes SOLCEDI).

v. Características mínimas del equipo

de cómputo

Procesador Intel Core i3® IV a 1.7 GHZ o superior

4 GB en memoria RAM (8GB recomendado)

Sistema operativo Microsoft Windows® 7 en

adelante.

Microsoft Office® 2010, 2013 o 2016 a 32 ó 64

bits.

Internet Explorer versión 11 o superior.

Espacio libre en disco duro total de 1GB.

vi. ¿Quiénes deberán presentar la ISSIF

del ejercicio 2017?

En los siguientes supuestos:

Que en el ejercicio inmediato anterior hayan consignado

ingresos acumulables superiores a $708,898,920.00. (1)

Que al cierre del ejercicio inmediato anterior tengan

acciones colocadas entre el gran público inversionista, en

bolsa de valores.

Las sociedades del régimen fiscal opcional para grupos

de sociedades.

Las entidades paraestatales de la administración pública.

vi. ¿Quiénes deberán presentar la ISSIF

del ejercicio 2017?

Las personas morales residentes en el extranjero que

tengan establecimientos permanentes en el país.

Las personas morales residentes en México, respecto

de las operaciones con residentes en el extranjero.

(1) Cantidad actualizada en el Anexo 5 de la Primera

Resolución de Modificaciones a la Resolución Miscelánea Fiscal

para 2017, publicada en el Diario Oficial de la Federación el

16 de mayo de 2017.

Fundamento legal: Artículo 32-H del CFF, Regla

2.19.1. de la RMF para 2018.

vii. ¿Cuándo se presenta la ISSIF

correspondiente al ejercicio 2017?

La información sobre situación fiscal,

correspondiente al ejercicio fiscal 2017, se

presenta dentro de los tres meses siguientes a la

fecha en que termine dicho ejercicio.

Fundamento legal: Artículo 76, fracción V de la

LISR.

B. REGLAS DE RESOLUCIÓN

MISCELÁNEA APLICABLES

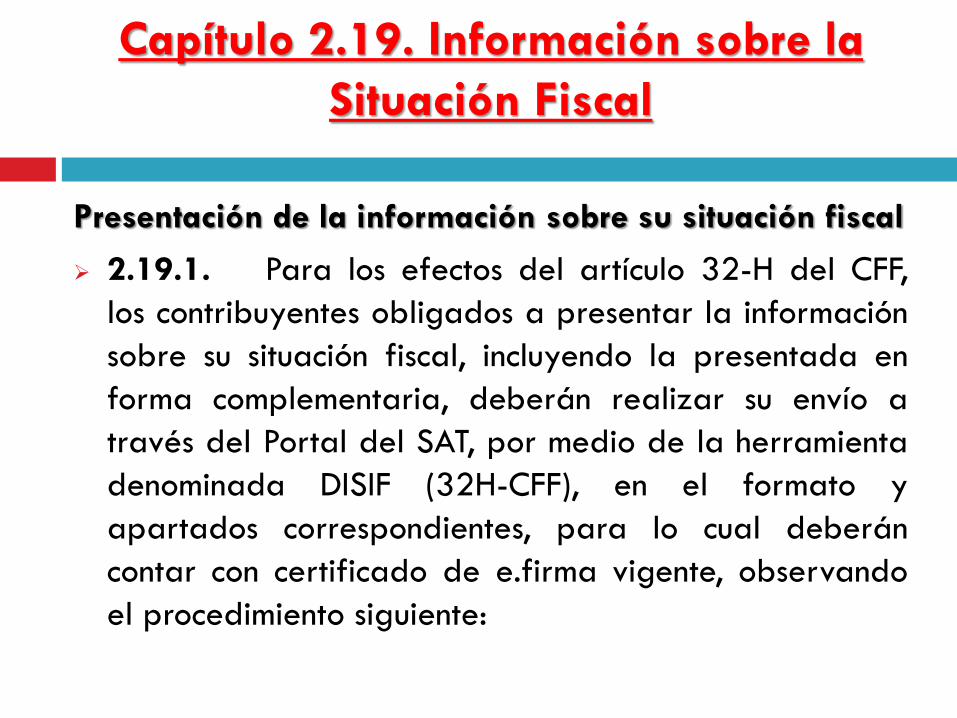

Capítulo 2.19. Información sobre la

Situación Fiscal

Presentación de la información sobre su situación fiscal

2.19.1. Para los efectos del artículo 32-H del CFF,

los contribuyentes obligados a presentar la información

sobre su situación fiscal, incluyendo la presentada en

forma complementaria, deberán realizar su envío a

través del Portal del SAT, por medio de la herramienta

denominada DISIF (32H-CFF), en el formato y

apartados correspondientes, para lo cual deberán

contar con certificado de e.firma vigente, observando

el procedimiento siguiente:

Presentación de la información sobre su

situación fiscal

2.19.1.

I.Obtendrán la herramienta para la presentación de la Información sobre su

Situación Fiscal correspondiente al ejercicio fiscal de que se trate, a través del

Portal del SAT.

II.Una vez instalada la herramienta, capturarán los datos generales del

declarante, así como la información solicitada en cada uno de los apartados

correspondientes, generándose un archivo que presentarán vía Internet, para

ello deberán identificar el formato que les corresponde, conforme a lo

siguiente:

a)Personas morales en general, (incluyendo a las entidades paraestatales

de la administración pública federal y a cualquier persona moral residente

en México, respecto de las operaciones llevadas a cabo con residentes en

el extranjero).

b)Instituciones de crédito (sector financiero).

Presentación de la información sobre su

situación fiscal

2.19.1.

c) Grupos financieros (sector financiero).

d) Casas de cambio (sector financiero).

e) Casas de bolsa (sector financiero).

f) Instituciones de seguros y fianzas (sector financiero).

g) Otros intermediarios financieros (sector financiero).

h) Fondos de inversión (sector financiero).

i) Sociedades integradoras e integradas a que se refiere el Capítulo VI del Título II de la Ley del ISR.

j) Establecimientos permanentes de residentes en el extranjero.

Presentación de la información sobre su

situación fiscal

2.19.1.

III. La información que se presente deberá cumplir con lo dispuesto

en los instructivos de integración y de características, y en los

formatos guía, que se encuentran para su consulta en el Portal del

SAT, de conformidad con el tipo de formato que corresponda.

IV. El archivo con la información se presentará a través del Portal

del SAT. La fecha de presentación, será aquella en la que el SAT

reciba correctamente la información correspondiente.

El SAT enviará a los contribuyentes vía correo electrónico, el acuse

de aceptación de la información sobre situación fiscal, denominado

declaración informativa sobre situación fiscal, el cual deberá

contener el número de operación, fecha de presentación y el sello

digital generado por dicho órgano, lo anterior, podrá ser

consultado a través de Internet en el Portal del SAT.

Presentación de la información sobre su

situación fiscal

2.19.1.

V. Cuando deban presentar declaraciones complementarias, ya sea por la información a que se refiere esta regla o la declaración del ejercicio, deberán hacerlo por ambas obligaciones, cumpliendo con el requisito de que la presentación se lleve a cabo el mismo día, debiéndose indicar en el apartado de datos generales el número de operación asignado y la fecha de presentación de la declaración que se complementa. Se llenará nuevamente la declaración con los datos correctos, así como los datos generales del declarante, siguiendo el procedimiento establecido en las fracciones I, II, III y IV de la presente regla.

CFF 32-H

Información sobre la situación fiscal de contribuyentes que

hubieran presentado aviso de suspensión de actividades en el

RFC

2.19.2.

Los contribuyentes que hubieran presentado aviso de suspensión de actividades en el RFC en términos de lo dispuesto en los artículos 29 y 30 del Reglamento del CFF y no cuenten con certificado de e.firma o el mismo no se encuentre vigente, podrán solicitar dicho certificado si comprueban que la información sobre la situación fiscal que presentan corresponde a un ejercicio en el cual el estado de su clave en el RFC era "activo".

CFF 32-H, RCFF 29, 30

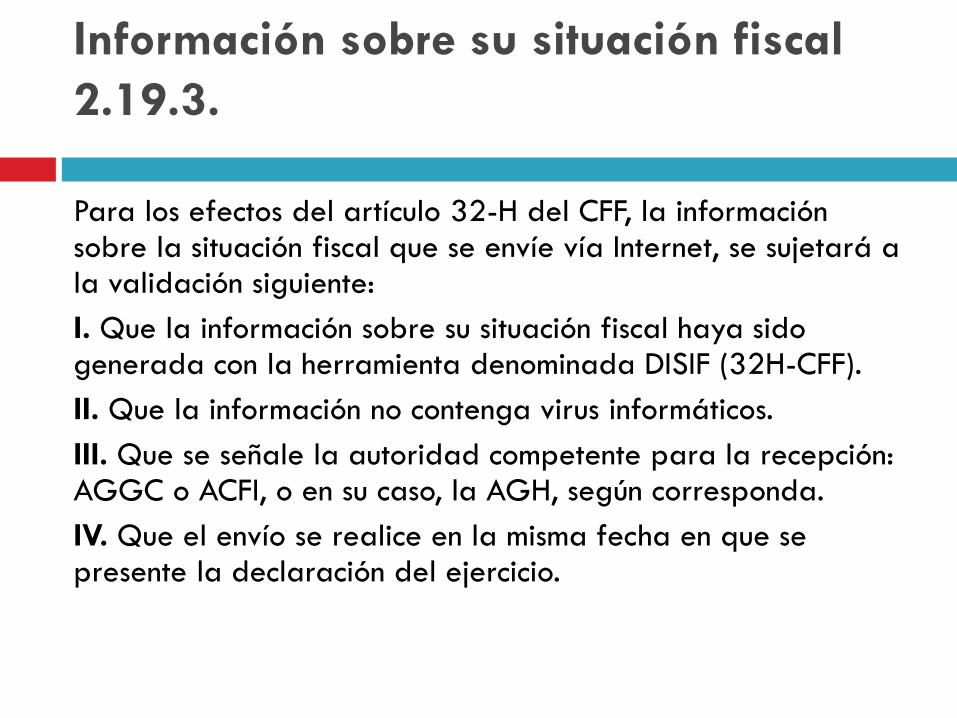

Información sobre su situación fiscal

2.19.3.

Para los efectos del artículo 32-H del CFF, la información sobre la situación fiscal que se envíe vía Internet, se sujetará a la validación siguiente:

I. Que la información sobre su situación fiscal haya sido generada con la herramienta denominada DISIF (32H-CFF).

II. Que la información no contenga virus informáticos.

III. Que se señale la autoridad competente para la recepción: AGGC o ACFI, o en su caso, la AGH, según corresponda.

IV. Que el envío se realice en la misma fecha en que se presente la declaración del ejercicio.

Información sobre su situación fiscal

2.19.3.

En el caso de que la presentación normal de la información sobre la situación

fiscal sea rechazada, como consecuencia de la validación anterior, se

procederá conforme a lo siguiente:

a) La información sobre la situación fiscal podrá ser enviada nuevamente

por la misma vía, tantas veces como sea necesario, hasta que ésta sea

aceptada.

b) En los casos en que la Información sobre la situación fiscal hubiera sido

presentada conjuntamente con la declaración del ejercicio el último día del

plazo que se tiene para ello y haya sido rechazada por alguna causa, podrá

ser enviada nuevamente por la misma vía, dentro de los dos días siguientes a

la fecha en que se comunique la no aceptación, para que se considere

presentada en tiempo.

De ser correcta la recepción la información sobre la situación fiscal vía

Internet, se enviará al contribuyente, vía correo electrónico, acuse de

aceptación y número de operación que acredite el trámite. De igual manera

podrá ser consultado a través del Portal del SAT.

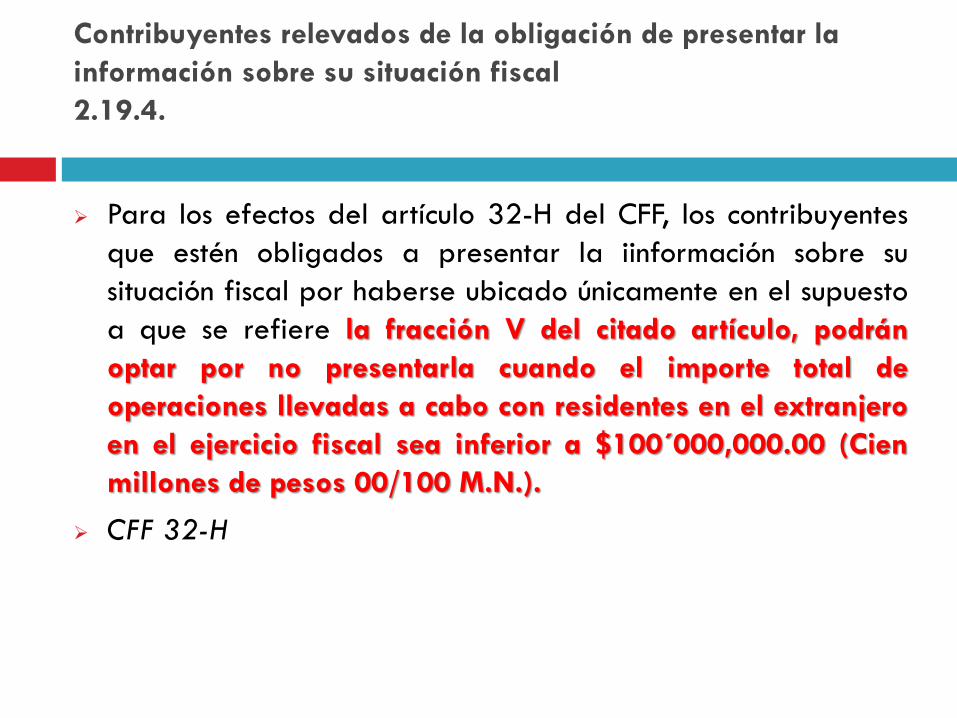

Contribuyentes relevados de la obligación de presentar la

información sobre su situación fiscal

2.19.4.

Para los efectos del artículo 32-H del CFF, los contribuyentes

que estén obligados a presentar la iinformación sobre su

situación fiscal por haberse ubicado únicamente en el supuesto

a que se refiere la fracción V del citado artículo, podrán

optar por no presentarla cuando el importe total de

operaciones llevadas a cabo con residentes en el extranjero

en el ejercicio fiscal sea inferior a $100´000,000.00 (Cien

millones de pesos 00/100 M.N.).

CFF 32-H

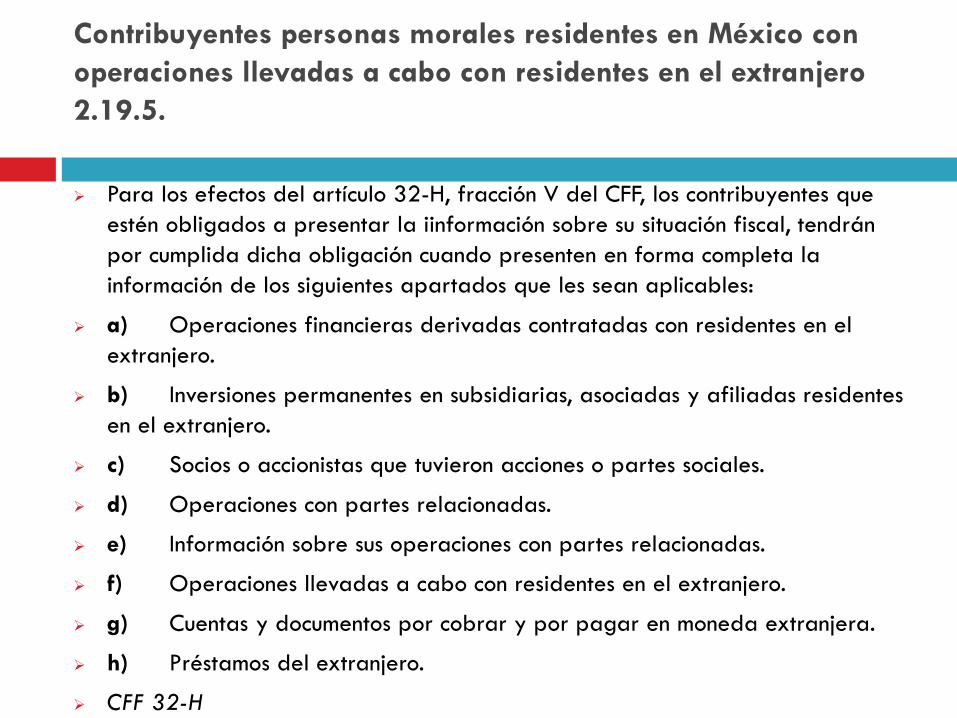

Contribuyentes personas morales residentes en México con

operaciones llevadas a cabo con residentes en el extranjero

2.19.5.

Para los efectos del artículo 32-H, fracción V del CFF, los contribuyentes que

estén obligados a presentar la iinformación sobre su situación fiscal, tendrán

por cumplida dicha obligación cuando presenten en forma completa la

información de los siguientes apartados que les sean aplicables:

a) Operaciones financieras derivadas contratadas con residentes en el

extranjero.

b) Inversiones permanentes en subsidiarias, asociadas y afiliadas residentes

en el extranjero.

c) Socios o accionistas que tuvieron acciones o partes sociales.

d) Operaciones con partes relacionadas.

e) Información sobre sus operaciones con partes relacionadas.

f) Operaciones llevadas a cabo con residentes en el extranjero.

g) Cuentas y documentos por cobrar y por pagar en moneda extranjera.

h) Préstamos del extranjero.

CFF 32-H

Momento de presentación de la información sobre su

situación fiscal

2.19.6.

Para los efectos del artículo 32-H del CFF, los contribuyentes obligados a presentar como parte de la declaración del ejercicio la información sobre su situación fiscal, cumplirán con dicha obligación cuando a través del aplicativo denominado "DISIF (32H-CFF)" disponible en el Portal del SAT presenten la información de su situación fiscal y ésta se realice en la misma fecha en que se presente la declaración del ejercicio a través de la aplicación correspondiente disponible en la página citada.

En caso de que los contribuyentes deban presentar declaraciones complementarias ya sea de la información o de la declaración citadas en el párrafo anterior, deberán hacerlo por ambas obligaciones, cumpliendo con el requisito de que la presentación se lleve a cabo el mismo día.

Cuando los contribuyentes presenten la información sobre su situación fiscal en términos de lo dispuesto en la presente regla, se tendrá por cumplida la obligación a que se refieren los artículos 4, primer párrafo; 24, fracción IX y 42, último párrafo de la Ley del ISR.

CFF 32-H, LISR 4, 24, 42, 76

MEDIO DE CONTACTO DIRECTO CON EL SAT PARA

REPORTAR PROBLEMÁTICAS CON LA ISSIF 2017.

Atención telefónica de lunes a sábado de 8:00

a 21:00 horas.

MarcaSAT: 627 22 728 desde la Ciudad de

México, o 01 55 627 22 728 del resto del país.

INSTALACION Y CAMBIOS

PRINCIPALES.

1. Instalación del DISIF (32H-CFF), por primera

vez:

A. Instala el DISIF (32H-CFF)

2. Instalación del DISIF (32H-CFF) cuando ya se

tenga incorporada la versión del DISIF (32H-

CFF) correspondiente al ejercicio 2016:

A. Desinstala la versión 11.0.0.6. y a continuación

instala el DISIF (32H-CFF), quedando la versión

12.0.0.2

DISIF (32-HCFF) 2017

(812 Kb) DISIF (32H-CFF).exe con Office 2010, 2013 o 2016

(992 Kb) Manual de instalación DISIF (32H-CFF)

(20,334 Kb) Manual de usuario DISIF (32H-CFF)

Índices con información mínima e información sin signo 2017

Instructivo de características para la presentación de la ISSIF 2017

Instructivo para la integración y presentación de la ISSIF 2017

Anexos de la información sobre situación fiscal 2017

Envío y monitor de la información sobre situación fiscal a través del sistema de presentación DISIF (32H-CFF)

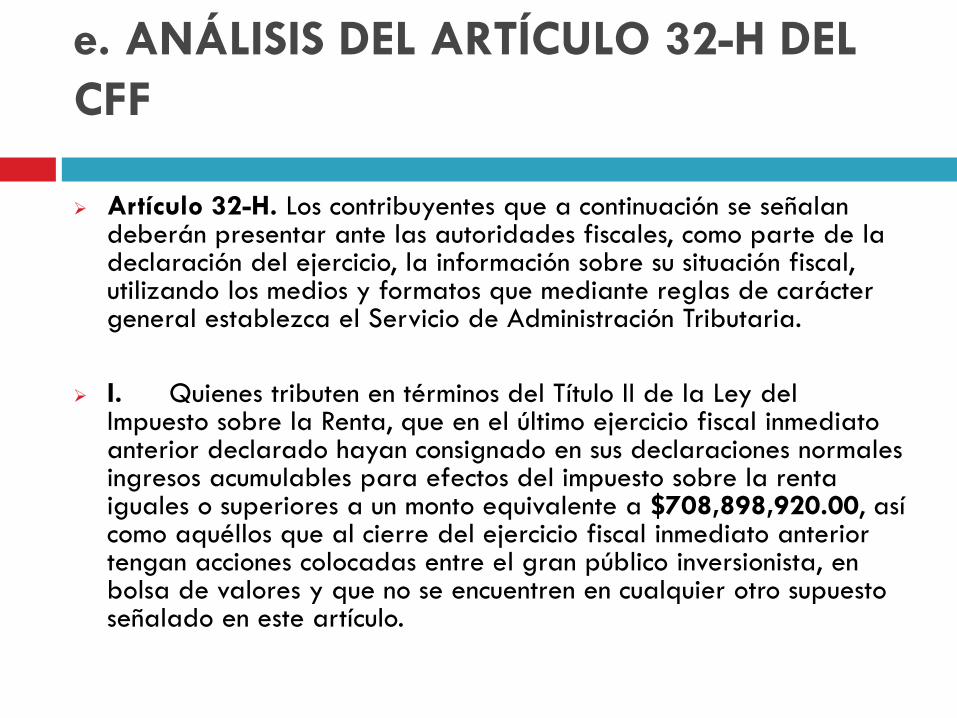

e. ANÁLISIS DEL ARTÍCULO 32-H DEL

CFF

Artículo 32-H. Los contribuyentes que a continuación se señalan deberán presentar ante las autoridades fiscales, como parte de la declaración del ejercicio, la información sobre su situación fiscal, utilizando los medios y formatos que mediante reglas de carácter general establezca el Servicio de Administración Tributaria.

I. Quienes tributen en términos del Título II de la Ley del Impuesto sobre la Renta, que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables para efectos del impuesto sobre la renta iguales o superiores a un monto equivalente a $708,898,920.00, así como aquéllos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en este artículo.

e. ANÁLISIS DEL ARTÍCULO 32-H DEL

CFF

II. Las sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupos de sociedades en los términos del Capítulo VI, Título II de la Ley del Impuesto sobre la Renta.

III. Las entidades paraestatales de la administración pública federal.

IV. Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos.

V. Cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero.

f. INFRACCIONES Y SANCIONES.

Artículo 83. Son infracciones relacionadas con la obligación de llevar contabilidad, siempre que sean descubiertas en el ejercicio de las facultades de comprobación o de las facultades previstas en el artículo 22 de este Código, las siguientes:

XVII. No presentar o presentar de manera incompleta la declaración informativa sobre su situación fiscal a que se refiere el artículo 32-H de este Código.

Artículo 84.- A quien cometa las infracciones relacionadas con la obligación de llevar contabilidad a que se refiere el Artículo 83, se impondrán las siguientes sanciones:

XV. De $12,080.00 a $120,760.00 a la comprendida en la fracción XVII.

g. PLANTILLA.

g. PLANTILLA.

Ver plantilla en excel…

…….

2. DICTAMEN FISCAL / SIPRED 2017

DICTAMEN FISCAL

Las personas físicas con actividades empresariales y las personas

morales, que en el ejercicio inmediato anterior hayan obtenido

Ingresos acumulables superiores a $109’990,000.00

Valor de su activo sea superior a $86,892,100.00

ver regla (2.13.13 RMF 2018)

Por lo menos trescientos de sus trabajadores les hayan prestado servicios en

cada uno de los meses del ejercicio inmediato anterior

No podrán ejercer la opción a que se refiere este artículo las

entidades paraestatales de la Administración Pública Federal.

NOTA: SI NO SE UBICA EN CUALQUIERA DE ESTOS SUPUESTOS NO

SE PUEDE OPTAR POR DICTAMINAR SUS ESTADOS FINANCIEROS

MANIFESTACION DE LA OPCION DE DICTAMINARSE

Lo manifestarán al presentar la declaración del ejercicio del ISR que corresponda al

ejercicio por el que se ejerza la opción.

No se dará efecto legal alguno al ejercicio de la opción fuera del plazo mencionado.

Art. 32-A CFF

PLAZO PARA PRESENTAR EL DICTAMEN

A más tardar el 15 de Julio del año inmediato posterior a la terminación del ejercicio de

que se trate.

Art. 32-CFF

Si existen diferencias de impuestos a pagar estas deberán

Enterarse mediante declaración complementaria ante el SAT

Dentro de los diez días posteriores a la presentación del dictamen fiscal

Art. 32-A CFF

DICTAMEN FISCAL COMO ALTERNATIVA PARA DAR CUMPLIMIENTO AL DISIF

Los contribuyentes que ejerzan la opción de dictaminarse

Tendrán por cumplida la obligación de presentar la declaración informativa sobre su situación fiscal a que se refiere el artículo 32-H de este Código.

AMPLIACION DE PLAZO PARA PRESENTAR EL DICTAMEN

El dictamen y la información a que se refiere la presente regla se podrá presentar a más tardar el 30 de Julio del año inmediato posterior a la terminación del ejercicio de que se trate.

Siempre y cuando las contribuciones estén pagadas al 15 de julio del 2018 y

Quede reflejado en el anexo “Relación de contribuciones por pagar”;

La cual en los casos en que no se cumpla con lo anterior, el dictamen se considerará extemporáneo.

RM(2018) 2.13.2

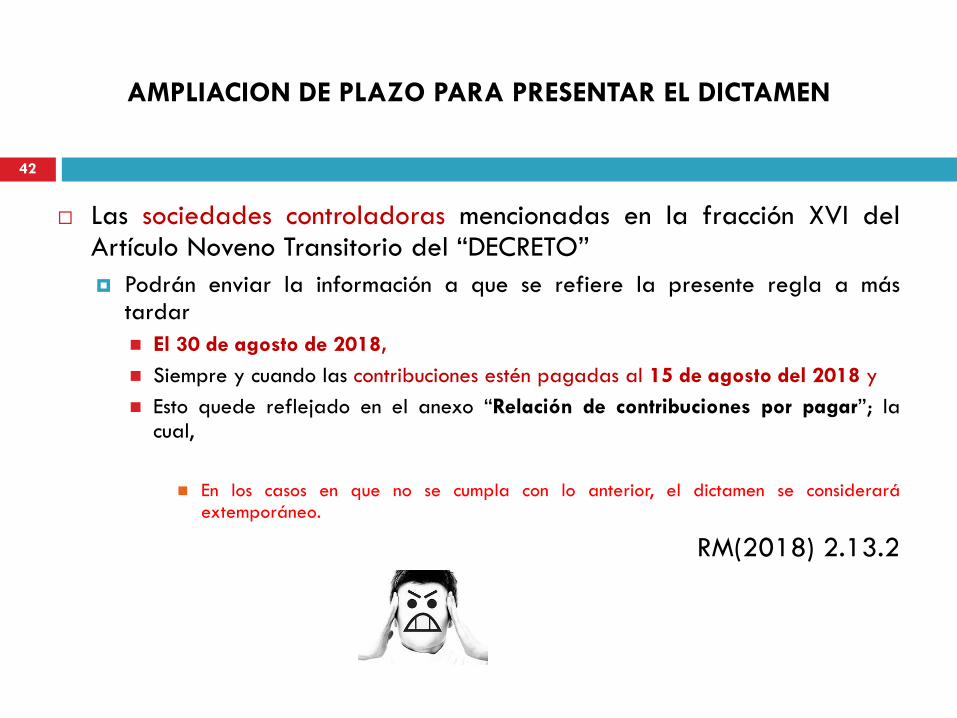

AMPLIACION DE PLAZO PARA PRESENTAR EL DICTAMEN

Las sociedades controladoras mencionadas en la fracción XVI del Artículo Noveno Transitorio del “DECRETO”

Podrán enviar la información a que se refiere la presente regla a más tardar

El 30 de agosto de 2018,

Siempre y cuando las contribuciones estén pagadas al 15 de agosto del 2018 y

Esto quede reflejado en el anexo “Relación de contribuciones por pagar”; la cual,

En los casos en que no se cumpla con lo anterior, el dictamen se considerará extemporáneo.

RM(2018) 2.13.2

42

A. PT DEL AUDITOR

Antecedentes

El contador público inscrito deberá proporcionar dentro de los treinta

días siguientes a la presentación del dictamen fiscal, a través de

medios electrónicos, la evidencia que demuestre la aplicación de los

procedimientos de revisión de la situación fiscal del contribuyente. Así

lo establece el último párrafo del Artículo 57 del Reglamento del

Código Fiscal de la Federación (RCFF).

Al respecto, en la Regla Miscelánea 2016 2.19.9. establece que “la

obligación a que se refiere el último párrafo del artículo 57 del

Reglamento del CFF, se tendrá por cumplida cuando el contador

público inscrito envíe por medios electrónicos (Internet), los papeles

de trabajo relativos a la revisión de la situación fiscal del

contribuyente”.

Antecedentes

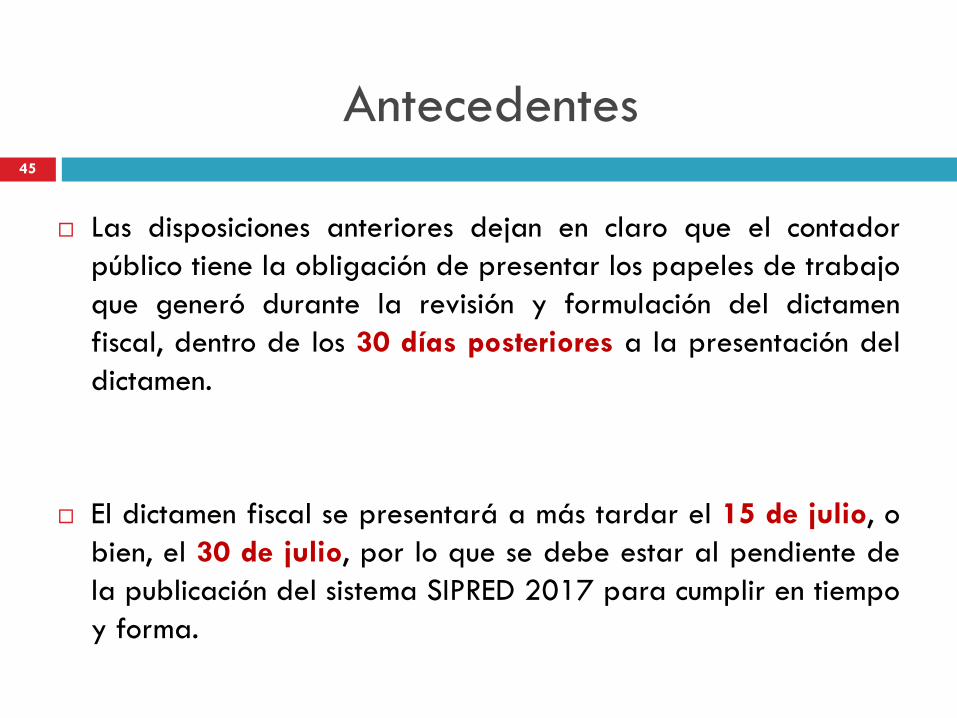

Las disposiciones anteriores dejan en claro que el contador

público tiene la obligación de presentar los papeles de trabajo

que generó durante la revisión y formulación del dictamen

fiscal, dentro de los 30 días posteriores a la presentación del

dictamen.

El dictamen fiscal se presentará a más tardar el 15 de julio, o

bien, el 30 de julio, por lo que se debe estar al pendiente de

la publicación del sistema SIPRED 2017 para cumplir en tiempo

y forma.

45

Antecedentes

No obstante lo anterior, a la fecha no existían lineamientos

oficiales de la autoridad que indiquen cómo es que estos

papeles de trabajo debían presentarse.

46

Para Ejercicio Fiscal de

2015, No existían

ENVIO DE PAPELES DE TRABAJO

El Contador Público Inscrito:

Deberá proporcionar dentro de los treinta días

siguientes a la presentación del dictamen fiscal

Por medios electrónicos

Evidencia que demuestre la aplicación de los

procedimientos de revisión de la situación fiscal del

contribuyente.

ART 57 RCFF

47

ENVIO DE PT A TRAVES DEL SIPRED

Dentro del SIPRED, una vez abierto en Excel, se incluye

una opción en el menú contextual del SAT, denominado

“Papeles de Trabajo”.

A través de esta opción se busca el archivo de Excel que

contiene los papeles de trabajo, del cual no existen

lineamientos para su elaboración.

el archivo de Excel que contenga los papeles de trabajo

debe reunir las siguientes características en cuanto a

formato:

48

ENVIO DE PT A TRAVES DEL SIPRED

Únicamente acepta las siguientes fuentes de texto:

Arial

Arial narrow

Arial black

Calibri

Tahoma

Times new roman

Verdana

El tamaño de la fuente debe ubicarse entre 8 y 11 pixeles, como mínimo y máximo, respectivamente.

49

ENVIO DE PT A TRAVES DEL SIPRED

El archivo no debe contener imágenes, vínculos

externos a otros archivos ni libros ni hojas

protegidos.

50

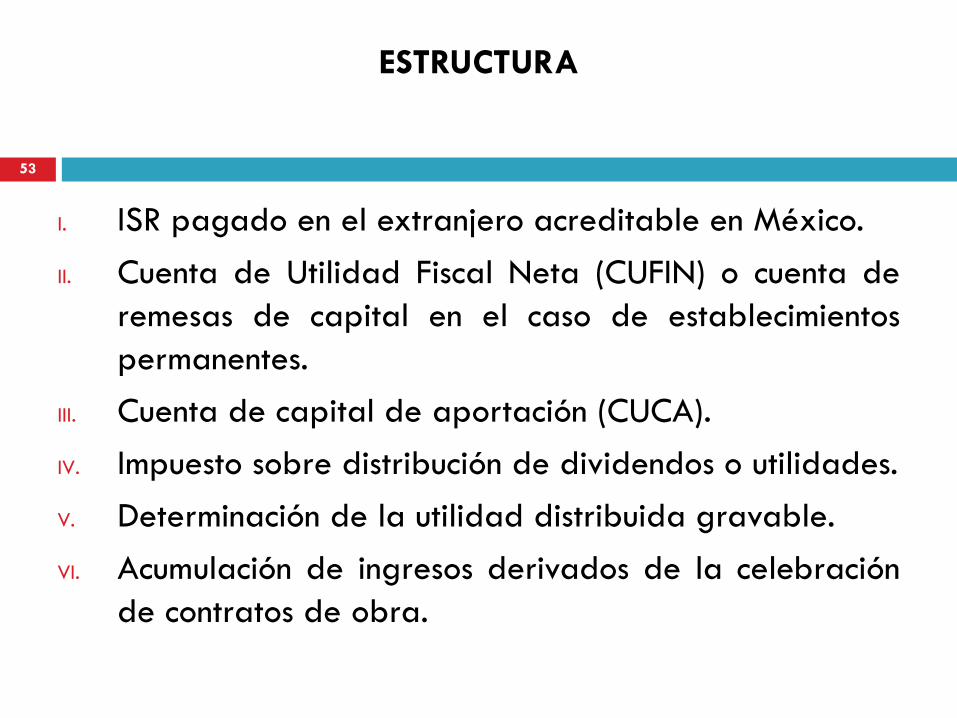

ESTRUCTURA

ESTRUCTURA

Como se ha indicado, no existe una estructura predefinida de cómo es que la información debe estructurarse o clasificarse.

La experiencia manifestada por diversos dictaminadores sugiere que el archivo se conforme de pestañas en las que, en cada una, se incluya la información correspondiente a cada una de las fracciones de la Regla Miscelánea 2018

(Anexos I al XIX) RMF 2.13.19.

ESTRUCTURA

I. ISR pagado en el extranjero acreditable en México.

II. Cuenta de Utilidad Fiscal Neta (CUFIN) o cuenta de

remesas de capital en el caso de establecimientos

permanentes.

III. Cuenta de capital de aportación (CUCA).

IV. Impuesto sobre distribución de dividendos o utilidades.

V. Determinación de la utilidad distribuida gravable.

VI. Acumulación de ingresos derivados de la celebración

de contratos de obra.

53

ESTRUCTURA

VII. Ganancias o pérdidas cambiarias

VIII. Ganancia o pérdida por enajenación de acciones

IX. Intereses de deudas con partes relacionadas residentes en el

extranjero.

X. Deducción a que se refiere el Artículo 30 de la Ley del ISR

tratándose de contribuyentes que realicen obras consistentes en

desarrollos inmobiliarios o fraccionamientos de lotes, los que

celebren contratos de obra inmueble o de fabricación de bienes

de activo fijo de largo proceso de fabricación y los prestadores

del servicio turístico del sistema de tiempo compartido.

XI. Pérdidas fiscales (ESTE ANEXO YA NO SE INCLUYE EN RM 2018)

por lo que la numeración se recorre.

54

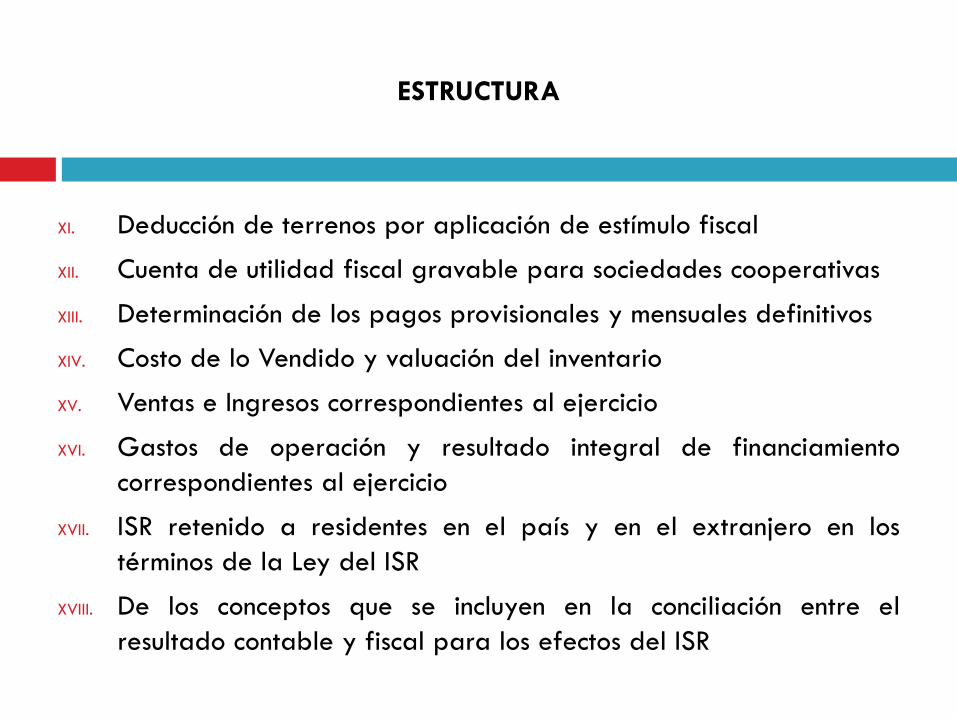

ESTRUCTURA

XI. Deducción de terrenos por aplicación de estímulo fiscal

XII. Cuenta de utilidad fiscal gravable para sociedades cooperativas

XIII. Determinación de los pagos provisionales y mensuales definitivos

XIV. Costo de lo Vendido y valuación del inventario

XV. Ventas e Ingresos correspondientes al ejercicio

XVI. Gastos de operación y resultado integral de financiamiento

correspondientes al ejercicio

XVII. ISR retenido a residentes en el país y en el extranjero en los

términos de la Ley del ISR

XVIII. De los conceptos que se incluyen en la conciliación entre el

resultado contable y fiscal para los efectos del ISR

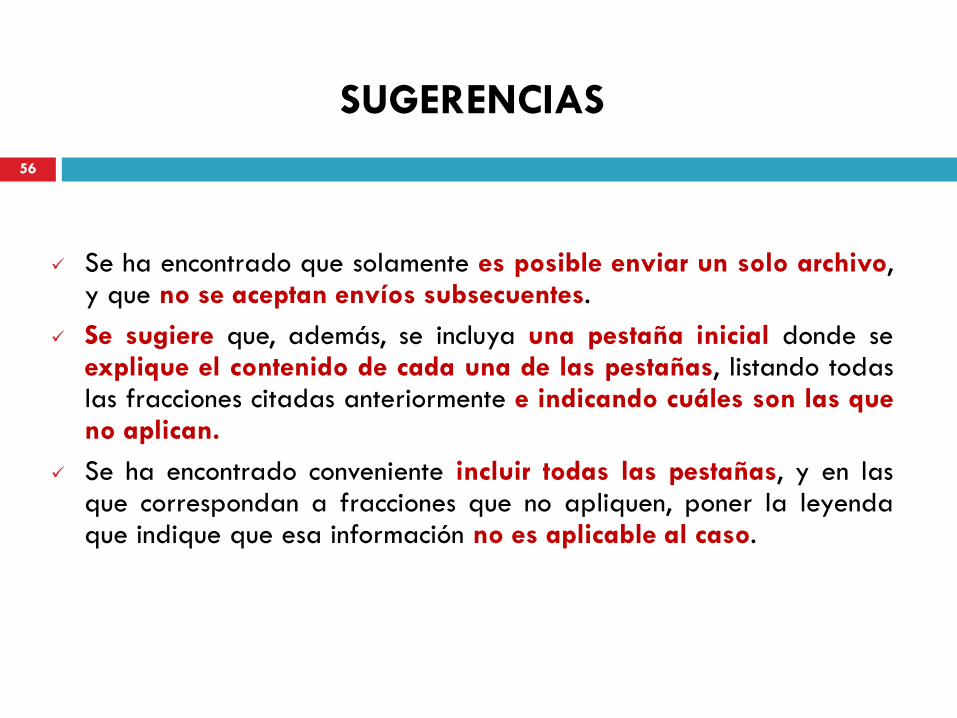

SUGERENCIAS

Se ha encontrado que solamente es posible enviar un solo archivo,

y que no se aceptan envíos subsecuentes.

Se sugiere que, además, se incluya una pestaña inicial donde se explique el contenido de cada una de las pestañas, listando todas las fracciones citadas anteriormente e indicando cuáles son las que no aplican.

Se ha encontrado conveniente incluir todas las pestañas, y en las que correspondan a fracciones que no apliquen, poner la leyenda que indique que esa información no es aplicable al caso.

56

PROCEDIMIENTO

Una vez terminado el archivo con la información de los papeles de trabajo, el procedimiento para realizar el envío es el que se indica:

Pulsar sobre el menú “Papeles de trabajo”

Seleccionar Abrir y ubicar el archivo de Excel con la información.

Seleccionar la opción de menú “Convertir Excel a P.T.”

Enviar (El sistema puede notificar sobre un cambio de formato)

Se pide la autenticación mediante uso de FIEL (salvo que ya se hubiera iniciado sesión)

57

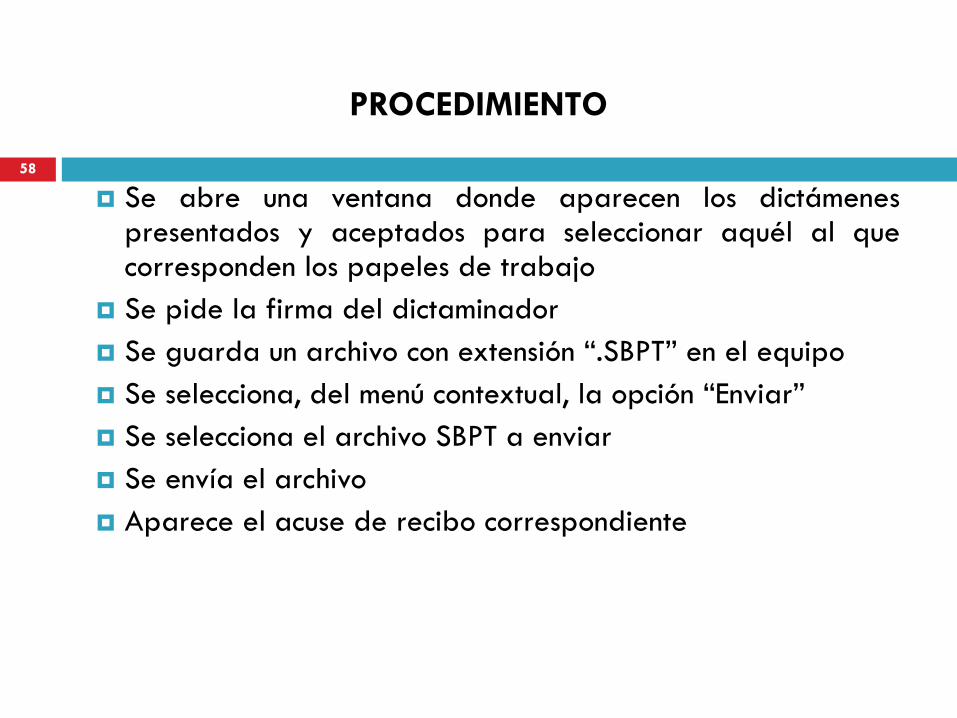

PROCEDIMIENTO

Se abre una ventana donde aparecen los dictámenes presentados y aceptados para seleccionar aquél al que corresponden los papeles de trabajo

Se pide la firma del dictaminador

Se guarda un archivo con extensión “.SBPT” en el equipo

Se selecciona, del menú contextual, la opción “Enviar”

Se selecciona el archivo SBPT a enviar

Se envía el archivo

Aparece el acuse de recibo correspondiente

58

¡Coming Soon!

Ver desarrollo de caso práctico

en archivo de Excel y en SIPRED

59

B. INFORME.

INFORME

NORMAS DE AUDITORIA E INFORME SOBRE LA SITUACION

FISCAL DEL CONTRIBUYENTE

Regulan :

La capacidad

Independencia e

Imparcialidad profesional

Que el contador público emita, conjuntamente con su dictamen un informe

sobre la revisión de la situación fiscal del contribuyente, en el que se

consigna, bajo protesta de decir verdad

ART. 52 F-II Y III CFF

61

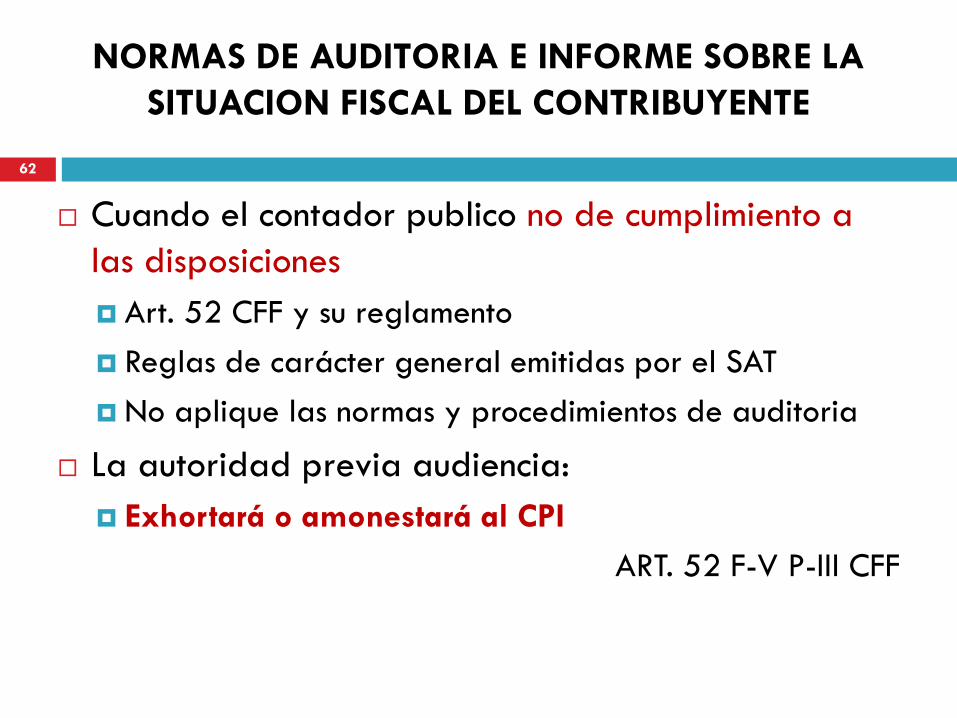

NORMAS DE AUDITORIA E INFORME SOBRE LA

SITUACION FISCAL DEL CONTRIBUYENTE

Cuando el contador publico no de cumplimiento a

las disposiciones

Art. 52 CFF y su reglamento

Reglas de carácter general emitidas por el SAT

No aplique las normas y procedimientos de auditoria

La autoridad previa audiencia:

Exhortará o amonestará al CPI

ART. 52 F-V P-III CFF

62

NORMAS DE AUDITORIA E INFORME SOBRE LA

SITUACION FISCAL DEL CONTRIBUYENTE

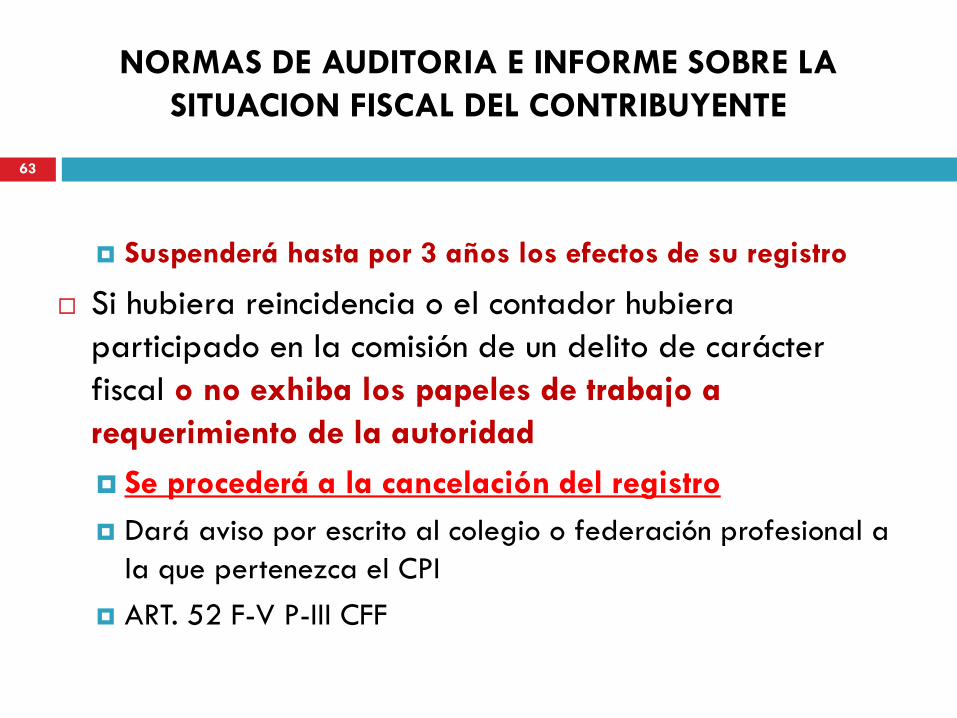

Suspenderá hasta por 3 años los efectos de su registro

Si hubiera reincidencia o el contador hubiera

participado en la comisión de un delito de carácter

fiscal o no exhiba los papeles de trabajo a

requerimiento de la autoridad

Se procederá a la cancelación del registro

Dará aviso por escrito al colegio o federación profesional a

la que pertenezca el CPI

ART. 52 F-V P-III CFF

63

CONTENIDO DEL INFORME SOBRE LA SITUACION FISCAL DEL CONTRIBUYENTE

I. Los datos generales del contribuyente y del contador público inscrito y, en su caso, del representante legal

II. La declaración, bajo protesta de decir verdad, que el informe se emite con fundamento en la fracción III del artículo 52 del Código y demás disposiciones aplicables, y

III. Lo demás que determine el SAT mediante reglas de carácter general.

ART.57 RCFF

64

INFORME SOBRE LA SITUACION FISCAL DEL CONTRIBUYENTE

El contador público inscrito que elaboró el dictamen y el contribuyente o su representante legal deberán manifestar que la información que se acompaña al dictamen y al informe sobre la revisión de la situación fiscal es del contribuyente:

que incluye todas las contribuciones federales a las que está obligado,

así como las obligaciones en su carácter de retenedor o recaudador de contribuciones federales

y que en el ejercicio dictaminado surtieron efectos las resoluciones, las autorizaciones, los subsidios, los estímulos o las exenciones aplicados en el mismo,

o bien, la mención expresa de que no existieron los beneficios mencionados.

65

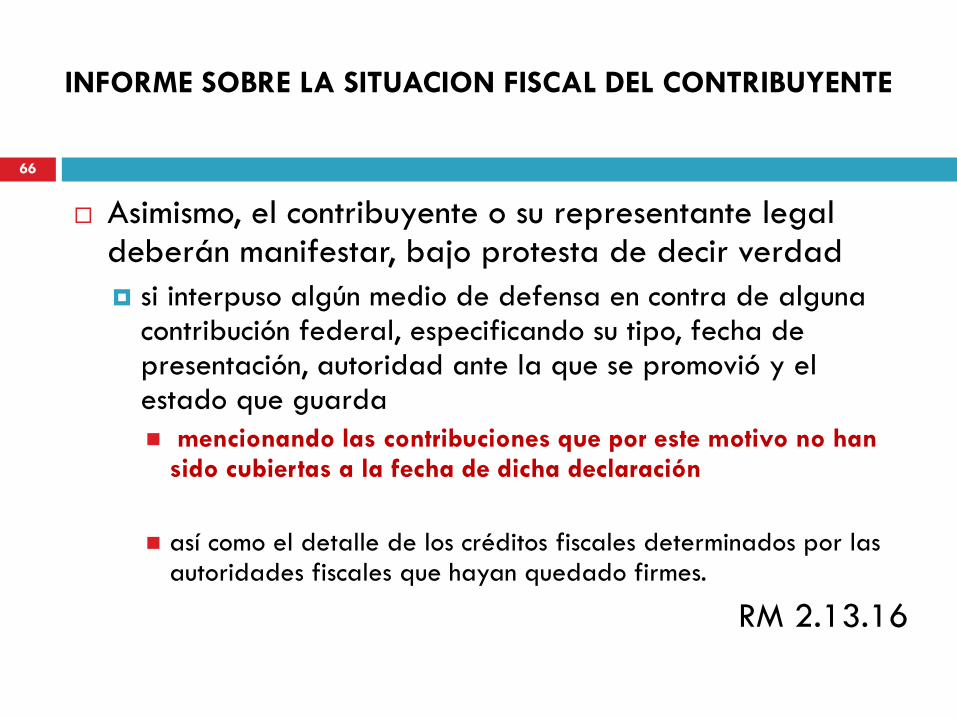

Asimismo, el contribuyente o su representante legal deberán manifestar, bajo protesta de decir verdad

si interpuso algún medio de defensa en contra de alguna contribución federal, especificando su tipo, fecha de presentación, autoridad ante la que se promovió y el estado que guarda

mencionando las contribuciones que por este motivo no han sido cubiertas a la fecha de dicha declaración

así como el detalle de los créditos fiscales determinados por las autoridades fiscales que hayan quedado firmes.

RM 2.13.16

66

INFORME SOBRE LA SITUACION FISCAL DEL CONTRIBUYENTE

PRUEBAS SELECTIVAS

Se cercioró en forma razonable que los bienes y servicios adquiridos o enajenados u otorgados en uso o goce por el contribuyente, fueron:

Efectivamente recibidos, entregados o prestados, respectivamente.

La citada manifestación no incluye el examen respecto al cumplimiento de las disposiciones en materia aduanera y de comercio exterior; sin embargo, cualquier omisión que se observe se mencionará en forma explícita.

67

Manifestará que los papeles de trabajo reflejan los

procedimientos de auditoría utilizados, así como el alcance

de los mismos, aplicados para la revisión de los estados

financieros y de la situación fiscal del contribuyente.

Cualquier omisión respecto al cumplimiento de las obligaciones fiscales

como contribuyente directo o retenedor se deberá mencionar en forma

expresa o, en su caso, se señalará que no se observó omisión alguna.

El contador público inscrito que emita el informe deberá indicar que

existe evidencia de su trabajo en materia de muestreo de

auditoría que justifica las conclusiones obtenidas en esa

materia, lo cual se puede corroborar con base en sus

papeles de trabajo, mismos que deberán señalar:

a) La descripción del sistema de muestreo elegido, del método

seguido para seleccionar los conceptos e importes individuales

que integraron la muestra y de los procedimientos de auditoría

aplicados a los conceptos e importes que integran la muestra

b) Las fórmulas y cálculos empleados para la estimación de

los resultados obtenidos en la muestra

c) La evaluación de los resultados de la muestra

69

d) Los resultados obtenidos de la aplicación de los procedimientos de auditoría, los cuales deberán incluir cuando menos la clasificación del tipo de errores encontrados y el número de errores de cada tipo localizado, y

e) La interpretación de los resultados obtenidos en la muestra con base en los datos a que se refieren los incisos anteriores

RM 2.13.16

70

CÁLCULO Y ENTERO DE LAS CONTRIBUCIONES FEDERALES QUE SE CAUSEN POR EJERCICIO

Se señalará que se verificó:

El cálculo y entero de las contribuciones federales que se causen por ejercicio, incluidas en la relación de contribuciones a cargo del contribuyente como sujeto directo o en su carácter de retenedor detallando cualquier diferencia determinada o pago omitido, independientemente de su importancia relativa.

RM 2.13.16 F.III

REVISION DEL CUMPLIMIENTO DE LAS OBLIGACIONES FISCALES

Incluye verificar que el contribuyente tiene el derecho a:

Los saldos a favor solicitados en las devoluciones o aplicados en compensaciones que se lleven a cabo durante el ejercicio sujeto a revisión y que las cantidades pendientes de devolver o devueltas al contribuyente por la autoridad fiscal deriven de dicho saldo.

Cualquier incumplimiento o diferencia obtenida en el ejercicio dictaminado debe ser revelada.

De igual forma, debe evaluarse si dicho incumplimiento representa una salvedad fiscal y su cuantificación para reintegrar el monto que corresponda a la misma autoridad,

En cuyo caso la diferencia deberá reportarse en la relación de contribuciones a cargo del contribuyente en el rubro del impuesto que se haya devuelto o compensado en forma improcedente.

RM 2.13.16 F.IV

72

REVISION DE CONCILIACION

Se manifestará haber revisado en función de su naturaleza y mecánica de aplicación utilizada, en su caso, en ejercicios anteriores, los conceptos e importes de las siguientes conciliaciones:

resultado contable y el fiscal Entre el para los efectos del ISR, y

Entre los ingresos dictaminados según estado de resultados integral y los acumulables para efectos del ISR y el total de actos o actividades para efectos del IVA.

RM 2.13.16. F.V

73

DECLARACIONES COMPLEMENTARIAS

Se manifestará haber revisado las declaraciones

complementarias presentadas por el contribuyente

en el ejercicio que se dictamina:

que modifiquen las de ejercicios anteriores, así como

las que se hubieren presentado por las diferencias de

impuestos dictaminados en el ejercicio comprobando su

apego a las disposiciones fiscales y señalando en su

caso, el incumplimiento en que hubiera incurrido el

contribuyente en cuanto a sus cálculos y bases.

74

En el caso de declaraciones complementarias presentadas por el contribuyente en el ejercicio que se dictamina que modifiquen las declaraciones de ejercicios anteriores, se deberán señalar :

las contribuciones por las que se presentaron las declaraciones complementarias

los ejercicios fiscales o periodos a los que correspondan las declaraciones complementarias

los conceptos modificados en relación a la última declaración correspondiente a cada contribución

así como la contribución de que se trate

especificando si los conceptos modificados provienen de operaciones con partes relacionadas y la fecha de presentación de las declaraciones complementarias

RM 2.13.16 F.VI

75

DECLARACIONES COMPLEMENTARIAS

PTU

Se manifestará que fue revisada la determinación y

el pago de la participación de los trabajadores en

las utilidades,

en función a su naturaleza y mecánica de aplicación

utilizada

en su caso, en ejercicios anteriores

RM 2.13.16 FVII

76

C.V.,ANALISIS DE GASTOS,

Y COSTO INTEGRAL DE FINANCIAMIENTO

Se manifestará haber revisado mediante pruebas selectivas

los importes al final del ejercicio de las cuentas y subcuentas que se indican en los anexos relativos a la determinación del : costo de lo vendido para efectos contables y del ISR

en el análisis comparativo de las subcuentas de gastos y del análisis comparativo de las subcuentas del resultado integral de financiamiento

y la determinación de los montos deducibles y no deducibles para los efectos del ISR

RM 2.13.16 F.VIII

77

OTRAS MANIFESTACIONES

Se manifestará que se revisó la información relativa a los estímulos fiscales aplicados, a las exenciones, subsidios y créditos fiscales, así como la aplicación de las resoluciones obtenidas de las autoridades fiscales o jurisdiccionales,

haciendo constar cualquier incumplimiento de las disposiciones fiscales en que haya incurrido el contribuyente tanto en la base de aplicación y cálculo del beneficio fiscal de que se trate, así como en la observancia de los requisitos necesarios para la aplicación de dicho beneficio.

78

OTRAS MANIFESTACIONES 79

OTRAS MANIFESTACIONES

Se mencionará, en su caso, si el contribuyente es responsable solidario como retenedor en la enajenación de acciones efectuada por residentes en el extranjero y si hubo o no retención

Se manifestará haber revisado las ganancias o pérdidas cambiarias devengadas por la fluctuación de la moneda extranjera, indicando el procedimiento y alcance aplicado

80

OTRAS MANIFESTACIONES

Se revelarán los saldos y las operaciones con partes

relacionadas del contribuyente

Se hará mención expresa sobre el cumplimiento de

las obligaciones fiscales del contribuyente en sus

operaciones celebradas con partes relacionadas,

haciéndose constar cualquier incumplimiento de las

disposiciones fiscales en que haya incurrido el

contribuyente

RM 2.13.16 F.IX.X.XI.XII.XII.XIV

81

CRITERIOS NO VINCULATIVOS

Se indicará si el contribuyente aplicó o no los

criterios no vinculativos de las disposiciones

fiscales y aduaneras:

Señalando el criterio de que se trate y describiendo la

operación realizada y el impacto que tuvo en la

utilidad, pérdida fiscal o determinación de la

contribución correspondiente

RM 2.13.16 F. XV

82

REVISION DE LAS DECLARACIONES INFORMATIVAS

El contador público inscrito deberá revisar, con base en pruebas selectivas, la información que el contribuyente haya manifestado en las declaraciones informativas presentadas en cumplimiento de sus obligaciones a las siguientes disposiciones fiscales, debiendo revelar, en su caso, en forma expresa cualquier omisión, o bien, señalar que no observó omisión alguna:

a) Artículo 76, fracción VI de la Ley del ISR, DIM, Anexo 4 “Información sobre residentes en el extranjero”;

b) Artículo 76, fracción XIII de la Ley del ISR, DIM, Anexo 10 “Operaciones efectuadas a través de fideicomisos”.

83

c) Artículo 178 de la Ley del ISR, DIM, Anexo 5 “De los regímenes fiscales preferentes”.

d) Artículo Noveno de las Disposiciones Transitorias de la Ley del ISR, fracción X, DIM, Anexo 2 “Información sobre pagos y retenciones del ISR, IVA e IEPS” y Anexo 4 “Información sobre residentes en el extranjero”; este último tratándose de retenciones a residentes en el extranjero.

RM 2.13.16 F XVI

84

DATOS DEL CPI

Se proporcionará la información que además de la

anterior , la que se señale en el instructivo para la

integración y presentación del dictamen de estados

financieros para efectos fiscales emitido por contador

público inscrito, contenidos en los anexos 16 y 16-A.

Se asentará el nombre del contador público inscrito y el

número de registro que lo autoriza a dictaminar.

RM 2.13.16 F. XVII, XVIII

85

Modelo Informe Situación Fiscal 2017.

VER EN FORMATO WORD MODELO DEL INFORME

FISCAL PARA DICTAMEN 2017

86

C. OPINION.

FORMATOS A LOS QUE DEBE SUJETARSE EL TEXTO DEL DICTAMEN

Para los efectos del artículo 58, fracción II del Reglamento del CFF, el texto del dictamen:

Deberá sujetarse a los formatos que utilice el colegio profesional, la sociedad o la asociación de contadores públicos reconocido por la Secretaría de Educación Pública o por la autoridad educativa de la entidad federativa, al que esté afiliado el contador público inscrito que lo emita y

Deberá señalar el número asignado en el registro a que se refiere el artículo 52, fracción I del CFF.

RM 2.16.19

88

Mejoras al nuevo Informe:

Antecedentes del nuevo informe del auditor

Hace ya algún tiempo que los inversionistas vienen reclamando un Informe de

Auditoría que aporte más información que les ayude en la toma de decisiones, así

como una mayor transparencia en lo que respecta a las responsabilidades del

auditor y los aspectos más esenciales de la auditoría realizada. En definitiva, los

inversionistas quieren “saber más” sobre el proceso y el resultado de la auditoría.

El organismo emisor de las Normas Internacionales de Auditoría (IAASB), consciente

de la necesidad de un cambio de enfoque en los informes de auditoría, ha tenido

en su agenda durante un largo periodo de tiempo un proyecto con el objetivo

puesto en un informe de auditoría mejorado. Como resultado, se han aprobado y

publicado nuevas normas internacionales sobre informes de auditoría que

incorporan cambios de gran importancia en la información contenida en los

informes.

Las nuevas normas sobre informes emitidas por el IAASB entraron en vigor en

ejercicios que terminaron a partir del 15 de diciembre de 2016.

Antecedentes del nuevo informe del

auditor

El nuevo informe del auditor para las entidades listadas, contiene las siguientes

secciones:

La sección de “Opinión” se presenta en primer lugar, seguida de la sección

“Bases para la Opinión”, a menos de que exista ley o regulación aplicable que

describa el caso contrario. [NIAs 700 y 705 Revisadas]

La Declaración sobre la independencia del auditor y el cumplimiento de las

responsabilidades éticas, de acuerdo al código aplicable con referencia al Código

de ética emitido por el IESBA (International Ethics Standards Board for Accountants).

[NIA 700 Revisada]

Comunicaciones adicionales en párrafos de énfasis y otras cuestiones [NIA

706 Revisada].

Sección de las “Cuestiones clave de la auditoría”. [NIAs 700 y 701 Revisadas]

Antecedentes del nuevo informe del

auditor

El nuevo informe del auditor para las entidades listadas, contiene las siguientes secciones:

Revelaciones a considerar sobre la “Otra Información” de acuerdo a la NIA 720 (Revisada):

Cuando la otra información NO se obtuvo antes de emitir el informe.

Cuando la otra información SI se obtuvo antes de emitir el informe.

La descripción de las responsabilidades propias de un auditor y las características fundamentales de la auditoría. Ciertos componentes de la descripción de las responsabilidades del auditor pueden presentarse en un apéndice al informe del auditor. Mejora en el Informe del auditor relativa a empresa en funcionamiento.

Estructura del nuevo informe del

auditor

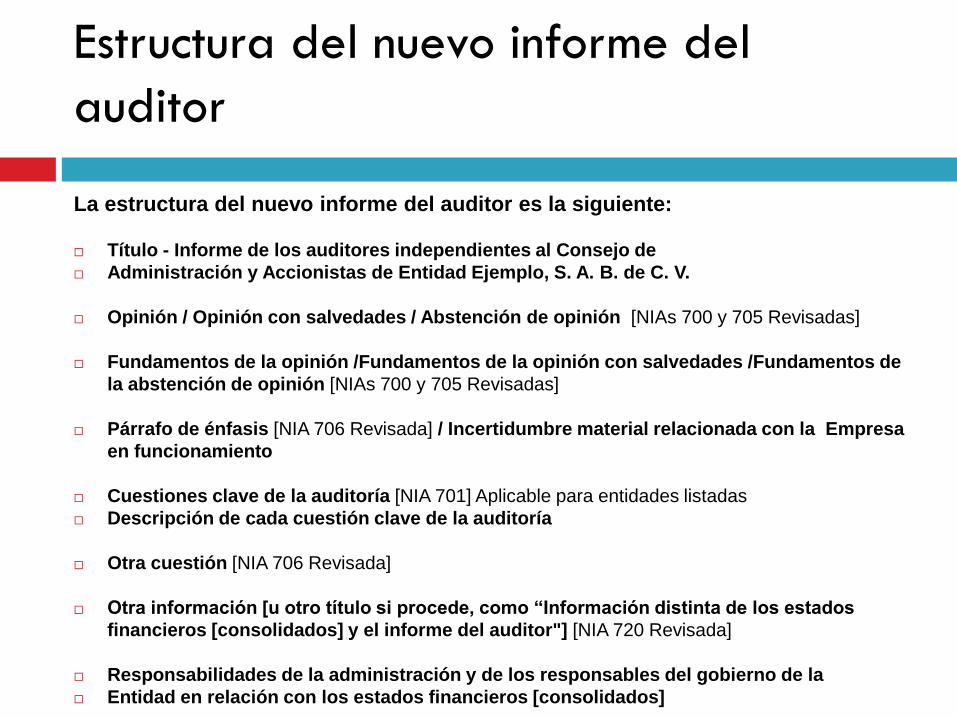

La estructura del nuevo informe del auditor es la siguiente:

Título - Informe de los auditores independientes al Consejo de

Administración y Accionistas de Entidad Ejemplo, S. A. B. de C. V.

Opinión / Opinión con salvedades / Abstención de opinión [NIAs 700 y 705 Revisadas]

Fundamentos de la opinión /Fundamentos de la opinión con salvedades /Fundamentos de

la abstención de opinión [NIAs 700 y 705 Revisadas]

Párrafo de énfasis [NIA 706 Revisada] / Incertidumbre material relacionada con la Empresa

en funcionamiento

Cuestiones clave de la auditoría [NIA 701] Aplicable para entidades listadas

Descripción de cada cuestión clave de la auditoría

Otra cuestión [NIA 706 Revisada]

Otra información [u otro título si procede, como “Información distinta de los estados

financieros [consolidados] y el informe del auditor"] [NIA 720 Revisada]

Responsabilidades de la administración y de los responsables del gobierno de la

Entidad en relación con los estados financieros [consolidados]

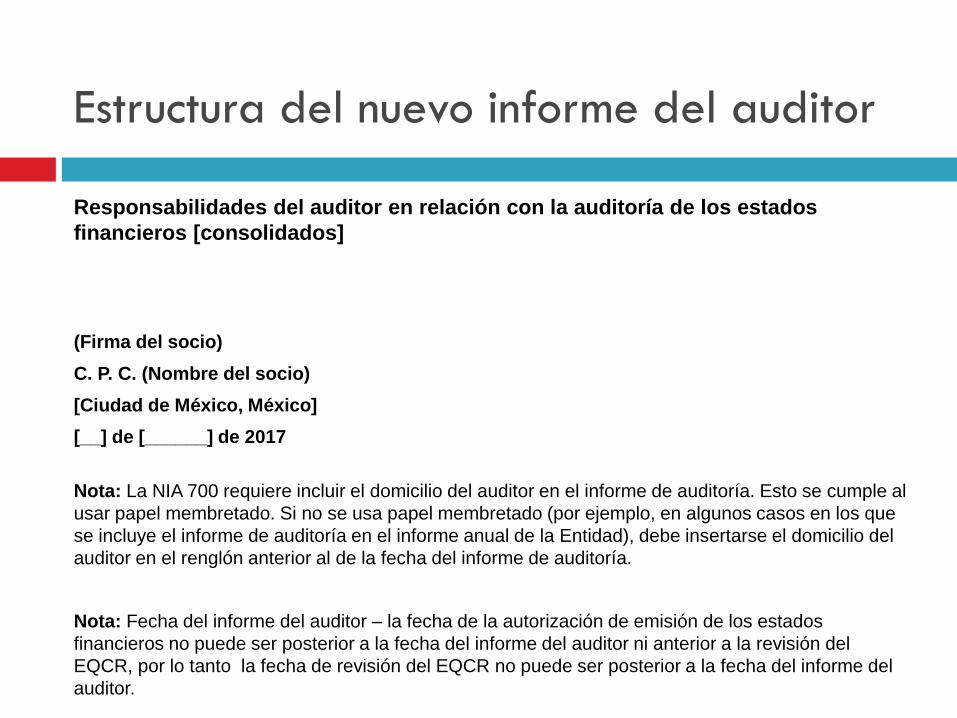

Estructura del nuevo informe del auditor

Responsabilidades del auditor en relación con la auditoría de los estados

financieros [consolidados]

(Firma del socio)

C. P. C. (Nombre del socio)

[Ciudad de México, México]

[__] de [______] de 2017

Nota: La NIA 700 requiere incluir el domicilio del auditor en el informe de auditoría. Esto se cumple al

usar papel membretado. Si no se usa papel membretado (por ejemplo, en algunos casos en los que

se incluye el informe de auditoría en el informe anual de la Entidad), debe insertarse el domicilio del

auditor en el renglón anterior al de la fecha del informe de auditoría.

Nota: Fecha del informe del auditor – la fecha de la autorización de emisión de los estados

financieros no puede ser posterior a la fecha del informe del auditor ni anterior a la revisión del

EQCR, por lo tanto la fecha de revisión del EQCR no puede ser posterior a la fecha del informe del

auditor.

Deficiencias detectadas en informes

revisados antes de su emisión

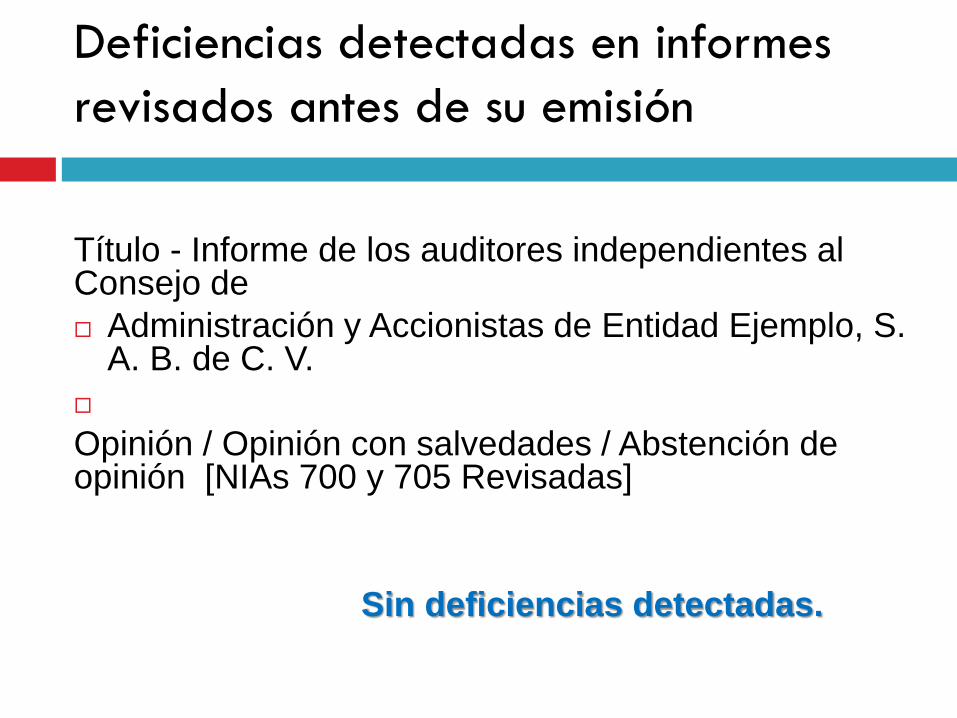

Título - Informe de los auditores independientes al Consejo de

Administración y Accionistas de Entidad Ejemplo, S. A. B. de C. V.

Opinión / Opinión con salvedades / Abstención de opinión [NIAs 700 y 705 Revisadas]

Sin deficiencias detectadas.

Deficiencias detectadas en informes

revisados antes de su emisión

Fundamentos de la opinión /Fundamentos de la opinión con salvedades /Fundamentos de la abstención de opinión [NIAs 700 y 705 Revisadas]

Deficiencia detectada

Deficiencias de redacción en las salvedades.

Deficiencias detectadas en informes

revisados antes de su emisión

Párrafo de énfasis [NIA 706 Revisada] / Incertidumbre material relacionada con la Empresa en funcionamiento

Deficiencias detectadas

Identificamos párrafos de énfasis en diferentes ubicaciones dentro de la estructura de los informes revisados antes y después de la emisión.

Utilización del término negocio en marcha en lugar de empresa en funcionamiento.

Deficiencias detectadas en informes

revisados antes de su emisión

Cuestiones clave de la auditoría [NIA 701] Aplicable para entidades listadas

Descripción de cada cuestión clave de la auditoría

Deficiencias detectadas

El orden de las cuestiones clave de la auditoría. Se deben ordenar de acuerdo a su

importancia.

Referencia de la cuestión clave de la auditoría con las notas a los estados financieros,

considerando que la cuestión puede estar revelada en varias áreas. Por ejemplo: en

políticas contables y en las notas a los estados financieros.

Identificamos en informes revisados antes de su emisión, que en los fideicomisos de

deuda y capital no estaban revelando cuestiones clave de la auditoría.

Inclusión de las mismas cuestiones clave de la auditoría en los informes de los estados

financieros individuales como entidad legal que en los informes de los estados financieros

consolidados.

Deficiencias detectadas en informes

revisados antes de su emisión

Otra cuestión [NIA 706 Revisada]

Deficiencias detectadas

Identificamos párrafos de otra cuestión que no son de importancia en los informes revisados antes de su emisión.

Identificamos el párrafo de otra cuestión en diferentes ubicaciones dentro de la estructura de los informes revisados antes y después de la emisión.

Confusión en la definición entre las revelaciones del párrafo de énfasis y otra cuestión.

Deficiencias detectadas en informes

revisados antes de su emisión

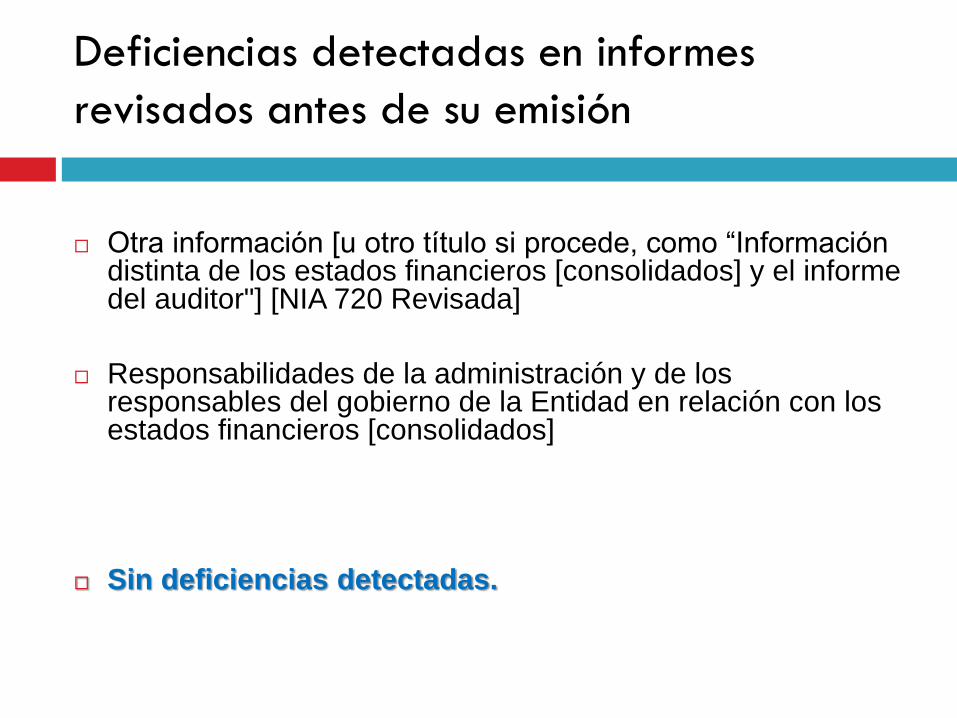

Otra información [u otro título si procede, como “Información distinta de los estados financieros [consolidados] y el informe del auditor"] [NIA 720 Revisada]

Responsabilidades de la administración y de los responsables del gobierno de la Entidad en relación con los estados financieros [consolidados]

Sin deficiencias detectadas.

Deficiencias detectadas en informes

revisados antes de su emisión

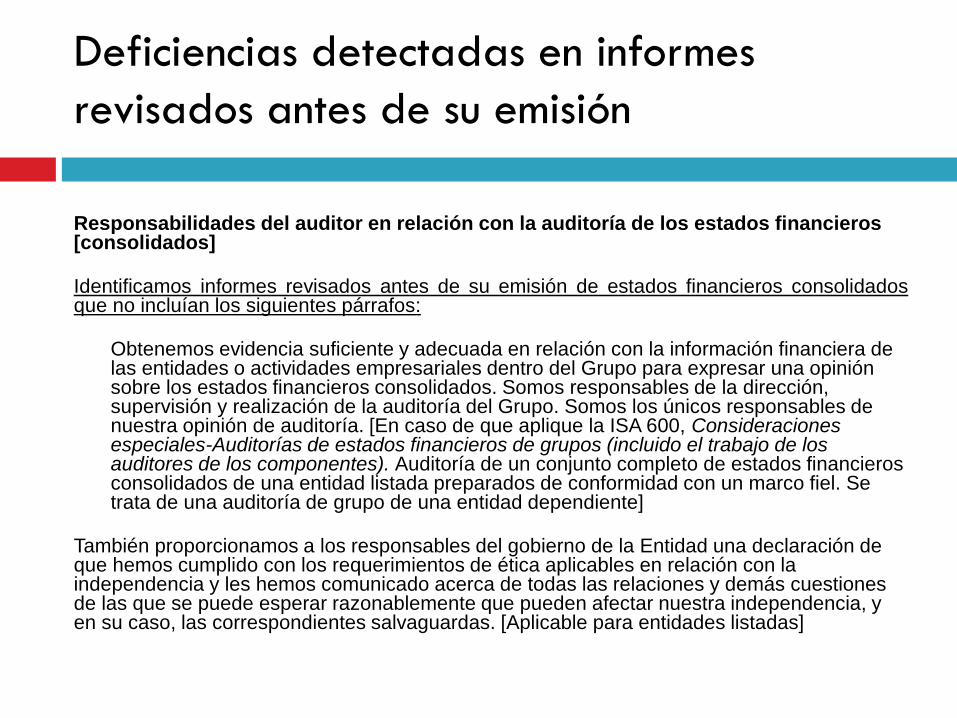

Responsabilidades del auditor en relación con la auditoría de los estados financieros [consolidados] Identificamos informes revisados antes de su emisión de estados financieros consolidados que no incluían los siguientes párrafos:

Obtenemos evidencia suficiente y adecuada en relación con la información financiera de las entidades o actividades empresariales dentro del Grupo para expresar una opinión sobre los estados financieros consolidados. Somos responsables de la dirección, supervisión y realización de la auditoría del Grupo. Somos los únicos responsables de nuestra opinión de auditoría. [En caso de que aplique la ISA 600, Consideraciones especiales-Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de los componentes). Auditoría de un conjunto completo de estados financieros consolidados de una entidad listada preparados de conformidad con un marco fiel. Se trata de una auditoría de grupo de una entidad dependiente]

También proporcionamos a los responsables del gobierno de la Entidad una declaración de que hemos cumplido con los requerimientos de ética aplicables en relación con la independencia y les hemos comunicado acerca de todas las relaciones y demás cuestiones de las que se puede esperar razonablemente que pueden afectar nuestra independencia, y en su caso, las correspondientes salvaguardas. [Aplicable para entidades listadas]

D. ANÁLISIS DEL ARTÍCULO 32-A DEL

CFF.

Artículo 32-A. Las personas físicas con actividades empresariales y las personas morales, que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $109,990,000.00, que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, sea superior a $86,892,100.00 o que por lo menos trescientos de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior, podrán optar por dictaminar, en los términos del artículo 52 del Código Fiscal de la Federación, sus estados financieros por contador público autorizado. No podrán ejercer la opción a que se refiere este artículo las entidades paraestatales de la Administración Pública Federal.

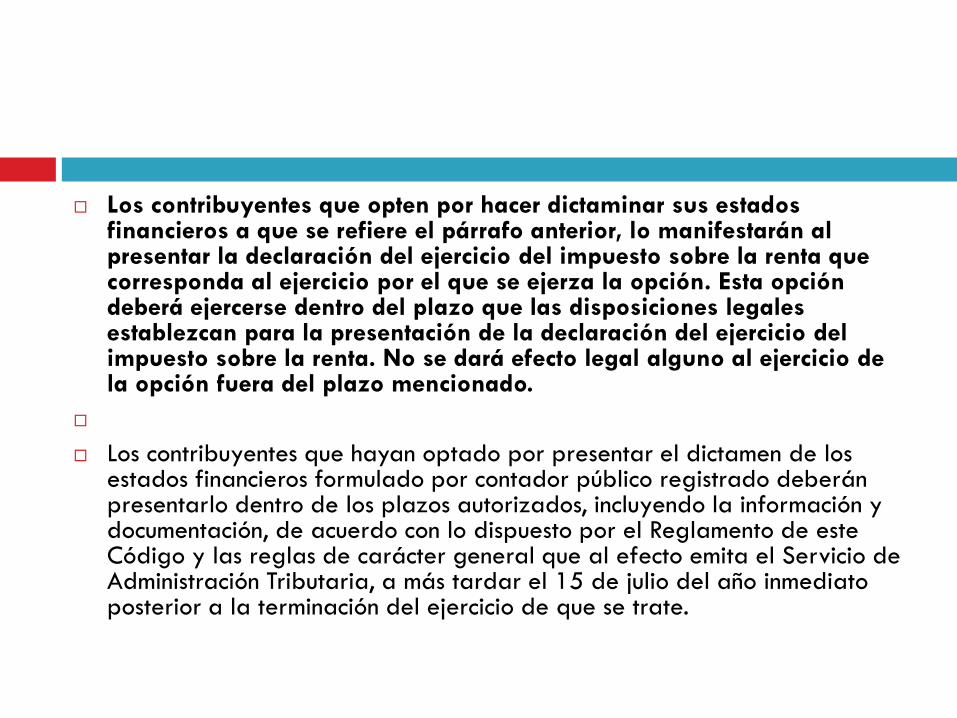

Los contribuyentes que opten por hacer dictaminar sus estados financieros a que se refiere el párrafo anterior, lo manifestarán al presentar la declaración del ejercicio del impuesto sobre la renta que corresponda al ejercicio por el que se ejerza la opción. Esta opción deberá ejercerse dentro del plazo que las disposiciones legales establezcan para la presentación de la declaración del ejercicio del impuesto sobre la renta. No se dará efecto legal alguno al ejercicio de la opción fuera del plazo mencionado.

Los contribuyentes que hayan optado por presentar el dictamen de los estados financieros formulado por contador público registrado deberán presentarlo dentro de los plazos autorizados, incluyendo la información y documentación, de acuerdo con lo dispuesto por el Reglamento de este Código y las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, a más tardar el 15 de julio del año inmediato posterior a la terminación del ejercicio de que se trate.

En el caso de que en el dictamen se determinen diferencias de impuestos a pagar, éstas deberán enterarse mediante declaración complementaria en las oficinas autorizadas dentro de los diez días posteriores a la presentación del dictamen.

Los contribuyentes que ejerzan la opción a que se refiere este artículo, tendrán por cumplida la obligación de presentar la información a que se refiere el artículo 32-H de este Código.

E. CONTRIBUYENTES QUE PUEDEN

OPTAR

DICTAMEN FISCAL

Las personas físicas con actividades empresariales y las personas

morales, que en el ejercicio inmediato anterior hayan obtenido

Ingresos acumulables superiores a $109,990,000.00

Valor de su activo sea superior a $79,000,000.00

ver regla (2.19.2 RMF 2018)

Por lo menos trescientos de sus trabajadores les hayan prestado servicios en

cada uno de los meses del ejercicio inmediato anterior

No podrán ejercer la opción a que se refiere este artículo las

entidades paraestatales de la Administración Pública Federal.

NOTA: SI NO SE UBICA EN CUALQUIERA DE ESTOS SUPUESTOS NO

SE PUEDE OPTAR POR DICTAMINAR SUS ESTADOS FINANCIEROS

106

F. REGLAS DE RESOLUCION

MISCELÁNEA APLICABLES.

Ver archivo en WORD con RM DICTAMEN FISCAL

2017.

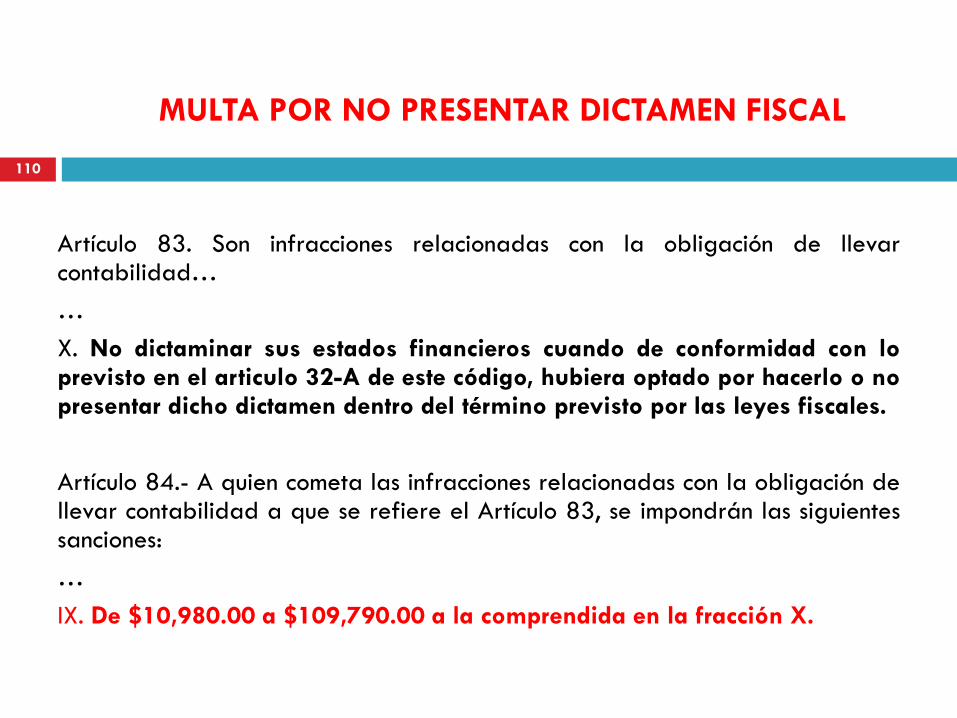

G. INFRACCIONES Y SANCIONES

MULTA POR NO PRESENTAR DICTAMEN FISCAL

Artículo 83. Son infracciones relacionadas con la obligación de llevar contabilidad…

…

X. No dictaminar sus estados financieros cuando de conformidad con lo previsto en el articulo 32-A de este código, hubiera optado por hacerlo o no presentar dicho dictamen dentro del término previsto por las leyes fiscales.

Artículo 84.- A quien cometa las infracciones relacionadas con la obligación de llevar contabilidad a que se refiere el Artículo 83, se impondrán las siguientes sanciones:

…

IX. De $10,980.00 a $109,790.00 a la comprendida en la fracción X.

110

H. PLANTILLA

Reflexiones y recomendaciones generales.

Dudas e inquietudes

3. OTRAS CONSIDERACIONES / COMENTARIOS

FINALES

Comentarios finales…

DISIF 2017 – Sin prórroga.

Aclaración sobre monto de 30’000,000 y 100’000,000 para no presentar DISIF.

José Antonio González Anaya, nuevo Secretario de Hacienda.

Plazo presentación (2017) (Reforma 2017 CFF).

Complementarias.

Razón de negocios, puede determinar falta de materialidad de una operación.

Comentarios finales…

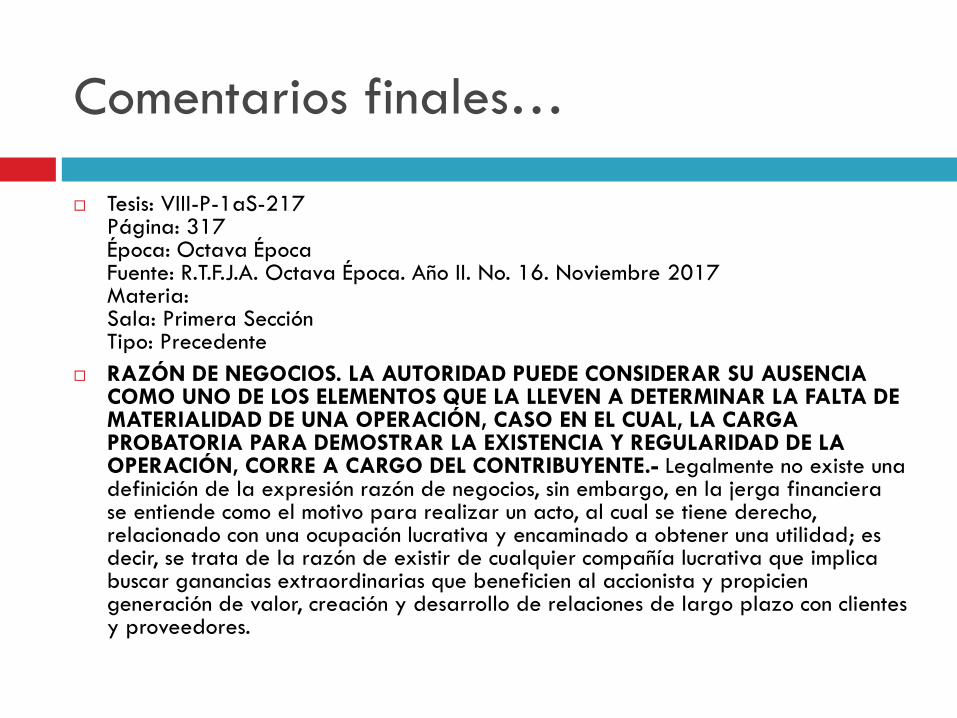

Tesis: VIII-P-1aS-217 Página: 317 Época: Octava Época Fuente: R.T.F.J.A. Octava Época. Año II. No. 16. Noviembre 2017 Materia: Sala: Primera Sección Tipo: Precedente

RAZÓN DE NEGOCIOS. LA AUTORIDAD PUEDE CONSIDERAR SU AUSENCIA COMO UNO DE LOS ELEMENTOS QUE LA LLEVEN A DETERMINAR LA FALTA DE MATERIALIDAD DE UNA OPERACIÓN, CASO EN EL CUAL, LA CARGA PROBATORIA PARA DEMOSTRAR LA EXISTENCIA Y REGULARIDAD DE LA OPERACIÓN, CORRE A CARGO DEL CONTRIBUYENTE.- Legalmente no existe una definición de la expresión razón de negocios, sin embargo, en la jerga financiera se entiende como el motivo para realizar un acto, al cual se tiene derecho, relacionado con una ocupación lucrativa y encaminado a obtener una utilidad; es decir, se trata de la razón de existir de cualquier compañía lucrativa que implica buscar ganancias extraordinarias que beneficien al accionista y propicien generación de valor, creación y desarrollo de relaciones de largo plazo con clientes y proveedores.

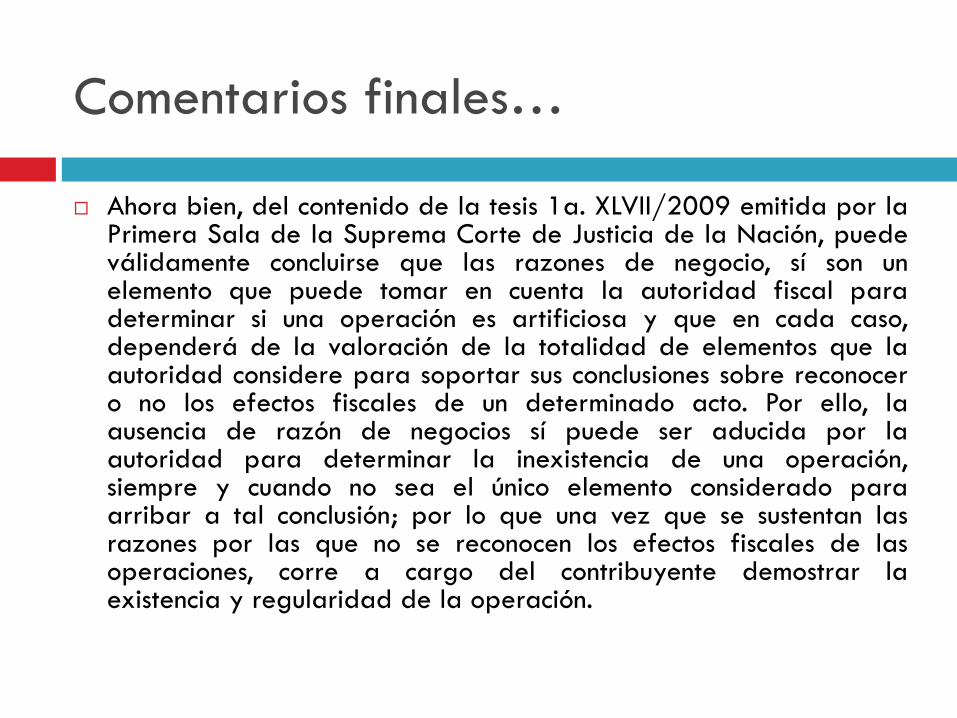

Comentarios finales…

Ahora bien, del contenido de la tesis 1a. XLVII/2009 emitida por la Primera Sala de la Suprema Corte de Justicia de la Nación, puede válidamente concluirse que las razones de negocio, sí son un elemento que puede tomar en cuenta la autoridad fiscal para determinar si una operación es artificiosa y que en cada caso, dependerá de la valoración de la totalidad de elementos que la autoridad considere para soportar sus conclusiones sobre reconocer o no los efectos fiscales de un determinado acto. Por ello, la ausencia de razón de negocios sí puede ser aducida por la autoridad para determinar la inexistencia de una operación, siempre y cuando no sea el único elemento considerado para arribar a tal conclusión; por lo que una vez que se sustentan las razones por las que no se reconocen los efectos fiscales de las operaciones, corre a cargo del contribuyente demostrar la existencia y regularidad de la operación.

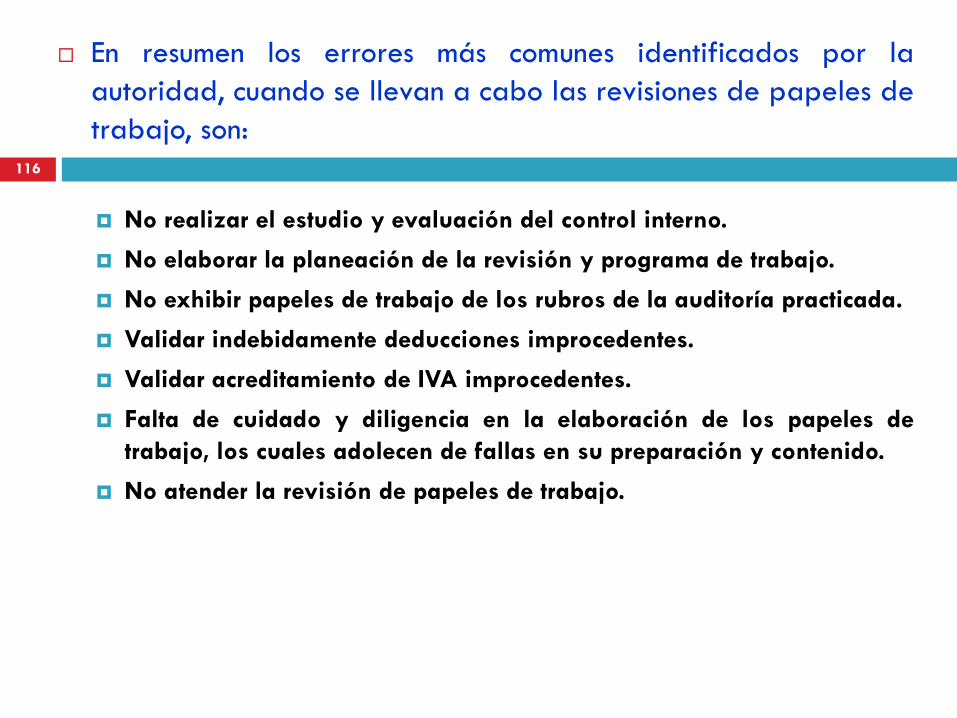

En resumen los errores más comunes identificados por la

autoridad, cuando se llevan a cabo las revisiones de papeles de

trabajo, son:

No realizar el estudio y evaluación del control interno.

No elaborar la planeación de la revisión y programa de trabajo.

No exhibir papeles de trabajo de los rubros de la auditoría practicada.

Validar indebidamente deducciones improcedentes.

Validar acreditamiento de IVA improcedentes.

Falta de cuidado y diligencia en la elaboración de los papeles de

trabajo, los cuales adolecen de fallas en su preparación y contenido.

No atender la revisión de papeles de trabajo.

116

Comentarios finales…

http://www.sat.gob.mx/fichas_tematicas/dictamen_fiscal_info_alternativa/Paginas/Obligacion_DISIF.aspx,

http://www.sat.gob.mx/informacion_fiscal/software/Paginas/ISSIF_EJECICIO_2017.aspx

http://www.sat.gob.mx/fichas_tematicas/dictamen_fiscal_info_alternativa/Paginas/ISSIF_INTERNET.aspx

http://www.sat.gob.mx/FICHAS_TEMATICAS/DICTAMEN_FISCAL_INFO_ALTERNATIVA/PAGINAS/DEFAULT_ISSIF.ASPX

http://www.sat.gob.mx/fichas_tematicas/dictamen_fiscal_info_alternativa/Paginas/ISSIF_INTERNET.aspx

http://www.sat.gob.mx/informacion_fiscal/normatividad/Paginas/2018/rmf_2018.aspx

http://www.sat.gob.mx/informacion_fiscal/normatividad/Paginas/2017/resolucion_miscelanea_2017.aspx

http://www.sat.gob.mx/informacion_fiscal/tramites/solicitudes_avisos_diversos/Paginas/dictamen_fis.aspx

Gracias por su atención…

CO

NTA

CTO

:

C.P.C. Efrén Hernández Arenivas.

Teléfono oficina: +52 614 414 0858

614 414 6808

Email: [email protected]

C.P.C. Alberto Nuñez Basulto

Teléfono oficina: +52 614 430 0154

Email: [email protected]