sin título de diapositiva -...

TRANSCRIPT

Presentación para Inversionistas

Septiembre 2018

2

• Empresas Copec en una mirada

• Ventajas Competitivas

• Foco Estratégico

• Internacionalización

• Últimas y potenciales expansiones

• Solidez Financiera

• Resultados 2T18

• Compromiso con el Medio Ambiente, Sociedad y Gobernanza

Contenidos

3

7

13

16

20

28

32

37

3

Forestal61,8%

Combustibles30,5%

Otros7,7%

Internacional

Local

Estable

BBB

Estable

AA-

Empresas Copec en una mirada• Grupo industrial enfocado en recursos naturales y energía

Fuente: Empresas Copec, Bloomberg, RISI

Cifras correspondientes a los últimos 12 meses a junio de 2018

Forestal

EBITDA: US$ 1.742 millones

• Segundo mayor productor de celulosa y paneles

en el mundo

• Mayor productor de madera aserrada en

Latinoamérica

Combustibles

EBITDA: US$ 902 millones

• Principal distribuidor de combustibles en Chile y

Colombia

• Mayor distribuidor de gas licuado en Chile,

Colombia y Perú

• Participación en mayor distribuidor de gas

natural en Chile

Pesca, Minería y Otros

EBITDA: US$ 9 millones

• Una de las más importantes compañías

pesqueras en Chile y el mundo

• Participa en minería de carbón y metales

Unidades de Negocio

Market Cap US$ 20.090 millones

Ventas US$ 22.396 millones

EBITDA US$ 2.653 millones

Destacados EBITDA ConsolidadoActivos Consolidados

Total de

US$ 22.946

millones

Rating de

Riesgo

Forestal65,7%

Combustibles34,0%

Otros0,3%

Total de

US$ 2.653

millones

4

40,00%

39,83%99,20%

40,80% 12,00%

39,83%100,00%

GRUPO ANGELINI OTROS

FONDOS DE PENSIÓN OTROS

FORESTAL COMBUSTIBLES PESCA OTRAS INVERSIONES

74,68% 25,32%

60,82%

7,17% 32,01%

99,98%

58,51%

51,00%

81,93%

66,80% 39,79%

100,00% 50,00%

100,00% 100,00%

100,00%

Cifras a junio 2018

35,0% 35,0%

100,00%

Internacional

100,00%

Empresas Copec en una mirada• Grupo industrial enfocado en recursos naturales y energía

5

1934Incorporación

1950-1960Expansión en

Combustibles

• Abastible

• Sonacol

1986Entrada del grupo

Angelini

• Reestructuración

financiera

• Plan de Desarrollo

Estratégico

1970-1980Diversificación

1986-2000Inversiones y

crecimiento

• Alto Paraná

• Arauco II

• Licancel

• Metrogas

2000-2005Consolidación y

Enfoque Estratégico

• Angelini asume el control

de la Compañía

• Desinversión de acciones

en negocios no

estratégicos

• Enfoque en combustibles,

forestal y pesca

2003Reestructuración

corporativa

• Creación de Empresas

Copec

2005-2010Jugador a escala

mundial

• Arauco se convierte

en el segundo

mayor productor en

el mundo de

celulosa y el tercero

en paneles

2010-2018Internacionalización

• Expansión de negocios de

combustibles y GLP a Colombia

• Planta de celulosa Montes del Plata

en Uruguay inicia operación(1)

• Consolidación del negocio de paneles

• Terpel completa su reestructuración

• Empresas Copec vende su

participación en Guacolda por US$

364 millones

Fuente: Empresas Copec

(1) Arauco participa en joint venture con Stora Enso (50% de participación cada uno)

(2) Tafisa es la subsidiaria del grupo portugués Sonae Industria, dedicada al negocio de paneles, que tiene plantas en España, Portugal, Alemania y Sudáfrica

(3) Abastible adquiere operaciones de GLP de Repsol en Peru y Ecuador

(4) Mina Justa es un proyecto de minería de cobre, ubicado en Ica, Perú. El 60% restante del proyecto lo posee Minsur, controlada por el grupo Breca.

• Arauco adquiere 50% de Tafisa(2)

• Abastible adquiere Solgas en Perú y

Duragas en Ecuador(3)

• Copec completa adquisición de Mapco en

Estados Unidos

• Arauco adquiere activos de Masisa en

Brasil

• Copec adquiere activos de lubricantes y

combustibles de ExxonMobil en

Colombia, Ecuador y Perú

• Alxar adquiere 40% de proyecto Mina

Justa en Perú(4)

Empresas Copec en una mirada• 83 años de historia

6

20,05719,353

14,453 14,397

10,942

9,741

8,4977,966

7,267

Una de las compañías más relevantes de Chile

Fuente: Bloomberg

(1) Al 30 de agosto de 2018

(2) Al 31 de julio de 2018

Capitalización Bursátil de compañías chilenas(1)

US$ millones

Empresas Copec en una mirada

Composición del MSCI Chile

Index(2)

Compañía %

FALABELLA 11,06

COPEC 10,22

SQM-B 9,49

BSANTANDER 8,88

ENEL 8,28

CMPC 8,26

BCHILE 6,42

CENCOSUD 6,40

OTROS 30,99

Ventajas Competitivas

8

Ventajas Competitivas

Bajos costos de producción en ambas fibras

Fuente: Empresas Copec

Mayor exposición a fibra larga

Corto ciclo de cultivo (años)

79

11 12

38

Brasil Uruguay Portugal Chile Finlandia

16

45

75

Chile Canada Finlandia

Fibra larga

Fibra corta

BHKP37%

BSKP41%

UKP13%

Fluff9%

Capacidad

por tipo*

3.887 miles

Adt

*Cifras a diciembre de 2017

East Europe

Chile

Other World

Sweden US Int. West Canada

FinlandCoastal BC

Other EuropeEast Canada

Japan

Brazil

Indonesia Chile/Uruguay

East Europe

Canada

IberiaFinland

SwedenOther Asia

Bel/France

China

US

Japan

150

200

250

300

350

400

450

500

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

US

$/A

Dt

Cash C

ost F

OB

mill

Annual capacity (000s ADt)

BSKP BHKP

Capacidad Annual (000s Adt)

9

3,9

Paper Excellence

Stora Enso

Georgia Pacific

UPM-Kymmene

APRIL

Suzano

CMPC

IP

Arauco

Fibria

9.4

Duratex

Pfleiderer

LP

Kastamonu

Swiss Krono

Norbord

Egger

Georgia Pacific

Arauco

Kronospan

Eficiencia logística entre bosques → plantas → puertos

Fuente: Empresas Copec

Ventajas Competitivas

Maximizando el valor de cada árbol

Capacidad instalada de celulosa

millones tons

Capacidad instalada de paneles

millones m3

2do 2do

Distancia promedio

bosque-plantaDistancia promedio

planta-puerto

10

0,0

1,5

3,0

4,5

6,0

7,5

9,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

88%

Otras12%

84%

Otras16%

Fuente: Empresas Copec

Ventajas Competitivas

Eficiencia logística

Ubicaciones estratégicas

Fuerte reconocimiento de marca

Otros competidores en

Chile

Miles de m3 vendidos / estación

1er lugar en “Gas Envasado” del Premio Nacional

de Satisfacción al Cliente, ProCalidad 2017

Ganador por 4ta vez del Premio a la Lealtad del

Consumidor 2016, Alco consultores y Diario

EstrategiaFoto terpel

1er lugar en “Gas Natural” del Premio

Nacional de Satisfacción al Cliente,

ProCalidad 2017

1er lugar en “Estaciones de Servicio” del Premio

Nacional de Satisfacción al Cliente, ProCalidad

2017

Distinguida por RepTrak con el “Premio a la

Reputación de Marca 2017”

Reconocida entre las compañías con major

reputación corporativa, de acuerdo al ranking de

Merco Empresas y Líderes Colombia 2017

Marca Favorita Marca Usual

11

Crisis del Gas

57%

49%

% Participación de Mercado

Estaciones de Servicio

Tiendas de Conveniencia

Lubricantes

Canal Industrial

Gran escala y cobertura

Ventajas Competitivas

Liderazgo de mercado de Copec

Sinergias entre líneas de negocios

• Más de 3.200 estaciones de

servicio*

• Distribución de 21,7 millones de m³

combustibles líquidos**

• Terminales de importación

• Plantas de almacenamiento

• Clientes industriales

* Copec Chile + Terpel + Mapco

** Todos los canals de distribución para Copec Chile, Terpel y Mapco

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

12

Posición de liderazgo en todos los negocios en que participa

57%

Otros43% 1ro

Combustibles en Chile Lubricantes en Chile Combustibles en Colombia

GLP en Chile GLP en Colombia

43%

Otros57%

1ro

43%

Otros57%

1ro

37%

Otros63%

1ro

36%

Otros64%

1ro

GLP en Perú

22%

Otros78%

1ro

Ventajas Competitivas

Participación de Mercado a diciembre de 2017.

A marzo de 2018, Duragas es líder del mercado ecuatoriano.

Foco Estratégico

14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Forestal68%

Combustibles18%

Otros14%

Adquisiciones/Inversiones

Planta Valdivia - Forestal

Planta Nueva Aldea - Forestal

Mina Invierno - Minería

Stora Arapoti - Forestal

TPI Quintero - Combustibles

Golden Omega - Pesca / Nutrición

Tafisa Brasil - Forestal

Terpel - Combustibles

Orizon - Pesca / Nutrición

Montes del Plata - Forestal

Inversiones del Nordeste - Combustibles

Moncure - Forestal

Flakeboard - Forestal

Selecta - Nutrición

Tafisa - Forestal

Mapco - Combustibles

Solgas - Combustibles

Duragas – Combustibles

Masisa Brasil – Forestal

Moncure

Tafisa

Brasil

Planta

Valdivia

Nueva

Aldea

Total Activos 2000

US$ 7,1 bn

Total Activos 2017 US$ 22,2 bn

Desinversiones

AES Gener – Generación Eléctrica

CGE – Generación Eléctrica

CCU – Consumo Masivo

Saesa – Distribución Eléctrica

Frontel – Distribución Eléctrica

Abcdin – Retail comercial

Guacolda - Generación Eléctrica

GNL Quintero – Infraestructura

Selecta - Nutrición

Total Activos

Foco EstratégicoCrecimiento concentrado en segmentos estratégicos, manteniendo otras opciones para

crear valor

TPI

Quintero

Stora

Arapoti

Masisa Brasil

Forestal63,9%

Combustibles29,2%

Otros6,9%

15

Norteamérica28%

Asia 36%

Europa 7%

Centro y Sudamérica

25%

Otros 4%

Forestal65,7%

Combustibles34,0%

Otros0,3%

Celulosa47%

Forestal2%

Paneles y Productos de Madera

50%

Otros1%

Chile

51%

Colombia

30%

Otros

8%

EEUU

11%Estaciones de

Servicio27%

Industrial

21%

Subsidiarias

52%

14%

3%

2%1%

8%

40%

29%

4%

Foco en Combustibles y Forestal

EBITDA Consolidado(1)

Por Producto (2) Por Región(2)

Ingresos Consolidados(2)

Por Canal (3) Por País (1)

Total de

US$ 5.238

millones

Total de

US$ 15.232

millones

Diversificación dentro de negocios core

(1) Cifras a junio de 2018 (L12M)(2) Por país de destino. Incluye venta de bienes producidos en cada país más exportaciones a cada país. Cifras a diciembre de 2017 (L12M)(3) Volúmenes físicos de gasolina a junio 2018 (L12M)

Total de

US$ 2.653

millones

Total de

20,7

millones m3

Total de

US$ 5.238

millones

Internacionalización

17

417.707

686.210

2010 2017

Replicar el know-how en Latinoamérica

Internacionalización

Oportunidades selectas en economías desarrolladas

¿Por qué Terpel?

Gran potencial de crecimiento en el mercado colombiano:

• Penetración vehicular en Colombia es menor que en

Chile.

• Bajos flujos vehiculares en carretera.

• Baja penetración de mercado en tiendas de

conveniencia.

Áreas en que la expertise de ambas compañías puede generar

beneficios mutuos:

• Eficiencia de Copec en la operación de estaciones de

servicio.

• Experiencia de Terpel en el mercado del GNV.

Arauco adquiere las compañías de paneles Flakeboard y Moncure

en Norteamérica:

• Buenas oportunidades en la parte baja del ciclo.

• Significativas sinergias entre las instalaciones.

• Acceso a canales comerciales.

• Potencial de crecimiento.

• Inversión total alcanza los US$ 298,5 millones.

Dos líneas estratégicas de crecimiento fuera de Chile

64%

EBITDA Terpel($COP millones)

18

Internacionalización

Fuente: Empresas Copec

Estados Unidos

Canada

Plataformas de Producción

Holanda

Noruega

Perú

Argentina

Brasil

Sudáfrica

Colombia

Venezuela

Australia

Arabia Saudita

China

India

Tailandia

Corea

Japón

Taiwan

Filipinas

Malasia

Indonesia

Chile

Panamá

Ecuador

Portugal

Spain

Germany

Republica

Dominicana

Uruguay

Forestal

Combustibles

Pesca y otras inversiones

Oficinas comerciales de Arauco

Agentes de Arauco

• Activos productivos en 15 países, presencia comercial en 23 y ventas en más de 80

19

Evolución de Activos No Corrientes - Local vs Extranjero

Internacionalización

Otros

Países

Chile

21% 19%29% 31% 32% 34% 34% 38% 39%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013 2014 2015 2016 2017

Últimas y potenciales expansiones

21

148

2.159

Forestal45%

Combustibles54%

Otros1%

Forestal59%Combustibles

37%

Otros4%

PLAN DE INVERSIÓN 2018: US$ 2.159* millones

Total de

US$ 1.109

millones en

2017

Últimas y potenciales expansiones

CAPEX Histórico

(US$ millones)

Total de

US$ 2.159*

millones

Masisa Brasil

* No incluye:

• Masisa México: US$ 245 millones, cierre esperado para segundo semestre de 2018.

• Mina Justa: adquisición cerrada en mayo de 2018 por US$ 182,4 millones.

ExxonMobil**

(**) Activos en Colombia, Perú y Ecuador.

22

• Nueva línea de 1,56 millones de ton de fibra corta en planta Arauco.

• Considera cierre de la línea 1 de la planta Arauco de 290 mil ton de

fibra corta, una vez que la nueva línea se encuentre operando. Con lo

que el aumento neto de producción será de 1,27 millones de

toneladas.

• Incluye planta de cogeneración eléctrica en base a biomasa que

generará un excedente de aproximadamente 132 MW.

• Inversión estimada de US$ 2.350 millones.

• Se espera el inicio de operaciones para el segundo trimestre de 2021.

• Aprobado por el directorio.

Proyecto MAPA – Celulosa

Últimas y potenciales expansiones

*Cifras en millones de tons.

3,3

0,7 3,9

1,3

Capacidad dic-2013 Montes del Plata

(Uruguay, 2014)

Capacidad actual Proyecto MAPA

(neto)

Capacidad

Potencial

+33%

+20%

5,2 Mt

Capacidad Actual

23

Este tipo de celulosa se utiliza en la industria textil para suavizar, dar

brillo y purificar fibras. También se puede usar en la industria de

alimentos, celofán y empaques flexibles, entre otros.

• A julio de 2018, el proyecto presenta avance de 31%.

• Conversión de la planta Valdivia a producir celulosa textil, que

actualmente produce 550 mil ton de celulosa blanqueada.

• La pulpa textil es un producto usado en la industria textil como

sustituto del algodón.

• Ofrece la flexibilidad de producir pulpa textil o de calidad

papelera.

• Arauco será la primera compañía que produce este tipo de

celulosa en Chile.

• La inversión será de US$ 185 millones y se espera el inicio de

operaciones a fines de 2019.

Proyecto Valdivia – Celulosa Textil

Últimas y potenciales expansiones

24

2.70.5 0.3

1.8 0.40.8 0.1

2.0*0.7 9.4

0.70.8

Crecimiento en la división Paneles

• Sonae-Arauco:

• Arauco compró 50% de Tafisa en US$ 153 millones a través de un joint

venture con Sonae Industria. Esta consta de 10 plantas de paneles

distribuidas en España, Portugal, Alemania y Sudáfrica.

• Grayling:

• 80% de avance en Proyecto Grayling, Michigan.

• La inversión total es de US$ 400 millones y se espera que esté operacional a

fines de 2018. Capacidad total de 800 mil m³. Préstamo por US$ 300 millones

ya asegurado.

Crecimiento en capacidad instalada de paneles

millones m3

* Corresponde a 50% de la capacidad productiva de Sonae-Arauco

(1)

Últimas y potenciales expansiones

Proyecto Grayling, Chicago

16%

10,9millones

m³

25

2.70.5 0.3

1.8 0.40.8 0.1

2.0*0.7 9.4

0.70.8

Crecimiento en la división Paneles

• Masisa do Brasil:

• Arauco adquiere activos de Masisa en Brasil por US$ 102,8 millones.

• Transacción incluye dos plantas de paneles en Paraná y Rio Grande do Sul.

• Capacidad de 310.000 m³ en MDF y 410.000 m³ en MDP por año.

• Masisa en México:

• Arauco firma acuerdo para comprar activos de Masisa en México por

US$ 245 millones.

• Transacción consta de tres plantas de paneles en Chihuahua, Durango y

Zitácuaro.

• Capacidad de 519.000 m³ en PB y 220.000 m³ en MDF por año.

• Cierre esperado para el segundo semestre del 2018.

Arauco se consolida como el segundo mayor productor de paneles en el mundo,

alcanzando una capacidad de producción anual de más de 10 millones m³.

millones m3

(1)

Últimas y potenciales expansiones

* Corresponde a 50% de la capacidad productiva de Sonae-Arauco

16%

10,9millones

m³

Crecimiento en capacidad instalada de paneles

26

• En marzo 2018, Terpel adquirió las operaciones de distribución de lubricantes y

combustibles de ExxonMobil en Colombia, Perú y Ecuador.

• Inversión de US$ 714,7 millones, que incluye US$ 230 millones en caja

aproximadamente.

• La operación de Colombia se traspasó a un patrimonio autónomo, con el fin de

dividir los negocios de lubricantes y combustibles. Mientras que las operaciones

en Perú y Ecuador ya se encuentran consolidadas en los resultados a junio de

2018.

• La operación fue financiada inicialmente a través de créditos puente bancarios,

luego se prepagó una parte con caja y el monto restante se refinanció con bonos.

• En julio 2018, Terpel incorporó el negocio de lubricantes de ExxonMobil en

Colombia, cuyos resultados se consolidarán a partir del tercer trimestre de 2018.

ExxonMobil - Lubricantes y Combustibles líquidos

(*) Participaciones de mercado aproximadas

(**) Del mercado de aviación peruano

Últimas y potenciales expansiones

LubricantesPaís

30%

Combustibles

Participaciones de Mercado de ExxonMobil*

30%

9%

25%

19%**

6%

Colombia

Perú

Ecuador

27

Mapco - Estaciones de Servicio y Tiendas de Conveniencia

• En noviembre de 2016, Copec adquirió el 100% de las acciones de Mapco.

• Esta compañía opera 348 estaciones de servicio, en su mayoría propiedad de

Mapco. También provee a 142 estaciones de servicio operadas por terceros,

quienes venden combustible y cuentan con tiendas de conveniencia.

• El precio pagado para adquirir estas compañías libre de deuda fue de

US$535 millones, junto con un ajuste de caja y capital de trabajo el día del

cierre por US$16,3 millones.

Virginia

8 GS

Georgia

42 GS

Kentucky

Mississippi

10 GS

Arkansas

12 GS

Alabama

89 GS

Tennessee

187 GS

Últimas y potenciales expansiones

28

3ro

Abastible se

convierte en el tercer

distribuidor de GLP

más grande de

Latam

459615

1185188

466

403

Chile Colombia Perú Ecuador

134%

Ventas Físicas de GLP por país en 2016

• En el 2016 Abastible adquirió las operaciones de GLP de Repsol en

Ecuador (Duragas) y Perú (Solgas).

• 23% y 37% de participación de mercado en Perú y Ecuador

respectivamente.

• Volúmenes anuales de 466 y 403 miles de tons en Perú y

Ecuador respectivamente.

• El precio pagado por Solgas fue de US$ 264 millones y por Duragas fue

de US$ 33 millones.

• Con esta adquisición, Abastible pasa a ser el tercer player más grande

de Sudámerica en la distribución de GLP.

Miles de tons

Solgas y Duragas – Operaciones de GLP

Últimas y potenciales expansiones

Total de

1,5 millones

de tons

29

• En mayo de 2018, Alxar adquirió el 40% de Cumbres Andinas, empresa que

a través de Marcobre posee el proyecto de cobre Mina Justa, ubicado en el

departamento de Ica, al sur de Perú. Por su parte, Minsur mantiene el 60%

restante de la propiedad de Cumbres Andinas.

• El precio pagado fue de US$ 182,4 millones aproximadamente.

• Proyecto de clase mundial:

• Bajo cash cost.

• Alta ley.

• Bajo riesgo de desarrollo.

• Potencial de exploración significativo.

• Producción de aprox. 100 mil ton de cobre fino por año.

• Base de recursos de 432 millones de toneladas con una ley media

de 0,75% Cu.

• LOM de 18 años.

• CAPEX: MMUS$ 1.600 en 3 años.

• MMUS$ 900 serán financiados por Project Finance. Accionistas de

Empresas Copec ya aprobaron el otorgamiento de garantías de esta deuda.

La diferencia serán aportes de capital proporcionales al porcentaje de

propiedad.

Mina Justa – Minería

Últimas y potenciales expansiones

Solidez Financiera

31

Deuda Neta / EBITDA

Fase de

Expansión

Mapco

Tafisa

Duragas

Solgas

Fase de

Expansión

Terpel

Montes del Plata

Inv. Del Nordeste

Flakeboard

Moncure

Internacional BBB

Local AA-

Solidez Financiera

Deuda Neta / EBITDA

Investment grade desde 1995

Calendario de vencimientos balanceadoRápida recuperación de niveles de deuda tras fases de expansión

3,9

1,6

2,2

(US$ millones)

Flujos de caja saludables permiten:

• Financiar planes de inversión

• Distribuir dividendos estables

• Mantener bajos niveles de endeudamiento

Estable

Estable

2013 2014 2015 20162012 2017

2,1

1.695

909

1.219

537 510 550484

792

46

797

46

446

37

311

634

Caja 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031y más

Vencimientos de deuda financiera Ci fras en millones de dólares

2018

3,0

32

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2009 2010 2011 2012 2013 2014 2015 2016 2017

Patrimonio DN/Pat

Dólar55%

Pesos Chilenos3%

UF26%

Pesos Colombianos

14%

Otros2%

Covenant Bonos* 1,2x

Distribución por afiliada

(MU

S$

)

Solidez Financiera

Evolución de Patrimonio y Deuda Neta / Patrimonio

Deuda Financiera Consolidada 2T18: MMUS$ 7.312

Distribución por moneda Distribución por tipo

EC Matriz8%

Arauco58%

Copec25%

Abastible3%

Sonacol2%

Igemar3%Otros

1%Deuda

Bancaria35%

Bonos63%

Otros2%

Resultados 2T18

34

UTILIDAD TRIMESTRAL

(millones de US$)

EBITDA TRIMESTRAL

(millones de US$)

Solidez FinancieraResultados Consolidados 2T18

383405

491

544 555

398

564521 518

441

520576

497

395416

475 442406

507545

638

530

681

804

III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2014 2013 2015 2016 2017 2018

7

166

239247

217

83

361

216

154

124

161

193

143

42

133

173

117132

49

174

311

106

280

335

III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2014 2013 2015 2016 2017 2018

EBITDA en niveles récord,

creciendo 48% YoY

Utilidad es superior al

comparar YoY y QoQ

35

545

804

20149 5 3 2 10 18

51194

536

1 5

+47,5%

(US$ millones)

5

Solidez FinancieraConsolidado Resultados 2T18

EBITDA

VARIACIÓN EBITDA POR COMPAÑÍA Y/Y COMPOSICIÓN DEL EBITDA 2T18

EBITDA crece principalmente en el

sector forestal, por mejor escenario de

precios en celulosa.

Mejor desempeño en Copec Chile y

Terpel Colombia, asociado a mayores

volúmenes y márgenes, junto a un

efecto FIFO positivo.

36

4

Solidez FinancieraConsolidado Resultados 2T18

(US$ millones)

Utilidad

VARIACIÓN UTILIDAD POR COMPAÑÍA Y/Y COMPOSICIÓN DE LA UTILIDAD 2T18

174

335

15410 9 0 0 0 6

7 10 1469

238

2 11 8 1

+92,9%

Utilidad aumenta principalmente

por escenario favorable del sector

forestal.

37

Solidez FinancieraConsolidado Resultados 2T18

US$ Millones 2T 18 2T 17 Variación

Utilidad Controladora 335 174 161

Resultado Operacional 553 296 256

Resultado No Operacional (72) (33) (39)

Otros ingresos, por función 18 40 (22)

Otros gastos, por función (36) (19) (17)

Otras ganancias (pérdidas) 5 (2) 6

Ingresos financieros 8 12 (4)

Costos financieros (71) (86) 15

Resultado en asociadas 35 24 11

Diferencias de cambio (26) 1 (27)

Resultado por unidades de reajuste (4) (3) (1)

Impuestos (129) (78) (50)

EBITDA 804 545 259

ESTADO DE RESULTADOS

La utilidad aumentó debido a mejor resultado operacional,

principalmente en el sector forestal.

AUMENTO EN RESULTADO OPERACIONAL

• Mayor resultado en Arauco, producto de alza en ingresos en todas

las líneas de negocio, en especial celulosa.

• Mejor resultado en Copec, debido a mayores márgenes en Chile y

Colombia. A su vez se observó un alza en volúmenes en Terpel y

Mapco.

RESULTADO NO OPERACIONAL MÁS NEGATIVO

• Diferencias de cambio negativas al observarse un aumento en el tipo

de cambio del período.

• Mayores otros gastos por proyectos en Arauco, junto con reverso de

provisión en 2T17.

• Menores otros ingresos por minusvalía comprada en Duragas 2T17.

• Mayor resultado en asociadas, proveniente principalmente de

Sonae Arauco y Corpesca.

• Mayor gasto en impuestos, relacionado al buen desempeño de

Arauco.

*Efecto reclasificaciones 1Q18 en Copec: baja en costos financieros por MMUS$ 20,9 y otros ingresos por MMUS$ 15,8.

Aumento en otros gastos por MMUS$ 5,1.

38

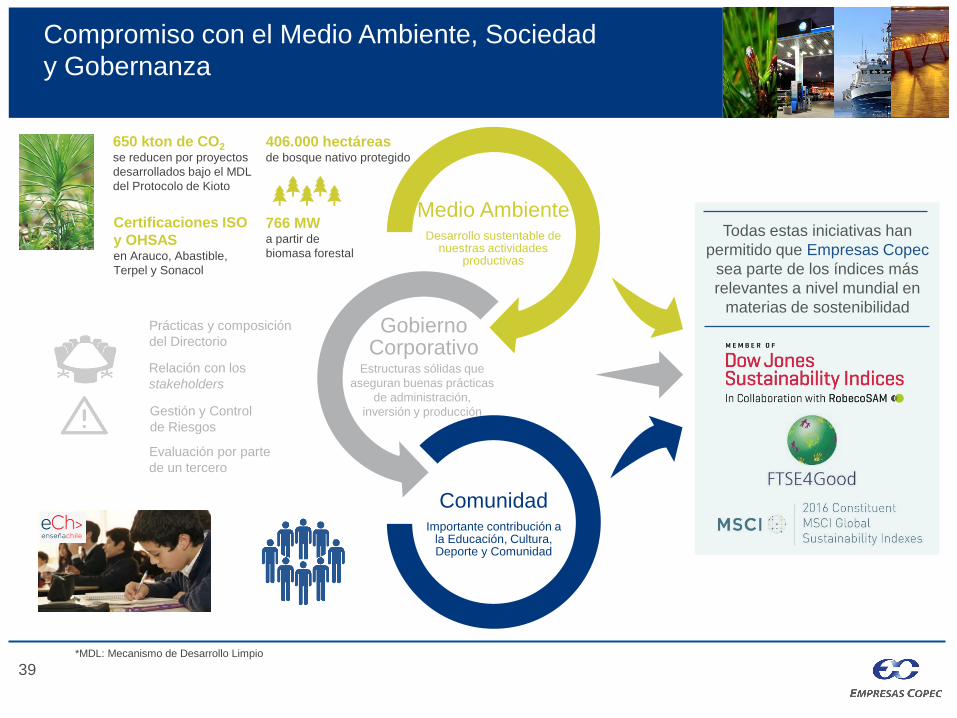

Compromiso con el Medio Ambiente, Sociedad y Gobernanza

39

Medio AmbienteDesarrollo sustentable de

nuestras actividades productivas

GobiernoCorporativo

ComunidadImportante contribución a

la Educación, Cultura, Deporte y Comunidad

Compromiso con el Medio Ambiente, Sociedad

y Gobernanza

406.000 hectáreasde bosque nativo protegido

766 MWa partir de

biomasa forestal

650 kton de CO2

se reducen por proyectos

desarrollados bajo el MDL

del Protocolo de Kioto

Certificaciones ISO

y OHSASen Arauco, Abastible,

Terpel y Sonacol

Evaluación por parte

de un tercero

Gestión y Control

de Riesgos

Relación con los

stakeholders

Prácticas y composición

del Directorio

Estructuras sólidas que

aseguran buenas prácticas

de administración,

inversión y producción

Todas estas iniciativas han

permitido que Empresas Copec

sea parte de los índices más

relevantes a nivel mundial en

materias de sostenibilidad

*MDL: Mecanismo de Desarrollo Limpio

40

I+D, Inversión de Largo Plazo

Centro de Innovación UC Anacleto Angelini

Fundación Copec-UC

Fondo Copec-UC

Servicio al Cliente 4.0

Pagoclick – Copec

Sites – Copec

Car-sharing – Copec

Voltex – Copec

Terminales de autoatención – Pronto

Botón de Pedidos – Abastible

Medidor en línea – Abastible

Monitoreo de Equipos Térmicos – Abastible

Telemetría - Abastible

App IR – Empresas Copec

IoT

IA

Big Data Revolución

4.0

IoT

Biotecnología

Elemento clave y transversal a todas

nuestras líneas de negocio

Innovación

Compromiso con el Medio Ambiente, Sociedad

y Gobernanza

Biotech

Pulpa Textil– Arauco

Bioforest – Arauco

Biocel + Biomaderas – Arauco

Omega 3 Delivery solutions – Golden Omega

Seguridad

Control de Flota – Copec

Seguridad de conductors – Copec

DeRaíz – Arauco

Presentación para Inversionistas