siaf-sp 14.09.00

DESCRIPTION

SIAF CLASIFICADORTRANSCRIPT

Email: Email: [email protected]@hotmail.com [email protected]@live.comCelular: 957969444, RPM #957969444Celular: 957969444, RPM #957969444

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

1

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

2

INTRODUCCIÓN A LA CONTABILIDAD

GUBERNAMENTAL

•El Sector Público Peruano y la Administración financiera

1.Intervención del Estado en la Economía2.Estructura del sector público3.Contexto histórico-normativo4.Sistemas Administrativos de Aplicación Nacional5.Sistemas de Administración Financiera

•Modelo Conceptual del SIAF – SP1.SIAF-SP, concepto y Alcance2.Principales procesos automatizados en el SIAF-SP.3.Circuitos Principales de Registro de Información.4.Sistema de Codificación Contable y Presupuestal

INDICE

18/04/233INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

INTERVENCIÓN DEL ESTADO EN LA ECONOMÍA

El mercado conduce a una utilización eficiente de recursos (se produce lo que consumidor desea y en la forma barata). La regulación del Estado es necesaria para asegurar tal condición.

Los acuerdos contractuales necesarios para el funcionamiento del mercado no pueden existir sin una estructura legal.

Las características de producción o consumo de algunos bienes conducen a fallos de mercado.

18/04/234INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

¿Qué dice nuestra Constitución?

Según el artículo 58°, “la iniciativa privada es libre. Se ejerce en una economía social de mercado. Bajo este régimen, el Estado orienta el desarrollo del país y actúa principalmente en las áreas de promoción de empleo, salud, educación, seguridad, servicios públicos e infraestructura”.

Sector privado: rentabiliza los recursos.

Sector público: prestar servicios a los ciudadanos, corregir fallas del mercado (donde el sector privado no llega), establecer reglas de juego en la economía.

ÁREAS DE INTERVENCIÓN EN LA ECONOMÍA DEL PAÍS

18/04/235INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

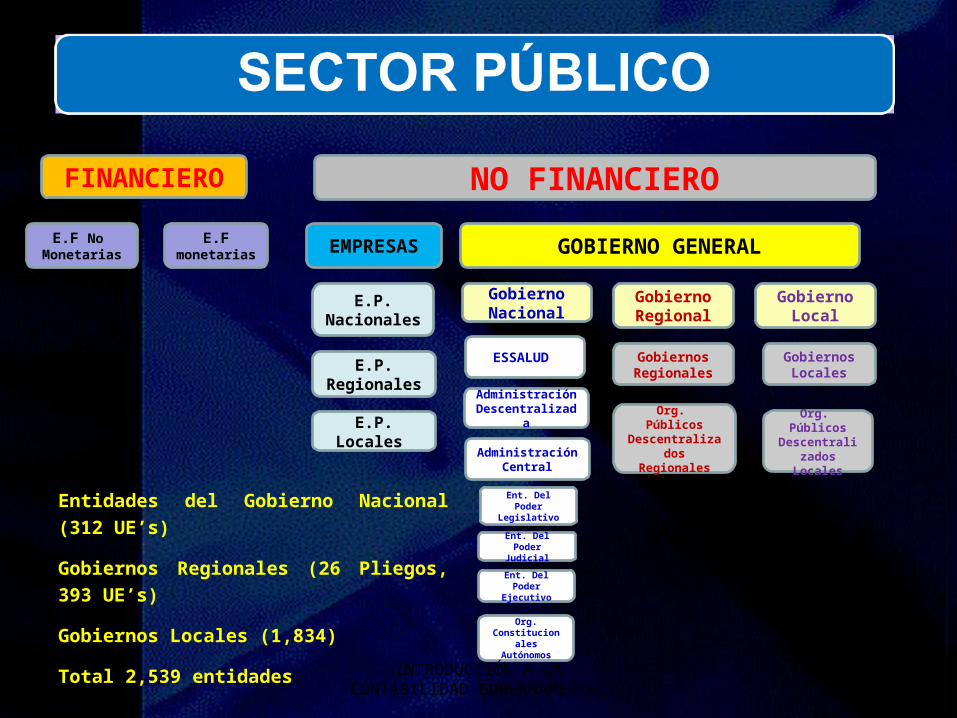

¿QUÉ ES EL SECTOR PÚBLICO?Es el conjunto de organismos administrativos mediante los cuales el Estado cumple sus funciones: prestación de servicios, establecer reglas de mercado.

Incluye:

El Poder Legislativo, Poder Ejecutivo,

Poder judicial

Organismos autónomos, instituciones

descentralizadas, Gobiernos Regionales,

Gobiernos Locales quienes realizan

actividad económica en nombre del

Estado y que se encuentran

representadas por el mismo.

18/04/236INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

FINANCIERO NO FINANCIERO

E.F No Monetarias

E.F monetarias EMPRESAS GOBIERNO GENERAL

E.P. Nacionales

E.P. Regionales

E.P. Locales

Gobierno Nacional

Gobierno Regional

Gobierno Local

ESSALUD

Administración Descentralizada

Administración Central

Ent. Del Poder Legislativo

Ent. Del Poder Judicial

Ent. Del Poder Ejecutivo

Org. Constitucionales

Autónomos

Gobiernos Regionales

Org. Públicos Descentralizado

s Regionales

Gobiernos Locales

Org. PúblicosDescentralizados Locales

Entidades del Gobierno Nacional (312 UE’s)

Gobiernos Regionales (26 Pliegos, 393 UE’s)

Gobiernos Locales (1,834)

Total 2,539 entidades 18/04/237INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

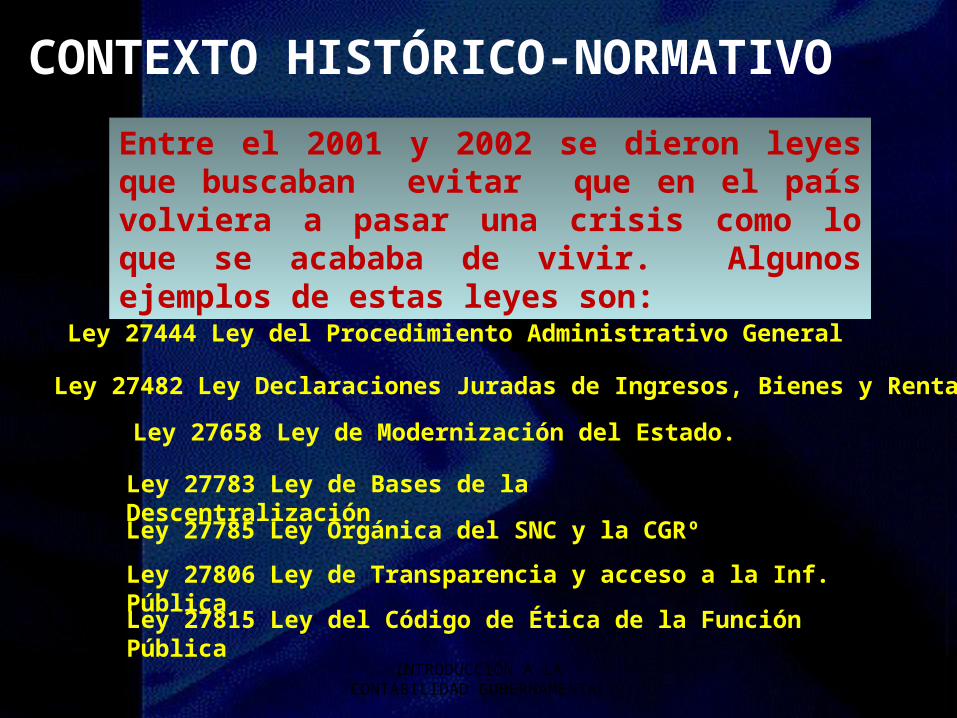

Entre el 2001 y 2002 se dieron leyes que buscaban evitar que en el país volviera a pasar una crisis como lo que se acababa de vivir. Algunos ejemplos de estas leyes son:

• Ley 27444 Ley del Procedimiento Administrativo General

• Ley 27658 Ley de Modernización del Estado.

Ley 27783 Ley de Bases de la DescentralizaciónLey 27785 Ley Orgánica del SNC y la CGRº

Ley 27806 Ley de Transparencia y acceso a la Inf. PúblicaLey 27815 Ley del Código de Ética de la Función Pública

• Ley 27482 Ley Declaraciones Juradas de Ingresos, Bienes y Rentas

CONTEXTO HISTÓRICO-NORMATIVO

18/04/238INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

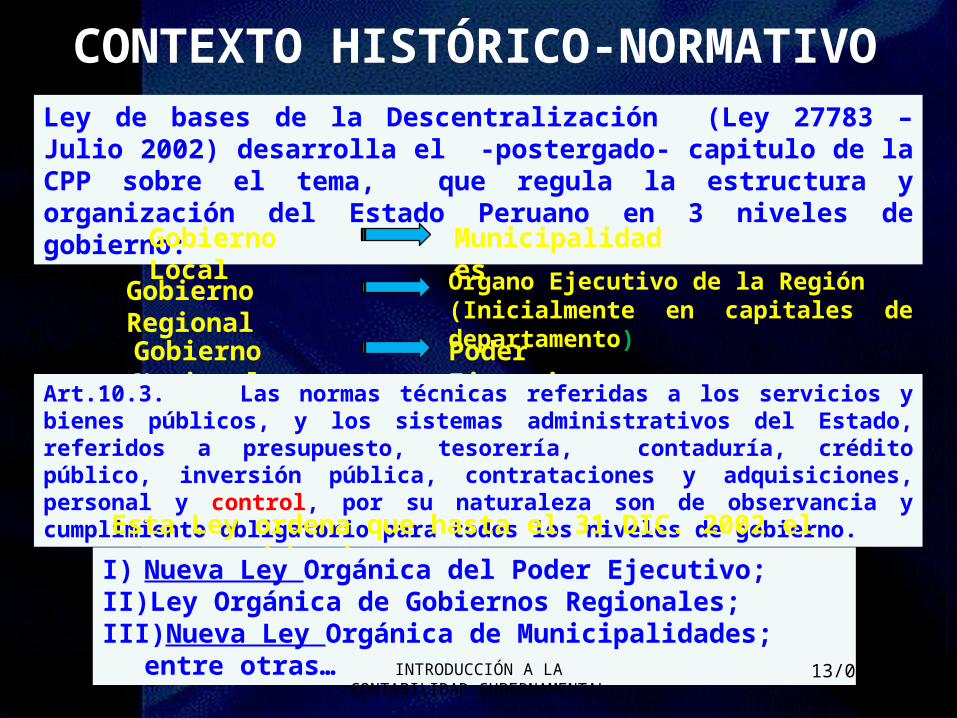

Ley de bases de la Descentralización (Ley 27783 – Julio 2002) desarrolla el -postergado- capitulo de la CPP sobre el tema, que regula la estructura y organización del Estado Peruano en 3 niveles de gobierno:

Gobierno Local

Gobierno Regional

Gobierno Nacional

Municipalidades

Órgano Ejecutivo de la Región(Inicialmente en capitales de departamento)

Poder Ejecutivo

Art.10.3. Las normas técnicas referidas a los servicios y bienes públicos, y los sistemas administrativos del Estado, referidos a presupuesto, tesorería, contaduría, crédito público, inversión pública, contrataciones y adquisiciones, personal y control, por su naturaleza son de observancia y cumplimiento obligatorio para todos los niveles de gobierno.

Esta Ley ordena que hasta el 31 DIC. 2002 el congreso debe dar:

I) Nueva Ley Orgánica del Poder Ejecutivo; II) Ley Orgánica de Gobiernos Regionales;III) Nueva Ley Orgánica de Municipalidades; entre otras…

CONTEXTO HISTÓRICO-NORMATIVO

18/04/239INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

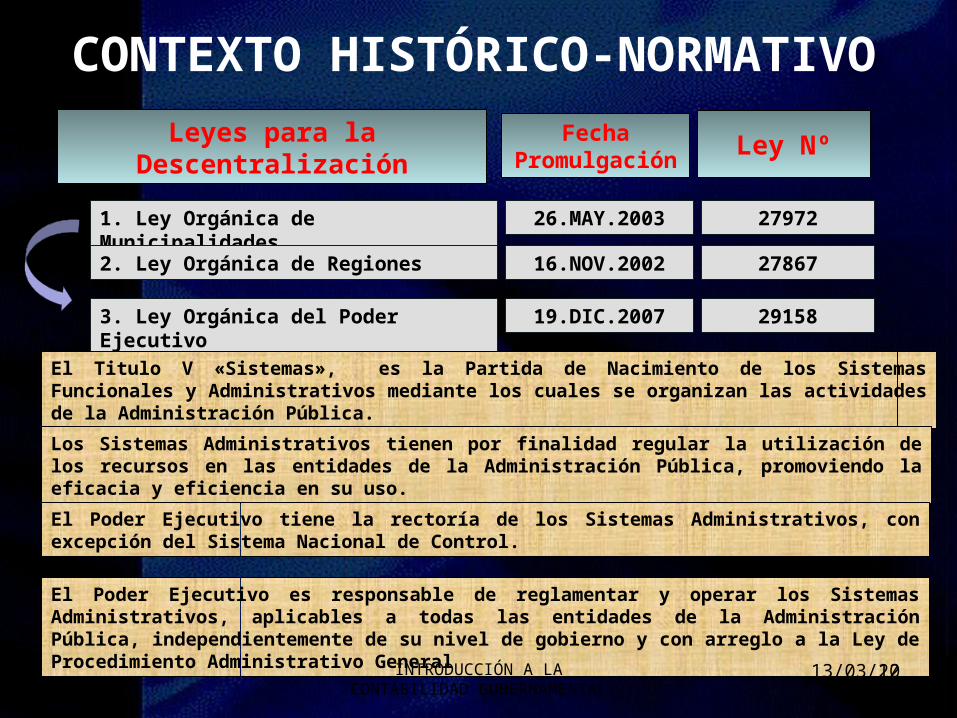

1. Ley Orgánica de Municipalidades

2. Ley Orgánica de Regiones

3. Ley Orgánica del Poder Ejecutivo

Leyes para la Descentralización Fecha Promulgación

Ley Nº

26.MAY.2003 27972

16.NOV.2002 27867

19.DIC.2007 29158

El Titulo V «Sistemas», es la Partida de Nacimiento de los Sistemas Funcionales y Administrativos mediante los cuales se organizan las actividades de la Administración Pública.

Los Sistemas Administrativos tienen por finalidad regular la utilización de los recursos en las entidades de la Administración Pública, promoviendo la eficacia y eficiencia en su uso.

El Poder Ejecutivo tiene la rectoría de los Sistemas Administrativos, con excepción del Sistema Nacional de Control.

El Poder Ejecutivo es responsable de reglamentar y operar los Sistemas Administrativos, aplicables a todas las entidades de la Administración Pública, independientemente de su nivel de gobierno y con arreglo a la Ley de Procedimiento Administrativo General

CONTEXTO HISTÓRICO-NORMATIVO

18/04/2310INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

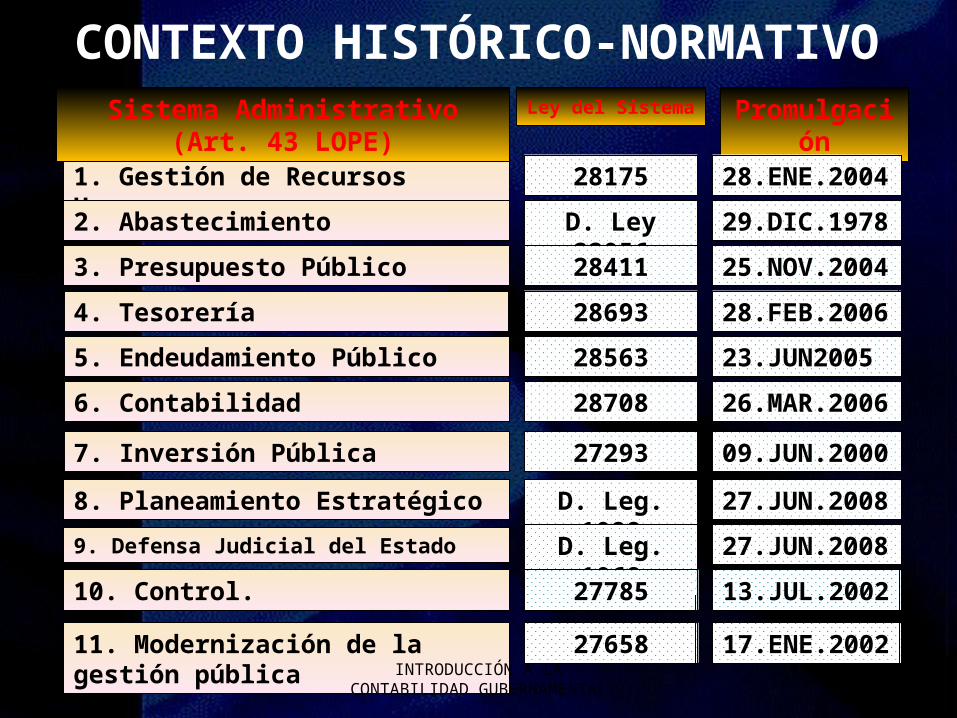

1. Gestión de Recursos Humanos

2. Abastecimiento

3. Presupuesto Público

4. Tesorería

5. Endeudamiento Público

6. Contabilidad

7. Inversión Pública

8. Planeamiento Estratégico

9. Defensa Judicial del Estado

10. Control.

11. Modernización de la gestión pública

Sistema Administrativo (Art. 43 LOPE) PromulgaciónLey del Sistema

28.FEB.200628693

23.JUN200528563

26.MAR.200628708

09.JUN.200027293

27.JUN.2008D. Leg. 1088

27.JUN.2008D. Leg. 1068

13.JUL.200227785

17.ENE.200227658

28.ENE.200428175

29.DIC.1978D. Ley 22056

25.NOV.200428411

CONTEXTO HISTÓRICO-NORMATIVO

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

11

LOS SISTEMAS ADMINISTRATIVOS

Los Sistemas son los conjuntos de principios, normas, procedimientos, técnicas e instrumentos mediante los cuales se organizan las actividades de la Administración Pública.

Los Sistemas Administrativos regulan la utilización de los recursos públicos, promoviendo la eficacia y eficiencia en su uso. 18/04/23INTRODUCCIÓN A LA

CONTABILIDAD GUBERNAMENTAL12

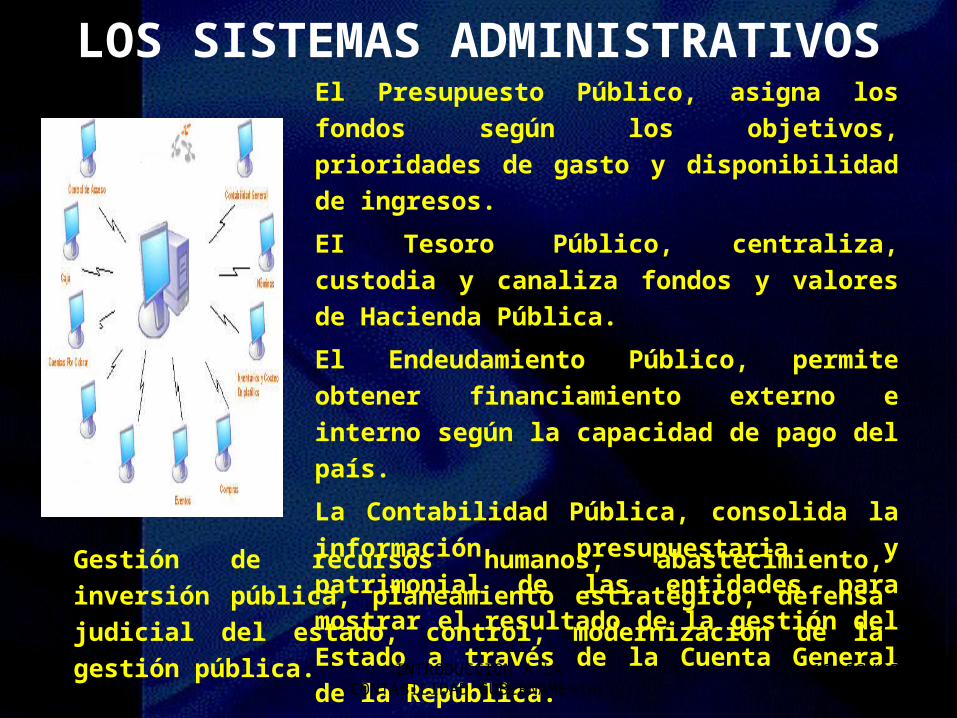

El Presupuesto Público, asigna los fondos según los

objetivos, prioridades de gasto y disponibilidad de

ingresos.

EI Tesoro Público, centraliza, custodia y canaliza

fondos y valores de Hacienda Pública.

El Endeudamiento Público, permite obtener

financiamiento externo e interno según la capacidad

de pago del país.

La Contabilidad Pública, consolida la información

presupuestaria y patrimonial de las entidades para

mostrar el resultado de la gestión del Estado a través

de la Cuenta General de la República.

Gestión de recursos humanos, abastecimiento, inversión pública, planeamiento estratégico, defensa judicial del estado, control, modernización de la gestión pública.

LOS SISTEMAS ADMINISTRATIVOS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

13

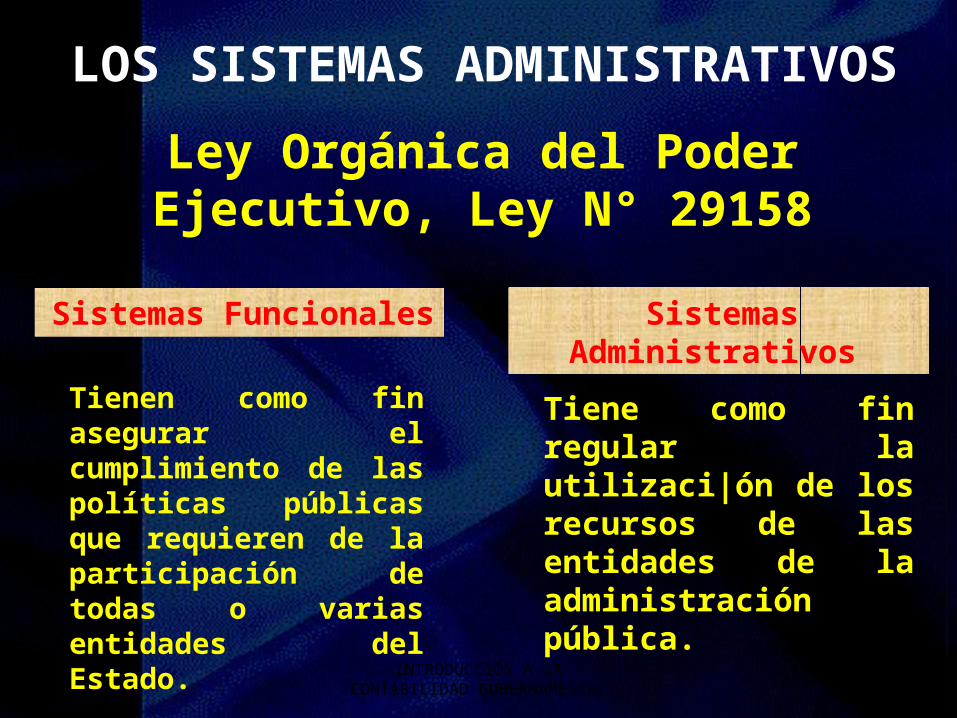

Tiene como fin regular la utilizaci|ón de los recursos de las entidades de la administración pública.

Tienen como fin asegurar el cumplimiento de las políticas públicas que requieren de la participación de todas o varias entidades del Estado.

Sistemas Funcionales Sistemas Administrativos

Ley Orgánica del Poder Ejecutivo, Ley N° 29158

LOS SISTEMAS ADMINISTRATIVOS

18/04/2314INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

SISTEMAS ADMINISTRATIVOS DE APLICACIÓN NACIONAL

LEY ORGÁNICA DEL PODER EJECUTIVO LEY LOPE Nº 29158

Sistemas Administrativos

18/04/2315INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

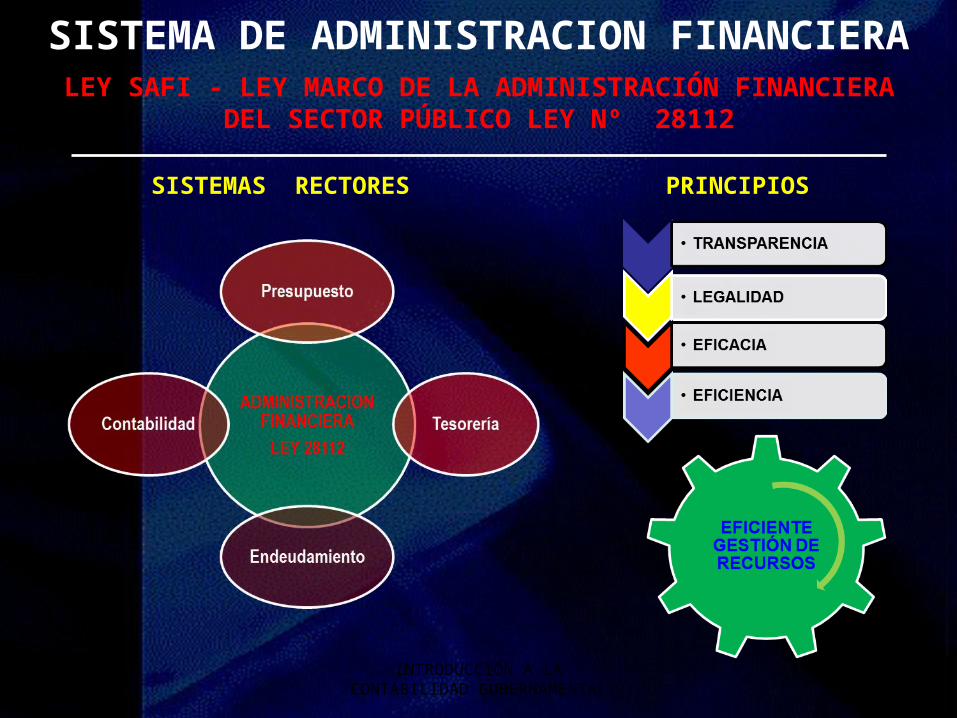

LEY SAFI - LEY MARCO DE LA ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO LEY Nº 28112

SISTEMAS RECTORES

SISTEMA DE ADMINISTRACION FINANCIERA

PRINCIPIOS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

16

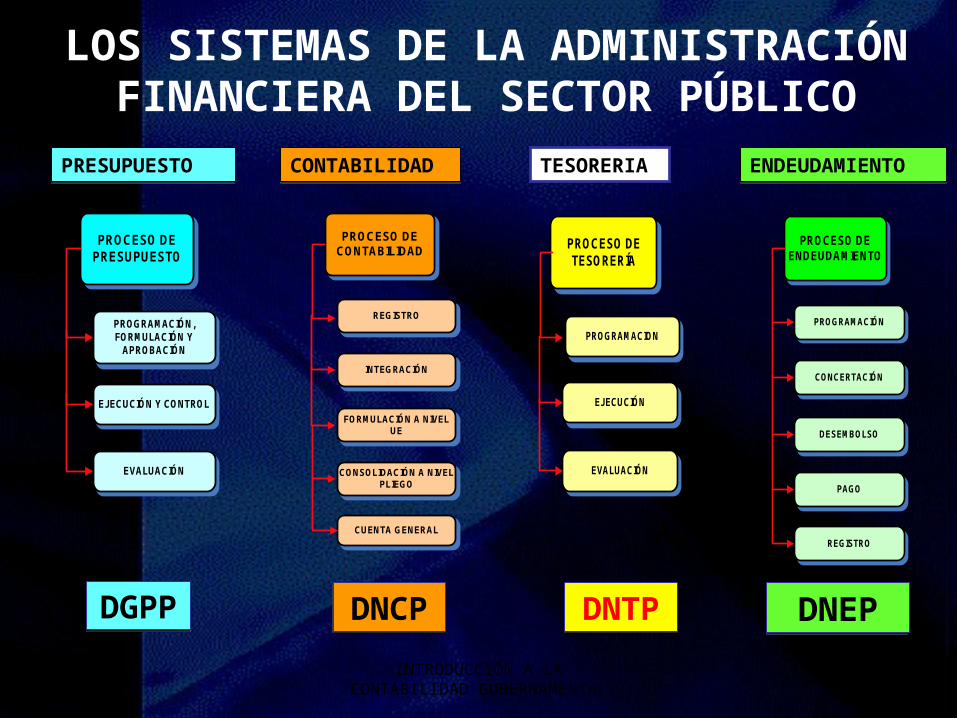

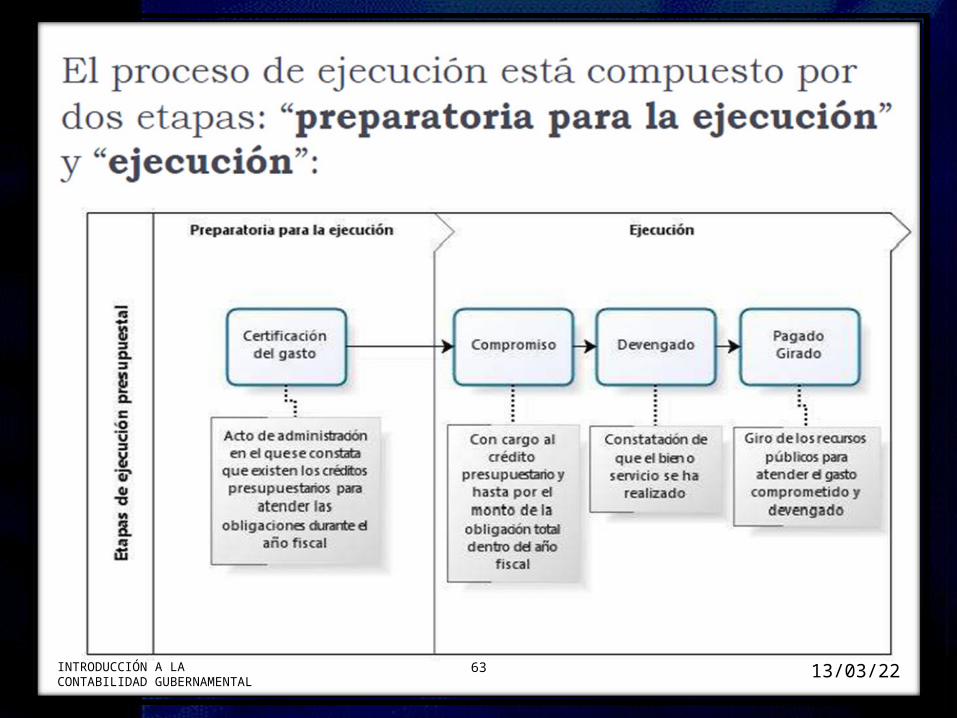

PROCESO DE ENDEUDAMIENTO

PROGRAMACIÓN

PAGO

DESEMBOLSO

CONCERTACIÓN

REGISTRO

PROCESO DE CONTABILIDAD

REGISTRO

CONSOLIDACIÓN A NIVEL PLIEGO

FORMULACIÓN A NIVEL UE

INTEGRACIÓN

CUENTA GENERAL

PROCESO DE TESORERÍA

PROGRAMACION

EVALUACIÓN

EJECUCIÓN

PROCESO DE PRESUPUESTO

PROGRAMACIÓN, FORMULACIÓN Y

APROBACIÓN

EVALUACIÓN

EJECUCIÓN Y CONTROL

PRESUPUESTOPRESUPUESTO CONTABILIDADCONTABILIDAD TESORERIA ENDEUDAMIENTOENDEUDAMIENTO

DGPP

DGPP

DNCPDNCP DNTPDNTP DNEPDNEP

LOS SISTEMAS DE LA ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

17

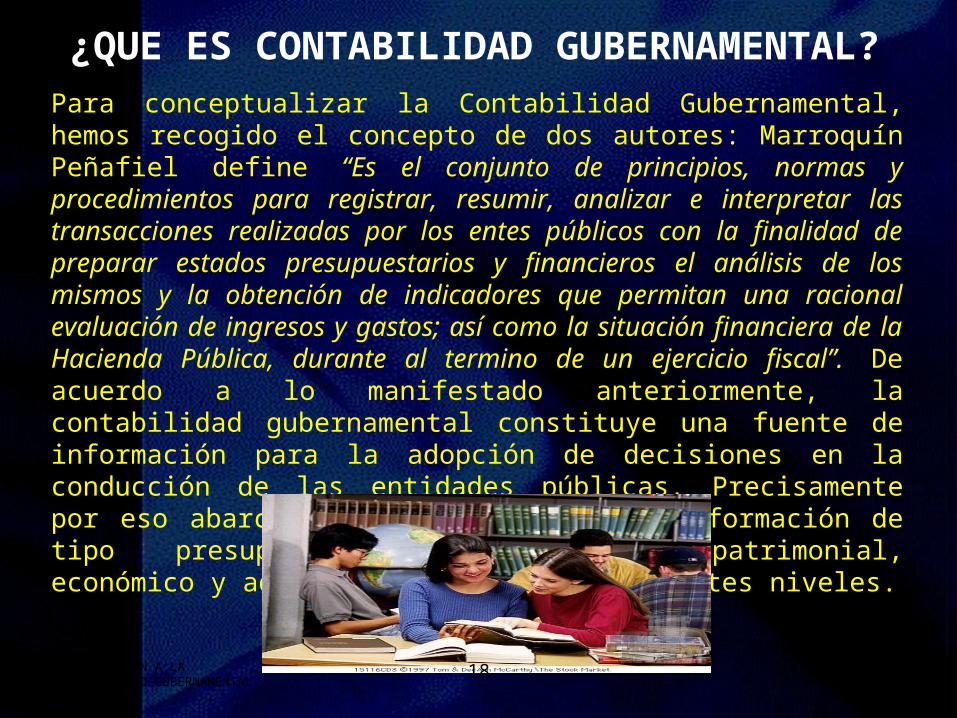

¿QUE ES CONTABILIDAD GUBERNAMENTAL?Para conceptualizar la Contabilidad Gubernamental, hemos recogido el concepto de dos autores: Marroquín Peñafiel define “Es el conjunto de principios, normas y procedimientos para registrar, resumir, analizar e interpretar las transacciones realizadas por los entes públicos con la finalidad de preparar estados presupuestarios y financieros el análisis de los mismos y la obtención de indicadores que permitan una racional evaluación de ingresos y gastos; así como la situación financiera de la Hacienda Pública, durante al termino de un ejercicio fiscal”. De acuerdo a lo manifestado anteriormente, la contabilidad gubernamental constituye una fuente de información para la adopción de decisiones en la conducción de las entidades públicas. Precisamente por eso abarca diferentes niveles de información de tipo presupuestario, financiero, patrimonial, económico y administrativo en sus diferentes niveles.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

18

¿QUE ES CONTABILIDAD GUBERNAMENTAL?

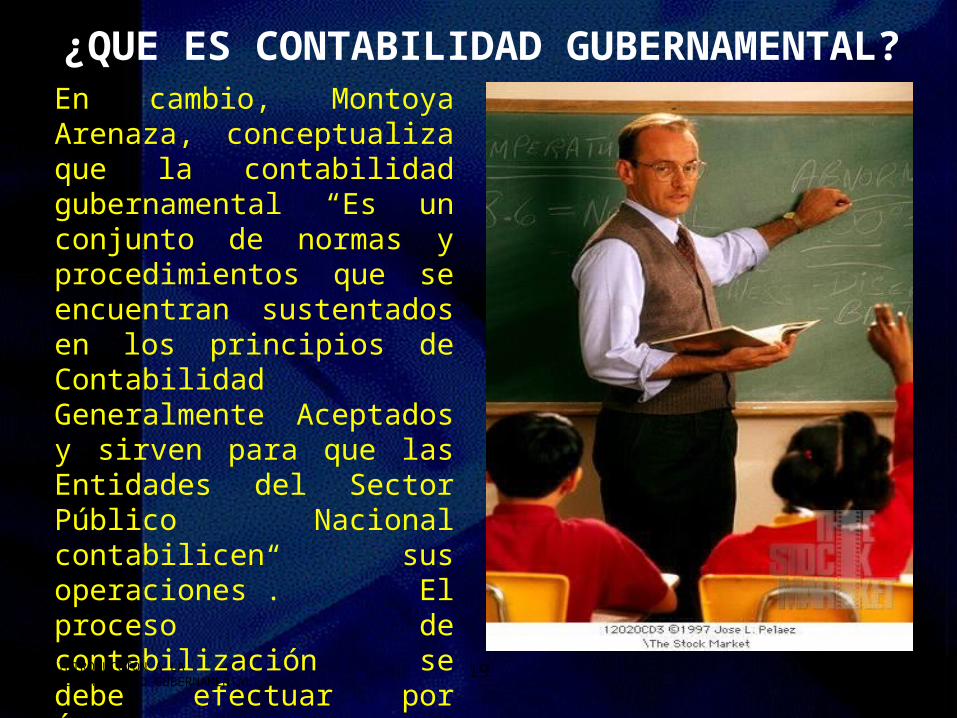

En cambio, Montoya Arenaza, conceptualiza que la contabilidad gubernamental “Es un conjunto de normas y procedimientos que se encuentran sustentados en los principios de Contabilidad Generalmente Aceptados y sirven para que las Entidades del Sector Público Nacional contabilicen sus operaciones”. El proceso de contabilización se debe efectuar por Áreas; a efectos de racionalizar las operaciones de contabilización de las transacciones y facilitar su registro y control.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

19

IMPORTANCIA DE LA CONTABILIDAD GUBERNAMENTAL

La Importancia son las siguientes:La situación de un ejercicio presupuestario, conociendo en el curso de un ejercicio si los ingresos públicos calculados se vienen produciendo en la forma precisa.Demostrar la Situación de la Caja Fiscal del Tesoro Público, en relación a los fondos Públicos recaudados.Demostrar la deuda Pública en cuanto a los prestamos internos y externos que realiza el Estado, amortización y pago de interés, comisiones y otros gastos financieros que devenga el servicio de la deuda Pública.Demostrar la situación Financiera del Gobierno a través de los Estados Contables que permite conocer el Activo, Pasivo y Patrimonio del Estado.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

20

OBJETIVOS DE LA CONTABILIDAD GUBERNAMENTAL

Los Objetivos de la Contabilidad Gubernamental es la de suministrar información de carácter financiero en general y especial a diferentes sectores y para distintos fines. Podemos señalar los objetivos siguientes:

Asignar el cumplimiento de las funciones correspondientes al Sector Público ejecutando las diversas Transacciones que permitan registro y control de la captación de recursos financieros, bienes, valores en general y de los gastos e inversiones de los recursos del Estado.

Controlar los ingresos Públicos, comprobando los productos realizados en las oficinas captadoras de recursos financieros de acuerdo a lo presupuestado por Fuentes de Financiamiento, tales como, Ingresos del Tesoro Público, Ingresos Propios, endeudamiento e ingreso por Donaciones y Transferencias.

Controlar los valores Público, con el fin de comprobarse en cualquier momento, su emisión, venta y existencia de las oficinas respectivas.

Control de los bienes del Estado, mediante el registro adecuado de los bienes que representa el Patrimonio del Estado.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

21

¿QUE ES EL SIAF?Es un Sistema desarrollado por el MEF, con la finalidad de mejorar la Gestión de las Finanzas Públicas a través del registro único de operaciones en forma alternativa y simultanea relacionado con la información Financiera y Presupuestaria de las Unidades Ejecutoras (UE), permitiendo el SIAF la integración de los procesos de los Sistemas Administrativos de Presupuesto, de Abastecimientos, de Personal, de Tesorería y de Contabilidad, generando información de calidad en tiempo real.

Por tanto el SIAF tiene la virtud de integrar a través de la información al gobierno Nacional, a los gobiernos Regionales y gobiernos Locales mediante el uso de medios tecnológicos y electrónicos.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

22

IMPORTANCIA DEL SIAF - SP Es importante porque apoya al ordenamiento y la

administración de las Finanzas Públicas.

Es un Sistema de Registro Único que permite realizar: La Formulación del Presupuesto, sus Modificaciones y la

Programación de Compromiso Anualizado. La Ejecución de los Gastos e Ingresos. La Gestión de Pagaduría a proveedores (incluyendo

cobranza coactiva) y Servidores Públicos. La Contabilización, de operaciones y la elaboración de

EE.FF. y Anexos. El Control de la Deuda Interna y Externa. El Control del Pago de Planillas y Contrato Administrativo

de Servicios. El seguimiento a través de consultas y reportes.

No contempla: Administración de los Recurso Humanos Procesos Logísticos (Abastecimientos) y de Control

Patrimonial

Es importante porque apoya al ordenamiento y la administración de las Finanzas Públicas.

Es un Sistema de Registro Único que permite realizar: La Formulación del Presupuesto, sus Modificaciones y la

Programación de Compromiso Anualizado. La Ejecución de los Gastos e Ingresos. La Gestión de Pagaduría a proveedores (incluyendo

cobranza coactiva) y Servidores Públicos. La Contabilización, de operaciones y la elaboración de

EE.FF. y Anexos. El Control de la Deuda Interna y Externa. El Control del Pago de Planillas y Contrato Administrativo

de Servicios. El seguimiento a través de consultas y reportes.

No contempla: Administración de los Recurso Humanos Procesos Logísticos (Abastecimientos) y de Control

Patrimonial

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

23

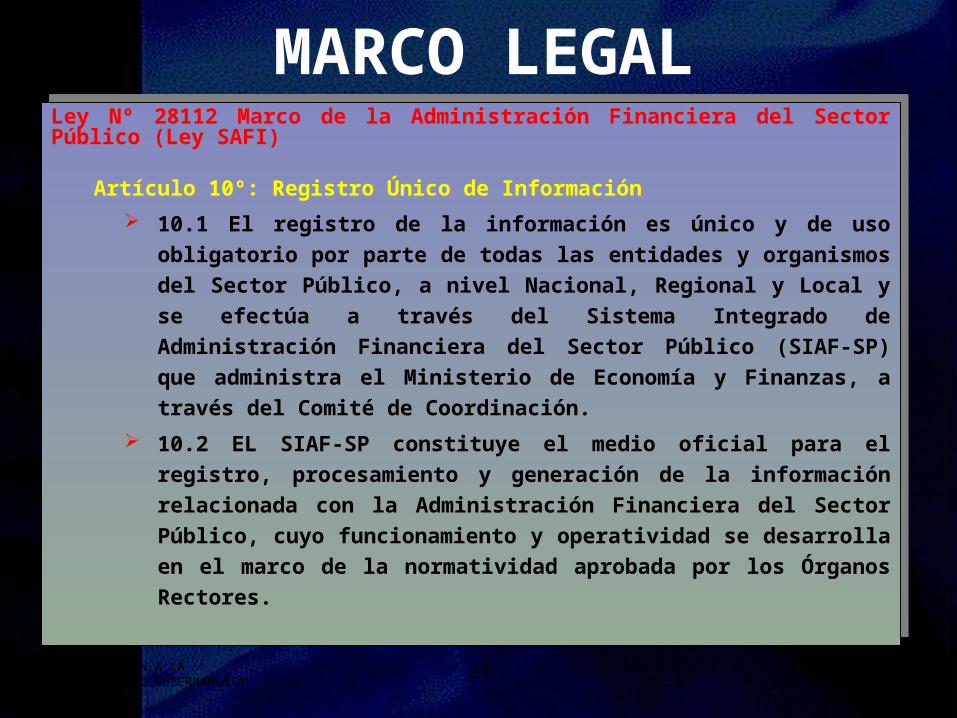

MARCO LEGALLey Nº 28112 Marco de la Administración Financiera del Sector Público (Ley SAFI)

Artículo 10º: Registro Único de Información

10.1 El registro de la información es único y de uso obligatorio

por parte de todas las entidades y organismos del Sector

Público, a nivel Nacional, Regional y Local y se efectúa a

través del Sistema Integrado de Administración Financiera del

Sector Público (SIAF-SP) que administra el Ministerio de

Economía y Finanzas, a través del Comité de Coordinación.

10.2 EL SIAF-SP constituye el medio oficial para el registro,

procesamiento y generación de la información relacionada con

la Administración Financiera del Sector Público, cuyo

funcionamiento y operatividad se desarrolla en el marco de la

normatividad aprobada por los Órganos Rectores.

Ley Nº 28112 Marco de la Administración Financiera del Sector Público (Ley SAFI)

Artículo 10º: Registro Único de Información

10.1 El registro de la información es único y de uso obligatorio

por parte de todas las entidades y organismos del Sector

Público, a nivel Nacional, Regional y Local y se efectúa a

través del Sistema Integrado de Administración Financiera del

Sector Público (SIAF-SP) que administra el Ministerio de

Economía y Finanzas, a través del Comité de Coordinación.

10.2 EL SIAF-SP constituye el medio oficial para el registro,

procesamiento y generación de la información relacionada con

la Administración Financiera del Sector Público, cuyo

funcionamiento y operatividad se desarrolla en el marco de la

normatividad aprobada por los Órganos Rectores.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

24

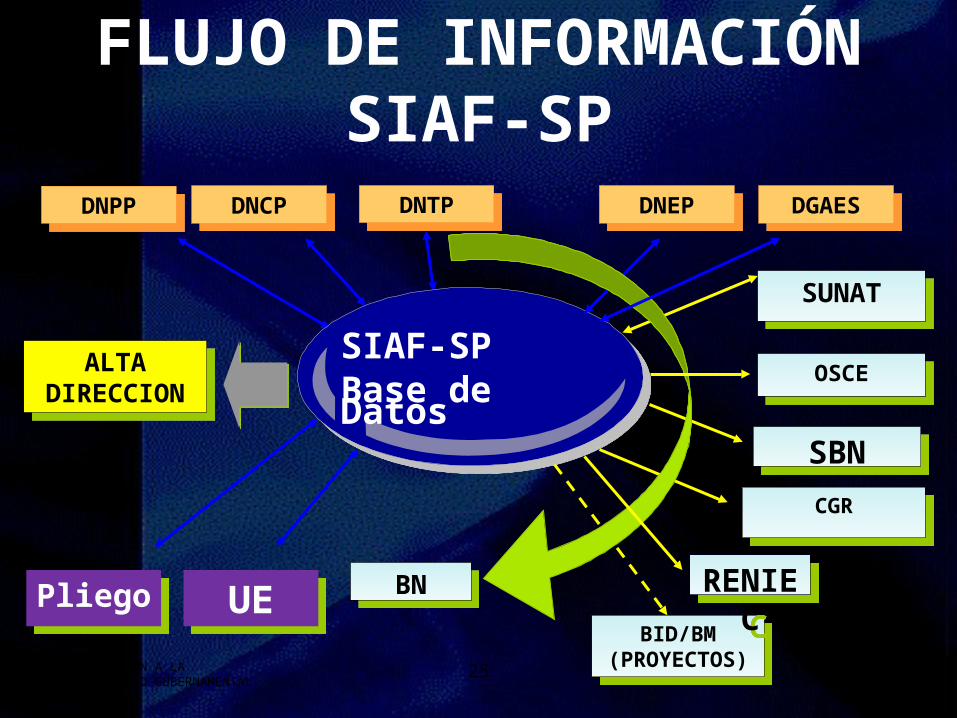

DNPPDNPP DNCPDNCP

ALTA DIRECCION

ALTA DIRECCION

CGRCGR

BNBNUEUE

SBNSBN

SUNATSUNAT

SIAF-SPBase de Datos

BID/BM (PROYECTOS)

BID/BM (PROYECTOS)

DNEPDNEP

PliegoPliego

OSCEOSCE

DNTPDNTP DGAESDGAES

RENIEC

RENIEC

FLUJO DE INFORMACIÓN SIAF-SP

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

25

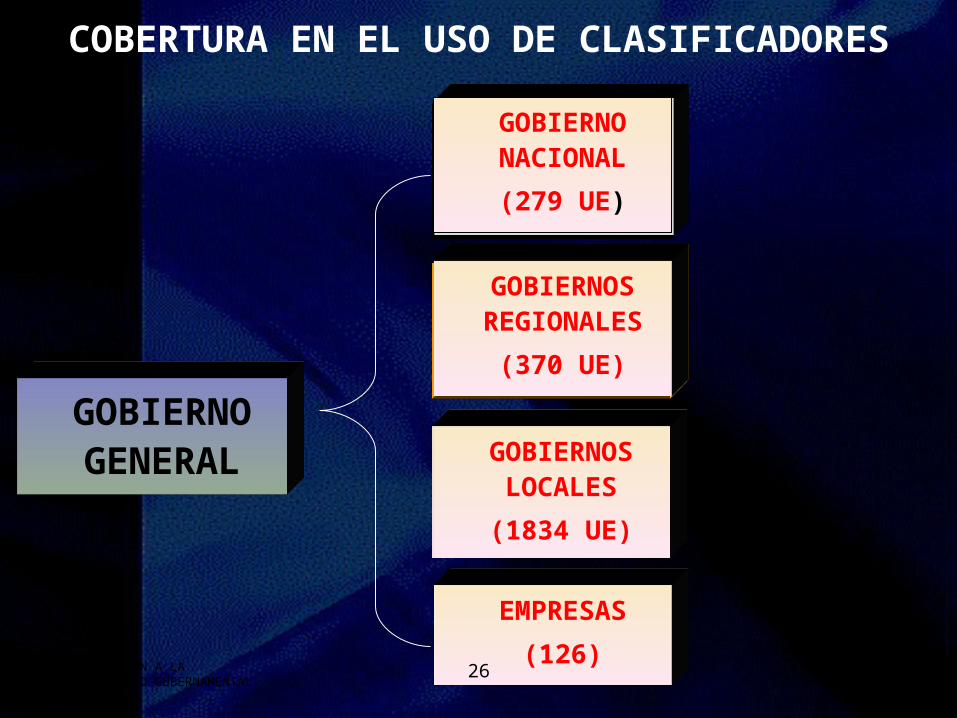

COBERTURA EN EL USO DE CLASIFICADORES

GOBIERNO GENERAL

GOBIERNO NACIONAL

(279 UE)

GOBIERNOS REGIONALES

(370 UE)

EMPRESAS

(126)

GOBIERNOS LOCALES

(1834 UE)

GOBIERNO NACIONAL

(279 UE)

GOBIERNOS REGIONALES

(370 UE)

GOBIERNO NACIONAL

(279 UE)

GOBIERNO NACIONAL

(279 UE)

GOBIERNOS REGIONALES

(370 UE)

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

26

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

27

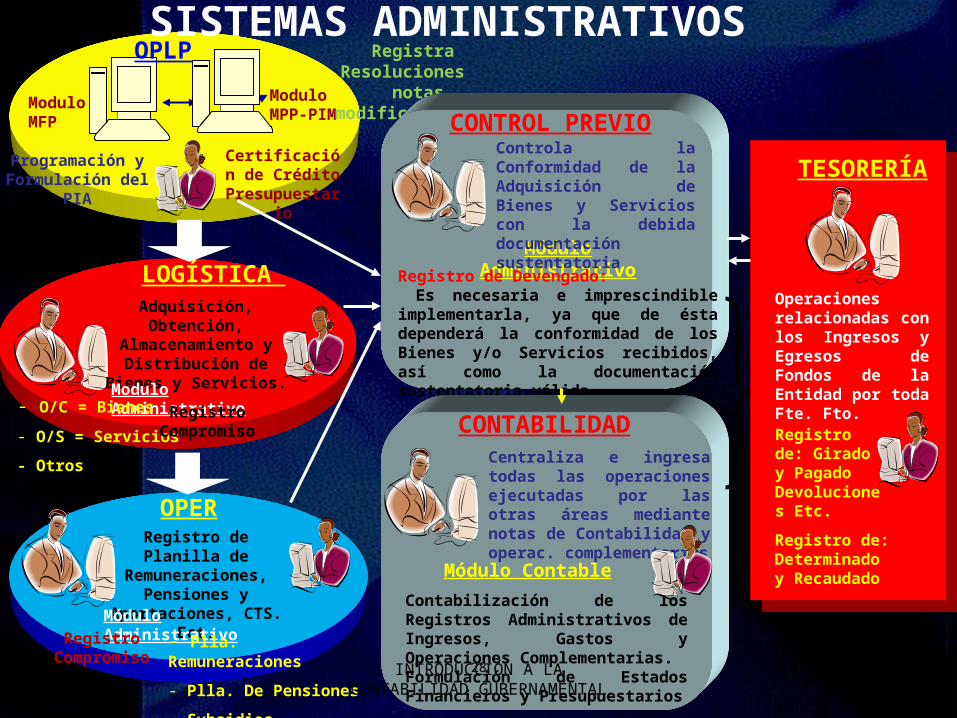

-Registra Resoluciones notas modificatorias.-Transmite

OPLP

Modulo MFP

Programación y Formulación del PIA

LOGÍSTICA Adquisición, Obtención,

Almacenamiento y Distribución de Bienes

y Servicios.

Certificación de Crédito

Presupuestario

SISTEMAS ADMINISTRATIVOS

Modulo MPP-PIM

Registra Resoluciones notas modificatorias.

Modulo Administrativo- O/C = Bienes

- O/S = Servicios

- Otros

Registro de Planilla de Remuneraciones,

Pensiones y Aportaciones, CTS. Ect.

OPER

Módulo Administrativo

- Plla. Remuneraciones

- Plla. De Pensiones

- Subsidios, Retenciones

CONTROL PREVIO

Módulo Administrativo

Controla la Conformidad de la Adquisición de Bienes y Servicios con la debida documentación sustentatoria

Registro de Devengado: Es necesaria e imprescindible implementarla, ya que de ésta dependerá la conformidad de los Bienes y/o Servicios recibidos, así como la documentación sustentatoria válida.

CONTABILIDAD

Módulo Contable

Centraliza e ingresa todas las operaciones ejecutadas por las otras áreas mediante notas de Contabilidad y operac. complementarias

Contabilización de los Registros Administrativos de Ingresos, Gastos y Operaciones Complementarias.Formulación de Estados Financieros y Presupuestarios

Registro Compromiso

Registro Compromiso

Operaciones relacionadas con los Ingresos y Egresos de Fondos de la Entidad por toda Fte. Fto.

TESORERÍA

Registro de: Girado y Pagado Devoluciones Etc.

Registro de: Determinado y Recaudado

18/04/2328INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

FTE. FTO.

DESCRIPCION RUBRO

DESCRIPCION

11 RECURSOS ORDINARIOS 00 RECURSOS ORDINARIOS

22 RECURSOS DIRECTAMENTE RECAUDADOS 09 RECURSOS DIRECTAMENTE RECAUDADOS

33 RECURSOS POR OPERACIONES OFICIALES DE CREDITO

19 RECURSOS POR OPERACIONES OFICIALES DE CREDITO

44 DONACIONES Y TRANSFERENCIAS 13 DONACIONES Y TRANSFERENCIAS

55 RECURSOS DETERMINADOS 04 CONTRIBUCIONES A FONDOS

07 FONDO DE COMPENSACION MUNICIPAL

08 IMPUESTOS MUNICIPALES

18 CANON Y SOBRECANON, REGALIAS, RENTA DE ADUANAS Y PARTICIPACIONES

FUENTES DE FINANCIAMIENTO

2918/04/23 INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

CLASIFICADOR FUNCIONAL PROGRAMATICO

CLASIFICADOR FUNCIONAL PROGRAMÁTICOSEPTIMA DISPOSICIÓN TRANSITORIA DE LA LEY 29158LEY ORGÁNICA DEL PODER EJECUTIVO, APROBADO

POR D.S. N° 068-2008-EF

18/04/2330INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

VENTAJAS DEL NUEVO CLASIFICADOR FUNCIONAL PROGRAMÁTICO

a. Posibilita el tránsito de la actual clasificación a una adecuada gestión por resultados

b. Permite continuar con la implementación del PPR conforme se van aprobando las competencias exclusivas y compartidas señaladas en la Ley LOPE

c. Permite adecuarse a los estándares internacionales sin generar cambios traumáticos en los operadores del presupuesto

d. Conserva el registro histórico de las estadísticas presupuestales

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

31

CLASIFICADORES PRESUPUESTARIOS DE INGRESOS

Y GASTOS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

32

531120 Viáticos y asignaciones. 531122 Vestuario.531123 Combustible y lubricantes531124 Alimentos para personas531126 Materiales explosivos y Municiones.531127 Servicios no personales531128 Propinas531129 Mat. De construcción

531130 Materiales de consumo531131 Bs de distribución gratuita531132 Pasajes y gastos de transporte531133 Serv. de consultoría531134 Contratación con empresas 531135 Arrendamiento financiero …….

CLASIFICADOR PPTAL PLAN CONTABLE

20 Mercaderías 201 Bs para la venta 208 Mercaderías – ACM

21. Suministros de funcionamiento 211.02 Materiales de Limpieza 211.04 Materiales de Salud, Farmacia y otros químicos. 211.05 Materiales de Impresión, fotográficos y fonotécnicos. 211.06 Materiales de Construcción, Mantenimiento,

acondicionamiento y reparación. 211.09 Otros materiales de uso no duraderos.

22 Mat. Primas, Materiales auxiliares y suministros para la producción.28 Bienes en Tránsito

2 3 1 9 1 MATERIALES Y EQUIPOS DE ENSEÑANZA 1 3 76 MATERIALES Y EQUIPOS DE ENSEÑANZA2 3 1 9 1 1 Libros, textos y otros materiales impresos 1 3 76 10 Libros, textos y otros materiales impresos2 3 1 9 1 2 material didactico, accesorios y utiles de enseñanza 1 3 76 20 material didactico, accesorios y utiles de enseñanza2 3 1 9 1 99 Otros materiales diversos de enseñanza (incluye

materiales de laboratorio)1 3 76 90 Otros materiales diversos de enseñanza (incluye

materiales de laboratorio)

2 3 1 10 1 Suministros para uso agropecuario, forestal y veterinario

1 3 77 Suministros para uso agropecuario, forestal y veterinario

2 3 1 10 1 1 Suministros y equipo de uso zootécnico 1 3 77 10 Suministros y equipo de uso zootécnico2 3 1 10 1 2 Material biológico 1 3 77 20 Material biológico2 3 1 10 1 3 Animales para estudio 1 3 77 30 Animales para estudio2 3 1 10 1 4 Fertilizantes, insecticidas, fungicidas y similares 1 3 77 40 Fertilizantes, insecticidas, fungicidas y similares2 3 1 10 1 5 Suministros y equipo de uso forestal 1 3 77 50 Suministros y equipo de uso forestal2 3 1 10 1 6 Productos farmaceuticos de uso animal 1 3 77 60 Productos farmaceuticos de uso animal

Unificación de criterios en los registros presupuestarios y contables

2008

2009

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

33

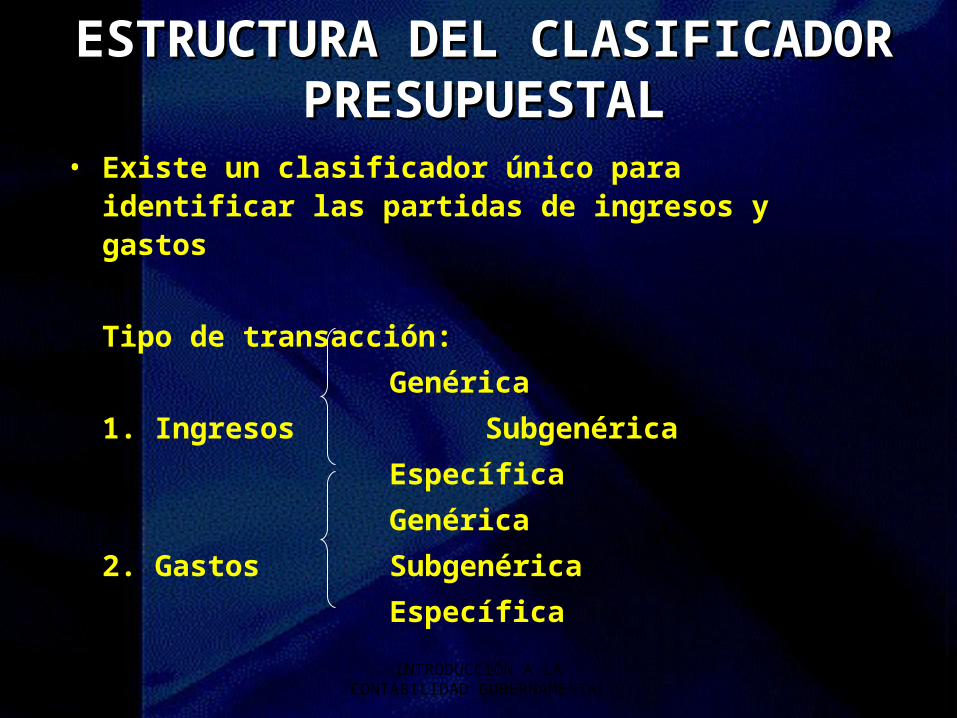

ESTRUCTURA DEL CLASIFICADOR ESTRUCTURA DEL CLASIFICADOR PRESUPUESTALPRESUPUESTAL

• Existe un clasificador único para identificar las partidas de ingresos y gastos

Tipo de transacción:

Genérica

1. Ingresos Subgenérica

Específica

Genérica

2. Gastos Subgenérica

Específica

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

34

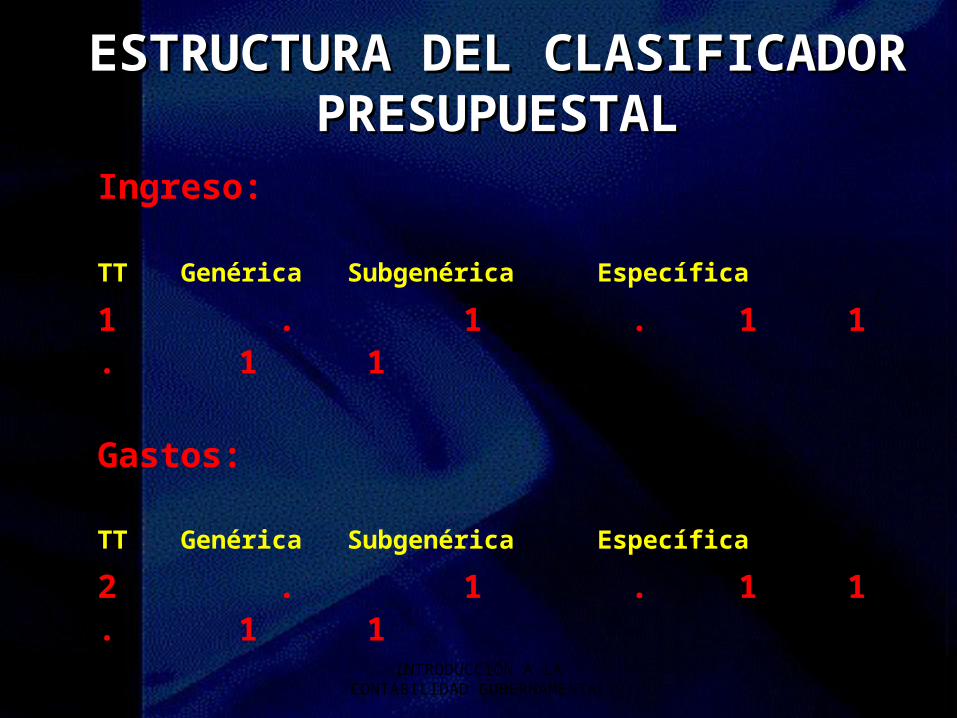

ESTRUCTURA DEL CLASIFICADOR ESTRUCTURA DEL CLASIFICADOR PRESUPUESTALPRESUPUESTAL

Ingreso:

TT Genérica Subgenérica Específica

1 . 1 . 1 1 . 1 1

Gastos:

TT Genérica Subgenérica Específica

2 . 1 . 1 1 . 1 1

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

35

Clasificador Presupuestario de Ingresos: del sector público, es un instrumento normativo que ordena y agrupa los recursos con que cuentan las entidades públicas en categorías homogéneas definidas en función de la naturaleza y características de las transacciones.

El Clasificador Presupuestario de Gastos: es una herramienta de gestión financiera, utilizadas en las diversas etapas del proceso presupuestario. Consiste en un conjunto de cuentas de gastos, ordenadas y agrupadas de acuerdo con la naturaleza del bien o servicio que se esté adquiriendo o la operación financiera que se esté realizando.

CLASIFICADORES PRESUPUESTARIOSCLASIFICADORES PRESUPUESTARIOS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

36

CLASIFICADOR DE INGRESOS

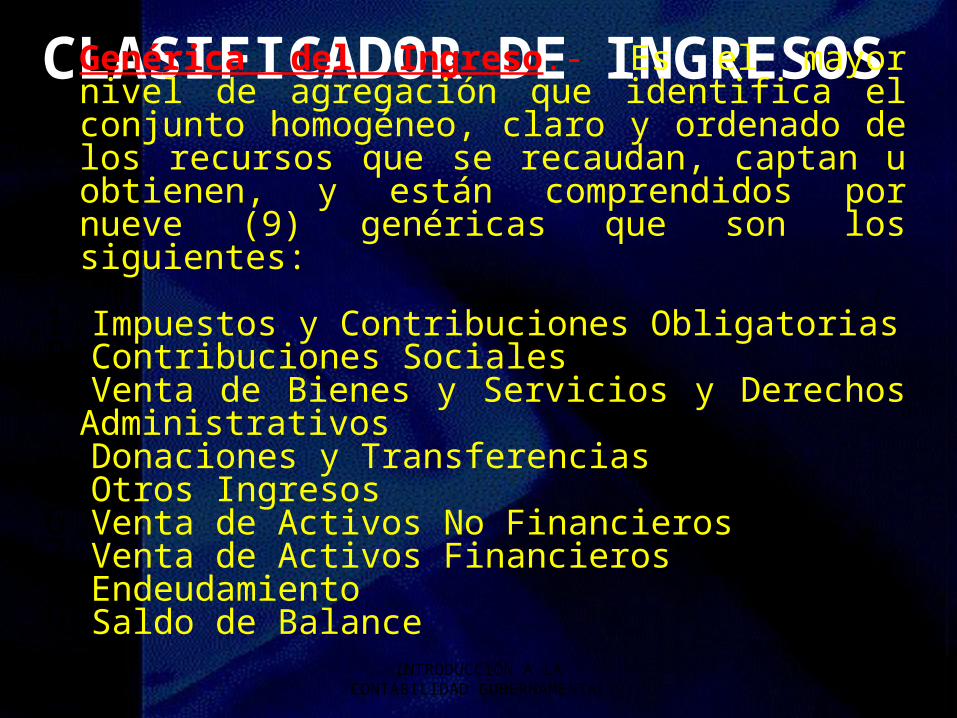

Genérica del Ingreso.- Es el mayor nivel de agregación que identifica el conjunto homogéneo, claro y ordenado de los recursos que se recaudan, captan u obtienen, y están comprendidos por nueve (9) genéricas que son los siguientes:

1. Impuestos y Contribuciones Obligatorias2. Contribuciones Sociales3. Venta de Bienes y Servicios y Derechos Administrativos4. Donaciones y Transferencias5. Otros Ingresos6. Venta de Activos No Financieros7. Venta de Activos Financieros8. Endeudamiento9. Saldo de Balance

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

37

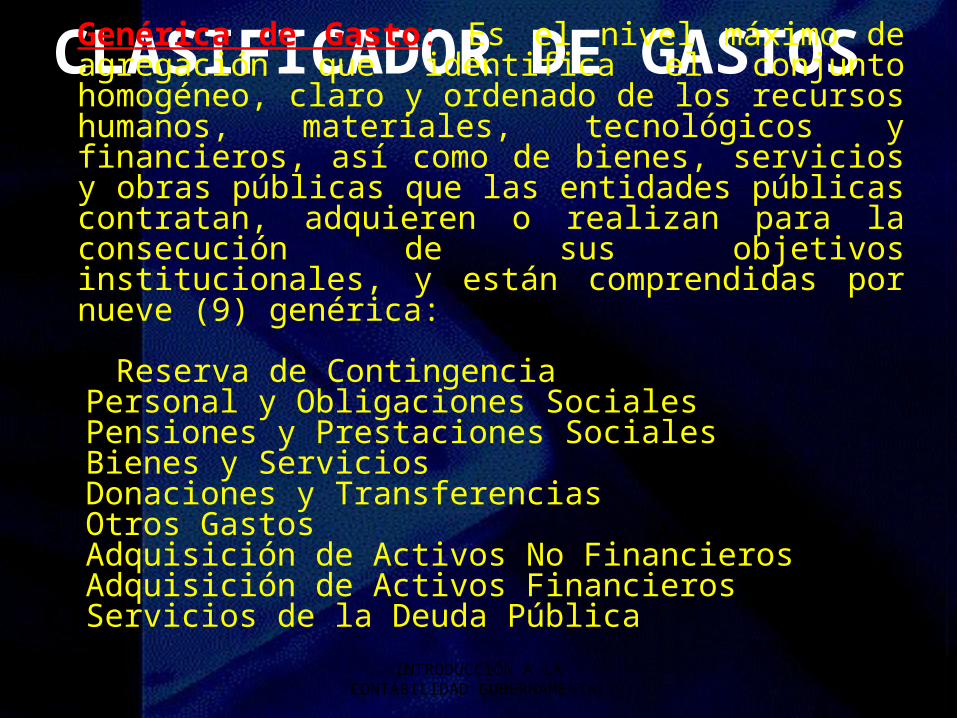

CLASIFICADOR DE GASTOS Genérica de Gasto: Es el nivel máximo de agregación que identifica el conjunto homogéneo, claro y ordenado de los recursos humanos, materiales, tecnológicos y financieros, así como de bienes, servicios y obras públicas que las entidades públicas contratan, adquieren o realizan para la consecución de sus objetivos institucionales, y están comprendidas por nueve (9) genérica:

• Reserva de Contingencia1. Personal y Obligaciones Sociales2. Pensiones y Prestaciones Sociales3. Bienes y Servicios4. Donaciones y Transferencias5. Otros Gastos6. Adquisición de Activos No Financieros7. Adquisición de Activos Financieros8. Servicios de la Deuda Pública

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

38

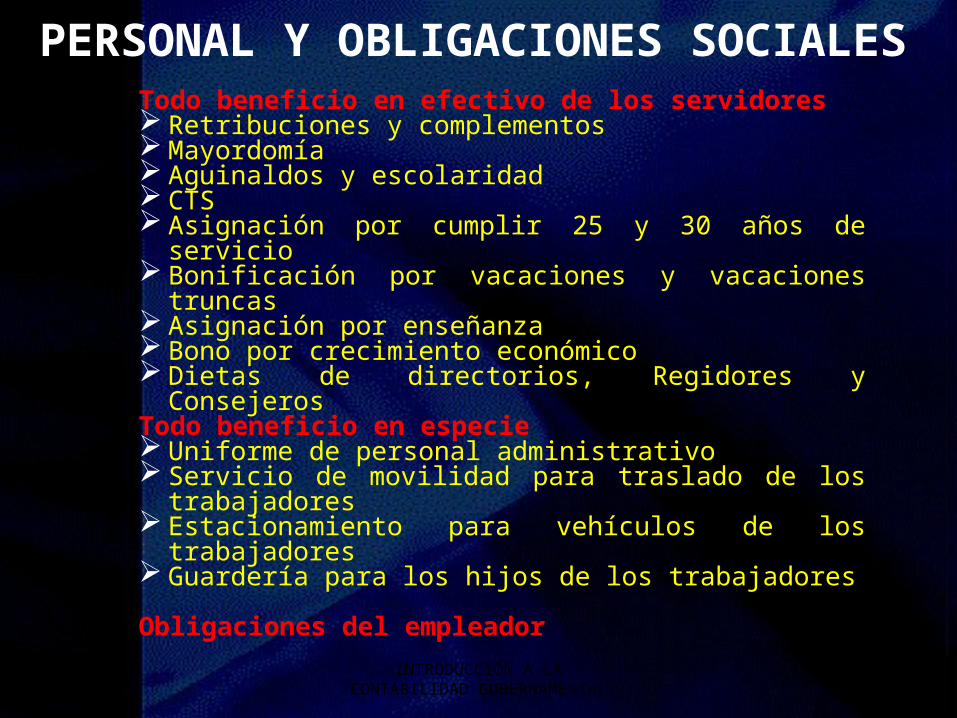

PERSONAL Y OBLIGACIONES SOCIALESTodo beneficio en efectivo de los servidores Retribuciones y complementos Mayordomía Aguinaldos y escolaridad CTS Asignación por cumplir 25 y 30 años de servicio Bonificación por vacaciones y vacaciones truncas Asignación por enseñanza Bono por crecimiento económico Dietas de directorios, Regidores y ConsejerosTodo beneficio en especie Uniforme de personal administrativo Servicio de movilidad para traslado de los

trabajadores Estacionamiento para vehículos de los trabajadores Guardería para los hijos de los trabajadores

Obligaciones del empleador18/04/23INTRODUCCIÓN A LA

CONTABILIDAD GUBERNAMENTAL39

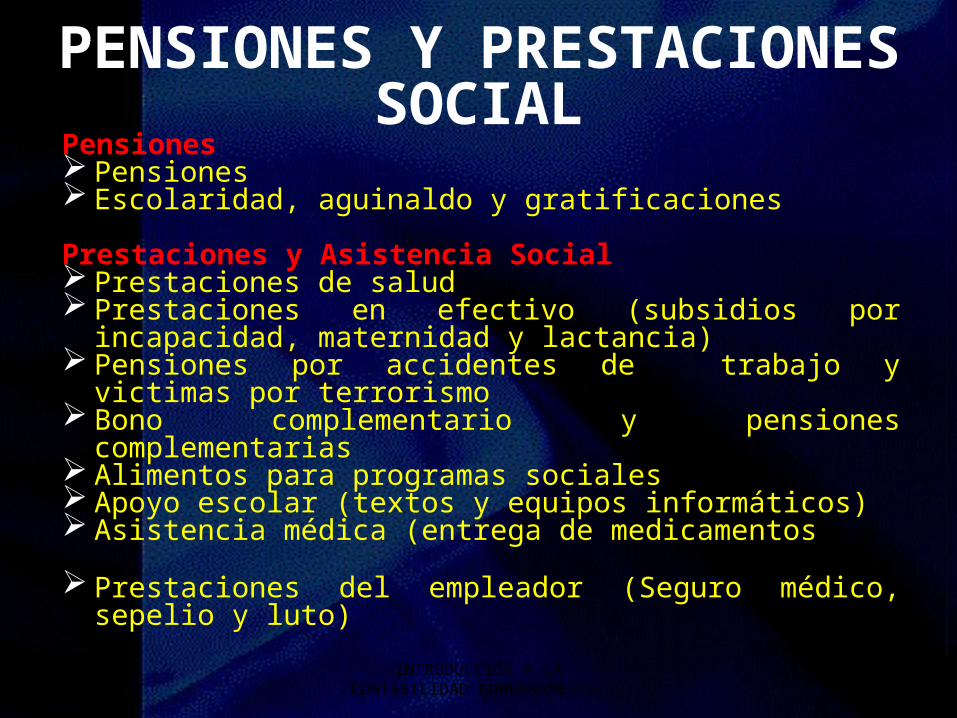

PENSIONES Y PRESTACIONES SOCIAL

Pensiones Pensiones Escolaridad, aguinaldo y gratificaciones

Prestaciones y Asistencia Social Prestaciones de salud Prestaciones en efectivo (subsidios por incapacidad,

maternidad y lactancia) Pensiones por accidentes de trabajo y victimas por terrorismo Bono complementario y pensiones complementarias Alimentos para programas sociales Apoyo escolar (textos y equipos informáticos) Asistencia médica (entrega de medicamentos

Prestaciones del empleador (Seguro médico, sepelio y luto)

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

40

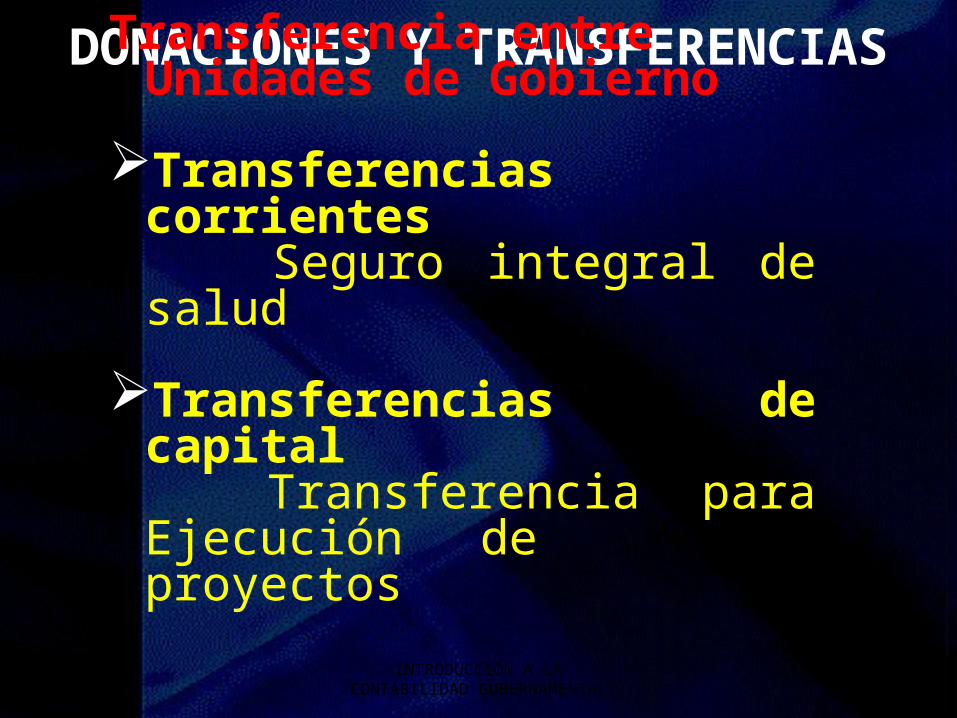

DONACIONES Y TRANSFERENCIAS

Son afectados a una Actividad

Transferencia entre Unidades de Gobierno

Transferencias corrientes Seguro integral de salud

Transferencias de capital Transferencia para Ejecución de

proyectos

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

41

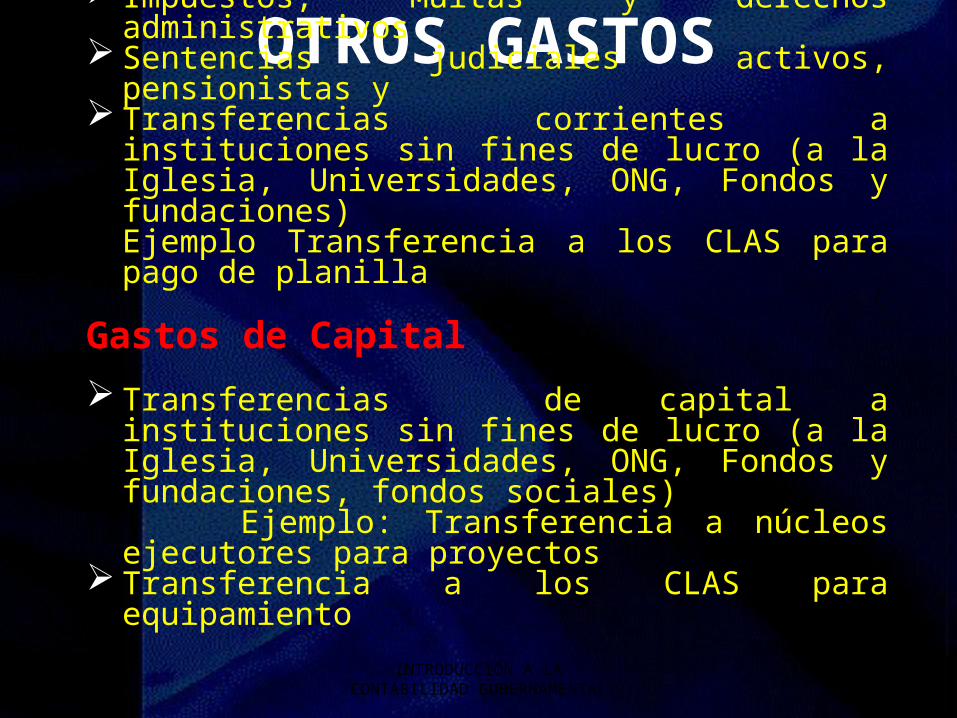

OTROS GASTOSGastos Corrientes

Subsidios Subvenciones a personas naturales Impuestos, Multas y derechos administrativos Sentencias judiciales activos, pensionistas y Transferencias corrientes a instituciones sin fines de lucro

(a la Iglesia, Universidades, ONG, Fondos y fundaciones)Ejemplo Transferencia a los CLAS para pago de planilla

Gastos de Capital

Transferencias de capital a instituciones sin fines de lucro (a la Iglesia, Universidades, ONG, Fondos y fundaciones, fondos sociales)

Ejemplo: Transferencia a núcleos ejecutores para proyectos Transferencia a los CLAS para equipamiento

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

42

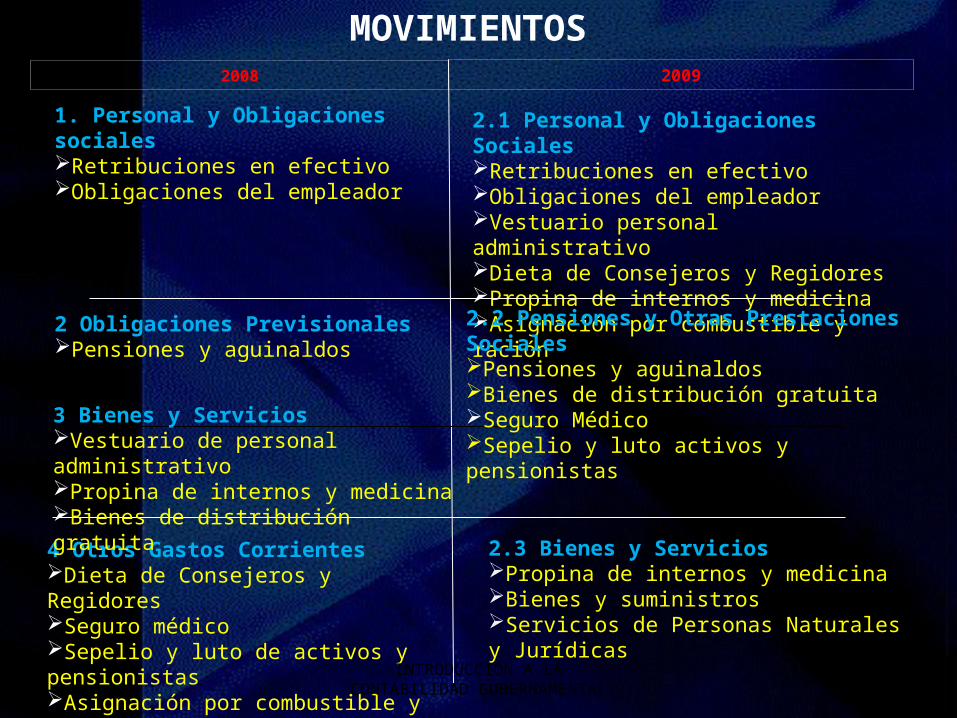

MOVIMIENTOS 2008 2009

1. Personal y Obligaciones socialesRetribuciones en efectivoObligaciones del empleador

2.1 Personal y Obligaciones SocialesRetribuciones en efectivoObligaciones del empleadorVestuario personal administrativoDieta de Consejeros y RegidoresPropina de internos y medicinaAsignación por combustible y ración

2 Obligaciones PrevisionalesPensiones y aguinaldos

2.2 Pensiones y Otras Prestaciones SocialesPensiones y aguinaldosBienes de distribución gratuitaSeguro Médico Sepelio y luto activos y pensionistas

4 Otros Gastos CorrientesDieta de Consejeros y RegidoresSeguro médicoSepelio y luto de activos y pensionistasAsignación por combustible y ración

3 Bienes y ServiciosVestuario de personal administrativoPropina de internos y medicinaBienes de distribución gratuita

2.3 Bienes y ServiciosPropina de internos y medicinaBienes y suministrosServicios de Personas Naturales y Jurídicas

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

43

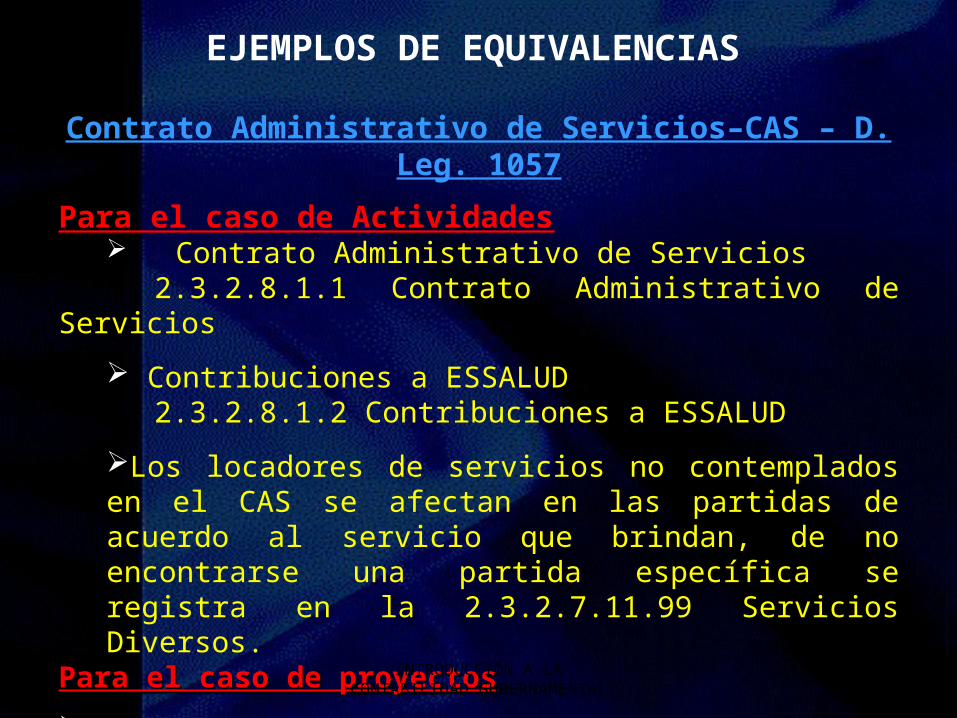

EJEMPLOS DE EQUIVALENCIAS

Contrato Administrativo de Servicios–CAS – D. Leg. 1057

Para el caso de Actividades Contrato Administrativo de Servicios

2.3.2.8.1.1 Contrato Administrativo de Servicios

Contribuciones a ESSALUD2.3.2.8.1.2 Contribuciones a ESSALUD

Los locadores de servicios no contemplados en el CAS se afectan en las partidas de acuerdo al servicio que brindan, de no encontrarse una partida específica se registra en la 2.3.2.7.11.99 Servicios Diversos.

Para el caso de proyectosPara el caso de proyectos

En la partida que se afecte el costo del proyecto

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

44

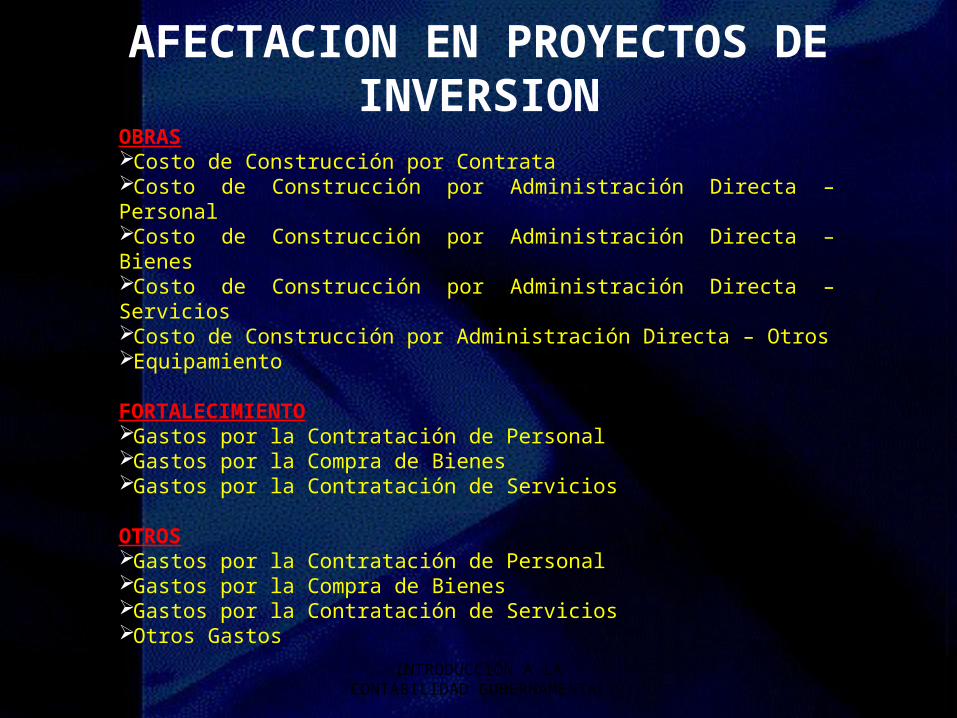

AFECTACION EN PROYECTOS DE INVERSION

OBRASCosto de Construcción por ContrataCosto de Construcción por Administración Directa – PersonalCosto de Construcción por Administración Directa – BienesCosto de Construcción por Administración Directa – ServiciosCosto de Construcción por Administración Directa – OtrosEquipamiento

FORTALECIMIENTOGastos por la Contratación de PersonalGastos por la Compra de BienesGastos por la Contratación de Servicios

OTROSGastos por la Contratación de PersonalGastos por la Compra de BienesGastos por la Contratación de ServiciosOtros Gastos

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

45

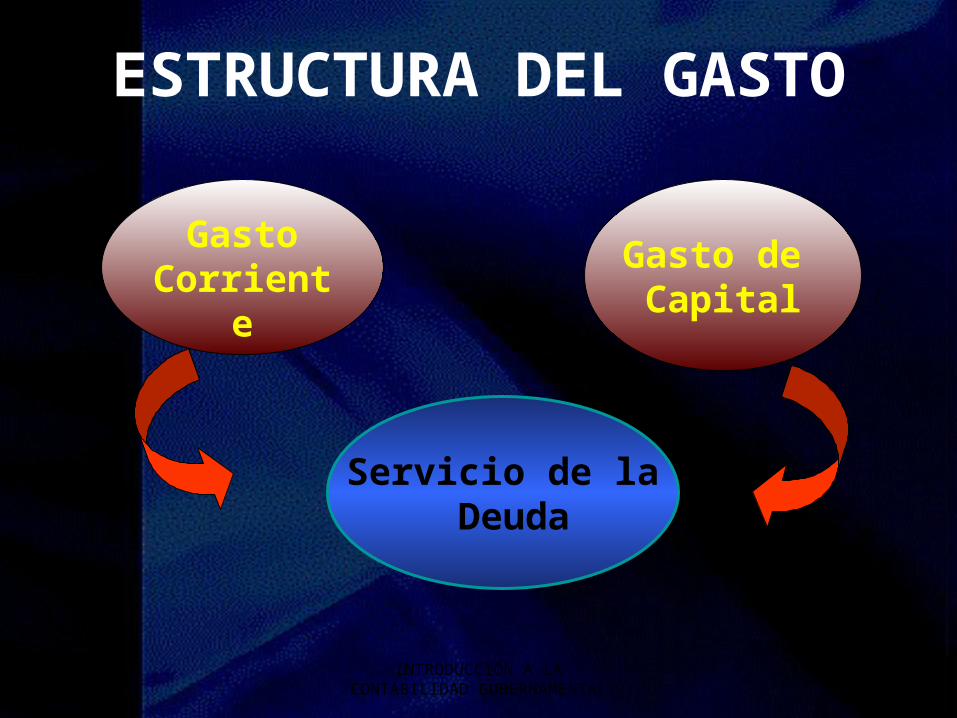

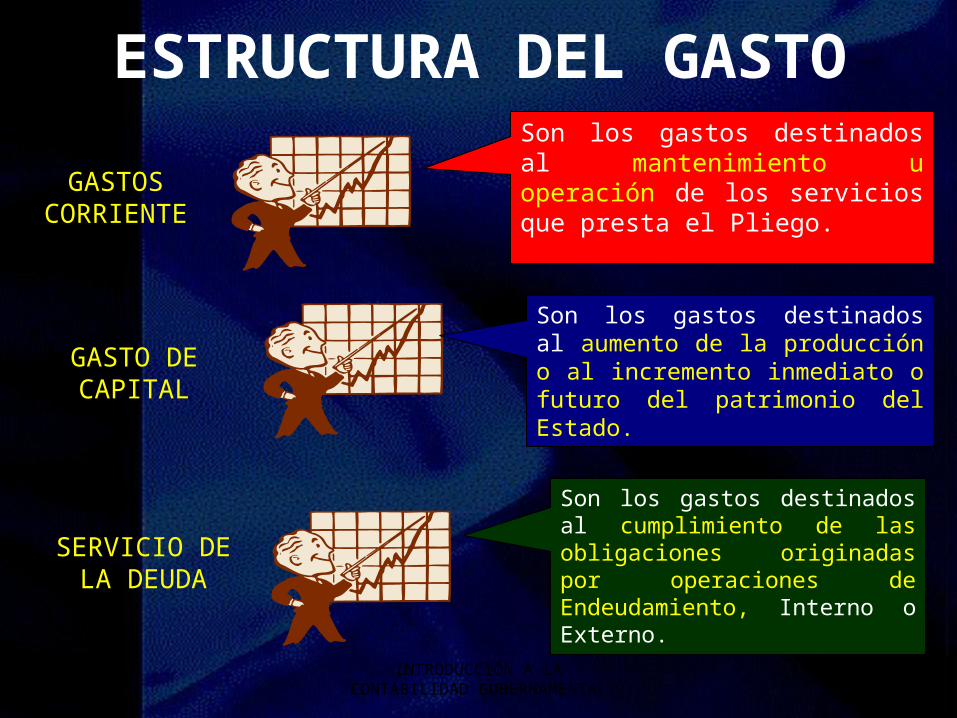

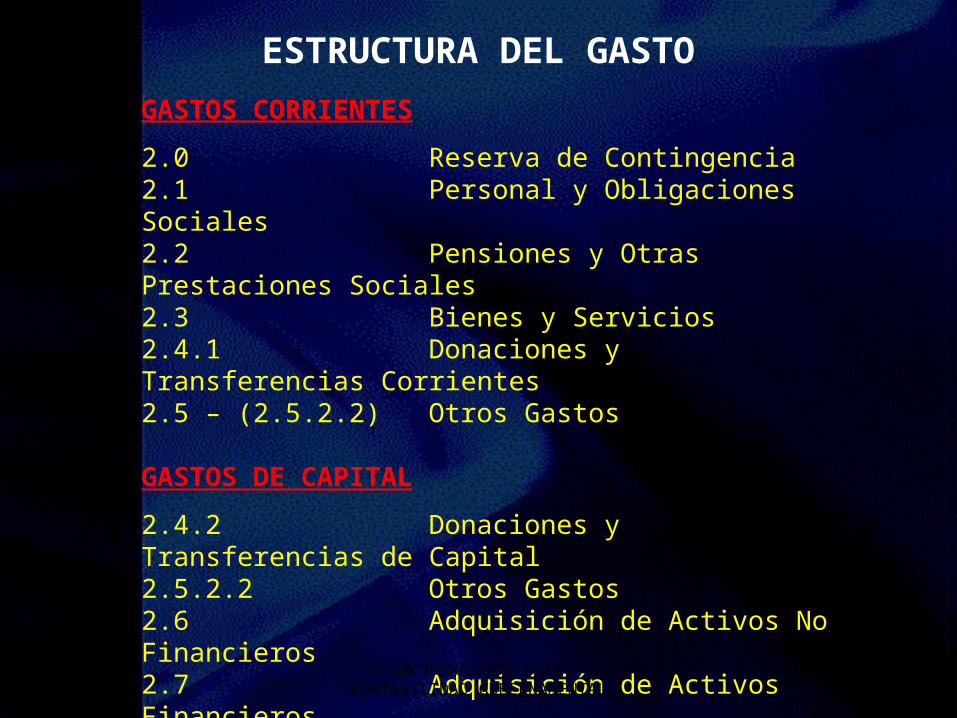

ESTRUCTURA DEL GASTO

Servicio de la Deuda

Gasto Corriente

Gasto de Capital

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

46

GASTOSCORRIENTE

Son los gastos destinados al mantenimiento u operación de los servicios que presta el Pliego.

GASTO DECAPITAL

SERVICIO DELA DEUDA

Son los gastos destinados al aumento de la producción o al incremento inmediato o futuro del patrimonio del Estado.

Son los gastos destinados al cumplimiento de las obligaciones originadas por operaciones de Endeudamiento, Interno o Externo.

ESTRUCTURA DEL GASTO

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

47

ESTRUCTURA DEL GASTO

GASTOS CORRIENTES

2.0 Reserva de Contingencia2.1 Personal y Obligaciones Sociales2.2 Pensiones y Otras Prestaciones Sociales2.3 Bienes y Servicios2.4.1 Donaciones y Transferencias Corrientes2.5 – (2.5.2.2) Otros Gastos

GASTOS DE CAPITAL

2.4.2 Donaciones y Transferencias de Capital2.5.2.2 Otros Gastos2.6 Adquisición de Activos No Financieros2.7 Adquisición de Activos Financieros

SERVICIOS DE LA DEUDA

2.8 Servicios de la Deuda Pública18/04/23INTRODUCCIÓN A LA

CONTABILIDAD GUBERNAMENTAL48

REGISTRO EN EL MÓDULO ADMINISTRATIVO DEL

SIAF-SP

4918/04/23 INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

PRINCIPALES MÓDULOS

MÓDULOO ADMINISTRATIVO:

MÓDULO CONTABLE:

Contabiliza

Contabiliza Documentos Emitidos

Contabiliza Documentos Pagados

Notas de Contabilidad

Gastos Ingresos

Compromiso

Devengado

Girado

Pagado

Determinado

Recaudado

Secuencias en la Fase

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

50

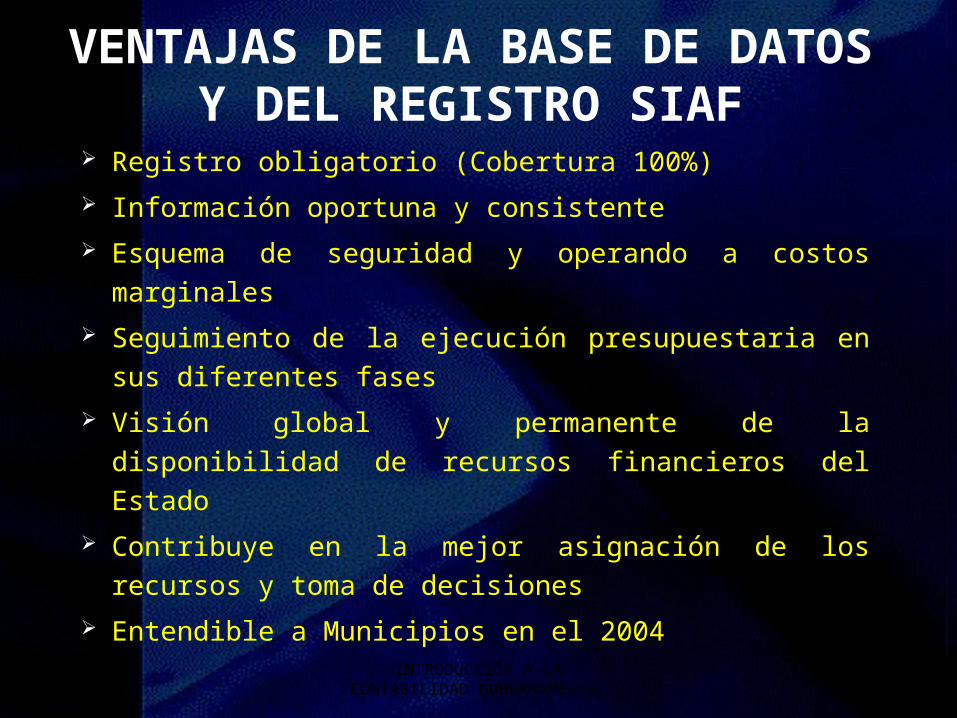

VENTAJAS DE LA BASE DE DATOS Y DEL REGISTRO SIAF

Registro obligatorio (Cobertura 100%)

Información oportuna y consistente

Esquema de seguridad y operando a costos marginales

Seguimiento de la ejecución presupuestaria en sus

diferentes fases

Visión global y permanente de la disponibilidad de

recursos financieros del Estado

Contribuye en la mejor asignación de los recursos y toma

de decisiones

Entendible a Municipios en el 200418/04/23INTRODUCCIÓN A LA

CONTABILIDAD GUBERNAMENTAL51

EJECUCIÓN PRESUPUESTARIA

201518/04/23INTRODUCCIÓN A LA

CONTABILIDAD GUBERNAMENTAL52

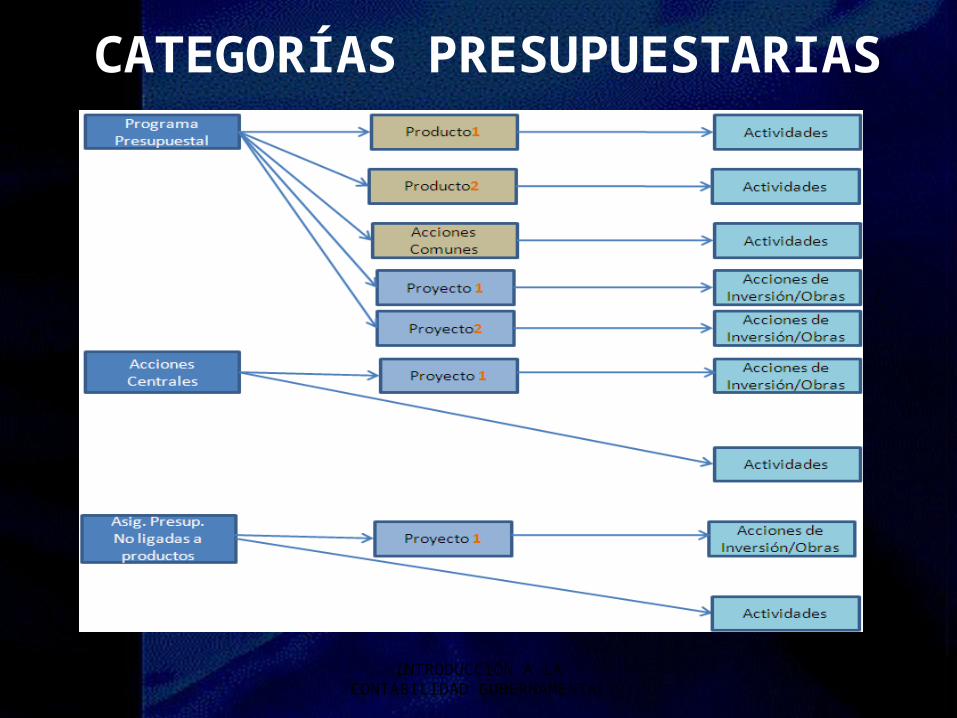

CATEGORÍAS PRESUPUESTARIAS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

53

VVEVALUACIÓNEVALUACIÓN

VVEVALUACIÓNEVALUACIÓN

IIPROGRAMACIÓNPROGRAMACIÓN

IIPROGRAMACIÓNPROGRAMACIÓN

IIIIFORMULACIÓNFORMULACIÓN

IIIIFORMULACIÓNFORMULACIÓN

iViVEJECUCIÓNEJECUCIÓN

iViVEJECUCIÓNEJECUCIÓN

54

FASES DEL PROCESO PRESUPUESTARIO

IIIIIIAPROBACIONAPROBACION

IIIIIIAPROBACIONAPROBACION

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

54

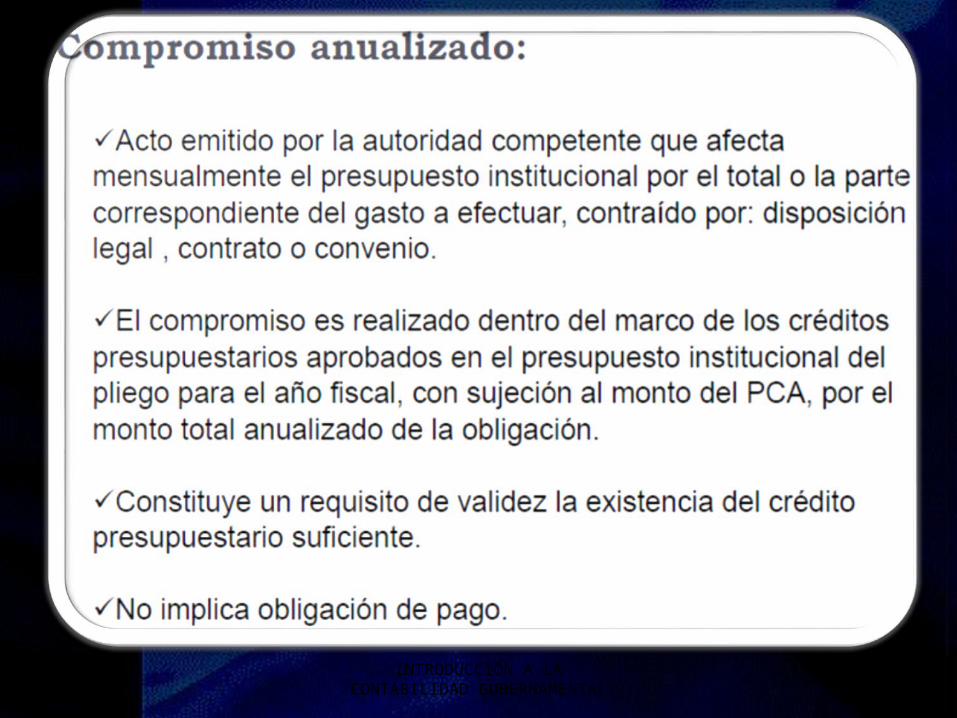

“PROGRAMACION DE COMPROMISOS

ANUALIZADO (PCA)”

5518/04/23 INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

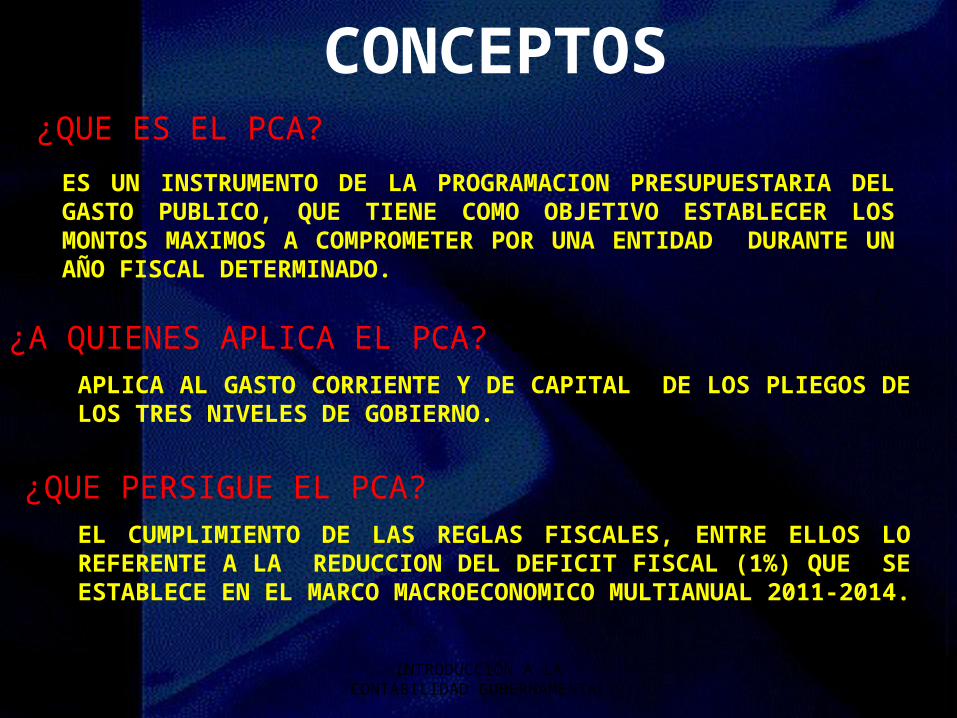

¿QUE ES EL PCA?

ES UN INSTRUMENTO DE LA PROGRAMACION PRESUPUESTARIA DEL GASTO PUBLICO, QUE TIENE COMO OBJETIVO ESTABLECER LOS MONTOS MAXIMOS A COMPROMETER POR UNA ENTIDAD DURANTE UN AÑO FISCAL DETERMINADO.

¿A QUIENES APLICA EL PCA?APLICA AL GASTO CORRIENTE Y DE CAPITAL DE LOS PLIEGOS DE LOS TRES NIVELES DE GOBIERNO.

¿QUE PERSIGUE EL PCA?EL CUMPLIMIENTO DE LAS REGLAS FISCALES, ENTRE ELLOS LO REFERENTE A LA REDUCCION DEL DEFICIT FISCAL (1%) QUE SE ESTABLECE EN EL MARCO MACROECONOMICO MULTIANUAL 2011-2014.

CONCEPTOS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

56

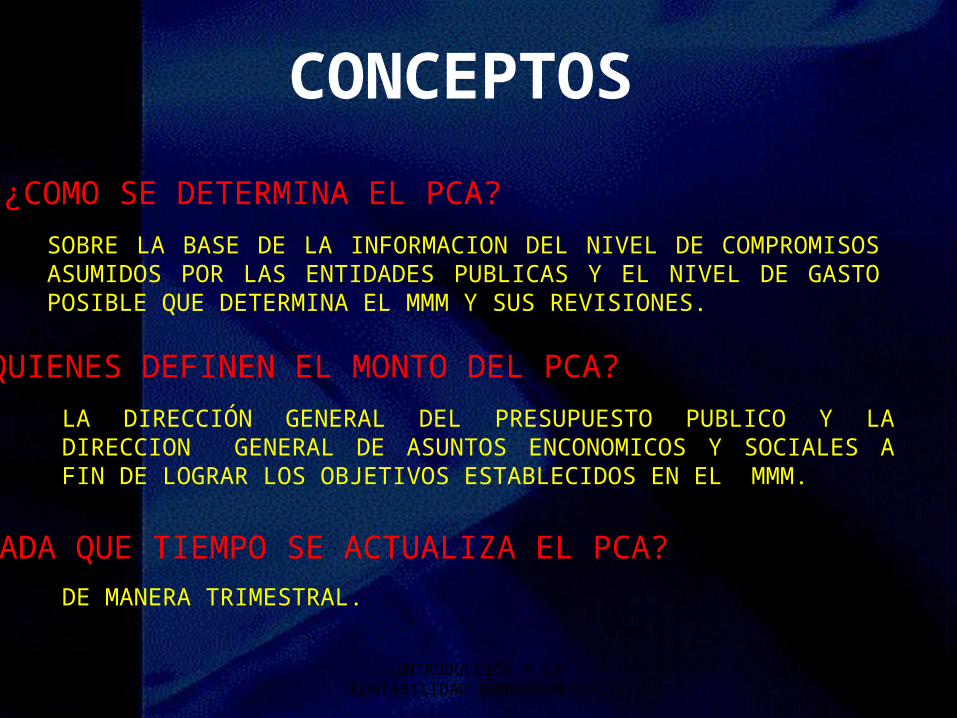

¿COMO SE DETERMINA EL PCA?

SOBRE LA BASE DE LA INFORMACION DEL NIVEL DE COMPROMISOS ASUMIDOS POR LAS ENTIDADES PUBLICAS Y EL NIVEL DE GASTO POSIBLE QUE DETERMINA EL MMM Y SUS REVISIONES.

¿QUIENES DEFINEN EL MONTO DEL PCA?

LA DIRECCIÓN GENERAL DEL PRESUPUESTO PUBLICO Y LA DIRECCION GENERAL DE ASUNTOS ENCONOMICOS Y SOCIALES A FIN DE LOGRAR LOS OBJETIVOS ESTABLECIDOS EN EL MMM.

¿CADA QUE TIEMPO SE ACTUALIZA EL PCA?

DE MANERA TRIMESTRAL.

CONCEPTOS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

57

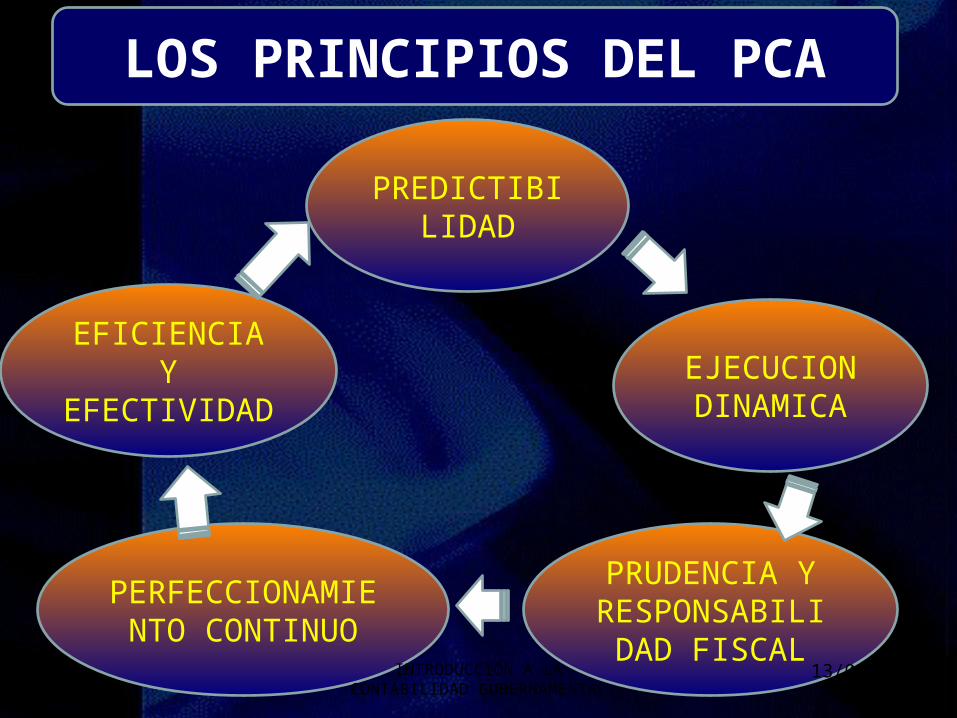

PERFECCIONAMIENTO CONTINUO

PREDICTIBILIDAD

PRUDENCIA Y RESPONSABILI

DAD FISCAL

EFICIENCIA Y EFECTIVIDAD

EJECUCION DINAMICA

LOS PRINCIPIOS DEL PCA

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

58

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

59

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

60

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

61

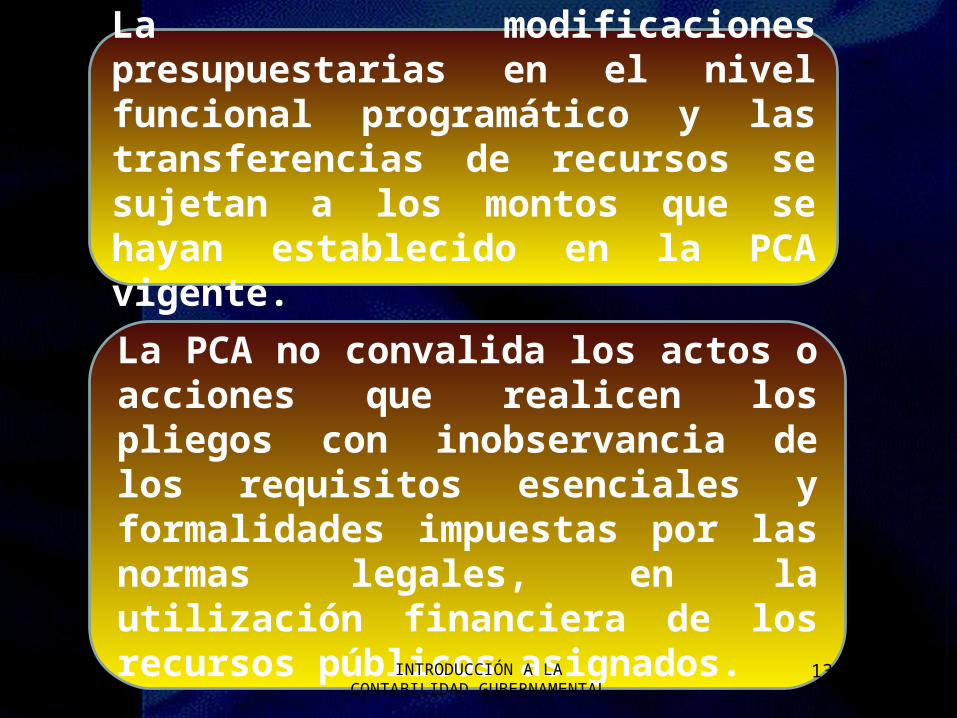

La modificaciones presupuestarias en el nivel funcional programático y las transferencias de recursos se sujetan a los montos que se hayan establecido en la PCA vigente.

La PCA no convalida los actos o acciones que realicen los pliegos con inobservancia de los requisitos esenciales y formalidades impuestas por las normas legales, en la utilización financiera de los recursos públicos asignados.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

62

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

63

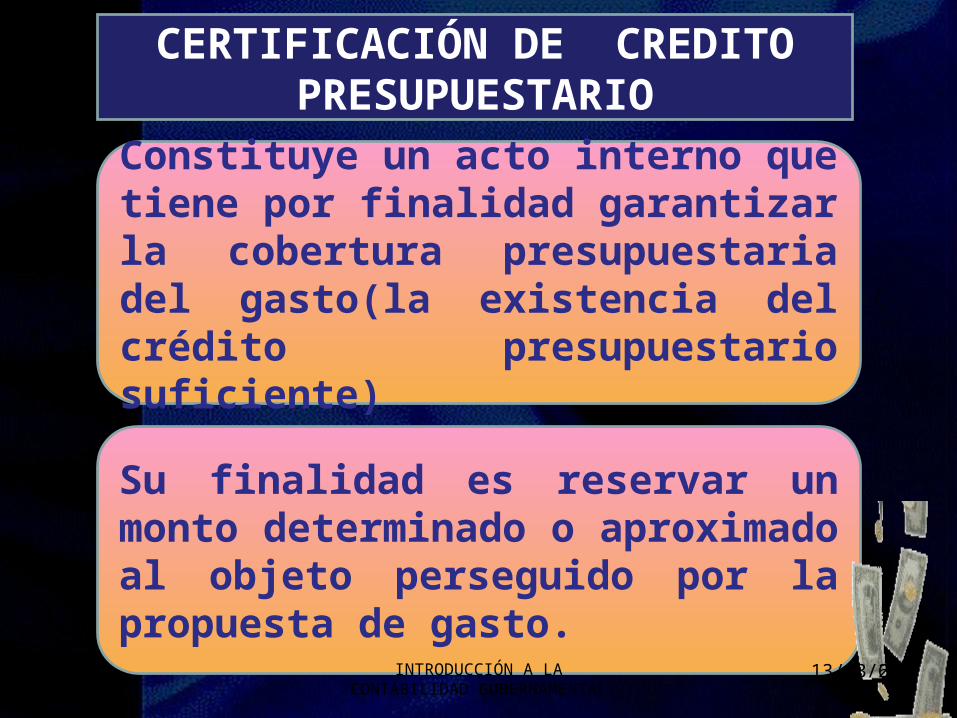

Constituye un acto interno que tiene por finalidad garantizar la cobertura presupuestaria del gasto(la existencia del crédito presupuestario suficiente)

Su finalidad es reservar un monto determinado o aproximado al objeto perseguido por la propuesta de gasto.

CERTIFICACIÓN DE CREDITO PRESUPUESTARIO

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

64

Se Incorpora en el Sistema SIAF-SP la Certificación de Crédito

PresupuestarioActo de

administraciónActo de

administración

Garantiza que se cuente con crédito

presupuestario disponible.

Garantiza que se cuente con crédito

presupuestario disponible.

Para comprometer un gasto con el presupuesto autorizado.

Para comprometer un gasto con el presupuesto autorizado.

Certificación de Crédito

Presupuestario

Certificación de Crédito

Presupuestario

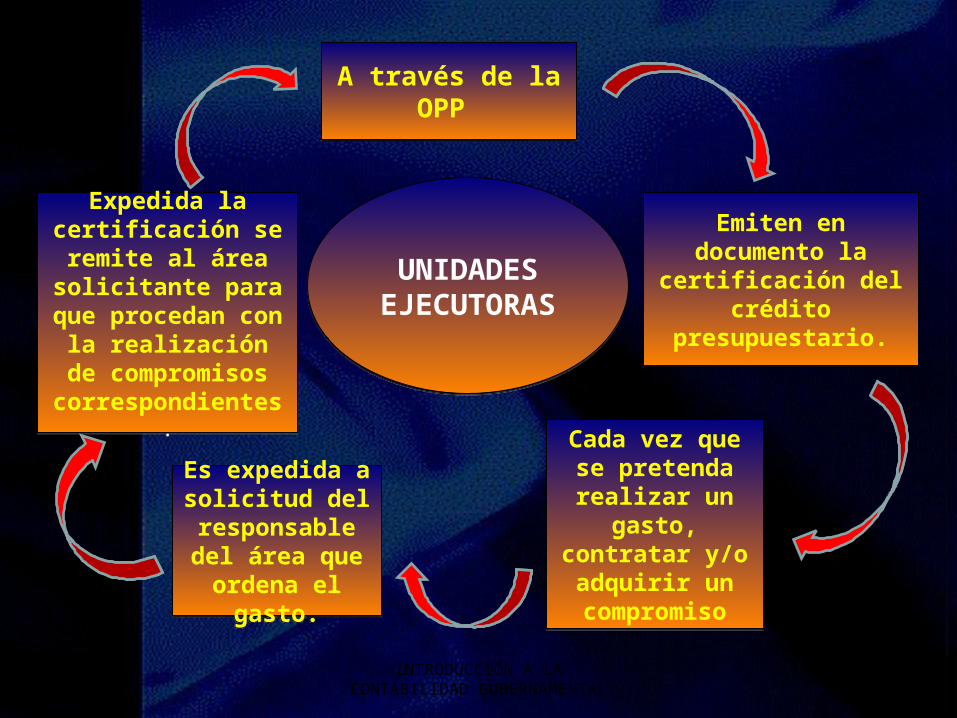

6518/04/23 INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

A través de la OPP

A través de la OPP

Emiten en documento la certificación del

crédito presupuestario.

Emiten en documento la certificación del

crédito presupuestario.

Es expedida a solicitud del

responsable del área que ordena

el gasto.

Es expedida a solicitud del

responsable del área que ordena

el gasto.

Cada vez que se pretenda realizar

un gasto, contratar y/o adquirir un

compromiso

Cada vez que se pretenda realizar

un gasto, contratar y/o adquirir un

compromiso

Expedida la certificación se remite al área

solicitante para que procedan con la realización de compromisos

correspondientes.

Expedida la certificación se remite al área

solicitante para que procedan con la realización de compromisos

correspondientes.

UNIDADES EJECUTORAS

UNIDADES EJECUTORAS

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

66

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

67

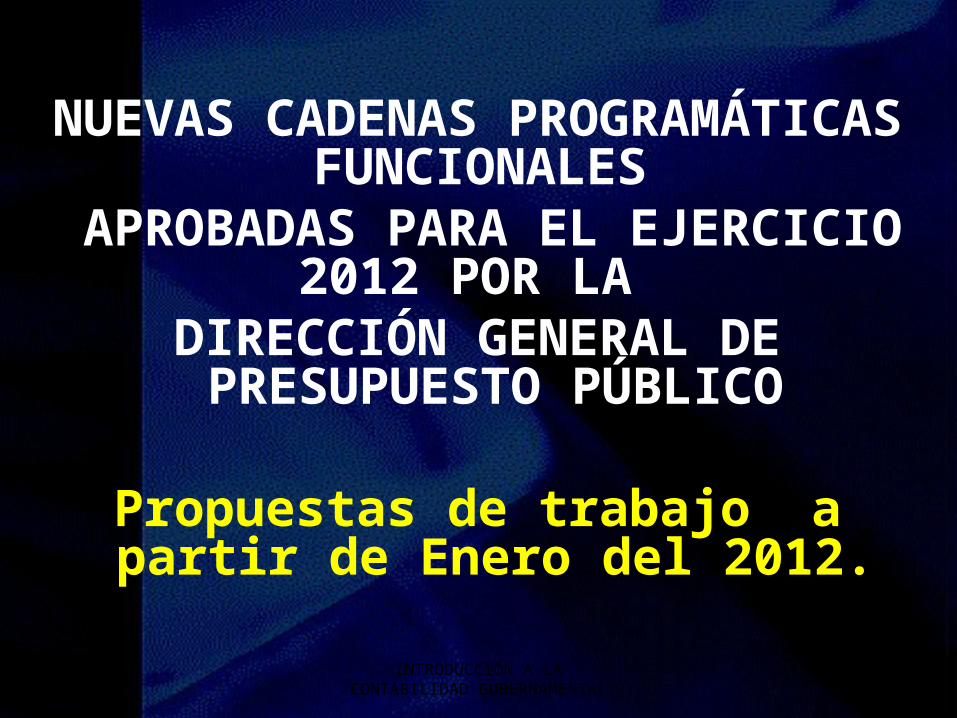

NUEVAS CADENAS PROGRAMÁTICAS FUNCIONALES

APROBADAS PARA EL EJERCICIO 2012 POR LA

DIRECCIÓN GENERAL DE PRESUPUESTO PÚBLICO

Propuestas de trabajo a partir de Enero del 2012.

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

68

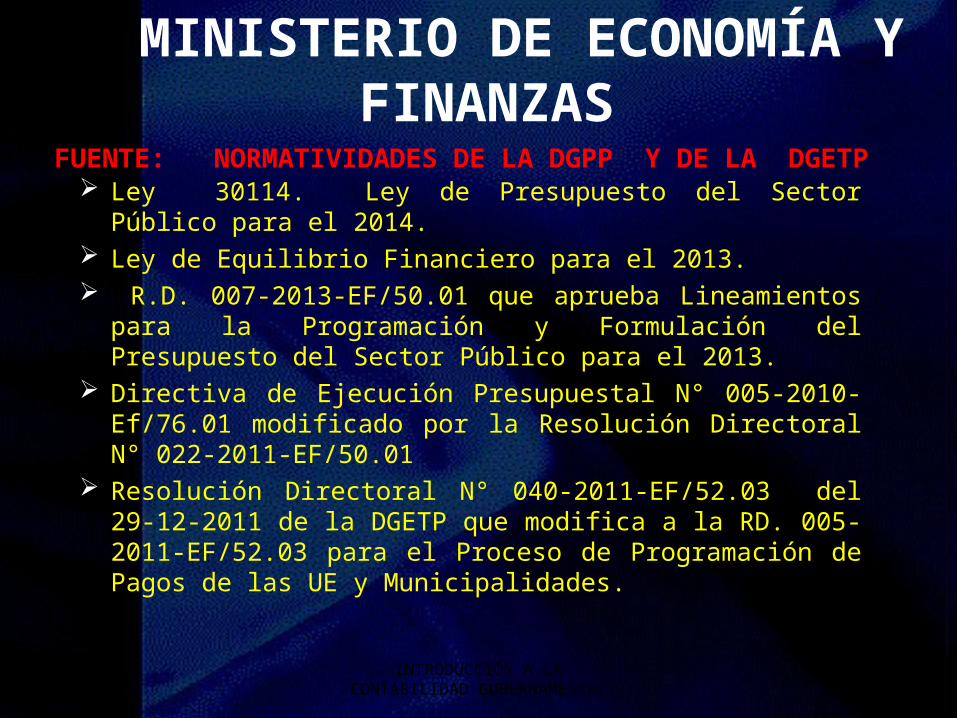

MINISTERIO DE ECONOMÍA Y FINANZAS

Ley 30114. Ley de Presupuesto del Sector Público para el 2014.

Ley de Equilibrio Financiero para el 2013. R.D. 007-2013-EF/50.01 que aprueba Lineamientos para la

Programación y Formulación del Presupuesto del Sector Público para el 2013.

Directiva de Ejecución Presupuestal N° 005-2010-Ef/76.01 modificado por la Resolución Directoral N° 022-2011-EF/50.01

Resolución Directoral N° 040-2011-EF/52.03 del 29-12-2011 de la DGETP que modifica a la RD. 005-2011-EF/52.03 para el Proceso de Programación de Pagos de las UE y Municipalidades.

FUENTE: NORMATIVIDADES DE LA DGPP Y DE LA DGETP

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

69

Los clasificadores públicos homogenizan y sistematizan la información con fines estadísticos.

El Clasificador Funcional facilita el análisis de las tendencias del gasto público. Tiene carácter fijo y propósitos comparativos a nivel internacional.

El Clasificador Programático permite el seguimiento y evaluación de las políticas y estrategias para la consecución de los objetivos y metas de los presupuestos anuales y a través de esta se desarrolla la gestión por resultados.

CLASIFICADOR FUNCIONAL Y PROGRAMÁTICO

18/04/23INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

70

"Para cambiar es necesario saber; para saber hay que aprender; y para aprender hay que hacer grandes sacrificios."

Samuel Aun Weor

7118/04/23 INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTAL

18/04/2318/04/23 INTRODUCCIÓN A LA CONTABILIDAD INTRODUCCIÓN A LA CONTABILIDAD GUBERNAMENTALGUBERNAMENTAL

7272