sesión 6c: proyección de las cuentas monetarias - cemla.org · proyección de las cuentas ... el...

TRANSCRIPT

Curso de Contabilidad del Banco Central y Análisis Macroeconómico

Centro de Estudios Monetarios Latinoamericano México, D.F., del 25 al 29 de junio de 2012

V. Hugo Juan-Ramon

Sesión 6c: Proyección de las Cuentas Monetarias

Contenido Proyección de las cuentas monetarias:

consideraciones generales.

Diagnostico preliminar a la proyección.

Proyección (escenario base y de programa) con metas monetarias.

Proyección con metas de inflación:

Instrumentos y objetivos,

Modelos: estructura, ejemplos, rol,

El rol de las variables externas,

Diagrama del mecanismo de transmisión.

Apéndices I, II: regla optima de tasa de interés.

Proyección de las Cuentas Monetarias: Consideraciones Generales

Dada la interrelación entre sectores, la proyección de las cuentas monetarias esta influida por:

1. Supuestos o estimaciones de ciertos parámetros, variables exógenas y predeterminadas, proyecciones preparadas para otros sectores.

2. La orientación de las políticas fiscal y comercial que impactan directa e indirectamente en el sector monetario, y la política monetaria.

3. Estas políticas pueden ser: i) las mismas que antes con el propósito de analizar los resultados que se obtendrían bajo esta hipótesis (escenario base), o ii) diferentes con el propósito de alcanzar ciertas metas finales (escenario de programa).

4. Las proyecciones en general tienen tanto de arte como de ciencia.

5. El uso de métodos estadísticos complejos esta limitado por las disponibilidad, calidad y variabilidad de las series estadísticas.

6. Métodos de proyección simples pueden ser eficientes especialmente en el corto plazo. Buenas proyecciones requieren que el analista tenga vasta experiencia práctica del sector.

Diagnostico Preliminar a la Proyección

País hipotético cuyo diagnostico económico preliminar (sin escenario base) en los últimos 4 años (2005-2008) revela:

Es un país tomador de precios; economía abierta en bienes y capitales.

Esquema de bandas cambiarias deslizantes.

Déficit fiscal financiado en parte por el BC y déficit quasi fiscal (perdidas del BC que son fuente de inyección de liquidez).

Inflación promedio anual de 15%.

M3 y la base monetaria, ambos crecieron en promedio anual 21%. Promedio anual del crecimiento del PIB real, 5%.

Situación internacional estable; no se espera grandes movimientos de capitales.

El tipo de cambio real fluctúa alrededor de su valor de equilibrio de largo plazo; el déficit de la cuenta corriente de la balanza de pagos es sostenible.

La estrategia monetaria del BC consiste en controlar la oferta de base monetaria tomando en cuenta objetivos de M3, inflación, crecimiento y el nivel de reservas internacionales.

El BC ajusta la oferta de base para igualar a su demanda estimada, con la intención que los valores proyectados de ciertas variables endógenas no se desvíen mucho de sus objetivos.

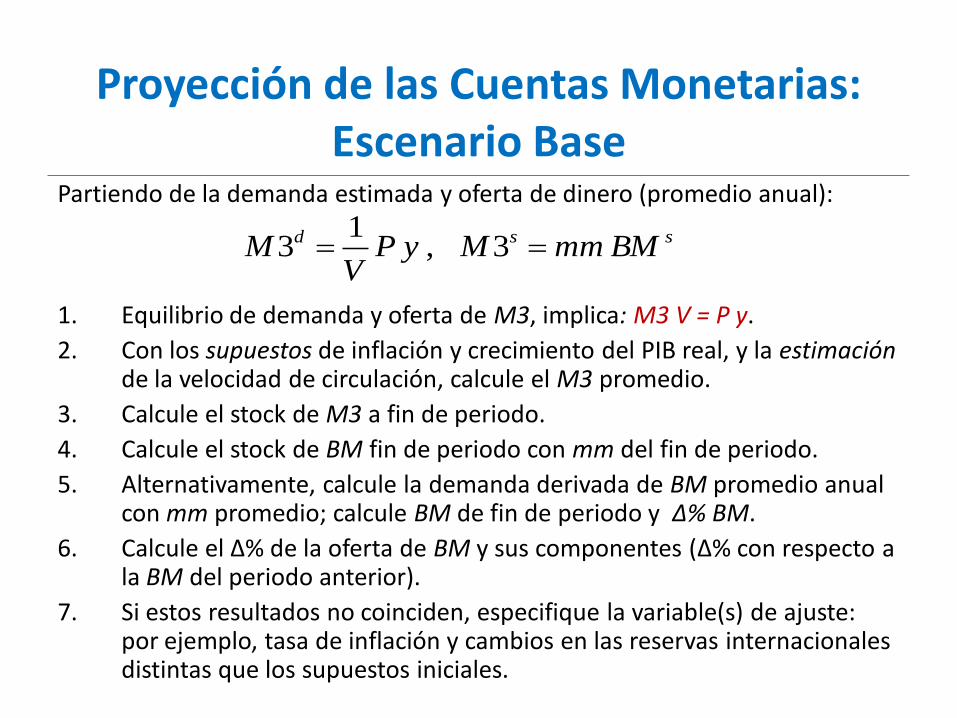

Proyección de las Cuentas Monetarias: Escenario Base

Partiendo de la demanda estimada y oferta de dinero (promedio anual):

1. Equilibrio de demanda y oferta de M3, implica: M3 V = P y.

2. Con los supuestos de inflación y crecimiento del PIB real, y la estimación de la velocidad de circulación, calcule el M3 promedio.

3. Calcule el stock de M3 a fin de periodo.

4. Calcule el stock de BM fin de periodo con mm del fin de periodo.

5. Alternativamente, calcule la demanda derivada de BM promedio anual con mm promedio; calcule BM de fin de periodo y Δ% BM.

6. Calcule el Δ% de la oferta de BM y sus componentes (Δ% con respecto a la BM del periodo anterior).

7. Si estos resultados no coinciden, especifique la variable(s) de ajuste: por ejemplo, tasa de inflación y cambios en las reservas internacionales distintas que los supuestos iniciales.

ssd BMmmMyPV

M 3,1

3

Proyección de las Cuentas Monetarias: Escenario Base (Cont.)

En base a supuestos, proyecciones de otros sectores, y políticas que se mantienen, se procede a proyectar el SM para el año 2009:

1. V (para el stock de M3 promedio en 2009) = 2,7; supuesto: Δ V = 0

2. Δ% P = 17%; deflactor del PIB.

3. Δ% y = 5%; Y (2008) = 5.455; Y (2009) = 5.455x1,17x1,05 = 6.701.

4. M3 (promedio 2009) = 6.701 / 2,7 = 2.482.

5. M3 (fin 2009) = 2 (2.482) – 2.245 = 2.719.

6. Multiplicador, mm (fin 2009) = 3,5; supuesto: mm (fin 2008) = 3,5.

7. BM (fin 2009) = 2.719 / 3,5 = 776; BM (fin 2008) = 2.245/3.5 = 641.

8. Δ% BM = 100*[(BM(t)/BM(t-1)) -1]= 100*[(776/641)-1] = 21%.

9. Políticas que no cambian: en 2009 el BC extiende crédito al gobierno, al sector privado, a las OSD, y experimenta perdidas operacionales en la misma “cantidad” (como % de la BM (t-1)) que el año 2008. El tipo de cambio flota dentro de las bandas deslizantes, por tanto el BC no interviene. Entonces, la oferta de BM se expande:

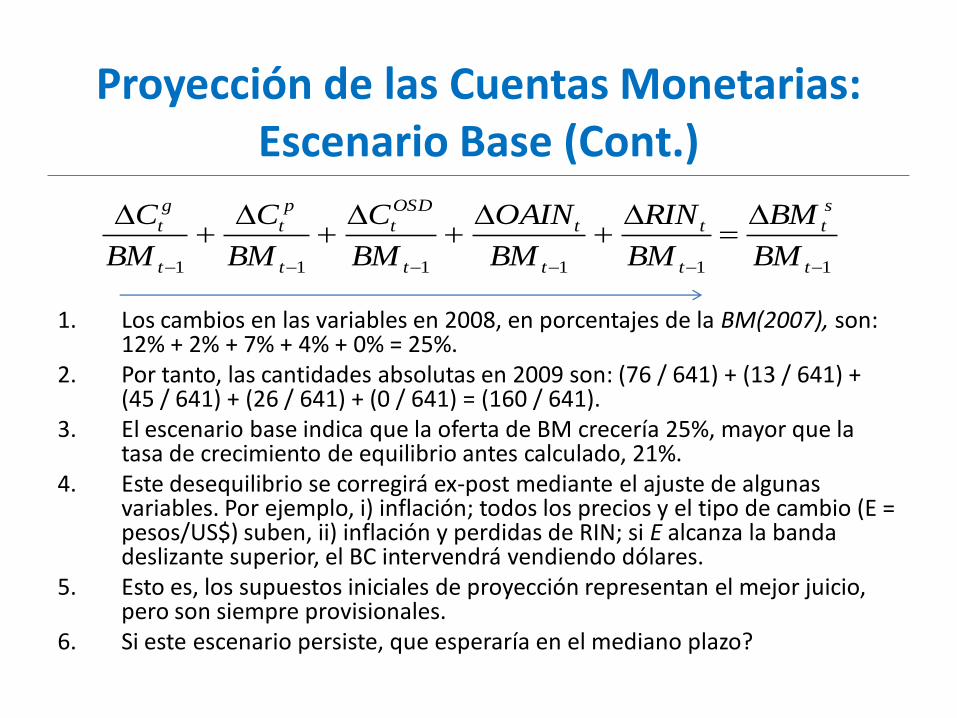

Proyección de las Cuentas Monetarias: Escenario Base (Cont.)

1. Los cambios en las variables en 2008, en porcentajes de la BM(2007), son:

12% + 2% + 7% + 4% + 0% = 25%. 2. Por tanto, las cantidades absolutas en 2009 son: (76 / 641) + (13 / 641) +

(45 / 641) + (26 / 641) + (0 / 641) = (160 / 641). 3. El escenario base indica que la oferta de BM crecería 25%, mayor que la

tasa de crecimiento de equilibrio antes calculado, 21%. 4. Este desequilibrio se corregirá ex-post mediante el ajuste de algunas

variables. Por ejemplo, i) inflación; todos los precios y el tipo de cambio (E = pesos/US$) suben, ii) inflación y perdidas de RIN; si E alcanza la banda deslizante superior, el BC intervendrá vendiendo dólares.

5. Esto es, los supuestos iniciales de proyección representan el mejor juicio, pero son siempre provisionales.

6. Si este escenario persiste, que esperaría en el mediano plazo?

111111

t

s

t

t

t

t

t

t

OSD

t

t

p

t

t

g

t

BM

BM

BM

RIN

BM

OAIN

BM

C

BM

C

BM

C

Proyección de las Cuentas Monetarias: Escenario Programa

Procedimiento practico similar al escenario base; estrategia de metas monetarias. A fin del año 2008, las autoridades del país hipotético anuncian al publico el programa para el año 2009.

Objetivos finales: i) reducir la inflación a 8%, ii) incrementar las RIN en US$ 20 (o 3% de la base monetaria).

Objetivos intermedios: i) crecimiento de M3 y reducción del déficit fiscal global, ampliar la amplitud de las bandas deslizantes.

Objetivos operacionales: i) crecimiento de la BM, aumentar el superávit fiscal primario, reducir las perdidas del BC.

Instrumentos: i) operaciones de mercado abierto, reducción de gasto publico, ampliar la base del IVA, eliminar otras deducciones de impuestos, reformas para mejorar el estado de resultado del BC.

Para afectar las expectativas, las autoridades anuncian objetivos de mediano y largo plazo (2 a 5 años): i) reducir la inflación a 2% +,- 1 pp.; ii) consolidar la situación fiscal y quasifical; iii) reducir deuda/PIB en 30 pp; iv) implementar una estrategia monetaria basada en metas de inflación; v) otras reformas estructurales.

Proyección de las Cuentas Monetarias: Escenario Programa (Cont.)

Otros aspectos y consecuencias del programa incluyen:

Las variables exógenas y predeterminadas, y la situación internacional son la misma que en el escenario base.

Las autoridades esperan el ajuste fiscal tendrá un efecto negativo en el corto plazo en el PIB real; Δ% y = 1%.

Las autoridades esperan que el anuncio de los objetivos del programa para 2009 conjuntamente con los objetivos de M y L plazo mejoren las expectativas de inflación y el clima de negocios.

Con menor inflación esperada, se anticipa una “re-monetización” (la velocidad deseada baja de 2,7 a 2,5). Con mejor clima de negocios, se anticipa mas inversiones externas; que apreciara la moneda local (E baja) pero tendrá un efecto pequeño en el PIB real en 2009.

El objetivo final de aumentar las RIN moderadamente morigera la apreciación del tipo de cambio.

Proyección de las Cuentas Monetarias: Escenario Programa (Cont.)

En base a supuestos, objetivos, proyecciones de otros sectores, y nuevas políticas, se procede a proyectar el SM para el año 2009:

1. V (para el stock de M3 promedio en 2009) = 2,5; Δ V = - 0,2

2. Δ% P = 8%; deflactor del PIB.

3. Δ% y = 1%; Y (2008) = 5.455; Y (2009) = 5.455x1,08x1,01 = 5.950.

4. M3 (promedio) = 5.950 / 2,5 = 2.380.

5. M3 (fin 2009) = 2 (2.380) – 2.245 = 2.515.

6. Multiplicador, mm (fin 2009) = 3,5; supuesto mm (fin 2008) = 3,5.

7. BM (fin de periodo) = 2.515 / 3,5 = 718;

8. Δ% BM = 100*[(BM(t)/BM(t-1)) -1]= 100*[(718/641)-1] = 12%.

9. Políticas que si cambian: en 2009, el BC expande el crédito interno neto y sufre perdidas operacionales (en % de la BM (t-1)) pero menos que en el año 2008. La moneda local se aprecia dentro de las bandas deslizantes, el BC interviene para mitigar la apreciación e incrementar las RIN en US$20. Entonces, la oferta de BM se expande:

Proyección de las Cuentas Monetarias: Escenario Programa (Cont.)

1. Ahora las políticas cambian para que la parte derecha de la ecuación cumpla el objetivo operacional de Δ% BM = 12%.

2. Supongamos que los números finales son los siguientes: (77 / 641) = (26 / 641) + (0 / 641) + (20 / 641) + (9 / 641) + (22 / 641).

3. El BC cambias sus políticas (apoyado por el ajuste fiscal) para obtener el objetivo operacional deseado.

4. Para simplificar, el tipo de cambio solo afecta a las RIN en el balance del BC. El aumento de inversiones extranjeras aprecian la moneda local (E baja de 1,2 a 1,1); por tanto el ΔRIN en moneda local es 1,1 x 20 = 22.

5. Identifique algunos riesgos del programa.

6. Pocos países tienen un régimen de flotación puro, por eso los objetivos del programa se expresan como un techo a los AIN y un piso a las RIN.

111111

t

t

t

t

t

OSD

t

t

p

t

t

g

t

t

t

BM

RIN

BM

OAIN

BM

C

BM

C

BM

C

BM

BM

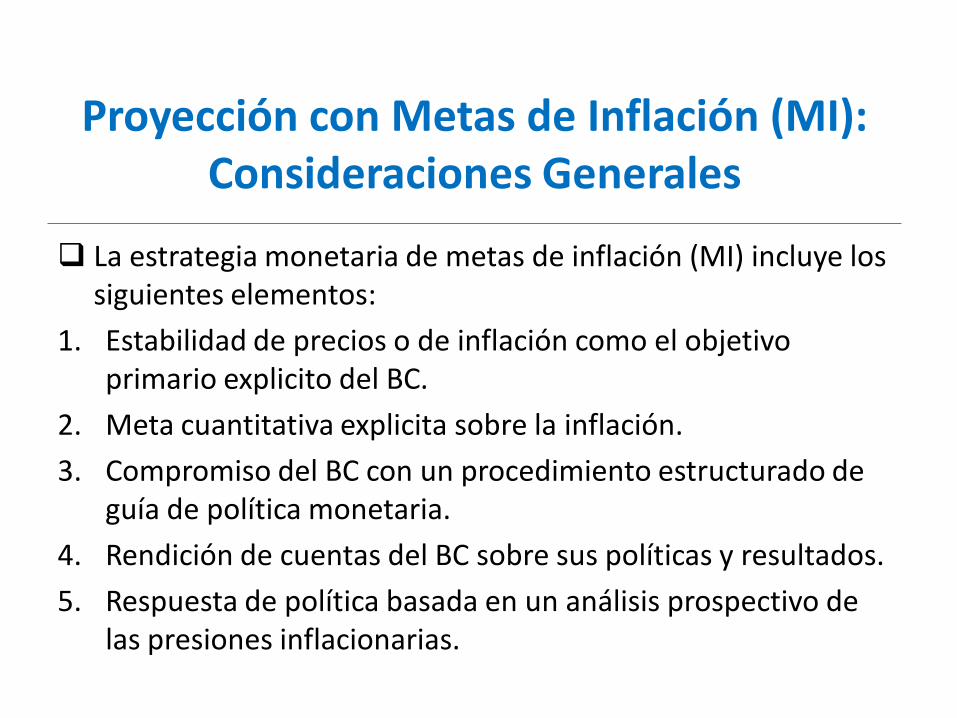

Proyección con Metas de Inflación (MI): Consideraciones Generales

La estrategia monetaria de metas de inflación (MI) incluye los siguientes elementos:

1. Estabilidad de precios o de inflación como el objetivo primario explicito del BC.

2. Meta cuantitativa explicita sobre la inflación.

3. Compromiso del BC con un procedimiento estructurado de guía de política monetaria.

4. Rendición de cuentas del BC sobre sus políticas y resultados.

5. Respuesta de política basada en un análisis prospectivo de las presiones inflacionarias.

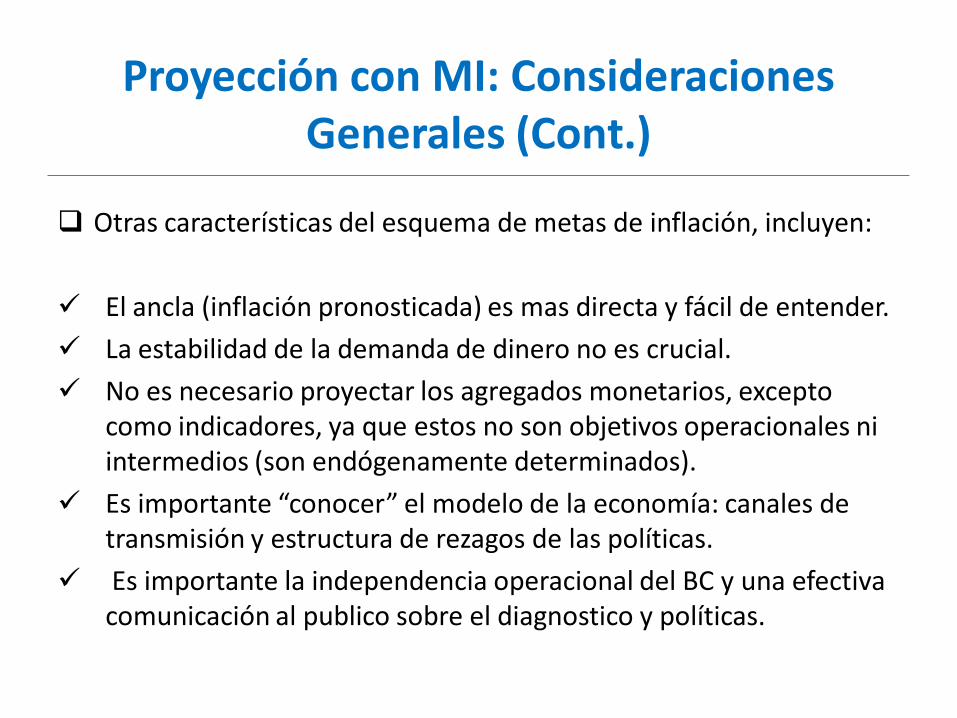

Proyección con MI: Consideraciones Generales (Cont.)

Otras características del esquema de metas de inflación, incluyen:

El ancla (inflación pronosticada) es mas directa y fácil de entender.

La estabilidad de la demanda de dinero no es crucial.

No es necesario proyectar los agregados monetarios, excepto como indicadores, ya que estos no son objetivos operacionales ni intermedios (son endógenamente determinados).

Es importante “conocer” el modelo de la economía: canales de transmisión y estructura de rezagos de las políticas.

Es importante la independencia operacional del BC y una efectiva comunicación al publico sobre el diagnostico y políticas.

Proyección con MI: Instrumentos y Objetivos

Instrumento: Operaciones de mercado abierto, “sistema de

bandas de tasas” para encauzar la tasa de interés de CP.

Objetivo Operacional: Tasa de interés de corto plazo.

Objetivo Intermedio: Tasa de inflación futura proyectada.

Objetivo Final: Con MI pura: único objetivo es la meta de inflación explicita; con MI flexible: el objetivo es minimizar el valor presente de una función de perdida que depende de dos argumentos, las brechas de inflación y de producto. Implica “trade-offs,” entre las brechas e inter-temporal.

Indicadores: Agregados monetarios, crédito al sector privado, precios de activos, encuestas sobre variables claves.

Modelos: Estructura

Tipo I

Demanda Agregada

Oferta Agregada

Tipo de Cambio

Variables Externas

Función de Reacción

Canales de

Transmisión &

Rezagos de

Control

Política

Monetaria

Tipo II

Demanda Agregada

Oferta Agregada

Tipo de Cambio

Variables Externas

Minimizar Función de

Pérdida del BC

Ejemplo Simple de la “Mecánica” de MI (Svensson, 1997)

16

2121112)1( ttttt y

13211 )()2( tttttt iyy

ttt 1)3(

Todos los parámetros > 0. Ecuación 1: curva de Phillips de corto plazo o dinámica de la inflación; ecuación 2: demanda agregada (brecha del producto potencial); ecuación 3: describe el proceso del vector X (otras variables). Todos los choques son i.i.d. Resolviendo el modelo y tomando la esperanza, E, se obtiene:

tttttt iaayaaaE 432102)4(

Ejemplo Simple de la “Mecánica” de MI (Svensson, 1997) (Cont.)

17

)1(;1; 112211210 aaa

2143123 ;)1( aa

El criterio de política monetaria (discrecional o sujeto a una regla o sujeto a un criterio optimo): Si la tasa futura proyectada de inflación (ecuación 4) es mayor o menor que la inflación meta, el BC reacciona:

t

M

tt iE 2

t

M

tt iE 2

Modelo Estructural (pequeño) Economía Cerrada

1 1 1(1 )t

e

t t t t ty e 1t t t

e e

1 1 2 1(1 ) ( )t

e

t y t t y t t yy y y r e 1t t ty y y ye e

*

3 4 1{( ) ( ) ( )} (1 )t

T T

t i t t i t ii y y i e

McCallum (2001), entre otros, caracteriza este tipo de modelos como un marco general que refleja “una marcada convergencia entre académicos e investigadores de los bancos centrales.” Además, “el aspecto crucial de este marco es que es bastante flexible para acomodar los puntos de vistas divergentes respecto a como funciona una economía.”

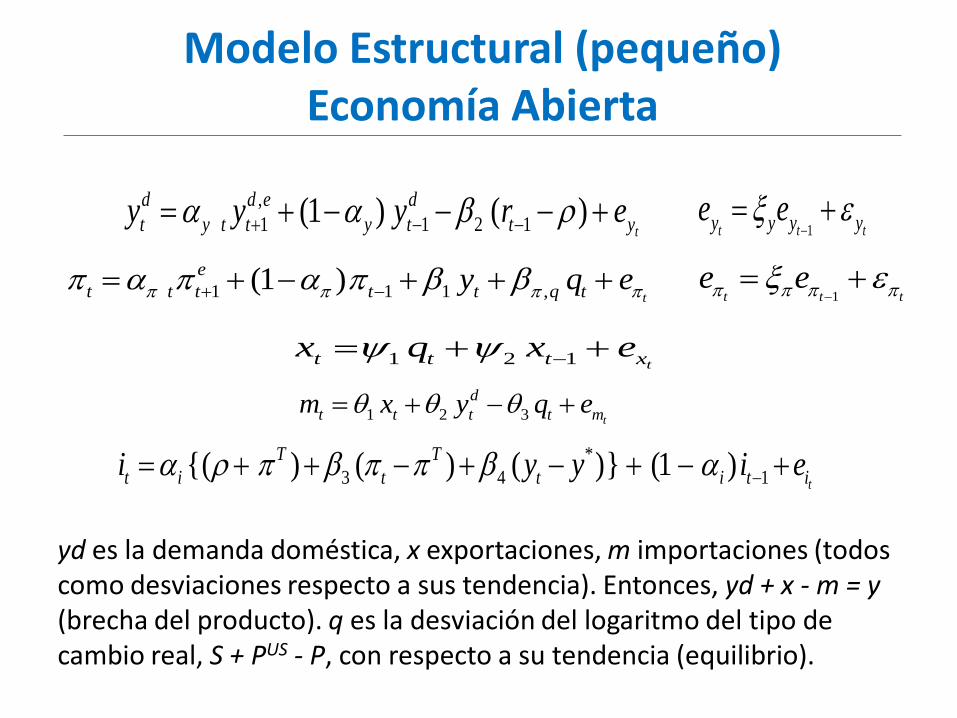

Modelo Estructural (pequeño) Economía Abierta

1 1 1 ,(1 )t

e

t t t t t q ty q e

1 2 3 t

d

t t t t mm x y q e

1t t te e

,

1 1 2 1(1 ) ( )t

d d e d

t y t t y t t yy y y r e 1t t ty y y ye e

*

3 4 1{( ) ( ) ( )} (1 )t

T T

t i t t i t ii y y i e

1 2 1 tt t t xx q x e

yd es la demanda doméstica, x exportaciones, m importaciones (todos como desviaciones respecto a sus tendencia). Entonces, yd + x - m = y (brecha del producto). q es la desviación del logaritmo del tipo de cambio real, S + PUS - P, con respecto a su tendencia (equilibrio).

Modelo Estructural (pequeño) Economía Abierta

1 1( ) (1 ) ( )t

e US

t q t t q t t t t qii q q q r r e

1( ) ( )t

e US

t t t t t t qi q q r r e

Especificaciones de q (en log): (i) UIP pura (“uncovered intereset rate parity); (ii) UIP mixta (“forward and backward looking terms”); (iii) solamente “backward-looking terms”

1( ) ( )t

US

t t t t t qiii q q r r e

Modelo Estructural (pequeño), Economía Cerrada (Carlin and Soskice (2005))

El banco central es minimiza el valor presente de su función de pérdida en cada periodo:

1 1t t tr y

2 2 2

2 2 2 2

1 1 2 2(1) ...T T T

t t t t t t tL y y y

Las ecuaciones de demanda (IS) y oferta (curva de Phillips de corto plazo) de producto son:

*(2) ( )t i t i ty A Y r 1(3) t i j t i j t iy

La estructura de rezago del mecanismo de transmisión de la política monetaria:

t t i t i jr y

Usaremos i=1, j=0:

Modelo Estructural (pequeño), Economía Cerrada (Cont.)

t t i t i jr y

Por lo tanto, la ecuación de demanda puede escribirse como:

,(2') ( )t i t s ty r r

*

, ( ) /s t t ir A Y

La tasa de interés natural (o Wickselliana) es la tasa, rs,t, que iguala la demanda agregada al producto potencial, Y = Y*:

Por conveniencia para graficar usamos i=1, j=0; aunque más relevante empíricamente sería: i= 1, j=1:

Bernanke and Gertler (1995): para EE.UU. i=j=6 meses. El Banco de Inglaterra (1999): para Inglaterra i=j=12 meses

Modelo Estructural (pequeño),Economía Cerrada (Cont.)

Por lo tanto, el Lagrangeano y las condiciones de primer orden (FOC):

La ecuación de la regla monetaria (criterio)

Para simplificar el algebra, el BC minimiza una función de pérdida simplificada (incluye los términos que el BC afecta directamente vía la

tasa de interés), sujeto a la curva de Phillips

2 2

*

1 1(1') T

t t tL Y Y

2 2

1 1 1 1 1( ) ( )T

t t t t t ty y

1 12 0t ty

1 12 ( ) 0T

t t

1 1 0t t ty

Modelo Estructural (pequeño), Economía Cerrada (Cont.)

*

* *

1t

t t YY Y e

La ecuación de la regla monetaria (criterio) (Cont.)

Resolviendo las dos primeras FOC obtenemos la curva MR-AD (el criterio de política, que muestra la relación de equilibrio entre la inflación elegida indirectamente y el producto elegido directamente por el BC (vía tasa de interés):

*

1 1(4) T

t tY Y

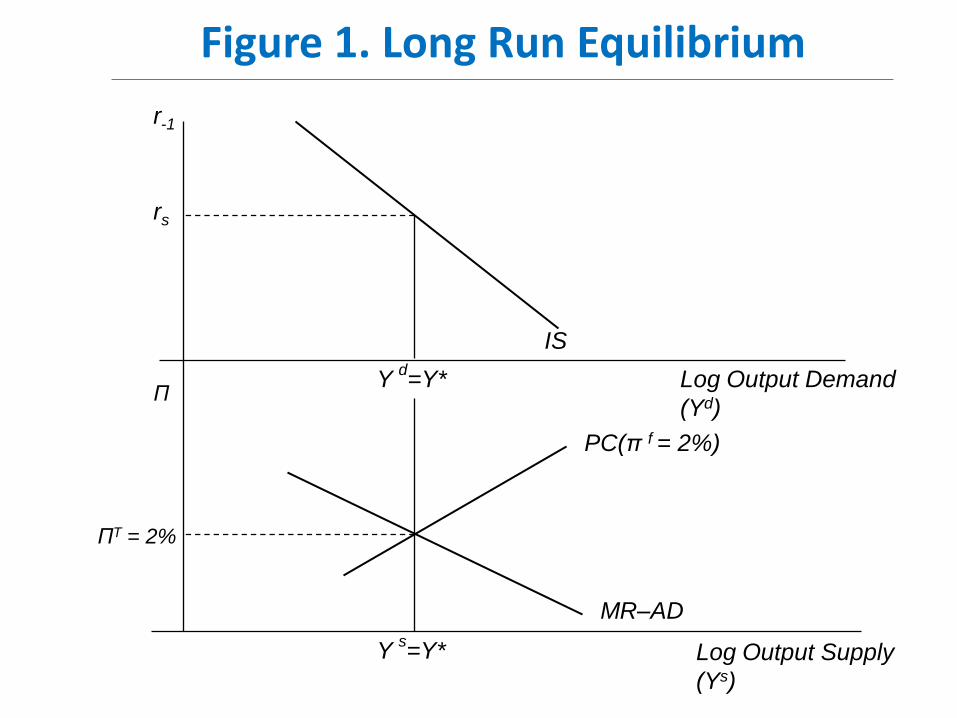

Para el análisis económico se usan dos gráficos relacionados que contienen (i) la demanda agregada (IS); (ii) la regla monetaria (MR-AD); (iii) la curva de Phillips de corto plazo; (iv) la curva de Phillips de largo plazo:

En Resumen

*

1 ,( )t t s tY Y r r

*

1 1( )t t tY Y

2 2

*

1 1

T

t t tL Y Y

Demanda Agregada

Oferta Agregada

Política Monetaria: El BC minimiza su función de pérdida:

*

1 1

T

t tY Y

Operativamente, el BC cambia it para cumplir el criterio (MR-AD):

Transmisión y rezago de control: 1 1t t tr y

IS

Log Output Demand

(Yd)

Log Output Supply

(Ys)

PC(π f = 2%)

MR–AD

Y d=Y*

Figure 1. Long Run Equilibrium

Y s=Y*

rs

ΠT = 2%

r-1

Π

IS-1, IS1,...

ro

Πo = 4%

Yd

Ys

IS0

Y1 Y0

PC(π f = 2%)

MR–AD

Y d=Y*

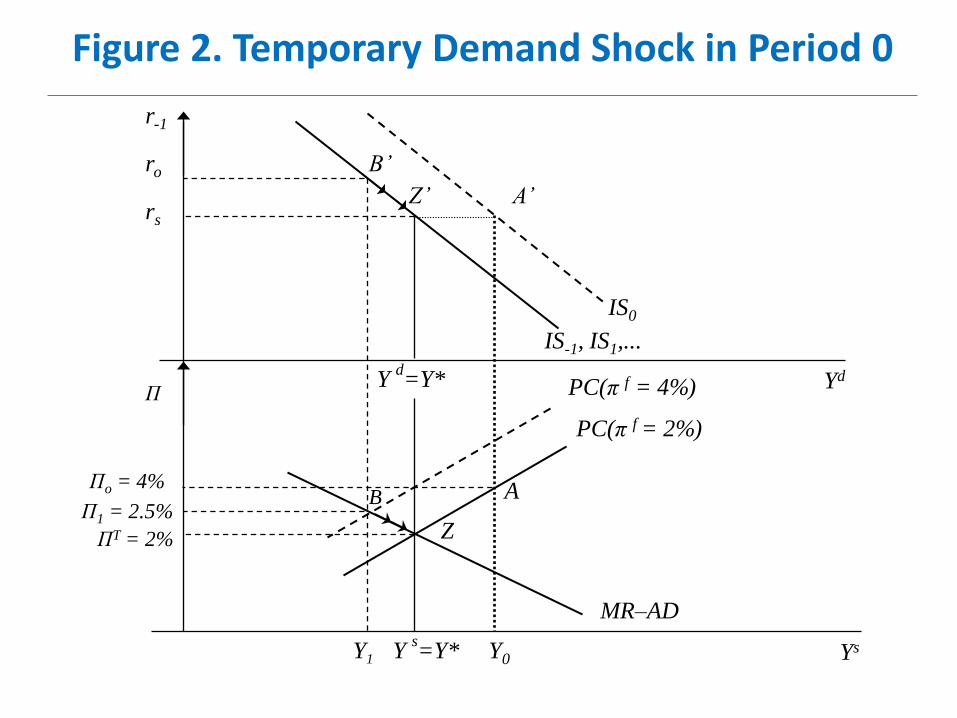

Figure 2. Temporary Demand Shock in Period 0

Y s=Y*

A’ Z’

B

Z

PC(π f = 4%)

A

B’

rs

Π1 = 2.5%

ΠT = 2%

r-1

Π

IS-1

Πo = 4%

Yd

Ys

IS0, IS1, ...

Y1 Y0

PC(π f = 2%)

MR–AD

Y d=Y*

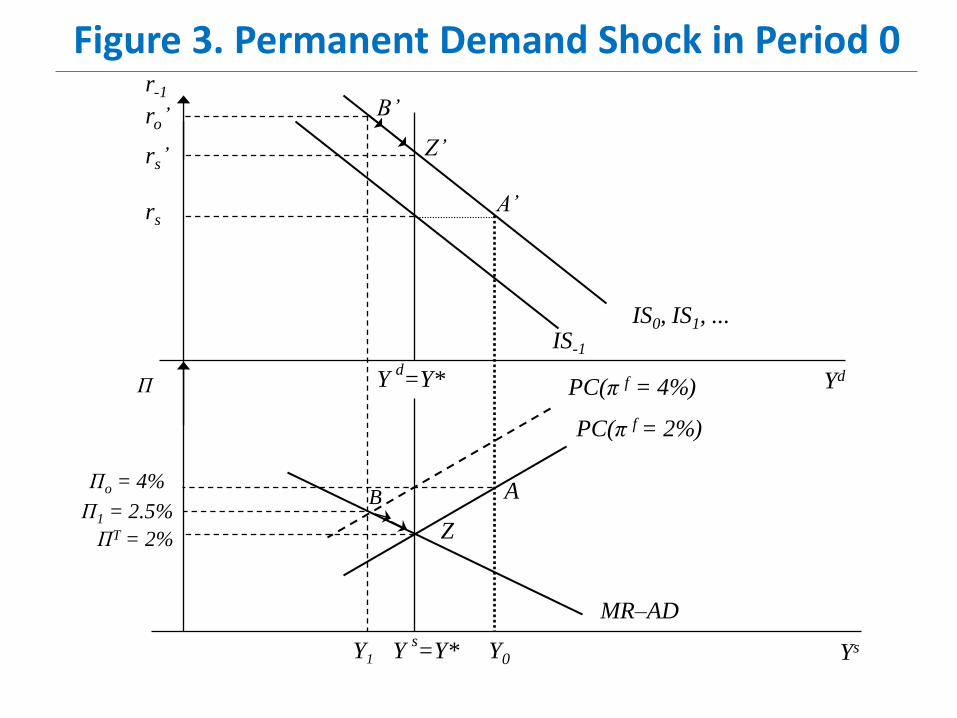

Figure 3. Permanent Demand Shock in Period 0

Y s=Y*

A’

Z’

B

Z

PC(π f = 4%)

A

B’

rs

Π1 = 2.5%

ΠT = 2%

r-1

Π

ro’

rs’

IS

Yd

Ys Y* Y1

PC(π f = 2%)

MR–AD

Figure 4. Permanent Positive Supply Shock

Y*’

A’

Z’

B

Z A

rs

ΠT = 2%

r-1

C

PC(π f = 0%, Y*’)

PC(π f = 2%, Y*’)

MR–AD’

rs’ r0

Π0 = 0%

Π

Proyecciones y Juicios de Valor

Los modelos macro nunca han sido muy

exitosos para proyectar.

Los modelos ayudan en este proceso, pero

los economistas hacen los pronósticos.

Especialmente en el CP, los economistas proyectan en base a modelos y juicios de valor.

Entonces, cuál es el rol del modelo?

El Rol de los Modelos

Describen la interacción de las variables macro claves en el mediano plazo

Proveen un chequeo de consistencia a los juicios de valor

Proveen la dinámica de un escenario de mediano plazo

Proveen ayuda para tratar con el riesgo y la incertidumbre

Economías Abiertas y MI: Motivación

En el mundo real, las economías con MI son abiertas en las cuentas corriente y de capital.

Entonces, shocks externos y el tipo de cambio tienen un rol prominente en el mecanismo de transmisión de la política monetaria.

Disturbios en tasas de interés e inflación externa, y el premio de riesgo de los inversores se transmiten a través del tipo de cambio.

La función de reacción también depende de variables externas como inflación, producto, tasa de interés.

Economías Abiertas y MI: El Rol del Tipo de Cambio

El tipo de cambio real (precio relativo de los de bienes

domésticos y extranjeros) afecta:

La demanda de nacionales y extranjeros de bienes

domésticos (canal de demanda agregada),

Los precios en moneda doméstica de bienes finales importados (canal directo, rezago mas corto),

Los precios en moneda domestica de insumos importados y, eventualmente, salarios y precios.

Economías Abiertas y MI: Política Monetaria y el Tipo de Cambio

La política monetaria considera desviaciones del tipo de cambio real con respecto a su nivel de equilibrio, q, implícita o explícitamente:

Cambios en q no se toman en cuenta explícitamente. Si implícitamente.

Cambios en q se consideran explícitamente.

Cambios en q se consideran explícitamente y además dentro de una banda.

Se usa q como meta operativa en vez de i.

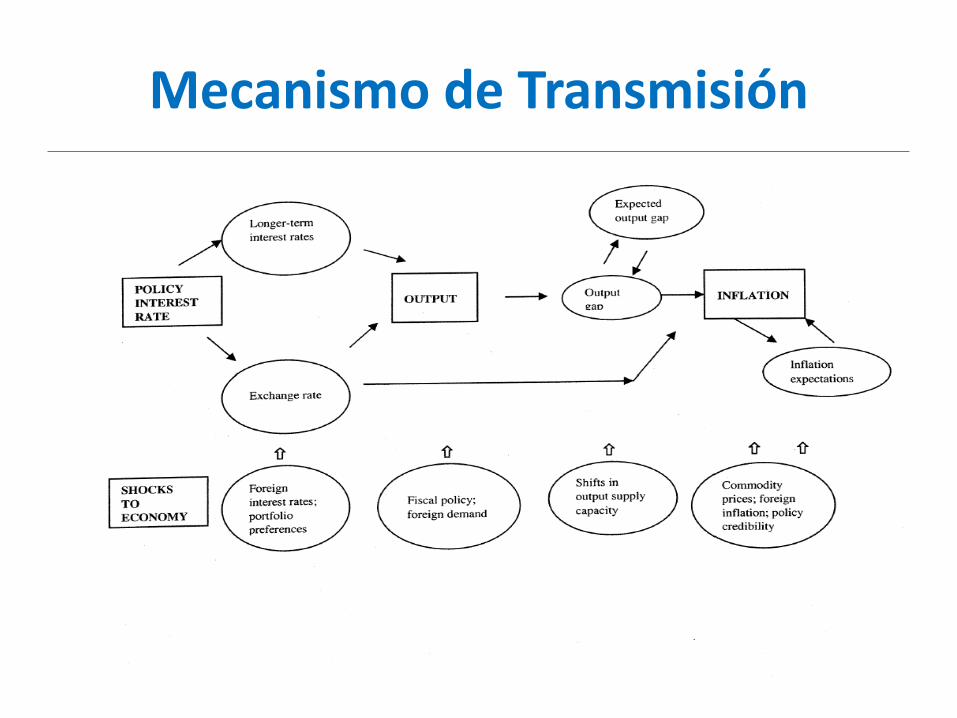

Mecanismo de Transmisión

Apéndice I: La Regla Optima de Tasa de Interés

Resolviendo las tres ecuaciones FOC obtenemos los puntos de equilibrio entre las ecuaciones MR-AD y la curva de Phillips

*

1 2

( )(5)

(1 )

T

ttY Y

Insertando la ecuación de demanda agregada (2’) para i=1, j=0 en la

ecuación (5) obtenemos la regla óptima de tasa de interés:

, 21

T

t S t tr r

El BC ajusta la tasa de interés solamente en respuesta de la desviación de la inflación con respecto a la meta a pesar de que al BC si le importa las desviaciones de producto como lo muestra su función objetivo. Con esta estructura de rezago, la regla óptima de tasa de interés no tiene la forma de la regla empírica de Taylor dónde el BC responde a ambas brechas.

Apéndice II: La Regla Optima de Tasa de Interés

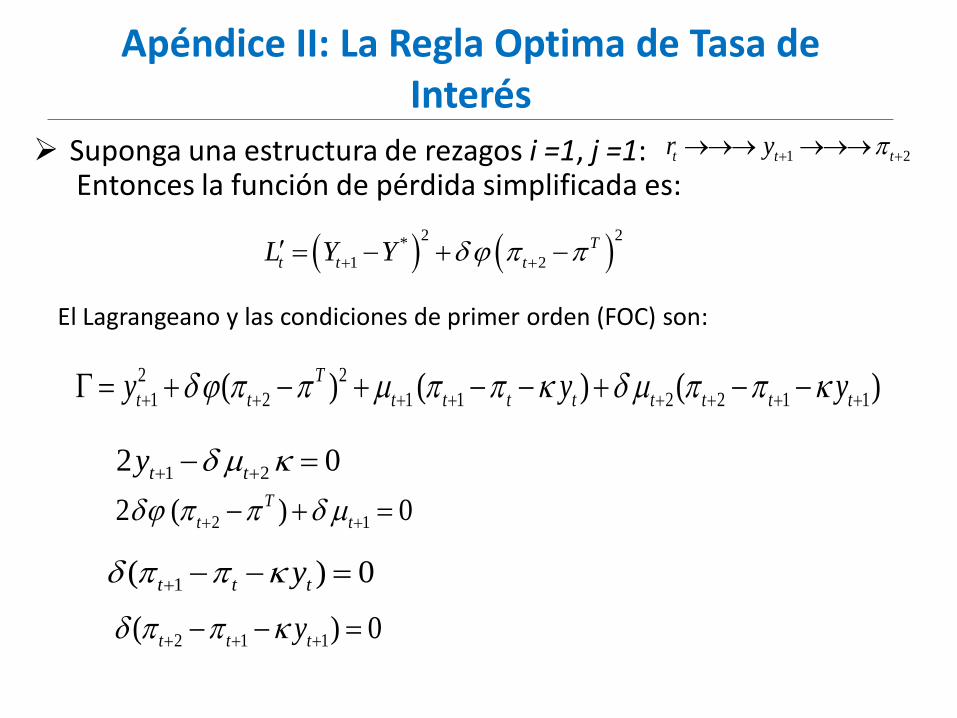

Suponga una estructura de rezagos i =1, j =1: Entonces la función de pérdida simplificada es:

1 2t t tr y

2 2

*

1 2

T

t t tL Y Y

El Lagrangeano y las condiciones de primer orden (FOC) son:

2 2

1 2 1 1 2 2 1 1( ) ( ) ( )T

t t t t t t t t t ty y y

1 22 0t ty

2 12 ( ) 0T

t t

1( ) 0t t ty

2 1 1( ) 0t t ty

Apéndice II: La Regla Optima de Tasa de Interés

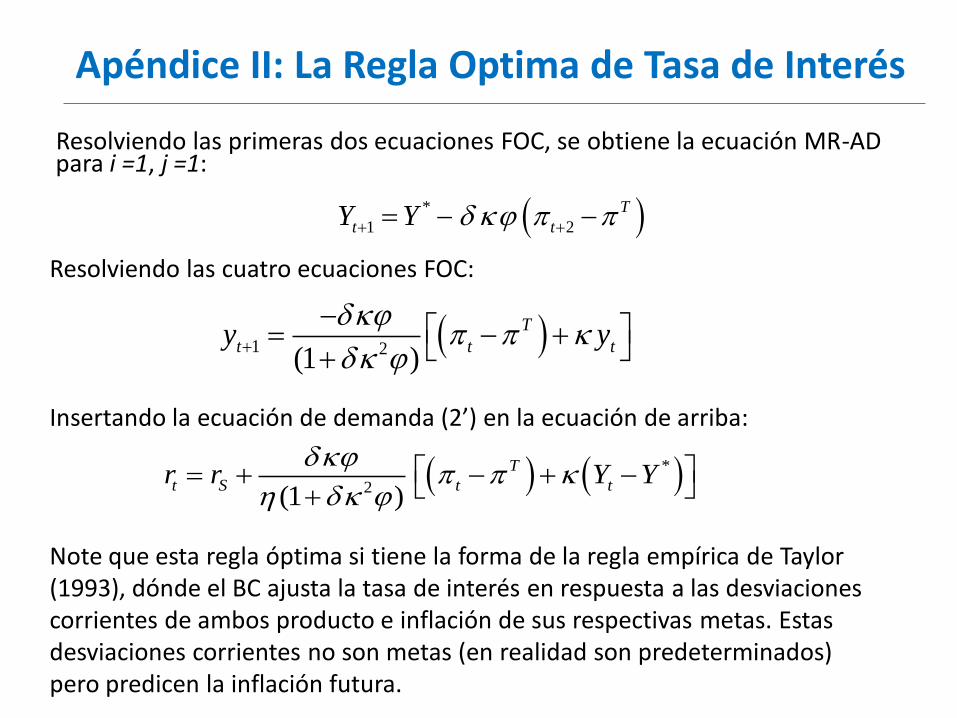

Resolviendo las primeras dos ecuaciones FOC, se obtiene la ecuación MR-AD para i =1, j =1:

*

1 2

T

t tY Y

Resolviendo las cuatro ecuaciones FOC:

1 2(1 )

T

t t ty y

Insertando la ecuación de demanda (2’) en la ecuación de arriba:

*

2(1 )

T

t S t tr r Y Y

Note que esta regla óptima si tiene la forma de la regla empírica de Taylor (1993), dónde el BC ajusta la tasa de interés en respuesta a las desviaciones corrientes de ambos producto e inflación de sus respectivas metas. Estas desviaciones corrientes no son metas (en realidad son predeterminados) pero predicen la inflación futura.