sesión 1 – introducción y repaso 2. estimación e … · banco central de reserva del perú...

TRANSCRIPT

Banco Central de Reserva del Perú 55º Curso de Extensión Universitaria

Econometría Prof. Juan F. Castro

���� Sesión 1 – Introducción y repaso

2. Estimación e inferencia en el Modelo Lineal

General (MLG) 2.1. Los cinco supuestos del MLG

¿Por qué nos interesa hacer supuestos sobre la manera como

han sido generados los datos?

¿Cuáles son estos supuestos?

S1. X es una matriz (T x k) de rango completo.

[ ]

[ ]

dim Col(X) dimesión del espacio conformado por

todas las combinaciones lineales de los vectores en X

(X) dim Col(X)

(X) k

≡

ρ ≡

ρ =

S2. El modelo puede representarse:

y X ; E( ) 0= β + ε ε =

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

2

S3. Las variables explicativas “no están relacionadas” o “son

exógenas” respecto al error.

S3F. { }jtX x , t 1,...,T; j 1,...,k= = = son no estocásticas.

S3Ei. { }jtX x , t 1,...,T; j 1,...,k= = = son estocásticas e

independientes de s t,s, jε ∀ .

S3Eim. { }jtX x , t 1,...,T; j 1,...,k= = = son estocásticas y

s sε ∀ son independientes en media de X:

E X c 0 (S2) ε = = . Este supuesto es suficiente para

garantizar el insesgamiento de MICOβ̂ .

S3Enc. { }jtX x , t 1,...,T; j 1,...,k= = = son estocásticas y

no presentan correlación con tε (no presentan

correlación contemporánea con el error):

t jt t jtE x 0, t, j Cov ,x 0 ε = ∀ ⇔ ε = . Este supuesto es

suficiente para garantizar la consistencia de MICOβ̂ .

S4. El error presenta una matriz de varianzas-covarianzas

escalar: 2

2 2t t

t s t s

E( ') I

E( ) Var( )

E( ) Cov( , ) 0 t s

εε = σ

− ε = ε = σ

− ε ε = ε ε = ∀ ≠

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

3

S5N. El error se distribuye normal:

ε∼2N(0, I)σ

2.2. La Geometría de Mínimos Cuadrados Ordinarios

2.2.1 Nuestro setting

En adelante, cada vector representará todas las observaciones

para determinada variable. De modo que los ejes

corresponderán a las observaciones en lugar de a las

variables mismas.

El siguiente gráfico muestra la manera como

representaremos los datos contenidos en y y X como

vectores. Cada columna de X es un vector. En el gráfico, la

matriz X tiene dos columnas representadas por los vectores

X1 y X2.

El plano que contiene todos los vectores en X se denota

como Col(X). Formalmente: Col(X) ≡ subespacio

conformado por todas las combinaciones lineales de los

vectores en X.

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

4

Gráfico 1 : Representación vectorial de los datos

2.2.2 De regreso a Mínimos Cuadrados Ordinarios

Todos sabemos que Mínimos Cuadrados Ordinarios (MICO)

resuelve:

MICOˆ arg min (y X ) '(y X )

β

β ≡ − β − β

En palabras, MICOβ̂ es el valor de β que minimiza el

cuadrado de la distancia entre y y los posibles Xβ .

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

5

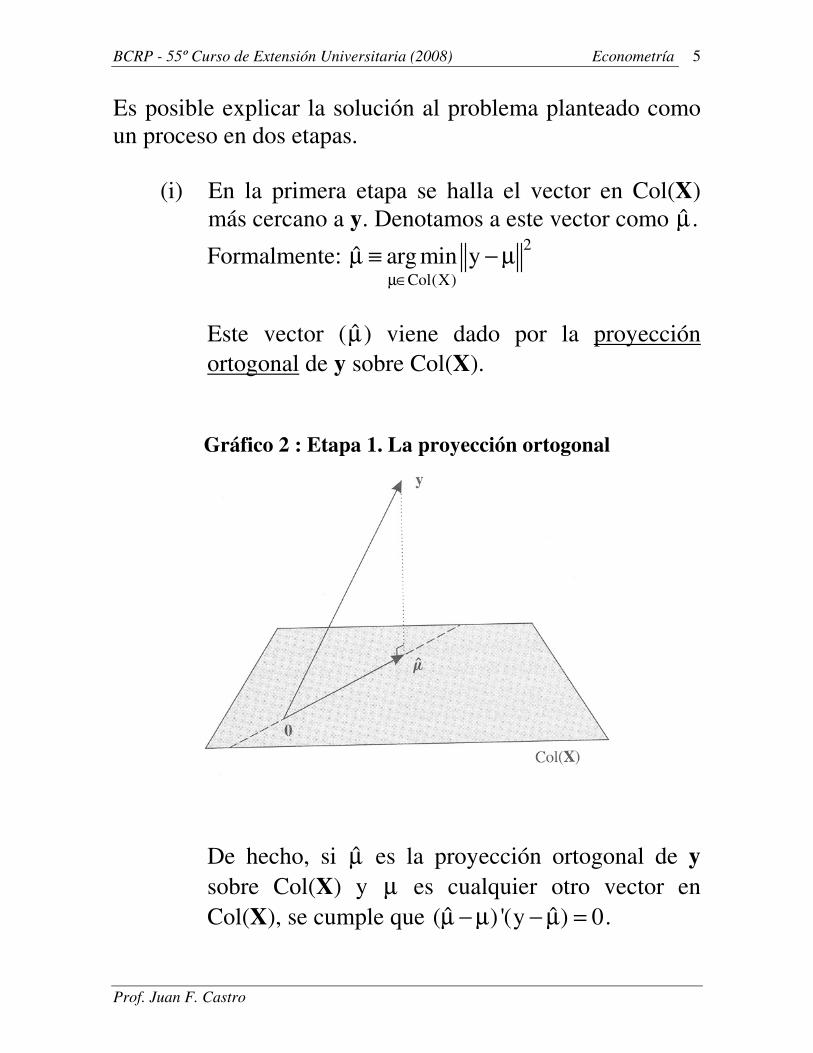

Es posible explicar la solución al problema planteado como

un proceso en dos etapas.

(i) En la primera etapa se halla el vector en Col(X)

más cercano a y. Denotamos a este vector como µ̂ .

Formalmente: 2

Col(X)

ˆ arg min yµ∈

µ ≡ − µ

Este vector (µ̂) viene dado por la proyección

ortogonal de y sobre Col(X).

Gráfico 2 : Etapa 1. La proyección ortogonal

De hecho, si µ̂ es la proyección ortogonal de y

sobre Col(X) y µ es cualquier otro vector en

Col(X), se cumple que ˆ ˆ( ) '(y ) 0µ − µ − µ = .

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

6

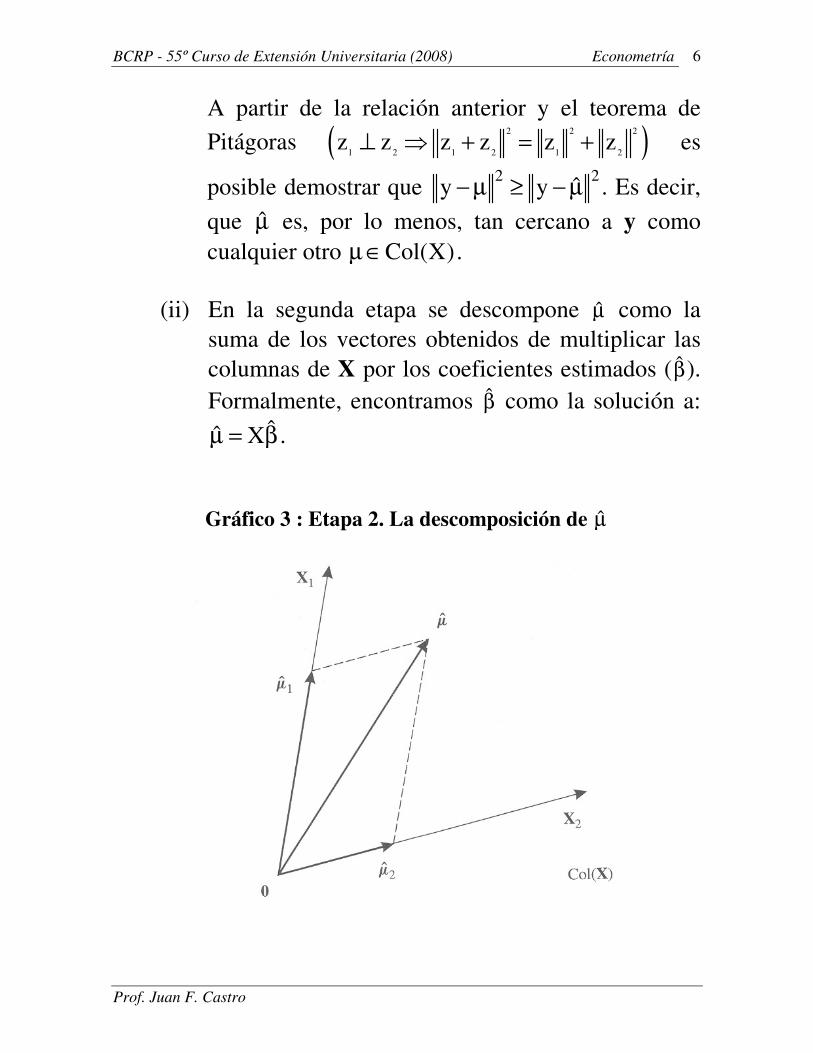

A partir de la relación anterior y el teorema de

Pitágoras ( )2 2 2

1 2 1 2 1 2z z z z z z⊥ ⇒ + = + es

posible demostrar que 2 2

ˆy y− µ ≥ − µ . Es decir,

que µ̂ es, por lo menos, tan cercano a y como

cualquier otro Col(X)µ∈ .

(ii) En la segunda etapa se descompone µ̂ como la

suma de los vectores obtenidos de multiplicar las

columnas de X por los coeficientes estimados (β̂).

Formalmente, encontramos β̂ como la solución a:

ˆˆ Xµ = β .

Gráfico 3 : Etapa 2. La descomposición de µ̂

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

7

Es importante tomar en cuenta que la solución asociada a la

primera etapa es única mientras que pueden existir diversas

soluciones para la segunda. De hecho, es posible probar la

unicidad de µ̂ a partir de las relaciones anteriores.

Con estas nociones en mente, es posible resumir la

naturaleza geométrica de MICO de la siguiente manera:

(i) El vector de valores predichos µ̂ es la proyección

ortogonal (única) de y sobre Col(X).

(ii) El vector de errores (residuos) predichos ˆy − µ es

ortogonal a Col(X).

(iii) Si dim[Col(X)] = k entonces

MICOˆ arg min (y X ) '(y X )

β

β ≡ − β − β

tiene una solución única dada por:

1

MICOˆ (X 'X) X 'y

−β =

De hecho, sabemos que ˆ(y ) Col(X)− µ ⊥ (el vector de

errores es ortogonal al subespacio conformado por todas las

combinaciones lineales de los vectores en X).

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

8

Por lo mismo, podemos partir de la condición de

ortogonalidad ˆX '(y ) 0− µ = (primera etapa) y hallar β̂ como

la solución a ˆˆ Xµ = β (segunda etapa).

ˆX '(y ) 0

ˆX '(y X ) 0

ˆX 'X X'y

− µ =

− β =

β =

El sistema anterior tiene una solución única ( ˆˆ Xµ = β es una

combinación lineal única de las columnas de X) si y sólo si

los vectores en X son linealmente independientes.

La independencia lineal de los vectores en X implica que el

espacio que éstos conforman tiene una dimensión igual al

número de vectores: dim[Col(X)] = k (S1). Esto garantiza

que la matriz X'X sea invertible.

Por contradicción: si X no tiene rango completo, entonces

existe un vector a (k x 1) (a 0≠ ) tal que:

1

Xa 0 X'Xa 0 no (X 'X)−= ⇒ = ⇒ ∃

Un ejemplo:

N = 3, k = 2, [ ]12

1 2 22

32

1 x

X X X 1 x

1 x

= =

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

9

Gráfico 4 : La proyección de MICO en tres dimensiones

¿Pueden identificar al vector de residuos ˆy − µ?

¿Cómo representarían la regresión de y sobre un conjunto de

variables que la contiene? ¿y la regresión de una identidad?

Nótese que en este caso dim[Col(X)] = k = 2.

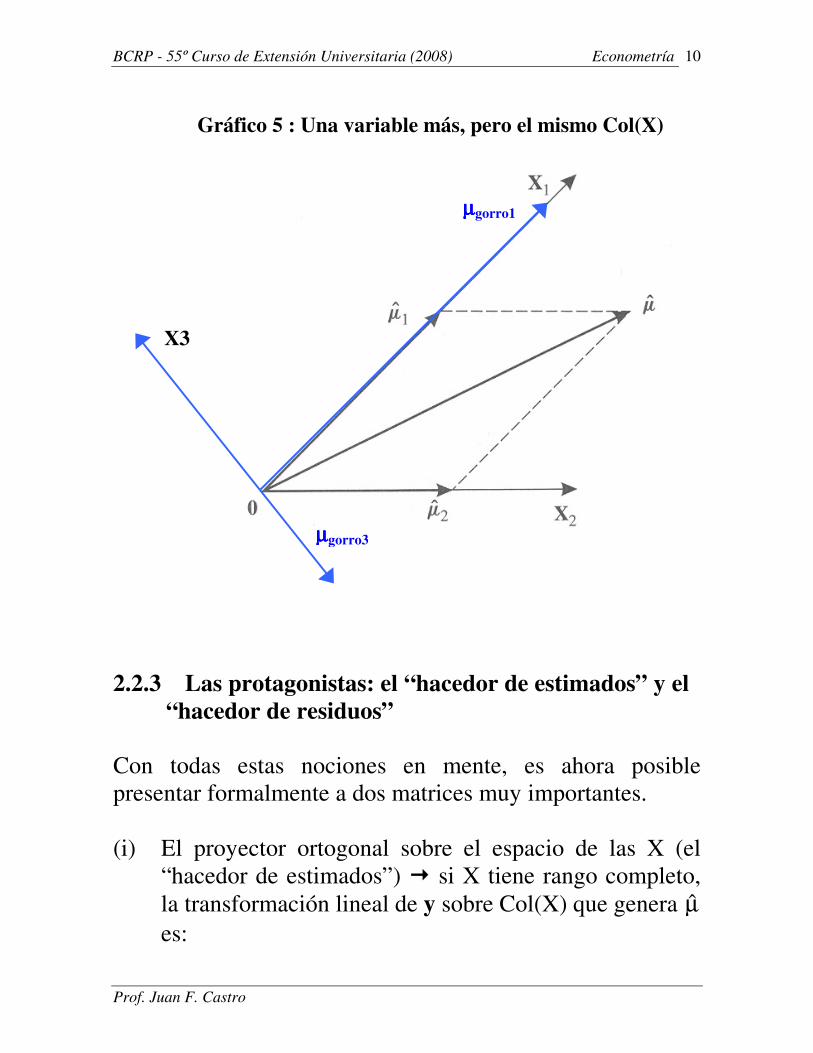

¿Qué pasaría si incluimos un tercer vector en X de tal forma

que la dimensión de Col(X) siga siendo igual a 2? Es decir,

dim[Col(X)] = 2 < k = 3.

- ¿Es única la proyección ortogonal?

- ¿Es única la descomposición del vector µ̂?

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

10

Gráfico 5 : Una variable más, pero el mismo Col(X)

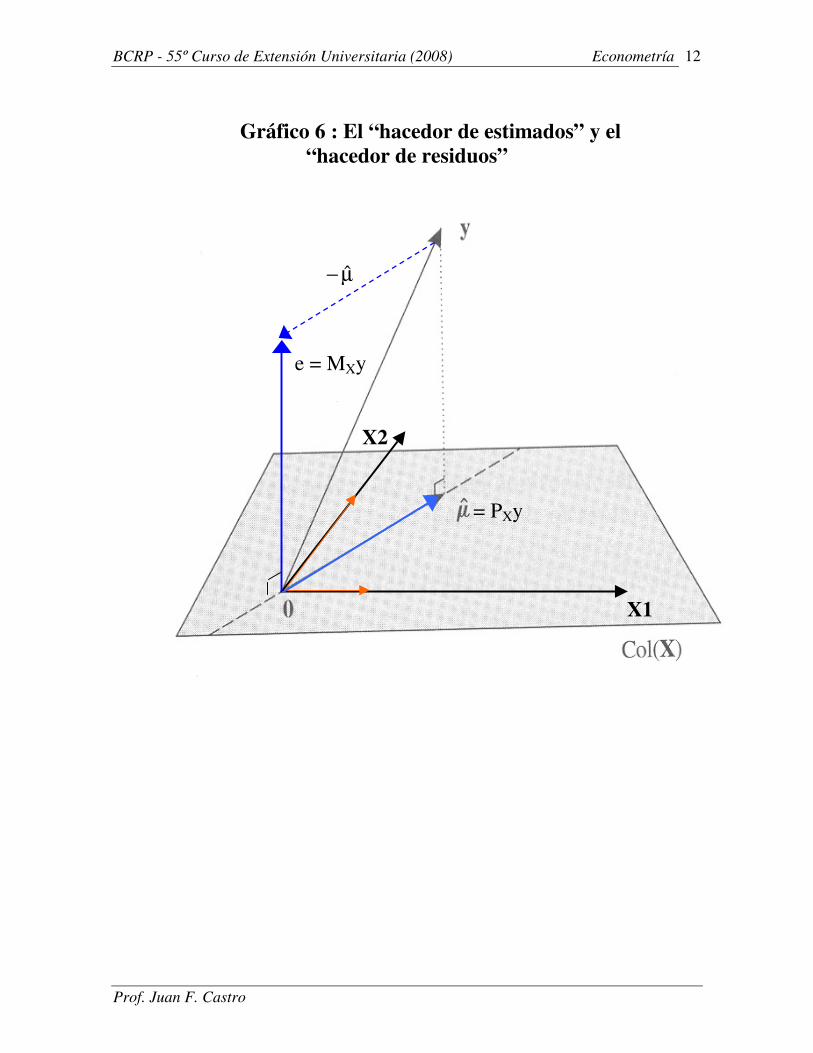

2.2.3 Las protagonistas: el “hacedor de estimados” y el

“hacedor de residuos”

Con todas estas nociones en mente, es ahora posible

presentar formalmente a dos matrices muy importantes.

(i) El proyector ortogonal sobre el espacio de las X (el

“hacedor de estimados”) � si X tiene rango completo,

la transformación lineal de y sobre Col(X) que genera µ̂

es:

X3

µµµµgorro1

µµµµgorro3

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

11

1X

X

P X(X 'X) X'

ˆ P y

−=

µ =

Para cada Z Col(X)∈ existe un vector a tal que Xa Z= . Por

lo mismo: 1

X XP Z P Xa X(X 'X) X 'Xa Xa Z−= = = = � XP no

modifica cualquier vector Col(X)∈ .

Para un vector

XZ Col(X) X 'Z 0 X Col(X) P Z 0⊥ → = ∀ ∈ ⇒ = � XP

transforma vectores Col(X)⊥ al vector nulo.

(ii) El proyector ortogonal sobre el espacio de los errores

(el “hacedor de residuos”):

X

X

X

X X

ˆe y M y

ˆy X y P y

(I P )y

M I P

= − µ =

= − β = −

= −

⇒ = −

Estas matrices son ortogonales entre sí, simétricas e

idempotentes.

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

12

Gráfico 6 : El “hacedor de estimados” y el

“hacedor de residuos”

X1

X2

e = MXy

= PXy

µ− ˆ

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

13

2.3. ¿Qué nos dice la regresión particionada?

1 1 2 2

y X

X X

= β + ε

= β + β + ε

El sistema de ecuaciones normales:

1 1 1 2 1 1

2 1 2 2 22

ˆX 'X X 'X X 'y

ˆX 'X X 'X X 'y

β =

β

( ) ( )

1 1 1 1 2 2 1

1 1

1 1 1 1 1 1 1 2 2

ˆ ˆX 'X X 'X X 'y

ˆ ˆX 'X X 'y X 'X X 'X− −

→ β + β =

β = − β

¿Qué nos dice esta expresión para 1β̂ ?

( )

( )

2 1 1 2 2 2 2

1 12 1 1 1 1 2 1 1 1 1 2 2 2 2 2 2

1 12 1 1 1 1 2 2 2 1 1 1 1

2 1 2 2 2 1

1

2 2 1 2 2 1

ˆ ˆX 'X X 'X X 'y

ˆ ˆX 'X (X 'X ) X 'y X 'X (X 'X ) X 'X X 'X X 'y

ˆX ' I X (X 'X ) X ' X ' X ' I X (X 'X ) X ' y

ˆX 'M X X 'M y

ˆ X 'M X X 'M y

− −

− −

−

→ β + β =

− β + β =

− β = −

β =

β =

¿Qué nos dice esta expresión para 2β̂ ?

¿Qué ocurre cuando el modelo incluye intercepto?

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

14

Educación

Edad

Ingreso

MICO utiliza la información en el área azul para estimar

el beta de Edad y la información en el área verde para

estimar el beta de Educación.

BetaEducación: área verde (variación en Y que responde

únicamente a la variación en educación)

Blanco + verde = IngresoMEdad

Celeste + verde = EducaciónMEdad

¿Qué ocurriría si no controlamos por Edad? Tendríamos

una estimación sesgada del efecto de Educación. Este beta

recogería también el efecto de Edad.

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

15

Otro ejemplo...la importancia de los “controles”:

“Which is more dangerous, a gun or a swimming pool?”

“Consider the parents of an eight-year-old girl named, say,

Molly. Her two best friends, Amy and Imani, each live

nearby. Molly’s parents know that Amy’s parents keep a gun

in their house, so they have forbidden Molly to play there.

Instead, Molly spends a lot of time at Imani’s house, which

has a swimming pool in the backyard. Molly’s parents feel

good about having made such a smart choice to protect their

daughter.

But according to the data, their choice isn’t smart at all. In a

given year, there is one drowning of a child for every 11,000

residential pools in the United States. (In a country with 6

million pools, this means that roughly 550 children under the

age of ten drown each year.) Meanwhile, there is 1 child

killed by a gun for every 1 million-plus guns. (In a country

with an estimated 200 million guns, this means that roughly

175 children under ten die each year from guns.) The

likelihood of death by pool (1 in 11,000) versus death by gun

(1 in 1 million-plus) isn’t even close: Molly is roughly 100

times more likely to die in a swimming accident at Imani’s

house than in gunplay at Amy’s.”

Freakonomics, Levitt & Dubner

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

16

2.4. El trade-off sesgo varianza

(i) Omisión de una variable relevante:

Supongamos: 1 1 2 2y X X= β + β + ε y se plantea el estimador 1

1 1 1 1(X 'X ) X 'y−β =% en lugar de

11 1 2 1 1 2

ˆ (X 'M X ) X 'M y−β = .

Verifiquemos lo siguiente: el estimador 1β% presenta sesgo

(¿siempre?) pero una menor varianza.

(ii) Inclusión de una variable redundante:

Supongamos: 1 1y X= β + ε y se plantea el estimador 1

1 1 2 1 1 2(X 'M X ) X 'M y−β =% en lugar de

11 1 1 1

ˆ (X 'X ) X 'y−β = .

Verifiquemos lo siguiente: el estimador 1β% no presenta sesgo

pero tiene una mayor varianza.

¿Cómo concilian estos resultados con lo que sabemos acerca

de la eficiencia del estimador minimocuadrático?

En el caso (i), donde 1β% presenta menor varianza, ¿cuándo es

1β% el MELI de 1β ?...¿si 1 1y X= β ?, ¿si 1 2X 'X 0= ?

¿Recuerdan qué ocurre con el estimador de Mínimos

Cuadrados Restringidos?

¿Cuál es la implicancia práctica de esta discusión?

BCRP - 55º Curso de Extensión Universitaria (2008) Econometría

Prof. Juan F. Castro

17

2.5. Breve repaso del concepto de inferencia, tamaño y

potencia de una prueba

En el proceso de inferencia....

En la típica prueba t de significancia individual, ¿estamos

preguntando si el valor estimado de un coeficiente es igual

cero?

Si pudiese repetir nuevamente el proceso de muestreo,

¿obtendría un valor distinto para el vector de coeficientes?

¿Qué estamos preguntando entonces en el proceso de

inferencia?

Para comprender mejor lo anterior, veamos la prueba más

general (la prueba F para un conjunto de j restricciones

lineales) partiendo de que β̂∼ 2 1N , (X 'X)− β σ .

¿Qué hemos supuesto para llegar hasta la expresión que

todos conocemos?

¿Cómo se relaciona esto con el concepto de significancia o

tamaño de una prueba?...¿y con el concepto de potencia de

prueba?