sesion 1 establezca metas financieras - banco de...

TRANSCRIPT

Educación Financiera…Educación para la Vida 1

SESION 1

Establezca Metas

Financieras

Paso 1: Presentación del Modulo de Presupuesto. Inicie explicando lo siguiente sobre el Módulo de Presupuesto: Use Su Dinero Con Cautela es un Módulo que tiene como objetivo que las y los participantes establezcan sus propias metas financieras, elaboren un presupuesto que les permita llevar el control mensual de sus gastos e ingresos y tomen mejores decisiones sobre el uso de su dinero. Este primer Módulo contiene cuatro sesiones en las que se desarrollarán los siguientes temas: Sesión 1: Establezca Metas Financieras

1. Concepto de Meta, Metas Financieras y sus Características.

2. Las metas en el tiempo. 3. Establecer metas personales

Sesión 2: Examine como gasta su dinero

1. Identificación y clasificación de gastos e ingresos.

2. Establecer las prioridades de gastos e ingresos para la toma de decisiones financieras. Sesión 3: Tome decisiones de acuerdo a sus ingresos y gastos

1. Analizar la relación entre el nivel de ingresos y gastos reales.

2. Las presiones financieras. Sesión 4: Elabore su presupuesto

1. Concepto de presupuesto. 2. Pasos para elaborar un presupuesto y su

importancia. 3. Elabore su presupuesto.

Objetivos:

Al finalizar la sesión, los y las

participantes habrán:

1. Elaborado los conceptos de

meta y meta financiera.

2. Reconocido las características

de una meta.

3. Planteado sus metas

financieras.

Tiempo:

1 hora y 30 minutos

Materiales:

2 pelotas medianas. 2 cajas de cartón medianas. 2 papelógrafos con los formatos de Registro de puntajes para el Grupo A y Grupo B. Marcadores y masquingtape. Lámina de la mujer atleta. 1 copia por participante del

formato sobre metas financieras

a corto y mediano plazo.

Educación Financiera…Educación para la Vida 2

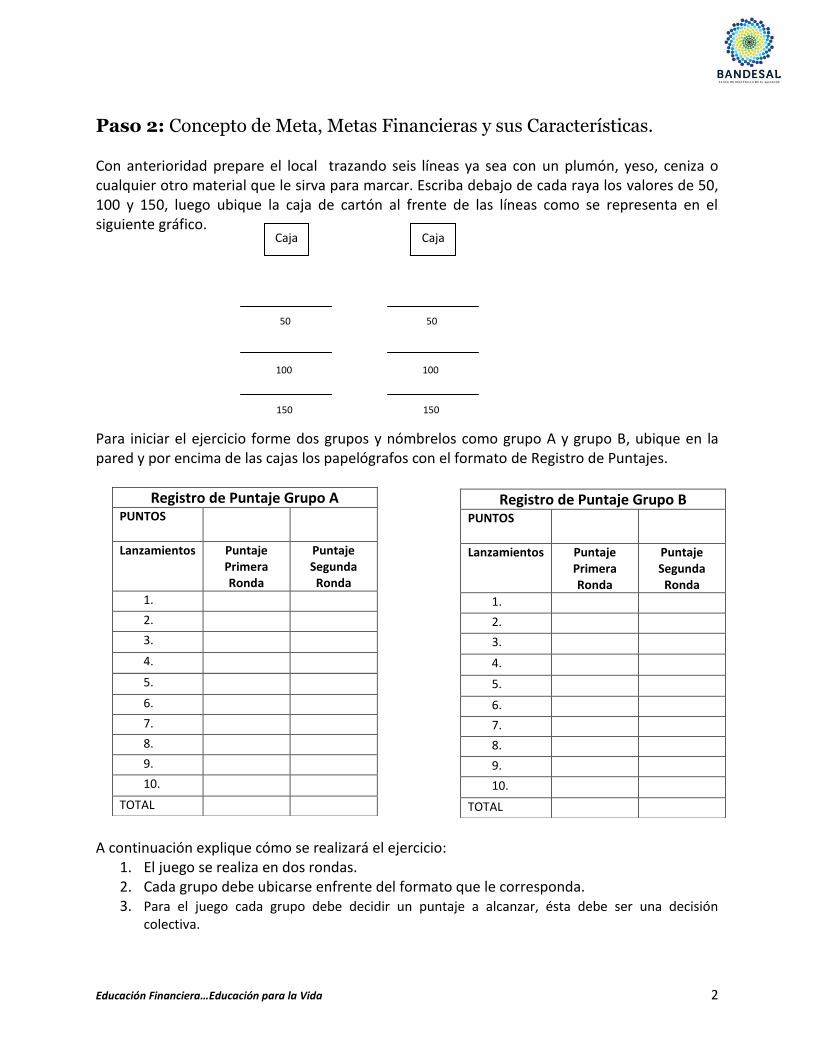

Paso 2: Concepto de Meta, Metas Financieras y sus Características. Con anterioridad prepare el local trazando seis líneas ya sea con un plumón, yeso, ceniza o cualquier otro material que le sirva para marcar. Escriba debajo de cada raya los valores de 50, 100 y 150, luego ubique la caja de cartón al frente de las líneas como se representa en el siguiente gráfico. Para iniciar el ejercicio forme dos grupos y nómbrelos como grupo A y grupo B, ubique en la pared y por encima de las cajas los papelógrafos con el formato de Registro de Puntajes.

A continuación explique cómo se realizará el ejercicio:

1. El juego se realiza en dos rondas. 2. Cada grupo debe ubicarse enfrente del formato que le corresponda. 3. Para el juego cada grupo debe decidir un puntaje a alcanzar, ésta debe ser una decisión

colectiva.

Registro de Puntaje Grupo A PUNTOS

Lanzamientos Puntaje Primera Ronda

Puntaje Segunda Ronda

1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

TOTAL

Registro de Puntaje Grupo B PUNTOS

Lanzamientos Puntaje Primera Ronda

Puntaje Segunda Ronda

1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

TOTAL

50

Caja

100

150

50

Caja

100

150

Educación Financiera…Educación para la Vida 3

4. El facilitador o facilitadora escribe el puntaje a alcanzar de cada grupo en el formato de Registro de Puntaje correspondiente en la línea que dice PUNTOS.

5. Para alcanzar el puntaje los grupos deberán tirar la pelota hacia la caja y tratar de introducirla. Los grupos tendrán derecho a 10 lanzamientos.

6. Los valores de cada línea equivalen a los puntos ganados por cada tiro que se realice desde ese lugar. Es decir que si uno de los miembros del grupo lanza la pelota desde la línea con valor de 50 e introdujo la pelota en la caja, el puntaje ganado es de 50, si el tiro lo hace desde la línea del 100 su puntaje será de cien, de igual manera sucede si lo hace desde la línea de 150. Estos puntos serán anotados en los formatos de Registro de Puntaje de cada grupo en la columna que dice: Puntaje Primera Ronda

7. No se gana puntos si:

La pelota cae dentro de la caja y rebota hacia afuera.

La pelota rebota en la pared y entra en la caja.

El lanzador sobrepasa su mano de la línea de lanzamiento. Al finalizar la explicación entregue la pelota a cada grupo para que inicien sus lanzamientos. Finalizada la primera ronda de diez lanzamientos, haga la suma total de los puntos alcanzados por cada grupo y luego invítelos a reflexionar sobre los resultados obtenidos auxiliándose de las siguientes preguntas: ¿Alcanzaron el puntaje planteado?

¿Qué factores incidieron para alcanzar o no el puntaje planteado? Inicie la segunda ronda en la cual cada grupo puede replantearse el puntaje a alcanzar y anótela en el formato. Explique que las reglas para la segunda ronda son las siguientes:

Los puntos ganados en la primera ronda no serán sumados a la segunda ronda.

Los grupos deciden como será la estrategia para alcanzar los puntos planteados.

El grupo gana punto si la pelota rebota en la pared y entra en la caja.

El grupo pierde punto si: La pelota cae dentro de la caja y rebota hacia afuera. El lanzador sobrepasa su mano de la línea de lanzamiento.

Finalizada la segunda ronda de diez lanzamientos, haga la suma total de los puntos alcanzados por cada grupo y luego invítelos a reflexionar sobre los resultados obtenidos auxiliándose de las siguientes preguntas:

¿Qué pasó en la primera ronda? ¿Cómo superaron las dificultades en la segunda ronda? ¿En una sola palabra cómo podemos llamar a los puntos planteados? ¿Qué es una meta? ¿Qué es una meta financiera? ¿Qué debemos tomar en cuenta cuando nos proponemos una meta?

Educación Financiera…Educación para la Vida 4

Una meta: Es un propósito, Es un fin, Es algo que queremos alcanzar, como por ejemplo la superación de

nuestros hijos, la independencia financiera o el éxito en nuestro negocio.

Meta Financiera

Es el objetivo al que dedicamos esfuerzos personales, familiares y de trabajo la cual incluye la acumulación de dinero para lograrla.

Nuestras metas deben reunir las siguientes características:

Que sean de acuerdo a nuestro nivel de ingresos y gastos.

Que respondan a nuestras necesidades reales y prioritarias.

Definir el tiempo en que deseamos alcanzarlas.

Haga un resumen de las ideas expresadas y explique lo siguiente:

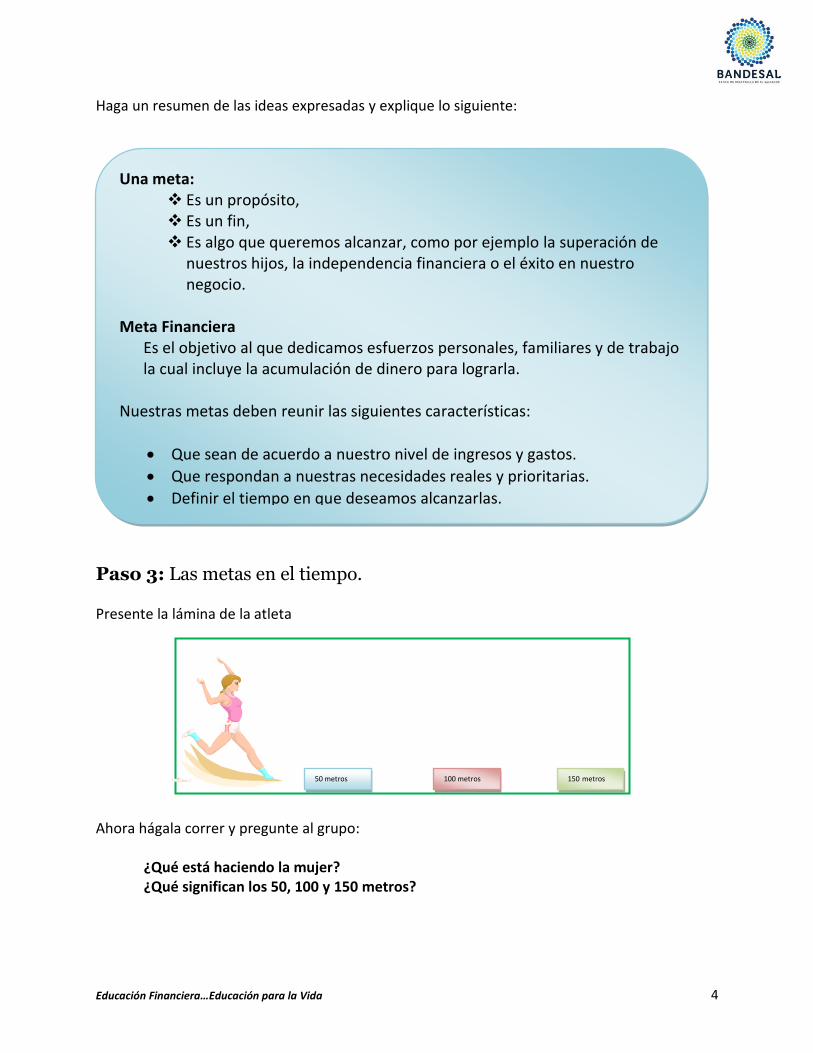

Paso 3: Las metas en el tiempo. Presente la lámina de la atleta Ahora hágala correr y pregunte al grupo:

¿Qué está haciendo la mujer? ¿Qué significan los 50, 100 y 150 metros?

50 metros 100 metros 150 metros

Educación Financiera…Educación para la Vida 5

Las metas las podemos plantear a corto plazo (menos de 1 año), a mediano plazo (1 a 3 años) y a largo plazo (de 4 a más años).

Lo importante es priorizar las necesidades para poder decidir el plazo en que queremos lograr nuestras metas.

Una vez que hayan respondido las preguntas anteriores, explique lo siguiente procurando agregar las ideas dichas por el grupo:

Paso 4: Establecer Metas Personales Diga, que toda persona o familia debe aprender a plantearse metas financieras. Estas pueden ser: enviar a los hijos a prepararse profesionalmente, hacer mejoras en la casa, ampliar el negocio, pagar deudas y ahorrar para la vejez. Luego pregunte al grupo lo siguiente:

¿Qué metas nos podemos proponer a corto, mediano y largo plazo? Después de hacer la reflexión, entregue a cada participante el formato de las Metas Financieras y explique que deben llenarlo de la siguiente manera:

Meta Financiera ¿Cuánto dinero necesito?

¿En cuánto tiempo?

En esta columna, se escriben las metas financieras que nos proponemos ya sea a corto, mediano o largo plazo.

En esta columna se escribe la cantidad de dinero que se necesita para alcanzar la meta.

En esta columna se señala

el tiempo en que

deseamos alcanzar la

meta.

Reparación del techo $ 3,000 10 meses

$

Educación Financiera…Educación para la Vida 6

Es importante que la familia trabaje unida en beneficio de lo que queremos lograr.

Debemos educarnos, disciplinarnos y tener el hábito de luchar por lograr las metas financieras.

Saber administrar nuestro dinero nos permite decidir cómo usarlo de la mejor manera para lograr la meta o el objetivo propuesto.

Cuando nos propongamos metas es importante determinar cuánto dinero nos costará. Esto nos ayuda a decidir en qué tiempo o plazo cumplirla y el mejor momento para hacerla.

Asegúrese que todo el grupo esté claro de la explicación. Y oriente que cada participante llene el formato con sus propias metas. Cuando todo el grupo llene su formato, se pide voluntarias o voluntarios que compartan sus metas con el resto del grupo. Escúcheles y explique lo siguiente tratando de incorporar algunas de las metas expuestas:

Educación Financiera…Educación para la Vida 7

$

SESION 2

Examine como gasta su

dinero

Paso 1: Identificación y clasificación de Gastos e Ingresos.

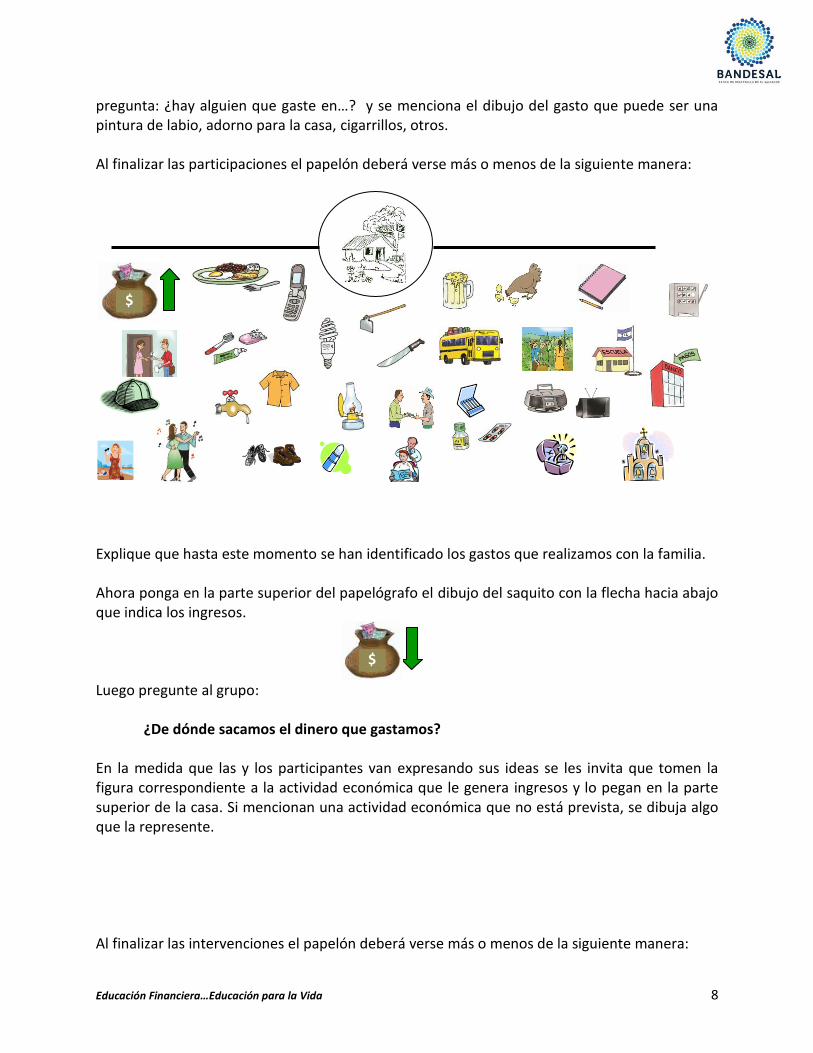

Para iniciar la sesión diga al grupo que se conversará sobre los diferentes gastos que tienen las familias en su hogar, así como los ingresos o el dinero que entra a la casa y que nos ayuda cubrir esos gastos. Pegue al centro de la pizarra, pared o papelón la figura de la casa, dibuje una raya que divida la casa y debajo de la raya en el extremo izquierdo pegue el saquito de dinero con la flecha hacia arriba el que representa los egresos o gastos. Luego pregunte al grupo:

¿Qué gastos familiares se nos presentan en

nuestro hogar? Conforme los y las participantes van dando ideas se les invita que tomen la figura correspondiente al gasto mencionado y lo peguen en la parte inferior de la casa, por ejemplo si dijeran alimentación, se pone la figura de los alimentos; en el caso de salud se pega la figura correspondiente y así sucesivamente. Si mencionan algún gasto que no se tiene previsto, rápidamente se escribe o se dibuja algo que lo represente. Si hay figuras que nadie las toma, se presenta al grupo y se

Objetivos:

Al finalizar la sesión los y las

participantes habrán:

1. Identificado los ingresos y

gastos frecuentes y no

frecuentes del hogar.

2. Establecido las prioridades de

gastos e ingresos para la toma

de decisiones.

Tiempo:

2 horas.

Materiales:

1 juego de dibujos alusivos a gastos e ingresos en el hogar. 2 Papelones en blanco. Cinta adhesiva. 2 Papelógrafos con los cuadros de clasificación de los ingresos.

Educación Financiera…Educación para la Vida 8

pregunta: ¿hay alguien que gaste en…? y se menciona el dibujo del gasto que puede ser una pintura de labio, adorno para la casa, cigarrillos, otros. Al finalizar las participaciones el papelón deberá verse más o menos de la siguiente manera: Explique que hasta este momento se han identificado los gastos que realizamos con la familia. Ahora ponga en la parte superior del papelógrafo el dibujo del saquito con la flecha hacia abajo que indica los ingresos. Luego pregunte al grupo:

¿De dónde sacamos el dinero que gastamos?

En la medida que las y los participantes van expresando sus ideas se les invita que tomen la figura correspondiente a la actividad económica que le genera ingresos y lo pegan en la parte superior de la casa. Si mencionan una actividad económica que no está prevista, se dibuja algo que la represente. Al finalizar las intervenciones el papelón deberá verse más o menos de la siguiente manera:

$

$

Educación Financiera…Educación para la Vida 9

Una vez identificados los gastos y los ingresos, se piden cinco personas voluntarias y se les indica que en común acuerdo elijan las figuras que representan los gastos que realizan con frecuencia es decir a diario, semanal, quincenal y mensual. Luego deben tomar las figuras elegidas y las pegan en un papelografo en blanco. Coloque el cuadro de Clasificación de las Fuentes de Ingreso.

Agrícolas

Pecuarios

Negocio

Salario

Otras Ingresos

$

$

Educación Financiera…Educación para la Vida 10

Para planificar los gastos se debe:

Identificar los gastos frecuentes y no frecuentes

Algunos gastos se deben hacer hasta que se tenga el dinero para realizarlos.

Es necesario que revisemos con mayor frecuencia cómo estamos gastando nuestro

dinero para poder priorizar los gastos necesarios y satisfacer las necesidades

básicas de la familia.

Cuando obtengamos una fuerte suma de dinero ya sea por negocio o por otra situación es importante pensar cómo y en qué utilizarlo, por ejemplo:

Pagando una deuda o un crédito que podamos tener,

Guardar para pagar gastos o emergencias que se nos presenten en un futuro.

Invertir en actividades económicas que nos generen mayores ingresos.

Dígales: que ahora clasificaremos las diferentes fuentes de ingreso en: Ingresos agrícolas, ingresos pecuarios, ingresos del negocio, ingreso por salario y otros. Invite a tres personas voluntarias que tomen las figuras de los ingresos y pídales que las coloquen en el cuadro según lo consideren. Una vez que se han identificado los gastos más frecuentes y clasificados los ingresos, promueva una reflexión sobre lo siguiente: ¿Se pueden planificar los gastos frecuentes y no frecuentes? ¿Por qué? ¿Cuál es la actividad económica que les genera mayor ingresos? ¿Cuál es la actividad económica que les genera menos gastos? ¿Por qué? ¿Qué estamos haciendo o que podemos hacer para cuidar esa fuente que nos genera

mayores ingresos? Una vez que se haya reflexionado, concluya diciendo que es muy importante y necesario valorar y cuidar adecuadamente la actividad que les genera mayor ingreso y estabilidad económica. Para eso es necesario administrar el dinero correctamente planificando los gastos frecuentes y no frecuentes. Deje claro lo siguiente:

Educación Financiera…Educación para la Vida 11

SESION 3

Tome decisiones de

acuerdo a sus ingresos y

gastos

Paso 1: Analizar la relación entre el nivel de ingresos y gastos reales. Recuérdele al grupo que hasta aquí hemos identificado los ingresos y egresos y nos dimos cuenta de donde obtenemos el dinero y en qué y cómo lo gastamos. En esta sesión haremos el ejercicio: “Movimientos Financieros” con el que analizaremos las dificultades que se pueden enfrentar cuando los egresos o gastos son mayores o igual que los ingresos, causando fuertes presiones familiares. Para realizar el ejercicio haga lo siguiente:

1. Coloque en la pared el cuadro de Registro de Ingresos y Egresos o Gastos de la empresa familiar.

ENTRADA (Ingresos)

SALIDA (Egresos o Gastos)

Fuente Total $

Fuente Total $

TOTAL TOTAL

Objetivos:

Al finalizar la sesión los y las

participantes habrán:

1. Reflexionado sobre las

dificultades que se pueden

enfrentar cuando los gastos son

mayores que los ingresos.

2. Reflexionado sobre las

presiones financieras que

enfrentan las familias.

Tiempo:

2 horas.

Materiales:

1 caja de cartón. 1 Formato de entrada y salida al tamaño de un papelón. Lista de movimientos financieros. Copia de billetes en diferentes denominaciones en un total de

$ 3,200

$ $

Educación Financiera…Educación para la Vida 12

2. Debajo del cuadro y sobre una silla o en el piso ponga la caja de cartón y dentro de ella deposite la cantidad de $ 2,000 (dos mil dólares).

3. Explique al grupo lo siguiente: Que son una empresa familiar y que la mayoría de sus ingresos son producto de la

crianza de animales, cultivo de hortalizas y granos básicos. Deben nombrar un o una tesorera de la empresa, quien manejará el dinero.

Entréguele a esta persona la cantidad de $1,200 (mil doscientos dólares) como capital inicial o semilla.

4. Continúe explicando que en sus manos tiene una lista de movimientos financieros, es decir gastos e ingresos posibles de la empresa y familia, los cuales irá dictando uno por uno (ver más adelante lista de movimientos financieros).

5. A cada movimiento que dicte, la familia deberá tomar la decisión si realiza el movimiento financiero o no y expresar las razones. Si el movimiento es un gasto la o el tesorero entrega a uno de sus miembros el dinero requerido y este irá hasta la pana o caja a depositarlo. Si el movimiento es un ingreso, un miembro de la familia de igual manera irá a la caja a recoger la cantidad indicada. Veamos un ejemplo: vacaciones $200, la familia deberá tomar la decisión si van de vacaciones o no y en el caso que decidan tomarlas, asigna una persona para colocar los $200 dólares en la caja.

6. El o la facilitadora escribe el movimiento financiero y la cantidad indicada en la primera línea del cuadro.

7. El siguiente movimiento se dictará cuando la persona que fue a colocar o retirar el dinero en la pana o caja regrese al grupo.

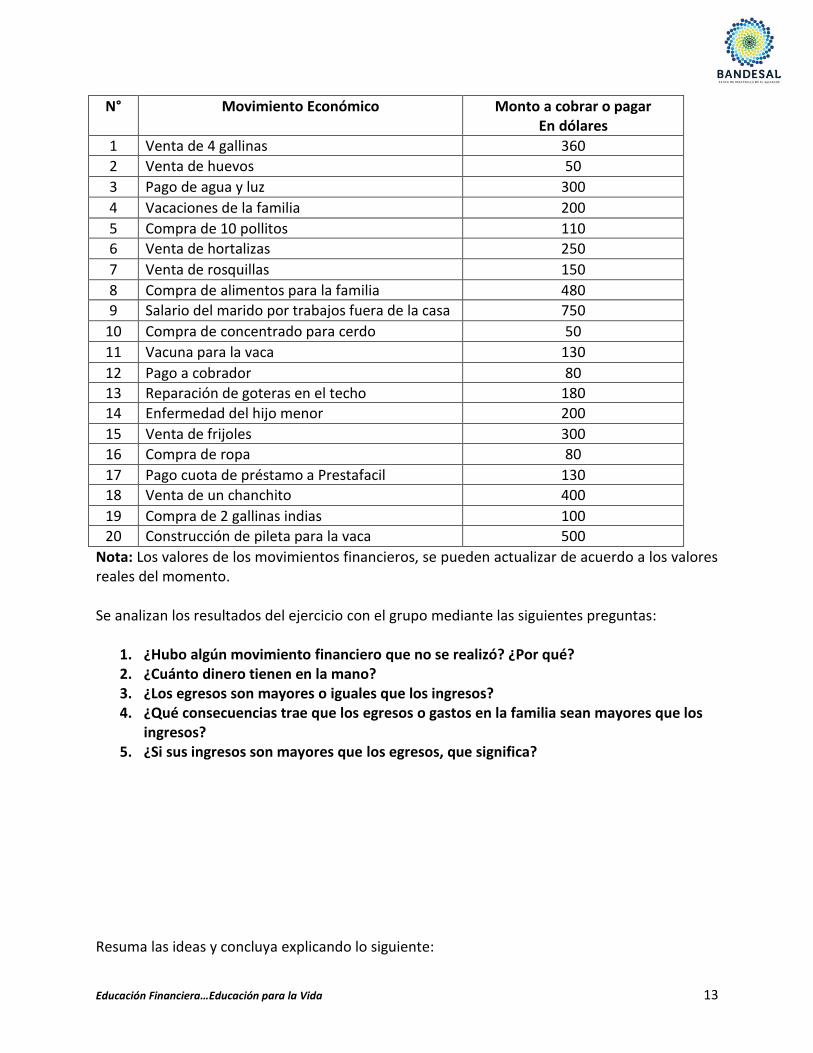

El ejercicio termina cuando se han dictado todos los movimientos especificados en el ejercicio y se han escrito los montos en las columnas de ingresos y egresos. El facilitador o facilitadora deberá sumar el total de ingresos y egresos. Lista de Movimientos Financieros

Educación Financiera…Educación para la Vida 13

N° Movimiento Económico Monto a cobrar o pagar En dólares

1 Venta de 4 gallinas 360

2 Venta de huevos 50

3 Pago de agua y luz 300

4 Vacaciones de la familia 200

5 Compra de 10 pollitos 110

6 Venta de hortalizas 250

7 Venta de rosquillas 150

8 Compra de alimentos para la familia 480

9 Salario del marido por trabajos fuera de la casa 750

10 Compra de concentrado para cerdo 50

11 Vacuna para la vaca 130

12 Pago a cobrador 80

13 Reparación de goteras en el techo 180

14 Enfermedad del hijo menor 200

15 Venta de frijoles 300

16 Compra de ropa 80

17 Pago cuota de préstamo a Prestafacil 130

18 Venta de un chanchito 400

19 Compra de 2 gallinas indias 100

20 Construcción de pileta para la vaca 500

Nota: Los valores de los movimientos financieros, se pueden actualizar de acuerdo a los valores reales del momento. Se analizan los resultados del ejercicio con el grupo mediante las siguientes preguntas:

1. ¿Hubo algún movimiento financiero que no se realizó? ¿Por qué? 2. ¿Cuánto dinero tienen en la mano? 3. ¿Los egresos son mayores o iguales que los ingresos? 4. ¿Qué consecuencias trae que los egresos o gastos en la familia sean mayores que los

ingresos? 5. ¿Si sus ingresos son mayores que los egresos, que significa?

Resuma las ideas y concluya explicando lo siguiente:

Educación Financiera…Educación para la Vida 14

Muchas veces en la familia enfrentamos fuertes presiones financieras cuando el dinero que obtenemos apenas nos alcanza para satisfacer los gastos diarios y no nos queda para cubrir otros gastos. Estas presiones nos pueden llevar a conflictos familiares, depresión, enojo, disminuir gastos de alimentación de la familia y sentirnos como dentro de un hoyo donde difícilmente podemos salir.

Es por eso que debemos establecer prioridades de gastos, tomando decisiones aunque éstas sean difíciles y sacrificar los gastos menos necesarios, especialmente en la época en que nuestros ingresos no satisfacen todos nuestros gastos.

Educación Financiera…Educación para la Vida 15

SESION 4

Elabore su Presupuesto

Paso 1: Concepto de Presupuesto Recuérdale al grupo que en las sesiones anteriores se habló sobre sus egresos y sus ingresos, dos componentes claves en un presupuesto. Después pregunte al grupo:

¿Qué es un presupuesto?

Retome las ideas expresadas y explique el concepto de Presupuesto:

Un Presupuesto es:

Un resumen de los ingresos y de cómo serán gastados durante un período de tiempo.

Una herramienta importante para lograr nuestras metas.

Para elaborar un presupuesto, debemos saber

cuánto dinero recibimos como ingreso y analizar los gastos más frecuentes que debemos hacer durante un tiempo determinado.

Objetivos:

Al finalizar la sesión las

participantes habrán:

1. Reflexionado sobre la utilidad

e importancia del presupuesto.

2. Elaborado su presupuesto.

Tiempo:

1 hora y 30 minutos.

Materiales:

1 juego de láminas con los pasos para elaborar un presupuesto. Tarjetas con los números del 1 al 6. Cinta adhesiva. 1 copia por cada participante del Formato: Calendario de gastos diarios del mes. 1 copia por cada participante del Formato: Calendario de ingresos diarios. 1 copia por cada participante del Formato: Resumen de Ingresos y Gastos del mes.

Educación Financiera…Educación para la Vida 16

Paso 2: Pasos para elaborar un Presupuesto y su importancia. Aquí vamos a identificar los pasos para elaborar un Presupuesto, siguiendo las indicaciones que están a continuación:

1. Forme 6 grupos. 2. Coloque en la pizarra o pared los números del 1 al 6.

3. Ponga boca abajo las láminas que representan los pasos para elaborar un presupuesto. Pida que un representante del grupo tome una de ellas.

1 2 3 4 5 6

4. Cada grupo deberá interpretar lo que quiere decirnos la lámina seleccionada. 5. Luego en plenaria los grupos comparten lo analizado e interpretado de sus láminas. Si

algún grupo se le dificulta o no logra interpretarla correctamente, pida al resto de participantes su interpretación.

6. Reafirme lo que significa cada lámina y explique que cada una representa un paso para elaborar un presupuesto, las cuales iremos ordenando.

1 2 3

6 5 4

Establecer sus metas

Revisar y hacer los ajustes

necesarios

$

$

Decidir cuanto dinero ahorrar

Establecer un equilibrio

entre gastos e ingresos

C

$

C

$ C

$

C

$

C

$

C

$

Estimar el monto de ingreso

por fuente

L

¿?

Hacer una lista de todos los

gastos y la cantidad de

dinero que necesitará

$

Educación Financiera…Educación para la Vida 17

7. El grupo que considere que tiene el primer paso lo muestre y lo pegue debajo del número 1 y explique porque creen que es el primer paso. Luego al grupo que considere tener el segundo paso, pegue su lámina debajo de la tarjeta con el número dos y así sucesivamente hasta completar los 6 pasos.

8. Es posible que dos grupos coincidan en pensar que tienen el mismo paso y se genere una discusión sobre las razones por las que cada uno considera estar en lo correcto. Trate de guiar la discusión hasta llevarla a la respuesta correcta.

Una vez ordenas las láminas, haga un resumen de los pasos para elaborar un presupuesto. Luego pregunte:

¿Qué importancia tiene un presupuesto para nuestras metas financieras? Escuche todas las ideas y explique la importancia de elaborar un presupuesto.

Paso 3: Elabore su presupuesto. Entregue a cada participante los formatos:

Calendario de gastos diarios

Calendario de ingresos diarios

Resumen de ingresos y gastos

Un Presupuesto: Permite destinar nuestros ingresos a diferentes tipos de gastos. Ayuda a tomar decisiones sobre los gastos innecesarios y ahorros. Fomenta el gasto prudente. Estimula la cultura de ahorro. Ayuda a organizar y administrar nuestro dinero de manera más

eficiente. Ayuda a planificar el futuro y alcanzar las metas financieras para el

bienestar de la familia.

Educación Financiera…Educación para la Vida 18

Educación Financiera…Educación para la Vida 19

Educación Financiera…Educación para la Vida 20

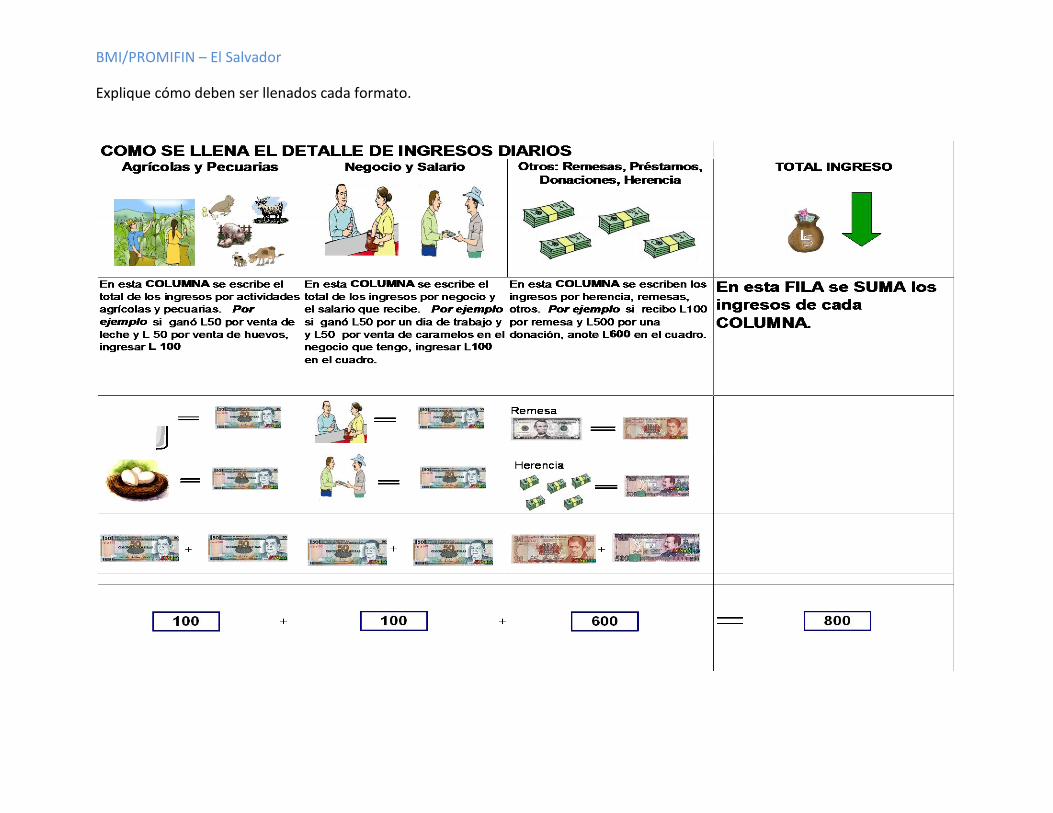

BMI/PROMIFIN – El Salvador

Explique cómo deben ser llenados cada formato.

Educación Financiera…Educación para la Vida 22

BMI/PROMIFIN – El Salvador

Una vez realizada la explicación asegúrese que los y las participantes hayan comprendido bien el significado de cada dibujo y cómo llenar los formatos. Luego pida que cada uno realice el ejercicio de llenarlos. Para finalizar entregue otro formato en limpio para que lo llenen diariamente.

Paso 4: Evaluación del Módulo Utilizando la técnica del “repollo” realice la evaluación intercalando las siguientes preguntas:

¿Qué información nos da un presupuesto?

¿Cómo van a explicar a su familia lo que han aprendido sobre la elaboración de un presupuesto?

¿Cuál es su meta de aquí a 6 meses?

¿Qué puede hacer para gastar menos?

¿De dónde proviene su principal ingreso?

¿Qué fue lo que más le gusto del taller?

Que fue lo que le gusto menos del taller?

Conceptos Básicos

COMO LLENAR EL RESUMEN DE INGRESOS Y GASTOS DEL MES

QUE PONER EN CADA CUADRO EJEMPLOUna vez sumado los totales de cada columna

de ingresos se copian al CUADRO RESUMEN

DE INGRESOS Y GASTOS. Por ejemplo, si

el TOTAL de ingresos por actividades

AGRÍCOLAS Y PECUARIAS durante el mes

fué de $ 1000, copie esa cantidad en la fila

de Ingresos donde dice Agricolas y

Pecuarias

$1000

Una vez sumado los totales de cada columna

de gastos, se copian al CUADRO RESUMEN

DE INGRESOS Y GASTOS. Por ejemplo, si

en TOTAL durante el mes gastó $ 1000 en

Comida, copie esa cantidad a la fila que

dice COMIDA.

$1000

EXPLICACIÓN EN EL CUADRO

GASTOS

INGRESOS

Educación Financiera…Educación para la Vida 24

Presupuesto: Use Su Dinero con Cautela

Definición “Un presupuesto es un plan que muestra lo que uno hará con su dinero.” Un presupuesto es una herramienta simple que cualquier persona, rica o pobre, puede usarla para administrar su dinero. Es un resumen de los ingresos y de cómo serán gastados en determinado tiempo. El presupuesto es una base para alcanzar una meta financiera determinada. ¿Entonces qué es una meta?

Es un propósito, Es un fin, Es algo que queremos alcanzar, como por ejemplo la superación de nuestros

hijos, la independencia financiera o el éxito en nuestro negocio. Las metas financieras las podemos plantear a corto plazo o sea menos de 1 año, a mediano plazo de 1 a 3 años y a largo plazo de 4 a más años. Lo importante es priorizar las necesidades para poder decidir el plazo en que queremos lograr nuestras metas.

Al establecer nuestras metas es necesario que nos aseguremos lo siguiente:

Que las metas sean adecuadas a nuestra realidad.

Determinar los costos de nuestras metas de acuerdo a la cantidad de dinero que obtenemos y gastamos.

Definir el tiempo en que deseamos alcanzar las metas. Por lo tanto elaborar un presupuesto nos ayudará a distribuir los recursos para alcanzar varias metas. Se puede hacer tres cosas con el dinero: gastar, ahorrar o invertir:

Una meta financiera es el objetivo al que le dedicamos esfuerzos

personales, familiares y de trabajo.

Educación Financiera…Educación para la Vida 25

1

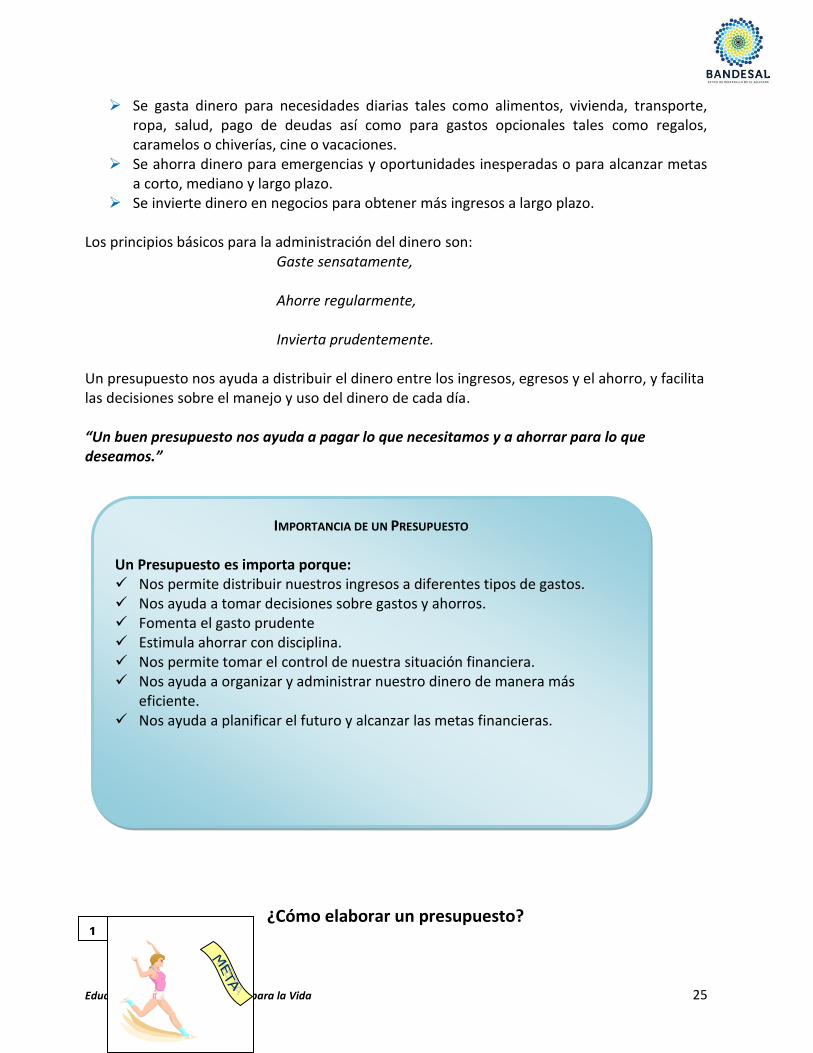

Se gasta dinero para necesidades diarias tales como alimentos, vivienda, transporte, ropa, salud, pago de deudas así como para gastos opcionales tales como regalos, caramelos o chiverías, cine o vacaciones.

Se ahorra dinero para emergencias y oportunidades inesperadas o para alcanzar metas a corto, mediano y largo plazo.

Se invierte dinero en negocios para obtener más ingresos a largo plazo. Los principios básicos para la administración del dinero son:

Gaste sensatamente, Ahorre regularmente, Invierta prudentemente.

Un presupuesto nos ayuda a distribuir el dinero entre los ingresos, egresos y el ahorro, y facilita las decisiones sobre el manejo y uso del dinero de cada día. “Un buen presupuesto nos ayuda a pagar lo que necesitamos y a ahorrar para lo que deseamos.”

¿Cómo elaborar un presupuesto?

IMPORTANCIA DE UN PRESUPUESTO

Un Presupuesto es importa porque: Nos permite distribuir nuestros ingresos a diferentes tipos de gastos. Nos ayuda a tomar decisiones sobre gastos y ahorros. Fomenta el gasto prudente Estimula ahorrar con disciplina. Nos permite tomar el control de nuestra situación financiera. Nos ayuda a organizar y administrar nuestro dinero de manera más

eficiente. Nos ayuda a planificar el futuro y alcanzar las metas financieras.

Educación Financiera…Educación para la Vida 26

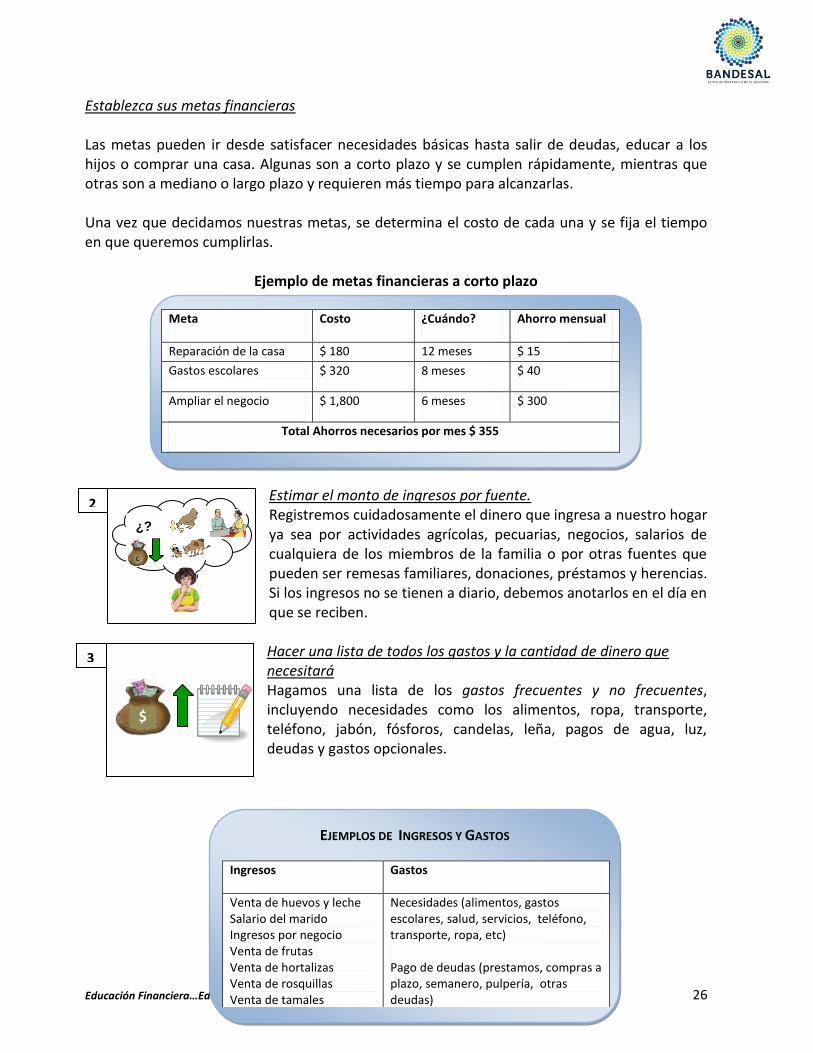

Meta Costo ¿Cuándo? Ahorro mensual

Reparación de la casa $ 180 12 meses $ 15

Gastos escolares $ 320 8 meses $ 40

Ampliar el negocio $ 1,800 6 meses $ 300

Total Ahorros necesarios por mes $ 355

EJEMPLOS DE INGRESOS Y GASTOS

Ingresos Gastos

Venta de huevos y leche Salario del marido Ingresos por negocio Venta de frutas Venta de hortalizas Venta de rosquillas Venta de tamales

Necesidades (alimentos, gastos escolares, salud, servicios, teléfono, transporte, ropa, etc) Pago de deudas (prestamos, compras a plazo, semanero, pulpería, otras deudas) Gastos opcionales (entretenimiento, regalos)

C

$

¿?

2

3

$

Establezca sus metas financieras Las metas pueden ir desde satisfacer necesidades básicas hasta salir de deudas, educar a los hijos o comprar una casa. Algunas son a corto plazo y se cumplen rápidamente, mientras que otras son a mediano o largo plazo y requieren más tiempo para alcanzarlas. Una vez que decidamos nuestras metas, se determina el costo de cada una y se fija el tiempo en que queremos cumplirlas.

Ejemplo de metas financieras a corto plazo

Estimar el monto de ingresos por fuente. Registremos cuidadosamente el dinero que ingresa a nuestro hogar ya sea por actividades agrícolas, pecuarias, negocios, salarios de cualquiera de los miembros de la familia o por otras fuentes que pueden ser remesas familiares, donaciones, préstamos y herencias. Si los ingresos no se tienen a diario, debemos anotarlos en el día en que se reciben. Hacer una lista de todos los gastos y la cantidad de dinero que necesitará Hagamos una lista de los gastos frecuentes y no frecuentes, incluyendo necesidades como los alimentos, ropa, transporte, teléfono, jabón, fósforos, candelas, leña, pagos de agua, luz, deudas y gastos opcionales.

Educación Financiera…Educación para la Vida 27

C

$

C

$ C

$

C

$

C

$

C

$

4

5

$

$

6

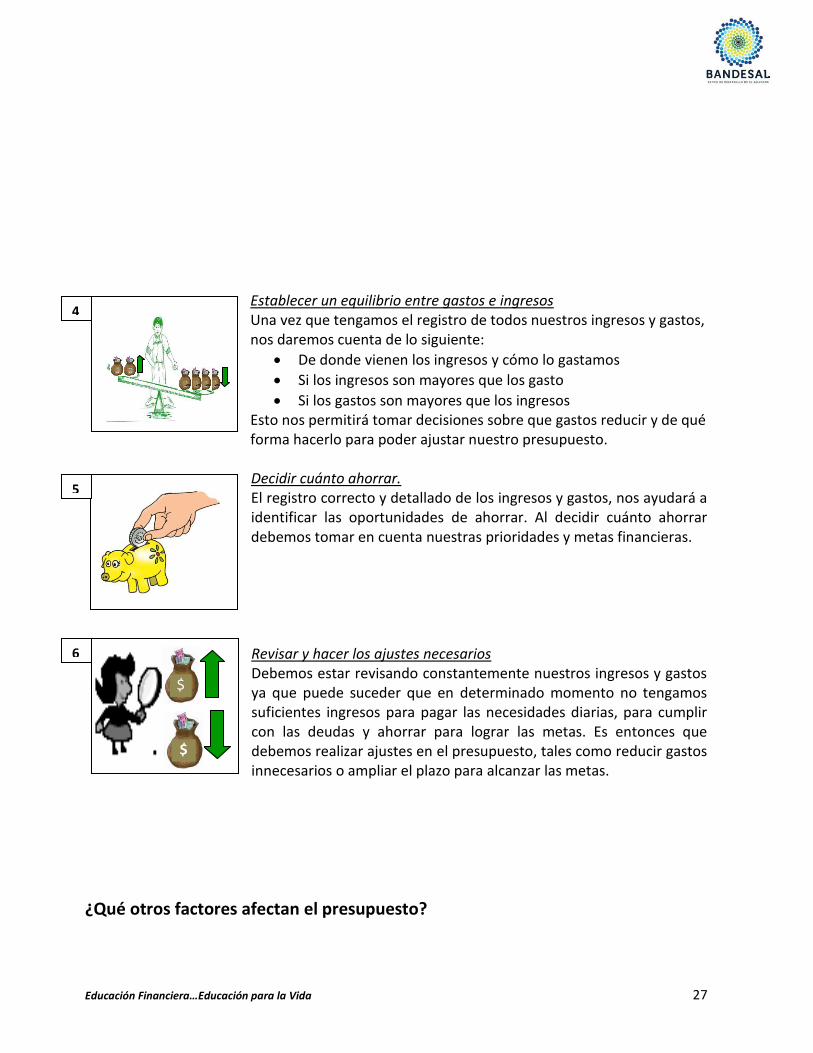

Establecer un equilibrio entre gastos e ingresos Una vez que tengamos el registro de todos nuestros ingresos y gastos, nos daremos cuenta de lo siguiente:

De donde vienen los ingresos y cómo lo gastamos

Si los ingresos son mayores que los gasto

Si los gastos son mayores que los ingresos Esto nos permitirá tomar decisiones sobre que gastos reducir y de qué forma hacerlo para poder ajustar nuestro presupuesto.

Decidir cuánto ahorrar. El registro correcto y detallado de los ingresos y gastos, nos ayudará a identificar las oportunidades de ahorrar. Al decidir cuánto ahorrar debemos tomar en cuenta nuestras prioridades y metas financieras. Revisar y hacer los ajustes necesarios Debemos estar revisando constantemente nuestros ingresos y gastos ya que puede suceder que en determinado momento no tengamos suficientes ingresos para pagar las necesidades diarias, para cumplir con las deudas y ahorrar para lograr las metas. Es entonces que debemos realizar ajustes en el presupuesto, tales como reducir gastos innecesarios o ampliar el plazo para alcanzar las metas.

¿Qué otros factores afectan el presupuesto?

Educación Financiera…Educación para la Vida 28

1. Las creencias financieras Nuestras creencias sobre el dinero se forman a partir de lo que vemos, escuchamos y vivimos, influyendo de este modo sobre nuestra forma de actuar. Algunas creencias comunes sobre el dinero no son correctas y nos limitan para alcanzar nuestras metas financieras. Las creencias más comunes sobre el dinero son:

Administrar el dinero es complicado. Se necesita tener mucho dinero para ahorrar. Mi deuda es demasiado grande para que pueda hacer algo al respecto. Solo mi esposo puede tomar buenas decisiones por eso lo dejo que lo haga por mi. Los pobres no podemos ser buenos negociantes. Para administrar el dinero se necesita ser bueno en matemática.

2. Nuestra actitud financiera El comportamiento que mostremos en la administración del dinero es el reflejo de nuestra actitud financiera. ¿Somos de las personas que guardan? ¿De las que gastan? ¿De las que amasan dinero? ¿De las que arriesgan? ¿De las que evitan el riesgo?

Responder a estas preguntas nos permite conocer qué tipo de actitud financiera que tenemos y de esta manera hacer cosas que nos ayuden al logro de nuestras metas financieras. 3. La “etapa financiera” de la vida La cantidad de dinero que ingresa y las cantidades que asignamos para gastos, ahorros o inversiones varían entre las diferentes etapas de la vida. Cuando somos jóvenes, gastamos la mayor parte del dinero, pero al alcanzar la edad madura puede que gastemos menos y ahorremos más.

Nada es igual para siempre ¡Su presupuesto cambiará! Con el tiempo, pueden ocurrir muchos cambios en nuestra situación financiera que nos obliguen a replantear nuestro presupuesto. Si nuestros ingresos aumentan, podremos asignar más para los ahorros. Pero si nuestros ingresos bajan, tendremos que revisar nuestros gastos para determinar cuáles son básicos o importantes y cuales son innecesarios que podemos reducirlos y que nos permitan mantener nuestras metas de ahorro. Otra situación que se puede presentar es que las necesidades básicas como los alimentos, el agua y la luz pueden aumentar su valor rápidamente afectando nuestros ingresos, por lo tanto el presupuesto necesitará algunos ajustes. Es esa la razón por la cual debemos estar revisando continuamente el presupuesto para estar preparados para ajustarlo de acuerdo a las situaciones cambiantes.

Educación Financiera…Educación para la Vida 29

Los presupuestos también pueden fallar a veces. La falla se debe generalmente a: 1. Una emergencia seria como un desastre natural o una enfermedad repentina que nos

obliga a efectuar un gasto inesperado; 2. La falta de compromiso o de disciplina; 3. Metas poco realistas.

¿Cómo mantenerse dentro del presupuesto? ¡Con disciplina! Elaborar un presupuesto es una tarea sencilla. Cualquiera lo puede hacer. Pero para cumplirlo ¡Hace falta disciplina! Debemos respetar cada paso del presupuesto, establecer metas financieras reales, controlar periódicamente los gastos frecuentes y no frecuentes y cumplir con el compromiso de ahorrar.

Los siguientes consejos nos ayudarán a desarrollar la disciplina que se necesita para cada paso de un presupuesto.

PARA ESTABLECER METAS FINANCIERAS: Establezcamos metas a corto, mediano y largo plazo. Fijémonos una meta que podamos alcanzar rápidamente. Conforme pasa el tiempo, debemos revisar nuestras metas financieras de acuerdo al

presupuesto.

PARA LOS GASTOS: Reduzcamos los gastos como una de las principales formas de ahorro. Gastemos prudentemente. Preparemos una lista de todas las formas posibles en que podríamos gastar menos. Se puede ahorrar más reduciendo los gastos diarios innecesarios. Llevemos el control de todo lo que gastamos a diario.

PARA AHORRAR: ¡Ahorre primero! Una buena forma de hacerlo es ahorrar primero y luego pensar en

cómo gastar lo que queda. Ahorremos para un fondo de emergencia. Esto nos protegerá en caso de enfermedad o

desempleo dentro de la familia y evitará adquirir deudas para resolver necesidades en caso de emergencia.

REFERENCIA

Mantengamos los ahorros fuera del alcance de nuestras manos. Si guardamos los ahorros en casa, es probable que los miembros de la familia nos presionen para gastar ese dinero o sentirnos tentados a gastarlos.

Educación Financiera…Educación para la Vida 30

ANEXOS

Educación Financiera…Educación para la Vida 31

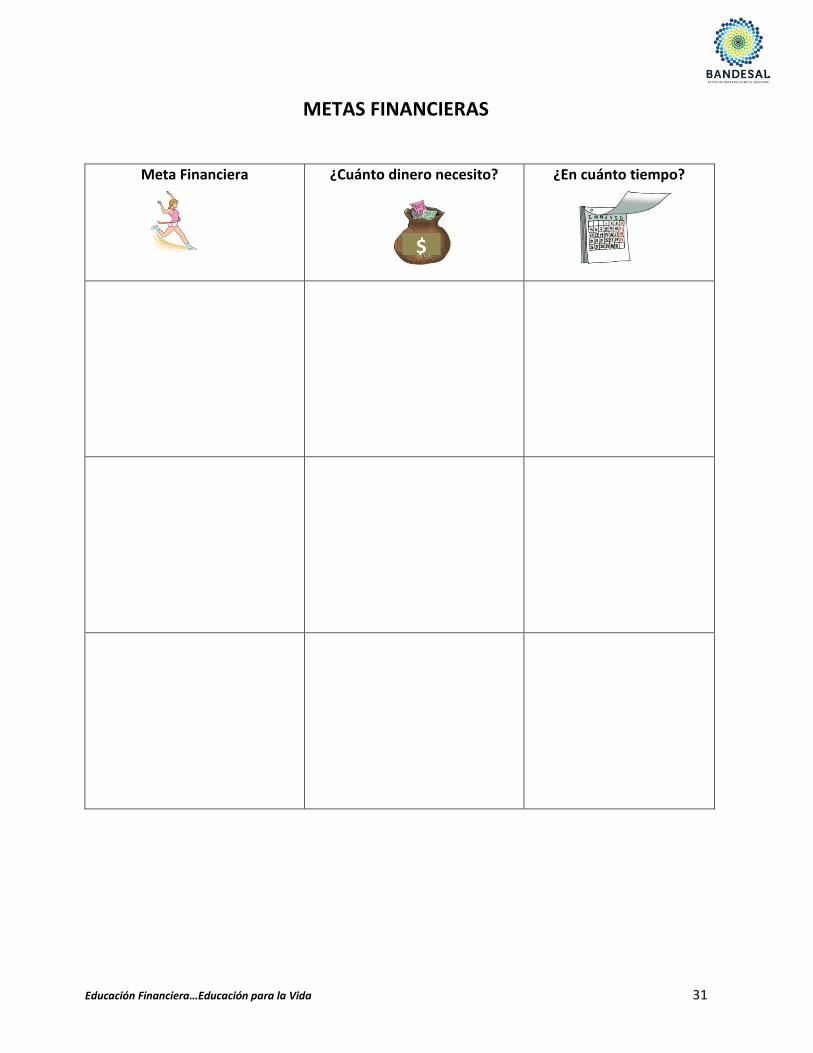

METAS FINANCIERAS

Meta Financiera ¿Cuánto dinero necesito?

¿En cuánto tiempo?

$