servicio de administración tributaria servicio fiscal de ...€¦ · 6. separación se refiere a...

TRANSCRIPT

Grupo Funcional Gobierno

1

Servicio de Administración Tributaria

Servicio Fiscal de Carrera

Auditoría de Desempeño: 16-5-06E00-07-0083

83-GB

Criterios de Selección

Esta auditoría se seleccionó con base en los criterios cuantitativos y cualitativos establecidos por la Auditoría Superior de la Federación para la integración del Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2016 considerando lo dispuesto en el Plan Estratégico de la ASF 2011-2017.

Objetivo

Fiscalizar el cumplimiento de objetivos y metas para la regulación, operación y consolidación del servicio fiscal de carrera.

Alcance

La revisión del Servicio de Administración Tributaria (SAT) corresponde al ejercicio fiscal 2016.

Respecto de la profundidad temática, la auditoría comprendió la evaluación de los resultados obtenidos por el SAT en 2016, en los tres componentes para el Servicio Fiscal de Carrera (SFC): 1) Dirección, 2) Operación y 3) Instrumentación. Asimismo, en algunos casos, se analizaron, con fines estadísticos y de comparación, los datos de 2015.

La dirección está referida a las acciones realizadas para la emisión y modificación del marco normativo de los procesos: planeación, ingreso, formación, promoción y separación; así como de los acuerdos emitidos por la Comisión del Servicio Fiscal de Carrera para la organización y funcionamiento de dicho servicio.

En el componente de operación se revisó la planeación, que está referida a la determinación de puestos estratégicos por las unidades administrativas del SAT, así como la definición de los descriptivos de los puestos; el ingreso está dirigido a la identificación de los servidores públicos del SAT, y de los que se encuentran en el Servicio Fiscal de Carrera, así como el cumplimiento de los requisitos para obtener la categoría de Funcionario Fiscal de Carrera (FFC); la formación comprende los cursos de capacitación que se otorgaron a los servidores públicos del SFC para cumplir con sus responsabilidades, si éstos fueron afines a los puestos estratégicos, los Programas Integrales de Formación, el cumplimiento de las horas mínimas de capacitación de los cursos específicos del SFC; la promoción se vincula con la trayectoria de los servidores públicos del SFC, Funcionarios Fiscales de Carrera con ascenso, así como el cumplimiento de los requisitos para estos supuestos; la separación se refiere a los servidores públicos que salen del servicio por incumplimiento de obligaciones, por motivos del cese de nombramiento y por cambio de contratación.

Respecto de la instrumentación, se realizó un análisis general de los resultados obtenidos en los componentes de dirección y operación, en el cual se señalan los avances y deficiencias de cada uno de los procesos del SFC; asimismo, del cumplimiento de los principios de igualdad de oportunidades, especialización y profesionalización, retribuciones y prestaciones

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

2

vinculadas a la productividad, capacitación y desarrollo integral e integridad, responsabilidad y conducta, con este resultado se obtuvo un pronunciamiento respecto de la gestión de la entidad fiscalizada por medio de las acciones de la dirección y la operación para instrumentar el SFC, a fin de contar con un cuerpo de funcionarios fiscales calificado, profesional y especializado, el cual será objeto permanente de capacitación y desarrollo integral.

La auditoría se realizó de conformidad con la normativa aplicable a la fiscalización superior de la Cuenta Pública para asegurar el logro del objetivo y el alcance establecidos. Los datos proporcionados por el ente fiscalizado fueron, en lo general, suficientes, de calidad, confiables y consistentes para aplicar todos los procedimientos establecidos y para sustentar los hallazgos y la opinión de la Auditoría Superior de la Federación sobre el cumplimiento de objetivos y metas para la regulación, operación y consolidación del Servicio Fiscal de Carrera.

Antecedentes

El 1 de julio de 1997 entró en funciones el Servicio de Administración Tributaria (SAT) con el objetivo de realizar una actividad estratégica del Estado consistente en la determinación, liquidación y recaudación de impuestos, contribuciones de mejoras, derechos, productos, aprovechamientos federales y de sus accesorios para el financiamiento del gasto público, y se publicó en el Diario Oficial de la Federación (DOF) su Reglamento Interior, con la instrumentación de este órgano se eliminaron de la estructura básica la Dirección General de Política de Ingresos, la Administración General de Información, Desarrollo y Evaluación, así como la Coordinación General de Administración, y se crearon la Presidencia del SAT, el Secretariado Técnico de la Comisión del Servicio Fiscal de Carrera, la Dirección General de Planeación Tributaria (…).” 1/

El 7 de febrero de 2001 entró en vigor el Servicio Fiscal de Carrera (SFC) “para dar un paso decisivo en la modernización del sistema de administración tributaria del país dado que con ello, se enfrenta el reto de fortalecer los ingresos públicos y se da mayor estabilidad a las finanzas públicas”. Sin embargo, el Estatuto del Servicio Fiscal de Carrera no se publicó en el DOF, por lo que no se implementó el SFC en ese año.

El 4 de junio de 2003, se publicó en el DOF el Estatuto del SFC y, debido a que no operó, la Junta de Gobierno del SAT lo abrogó en la Segunda Sesión Ordinaria que se realizó el 23 de junio de 2004.

El 20 de agosto de 2004 se actualizó dicho estatuto, y el 30 de agosto del mismo año se instrumentaron las Disposiciones Reglamentarias aprobadas por la Comisión del SFC de manera gradual, de 2005 a 2009. Por lo que, a partir de 2005, la Administración General de Innovación y Calidad, actualmente la Administración General de Recursos y Servicios, desarrolló el Modelo de Capital Humano, cuyos componentes coinciden con los procesos del SFC.

En 2008, se integraron los primeros 93 Funcionarios Fiscales de Carrera del SAT; en el Estatuto del SFC de 2010, se elaboró un diagnóstico, realizado por la Comisión del Servicio Fiscal de Carrera, en el cual se identificó que se establecieron procesos que no eran competencia de

1/ El Servicio Fiscal de Carrera, Raúl Sánchez Kobashi, Revista de Administración Pública, México, p. 65.

Grupo Funcional Gobierno

3

los Comités Técnicos de Evaluación, dado que estaban previstas en el Reglamento Interior del Servicio de Administración Tributaria (RISAT) para la Administración General de Recursos y Servicios, así como la antigüedad como requisito de ingreso, lo cual se consideró inconveniente, ya que el Funcionario Fiscal de Carrera debe ser un servidor público que ha demostrado un buen desempeño e interés en su profesionalización y desarrollo dentro del SAT, por lo que es un requisito importante para la obtención de la categoría.

La última versión del Estatuto del SFC se publicó el 12 de agosto de 2015, el cual tiene modificaciones importantes, como la incorporación del proceso de planeación en donde se determinan puestos estratégicos, entendidos como aquéllos que atienden funciones sustantivas de las Unidades Administrativas para cumplir con los objetivos estratégicos en materia fiscal y de comercio exterior, conforme a los “Criterios para determinar los Puestos Estratégicos”.

Cabe mencionar que la Unidad de Asuntos Jurídicos de la Secretaría de la Función Pública, dictaminó en 2003 que los servidores públicos del SAT, en los términos del artículo quinto transitorio de la Ley del Servicio Profesional de Carrera en la Administración Pública Federal (LSPCAPF), no quedarán sujetos a sus disposiciones, en virtud de que instrumentó el Servicio Fiscal de Carrera, sistema equivalente al Servicio Profesional de Carrera, el cual tiene fundamento en los artículos 15, 16, 17 y 18 de la Ley del Servicio de Administración Tributaria.

En el Plan Nacional de Desarrollo (PND) 2013-2018 se señala como problemática la falta de profesionalización de los servidores públicos, lo que limita la eficiencia y eficacia en la prestación de los servicios. A fin de atender este asunto se estableció la estrategia transversal “Gobierno Cercano y Moderno”, en donde se incluyó el propósito de “incentivar un gobierno orientado a resultados”, con lo cual se pretende mejorar la gestión gubernamental mediante la consolidación de un gobierno productivo, eficiente y eficaz en el logro de sus objetivos. Las políticas y acciones de gobierno inciden directamente en la calidad de vida de las personas, por ello, es prioritario mejorar los procesos y la calidad de los servicios.

De conformidad con la normativa vigente en 2016, el Servicio Fiscal de Carrera se integra de los procesos siguientes:

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

4

COMPONENTES DEL SERVICIO FISCAL DE CARRERA, 2016

Componente Descripción Normativa

1. Dirección Se refiere al establecimiento del marco normativo para la implementación y operación del Servicio Fiscal de Carrera.

Artículos 18 de la Ley del Servicio de Administración Tributaria; 40, fracción XXVI, del Reglamento Interior del Servicio de Administración Tributaria, y 30 del Estatuto del Servicio Fiscal de Carrera.

2. Planeación Es la determinación de los puestos que, por la naturaleza de sus actividades, deben contar con servidores públicos calificados y especializados para el desempeño de las funciones sustantivas del SAT en materia de administración tributaria y comercio exterior.

Artículos 7, 10 y 11 del Estatuto del Servicio Fiscal de Carrera.

3. Ingreso Está dirigido al cumplimiento de los requisitos para adquirir la Categoría de Funcionario Fiscal de Carrera (FFC) y tener acceso a los beneficios y obligaciones de los FFC.

Artículos 6, 13 y 14, fracciones I, II, III, IV y V, y 15 del Estatuto del Servicio Fiscal de Carrera.

4. Formación Comprende los cursos de capacitación que se otorgaron a los servidores públicos del SFC para cumplir con sus responsabilidades, si éstos fueron afines a los puestos estratégicos, el cumplimiento de las horas mínimas de capacitación de los cursos específicos del SFC.

Artículos 15 y 17, fracciones II y IV, de la Ley del Servicio de Administración Tributaria, y 17, fracciones I, II y III, del Estatuto del Servicio Fiscal de Carrera.

5. Promoción Es el mecanismo mediante el cual se incentiva el desarrollo profesional de los servidores públicos del SAT que pertenecen al SFC, mediante la participación para el proceso de selección para ocupar plazas vacantes de mayor jerarquía.

Artículos. 18 y 19 del Estatuto del Servicio Fiscal de Carrera.

6. Separación Se refiere a los servidores públicos que son separados del servicio por incumplimiento de obligaciones, que son suspendidos y restituidos en sus beneficios y obligaciones, y las causas de baja del SAT.

Artículos 20, 21, 23, fracciones I, II, III, IV, V y VI, y 34, fracción V, del Estatuto del Servicio Fiscal de Carrera.

FUENTE: Elaborado por la ASF con base en el Estatuto del Servicio Fiscal de Carrera, Diario Oficial, 12 de agosto de 2015.

Resultados

1. Dirección

Emisión de disposiciones normativas para la operación del Servicio Fiscal de Carrera

La dirección se refiere al establecimiento del marco normativo para la implementación y operación del Servicio Fiscal de Carrera.

Se verificó que la Comisión del SFC realizó sesiones ordinarias en las que se establecieron los acuerdos referentes a la modificación del Estatuto, se les dieron seguimiento y se mostraron los avances del SFC. Con la revisión de las actas de la Comisión del SFC, se constató que, en diciembre de 2014, se aceptó la implementación de un nuevo estatuto, el cual se publicó el 12 de agosto de 2015 en el DOF, con adecuaciones y actualizaciones a los procesos del SFC.

En comparación con el estatuto emitido en 2010, el de 2015 implementó el proceso de planeación; y los procesos de ingreso, formación, promoción y separación tuvieron modificaciones en cuanto a su desarrollo; sin embargo, la descripción de los procesos es general, ya que no se especifican los criterios para la determinación de los puestos estratégicos, el programa de capacitación y en qué consiste, cuáles son las evaluaciones

Grupo Funcional Gobierno

5

consideradas en el proceso de selección en la promoción, el total de causales de separación y con qué motivo, de los establecidos en el estatuto, se asocian, si existen más criterios de operación, y cuáles son las medidas de seguimiento para la revisión de su cumplimiento, por lo que no es suficiente para regular los procesos del SFC.

De acuerdo con las disposiciones normativas emitidas por el SAT, vigentes en 2016, la ASF identificó en el proceso de planeación los “Criterios para Determinar Puestos Estratégicos”, en los cuales se establecen los supuestos de competencias para que éstos sean considerados estratégicos; sin embargo, dichos criterios no están institucionalizados en un manual regulatorio, ni establecen las acciones específicas para alinear los supuestos con los descriptivos de los puestos, lo que no asegura que su determinación se realice conforme a dichos criterios.

Respecto del proceso de ingreso se emitió los documentos de la “Certificación de Competencias Técnicas, y la Metodología para la Evaluación Integral del Desempeño”; y para el proceso de formación se establecieron los “Lineamientos para la autorización de becas 2014”, los cuales son procedimientos generales, además, para la separación de los servidores públicos no se identificaron procedimientos particulares para este proceso.

El SAT, en el transcurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias mediante la elaboración de un proyecto de “Manual de Procedimientos del Subproceso 16.2.5 Administración del Servicio Fiscal de Carrera”, el cual tiene como objetivo normar, de forma específica, la operación de todos los procesos del Servicio Fiscal de Carrera para su implementación en las diversas unidades administrativas que realizan funciones en materia fiscal y de comercio exterior. Asimismo, en dicho documento se incluirán los “Criterios para la determinación de puestos estratégicos” en el apartado Políticas de Operación del proceso de planeación; además, el SAT acreditó que, de acuerdo con su programa de trabajo, tiene previsto concluir estas actividades el 20 de octubre de 2017, con lo que se estará en condiciones de contribuir a establecer las directrices y dar seguimiento a la operación del SFC, con lo que se solventa lo observado.

2. Operación

Planeación para la determinación de los puestos estratégicos

El proceso de planeación del SFC del SAT comprende la determinación de los puestos que, por la naturaleza de sus actividades, deben contar con servidores públicos calificados y especializados para el desempeño de las funciones sustantivas del SAT. Estos puestos se denominan estratégicos2/ y son determinados por los Comités Técnicos de Evaluación (CTE) de las administraciones generales con base en los criterios establecidos para ello, considerando su relevancia y nivel de responsabilidad para atender los objetivos estratégicos del SAT en materia de administración tributaria y comercio exterior.

2/ Con el análisis comparativo del Estatuto del Servicio Fiscal de Carrera de 2010 con el vigente a 2016, publicado el 12 de agosto de 2015, se identificó que en este último se incluyó la figura de Puesto Estratégico, por lo que la determinación de éstos y, en consecuencia, de los servidores públicos susceptibles de formar parte del SFC se implementó de forma posterior a la publicación de estatuto vigente.

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

6

La entidad fiscalizada acreditó las directrices de los puestos estratégicos que se muestran a continuación:

CRITERIOS PARA LA DETERMINACIÓN DE PUESTOS ESTRATÉGICOS, 2016

Supuestos para la determinación de puestos estratégicos en el SAT

a) Considerando su naturaleza, importancia e impacto, el puesto tiene responsabilidades vinculadas con los procesos sustantivos de las administraciones generales que tienen bajo su responsabilidad atender los objetivos estratégicos del SAT, en materia de administración tributaria y de comercio exterior.

b) Las funciones del puesto implican directamente para el funcionario que lo desempeñe: c) Manejo de asuntos que implican trato directo con el contribuyente y la resolución de asuntos específicos relacionados

con el mismo. d) La defensa de las políticas e intereses institucionales para resolver asuntos que requieren la construcción de acuerdos

que favorezcan el cumplimiento de las disposiciones tributarias o aduaneras. e) Realiza actos de fiscalización para verificar el cumplimiento de las obligaciones de los contribuyentes, que impone la

legislación en materia tributaria y aduanera. f) La operación de repositorios de información, de los bienes informáticos y de sistemas de información vitales para

mantener la disponibilidad y la funcionalidad de la infraestructura y servicios en materia de tecnologías de información, que puedan poner en riesgo el cumplimiento de las funciones sustantivas del SAT.

El puesto tiene condiciones que se ubican en alguno de los siguientes supuestos: g) El ocupante del puesto requiere de una formación técnica especializada, y su perfil es de difícil reclutamiento, selección

y contratación. h) Dadas las funciones del puesto, resulta indispensable para no afectar algún proceso operativo de la Unidad

Administrativa. i) Realiza actividades que conllevan la eventual exposición a condiciones adversas que puedan poner en riesgo la integridad

física del ocupante del puesto. j) Es un puesto de cobertura nacional y con rotación superior al promedio SAT.

FUENTE: Elaborado por la ASF con base en la información proporcionada por el SAT con oficio núm. 103-06-02-00-00-2017-0002, del 10 de marzo de 2017.

Los elementos considerados en estos puestos incluyen todos los niveles jerárquicos establecidos en el ESFC, por lo que se integran aspectos referentes a la defensa y promoción de los intereses en materia tributaria; trato directo con contribuyentes, manejo de sistemas de información confidencial, y aquéllas que implican trabajo operativo al interior de la república, específicamente, en materia aduanera.

De acuerdo con lo establecido en el ESFC, los Comités Técnicos de Evaluación (CTE) de las administraciones generales donde opera el SFC utilizan estos criterios para la determinación de los puestos estratégicos. A fin de verificar que los CTE considerarán estos elementos, la ASF analizó las actas de sesión de dichos comités, correspondientes a 2015-2016, con las cuales se constató que en cada sesión se hizo del conocimiento de sus miembros las modificaciones realizadas al ESFC y se expusieron los criterios establecidos para que se realizara la determinación en las distintas unidades administrativas.

Con el análisis de las actas de sesión de los CTE de las unidades administrativas del SAT, la ASF determinó que, del último trimestre de 2015 a diciembre de 2016, los comités aprobaron 42 puestos estratégicos en 6 administraciones generales. No obstante, con la información proporcionada por el SAT no se identificó la asociación entre los criterios y los puestos estratégicos; ya que no existe registro de la determinación que realizan los comités ni un formato o lineamiento que establezca cómo es que se realizará este proceso. Asimismo, se

Grupo Funcional Gobierno

7

identificó que en las actas de los CTE se estableció la necesidad de contar con descriptivos3/ de puestos estratégicos debidamente actualizados a las nuevas características del puesto.

En este sentido, el SAT no acreditó información que permitiera asociar las funciones de los puestos estratégicos con los criterios para su determinación, por lo que la ASF realizó un análisis, como prueba supletoria, en el que se asociaron las actividades de los 42 puestos estratégicos y los criterios determinados por la Administración Central de Ciclo de Capital Humano (ACCCH), para lo cual se revisaron los descriptivos de dichos puestos y se vincularon las funciones que en ellos se establecen.

La ASF constató que 42.9% (18) de los puestos corresponden al nivel de Enlace, 28.6% (12) a Jefe de departamento, 21.4% (9) a Subadministrador y 7.1% (3) a Administrador. Asimismo, con el análisis realizado para vincular los requisitos para la determinación de puestos estratégicos y los descriptivos de los 42 puestos, se identificó que el 100.0% (42) de éstos satisface la necesidad de que incluyan responsabilidades asociadas a las actividades sustantivas del SAT referente a la administración tributaria y comercio exterior, 76.2% (32) implican trato directo con los contribuyentes; 78.6% (33) realiza actos de fiscalización para verificar el cumplimiento de los contribuyentes y 26.2% (11) de los puestos manejan sistemas de información vitales para el cumplimiento de las funciones sustantivas del SAT. No obstante, esta vinculación sólo es un referente utilizado por la ASF como prueba supletoria, ya que, en 2016, el SAT no contó con un documento que acreditará la relación entre los criterios y las funciones sustantivas de los puestos determinados como estratégicos.

El SAT, en el transcurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias en las que estableció el nuevo formato de acta para los CTE, en la que se señaló la vinculación entre los supuestos contenidos en los “Criterios para la determinación de puestos estratégicos” y el puesto que los comités determinaron como estratégicos, con lo que se solventa lo observado.

Las actas de sesión de los CTE señalan expresamente la necesidad de contar con descriptivos actualizados, la ASF identificó que el 14.3% (6) de estos documentos tienen fecha de autorización anterior a la publicación del nuevo Estatuto del SFC. El SAT, en el trascurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias mediante la presentación de solicitudes tramitadas, en 2017, a las Direcciones Generales correspondientes para que realicen la actualización de los descriptivos faltantes, a fin de contar con la actualización del 100.0% de estos documentos, con lo que se solventa lo observado.

3. Ingreso Al Servicio Fiscal De Carrera

El ingreso al SFC es el proceso en el que se determina el cumplimiento de los requisitos […] para adquirir la Categoría de Funcionario Fiscal de Carrera (FFC) y tener acceso a los beneficios y obligaciones de los FFC.

3/ El descriptivo es el documento en el cual se especifican los objetivos y funciones del puesto así como el perfil requerido para ocupar el mismo.

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

8

Para evaluar el cumplimiento de los requisitos establecidos en el ESFC, la ASF solicitó el registro de los servidores públicos que ocupan un puesto estratégico. En razón de lo anterior, el presente resultado se dividió en los apartados siguientes: a) integración de servidores públicos al SFC 2008-2016, b) servidores públicos en puestos estratégicos, c) cumplimiento del requisito de evaluación del desempeño, d) certificación de capacidades técnicas y e) evaluación de la Administración General de Evaluación.

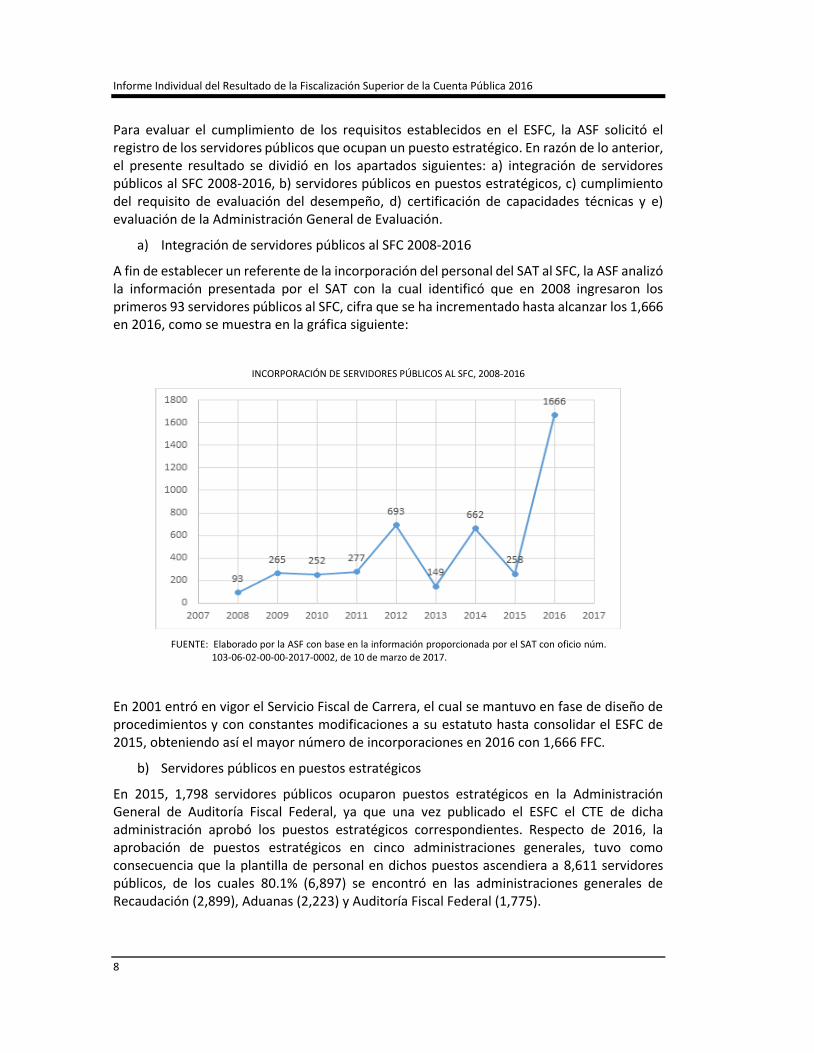

a) Integración de servidores públicos al SFC 2008-2016

A fin de establecer un referente de la incorporación del personal del SAT al SFC, la ASF analizó la información presentada por el SAT con la cual identificó que en 2008 ingresaron los primeros 93 servidores públicos al SFC, cifra que se ha incrementado hasta alcanzar los 1,666 en 2016, como se muestra en la gráfica siguiente:

INCORPORACIÓN DE SERVIDORES PÚBLICOS AL SFC, 2008-2016

FUENTE: Elaborado por la ASF con base en la información proporcionada por el SAT con oficio núm.

103-06-02-00-00-2017-0002, de 10 de marzo de 2017.

En 2001 entró en vigor el Servicio Fiscal de Carrera, el cual se mantuvo en fase de diseño de procedimientos y con constantes modificaciones a su estatuto hasta consolidar el ESFC de 2015, obteniendo así el mayor número de incorporaciones en 2016 con 1,666 FFC.

b) Servidores públicos en puestos estratégicos

En 2015, 1,798 servidores públicos ocuparon puestos estratégicos en la Administración General de Auditoría Fiscal Federal, ya que una vez publicado el ESFC el CTE de dicha administración aprobó los puestos estratégicos correspondientes. Respecto de 2016, la aprobación de puestos estratégicos en cinco administraciones generales, tuvo como consecuencia que la plantilla de personal en dichos puestos ascendiera a 8,611 servidores públicos, de los cuales 80.1% (6,897) se encontró en las administraciones generales de Recaudación (2,899), Aduanas (2,223) y Auditoría Fiscal Federal (1,775).

Grupo Funcional Gobierno

9

Con la revisión de los registros del SAT se constató que, en 2016, de los 8,611 servidores públicos en puestos estratégicos, el 80.7% (6,945) fue de libre designación, y 19.3% (1,666) obtuvo la categoría de FFC, porcentaje superior en 9.3 puntos porcentuales del mínimo establecido en el Estatuto del Servicio Fiscal de Carrera.

c) Cumplimiento del requisito de evaluación del desempeño

A fin de determinar si los servidores públicos con la categoría de FFC cumplen con los requisitos para su permanencia en el SFC, la ASF analizó el resultado de la Evaluación Integral del Desempeño de 2016. De los 1,666 FFC que cuentan con puestos estratégicos, se constató que 99.9% (1,664) contó con la evaluación del desempeño. Respecto de los resultados obtenidos en las evaluaciones, 81.9% (1,363) de los FFC se encontró en el rango calificado como normal, 15.3% (255) fue alto y 0.1% (2) superior, por lo que 2.7% (44) no obtuvo el nivel establecido en el ESFC.

La ASF constató que, considerando que la evaluación de desempeño es un proceso anual y permanente del SAT, los servidores públicos que no alcanzaron la calificación requerida tendrán un plazo de un año para hacerlo, de lo contrario, entrarán en el proceso de separación de SFC.

Respecto de los Funcionarios Fiscales de Libre Designación (FFLD) que cuentan con puesto estratégico, la ASF constató que en 2016, 78.7% (5,466) de los 6,945 FFLD que se están en activo, cuenta con su respectiva evaluación de desempeño; sin embargo, de este número, 88.6% (4,844) obtuvo el rango alto y normal, por lo que de cumplir con el resto de los requisitos sería personal susceptible de formar parte del SFC.

d) Certificación de Capacidades Técnicas

La certificación de capacidades es la evaluación que los servidores públicos del SAT realizan con el fin de evaluar los conocimientos técnicos del servidor público en función del puesto que ocupa. Esta evaluación forma parte de los requisitos para el ingreso y permanencia de los servidores públicos en el SFC. Para verificar que los FFC cuenten con este requisito, la ASF analizó si los servidores públicos con puesto estratégico aprobaron la certificación requerida.

Asimismo, se verificó que de los 1,666 FFC que ingresaron al SFC, en 2016, 91.3% (1,521) contó con la certificación de capacidades, por lo que al cierre de 2016, 8.7% (145) no acreditó este requisito. Considerando que la certificación de capacidades es un proceso permanente para los servidores públicos del SAT, los FFC que no acreditaron su certificación en 2016, tienen un año para acreditar esta exigencia antes de entrar en el proceso de separación.

Asimismo, que de los 6,945 funcionarios de libre designación que se encuentran en puesto estratégico, 17.6% (1,222) certificó sus capacidades por lo que es personal susceptible de obtener la categoría de FFC una vez que cumpla con el resto de los requisitos para su ingreso.

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

10

e) Evaluación de la Administración General de Evaluación4/

La Administración General de Evaluación (AGE), a petición de la ACCCH, remite los resultados de la evaluación de confiabilidad de los servidores públicos para satisfacer este requisito de ingreso. De los 8,611 servidores públicos que, en 2016, contaron con puesto estratégico, 29.7% (2,560) se les aplicó la evaluación realizada por la AGE, de los cuales 82.4% (2,109) cubrió dicho requisito y 17.1% (438), corresponde a los resultados No cubre y Baja, por lo que no es personal susceptible de formar parte del SFC.

Se constató que, en 2016, la totalidad de servidores públicos que cuentan con la categoría de FFC, acreditó la evaluación de confiabilidad realizada por la AGE.

4. Capacitación De Los Funcionarios Fiscales De Carrera

El proceso de capacitación comprende los cursos de capacitación que se otorgaron a los servidores públicos del SFC para cumplir con sus responsabilidades, si éstos fueron afines a los puestos estratégicos y el cumplimiento de las horas mínimas de capacitación de los cursos específicos del SFC.

El SAT contó con un diagnóstico de necesidades de capacitación para el personal del SAT, con el cual se elaboraron cuatro Programas Integrales de Formación (PIF): el específico de cada Administración General, el Institucional Gerencial, Organizacional y Valores; así como el Programa Transversal de Formación, los cuales son de carácter general para todo el personal del SAT, incluyendo a los FFC, estos programas están orientados a fortalecer las competencias de los servidores públicos de la institución conforme a las actividades sustantivas de las diversas áreas de dicha entidad. Además, el SAT elaboró el Programa Distintivo para FFC, con el cual se otorga capacitación a los servidores públicos del SFC en habilidades gerenciales y conocimientos técnicos.

Se verificó que, en 2016, el SAT llevó a cabo el proceso de formación, por lo que la ASF revisó los cursos impartidos a FFC en el año, y comparó dichos cursos con los establecidos en los programas de formación. De 1,666 FFC, 1,446 (86.8%) recibieron capacitación, por lo que con base en el registro de los cursos en los que participó cada servidor público, se hizo la distinción entre los orientados al fortalecimiento de competencias que corresponden a las actividades sustantivas de cada unidad administrativa, conocimientos técnicos de los servidores públicos, desarrollo de habilidades gerenciales y cursos extraordinarios fuera de los documentos programáticos.

El SAT otorgó 1,185 cursos de capacitación para los FFC, de los cuales, 289 (24.4%) fueron centralizados, y 914 (77.1%) se impartieron en otras sedes. De los cursos centralizados 231 (79.9 %) pertenecieron a los PIF, mientras que 59 (20.4%) fueron solicitudes adicionales a éstos. Los cursos programados se impartieron, por unidad administrativa, del siguiente modo:

4/ El artículo 44, fracción XXXVIII, del Reglamento Interior del SAT señala que corresponde a la Administración General de Evaluación “Instrumentar el proceso de evaluación de la confiabilidad en el Servicio de Administración Tributaria, emitir lineamientos y criterios relativos a dicha materia; aplicar exámenes toxicológicos, socioeconómicos, psicológicos y psicotécnicos entre otros, para el ingreso, reingreso, permanencia o cualquier otro movimiento de los servidores públicos del Servicio de Administración Tributaria(…).”

Grupo Funcional Gobierno

11

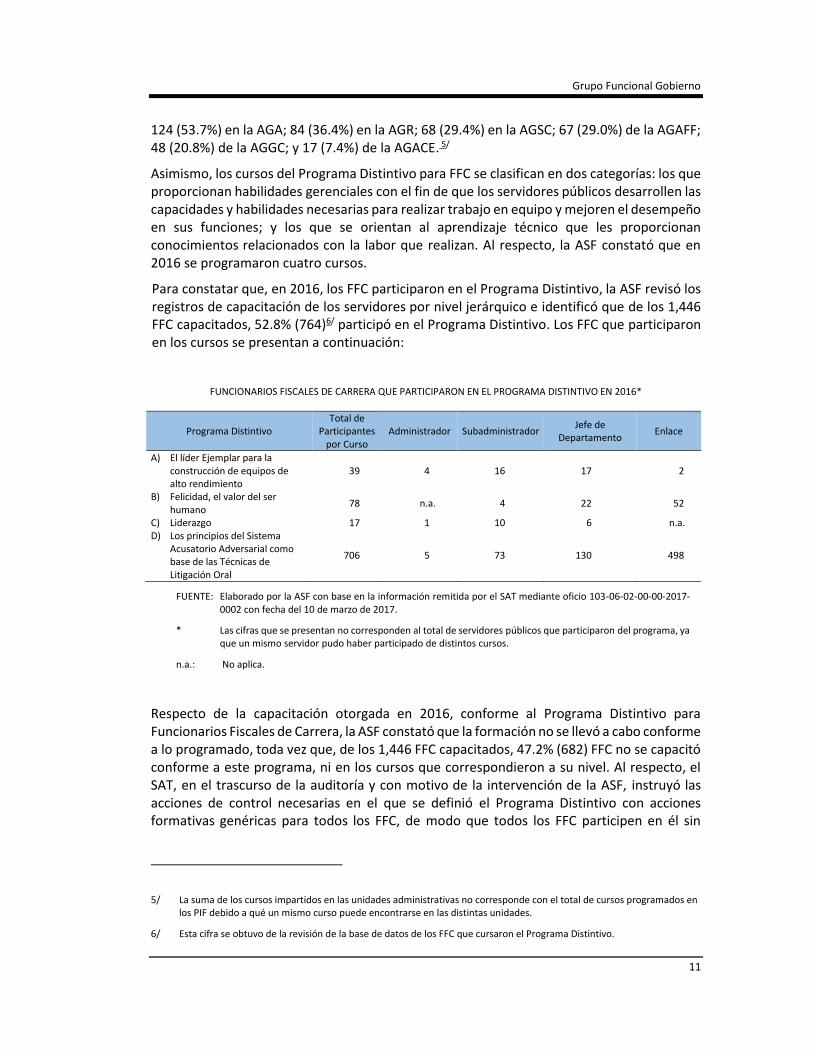

124 (53.7%) en la AGA; 84 (36.4%) en la AGR; 68 (29.4%) en la AGSC; 67 (29.0%) de la AGAFF; 48 (20.8%) de la AGGC; y 17 (7.4%) de la AGACE. 5/

Asimismo, los cursos del Programa Distintivo para FFC se clasifican en dos categorías: los que proporcionan habilidades gerenciales con el fin de que los servidores públicos desarrollen las capacidades y habilidades necesarias para realizar trabajo en equipo y mejoren el desempeño en sus funciones; y los que se orientan al aprendizaje técnico que les proporcionan conocimientos relacionados con la labor que realizan. Al respecto, la ASF constató que en 2016 se programaron cuatro cursos.

Para constatar que, en 2016, los FFC participaron en el Programa Distintivo, la ASF revisó los registros de capacitación de los servidores por nivel jerárquico e identificó que de los 1,446 FFC capacitados, 52.8% (764)6/ participó en el Programa Distintivo. Los FFC que participaron en los cursos se presentan a continuación:

FUNCIONARIOS FISCALES DE CARRERA QUE PARTICIPARON EN EL PROGRAMA DISTINTIVO EN 2016*

Programa Distintivo Total de

Participantes por Curso

Administrador Subadministrador Jefe de

Departamento Enlace

A) El líder Ejemplar para la construcción de equipos de alto rendimiento

39 4 16 17 2

B) Felicidad, el valor del ser humano

78 n.a. 4 22 52

C) Liderazgo 17 1 10 6 n.a. D) Los principios del Sistema

Acusatorio Adversarial como base de las Técnicas de Litigación Oral

706 5 73 130 498

FUENTE: Elaborado por la ASF con base en la información remitida por el SAT mediante oficio 103-06-02-00-00-2017-0002 con fecha del 10 de marzo de 2017.

* Las cifras que se presentan no corresponden al total de servidores públicos que participaron del programa, ya que un mismo servidor pudo haber participado de distintos cursos.

n.a.: No aplica.

Respecto de la capacitación otorgada en 2016, conforme al Programa Distintivo para Funcionarios Fiscales de Carrera, la ASF constató que la formación no se llevó a cabo conforme a lo programado, toda vez que, de los 1,446 FFC capacitados, 47.2% (682) FFC no se capacitó conforme a este programa, ni en los cursos que correspondieron a su nivel. Al respecto, el SAT, en el trascurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias en el que se definió el Programa Distintivo con acciones formativas genéricas para todos los FFC, de modo que todos los FFC participen en él sin

5/ La suma de los cursos impartidos en las unidades administrativas no corresponde con el total de cursos programados en los PIF debido a qué un mismo curso puede encontrarse en las distintas unidades.

6/ Esta cifra se obtuvo de la revisión de la base de datos de los FFC que cursaron el Programa Distintivo.

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

12

importar su nivel. Además, se constató que el SAT realizó invitaciones, por medio del buzón del SFC, para que los FFC participen en dicho programa, con lo que se solventa lo observado.

Asimismo, la ASF constató que de los 1,666 FFC con puesto estratégico, sólo 51.1% (852) fue capacitado con las 40 horas obligatorias, señaladas en el ESFC, 35.7% (594) con menos de 40 horas y 13.2% (220) no tuvo formación, sin que el SAT explicara los motivos de que 48.9% (814) de funcionarios incumpliera con el número de horas de capacitación obligatorias al año.

El SAT, en el trascurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias mediante la elaboración de un programa de trabajo para detectar las causas del incumplimiento de horas de capacitación de FFC e implementar acciones para la mejora de este proceso, con lo que se solventa lo observado.

5. Promoción De Los Funcionarios Fiscales De Carrera

La promoción es el mecanismo mediante el cual se incentiva el desarrollo profesional de los servidores públicos del SAT que pertenecen al SFC, mediante la participación para el proceso de selección para ocupar plazas vacantes de mayor jerarquía.

En el caso de la promoción, en 2016, 36 FFC en los niveles de Jefe de Departamento, Subadministrador y Administrador tuvieron dicho movimiento como parte de su desarrollo profesional.

La ASF determinó que de los 36 ascensos, 66.7% (24) fueron de un nivel inferior7/ a Jefe de Departamento, de los cuales tres no acreditaron las competencias técnicas; 30.5% (11) de Jefe de Departamento a Subadministrador, de los que uno no aprobó la evaluación del desempeño y dos la certificación de competencias técnicas; asimismo, 2.8% (1) de Subadministrador a Administrador, el cual no aprobó la evaluación del desempeño. En total fueron 5.6% (2) los que no acreditaron su evaluación de desempeño y 16.7% (6) que no contaron con la certificación de capacidades correspondiente; sin embargo, el SAT no acreditó los motivos por los que se otorgó el ascenso a esos servidores públicos.

16-5-06E00-07-0083-07-001 Recomendación

Para que el Servicio de Administración Tributaria evalúe la pertinencia de incluir la evaluación del desempeño y la certificación de capacidades técnicas como requisitos para el proceso de promoción, a fin cumplir con los principios que rigen el Servicio Fiscal de Carrera, en los términos de los artículos 17, fracción I, de la Ley del Servicio de Administración Tributaria y 18 y 19 del Estatuto del Servicio Fiscal de Carrera, e informe a la Auditoría Superior de la Federación de los resultados del análisis y las medidas emprendidas para corregir la deficiencia detectada.

Los términos de esta recomendación y los mecanismos para su atención fueron acordados con la entidad fiscalizada.

7/ Con la información proporcionada por el SAT no se identifica la denominación de los puestos de los servidores públicos que ascendieron a Jefe de Departamento.

Grupo Funcional Gobierno

13

6. Separación De Los Funcionarios Fiscales De Carrera

La separación atiende los casos y supuestos mediante los cuales un servidor público deja de formar parte del Servicio Fiscal de Carrera o se suspenden temporalmente sus derechos.

En 2016 el Servicio de Administración Tributaria reportó un total de 318 separaciones del SFC por las tres causales que señala el estatuto: incumplimiento de obligaciones con 17 (5.4%), cese de nombramiento 272 (85.5%) y cambio de un puesto estratégico a uno que no lo es 29 (9.1%).

De las siete Administraciones Generales que participan en el Servicio Fiscal de Carrera, sólo se presentaron casos de separación por incumplimiento de obligaciones, derivado del resultado de la Evaluación Integral del Desempeño, en la Administración General de Auditoría Fiscal Federa con 5 (29.4%), la Administración General de Recaudación 1 (5.9%) y 11 (64.7%) de la Administración General Jurídica. Asimismo, se constató que el Comité Técnico de Evaluación entregó las 17 constancias a los FFC que fueron separados por incumplimiento de obligaciones.

El Servicio de Administración Tributaria proporcionó una lista de seis causales diferentes por motivo de separación de cese de nombramiento, de las cuales se identificó que cuatro fueron separación definitiva del SAT, 75.2% del total de separaciones en el año; y dos únicamente del SFC, 10.3% de todas las del año.

La ASF comprobó que la operación del proceso se alineó con lo establecido en el ESFC, al aplicar la separación por incumplimiento de obligaciones, y por no tener un puesto estratégico, en el caso de las AG que participan del SFC y que cuentan con estos puestos, a fin de estimular a los servidores a mejorar en su desempeño y asegurar que quienes tienen puestos estratégicos sean quienes participan del SFC.

7. Instrumentación

Instrumentación del Servicio Fiscal de Carrera

La instrumentación del Servicio Fiscal de Carrera constituye uno de los pilares del SAT al reforzar sus principios, ya que contribuye en el logro de los objetivos de la dependencia, por medio de la dirección y operación de los procesos del SFC, a fin de dotar a la entidad de FFC con conocimientos, habilidades, actitudes y valores definidos por la institución para el cumplimiento de su misión y visión.

La ASF determinó que el SFC no contó con indicadores para medir el efecto del SFC en el cumplimiento de los principios de “igualdad de oportunidades, especialización y profesionalización, retribuciones y prestaciones vinculadas a la productividad, capacitación y desarrollo integral e integridad, responsabilidad y conducta”; asimismo, se determinó que no se cuenta con una clasificación de la aplicación de cada uno de ellos vinculados a cada proceso del SFC, lo que limita la evaluación de la profesionalización y especialización de los Funcionarios Fiscales de Carrera que proporcionan servicios al contribuyente.

Como prueba supletoria, la ASF realizó un análisis integral sobre la dirección y operación del SFC en el cual, se determinó que éste contó con las bases normativas generales para dirigir su instrumentación, pero presentó debilidades sobre elementos normativos específicos en los procesos de ingreso, formación, promoción y separación. Con el fin de superar las debilidades

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

14

identificadas, el SAT elaboró el proyecto del Manual de Procedimientos del Subproceso 16.2.5 Administración del Servicio Fiscal de Carrera, con el cual se regulará los aspectos específicos en la operación del SFC.

Asimismo, la ASF constató que el SAT no contó con indicadores estratégicos que permitieran determinar el efecto de la implementación del SFC en su objetivo referente a contar con un cuerpo de funcionarios fiscales profesionalizados y especializados.

16-5-06E00-07-0083-07-002 Recomendación

Para que el Servicio de Administración Tributaria evalúe la pertinencia de establecer indicadores que permitan medir el cumplimiento del objetivo del Servicio Fiscal de Carrera referente a contar con un cuerpo de funcionarios fiscales calificado, profesional y especializado, a fin de cumplir con los artículos 111, párrafo segundo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 15 de la Ley del Servicio de Administración Tributaria, e informe a la Auditoría Superior de la Federación de los resultados del análisis y las medidas emprendidas para corregir la deficiencia detectada.

Los términos de esta recomendación y los mecanismos para su atención fueron acordados con la entidad fiscalizada.

8. Mecanismos De Rendición De Cuentas Y Control Interno

Rendición de cuentas

Con base en el Presupuesto de Egresos de la Federación 2016, se constató que la entidad fiscalizada no contó con un programa o partida presupuestal específica para la operación del SFC, por lo que en la Cuenta Pública no se identificó un informe de rendición de cuentas.

Como prueba supletoria, la ASF analizó el Programa Anual de Trabajo del Servicio Fiscal de Carrera de 2016 elaborado por el SAT y se comparó con el Informe de Avances y Resultados, en el cual se ve reflejada la administración del Servicio Fiscal de Carrera, por medio de la definición de los procesos que regulan su operación: la planeación de los puestos estratégicos para su aplicación en el SFC; el ingreso de los funcionarios por medio del cumplimiento de los requisitos para su incorporación al SFC; la formación y promoción como mecanismos para el desarrollo integral y profesional; los beneficios para incentivar la permanencia; así como la correcta aplicación de la suspensión de beneficios y obligaciones de los FFC y, en su caso, la separación del SFC. Asimismo, se constató que se rindió cuentas sobre la operación del SFC ante la Comisión del SFC, órgano colegiado presidido por el Jefe del SAT y los Administradores Generales del SAT. En dicho informe se presentó información general de los resultados de la operación de cada uno de los procesos del SFC y que se encuentran puntualizados en el Programa Anual de Trabajo del SFC 2016.

9. Sistema De Control Interno

En 2016, la ASF determinó que el sistema de control interno de la entidad cumplió con el 100.0% de los 16 elementos de la Norma primera “Ambiente de Control”. Respecto de la Norma segunda “Administración de Riesgos”, también se constató su cumplimento, toda vez que presentó evidencia de la administración de riesgos mediante el seguimiento y actualización del Programa de Trabajo de Administración de Riesgos. En cuanto a la Norma tercera “Actividades de Control Interno” cumplió el 100.0% de los 13 elementos que exige

Grupo Funcional Gobierno

15

este mandato. Asimismo, se comprobó que en la Norma cuarta “Información y Comunicación” se cumplió con cada uno de los siete elementos que la conforman, promoviendo que la información que se generó se oportuna, confiable, suficiente y pertinente. Finalmente, la ASF constató que el SAT cumplió con la Norma quinta “Supervisión y mejora continua”, al remitir evidencia que respaldó las acciones realizadas para cada uno de los cuatro elementos de control interno establecidos para esta norma.

La ASF determinó que, en 2016, el SAT cumplió el 100.0% (41) de los elementos establecidos en las cinco Normas Generales de Control Interno.

Consecuencias Sociales

En 2016, el Servicio de Administración Tributaria implementó las directrices generales para la operación del Servicio Fiscal de Carrera, el cual está en proceso de instrumentación, lo que contribuirá a que la entidad cuente con un cuerpo de funcionarios fiscales profesionalizados y especializados que cumplan con los objetivos de la institución, a fin de mejorar la prestación de los bienes y servicios que presta en materia de recaudación y comercio exterior.

Resumen de Observaciones y Acciones

Se determinó(aron) 5 observación(es), de la(s) cual(es) 3 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 2 restante(s) generó(aron): 2 Recomendación(es).

Dictamen

El presente se emite el 9 de junio de 2017, fecha de conclusión de los trabajos de auditoría. Ésta se practicó sobre la información proporcionada por la entidad fiscalizada de cuya veracidad es responsable; fue planeada y desarrollada con el fin de fiscalizar el cumplimiento de la regulación, operación y consolidación del Servicio Fiscal de Carrera para verificar el cumplimiento de objetivos y metas. Se aplicaron los procedimientos y las pruebas que se estimaron necesarios; en consecuencia, existe una base razonable para sustentar este dictamen.

De acuerdo con los diagnósticos gubernamentales indicados en los documentos programáticos de mediano plazo, el gobierno tiene como propósito contar con servidores públicos profesionales con base en el reconocimiento del desempeño, que coadyuve en la mejora del servicio de la sociedad, de tal forma que la profesionalización se refleje en el desempeño de las instituciones. El Servicio de Carrera forma parte de la estrategia transversal “Gobierno Cercano y Moderno” en la que se señala que el problema central del servicio público es la insuficiente profesionalización de los servidores, lo que se traduce en ineficiencia en la prestación de bienes y servicios. Asimismo, la exposición de motivos de la Ley del Servicio de Administración Tributaria, señala que “es necesario instrumentar un servicio fiscal de carrera que garantice el aprovechamiento del mérito, la experiencia y los conocimientos de los servidores públicos, promoviendo esquemas de remuneraciones, promoción e incentivos basados en dichos elementos”.

En este sentido, la problemática que el SFC pretende atender es la falta de servidores públicos profesionales eficientes y eficaces que proporcionen servicios oportunos y de calidad.

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

16

Para coadyuvar a resolver este problema, el Servicio de Administración Tributaria elaboró un Estatuto para su instrumentación, el cual tuvo tres modificaciones, la última de ellas se publicó el 12 de agosto de 2015, en el cual se puede identificar la dirección y la operación con cinco procesos: planeación, ingreso, formación, promoción y separación.

Por lo que se refiere a la dirección, se estableció el Estatuto del Servicio Fiscal de Carrera como esquema normativo general para la operación del SFC, sin embargo, la entidad fiscalizada no contó con procedimientos específicos para la operación de los procesos de ingreso, formación y separación, ni las medidas para su seguimiento; además, “Los Criterios para la Determinación de Puestos Estratégicos” implementados para el proceso de planeación no se encuentran formalizados. Derivado de los trabajos de auditoría, en 2017, el SAT elaboró el “Manual de Procedimientos del Subproceso 16.2.5 Administración del Servicio Fiscal de Carrera”, el cual tiene como objetivo normar, de forma específica, la operación de todos los procesos del Servicio Fiscal de Carrera”.

En el proceso de planeación se elaboraron las directrices de los puestos estratégicos, que permiten seleccionar al personal cuyas funciones son sustantivas para el logro de los objetivos estratégicos del SAT; asimismo, se determinaron 42 puestos estratégicos en 6 administraciones generales que conformaron el catálogo de puestos del SFC y se actualizaron los descriptivos, documentos en los que se detallan las funciones de los puestos y el perfil del ocupante; sin embargo, no se identificó que el SAT contara con un documento regulatorio para la vinculación entre los supuestos de los criterios con cada uno de los puestos determinados como estratégicos, ni se actualizaron 14.3% (6) de los descriptivos. Derivado de los trabajos de auditoría, el SAT acreditó un nuevo formato de acta para que los Comité Técnico de Evaluación cumplan con este requisito.

En el ingreso, en 2016, el SAT contó con 8,611 servidores públicos en puestos estratégicos, de los cuales 19.3% (1,666) cuentan con la categoría de Funcionario Fiscal de Carrera (FFC) y 80.7% (6,945) son funcionarios de libre designación; asimismo, se verificó que 97.2% (1,620) de los 1,666 FFC aprobaron con rangos de normal, alto y superior la evaluación de desempeño; 91.3% (1,521) de los FFC obtuvo la certificación de capacidades; y todos contaron con la antigüedad mínima de tres años, requisitos obligatorios para ingresar al SFC.

En el proceso de formación, el SAT proporcionó 1,185 cursos de capacitación para los FFC, de los cuales 289 (24.4%) fueron centralizados y 914 (77.1%) se impartieron en otras sedes. De los cursos centralizados, 231 (79.9 %) pertenecieron a los Programa Integral de Formación, mientras que 59 (20.4%) fueron solicitudes adicionales a éstos. Además, se constató que de los 1, 666 FFC, 51.1% (852) fue capacitado con 40 horas o más, 35.7% (594) con menos de 40 horas y 13.2% (220) no tuvo formación, sin que el SAT explicara los motivos de que 48.9% (814) de los funcionarios incumpliera con el número de horas de capacitación obligatorias al año. Derivado de los trabajos de auditoría, el SAT elaboró un programa de trabajo para detectar las causas del incumplimiento de horas de capacitación de FFC e implementar acciones para la mejora de este proceso.

Respecto de la capacitación otorgada en 2016, conforme al Programa Distintivo para Funcionarios Fiscales de Carrera, no se llevó a cabo con lo programado, toda vez que de los 1,446 FFC capacitados, 47.2% (682) FFC no se capacitaron conforme a dicho programa. Derivado de los trabajos de auditoría, el SAT definió el Programa Distintivo con acciones

Grupo Funcional Gobierno

17

formativas genéricas para todos los FFC, de modo que todos los FFC participen en él sin importar su nivel.

En cuanto a la promoción, 2.2% (36) de los 1,666 Funcionarios Fiscales de Carrera con puesto estratégico en el SAT tuvo una promoción a un nivel jerárquico superior, de los cuales 66.7% (24) fueron de enlace a Jefe de Departamento, 30.5% (11) de Jefe de Departamento a Subadministrador y 2.8% (1) de Subadministrador a Administrador; no obstante, 5.6% (2) FFC no acreditaron su evaluación de desempeño y 16.7% (6) no contó con la certificación de capacidades correspondiente.

Por lo que respecta a la separación, el SAT reportó 318 en 2016, de las cuales 17 (5.4%) fueron por incumplimiento de obligaciones, de los que se constató en la base de datos de la Evaluación Integral del Desempeño 2015-2016 que no cumplieron con el estándar para pertenecer al servicio; por lo que se verificó que el Comité Técnico de Evaluación (CTE) expidió las 17 constancias de separación del SFC; asimismo, hubo 272 (85.5%) por cese de nombramiento y 29 (9.1%) por cambio en la contratación, por lo que el proceso se alineó a lo establecido en el ESFC, al aplicar la separación por incumplimiento de obligaciones y por cambio de contratación, a fin de estimular a los servidores a mejorar en su desempeño y asegurar que quienes tienen puestos estratégicos sean quienes participan del SFC.

En opinión de la ASF, el SAT estableció el esquema normativo general para la operación del SFC, el cual está en proceso de instrumentación, con avances significativos en 2016 al incorporar a 1,666 FFC al SFC, que representa el 19.3% del personal con puestos estratégicos, con lo que se superó en 9.3 puntos porcentuales el mínimo establecido en el Estatuto del Servicio Fiscal de Carrera. Además, en 2017, el SAT emprendió acciones de mejora para subsanar la falta de regulación específica de los procesos del SFC, ya que elaboró el proyecto del “Manual de Procedimientos del Subproceso 16.2.5 Administración del Servicio Fiscal de Carrera”, con el cual se reglamentarán los aspectos específicos en la operación del SFC, para continuar avanzando en su instrumentación y lograr la profesionalización y especialización de los FFC que proporcionan servicios al contribuyente, a fin de modernizar el sistema de administración tributaria del país, y así fortalecer los ingresos públicos y dar mayor estabilidad a las finanzas públicas.

Las recomendaciones emitidas se orientan a elaborar un documento normativo del proceso de promoción en el que se incluyan la evaluación del desempeño y la certificación de capacidades como requisitos, así como indicadores que permitan medir el cumplimiento del objetivo del SFC, con el fin de controlar los riesgos para el cumplimiento de los principios del Servicio Fiscal de Carrera.

Se espera que la atención de las recomendaciones contribuya a que el SAT desarrolle mecanismos que permitan avanzar en la instrumentación del SFC, lo que repercutirá en una adecuada toma de decisiones en beneficio de la calidad del servicio que se les otorga en materia de recaudación y comercio exterior.

Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016

18

Servidores públicos que intervinieron en la auditoría:

Director de Área Lic. Nadia Patricia Sánchez Villegas

Director General Lic. Omar González Vera

Apéndices

Procedimientos de Auditoría Aplicados

1. Revisar la normativa emitida por el SAT, en 2016, para regular los procesos del SFC, así como los acuerdos emitidos por la Comisión del SFC, a fin de que faciliten la operación y funcionamiento del SFC.

2. Analizar la correlación entre los puestos estratégicos, de 2016, que formaron parte del SFC y los criterios para su determinación, a fin de asegurar que el SAT cuente con descriptivos de puestos adecuados para el cumplimiento de sus funciones.

3. Analizar las bases de datos del SAT, correspondientes a 2016, para verificar que los servidores públicos que se encuentren en los puestos estratégicos determinados por los Comités Técnicos de Evaluación cumplan con los requisitos para ingresar al SFC, a fin de obtener la categoría de Funcionarios Fiscales de Carrera (FFC).

4. Revisar las bases de datos, de 2016, para verificar que los FFC se capacitaran conforme a sus funciones para adquirir conocimientos, aptitudes, actitudes y habilidades, a fin de contar con FFC calificados, profesionales y especializados.

5. Analizar las bases de datos, correspondientes a 2016, e identificar que los FFC con promoción, cuenten con la acreditación de las evaluaciones del desempeño, capacidades y confiabilidad, a fin de asegurar que los beneficios de la promoción se otorguen a los FFC mejor evaluados.

6. Revisar los registros del SAT para identificar la separación de los FFC que incumplieron con sus obligaciones; por motivos de cese del nombramiento, y por cambio de contratación, a fin de identificar las acciones del SAT para impulsar el desarrollo del SFC.

7. Analizar los resultados de la implementación del SFC conforme a las determinaciones del ESFC vigente en 2016, para emitir un pronunciamiento general sobre la profesionalización y especialización de los FFC.

8. Analizar la información reportada por el SAT respecto del cumplimiento de sus objetivos y metas en materia de dirección y operación del Servicio Fiscal de Carrera en los documentos de rendición de cuentas.

9. Analizar la información referente a las actividades y mecanismos de control interno del SAT para verificar que permitan que los procesos de dirección y operación del SFC se realicen en cumplimiento de los objetivos establecidos.

Grupo Funcional Gobierno

19

Áreas Revisadas

La Administración General de Recursos y Servicios del SAT.

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Ley Federal de Presupuesto y Responsabilidad Hacendaria: art. 111, párrafo segundo.

2. Otras disposiciones de carácter general, específico, estatal o municipal: Ley del Servicio de Administración Tributaria, art. 15 y 17, fracción I; Estatuto del Servicio Fiscal de Carrera, art. 18 y 19.

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover o emitir las acciones derivadas de la auditoría practicada encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracciones II, párrafo tercero, y IV, párrafo primero, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 9, 10, 11, 14, fracción III, 15, 17, fracciones XV, XVI y XVII, 34, fracción V, 36, fracción V, 37, 39, 40, 49 y 67, fracciones I, II, III y IV, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinados por la Auditoría Superior de la Federación y que se presentó a esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública.