separata de normas legales - gaceta jurídica · nacional de administración tributaria -sunat...

TRANSCRIPT

SEPARATA ESPECIAL

miércoles 18 de marzo de 2009

FUNDADOEN 1825 POR

EL LIBERTADORSIMÓN BOLÍVAR

NORMAS LEGALES

AÑO DE LA UNIÓN NACIONAL FRENTE A LA CRISIS EXTERNA

Procedimiento de “Reposición de Mercancías con Franquicia Arancelaria” INTA-PG.10 (versión 3)

Resolución de Superintendencia Nacional Adjunta de Aduanas

Nº 138-2009/SUNAT/A

Procedimiento de “Restitución Simplifi cada de Derechos Arancelarios” INTA-PG.07 (versión 3)

Resolución de Superintendencia Nacional Adjunta de Aduanas

Nº 139-2009/SUNAT/A

Procedimiento de “Reembarque” INTA-PG.12 (versión 2)

Resolución de Superintendencia Nacional Adjunta de Aduanas

Nº 140-2009/SUNAT/A

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALES Lima, miércoles 18 de marzo de 2009Pág. 392560 El Peruano

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL

ADJUNTA DE ADUANAS

Nº 138-2009/SUNAT/A

APRUEBAN PROCEDIMIENTO

DE “REPOSICION DE MERCANCIAS CON FRANQUICIA ARANCELARIA”

INTA-PG.10 (versión 3)

Lima, 17 de marzo de 2009

CONSIDERANDO:

Que la Ley General de Aduanas - Decreto Legislativo Nº 1053 entra en vigor parcialmente a partir del 17 de marzo de 2009, al entrar en vigencia su Reglamento aprobado por Decreto Supremo Nº 010-2009-EF;

Que la Primera Disposición Complementaria Final del citado Reglamento establece que la Superintendencia Nacional de Administración Tributaria -SUNAT aprobará los procedimientos, circulares y otros documentos necesarios para la aplicación de los dispuesto en la Ley General de Aduanas y su Reglamento;

Que en tal sentido, es necesario aprobar el procedimiento de “REPOSICION DE MERCANCIAS CON FRANQUICIA ARANCELARIA” INTA-PG.10 (versión 3) el cual recoge la normatividad vigente a partir del 17 de marzo de 2009;

Que tendiendo en cuenta lo señalado en el artículo 14º del Decreto Supremo Nº 001-2009-JUS, el 23 de febrero de 2009, se procedió a publicar en el portal web de la institución, el proyecto de procedimiento que se aprueba mediante la presente resolución, el cual es necesario para la aplicación de la Ley General de Aduanas – Decreto Legislativo Nº 1053;

En uso de las facultades conferidas en la Resolución de Superintendencia Nº 122-2003/SUNAT, en mérito a lo dispuesto en el inciso g) del artículo 23º del Reglamento de Organización y Funciones de la SUNAT aprobado por Decreto Supremo Nº 115-2002-PCM y estando a la Resolución de Superintendencia Nº 049-2009/SUNAT;

SE RESUELVE:

Artículo 1º.- Apruébase el procedimiento de “REPOSICION DE MERCANCIAS CON FRANQUICIA ARANCELARIA” INTA-PG.10 (versión 3), cuyo texto forma parte integrante de la presente Resolución.

Artículo 2º.- Déjase sin efecto el procedimiento de “REPOSICION DE MERCANCIAS EN FRANQUICIA” INTA-PG.10 (versión 2), aprobado por Resolución de Superintendencia Nacional Adjunta de Aduanas Nº 00283 publicada el 06 de julio de 2003 así como sus modifi catorias.

Artículo 3º.- La presente resolución entrará en vigencia a partir de su publicación.

Regístrese, comuníquese y publíquese.

CARLOS MARTÍN RAMÍREZ RODRÍGUEZSuperintendente Nacional Adjunto de Aduanas

Superintendencia Nacionalde Administración Tributaria

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl PeruanoLima, miércoles 18 de marzo de 2009 Pág. 392561

REPOSICIÓN DE MERCANCÍAS CON

FRANQUICIA ARANCELARIACODIGO : INTA-PG.10VERSIÓN : 3

I. OBJETIVO

Establecer el procedimiento del Régimen de Reposición de Mercancías con Franquicia Arancelaria, con la fi nalidad de lograr el correcto cumplimiento de las normas que lo regulan.

II. ALCANCE

Está dirigido al personal de la Superintendencia Nacional de Administración Tributaria - SUNAT y a los operadores de comercio exterior que intervienen en el Régimen de Reposición de Mercancías con Franquicia Arancelaria.

III. RESPONSABILIDAD

La aplicación, cumplimiento y seguimiento de lo establecido en el presente Procedimiento es de responsabilidad de la Intendencia de Fiscalización y Gestión de Recaudación Aduanera, de la Intendencia Nacional de Técnica Aduanera, de la Intendencia Nacional de Sistemas de Información y de las intendencias de Aduana de la República.

IV. VIGENCIA

A partir del día de su publicación

V. BASE LEGAL

- Texto Único Ordenado de la Ley General de Aduanas aprobado por Decreto Supremo Nº 129-2004-EF, publicado el 12.09.2004 y normas modifi catorias.

- Reglamento de la Ley General de Aduanas aprobado por Decreto Supremo Nº 011-2005-EF y publicado el 26.01.2005, y sus normas modifi catorias.

- Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, publicada el 27.06.2008.

- Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo Nº 010-2009-EF, publicado el 16.01.2009.

- Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo Nº 031-2009-EF del 11.02.2009.

- Ley de los Delitos Aduaneros, Ley Nº 28008, publicada el 19.06.2003 y normas modifi catorias.

- Reglamento de la Ley de los Delitos Aduaneros, aprobado por Decreto Supremo Nº 121-2003-EF, publicado el 27.08.2003.

- Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 135-99-EF, publicado el 19.08.99 y sus normas modifi catorias.

- Ley del Procedimiento Administrativo General, Ley Nº 27444, publicada el 11.04.2001 y sus normas modifi catorias.

- Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por Decreto Supremo Nº 115-2002-PCM, publicado el 28.10.2002.

VI. NORMAS GENERALES

1. El Régimen de Reposición de Mercancías con Franquicia Arancelaria permite la importación para el consumo de mercancías equivalentes, a las que habiendo sido nacionalizadas, han sido utilizadas para obtener las mercancías exportadas previamente con carácter defi nitivo, sin el pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo.

Se considera mercancía equivalente a aquella idéntica o similar a la que fue importada y que es

objeto de reposición. Se considera mercancía idéntica, a aquella que es igual a la importada en lo que se refi ere a calidad, marca y prestigio comercial, y mercancía similar, a aquella que sin ser igual en todos los aspectos a la importada, presenta características próximas a ésta en cuanto a especie y calidad.

2. Para acogerse al Régimen de Reposición de Mercancías con Franquicia Arancelaria, el formato de Declaración Única de Aduanas (DUA) o Declaración Simplifi cada (DS) de Exportación debe presentarse en el plazo de un (1) año, contado a partir de la fecha de levante de la declaración de importación para el consumo que sustente el ingreso de la mercancía a reponer.

Es requisito para acogerse al régimen de Reposición de Mercancías con Franquicia Arancelaria que el benefi ciario exprese su voluntad en la declaración de exportación defi nitiva.

3. Podrá ser objeto de este régimen toda mercancía que es sometida a un proceso de transformación o elaboración, que se hubiere incorporado en un producto de exportación o consumido al participar directamente durante su proceso productivo.

No pueden ser objeto de reposición las mercancías que intervengan en el proceso productivo de manera auxiliar tales como lubricantes, combustibles o cualquier otra fuente energética, cuando su función sea la de generar calor o energía, los repuestos y útiles de recambio, cuando no están materialmente incorporados en el producto fi nal y no son utilizados directamente en el producto a exportar, salvo que estas mercancías sean en sí mismas parte principal de un proceso productivo.

4. Tiene derecho a obtener el Certifi cado de Reposición de Mercancías con Franquicia Arancelaria los importadores productores y los exportadores productores sea persona natural o jurídica, que hayan importado por cuenta propia los bienes sujetos a Reposición de Mercancía con Franquicia Arancelaria, en adelante benefi ciario.

5. La nacionalización de mercancía ingresada bajo los Regimenes de Admisión Temporal para perfeccionamiento activo o Admisión Temporal para reexportación en el mismo estado que resulte incorporada en el producto de exportación, así como aquella mercancía importada para el consumo acogida a un fraccionamiento de pago o a una exoneración parcial o total de tributos aplicables a la importación, puede dar derecho a la obtención del Certifi cado de Reposición.

6. La información del Cuadro de Insumo Producto (CIP), transmitida vía electrónica por el despachador de aduana o benefi ciario, goza de plena validez. En caso se produzca disconformidad de datos de un mismo documento registrado en los archivos del Despachador de Aduana o benefi ciario, con los de la SUNAT, se presumen válidos estos últimos, salvo prueba en contrario. El CIP constituye la solicitud de Reposición.

7. La SUNAT, a través del Portal Aduanero (www.aduanet.gob.pe), pone a disposición del despachador de aduana y el benefi ciario la información sobre los datos principales del CIP y los estados de la Cuenta Corriente de la Declaración de Importación y del Certifi cado de Reposición, tal como se encuentra

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl Peruano

Lima, miércoles 18 de marzo de 2009Pág. 392562

registrado en el Sistema Integrado de Gestión Aduanera (SIGAD).

8. El Certifi cado de Reposición se expide por la misma cantidad de mercancías que fueron utilizadas en el proceso productivo de los bienes exportados, no se considera para su expedición los excedentes con valor comercial salvo que éstos sean exportados.

9. La importación para el consumo de mercancías con franquicia deberá efectuarse en el plazo de un (1) año, contado a partir de la fecha de emisión del Certifi cado de Reposición. Dichas mercancías pueden provenir del exterior, de un CETICOS o de la ZOFRATACNA.

Asimismo, los Certifi cados de Reposición pueden ser utilizados en la nacionalización de mercancías equivalentes sometidas a los Regímenes de Depósito de Aduana, Admisión Temporal o Importación Temporal, previo cumplimiento de las obligaciones establecidas para cada uno de los regímenes citados.

Las mercancías importadas bajo el Régimen de Reposición de mercancías con franquicia arancelaria son de libre disponibilidad; sin embargo, en el caso que éstas se exporten, podrán ser objeto nuevamente de este Régimen.

10. El Certifi cado de Reposición puede ser transferido parcial o totalmente a favor de terceros por endoso del benefi ciario, sin requerir autorización previa de la intendencia de aduana que lo emitió. Sin embargo, para la utilización de dicho Certifi cado por el endosatario, es indispensable que todos los endosantes comuniquen previamente la transferencia a la Administración Aduanera para su registro en el SIGAD.

11. El Certifi cado de Reposición puede ser usado ante una intendencia de aduana distinta a la que lo expidió; asimismo, puede aplicarse en forma parcial, total o acumular varios certifi cados en un solo despacho de importación para el consumo dentro del plazo de su vigencia. En este último caso, la mercancía declarada en una serie debe corresponder a un único Certifi cado de Reposición y a un único ítem.

12. Un Certifi cado de Reposición puede ser aplicado a una DUA o DS de importación para el consumo aunque la cantidad de mercancías a reponer no cubra la totalidad de las mercancías declaradas. Para tal efecto, se consigna el Certificado de Reposición en una serie de la declaración y se indica en series diferentes los saldo no amparados por el referido Certifi cado.

13. La nulidad de un Certifi cado de Reposición, impide su utilización para acogerse al Régimen de Reposición de mercancías en franquicias. Si la nulidad es declarada con posterioridad a la numeración de la DUA de importación para el consumo, se debe proceder al cobro de los derechos arancelarios y demás impuestos.

Si el Certifi cado de Reposición es nulo parcialmente, la nulidad sólo afectará las series de la declaración que corresponda a la parte viciada.

14. El Certifi cado de Reposición que exceda el plazo de un (01) año, desde su emisión sin que haya sido utilizado o se haya utilizado parcialmente, pierde su vigencia por la totalidad o por la parte no utilizada.

15. En el caso que el Certifi cado de Reposición no haya sido recabado por el benefi ciario, se remite el original al archivo para su archivo defi nitivo.

16. La Intendencia de Fiscalización y Gestión de Recaudación Aduanera efectúa en forma aleatoria y posterior las verifi caciones de la información a cargo

del solicitante y la equivalencia de la mercancía ingresada bajo este Régimen.

17. La Intendencia Nacional de Sistemas de Información vela por la actualización, integración y oportuna consolidación de la información a nivel nacional.

VII. DESCRIPCIÓN

A) TRAMITACIÓN DEL RÉGIMEN

Acogimiento al Régimen de Reposición de Mercancías con Franquicia Arancelaria

1. A solicitud de la empresa exportadora, el Despachador de Aduana manifi esta la voluntad de acogerse al régimen de Reposición de Mercancías con Franquicia Arancelaria indicando a nivel de cada serie de la DUA de exportación defi nitiva, en la casilla 7.28 “Reg. Aplic.” o casilla 6.6 “otros” de la DS de exportación defi nitiva, el código 12. Asimismo, para efectos de la transmisión electrónica de la DUA de Exportación, consigna el código 12 en el archivo de regímenes precedentes y de aplicación (DUAREGAP).

Adicionalmente, indica en la casilla 7.17 “Cant. Unidad Equiv/Prod.” de la DUA de exportación defi nitiva, o en la casilla 6.1 “Descripción de la Mercancía” de la DS de exportación defi nitiva, la cantidad y el tipo de unidad de producción o de comercialización del producto exportado, en estricta concordancia con las consignadas en el Cuadro de Insumo Producto (CIP). Tratándose del envío electrónico de datos de la DUA de Exportación, debe indicar en el archivo de datos de detalle (ADUADET1), la información antes mencionada.

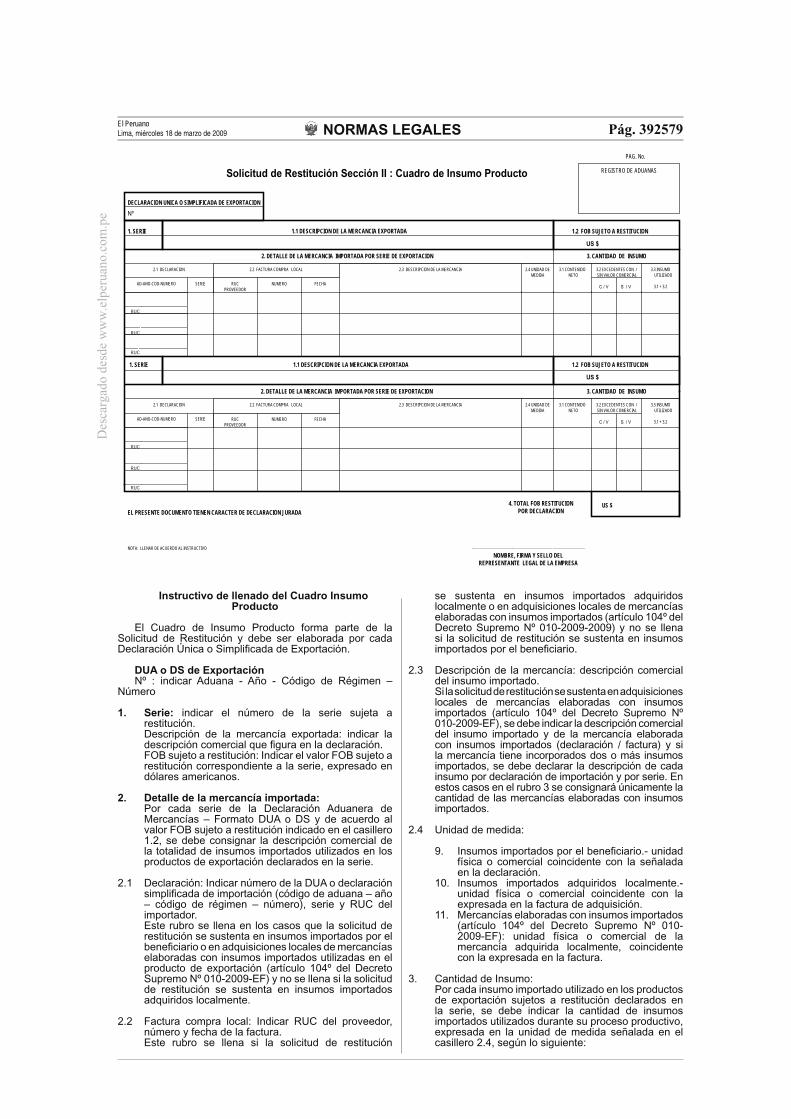

Transmisión de la información del Cuadro de Insumo-Producto (CIP).

2. Previa a la transmisión de la información del Cuadro de Insumo Producto (CIP), el benefi ciario presenta dicho cuadro ante el sector competente, obteniendo el número de recepción para el visado correspondiente.

3. El despachador de aduana o el benefi ciario, utilizando la clave que le ha sido asignada y que reemplaza a la fi rma manuscrita, transmite la información contenida en el CIP, según Anexo 1, el cual ha sido elaborado por la empresa conforme al instructivo respectivo, asimismo, señala los datos de recepción del cuadro presentado al sector competente.

4. Aceptada la transmisión del CIP y estando conforme, se genera automáticamente la numeración correspondiente; caso contrario, se comunica vía teledespacho los errores encontrados para la subsanación respectiva.

5. En el caso que una misma serie de la DUA o DS de importación para el consumo agrupe a más de un tipo de mercancía, sólo la primera vez que se transmita a la SUNAT se remite la información elaborada por el benefi ciario indicando lo siguiente: DUA de importación para el consumo (COD-AAAA—NNNNNN), serie, unidad física o equivalente, ítem (el mismo que se utiliza durante todo el régimen) y descripción comercial por tipo de producto. Debe tenerse en cuenta que para todos los ítems que conforman una serie la unidad señalada debe ser la misma.

6. En caso de productos idénticos a los que se refi ere el numeral 12 del presente rubro, el Despachador de Aduana o el benefi ciario transmite el número de recepción anterior asignado por el sector competente en el archivo de detalle de la transmisión del Cuadro de Insumo Producto (CIP) -REGDETO1-.

7. Si la transmisión electrónica se realiza vencido el plazo establecido en el numeral 9 del presente rubro, se notifi ca automáticamente por el mismo medio

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl PeruanoLima, miércoles 18 de marzo de 2009 Pág. 392563

la inadmisibilidad para acogerse al régimen por extemporáneo.

8. El Despachador de Aduana o el benefi ciario puede rectifi car la información del Cuadro de Insumo Producto (CIP), numerado por el SIGAD, mediante la presentación de un expediente, en tanto se implemente la rectifi cación vía transmisión electrónica, y previa cancelación de la multa por la infracción establecida en el artículo 192º inciso c) numeral 4) del Decreto Legislativo Nº 1053.

Presentación del Cuadro de Insumo Producto (CIP)

9. El Despachador de Aduana o el benefi ciario presenta, ante el área que administra el Régimen, el Cuadro de Insumo Producto (CIP) fi rmado por el representante legal de la empresa, con el sello de recepción original del sector competente y con la indicación del número asignado por el SIGAD en la transmisión electrónica, dentro del plazo máximo de ciento ochenta (180) días calendario contados a partir de la fecha término del embarque de la mercancía exportada, adjuntando los siguientes documentos, debidamente foliados:

a. Fotocopia de la factura de importación correspondiente a la DUA o DS de importación para el consumo presentadas.

b. Copia de la última liquidación de cobranza debidamente cancelada en casos de fraccionamiento de pago de tributos a la importación.

10. El funcionario aduanero designado por el Jefe del Área recibe la documentación indicada en el numeral anterior e ingresa en el módulo respectivo el número del CIP asignado por el SIGAD y la relación de documentos presentados y verifi ca la exigencia de la cancelación de la multa, de corresponder. De ser conforme, genera la Guía Entrega de Documentos (GED), cuya copia entrega al solicitante y el original lo adjunta a los documentos presentados. De no ser conforme, devuelve la documentación para la subsanación respectiva.

11. En las exportaciones de productos idénticos (en cuanto a mercancías utilizadas, coefi cientes y tipo de producto exportado) se puede presentar fotocopia simple del CIP visado por el sector competente en anterior despacho, adicionalmente debe adjuntar un nuevo ejemplar del CIP fi rmado en original por el representante legal del benefi ciario, con los datos de las DUA o DS de importación para el consumo y los datos de la exportación materia de reposición, indicando en el extremo inferior izquierdo la Aduana, año y número de la DUA o DS de exportación defi nitiva a la que se adjuntó el documento la primera vez o número de CIP anterior.

Revisión de documentos y emisión del Certifi cado de Reposición

12. El funcionario aduanero designado verifi ca que la información del CIP y la de la documentación presentada coincida con la información transmitida electrónicamente y registrada en el SIGAD; constata que la descripción de la factura de importación corresponda a la descripción del insumo registrado y de ser el caso, que se encuentren canceladas las respectivas liquidaciones de cobranza correspondientes a las declaraciones de importación que se encuentren acogidas a un fraccionamiento de pago de tributos. Asimismo, verifi ca que la descripción de la factura de exportación corresponda a la descripción del producto exportado registrado en el CIP.

13. De ser conforme, el funcionario aduanero designado registra su aceptación en el SIGAD, emitiéndose automáticamente el respectivo Certifi cado de Reposición de acuerdo al Anexo 2; caso contrario,

emite una notifi cación otorgándole al interesado un plazo máximo de diez (10) días hábiles, contados a partir del día siguiente de la recepción de la notifi cación, para que proceda a subsanar las observaciones a que hubiera lugar.

14. El funcionario aduanero designado por el Jefe del Área registra en el SIGAD la fecha de recepción de la referida notifi cación.

15. El Despachador de Aduana o el benefi ciario presenta ante el área encargada del régimen la documentación sustentatoria levantando las observaciones efectuadas y, de corresponder, el pago de la multa por la infracción establecida en el artículo 192º inciso c) numeral 4) del Decreto Legislativo Nº 1053.

16. El funcionario aduanero designado rectifi ca en el SIGAD las observaciones a que hubiera lugar procediendo de ser conforme, a emitir el Certifi cado de Reposición.

17. Vencido el plazo de diez (10) días sin que se haya subsanado, se procede a emitir el Certifi cado de Reposición con la información registrada en el sistema, siempre que ésta cumpla con los requisitos establecidos en el presente procedimiento, aplicándose la multa por la infracción establecida en el artículo 192º inciso a) numeral 5), del Decreto Legislativo Nº 1053, según corresponda.

18. El descargo automático de la Cuenta Corriente de la DUA o DS de importación para el consumo se efectúa con la numeración del Certifi cado de Reposición.

19. El Certifi cado de Reposición se emite a nombre de cada benefi ciario en original y copia y tiene una vigencia de un (01) año contado a partir de la fecha de su emisión.

20. El funcionario aduanero designado por el Jefe del Área remite el Certifi cado de Reposición en original y copia acompañado del Cuadro de Insumo Producto (CIP) para su fi rma al Intendente de Aduana o funcionarios designados por éste para tal efecto.

Entrega del Certifi cado de Reposición

21. El Certifi cado de Reposición es puesto a disposición del interesado a más tardar a los cinco (5) días hábiles siguientes de emitida la GED o de recibida la respuesta a la notifi cación del Cuadro de Insumo -Producto (CIP) que hubiere sido observado, debiendo el interesado solicitarlo en el área donde presentó la documentación.

22. La distribución del Certifi cado de Reposición es de la siguiente forma:

Original : Benefi ciario Copia : Archivo

23. El Certifi cado de Reposición es entregado, en el caso de personas naturales al benefi ciario previa presentación de su documento de identidad y en el caso de personas jurídicas al representante legal de la empresa debidamente acreditado, u otra persona facultada mediante poder otorgado por Escritura Pública, es responsabilidad de los benefi ciarios la comunicación oportuna ante el área que emite el Certifi cado de Reposición de la revocatoria de dicho poder.

24. El personal encargado por el Jefe del Área deja constancia en el SIGAD de la entrega del Certifi cado de Reposición y remite los actuados al archivo.

B) USO DEL CERTIFICADO DE REPOSICIÓN

1. El Despachador de Aduana durante la transmisión electrónica de los datos de la DUA o DS de importación para el consumo debe tener en cuenta lo siguiente:

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl Peruano

Lima, miércoles 18 de marzo de 2009Pág. 392564

a) Declaración Única de Aduanas de importación para el consumo

- Casilla 7.4: código de Aduana de emisión, año de numeración, código: 12 correspondiente al régimen, número del Certifi cado de Reposición y número de ítem.

- Casilla 7.24: código 93 En la nacionalización de mercancías

provenientes de los regímenes de Depósito Aduanero, Admisión Temporal para perfeccionamiento activo y Admisión Temporal para reexportación en el mismo estado, el Despachador de Aduana transmite por serie en la casilla 7.3 de la DUA de importación para el consumo o casilla 6.1 de la DS de importación para el consumo, lo siguiente:

Código de Aduana de emisión, año de numeración, código del régimen precedente, número de la declaración y número de serie.

En la DUA de importación para el consumo se debe consignar la cantidad de unidades equivalentes con la autorizada en el Certifi cado de Reposición, aún cuando estas coincidan con las unidades físicas, debiendo consignar esta información en la casilla 7.17 de la misma.

b) Declaración Simplifi cada de importación para el consumo

- Casilla 6.8: código 93.- Casilla 6.13: código de la Aduana de

emisión, año de numeración, código: 12 correspondiente al régimen, número del Certifi cado de Reposición y número de ítem.

La cantidad de unidades comerciales, así como de las unidades equivalentes se consignan en la casilla 6.1. de la DS de importación para el consumo.

2. El trámite de despacho de las mercancías en reposición se efectúa conforme al Procedimiento de importación para el consumo INTA-PG.01 o al Procedimiento de Despacho Simplifi cado de importación para el consumo INTA-PE.01.01, según corresponda.

3. La mercancía en reposición está sujeta a reconocimiento físico obligatorio; para tal efecto, el Despachador de Aduana debe apersonarse portando la documentación correspondiente a la Importación, y el original del Certificado de Reposición.

4. El reconocimiento físico de las mercancías a reponer se efectúa de acuerdo al procedimiento de Reconocimiento Físico – Extracción y Análisis de Muestras INTA-PE.00.03, en el cual se puede presentarse dos situaciones:

a) Reconocimiento Físico sin incidencia: El funcionario aduanero designado para el

reconocimiento físico diligencia la DUA o DS de importación para el consumo y registra dicha información en el SIGAD; asimismo, consigna los datos del despacho en los recuadros respectivos de “Control de Ingresos” ubicado en el reverso del original del Certifi cado de Reposición y confi rma la información de los Certifi cados de Reposición transmitidos por el despachador y registrados en el Módulo de Importaciones del SIGAD.

b) Reconocimiento Físico con incidencia: Si por efecto del reconocimiento físico se

comprueba que las mercancías no son equivalentes a las consignadas en el Certifi cado de Reposición o que las declaradas por serie

exceden a la cantidad autorizada en el citado certifi cado, el Despachador de aduanas o el importador puede nacionalizarlos, siempre que cuenten con la documentación exigible; previo pago de los tributos de importación o presentación de garantía en caso de reclamación.

5. El funcionario aduanero designado puede conceder la franquicia aún cuando la subpartida nacional determinada en el reconocimiento físico no coincida con la indicada en el Certifi cado de Reposición, siempre que la mercancía sea equivalente a la autorizada.

6. En los despachos parciales, el funcionario aduanero designado efectúa el descargo respectivo, devuelve el Certifi cado de Reposición original al Agente de Aduana, y archiva copia autenticada del mismo con la DUA o DS de importación para el consumo.

7. Cuando el Certifi cado de Reposición es utilizado en su totalidad, el funcionario aduanero designado, bajo responsabilidad, retiene el certifi cado original y procede a su cancelación estampando el sello de “CANCELADO”, fecha y fi rma este documento en señal de conformidad; asimismo, archiva el certifi cado conjuntamente con la DUA o DS de importación para el Consumo.

C) CASOS ESPECIALES

C.1) TRANSFERENCIA DEL CERTIFICADO DE REPOSICIÓN

1. El endosante comunica la transferencia efectuada ante cualquier Intendencia de Aduana de la República - Área de Trámite Documentario, adjuntando lo siguiente:

a) Expediente, en original y dos copias, suscrito por el representante legal de la empresa debidamente acreditado u otra persona facultada mediante poder otorgado por Escritura Pública; tratándose de persona natural, presenta copia legalizada del respectivo documento de identidad; En dicho expediente indica el número del Certificado de Reposición (Aduana - año – código 12- número), nombre o razón social de la empresa, número de RUC del endosatario y cantidad total que se transfiere.

Si la transferencia se hubiere efectuado sólo por un parcial del saldo del Certifi cado de Reposición se consigna el número de ítem que le corresponda en el mencionado certifi cado y las cantidades parciales transferidas al endosatario.

b) Fotocopia legalizada del Certifi cado de Reposición debidamente endosado al reverso del mismo, en el rubro “observaciones”.

La comunicación puede amparar la transferencia de mercancías que correspondan a uno o más Certifi cados de Reposición.

2. El funcionario aduanero designado ingresa en el Módulo de Reposición - SIGAD el número de expediente y los datos de la transferencia. Posteriormente, emite un Reporte de Transferencia que entrega al endosante conjuntamente con la 1ra. copia del expediente sellado y fi rmado en señal de conformidad.

Asimismo, remite fotocopia del certifi cado endosado y la 2da. copia del expediente a la Intendencia de Aduana emisora, para su control y archivo.

C.2) MODIFICACIONES Y ADICIONES AL CUADRO DE INSUMO – PRODUCTO (CIP) Y NULIDAD O CANCELACIÓN DEL CERTIFICADO DE REPOSICIÓN.

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl PeruanoLima, miércoles 18 de marzo de 2009 Pág. 392565

1. El Despachador de Aduana o el benefi ciario, previa visación del sector competente, solicita mediante expediente la rectifi cación de la información contenida en el Cuadro de Insumo - Producto (CIP), con las variaciones de los coefi cientes, el incremento de los productos a exportar o la adición de nuevas mercancías importadas, sin perjuicio de lo señalado en Sección VII. literal A. numeral 8. del presente.

2. Si como consecuencia de una fi scalización posterior o a solicitud del sector competente se determina la nulidad del Certifi cado de Reposición o rectifi cación del Cuadro de Insumo -Producto (CIP), se debe ejecutar las siguientes acciones:

a) Tratándose de la nulidad del Certifi cado de Reposición, la Intendencia de Aduana que expidió el certifi cado o el área a quien se delegue, mediante Resolución de Intendencia, declara la nulidad de dicho documento, con conocimiento de las Intendencias de Aduana donde el certifi cado haya sido utilizado, a efecto de que éstas ordenen el cobro de los tributos de importación e intereses moratorios correspondientes a la cantidad de mercancía que se vio benefi ciada con el Cerifi cado de Reposición, materia de nulidad.

b) Cuando se trate de modifi car la cantidad autorizada en el Certifi cado de Reposición por una mayor, la Intendencia de Aduana emisora de dicho documento, o el área a quien se delegue, mediante Resolución de Intendencia ordena la cancelación del certifi cado y la emisión de uno nuevo por el faltante y los saldos del primero de corresponder con la misma fecha de vencimiento del inicialmente otorgado.

c) Cuando se trate de modifi car la cantidad autorizada en el Certifi cado de Reposición por una menor, la Intendencia de Aduana emisora de dicho documento, o del área a quien se delegue, mediante Resolución de Intendencia, ordena la cancelación del certifi cado y emite uno nuevo por los saldos del primero de corresponder; caso contrario, verifi ca la autoliquidación por los tributos e intereses moratorios que correspondan, los mismos que serán cancelados en la Intendencia de Aduana donde se utilizó el certifi cado.

En los casos que correspondan se aplican las sanciones de acuerdo a Ley.

C.3) RETORNO DE MERCANCIAS

Cuando se trate de productos exportados defi nitivamente que son devueltos al país, sobre los cuales se ha solicitado la reposición de insumos importados utilizados en su elaboración, se procede según lo establecido en el Procedimiento Retorno de Mercancías INTA-PE.02.02.

C.4) PERDIDA, DETERIORO O DESTRUCCIÓN PARCIAL O TOTAL DEL CERTIFICADO DE REPOSICIÓN

1. En caso de pérdida, deterioro o destrucción total o parcial de un Certifi cado de Reposición, el benefi ciario, mediante solicitud debidamente sustentada, puede solicitar ante la Intendencia de Aduana de Exportación, la emisión de otro ejemplar del mismo certifi cado, dentro de los cinco (05) días hábiles siguientes de presentada la solicitud.

2. El funcionario aduanero que emite la copia del Certifi cado de Reposición consigna al reverso del citado documento los descargos ya realizados, datos que son obtenidos del SIGAD.

VIII. FLUJOGRAMA

DESPACHADOR DE ADUANA BENEFICIARIO

INICIO

SUNAT

ADMINISTRACIÓN ADUANERA

REPOSICIÓN DE MERCANCÍAS CONFRANQUICÍA ARANCELARIA CÓDIGO: INTA-PG-10

CONVALIDACIÓN DE LOSDATOS DUA

CONFORME

FIN

CERTIFICADO DEREPOSICIÓN

TRANSMISIÓN ELECTRONICADATOS DUA

CONSULTAACEPTACIÓN DE

DUA

SIGAD: ACEPTACIÓN DEDUA Y GENERACIÓN DE

NUMERACIÓN

RECEPCIÓN DEL CIP YEMISION DE GED

VERIFICACIÓN DOC.PRESENTADOS Y C I P

CORRECTO

EMISIÓN DELCERTIFICADO DE

REPOSICIÓN

NOTIFICARINCIDENCIAS EN EL

C.I.P.

ENTREGA DELCERTIFICADO A LA

PERSONA AUTORIZADA

FUNCIONARIO ADUANEROREGISTRA ACEPTACIÓN

SIGAD

PRESENTA EL CUADROINSUMO PRODUCTO VISADO

POR EL SECTOR

CORRECCIÓN DE DATOSDEL CUADRO

TRANSMISIÓN DE DATOSDEL CIP PRESENTADOS

ANTE EL SECTOR

SIGAD:REGISTRO DEINFORMACIÓN Y NUMERA

C I P

CONFORME

No

Si

Si

No

No

Si

IX. INFRACCIONES, SANCIONES Y DELITOS

Es aplicable lo dispuesto en la Ley General de Aduanas aprobada mediante el Decreto Legislativo Nº 1053, su Tabla de Sanciones aprobada mediante el Decreto Supremo Nº 013-2009-EF, la Ley de Delitos Aduaneros aprobada mediante la Ley Nº 28008, su Reglamento aprobado mediante Decreto Supremo Nº 121-2003-EF y otras normas aplicables.

X. REGISTROS

- Cuadros de Insumo - Producto numerados por el SIGAD.

Código : RC-01-INTA-PG.10 Tipo de Almacenamiento : Electrónico. Tiempo de conservación : permanente Ubicación: SIGAD Responsable: INSI, INTA e Intendencia de Aduana

Operativa

- Cuadros de Insumo - Producto observados por el Sector Competente.

Código : RC-02-INTA-PG.10 Tipo de Almacenamiento : Electrónico. Tiempo de conservación : permanente Ubicación: SIGAD Responsable: INSI, INTA e Intendencia de Aduana

Operativa

- Certifi cados de Reposición numerados (anulados, cancelados, vigentes, vencidos, utilizados parcialmente y utilizados totalmente).

Código : RC-03-INTA-PG.10 Tipo de Almacenamiento : Electrónico. Tiempo de conservación : permanente Ubicación: SIGAD Responsable: INSI, INTA e Intendencia de Aduana

Operativa

- Transferencias de Certifi cados de Reposición. Código : RC-04-INTA-PG.10 Tipo de Almacenamiento : Electrónico. Tiempo de conservación : permanente Ubicación: SIGAD

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl Peruano

Lima, miércoles 18 de marzo de 2009Pág. 392566

Responsable: INSI, INTA e Intendencia de Aduana Operativa

- Solicitudes con sanciones Código : RC-05-INTA-PG.10 Tipo de Almacenamiento : Electrónico. Tiempo de conservación : permanente Ubicación: SIGAD Responsable: INSI, INTA e Intendencia de Aduana

Operativa

- Certifi cados de Reposición utilizados en forma total o parcial.

Código : RC-06-INTA-PG.10 Tipo de Almacenamiento : Electrónico.

Tiempo de conservación : permanente Ubicación: SIGAD Responsable: INSI, INTA e Intendencia de Aduana

Operativa

XI. DEFINICIONES Y ABREVIATURAS

No aplica

ANEXOS

1. Cuadro de Insumo – Producto. Instructivo para la elaboración del Cuadro de Insumo

– Producto.2. Certifi cado de Reposición.

ANEXO 1

CUADRO DE INSUMO - PRODUCTO (REPOSICIÓN)* REGISTRO No. ...............del .................

1. DECLARACIÓN

ADUANA-AÑO

-NUMERO

DETALLE DEL PRODUCTO EXPORTADO

6. S

E

R

I

E

10. COEFICIENTE DE INSUMO-PRODUCTO 11. CANTIDAD

MERCANCIA A

REPONER

RAZÓN SOCIAL: RUC Nº : DOMICILIO FISCAL : FACTURA (S) DE EXPORTACIÓN

No. (S)

10.2

MERMA

DESP. S/V

DETALLE DE LA MERCANCIA IMPORTADA

ORDEN DE EMB.

No.

FECHA ADUAN

A

PÁG.

No.

2. SERIE/ITEM

3. DESCRIPCIÓN DE LA MERCANCIA CON

INDICACION DE LA PARTIDA ARANCELARIA

4. CANTIDAD

IMPORTADA

5. EQUIVALENTE

7. DESCRIPCIÓN DEL PRODUCTO CON

INDICACIÓN DE LA SUBPARTIDA

ARANCELARIA

8. CANTIDAD

EXPORTADA SUJETA

A REPOSICIÓN

9. EQUIVALENTE

10.1 NETO 10.3 ACELE.

RALEN.

CATAL.

10.4 EXCED.

C/V

10.5 TOTAL

LA PRESENTE INFORMACION TIENE CARÁCTER DE DECLARACION JURADA

NOTA : ANTES DEL LLENADO DEL CUADRO, SIRVASE LEER LAS INSTRUCCIONES.

NOMBRE, FIRMA Y SELLO DELSOLICITANTE O REPRESENTANTE

LEGAL DE LA EMPRESA

INSTRUCTIVO PARA LA ELABORACIÓNDEL CUADRO DE INSUMO PRODUCTO (CIP)

El Cuadro de Insumo - Producto (CIP) debe ser elaborado y suscrito por cada benefi ciario, indicando el número de Orden de Embarque, la fecha de numeración, el código de la Intendencia de Aduana y el número de la o las facturas de exportación.

Cuando se trate de un cuadro modifi catorio de otro anteriormente presentado ante el Sector Competente, se debe consignar el número y fecha del registro inicial.

DETALLE DE LA MERCANCÍA IMPORTADA

1. Declaración Código de la aduana, año y número de la DUA o

DS de importación para el Consumo COD-AAAA-NNNNNN.

2. Serie/Item Número de la serie al que corresponde la

mercancía en la DUA o DS de importación para el consumo. Si una serie contiene más de un tipo de

mercancía, debe consignarse el número de ítem que le corresponde a cada una de ellas según lo indicado en el Listado a que se refi ere el numeral 5 de la Sección VII. A).

3. Descripción de la mercancía Descripción por tipo de mercancía utilizada, en los

mismos términos que se señala en la factura de importación, con la respectiva subpartida arancelaria a nivel de diez dígitos.

4. Cantidad Importada Indicar la cantidad de mercancía expresada en su

respectiva unidad física de medida, de acuerdo a lo consignado en la serie de la DUA o DS importación para el consumo (rubro 1 y 2).

5. Equivalente Rubro a utilizarse sólo cuando por necesidades de

comercialización o de producción la unidad física de medida de la mercancía importada, para efecto del Cuadro de Coefi cientes Insumo - Producto, es distinta a la aprobada por la R.I.N. Nº 000ADT/2002-00083 publicada el 20.01.2002.

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl PeruanoLima, miércoles 18 de marzo de 2009 Pág. 392567

En tal caso se debe señalar la cantidad equivalente a la indicada en el rubro 4, la misma que se expresa en la unidad utilizada.

La unidad comercial o de producción permanece invariable durante todo el proceso en que se utilice dicha mercancía. Excepcionalmente, cuando amerite efectuarse un cambio, se presenta para su registro en el SIGAD un expediente de rectifi cación detallando el factor de conversión entre la nueva unidad y la declarada la primera vez, factor que tiene una validez para todos los ítems que conformen la serie de importación a que se hace referencia.

Ejemplo:

DETALLE DE LA MERCANCÍA IMPORTADA

1. DECLARACIÓN ADUANA-AÑO-NÚMERO

3. DESCRIPCIÓN DE LA MERCANCÍA CON INDICACIÓN DE LA SUBPARTIDA ARANCELARIA

4. CANTIDAD IMPORTADA

2. SERIE / ITEM 5. EQUIVALENTE

118-98-62588 Diesel 2 30 700,65 m3

2 / 1 2710.19.21.10 -.-

118-98-62588 Crudo oil, Oriente (27º API) 46 700,50 m3

1 / 1 2709.00.00.00 293 737,30 barriles

118-98-62588 Crudo oil, Oriente (25º API) 56 800,60 m3

1 / 2 2709.00.00.00 -.-

DETALLE DEL PRODUCTO EXPORTADO

6. Serie Número de serie al que corresponde el producto

exportado en la Orden de Embarque.

7. Descripción del Producto Cuando el Coeficiente Insumo - Producto es el

mismo para todos los bienes que agrupa una misma serie, se debe indicar la descripción de la serie de acuerdo a lo consignado en la Orden de Embarque. Si los coeficientes difieren para cada uno de ellos, se señala la descripción por tipo de producto, según las especificaciones de la factura de exportación. Asimismo, en esta columna se debe consignar la subpartida arancelaria a nivel de diez dígitos.

8. Cantidad Exportada Indicar la cantidad de producto de exportación

efectivamente embarcado y en cuya elaboración/ producción se ha utilizado el insumo importado sujeto a reposición. Dicha cantidad debe expresarse en la misma unidad física de medida que fi gura en la casilla 3.6 de la Orden de Embarque.

9. Equivalente Esta columna debe ser utilizada sólo cuando por

necesidades de comercialización o producción la unidad física de medida del producto de exportación, para efecto del cálculo del Coefi ciente Insumo - Producto es distinta a la autorizada en la R.I.N. Nº 000ADT/2002-00083 publicada el 20.01.2002. En tal caso, se indica la cantidad de mercancía equivalente a la señalada en el rubro 8 expresada en la misma unidad que fi gura en la casilla 3.9 de la Orden de Embarque.

Ejemplo:

DETALLE DEL PRODUCTO EXPORTADO

6.

SERIE

7. DESCRIPCION DEL PRODUCTO CON INDICACIÓN

DE LA SUBPARTIDA ARANCELARIA NACIONAL9. EQUIVALENTE

8. CANTIDAD

EXPORTADA

Fueloils IFO 380

2710.19.22.90

Fueloils IFO 380

2710.19.22.90

Cemento Asfaltico

2715.00.90.00

1

1

2

18 000,70 m3

113 220,9931 barriles

18 000,70 m3

113 220,9931 barriles

1 500 000 Kg.

-----

10. Coefi ciente Insumo – Producto Es la cantidad de mercancía importada utilizada en

una unidad del producto exportado. Dependiendo de los tipos de procesos, esta conformado por:

10.1 Contenido Neto: señale la cantidad de mercancía importada utilizada en el proceso

productivo y que se encuentra contenida efectivamente en una unidad del producto exportado.

10.2 Merma y/o Desperdicio sin Valor Comercial: señale la cantidad de mercancía importada que resulta del proceso productivo y que no puede ser recuperada o no es aprovechable en una unidad del producto exportado.

10.3 Acelerador, ralentizador o catalizador: en caso de haberse utilizado estos tipos de mercancías señale la cantidad consumida al ser usada directamente en el proceso productivo de una unidad del producto exportado.

ACELERADOR.- Producto que provoca aumento de la velocidad de una reacción química.

CATALIZADOR.- Cuerpo dotado de propiedades catalíticas capaz de iniciar, acelerar o retardar una reacción química sin descomponerse ni combinarse.

RALENTIZADOR.- Producto que retiene o retarda una reacción química.

10.4 Excedente con Valor Comercial: cantidad de mercancía importada que resulta del proceso productivo y que forma parte del desperdicio, residuo o subproducto con valor comercial.

DESPERDICIO.- Es el que se obtiene en el transcurso o a la fi nalización del proceso productivo y que es aprovechable previa transformación.

RESIDUO.- Es lo que queda de las mercancías importadas antes y durante su aplicación al proceso productivo.

SUBPRODUCTO.- Es aquel producto secundario, que se obtiene durante el proceso productivo o a su fi nalización con valor comercial signifi cativo sin requerir elaboración adicional.

10.5 Contenido Total: Cantidad total de la mercancía importada que ingresa al proceso productivo para obtener una unidad del producto exportado, se obtiene de sumar las columnas 10.1, 10.2, 10.3 y 10.4 según corresponda.

Para el caso de mercancías y/o productos de exportación que contengan humedad, los coeficientes se calculan en función a los pesos secos, debiendo constar esta forma de cálculo en nota al pie del Cuadro

11. Cantidad de mercancía a reponer. Indique el resultado de multiplicar la sumatoria de

las columnas 10.1, 10.2 y 10.3 por la cantidad de producto exportado (columna 8 ó 9) expresado en la unidad correspondiente .

Ejemplo:

0,0086 m3 de Diesel X 113 220,9931 brr IFO = 973,7005 m3

1 brr de 1 FO

0,9933 brr de Crudo Oil (27 - API) X 113 220,9931 brr IFO = 112 462,4124 barr1 brr IFO

112 462,4124 brr X 0,1589873 m3 = 17 880 0953 m3

1 brr

0,0008 m3 de Crudo Oil (25 API) X 1 500 000,00 Kg de c. asfáltico = 1 200,00 m3

1 Kg. C. Asfáltico

Ejemplo:

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl Peruano

Lima, miércoles 18 de marzo de 2009Pág. 392568

DETALLE DEL PRODUCTO EXPORTADO

10. COEFICIENTE DE INSUMO PRODUCTO

10.1 NETO 10.2 MERMA DESP,S/V

10.3 ACELE. RALEN.CATAL.

10.4 EXCED. C/V 10.5 TOTAL

11.

CANTIDAD

MERCANCIA A

REPONER

0.0080 0.006 0.0080 973,7005 m3

0.9923 0.0010 0.6953 1.0880 17880,0953 m3

112462,4124 barriles

0.0080 0.0018 0.0026 1200,00 m3

ANEXO 2

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA

NOMBRE O RAZON SOCIAL DEL BENEFICIARIO: RUC Nº

DUA CON DATOS PROVISIONALES DECLARACIÓN DE EXPORTACIÓN FACTURA DE EXPORTACIÓN

No. : FECHA : No. : FECHA : No. : FECHA :

DOCUMENTO DE EMBARQUE No. :FECHA DE EMBARQUE :

FIRMA AUTORIZADA FIRMA AUTORIZADA

DECLARACIÓN DE IMPORTACIÓN

Nº NÚMERO FECHA

MERCANCÍA SUJETA A FRANQUICIA ARANCELARIA

SERIESUBS.

SUBPARTIDA

ARANCELARIA

DESCRIPCION DÓ LA MERCANCÍAA REPONER

UNIMED.

CANTIDAD AUTORIZADA AREPONER

INTENDENCIA DE ADUANA: FECHA DE VENCIMIENTO :

EL CERTIFICADO CONSTA DE ............. ANEXO (S)

IMPORTANTE : ESTE DOCUMENTO NO SERA VÁLIDO SI PRESENTA ADULTERACIÓN, ENMENDADURAS, BORRONES O CUALQUIER SUPERPOSICIÓNCORRECTIVA Y NO ESTAR FIRMADO POR LOS FUNCIONARIOS ADUANEROS AUTORIZADOS.

CERTIFICADO NºRÉGIMEN DE REPOSICIÓN DE MERCANCÍAS EN FRANQUICIA

FECHA DE EXPEDICIÓN :

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl PeruanoLima, miércoles 18 de marzo de 2009 Pág. 392569

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL

ADJUNTA DE ADUANAS

Nº 139-2009/SUNAT/A

APRUEBAN PROCEDIMIENTO DE “RESTITUCIÓN SIMPLIFICADA

DE DERECHOS ARANCELARIOS”

INTA-PG.07 (versión 3)

Lima, 17 de marzo de 2009

CONSIDERANDO:

Que la Ley General de Aduanas - Decreto Legislativo Nº 1053 entra en vigor parcialmente a partir del 17 de

marzo de 2009, al entrar en vigencia su Reglamento aprobado por Decreto Supremo Nº 010-2009-EF;

Que la Primera Disposición Complementaria Final del citado Reglamento establece que la Superintendencia

Nacional de Administración Tributaria -SUNAT aprobará los procedimientos, circulares y otros documentos

necesarios para la aplicación de los dispuesto en la Ley General de Aduanas y su Reglamento;

Que en tal sentido, es necesario aprobar el procedimiento de “RESTITUCIÓN SIMPLIFICADA DE

DERECHOS ARANCELARIOS” INTA-PG.07 (versión 3) el cual recoge la normatividad vigente a partir del 17

de marzo de 2009;

Que tendiendo en cuenta lo señalado en el artículo 14º del Decreto Supremo Nº 001-2009-JUS, el 23 de

febrero de 2009, se procedió a publicar en el portal web de la institución, el proyecto de procedimiento que se

aprueba mediante la presente resolución, el cual es necesario para la aplicación de la Ley General de Aduanas

– Decreto Legislativo Nº 1053;

En uso de las facultades conferidas en la Resolución de Superintendencia Nº 122-2003/SUNAT, en mérito a

lo dispuesto en el inciso g) del artículo 23º del Reglamento de Organización y Funciones de la SUNAT aprobado

por Decreto Supremo Nº 115-2002-PCM y estando a la Resolución de Superintendencia Nº 049-2009/SUNAT;

SE RESUELVE:

Artículo 1º.- Apruébase el procedimiento de “RESTITUCIÓN SIMPLIFICADA DE DERECHOS

ARANCELARIOS” INTA-PG.07 (versión 3), cuyo texto forma parte integrante de la presente Resolución.

Artículo 2º.- Déjase sin efecto el procedimiento de “RESTITUCIÓN DE DERECHOS ARANCELARIOS

– DRAWBACK” INTA-PG.07 (versión 2), aprobado por Resolución de Intendencia Nacional Nº00984 publicada

el 12 de setiembre de 1999, así como sus modifi catorias.

Artículo 3º.- La presente resolución entrará en vigencia a partir del día de su publicación.

Regístrese, comuníquese y publíquese.

CARLOS MARTÍN RAMÍREZ RODRÍGUEZ

Superintendente Nacional Adjunto de Aduanas

Superintendencia Nacional

de Administración Tributaria

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl Peruano

Lima, miércoles 18 de marzo de 2009Pág. 392570

I. OBJETIVO

Establecer las pautas para la restitución de los derechos arancelarios, con la fi nalidad de lograr el correcto cumplimiento de las normas que lo regulan

II. ALCANCE

Está dirigido al personal de la Superintendencia Nacional de Administración Tributaria – SUNAT, y operadores de comercio exterior que intervienen en el trámite de la restitución de derechos arancelarios.

III. RESPONSABILIDAD

La aplicación, cumplimiento y seguimiento de lo establecido en el presente Procedimiento es de responsabilidad de las Intendencias de aduana de la República, Intendencia de Fiscalización y Gestión de Recaudación Aduanera (IFGRA), de la Intendencia Nacional de Sistemas de Información (INSI) y de la Intendencia Nacional de Técnica Aduanera (INTA).

IV. VIGENCIA

A partir del día de su publicación

V. BASE LEGAL

- Texto Único Ordenado de la Ley General de Aduanas, Decreto Supremo Nº 129-2004-EFpublicado el 12.09.2004 y su Reglamento aprobadopor Decreto Supremo Nº 011-2005-EF publicado el 26.01.2005.

- Ley General de Aduanas, aprobado mediante Decreto Legislativo Nº 1053, publicado el27.06.2008 y su Reglamento aprobado conDecreto Supremo Nº 010-2008-EF, publicado el 16.01.2009.

- Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobadacon Decreto Supremo Nº 031-2009-EF.

- Reglamento del Procedimiento de Restitución Simplificado de Derechos Arancelarios, aprobadopor Decreto Supremo Nº 104-95-EF publicado el 23.06.1995 y sus modifi catorias Decreto Supremo Nº 093-96-EF publicado el 27.09.1996, Decreto Supremo Nº 072-2001-EF publicado el 25.04.2001, Decreto Supremo Nº 156-2001-EF publicado el 18.07.2001, Decreto Supremo Nº 001-2003-EF publicado el 08.01.2003, Decreto Supremo Nº 077-2004-EF publicado el 12.06.2004 y Decreto Supremo Nº 176-2004-EF publicado el 07.12.2004, Decreto Supremo Nº 135-2005-EF del 13.10.2005 y Decreto Supremo Nº 018-2009-EF publicado el 30.01.2009.

- Ley Nº 28438, Ley que regulariza infracciones de la Ley General de Aduanas.

- Ley Nº 29326, Ley que establece disposicionescomplementarias en relación con la restituciónindebida de derechos arancelarios.

- Lista de Partidas Arancelarias excluidas de larestitución de derechos arancelarios, aprobadapor Decreto Supremo Nº 127-2002-EF publicadoel 25.08.2002 y modificada por Decreto Supremo Nº 056-2003-EF publicado el 06.05.2003, y Decreto Supremo Nº 098-2006-EF publicado el 06.07.2006.

- Normas referidas al Procedimiento de Restitución Simplificado de Derechos Arancelarios, ResoluciónMinisterial Nº 138-95-EF/15 publicada el 03.09.1995, Resolución Ministerial Nº 195-95-EF publicada el 31.12.1995 y Resolución Ministerial

RESTITUCIÓN SIMPLIFICADA DE

DERECHOS ARANCELARIOSCODIGO : INTA-PG.07VERSIÓN : 3

Nº 156-98-EF/10 publicada el 08.07.1998.- Ley de Delitos Aduaneros, Ley Nº 28008 publicada

el 19.06.2003 y su Reglamento aprobado medianteDecreto Supremo Nº 121-2003-EF publicado el27.08.2003.

- Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nº 135-99-EFpublicado el 19.08.1999 y normas modifi catorias.

- Criterios de Vinculación, artículo 24º del Reglamentode la Ley del Impuesto a la Renta aprobado porDecreto Supremo Nº 122-94-EF publicado el21.09.1994 modificado por el Decreto Supremo Nº 045-2001-EF publicado el 20.03.2001.

- Ley de Títulos Valores, Ley Nº 27287 publicada el 19.06.2000.

- Ley de Procedimiento Administrativo General, Ley Nº 27444 publicada el 11.04.2001.

- Ley que regulariza infracciones de la Ley General deAduanas, Ley Nº 28438 publicada el 28.12.2004.

- Reglamento de Organización y Funciones de laSuperintendencia Nacional de Administración Tributaria, aprobado por Decreto Supremo Nº 115-2002-PCM publicado el 28.10.2002.

VI. NORMAS GENERALES

Defi nición

1. El Procedimiento de Restitución Simplifi cado de Derechos Arancelarios, en adelante restitución, permite obtener como consecuencia de la exportación, la devolución de un porcentaje del valor FOB del producto exportado, en razón que el costo de producción se ha visto incrementado por los derechos arancelarios que gravan la importación de insumos incorporados o consumidos en la producción del bien exportado.

Del benefi ciario

2. Pueden ser benefi ciarias de la restitución las empresas productoras - exportadoras, entendiéndose como tales a cualquier persona natural o jurídica que elabore o produzca la mercancía a exportar cuyo costo de producción se hubiere incrementado por los derechos de aduana que gravan la importación de los insumos incorporados o consumidos en la producción del bien exportado.

3. También se entiende como empresa productora - exportadora, aquella que encarga a terceros la producción o elaboración de los bienes que exporta, siendo requisito que la producción adquirida haya sido objeto de un acuerdo o contrato escrito entre la empresa exportadora y la empresa productora.

Tal condición se acredita con la presentación de la respectiva factura por la tercerización del proceso productivo. El contrato correspondiente podrá ser exigido por la Administración Aduanera para efectos de fi scalización posterior.

4. En aplicación de lo dispuesto por la Tercera Disposición Final de la Ley Nº 28438, precísese que mantienen la calidad de productores-exportadores, quienes de acuerdo con lo acordado en el contrato de colaboración empresarial sin contabilidad independiente, actúan como operadores de los citados contratos, siempre que importen o adquieran en el mercado local insumos importados o mercancías elaboradas con insumos importados para incorporarlos en los productos exportados;

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl PeruanoLima, miércoles 18 de marzo de 2009 Pág. 392571

actúen en la última fase del proceso productivo aun cuando su intervención se lleve a cabo a través de servicios prestados por terceros, y, exporten los productos terminados.

De los insumos importados, bienes exportados y el benefi cio

5. Los bienes exportados que pueden acogerse al benefi cio de la restitución deben cumplir los requisitos que se indican en los siguientes numerales, para lo cual se deberán tener en cuenta las siguientes defi niciones:

- El concepto de insumo, para efecto de la inclusión o exclusión del benefi cio, incluye materias primas, productos intermedios, partes y piezas, los mismos que se sujetaran a las defi niciones señaladas en el artículo 13º del Decreto Supremo 104-95-EF.

- Se entenderá como valor del producto exportado, el valor FOB del respectivo bien, excluidas las comisiones y cualquier otro gasto deducible en el resultado fi nal de la operación de venta para su exportación defi nitiva , en dólares de los Estados Unidos de América.

6. Los insumos importados utilizados en los bienes deexportación definitiva, pueden ser los siguientes:

a. Importados directamente por el benefi ciario.

b. Adquiridos a importadores ubicados en el país (proveedores locales).

c. Mercancías elaboradas con insumos importados por terceros

7. No podrán acogerse a la restitución, las exportaciones de productos que tengan incorporados insumos extranjeros:

a. Ingresados bajo los regímenes de Admisión Temporal para Reexportación en el Mismo Estado y/o para Perfeccionamiento Activo, salvo que hubieren sido previamente nacionalizados pagando el íntegro de los derechos arancelarios.

b. Nacionalizados al amparo del régimen de Reposición de Mercancías en Franquicia.

c. Nacionalizados con exoneración arancelaria, con preferencia arancelaria o franquicias aduaneras especiales otorgadas por Acuerdos Comerciales Internacionales, salvo que el exportador realice la deducción sobre el valor FOB del monto correspondiente a estos insumos, lo que es posible sólo en el caso de insumos importados para el consumo adquiridos localmente sin transformación.

d. Nacionalizados con tasa arancelaria cero, siendo único insumo importado.

Asimismo, no se concederá el benefi cio por el uso exclusivo de combustibles importados o cualquier otra fuente energética cuando su función sea la de generar calor o energía para la obtención del producto exportado, así como los repuestos y útiles de recambio que se consuman o empleen en la obtención de dicho bien.

De la declaración aduanera

8. La Declaración Aduanera de Mercancías – Formato DUA o DS de Importación para el consumo puede ser usada parcialmente cuando en el proceso productivo del bien exportado no se hubiere utilizado la totalidad de los insumos ingresados al amparo de dicha declaración, pudiéndose destinar

el saldo de la mercancía al mercado local o solicitar nuevamente el benefi cio de restitución al realizar otro despacho de exportación defi nitiva. Asimismo, se podrán acumular dos o más declaraciones en una sola exportación.

Monto de la restitución

9. La restitución será otorgada por un monto equivalente al ocho por ciento (8%) del valor FOB del producto exportado que fi gura en la Declaración Aduanera de Mercancías – Formato DUA o DS de exportación, con un tope de cincuenta por ciento (50%) de su costo de producción.

10. A fi n de determinar el monto total a ser solicitado a restitución, respecto del valor FOB debe deducirse, en el caso que hubieran, las comisiones y cualquier otro gasto deducible en el resultado fi nal de la operación de exportación.

11. Las empresas productoras - exportadoras de productos con contenido de oro, en cualquier proporción, deberán deducir el costo del oro del valor FOB de exportación, sin perjuicio de las demás deducciones señaladas en el numeral anterior.

Carácter excluyente de la restitución

12. La solicitud de restitución tiene carácter de Declaración Jurada y en ella el benefi ciario deberá declarar no haber hecho uso de otro régimen de perfeccionamiento, así como de franquicias aduaneras especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo. Debiendo adicionalmente el benefi ciario declarar, cuando se trata de una empresa vinculada, que la suma de las exportaciones defi nitivas de las empresas que forman parte de su conjunto económico no supera el límite fi jado en el artículo 3º del Decreto Supremo Nº 104-95-EF modifi cado por el artículo 1º del Decreto Supremo Nº 077-2004-EF y Decreto Supremo Nº 135-2005-EF.

13. Se considera para la determinación de empresa vinculada, el concepto de conjunto económico o vinculación económica establecido en el artículo 24º del Reglamento de la Ley del Impuesto a la Renta.

Requisitos de acogimiento

14. Las solicitudes deberán presentarse por montos a restituir no inferiores a quinientos dólares de los Estados Unidos de América (US$ 500,00), los interesados podrán acumular exportaciones realizadas por la misma Intendencia o por diferentes Intendencias de aduana, hasta alcanzar o superar el monto mínimo antes mencionado.

15. La restitución procederá siempre que:

a. La DUA o DS de exportación defi nitiva indique la voluntad de acogerse al benefi cio.

b. El producto de exportación no forme parte de la lista de partidas arancelarias excluidas del benefi cio, en función del límite establecido por subpartida arancelaria y por empresa exportadora no vinculada, aprobada por el Ministerio de Economía y Finanzas.

c. La solicitud de restitución es presentada en un plazo máximo de ciento ochenta (180) días hábiles computados a partir de la fecha de embarque consignada en la DUA o DS de exportación defi nitiva regularizada.

d. Los insumos utilizados hayan sido importados (fecha de numeración de la DUA o DS de Importación para el consumo) dentro de los treinta y seis (36) meses anteriores a la fecha de exportación defi nitiva (fecha de embarque que

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl Peruano

Lima, miércoles 18 de marzo de 2009Pág. 392572

se consigna en el rubro 10 “TRANSPORTISTA” en la DUA).

e. El valor CIF de los insumos importados utilizados no supere el cincuenta por ciento (50%) del valor FOB del producto exportado.

f. Las exportaciones definitivas de los productos no hayan superado dentro del año calendario el monto de veinte millones de dólares de los Estados Unidos de América (US$ 20 000 000), establecido por el artículo 3º del Decreto Supremo Nº 104-95-EF modificado por Decreto Supremo Nº 077-2004-EF y Decreto Supremo Nº 135-2005-EF, por subpartida arancelaria y por empresa exportadora no vinculada.

Tratándose de empresas que se han fusionado por absorción, en la cual una de las sociedades es incorporada a otra ya existente, o formen parte de una nueva sociedad que absorbe a todas las pre-existentes, el tope antes mencionado se calculará sumando las exportaciones realizadas por las empresas absorbidas y las de la nueva empresa creada, de corresponder. Es responsabilidad de la sociedad absorbente comunicar a la Intendencia Nacional de Técnica Aduanera la modificación de sus estatutos para su actualización en el SIGAD.

Deudas tributarias aduaneras pendientes

16. Las intendencias de aduana podrán retener parcial o totalmente el monto a restituir, cuando el benefi ciario tenga pendiente de cancelación con la SUNATdeudas tributarias aduaneras o de tributos internos y recargos vencidos y no garantizados, entendiéndose como tales:

a. El establecido mediante liquidación de cobranza o resolución notificada y no pagada ni reclamada dentro del plazo de Ley.

b. El establecido por resolución no apelada en el plazo de Ley o por resolución emitida por el Tribunal Fiscal.

c. Aquel cuyo pago ha sido materia de aplazamiento o fraccionamiento, cuando se incumplan las condiciones bajo las cuales se otorgó el benefi cio.

d. Costas pendientes de pago en proceso de cobranza coactiva.

La Superintendencia Nacional Adjunta de Tributos Internos comunica a las intendencias de aduanas para efectos de la retención en el monto a restituir por motivo de la existencia de deudas de tributos internos.

La Nota de Crédito

17. La restitución se efectuará por medio de una Nota de Crédito, la cual será emitida en moneda nacional, considerándose para ello el tipo de cambio promedio ponderado compra correspondiente a la fecha de emisión de la Nota de Crédito. Asimismo tendrá una vigencia de ciento ochenta (180) días calendario a partir de su emisión.

Una Solicitud de Restitución puede dar origen a la emisión de una o más de una Notas de Crédito o Cheques No Negociables.

18. Las Notas de Crédito podrán ser redimidas mediante la emisión de Cheque No Negociable, siempre que se hubiere indicado dicha intención en la Solicitud de Restitución.

19. El plazo de vigencia de los cheques así como su pérdida o extravío se sujetará a lo dispuesto en la

Ley de Títulos Valores.

De la fi scalización

20. La empresa productora – exportadora deberá proporcionar a la Administración Aduanera durante el proceso de fi scalización, la documentación e información necesaria que sustente la procedencia del benefi cio, para tal efecto debe llevar el registro del porcentaje de insumos importados incorporados o consumidos en el producto exportado y de las mermas, residuos y subproductos, desperdicios con y sin valor comercial, generados en el proceso productivo.

21. La Administración Aduanera a través de la Intendencia de Fiscalización y Gestión de la Recaudación Aduanera- IFGRA, controla y verifi ca de manera selectiva en base a indicadores de riesgo el cumplimiento de las obligaciones a cargo del solicitante, la veracidad de la información proporcionada y el uso de medios de pago.

Si durante el proceso de fi scalización la IFGRA constata el incumplimiento de alguno de los requisitos exigidos para el acogimiento al benefi cio, ésta procede a emitir la Resolución que ordene el reembolso de lo indebidamente restituido considerando el interés moratorio respectivo y determine las sanciones aplicables, disponiendo asimismo la realización de las demás acciones que correspondan por el incorrecto acogimiento al benefi cio.

Cuando la IFGRA o la intendencia de aduana operativa determine que no corresponde otorgar una parte del benefi cio solicitado, por verifi carse el incumplimiento de lo dispuesto por el Decreto Supremo Nº 104-95-EF y sus normas complementarias y/o del Decreto Legislativo 1053 (incluso el Texto Único Ordenado de la Ley General de Aduanas – Decreto Legislativo 809, de ser aplicable) y su Reglamento; la intendencia de aduana donde se presentó la solicitud, mediante Resolución, declara la improcedencia en parte de lo solicitado y deja sin efecto la nota de crédito y/o cheque emitido, emitiéndose una nueva nota de crédito sustituta por el monto que corresponda; siempre y cuando la nota de crédito o cheque no haya sido recibido o retirado por el benefi ciario.

22. En caso que la Nota de Crédito Negociable sea dejada sin efecto por haberse emitido sobre la base de información falsa, las DUAs de exportación que ampararon su emisión no podrán ser utilizadas para un posterior acogimiento de devolución, en la parte afectada.

23. La IFGRA lleva el control, y conciliación de los cheques emitidos por las intendencias de aduana de la República; coordina con el Comité de Caja del Ministerio de Economía y Finanzas y establece la cifra máxima mensual contra la cual las intendencias de aduana podrán girar cheques por redención de las Notas de Crédito, asimismo realiza la conciliación correspondiente con la cuenta corriente abierta para estos efectos.

La IFGRA informará al Ministerio de Economía y Finanzas sobre el movimiento del Procedimiento Simplifi cado de Restitución de Derechos Arancelarios, indicando cuando corresponda, las subpartidas nacionales que por empresa han alcanzado el monto, expresado en términos FOB de exportación, establecido en el artículo 3º del Decreto Supremo Nº 104-95-EF

De los registros en el sistema

24. El Sistema Integrado de Gestión Aduanera (SIGAD) a través de los Módulos de Restitución,Liquidaciones de Cobranza y DocumentosValorados permitirá al funcionario aduanero

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl PeruanoLima, miércoles 18 de marzo de 2009 Pág. 392573

accesar a la información bajo la modalidad de ingreso, consulta, modificación o generación de reportes ejecutivos, según le corresponda, en tal sentido la actualización de los datos en el SIGAD y la calidad de los mismos respecto de lo declarado por el usuario, es responsabilidad del funcionario aduanero encargado de su ingreso.

25. De la aplicación de las Leyes Nº 28438 y Nº 29326

Para efectos de la regularización de infracciones por motivo de restitución indebida de derechos arancelarios, los benefi ciarios se ciñen a lo dispuesto en la Ley Nº 28438, Ley Nº 29326, Procedimiento Específi co IFGRA-PE.32: Regularización de infracciones – Ley Nº 28438 y demás normatividad complementaria.

VII. DESCRIPCION DEL PROCESO

A. TRAMITE DE LA SOLICITUD

Acogimiento a la Restitución

1. En la numeración de la DUA de exportación, el despachador de aduana manifi esta a solicitud de la empresa benefi ciaria, la voluntad de acogimiento a la restitución, consignando a nivel de cada serie de la Declaración Aduanera de Mercancías - Formato DUA (casilla 7.28 “Reg. Aplic.”) o de la Declaración Simplifi cada - DS de exportación defi nitiva (casilla 6.6 “otros”), el código Nº 13.

2. En la numeración de la DS y durante la regularización de la DUA, el SIGAD verifi ca el cumplimiento de lo dispuesto en el literal b), numeral 13 de la sección VI del presente procedimiento, según la fecha de embarque del producto exportado.

Para efecto de aplicar las excepciones de exclusión señaladas en los textos de las subpartidas nacionales de la Lista aprobada por el Ministerio de Economía y Finanzas, el Despachador de Aduana en la transmisión electrónica de los datos de la DUA de Exportación debe enviar el código “1” en el campo TIPO_MARGE del detalle de la Declaración (ADUADET1.TXT), adicionalmente debe consignar dicho código en la casilla 7.28, tratándose de la DS de exportación defi nitiva se consigna en la casilla6.02.

3. El trámite de la exportación definitiva se efectúa de acuerdo al procedimiento establecido para dicho régimen (INTA-PG.02 e INTA-PE.02.01).

Presentación de la solicitud de restitución

4. La empresa productora – exportadora puede solicitar ante la aduana operativa la devolución del monto correspondiente a la restitución optando entre la trasmisión electrónica de la Solicitud de Restitucióno la presentación documentaria de la Solicitud de Restitución.

5. En caso que la empresa productora – exportadora opte por transmitir la Solicitud de Restitución, deberá tener en cuenta lo siguiente:

a. La empresa productora-exportadora transmite la Solicitud de Restitución en forma directa o a través de un despachador de aduana. El SIGAD valida los datos transmitidos; de resultar conforme, asigna un número a la solicitud, en caso contrario procede a devolver el envío electrónico con la indicación del error o los errores en los que se hubiese incurrido en la transmisión.

b. La empresa productora-exportadora tiene un plazo de cinco (05) días hábiles, contados a partir del día siguiente de la fecha de numeración de la

Solicitud de Restitución, para presentar ante el área encargada de la tramitación del benefi cio, dos copias impresas de la solicitud numerada por el SIGAD y suscrita por el representante legal de la empresa, así como los siguientes documentos sustentatorios de la restitución:

b.1 Copia simple de la DUA o DS de Exportación.

b.2 Copia simple de la DUA o DS de Importación de los insumos utilizados en la producción del bien de exportación, debidamente cancelada.

b.3 Copia SUNAT de la factura del proveedor local correspondiente a compras internas de insumos importados por terceros y declaración jurada de su proveedor local que indique no haber hecho uso de regímenes de perfeccionamiento, así como de franquicias aduaneras especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo por la adquisición de dichos insumos.

En el caso que la solicitud de restitución se sustente en adquisiciones de mercancías elaboradas con insumos importados (Art.104 del Decreto Supremo Nº 010-2009-EF) que van a ser utilizadas en el proceso de producción o exportación del bien fi nal, los benefi ciarios deben presentar la copia SUNAT de la factura del proveedor local y acreditar el cumplimiento de los requisitos señalados en los numerales 7 y 13 incisos d) y e) del rubro VI del presente procedimiento, con la respectiva declaración jurada de su proveedor local que indique los datos de la DUA o DS de Importación.

b.4 Copia de la factura que acredite el servicio prestado, en caso de producción o elaboración por encargo. El encargo puede ser parcial o total, el exportador puede proporcionar al productor el insumo importado materia del benefi cio de restitución, el mismo que se sustenta con la presentación de los documentos señalados en los incisos b.2) y/o b.3) precedentes, según corresponda.

b.5 Garantía por un monto no inferior al solicitado, bajo cualquiera de las modalidades señaladas en el artículo 211º del Reglamento de la Ley General de Aduanas aprobado por Decreto Supremo Nº 010-2009-EF, que garantice las deudas tributarias aduaneras más recargos exigibles que el solicitante pudiera mantener a la fecha de presentación de la Solicitud de Restitución, cuando requiera que la Nota de Crédito se emita dentro del segundo día hábil siguiente de presentada dicha solicitud. Dicha garantía debe tener una vigencia mínima de dos meses computados a partir de la fecha de presentación de la solicitud.

El funcionario aduanero designado por el Jefe del área que administra el régimen efectúa la recepción de los documentos, verifi ca que éstos cumplan lo indicado en el presente numeral con la información requerida en los incisos a) y b), e ingresa al módulo correspondiente del SIGAD el número asignado en la transmisión electrónica de la Solicitud de Restitución, asimismo emite la Boleta de Recepción, como constancia de la presentación de los documentos antes mencionados.

Vencido el plazo de cinco (05) días hábiles sin que se hayan presentado los documentos, la solicitud transmitida queda sin efecto.

6. En los casos que no se hubiese realizado previamente la transmisión electrónica de la Solicitud

Des

carg

ado

desd

e w

ww

.elp

erua

no.c

om.p

e

NORMAS LEGALESEl Peruano

Lima, miércoles 18 de marzo de 2009Pág. 392574

de Restitución, la empresa productora - exportadora presenta ante el área de recaudación de cualquier intendencia de aduana de la República, la mencionada solicitud con carácter de declaración jurada en original y copia, adjuntando los documentos que la sustentan detallados en el numeral precedente.

7. El funcionario aduanero encargado de la recepción de los documentos verifi ca que éstos correspondan a los señalados en el numeral precedente e ingresa en el módulo correspondiente del SIGAD, la siguiente información de la Solicitud de Restitución:

a. RUC de la persona natural o jurídica y documento de identidad del representante legal;

b. Valor FOB total sujeto a restitución;

c. Costo del oro utilizado en el producto de exportación, cuando corresponda;

d. Marca con un aspa el rubro “Cheque” si la empresa solicita la redención de la Nota de Crédito. De ser el caso, hace lo propio en el rubro “Garantía” ingresando el tipo de garantía, código de la entidad garante, número, monto y fecha de vencimiento.

Culminada la operación de ingreso de datos, el SIGAD genera una Boleta de Recepción cuyo original se entrega al solicitante y la copia se adjunta a los documentos presentados.

Insumos importados adquiridos por terceros

8. El benefi ciario, en el caso de insumos importados adquiridos de terceros, al momento de la presentación de la solicitud de restitución de derechos arancelarios, deducirá del valor FOB de exportación a que se refi ere el Artículo 104º del Decreto Supremo Nº 010-2009-EF el monto de dichos insumos que:

a. Hubiesen ingresado al país con mecanismos aduaneros suspensivos o exoneratorios de aranceles o de franquicias aduaneras especiales o con cualquier otro régimen devolutivo o suspensivo de derechos y gravámenes aduaneros; o

b. El exportador considere que no ha podido determinar adecuadamente si la importación de esos insumos, a la fecha de presentación de la solicitud de restitución, se ha realizado mediante el uso de mecanismos aduaneros suspensivos o exoneratorios de aranceles o de franquicias aduaneras especiales o con cualquier otro régimen devolutivo o suspensivo de derechos y gravámenes aduaneros.

La presente deducción es aplicable a los insumos o materias primas importadas que han sido adquiridas localmente. No están comprendidas las mercancías adquiridas en el mercado local y que fueron elaboradas con insumos importados.

El benefi ciario debe consignar la información correspondiente a la factura de compra local en la sección III de la solicitud de restitución.

9. Procederán las deducciones del valor FOB de exportación defi nitiva, de los insumos que ingresaron al país al amparo de los regímenes de admisión temporal para perfeccionamiento activo o admisión temporal para reexportación en el mismo estado adquiridos de terceros, siempre que no hayan sido materia de transformación o incorporados en productos intermedios, antes de la correspondiente transferencia.

De la Revisión de la documentación sustentatoria

10. En los casos de transmisión electrónica de

la Solicitud de Restitución, el funcionario aduanero encargado de la revisión verifica quelos documentos presentados correspondan a la información transmitida:

a. De ser conforme la documentación, registra la aceptación en el SIGAD. Al momento de registrarse la conformidad, el SIGAD efectúa los descargos de las DUA o DS de Aduanas de Importación y Exportación correspondientes, rechazando las Solicitudes de Restitución en caso no tengan saldo en la cuenta corriente por haber excedido su utilización y registra automáticamente los motivos del rechazo. Otorgada la conformidad, se continúa con el trámite establecido en el numeral 13 y siguientes del presente Rubro, tomando en cuenta que de haberse presentado garantía, ésta debe ser registrada en el Módulo Control de Fianzas – SIGAD, de acuerdo a lo dispuesto por el Procedimiento Específico Garantías de Aduanas Operativas.

b. De no estar conforme los documentos, registra los motivos del rechazo en el SIGAD y devuelve al interesado con indicación del motivo del rechazo en la Boleta de Recepción, quedando sin efecto la solicitud transmitida.

11. Cuando no se hubiese realizado previamente la transmisión de la Solicitud de Restitución, el funcionario aduanero encargado de la revisión documentaria ingresa y/o verifi ca en el SIGAD, la siguiente información:

a. Número de la DUA o DS de Exportación Defi nitiva (código de aduana - año – código de régimen - número), fecha de embarque, serie y valor FOB sujeto a restitución por cada serie.

El SIGAD verifica en cada serie la voluntad de acogimiento a la restitución; asimismo, el funcionario aduanero encargado contrasta que la serie y descripción de la mercancía exportada coincida con la documentación presentada y lo consignado en el Cuadro de Insumo Producto.