seminario dinamica de cuentas

DESCRIPTION

DINAMICA DE LAS CUENTAS DEL ELEMENTO 3 ACTIVO INMOVILIZADO Y ELEMENTO 5 PATRIMONIOTRANSCRIPT

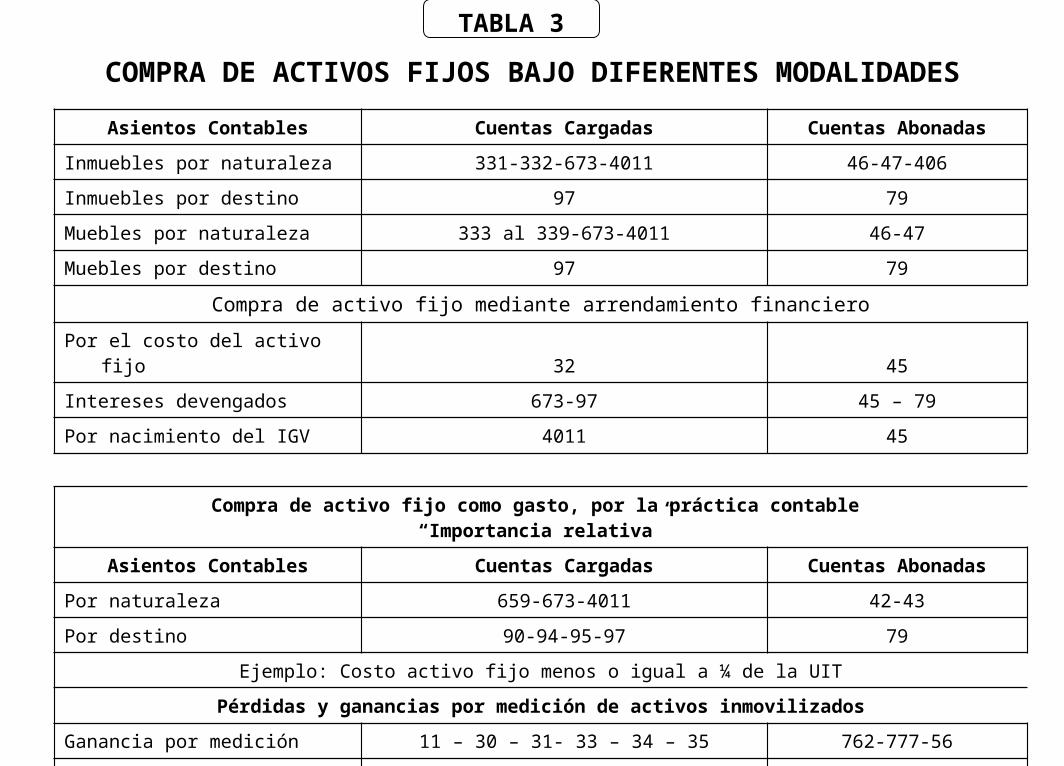

COMPRA DE ACTIVOS FIJOS BAJO DIFERENTES MODALIDADES

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Inmuebles por naturaleza 331-332-673-4011 46-47-406

Inmuebles por destino 97 79

Muebles por naturaleza 333 al 339-673-4011 46-47

Muebles por destino 97 79

Compra de activo fijo mediante arrendamiento financiero

Por el costo del activo fijo 32 45

Intereses devengados 673-97 45 – 79

Por nacimiento del IGV 4011 45

Compra de activo fijo como gasto, por la práctica contable “Importancia relativa”

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Por naturaleza 659-673-4011 42-43

Por destino 90-94-95-97 79

Ejemplo: Costo activo fijo menos o igual a ¼ de la UIT

Pérdidas y ganancias por medición de activos inmovilizados

Ganancia por medición 11 – 30 – 31- 33 – 34 – 35 762-777-56

Pérdida por medición 56-662-672-94-95 11-30-31-33-34-35-79

TABLA 3

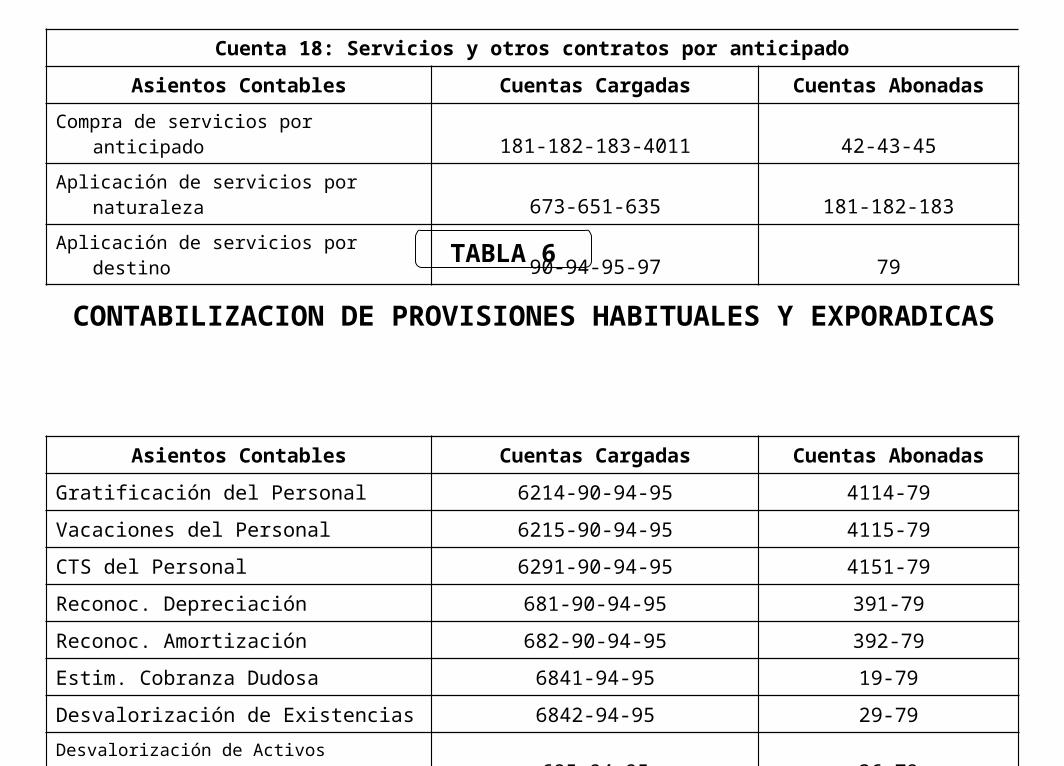

Cuenta 18: Servicios y otros contratos por anticipado

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Compra de servicios por anticipado 181-182-183-4011 42-43-45

Aplicación de servicios por naturaleza 673-651-635 181-182-183

Aplicación de servicios por destino 90-94-95-97 79

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Gratificación del Personal 6214-90-94-95 4114-79

Vacaciones del Personal 6215-90-94-95 4115-79

CTS del Personal 6291-90-94-95 4151-79

Reconoc. Depreciación 681-90-94-95 391-79

Reconoc. Amortización 682-90-94-95 392-79

Estim. Cobranza Dudosa 6841-94-95 19-79

Desvalorización de Existencias 6842-94-95 29-79

Desvalorización de Activos Inmovilizados 685-94-95 36-79

Provisión para Litigios 68-94-95 481-79

TABLA 6

CONTABILIZACION DE PROVISIONES HABITUALES Y EXPORADICAS

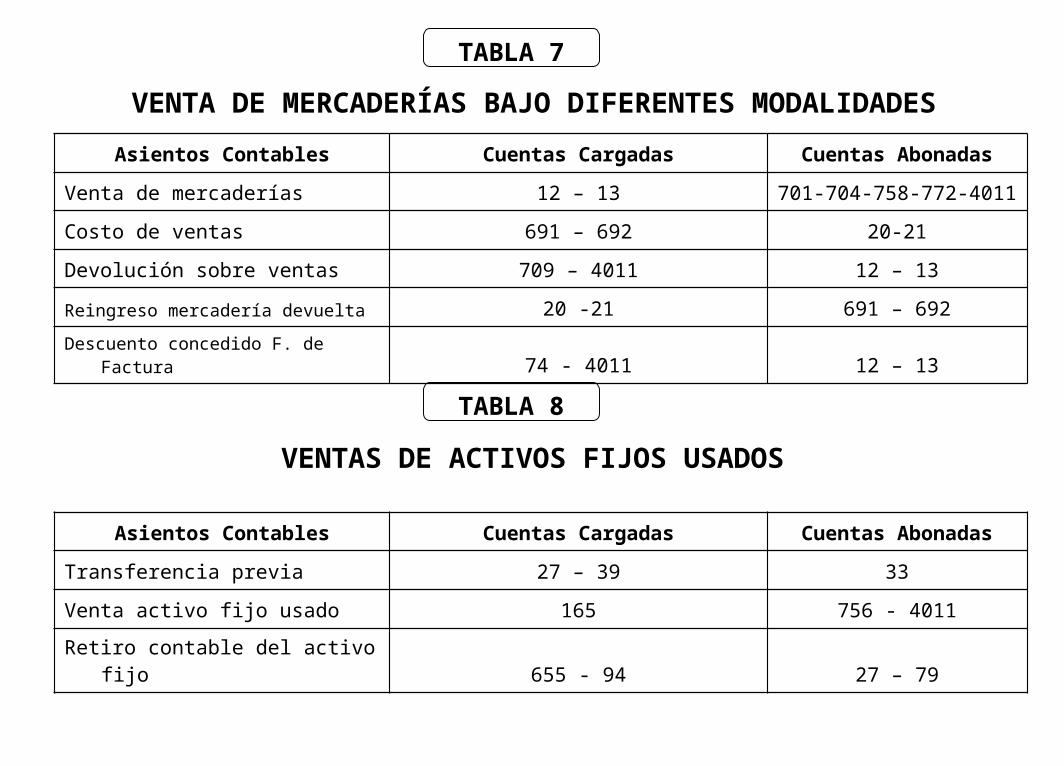

VENTA DE MERCADERÍAS BAJO DIFERENTES MODALIDADES

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Venta de mercaderías 12 – 13 701-704-758-772-4011

Costo de ventas 691 – 692 20-21

Devolución sobre ventas 709 – 4011 12 – 13

Reingreso mercadería devuelta 20 -21 691 – 692

Descuento concedido F. de Factura 74 - 4011 12 – 13

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Transferencia previa 27 – 39 33

Venta activo fijo usado 165 756 - 4011

Retiro contable del activo fijo 655 - 94 27 – 79

TABLA 7

TABLA 8

VENTAS DE ACTIVOS FIJOS USADOS

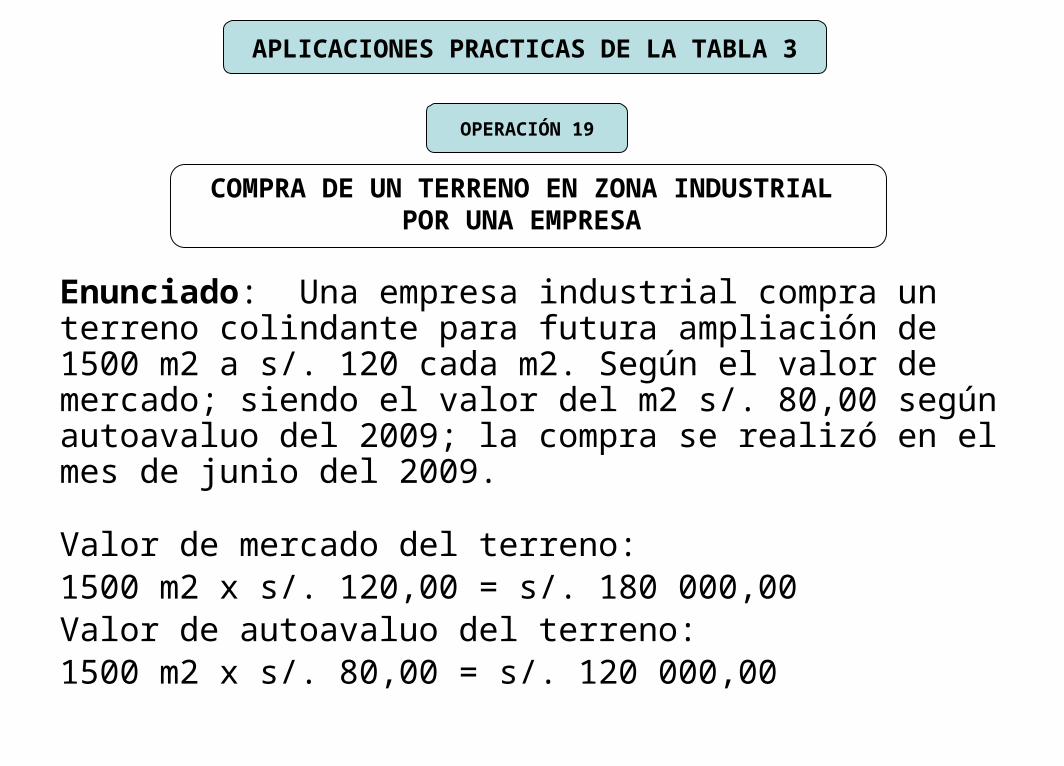

COMPRA DE UN TERRENO EN ZONA INDUSTRIALPOR UNA EMPRESA

Enunciado: Una empresa industrial compra un terreno colindante para futura ampliación de 1500 m2 a s/. 120 cada m2. Según el valor de mercado; siendo el valor del m2 s/. 80,00 según autoavaluo del 2009; la compra se realizó en el mes de junio del 2009.

Valor de mercado del terreno:1500 m2 x s/. 120,00 = s/. 180 000,00Valor de autoavaluo del terreno:1500 m2 x s/. 80,00 = s/. 120 000,00

APLICACIONES PRACTICAS DE LA TABLA 3

OPERACIÓN 19

Ajuste del valor autoavalúo con el IMP de mayo 2009

IMP del mes de diciembre del año 2008=198,580960

IMP del mes de mayo del año 2009=200.251420 (estimado)

Factor = IMP mayo 2009 = 200.251420 =1.0086

de ajuste IMP diciem. 2008 196.540960

Valor del terreno ajustada = s/. 120 000,00 x 1.0086= s/. 121 032,00

Valor del terreno según oferta del mercado s/. 180 000,00

NOTA: Para el impuesto de alcabala se considera el mayor valor, es decir el de mercado s/. 180 000,00

Cálculo del Impuesto de alcabala del terreno

Valor del mercado del terreno s/. 180 000,00

(-) Inafectación 10 UIT (3550 x 10) <35500,00>

Base para el impuesto de alcabala s/. 144500,00

Impuesto de alcabala: 3% del s/. 144500,00 = s/. 4335,00

Nota: Este impuesto lo paga el comprador y representa un costo vinculado con el costo de compra del terreno

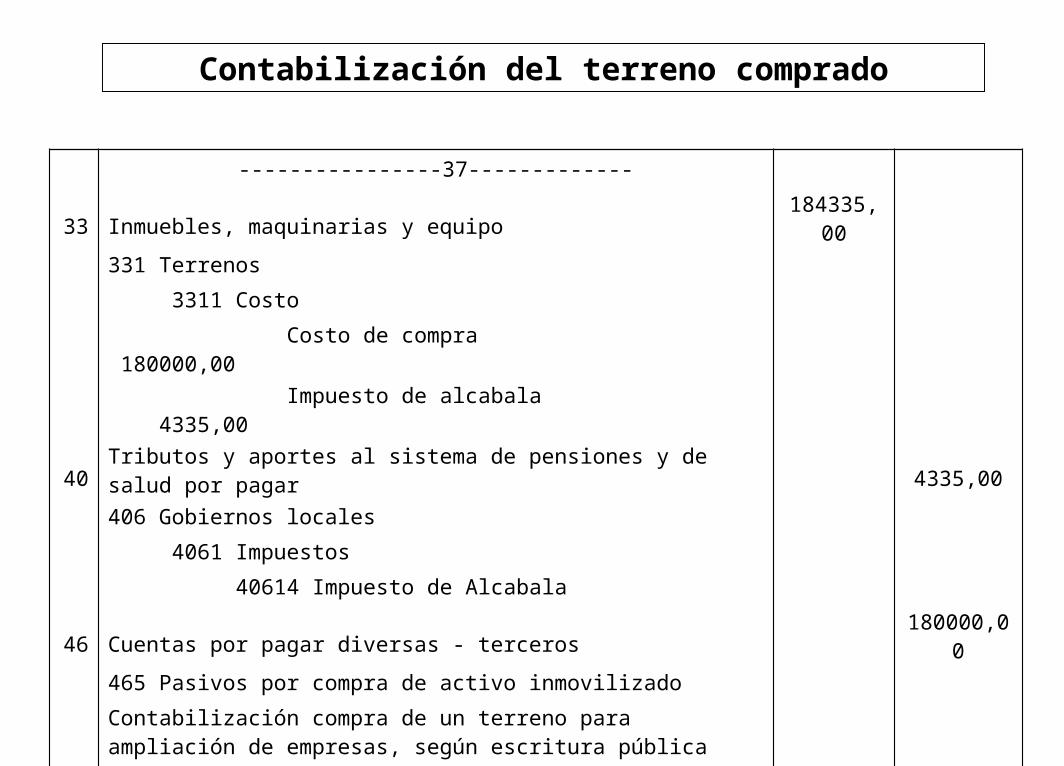

Contabilización del terreno comprado

----------------37-------------

33 Inmuebles, maquinarias y equipo 184335,00

331 Terrenos

3311 Costo

Costo de compra 180000,00

Impuesto de alcabala 4335,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 4335,00

406 Gobiernos locales

4061 Impuestos

40614 Impuesto de Alcabala

46 Cuentas por pagar diversas - terceros 180000,00

465 Pasivos por compra de activo inmovilizado

Contabilización compra de un terreno para ampliación de empresas, según escritura pública celebrada por ante el notario Sr. Miguel Angel Linares

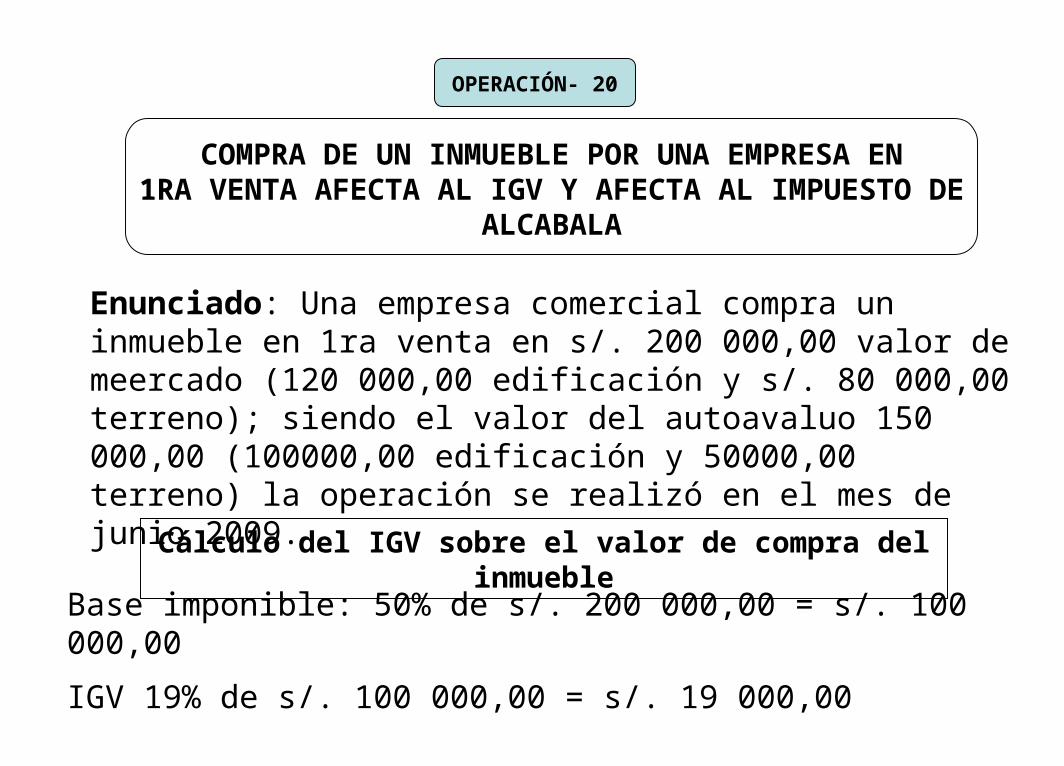

COMPRA DE UN INMUEBLE POR UNA EMPRESA EN1RA VENTA AFECTA AL IGV Y AFECTA AL IMPUESTO DE

ALCABALA

Enunciado: Una empresa comercial compra un inmueble en 1ra venta en s/. 200 000,00 valor de meercado (120 000,00 edificación y s/. 80 000,00 terreno); siendo el valor del autoavaluo 150 000,00 (100000,00 edificación y 50000,00 terreno) la operación se realizó en el mes de junio 2009.

OPERACIÓN- 20

Cálculo del IGV sobre el valor de compra del inmueble

Base imponible: 50% de s/. 200 000,00 = s/. 100 000,00

IGV 19% de s/. 100 000,00 = s/. 19 000,00

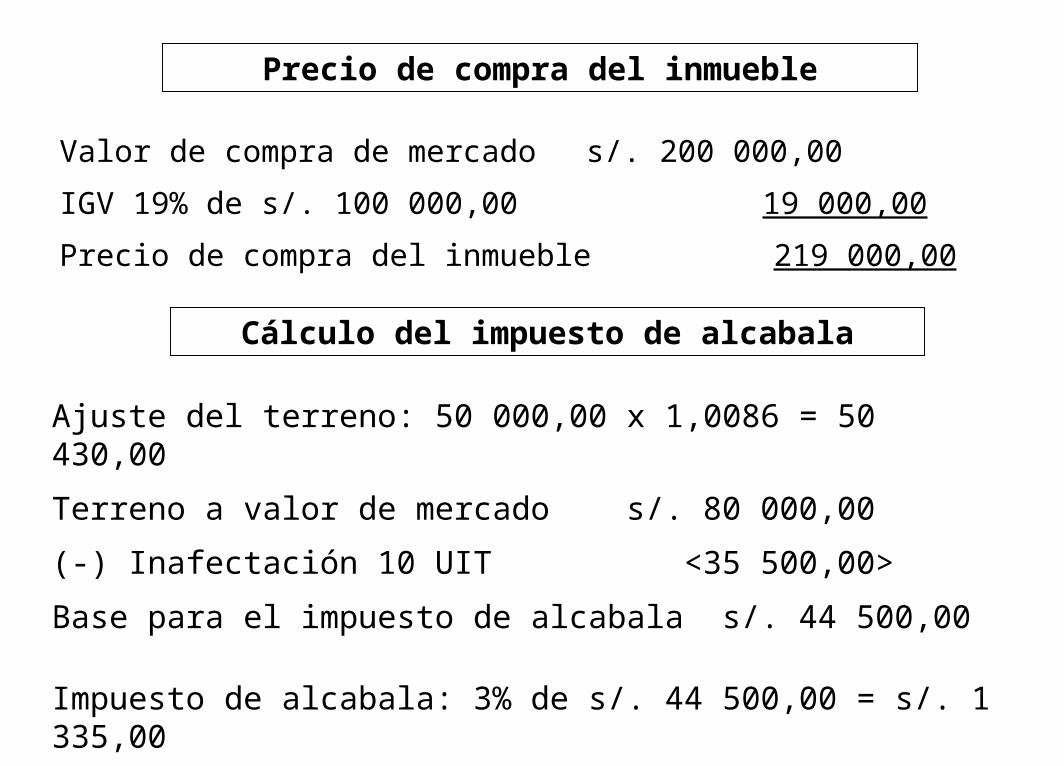

Precio de compra del inmueble

Valor de compra de mercado s/. 200 000,00

IGV 19% de s/. 100 000,00 19 000,00

Precio de compra del inmueble 219 000,00

Cálculo del impuesto de alcabala

Ajuste del terreno: 50 000,00 x 1,0086 = 50 430,00

Terreno a valor de mercado s/. 80 000,00

(-) Inafectación 10 UIT <35 500,00>

Base para el impuesto de alcabala s/. 44 500,00

Impuesto de alcabala: 3% de s/. 44 500,00 = s/. 1 335,00

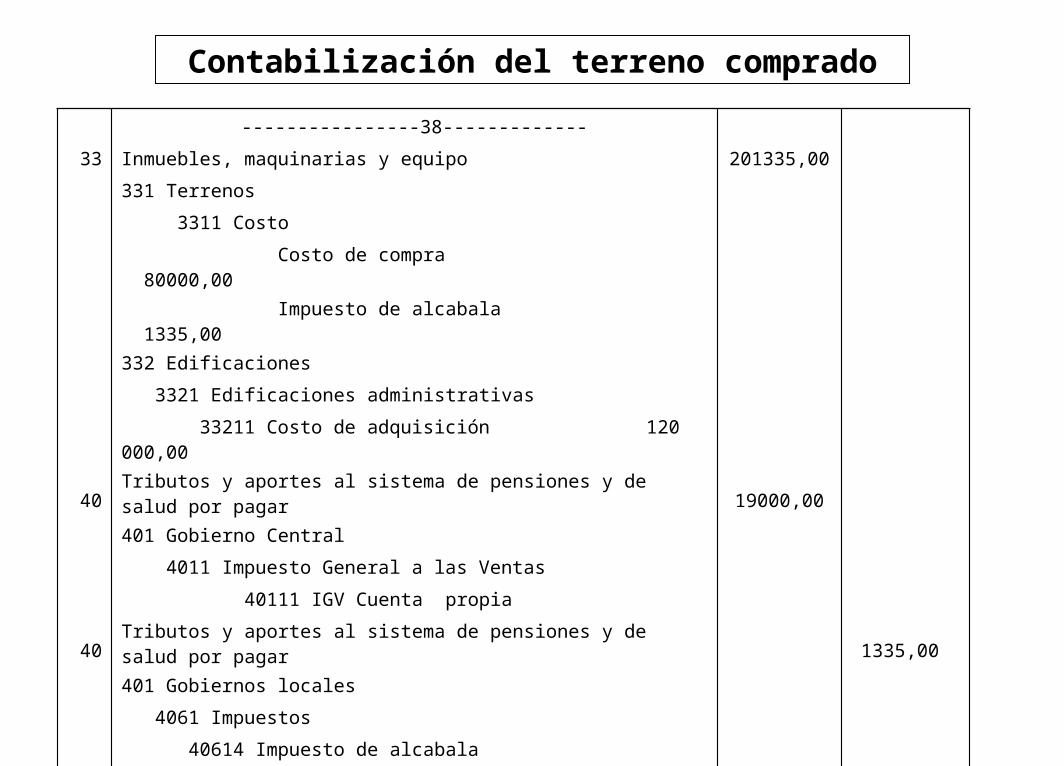

Contabilización del terreno comprado

----------------38-------------

33 Inmuebles, maquinarias y equipo 201335,00

331 Terrenos

3311 Costo

Costo de compra 80000,00

Impuesto de alcabala 1335,00

332 Edificaciones

3321 Edificaciones administrativas

33211 Costo de adquisición 120 000,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 19000,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV Cuenta propia

40 Tributos y aportes al sistema de pensiones y de salud por pagar 1335,00

401 Gobiernos locales

4061 Impuestos

40614 Impuesto de alcabala

46 Cuentas por pagar diversas - terceros 219000,00

465 Pasivos por compra de activo inmovilizado

Contabilización compra de inmueble afecta al IGV y el 100% del valor del terreno afecta al impuesto de alcabala

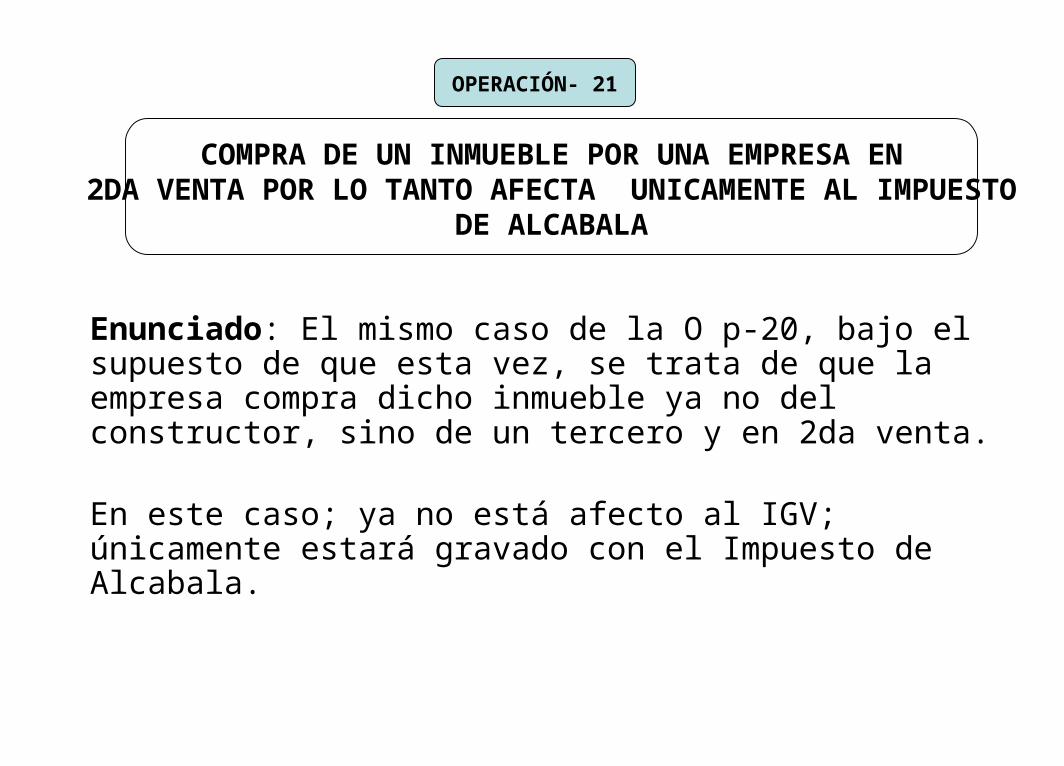

COMPRA DE UN INMUEBLE POR UNA EMPRESA EN2DA VENTA POR LO TANTO AFECTA UNICAMENTE AL IMPUESTO

DE ALCABALA

Enunciado: El mismo caso de la O p-20, bajo el supuesto de que esta vez, se trata de que la empresa compra dicho inmueble ya no del constructor, sino de un tercero y en 2da venta.

En este caso; ya no está afecto al IGV; únicamente estará gravado con el Impuesto de Alcabala.

OPERACIÓN- 21

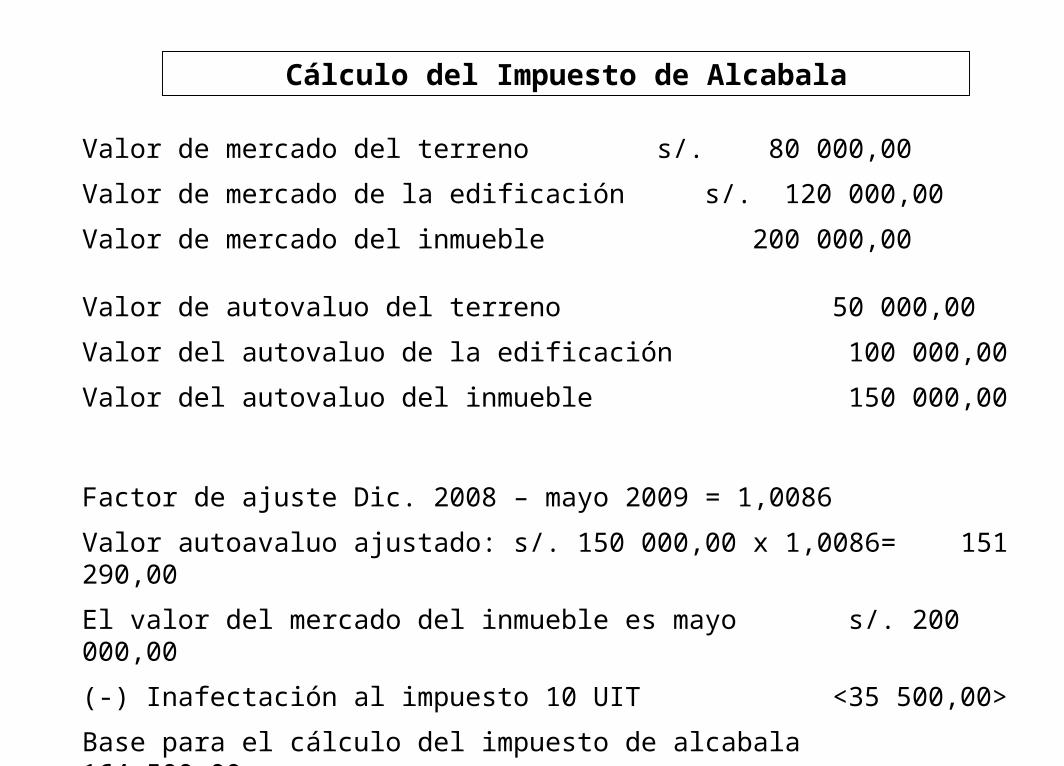

Cálculo del Impuesto de Alcabala

Valor de mercado del terreno s/. 80 000,00

Valor de mercado de la edificación s/. 120 000,00

Valor de mercado del inmueble 200 000,00

Valor de autovaluo del terreno 50 000,00

Valor del autovaluo de la edificación 100 000,00

Valor del autovaluo del inmueble 150 000,00

Factor de ajuste Dic. 2008 – mayo 2009 = 1,0086

Valor autoavaluo ajustado: s/. 150 000,00 x 1,0086= 151 290,00

El valor del mercado del inmueble es mayo s/. 200 000,00

(-) Inafectación al impuesto 10 UIT <35 500,00>

Base para el cálculo del impuesto de alcabala 164 500,00

Impuesto de alcabala: 3% de s/. 164 500,00 = s/. 4 935,00

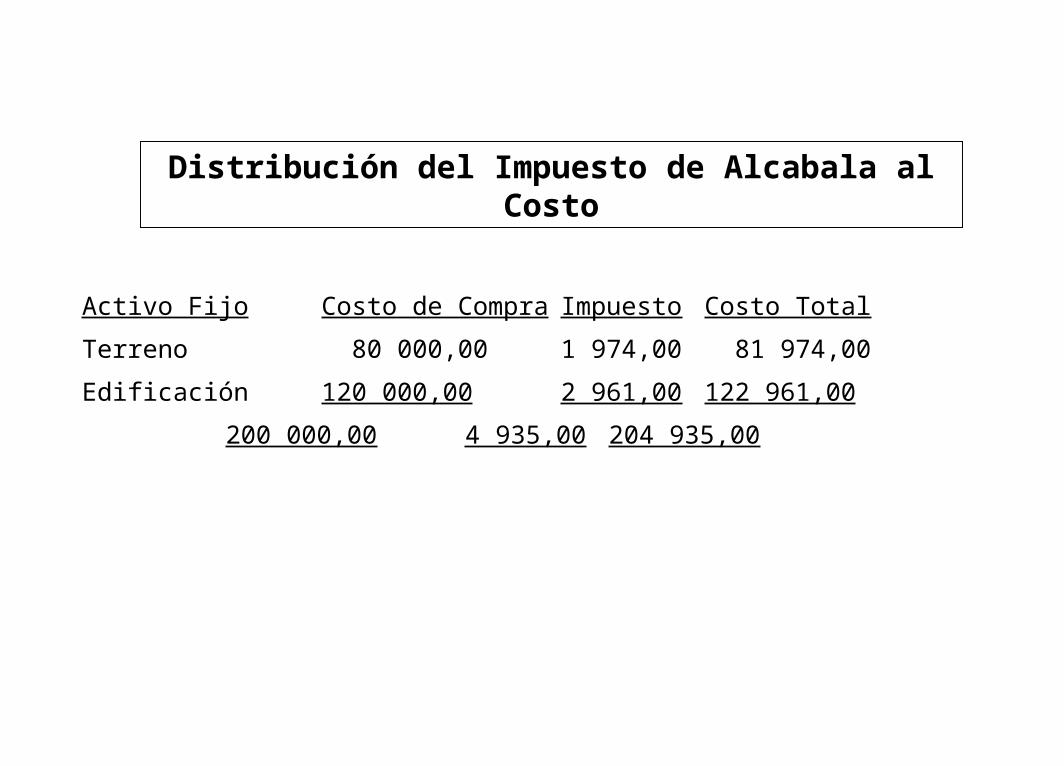

Distribución del Impuesto de Alcabala al Costo

Activo Fijo Costo de Compra Impuesto Costo Total

Terreno 80 000,00 1 974,00 81 974,00

Edificación 120 000,00 2 961,00 122 961,00

200 000,00 4 935,00 204 935,00

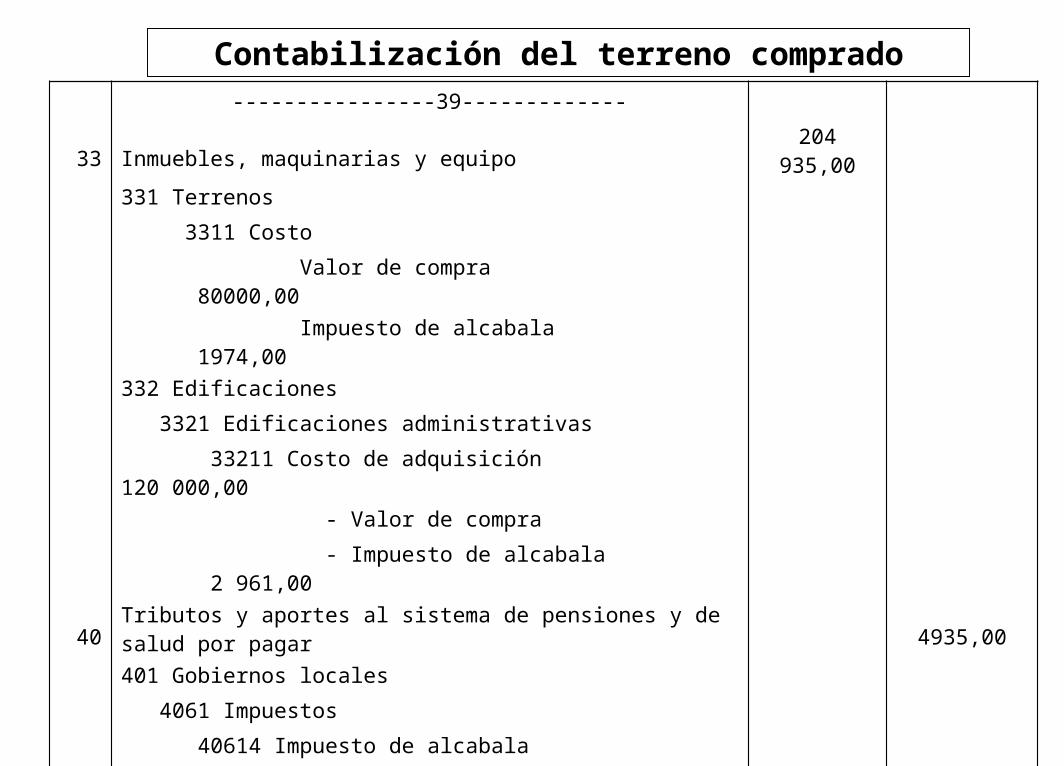

Contabilización del terreno comprado ----------------39-------------

33 Inmuebles, maquinarias y equipo 204 935,00

331 Terrenos

3311 Costo

Valor de compra 80000,00

Impuesto de alcabala 1974,00

332 Edificaciones

3321 Edificaciones administrativas

33211 Costo de adquisición 120 000,00

- Valor de compra

- Impuesto de alcabala 2 961,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 4935,00

401 Gobiernos locales

4061 Impuestos

40614 Impuesto de alcabala

46 Cuentas por pagar diversas - terceros 200 000,00

465 Pasivos por compra de activo inmovilizados

Nuestra compara de inmuebles es 2da venta afecta al 100% al impuesto de alcabala

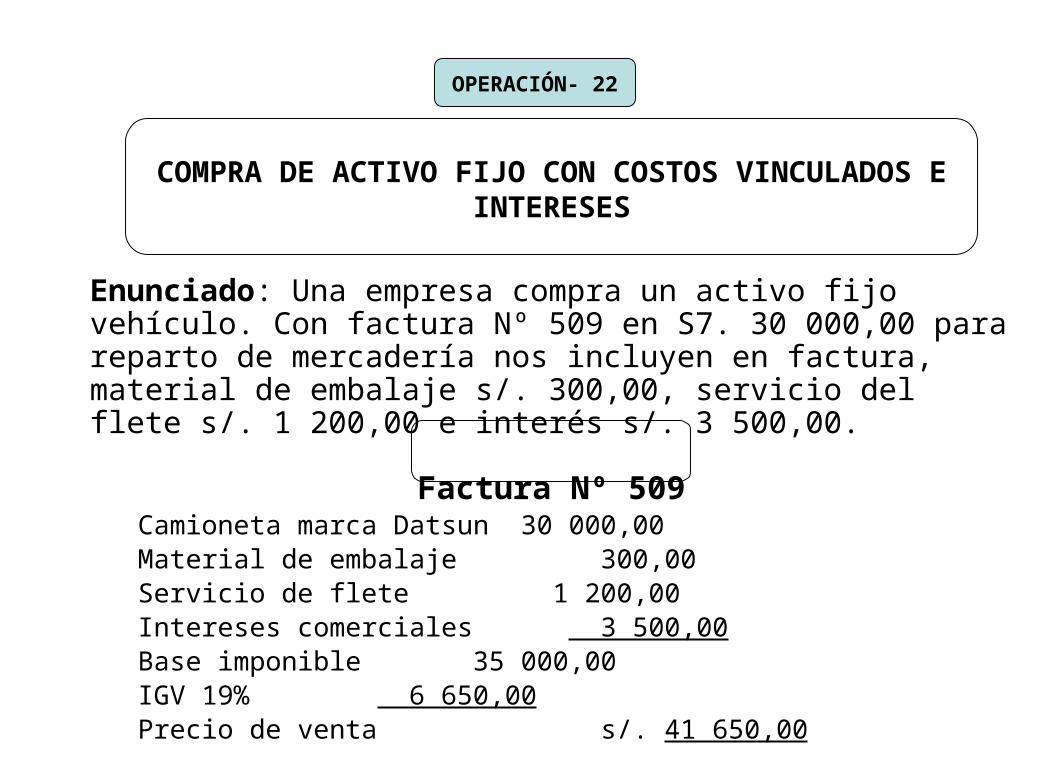

COMPRA DE ACTIVO FIJO CON COSTOS VINCULADOS E INTERESES

Enunciado: Una empresa compra un activo fijo vehículo. Con factura Nº 509 en S7. 30 000,00 para reparto de mercadería nos incluyen en factura, material de embalaje s/. 300,00, servicio del flete s/. 1 200,00 e interés s/. 3 500,00.

Factura Nº 509Camioneta marca Datsun 30 000,00Material de embalaje 300,00Servicio de flete 1 200,00Intereses comerciales 3 500,00Base imponible 35 000,00IGV 19% 6 650,00Precio de venta s/. 41 650,00

OPERACIÓN- 22

----------------40-------------

33 Inmuebles, maquinarias y equipo 31 500,00

334 Equipo de transporte

3341 Vehículos motorizados

33411 Costo

Valor de compra 30 000,00

Costos vinculados

- Material de embalaje 300,00

- Servicio de flete 1 200,00

67 Gastos Financieros 3 500,00

673 Intereses por otras obligaciones

40 Tributos y aportes al sistema de pensiones y de salud por pagar 6650,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

46 Cuentas por pagar diversas - terceros 41650,00

465 Pasivos por compra de activos inmovilizados

4651 Facturas por pagar

Nuestra compra activo fijo con factura Nº 509

----------------41-------------

97 Gastos Financieros 3500,00

97673 Intereses

79 Cargas imputables a cuenta de gastos 3500,00

Destino de los intereses incluidos en la factura de compra del activo fijo vehículo

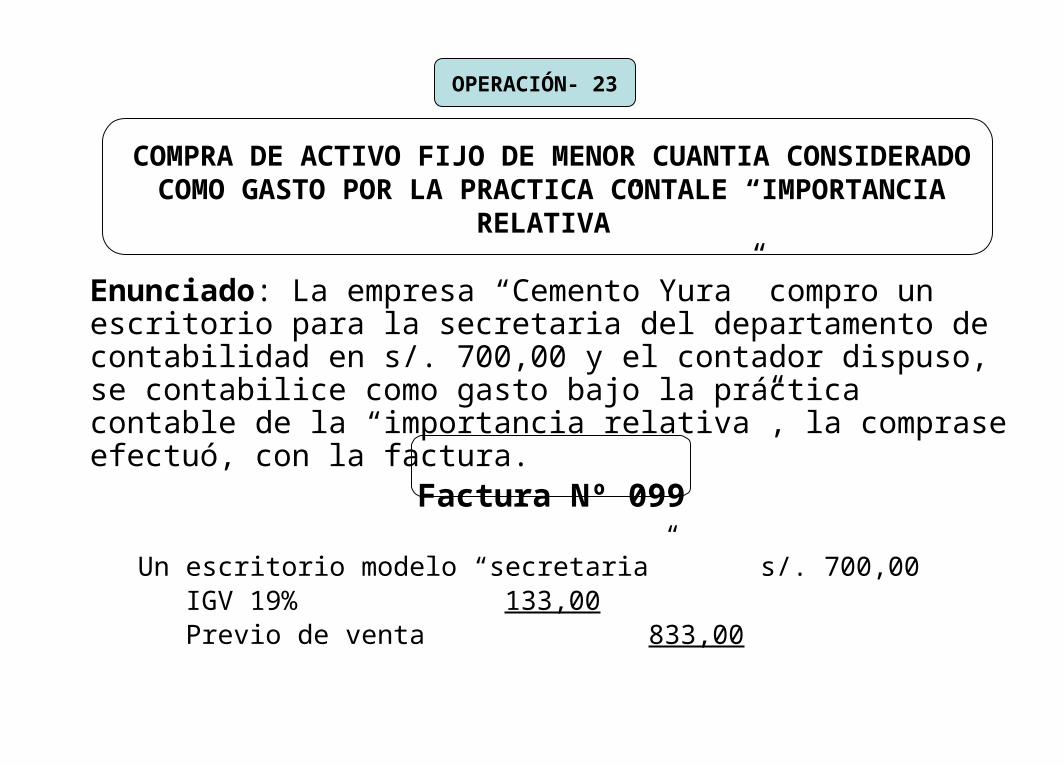

COMPRA DE ACTIVO FIJO DE MENOR CUANTIA CONSIDERADOCOMO GASTO POR LA PRACTICA CONTALE “IMPORTANCIA

RELATIVA”

Enunciado: La empresa “Cemento Yura” compro un escritorio para la secretaria del departamento de contabilidad en s/. 700,00 y el contador dispuso, se contabilice como gasto bajo la práctica contable de la “importancia relativa”, la comprase efectuó, con la factura.

Factura Nº 099

Un escritorio modelo “secretaria” s/. 700,00IGV 19% 133,00Previo de venta 833,00

OPERACIÓN- 23

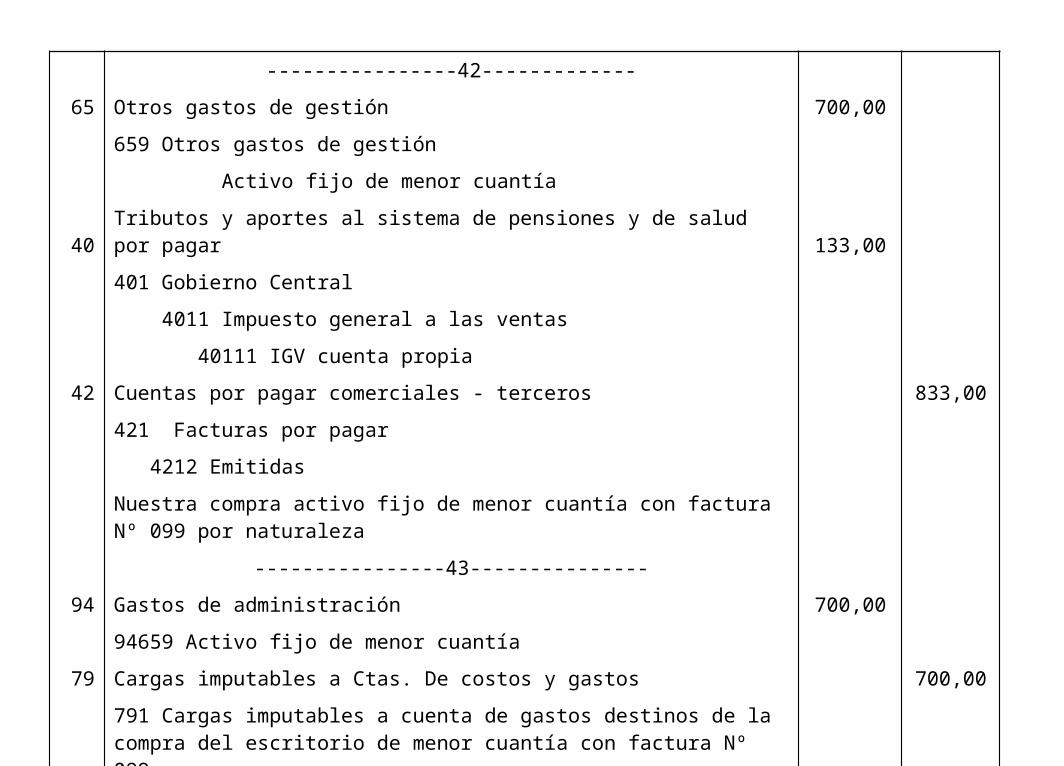

----------------42-------------

65 Otros gastos de gestión 700,00

659 Otros gastos de gestión

Activo fijo de menor cuantía

40 Tributos y aportes al sistema de pensiones y de salud por pagar 133,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 833,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra activo fijo de menor cuantía con factura Nº 099 por naturaleza

----------------43---------------

94 Gastos de administración 700,00

94659 Activo fijo de menor cuantía

79 Cargas imputables a Ctas. De costos y gastos 700,00

791 Cargas imputables a cuenta de gastos destinos de la compra del escritorio de menor cuantía con factura Nº 099

COMPRA DE ACTIVO FIJO MEDIANTE EL ARRENDAMIENTOFINANCIERO

Enunciado: Una empresa industrial compra una maquinaria mediante el contrato de leasing o arrendamiento financiero con su banco en las siguientes condiciones:

Duración del contrato de leasing: 4 añosValor razonable del activo fijo: 150 000,00Tiempo estimado de vida útil: 5 añosAl final del contrato no se ha considerado: la opción de compra

OPERACIÓN- 24

Cronograma de pago del leasing al Banco

Años Valor Inicial Amortización Interés IGV Cuota Anual

2009 150 000 26 250 30 000 10 688 66 938

2010 123 750 33 750 22 500 10 688 66 938

2011 90 000 41 250 15 000 10 688 66 938

2012 48 750 48 750 7 500 10 688 66 936

-.- 150 000 75 000 42 750 267 750

Contabilización del arrendamiento financiero

----------------44-------------

32 Activos adquiridos en arrendamiento financiero 150 000,00

332 Inmuebles, maquinaria y equipo

3223 Maquinarias y equipo de explotación

45 Obligaciones financieros 150 000,00

452 Contrato de leasing

Contabilización compra de una maquinaria mediante el contrato de arrendamiento financiero, con opción de compra

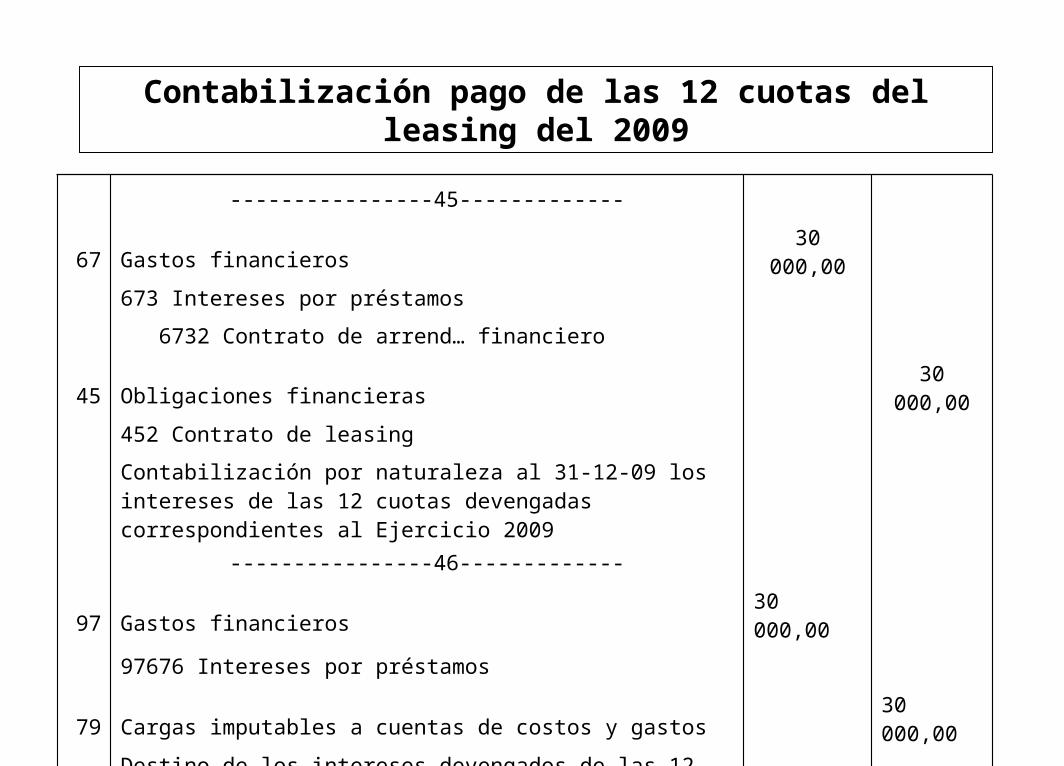

Contabilización pago de las 12 cuotas del leasing del 2009

----------------45-------------

67 Gastos financieros 30 000,00

673 Intereses por préstamos

6732 Contrato de arrend… financiero

45 Obligaciones financieras 30 000,00

452 Contrato de leasing

Contabilización por naturaleza al 31-12-09 los intereses de las 12 cuotas devengadas correspondientes al Ejercicio 2009

----------------46-------------

97 Gastos financieros 30 000,00

97676 Intereses por préstamos

79 Cargas imputables a cuentas de costos y gastos 30 000,00

Destino de los intereses devengados de las 12 cuotas del leasing Ejercicio 2009

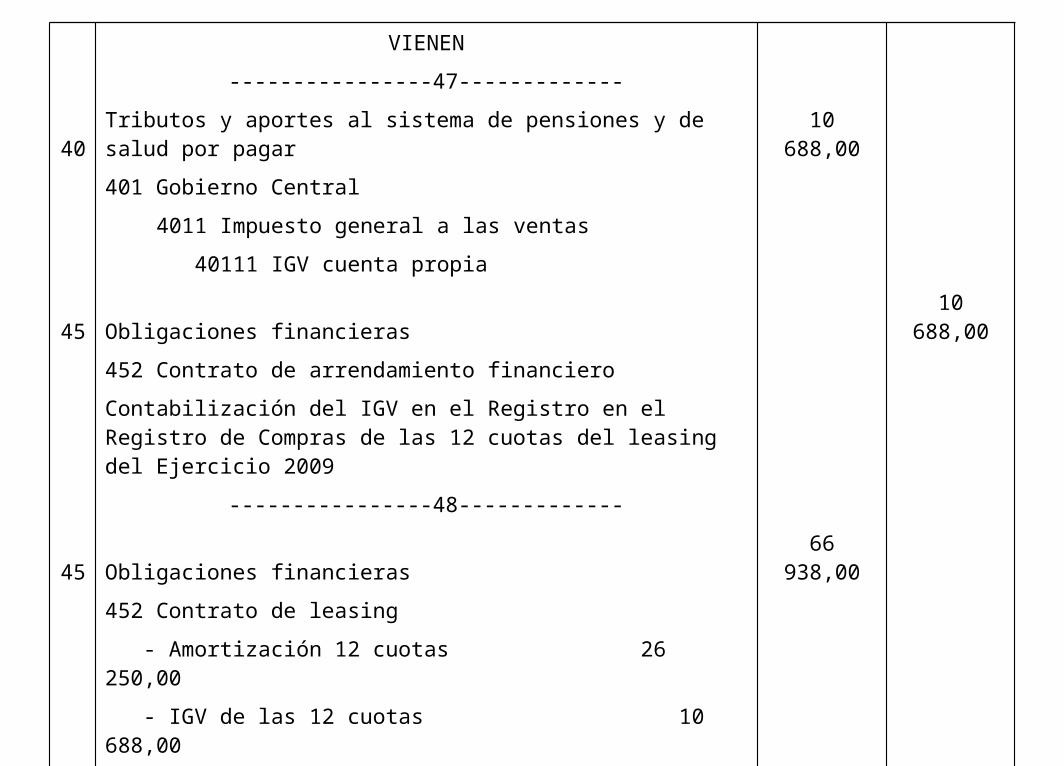

VAN

VIENEN

----------------47-------------

40 Tributos y aportes al sistema de pensiones y de salud por pagar 10 688,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

45 Obligaciones financieras 10 688,00

452 Contrato de arrendamiento financiero

Contabilización del IGV en el Registro en el Registro de Compras de las 12 cuotas del leasing del Ejercicio 2009

----------------48-------------

45 Obligaciones financieras 66 938,00

452 Contrato de leasing

- Amortización 12 cuotas 26 250,00

- IGV de las 12 cuotas 10 688,00

455 Costo de financiación por pagar

4552 Contrato de leasing 30 000,00

10 Caja y Bancos 66 938,00

104 Ctas. Ctes. Instituciones financieras

Contabilización pago de las 12 cuotas del contrato de arrendamiento financiero, conformado por la cuota de amortización, los intereses y el IGV del Ejercicio 2009

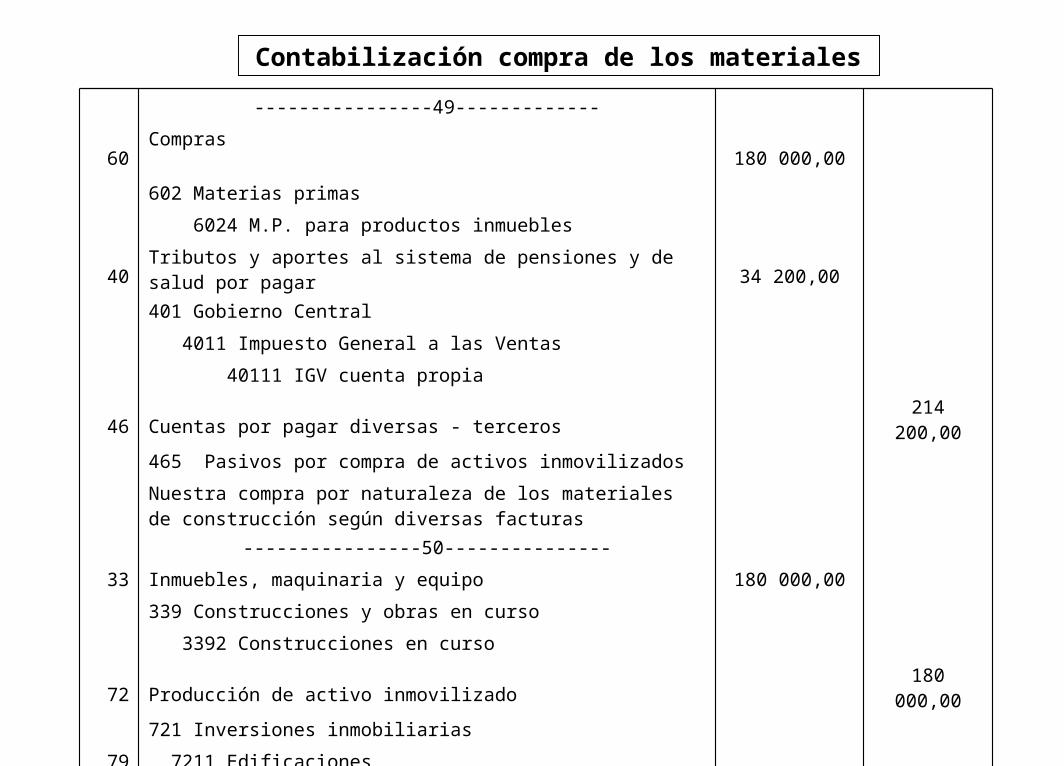

CONSTRUCCIÓN DE UN ACTIVO FIJO POR LA PROPIA EMPRESA

Enunciado: Una empresa comercial realiza por cuenta propia la construcción de su 2da planta en un área de 200 m2 la obra duró 6 meses habiendo incurrido en los siguientes gastos:

OPERACIÓN- 25

Facturas Varias

Por diversos materiales de construcción s/. 180 000,00

IGV 19% 34 200,00

Precio de venta 214 200,00

Facturas Nº 707

Servicios contratista de construcción s/. 150 000,00

IGV 19% 28 500,00

Precio de venta 178 500,00

Contabilización compra de los materiales

----------------49-------------

60 Compras 180 000,00

602 Materias primas

6024 M.P. para productos inmuebles

40 Tributos y aportes al sistema de pensiones y de salud por pagar 34 200,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

46 Cuentas por pagar diversas - terceros 214 200,00

465 Pasivos por compra de activos inmovilizados

Nuestra compra por naturaleza de los materiales de construcción según diversas facturas

----------------50---------------

33 Inmuebles, maquinaria y equipo 180 000,00

339 Construcciones y obras en curso

3392 Construcciones en curso

72 Producción de activo inmovilizado 180 000,00

721 Inversiones inmobiliarias

79 7211 Edificaciones

Destino de los materiales de construcción comprados para la construcción de la 2da planta de las empresa

Contabilización compra de los materiales

----------------51-------------

63 Gastos de servicios prestados por terceros 150 000,00

638 Servico de contratistas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 28 500,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

46 Cuentas por pagar diversas - terceros 178 500,00

465 Pasivos por compra de activos inmovilizados

Contabilización Factura Nº707 por los servicios de construcción de la 2da planta

----------------52---------------

33 Inmuebles, maquinaria y equipo 150 000,00

339 Construcciones y obras en curso

3392 Construcciones en curso

72 Producción de activo inmovilizado 150 000,00

721 Inversiones inmobiliarias

7211 Edificaciones

Contabilización por destino de la Factura Nº 707 por el servicio de construcción de la 2da planta

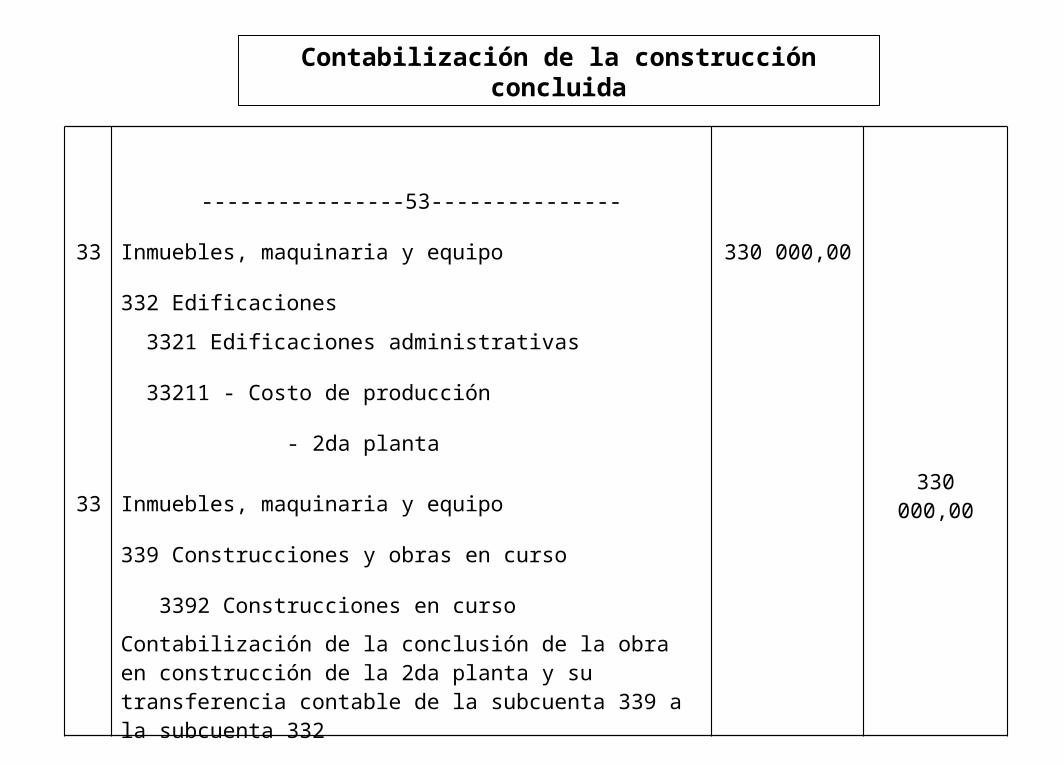

Contabilización de la construcción concluida

----------------53---------------

33 Inmuebles, maquinaria y equipo 330 000,00

332 Edificaciones

3321 Edificaciones administrativas

33211 - Costo de producción

- 2da planta

33 Inmuebles, maquinaria y equipo 330 000,00

339 Construcciones y obras en curso

3392 Construcciones en curso

Contabilización de la conclusión de la obra en construcción de la 2da planta y su transferencia contable de la subcuenta 339 a la subcuenta 332

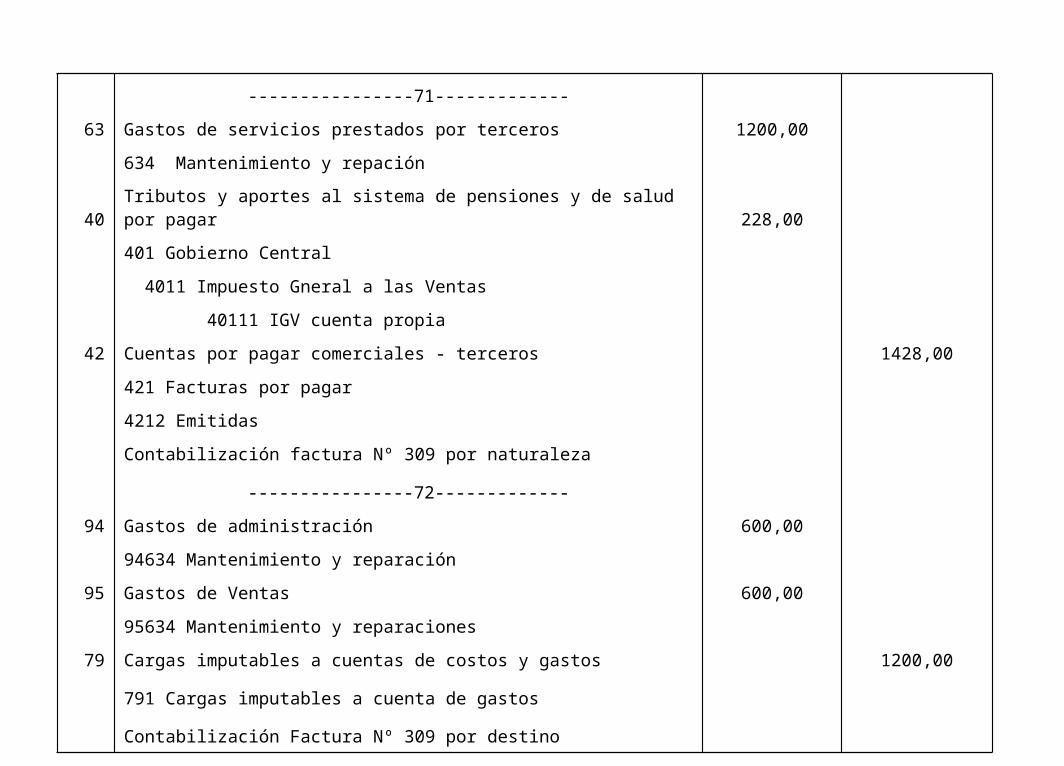

MANTENIMIENTO Y REPACIONES DE ACTIVOS FIJOS

Enunciado: Una empresa comercial recepciona la factura Nº 309 de la empresa “Servicios Comerciales SRL” por el mantenimiento de los equipos de cómputo.

OPERACIÓN- 33

Factura Nº 309

Servicio mantenimiento de 6 computadoras s/. 1 200,00

IGV 19% 228,00

Precio de venta 1 428,00

----------------71-------------

63 Gastos de servicios prestados por terceros 1200,00

634 Mantenimiento y repación

40 Tributos y aportes al sistema de pensiones y de salud por pagar 228,00

401 Gobierno Central

4011 Impuesto Gneral a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 1428,00

421 Facturas por pagar

4212 Emitidas

Contabilización factura Nº 309 por naturaleza

----------------72-------------

94 Gastos de administración 600,00

94634 Mantenimiento y reparación

95 Gastos de Ventas 600,00

95634 Mantenimiento y reparaciones

79 Cargas imputables a cuentas de costos y gastos 1200,00

791 Cargas imputables a cuenta de gastos

Contabilización Factura Nº 309 por destino

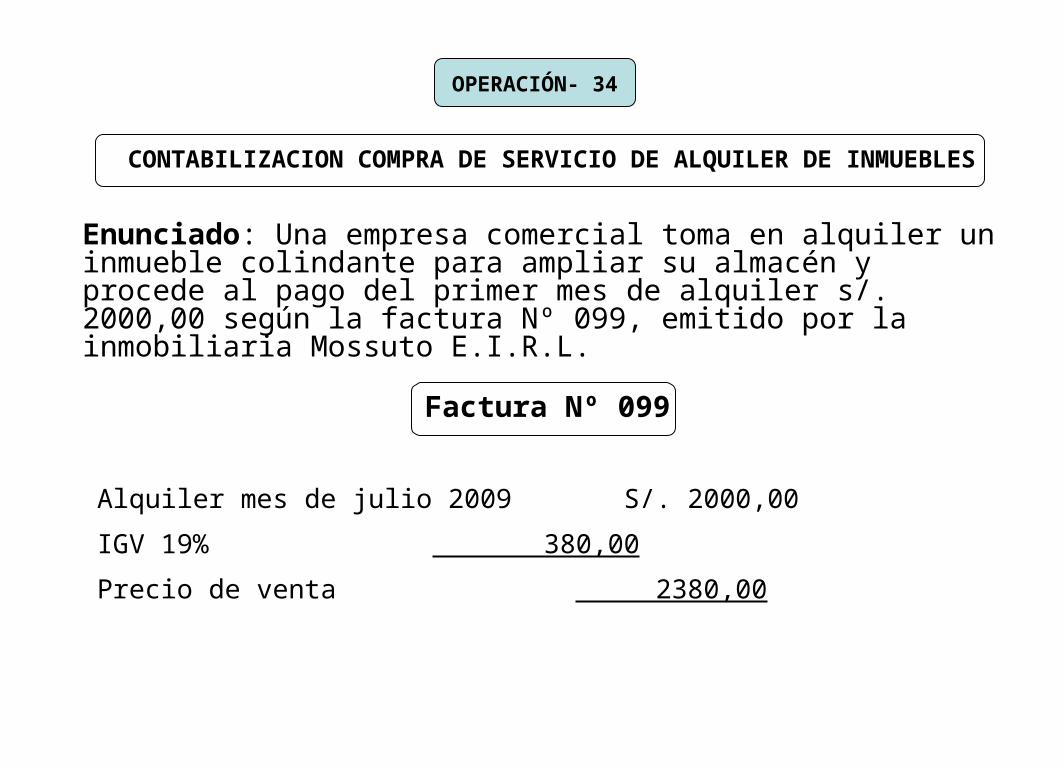

CONTABILIZACION COMPRA DE SERVICIO DE ALQUILER DE INMUEBLES

Enunciado: Una empresa comercial toma en alquiler un inmueble colindante para ampliar su almacén y procede al pago del primer mes de alquiler s/. 2000,00 según la factura Nº 099, emitido por la inmobiliaria Mossuto E.I.R.L.

OPERACIÓN- 34

Factura Nº 099

Alquiler mes de julio 2009 S/. 2000,00

IGV 19% 380,00

Precio de venta 2380,00

----------------73-------------

63 Gastos de servicios prestados por terceros 2000,00

635 Alquileres

6352 Edificaciones

40 Tributos y aportes al sistema de pensiones y de salud por pagar 380,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 2380,00

421 Facturas por pagar

4212 Emitidas

Contabilización por naturaleza Factura Nº 099

----------------74-------------

94 Gastos de administración 2000,00

94635 Alquileres

79 Cargas imputables a cuentas de costos y gastos 2000,00

791 Cargas imputables a cuenta de gastos

Contabilización por destino Factura Nº 099

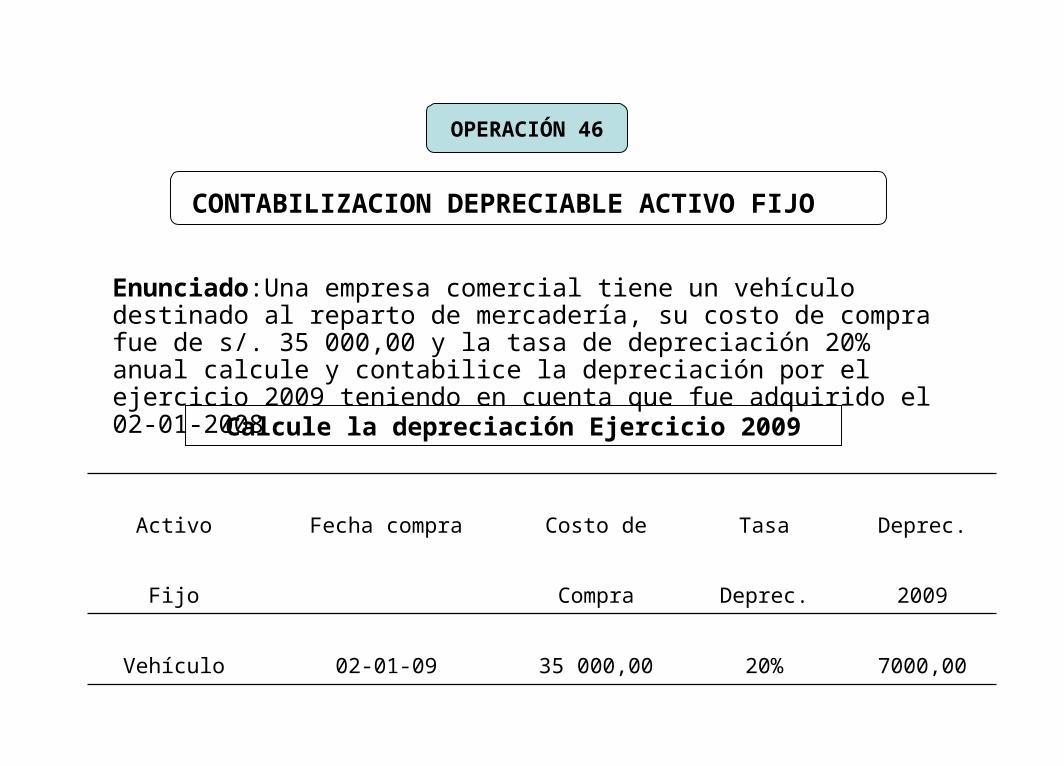

CONTABILIZACION DEPRECIABLE ACTIVO FIJO

Enunciado:Una empresa comercial tiene un vehículo destinado al reparto de mercadería, su costo de compra fue de s/. 35 000,00 y la tasa de depreciación 20% anual calcule y contabilice la depreciación por el ejercicio 2009 teniendo en cuenta que fue adquirido el 02-01-2008

OPERACIÓN 46

Calcule la depreciación Ejercicio 2009

Activo Fecha compra Costo de Tasa Deprec.

Fijo Compra Deprec. 2009

Vehículo 02-01-09 35 000,00 20% 7000,00

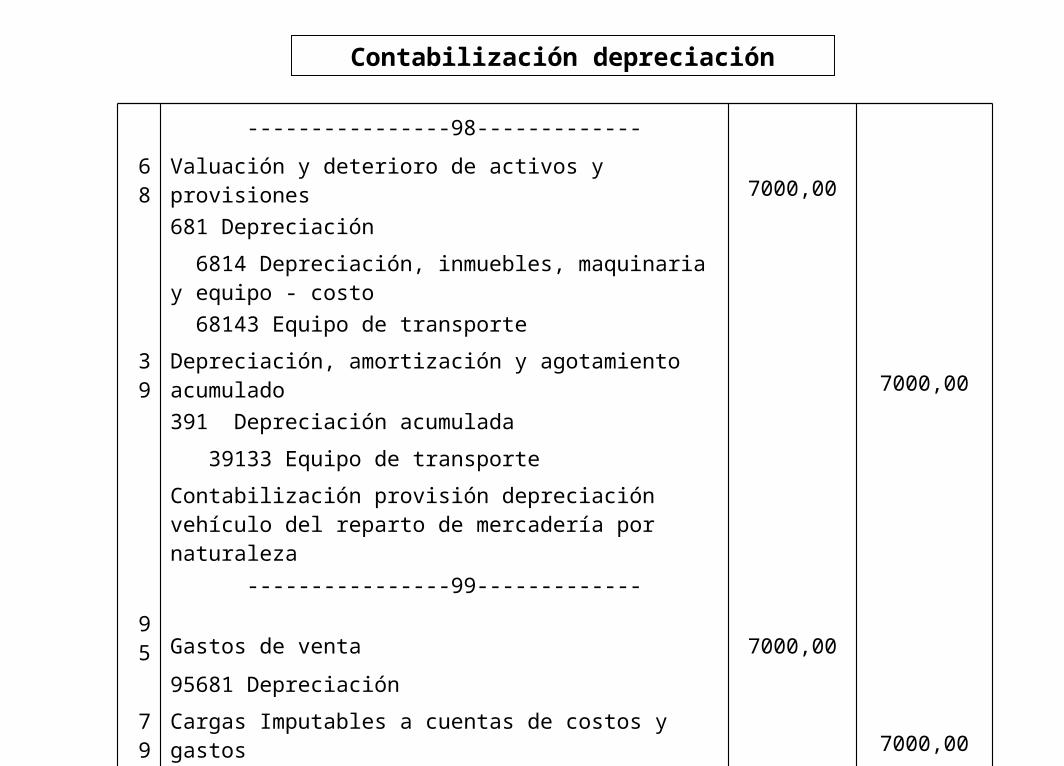

Contabilización depreciación

----------------98-------------

68 Valuación y deterioro de activos y provisiones 7000,00

681 Depreciación

6814 Depreciación, inmuebles, maquinaria y equipo - costo

68143 Equipo de transporte

39 Depreciación, amortización y agotamiento acumulado 7000,00

391 Depreciación acumulada

39133 Equipo de transporte

Contabilización provisión depreciación vehículo del reparto de mercadería por naturaleza

----------------99-------------

95 Gastos de venta 7000,00

95681 Depreciación

79 Cargas Imputables a cuentas de costos y gastos 7000,00

791 Cargas imputables a cuentas de gastos

Contabilización por destino de la provisión de depreciación del vehículo de reparto, para el ejercicio 2009

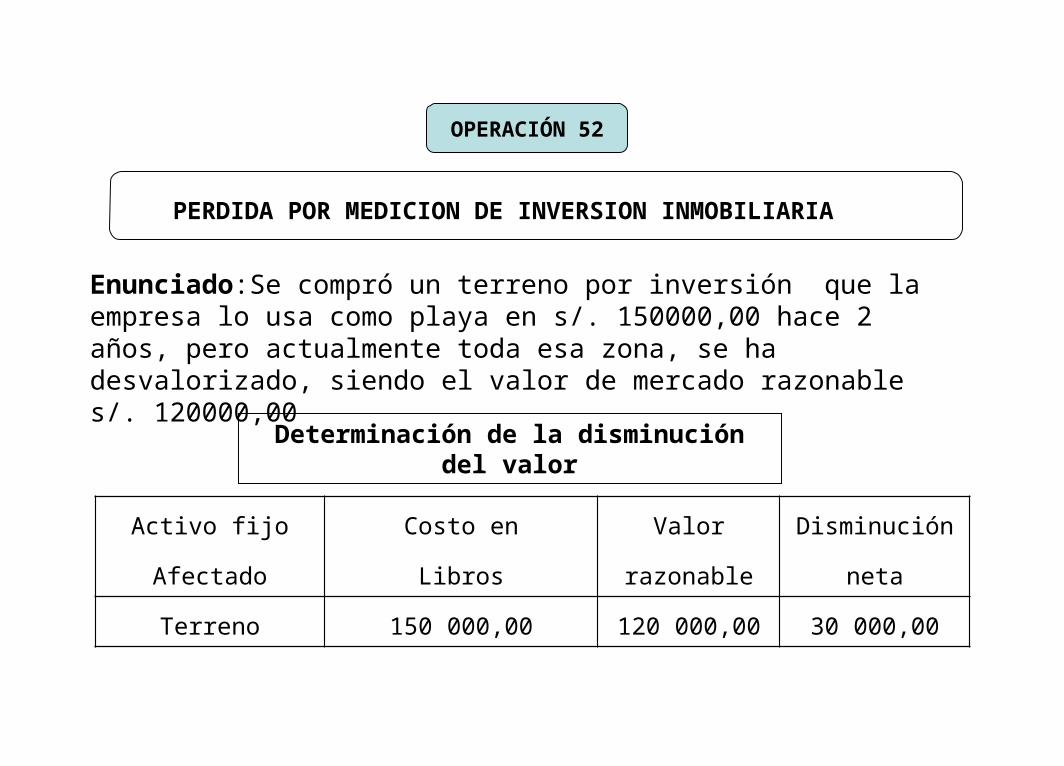

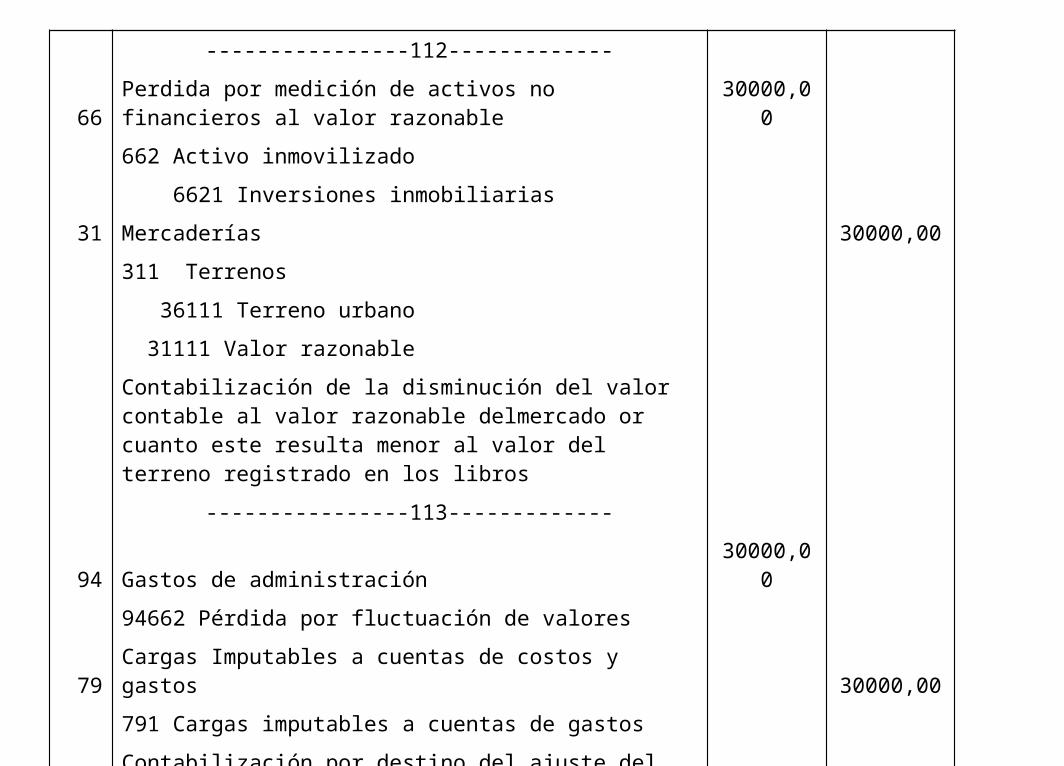

PERDIDA POR MEDICION DE INVERSION INMOBILIARIA

Enunciado:Se compró un terreno por inversión que la empresa lo usa como playa en s/. 150000,00 hace 2 años, pero actualmente toda esa zona, se ha desvalorizado, siendo el valor de mercado razonable s/. 120000,00

OPERACIÓN 52

Determinación de la disminución del valor

Activo fijo Costo en Valor Disminución

Afectado Libros razonable neta

Terreno 150 000,00 120 000,00 30 000,00

----------------112-------------

66Perdida por medición de activos no financieros al valor razonable 30000,00

662 Activo inmovilizado

6621 Inversiones inmobiliarias

31 Mercaderías 30000,00

311 Terrenos

36111 Terreno urbano

31111 Valor razonable

Contabilización de la disminución del valor contable al valor razonable delmercado or cuanto este resulta menor al valor del terreno registrado en los libros

----------------113-------------

94 Gastos de administración 30000,00

94662 Pérdida por fluctuación de valores

79 Cargas Imputables a cuentas de costos y gastos 30000,00

791 Cargas imputables a cuentas de gastos

Contabilización por destino del ajuste del terreno de su costo en libros a su costo razonable actual de mercado

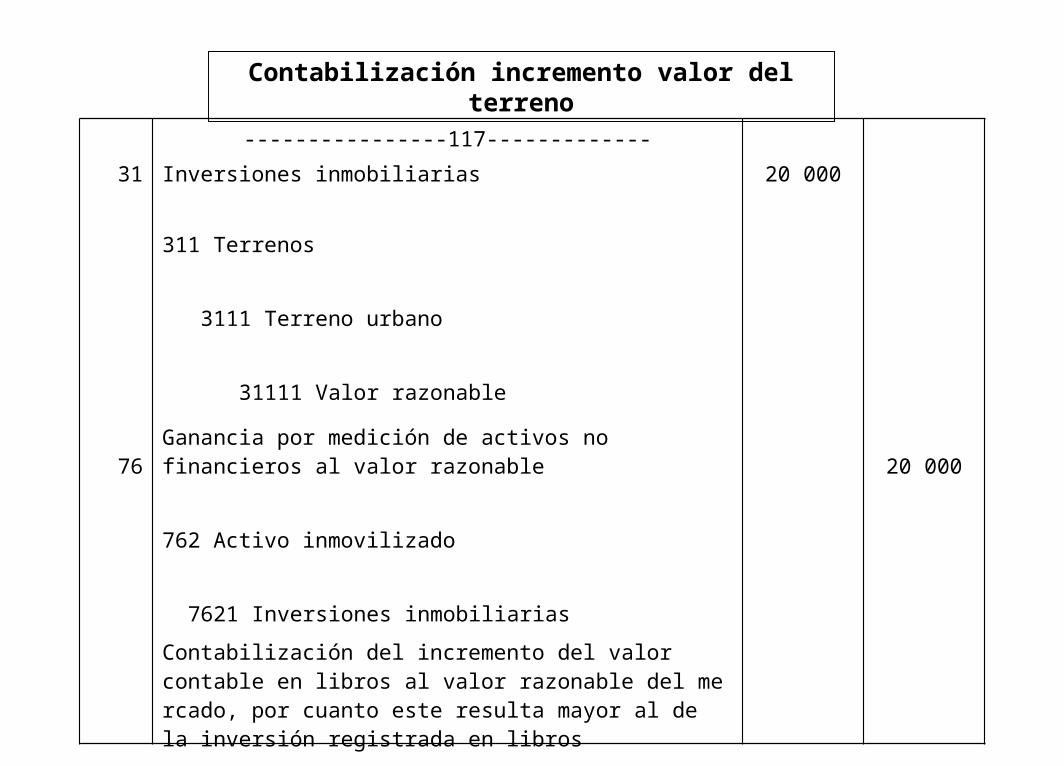

GANANCIA POR MEDICION DE INVERSION INMOBILIARIA

Enunciado: La empresa compró por inversión un terreno en s/. 80 000,00 a la fecha el lugar se está volviendo una zona comercial y el terreno ha cobrado mayor precio, siendo su valor razonable del terreno s/. 100 000,00

OPERACIÓN 55

Determinación del incremento del valor del terreno

Activo fijo Costo en Valor Incremento

afectado libros razonable neto

Terreno 80 000,00 100 000,00 20 000,00

Contabilización incremento valor del terreno

----------------117-------------

31 Inversiones inmobiliarias 20 000

311 Terrenos

3111 Terreno urbano

31111 Valor razonable

76Ganancia por medición de activos no financieros al valor razonable 20 000

762 Activo inmovilizado

7621 Inversiones inmobiliarias

Contabilización del incremento del valor contable en libros al valor razonable del me rcado, por cuanto este resulta mayor al de la inversión registrada en libros

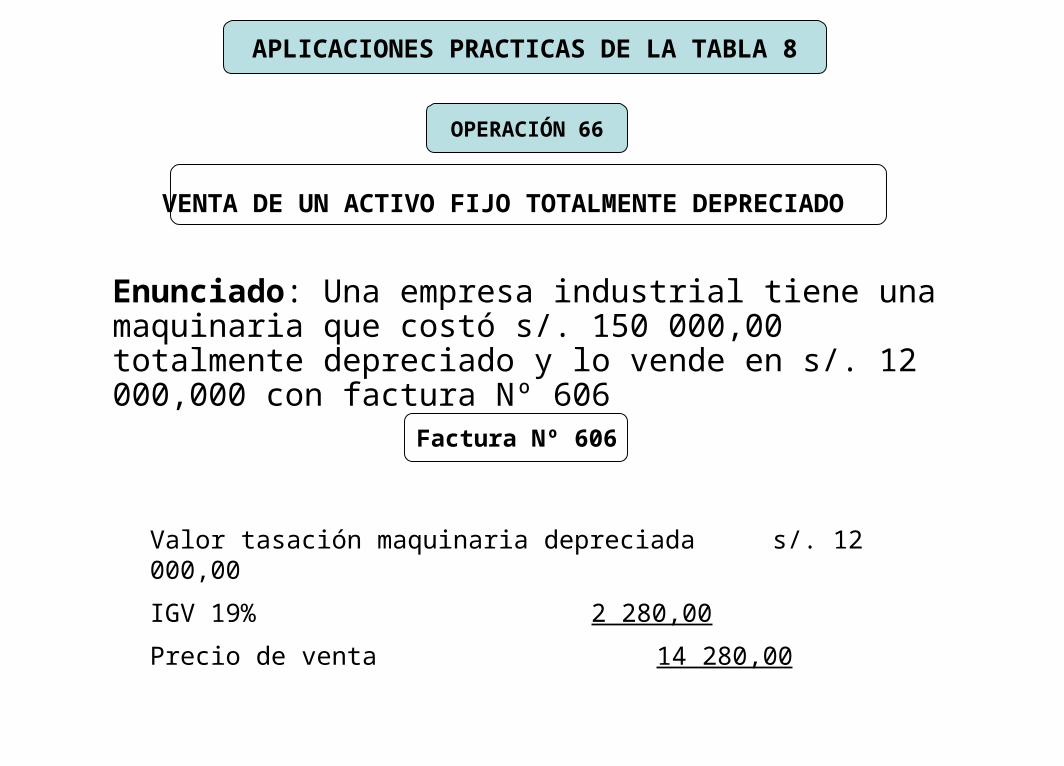

VENTA DE UN ACTIVO FIJO TOTALMENTE DEPRECIADO

Enunciado: Una empresa industrial tiene una maquinaria que costó s/. 150 000,00 totalmente depreciado y lo vende en s/. 12 000,000 con factura Nº 606

APLICACIONES PRACTICAS DE LA TABLA 8

OPERACIÓN 66

Factura Nº 606

Valor tasación maquinaria depreciada s/. 12 000,00

IGV 19% 2 280,00

Precio de venta 14 280,00

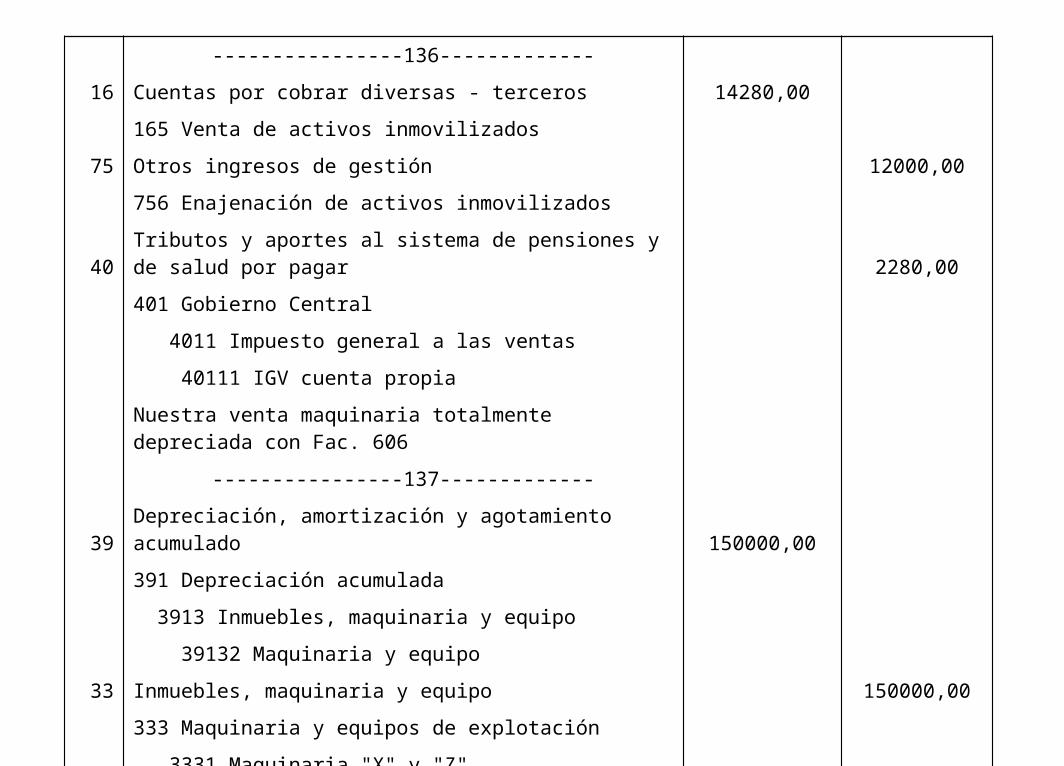

----------------136-------------

16 Cuentas por cobrar diversas - terceros 14280,00

165 Venta de activos inmovilizados

75 Otros ingresos de gestión 12000,00

756 Enajenación de activos inmovilizados

40Tributos y aportes al sistema de pensiones y de salud por pagar 2280,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

Nuestra venta maquinaria totalmente depreciada con Fac. 606

----------------137-------------

39 Depreciación, amortización y agotamiento acumulado 150000,00

391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo

39132 Maquinaria y equipo

33 Inmuebles, maquinaria y equipo 150000,00

333 Maquinaria y equipos de explotación

3331 Maquinaria "X" y "Z"

33311 Costo de adquisición

Retiro contable de maquinaria vendida con Factura Nº 606

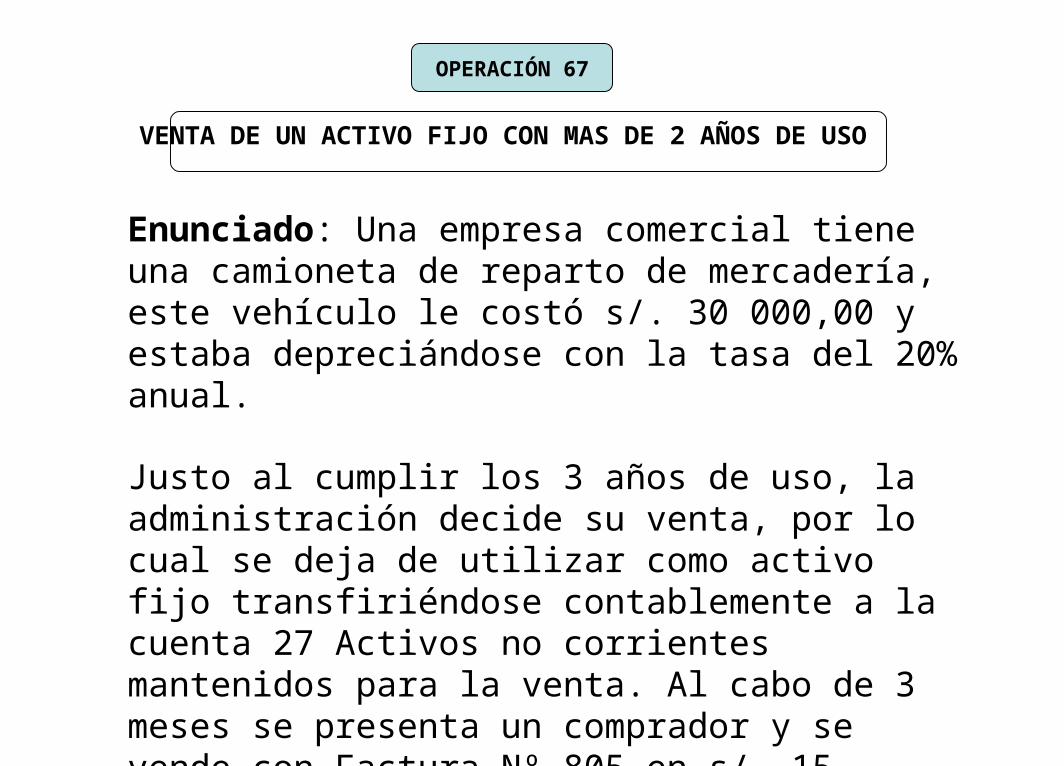

VENTA DE UN ACTIVO FIJO CON MAS DE 2 AÑOS DE USO

Enunciado: Una empresa comercial tiene una camioneta de reparto de mercadería, este vehículo le costó s/. 30 000,00 y estaba depreciándose con la tasa del 20% anual.

Justo al cumplir los 3 años de uso, la administración decide su venta, por lo cual se deja de utilizar como activo fijo transfiriéndose contablemente a la cuenta 27 Activos no corrientes mantenidos para la venta. Al cabo de 3 meses se presenta un comprador y se vende con Factura Nº 805 en s/. 15 000,00

OPERACIÓN 67

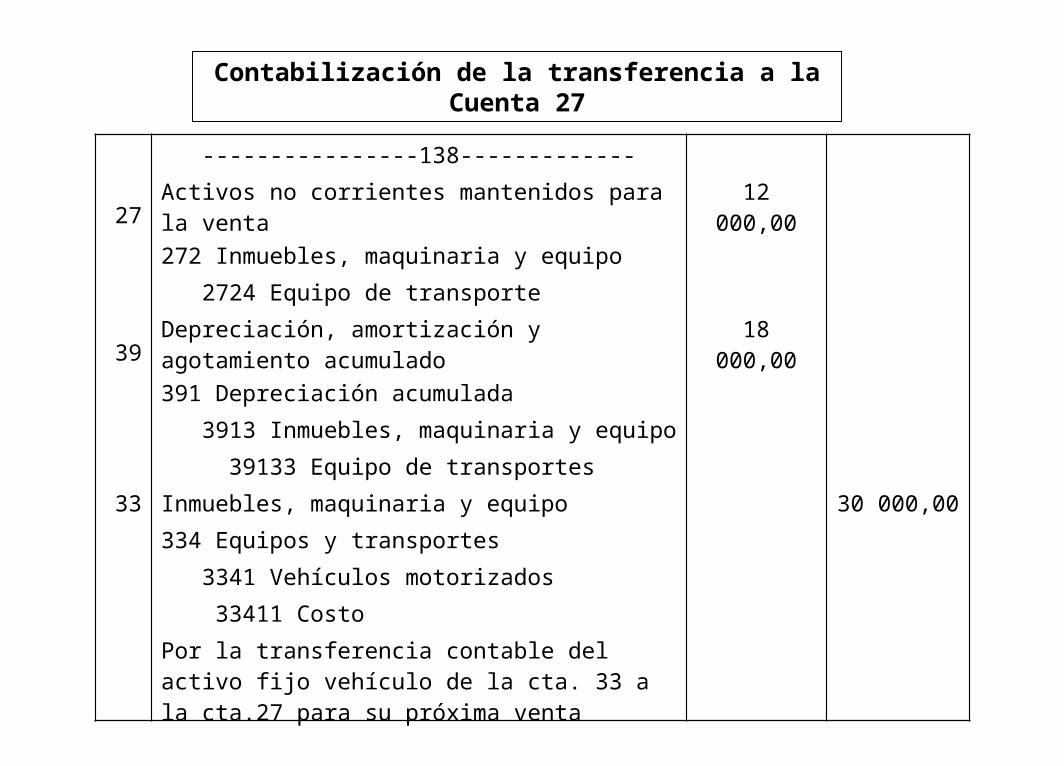

Contabilización de la transferencia a la Cuenta 27

----------------138-------------

27 Activos no corrientes mantenidos para la venta 12 000,00

272 Inmuebles, maquinaria y equipo

2724 Equipo de transporte

39Depreciación, amortización y agotamiento acumulado 18 000,00

391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo

39133 Equipo de transportes

33 Inmuebles, maquinaria y equipo 30 000,00

334 Equipos y transportes

3341 Vehículos motorizados

33411 Costo

Por la transferencia contable del activo fijo vehículo de la cta. 33 a la cta.27 para su próxima venta

Determinación del valor contable del vehículo

Valor contable del vehículo = costo – Depreciación

Valor contable = 30 000,00 – 18 000,00 = s/. 12 000,00

Si se vende en s/. 15 000,00; se está ganando s/. 3 000,00

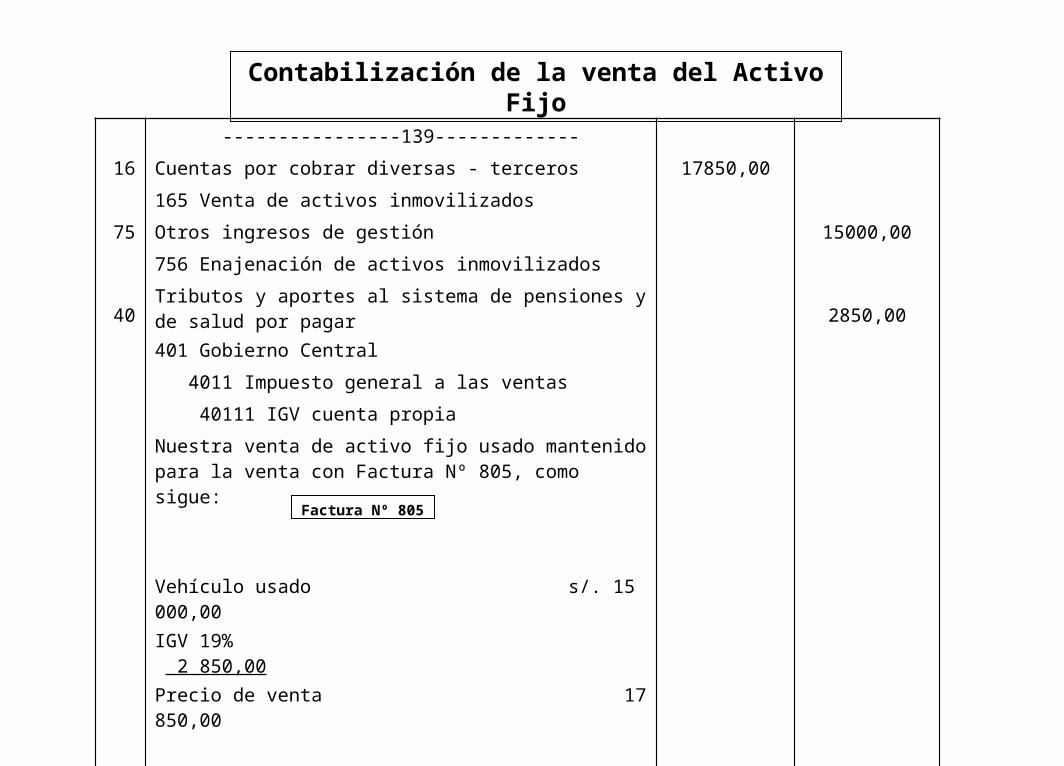

Contabilización de la venta del Activo Fijo

Factura Nº 805

----------------139-------------

16 Cuentas por cobrar diversas - terceros 17850,00

165 Venta de activos inmovilizados

75 Otros ingresos de gestión 15000,00

756 Enajenación de activos inmovilizados

40Tributos y aportes al sistema de pensiones y de salud por pagar 2850,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

Nuestra venta de activo fijo usado mantenido para la venta con Factura Nº 805, como sigue:

Vehículo usado s/. 15 000,00

IGV 19% 2 850,00

Precio de venta 17 850,00

3331 Maquinaria "X" y "Z"

33311 Costo de adquisición

Retiro contable de maquinaria vendida con Factura Nº 606

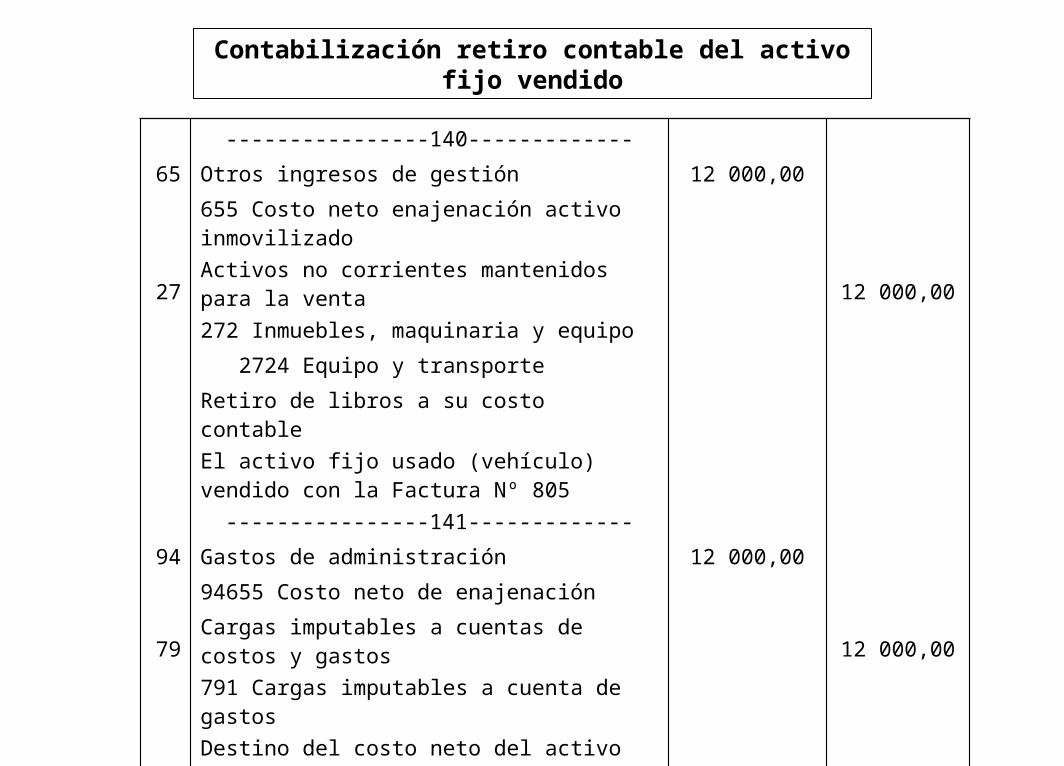

Contabilización retiro contable del activo fijo vendido

----------------140-------------

65 Otros ingresos de gestión 12 000,00

655 Costo neto enajenación activo inmovilizado

27 Activos no corrientes mantenidos para la venta 12 000,00

272 Inmuebles, maquinaria y equipo

2724 Equipo y transporte

Retiro de libros a su costo contable

El activo fijo usado (vehículo) vendido con la Factura Nº 805

----------------141-------------

94 Gastos de administración 12 000,00

94655 Costo neto de enajenación

79 Cargas imputables a cuentas de costos y gastos 12 000,00

791 Cargas imputables a cuenta de gastos

Destino del costo neto del activo fijo usado vendido con Factura Nº 805

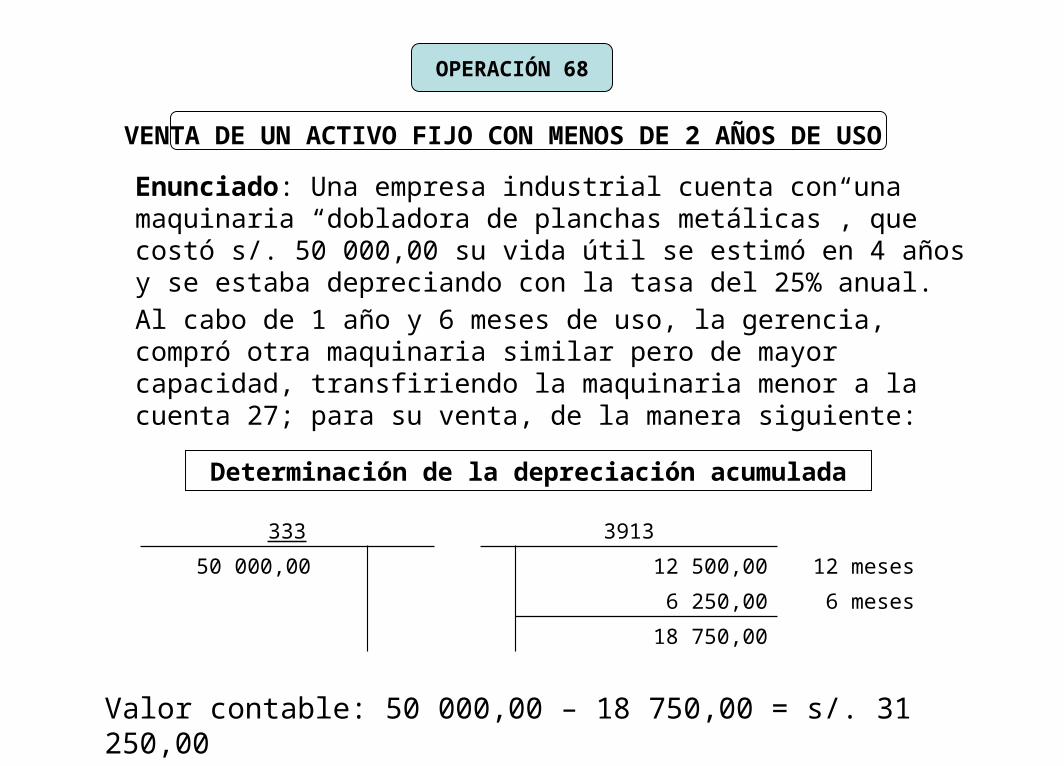

VENTA DE UN ACTIVO FIJO CON MENOS DE 2 AÑOS DE USO

Enunciado: Una empresa industrial cuenta con una maquinaria “dobladora de planchas metálicas”, que costó s/. 50 000,00 su vida útil se estimó en 4 años y se estaba depreciando con la tasa del 25% anual.

Al cabo de 1 año y 6 meses de uso, la gerencia, compró otra maquinaria similar pero de mayor capacidad, transfiriendo la maquinaria menor a la cuenta 27; para su venta, de la manera siguiente:

OPERACIÓN 68

Determinación de la depreciación acumulada

333 3913

50 000,00 12 500,00 12 meses

6 250,00 6 meses

18 750,00

Valor contable: 50 000,00 – 18 750,00 = s/. 31 250,00

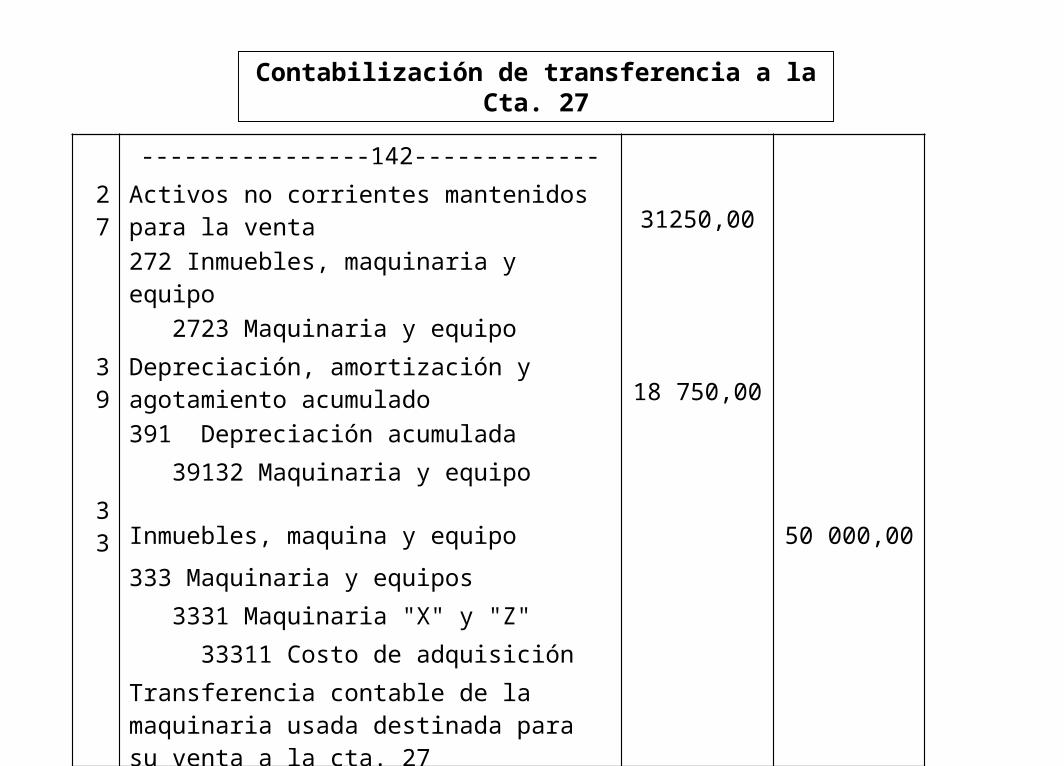

Contabilización de transferencia a la Cta. 27

----------------142-------------

27Activos no corrientes mantenidos para la venta 31250,00

272 Inmuebles, maquinaria y equipo

2723 Maquinaria y equipo

39Depreciación, amortización y agotamiento acumulado 18 750,00

391 Depreciación acumulada

39132 Maquinaria y equipo

33 Inmuebles, maquina y equipo 50 000,00

333 Maquinaria y equipos

3331 Maquinaria "X" y "Z"

33311 Costo de adquisición

Transferencia contable de la maquinaria usada destinada para su venta a la cta. 27

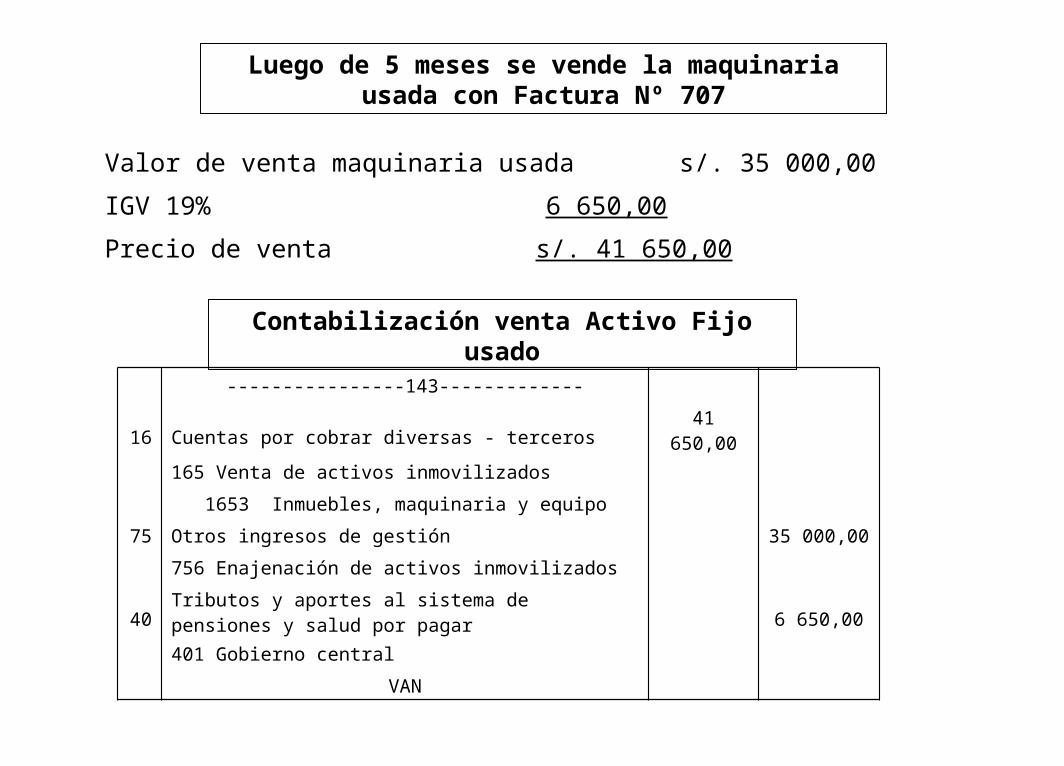

Luego de 5 meses se vende la maquinaria usada con Factura Nº 707

Valor de venta maquinaria usada s/. 35 000,00

IGV 19% 6 650,00

Precio de venta s/. 41 650,00

Contabilización venta Activo Fijo usado

----------------143-------------

16 Cuentas por cobrar diversas - terceros 41 650,00

165 Venta de activos inmovilizados

1653 Inmuebles, maquinaria y equipo

75 Otros ingresos de gestión 35 000,00

756 Enajenación de activos inmovilizados

40Tributos y aportes al sistema de pensiones y salud por pagar 6 650,00

401 Gobierno central

VAN

VIENEN

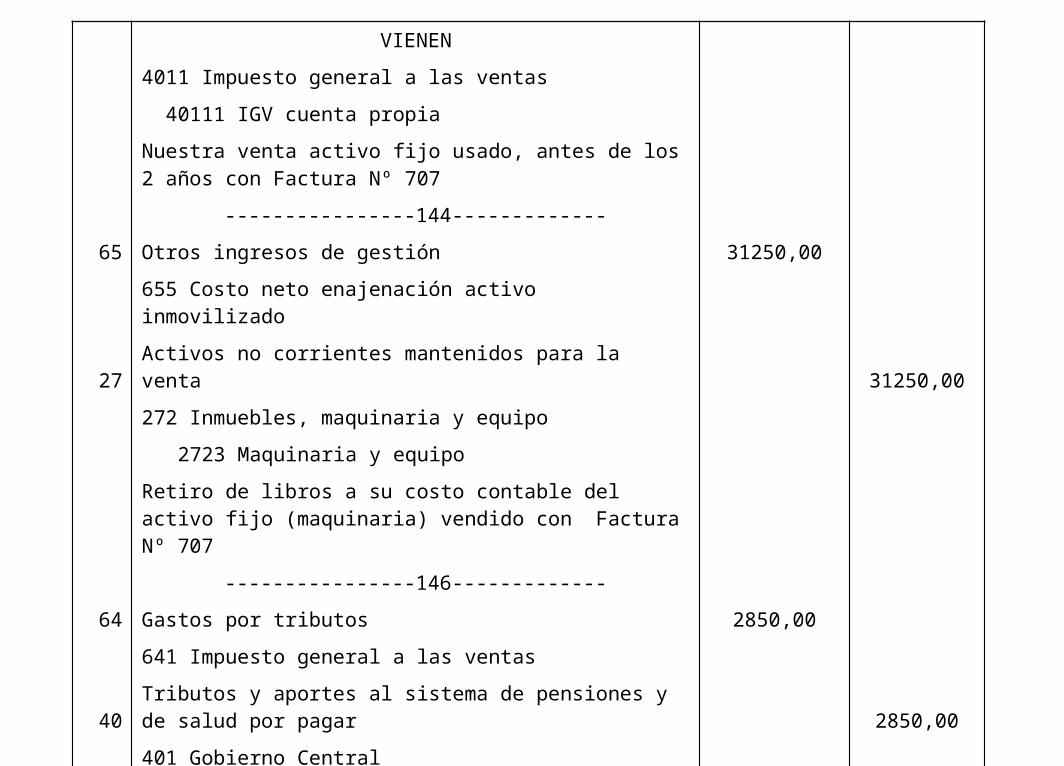

4011 Impuesto general a las ventas

40111 IGV cuenta propia

Nuestra venta activo fijo usado, antes de los 2 años con Factura Nº 707

----------------144-------------

65 Otros ingresos de gestión 31250,00

655 Costo neto enajenación activo inmovilizado

27 Activos no corrientes mantenidos para la venta 31250,00

272 Inmuebles, maquinaria y equipo

2723 Maquinaria y equipo

Retiro de libros a su costo contable del activo fijo (maquinaria) vendido con Factura Nº 707

----------------146-------------

64 Gastos por tributos 2850,00

641 Impuesto general a las ventas

40Tributos y aportes al sistema de pensiones y de salud por pagar 2850,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

Reintegro del IGV por venta de activo fijo antes de 2 años

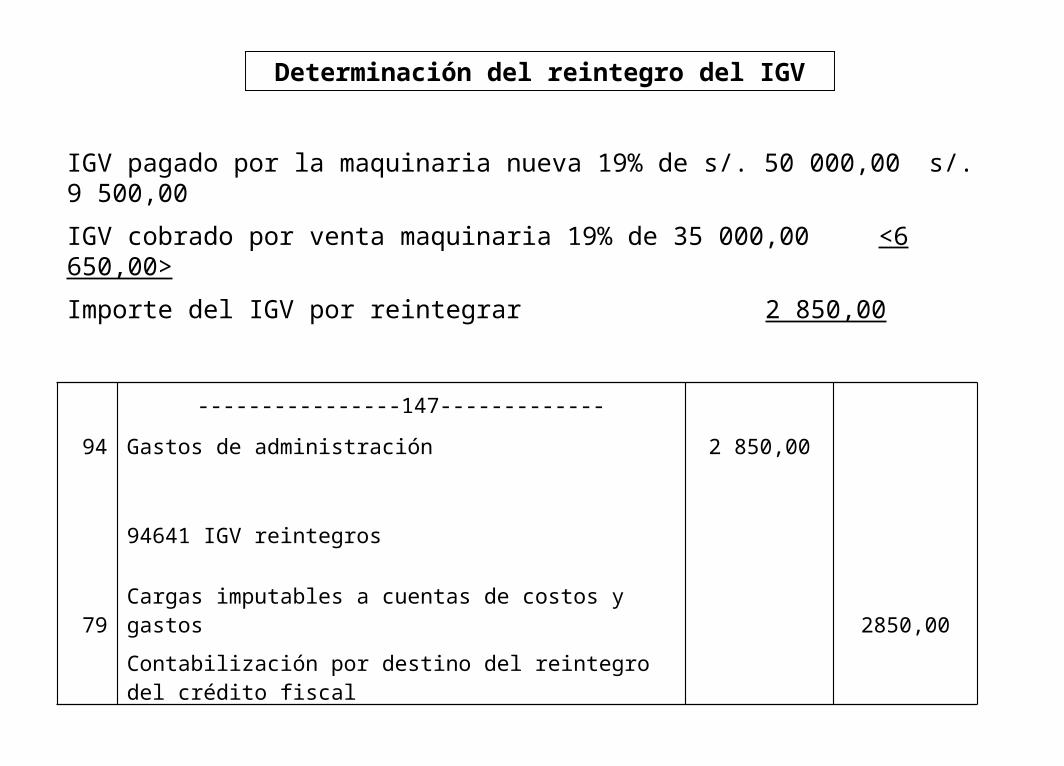

Determinación del reintegro del IGV

IGV pagado por la maquinaria nueva 19% de s/. 50 000,00 s/. 9 500,00

IGV cobrado por venta maquinaria 19% de 35 000,00 <6 650,00>

Importe del IGV por reintegrar 2 850,00

----------------147-------------

94 Gastos de administración 2 850,00

94641 IGV reintegros

79 Cargas imputables a cuentas de costos y gastos 2850,00

Contabilización por destino del reintegro del crédito fiscal

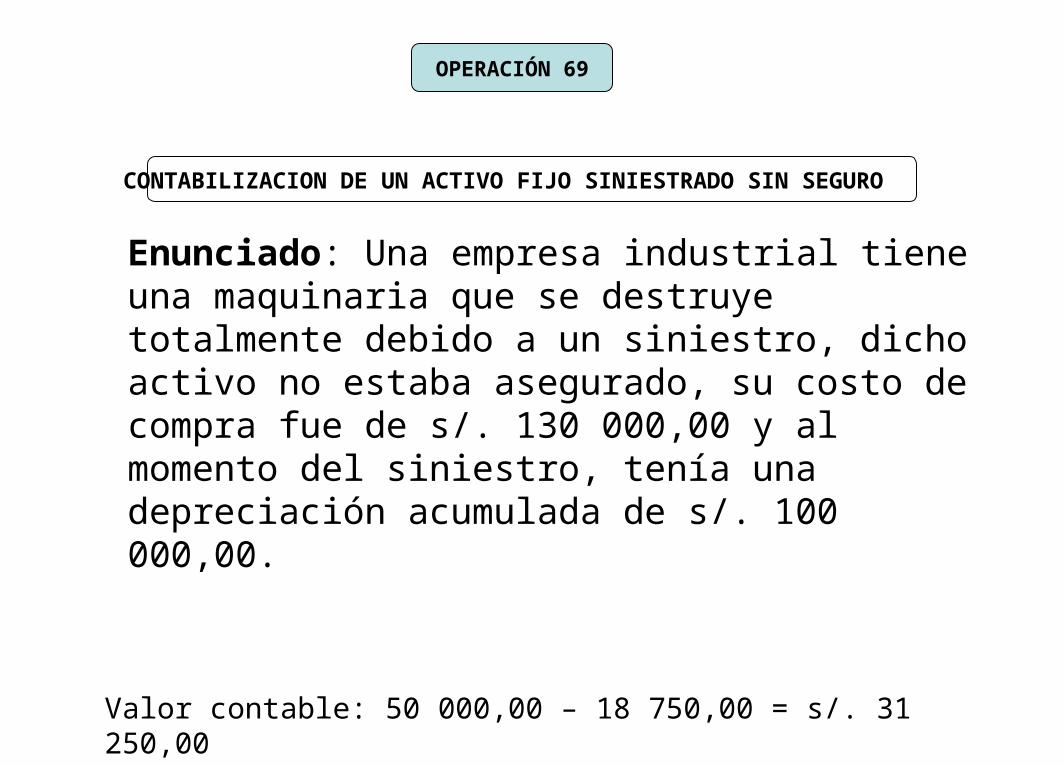

CONTABILIZACION DE UN ACTIVO FIJO SINIESTRADO SIN SEGURO

Enunciado: Una empresa industrial tiene una maquinaria que se destruye totalmente debido a un siniestro, dicho activo no estaba asegurado, su costo de compra fue de s/. 130 000,00 y al momento del siniestro, tenía una depreciación acumulada de s/. 100 000,00.

OPERACIÓN 69

Valor contable: 50 000,00 – 18 750,00 = s/. 31 250,00

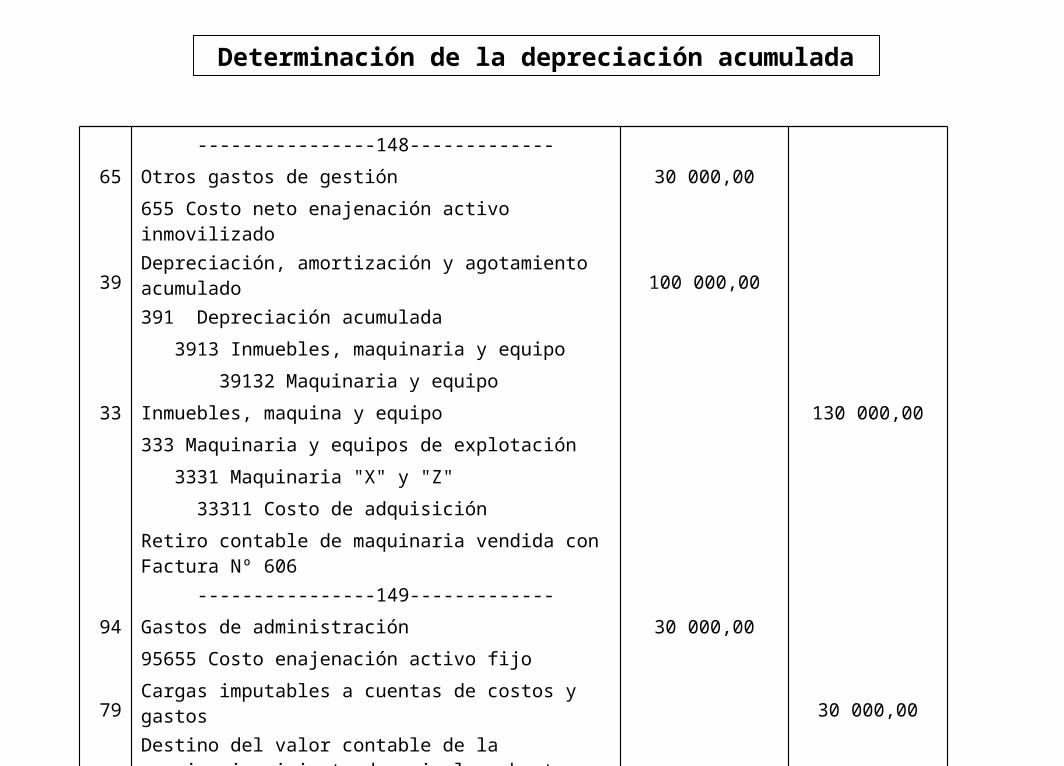

Determinación de la depreciación acumulada

----------------148-------------

65 Otros gastos de gestión 30 000,00

655 Costo neto enajenación activo inmovilizado

39 Depreciación, amortización y agotamiento acumulado 100 000,00

391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo

39132 Maquinaria y equipo

33 Inmuebles, maquina y equipo 130 000,00

333 Maquinaria y equipos de explotación

3331 Maquinaria "X" y "Z"

33311 Costo de adquisición

Retiro contable de maquinaria vendida con Factura Nº 606

----------------149-------------

94 Gastos de administración 30 000,00

95655 Costo enajenación activo fijo

79 Cargas imputables a cuentas de costos y gastos 30 000,00

Destino del valor contable de la maquinaria siniestrada, sin la cobertura de un seguro

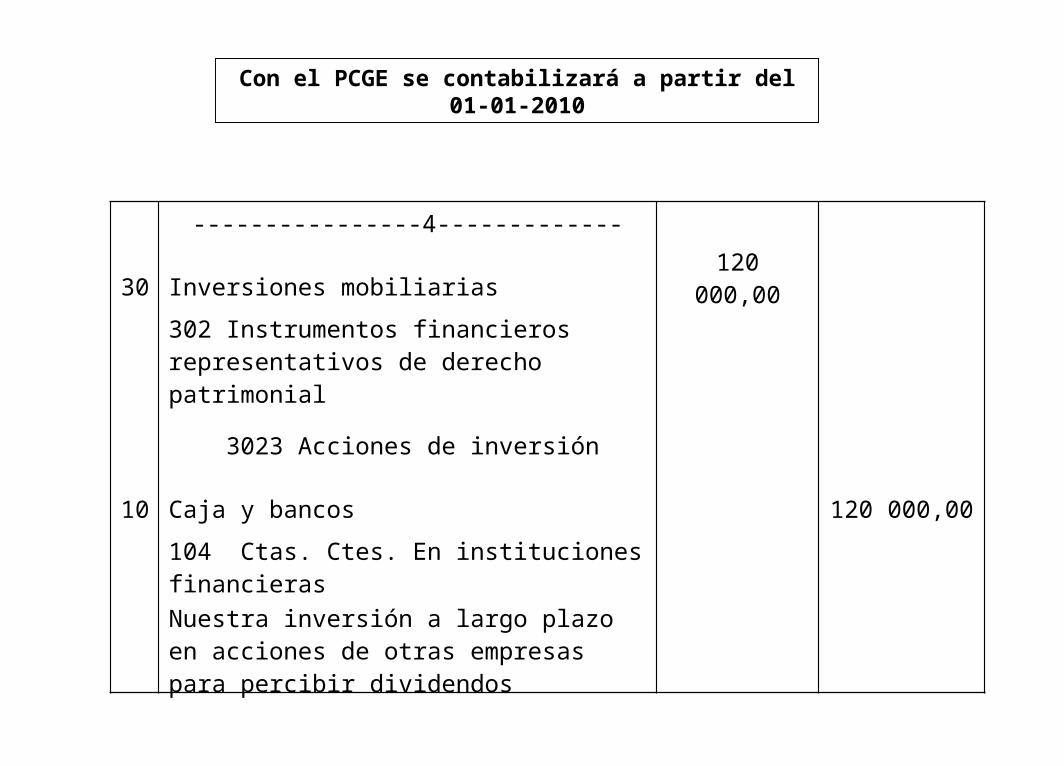

Con el PCGE se contabilizará a partir del 01-01-2010

----------------4-------------

30 Inversiones mobiliarias 120 000,00

302 Instrumentos financieros representativos de derecho patrimonial

3023 Acciones de inversión

10 Caja y bancos 120 000,00

104 Ctas. Ctes. En instituciones financieras

Nuestra inversión a largo plazo en acciones de otras empresas para percibir dividendos