sembrar micro capital fondo de inversiÓn cerrado de riesgo pcr.pdf · si el numeral 1 acompaña a...

TRANSCRIPT

www.ratingspcr.com 1

SEMBRAR MICRO CAPITAL FONDO DE INVERSIÓN CERRADO

Informe con Estados Financieros al 30 de junio de 2011 Fecha de Comité: 15 de agosto de 2011

Alan Moscoso De las Muñecas (591) 2-2124127 [email protected]

Roberto Valdez Panoso (591) 2-2124127 [email protected]

Aspecto o Instrumento Calificado Calificación PCR Equivalencia ASFI

Cuotas de Participación del Fondo BAf A2

Significado de la Calificación PCR

Categoría BAf: Los factores de protección, que se desprenden de la evaluación de la calidad y

diversificación de los activos del portafolio son buenos. Los Fondos agrupados de este nivel poseen carteras balanceadas cuyas emisiones y/o calidad de activos fluctúan entre niveles de calidad crediticia sobresalientes hasta satisfactorias, con el objeto de tratar de aprovechar oportunidades de rendimientos mayores.

La administración del Fondo cuenta con capacidad para llevar a cabo una buena gestión de los recursos a su cargo. El riesgo fiduciario es bajo como resultado de al menos la concurrencia de la capacidad profesional de los administradores, el buen diseño organizacional y de procesos, la adecuada ejecución de dichos procesos, así como por el uso de sistemas de información de alta calidad.

Estas categorizaciones podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la calificación alcanzada entre las categorías AAf y BBBf.

Se antepondrá a la categoría de calificación la letra correspondiente al país donde está constituido el Fondo, como por ejemplo “B” en el caso de Bolivia.

Significado de la Calificación ASFI

Categoría A2: Corresponde a aquellos Fondos cuya cartera de inversiones está concentrada en

Valores, bienes y demás activos, con un grado medio de calidad y su administración es buena.

Se autoriza añadir los numerales 1, 2 y 3 en cada categoría genérica, desde AA a B con el objeto de establecer una calificación específica de las cuotas de los Fondos de Inversión de acuerdo a las siguientes especificaciones:

Si el numeral 1 acompaña a una de las categorías anteriormente señaladas, se entenderá que la cuota del Fondo de Inversión se encuentra en el nivel más alto de la calificación asignada.

Si el numeral 2 acompaña a una de las categorías anteriormente señaladas, se entenderá que la cuota del Fondo de Inversión se encuentra en el nivel medio de la calificación asignada.

Si el numeral 3 acompaña a una de las categorías anteriormente señaladas, se entenderá que la cuota del Fondo de Inversión se encuentra en el nivel más bajo de la calificación asignada.

La calificación de riesgo no constituye una sugerencia o recomendación para comprar, vender o mantener un valor, ni un aval o garantía de una emisión o su emisor; sino un factor complementario para la toma de decisiones de inversión. “La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las

calificaciones de PCR constituyen una opinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.

www.ratingspcr.com 2

Racionalidad

La calificadora de riesgo Pacific Credit Rating S.A. en Sesión de Comité N°020/2011 de 15 de agosto de 2011 acordó la calificación de A2 a las Cuotas de Participación de SEMBRAR MICRO CAPITAL Fondo de Inversión Cerrado equivalente a BAf en la simbología de PCR.

La calificación asignada a los valores se sustenta en la capacidad del emisor para respaldar el pago del capital invertido así como los rendimientos devengados por el portafolio de inversiones del mismo.

Los factores considerados para asignar las calificaciones fueron los siguientes:

CAPITAL+ SAFI S.A. cuenta con un equipo de trabajo de amplia experiencia en el sector, especialmente en la administración de activos y análisis de riesgo crediticio, de esta manera se puede considerar la calidad de trabajo del personal administrativo en cuanto a la toma de decisiones e investigación y desarrollo al momento de realizar inversiones y administrar las carteras de inversión del Fondo. Estos aspectos son considerados como positivos y permiten a la Sociedad Administradora prestar servicios financieros eficientes y acordes con las exigencias y riesgos del mercado y/o sector en el que opera.

El Fondo de Inversión SEMBRAR MICRO CAPITAL FIC se constituye con el objeto de preservar el capital del inversionista obteniendo una adecuada rentabilidad en condiciones de seguridad asumiendo los riesgos y estrategias consistentes con el largo plazo.

A diferencia de otros Fondos, SEMBRAR MICRO CAPITAL FIC enfoca sus inversiones en el segmento de las micro finanzas locales, mediante emisiones de deuda privada de dichas entidades. Estas inversiones se convierten en una alternativa de captación de recursos por parte de las Instituciones Micro financieras (IMF’s) aportando al incremento en el volumen de sus negocios entre otras ventajas adicionales. De esta manera se pretende fortalecer a un sector que genera un alto impacto social preparándolo para lograr mayores niveles de crecimiento sin afectar su solvencia. Asimismo es necesario hacer mención que si bien las inversiones se enfocarán en el sector de las micro finanzas, la Sociedad Administradora invertirá únicamente en aquellas entidades que cuenten con el certificado de adecuación emitido por ASFI, es decir con aquellas entidades micro financieras que se encuentren reguladas y presenten una administración transparente.

A diferencia de otras Sociedades Administradoras de Fondos de Inversión, CAPITAL+ SAFI S.A. cuenta con un Comité de Políticas de Riesgo, a través del cual se realiza un constante monitoreo tanto de los riesgos de mercado como también de los riesgos operativos. Esto con la finalidad de reducir el riesgo de las inversiones del Fondo administrado.

El Fondo, siguiendo los lineamientos de su reglamento Interno, Política de Inversión, Manuales de funciones y la experiencia profesional de la Sociedad Administradora, realizará un monitoreo y seguimiento continuo acompañado del Due Diligence.

A través del Due Diligence que Plantea la Sociedad Administradora dentro del Sistema de Monitoreo y Análisis de Inversión, se podrá tener una opinión técnica interna relacionada a los riesgos inherentes de las inversiones realizadas. Este Due Diligence realizará un análisis trimestral de las condiciones del mercado, factores económicos y tendencias del sector de las micro finanzas con el fin de mantener actualizado no solamente al personal interno de la sociedad sino también al inversionista.

La Política de Inversión del Fondo fija límites de inversión con el fin de permitir un eficiente desempeño de la Cartera del Fondo, obteniendo un rendimiento adecuado en dos principales factores, el de seguridad y el de diversificación de riesgo. De esta manera se pretende mitigar el riesgo crediticio y cambiario. Dichos límites serán revisados periódicamente en función a la demanda, situación del mercado y de acuerdo a diversos factores que afecten la gestión del portafolio del Fondo. Entre los límites de inversión se pueden destacar los siguientes:

- Límites por tipo de Institución. - Límites por Emisor. - Límites de Concentración por Calificación de Riesgo. - Límites por Plazo. - Límites para posiciones en Moneda Extranjera y UFV. - Límites de Liquidez.

PCR califica favorablemente la incorporación de los límites de concentración de cartera por

tipo de institución y los límites por calificación de riesgo establecidos en el Reglamento Interno

del Fondo.

www.ratingspcr.com 3

- Límites por tipo de Institución:

Tipo de Institución

Límite Táctico mínimo

respecto al total de la Cartera

del Fondo

Objetivo Estratégico

respecto al total de la Cartera del

Fondo

Límite Táctico máximo

respecto al total de la Cartera del

Fondo

Tesoro General de la Nación y/o Banco Central de Bolivia

30% 30% 40%

Bancos y/o Fondos Financieros Privados

10% 10% 40%

Mutuales de Ahorro y Préstamo

0% 5% 20%

Cooperativas de Ahorro y Préstamo

0% 5% 20%

Instituciones Financieras en Desarrollo

30% 50% 65%

Otros Emisores 0% 0% 20%

Estos límites incluyen inversiones realizadas tanto privadas como públicas y serán revisados periódicamente en función a la demanda, situación de mercado y de acuerdo a diversos factores que afecten la gestión del portafolio del Fondo, previa consulta a la Asamblea General de Participantes. En este sentido se puede notar que existe cierta diversificación en los límites de inversión establecidos en la Política de Inversión del Fondo, donde es necesario destacar la intención de generar un impacto positivo en el sector micro financiero.

- Límites por Calificación de Riesgo:

Respecto al Total del Valor del Fondo

Calificación Límite Táctico

Mínimo Objetivo

Estratégico Límite Táctico

Máximo

AAA/Soberano 30% 30% 40%

De AA3 a AA1 10% 10% 40%

De A3 a A1 20% 35% 45%

De BBB3 a BBB1 10% 25% 25%

Toda inversión realizada por el Fondo necesariamente deberá contar con una calificación de una entidad calificadora de riesgo autorizada. Asimismo, los valores de oferta pública con una calificación menor a AA3 no serán elegibles para el Fondo. Para el caso de deuda privada, incluyendo la subordinada, ésta en ningún caso deberá tener una calificación inferior a BBB3. Se puede notar que la mayor concentración de cartera según su calificación de riesgo se encuentra en inversiones destinadas hacia el sector micro financiero, especialmente para las Instituciones Financieras en Desarrollo (IFD’s), Mutuales y Cooperativas de ahorro y crédito, Fondos Financieros Privados. A tal efecto uno de los factores preponderantes para la calificación designada al Fondo se encuentra relacionado con las calificaciones de riesgo de la cartera del Fondo y las inversiones especificadas en la Política de Inversión del mismo.

PCR califica favorablemente la inclusión del Mecanismo de Estabilización del Fondo, el cual genera una cobertura ante el deterioro en la calificación de riesgo de cualquier inversión que componga el portafolio de inversiones del Fondo con el objetivo de proteger al inversionista ante este tipo de eventualidades.

Tras el análisis del sector micro financiero se puede concluir que en los últimos años dicho sector ha mostrado una tendencia bastante positiva y en constante crecimiento, registrando indicadores favorables, debido principalmente al crecimiento de este sector en áreas rurales, las cuales incrementaron de manera significativa la demanda de servicios micro financieros en Bolivia. De esta manera, PCR considera a estos indicadores como positivos para el Fondo y para las inversiones a ser realizadas por el mismo.

www.ratingspcr.com 4

Asimismo otros factores que impulsan al sector micro financiero son el financiamiento internacional que logra captar el sector, las Instituciones micro financieras son capaces de absorber diferentes tipos de shocks externos.

Bolivia es considerada dentro de los tres principales países del mundo especializados en servicios micro financieros, donde se destaca el marco regulatorio aplicado, el clima de inversión, estándares contables, tendencias de gobiernos corporativos, transparencia de las entidades micro financieras, el rango de servicios ofrecidos y la calidad de información sobre los clientes.

Información de la Calificación

Información empleada en el proceso de calificación:

A. Información Relativa a la Sociedad Administradora.

Testimonio de Constitución y Estatutos. Estructura Administrativa. Plan Estratégico de la Sociedad Administrativa. Estados Financieros Proyectados. Reglamento de Comité de Inversión. Reglamento del Comité de Políticas de Riesgo Código de Ética y Normas de Conducta. Manual de Organización y Funciones. Manual de Procedimientos. Manual de Prevención y Lavado de dinero. Normas para usos de recursos informáticos. Normativa para la adquisición e instalación software y hardware, cambios en

tecnologías de información, puesta en producción de aplicaciones de software, generación de back up de información y administración de problemas y sistemas de tecnología.

Currículum Vitae del Directorio y Ejecutivos de la Sociedad Administradora.

B. Información Relativa al Fondo de Inversión.

Reglamento Interno del Fondo. Prospecto del Fondo. Reglamento del Comité de Inversiones del Fondo. Detalle de los miembros del Comité de Inversión. Políticas y procesos de Inversión. Normas Internas de Conducta. Previsión y Soporte de software de la administración de cartera. Detalle de Procesos de Back Office (especialmente valorización de portafolios). Detalle de Procesos del Sistema de Evaluación y Seguimiento de Riesgos. Políticas y Procedimientos de Recursos Humanos. Detalle de los Esquemas de Retribución e Incentivos al personal.

Análisis Realizado

Análisis de la estructura. Análisis de la Política de Inversiones del Fondo. Análisis financiero de CAPITAL+ SAFI S.A Análisis del sector microfinanciero. Análisis de la experiencia de los principales ejecutivos del Fondo.

Estructura del Fondo de Inversión

Mediante Resolución ASFI/Nº624/2011 del 26 de agosto de 2011, la Autoridad de Supervisión del Sistema Financiero (ASFI), autorizó e inscribió en el Registro del Mercado de Valores al Fondo, asignándole el Número de Registro ASFI/DSV-FIC-SMC-002/2011 y la Clave de Pizarra: SMC-N1U-11. Constituido como un Fondo de Inversión Cerrado (FIC), en base a inversiones de renta fija y a largo plazo. Sus cuotas de participación serán colocadas entre los participantes del mismo, sin ser redimibles directamente por el fondo, sino únicamente a través de mercados secundarios autorizados.

www.ratingspcr.com 5

Cuadro 1

Características Generales del Fondo de Inversión Cerrado SEMBRAR MICRO CAPITAL

Denominación del Emisor SEMBRAR MICRO CAPITAL Fondo de Inversión Cerrado.

Tipo de Fondo Fondo de Inversión Cerrado, en bolivianos y de largo plazo.

Tipo de Valor a Emitirse Cuotas de Participación.

Sociedad administradora CAPITAL+ SAFI S.A.

Monto de la Emisión Bs 525.000.000.- (Quinientos veinticinco millones 00/100 Bolivianos).

Moneda Bolivianos.

Inicio de Actividades del Fondo o día de inicio del Fondo o inicio del Fondo

Al día siguiente hábil de la colocación de la primera cuota de participación

Plazo de vida del Fondo 5.400 días calendario desde el Inicio del Fondo.

Forma de Representación de las Cuotas de Participación

Las Cuotas de Participación serán nominativas y estarán representadas mediante anotaciones en cuenta en la Entidad de Depósito de Valores de Bolivia S.A. (EDV) e inscritas en el Registro de Mercado de Valores (RMV) de la Autoridad de Supervisión del Sistema Financiero (ASFI).

Serie, Numeración y Cantidad de Cuotas de Participación

Serie Única, todas de igual valor y características. La emisión estará compuesta por 50 cuotas de participación con numeración correlativa de 01 al 50.

Fecha de Emisión 29 de agosto de 2011

Estructurador CAPITAL+SAFI S.A.

Agencia Colocadora SUDAVAL Agencia de Bolsa S.A.

Modalidad de colocación A mejor esfuerzo.

Valor Nominal de la Cuota de participación

10.500.000,00 (Diez millones quinientos mil 00/100 bolivianos)

Precio de colocación de la Cuota de Participación

Mínimamente a la par del Valor Nominal.

Procedimiento y Plazo de colocación:

La colocación primaria de las Cuotas de Participación será realizada mediante Oferta Pública Bursátil en la Bolsa Boliviana de Valores S.A.

El plazo para la colocación primaria de las Cuotas de Participación será de 270 días calendario a partir de la fecha de emisión

Forma de Redención de las Cuotas de Participación y pago de los rendimientos

Por las características del Fondo, la redención de las Cuotas de Participación (devolución del capital) y el pago de los rendimientos correspondientes serán efectuados únicamente a la liquidación del Fondo.

Fuente: CAPITAL+SAFI S.A./Elaboración PCR.

Objetivo del Fondo.

La creación del Fondo SEMBRAR MICRO CAPITAL, busca como objetivo central, preservar el capital del inversionista obteniendo una adecuada rentabilidad en condiciones de seguridad con arreglo al principio de distribución de riesgos, asumiendo estos riesgos y estrategias consistentes con el largo plazo.

En este sentido, a diferencia de otros FIC’s, este fondo se enfoca en inversiones principalmente en el segmento de las microfinanzas locales mediante inversión en emisiones de deuda privada de dichas entidades. Dichas inversiones permitirán a las Instituciones Microfinancieras (IMF’s) captar recursos a largo plazo en condiciones competitivas y de esta manera les permitirá incrementar su volumen de negocios, a través de la restructuración de pasivos y realizando inversiones en infraestructura, mejorando sus condiciones crediticias, estructuras de capital y reduciendo su costo financiero. - De esta manera se pretende fortalecer a un sector que genera un alto impacto social preparándolo para lograr mayores niveles de crecimiento sin afectar su solvencia.

www.ratingspcr.com 6

Políticas de Inversión

La política de inversión de la Sociedad Administradora se encuentra bajo el marco de la normativa legal vigente, la cual establece los límites y prohibiciones respetando los lineamientos internos de la institución, en consistencia con lo establecido por el Comité de Inversión y el Comité de Políticas de Riesgo.

A través de estas políticas de inversión se pretenden establecer normas que permitan un desempeño eficiente a todas las carteras administradas, a través de las cuales se obtendrán rendimientos adecuados en condiciones de seguridad y diversificación del riesgo. De esta manera se precisa generar valor para el inversionista en el largo plazo.

Es decir, uno de los objetivos centrales de las políticas de inversión se centraliza en preservar el capital del inversionista, administrando el portafolio en condiciones de seguridad bajo los principios de distribución de riesgos. Asimismo se pretende agregar un valor obteniendo retornos superiores a los generados por el parámetro de comparación de mercado (Benchmark) establecido y de esta manera posicionar al portafolio en el segmento de inversiones privadas del sector de las IMF’s.

Filosofía de Inversión.

En cuanto a la filosofía de inversión de la Sociedad Administradora, se puede mencionar que existen principios fundamentales, los cuales respaldan la calidad y eficiencia para la realización de inversiones de dicha sociedad, entre los cuales se destacan los siguientes:

- Capacidad de Pago del Emisor: El principal criterio de inversión es la capacidad de pago de las obligaciones contraídas a través de la emisión de valores públicos o privados. Debido a que la Sociedad administrará recursos ajenos, realizará un proceso de Due Diligence que le permita evaluar la calidad de la inversión y conocer los riesgos de cada una de las inversiones del Fondo. Este proceso será

diligente e intensivo1 y los criterios de aceptación de riesgos serán conservadores

2 y exigentes3. Se

priorizará la preservación del capital, a través de una correcta administración de riesgo, antes que la rentabilidad de las inversiones.

- Transparencia: Se realizará a través de una calificación de riesgo para los fines del fondo.

- Prudencia: Para la prudencia se adoptará la política de realizar inversiones en valores de oferta pública con una calificación igual o mayor a AA3. En el caso de los valores de oferta privada, se adoptará una política de inversión en valores con una calificación igual o mayor a BBB3. En caso de tener dos calificaciones, se tomará la menor como criterio de inversión, tanto en el caso de valores bursátiles como no bursátiles.

- Diversificación de Riesgo: Con la adecuada diversificación de riesgo pretende generar un buen desempeño de la cartera de inversiones del Fondo, permitiendo generar rendimientos razonables con una significativa reducción del riesgo.

Por tanto el Flujo de Inversión del Fondo se expresaría de la siguiente manera:

Gráfico 1 Flujo de Inversión del Fondo

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

1 Modo continuado y activo de hacer las cosas.

2 Adversos a cambios bruscos o radicales.

3 Pedir imperiosamente algo a lo que se tiene derecho.

www.ratingspcr.com 7

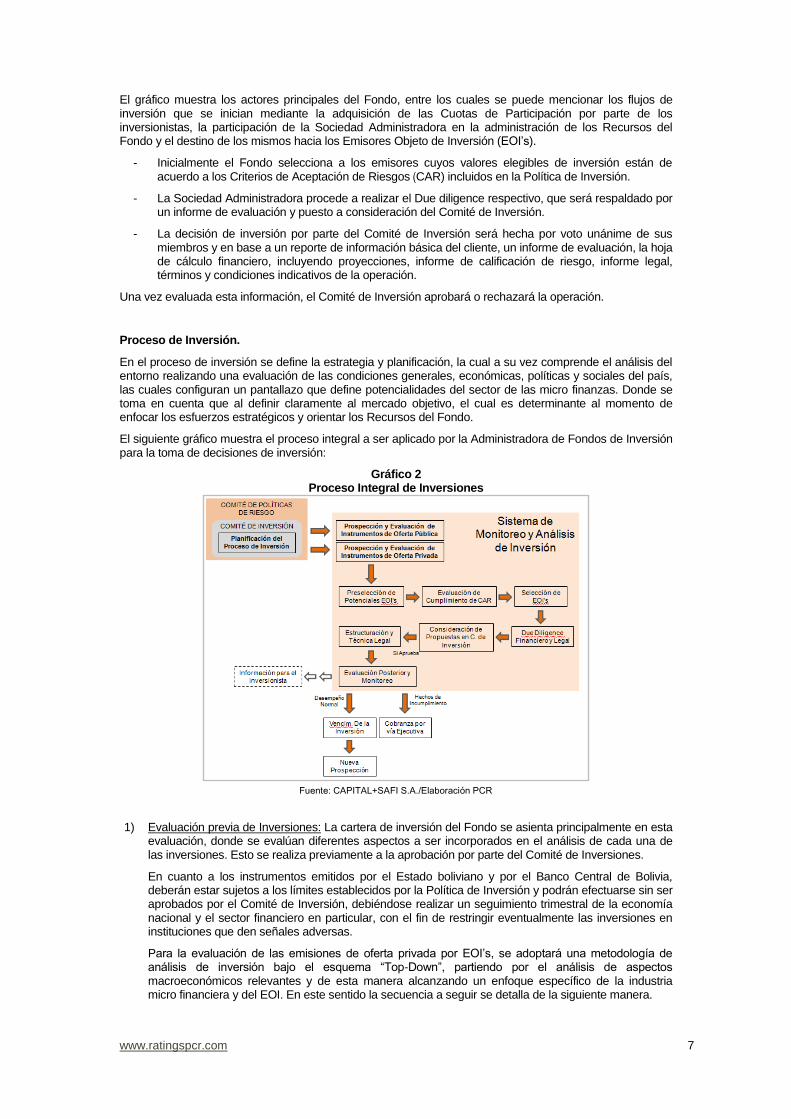

El gráfico muestra los actores principales del Fondo, entre los cuales se puede mencionar los flujos de inversión que se inician mediante la adquisición de las Cuotas de Participación por parte de los inversionistas, la participación de la Sociedad Administradora en la administración de los Recursos del Fondo y el destino de los mismos hacia los Emisores Objeto de Inversión (EOI’s).

- Inicialmente el Fondo selecciona a los emisores cuyos valores elegibles de inversión están de acuerdo a los Criterios de Aceptación de Riesgos (CAR) incluidos en la Política de Inversión.

- La Sociedad Administradora procede a realizar el Due diligence respectivo, que será respaldado por un informe de evaluación y puesto a consideración del Comité de Inversión.

- La decisión de inversión por parte del Comité de Inversión será hecha por voto unánime de sus miembros y en base a un reporte de información básica del cliente, un informe de evaluación, la hoja de cálculo financiero, incluyendo proyecciones, informe de calificación de riesgo, informe legal, términos y condiciones indicativos de la operación.

Una vez evaluada esta información, el Comité de Inversión aprobará o rechazará la operación.

Proceso de Inversión.

En el proceso de inversión se define la estrategia y planificación, la cual a su vez comprende el análisis del entorno realizando una evaluación de las condiciones generales, económicas, políticas y sociales del país, las cuales configuran un pantallazo que define potencialidades del sector de las micro finanzas. Donde se toma en cuenta que al definir claramente al mercado objetivo, el cual es determinante al momento de enfocar los esfuerzos estratégicos y orientar los Recursos del Fondo.

El siguiente gráfico muestra el proceso integral a ser aplicado por la Administradora de Fondos de Inversión para la toma de decisiones de inversión:

Gráfico 2 Proceso Integral de Inversiones

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

1) Evaluación previa de Inversiones: La cartera de inversión del Fondo se asienta principalmente en esta evaluación, donde se evalúan diferentes aspectos a ser incorporados en el análisis de cada una de las inversiones. Esto se realiza previamente a la aprobación por parte del Comité de Inversiones.

En cuanto a los instrumentos emitidos por el Estado boliviano y por el Banco Central de Bolivia, deberán estar sujetos a los límites establecidos por la Política de Inversión y podrán efectuarse sin ser aprobados por el Comité de Inversión, debiéndose realizar un seguimiento trimestral de la economía nacional y el sector financiero en particular, con el fin de restringir eventualmente las inversiones en instituciones que den señales adversas.

Para la evaluación de las emisiones de oferta privada por EOI’s, se adoptará una metodología de análisis de inversión bajo el esquema “Top-Down”, partiendo por el análisis de aspectos macroeconómicos relevantes y de esta manera alcanzando un enfoque específico de la industria micro financiera y del EOI. En este sentido la secuencia a seguir se detalla de la siguiente manera.

www.ratingspcr.com 8

2) Preselección de Potenciales EOI’s4: Tras realizar el estudio de Riesgo País y del sector, se logra

identificar la situación individual de cada EOI, realizando comparaciones entre cada una de ellas. En base a este estudio y a las comparaciones se definen Criterios de Aceptación de Riesgos (CAR), para determinar la elegibilidad de los EOI’s en los que podrá invertir el Fondo. Dichos CAR serán revisados una vez al año y cualquier cambio será aprobado por el Comité de Inversión y la Asamblea General de Participantes.

Los Criterios de Aceptación de Riesgos para los EOI´s:

- Años de Funcionamiento: Mínimo 3. - Patrimonio neto mínimo: US$ 3,00 millones. - Activos: Superiores a US$ 10,00 millones. - Rentabilidad: Positiva en el último año. - Mora promedio en los últimos doce meses: Menor o igual a 3%. - Calificación de Riesgos: BBB3 o mejor - En el caso de las IFDs, deberá contar con el certificado de adecuación a la normativa de la

ASFI.

3) Emisor Objeto de Inversión: Un EOI en el que el Fondo podrá realizar inversiones puede ser una Institución Financiera que opera en el sector de las micro finanzas y que cumpla con los CAR.

El proceso de evaluación (Due Diligence) de los EOI’s incluirá los siguientes elementos de análisis:

- Perfil de Emisor. - Composición Accionaria y Directorio. - Estructura Organizacional y calidad de Gerencia. - Capacidad Operativa. - Manejo y cultura de Riesgos. - Posicionamiento y competencia. - Situación Financiera. - Concentración de captaciones según niveles y montos, segmentos de mercado, etc. - Concentración en colocaciones según montos de crédito solicitados, segmentos de mercado,

etc. - Recursos humanos, rotación e incentivos. - Aspectos ambientales, legales y tributarios.

4) Documentación y Adquisición del valor Objeto de Inversión: Una vez aprobada la operación, se

realizará una verificación previa a la adquisición del valor objeto de la inversión tomando en cuenta los siguientes puntos:

- Documentos legales pertinentes, escrituras constitutivas, estatutos, registros, poderes,

declaraciones juradas, títulos, certificados. - Documentación correcta para la transacción específica. - Aprobaciones y firmas necesarias. - Visto bueno del área legal. - Contabilización y registro correspondiente. - Acta de la Junta Extraordinaria de Accionistas en la que consta la aprobación de todos los

términos y condiciones necesarios para realizar la operación y que son los términos y condiciones bajo los cuales será emitido el titulo valor. Estos términos y condiciones enunciativamente podrán ser: el monto del financiamiento, plazo, forma de pago, tasa de interés, resguardos (covenants), hechos de incumplimiento, otros.

- Desembolso del dinero objeto de la inversión por parte del fondo y entrega del valor emitido objeto del financiamiento por parte del EOI.

Límites de Inversión.

La adecuada distribución de riesgo viene ligada a una definición de límites de financiamiento por segmento, por tipo de institución, por emisor, por calificación de riesgo, por plazo y por moneda, los cuales están de acuerdo a la filosofía de inversión del Fondo. Estos límites se encuentran definidos de acuerdo a parámetros financieros y límites de manejo de portafolio por tipo de inversión que adopta la Sociedad Administradora.

4 Emisores Objeto de Inversión.

www.ratingspcr.com 9

a) Límites de Liquidez y Tipo de Instrumento. Son definidos de la siguiente manera:

Cuadro 2: Límites por Segmento y por Tipo de deuda

Liquidez y Tipo de Instrumento respecto al Total de la Cartera del

Fondo

Límite Táctico Mínimo

Objetivo Límite Táctico

Máximo

Liquidez 0% 5% 5%

Deuda Pública (Bursátil)* 30% 35% 65%

Deuda Privada (Senior) 30% 50% 65%

Deuda Privada (Subordinada) 0% 10% 20%

*Nota: Incluye el monto destinado a la Constitución del Mecanismo de Estabilización (fondo de liquidez)

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

Donde, los Instrumentos de deuda pública son todos aquellos instrumentos de renta fija inscritos en el Registro de Mercado de Valores (RMV), para los cuales la negociación se realiza en el mercado de valores boliviano, entre estos se pueden mencionar los siguientes:

- Valores emitidos por el Estado Boliviano, Banco Central de Bolivia. - Valores emitidos por entidades autárquicas. - Certificados de Depósito a Plazo Fijo. - Valores emitidos a través de procesos de titularización. - Bonos Corporativos. - Bonos Municipales. - Bonos Bancarios Bursátiles. - Pagarés Bursátiles.

En tanto que los Instrumentos de Deuda Privada se pueden mencionar los siguientes:

- Bonos o Debentures, con diferentes tipos de estructuración y formas de pago, con garantía quirografaria o específica.

- Pagarés con y sin garantía específica. - Bonos de deuda privada subordinada con diferentes tipos de estructuración y formas de pago. La

deuda subordinada estará siempre acompañada por deuda senior, la cual necesariamente tendrá un plazo inferior respecto al de la deuda subordinada.

La Sociedad Administradora deberá alcanzar el Objetivo Estratégico del 50% en inversiones de oferta privada, necesariamente dentro de los seis primeros años de vida del Fondo. b) Límites de Concentración de cartera por Tipo de Institución. Según la Política de Inversión de la

Sociedad, estos límites son definidos de la siguiente manera:

Cuadro 3: Límites por Tipo de Institución

Tipo de Institución

Límite Táctico Mínimo respecto al Total de la Cartera

del Fondo

Objetivo Estratégico

respecto al total de la Cartera del

Fondo

Límite Táctico Máximo

respecto al Total de la Cartera del

Fondo

TGN y/o Banco Central de Bolivia 30% 30% 40%

Bancos y/o Fondos Financieros Privados (FFP)

10% 10% 40%

Mutuales de Ahorro y Préstamo 0% 5% 20%

Cooperativas de Ahorro y Crédito 0% 5% 20%

Instituciones Financieras de Desarrollo 30% 50% 65%

Otros Emisores 0% 0% 20%

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

Estos límites de inversión serán analizados y revisados de manera periódica, en función a la demanda y según diversos factores que afecten a la gestión del portafolio del Fondo, previa consulta a la Asamblea de Participantes.

www.ratingspcr.com 10

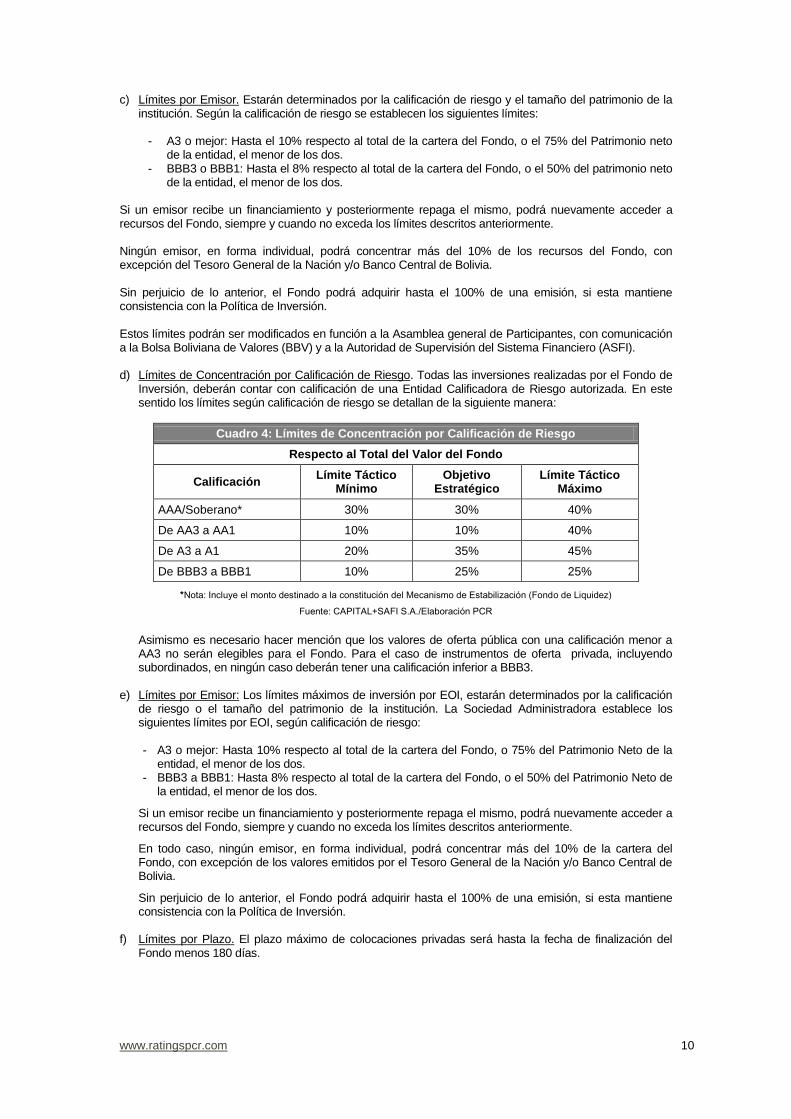

c) Límites por Emisor. Estarán determinados por la calificación de riesgo y el tamaño del patrimonio de la institución. Según la calificación de riesgo se establecen los siguientes límites:

- A3 o mejor: Hasta el 10% respecto al total de la cartera del Fondo, o el 75% del Patrimonio neto

de la entidad, el menor de los dos. - BBB3 o BBB1: Hasta el 8% respecto al total de la cartera del Fondo, o el 50% del patrimonio neto

de la entidad, el menor de los dos. Si un emisor recibe un financiamiento y posteriormente repaga el mismo, podrá nuevamente acceder a recursos del Fondo, siempre y cuando no exceda los límites descritos anteriormente. Ningún emisor, en forma individual, podrá concentrar más del 10% de los recursos del Fondo, con excepción del Tesoro General de la Nación y/o Banco Central de Bolivia. Sin perjuicio de lo anterior, el Fondo podrá adquirir hasta el 100% de una emisión, si esta mantiene consistencia con la Política de Inversión. Estos límites podrán ser modificados en función a la Asamblea general de Participantes, con comunicación a la Bolsa Boliviana de Valores (BBV) y a la Autoridad de Supervisión del Sistema Financiero (ASFI). d) Límites de Concentración por Calificación de Riesgo. Todas las inversiones realizadas por el Fondo de

Inversión, deberán contar con calificación de una Entidad Calificadora de Riesgo autorizada. En este sentido los límites según calificación de riesgo se detallan de la siguiente manera:

Cuadro 4: Límites de Concentración por Calificación de Riesgo

Respecto al Total del Valor del Fondo

Calificación Límite Táctico

Mínimo Objetivo

Estratégico Límite Táctico

Máximo

AAA/Soberano* 30% 30% 40%

De AA3 a AA1 10% 10% 40%

De A3 a A1 20% 35% 45%

De BBB3 a BBB1 10% 25% 25%

*Nota: Incluye el monto destinado a la constitución del Mecanismo de Estabilización (Fondo de Liquidez)

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

Asimismo es necesario hacer mención que los valores de oferta pública con una calificación menor a AA3 no serán elegibles para el Fondo. Para el caso de instrumentos de oferta privada, incluyendo subordinados, en ningún caso deberán tener una calificación inferior a BBB3.

e) Límites por Emisor: Los límites máximos de inversión por EOI, estarán determinados por la calificación de riesgo o el tamaño del patrimonio de la institución. La Sociedad Administradora establece los siguientes límites por EOI, según calificación de riesgo: - A3 o mejor: Hasta 10% respecto al total de la cartera del Fondo, o 75% del Patrimonio Neto de la

entidad, el menor de los dos. - BBB3 a BBB1: Hasta 8% respecto al total de la cartera del Fondo, o el 50% del Patrimonio Neto de

la entidad, el menor de los dos.

Si un emisor recibe un financiamiento y posteriormente repaga el mismo, podrá nuevamente acceder a recursos del Fondo, siempre y cuando no exceda los límites descritos anteriormente.

En todo caso, ningún emisor, en forma individual, podrá concentrar más del 10% de la cartera del Fondo, con excepción de los valores emitidos por el Tesoro General de la Nación y/o Banco Central de Bolivia.

Sin perjuicio de lo anterior, el Fondo podrá adquirir hasta el 100% de una emisión, si esta mantiene consistencia con la Política de Inversión.

f) Límites por Plazo. El plazo máximo de colocaciones privadas será hasta la fecha de finalización del Fondo menos 180 días.

www.ratingspcr.com 11

g) Límites para Posiciones en Moneda Extranjera y UFV5. El Fondo podrá tomar posiciones de riesgo en

moneda extranjera y/o de bolivianos con mantenimiento de valor al dólar estadounidense y/o en Unidades de Fomento a la Vivienda (UFV) hasta un 20 por ciento del total de la cartera.

h) Límite de Liquidez. La Política de Inversión establece un límite máximo de 5% del valor total de la

cartera del Fondo que se deberá mantener en instituciones financieras con una calificación de Riesgo no menor a AA3 y/o instrumentos bursátiles con una calificación de riesgo no menor a N-1 o AA3, lo que corresponda. Esto con el propósito de construir un portafolio de inversiones hasta su vencimiento (buy and hold), no se prevé la necesidad de mantener un porcentaje elevado de liquidez. Por tanto, se consideran como liquidez los siguientes activos:

- Dinero de Cuentas corrientes en Instituciones Financieras. - Dinero en Cajas de Ahorro en Instituciones Financieras. - DPF’s en Instituciones Financieras, con duración nominal no mayor a un día.

Restricciones de inversión.

En resguardo de la calidad del portafolio de inversiones, se aplicarán las siguientes restricciones:

- No se invertirá en instrumentos de renta variable. - No se invertirá en emisores que no cumplan los CAR descritos en la Política de Inversión. - No se invertirá en EOIs que no cuenten con estados financieros auditados por una firma

autorizada y registrada en la ASFI. - No se invertirá en Cuotas de Participación de Fondos de Inversión Abiertos. - No se podrá invertir en emisores vinculados a los accionistas, directores ni ejecutivos de la

Sociedad Administradora, ni en instrumentos emitidos o garantizados por dichas personas, salvo autorización expresa de la Asamblea General de Participantes.

Asimismo, el Fondo no podrá endeudarse en ningún momento por terceros. Ante cualquier modificación a este artículo, deberá ser aprobado necesariamente por la Asamblea General de Participantes.

Mecanismo de Estabilización o Cobertura

Tras la necesidad de las inversiones en valores de oferta privada para contar con un mecanismo de cobertura, la Sociedad Administradora implementa en la Política de Inversión un mecanismo de cobertura de acuerdo a parámetros y criterios establecidos. Donde, una vez vencido el plazo de colocación primaria de las Cuotas de Participación, se constituirá un Mecanismo de Estabilización o Cobertura del 10% del valor de la cartera del Fondo que necesariamente será invertido de la siguiente manera:

- Calidad Crediticia de los Valores: AAA o Soberano. - Plazo máximo de los Valores: 364 días. - Moneda: Bolivianos

Procedimiento.

Una vez establecido el mecanismo, se deberá seguir el siguiente procedimiento: 1) Dentro del monitoreo posterior a la Inversión realizada por la Sociedad Administradora, se presentará

especial atención a las señales de deterioro en la calificación de riesgo de las inversiones del Fondo cada vez que se produzcan. Es decir que la Sociedad se encontrará alerta ante cualquier downgrade de calificación de riesgo de alguna inversión realizada y que pertenezca encuentre en la cartera de inversiones.

2) Ante la presencia de un deterioro en la calificación de riesgo de una determinada emisión (downgrade), dentro de los siguientes 30 días, el Fondo desinvertirá la porción de valores que componen el Mecanismo de Estabilización o Cobertura en un monto equivalente al porcentaje correctivo descrito en el cuadro 5 (Valoración de Instrumentos de Oferta Privada emitidos por los EOIs) del presente informe, e invertirá dicho monto en valores cuyo vencimiento sea de 728 días o mayor, sin necesidad de pasar por el Comité de Inversión, esto con el objetivo de mejorar la cobertura de la cartera de oferta privada.

5 La Unidad de Fomento a la Vivienda (UFV) se paga o cobra en bolivianos según el valor diario calculado por el Banco Central de

Bolivia (BCB).

www.ratingspcr.com 12

Gráfico 3 Proceso de Utilización del Mecanismo de Estabilización

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

a) A través del Sistema de Monitoreo y Análisis de Inversiones, se determinan dos tipos de

inversiones, aquellas inversiones que cumplen con los parámetros requeridos de calificación de riesgo y no presentan novedades en el periodo y aquellas inversiones que por distintos factores sufren un deterioro en la calificación de riesgo.

b) Aquellas inversiones que no presentan novedades continúan siendo evaluadas durante el periodo de vida del Fondo, mientras que aquellas inversiones que sufrieron deterioros de calificación de riesgo, cuentan con un porcentaje de provisión (ver cuadro 5 del presente informe) según su calificación de riesgo y el downgrade de la misma. Dicha provisión se realiza de manera contable.

c) Del 100% del valor del portafolio de inversiones, un 10% se invierten en Valores AAA o Soberano con un plazo de 364 días, los cuales componen un Mecanismo de Estabilización.

d) Este Mecanismo de Estabilización se encuentra compuesto por Valores AAA de corto plazo, los cuales sirven como cobertura para compensar aquellas provisiones que se realicen por cada downgrade suscitado en cada inversión realizada.

e) Se desinvierten los Valores del Mecanismo de Estabilización y se los reemplaza con Valores de largo plazo, los cuales deben tener un valor similar al de la provisión o castigo por el downgrade en las inversiones.

Sistema de Monitoreo y Análisis de Inversión

El Sistema de Monitoreo y Análisis de inversión es estructurado en la medida que se encuentren vigentes las obligaciones financieras objeto de la emisión del EOI, a través del cual dichas obligaciones estarán sujetas a los compromisos y restricciones que se establezcan al momento de la inversión y que deberán constar en los documentos accesorios de la emisión del valor objeto de la inversión. De esta manera es necesario mantener siempre una permanente comunicación y realizar seguimientos periódicos al EOI mientras la inversión se encuentre vigente.

Entre las modalidades de control se pueden destacar las siguientes.

Evaluación Posterior.

Para las inversiones privadas en las que mantenga recursos el Fondo, de manera trimestral, se realizará un análisis cuantitativo y cualitativo del desempeño de cada EOI que deberá ser transcrito en un informe detallando la posición competitiva, situación comercial, solvencia financiera y perspectivas futuras del EOI, del sector microfinanciero y del sistema financiero en general.

La base de datos que se conformará para la evaluación de cada EOI partirá de información financiera básica sistematizada según el modelo CAMEL y actualizada periódicamente.

Si bien la periodicidad del seguimiento que se realizará a los EOI’s será de manera trimestral, mensualmente se llevará a cabo una recopilación de hechos relevantes para el Fondo respecto de las actividades que realiza cada EOI. Asimismo, eventualmente, podrán surgir situaciones particulares que determinarán una atención específica para cada caso.

www.ratingspcr.com 13

Monitoreo, Hechos Potenciales de Incumplimiento y Hechos de Incumplimiento.

La Sociedad Administradora, por cuenta del Fondo, tendrá especial cuidado en identificar en forma temprana los problemas que pudieran experimentar los EOI’s y recomendar las acciones necesarias para manejar los mismos antes de que afecten la calidad crediticia de estos últimos. En el mismo sentido, se realizarán monitoreo permanente para observar el cumplimiento de las condiciones contractuales vigentes.

Las siguientes situaciones ameritan medidas correctivas o de ejecución:

- Hechos Potenciales de Incumplimiento: Todos los hechos que consten en la documentación accesoria a la emisión y que de no ser corregidos en el Periodo de Corrección, se convierten en un Hecho de Incumplimiento.

- Hechos de Incumplimiento: Todos aquellos hechos descritos en el documento accesorio a la emisión, que implican un no cumplimiento a uno o más compromisos asumidos por el EOI, no sujetos a un Período de Corrección. Cualquier Hecho de Incumplimiento faculta a la Sociedad Administradora a exigir el pago inmediato de la totalidad de la obligación y/o la ejecución de la garantía correspondiente.

- Cobranza por Vía Ejecutiva: En la documentación accesoria a la emisión del valor objeto de la inversión, se deberán definir qué actos y/u omisiones por parte del EOI se constituyen en eventos de no pago (default) o incumplimiento, y el reconocimiento que tiene el Fondo de acelerar el pago de la inversión, en los casos que corresponda. En el caso de incumplimiento o falta de pago, el Fondo procederá a cobrar la inversión mediante la acción ejecutiva.

Procedimiento en caso de deterioro de Cartera.

Para mantener la calidad de las inversiones del Fondo, se realizaran seguimientos periódicos de las inversiones, prestando atención a las señales de alerta que permitan remediar cualquier situación de deterioro de las mismas.

Entre las señales de alerta se pueden considerar las siguientes:

- Factores externos (políticos, económicos, sociales, tecnológicos, legales, climáticos, etc.) que afecten directamente al sector en el que opera el EOI.

- Disminución significativa en la generación de ingresos, flujo de caja, y/o utilidades. - Cambio significativo en la estructura de su patrimonio. - Incumplimiento de cualquiera de sus obligaciones con acreedores y/o proveedores. - Amenazas competitivas dentro del sector del EOI. - Problemas laborales. - Incumplimiento de los resguardos (covenants) financieros, positivos y negativos, establecidos en el

prospecto de la emisión de deuda del EOI. - Disminución de la calificación de riesgo (downgrade) del EOI o de los valores emitidos por éste. - Deterioro de índices de solvencia. - Otros que la Sociedad Administradora considere relevantes.

Instancias de Decisión para la Inversión

La Sociedad Administradora, cuenta con dos instancias de decisión: Comité de Inversión.

Se pueden destacar las siguientes funciones para el Comité de Inversión:

- Controlar y modificar las políticas de inversión del Fondo, cuando corresponda. - Establecer los límites de inversión y analizar los excesos en dichos límites, cuando estos ocurran. - Definir los tipos de riesgo a los que se encuentran sujetas las inversiones y los mecanismos para su

cuantificación, administración y control. - Supervisar las labores del Administrador del Fondo de Inversión en lo referente a las actividades de

inversión. - Proponer modificaciones a los reglamentos internos del Fondo en lo referente a sus políticas de

inversión. - Diseñar y ejecutar los planes de acción y estrategias propias a la administración del Fondo. - Otros que sean expresamente determinados por las normas internas de la Sociedad Administradora.

El Comité de Inversión sesionará válidamente con la presencia de al menos tres de sus miembros y las decisiones se tomarán de forma unánime entre los presentes. Sus sesiones serán al menos una vez al mes pudiendo aumentar la frecuencia de acuerdo a las condiciones del mercado.

www.ratingspcr.com 14

Comité de Políticas de Riesgo.

Este comité se encarga de crear y supervisar y administrar las políticas de riesgo de mercado y riesgos operativos de la Sociedad Administradora, monitoreando de esta manera a los Fondos administrados. Sus miembros deberán contar con una absoluta independencia y una directa responsabilidad hacia el directorio. Entre las principales funciones del Comité de Riesgo, se pueden destacar las siguientes: - Monitorear y evaluar las condiciones de mercado. - Fijar las políticas y guías de riesgos de mercado y riesgos operativos para su medición, administración,

y elaboración de sistemas de información. - Confirmar que los procesos de administración de Riesgos de Mercado y Riesgos Operativos (como ser

personal, sistemas, operaciones, límites y controles) son satisfactorias y que son consistentes con la tecnología actual.

- Promover un ambiente de administración de riesgo que promulgue y obligue los más altos estándares de comportamiento ético y profesional por parte de las diferentes áreas de la Sociedad Administradora.

- Revisar y aprobar los limites de Riesgo de Mercado, lo que implicaría una activa participación en la elaboración de presupuestos y procesos de planificación de negocios.

- Supervisar la correcta y oportuna disponibilidad de sistemas de información de los exposures en el portafolio de inversiones.

- Asegurarse de que la Sociedad Administradora apoye y provea una continua validación de la existencia de una adecuada política de riesgos, sus prácticas y procedimientos.

- Impulsar el desarrollo profesional del personal con responsabilidades directas de actividades de Riesgo de Mercado.

Método de Valoración del Fondo

Valores de Oferta Pública.

Para la valoración de estos instrumentos, se realizará en base a la Metodología de Valoración para las entidades supervisadas por la Autoridad de Supervisión del Sistema Financiero, mediante la Resolución No. 174 del 10 de marzo de 2005 y las normas complementarias. Valores de Oferta Privada Emitidos por los EIOs

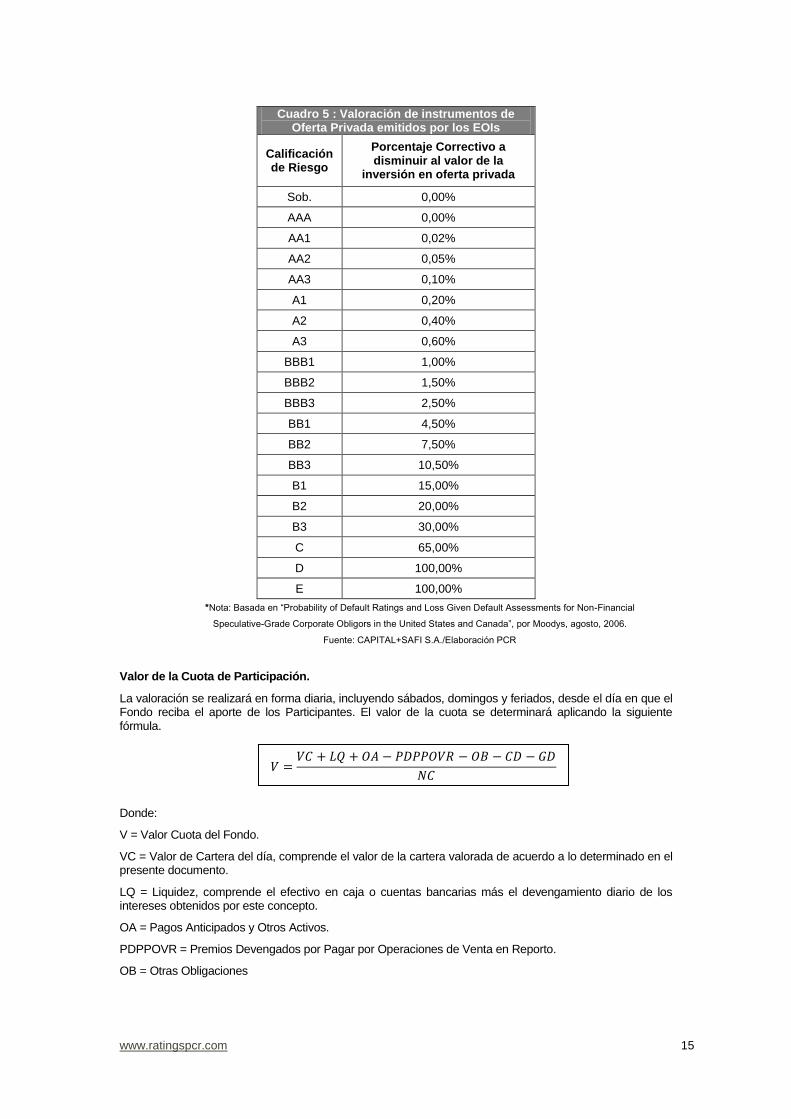

Estos instrumentos serán valorados a su precio de curva en función a la tasa nominal de adquisición hasta su vencimiento. En caso de deterioro en la Calificación de Riesgo de la Inversión, deberá aplicarse el porcentaje correctivo de disminución detallado en el siguiente cuadro, según la nueva Calificación de Riesgo:

www.ratingspcr.com 15

Cuadro 5 : Valoración de instrumentos de Oferta Privada emitidos por los EOIs

Calificación de Riesgo

Porcentaje Correctivo a disminuir al valor de la

inversión en oferta privada

Sob. 0,00%

AAA 0,00%

AA1 0,02%

AA2 0,05%

AA3 0,10%

A1 0,20%

A2 0,40%

A3 0,60%

BBB1 1,00%

BBB2 1,50%

BBB3 2,50%

BB1 4,50%

BB2 7,50%

BB3 10,50%

B1 15,00%

B2 20,00%

B3 30,00%

C 65,00%

D 100,00%

E 100,00%

*Nota: Basada en “Probability of Default Ratings and Loss Given Default Assessments for Non-Financial

Speculative-Grade Corporate Obligors in the United States and Canada”, por Moodys, agosto, 2006.

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

Valor de la Cuota de Participación.

La valoración se realizará en forma diaria, incluyendo sábados, domingos y feriados, desde el día en que el Fondo reciba el aporte de los Participantes. El valor de la cuota se determinará aplicando la siguiente fórmula.

Donde:

V = Valor Cuota del Fondo.

VC = Valor de Cartera del día, comprende el valor de la cartera valorada de acuerdo a lo determinado en el presente documento.

LQ = Liquidez, comprende el efectivo en caja o cuentas bancarias más el devengamiento diario de los intereses obtenidos por este concepto.

OA = Pagos Anticipados y Otros Activos.

PDPPOVR = Premios Devengados por Pagar por Operaciones de Venta en Reporto.

OB = Otras Obligaciones

𝑉 =𝑉𝐶 + 𝐿𝑄 + 𝑂𝐴 − 𝑃𝐷𝑃𝑃𝑂𝑉𝑅 − 𝑂𝐵 − 𝐶𝐷 − 𝐺𝐷

𝑁𝐶

www.ratingspcr.com 16

CD = Comisiones del Día, referidas a remuneraciones percibidas en el día por la Sociedad Administradora con cargo al Fondo conforme a lo previsto por la Normativa para Fondos de Inversión y sus Sociedades Administradoras y el presente documento.

GD = Gastos del Día, referidos a gastos realizados en el día por la Sociedad Administradora con cargo al Fondo conforme a lo previsto por la Normativa para Fondos de Inversión y sus Sociedades Administradoras y el presente documento.

NC = Número de Cuotas vigentes del día.

La valoración del Fondo se la realizará en bolivianos y los valores o instrumentos que se encuentren en moneda extranjera serán valorados al tipo de cambio de compra publicado por el Banco Central de Bolivia para la fecha relevante. En el caso de valores denominados en UFV, se utilizará la cotización vigente de la UFV para la fecha de valoración.

La vigencia del valor cuota será diaria y vencerá al final de cada día. Los Participantes podrán remitirse a la cotización de las Cuotas de Participación en las oficinas de la Sociedad o mediante los canales de información dispuestos por la Bolsa Boliviana de Valores (BBV) y la entidad reguladora para el público en general. La Sociedad Administradora remitirá diariamente a la BBV y a la entidad reguladora el valor de la cartera y el valor de la cuota emergente de la valoración de la cartera del Fondo para cada día.

Cálculo de Desempeño del Fondo (Benchmark)

El indicador de desempeño del Fondo (IFD) es medido en términos porcentuales de la siguiente manera:

𝐼𝐷𝐹 =

1 + 𝑇𝑆𝑖

𝐴

𝑖=1

𝐴

− 1

× 20%

+ 1 + 𝑇𝐹𝑗

𝐵

𝑗=1

𝐵

− 1 + 200𝑝𝑏 × 65% + 𝑇𝑅 × 15%

× 100

Donde: A: Cantidad de semanas durante el período evaluado, en las cuales existan tasas de rendimiento ponderadas de adjudicación en moneda nacional publicadas por el BCB correspondientes a subastas públicas para los plazos entre 364 días y 2,184 días. TSi: Promedio simple de las tasas de rendimiento ponderadas de adjudicación en moneda nacional, publicadas por el BCB correspondientes a subastas públicas para los plazos entre 364 días y 2,184 días, correspondientes a la semana i. B: Cantidad de semanas durante el período evaluado, en las cuales existan tasas pasivas en moneda nacional pactadas por Banco Los Andes, Banco Solidario y Banco FIE y el sistema de fondos financieros privados para plazos mayores a 1,080 días, publicadas por el BCB. TFj: Promedio simple de las tasas pasivas pactadas en moneda nacional por Banco Los Andes, Banco Solidario y Banco FIE y el sistema de fondos financieros privados para plazos mayores a 1,080 días, publicadas por el BCB, correspondientes a la semana j. pb: Puntos básicos: Doscientos pb son 0,02 en términos numerales y equivalen a 2% en términos porcentuales. TR: Tasa promedio ponderada de rendimiento a 360 días, de fondos de inversión abiertos nacionales de mediano plazo en Bolivianos, publicada por la BBV en el último día del período evaluado, o en su defecto, el día de publicación inmediato anterior. En caso de no existir observaciones de fondos de inversión abiertos de mediano plazo, se utilizará la tasa promedio ponderada de rendimiento a 360 días de la industria de fondos de inversión abiertos nacionales en Bolivianos. En la eventualidad de que la Sociedad Administradora considere la pérdida de validez y/o vigencia del benchmark, ésta podrá proponer a la Asamblea General de Participantes un indicador de desempeño alternativo, para su correspondiente aprobación. En general, el cálculo del benchmark permitirá determinar el desempeño del Fondo a la finalización de cada gestión, así como el cálculo de la comisión por éxito para la Sociedad Administradora de acuerdo a lo establecido en el artículo 24, punto 24.2 del presente documento.

www.ratingspcr.com 17

CAPITAL+ SAFI S.A. Administradora del Fondo

CAPITAL+ SAFI S.A. es una Sociedad Administradora de Fondos de Inversión, constituida en Bolivia en julio del año 2007. Tiene como objeto único y exclusivo la prestación de servicios de administración de Fondos de Inversión tanto Abiertos como Cerrados, Financieros o no Financieros, Nacionales o internacionales y cualquier otro tipo de Fondo que pueda ser constituido de acuerdo al ordenamiento legal y regulatorio en vigencia. La autorización de funcionamiento de CAPITAL+ SAFI S.A fue emitida por la Superintendencia de Pensiones, Valores y Seguros (ahora denominada ASFI) mediante Resolución Administrativa SPVS-IV-N° 329 de fecha 7 de abril de 2008 y se encuentra inscrita en Registro del Mercado de Valores con el número SPVS-IV-SAF-SCM-011/2008. A la fecha de elaboración del presente informe, la Sociedad presenta el siguiente organigrama:

Gráfico 4 Organigrama CAPITAL+ SAFI S.A

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

El capital autorizado de la sociedad es de Bs 9.597.400 y el capital pagado de Bs 4.798.700. La composición accionaria se detalla a continuación:

Cuadro 6: Composición Accionaria de la Sociedad Administradora

(30 de junio de 2011)

Accionista Número de Acciones Porcentaje

Jorge Quintanilla Nielsen 28.793 60%

Ericka Alejandra Roth Vargas 9.597 20%

Cecilia de Achá de Anker 9.597 20%

Total 47.9876 100%

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

Los principales ejecutivos y la trayectoria profesional de los mismos, se expone a continuación:

6 Nota: Cabe mencionar que el total de acciones emitidas expuesto incluye el incremento del capital autorizado según Resolución

ASFI No. 488/2011 de fecha 20 de junio de 2011, la cual se detalla en el análisis financiero del presente informe (Patrimonio).

www.ratingspcr.com 18

Cuadro 7: Principales Ejecutivos de la Sociedad Administradora (30 de junio de 2011)

Principales Ejecutivos Cargo Años de

Experiencia

Jorge Quintanilla Nielsen Gerente General 20

Eduardo Gabriel Arana Asesor Legal 14

Jorge Bismarck Pinto Mollinedo Administrador de

Fondos 12

Juan Carlos Navarro Rossetti Gerente de Finanzas

Corporativas 17

Fernando Quinteros Arce Gerente Administrativo

Financiero 7

Fuente: CAPITAL+SAFI S.A./Elaboración PCR

Jorge Quintanilla Nielsen: Gerente General y socio fundador de la Sociedad Administradora.

Obtuvo su licenciatura en Economía y Finanzas de la Universidad de Georgia en los Estados Unidos y su MBA con especialización en Finanzas del Kellogg School of Management de la Universidad Northwestern del mismo país. Forma parte del Kellogg Counsel for Latinamerica. Fue el Corporate Bank Unit Head del ABN AMRO BANK como responsable de Banca Corporativa y en el CITYBANK N.A. Bolivia desempeñó el cargo como responsable para el desarrollo del negocio en gestión de activos, al cual incluía carteras a medida y fondos mutuos para inversionistas institucionales y gobierno. De la misma manera fue responsable del manejo del Cash Management, Trade and Structured Trade Finance, al igual que de productos del Corporate Finance, Equity Investment. A su vez fue el responsable de coordinar los negocios de Private Banking con la casa matriz en Nueva York, así como también participó como Director Titular en empresas del Sector Privado.

Eduardo Gabriel Arana: Fundador responsable legal de la Sociedad Administradora.Graduado de

la Facultad de Derecho de la Universidad Juan Misael Saracho. Obtuvo su Máster of Laws (LL.M) de la Universidad de Arkansas de los Estados Unidos. Asimismo socio fundador de Gabriel Arana & Asociados, una firma legal que provee asistencia jurídica y financiera a pequeñas y mediana empresas. Fue miembro del equipo del CITIBANK N.A. en Bolivia, donde desempeñó el cargo del Gerente Legal, encargado de la estructuración de los diversos instrumentos de deuda del Portafolio del Banco. Asimismo fue responsable de participar en las discusiones y negociaciones con el Banco Central de Bolivia, Superintendencia de Bancos (ASFI) y el FONDESIF para la compra del BHN Multibanco S.A.; A partir del segundo semestre del año 1995, fue el representante legal del fiduciario Cititrust (Bahamas) Limited en el proceso de capitalización de acuerdo a ley.

Jorge Bismarck Pinto Mollinedo: Actualmente Administrador de Fondos, facultándole para

ejecutar actividades de inversión en el marco de las políticas de inversión de los Fondos administrados, sus reglamentos internos, manuales de la Sociedad Administradora y la normativa vigente aplicable. Obtuvo una licenciatura en Economía en la Universidad Católica Boliviana, el grado de Técnico Bursátil dentro el Programa de Capacitación Financiera de ASOBAN y una Maestría en Administración y Dirección de Empresas con mención en Finanzas, en la Escuela Militar de Ingeniería “Mcal. Antonio José de Sucre” (EMI) y el Instituto Tecnológico de Estudios Superiores de Monterrey (ITESM) de Monterrey – México. Actualmente es candidato CFA (Chartered Financial Analyst charterholder) dentro el programa del CFA Institute. Tiene una amplia experiencia de más de doce años en la gestión de activos y administración de portafolios, vinculado a diversos grupos financieros nacionales e internacionales liderando áreas de operación y análisis de inversión. También formó parte del Comité de Administración e Inversiones de Activos y Pasivos (Asset-Liability Management and Investments Committee) de Zurich Bolivia, perteneciente al Zurich Financial Services (Compañía de Seguros y Fondo de Pensiones), para el manejo de los portafolios que conforman la cartera de inversión de dicho grupo. Fue parte de la toma de decisiones de inversión por un monto superior a USD 2,500 millones. A su vez, tuvo la oportunidad de desarrollarse en el ámbito regulatorio al formar parte del equipo de supervisión de Fondos de Inversiones y Entidades de Depósito de Valores en la Superintendencia de Pensiones, Valores y Seguros (SPVS, hoy ASFI) durante 2003, lo que implicó un estricto seguimiento al cumplimiento de la normativa local para la industria de fondos de inversión en Bolivia, generando como resultado diversas propuestas de normativa general y específica en beneficio del desarrollo del mercado de valores nacional. Complementariamente, entre 1998 y 2001, desempeñó diversas funciones relacionadas a la administración de activos, en firmas, como el Grupo Santander Central

www.ratingspcr.com 19

Hispano (BSCH) y Citigroup Inc., en constante negociación con diversos agentes del mercado de valores boliviano en apego a estrictas políticas y altos estándares de inversión.

Juan Carlos Navarro Rossetti: Gerente de Finanzas Corporativas en la Sociedad Administradora,

obtuvo su MBA de la Universidad Católica Boliviana, establecida en convenio con Harvard Institute of International Development y participó en diversos seminarios de especialización en Finanzas Corporativas, Riesgos y Mercados de Capitales en los EE.UU. Actualmente es candidato a CFA (Chartered Financial Analyst charterholder) dentro el programa del CFA Institute. Cuenta con una experiencia de de 10 años en CITIBANK como Senior Trader de Tesorería, Gerente de Banca Corporativa y Gerente de Riesgos, donde pudo construir importantes relaciones comerciales y participar en negocios estructurados, involucrando a organismos financieros internacionales como el IFC y la CAF, además de agencias de exportación como EXIMBANK y Hermes (Alemania). Como Gerente de Banca Corporativa, pudo conocer diferentes sectores de la economía, como el industrial, agrícola y financiero. Como Gerente de Riesgos, tuvo la responsabilidad de mantener un portafolio saludable, implementando las políticas de riesgo de la corporación. Tuvo, a su vez, la oportunidad de trabajar en otras importantes instituciones financieras, como el Banco de Crédito de Bolivia S.A., desempeñando la función de Gerente de Riesgos, y realizar varios trabajos de consultoría y asesoramiento en el área de finanzas y acceso a mercados financieros. Su última posición fue como Gerente General de Fortaleza Leasing, un start-up del Grupo Fortaleza, habiendo logrado resultados muy favorables para los accionistas al tercer año de gestión y haber logrado el ingreso de dicha iniciativa al financiamiento bursátil.

Fernando Quinteros Arce: Gerente Administrativo Financiero de la Sociedad. Tiene certificados

del Colegio Nacional de Auditores de Bolivia para ser capacitador de las Normas Internacionales de Interpretación Financiera (NIIFF), Normas Internacionales de Contabilidad (NIC) y Normas Contables Bolivianas (NC) y Normas de Interpretación Financiera (NIF). Cuenta con una experiencia de más 15 años en el Campo Administrativo Financiero, desempeñando funciones como Director Ejecutivo en la Empresa CAFT “Consultora de Auditoría Financiera y Tributaria” ampliando su cartera de clientes, desempeño funciones de Gerente Administrativo y Financiero en las siguientes empresas: Innova Internacional SRL, Juegos Técnicos y Científicos SA, La Victoria SRL, INGELEC SRL, que los logros obtenidos en estas empresas fue implementación de sistemas integrados, emisión de estados financieros de acuerdo a las normas internacionales, preparación de informes gerenciales.

Prestó servicios como consultor y asesor en varias instituciones comerciales e industriales, como Ingeniería de Procesos de Agua SRL, SITEXPO SRL, INTELSA SA, SIMEQ SRL y obtuvo experiencia en la Bolsa Boliviana de Valores donde trabajo como firma autorizada durante 2 gestiones.

Análisis Financiero de la Sociedad Administradora

Para el presente análisis se utilizaron estados financieros de la Sociedad Administradora en bolivianos al 30 de junio de 2011. Cabe mencionar que en gestiones anteriores y a la fecha de elaboración del presente informe, la Sociedad presenta pérdidas, debido principalmente a que el Fondo evaluado mediante la presente calificación de riesgo es el primero a ser administrado por la Sociedad Administradora y por ende en gestiones anteriores la Sociedad no generó ingresos operativos.

Balance General

Activos: Al 30 de junio de 2011, la sociedad presenta un total activo de Bs 5,29 millones, habiendo disminuido un 11,56% (Bs 691.029) respecto a marzo de 2011 (Bs 5,98 millones), esta disminución se debe principalmente a las cuotas de participación en Fondos Nacionales, los cuales disminuyeron un 15,44% respecto a marzo de 2011 (Bs 717.195).

Por otra parte es necesario hacer mención que un 95,01% del activo total se encuentra compuesto por el activo corriente (Bs 5,02 millones) y el 4,99% representa el activo no corriente (Bs 263.725) de la Sociedad.

Asimismo, el activo corriente al 30 de junio de 2011 se encuentra compuesto en un 78,21% por las cuotas de participación en Fondos Nacionales, un 15,89% por las disponibilidades, 3,37% por gastos pagados por anticipado, un 1,40% por el crédito fiscal y un 1,14% por . En cuanto al activo no corriente, se puede notar que un 54,98% lo componen otros activos, el 35,63% lo representa el activo fijo y el 9,39% lo componen el activo intangible.

Pasivos: Al 30 de junio de 2011, la sociedad presenta un total pasivo de Bs 1,89 millones, habiéndose reducido en Bs 31.089 respecto a marzo de 2011 (Bs 1,92 millones), esta disminución se debe principalmente a los documentos por pagar a corto plazo incurridos por la Sociedad (Bs 62.169)

De esta manera, el 32,63% del total pasivo y patrimonio se encuentra compuesto por el pasivo no corriente (Bs 1,73 millones) y el 3,04% lo compone el pasivo corriente (Bs 160.788).

www.ratingspcr.com 20

Asimismo, el pasivo corriente al 30 de junio de 2011 se encuentra compuesto en un 61,15% por las provisiones y un 38,85% por las cuentas por pagar. En cuanto al pasivo no corriente, se encuentra compuesto en un 100% por los documentos y cuentas por pagar a largo plazo.

Patrimonio: Al 30 de junio de 2011, la sociedad presenta un total patrimonio de Bs 3,40 millones, habiéndose reducido un 16,25% (Bs 659.941) respecto a marzo de 2011, debido principalmente a una disminución en la cuenta de resultados acumulados (Bs 659.941 de disminución).

Asimismo cabe mencionar que a través de la Resolución ASFI No. 488/2011 de fecha 20 de junio de 2011, la ASFI autoriza un incremento en el Capital Social de la Sociedad Administradora de acuerdo al siguiente detalle:

- Incremento del capital autorizado de la suma de Bs 2.358.000 a la suma de Bs 9.597.400. - Incremento del capital suscrito y pagado por aporte de los socios de Bs. 1.179.000 a Bs

4.798.700. - Emitir 36.197 acciones.

Estado de Resultados

Debido a que a la fecha de elaboración del presente informe, la sociedad no cuenta con ingresos, es necesario hacer mención que la misma presenta pérdidas en cada cierre de gestión, habiéndose registrado entre otros los gastos operativos, los cuales a junio de 2011 registraron Bs 116.259, habiéndose incrementado en Bs 69.684 respecto a junio de 2011 (Bs 46.575).

En este sentido, al 30 de junio de 2011, la sociedad presenta una pérdida del ejercicio de Bs 1,13 millones, debido a que aun no cuenta con fondos en funcionamiento.

Sistema Micro Financiero Boliviano

Inicialmente, debido a que el la concentración de la cartera de inversiones del Fondo se encuentra diversificada exclusivamente en inversiones en el sector micro financiero, es necesario realizar un estudio acerca de dicho sector, destacando las fortalezas y debilidades del mismo. Es en este sentido que, en la década de los años 80, se dio inicio a la tecnología crediticia de las micro finanzas en Bolivia, a 30 años de aquel hecho el mercado financiero ha sido testigo del crecimiento y fortalecimiento de este fenómeno. Las micro finanzas han provocado una serie de cambios estructurales desde su aplicación, los cuales han dado origen a nueva formas de intermediación financiera dirigidas a los grupos sociales más deprimidos y con menores posibilidades de acceso al crédito según los lineamientos de la banca tradicional.

Al mismo tiempo las características de cada una de estas instituciones y sus mercados objetivos han dado origen a la creación de nuevas tecnologías crediticias y de ahorros enfocados más a las capacidades económicas de los clientes que manejan y consideran su entorno social y cultural. Hoy en día la estructura actual del mercado financiero presentan nuevos participantes como: Bancos especializados en el micro finanzas, los Fondos Financieros Privados (FFP´s) y la Instituciones Financieras para el Desarrollo (IFD´s), los cuales se especializan en el otorgamiento de créditos comerciales a pequeños empresarios o comerciantes. Al mismo tiempo instituciones como las ONG´s han venido desarrollando proyectos de financiamiento en el área rural, de manera de brindar nuevas oportunidades crediticias a los campesinos o pequeños agricultores que aún viven en las zonas rurales del país.

En la actualidad el ranking realizado por el Microscopio Global de Micro finanzas7, ha situado a Bolivia

en el tercer lugar a nivel mundial en la gestión 2010.

En términos de regulación, los Bancos, FFPs, Mutuales de Ahorro y Crédito y Cooperativas Abiertas se encuentran reguladas por la ASFI

8, mientras que las Instituciones Financieras en Desarrollo (IFDs),

7 Reporte elaborado por el Economist Intelligence Unit sobre el entorno de negocios para el sector de las micro finanzas en 54 países

del mundo. Dicho estudio elabora un ranking del entorno para las micro finanzas basado en tres criterios: 1) el marco regulatorio,

incluyendo el reconocimiento oficial legal, restricciones en torno a las tasas de interés, distorsiones en el mercado, capital mínimo y

capacidad regulatoria, 2) el clima de inversión, específicamente los estándares contables, tendencias de gobierno corporativo y

requisitos de transparencia de los proveedores de micro finanzas, y 3) el grado de desarrollo institucional de las micro finanzas,

medido a través de la concentración de mercado, el rango de servicios ofrecidos más allá del crédito y la calidad de información

sobre los clientes.

8 Autoridad de Supervisión del Sistema Financiero.

www.ratingspcr.com 21

para estar plenamente reguladas por dicha entidad, deben culminar satisfactoriamente un proceso de adecuación

9. Sin embargo, estas últimas sí cuentan desde hace varios años con un sistema de auto

regulación, habiendo implementado en sus operaciones habituales y sistemas contables la normativa de la ASFI.

Si bien son importantes los avances realizados hasta la fecha en materia de la industria de las micro finanzas, también es cierto que quedan aun retos muy grandes que se deben enfrentar. La provisión de nuevos servicios financieros, la adecuación de las IFDs, el fortalecimiento institucional y patrimonial y el desarrollo de normas regulatorias adecuadas a sus actividades, son solamente algunos de ellos.

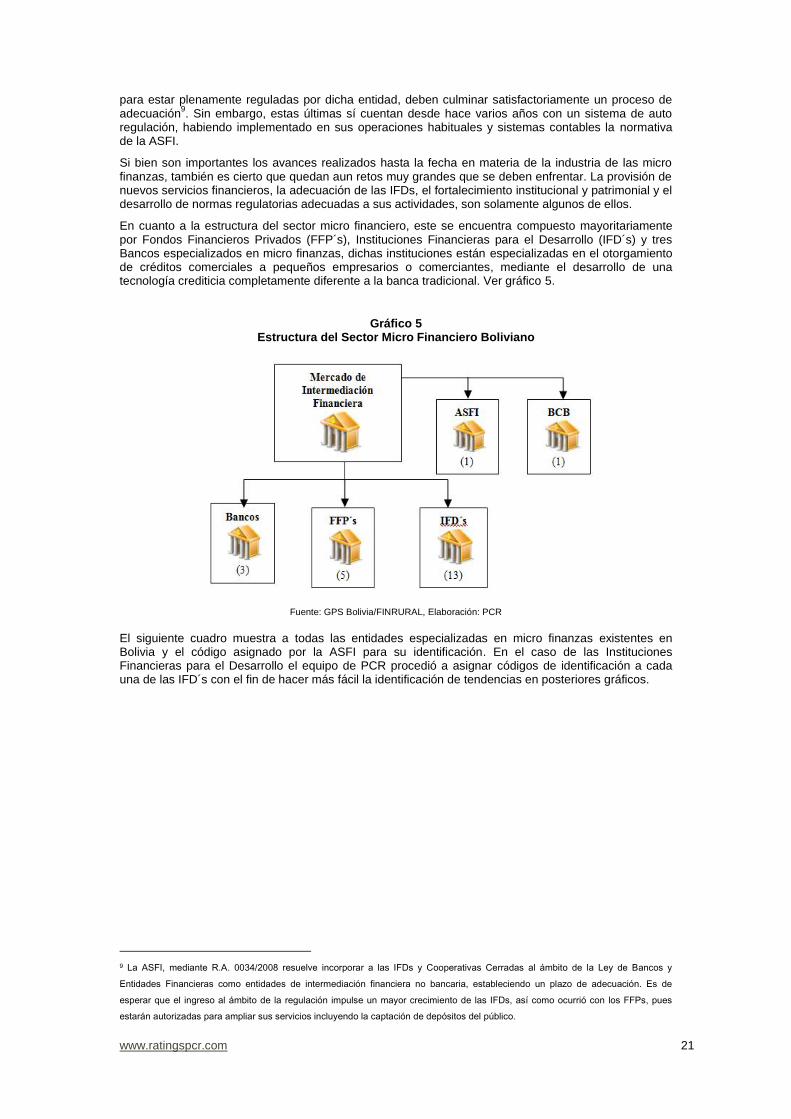

En cuanto a la estructura del sector micro financiero, este se encuentra compuesto mayoritariamente por Fondos Financieros Privados (FFP´s), Instituciones Financieras para el Desarrollo (IFD´s) y tres Bancos especializados en micro finanzas, dichas instituciones están especializadas en el otorgamiento de créditos comerciales a pequeños empresarios o comerciantes, mediante el desarrollo de una tecnología crediticia completamente diferente a la banca tradicional. Ver gráfico 5.

Gráfico 5 Estructura del Sector Micro Financiero Boliviano

Fuente: GPS Bolivia/FINRURAL, Elaboración: PCR

El siguiente cuadro muestra a todas las entidades especializadas en micro finanzas existentes en Bolivia y el código asignado por la ASFI para su identificación. En el caso de las Instituciones Financieras para el Desarrollo el equipo de PCR procedió a asignar códigos de identificación a cada una de las IFD´s con el fin de hacer más fácil la identificación de tendencias en posteriores gráficos.

9 La ASFI, mediante R.A. 0034/2008 resuelve incorporar a las IFDs y Cooperativas Cerradas al ámbito de la Ley de Bancos y

Entidades Financieras como entidades de intermediación financiera no bancaria, estableciendo un plazo de adecuación. Es de

esperar que el ingreso al ámbito de la regulación impulse un mayor crecimiento de las IFDs, así como ocurrió con los FFPs, pues

estarán autorizadas para ampliar sus servicios incluyendo la captación de depósitos del público.

www.ratingspcr.com 22

Cuadro 8: Detalle de Las Instituciones Micro Financieras

Banca Nacional Código

ASFI Fondos Financieros

Privados Código

ASFI

Instituciones Financieras Para el

Desarrollo

Código PCR

Banco FIE BIE Fassil S.A. FSL CRECER CRE

Banco Los Andes BLA Ecofuturo S.A. EFE PROMUJER PRM

Banco Solidario BSO Prodem S.A. FPR DIACONÍA DIC

Fortaleza S.A. FOL EMPRENDER EMP

Fondo de Comunidad S.A. FCO FONCRESOL FCS

FUNBODEM FBD

IDEPRO IDP

IMPRO IMP

SATAWI STW

ANED AND

CIDRE CID

FONDECO FDC

FUBODE FBD

Fuente: ASFI, Elaboración: PCR Captaciones.

El sistema micro financiero se ha ido fortaleciendo a través de los años, es por ello que de diciembre 2006 a diciembre 2010 se ha presentado un crecimiento constante de los depósitos del público mostrando de esta forma un incremento en el nivel de confianza del público a las entidades micro financieras. El siguiente cuadro muestra la evolución de las principales cuentas de pasivo del sistema micro financiero, que de Bs 18,96 millones en el año 2006 incrementó a Bs 33,52 millones en el año 2010, con un crecimiento del 76,79% en los últimos cinco años. Ver cuadro 9.

Cuadro 9: Evolución de las Obligaciones del Sistema Micro Financiero (Expresado en miles bolivianos)

Dic-06 Dic-07 Dic-08 Dic-09 Dic-10

Público 9.610 11.310 12.960 16.711 19.110

Vista 44 30 55 90 132

Caja de Ahorros 3.360 4.642 5.660 7.385 8.096

Plazo Fijo 5.866 6.222 6.717 8.595 10.208

Otros 239 261 306 348 352

Cargos Devengados 102 154 222 293 323

Instituciones Fiscales 20 37 49 62 67

EF Nacionales 9.334 10.481 12.235 14.806 14.344

Total 18.964 21.828 25.245 31.579 33.521

Fuente: ASFI, Elaboración: PCR A diciembre 2010 se registró un total de depósitos equivalente a Bs 33,52 millones los cuales se vieron distribuidos en 30,5% en depósitos a plazo fijo (Bs 10,21 millones), 24,2% en cajas de ahorro (Bs 8,10 millones), 42,8% de entidades financieras Nacionales (Bs 14,34%), 0,4% en depósitos a la vista (Bs 132 mil). Ver Gráfico 6.

www.ratingspcr.com 23

Gráfico 6 Gráfico 7

Fuente: ASFI, Elaboración: PCR Los Bancos especializados en micro finanzas poseen Bs 8,13 millones en captaciones del público en su conjunto, lo que significa una participación del 63,18% de depósitos respecto al Total del sistema micro financiero. Por otra parte Los Fondos Financieros Privados alcanzan una participación del 36,82% con Bs 4,74 millones, las IFD’s presentan 0% de participación debido a que estas entidades no están autorizadas a recibir captaciones. Colocaciones.

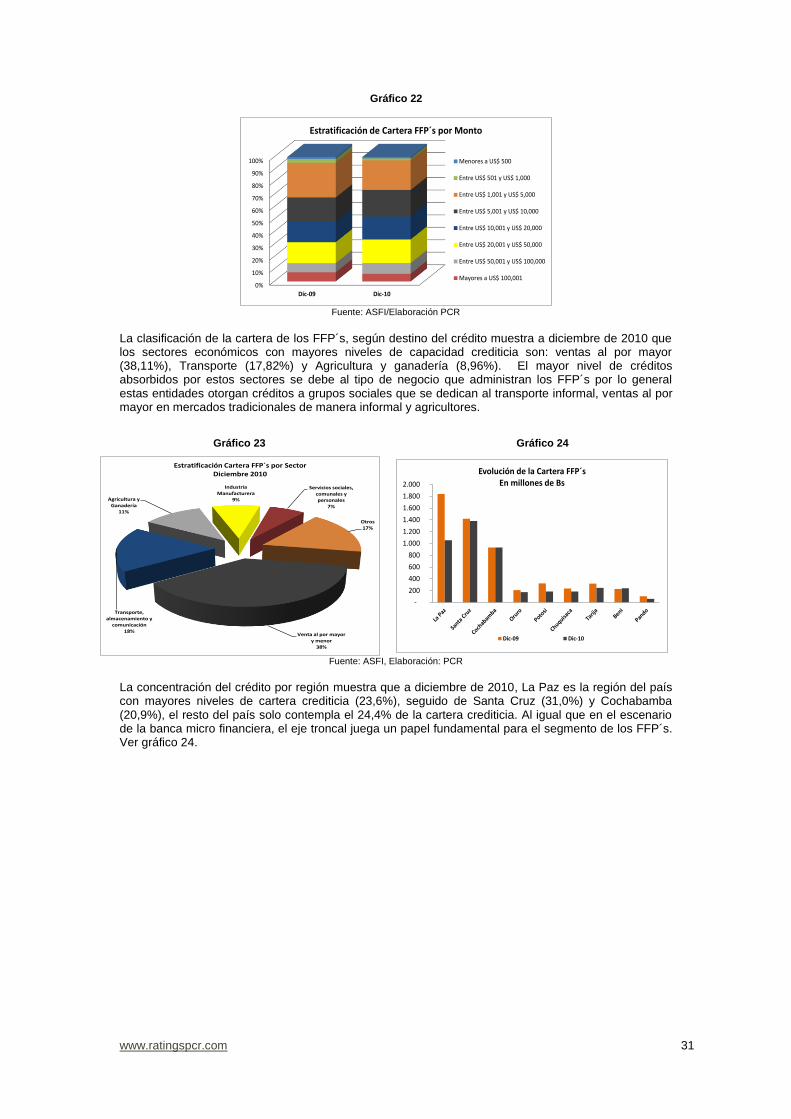

La cartera crediticia del sector micro financiero, presenta desde diciembre de 2006 un crecimiento sostenido, explicado por la aceptación de la población boliviana de este tipo de productos. A diciembre de 2010 la cartera crediticia del sistema contabiliza Bs 15,04 millones, que presentó un incremento de Bs 8,86 millones (143,7%) en relación a la cartera registrada en diciembre 2006. Ver Cuadro 10. El sistema micro financiero presenta una buena calidad de cartera debido a que el 99,0% de su total cartera son cartera vigente, solo el 0,63% corresponde a cartera vencida y el 0,36% en cartera en ejecución (todos los datos referentes a diciembre 2010). Este hecho se debe a que los plazos de pago son más cortos, el monto de préstamo es más pequeño y los oficiales de crédito están en constante contacto con sus clientes. A razón de la explicación anteriormente expuesta el índice de morosidad nos muestra que en el sector micro financiero ha presentado una evolución favorable debido a que este ha ido disminuyendo entre diciembre 2006 y diciembre 2010, mostrando de esta forma la asignación eficiente de créditos en el mercado. A diciembre del 2010 se registró un índice de morosidad de 0,99%, el menor registrado en los últimos cinco años, menor incluso a los índices registrados de la Banca tradicional que oscilan en 2,20%.

Cuadro 10: Evolución de Cartera del sistema Micro finanzas Expresado en millones de Bs

Dic-06 Dic-07 Dic-08 Dic-09 Dic-10

Total Cartera 6.183 7.002 10.154 12.133 15.045

Vigente 6.072 6.929 10.048 12.003 14.896

Vencida 46 38 54 72 94

Ejecución 66 35 52 58 55

Cartera en Mora 111 73 106 130 149

Mora/Total Cartera 1,80% 1,04% 1,05% 1,07% 0,99%

Fuente: ASFI, Elaboración: PCR

En lo que respecta las colocaciones las instituciones con mayor participación de mercado son los Bancos con una participación de 58%, estas son seguidas por los Fondos Financieros privados con un 31% y por último las Instituciones para el Desarrollo con un 11%. Este orden va de acorde con el tamaño que tiene cada institución. Ver Gráfico 8.

-

10.000

20.000

30.000

40.000

Dic-06 Dic-07 Dic-08 Dic-09 Dic-10

Estratificación de las Obligaciones con el público

Vista Caja de Ahorros Plazo Fijo

Otros Cargos Devengados Instituciones Fiscales

EF Nacionales Total

63%

37%0%

Participación de mercado según captaciones

Bancos FFP IFD

www.ratingspcr.com 24

Gráfico 8

Fuente: ASOFIN, Elaboración: PCR

Liquidez.

La liquidez del sistema micro financiero ha presentado indicadores aceptables desde diciembre del 2006 hasta diciembre del 2010. Este hecho va de la mano del crecimiento en depósitos del público. Como se puede observar en el siguiente cuadro los niveles de liquidez en el sistema micro financiero se han ido incrementando pasando de Bs 1,44 millones en el 2006 a Bs 4,30 millones en el 2010, hecho explicado por el incremento en las disponibilidades e inversiones temporales de las instituciones, que se presentaron este incremento en relación al crecimiento que cada institución tuvo en el transcurso de los últimos cinco años.

Cuadro 11 : Indicadores de Liquidez Sector Micro financiero

(Expresado en miles de bolivianos)

Dic-06 Dic-07 Dic-08 Dic-09 Dic-10

Liquidez Total 1.443 1.440 2.499 4.124 4.303

Disponibilidades 731 673 1.138 2.307 2.389

Inversiones Temporarias 712 767 1.361 1.817 1.913

Depósitos del Público Corto Plazo

3.404 4.672 5.715 7.475 8.228

Índice de Liquidez 42,4% 30,8% 43,7% 55,2% 52,3%

Fuente: ASOFIN, Elaboración: PCR A diciembre 2010 se alcanzó un índice de liquidez igual al 52,3%, si bien este presentó una disminución en relación al año anterior, explicado por la salida de depósitos masiva de depósitos entre las fechas 26 y 31 de diciembre debido a los rumores producidos en relación al sistema financiero. Mora.

La mora ha presentado en los últimos años una tendencia decreciente a nivel global considerando el despeño de todo el sistema micro financiero. Sin embargo a diciembre de 2010 los niveles de mora de los bancos siguen siendo inferiores a los registrados por los FFP´s e IFD´s. Ver gráfico 9.

58%

31%

11%

Participación de mercado según colocaciones

Bancos FFP's IFD's

www.ratingspcr.com 25

Gráfico 9 Gráfico 10