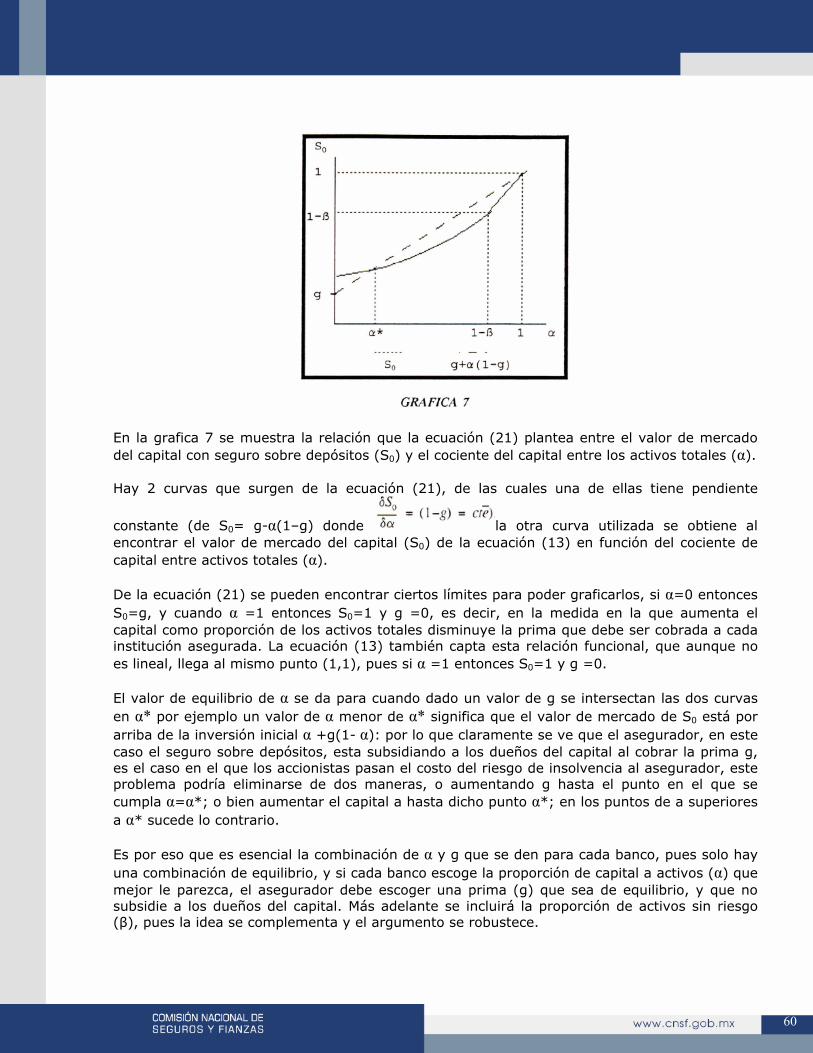

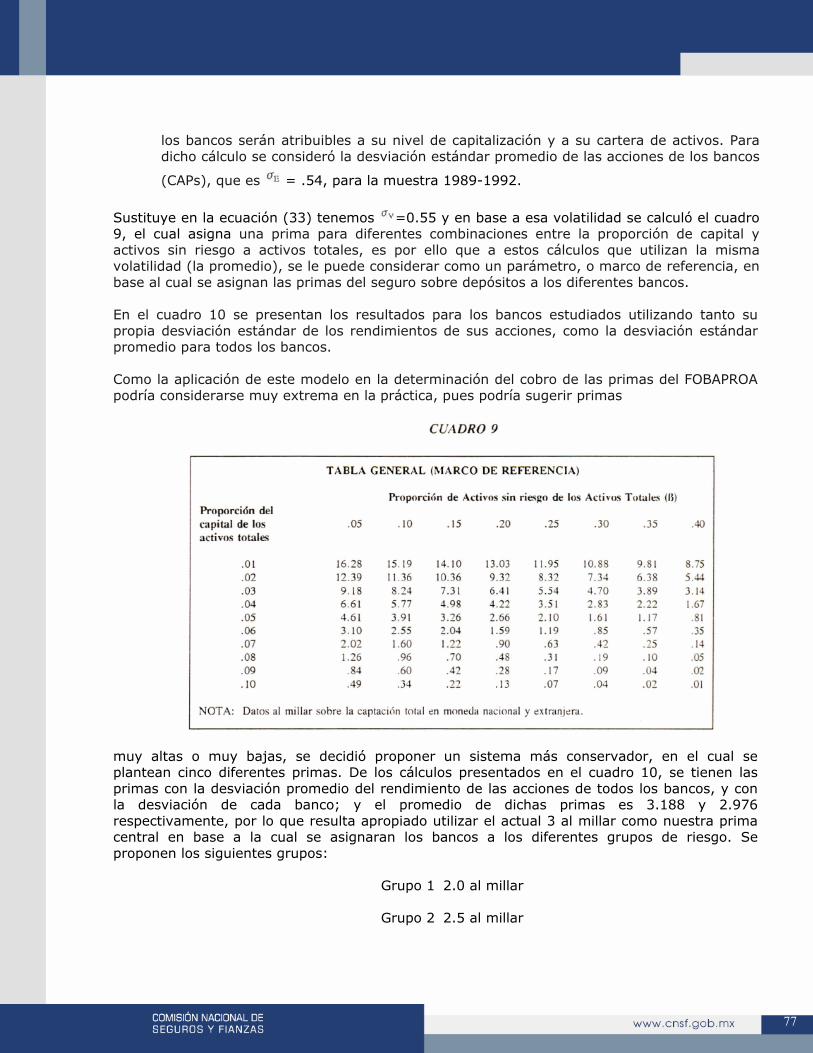

seguro sobre depositos en mexico … 2o. lugar.pdf · cada una de las facetas de dicho seguro sobre...

TRANSCRIPT

SEGURO SOBRE DEPOSITOS EN MEXICO REFORMAS AL FONDO BANCARIO DE

PROTECCION AL AHORRO

Trabajo presentado para el I Premio de Investigación sobre Seguros y Fianzas 1994.

Lic. Alejandro Díaz de León Carrillo

“Trébol”

I Premio de Investigación sobre Seguros y Fianzas 1994

Segundo Lugar

ÍNDICE Página Agradecimientos 1

Introducción 2

I.- Análisis y Evaluaciones del Seguro sobre Depósitos 4 II.-Características principales de los Seguros sobre Depósitos 11 III.-Experiencia Internacional acerca de los Seguros sobre Depósitos 21

IV- Características del Fondo Bancario de Protección al Ahorro en México y su Marco Legal 29

V.-Descripción de un Modelo que cobra las Primas en Base al Riesgo de cada Institución 36

VI.- Análisis Empírico del Modelo 64

VII.- Reformas y Modificaciones al Fondo Bancario de Protección al Ahorro 72 Conclusiones 87 Bibliografía 90 Apéndice 93

1

AGRADECIMIENTOS

Al Dr. Moisés Schwartz, por sus valiosos consejos y asesoría que fueron indispensables en la elaboración de este trabajo. El trabajar con él ha sido una agradable y formativa experiencia. Al Dr. Agustín Carstens, por sus valiosos comentarios al presente trabajo, y por la oportunidad de colaborar con él en los últimos años. Al Dr. José Sidaoui, al Act. Alonso García y a toda la Dirección de Operaciones de Banca Central por su apoyo. A Gisela Pineda y Mauricio Herrera por su ayuda en la elaboración del presente trabajo. A la Lic. Magdalena Barba, al Dr. Manuel Galán y al Dr. Samuel Alfaro por su interés mostrado hacia este trabajo. A mis Padres: Que me han enseñado el verdadero significado de ser exitoso. A mis hermanos: Por su incondicional apoyo y cariño. A Rossana: Porque ha enriquecido y estimulado lo mejor de mi. A mi familia. A mis amigos.

2

INTRODUCCIÓN

El propósito del presente trabajo es analizar uno de los más importantes aspectos en materia de regulación financiera, el seguro sobre depósitos. El estudio de este tema cobra mayor importancia con la reciente desregulación financiera y la apertura económica a la que se enfrenta nuestro país.

El sistema financiero mexicano y en especial la banca, se enfrentará a grandes retos. Por un lado, las instituciones de crédito han sido recientemente reprivatizadas y nuevas concesiones bancarias ya han sido autorizadas. Por otra parte, en un futuro cercano la banca mexicana enfrentará más cabalmente a la competencia internacional. Es por ello que en pocos años la banca debe mejorar la calidad y eficiencia de sus servicios, pues de lo contrario no sólo perderá terreno frente a la competencia internacional, sino que también puede rezagarse en materia de regulación, afectando a la estabilidad del sistema financiero.

Ante estos nuevos retos, la regulación financiera deberá contar con los más adecuados mecanismos para prevenir crisis financieras y evitar que los posibles problemas de alguna institución financiera o su posible quiebra, traigan como consecuencia aspectos nocivos sobre la estabilidad del sistema financiero y otros sectores de la economía. Es aquí donde un sistema de seguro sobre depósitos resulta relevante, ya que éste debe ofrecer incentivos adecuados que alejen a los bancos de la excesiva toma de riesgo, y proteger a los ahorradores de alguna quiebra bancaria. Debemos comprender que para lograr que un seguro sobre depósitos coadyuve al buen funcionamiento del sistema financiero, se deben diseñar con cuidado todas y cada una de las facetas de dicho seguro sobre depósitos, pues de lo contrario al omitir algún aspecto importante, como podría ser el tipo de financiamiento y el grado de cobertura ofrecido, se distorsionarían los incentivos que la banca recibe. En el primer capítulo se analizan los tipos de sistemas de protección, que pueden ser implícitos, que son aquéllos en los que no existe ninguna obligación formal de proteger a los depósitos, o explícitos que son aquéllos en los que sí existe un compromiso en la protección de dichos depósitos. El propósito de dicho capítulo es presentar las ventajas del sistema explícito sobre el implícito, en base a los rasgos fundamentales de cada sistema. El capítulo II presenta las características principales que tienen los seguros sobre depósitos, y se analizan las diferentes opciones que se pueden adoptar para el diseño de dicho seguro, señalando sus ventajas y desventajas. En el capítulo III se analiza la experiencia internacional acerca de los seguros sobre depósitos, describiendo con detalle el caso estadounidense, que resulta muy interesante debido a los problemas que su seguro sobre depósitos ha tenido en los últimos años y las recientes reformas que ha experimentado para mejorar su funcionamiento. El capítulo IV presenta los antecedentes históricos sobre los mecanismos de seguro sobre depósitos en México, y el marco legal en el cual se desarrolla el actual sistema, llamado Fondo Bancario de Protección al Ahorro, señalando sus ventajas y desventajas, y describiendo brevemente sus características operativas actuales. El capítulo V está dividido en dos secciones, la primera presenta una aplicación al seguro sobre depósitos del modelo teórico de Rothschild y Stiglitz (1976). En su versión original dicho modelo demuestra que bajo información asimétrica, entre el asegurador y el asegurado, el cobro de una prima única a individuos con diferentes probabilidades de caer en el estado de la naturaleza por el cual se aseguran, no sólo impone una externalidad negativa de los más

3

riesgosos a los menos riesgosos, sino que además ni siquiera resulta ser una situación de equilibrio. Con base a este marco teórico, se demuestra que el cobro de una prima única por parte del seguro sobre depósitos a bancos con diferentes niveles de riesgo, no puede considerarse deseable ni como punto de equilibrio. Es por ello que se recomienda el establecimiento de un sistema que cobre las primas diferenciando de acuerdo al riesgo de cada banco. La segunda sección del capítulo V presenta un modelo que pretende encontrar las primas en base a riesgo que deberían cobrarse a los diferentes bancos asegurados. El modelo descansa en la analogía propuesta por Merton (1977), en la que se muestra la relación isomórfica entre las garantías dadas por un tercero (cualquier seguro) y una opción financiera tipo put. De esta forma, el modelo utiliza la ya muy avanzada teoría de las opciones para determinar las primas que deberían cobrarse en base a riesgo, y para tomar la relación que guardan dichas primas con el nivel y activos sin riesgo de un banco. Para complementar al análisis de este trabajo se incorporan otro tipo de regulaciones bancarias, tales como los requerimientos de capital (capitalización) y la exigencia de mantener un cierto monto de activos sin riesgo (coeficiente de liquidez) El capitulo VI presenta el análisis empírico del modelo. Se calcularon las primas óptimas que deberían cobrarse en base a riesgo, para los 10 bancos más importantes, y para los cuales se contaba con la información que el modelo requiere. En el capitulo VII se desarrollan las reformas y modificaciones propuestas al Fondo Bancario de Protección al Ahorro. En este capítulo se mencionan brevemente los resultados de los capítulos anteriores y de acuerdo a dichos resultados, se proponen modificaciones al sistema actual, todo esto con el objeto de mejorar su estructura operativa, ya así logar la estabilidad en el sistema financiero que todo seguro sobre depósitos busca. La última sección del trabajo las conclusiones generales y las posibles extensiones que podrían ser abordadas por trabajos posteriores.

4

I. ANÁLISIS Y EVALUACIÓN DEL SEGURO SOBRE DEPÓSITOS. Existen varias razones sobre el porqué un gobierno se interesa por establecer un seguro sobre depósitos. Entre ellas destaca la de tener una banca financieramente sana, que garantice la estabilidad del sistema de pagos, y estimule el crecimiento del ahorro interno, y por ende, el crecimiento económico. Además, el adecuado desarrollo de la intermediación financiera produce una eficiente asignación del crédito a los mejores y más rentables proyectos. Por otra parte, los gobiernos se preocupan por proteger a los pequeños depositantes, para que éstos no se vean perjudicados ante una crisis bancaria. Para tener una banca que asegure el cumplimiento de los objetivos anteriores se han diseñado diversas leyes y regulaciones. Un aspecto importante de estas normas tiene que ver con el riesgo que se le permite tomar a la banca, el cual se delinea mediante el tipo de actividades que se le permite efectuar, y el nivel de capital que los bancos deben mantener. Es dentro de este contexto donde la supervisión bancaria toma especial importancia, junto con las posibles válvulas de escape que el sistema necesita, tal como puede ser la facilidad que algunos bancos centrales otorgan a los bancos de proporcionarles liquidez cuando éstos la requieren. No obstante lo anterior, las regulaciones excesivas o mal diseñadas pueden afectar el desarrollo del sector financiero y de la economía en general, o bien amplificar los problemas que algunos shocks externos producen, tal como sucedió en el caso chileno. En este último país, el deficiente marco regulatorio, la drástica apertura económica y financiera, así como los múltiples shocks a la economía, dejaron al Banco Central de Chile con el 45 por ciento de los activos de la banca en su poder, como consecuencia de las insolvencias bancarias ocurridas a principios de la década de los ochentas. En el mundo existen muchos y diversos sistemas de seguros sobre depósitos, y no parece haber evidencia suficiente que apoye la superioridad de un sistema sobre otro, pues depende en gran medida de las características institucionales y de los mercados de cada país. El presente trabajo contiene recomendaciones para el caso particular mexicano y no pretende tener un carácter y una aplicación general. A continuación se tratará de demostrar la conveniencia de instrumentar un sistema de seguro sobre depósitos explícito, o bien un mecanismo de protección implícito, en donde el gobierno no formaliza la protección de los depósitos, pero existe un consenso general que de suceder una crisis financiera, este último intervendría. Para realizar esta comparación es necesario describir los rasgos fundamentales de un sistema de protección implícito y uno explícito. I.I RASGOS GENERALES DE UN SISTEMA DE PROTECCIÓN IMPLÍCITO. En estos sistemas la protección a los depositantes es completamente discrecional, y el gobierno protege los depósitos no porque esté obligado a ello, sino porque considera que al hacerlo está cumpliendo con algún objetivo político. Dicho criterio de políticas públicas podría estar encaminado a minimizar la pérdida social en el largo plazo, y por eso le convendría proteger los depósitos. El monto de la protección ofrecida, también es completamente discrecional, y será financiada a través del presupuesto gubernamental o por el banco central.

5

El gobierno puede aplicar su protección de diversas maneras:

− Cuando un banco es insolvente, lo liquida y realiza pagos directos a los depositantes.

− El gobierno podría arreglar una fusión entre el banco con problemas y otro que no los tuviera.

− Se puede prevenir la quiebra del banco si el gobierno compra parte o toda su cartera

vencida a valor en libros, lo que resulta equivalente a que el gobierno realice una aportación al capital del banco.

I.II RASGOS GENERALES DE UN SISTEMA DE PROTECCIÓN EXPLÍCITO. Se crea un seguro sobre depósitos, con un conjunto de reglas y procedimientos claros, y que describen detalladamente el funcionamiento del sistema. Dentro de estos reglas se deben contemplar, el tipo de instituciones y depósitos que serán protegidos por el seguro, el monto máximo asegurado de los depósitos, el carácter voluntario u obligatorio para participar en este, el sistema por el cual se financiara dicho seguro, así como los mecanismos que podrá utilizar el seguro para resolver los problemas de una institución insolvente. En el cuadro 1 se presentan de manera esquemática las posibles formas de atender los depósitos, y los rasgos fundamentales que estos distintos mecanismos presentan. Se incluyen 3 tipos de sistemas explícitos de protección: el de cobertura limitada, total y discrecional. El de cobertura limitada tiene por función proteger al pequeño depositante, es por ello que se protegen los depósitos hasta cierto monto predeterminado. Dentro de su tipo de operación se excluye la fusión y rehabilitación de los bancos en problemas, pues hacer esto es extender la protección a todos y cada uno de los depositantes, y sobre el monto total de sus depósitos. El de cobertura total, como su nombre lo indica, da protección a todo tipo de depósitos y por el monto total. Este sistema rara vez se ha instrumentado. Por último, el de cobertura discrecional, es un sistema intermedio, pues todos los depósitos están asegurados hasta un cierto monto mínimo para poder proteger al pequeño depositante, pero el asegurador esta autorizado para proteger todos los depósitos y en la totalidad de sus montos. Así, podemos decir que el sistema de protección discrecional funciona como uno de cobertura limitada cuando el sistema bancario no se ye amenazado, y como uno de protección total cuando el sistema bancario esta en peligro.

6

El modo de financiar cualquiera de los anteriores sistemas de protección explícito es muy variado, pero por regla general se crea un fondo que cobra periódicamente el pago de primas a dicho fondo. En algunos países el gobierno realiza una aportación inicial al fondo para darle credibilidad al mismo. Además se acostumbra que estos fondos puedan endeudarse con sus bancos centrales o con la tesorería del gobierno. I.III COMPARACIÓN DE LOS SISTEMAS DE PROTECCIÓN IMPLÍCITO Y

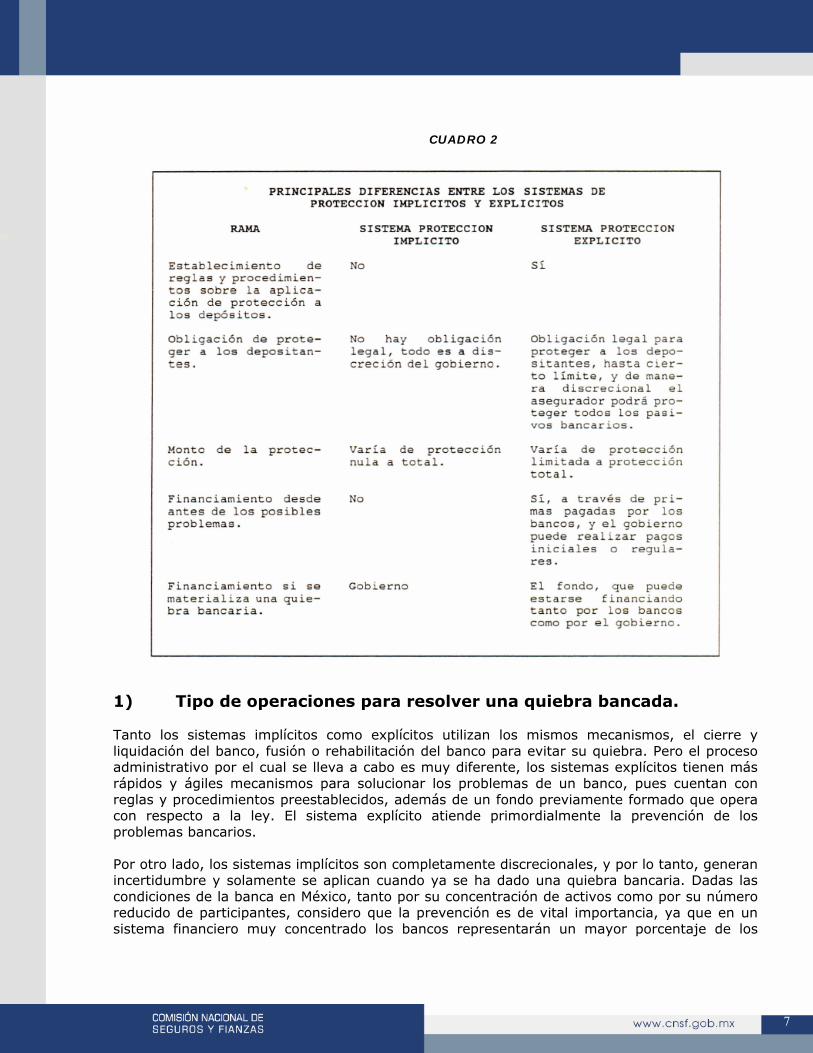

EXPLÍCITO. El cuadro 2 muestra de manera esquemática las principales diferencias entre el sistema de protección implícito y el explícito. El cuadro describe sus diferencias, pero para evaluar ambos sistemas, se analizará su desempeño sobre seis variables que se consideran fundamentales.

7

CUADRO 2

1) Tipo de operaciones para resolver una quiebra bancada. Tanto los sistemas implícitos como explícitos utilizan los mismos mecanismos, el cierre y liquidación del banco, fusión o rehabilitación del banco para evitar su quiebra. Pero el proceso administrativo por el cual se lleva a cabo es muy diferente, los sistemas explícitos tienen más rápidos y ágiles mecanismos para solucionar los problemas de un banco, pues cuentan con reglas y procedimientos preestablecidos, además de un fondo previamente formado que opera con respecto a la ley. El sistema explícito atiende primordialmente la prevención de los problemas bancarios. Por otro lado, los sistemas implícitos son completamente discrecionales, y por lo tanto, generan incertidumbre y solamente se aplican cuando ya se ha dado una quiebra bancaria. Dadas las condiciones de la banca en México, tanto por su concentración de activos como por su número reducido de participantes, considero que la prevención es de vital importancia, ya que en un sistema financiero muy concentrado los bancos representarán un mayor porcentaje de los

8

activos totales del sistema, que en un sistema financiero menos concentrado, por lo que una quiebra bancaria tendría consecuencias sumamente graves para toda la economía. 2) Moral Hazard. El problema de moral hazard aparece cuando algún tipo de protección sobre los depósitos, ya sean explícitos o implícitos, provoca distorsiones a los incentivos que reciben las instituciones financieras. Si se ofrece protección, eso afecta el comportamiento de los agentes económicos involucrados, y de modo particular hacia la toma de mayores riesgos, tanto de parte de los banqueros como de los depositantes. Si los accionistas y administradores del banco perciben que sus intereses pueden ser protegidos por un sistema de protección a los depósitos, entonces tendrán incentivos a tomar posiciones de mayor riesgo. También si los depositantes ven sus depósitos seguros, independientemente de la condición financiera del banco, esto provocaría que se relajara la disciplina bancaria, pues la gente que tiene sus depósitos en bancos más riesgosos no se preocuparía por su seguridad. Cuando se opta por un sistema de protección explícito se incrementa el moral hazard, pero hay que hacer notar que no es la cantidad absoluta de moral hazard, sino la incremental la que resulta relevante. Por otra parte, un sistema de protección implícito tiene también problemas de moral hazard, ya que hay bancos que por su tamaño se consideran muy grandes para dejarlos quebrar, por lo que dichos bancos podrían tomar mayores riesgos a] saber que el gobierno a través de un sistema implícito los rescataría. E] grado de moral hazard que un sistema de protección sobre depósitos produce, depende directamente de:

a) si la protección se extiende a los accionistas y a la administración del banco.

b) del nivel de seguridad que se le imparta a los depositantes. Es por esto que cuando se decide implantar un sistema de protección explícito, se debe eliminar por completo la posibilidad de que los accionistas y administradores de un banco se vieran beneficiados ante una quiebra. Por las razones mencionadas, no resulta clara la recomendación de un sistema implícito o de uno explícito, pues esta decisión depende de las condiciones particulares del sistema que se implante. Es por ello que considero que sería deseable la instrumentación de un sistema explícito en donde su manera de operar y funcionar contemple la reducción y posible eliminación de los problemas de moral hazard. 3) Corridas bancarias. Lo eficaz que resulte un sistema de protección, ya sea implícito o explícito, dependerá de la confianza que sientan los depositantes de ser protegidos en caso de una quiebra bancaria, lo que disminuiría los incentivos de los ahorradores a correr contra un banco.

9

El sistema de protección implícito lo considero inferior al explícito, pues el implícito se aplica totalmente de manera discrecional, dejando a los depositantes con la incertidumbre de si serán o no protegidos sus depósitos. Por lo que los beneficios en la reducción de los costos de fondeo como consecuencia del menor riesgo asumido por los depositantes nunca se daría, y en el explícito sí se recibiría tal beneficio. 4) Protección al pequeño depositante. Si bien tanto el sistema de protección implícito como el explícito son capaces de otorgarle protección al pequeño depositante, considero que los explícitos son mejores, pues existe un compromiso legal de protegerlos. El sistema implícito es totalmente discrecional, y la protección dependerá de las condiciones políticas y de la fuerza de los grupos de presión que intervengan, mientras que en el explícito sea cual sea la circunstancia política, el pequeño depositante estaría cubierto. Esto último tiene importantes implicaciones sobre las elecciones y el bienestar del consumidor, pues un depositante que enfrente un sistema de protección implícito no tendrá la seguridad de ser protegido ante una quiebra, por lo que verá sus depósitos como riesgosos, y por ello pedirá un premio adicional por tal riesgo, lo que se manifestará en mayores costos de fondeo para la banca, lo cual resulta altamente ineficiente debido a que el sistema descontará un riesgo que tal vez nunca se materializará. Por su parte, en un sistema explícito el ahorrador se ve directamente beneficiado, ya que tendría la seguridad de que sus depósitos serían protegidos, lo que disminuiría el rendimiento que éste demandaría sobre sus depósitos. 5) Tipo de tratamiento que da a los bancos. En un sistema de protección implícito, las pérdidas de la protección a los depósitos son absorbidas por el gobierno o el banco central, lo que recae completamente sobre el pago de impuestos de los contribuyentes o bien sobre el impuesto inflacionario que se impone a toda la economía. Como la banca y los depositantes se benefician de este sistema y no incurren en los costos, se ve que estos sistemas implícitos otorgan un subsidio por parte de toda la economía al sector bancario. El efecto de los sistemas explícitos no es del todo claro, pues por un lado, el menor riesgo que enfrentan los depositantes se ve reflejado con un acceso a fondos por parte de la banca (depósitos) a una menor tasa de interés, pero por el otro lado se ven obligados a pagar una prima al asegurador de los depósitos, por esta razón no es claro que se le otorgue un subsidio o se le cargue un impuesto. En el peor de los casos el costo y el beneficio del sistema se queda en el mismo sector, por lo que no hay redistribuciones entre sectores, problema que sí ocurre con un sistema implícito, por lo que es mucho más recomendable y equitativo el sistema explícito. 6) Capacidad de soportar pérdidas. Cuando un sistema de protección deja de contar con fondos para hacer frente a crisis

10

bancadas, los supervisores bancarios tienen que dejar operar al banco insolvente, lo que a la larga trae peores consecuencias que si se hubiera liquidado el banco, pues el banco insolvente recurrirá a prácticas de alto riesgo que le permitan regresar a la solvencia antes de ser oficialmente quebrado. Es por esto que para un sistema de protección es muy importante la capacidad de soportar perdidas. Si bien un sistema de protección implícita parecería no tener este problema, ya que esta respaldado por el gobierno, si lo tiene, pues el gobierno no siempre estará de acuerdo en aceptar todas las pérdidas. En un sistema de protección explicito, la capacidad de absorber perdidas dependerá del monto inicial de capitalización, de las primas que paguen los bancos asegurados, y de las facultades que tenga dicho fondo para endeudarse o recibir nuevas aportaciones para cuando sus propios recursos se hayan extinguido. Por estas razones, es recomendable la aplicación de un sistema explicito, pero que cuente con pleno apoyo gubernamental, para poder así cumplir con sus funciones, pues si se incrementan los montos de las primas en un momento difícil para la banca, puede resultar contraproducente, ya que esto impondría cargas a una banca ya en problemas. En conclusión, un sistema de protecci6n explicito se considera mejor opción que el implícito por las siguientes razones:

• Administrativamente es mas rápido y eficiente, pues opera bajo unas reglas bien determinadas, por lo que producirá resultados consistentes a través del tiempo, y no dependerá de las circunstancias políticas por las que se este pasando.

• Es más efectivo para proteger a los pequeños depositantes, además de tener un

compromiso legal para hacerlo. • Los mecanismos explícitos, transfieren todos o parte de los costos de la protección al

sistema bancario, lo que resulta más conveniente que el subsidio que otorgan los demos sectores al bancario a través de los sistemas implícitos.

• Los mecanismos explícitos mejoran el bienestar del depositante y de toda la economía,

pues reducen el costo de fondeo en general, al disminuir la incertidumbre en sus depósitos. Esto es más eficiente que bajo un sistema implícito, en donde los depositantes descuentan el riesgo de que sus depósitos no sean cubiertos.

Para poder implantar un sistema explícito de protección a los depósitos se requiere:

a) Tener un sistema bancario profundo y desarrollado. b) Tener una regulación bancaria adecuada y sistemas efectivos de supervisión bancaria. c) Darle al sistema explícito que se elija, pleno apoyo y respaldo gubernamental, tal que le

permita cumplir sus funciones bajo un período de crisis bancaria.

Después de decidir que un sistema de protección explícito es más deseable que el implícito, y ver que en México se cumple con los prerrequisitos indispensables para implantar tal sistema, pasaremos ahora a analizar en detalle las características particulares que debe tener dicho sistema o fondo explícito.

11

II. CARACTERÍSTICAS PRINCIPALES DE LOS SEGUROS SOBRE DEPÓSITOS.

Un seguro sobre depósitos es un mecanismo bastante complejo, sobre el cual se tienen que tomar varias decisiones para darle sus características principales. 1. Tipos de Instituciones Cubiertas. El tipo de instituciones incluidas depende del propósito que el sistema persiga. Se podría generalizar e incluir en este rubro a todas aquellas instituciones que estén autorizadas para recibir depósitos del público. De manera particular es recomendable incluir a todas aquellas instituciones que sean del mismo tipo, para el caso mexicano estaríamos refiriéndonos a las instituciones de banca múltiple. 2. Tipos de Fondo, Privado ó Público. En el mundo, existe una gran variedad de mecanismos y tipos de administración de los fondos de protección sobre los depósitos, que van desde el sistema completamente público, hasta el completamente privado. En los últimos años, en estos fondos se ha notado una clara tendencia a depender menos del financiamiento gubernamental. La combinación ideal de intervención privada y pública varía con respecto al marco institucional de cada país. Lo que no es recomendable es un sistema completamente privado, pues en una crisis intereses particulares de las aseguradoras privadas. Especialmente en las decisiones de quiebras y diferentes mecanismos para resolver los problemas de una institución financiera.

a) Tendría que realizarse un análisis costo-beneficio de las posibles ventajas que traería la participación privada en el cálculo de las primas óptimas frente a los costos de transacción que habría que enfrentar si se adopta dicho sistema.

b) Podría darse el contagio de diseminación de problemas entre el sector bancario y

asegurador. c) Si el sector privado asigna diferentes primas, y si el público se entera de dichas primas

diferenciadas, o se filtra la información a algunos inversionistas, entonces se podrían detonar acciones negativas y corridas contra las instituciones en problemas, lo que agravaría la situación.

Por todos los problemas antes descritos, considero que un sistema de seguros sobre depósitos debe ser administrado por alguna agencia de la administración pública, para así no tener conflicto de intereses en el manejo de bancos en problemas, y poder vigilar y supervisar a la banca con plena autoridad.

12

3. Sistema Obligatorio o Voluntario. En la mayoría de los países desarrollados se utiliza el sistema obligatorio, pero existen algunos donde el sistema es voluntario, y por lo general privado. La desventaja de crear un sistema voluntario, es que se segmentará la banca, en una protegida y una desprotegida, y este sistema no es adecuado, pues en épocas de estabilidad la gente preferirá los bancos desprotegidos que ofrecerán mayores rendimientos, pero en épocas de crisis la gente traspasará sus depósitos hacia los bancos protegidos, por lo que se acelerarán los problemas de la banca desprotegida, pues la gente no mantendrá sus depósitos en dichos bancos ya que aumentarían las probabilidades de insolvencia. Por lo tanto, ese sistema voluntario resulta pro cíclico a las crisis bancarias, y amplifica sus efectos, lo cual no es deseable. Además de que al dejar fuera a algunas instituciones (probablemente las más sanas), disminuyen las economías a escala que son tan necesarias en cualquier sistema de seguros. Lo que se recomienda es tener un sistema obligatorio, tanto para la banca privada, como para los bancos del estado, pues aunque los bancos estatales no necesitan el seguro por estar respaldados por el gobierno, es deseable que ambos tipos de banca reciban un tratamiento similar para mantener así la equidad del sistema, y no beneficiar a algunos agentes a costa de otros, a menos que se trate de otro tipo de banco, como sería en el caso mexicano la banca de desarrollo, pero toda la banca múltiple debe recibir el mismo trato, independientemente de quién sea el dueño del banco. 4. Fondo Único o Múltiples Fondos. En algunos países desarrollados, hay diversos fondos para proteger a las instituciones financieras dependiendo del tipo de riesgo que enfrente. El argumento anterior va en contra del principio de los seguros, que se basa en la diversificación de riesgos, lo cual se podría corregir cobrando una prima diferenciado en base al riesgo de cada institución, y/o solicitando diferentes niveles de capitalización a cada una. corregido así el problema de que una institución no pague lo que le corresponde según su riesgo, se recomienda no fragmentar el fondo instituido, para así aprovechar las economías a escala que existen en los seguros. También es importante considerar que todas sean de un mismo tipo de instituciones, pues si no sería muy difícil eliminar el problema de subsidios entre ellas, por lo que para México sería recomendable incluir a todas las instituciones de banca múltiple. 5. Monto Cubierto por el Seguro. En este rubro es donde se establece el compromiso legal de proteger a los depositantes hasta cierto monto, este monto varía considerablemente entre países, en algunos son cantidades indizadas (Argentina y Brasil) y en otros el monto puede variar según el tamaño del fondo (Bélgica), pero no hay un consenso de cual es el monto óptimo a asegurar. En el cuadro 3 se presentan algunos ejemplos.

13

CUADRO 3

La mayoría de los fondos establecidos tienen la facultad de prevenir una quiebra bancaria rehabilitando o fusionando al banco en problemas, lo que significa que se extiende la protección a la totalidad de los depósitos. En este renglón se encuentran en contradicción dos características deseadas por cualquier seguro sobre depósitos, el grado de disciplina bancaria y el grado de efectividad contra las corridas bancarias, y según la opción y nivel de cobertura se atenderá más a una o a otra, o bien una posición intermedia. Podemos hablar de 3 niveles de cobertura: limitada, total y parcial. Un sistema de cobertura limitada protege únicamente a los pequeños depositantes (pues ese es el objetivo de ofrecer cobertura limitada), pero no es un buen mecanismo para evitar las con-idas bancarias, ya que hay depositantes que no tienen cubiertos todos sus depósitos. Si bien este mecanismo no evita las corridas bancarias, sí reduce la toma de riesgos de un banco, pues impone disciplina en los depositantes y éstos a la banca. Este sistema trae como consecuencia inequidades, debido a que discrimina al depositante de más recursos, y los bancos con mayor proporción de depositantes pequeños se ven más beneficiados qué aquéllos con mayor proporción de depositantes de más recursos. Un sistema de cobertura total o ilimitada, al proteger todos los depósitos, es muy eficiente contra las corridas bancarias (la gente no tiene incentivos a correr contra un banco), pero elimina por completo la disciplina que los depositantes imponen a los bancos. Este sistema no tiene inequidades en el aspecto de que todos los depositantes reciben el mismo trato independientemente del monto de sus depósitos.

14

El sistema de cobertura parcial protege siempre al depositante pequeño, y puede o no proteger el total de los depósitos, por lo que reduce sustancialmente el riesgo de una corrida bancaria. En cuanto a la disciplina que aplican los depositantes sobre los bancos, su efectividad se encontrará entre la de los dos sistemas anteriores. En este sistema se producen inequidades, pues hay depositantes que son cubiertos siempre, y hay otros que serán cubiertos sólo cuando todo el sistema bancario peligre, lo que nos lleva a que las instituciones grandes se vean beneficiadas al tener mejores oportunidades de que se les extienda la protección al total de los depósitos, y los bancos pequeños no, pues su quiebra afecta mucho menos al sistema bancario. La decisión del sistema de cobertura y el monto a cubrir son los aspectos más importantes cuando se desea crear un fondo para proteger explícitamente a los depósitos. Pero aún así, no hay una regla única que se pueda generalizar para todos los países. La cobertura total tiene serios problemas de moral hazard, por lo que casi ningún país lo tiene pues elimina por completo la disciplina bancaria. La cobertura parcial puede ofrecer la combinación adecuada de disciplina bancaria y eliminación de las posibles corridas bancarias si se escoge un monto mínimo a cubrir adecuado, que dé incentivos a los inversionistas de mayores recursos a vigilar las acciones del banco, y dé confianza a la mayoría de los depositantes para que no provoquen corridas bancarias. 6. Tipos de Depósitos Cubiertos. Cuando se crea un fondo para proteger los depósitos, se debe especificar qué tipo de depósitos son los que se protegerán, y cuáles no. Por regla general, en la mayoría de los países se excluyen de la cobertura algunos tipos de depósitos: depósitos de bancos domésticos en el extranjero y los depósitos interbancarios.

a) Depósitos de bancos domésticos en el extranjero. Por lo general no son cubiertos pues no pertenecen al sistema bancario doméstico, ni a la oferta monetaria, ni al ahorro doméstico. Además, si dichos depósitos son cubiertos se tendría por resultado una transferencia de recursos de nacionales a extranjeros.

b) Depósitos interbancarios. Existen canto argumentos a favor como en contra para incluir los depósitos interbancarios. Si se protegieran se reduciría la disciplina del mercado, pues a dichos bancos no les importaría el estado de los demás bancos, ya que sus depósitos estarían protegidos. Pero si no se incluyen podría acelerarse una corrida bancaria. Atendiendo al tamaño del depositante, la resolución general puede ser en contra de incluirlos, como se hace en la mayoría de los países desarrollados, pues la falta de disciplina bancaria que provocaría es muy grave ya que estimula la toma de riesgos innecesarios: por otra parte, el contagio de corridas bancarias podría disminuirse con una participación oportuna por parte del asegurador.

15

7. Financiamiento del Seguro sobre Depósitos. Se debe decidir que agentes económicos serán los que incurran en los costos del sistema de protección, y cual seri-a el mejor método para financiar dicho sistema.

a) Distribución de los Costos.

En casi todos los países que tienen este mecanismo se transfiere el costo a los bancos por medio del pago de primas a un fondo establecido. Esto es así porque los bancos son quienes se benefician a través de costos de fondeo menores, pues al disminuir el riesgo de sus depósitos, disminuye también la tasa que le pagan a dichos depósitos. Este mecanismo de financiamiento tiene el problema de que durante una crisis bancaria, el fondo tendría que aumentar las primas que impone a la banca para poder enfrentar sus obligaciones, agravando aún más la crisis bancaria. Es por esto que en algunos países (por ejemplo España) el gobierno tiene un papel activo en el financiamiento del fondo. Para evitar el agravamiento del problema que las primas extraordinarias podrían traer al sistema financiero cuando atraviesa por una crisis severa, se podría recurrir al endeudamiento con el banco central.

b) Tipo de Mecanismo.

El tipo de mecanismo más común es el de un fondo, que se financia con el pago de primas periódicas, pero existe otro que se basa en el cobro de primas posteriores (ex-post) al problema de algún banco. La creación de un fondo tiene la ventaja de que como se forma a través del tiempo, reparte los costos a la banca a través de dichos períodos.

c) Tamaño del Fondo. El tamaño del fondo es una de las decisiones más difíciles que hay que tomar, debido a lo Complejo que resulta encontrar el tamaño óptimo del fondo. El fondo para cumplir sus funciones necesita tener credibilidad entre los depositantes, y esto sólo se logra con un tamaño adecuado. Por lo general el cociente del capital y las reservas del fondo entre los depósitos asegurados es un parámetro razonable para monitorear la solvencia del fondo. El problema principal de este tipo de fondos, es cuando se da una crisis bancaria que le produce enormes pérdidas, y al no poder aumentar sus primas para no amplificar el problema, lo que le impondría mayores cargas a un sistema en dificultades, la única salida es el apoyo gubernamental. Se considera indispensable que dicho fondo pueda endeudarse con la tesorería o con el banco central para poder hacer frente a sus obligaciones en épocas de crisis. Este mecanismo tendría la ventaja de no agravar una crisis bancaria ya que no le exigiría a la banca mayores primas en un momento en el que enfrenta una crisis, ni adecuaría las decisiones del fondo en materia de cierre de bancos a las capacidades financieras de dicho fondo, sólo así podría aislarse la función reguladora de la capacidad financiera del fondo.

16

8. Política de Primas. La mayoría de los países aplican el costo del seguro sobre depósitos al sistema bancario, a través del pago periódico de primas. Para poder aplicar un sistema de primas debe definirse la base sobre la que se cobrarán las primas, y si éstas deben variar según el riesgo de cada institución asegurada.

a) Base cobrable.

Existen dos bases cobrables que se aplican en la práctica, los depósitos asegurados y los totales. Se considera que es más adecuado utilizar los depósitos asegurados, pues es esta base la que será cubierta en caso de una quiebra. La ventaja de usar los depósitos totales, es que en la práctica es muy fácil de calcular, y es observable por todos los bancos.

b) Prima fija y variable.

La prima que se desee cobrar puede ser la misma para todos los bancos, o bien puede depender de las condiciones particulares de cada banco. Es recomendable un sistema con primas variables, ya que al imponer un costo a los bancos riesgosos se les incentiva a limitar su riesgo. Además es un sistema equitativo en su trato con los bancos, pues un banco poco riesgoso no tiene porqué pagar lo mismo que un banco riesgoso. El problema de estas primas variables es la complejidad que existe para medirlas, pues algunos riesgos, como el riesgo crediticio, o de fraude, son muy difíciles de calcular. Más tarde se abordará esta terna con mayor amplitud.

c) Nivel de Prima Óptimo El nivel de prima óptimo dependerá de lo que se perciba como un nivel de recursos adecuados del fondo, para lo cual nos podemos basar en un nivel del factor capital más reservas entre depósitos asegurados que se considere óptimo. Cuatro flujos pueden afectar dicho nivel de recursos, el ingreso de las inversiones del fondo, e] pago de primas, los reclamos por cobertura de depósitos y los gastos administrativos. Sobre estos flujos de efectivo, el asegurador tiene estricto control únicamente sobre el pago de primas; una vez escogida la base sobre la que se cobrarán las primas, sólo variando dicha prima se podrá modificar el ingreso de ese rubro. Cuando el factor de capital más reservas entre depósitos asegurados cae por debajo de su nivel óptimo puede decidirse aumentar la prima cobrada, o viceversa, e inclusive se pueden regresar los fondos, si después de cierto período no se utilizaron, corno sucede en Bélgica y Filipinas.

17

Algunos ejemplos se presentan en el cuadro 4, se puede apreciar que las primas en los países desarrollados son menores que en aquéllos en vías de desarrollo, esto puede atribuirse a la diferencia en el desarrollo de los sistemas financieros de dichos países.

CUADRO 4

ENCUESTA DE LOS COSTOS DEL SEGURO SOBRE DEPOSITOS A LOS BANCOS

PR IMA ANUAL (%)

CHILE 1.10 NIGERIA 0.40 ARGENTINA 0.35 TURQUIA, COLOMBIA 0.25 ESTADOS UNIDOS (1992) 0.23 NORUEGA 0.15 ESPAÑA 0.12 CANADA, KENYA 0.10 FILIPINAS 0.09 ESTADOS UNIDOS 11990) 0.08 INDIA 0.05 ALEMANIA 0.03 BELGICA 0.02 JAPON 0.008

Nota: La base de los depósitos puede cambiar entre países, estos datos son hasta 1990, exceptuando a Estados Unidos.

9. Política de Inversiones. Es necesario decidir en qué tipo de activos debe invertir el fondo del seguro sobre depósitos. A continuación se enumeran las principales características que deben tener dichas inversiones.

a) Debe invertirse en activos de bajo riesgo. b) Debe invertirse en activos relativamente líquidos. c) El fondo debe evitar competir con las instituciones privadas para asignar créditos. d) Las operaciones que realice el fondo deben ser esterilizadas adecuadamente por el

banco central (especialmente en la venta masiva de activos).

Los instrumentos que cubren mejor los requisitos anteriores, son los de deuda pública a distintos plazos y posiciones en moneda extranjera o que estén indizadas a ella o a la inflación, para que así no se erosionen los recursos del fondo.

18

10. Tipo de Admisión al Seguro.

La admisión es otro aspecto importante de todo sistema de protección de depósitos. Existen dos tipos de admisiones, las obligatorias y las voluntarias. Se recomienda entre estos dos sistemas el obligatorio, pues así se eliminan los incentivos que tienen los bancos sanos a no entrar al sistema, o que se salgan dichos bancos en épocas de crisis, lo que segmentaría el margen de acción del fondo, y con ello desaprovecharía las importantísimas economías a escala que existen en los seguros. También se podría dar autoridad al fondo para emitir recomendaciones a un banco que realice prácticas insanas que pongan en peligro el sistema bancario. 11. Manejo de las Quiebras Bancarias. Es de suma importancia que se especifique en la Es de suma importancia que se especifiquen en la ley los mecanismos que le son permitidos al fondo para manejar una quiebra bancaria o a un banco en problemas. a) Mecanismos para Resolver los Problemas de Solvencia Bancaria.

Cuando hay un banco en problemas de quiebra, puede optarse por diversos mecanismos para asistirle, entre éstos están: pago de los depósitos asegurados. compra y reasignación de los depósitos, asistencia en fusiones bancarias y asistencia financiera directa para evitar que un banco cierre sus puertas.

En el pago de los depósitos asegurados, el banco quebrado es cerrado y el fondo paga a los depositantes hasta el monto máximo asegurado por depósito. Los depósitos no asegurados y los acreedores en general sólo recibirán los pagos residuales que les correspondan según la graduación de sus pasivos. El fondo toma el lugar de los depositantes asegurados y reclamará el pago del valor residual de acuerdo al proceso de graduación. También se pueden transferir los depósitos asegurados a otro banco, al cual el fondo le pagará una cantidad que compense por el aumento de sus pasivos (generalmente es un poco menor al valor en libros de los depósitos). Una compra y reasignación de los depósitos consiste en pasar todos los depósitos del banco en problemas a otro banco, junto con todos o algunos de los activos de dicho banco en problemas. La diferencia entre el valor de mercado de los activos y el valor en libros de los depósitos corre a cuenta del fondo, el pago directo del fondo puede ser menor si el banco que recibirá los depósitos está dispuesto a hacerlo a descuento. Aquí tanto los depósitos asegurados como los no asegurados reciben protección. Este mecanismo tiene la ventaja de evitar la venta de los activos residuales del banco en un momento en el que su valor esté muy deprimido, y le da tiempo a dichos activos a recuperar su valor.

19

Las fusiones bancadas es un mecanismo parecido a la compra y reasignación de los depósitos. Cuando se decide fusionar los bancos todos los depósitos son protegidos, y el fondo debe negociar con el banco comprador los términos del negocio y el monto del pago que el fondo realizará al banco comprador para hacer atractiva la fusión. La diferencia con la compra y asignación de los depósitos, es que en una fusión la sociedad

gana porque por lo general todas las sucursales del banco quebrado siguen dando servicio al público.

La asistencia financiera directa consiste en un apoyo por parte del fondo para evitar el cierre del banco en problemas. Si el problema es de liquidez y por alguna razón el banco no puede endeudarse con el banco central. o bien su cartera de activos presenta problemas temporales y requiere de tiempo para reorganizar su cartera y salir adelante, entonces el fondo puede dar un préstamo o hacer un depósito en dicho banco. Si el problema es de solvencia, entonces el fondo puede realizar una aportación de capital, o bien podría comprar al valor en libros, parte de su cartera vencida o de sus malos activos, el fondo podría realizar estas operaciones dando tanto efectivo como valores gubernamentales. En este mecanismo, por lo general el fondo termina siendo el socio mayoritario, por lo que le resultaría muy fácil quitar a los administradores que considere responsables de haber llevado a dicho banco a esa situación. Aquí todos los depósitos son protegidos y la sociedad sigue recibiendo los servicios del banco.

b) Disposiciones Legales. Cuando se crea un fondo para proteger los depósitos se necesita incluir en sus normas los mecanismos que le son permitidos para manejar una quiebra bancaria, esto se puede hacer de manera general o especifica, si bien la general es más recomendable pues los mecanismos y prácticas del mercado pueden ir cambiando, lo que si debe quedar muy bien especificado es el criterio que utilizará el fondo para escoger entre los posibles mecanismos alternativos. Algunos fondos están preocupados únicamente por la minimización de costos (sobre todo si es

un sistema privado), y ese es su único parámetro para escoger los mecanismos a través de los cuales se atenderán a los bancos en problemas. Pero la minimización de costos no debe ser el único parámetro en base al cual se decide la política del fondo, otro objetivo fundamental es el de promover la estabilidad bancaria, aunque esto implique una alternativa de costo mayor en el corto plazo, además de que la evaluación completa de los costos a toda la economía de una quiebra bancaria siempre será mayor que las pérdidas a las que se enfrentará el fondo, por lo que es deseable que se busque la mejor solución para toda la economía. 12. Tipos de Organización. Hay dos grandes maneras de organizar un sistema explícito de protección a los depósitos, una en la que la institución es parte del banco central, y otra en la que la institución es independiente pero en su administración tiene alguna relación con el banco central o con alguna otra dependencia gubernamental.

20

13. Conclusiones. Como se ha indicado en toda la sección, los sistemas explícitos de protección a los depósitos son mecanismos muy complejos, pero como reglas generales se propone:

a) El sistema debe ser administrado o tener de algún modo la intervención del sector público.

b) La participación en el sistema debe ser obligatoria para todos los bancos. c) Los depósitos no deben estar cubiertos en su totalidad. d) El sistema debe estar bien financiado y debe tener el respaldo gubernamental. e) El sistema debe tener la facultad de atender de diversas maneras a los bancos en

problemas.

El financiamiento del fondo deberá correr a cargo de la banca que es quien se beneficia con dicho sistema.

21

III. EXPERIENCIA INTERNACIONAL ACERCA DE LOS SEGUROS SOBRE DEPÓSITOS.

El propósito de este capitulo es motivar el estudio sobre las regulaciones bancarias que enfrenta el sistema financiero mexicano ante su apertura y posible firma de un tratado de libre comercio con Estados Unidos y Canadá, por lo que trataremos de resaltar la importancia que un mecanismo de seguro sobre depósitos tiene en una economía abierta que pasa por un proceso de reprivatización bancaria y que espera enfrentar una fuerte competencia internacional. III.I EXPERIENCIA DEL SEGURO SOBRE DEPÓSITOS EN ESTADOS

UNIDOS. En Estados Unidos tenemos un claro ejemplo de apertura financiera que debido a malas regulaciones bancarias trajo como consecuencia una crisis en dicho sector, la cual se contagió al resto de la economía, es por ello que en fechas recientes se empezaron a reformar las disposiciones bancarias .que se consideran los llevó a tal crisis. Por ello a continuación se describe brevemente el caso del seguro sobre depósito estadounidense, con los problemas que ha pasado, y sus más recientes reformas. En el caso norteamericano, la apertura y desregulación que experimentaron algunas ramas del sector financiero en los ochentas trajo como consecuencia una mayor competencia interbancaria. La existencia de leves bancarias anticuadas, como la "Ley McFadden" de 1927 que prohíbe la banca interestatal, elimina las economías a escala provocando una deficiente diversificación de las carteras así como el contagio de las crisis económicas regionales a la banca. De igual manera, la "Ley Glass-Steagall" de 1933 que separa a la banca comercial de la de inversión, dejó como resultado un marco regulatorio incongruente y contradictorio que ante un ambiente de mayor competencia provocó el aumento en el riesgo de las carteras bancarias para ganar participación de mercado. Esto se reflejó en un alto número de quiebras en el sistema financiero norteamericano, las cuales desde 1984 ascienden a 1,100. En la actualidad el número de quiebras representa casi el 9 por ciento de la banca norteamericana, que a la fecha cuenta con 13,000 bancos. Estos problemas bancarios han provocado enormes pérdidas del "Federal Deposit Insurance Company (FDIC)", quien no ha tomado las medidas adecuadas para controlar estas crisis bancarias. Entre estas fallas regulatorias destacan dos, la primera se refiere a la cobertura real de depósitos bancarios no asegurados, y la segunda tiene que ver con la prima fija que cobran a los bancos sin importar su nivel de riesgo (esta prima es un porcentaje sobre sus depósitos).

La propuesta de reforma al sistema bancario estadounidense presentada en febrero de 1991 por el presidente George Bush incluía los siguientes puntos: a) recomendaba eliminar la cobertura del FDIC sobre los depósitos para los cuales no se justifica dicho seguro; b) que la cobertura máxima fuese por $100,000 dólares por institución y sobre cuentas de cheques y de ahorros, así como para cuentas de retiro, y; c) la eliminación del sistema de cuotas fijas que se traducía en un sistema perverso de prevención de crisis bancarias, ya que inducía a los asegurados a tomar posiciones riesgosas, al pagar primas inferiores a su valor real. Por esta razón se optó por un sistema en el que la prima variara de acuerdo al riesgo del banco en cuestión, midiéndolo en base al capital, y calidad del portafolio de préstamos de cada banco.

22

Con esta propuesta se buscaba alcanzar dos objetivos con una sola medida, pues al cobrar las primas en base a riesgo se eliminaría la externalidad negativa que un banco riesgoso impone a los demás a través del fondo, y además buscaría incentivar a los bancos a tornar posiciones menos riesgosas que no pusieran en peligro la estabilidad del sistema financiero. Incluso la propuesta consideraba la evaluación de un proyecto piloto que pudiera conducir en el mediano plazo al establecimiento de un seguro privado, y con primas ajustadas por riesgo. La propuesta presidencial también incluía otro tipo de reformas bancarias destinadas a la integración vertical y horizontal de los servicios financieros, pero nos concentraremos a las relativas al seguro sobre depósitos. El Congreso anunció el 29 de noviembre de 1991 su postura al respecto de la propuesta, y cambió muchas de sus cláusulas, pero no las relativas al seguro sobre depósitos, donde aceptó las primas en base a riesgo que regirían a partir del lo. de enero de 1993, y un aumento considerable en el monto en el que el FDIC podría endeudarse para cubrir sus obligaciones. Estas normas junto con una mayor y más estricta regulación bancaria que ya incluye a los bancos extranjeros son los principales puntos que aceptó el Congreso en materia bancaria. En el American Banker del 23 de septiembre de 1992 aparecieron las reformas que se aplicarían al FDIC. A partir del 1º. de enero de 1993 las primas que pagan 13,000 bancos al FDIC varían entre 23 y 31 centavos por cada $ 100 de depósitos. Dando un promedio de 25.4 centavos en lugar de los 23 centavos que se pagaron durante 1992. Para distinguir quién paga más y quién menos hay 2 variables importantes, el nivel de capitalización y la administración del banco; las primas se cobran dos veces al año, el 1o. de enero y el 1o. de julio. El fondo dividió nueve posibles categorías donde podría estar cada banco, esto después de revisar los activos, liquidez, capital, estado de resultados, riesgo y administración de cada banco. Si el pago que debiera realizar un banco aumenta, se le notificara con un mes de anticipación y dicho banco podría apelar tal resolución. Así los bancos con mayor riesgo y menos capital pagarán 31 centavos sobre cada $100 de depósitos. Esto denota la preocupación por establecer un seguro sobre depósitos adecuado, autofinanciable y que induzca a la banca hacia la competencia bancaria responsable. III.II EXPERIENCIA DEL SEGURO SOBRE DEPÓSITOS EN ESPAÑA. Ahora describiremos brevemente el sistema de seguro sobre depósitos español, que ha experimentado un cambio muy importante en su manera de funcionar, pues de ser administrado por el banco central en 1980 pasó a ser un organismo público independiente y que opera bajo leyes privadas. Está administrado por un Consejo de Administración en el que están igualmente representados el banco central y los bancos miembros. En marzo de 1980 sus funciones se fortalecieron, y se le permitió intervenir de la manera que fuera necesaria para solucionar los problemas de un banco en apuros, para lo cual también se le dio la autoridad para ordenar auditorias en los bancos asegurados. El Fondo Español para proteger los depósitos se financia con una prima máxima de 0.2%, y el banco central aporta contribuciones al fondo con lo mismo que la banca en conjunto. La capacidad de endeudamiento del seguro con el banco central tenía un tope de 4 veces su

23

contribución anual, pero en julio de 1981 se suprimió dicho límite. Todos los bancos establecidos que deseen tener una línea de crédito con el banco central deben de inscribirse a dicho fondo. y los bancos nuevos deben contribuir a dicho fondo forzosamente. El fondo cubre los depósitos de los bancos privados, sin incluir los depósitos interbancarios y los depósitos a filiales en el extranjero. La cobertura por depositante en toda la banca asciende hasta julio de 1981 a L5 millones de pesetas, que equivaldrían a 15,464 dólares aproximadamente. En la reestructuración llevada a cabo en marzo de 1980, también se autorizó al fondo a actuar con mayor libertad para poder así resolver los problemas de un banco insolvente de la mejor manera posible. Anteriormente han intervenido con: el reemplazo de la administración, la recapitalización del banco, compra de cartera mala a valor en libros, exención temporal de los coeficientes de liquidez, o el otorgamiento de créditos subsidiados. Los mecanismos con los que actúa están orientados hacia el reestablecimiento de la solvencia bancaria. III.III EXPERIENCIA DEL SEGURO SOBRE DEPÓSITOS EN CHILE. Por último describiremos brevemente el programa chileno, y el entorno macroeconómico en el que se desarrolló, ya que éste presenta algunas similitudes con la actualidad mexicana. En 1973 Chile tenía una inflación del 600% y en 1974 se inició un proyecto drástico para bajar la inflación, a través de un plan ortodoxo¹ de estabilización con un shock fiscal y un estricto control monetario, y además se inició un programa de privatización de la banca.

Para 1975 se recurrió a la apreciación del tipo de cambio nominal para disminuir más drásticamente la inflación, pero la inflación no cedió como se esperaba, lo que amplificó la apreciación del tipo de cambio real. En dicho año el proyecto de estabilización se había traducido en una caída del PIB chileno del 12.9% y un dramático aumento del desempleo. Dentro de todo este proyecto de estabilización1 se incluía la liberalización comercial y financiera como factores importantes del mismo, pero en 1976 aparecieron los primeros problemas de la nueva banca privada, y en enero de 1977 fue necesario crear un seguro sobre depósitos interino, que era financiado en su totalidad por el gobierno, y donde todas las instituciones eran cubiertas.

De 1977 a 1980 Chile experimentó un crecimiento acelerado, en 1980 se liberó la movilidad de capitales, y hubo una entrada masiva de capitales, que además suplía el bajo ahorro interno y satisfacía el fuerte aumento de la demanda por crédito. Esa entrada de capital trajo la apreciación del tipo de cambio, y la pérdida de competitividad del sector exportador que experimentó varias quiebras, dicha apreciación del tipo de cambio real aumentó las expectativas de devaluación. Estas condiciones adversas trajeron como consecuencia para 1981, un déficit en cuenta corriente del 15% del PIB, un desempleo muy alto y una caída en el PIB del 3%. Para 1982 la situación empeoró, va que el PIB cayó en 14.3%, el desempleo era 23.7% y la moneda se había tenido que devaluar debido a que la entrada de capitales había

1 Se considera un plan de estabilización ortodoxo a aquél que busca disminuir la inflación a través del establecimiento de políticas monetarias y fiscales restrictivas.

24

cesado, desgraciadamente era muy tarde para tener una devaluación, pues la economía había necesitado una devaluación real con anterioridad, pero por mantener el tipo de cambio fijo y los salarios nominales indexados a la inflación no se permitió que se ajustara el tipo de cambio real. El tipo de cambio nominal era fijo y los precios de los no comerciables no se podían ajustar a la baja por la indexación salarial. Esta incongruencia macroeconómica provocó una profunda crisis al sector exportador, que junto con la mala asignación de créditos por parte de la banca trajo como consecuencia graves problemas en el sector financiero. Esta situación era especialmente difícil debido a que la banca se había endeudado con el exterior para satisfacer la demanda de crédito interno, por lo que la corrida cambiaria contra el peso chileno en enero de 1982 provoc6 una devaluación que agravó la situación.

Desde noviembre de 1981 la crisis financiera se había manifestado con varias quiebras bancarias, lo que ocasionó que en diciembre de 1981 se reformara el mecanismo de seguro a los depósitos. El sistema de financiamiento cambió, pues ahora los depositantes a través de los bancos hacían las contribuciones voluntarias correspondientes al fondo, y también se aprobaron nuevos mecanismos para manejar a un banco en problemas, como la compra de malos activos, etc. En enero de 1983 la crisis financiera llegó a sus peores consecuencias, 7 bancos que tenían el 45% de los créditos de todo el sistema bancario tuvieron que ser intervenidos por el fondo destinado a proteger los depósitos, 3 de ellos fueron liquidados, y el gobierno cubrió el 70% de los pasivos de dichos bancos. Este sistema no funciono y relajó la disciplina bancaria pues los bancos y los depositantes percibían que el gobierno cubriría los depósitos aunque estos no hubieran optado por pagar la cobertura. Para finales de 1983 el gobierno había intervenido 4 bancos y liquidado otros 4, y el estado controlaba el 70% del sector bancario, lo que era un retroceso al proceso de privatización bancaria de los setentas. La economía chilena se embarcó en un programa de ajuste respaldado por el Fondo Monetario Internacional, mismo que incluyó una devaluación nominal y real que empezó a reactivar la economía. Es por ello que en ese nuevo intento de reordenar la economía se decidió reformar el seguro sobre depósitos. En enero de 1987 el seguro sobre depósitos fue reformado por última vez, la cobertura de los depósitos se segmentó en 3 categorías:

- Los depósitos a la vista y a plazo menor de 10 días. Estos depósitos son cubiertos en su totalidad.

- Otros depósitos en bancos comerciales y en Sociedades Financieras son cubiertas en

90% hasta aproximadamente 1,800 dólares por depósito. - Todos los depósitos que se realicen en la banca del estado están completamente

cubiertos. No existe un fondo, pues el banco central es responsable de cubrir los pasivos asegurados que excedan a los activos.

25

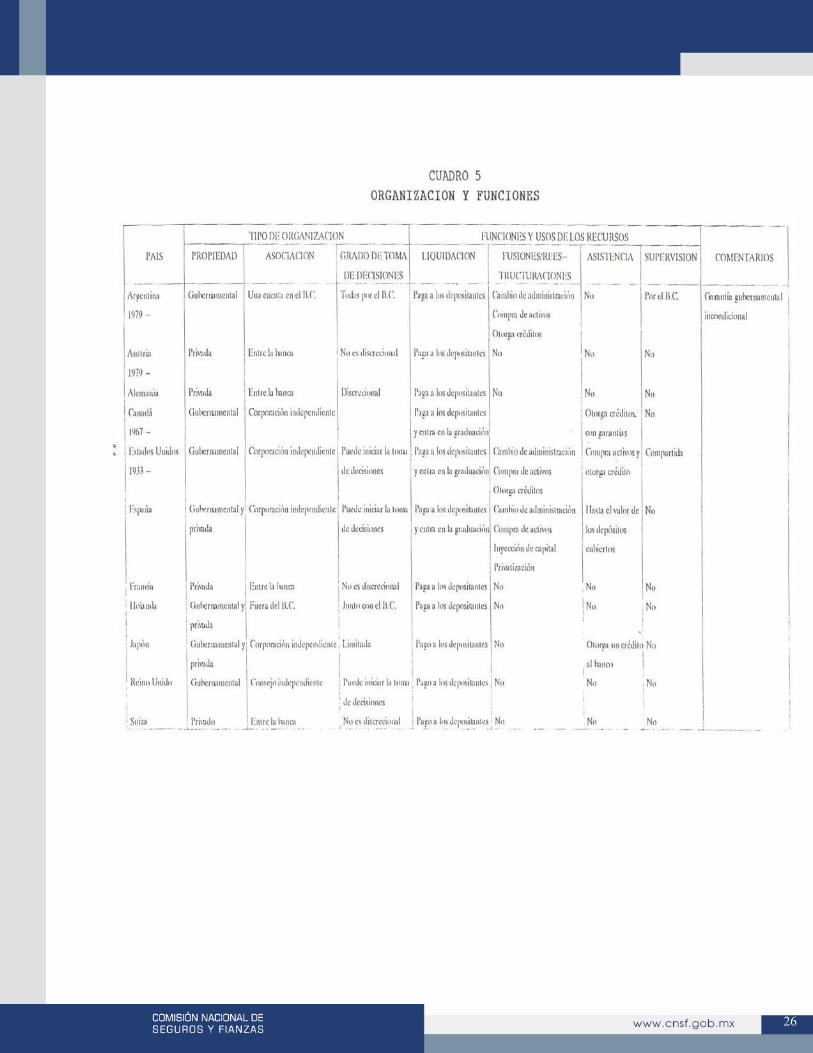

Cabe resaltar que el ejemplo chileno no fue escogido para resaltar su manera operativa, sino para mostrar lo importante que es tener un sistema de seguro sobre depósitos claro y bien definido con anterioridad a las posibles crisis financieras. El caso chileno muestra cómo la crisis financiera de 1977 los tomó por sorpresa, y tuvieron que improvisar un sistema de seguro sobre depósitos, mismo que reformaron radicalmente en 1981 y 1987, lo que en lugar de favorecer la estabilidad financiera la perjudica, y sobre todo en momentos de graves dificultades donde no se puede planear el mejor sistema a largo plazo, sino simplemente resolver los problemas del momento. Es importante destacar que si bien el entorno macroeconómico y el proyecto de estabilización que se dieron en Chile difieren del mexicano, también hay que considerar algunas semejanzas del entorno chileno y el nuestro. En México también tuvimos un período de privatización bancaria que terminó en 1992, somos un país que experimenta un proceso de apertura comercial y financiera, una alta entrada de capitales, un elevado déficit en cuenta corriente, apreciación del tipo de cambio real y un alto endeudamiento de los bancos privados en el exterior para satisfacer la creciente demanda de crédito, y ante la firma del Tratado de Libre Comercio los grados de libertad con los que contará la economía se verán reducidos. En el caso chileno, tales circunstancias provocaron una profunda crisis financiera con enormes quiebras bancarias, es por ello que consideramos prudente y oportuno formar un seguro sobre depósitos que garantiza la minimización de los efectos de cualquier shock negativo ya sea interno o externo al sector financiero, para que éste no transmita sus efectos nocivos a otros mercados, y para no retroceder en el esfuerzo de liberar y reprivatizar la banca. A continuación se presentan de manera esquematizada los principales rasgos de algunos de los seguros sobre depósitos que existen actualmente. La información está organizada alrededor de 3 temas fundamentales para evaluar el seguro sobre depósitos de cada país, estos temas son: Organización y funciones. En el cuadro 5 se busca mostrar quién es el propietario y responsable del seguro, con qué tipo de asociación cuenta, y cuál es su margen de autoridad. También se señalan los diferentes caminos que pueden tomar para hacer frente a un banco en problemas. Mecanismos de financiamiento. En el cuadro 6 se muestra el método que escoge cada país para financiar su sistema de seguro sobre depósitos, es muy importante, pues de eso depende sobre quién incidirá dicho seguro, y si éste podrá o no hacer frente a las posibles quiebras bancarias. Tipo de cobertura. En el cuadro 7 se presenta el tipo de cobertura que es muy importante, pues como antes se mencionó, de él depende el grado de disciplina bancaria que impongan los depositantes a los bancos, y también la facilidad con la que se pueda evitar una quiebra bancaria, es por eso que se detallan el tipo de institución cubierta e instrumentos cubiertos, y sobre todo la cobertura máxima por depósito.

26

27

28

29

IV. CARACTERÍSTICAS DEL FONDO BANCARIO DE PROTECCION AL AHORRO EN MÉXICO Y SU MARCO LEGAL.

IV.I ANTECEDENTES HISTÓRICOS SOBRE ALGUNOS MECANISMOS DE

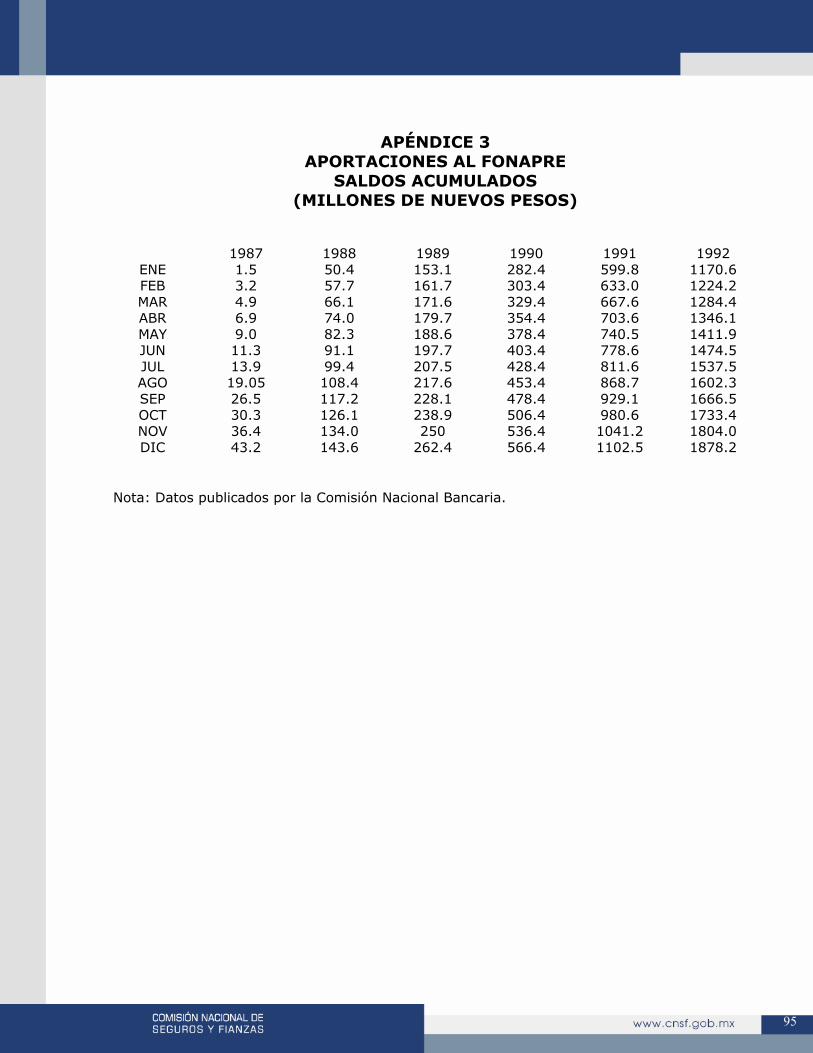

SEGURO SOBRE DEPÓSITOS EN MÉXICO. Si deseamos un sistema financiero sano y que sea capaz de enfrentarse a la competencia internacional, debemos entender que las regulaciones a las que se enfrente dicho sistema enmarcarán sus posibilidades de desarrollo. Parte muy importante de estas regulaciones son las relativas a un seguro sobre depósitos, que está encaminado a dar seguridad a la intermediación financiera y a sus partes, y dar la pauta para la competencia provechosa en el ramo financiero. En México, se ha tenido inquietud por un seguro sobre depósitos y su primer antecedente data de 1981, en ese año se fundó el primer fondo con estos fines, el Fondo de Protección de Créditos a cargo de Instituciones Bancarias, que tenía por objetivo garantizar las obligaciones asumidas por las instituciones de crédito y brindar protección en favor de los ahorradores con el fin de que dicha función dejara de ser una carga para el erario, pues sería financiado con aportaciones de los bancos. En caso de una quiebra o suspensión de pagos, el Comité Técnico de dicho fondo determinaría los créditos que protegería, previa transmisión al fiduciario (Banco de México) de los respectivos derechos. Las aportaciones bancarias a este fondo podían ser ordinarias o extraordinarias, con topes de 2 al millar y 3 al millar respectivamente. La participación en dicho fondo era obligatoria. El acta constitutiva de este fideicomiso nunca se celebró pues la problemática financiera de la época y posterior nacionalización de la banca impidieron que este fideicomiso pudiera operar. Por lo que dentro de la Ley Reglamentaria del Servicio Público de Banca y Crédito, publicada el 4 de enero de 1985, se formó un nuevo fondo, el Fondo de Apoyo Preventivo a las Instituciones de Banca Múltiple (FONAPRE). Dicho Fondo seguía siendo financiado por los bancos, el 10 de noviembre de 1986 se celebró el acta constitutiva del FONAPRE, de donde destaca la prohibición de incrementar el patrimonio fideicomitido con aportaciones del Gobierno Federal con cargo al Presupuesto de Egresos de la Federación, además de no ser considerada una entidad de la administración pública paraestatal. Para poder recibir apoyos del FONAPRE, la institución en aprietos debía sujetarse a las regulaciones que el mismo fondo considerara adecuadas para recuperar su estabilidad financiera, para lo cual se, creó un Comité Técnico con un Subcomité Operativo que vigilara a las instituciones de crédito. En cuanto al financiamiento del fondo, si bien el FONAPRE no podía recibir aportaciones del erario, sí podía endeudarse con el banco central para financiar sus operaciones.

De acuerdo con la finalidad del fideicomiso, los apoyos del FONAPRE debían ser preventivos y transitorios. Asimismo en base a los acuerdos del Comité Técnico y Subcomité Operativo de dicho Fondo, se estableció la recuperabilidad de dichos apoyos e inclusive la generación de rendimientos a favor del FONAPRE. Los canales del apoyo del FONAPRE eran de tres tipos:

30

a) Adquisición temporal de certificados de aportación patrimonial serie "B", para su

posterior colocación en el mercado. b) Otorgamiento de créditos referidos a bienes adjudicados, donde la recuperación del

apoyo estaba en función de la enajenación de los bienes a los que se encontraban referidos los apoyos.

c) El otorgamiento de créditos garantizados con cartera de créditos de la institución.

Si se presentaban castigos o quebrantos en los créditos pignorados (en prenda), FONAPRE podía condonar el apoyo hasta por el monto de la cartera castigada o quebrantada. Como consecuencia de lo anterior, al recibir los apoyos de FONAPRE, los bancos disminuían considerablemente las gestiones de cobro de la cartera pignorada. El 18 de julio de 1990 y de cara a la reprivatización bancaria se publicó la nueva Ley de Instituciones de Crédito, por lo que el FONAPRE se transformó y se creó un nuevo fideicomiso, el Fondo Bancario de Protección al Ahorro (FOBAPROA), cuya finalidad sería la realización de operaciones preventivas y tendientes a evitar problemas financieros que pudieran presentar las instituciones de banca múltiple, así como procurar el cumplimiento de obligaciones a cargo de dichas instituciones. A continuación dedicamos una sección especial a la descripción del principal marco regulatorio al que se enfrentan los bancos en la actualidad. IV.II ASPECTOS IMPORTANTES SOBRE LA ESTABILIDAD DEL SISTEMA

FINANCIERO Y SU MARCO LEGAL.

Esta sección tiene por objeto presentar brevemente las regulaciones de las actividades financieras en México, enfocándonos a aquéllas que tienen por objetivo cuidar de los intereses del público en general. La Ley de Instituciones de Crédito enmarca todas aquellas normas que buscan garantizar el buen funcionamiento de las instituciones financieras. De manera general pueden mencionarse dos ramas de acción por las cuales se vigila el desempeño de las instituciones de crédito: I. A través de las disposiciones por las cuales la Comisión Nacional Bancaria

está facultada para intervenir en las instituciones de banca múltiple. II. Con la formación del FOBAPROA, que a partir del 18 de octubre de 1990 sustituye al

FONAPRE. Este nuevo Fondo tiene al Gobierno Federal a través de la Secretaría de Hacienda y Crédito Público como Fideicomitente, es decir como el creador del fideicomiso; al Banco de México como el Fiduciario o administrador del patrimonio del Fideicomiso, y a las instituciones de banca múltiple y sucursales en México de bancos

31

extranjeros las Entidades Financieras2 Para entender con mayor claridad la manera en que funcionan los mecanismos antes mencionados se tocarán los temas más relevantes al respecto que están contenidos en la Ley de Instituciones de Crédito. Se considerará servicio de banca y crédito la captación de recursos del público en el mercado nacional, para su colocación en el público. La diferencia entre las instituciones de banca y crédito y otros intermediarios financieros radica en que las de banca y crédito son las únicas autorizadas para recibir depósitos irregulares de dinero en cuentas de cheques. El capital social de las instituciones de banca múltiple está integrado por las siguientes acciones: I. La serie tipo "A" que representa el 51% del capital de la institución, y sólo podrán ser

adquiridas por personas físicas mexicanas, el gobierno federal, la banca de desarrollo, las sociedades controladoras y el FOBAPROA.

II. La serie tipo "B" que podrá llegar a representar hasta el 49% del capital de la

institución, y podrán ser adquiridas por todos aquéllos autorizados para tener la serie "A" e instituciones de seguros y fianzas, fondos de pensiones, sociedades de inversión y personas morales mexicanas con exclusión directa e indirecta de extranjeros.

III. La serie tipo "C" que podrá llegar a representar hasta el 30% del capital de la

institución, este tipo de acciones podrán ser adquiridas por aquéllos autorizados para tener la serie "B" y las demás personas morales mexicanas y personas físicas o morales extranjeras que no sean dependencias oficiales.

Como se puede ver el FOBAPROA está facultado para poseer acciones del tipo "A", "B" o "C", y no sólo eso, también está incluido dentro de los organismos que pueden adquirir directa o indirectamente el control de acciones por más del 5% del capital pagado de una institución de banca múltiple, y además dicho fondo puede recibir en garantía las propiedades de las instituciones de crédito. Con lo cual el FOBAPROA podría en cierto momento tomar el control de algún banco. Lo que respecta a la disolución y liquidación de las instituciones de banca múltiple, se regirán por la Ley General de Sociedades Mercantiles o bien por la Ley de Quiebras y Suspensión de Pagos. Si una institución de crédito es liquidada, el pago de sus obligaciones subordinadas que haya emitido se harán a prorrata después de cubrir todas las demás deudas de la institución. Las instituciones de banca múltiple deberán participar en un mecanismo preventivo y de protección del ahorro que tiene las siguientes características: I. El Banco de México administrará un fideicomiso que se denominará Fondo Bancario de

Protección al Ahorro, cuya finalidad será la realización de operaciones preventivas 2 El acta constitutiva del FOBAPROA no establece con claridad al Fideicomisario de dicho Fondo. Sin embargo es válido el Fideicomiso que se constituye sin señalar al Fideicomisario, siempre y cuando su fin sea lícito y determinado. Ver revista: Banca y Comercio No 4, 90-91.

32

tendientes a evitar problemas financieros que pudieran presentar las instituciones de banca así como procurar el cumplimiento de obligaciones a cargo de dichas instituciones, objeto de protección expresa del Fondo.

II. Para que las instituciones de banca múltiple puedan recibir apoyos preventivos, deberá garantizarse el pago puntual y oportuno de dicho apoyo recibido con acciones representativas del capital social de la propia institución, con valores gubernamentales o cualquier otro bien, que a juicio del fiduciario satisfaga la garantía requerida.

Cuando la garantía recaiga sobre las acciones representativas del capital social de la institución apoyada, se garantizará primeramente con los títulos representativos de la serie tipo "A", y de no cubrir el monto se afectaran los títulos de las demás series. Las acciones se consideraran por el equivalente al 75% de su valor en libros según el último estado financiero aprobado.

III. Las instituciones de banca múltiple estarán obligadas a cubrir al Fondo el importe de dos

tipos de aportaciones, las ordinarias y extraordinarias, estas serán determinadas por la Secretaria de Hacienda y Crédito Publico bajo propuesta de Banco de México.

Las aportaciones ordinarias y extraordinarias de cada institución, correspondientes a un año natural, no excedan del cinco al millar y siete al millar respectivamente del importe al que ascendieran las obligaciones que lean objeto de protección expresa del Fondo.

IV. En el contrato constitutivo del Fondo se prevé la existencia de un Comité Técnico que estará integrado por representantes de la Secretaria de Hacienda y Crédito Público, del Banco de México y de la Comisión Nacional Bancaria El Comité Técnico determinad los términos y condiciones de los apoyos que se otorguen con cargo al Fondo, los depósitos, créditos y demás obligaciones que se vayan a proteger, así como los montos de dichas coberturas, tanto corno la periodicidad con la que habrán de cubrirse las aportaciones ordinarias. El fiduciario publicará anualmente en el mes de diciembre en el Diario Oficial de la Federación, el monto máximo de las obligaciones que serán objeto de protección expresa del Fondo durante el año inmediato siguiente.

V. Las instituciones de banca múltiple estarán obligadas a proporcionar al Fondo la

información que éste les solicite para cumplir con sus fines, así como comunicarle con oportunidad cualquier problema que afronten y que a su juicio pueda dar lugar a apoyos del Fondo.

Las instituciones de banca múltiple están obligadas a recibir los apoyos que a propuesta del Comité Técnico la Secretaría de Hacienda y Crédito Público estime necesarios y cumplir con los programas o medidas correctivas que el Fondo les apruebe.

VI. Las sociedades que con posterioridad a la fecha de constitución del Fondo, obtengan

autorización para constituirse y operar como instituciones de banca múltiple estarán obligadas a dar al Fondo su aportación inicial.

VII. El Banco de México cargará en las cuentas que lleva a las instituciones de banca múltiple

33

el importe de las cuotas ordinarias y extraordinarias en las fechas correspondientes, cantidad que deberá ser abonada simultáneamente al Fondo.

Las instituciones de banca múltiple también son vigiladas por la Comisión Nacional Bancaria y cuando a juicio de ésta existan irregularidades de cualquier género en dichas instituciones de crédito que puedan afectar la estabilidad o solvencia de éstas y pongan en peligro los intereses del público o acreedores, el Presidente de la Comisión, de acuerdo con la Junta de Gobierno podrá declarar la intervención de la institución a través de una persona física que se haga cargo de ella con el carácter de interventor-gerente, que tendrá todas las facultades que normalmente corresponden al consejo de administración de la institución y los poderes de las personas que el interventor determine, todo esto con el propósito de asegurar cierta disciplina bancaria. Después de mencionar los mecanismos legales que existen para atender una crisis bancaria, abordaremos el tema de las posibles quiebras bancarias. Para ello se analizarán los puntos más importantes de la Ley de Quiebras y Suspensión de Pagos. Podrá ser declarado en estado de quiebra quien cese en el pago de sus obligaciones, en este caso se nombra un síndico que es aquella persona que tiene por función la administración de los bienes de la quiebra.

Después de declararse la quiebra se deberán reconocer los créditos para que después el síndico proceda a la enajenación de los bienes comprendidos en la masa (la venta de los activos del quebrado). En el momento de reconocerse los créditos ante un juez, éste establecerá el grado y la prelación que se le reconoce a cada crédito, es decir se ordenan los pasivos según la clase a la que pertenezcan, y en ese orden tendrán derecho a recibir parte del fruto de la venta de los bienes restantes.

No se pasará a distribuir el producto del activo entre los acreedores de un grado sin que queden saldados los del anterior, según la prelación que éstos hayan recibido.

Las instituciones de crédito y auxiliares que tengan concesión, serán declaradas en quiebra a petición de la Comisión Nacional Bancaria, o bien por lo dispuesto en la Ley. El síndico será nombrado por el juez de entre las listas de instituciones de crédito que dé la Comisión Nacional Bancaria. El proyecto de graduación en las quiebras bancarias se sujetará al siguiente orden:

I. Bienes excluidos de la masa.

II. Acreedores de la masa.

a) Créditos fiscales por impuestos corrientes. b) Acreedores de la masa. c) Gastos generales de la liquidación y honorarios de los liquidadores.

34

III. Acreedores por créditos con garantía real, a quienes se aplicará el producto de los bienes

gravados, incluyendo los bonos generales con prenda especial, en lo que alcance a ser pagado con dicha prenda.

IV. Acreedores del fallido por créditos singularmente privilegiados.

a) Créditos fiscales por concepto de impuestos. b) Créditos por trabajo.

V. Acreedores privilegiados que se aplicará preferentemente el siguiente orden una vez

cubiertos los créditos de los anteriores acreedores.

a) Acreedores por depósito de ahorros, con preferencia sobre los bienes, créditos y valores que no constituyan cobertura de bonos generales, comerciales o hipotecarios.

b) Acreedores de los bancos de depósito, por depósitos a la vista y a plazo, incluso los

representantes en bonos de caja y los cheques de caja expedidos por dichos bancos. c) Acreedores por bonos generales, comerciales o hipotecarios.

VI. Acreedores Comunes, incluyendo los créditos fiscales que no procedan de impuestos.