secuencia didactica completa_trabajo final

TRANSCRIPT

1

MAESTRÍA EN DOCENCIA

SEMINARIO:

“ANALISIS DEL DISEÑO CURRICULAR”

ASESOR:

DR. RODOLFO HUMBERTO RAMÍREZ LEÓN

PRESENTAN:

OSCAR GÓMEZ DÍAZ ALDO MISSAEL MAYORGA ZEPEDA CITLALLI DEL CARMEN ZEPEDA RODRÍGUEZ

TERCER SEMESTRE

GRUPO: A

SEDE:

OCOSINGO, CHIAPAS

FECHA DE ENTREGA:

6 DE JUNIO DE 2015

SECRETARÍA DE EDUCACIÓN

INSTITUTO DE ESTUDIOS DE POSGRADO

CLAVE: 07ESU0002Y

2

Contenido

“PROPUESTA DE SECUENCIA DIDÁCTICA COMPLETA CON FINES

DE MEJORA DE LA ASIGNATURA EN CONTABILIDAD”.

¿QUÉ ELEMENTOS CONTEMPLARON EN LA SECUENCIA

DIDÁCTICA Y POR QUÉ?.

FUNDAMENTACIÓN TEÓRICA Y NECESIDADES QUE

ORIGINAN LA PROPUESTA

¿QUÉ ES EVALUACIÓN Y CÓMO SE REALIZA DESDE EL

MODELO POR COMPETENCIAS EN LA UTS?.

¿QUÉ ESTRATEGIAS ESCOGIERON EN EL EQUIPO PARA

ABORDAR EL CONTENIDO Y PORQUE?.

CONTEXTO DE APLICACIÓN.

¿QUÉ ES UN GRUPO DE APRENDIZAJE COLABORATIVO?

ESTRATEGIA DE LA IMPLEMENTACIÓN

PROPUESTA: SECUENCIAS DIDÁCTICAS.

RESULTADOS ESPERADOS DE LA SECUENCIA DIDATICA

BIBLIOGRAFIA

3

18

Pag.

14

21

47

12

12

8

3

18

49

3

“PROPUESTA DE SECUENCIA

DIDÁCTICA COMPLETA CON FINES

DE MEJORA DE LA ASIGNATURA EN

CONTABILIDAD”

1.- ¿QUÉ ELEMENTOS CONTEMPLARON EN LA SECUENCIA DIDÁCTICA Y POR QUÉ?.

Fundamentación teórica

Necesidades que originan la propuesta

Este estudio lo realizamos en las instalaciones de la Universidad Tecnológica de la

Selva, que se encuentra ubicada en el entronque Toniná km 0.5 carretera Ocosingo-

Altamirano, Ocosingo Chiapas.

La Universidad Tecnológica de la Selva tiene una antigüedad de 17 años ofreciendo

servicio educativo superior para los egresados de los niveles medios superiores de

los diferentes municipios y estados de la república mexicana.

4

Los estudiantes provienen preferentemente de esta zona selva, de las comunidades

cercanas y vecinas a este municipio, además de la captación de estudiantes

provenientes de diferentes municipios del estado de Chiapas.

Actualmente, en Chiapas tiene como reto repuntar en el área de producción

financiera. Las empresas se han desarrollado de manera incontrolable y han podido

sortear los desafíos que el mercado y la situación económica que los tiempos

modernos les han impuesto. Uno de sus grandes aciertos es creer en el trabajo

propio, constituida por profesionistas capaces, muchos de ellos egresados de la

Universidad Tecnológica de la Selva.

En nuestro caso profesional, nos enfocamos en este ramo ya que hacemos

conciencia de las necesidades que se tiene en el campo laboral, y esto nos

compromete a innovar en las formas de aprender a contabilizar, de manera que los

alumnos que egresen de la Universidad Tecnológica de la Selva estén a la altura de

las problemáticas que habrán de afrontar en el sector.

El escenario actual presenta nuevos retos, la mayor independencia por parte de las

empresas, la exigencia constante de agilizar el trabajo de sus operaciones

financieras.

Ante este contexto, la institución tiene un gran desafío: formar profesionistas

capaces de situarse en una posición de educación y preparación constante y

actualizada que favorezca su integración y participación activa en los procesos de

cambio social que nos conduzcan a un mundo mejor.

El aprendizaje de la Contabilidad

Actualmente, esta materia se imparte en aulas que ofrecen espacio y mobiliario

adecuado y suficiente, está equipado con pantalla de proyección y cortinas para

oscurecer el aula, en donde el maestro normalmente expone el tema y el alumno

realiza algunos ejercicios, todos en las hojas contables de trabajo.

5

Esta propuesta pretende que los alumnos logren entender los siguientes aspectos:

primero, que comprenda los contenidos temáticos de la unidad a través del

conocimiento de la clasificación de los activos y pasivos, con su registro

correspondientes de cada uno de ellos; segundo, propiciar el trabajo colaborativo a

través del fomento de trabajo en equipo, buscando espacio para la reflexión y

retroalimentación del conocimiento adquirido.

Es importante recalcar la importancia de actualizarse en cómo aprender a

contabilizar; durante el paso del tiempo la metodología ha ido cambiado, el alumno

necesita conocer aspectos teóricos que le definan aspectos relevantes a tomar en

cuenta para llevar contabilidad. Día con día los métodos de diseño están más

enfocados a lograr el objetivo, el método de “contabilizar” ya no basta, y más aún si

el diseño sólo se hace en plano, hay que recurrir a procedimientos, técnicas, ayudas

o “herramientas para contabilizar”, tratando de asegurar que se obtenga un mejor

resultado en el aprendizaje, buscando formalizar ciertas técnicas.

De aquí la importancia de realizar una propuesta donde se promueva el aprendizaje

colaborativo para la facilitación del aprendizaje en la materia de Contabilidad.

El aprendizaje colaborativo

Actualmente, en el campo laboral las exigencias son cada vez mayores, implica que

el nuevo profesionista siempre este actualizado y para ello tenga la capacidad de

buscar, seleccionar, procesar información y tenga facilidad para organizarse y

comunicarse, así como desempeñar roles dentro de una organización con actitud

favorable a fin de compartir responsabilidades con miembros de la misma, todo ello

hace que ahora el docente de educación superior busque estrategias para

desarrollar en el alumno estas habilidades y actitudes, de aquí la importancia de

fomentar el trabajo en equipo. Una de las propuestas es el aprendizaje colaborativo,

por lo cual es importante hablar un poco al respecto y clasificar algunos aspectos.

6

De acuerdo con Johnson y Johnson (1998), se considera que el aprendizaje

colaborativo es un sistema que se diseña y organiza con cuidado para favorecer la

interacción recíproca entre los integrantes de un equipo. Éste se desarrolla por

medio de un proceso paulatino en el que cada uno de los integrantes se muestra

comprometido con el aprendizaje adquirido por los demás, propiciando una

interdependencia positiva, sin generar competencia entre ellos.

Johnson, Johnson y Holubec definen el aprendizaje colaborativo como “el empleo

didáctico de grupos reducidos (grupos de aprendizaje) en los que los alumnos

trabajan juntos para maximizar su propio aprendizaje y el de los demás” (Johnson,

Johnson y Holubec, 1999: 14). Con base en esto se considera, que es una buena

estrategia de aprendizaje para llevar a cabo la propuesta, ya que para trabajar en

colaboración es necesario compartir experiencias y conocimientos y tener una meta

grupal clara, en la que la retroalimentación es esencial para el éxito.

En el aprendizaje colaborativo, el maestro debe diseñar de forma precisa la

propuesta de trabajo, plantear el objetivo a lograr y los contenidos específicos a

tratar, considerando los materiales necesarios para realizarlo; aquí su labor consiste

en ser un mediador cognitivo que proponga los temas en los cuales se centra la

actividad para construir así el conocimiento y que vayan más allá de la simple

repetición de información.

El aprendizaje colaborativo se fundamenta en dos premisas básicas: la primera

consiste en buscar un consenso grupal, donde todos participen; y la otra es

comprometerse y realizar las actividades asignadas a cada miembro del grupo, pues

son las pequeñas acciones individuales las que darán forma al objetivo grupal que

no debe perderse de vista.

Basarse en estas premisas será de gran apoyo para el manejo de esta práctica a

través del trabajo colaborativo, facilitando el aprendizaje en esta materia y para

7

desarrollar habilidades y actitudes requeridas en el profesional de contabilidad.

Aunque algunos autores lo manejan como sinónimos, es importante distinguir entre

las definiciones de trabajo cooperativo y aprendizaje colaborativo para su mejor

manejo en esta propuesta.

El trabajo cooperativo y el aprendizaje colaborativo

El trabajo cooperativo se define como “”procesos intencionales de un grupo para

alcanzar objetivos específicos. En este sentido, el trabajo en grupo se lleva a cabo

a través de diversas estrategias que favorecen la optimización de los resultados y

la reducción en la pérdida de tiempo e información para lograr así los objetivos

previstos.

Por su parte, el aprendizaje colaborativo busca propiciar espacios en los cuales se

desarrollen habilidades tanto a nivel individual como grupal, partiendo de la

discusión al interior del grupo al momento de trabajar con nuevos conceptos. Una

aproximación conceptual implica definirlo como una serie de métodos de instrucción

que se apoyan en la tecnología y otras estrategias para lograr el desarrollo de

diversas habilidades (aprendizaje y desarrollo personal y social); cada integrante

del grupo se responsabiliza de su propio aprendizaje pero también del aprendizaje,

de sus compañeros de grupo.

A continuación presentamos la siguiente tabla 1, donde se muestra sus semejanzas

y diferencias.

Tabla 1. Características del trabajo cooperativo y aprendizaje colaborativo. Trabajo colaborativo Aprendizaje colaborativo

Objetivos Son comunes entre todos, basados en el desarrollo del colectivo.

Se basan en el desarrollo humano de cada integrante.

Ambiente Cerrado y bajo control.

Con libertades y abiertos a los demás.

8

Motivación Se define en función de la propia organización.

Se basa en el compromiso personal de cada integrante.

Desarrollo individual Cada integrante aporta al servicio del grupo su conocimiento y experiencia personal.

Los aportes individuales se dan solo si se busca el enriquecimiento del grupo a través de la experiencia personal.

Proceso grupal Se define al inicio del proceso de manera clara.

Se definen, pero pueden cambiar para adaptarse al ritmo del desarrollo del grupo, no es definitivo.

Reglas Se definen con anticipación y son pocos flexibles.

Permiten generar otras opciones, no son limitativas ni excluyentes.

Desarrollo personal Depende del objetivo planteado por la organización.

Es inherente al desarrollo del grupo.

Productividad En el fin en sí mismo de trabajar cooperativamente.

No es relevante, se trata de valorar la experiencia de trabajar colaborativamente.

De acuerdo con esos criterios, la estrategia a utilizar será la de aprendizaje

colaborativo, pues será de gran ayuda para el logro de la propuesta; ya bajo este

estilo los estudiantes realizan actividades de interacción entre sí, intercambio de

opiniones y puntos de vista, al mismo tiempo que se identifican como integrantes

del grupo, a partir de ello su participación en el proceso es activa, con ello se logra

un aprendizaje significativo. Ante esta situación hay que considerar importantes las

características del grupo donde se aplica esta estrategia, para ello se deben atender

algunos criterios que manejan varios autores.

2.- ¿QUÉ ES EVALUACIÓN Y CÓMO SE REALIZA DESDE EL MODELO POR COMPETENCIAS EN LA UTS?

Una evaluación también puede entenderse como un examen propuesto en el ámbito

escolar para que el docente califique los conocimientos, las aptitudes y el

rendimiento de sus alumnos. Por ejemplo: “Mañana tengo una evaluación de

9

literatura” u “Hoy me evaluaron en Ciencias Sociales”. De esta forma podría Podrían

mencionarse dos paradigmas de evaluación: el de carácter positivista, que se basa

en una perspectiva cuantitativa, y el alternativo, que descree de la objetividad de la

evaluación.

pero en esta momento todas las escuelas en México traviesan un momento en que

el enfoque de competencias se ha vuelto básico, por lo que también se hace

necesario evaluar por competencia, de esta forma la evaluación por competencias,

entonces, debe servir al docente como retroalimentación para mejorar la calidad de

los procesos didácticos, pues esta es la vía por excelencia para obtener

retroalimentación acerca de cómo se está llevando a cabo la mediación pedagógica,

lo que posibilita la detección de dificultades. En general, la valoración de los

estudiantes debe servir para mejorar ña calidad de los cursos, la misma metodología

de valoración y los programas formativos.

El modelo educativo por competencias con el que trabaja la Universidad tecnológica

de la Selva permite a los alumnos a desarrollarse de manera práctica y se rige bajo

3 ejes:

1. Teórico – Práctico: Que destaca el Saber hacer contemplando 70% de práctica

y 30% de teoría dirigido inicialmente a los estudiantes que cursan la modalidad de

grado técnico.

2. General – Especializado: El cual promueve el Saber ser brindando el 80% de

conocimientos generales y 20% de específicos, aplicándolo al nivel de licenciatura

e ingenierías.

3. Escuela - Planta Productiva: Que impulsa el Ser en ambas modalidades durante

las prácticas profesionales; vinculándolo con el sector productivo de bienes y

servicios.

En esta propuesta de estrategia de innovación e intervención educativa, queremos

profundizar en un tema que consideramos muy importante en el uso de los

estudiantes de la UTS, que es el tema de “Tarea Integradora”, que haciendo un

10

relato de este, es la materia que reúne a todos los temas más relevantes en cada

una de las materias.

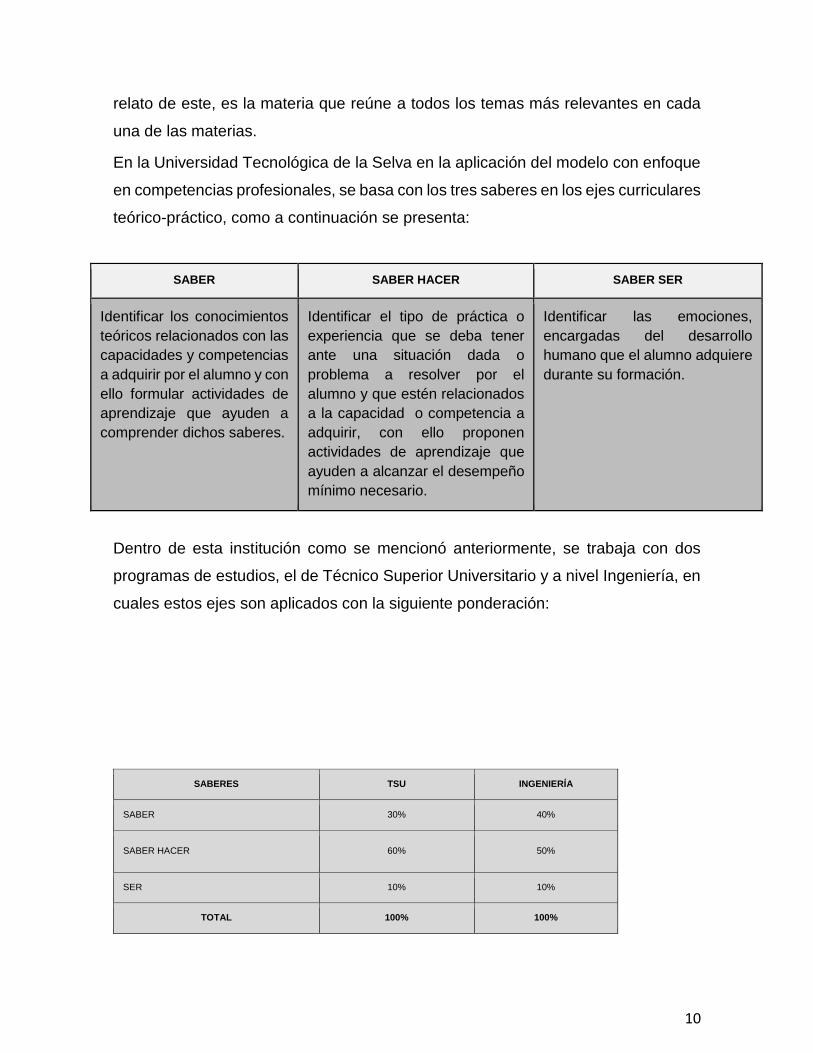

En la Universidad Tecnológica de la Selva en la aplicación del modelo con enfoque

en competencias profesionales, se basa con los tres saberes en los ejes curriculares

teórico-práctico, como a continuación se presenta:

SABER SABER HACER SABER SER

Identificar los conocimientos

teóricos relacionados con las

capacidades y competencias

a adquirir por el alumno y con

ello formular actividades de

aprendizaje que ayuden a

comprender dichos saberes.

Identificar el tipo de práctica o

experiencia que se deba tener

ante una situación dada o

problema a resolver por el

alumno y que estén relacionados

a la capacidad o competencia a

adquirir, con ello proponen

actividades de aprendizaje que

ayuden a alcanzar el desempeño

mínimo necesario.

Identificar las emociones,

encargadas del desarrollo

humano que el alumno adquiere

durante su formación.

Dentro de esta institución como se mencionó anteriormente, se trabaja con dos

programas de estudios, el de Técnico Superior Universitario y a nivel Ingeniería, en

cuales estos ejes son aplicados con la siguiente ponderación:

SABERES TSU INGENIERÍA

SABER 30% 40%

SABER HACER 60% 50%

SER 10% 10%

TOTAL 100% 100%

11

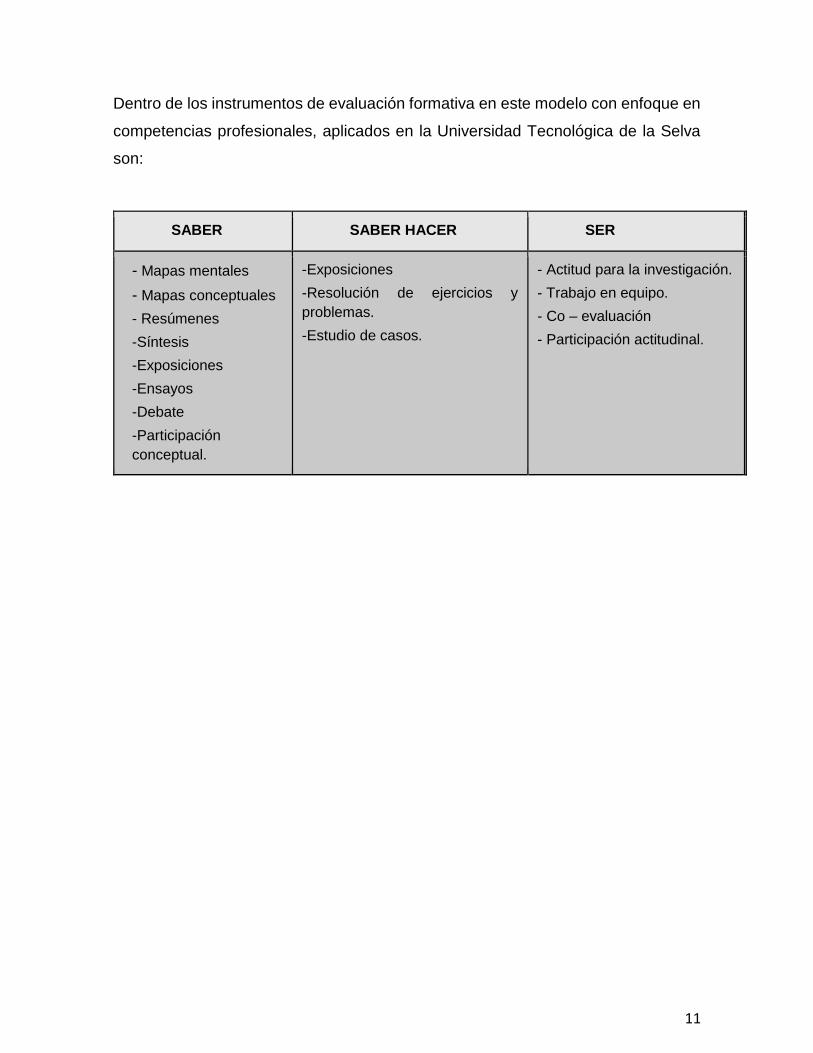

Dentro de los instrumentos de evaluación formativa en este modelo con enfoque en

competencias profesionales, aplicados en la Universidad Tecnológica de la Selva

son:

SABER SABER HACER SER

- Mapas mentales

- Mapas conceptuales

- Resúmenes

-Síntesis

-Exposiciones

-Ensayos

-Debate

-Participación

conceptual.

-Exposiciones

-Resolución de ejercicios y

problemas.

-Estudio de casos.

- Actitud para la investigación.

- Trabajo en equipo.

- Co – evaluación

- Participación actitudinal.

12

¿QUÉ ESTRATEGIAS ESCOGIERON EN TU EQUIPO PARA ABORDAR EL CONTENIDO Y PORQUE?

Esta propuesta centró como principales actores a los estudiantes, propiciando su

acercamiento en su comportamiento, desde el punto de vista humano, para

visualizar sus reacciones, de manera que permitan desarrollar valores de la cultura

humanista y entender el mundo que les ha tocado vivir e influir positivamente

cuando propongan sus habilidades. Así mismo se busca fomentar en el alumno un

sentido crítico y reflexivo al dar espacio para la creación en equipo; como aspecto

esencial de aprendizaje se planea espacios para la reflexión, construcción del

conocimiento y retroalimentación de los demás participantes.

Contexto de aplicación:

Los objetivos de este proyecto de innovación son:

1. Propiciar en el alumno de cuarto cuatrimestre de Técnico Superior

Universitario, Área Recursos Humanos la facilitación del aprendizaje en la

materia de Contabilidad, mediante el uso de técnicas innovadoras para

contabilizar.

2. Fomentar el trabajo colaborativo como estrategia de enseñanza, propiciando

un mejor aprendizaje que implique la interacción entre estudiantes en su

aprendizaje de llevar contabilidad.

El proyecto está dirigido a los estudiantes de la Carrera de Administración, en la

materia de Contabilidad, cuenta con 29 alumnos, el cual 21 son hombres y 8

mujeres, con edad promedio de 19 años, todos regulares, cursan el cuarto

13

cuatrimestre de la carrera como TSU Área Recursos Humanos; la materia está

adscrita al Departamento de Diseño curricular de Universidades Tecnológicas. El

grupo tiene un nivel de participación alto y capacidad media, ninguno debe materias

anteriores de contabilidad. La clase se imparte en los salones del edificio de la

carrera que cuentan con mesas de trabajo, internet inalámbrico, pantalla para

proyección en cañón. La materia se lleva a cabo de manera presencial.

El objetivo de la metodología es que los alumnos comprendan las cuentas de la

contabilidad y su registro a través del fomento del trabajo colaborativo.

De manera general, se retoma el objetivo general de la materia que es:

- El alumno establecerá el sistema de registro de la información financiera de

acuerdo a las necesidades y características del ente económico con la

finalidad de integrar los estados financieros básicos que servirán de base

para la toma de decisiones.

Específicamente, el tema del empleo de la contabilidad se realiza dentro de la

unidad IV del programa de estudios de Universidades Tecnológicas, denominada

“Procedimientos para el registro de operaciones contables” que tiene un valor de

20% y cuyo objetivo es:

- El alumno registrará las operaciones contables más comunes en las

empresas, en forma de diario y esquemas de mayor de acuerdo a los

sistemas de registro, para establecer un control de cargos y abonos.

Durante el desarrollo de la referida unidad temática, se revisan los siguientes

contenidos:

- IV.1. Clasificación de las cuentas (Activo y pasivo)

- IV.2. Reglas del cargo y abono

- IV.3. Elaboración de papeles de trabajo

- IV.4. Elaboración de estados financieros

14

¿Qué es un grupo de aprendizaje colaborativo?

Un grupo de trabajo colaborativo es un conjunto de dos o más personas con

características afines que interactúan entre sí para alcanzar el logro de una meta.

La relación entre los integrantes es dinámica, adaptativa y con interdependencia, ya

que de manera individual cada uno lleva a cabo una función en particular que

contribuye al objetivo grupal.

Atendiendo a esta definición, los grupos donde se aplica el trabajo colaborativo se

caracterizan por los siguientes aspectos:

- El liderazgo es entendido como una responsabilidad que comparte todo el

equipo a fin de cumplir un propósito específico.

- Los productos obtenidos pertenecen a cada integrante, al mismo tiempo que

son del grupo.

- El nivel de efectividad se valora en función del cumplimiento del objetivo,

pues la responsabilidad es de todos.

- Es reconocido el trabajo y esfuerzo individual, pues con dichas acciones se

contribuye al éxito del grupo.

- Se permite la discusión abierta y el dialogo para la solución de conflictos.

Por lo anterior, los grupos de aprendizaje colaborativo propician en los estudiantes

el desarrollo de habilidades que les ayudan a interactuar con sus iguales y

establecer relaciones sociales con otros individuos de su contexto cotidiano, a la

vez proporciona herramientas para desarrollar y aprender contenidos conceptuales

y procedimentales.

Tipos de grupos para aprender colaborativamente

De acuerdo con algunos autores, la composición del grupo es determinante para

verificar la capacidad de este en el logro de las metas planeadas, en este sentido

15

se recomienda que el grupo sea heterogéneo, es decir, que contenga integrantes

con estilos de aprendizaje y capacidades diversificadas. Un grupo con estudiantes

de habilidad alta es poco efectivo puesto que todos asumen que pueden dar

soluciones sin consultar a los demás, por el contrario, si todos tienen habilidades

bajas se limitan las posibilidades de terminar con éxito la tarea encomendada.

El grupo con el que se trabajará es un grupo heterogéneo, pues existen alumnos de

habilidad alta, media y baja, es un grupo participativo, por lo que se puede pensar

que será buena oportunidad para poner en práctica esta propuesta.

El aprendizaje colaborativo se define como “el empleo didáctico de grupos reducidos

(grupos de aprendizaje) en los que los alumnos trabajan juntos para maximizar su

propio aprendizaje y el de los demás” (Johnson, Johnson y Holubec, 1999: 14).

Para Johnson, Johnson y Holubec (1999), en cuyo trabajo se fundamenta

principalmente la presente propuesta, los grupos de aprendizaje colaborativo

pueden ser de tres tipos:

1. Formales: los que tienen una duración de una hora clase a varias semanas

con el objeto de completar alguna tarea de aprendizaje asignada. En estos

grupos los alumnos realizan juntos el trabajo para lograr objetivos comunes.

2. Informales: que funcionan máximo una hora clase, y con los cuales los

profesores pueden desarrollar actividades de enseñanza directa (clase

magistral, conferencia, demostración, película, entre otros), con lo que se

promueve en los alumnos un clima propicio al aprendizaje, se crean en los

estudiantes expectativas sobre los contenidos que se desean enseñar, se

asegura que exista un procesamiento cognitivo de la información y se puede

dar el cierre de una clase.

16

3. De base: cuya duración es de largo plazo (un año o más), están constituidos

de forma heterogénea (en cuanto a género, gustos, capacidades

intelectuales, habilidades, etcétera) y dada su duración y permanencia, sus

miembros se brindan apoyo y ayuda mutuos en las áreas que cada miembro

requiere para mantener un buen nivel en su rendimiento escolar. Este apoyo

generalmente trasciende el ámbito escolar, ya que se generan relaciones

responsables y duraderas que permiten a sus integrantes desarrollarse tanto

en lo cognitivo como en lo social.

Conformación de los grupos de aprendizaje

Johnson, Johnson y Holubec (1999) mencionan que para la conformación de los

grupos es necesario tomar en cuenta el número de alumnos, su distribución y la

duración de los equipos. También, que es importante determinar el número de

integrantes, pues hay que considerar la cantidad de material disponible o los

equipos que se requieran para desarrollar la práctica, así como también se puede

hacer con base en consideraciones como edad o experiencia de los participantes.

Es recomendable que no sean grupos grandes ya que de ser así se disminuyen las

interacciones personales entre ellos y algunos no participan como se espera; el

tiempo disponible será un factor importante a considerar para la conformación de

los grupos. Estos autores proponen dos posibilidades para conformar grupos de

aprendizaje:

1.- Que sea el profesor quien lo haga, de esta forma puede asegurarse de que los

grupos tengan las características que él necesita para lograr los objetivos que

persigue con su clase y al mismo tiempo incluye a todos los alumnos en los grupos

de manera equitativa, esto es, que no se den grupos formados solo por alumnos

trabajadores o solo por alumnos flojos, incluso, puede evitar que queden dos

alumnos que se afectarían negativamente en el mismo equipo.

2.- Que sean los mismos alumnos quienes elijan el grupo en que desean trabajar,

lo que es poco recomendable, ya que los chicos tenderán a estar con otros cuyas

17

características sean afines, generando por regla general grupos homogéneos y

produciendo un ambiente propicio para la distracción. Esto obstaculiza, además,

que los chicos se relacionen con otros compañeros más allá de su círculo de

amigos.

Ventajas del aprendizaje colaborativo

Por último, considero que el aprendizaje colaborativo ofrece los siguientes

beneficios:

- Esfuerzo conjunto por lograr un buen desempeño. Incluye un nivel mayor de

productividad por cada integrante del grupo, dedicación constante a las

tareas encomendadas, disposición a la retroalimentación y motivación para

superar las metas.

- Relaciones positivas entre los estudiantes. Aumento en el sentido de

pertenencia al grupo, establecimiento de relaciones comprometidas y

sólidas, un nivel mayor de cohesión y valoración hacia sí mismo y los demás.

- Salud mental. A raíz de las interacciones positivas, se desarrolla el

fortalecimiento del yo, un mayor desarrollo personal y social, capacidad

deintegración, autoestima y propia identidad, además de mayor capacidad

de enfrentar y resolver conflictos y tensiones.

Considerando todas las ventajas que ofrece esta estrategia de aprendizaje, como

recursos para facilitar el aprendizaje en la materia de Contabilidad y como una

oportunidad para fomentar la conciencia de la responsabilidad social, promover el

desarrollo de la capacidad para procesar la información, interpretarla y darle uso,

así como aprender a convivir, a relacionarse y trabajar con otros, surge la inquietud

para realizar este tipo de propuestas para fomentar la conciencia de la

responsabilidad de los maestros de mejorar las maneras de enseñar, haciendo que

la renovación sea un compromiso y razón de ser que asumen los docentes que

laboran en esta universidad.

18

La materia de Contabilidad se imparte en el cuarto cuatrimestre de la carrera de

Técnico Superior Universitario, área Recursos Humanos, los alumnos llevan como

materia antecedente Contabilidad básica, cuya orientación es conocer la historia de

la contabilidad, sus leyes y sus aplicaciones por su nivel de complejidad.

En esta materia será la primera vez que se registraran operaciones contables de

una empresa. Se percibe que debido a la experiencia y rol del alumno, es poco

común que tenga interés referente a los registros que se pueden dar en una

empresa desde el punto de vista financiero, ya que en su mayoría los roles que

desempeñan es el aspecto administrativo, debido al perfil de egreso que es

Recursos Humanos. Esto hace un poco difícil que el alumno comprenda

principalmente la clasificación de las cuentas de los activos y pasivos en la

contabilidad, entre otros.

Estrategia de la implementación

Para comenzar, hay que recordar los siguientes aspectos: el objetivo de la

metodología es propiciar en el alumno de cuarto semestre de la Carrera de Técnico

Superior Universitario, Área recursos Humanos la facilitación del aprendizaje en la

materia de Contabilidad mediante el uso de nuevas técnicas, además de fomentar

el trabajo colaborativo como estrategia de enseñanza que propicie un aprendizaje

significativo e implique la interacción entre estudiantes en su iniciación en el registro

de operaciones contables.

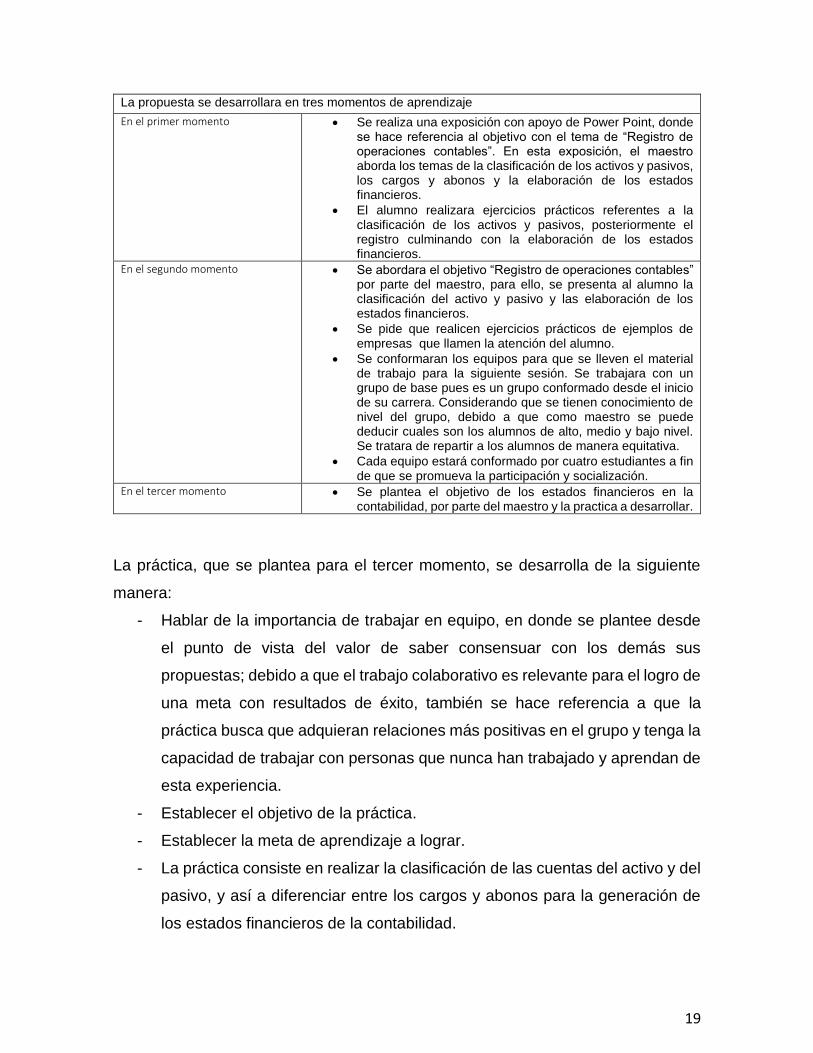

La propuesta se desarrolla en tres momentos de aprendizaje, los cuales se

describen en la tabla 2.

Tabla 2. Descripción de los momentos de aprendizaje que integran la propuesta.

19

La propuesta se desarrollara en tres momentos de aprendizaje

En el primer momento Se realiza una exposición con apoyo de Power Point, donde se hace referencia al objetivo con el tema de “Registro de operaciones contables”. En esta exposición, el maestro aborda los temas de la clasificación de los activos y pasivos, los cargos y abonos y la elaboración de los estados financieros.

El alumno realizara ejercicios prácticos referentes a la clasificación de los activos y pasivos, posteriormente el registro culminando con la elaboración de los estados financieros.

En el segundo momento Se abordara el objetivo “Registro de operaciones contables” por parte del maestro, para ello, se presenta al alumno la clasificación del activo y pasivo y las elaboración de los estados financieros.

Se pide que realicen ejercicios prácticos de ejemplos de empresas que llamen la atención del alumno.

Se conformaran los equipos para que se lleven el material de trabajo para la siguiente sesión. Se trabajara con un grupo de base pues es un grupo conformado desde el inicio de su carrera. Considerando que se tienen conocimiento de nivel del grupo, debido a que como maestro se puede deducir cuales son los alumnos de alto, medio y bajo nivel. Se tratara de repartir a los alumnos de manera equitativa.

Cada equipo estará conformado por cuatro estudiantes a fin de que se promueva la participación y socialización.

En el tercer momento Se plantea el objetivo de los estados financieros en la contabilidad, por parte del maestro y la practica a desarrollar.

La práctica, que se plantea para el tercer momento, se desarrolla de la siguiente

manera:

- Hablar de la importancia de trabajar en equipo, en donde se plantee desde

el punto de vista del valor de saber consensuar con los demás sus

propuestas; debido a que el trabajo colaborativo es relevante para el logro de

una meta con resultados de éxito, también se hace referencia a que la

práctica busca que adquieran relaciones más positivas en el grupo y tenga la

capacidad de trabajar con personas que nunca han trabajado y aprendan de

esta experiencia.

- Establecer el objetivo de la práctica.

- Establecer la meta de aprendizaje a lograr.

- La práctica consiste en realizar la clasificación de las cuentas del activo y del

pasivo, y así a diferenciar entre los cargos y abonos para la generación de

los estados financieros de la contabilidad.

20

- Se le hará saber que el trabajo es tanto de equipo como individual y se

requiere aportar.

- Se le dará a conocer que al final se requiere evaluar la experiencia de la

práctica contestando un cuestionario realizado en casa, tanto de la

recuperación de los contenidos como de su experiencia colaborativa.

- Se distribuirá una práctica diferente por equipo proporcionada por el maestro,

y entre ellos realizaran una exposición grupal de la resolución del problema

planteado. Recibirán retroalimentación por parte de sus compañeros y el

maestro se desempeñara como mediador.

- Al final, una vez consultado con todos los equipos, los representantes de

cada equipo se reunirán y deliberaran quien presento la propuesta de la

solución del problema más sustentable.

Esta propuesta busca facilitar el contenido temático y fomentar el trabajo

colaborativo, pues como se puede observar pretende ofrecer elementos de apoyo

para realizar esta práctica, pues buscará desarrollar habilidades grupales e

individuales a partir de la exploración de nuevos conceptos.

21

MODELO DE PROPUESTA DE SECUENCIA

DIDÁCTICA COMPLETA CON FINES DE

MEJORA DE LA ASIGNATURA EN

CONTABILIDAD.

PROGRAMA EDUCATIVO DE LA CARRERA DE TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN

HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS

1. Nombre de la asignatura

Contabilidad I

2. Competencias Evaluar la situación financiera presente y futura, mediante técnicas de análisis y proyección, para optimizar los recursos de la organización.

Formular la planeación estratégica de acuerdo a las necesidades de la organización y a su entorno, para el alcance de los objetivos planteados.

3. Cuatrimestre Primero

4. Horas Prácticas 67

5. Horas Teóricas 68

6. Horas Totales 105

7. Horas Totales por Semana Cuatrimestre

7

8. Objetivo de la Asignatura

El alumno establecerá el sistema de registro de la información financiera de acuerdo a las necesidades y características del ente económico con la finalidad de integrar los estados financieros básicos que servirán de base para la toma de decisiones.

22

Unidades Temáticas Horas

Prácticas Teóricas Totales

I. Normas de Información financiera 8 7 15

II. Cuentas, naturaleza, Integración y clasificación de Activo, Pasivo y Capital

12 6 18

III. Estados financieros básicos 6 4 10

IV. Procedimientos para el registro de operaciones comerciales y de servicios

24 16 40

V. Registro de operaciones en libro diario, mayor y balances

17 5 22

Totales 67 38 105

23

CONTABILIDAD I

UNIDADES TEMÁTICAS

1. Unidad Temática

I. Normas de Información financiera

2. Horas Prácticas

8

3. Horas Teóricas 7

4. Horas Totales 15

5. Objetivo El alumno distinguirá la importancia de la contabilidad para cumplir con las obligaciones establecidas en la normatividad vigente

Temas Saber Saber hacer Ser

Introducción a la contabilidad y fines de la contabilidad

Definir el concepto de contabilidad financiera y familiarizarse con los conceptos contables básicos de acuerdo a las normas de información financiera y su aplicación

Diferenciar la contabilidad financiera, administrativa y su finalidad.

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

Marco legal Reconocer las diferentes leyes y reglamentos vigentes que fijan la obligación de llevar contabilidad (Código de comercio, CFF, LISR, LIVA y sus reglamentos)

Determinar las situaciones en que aplican las leyes y reglamentos vigentes

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

24

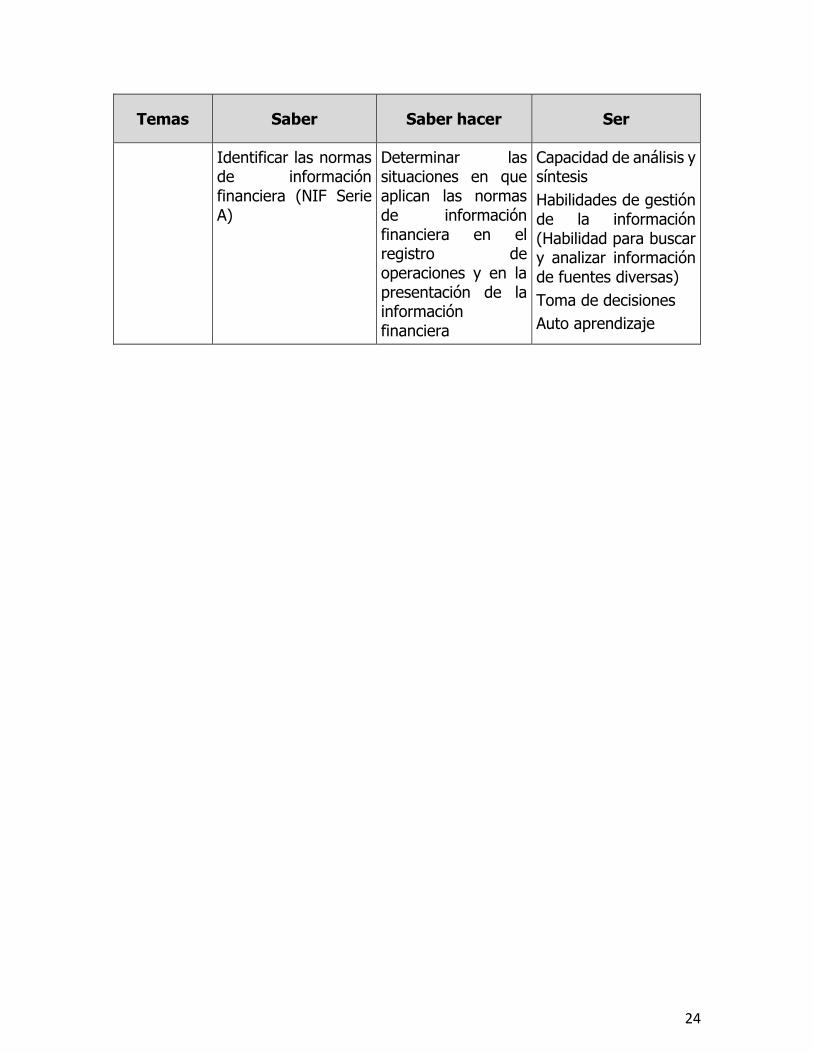

Temas Saber Saber hacer Ser

Identificar las normas de información financiera (NIF Serie A)

Determinar las situaciones en que aplican las normas de información financiera en el registro de operaciones y en la presentación de la información financiera

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

25

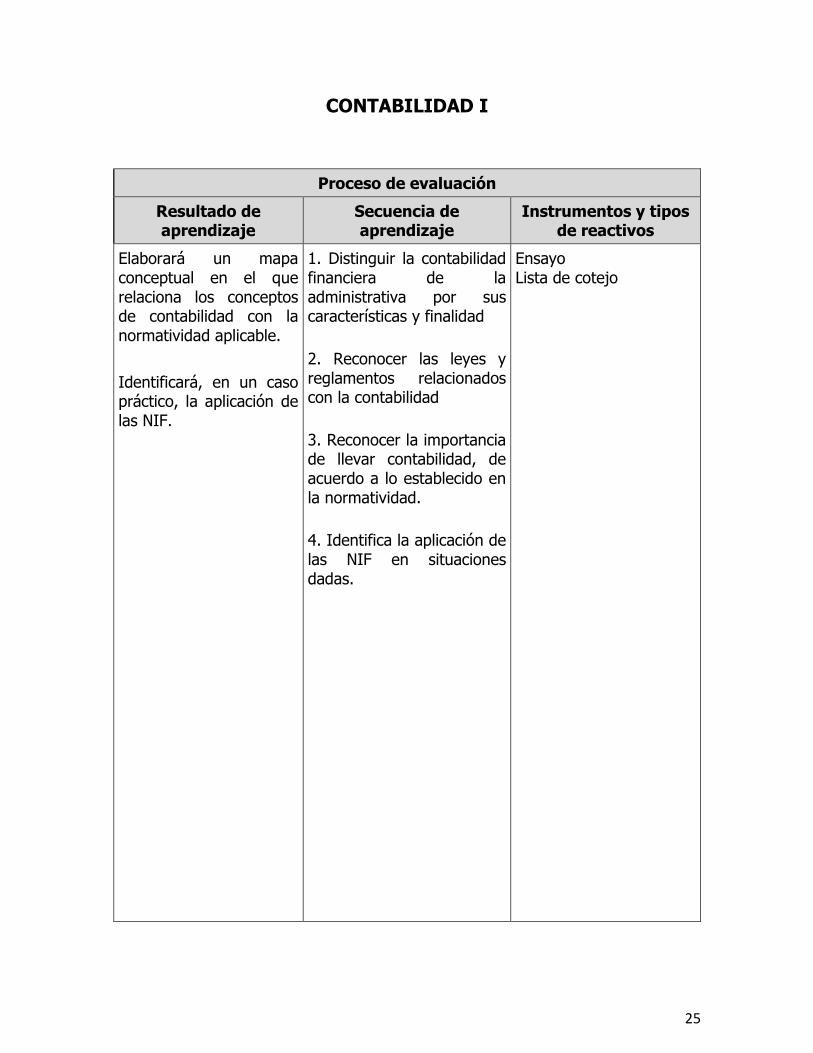

CONTABILIDAD I

Proceso de evaluación

Resultado de aprendizaje

Secuencia de aprendizaje

Instrumentos y tipos de reactivos

Elaborará un mapa conceptual en el que relaciona los conceptos de contabilidad con la normatividad aplicable.

Identificará, en un caso práctico, la aplicación de las NIF.

1. Distinguir la contabilidad financiera de la administrativa por sus características y finalidad

2. Reconocer las leyes y reglamentos relacionados con la contabilidad

3. Reconocer la importancia de llevar contabilidad, de acuerdo a lo establecido en la normatividad.

4. Identifica la aplicación de las NIF en situaciones dadas.

Ensayo Lista de cotejo

26

CONTABILIDAD I

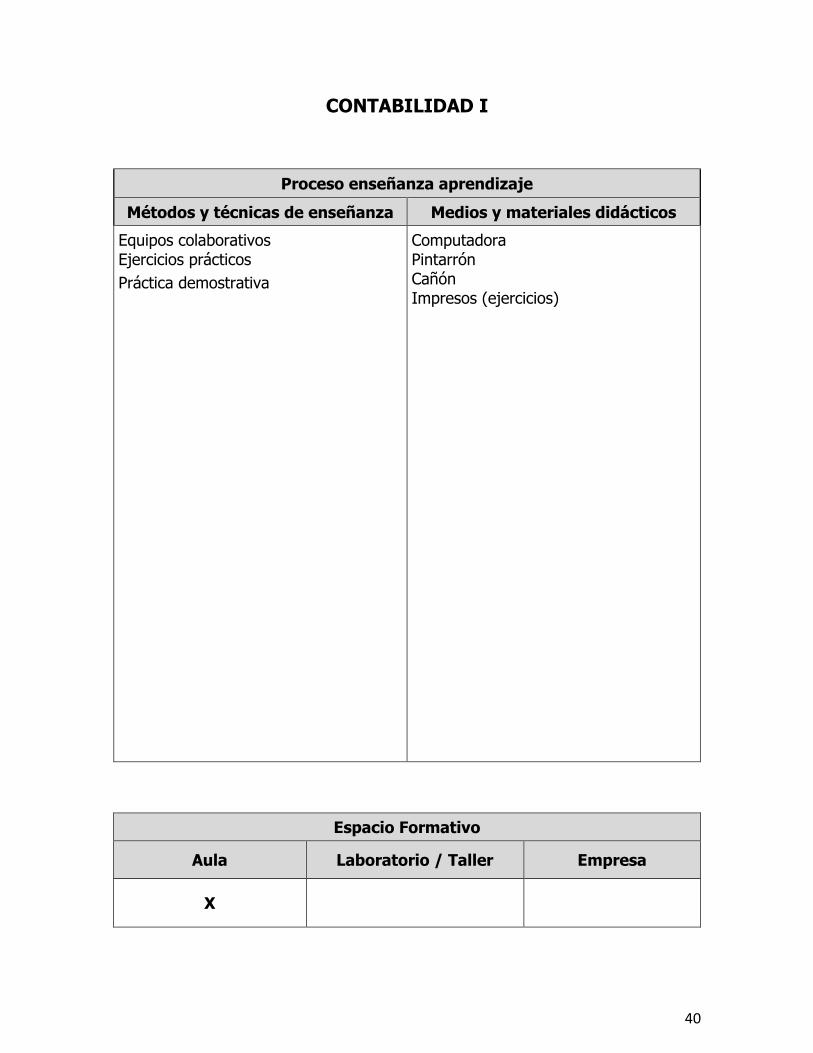

Proceso enseñanza aprendizaje

Métodos y técnicas de enseñanza Medios y materiales didácticos

Análisis de casos Equipos colaborativos

Tareas de investigación

Computadora Pintarrón Cañón Impresos (casos, folletería)

Espacio Formativo

Aula Laboratorio / Taller Empresa

X

27

28

CONTABILIDAD I

UNIDADES TEMÁTICAS

1. Unidad Temática

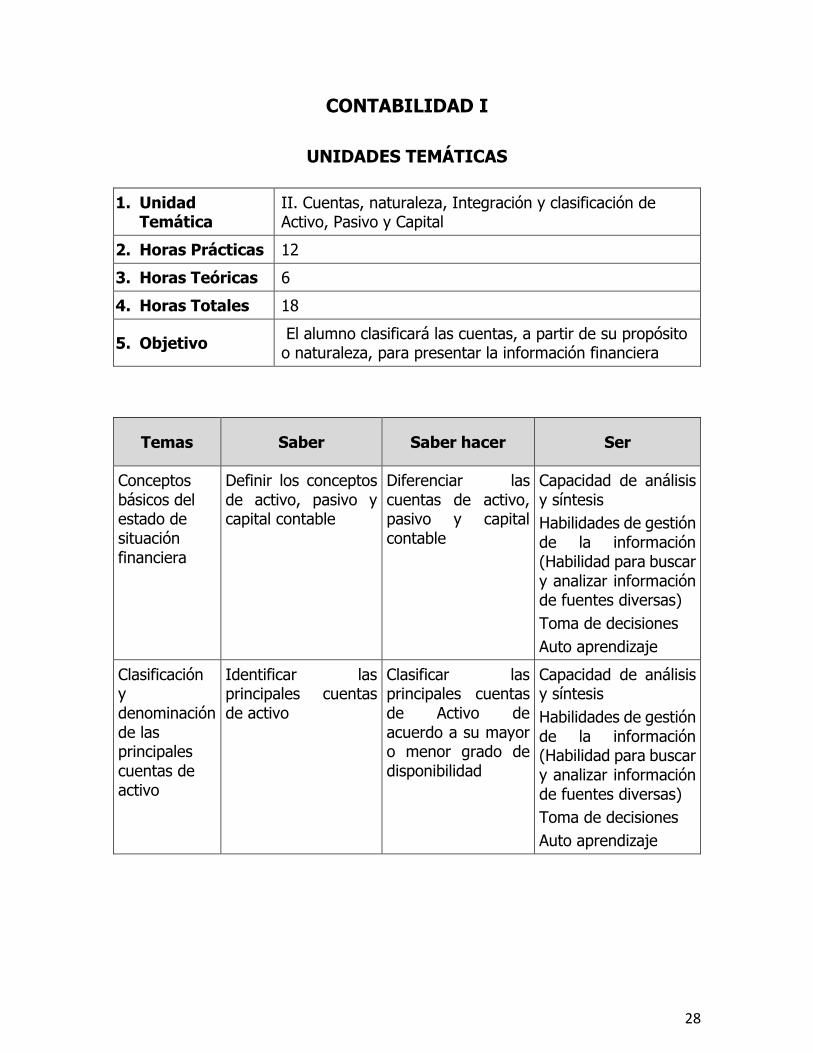

II. Cuentas, naturaleza, Integración y clasificación de Activo, Pasivo y Capital

2. Horas Prácticas 12

3. Horas Teóricas 6

4. Horas Totales 18

5. Objetivo El alumno clasificará las cuentas, a partir de su propósito o naturaleza, para presentar la información financiera

Temas Saber Saber hacer Ser

Conceptos básicos del estado de situación financiera

Definir los conceptos de activo, pasivo y capital contable

Diferenciar las cuentas de activo, pasivo y capital contable

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

Clasificación y denominación de las principales cuentas de activo

Identificar las principales cuentas de activo

Clasificar las principales cuentas de Activo de acuerdo a su mayor o menor grado de disponibilidad

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

29

Temas Saber Saber hacer Ser

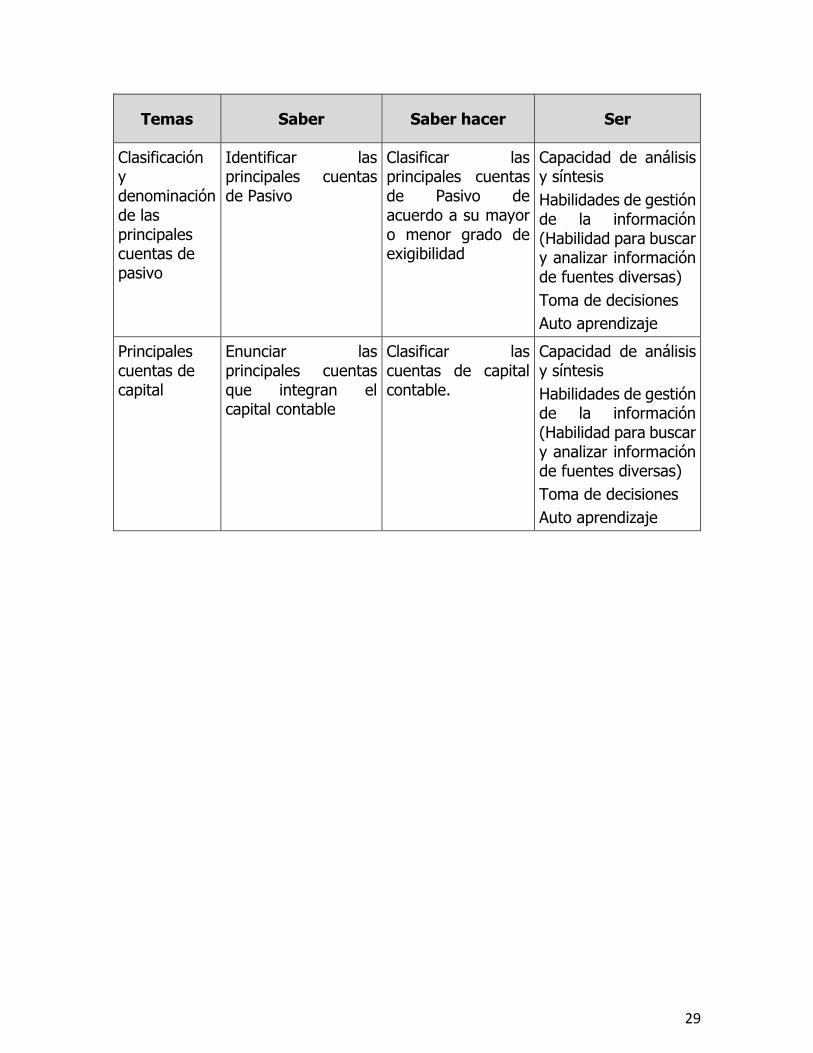

Clasificación y denominación de las principales cuentas de pasivo

Identificar las principales cuentas de Pasivo

Clasificar las principales cuentas de Pasivo de acuerdo a su mayor o menor grado de exigibilidad

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

Principales cuentas de capital

Enunciar las principales cuentas que integran el capital contable

Clasificar las cuentas de capital contable.

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

30

CONTABILIDAD I

Proceso de evaluación

Resultado de aprendizaje

Secuencia de aprendizaje

Instrumentos y tipos de reactivos

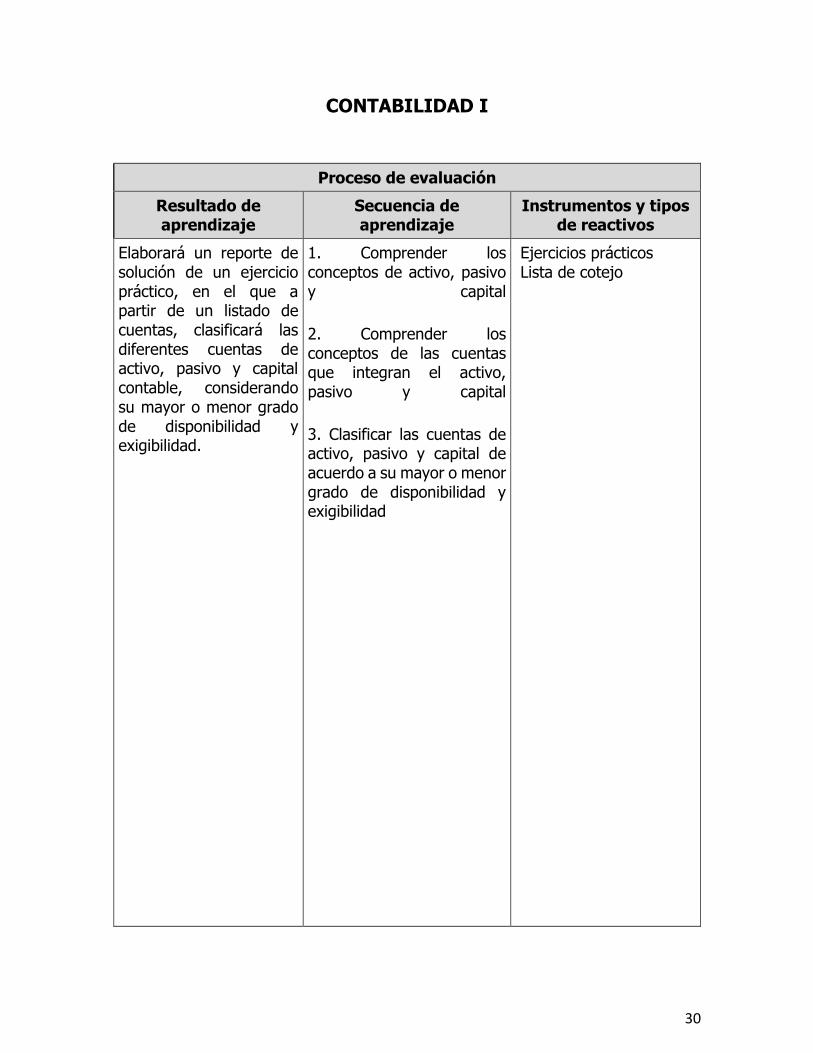

Elaborará un reporte de solución de un ejercicio práctico, en el que a partir de un listado de cuentas, clasificará las diferentes cuentas de activo, pasivo y capital contable, considerando su mayor o menor grado de disponibilidad y exigibilidad.

1. Comprender los conceptos de activo, pasivo y capital

2. Comprender los conceptos de las cuentas que integran el activo, pasivo y capital

3. Clasificar las cuentas de activo, pasivo y capital de acuerdo a su mayor o menor grado de disponibilidad y exigibilidad

Ejercicios prácticos Lista de cotejo

31

CONTABILIDAD I

Proceso enseñanza aprendizaje

Métodos y técnicas de enseñanza Medios y materiales didácticos

Análisis de casos Equipos colaborativos Ejercicios prácticos

Computadora Pintarrón Cañón Impresos (casos, folletería)

Espacio Formativo

Aula Laboratorio / Taller Empresa

X

32

CONTABILIDAD I

UNIDADES TEMÁTICAS

1. Unidad Temática

III. Estados financieros básicos

2. Horas Prácticas 6

3. Horas Teóricas 4

4. Horas Totales 10

6. Objetivo El alumno elaborará los principales estados financieros de un ente económico, para determinar la situación financiera de la organización.

Temas Saber Saber hacer Ser

Estado de posición financiera

Definir el estado de posición financiera, tiempo y formas en que se presenta. Presentación y revelación de la información financiera

Elaborar los estados de posición financiera en forma de cuenta y reporte basados en la NIF.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de Decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

33

Temas Saber Saber hacer Ser

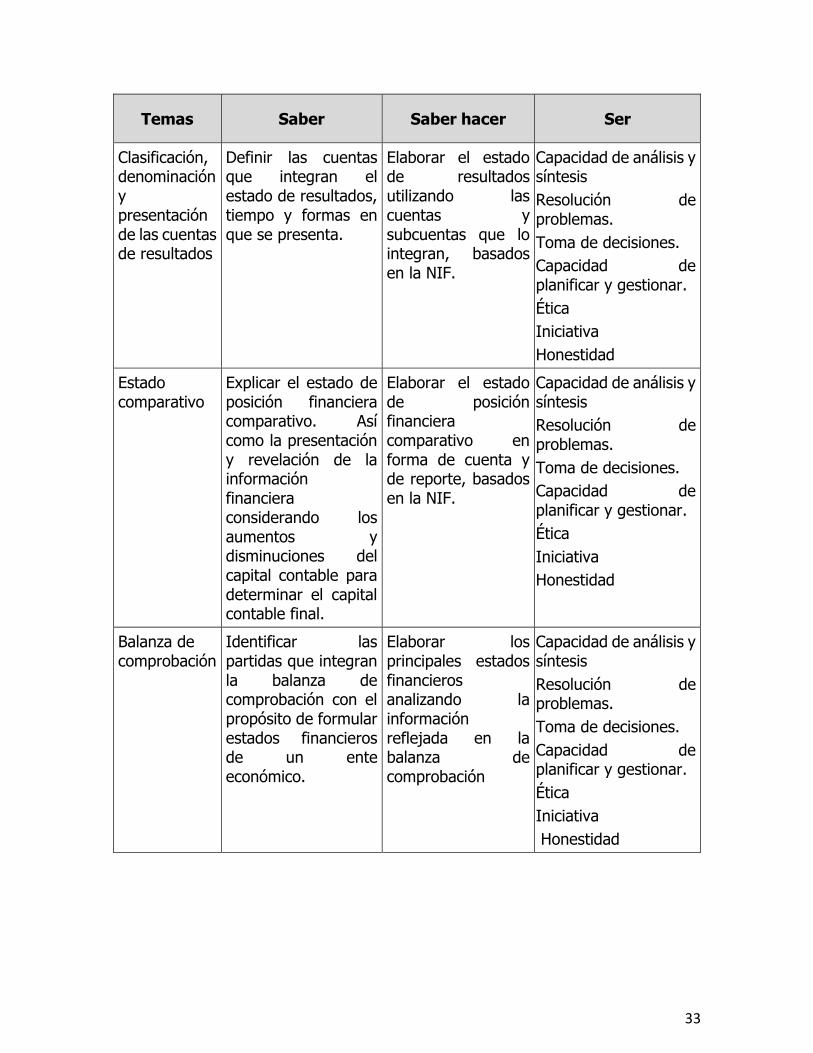

Clasificación, denominación y presentación de las cuentas de resultados

Definir las cuentas que integran el estado de resultados, tiempo y formas en que se presenta.

Elaborar el estado de resultados utilizando las cuentas y subcuentas que lo integran, basados en la NIF.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

Estado comparativo

Explicar el estado de posición financiera comparativo. Así como la presentación y revelación de la información financiera considerando los aumentos y disminuciones del capital contable para determinar el capital contable final.

Elaborar el estado de posición financiera comparativo en forma de cuenta y de reporte, basados en la NIF.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

Balanza de comprobación

Identificar las partidas que integran la balanza de comprobación con el propósito de formular estados financieros de un ente económico.

Elaborar los principales estados financieros analizando la información reflejada en la balanza de comprobación

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

34

CONTABILIDAD I

Proceso de evaluación

Resultado de aprendizaje

Secuencia de aprendizaje

Instrumentos y tipos de reactivos

Entregará un reporte de un caso práctico que contenga:

balanza de comprobación y

estados financieros básicos de un ente económico de acuerdo a las NIF

1. Comprender los conceptos de los estados financieros básicos (estado de situación financiera y estado de resultados)

2. Distinguir los conceptos de las cuentas que integran los estados financieros básicos

3. Comprender el procedimiento para elaborar la balanza de comprobación

4. Comprender el procedimiento para elaborar los estados financieros básicos

Ejercicios prácticos Lista de cotejo

35

CONTABILIDAD I

Proceso enseñanza aprendizaje

Métodos y técnicas de enseñanza Medios y materiales didácticos

Análisis de casos Ejercicios prácticos

Práctica demostrativa

Computadora Pintarrón Cañón Impresos (casos)

Espacio Formativo

Aula Laboratorio / Taller Empresa

X

36

CONTABILIDAD I

UNIDADES TEMÁTICAS

1. Unidad Temática

IV. Procedimientos para el registro de operaciones comerciales y de servicios

2. Horas Prácticas 24

3. Horas Teóricas 16

4. Horas Totales 40

5. Objetivo

El alumno registrará las operaciones contables mas comunes en las empresas, en forma de diario y esquemas de mayor de acuerdo a los sistemas de registro, para establecer un control de cargos y abonos.

Temas Saber Saber hacer Ser

Reglas del cargo y el abono

Identificar las reglas del Cargo y abono

Elaborar los cargos y abonos en base a las reglas.

Capacidad de análisis y síntesis

Habilidades de gestión de la información (Habilidad para buscar y analizar información de fuentes diversas)

Toma de decisiones

Auto aprendizaje

37

Temas Saber Saber hacer Ser

Cuenta, movimientos, saldos y naturaleza

Identificar cada una de las cuentas así como su naturaleza y saldo.

Clasificar las cuentas de acuerdo a la naturaleza de su saldo. Registrar cargos y abonos en esquemas de mayor conforme a la normatividad aplicable.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

Elaboración de pólizas

Identificar las operaciones contables Identificar los tipos de pólizas y el procedimiento para su llenado

Diferenciar las operaciones contables Elaborar pólizas de diario, cheque e ingresos.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

Sistema analítico o pormenorizado.

Identificar las cuentas que integran el procedimiento analítico o pormenorizado.

Registrar en esquemas de diario y esquemas de mayor las transacciones que se realizan en un ente económico considerando para ello las NIF.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

38

Temas Saber Saber hacer Ser

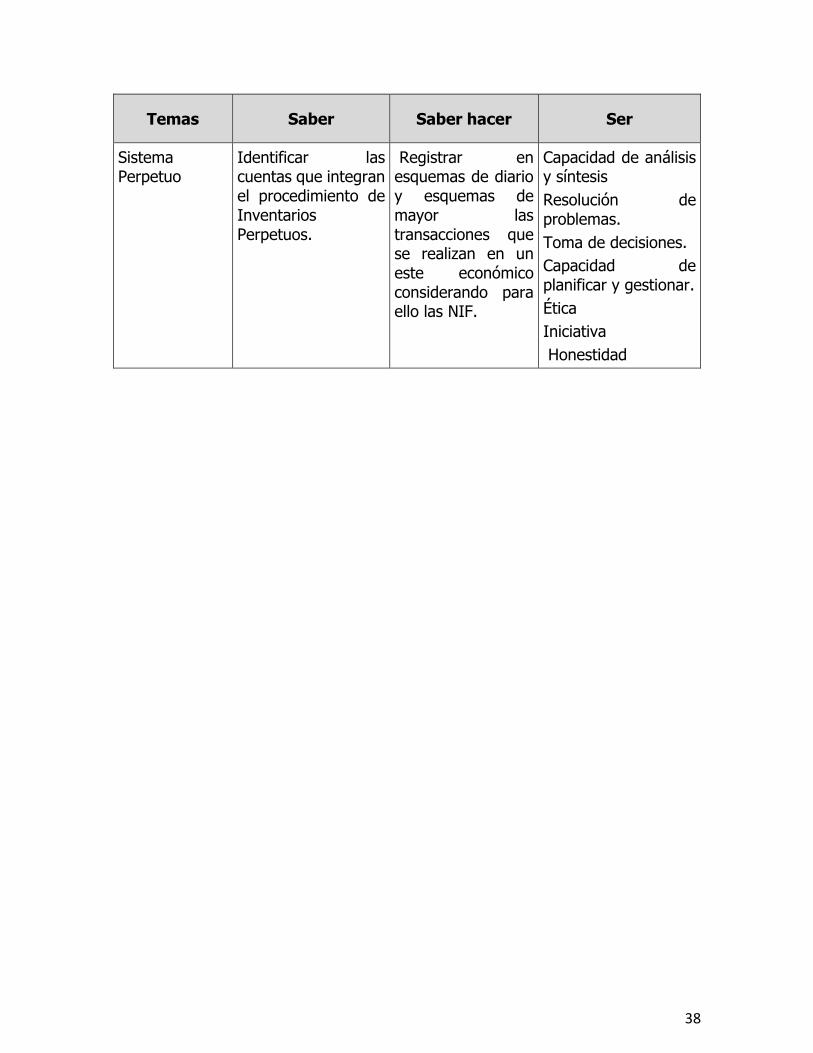

Sistema Perpetuo

Identificar las cuentas que integran el procedimiento de Inventarios Perpetuos.

Registrar en esquemas de diario y esquemas de mayor las transacciones que se realizan en un este económico considerando para ello las NIF.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

39

CONTABILIDAD I

Proceso de evaluación

Resultado de aprendizaje

Secuencia de aprendizaje

Instrumentos y tipos de reactivos

Elaborará un reporte a partir de un ejercicio práctico que contenga:

-elaboración de pólizas (diario, cheque, ingresos)

registros de las operaciones en diario registro de las operaciones en esquemas de mayor,

considerando los procedimientos analítico o pormenorizado, inventarios perpetuos y las NIF.

1. Comprender las reglas del cargo y del abono

2. Comprender las diferentes cuentas, sus movimientos, su naturaleza y saldo

3. Comprender los procedimientos analítico o pormenorizado y el de inventarios perpetuos.

4. Comprender el procedimiento para la elaboración de pólizas de acuerdo al tipo de operación

5. Comprender el procedimiento para registrar en forma de diario y esquemas de mayor.

Ejercicio práctico

Lista de cotejo

40

CONTABILIDAD I

Proceso enseñanza aprendizaje

Métodos y técnicas de enseñanza Medios y materiales didácticos

Equipos colaborativos Ejercicios prácticos

Práctica demostrativa

Computadora Pintarrón Cañón Impresos (ejercicios)

Espacio Formativo

Aula Laboratorio / Taller Empresa

X

41

CONTABILIDAD I

UNIDADES TEMÁTICAS

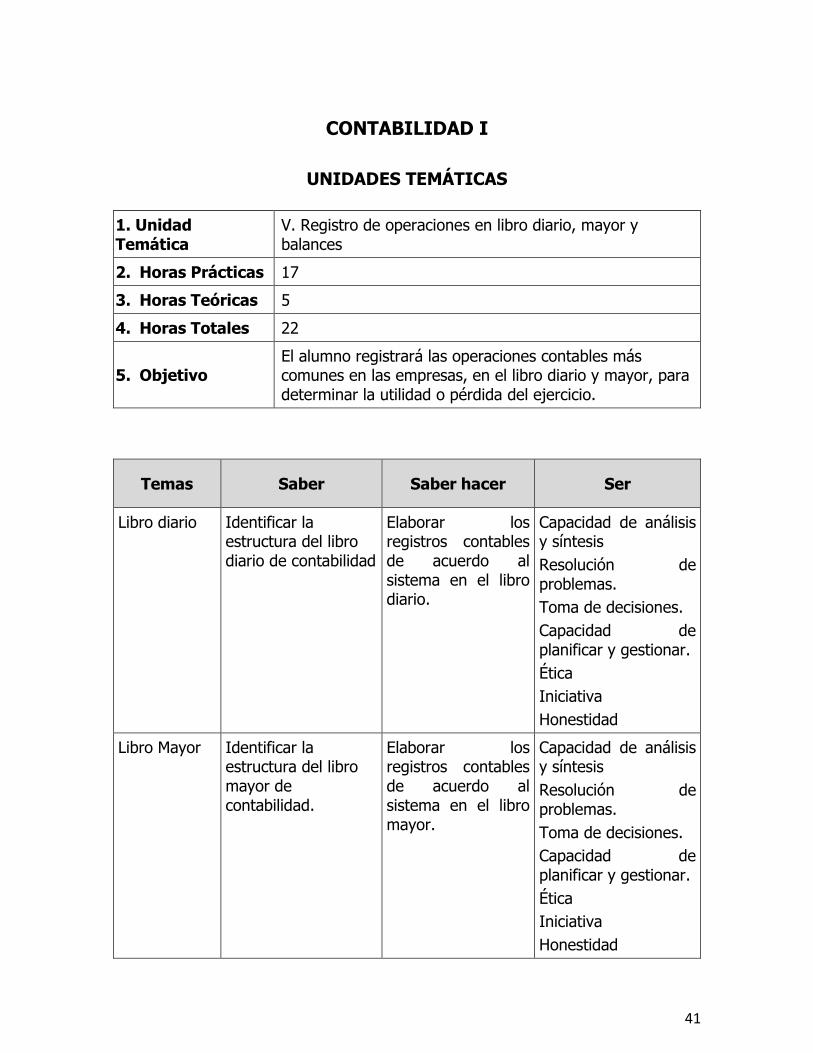

1. Unidad Temática

V. Registro de operaciones en libro diario, mayor y balances

2. Horas Prácticas 17

3. Horas Teóricas 5

4. Horas Totales 22

5. Objetivo El alumno registrará las operaciones contables más comunes en las empresas, en el libro diario y mayor, para determinar la utilidad o pérdida del ejercicio.

Temas Saber Saber hacer Ser

Libro diario Identificar la estructura del libro diario de contabilidad

Elaborar los registros contables de acuerdo al sistema en el libro diario.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

Libro Mayor Identificar la estructura del libro mayor de contabilidad.

Elaborar los registros contables de acuerdo al sistema en el libro mayor.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

42

Temas Saber Saber hacer Ser

Cierre del ejercicio

Definir el procedimiento para el cierre del ejercicio.

Determinar la utilidad o pérdida del ejercicio.

Capacidad de análisis y síntesis

Resolución de problemas.

Toma de decisiones.

Capacidad de planificar y gestionar.

Ética

Iniciativa

Honestidad

43

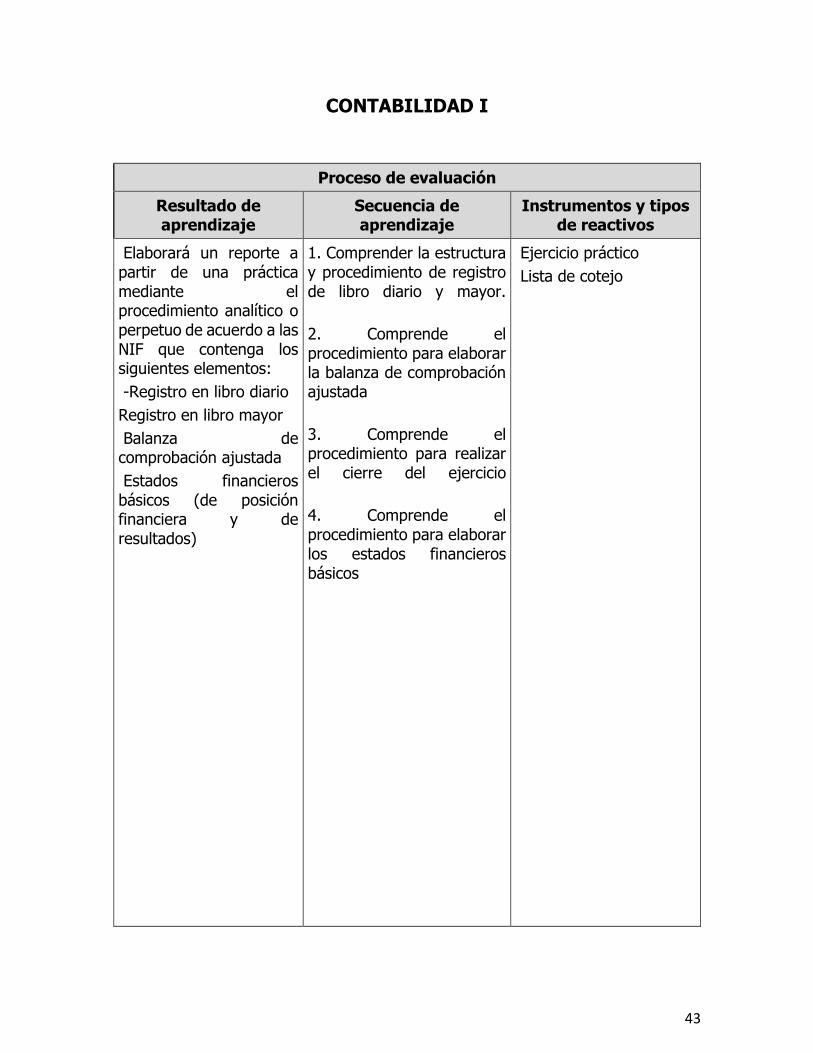

CONTABILIDAD I

Proceso de evaluación

Resultado de aprendizaje

Secuencia de aprendizaje

Instrumentos y tipos de reactivos

Elaborará un reporte a partir de una práctica mediante el procedimiento analítico o perpetuo de acuerdo a las NIF que contenga los siguientes elementos:

-Registro en libro diario

Registro en libro mayor

Balanza de comprobación ajustada

Estados financieros básicos (de posición financiera y de resultados)

1. Comprender la estructura y procedimiento de registro de libro diario y mayor.

2. Comprende el procedimiento para elaborar la balanza de comprobación ajustada

3. Comprende el procedimiento para realizar el cierre del ejercicio

4. Comprende el procedimiento para elaborar los estados financieros básicos

Ejercicio práctico

Lista de cotejo

44

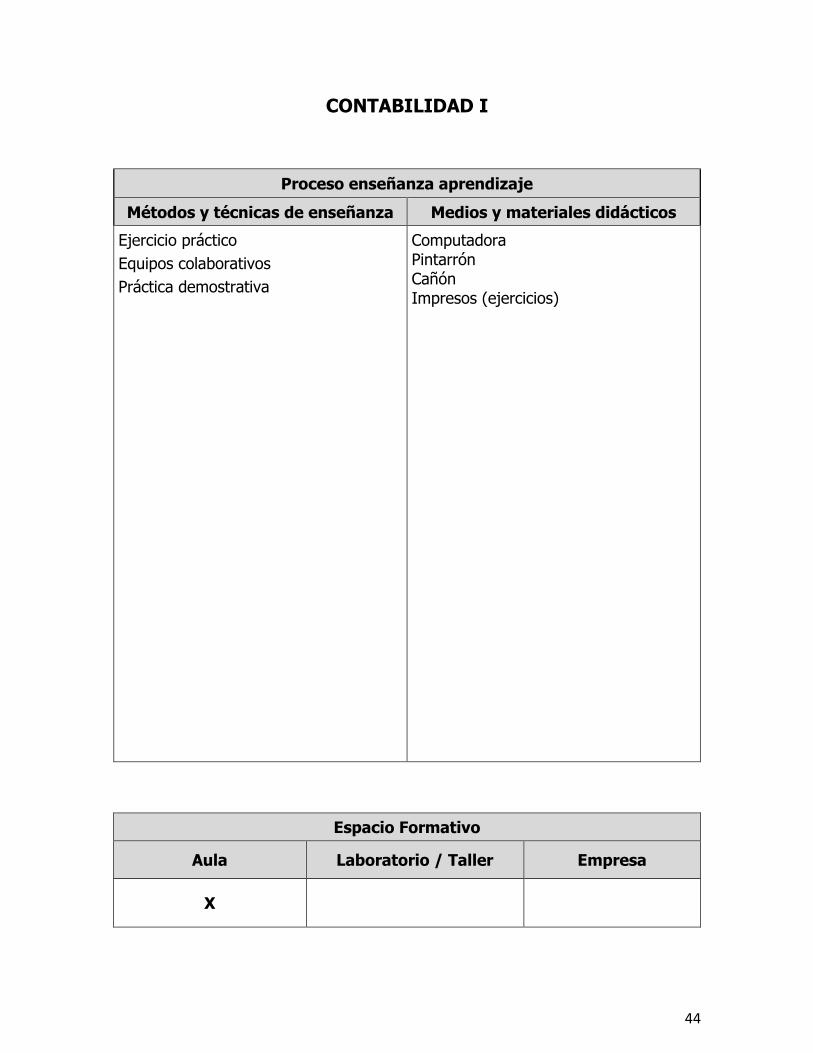

CONTABILIDAD I

Proceso enseñanza aprendizaje

Métodos y técnicas de enseñanza Medios y materiales didácticos

Ejercicio práctico

Equipos colaborativos

Práctica demostrativa

Computadora Pintarrón Cañón Impresos (ejercicios)

Espacio Formativo

Aula Laboratorio / Taller Empresa

X

45

CONTABILIDAD I

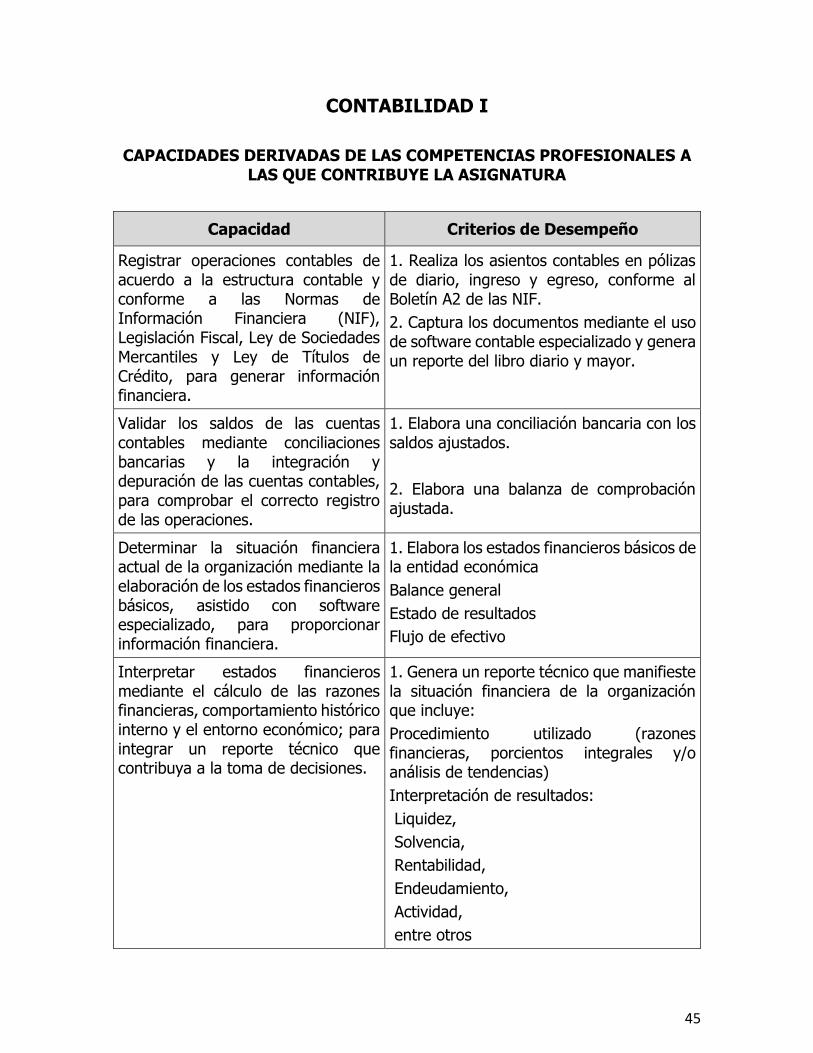

CAPACIDADES DERIVADAS DE LAS COMPETENCIAS PROFESIONALES A LAS QUE CONTRIBUYE LA ASIGNATURA

Capacidad Criterios de Desempeño

Registrar operaciones contables de acuerdo a la estructura contable y conforme a las Normas de Información Financiera (NIF), Legislación Fiscal, Ley de Sociedades Mercantiles y Ley de Títulos de Crédito, para generar información financiera.

1. Realiza los asientos contables en pólizas de diario, ingreso y egreso, conforme al Boletín A2 de las NIF.

2. Captura los documentos mediante el uso de software contable especializado y genera un reporte del libro diario y mayor.

Validar los saldos de las cuentas contables mediante conciliaciones bancarias y la integración y depuración de las cuentas contables, para comprobar el correcto registro de las operaciones.

1. Elabora una conciliación bancaria con los saldos ajustados.

2. Elabora una balanza de comprobación ajustada.

Determinar la situación financiera actual de la organización mediante la elaboración de los estados financieros básicos, asistido con software especializado, para proporcionar información financiera.

1. Elabora los estados financieros básicos de la entidad económica

Balance general

Estado de resultados

Flujo de efectivo

Interpretar estados financieros mediante el cálculo de las razones financieras, comportamiento histórico interno y el entorno económico; para integrar un reporte técnico que contribuya a la toma de decisiones.

1. Genera un reporte técnico que manifieste la situación financiera de la organización que incluye:

Procedimiento utilizado (razones financieras, porcientos integrales y/o análisis de tendencias)

Interpretación de resultados:

Liquidez,

Solvencia,

Rentabilidad,

Endeudamiento,

Actividad,

entre otros

46

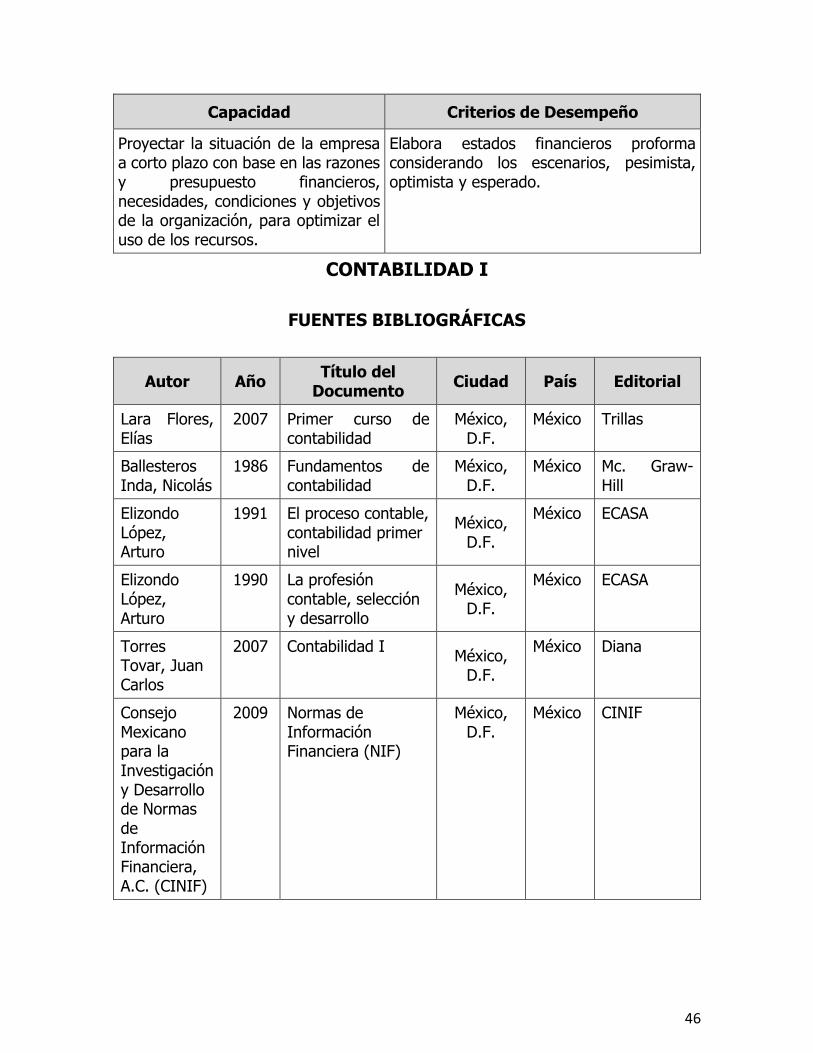

Capacidad Criterios de Desempeño

Proyectar la situación de la empresa a corto plazo con base en las razones y presupuesto financieros, necesidades, condiciones y objetivos de la organización, para optimizar el uso de los recursos.

Elabora estados financieros proforma considerando los escenarios, pesimista, optimista y esperado.

CONTABILIDAD I

FUENTES BIBLIOGRÁFICAS

Autor Año Título del

Documento Ciudad País Editorial

Lara Flores, Elías

2007 Primer curso de contabilidad

México, D.F.

México Trillas

Ballesteros Inda, Nicolás

1986 Fundamentos de contabilidad

México, D.F.

México Mc. Graw-Hill

Elizondo López, Arturo

1991 El proceso contable, contabilidad primer nivel

México, D.F.

México ECASA

Elizondo López, Arturo

1990 La profesión contable, selección y desarrollo

México, D.F.

México ECASA

Torres Tovar, Juan Carlos

2007 Contabilidad I México,

D.F.

México Diana

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C. (CINIF)

2009 Normas de Información Financiera (NIF)

México, D.F.

México CINIF

47

Resultados esperados:

Beneficio para el aprendizaje de los estudiantes

La secuencia pretende que el alumno conozca y se interese en la estructuración de

la contabilidad para tener un mejor desempeño laboral. De aquí que esta propuesta

ofrecerá beneficios como:

- Comprensión de la clasificación de las cuentas del activo y el pasivo.

- Reconocer la estructura y elaboración de los papeles de trabajo y estados

financieros de la contabilidad.

- Concientización sobre la importancia del uso de la contabilidad en los

negocios.

- Experiencia de aprendizaje donde la interacción del alumno con los

contenidos temáticos y formas de organización con otros compañeros lo

conduzcan a desarrollar habilidades como el razonamiento, análisis de

información, organización y manifestación de actitudes y valores que

promueve la institución, como el respeto y la integración con los demás.

Analizando seriamente el análisis del tema implementado esta secuencia, desde

nuestro punto de vista podemos decir que la implementación de este modelo basado

en competencias profesionales, en una parte es efectivo, debido a que

contemplamos el desarrollo de conocimientos, destrezas y actitudes que permiten

al sujeto que las posee, desarrollar actividades en su área profesional, adaptarse a

nuevas situaciones, así como transferir, si es necesario, sus conocimientos,

habilidades y actitudes.

Por otra parte, en este modelo basado en competencias podemos decir, que este

enfoque educativo en la escuela (Universidad Tecnológica de la Selva) no se han

aplicado de la forma en la que se pretende y esto impide que los conocimientos y

competencias enseñados y aprendidos sean comprendidos y explicados, pensados,

48

descontextualizados, no comparados ni relacionados entre sí, y es precisamente

que recae la problemática analizada (aprendizaje con el uso del trabajo

colaborativo).

La enseñanza por competencias invierte los objetivos de la enseñanza, al someter

a los de la evaluación, convirtiéndose ésta en el criterio principal del aprendizaje, y

no éste en criterio de la evaluación: según esto “el estudiante debe ser evaluado

para mejor aprender y no aprender para ser evaluado”.

49

BIBLIOGRAFIA.

Tobón Tobón, Sergio y otros. Secuencias didácticas: Aprendizaje y

evaluación de competencias. (México, 2010).

Pimienta Prieto, Julio H. Estrategias de enseñanza y aprendizaje

(México, 2012).