sector agroexportador sin competitividad y economías regionales en caída

TRANSCRIPT

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

SECTOR AGROEXPORTADOR SIN COMEPTITIVIDAD Y ECONOMÍAS

REGIONALES EN CAÍDA

De acuerdo con nuestras estimaciones el PBI se contrajo -2.5% en 2014

y prevemos un 2015 bastante similar al 2014 en materia de nivel de

actividad. La elevada presión tributaria e inflación son un obstáculo

insalvable para la rentabilidad, la capacidad de hacer negocios y el

aumento de la producción. El tipo de cambio real no es una medida

precisa de la competitividad, dado que no capta la pérdida de

competitividad que se podría generar por un aumento de la presión

tributaria.

La inflación y el aumento de la presión tributaria han conducido a

nuestra economía hasta un punto actual en el cual el la competitividad

es sustancialmente más bajos que en 2001. El sector agro exportador,

el sector más dinámico de la economía argentina, es paradigmático en

este sentido. A fin de 2015 la competitividad precio efectiva del sector

agro exportador se ubicaría 11 puntos porcentuales por debajo del

nivel de hace 14 años atrás.

El excepcional aumento de la presión tributaria y la inflación de en los

costos de producción explican porque la competitividad precio efectiva

del sector es más baja actualmente con soja de 350 que en relación a

2001 con soja de 150 dólares. El peso del aumento de la presión

tributaria también ahoga la competitividad precio efectiva del sector

agro exportador, minimizando los efectos positivos del mejor precio

actual de la soja.

DEBATE SOBRE EL DÓLAR AHORRO: LA DISCUSIÓN DEBERÍA

FOCALIZARSE EN CÓMO SUPERAR LA ESCASEZ DE DIVISAS

El dólar ahorro es una apuesto a “poco o nada” del gobierno nacional.

Vendiendo dólar ahorro el BCRA apunta a contener las expectativas de

devaluación y reducir el dólar blue y la brecha cambiaria, para preservar

la estabilidad financiera y llegar a fin de año.

Por el contrario, la discusión se tiene que centrar en como dejar de lado

la escasez, no en cómo administrarla. El dólar ahorro es mucho más

barato que venderle los dólares a los importadores y a la industria, lo

cual en realidad implicaría una merma de divisas muy superior; y el

BCRA llegaría aún con menos dólares en su activo a fin de año.

Los USD 6.500 MM de dólares de dólar ahorro no serían un problema si

fuéramos un país normal sin balanza de pagos intervenida y con

inserción en el escenario económico y financiero internacional.

SEMANARIO ECONÓMICO E&R – Nº 164

Fecha: 17 de abril de 2015

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

SECTOR AGROEXPORTADOR SIN COMEPTITIVIDAD Y ECONOMÍAS REGIONALES EN CAÍDA.

El cierre definitivo del PBI argentino en 2014 presentó una contracción de 2.5%, dejando un

arrastre estadístico negativo de 0.6% para 2015. En este marco, teniendo en cuenta el

programa económico del gobierno que se basa en el dólar fijo, en el fortalecimiento del cepo,

y en políticas fiscales y monetarias expansivas y considerando los datos relevados hasta ahora,

nuestra proyección para 2015 es una caída de -1,5%.

En pocas palabras, prevemos un 2015 bastante similar al 2014 en materia de nivel de

actividad. La economía seguirá sumergida en un proceso estanflacionario. De hecho, nuestra

economía prácticamente no creció en promedio durante los últimos cuatro años (ver gráfico

4).

Gráfico 1: Nivel de actividad y arrastre estadístico.

555,000

560,000

565,000

570,000

575,000

580,000

585,000

590,000

595,000

IT-2

01

2

IIT-

20

12

IIIT

-20

12

IVT-

20

12

IT-2

01

3

IIT-

20

13

IIIT

-20

13

IVT-

20

13

IT-2

01

4

IIT-

20

14

IIIT

-20

14

IVT-

20

14

IT-2

01

5

IIT-

20

15

IIIT

-20

15

IVT-

20

15

Arrastre estadístico para 2015

Arrastre estadístico

-0,6PP 0.6%

3.1%

-2.5%

-1.5%

-3%

-2%

-1%

0%

1%

2%

3%

2012 2013 2014 2015e

Var anual PBI

Fuente: E&R en base a FMI

El proceso estanflacionario, que afecta a todo la esfera productiva local, es el resultado de

nuestras malas políticas económicas. Las políticas fiscales y monetarias desmedidamente

expansivas aumentaron el gasto público y la presión tributaria en forma exponencial y

generaron un proceso inflacionario, dejando sin competitividad y sin rentabilidad a las

empresas y a los distintos sectores productivos.

Dicho de otra forma, la elevada presión tributaria e inflación son un obstáculo infranqueable

para la rentabilidad, la capacidad de hacer negocios y el aumento de la producción y el

empleo en los distintos sectores de nuestra economía.

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

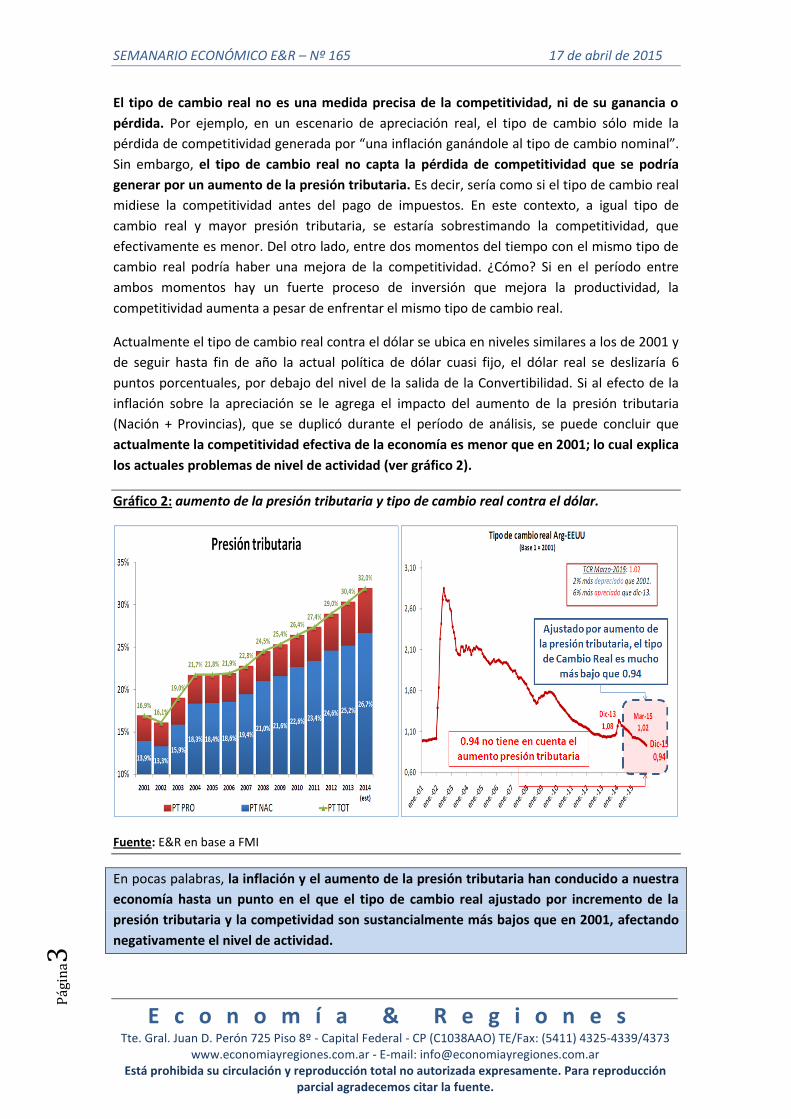

El tipo de cambio real no es una medida precisa de la competitividad, ni de su ganancia o

pérdida. Por ejemplo, en un escenario de apreciación real, el tipo de cambio sólo mide la

pérdida de competitividad generada por “una inflación ganándole al tipo de cambio nominal”.

Sin embargo, el tipo de cambio real no capta la pérdida de competitividad que se podría

generar por un aumento de la presión tributaria. Es decir, sería como si el tipo de cambio real

midiese la competitividad antes del pago de impuestos. En este contexto, a igual tipo de

cambio real y mayor presión tributaria, se estaría sobrestimando la competitividad, que

efectivamente es menor. Del otro lado, entre dos momentos del tiempo con el mismo tipo de

cambio real podría haber una mejora de la competitividad. ¿Cómo? Si en el período entre

ambos momentos hay un fuerte proceso de inversión que mejora la productividad, la

competitividad aumenta a pesar de enfrentar el mismo tipo de cambio real.

Actualmente el tipo de cambio real contra el dólar se ubica en niveles similares a los de 2001 y

de seguir hasta fin de año la actual política de dólar cuasi fijo, el dólar real se deslizaría 6

puntos porcentuales, por debajo del nivel de la salida de la Convertibilidad. Si al efecto de la

inflación sobre la apreciación se le agrega el impacto del aumento de la presión tributaria

(Nación + Provincias), que se duplicó durante el período de análisis, se puede concluir que

actualmente la competitividad efectiva de la economía es menor que en 2001; lo cual explica

los actuales problemas de nivel de actividad (ver gráfico 2).

Gráfico 2: aumento de la presión tributaria y tipo de cambio real contra el dólar.

Fuente: E&R en base a FMI

En pocas palabras, la inflación y el aumento de la presión tributaria han conducido a nuestra

economía hasta un punto en el que el tipo de cambio real ajustado por incremento de la

presión tributaria y la competividad son sustancialmente más bajos que en 2001, afectando

negativamente el nivel de actividad.

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

Justamente, el sector agro exportador, que es el sector más dinámico de la economía

argentina, resulta paradigmático en este sentido: a pesar que el precio actual de la tonelada

de soja (usd350) duplica con creces a su precio anterior a la salida de la Convertibilidad

(usd150), la competitividad-precio efectiva del sector agro exportador se encuentra hoy en los

mismos niveles de 2001. Es más, de acuerdo con nuestras proyecciones, a fin de 2015 la

competitividad precio efectiva del sector agro exportador se ubicaría 11 puntos porcentuales

por debajo del nivel de hace 14 años atrás.

En este punto cabe preguntarse: ¿Cómo puede ser que el sector agro exportador siga

produciendo con la misma competitividad precio que en 2001 y cómo puede ser que la

competitividad precio actual con soja de 350 sea la misma que cuando la soja estaba a 150

dólares?

La primera parte de la pregunta es fácil de responder. El sector agro exportador ha invertido

fuertemente de 2001 a la actualidad, aumentando su eficiencia y productividad, lo cual le ha

permitido mejora en los rindes.

Este salto de la productividad del sector agrícola contribuyó a compensar parte de la

competitividad perdida por mayor presión impositiva (retenciones) y avance de los costos

medidos en dólares. Dicho avance provino del nuevo sistema de siembra directa1 que permitió

que los rendimientos de producción crecieran y las labores agrícolas se redujeran frente al

sistema anterior.

La producción de soja fue la principal protagonista de esta transformación, que no sólo

aumentó por avance de las hectáreas promedio sembradas (+43%) entre la década de los 90 y

el periodo posterior al 2000, sino que también por un importante salto en el rendimiento

promedio por hectárea (+23.3%), que pasó de 2.100 a 2.590 kilos entre los periodos ´90-2000 y

´01-2014.

1 Según la asociación de productores de siembra directa: La siembra directa es un sistema de labranza cero sin

arado que incrementa la cantidad de agua que se infiltra en el suelo, aumenta la retención de materia orgánica y la conservación de nutrientes en el suelo. En muchas regiones agrícolas evita la erosión del suelo y previene organismos causantes de plagas, ya que se mantiene el equilibrio ecológico del suelo debido a que también se protegen los organismos que contrarrestan las enfermedades. El beneficio más importante de la siembra directa es la preservación de las características físicas, químicas y biológicas del suelo, haciendo que los suelos adquieran más resiliencia.

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

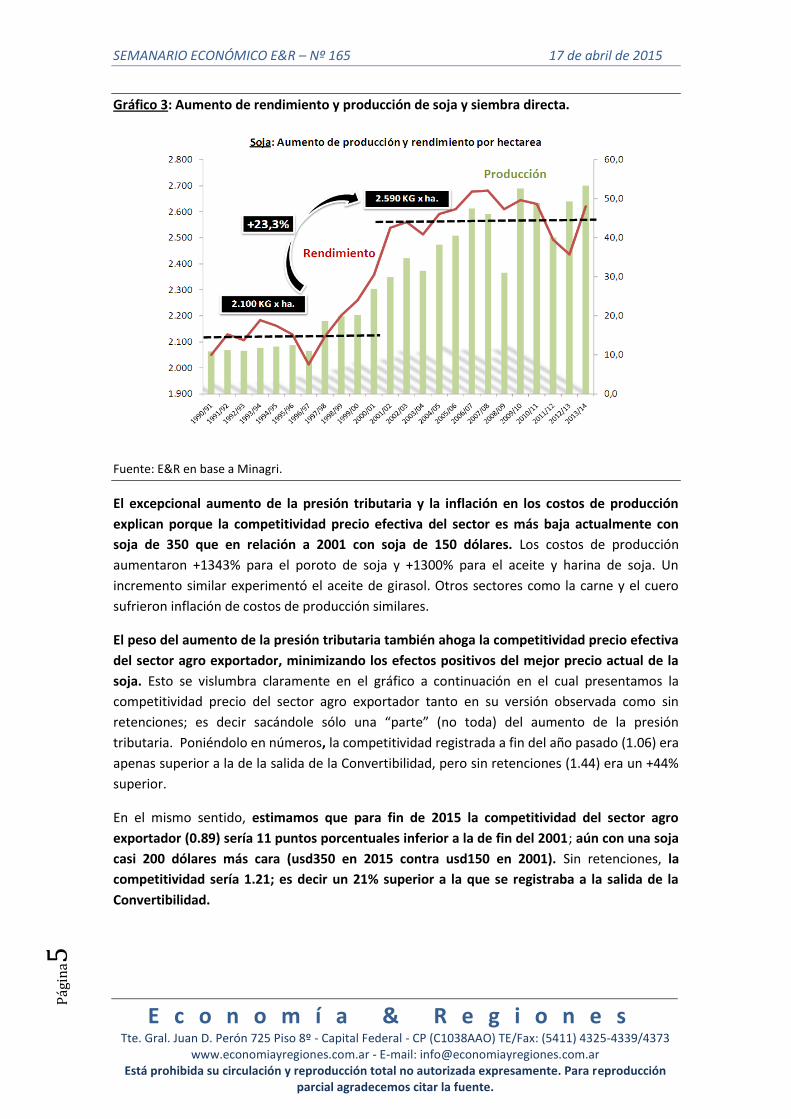

Gráfico 3: Aumento de rendimiento y producción de soja y siembra directa.

Fuente: E&R en base a Minagri.

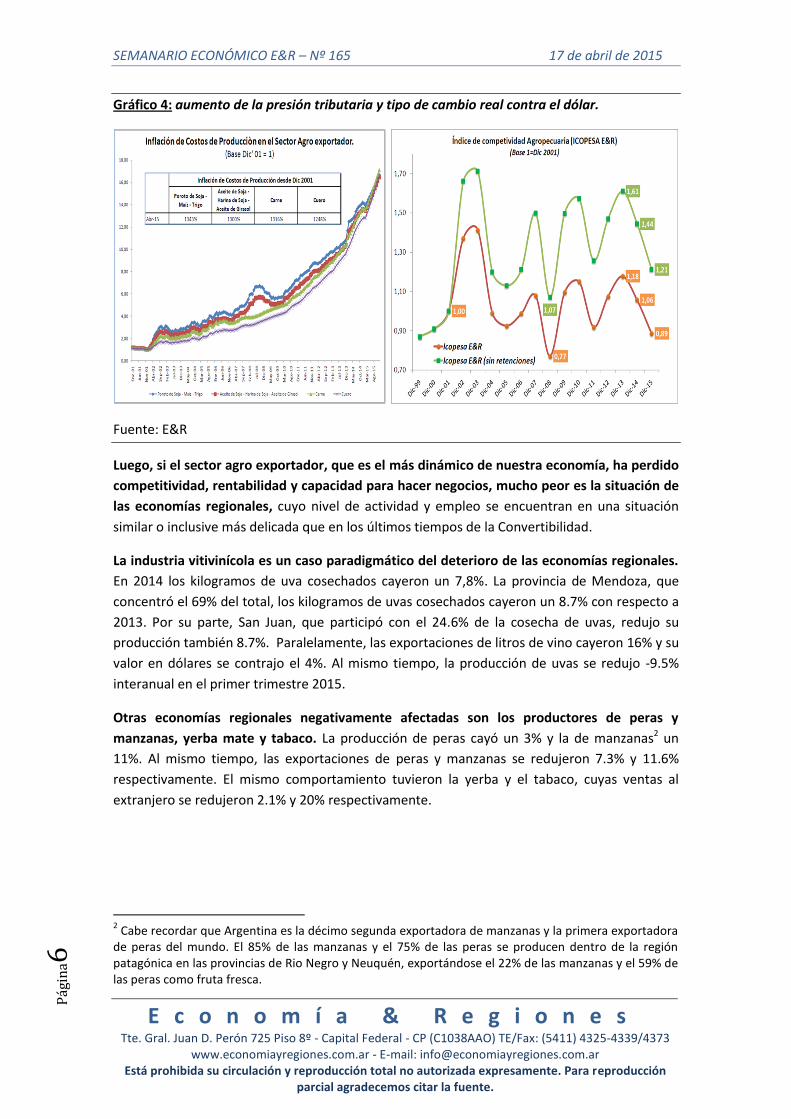

El excepcional aumento de la presión tributaria y la inflación en los costos de producción

explican porque la competitividad precio efectiva del sector es más baja actualmente con

soja de 350 que en relación a 2001 con soja de 150 dólares. Los costos de producción

aumentaron +1343% para el poroto de soja y +1300% para el aceite y harina de soja. Un

incremento similar experimentó el aceite de girasol. Otros sectores como la carne y el cuero

sufrieron inflación de costos de producción similares.

El peso del aumento de la presión tributaria también ahoga la competitividad precio efectiva

del sector agro exportador, minimizando los efectos positivos del mejor precio actual de la

soja. Esto se vislumbra claramente en el gráfico a continuación en el cual presentamos la

competitividad precio del sector agro exportador tanto en su versión observada como sin

retenciones; es decir sacándole sólo una “parte” (no toda) del aumento de la presión

tributaria. Poniéndolo en números, la competitividad registrada a fin del año pasado (1.06) era

apenas superior a la de la salida de la Convertibilidad, pero sin retenciones (1.44) era un +44%

superior.

En el mismo sentido, estimamos que para fin de 2015 la competitividad del sector agro

exportador (0.89) sería 11 puntos porcentuales inferior a la de fin del 2001; aún con una soja

casi 200 dólares más cara (usd350 en 2015 contra usd150 en 2001). Sin retenciones, la

competitividad sería 1.21; es decir un 21% superior a la que se registraba a la salida de la

Convertibilidad.

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

Gráfico 4: aumento de la presión tributaria y tipo de cambio real contra el dólar.

Fuente: E&R

Luego, si el sector agro exportador, que es el más dinámico de nuestra economía, ha perdido

competitividad, rentabilidad y capacidad para hacer negocios, mucho peor es la situación de

las economías regionales, cuyo nivel de actividad y empleo se encuentran en una situación

similar o inclusive más delicada que en los últimos tiempos de la Convertibilidad.

La industria vitivinícola es un caso paradigmático del deterioro de las economías regionales.

En 2014 los kilogramos de uva cosechados cayeron un 7,8%. La provincia de Mendoza, que

concentró el 69% del total, los kilogramos de uvas cosechados cayeron un 8.7% con respecto a

2013. Por su parte, San Juan, que participó con el 24.6% de la cosecha de uvas, redujo su

producción también 8.7%. Paralelamente, las exportaciones de litros de vino cayeron 16% y su

valor en dólares se contrajo el 4%. Al mismo tiempo, la producción de uvas se redujo -9.5%

interanual en el primer trimestre 2015.

Otras economías regionales negativamente afectadas son los productores de peras y

manzanas, yerba mate y tabaco. La producción de peras cayó un 3% y la de manzanas2 un

11%. Al mismo tiempo, las exportaciones de peras y manzanas se redujeron 7.3% y 11.6%

respectivamente. El mismo comportamiento tuvieron la yerba y el tabaco, cuyas ventas al

extranjero se redujeron 2.1% y 20% respectivamente.

2 Cabe recordar que Argentina es la décimo segunda exportadora de manzanas y la primera exportadora

de peras del mundo. El 85% de las manzanas y el 75% de las peras se producen dentro de la región patagónica en las provincias de Rio Negro y Neuquén, exportándose el 22% de las manzanas y el 59% de las peras como fruta fresca.

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

Gráfico 5: producción y exportaciones de vino y uva, peras, manzanas y tabaco.

Fuente: E&R en base a Institutos y Cámaras.

DEBATE SOBRE EL DÓLAR AHORRO: LA DISCUSIÓN DEBERÍA FOCALIZARSE EN CÓMO

SUPERAR LA ESCASEZ DE DIVISAS

Esta semana estalló la discusión sobre dólar ahorro. El origen de la discusión surge de la

opinión de un economista de que afirmó que “habría que suspender venta de dólares para

ahorro porque sólo sirve para que 10 millones de personas de la clase media se lleve el Banco

Central a la casa” en detrimento “del sector productivo al que no se le venden divisas para

adquirir insumos, materias primas y bienes de capital que son el abastecimiento del país”.

Aunque esta visión pareciera contraponerse a la posición del gobierno, ambas visiones tratan

de forma diferente la administración de una escasez, surgida por la mala praxis y las malas

políticas económicas aplicadas. El gobierno coloca a los ahorristas en el primer lugar de la fila

porque prioriza la estabilidad financiera en detrimento del nivel de actividad. Por el contrario,

los otros colocan a los industriales porque pretenden priorizar el nivel de actividad.

El dólar ahorro es una apuesta a “poco o nada” del gobierno nacional. Vendiendo dólar

ahorro el BCRA apunta a contener las expectativas de devaluación y reducir el dólar blue y la

brecha cambiaria, para preservar la estabilidad financiera y llegar a fin de año. Y por ahora, la

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

poca ambiciosa meta de preservar la estabilidad financiera se cumple. El dólar blue cotiza a

$12.50 y la brecha se ubica en el 40%, por debajo de su nivel promedio de 2014 (54%) y 2013

(60%).

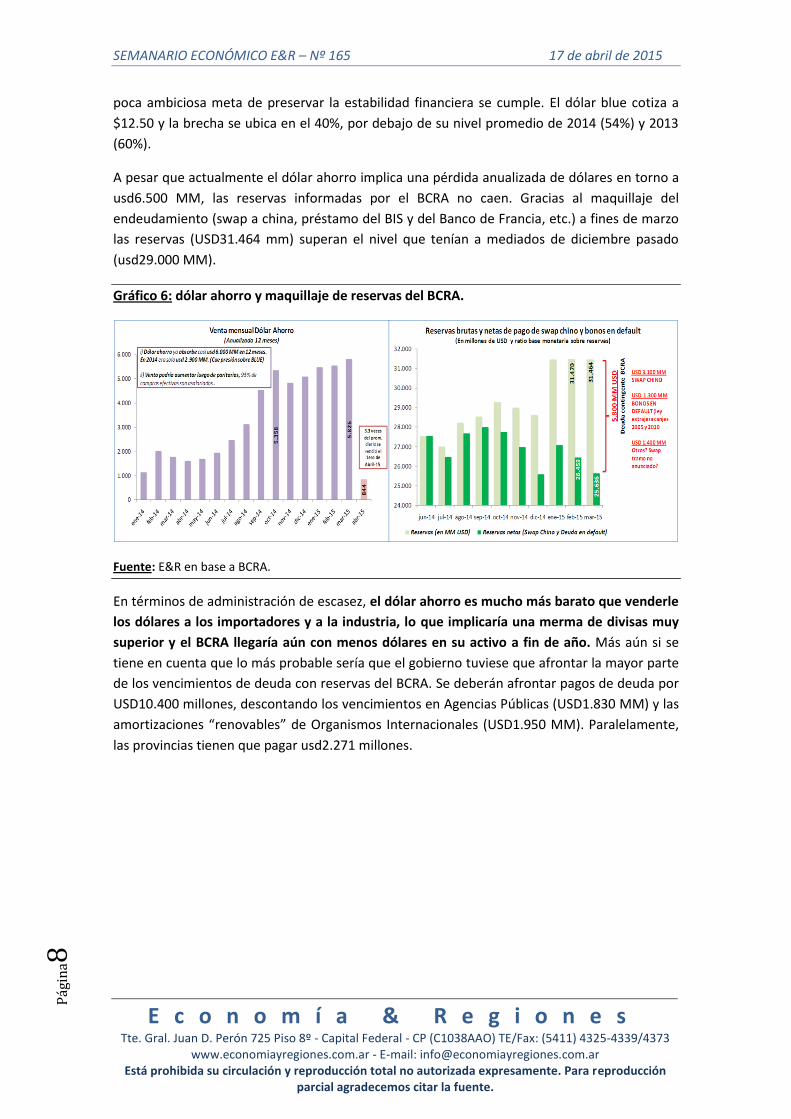

A pesar que actualmente el dólar ahorro implica una pérdida anualizada de dólares en torno a

usd6.500 MM, las reservas informadas por el BCRA no caen. Gracias al maquillaje del

endeudamiento (swap a china, préstamo del BIS y del Banco de Francia, etc.) a fines de marzo

las reservas (USD31.464 mm) superan el nivel que tenían a mediados de diciembre pasado

(usd29.000 MM).

Gráfico 6: dólar ahorro y maquillaje de reservas del BCRA.

Fuente: E&R en base a BCRA.

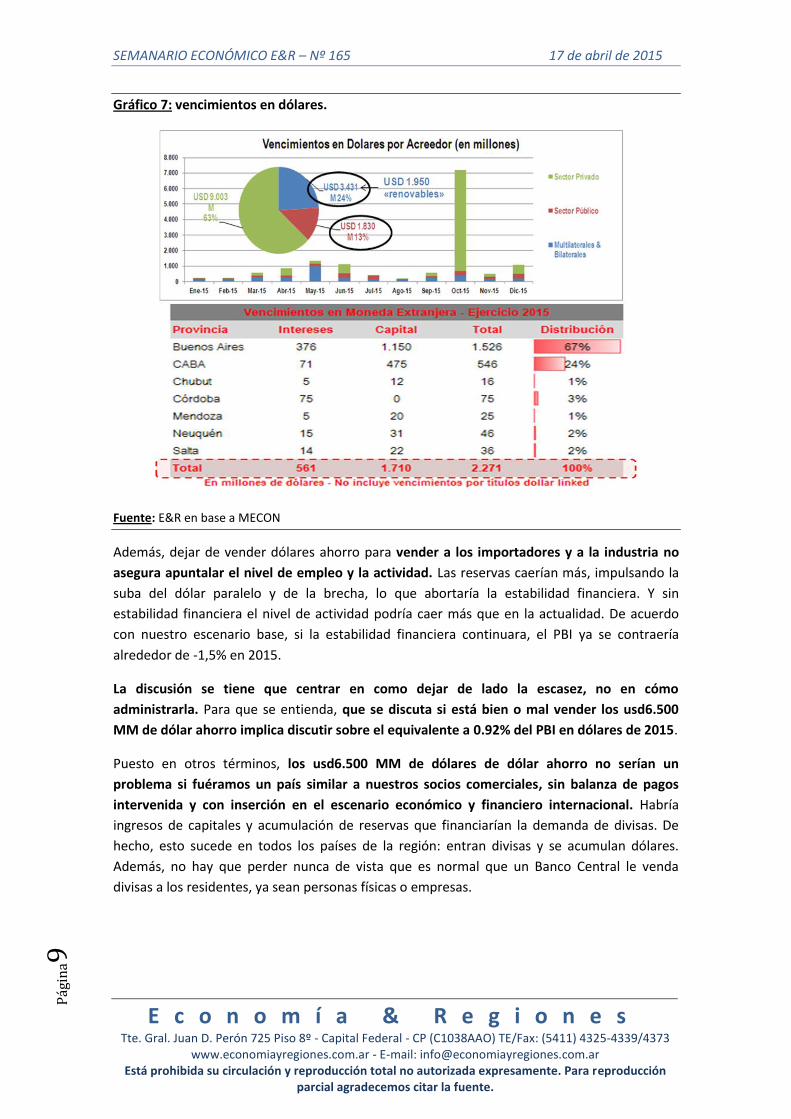

En términos de administración de escasez, el dólar ahorro es mucho más barato que venderle

los dólares a los importadores y a la industria, lo que implicaría una merma de divisas muy

superior y el BCRA llegaría aún con menos dólares en su activo a fin de año. Más aún si se

tiene en cuenta que lo más probable sería que el gobierno tuviese que afrontar la mayor parte

de los vencimientos de deuda con reservas del BCRA. Se deberán afrontar pagos de deuda por

USD10.400 millones, descontando los vencimientos en Agencias Públicas (USD1.830 MM) y las

amortizaciones “renovables” de Organismos Internacionales (USD1.950 MM). Paralelamente,

las provincias tienen que pagar usd2.271 millones.

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

Gráfico 7: vencimientos en dólares.

Fuente: E&R en base a MECON

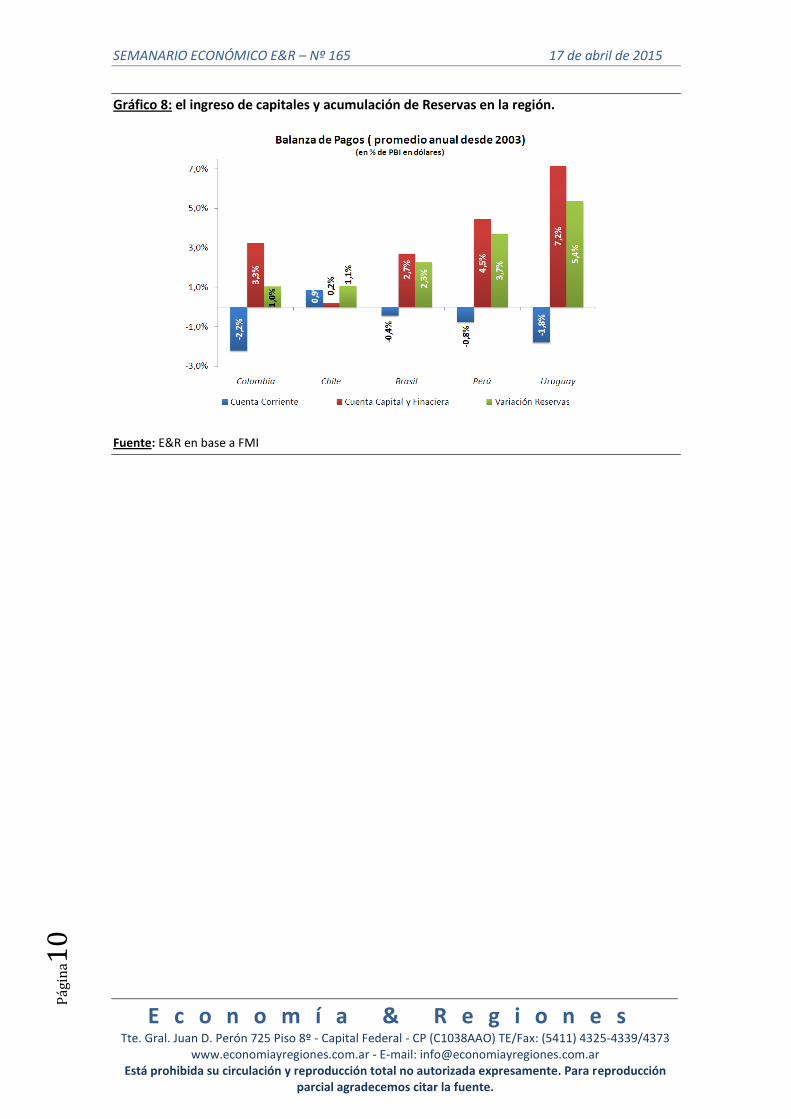

Además, dejar de vender dólares ahorro para vender a los importadores y a la industria no

asegura apuntalar el nivel de empleo y la actividad. Las reservas caerían más, impulsando la

suba del dólar paralelo y de la brecha, lo que abortaría la estabilidad financiera. Y sin

estabilidad financiera el nivel de actividad podría caer más que en la actualidad. De acuerdo

con nuestro escenario base, si la estabilidad financiera continuara, el PBI ya se contraería

alrededor de -1,5% en 2015.

La discusión se tiene que centrar en como dejar de lado la escasez, no en cómo

administrarla. Para que se entienda, que se discuta si está bien o mal vender los usd6.500

MM de dólar ahorro implica discutir sobre el equivalente a 0.92% del PBI en dólares de 2015.

Puesto en otros términos, los usd6.500 MM de dólares de dólar ahorro no serían un

problema si fuéramos un país similar a nuestros socios comerciales, sin balanza de pagos

intervenida y con inserción en el escenario económico y financiero internacional. Habría

ingresos de capitales y acumulación de reservas que financiarían la demanda de divisas. De

hecho, esto sucede en todos los países de la región: entran divisas y se acumulan dólares.

Además, no hay que perder nunca de vista que es normal que un Banco Central le venda

divisas a los residentes, ya sean personas físicas o empresas.

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

Gráfico 8: el ingreso de capitales y acumulación de Reservas en la región.

Fuente: E&R en base a FMI

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

1

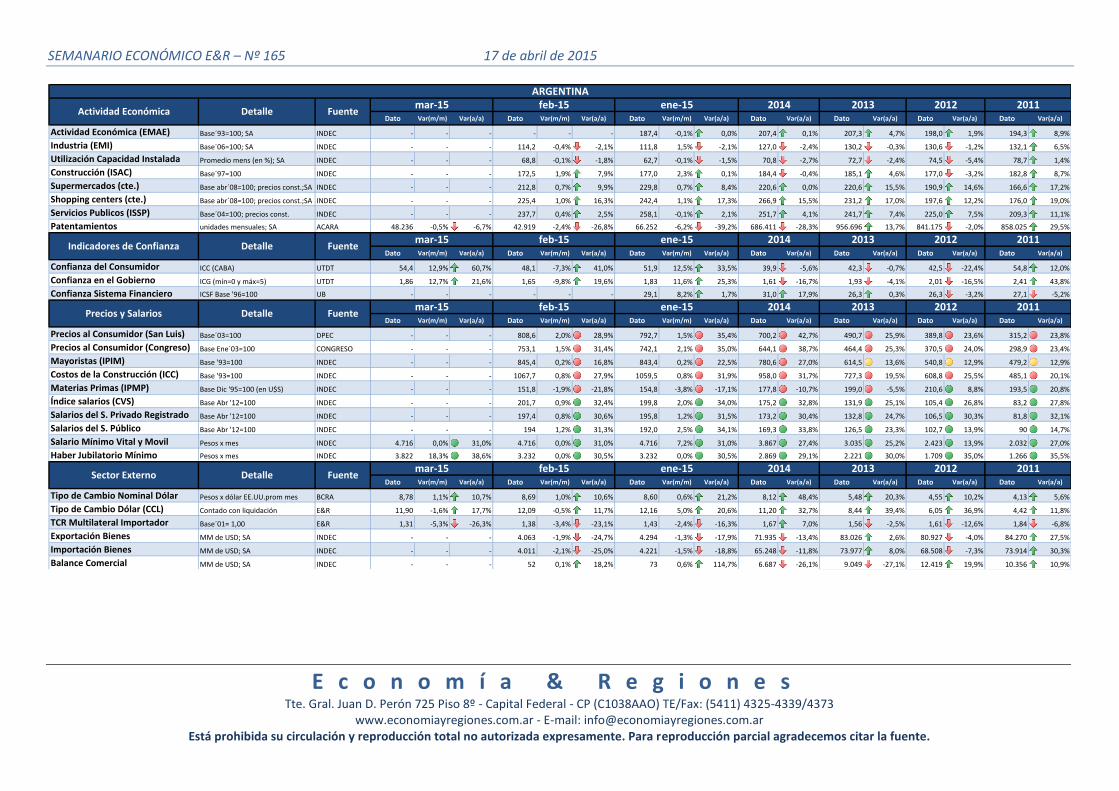

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -0,1% 0,0% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 114,2 -0,4% -2,1% 111,8 1,5% -2,1% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 68,8 -0,1% -1,8% 62,7 -0,1% -1,5% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 172,5 1,9% 7,9% 177,0 2,3% 0,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 212,8 0,7% 9,9% 229,8 0,7% 8,4% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 225,4 1,0% 16,3% 242,4 1,1% 17,3% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 237,7 0,4% 2,5% 258,1 -0,1% 2,1% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 48.236 -0,5% -6,7% 42.919 -2,4% -26,8% 66.252 -6,2% -39,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 54,4 12,9% 60,7% 48,1 -7,3% 41,0% 51,9 12,5% 33,5% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,86 12,7% 21,6% 1,65 -9,8% 19,6% 1,83 11,6% 25,3% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB - - - - - - 29,1 8,2% 1,7% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 808,6 2,0% 28,9% 792,7 1,5% 35,4% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO - - - 753,1 1,5% 31,4% 742,1 2,1% 35,0% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC - - - 845,4 0,2% 16,8% 843,4 0,2% 22,5% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC - - - 1067,7 0,8% 27,9% 1059,5 0,8% 31,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC - - - 151,8 -1,9% -21,8% 154,8 -3,8% -17,1% 177,8 -10,7% 199,0 -5,5% 210,6 8,8% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 201,7 0,9% 32,4% 199,8 2,0% 34,0% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 197,4 0,8% 30,6% 195,8 1,2% 31,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 194 1,2% 31,3% 192,0 2,5% 34,1% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC 4.716 0,0% 31,0% 4.716 0,0% 31,0% 4.716 7,2% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC 3.822 18,3% 38,6% 3.232 0,0% 30,5% 3.232 0,0% 30,5% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,78 1,1% 10,7% 8,69 1,0% 10,6% 8,60 0,6% 21,2% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 -1,6% 17,7% 12,09 -0,5% 11,7% 12,16 5,0% 20,6% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,31 -5,3% -26,3% 1,38 -3,4% -23,1% 1,43 -2,4% -16,3% 1,67 7,0% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC - - - 4.063 -1,9% -24,7% 4.294 -1,3% -17,9% 71.935 -13,4% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC - - - 4.011 -2,1% -25,0% 4.221 -1,5% -18,8% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC - - - 52 0,1% 18,2% 73 0,6% 114,7% 6.687 -26,1% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

Indicadores de Confianza Detalle Fuentemar-15 feb-15 ene-15 2014 2013 2012 2011

ene-15 2014 2013 2012 2011

Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemar-15 feb-15 ene-15

2012 2011

2014 2013 2012 2011

2014mar-15 feb-15 ene-15

Sector Externo Detalle Fuentemar-15 feb-15

2013

SEMANARIO ECONÓMICO E&R – Nº 165 17 de abril de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

2

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

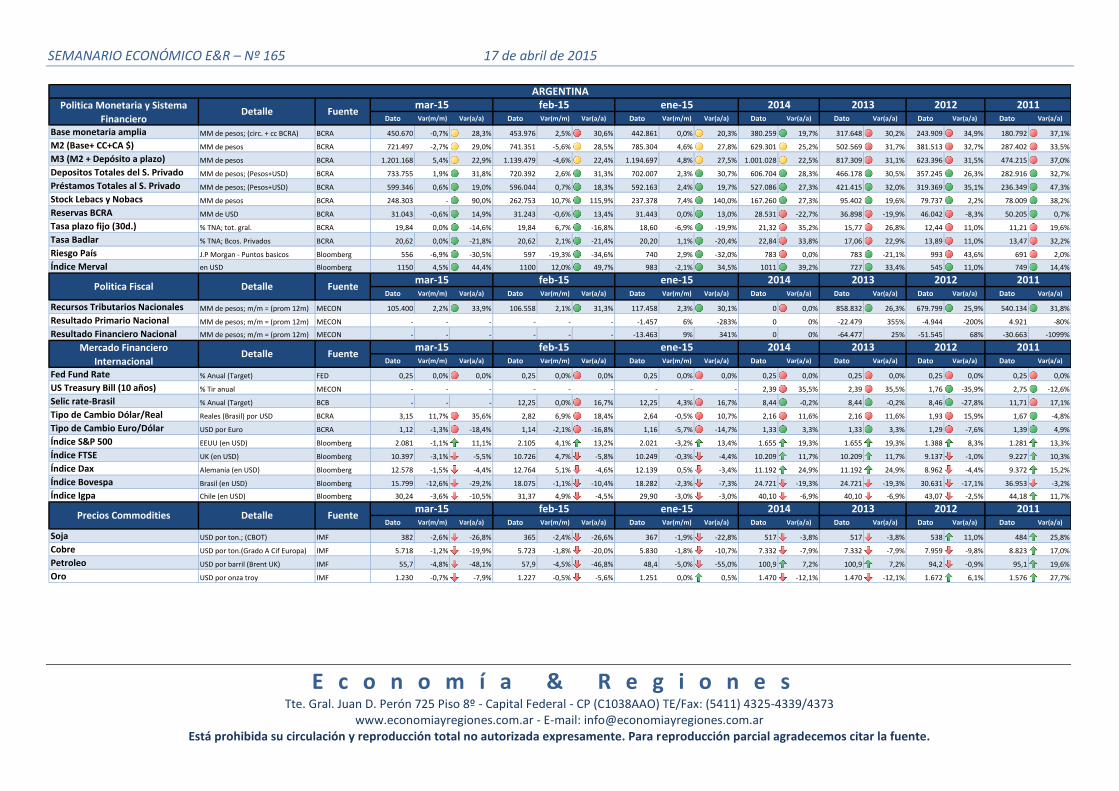

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 450.670 -0,7% 28,3% 453.976 2,5% 30,6% 442.861 0,0% 20,3% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 721.497 -2,7% 29,0% 741.351 -5,6% 28,5% 785.304 4,6% 27,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.201.168 5,4% 22,9% 1.139.479 -4,6% 22,4% 1.194.697 4,8% 27,5% 1.001.028 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 733.755 1,9% 31,8% 720.392 2,6% 31,3% 702.007 2,3% 30,7% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 599.346 0,6% 19,0% 596.044 0,7% 18,3% 592.163 2,4% 19,7% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 248.303 - 90,0% 262.753 10,7% 115,9% 237.378 7,4% 140,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 31.043 -0,6% 14,9% 31.243 -0,6% 13,4% 31.443 0,0% 13,0% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 19,84 0,0% -14,6% 19,84 6,7% -16,8% 18,60 -6,9% -19,9% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,62 0,0% -21,8% 20,62 2,1% -21,4% 20,20 1,1% -20,4% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg 556 -6,9% -30,5% 597 -19,3% -34,6% 740 2,9% -32,0% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg 1150 4,5% 44,4% 1100 12,0% 49,7% 983 -2,1% 34,5% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 105.400 2,2% 33,9% 106.558 2,1% 31,3% 117.458 2,3% 30,1% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -1.457 6% -283% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -13.463 9% 341% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON - - - - - - - - - 2,39 35,5% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB - - - 12,25 0,0% 16,7% 12,25 4,3% 16,7% 8,44 -0,2% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,15 11,7% 35,6% 2,82 6,9% 18,4% 2,64 -0,5% 10,7% 2,16 11,6% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 -1,3% -18,4% 1,14 -2,1% -16,8% 1,16 -5,7% -14,7% 1,33 3,3% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.081 -1,1% 11,1% 2.105 4,1% 13,2% 2.021 -3,2% 13,4% 1.655 19,3% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 10.397 -3,1% -5,5% 10.726 4,7% -5,8% 10.249 -0,3% -4,4% 10.209 11,7% 10.209 11,7% 9.137 -1,0% 9.227 10,3%

Índice Dax Alemania (en USD) Bloomberg 12.578 -1,5% -4,4% 12.764 5,1% -4,6% 12.139 0,5% -3,4% 11.192 24,9% 11.192 24,9% 8.962 -4,4% 9.372 15,2%

Índice Bovespa Brasil (en USD) Bloomberg 15.799 -12,6% -29,2% 18.075 -1,1% -10,4% 18.282 -2,3% -7,3% 24.721 -19,3% 24.721 -19,3% 30.631 -17,1% 36.953 -3,2%

Índice Igpa Chile (en USD) Bloomberg 30,24 -3,6% -10,5% 31,37 4,9% -4,5% 29,90 -3,0% -3,0% 40,10 -6,9% 40,10 -6,9% 43,07 -2,5% 44,18 11,7%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 382 -2,6% -26,8% 365 -2,4% -26,6% 367 -1,9% -22,8% 517 -3,8% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 5.718 -1,2% -19,9% 5.723 -1,8% -20,0% 5.830 -1,8% -10,7% 7.332 -7,9% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 55,7 -4,8% -48,1% 57,9 -4,5% -46,8% 48,4 -5,0% -55,0% 100,9 7,2% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.230 -0,7% -7,9% 1.227 -0,5% -5,6% 1.251 0,0% 0,5% 1.470 -12,1% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

2014 2013 2012 2011Precios Commodities Detalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Politica Fiscal Detalle Fuentemar-15 feb-15 ene-15

2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

mar-15 feb-15 ene-15ARGENTINA

2014