secretarÍa de finanzas y administraciÓn · gustavo adolfo gonzález estrada, secretario de...

TRANSCRIPT

SSEECCRREETTAARRÍÍAA DDEE

FFIINNAANNZZAASS YY AADDMMIINNIISSTTRRAACCIIÓÓNN

Lineamientos Generales para la Aplicación de Recursos en Materia de Obra Pública y

Operación de Programas de Inversión para el ejercicio fiscal 2007

CONTENIDO

Artículo Página

CAPÍTULO I DISPOSICIONES GENERALES

1° - 20°

3 - 6 CAPÍTULO II

DE LA AUTORIZACIÓN Y LIBERACIÓN DE RECURSOS

21° - 33°

6 - 9

CAPÍTULO III DE LA EJECUCIÓN DE LAS OBRAS Y ACCIONES

34° - 40°

9 - 10 CAPÍTULO IV

DE LA TERMINACIÓN DE LAS OBRAS, PRECIERRE Y CIERRE DEL EJERCICIO.

41° - 45°

10 - 11

ANEXOS 1.- Aplicación de gastos indirectos. 2.- Ficha de seguimiento para inversión pública. 3.- Guía para la ponderación de avances físicos. 4.- Ficha de reporte de pre-cierre, y cierre de ejercicio.

12 – 1314 – 1516 – 19

20 APÉNDICE

1.- Calendario de reuniones. 2.- Fechas críticas.

21 22

-1-

Gustavo Adolfo González Estrada, Secretario de Finanzas y Administración, en ejercicio de las atribuciones que me confieren los artículos 13 fracción II, 17, 22 y 24 fracción IV de la Ley Orgánica del Poder Ejecutivo para el Estado de Guanajuato; 1°, 2° fracción X, 3°, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51 y Cuarto Transitorio de la Ley del Presupuesto General de Egresos del Estado de Guanajuato para el Ejercicio Fiscal del año 2007; 1°, 2°, 3° fracción I, 10, 22, 23, 24, 55, 56, 57, 59, 60, 62, 64, 66, 68, 69, 70, 72, 73 y 75 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato; 5°, 7°, 8°, 9°, 15, 16, 17, 18, 19, y 20, de la Ley de Obra Pública y Servicios Relacionados con la misma para el Estado y los Municipios de Guanajuato; 4° fracción XVIII, 8° fracciones III y IV, 9°, 11, 12, 14, 19, 20, 24, 43 y 44 de la Ley de Adquisiciones, Enajenaciones, Arrendamientos y Contratación de Servicios del Sector Público en el Estado de Guanajuato; 1°, 2°, 3°, 4°, 11, 12 fracciones IV y XV, 21, 22 fracciones I, III, IX, X y XVII del Reglamento Interior de la Secretaría de Finanzas y Administración; y

C O N S I D E R A N D O:

Que la política de desarrollo social que asume el Gobierno del Estado de Guanajuato, busca propiciar un desarrollo integral del Estado, haciendo frente a la creciente demanda de servicios por parte de la población, pero al mismo tiempo, abriendo nuevas perspectivas de desarrollo para los diferentes estratos socioeconómicos de la población. Bajo este esquema, la Ley del Presupuesto General de Egresos para el Ejercicio Fiscal del año 2007, dispone de recursos económicos para la ejecución de obras públicas y acciones a través de las diferentes Dependencias y Entidades de la Administración Pública Estatal, mismas que bajo un esquema de planeación, programación y presupuestación de sus actividades y acciones, contribuyen al logro de sus objetivos planteados. Ante ello, el presente instrumento establece criterios operativos para la aplicación de recursos de proyectos de inversión estatal en obra pública y acciones autorizados para el ejercicio fiscal 2007, procurando la aplicación de medidas de transparencia y racionalidad del gasto público establecidas en la Ley del Presupuesto General de Egresos del Estado de Guanajuato para el Ejercicio Fiscal 2007. Por los fundamentos y consideraciones vertidas, tengo a bien emitir los siguientes:

-2-

LINEAMIENTOS GENERALES PARA LA APLICACIÓN DE RECURSOS EN MATERIA DE OBRA PÚBLICA Y OPERACIÓN DE

PROGRAMAS DE INVERSIÓN PARA EL EJERCICIO FISCAL 2007

CAPÍTULO I DISPOSICIONES GENERALES

ARTÍCULO 1°.- Los presentes Lineamientos tienen por objeto establecer criterios operativos para la aplicación de recursos a proyectos de inversión estatal en obra pública y/o acciones autorizados para el ejercicio fiscal 2007. ARTÍCULO 2°.- Son sujetos de los presentes Lineamientos las Dependencias y Entidades de la Administración Pública Estatal. ARTÍCULO 3°.- Para efectos de los presentes Lineamientos, resultarán aplicables los glosarios contenidos tanto en la Ley del Presupuesto General de Egresos del Estado de Guanajuato para el Ejercicio Fiscal del 2007, como en la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato; y adicionalmente los siguientes conceptos:

I. Acciones: Toda aplicación de recursos destinada a la capacitación y adiestramiento de personal, suministro de insumos, adquisición de materiales y equipo, apertura de fuentes de empleo, apoyo a la implementación de proyectos productivos y en general toda actividad de beneficio social directo a la población cuyo objetivo sea el de mejorar sus condiciones de vida;

II. Dirección General: La Dirección General de Coordinación y Seguimiento de la Inversión Pública;

III. Ley: Ley del Presupuesto General de Egresos del Estado de Guanajuato para el ejercicio fiscal de

2007;

IV. Ley para el Ejercicio: Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato;

V. Obra Pública: La construcción, instalación, conservación, ampliación, adaptación, adecuación,

remodelación, restauración, reparación, rehabilitación, mantenimiento, modificación o demolición de bienes inmuebles que conformen el patrimonio del estado y municipios, en términos de la Ley de Patrimonio Inmobiliario del Estado y de lo dispuesto en la Ley Orgánica Municipal para el Estado de Guanajuato, destinados a un servicio público, al uso común, o los de dominio privado, ejecutados con recursos públicos;

VI. Servicios relacionados con la misma: Todas aquellas acciones complementarias a la obra

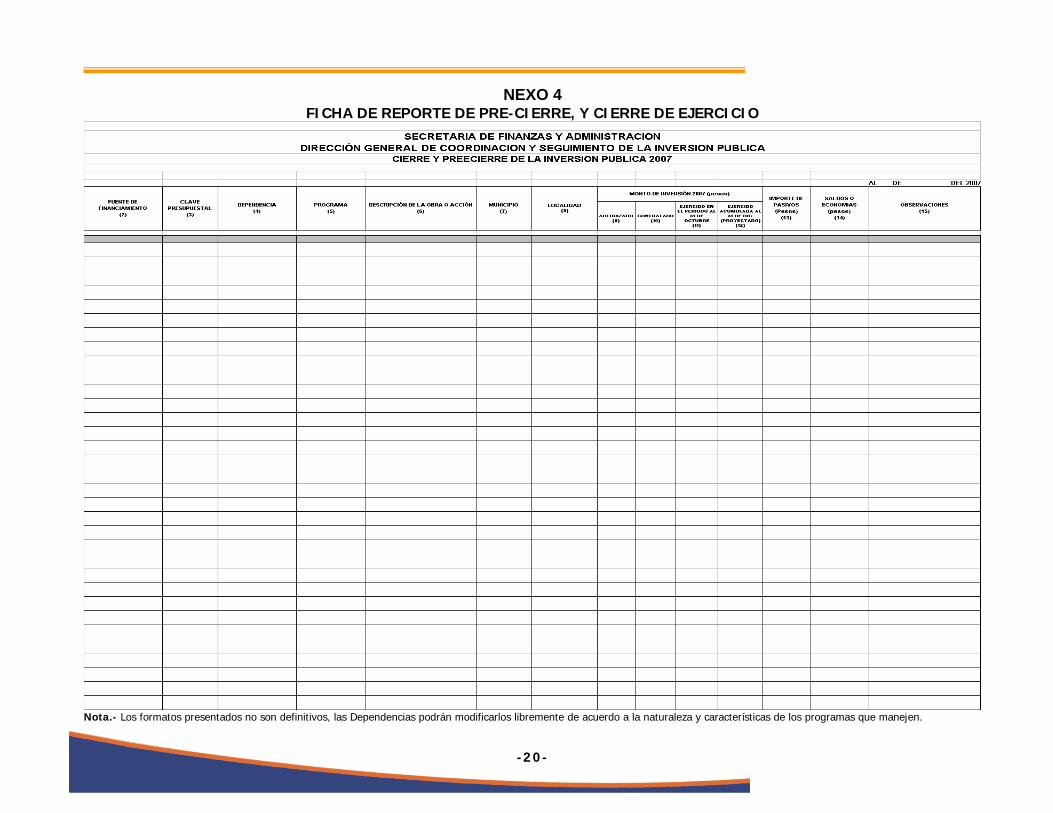

pública, como son: estudios y proyectos, estudios de laboratorio, elaboración y modificación de expedientes técnicos unitarios, acciones de supervisión externa especializada, asesoría externa especializada, planeación, programación, presupuestación y elaboración de proyectos ejecutivos complementarios de megaproyectos ejecutivos ya en construcción, definición y presupuestación de conceptos fuera de catálogo y/o excedentes de obra que requieran de estudios específicos

-3-

complementarios; y en general todos los conceptos señalados en el artículo 4 de la Ley de Obras Públicas y servicios relacionados con la mismas; y

VII. Unidad La Unidad de Planeación e Inversión Estratégica.

ARTÍCULO 4°.- Los recursos autorizados por Ley a las Dependencias y Entidades dentro del rubro de gasto de inversión pública deberán orientarse a programas, obras y/o acciones que contribuyan a lograr los objetivos y metas que se establecen en los planes y programas de desarrollo del Estado. ARTÍCULO 5°.- Los programas, obras y/o acciones a las que se refiere el artículo anterior, serán las identificadas en los anexos de la Ley del Presupuesto General de Egresos del Estado para el ejercicio fiscal de 2007 con la letra “K”, cuyo gasto se refiera a los capítulos 4306, 4997 y 6000, en los conceptos de obra pública y servicios relacionados con la misma, así como todas aquellas acciones de beneficio social. Las acciones referidas en el presente artículo, serán además las identificadas al igual con la letra “K”, comprendidas en los capítulos 3000, 4000 y 5000, que cumplan con las características señaladas en la fracción I del artículo 3° de los presentes Lineamientos. No se canalizarán recursos al pago de gasto corriente ni de contratación por honorarios de personal adscrito directamente a las Dependencias y Entidades, que hubieren sido destinados a la ejecución de los programas, obras y/o acciones a que se refiere el artículo 4 de los presentes Lineamientos, salvo en aquellos casos en que se requiera de la prestación de servicios profesionales debidamente justificados, los cuales serán de orden externo y con cargo a gastos indirectos, previa autorización de la Secretaría. ARTÍCULO 6°.- En los fideicomisos estatales y municipales donde los recursos fideicomitidos deriven de programas estatales, en sus comités técnicos deberá participar cuando menos un representante de la Dependencia o Entidad estatal responsable, un representante de la Secretaría y uno de la Secretaría de la Gestión Pública, sin perjuicio de lo que señalen las disposiciones jurídicas aplicables. ARTÍCULO 7°.- Los recursos que el Estado deposite en fideicomisos deberán radicarse en una subcuenta específica para tal efecto. Las Dependencias y Entidades que coordinen la operación de fideicomisos en los que se ejerzan recursos estatales, deberán atender los lineamientos contenidos en el artículo 29 de la Ley. En el expediente técnico correspondiente a las obras a ser realizadas con fondos de estos fideicomisos, se identificará el programa, obra o acción, o la parte de éstas que serán ejecutadas con cargo a recursos estatales. ARTÍCULO 8°.- Las Dependencias y Entidades responsables del ejercicio de recursos conforme a lo dispuesto en los Artículos 41 y 42 de la Ley y 55 de la Ley para el Ejercicio, emitirán Reglas de Operación para aquellos programas cuyos recursos sean aplicados por otras Dependencias y Entidades estatales o gobiernos municipales, con base en los presentes Lineamientos. Las Reglas de Operación que se emitan, deberán ser difundidas entre las Dependencias y Entidades ejecutoras, así como entre los Municipios con quienes se pretenda convenir, a más tardar el 16 de Febrero de 2007.

-4-

ARTÍCULO 9°.- Con el objeto de asegurar una aplicación eficiente, eficaz y transparente de los programas, las Dependencias, Entidades y los Municipios deberán ejercer los recursos derivados de los mismos, de conformidad con los lineamientos generales establecidos por la Ley, la Ley para el Ejercicio, las Reglas de Operación que se emitan y los presentes Lineamientos. ARTÍCULO 10.- Previamente a que las Dependencias responsables del ejercicio de recursos emitan el oficio o suscriban el convenio de asignación respectivo, las Dependencias, Entidades o Municipios con los que suscriban convenios deberán cumplir con los requisitos contenidos en las Reglas de Operación que sean emitidas por las Dependencias y Entidades Normativas. ARTÍCULO 11.- Todas las obras que se realicen con recursos autorizados, previo a su adjudicación y ejecución deberán contar con estudios y proyectos básicos, proyectos ejecutivos en el caso de obras, y términos de referencia en el caso de acciones, además de contar con la documentación determinada por las Dependencias y Entidades normativas en sus Reglas de Operación, cumplir con los lineamientos de Planeación, Programación y Presupuestación señalados por el Título Segundo Capítulos Primero y Segundo de la Ley de Obra Pública y Servicios relacionados con la misma para el Estado y los Municipios de Guanajuato, lo dispuesto por el artículo 41 de la Ley, y demás disposiciones aplicables. ARTÍCULO 12.- En el caso de obras nuevas, las Dependencias y Entidades previo a la celebración de convenios y contratos de ejecución, deberán contar con el proyecto ejecutivo validado por la Dependencia o Entidad normativa correspondiente y el título de propiedad del inmueble donde se construirán éstas, a más tardar el 30 de abril de 2007. En caso de requerir un plazo mayor, se deberá solicitar a la Secretaría por conducto de la Subsecretaria de Finanzas la autorización correspondiente, previa justificación de la misma. ARTÍCULO 13.- Los programas de inversión que contemplen la ejecución de obras físicas podrán disponer de recursos para gastos indirectos, los cuales no podrán ser superiores al dos por ciento del costo directo de las obras y se regirán en lo general por los términos que se establecen en el Anexo 1 de estos Lineamientos. Los gastos indirectos no aplicarán en aquellos casos en que las Dependencias y Entidades cuenten con gastos de operación autorizados para el seguimiento de tales programas. ARTÍCULO 14.- Para efectos de autorización de gastos indirectos de obra de los programas de inversión, las Dependencias y Entidades deberán presentar ante la Secretaría el desglose correspondiente a la distribución por partidas y la calendarización programada del gasto, vigilando que se ajuste al presupuesto autorizado y a los conceptos de gasto señalados en el Anexo 1 de estos Lineamientos. ARTÍCULO 15.- En aquellos programas que se eroguen gastos indirectos y viáticos, para los últimos se deberán aplicar los Lineamientos Generales de Racionalidad, Austeridad y Disciplina Presupuestal de la Administración Pública Estatal para el ejercicio fiscal 2007, así como a los Lineamientos y Tarifas para el Otorgamiento de Viáticos y Pasajes de la Administración Pública Estatal para el ejercicio fiscal 2007, emitidos por la Secretaría. ARTÍCULO 16.- Las Dependencias y Entidades responsables del ejercicio de recursos que pretendan convenir programas con los Gobiernos Municipales, conforme a las facultades que les confiere la Ley Orgánica del Poder Ejecutivo para el Estado de Guanajuato, deberán observar lo dispuesto por el artículo 60 de la Ley para el Ejercicio. Los municipios, además de contar con la aprobación de su

-5-

Ayuntamiento, deberán cumplir con lo previsto en los artículos 11 y 12 de estos Lineamientos, debiendo formalizarse los convenios correspondientes a más tardar el 30 de abril de 2007. Solo en casos extraordinarios la fecha señalada en el párrafo anterior podrá ser ampliada al 15 de junio de 2007, bajo la responsabilidad del Titular de la Dependencia o Entidad de que se trate, debiendo informarse de ello a la Secretaría, a la Secretaría de la Gestión Pública y a la Unidad. ARTÍCULO 17.- En caso de que una Dependencia o Entidad pretenda convenir con algún Municipio para ejecutar obras y/o acciones, y no encuentre condiciones políticas o económicas propicias para tal fin, podrá hacerlo con otra Dependencia o Entidad ejecutora que cuente con la capacidad e infraestructura instalada; o bien, solicitar a la Secretaría autorización para la reasignación de los respectivos recursos a otra obra o municipio, previa validación de la Unidad e informe a la Secretaría de la Gestión Pública. ARTÍCULO 18.- La Secretaría realizará periódicamente la evaluación financiera del ejercicio del presupuesto en función de su calendarización. Corresponde a la Secretaría de la Gestión Pública el análisis y evaluación de los objetivos y metas de los programas aprobados, en la valuación participará la Unidad en el seguimiento de los proyectos estratégicos, y la Secretaría de Obra Pública cuando sea necesario en su carácter de Dependencia normativa. ARTÍCULO 19.- Para el seguimiento, control y evaluación del gasto de inversión de programas, obras o acciones, la Secretaría llevará a cabo reuniones ordinarias de trabajo con personal operativo de las Dependencias y Entidades, de conformidad con el calendario contenido en el Anexo 5 de los presentes Lineamientos, y en forma extraordinaria cuando se estime necesario. De conformidad con lo dispuesto por el artículo 72 de la Ley para el Ejercicio, las Dependencias y Entidades enviarán a la Secretaría, a la Unidad y a la Secretaría de la Gestión Pública un reporte mensual durante los primeros días de cada mes en el que señalarán los avances físicos, financieros, programados y reales de las obras y/o acciones que estén ejecutando, así como una descripción breve de la problemática, en caso de presentar retraso en su ejecución. Dicho reporte se presentará en el formato contenido en el Anexo 2 de los presentes Lineamientos. ARTÍCULO 20.- Para la ponderación de los avances físicos de las obras por proyecto, las Dependencias y Entidades se basarán en el procedimiento establecido en el Anexo 3 de los presentes Lineamientos.

CAPÍTULO II DE LA AUTORIZACIÓN Y LIBERACIÓN DE LOS RECURSOS

ARTÍCULO 21.- La Secretaría emitirá los respectivos oficios de autorización a las Dependencias y Entidades, a más tardar el 30 de Enero del mismo año. ARTÍCULO 22.- Las Dependencias y Entidades podrán celebrar convenios de ejecución entre sí o con otras entidades ejecutoras o con los municipios, cuando por las circunstancias imperantes de las obras y/o acciones a convenir, o por su propia naturaleza puedan ser llevadas a cabo por éstos

-6-

o aquéllas, de acuerdo con las facultades que les confiera la Ley Orgánica del Poder Ejecutivo para el Estado de Guanajuato, el artículo 45 de la Ley, así como los artículos 60 y 61 de la Ley para el Ejercicio. Las Dependencias y Entidades que suscriban convenios con los municipios para ejecutar obra pública serán corresponsables en la administración y aplicación de los recursos, así como de la calidad de la obra que se ejecute, debiendo establecerse en los convenios respectivos cláusulas relativas a la responsabilidad de ambas partes, que el municipio asuma el carácter de “obligado solidario”, así como mecanismos de control y seguimiento. ARTÍCULO 23.- Para la ministración de recursos convenidos con municipios, la Secretaría solicitará por conducto de la Dependencia o Entidad que opere el programa correspondiente, la apertura de una cuenta de cheques en una institución bancaria a nombre del municipio, de la que únicamente se podrán retirar fondos para el pago directo de las obras y/o acciones convenidas. ARTÍCULO 24.- En aquellos casos en que la naturaleza de las obras lo permita, las Dependencias y Entidades podrán convenir con los municipios bajo la modalidad de obra por obra. En las Reglas de Operación de la Dependencia o Entidad y en los convenios que se formalicen al respecto, deberá señalarse que obras serán financiadas con recursos estatales y cuales el municipio realizará con recursos propios. ARTÍCULO 25.- En el caso de que las obras convenidas con los municipios se ejecuten con concurrencia de recursos, en la instrumentación de los convenios correspondientes se deberá definir la estructura financiera, el cronograma de obra y la forma de aplicación de tales recursos. Los pagos del municipio con cargo a los recursos estatales convenidos, se realizarán a través de cheques nominativos o transferencias bancarias electrónicas a favor de sus respectivos beneficiarios. ARTÍCULO 26.- Las Dependencias y Entidades normativas deberán establecer en sus Reglas de Operación los métodos de comprobación del gasto, los cuales serán incorporados en los convenios respectivos, definiéndose en éstos al responsable de resguardar y custodiar la documentación original comprobatoria que justifique las erogaciones con cargo a recursos estatales. ARTÍCULO 27.- Una vez que la Dependencia o Entidad cuente con el oficio de autorización emitido por la Secretaría, estará habilitada para iniciar el proceso de licitación correspondiente o bien, realizar el convenio de ejecución con el municipio o entidad ejecutora según sea el caso, y definir las características de la obra y/o acción a ejecutar, conforme a los lineamientos y requisitos que establezca la Dependencia normativa en sus Reglas de Operación. Las Dependencias ejecutoras y los municipios con los que se convenga la realización de obras, deberán observar la Ley de Obra Pública y Servicios relacionados con la misma para el Estado y los Municipios de Guanajuato y en su caso, por la legislación federal sobre la materia. Las Dependencias o Entidades ejecutoras invariablemente deberán convocar la asistencia de la Secretaría de la Gestión Pública para los procedimientos de licitación simplificada o licitación pública.

-7-

ARTÍCULO 28.- Las obras públicas y servicios relacionados con las mismas, cuya fuente de financiamiento sea de programas federales especiales, deberán apegarse a la normatividad federal aplicable. De igual manera se hará en aquellas obras convenidas con dependencias o entidades federales con recursos concurrentes. ARTÍCULO 29.- Las solicitudes de pago que emitan las Dependencias y Entidades para su trámite a través de la Dirección General, invariablemente deberán acompañarse con la documentación siguiente: I. Para pago de anticipos:

a. Convenio de coordinación o ejecución que en su caso se tenga instrumentado entre la dependencia normativa y la ejecutora o municipio correspondiente.

b. Contrato celebrado por la dependencia o entidad ejecutora, acompañada de las pólizas de fianzas que garanticen el debido cumplimiento de las obligaciones.

c. Recibo o factura por el monto del anticipo otorgado, que cumpla los requisitos fiscales. d. Carátula de solicitud de pago emitida por la dependencia ejecutora correspondiente, en el

formato oficial.

II. Para el pago de estimaciones: a. Carátula de solicitud de pago emitida por la dependencia ejecutora correspondiente, en el

formato oficial. b. Recibo o factura por el monto solicitado, que cumpla los requisitos fiscales. c. Carátula de la estimación emitida por el contratista, signado por las partes correspondientes

que intervengan en la integración de la misma.

Toda la documentación señalada en el presente artículo deberá ser legible y no presentar tachadura o enmendadura alguna. ARTÍCULO 30.- En los casos de pago de afectaciones por concepto de adquisición de reservas territoriales o de derechos de vía, se podrá realizar la liberación de recursos mediante la disposición de un recibo provisional emitido por la Dependencia o Entidad ejecutora, en tanto se cuente con la documentación comprobatoria correspondiente. ARTÍCULO 31.- Las Entidades ejecutoras de programas de inversión, cuyos recursos sean liberados a través de ministraciones, anexo a la solicitud correspondiente deberán presentar un reporte del avance físico y financiero de la obra con corte a la fecha de la ministración que se solicita, así como el avance físico ponderado del proyecto de inversión al que pertenezca la misma. ARTÍCULO 32.- Los procesos de licitación que cuenten con recursos estatales se sujetarán a las normas y montos de adjudicación señalados en los Artículos 41 y 42 de la Ley, y a la legislación federal correspondiente, en el caso de concurrir con recursos de este origen. Las obras autorizadas en los sectores de comunicación carretera, agua y saneamiento y vivienda, cuyo financiamiento sea con recursos del Banco Mundial, deberán ajustarse a los lineamientos señalados en el Manual de Operación del proyecto correspondiente.

-8-

La fecha límite para la realización de los procesos de contratación de obra será el 30 de Mayo de 2007. Sólo en casos extraordinarios esta fecha podrá ser diferida, bajo la responsabilidad del Titular de la Dependencia o Entidad normativa de que se trate, para lo cual deberán informar a la Secretaría, a la Secretaría de la Gestión Pública y a la Unidad. ARTÍCULO 33.- Las obras que rebasen un ejercicio fiscal deberán programarse de acuerdo a las etapas que la naturaleza de las mismas requieran, correspondiendo cada una de ellas a un ejercicio fiscal, y las metas a lograr deberán ser identificadas de la misma manera. La Secretaría de la Gestión Pública podrá solicitar a la Secretaría suspender la ministración de recursos, cuando lo considere necesario como consecuencia de los resultados obtenidos en su proceso de supervisión en línea.

CAPÍTULO III DE LA EJECUCIÓN DE LAS OBRAS O ACCIONES

ARTÍCULO 34.- Con el propósito de optimizar los recursos, las obras y acciones aprobadas, éstas deberán iniciar a más tardar el 1° de junio de 2007, a fin de garantizar su terminación antes del 31 de Diciembre del mismo año. Sólo en casos extraordinarios y bajo la responsabilidad de la Dependencia o Entidad ejecutora el periodo señalado podrá ser diferido, debiendo notificar de ello con oportunidad a la Secretaría, a la Secretaría de la Gestión Pública y a la Unidad, así como garantizar su terminación en el plazo señalado. En las obras convenidas con los municipios, éstos también deberán garantizar su conclusión antes del 31 de Diciembre de 2007. ARTÍCULO 35.- Los recursos no comprometidos al 30 de Septiembre de 2007 podrán ser canalizados por la Secretaría, de común acuerdo con la Unidad, hacia otros proyectos prioritarios que cuenten con el soporte técnico necesario, de acuerdo a lo dispuesto en el artículo 68 de la Ley para el Ejercicio. ARTÍCULO 36.- En caso de que alguna obra y/o acción sea cancelada por causa justificada y los recursos autorizados requieran ser transferidos, las Dependencias o Entidades solicitarán a la Secretaría su reasignación a más tardar el 30 de Septiembre de 2007, de acuerdo a los periodos que establezca para tal efecto la Dirección General de Presupuesto de la propia Secretaría, previa validación de la Unidad, de conformidad con lo establecido por la Ley y la Ley para el Ejercicio, a fin de asegurar su terminación al 31 de Diciembre de 2007. ARTÍCULO 37.- Sólo se podrá autorizar la transferencia de recursos en obras dentro de un mismo proyecto o programa de inversión, si se garantiza la conclusión de la obra origen del recurso, se cuente con la validación de la Unidad y la respectiva autorización de la Secretaría. De igual manera procederá la autorización de transferencias de recursos cuando existan remanentes y éstos sean para dar suficiencia a otras obras o acciones, preferentemente en proceso, siempre y cuando se justifique ante la Secretaría, la Unidad y la Secretaría de la Gestión Pública y se asegure su aplicación antes del término del ejercicio fiscal de 2007.

-9-

ARTÍCULO 38.- Las afectaciones presupuestales que pretendan realizar las Dependencias o Entidades por concepto de suplementos y/o devoluciones, deberán ser tramitadas ante la Secretaría antes del 31 de octubre del 2007; solo en casos extraordinarios debidamente justificados esta fecha podrá ser ampliada, considerando la importancia e impacto social de la obra o acción de que se trate. ARTÍCULO 39.- Las obras o acciones derivadas de una transferencia de recursos requerirán para su iniciación, ajustarse a las fechas de recalendarización que establezca la Dirección General de Presupuesto de la Secretaría, así como para la aplicación de saldos y remanentes transferidos a obras o acciones en proceso. En tales casos, se deberán formalizar los procesos relativos a: autorización, celebración de convenios con municipios y Dependencias, contratación de obras y/o acciones, validados por la Unidad, autorizados por la Secretaría y del conocimiento de la Secretaría de la Gestión Pública, sin que exceda para su trámite el 30 de Septiembre de 2007. Corresponderá a la Unidad establecer los criterios que habrán de considerarse para el cambio de metas autorizadas por Ley. ARTÍCULO 40.- Cuando una obra se encuentre finiquitada presupuestalmente, y se cuente con la respectiva acta de entrega-recepción, se procederá a la cancelación de los saldos remanentes, mismos que serán reintegrados a la partida presupuestal correspondiente.

CAPITULO IV DE LA TERMINACIÓN DE LAS OBRAS, PRE-CIERRE Y CIERRE DEL EJERCICIO

ARTÍCULO 41.- Con la información de obras y/o acciones contratadas o convenidas, y con la documentación de pago respectiva, la Secretaría a través de la Dirección General emitirá reportes semanales con los avances financieros y presupuestales del ejercicio. ARTÍCULO 42.- Las Dependencias y Entidades con base en sus avances físico-financieros reportados en forma mensual ante la Secretaría y la Unidad, procederán a integrar el cierre preliminar del ejercicio al 31 de octubre de 2007, de acuerdo al formato señalado como Anexo 4 de los presentes Lineamientos. La fecha límite para tramitar solicitudes de pago para obras y/o acciones devengadas, será el 11 de Diciembre de 2007. ARTÍCULO 43.- El cierre del ejercicio fiscal para las obras y/o acciones que por su naturaleza continúen en proceso, será el 31 de Diciembre de 2007. Los recursos no ejercidos a tal fecha y se encuentren debidamente comprometidos, contabilizados, devengados y no pagados, podrán generar el pasivo correspondiente, previa solicitud y justificación por parte de la dependencia o entidad ejecutora a la Secretaría. El pago de pasivos de recursos devengados al 31 de Diciembre de 2007, deberán de ser tramitados ante la Dirección General a más tardar el 25 de enero del 2008.

-10-

Para efectos de lo señalado en el presente artículo, la Secretaría emitirá disposiciones que regulen la operación de los recursos devengados. ARTÍCULO 44.- Las Dependencias o Entidades ejecutoras de conformidad con las disposiciones aplicables procederán a la entrega-recepción de las obras y/o acciones concluidas. El acta que para tal efecto se elabore formará parte de la documentación de cierre y finiquito de la obra y/o acción de que se trate, y se deberá remitir copia de la misma a la Unidad, para la evaluación del cumplimiento de metas. ARTÍCULO 45.- Las Dependencias y Entidades responsables del ejercicio de los recursos deberán remitir, a más tardar el 21 de febrero de 2008 a la Secretaría, la Unidad y a la Secretaría de la Gestión Pública, el cierre de ejercicio a nivel obra o acción, particularizando su distribución y ubicación geográfica, señalando cuantas y cuales han sido entregadas a las instituciones correspondientes para su operación.

TRANSITORIO

ARTICULO UNICO.- Los presentes Lineamientos, entrarán en vigor a partir de la fecha de su suscripción y estarán vigentes durante el ejercicio fiscal del año 2007 dos mil siete. Dado en la sede de la Secretaría de Finanzas y Administración, en la Ciudad de Guanajuato, Gto., a los 08 ocho días del mes de enero del año 2007 dos mil siete.

EL SECRETARIO DE FINANZAS Y ADMINISTRACIÓN

-11-

ANEXO 1

GASTOS INDIRECTOS. Los Gastos Indirectos es un recurso proveniente del monto autorizado a la realización de una obra civil, representa el 2 por ciento del costo directo de la misma, y son utilizados como apoyo para la correcta ejecución y operación de las obras. Esto es, para subrogar todos los gastos que se derivan del proceso de ejecución, para llevar a cabo actividades de supervisión y seguimiento, y pueden ser destinados a los siguientes conceptos: Los programas podrán disponer de gastos indirectos, y se regirán en lo general por los términos siguientes:

Partida 1201, Honorarios.- Para el pago de personal de seguimiento, verificadores y supervisores de las obras, requeridos para la operación de los programas; y su contratación no deberá rebasar un año fiscal.

Partida 1202. Salarios por servicios eventuales.- Supervisión externa de las obras; en los

casos en que la Dependencia o Entidad Ejecutora, carezca de capacidad instalada para la supervisión de alguna obra, o por tratarse de trabajos especializados, se podrá contratar supervisión externa acorde a las características de la misma y por tiempo y costo determinado, conforme lo establezca la Ley de Obra Pública.

Partida 2601. Combustibles, lubricantes y aditivos.- Los necesarios para los trabajos de

supervisión y seguimiento de las obras.

Partida 3301. Asesoría.- Elaboración de expedientes técnicos a través de consultorías externas; en que las Dependencias y Entidades ejecutoras, podrán contratar la elaboración de expedientes técnicos, previos al inicio de la ejecución de las obras, o bien, en la modificación de los mismos una vez terminadas las obras y que se requiera de la actualización del expediente correspondiente; observando lo estipulado por la Ley de Obra Pública.

Partida 3305. Estudios e investigaciones.- Estudios de laboratorio y mecánica de suelos que se requieran, para garantizar los trabajos ejecutados por los contratistas, en aquellos casos necesarios por la naturaleza de las obras.

Partida 3503. Mantenimiento y conservación de vehículos.- Mantenimiento de vehículos

oficiales destinados al seguimiento del gasto de inversión en obra pública; se refiere este concepto a mantenimiento menor.

Partida 3605. Otros gastos de difusión e información.- Impresiones y publicaciones

relacionadas con los procesos de licitación, adjudicación y ejecución de las obras, donde se incluyen: rótulos informativos, convocatorias de concursos y publicación de fallos ya sea en: mamparas o espectaculares, Periódico Oficial del Gobierno del Estado, periódicos de

-12-

circulación local, regional o nacional y en el Diario Oficial de la Federación en su caso, cuando así lo establezca la legislación correspondiente.

Partida 3701. Pasajes nacionales.- Pago de pasajes y peajes en caso de necesidad de traslado

de personal en transporte público, y para el pago de casetas de cobro en autopistas cuando sea plenamente justificado.

Partida 3702. Viáticos nacionales.- Para pago de alimentos, cuando se tengan que trasladar

fuera de las oficinas y que se justifique tal gasto. En este caso las Direcciones Administrativas serán las encargadas de establecer los sistemas de control para la justificación de los mismos.

Las Dependencias y Entidades encargadas de la operación de los programas, serán las responsables de la correcta aplicación de dichos recursos, y adoptarán los controles contables necesarios que se requieran para la correcta comprobación de los mismos. Los gastos indirectos en ningún momento podrán ser utilizados para sufragar gastos complementarios de las Dependencias y Entidades que estén contemplados dentro del gasto corriente de las mismas. Estos serán única y exclusivamente para el apoyo de los programas derivados de los proyectos de inversión que les den origen. Por su parte las partidas 3701 pasajes nacionales y 3702 viáticos nacionales, solamente podrán ser erogados a favor del personal contratado expresamente para el seguimiento de obra de los programas a que pertenezcan los gastos indirectos. Se recomienda aplicar los criterios de austeridad y optimizar el uso de los recursos. Todos aquellos conceptos de gasto no considerados en el presente anexo y que se requieran en la ejecución de los programas, deberán solicitar su autorización expresa a la Secretaría de Finanzas y Administración debidamente justificadas.

-13-

-14-

ANEXO 2 FICHA DE SEGUIMIENTO PARA INVERSION PÚBLICA

(0).- NUMERO DE HOJA __DE__

(1).- FECHA DE LA ELABORACION DE LLENADO DE FICHA. DIA - MES - AÑO

(2).- NOMBRE DE LA FUENTE DE FINANCIAMIENTO, EN EL CUAL SE APROBO EL RECURSO

(3).- CLAVE PRESUPUESTAL AUTORIZADA EN EL PRESUPUESTO GENERAL DE EGRESOS

(4).- NOMBRE DE LA DEPENDENCIA EJECUTORA

(5).- NOMBRE Y CLAVE DEL PROGRAMA ESPECIFICO DE LA OBRA O ACCION DE ACUERDO A LA APERTURA PROGRAMATICA

(6).- DESCRIPCIÓN GENERAL Y ESPECÍFICA DE LA OBRA O ACCION

(7).- METAS DE LA OBRA O ACCION EN UNIDAD Y MEDIDA CONFORME AL ALCANCE DE LAS MISMAS

(8).- CLAVE DE LA REGION SOCIOECONOMICA A LA QUE PERTENECE SEGÚN REGIONALIZACION DE LA SDSYH.

(9).- NOMBRE DEL MUNICIPIO Y LOCALIDAD DONDE SE REALIZA LA OBRA

(10).- FECHAS ESTIMADAS PARA EL INICIO Y LA TERMINACION DE LA OBRA

(11).- INDICAR SI CUENTA LA OBRA CON EL PROYECTO EJECUTIVO RESPECTIVO; SI ____NO

(12).- INDICAR SI YA SE CUENTA CON EL EXPEDIENTE TECNICO RESPECTIVO; SI_____NO

(13).- INDICAR LA MODALIDAD DE EJECUCION QUE SE PRETENDE; ADMINISTRACION O CONTRATO

(14).- INDICAR LAS FECHAS DE LICITACION QUE SE PRETENDEN; APERTURA Y FALLO

(15).- INDICAR EL NUMERO DE CONTRATO, ASI COMO LAS FECHAS DE INICIO Y TERMINACION ESTABLECIDAS EN EL MISMO

(16).- INDICAR EL MONTO TOTAL DE INVERSION AUTORIZADA CONFORME AL OFICIO DE AUTORIZACION RESPECTIVO

(17).- INDICAR EL MONTO DEL CONTRATO, CONFORME AL FALLO DE LICITACION

(18).- INDICAR EL MONTO TOTAL EJERCIDO DURANTE EL PERIODO CORRESPONDIENTE A LA FECHA DEL REPORTE

(19).- INDICAR LA INVERSION ACUMULADA DURANTE LOS PERIODOS TRANSCURRIDOS

(20).- INDICAR EN PORCENTAJE LA RELACION DE LO EJERCIDO CON LO CONTRATADO

(21).- INDICAR EN PORCENTAJE LA RELACION DE LO APROBADO CON LO CONTRATADO NOTA.- CONSIDERAR EL PRESUPUESTO BASE DEL PROYECTO Y EXPEDIENTE TÉCNICO.

(22).- INDICAR LOS AVANCES FINANCIEROS, PRESUPUESTALES Y FISICOS DE LA OBRA O ACCION, A LA FECHA DEL REPORTE

(23).- INDICAR LA FECHA PREVISTA DE ENTREGA DE LA OBRA O ACCION

(24).- ESPACIO PARA OBSERVACIONES CONCRETAS SOBRE LA SITUACION O PROBLEMÁTICA EXISTENTE DE LA OBRA O ACCION EN EL PERIODO DE REPORTE. Nota.- Los formatos presentados no son definitivos, las Dependencias podrán modificarlos libremente de acuerdo a la naturaleza y características de los programas que manejen.

-15-

ANEXO 3 GUIA PARA LA PONDERACIÓN DE AVANCES FISICOS

PROPÓSITO.

La presente guía tiene el propósito de homologar la forma de obtener el avance físico ponderado que representa un grupo de obras y/o acciones, considerando que el avance físico de una obra o acción es directamente proporcional a su monto autorizado.

Lo anterior representa las siguientes ventajas:

• Todas las Dependencias y Organismos Descentralizados, obtendrían su avance físico siguiendo

el mismo procedimiento y criterio. • Por tanto, el avance físico global de la Inversión Pública tendría un alto grado de veracidad. • La comparativa de avances físicos por Programa o Proyecto sería equitativa.

ANÁLISIS PARA DETERMINAR LA ECUACIÓN QUE PERMITA OBTENER AVANCES FÍSICOS PONDERADOS.

PARA FINES ESTADÍSTICOS, VAMOS A CONSIDERAR QUE EL AVANCE FÍSICO DE UNA OBRA DE

MAYOR MONTO, REPRESENTA MÁS, QUE AQUEL AVANCE FÍSICO DE UNA OBRA DE MONTO MENOR. SIMBOLOGÍA Σm= Suma de todos los montos mo= Monto de la obra afo= Avance Físico por obra (0-100) Y= Proporción del monto de una obra que representa su avance físico. Z= Avance físico global. Debemos considerar entonces que la Suma de montos (Σm), representa un avance global del 100%: También debemos hacer que el monto de una obra (mo) sea directamente proporcional a su avance físico (afo).

Σm → 100

100 → mo (Si el 100% de Av. Fís. es representado por el mo) afo → Y (El afo que monto representaría?) Y=(afo * mo) / 100

-16-

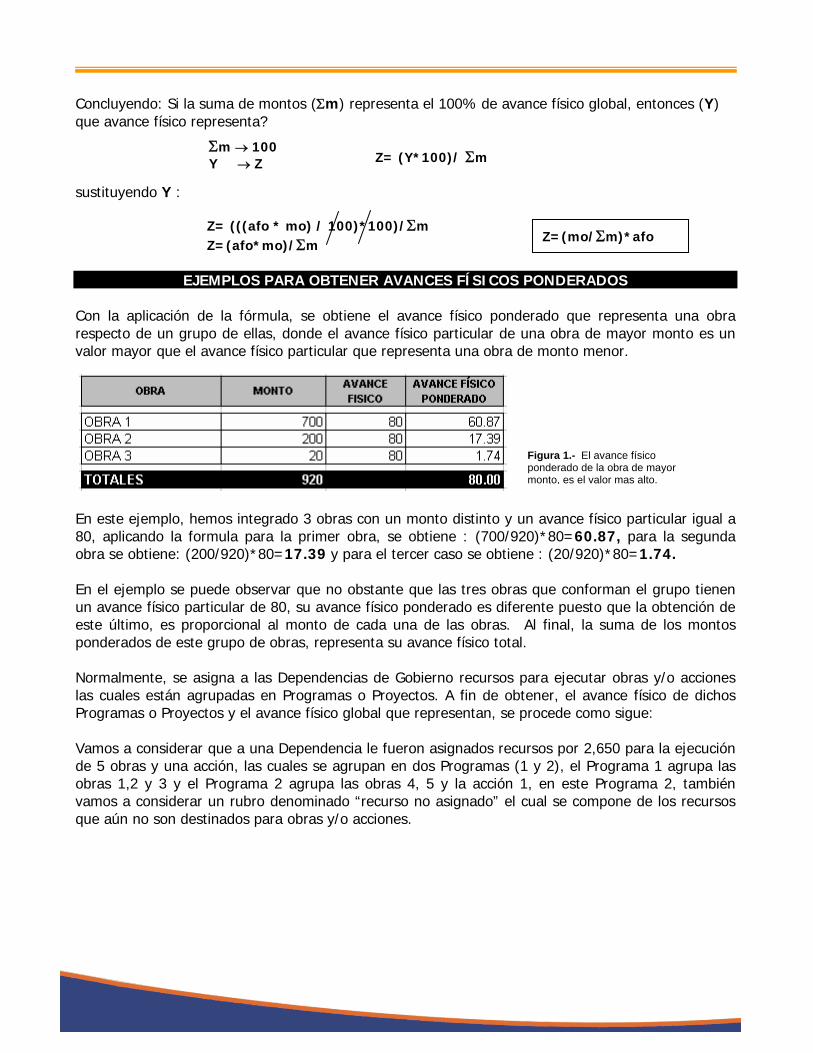

Concluyendo: Si la suma de montos (Σm) representa el 100% de avance físico global, entonces (Y) que avance físico representa? Σm → 100

Y → Z

Z= (((afo * mo) / 100)*100)/Σm Z=(afo*mo)/Σm

Z=(mo/Σm)*afo

Z= (Y*100)/ Σm sustituyendo Y :

EJEMPLOS PARA OBTENER AVANCES FÍSICOS PONDERADOS Con la aplicación de la fórmula, se obtiene el avance físico ponderado que representa una obra respecto de un grupo de ellas, donde el avance físico particular de una obra de mayor monto es un valor mayor que el avance físico particular que representa una obra de monto menor.

Figura 1.- El avance físico ponderado de la obra de mayor monto, es el valor mas alto.

En este ejemplo, hemos integrado 3 obras con un monto distinto y un avance físico particular igual a 80, aplicando la formula para la primer obra, se obtiene : (700/920)*80=60.87, para la segunda obra se obtiene: (200/920)*80=17.39 y para el tercer caso se obtiene : (20/920)*80=1.74. En el ejemplo se puede observar que no obstante que las tres obras que conforman el grupo tienen un avance físico particular de 80, su avance físico ponderado es diferente puesto que la obtención de este último, es proporcional al monto de cada una de las obras. Al final, la suma de los montos ponderados de este grupo de obras, representa su avance físico total. Normalmente, se asigna a las Dependencias de Gobierno recursos para ejecutar obras y/o acciones las cuales están agrupadas en Programas o Proyectos. A fin de obtener, el avance físico de dichos Programas o Proyectos y el avance físico global que representan, se procede como sigue: Vamos a considerar que a una Dependencia le fueron asignados recursos por 2,650 para la ejecución de 5 obras y una acción, las cuales se agrupan en dos Programas (1 y 2), el Programa 1 agrupa las obras 1,2 y 3 y el Programa 2 agrupa las obras 4, 5 y la acción 1, en este Programa 2, también vamos a considerar un rubro denominado “recurso no asignado” el cual se compone de los recursos que aún no son destinados para obras y/o acciones.

-17-

Figura 2.- El Programa 1, agrupa las obras 1,2 y 3.

Para obtener el avance físico total del Programa 1, se agrupan las obras o acciones que lo componen (Obra 1,2 y 3), se aplica la fórmula Z=(mo/Σm)*afo para cada una de las obras del Programa 1 obteniéndose el avance físico ponderado de cada una de ellas (Obra1=15.22, Obra2=16.30 y Obra3=2.17), luego para obtener el avance físico total del Programa 1, simplemente se suman los avances físicos ponderados de cada una de las obras que lo componen (15.22+16.30+2.17=33.70). Para obtener el avance físico total del Programa 2, se procede en la misma forma que se hizo para el Programa 1:

Finalmente, para obtener el avance físico total que representan los Programas 1 y 2, se procede como sigue:

Figura 3.- Las obras con avance físico de cero y los recursos no asignados, también forman parte del análisis.

Figura 4.- Para obtener el avance físico total, los totales por Programa o Proyecto toman el lugar de las obras.

-18-

-19-

El procedimiento para obtener el avance físico de cada uno de los Programas es igual al que se usa para obtener el avance físico ponderado de cada una de las obras, así pues, el avance físico total del Programa 1 se obtiene de la fórmula (monto del Programa / Σ de todos los Programas) * avance físico ponderado del Programa, sustituyendo valores (920/2650)*33.7=11.70, para el Programa 2 se obtiene de (1730/2650)*21.36=13.94. Ahora estamos en posibilidad de obtener el avance físico total de los Programas, el cual es igual a la suma de ellos (11.70+13.94=25.64) El monto al que se refiere la fórmula y los ejemplos, puede ser el autorizado o el contratado de cada una de las obras, pero resulta mas conveniente aplicar el monto autorizado, considerando que:

A).- La variación de dicho monto repercute directamente sobre el avance físico ponderado B).- No todas las obras o acciones son objeto de contrato C).- El monto que más variabilidad tiene durante la ejecución de las obras o acciones es el contratado, en virtud de: C.1).- Volúmenes excedentes. C.2).- Conceptos fuera de catálogo. C.3).- Escalatorias C.4).- Convenios adicionales, etc. D).- En las obras por contrato no adjudicadas, no se conoce el monto contratado.

-20-

Nota.- Los formatos presentados no son definitivos, las Dependencias podrán modificarlos libremente de acuerdo a la naturaleza y características de los programas que manejen.

NEXO 4 FICHA DE REPORTE DE PRE-CIERRE, Y CIERRE DE EJERCICIO

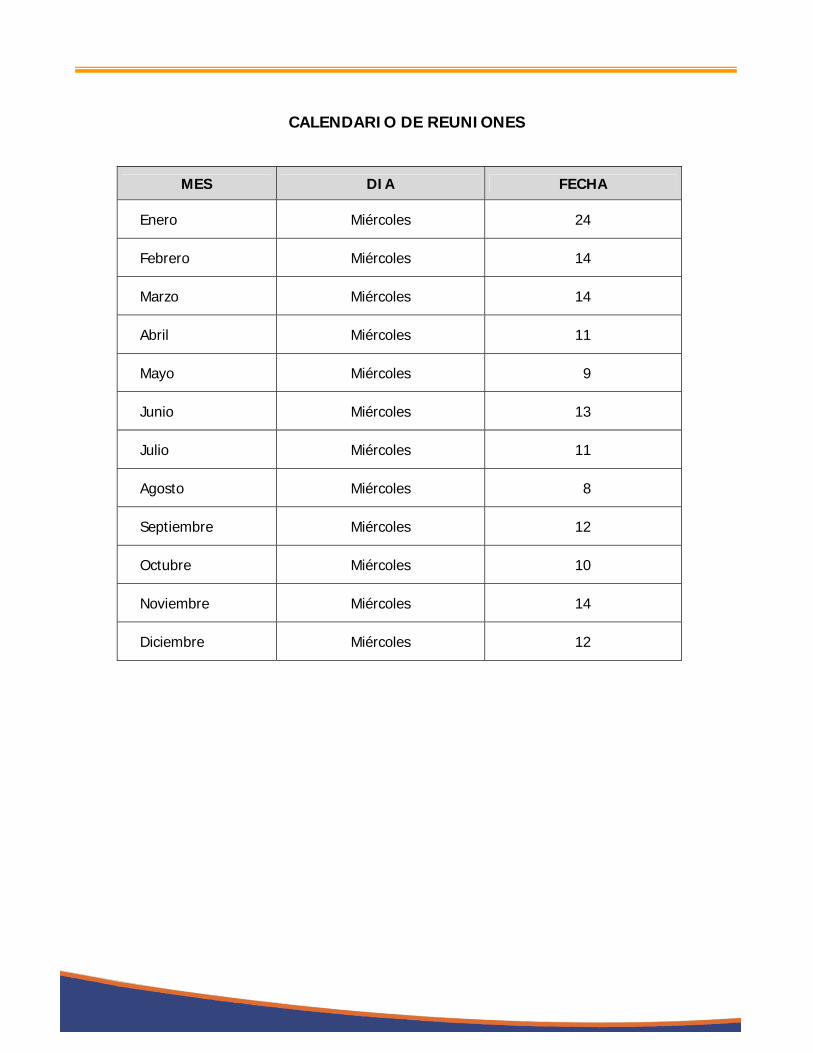

CALENDARIO DE REUNIONES

MES DIA FECHA

Enero Miércoles 24

Febrero Miércoles 14

Marzo Miércoles 14

Abril Miércoles 11

Mayo Miércoles 9

Junio Miércoles 13

Julio Miércoles 11

Agosto Miércoles 8

Septiembre Miércoles 12

Octubre Miércoles 10

Noviembre Miércoles 14

Diciembre Miércoles 12

-21-

FECHAS CRÍTICAS

FECHA ACTIVIDAD OBSERVACIONES/RESPONSABLES

30 de Enero Emisión de oficios de autorización de recursos

Secretaría de Finanzas y Administración

31 de Enero Emisión de los Lineamientos Generales

Art. Cuarto transitorio de la Ley / Secretaría de Finanzas y Administración.

16 de Febrero Emisión de las Reglas de Operación de Programas a convenir con los Municipios

Art. Cuarto transitorio de la Ley / Dependencias y Entidades Normativas.

30 de Abril Fecha para presentar proyectos ejecutivos de obras nuevas por parte de las Dependencias y Entidades

Dependencias y Entidades Normativas y Ejecutoras.

1° de Mayo Fecha para formalizar convenios con Municipios

Dependencias y Entidades Normativas y Ejecutoras.

30 de Mayo Fecha para concretar los procesos de contratación de obras

Dependencias y Entidades Normativas y Ejecutoras.

1 de Junio Inicio de obras Dependencias y Entidades Normativas y Ejecutoras.

30 de Septiembre

Transferencia y recalendarización de recursos para afectaciones presupuestales para la propuesta de obras nuevas.

Dependencias y Entidades Normativas y Ejecutoras.

31 de Octubre Precierre de Ejercicio Dependencias y Entidades Normativas y Ejecutoras.

11 de Diciembre Limite de recepción de documentación para pago

Secretaría de Finanzas y Administración

31 de Diciembre Cierre de Ejercicio Dependencias y Entidades Normativas y Ejecutoras

25 de Enero del 2008

Pago de Pasivos del ejercicio 2007 Secretaría de Finanzas y Administración

21 de Febrero del 2008

Cierre definitivo del programa de inversión 2007

Secretaría de Finanzas y Administración y Dependencias y Entidades Normativas y Ejecutoras

-22-