secciÓn 7 implementaciÓn y operaciÓn de plantas … · implementaciÓn y operaciÓn de plantas...

TRANSCRIPT

7-1

SECCIÓN 7

IMPLEMENTACIÓN Y OPERACIÓN DE PLANTAS COMUNES DETRATAMIENTO DE EFLUENTES Y CENTROS DE TRATAMIENTO

DE RESIDUOS PELIGROSOS

Esta sección se inicia con una revisión de las consideraciones generales sobre la políticaambiental y económica para la implementación y operación exitosa de plantas comunes detratamiento de efluentes (PCTE) y plantas de tratamiento de residuos peligrosos (PTRP) enpaíses recién industrializados (sección 7.1). La sección 7.2 analiza las ventajas y desventajas devarias opciones para plantas específicas. La sección 7.3 trata sobre los tipos de financiamientopara la construcción y operación de estas plantas y la sección 7.4 sobre capacitación y educación.

7.1 CONSIDERACIONES GENERALES SOBRE POLÍTICA AMBIENTAL YECONÓMICA

En los países recién industrializados, todo sistema de manejo de residuos generados porempresas de pequeña escala debe considerar los siguientes problemas en la implementación deun sistema de manejo de residuos:

§ La identificación y caracterización de las PYME contaminantes puede resultar difícildebido a su gran número.

§ Los costos del manejo de residuos tienden a ser más elevados para las PYME quepara las industrias de mediana y gran escala. Asimismo, las PYME tienen recursosmás limitados para la reducción, tratamiento y disposición de residuos (UMP, 1992).

§ Los organismos gubernamentales responsables del cumplimiento de las normas yreglamentos ambientales pueden no tener el personal para monitorear su acatamientoen las PYME o para tomar medidas coactivas cuando se presenten violaciones.

El diseño e implementación de una planta específica de tratamiento (PCTE o PTRP) debebasarse en una evaluación realista de la capacidad económica o desarrollo de un país y delsistema de políticas reguladoras para hacer frente a las dificultades mencionadas. Para garantizarla operación exitosa de una PCTE o PTRP se deben considerar los siguientes elementos:

1. Las leyes existentes o próximas a ser promulgadas deben brindar una base legal paraimponer sanciones a las industrias contaminantes.

2. La base legal para el cumplimiento debe traducirse en un sistema coherente dereglamentos que incluya personal de organismos gubernamentales para monitorear el

7-2

cumplimiento de leyes y un sistema judicial que asegure el establecimiento de cobroso sanciones a las actividades contaminantes (véase algunas referencias de leyes en elcuadro 7-1 y en el anexo 7-A)

3. Los aspectos del manejo, tratamiento y disposición de residuos peligrosos debentratarse sistemáticamente (es decir, las PCTE para aguas residuales industrialesdeben tener un sistema de recolección, tratamiento y disposición de líquidos ysólidos peligrosos en una o varias PTRP).

Cuadro 7-1. Legislación sobre residuos peligrosos en países seleccionados de AméricaLatina

Legislación sobre residuos sólidos peligrosos en países seleccionados de América Latina

País Dispositivo legal Año ContenidoCosta Rica Decreto 1989 Prohíbe la importación y tránsito de desechos

tóxicosEcuador Código sanitario 1971 Disposiciones para la eliminación de sustancias

tóxicasMéxico Decreto 1988 Reglamentos sobre desechos peligrosos en virtud

de la Ley General de Ecología y ProtecciónAmbiental

Panamá Ley 1991 Prohíbe la importación de desechos tóxicosParaguay Ley 1990 Prohíbe a particulares y empresas la importación

de materiales clasificados como desechos tóxicosindustriales

Perú Proyecto de leyaprobado

1999 Ley general de residuos sólidos, entre otros,establece la responsabilidad solidaria delproductor de residuos en todo el ciclo de vida delos mismos

Uruguay Decreto 1989 Prohíbe la importación de desechos peligrososVenezuela Decreto 1987 Aprueba las normas para el control y transporte de

desechos tóxicos

7-3

Si bien las precondiciones mencionadas son necesarias, no bastan para establecer unsistema efectivo de manejo de residuos. Otro requerimiento importante es el uso de incentivoseconómicos orientados especialmente hacia las PYME para minimizar residuos y eliminar sudisposición incontrolada. Estos incentivos deben incluir como mínimo:

4. Programas de educación y capacitación que promuevan la adopción de prácticas deproducción más limpia y minimización de residuos, lo que reducirá los costosoperativos de las PYME sin ninguna inversión financiera adicional. Estos ahorrosbrindan un incentivo positivo sin necesidad de controles ni reglamentaciónobligatoria.

5. Uso de instrumentos indirectos de política económica, tales como préstamos a lasPYME para la compra de equipo que reduzca o recicle residuos, lo que disminuirálos costos a largo plazo. Estas inversiones tienen sentido desde un punto de vistaestrictamente empresarial, pero el costo inicial puede ser una barrera. Estospréstamos podrían permitir que los destinatarios reciban un beneficio inmediato yparcial del ahorro en los costos, hasta que se reembolse el préstamo, momento en elcual la PYME recibiría el beneficio total de su inversión. Si se estructuraadecuadamente, estos préstamos podrían brindar un incentivo positivo sin necesidadde controles ni reglamentación obligatoria.

6. El establecimiento de multas o cobros que resulten más costosos que no adoptarprácticas de minimización, tratamiento y disposición de residuos en las PYME (Kent,1991). Éste es el principio "el que contamina paga" y requiere la aplicación de losítemes 1 y 2 .

Dentro de este amplio contexto económico y regulador, se deben tomar decisiones clavespara el establecimiento de una planta específica de PCTE o PTRP, incluidos la adopción deacuerdos de propiedad (véase la sección 7.2) y el financiamiento de proyectos (véase la sección7.3).

7.2 OPCIONES DE MANEJO Y PROPIEDAD

La formulación de acuerdos institucionales y jurisdiccionales adecuados para lapropiedad y operación de una PCTE o PTRP es tan importante como un buen diseño deingeniería. Las preguntas básicas que deben responderse son:

§ ¿Cuáles o cuántas jurisdicciones gubernamentales deben incluirse? (véase la sección7.2.1)

§ ¿La propiedad debe ser pública, privada o una combinación de ambas? (véase lasección 7.2.2).

Las respuestas a estas preguntas pueden variar para cada proyecto específico, según lahistoria, cultura, política y economía del área a ser servida. Generalmente, las perspectivas para

7-4

el éxito de un proyecto mejoran con la identificación de todas las partes públicas y privadas quepueden verse afectadas por el proyecto y la toma de decisiones sobre jurisdicción y propiedadbasadas en los ingresos de los afectados directamente.

7.2.1 Jurisdicción individual frente a jurisdicciones múltiples

Una decisión importante que debe tomarse al momento de desarrollar una estrategia parael manejo de residuos que incluye no solo a las PYME, sino a todas las empresas que generanresiduos peligrosos y no peligrosos es determinar el número de jurisdicciones involucradas. Elaspecto clave es la centralización frente a la descentralización. ¿Puede una jurisdicciónindividual tratar efectivamente las necesidades locales o se requiere un acuerdo con múltiplesjurisdicciones? La típica compensación de pasar de un acuerdo descentralizado a un acuerdoinstitucional cada vez más centralizado es que exista un menor control local pero mayoresrecursos financieros y técnicos. La centralización extrema puede llegar al punto de disminuir losingresos cuando la burocracia innecesaria conlleva a una pérdida de control local y menoreficiencia económica.

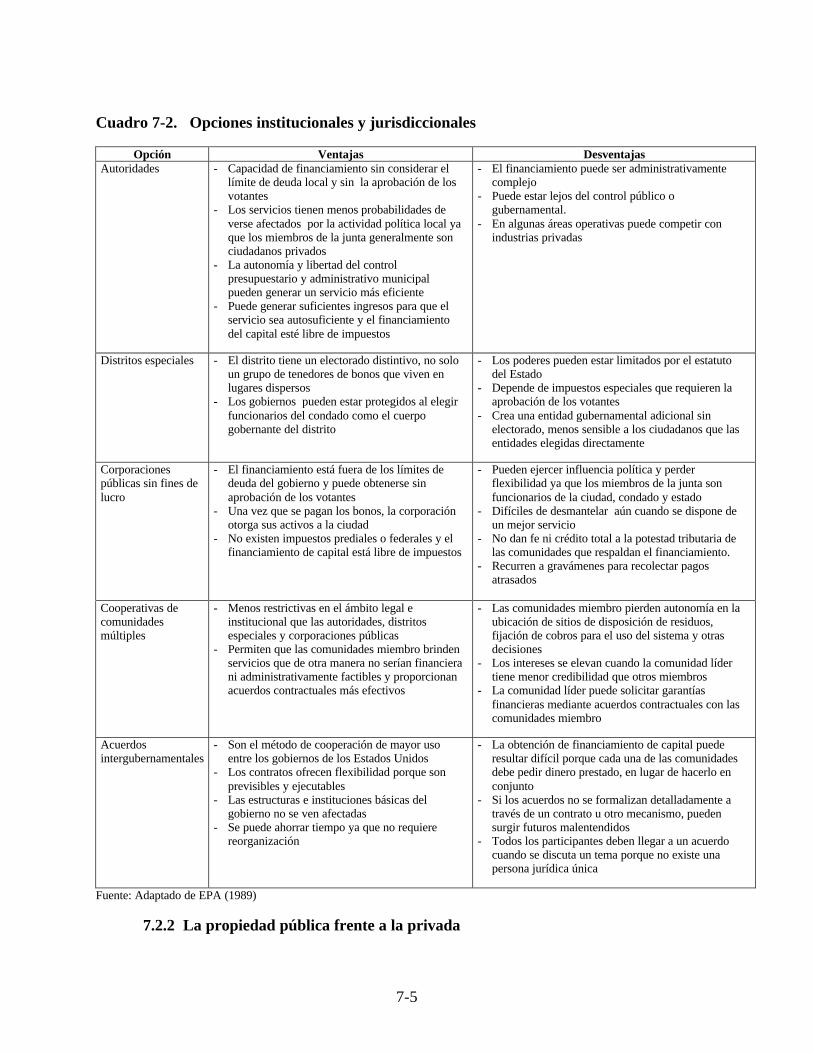

El cuadro 7-2 resume las ventajas y desventajas relativas de cinco tipos de acuerdos demúltiples jurisdicciones usados en los Estados Unidos para el manejo de residuos sólidos:(1) autoridades, (2) distritos especiales, (3) instituciones públicas sin fines de lucro,(4) cooperativas de varias comunidades, y (5) acuerdos intergubernamentales. Los mismosacuerdos deben aplicarse o adaptarse en países recién industrializados. Las condiciones localesdeterminan el tipo más apropiado de acuerdo institucional. Generalmente, los beneficios de laseconomías de escala y la necesidad de plantas relativamente centralizadas para el tratamiento deresiduos significa que los acuerdos de múltiples jurisdicciones serán beneficiosos para el manejode residuos peligrosos. Por otro lado, según las condiciones locales, las opcionesdescentralizadas, centralizadas o una combinación de ambas pueden ser apropiadas para eltratamiento de aguas residuales industriales no peligrosas.

7-5

Cuadro 7-2. Opciones institucionales y jurisdiccionales

Opción Ventajas DesventajasAutoridades - Capacidad de financiamiento sin considerar el

límite de deuda local y sin la aprobación de los votantes

- Los servicios tienen menos probabilidades de verse afectados por la actividad política local ya que los miembros de la junta generalmente son ciudadanos privados

- La autonomía y libertad del control presupuestario y administrativo municipal pueden generar un servicio más eficiente

- Puede generar suficientes ingresos para que el servicio sea autosuficiente y el financiamiento del capital esté libre de impuestos

- El financiamiento puede ser administrativamente complejo

- Puede estar lejos del control público o gubernamental.

- En algunas áreas operativas puede competir con industrias privadas

Distritos especiales - El distrito tiene un electorado distintivo, no solo un grupo de tenedores de bonos que viven en lugares dispersos

- Los gobiernos pueden estar protegidos al elegir funcionarios del condado como el cuerpo gobernante del distrito

- Los poderes pueden estar limitados por el estatuto del Estado

- Depende de impuestos especiales que requieren la aprobación de los votantes

- Crea una entidad gubernamental adicional sin electorado, menos sensible a los ciudadanos que las entidades elegidas directamente

Corporacionespúblicas sin fines delucro

- El financiamiento está fuera de los límites de deuda del gobierno y puede obtenerse sin aprobación de los votantes

- Una vez que se pagan los bonos, la corporación otorga sus activos a la ciudad

- No existen impuestos prediales o federales y el financiamiento de capital está libre de impuestos

- Pueden ejercer influencia política y perder flexibilidad ya que los miembros de la junta son funcionarios de la ciudad, condado y estado

- Difíciles de desmantelar aún cuando se dispone de un mejor servicio

- No dan fe ni crédito total a la potestad tributaria de las comunidades que respaldan el financiamiento.

- Recurren a gravámenes para recolectar pagos atrasados

Cooperativas decomunidadesmúltiples

- Menos restrictivas en el ámbito legal e institucional que las autoridades, distritos especiales y corporaciones públicas

- Permiten que las comunidades miembro brinden servicios que de otra manera no serían financiera ni administrativamente factibles y proporcionan acuerdos contractuales más efectivos

- Las comunidades miembro pierden autonomía en la ubicación de sitios de disposición de residuos, fijación de cobros para el uso del sistema y otras decisiones

- Los intereses se elevan cuando la comunidad líder tiene menor credibilidad que otros miembros

- La comunidad líder puede solicitar garantías financieras mediante acuerdos contractuales con las comunidades miembro

Acuerdosintergubernamentales

- Son el método de cooperación de mayor uso entre los gobiernos de los Estados Unidos

- Los contratos ofrecen flexibilidad porque son previsibles y ejecutables

- Las estructuras e instituciones básicas del gobierno no se ven afectadas

- Se puede ahorrar tiempo ya que no requiere reorganización

- La obtención de financiamiento de capital puede resultar difícil porque cada una de las comunidades debe pedir dinero prestado, en lugar de hacerlo en conjunto

- Si los acuerdos no se formalizan detalladamente a través de un contrato u otro mecanismo, pueden surgir futuros malentendidos

- Todos los participantes deben llegar a un acuerdo cuando se discuta un tema porque no existe una persona jurídica única

Fuente: Adaptado de EPA (1989)

7.2.2 La propiedad pública frente a la privada

7-6

En un estudio caso por caso se debe evaluar si la propiedad de una PCTE o PTRP se sitúamejor en el sector gubernamental (jurisdicción individual o múltiple) o privado. En estecontexto, es necesario considerar la responsabilidad privada en la contaminación de componentesambientales vitales como el suelo. Por otro lado, la asociación publico-privada pueden ser unaalternativa atractiva para las plantas que pertenecen y son operadas por el gobierno, ya quebrindan:

§ acceso a tecnologías más sofisticadas§ diseño, construcción y operación efectivos en función de los costos§ financiamiento flexible, incluido el uso de capital privado§ delegación de responsabilidades y riesgo.

Las posibilidades de propiedad y manejo de una planta para una PCTE o PTRP varíandesde una propiedad totalmente pública hasta una totalmente privada. Los seis tipos principalesde propiedad que varían de acuerdo con el grado de participación privada son:

1. Propiedad totalmente pública, donde el gobierno financia la construcción y operala planta. El tipo de capital que financia las operaciones determina hasta qué punto laplanta es subsidiada o autofinanciada.

2. Contratación de servicios, donde el sector público posee, diseña y construye laplanta y se contrata al sector privado para su manejo y operación.

3. Planta de llave en mano, donde el sector público posee y financia una plantadiseñada, construida y operada por el sector privado.

4. Financiamiento de inmobiliarias, que incluye el financiamiento de la construccióno expansión de una planta por el sector privado a cambio del derecho de construircasas, tiendas o plantas industriales.

5. Privatización, que da lugar a la propiedad privada, construcción, y operación de unaplanta. El sector público brinda cierto financiamiento de acuerdo con una decisiónpública de prestar servicios.

6. Plantas comerciales, que son completamente privadas; el sector privado decideprestar servicios y por lo tanto financia, posee, construye y opera la planta.

En los Estados Unidos, la mayoría de plantas de tratamiento, almacenamiento ydisposición de residuos peligrosos son plantas comerciales, mientras que las plantas detratamiento de residuos sólidos y aguas residuales municipales (que tratan residuos nopeligrosos) generalmente pertenecen al estado. Por lo general, en países recién industrializados,se requiere mayor participación del sector público porque la reglamentación ambiental esrelativamente reciente y aún no está lo suficientemente definida como para que el sector privadotenga la seguridad de que las inversiones de capital no implicarán un riesgo.

7-7

La participación del gobierno depende del proyecto. Por ejemplo, el Thai Department ofIndustrial Works (DIW), en su papel catalizador, organizó a los dueños de las refineríasazucareras que tenían serios problemas de contaminación del agua para que invirtieran yoperaran una planta de tratamiento de aguas residuales en la provincia de Karnjanaburi. (TISTR,1994). Por otro lado, el DIW financió la construcción de la PTRP de Bangkhuntien en Bangkoky luego lo alquiló al sector privado para su operación (véase el estudio de caso en el capítulo 8).

Para las PCTE que sirven a los estados industriales de la India, Chemcontrol (1991)recomendó las cooperativas formadas por unidades industriales, la asociación industrial local delestado o un acuerdo público-privado "tripartito". Las tres partes de este acuerdo incluyen:

§ Propiedad y financiamiento de la construcción de la PCTE a cargo de la StateIndustrial Development Commission (SIDC).

§ Diseño, construcción y operación de la PCTE durante un número dado de años acargo de una empresa privada contratada por la SIDC. La empresa recuperaría losgastos de operación y mantenimiento, y obtendría una ganancia por los cobros a losproductores individuales de residuos, según el volumen y composición de los mismos.Dependiendo del grado de subsidio público, los cobros también pueden incluir partedel reembolso completo del costo de capital de la construcción.

§ La empresa operativa firmaría a su vez contratos con los productores de residuos paragarantizar la conservación del volumen y composición de residuos, así como la acciónlegal inmediata en caso de incumplimiento del contrato.

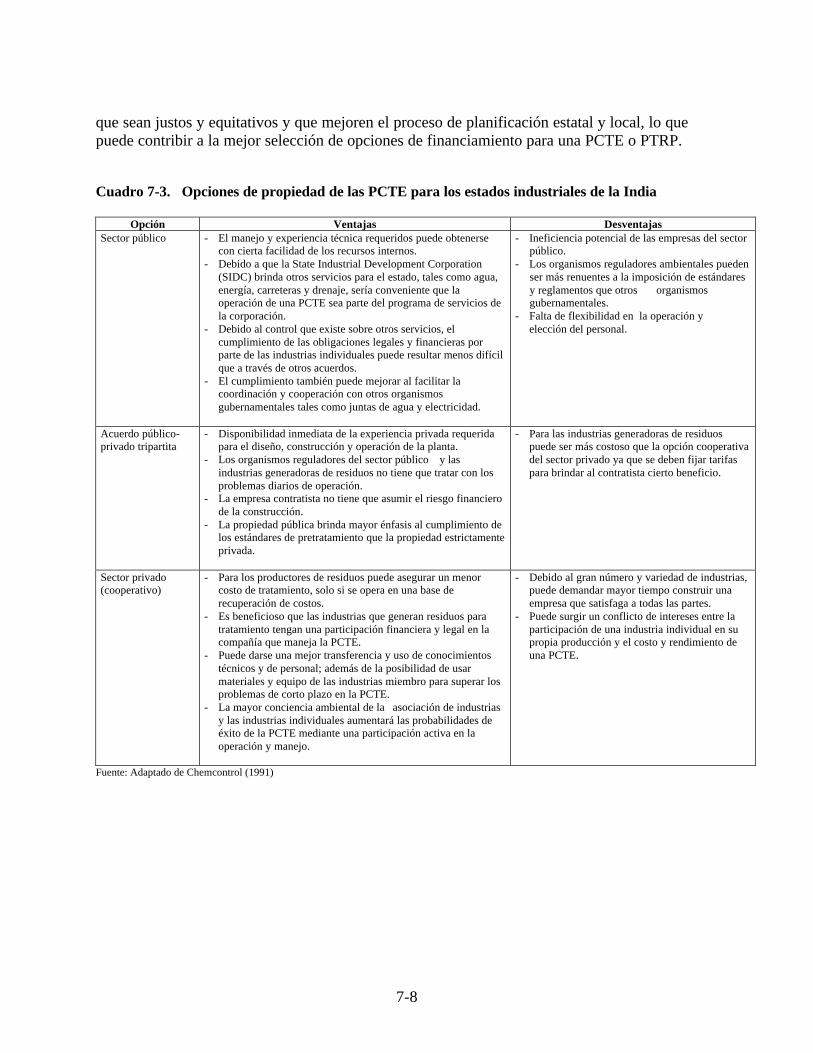

El cuadro 7-3 resume las ventajas y desventajas de las dos opciones de propiedaddescritas anteriormente y la propiedad totalmente pública que no fue recomendada para las tresPCTE incluidas en el estudio de factibilidad de Chemcontrol.

7.3 FINANCIAMIENTO DE LA CONSTRUCCIÓN Y OPERACIÓN

7.3.1 Opciones de financiamiento

El financiamiento de una PCTE o PTRP tiene dos elementos principales:(1) financiamiento de la inversión para la construcción de la planta y (2) financiamiento de laoperación. La lista de verificación 7-1 identifica más de 20 tipos de opciones de financiamientode la inversión y más de 20 tipos de financiamiento de la operación. El cuadro 7-4 resumeinformación sobre 14 tipos principales de fuentes de financiamiento: (1) cuando se proporcionanfondos, (2) método de reembolso, (3) ventajas y (4) desventajas. No todas las opciones de la listade verificación y cuadros estarán disponibles para una PCTE o PTRP específicas. Robinson yLeithe (1990) han desarrollado un folleto de instrucciones diseñado para reunir a grupos de lacomunidad y presentarles una amplia variedad de métodos de financiamiento de infraestructura

7-8

que sean justos y equitativos y que mejoren el proceso de planificación estatal y local, lo quepuede contribir a la mejor selección de opciones de financiamiento para una PCTE o PTRP.

Cuadro 7-3. Opciones de propiedad de las PCTE para los estados industriales de la India

Opción Ventajas DesventajasSector público - El manejo y experiencia técnica requeridos puede obtenerse

con cierta facilidad de los recursos internos.- Debido a que la State Industrial Development Corporation

(SIDC) brinda otros servicios para el estado, tales como agua,energía, carreteras y drenaje, sería conveniente que laoperación de una PCTE sea parte del programa de servicios dela corporación.

- Debido al control que existe sobre otros servicios, elcumplimiento de las obligaciones legales y financieras porparte de las industrias individuales puede resultar menos difícilque a través de otros acuerdos.

- El cumplimiento también puede mejorar al facilitar lacoordinación y cooperación con otros organismosgubernamentales tales como juntas de agua y electricidad.

- Ineficiencia potencial de las empresas del sectorpúblico.

- Los organismos reguladores ambientales puedenser más renuentes a la imposición de estándaresy reglamentos que otros organismosgubernamentales.

- Falta de flexibilidad en la operación y elección del personal.

Acuerdo público-privado tripartita

- Disponibilidad inmediata de la experiencia privada requeridapara el diseño, construcción y operación de la planta.

- Los organismos reguladores del sector público y lasindustrias generadoras de residuos no tiene que tratar con losproblemas diarios de operación.

- La empresa contratista no tiene que asumir el riesgo financierode la construcción.

- La propiedad pública brinda mayor énfasis al cumplimiento delos estándares de pretratamiento que la propiedad estrictamenteprivada.

- Para las industrias generadoras de residuospuede ser más costoso que la opción cooperativadel sector privado ya que se deben fijar tarifaspara brindar al contratista cierto beneficio.

Sector privado(cooperativo)

- Para los productores de residuos puede asegurar un menorcosto de tratamiento, solo si se opera en una base derecuperación de costos.

- Es beneficioso que las industrias que generan residuos paratratamiento tengan una participación financiera y legal en lacompañía que maneja la PCTE.

- Puede darse una mejor transferencia y uso de conocimientostécnicos y de personal; además de la posibilidad de usarmateriales y equipo de las industrias miembro para superar losproblemas de corto plazo en la PCTE.

- La mayor conciencia ambiental de la asociación de industriasy las industrias individuales aumentará las probabilidades deéxito de la PCTE mediante una participación activa en laoperación y manejo.

- Debido al gran número y variedad de industrias,puede demandar mayor tiempo construir unaempresa que satisfaga a todas las partes.

- Puede surgir un conflicto de intereses entre laparticipación de una industria individual en supropia producción y el costo y rendimiento deuna PCTE.

Fuente: Adaptado de Chemcontrol (1991)

7-9

Cuadro 7-4. Resumen de las características de las fuentes de financiamiento

Fuente definanciamiento

Otorgamiento defondos Reembolso Ventajas Desventajas

Pago a medida quese reciben ingresos

Impuestos Inmediatamente Inmediato por partede los contribuyentes

Mantiene la capacidadde préstamo;ahorra intereses

Los fondos pueden serinsuficientes; puede norelacionar el pago con losbeneficios recibidos

Gravámenes ydistritos especiales

Inmediatamente Por todos losusuarios gravados almomento de laconstrucción; en casoestén obligados,durante 10 a 30 años

Disponibilidadinmediata de fondos;compensa pagos ybeneficios

Requiere aprobaciónlegislativa; puede afectarseriamente a los usuariosgravados

Cobros a los usuarios Inmediatamente Inmediato poraquellos que pagantarifas

Elimina la necesidadde préstamos oreservas

No resulta práctico paragrandes proyectos; lastarifas pueden ser erráticasde un año a otro

Reservas En el futuro Por aquellos quepagan la tarifa hastaque la reserva seaadecuada

Elimina la necesidadde préstamo; mejorala estabilidadfinanciera del sistema

Puede ser políticamentedifícil; “proteger” lasreservas para su uso futurono resulta práctico paragrandes proyectos

Exaccionesnegociadas o tarifasde impacto (acuerdos,desarrollo de sistemaso tarifas de capital)

Inmediatamente Inmediato, porinmobiliarias ousuarios

Requiere nuevosusuarios para pagarlos impactos en elsistema

Problemas políticos(considerados como “anti-desarrollo”); es inefectivoen lugares de poco o ningúncrecimiento; afecta lacapacidad de pago de lasfamilias

Subsidios Inmediatamente No requierereembolso

Fuente de dinerogratuito

El reporte y el manejopueden resultar difíciles yno estar de acuerdo con lasprioridades

Empresas públicasprivadas

Varía Por los inversionistasprivados ycontribuyentes deimpuestos

Reducción de costostotales para elgobierno del condado

La coordinación puede sercomplicada y demandarmucho tiempo

7-10

Cuadro 7-4. (Continuación)

Fuente definanciamiento

Otorgamiento defondos Reembolso Ventajas Desventajas

Préstamos

Bonos de obligacióngeneral – impuestolimitado o ilimitado

Inmediatamente Por loscontribuyentesdurante 10 a 30 años

Disponibilidadinmediata de fondos;pago relacionado conlos beneficiosrecibidos; interesesmás bajos.

Eleva los impuestos;compite con otros servicioslocales por los recursoslimitados; pago norelacionado con el beneficio

Bonos fiscales obasados en tarifas

Inmediatamente Por aquellos quepagan tarifas durante10 a 30 años

Disponibilidadinmediata de fondos;pago relacionado conlos beneficiosrecibidos

Eleva las tasas de las tarifas;intereses más altos que losbonos de OG

Bonos sujetos aimpuestos

Inmediatamente Por todos loscontribuyentesdurante 10 a 30 años

No está sujeto a laley de reformatributaria

Tasas de interés más altasque todos los tipos de bonos

Bonos definanciamiento parael aumento deimpuestos

Inmediatamente Por todos loscontribuyentesimpuestos de lasubárea del condado

Pago relacionado conel beneficio recibidodentro de la subárea

Los ingresos dependen delincremento del valorgravado dentro de lasubárea

Compra, alquiler ycertificados departicipación

Uso inmediato delequipo o plantadurante la compra

Por todos loscontribuyentes deimpuestos durante5 a 10 años

Brinda un medio decompra al crédito singenerar una deuda

Altas tasas de interés; elpago puede no estarrelacionado con el beneficiorecibido

Préstamos rotatorios Inmediatamente Por todos loscontribuyentes deimpuestos durante 10a 20 años

Disponibilidadinmediata de fondos;pago relacionado conlos beneficiosrecibidos; interesesmás bajos

Incrementa las tasas; elreporte y manejo puedenresultar difíciles y no estarde acuerdo con lasprioridades

Bancos de bonos Varía A cargo de loscontribuyentes deimpuestos durante 10a 30 años

Particularmente útilpara pequeñascomunidades; costosde emisión más bajos

La emisión de bonos puederetrasarse hasta que hayauna cantidad suficiente decomunidades

Fuente: Adaptado de Robinson y Leithe (1990).

7-11

Lista de verificación 7-1. Opciones de financiamiento

Financiamiento de la inversión

Programas estatales de préstamos o subvenciones (de acuerdo con la jurisdicción y organismo)- Subsidios y préstamos para el desarrollo de comunidades- Subsidios y préstamos para el desarrollo económico- Subsidios y préstamos para el mejoramiento ambiental- Fondos rotatorios para préstamos- Bancos de bonos.

Préstamos- Emisiones de bonos locales (bono general de obligación)- Bonos fiscales municipales- Préstamos bancarios regulares- Préstamos bancarios con intereses bajos (requiere una fuente de subsidio)- Alquiler.

Otros instrumentos de deuda- Aumento tributario y bonos de asignación tributaria- Bonos de alquiler-compra- Pagarés de anticipación tributaria (PAT)- Pagarés de anticipación fiscal (PAI)- Pagarés de anticipación de bonos o subsidios (PAB)- Documento comercial de exoneración de impuestos.

Otros métodos- Financiamiento de los ingresos fiscales corrientes- Bonos fiscales y de desarrollo industrial- Bonos fiscales de control de la contaminación- Alquiler de largo plazo- Créditos tributarios.

Financiamiento de ingresos operativos

Financiamiento tributario- Impuesto a la propiedad- Impuesto a las ventas- Impuesto a la renta- Impuesto al servicio municipal

- Gravámenes y exacciones sobre impuestos especiales.

Tarifas de los usuarios- Tarifas uniformes- Tarifas variables

7-12

- Tarifas por el sitio de disposición- Tarifas por licencias- Tarifas por impacto.

Tasas alternativas- Tasas de sustento o descuentos por bajos ingresos- Tarifa progresiva por bloques- Tasas de volumen uniforme- Tasas de desarrollo económico- Tasas de volumen normal de trabajo- Tasas estacionales- Tasas contractuales negociadas- Fijación de costos marginales- Tasas reajustables o reajustadas- Tarifas fijadas por los usuarios.

Otros ingresos- Venta de subproductos- Ingresos provenientes del reciclaje.

7.3.2 Minimización de costos de construcción y operación

El control de costos es un objetivo particularmente importante para las PCTE y PTRP enpaíses recién industrializados, ya que la idea que tienen las PYME de que su dinero se malgastaincrementará su resentimiento y resistencia a pagar por la prevención de la contaminación. Laingeniería del valor es una técnica para minimizar el costo del ciclo vital (CCV) de la operación,mantenimiento y sustitución de una planta mediante la revisión independiente de los planes dediseño de ingeniería. En los Estados Unidos, este método se ha usado ampliamente para el diseñode plantas de tratamiento de aguas residuales no peligrosas. Se han ahorrado cientos de millonesde dólares, con un promedio de US$ 12,00 a US$ 34,00 en costos de capital por cada dólarinvertido en el proceso de ingeniería del valor (EPA, 1987). La EPA de los Estados Unidos(1984) brinda mayor información sobre este método.

Aunque los costos pueden variar de una región a otra, en la figura 7-1 se muestran loscostos de inversión para la disposición de lodos de residuos municipales en rellenos sanitarios.Estos costos son solo referenciales, pero dan una idea del volumen de las inversiones requeridaspara el tratamiento de residuos, en este caso, lodos.

7-13

Figura 7-1. Costos de inversión para la disposición de lodos en rellenos municipales.Fuente: EPA. Process design manual. Surface disposal of sewage sludge and domestic septage.1995: 226.

El buen manejo del proyecto durante la fase de construcción de una planta puedecontrolar los costos si se garantiza que la construcción terminará a tiempo y que el contratista nofacturará por costos que no estén considerados en el contrato. La EPA de los Estados Unidos(1986b) brinda amplia orientación sobre el control de costos en las siguientes cuatro fases de unproyecto de construcción:

§ planificación del financiamiento inicial§ preconstrucción§ construcción§ finalización del proyecto.

Existen tres elementos claves para el control exitoso de los costos dentro de una PCTE oCRTP operativo:

§ buen manejo§ consideración de costos y operaciones eficientes§ mantenimiento efectivo.

La lista de verificación 7-2 identifica más de 50 oportunidades potenciales para el controly reducción de costos en plantas de tratamiento de aguas residuales. La EPA de los EstadosUnidos (1986b) brinda mayor orientación sobre las opciones de reducción de costos.Lista de verificación 7-2. Oportunidades de reducción de costos

Reducción de costos de mano de obra

- Incentivos para la productividad (reduce los requerimientos de personal)- Horario flexible (mejora la utilización del personal y minimiza el sobretiempo)

7-14

- Contratación de personal a otras empresas (genera ingresos adicionales, compensa los costosde trabajo)

- Servicios contractuales privados (reduce los requerimientos de personal y controla los costos)- Servicios contractuales de una institución pública (reduce los requerimientos de personal)- Acuerdo cooperativo (atiende las necesidades mutuas del personal)- Monitoreo automatizado del proceso (elimina los turnos extra).

Reducción de costos de energía

- Conservación de energía (minimiza el consumo de energía si existen equipos e instalacionesdisponibles)

- Manejo de cargas (minimiza la demanda de carga)- Ajuste del factor de potencia- Programación del tiempo de uso (aprovecha los picos más bajos)- Negociación de tasas (reduce cargas totales)- Fuentes alternas de energía (reduce la dependencia de empresas públicas)- Conversión de combustible (aprovecha la disponibilidad de combustible de bajo costo)- Recuperación de energía (reduce la adquisición de energía)- Modificación de procesos y equipos (reduce el consumo y demanda de energía y mejora el

factor de potencia).

Reducción de costos de productos químicos

- Monitoreo del uso de los productos químicos (elimina el desperdicio de productos químicos)- Modificaciones en los procesos (reduce los requerimientos de productos químicos)- Productos químicos alternativos (realiza el mismo tratamiento pero con productos químicos

menos costosos)- Compra a través de licitaciones competitivas (minimiza el precio de compra de un producto

dado).

Reducción de costos del agua en la planta

- Conservación del agua en la planta (reduce el consumo de agua)- Reúso de efluentes (reduce el consumo neto de agua)- Pozos en la planta (abastecimiento de agua menos costoso).

7-15

Reducción de costos de mantenimiento y reparación

- Mantenimiento preventivo (extiende la vida útil del equipo)- Manejo del inventario de repuestos (facilita las reparaciones y minimiza el tiempo

improductivo)- Contratos de servicios (fija tarifas para las reparaciones)- Adquisición de equipo por licitación de acuerdo con su ciclo de vida (transfiere el costo de

reparación al vendedor).

Mejoramiento del rendimiento de la planta

- Monitoreo y control del proceso (mejora el rendimiento del tratamiento)- Modificaciones en el proceso y equipo (mejora el rendimiento del tratamiento, reduce los

requerimientos de energía y mano de obra)- Capacitación del operador (mejora la habilidad de los operadores)- Incentivos para el rendimiento (favorece el cumplimiento de los estándares de rendimiento)- Servicios contractuales privados (mejora la eficiencia de las operaciones)- Programas correctivos de afluentes y efluentes (minimiza los impactos del flujo máximo,

aumenta la capacidad neta del flujo, reduce el uso de productos químicos y requerimientos debombeo)

- Conservación del agua por los usuarios (incrementa la capacidad neta del flujo, reduce el usode productos químicos y requerimientos de bombeo)

- Plantas de igualación de flujos (mejora el rendimiento del tratamiento, reduce la demandamáxima de energía).

Control de gastos administrativos y fijos

- Reorganización interna (elimina o reduce personal)- Servicios compartidos o regionales de administración y apoyo (elimina la necesidad de

personal administrativo y de apoyo)- Servicios contractuales privados (brinda funciones administrativas y de apoyo a una tarifa

fija)- Compra a través de licitaciones competitivas (minimiza el precio de compra)- Paquetes competitivos de beneficios y seguros del trabajador (minimiza el costo de beneficios

marginales y seguros)- Características de la construcción y áreas que requieren poco mantenimiento (reduce costos

de mantenimiento)- Reducción de gastos no operativos –viajes, conferencias, etc. (disminuye gastos)- Reevaluación de los contratos para servicios externos (puede reducir los costos a través de

servicios internos o con otros contratistas).

7-16

Control de gastos de capital

- Financiamiento innovador (minimiza intereses de largo plazo)- Planificación para mejorar las inversiones (proporciona tiempo para realizar acuerdos

financieros para futuros proyectos, establece prioridades claras)- Fondos de reserva de capital (reduce el monto de capital que debe pedirse prestado)- Privatización (el sector privado realiza inversiones).

Balance del presupuesto y maximización de los ingresos

- Rendición de cuentas (autosuficiencia)- Estructura justa y equitativa de tarifas (cubre el costo del servicio)- Recolección de ingresos activos (incrementa los ingresos)- Expansión del servicio (eleva los ingresos totales)- Fuentes complementarias de ingresos (eleva los ingresos totales)- Manejo de efectivo (eleva los ingresos en efectivo).

Fuente: Adaptado de la EPA de los Estados Unidos (1986).

Mayores referencias de procedimientos de cálculo de costos se pueden encontrar en: Ausers manual for WAWTTAR del Programa “A Model for Feasibility Analysis of Water andWaste Water Treatment Technologies Appropriate for Reuse” (Gearheart R., Finney B. yMcKee M. Humboldt State University, California; 1997). Este programa fue supervisado por laEPA y auspiciado por USAID y se encuentra disponible en un disco compacto con un archivo deinstalación de 9,9 Mbytes y un manual en un archivo de 3,6 Mbytes.

7.4 CAPACITACIÓN Y EDUCACIÓN

La asistencia técnica que promueve la capacitación, transferencia tecnológica y desarrollode tecnologías debe usarse junto con políticas reglamentarias y fiscalizadoras para mitigar eldeterioro ambiental (Kent, 1991). Como se mencionó en la sección 7.1, el proceso de manejo deresiduos puede iniciarse con la capacitación y educación para estimular la adopción de prácticasde minimización de residuos con beneficios económicos inmediatos por parte de las PYME, pesea la falta de un sistema de control y reglamentación. Benavides (1992) señala que en el sudesteasiático se ha incrementado la capacitación en el manejo de residuos peligrosos en pequeñas ymedianas empresas de galvanoplastia. Esta capacitación ha promovido la adopción de prácticasrelativamente sencillas, tales como buen mantenimiento, instalación de tanques extra y lavadopor contracorriente. Todas estas prácticas son de bajo costo y no requieren mayor habilidad parasu implementación.

Según Hamza (1991), se requiere un cambio fundamental en la actitud de aquellos quemanejan las PYME para eliminar los riesgos para la salud de los trabajadores y minimizar losdaños ambientales. Esto se logra cuando los responsables del manejo diario de compañías

7-17

pequeñas se convencen de los beneficios económicos y ambientales de la minimización deresiduos, así como de las oportunidades de ahorro mediante la recuperación de materiales yreciclaje de agua y energía.

Hamza (1991) señala además que la capacitación de los trabajadores de las PYME enaspectos ambientales no debe seguir métodos convencionales de capacitación en aulas, ya que lamayoría no ha recibido una capacitación industrial formal y están preocupados por los problemasde producción. Los ejemplos de estos enfoques incluyen:

§ Capacitación de trabajadores en la planta. Las reuniones informales y discusiones engrupo organizadas por un capacitador ambiental en la planta permiten a lostrabajadores estar al tanto de los aspectos prácticos y métodos exitosos para el controlde la contaminación. Se debe promover entre las PYME este intercambio deconocimientos y experiencias a través de la exposición de opiniones sobre aspectosambientales. Entre los temas de capacitación en la planta se encuentran: identificaciónde fuentes contaminantes, cambios en el proceso para reducir la descarga de residuos,métodos de recuperación de materiales, precauciones en el manejo de productosquímicos tóxicos, contención de derrames, almacenamiento interno de residuospeligrosos y tratamiento simple de aguas residuales en la planta

§ Demostraciones para los administradores fuera de la planta. Los encargados delmanejo de las PYME deben conocer las opciones de tecnología limpia que se usan enplantas similares pero de mayor tamaño en el área. Este enfoque “demostrativo” essumamente útil, especialmente cuando las tecnologías pueden adoptarse a una menorescala y a un costo razonable.

§ Capacitación de funcionarios y personal encargado de la reglamentación. Losfuncionarios necesitan desarrollar sus habilidades de planificación, monitoreo ycumplimiento en el ámbito local. Esto requiere tomar conciencia del impactoambiental por parte de las pequeñas empresas manufactureras y usar conocimientos yexperiencias para controlar la contaminación industrial a través del establecimiento dereglamentos apropiados.

Los programas de capacitación en el campo para promover prácticas operativas y técnicasapropiadas de control de residuos sólidos en las PYME requieren un esfuerzo conjunto por partede las asociaciones comerciales, organismos gubernamentales (por ejemplo, pequeñas empresas,funcionarios de salud) e instituciones académicas y de investigación.

7-18

7.5 REFERENCIAS

Agencia de Protección Ambiental de los Estados Unidos. 1984. Value engineering forwastewater treatment works. EPA/430/9-84/009. Disponible en la NSFC.*

Agencia de Protección Ambiental de los Estados Unidos (EPA). 1986. Cost reduction and self-help handbook. Disponible en la NSFC*

Agencia de Protección Ambiental de los Estados Unidos (EPA). 1987. Value engineering forsmall communities. EPA/430/09-87/001. Disponible en la NSFC*

Agencia de Protección Ambiental de los Estados Unidos (EPA). 1989. Decision-makers guide tosolid waste management. EPA/530/SW-89/072. Disponible en el Resource Conservation andRecovery Act (RCRA) Information Center, Washington, DC.

Benavides, L. 1992. Hazardous waste management for small-scale and cottage industries indeveloping countries: overview. Expert Group Meeting on Management of Hazardous Wastes fromSmall-Scale and Cottage Industries. Nairobi: HABITAT, Urban Management Programme.

Chemcontrol. 1991. World Bank Industrial Pollution Control Projects. Feasibility assessment ofcommon treatment facilities: Gujarat, Maharashtra and Tamil Nadu, India. Copenhague:Chemcontrol.

Hamza, A. 1991. Impacts of industrial and small-scale manufacturing wastes on urbanenvironment in developing countries. Nairobi: HABITAT, Urban Management Programme.

Kent, L. 1991. The relationship between small enterprises and environmental degradation in thedeveloping world (with emphasis on Asia). Bethesda, MD: DAI. Preparado para la Agencia parael Desarrollo Internacional de los Estados Unidos.

Robinson, S.G.; Leithe, J.L. 1990. Building together: investing in community infrastructure.Washington, DC: National Association of Counties, National Association of Home Builders yGovernment Finance Officers Association (disponible en la Government Finance OfficersAssociation, 180 N. Michigan Avenue, Suite 800, Chicago, IL 60601, 312/977-9700).

Urban Management Programme (UMP). 1992. Draft final report of the Expert Group Meeting onLocal Management of Hazardous Wastes From Small-Scale and Cottage Industries. [La reunión serealizó en Metepec y León, México, noviembre 23, y fue organizada por el UMT(PNUD/HABITAT/Banco Mundial) y coauspiciada por PNUMA, OMS y ECO/OPS]. Editado porCarl Bartone.

*National Small Flows Clearinghouse (NSFC), West Virginia University, P.O. Box 6064,Morgantown, WV 26506-6064.

7-19

ANEXO 7-A

LEGISLACIÓN AMBIENTAL EN ALGUNOS PAÍSES DE AMÉRICA LATINA

1. Brasil

1.1 Legislación federal

. Lei n. 6 938, de 31.08.91 - Dispõe sobre a Política Nacional do Meio Ambiente, seus fins emecanismos de formulação e aplicação; alterado pela Lei n. 7.804, de 18/7/90 e pela Lei n. 8.028de 12/04/90, regulamentado pelo Decreto n. 99.274 de 06/06/90.

. Lei n. 9.605, de 12.02.98 – Dispõe sobre as Sanções Penais e Administrativas Derivadas deCondutas e Atividades Lesivas ao Meio Ambiente e dá Outras Providências.

. Decreto n. 99.274, de 06.06.90 – Regulamenta a Lei n. 6.902 de 27.04.81 e a Lei n. 6.938 de31.08.81, que dispõem sobre a criação de Estações Ecológicas e Áreas de Proteção Ambiental esobre Política Nacional do Meio Ambiente; alterado pelos Decretos 99.355 de 27.06.90 e 122 de17.05.91.

. Resolução CONAMA n. 001/86, de 23 de janeiro de 1986 – Estabelece as definições, asresponsabilidades, os critérios básicos e as diretrizes gerais para uso e implementação daavaliação de impacto ambiental como um dos instrumentos da Política Nacional do MeioAmbiente.

. Resolução CONAMA n. 006/86, de 24 de janeiro de 1986 – Aprova os modelos de publicaçãode pedidos de licenciamento em quaisquer de suas modalidades, sua renovação e a respectivaconcessão, assim como os novos modelos para publicação de licenças.

. Resolução CONAMA n. 011/86, de 18 de março de 1986 – Altera o inciso XVI e acrescenta oinciso XVII ao Art. 2º da Resolução CONAMA n. 001 de23 de janeiro de 1986.

. Resolução CONAMA n. 09/87, de 03 de dezembro de 1987 – Dispõe sobre a Audiência Públicanos projetos submetidos à avaliação de Impactos Ambientais.

. Resolução CONAMA n. 001/88 de 13 de junho de 1988 – Estabelece os critérios e osprocedimentos básicos para a implantação do Cadastro Técnico Federal de Atividades eInstrumentos de Defesa Ambiental.

. Resolução CONAMA n. 05/93, de 05 de agosto de 1993 - Estabelece procedimentos para ogerenciamento de resíduos oriundos de serviços de saúde, portos e aeroportos.

7-20

. Resolução CONAMA n. 237/97, Revisa os procedimentos e critérios utilizados nolicenciamento ambiental, de forma a efetivar a utilização do sistema de licenciamento comoinstrumento de gestão ambiental, instituído pela Política Nacional de Meio Ambiente.

Legislación sobre residuos peligrosos

Sistema de Licenciamiento de Actividades Contaminantes (Sistema de Licenciamento deAtividades Poluidoras, SLAP)

Creación El Sistema de Licenciamiento de Actividades Contaminantes, SLAP, fueinstituido por el Decreto Estatal N° 1.633 del 21 de diciembre de 1977, enconcordancia con el Decreto–ley N° 134 del 16 de junio de 1975.

Objetivo El SLAP fue creado para disciplinar la implantación y el funcionamiento decualquier equipamiento o empresa considerada contaminante o posible deprovocar degradación ambiental.

Aplicación Están sujetos al SLAP todas las actividades posibles de contaminación odegradación del medio ambiente que se estén implantando o están ya enactividad en el Estado de Río de Janeiro.

Licenciamientoambiental

El instrumento de control del SLAP es el licenciamiento ambiental que seprocesa para tres tipos de licencia, todas obligatorias:

. Licencia previa (LP);

. Licencia de instalación (LI), y

. Licencia de operación (LO).

La LP es el documento expedido en la fase preliminar del planeamiento de laactividad que autoriza su localización, con base en los planos federales,estatales y municipales de uso del suelo y que discrimina los requisitos básicosde las fases de implantación y operación.

La LI es el documento que autoriza el inicio de la implantación de la actividad,de acuerdo con las especificaciones del proyecto de ingeniería, cuyo grado dedetalle debe ser el necesario para que pueda ser juzgado; especifica losrequisitos ambientales que se deben seguir en esa fase.

La LO es el documento expedido después de la verificación del cumplimientode las condiciones de la LI y autoriza la operación o utilización de la actividad,siempre que se respeten las condiciones especificadas.

Penalidades El SLAP prevé, basado en el Decreto 8.974, de 15 de mayo de 1986, alteradopor el Decreto 21.287 de 23 de enero de 1995, las penalidades parainfracciones ambientales.

2. Argentina

7-21

Decreto 831/93Residuos peligrosos - Generación, manipulación, transporte y tratamiento -Reglamentación de la ley 24.051, de 23 de abril de 1993 y publicada en el Boletín Oficial el 3de mayo de 1993.

Fuente: http://www.customw.com/ecoweb/leyes/ar/nacion/dec831-93.htm

Reglamenta las actividades de generación, manipulación, transporte, tratamiento y disposiciónfinal de residuos peligrosos, desarrolladas por personas físicas o jurídicas que queden sujetas alas disposiciones de la ley 24.051 y del presente reglamento en los siguientes supuestos:

1. Cuando dichas actividades se realicen en lugares sometidos a la jurisdicción nacional.

2. Cuando se trate de residuos que, ubicados en territorio de una provincia, deban sertransportados fuera de ella, ya sea por vía terrestre, por un curso de agua provincial, porvías nacionales navegables o por cualquier otro medio, aun accidental, como podría ser laacción del viento u otro fenómeno natural.

3. Cuando se trate de residuos que ubicados en el territorio de una provincia, pudieran afectardirecta o indirectamente a personas o al ambiente más allá de la jurisdicción local en lacual se hubieran generado.

4. Cuando la autoridad de aplicación disponga medidas de higiene o seguridad cuyarepercusión económica aconseje uniformarlas en todo el territorio nacional a fin degarantizar su efectivo cumplimiento por parte de los administrados, conforme a las normasjurídicas establecidas en la ley 24.051.

Los titulares de las actividades consignadas anteriormente, sean personas físicas o jurídicas,públicas o privadas deberán inscribirse en el Registro Nacional de Generadores y Operadores deResiduos Peligrosos, que llevará cronológicamente la Secretaría de Recursos Naturales yAmbiente Humano, la que también se encargará de la inscripción, renovación y solicitud de bajapertinentes.

En relación con lo reglamentado, la autoridad de aplicación procederá a categorizar a losgeneradores de residuos peligrosos y vigilará el cumplimiento de cada una de las obligacionesque imparte la ley, en correspondencia con el grado de peligrosidad de los residuos.

La autoridad de aplicación habilitará, en un plazo no mayor de 120 días hábiles, contados a partirde la fecha de publicación del presente decreto, el Registro Nacional de Generadores yOperadores de Residuos Peligrosos.

Los titulares de las actividades previstas en esta ley, deberán tramitar su inscripción en elRegistro indicado, como condición previa para obtener el certificado ambiental anual. Dichocertificado será el instrumento administrativo por el cual se habilitará a los generadores,transportistas y operadores para la manipulación, tratamiento, transporte y disposición de los

7-22

residuos peligrosos.

El certificado ambiental anual se extenderá exclusivamente para el proceso industrial o sistemadeclarado. Cualquier modificación que se produzca en el proceso, debe ser informada a laautoridad de aplicación, quien en caso de existir objeciones, decidirá si la modificaciónintroducida es ambientalmente correcta o no. El certificado ambiental anual se otorgará porresolución de la autoridad, quien establecerá los procedimientos internos a los que deberáajustarse dicho otorgamiento.

3. México

Normas oficiales mexicanas para el control de residuos peligrosos

Clave Regulación Fecha depublicación

NOM-052-ECOL-1993

Listado de residuos peligrosos por su toxicidad al ambiente 22 nov. 1993

NOM-053-ECOL-1993

Determinación de residuos peligrosos por su toxicidad al ambiente 22 oct. 1993

NOM-054-ECOL-1993

Incompatibilidad entre dos o más residuos peligrosos según la NOM-052-ECOL-1993

22 oct. 1993

NOM-055-ECOL-1993

Confinamiento controlado de residuos peligrosos, excepto losradiactivos

22 oct. 1993

NOM-056-ECOL-1993

Obras complementarias de un confinamiento controlado de residuospeligrosos

22 oct. 1993

NOM-057-ECOL-1993

Diseño, construcción y operación de celdas de un confinamientocontrolado para residuos peligrosos

22 oct. 1993

NOM-058-ECOL-1993

Operación de un confinamiento controlado de residuos peligrosos 22 oct. 1993

NOM-083-ECOL-1996

Condiciones que deben reunir los sitios destinados a la disposiciónfinal de los residuos sólidos municipales(Aclaración: 7 de marzo de 1997)

25 nov. 1996

NOM-087-ECOL-1995

Separación, envasado, almacenamiento, recolección, transporte,tratamiento y disposición final de los residuos peligrosos biológico-infecciosos que se generan en establecimientos que presten atenciónmédica

7 nov. 1995

Fuente: Instituto Nacional de Ecología; 1995.