scnm. cuentas por sectores institucionales. metodología. · y utilización de bienes, los ingresos...

TRANSCRIPT

Presentación Este documento corresponde a la publicación Sistema de Cuentas Nacionales de México. Sistema de Cuentas Institucionales y se incorpora en esta sección con el propósito de integrarlo al acervo metodológico que el Instituto Nacional de Estadística, Geografía e Informática (INEGI) pone a su disposición a través de este medio. Su contenido ofrece el ámbito conceptual y metodológico que sirve de base para conformar las cuentas corrientes, de capital y financiera de los sectores institucionales de México. Con ello, se busca facilitar el uso e interpretación de la información estadística del Sistema de Cuentas Nacionales de México (SCNM), contribuir a la prestación del servicio público de información y coadyuvar al fomento de la cultura estadística.

Índice

I. Consideraciones Generales I.1 Los Orígenes del Sistema de Cuentas Siglo XX I.2 Estructura General del Sistema I.3 Clasificación de los Sectores Institucionales I.4 Categorización de las Transacciones I.5 Los Asientos Contables I.6 Sucesión de Cuentas y Saldos Contables

II. La Aplicación del SCN.1993 en México II.1 El Sistema de Cuentas Nacionales de México II.2 El Nuevo ”Sistema de Cuentas por Sectores

Institucionales” II.3 El Periodo Investigado II.4 La Estructura Contable de las Cuentas por

Sectores Institucionales II.5 La Cuenta de Bienes y Servicios II.6 Resultados que se presentan

III. Delimitación y Cobertura por Sector Institucional III.1 Sociedades no Financieras III.2 Sociedades Financieras III.3 Gobierno General III.4 Hogares III.5 Instituciones Privadas sin Fines de Lucro

que Sirven a los Hogares III.6 El Resto del Mundo

IV. Fuentes de Información por Sector Institucional IV.1 Sociedades no Financieras IV.2 Sociedades Financieras IV.3 Gobierno General IV.4 Hogares IV.5 Instituciones Privadas sin Fines de Lucro

que Sirven a los Hogares IV.6 Resto del Mundo

V. Metodología General de Cálculo Cuentas Corrientes

V.1 Cuenta de Producción V.2 Cuenta de Generación del Ingreso V.3 Cuenta de Asignación del Ingreso Primario V.4 Cuenta de Distribución Secundaria del Ingreso V.5 Cuenta de Redistribución del Ingreso en Especie

V.6 Cuenta de Utilización del Ingreso Cuentas de Acumulación

V.7 Cuenta de Capital V.8 Cuenta Financiera

VI. Algunos Tratamientos Específicos VI.1 Servicios de Intermediación Financiera Medidos

Indirectamente (SIFMI) (S.99) VI.2 Consumo de Capital Fijo (K.1) VI.3 Renta de la Propiedad Atribuida a los Titulares de

Pólizas de Seguros (D.44), Primas Netas deSeguros (D.71) e Indemnizaciones de Segurosno de Vida (D.72)

VI.4 Prestaciones Sociales no Basadas en FondosEspeciales (D.23)

VI.5 Transferencias Sociales en Especie de lasIPSFLH (D.63)

VI.6 Método Empleado para los Registros de laCuenta Financiera del Sector de IntermediariosFinancieros (S.12/F)

VI.7 Codificador Utilizado VI.8 El Cómputo de los PIDIREGAS VI.9 La Autonomía del Banco Central

VII. Apéndice Estadístico

En este Capítulo se explican brevemente los oríge-nes y la evolución que durante el siglo XX tuvo elSistema de Cuentas Nacionales utilizado en la ma-yoría de los países; enseguida se comenta laestructura general del sistema y la forma de regis-trar estadísticamente a las distintas transaccioneseconómicas, pasando luego al importante tema delas clasificaciones utilizadas para ordenar los pro-ductos, los agentes y los sectores de actividad,poniendo énfasis en el concepto relacionado conla “residencia” de los agentes y las unidadesproductivas.

I.1 LOS ORÍGENES DEL SISTEMA DECUENTAS EN EL SIGLO XX

La contabilidad es una técnica de uso universal quese constituyó y fue evolucionando con el paso devarias centurias, en la medida en que se iba desa-rrollando la propia economía mundial, primordial-mente para conseguir una mayor precisión y poderinformar más fehacientemente a un público que ibaen constante crecimiento.

El actual Sistema de Cuentas Nacionales es unaparte de la economía descriptiva que se apoya en lacontabilidad empresarial, técnica muy antigua puesya por el medioevo los mercaderes apuntaban endos columnas (el debe y el haber) las deudas y loscréditos y de tanto en tanto, efectuaban una sumao inventario general de lo que les debían y lo queadeudaban, así como de todos sus bienes físicos.

En aquella época tiende a desarrollarse la activi-dad comercial, lo que provoca que las unidadesfamiliares decidan separar la información de sus tran-sacciones comerciales, de las que estaban másestrechamente vinculadas con el patrimonio familiar.

Luego fue necesario determinar las gananciasobtenidas para hacer partícipes a todos los integran-tes del negocio, con lo que se da origen al conceptode “resultado” hasta que la contabilidad alcanza unrigor matemático y se establece la técnica de lapartida doble, donde cada transacción tiene unacontrapartida en otra cuenta de “pérdidas y

ganancias”, para registrar los aumentos o dismi-nuciones en el valor del patrimonio.

Con el advenimiento de las sociedades anóni-mas se hizo común la realización periódica de “esta-dos financieros” tales como “pérdidas y ganancias”y “balances generales” que se publican al fin delejercicio contable, toda vez que los accionistas dela sociedad tienen derecho de conocer la evolucióny el estado del negocio.

Los principios generales contables en su formaactual son universalmente aceptados por lasempresas, pero no siempre se aplican definicionesuniformes.

Mientras tanto, los estados financieros contablesde las sociedades pasaron a ser un instrumento devital importancia para conseguir créditos bancariosy mejoras en las cotizaciones bursátiles, convirtién-dose en el mejor medio publicitario del mundo delos negocios globalizados de finales del siglo XX.

El nacimiento de un Sistema de Cuentas Nacio-nales para los países tuvo lugar alrededor de losaños treinta del siglo XX, cuando la economíamundial se vio sumida en un periodo de extremadepresión económica y desocupación generaliza-da. Fue entonces cuando se puso de manifiesto loendeble y escaso de la información estadística exis-tente en aquella época, lo que no permitió compren-der los motivos que desencadenaron tales hechospara intentar combatirlos. John Maynard Keynes enInglaterra sienta entonces las bases analíticasen su “Teoría General de la Ocupación, el Interés yel Dinero”, donde explica que las razones de tal de-sorden estaban en los desequilibrios entre la ofertay la demanda, que sólo pueden combatirse con plenoempleo a través de incentivar la demanda agregada.

En algunos países europeos se percataronentonces de que los estados financieros publicadospor determinados agentes económicos podíanservirles como fuente confiable de datos para lograrinformación para toda una Nación.

I. Consideraciones Generales

Los primeros esquemas de contabilidad que seidearon, coincidieron en clasificar a las entidadesque intervienen en una economía en: empresas,familias y gobierno, adicionándole una cuenta espe-cial para registrar las transacciones con el exterior;además, todos tenían el propósito general de obte-ner estimaciones estadísticas para determinadosconceptos económicos.

Es particularmente interesante comentar lasideas de Richard Stone, director del Instituto de Eco-nomía Aplicada en la Universidad de Cambridge,quien participó en la preparación del primer esquemacontable que sirvió de base para las recomendacio-nes formuladas en 1947 y 1953 por los organismostécnicos de las Naciones Unidas en materia decontabilidad nacional.

Stone consideraba que “un sistema decontabilidad social es un medio práctico paradescribir lo que acontece en una economía, en lamedida en que ello puede ser expresado en térmi-nos de transacciones, en un conjunto de cuentasestablecidas de acuerdo con el principio de lapartida doble”.

Nítidamente se destaca el método de registrardos veces cada transacción, lo que coincide conla modalidad de la contabilidad privada, semejanzaque incidió para trasladar a la contabilidad nacionalsus conceptos y términos operacionales: cargo,abono, partida, débito, crédito. El sistema de Stonecomprendía también cuatro entidades básicas:Familias, Empresas, Gobierno y Resto del Mundo.

Pero en su discusión teórica consideraba aotras clases de entidades, como por ejemplo la delos rentistas. A cada entidad le otorgaba trescuentas para registrar sus actividades de pro-ducción, consumo y formación de capital, puesStone partía de la hipótesis de que cada una deellas realiza tres actividades económicas: produce,consume y ahorra.

Aunque sea brevemente, no pueden dejar decitarse los trabajos realizados por Wassily Leontiefcon su análisis matricial de transacciones deinsumo-producto, que se constituyó en un instru-mento valiosísimo para evaluar y ampliar la estadísti-ca de un país, pudiéndose integrar todo un sistemanacional de estadísticas económicas con base enla concreción de este modelo matricial, toda vez quesu elaboración implica sucesivas comprobaciones

de la información utilizada. Este sistema, amplia-mente difundido en América Latina desde los añoscincuenta, posibilita tener una visión comprensivadel proceso de producción y permite el análisis delos resultados y la programación económica.

A partir del fin de la Segunda Guerra Mundialmuchos países comenzaron a utilizar de inmedia-to el Sistema de Cuentas Nacionales recomendadoen 1953 por las Naciones Unidas, con las diferenciasformales o con el nivel de agregación de partidas ycuentas derivado de la propia escasez deinformación estadística.

En los años sesenta la discusión sobre el temase centró en la elaboración de esquemas integralesque comprendieran a todo el proceso económicoen sus aspectos reales y financieros, la produccióny utilización de bienes, los ingresos y su distri-bución, así como la acumulación y el financiamientode ésta. De esos esquemas, que registrarían todaslas variables macroeconómicas, se derivaríansubesquemas particulares como el de Leontiefpara las transacciones reales, el de Stone para lasCuentas Nacionales y también el de las corrientesfinancieras, que comienza a operar en la décadade los sesenta.

Resultado de estas discusiones fue la Revisión3 del Sistema de Cuentas Nacionales de lasNaciones Unidas, publicada en 1968, que fueconcebida por un reducido grupo de expertoseuropeos y estadounidenses, con la presidenciade Richard Stone.

De hecho, mientras que en esos países ya sehabía desarrollado la práctica de tal sistema conta-ble, con estadística básica proveniente de empre-sas merced a su alto grado de evolución, en lospaíses en vías de desarrollo, que no poseían esamisma base estadística, se privilegiaban los esque-mas de insumo-producto, que proporcionan datospara la planeación del desarrollo económico, dadoque la importancia relativa de sus economías desubsistencia les centraba su interés en el métodode la producción y los insumos. Por otra parte, losproblemas de inflación crónica que aquejarondurante décadas a todos estos países, lesseñalaba la conveniencia de desarrollarestimaciones a precios constantes.

En la práctica, la mayoría de estos países nuncaimplantaron el Sistema de 1968 en su totalidad, en

tanto que subsistían profundas discrepancias dedefinición y cobertura entre dicho sistema,propiciado por las Naciones Unidas, y el de Balanzade Pagos recomendado por el Fondo MonetarioInternacional.

En la década de los ochenta ya se avanzabaen la integración de la Comunidad EconómicaEuropea, lo que conllevó a revisar los planes gene-rales contables existentes y normalizar los estadosfinancieros de las sociedades en Europa, parahacer posible la creación de bancos de datos máselaborados y facilitar su explotación electrónica, aldarle un sentido económico universal a la expresióncontable.

En la segunda mitad de esa misma décadacomienza una nueva etapa de revisión al Sistemade Cuentas de las Naciones Unidas, que se prolongópor ocho años; en ella intervinieron expertos delFondo Monetario Internacional, el Banco Mundial,la Organización para la Cooperación y el Desarro-llo Económico y la Comisión de ComunidadesEuropeas. Finalmente, la revisión fue aceptada ypublicada en 1993 en la ciudad de Nueva York,previa aprobación de la Comisión de Estadísticade la Organización de las Naciones Unidas.

Con este trabajo quedaron zanjados todos losproblemas a que se hace referencia en párrafosanteriores, concretándose un sistema integradoque está teniendo aplicación en los últimos añosde este siglo y en los primeros quinquenios delpróximo.

I.2 ESTRUCTURA GENERAL DEL SISTEMALa Contabilidad Nacional es un sistema deinformación constituido por un conjunto coherente ydetallado de cuadros estadísticos, donde se regis-tran y clasifican los hechos económicos que tienenlugar en las distintas entidades del país. La actividadse pone de manifiesto mediante una diversidad deflujos, que interrelacionan entre sí a una multitudde agentes que interactúan en la economía del paísy también con el resto del mundo.

El uso de la técnica contable parte de la utiliza-ción de una terminología precisa con la que seprocede a registrar y clasificar a un número limitadode transacciones dentro de un marco general queresulte inteligible también para el que no estéfamiliarizado con el tema, presentándose al circuito

económico convenientemente adaptado a lasnecesidades de información y a las exigencias delcontrol de gestión. El principio con el que se asien-tan las transacciones es el denominado de “lapartida doble”, que consiste en que a todo cargo lecorresponde un abono.

Otros puntos de vital importancia son: que lavaloración de las cuentas se realice en unidadesmonetarias que sean comparables; que se garanticesu publicación periódica y que la información conte-nida en las cuentas y su agrupamiento se realice encuadros de uso universal. En el presente trabajo estacoherencia y continuidad son premisas que le danviabilidad a las Cuentas por Sectores Instituciona-les (CSI), que es una área de las Cuentas Nacionalesque se constituye como la columna vertebral delos cálculos anuales, por considerar a las corrientesdel circuito económico como parte de su objeto deestudio y por tanto, tener una visión integral de losfenómenos económicos.

Si todas las unidades institucionales de la eco-nomía nacional -empresas, hogares y el gobiernogeneral- registraran sistemáticamente las transac-ciones económicas en las que intervienen, aplicandodeterminados principios, podría imaginarse lapreparación de un registro contable para la econo-mía en su conjunto, donde se adicionaran todaslas contabilidades de cada una de dichas unidades.Luego, con un proceso de clasificación y agrega-ciones especiales se confeccionarían totalesnacionales de sus cuentas de resultados y laspatrimoniales, del mismo modo en que las elaboranlas sociedades con alguna clase de personalidadjurídica.

Conceptualmente, la contabilidad económicacomprende tres elementos fundamentales: las uni-dades o sujetos de la actividad económica, lastransacciones u operaciones que ellos realizan yel objeto económico de esas operaciones.

Las transacciones económicas son las opera-ciones mediante las que los objetos económicos sedesplazan de una unidad a otra, o se originan enuna misma unidad. En la contabilidad económicael concepto de transacción suele ser muy amplio,pues incluye conceptos como las compras y ventasde bienes y servicios, los pagos y cobros de salarioso impuestos que se efectúan entre las distintasunidades económicas que implican cambios en elvolumen o valor de los activos y pasivos.

El insumo básico a partir del cual se construyenlas categorías económicas que conforman un sis-tema de cuentas son las transacciones, que sonacciones realizadas por mutuo acuerdo entre dosunidades institucionales. Así, se tienen operacionesde bienes y servicios que describen el origen (pro-ducción interior o importaciones) y el destino(consumo intermedio, consumo final, formación decapital o exportaciones) de los bienes o servicios;operaciones de distribución que consisten entransacciones mediante las cuales el valoragregado generado en el proceso productivo sedistribuye entre el trabajo, capital y administracionespúblicas, y operaciones que implican la redistribu-ción de la renta y la riqueza.

Por último, se inscriben las operaciones deacumulación y financieras, que son las quemodifican la cantidad o el valor de activos nofinancieros y financieros y pasivos.

Ya se ha dicho que la contabilidad es un registrosistemático de datos estadísticos que reúnen elvalor monetario de las transacciones producidas porlas entidades económicas de un país. En conse-cuencia, puede inferirse que en la conformaciónde un sistema contable concreto participan treselementos fundamentales: un conjunto de concep-tos económicos para clasificar las transacciones;un método para medir los hechos económicosy un sistema de registro.

El principio de registro adoptado es el de lapartida doble, que fue preconizado por RichardStone y se impuso desde los comienzos de lacontabilidad nacional; las entidades económicasson también básicamente las mismas: empresas,familias, gobierno y resto del mundo. Estas, realizantres actividades económicas: producen, consumeny ahorran o aumentan su riqueza.

Los datos respectivos se anotan en cuadroses-tadísticos que tienen dos columnas. La ubicadaa la izquierda registra los débitos, empleos o usos;la derecha se anotan los créditos, recursos o ingre-sos. Cada entidad económica posee su propiacuenta y lo que es un recurso para una entidad esun empleo o uso para otra; así, cada transacciónse registra dos veces. Cada cuenta debe estarbalanceada en sí misma, es decir que el total delos débitos tiene que ser igual al total de los créditosincluyendo los saldos contables, y también debeestar balanceada en el sistema en conjunto.

I.3 CLASIFICACIÓN DE LOS SECTORESINSTITUCIONALES

Las unidades económicas que operan en un paíspueden realizar operaciones de distinta naturalezacon el objeto de producir, redistribuir sus ingresos,acumular y financiar. Las unidades estadísticaselegidas para efectuar la investigación económicase distinguen por su naturaleza jurídica o administra-tiva, como pueden ser los grandes corporativos, lasempresas, los establecimientos productores, los ho-gares o bien, las administraciones públicas.

En este sentido, el sistema es un registro siste-mático y normalizado de las operaciones económi-cas vinculadas con la producción, distribución,acumulación y financiamiento. A través del registrocoherente y ordenado de transacciones, se muestrapara un periodo de un año a los procesos econó-micos que tienen lugar entre los residentes y entreéstos y el resto del mundo.

Con el objeto de obtener el cálculo de laproducción el investigador dirige su observaciónestadística al “establecimiento productor”, dandocomo resultado una excelente información sobrela producción y sus costos, los orígenes y losdestinos de la producción, que se pueden observarpor clases de actividad. Los establecimientos seconstituyen en unidades de producción homogéneapara determinados conjuntos de bienes o servicios.

De lo hasta aquí expuesto podrá comenzar ainferirse que los establecimientos son distintos delas unidades económicas (donde se agrupanfamilias, empresas y gobierno), pues los únicosdatos que pueden obtenerse de aquéllos son los quetienen relación con la producción, los salarios, elnúmero de asalariados y las horas trabajadas. Lainformación sobre activos no financieros y finan-cieros y pasivos sólo puede ser proporcionada porlas unidades institucionales, quienes son capacesde ser propietarias de activos y de contraer pasivosen nombre propio.

El Sistema define a las industrias como a losconjuntos de establecimientos que obtienenproductos homogéneos. Las cuentas de produc-ción y las cuentas de generación del ingreso deeste esquema se elaboran para todas las industriascon datos de los establecimientos, lo que implica laposibilidad de calcular la producción, el consumointermedio y por tanto, el valor agregado, laremuneración al trabajo, los impuestos netos de

subsidios a la producción y el excedente brutode operación.

La actividad de producción consiste en proce-sos en los que se utilizan bienes y servicios, insu-mos de mano de obra y de capital para producir otrosbienes y servicios. Idénticos bienes o servicios pue-den obtenerse mediante el uso de métodos dife-rentes de producción, como es el caso de la energíaeléctrica, que puede producirse en plantashidroeléctricas o bien en centrales térmicas quefuncionen basándose en combustibles líquidos, decarbón o con energía nuclear.

El segundo punto de observación estadísticaque es el utilizado para realizar los cálculos queahora nos ocupan, se centra en información de“empresas”, que son las unidades básicas de lasCuentas por Sectores Institucionales y una vezclasificadas por sector, permiten la construccióndel mismo. Estas unidades son los agentes de lastransacciones del sistema, pues tienen lacapacidad de realizar toda la gama de posiblestransacciones por cuenta y derecho propio, inclusocontraer pasivos y efectuar transacciones con otrossectores institucionales residentes de unaeconomía.

Existen dos grandes tipos de sectores institu-cionales. De un lado se encuentran las entidadesjurídicas o sociales reconocidas por ley que realizanactividades y operaciones en nombre propio, comoson las empresas, las unidades gubernamentalesy las instituciones sin fines de lucro que sirven alos hogares, para las cuales se posea un conjuntocompleto de cuentas y balances de activos ypasivos. Aquí se clasifican las sociedades de capi-tal; las compañías “holding” también conocidascomo corporativos de empresas; las cooperativasy empresas personales con personalidad jurídica;las empresas públicas dotadas de un estatuto queles confiera personalidad jurídica, así como lasasociaciones o fundaciones sin fines de lucrodotadas de personalidad jurídica.

En otro grupo se reúne a las personas y a loshogares o grupos de personas, así como a las em-presas individuales sin personalidad jurídica,que pueden ser propietarios de activos y de contraerpasivos pero no tienen obligación legal de conta-bilizar sus actividades. La disposición de cuentasy balances para elaborar las cuentas en el casoparticular de los hogares es imposible de hecho,

razón por la cual en el Sistema se los trata en elprimer nivel, como a una unidad institucionalespecífica.

En suma, el Manual propone la elaboración decuentas para cinco sectores institucionalesbásicos, todos ellos mutuamente excluyentes ycuyos objetivos, funciones y comportamientoeconómico son diferentes:

1. Sociedades no financieras.2. Sociedades financieras.3. Gobierno general.4. Hogares.5. Instituciones privadas sin fines de lucro que

sirven a los hogares (IPSFLH).

Veamos individualmente cada uno de estossectores institucionales.

El primer sector de sociedades no financierasabarca a todas las sociedades y cuasisociedadesno financieras residentes, que se crean con el finde producir bienes y servicios para el mercado.

Las “sociedades” pueden tener diferentes nom-bres: sociedades anónimas, de responsabilidadlimitada, en comandita por acciones, etc. y tambiénpueden ser sociedades de capital privado o público.En todo caso estas sociedades deben reunir doscaracterísticas: que no sean consumidores finalesy que todo su beneficio se distribuya a otras uni-dades institucionales, es decir, a sus accionistas.

Se denominan “cuasisociedades” a las em-presas que no están constituidas en sociedad perofuncionan como tal, pues se comportan en formaautónoma e independiente de sus propietarios ydis-ponen de conjuntos completos de cuentas,condición necesaria para que sean tratadas comocuasi-sociedades. Como consecuencia de ello,las cua-sisociedades que son propiedad de losHogares o del Gobierno se agrupan junto con lassociedades no financieras.

En el segundo sector mencionado de socieda-des financieras se incluyen organizaciones simila-res a las anteriores pero que realizanexclusivamente trabajos de intermediaciónfinanciera.

Dentro del gobierno general se contabilizan lasactividades de los gobiernos central, estatal,

municipal y los organismos encargados de velarpor la seguridad social con carácter obligatorio. Losobjetivos, funciones y comportamiento económicodel gobierno general son totalmente distintos a los delos demás sectores, pues organiza y financia el su-ministro de bienes no de mercado, incluidos los ser-vicios individuales y colectivos prestados a loshogares y a la comunidad, ocupándose tambiénde la distribución y redistribución del ingreso y lariqueza mediante los impuestos y transferencias.

En cada uno de estos tres sectores precitadosse incluyen instituciones sin fines de lucro cuya fun-ción es la de promover y servir a los intereses dedichos sectores, siendo financiadas por cuotasde las empresas o del gobierno, quienes a su vezejercen el control de sus actividades.

El cuarto sector de hogares contiene a losmiembros individuales de las familias que estáncompuestos por varias personas, donde dos o másmiembros del mismo pueden ser propietarios deactivos, contraer pasivos, tomar colectivamente lasdecisiones sobre el consumo de alimentos o el gastoen vivienda, lo que afecta al hogar en su conjunto.También forman parte del sector, las empresasno constituidas en sociedad que son propiedad deuno o más miembros del mismo hogar, así comoaquellos compuestos por las personas que residenen hospitales, asilos, conventos y prisiones duranteprolongados lapsos.

Los hogares son, básicamente, unidades deconsumo que pueden realizar cualquier tipo de acti-vidad económica, ya sean ofertando su mano deobra a empresas o bien produciendo a travésde sus propias empresas que no estén constituidasen sociedad.

El quinto y último sector de instituciones priva-das sin fines de lucro que sirven a los hogares estáintegrado por todas las instituciones residentes queproporcionan a los hogares bienes o servicios node mercado.

Cada uno de los cinco sectores puede dividirseen subsectores, con lo cual se incrementa la utilidadde las cuentas para fines de análisis económico.

En el marco conceptual del Sistema, el restodel mundo es otro sector que está constituido portodas las unidades institucionales no residentes (em-presas, gobiernos, hogares e IPSFLH) que realizan

transacciones o mantienen otro tipo de relacionescon las unidades residentes. Su cuenta proporcionauna visión de conjunto sobre las relaciones que ligana la economía del país con el resto del mundo.

De gran importancia es el hecho de que en elresto del mundo se incluyen enclaves extranjerostales como embajadas, consulados, bases mili-tares y organizaciones internacionales que estánfísicamente localizadas dentro de las fronterasgeográficas de un país, pero no quedan sujetas alas leyes o regulaciones del país en donde ejercensu función, financiándose con transferencias queprovienen de sus países de origen.

El resto del mundo está visto desde la ópticadel exterior y no se caracteriza por tener una fun-ción ni recursos principales, pues tan solo agrupaa las unidades no residentes en la medida en queéstas realizan operaciones con las unidadesinstitucionales residentes. No existen subaperturassectoriales del mismo, las que sólo podríanrealizarse para conocer mejor el financiamientoexterior de alguna actividad interna en particular,aunque para ello no sería preciso recurrir al sistemade contabilidad nacional.

El concepto de residencia define a un individuo,un productor o una unidad institucional, cuando tienesu centro de interés en el territorio económico delpaís en cuestión. La condición de residencia de pro-ductores y hogares es un atributo tan importanteque determina los límites mismos de la produccióny del consumo, afectando a las medidas delproducto interno bruto, el ingreso disponible y otrosflujos destacados del Sistema, por lo que elconcepto y cobertura de residencia son desde ahoraidénticos, tanto en el SCN.1993 como en el Manualde la Balanza de Pagos, en su quinta revisión.

Por territorio económico se entiende al territoriogeográfico que administra un gobierno, dentro delque circulan libremente personas, bienes y capital.En él se incluyen el espacio aéreo, las aguas terri-toriales, la plataforma continental situada bajo aguasinternacionales sobre las que el país disfruta de de-rechos exclusivos en materia de pesca, explotaciónde combustibles o minerales; los recintos de zonasfrancas, depósitos y fábricas bajo control aduanero.

También se incluyen los enclaves territorialesque posee el país en el exterior, que se conceptua-lizan como una extensión del territorio geográfico

situada en el resto del mundo. Tales enclaves sonutilizados por el gobierno como propietario o arren-datario, con fines diplomáticos, militares, científicos,de información, etc., para realizar todas sus opera-ciones excepto las que conciernen a la propiedadde los terrenos donde constituyen el enclave y delos edificios existentes en esos terrenos.

Para completar la comprensión de este concep-to de residencia, se dice que un productor, consu-midor o unidad institucional tiene un centro de interéseconómico cuando dentro del territorio económicode ese país existe alguna vivienda o centro deproducción en el cual realiza y prevé seguirrealizando actividades y transacciones económicaspor un periodo mayor que un año.

Cuando un miembro del hogar residenteabandona el territorio económico por menos deun año, sigue siendo residente, ello aún cuandoviajara frecuentemente fuera del país.

Un individuo deja de ser residente cuandovive o trabaja de manera continua, durante másde un año, en un país extranjero, pues la mayorparte de su consumo tiene lugar en el país dondevive y trabaja y allí está su centro de interéseconómico; esto es así aún cuando la empresapara la que trabaja sea residente de su país deorigen.

Todo el personal diplomático, militar y civilque e l gobierno emplea en sus propiosenclaves en el exterior sigue siendo residentede su país, por larga que sea su permanenciay aunque habiten viviendas situadas fuera delenclave; en las cuentas su consumo individualse trata como una importación de su propiopaís.

En cuanto al tratamiento a otorgar a los indivi-duos que dejan su propio país y tienen variasresidencias internacionales en las quepermanecen por breves periodos en un añocontable, por ejemplo, tres meses en cada unode cuatro países diferentes, según el SCN elcentro de interés de esa clase de individuos debeconsiderarse como internacional pues nopertenecen a una economía concreta,debiéndose investigar si t iene una dobleciudadanía, pero en general, el Sistema norecomienda un tratamiento específico para talcaso.

I.4 CATEGORIZACIÓN DE LAS TRANSACCIONESSegún su naturaleza, se distingue a un númerobastante amplio de transacciones, que puedenreducirse a tres principales categorías.

La primera categoría comprende a las transac-ciones en bienes y servicios, que son aquéllas quese relacionan directamente con los procesos deproducción de las unidades económicas residentes,la utilización de bienes y servicios y los intercambiosexteriores. Ejemplos son la producción, el consumointermedio, consumo final, formación bruta de capital,variación de existencias, exportación e importaciónde bienes y servicios.

En la segunda categoría se incluyen las transac-ciones de distribución del valor agregado por losresidentes así como las de redistribución del ingreso,la distribución de las rentas de factores que provienendel resto del mundo y las transferencias sincontrapartida. Ejemplos son los impuestos y subsi-dios a la producción e importación; la remuneraciónde asalariados; intereses, rentas y dividendos;impuestos sobre la renta y el patrimonio; cotizacionessociales y transferencias diversas.

El tercer grupo es el de las operaciones financieras,donde se registran las variaciones de activos y/opasivos financieros de las unidades institucionales,los cuales se agrupan en una única clasificación puestodo activo financiero se contabiliza también comopasivo financiero. Ejemplos son el dinero en efectivo yen depósitos; los títulos, obligaciones, acciones,créditos y reservas.

Los flujos que intervienen en los procesosde producción y utilización de bienes y serviciossólo pueden ser analizados si se emplean unidadesde producción homogéneas, quienes ponen demanifiesto las relaciones de orden técnico-económico porque se caracterizan por tener unaactividad única, con un proceso específico deproducción.

Una unidad de producción homogénea puedecoincidir con una unidad institucional o con una partede ella, pero no puede pertenecer a dos unidadesinstitucionales diferentes.

En la práctica, las unidades de produccióntienen varias actividades yuxtapuestas, con unaprincipal y otras secundarias, como pueden ser elcomercio, transporte, almacenaje, reparación, etc.;

en cuyo caso, éstas se tienen que desglosar entantas clasificaciones como sea necesario,distintas de la principal. No se procede así con lasactividades auxiliares de la unidad de producción,que no se separan de ésta.

I.5 LOS ASIENTOS CONTABLESLos registros de la información económica puedenrealizarse a partir de la contabilización de los flujos,que se refieren a las acciones y a los efectos delos hechos económicos que se realizan en un lapsodeterminado, en tanto que los “stocks” indican unaposición en un momento dado. Todo flujo y “stock”tiene que reflejarse en cada una de las partesimplicadas en el Sistema de Cuentas y registrarseconsistentemente en lo que atañe a su valoración,clasificación y a su asignación temporal.

En efecto, los asientos contables se valorizanpor los precios corrientes de mercado, o por su equi-valente más próximo. Se clasifican por sectores,subsectores, ramas o subgrupos de actividad; porcategoría de las operaciones; como usos o recur-sos; como activos y pasivos. En cuanto a su asigna-ción temporal, los flujos se registran en el momentoen que se devengan, es decir, cuando se crea,transforma, intercambia, transfiere o extingueel valor económico. Por su parte, los “stocks”se registran al comienzo o al final del periodocontable.

Dentro del Sistema, los sitios donde se anotanflujos son las cuentas corrientes, donde concreta-mente se registran la producción, la renta y su utiliza-ción y la acumulación, en tanto que los “stocks”figuran en los balances y en las tablas que se lesrelacionan.

Los flujos y los “stocks” se contabilizan en lascuentas de las unidades institucionales implica-das y consecuentemente, en las cuentas de los sec-tores en los que agrupan tales unidades, que sonquienes poseen los bienes y activos en cuestión,prestan o reciben servicios o proporcionan manode obra y capital.

Los flujos relativos a los establecimientosproductores se anotan en las cuentas y rama deactividad en que éstos se agrupan, por cuanto impli-can cambios en el volumen, la composición o elvalor de los activos y pasivos de la unidad institu-cional, reflejando la creación, transformación,intercambio, transferencia o extinción del valor

económico. Los flujos económicos tienen unanaturaleza específica de reflejar la diversidad de laeconomía, como los pagos de salarios, impuestos,intereses, etc., que representan las distintas formasen que se modifican los activos y pasivos de unaunidad institucional.

Una operación es un flujo económico queinteractúa entre unidades institucionales por mutuoacuerdo, pero también puede tratarse de una accióndentro de una unidad institucional que tiene lacapacidad de operar en dos ámbitos diferentes.

Por definición, sólo se considera que existe unaoperación cuando la interacción se produce pormutuo acuerdo de partes, es decir que existeconocimiento y consentimiento previo de lasunidades institucionales implicadas en la misma.Los pagos de impuestos se consideran operacio-nes, aunque sean coactivos, porque la comunidadreconoce y acepta colectivamente la obligación quetiene de pagar impuestos, aunque sea una solaunidad institucional (la Administración Pública) quiendecida la fijación de los mismos.

Las operaciones pueden ser monetarias o nomonetarias. Todos los flujos se registran en térmi-nos monetarios en el que intervienen dos partes,donde se compra o vende un bien o servicio acambio de la entrega de unidades monetarias.Ejemplos principales son el gasto de consumo enbienes y servicios; los pagos de sueldos, salarios,intereses, impuestos, dividendos y alquileres o seadquieren títulos, intercambios en los que inter-vienen dos partes: una que aporta el bien o servicioy otra que recibe a cambio una contrapartida. Perohay otras operaciones en las que sí intervienendos partes aunque una de ellas no percibacontrapartida alguna a cambio, como son lospagos de impuestos o de prestaciones sociales,las que en el Sistema reciben el nombre detransferencias.

Las operaciones no monetarias pueden serefectuadas entre dos partes, como el trueque o laremuneración en especie, o realizarse dentro deuna unidad institucional, como por ejemplo es elcaso de los hogares y las AdministracionesPúblicas que actúan tanto como productorescomo consumidores. Un aspecto específico esel consumo de capital fijo, donde no tiene lugarninguna operación y debe construirse toda laoperación, estimándose su valor.

Contrariamente a los flujos, en los “stocks” serefleja una posesión o situación de las tenenciasde activos y pasivos en un momento dado, peroestán ligados a los flujos pues son resultado dela acumulación de operaciones y de otros flujosanteriores, y se modifican por las operaciones yotros flujos durante el periodo, es decir que sonconsecuencia de un proceso continuo de entradasy salidas, con algunos cambios de volumen o valorocurridos durante el tiempo de posesión del activo odel pasivo.

La indiscutible capacidad del Sistema comoherramienta analítica deriva de su aptitud pararelacionar entre sí a numerosos y muy variadosfenómenos, expresándolos en una sola unidadcontable.

Las operaciones se deben registrar por el valorefectivo de intercambio acordado por las dos partesque intervienen; las realizadas en moneda extran-jera se deben convertir a su valor en monedanacional al tipo de cambio vigente en el momentoen que tiene lugar la operación.

Fuentes importantes de información del Sistemason las cuentas de las empresas, las declaracio-nes de impuestos y otros registros administrativos;sin embargo, ninguna de estas fuentes de datossatisfacen los requisitos de valoración por lo quees preciso efectuarles diversos ajustes. Caso típicoson los métodos de amortización utilizados en lacontabilidad empresarial y los establecidos por lasautoridades fiscales, que se desvían casi siempredel concepto de consumo de capital fijo utilizadoen el Sistema.

La producción se registra a precios básicos, quese definen como la cantidad a cobrar por el productoral comprador por una unidad de un bien o servicio,menos cualquier impuesto a pagar y más cualquiersubsidio a cobrar como consecuencia de suproducción o venta. Se excluyen los gastos detransporte facturados separadamente por elproductor.

La producción se registra en el período en el quetiene lugar el proceso productivo, por lo que losincrementos de los trabajos en curso se registrande manera continua, según se vaya desarrollandoel trabajo; cuando éste concluye, todos los trabajosacumulados se transforman en existencias deproductos terminados, que están listos para su venta.

El uso intermedio de productos y servicios seregistra a precios comprador, lo que se define comola cantidad a pagar por el comprador menos el IVAo cualquier impuesto análogo deducible,más el gasto de transporte que paga el compradorpara obtener el bien en el lugar requerido.

El consumo intermedio de un bien se registraen el momento en que se incorpora al procesoproductivo, que puede ser distinto del momento enque tal bien fue adquirido por el productor.

Los servicios se registran en el momento enque se prestan, en tanto que las operaciones dedistribución se registran en el momento en quesurgen los correspondientes derechos; otro tantoocurre con la remuneración de los asalariados, losintereses, la renta de la tierra y las prestaciones deseguridad social, que se registran en el períododurante el cual se generan las cantidades a pagar.

Las importaciones y exportaciones se registranpor su valor en la frontera aduanera del exportador,es decir por su valor fob.

En las clasificaciones del Sistema, el término“neto” se emplea para indicar el valor de las varia-bles después de deducir el consumo de capital fijo.Distinto uso recibe el término “consolidación”, elcual supone la eliminación de las operaciones orelaciones deudor/acreedor que se dan entre dossujetos que pertenecen al mismo sector institu-cional, o las operaciones producción/consumointermedio a nivel establecimiento, pero una regladel Sistema es que los asientos contables no seconsoliden, para no perder información que puedeser de interés analítico.

I.6 SUCESIÓN DE CUENTAS Y SALDOSCONTABLES

Al cruzar sistemáticamente en los cuadros esta-dísticos a los conjuntos de unidades institucionalescon las transacciones, se van satisfaciendo todoslos elementos de información necesarios para ircomplementando el Sistema, lo cual no significaque por este medio se alcancen a llenar todas lasnecesidades existentes como para realizar el análi-sis macroeconómico nacional, para lo cual se prevéndesgloses por sectores, ramas y subgrupos deactividad económica y clasificaciones diversaspara las operaciones que éstos realizan, distri-buidas en varias cuentas, cada una de las cualesse refiere a un determinado aspecto del circuito

económico. Veamos brevemente las másdestacadas.

Como se explica posteriormente en el punto II.1,la Cuenta de Bienes y Servicios es el eje central delSistema, por lo que se le denomina Cuenta 0del SCN. En ella, tanto para el total de la economíacomo para las grandes divisiones de la actividad,ramas o subgrupos, se muestran la producción eimportaciones en el lado de los recursos, mientrasque en los empleos se informa sobre el consumointermedio, el consumo final, la formación bruta decapital y las exportaciones.

En las Cuentas por Sectores Institucionalestodos los procesos se describen en cada uno de lossectores que los generan, desgranándose en lascuentas que se describirán seguidamente y sonlas que constituyen las tablas anuales que acompa-ñan la presente publicación.

La Cuenta I. Cuenta de Producción, contienelas operaciones que constituyen el proceso de pro-ducción, mostrando en los recursos la produccióneconómica y en los empleos el consumo interme-dio. El saldo contable de la Cuenta I es el valoragregado bruto a precios básicos; al deducirle elconsumo de capital fijo se puede obtener el valoragregado neto a precios básicos.

La serie II de cuentas está dedicada a lageneración y el uso del ingreso.

La cuenta II.1.1 de Generación del Ingreso seutiliza para registrar los procesos de distribución delingreso que están ligados a la producción, de modoque en el lado de los recursos se inscribe el valoragregado neto mientras que en los usos se anotanla remuneración de asalariados, los impuestos alos productos y a la producción netos de subsidios;el saldo contable es el excedente neto de operacióny el “ingreso mixto”, nuevo concepto este último quese introduce a partir de la revisión del SCN.1993 yque representa el excedente derivado de lasactividades productivas de una empresa noconstituida en sociedad, perteneciente a un hogar.

Entre los recursos de la Cuenta II.1.2 deAsignación del Ingreso Primario, a los pagos efec-tuados a los factores de la producción que ya fueronasentados como usos de la cuenta precedente sele adicionan otras apropiaciones del ingreso quepueden tener los sectores institucionales, tales

como rentas de la propiedad, interés, dividendos,retiros de renta de las cuasisociedades y utilidadesreinvertidas de la inversión extranjera directa.

En los usos se registran los pagos que los sec-tores institucionales realizan por rentas de la propie-dad, intereses, dividendos y por retiros de rentasde las cuasisociedades; el saldo arroja la medidadel ingreso nacional neto.

La Cuenta II.2 de Distribución Secundaria delIngreso registra en los recursos el ingreso nacionalneto al que se le adicionan diversas operacionesintersectoriales de distribución y redistribución derentas tales como los impuestos sobre el ingresoy la riqueza, las contribuciones y prestacionessociales y diversas transferencias corrientes. Enel lado de los usos, la cuenta arroja como saldocontable al ingreso disponible neto.

La Cuenta II.3 de Redistribución del Ingreso enEspecie registra las transferencias sociales enespecie efectuadas interinstitucionalmente, mien-tras que la Cuenta II.4 de Utilización del Ingresovuelve a retomar en los recursos al concepto delingreso disponible neto, explicando en los usos lautilización dada por los Hogares, las InstitucionesPrivadas sin Fines de Lucro que Sirven a losHogares y el Gobierno en gastos de consumoindividual o colectivo. El saldo contable que se anotaen los usos, configura el ahorro neto de cadasector institucional.

La siguiente serie de Cuentas III está integradapor dos cuentas que se usan para registrar laAcumulación y su Financiamiento, inscribiéndosedel lado derecho del cuadro las variaciones de lospasivos y en el izquierdo, las de los activos.

En primer término aparece la Cuenta III.1 dondese registra el Capital. Los pasivos se abren con elregistro del ahorro neto al que se adicionan lastransferencias de capital recibidas y se deducenlas que son pagadas para obtener el monto de lasvariaciones del valor neto debidas al ahorro y alas transferencias de capital.

En los activos se anota la formación bruta decapital fijo y sus principales tipos de bienes: la cons-trucción, la maquinaria y el equipo. El concepto secompleta con la variación de existencias en poderde los productores y las adquisiciones netas de obje-tos valiosos y de activos no financieros no produci-

dos. El saldo a obtener constituye el préstamo oendeudamiento neto de cada sector institucional,incluyéndose como siempre al resto del mundo. Laposición deudora o acreedora del país queda asen-tada en el total de esta fila, con signo positivo onegativo, según el caso.

La Cuenta III.2 es la Cuenta Financiera, siendola última que se presentará en esta publicación.En los activos recoge las variaciones producidasen las tenencias de oro, dinero legal y depósitos,valores, préstamos, acciones, reservas técnicasde seguros, créditos y otras cuentas por cobrar.En las variaciones de pasivos se anotan losmovimientos del endeudamiento por los mismosconceptos anteriores, cerrándose con elpréstamo o endeudamiento neto, que es igual alde la cuenta de capital, pero con signo contrario.

La confección de estas dos últimas cuentas,se debe realizar forzosamente para cada sectorinstitucional y debe ser presentada en formaintegrada con las restantes cuentas de bienes yservicios y de distribuciones primarias y secun-darias de la renta o del ingreso, pues al conciliarseinstitucionalmente todas las variaciones de activosy pasivos se van cancelando entre sí y el total de laeconomía queda en ceros, con excepción deaquellas partidas que tengan algo que ver con losresidentes del resto del mundo.

Por último, la Cuenta III.3 explica OtrasVariaciones de Activos y Pasivos y la subcuentaIII.3.2 se dedican a revalorizaciones de activos ypasivos, en tanto que las Cuentas IV recogen datosdel Balance consignando el de apertura, lasvariaciones y el de cierre.

Bueno es señalar que además de las cuentascomentadas, porque en su gran mayoría formanparte de la nueva investigación aquí presentada porel INEGI, existe un número ilimitado de cuentas demenor significación, que pueden o no ser completa-das en función de que la información se encuentredisponible en el país; de las mismas merecen des-tacarse las cuentas de revalorización y las hojasde balance.

En los cuadros de Cuentas por SectoresInstitucionales elaborados por este Instituto, seoptó por presentar los resultados en conjuntos dedatos anuales, porque visualmente sintetizan mejora todas las transacciones que se realizan en laeconomía.

En este punto, vale la pena destacar que elSCN.1993 fue diseñado de manera flexible, para quecada país pueda seleccionar las partes que consi-dere más útiles y pertinentes de realizar, cualquierasea su nivel de desarrollo, su ordenamiento jurídicoo institucional o su estructura económica.

Este capítulo está dedicado, en primer término, arepasar la información macroeconómica anualpreparada hasta el presente en México, que excediólos límites de las “Cuentas de Bienes y Servicios”,título con el que se presentan desde 1988, porqueincursionó en otras distribuciones del ingreso.

Enseguida se comenta la estructura insti-tucional adoptada en el país para desarrollar elSistema de Cuentas Nacionales de México(SCNM), a partir de las recomendaciones delSCN.1993, y los argumentos existentes paraseleccionar el periodo a investigar. Luego se reseñala estructura contable con las nuevas cuentas deredistribución del ingreso, las de acumulación yfinanciamiento, destacándose el lugar que ocupan,dentro del Sistema, las Cuentas ya publicadas deBienes y Servicios.

II.1 EL SISTEMA DE CUENTAS NACIONALESDE MÉXICO

Es indudable que la información estadística básicadisponible en un país se convierte en un factor de-terminante de la metodología a emplear paracalcular integralmente su contabilidad nacional, perotambién es cierto que ello puede tornarse posiblepor la versatilidad con que fue elaborado el sistemaque sirve de marco.

México no es una excepción y desde el inicio delas mediciones macroeconómicas en la décadade los cincuentas, nuestras mediciones se centraronen obtener la producción por actividades económi-cas, de donde se derivaron los restantes agregadosmacroeconómicos y fundamentalmente, la medidadel producto interno bruto.

El último cálculo realizado en el INEGI siguiendoaquellos parámetros, aunque utilizándose lasnuevas directrices existentes sobre la materia, usócomo base al año de 1993. Los resultados sepresentaron durante el año 1995 en dos tomos,conteniendo series de tiempo que abarcaron inicial-mente el periodo 1988-1994 y fueron actualizadasluego anualmente, bajo el título de “Cuentas de

Bienes y Servicios”. Por ser un elemento centraldel SCN 1993, este tipo de cuentas han sidodenominadas como Cuentas 0, y para México suelaboración ha sido más factible, dada la plataformaestadística con que cuenta el país.

En las “Cuentas de Bienes y Servicios” se propor-cionan valores totales de la actividad económica, condesgloses por grandes divisiones de actividad, ramaso subgrupos y para los grandes agregados macro-económicos: la producción, los impuestos a los pro-ductos netos de subsidios, así como la medida delos distintos componentes de la oferta y la utilizaciónde bienes y servicios. Por definición, esta cuenta estáen equilibrio y no presenta ningún saldo.

La unidad de observación estadística utilizadapara realizar estas mediciones es el estableci-miento productor, que se define como una empresao parte de una empresa y está situado en un únicoemplazamiento en el que sólo se realiza una activi-dad productiva, o en el que la actividad productivaprincipal representa la mayor parte del valoragregado por el establecimiento. Existe la posibi-lidad de que en el mismo se realicen una o másactividades secundarias en menor escala que laactividad principal, pero si esta actividad secun-daria en donde obtiene un producto secundarioes casi tan importante que la principal, se tratacomo si la realizase un establecimiento separado.

Se identifica al establecimiento con un lugarconcreto de trabajo en el que se efectúa algunaclase de actividad productiva, como una explota-ción agropecuaria, minera, fábrica, taller, obra enconstrucción, oficina, banco, establecimiento deenseñanza, hospital, etcétera.

Ciertas actividades auxiliares tales como com-pras, ventas, servicios informáticos y de contabili-dad, mantenimiento, etc., que se prestan a dos omás establecimientos diferentes de una misma em-presa, pueden depender de una oficina que seencuentre localizada en un lugar distinto al de losestablecimientos productores, en cuyo caso, el

II. La Aplicación del SCN.1993 en México

costo de estas unidades auxiliares se distribuyeentre los establecimientos a los que presta servicios.

Los procesos de producción se describenmediante estadísticas orientadas con base en unaclasificación sistemática como puede ser la Clasi-ficación Internacional Industrial Uniforme de todaslas Actividades Económicas (CIIU). Obviamente,lo ideal sería que en la clasificación hubiera tantascategorías como posibles actividades existieran, oque cada unidad de producción realizara una únicaactividad, con lo que resultaría posible clasificarinequívocamente cada unidad productiva en unacategoría determinada; pero lógicamente, sólodebe existir un número limitado de categorías.

En la CIIU se utilizan diversos criterios declasificación para definir cada uno de los cuatroniveles en que allí se subdividen las actividadeseconómicas productivas: clase, grupo, división ysección, criterios que pueden tomar en cuenta eltipo de los bienes o servicios producidos; latecnología utilizada en la producción; la clase deinsumos empleados o cómo se usa la producción.

La CIIU fue diseñada de modo que cada nivelde agregación sirva para clasificar a los estable-cimientos y unidades según su clase de actividad;no establece distinciones según el tipo de propie-dad, la estructura jurídica o la modalidad deexplotación, porque estos criterios no guardanrelación con las características de la propiaactividad.

En los niveles más amplios de esta clasifica-ción, como los grupos y divisiones, se combinanlas unidades estadísticas según la tecnología,organización y financiación de la producción, abar-cando una gama de actividades suficientementeamplia como para que resulte adecuado clasificarallí a las empresas. En cambio, los niveles de clasesy grupos poseen un alcance muy detallado en dondese clasifican los establecimientos, según el criteriodel origen industrial.

La CIIU no puede utilizarse para medir datosde producción con un mayor grado de detalle; paraello existe una Clasificación Central de Productos(CCP), donde cada una de sus categorías vaacompañada de una referencia a la clase de la CIIUen que se producen tales bienes o servicios.

En las Cuentas de Bienes y Servicios se dan

resultados a precios corrientes de cada año ytambién a precios constantes de 1993. Losprimeros son acompañados con datos de ladistribución factorial del ingreso, el ahorro y laformación de capital, complementados con infor-mación sobre el personal ocupado remunerado ysus remuneraciones medias anuales, la producti-vidad de la mano de obra y los índices de preciosimplícitos de cada agregado macro, por actividadeconómica.

Los valores incluidos en las “Cuentas de Bienesy Servicios” se originaron en información que esproporcionada generalmente por los estableci-mientos productores en los Censos, Encuestas yRegistros Administrativos. Esos mismos valorestotalizantes de la economía que nos informan sobreaquellos actos originales de generar el ingreso asícomo de ofertar y demandar bienes y servicios,han sido ahora asignados entre los diversossectores institucionales que fueron definidos conel propósito de ofrecer una visión más completa ydetallada de todos los sucesos económicos quese desarrollan en el país.

II.2 EL NUEVO “SISTEMA DE CUENTAS PORSECTORES INSTITUCIONALES”

Se ha comentado que las unidades de observa-ción estadística que se seleccionan para efectuarestudios de las redistribuciones del ingreso primarioo secundario, así como los de tipo financiero o decapital, son las empresas, porque en tal nivel esdonde se dispone de autonomía de decisión paratales aspectos.

Estas unidades fueron seleccionadas como losagentes de las transacciones de las Cuentas porSectores Institucionales, porque tienen lacapacidad de realizar toda la gama posible detransacciones, por cuenta y derecho propios.

En México, se adoptaron los mismos cincosectores institucionales básicos, todos ellos exclu-yentes entre sí, que están propuestos en el SCN.1993, más su interacción con el resto del mundo.

1. Sociedades no financieras.2. Sociedades financieras.3. Gobierno general.4. Hogares.5. Instituciones Privadas sin Fines de Lucro que

Sirven a los Hogares (IPSFLH).6. Resto del mundo.

Más adelante, el lector podrá advertir que en laconcreción de cada uno de estos sectoresinstitucionales pueden intervenir más subsectoresy que en algunos casos, un solo ente conforma unsubsector institucional.

La división por subsectores depende en primerlugar de la disponibilidad de información, perotambién de las peculiaridades institucionales delpaís o del tipo de análisis que se pretenda realizar,entre otras razones.

No obstante que anteriormente se ha incluidouna definición de los límites de cada sector institu-cional, a continuación se volverá a incursionar en elmismo tema para complementar algunos aspectos.

En el primero de los citados sectores institucio-nales, el de “sociedades no financieras”, seincluyen a todas las sociedades y cuasi sociedadesno financieras residentes más las instituciones sinfines de lucro (ISFL) que les prestan servicios, asícomo aquellas que están dedicadas a la producciónde bienes y servicios para el mercado, tales comohospitales, escuelas o universidades, por lo queen la práctica éste es el sector institucional demayor importancia relativa dentro del esquemaproductivo de un país.

Como su nombre lo indica, en el siguientesector de “sociedades financieras” quedancomprendidas todas las sociedades y cuasi-sociedades residentes, cuya actividad principalconsiste en realizar labores de intermediaciónfinanciera. En éste, como ocurre en otros sectores,quedan incluidas las ISFL dedicadas a promover yservir los intereses de aquéllas.

El sector de “gobierno general” está integradopor las unidades del gobierno central, estatal y localque aglutinan los tres poderes: ejecutivo, legislativoy judicial, más las cajas de seguridad socialobligatoria y, como en los casos anteriores, susrespectivas ISFL.

El último destinatario de toda la actividadeconómica de un país, el sector de “Hogares”, estácompuesto por todos los hogares residentes,quienes además de consumidores puedendesarrollar cualquier clase de actividad económica.

Cuando un miembro de un hogar es propietariode su empresa, que no sea una sociedad ni una

cuasisociedad, dicha empresa se integra en el propiohogar. Quien sea propietario de una empresa de estetipo representa normalmente un doble papel, en primerlugar como empresario responsable de la gestión de laempresa y en segundo término, como trabajador queaporta mano de obra del mismo tipo que lo hacen losempleados remunerados. Al excedente de operaciónde este tipo de empresas se le denomina “Ingreso Mixto”en la presentación de las cuentas por sectoresinstitucionales, toda vez que allí se pueden combinar yentremezclar dos clases muy diferentes de ingreso: lospercibidos por el propietario como asalariado y comodueño de la unidad productora.

El sector de “instituciones privadas sin fines de lucroque sirven a los hogares” está constituido por todas lasinstituciones residentes, excepto las controladas yfinanciadas principalmente por el gobierno, queproporcionan a los hogares bienes y servicios no demercado. Sus ejemplos típicos son las iglesias, lospartidos políticos, las organizaciones nogubernamentales y las asociaciones gremiales, entremuchas otras.

En el siguiente cuadro, se presenta una clasificacióncruzada de las unidades institucionales por sectoresy tipo de unidad.

SECTORES DEL SISTEMA

TIPO DE Socie- Socie- Gobierno Hogares IPSFLHUNIDAD dades dades generalINSTITU- no finan- (2)CIONAL finan- cieras

cieras (2) (2)

Socie- Socie- Socie-dades dades dadesy cuasi- y cuasi- y cuasi-socie- socie- socie-dades dades dades(1) no finan- finan-

cieras cieras

Gobierno Gobiernogeneral y general yseguridad seguridadsocial social

Hogares Hogares

Institu- IPSFL nociones de merca-privadas do, quesin fines sirven ade lucro los(IPSFL) hogares

(1) Las Cuasisociedades que son propiedad de los hogares, delgobierno o de unidades institucionales no residentes, seagrupan con las sociedades, con fines de sectorización.

(2) Incluye las IPSFL.

Puede apreciarse aquí que según cuáles seanlos fines que persigan y los tipos de unidades quelas controlan y financian, las IPSFL pueden clasifi-carse en cualquiera de los tres primeros sectores;se exceptúa al de hogares, cuyas IPSFL disponende un sector de primer nivel.

El “resto del mundo” está constituido por unida-des institucionales no residentes; su cuenta respec-tiva proporciona una visión de conjunto sobre lasrelaciones que ligan a la economía del país con elexterior.

No es preciso elaborar conjuntos completos decuentas para el resto del mundo, aunque por diversasrazones resulte conveniente describirlo como si fueseun sector más de la economía. Sus cuentas se limitana las que registran las transacciones y otros tipos derelaciones económicas entre residentes y noresidentes, así como los créditos entre ambos.

II.3 EL PERIODO INVESTIGADONo era conveniente extender mucho más atrás delaño 1993 a una investigación de esta magnitud pordiversas razones. Veamos algunas.

• Ese año se convirtió en la base de todos loscálculos macroeconómicos de largo y cortoplazo referentes al SCNM;

• A partir de 1993 la economía mexicanaregistró importantes cambios institucionales.

• En 1993 se transfirió la enseñanza pública delgobierno federal a los locales;

• En enero de 1994 el país suscribió el Tratadode Libre Comercio (TLC) con Estados Unidosy Canadá;

• Desde 1993 existía estabilidad financiera y deltipo de cambio;

• A partir de 1993 se amplía significativamentela disponibilidad de información básica.

Esta última es quizás la razón de mayor impor-tancia para que una investigación de esta natura-leza tome como punto de arranque al año 1993.Por otra parte, lo destacable de ella es arrojar luzsobre algunos aspectos distributivos y financieroscontemporáneos, ya que estas ópticas han venidovariando mucho en los últimos tiempos y el pasadono resiste comparaciones con la realidad actual re-ferida a una economía mundialmente globalizada.

Como es costumbre, esta nueva herramientaque representa el SCNM por sectores institucio-

nales será actualizada anualmente y con seguridad,con el correr del tiempo se irán introduciendomodificaciones en los datos de los años anteriores,aunque quizás serán de menor importancia.

También deberá modificarse un tanto la esta-dística básica que proveen Censos y encuestas,para recoger con más detalle ciertas informacionesque permitirán acercarnos más y mejor a los están-dares del nuevo SCN. 1993; en este aspecto ya seconformaron grupos internos de trabajo paraavanzar en esa dirección. Por otra parte, en laconfección de la Balanza de Pagos, el Banco deMéxico no aplicó aún la totalidad de sugerenciasvertidas por el Fondo Monetario Internacional en laquinta revisión de su Manual de Métodos, que ahoracoinciden con las empleadas en el SCN.1993.

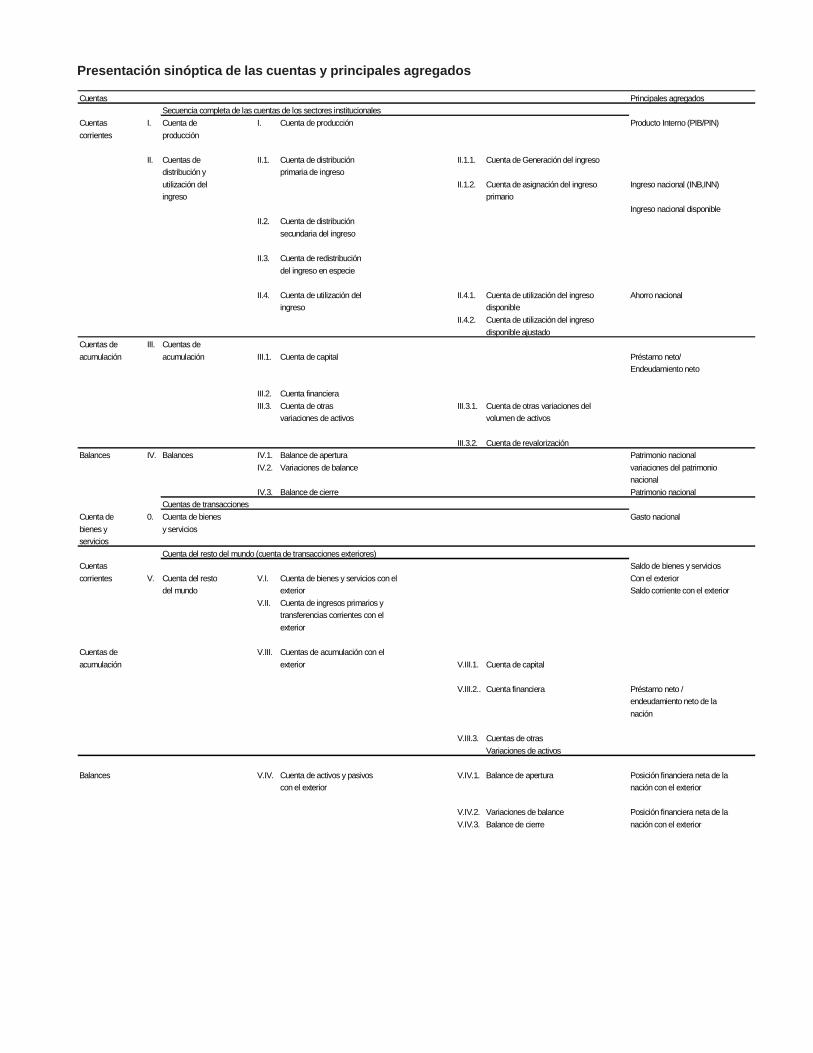

II.4 LA ESTRUCTURA CONTABLE DE LASCUENTAS POR SECTORESINSTITUCIONALES

En el siguiente diagrama se condensa la estructuracontable del Sistema, sin especificarse el contenidode las cuentas de cada unidad o sector específico,porque la estructura contable utilizada es uniformey común en todas las partes del mismo.

Las cuentas corrientes se ocupan de la produc-ción, distribución y utilización del ingreso. Cadacuenta comienza registrando en los recursos, elsaldo contable de la cuenta anterior. El último saldocontable es el ahorro, que forma parte del ingresogenerado en la producción, interna o exterior, queno se usa para consumo final.

La cuenta de producción pone en relieve el valoragregado como uno de los principales saldos conta-bles del sistema y en ella se da cuenta de la produc-ción (productos) y el consumo intermedio de bienesy servicios empleados para obtener tal producción,haciéndose notar que en este concepto no seincluye el valor del desgaste y obsolescencia delcapital fijo, que se registra separadamente.

La valoración de la producción se realiza actual-mente en valores básicos, donde quedan incluidoslos impuestos a la producción, pero se excluyen losimpuestos a los productos, ambos netos desubsidios.

Los procesos de distribución y redistribucióndel ingreso se miden en varias etapas. La distri-bución primaria implica la división del valor agregado

entre los factores trabajo y capital y el gobierno,que se registra a través de los impuestos sobre laproducción, neto de subsidios. La segunda etapade redistribución secundaria del ingreso se refierea las transferencias recibidas y pagadas en dinero,tales como impuestos corrientes sobre el ingreso yla riqueza, contribuciones y prestaciones sociales,de cuyo saldo resulta el ingreso disponible. En latercera etapa se realiza una redistribución adicional,por medio de trasferencias en especie, con lo quese proporciona una nueva medida del ingresodisponible “ajustado”. En virtud del tipo de estastransferencias, la cuenta sólo es significativa parael gobierno, los hogares y las instituciones privadassin fines de lucro que les sirven, pero pone en claroel papel del gobierno y da una medida máscompleta de los ingresos de los hogares.

Las dos cuentas de utilización del ingresoexplican cómo se asigna el ingreso disponible (y el“ajustado”) entre el consumo y el ahorro que seobtiene como saldo, haciéndose hincapié que enel Sistema sólo tienen consumo final los hogares,las instituciones privadas sin fines de lucro que lessirven y el gobierno general. A nivel del total de laeconomía el ingreso disponible y el ingresodisponible ajustado son iguales, y difieren cuandose consideran los sectores correspondientes porseparado.

Las cuentas de acumulación presentan comoelemento inicial al ahorro que proviene de las cuen-tas corrientes; a continuación explican las variacio-nes (positivas o negativas) de los distintos tipos deactivos, pasivos y del valor neto, es decir, ladiferencia para cada sector entre sus activos ypasivos.

La cuenta de capital recoge las transaccionesligadas a las adquisiciones de activos no financierosy las transferencias de capital que llevan a una re-distribución de riqueza y, como el consumo de capitalfijo es una variación negativa de los activos, comotal se registra en esta cuenta, lo que permite darlas medidas bruta y neta de la formación de capital;al saldo de esta cuenta se le denomina préstamoneto que representa, si es positivo, la capacidadde un sector para financiar a otros. Si es negativo,indica su propio endeudamiento.

La cuenta financiera registra las transaccionespor tipo de instrumentos financieros, mostrando losrecursos y los empleos para cada sector institu-cional que interviene en una transacción dada,aunque no explicitan las relaciones directas entrelos sectores que realizan las transacciones.

Los balances muestran los "stocks" de activosy pasivos a un momento determinado y de lasCuentas 0 se hace un detallado análisis en elCapítulo II.1.

II.5 LA CUENTA DE BIENES Y SERVICIOSContiene datos de la economía en su conjunto,recogiendo en los recursos totales a la producción,las importaciones de bienes y servicios, los im-puestos sobre los productos y los subsidios, quese deducen de la partida anterior. Del lado de losusos (o utilizaciones), se incluyen los gastos de con-sumo intermedio de todas las industrias, el gastode consumo final, o consumo final efectivo, la forma-ción bruta de capital fijo, la variación de existenciasy las exportaciones de bienes y servicios.

Por definición, los totales de recursos y usos estánequilibrados, es decir, no existe un saldo como enlos otros casos.

Dada la enorme importancia que tiene en el Sis-tema la “Cuenta de Bienes y Servicios”, recibe unacodificación especial, CUENTA 0, en tanto que lasotras cuentas de transacciones se identifican, sies necesario, por el código de la correspondientetransacción.

Dos características más diferencian a esta cuen-ta de las anteriores. En ella, los recursos se anotandel lado izquierdo y los usos del derecho, para quelas transacciones figuren en el lado opuesto en com-paración con las cuentas por sector institucional yen la subcuenta de bienes y servicios por tipo deproductos, la producción, el consumo intermedio yel valor agregado bruto pueden asignarse poractividad de origen o utilización.

En páginas anteriores se ha comentado la im-portancia que reviste para el sistema esta Cuenta0, la que ya ha sido desarrollada estadísticamenteen México.

Presentación sinóptica de las cuentas y principales agregados

Cuentas Principales agregados

Cuentas I. Cuenta de I. Cuenta de producción Producto Interno (PIB/PIN)corrientes producción

II. Cuentas de II.1. Cuenta de distribución II.1.1. Cuenta de Generación del ingresodistribución y primaria de ingresoutilización del II.1.2. Cuenta de asignación del ingreso Ingreso nacional (INB,INN)ingreso primario

Ingreso nacional disponibleII.2. Cuenta de distribución

secundaria del ingreso

II.3. Cuenta de redistribucióndel ingreso en especie

II.4. Cuenta de utilización del II.4.1. Cuenta de utilización del ingreso Ahorro nacionalingreso disponible

II.4.2. Cuenta de utilización del ingresodisponible ajustado

Cuentas de III. Cuentas deacumulación acumulación III.1. Cuenta de capital Préstamo neto/

Endeudamiento neto

III.2. Cuenta financieraIII.3. Cuenta de otras III.3.1. Cuenta de otras variaciones del

variaciones de activos volumen de activos

III.3.2. Cuenta de revalorizaciónBalances IV. Balances IV.1. Balance de apertura Patrimonio nacional

IV.2. Variaciones de balance variaciones del patrimonionacional

IV.3. Balance de cierre Patrimonio nacional

Cuenta de 0. Cuenta de bienes Gasto nacionalbienes y y serviciosservicios

Cuentas Saldo de bienes y servicioscorrientes V. Cuenta del resto V.I. Cuenta de bienes y servicios con el Con el exterior

del mundo exterior Saldo corriente con el exteriorV.II. Cuenta de ingresos primarios y

transferencias corrientes con elexterior

Cuentas de V.III. Cuentas de acumulación con elacumulación exterior V.III.1. Cuenta de capital

V.III.2.. Cuenta financiera Préstamo neto /endeudamiento neto de lanación

V.III.3. Cuentas de otrasVariaciones de activos

Balances V.IV. Cuenta de activos y pasivos V.IV.1. Balance de apertura Posición financiera neta de lacon el exterior nación con el exterior

V.IV.2. Variaciones de balance Posición financiera neta de laV.IV.3. Balance de cierre nación con el exterior

Secuencia completa de las cuentas de los sectores institucionales

Cuentas de transacciones

Cuenta del resto del mundo (cuenta de transacciones exteriores)

II.6 RESULTADOS QUE SE PRESENTANEl INEGI incluye en esta publicación los resultadospor sectores institucionales, a precios corrientesde cada año y para el periodo 1998-2003, corres-pondientes a las siguientes cuentas:

I Cuenta de producción. Cuenta debienes y servicios con el exterior

II.1.1 Cuenta de generación del ingresoII.1.2 Cuenta de asignación del ingreso

primarioII.2 Cuenta de redistribución secundaria del

ingresoII.3 Cuenta de redistribución del ingreso en

especieII.4 Cuenta de utilización del ingresoIII.1 Cuenta de capitalIII.2 Cuenta financiera

La información que aquí se publica para el Siste-ma de Cuentas por Sectores Institucionales sepresenta en tablas anuales desde 1993 en adelante,en las que se van desgranando las cuentas citadasmás arriba y las transacciones y saldos contablesque componen cada una de ellas. Cada fila y colum-na posee un Código específico, que es el sugeridopor el SCN.1993.

Luego se incluyen tablas anuales semejantesa las anteriores, en las que se relacionó la infor-mación proporcionada en cada celdilla con el datodel VALOR AGREGADO BRUTO TOTAL de cadaaño. De esta manera se facilitará enormemente lacomprensión de los datos sobre valores absolutosincluido en el primer juego matricial.

Seguidamente, se elaboraron cuadros resumenpara cada sector institucional, donde se reagrupanlos resultados anuales para que puedan ser másfácilmente observados los recursos obtenidos ysus distintas aplicaciones o usos. También es inte-resante ver los agregados básicos que componenla Cuenta de Bienes y Servicios o Cuenta 0 delsistema, así como la cuenta del Resto del Mundo.

Por su interés analítico, en subcuentas especia-les se explicita más detalladamente la conformaciónde algunos sectores institucionales tales como elde Sociedades Financieras, el Gobierno General ylas Sociedades no Financieras.

Otros cuadros desglosan detalladamente laCuenta de Flujos de Fondos de la economía mexi-cana, al explicitar por sector institucional cada unode los flujos que componen los activos y pasivos delas Cuentas Financieras del sistema. Igual que enlos casos anteriores, esta información también seproporciona anualmente.

Más información de interés se incluye en elCapítulo VII con las cuentas de producción y deformación de capital y el ahorro neto y bruto porsectores institucionales, ya que allí se cuantificanporcentualmente las participaciones de cada unode ellos en conceptos vitales como la producción,las remuneraciones, el excedente de operación yel ingreso mixto, elemento éste de gran importanciapara el análisis económico que ahora se agrega algrupo de las estadísticas que han sido mássolicitadas desde tiempo atrás.

Un último cuadro recoge datos sobre la presiónfiscal, indicador que se obtuvo agregando los diferen-tes tipos de imposición que se aplican: impuestos ala producción y a los productos incluso los que gra-van al comercio exterior, impuestos al ingreso y lariqueza, etc., y relacionándola con el VALORAGREGADO BRUTO TOTAL, en cada año de laserie.

Obviamente, la explotación de este materialestadístico no termina con los cuadros que aquíse proporcionan, puesto que pueden continuarinfiriéndose muchas más relaciones contablesentre todas estas variables macroeconómicas queahora se agregan para su utilización.

El esquema SCN.1993 plantea que el conjunto deuna economía está sustentado en la interacciónde los sectores que la integran, quienes están a suvez conformados por subsectores y unidades. Deeste modo, una unidad institucional es el núcleode la decisión económica que se caracteriza porla uniformidad de comportamiento y por la auto-nomía para decidir y realizar actividades que sonpropias de su función principal. En este sentido,un subsector contiene a un conjunto de unidadesinstitucionales de características específicas; a suvez, la agrupación de uno o varios subsectoresconforma a un sector. Tal es el caso de lassociedades no financieras, que está formado porun subsector de sociedades privadas y otro depúblicas.

Los sectores y subsectores institucionalescomprenden entonces aquellas unidades que, ensu carácter de residentes conforman la economíainterna, y en su condición de no residentes,constituyen el resto del mundo, en el entendidoque el concepto de “residencia” delimita el centrode interés económico de la unidad institucional.

Seguidamente, se describe cada sector insti-tucional, definiéndose su cobertura estadística.

III.1 SOCIEDADES NO FINANCIERASEste subsector es de la mayor importancia económi-ca dentro del Sistema, pues comprende a las socie-dades y cuasisociedades no financieras residentes,ya sean de capital privado o público, e incluyendoa las sucursales y las agencias de empresas nofinancieras que son propiedad de extranjeros, todaslas cuales deberán tener como objetivo principal laproducción de bienes o servicios de mercado.

Por diversas razones que comienzan a tenerforma de expresión en la diferente conceptualiza-ción empresarial que anima a sus respectivospropietarios, en México se optó por efectuar unaseparación entre las empresas privadas y públicas,cuya definición y cobertura se explicitan acontinuación.

Sociedades no financieras privadasEste es el subsector que resulta numérica y econó-micamente más importante de ambos, dondequedan comprendidas las sociedades no financierasprivadas, que abarcan a todas las empresas ycuasisociedades residentes, con independencia dela residencia de sus accionistas, las cuales realizanactividades de producción, distribución, acumulacióny financiamiento en el mercado. Dentro de estasempresas, que tienen presencia en casi todas lasclases de la actividad económica, se recoge informa-ción de las que tienen participación - total o mayori-taria - de capital extranjero y las plantas maquiladorasde exportación, como las más destacables.

Se incluye a las sucursales y agencias de em-presas no financieras de propiedad de extranjerosque tienen volúmenes significativos de producciónen el territorio económico, durante un períodosuficientemente prolongado de tiempo quegeneralmente alcanza a un año calendario, y enconsecuencia puedan ser consideradas comocuasisociedades residentes.

A partir de la apertura comercial iniciada en lasegunda mitad de los años ochenta, que seincrementó aún más al concretarse durante 1994el Tratado de Libre Comercio de América del Norte,parte de este subsector se ha convertido en el másdinámico de la economía de México, al impulsar yaumentar competitivamente sus exportaciones.Asimismo, es fuente generadora de empleo.

También quedan aquí comprendidas lasinstituciones privadas sin fines de lucro que sirvena todas estas empresas y producen bienes oservicios no financieros de mercado.

No se incluye en este sector a las sociedadesfinancieras que por su especial papel dentro de laeconomía, disponen de un sector de primer niveldentro de esta clasificación institucional.

Sociedades no financieras públicasEste subgrupo está integrado por aquellas empresas

III. Delimitación y Cobertura por Sector Institucional

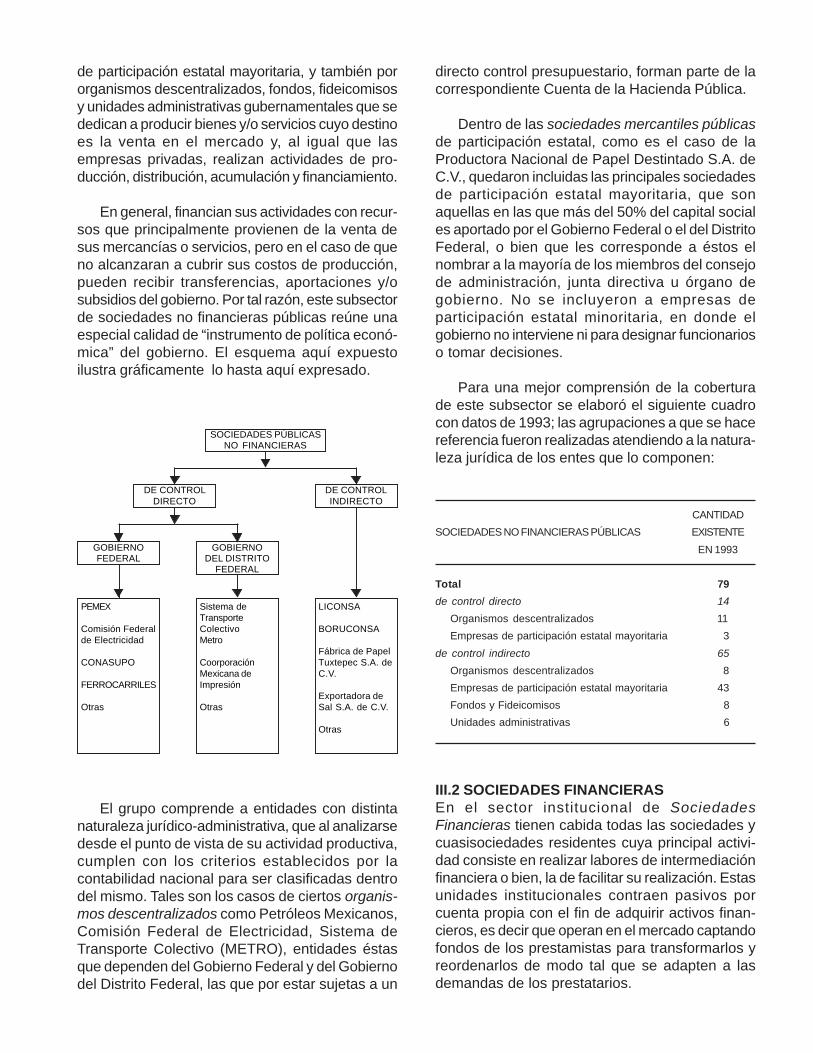

de participación estatal mayoritaria, y también pororganismos descentralizados, fondos, fideicomisosy unidades administrativas gubernamentales que sededican a producir bienes y/o servicios cuyo destinoes la venta en el mercado y, al igual que lasempresas privadas, realizan actividades de pro-ducción, distribución, acumulación y financiamiento.