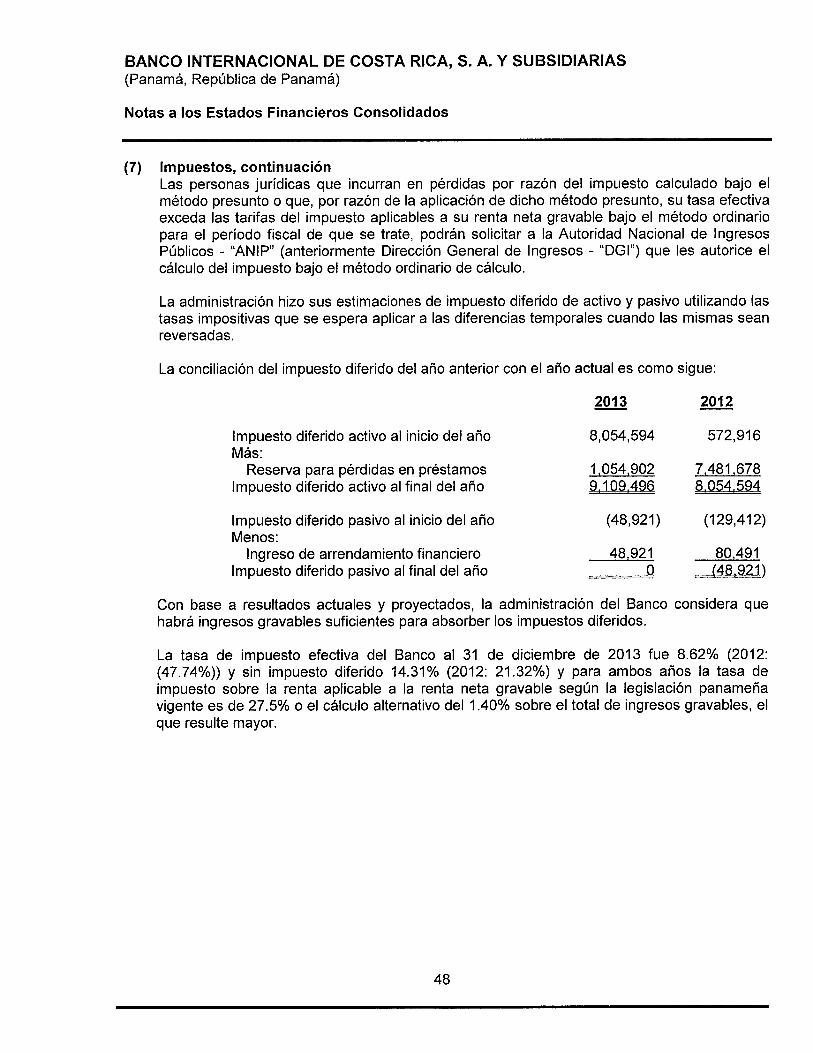

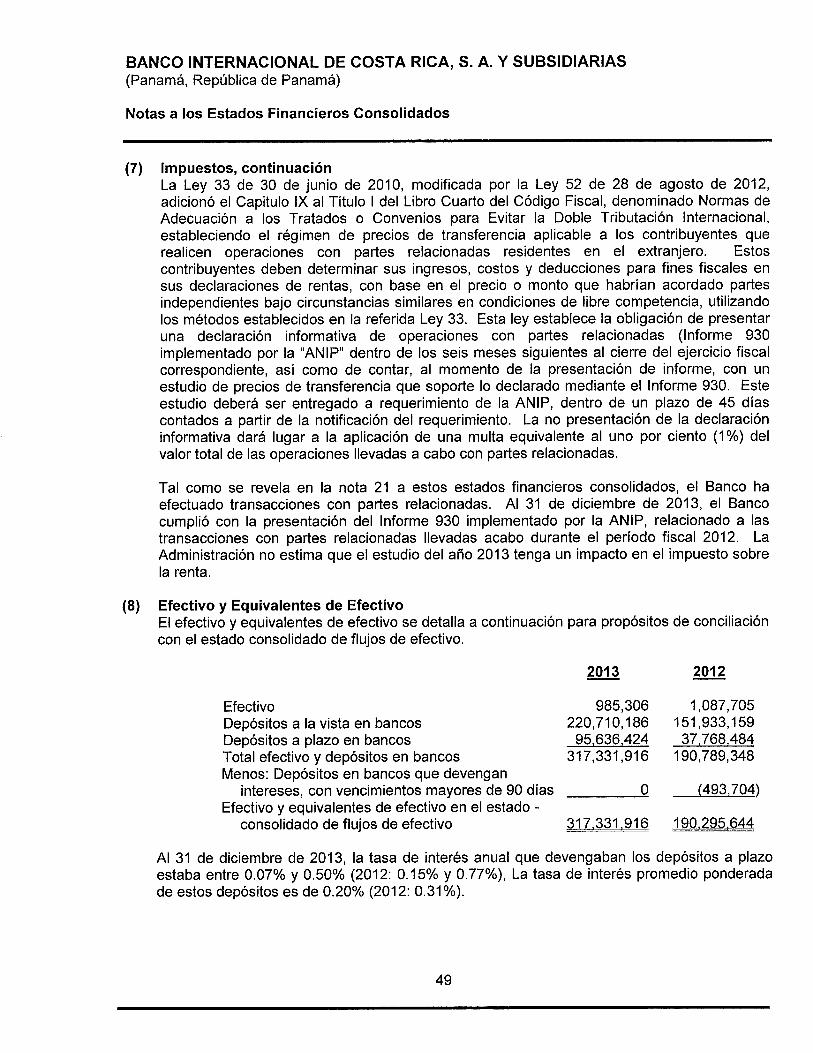

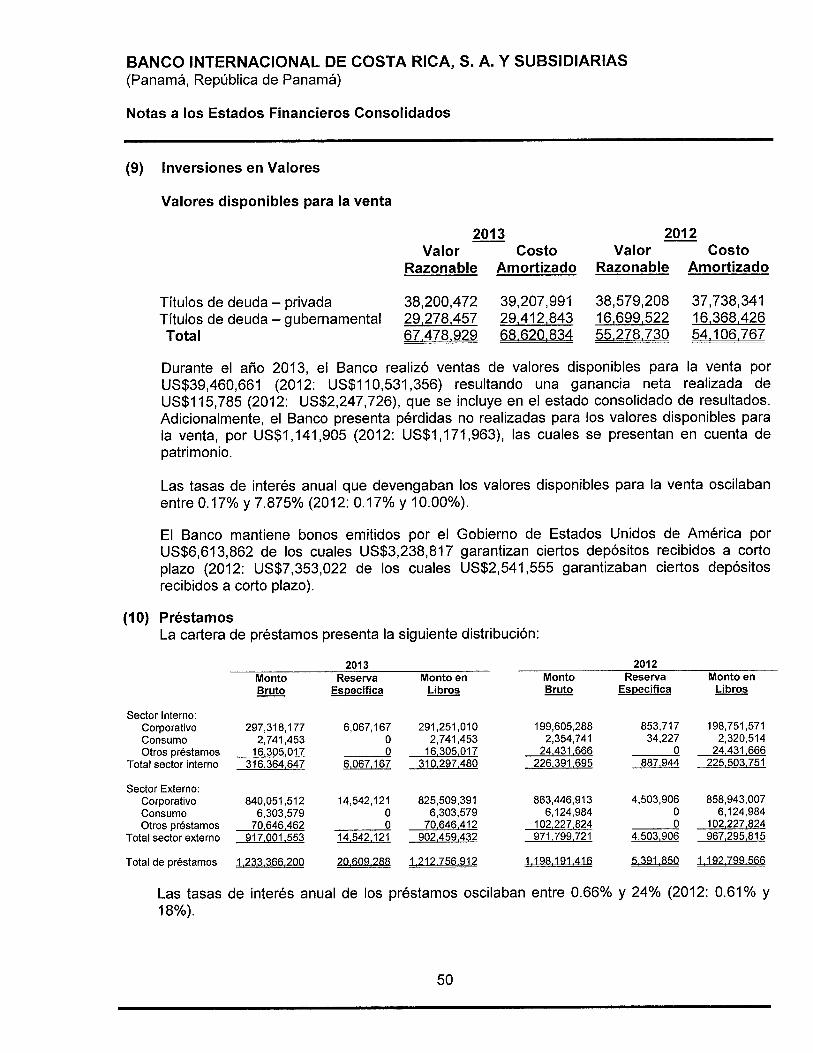

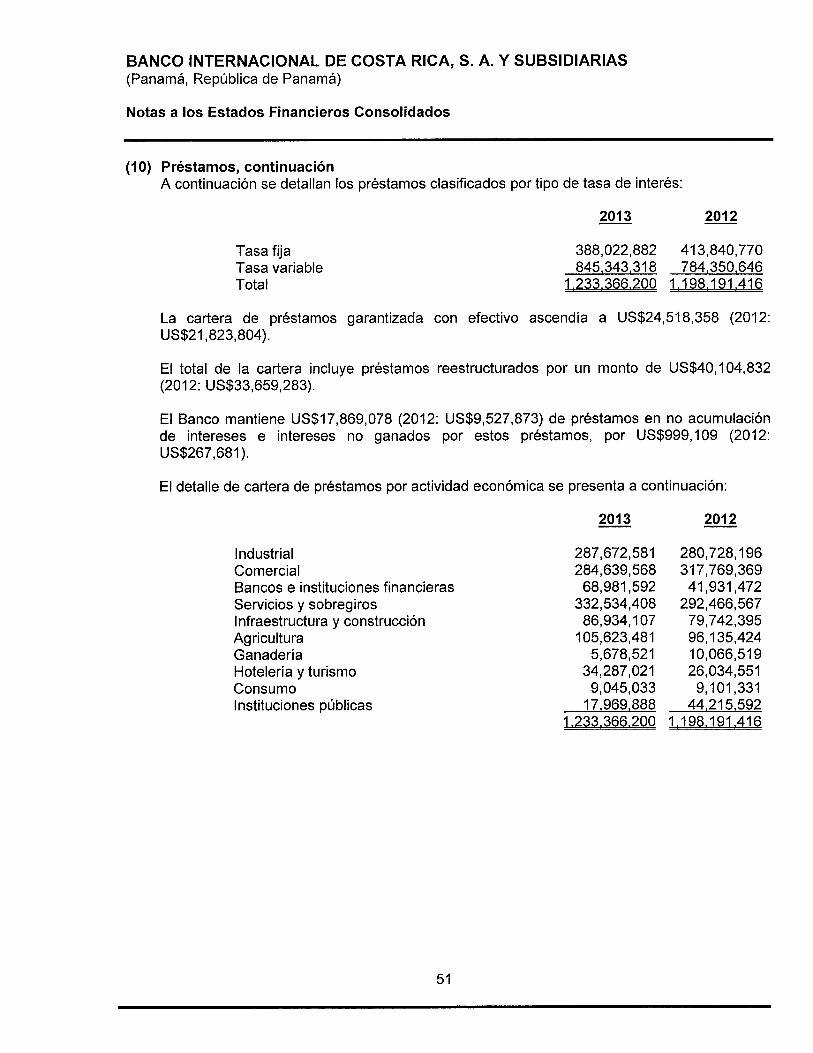

s. a. costa rica, de banco internacional subsidiarias y ... · opinión en nuestra opinión, los...

TRANSCRIPT

BANCO INTERNACIONAL DE COSTA RICA, S. A.Y SUBSIDIARIAS

(Panamá, República de Panamá)

Estados Financieros Consolidados elnformación de Consolidación

31 de diciembre de 2013

(Con el lnforme de los Auditores lndependientes)

"Este documento ha sido preparado con el conocimiento deque su contenido será puesto a disposición del público

inversionista y del público en general"

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

indice del Contenido

lnforme de los Auditores lndependientes

Estado Consolidado de Situación FinancieraEstado Consolidado de ResultadosEstado Consolidado de Utilidades lntegralesEstado Consolidado de Cambios en el PatrimonioEstado Consolidado de Flujos de EfectivoNotas a los Estados Financieros Consolidados

Anexo

Anexo de Consolidación - lnformación sobre el Estado Consolidadode Situación Financiera .............. ................ 1

Anexo de Consolidación - lnformación sobre el Estado Consolidado deResultados y Utilidades No Distribuidas .......... .............2

Anexo de Consolidación - lnformación sobre el Estado Consolidado deUtilidades lntegrales .................3

KPMGApartado Postal 81 6-1089Panamá 5, República de Panamá

Teléfono: (507) 208-0700Fax: (507) 263-9852lnternet: www.kpmg,com

INFORME DE LOS AUDITORES ¡NDEPENDIENTES

A los Accionistas y Junta DirectivaBanco lnternacional de Costa Rica, S. A.

Hemos auditado los estados financieros consolidados que se acompañan de Banco lnternacionalde Costa Rica, S. A. y subsidiarias (en adelante "el Banco"), los cuales comprenden el estadoconsolidado de situación financiera al 31 de diciembre de 2013, y los estados consolidados deresultados, utilidades integrales, cambios en el patrimonio y flujos de efectivo por el año terminadoen esa fecha, y notas que comprenden un resumen de políticas contables significativas y otrainformación explicativa.

Responsabilidad de la Administracion por los Esfados Financieros ConsoÍdados

La administración es responsable por la preparación y presentación razonable de estos estadosfinancieros consolidados de conformidad con las Normas lnternacionales de lnformaciónFinanciera, tal como han sido modificadas por regulaciones prudenciales emitidas por laSuperintendencia de Bancos de Panamá para propósitos de supervisión, y por el control internoque la administración determine que es necesario para permitir la preparación de estadosfinancieros consolidados que estén libres de errores de importancia relativa, debido ya sea afraude o error.

Responsabilidad de /os Auditores

Nuestra responsabilidad es expresar una opinión acerca de estos estados financieros consolidadoscon base en nuestra auditoría. Efectuamos nuestra auditoría de conformidad con las Normaslnternacionales de Auditoría. Esas normas requieren que cumplamos con requisitos éticos y queplanifiquemos y realicemos la auditoría para obtener una seguridad razonable acerca de si losestados financieros consolidados están libres de errores de importancia relativa.

Una auditoría incluye la ejecución de procedimientos para obtener evidencia de auditoría acerca delos montos y revelaciones en los estados financieros consolidados. Los procedimientosseleccionados dependen de nuestro juicio, incluyendo la evaluación de los riesgos de errores deimportancia relativa en los estados financieros consolidados, debido ya sea a fraude o error. Alefectuar esas evaluaciones de riesgos, nosotros consideramos el control interno relevante para lapreparación y presentación razonable por la entidad de los estados financieros consolidados a finde diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero no con elpropósito de expresar una opinión sobre la efectividad del control interno de la entidad. Unaauditoría también incluye evaluar lo apropiado de las políticas contables utilizadas y larazonabilidad de las estimaciones contables hechas por la administración, así como evaluar lapresentación en conjunto de los estados financieros consolidados.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada paraofrecer una base para nuestra opinión de auditoría.

KPMG, una sæ¡edad civil panareña, y firm de la red de firms miembro indeændientes deKPfVlG, afiliadas a KPIV]G lnternational Cæperat¡ve ("KPMG International"), una entidad suiza

Opinión

En nuestra opinión, los estados financieros consolidados presentan razonablemente, en todos susaspectos importantes, la situación financiera consolidada de Banco lnternacional de CostaRica, S. A. y subsidiarias al 31 de diciembre de 2013, y su desempeño financiero consolidado y susflujos de efectivo consolidados por el año terminado en esa fecha, de conformidad con las Normaslnternacionales de lnformación Financiera, tal como han sido modificadas por regulacionesprudenciales emitidas por la Superintendencia de Bancos de Panamá para propósito desupervisión, como se describe en la Nota 2(a) a los estados financieros consolidados.

I nformacion de Consolidación

Nuestra auditoría se efectuó con el propósito de expresar una opinión sobre los estados financierosconsolidados considerados en su conjunto. La información de consolidación incluida en los Anexos1 al 3 se presenta para propósitos de análisis adicional y no es requerida como parte de losestados financieros consolidados ni para presentar la situación financiera y el desempeñofinanciero de las compañías individuales. Esta información ha sido sujeta a los procedimientos deauditoría aplicados en la auditoría de los estados financieros consolidados y, en nuestra opinión,está presentada razonablemente en todos sus aspectos importantes, en relación con los estadosfinancieros consolidados tomados en su conjunto.

K¿H K

24 de febrero de 2014Panamá, República de Panamá

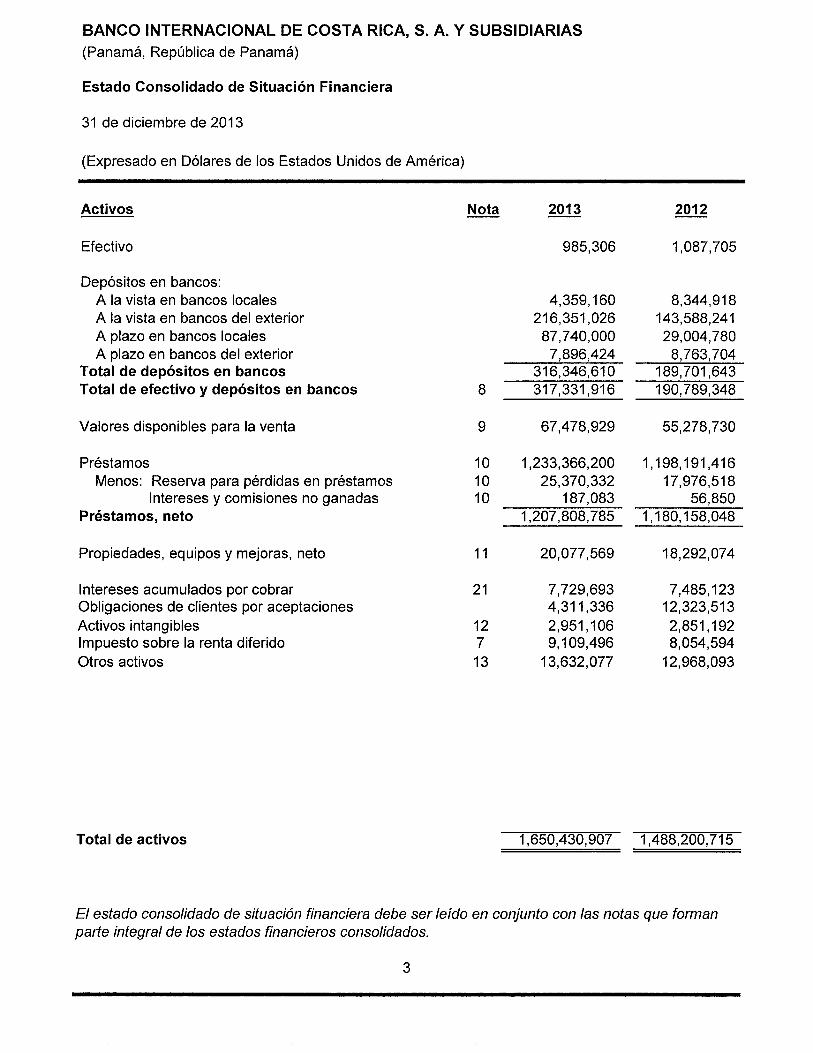

BANCO INTERNACIONAL DE COSTA RICA, S" A. Y SUBSIDIARIAS(Panamá, República de Panamá)

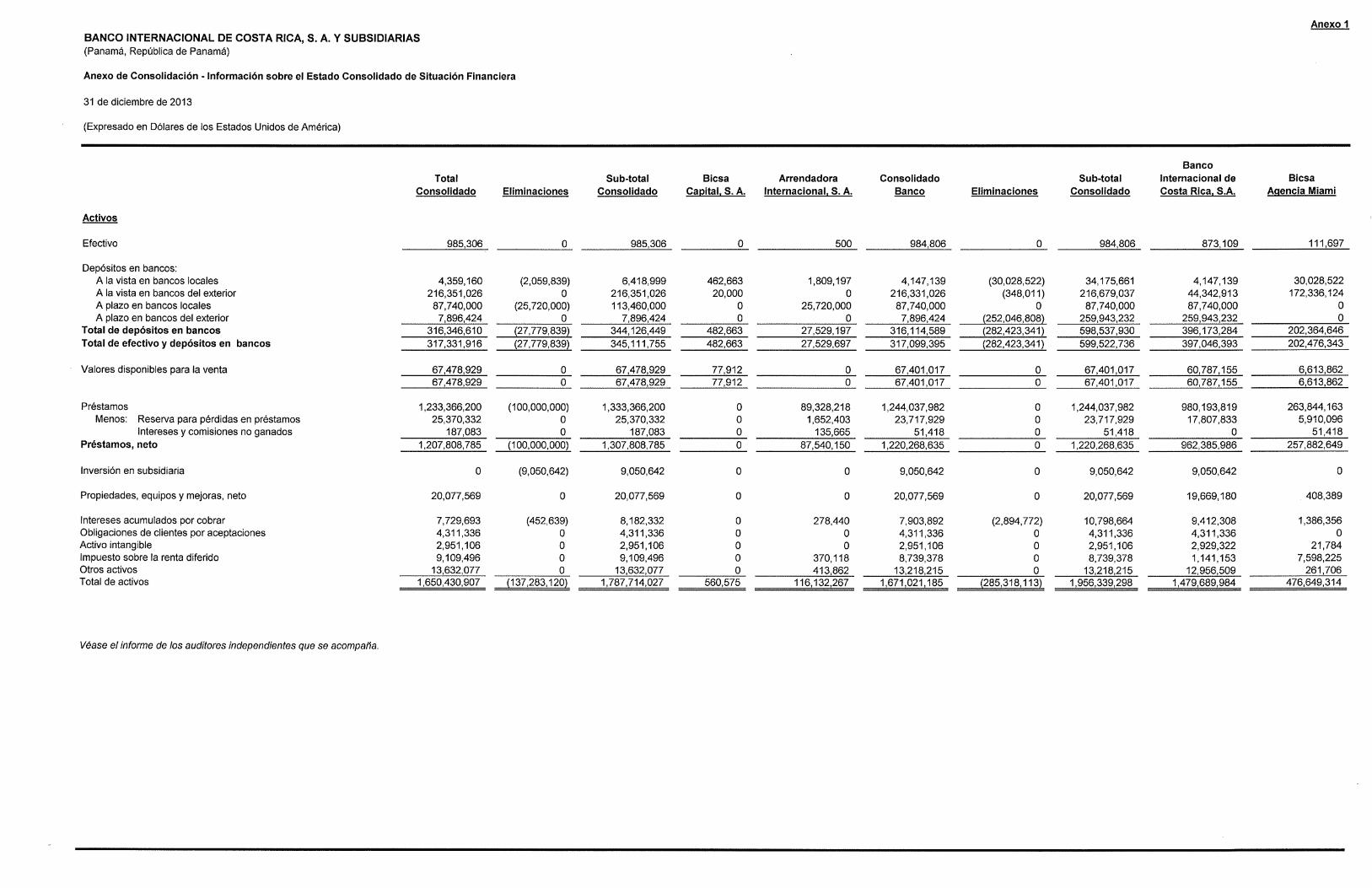

Estado Consolidado de Situación Financiera

31 de diciembre de 2013

(Expresado en Dólares de los Estados Unidos de América)

Activos

Efectivo

Depósitos en bancos:A la vista en bancos localesA la vista en bancos del exteriorA plazo en bancos localesA plazo en bancos del exterior

Total de depósitos en bancosTotal de efectivo y depósitos en bancos

Valores disponibles para la venta

PréstamosMenos: Reserva para pérdidas en préstamos

lntereses y comisiones no ganadasPréstamos, neto

Propiedades, equipos y mejoras, neto

lntereses acumulados por cobrarObligaciones de clientes por aceptacionesActivos intangibleslmpuesto sobre la renta diferidoOtros activos

Nota 2013 2012

985,306

4,359,160216,351,02687,740,000

7.896,424316,346,610317,331 ,916 190,789,348

1,087,705

8,344,918143,588,24129,004,7908,763,704

189,701 ,643

101010

67,478,929

1,233,366,20025,370,332

187,083lTmt

55,278,730

1 ,198,191,41617,976,519

56,9501 ,180,158,049

11

21

127

13

20,077,569

7,729,6934,311,3362,951 ,1069,109,496

13,632,077

18,292,074

7,485,12312,323,5132,851,1928,054,594

12,968,093

Total de activos 1,650,430,907 1,488,200,715

El estado consolidado de situación financiera debe ser leído en conjunto con las notas que formanparte integral de /os esfados financieros consolidados.

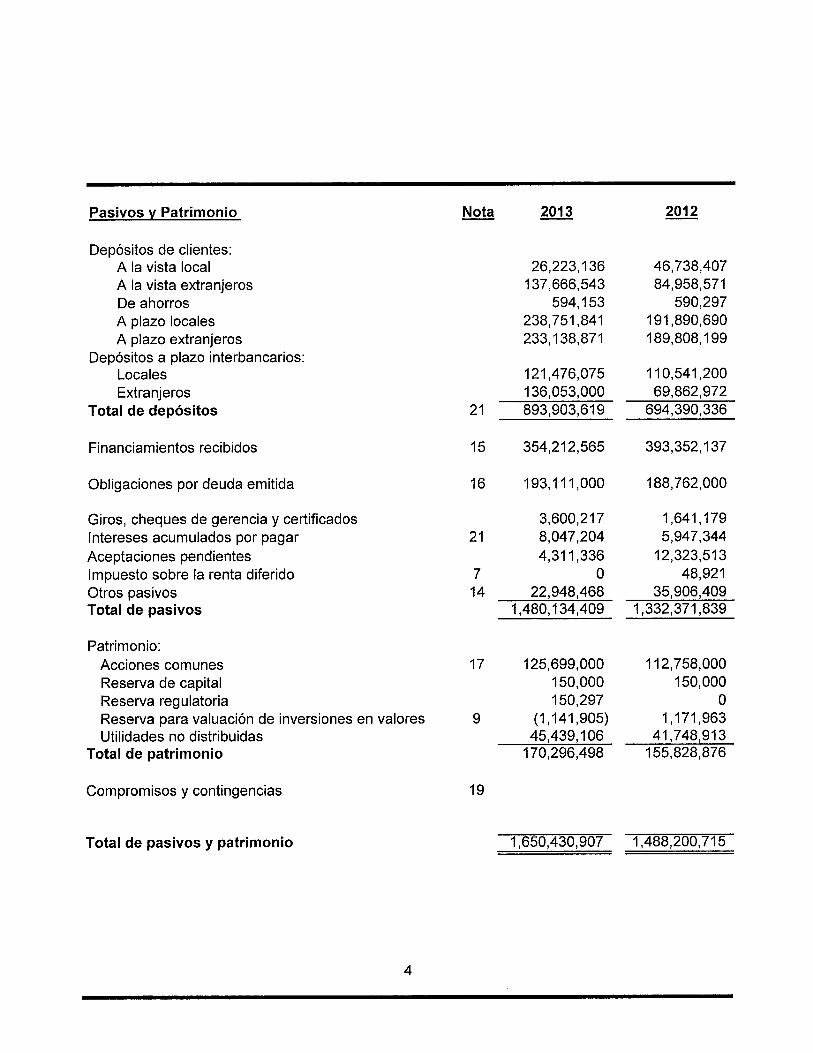

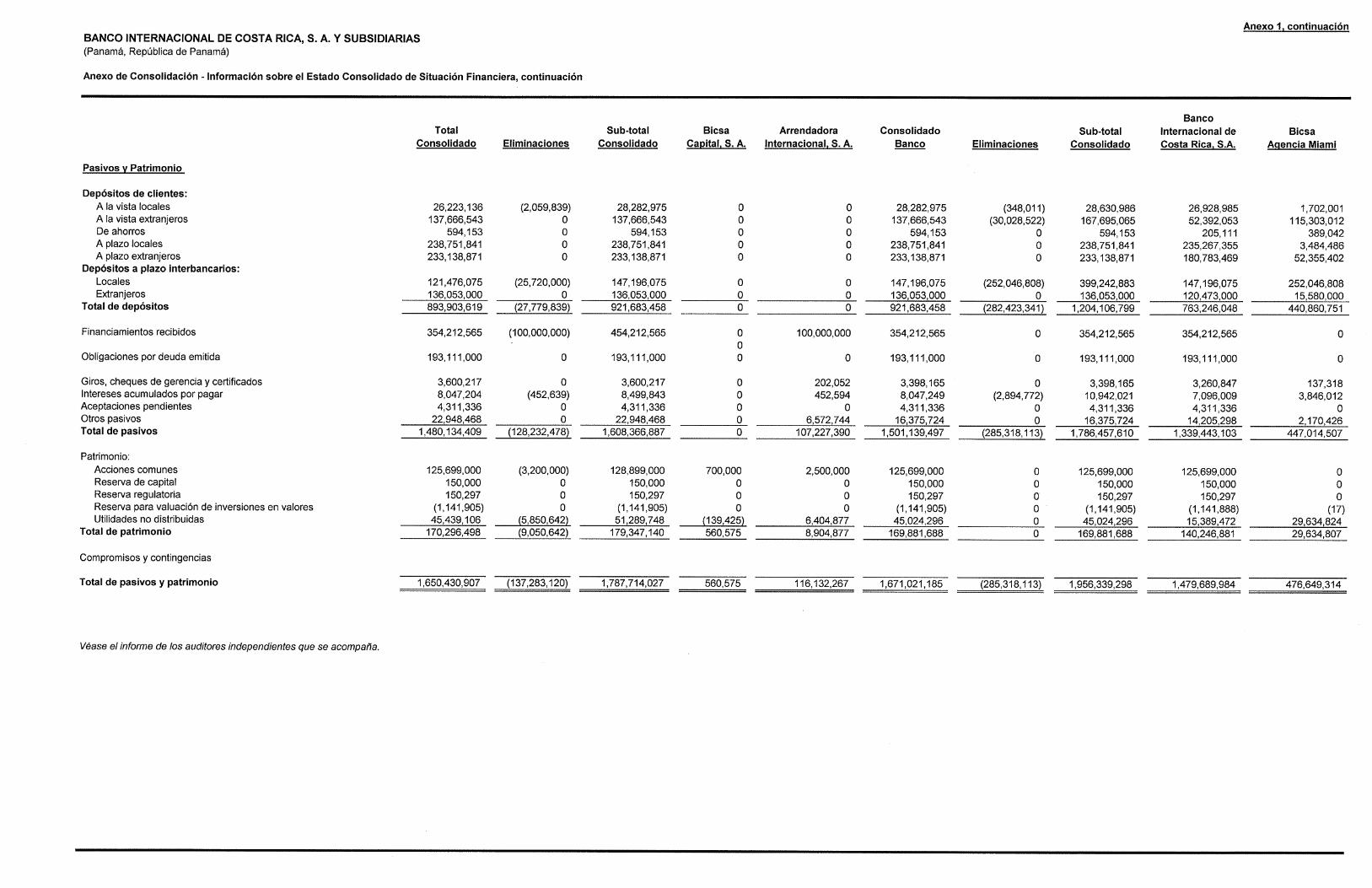

Pasivos v Patrimonio

Depósitos de clientes:A la vista localA la vista extranjerosDe ahorrosA plazo localesA plazo extranjeros

Depósitos a plazo interbancarios:LocalesExtranjeros

Total de depósitos

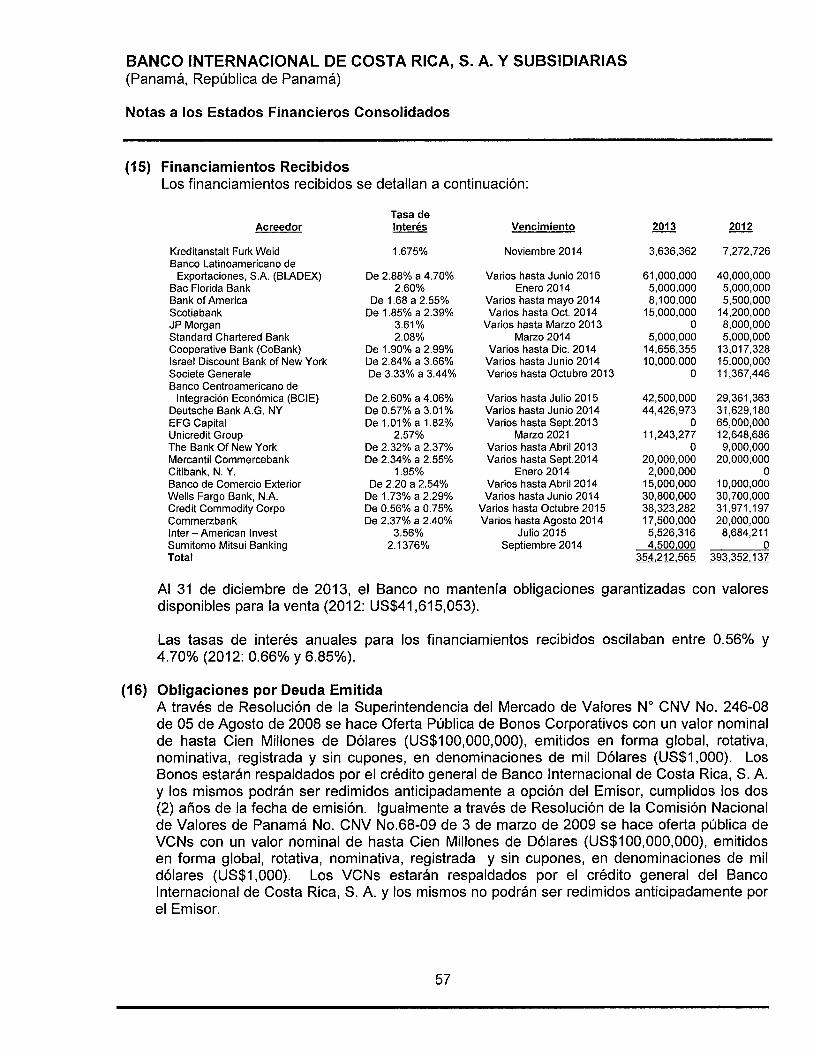

Financiamientos recibidos

Obligaciones por deuda emitida

Giros, cheques de gerencia y certificadoslntereses acumulados por pagar

Aceptaciones pendienteslmpuesto sobre la renta diferidoOtros pasivosTotal de pasivos

Patrimonio:Acciones comunesReserva de capitalReserva regulatoriaReserva para valuación de inversiones en valoresUtilidades no distribuidas

Total de patrimonio

Compromisos y contingencias

Total de pasivos y patrimonio

1,641,1795,947,344

12,323,51348,921

35.906.4091,332,371,839

112,758,000150,000

01 ,171 ,963

41,748,913155,828,876

-T65-0.@p-0- w

Nota 2013

26,223,136137,666,543

594,1 53238,751,841233,138,871

121,476,075136,053,000

2012

46,738,40784,958,571

590,297191 ,890,690189,808,199

110,541,20069,862,972

21

16

15

893,903,619 694,390,336

354,212,565

193,1 1 1 ,000

3,60Q,2178,047,2044,311,336

022,948,468

1,480,134,409

393,352,137

188,762,000

21

714

17 125,699,000150,000150,297

(1,141,905)45,439,106

170,296,498

19

4

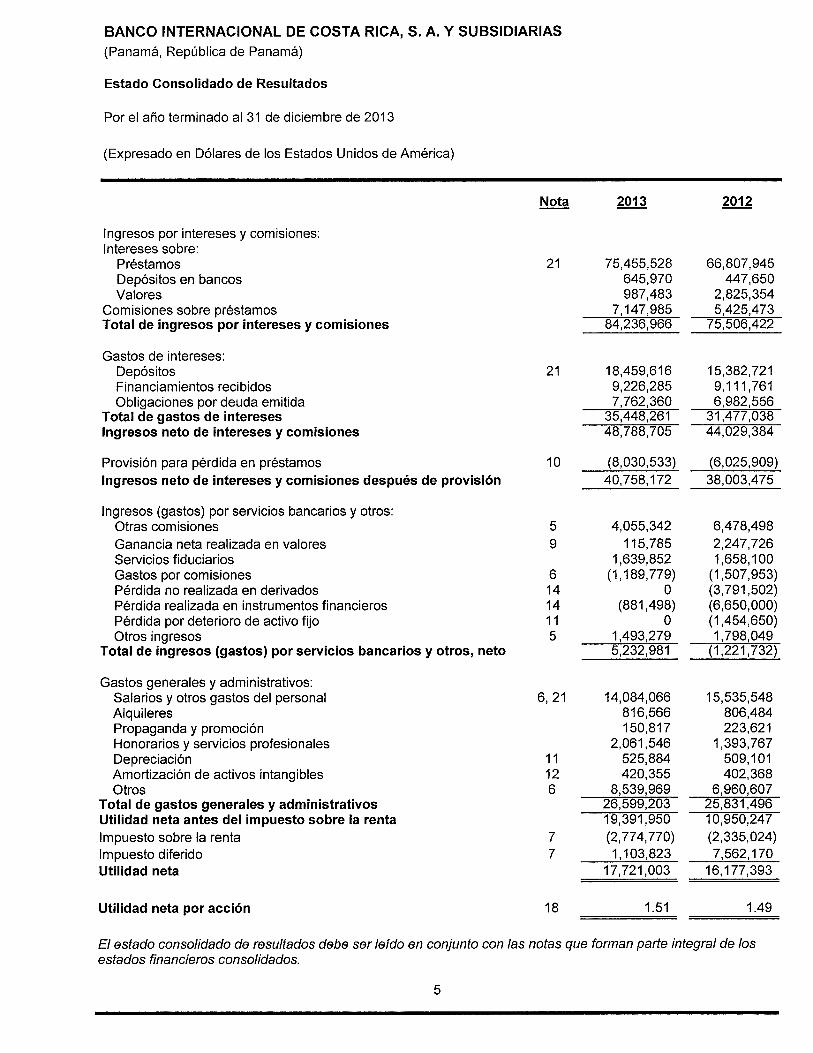

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

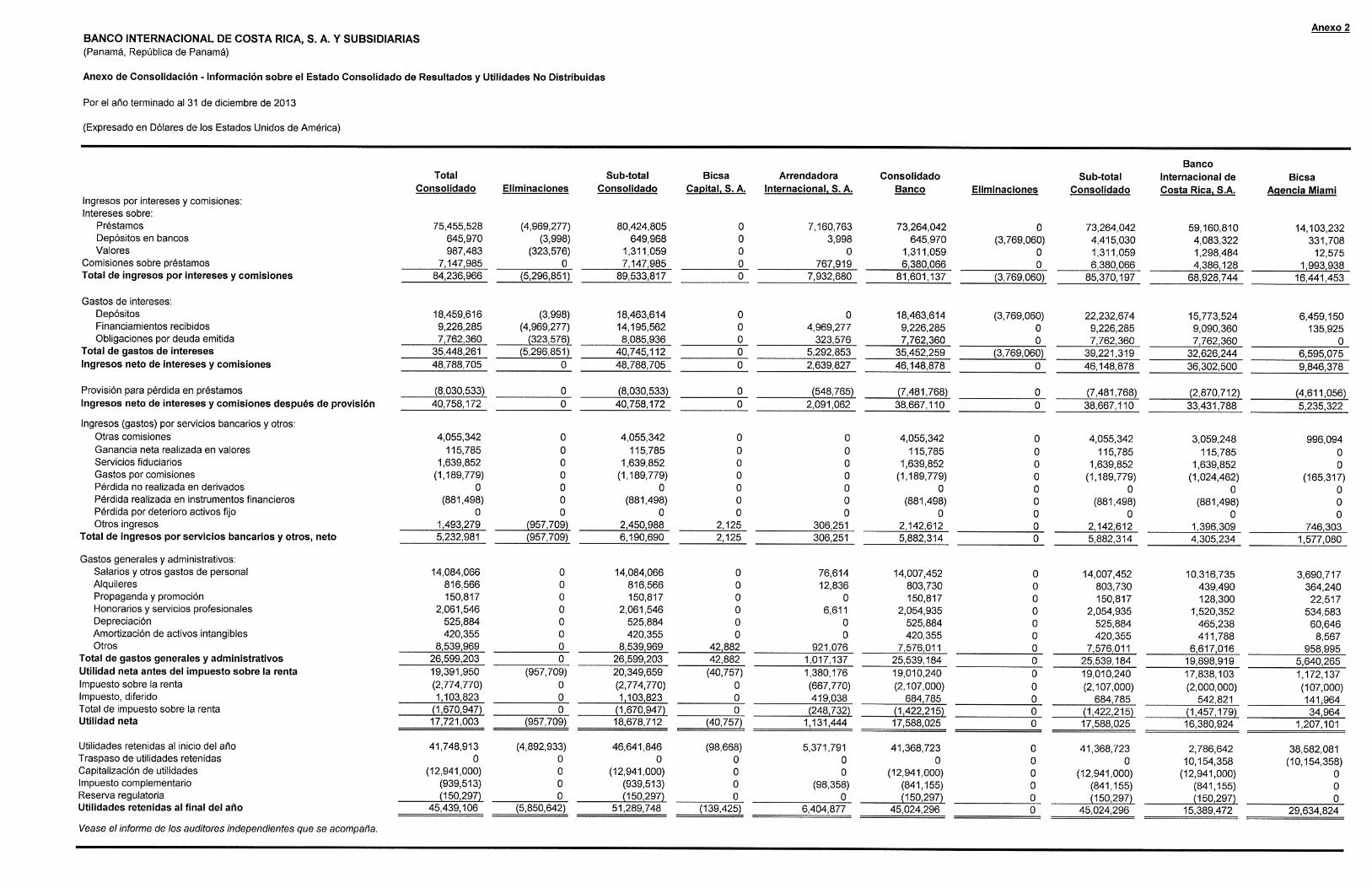

Estado Consolidado de Resultados

Por el año terminado al 31 de diciembre de 2013

(Expresado en Dólares de los Estados Unidos de América)

lngresos por intereses y comisiones:lntereses sobre:

PréstamosDepósitos en bancosValores

Comisiones sobre préstamosTotal de ingresos por intereses y comisiones

Gastos de intereses:DepósitosFinanciamientos recibidosObligaciones por deuda emitida

Total de gastos de intereseslngresos neto de intereses y comisiones

Provisión para pérdida en préstamos

lngresos neto de intereses y comisiones después de provisión

lngresos (gastos) por servicios bancarios y otros:Otras comisionesGanancia neta realizada en valoresServicios fiduciariosGastos por comisionesPérdida no realizada en derivadosPérdida realizada en instrumentos financierosPérdida por deterioro de activo fijoOtros ingresos

Total de ingresos (gastos) por servicios bancarios y otros, neto

Gastos generales y administrativos:Salarios y otros gastos del personalAlquileresPropaganda y promociónHonorarios y servicios profesionalesDepreciaciónAmortización de activos intangiblesOtros

Total de gastos generales y administrativosUtilidad neta antes del impuesto sobre la rentalmpuesto sobre la rentalmpuesto diferidoUtilidad neta

Utilidad neta por acción

Nota 2013 20'12

66,807,945447,650

2,825,3545,425,473

@

21

21

10

75,455,528645,970987,483

7,147,gB584,236,966

18,459,6169,226,2857,762,360-=35W

---Æ7W78

(8,030,533)

15,382,7219,111,7616,982,556m{--4W3W

(6,025,e09)

5o

6141411

5

40,758,172 38,003,475

4,055,342115,785

1,639,852(1,189,779)

0(881,498)

01,493,279--_5W -(,2=fø7q

6,478,4982,247,7261 ,658,100

(1,507,e53)(3,791,502)(6,650,000)(1,454,650)1,798,049

11

126

6,21

77

14,084,066816,566150,817

2,061,546525,884420,355

15,535,548806,484223,621

1,393,767509,1 01402,368

6,960,607--%F 1706-

1B

---ls-.se-1;050- -TWW(2,774,770) (2,335,024)1,103,823 7,562,170

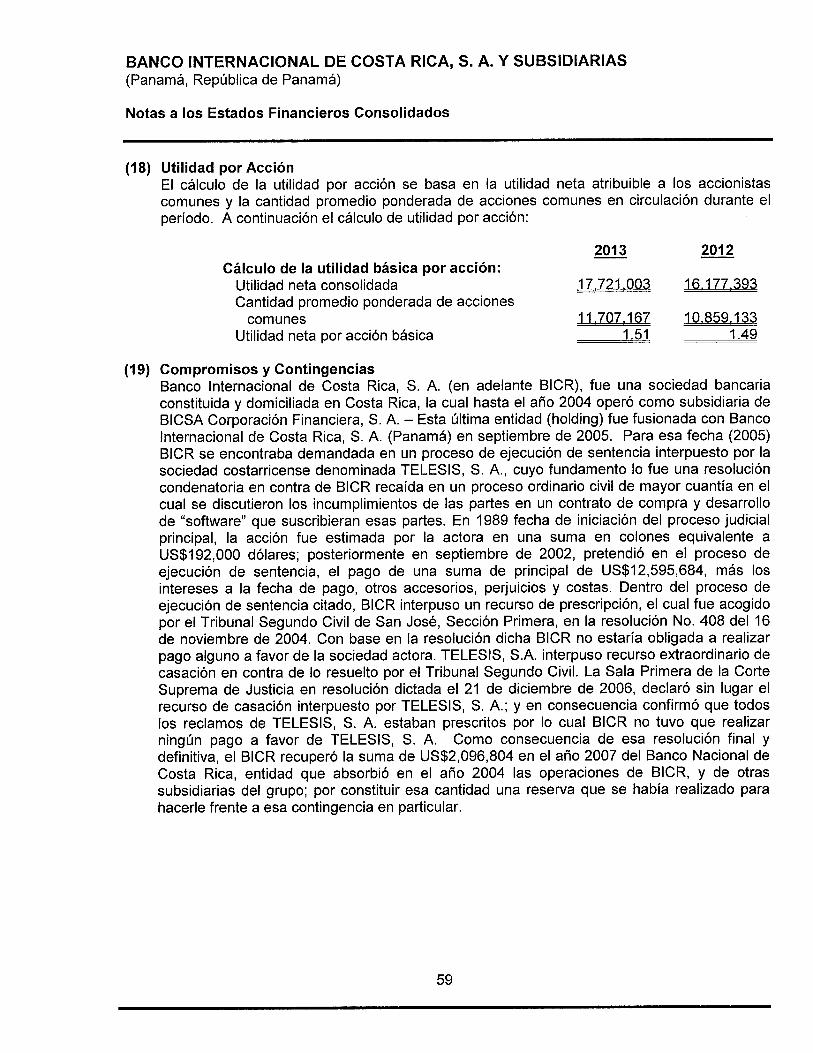

17,721,003 16,177,393

1.51 1.49

El estado consolidado de resultados debe ser leído en conjunto con las notas que forman parfe integralde losesfados fi n an cie ro s con sol id ado s.

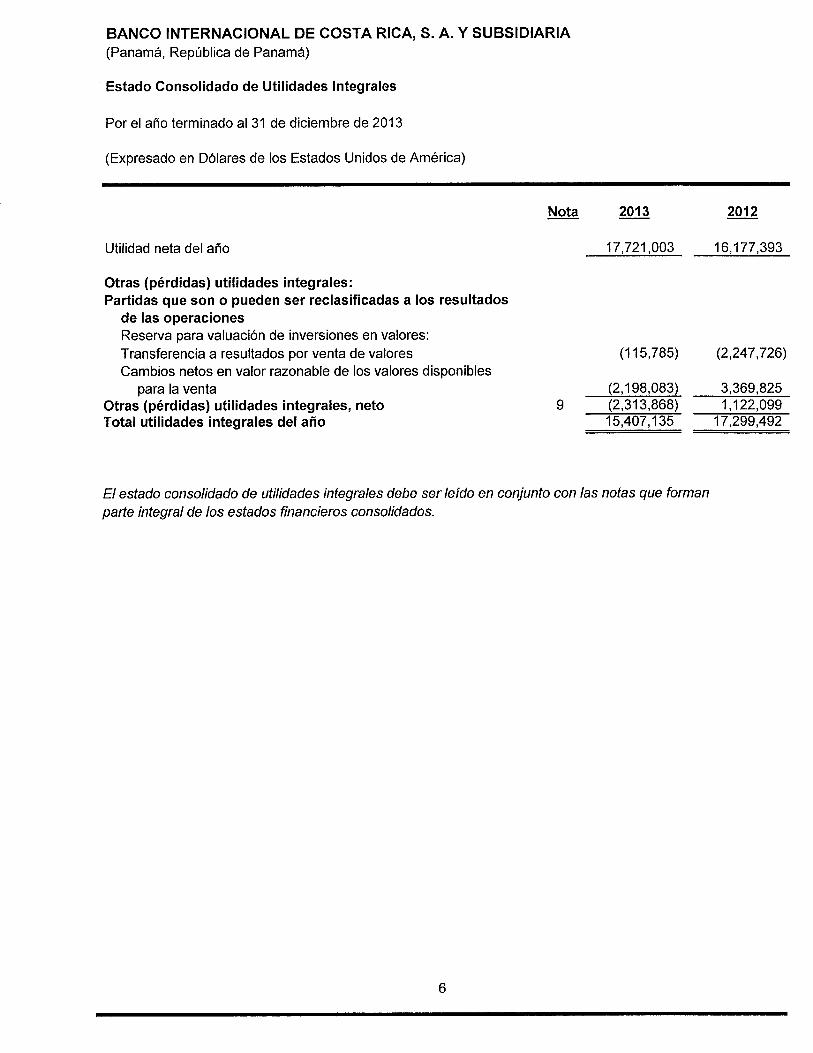

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIA(Panamá, República de Panamá)

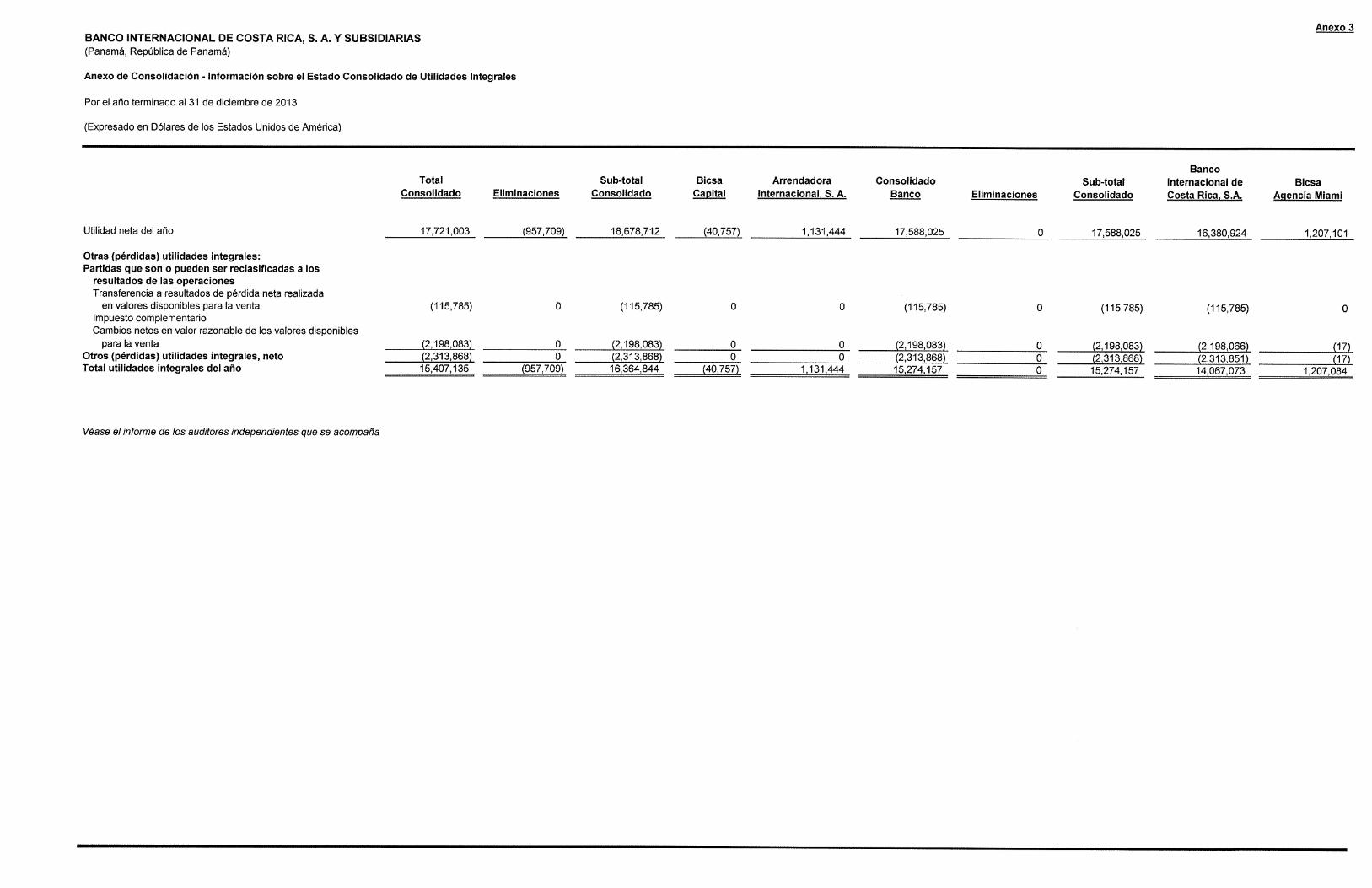

Estado Consolidado de Utilidades lntegrales

Por el año terminado al 31 de diciembre de 2013

(Expresado en Dólares de los Estados Unidos de América)

Utilidad neta del año

Otras (pérdidas) utilidades integrales:Partidas que son o pueden ser reclasificadas a los resultados

de las operacionesReserva para valuación de inversiones en valores:Transferencia a resultados por venta de valoresCambios netos en valor razonable de los valores disponibles

para la ventaOtras (pérdidas) utilidades integrales, netoTotal utilidades integrales del año

Nota 20'13 2012

17 ,721,003 16,177 ,393

(115,785) (2,247,726)

(2,198,083) 3,369,8259 (2,313,868) 1 ,122,099

@@

Elestado consolidado de utilidades integrales debe ser leído en conjunto con las notas que formanparTe integral de los esfados financieros consolidados.

6

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIA(Panamá, República de Panamá)

Estado Consol¡dado de Camb¡os en êl Patrimonio

Por el año term¡nado al 31 de diciembre de 2013

(Expresado en Dólares de los Estados Unidos de Amér¡ca)

Saldo al 31 de diciembre de 2011

Ut¡lidad netâ - 2012

Otras utilidades (pérdidas) ¡ntegralesTransferencia a resultados por venta de valoresCamblo neto en valuac¡ón de valores disponibles para la ventaTotal de otras utilidades ¡ntegrales del añoTotal de utilidades integrales del año

Transacciones registradas directamente en el patrimon¡oCapitalización de utilidadeslmpuesto complementarioTotal de transacciones registradas directamente en el

patrimonioSaldo al 3l de dic¡embre de 2012

Utilidad neta - 2013

Otras pérdidas ¡ntegralesTransferencia a resultados por venta de valoresCambio neto en valuación de valores disponibles para la ventaTotal de otras pérdidas integrales del añoTotal de ut¡lidades (pérdidas) integrales del año

Transacciones registradas d¡rectamente en el patrimon¡oCapitalización de utilidadesReserva regulatoria para bienes adjudicadoslmpuesto complementar¡oTotal de transacciones registradas directamente en el

patr¡monioSaldo al 3l de dic¡embre de 2013

Acciones ReservaNota comunes de capital

100,258,000 150.000

00

Reserva paravaluación de¡nvers¡ones Utilidadesen valores no distr¡buidas Total

49,864

U

(2,247,726\ o (2,247,726)3,369,825 0 3,369,8251,122,099 0 1,122,0991,122,099 16,177,393 17,299,492

Reservarequlator¡a

1 2,500,0000

00

n

0

00

00

00 0 (920,238) (e20,238)

0 (12,500,000) 0

38,991,758 139,449,622

16,177,393 16,177 ,353

00

(939,513) (e3e,s13)

12,500,000 0

1 12,758,000 150,000

0

0n

o

0 (13,420,238) (920,238)1,171,963 41,748,913 155,828,876

o 17,721,003 17,721,003

(1 1 s,785) 0 (1 1 5,785)(2,1e8,083) 0 (2,198,083)(2,313,868) 0 (2,313,868)(2,313,868) 17 ,721,003 15,407 ,135

(1 2,941 ,000)(150,2e7)

0(,

12,941 ,00000

000

000

0150,297

0

12,941,000 0 150,297 0 (14,030,810) (939,513)

_l?9,699p!!_ ___l_9!,0!9_ _____J_5o,2s7_ ___ÍJ-{,sqg.t ____lg¡99J_q9_ _l_20,?99,49!_

El estado consolidado de cambios en el patrimonio debe ser leldo en conjunto con las notas queforman pafte integral de los estados financieros consolidados.

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

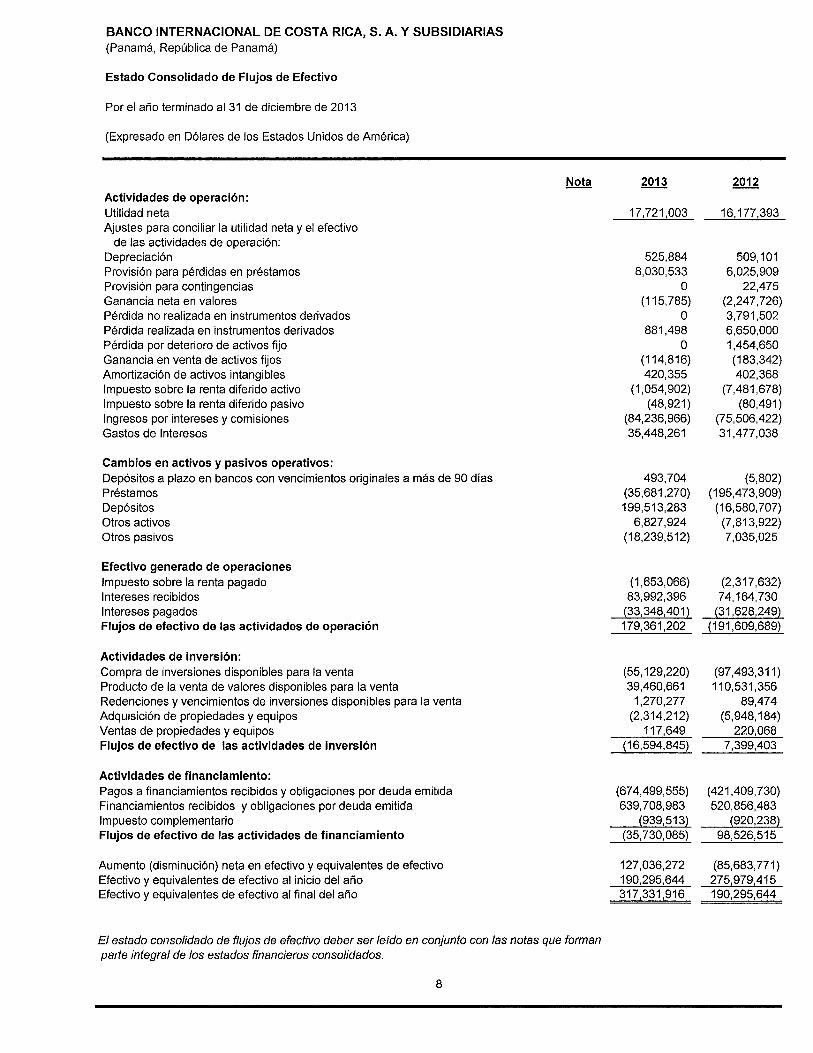

Estado Consolidado de Flujos de Efectivo

Por el año terminado al 31 de diciembre de 2013

(Expresado en Dólares de los Estados Unidos de América)

NotaActividades de operación:Utilidad netaAjustes para conciliar la utilidad neta y el efectivo

de las actividades de operación:DepreciaciónProvisión para pérdidas en préstamosProvisión para contingenciasGanancia neta en valoresPérdida no realizada en instrumentos derivadosPérdida realizada en instrumentos derivadosPérdida por deterioro de activos fijoGanancia en venta de activos fijosAmortización de activos intangibleslmpuesto sobre la renta diferido activolmpuesto sobre la renta diferido pasivolngresos por intereses y comisionesGastos de lntereses

Cambios en activos y pasivos operativos:Depósitos a plazo en bancos con vencimientos originales a más de 90 dÍasPréstamosDepósitosOtros activosOtros pasivos

Efectivo generado de operacioneslmpuesto sobre la renta pagadolntereses recibidoslntereses pagadosFlujos de efectivo de las actividades de operación

Actividades de inversión:Compra de inversiones disponibles para la ventaProducto de la venta de valores disponibles para la ventaRedenciones y vencimientos de inversiones disponibles para la ventaAdquisición de propiedades y equiposVentas de propiedades y equiposFlujos de efectivo de las actividades de inversión

Actividades de financiamiento:Pagos a financiamientos recibidos y obligaciones por deuda emitidaFinanciamientos recibidos y obligaciones por deuda emitidalmpuesto complementarioFlujos de efectivo de las actividades de financiamiento

Aumento (disminución) neta en efectivo y equivalentes de efectivoEfectivo y equivalentes de efectivo al inicio del añoEfectivo y equivalentes de efectivo al final del año

El estado consolidado de flujos de efectivo deber ser leldo en conjunto con las notas que formanpafte integral de /os esfados financieros consolidados.

2013

17 ,721,003

525,8848,030,533

0(1 15,785)

0881,498

0(114,816)420,355

(1,O54,9O2)(48,921)

(84,236,966)35,448,261

493,704(35,681,270)199,513,283

6,827,924(18,23e,512)

(1,653,066)83,992,396

(33,348,401)179,361,202

2012

16,'177,393

509,'10'l6,025,909

22,475(2,247,726)3,791,5026,650,000'1,454,650

(183,342)402,368

(7 ,481,678)(80,49r )

(75,506,422)31,477,038

(5,802)(195,473,909)

(16,580,707)(7,813,e22)7,035,025

(2,317,632)74,164,730

(31,628,249)(191,609,689)

(e7,4e3,31 1)

110,531,35689,474

(5,948,184)220,068

7,399,403

(55,129,220)39,460,661

1,270,277(2,314,212)

117,649(16,594,845)

(674,499,555)639,708,983

(93e,513)(35,730,085)

127,036,272190,295,644317,331,916

(421,4O9,730)s20,856,483

(920,238)98,526,s15

(8s,683,771)275,979,415190,295,644

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Gonsolidados

31 de diciembre de 2013

(Expresado en Dólares de los Estados Unidos de América)

(f ) lnformación GeneralBanco lnternacional de Costa Rica, S. A. es un Banco constituido bajo las leyes de laRepública de Panamá desde 1976, que opera bajo licencia general otorgada por laSuperintendencia de Bancos, para efectuar indistintamente negocios de banca en Panamá oen el exterior. El 14de abril de 1988, mediante Resolución N'25-1988, dicha entidad otorgó,adicional, una licencia internacional. El 28 de septiembre de 2011, la Superintendencia deBancos de Panamá, al amparo de la Resolución S.B.P. N"0126-2011, dejó sin efecto laResolución N"25-1988 de 14 de abril de 1988 y canceló dicha licencia, conservando paratodos los efectos la licencia general otorgada al Banco mediante Resolución N"11-1976 de 15de julio de 1976. Banco lnternacional de Costa Rica, S.A.y subsidiarias (en adelante "elBanco"), es propiedad de Banco de Costa Rica (51o/o) y de Banco Nacional de Costa Rica(49o/o), dos bancos estatales domiciliados en la República de Costa Rica.

En la República de Panamá, los bancos están regulados por la Superintendencia de Bancosde Panamá, según el Decreto Ejecutivo No. 52 de 30 de abril de 2008, que adopta el textoúnico del Decreto Ley 9 de 26 de febrero de 1998, modificado por el Decreto Ley 2 de 22 defebrero de 2008. La Superintendencia de Bancos tiene las facultades, entre otras, parasupervisar, regular e inspeccionar las operaciones bancarias.

A continuación se presenta una breve descripción de las subsidiarias consolidadas de Bancolnternacionalde Costa Rica, S. A.:

o Arrendadora lnternacional, S. A. se dedica a otorgar financiamientos a través dearrendamientos financieros y comprar facturas. Las operaciones de arrendamientofinanciero en Panamá, están reguladas por la Dirección de Empresas Financieras delMinisterio de Comercio e lndustrias de acuerdo a la legislación establecida en la Ley No.7de 10 de junio de 1990.

. BICSA Capital, S. ,A., se dedica a ejercer actividades propias de casa de valores. El 29de octubre de 2012, la Superintendencia del Mercado de Valores mediante ResoluciónNo. SMV-363-2012 otorgó la licencia de casa de valores a BICSA Capital, S. A. Lascasas de valores están reguladas por la Superintendencia del Mercado de Valores deacuerdo a la legislación establecida en el Decreto Ley No. de I de junio de 1999.

El Banco mantiene una Agencia en Miami, Florida, Estados Unidos de América, la cual inicióoperaciones el 1o de septiembre de 1983, bajo licencia de Agencia Bancaria lnternacionalconcedida por la oficina del Contralor y Comisionado de Banca del Estado de la FloridaEstados Unidos de América.

El Banco cuenta con una red de oficinas de representación en los siguientes países: CostaRica, Guatemala, Nicaragua y El Salvador.

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(1) lnformación General, continuaciónLa oficina principal se encuentra ubicada en la calle Manuel María lcaza No.25, ciudad dePanamá, República de Panamá. Al 31 de diciembre de 2013, el Banco mantenía un total de238 (20 1 2: 234) colaboradores permanentes.

Estos estados financieros consolidados fueron autorizados para su emisión por la JuntaDirectiva, el24 de febrero de 2014.

l2l Resumen de Políticas de Contabilidad Más lmportantesLas políticas de contabilidad más significativas adoptadas por el Banco en la preparación delos estados financieros consolidados, se detallan a continuación:

(a) Base de PreparaciónEstos estados financieros consolidados del Banco han sido preparados de conformidadcon las Normas lnternacionales de lnformación Financiera (NllF), tal como han sidomodificadas por regulaciones prudenciales emitidas por la Superintendencia de Bancosde Panamá para propósitos de supervisión. La Superintendencia de Bancos dePanamá ha regulado que los estados financieros consolidados que se presenten a estaentidad reguladora, deben incluir todas las reservas para pérdidas en activosfinancieros, y bienes adjudicados como lo establecen las normas prudenciales emitidaspor la Superintendencia de Bancos de Panamá. El tratamiento contable para elreconocimiento de pérdidas en préstamos, en inversiones en valores y en bienesadjudicados de prestatarios de conformidad con las normas prudenciales emitidas por laSuperintendencia, difiere en algunos aspectos del tratamiento contable de conformidadcon las Normas lnternacionales de lnformación Financiera, específicamente NIC 39 yNllF 5. (Ver nota 2e - lnversiones en Valores, nota 2h - Reserva para Pérdidas enPréstamos y nota 2l - Propiedades Disponibles para la Venta).

Estos estados financieros consolidados han sido preparados sobre la base de costohistórico, exceptuando los valores disponibles para la venta, y los instrumentosderivados los cuales se presentan a su valor razonable. Otros activos y pasivosfinancieros y activos y pasivos no financieros se presentan al costo amortizado o alcosto histórico.

La administración del Banco, en la preparación de los estados financieros consolidados,ha efectuado ciertas estimaciones contables y supuestos críticos, y ha ejercido sucriterio en el proceso de aplicación de las políticas contables del Banco, las cualesafectan las cifras reportadas de los activos y pasivos y revelaciones de activos y pasivoscontingentes a la fecha de los estados financieros consolidados y las cifras reportadasen el estado consolidado de resultados durante el período. Las estimaciones ysupuestos relacionados, consideran experiencias históricas y otros varios factores,incluyendo expectativas de eventos futuros que se creen razonables bajo lascircunstancias. Los resultados reales pueden diferir de estas estimaciones.

10

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Contabilidad Más lmportantes, continuaciónLas estimaciones y supuestos efectuados por la administración que son particularmentesusceptibles a cambios en el futuro, están relacionadas con la reserva para pérdidas enpréstamos, la reserva para pérdidas en operaciones con riesgo crediticio fuera delestado consolidado de situación financiera, la valuación de instrumentos derivados y laestimación del impuesto sobre la renta, los cuales se revelan más ampliamente en lasnotas 7, 10, 14 y 19.

Los estados financieros consolidados están expresados en dólares (US$) de losEstados Unidos de América. La República de Panamá no emite papel moneda propio y,

en su lugar, el dólar (US$) de los Estados Unidos de América es utilizado como monedade curso legal. La moneda funcional es el dólar.

(b) Principio de ConsolidacionLos estados financieros consolidados incluyen los activos, pasivos y cuentas deresultados de Banco lnternacional de Costa Rica, S. A. (BICSA), con su Agencia enMiami, Florida - Estados Unidos de América, y sus subsidiarias totalmente poseídasArrendadora lnternacional, S. A. y BICSA Capital, S. A. Todos los saldos ytransacciones significativas entre compañías han sido eliminados en la consolidación.

(c) Transacciones en Moneda ExtranjeraLos activos y pasivos mantenidos en moneda extranjera son convertidos a Dólares delos Estados Unidos de América, a la tasa de cambio vigente a la fecha del estadoconsolidado de situación financiera, con excepción de aquellas transacciones con tasasde cambio fijas contractualmente acordadas. Las transacciones en moneda extranjerason registradas a las tasas de cambio vigente en las fechas de las transacciones. Lasganancias o pérdidas por conversión de moneda extranjera son reflejadas en lascuentas de otros ingresos u otros gastos en el estado consolidado de resultados.

Los activos y pasivos no monetarios denominados en monedas extranjeras que sonvalorizados al valor razonable son reconvertidos a la moneda funcional a la tasa decambio a la fecha en que se determinó el valor razonable. Las diferencias en monedaextranjera que surgen durante la reconversión son reconocidas en resultados, exceptoen el caso de diferencias que surjan en la reconversión de instrumentos de capitaldisponibles para la venta, un pasivo financiero designado como cobertura de lainversión neta en una operación en el extranjero, o coberturas de flujo de efectivocalificadas, las que son reconocidas directamente en el estado consolidado deutilidades integrales.

(d) Medicion a Valor RazonableLa NllF 13, Medicion del Valor Razonable, establece un único marco de referencia parala medición a valor razonable y la revelación sobre mediciones a valor razonable,cuando estas mediciones son requeridas o permitidas por otras NllF. Esta norma,particularmente, unifica la definición de valor razonable y reemplaza y expanderevelaciones en otras NllF, incluyendo la NllF 7, lnstrumentos Financieros:Revelaciones.

11

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Gonsolidados

l2l Resumen de Políticas de Gontabilidad Más lmportantes, continuaciónPolítica aplicable a partir del 1 de enero de 2013Valor razonable es el precio que sería recibido por vender un activo o pagado paratransferir un pasivo en una transacción ordenada entre participantes del mercadoprincipal en la fecha de medición, en su ausencia, en el mercado más ventajoso al cualel Banco tenga acceso en el momento. El valor razonable de un pasivo refleja el efectodel riesgo de incumplimiento.

Cuando es aplicable, el Banco mide el valor razonable de un instrumento utilizando unprecio cotizado en un mercado activo para tal instrumento. Un mercado es consideradocomo activo, si las transacciones de estos instrumentos, tienen lugar con frecuencia yvolumen suficiente para proporcionar información para fijar precios sobre una base denegocio en marcha.

Cuando no existe un precio cotizado en un mercado activo, el Banco utiliza técnicas devaloración que maximicen el uso de datos de entrada observables y minimicen el uso dedatos de entrada no observables. La técnica de valoración escogida incorpora todos losfactores que los pañicipantes de mercados tendrían en cuenta al fijar el precio de unatransacción.

La mejor evidencia de valor razonable es un precio de mercado cotizado en un mercadoactivo. En el caso de que el mercado de un instrumento financiero no se consideraactivo, se usa una técnica de valoración. La decisión de si un mercado está activopuede incluir, pero no se limita a, la consideración de factores tales como la magnitud yfrecuencia de la actividad comercial, la disponibilidad de los precios y la magnitud de lasofertas y ventas. En los mercados que no sean activos, la garantía de obtener que elprecio de la transacción proporcione evidencia del valor razonable o de determinar losajustes a los precios de transacción que son necesarios para medir el valor razonabledel instrumento, requiere un trabajo adicional durante el proceso de valuación.

Política aplicable antes del 1 de enero de 2013El valor razonable es el monto por el cual un activo puede ser intercambiado, o unpasivo puede ser liquidado, por las partes, con conocimiento, en una transacción demercado, a la fecha de medición.

Un mercado se considera activo, si los precios cotizados se encuentran fácil yregularmente disponibles y representan transacciones reales y que ocurrenregularmente entre participantes de mercado.

El valor razonable de instrumentos financieros es determinado por sus precios demercado cotizados a la fecha del estado consolidado de situación financiera. De noestar disponible el precio de mercado cotizado, el valor razonable del instrumento esestimado utilizando modelos para cálculos de precios o técnicas de flujos de efectivodescontados.

12

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Gonsolidados

(21 Resumen de Políticas de Gontabilidad Más lmportantes, continuación(e) lnversiones en Valores

Las inversiones en valores son clasificadas a la fecha de negociación, e inicialmentemedidos al valor razonable más los costos incrementales relacionados a la transacción,y son subsecuentemente contabilizados, basados en las clasificaciones mantenidas deacuerdo a las características del instrumento y la finalidad para la cual se determinó suadquisición. Las clasificaciones utilizadas por el Banco se detallan a continuación:

Valores Disponibles para la VentaEn esta categoría se incluyen las inversiones adquiridas con la intención demantenerlas por un período de tiempo indefinido, que se pueden vender enrespuesta a las necesidades de liquidez, a los cambios en las tasas de interés, tasasde cambio o precios de mercado de las acciones. Estas inversiones se miden avalor razonable y los cambios en el valor se reconocen directamente en elpatrimonio usando una cuenta de valuación hasta que sean vendidos o redimidos(dados de baja) o se ha determinado que una inversión se ha deteriorado en valor;en cuyo caso la ganancia o pérdida acumulada reconocida previamente en elpatrimonio se incluye en el resultado de operaciones en el estado consolidado deresultados. Las ganancias o pérdidas en moneda extranjera por los valoresdisponibles para la venta son reconocidas en el estado consolidado de resultados.

Cuando el valor razonable de las inversiones en instrumentos de capital no puedeser medido confiablemente, las inversiones permanecen al costo.

Valores Mantenidos hasfa su VencimientoLos valores mantenidos hasta su vencimiento son activos financieros no derivativoscon pagos fijos o determinables y vencimientos fijos que la administración del Bancotiene la intención positiva y la capacidad para mantenerlos hasta su vencimiento.

Estos valores consisten en instrumentos de deuda, los cuales son llevados al costoamortizado utilizando el método de interés efectivo.

El Banco determina el deterioro de las inversiones mantenidas hasta su vencimientoen base alAcuerdo 7-2QOO, emitido por la Superintendencia de Bancos de Panamá.Bajo ciertos criterios y elementos definidos en dicho Acuerdo 7-2000, se deberáconstituir reserva para pérdidas temporales en las inversiones en valoresmantenidos hasta su vencimiento. Adicionalmente, el Acuerdo 7-2000 requiereestablecer reservas especiales cuando:

El emisor de los valores sufra un deterioro notorio y recurrente en su solvenciaeconómica o exista una alta probabilidad de quiebra.

. Hayan transcurrido más de noventa días desde el vencimiento total o parcial delprincipal, de los intereses, o de ambos, tomando en cuenta el importe querazonablemente se estime de difícil recuperación, neto de las garantías o en funcióndel tiempo transcurrido desde el vencimiento, así: más de 90 días a menos de 180días25o/o: más de 180 días a menos de270 días 50%; más de 270 días a menos de360 días 75o/o; y más de 360 días 101o/o.

13

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Contabilidad Más lmportantes, continuación. Las inversiones en valores que no tengan precios confiables y no estén cotizados

dentro de un mercado organizado activo.

. Ocurra un deterioro importante en el riesgo cambiario, o un deterioro significativo delriesgo país, o inversiones en plazas bancarias que carezcan de regulacionesprudenciales acordes con los estándares internacionales y que no hayan sidodebidamente cubiertas.

Las pérdidas estimadas por deterioro son reconocidas con cargo al resultado de lasoperaciones en el estado consolidado de resultados y la reserva acumulada sepresenta en el estado consolidado de situación financiera deducida de lasinversiones en valores mantenidos hasta su vencimiento. Cuando se da de baja unainversión en valores, el monto castigado se carga a la cuenta de reserva.

En el caso que inversiones en instrumentos de capital sean clasificadas comodisponibles para la venta, una significativa y prolongada disminución en el valorrazonable por debajo de su costo es considerada como un indicador que los activosestán deteriorados. Para aquellos casos de inversiones en instrumentos de capitaldonde no es fiable estimar un valor razonable, los mismos se mantienen al costomenos reserva para pérdida por deterioro.

Las compras de activos financieros disponibles para la venta y mantenidos hasta suvencimiento se reconocen a la fecha de negociación - la fecha en que la entidadpacta la transacción.

(f) lnstrumentosFinancieros DerivadosEl Banco registra sus instrumentos financieros derivados en el estado consolidado desituación financiera a su valor razonable, bajo el método de valor razonable o de flujosde efectivo, cuando se utiliza contabilidad de cobertura, o como instrumentos paranegociar cuando el derivado no califica para contabilidad de cobertura.

Los instrumentos derivados bajo el método de valor razonable son coberturas de laexposición a los cambios en el valor razonable de: (a) una porción o la totalidad de unactivo o pasivo financiero reconocido en el estado consolidado de situación financiera,(b) un compromiso adquirido o una transacción muy probable de concretarse. Cambiosen la valuación de coberturas bajo el método de valor razonable se registran en elestado consolidado de resultados.

Si el activo cubierto está clasificado como disponible para la venta, las revalorizacionesde esta categoría de inversiones se contabilizan en el patrimonio. A partir de la fecha enque el mencionado activo tenga cobertura a través de un derivado, se empezará acontabilizar la revalorización de dicho activo en el estado consolidado de resultados y elsaldo por la revalorización, que estuviera contabilizado en la reserva, permaneceráhasta que se venda o llegue a su fecha de vencimiento el activo.

14

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

l2l Resumen de Políticas de Contabilidad Más lmportantes, continuaciónSi el activo o pasivo cubierto se lleva a costo amortizado, se deberá ajustar su valor enlibros para reflejar los cambios en su valor razonaþle como resultado de movimientos enlas tasas de interés. Estos activos y pasivos cubiertos se volverán a llevar a costoamortizado tan pronto se termine la relación de cobedura utilizando la tasa derendimiento efectivo ajustada para el cálculo de la amortización. Si el activo cubiertoque se lleva a costo amortizado sufre un deterioro permanente, la pérdida se calcularáen base a la diferencia entre el valor en libros, después del ajuste por cambios en elvalor razonable del activo cubierto, como resultado del riesgo cubierto y el valorpresente de los flujos estimados descontados en base al rendimiento efectivo ajustado.

Los instrumentos derivados bajo el método de flujos de efectivo son coberturas deriesgos causados por la fluctuación de flujos de efectivo, que son atribuibles a un riesgoparticular de un activo o pasivo reconocido en el estado consolidado de situaciónfinanciera y que afecte el resultado neto. Cambios en la valuación de coberturas bajo elmétodo de flujos de efectivo, para la porción considerada efectiva, se registran encuentas de patrimonio y, para la porción no efectiva, se registran en el estadoconsolidado de resultados.

Los instrumentos derivados que no estén ligados a una estrategia de cobertura seclasifican como activos o pasivos a valor razonable y se registrarán en el estadoconsolidado de situación financiera a su valor razonable. Los cambios en la valuaciónde estos instrumentos derivados se contabilizan en el estado consolidado de resultados.

(g) PréstamosLos préstamos por cobrar son activos financieros no derivativos con pagos fijos odeterminables que no se cotizan en un mercado activo y originados generalmente alproveer fondos a un deudor en calidad de préstamos. Los préstamos se presentan a suvalor principal pendiente de cobro, menos los intereses y comisiones no ganadas y lareserva para pérdidas en préstamos. Los intereses y comisiones no ganadas sereconocen como ingresos durante la vida de los préstamos utilizando el método deinterés efectivo.

Los arrendamientos financieros consisten principalmente en contratos de arrendamientode equipo y equipo rodante, los cuales son reportados como parte de la cartera depréstamos por el valor presente del arrendamiento. La diferencia entre el monto brutopor cobrar y el valor presente del monto por cobrar se registra como ingreso porintereses no ganados, la cual se amortiza a ingresos de operaciones utilizando unmétodo que reflejó una tasa periódica de retorno.

El factoraje consiste en la compra de facturas, las cuales se presentan a su valorprincipal pendiente de cobro. Estas facturas por cobrar reflejan el valor presente delcontrato.

El Banco se dedica al financiamiento de facturas, cuya fuente de repago proviene decesión de crédito de las mismas, cuyos financiamientos oscilan entre 30 y 180 días.

15

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Gonsolidados

(21 Resumen de Políticas de Gontabilidad Más lmportantes, continuaciónLos préstamos reestructurados consisten en activos financieros cuyas condicionesoriginales de plazo, interés, mensualidad o garantÍas han sido modificadas pordificultades de pago deldeudor.

El Banco tiene la política de no acumular intereses sobre aquellos préstamos cuyocapital o intereses esté atrasado en más de noventa días, a menos que en opinión de laadministración, basado en la evaluación de la condición financiera del prestatario,colaterales u otros factores, el cobro total del capital y los intereses sea probable.Cuando un préstamo es transferido a estado de no acumulación de intereses, losintereses acumulados por cobrar a esa fecha son reversados de los ingresos porintereses sobre préstamos. Esta política se enmarca dentro del Acuerdo 6-2000"Clasificación de Cañera y Constitución de Reservas" emitido por la Superintendenciade Bancos de Panamá.

(h) Reserya para Pérdidas en PréstamosEl Banco utiliza el método de reserva para proveer sobre pérdidas en los préstamos. Elmonto de pérdidas en préstamos determinado durante el período se reconoce comogasto de provisión en los resultados de las operaciones y se acredita a una cuenta dereserva para pérdidas en préstamos.

La reserva se presenta deducida de los préstamos por cobrar en el estado consolidadode situación financiera. Cuando un préstamo se determina como incobrable, el montoirrecuperable es cargado a la referida cuenta de reserva. Las recuperacionessubsiguientes de préstamos previamente castigados como incobrables, se acreditan ala cuenta de reserva.

La Superintendencia de Bancos de Panamá requiere que la información financierapresentada por los bancos en Panamá, incluyendo estados financieros anuales eintermedios, incluyan el reconocimiento contable y presentación de reserva parapérdidas en préstamos con base a normas prudenciales para la constitución de talesreservas, emitidas por esta entidad reguladora. Con base a la normativa del regulador,específicamente el Acuerdo 6-2000, el Banco clasifica los préstamos en cincocategorías de riesgo y determina los montos mínimos de reservas para pérdidas sobreel saldo de capital así: Normal 0%; Mención especial 2%; Subnormal 15%; Dudoso50% e lrrecuperable 100%. Para tal efecto, se utilizan criterios para la clasificación,tales como la calidad del préstamo y parámetros de incumplimiento con el servicio de ladeuda, entre otros. El criterio de períodos de incumplimiento es utilizado mayormentepara clasificar los préstamos de consumo y de vivienda, pero también es consideradoen la clasificación de los préstamos corporativos.

Adicionalmente en un plazo no mayor de 90 días, el Banco deberá ajustar laclasificación anterior de los préstamos y constituir nuevas provisiones específicas, deser aplicable, en función de las pérdidas estimadas, así: Mención especial 2o/o hasta14.9%; Subnormal 15% hasta 49.9o/o; Dudoso 50% hasta 99.9o/o e lrrecuperable 100%.

16

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Gontabilidad Más lmportantes, continuaciónAl calcular las pérdidas estimadas, el Banco considera, entre otros, los estadosfinancieros del deudor, flujo de caja operativo, valor de realización de las garantíasreales, y cualquier otro flujo que pudiera obtener por parte de los codeudores ogarantes. Para la cartera de consumo se considera la morosidad del deudor, laspérdidas que históricamente ha experimentado el Banco en el pasado en gruposcomparables o similares, el perfil de vencimiento de la cartera, y cualquier otrainformación que pudiera afectar el cobro de la cartera de consumo.

En adición, el Acuerdo 6-2000 permite la creación de reservas genéricas para pérdidasen préstamos, de manera provisional, cuando se tenga conocimiento del deterioro en elvalor de un grupo de préstamos que tengan características comunes definidas y que nohayan podido ser imputadas a préstamos individualmente.

Los bancos están obligados a mantener en todo momento una reserva global parapérdidas en préstamos no menor al 1% del total de su cartera de préstamos menos lasgarantías de depósitos en el propio banco. Esta reserva global no deberá ser menor ala suma de las reservas específicas y genéricas.

La Superintendencia de Bancos podrá evaluar la suficiencia de las reservas y ordenar alBanco la constitución adicional de reservas en cualquier momento.

Las reservas para pérdidas en préstamos determinadas con base a la norma prudencialemitida por el regulador (Acuerdo 6-2000), pueden diferir del monto de reservasdeterminadas bajo la Norma lnternacional de Contabilidad No, 39, lnstrumentosFinancieros; Reconocimiento y Medición. La estimación de reservas bajo la NIC 39 sebasa en el concepto de pérdidas incurridas por deterioro en los préstamos por cobrar yutiliza dos metodologías para evaluar si existe evidencia objetiva del deterioro:individualmente para los préstamos que son individualmente significativos eindividualmente o colectivamente para los préstamos que no son individualmentesignificativos.

Según la NIC 39, las pérdidas por deterioro en préstamos corporativos individualmenteevaluados se determinan con base a una evaluación de las exposiciones caso por caso.Si se determina que no existe evidencia objetiva de deterioro para un préstamoindividualmente significativo, éste se incluye en un grupo de préstamos concaracterísticas similares y se evalúa colectivamente por deterioro. La pérdida pordeterioro es calculada comparando el valor actual de los flujos de efectivo futurosesperados, descontados a la tasa efectiva original del préstamo, contra su valor enlibros actual.

17

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Contabilidad Más lmportantes, continuaciónSegún la NIC 39, para los propósitos de una evaluación colectiva de deterioro, lospréstamos de consumo se agrupan de acuerdo a características similares de riesgo decrédito. Esas características son relevantes para la estimación de los flujos de efectivofuturos para los grupos de tales activos. Los flujos de efectivo futuros en un grupo depréstamos que se evalúan colectivamente para deterioro, se estiman de acuerdo a losflujos de efectivo contractuales de los activos en el grupo, experiencia de pérdidahistórica para los activos con características de riesgo de crédito similares, y enopiniones experimentadas de la administración sobre sí la economía actual y lascondiciones del crédito son tales que el nivel real de pérdidas inherentes es probableque sea mayor o menor que la experiencia histórica sugerida.

El monto de cualquier pérdida estimada por deterioro de préstamos se carga como unaprovisión para pérdidas en el estado consolidado de resultados y se acredita a unacuenta de reserva. Los préstamos dados de baja se cargan a la cuenta de reserva parapérdidas en préstamos.

Reversión de deterioroSi en un período subsecuente, el monto de la pérdida por deterioro disminuye y ladisminución pudiera ser objetivamente relacionada con un evento ocurrido después deque el deterioro fue reconocido, la pérdida previamente reconocida por deterioro esreversada disminuyendo la cuenta de reserva para deterioro de préstamos. El monto decualquier reversión se reconoce en el estado consolidado de resultados.

(i) Compensación de Activos y Pasivos FinancierosLos activos y pasivos financieros se compensan y se presenta en su importe neto en elestado consolidado de situación financiera solamente cuando hay un derechoreconocido legalmente para compensar los importes reconocidos y existe la intenciónde liquidar en términos netos, o realizar el activo y liquidar el pasivo simultáneamente.

(j) Propiedades, Equipos y MejorasPropiedades, equipos y mejoras comprenden terrenos, edificios, mobiliarios, vehículos ymejoras utilizados por sucursales y oficinas. ïodas las propiedades y equipos seindican al costo histórico menos depreciación y amortización acumuladas. El costohistórico incluye el gasto que es directamente atribuible a la adquisición de los bienes.

Los costos subsecuentes se incluyen en el valor en libros del activo o se reconocencomo un activo separado, según corresponda, sólo cuando es probable que el Bancoobtenga los beneficios económicos futuros asociados al bien y el costo del bien sepueda medir confiablemente. Los costos considerados como reparaciones ymantenimiento se cargan al estado consolidado de resultados durante el períodofinanciero en el cual se incurren.

Los gastos de depreciación y amortización de propiedades y equipos se cargan a lasoperaciones corrientes utilizando el método de línea recta considerando la vida útil delos activos, a excepción del terreno, que no se deprecia. La vida útil y valor residualestimado de los activos se resumen como sigue:

18

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Contabilidad Más lmportantes, continuación

PropiedadesMejorasMobiliario y equipoEquipo de cómputoEquipo rodante

40 años5 años5 años3 años3 años

La vida útil y valor residual de los activos se revisa, y se ajusta si es apropiado, en cadafecha del estado consolidado de situación financiera.

(k) ActivoslntangiblesLicencias y ProgramasLas licencias y programas adquiridas por separado se presentan al costo histórico. Laslicencias y programas tienen una vida útil definida, que se lleva al costo menos laamortización acumulada. La amortización se calcula utilizando el método de línea rectapara asignar el costo de las licencias y programas sobre sus vidas útiles estimadasentre 3 a 15 años. Las licencias adquiridas de programas informáticos se capitalizansobre la base de los costos incurridos para adquirir y poder utilizar el softwareespecífico.

(l) Propiedades Disponibles para la VentaLas propiedades disponibles para la venta se reconocen al valor más bajo entre valor enlibros de los préstamos no cancelados o el valor estimado realizable de mercado de laspropiedades. La administración del Banco ha juzgado necesario mantener una reservapara pérdida contra cualquier deterioro significativo que afecten las propiedades novendidas. La provisión para deterioro se reconoce en el estado consolidado deresultados.

El Banco considera la norma prudencial emitida por la Superintendencia de Bancos dePanamá que requiere a los bancos establecer una reserva patrimonial para bienesadjudicados en base al Acuerdo 3-2009. El acuerdo fija un plazo de venta del bienadjudicado de cinco (5) años, contado a partir de la fecha de inscripción en el RegistroPúblico. Si transcurrido este plazo el banco no ha vendido el bien inmueble adquirido,deberá efectuar un avalúo independiente del mismo para establecer si este hadisminuido en su valor, aplicando en tal caso lo establecido en las NllF. El Bancodeberá crear una reserva en la cuenta de patrimonio a las cuales se realizarán lossiguientes cargos del valor del bien adjudicado: Primer año 10%, Segundo año 20o/o,Tercer año 35o/o, Cuarto año 15o/o y Quinto año 10o/o.

(m) Deterioro de Activos no FinancierosLos valores en libros de los activos no financieros del Banco son revisados a la fechadel estado consolidado de situación financiera para determinar si existe un deterioro ensu valor. Si dicho deterioro existe, el valor recuperable del activo es estimado y sereconoce una pérdida por deterioro igual a la diferencia entre el valor en libros del activoy su valor estimado de recuperación. La pérdida por deterioro en el valor de un activose reconoce como gasto en el estado consolidado de resultados.

19

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Gontabilidad Más lmportantes, continuación(n) /ngresos y Gasfos por lntereses

Los ingresos y gastos por intereses son reconocidos generalmente en el estadoconsolidado de resultados para todos los instrumentos financieros presentados a costoamortizado usando el método de tasa de interés efectiva.

Esto incluye todas las comisiones y cuotas pagadas o recibidas entre las partes delcontrato que son parte integral de la tasa de interés efectiva, los costos de transacción ycualquier otra prima o descuentos. Los costos de transacción son los costos deoriginación, directamente atribuibles a la adquisición, emisión o disposición de un activoo pasivo.

(o) lngresos por ComisionesGeneralmente, los honorarios y comisiones sobre préstamos a corto plazo, cartas decrédito y otros servicios bancarios son reconocidos como ingreso bajo el método deefectivo debido a su vencimiento a corto plazo. El ingreso reconocido bajo el método deefectivo no es significativamente diferente del ingreso que sería reconocido bajo elmétodo de acumulación. Las comisiones sobre transacciones a mediano y largo plazoson diferidas y amortizadas a ingresos usando el método de tasa de interés efectivodurante la vida del préstamo.

El ingreso por comisión relativo al manejo de los fideicomisos, es registrado bajo elmétodo de acumulación. Es obligación del Banco administrar los recursos de losfideicomisos de conformidad con los contratos y en forma independiente de supatrimonio.

Las comisiones de préstamos están incluidas como ingresos por comisión sobrepréstamos en elestado consolidado de resultados.

(p) /ngresos por DividendosLos dividendos son reconocidos en el estado consolidado de resultados cuando laentidad tiene los derechos para recibir el pago establecido.

(q) lnformación de SegmentosUn segmento de negocio es un componente del Banco, cuyos resultados operativos sonrevisados regularmente por la Gerencia General para la toma de decisiones acerca delos recursos que serán asignados al segmento y evaluar así su desempeño, y para elcual se tiene disponible información financiera para este propósito.

(r) Utilidad por AcciónLa utilidad básica por acción mide el desempeño del Banco sobre el período reportado yla misma se calcula dividiendo la utilidad disponible para los accionistas comunes entreel promedio ponderado de acciones comunes en circulación durante el período.

20

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Gonsolidados

(21 Resumen de Políticas de Gontabilidad Más lmportantes, continuación(s) lmpuesto sobre la Renta

El impuesto sobre la renta estimado es el impuesto a pagar sobre la renta gravable parael año, utilizando las tasas de impuesto vigentes a la fecha del estado consolidado desituación financiera y cualquier otro ajuste del impuesto sobre la renta de añosanteriores.

Los impuestos diferidos son reconocidos para diferencias temporales entre el valor enlibros de los activos y pasivos para propósitos de los reportes financieros y los montosusados con propósitos impositivos. Los impuestos diferidos son valorizados a las tasasimpositivas que se espera aplicar a las diferencias temporales cuando son reversadas,basándose en las leyes que han sido aprobadas o a punto de ser aprobadas a la fechadel estado consolidado de situación financiera.

Un activo por impuestos diferidos es reconocido en la medida en que sea probable quelas ganancias imponibles futuras estén disponibles en el momento en que la diferenciatemporal pueda ser utilizada. Los activos por impuesto diferidos son revisados en cadafecha del estado consolidado de situación financiera y son reducidos en la medida queno es probable que los beneficios por impuestos relacionados sean realizados.

(t) Depósitos de Clientes y Obligaciones y ColocacionesLos depósitos, obligaciones y colocaciones son medidos inicialmente al valor razonable.Posteriormente, se miden al costo amortizado, utilizando el método de tasa de interésefectiva.

(u) GarantíasFinancierasLas garantías financieras son contratos que exigen al Banco realizar pagos específicosen nombre de sus clientes, para reembolsar al beneficiario de la garantía, en caso queel cliente no cumpla con el pago en la fecha acordada, según los términos y condicionesdel contrato.

Los pasivos por garantías financieras son reconocidos inicialmente al valor razonable,este valor inicial es amortizado por el plazo de la garantía financiera. Las garantíasfinancieras están incluidas en el estado consolidado de situación financiera dentro delrubro de otros pasivos.

(v) Plan de Ahorro para RetiroLas aportaciones del Banco al plan de ahorro para retiro, se reconocen en el gasto desalarios y otros gastos de personal en el estado consolidado de resultados en el períodoanual en que el Banco va realizando los aportes.

(w) Operaciones de FideicomisoLos activos mantenidos en fideicomisos o en función de fiduciario no se consideranparte del Banco, y por consiguiente, tales activos y su correspondiente ingreso no seincluyen en los presentes estados financieros consolidados. La comisión generada enel manejo de los fideicomisos es registrada como ingreso por comisión en el estadoconsolidado de resultados.

21

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Contabilidad Más lmportantes, continuación(x) Efectivo y Equivalenfes de Efectivo

Para propósitos del estado consolidado de flujos de efectivo, los equivalentes deefectivo incluyen depósitos a plazo en bancos con vencimientos originales de tresmeses o menos.

M Determinacion de control sobre entidades parficipadasLos indicadores de control están sujetos al juicio de la administración que puede tenerun efecto significativo en el caso de los intereses o participaciones del Banco enentidades estructuradas no consolidadas.

. Socredades de lnversión y Vehículos SeparadosEl Banco maneja y administra activos mantenidos en fideicomisos y otros vehículosde inversión en respaldo de los inversores. Los estados financieros de estasentidades no son parte de estos estados financieros consolidados, excepto cuandoel Banco tiene control sobre la entidad.

o EntidadesEstructuradasUna entidad estructurada, es una entidad que ha sido diseñada de forma que losderechos de voto o similares no sean el factor determinante para decidir quiéncontrola la entidad, tal como cuando los derechos de voto se relacionan solo con lastareas administrativas y las actividades relevantes se dirigen por medio de acuerdoscontractuales. En la evaluación para determinar si el Banco tiene derechossuficientes para darle poder sobre estas participadas, el Banco considera factoresde la participada; tales como, su propósito y diseño; su capacidad presente de dirigirlas actividades relevantes; la naturaleza de su relación con otras partes; y laexposición a los rendimientos variables procedentes de su implicación en laparticipada.

. Transacciones Eliminadas en la ConsolidacionLas transacciones entre subsidiarias, los balances y las ganancias o pérdidas norealizadas o ingresos y gastos que surjan de las transacciones entre las subsidiariasson eliminadas al preparar los estados financieros consolidados.

(z) Uniformidad en la Presentación de Estados Financieros ConsoldadosLas políticas de contabilidad detalladas anteriormente han sido aplicadasconsistentemente en los períodos presentados en los estados financieros consolidados,excepto por la adopción de la NllF 10 Esfados Financieros Consolidados; NllF 12lnformación a Revelar sobre Participaciones en otras Entidades; la NllF 13, Mediciondel Valor Razonable; y ciertas enmiendas a la NIC 1, Presentación de EstadosFinancieros.

SubsidiariaComo resultado de la adopción de la NllF 10 Estados Financieros Consolidados, elBanco ha cambiado su política de contabilidad con respecto a determinar si tiene controlsobre sus participadas; y por consiguiente si las consolida. Esta NllF 10 introduce unnuevo modelo de control, el cual es aplicable a todas las participadas, incluyendoentidades estructuradas.

22

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(21 Resumen de Políticas de Contabilidad Más lmportantes, continuaciónLa NllF 10 considera un nuevo modelo de control que se enfoca en determinar si elBanco tiene poder sobre una participada, la exposición a o derechos sobre retornosvariables por su involucramiento con la participada y la habilidad para usar su poderpara afectar esos retornos. En consecuencia, el Banco ha revisado sus conclusionessobre control al 1 de enero de 2013, incluyendo el control sobre ciedas entidadesestructuradas, y ha concluido que no requiere consolidar otras entidades adicionalesdebido a que:

- la participada que el Banco estaba consolidando en 2012 de conformidad con la NIC27 continúa siendo consolidada de conformidad con esta NllF;

- y las que anteriormente, no se consolidaban de conformidad con la NIC 27 y con elComité de lnterpretaciones Contables, mediante SIC 12, continúan sin serconsolidadas de conformidad con esta NllF.

Pafticipaciones en Otras EntidadesComo resultado de la adopción de la NllF 12 lnformación a Revelar sobreParticipaciones en Otras Entidades, el Banco ha ampliado sus revelaciones acerca desu involucramiento con entidades estructuradas no consolidadas. Los requerimientos derevelación relacionados con su involucramiento con entidades estructuradas noconsolidadas no se incluyen en la información comparativa.

Medición de Valor RazonableDe acuerdo con las disposiciones transitorias de la NllF 13, el Banco ha aplicado lanueva guía de medición de valor razonable de forma prospectiva, y ha provistoinformación comparativa para las nuevas revelaciones. El cambio no ha tenido unimpacto significativo sobre las mediciones de los activos y pasivos del Banco (véase lanota 2(d)).

Presentación de Estados FinancierosComo resultado de las modificaciones a la NIC 1, el Banco ha modificado lapresentación de las pañidas en su estado consolidado de utilidades integrales, parapresentar las partidas que se reclasificarán posteriormente a resultados del período porseparado de las que nunca se reclasificarán. La información comparativa ha sido re-presentada sobre la misma base.

(aa) Nuevas Normas lnternacionales de lnformación Financiera (NllF) e lnterpretaciones noAdoptadasA la fecha del estado consolidado de situación financiera hay normas, modificaciones einterpretaciones emitidas que no han sido aplicadas en la preparación de estos estadosfinancieros consolidados:

o NllF 9 Instrumentos Financreros, publicada el 12 de noviembre de 2009, forma partede la primera fase del proyecto integral del Consejo de Normas lnternacionales deContabilidad (IASB) para reemplazar las Normas lnternacionales de Contabilidad(Nrc) 3e.

23

(21

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

Resumen de Políticas de Contabilidad Más lmportantes, continuaciónLos requerimientos de esta norma representan un cambio significativo a losrequerimientos existentes en NIC 39 en relación a los activos financieros. Entreotros aspectos, esta norma contiene dos categorías primarias de medición paraactivos financieros: costo amortizado y valor razonable. Un activo financiero seríamedido a costo amortizado si se relaciona con un modelo de negocios cuyo objetivoes mantener activos para poder recolectar flujos de efectivo contractuales, y lostérminos contractuales del activo establecen fechas especificas de flujos de efectivoque solo representan pagos de principal e intereses sobre el saldo del principal.Todos los otros activos financieros serían medidos a valor razonable. La NllF 9elimina las categorías existentes en NIC 39 de valores mantenidos hasta suvencimiento, valores disponibles para la venta, préstamos y cuentas por cobrar.

La norma requiere que los instrumentos financieros derivados incorporados en uncontrato anfitrión que sea un activo financiero dentro del alcance de esta norma nosean separados; en su lugar, el instrumento financiero hibrido será evaluadocompletamente en cuanto a si debe ser medido a costo amodizado o valorrazonable. La vigencia de la norma que era a partir del 1 de enero de 2015, ha sidopospuesta tentativamente a partir de períodos anuales que inicien no antes del 1 deenero de 2017.

Por la naturaleza de las operaciones del Banco, se asume que la adopción de estanorma podría tener un impacto importante en los estados financieros consolidados,aspecto que está en proceso de evaluación por la gerencia.

Administración de Riesgos de lnstrumentos FinancierosUn instrumento financiero es cualquier contrato que origina a su vez un activo financiero enuna entidad y un pasivo financiero o un instrumento de capital en otra entidad. Lasactividades del Banco se relacionan principalmente con el uso de instrumentos financierosincluyendo derivados y, como tal, el estado consolidado de situación financiera se componeprincipalmente de instrumentos financieros.

La Junta Directiva del Banco tiene la responsabilidad de establecer y vigilar las políticas deadministración de riesgos de los instrumentos financieros. A tal efecto, la administración delBanco ha establecido ciertos comités para la administración y vigilancia periódica de losriesgos a los cuales está expuesto el Banco, entre estos comités están los siguientes:

. Comité de Crédito

. Comité de Activos y Pasivoso Comité de Riesgo. Comité de Cumplimiento

Adicionalmente, el Banco está sujeto a las regulaciones de la Superintendencia de Bancos dela República de Panamá, en lo concerniente a concentraciones de riesgos, liquidez ycapitalización, entre otros.

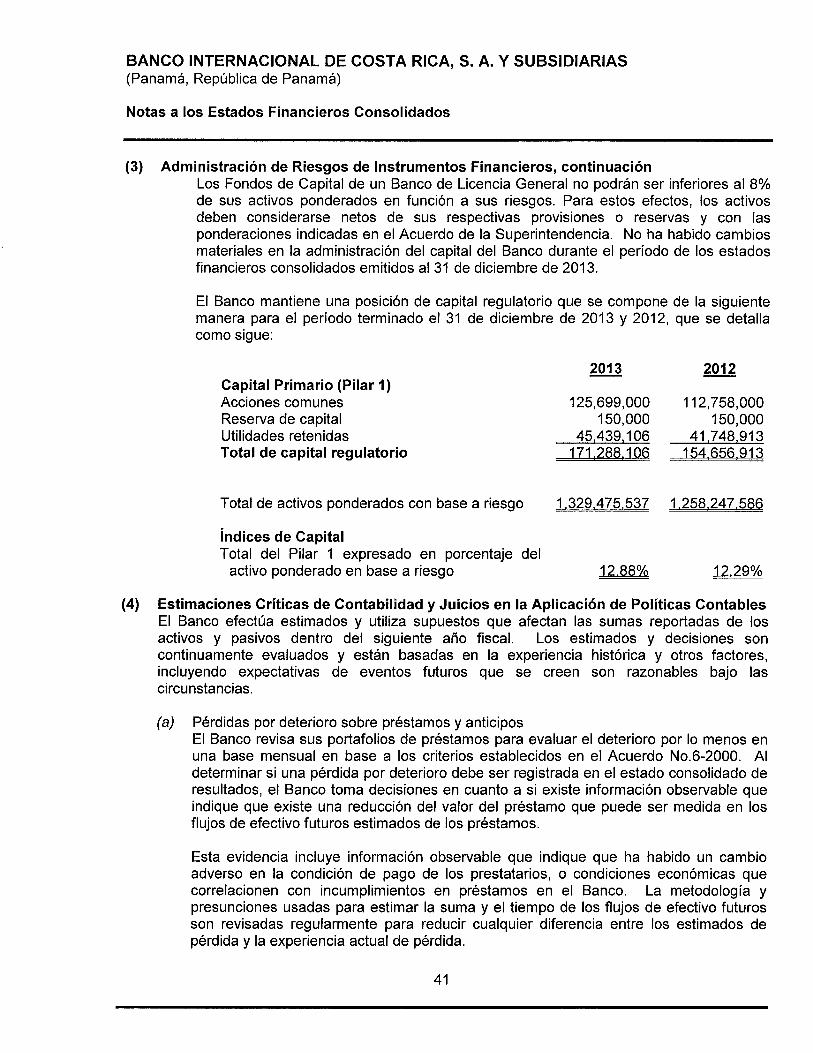

(3)

24

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(3) Administración de Riesgos de lnstrumentos Financieros, continuaciónLa administración está dando seguimiento al impacto que la crisis financiera mundial puedatener sobre la economía en Panamá y en otros países donde el Banco opera, incluyendo elposible efecto sobre los activos financieros, pasivos financieros, resultados y liquidez delBanco. Debido a la incertidumbre mundial acerca de cuándo esta crisis será estabilizada oresuelta la administración no puede prever el efecto final de la misma.

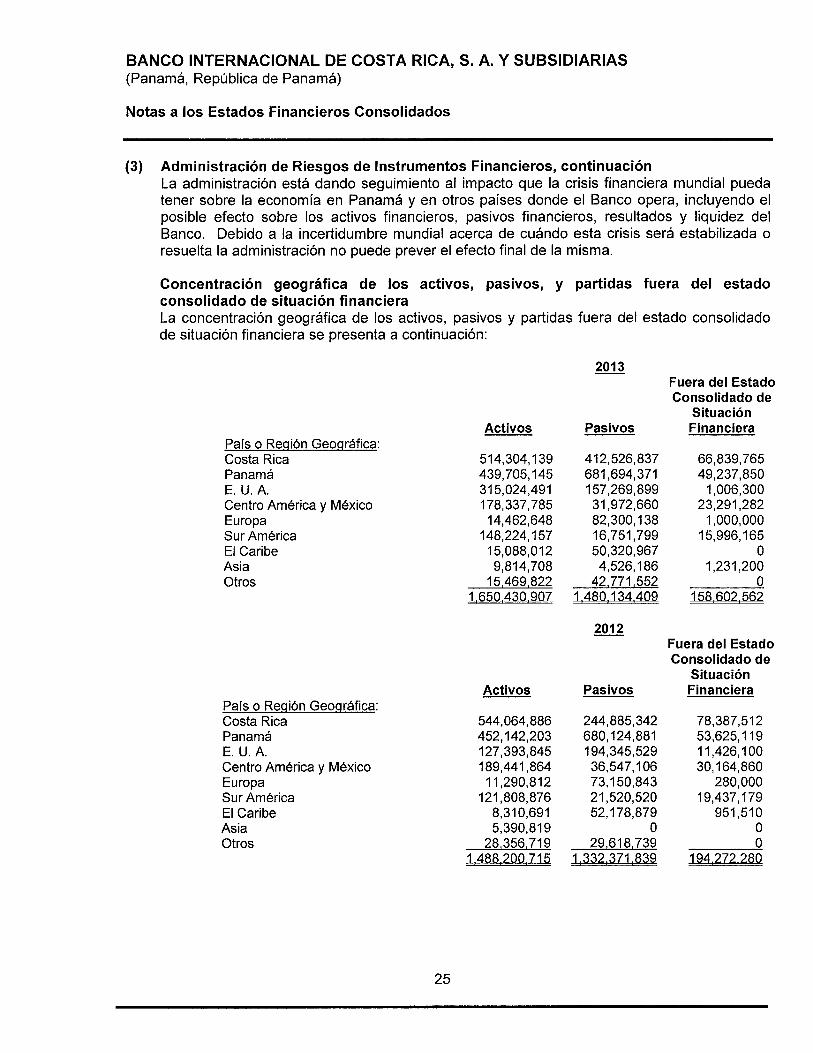

Concentración geográfica de los activos, pasivos, y partidas fuera del estadoconsolidado de situación financieraLa concentración geográfica de los activos, pasivos y partidas fuera del estado consolidadode situación financiera se presenta a continuación:

20'13

Activos

Fuera del EstadoConsolidado de

SituaciónFinanciera

66,839,76549,237,850

1,006,30023,291,282

1,000,00015,996,165

01,231,200

0158.602.562

Fuera del EstadoConsolidado de

SituaciónFinanciera

78,387,51253,625,I 1911,426,10030,164,860

280,00019,437,179

95r,51000

194-U2-Æ9

País o Reqión Geoqráfica:Costa RicaPanamáE. U. A.Centro América y MéxicoEuropaSur AméricaElCaribeAsiaOtros

Pals o Región Geográfica:Costa RicaPanamáE. U. A.Centro América y MéxicoEuropaSur AméricaElCaribeAsiaOtros

Activos

514,304,139439,705,145315,024,491178,337,785

14,462,648148,224,15715,088,0129,814,708

15,469,8221*060J30-902

Pasivos

412,526,837681,694,371157,269,89931,972,66082,300,13816,7 51,79950,320,9674,526,186

42.771,5521.480.134.409

2012

Pasivos

244,885,342680,124,881194,345,52936,547,10673,150,84321,520,52052,178,879

029,618,739

1J32321.€39

544,064,886452,142,203127,393,845189,441,864

11,290,812121,808,876

8,310,6915,390,819

28,356,719l*48€.200-ZE

25

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(3) Administración de Riesgos de lnstrumentos Financieros, continuaciónLos principales riesgos identificados por el Banco son los riesgos de crédito, liquidez,mercado y operacional, los cuales se describen a continuación:

(a) Riesgo de CréditoEs el riesgo de que el deudor, emisor o contraparte de un activo financiero propiedaddel Banco no cumpla completamente y a tiempo, con cualquier pago que debía hacer alBanco de conformidad con los términos y condiciones pactados al momento en que elBanco adquirió u originó el activo financiero respectivo.

El Banco estructura los niveles de riesgo crediticio aceptables a través delestablecimiento de límites sobre la cantidad de riesgo aceptado en relación a un soloprestatario, o grupo de prestatarios, y segmento geográfico. Estos créditos soncontrolados constantemente y sujetos a una revisión periódica.

La exposición al riesgo crediticio es administrada a través de un análisis periódico de lahabilidad de los prestatarios o prestatarios potenciales, para determinar su capacidadde pago de capital e intereses y la reestructuración de dichos límites cuando seaapropiado. La exposición al riesgo crediticio es también mitigada, en parte, a través dela obtención de garantías colaterales, corporativas y personales.

La gestión crediticia se realiza bajo políticas claramente definidas por la Junta Directivay revisadas y modificadas periódicamente en función de cambios y expectativas de losmercados en que se actúa, regulaciones y otros factores a considerar en la formulaciónde estas políticas.

El Banco tiene en funcionamiento una serie de informes crediticios para evaluar eldesempeño de su cartera, los requerimientos de provisiones y especialmente paraanticiparse a eventos que puedan afectar en el futuro la condición de sus deudores.

La siguiente tabla analiza los instrumentos financieros del Banco que están expuestos alriesgo de crédito y su correspondiente evaluación:

Cartera de préstamos, neto de reserva

Deterioro lndividual:B: Mención EspecialC: Sub-NormalD: DudosoE: lrrecuperable

Reserva de préstamos específicosValor en libros

2013

1202p95-868

57,074,71624,355,62113,733,250

1,396.31496,559,901(20,609,288)

___25p50-613

2012

L1€02r4É98

31,422,3813,205,746

11,216,4041,729246

47,573,777(5,3e1,850)

---42Jg.en

26

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

(3) Administración de Riesgos de lnstrumentos Financieros, continuación

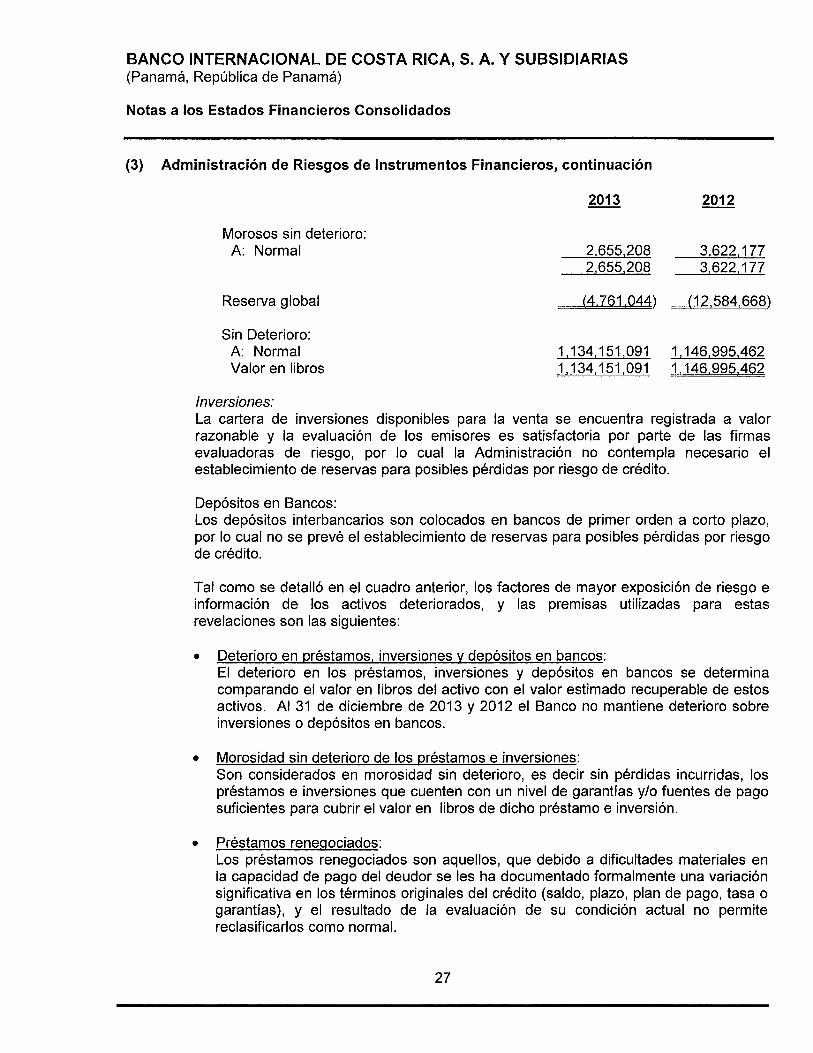

2013 2012

Morosos sin deterioro.A: Normal 2,655.208 3.622.177

2,655.208 3.622J77

Reserva global ___J4J61-044) __í2*584*668)

Sin Deterioro:A: Normal 1,134,151.091 1j46.995J62Valor en libros 1,134,151.091 1,146,995.462

lnversiones:La cartera de inversiones disponibles para la venta se encuentra registrada a valorrazonable y la evaluación de los emisores es satisfactoria por parte de las firmasevaluadoras de riesgo, por lo cual la Administración no contempla necesario elestablecimiento de reservas para posibles pérdidas por riesgo de crédito.

Depósitos en Bancos:Los depósitos interbancarios son colocados en bancos de primer orden a corto plazo,por lo cual no se prevé el establecimiento de reservas para posibles pérdidas por riesgode crédito.

Tal como se detalló en el cuadro anterior, los factores de mayor exposición de riesgo einformación de los activos deteriorados, y las premisas utilizadas para estasrevelaciones son las siguientes:

. Deterioro en préstamos, inversiones v depósitos en bancos:El deterioro en los préstamos, inversiones y depósitos en bancos se determinacomparando el valor en libros del activo con el valor estimado recuperable de estosactivos. Al 31 de diciembre de 2013 y 2012 el Banco no mantiene deterioro sobreinversiones o depósitos en bancos.

. Morosidad sin deterioro de los préstamos e inversiones:Son considerados en morosidad sin deterioro, es decir sin pérdidas incurridas, lospréstamos e inversiones que cuenten con un nivel de garantías y/o fuentes de pagosuficientes para cubrir el valor en libros de dicho préstamo e inversión.

o Préstamosreneqociados:Los préstamos renegociados son aquellos, que debido a dificultades materiales enla capacidad de pago del deudor se les ha documentado formalmente una variaciónsignificativa en los términos originales del crédito (saldo, plazo, plan de pago, tasa ogarantías), y el resultado de la evaluación de su condición actual no permitereclasificarlos como normal.

27

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

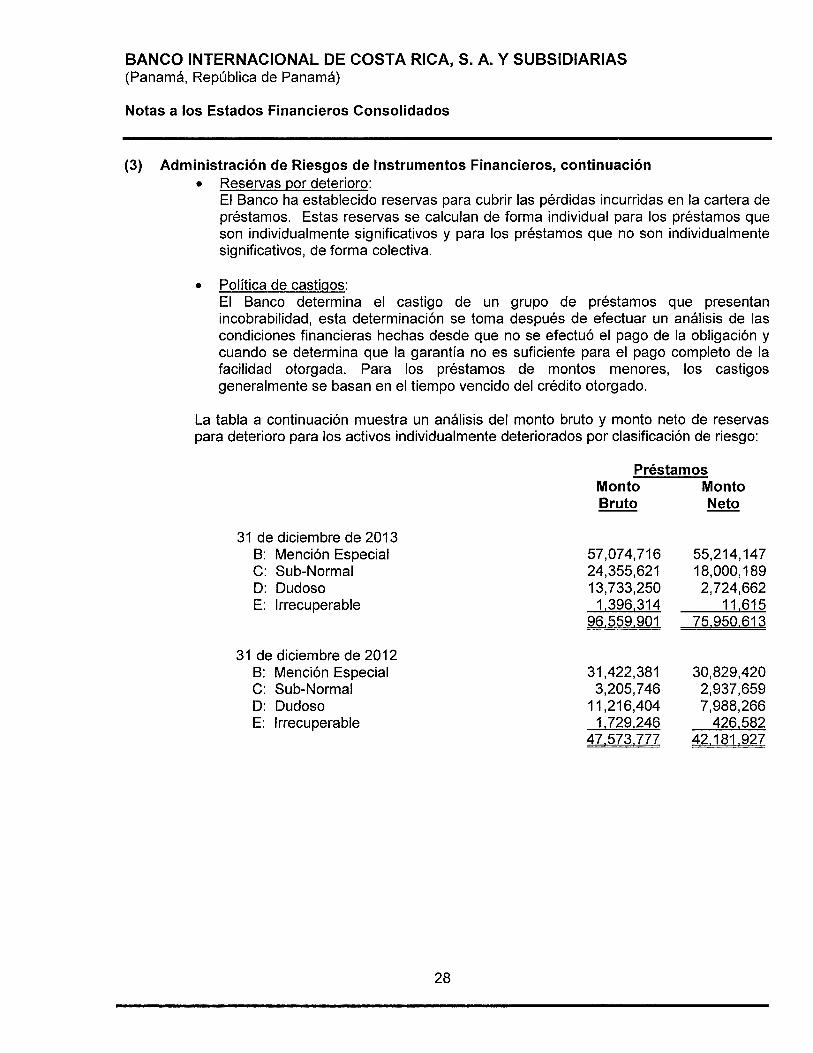

(3) Administración de Riesgos de Instrumentos Financieros, continuaciónReservas por deterioro:El Banco ha establecido reservas para cubrir las pérdidas incurridas en la cartera depréstamos. Estas reservas se calculan de forma individual para los préstamos queson individualmente significativos y para los préstamos que no son individualmentesignificativos, de forma colectiva.

Política de castiqos:El Banco determina el castigo de un grupo de préstamos que presentanincobrabilidad, esta determinación se toma después de efectuar un análisis de lascondiciones financieras hechas desde que no se efectuó el pago de la obligación ycuando se determina que la garantía no es suficiente para el pago completo de lafacilidad otorgada. Para los préstamos de montos menores, los castigosgeneralmente se basan en eltiempo vencido del crédito otorgado.

La tabla a continuación muestra un análisis del monto bruto y monto neto de reservaspara deterioro para los activos individualmente deteriorados por clasificación de riesgo:

PréstamosMonto MontoBruto Neto

31 de diciembre de 2013B: Mención EspecialC: Sub-NormalD: DudosoE: lrrecuperable

31 de diciembre de 2012B: Mención EspecialC: Sub-NormalD: DudosoE: lrrecuperable

57,074,71624,355,62113,733,250

1,396,31496.559.901

31,422,3813,205,746

11,216,4041.729,246

u-573J1L

55,214,14718,000,1892,724,662

1 1,615__z5p50sl3

30,829,4202,937,6597,988,266

426.58242.181.927

28

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

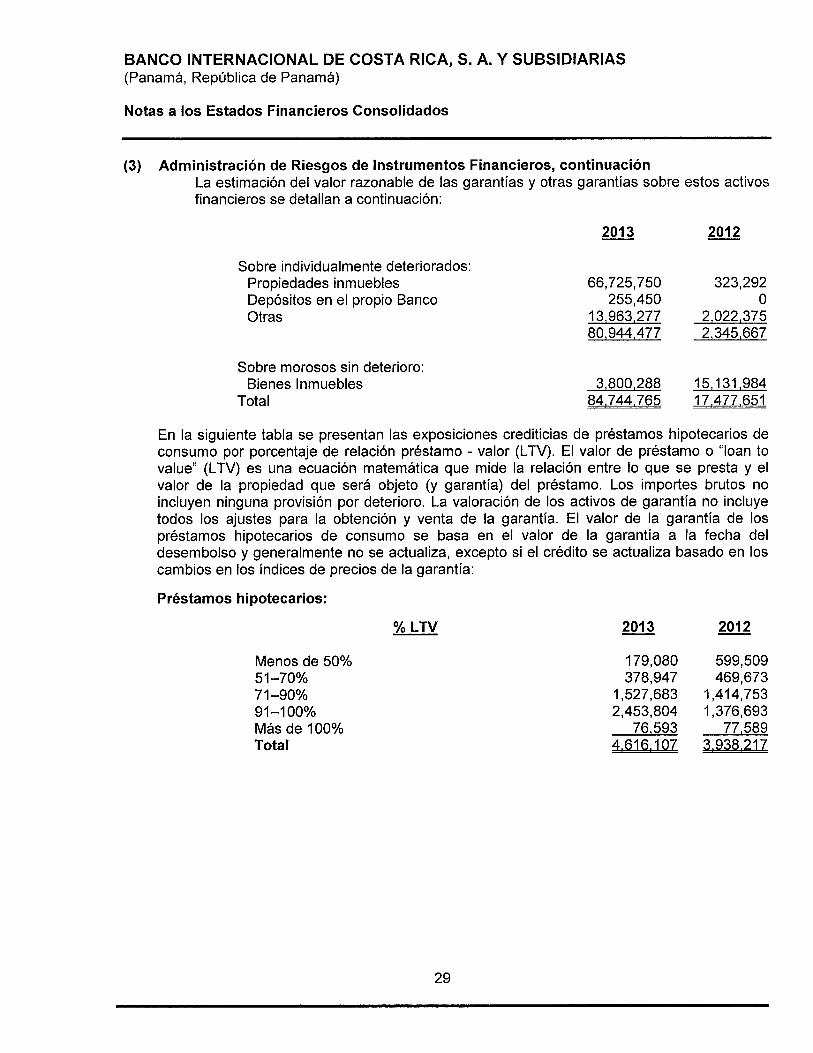

(3) Administración de Riesgos de lnstrumentos Financieros, continuaciónLa estimación del valor razonable de las garantías y otras garantías sobre estos activosfinancieros se detallan a continuación:

2013 2012

En la siguiente tabla se presentan las exposiciones crediticias de préstamos hipotecarios deconsumo por porcentaje de relación préstamo - valor (LTV). El valor de préstamo o "loan tovalue" (LTV) es una ecuación matemática que mide la relación entre lo que se presta y elvalor de la propiedad que será objeto (y garantía) del préstamo. Los importes brutos noincluyen ninguna provisión por deterioro. La valoración de los activos de garantía no incluyetodos los ajustes para la obtención y venta de la garantía. El valor de la garantía de lospréstamos hipotecarios de consumo se basa en el valor de la garantía a la fecha deldesembolso y generalmente no se actualiza, excepto si el crédito se actualiza basado en loscambios en los índices de precios de la garantía.

Préstamos hipotecarios :

% LTV

Sobre individualmente deteriorados:Propiedades inmueblesDepósitos en el propio BancoOtras

Sobre morosos sin deterioro:Bienes lnmuebles

Total

Menos de 50%51-70o/o71-90o/o91-100o/oMás de 100o/o

Total

66,725,750 323,292255,450 0

13,963,277 2.022.37580,944,477 2,345.667

3,800.288 15.131 ,98484,744.765 17,477.651

2013

179,080378,947

1,527,6832,453,804

76.5934ß1ßJø

2012

599,509469,673

1,414,7531,376,693

77,5893pæza

29

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Gonsolidados

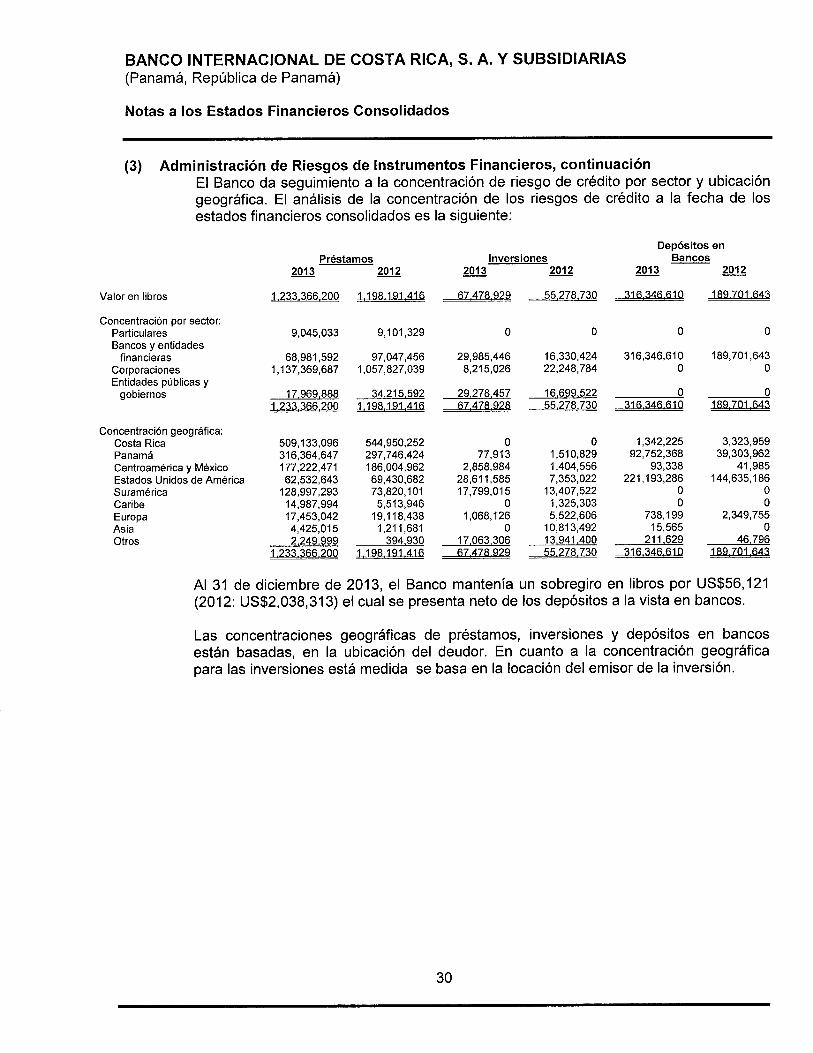

(3) Administración de Riesgos de lnstrumentos Financieros, continuaciónEl Banco da seguimiento a la concentración de riesgo de crédito por sector y ubicacióngeográfica. El análisis de la concentración de los riesgos de crédito a la fecha de losestados financieros consolidados es la siguiente:

Depósitos enBancos

Valor en libros

Concentración por sector:ParticularesBancos y entidades

financierasCorporacionesEntidades públicas y

gobiernos

20'13 2012 20'13 2012 2013 2012

123336S20! Lr9il1-s1*416 ---67-47-Bß25 --5Ã27ßJ39 --31_6316$l-0 l!9Jø-&13

9,045,033 9,1 01 ,329 0 0 0 0

68,981 ,592 97 ,047 ,456 29,98s,446 16,330,424 316,346,61 0 1 89,701 ,6431,137,369,687 1,057,827,039 8,215,026 22,248,784 0 0

Préstamos lnversiones

17.969,888 34.215.592 29.278.457 16,699.5221233 6620 Í9e;[fl4t_6 ---â7*4tÃ928 --5527ßJ3g

0ffgJø_-eß__31_ô316*Ê10

Concentración geográfica:Costa Rica 509,133,096 544,950,252 0 0 1,342,225 3'323'959Panamá 316,364,647 297 ,746/24 77 ,913 1 ,510,829 92,752,368 39,303,962Centroamérica y México 177,222,471 186,004,962 2,858,984 1,404,556 93,338 41,985Estados Unidos de América 62,532,643 69,430,682 28,61 1 ,585 7 ,353,022 22'l ,193,286 144,635,186Suramérica 128,997,293 73,820,101 17,799,015 13,407,522 0 0

Caribe 14,987 ,994 5,513,946 0 1 ,325,303 0 0

Europa 17,453,042 19,118,438 1,068,126 5,522,606 738,199 2,349,755Asia 4,425,015 1,211,681 0 10,813,492 15,565 0Otros 2.249.999 394.930 17.063.306 13,941.400 211.629 46.796

X23iJ66200 1l98JtqLt10 _--67A7ßß29 ---5527ßJ39 --31-63$-il0 189J01313

Al 31 de diciembre de 2013, el Banco mantenía un sobregiro en libros por US$56,121(2012: US$2,038,313) el cual se presenta neto de los depósitos a la vista en bancos.

Las concentraciones geográficas de préstamos, inversiones y depósitos en bancosestán basadas, en la ub¡cación del deudor. En cuanto a la concentración geográficapara las inversiones está medida se basa en la locación del emisor de la inversión.

30

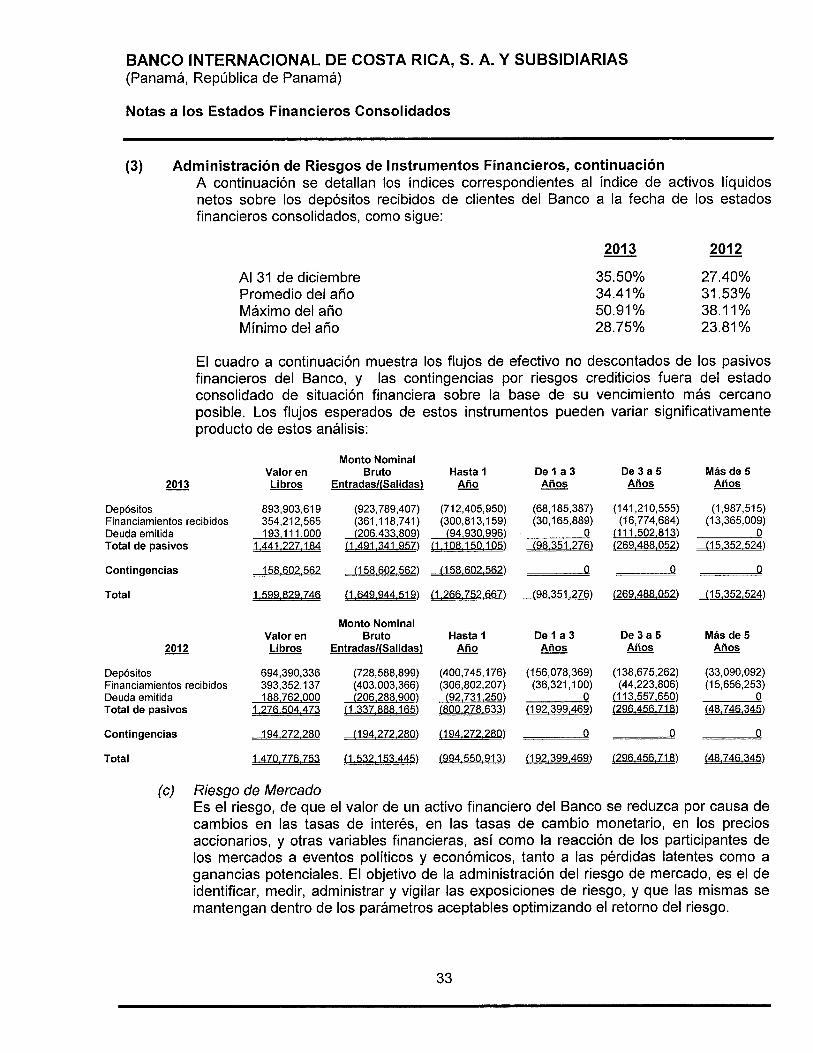

BANCO INTERNACIONAL DE COSTA RICA, S. A. Y SUBSIDIARIAS(Panamá, República de Panamá)

Notas a los Estados Financieros Consolidados

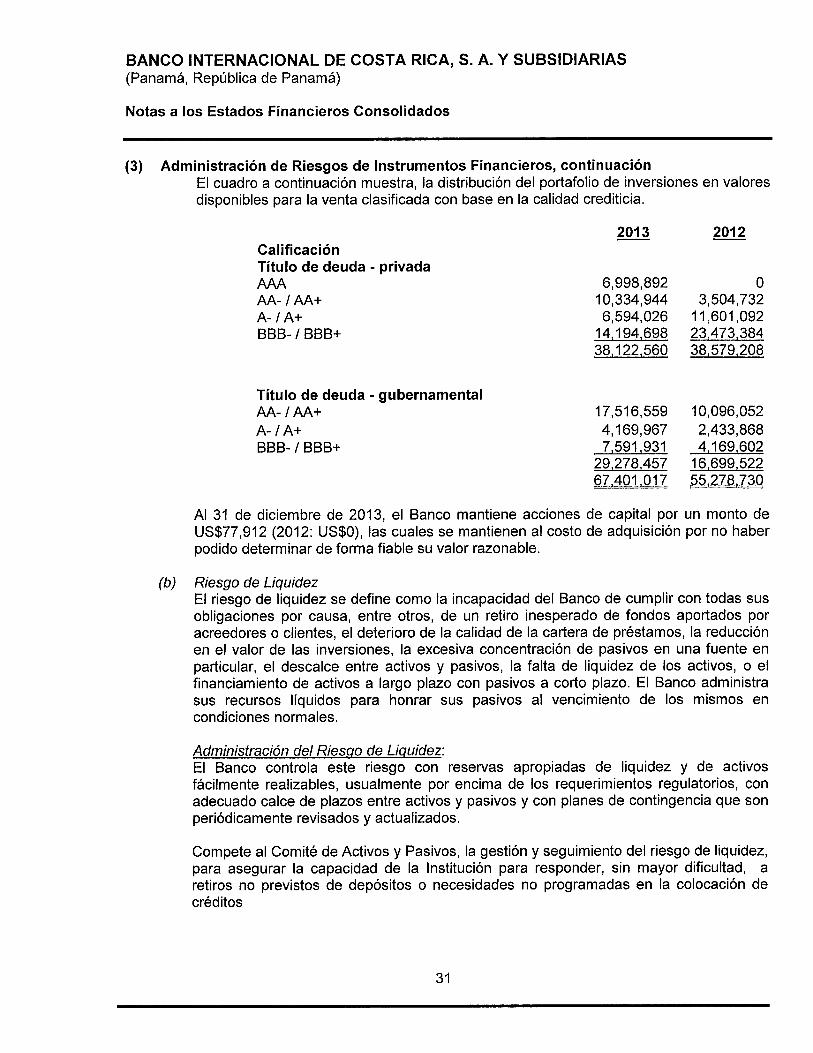

(3) Administración de Riesgos de lnstrumentos Financieros, continuaciónEl cuadro a continuación muestra, la distribución del portafolio de inversiones en valoresdisponibles para la venta clasificada con base en la calidad crediticia.

CalificaciónTítulo de deuda - privadaAAAAA- / AA+A-/A+BBB- / BBB+

Título de deuda - gubernamentalAA- / AA+A-/A+BBB- / BBB+

17,516,559 10,096,0524,169,967 2,433,8687,591 ,931 4.169.602

29,278,457 16,699.522ü-4e1-011_ 55,UßJ_30

2013

6,998,89210,334,9446,594,026

14,194,69838,122,560

2012

03,504,732

11,601,09223,473,38438,579,208

Al 31 de diciembre de 2013, el Banco mantiene acciones de capital por un monto deUS$77,912 (2012: US$O), las cuales se mantienen al costo de adquisición por no haberpodido determinar de forma fiable su valor razonable.

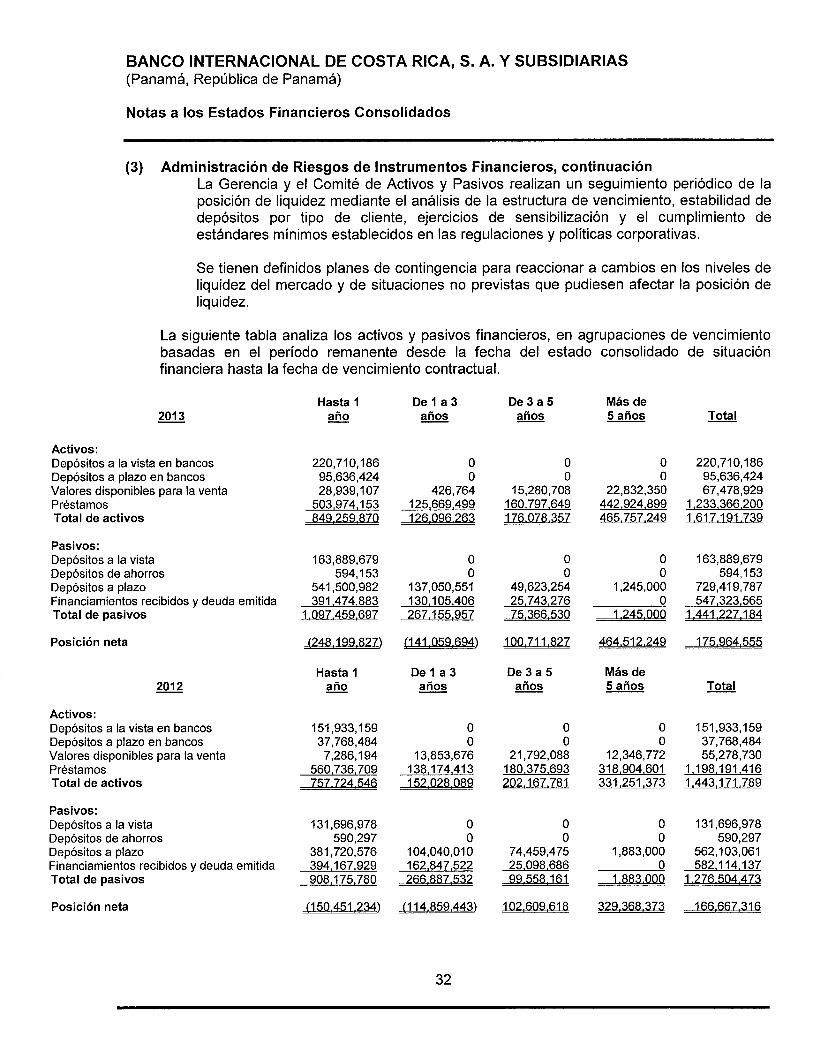

(b) Riesgo de LiquidezEl riesgo de liquidez se define como la incapacidad del Banco de cumplir con todas susobligaciones por causa, entre otros, de un retiro inesperado de fondos aportados poracreedores o clientes, el deterioro de la calidad de la cartera de préstamos, la reducciónen el valor de las inversiones, la excesiva concentración de pasivos en una fuente enparticular, el descalce entre activos y pasivos, la falta de liquidez de los activos, o elfinanciamiento de activos a largo plazo con pasivos a corto plazo. El Banco administrasus recursos líquidos para honrar sus pasivos al vencimiento de los mismos encondiciones normales.