rt 32 a 35 y rt 37 -facpce -...

TRANSCRIPT

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 1

RT 32 a 35 y RT 37 - FACPCEDr (UBA) M. Marcelo Canetti

10 de octubre de 2013

OBJETIVOS

2

Difusión de las recientes Resoluciones Técnicas

• Adopción de las NIA y otros encargos (servicios) - RT 32 a 35

• Modificación de la RT7 – RT 37

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 2

SINTESIS

3

ResoluciónTécnica

CONTENIDO: ADOPCIÓN DE LAS NORMAS INTERNACIONALES …

32 • DE AUDITORÍA

33 • DE ENCARGOS DE REVISIÓN

34

• DE CONTROL DE CALIDAD • DE INDEPENDENCIA CONTENIDAS EN EL CÓDIGO DE

ÉTICA INTERNACIONAL

35• DE ENCARGOS DE ASEGURAMIENTO• SERVICIOS RELACIONADOS

Resolución Técnica

CONTENIDO:

37 • MODIFICACIONES A LA RT7

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

PAÍSES QUE YA ADOPTARON NIA EN AMÉRICA

Fuente: Arnold Schilder, chairman de la IAASB. CRECER 2011.

4

Brasil Bahamas Barbados

Canadá Islas Caymán Costa Rica

Guyana Jamaica México

Nicaragua Panamá Trinidad y Tobago

Uruguay EEUU (compañías privadas)

Puerto Rico (compañías privadas).

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 3

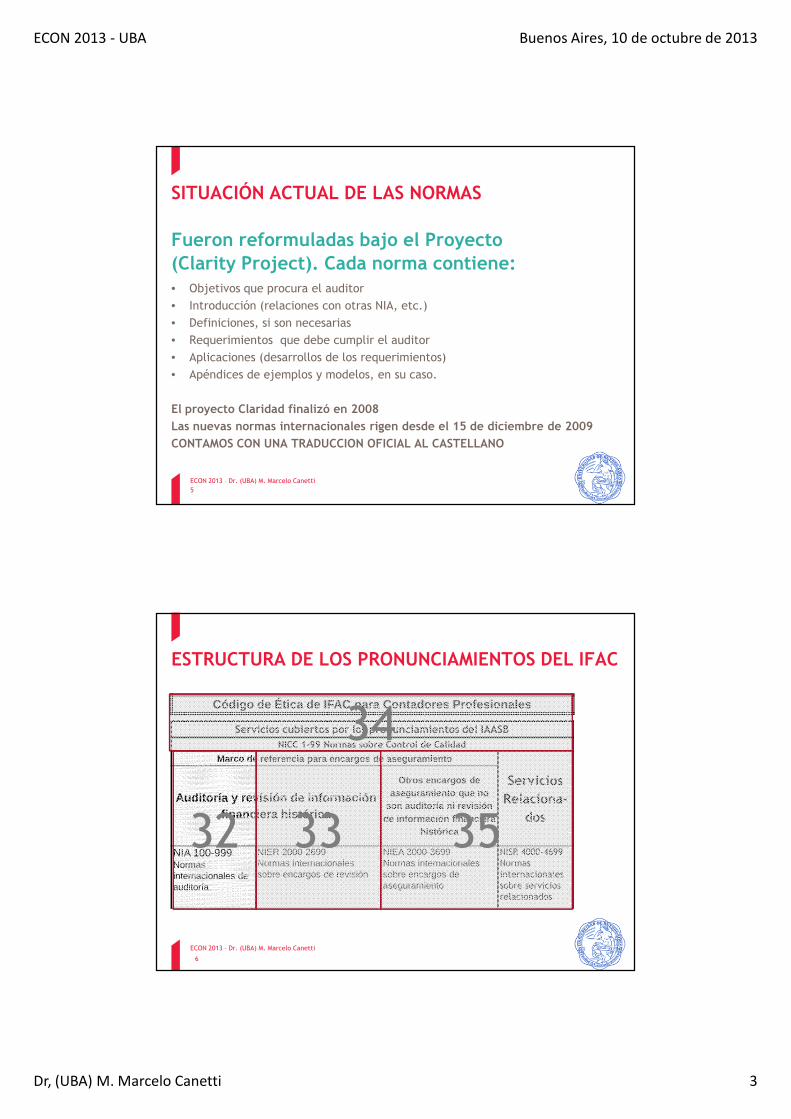

SITUACIÓN ACTUAL DE LAS NORMAS

Fueron reformuladas bajo el Proyecto (Clarity Project). Cada norma contiene:

5

• Objetivos que procura el auditor

• Introducción (relaciones con otras NIA, etc.)

• Definiciones, si son necesarias

• Requerimientos que debe cumplir el auditor

• Aplicaciones (desarrollos de los requerimientos)

• Apéndices de ejemplos y modelos, en su caso.

El proyecto Claridad finalizó en 2008

Las nuevas normas internacionales rigen desde el 15 de diciembre de 2009

CONTAMOS CON UNA TRADUCCION OFICIAL AL CASTELLANO

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

Código de Ética de IFAC para Contadores Profesional es

Servicios cubiertos por los pronunciamientos del IAASBNICC 1-99 Normas sobre Control de Calidad

Marco de referencia para encargos de aseguramiento

Servicios Relaciona-

dos

Auditoría y revisión de información financiera histórica

Otros encargos de aseguramiento que no

son auditoría ni revisión de información financiera

histórica

NIA 100-999Normas internacionales de auditoría

NIER 2000-2699Normas internacionales sobre encargos de revisión

NIEA 3000-3699Normas internacionales sobre encargos de aseguramiento

NISR 4000-4699Normas internacionales sobre servicios relacionados

ESTRUCTURA DE LOS PRONUNCIAMIENTOS DEL IFAC

6

32 33

34

35

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 4

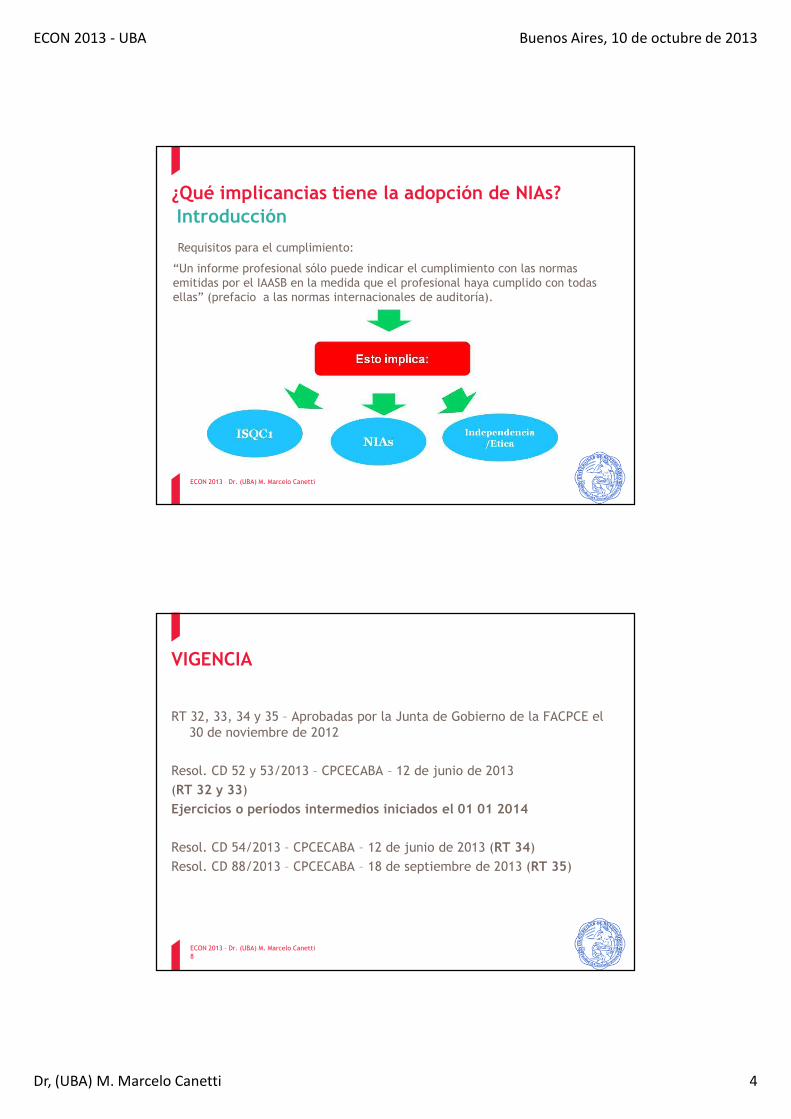

¿Qué implicancias tiene la adopción de NIAs? Introducción

“Un informe profesional sólo puede indicar el cumplimiento con las normas emitidas por el IAASB en la medida que el profesional haya cumplido con todas ellas” (prefacio a las normas internacionales de auditoría).

Requisitos para el cumplimiento:

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

VIGENCIA

RT 32, 33, 34 y 35 – Aprobadas por la Junta de Gobierno de la FACPCE el 30 de noviembre de 2012

Resol. CD 52 y 53/2013 – CPCECABA – 12 de junio de 2013

(RT 32 y 33)

Ejercicios o períodos intermedios iniciados el 01 01 2014

Resol. CD 54/2013 – CPCECABA – 12 de junio de 2013 (RT 34)

Resol. CD 88/2013 – CPCECABA – 18 de septiembre de 2013 (RT 35)

8ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 5

Resolución Técnica N°32 - FACPCENORMAS INTERNACIONALES DE AUDITORÍA

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

RT 32 – Adopción de NIA

10

VIGENCIA Ejercicios iniciados el 1º de enero de 2014

ALCANCE EEFF emitidos bajo NIIF o NIIF PYMESObligatoriamenteOpcionalmente

APLICACIÓN OPCIONAL Permitida

APLICACIÓN ANTICIPADA Permitida

MODALIDAD Aplicación integral únicamente

DISCONTINUACIÓN DE LA APLICACIÓN DE LA RT26

No implica la discontinuación en la aplicación de las NIA

OTROS REQUISITOS Cumplir con RT 34

OTROS PRONUNCIAMIENTOS Creación de las circulares de adopción de normas del IAASB y el IESBA de la IFAC

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 6

PRINCIPALES CONSECUENCIAS

• Más clara definición del objetivo de una auditoría, las responsabilidades del auditor en general y respecto del fraude

• Planeamiento de la auditoría sobre la base de identificación de riesgos que surgen del conocimiento de la entidad y su entorno (incluido su control interno)

• Documentación del planeamiento

• Auditoría de grupos

• Modificaciones en el informe

• Auditorías con propósitos específicos

• Temas no tratados en la RT7: cartas acuerdo, consideración de leyes y reglamentos, comunicaciones con el Directorio, organizaciones de servicios, saldos iniciales, muestreo, partes vinculadas, negocio en marcha, trabajos del auditor interno o de un experto

11ECON 2013 – Dr. (UBA) M. Marcelo Canetti

Novedades con respecto a las normas de auditoría locales en Argentina (1 de 4)

A continuación se desarrollan los principales puntos tratados por las normas internacionales de auditoría que marcan diferencia / novedad respecto de la Resolución Técnica No. 7:

• El auditor debe llevar a cabo procedimientos específicos para evaluar, y de corresponder mitigar, el potencial riesgo de fraude en los estados financieros (NIA 240 “Responsabilidades del auditor con respecto al fraude en una auditoría financiera”).

• El auditor debe comprender y evaluar el diseño de los controles de la entidad incluyendo aquellos comprendidos por el ambiente de control, la evaluación de riesgos de la gerencia, sistemas de información y comunicaciones, actividades de control y monitoreo de los controles. (NIA315 “Identificación y determinación del riesgo de error material a través del entendimiento de la entidad y su entorno”)

NIAs – Aspectos relevantes

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 7

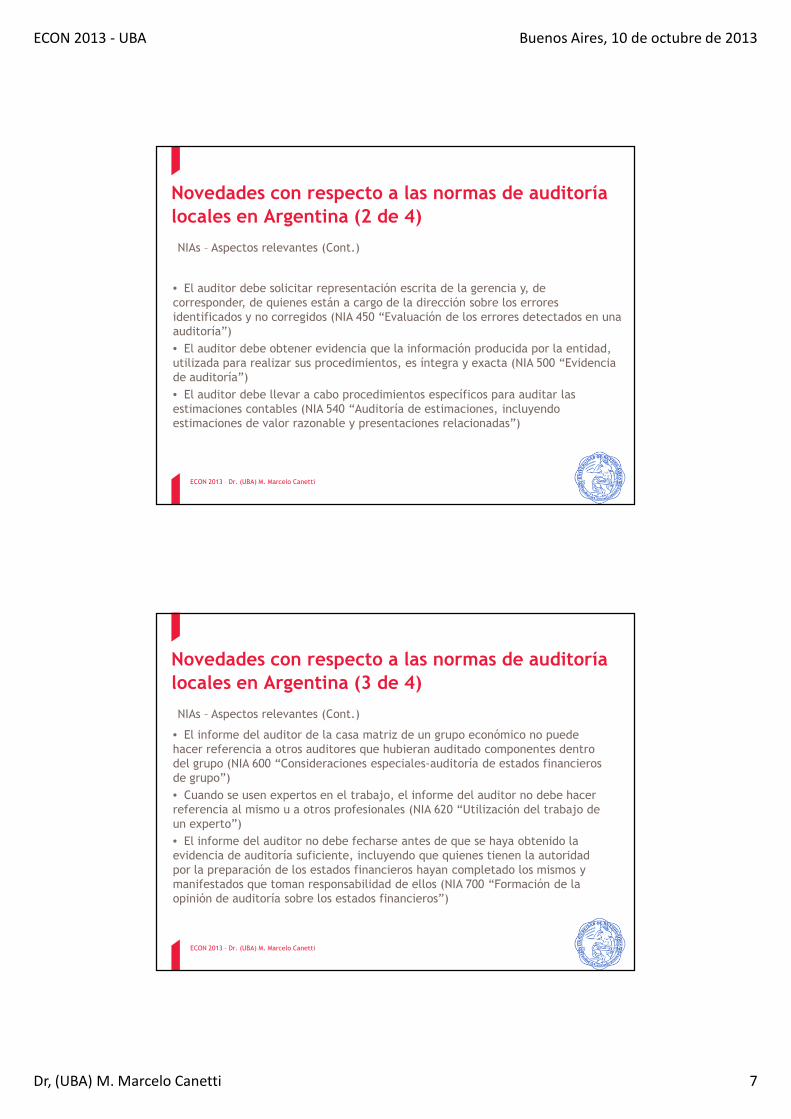

Novedades con respecto a las normas de auditoría locales en Argentina (2 de 4)

• El auditor debe solicitar representación escrita de la gerencia y, de corresponder, de quienes están a cargo de la dirección sobre los errores identificados y no corregidos (NIA 450 “Evaluación de los errores detectados en una auditoría”)

• El auditor debe obtener evidencia que la información producida por la entidad, utilizada para realizar sus procedimientos, es íntegra y exacta (NIA 500 “Evidencia de auditoría”)

• El auditor debe llevar a cabo procedimientos específicos para auditar las estimaciones contables (NIA 540 “Auditoría de estimaciones, incluyendo estimaciones de valor razonable y presentaciones relacionadas”)

NIAs – Aspectos relevantes (Cont.)

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

Novedades con respecto a las normas de auditoría locales en Argentina (3 de 4)

• El informe del auditor de la casa matriz de un grupo económico no puede hacer referencia a otros auditores que hubieran auditado componentes dentro del grupo (NIA 600 “Consideraciones especiales-auditoría de estados financieros de grupo”)

• Cuando se usen expertos en el trabajo, el informe del auditor no debe hacer referencia al mismo u a otros profesionales (NIA 620 “Utilización del trabajo de un experto”)

• El informe del auditor no debe fecharse antes de que se haya obtenido la evidencia de auditoría suficiente, incluyendo que quienes tienen la autoridad por la preparación de los estados financieros hayan completado los mismos y manifestados que toman responsabilidad de ellos (NIA 700 “Formación de la opinión de auditoría sobre los estados financieros”)

NIAs – Aspectos relevantes (Cont.)

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 8

Novedades con respecto a las normas de auditoría locales en Argentina (4 de 4)

Novedades con respecto a las normas de auditoría locales en Argentina NIA 706: Párrafo de énfasis en el informe del auditor

Párrafo de énfasis Para resaltar un tema que afecte los EECC

Para indicar un problema de empresa en marcha

Incertidumbre significativa

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

Resolución Técnica N°33 - FACPCENORMAS INTERNACIONALES DE ENCARGOS DE REVISIÓN

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 9

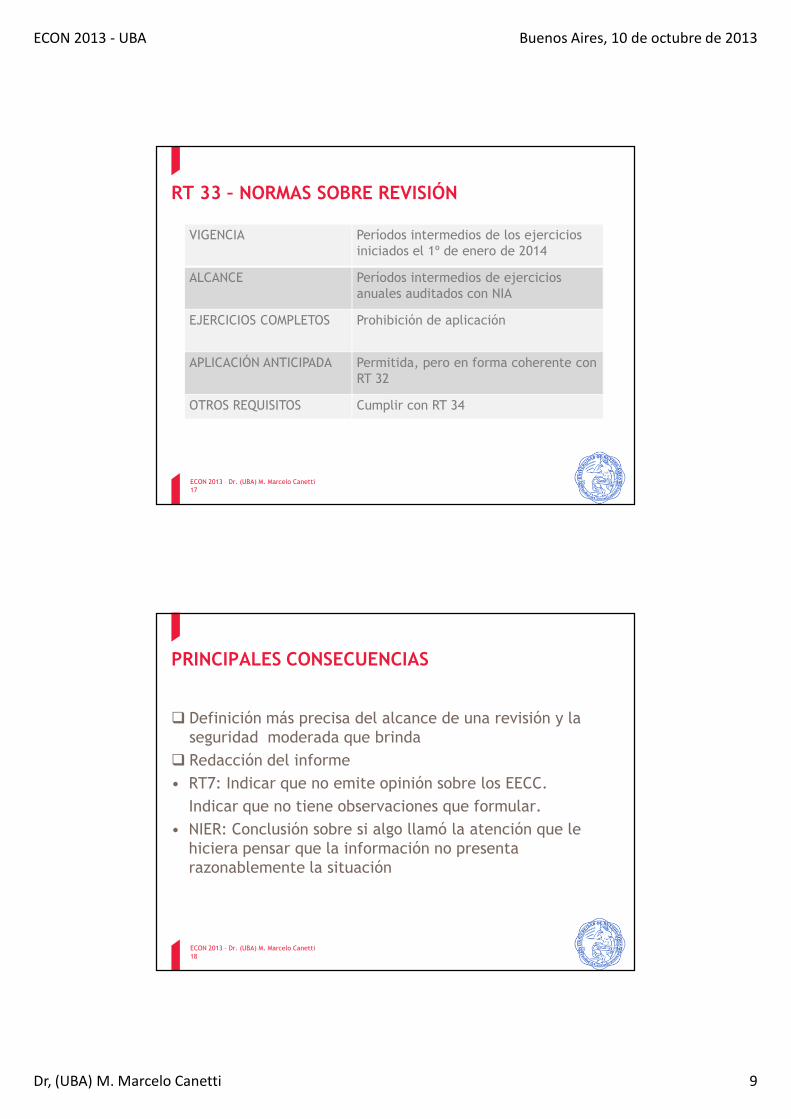

RT 33 – NORMAS SOBRE REVISIÓN

17

VIGENCIA Períodos intermedios de los ejercicios iniciados el 1º de enero de 2014

ALCANCE Períodos intermedios de ejercicios anuales auditados con NIA

EJERCICIOS COMPLETOS Prohibición de aplicación

APLICACIÓN ANTICIPADA Permitida, pero en forma coherente con RT 32

OTROS REQUISITOS Cumplir con RT 34

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

PRINCIPALES CONSECUENCIAS

� Definición más precisa del alcance de una revisión y la seguridad moderada que brinda

� Redacción del informe

• RT7: Indicar que no emite opinión sobre los EECC.

Indicar que no tiene observaciones que formular.

• NIER: Conclusión sobre si algo llamó la atención que le hiciera pensar que la información no presenta razonablemente la situación

18ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 10

Resolución Técnica N°34 - FACPCENORMAS INTERNACIONALES DE CONTROL DE CALIDAD Y NORMAS DE INDEPENDENCIA DEL CÓDIGO DE ÉTICA INTERNACIONAL

RT 34 - CONTROL DE CALIDAD / INDEPENDENCIA

20

ALCANCE Para todo profesional que manifieste haber prestado servicios alcanzados por las RT 32, 33 y 35

VIGENCIA Desde que se genera la obligación

APLICACIÓN OPCIONAL Permitida, pero en forma integral (para cada uno de los pronunciamientos)

APLICACIÓN ANTICIPADA Permitida

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 11

Independencia real y aparente

Principios

• Integridad • Objetividad • Competencia y diligencia profesionales• Confidencialidad• Comportamiento profesional

Enfoque de la sección 290:

• Identificar amenazas a la independencia• Evaluar la significación cuantitativa y cualitativa• Identificar salvaguardas que las eliminen o las mitiguen a juicio de un tercero informado

• Si las salvaguardas no son efectivas, se elimina la amenaza o se retira del compromiso

PRINCIPALES CONSECUENCIASCÓDIGO DE ÉTICA INTERNACIONAL - IESBA

21

Interés propioExamen del propio trabajoDefensa o representación del clienteFamiliaridadIntimidación

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

Políticas y procedimientos dirigidos a:

• Responsabilidades de liderazgo en la calidad de la firma• Requerimientos de ética aplicables• Aceptación y continuación de las relaciones con clientes y encargos específicos

• Recursos humanos• Realización de los encargos• Seguimiento

Las políticas de control de calidad deben ser comunicadas al personal de la firma

PRINCIPALES CONSECUENCIASCONTROL DE CALIDAD – NICC 1

22ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 12

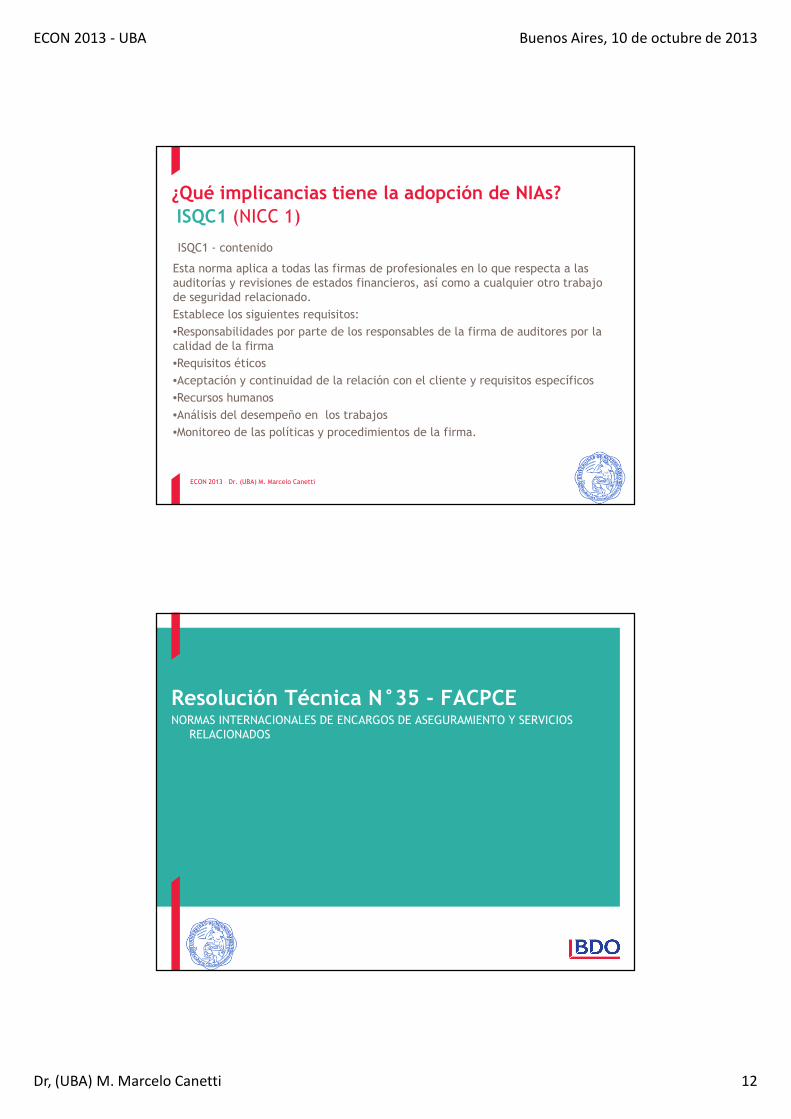

¿Qué implicancias tiene la adopción de NIAs? ISQC1 (NICC 1)

Esta norma aplica a todas las firmas de profesionales en lo que respecta a las auditorías y revisiones de estados financieros, así como a cualquier otro trabajo de seguridad relacionado.

Establece los siguientes requisitos:

•Responsabilidades por parte de los responsables de la firma de auditores por la calidad de la firma

•Requisitos éticos•Aceptación y continuidad de la relación con el cliente y requisitos específicos•Recursos humanos

•Análisis del desempeño en los trabajos

•Monitoreo de las políticas y procedimientos de la firma.

ISQC1 - contenido

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

Resolución Técnica N°35 - FACPCENORMAS INTERNACIONALES DE ENCARGOS DE ASEGURAMIENTO Y SERVICIOS

RELACIONADOS

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 13

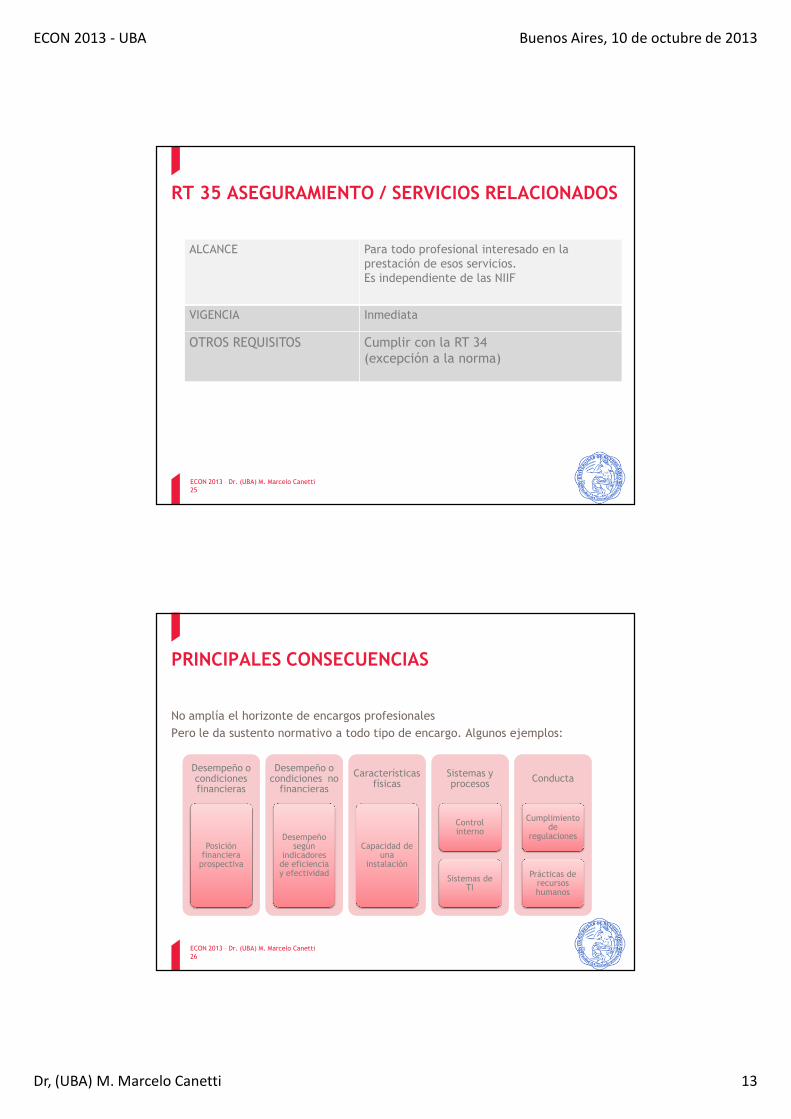

RT 35 ASEGURAMIENTO / SERVICIOS RELACIONADOS

25

ALCANCE Para todo profesional interesado en la prestación de esos servicios.Es independiente de las NIIF

VIGENCIA Inmediata

OTROS REQUISITOS Cumplir con la RT 34(excepción a la norma)

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

PRINCIPALES CONSECUENCIAS

No amplía el horizonte de encargos profesionales

Pero le da sustento normativo a todo tipo de encargo. Algunos ejemplos:

26

Desempeño o condiciones financieras

Desempeño o condiciones financieras

Posición financiera prospectiva

Desempeño o condiciones no financieras

Desempeño o condiciones no financieras

Desempeño según

indicadores de eficiencia y efectividad

Características físicas

Características físicas

Capacidad de una

instalación

Sistemas y procesosSistemas y procesos

Control interno

Sistemas de TI

ConductaConducta

Cumplimiento de

regulaciones

Prácticas de recursos humanos

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 14

Resolución Técnica N°37 - FACPCENORMAS DE AUDITORÍA, REVISIÓN, OTROS ENCARGOS DE ASEGURAMIENTO,

CERTIFICACIÓN Y SERVICIOS RELACIONADOS (MODIFICACIÓN A LA RT7)

ESTRUCTURA RT7 (1 DE 2)

PRIMERA PARTE

• VISTOS, CONSIDERANDOS Y RESOLUCIÓN

SEGUNDA PARTE

• I. INTRODUCCION- A. PROPOSITO DE ESTE INFORME

- B. ANTECEDENTES

• II. NORMAS DE AUDITORIA EN GENERAL- A. CONDICION BASICA PARA EL EJERCICIO DE LA AUDITORIA

- B. NORMAS PARA EL DESARROLLO DE LA AUDITORIA

- C. NORMAS SOBRE INFORMES

28ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 15

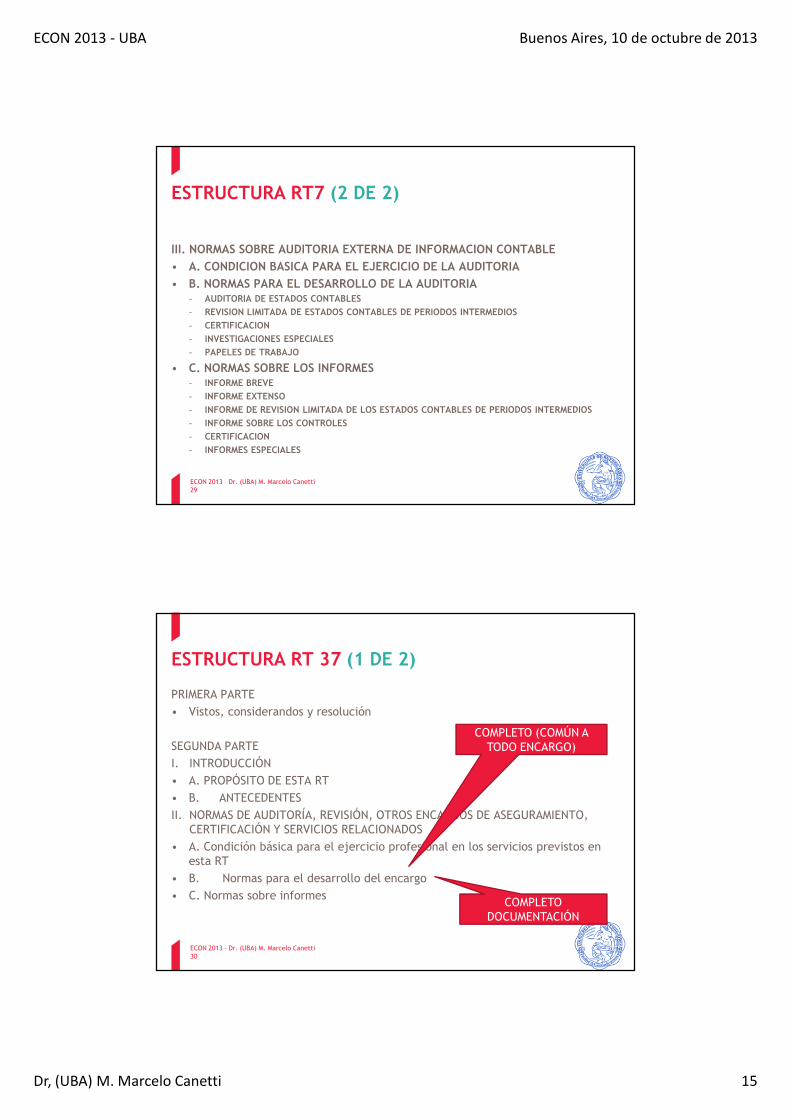

ESTRUCTURA RT7 (2 DE 2)

III. NORMAS SOBRE AUDITORIA EXTERNA DE INFORMACION CONTABLE

• A. CONDICION BASICA PARA EL EJERCICIO DE LA AUDITORIA

• B. NORMAS PARA EL DESARROLLO DE LA AUDITORIA- AUDITORIA DE ESTADOS CONTABLES

- REVISION LIMITADA DE ESTADOS CONTABLES DE PERIODOS INTERMEDIOS

- CERTIFICACION

- INVESTIGACIONES ESPECIALES

- PAPELES DE TRABAJO

• C. NORMAS SOBRE LOS INFORMES- INFORME BREVE

- INFORME EXTENSO

- INFORME DE REVISION LIMITADA DE LOS ESTADOS CONTABLES DE PERIODOS INTERMEDIOS

- INFORME SOBRE LOS CONTROLES

- CERTIFICACION

- INFORMES ESPECIALES

29ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ESTRUCTURA RT 37 (1 DE 2)

PRIMERA PARTE

• Vistos, considerandos y resolución

SEGUNDA PARTE

I. INTRODUCCIÓN

• A. PROPÓSITO DE ESTA RT

• B. ANTECEDENTES

II. NORMAS DE AUDITORÍA, REVISIÓN, OTROS ENCARGOS DE ASEGURAMIENTO, CERTIFICACIÓN Y SERVICIOS RELACIONADOS

• A. Condición básica para el ejercicio profesional en los servicios previstos en esta RT

• B. Normas para el desarrollo del encargo

• C. Normas sobre informes

30

COMPLETO (COMÚN A TODO ENCARGO)

COMPLETO DOCUMENTACIÓN

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 16

ESTRUCTURA RT 37 (2 DE 2)III. NORMAS DE AUDITORÍA

A. Auditoría externa de información contable históricai. Normas para su desarrollo (actual sección B. 1 y 2)ii. Normas sobre informes (actual sección C. 5 a 38 con las adaptaciones a párrafos de énfasis en

lugar de salvedades indeterminadas, etc.)B. Auditoría de estados contables preparados de conformidad con un marco de información con fines

específicos (NIA 800)C. Auditoría de un solo estado contable o de un elemento, cuenta o partida específicos de un estado

contable (NIA 805)D. Auditoría de estados contables resumidos (NIA 810)

IV. NORMAS DE REVISIÓN DE INFORMACIÓN CONTABLE HISTÓRICA (a discutir si aplica o no en anuales)

i. Normas para su desarrollo(actual sección B.3) ii. Normas sobre informes (actual sección C.39 y 40)

V. NORMAS SOBRE ENCARGOS DE ASEGURAMIENTOA. ENCARGOS DE ASEGURAMIENTO EN GENERAL (NIEA 3000)B. EL EXAMEN DE INFORMACIÓN FINANCIERA PROSPECTIVA (NIEA 3400)C. INFORMES SOBRE LOS CONTROLES DE UNA ORGANIZACIÓN DE SERVICIOS (NIEA 3402)

VI. NORMAS SOBRE CERTIFICACIONESi. Normas para su desarrollo (actual B.4) ii. Normas sobre informes (actual C.42)

VII. NORMAS SOBRE SERVICIOS RELACIONADOSA. ENCARGOS PARA APLICAR PROCEDIMIENTOS CONVENIDOS (NISR 4400)B. ENCARGOS DE COMPILACIÓN (NISR 4410)

31

CADA TIPO DE SERVICIO CONTENDRÁ NORMAS PARA SU DESARROLLO Y NORMAS SOBRE INFORMES

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

SÍNTESIS DEL CAMBIO DE ESTRUCTURA (1 DE 2)

I. INTRODUCCIONA. PROPOSITO DE ESTE INFORMEB. ANTECEDENTES

II. NORMAS DE AUDITORIA EN GENERAL

A. CONDICION BASICA PARA EL EJERCICIO DE LA AUDITORIAB. NORMAS PARA EL DESARROLLO DE LA AUDITORIAC. NORMAS SOBRE INFORMES

I. INTRODUCCIÓNA. PROPÓSITO DE ESTA RTB. ANTECEDENTES

II. NORMAS DE AUDITORÍA, REVISIÓN, OTROS ENCARGOS DE ASEGURAMIENTO, CERTIFICACIÓN Y SERVICIOS RELACIONADOS

A. CONDICIÓN BÁSICA PARA EL EJERCICIO PROFESIONAL EN LOS SERVICIOS PREVISTOS EN ESTA RTB. NORMAS PARA EL DESARROLLO DEL ENCARGOC. NORMAS SOBRE INFORMES

32ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 17

SÍNTESIS DEL CAMBIO DE ESTRUCTURA (2 de 2)III. NORMAS SOBRE AUDITORIA EXTERNA DE INFORMACION CONTABLE

A. CONDICION BASICA PARA EL EJERCICIO DE LA AUDITORIAB. NORMAS PARA EL DESARROLLO DE LA AUDITORIA

AUDITORIA DE ESTADOS CONTABLESREVISION LIMITADA DE ESTADOS CONTABLES DE PERIODOS INTERMEDIOSCERTIFICACIONINVESTIGACIONES ESPECIALESPAPELES DE TRABAJO

C. NORMAS SOBRE LOS INFORMESINFORME BREVEINFORME EXTENSOINFORME DE REVISION LIMITADA DE LOS ESTADOS CONTABLES DE PERIODOS INTERMEDIOSINFORME SOBRE LOS CONTROLESCERTIFICACIONINFORMES ESPECIALES

III. NORMAS DE AUDITORÍAA. Auditoría externa de información

contable históricaB. Auditoría de estados contables

preparados de conformidad con un marco de información con fines específicos

C. Auditoría de un solo estado contable o de un elemento, cuenta o partida específicos de un estado contable

D. Auditoría de estados contables resumidos

IV. NORMAS DE REVISIÓN DE INFORMACIÓN CONTABLE HISTÓRICA

V. NORMAS SOBRE ENCARGOS DE ASEGURAMIENTO

VI. NORMAS SOBRE CERTIFICACIONESVII. NORMAS SOBRE SERVICIOS RELACIONADOS

A. ENCARGOS PARA APLICAR PROCEDIMIENTOS CONVENIDOS

B. ENCARGOS DE COMPILACIÓN

33ECON 2013 – Dr. (UBA) M. Marcelo Canetti

OBJETO DE LA MODIFICACIÓN

• ADAPTACIÓN A LAS NORMAS INTERNACIONALES

• COHERENCIA ENTRE UNA AUDITORÍA HECHA CON NIA Y CON RT7

• MEJORAR SU ESTRUCTURA

- RT7 � basada en el encargo de auditoría externa

- RT37 � se tratan en forma independiente (distintos capítulos) los diferentes encargos

- Capítulo I: Introducción

- Capítulo II: Normas comunes a todos los encargos

- Capítulos III a VII: Encargos específicos

- Además, cuenta con un glosario.

34ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 18

CAPÍTULO II (1 de 3)Normas comunes de los servicios de auditoría, de revisión, otros encargos de aseguramiento, certificación y servicios relacionados

A. Condición básica para su ejercicio profesional en los servicios previstos en esta Resolución Técnica

- Básicamente se mantienen las normas sobre independencia de la RT7

- Se agrega la incompatibilidad en el caso de concubinato

- Se remite también a las normas legales y reglamentarias aplicables al tipo de encargo y el código de ética correspondiente

35ECON 2013 – Dr. (UBA) M. Marcelo Canetti

CAPÍTULO II (2 de 3)Normas comunes a los servicios de auditoría, de revisión, otros encargos de aseguramiento, certificación y servicios relacionados

B. Normas para el desarrollo del encargo

- Se agrega todo lo relativo a documentación

- 10 años

- Soporte adecuado

- Se reordenan ciertas normas que estaban bajo el encargo de auditoría, pero que son comunes a todos

- Uso de pruebas selectivas

- Sustitución de procedimientos

- Revisión de hechos posteriores

- Se agregan

- Uso del trabajo de un experto

- Sustitución de un encargo por otro de menor seguridad

36ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 19

CAPÍTULO II (3 de 3)Normas comunes a los servicios de auditoría, de revisión, otros encargos de aseguramiento, certificación y servicios relacionados

C. Normas sobre informes

- Se agrega la estructura común a todos los informes sin perjuicio del contenido particular de acuerdo con cada tipo de encargo

- Se obliga a subtitular cada párrafo del informe (igual que las NI)

37ECON 2013 – Dr. (UBA) M. Marcelo Canetti

CAPÍTULO IIINORMAS DE AUDITORÍA

SE DIVIDE EN 4 SECCIONES

A. Auditoría externa de estados contables

B. Auditoría de estados contables preparados de conformidad con un marco de información con fines específicos

C. Auditoría de un solo estado contable o de un elemento, cuenta o partida específicos de un estado contable

D. Auditoría de estados contables resumidos

38ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 20

CAPÍTULO III NORMAS DE AUDITORÍAAuditoría externa de estados contables

i. Normas para su desarrollo

- Obtener conocimiento del control de organizaciones de servicios

ii. Normas sobre informes

- Título “Informe del auditor independiente”

- Se eliminan las salvedades indeterminadas o abstenciones por sujeción a hechos futuros

- Se elimina la salvedad por falta de uniformidad

- Se mantiene la Opinión parcial

- Título adecuado para dictámenes no limpios

- Se incluye la posibilidad de Párrafos de énfasis y párrafos sobre otras cuestiones

- Aclaraciones sobre la fecha

- Tratamiento de otra información ajena a los estados contables

39ECON 2013 – Dr. (UBA) M. Marcelo Canetti

CAPÍTULO III NORMAS DE AUDITORÍAAuditoría con propósitos específicos

B. Auditoría de estados contables preparados de conformidad con un marco de información con fines específicos

• NIA 800

C. Auditoría de un solo estado contable o de un elemento, cuenta o partida específicos de un estado contable

• NIA 805

D. Auditoría de estados contables resumidos

• NIA 810

40ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 21

Capítulo IV NORMAS DE REVISIÓN DE INFORMACIÓN CONTABLE HISTÓRICA

RT7 � “No tiene observaciones que formular”

RT 37� “No ha tomado conocimiento de circunstancias que lo hagan suponer que los estados contables no presentan razonablemente la información”.

41ECON 2013 – Dr. (UBA) M. Marcelo Canetti

CAPÍTULO VNORMAS SOBRE ENCARGOS DE ASEGURAMIENTO

ENCARGOS DE ASEGURAMIENTO EN GENERAL

• NIEA 3000

EL EXAMEN DE INFORMACIÓN CONTABLE PROSPECTIVA

• NIEA 3400

INFORMES SOBRE LOS CONTROLES DE UNA ORGANIZACIÓN DE SERVICIOS• NIEA 3402

42ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 22

CAPITULO VI NORMAS SOBRE CERTIFICACIONES

Se conserva el texto de la RT7

43ECON 2013 – Dr. (UBA) M. Marcelo Canetti

CAPITULO VII NORMAS SOBRE SERVICIOS RELACIONADOS

A. Encargos para aplicar procedimientos acordados. Basado en la NISR 4400.

B. Encargos de compilación. Basado en la NISR 4410.

44

Se exige independencia como si fuera un encargo de aseguramiento

ECON 2013 – Dr. (UBA) M. Marcelo Canetti

ECON 2013 - UBA Buenos Aires, 10 de octubre de 2013

Dr, (UBA) M. Marcelo Canetti 23

VIGENCIA

RT 37 – Aprobada por FACPCE el 22 de marzo de 2013

Resol. CD 60/2013 – CPCECABA – 12 de junio de 2013

Ejercicios o períodos intermedios iniciados el 01 01 2014

45ECON 2013 – Dr. (UBA) M. Marcelo Canetti

¡Muchas gracias!M. Marcelo [email protected]

10 de octubre de 2013