reubicación de la terminal ferroviaria de carga y su ... · mazatlán-durango-matamoros/altamira y...

TRANSCRIPT

Reubicación de la Terminal Ferroviaria de la Ciudad de

Durango y su Interconexión con una Terminal Multimodal

Noviembre de 2012

ÍNDICE

1. Diagnóstico de Problemática y Solución

2. Descripción y Beneficios del Proyecto

3. Componentes del Proyecto

4. Cuantificación del Beneficio Social

5. Análisis de Rentabilidad Social

6. Análisis de Sensibilidad

2

DIAGNÓSTICO DE

PROBLEMÁTICA Y SOLUCIÓN

3

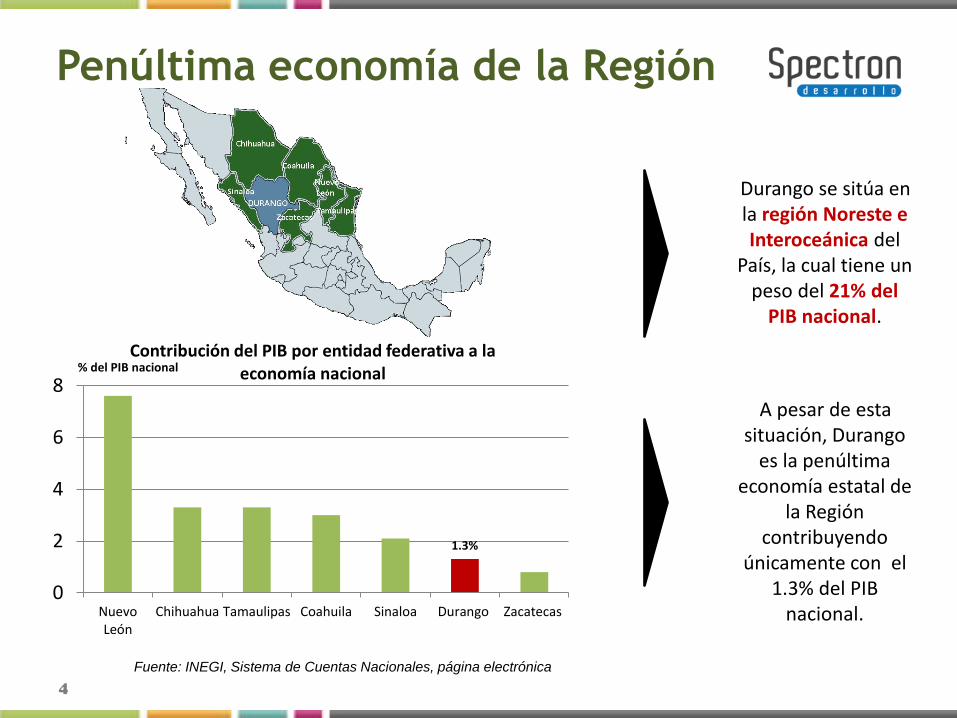

Penúltima economía de la Región

Durango se sitúa en la región Noreste e Interoceánica del

País, la cual tiene un peso del 21% del

PIB nacional.

A pesar de esta situación, Durango

es la penúltima economía estatal de

la Región contribuyendo

únicamente con el 1.3% del PIB

nacional.

4

Fuente: INEGI, Sistema de Cuentas Nacionales, página electrónica

1.3%

0

2

4

6

8

NuevoLeón

Chihuahua Tamaulipas Coahuila Sinaloa Durango Zacatecas

% del PIB nacional Contribución del PIB por entidad federativa a la

economía nacional

Penúltimo lugar en desarrollo

industrial y de servicios

Durango es la penúltima economía

de la Región como resultado de que su

economía se concentra en la producción

agrícola, forestal y mineral y en muy poca medida en los sectores industrial y de servicios

5

9.9

3.2

2.1 1.8 1.2 1.1 0.9

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

NuevoLeón

Coahuila Chihuahua Tamaulipas Sinaloa Durango Zacatecas

Proporción del PIB del sector secundario y terciario en relación al primario por entidad

federativa

Fuente: INEGI, Sistema de Cuentas Nacionales, página electrónica

Bajos niveles de bienestar.

6

Durango es el

cuarto estado

con mayor

pobreza

patrimonial en

la Región y a

nivel nacional

59.4%

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

Ch

iap

as

Gu

err

ero

Oax

aca

Du

ran

go

Tab

asco

Ve

racr

uz

Pu

ebla

San

Lu

is P

oto

sí

Mic

ho

acán

Hid

algo

Zaca

teca

s

Yuca

tán

Gu

anaj

uat

o

Cam

pec

he

Tlax

cala

Agu

asca

lien

tes

Mé

xico

Tam

aulip

as

Sin

alo

a

Nay

arit

Jalis

co

Mo

relo

s

Co

ahu

ila

Son

ora

Co

lima

Qu

eré

taro

Qu

inta

na

Ro

o

Ch

ihu

ahu

a

Dis

trit

o F

ed

era

l

Nu

evo

Leó

n

Baj

a C

alif

orn

ia S

ur

Baj

a C

alif

orn

ia

Estimación de pobreza patrimonial (porcentaje de población por debajo de la línea de pobreza

patrimonial)

Fuente: CONEVAL, 2005

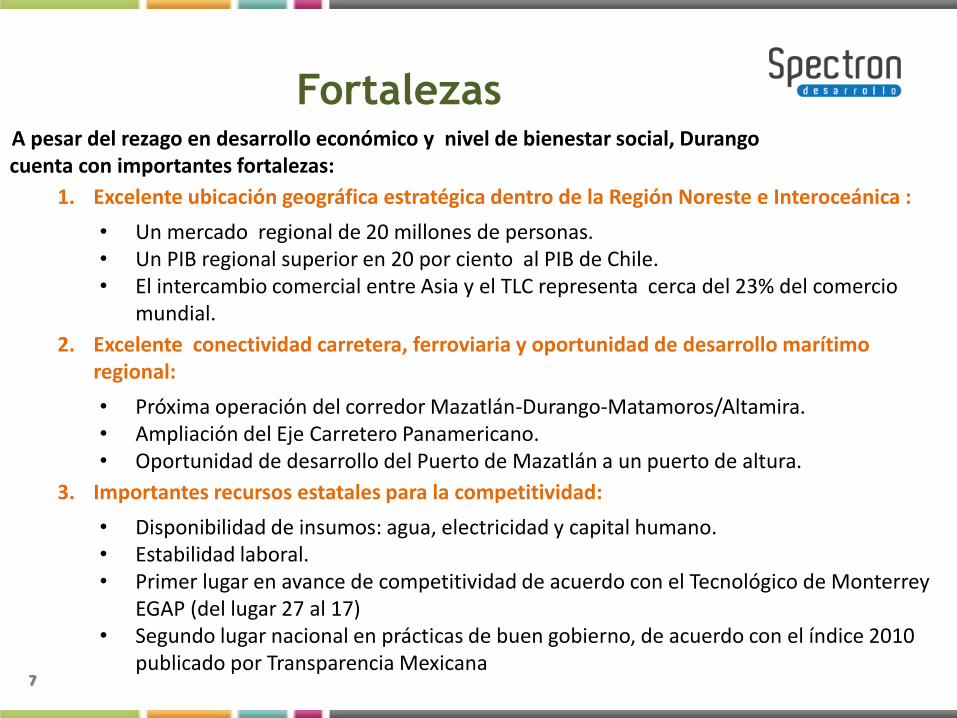

Fortalezas A pesar del rezago en desarrollo económico y nivel de bienestar social, Durango cuenta con importantes fortalezas:

1. Excelente ubicación geográfica estratégica dentro de la Región Noreste e Interoceánica :

• Un mercado regional de 20 millones de personas. • Un PIB regional superior en 20 por ciento al PIB de Chile. • El intercambio comercial entre Asia y el TLC representa cerca del 23% del comercio

mundial.

2. Excelente conectividad carretera, ferroviaria y oportunidad de desarrollo marítimo regional:

• Próxima operación del corredor Mazatlán-Durango-Matamoros/Altamira. • Ampliación del Eje Carretero Panamericano. • Oportunidad de desarrollo del Puerto de Mazatlán a un puerto de altura.

3. Importantes recursos estatales para la competitividad:

• Disponibilidad de insumos: agua, electricidad y capital humano. • Estabilidad laboral. • Primer lugar en avance de competitividad de acuerdo con el Tecnológico de Monterrey

EGAP (del lugar 27 al 17) • Segundo lugar nacional en prácticas de buen gobierno, de acuerdo con el índice 2010

publicado por Transparencia Mexicana 7

Oportunidad de desarrollo

Durango requiere aprovechar sus fortalezas y consolidar su posición estratégica dentro de la Región Norte-interoceánica para transformar su economía y elevar sustancialmente el bienestar de su población.

8

Es posible incentivar la inversión productiva y la transformación económica de Durango y de la Región Noreste -Interoceánica a través de:

• Aprovechar la posición estratégica de la Región en el comercio internacional.

• Apuntalar la posición estratégica de Durango dentro del corredor Mazatlán-Durango-Matamoros/ Altamira.

• Consolidar el desarrollo de movimiento logístico del Estado y la Región.

9

Oportunidad de desarrollo

DESCRIPCIÓN Y BENEFICIOS DEL

PROYECTO

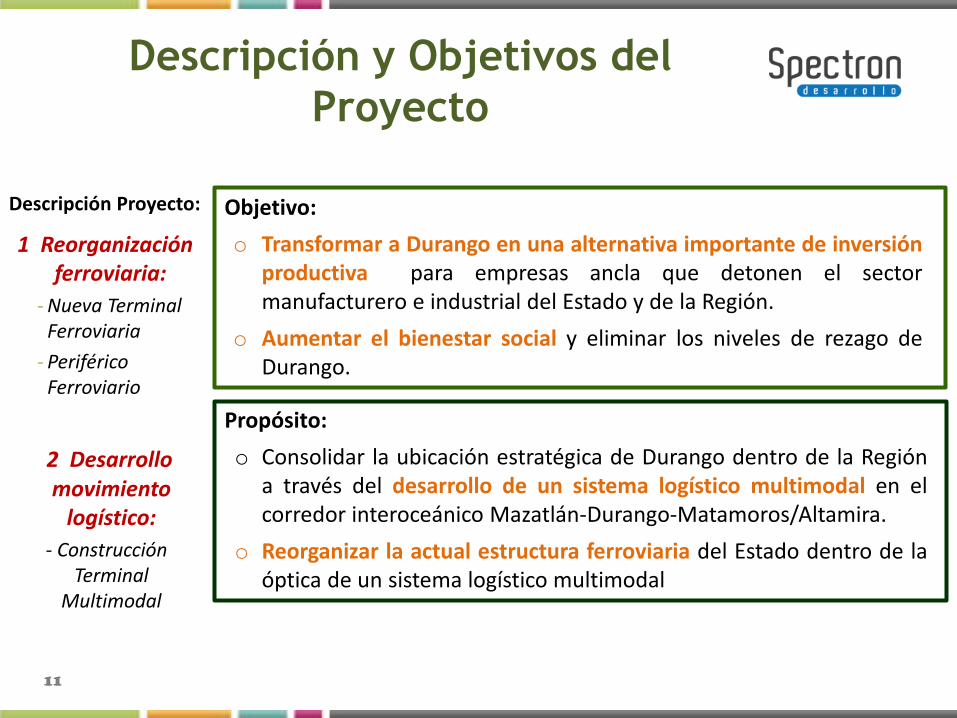

Descripción y Objetivos del

Proyecto

11

Objetivo:

o Transformar a Durango en una alternativa importante de inversión productiva para empresas ancla que detonen el sector manufacturero e industrial del Estado y de la Región.

o Aumentar el bienestar social y eliminar los niveles de rezago de Durango.

Propósito:

o Consolidar la ubicación estratégica de Durango dentro de la Región a través del desarrollo de un sistema logístico multimodal en el corredor interoceánico Mazatlán-Durango-Matamoros/Altamira.

o Reorganizar la actual estructura ferroviaria del Estado dentro de la óptica de un sistema logístico multimodal

Descripción Proyecto:

1 Reorganización ferroviaria:

- Nueva Terminal Ferroviaria

- Periférico Ferroviario

2 Desarrollo movimiento

logístico:

- Construcción Terminal

Multimodal

Identificación de Beneficios Sociales

del Proyecto

1. Beneficios principales de mediano y largo plazo (identificación cualitativa)

– Aumento de los indicadores económicos y sociales de Durango. Coadyuvar a transformar la economía de Durango hacia el sector terciario y de servicios especializados mediante la inversión de empresas ancla en el Centro Logístico Industrial de Durango (CLID) y la consolidación del sistema logístico del Estado y la Región.

2. Beneficios principales de corto plazo (cuantificación monetaria) – Liberación de recursos por opción de modo multimodal de mercancías. Estimación del

Ahorro en costos sociales por la opción de consolidación multimodal en el Estado de Durango.

3. Beneficios secundarios (análisis de sensibilidad) – Liberación de recursos por mejor Aprovechamiento de Activos. Cálculo del aumento en la

rentabilidad social derivado de poder utilizar los terrenos del viejo patio de la Terminal Ferroviaria hacia un mejor uso económico-comercial que su actual productividad dentro de la Concesión Coahuila-Durango.

12

Sinergias con importantes proyectos

de infraestructura de la Región

• La reubicación de la Terminal Ferroviaria y la construcción de la Terminal Multipropósito generará sinergias importantes con las siguientes obras de infraestructura Estatal, Regional y Federal:

– Construcción Autopista Mazatlán-Durango, que es la de mayor inversión

carretera en la historia de México (19,600 mdp).

–Ampliación del Eje Carretero Panamericano, que contempla la modernización de

los tramos Durango-Parral y Fresnillo-Durango.

–Desarrollo Centro Logístico e Industrial de Durango, que estará constituido

principalmente por: la Ciudad Pecuaria, la Sección Aduanera (que entra en operación en 2014), el Recinto Fiscalizado, el Parque industrial y el Parque PyME (que inician operaciones en 2015).

– Posibles ampliaciones del Puerto de Mazatlán, para que se convierta de un

puerto cabotaje y turismo a un puerto de altura.

13

Ampliación y

reubicación de

la Terminal

Ferroviaria y la

construcción

de una Terminal

Multipropósito

2012

Puesta en marcha

del corredor

Mazatlán-

Durango-

Matamos/Altamira

2012

Modernización

del Eje

carretero

Panamericano

2013

Ampliación de

capacidad de

carga del

Puerto de

Mazatlán

2015

Desarrollo

del Centro

Logístico e

Industrial de

Durango.

14

Sonora

Recorrido con autopista Mazatlán-Durango-Matamoros/

Altamira (situación optimizada)

Recorrido en situación actual

Jalisco

Matamoros

Piedras Negras

ESTE de

EE.UU.

Ubicación Terminal Multimodal de Durango

Recorrido con opción multimodal en Durango (situación con proyecto)

Recorrido con opción multimodal en Durango y desarrollo de Mazatlán como

Puerto de Altura

Puerto de Mazatlán

DURANGO Sinaloa

OESTE de

EE.UU.

ASIA

Comercio internacional y flujo de

mercancías en Situación Actual, Optimizada

y con Proyecto

Principales productos de la región

15

Hortalizas:

jitomate, pepino, chile

Frutas:

naranja, melón, manzana,

sandía

Legumbres:

alfalfa, soya, fríjol,

Cereales:

avena, maíz

Industria Automotriz

Elaboración de arneses

eléctricos, ensamblado de

automóviles, fabricación

de cableado

Industria metálica

básica

Fundición y laminación

primaria de hierro y acero

Industria Textil

Fabricación de prendas de

vestir

Carnes:

bovino, porcino, ovino y

de ave

Productos derivados:

leche de caprino, leche

de bovino y huevo

Agrícolas Ganaderos Industriales

COMPONENTES DEL PROYECTO

Componentes del Proyecto

–Ampliación y Reubicación de la Terminal Ferroviaria (A): • Superficie de 19.94 has, con 17.9 km de vías en total

• Contará con una “Y” para permitir el armado de trenes de 2km y cambio de sentido de las locomotoras.

• Capacidad de operación de 695 carros diarios

–Periférico Ferroviario: • Sacar el movimiento de mercancía de

ferrocarril fuera de la mancha urbana a través de la construcción de tres trazos de 28.4 km de longitud:

B. Tramo de Tepehuanes- Cerro del Mercado;

C. Tramo Zacatecas –Torreón; y

D. Tramo Torreón-Tepehuanes.

–Terminal Multipropósito(A): • Se podrán llevar a cabo los siguientes procesos:

cross-dock, trasvase, intermodal y especializada en granos.

• Contempla un área de 45.47 has y un total de 3.5km de vías para llevar a cabo sus operaciones

• Capacidad de operación de 7,875 toneladas diarias.

17

Terminal Ferroviaria actual

18

Justificación reorganización

ferroviaria PROBLEMAS DE LA ACTUAL

UBICACIÓN:

• La actual Terminal de Ferrocarril, construida en 1925, se ubica en el Centro de la Ciudad de Durango.

• No existe espacio físico disponible para: – Ubicar la Terminal Multimodal

cerca de la actual Terminal Ferroviaria.

– Armar, consolidar y despacho de trenes de 2km de longitud. para atender la situación con proyecto.

• No es operable el movimiento de tráfico y consolidación multimodal dentro de las condiciones urbanas de la Ciudad de Durango:

– Exceso de ruido. – Exceso de movimiento de

autotransporte contenerizado.

19

CENTRO

Terminal Ferroviaria

Municipio de Durango

Mancha urbana

Nueva localización

20

Se contempla ubicar la nueva Terminal Ferroviaria y Terminal

Multimodal a 10.5km de la Ciudad de Durango en el Centro Logístico e

Industrial de Durango (CLID).

Ventajas del CLID:

Corto Plazo: posibilidad de eficiente movimiento multimodal de mercancías por cercanía a carretera Mazatlán-Durango-Matamoros/Altamira y aeropuerto de la Ciudad de Durango.

Mediano Plazo: consolidación logística del Estado a través del desarrollo de un puerto seco. Se proyecta que el CLID contenga: una Aduana (en operación en 2014) y un Recinto Fiscalizado (en operación en 2015).

Mediano y Largo Plazo: transformación industrial del Estado a través del establecimiento de empresas en el Parque industrial y el Parque PyME (en operación en 2015).

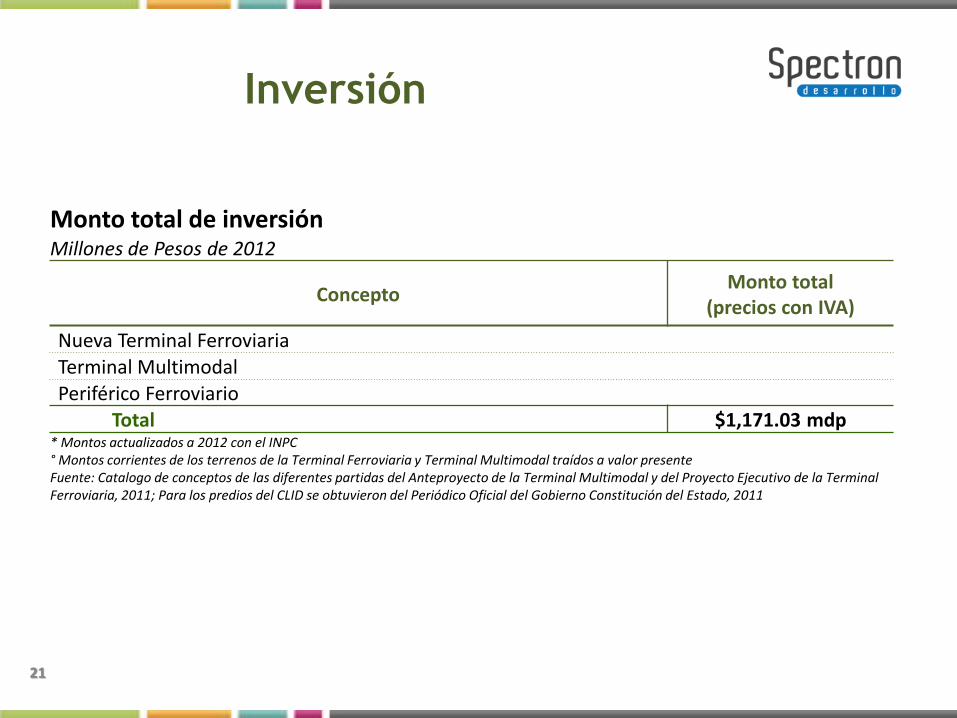

Inversión

21

Monto total de inversión Millones de Pesos de 2012

Concepto Monto total

(precios con IVA)

Nueva Terminal Ferroviaria Terminal Multimodal Periférico Ferroviario

Total $1,171.03 mdp * Montos actualizados a 2012 con el INPC ° Montos corrientes de los terrenos de la Terminal Ferroviaria y Terminal Multimodal traídos a valor presente Fuente: Catalogo de conceptos de las diferentes partidas del Anteproyecto de la Terminal Multimodal y del Proyecto Ejecutivo de la Terminal Ferroviaria, 2011; Para los predios del CLID se obtuvieron del Periódico Oficial del Gobierno Constitución del Estado, 2011

Calendario de obra

22

2012 2013 2014 2015 2020 2025 2030 2035 2040 2045

Construcción

Terminal de

Ferrocarril

Construcción

de la

Terminal

Multimodal

Construcción del

Periférico Ferroviario

<

Puesta en marcha de operaciones

Fuente: Spectron Desarrollo S.C. con base en el Catalogo de conceptos de las diferentes partidas del Proyecto Ejecutivo Terminal

Ferroviaria, y del Anteproyecto de la Terminal Multimodal tomada 2011

CUANTIFICACIÓN DEL

BENEFICIO SOCIAL

Cálculo del beneficio por ahorro en costos sociales

derivado de la opción de modo multimodal

24

A B

D 0 D 1 demanda inducida

CMg (Sin Proyecto)

CMg (Con Proyecto)

Ton 1 Ton 0

Toneladas/km

Pesos Oferta y demanda de movimiento de mercancías en

situación con proyecto vs. situación optimizada

Cuantificación de la interacción

entre la oferta y la demanda • Modelo

– Se utilizó un modelo de simulación de probabilidad de elección de combinación de modos de transporte (autotransporte, ferrocarril y multimodal) y de trayecto que minimice los costos de traslado logístico y el costo de oportunidad del tiempo del movimiento de mercancías por par origen-destino.

– El modelo está en función de:

• Costos

– Costos de traslado en arco.

– Costo de consolidación multimodal en nodos.

– Costo de oportunidad del tiempo.

• Tiempo

– Tiempo de recorrido en arcos.

– Tiempo de operación en nodos.

• Infraestructura

– Red carretera y ferroviaria permitiendo la interconexión de ambas solo en

nodos donde se localizan terminales multimodales.

25

• Se consideró un costo de 20 pesos por kilómetro por contenedor de 20 ton en la red carretera

• Equivale al costo de transportar un contenedor en terreno lomerío con superficie de rodamiento con índice IRI de 2

Costos de operación del

autotransporte (COV)

• Se emplearon dos funciones de COF que dependen de la longitud recorrida por par origen-destino:

• Longitud menor o igual a 500km: COF = $82MXN/ton+ $0.38 MXN/ton-km

• Longitud mayor a 500 km: COF = $0.64 MXN/ton-km.

Costos de operación

ferroviarios (COF)

• Se aplican las mismas funciones para estimar el costo según sea el componente correspondiente de cada modo

Costo de operación para

modo mixto (COM)

Costos

de traslado en arco

26

detalle

Tiempos y costos de consolidación

multimodal en nodos El cálculo de los tiempos y costos de las terminales interiores y portuarias se realizó mediante información recabada de entrevistas a profundidad con operadores logísticos:

1.Para los costos se obtuvo el costo promedio por tonelada en nodos, ponderando por tipo de embalaje (carga a granel y contenerizada) y considerando dos días promedio de almacenamiento.

2.En el caso del tiempo fue resultado de obtener el tiempo promedio por hora tonelada ponderado por el escenario de saturación y de no saturación de mercancía en los distintos nodos y tipo de embalaje.

3.Se considera que existen 5 meses de saturación en los puertos entre los meses de Julio a Octubre.

27

Ejemplo de maniobras realizadas en un Puerto Marítimo

Tiempos y costos de consolidación

multimodal en nodos

28

Proceso

Terminal Interior

Tiempos

(hr-ton)

Costos

(precios sin IVA MXN/ ton)

Entrada por modo de transporte

Entrada del autotransporte 15.20 0

Entrada del ferrocarril 48.00 0

Almacenaje 72 hrs 26

Aduana, previo y arrastre, maniobra de piso

a modo de transporte y viceversa 1.55 48

Salida por modo de transporte

Salida del autotransporte 16 0

Salida del ferrocarril 72 0 * Para que sean equivalentes las salidas de autotransporte y ferrocarril, se considera que salen el mismo número de contenedores

Fuente: Entrevistas con operadores logísticos, 201i

Costo de oportunidad del tiempo

• Es el Valor del tiempo (VOT) corresponde a lo que las compañías están dispuestas a pagar por ahorrarse una hora de tiempo en el envío de sus mercancías.

• Se construyo de la siguiente forma:

1. Se utilizó el VOT general del Estudio Comparativo a nivel internacional realizado por los Servicios Mexicanos de Ingeniería Civil S.A. de C.V. (SEMIC) en el 2011. El que considera que para México se encontraba entre:

2. Se realiza la conversión a pesos mexicanos aplicando el índice de la “paridad de poder de compra” para ese año, dato obtenido del Banco Nacional de México.

3. Se actualizo su valor a precios de 2012 utilizando el índice de precios al productor publicado por el Banco de México.

4. Se obtuvo que el valor medio del tiempo para México es de 177 pesos por hora.

5. Finalmente, se estimo un valor de tiempo para cada grupo de producto. Relativizando el VOT general para los 7 grupos de productos a partir del índice Nacional de Precios al Productor (INPP).

29

Valor del tiempo por por tipo de

producto

Nombre

VOT

(precios de 2012=100

MXN/hora-Ton)

Productos forestales 152.5

Productos agrícolas 178.0

Animales y sus productos 160.8

Productos minerales 251.7

Petróleo y sus derivados 224.7

Productos inorgánicos 143.1

Productos industriales 142.1

Otros 162.4

30

Fuente: Spectron Desarrollo S.C. con base en estadísticas reportadas por el Banco Nacional de México, 2012 [http://www.banxico.org.mx/politica-monetaria-

e-inflacion/estadisticas/inflacion/indices-precios-al-productor.html], clasificación por grupo de acuerdo a la Estudio Estadístico de Campo del Autotransporte

Nacional (EECAN), 2001 y la Encuesta Nacional Ferroviaria EE-2, 1997

Fuentes de insumos

• Insumos

• Software – TransCad

– Stata 31

Cartográficos Movimiento de mercancías Costos

• Sistema de Información Geográfico (SIG) carretero y ferroviario

• Información cartográfica de las terminales interiores de México

• Matriz origen-destino generada por los Estudios Estadísticos de Campo del Autotransporte Nacional (EECAN) actualizada al 2010

• Matriz origen-destino generada por la Encuesta Nacional Ferroviaria (EE-2) actualizada al 2010

• Movimiento de mercancía en puertos (Anuario Estadístico Portuario de la SCT)

• Capacidad portuaria (Programa de Desarrollo Portuario)

• Costos de operación vehicular • Tarifas máximas de operación

ferroviaria menores y mayores a 500km.

• Tarifas de operación en terminales intermodales

32

Estimación y Validación del

Modelo

Ampliación a A4 (12m) por un tramo de 232 km de la carretera Durango-Mazatlán.

Parámetros para calibración

33

Situación Optimizada

Costos de operación vehicular: $20 ton/km por contenedor

Modelo

Costos de operación ferroviaria:

<500km= $82ton+ $0.38 ton/km >500km= $0.64ton/km

Costo de consolidación multimodal en nodos = $74 ton

Costo de oportunidad del tiempo: $177 hora/Ton

Tiempo promedio de estancia en nodo= 2 días

Modernización del Eje Panamericano en sus tramos:

- Durango-Fresnillo - Durango-Parral

Ampliación de la capacidad de movimiento de mercancía de los Puertos de :

- Mazatlán -Manzanillo -Lázaro Cárdenas

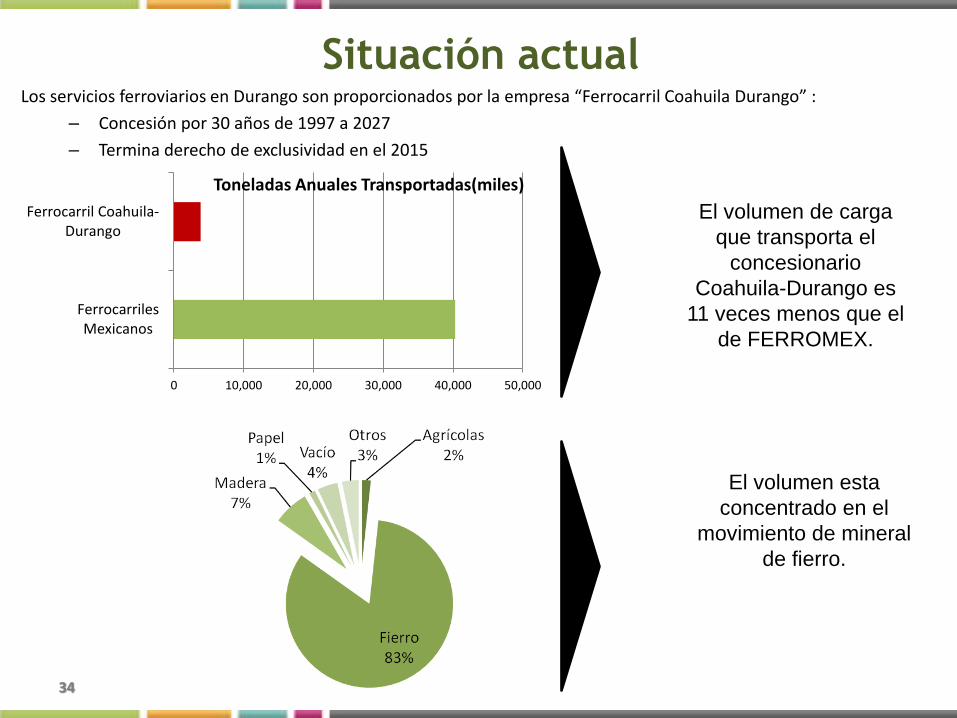

Situación actual Los servicios ferroviarios en Durango son proporcionados por la empresa “Ferrocarril Coahuila Durango” :

– Concesión por 30 años de 1997 a 2027

– Termina derecho de exclusividad en el 2015

34

Agrícolas 2%

Fierro 83%

Madera 7%

Papel 1%

Vacío 4%

Otros 3%

El volumen esta

concentrado en el

movimiento de mineral

de fierro.

El volumen de carga

que transporta el

concesionario

Coahuila-Durango es

11 veces menos que el

de FERROMEX.

0 10,000 20,000 30,000 40,000 50,000

FerrocarrilesMexicanos

Ferrocarril Coahuila-Durango

Toneladas Anuales Transportadas(miles)

Zona de influencia del proyecto

35

Interacción de la Oferta y la Demanda

en situación actual vs optimizada

36

Fuente Spectron Desarrollo S.C. con información de la EECAN y EE-2 actualizada al 2010

Volumen de la mercancía transportada según el modo de transporte en la situación sin proyecto actual y en la situación sin proyecto optimizada (Toneladas diarias)

Pares Origen-Destino que se originan, tienen como destino o cruzan el centroide de la Estación de FFCC de Durango.

Tipo de Producto Autotransporte Ferroviaria Multimodal

Actual Optimizada Diferencia Actual Optimizada Diferencia Actual Optimizada Diferencia

1. Forestales 1,113 1,312 199 310 31 -279 32 112 80 2. Agrícolas 2,603 6,469 3,866 3,544 50 -3,494 984 612 -372 3. Animales y derivados 861 902 41 185 6 -179 35 173 138 4. Minerales 4,565 4,583 18 7,839 7,839 0 25 7 -18 5. Petróleo y derivados 123 141 18 1 1 -1 36 18 -18 6. Inorgánicos 254 435 180 185 9 -175 9 4 -5 7. Industriales 3,745 5,562 1,817 2,233 166 -2,067 176 426 250 8. Otros 362 329 -33 1 0 -1 5 39 34

TOTAL 13,626 19,732 6,106 14,297 8,102 -6,195 1,301 1,390 89

Interacción de la Oferta y la Demanda en

situación optimizada vs con proyecto

37

Volumen de la mercancía transportada según el modo de transporte en la situación sin proyecto optimizada y en la situación con proyecto (Toneladas diarias) Corredor que pasa por la Terminal Intermodal de Durango

Tipo de Producto Autotransporte Ferroviaria Multimodal

Optimizada Proyecto Diferencia Optimizada Proyecto Diferencia Optimizada Proyecto Diferencia

1. Forestales 1,312 1,042 -270 31 16 -15 112 397 285

2. Agrícolas 6,469 3,243 -3,226 50 10 -40 612 3,877 3,266

3. Animales y derivados 902 753 -148 6 1 -5 173 326 153

4. Minerales 4,583 4,583 0 7,839 7,839 0 7 7 0

5. Petróleo y derivados 141 154 13 1 1 0 18 5 -13

6. Inorgánicos 435 231 -203 9 2 -8 4 215 211

7. Industriales 5,562 3,543 -2,019 166 32 -134 426 2,579 2,153

8. Otros 329 326 -2 0 0 0 39 41 2

TOTAL 19,732 13,875 -5,857 8,102 7,902 -200 1,390 7,447 6,057

En la Situación con Proyecto el flujo de mercancías por el modo de transporte

multimodal no rebaza la capacidad de la Terminal Multimodal.

Equivale una maniobra de 372 camiones por día, lo que equivale a 16

camiones por hora

ANÁLISIS DE RENTABILIDAD

SOCIAL

Rentabilidad Social

39

Indicador

Monto ( Millones de

pesos de 2011 sin IVA)

Horizonte de evaluación 36 años

Tasa de descuento social 12.0%

Total de inversión sin IVA $1,171.03

Beneficio Social Multimodal Anual $743

VP de los Costos Sociales 3,634.43

VP del Beneficio Multimodal Anual 4,788.86

VPNS 1,154.43

TIRS 22.74%

TRIS al 2014 22.89%

Fuente: Cálculos Spectron Desarrollo S.C.

Tabla resumen de los indicadores de rentabilidad social del proyecto

•La TIR indica que el proyecto

es altamente rentable.

•De acuerdo a la TRIS es

adecuado que inicie en el 2015

ANALISIS DE SENSIBILIDAD

Sensibilidad: cambio del VPNS ante

variaciones del costo de inversión

41

-300

-100

100

300

500

700

900

1,100

1,300

1,500

0% 20% 40% 60% 80% 100% 120% 140%

Valor Presente Neto Social

(Millones de pesos)

Variación Porcentual en Costos

de Inversión

TIRS=22.74%

Aumento de los costos de

Inversión para que VPNS=0

Beneficio por consolidación de

mercancías multimodal

Sensibilidad: cambio del VPNS ante

disminución en capacidad de operación

de la TMM

Indicador

A TMM opera al

100% - durante la vida útil

B TMM opera al

40%-2014, 60%-2015,

80% -2016 , 100% -2017

C TMM opera al 33.3%-2014, 66.6%-2015, 100% -2016

D TMM opera al

20%-2014, 40%-2015, 60%-2016, 80%-2017,

100% -2018

E TMM opera al

54% - durante la vida útil

VPNS 1,154 920 813 604 0

TIRS 22.74% 19.69% 18.35% 16.45% 12%

Fuente: Spectron Desarrollo S.C.

42

Indicador

Beneficio por ahorro en costos

opción multimodal únicamente

Beneficio por ahorro en costos

opción multimodal y por

liberación de Terrenos

VP de los Costos Sociales 3,634 3,634

VP de los Beneficios Sociales 4,789 5,022

VPNS 1,154 1,387

TIRS 22.74% 25.50%

TRIS 2014 22.89% 27.78%

Análisis de Sensibilidad: variación del

VPNS por liberación de terrenos

Fuente: Spectron Desarrollo S.C.

43

detalle

ANEXOS

45

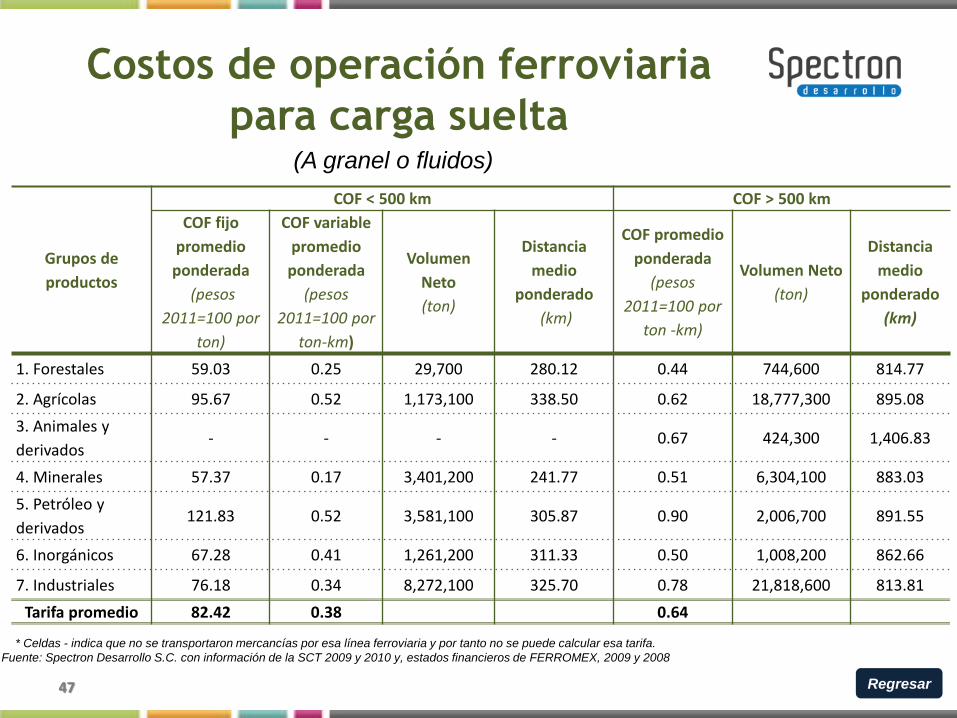

1. La estimación parte de las tarifas y volúmenes netos transportados para las líneas ferroviarias que entran dentro de la zona de influencia:

Línea de Coahuila-Durango Ferrocarriles Mexicanos Kansas Kansas City Southern de México

2. Se agrupan estas tarifas en los productos transportados en 7 categorías de acuerdo a la clasificación que maneja la ECAN para cada línea ferroviaria.

3. A la tarifa agrupada se le deduce la proporción de la utilidad de la operación de los ingresos totales sin IVA de la línea de FERROMEX (24%) para obtener los costos.

4. Finalmente se realiza una nueva ponderación de acuerdo a la participación de cada empresa según las toneladas-kilómetro transportadas para las empresas en general.

5. Se obtiene el COF promedio ponderado por mercancía y longitud recorrida:

Costos de operación ferroviarios

46

• COF = $82 MXN/ton + $0.38 MXN/ton-km L < 500km

• COF = $0.64 MXN/ton-km L > 500km

Longitud (L) promedio recorrida Costo de Operación Ferroviarios

Regresar

Costos de operación ferroviaria

para carga suelta

Grupos de

productos

COF < 500 km COF > 500 km

COF fijo

promedio

ponderada

(pesos

2011=100 por

ton)

COF variable

promedio

ponderada

(pesos

2011=100 por

ton-km)

Volumen

Neto

(ton)

Distancia

medio

ponderado

(km)

COF promedio

ponderada

(pesos

2011=100 por

ton -km)

Volumen Neto

(ton)

Distancia

medio

ponderado

(km)

1. Forestales 59.03 0.25 29,700 280.12 0.44 744,600 814.77

2. Agrícolas 95.67 0.52 1,173,100 338.50 0.62 18,777,300 895.08

3. Animales y

derivados - - - - 0.67 424,300 1,406.83

4. Minerales 57.37 0.17 3,401,200 241.77 0.51 6,304,100 883.03

5. Petróleo y

derivados 121.83 0.52 3,581,100 305.87 0.90 2,006,700 891.55

6. Inorgánicos 67.28 0.41 1,261,200 311.33 0.50 1,008,200 862.66

7. Industriales 76.18 0.34 8,272,100 325.70 0.78 21,818,600 813.81

Tarifa promedio 82.42 0.38 0.64

47

* Celdas - indica que no se transportaron mercancías por esa línea ferroviaria y por tanto no se puede calcular esa tarifa.

Fuente: Spectron Desarrollo S.C. con información de la SCT 2009 y 2010 y, estados financieros de FERROMEX, 2009 y 2008

(A granel o fluidos)

Regresar

2. Beneficios por liberación de recursos

hacia actividades de mayor valor social

48

B

A

E2

E1

Terrenos Terminal FC en uso ferroviario

=Demanda de Terrenos de la Terminal FC y Derechos de Vía uso concesionario FC Coahuila-Durango

Terrenos Terminal FC y Derechos de Vía en uso comercial

= Demanda de Terrenos de la Terminal FC y Derechos de Vía con uso comercial

= Oferta de Terrenos de la Terminal FC y Derechos de Vía liberados

b. Situación con proyecto a. Situación sin proyecto optimizada

= Oferta de Terrenos de la Terminal FC y Derechos de Vía liberados

Regresar

Valor del Producto Marginal de los terrenos

Valor del Producto Marginal de los terrenos

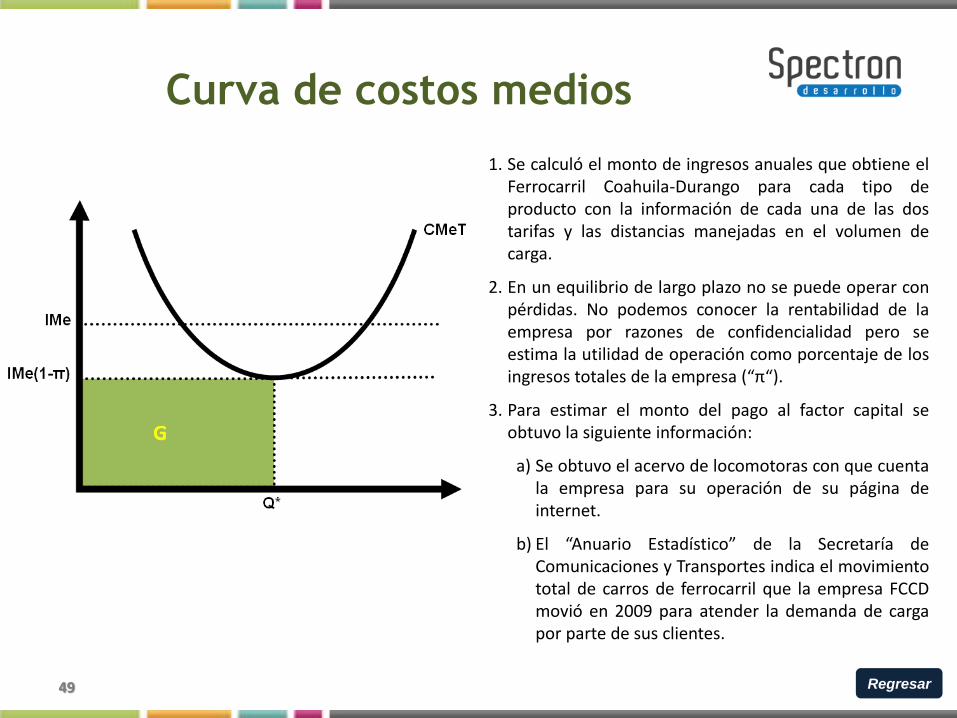

Curva de costos medios

49

1. Se calculó el monto de ingresos anuales que obtiene el Ferrocarril Coahuila-Durango para cada tipo de producto con la información de cada una de las dos tarifas y las distancias manejadas en el volumen de carga.

2. En un equilibrio de largo plazo no se puede operar con pérdidas. No podemos conocer la rentabilidad de la empresa por razones de confidencialidad pero se estima la utilidad de operación como porcentaje de los ingresos totales de la empresa (“π“).

3. Para estimar el monto del pago al factor capital se obtuvo la siguiente información:

a) Se obtuvo el acervo de locomotoras con que cuenta la empresa para su operación de su página de internet.

b) El “Anuario Estadístico” de la Secretaría de Comunicaciones y Transportes indica el movimiento total de carros de ferrocarril que la empresa FCCD movió en 2009 para atender la demanda de carga por parte de sus clientes.

Regresar

Valor del Producto Marginal de los Terrenos asociados a

la operación de la línea Coahuila-Durango.

50

1. A los ingresos totales del Ferrocarril Coahuila-Durango se les restó la utilidad de operación1 para obtener el costo de operación total.

2. Se supuso que la utilidad de operación del Ferrocarril Coahuila-Durango es similar a la utilidad de operación de FERROMEX y es una proporción de los ingresos totales.

3. El costo de operación total se dividió a su vez en el pago a cada uno de los factores para, de manera residual, obtener el pago al factor tierra.

4. El pago al factor capital se calculó multiplicando el acervo de capital (locomotoras y carros) por la tarifa regulada por la SCT aplicable por la renta del equipo.

5. El pago al factor trabajo se supuso similar al pago al factor trabajo de FERROMEX y una proporción de los costos de operación totales.

6. Finalmente, se obtuvo el valor del producto marginal de los terrenos, el cual se obtuvo al dividir:

a) El pago al factor tierra (productividad de ese factor en la producción) de los 30 años de la concesión pero aproximado como una anualidad, entre

b) La superficie de la concesión (equivalente al área total de la terminal y los derechos de vía donde opera el FCCD).

Regresar

1 La utilidad de operación es suficiente para pagar el costo financiero en que incurra la empresa, los impuestos y contribuciones al fisco y a la

seguridad social, así como el valor de la concesión del Ferrocarril Coahuila-Durango.

Superficie de la Terminal

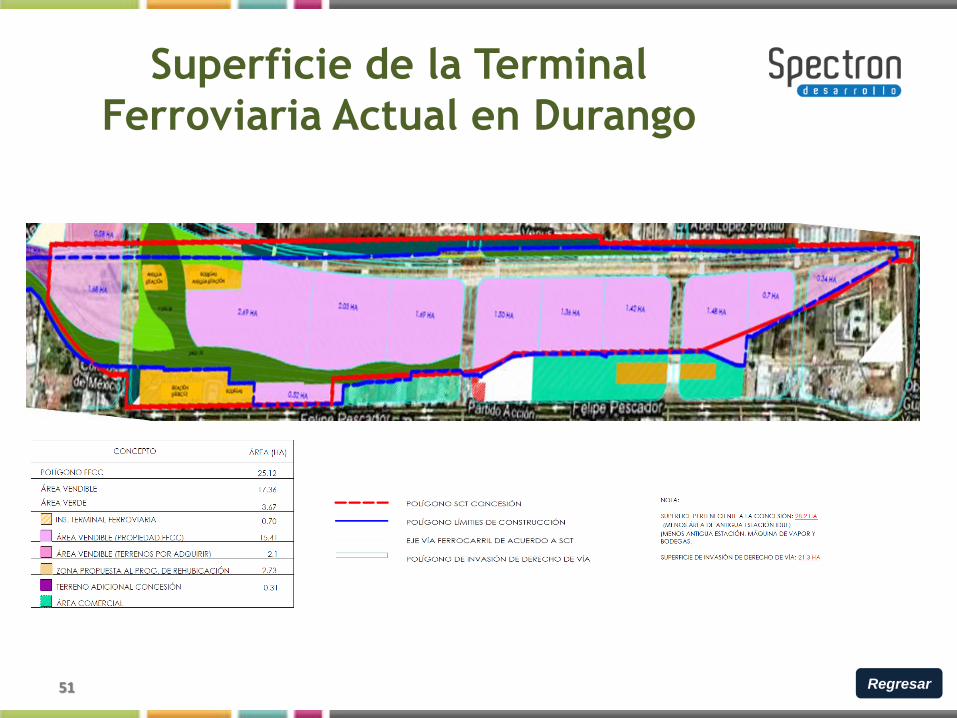

Ferroviaria Actual en Durango

51 Regresar

2. Beneficios por liberación de recursos

hacia actividades de mayor valor social

1. Estimación del Valor del Producto Marginal de los Terrenos asociados a la operación de la línea Coahuila-Durango.

2. Identificación de superficie sujeta a cambio de uso de suelo (patio de la Estación Actual de Ferrocarril y de los derechos de vía factibles a enajenarse a zona aledaña Durango-Torreón, Tepehuanes-Cerro del Mercado).

3. Investigación de mercado para obtener precios de los terrenos en diversas zonas.

4. Revalorización de los terrenos con información de la investigación de mercado para uso comercial habitacional.

52

Evaluación del proyecto

Regresar

Beneficio por mejor aprovechamiento de los

Terrenos susceptibles de enajenarse asociados

a la actividad ferroviaria

53

Superficie

Enajenable

Asociada a

Superficie

enajenable

con uso

comercial

(m2)

Precio(1)

comercial

($/m2)

2011=100

Valor Presente

del Producto

Marginal de la

Tierra en

concesión

FCCD

($/m2)

Valor

añadido

(Precio -

VPmgT)

Beneficio por

aprovechamiento

comercial de terrenos

asociados a la Actividad

Ferroviaria

(millones de $ 2011=100)

Terminal FC 154,100 $297.7

Tipo "A" 148,900 $2,000 $85 $1,915 $285.2

Tipo "B" (2) 5,200 $2,500 $85 $2,415 $12.6

Derecho de Vía 95,420 $1,350 $85 $1,265 $120.7

Área Vendible y

Beneficio 249,520 $418.4

Notas: (1) El precio de venta fue determinado por el Colegio de Valuadores, según oficio No. IDUE/100/11 con fecha 3 de Junio del 2011. (2) La zona tipo "B" se refiere al terreno que tiene un acceso directo al Blvd. Felipe Pescador y por lo tanto su precio de venta es mayor. (3) Ver la sección 6.1.3 para más detalle sobre la metodología de estimación del Valor de la productividad marginal de la tierra y vías

concesionada a FCCD (VPmgT).

Regresar