retención en la fuente

DESCRIPTION

RetencionTRANSCRIPT

Retención en la fuente por compras en el año 2015 se aplicará a partir de $764.000Inicio » Mininotas. » (17 / 12 / 2014 )

Fijado el valor del Uvt en $28.279 para el 2015, se determina que la retención en

la fuente por concepto de compras en general se aplicará sobre operaciones que

sean iguales o superiores a $764.000.

Cuando haya lugar a practicar retención en la fuente, la base mínima sujeta a

retención por concepto de compras es de 27 Uvt, y recordemos que las tarifas son

dos:

1. Del 2.5% para sujetos pasivos que son declarantes de renta.

2. Del 3.5% para sujetos pasivos que no son declarantes de renta.

Esta diferencia de tarifa hace necesario solicitar al proveedor copia del Rut para

determina si está o no obligado a declarar renta. Frente a las personas jurídicas no

hay problema porque todas están obligadas a declarar. El problema surge con

las personas naturales por cuanto no a todas les asiste dicha obligación.

Retención en la fuente por servicios en 2015 se aplicará a partir de $113.000Inicio » Mininotas. » (29 / 01 / 2015 )

En el año gravable 2015, cuando haya lugar a practicar retención en la fuente por

concepto de servicios, esta se aplicará sobre los pagos que sean iguales o

superiores a $113.000.

La tarifa que se aplica no sufre variación, por lo que sigue siendo del 4% o del 6%

según si el sujeto pasivo esté o no obligado a declarar. Consulte aquí cuándo aplica

una tarifa o la otra, donde también se podrá apreciar las tarifas diferenciales

cuando se retiene por concepto de honorarios.

La base mínima sujeta a retención está dada en Uvt, más exactamente 4 Unidades

de valor tributario, y considerando que para el 2015 el valor de Uvt fue fijado en

$28.279, tenemos la cifra de $113.000.

Certificado de retención en la fuente debe contener el monto del pago sujeto a retenciónInicio » Mininotas. » (28 / 01 / 2015 )

Nos consultan nuestros lectores si al expedir el certificado de retenciones en la

fuente por otros conceptos distintos a la retención por ingresos laborales se debe

incluir el monto total de cada pago sujeto a retención, y la respuesta es que sí.

El artículo 381 del estatuto tributario es el que define los requisitos que debe

cumplir el certificado de retenciones en la fuente por conceptos distintos a

la retención por salarios, y el literal e de este artículo señala claramente la

obligación de incluir en el certificado de retención el monto total del pago objeto

de retención:

Monto total y concepto del pago sujeto a retención

Esta obligación obedece a la necesidad que tiene el estado de controlar o fiscalizar

los ingresos haciendo una simple comparación entre el monto del pago y la

retención efectuada. Es suficiente un sencillo cruce para determinar los ingresos

obtenidos por un contribuyente.

¿Cómo se calcula la Retención en la Fuente sobre la Prima Legal de Servicios?

Publicado: junio 15, 2009

Última Actualización: mayo 22, 2011

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas. Si detecta algún error, por favor avísenos haciendo click en "Reportar un error" (más abajo en esta misma página). Mil gracias.

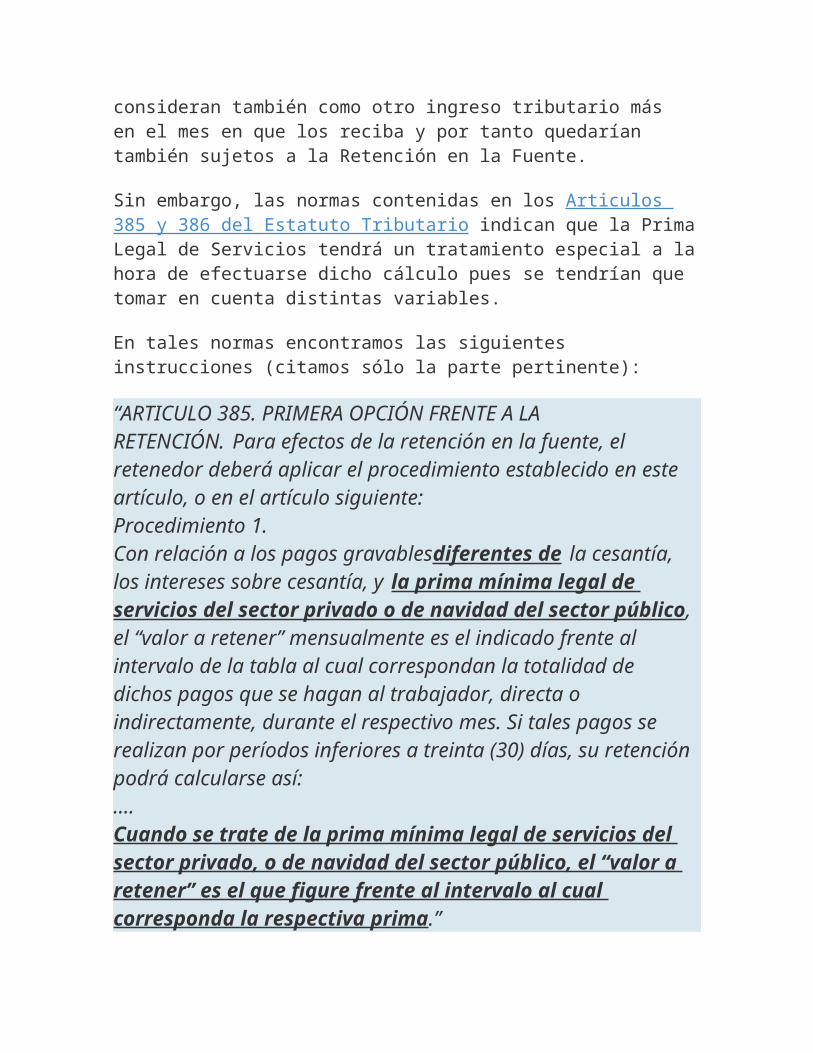

El cálculo de la retención en la fuente sobre la Prima legal de servicios varía dependiendo si el asalariado pertenece al sector privado o al sector público. Además, en los del sector privado el cálculo varía si el asalariado está sometido al procedimiento 1 o al procedimiento 2.

Los pagos por concepto de Prima Legal de Servicios que reciben cada semestre los asalariados son pagos que se consideran también como otro ingreso tributario más en el mes en que los reciba y por tanto quedarían también sujetos a la Retención en la Fuente.

Sin embargo, las normas contenidas en los Articulos 385 y 386 del Estatuto Tributario indican que la Prima Legal de Servicios tendrá un tratamiento especial a la hora de efectuarse dicho cálculo pues se tendrían que tomar en cuenta distintas variables.

En tales normas encontramos las siguientes instrucciones (citamos sólo la parte pertinente):

“ARTICULO 385. PRIMERA OPCIÓN FRENTE A LA RETENCIÓN. Para efectos de la retención en la fuente, el retenedor deberá aplicar el procedimiento establecido en este artículo, o en el artículo siguiente:Procedimiento 1.Con relación a los pagos gravablesdiferentes de la cesantía, los intereses sobre cesantía, y la prima mínima legal de servicios del sector privado o de navidad del sector público, el “valor a retener” mensualmente es el indicado frente al intervalo de la tabla al cual correspondan la totalidad de dichos pagos que se hagan al trabajador, directa o indirectamente, durante el respectivo mes. Si tales pagos se realizan por períodos inferiores a treinta (30) días, su retención podrá calcularse así:….Cuando se trate de la prima mínima legal de servicios del sector privado, o de navidad del sector público, el “valor a retener” es el que figure frente al intervalo al cual corresponda la respectiva prima.”

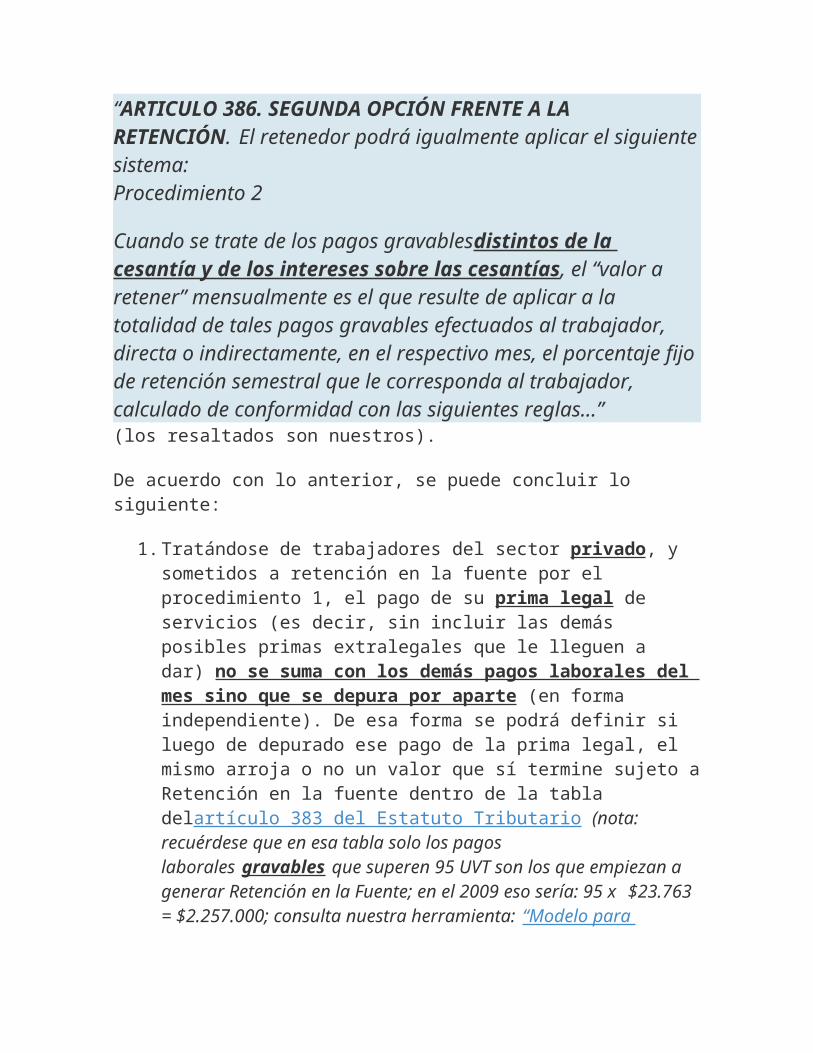

“ARTICULO 386. SEGUNDA OPCIÓN FRENTE A LA RETENCIÓN. El retenedor podrá igualmente aplicar el siguiente sistema:Procedimiento 2

Cuando se trate de los pagos gravablesdistintos de la cesantía y de los intereses sobre las cesantías, el “valor a retener” mensualmente es el que resulte de aplicar a la totalidad de tales pagos gravables efectuados al trabajador, directa o indirectamente, en el respectivo mes, el porcentaje fijo de retención semestral que le corresponda al trabajador, calculado de conformidad con las siguientes reglas…”(los resaltados son nuestros).

De acuerdo con lo anterior, se puede concluir lo siguiente:

1. Tratándose de trabajadores del sector privado, y sometidos a retención en la fuente por el procedimiento 1, el pago de su prima legal de servicios (es decir, sin incluir las demás posibles primas extralegales que le lleguen a dar) no se suma con los demás pagos laborales del mes sino que se depura por aparte (en forma independiente). De esa forma se podrá definir si luego de depurado ese pago de la prima legal, el mismo arroja o no un valor que sí termine sujeto a Retención en la fuente dentro de la tabla delartículo 383 del Estatuto Tributario (nota: recuérdese que en esa tabla solo los pagos laborales gravables que superen 95 UVT son los que empiezan a generar Retención en la Fuente; en el 2009 eso sería: 95 x $23.763 = $2.257.000; consulta nuestra herramienta: “Modelo para depuración de salarios y obtención retenciones en la fuente durante el 2009-procedimiento 1”)

2. Tratándose de trabajadores del sector privadosometidos a retención en la fuente por el procedimiento 2, o de trabajadores del sectorpúblico sometidos al procedimiento 1 ó 2, su prima legal de servicios sí se suma en una única base con los demás pagos labores del mes para hacer entonces una única depuración y obtener así un único valor de pagos laborales gravables en el mes (consulta también nuestra herramienta: “Modelo para definir porcentaje fijo de retención sobre salarios-procedimiento2-durante 2009”)

Ejemplos prácticos

Para ilustrar mejor lo anterior, podemos plantear los siguientes ejemplos:

a) Con el procedimiento 1 (artículo 385 del Estatuto Tributario)

Un trabajador tiene un salario mensual de $3.000.000. En el mes de junio de 2009 le liquidan y pagan una prima legal de $1.500.000 y una prima extralegal de $1.500.000. Su aporte obligatorio a fondo de pensiones es el 5% de sus salarios (incluido el 1% de aporte al Fondo de Solidaridad), y su aporte obligatorio a la EPS es el 4% de su salario.

Dicho trabajador tiene autorizado que mensualmente le descuenten $700.000 con destino al fondo de pensiones voluntarias, pero para el

mes de junio de 2008 decide aportar no sólo $700.000 sino $1.000.000. Este trabajador no efectuó pagos por préstamos de vivienda ni por salud prepagada o educación de sus hijos y esposa en el año anterior (en nuestro caso, en el año 2008), razón por la cual no tiene valores para disminuir con tales pagos la base gravable de cada mes del 2009.

Los cálculos serían:

Concepto Sueldos ordinarios, más las primasExtralegales

Primalegal

Total devengado

Valor recibido 4.500.000 1.500.000 6.000.000

Menos: Ingresos no gravados

-Aportes (obligatorios y voluntarios) a fondos de pensiones o a las cuentas de ahorro AFC (no pueden exceder del 30% valor recibido en el mes)

(1.150.000) 0 (1.150.000)

Subtotal 1 3.350.000 1.500.000 4.850.000

Menos : Rentas exentas (25% del subtotal 1 sin exceder de $240 UVT, osea, 240 x $23.763 = $5.703.000; ver numeral 10 del art.206 del ET)

(838.000) (375.000) (1.213.000)

Subtotal 2 2.512.000 1.125.000 3.637.000

Menos: Pagos por intereses en crédito de adquisición de vivienda hechos durante 2008 Ó los pagos por salud prepagada, seguros de salud y gastos de educación de su esposa e hijos en el 2007 (si se escoge esta ultima deducción, el valor de la misma no puede exceder del

(0) (0) 0

15% de subtotal 2)

Menos:Pagos por el aporte obligatorio a salud (Ver concepto DIAN 43973 de mayo 28 de 2008, aclarado con el concepto 066667 de Julio 11 de 2008; consulta nuestro anterior editorial:“Aportes obligatorios a salud son una deducción y no un ingreso no gravado”)

(120.000) (o) (120.000)

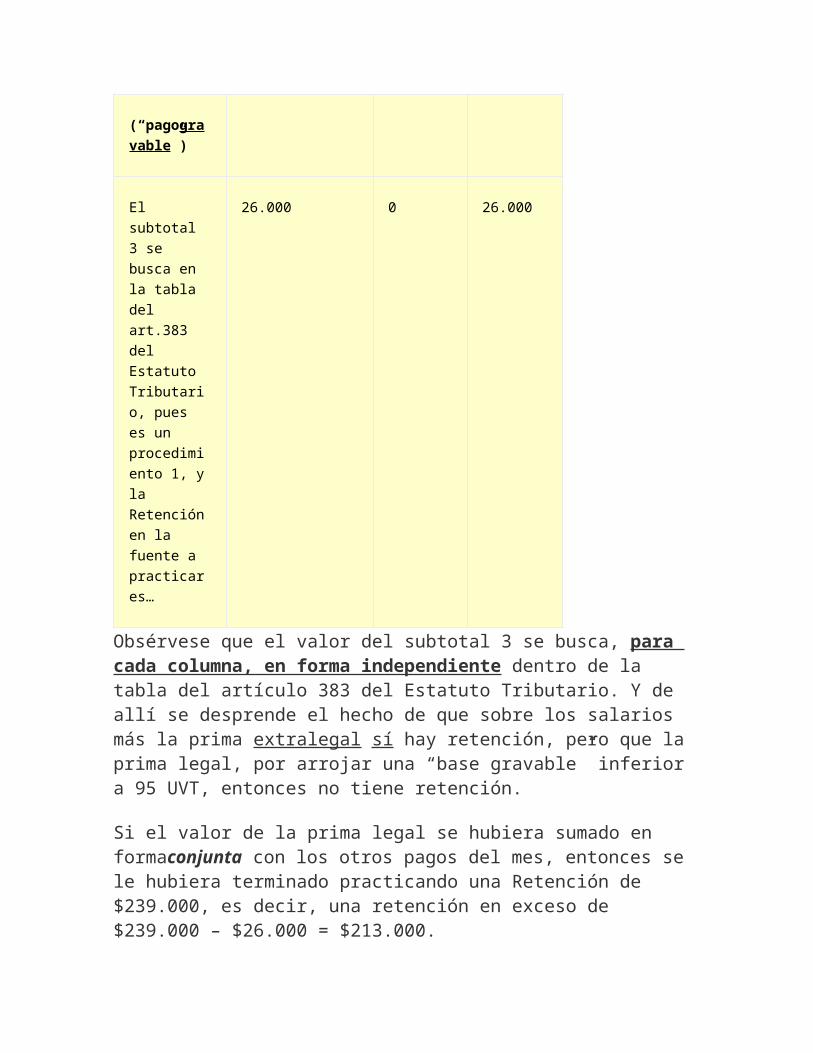

Subtotal 3 (“pagogravable”)

2.392.000 1.125.000 3.517.000

El subtotal 3 se busca en la tabla del art.383 del Estatuto Tributario, pues es un procedimiento 1, y la Retención en

26.000 0 26.000

la fuente a practicar es…

Obsérvese que el valor del subtotal 3 se busca, para cada columna, en forma independiente dentro de la tabla del artículo 383 del Estatuto Tributario. Y de allí se desprende el hecho de que sobre los salarios más la prima extralegal sí hay retención, pero que la prima legal, por arrojar una “base gravable” inferior a 95 UVT, entonces no tiene retención.

Si el valor de la prima legal se hubiera sumado en formaconjunta con los otros pagos del mes, entonces se le hubiera terminado practicando una Retención de $239.000, es decir, una retención en exceso de $239.000 – $26.000 = $213.000.

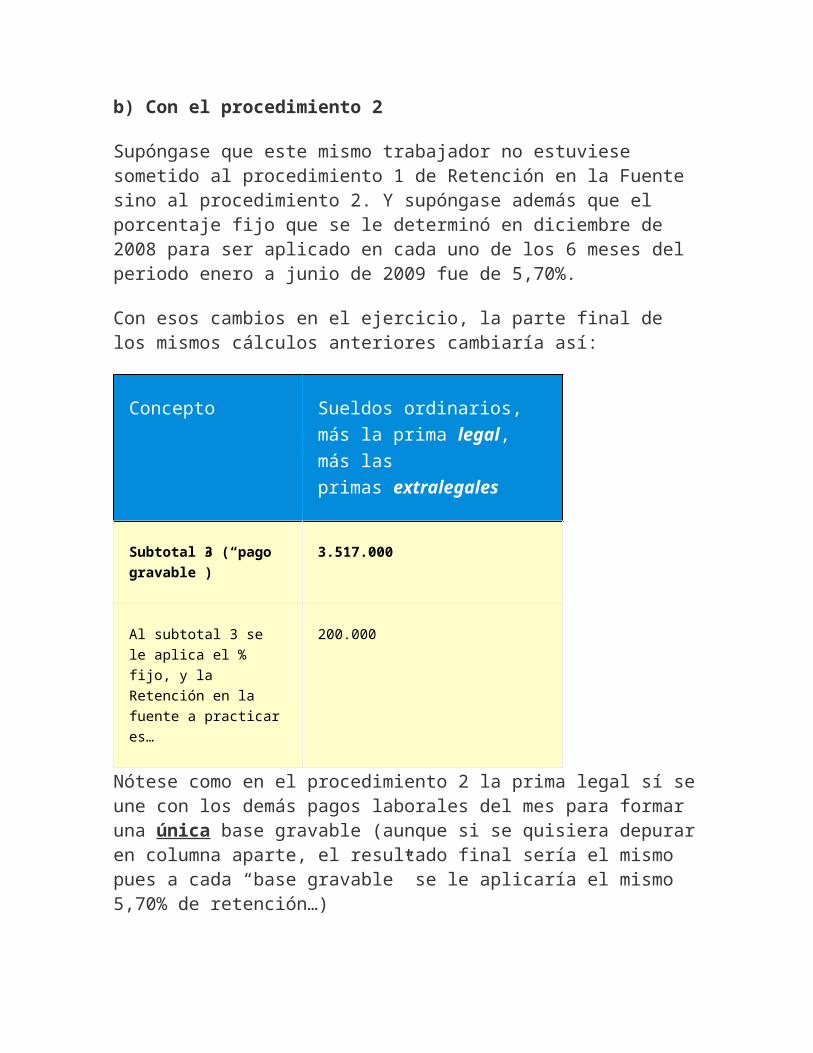

b) Con el procedimiento 2

Supóngase que este mismo trabajador no estuviese sometido al procedimiento 1 de Retención en la Fuente sino al procedimiento 2. Y supóngase además que el porcentaje fijo que se le determinó en diciembre de 2008 para ser aplicado en cada uno de los 6 meses del periodo enero a junio de 2009 fue de 5,70%.

Con esos cambios en el ejercicio, la parte final de los mismos cálculos anteriores cambiaría así:

Concepto Sueldos ordinarios, más la prima legal, más las primas extralegales

Subtotal 3 (“pago gravable”)

3.517.000

Al subtotal 3 se le aplica el % fijo, y la Retención en la fuente a practicar es…

200.000

Nótese como en el procedimiento 2 la prima legal sí se une con los demás pagos laborales del mes para formar una única base gravable

(aunque si se quisiera depurar en columna aparte, el resultado final sería el mismo pues a cada “base gravable” se le aplicaría el mismo 5,70% de retención…)

Material Relacionado

[Especial] Prima de Servicios – Junio de 2009 Modelo para depuración de salarios y obtención retenciones en la

fuente durante el 2009-procedimiento 1 Modelo para definir porcentaje fijo de retención sobre salarios-

procedimiento2-durante 2009 Aportes obligatorios a salud son una deducción y no un ingreso no

gravado

comments

Enlace corto:

¿Hemos cometido un error? ¡Reporta una corrección!

http://actualice

Indicadores y Cifras Relevantes

Liquidadores

Agenda

Tienda

IMPUESTOS

1 de Septiembre de 2015

En Septiembre del 2015 vencen 8 obligaciones tributarias al mismo tiempoDe acuerdo con el calendario tributario del 2015, contenido en el Decreto 2623 de diciembre del 2014, en septiembre del 2015 habrá vencimientos para 8 obligaciones tributarias diferentes, incluidas la declaración de renta 2014 de personas naturales, y el pago del segundo anticipo cuatrimestral de IVA para los declarantes anuales.

Calendario I Calendario tributario automatizado para el 2015

Calendario] Calendario tributario automatizado para el 2015

Publicado: marzo 17, 2015

Última Actualización: junio 26, 2015

En esta herramienta de Excel, con sólo digitar los dos últimos dígitos del NIT del contribuyente, se podrán obtener, de forma automática, los vencimientos de sus declaraciones tributarias durante el 2015 (fijados en el Decreto 2623 de diciembre 17 del

2014 el cual fue modificado con el Decreto 427 de marzo 11 del 2015). Con la misma herramienta también se podrán definir sus vencimientos para los reportes de Información Exógena Tributaria del año gravable 2014 y hasta los reportes del ejercicio 2014 a Supersociedades en caso de ser una sociedad.

En la presente herramienta se han integrado los vencimientos definidos en el Decreto 2623 de Diciembre 17 del 2014 (modificado con el Decreto 427 de marzo 11 del 2015) para las obligaciones tributarias del orden nacional administradas por la DIAN y que se cumplirán a lo largo del año calendario 2015 (sin incluir las declaraciones semanales del Gravamen a los Movimientos Finacieros). Así mismo, se integraron los vencimientos para la presentación de información exógena tributaria del año gravable 2014 establecidos en la resolución 228 de octubre 31 del 2013 (modificada con la Resolución 219 de octubre 31 del 2014). En consecuencia, con esta herramienta no se podrán consultar los vencimientos sobre obligaciones departamentales, o municipales, o sobre cualquier otra obligación tributaria o aduanera que esté definida en normas distintas de las antes mencionadas.

Por otra parte, y aunque para definir el vencimiento de algunas obligaciones tributarias solo se requiere conocer el último dígito del NIT (por ejemplo para el caso de la declaración mensual de retención en la fuente), para otras obligaciones sí se requiere conocer los dos últimos dígitos del NIT (como el caso de la presentación de la declaración de renta año gravable 2014 de las personas naturales y sucesiones iliquidas),es por ello que para la correcta utilización de esta herramiente siempre se requerirá digitar, en una única celda (la celda resaltada en color amarillo) el dato de los dos últimos dígitos del NIT del declarante o reportante (sin incluir el dígito de verificación y sin importar si es persona jurídica o persona natural). Al digitarse ese único dato, los demás datos sobre los vencimientos que le correspondan a dichos dígitos del Nit se obtendrán en forma automática.

Lo que tienes que saber sobre la declaración de renta

Lo primero que debes tener en cuenta es que no todos los que declaran renta tienen que pagar este

impuesto y tampoco todos los colombianos deben hacer declaración.

El otro aspecto primordial a tener en cuenta es que presentar declaración de rentano necesariamente

implica pagar. Esto ya que al aplicar deducciones posibles (aportes a seguridad social, pagos de créditos

hipotecarios) el valor del impuesto a pagar será “cero”.

Las personas naturales con ingresos superiores a $3'265.000 mensuales en 2014 deben declarar renta en

2015.

Si tuviste patrimonio bruto de más de $123,68 millones de pesos en 2014 debes declarar renta.

Si tuviste ingresos brutos anuales por más de $38,48 millones en el años 2014, presentas declaración.

Si registraste consumos con tarjeta débito o crédito por más de $76,9 millones o consignaciones bancarias

por más de $123,68 millones, en 2014 también declaras este año. Cualquiera de las cuatros condiciones

anteriores es suficiente para presentar la declaración.

No tendrán que pagar los empleados y trabajadores por cuenta propia, a quienes sus empleadores les

realizan retenciones mensuales, pues estas se convierten en “pagos anticipados” del impuesto de renta, es

decir, cada mes, cuando el empleador le descuenta al trabajador la retención en la fuente, está anticipando

por cuotas el valor del impuesto de renta y no tendría que pagar sumas adicionales al presentar la

declaración.

Los vencimientos inician el 11 de agosto y terminarán el 21 de octubre, según los dos últimos dígitos de su

documento de identidad. El 11 de agosto les corresponderá a los números terminados en 01 y 02 y así

sucesivamente, hasta el 21 de octubre cuando lo hagan las personas cuyas cédulas terminen en 99 y

00. Revisa el calendario tributario 2015.

Recomendaciones al declarar renta

1. Identifica el grupo al que perteneces, con los requisitos y los valores que mencionamos arriba.

2. Hay cuatro formas de hacer la presentación de la declaración: i) Si tienes mecanismo digital, estás

obligado a hacerlo electrónicamente, diligenciando el formulario a través de los Servicios en Línea de la DIAN

y firmando con el certificado digital; ii) Habilitando cuenta para acceder a los Servicios en Línea de la DIAN,

puedes diligenciar el formulario de la declaración en la página web, imprimirlo y llevarlo al banco. En este

caso, el servicio te permite hacer verificaciones del RUT y de operaciones aritméticas; iii) accediendo a la

página de la web, sin claves, puede diligenciar el formulario, imprimirlo y llevarlo al banco y iv) Solicitando el

formulario litográfico en los puntos de Contacto de la DIAN. El formulario NO TIENE COSTO alguno.

3. Antes de cualquier trámite actualiza el RUT.

4. Si eres comerciante y estás obligado a llevar contabilidad debe diligenciar el formulario 110, de lo contrario

debes diligenciar el formulario 210.

5. Ten en cuenta los documentos de soporte como certificado de ingresos y retenciones para empleados,

certificado de retención en la fuente si vendiste algo, un certificado adicional si tienes acciones, certificado

emitido por las entidades financieras a 31 de diciembre de 2014. (Este certificado es importante porque allí se

detalla los interés que pagó, el gravamen a movimiento financiero, su saldo y saldos de sus créditos), facturas

de compras y pagos de acuerdo a la actividad que realices.

6. Te el contacto de un contador profesional para tener asesoría y evitar errores en los valores.

Las sanciones por no declarar renta

Si no cumples con las fechas estipuladas para la presentación de la declaración y el pago de este impuesto,

te expones a una sanción correspondiente al 5% del total del valor del impuesto a pagar. La sanción mínima

es de $275.000 pesos y corren intereses (29,45%) por presentación extemporánea.