retenci�n afp onp 31.07.2013

TRANSCRIPT

Retenciones a Trabajadores Independientes a la AFP y/o ONP

Miguel Arancibia Cueva

Janett Flores Hurtado Trujillo, 31 Julio de 2013

1

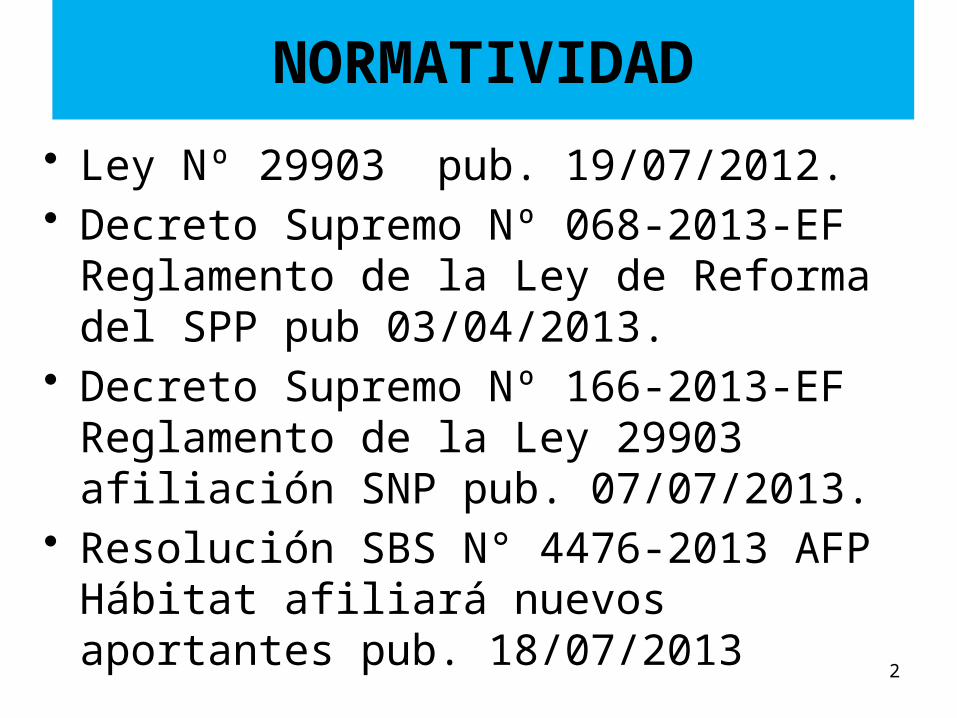

NORMATIVIDAD

• Ley Nº 29903 pub. 19/07/2012.• Decreto Supremo Nº 068-2013-EF

Reglamento de la Ley de Reforma del SPP pub 03/04/2013.

• Decreto Supremo Nº 166-2013-EF Reglamento de la Ley 29903 afiliación SNP pub. 07/07/2013.

• Resolución SBS N° 4476-2013 AFP Hábitat afiliará nuevos aportantes pub. 18/07/2013

2

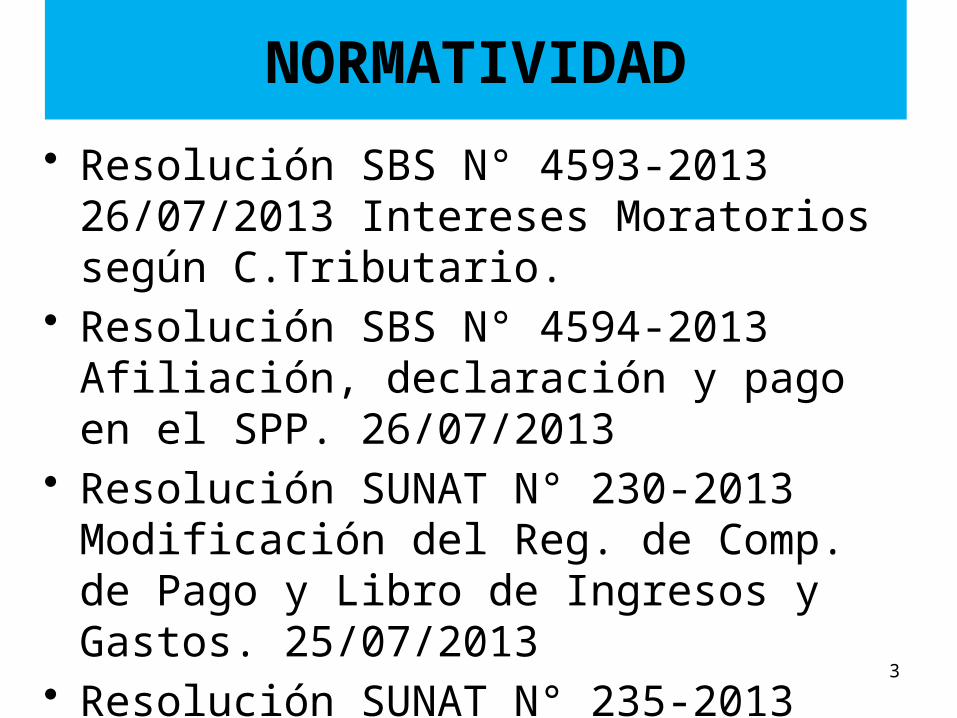

NORMATIVIDAD

• Resolución SBS N° 4593-2013 26/07/2013 Intereses Moratorios según C.Tributario.

• Resolución SBS N° 4594-2013 Afiliación, declaración y pago en el SPP. 26/07/2013

• Resolución SUNAT N° 230-2013 Modificación del Reg. de Comp. de Pago y Libro de Ingresos y Gastos. 25/07/2013

• Resolución SUNAT N° 235-2013 Modificación del T- Registro, PLAME y PDT 616. 27/07/2013

3

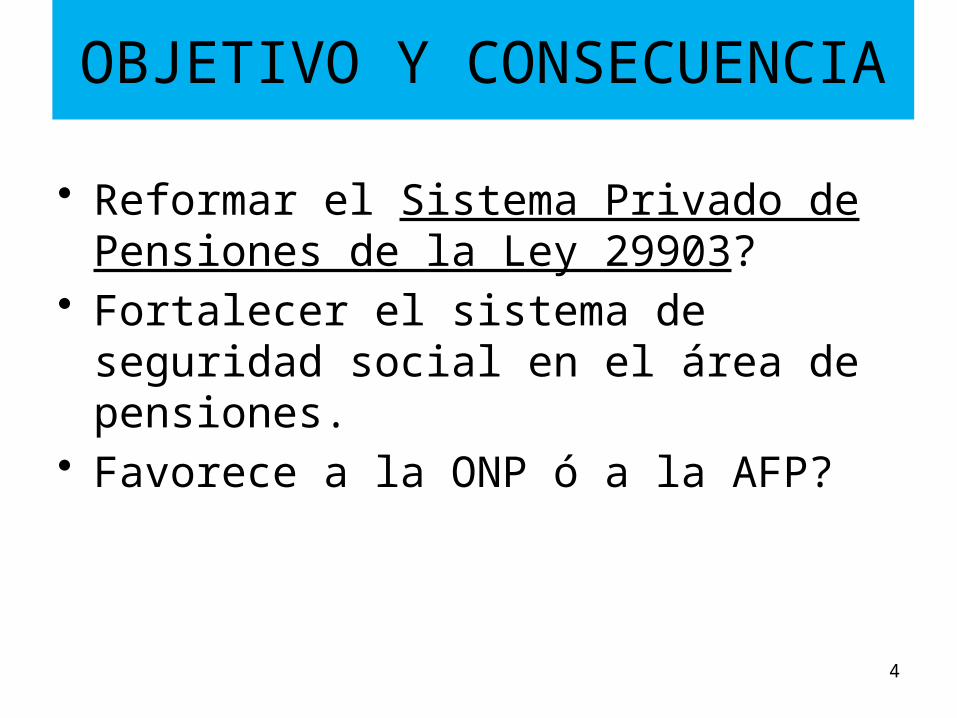

OBJETIVO Y CONSECUENCIA

• Reformar el Sistema Privado de Pensiones de la Ley 29903?

• Fortalecer el sistema de seguridad social en el área de pensiones.

• Favorece a la ONP ó a la AFP?

4

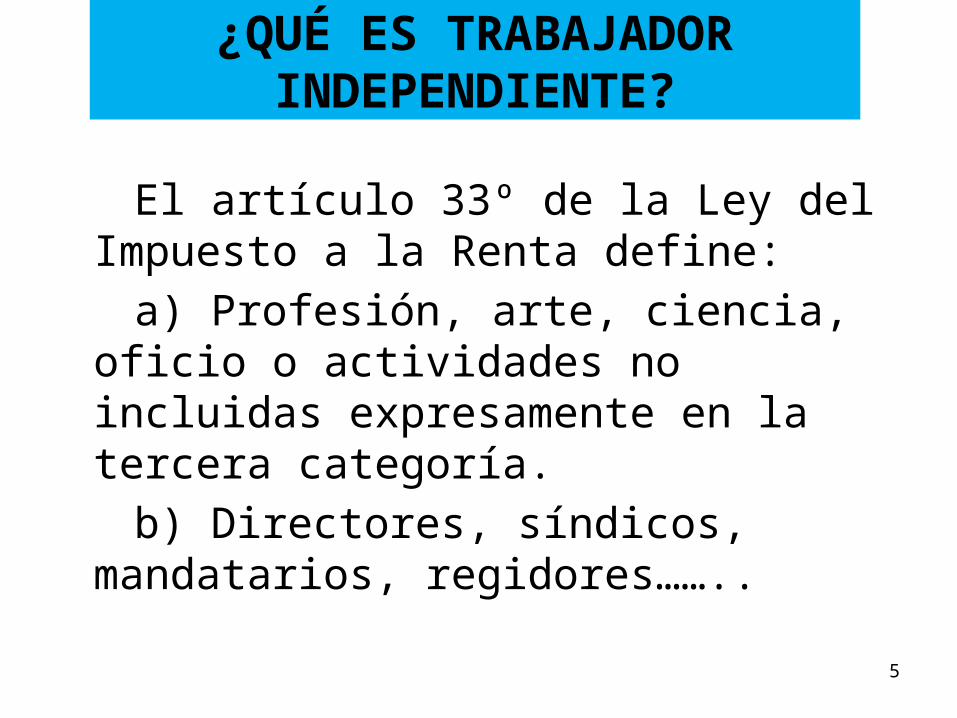

¿QUÉ ES TRABAJADOR INDEPENDIENTE?

El artículo 33º de la Ley del Impuesto a la Renta define:

a) Profesión, arte, ciencia, oficio o actividades no incluidas expresamente en la tercera categoría.

b) Directores, síndicos, mandatarios, regidores……..

5

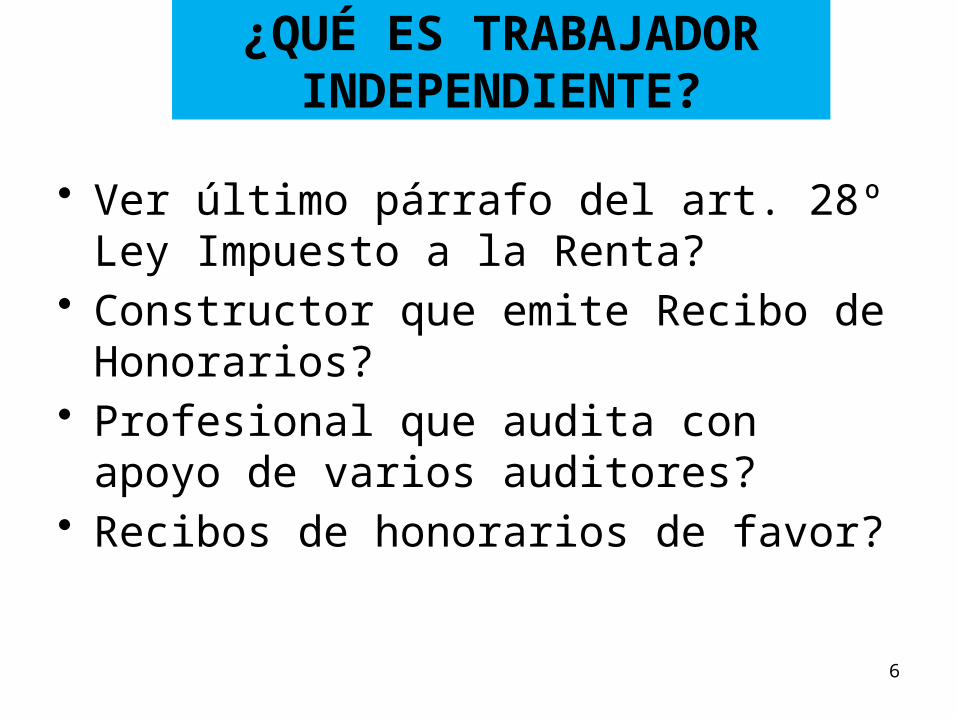

¿QUÉ ES TRABAJADOR INDEPENDIENTE?

• Ver último párrafo del art. 28º Ley Impuesto a la Renta?

• Constructor que emite Recibo de Honorarios?

• Profesional que audita con apoyo de varios auditores?

• Recibos de honorarios de favor?

6

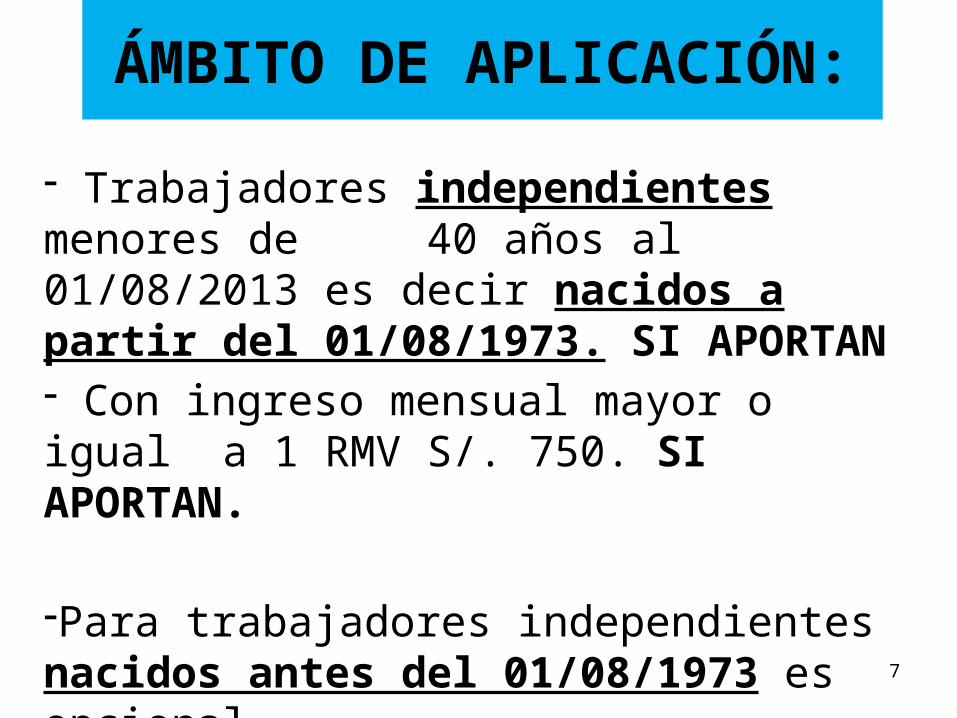

ÁMBITO DE APLICACIÓN:

- Trabajadores independientes menores de 40 años al 01/08/2013 es decir nacidos a partir del 01/08/1973. SI APORTAN- Con ingreso mensual mayor o igual a 1 RMV S/. 750. SI APORTAN.

-Para trabajadores independientes nacidos antes del 01/08/1973 es opcional.

7

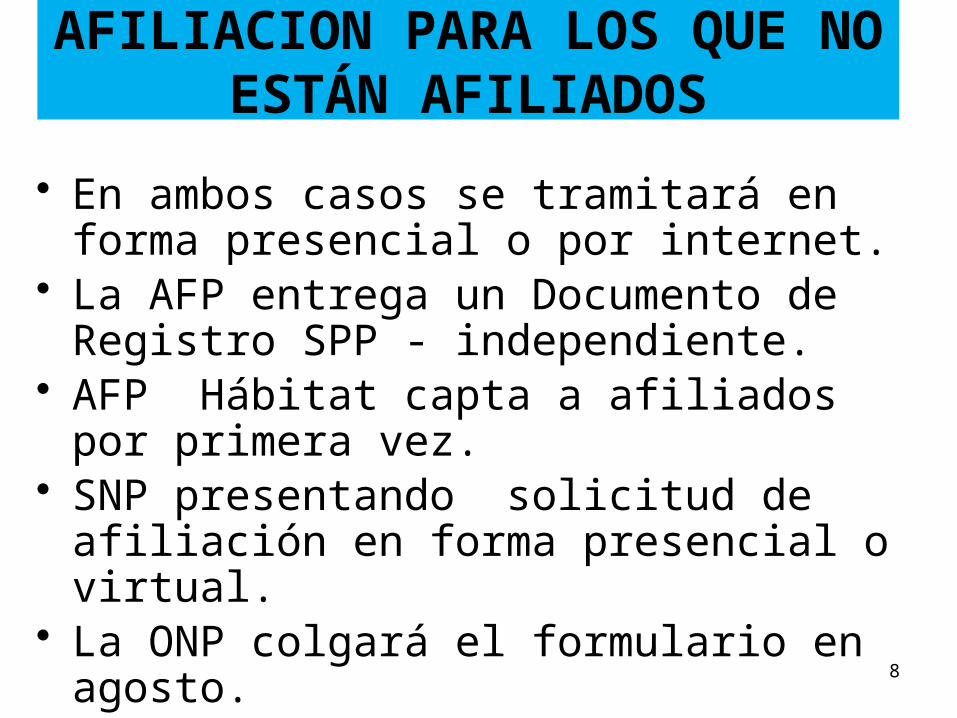

AFILIACION PARA LOS QUE NO ESTÁN AFILIADOS

• En ambos casos se tramitará en forma presencial o por internet.

• La AFP entrega un Documento de Registro SPP - independiente.

• AFP Hábitat capta a afiliados por primera vez.

• SNP presentando solicitud de afiliación en forma presencial o virtual.

• La ONP colgará el formulario en agosto.

8

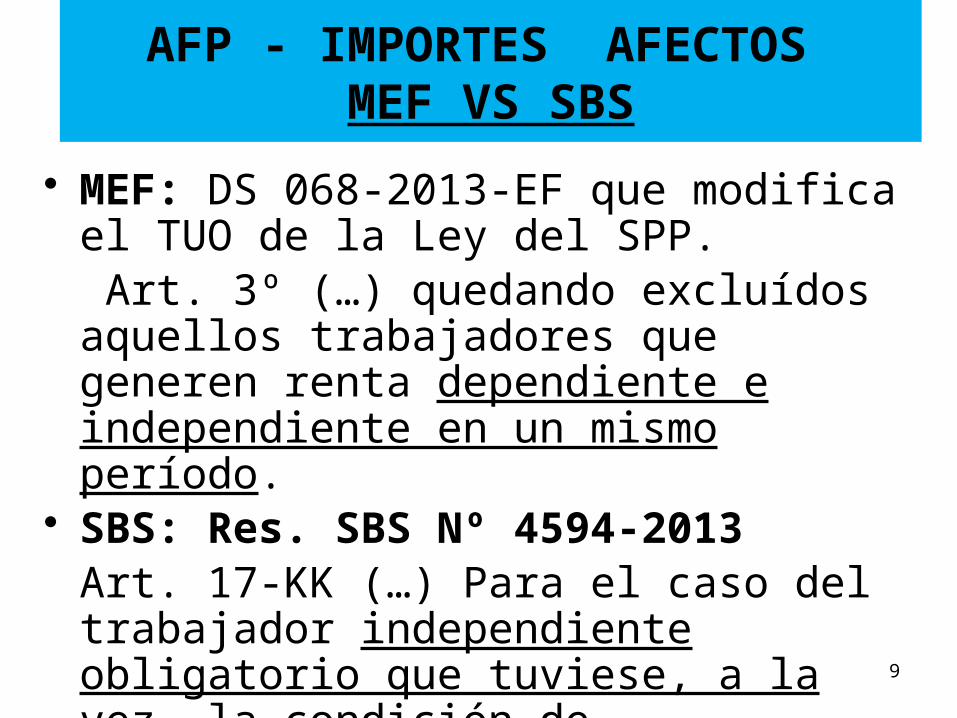

AFP - IMPORTES AFECTOS MEF VS SBS

• MEF: DS 068-2013-EF que modifica el TUO de la Ley del SPP. Art. 3º (…) quedando excluídos aquellos trabajadores que generen renta dependiente e independiente en un mismo período.

• SBS: Res. SBS Nº 4594-2013Art. 17-KK (…) Para el caso del trabajador independiente obligatorio que tuviese, a la vez, la condición de dependiente, realizará aportes según cada condición (…)

9

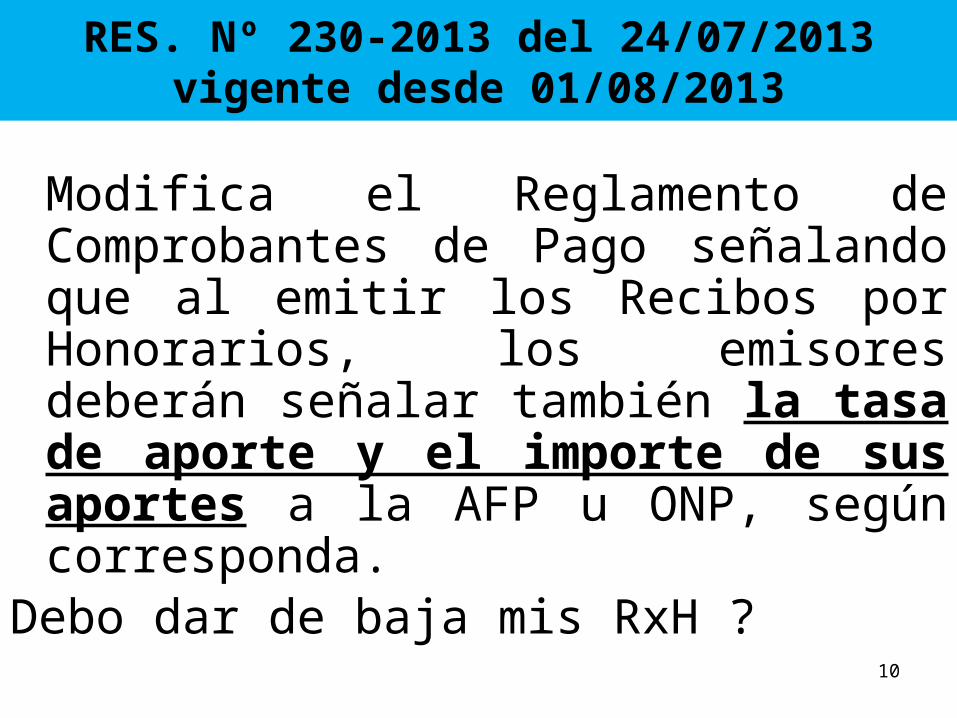

RES. Nº 230-2013 del 24/07/2013 vigente desde 01/08/2013

Modifica el Reglamento de Comprobantes de Pago señalando que al emitir los Recibos por Honorarios, los emisores deberán señalar también la tasa de aporte y el importe de sus aportes a la AFP u ONP, según corresponda.

Debo dar de baja mis RxH ?

Es un requisito no necesariamente impreso10

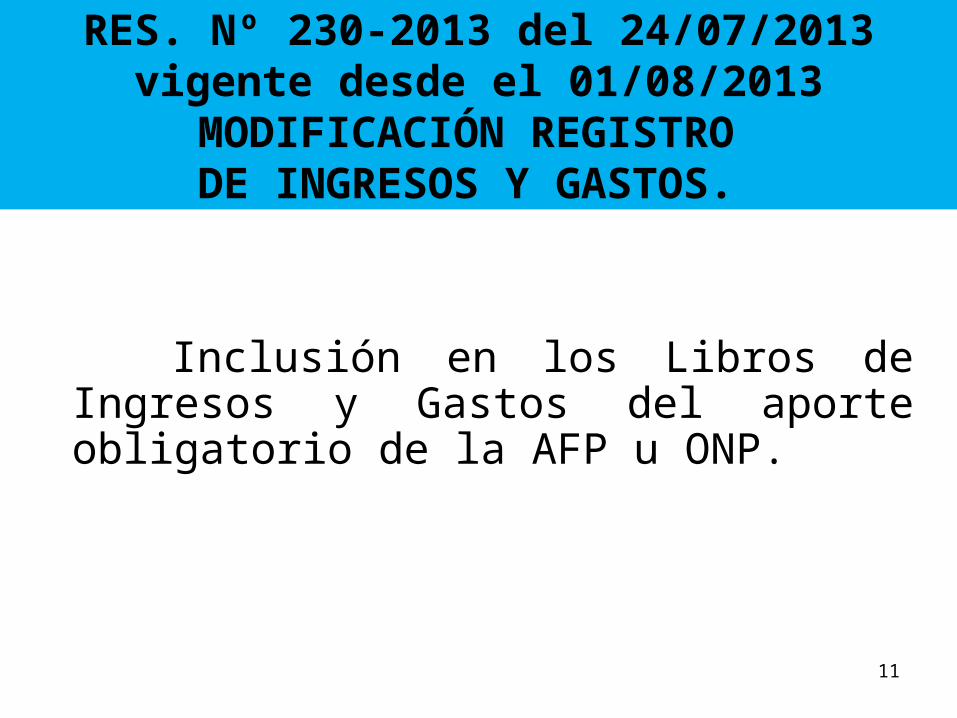

RES. Nº 230-2013 del 24/07/2013 vigente desde el 01/08/2013

MODIFICACIÓN REGISTRO DE INGRESOS Y GASTOS.

Inclusión en los Libros de Ingresos y Gastos del aporte obligatorio de la AFP u ONP.

11

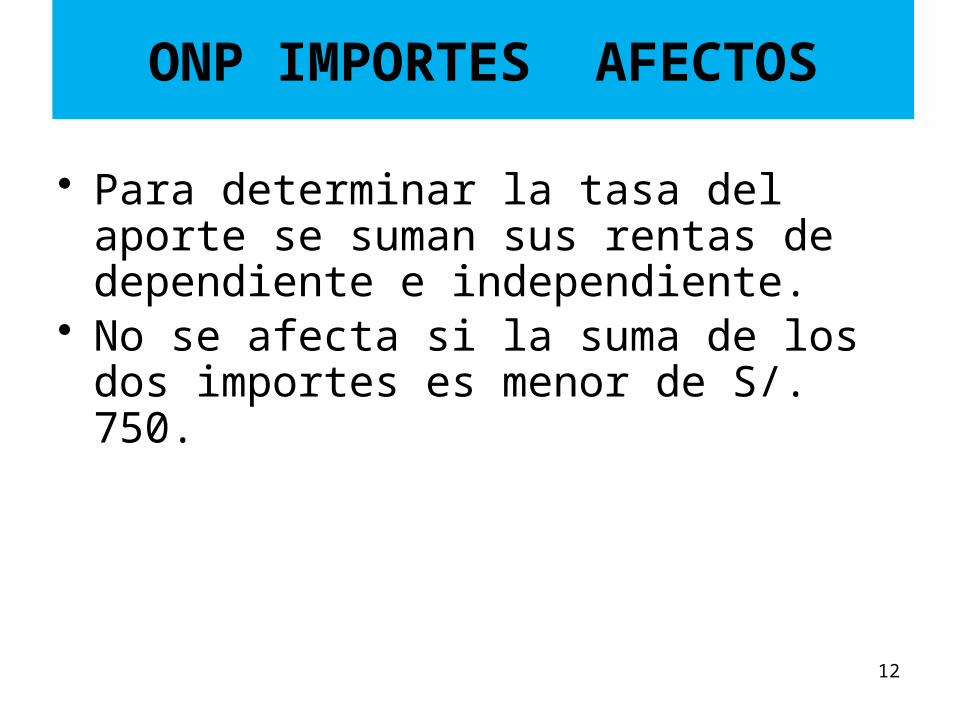

ONP IMPORTES AFECTOS

• Para determinar la tasa del aporte se suman sus rentas de dependiente e independiente.

• No se afecta si la suma de los dos importes es menor de S/. 750.

12

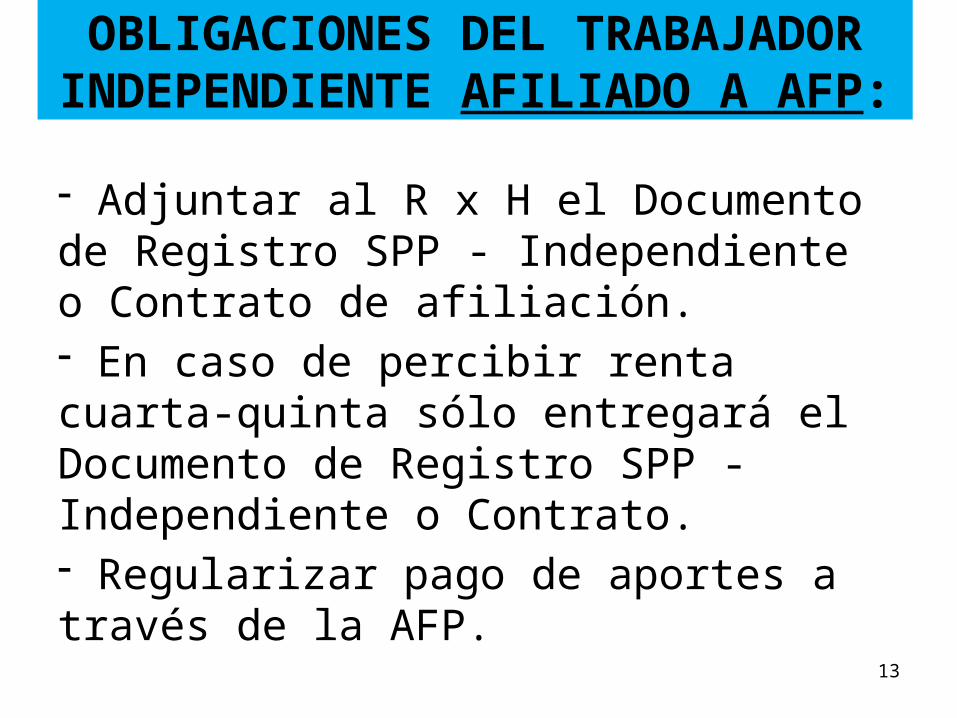

OBLIGACIONES DEL TRABAJADOR INDEPENDIENTE AFILIADO A AFP:

- Adjuntar al R x H el Documento de Registro SPP - Independiente o Contrato de afiliación.- En caso de percibir renta cuarta-quinta sólo entregará el Documento de Registro SPP - Independiente o Contrato.- Regularizar pago de aportes a través de la AFP.

13

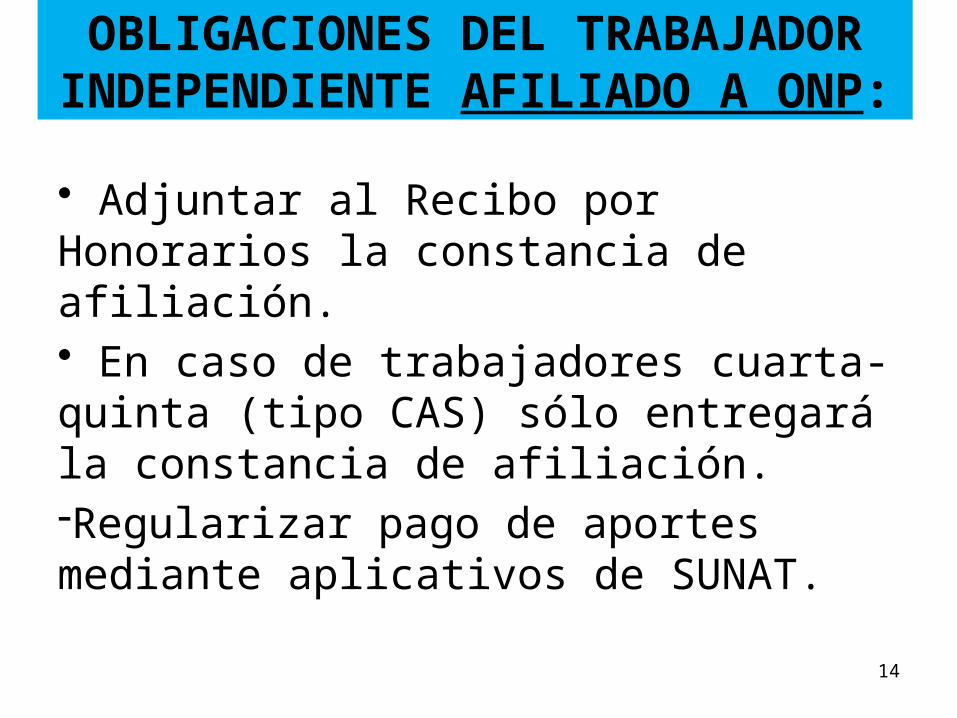

• Adjuntar al Recibo por Honorarios la constancia de afiliación.• En caso de trabajadores cuarta-quinta (tipo CAS) sólo entregará la constancia de afiliación.-Regularizar pago de aportes mediante aplicativos de SUNAT.

OBLIGACIONES DEL TRABAJADOR INDEPENDIENTE AFILIADO A ONP:

14

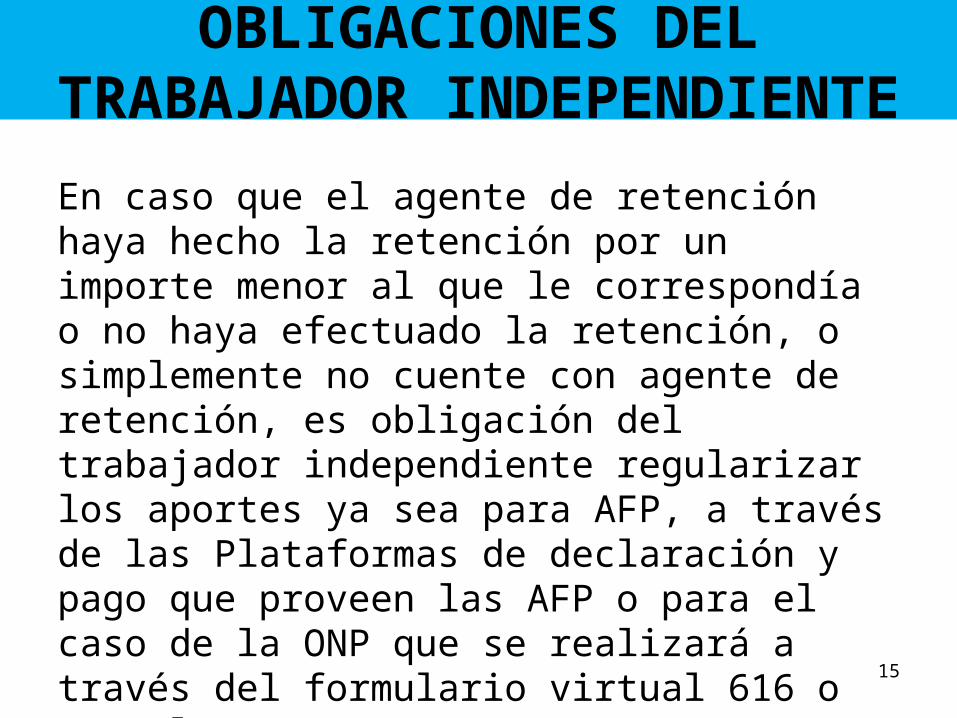

OBLIGACIONES DEL TRABAJADOR INDEPENDIENTE

En caso que el agente de retención haya hecho la retención por un importe menor al que le correspondía o no haya efectuado la retención, o simplemente no cuente con agente de retención, es obligación del trabajador independiente regularizar los aportes ya sea para AFP, a través de las Plataformas de declaración y pago que proveen las AFP o para el caso de la ONP que se realizará a través del formulario virtual 616 o por el PDT 616.

15

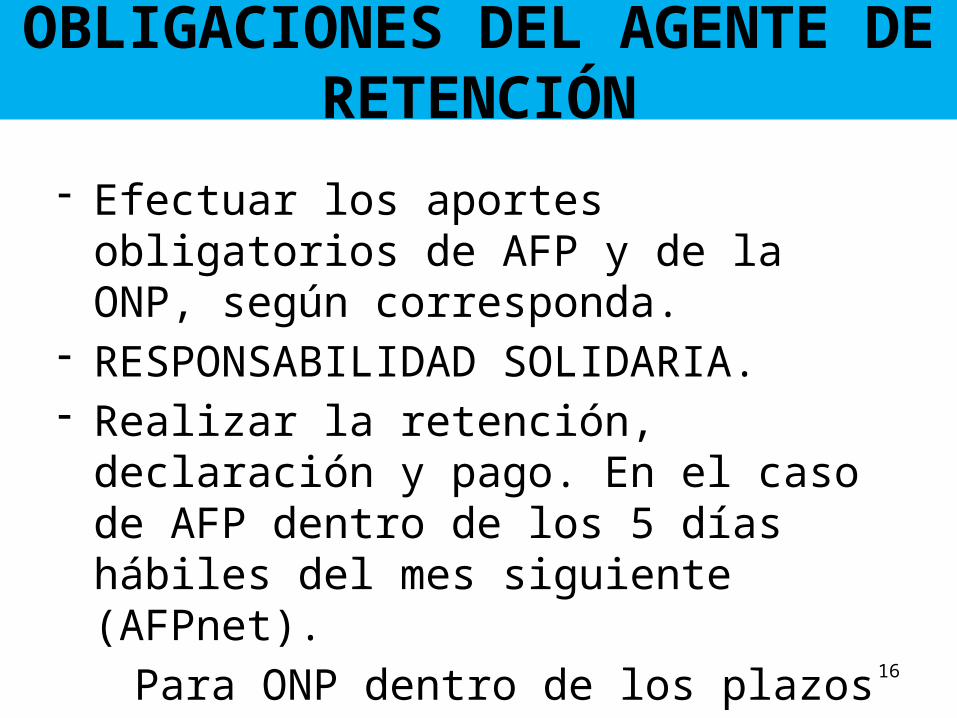

OBLIGACIONES DEL AGENTE DE RETENCIÓN

- Efectuar los aportes obligatorios de AFP y de la ONP, según corresponda.

- RESPONSABILIDAD SOLIDARIA.- Realizar la retención, declaración y pago.

En el caso de AFP dentro de los 5 días hábiles del mes siguiente (AFPnet).

Para ONP dentro de los plazos del

Cronograma de SUNAT (T-Registro y

PLAME).16

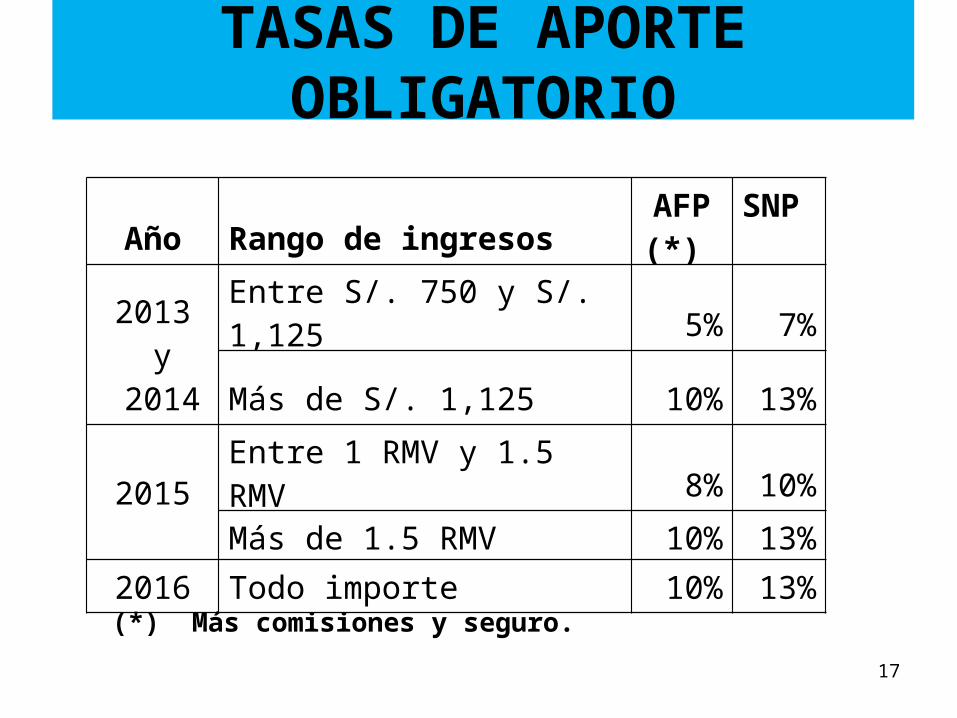

TASAS DE APORTE OBLIGATORIO

(*) Más comisiones y seguro.

Año Rango de ingresosAFP (*) SNP

2013 y

2014

Entre S/. 750 y S/. 1,125 5% 7%

Más de S/. 1,125 10% 13%

2015 Entre 1 RMV y 1.5 RMV 8% 10%

Más de 1.5 RMV 10% 13%

2016 Todo importe 10% 13%

17

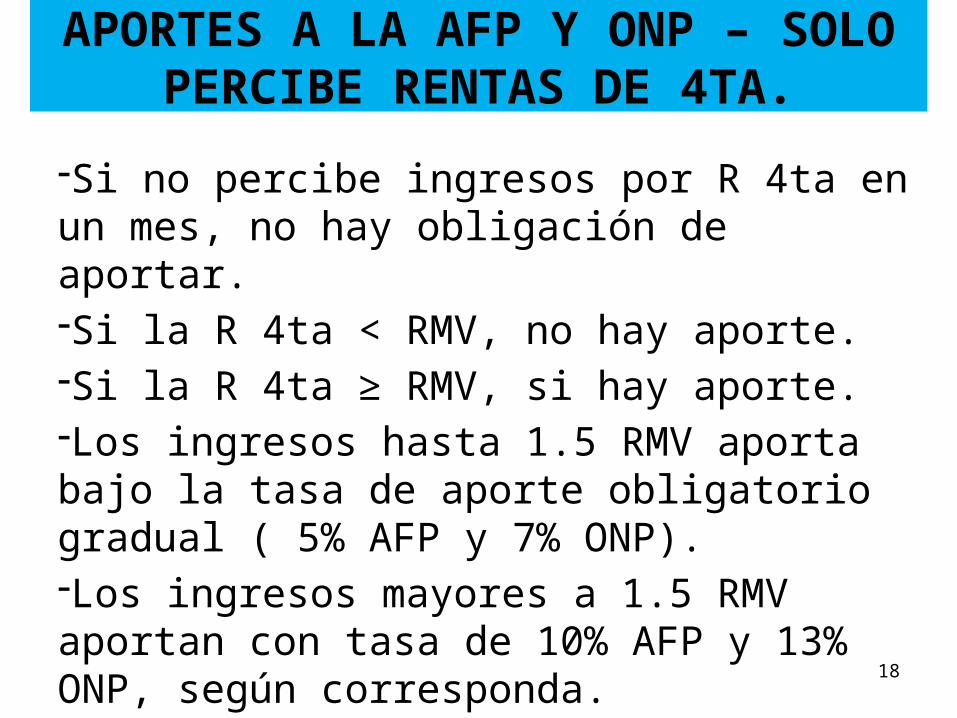

APORTES A LA AFP Y ONP – SOLO PERCIBE RENTAS DE 4TA.

-Si no percibe ingresos por R 4ta en un mes, no hay obligación de aportar.-Si la R 4ta < RMV, no hay aporte.-Si la R 4ta ≥ RMV, si hay aporte.-Los ingresos hasta 1.5 RMV aporta bajo la tasa de aporte obligatorio gradual ( 5% AFP y 7% ONP).-Los ingresos mayores a 1.5 RMV aportan con tasa de 10% AFP y 13% ONP, según corresponda.

18

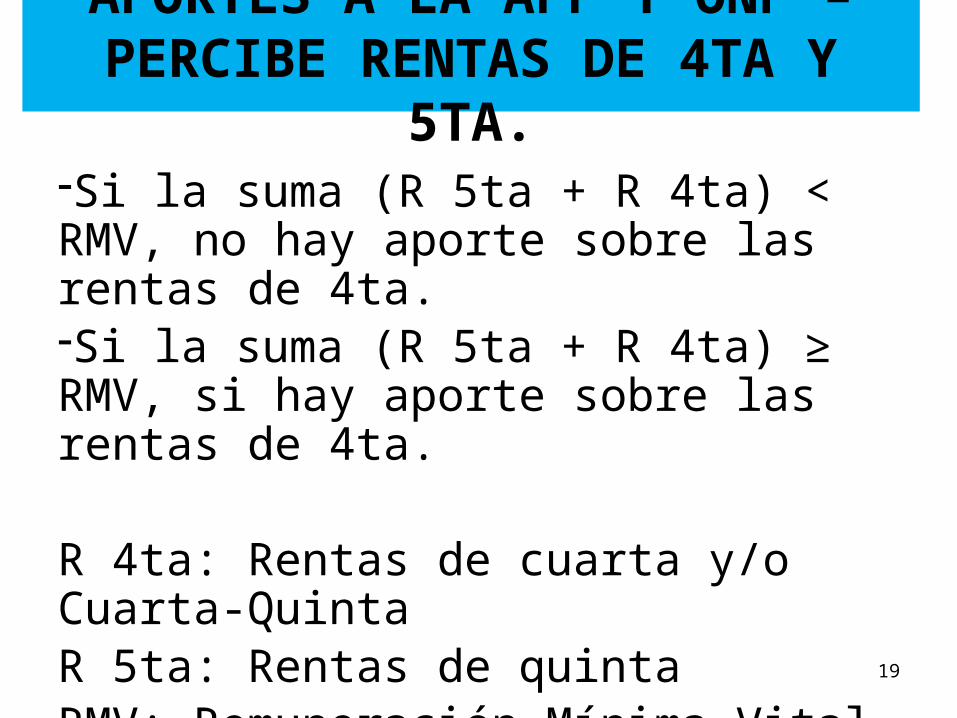

-Si la suma (R 5ta + R 4ta) < RMV, no hay aporte sobre las rentas de 4ta.-Si la suma (R 5ta + R 4ta) ≥ RMV, si hay aporte sobre las rentas de 4ta.

R 4ta: Rentas de cuarta y/o Cuarta-QuintaR 5ta: Rentas de quintaRMV: Remuneración Mínima Vital.

APORTES A LA AFP Y ONP –PERCIBE RENTAS DE 4TA Y 5TA.

19

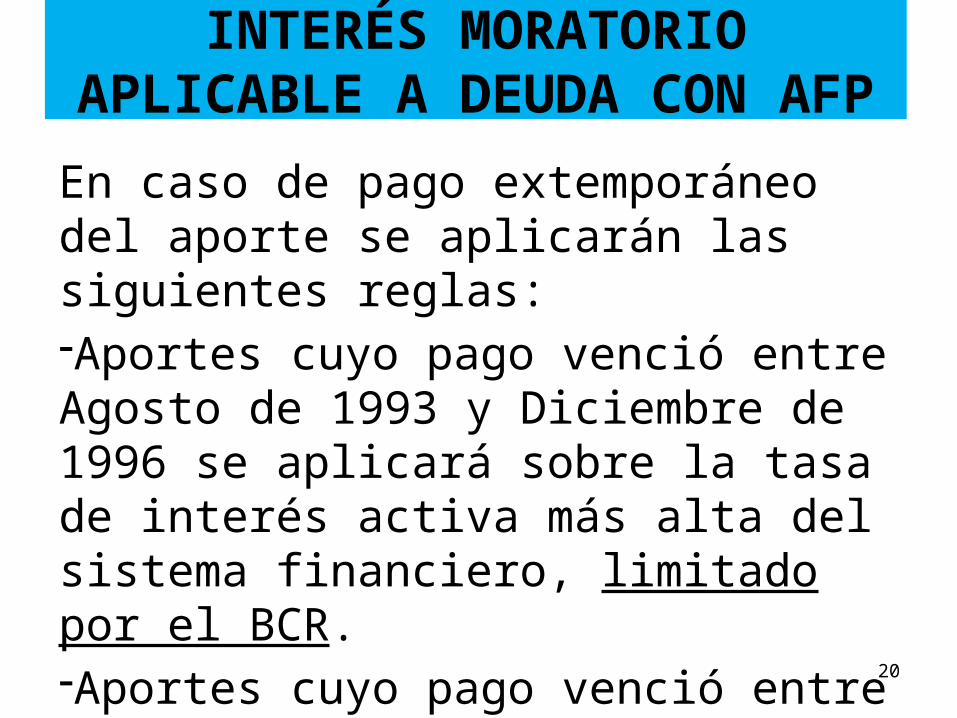

INTERÉS MORATORIO APLICABLE A DEUDA CON AFP

En caso de pago extemporáneo del aporte se aplicarán las siguientes reglas:-Aportes cuyo pago venció entre Agosto de 1993 y Diciembre de 1996 se aplicará sobre la tasa de interés activa más alta del sistema financiero, limitado por el BCR.-Aportes cuyo pago venció entre Enero de 1997 y Julio 2013, interés que fije la Superintendencia de Banca y Seguros.

20

- A la deuda por aportes obligatorios impagos generados desde el 01 de Agosto del 2013, se aplicará la tasa de interés moratorio prevista en el art. 33° del Código Tributario. 1.2% mensual.

INTERÉS MORATORIO APLICABLE A DEUDA CON AFP

21

- El incumplimiento de obligaciones de presentar declaraciones, retener y no pagar, no retener, presentar declaraciones rectificatorias, etc. generará las sanciones previstas en el Código Tributario.- A la deuda pendiente de pago se aplicará la tasa de interés moratorio el art. 33 del Código Tributario 1.2% mensual.

INCUMPLIMIENTO DE DECLARACIONES Y PAGOS ONP

22

RES. Nº 235-2013 del 27/07/2013 VIGENTE DESDE EL 01/08/2013

MODIFICACIÓN DEL T-REGISTRO Y PLAME

- Aplicable para declaración y pago de los aportes al SNP para los agentes de retención.

- Actualización del T-Registro SÓLO Cuarta-Quinta.

- Los generadores de rentas de Cuarta-Quinta categoría se ingresarán por el T-Registro y los de 4ta Categoría directamente en el PLAME.

- Aprobación de versión 2.5 del PLAME, utilización obligatoria a partir del 04/09/2013.

23

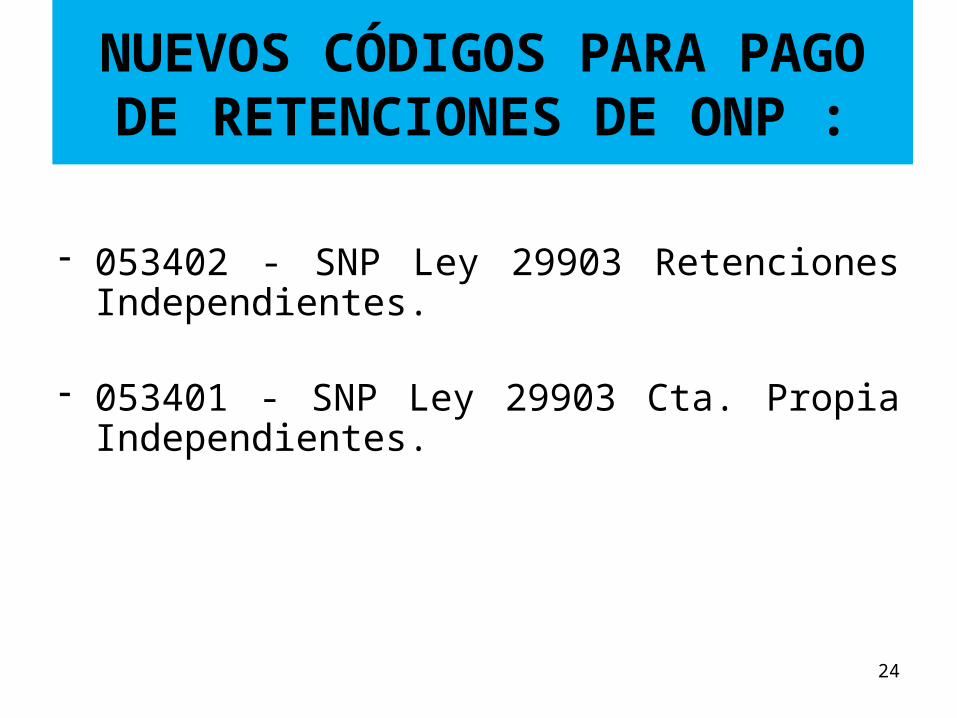

NUEVOS CÓDIGOS PARA PAGO DE RETENCIONES DE ONP :

- 053402 - SNP Ley 29903 Retenciones Independientes.

- 053401 - SNP Ley 29903 Cta. Propia Independientes.

24

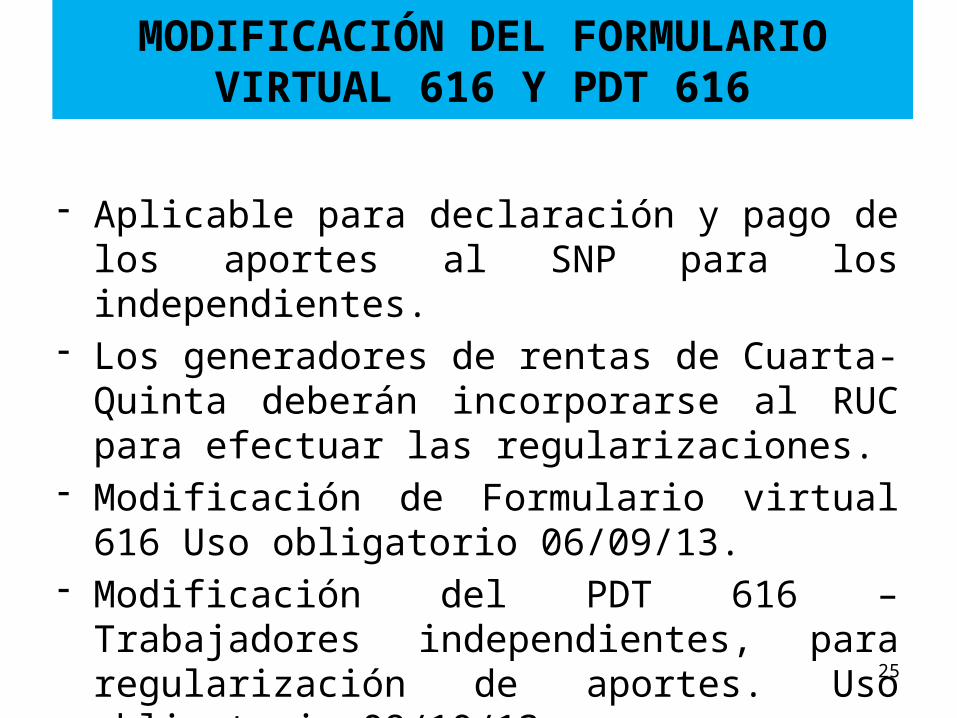

MODIFICACIÓN DEL FORMULARIO VIRTUAL 616 Y PDT 616

- Aplicable para declaración y pago de los aportes al SNP para los independientes.

- Los generadores de rentas de Cuarta-Quinta deberán incorporarse al RUC para efectuar las regularizaciones.

- Modificación de Formulario virtual 616 Uso obligatorio 06/09/13.

- Modificación del PDT 616 – Trabajadores independientes, para regularización de aportes. Uso obligatorio 08/10/13.

25

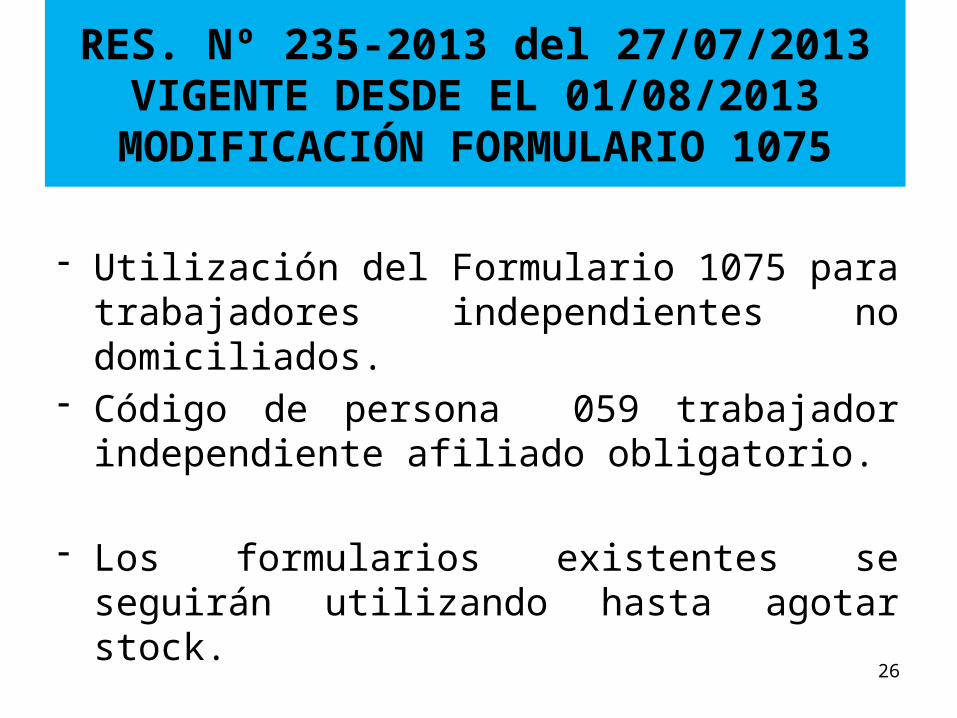

RES. Nº 235-2013 del 27/07/2013 VIGENTE DESDE EL 01/08/2013

MODIFICACIÓN FORMULARIO 1075

- Utilización del Formulario 1075 para trabajadores independientes no domiciliados.

- Código de persona 059 trabajador independiente afiliado obligatorio.

- Los formularios existentes se seguirán utilizando hasta agotar stock.

26

CASOS PRÁCTICOSTODOS NACIDOS A PARTIR DEL

01 de Agosto de 1973

27

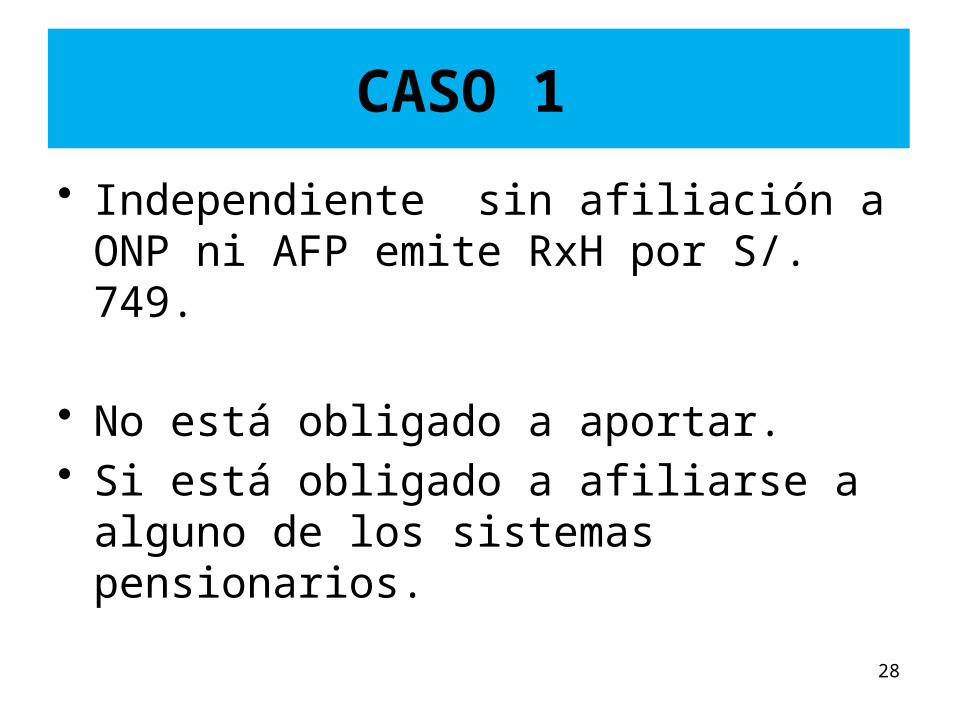

CASO 1

• Independiente sin afiliación a ONP ni AFP emite RxH por S/. 749.

• No está obligado a aportar.• Si está obligado a afiliarse a alguno de los

sistemas pensionarios.

28

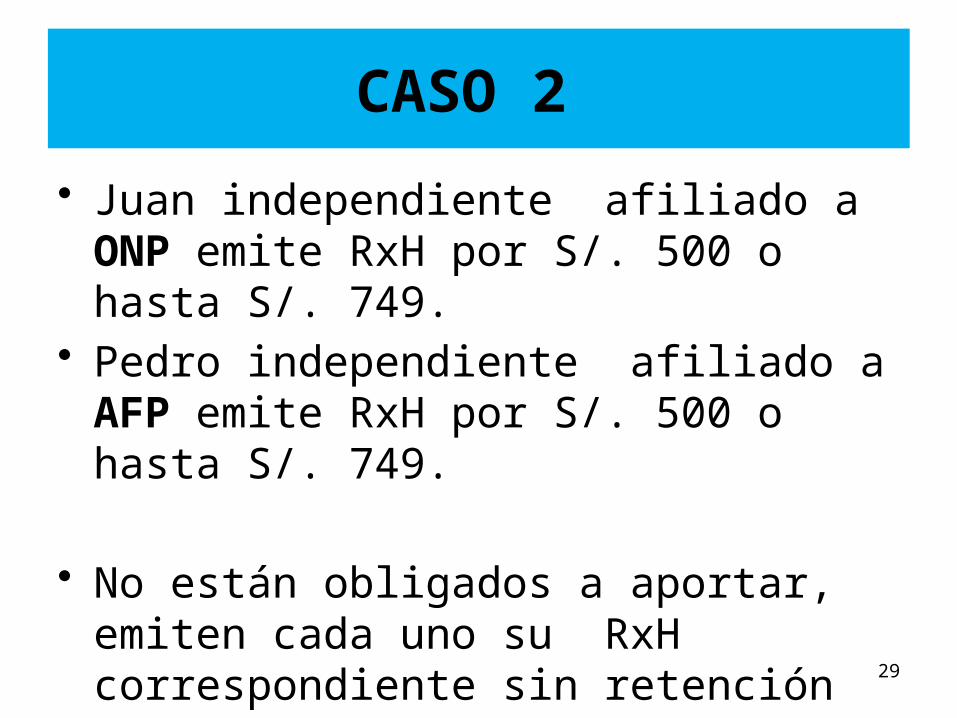

CASO 2

• Juan independiente afiliado a ONP emite RxH por S/. 500 o hasta S/. 749.

• Pedro independiente afiliado a AFP emite RxH por S/. 500 o hasta S/. 749.

• No están obligados a aportar, emiten cada uno su RxH correspondiente sin retención de AFP o SNP.

29

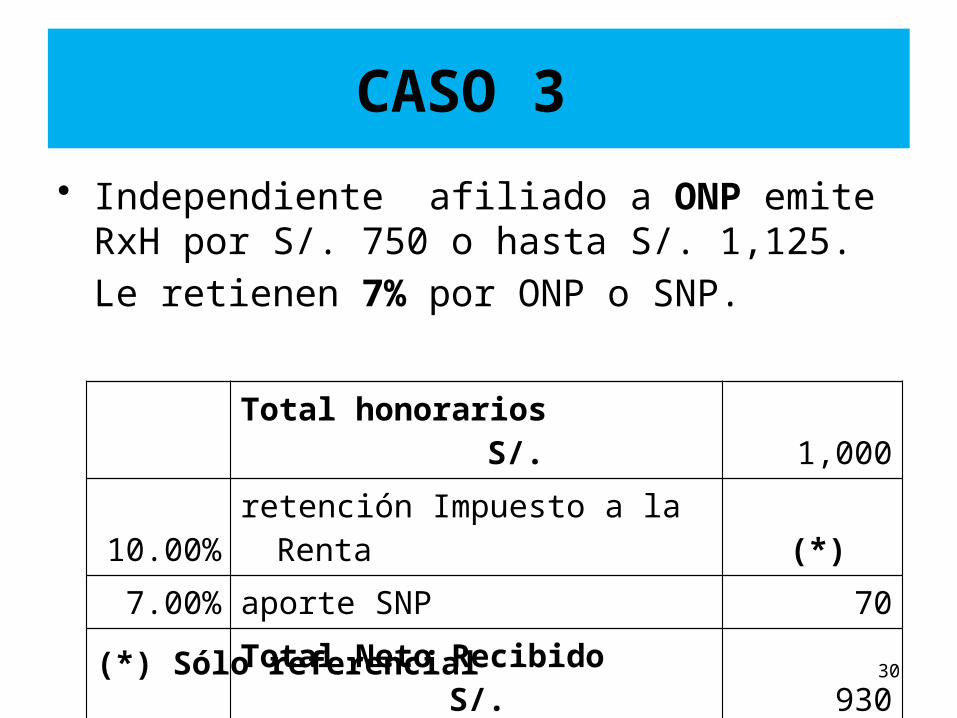

CASO 3

• Independiente afiliado a ONP emite RxH por S/. 750 o hasta S/. 1,125.

Le retienen 7% por ONP o SNP.

Total honorarios S/. 1,000

10.00% retención Impuesto a la Renta (*)

7.00% aporte SNP 70

Total Neto Recibido S/. 930

(*) Sólo referencial 30

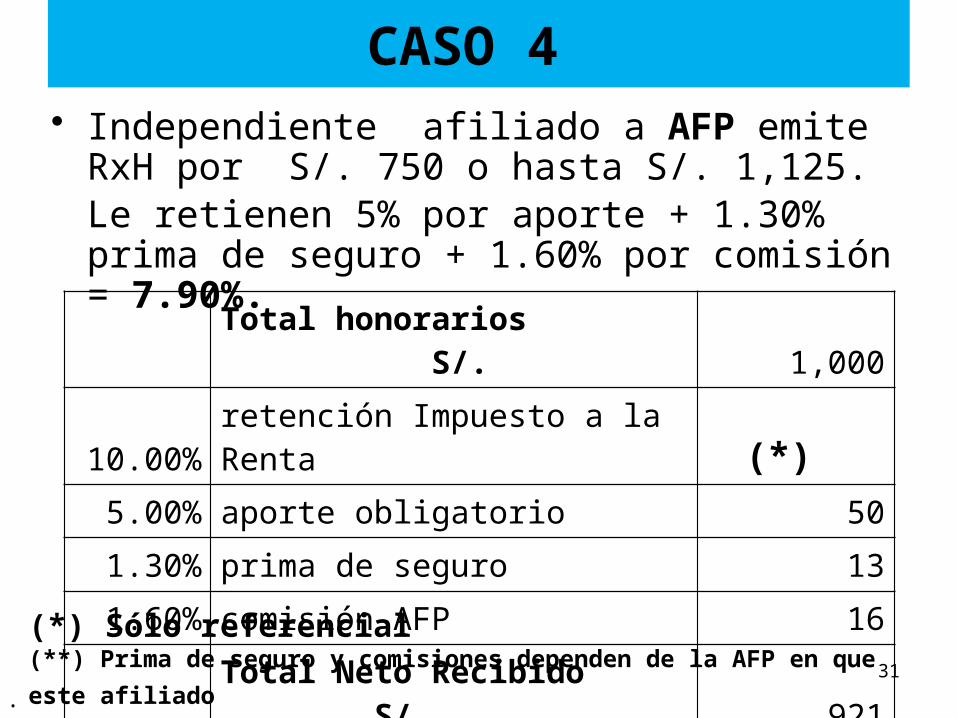

CASO 4 • Independiente afiliado a AFP emite RxH por S/.

750 o hasta S/. 1,125.Le retienen 5% por aporte + 1.30% prima de seguro + 1.60% por comisión = 7.90%.

Total honorarios S/. 1,000

10.00% retención Impuesto a la Renta (*) 5.00% aporte obligatorio 50

1.30% prima de seguro 13

1.60% comisión AFP 16

Total Neto Recibido S/. 921

.

(*) Sólo referencial(**) Prima de seguro y comisiones dependen de la AFP en que este afiliado 31

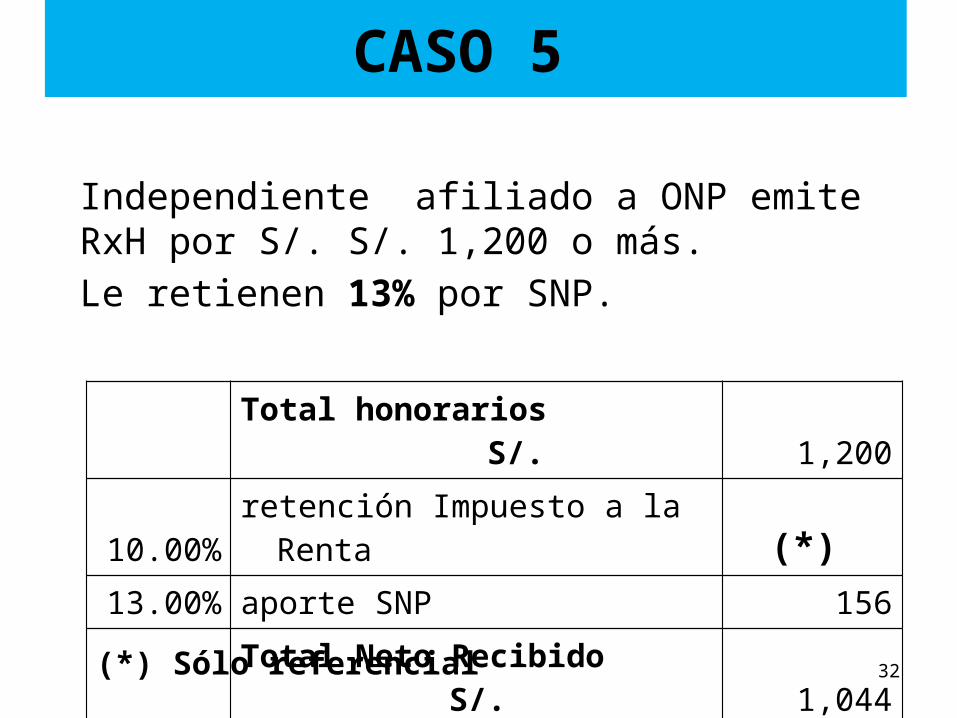

CASO 5

Independiente afiliado a ONP emite RxH por S/. S/. 1,200 o más.

Le retienen 13% por SNP.

Total honorarios S/. 1,200

10.00% retención Impuesto a la Renta (*) 13.00% aporte SNP 156

Total Neto Recibido S/. 1,044

(*) Sólo referencial 32

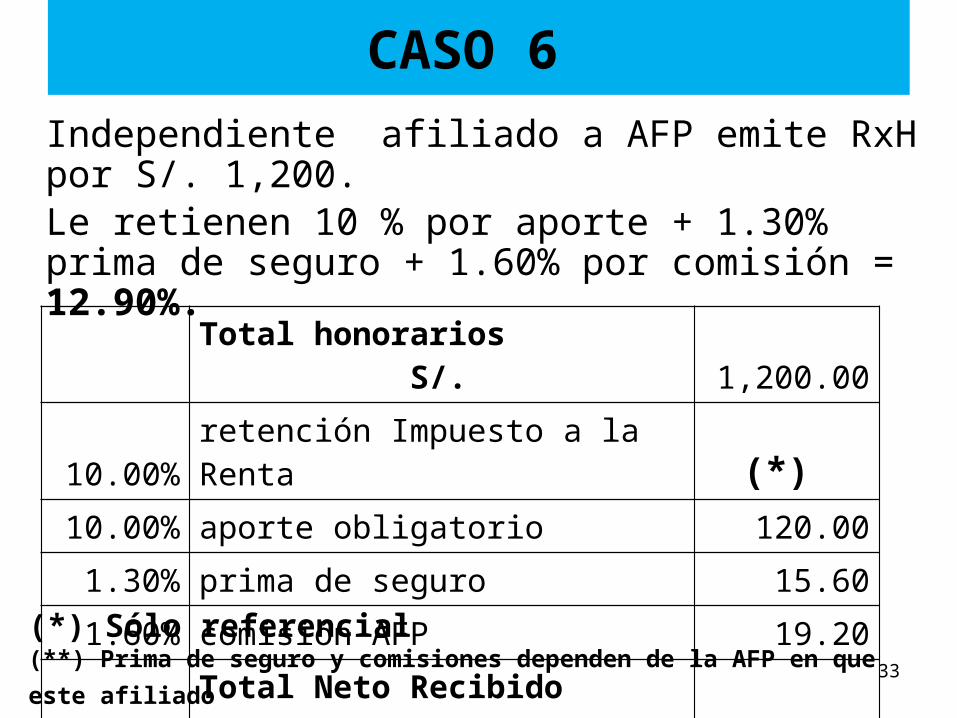

CASO 6

Independiente afiliado a AFP emite RxH por S/. 1,200.Le retienen 10 % por aporte + 1.30% prima de seguro + 1.60% por comisión = 12.90%.

Total honorarios S/. 1,200.00

10.00% retención Impuesto a la Renta (*)10.00% aporte obligatorio 120.00

1.30% prima de seguro 15.60

1.60% comisión AFP 19.20

Total Neto Recibido S/. 1,045.20

(*) Sólo referencial(**) Prima de seguro y comisiones dependen de la AFP en que este afiliado 33

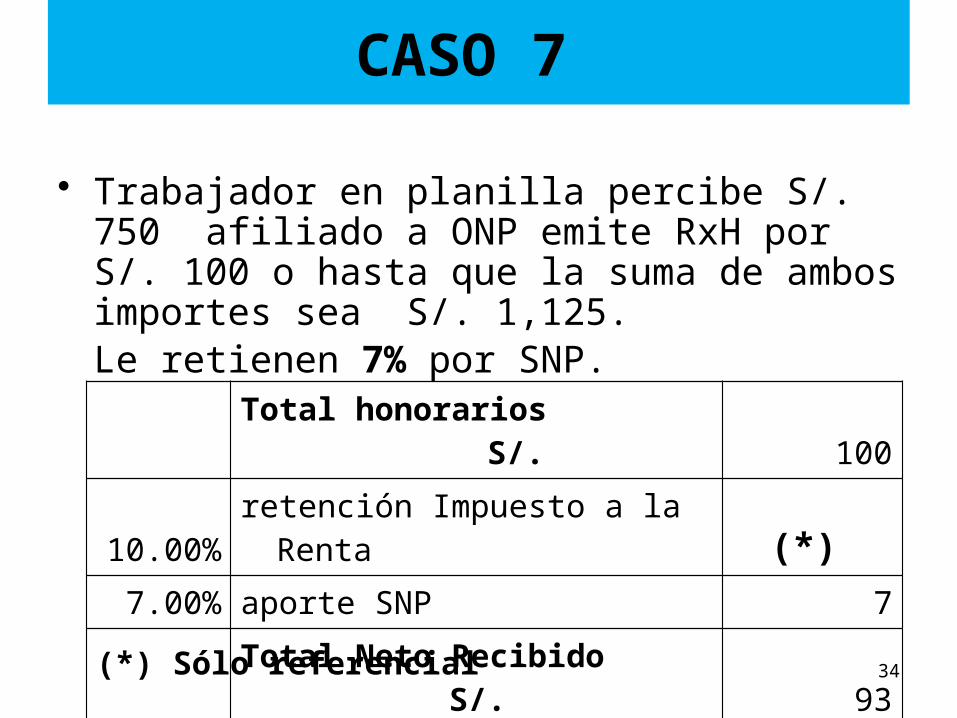

CASO 7

• Trabajador en planilla percibe S/. 750 afiliado a ONP emite RxH por S/. 100 o hasta que la suma de ambos importes sea S/. 1,125.Le retienen 7% por SNP.

Total honorarios S/. 100

10.00% retención Impuesto a la Renta (*)7.00% aporte SNP 7

Total Neto Recibido S/. 93

(*) Sólo referencial 34

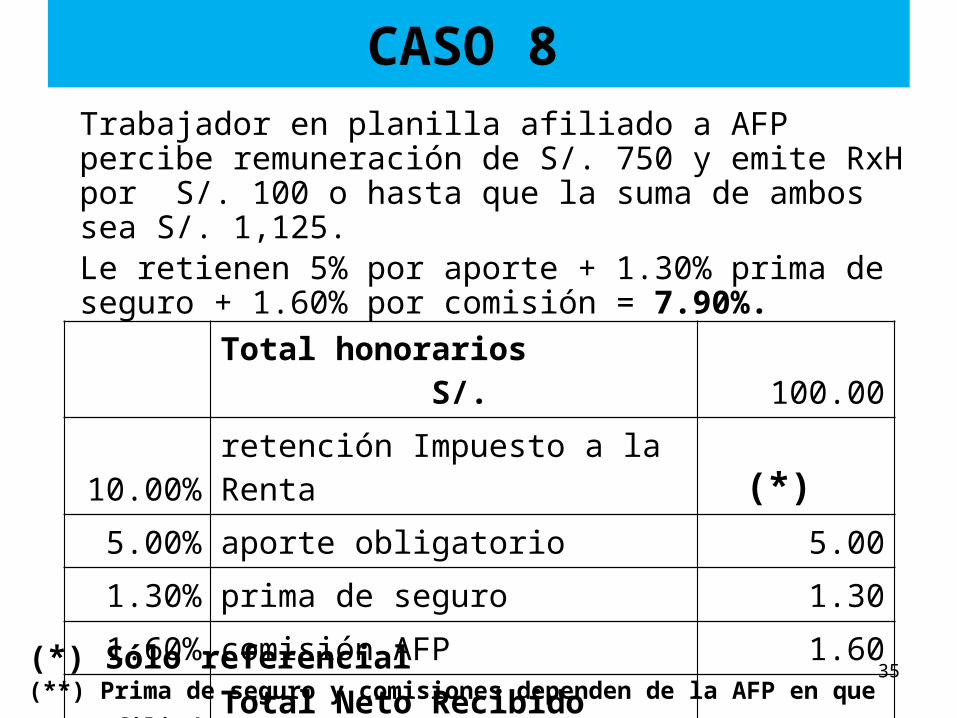

CASO 8 Trabajador en planilla afiliado a AFP percibe remuneración de S/. 750 y emite RxH por S/. 100 o hasta que la suma de ambos sea S/. 1,125.Le retienen 5% por aporte + 1.30% prima de seguro + 1.60% por comisión = 7.90%.

Total honorarios S/. 100.00

10.00% retención Impuesto a la Renta (*) 5.00% aporte obligatorio 5.00

1.30% prima de seguro 1.30

1.60% comisión AFP 1.60

Total Neto Recibido S/. 92.10

(*) Sólo referencial(**) Prima de seguro y comisiones dependen de la AFP en que este afiliado

35

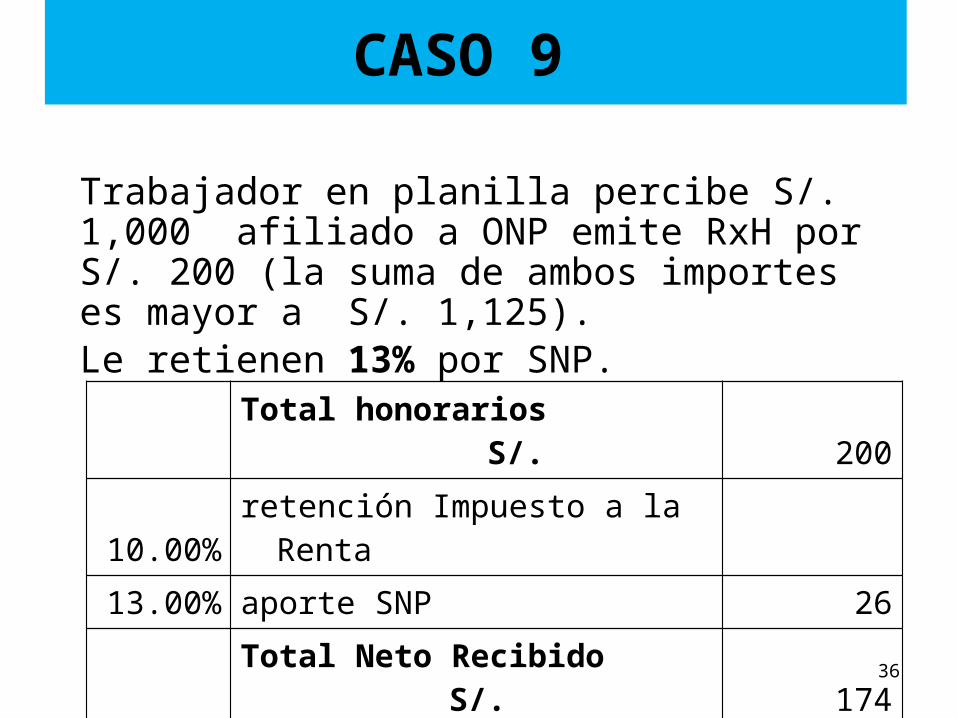

CASO 9

Trabajador en planilla percibe S/. 1,000 afiliado a ONP emite RxH por S/. 200 (la suma de ambos importes es mayor a S/. 1,125).Le retienen 13% por SNP.

Total honorarios S/. 200

10.00% retención Impuesto a la Renta

13.00% aporte SNP 26

Total Neto Recibido S/. 174

36

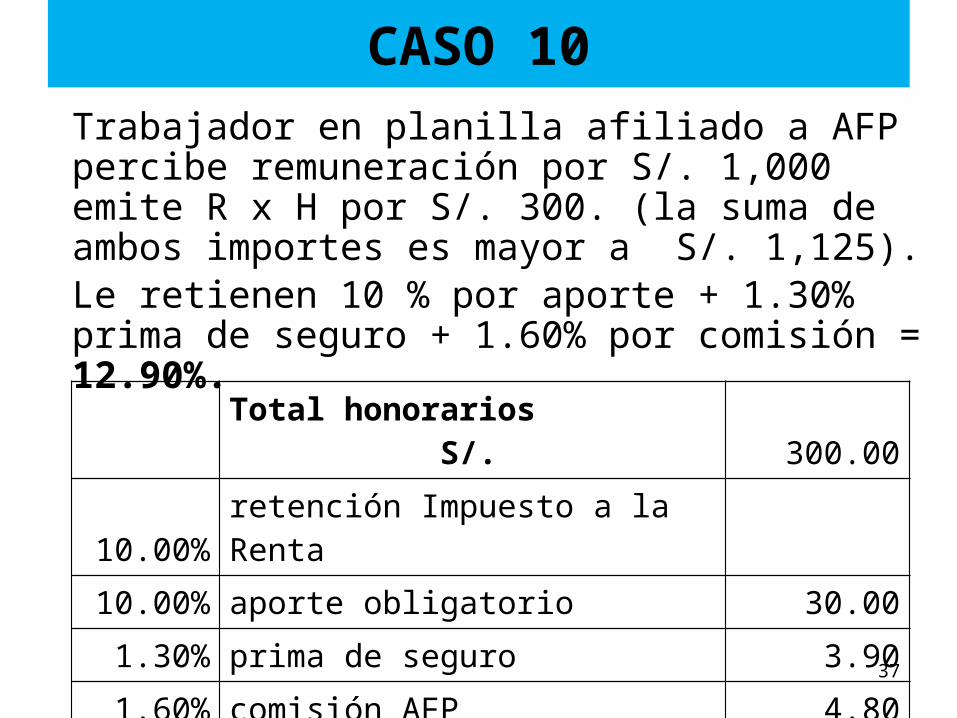

CASO 10

Trabajador en planilla afiliado a AFP percibe remuneración por S/. 1,000 emite R x H por S/. 300. (la suma de ambos importes es mayor a S/. 1,125).Le retienen 10 % por aporte + 1.30% prima de seguro + 1.60% por comisión = 12.90%.

Total honorarios S/. 300.00

10.00% retención Impuesto a la Renta

10.00% aporte obligatorio 30.00

1.30% prima de seguro 3.90

1.60% comisión AFP 4.80

Total Neto Recibido S/. 261.3037

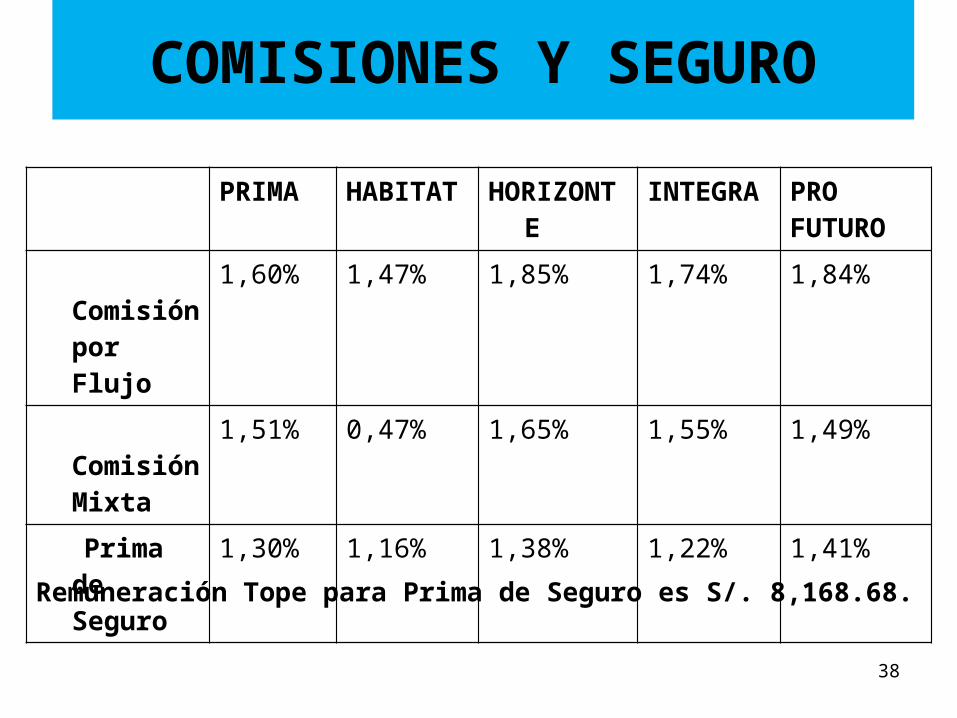

COMISIONES Y SEGURO

PRIMA HABITAT HORIZONTE

INTEGRA PROFUTURO

Comisión por Flujo

1,60% 1,47% 1,85% 1,74% 1,84%

Comisión Mixta

1,51% 0,47% 1,65% 1,55% 1,49%

Prima de Seguro

1,30% 1,16% 1,38% 1,22% 1,41%

Remuneración Tope para Prima de Seguro es S/. 8,168.68.

38