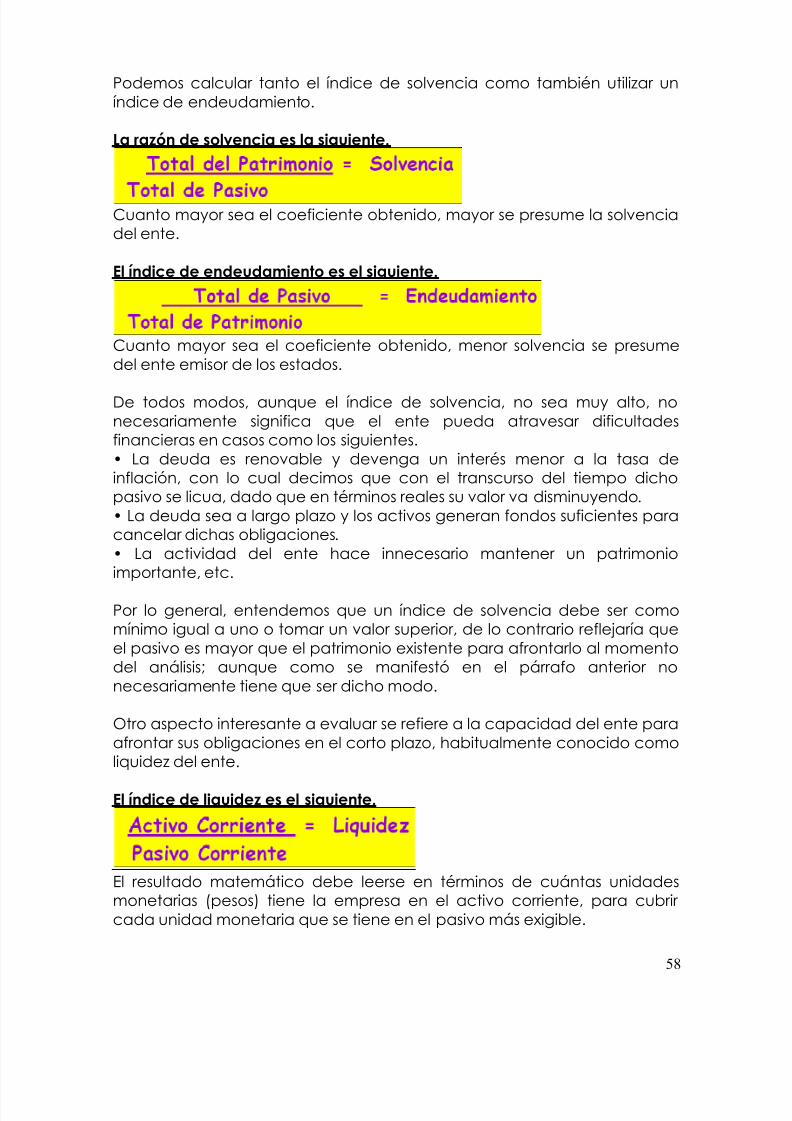

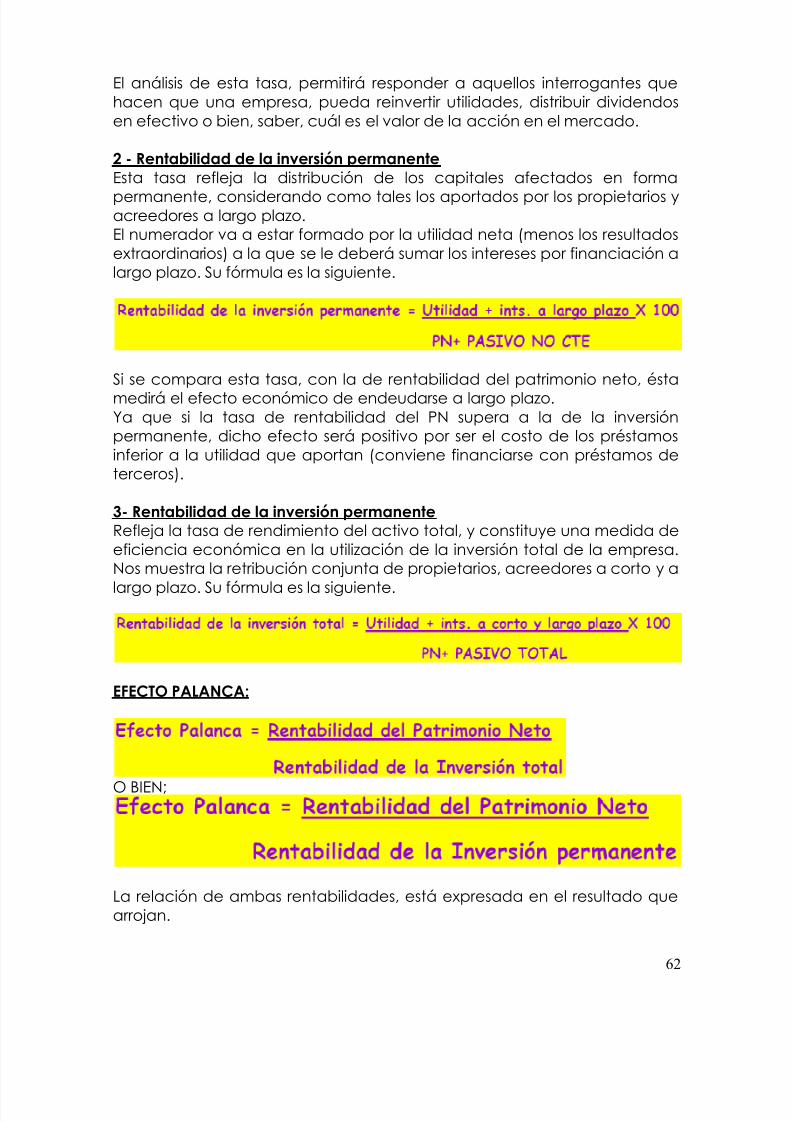

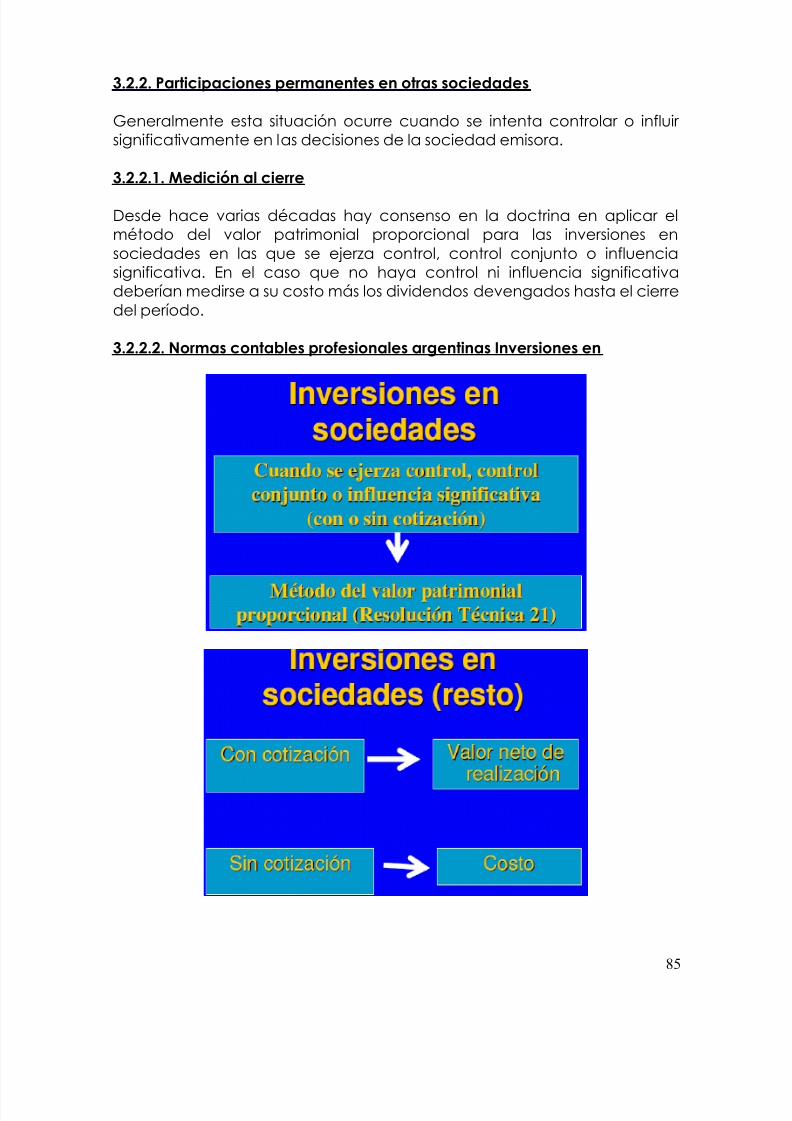

resumen estados contables nuestro

TRANSCRIPT

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 1/98

1

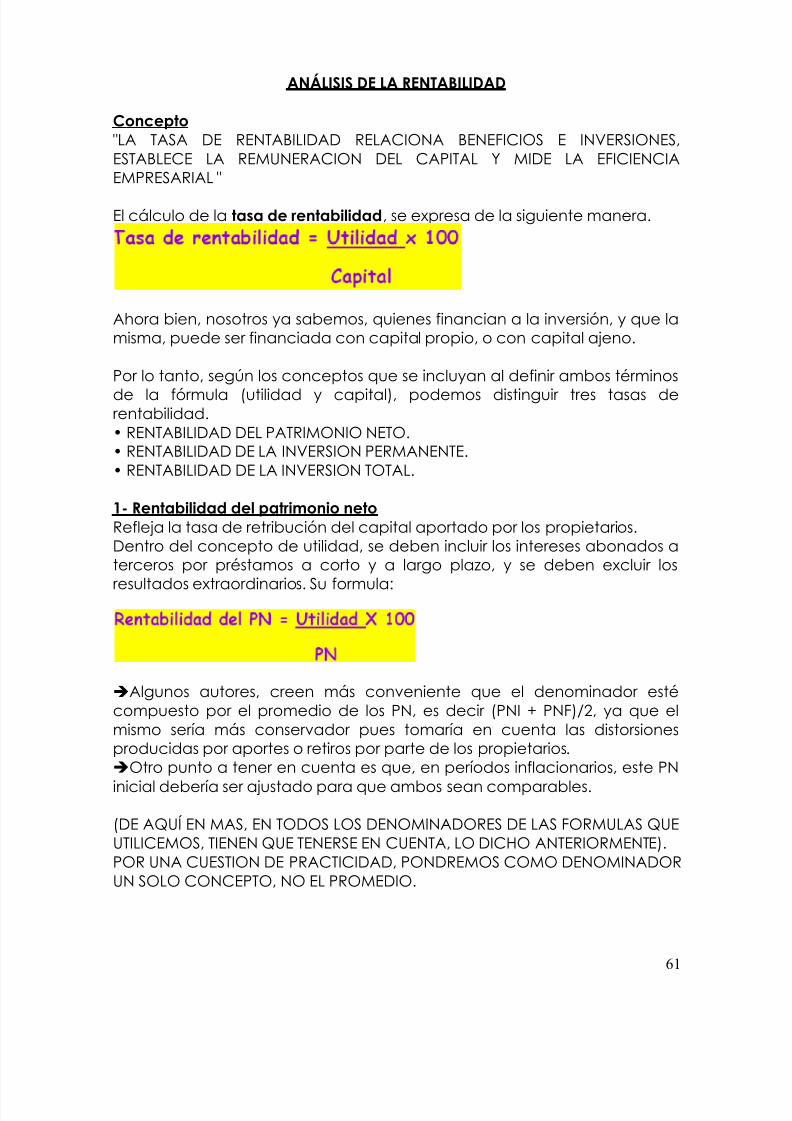

RESUMEN ESTADOS CONTABLES

UNIDAD N°1: ESTADO CONTABLES BASICOS

La Contabilidad es un sistema de informaciónEl proceso contable trata en primer lugar de:

Identificar y registrar los hechos económicos Valorarlos y procesarlos posteriormente Comunicar la información a los agentes económicos,

sirviendo como apoyo fundamental en la toma dedecisiones en las empresas.

La fase de análisis, auditoria y control

Los objetivos de la contabilidad son: brindar información para la toma de decisiones vigilar los recursos y obligaciones de dicho ente

cumplir con ciertas obligaciones legalesEntre los informes contables, los más utilizados son los estados contables.Estos estados persiguen múltiples objetivos, brindan información útil para:• servir como guía para la política de la dirección y de los inversionistas enmateria de distribución de utilidades;• servir de base para la solicitud y concesión de créditos financieros ycomerciales;• servir de guía a los inversionistas interesados en comprar y vender;• ayudar a analizar la gestión de la dirección;• servir de base para determinar la carga tributaria y para otros fines de

política fiscal y social;• ser utilizada como una de las fuentes de información para lacontabilidad nacional;• ser utilizada como una de las bases para la fijación de precios y tarifas.

El cumplimiento equilibrado de este listado de fines contribuye a destacarla calidad de estos informes.

La necesidad más importante que la contabilidad debe satisfacer es la debrindar información útil tanto para la toma de decisiones como para

planificar y ejecutar acciones de control.

Usuarios de la contabilidad: Según RT16 (Punto 2 segundo párrafo)

Estado: tanto en lo que se refiere a sus necesidades de informaciónpara determinar los tributos, para fines de política fiscal y social como parala preparación de estadísticas globales sobre el funcionamiento de laeconomía.”

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 2/98

2

Clientes: especialmente cuando tienen algún tipo de dependenciacomercial del ente, en cuyo caso tienen interés en evaluar su estabilidad yrentabilidad; Empleados: interesados en evaluar la estabilidad y rentabilidad de susempleadores, así como su capacidad para afrontar sus obligacioneslaborales y provisionales.

Inversores actuales y potenciales: interesados en el riesgo inherente asu inversión, en la probabilidad de que la empresa pague dividendos y enotros datos necesarios para tomar decisiones de comprar, retener o vender sus participaciones. Acreedores actuales y potenciales: interesados en evaluar si el entepodrá pagar sus obligaciones cuando ellas venzan;

Siendo imposible que los estados contables satisfagan cada uno de losrequerimientos informativos de todos sus posibles usuarios, en este marcoconceptual se considerarán como usuarios tipo: (Punto 2 tercer párrafo)

a) “cualquiera fuere el ente emisor, a sus inversores y acreedores, incluyendo tanto a los actuales como a los potenciales;b) adicionalmente:1) en los casos de entidades sin fines de lucro no gubernamentales, aquienes les proveen o podrían suministrar recursos (por ejemplo los sociosde una asociación civil); en los casos de entidades gubernamentales, a loscorrespondientes cuerpos legislativos y de fiscalización

Sobre la base del criterio adoptado, determina que la información a ser brindada en los estados contables debe referirse – como mínimo- a lossiguientes aspectos del ente emisor: (RT16 punto 2 cuarto párrafo): o

ELEMENTOS DE LOS ESTADOS CONTABLES La resolución técnica 161 resume cuales son los principales elementos quela contabilidad debe revelar con el fin de brindar información a los usuariosde los estados contables. Estos son:a) situación patrimonial a la fecha de dichos estados (estado de situaciónpatrimonial);b) evolución de su patrimonio durante el período (estado de evolución delpatrimonio neto), incluyendo un resumen de las causas del resultado deese lapso (estado de resultados o de recursos y gastos);

c) la evolución de su situación financiera por el mismo período, expuestade modo que permita conocer los resultados de las actividades deinversión y financiación (estado de flujo de efectivo)

Los estados contables brindan información sobre la situación patrimonial(esto es la composición y medición de activos y pasivos, y por diferenciadel patrimonio neto) a un momento dado, su evolución en un períododeterminado (los resultados y otros cambios en el patrimonio neto del ente)y los movimientos de fondos de un período.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 3/98

3

REQUISITOS DE LA INFORMACIÓN CONTENIDA EN LOS ESTADOS CONTABLES

OBJETIVO DE LOS ESTADOS CONTABLES: (Resolución Técnica 16, 2)

1. Pertinencia (atingencia): La información debe ser apropiada para elcumplimiento de sus objetivos, es decir apta para satisfacer las

necesidades de los usuarios tipo.2. Confiabilidad (credibilidad): La información debe ser creíble para sususuarios, de manera que éstos la acepten para tomar sus decisiones. Paraque sea confiable, debe reunir los requisitos de aproximación a la realidady verificabilidad”.

2,1. Aproximación a la realidad: para que este modelo sea deutilidad debe ser confiable, esto se logrará en la medida que el modelo deaproxime a la realidad. Dentro del contexto de la RT 16 se debe cumplir con los requisitos:

Esencialidad (sustancia sobre forma): Para que la información

contable se aproxime a la realidad, las operaciones y hechos debencontabilizarse y exponerse basándose en su sustancia y realidadeconómica

Neutralidad (objetividad o ausencia de sesgos) “Para que la

información contable se aproxime a la realidad, no debe estar sesgada,deformada para favorecer al ente emisor o para influir la conducta de losusuarios hacia alguna dirección en particular. Sus preparadores debenactuar con objetividad.

Integridad: La información contenida en los estados contablesdebe ser completa. La omisión de información pertinente y significativapuede convertir a la información presentada en falsa o conducente a error

y, por lo tanto, no confiable.” 2,2. Verificabilidad: “Para que la información contable sea confiable,

su representatividad debería ser susceptible de comprobación por cualquier persona con pericia suficiente”, de hecho por sus usuarios tipo.3. Sistematicidad: “La información contable suministrada debe estar orgánicamente ordenada, con base en las reglas contenidas en lasnormas contables profesionales”. 4. Comparabilidad: “La información contenida en los estados contables deun ente debe ser susceptible de comparación con otras informaciones:a) del mismo ente a la misma fecha o período;

b) del mismo ente a otras fechas o períodos;c) de otros entes.Para que los datos informados por un ente en un juego de estadoscontables sean comparables entre sí se requiere:a) que todos ellos estén expresados en la misma unidad de medida;b) que los criterios usados para cuantificar datos relacionados seancoherentes (por ejemplo: que el criterio de medición contable de lasexistencias de bienes para la venta se utilice también para determinar elcosto de las mercaderías vendidas);

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 4/98

4

c) que, cuando los estados contables incluyan información a más de unafecha o período, todos sus datos estén preparados sobre las mismas bases.5. Claridad (comprensibilidad): La información debe prepararse utilizandoun lenguaje preciso, que evite las ambigüedades, y que sea inteligible yfácil de comprender por los usuarios.

RESTRICCIONES QUE CONDICIONAN EL LOGRO DE LOS REQUISITOS

1. Oportunidad:“La información debe suministrarse en tiempo conveniente para los usuarios, de modo tal que tenga la posibilidad de influir en la tomade decisiones. Un retraso indebido en la presentación de la informaciónpuede hacerle perder su pertinencia.

2. Equilibrio entre costos y beneficios: La otra restricción que establece lanorma es “Desde un punto de vista social, los beneficios derivados de la disponibilidad de información deberían exceder a los costos deproporcionarla.

MODELOS

Son representaciones de la realidad que intentan describir, explicar opredecir como se comporta algún aspecto de ella. No son la realidad.Modelos contables:Modelos diseñados con el propósito de comprender y estudiar la situacióny evolución patrimonial de los entes.Características del modelo:Las normas contables a partir de la Resolución Técnica 6 han planteado laexistencia de tres características para definir un modelo, éstas son:

1) criterio de medición: Costo Corrientes

2) unidad de medida: Heterogénea Homogénea

3) capital a mantener: Físico Financiero

La medición del capital

Una de las cuestiones principales de la contabilidad es el concepto deresultado de un período.

RESULTADOSToda variación cuantitativa del patrimonio que no provenga detransacciones (aportes o retiros) con los propietarios del ente.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 5/98

5

CAPITAL A MANTENER

1 - CAPITAL FÍSICO:

Cuando se aplica este criterio de capital a mantener, se considera quehay ganancia cuando se produce un incremento de la capacidad

productiva del ente, siempre que no esté originado en aportes efectuadospor los propietarios. Para medir la capacidad operativa se reemplaza el dinero comounidad de medida por bienes físicos, como por ejemplo mercaderías aproducir, debiéndose verificar la posibilidad de reposición de dichosbienes, lo cual conduce a que el criterio de capital físico a mantener sóloes compatible con la medición a valores corrientes.

La utilización del capital físico no es privativa de los entes industriales ocomerciales, sino también puede ser utilizado en entes proveedores de

servicios.

No se utiliza comúnmente en la preparación de estadoscontables de uso público sino que se emplea como información internapara algunos procesos decisorios. Los aumentos o disminuciones en losprecios relativos de los bienes no se consideran resultados, sino sepresentan como reservas de capital.

Ventajas y limitaciones del capital físico: La principal limitación esta dada por las dificultades de comparaciónentre entes que no tienen el mismo objeto e incluso entre aquellos cuyoobjeto es similar pero poseen modalidades de producción diversas. Presenta un esquema rígido frente a una realidad que es cambiante. Su utilización es extremadamente compleja. La única ventaja aparente es que impide que la empresa distribuya susactivos en la medida que no resulten de una mejora en la productividaddel ente.

2 - CAPITAL FINANCIERO:

Adoptado por las normas contables en Argentina y en el mundo engeneral.

Se trata del capital invertido por los propietarios del ente, éste es el queefectivamente aportaron o existe un compromiso efectivo de hacerlo, másaquellos resultados pendientes de distribución.

VENTAJAS: A diferencia del capital físico, este criterio es mucho más flexible ypermite realizar comparaciones con otros entes, independientemente deque tengan objetos absolutamente diferentes, y con períodos anterioresdel mismo ente.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 6/98

6

LA UNIDAD DE MEDIDA

Los elementos que integran el patrimonio de un ente, como así también susresultados son de diversa índole u especie, es por ello necesario adoptar un denominador común, una unidad de medida que sirva de patrón paraexpresar todos los elementos del patrimonio. Para ello, generalmente, se

utiliza la moneda de curso legal en el país.El problema que trae la utilización de la moneda de curso legal es que lamisma no constituye un valor fijo, inalterable, con el transcurso del tiempo,a diferencia de otro tipo de patrones que se mantienen inmodificables,como los que se utilizan para pesos y medidas.

La moneda (con excepción de las metálicas) es un bien que carece devalor intrínseco, o normalmente el mismo es poco significativo, su valor estádado por poder de compra, y el mismo cambia en la medida que varía elprecio de los bienes y servicios que pueden ser adquiridos. Esto si bien es un

problema universal se agudiza cuando nos enfrentamos con procesosinflacionarios.

La inflación: es un fenómeno económico que se caracteriza por el alzasostenido en el nivel general de precios, mientras que se denominadeflación a la situación opuesta. Ambas generan cambios en el poder adquisitivo de la moneda, por lo que ésta pierde la cualidad de ser patrónde medición que permita la comparabilidad a través del tiempo.Recordemos que esta cualidad es la que ameritó su elección comodenominador común o unidad de medida.

Podemos afirmar que existen dos formas de tratar el problema de launidad de medida; una la que no da cuenta de las modificaciones en elpoder adquisitivo de la moneda, que normalmente se denomina “unidadde medida heterogénea” y otra que sí lo hace y habitualmente se laconoce como “unidad de medida homogénea”.

NIVEL GENERAL DE PRECIOS Y PRECIOS ESPECÍFICOS

Para analizar los efectos de la inflación sobre los estados contables, esnecesario comprender dos conceptos diferentes:

El nivel general de precios: representa el promedio ponderado de unconjunto de bienes y servicios con un criterio que intenta ser abarcativo ygeneral. El precio específico: se refiere al precio específico individualmenteconsiderado, refleja el valor de determinado bien o servicio. Tiene unaevolución propia que puede establecerse de manera anticipada o no,dado que está sujeto a la evolución de un mercado.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 7/98

7

DISTORSIONES QUE PRODUCE LA INFLACIÓN SOBRE LOS ESTADOS CONTABLES

a. Falta de comparabilidad de la información contableb. Falta de consideración de los resultados por exposición a la inflaciónc. OtrasLa sobrevalaución del resultado bruto por comparar ventas expresadas

en moneda de un momento posterior a la moneda del momento en elcual está expresado el costo de esas ventas.La sobrevaluación del resultado por tenencia por comparar valorescorrientes del cierre del período con saldos contables en moneda de unmomento anterior al momento de cierre. El resultado por la venta de un bien de uso o por la venta de unainversión, por la misma causa.

Para corregir estas distorsiones debe efectuarse el ajuste o reexpresiónintegral por inflación, ya que el problema planteado es la falta de

homogeneidad en la unidad de medida en la cual están expresadas todaslas partidas de los estados contables.

COMPORTAMIENTO DE LOS RUBROS FRENTE A LA INFLACIÓN

La inflación afecta a todas las partidas de los estados contables. Sinembargo no las afecta a todas de la misma manera ya que elcomportamiento de los rubros frente a la inflación varía de acuerdo a sunaturaleza.

Clasificación de los rubros contables:

a. Sobre la base del impacto que sobre los mismos ejerce la pérdida delpoder adquisitivo de la moneda: expuestos y no expuestos a la inflación. 1) Sin cobertura. Son aquellos totalmente expuestos a la inflación. Poseenun valor fijo en moneda nacional. Ejemplo: saldos en caja, bancos ycuentas por cobrar o pagar sin intereses o ajustes explícitos o implícitos.2) Con cobertura limitada. Se trata de aquellos cuya evolución estáprefijada o se pacta en el origen de la operación. Se trata de cuentas por cobrar o pagar con intereses fijos. Si bien los mismos se determinanconsiderando la inflación esperada. Puede suceder que si se estima unainflación del 10 % se agreguen intereses (explícitos o implícitos) que cubran

esa cifra. Ese será el límite de cobertura.3) Con cobertura ilimitada. El resto de los activos no tienen límites decobertura. Su precio específico varia (en el largo plazo) de manera similar a la inflación, son: Los bienes de cambio, los bienes de uso, inversiones concotización etc.b. Según su relación esencial con la moneda de curso legal del país:monetarios y no monetarios.c. De acuerdo al poder adquisitivo de la moneda en la cual se encuentranexpresados a la fecha de cierre: actualizados y no actualizados.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 8/98

8

AGRUPAMIENTO DE LOS RUBROS

Un primer agrupamiento que podemos ensayar se basa en cuentas querepresentan operaciones: Consumadas, cerradas o Irreversibles: incluimos las cuentas deresultado, las del patrimonio neto y las que se exponen en el estado de

flujo de efectivo que, mas allá de su denominación a los efectos deagruparlas, la idea es mostrar que representan importes medidos en unamoneda de poder adquisitivo del momento de origen de la partida. Paraellas, excepto aquellas que se generaron en el mes de cierre, correspondesu reexpresión por inflación desde el momento de origen hasta el cierre. Aquellas que representan activos y pasivos: están distorsionadas ensu totalidad por los efectos de la inflación y, por lo tanto, debemosconsiderarlos en conjunto y sobre cada partida.

Independientemente de la denominación que se adopte lo relevante es si

varía su precio específico o no. Consecuentemente, consideramos:“expuestos” o “monetarios” :a aquellos que representan una suma fija enmoneda de curso legal, es decir, su valor se mantiene invariable a travésdel tiempo y siempre están expresados en moneda de la fecha a la cual serealiza la medición. Su precio específico, en términos nominales, no varía.Como expusimos previamente, en el caso de los activos constituyen unaminoría mínima necesaria para funcionar (fondo fijo, caja, cuenta corrientebancaria, etc.), algún crédito fiscal que no se ajuste, ni devengue intereses,o algún otro activo “no deseado” cuya tenencia no se ha podido evitar.La tenencia de estos activos durante un período de inflación genera un

resultado por exposición a la inflación negativo. Su pérdida de poder adquisitivo surge de la aplicación directa de la tasa de inflación sobre losmismos.Sus saldos al cierre no se ajustan porque ya están expresados en monedade cierre. Sí, en cambio, deben reconocerse en el estado de resultados laspérdidas por exposición a la inflación que genera su tenencia.En cuanto a los pasivos “expuestos” o “monetarios”, también hemos dichoque nadie financia sin costo, por lo que su existencia también es mínimacomo en el caso de los activos, o aún menor a éstos. Sí, como fueexplicado previamente, hay algunos pasivos de este tipo, recurrentes en la

mayoría de las empresas que generan un resultado por exposición a lainflación porque representan una suma fija en moneda de curso legaldesde el momento de su devengamiento (al cierre del mes al quecorresponden) hasta la fecha de vencimiento del pago (primeros días delmes siguiente). La tenencia de estos pasivos durante un período deinflación genera un resultado por exposición a la inflación positivo. Supérdida de poder adquisitivo surge de la aplicación directa de la tasa deinflación sobre los mismos.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 9/98

9

Sus saldos al cierre no se ajustan porque ya están expresados en monedade ese momento. Sí deben reconocerse en el estado de resultados lasganancias por exposición a la inflación que genera su tenencia.

“no expuestos” o “no monetarios”: ya que su precio es susceptible devariaciones a través del tiempo.

Estas variaciones pueden ser “predecibles”, como en aquellos que devengan una tasa de interés previamente pactada, o “impredecibles”, sisu precio varía en función de diversos factores.Esta distinción ayuda a comprender el concepto, pero es indiferente a losefectos de la reexpresión por inflación. En estos rubros debemos medir,además del impacto de la inflación, la evolución de su precio específico yde su comparación se determinará su resultado por tenencia en términosreales. Este resultado por tenencia tiene una denominación específica deacuerdo al rubro que tratemos, serán intereses en el caso de créditos ydeudas, diferencias de cambio en el caso de activos y pasivos en moneda

extranjera, diferencias de cotización en el caso de títulos públicos yacciones, etc.CRITERIOS DE MEDICIÓN

MEDICION AL COSTO: Se refiere a la utilización de los valores deincorporación al patrimonio. Se trata de un valor histórico (del pasado).VALORES CORRIENTES: Se refiere a los valores del momento de lamedición. Se trata de valores del presente.

(Se completa mas adelante)

CRITERIOS DE MEDICIÓN

Activos Costo histórico. Costo de reposición. Valor neto de realización. Valor actual del flujo neto de fondos a percibir. Valor patrimonial proporcional.

Pasivos

Importe original. Costo de cancelación. Valor actual.

Se utilizan valores corrientes para aquellos activos cuyo destino es elintercambio, como por ejemplo: Moneda extranjera, Cuentas por cobrar aser transferidas o descontadas, Inversiones transitorias, Bienes de cambio,Activos desafectados dispuestos a la venta.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 10/98

10

Se utilizan valores de costos para aquellos activos destinados al uso, comopor ejemplo: Cuentas por cobrar e inversiones similares mantenidas hastasu vencimiento, inversiones en otros entes donde se ejerce control, controlconjunto o influencia significativa, bienes de uso, intangibles e inversionesde naturaleza similar. Una excepción es el tratamiento que la ResoluciónTécnica 22 da a los bienes de uso que son activos biológicos

Para el caso de los pasivos y de manera simétrica a los activos se utilizarávalores de cancelación en el caso que exista la intención y posibilidad decancelación anticipada.

DESVIACIONES ACEPTABLES Y SIGNIFICACIÓN

Los problemas que habitualmente deben evaluarse a la luz del conceptode significación son:a) la omisión injustificada de elementos de los estados contables o de otras

informaciones requeridas por las normas contables profesionales;b) la aplicación de criterios de medición contable distintos a los requeridospor las normas contables profesionales;c) La comisión de errores en la aplicación de los criterios previstos por lasnormas contables profesionales.” Básicamente, podemos decir que hay dos maneras de determinar si elefecto de una desviación es significativo. A través de su predeterminaciónpor medio de tablas, o simplemente aplicando el criterio profesional.Creemos que en lo dispuesto por la resolución técnica 16 subyace estasegunda manera que a nuestro juicio es la más apropiada.

NORMAS CONTABLES

Se clasifican según quien las emite en:Legales: son de cumplimiento obligatorio para los entes emisores deestados contables, emitidas por el gobierno nacional, provincial, y por diversos organismos de contralor de los entes en función de su naturaleza.Organismos emisores:

_ Poder Ejecutivo Nacional _ Congreso de la Nación _ Inspección General de Justicia (IGJ) o D.P.P.J.

_ Comisión Nacional de Valores (CNV) _ Instituto Nacional de Asociativismo y Economía Social (INAES) _ Banco Central (BCRA) _ Superintendencia de Seguros de la Nación (SSN) _ Otros Profesionales: constituyen el marco de referencia en función del cual, loscontadores públicos en su carácter de auditores externos, opinan sobre larazonabilidad de los estados contables de los entes.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 11/98

11

Normas contables profesionalesSituación en Argentina

Dado que en nuestro país la emisión de normas contables profesionales esatribución de los consejos profesionales en ciencias económicas de cada

jurisdicción, cada consejo profesional puede emitir normas coincidentes o

no con los demás consejos. Consecuentemente, durante muchos añosexistieron tratamientos diferentes para cuestiones comunes, lo queatentaba contra la posibilidad de comparar situaciones de distintos entesya que, en función de su domicilio, debían aplicar distintas normascontables.

FACPCE: Proceso de Generación de Normas

_ Elaboración de un informe o proyecto. _ Se lo somete a debate (“período de consulta”). _ La FACPCE lo convierte en RT (también puede no aprobarlo).

_ Los Consejos Profesionales la ponen en vigencia (pueden hacerlesmodificaciones).

MARCO CONCEPTUAL DE LAS NORMAS CONTABLES PROFESIONALES

La Resolución Técnica 16 define el Marco Conceptual que deberá servir debase para:

_La elaboración de las normas contables profesionales, _Guía para la resolución de situaciones no contenidas en las mismas.

Resolución Técnica 16: Se definen:

_ Objetivos de los estados contables. _ Requisitos de la información. _ Elementos de los estados contables. _ Reconocimiento y medición de los elementos de los estados contables. _ Modelo contable. _ Desviaciones aceptables y significación.

ACTIVO

“Un ente tiene un activo cuando, debido a un hecho ya ocurrido, controla

los beneficios económicos que produce un bien (un objeto material oinmaterial con valor de cambio o de uso para el ente).Un bien tiene valor de cambio cuando existe la posibilidad de:a) canjearlo por dinero o por otro activo;b) utilizarlo para cancelar una obligación; oc) distribuirlo a los propietarios del ente.Un bien tiene valor de uso cuando el ente puede emplearlo en algunaactividad productora de ingresos.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 12/98

12

El carácter de activo no depende ni de su tangibilidad ni de la forma de suadquisición (compra, producción propia, donación u otra) ni de laposibilidad de venderlo por separado ni de la erogación previa de uncosto ni del hecho de que el ente tenga su propiedad.

Por el contrario se reconoce como activo un ¨ gasto de organización ¨ a

pesar que no se trata de un bien ni derecho.

PASIVOS

Un ente tiene un pasivo cuando:a) debido a un hecho ya ocurrido está obligado a entregar activos o aprestar servicios a otra persona (física o jurídica) o es altamente probableque ello ocurra;b) la cancelación de la obligación: 1) es ineludible o (en caso de ser contingente) altamente probable; 2) deberá efectuarse en una fecha

determinada o determinable o debido a la ocurrencia de cierto hecho o a requerimiento del acreedor.La caracterización de una obligación como pasivo no depende delmomento de su formalización.La decisión de adquirir activos o de incurrir en gastos en el futuro no dalugar, por sí, al nacimiento de un pasivo.

EL PATRIMONIO NETO Y LAS PARTICIPACIONES DE ACCIONISTAS NOCONTROLANTES EN LOS PATRIMONIOS DE LAS EMPRESAS CONTROLADAS.

El patrimonio neto de un ente resulta del aporte de sus propietarios o

asociados y de la acumulación de resultados.En los estados contables que presentan la situación individual de un ente,es:Patrimonio neto = Activo – Pasivo

Cuando se presenta información consolidada de una sociedadcontrolante y sus sociedades controladas, y parte del capital de éstas estáen manos de otros accionistas, las participaciones de éstos sobre elpatrimonio de dichas subsidiarias:a) no integran el pasivo del grupo económico en tanto éste no haya

asumido la obligación de entregar recursos o prestar servicios a losaccionistas no controlantes (por ejemplo, con motivo de la aprobación dedividendos o de la disolución de la controlada);b) no forman parte de patrimonio de la controlante porque no representanderechos de los accionistas de ésta.En tales casos, es:Patrimonio neto = Activo – Pasivo – Participaciones de accionistas no

controlantes en el patrimonio de entidades controladas

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 13/98

13

Por su origen, el patrimonio puede desagregarse así:Patrimonio neto = Aportes + Resultados acumulados

Excepción: puede haber entes sin fines de lucro que no tengan aportes.

En este documento se considera aportes al conjunto de los aportes de los

propietarios, incluyendo tanto al capital suscripto (aportado ocomprometido a aportar) como a los aportes no capitalizados. Losanticipos para futuras suscripciones de acciones sólo constituyen aportesno capitalizados cuando tienen el carácter de irrevocables y han sidoefectivamente integrados. Esto implica la adopción del criterio de que elcapital a mantener es el financiero y no el que define un determinado nivelde actividad (habitualmente denominado capital físico).

EVOLUCIÓN PATRIMONIAL:

.Transacciones con los propietarios . El resultado de un período

. Variaciones cualitativas

VARIACIONES PATRIMONIALES PURAMENTE CUALITATIVAS

Algunas operaciones no alteran la cuantía del patrimonio.Entre ellas pueden citarse:a) el canje de un activo por otro de valor equivalente;b) la sustitución de un pasivo por otro equivalente;c) la incorporación de un activo asumiendo un pasivo equivalente;

d) la cancelación de un pasivo entregando un activo de valor equivalente;e) las transacciones con accionistas no controlantes de entidadescontroladas que actúen como tales, efectuadas a través de dichasentidades (por ejemplo: la declaración de un dividendo);f) ciertos cambios en la representación formal del patrimonio, como losocasionados por: Emisiones de acciones (o cuotas) para que el capital (ya integrado

quede representado por un mayor número de ellas; Capitalizaciones de ganancias, ajustes de capital o aportes no

capitalizados; Absorciones de pérdidas mediante reducciones del capital; Reservas de ganancias por razones legales o contractuales o por mera

voluntad de los propietarios; Desafectaciones de reservas de ganancias.

En este punto la norma enumera típicas operaciones permutativas.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 14/98

14

ESTADOS CONTABLES BÁSICOS

De lo expuesto deducimos que los estados contables básicos, en funciónde las normas contables profesionales vigentes, son cuatro.1. Estado de situación patrimonial.2. Estado de resultados.

3. Estado de evolución del patrimonio neto.4. Estado de flujo de efectivo.

En todos los casos debe respetarse la denominación de los estadosbásicos. Estos deben integrarse con la información complementaria, la quees parte de ellos. La información contenida en los estados básicos DEBEpresentarse en forma comparativa con la del ejercicio inmediato anterior.Se expone en dos columnas, utilizando la primera para el ejercicio actual yla segunda para el precedente. La información complementaria DEBEpresentarse en forma comparativa.

En el caso que fuere necesaria la presentación en forma comparativa deestados correspondientes a períodos intermedios, la comparación serealiza con las cifras correspondientes al período equivalente del ejercicioinmediatamente precedente.Cuando alguno de los dos ejercicios que se exponen fuera de duraciónirregular, debe exponerse claramente tal circunstancia con una adecuadadescripción del efecto sobre la comparabilidad, como, por ejemplo, losderivados de actividades estacionales.

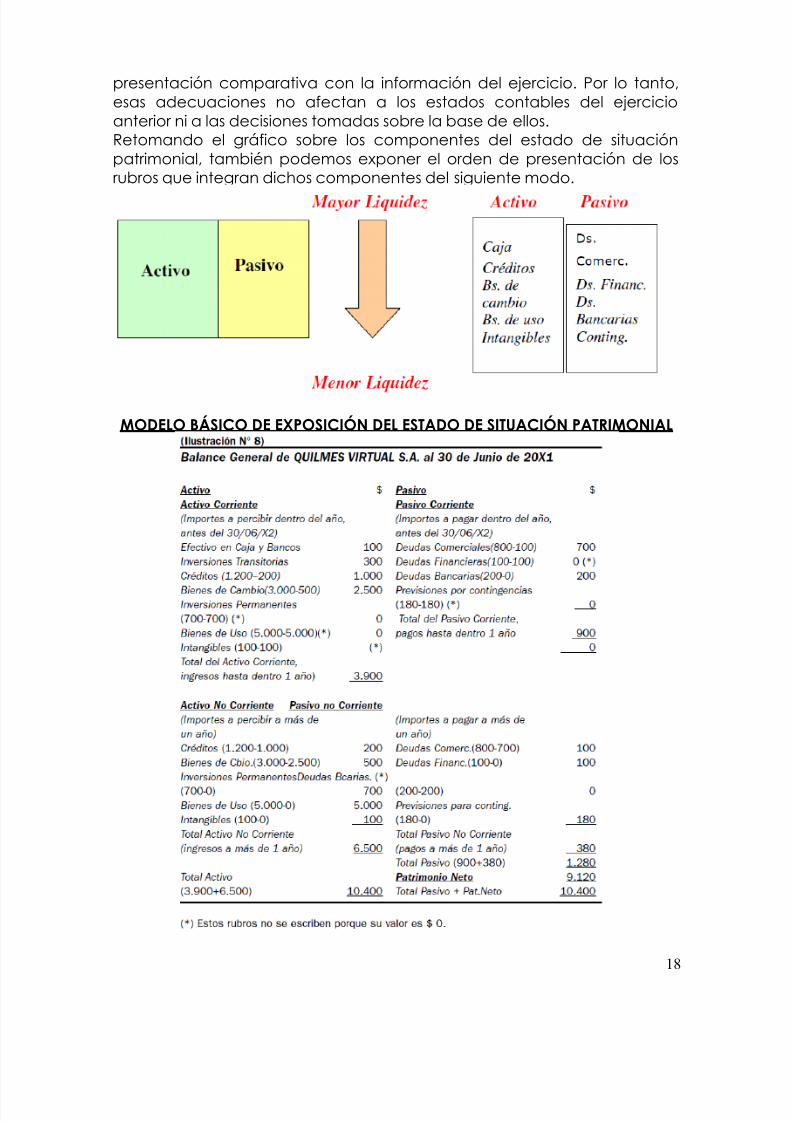

ESTADO DE SITUACIÓN PATRIMONIAL O BALANCE GENERAL

Este estado nos informa sobre la situación patrimonial de un ente a unmomento determinado, representa una situación estática. Se refiere a esemomento y no a uno anterior o posterior, es el equivalente a unafotografía.Toda partida integra uno de estos tres capítulos: activo, pasivo o pat. neto.

CLASIFICACIÓN DE ACTIVOS Y PASIVOS

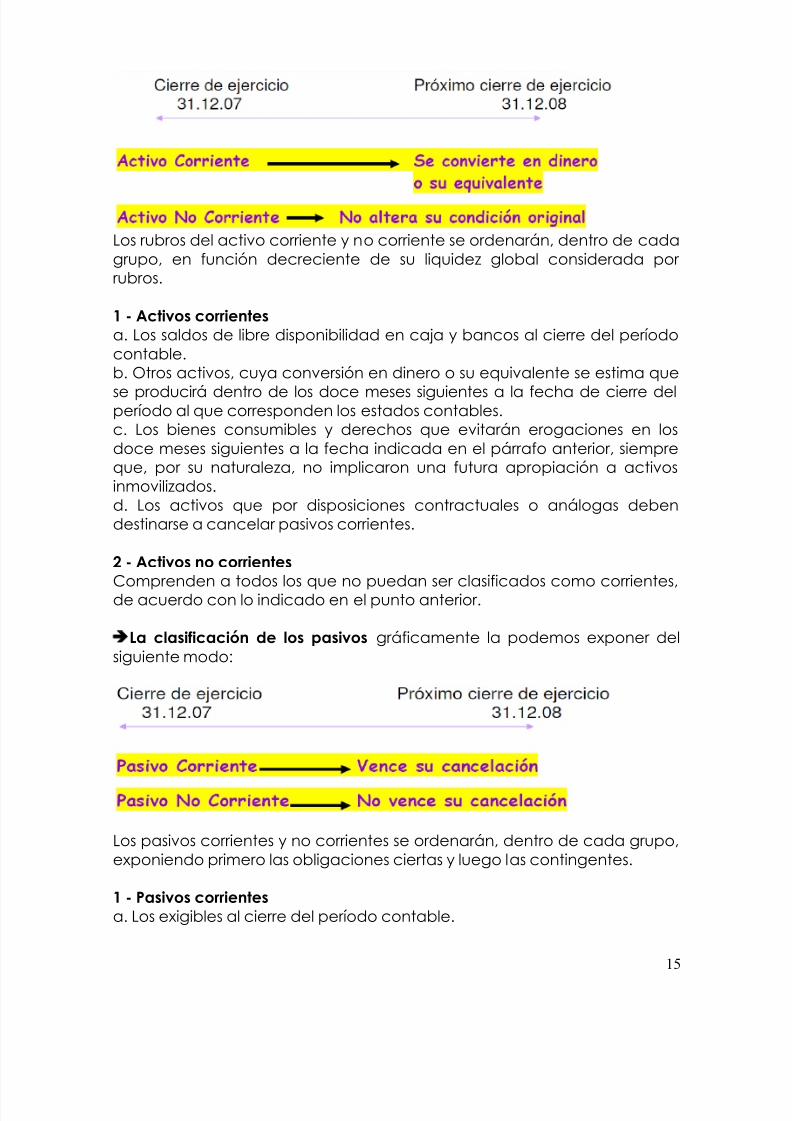

ClasificaciónLas partidas integrantes del activo y el pasivo se clasifican en función de su

grado de liquidez en: corrientes (se espera que los mismos se conviertan endinero o su equivalente en el plazo de un año a partir de la fecha de cierredel ejercicio) y no corrientes y, dentro de estos grupos, integran rubros deacuerdo con su naturaleza.

La clasificación de los activos, gráficamente, la podemos exponer delsiguiente modo:

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 15/98

15

Los rubros del activo corriente y no corriente se ordenarán, dentro de cadagrupo, en función decreciente de su liquidez global considerada por rubros.

1 - Activos corrientesa. Los saldos de libre disponibilidad en caja y bancos al cierre del períodocontable.b. Otros activos, cuya conversión en dinero o su equivalente se estima que

se producirá dentro de los doce meses siguientes a la fecha de cierre delperíodo al que corresponden los estados contables.c. Los bienes consumibles y derechos que evitarán erogaciones en losdoce meses siguientes a la fecha indicada en el párrafo anterior, siempreque, por su naturaleza, no implicaron una futura apropiación a activosinmovilizados.d. Los activos que por disposiciones contractuales o análogas debendestinarse a cancelar pasivos corrientes.

2 - Activos no corrientes

Comprenden a todos los que no puedan ser clasificados como corrientes,de acuerdo con lo indicado en el punto anterior.

La clasificación de los pasivos gráficamente la podemos exponer delsiguiente modo:

Los pasivos corrientes y no corrientes se ordenarán, dentro de cada grupo,exponiendo primero las obligaciones ciertas y luego las contingentes.

1 - Pasivos corrientesa. Los exigibles al cierre del período contable.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 16/98

16

b. Aquellos cuyo vencimiento o exigibilidad se producirá en los doce mesessiguientes a la fecha de cierre del período al que correspondieran losestados contables.c. Las previsiones constituidas para afrontar obligaciones eventuales quepudiesen convertirse en obligaciones ciertas y exigibles dentro del períodoindicado en el punto anterior.

2 - Pasivos no corrientesComprenden a todos los que no puedan ser clasificados como corrientes,de acuerdo con lo indicado en el punto anterior.

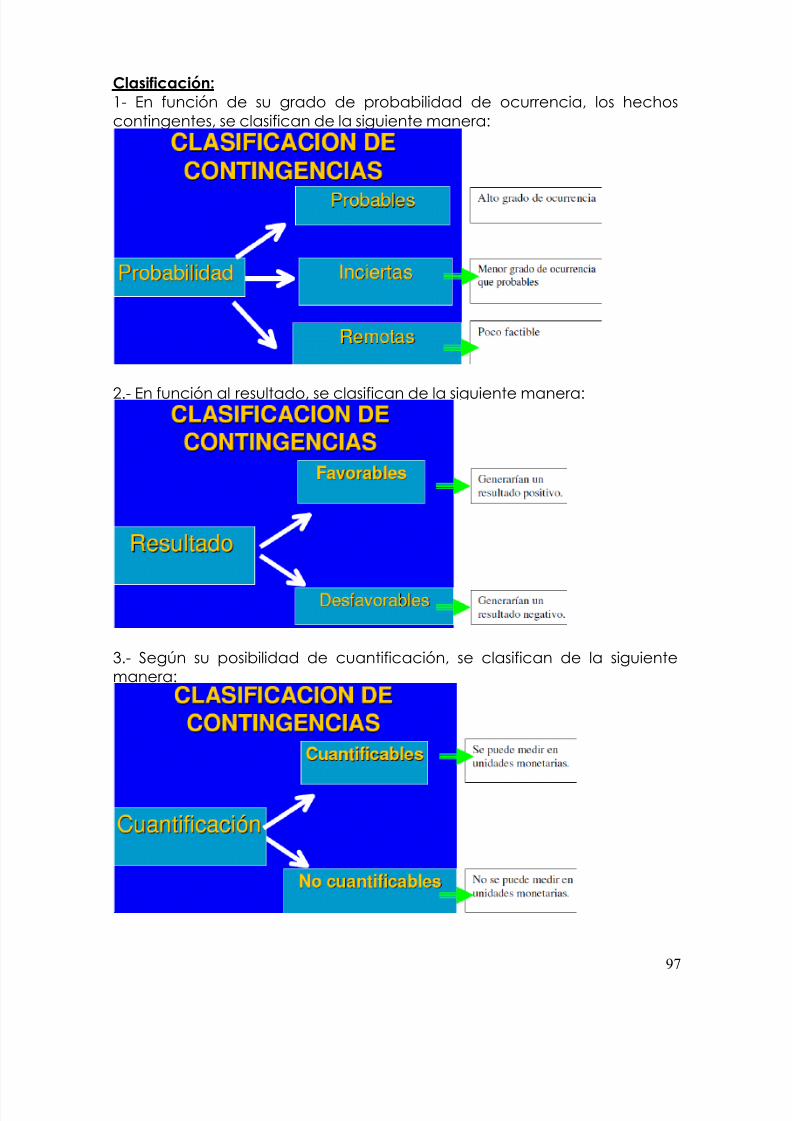

CONTINGENCIA

Una contingencia es una condición ó situación cuyo resultado final,ganancia o pérdida, solo se confirmará si acontecen, o dejan deacontecer, uno o más sucesos futuros inciertos.

Clasificación:

Contingencias de pérdidas:• La desaparición o pérdida de valor de un activo, causada, por ejemplo,por la incobrabilidad de cuentas de clientes, o siniestros que destruyenbienes sin cobertura o la misma es deficiente.• La aparición de un pasivo, motivada, por ejemplo, por perderse un juicio,indemnizaciones por despido, etc.Contingencias de ganancias: • La aparición de un derecho, como el de cobrar una indemnización por

un juicio ganado, etc• La desaparición o disminución de una obligación, como por ejemploocurriría en caso de obtener una quita en el marco de un acuerdoconcursal, etc.

PAUTAS PARA LA CLASIFICACIÓN DE LOS RUBROS

Además de lo expuesto, al efecto de la clasificación de rubros esimportante tener en cuenta las siguientes pautas.1. La intención de los órganos del ente respecto de sus bienes, derechos u

obligaciones.Por ejemplo la intención es mantener los títulos públicos hasta elvencimiento que se producirá dentro de 4 años (activos no corriente) ovenderlos (activo corriente). Los dólares serán destinados a la cancelaciónde operaciones de la compañía (Caja y Bancos) o se mantienen con laexpectativa que su valor suba (Inversiones)2. La información de índices de rotación, si no fuera posible unadiscriminación específica.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 17/98

17

Ej.: Si el stock de mercadería rota 4 veces en el año no hay duda que escorriente, si rota 0.5 veces tendremos que es no corriente.3. Los bienes de uso, inversiones u otros activos similares que se venderánen el período anual siguiente al presente, podrán considerarse corrientesen la medida en que se conviertan en dinero o su equivalente en el mismoperíodo. Deben existir elementos de juicio válidos y suficientes acerca de su

realización y la operación no debe configurar un caso de reemplazo debienes similares.Ej.: Desafecto una maquinaria de la producción y la pongo en venta. Conel producido de la venta no tengo intenciones de adquirir otro bien de usosino incrementar mi capital de trabajo.4. La información adicional que pueda obtenerse hasta la fecha de emisiónde los estados contables, que contribuya a caracterizar a las partidascomo corrientes o no corrientes.Ej.: Al cierre del ejercicio (31/12/07) tenia un deudor con un concurso entramite con posterioridad al cierre (25/03/08) se homologa el concurso

estipulándose la cancelación en cuatro pagos anuales, el primero en juniodel 2008. Esto me permitirá clasificar parte del crédito como corriente yparte como no corriente.

PARTIDAS DE AJUSTE DE LA VALUACIÓN

Las partidas de ajuste de la valuación de los rubros del activo y del pasivo(tales como: depreciaciones acumuladas, amortizaciones acumuladas,componentes financieros explícitos o implícitos no devengados, previsiónpara cuentas de cobro dudoso, etc.) se deducen o adicionan, segúncorresponda, directamente de las cuentas patrimoniales respectivas.

En el caso que fuere necesario para una adecuada presentación, sedeben exponer analíticamente los importes compensados en lainformación complementaria o en el cuerpo de los estados.

COMPENSACIÓN DE PARTIDAS

Las partidas relacionadas se exponen por su importe neto, siempre queesté prevista su compensación futura. Debe compensarse los anticipos deimpuestos a las ganancias con el saldo del impuesto a las ganancias apagar o los anticipos de sueldo con los sueldos a pagar.

No deben compensarse partidas no relacionadas.No puedo compensar un saldo a favor del impuesto a las ganancias conuna deuda del impuesto a los ingresos brutos.

MODIFICACIÓN DE LA INFORMACIÓN DE EJERCICIOS ANTERIORES (AREA)

Deben adecuarse las cifras correspondientes al estado de situaciónpatrimonial del ejercicio precedente cuando existan modificaciones de lainformación de ejercicios anteriores que lo afecten, al sólo efecto de su

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 18/98

18

presentación comparativa con la información del ejercicio. Por lo tanto,esas adecuaciones no afectan a los estados contables del ejercicioanterior ni a las decisiones tomadas sobre la base de ellos.Retomando el gráfico sobre los componentes del estado de situaciónpatrimonial, también podemos exponer el orden de presentación de losrubros que integran dichos componentes del siguiente modo.

MODELO BÁSICO DE EXPOSICIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 19/98

19

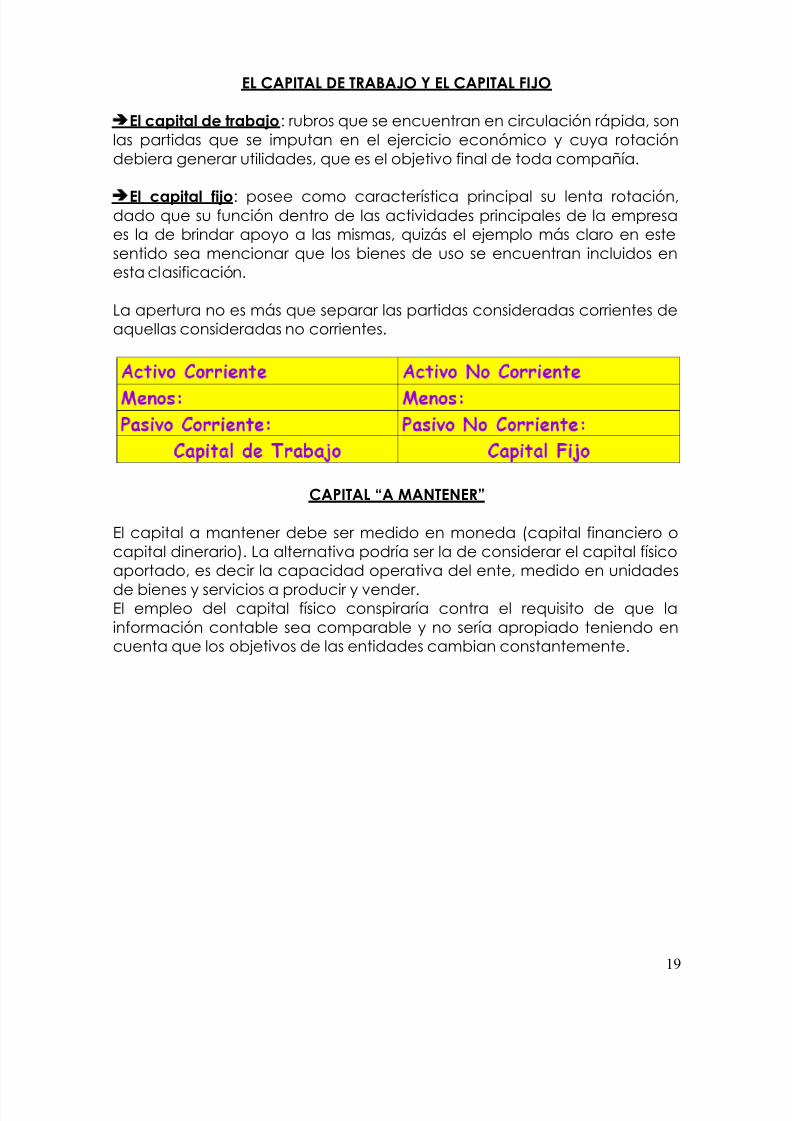

EL CAPITAL DE TRABAJO Y EL CAPITAL FIJO

El capital de trabajo: rubros que se encuentran en circulación rápida, sonlas partidas que se imputan en el ejercicio económico y cuya rotacióndebiera generar utilidades, que es el objetivo final de toda compañía.

El capital fijo: posee como característica principal su lenta rotación,dado que su función dentro de las actividades principales de la empresaes la de brindar apoyo a las mismas, quizás el ejemplo más claro en estesentido sea mencionar que los bienes de uso se encuentran incluidos enesta clasificación.

La apertura no es más que separar las partidas consideradas corrientes deaquellas consideradas no corrientes.

CAPITAL “A MANTENER”

El capital a mantener debe ser medido en moneda (capital financiero ocapital dinerario). La alternativa podría ser la de considerar el capital físicoaportado, es decir la capacidad operativa del ente, medido en unidades

de bienes y servicios a producir y vender.El empleo del capital físico conspiraría contra el requisito de que lainformación contable sea comparable y no sería apropiado teniendo encuenta que los objetivos de las entidades cambian constantemente.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 20/98

20

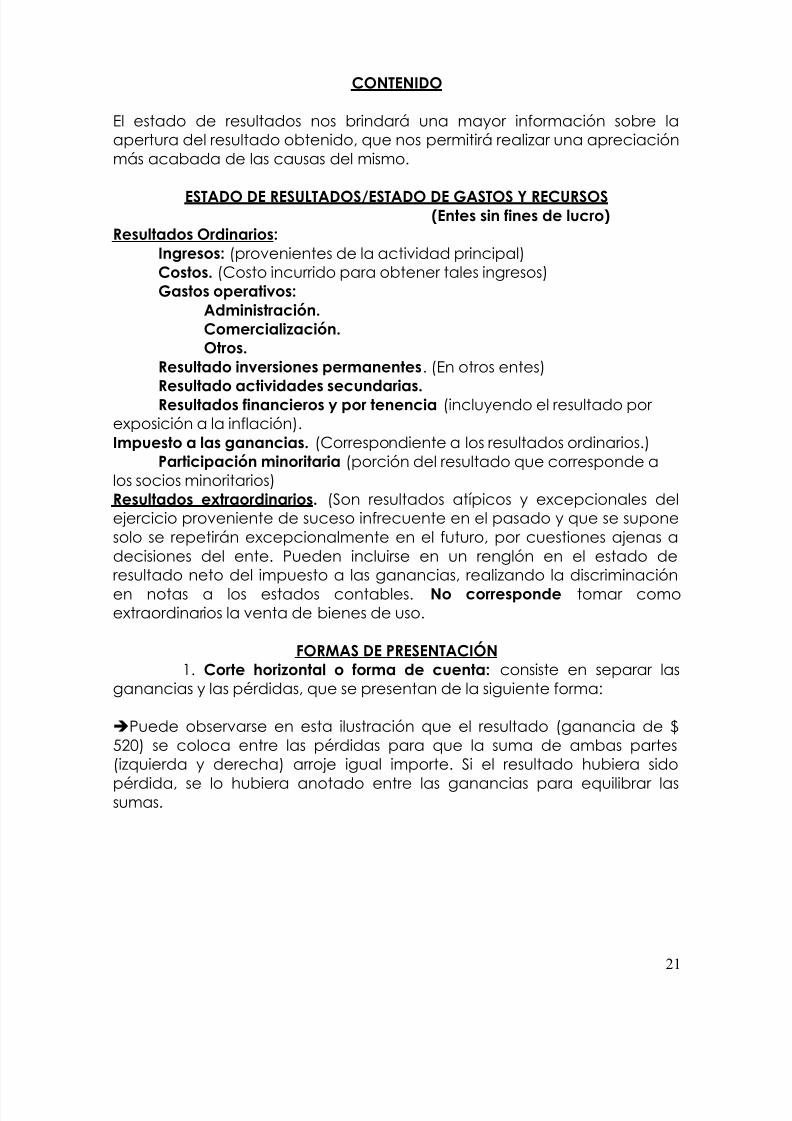

UNIDAD 2: ESTADO DE RESULTADOS

En los entes sin fines de lucro, se denomina estado de recursos y gastos.Suministra información sobre las causas que generaron el resultado(superávit o déficit en entes sin fines de lucro) del período.A diferencia del estado de situación patrimonial, que nos muestra la

situación de un ente a un momento determinado, este estado nos exponelo acontecido en un período de tiempo, es un estado dinámico. De aquí laimportancia de realizar un adecuado devengamiento, como así tambiénla segregación de los componentes financieros explícitos e implícitos, demanera de poder analizar claramente el origen de los resultados.

FOTO VS PELICULA!!!

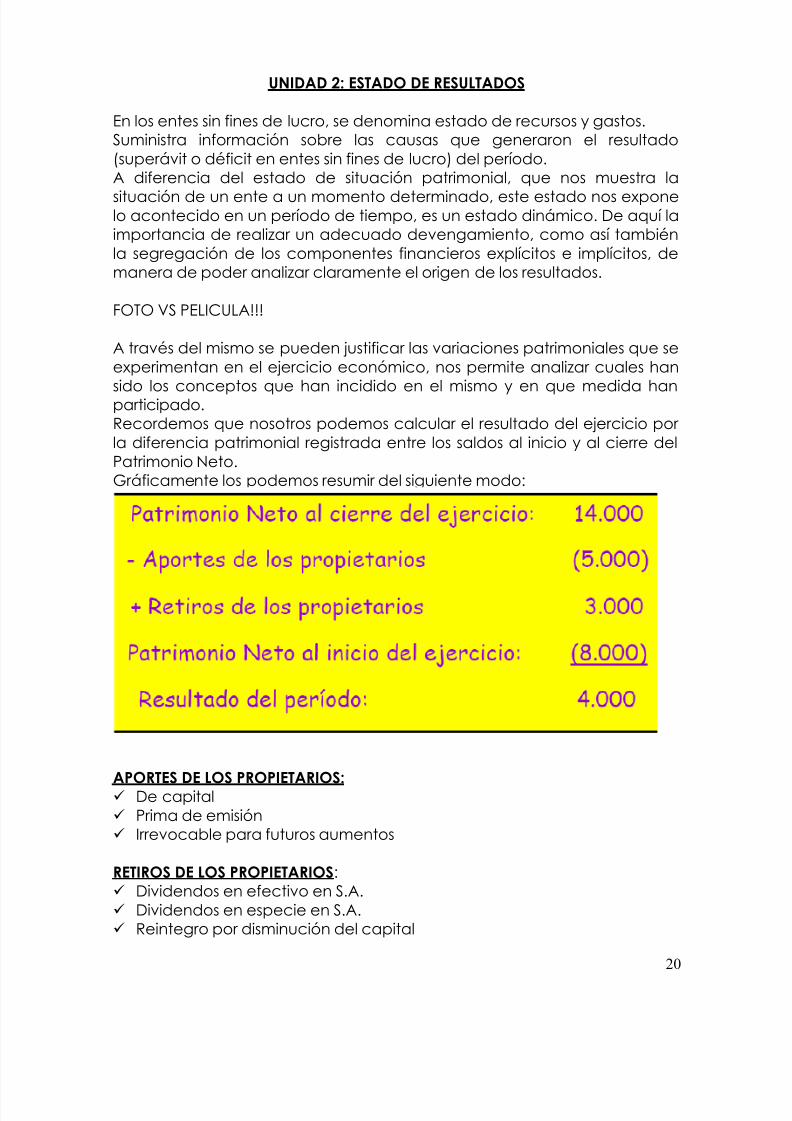

A través del mismo se pueden justificar las variaciones patrimoniales que seexperimentan en el ejercicio económico, nos permite analizar cuales han

sido los conceptos que han incidido en el mismo y en que medida hanparticipado.Recordemos que nosotros podemos calcular el resultado del ejercicio por la diferencia patrimonial registrada entre los saldos al inicio y al cierre delPatrimonio Neto.Gráficamente los podemos resumir del siguiente modo:

APORTES DE LOS PROPIETARIOS: De capital Prima de emisión Irrevocable para futuros aumentos

RETIROS DE LOS PROPIETARIOS: Dividendos en efectivo en S.A. Dividendos en especie en S.A. Reintegro por disminución del capital

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 21/98

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 22/98

22

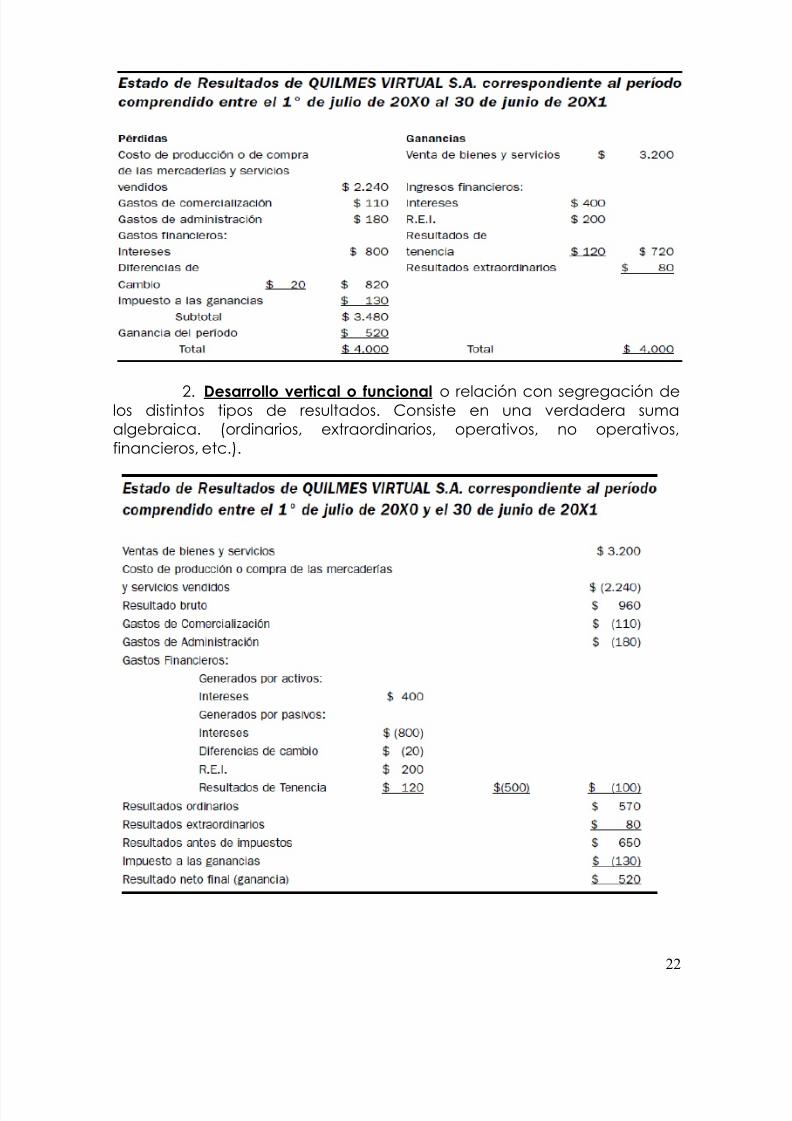

2. Desarrollo vertical o funcional o relación con segregación delos distintos tipos de resultados. Consiste en una verdadera sumaalgebraica. (ordinarios, extraordinarios, operativos, no operativos,financieros, etc.).

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 23/98

23

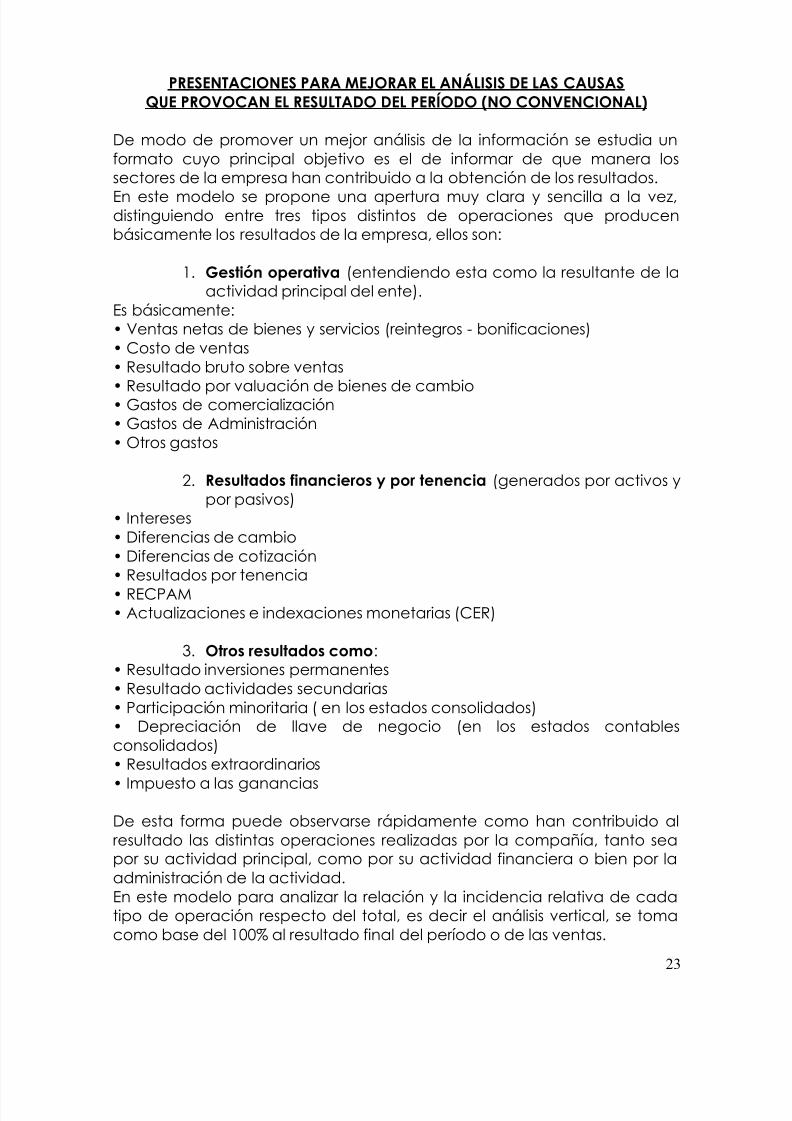

PRESENTACIONES PARA MEJORAR EL ANÁLISIS DE LAS CAUSASQUE PROVOCAN EL RESULTADO DEL PERÍODO (NO CONVENCIONAL)

De modo de promover un mejor análisis de la información se estudia unformato cuyo principal objetivo es el de informar de que manera lossectores de la empresa han contribuido a la obtención de los resultados.

En este modelo se propone una apertura muy clara y sencilla a la vez,distinguiendo entre tres tipos distintos de operaciones que producenbásicamente los resultados de la empresa, ellos son:

1. Gestión operativa (entendiendo esta como la resultante de laactividad principal del ente).

Es básicamente:• Ventas netas de bienes y servicios (reintegros - bonificaciones)• Costo de ventas• Resultado bruto sobre ventas

• Resultado por valuación de bienes de cambio• Gastos de comercialización• Gastos de Administración• Otros gastos

2. Resultados financieros y por tenencia (generados por activos ypor pasivos)

• Intereses• Diferencias de cambio• Diferencias de cotización• Resultados por tenencia• RECPAM• Actualizaciones e indexaciones monetarias (CER)

3. Otros resultados como:• Resultado inversiones permanentes• Resultado actividades secundarias• Participación minoritaria ( en los estados consolidados)• Depreciación de llave de negocio (en los estados contablesconsolidados)• Resultados extraordinarios

• Impuesto a las ganancias

De esta forma puede observarse rápidamente como han contribuido alresultado las distintas operaciones realizadas por la compañía, tanto seapor su actividad principal, como por su actividad financiera o bien por laadministración de la actividad.En este modelo para analizar la relación y la incidencia relativa de cadatipo de operación respecto del total, es decir el análisis vertical, se tomacomo base del 100% al resultado final del período o de las ventas.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 24/98

24

INFORMACION POR SEGMENTOS

Obligatorio para las sociedades que realizan oferta pública de susacciones o títulos de deuda o que han solicitado autorización parahacerlo.

La RT 18 aprobada introdujo modificaciones. Esta es de aplicación paraaquellos entes que realizan diversas actividades, o desarrollan la mismaactividad en diferentes áreas geográficas (como ejemplo, aquellos entesque venden a clientes o tienen activos en el exterior). De acuerdo a lanorma citada3, su obligatoriedad alcanza a “Las sociedades que estén enel régimen de oferta pública de sus acciones o títulos de deuda o que han

solicitado autorización para hacerlo.... en su información complementaria.” Los demás entes pueden hacerlo, en ese caso deben aplicar lasdisposiciones de la resolución mencionada.

CLASIFICACION DE LOS SEGMENTOS _ Segmento del negocio (productos o servicios sujetos a riesgos yrentabilidad distintos)

_ Segmento geográfico (productos o servicios en un contexto económicoparticular sujetos a riesgos y rentabilidad distintos)

IDENTIFICACIÓN DE LOS SEGMENTOS DE NEGOCIOS

La resolución técnica 18 define segmentos de negocios de la siguientemanera4: “Se considera segmento de un negocio al componente

distinguible que provee productos o servicios relacionados que están sujetos a riesgos y rentabilidades distintos a los de otros segmentos denegocios.”

IDENTIFICACIÓN DE SEGMENTOS GEOGRÁFICOS

La resolución técnica 18 define segmentos geográficos como: “Seconsidera segmento geográfico al componente distinguible que proveeproductos o servicios en un contexto económico particular y que esta

sujeto a riesgos y rentabilidades distintos a los de otros segmentos

geográficos. Puede tratarse de un país o un grupo de ellos, de una regióndentro de un país o de un grupo de ellas.”

INFORMACIÓN A EXPONER EN LOS ESTADOS CONTABLES

INFORMACION POR SEGMENTOSPara cada segmento deberá exponerse:

_ Medición contable de activos y pasivos atribuibles _ Ingresos y gastos

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 25/98

25

_ Los activos, pasivos, ingresos y gastos no identificados serán prorrateadossobre bases razonables.

Composición de cada segmento (primario o secundario), en el caso de lossegmentos de negocios, bienes o servicios que componen cada uno, paralos geográficos, áreas que lo integran.

INFORMACION POR SEGMENTOSDeberá brindarse información cuando:

_ Los ingresos no sean inferiores al 10% _ Las ganancias o perdidas no sean inferiores al 10% _ Los activos no sean inferiores al 10%La información por segmentos debe conciliarse con los totales quemuestran los estados contables.

INFORMACIÓN SOBRE OPERACIONES DESCONTINUADAS O ENDESCONTINUACIÓN

En el estado de resultados o en la información complementaria deberámostrarse, separadamente, aquellas actividades descontinuadas o endescontinuación.Se considera descontinuación cuando se cumplen las siguientescondiciones:1) se ha resuelto vender, escindir o abandonar totalmente o en una partesustancial algún componente de los negocios del ente,2) se refiere a negocios claramente identificables y separados, o a un área

geográfica; y3) puede ser distinguido tanto a los fines operativos como de preparaciónde información contable.

Es necesario que la voluntad haya sido expresada de manera fehaciente através de un plan detallado aprobado por el organismo administrador ohechos como la venta de activos involucrados que evidencien laimposibilidad de continuar con un segmento del negocio.Comprende el abandono de una actividad.Para distinguir un componente es necesario que puedan identificarse y

asignarse directamente, en la preparación de los informes contables, losactivos, pasivos, ingresos y gastos que la actividad involucra. No debeconfundirse descontinuación con reestructuración.Tampoco debe confundirse esta situación con el retiro gradual de unalínea de productos o servicios o la paralización de la producción ocomercialización de un producto o servicio de una línea de una actividaddeterminada, mudanza de las actividades, cierre por mejoras en laproductividad y venta de una sociedad controlada cuya actividad essimilar a la de la controlante o las de otras controladas.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 26/98

26

RESULTADO POR ACCION

Las sociedades que realizan oferta pública de sus acciones o títulos dedeuda o que han solicitado autorización para hacerlo deben presentar información sobre el resultado por acción ordinaria1º) Resultado por acción básico

2º) Resultado por acción diluidoPor cada clase de acciones ordinarias o grupo de clases de acciones queotorguen derechos a similares dividendos deberán exponer el resultado(positivo o negativo) por acción básica o diluida, calculada sobre elnúmero promedio de acciones.

¿Qué tratamiento tendrá el resultado total según la R.T 18?Del resultado total de la empresa se le restarán los dividendos por lasacciones preferidas (aunque no se hayan declarado o aunque su pagopueda diferirse) y se sumarán los importes que reduzcan los dividendos

ganados por las acciones preferidas.Se tomará el número promedio ponderado de acciones ordinarias encirculación del período.

1) Resultado por acción básico: Acciones ordinarias en circulación; másacciones a emitirse por capitalización de aportes no capitalizados (ajustesal capital, aportes irrevocables o primas de emisión), cuando lacapitalización y posterior emisión de acciones sea virtualmente segura. Eneste caso el promedio ponderado se calculará tomando en cuenta lasvariaciones del capital ordinario de acuerdo a las fechas en que sedevengaron. Las modificaciones originadas en capitalizaciones de

ganancias, aportes no capitalizados y ajustes al capital, se computaráncomo correspondientes al ejercicio más antiguo por el cual se presente lainformación, debiéndose ajustar en forma retroactiva la informacióncomparativa.

2) Resultado por acción diluido: Acciones consideradas en el puntoanterior; más las que se hubiesen emitido sí, a la fecha más tempranaposible; se hubiesen convertido en acciones ordinarias todas las accionespreferidas y los títulos de deuda convertibles (obligaciones negociables),como así también se hubiesen ejercido todas las opciones de suscripción

de capital emitidas. Para la determinación del promedio deberá analizarsesi corresponde tomar la fecha de emisión de acciones o la de la emisiónde los títulos de deuda.

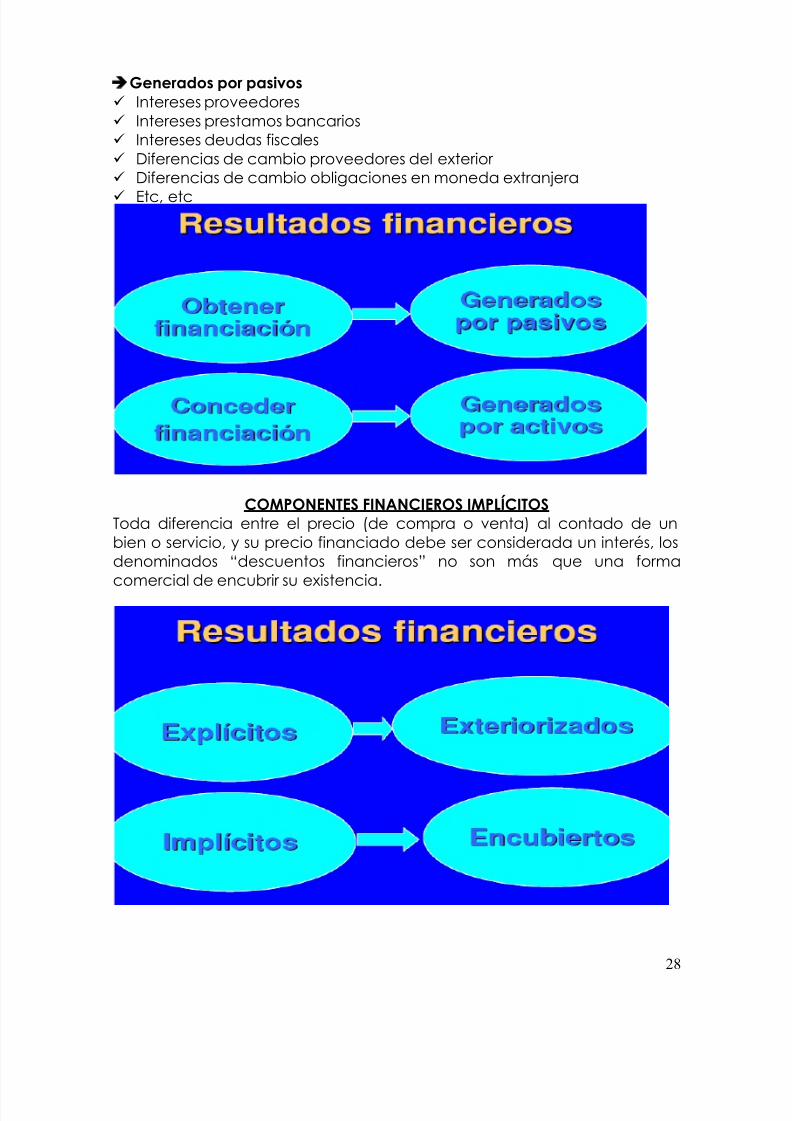

RESULTADOS FINANCIEROS

Consideraciones generales:Puede afirmarse que el resultado financiero es el que proviene de larealización de operaciones financieras. Estas operaciones son la

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 27/98

27

consecuencia de las decisiones que se toman en función de optimizar lagestión financiera de las compañías. Esta, básicamente, consiste en llevar a cabo las actividades de obtener y conceder financiación,concretamente, obtener recursos financieros al menor costo y concederloscon el mayor beneficio sin afectar su cobrabilidad.

El resultado natural de las operaciones que involucran la cesión uobtención de financiación es el “interés”. Resulta lógico que quien cedeparte de sus activos a otro espere recibir alguna compensación por estaacción.

La Resolución Técnica 17 en el punto 4.2.7 agrega los siguientes conceptos:¨ Se considerarán costos financieros los intereses (explícitos o implícitos),actualizaciones monetarias, diferencias de cambio, premios por seguros decambio o similares derivados de la utilización de capital ajeno, netos, en sucaso, de los correspondientes resultados por exposición al cambio en el

poder adquisitivo de la moneda. ¨La resolución técnica 8 en el capitulo IV, punto A.3 establece sobre losresultados financieros:…f) los resultados financieros y de tenencia, con estas modalidades:1) cuando los componentes financieros implícitos contenidos en laspartidas de resultados hayan sido debidamente segregados o no seansignificativos, se recomienda:

_ su exposición en términos reales; _ la presentación separada de los generados por el activo y los causadospor el pasivo;

_ la identificación de sus rubros de origen; y la enunciación de sunaturaleza (intereses, diferencias de cambio, resultados por exposición alcambio en el poder adquisitivo de la moneda, etc.);2) cuando los componentes financieros implícitos contenidos en laspartidas de resultados no hayan sido debidamente segregados y seansignificativos, se los presentará sin desagregación alguna;

Por lo tanto es conveniente cuando se prepara el plan de cuentas utilizar cuentas que permitan diferenciar claramente el origen de los resultadosfinancieros. Para lo cual se pueden utilizar cuentas como:

Generados por activos: Intereses clientes Intereses plazos fijos Intereses títulos públicos Diferencias de cambio moneda extranjera Diferencias de cambio deudores del exterior Etc, etc

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 28/98

28

Generados por pasivos Intereses proveedores Intereses prestamos bancarios Intereses deudas fiscales Diferencias de cambio proveedores del exterior Diferencias de cambio obligaciones en moneda extranjera

Etc, etc

COMPONENTES FINANCIEROS IMPLÍCITOSToda diferencia entre el precio (de compra o venta) al contado de unbien o servicio, y su precio financiado debe ser considerada un interés, losdenominados “descuentos financieros” no son más que una formacomercial de encubrir su existencia.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 29/98

29

EL INTERÉS REAL

El interés real esta compuesto por el interes nominal, el cual contienebásicamente tres elementos:1) La cobertura frente a la inflación o el sobreprecio de inflación : quiencoloca recursos financieros en un contexto de inflación sabe que el interés

debe cubrir la pérdida que prevé se producirá en el poder adquisitivo dela moneda, por el tiempo que dure esa colocación.

2) La tasa de riesgo: en este tipo de operaciones siempre existe laposibilidad de que quien tomó los fondos no los devuelva. El riesgo de queesto suceda puede ser mínimo o alto, obviamente que cuando más alto esel riesgo, más alta debe ser la recompensa. La tasa de riesgo varía deacuerdo con las condiciones macroeconómicas de cada país y aúndentro de un mismo país existen diferentes tasas de acuerdo al sector de laeconomía involucrado, las empresas en sí o los tipos de garantía que

acompañen a las operaciones. No es el mismo riesgo el que se asume enun préstamo a sola firma que en uno respaldado con una garantíahipotecaria.

3) El interés puro: como ya mencionáramos, por el solo hecho de conceder financiación se espera obtener una retribución. El interés puro es aquel queexistirá aún en los casos de inflación y riesgo cero.

TIPOS DE INTERES

Tendremos dos resultados, uno que llamaremos “nominal” (en moneda

heterogénea) y otro denominado “real”, en moneda homogénea.Consecuentemente, llegamos a la situación que se describe acontinuación.

Interés real = interés nominal – inflación del período.

En la determinación del interés real debe prestarse especial atención a lasoperaciones concluidas durante el ejercicio, normalmente los software deajuste por inflación, que poco saben del tema, toman las registraciones delas cuentas identificadas como “no monetarias” y las reexpresan desde el

período en que aparece la registración, lo que conduce normalmente aerrores.

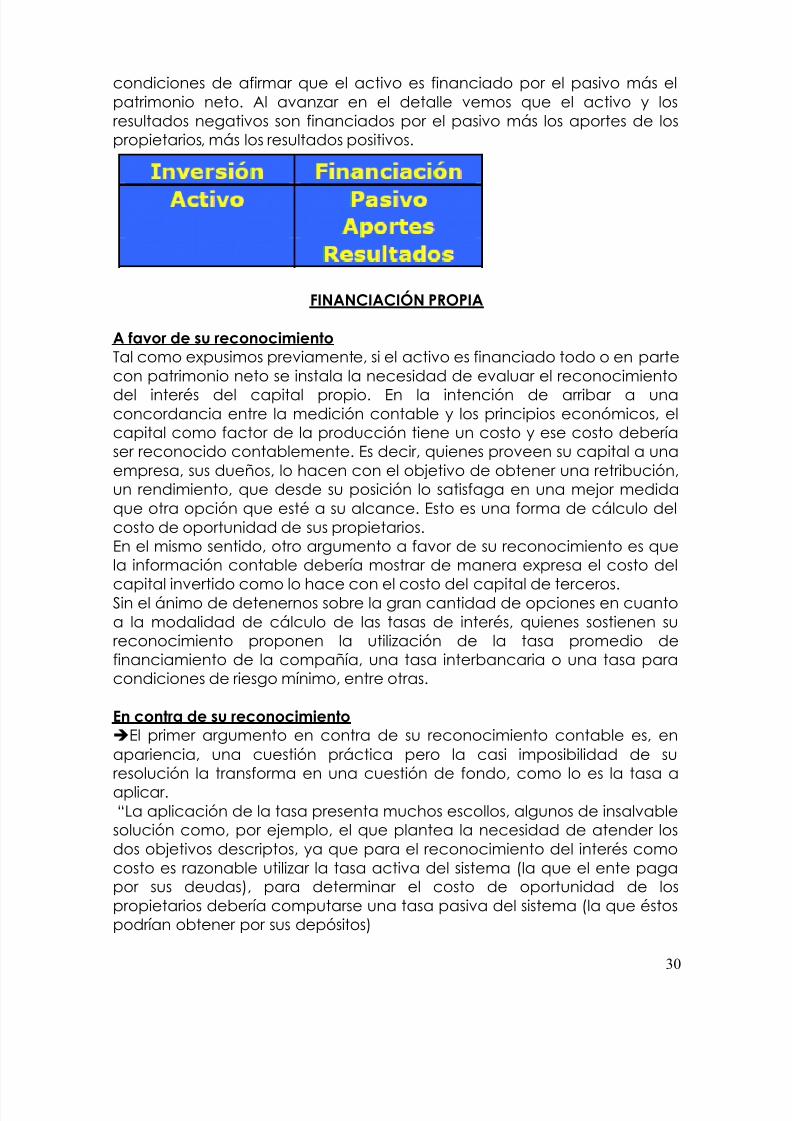

FINANCIACIÓN PROPIA Y DE TERCEROS

El concepto de universalidad del pasivo sostiene que el activo en suconjunto es financiado por todo el pasivo, por lo cual es inconducente laidentificación de cada activo con su fuente de financiación (en el caso deque ello sea posible). Si ampliamos este concepto estaremos en

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 30/98

30

condiciones de afirmar que el activo es financiado por el pasivo más elpatrimonio neto. Al avanzar en el detalle vemos que el activo y losresultados negativos son financiados por el pasivo más los aportes de lospropietarios, más los resultados positivos.

FINANCIACIÓN PROPIA

A favor de su reconocimientoTal como expusimos previamente, si el activo es financiado todo o en partecon patrimonio neto se instala la necesidad de evaluar el reconocimiento

del interés del capital propio. En la intención de arribar a unaconcordancia entre la medición contable y los principios económicos, elcapital como factor de la producción tiene un costo y ese costo deberíaser reconocido contablemente. Es decir, quienes proveen su capital a unaempresa, sus dueños, lo hacen con el objetivo de obtener una retribución,un rendimiento, que desde su posición lo satisfaga en una mejor medidaque otra opción que esté a su alcance. Esto es una forma de cálculo delcosto de oportunidad de sus propietarios.En el mismo sentido, otro argumento a favor de su reconocimiento es quela información contable debería mostrar de manera expresa el costo del

capital invertido como lo hace con el costo del capital de terceros.Sin el ánimo de detenernos sobre la gran cantidad de opciones en cuantoa la modalidad de cálculo de las tasas de interés, quienes sostienen sureconocimiento proponen la utilización de la tasa promedio definanciamiento de la compañía, una tasa interbancaria o una tasa paracondiciones de riesgo mínimo, entre otras.

En contra de su reconocimientoEl primer argumento en contra de su reconocimiento contable es, enapariencia, una cuestión práctica pero la casi imposibilidad de suresolución la transforma en una cuestión de fondo, como lo es la tasa aaplicar.“La aplicación de la tasa presenta muchos escollos, algunos de insalvable solución como, por ejemplo, el que plantea la necesidad de atender losdos objetivos descriptos, ya que para el reconocimiento del interés comocosto es razonable utilizar la tasa activa del sistema (la que el ente pagapor sus deudas), para determinar el costo de oportunidad de lospropietarios debería computarse una tasa pasiva del sistema (la que éstospodrían obtener por sus depósitos)

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 31/98

31

Este hecho puede producir importantes distorsiones, las que se agravan enperíodos de alto spread.En la hipótesis que un ente financie el 100% de sus operaciones en elmercado bancario a una tasa del 15% anual (bajo riesgo, mediano plazo,en moneda extranjera), es razonable exigir a los administradores obtener una rentabilidad igual o superior a esa tasa, cuando los propietarios

difícilmente pueden acceder en colocaciones de bajo riesgo, a una tasasuperior al 8% anual.” Respecto del costo de oportunidad: “Otro problema que se presenta es

que cuando se calcula el interés de capital propio, se homogeneizan enuna tasa común las posibilidades de todos los propietarios, las que podríanser muy diferentes de acuerdo con los montos aportados por cada uno.Analizar el rendimiento de la inversión de los propietarios, es una tarea quecorresponde a cada uno de ellos, en función de sus preferencias yposibilidades, y no al ente que, como tal, tiene su propio desarrollo.” Creemos que las dos limitaciones expuestas son suficientes para que no

sea reconocido en la información contable de la compañía. No obstanteello, entendemos que su cálculo puede constituir una información útil parapropietarios y directivos en el marco de una contabilidad gerencial o degestión, en la determinación de precios de venta o de rentabilidades por unidad de negocios. En este caso, cada compañía definiría la tasa aaplicar en función de sus necesidades de información.Por último nos referiremos al tratamiento contable de su eventualconsideración. Una vez determinado el monto del resultado financierodeberíamos proceder a su registración contable. Podemos convenir que,en el caso que el resultado financiero sea negativo, el débito seráresultado o activo. En cambio, respecto de la imputación del crédito su

ubicación es difusa. No es un pasivo, no reúne las característicasnecesarias para ser considerado una ganancia, quedaría la opción delpatrimonio neto. Pero en este rubro debemos descartarlo como resultadono asignado o como ganancia reservada porque ya señalamos que no esganancia. Entonces solo nos quedan las cuentas de “capital” con susajustes y cuentas complementarias (primas de emisión, aportesirrevocables, etc.) o también podría incorporarse en una híbrida como loeran las reservas por revalúo técnico, actualmente bajo el rubro“Resultados diferidos”. Como se puede apreciar su tratamiento contable es otra limitación para su

consideración.

FINANCIACIÓN DE TERCEROS

Una compañía tiene un activo que genera resultados financieros cuandopresta (vgr.: plazo fijo) o financia (vgr.: venta a plazo) una determinadasuma de dinero y obtiene por el tiempo que dura esa financiación unaretribución que, en sentido amplio, llamaremos interés.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 32/98

32

Estas operaciones se realizan bajo diversas modalidades (a tasa de interés,con cláusula de ajuste, en moneda extranjera, etc.) pero su tratamientocontable, independientemente de cada modalidad, requiere realizar sumedición desde el momento inicial hasta el momento de cierre o de suliquidación y medir esa diferencia en términos reales, es decir netos de lainflación del período.

Hay un pasivo que genera resultados financieros cuando proviene de unpréstamo que recibe la compañía o la financiación que concede unproveedor u otro acreedor. Del mismo modo que para los activos, estasoperaciones tienen distintas modalidades y caben las mismasconsideraciones que para aquellos.Al medirlos en términos reales, los activos pueden generar resultadosfinancieros negativos, cuando la tasa de la operación es menor a la de lainflación. En sentido contrario, los pasivos pueden generar resultadosfinancieros positivos, cuando la tasa de la operación es menor a la tasa deinflación.

TRATAMIENTO CONTABLE DE LOS RESULTADOS FINANCIEROS

Existen diferentes posiciones doctrinarias para la registración contable delos resultados financieros generados por activos y por pasivos.

1) Son siempre resultados: Todos los resultados financieros, tanto losgenerados por activos como los generados por pasivos, sean positivos onegativos se imputan a resultados en el ejercicio en el cual se devengan.Como ya expusimos, su identificación con determinados activos esinconducente.

Dice Enrique Fowler Newton “...sólo la imputación total de los costos financieros al resultado del período permite la comparación del costo delpasivo con la rentabilidad de los activos (o con la rentabilidad delpatrimonio), necesaria para poder determinar si la empresa obtuvoprovecho de sus actividades de apalancamiento o leverage (la realizaciónde negocios utilizando fondos de terceros).” 2) Se activan solo en determinados casos: Hay una corriente de opiniónque considera aceptable incluir en el costo de ciertos activos, losresultados que produce su financiación. Se refieren a los activos cuyaconstrucción, producción o terminación se prolonga en el tiempo y que

por ello requieren necesariamente una inmovilización de fondos y,consecuentemente, el resultado de esa inmovilización necesaria para suconstrucción, debe cargarse a su costo. La diferencia con el criterioexpuesto en el punto anterior, es que para este tipo de bienes sufinanciación es esencial para su desarrollo, sin financiación no habría bien.En tanto que en la anterior, la financiación es sólo una opción.3) Siempre forman parte del costo de los activosLos sostenedores de esta posición afirman que la teoría contable adoptacomo concepto de costo de un activo, el del esfuerzo necesario para la

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 33/98

33

obtención del mismo. Por lo tanto dado que los activos son financiados por los pasivos más el patrimonio neto, resulta lógico computar como costo, elsacrificio que demanda su financiación. Sostienen que esta financiación(con capital ajeno o propio) es inevitable e indispensable, como otrosprocesos necesarios para los fines del ente y no existen razones paraprescindir de su consideración como factor del costo.

Cabe aclarar que de acuerdo a este criterio la activación de los costosfinancieros debiera realizarse hasta el momento que los bienes seanefectivamente vendidos o utilizados.

NORMAS CONTABLES PROFESIONALES VIGENTES

La RT 17 en el punto 4.2.7.1:“Tratamiento preferible: Los costos financieros deben ser reconocidos comogastos del período en que se devengan...”

Como tratamiento alternativo sostiene que podrán activarse costosfinancieros en el caso de bienes cuya producción, construcción, montaje oterminación en razón de su naturaleza se prolongue en el tiempo hastaque el bien este en condiciones de ser vendido o utilizado, siempre que secumplan las siguientes condiciones:

COSTOS FINANCIEROS Y NORMAS CONTABLES

Condiciones para su activación : Procesos ininterrumpidos: Técnicamente requerido: No esté en condiciones de ser vendido o usado:

La imputación de costos se realizará mensualmente, se activan en primer término los provenientes de pasivos contraídos para financiar estos activos,deduciendo los resultados positivos obtenidos en colocaciones transitoriasde fondos realizadas con los mencionados pasivos.En el caso que existan activos sobre los que no pudiera determinarse unafinanciación especifica, se calcula una tasa promedio mensual sobre lospasivos no identificados con activos. El resultado obtenido se distribuirá

entre los activos que califiquen para recibir esta activación sobre la basede saldos promedios mensuales. En notas a los estados contables deberáinformarse el monto de los costos financieros activados.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 34/98

34

UNIDAD 3: ESTADO DE EVOLUCION DEL PATRIMONIO NETO

EL PATRIMONIO NETOEcuación inicial

Activo – Pasivo = Capital (aportes de los propietarios)

Ecuación Patrimonial: Luego de funcionar sufre modificaciones x resultados

Activo – Pasivo = Capital (aportes de los propietarios ) +/- Resultadosacumulados ( no distribuidos)

Aportes de los propietarios + Resultados acumulados = Patrimonio neto

ESTADO DE EVOLUCION DEL PATRIMONIO NETO

Por lo tanto el patrimonio neto tiene dos grandes rubros:Aportes de los propietarios:

Aportes de capital (a valor nominal) Ajuste al capital Aportes irrevocables Prima de emisión

Resultados acumulados: Ganancias reservadas Resultados diferidos Resultados no asignados

AJUSTE DE CAPITAL

Cuenta utilizada para mantener al Capital en moneda homogénea sinafectar el valor nominal del mismo, como lo exigen la Ley 19.550 y la RT 8(Cap.V pto A.1)

En épocas de inflación, los estados contables se reexpresan a moneda decierre del período: La cuenta capital, si bien se reexpresa por estar en

moneda de un momento anterior al cierre, no puede cambiar su valor por lo expuesto anteriormente. En esos casos hay consenso en la doctrina, y así también lo disponen las normas contables profesionales que el mayor valor consecuente de la reexpresión por inflación se exponga en la cuenta“Ajuste de capital”.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 35/98

35

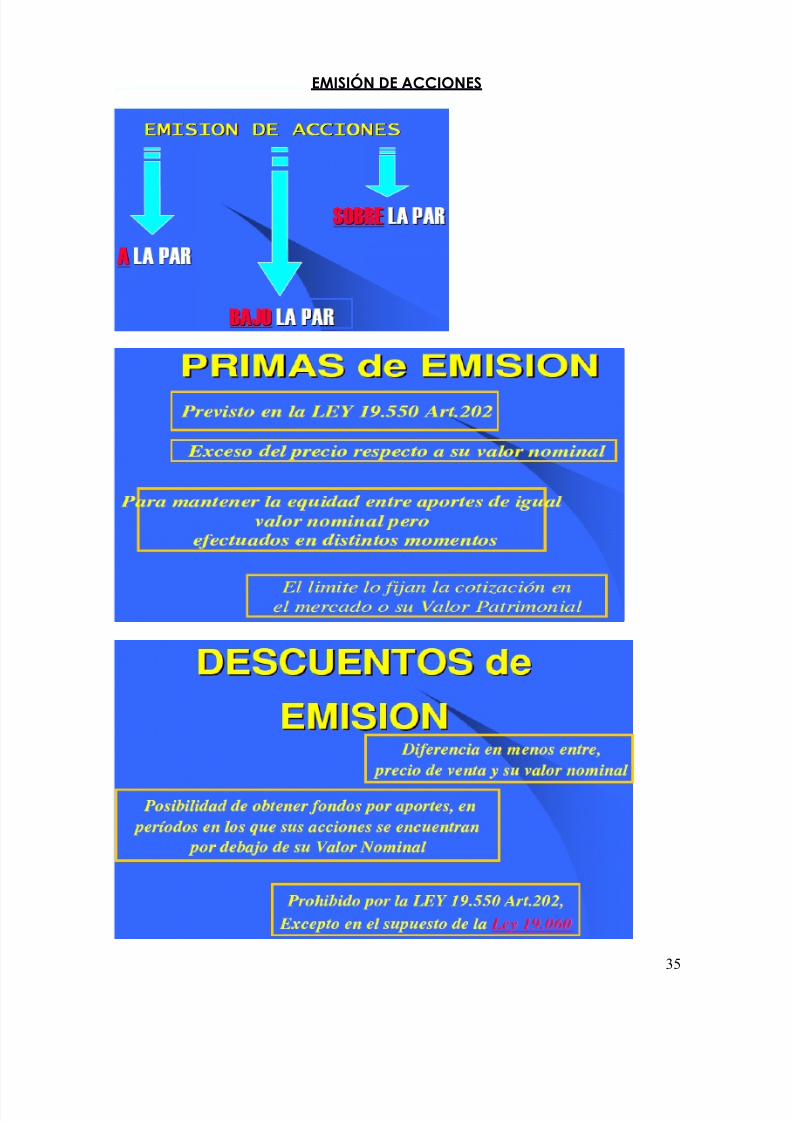

EMISIÓN DE ACCIONES

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 36/98

36

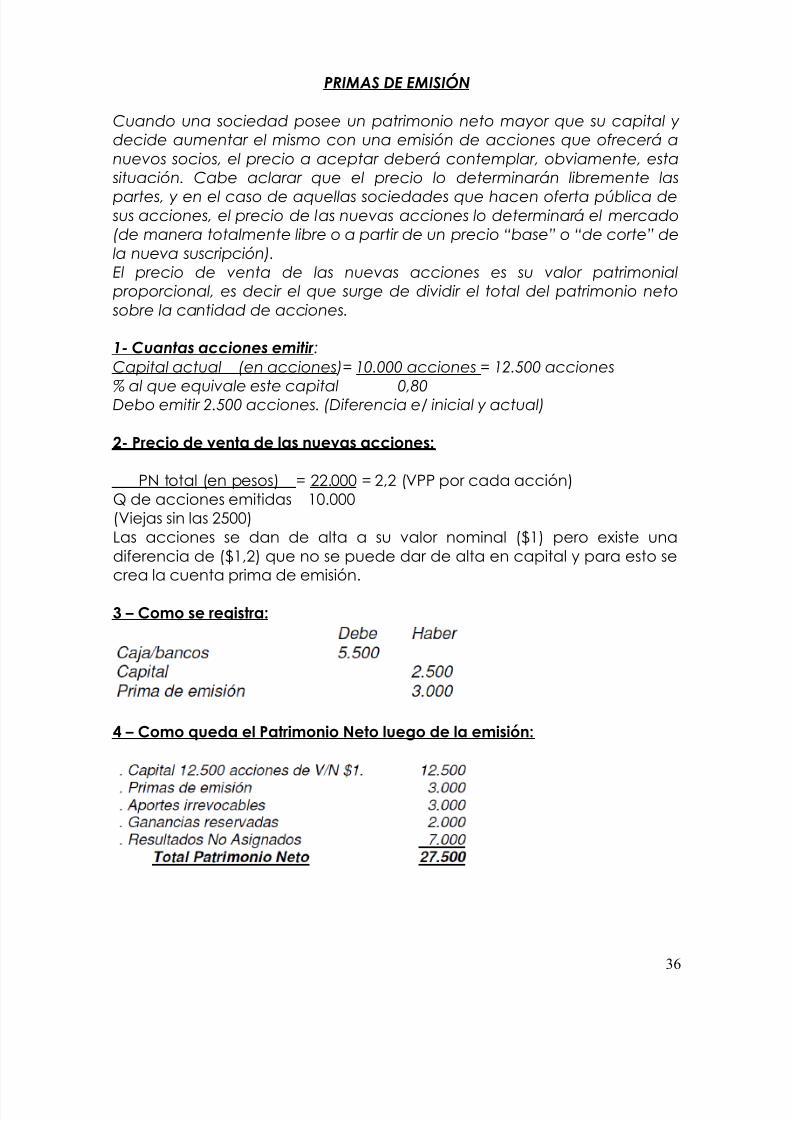

PRIMAS DE EMISIÓN

Cuando una sociedad posee un patrimonio neto mayor que su capital ydecide aumentar el mismo con una emisión de acciones que ofrecerá anuevos socios, el precio a aceptar deberá contemplar, obviamente, esta

situación. Cabe aclarar que el precio lo determinarán libremente las

partes, y en el caso de aquellas sociedades que hacen oferta pública de sus acciones, el precio de las nuevas acciones lo determinará el mercado(de manera totalmente libre o a partir de un precio “base” o “de corte” dela nueva suscripción).El precio de venta de las nuevas acciones es su valor patrimonialproporcional, es decir el que surge de dividir el total del patrimonio neto

sobre la cantidad de acciones.

1- Cuantas acciones emitir :Capital actual (en acciones)= 10.000 acciones = 12.500 acciones

% al que equivale este capital 0,80Debo emitir 2.500 acciones. (Diferencia e/ inicial y actual)

2- Precio de venta de las nuevas acciones:

PN total (en pesos) = 22.000 = 2,2 (VPP por cada acción)Q de acciones emitidas 10.000(Viejas sin las 2500)Las acciones se dan de alta a su valor nominal ($1) pero existe unadiferencia de ($1,2) que no se puede dar de alta en capital y para esto secrea la cuenta prima de emisión.

3 – Como se registra:

4 – Como queda el Patrimonio Neto luego de la emisión:

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 37/98

37

DESCUENTOS DE EMISIÓN

El caso inverso, es decir cuando una sociedad posee un patrimonio netomenor que su capital y decide aumentar el mismo con una emisión deacciones que ofrecerá a nuevos socios, el precio a aceptar deberácontemplar, obviamente, esta situación.

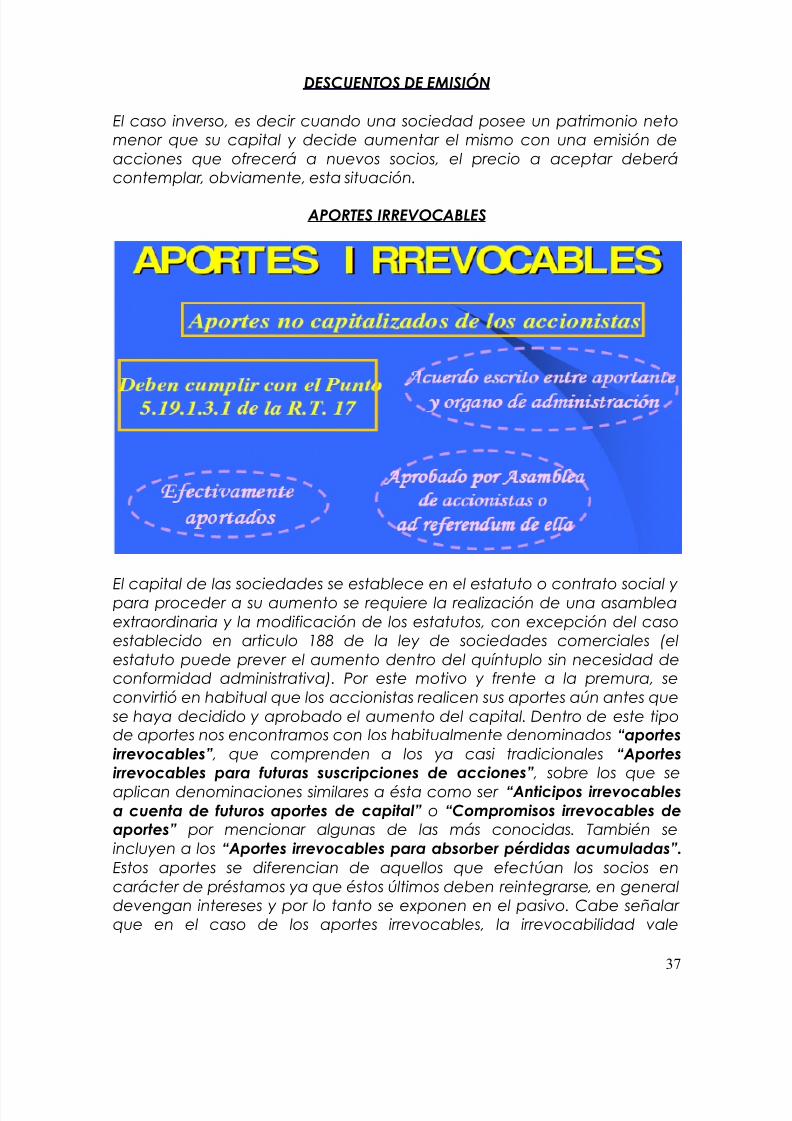

APORTES IRREVOCABLES

El capital de las sociedades se establece en el estatuto o contrato social ypara proceder a su aumento se requiere la realización de una asambleaextraordinaria y la modificación de los estatutos, con excepción del casoestablecido en articulo 188 de la ley de sociedades comerciales (elestatuto puede prever el aumento dentro del quíntuplo sin necesidad deconformidad administrativa). Por este motivo y frente a la premura, seconvirtió en habitual que los accionistas realicen sus aportes aún antes que

se haya decidido y aprobado el aumento del capital. Dentro de este tipode aportes nos encontramos con los habitualmente denominados “aportesirrevocables” , que comprenden a los ya casi tradicionales “Aportesirrevocables para futuras suscripciones de acciones” , sobre los que seaplican denominaciones similares a ésta como ser “Anticipos irrevocablesa cuenta de futuros aportes de capital” o “Compromisos irrevocables deaportes” por mencionar algunas de las más conocidas. También seincluyen a los “Aportes irrevocables para absorber pérdidas acumuladas”. Estos aportes se diferencian de aquellos que efectúan los socios encarácter de préstamos ya que éstos últimos deben reintegrarse, en generaldevengan intereses y por lo tanto se exponen en el pasivo. Cabe señalar que en el caso de los aportes irrevocables, la irrevocabilidad vale

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 38/98

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 39/98

39

Los aportes que no cumplan las condiciones mencionadas integran el pasivo.” Las normas contables internacionales no contemplan esteconcepto.”

PARA ABSORBER PÉRDIDAS ACUMULADAS

Aportes irrevocables para absorber pérdidas acumuladas:

Según artículo 206 (ley 19.550), indica que la reducción del capital esobligatoria cuando las pérdidas acumuladas igualan al cincuenta por ciento del capital más las reservas existentes.

Para revertir esta situación con aportes irrevocables tenemos dos opciones.a. Ingresarlos a cuenta de futuros aumentos de capitalb. Ingresarlos para absorber pérdidas acumuladas

Normas contables profesionales Según RT 17: “Los aportes efectivamente integrados, destinados aabsorber pérdidas, serán registrados en el patrimonio neto modificando los

resultados acumulados, siempre que hayan sido aprobados por laasamblea de accionistas (u órgano equivalente) del ente o por su órganode administración ad- referéndum de ella.”

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 40/98

40

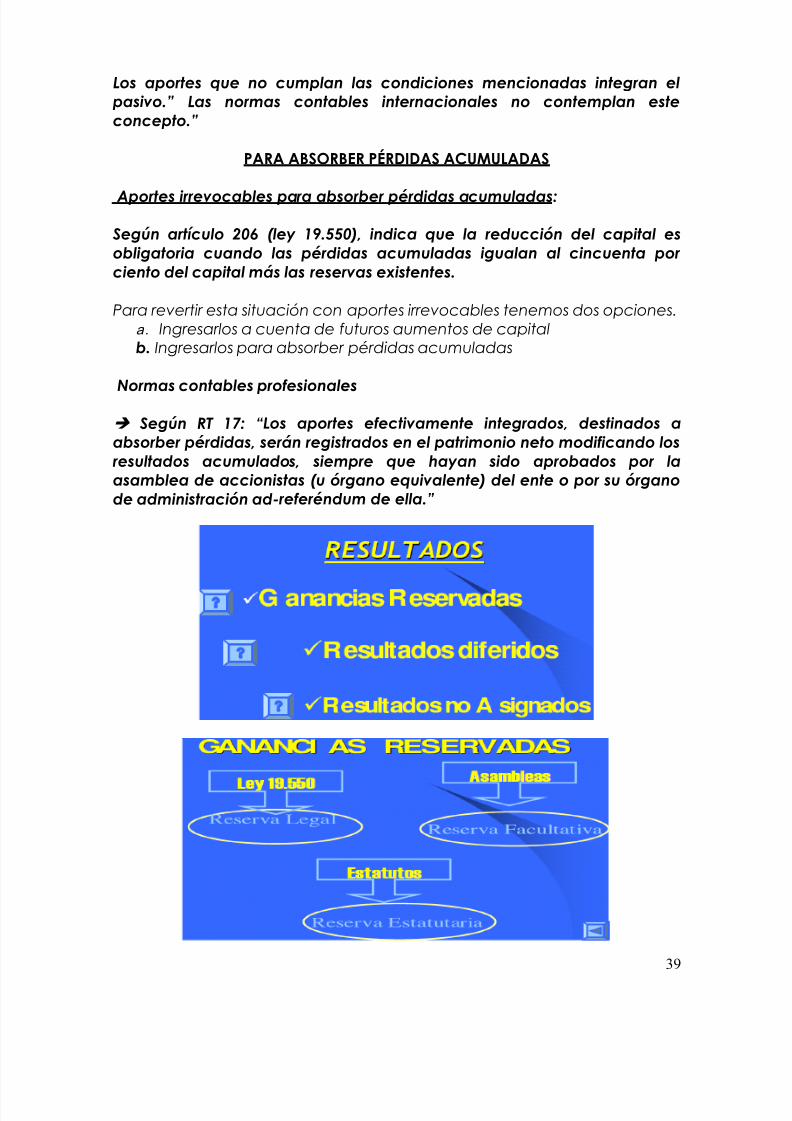

CUENTAS DE RESULTADO

Las sociedades se constituyen con el objetivo de obtener beneficios. Éstos se reflejan en el estado de resultados en el ejercicio en el cual se generan yde allí pasan (se refunden) en la cuenta denominada habitualmente“Resultados no asignados”, “Resultados acumulados”, o alguna por el

estilo. En principio lo natural sería que, una vez cumplido ese objetivo, el resultado se distribuyera entre los socios pero ello no siempre es así. Puedeocurrir que por diversos motivos la sociedad decida mantener, total oparcialmente, esos resultados dentro de su patrimonio neto. En ese casoestamos ante las habitualmente denominadas “Ganancias reservadas”. En sentido contrario, la parte que se distribuye puede instrumentarse,básicamente, de tres formas: en efectivo, en especie o en acciones.

GANANCIAS RESERVADAS

En este punto nos referiremos a las tradicionales reservas. El concepto esque, dada una utilidad, en lugar de distribuirla, la dejamos “reservada” enel patrimonio neto. Habitualmente se las suele clasificar en reserva legal,

reservas estatutarias y reservas facultativas.

1- Reserva legal: Es la que surge de la aplicación de la ley de sociedades comerciales, establece que “Las sociedades de responsabilidad limitada y las sociedades por acciones, deben efectuar una reserva no menor del cinco por ciento de las ganancias realizadas ylíquidas que arroje el estado de resultados del ejercicio, hasta alcanzar elveinte por ciento del capital social…” En cuanto al límite del veinte por

ciento debe calcularse sobre el capital reexpresado por inflación, en sucaso, es decir sobre el capital más ajuste de capital.

2 - Reservas estatutarias: Como su nombre lo indica son las que estánprevistas en el estatuto social, es decir en la “partida de nacimiento” de la

sociedad. El estatuto puede establecer la constitución de reservas paradistintos fines como, por ejemplo, la renovación de algunos bienes de uso,para nuevos negocios, para distribuir dividendos, etc. Que la reservamencionada en el punto anterior se denomine legal no implica que éstasno sean legales, simplemente debe interpretarse que legalmente su origen

surge de una disposición estatutaria.

3 - Reservas facultativas: Los estados contables y la distribución de lasganancias se aprueban por asamblea ordinaria , “Corresponde a laasamblea ordinaria considerar y resolver los siguientes asuntos. Balancegeneral, estado de resultados, distribución de ganancias,… conforme a laley y el estatuto.” Está claro que debe decidir en función de la ley y delestatuto, pero una vez cumplido con éstos, dispone el destino de lasganancias. Tiene la “facultad” de decidir, entre otras cosas, la constitución

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 41/98

41

de reservas con el destino que le resulte adecuado y lo justifique razonablemente.

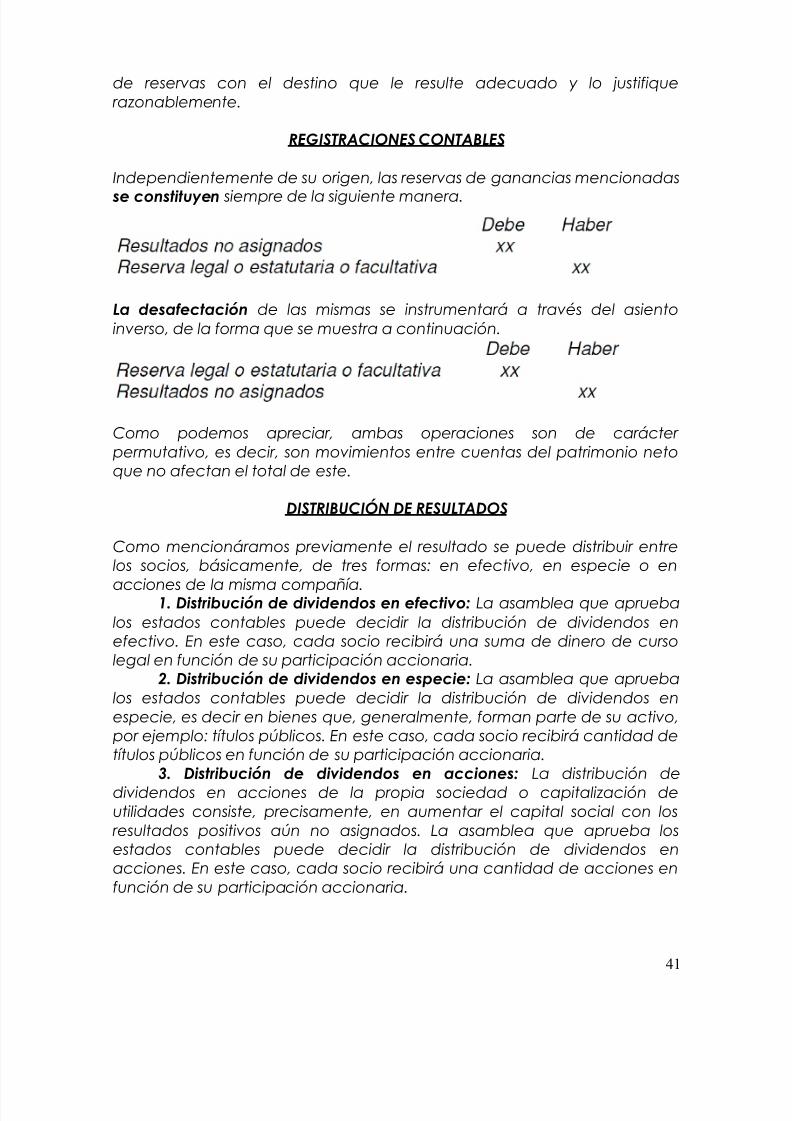

REGISTRACIONES CONTABLES

Independientemente de su origen, las reservas de ganancias mencionadas

se constituyen siempre de la siguiente manera.

La desafectación de las mismas se instrumentará a través del asientoinverso, de la forma que se muestra a continuación.

Como podemos apreciar, ambas operaciones son de carácter permutativo, es decir, son movimientos entre cuentas del patrimonio netoque no afectan el total de este.

DISTRIBUCIÓN DE RESULTADOS

Como mencionáramos previamente el resultado se puede distribuir entrelos socios, básicamente, de tres formas: en efectivo, en especie o en

acciones de la misma compañía.1. Distribución de dividendos en efectivo: La asamblea que apruebalos estados contables puede decidir la distribución de dividendos enefectivo. En este caso, cada socio recibirá una suma de dinero de cursolegal en función de su participación accionaria.

2. Distribución de dividendos en especie: La asamblea que apruebalos estados contables puede decidir la distribución de dividendos enespecie, es decir en bienes que, generalmente, forman parte de su activo,por ejemplo: títulos públicos. En este caso, cada socio recibirá cantidad detítulos públicos en función de su participación accionaria.

3. Distribución de dividendos en acciones: La distribución dedividendos en acciones de la propia sociedad o capitalización deutilidades consiste, precisamente, en aumentar el capital social con los

resultados positivos aún no asignados. La asamblea que aprueba losestados contables puede decidir la distribución de dividendos enacciones. En este caso, cada socio recibirá una cantidad de acciones enfunción de su participación accionaria.

7/27/2019 Resumen Estados Contables Nuestro

http://slidepdf.com/reader/full/resumen-estados-contables-nuestro 42/98

42

RESULTADOS DIFERIDOS

• Reservas de revaluó técnico: Los saldos de las Reservas por revalúostécnicos se irán absorbiendo con el mayor valor de las depreciaciones queson consecuencia de la registración contable del mayor valor del bien deuso que le dió origen. A partir de la vigencia de la RT.17 no están

permitidos los revalúos técnicos. No obstante ello en el Capítulo de“Resultados Diferidos”, dentro de los Resultados Acumulados, se expondránlos saldos de revalúos técnicos remanentes del período cuando estapráctica sí estaba permitida.

• Resultados de conversión

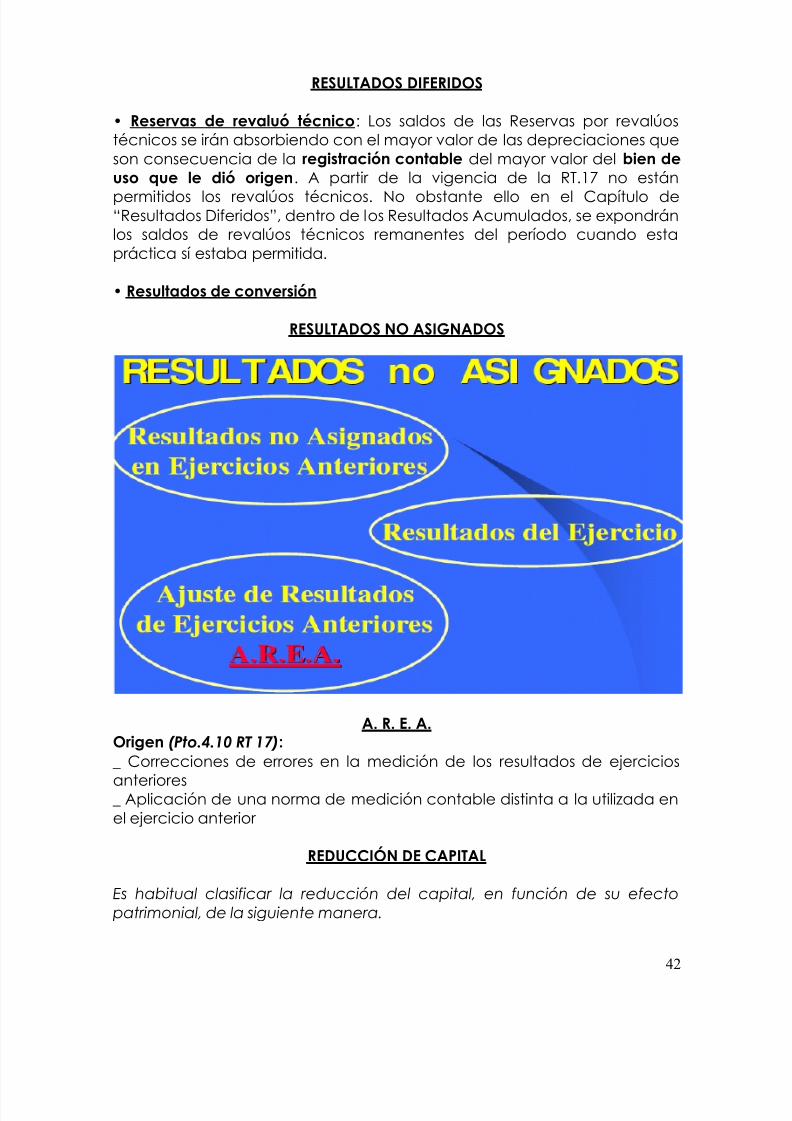

RESULTADOS NO ASIGNADOS

A. R. E. A.Origen (Pto.4.10 RT 17):

_ Correcciones de errores en la medición de los resultados de ejercicios