resultados primer semestre 2007 - bbva · de bbva (form 20f/a) que se presentó en la sec el 28 de...

TRANSCRIPT

Madrid, 25 de julio de 2007

ResultadosPrimer Semestre 2007

2

Disclaimer

PROYECCIONES FUTURAS

Este documento puede incluir “proyecciones futuras” en el sentido de las disposiciones de “puerto seguro” del United States Private Securities Litigation Reform Act of1995. Las proyecciones futuras pueden ser identificadas por el uso de palabras tales como “anticipar”, “entender”, “prever”, “estimar”, “planificar”, “parecer” y “proyectar”y otras expresiones similares que predicen o indican eventos futuros o tendencias, o que no son manifestaciones de hechos históricos. Se previene a los inversores de que dichas proyecciones futuras en relación con los ingresos, ganancias, performance, estrategias, previsiones y otros aspectos del negocio de Banco Bilbao Vizcaya Argentaria, S.A. (“BBVA”), de Compass Banchares, Inc. (“Compass”) y de la combinación de ambos cuando se complete la transacción propuesta están basadas en las expectativas actuales y están sujetas a riesgos e incertidumbres. Un número de factores variado podría causar que los resultados difieran significativamente de aquellos indicados en las proyecciones futuras. Estos factores incluyen, pero no se limitan a, los siguientes riesgos e incertidumbres: aquellos incluidos en los formularios presentados ante la SEC por BBVA y Compass, la no obtención o conservación de las sinergias esperadas de la transacción propuesta, la no aprobación por parte de los accionistas de Compass de la operación, la no aprobación por los accionistas de BBVA del incremento de capital correspondiente, retrasos en la obtención o condiciones adversas contenidas en las aprobaciones regulatorias necesarias, imposibilidad o retrasos en la consumación de la transacción por otras razones, cambios en legislación o regulaciones y otros factores similares. Se remite a los lectores a los informes más recientes registrados con la SEC por parte de BBVA y Compass. BBVA y Compass no están bajo la obligación (y expresamente rechazan tal obligación) de actualizar o alterar sus proyecciones futuras como resultado de nueva información, eventos futuros o cualquier otro factor.

INFORMACION ADICIONAL Y DONDE CONSEGUIRLA

Esta documentación podría ser considerada como dirigida a la obtención de votos favorables para la realización de la transacción propuesta entre BBVA y Compass. En conexión a dicha transacción, BBVA ha registrado con la SEC un documento “Form F-4” (expediente no. 333-141813) (el “Registration Statement”) para registrar las acciones ordinarias de BBVA que se emitirán en la transacción propuesta y que incluye un Proxy Statement definitivo de Compass con fecha 29 de junio de 2007 que también constituye un folleto informativo de BBVA. BBVA y Compass también han presentado y su intención es seguir presentado, información relevante adicional en la SEC. El Registration Statement y el Proxy Statement/Prospectus correspondiente contienen y contendrán información importante sobre BBVA , Compass, la transacción propuesta y materias relacionadas. SE URGE A LOS ACCIONISTAS DE COMPASS A QUE LEAN EL REGISTRATION STATEMENT Y CUALQUIER OTRO DOCUMENTO RELEVANTE PRESENTADO A LA SEC, INCLUYENDO EL PROXY STATEMENT/PROSPECTUS, PUES CONTIENEN INFORMACIÓN IMPORTANTE SOBRE LA TRANSACCIÓN PROPUESTA. Inversores y tenedores de valores pueden obtener una copia gratuita de los documentos difundidos (incluyendo el Registration Statement) así como otros documentos presentados por BBVA y Compass en la SEC, en la página de la SEC: www.sec.gov, así como en el departamento de relaciones con los inversores de BBVA o en el departamento de relaciones con los inversores de Compass.BBVA también ha presentado determinados documentos en la CNMV en conexión con su junta de accionistas celebrada el 21 de junio de 2007 en relación con la transacción propuesta, que están disponibles en la página de la CNMV: www.cnmv.es

PARTICIPANTES EN LA TRANSACCION

BBVA, Compass y sus respectivos consejeros y directores ejecutivos así como otros directivos y empleados pueden ser considerados como participantes en la solicitud de delegaciones de voto (proxies) respecto de la transacción propuesta. Información sobre los consejeros y directivos de BBVA se halla disponible en el informe anual de BBVA (Form 20F/A) que se presentó en la SEC el 28 de junio de 2007. Información sobre los consejeros y directivos de Compass se halla disponible en el Proxy Statement de Compass para su Junta General de Accionistas de 2006, que se presentó a la SEC el 17 de marzo de 2006. Información adicional sobre los intereses de dichos participantes se halla también incluida en el Registration Statement en la versión final del Proxy Statement de la transacción propuesta así como en los otros documentos relevantes presentados en la SEC.

3

Resultados del Grupo en 1S07Resultados de Gestión por Áreas de Negocio

España y Portugal

Negocios Globales

México y EEUU

América del Sur

Conclusiones

Índice

4

Claves resultados 1S07

Elevada velocidad de crucero tanto en actividad como en resultados

Con consistencia en todas las áreas de negocio

Alta calidad de la cartera crediticia

Todos los márgenes de la cuenta de resultados y el beneficio alcanzan niveles récord

Un trimestre más en la sólida trayectoria de crecimiento

Un trimestre en el que además anunciamos el Plan de Innovación y Transformación 2007-2010

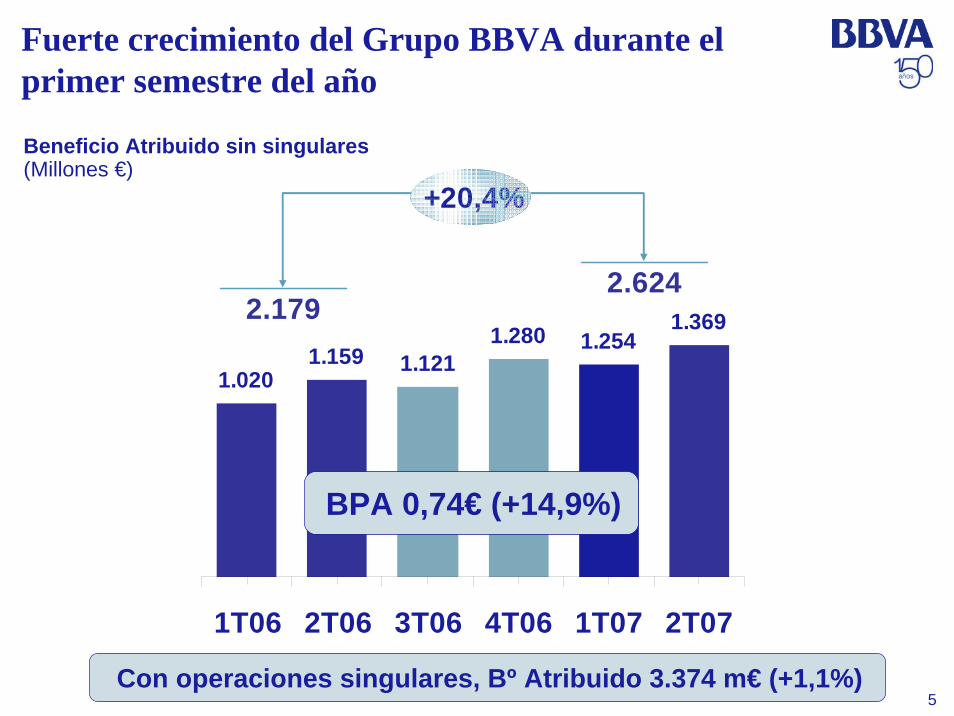

5

+20,4%

1.0201.159 1.121

1.280 1.2541.369

1T06 2T06 3T06 4T06 1T07 2T07

2.1792.624

Fuerte crecimiento del Grupo BBVA durante el primer semestre del año

Beneficio Atribuido sin singulares(Millones €)

Con operaciones singulares, Bº Atribuido 3.374 m€ (+1,1%)

BPA 0,74€ (+14,9%)

6

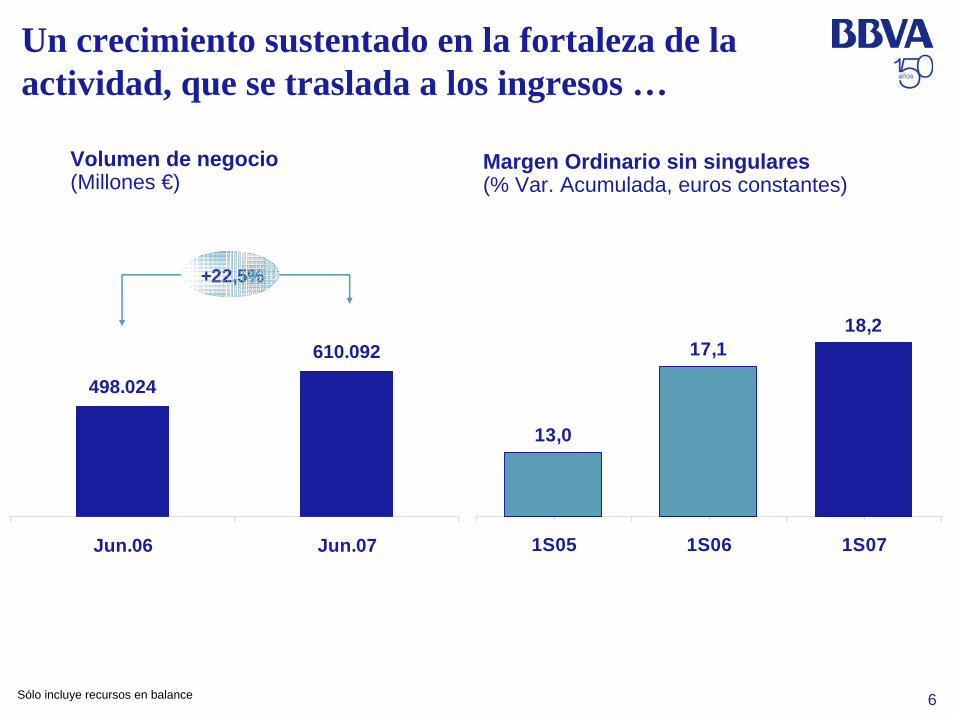

Un crecimiento sustentado en la fortaleza de la actividad, que se traslada a los ingresos …

+22,5%

498.024

610.092

Jun.06 Jun.07

Margen Ordinario sin singulares(% Var. Acumulada, euros constantes)

Volumen de negocio(Millones €)

13,0

17,118,2

1S05 1S06 1S07

Sólo incluye recursos en balance

7

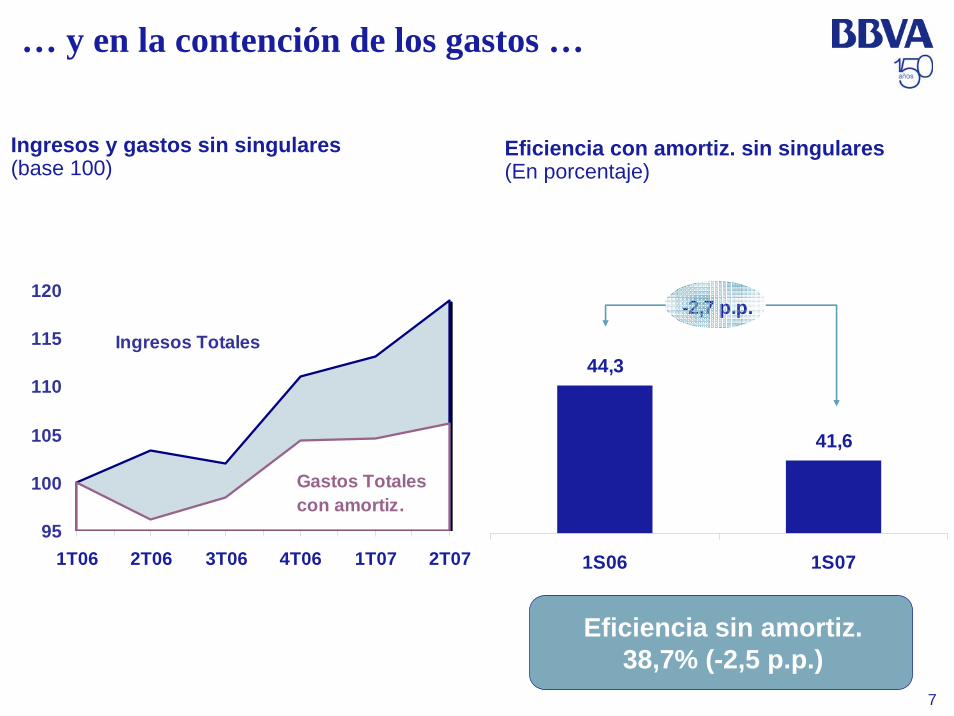

… y en la contención de los gastos …

-2,7 p.p.

44,3

41,6

1S06 1S07

Eficiencia con amortiz. sin singulares (En porcentaje)

Ingresos y gastos sin singulares(base 100)

95

100

105

110

115

120

1T06 2T06 3T06 4T06 1T07 2T07

Ingresos Totales

Gastos Totalescon amortiz.

Eficiencia sin amortiz.38,7% (-2,5 p.p.)

8

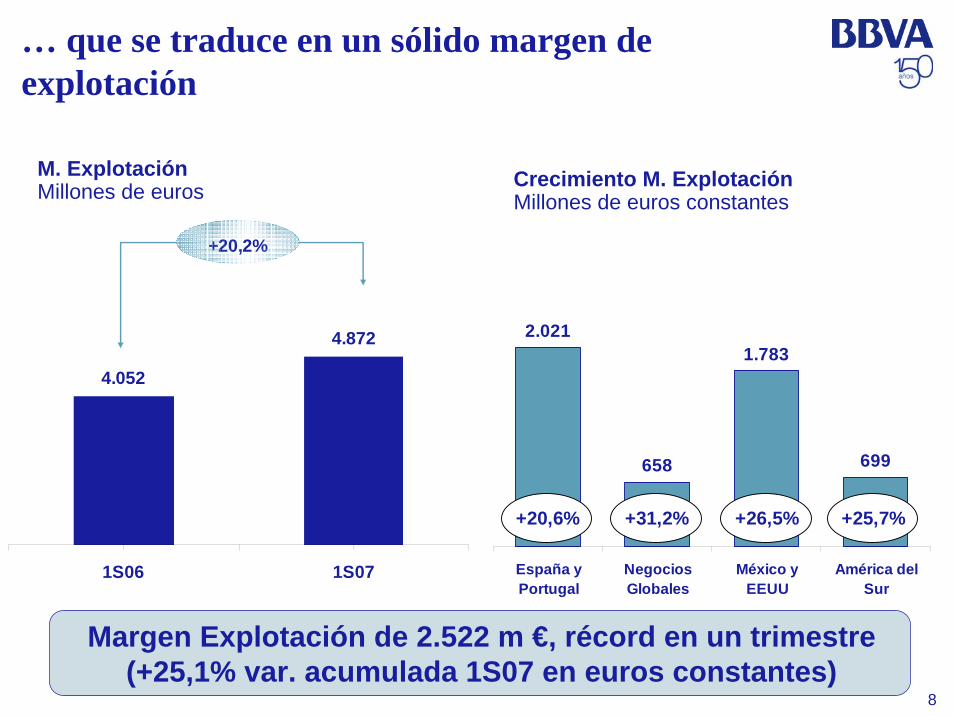

… que se traduce en un sólido margen de explotación

+20,2%

4.052

4.872

1S06 1S07

M. ExplotaciónMillones de euros

Margen Explotación de 2.522 m €, récord en un trimestre (+25,1% var. acumulada 1S07 en euros constantes)

Crecimiento M. ExplotaciónMillones de euros constantes

2.021

658

1.783

699

España yPortugal

NegociosGlobales

México yEEUU

América delSur

+20,6% +31,2% +26,5% +25,7%

9

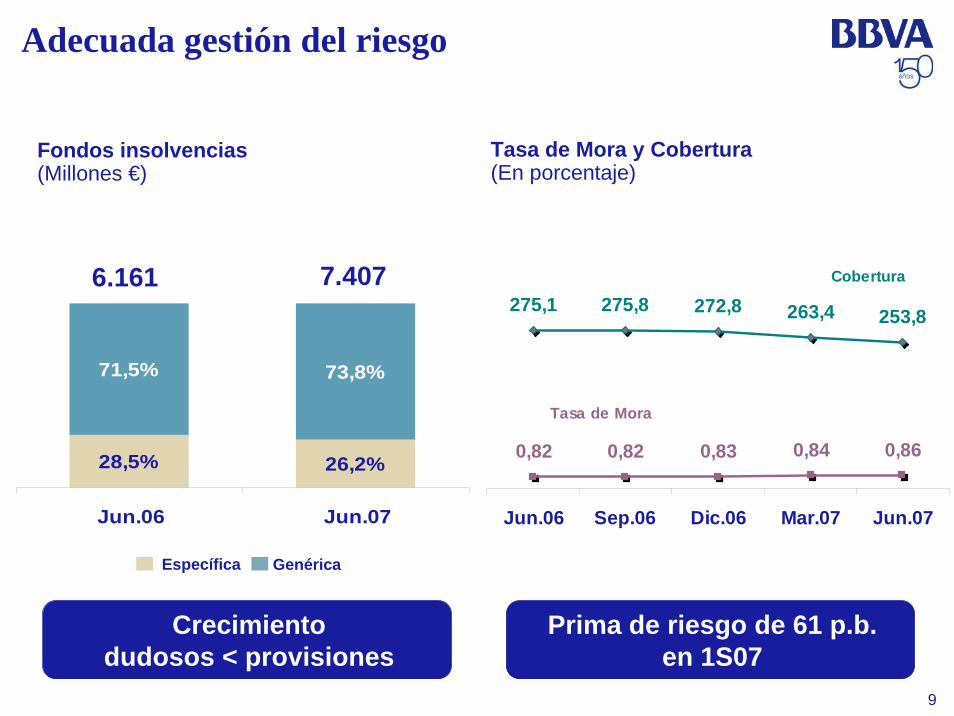

275,1 275,8 272,8 263,4 253,8

0,82 0,82 0,83 0,84 0,86

Jun.06 Sep.06 Dic.06 Mar.07 Jun.07

Tasa de Mora

Cobertura

Adecuada gestión del riesgo

28,5% 26,2%

71,5% 73,8%

Jun.06 Jun.07

Crecimiento dudosos < provisiones

Prima de riesgo de 61 p.b. en 1S07

Fondos insolvencias(Millones €)

Específica Genérica

7.4076.161

Tasa de Mora y Cobertura(En porcentaje)

10

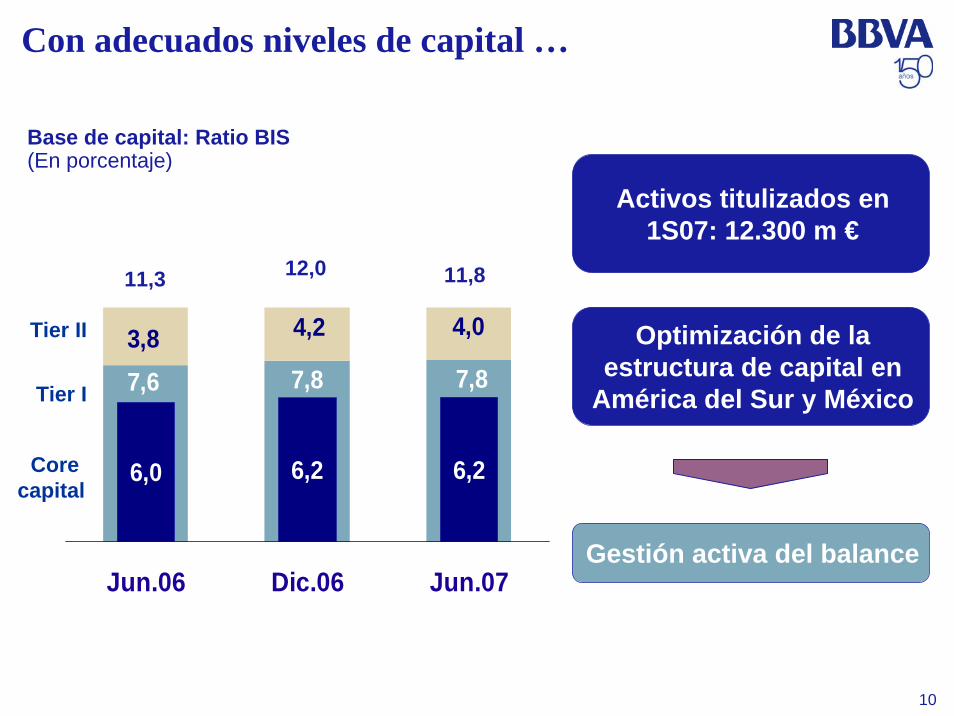

Con adecuados niveles de capital …

Base de capital: Ratio BIS(En porcentaje)

7,6 7,8 7,8

4,04,23,8

6,0 6,2 6,2

Jun.06 Dic.06 Jun.07

11,811,3 12,0

Corecapital

Tier I

Tier II

Activos titulizados en 1S07: 12.300 m €

Optimización de la estructura de capital en

América del Sur y México

Gestión activa del balance

11

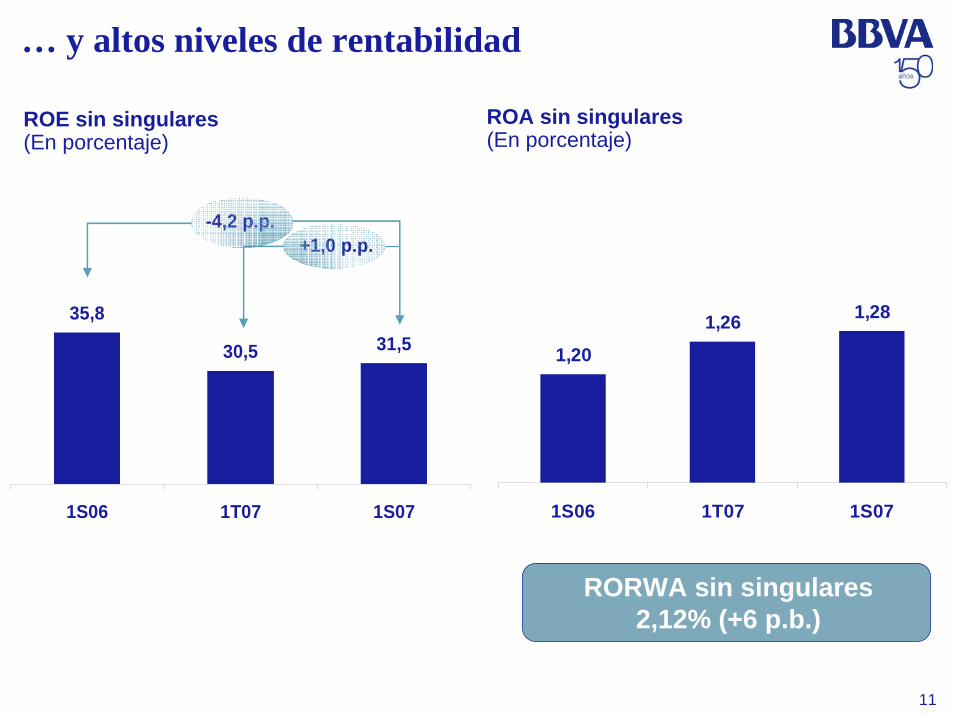

-4,2 p.p.+1,0 p.p.

35,8

30,5 31,5

1S06 1T07 1S07

… y altos niveles de rentabilidad

+8 p.b.

1,20

1,26 1,28

1S06 1T07 1S07

ROA sin singulares(En porcentaje)

ROE sin singulares(En porcentaje)

RORWA sin singulares2,12% (+6 p.b.)

12

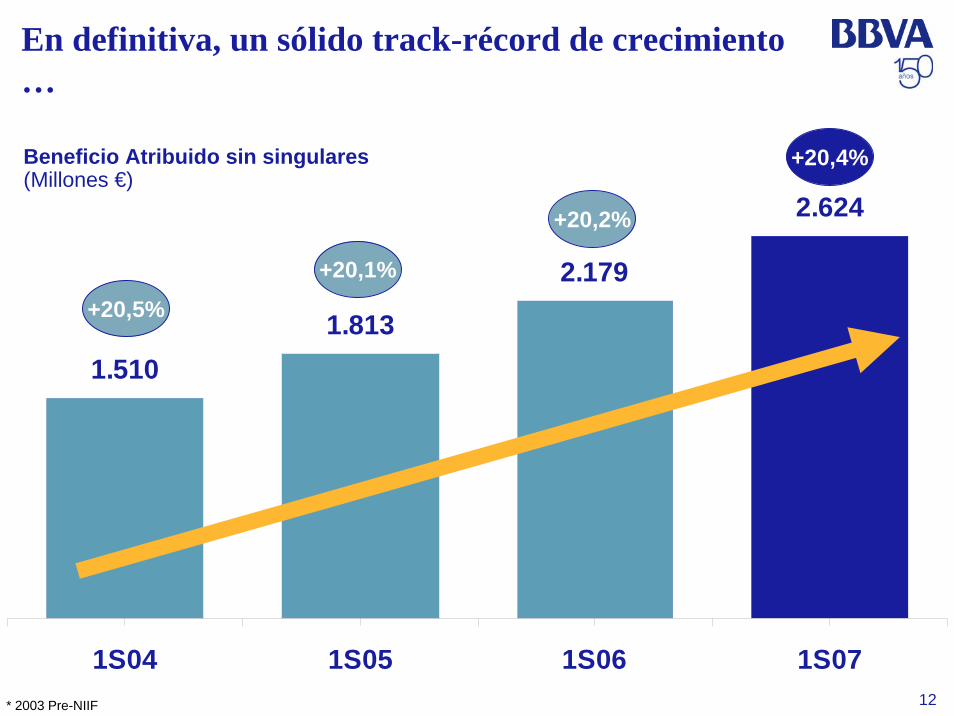

1.5101.813

2.179

2.624

1S04 1S05 1S06 1S07

Beneficio Atribuido sin singulares(Millones €)

En definitiva, un sólido track-récord de crecimiento …

+20,4%

+20,2%

+20,1%

+20,5%

* 2003 Pre-NIIF

13

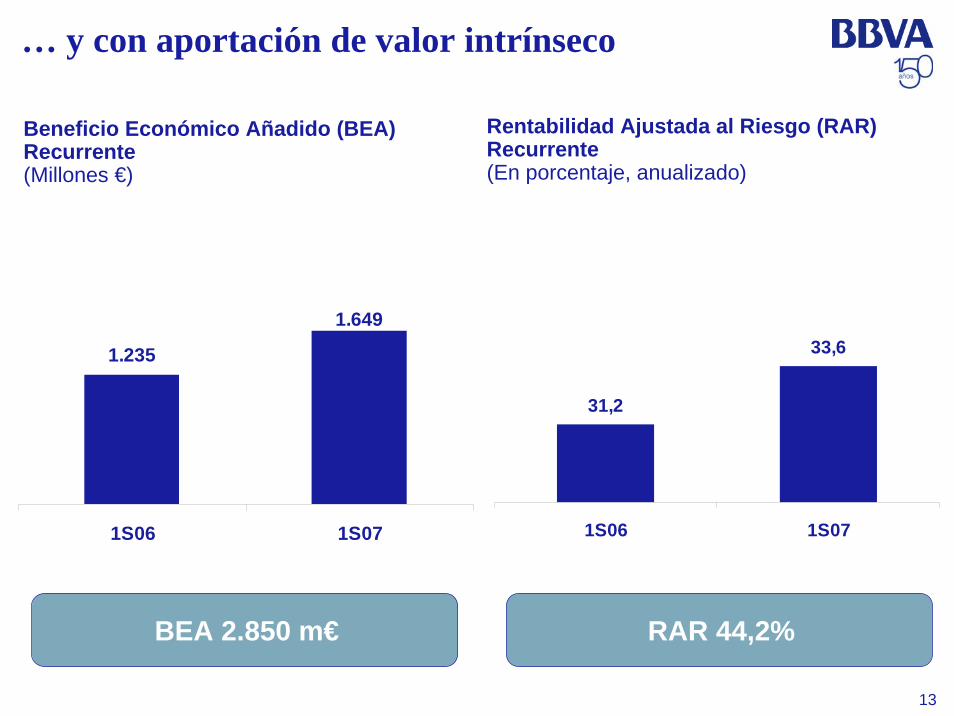

… y con aportación de valor intrínseco

1.235

1.649

1S06 1S07

Rentabilidad Ajustada al Riesgo (RAR) Recurrente(En porcentaje, anualizado)

Beneficio Económico Añadido (BEA) Recurrente(Millones €)

31,2

33,6

1S06 1S07

RAR 44,2%BEA 2.850 m€

14

Grupo BBVA: Resultados 1S07

(Millones €)

Abs %1S07 Var. Interanual

1.349 17,0%

M. Intermediación

M. Básico

Grupo BBVA

M. Ordinario

Bº Atribuido 373.374

M. Explotación 1.144

4.613

7.343

9.272

5.719

563

776 11,8%

13,9%

25,0%

1,1%

15

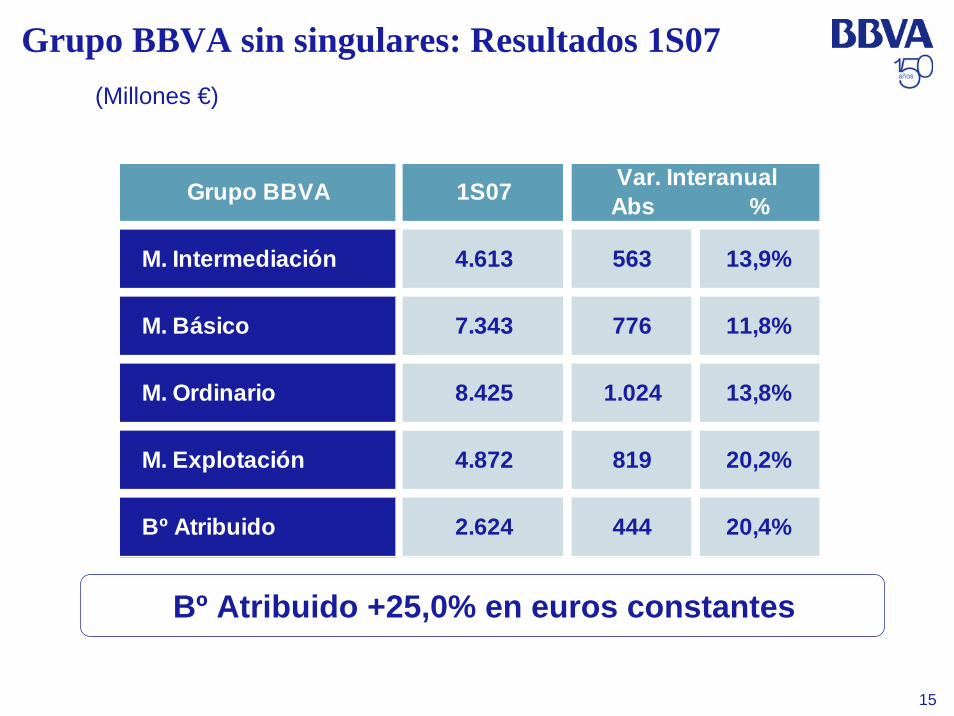

Grupo BBVA sin singulares: Resultados 1S07(Millones €)

Bº Atribuido +25,0% en euros constantes

Abs %Var. Interanual

Bº Atribuido 444 20,4%2.624

M. Explotación 819 20,2%4.872

M. Ordinario 1.024 13,8%8.425

M. Básico 776 11,8%7.343

M. Intermediación 563 13,9%

Grupo BBVA 1S07

4.613

16

Resultados del Grupo en 1S07

Resultados de Gestión por Áreas de Negocio

España y PortugalNegocios Globales

México y EEUU

América del Sur

Conclusiones

Índice

17

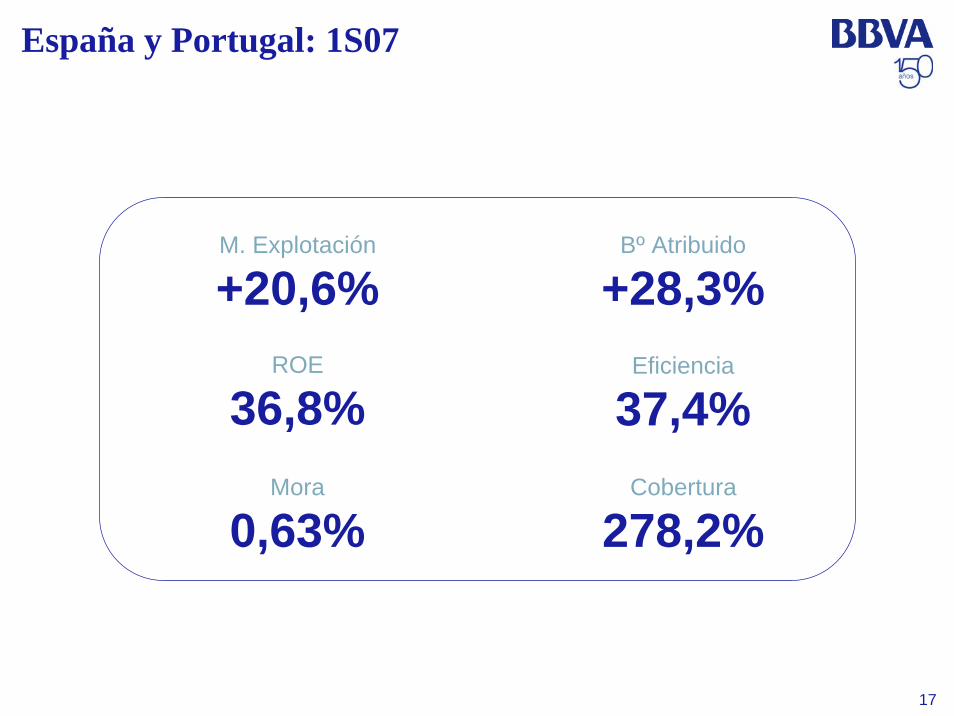

España y Portugal: 1S07

ROE

36,8%

M. Explotación

+20,6%Bº Atribuido

+28,3%

Cobertura

278,2%

Eficiencia

37,4%Mora

0,63%

18

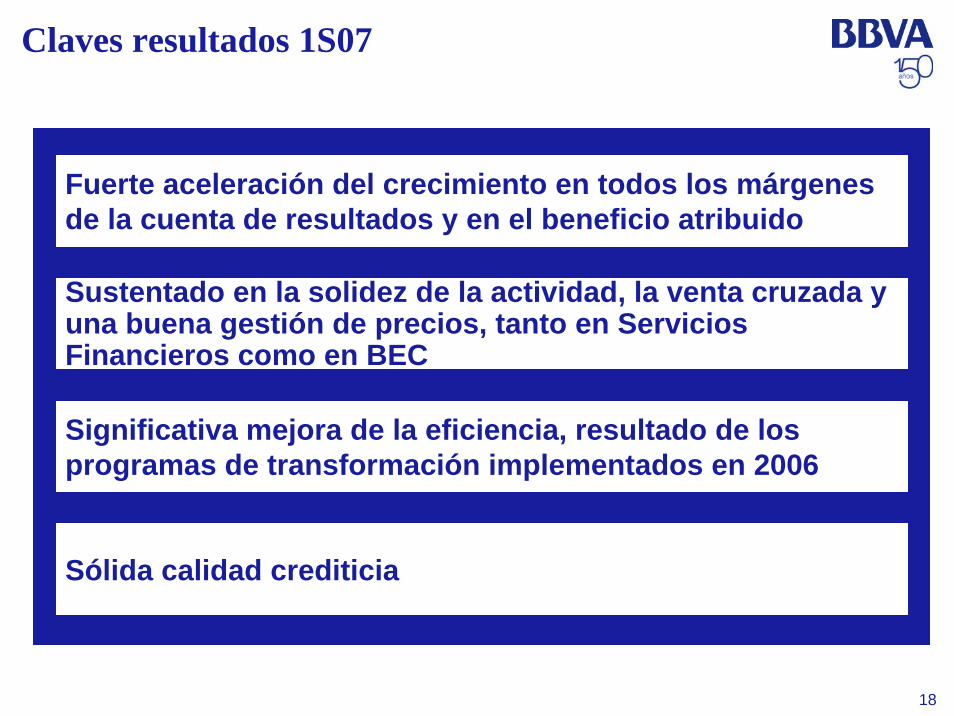

Claves resultados 1S07

Fuerte aceleración del crecimiento en todos los márgenes de la cuenta de resultados y en el beneficio atribuido

Significativa mejora de la eficiencia, resultado de los programas de transformación implementados en 2006

Sólida calidad crediticia

Sustentado en la solidez de la actividad, la venta cruzada y una buena gestión de precios, tanto en Servicios Financieros como en BEC

19

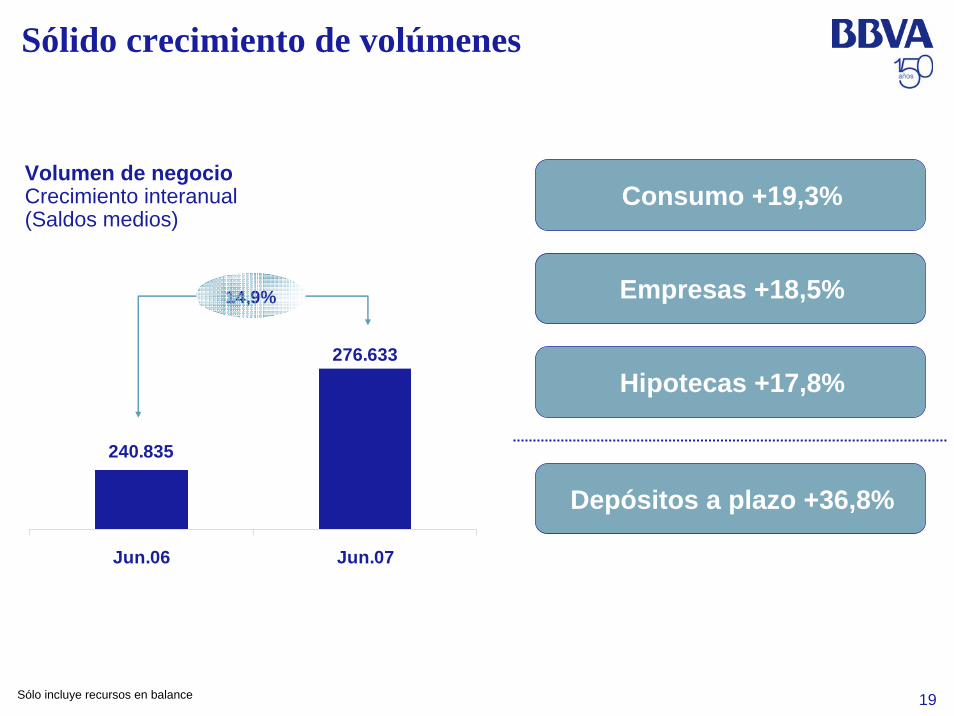

14,9%

240.835

276.633

Jun.06 Jun.07

Sólido crecimiento de volúmenes

Volumen de negocioCrecimiento interanual(Saldos medios)

Hipotecas +17,8%

Consumo +19,3%

Depósitos a plazo +36,8%

Empresas +18,5%

Sólo incluye recursos en balance

20

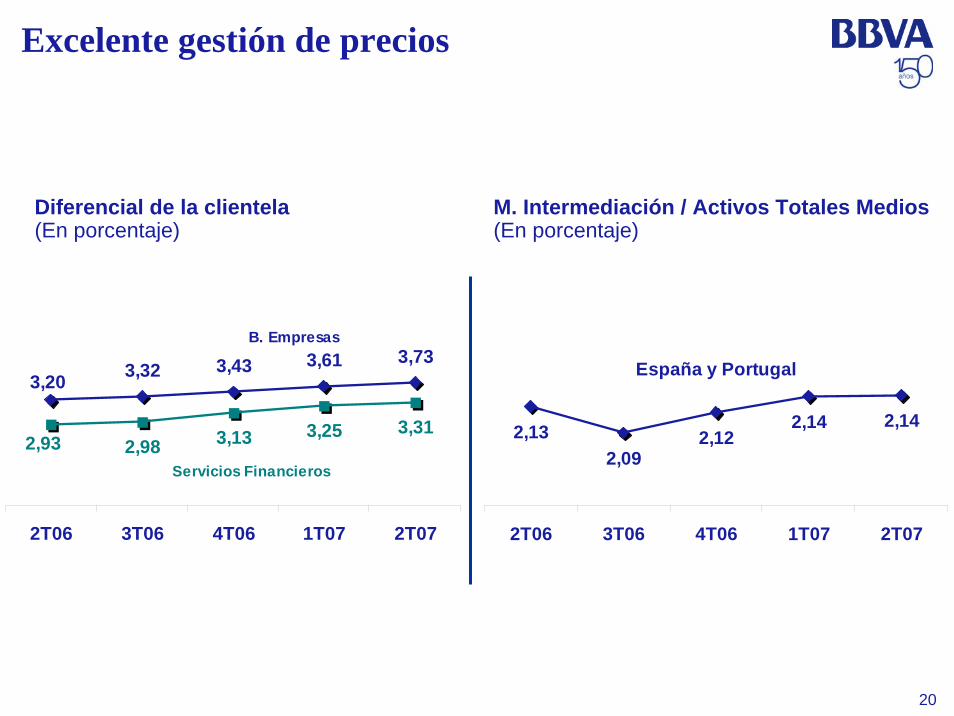

Excelente gestión de precios

2,98 3,13 3,25 3,312,93

3,32 3,43 3,61 3,733,20

2T06 3T06 4T06 1T07 2T07

Servicios Financieros

B. Empresas

M. Intermediación / Activos Totales Medios(En porcentaje)

Diferencial de la clientela(En porcentaje)

España y Portugal

2,132,09

2,122,14 2,14

2T06 3T06 4T06 1T07 2T07

21

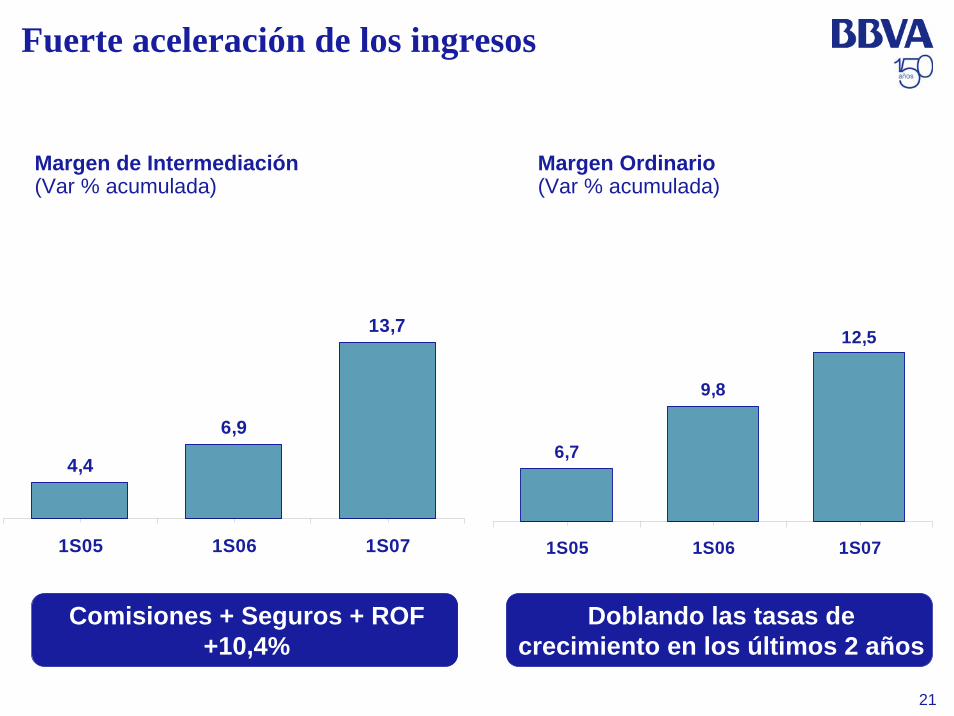

Fuerte aceleración de los ingresos

4,4

6,9

13,7

1S05 1S06 1S07

Margen de Intermediación(Var % acumulada)

Margen Ordinario(Var % acumulada)

Doblando las tasas de crecimiento en los últimos 2 años

6,7

9,8

12,5

1S05 1S06 1S07

Comisiones + Seguros + ROF +10,4%

22

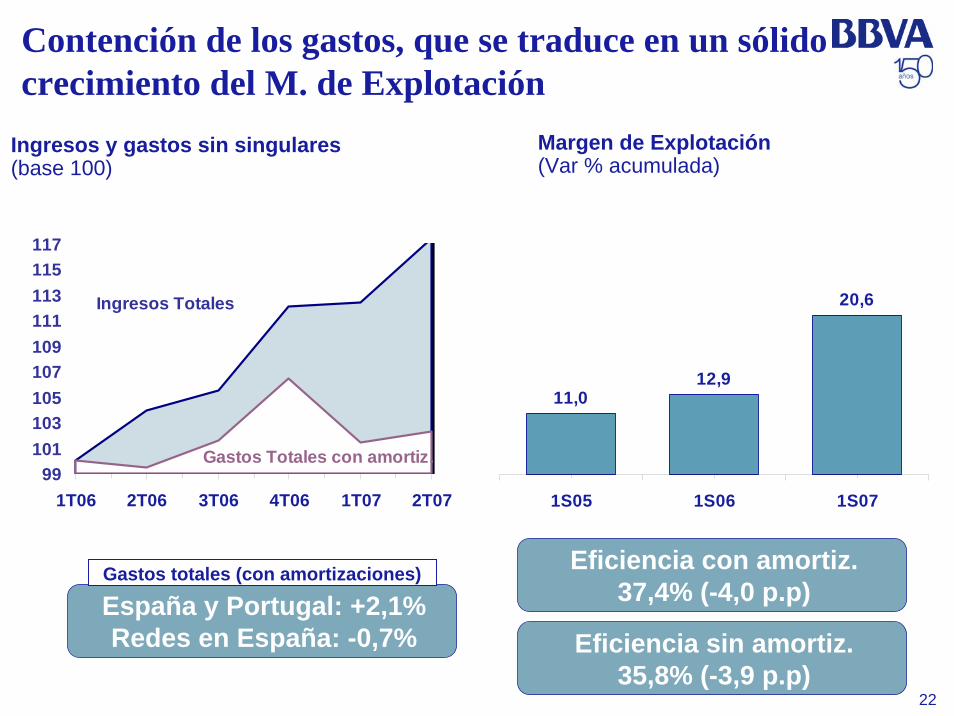

Contención de los gastos, que se traduce en un sólido crecimiento del M. de Explotación

11,012,9

20,6

1S05 1S06 1S07

España y Portugal: +2,1%Redes en España: -0,7%

Gastos totales (con amortizaciones) Eficiencia con amortiz. 37,4% (-4,0 p.p)

Margen de Explotación(Var % acumulada)

Ingresos y gastos sin singulares(base 100)

99101103105107109111113115117

1T06 2T06 3T06 4T06 1T07 2T07

Ingresos Totales

Gastos Totales con amortiz.

Eficiencia sin amortiz. 35,8% (-3,9 p.p)

23

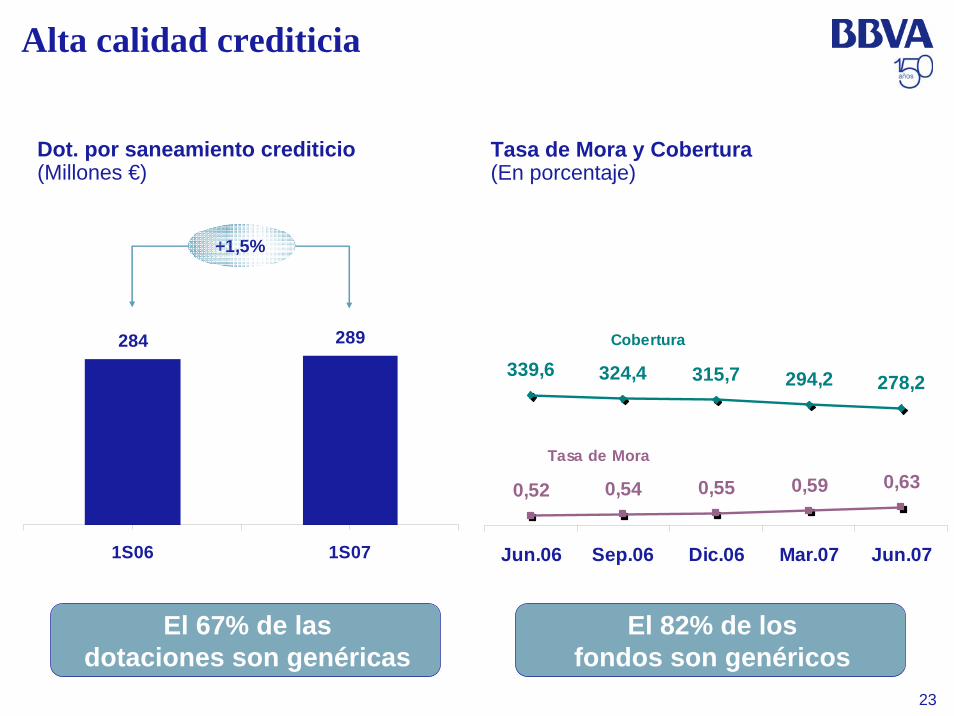

Alta calidad crediticia

339,6 324,4 315,7 294,2 278,2

0,52 0,54 0,55 0,59 0,63

Jun.06 Sep.06 Dic.06 Mar.07 Jun.07

Tasa de Mora

Cobertura

Dot. por saneamiento crediticio(Millones €)

Tasa de Mora y Cobertura(En porcentaje)

+1,5%

284 289

1S06 1S07

El 67% de las dotaciones son genéricas

El 82% de los fondos son genéricos

24

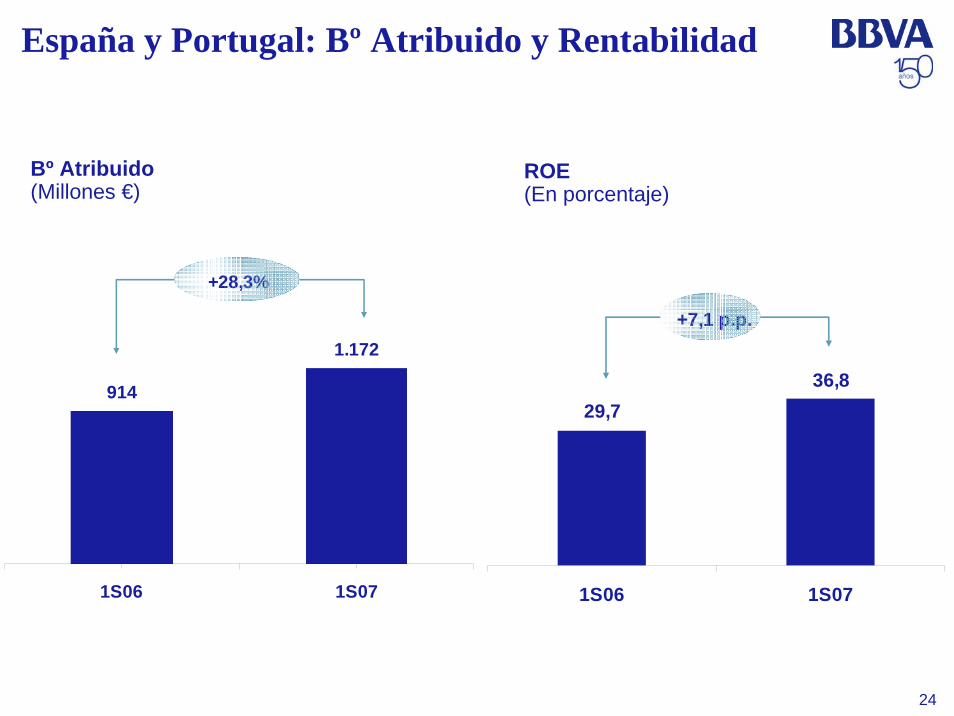

España y Portugal: Bº Atribuido y Rentabilidad

+28,3%

914

1.172

1S06 1S07

Bº Atribuido(Millones €)

ROE(En porcentaje)

+7,1 p.p.

29,736,8

1S06 1S07

25

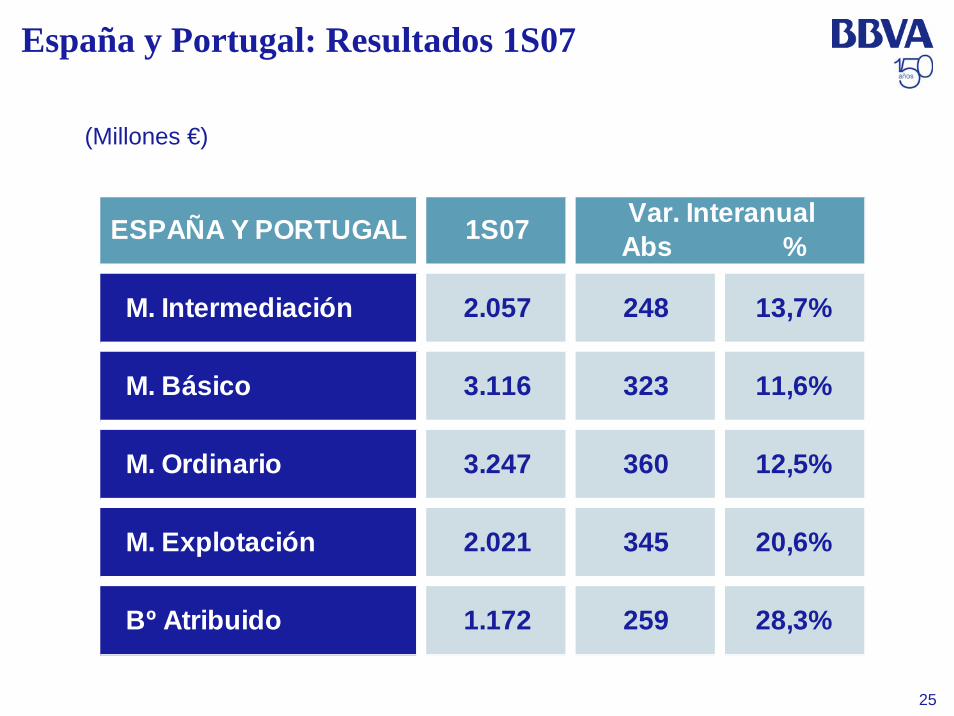

España y Portugal: Resultados 1S07

(Millones €)

Abs %1S07 Var. Interanual

2.057

3.116

13,7%248

323 11,6%

12,5%

M345

3.247

2.021

360M. OrdinarioM

M

M. Intermediación

M. Básico

M

ESPAÑA Y PORTUGAL

28,3%

20,6%

Bº AtribuidoB

259

M. Explotación

1.172

26

Resultados del Grupo en 1S07

Resultados de Gestión por Áreas de Negocio

España y Portugal

Negocios GlobalesMéxico y EEUU

América del Sur

Conclusiones

Índice

27

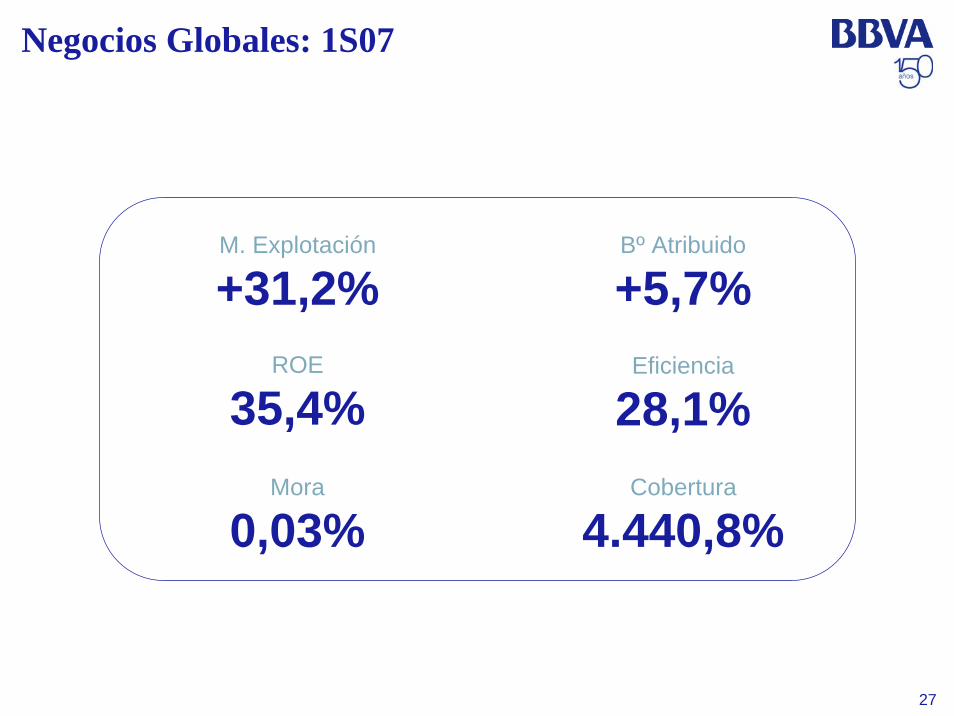

Negocios Globales: 1S07

ROE

35,4%

M. Explotación

+31,2%Bº Atribuido

+5,7%

Cobertura

4.440,8%

Eficiencia

28,1%Mora

0,03%

28

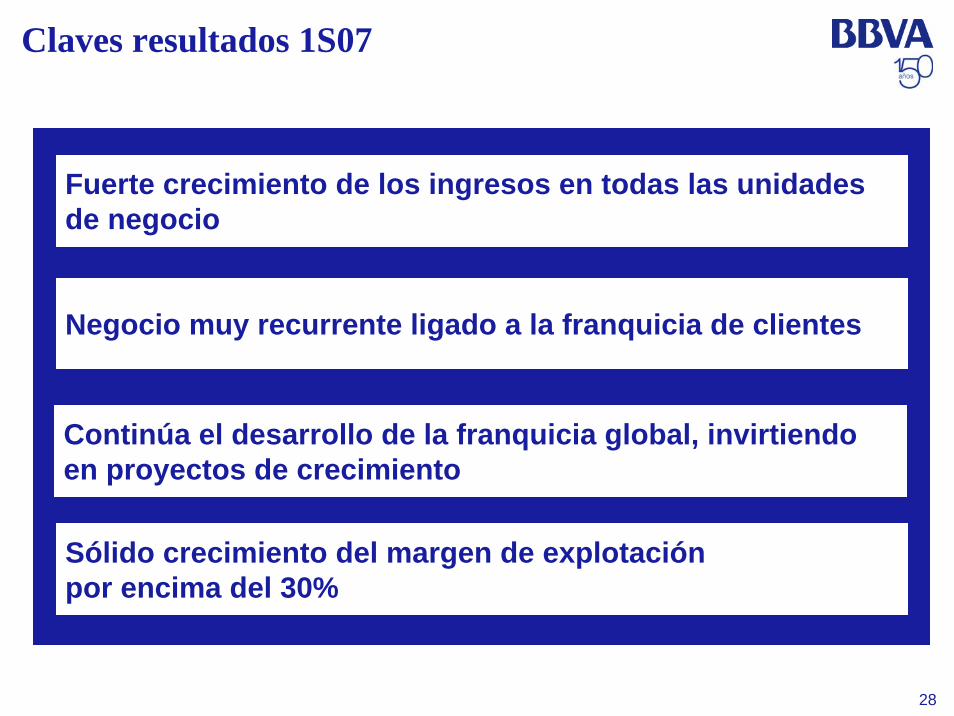

Claves resultados 1S07

Fuerte crecimiento de los ingresos en todas las unidades de negocio

Sólido crecimiento del margen de explotación por encima del 30%

Negocio muy recurrente ligado a la franquicia de clientes

Continúa el desarrollo de la franquicia global, invirtiendo en proyectos de crecimiento

29

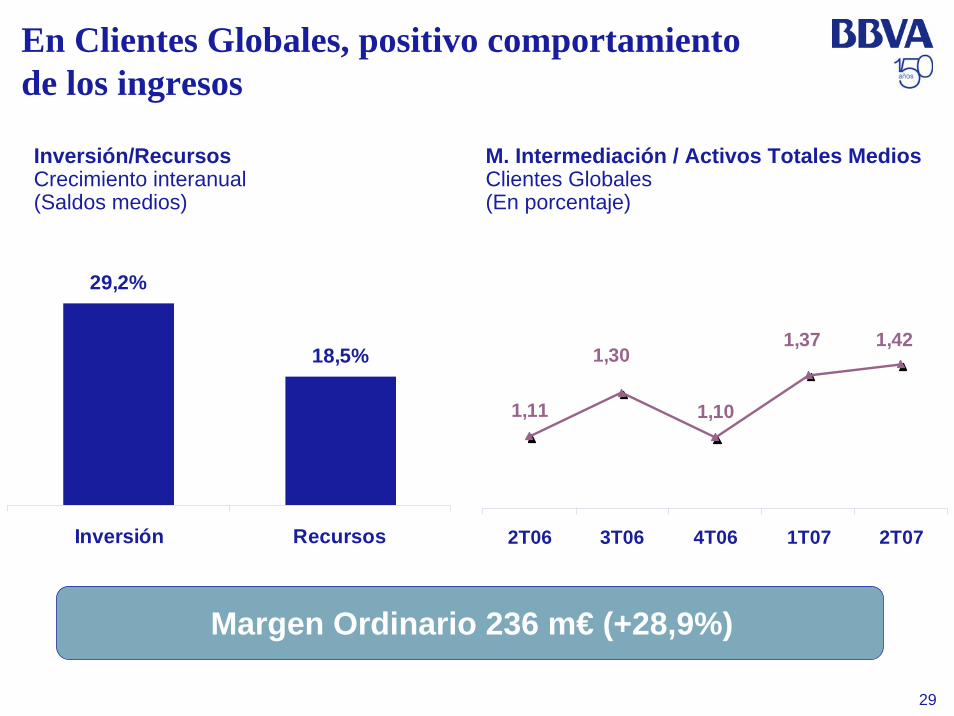

En Clientes Globales, positivo comportamiento de los ingresos

1,11

1,37 1,42

1,10

1,30

2T06 3T06 4T06 1T07 2T07

Inversión/RecursosCrecimiento interanual(Saldos medios)

Margen Ordinario 236 m€ (+28,9%)

M. Intermediación / Activos Totales MediosClientes Globales(En porcentaje)

29,2%

18,5%

Inversión Recursos

30

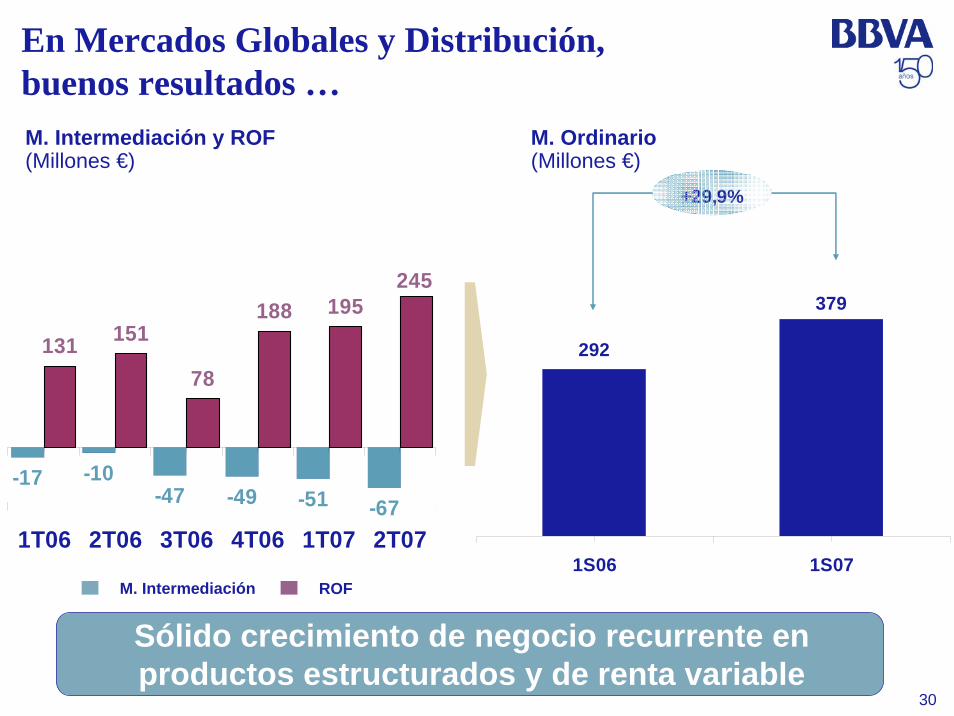

+29,9%

292

379

1S06 1S07

En Mercados Globales y Distribución, buenos resultados …

1.8222.065 1.994

2.246 2.2242.389

1T06 2T06 3T06 4T06 1T07 2T07

X.XXX

-17 -10-47 -49 -51 -67

131 151

78

188 195245

1T06 2T06 3T06 4T06 1T07 2T07

M. Ordinario(Millones €)

M. Intermediación y ROF(Millones €)

M. Intermediación ROF

Sólido crecimiento de negocio recurrente en productos estructurados y de renta variable

31

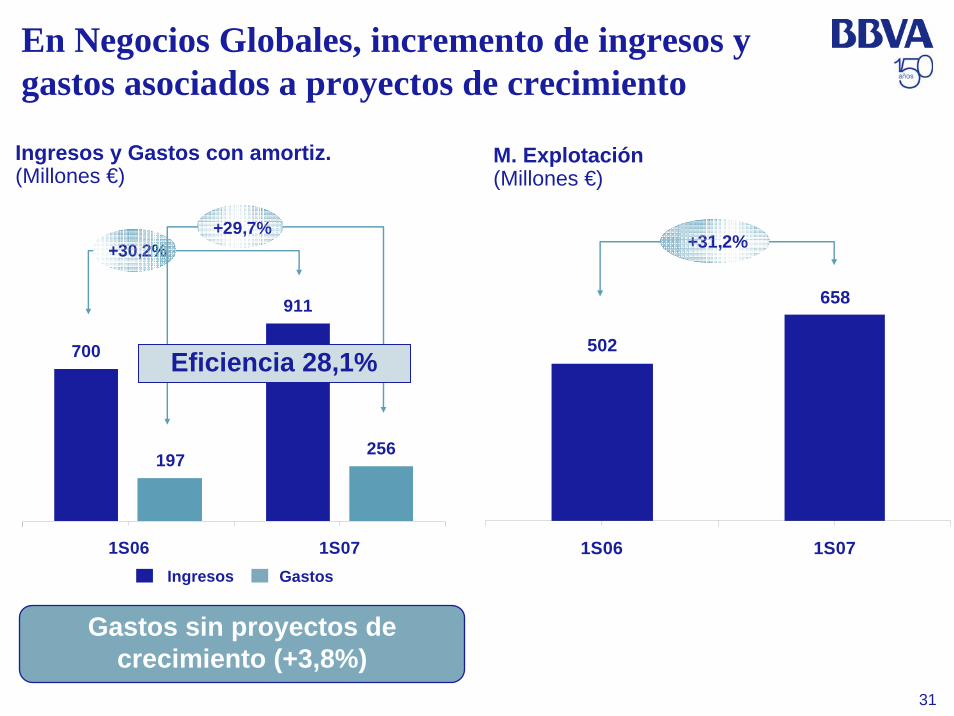

En Negocios Globales, incremento de ingresos y gastos asociados a proyectos de crecimiento

+31,2%

502

658

1S06 1S07

Ingresos y Gastos con amortiz.(Millones €)

M. Explotación(Millones €)

Gastos sin proyectos de crecimiento (+3,8%)

+29,7%+30,2%

4.051

4.613

1S06 1S07

700

911

197 256

1S06 1S07

Eficiencia 28,1%

Ingresos Gastos

32

Alta calidad crediticia

-33,9%

90

60

1S06 1S07

Dot. por saneamiento crediticio(Millones €) El 100% de las

dotaciones son genéricas

El 98% de los fondos son genéricos

Mora Jun. 07: 0,03%

Cobertura Jun. 07: 4.440,8%

33

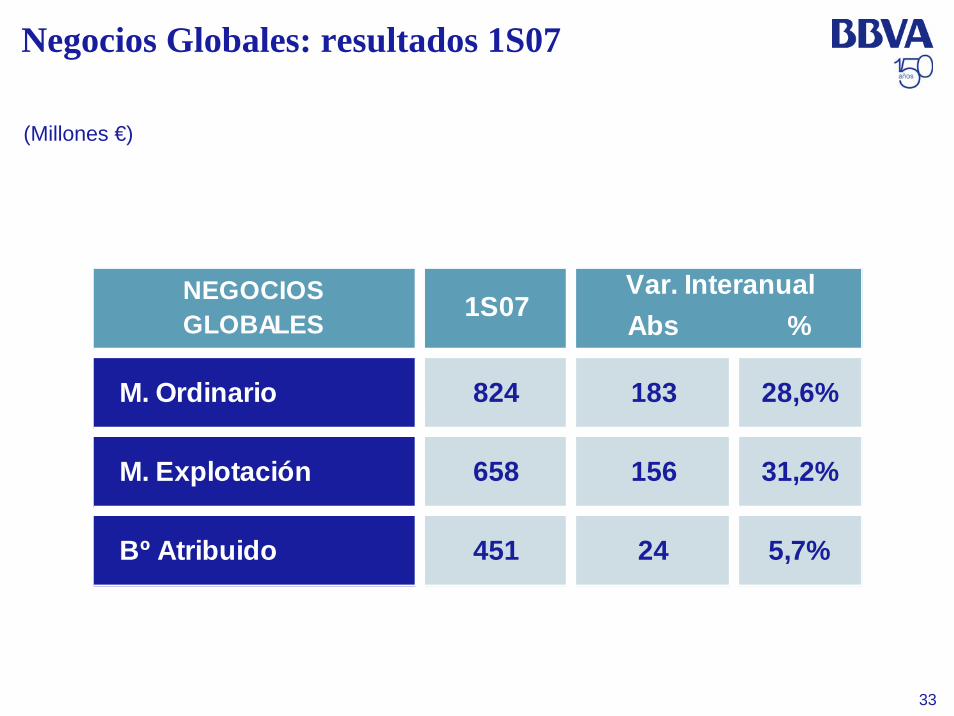

Negocios Globales: resultados 1S07

(Millones €)

Abs %1S07

824

5,7%

Var. Interanual

M. ExplotaciónM

658 156 31,2%

NEGOCIOSGLOBALES

183 28,6%M. OrdinarioM

Bº AtribuidoB

24451

34

Resultados del Grupo en 1S07

Resultados de Gestión por Áreas de Negocio

España y Portugal

Negocios Globales

México y EEUUAmérica del Sur

Conclusiones

Índice

35

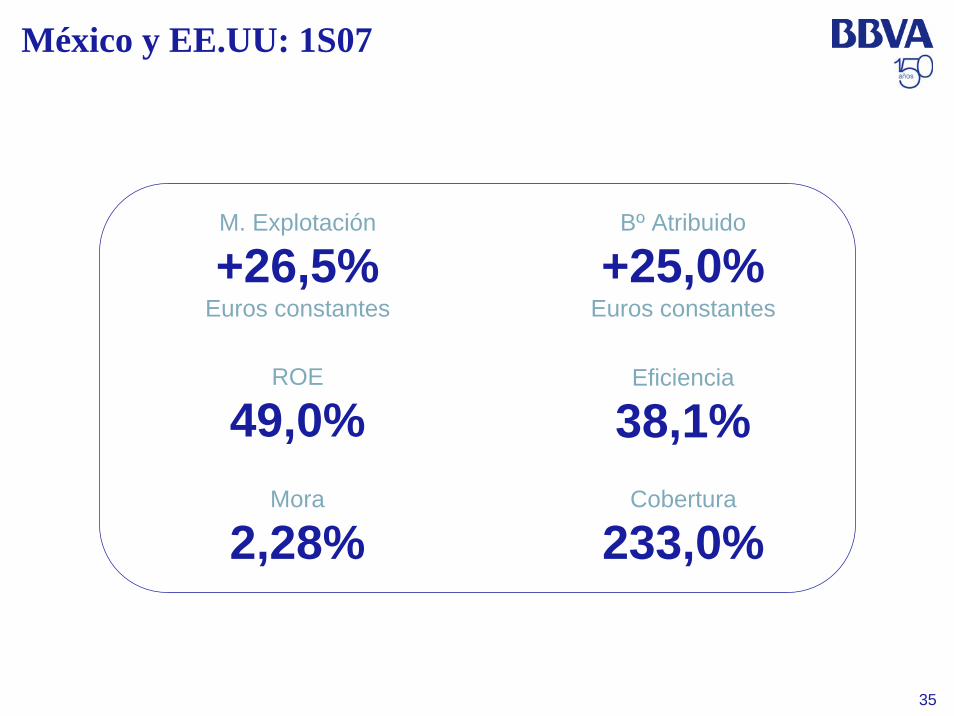

México y EE.UU: 1S07

ROE

49,0%

M. Explotación

+26,5%Euros constantes

Bº Atribuido

+25,0%Euros constantes

Cobertura

233,0%

Eficiencia

38,1%Mora

2,28%

36

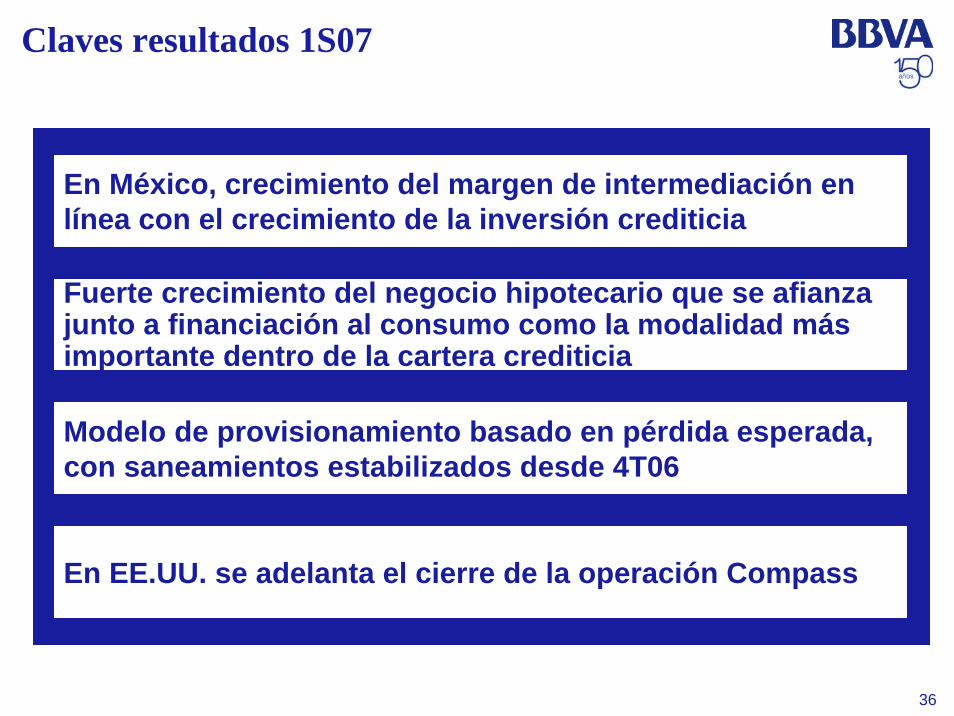

Claves resultados 1S07

En México, crecimiento del margen de intermediación en línea con el crecimiento de la inversión crediticia

En EE.UU. se adelanta el cierre de la operación Compass

Modelo de provisionamiento basado en pérdida esperada, con saneamientos estabilizados desde 4T06

Fuerte crecimiento del negocio hipotecario que se afianza junto a financiación al consumo como la modalidad más importante dentro de la cartera crediticia

37

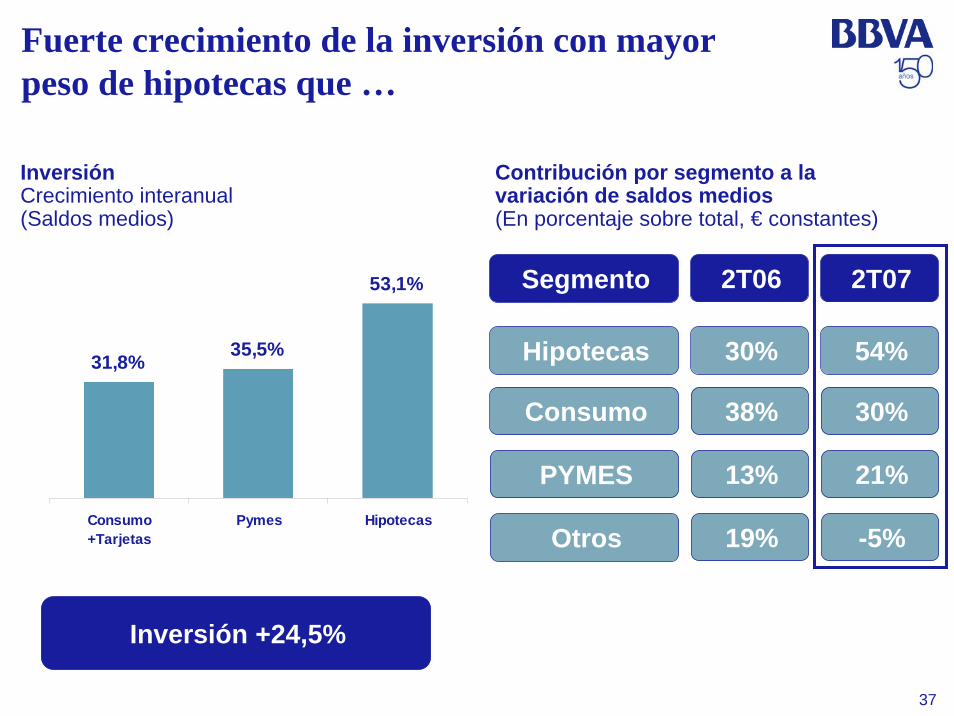

Fuerte crecimiento de la inversión con mayor peso de hipotecas que …

31,8% 35,5%

53,1%

0%

10%

20%

30%

40%

50%

60%

Consumo+Tarjetas

Pymes Hipotecas

InversiónCrecimiento interanual(Saldos medios)

Inversión +24,5%

Segmento 2T06 2T07

Hipotecas 30% 54%

Consumo 38% 30%

PYMES 13% 21%

Otros 19% -5%

Contribución por segmento a la variación de saldos medios(En porcentaje sobre total, € constantes)

38

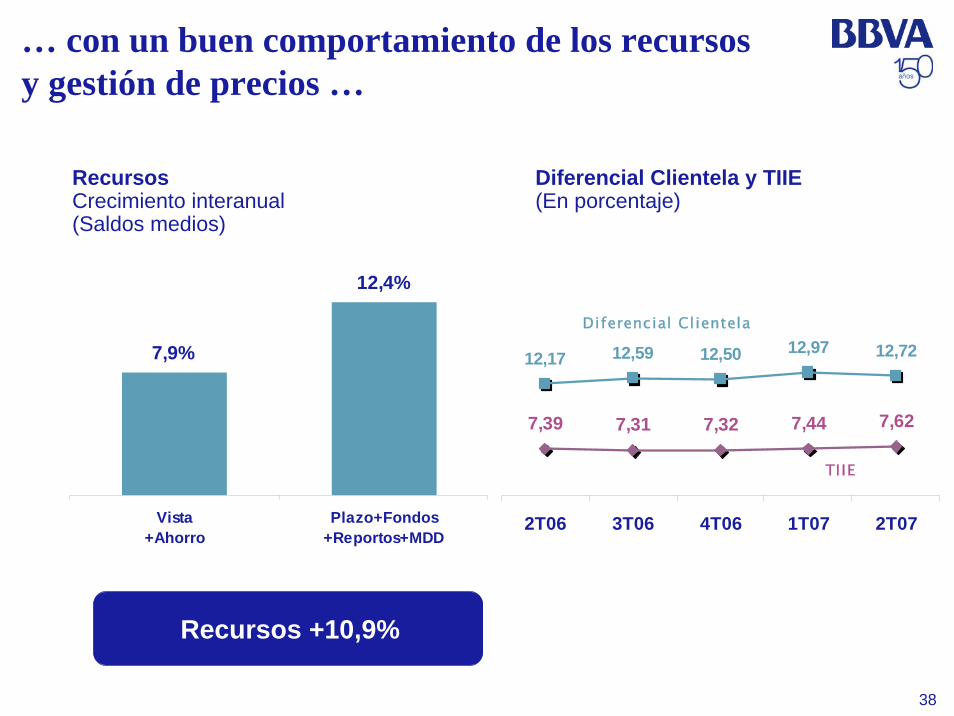

… con un buen comportamiento de los recursosy gestión de precios …

7,9%

12,4%

0%

2%

4%

6%

8%

10%

12%

14%

Vista+Ahorro

Plazo+Fondos+Reportos+MDD

RecursosCrecimiento interanual(Saldos medios)

Recursos +10,9%

7,39 7,31 7,32 7,44 7,62

12,17 12,59 12,50 12,97 12,72

2T06 3T06 4T06 1T07 2T07

Diferencial Clientela

TIIE

Diferencial Clientela y TIIE(En porcentaje)

39

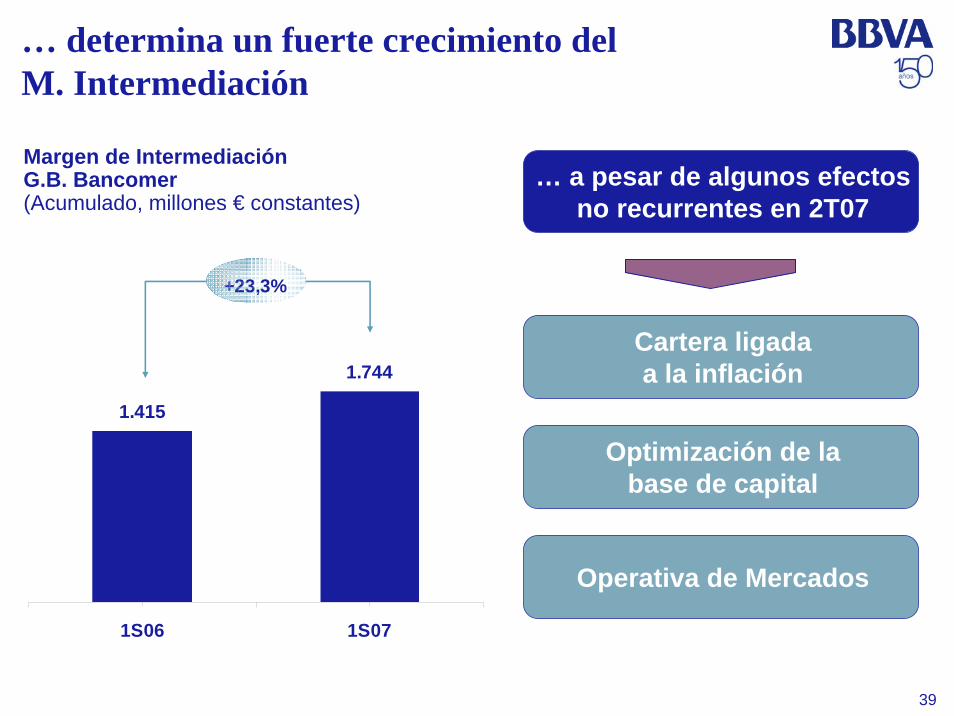

… determina un fuerte crecimiento del M. Intermediación

+23,3%

1.415

1.744

1S06 1S07

Margen de Intermediación G.B. Bancomer(Acumulado, millones € constantes)

… a pesar de algunos efectos no recurrentes en 2T07

Cartera ligada a la inflación

Optimización de la base de capital

Operativa de Mercados

40

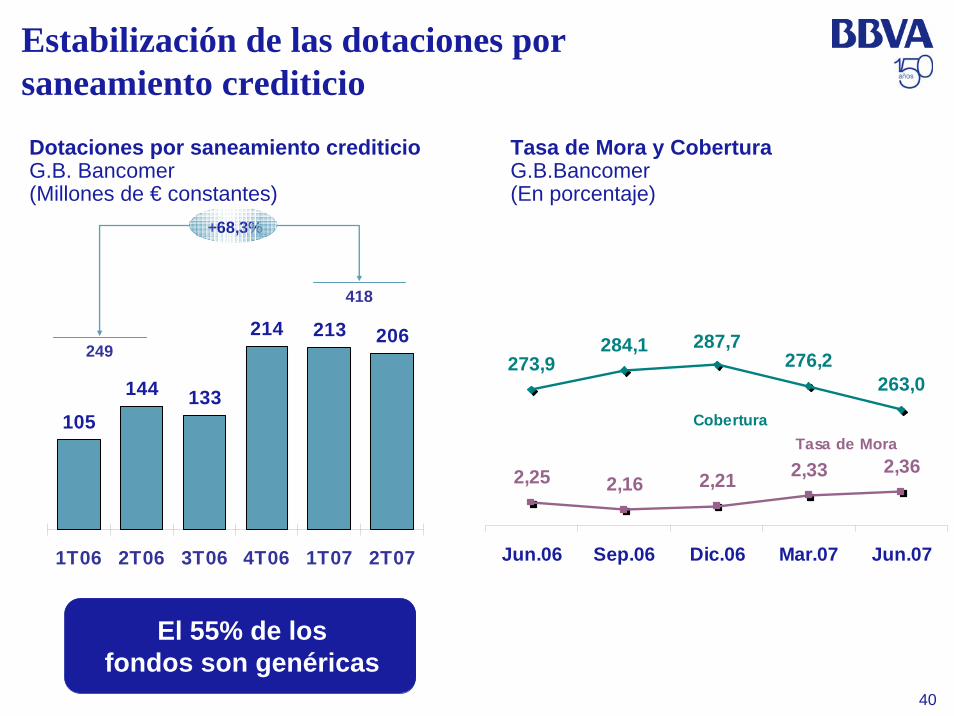

+68,3%

105

144 133

214 213 206

1T06 2T06 3T06 4T06 1T07 2T07

249

418

Estabilización de las dotaciones por saneamiento crediticio

273,9284,1 287,7

276,2263,0

2,25 2,16 2,21 2,33 2,36

Jun.06 Sep.06 Dic.06 Mar.07 Jun.07

CoberturaTasa de Mora

Dotaciones por saneamiento crediticioG.B. Bancomer(Millones de € constantes)

Tasa de Mora y CoberturaG.B.Bancomer(En porcentaje)

El 55% de los fondos son genéricas

41

Nueva mejora de la eficiencia que se traslada al margen de explotación

+24,9%

1.254

1.566

1S06 1S07

Eficiencia con amortizaciones G.B. Bancomer(En porcentaje)

M. Explotación G.B. Bancomer(Millones € constantes)

-2,3 p.p.

37,1

34,8

1S06 1S07

Eficiencia sin amortiz. 32,9% (-2,1 p.p)

México País1.659 m € (+22,2%)

42

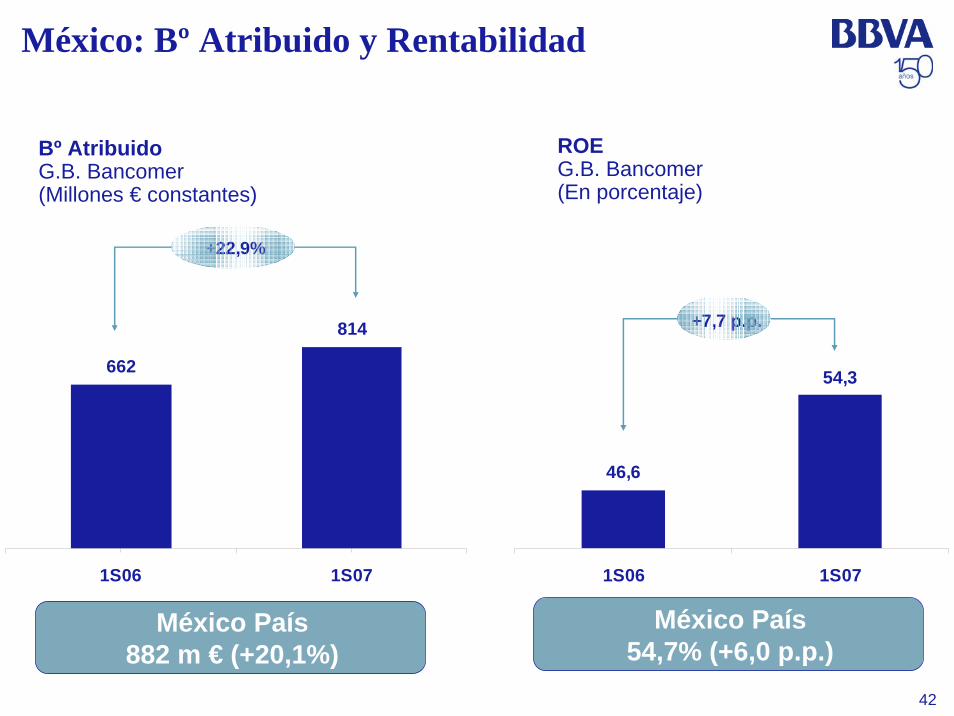

México: Bº Atribuido y Rentabilidad

+22,9%

662

814

1S06 1S07

Bº AtribuidoG.B. Bancomer(Millones € constantes)

ROEG.B. Bancomer(En porcentaje)

+7,7 p.p.

46,6

54,3

1S06 1S07

México País882 m € (+20,1%)

México País54,7% (+6,0 p.p.)

43

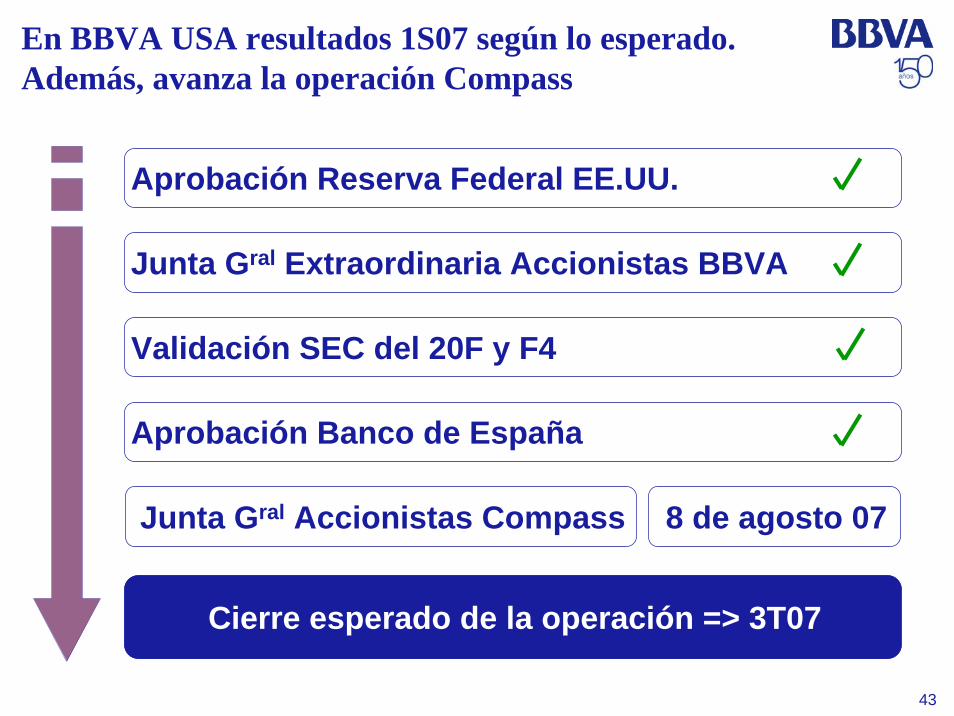

En BBVA USA resultados 1S07 según lo esperado. Además, avanza la operación Compass

Aprobación Reserva Federal EE.UU.

Junta Gral Accionistas Compass 8 de agosto 07

Junta Gral Extraordinaria Accionistas BBVA

Aprobación Banco de España

Cierre esperado de la operación => 3T07

Validación SEC del 20F y F4

44

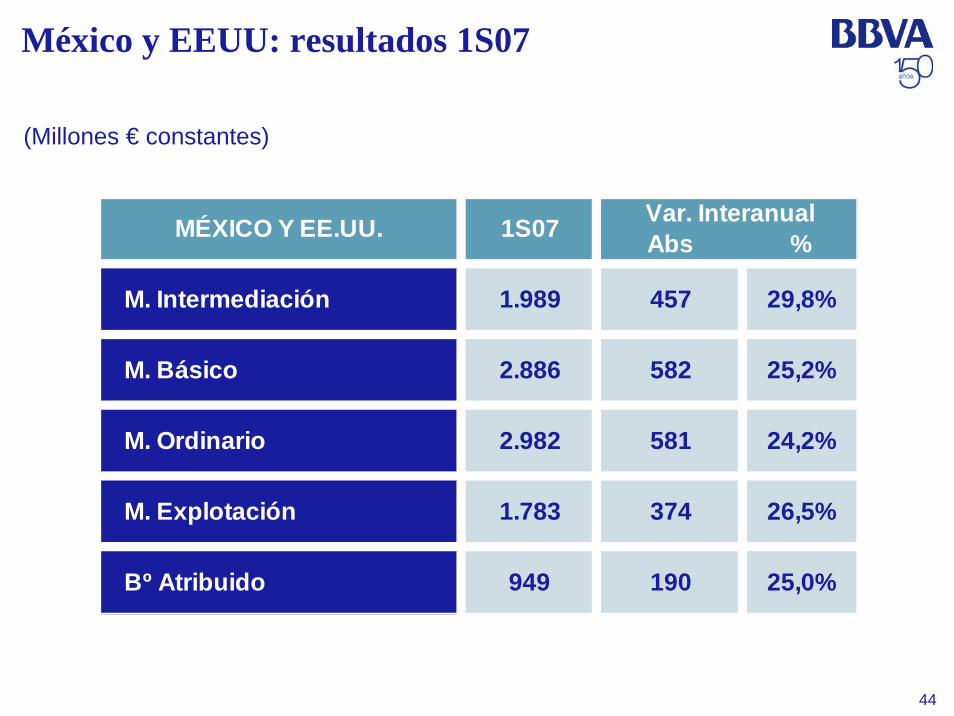

México y EEUU: resultados 1S07

(Millones € constantes)

Abs %

26,5%

24,2%

25,0%Bº AtribuidoB

190949

M. ExplotaciónM

374

5812.982

1.783

582 25,2%

M. OrdinarioM

MM. Básico 2.886

457M

MÉXICO Y EE.UU. 1S07

1.989

Var. Interanual

29,8%M. Intermediación

45

Resultados del Grupo en 1S07

Resultados de Gestión por Áreas de Negocio

España y Portugal

Negocios Globales

México y EEUU

América del SurConclusiones

Índice

46

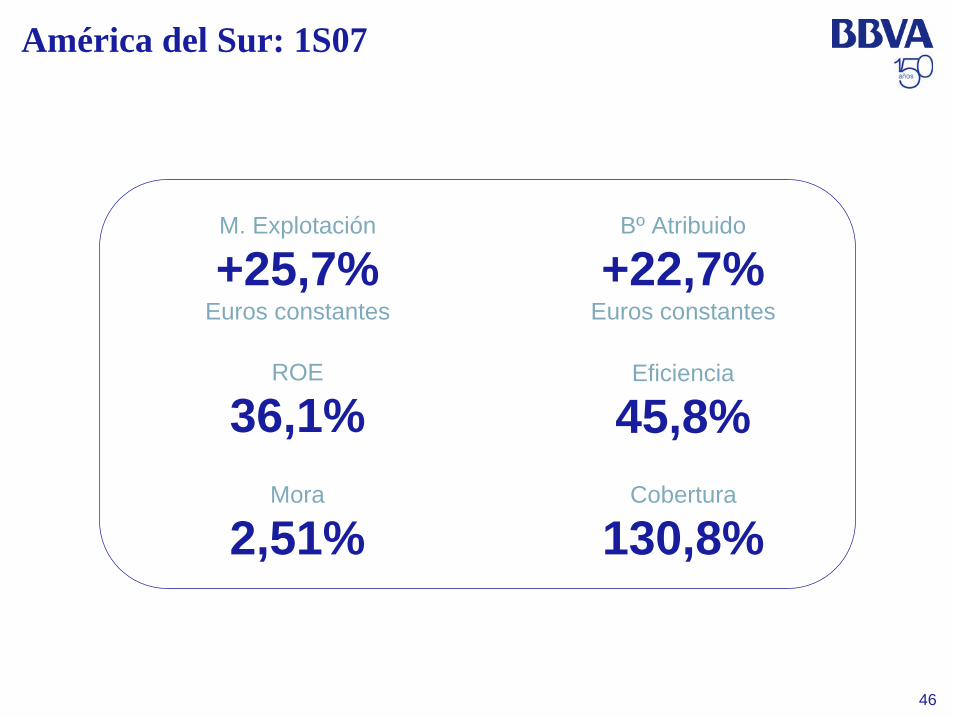

América del Sur: 1S07

ROE

36,1%

M. Explotación

+25,7%Euros constantes

Bº Atribuido

+22,7%Euros constantes

Cobertura

130,8%

Eficiencia

45,8%Mora

2,51%

47

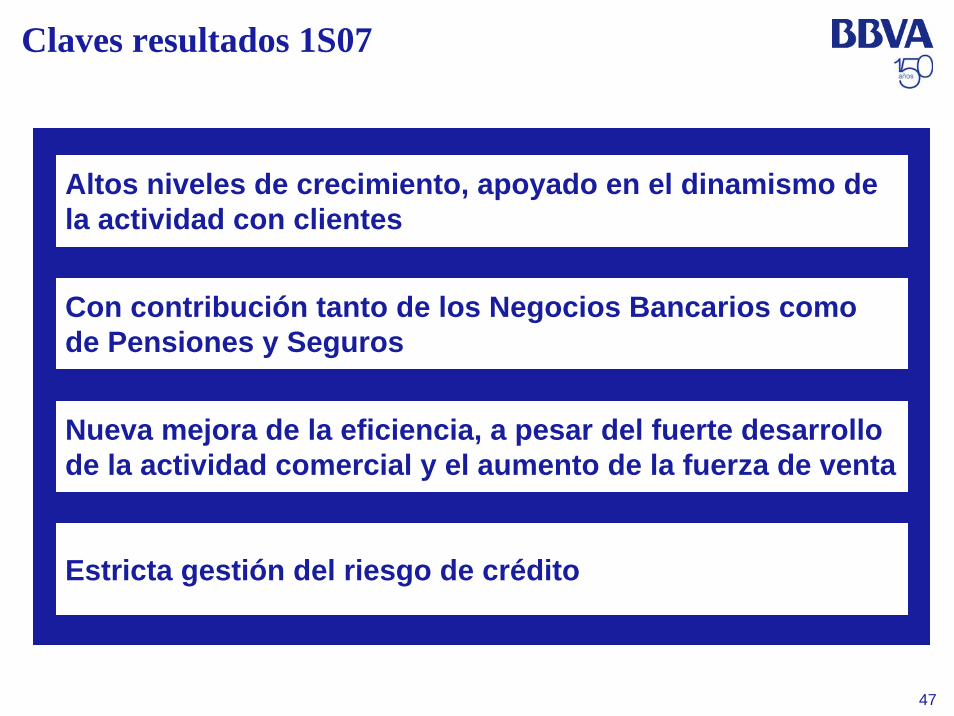

Claves resultados 1S07

Altos niveles de crecimiento, apoyado en el dinamismo de la actividad con clientes

Nueva mejora de la eficiencia, a pesar del fuerte desarrollo de la actividad comercial y el aumento de la fuerza de venta

Estricta gestión del riesgo de crédito

Con contribución tanto de los Negocios Bancarios como de Pensiones y Seguros

48

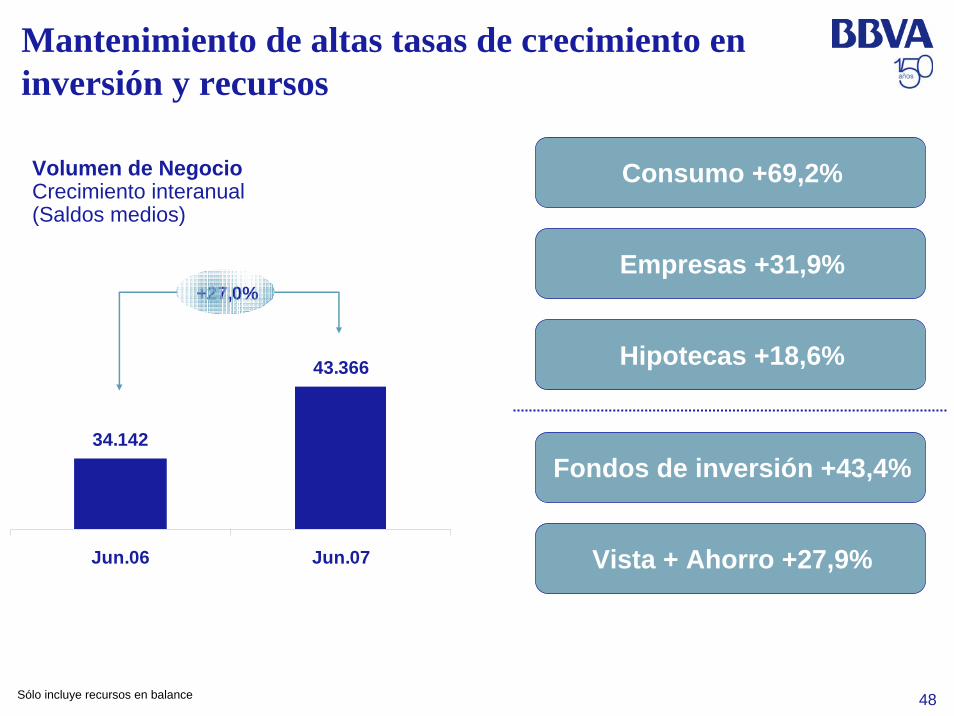

Mantenimiento de altas tasas de crecimiento en inversión y recursos

Volumen de NegocioCrecimiento interanual(Saldos medios)

+27,0%

34.142

43.366

Jun.06 Jun.07

Sólo incluye recursos en balance

Hipotecas +18,6%

Consumo +69,2%

Vista + Ahorro +27,9%

Fondos de inversión +43,4%

Empresas +31,9%

49

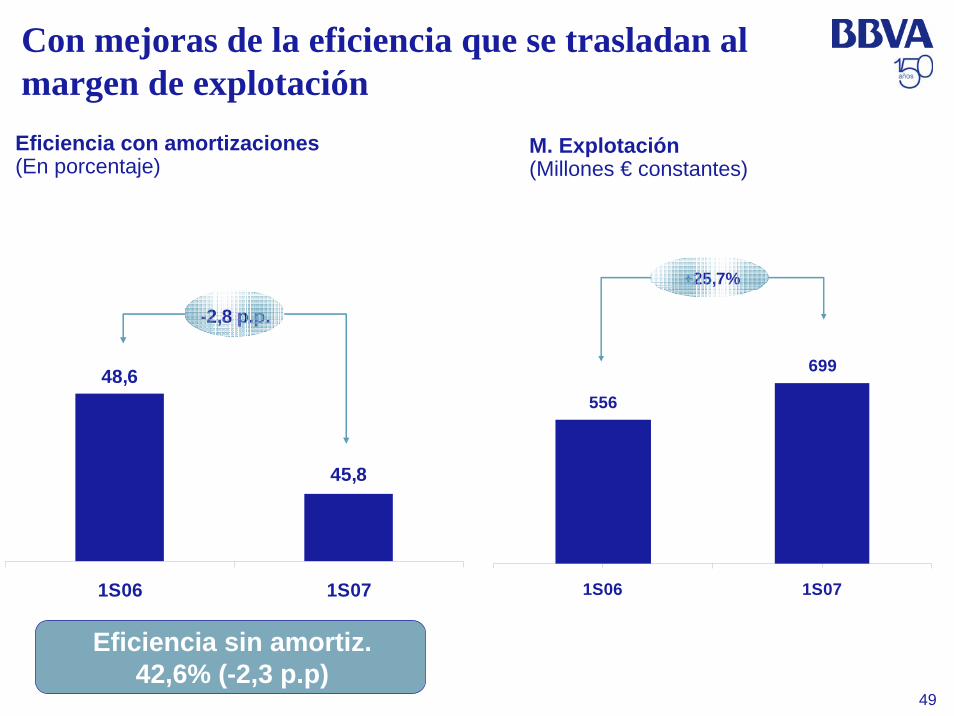

Con mejoras de la eficiencia que se trasladan al margen de explotación

-2,8 p.p.

48,6

45,8

1S06 1S07

Eficiencia con amortizaciones(En porcentaje)

M. Explotación(Millones € constantes)

+25,7%

556

699

1S06 1S07

Eficiencia sin amortiz. 42,6% (-2,3 p.p)

50

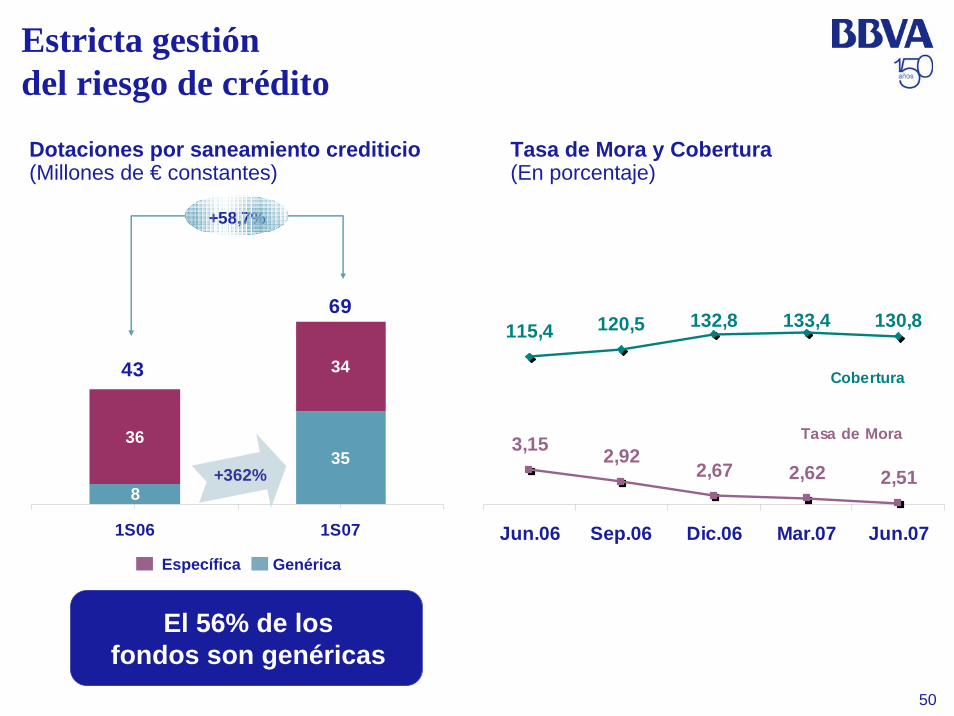

+58,7%

8

3536

34

1S06 1S07

+362%

69

43

Estricta gestión del riesgo de crédito

115,4 120,5 132,8 133,4 130,8

3,15 2,922,67 2,62 2,51

Jun.06 Sep.06 Dic.06 Mar.07 Jun.07

Tasa de Mora

Cobertura

Dotaciones por saneamiento crediticio(Millones de € constantes)

Tasa de Mora y Cobertura(En porcentaje)

El 56% de los fondos son genéricas

Específica Genérica

51

Bº Atribuido y Rentabilidad

+22,7%

266

326

1S06 1S07

Bº Atribuido(Millones € constantes)

ROE(En porcentaje)

-0,7 p.p.

36,136,8

1S06 1S07

52

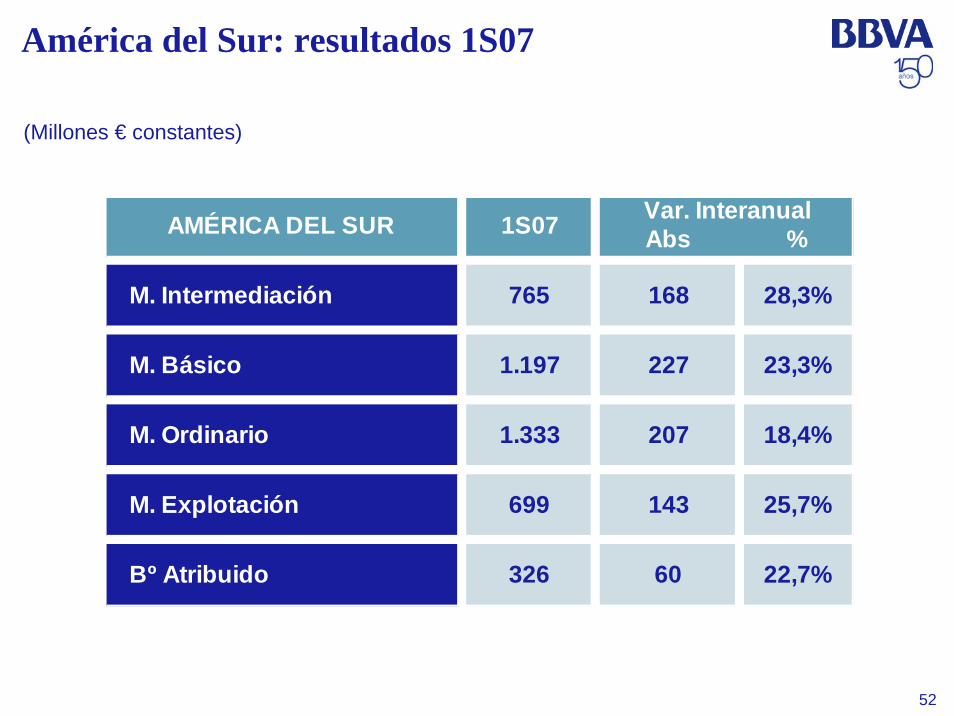

América del Sur: resultados 1S07

(Millones € constantes)

Abs %

326

Var. Interanual

22,7%Bº AtribuidoB

699

227 23,3%

207

1.197

M

AMÉRICA DEL SUR

M. Intermediación 168

1S07

765

60

143

M. OrdinarioM

M. ExplotaciónM

M. BásicoM

1.333 18,4%

25,7%

28,3%

53

Resultados del Grupo en 1S07

Resultados de Gestión por Áreas de Negocio

España y Portugal

Negocios Globales

México y EEUU

América del Sur

Conclusiones

Índice

54

En conclusión,

Y hemos puesto las bases para seguir creciendo en los próximos 3 años

Sumamos un trimestre más al track-record del Grupo BBVA

Plan de Innovación y Transformación 2007-2010

Fuerte crecimiento de ingresos apoyado en

el negocio más recurrente

Margen de explotación y Bº Atribuido récord

en 2T07

55

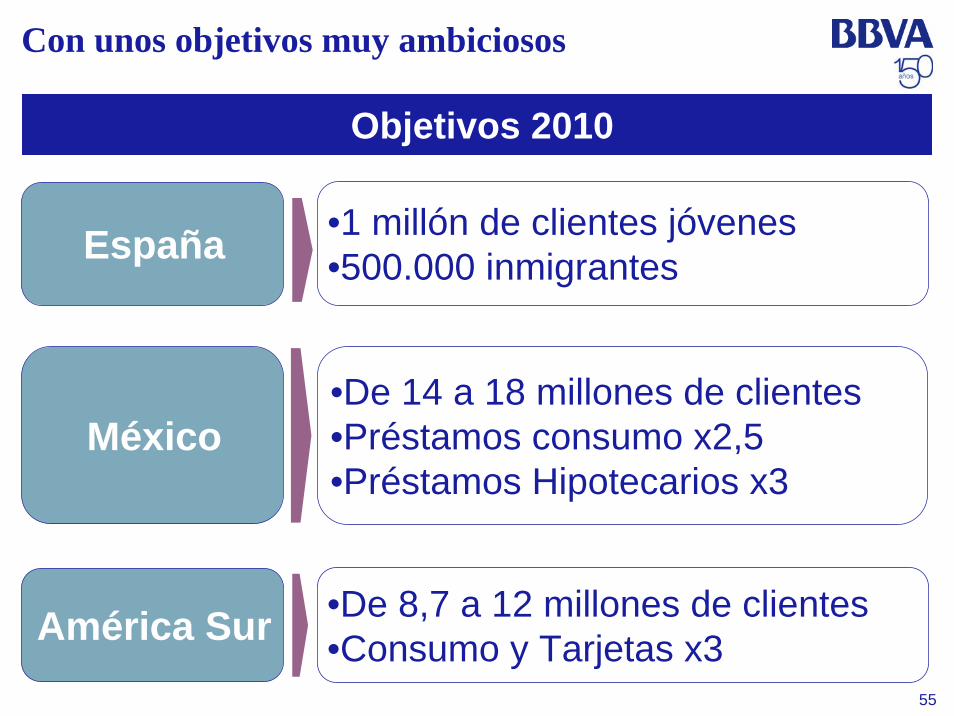

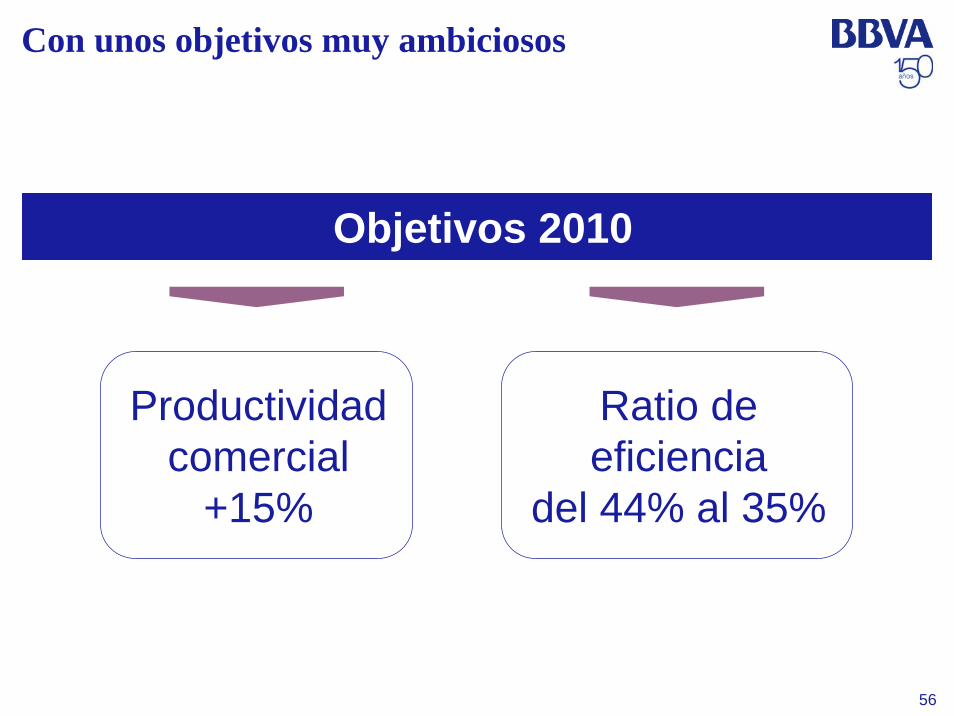

Con unos objetivos muy ambiciosos

Objetivos 2010

España

México

América Sur

•1 millón de clientes jóvenes•500.000 inmigrantes

•De 14 a 18 millones de clientes•Préstamos consumo x2,5•Préstamos Hipotecarios x3

•De 8,7 a 12 millones de clientes•Consumo y Tarjetas x3

56

Con unos objetivos muy ambiciosos

Objetivos 2010

Productividad comercial

+15%

Ratio de eficiencia

del 44% al 35%

57

“Día del Inversor”15 de noviembre de 2007

58

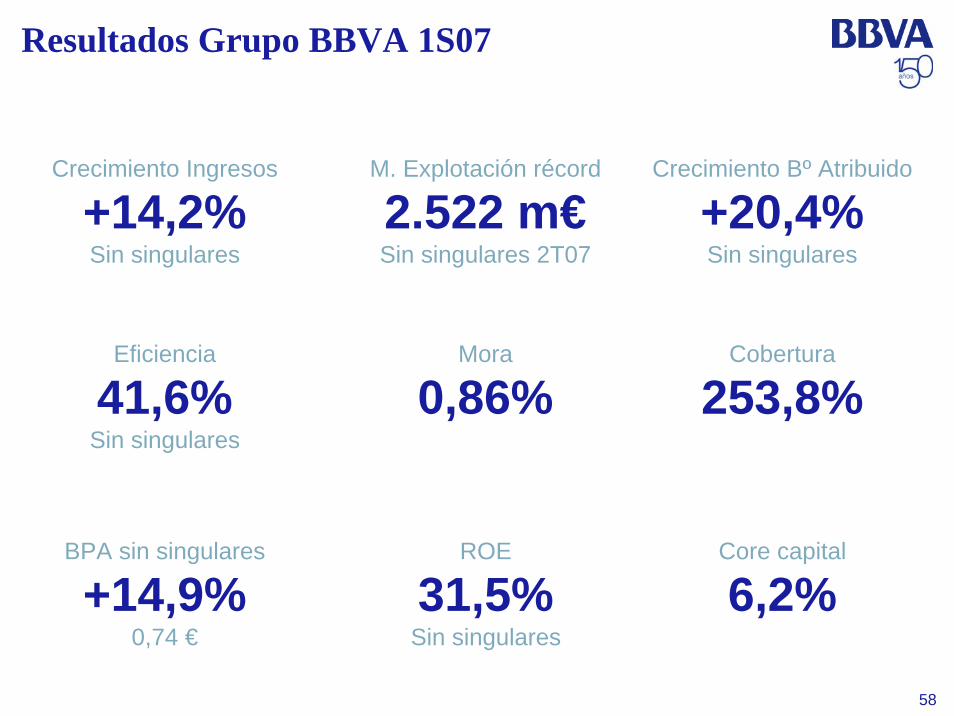

Resultados Grupo BBVA 1S07

Core capital

6,2%

Eficiencia

41,6%Sin singulares

Mora

0,86%Cobertura

253,8%

M. Explotación récord

2.522 m€Sin singulares 2T07

Crecimiento Bº Atribuido

+20,4%Sin singulares

ROE

31,5%Sin singulares

BPA sin singulares

+14,9%0,74 €

Crecimiento Ingresos

+14,2%Sin singulares

Madrid, 25 de julio de 2007

ResultadosPrimer Semestre 2007

Anexos

61

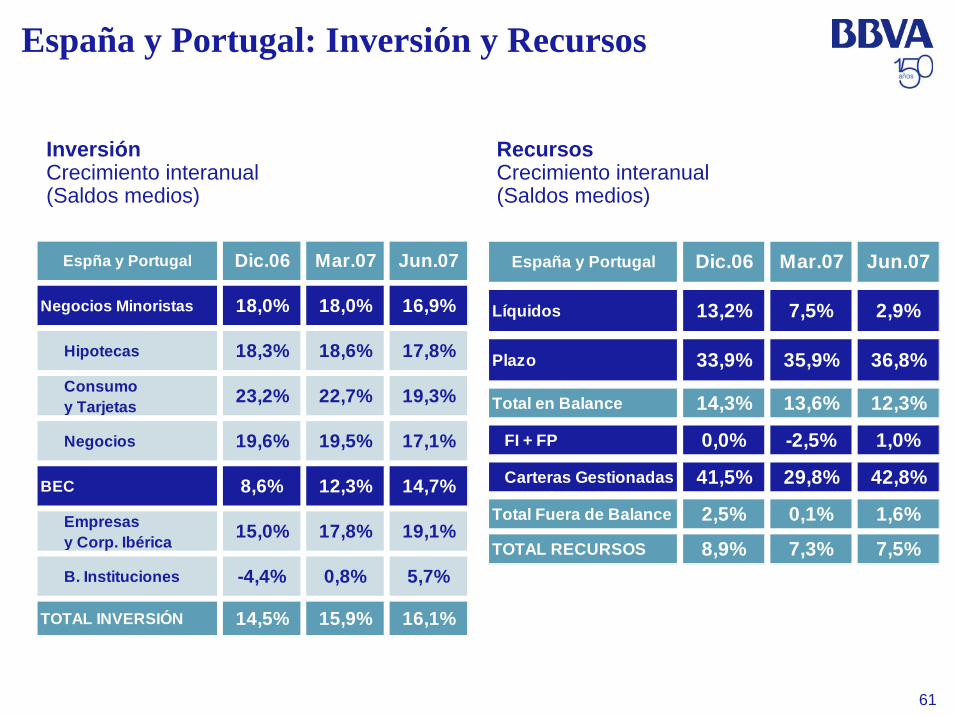

España y Portugal: Inversión y Recursos

B. Instituciones -4,4% 0,8% 5,7%

Empresas y Corp. Ibérica 15,0% 17,8% 19,1%

BEC 8,6% 12,3% 14,7%

TOTAL INVERSIÓN 14,5% 15,9% 16,1%

Espña y Portugal

Hipotecas 18,3%

Dic.06

Negocios Minoristas 18,0%

Mar.07

18,6%

Jun.07

17,8%

18,0% 16,9%

Consumo y Tarjetas 23,2% 22,7% 19,3%

Negocios 19,6% 19,5% 17,1%

InversiónCrecimiento interanual(Saldos medios)

RecursosCrecimiento interanual(Saldos medios)

TOTAL RECURSOS 8,9% 7,3% 7,5%

Total en Balance 14,3% 13,6% 12,3%

Carteras Gestionadas 41,5% 29,8% 42,8%

FI + FP 0,0% -2,5% 1,0%

Total Fuera de Balance 2,5% 0,1% 1,6%

Plazo 33,9% 35,9% 36,8%

Líquidos 13,2% 7,5% 2,9%

España y Portugal Dic.06 Mar.07 Jun.07

62

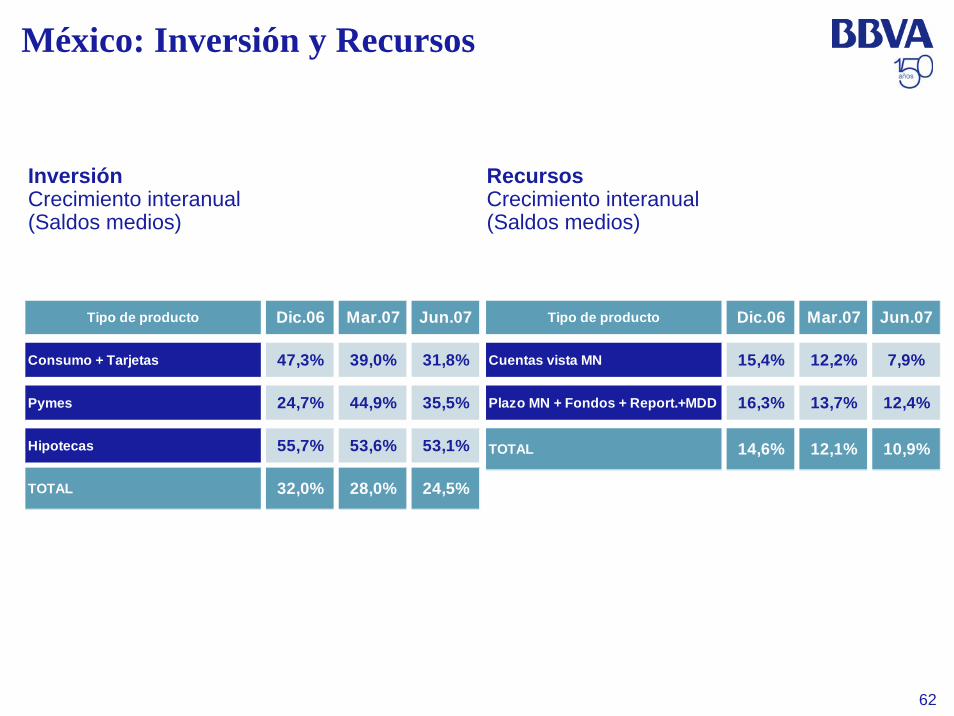

México: Inversión y Recursos

Hipotecas 55,7% 53,6% 53,1%

Pymes 24,7% 44,9% 35,5%

Mar.07

39,0%

Jun.07

31,8%

Tipo de producto

Consumo + Tarjetas 47,3%

Dic.06

TOTAL 32,0% 28,0% 24,5%

InversiónCrecimiento interanual(Saldos medios)

RecursosCrecimiento interanual(Saldos medios)

Tipo de producto Dic.06 Mar.07 Jun.07

Cuentas vista MN 15,4% 12,2% 7,9%

Plazo MN + Fondos + Report.+MDD 16,3% 13,7% 12,4%

TOTAL 14,6% 12,1% 10,9%