resultados a la auditoria seguimiento avenida colón

TRANSCRIPT

Resultados Auditoría Especial

No. 3.26-2014 Seguimiento

Plan de mejoramiento

Construcción Avenida Colón-

Manizales

Manizales, Abril de 2015

Fabiola Delgado Morales

Líder Auditoría

CONTENIDO CONTENIDO:

1. Contexto del proceso auditor que generó el

Plan de Mejoramiento - síntesis

2. Resumen Hallazgos de la auditoría 3.8-2013

3. Resultados Auditoría Especial 3.26-2014

Seguimiento Plan de Mejoramiento

3.1 Limitaciones de la auditoría 3.26-2014

3.2 Concepto u opinión sobre cumplimiento del

Plan de mejoramiento

3.3 Otros Resultados de la Auditoría 3.26-2014

- Reinicio contrato de construcción

- Hallazgos auditoría 3.26-2014

Auditoría Especial: La modalidad de auditoría Especial permite valorar

temas puntuales como políticas, planes, programas, proyectos, procesos

o actividades de carácter específico o transversal, de interés o relevancia,

como es el caso de la CONSTRUCCIÓN DE LA Avenida Colón, inmerso

en el Macroproyecto de la comuna San José de Manizales, anunciado y

adoptado por el Gobierno Nacional como de Interés Social Nacional,

mediante las Resoluciones 1464 de 2008, 1453 de 2009, 1527 de 2010.

Nota: Bajo la modalidad de auditoría especial se realiza el seguimiento a

los Planes de Mejoramiento.

1. CONTEXTO DEL PROCESO AUDITOR

Objetivo de la auditoría 3.8-2013: Valorar la gestión fiscal, verificar los

resultados obtenidos desde octubre 25 de 2010- hasta julio de 2013 y

conceptuar sobre el cumplimiento del objeto contractual,

Alcance de la auditoría. Contrato 1006300723 de jun.30.2010, suscrito entre

el “Consorcio Avenida Colón” y el municipio de Manizales, cuyo objeto es la

ejecución de la construcción obras infraestructura vial de la Avenida Colón-

Manizales, por valor de $53.436.739.003 (+) $10.566.946.884 por financiación

=$64.003.685.887.

La interventoría está a cargo del “Consorcio Proyecto San José” y la

supervisión es ejercida por el Director técnico de Infi-Manizales.

La evaluación incluyó la valoración del proceso licitatorio, los pagos con

vigencias futuras, los pormenores de la suspensión, el tema predial y el

avance del contrato.

CONTEXTO DEL PROCESO AUDITOR

1. Las deficiencias técnicas, operativas y administrativas en la adquisición y

entrega de predios a cargo del municipio de Manizales, permean todo el

proceso desde la planeación, hasta la ejecución contractual, cuyo impacto se

traduce en la suspensión del contrato desde el 01.jun.2012, con los

consecuentes retrasos en fase I de ejecución de las obras, programadas para

terminarse y entregarse dentro de los 36 meses después de iniciado el

contrato (25.oct. 2013).

2. La empresa de Renovación Urbana de Manizales – ERUM, no asumió la

gestión predial como un proceso de investigación jurídica, física y socio-

económica, que busca establecer e identificar la relación existente entre los

inmuebles afectados por la obra pública y sus propietarios.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (JUN.30.2010) “CONSTRUCCIÓN DE

OBRAS INFRAESTRUCTURA VIAL Avenida Colón-

MANIZALES”

3. Es necesario que el municipio de Manizales, como responsable ante el

contratista de la gestión predial, clarifique porqué y para qué se adquirieron

una serie de predios que no son requeridos por el contratista, o que siendo

requeridos por el consorcio no se esta adelantando su adquisición, así como

predios adquiridos para la zona mixta, cuya gestión hace parte del convenio

No. 14775-08-2010(1); que se determine la situación jurídica de predios sin

antecedentes registrales, sin avalúos, sin folio matricula, en estado de

expropiación; situaciones que debieron analizarse antes de aperturar el

proceso licitatorio, cuya omisión impactó la ejecución del contrato, que no

podrá cumplirse dentro de los cronogramas propuestos.

(1) Convenio 14775-08-2010 celebrado entre la ERUM y la Fiduprevisora en su carácter de vocera y administradora del patrimonio autónomo constituido a través del contrato de fiducia mercantil No. 3-1-14775, para la adquisición de predios de la zona mixta.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

4. La contraloría de Manizales ADVIERTE que la gestión predial del

proyecto de construcción de la Avenida Colón, caracterizada por la

ambigüedad de los registros, la carencia de datos concretos, no puede

ser un argumento indefinido para justificar la suspensión del contrato.

5. La adquisición de predios hace parte de la matriz de riesgos

previsibles, estimado, tipificado y asignado en un 100% al municipio de

Manizales, sin que se evidencien políticas, procedimientos o acciones

que le permitan afrontar su materialización y mitigar las consecuencias

de un escenario que pasó de ser predecible a tornarse en un problema

estructural, cuando sólo habían transcurrido cinco meses de iniciadas

las obras.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

6. La suspensión del contrato no.1006300723 de 2010 construcción de la

Avenida Colón Manizales, se dio por la falta de predios y se firma el 01 de

junio de 2012 por seis meses, plazo que debió prorrogarse por las dificultades

en la adquisición de los predios requeridos para continuar con el proyecto.

7. En el contrato estipuló que la suspensión sería por razones de fuerza mayor

o caso fortuito; es decir cuando se presentaren eventos imprevisibles e

irresistibles; en tanto que la adquisición de predios e consideró como un riesgo

previsible, cuyo propósito es contar con mecanismo y procedimientos que

permitan definir y establecer plenamente las responsabilidades y tratamientos

específicos de mitigación, que en el caso auditado no existen.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

8. La materialización del riesgo previsible por la demora en la adquisición y

entrega de predios, trae como consecuencia la suspensión del contrato en

junio 01 de 2012, cuyo reinicio se programó para diciembre 01 de 2012,

luego para julio 01 de 2013 y finalmente para enero 20 de 2014;

aplazamientos que a su vez se traducen en:

-Incumplimiento de los cronogramas de obra propuestos

-Sobrecostos que deberá asumir el municipio de Manizales por ajuste o

revisión de precios que puedan verse afectados por mayor plazo contractual,

el desmonte, levantamiento de campamentos e infraestructura instalada, el

retiro y traslado de la maquinaria, plantas de procesamiento de materiales y

demás equipos desde Manizales hasta Medellín y su posterior traslado a

Manizales cuando se reinicien las obras.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

9. El proyecto de construcción de la Avenida Colón carece de DISEÑOS

DEFINITIVOS que permitan establecer el trazado final, que adicional a la falta de

predios requeridos, se constituyen en situaciones que contradicen el principio de

la planeación contractual, que obliga a la entidades publicas a suscribir los

contratos sólo cuando se cuente con los bienes (predios) y estudios de soporte

requeridos para estructurar los alcances técnicos y jurídicos del contrato.

10. El pago de la financiación a favor del contratista por $10.567 millones, se

analizó frente a la realidad del contrato suspendido desde junio 01 de 2012 y se

concluyó que la misma se pactó teniendo en cuenta que sería el contratista, quien

con sus propios recursos ejecutaría en 36 meses la obra física de la Avenida

Colón, pero que al no poderse cumplir dentro de los términos estipulados en el

contrato, deja sin piso dicho pago, ya que con el flujo de los recursos de las

vigencias futuras depositadas en el fideicomiso 3-1-2379, se tendría el recurso

financiero para continuar la obra.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

11. El pago de reajustes a los precios unitarios mediante actas de pago

denominadas: “actas de reajustes” reconocidos tanto al contratista como al

interventor, no cuentan con los soportados requeridos en el contrato, ni con

las justificaciones que ameriten su reconocimiento, situaciones que se pueden

constituir en un detrimento al patrimonio público por más de $585 millones.

12. Con corte a junio 30 de 2013 INFI-MANIZALES reporta que ha realizado

pagos por más de $38,097 millones cuyos conceptos y cifras no se pueden

corroborar, toda vez que se carece de referentes de validación.

13. Mediante la revisión selectiva de una muestra del 80% del total de los

predios entregados al contratista se encuentran predios que corresponden a

la denominada “zona mixta”, carecen de referentes de identificación, fecha y

valor de compra, predios en proceso de expropiación, etc.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

…15. El municipio de Manizales no cuenta con una base de datos idónea que

le permita verificar, confrontar y controlar la adquisición, entrega, pago y

registro de los predios adquiridos y por adquirir para la construcción de la

Avenida Colón, los cuales son gestionados por la ERUM y pagados por

INFIMANIZALES en virtud del convenio interadministrativo No. 0911130893 de

2009 de administración de vigencias futuras.

16. Las vigencias futuras aprobadas por acuerdo 0705 de 2009 por $164.464

millones, cuya administración se entregó a INFIMANIZALES mediante

convenio 0911130893 de 2009, fueron registradas por menor valor en las

Resoluciones 1453 de 2009 y 1527 de 2010 de adopción del Macroproyecto

de la comuna San José, que arrojan una disminución de $97.865 millones,

situación que puede repercutir en la capacidad de dichas vigencias para

financiar y culminar la construcción de la Avenida Colón, objetivo que sustentó

su aprobación por parte del concejo de Manizales.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

…18. El registro del proyecto en el banco de programas y proyectos del

municipio de Manizales, no trasciende el formalismo de cumplir con un requisito,

desde el año 2008 no se registra ninguna información que permita valorar su

avance físico, financiero ni los impactos que el mismo ha generado.

…20. Los mecanismos de control interno dispuestos para garantizar el

cumplimiento de los objetivos del contrato 1006300723 de 2010, no son

eficientes, eficaces, ni económicos; se carece de políticas, manuales de

funciones y procedimientos, sistemas de información, técnicas de dirección,

verificación y evaluación.

CONCLUSIONES DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

Las actuaciones enmarcadas dentro del proceso contractual 1006300723

Construcción Avenida Colón-Manizales, contradicen las buenas prácticas

contractuales, los principios de economía, transparencia y responsabilidad

implícitas en la ley 80 de 1993, así como los principios de la función administrativa

y de la gestión fiscal de que tratan los artículos 209 y 267 de la constitución, como

reglas de comportamiento que hacen parte de un marco normativo para el

ejercicio de la función pública, con el fin de satisfacer los propósitos y cometidos

del estado .

En el contrato 1006300723, hay comprometidos recursos públicos por mas de

64.000 millones, dispuestos para construir un par vial de 4.0 km2, de los cuales se

construyó un primer km que equivale al 25% de lo proyectado, por lo que lo

estipulado en el contrato de culminar las obras físicas en 36 meses contados a

partir del acta de inicio, es decir en octubre 25 de 2013, sea improbable, dada la

suspensión del contrato por falta de predios desde junio 01 de 2012, bajo la

responsabilidad absoluta del municipio de Manizales.

CONCEPTO DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 “CONSTRUCCIÓN DE OBRAS

INFRAESTRUCTURA VIAL AVENIDA COLÓN –MANIZALES”

Las omisiones en la planeación contractual por parte del municipio de Manizales,

pueden generar una serie de responsabilidades de tipo fiscal disciplinario y

penal, que deberán resolver las instancias competentes a quienes se les dará

traslado de los resultados de la auditoría, al encontrar que la gestión inmersa en

el contrato 1006300723 de 2010, no estuvo precedida por el desarrollo de los

estudios, análisis, diseños, adquisición de predios y otras gestiones que hubieran

permitido definir con certeza las condiciones del contrato de construcción de la

Avenida Colón- Manizales, que fue la necesidad que motivó la contratación, para

ser satisfecha dentro del plazo programado, con la mayor calidad y al mejor

precio posible, premisas que para la contraloría de Manizales no se cumplieron.

CONCEPTO DEL CONTROL FISCAL PRACTICADO AL

CONTRATO 1006300723 (continuación)

A: Administrativo F: Fiscal D: Disciplinario RF: Responsabilidad Fiscal IP: Indagación Preliminar

Alcance o Incidencia

No Hallazgo Cuantía en $ A F D RF IP

1 Valor de la financiación de la obra a favor del contratista 10,556,946,884 x x x

2 Reajustes a los precios unitarios de obra del contrato No.

1006300723 de 2010 549,874,414 x x

3 Reajustes a las Actas del contrato de Interventoria No. 10092412

de 2010 35,847,413 x x

4 Suspensión del contrato No. 1006300723 de 2010. Construcción de

obras Infraestructura vial Avenida Colón- Manizales x x

5 Gestión predial x x x

6 Adquisición de predios. Riesgo previsible tipificado, cuantificado y

asignado al municipio de Manizales x x x

7

Predios en proceso de expropiación entregados al Consorcio

Avenida Colón para la ejecución del contrato No. 1006300723 de

2010. Construcción de obras Infraestructura vial Avenida Colón-

Manizales.

x x

HALLAZGOS DE LA AUDITORÍA 3.8-2013

MATRIZ DE HALLAZGOS

Alcance o Incidencia

No Hallazgo Cuantía en $ A F D RF IP

8

Adquisición de Predios de la zona mixta entregados al Consorcio Avenida Colón para la ejecución del contrato No. 1006300723 de 2010. Construcción de obras Infraestructura vial Avenida Colón- Manizales.

2,627,822,188 x x

9

Registro de Predios que carecen de referentes de identificación, fecha y valor de compra entregados al Consorcio Avenida Colón para la ejecución del contrato No. 1006300723 de 2010. Construcción de obras Infraestructura vial Avenida Colón- Manizales.

x x

10

Registro de Predios que no corresponden a los entregados y/o requeridos por el Consorcio Avenida Colón para la ejecución del contrato No. 1006300723 de 2010. Construcción de obras Infraestructura vial Avenida Colón- Manizales

3,750,747,987 x x

11

Registro de Predios comprados y no entregados al Consorcio Avenida Colón para la ejecución del contrato No. 1006300723 de 2010. Construcción de obras Infraestructura vial Avenida Colón- Manizales.

2,654,636,744 x x

HALLAZGOS DE LA AUDITORÍA 3.8-2013

(continuación)

A: Administrativo F: Fiscal D: Disciplinario RF: Responsabilidad Fiscal IP: Indagación Preliminar

Alcance o Incidencia

No Hallazgo Cuantía en $ A F D RF IP

12 Predios requeridos por el Consorcio Avenida Colón, sin referentes

de información en la base de datos de la ERUM. x x

13 Registro y administración de las vigencias futuras Acuerdo 705 de

2009 97,865,000,000 x x

14 Comité financiero y de Seguimiento Convenio Interadministrativo

No. 0911130893 de 2009. x x

15 Pagos realizados por INFIMANIZALES – Administrador de las

vigencias futuras 38,097,438,615 x x

16 Intervención del zar anticorrupción por Posibles irregularidades en

la licitación pública LSOP 001-2010 0 x

Total 156,138,314,245

A: Administrativo F: Fiscal D: Disciplinario RF: Responsabilidad Fiscal IP: Indagación Preliminar

HALLAZGOS DE LA AUDITORÍA 3.8-2013

(continuación)

3. RESULTADOS AUDITORÍA 3.26-2014 SEGUIMIENTO

AL PLAN DE MEJORAMIENTO CONSTRUCCIÓN

AVENIDA COLÓN - MANIZALES

Alcance: PLAN DE MEJORAMIENTO firmado el 19 de noviembre de 2013 por el

Alcalde de Manizales, el Secretario de Obras Públicas de Manizales, el Gerente de

la ERUM, el Gerente de INFIMANIZALES, que contiene veintinueve (29) acciones

de mejoramiento para los dieciséis (16) hallazgos formulados en la Auditoría 3.8-

2013 Contrato No.1006300723 de 2010 “Construcción de obras Infraestructura vial

Avenida Colón Manizales” y que según sus alcances o incidencias fueron

trasladados a las instancias competentes.

Objetivo Auditoría: Determinar el cumplimiento del Plan de mejoramiento

Construcción Avenida Colón-Manizales y la efectividad de las acciones

A continuación se presenta la síntesis de los hallazgos, las cuantías y los

propósitos de las acciones de mejoramiento propuestas por la administración

municipal, que fueron objeto de seguimiento en la Auditoría 3.26-2014

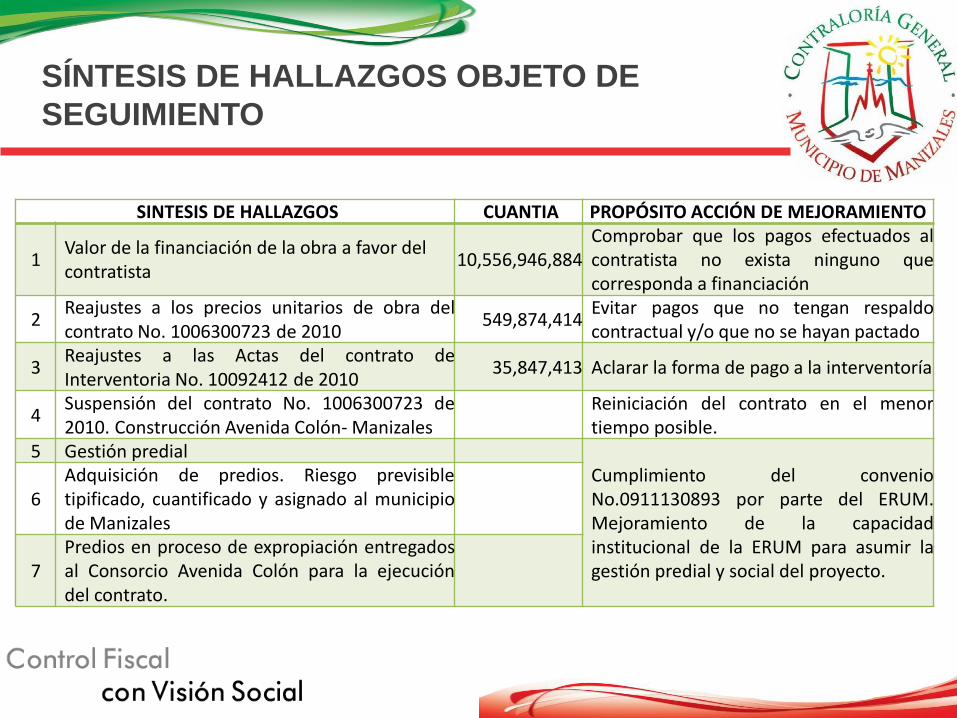

SINTESIS DE HALLAZGOS CUANTIA PROPÓSITO ACCIÓN DE MEJORAMIENTO

1 Valor de la financiación de la obra a favor del contratista

10,556,946,884

Comprobar que los pagos efectuados al contratista no exista ninguno que corresponda a financiación

2 Reajustes a los precios unitarios de obra del contrato No. 1006300723 de 2010

549,874,414 Evitar pagos que no tengan respaldo contractual y/o que no se hayan pactado

3 Reajustes a las Actas del contrato de Interventoria No. 10092412 de 2010

35,847,413 Aclarar la forma de pago a la interventoría

4 Suspensión del contrato No. 1006300723 de 2010. Construcción Avenida Colón- Manizales

Reiniciación del contrato en el menor tiempo posible.

5 Gestión predial Cumplimiento del convenio No.0911130893 por parte del ERUM. Mejoramiento de la capacidad institucional de la ERUM para asumir la gestión predial y social del proyecto.

6

Adquisición de predios. Riesgo previsible tipificado, cuantificado y asignado al municipio de Manizales

7

Predios en proceso de expropiación entregados al Consorcio Avenida Colón para la ejecución del contrato.

SÍNTESIS DE HALLAZGOS OBJETO DE

SEGUIMIENTO

SINTESIS DE HALLAZGOS CUANTIA PROPÓSITO ACCIÓN DE MEJORAMIENTO

8

Adquisición de Predios de la zona mixta entregados al Consorcio Avenida Colón para la ejecución del contrato

2,627,822,188

Controlar la compra de presios requeridos para la construcción del par vial Avenida Colón.

9

Registro de Predios si referentes de identificación, fecha y valor de compra entregados al Consorcio Avenida Colón para la ejecución del contrato

Controlar la compra de predios requeridos para la construcción del par vial Avenida Colón.

10

Registro de Predios que no corresponden a los entregados y/o requeridos por el Consorcio Avenida Colón para la ejecución del contrato

3,750,747,987

Brindar claridad sobre los predios requeridos, adquiridos ,y entregados con recursos públicos aplicables al proyecto.

11

Registro de Predios comprados y no entregados al Consorcio Avenida Colón para la ejecución del contrato

2,654,636,744

Brindar claridad sobre los predios requeridos, adquiridos ,y entregados con recursos públicos aplicables al proyecto.

12

Predios requeridos por el Consorcio Avenida Colón, sin referentes de información en la base de datos de la ERUM

Optimizar el procedimiento de la compra de predios y mejorar los mecanismos de control y seguimiento a este proceso

SÍNTESIS DE HALLAZGOS OBJETO DE

SEGUIMIENTO (continuación)

SINTESIS DE HALLAZGOS CUANTIA PROPÓSITO ACCIÓN DE MEJORAMIENTO

13

Registro y administración de las vigencias futuras aprobadas por Acuerdo 705 de 2009

97,865,000,000

1. Obtener claridad del como se han

calculado los valores reflejados en las Resoluciones.

2. Recopilar la información que sustentan el cálculo de cada una de las cifras.

14

Comité financiero de Seguimiento Convenio Interadministrativo No. 0911130893 de 13.Nov.2009.

Lograr un seguimiento adecuado del convenio.

15

Pagos realizados por INFIMANIZALES como Administrador de las vigencias futuras

38,097,438,615

Obtener una base de datos adecuada que permita confrontar la información de una manera más ágil y confiable.

16

Intervención del Zar Anticorrupción por posibles irregularidades en la licitación pública LSOP 001-2010

0 Garantizar transparencia, pluralidad en la participación y libre competencia.

Total 156,138,314,245

SÍNTESIS DE HALLAZGOS OBJETO DE

SEGUIMIENTO (continuación)

Son circunstancias o condiciones que limitan o dificultan el desarrollo

del trabajo auditor.

a. El estado de suspensión del Contrato No. 1006300723 de 2010

desde el 01 de junio de 2012 hasta el 22 de octubre de 2014,

impacta la medición del cumplimiento y efectividad del Plan de

Mejoramiento, en especial acciones de mejoramiento de los

hallazgos uno, dos y tres relacionados con los pagos de

financiamiento de la obra por $10.557 millones, los reajustes a las

actas de obra e interventoría por más de $585 millones, cuya

efectividad sólo podrá valorarse dentro de la ejecución y

liquidación del contrato

LIMITACIONES DEL TRABAJO AUDITOR

b. La falta de soportes técnicos, legales y metodológicos que sustenten

la operación de descuento de las vigencias futuras aprobadas para la

construcción de la Avenida Colón por el Acuerdo municipal 0705 de

2009 por $164.464 millones, que según administración municipal,

equivalen a valor presente a $66.599 millones, como se registró en la

Resolución 1527 de 2010 del entonces Ministerio del Ambiente,

Vivienda y Desarrollo Territoríal.

Es del caso señalar que las vigencias futuras son operaciones

presupuestales, que comportan la autorización de gastos con cargo a

apropiaciones de años por venir, que no son susceptibles de tratarse

como operaciones de crédito o asimiladas a estas, como podría

haberse dado en este caso.

LIMITACIONES DEL TRABAJO AUDITOR

c. La culminación de los procesos de expropiación de 98 predios

entregados para la construcción del par Vial Avenida Colón, dependen

de decisiones judiciales, cuyos términos y alcances exceden las

competencias de Empresa de Renovación Urbana de Manizales,

encargada de la gestión predial.

d. La complejidad y magnitud de los registros de las bases de datos

de la gestión predial y pagos afines a la construcción de la Avenida

Colón; tanto la ERUM como INFIMANIZALES disponen de bases de

datos que difieren en su estructura, alcance y contenido.

La última base de datos aportada por la ERUM consta de 766

registros de predios, en tanto que la base de datos de los pagos

realizados por INFIMANIZALES cuenta con más de 1.930 registros.

LIMITACIONES DEL TRABAJO AUDITOR

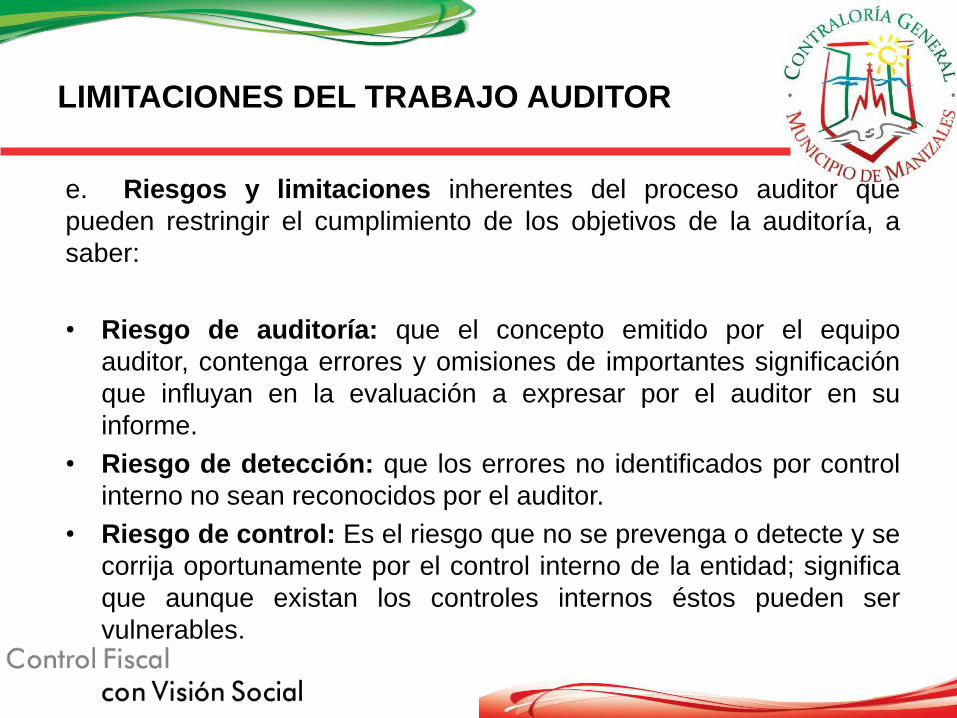

e. Riesgos y limitaciones inherentes del proceso auditor que

pueden restringir el cumplimiento de los objetivos de la auditoría, a

saber:

• Riesgo de auditoría: que el concepto emitido por el equipo

auditor, contenga errores y omisiones de importantes significación

que influyan en la evaluación a expresar por el auditor en su

informe.

• Riesgo de detección: que los errores no identificados por control

interno no sean reconocidos por el auditor.

• Riesgo de control: Es el riesgo que no se prevenga o detecte y se

corrija oportunamente por el control interno de la entidad; significa

que aunque existan los controles internos éstos pueden ser

vulnerables.

LIMITACIONES DEL TRABAJO AUDITOR

f. La aplicación de la Guía de Auditoría Territoríal GAT, adoptada por la

Contraloría de Manizales mediante Resolución 037 de 2013, implica la

revisión de la Resolución 332 de 2011 reglamentaria de los planes de

mejoramiento, expedida bajo el ambiente de la Guía de Auditoría de la

Contraloría General de la Republica, vigente para la época.

La importancia de las limitaciones y el efecto potencial en los

procedimientos exceptuados se configuran en incertidumbres, definidas

como aquellas situaciones o asuntos de cuyo desenlace no se tiene

certeza a la fecha de ejecución de la auditoría, por depender de que

ocurra o no algún otro hecho futuro; por ejemplo el pago o no del

financiamiento del contrato No. 1006300723, el resultado de los procesos

de expropiación, reclamaciones, litigios, restringen la emisión de un

concepto u opinión sobre el cumplimiento integral del plan y la efectividad

de las acciones de mejoramiento con corte a oct. 31 de 2014.

LIMITACIONES DEL TRABAJO AUDITOR

CONCEPTO DE CUMPLIMIENTO Y EFECTIVIDAD DEL PLAN

DE MEJORAMIENTO 3.8-2013 “CONSTRUCCIÓN DE OBRAS

INFRAESTRUCTURA VIAL AVENIDA COLÓN–MANIZALES”

La Contraloría de Manizales, concluye que no es posible establecer una

estimación razonable sobre el cumplimiento y efectividad de las acciones del

Plan de mejoramiento suscrito el 19 de nov.2013 por la administración

municipal de Manizales, con ocasión de la Auditoría al contrato de

construcción de la Avenida Colón, en términos de cantidad, calidad,

oportunidad, resultados, satisfacción e impacto, por la relevancia de las

incertidumbres que representan el 70% del valor cuantificado de los hallazgos

registrados en el Plan de Mejoramiento 3.8-2013

Los hallazgos de la Auditoría 3.8-2013 que originó la suscripción del Plan de

Mejoramiento ascienden a $156.138.314.245 y las incertidumbres detectadas

en la presente auditoría suman $109.007.668.711, que representa el 70% del

valor total, tal como se presenta a continuación:

REGISTRO INCERTIDUMBRES AUDITORÍA 3.26-2014

PLAN MEJORAMIENTO PROYECTO AVENIDA COLÓN

No. Hallazgos Cuantía en $

1 Valor de la financiación de la obra a favor del contratista 10,556,946,884

2 Reajustes de precios unitarios de obra del contrato.

1006300723/2010 549,874,414

3 Reajustes Actas del contrato de Interventoria No.

10092412 de 2010 35,847,413

13 Registro y admón. de las vigencias futuras Acuerdo 705

de 2009 97,865,000,000

TOTAL 109,007,668,711

FUNDAMENTO DE INCERTIDUMBRES AUDITORÍA

3.26-2014 PLAN MEJORAMIENTO AVENIDA COLÓN

Hallazgos 1-2-3. El valor de los pagos del financiamiento de la obra y

los reajustes de obra e interventoria que originaron los hallazgos 1, 2

y 3, serán dilucidados en forma definitiva en la liquidación del contrato

1006300723 de 2010 construcción de la Avenida Colón que estuvo

suspendido desde el 01.jun. 2012 hasta el 22.oct. 2014, cuando se

firmó el otrosí numero 1 y las Actas de reinicio de obras e

interventoria; en el otrosí 1, se fija como NUEVA FECHA DE

TERMINACIÓN el 22 de marzo de 2016.

Nota: El Acta de reinicio de la interventoria técnica administrativa y

financiera a la construcción de obras de infraestructura vial Avenida

Colón – Manizales (Consorcio Proyecto San José), tiene como nueva

fecha de terminación el 20 de marzo de 2019.

En cláusula cuarta del otrosí 1, se consignan las Salvedades:

Contratista: El contratista acepta la iniciación del contrato considerando los tramos, hitos y

alcance físico que a la fecha de reiniciación se tiene previsto ejecutar y que sólo ejecutara

otros tramos u otras obras después del plazo fijado (…) En consecuencia, el contratista no

asumirá ningún tipo de responsabilidad y hace clara advertencia que el alcance actual

contempla la ejecución parcial de la obra. El contratista se reserva el derecho de reclamar

el monto de la financiación previsto en la oferta y en el contrato.

Municipio: El municipio manifiesta que la suscripción de este otrosí no implica condonación,

renuncia o desistimiento de las acciones y facultades que conforme con la ley le correspondan

por motivos y cuenta de la ejecución, desarrollo, terminación y liquidación del mismo.

En conclusión ni el contratista renuncia al pago de la financiación, ni el municipio renuncia,

condona o desiste de emprender las acciones a que haya lugar por motivo y cuenta del citado

contrato; lo que impide valorar si las acciones asumidas por el municipio para prevenir el pago

por concepto de financiamiento, sean efectivas.

FUNDAMENTO DE INCERTIDUMBRES AUDITORÍA

3.26-2014 (continuación)

Hallazgo 13. La falta de justificación para la aplicación de una tasa de

descuento del 12% a las vigencias futuras aprobadas por $164.464 millones,

cuyo efecto fue la reducción de $97.865 millones entre el valor de aprobado

por el Acuerdo municipal 705 de 2009 y lo registrado en las Resoluciones de

adopción del Macroproyecto de la comuna San José, para el proyecto de

construcción del par vial Avenida Colón.

De esta operación se desconoce su finalidad, los aspectos metodológicos,

técnicos y legales que la sustentan, toda vez que las vigencia futuras están

definidas en la Ley 819 de 2003 como autorizaciones para que las

administraciones puedan asumir compromisos que afecten presupuestos de

vigencias siguientes, su objetivo es garantizar que los compromisos que se

vaya a adquirir cuenten con las asignaciones presupuestales correspondientes

para el cumplimiento de las obligaciones derivadas de los mismos.

FUNDAMENTO DE INCERTIDUMBRES AUDITORÍA

3.26-2014 (continuación)

1. REINICIO CONTRATO 1006300723 de 2010 CONSTRUCCIÓN AVENIDA COLÓN -

Modificaciones acordadas en el otrosí 1

• Se elimina el plazo previsto para el mantenimiento rutinario;

• Se fija como fecha de terminación el 22 de marzo de 2016.

• Se informa que si bien no se han adquirido la totalidad de predios, se liberan tramos

que permiten ejecutar trabajos por $14.857.516.277, sin contar con el valor adicional

de las obras que se alcancen a ejecutar durante los 17 meses restantes del plazo del

contrato de obra.

• Al respecto la Contraloría de Manizales ADVIERTE que en los actos modificatorios no

se halla información pertinente que permita conocer la cantidad de metros que se

harán en cada tramo, o cómo se determinó el valor de $14.857.516.277, cuántos Km o

metros se ejecutará con ese valor, cómo se garantizará la continuidad y terminación de

la obra, ya que ante la salvedad del contratista que advierte que el “alcance actual

contempla la ejecución parcial de la obra”, es urgente que se disipe la amenaza de

una obra inconclusa, por lo que formulará la función de Advertencia al respecto.

(Función Derogada mediante sentencia C- 103/2015 de mar.11 de 2015)

OTROS RESULTADOS AUDITORÍA 3.26-2014

Hallazgos Auditoría 3.26-2014 INCIDENCIA

No Hallazgo Cuantía A F D RF IP

1

Publicación de documentos y actos administrativos del

proceso de Contratación 1006300723 de 2010

construcción obras infraestructura vial Avenida Colón-

Manizales.

x x

2 Sentencias de expropiación – riesgo jurídico y fiscal X X

3

Pago inmueble identificado con la ficha catastral 01-04-

0030-0021-000-folio de matricula 100-94250. Riesgo

financiero

X X

4

Pago inmuebles Ficha catastral 01-03-0292-0027-000-

folio 100-7096 y 01-03-0292-0028-000-folio 100-25343

Riesgo financiero

X X

HALLAZGOS AUDITORÍA 3.26-2014

A: Administrativo F: Fiscal D: Disciplinario RF: Responsabilidad Fiscal IP: Indagación Preliminar

Datos de Contacto

Teléfonos: (576) 8843988 – 8721548 Fax: (576) 8848746

Correo electrónico: [email protected]

Página web: http://www.contraloriamanizales.gov.co

Calle 21 No. 23-22. Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia