restricción crediticia y baja profundidad financiera ... · la tasa de interés, ... central al...

TRANSCRIPT

ECONOMÍA INFORMA

25

Introducción

Existen dos tipos de inversión (real o productiva y financiera) con diferentes efectos sobre el nivel de la actividad económica, del ingreso y del empleo que, asimismo se distinguen por tener mecanismos de transmisión diferentes.

La inversión real responde positivamente a las expectativas del crecimiento económico y la rentabilidad esperada, e inversamente a la tasa de interés. La inversión financiera, por su parte, tiene una relación directa con respecto a la tasa de interés y el diferencial de rendimiento entre los diversos instrumentos financieros, e inversa con respecto a la incertidumbre y el riesgo.

El pensamiento económico convencional de la liberalización financiera correlaciona de manera positiva el desarrollo económico de los países con niveles de bancarización y profundidad financiera; de manera que a mayor profundidad financiera,1 es mayor el crecimiento económico (McKinnon, 1989; Bebezuk, 2001). Asimismo, una menor “represión” financiera2 mejora la asignación de recursos, e incrementos en la tasa de interés real inducen a mayores niveles de ahorro financiero, mediante el desplazamiento del ahorro informal hacia los circuitos formales, que están relacionados con el financiamiento de la inversión de empresas rentables. Desde esta perspectiva, el incremento en la tasa de interés no provoca disminución en la inversión productiva, aunque la función de inversión sea decreciente con respecto a la tasa de interés, porque incrementa la tasa de crecimiento y del ahorro.

El razonamiento es simple, las instituciones financieras reducen los costos de transacción de los excedentes monetarios3 e incrementa la eficiencia en la asignación de los recursos. Los tiempos, el análisis y la información aumentan la eficiencia en el manejo de los fondos, lo cual facilita la inversión productiva y promueve el crecimiento. Así, el desarrollo de los mercados financieros está muy relacionado con la calidad y el crecimiento económico.

En general, en los países con bajo nivel de desarrollo, la actividad bancaria tiende a dominar a la financiera; sin embargo en países desarrollados el liderazgo se encuentra en los mercados de capitales (Banco Mundial, 2005).

El anterior argumento no es tan sencillo. El enfoque keynesiano señala que el ahorro no es ex-ante sino ex post. O sea, la inversión sucede antes que el ahorro. Ello implica que la decisión de los empresarios a invertir depende de que la tasa esperada

Restricción crediticia y baja profundidad financiera: obstáculos para el desarrollo

Nora C. Ampudia Márquez*

* Profesora investigadora de tiempo completo de la Universidad Panamericana, Campus Guadalajara.

1 Esta razón se mide a través M4/PIB o cualquier otro agregado monetario, crédito bancario entre el producto.

2 La represión financiera se refiere a los obstáculos impuestos por el Estado o el banco central al libre flujo de recursos financieros en el sistema como tasas de interés controlada, controles selectivos del crédito, encaje legal, coeficientes de liquidez, etcétera.

3 También se les denomina ahorro.

núm. 337 ▪ noviembre-diciembre ▪ 2005

26

ECONOMÍA INFORMA

27

de beneficios sea mayor a la tasa de interés; y dicho gasto induce a mayor volumen de ingreso, producción, empleo y ahorro. El ahorro es función del ingreso y no de la tasa de interés y sólo ex-post iguala a la inversión. Por consiguiente, la inversión productiva no está limitada por el ahorro existente, sino por la insuficiencia de crédito y elevadas tasas de interés, en relación a los beneficios esperados.

Adicionalmente, el sistema financiero puede fallar en la canalización del ahorro, alejándoles de sectores con mayor eficiencia, en términos sociales.4 La eficiencia de los mecanismos de transmisión depende de la concentración de los servicios financieros existentes, el tipo de inversión y los agentes beneficiados.

Un sistema financiero menos centralizado y menos oligopólico canaliza los excedentes monetarios hacia la inversión en empresas productivas que no sólo generen satisfactores sino también ingresos y empleo. Empero, la realidad se ha encargado de mostrar que los excedentes monetarios pueden dirigirse al ahorro financiero, favoreciendo la especulación por encima de la inversión productiva, generando un mercado de dinero que crea dinero sin sustento productivo y sin un impacto perceptible en el sector real de la economía.

De hecho las empresas pueden incurrir en un proceso de “financiarización”5

(Salama, 1996) que otorga mayor importancia al departamento de finanzas que al de producción y genera mayores recursos en la compra-venta de valores gubernamentales y privados que en la comercialización de los bienes y servicios.

De acuerdo con el enfoque convencional, la “liberalización” financiera y el desarrollo de los mercados de capitales y de dinero deben fomentar el ahorro y su canalización hacia el aparato productivo. Con base en estos preceptos, en la década de 1980, en México se instrumentó la reforma financiera y fiscal, cuyos objetivos fueron eliminar la represión financiera (Aspe, 1993, p. 63) y desarrollar instrumentos e instituciones financieras para incrementar los niveles de ahorro interno y el financiamiento de la inversión productiva. Paralelamente, ésta última elevaría los niveles de empleo, ingreso, consumo y ahorro que, en conjunto, generarían desarrollo socioeconómico, en especial si las micro y pequeñas empresas tenían disponibilidad de financiamiento, objetivo que debería cumplir la banca de desarrollo. La reforma financiera buscaba modificar las instituciones financieras en, por lo menos, cinco áreas (Aspe, 1993):

4 Significaría un incremento en la inversión productiva y, por tanto, en la riqueza real, la generación de empleos, ingresos y ahorro.

5 Se considera que hay “financiarización” cuando las empresas industriales destinan una parte creciente de sus recursos a actividades estrictamente financieras en detrimento de la actividad productiva principal. El grado de “financiarización” de un país o empresa se mide con un simple indicador donde el numerador representa a los activos financieros y el denominador incluye los activos financieros más los activos reales.

núm. 337 ▪ noviembre-diciembre ▪ 2005

26

ECONOMÍA INFORMA

27

a) Sustituir un sistema basado en la combinación de restricciones cuantitativas al crédito y tasas de interés reguladas, por otro sistema donde la política monetaria se basa en operaciones de mercado abierto.

b) Crear instrumentos financieros para que los agentes económicos se protejan contra la inflación y la incertidumbre cambiaria.

c) Fortalecer a los intermediarios financieros mediante mayor número de clientes y la diversificación de servicios, al menor costo posible.

d) Privatizar la banca comercial.e) Financiar el déficit público mediante la colocación de instrumentos de deuda

no inflacionarios en el mercado crediticio en lugar de que el Banco de México financie el déficit.

El resultado debería ser una profundización financiera mayor, un déficit gubernamental financiado por medios no inflacionarios, mayor independencia en la ejecución de la política monetaria y propiciar un ambiente financiero orientado por la libre oferta y demanda de dinero y capitales, sin represión financiera. Este planteamiento está fundamentado en una concepción diferente sobre la función de las instituciones financieras en la promoción del desarrollo económico y social de México, donde los grupos financieros y la banca universal6 asumirían un papel promotor.

Sin embargo, los resultados quedaron lejos de lo esperado. Por un lado, se desarrollaron nuevos instrumentos financieros y se dinamizó el mercado secundario, donde el principal instrumento fue la compra-venta de valores gubernamentales por un segmento muy estrecho de empresas y agentes económicos en general. Por otro, la banca universal se desvió de su propósito principal, que es “financiar la actividad productiva”. No sólo cayó el crédito bancario sino que disminuyó su participación en el producto (desbancarización) y sólo un número pequeño de empresas y personas físicas pudieron usufructuar los valores en el mercado de dinero y de capitales.

La mayor cantidad de recursos disponibles para el financiamiento del déficit público, colocados en el mercado de dinero y capitales, se canalizaron para financiar el gasto público corriente y, de manera reducida, al gasto de capital. En promedio, entre 1990-2004, sólo diez centavos de cada peso se gastaron en inversión, cerca de 40 centavos de cada peso se destinaron al pago de servicios personales, alrededor de 20 centavos se destinaron a otros gastos de operación y un promedio de veinte centavos se canalizaron al costo financiero de la deuda pública.

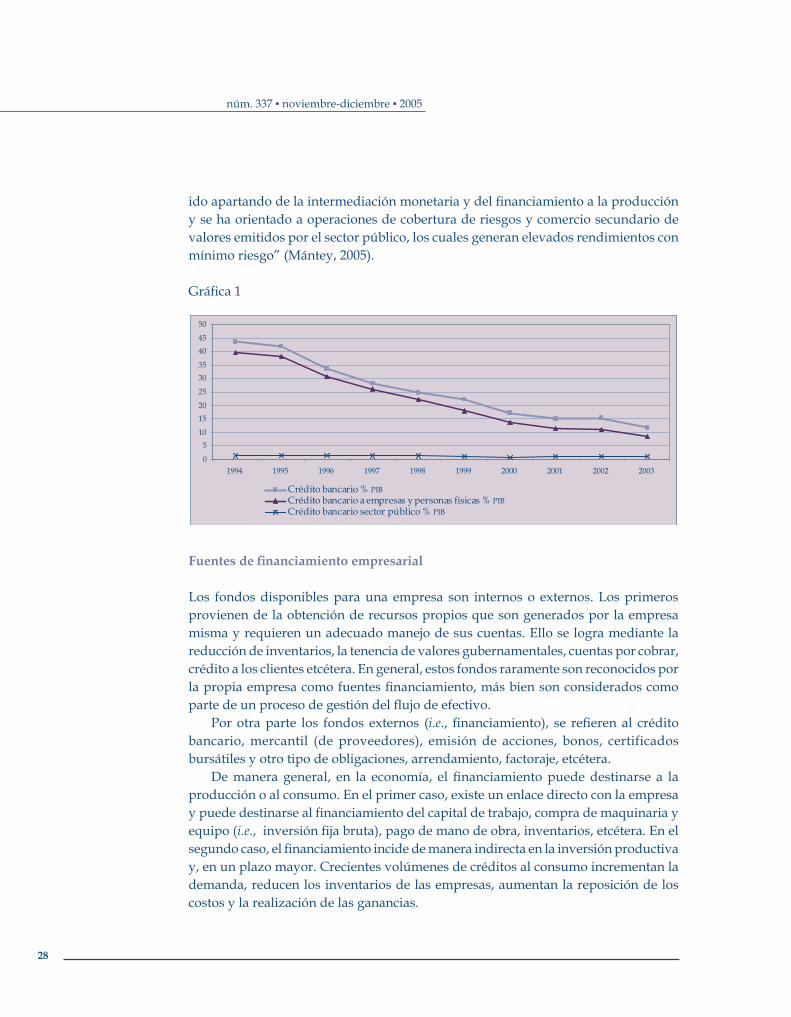

A partir de la crisis de finales de 1994, el crédito bancario, en términos nominales y reales, disminuyó con respecto al PIB (Véase gráfica 1) y “la actividad bancaria se ha

6 Los grupos financieros articulados en un sistema de banca universal prestan todo tipo de servicios financieros y están integrados por una sociedad controladora con al menos tres de las siguientes funciones: almacenes generales de depósito, arrendadoras financieras, casas de bolsa, casas de cambio, empresas de factoraje financiero, instituciones de banca múltiple, instituciones de finazas, instituciones de seguros y sociedades de inversión.

núm. 337 ▪ noviembre-diciembre ▪ 2005

28

ECONOMÍA INFORMA

29

ido apartando de la intermediación monetaria y del financiamiento a la producción y se ha orientado a operaciones de cobertura de riesgos y comercio secundario de valores emitidos por el sector público, los cuales generan elevados rendimientos con mínimo riesgo” (Mántey, 2005).

Gráfica 1

0

510

1520

25

3035

4045

50

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Crédito bancario% PIBCrédito bancario aempresas ypersonas físicas % PIBCrédito bancario sector público% PIB

Fuentes de financiamiento empresarial

Los fondos disponibles para una empresa son internos o externos. Los primeros provienen de la obtención de recursos propios que son generados por la empresa misma y requieren un adecuado manejo de sus cuentas. Ello se logra mediante la reducción de inventarios, la tenencia de valores gubernamentales, cuentas por cobrar, crédito a los clientes etcétera. En general, estos fondos raramente son reconocidos por la propia empresa como fuentes financiamiento, más bien son considerados como parte de un proceso de gestión del flujo de efectivo.

Por otra parte los fondos externos (i.e., financiamiento), se refieren al crédito bancario, mercantil (de proveedores), emisión de acciones, bonos, certificados bursátiles y otro tipo de obligaciones, arrendamiento, factoraje, etcétera.

De manera general, en la economía, el financiamiento puede destinarse a la producción o al consumo. En el primer caso, existe un enlace directo con la empresa y puede destinarse al financiamiento del capital de trabajo, compra de maquinaria y equipo (i.e., inversión fija bruta), pago de mano de obra, inventarios, etcétera. En el segundo caso, el financiamiento incide de manera indirecta en la inversión productiva y, en un plazo mayor. Crecientes volúmenes de créditos al consumo incrementan la demanda, reducen los inventarios de las empresas, aumentan la reposición de los costos y la realización de las ganancias.

núm. 337 ▪ noviembre-diciembre ▪ 2005

28

ECONOMÍA INFORMA

29

Principal fuente de financiamiento empresarial

Está documentado que las empresas se financian básicamente con fondos internos (ganancias retenidas más depreciación). Bebezuk (1998, 2001) encuentra que para la economía mexicana, en el período de 1990 a 1995, 84.7% de los fondos para financiar inversión productiva de las empresas provino del financiamiento interno, en tanto que la deuda externa (por ejemplo de entidades financieras) alcanzó sólo 3%, mientras que las acciones aportaron 3.3%, los bonos domésticos 4.6% y el crédito bancario 4.4%. Asimismo, este autor notifica que para siete países latinoamericanos, la cifra promedio de ganancias retenidas fue de 80.6% y, para ocho países de la OCDE, ésta ascendió, en promedio a 71 por ciento.

Asimismo señala que los fondos externos (préstamos bancarios, bonos y acciones, etcétera) no son sustitutos perfectos de los fondos internos por la presencia de asimetrías en la información financiera. Argumenta que el conocimiento de los empresarios es mucho más profundo y claro en comparación a los agentes externos (intermediarios financieros), lo cual, explica la resistencia de éstos a financiar proyectos productivos que perciben como más riesgosos. Bajo estas condiciones se restringe el crédito y se imponen condiciones más severas (garantías, plazos y condiciones de pago).

El hecho de que la principal fuente de financiamiento para las empresas sean las ganancias retenidas más la depreciación, realza la importancia de los flujos de efectivo. Fazzari et al., 1998, encuentra evidencia de que la inversión es sensible a los flujos de caja en un número importante de empresas. Kadapakkam et al., 1998, también encuentra nexo positivos entre inversión y flujos de caja.

Bajo estas circunstancias el mercado de capitales parece tener un papel mucho más restringido en el crecimiento del sector real de la economía, y el crédito al consumo asumiría un papel más activo aunque menos directo y de mayor plazo. Arestis et al., 2001, concluye que los sistemas financieros basados en bancos comerciales promueven mejor el crecimiento económico de largo plazo, que los sistemas financieros basados en el mercado de valores.

A pesar de que el crédito bancario es una pequeña fuente de fondos para generar inversión productiva, su importancia en el crecimiento económico es relevante como muestran las cifras del Banco Mundial (2005). De hecho, los países que presentan las tasas de crecimiento más altas del PIB son los mismos que tienen la mayor tasa de crecimiento en la formación bruta de capital (FBK), acompañados por una razón mayor de crédito bancarios como porcentaje del PIB, como es el caso de Estados Unidos, Chile, Reino Unido, China y la India. Adicionalmente, estos países muestran un importante desarrollo de la bolsa de valores y un número importante de empresas domésticas listadas. Inversamente, en los países donde el crédito bancario ha disminuido como porcentaje del PIB también disminuyó su tasa de crecimiento económico (v.g., Japón y Brasil).

núm. 337 ▪ noviembre-diciembre ▪ 2005

30

ECONOMÍA INFORMA

31

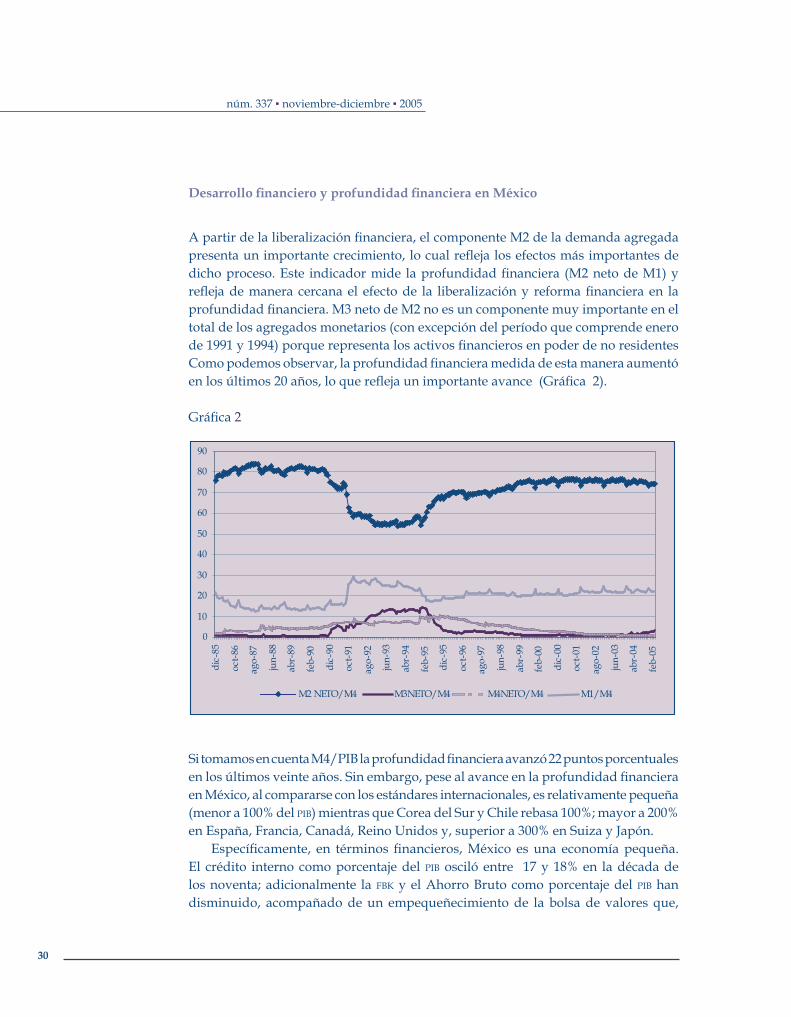

Desarrollo financiero y profundidad financiera en México

A partir de la liberalización financiera, el componente M2 de la demanda agregada presenta un importante crecimiento, lo cual refleja los efectos más importantes de dicho proceso. Este indicador mide la profundidad financiera (M2 neto de M1) y refleja de manera cercana el efecto de la liberalización y reforma financiera en la profundidad financiera. M3 neto de M2 no es un componente muy importante en el total de los agregados monetarios (con excepción del período que comprende enero de 1991 y 1994) porque representa los activos financieros en poder de no residentes Como podemos observar, la profundidad financiera medida de esta manera aumentó en los últimos 20 años, lo que refleja un importante avance (Gráfica 2).

Gráfica 2

0

10

20

30

40

50

60

70

80

90

dic-85

oct-86

ago-87

jun-88

abr-89

feb-90

dic-90

oct-91

ago-92

jun-93

abr-94

feb-95

dic-95

oct-96

ago-97

jun-98

abr-99

feb-00

dic-00

oct-01

ago-02

jun-03

abr-04

feb-05

M2 NETO/M4 M3NETO/M4 M4NETO/M4 M1/M4

Si tomamos en cuenta M4/PIB la profundidad financiera avanzó 22 puntos porcentuales en los últimos veinte años. Sin embargo, pese al avance en la profundidad financiera en México, al compararse con los estándares internacionales, es relativamente pequeña (menor a 100% del PIB) mientras que Corea del Sur y Chile rebasa 100%; mayor a 200% en España, Francia, Canadá, Reino Unidos y, superior a 300% en Suiza y Japón.

Específicamente, en términos financieros, México es una economía pequeña. El crédito interno como porcentaje del PIB osciló entre 17 y 18% en la década de los noventa; adicionalmente la FBK y el Ahorro Bruto como porcentaje del PIB han disminuido, acompañado de un empequeñecimiento de la bolsa de valores que,

núm. 337 ▪ noviembre-diciembre ▪ 2005

30

ECONOMÍA INFORMA

31

comparada con los demás países, es sumamente pequeña. A partir de lo anterior se puede decir que la emisión de acciones no es una fuente de financiamiento externa importante para las empresas mexicanas y que valor de la bolsa como porcentaje del PIB es también muy reducida.

En este contexto, la liquidez del mercado (habilidad de comprar y vender fácilmente valores), que se mide por el valor total comercializado entre el PIB es sumamente baja y también ha disminuido. Ello refleja la baja profundidad del mercado de valores en México y, también, el mínimo acceso de los mexicanos al mismo.

La madurez del mercado de valores debe permitir a los ahorradores invertir sus recursos directamente en activos financieros emitidos por las empresas, de manera que a mayor tamaño, liquidez y cobertura de la bolsa, mayor la posibilidad de las empresas de colocar emisiones primarias y obtener financiamiento. Sin embargo, para el caso de México, pese al desarrollo de nuevos instrumentos financieros y el crecimiento del mercado secundario, que da soporte a las emisiones primarias, las empresas nacionales no pueden considerar a la Bolsa Mexicana de Valores (BMV) como una alternativa de financiamiento, con todo y el fuerte crecimiento de la tenencia de valores por parte de los inversionistas institucionales, que pasaron de 4% en el tercer trimestre de 1997 a 13% en el primer semestre del 2000. Estas mismas cifras en Estados Unidos, Holanda y el Reino Unidos se encuentran cercanas a 200% y en países como Canadá, Francia, y Dinamarca se encuentran alrededor de 100%.

En pocas palabras, es insuficiente el aumento del índice de precios y cotizaciones de la BMV (78% en el período 2001-2004), si es reducido el número de empresas que se pueden beneficiar de ello y, adicionalmente, la bursatilización de la bolsa descansa en un pequeño conjunto de acciones de empresas de gran tamaño, aún cuando ello haya contribuido a aumentar el ahorro a largo plazo de los inversionistas institucionales (aseguradoras, sociedades de inversión y SIEFORES).

Si bien las empresas tienen fuentes alternativas de financiamiento con respecto al crédito bancario, como son las acciones, bonos y certificados bursátiles, pese al notable crecimiento en los últimos años, los volúmenes de este tipo de financiamiento no son significativos.

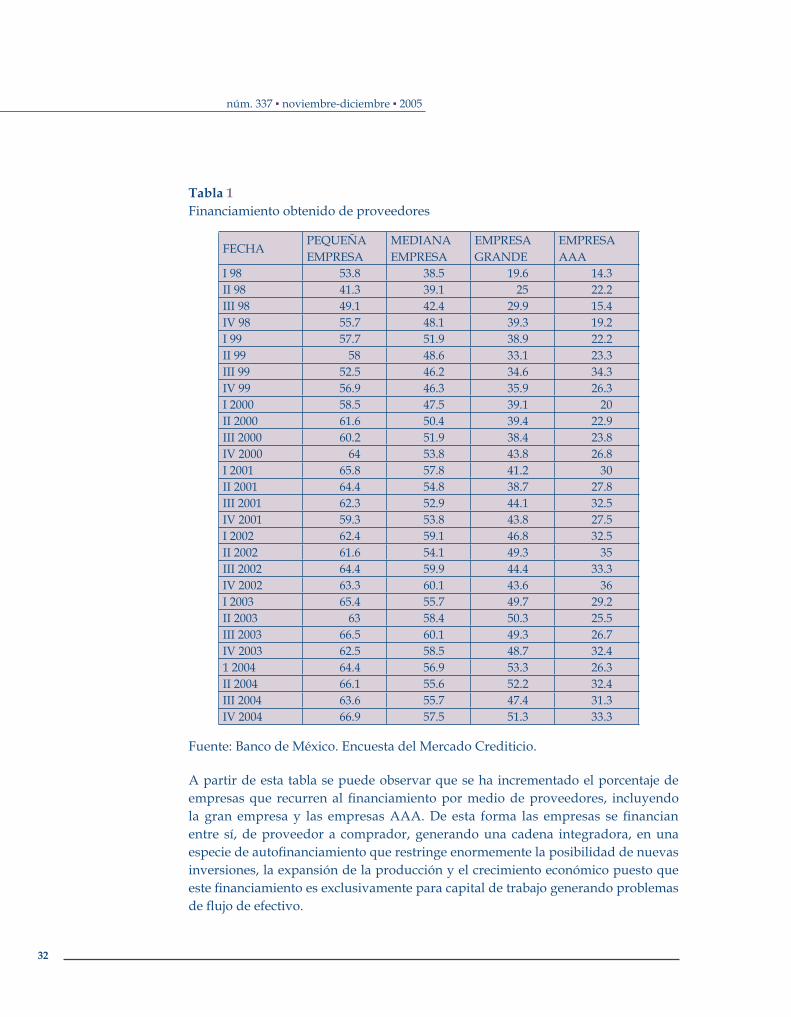

Por consiguiente, cuando las empresas se enfrentan a un mercado interno deprimido, restricción crediticia bancaria e imposibilidad de obtener fondos en el mercado de valores, optan por recurrir al financiamiento de proveedores (Tabla 1). La dificultad de este tipo de financiamiento esta directamente relacionada con el flujo de efectivo lo que genera problemas a lo largo de toda la cadena de valor, limitando fuertemente el incremento en la inversión productiva.

núm. 337 ▪ noviembre-diciembre ▪ 2005

32

ECONOMÍA INFORMA

33

Tabla 1Financiamiento obtenido de proveedores

Fuente: Banco de México. Encuesta del Mercado Crediticio.

A partir de esta tabla se puede observar que se ha incrementado el porcentaje de empresas que recurren al financiamiento por medio de proveedores, incluyendo la gran empresa y las empresas AAA. De esta forma las empresas se financian entre sí, de proveedor a comprador, generando una cadena integradora, en una especie de autofinanciamiento que restringe enormemente la posibilidad de nuevas inversiones, la expansión de la producción y el crecimiento económico puesto que este financiamiento es exclusivamente para capital de trabajo generando problemas de flujo de efectivo.

FECHAPEQUEÑA EMPRESA

MEDIANA EMPRESA

EMPRESA GRANDE

EMPRESA AAA

I 98 53.8 38.5 19.6 14.3II 98 41.3 39.1 25 22.2III 98 49.1 42.4 29.9 15.4IV 98 55.7 48.1 39.3 19.2I 99 57.7 51.9 38.9 22.2II 99 58 48.6 33.1 23.3III 99 52.5 46.2 34.6 34.3IV 99 56.9 46.3 35.9 26.3I 2000 58.5 47.5 39.1 20II 2000 61.6 50.4 39.4 22.9III 2000 60.2 51.9 38.4 23.8IV 2000 64 53.8 43.8 26.8I 2001 65.8 57.8 41.2 30II 2001 64.4 54.8 38.7 27.8III 2001 62.3 52.9 44.1 32.5IV 2001 59.3 53.8 43.8 27.5I 2002 62.4 59.1 46.8 32.5II 2002 61.6 54.1 49.3 35III 2002 64.4 59.9 44.4 33.3IV 2002 63.3 60.1 43.6 36I 2003 65.4 55.7 49.7 29.2II 2003 63 58.4 50.3 25.5III 2003 66.5 60.1 49.3 26.7IV 2003 62.5 58.5 48.7 32.41 2004 64.4 56.9 53.3 26.3II 2004 66.1 55.6 52.2 32.4III 2004 63.6 55.7 47.4 31.3IV 2004 66.9 57.5 51.3 33.3

núm. 337 ▪ noviembre-diciembre ▪ 2005

32

ECONOMÍA INFORMA

33

Concentración de los servicios financieros

Los efectos de la profundidad financiera sobre el crecimiento económico y, por tanto, en los ingresos y el empleo, dependen del destino de los recursos monetarios excedentes captados. Los beneficiarios ideales son empresas y consumidores y éstas por su tipo de actividad económica, en principio, reforzarán el mecanismo de transmisión de la profundidad financiera.

Sin embargo, en México la alta concentración oligopólica de los intermediarios financieros y los beneficiarios de la intermediación genera limitados resultados tanto para el crecimiento económico como para el desarrollo.

El Banco de México (1999) reportó 50 bancos comerciales que en el 2004 se redujeron a 29; mientras la banca de desarrollo redujo su número de siete a seis; las casas de bolsa aumentaron de 24 a 27, las sociedades de inversión de 316 a 498, las sociedades de inversión especializadas en fondos para el retiro incrementaron de 12 a 13, las compañías de seguros de 61 a 60, los almacenes de depósito de 26 a 21, las arrendadoras financieras de 37 a 31, las sociedades de ahorro y préstamos de 12 a 9, las sociedades de objeto limitado de 23 a 44, las uniones de crédito de 166 a 183, las compañías de fianzas de 14 a 21, las casas de cambio de 30 a 25, las empresas de factoraje de 27 a 17 y los burós de crédito de 2 a 1.

Si se agrega a los datos anteriores la descomposición de M2, los efectos de la concentración financiera en la banca comercial aclaran el panorama. El principal componente de M2 neto ha sido la captación interna de los bancos residentes que, empero, persistentemente ha sido desplazado por los valores públicos, presentando un estancamiento a partir de 1999 (gráfica 3). Por su parte, los valores privados han incrementado su importancia, aunque su dinamismo es aún muy reducido comparado con la deuda pública, debido a que son muy pocas las empresas que pueden acceder a este tipo de financiamiento.

Gráfica 3

0

500000000

1000000000

1500000000

2000000000

2500000000

3000000000

3500000000

dic-85

sep-86

jun-87

mar-88

dic-88

sep-89

jun-90

mar-91

dic-91

sep-92

jun-93

mar-94

dic-94

sep-95

jun-96

mar-97

dic-97

sep-98

jun-99

mar-00

dic-00

sep-01

jun-02

mar-03

dic-03

sep-04

Act. financ. internos en poder de residentes Captación interna de bancos residentesCaptación de sociedades de ahorro y prestamo Valores públicosValores privados Fondos de ahorro para el retiro fuera de las siefores

núm. 337 ▪ noviembre-diciembre ▪ 2005

34

ECONOMÍA INFORMA

35

Si profundizamos el análisis, la principal fuente de financiamiento al sector privado no financiero ha sido doméstica (gráfica 4) aunque existe una creciente importancia del financiamiento externo, en especial el directo, mientras que la emisión de deuda colocada en el exterior ha mantenido su importancia relativa más o menos constante. La banca comercial es la proveedora más importante de financiamiento interno, aunque del 1996 a la fecha, ha perdido 20 puntos porcentuales de participación dentro del financiamiento total, ocho de ello son en favor del financiamiento externo, siete en favor de intermediarios no bancarios y seis en favor de la emisión de instrumentos de deuda.

Gráfica 4

Lo anterior es reflejo de la reforma y mayor profundización financiera que se ha logrado mediante una mayor actuación de los intermediarios financieros no bancarios. Por consiguiente, puede concluirse que el mayor beneficiario de la reforma y la liberalización financiera ha sido el gobierno mediante la profundización del mercado secundario y las operaciones de mercado abierto que, empero, sólo han servido para financiar el déficit fiscal, especialmente el gasto operativo.

0

10

20

30

40

50

60

70

80

90

IV1996

II1997

IV1997

II1998

IV1998

II1999

IV1999

II2000

IV2000

II2001

IV2001

II2002

IV2002

II2003

IV2003

II2004

IV2004

PORCENTAJES

Total externo Total internoBancacomercial Bancade DesarrolloIntermediarios no bancarios Emisión de instrumentos de deudaProveedores de emisoras

núm. 337 ▪ noviembre-diciembre ▪ 2005

34

ECONOMÍA INFORMA

35

Restricción crediticia, desbancarización7 y financiamiento con proveedores

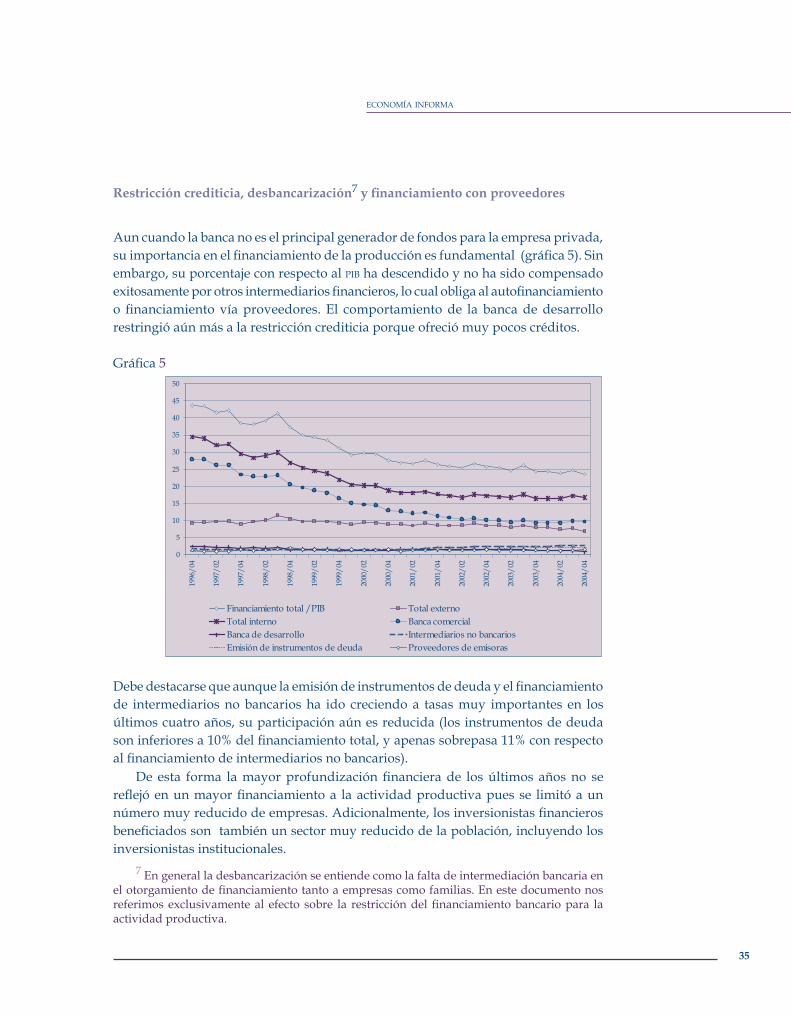

Aun cuando la banca no es el principal generador de fondos para la empresa privada, su importancia en el financiamiento de la producción es fundamental (gráfica 5). Sin embargo, su porcentaje con respecto al PIB ha descendido y no ha sido compensado exitosamente por otros intermediarios financieros, lo cual obliga al autofinanciamiento o financiamiento vía proveedores. El comportamiento de la banca de desarrollo restringió aún más a la restricción crediticia porque ofreció muy pocos créditos.

Gráfica 5

Debe destacarse que aunque la emisión de instrumentos de deuda y el financiamiento de intermediarios no bancarios ha ido creciendo a tasas muy importantes en los últimos cuatro años, su participación aún es reducida (los instrumentos de deuda son inferiores a 10% del financiamiento total, y apenas sobrepasa 11% con respecto al financiamiento de intermediarios no bancarios).

De esta forma la mayor profundización financiera de los últimos años no se reflejó en un mayor financiamiento a la actividad productiva pues se limitó a un número muy reducido de empresas. Adicionalmente, los inversionistas financieros beneficiados son también un sector muy reducido de la población, incluyendo los inversionistas institucionales.

7 En general la desbancarización se entiende como la falta de intermediación bancaria en el otorgamiento de financiamiento tanto a empresas como familias. En este documento nos referimos exclusivamente al efecto sobre la restricción del financiamiento bancario para la actividad productiva.

0

5

10

15

20

25

30

35

40

45

50

1996/04

1997/02

1997/04

1998/02

1998/04

1999/02

1999/04

2000/02

2000/04

2001/02

2001/04

2002/02

2002/04

2003/02

2003/04

2004/02

2004/04

Financiamiento total /PIB Total externoTotal interno Banca comercialBanca de desarrollo Intermediarios no bancariosEmisión de instrumentos de deuda Proveedores de emisoras

núm. 337 ▪ noviembre-diciembre ▪ 2005

36

ECONOMÍA INFORMA

37

La restricción crediticia es resultado de la negativa de la banca comercial para otorgar créditos a empresas y familias, así como la negativa de los agentes económicos para demandar créditos bancarios. Por su parte, la desbancarización constituye el fenómeno de contracción del papel del crédito bancario dentro del sistema financiero total y la pérdida de participación en la captación del ahorro.

Las razones de la restricción crediticia son múltiples. Durante los años precedentes a la crisis bancaria, la banca argumentaba que el principal problema era la ausencia de un marco legal para garantizar la recuperación de las garantías o el crédito. Sin embargo, el crédito bancario destinado a la actividad empresarial siguió contrayéndose sin una razón aparente, aún después de la recuperación de la rentabilidad bancaria y la aplicación de reformas legales para la recuperación de garantías (Ampudia, 2005, p. 10). Entretanto, los prestatarios redujeron sus créditos como resultado de la experiencia negativa vinculada a la crisis bancaria, el endurecimiento de las condiciones para la autorización del crédito, elevadas las tasas de interés reales y las garantías exigidas en el crédito. De esta forma la restricción crediticia y la desbancarización han impactado de forma importante el financiamiento a la actividad empresarial.

Adicionalmente, bajo el entorno de las reformas financieras y una creciente participación de los títulos gubernamentales para el financiamiento del déficit público, la banca comercial encontró una alternativa de fondeo y rentabilidad sumamente atractiva y libre de riesgo vía operaciones con reportos que generan utilidades positivas.

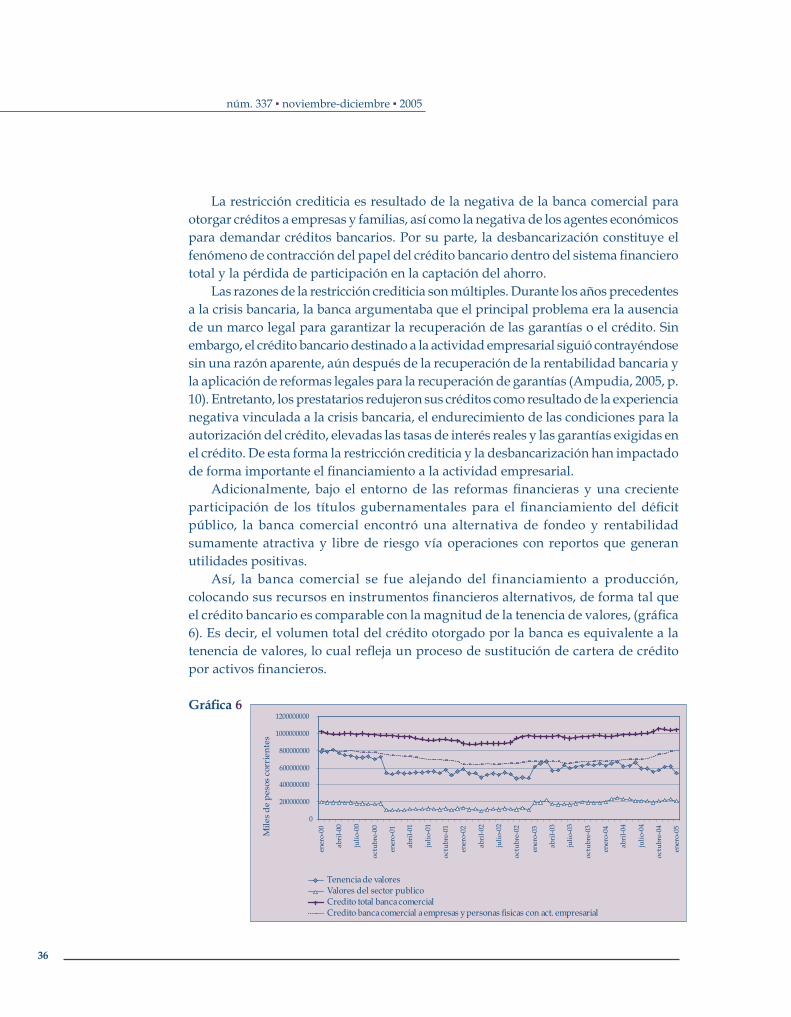

Así, la banca comercial se fue alejando del financiamiento a producción, colocando sus recursos en instrumentos financieros alternativos, de forma tal que el crédito bancario es comparable con la magnitud de la tenencia de valores, (gráfica 6). Es decir, el volumen total del crédito otorgado por la banca es equivalente a la tenencia de valores, lo cual refleja un proceso de sustitución de cartera de crédito por activos financieros.

Gráfica 6

0

200000000

400000000

600000000

800000000

1000000000

1200000000

enero-00

abril-00

julio-00

octubre-00

enero-01

abril-01

julio-01

octubre-01

enero-02

abril-02

julio-02

octubre-02

enero-03

abril-03

julio-03

octubre-03

enero-04

abril-04

julio-04

octubre-04

enero-05Milesdepesoscorrientes

Tenenciade valoresValores del sector publicoCredito total bancacomercialCredito bancacomercial a empresas ypersonas fisicas con act. empresarial

núm. 337 ▪ noviembre-diciembre ▪ 2005

36

ECONOMÍA INFORMA

37

Profundidad financiera no siempre implica crecimiento económico ni desarrollo

El papel principal del sistema financiero es captar excedentes monetarios de los agentes económicos y colocarlos entre los agentes deficitarios. En el mejor de los casos hay una correlación positiva entre ahorros financieros y profundidad financiera, por tanto debería ser mayor su incidencia sobre el desarrollo económico. Sin embargo, las cosas no son tan lineales y simples.

El crecimiento de los agregados monetarios con respecto al PIB significa que los excedentes monetarios se canalizan al sector financiero formal. Sin embargo, ello no implica necesariamente mayor financiamiento para la inversión productiva. Por el contrario, el análisis realizado muestra que el financiamiento empresarial utiliza un canal informal no financiero (proveedores) cuyo financiamiento es para capital de trabajo y no para la FBK y el incremento en la producción.

El comportamiento de los agregados monetarios y su crecimiento no parece tener una relación directa con el ciclo de los negocios ni la actividad económica. El impacto de la profundización financiera ha dependido del destino final de los excedentes monetarios y los agentes que lo obtienen (empresas privadas, gobierno o consumidores).

Ante el proceso de desbancarización y restricción crediticia, las empresas tienen dos fuentes alternativas de financiamiento: el crédito a proveedores y el financiamiento interno, donde el flujo de efectivo es determinante. Éste puede incrementarse reduciendo tanto el crédito a los clientes, los inventarios, la inversión en capital fijo; ó mediante la reducción de los costos de producción.

A lo anterior hay que agregar que con un mercado interno deprimido y la apertura externa, la ampliación del margen de beneficios vía aumentos de precios no es una alternativa viable. Dado el problema de flujo de efectivo, el proveedor no siempre estará dispuesto a incrementar el financiamiento; por consiguiente, el ajuste puede realizarse directamente con el trabajador a través de los contratos laborales y las condiciones de contratación. Ello induce a un doble impacto:

a) El financiamiento con proveedores genera un problema de flujo de efectivo a lo largo de la cadena de valor y, cuando se presenta un problema de insolvencia, la cadena se fractura. Por consiguiente, las negociaciones dependerán del poder de mercado del proveedor o comprador que variarán entre empresas e industria

b) Es evidente, con relación al mercado laboral, que el poder de negociación está del lado del empleador y, dada la segmentación del mercado de trabajo, podrá imponer condiciones laborales al momento de la contratación

núm. 337 ▪ noviembre-diciembre ▪ 2005

38

ECONOMÍA INFORMA

39

En una economía abierta y mercado interno deprimido, las empresas tienen mayor poder de negociación con los trabajadores (empleados o por emplear) que con los proveedores de materia prima e, incluso, el consumidor. Así los empresarios modifican las condiciones laborales reduciendo las prestaciones, utilizando la contratación temporal, la subcontratación, el pago por honorarios a destajo, por comisión mercantil o por trabajo a domicilio (Ampudia, 2005).

Así, la negociación de las condiciones laborales representa una alternativa adecuada para reducir los costos de producción; incluso, algunos estudios han demostrado la reducción de salarios nominales en las grandes empresas, pese a la prohibición explícita de la Ley Federal del Trabajo (Catellanos-Verdú y Kaplan, 2004, pp. 15-18).

A su vez, se estanca la generación de empleos formales, la calidad del empleo y las condiciones laborales se deterioran y se amplia el sector informal. Incluso surge la informalidad dentro de la formalidad (las empresas formales registran un segmento de los trabajadores con niveles salariales menores a los recibidos o definitivamente no los registra). Así, la contratación temporal y la subcontratación junto con la informalidad laboral representan un mayor grado de flexibilidad al firmarse los contratos.

Conclusiones

La profunda reforma financiera de fines de los años ochenta en México, ha incrementado la profundidad financiera y eliminó la represión financiera, sin impactar en forma positiva en el fondeo de la actividad productiva.

La concentración de los intermediarios y los usuarios del sistema financiero se aumentó sin que las empresas en general, fueran beneficiadas. Por tanto, no existe un impacto directo sobre el crecimiento económico, la formación bruta de capital y la generación de empleos.

La desbancarización y la restricción crediticia han reducido el financiamiento de capital y con ello el multiplicador de la inversión (Ruiz 2004), adicionalmente han obligado a las empresas a buscar fuentes alternas de financiamiento en canales informales (proveedores), cuyo mecanismo de transmisión genera problemas de flujo de efectivo y estrecha las posibilidades de financiar el incremento en la producción, la instalación de nuevas empresas y el desarrollo de nuevas tecnologías.

El crecimiento en el número de empresas que utilizan el crédito mercantil (financiamiento de proveedores) aún para las empresas grandes y triple AAA es sintomático del deterioro del crédito bancario, el endurecimiento de sus condiciones y las asimetrías de información. El crédito de proveedores es más barato, y el contacto entre empresas mucho más estrecho, así como el conocimiento de las mismas a diferencia del que pudiera existir con la banca comercial.

núm. 337 ▪ noviembre-diciembre ▪ 2005

38

ECONOMÍA INFORMA

39

Adicionalmente, estos cambios parecen repercutir negativamente en el mercado laboral, por el impacto sobre los flujos de efectivo y la restricción de liquidez en el sistema que obliga a las empresas a trasladar los costos hacia atrás, es decir sin repercutir sobre el precio del mercado8 sino sobre sus trabajadores, deteriorando no sólo las condiciones laborales, sino también el crecimiento del empleo formal

Bibliografía

Ampudia Márquez, Nora C. 2005, “Política Monetaria, restricción crediticia y empleo”. Working Paper Series No. 0529, Centro de Investigación de Teoría Económica. Departamento de Métodos Cuantitativos, Centro Universitario de Ciencias Económico Administrativas. Universidad de Guadalajara.

Aspe Armella, Pedro, 2005, El camino mexicano de la transformación económica Fondo de Cultura Económica, Primera reimpresión.

Banco Mundial, 2005, World Development Indicators.Bebezuk, Ricardo N., 2001, “Financiamiento empresario, desarrollo financiero y

crecimiento”. Centro de Estudios Monetarios Latinoamericanos CEMLA, México. Fazzari S, Hubbard G. y Petersen B., 1998, “Financing constraints and corporate

investment”, Brooking Papers on Economic Activity,. No. 1 pp. 141-195.Kadapakim, P., Kumar P.C., y Riddick L., 1998, “The Impact of cash flows and firm

size on investment: the internacional evidence”. Journal of bancking and Finance, vol. 22.

McKinnon, R., 1995, “Liberalización financiera y desarrollo económico: una reconsideración de las tasas de interés en Asia y América Latina” en Alejandro Villagómez A. (comp.) “El financiamiento del desarrollo en América Latina: la movilización del ahorro interno”, vol. II CEMLA-BID, México.

Mantey de Anguiano, Guadalupe, 1995, “Efectos de los derivados financieros y la estructura oligopsónica del mercado bancario sobre el financiamiento del desarrollo en México” Working Paper presentado en el Seminario Internacional de Instituciones Financieras para el Desarrollo del 16 al 17 de marzo de 2005, UNAM. ENEP-ACATLAN. Cd. de México.

Ruiz Durán, Clemente, “Los desbancarizados: el problema de los mercados financieros segmentados” Revista de Comercio Exterior, vol. 54, núm. 7, México, 2004.

Salama, Pierre, 1996, “Financiarización excluyente en las economías latinoamericanas”, en Comercio Exterior, México, pp. 537-548.

8 Debido a la apertura externa y el mercado interno deprimido en un escenario de estancamiento económico como lo ha sido en lo que va del presente sexenio.