responsabilidad social empresarial en la pequeÑa y …

TRANSCRIPT

UNIVERSIDAD DE CHILE FACULTAD DE ECONOMÍA Y NEGOCIOS

ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN

RESPONSABILIDAD SOCIAL EMPRESARIAL EN LA PEQUEÑA Y

MEDIANA EMPRESA CHILENA: UNA REVISIÓN A LA REALIDAD ACTUAL

Seminario para optar al título de Ingeniero Comercial Mención Administración

Autores: Fernanda Landaeta Millar Lorena Saavedra Morales

Orlando Stevens Rodríguez

Profesor Guía: Leslier Valenzuela Fernández, PhD

Santiago de Chile, 2015

1

DEDICATORIA

A Dios, quien ha sido el sustento de mi vida. A mis padres: Rodolfo y María

Angélica, por su entrega y amor incondicional. A mis hermanos: María Victoria,

Sylvia y Rodolfo, por ser mis ejemplos a seguir. A mi sobrino Joaquín, y a los

que vendrán, por alegrar mi vida. A Rodrigo, por ser mi compañero de ruta y

mejor amigo. Y a todos mis amigos, quienes con sus palabras, compañía y

entrega me animaron en esta etapa de mi vida.

Fernanda Landaeta Millar

A mi madre, Ximena Morales que ha sido la persona que siempre ha estado

ahí para mí, que me ha permitido llegar a ser quien soy y a emprender cada

aventura que he deseado. Que me ha amado incondicionalmente y me ha dado

aliento cuando lo he necesitado. A mi amigo y compañero durante estos 4 años,

Francisco, por su apoyo y amor incondicional. Gracias por ser parte de esto.

Lorena Saavedra Morales

A mis padres Juana Rodríguez y Mario Stevens, que incondicionalmente me

han apoyado en todas las decisiones y caminos que he tomado durante mi vida;

que me han enseñado que con esfuerzo, perseverancia y dedicación todo es

posible, y por quienes guardo la más profunda de las admiraciones. Gracias por

hacerme ser quien soy. A mi hermana, Lorena Stevens, quien nunca ha dudado

de mis capacidades y me ha apoyado en todas mis decisiones y desafíos.

Orlando Stevens Rodríguez

Con cariño para todos ustedes.

2

AGRADECIMIENTOS

En primer lugar, agradecemos a nuestras familias y amigos, quienes ayudaron

no sólo en el desarrollo del presente seminario de título, sino también a lo largo

de todos estos años de formación y crecimiento.

A Nexo RSU y CREEME de la Facultad de Economía y Negocios de la

Universidad de Chile, que con amabilidad nos facilitaron de los contactos

necesarios para el desarrollo de nuestra investigación. Y al profesor Francisco

Villegas que contribuyó en la revisión de nuestro instrumento de investigación y

nos apoyó a lo largo de todo el proceso.

A nuestra profesora guía Leslier Valenzuela y a todos los pequeños y medianos

empresarios que contribuyeron a este proyecto y fueron parte de nuestro

trabajo. Sin ellos, nada de esto hubiera sido posible. En especial, quisiéramos

destacar la contribución de Alejandro Faunes y Carolina Gutiérrez, que con

mucha gentileza nos abrieron las puertas a sus empresas y compartieron con

nosotros un poco de la realidad que viven hoy en día las Pymes. El listado de

todos aquellos que contribuyeron se presenta a continuación:

3

A todos ustedes, muchas gracias.

Fernanda Landaeta Millar

Lorena Saavedra Morales

Orlando Stevens Rodríguez

1RU Servicios Integrales eNubis Pop Loopers

ASEG Ltda. Equipos Técnicos Ltda. Princess Anne School Ltda.

Agrolub Escuela de Conductores Clase B Productor Minero Los Negros

Andes Gourmet Estudio Contable Valdivia Prolearning

Anuk, Mobiliarios Comunicaciones

Ltda.ExeFire Qué Burrada

Asescontables Frenos La Bandera Radar

Asesorías Guillermo Bermudez

Gallardo EIRLFULLGAS EIRL REHABILIMED ortopedia

Automotora San José Ltda. Fumigaciones Aconcagua Ltda. Restaurant Nueva China

BABADERM EIRL Fundación América Solidaria Rodaquin Ltda.

Bordados Barsotti GR Aconcagua SAARED Ingeniería y Construcción

Boutique Centro Estético Jackeline Green Glass Salud Corporal

Café Trouville Horizonte Save yourself Chile EIRL

Caleta del Pueblo IncobechServicios odontológicos y

enfermería Ltda.

Capullito Telecomunicaciones Sextantis

CariAgro INGMED S.A. Simplee

Caservas Jaes Servicios Ltda. Sion Comex

Cima Consulting La Floresta Smart

Claudia Lorena Vega Esparza Lima LimónSociedad Administradora y de

Servicios Cobanc Spa

Club Bienestar Templanza Malcor Ltda. Sociedad Agrícola Juntos

COBANC Ltda. Manual EGRL Solomon Chile S.A.

Comercial KR Mimsl Eirl Taxi Cordillera

Comercial al Kosto Spa Multitienda La Española Terracar's

Comercial Janay Ltda. Myrdesign TFW

Confecciones Belén NewPro S.A. Tienda Aikko

CORPORACION WWB – FINAMOtras 6 Empresas que decidieron

mantener anonimatoTransportes C y V

DEVOR S.A.Pachavco Green Inversiones

Agropecuarias E.I.R.LTurismo Mostrando Chile Ltda

Distribuidor Herbalife Pastelería La Marrosina UTEM

Distribuidora JAKO LATAM Pastelería Tía Lucy Vicky Buin

Domínguez y Compañía Ltda. Patricia Vips Cordillera

Dsigna Patricia Toro Godoy

D y G Consultores Patrimonio Inmobiliario

EGM, Servicios geológicos

mineros Ltda.Perno Steel

Elyan Pinina fifi

4

ÍNDICE

ABSTRACT ................................................................................................................... 6

INTRODUCCIÓN ........................................................................................................... 7

MARCO TEÓRICO ...................................................................................................... 11

I. Responsabilidad Social Empresarial ........................................................ 11

Concepto de RSE ................................................................................. 13

Escenario Chileno de la RSE ................................................................ 21

Relación RSE - PYME .......................................................................... 23

II. Reputación Corporativa ............................................................................. 25

Concepto de RC ................................................................................... 25

III. Relación entre RSE y RC ............................................................................ 30

OBJETIVO GENERAL ................................................................................................ 31

OBJETIVOS ESPECÍFICOS ....................................................................................... 32

MODELO PROPUESTO .............................................................................................. 32

DISEÑO DE INVESTIGACIÓN .................................................................................... 36

SUJETO EN ESTUDIO................................................................................................ 36

INSTRUMENTO .......................................................................................................... 36

HIPÓTESIS ................................................................................................................. 39

RESULTADOS ............................................................................................................ 40

I. Descripción de la Muestra ......................................................................... 40

Empresa Participantes .......................................................................... 41

Encuestados ......................................................................................... 44

II. Resultados del Estudio .............................................................................. 47

Percepción sobre realización de RSE ................................................... 47

Medios de Comunicación ...................................................................... 47

Relación entre RSE y RC ...................................................................... 52

Resultados del Constructo de RSE para la PYME ................................ 52

I. Análisis Factorial Por Dimensión......................................... 53

II. Análisis Factorial De Los 42 Ítems ...................................... 58

5

TESTIMONIOS DE LA PEQUEÑA Y MEDIANA EMPRESA CHILENA: UNA MIRADA

A LA REALIDAD. ANÁLISIS CUALITATIVO .............................................................. 64

CONCLUSIONES DEL ESTUDIO ............................................................................... 73

BIBLIOGRAFÍA ........................................................................................................... 79

ANEXOS ..................................................................................................................... 83

Anexo N°1: Encuesta ............................................................................ 83

Anexo N°2: Regresión Lineal para la Reputación Corporativa y Matriz de

Correlaciones Por Dimensión ............................................................... 89

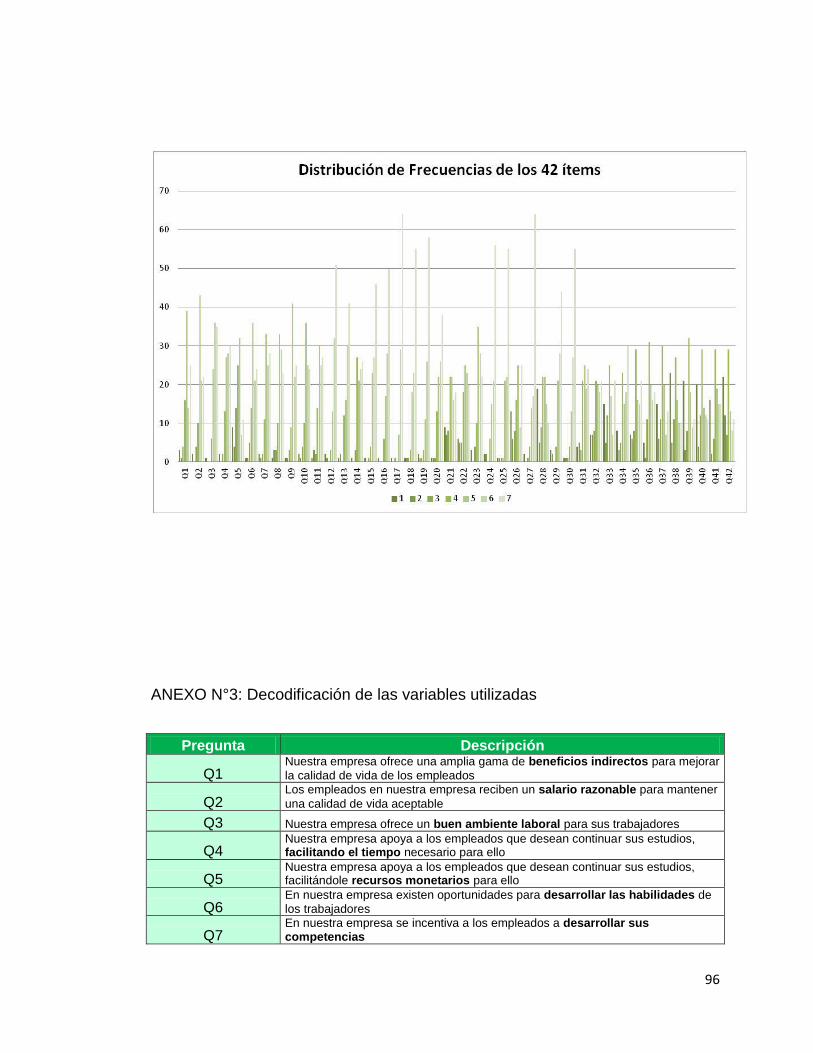

Anexo N°3: Decodificación de las variables utilizadas .......................... 95

Anexo N°4: Análisis Factorial Dimensión Legal .................................... 96

Anexo N°5: Análisis Factorial Dimensión Ética ..................................... 97

Anexo N°6: Análisis Factorial Dimensión Económica ........................... 98

Anexo N°7: Análisis Factorial Dimensión Social .................................... 99

Anexo N°8: Análisis Factorial Dimensión Medioambiental ................. 101

Anexo N°9: Análisis Factorial de los 42 ítems, Iteración 1 ................... 102

Anexo N°10: Análisis Factorial de los 42 Ítems, Iteración 2 ................. 105

Anexo N°11: Análisis Factorial de los 42 Ítems, Iteración 3 ................. 108

Anexo N°12: Análisis Factorial de los 42 Ítems, Iteración 4 ................. 112

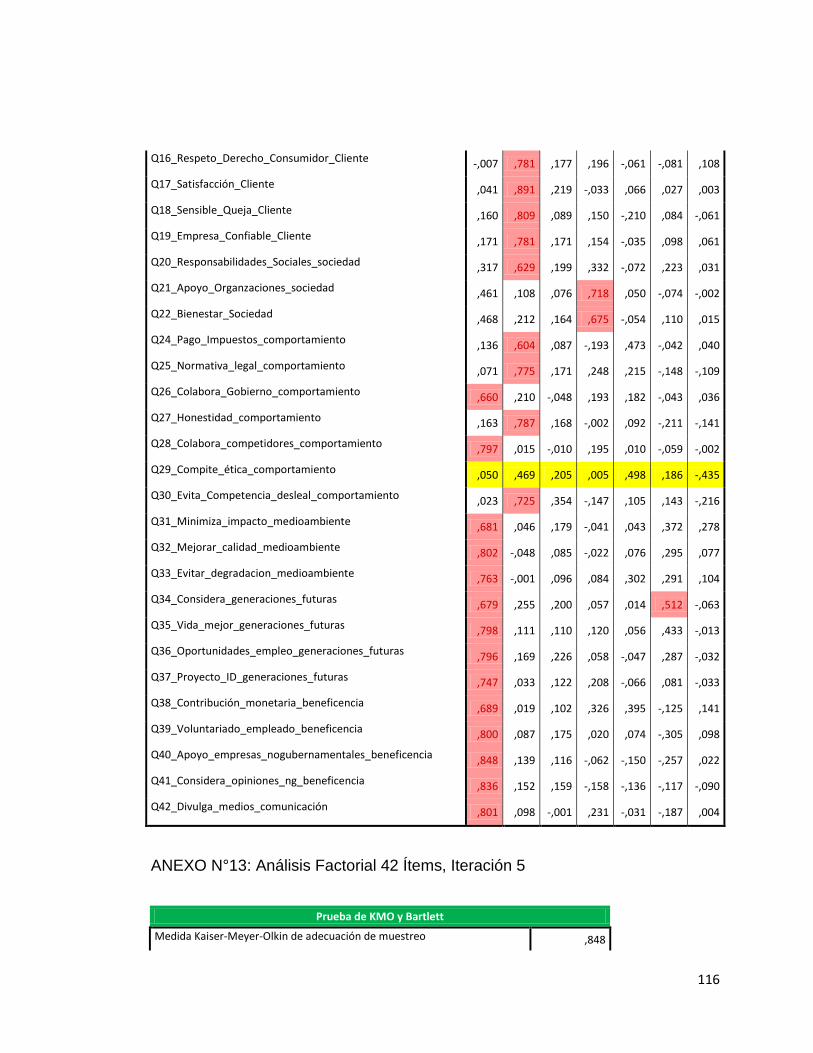

Anexo N°13: Análisis Factorial de los 42 Ítems, Iteración 5 ................. 115

Anexo N°14: Entrevistas en Profundidad ........................................... 118

6

ABSTRACT

El presente trabajo de investigación busca analizar si la adopción de prácticas

de Responsabilidad Social Empresarial (RSE) tiene alguna relación con la

Reputación Corporativa (RC) en las pequeñas y medianas empresas (Pymes)

en Chile. Y para ello, se identifican en una primera instancia las dimensiones

asociadas a los constructos de RSE y Reputación Corporativa por medio de la

evidencia empírica presente en la literatura actual, para luego estudiar el

escenario para una muestra de 97 empresas chilenas catalogadas como

pequeñas o medianas según la SOFOFA. Los resultados obtenidos en los

distintos análisis ponen en evidencia que la percepción de los pequeños y

medianos empresarios chilenos es que en sus organizaciones se realiza algún

tipo de acción relacionada con RSE. Y también, que la implementación de la

RSE no se correlaciona con la RC de las compañías, medida como promedio

de volumen de ventas. No obstante, a lo largo del análisis, se terminó por

proveer de nuevos hallazgos en materia de escalas de RSE para el escenario

de la Pyme, aspecto que no había sido revisado con anterioridad en la

literatura. De esta forma, el presente trabajo de investigación provee de nuevos

descubrimientos sobre la Pyme y la RSE en una economía en donde este tipo

de empresas considera una fuente importante de trabajo y crecimiento.

7

INTRODUCCIÓN

En la actualidad, ha salido a la palestra la discusión acerca de la necesidad que

tienen las empresas por comprometerse con la Responsabilidad Social

Empresarial (RSE), conscientes de que sus acciones impactan profundamente

a la sociedad y se transforman en “Ciudadanos Corporativos” que cuentan con

derechos y responsabilidades sociales básicas, éticas, laborales y medio-

ambientales, que van más allá de la maximización de ganancias de corto plazo

(Oliva, Molina, Ramos, & Urbina, 2005). Sin embargo, aún no se ha logrado un

entendimiento claro sobre la RSE y existe una confusión sobre si las empresas

están realmente practicándola o solamente creen que lo hacen. Muchas de

ellas, realmente no lo hacen ya sea por desconocimiento o por falta de voluntad

y, en ocasiones, las acciones que emprenden no propician realmente el

desarrollo ni bienestar a largo plazo para la sociedad (Barroso Tanoira, La

Responsabilidad Social Empresarial, Un Estudio en Cuarenta Empresas de la

Ciudad de Mérida, 2008).

Según Barroso (Barroso Tanoira, 2007) esta confusión se debe al problema que

tienen las personas al definir el alcance real del concepto y a la tendencia de

considerar que ejercer la RSE implica realizar actos de buena voluntad como

construir escuelas, o incluso con acciones de filantropía como dar donativos a

centros de caridad y a instituciones de beneficencia. Sin embargo, existe un

acuerdo en considerar que la RSE es una actividad empresarial que se ha

convertido en un factor de primer orden para la reputación y diferenciación de

8

una empresa ante los consumidores y frente a sus competidores (Sánchez-

Calero, 2013). Asimismo, algunos autores señalan que existe una correlación

positiva entre los esfuerzos socio ambientales y el desempeño financiero. De

hecho, según resultados de un estudio experimental realizado por Feldman &

Reficco (Sierra , García, & Zorio, 2013), existe evidencia de que la RSE tiene

una incidencia en el comportamiento de compra y la disposición a pagar, lo cual

se puede traducir en una reputación corporativa mejor y en mayores beneficios

financieros. Sin embargo, según Arroyo (Sierra , García, & Zorio, 2013) este

comportamiento difiere según zonas geográficas. Por ejemplo, en países

europeos, las organizaciones están más comprometidas con la RSE que países

Latinoamericanos.

Es por ello que el presente estudio, pretende en su primera etapa investigar las

dimensiones relacionadas con el concepto, para así posteriormente realizar un

estudio cuantitativo sobre la situación actual en Chile en materia de

Responsabilidad Social Empresarial en las pequeñas y medianas empresas.

Para ello, se analizará si las Pymes están haciendo o no actividades de RSE,

según la percepción de los stakeholders internos de la corporación, incluyendo

empleados o dueños, mediante la aplicación de una encuesta. Además, se

pretende determinar específicamente, cuáles son estas acciones de RSE en

caso de llevarlas a cabo; y se buscará conocer si dichas actividades son o no

comunicadas, determinando el medio a través del cual lo realizan. Finalmente,

9

se establecerá si existe relación entre las acciones de RSE y la Reputación

Corporativa de las organizaciones en estudio.

La relevancia de este análisis surge de la importancia de ambos elementos en

estudio; por un lado, la Responsabilidad Social Empresarial y la Reputación

Corporativa son tópicos en ascenso dentro de la literatura actual (Gotsi &

Wilson, 2001; Cian & Cervai, 2014; Marquina, Arellano & Velásquez, 2013),

mientras que nuestra economía le ha entregado a las pequeñas y medianas

empresas la importancia que revisten.

Respecto de la Responsabilidad Social Empresarial, se han generado diversas

normativas que buscan regular el comportamiento de las organizaciones en un

marco igualitario en el contexto industrial. Una demostración de esto, es la

promulgación de la norma ISO 26.000 en el año 2010, la cual fue desarrollada

bajo la participación de un comité internacional que incluía a gran parte de los

agentes interesados como son: consumidores, competidores, gobierno y

trabajadores, con el fin de establecer una guía respecto al comportamiento de

las organizaciones. Este tipo de normativas puede, entre otras cosas,

constituirse en una ventaja competitiva, aumentando la reputación, atrayendo y

reteniendo a trabajadores, clientes o usuarios, manteniendo la motivación,

compromiso y productividad de los trabajadores, mejorando la percepción de

los inversionistas, propietarios, donantes, patrocinadores y la comunidad en

10

general; y finalmente, permitiendo transformar buenas intenciones en buenas

acciones.

Por otro lado, la pequeña y mediana empresa reviste gran importancia dentro

de cualquier gran economía, principalmente desde el punto de vista de la

generación de empleos. En el caso de la economía estadounidense, y en base

a datos expuestos por la compañía de medios y consultoría Quality News

Netwotk, el 52% de los empleados de dicho país provienen de pequeñas

empresas y unos 19 millones de personas trabajan en organizaciones de

menos de 20 empleados (Coyuntura Económica, 2010). En Chile, las pequeñas

y medianas empresas representan a más del 80% de las organizaciones

existentes en nuestra economía, además de generar más del 60% de los

empleos dentro de ésta (Corporación de Fomento de la Producción, 2013). Sin

embargo, a pesar de que la investigación en RSE está altamente desarrollada

en el contexto internacional; para el caso chileno, esta materia ha sido poco

explorada para la pequeña y mediana empresa, por lo que se hace necesario

tener una aproximación de las acciones realizadas en esta materia, debido al

gran impacto y alcance que tienen las organizaciones de este tipo en el país.

Expuestos estos antecedentes se considera necesario y pertinente generar una

investigación que permita determinar las relaciones existentes entre este tipo de

organizaciones y las actividades de Responsabilidad Social Empresarial.

11

MARCO TEÓRICO

I. RESPONSABILIDAD SOCIAL EMPRESARIAL

Actualmente, la creencia de que las empresas son entidades orientadas

únicamente a la generación de beneficios para sus socios ha ido destruyéndose

y la creación de valor social ha adquirido un puesto relevante en las actividades

desarrolladas por las compañías. No obstante, no significa que esta creación de

valor social no tenga algún tipo de incidencia en la creación de valor económico

de la empresa.

A lo largo de los últimos años, se ha desarrollado literatura con evidencia

empírica que ha demostrado que existe una correlación entre actividades de

RSE y aspectos como Competitividad, Reputación Corporativa y Desempeño

Financiero (Sierra , García, & Zorio, 2013). Sin embargo, al parecer, existe una

diferencia en el desarrollo de la RSE según zonas geográficas. En países

europeos, por ejemplo, se encuentra más desarrollada la RSE que en países

Latinoamericanos (Sierra , García, & Zorio, 2013), lo cual podría arrojar

resultados distintos en lo que respecta a la relación entre Responsabilidad

Social Empresarial y Reputación Corporativa.

12

Esto último, se genera debido a que las acciones de RSE se insertan en un

contexto social e institucional que comprende normas y prácticas relacionadas

con núcleos familiares, gobiernos, etcétera. (Vargas, 2011). En diversas

ocasiones, agrupaciones como la Comunidad Europea han discutido y

establecido lineamientos respecto a la RSE y sus implicancias, como la

Estrategia de Desarrollo Sostenible que se estableció en el Consejo Europeo de

Gotemburgo, donde en junio de 2001 se estableció que: “a largo plazo, el

crecimiento económico, la cohesión social y la protección medioambiental

avancen en paralelo” (Comisión de Las Comunidades Europeas, 2001).

Posteriormente, el Consejo Europeo de Lisboa hizo un llamado para desarrollar

un “sentido de Responsabilidad Social de las empresas con respecto a las

prácticas idóneas en relación con la formación continua, la organización del

trabajo, la igualdad de oportunidades, la integración social y el desarrollo

sostenible” (Comisión de Las Comunidades Europeas, 2001). Por otra parte, se

estableció una Agenda Social Europea, en el contexto del desarrollo del

Consejo Europeo de Niza, la cual expuso el papel que puede desempeñar la

RSE en materias sociales y de empleo en el contexto de la integración

económica y de mercados.

Sin embargo, a pesar de las distinciones entre los escenarios, existe una

creciente disposición de las firmas a aceptar voluntariamente las prácticas de

RSE, lo cual ha transformado la discusión de las juntas directivas de las

13

compañías. Las empresas ya no se preguntan si adoptar o no la RSE, sino

cómo y para qué (Vargas, 2011) .

Cabe destacar que a pesar de que la RSE se ha transformado en una tendencia

a lo largo del mundo y se ha consolidado completamente como un campo de

estudio de la administración y lo negocios, aún no se ha logrado un

entendimiento claro sobre ella y existe una confusión sobre si las empresas

están practicando la RSE o bien solamente creen que lo hacen. Esto se debe al

carácter interdisciplinario de este concepto, ya que es común recurrir a la

utilización de perspectivas que provienen del campo de la ética, el ámbito

jurídico, la psicología y la sociología para lograr definirlo (Perdomo & Escobar,

2011). En este sentido, debido a este carácter interdisciplinario propio de la

RSE se hace difícil poder realizar una definición suficientemente útil y precisa

del concepto en cuestión. Para efectos de esta investigación se hará uso de

distintas fuentes y perspectivas existentes en la literatura actual, con el objetivo

de acotar una definición pertinente a esta.

CONCEPTO DE RSE

Desde los inicios de la historia, el concepto de Responsabilidad Social

Empresarial ha estado presente, considerando al hombre por naturaleza social,

preocupado por el bien común de las personas. Con el surgimiento de las

empresas, reflejado en la Revolución Industrial, este concepto se amplió al

14

considerar las condiciones laborales de los trabajadores dentro del concepto

más amplio de velar por el bien común. Así, la RSE es una corriente de

actividades que comenzaron a practicarse como respuesta al impacto de la

gran crisis económica de los años treinta, especialmente en Estados Unidos en

un comienzo, y más tardíamente en Europa. En aquel entonces, ejecutivos y

gerentes de distintas empresas comenzaron a cuestionar la labor social que

tenían las organizaciones a las cuales pertenecían, más allá de lo que la

regulación pertinente pudiese establecer. Como fruto de dicho cuestionamiento,

se comenzaron a elaborar dos perspectivas sobre este tipo de actividades que

algunas empresas estaban desarrollando. La primera de ellas, se fundamenta

en el objetivo último que tiene una corporación; el que corresponde a la

generación de utilidades. Desde este punto de vista, así como lo expuso Milton

Friedman en aquel entonces, destinar recursos a este tipo de actividades no

tenía ningún sentido ni justificación. Por otra parte, en contraposición a esta

visión de la RSE, se plantea que las organizaciones sí tienen responsabilidad

en el desarrollo y bienestar de las sociedades dentro de las cuales se insertan,

además de poder encontrar beneficios propios por la realización de dichas

actividades (Suárez, 2011).

La primera definición formal de este concepto fue desarrollada en la década de

los cincuenta, por Howard R. Bowen en 1953, en su libro titulado “Las

Responsabilidades Sociales de los Administradores”. En dicha obra, se

comenzó a establecer explícitamente que las corporaciones y empresas

15

representan grandes centros de poder dentro de una sociedad, y que las

decisiones que se tomaban en su interior ineludiblemente afectaban a todos los

ciudadanos que la componían. Basada en esta creencia inicial, el autor propone

una primera definición sobre qué significaba la Responsabilidad Social

Empresarial, la cual indicó como: "Se refiere a las obligaciones de los

empresarios con el ejercicio de sus políticas, la toma de decisiones, o con el

seguimiento de líneas de actuación deseables en términos de los objetivos y

valores de nuestra sociedad" (Howard R, 1950).

En la siguiente década, continuó la investigación y literatura en relación a la

responsabilidad de las corporaciones con su entorno. Tal fue el caso de Keith

Davis, que a lo largo de dichos años desarrolló de forma extensa numerosos

escritos y publicaciones en relación con este concepto. Davis ya exponía que la

RSE se trataba de un concepto nebuloso y confuso, pero que debía ser visto en

un contexto empresarial. En este sentido, el autor entrega una definición que

dice: "Acciones y decisiones de los administradores tomadas por razones, al

menos parcialmente, que van más allá del interés económico o técnico directo

de las empresas" (Davis, 1960). También, Davis indicó que algunas decisiones

socialmente responsables tomadas dentro de las organizaciones pueden

justificarse en la creencia por parte de estas de obtener beneficios económicos

a largo plazo; visión que vale la pena destacar ya que se convirtió en un punto

de vista ampliamente aceptado a fines de los años setenta y ochenta.

16

El inicio de la década de los setenta se vio marcado por la aparición de un libro

titulado “Las Responsabilidades Sociales de las Empresas: Empresa y

Comunidad", de Morrel Heald. Si bien el autor no entrega una definición exacta

sobre Responsabilidad Social Empresarial como lo hicieron los autores

precedentes, es innegable descubrir que su entendimiento respecto al concepto

en cuestión estaba en la misma línea que las desarrolladas en los años previos,

además de indicar que el significado real del concepto de RSE se debe buscar

en las políticas empleadas con las cuales se asocian. También, Heald describió

de forma histórica los programas de RSE y las visiones que los ejecutivos

desarrollaron hasta dichos años, señalando que estas iniciativas se vinculan

principalmente a la filantropía (Heald, 1970).

Para 1979, Carroll establecía que la RSE correspondía a la expectación social

para las organizaciones, la cual incluía las responsabilidades económica, legal,

ética y filantrópica. La responsabilidad económica se relaciona con la utilización

adecuada de los distintos factores productivos por parte de la organización, así

como también de procurar la satisfacción de las necesidades de sus

consumidores, cobrando un precio justo y cuidando la competencia que podía

generarse dentro de cada mercado. En cuanto a responsabilidad legal, es

posible establecer que corresponde al cumplimiento de toda la normativa legal

que cada compañía enfrenta, debiendo incorporarla en los distintos procesos y

estrategias que ésta lleve a cabo; la que se materializa como el requerimiento

mínimo de responsabilidad que una organización debe desarrollar. Por otro

17

lado, la responsabilidad ética es aquella que se relaciona con las normas,

ideales y valores de una empresa, los que deben respetar su contraparte en la

sociedad en la cual se desarrollan. Por último, la responsabilidad filantrópica

intenta ir más allá de lo establecido por los distintos tipos de responsabilidad

anteriormente descritos. Corresponde a la retribución proactiva que puede

entregar una organización, en orden de mejorar la calidad de vida, apoyar

políticas públicas beneficiosas y promover un desarrollo armónico en las

sociedades dentro de las cuales se desarrollan. La teoría establecida por Carrol

se ilustra a través de una estructura piramidal, en donde las corporaciones, para

obtener ganancias y comportarse de forma ética y socialmente responsable,

deben cumplir de forma simultánea sus responsabilidades económicas, legales,

éticas y filantrópicas (Carroll, 1979).

En los años ochenta, con definiciones más precisas y elaboradas respecto al

concepto de Responsabilidad Social Empresarial, se inició una etapa de

investigación más profunda y acabada, que comenzó a incorporar otros

conceptos relacionados como el de políticas públicas, ética empresarial,

capacidad de respuesta social corporativa, entre otros. Muestra de esto es la

definición desarrollada por Thomas M. Jones, la que explica: "La

Responsabilidad Social Empresarial es la noción de que las empresas tienen la

obligación de los grupos constitutivos de la sociedad que no sean accionistas,

más allá de lo que prescriba la ley y el contrato sindical. Dos factores de esta

definición son críticos. En primer lugar, la obligación debe ser adoptada

18

voluntariamente; comportamiento influenciado por las fuerzas coercitivas de ley

o contrato sindical no son voluntarias. En segundo lugar, la obligación es

amplia, extendiéndose más allá del deber tradicional a los accionistas de otros

grupos sociales como clientes, empleados, proveedores y comunidades

vecinas" (Jones, 1980).

Posteriormente, durante la década de los noventa, en términos generales se

produjeron pocas contribuciones al concepto de RSE, debido principalmente al

desarrollo que este mismo concepto ya había presentado durante los años

anteriores. Principalmente, el término de RSE sirvió de punto base o partida

para la explicación de otras teorías y conceptos relacionados, como la Teoría

de los Stakeholders, la Teoría de la Ética Empresarial y la Teoría de la

Ciudadanía Corporativa. En relación a esto, es importante destacar el aporte

de Donna J. Wood al campo de la RSE, a través de su revisión al modelo de

Desempeño Social Corporativo. En su trabajo, Wood determinó los principios de

Responsabilidad Social Empresarial a través de las cuatro dimensiones

establecidas previamente por Carroll, e identificó cómo se relacionaban con los

principios de legitimidad social, responsabilidad pública y discrecionalidad

gerencial (Wood, 1990).

Finalmente, durante los últimos años se ha seguido desarrollando literatura y

definiciones sobre Responsabilidad Social Empresarial, tal como lo hizo la

Unión Europea, en donde a través de su Libro Verde de 2001 indica que la RSE

19

se define como “La integración voluntaria, por parte de las empresas, de las

preocupaciones sociales y medioambientales en sus operaciones comerciales y

sus relaciones con sus interlocutores”. Por otra parte, de forma más específica

indica que “La Responsabilidad Social de las Empresas es, esencialmente, un

concepto con arreglo al cual las empresas deciden voluntariamente contribuir al

logro de una sociedad mejor y un medio ambiente más limpio” (Comisión de Las

Comunidades Europeas, 2001). De esta forma, es posible establecer que el

concepto de RSE para la Comisión Europea abarca tres aspectos

fundamentales, correspondientes a responsabilidad económica, responsabilidad

social y responsabilidad medioambiental. La primera de estas, guarda relación

con la acción de generar riqueza en el entorno dentro del cual se desarrollen,

además de maximizar los beneficios y minimizar los costos de todo tipo. De la

misma forma, la RSE corresponde a la legitimación que debe tener una

organización por parte del entorno que enfrenta, además de respetar las pautas

de valores y comportamientos que esta misma le indica. Finalmente, la

responsabilidad medioambiental, tal como su nombre lo indica, establece el

cuidado por el entorno físico dentro de los cuales las organizaciones se

desarrollan, principalmente con el objetivo de alcanzar un desarrollo

sustentable.

Finalmente, la misma Comunidad Europea elabora una nueva definición de

RSE al amparo de una nueva estrategia sobre la Responsabilidad Social de las

Empresas para el período 2011 - 2014. Dicha definición se centra en la

20

responsabilidad de las organizaciones en el impacto que generan dentro de las

comunidades en las que se insertan, definiendo el concepto de la siguiente

forma: "Para asumir plenamente su Responsabilidad Social, las empresas

deben aplicar, en estrecha colaboración con las partes interesadas, un proceso

destinado a integrar las preocupaciones sociales, medioambientales y éticas, el

respeto de los derechos humanos y las preocupaciones de los consumidores en

sus operaciones empresariales y su estrategia básica, a fin de: maximizar la

creación de valor compartido para sus propietarios/accionistas y para las demás

partes interesadas y la sociedad en sentido amplio; además de identificar,

prevenir y atenuar sus posibles consecuencias adversas." (Comisión de Las

Comunidades Europeas, 2011)

Tabla N°1: Evolución del Concepto de RSE

Referencias Concepto de RSE

Howard R. Bowen,

1950

Se refiere a las obligaciones de los empresarios con el ejercicio de sus políticas, la toma de decisiones, o con el seguimiento de líneas de actuación deseables en términos de los objetivos y valores de nuestra sociedad

Keith Davis, 1960

Acciones y decisiones de los administradores tomadas por razones, al menos parcialmente, que van más allá del interés económico o técnico directo de las empresas

Morrel Heald, 1970 Plantea que el significado real del concepto de RSE se debe buscar en las políticas empleadas con las cuales se asocian

Archie Carroll, 1979

RSE correspondía a la expectación social para las organizaciones, la cual incluía las responsabilidades económica, legal, ética y filantrópica

La Responsabilidad Social Empresarial es la noción de que las

21

Thomas M. Jones, 1980

empresas tienen la obligación de los grupos constitutivos de la sociedad que no sean accionistas, más allá de lo que prescriba la ley y el contrato sindical. Dos factores de esta definición son críticos. En primer lugar, la obligación debe ser adoptada voluntariamente; comportamiento influenciado por las fuerzas coercitivas de ley o contrato sindical no son voluntarias. En segundo lugar, la obligación es amplia, extendiéndose más allá del deber tradicional a los accionistas de otros grupos sociales como clientes, empleados, proveedores y comunidades vecinas

Donna J. Wood, 1990

Determinó los principios de Responsabilidad Social Empresarial a través de las cuatro dimensiones establecidas previamente por Carroll, e identificó cómo se relacionaban con los principios de legitimidad social, responsabilidad pública y discrecionalidad gerencial

Comisión de las Comunidades

Europeas, 2001

La Responsabilidad Social de las Empresas es, esencialmente, un concepto con arreglo al cual las empresas deciden voluntariamente contribuir al logro de una sociedad mejor y un medio ambiente más limpio

Comisión de las Comunidades

Europeas, 2011

Para asumir plenamente su responsabilidad social, las empresas deben aplicar, en estrecha colaboración con las partes interesadas, un proceso destinado a integrar las preocupaciones sociales, medioambientales y éticas, el respeto de los derechos humanos y las preocupaciones de los consumidores en sus operaciones empresariales y su estrategia básica, a fin de: maximizar la creación de valor compartido para sus propietarios/accionistas y para las demás partes interesadas y la sociedad en sentido amplio; además de identificar, prevenir y atenuar sus posibles consecuencias adversas.

Fuente: Elaboración Propia basada en la revisión de literatura

ESCENARIO CHILENO DE LA RSE

En materia de RSE en nuestro país, podemos indicar que el empresariado

chileno ha aportado al desarrollo social, lo cual en la mayoría de las veces no

se expresaba abiertamente a la comunidad. En un comienzo, la realización de

este tipo de prácticas respondía a intereses filantrópicos particulares del dueño

o ejecutivos de las distintas organizaciones provenientes de un sentido religioso

22

y deber moral, en lugar de corresponder a estrategias de negocios diseñadas y

planificadas con algún objetivo previamente establecido.

Recién a finales de la década de los noventa, el concepto de RSE comenzó a

entenderse como una visión general que integra valores éticos, respeto por el

medioambiente, las comunidades y las personas. Ejemplo de esta situación fue

el “Chilean Bechmarking Group” realizado en el año 1998, el cual correspondió

a un esfuerzo colaborativo de seis empresas para comparar y estudiar los

programas de participación comunitaria de distintas organizaciones en el país.

Las empresas participantes de dicho estudio fueron Shell Chile, Gener,

Empresas Interamericana, Asociación Chilena de Seguridad (ACHS), Chase

Manhattan Bank Chile y 3M Chile.

En cuanto a la percepción de los consumidores respecto a la RSE, recién a

fines del año 2000 se realizó la primera encuesta en Chile al respecto. Dicha

investigación fue realizada por la empresa de estudios internacionales MORI, la

cual también fue aplicada a otros 24 países. Los resultados de dicho

instrumento constituyeron un hito en el avance de la RSE en Chile, ya que a

través de datos concretos se demostró que correspondía a un tema presente en

la mente de la población. En particular, el estudio arrojó que en aquel entonces,

un 48% de los consumidores encuestados mencionaba las prácticas

empresariales como principal factor para formarse una imagen o impresión de

una organización.

23

A través de los años, cada día es más frecuente observar organizaciones de

distintos rubros e industrias desarrollando actividades de RSE, hecho que

podría indicar la creciente preocupación por parte de las empresas en este tipo

de programas en nuestro país. Evidencia de esto fue la creación del Consejo de

Responsabilidad Social para el Desarrollo Sostenible el año 2013 a través del

decreto Nº60. Tal es la preocupación generalizada respecto al tema, que el

mismo Consejo declara que “La Responsabilidad Social (RS) – entendida como

la responsabilidad de las organizaciones ante los impactos que ocasionen en la

sociedad – es un tema transversal y respecto del cual existe consenso

internacional sobre la importancia de incluirlo en las estrategias nacionales de

desarrollo” (Consejo de Responsabilidad Social para El Desarrollo Sostenible,

2013). Además, El 01 de noviembre de 2010 se publicó la norma ISO 26.000 de

Responsabilidad Social Empresarial a nivel mundial, y en Chile la norma Nch-

ISO 26.000-2010, la que guía el comportamiento sobre siete aspectos

fundamentales: Gobernanza Organizacional, Derechos Humanos, Prácticas

Laborales, Medio Ambiente, Prácticas Justas de Operación, Asuntos de

Consumidores, Participación Activa y Desarrollo de la Comunidad

(Organización Internacional de Normalización (ISO), 2010).

RELACIÓN RSE - PYME

24

Actualmente, el centro de atención del debate acerca de la Responsabilidad

Social Empresarial se ha centrado principalmente en las grandes corporaciones

multinacionales. Sin embargo algunos estudios, al igual que la presente

investigación, han buscado vislumbrar el escenario referente a las pequeñas y

medianas empresas (Pymes). Tal es el caso de Baummnn, Wickert, Spence y

Scherer (Baummann, Wickert, Spencer, & Scherer, 2013) que realizaron un

estudio empírico cualitativo, en donde obtuvieron que la implementación de la

RSE no es directamente una función del tamaño de la empresa, y las

percepciones públicas de las personas no captan con precisión las diferencias

del estado de la RSE entre pequeñas y grandes organizaciones. Sin embargo,

los autores plantean que si bien el tamaño de una empresa por definición

implica una serie de características organizacionales que pudieran favorecer o

dificultar la implementación de la RSE, en las organizaciones no está claro

cuáles, en definitiva, son estos aspectos. Es decir, los estudios empíricos

convergen a que, en cualquier caso, existen aspectos organizacionales dentro

de las Pymes que pudieran ser favorables para el desarrollo de la RSE y éstos

ser distintos a los de las grandes empresas. Las Pymes cuentan con cualidades

particulares tales como su flexibilidad, fácil adaptación, menores procesos

burocráticos, menos exigencias legales y mayor conocimiento innato de su

entorno debido a su menor tamaño; lo que les entrega una mayor ventaja

respecto a las empresas más grandes en la adopción de nuevas estrategias.

25

En Chile, las Pymes corresponden al 98,5% de las empresas formales en

nuestro país, generando el 63% de los empleos existentes (Corporación de

Fomento de la Producción, 2013), por lo que se convierte en un actor

fundamental dentro de la economía chilena. Probablemente, las actividades de

RSE no se configuran como un objetivo principal para este tipo de empresas,

sin embargo, en muchas ocasiones podemos encontrar pequeñas

organizaciones que llevan a cabo grandes iniciativas de RSE, incluso a veces

no estando conscientes de aquello.

En este contexto, es posible indicar que las Pymes han desarrollado, de una

forma u otra, actividades relacionadas con la RSE, como lo son la formación

continua de sus empleados, seguridad laboral, desarrollo de proyectos para sus

comunidades, entre otras (CapacitaRSE, 2011). Sin embargo, el desafío que

enfrentan las pequeñas y medianas empresas de nuestro país hoy, es

reconocer las actividades que se están desarrollando en materia de RSE

actualmente, y qué tendencias en relación a estas se manifestarán en el futuro.

De esta forma, las Pymes deben focalizar sus iniciativas de RSE, con el objetivo

de realizar aquellas que se relacionen de forma directa con su giro de negocio,

dándoles así una ventaja respecto a sus competidores, como también

permitirles realizar una gestión responsable de su negocio de forma constante

(Guioteca, 2012).

26

II. REPUTACIÓN CORPORATIVA

CONCEPTO DE RC

La Reputación Corporativa es uno de los activos intangibles más importantes

para las compañías (Marquina, Arellano, & Velásquez , 2013), razón por la cual

desde hace ya muchos años, y especialmente en la última década, ha habido

un creciente interés en la definición y medición de la Reputación Corporativa en

los negocios y el mundo académico.

Según Resnick (Resnick, 2004), en la actualidad, la mayor atención hacia la

Reputación Corporativa ha surgido a raíz de la caída que han tenido empresas

que una vez fueron bien respetadas y al reconocimiento de la pérdida de

confianza de los inversionistas, analistas, clientes y otros stakeholders como

potencial devastador para la sostenibilidad de las compañías en el largo plazo.

Sin embargo, aun así la mayoría de los gerentes no adopta medidas necesarias

para proteger a la empresa frente a la pérdida de Reputación Corporativa y la

tratan más como una campaña de relaciones públicas que se activa en

momentos de crisis, que como el activo tan importante que es; de aquí la

importancia de su entendimiento y supervisión.

Si bien se han explicado algunas implicancias de la Reputación Corporativa, es

importante ahondar en el concepto, entendido desde la literatura. Según

Marquina, Arellano y Velásquez (Marquina, Arellano, & Velásquez , 2013), la

27

RC es el reflejo de la forma en que la compañía es considerada por sus

múltiples stakeholders y puede ayudar a la organización a obtener la confianza

y credibilidad en la sociedad, lo que ayudará en el logro de sus objetivos y

metas.

Llegar a una definición acerca del concepto de Reputación Corporativa, ha sido

complejo en los últimos años, debido al carácter interdisciplinario que este tiene,

al abordar aspectos del área del marketing, de la gestión, la sociología, entre

otros (Alniacik, Alniacik, & Erdogmus, 2012) (Chun, 2005). Es usual que los

conceptos de Identidad Corporativa, Imagen de Marca y Reputación

Corporativa, sean tratados como sinónimos. A raíz de esta confusión, se han

realizado estudios y recopilaciones de la evolución que ha tenido estos

conceptos. Algunos autores (Nistor , Plaias, & Radomir, 2014), estudian la

evidencia empírica que plantea la relación que existe entre estos conceptos.

Primero, señalan que la Imagen de Marca se refiere a las percepciones que se

tiene acerca de una compañía por parte de entes ajenos a ella. Esta percepción

podría cambiar en el corto plazo, por ejemplo, por medio de publicidad (Chun,

2005), y puede formarse a pesar de que la interacción con la empresa sea

escasa. En general, es considerada como positiva. En segundo lugar, se

considera como Identidad Corporativa al conjunto de afirmaciones que realizan

los agentes internos de la empresa (Whetten & Mackey, 2002). La Identidad

muestra lo que la organización realmente es, lo que se refleja en la realidad de

28

ella. (Barnett, Jermir, & Lafferty, 2006) (Walker, 2010). Finalmente, Reputación

Corporativa refleja lo que finalmente se sabe acerca de la empresa, tanto del

punto de vista de agentes internos como externos (Chun, 2005) (Walker, 2010)

(Wartick, 2002). La Reputación Corporativa requiere de tiempo para ser

construida, por lo que es un concepto estable y duradero, y solo puede ser

evaluado si la contraparte tiene experiencia con la empresa (Chun, 2005). Con

lo anterior, es posible llegar a una definición de Reputación Corporativa como

un constructo paraguas, que involucra tanto a la Imagen de Marca como a la

Identidad Corporativa, que abarca toda la información que se tiene acerca de la

compañía (Chun, 2005) (Cian & Cervai, 2014).

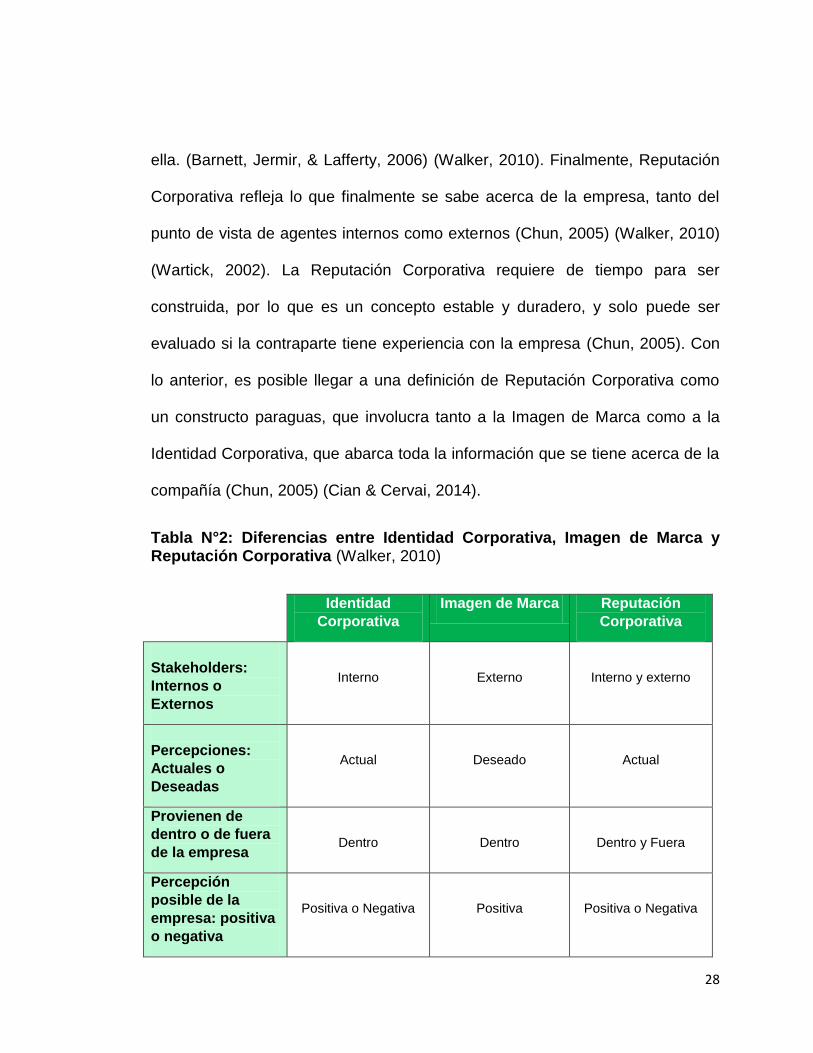

Tabla N°2: Diferencias entre Identidad Corporativa, Imagen de Marca y Reputación Corporativa (Walker, 2010)

Identidad

Corporativa

Imagen de Marca Reputación

Corporativa

Stakeholders:

Internos o

Externos

Interno

Externo

Interno y externo

Percepciones:

Actuales o

Deseadas

Actual

Deseado

Actual

Provienen de

dentro o de fuera

de la empresa

Dentro

Dentro

Dentro y Fuera

Percepción

posible de la

empresa: positiva

o negativa

Positiva o Negativa

Positiva

Positiva o Negativa

29

Pregunta

Relevante

¿Qué creen que

somos?

¿Qué queremos que

los otros piensen de

nosotros?

¿Cómo estamos

siendo vistos?

Fuente: Elaboración Propia basada en la revisión de la literatura

De esta forma, según Tkalac y Vercic (Marquina, Arellano, & Velásquez , 2013),

la Reputación Corporativa se basa tanto en las percepciones actuales de los

stakeholders tanto externos como internos, pudiendo así estudiarse como una

función tanto de la imagen como de la identidad. La identidad se construye

dentro de la empresa, sobre la base de la cultura de la organización y bajo la

perspectiva de los stakeholders internos, mientras que la imagen se construye

en la mente de los stakeholders externos laterales; que se refiere a su

impresión temporal de la organización en forma de experiencias directas o

indirectas: cómo perciben la identidad de la organización en un punto dado en

el tiempo (Marquina, Arellano, & Velásquez , 2013). Los diferentes grupos de

interés pueden entonces tener diferentes percepciones con respecto a la

empresa, dada la diferencia de los contextos que cada uno vive o a la

interpretación que hacen de la información recibida por parte de la compañía:

pudiera darse que por un lado la compañía tenga una buena reputación en

relación a sus empleados, pero no con respecto a sus clientes.

El interés acerca de la RC ha crecido a lo largo de los últimos años, y es solo a

partir de 1990 que este concepto comenzó a ser estudiado con mayor

30

profundidad. Pocos han sido los autores capaces de llegar a una definición

concreta de este constructo, y las definiciones se pueden ilustrar en el siguiente

cuadro:

Tabla N°3: Evolución del Concepto de RC

Referencias Concepto de RSE

Gotsi &Wilson, 2001 (Gotsi & Wilson, 2001)

La RC es la evaluación global que los stakeholders hacen de una empresa a lo largo del tiempo, basándose en la experiencia, cualquier tipo de comunicación o simbolismo que tengan con la empresa, en comparación con las acciones de sus rivales.

Walker, 2010 (Walker, 2010)

La RC es un concepto relativamente estable, que agrega las representaciones perceptuales que se tiene acerca de las acciones pasadas de una empresa y de las perspectivas del futuro, comparadas con algún estándar.

Fuente: Elaboración Propia basada en la revisión de la literatura

III. RELACIÓN ENTRE RSE y RC

Para estudiar y establecer el impacto de las actividades de RSE desarrolladas

por las organizaciones en la Reputación Corporativa de las mismas, es de suma

importancia establecer un modelo teórico que logre relacionar estos dos

conceptos en cuestión. Para dicho objetivo, se hará uso del modelo propuesto

por Orlitzky, Schmidt y Rynes (Orlitzky, Schmidt, & Rynes, 2003), en donde se

relaciona el Desempeño Social y Financiero de una compañía, a través de su

Reputación Corporativa. Las relaciones planteadas por el modelo se visualizan

de la siguiente forma:

Figura N°1: Modelo de relaciones de Orlitzky, Schmidt y Rynes

31

Fuente: Orlitzky, Schmidt, & Rynes, 2003

El modelo plantea y concluye que el Desempeño Social de una organización y

las actividades de RSE que esta misma desarrolla están positivamente

correlacionadas con su Desempeño Financiero, además de tratarse de una

relación bidireccional y simultánea. En este contexto, la Reputación Corporativa

se materializa como un importante mediador de la relación anteriormente

descrita.

El presente estudio hará uso principalmente de la relación establecida entre el

Desempeño Social y actividades de RSE de una compañía y sus niveles de

Reputación Corporativa. Si bien la medición u observación de la RSE no es una

tarea que reviste gran dificultad; ya que corresponde a distintitas actividades

realizadas o no por una organización, el concepto de Reputación Corporativa no

presenta la misma facilidad. En el caso de esta investigación, el nivel de

Competencias, Aprendizaje y

eficiencia

Desempeño Financiero

Reputación Corporativa

Desempeño Social y RSE

32

Reputación Corporativa será estudiado a través del volumen de venta de las

organizaciones en estudio, ya que se considera una aproximación adecuada de

este concepto. Tal como indicó Vizcaíno en su investigación sobre la

Reputación Corporativa, una gestión deficiente y bajos niveles de esta misma

se traduce en mayores gastos, menores ingresos, activos líquidos, precios y

calificaciones, deterioro de las relaciones con sus clientes y colaboradores,

entre otros efectos (Vizcaíno González , 2010).

OBJETIVO GENERAL

Diagnosticar la situación actual de las pequeñas y medianas empresas chilenas

con respecto a sus acciones de Responsabilidad Social Empresarial y su

influencia en Reputación Corporativa.

OBJETIVOS ESPECÍFICOS

1. Determinar la proporción de pequeñas y medianas empresas que creen

realizar o no actividades de RSE en Chile.

2. Estudiar las dimensiones relacionadas con el concepto de RSE que en la

práctica están utilizando las Pymes en Chile.

3. Identificar los medios utilizados para comunicar las actividades de RSE

para aquellas Pymes que las realizan.

4. Identificar los agentes a los cuales están dirigidos los esfuerzos

comunicacionales de las acciones realizadas en RSE.

33

5. Estudiar la relación existente entre RSE y RC para el caso de la pequeña

y mediana empresa chilena.

MODELO PROPUESTO

Según lo planteado anteriormente por Orlitzky, Schmidt y Rynes (Orlitzky,

Schmidt, & Rynes, 2003), existe evidencia empírica sobre el impacto que tiene

la RSE sobre la RC, que se caracterizan por estar positivamente

correlacionadas. De esta forma se podría esperar que a mayores esfuerzos o

acciones de RSE, las empresas presentarían una mayor RC, lo que tendría

sentido de forma intuitiva. Sin embargo, para construir un modelo que permita

medir en detalle esta relación para el caso de la pequeña y mediana empresa,

es necesario encontrar un modelo que permita desagregar el constructo de

RSE, de modo de analizar si existen diferencias en el impacto que tienen las

distintas dimensiones de la RSE sobre la RC. Para ello, el modelo se construye

en base a lo planteado por Orlitzky, Schmidt y Rynes (Orlitzky, Schmidt, &

Rynes, 2003), en adición al propuesto por Duygu Turker (Turker, 2008), el cual

descompone el constructo de RSE en 42 actividades específicas realizadas al

interior de una compañía (Turker, 2008). La lista de estas actividades se deriva

de investigaciones anteriores desarrollados por: Aupperle, 1984; Carroll, 1979;

Maignan y Ferrell, 2000; Quazi y O'Brien, 2000; y Wood y Jones, 1995 (Ver

Tabla 4). En base a la literatura revisada para este estudio, se definieron 6

dimensiones que componen el constructo de RSE, dentro de las cuales estos

42 ítems fueron clasificados (Ver Tabla 5). Es importante señalar que este

34

modelo tiene limitaciones, puesto que no incluye otras variables que

probablemente influyen en la determinación de RC como pueden ser los tipos

de negocios, los esfuerzos de marketing, entre otros. El modelo propuesto para

esta investigación se muestra en la siguiente figura:

Figura N°2: Modelo Conceptual Propuesto

Fuente: Elaboración Propia basada en la revisión de otro modelos descritos en la literatura (Ver Tabla 4)

Tabla N°4: Resumen de Investigaciones Previas

Modelo Descripción Referencia

Modelo de Carroll 1979

Carroll (1979) identificó 4 componentes de la RSE: económicas, legales, éticas y sociales. El componente económico es de responsabilidad fundamental del negocio para obtener un beneficio y crecer, que es paralelo a la perspectiva de los accionistas y también incluye proporcionar beneficios económicos a los stakeholders, como son el justo pago de puestos de trabajo para los empleados, la tenencia de precios justos para los consumidores, entre otros. El componente legal se refiere al deber de las empresas de obedecer la ley. El componente ético aborda la

Yang, Nini; Colvin,Caran; Wong, Yim-Yu. (2013).

35

responsabilidad de las empresas de respetar los derechos de los demás y de satisfacer las obligaciones que les impone la sociedad para garantizar estos derechos. Este componente es consistente con la idea de ciudadanía corporativa y requiere la integridad y el comportamiento ético más allá del mero cumplimiento de las leyes y reglamentos. El componente social, por su parte,implica actividades filantrópicas que las empresas llevan a cabo de una manera consistente con las expectativas de la sociedad y de caridad que ayudan a mejorar la calidad de una comunidad de vida, tales como ayudar a las artes escénicas, las instituciones educativas privadas y públicas, y programas humanitarios.

“Navigating Corporate Social Responsibility Components and Strategic Options: The IHR perspective”: 42

Aupperle 1984

Medición de las percepciones individuales sobre RSE de ejecutivos o administradores de acuerdo al modelo de cuatro dimensiones de Carroll.

Aupperle, K. E. (1984). “An Empirical Measure of Corporate

Social Orientation”. L. E. Preston (ed.), Research

in Corporate Social Performance and Policy, Vol. 6 (JAI, Greenwich, CT): 27–54

Maignan and Ferrell 2000

Conceptualización de la medición de ciudadanía corporativa.

Se midieron los constructos incorporados en el modelo de Carroll (1979) respecto de la ciudadanía corporativa. Se obtuvo como resultado que no solo basta con actividades de voluntariado o donaciones filantrópicas para tener una ciudadanía corporativa. Sino que debe considerarse los aspectos económicos, legales, éticos y discrecionales.

Maignan, I. and O. C. Ferrell. (2000), “Measuring Corporate

Citizenship in Two Countries: The Case of the

United States and France”. Journal of Business Ethics

23(3): 283–297

Quazi and O’Brien 2000

2 Dimensiones respecto a la responsabilidad social empresarial, que generan 4 visiones de esta. Aplicación en caso particular en donde se

Quazi, A. M. and D. O’Brien. (2000), “An Empirical Test

of a Cross-National Model of Corporate

36

generan 2 conglomerados. Social

Responsibility”. Journal of Business Ethics 25: 33–51

Wood and Jones 1995

3 Factores del concepto de responsabilidad empresarial y el impacto en cada uno de los agentes que cada factor afecta. Análisis de las expectativas, efectos y evaluación que realiza cada agente en función de cada factor.

Wood, D. J. and R. E. Jones. (1995). “Stakeholder

Mismatching: A Theoretical Problem in Empirical

Research on Corporate Social Performance”. International

Journal of Organizational Analysis 3: 229–267

Modelo de Orlitzky,

Schmidt y Rynes

Correlación positiva entre RSE y Desempeño financiero de las organizaciones. Además, dicha relación es bidireccional, en donde la reputación corporativa tiende a ser un importante mediador en la relación.

Orlitzky, M. Schmidt, F. Rynes, S. (2003) “Corporate Social and Financial Performance: A Meta-Analysis”. Organization Studies 2003 24: 403

Fuente: Elaboración Propia basada en la revisión de la literatura

DISEÑO DE INVESTIGACIÓN

El presente estudio es de carácter exploratorio debido a que el tema de RSE

para la pequeña y mediana empresa ha sido poco abordado en la literatura. El

diseño es cuantitativo y transversal simple, debido a que la información se

obtuvo en un solo período de tiempo, que abarcó cinco semanas de trabajo en

terreno. El método considera un estudio de campo y la técnica utilizada es la

encuesta, la cual fue aplicada tanto ejecutivos de alto cargo, empleados o

37

dueños de Pymes. El canal usado fue mediante la plataforma virtual Qualtrics y

la realización de encuestas físicas. Dicha encuesta consultaba la percepción

sobre los 42 ítems planteados en el modelo descrito, además de otras

preguntas específicas de la compañía.

SUJETO EN ESTUDIO

El estudio se llevó a cabo mediante la colaboración de 97 compañías dentro de

la Región Metropolitana y V Región, que cumplen con ser catalogadas como

pequeñas y medianas empresas, según el criterio de facturación utilizado por la

SOFOFA (Sociedad de Fomento Fabril ).

INSTRUMENTO

El instrumento utilizado considera una encuesta (Anexo 1), la cual fue

construida según los lineamientos del marco teórico y fue validada por el juicio

de dos expertos. Las preguntas realizadas en el formulario se basaron en una

escala de 42 ítems (Ver Tabla 5) utilizando como medida una escala Likert de 7

puntos, que proviene del estudio realizado por Duygu Turker en base al

constructo de Responsabilidad Social Empresarial y que utilizó la evidencia

empírica señalada en el apartado anterior (Turker, 2008). Dicha lista de ítems

se deriva de las escalas anteriores presentes en la literatura de Aupperle, 1984;

Carroll, 1979; Maignan y Ferrell, 2000; Quazi y O'Brien, 2000; y Wood y Jones,

1995. Los estadísticos obtenidos en el estudio de Turker aseguraron un buen

38

ajuste y confiabilidad de la escala, según los estudios de KMO y el Test de

fiabilidad.

A continuación de presentan la escala de los 42 ítems agrupados por las

dimensiones consideradas dentro del modelo de investigación:

Tabla N°5: Clasificación de los ítems por dimensión

Dimensión Ítem

Legal

Nuestros productos/servicios cumplen con las normas nacionales e internacionales

Nuestra empresa siempre paga sus impuestos de forma regular y continua

Nuestra empresa respeta los derechos del consumidor más allá de los requisitos legales

Nuestra empresa cumple con la normativa legal

Ética

Nuestra empresa es conocida como una empresa confiable

Para nuestra empresa la honestidad es fundamental para todos los temas de negocios

Nuestra empresa compite con sus rivales en un marco ético

Los empleados en nuestra empresa reciben un salario razonable para mantener una calidad de vida aceptable

Nuestra empresa evita la competencia desleal

Social

Nuestra empresa ofrece una amplia gama de beneficios indirectos para mejorar la calidad de vida de los empleados

Nuestra empresa ofrece un buen ambiente laboral para sus trabajadores

Nuestra empresa apoya a los empleados que desean continuar sus estudios, facilitando el tiempo necesario para ello

En nuestra empresa se incentiva a los empleados a desarrollar sus competencias

Nuestras políticas empresariales promueven el equilibrio entre la vida personal y laboral de sus empleados

Nuestra empresa se preocupa por lo que sus empleados necesitan

Las decisiones de nuestra empresa relacionadas con los empleados suelen ser equitativas

Nuestra empresa ofrece igualdad de oportunidades a todos sus empleados

39

Para nuestra empresa son importantes las responsabilidades sociales

Nuestra empresa apoya a organizaciones de la comunidad (escuelas, hospitales, parques, etc.)

Nuestra empresa apoya campañas y proyectos que promueven el bienestar de la sociedad

Nuestra empresa colabora con el Gobierno en la solución de problemas sociales

Nuestra empresa colabora con sus competidores en proyectos de responsabilidad social

Nuestra empresa realiza contribuciones monetarias suficientes a instituciones de beneficencia

Nuestra empresa incentiva a sus empleados a participar en actividades de voluntariado

Nuestra empresa apoya a las empresas no gubernamentales que trabajan en áreas sociales

Nuestra empresa considera opiniones de organizaciones no gubernamentales

Nuestra empresa es sensible a la queja de sus clientes

Nuestra empresa apoya a los empleados que desean continuar sus estudios, facilitándole recursos monetarios para ello

Económica

En nuestra empresa existen oportunidades para desarrollar las habilidades de los trabajadores

Nuestra empresa ofrece productos/servicios de alta calidad a sus clientes

La garantía extendida que ofrece nuestra empresa es la mejor opción del mercado

Nuestra empresa ofrece a sus clientes información precisa acerca de sus productos

La satisfacción del cliente es importante para nuestra empresa

Nuestra empresa se esfuerza para crear oportunidades de empleo

Nuestra empresa realiza inversiones para crear una vida mejor para las generaciones futuras

Nuestra empresa realiza inversiones para crear oportunidades de empleo para las generaciones futuras

Nuestra empresa lleva a cabo proyecto de investigación y desarrollo para mejorar el bienestar de la sociedad en el futuro

Medioambiental

Nuestra empresa lleva a cabo programas para minimizar su impacto en el medio ambiente

Nuestra empresa participa en actividades para mejorar la calidad del medio ambiente

Nuestra empresa realiza inversiones para evitar la degradación del medio ambiente

40

Nuestra empresa persigue un crecimiento sostenible considerando a las generaciones futuras

Comunicacional Nuestra empresa divulga en medios de comunicación las actividades sociales que realiza

Fuente: Elaboración Propia basada en el Modelo planteado por Turker (Turker, 2008)

HIPÓTESIS

H1: Más del 50% de las pequeñas y medianas empresas en Chile realizaría

acciones de RSE.

H2: Más del 50% de las pequeñas y medianas empresas en Chile que realizan

acciones de RSE, las comunicarían.

H3: La realización de acciones de RSE en la pequeña y mediana empresa

chilena, influiría positivamente en su nivel de RC.

H3.1: La implementación de la dimensión legal de RSE influiría positivamente en la

reputación corporativa de la empresa medida como el promedio de los últimos 3

volúmenes de venta anuales.

H3.2: La implementación de la dimensión ética de RSE influiría positivamente en la

reputación corporativa de la empresa medida como el promedio de los últimos 3

volúmenes de venta anuales.

H3.3: La implementación de la dimensión social de RSE influiría positivamente en la

reputación corporativa de la empresa medida como el promedio de los últimos 3

volúmenes de venta anuales.

H3.4: La implementación de la dimensión económica de RSE influiría positivamente en la

reputación corporativa de la empresa medida como el promedio de los últimos 3

volúmenes de venta anuales.

41

H3.5: La implementación de la dimensión medioambiental de RSE influiría positiva

mente en la reputación corporativa de la empresa medida como el promedio de los

últimos 3 volúmenes de venta anuales.

H3.6: La implementación de la dimensión comunicacional de RSE influiría positivamente

en la reputación corporativa de la empresa medida como el promedio de los últimos 3

volúmenes de venta anuales.

H4: Las dimensiones que se evidencian en las acciones de RSE implementadas

en la pequeña y mediana empresa bajo estudio, coinciden con las dimensiones

planteadas en el modelo propuesto de RSE para esta investigación.

RESULTADOS

I. DESCRIPCIÓN DE LA MUESTRA

A partir de la aplicación del instrumento construido, la muestra obtenida estuvo

compuesta por 102 respuestas, de las cuales 49 fueron recogidas de forma

digital mediante la plataforma virtual Qualtrics y 53 físicas. Estas respuestas

provienen de una población de 97 empresas catalogadas como pequeñas y

medianas pertenecientes a la Región Metropolitana y Región de Valparaíso.

EMPRESAS PARTICIPANTES

Las 97 empresas participantes pueden ser subdivididas en 15 giros distintos. La

clasificación N°2 correspondiente al giro Pesca fue eliminada ya que no se

42

registraron empresas encuestadas pertenecientes a este. Como se observa en

la Tabla 6 y Gráfico 1. Los giros con mayor participación corresponden a

Hoteles, Restaurantes y Agencias de Viajes, y Actividades Inmobiliarias,

Empresariales y de Alquiler. Sin embargo, es posible apreciar una distribución

relativamente uniforme en los distintos rubros.

Tabla N°6: Cantidad de Empresas por Giro

Clasificación Giro N°Empresas 1 Agricultura, Ganadería, Caza y Silvicultura 3 3,1%

3 Explotación de Minas y Canteras 3 3,1%

4 Industria Manufacturera No Metálicas 9 9,3%

5 Industria Manufacturera Metálicas 2 2,1%

6 Construcción 7 7,2%

7 Hoteles, Restaurantes y Agencias de Viajes 12 12,4%

8 Transporte 9 9,3%

9 Telecomunicaciones 6 6,2%

10 Intermediación Financiera, Seguros, etc. 9 9,3%

11 Actividades Inmobiliarias, Empresariales y de Alquiler 10 10,3%

12 Enseñanza 4 4,1%

13 Servicios Sociales y de Salud 9 9,3%

14 Comercializadora 7 7,2%

15 Comercializadora y Distribuidora 2 2,1%

16 Servicios 5 5,2%

Fuente: Elaboración Propia basada en los resultados

Gráfico N°1: Giros de las Organizaciones

43

Fuente: Elaboración Propia basada en los resultados

Con respecto a los sectores a los cuales pertenecen las organizaciones

estudiadas, es posible observar una clara predominancia del sector privado,

seguido por el mixto, con un 66% y 29% de participación respectivamente (Ver

Tabla 7 y Gráfico 2).

Tabla N°7: Cantidad de Empresas por Sector

Sector N° Empresas

Público 5

Privado 67

Mixto 30

Fuente: Elaboración Propia basada en los resultados

Gráfico N°2: Distribución de los Sectores

1 3%

3 3% 4

10%

5 2%

6 7%

7 13%

8 9% 9

6%

10 9%

11 11%

12 4%

13 9%

14 7%

15 2%

16 5%

44

Fuente: Elaboración Propia basada en los resultados

Por otro lado, el número de trabajadores existentes dentro de las empresas, en

su mayoría, pertenece al tramo 1 – 50 (Ver Gráfico 3 y Tabla 8), mientras que

el volumen de ventas promedio para toda la muestra es de $142.964.476,

ganancias correspondientes a una pequeña empresa, según la SOFOFA

(Sociedad de Fomento Fabril, 2013).

Gráfico N°3: Número de Trabajadores

Fuente: Elaboración Propia basada en los resultados

Público 5%

Privado 66%

Mixto 29%

1 a 50 92%

50 a 201 7%

201 o más 1%

45

Tabla N°8: Cantidad de Trabajadores por Tramo

Número de Trabajadores

1 a 50 94

50 a 201 7

201 o más 1

Fuente: Elaboración Propia basada en los resultados

ENCUESTADOS

La distribución por género se muestra en el Gráfico 4, donde es posible

apreciar una predominancia del género masculino entre aquellos que fueron

encuestados.

Gráfico N°4: Distribución de Género

Fuente: Elaboración Propia basada en los resultados

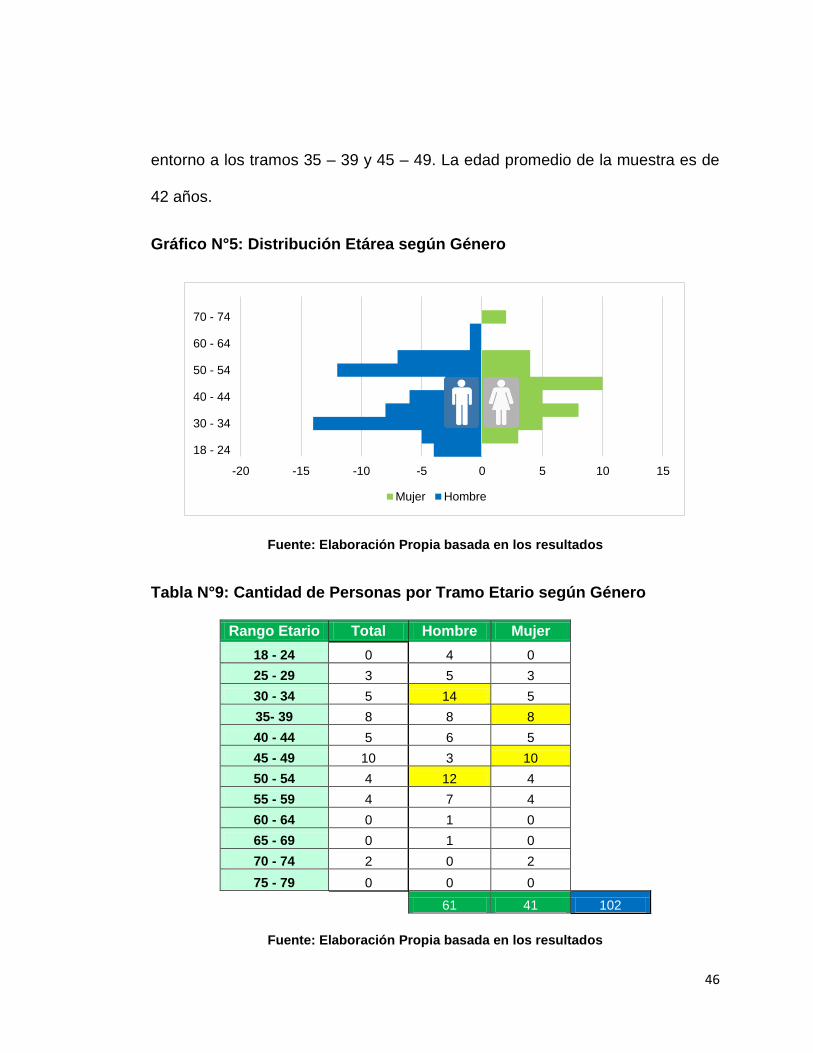

En el Gráfico 5 y la Tabla 9 es posible observar la distribución etaria de la

muestra, la cual se concentra en los tramos 30 – 34 y 50 – 54 para el caso de

los hombres, mientras que para el caso de las mujeres, las edades se agrupan

Femenino 40%

Masculino 60%

46

entorno a los tramos 35 – 39 y 45 – 49. La edad promedio de la muestra es de

42 años.

Gráfico N°5: Distribución Etárea según Género

Fuente: Elaboración Propia basada en los resultados

Tabla N°9: Cantidad de Personas por Tramo Etario según Género

Rango Etario Total Hombre Mujer

18 - 24 0 4 0

25 - 29 3 5 3

30 - 34 5 14 5

35- 39 8 8 8

40 - 44 5 6 5

45 - 49 10 3 10

50 - 54 4 12 4

55 - 59 4 7 4

60 - 64 0 1 0

65 - 69 0 1 0

70 - 74 2 0 2

75 - 79 0 0 0

61 41 102

Fuente: Elaboración Propia basada en los resultados

-20 -15 -10 -5 0 5 10 15

18 - 24

30 - 34

40 - 44

50 - 54

60 - 64

70 - 74

Mujer Hombre

47

En relación a los cargos desempeñados por los encuestados dentro de las

organizaciones participantes, destaca el cargo de Gerente/Dueño, con un 56%

del total de encuestados, seguido por Profesionales y Otro tipo de cargos, con

17% y 12% respectivamente (Ver Tabla 10 y Gráfico 6).

Tabla N°10: Cantidad de Personas por Cargo

Cargo N°

Encuestados %

Asistente 2 2%

Técnico 5 5%

Profesional 17 17%

Supervisor 9 9%

Gerente/Dueño 57 56%

Otro 12 12%

Fuente: Elaboración Propia basada en los resultados

Gráfico N°6: Distribución de Cargos

Fuente: Elaboración Propia basada en los resultados

Asistente 2%

Técnico 5%

Profesional 16%

Supervisor 9%

Gerente/Dueño 56%

Otro 12%

48

II. RESULTADOS DEL ESTUDIO

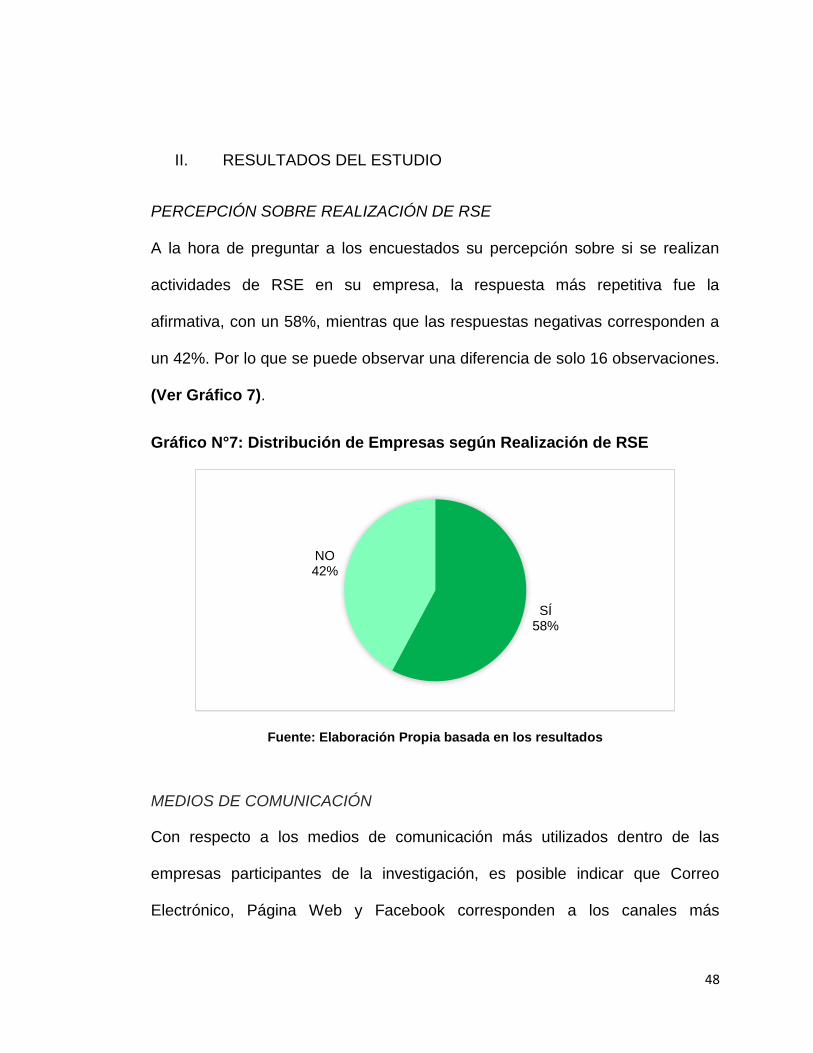

PERCEPCIÓN SOBRE REALIZACIÓN DE RSE

A la hora de preguntar a los encuestados su percepción sobre si se realizan

actividades de RSE en su empresa, la respuesta más repetitiva fue la

afirmativa, con un 58%, mientras que las respuestas negativas corresponden a

un 42%. Por lo que se puede observar una diferencia de solo 16 observaciones.

(Ver Gráfico 7).

Gráfico N°7: Distribución de Empresas según Realización de RSE

Fuente: Elaboración Propia basada en los resultados

MEDIOS DE COMUNICACIÓN

Con respecto a los medios de comunicación más utilizados dentro de las

empresas participantes de la investigación, es posible indicar que Correo

Electrónico, Página Web y Facebook corresponden a los canales más

SÍ 58%

NO 42%

49

utilizados, con un 33%, 24% y 18% de las preferencias respectivamente (Ver

Tabla 11 y Gráfico 8).

Tabla N°11: Cantidad de Personas según Uso de Medios de Comunicación

Fuente: Elaboración Propia basada en los resultados

Gráfico N°8: Uso de Medios de Comunicación

Fuente: Elaboración Propia basada en los resultados

93

69

51

30

15 13 9 5 0

102030405060708090

100

N° Encuestados %

Correo Electrónico 93 33%

Página Web 69 24%

Facebook 51 18%

Boletines Informativos 30 11%

LinkedIn 15 5%

GoogleAds 13 5%

Twitter 9 3%

FacebookAds 5 2%

50

No obstante, con respecto a la comunicación de las actividades de RSE se

obtuvo que de los encuestados que indicaron que sí realizaban este tipo de

actividades, el 32% no lo comunicaba, lo cual se adiciona al 42% de los

encuestados que no realizan actividades de RSE. (Ver Tabla 12).

Tabla N°12: Cantidad de Personas que señalan comunicar o no comunicar acciones de RSE, según su realización

Realiza RSE Comunica

Si 59 58% Comunican 40 68%

No Comunican 19 32%

No 43 42% No Comunican

102

Fuente: Elaboración Propia basada en los resultados

Al estudiar aquellas respuestas que señalan comunicar sus actividades de RSE,

se observa que los medios más utilizados para hacerlo, son el Correo

Electrónico y la Página Web. Los menos utilizados fueron FacebookAds y

LinkedIn. FacebookAds no fue mencionado para ninguna de las observaciones

(Ver Tabla 13 y Gráfico 9).

Tabla N°13: Medios utilizados para comunicar acciones de RSE

Aquellos que comunican 40

Página Web 65%

Correo Electrónico 85%

Facebook 48%

Twitter 15%

LinkedIn 5%

51

FacebookAds 0%

GoogleAds 20%

Boletines Informativos 28%

Fuente: Elaboración Propia basada en los resultados

Gráfico N°9: Uso de Medios de Comunicación para Acciones de RSE

Fuente: Elaboración Propia basada en los resultados

Por otro lado, aquellos agentes a los cuales las empresas comunican sus

actividades de RSE, consideran mayormente Clientes y Empleados. Ninguno de

los encuestados respondió que los esfuerzos comunicacionales dedicados a

RSE estuvieran destinados a Competidores (Ver Tabla 14 y Gráfico 10).

65%

85%

48%

15% 5% 0% 20%

28%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

52

Tabla N°14: Distribución de Agentes a los cuales están dirigidos los esfuerzos comunicaciones de RSE

Aquellos que comunican 40

Cliente 93%

Empleados 78%

Colaboradores 40%

Proveedores 45%

Competidores 0%

Gobierno 13%

Inversionistas 5%

Fuente: Elaboración Propia basada en los resultados

Gráfico N°10: Agentes a los cuales comunican

Fuente: Elaboración Propia basada en los resultados

37

31

16 18

0 5 2 0

5

10

15

20

25

30

35

40

53

RELACIÓN ENTRE RSE y RC

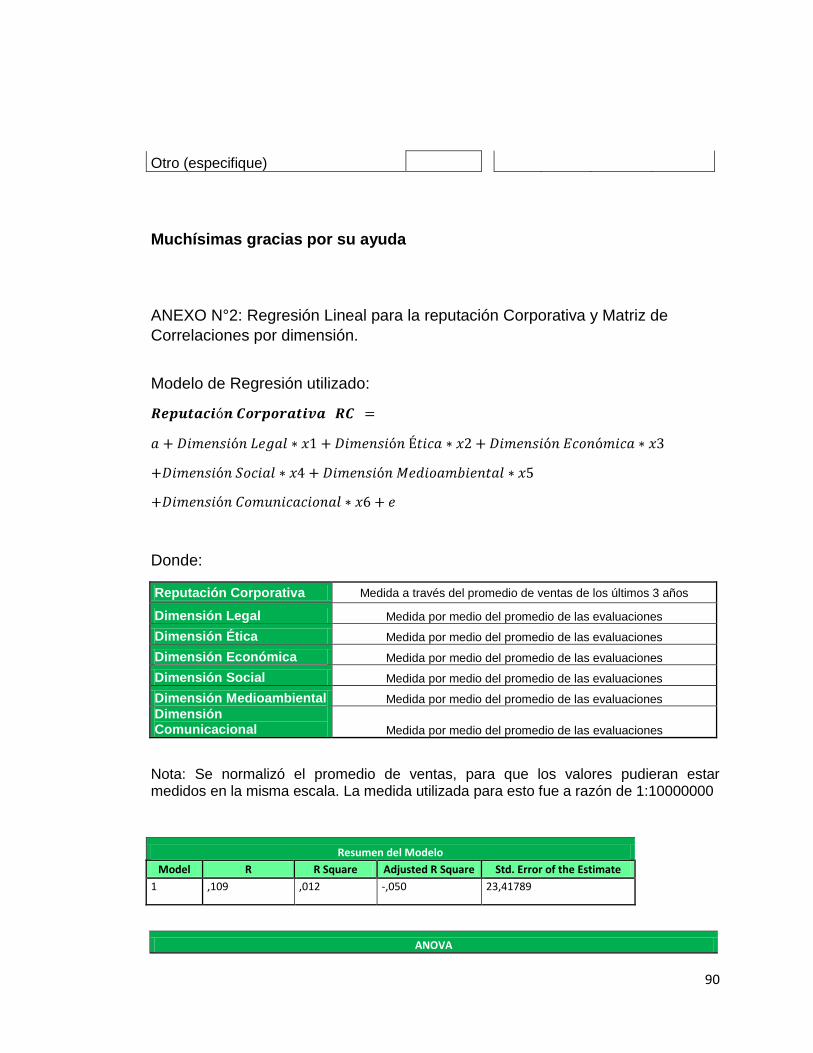

Para analizar la relación existente entre RC y RSE, se realizó una Regresión

Lineal entre las variables que determinaban cada una de las dimensiones

planteadas en el modelo propuesto: legal, ética, económica, social,

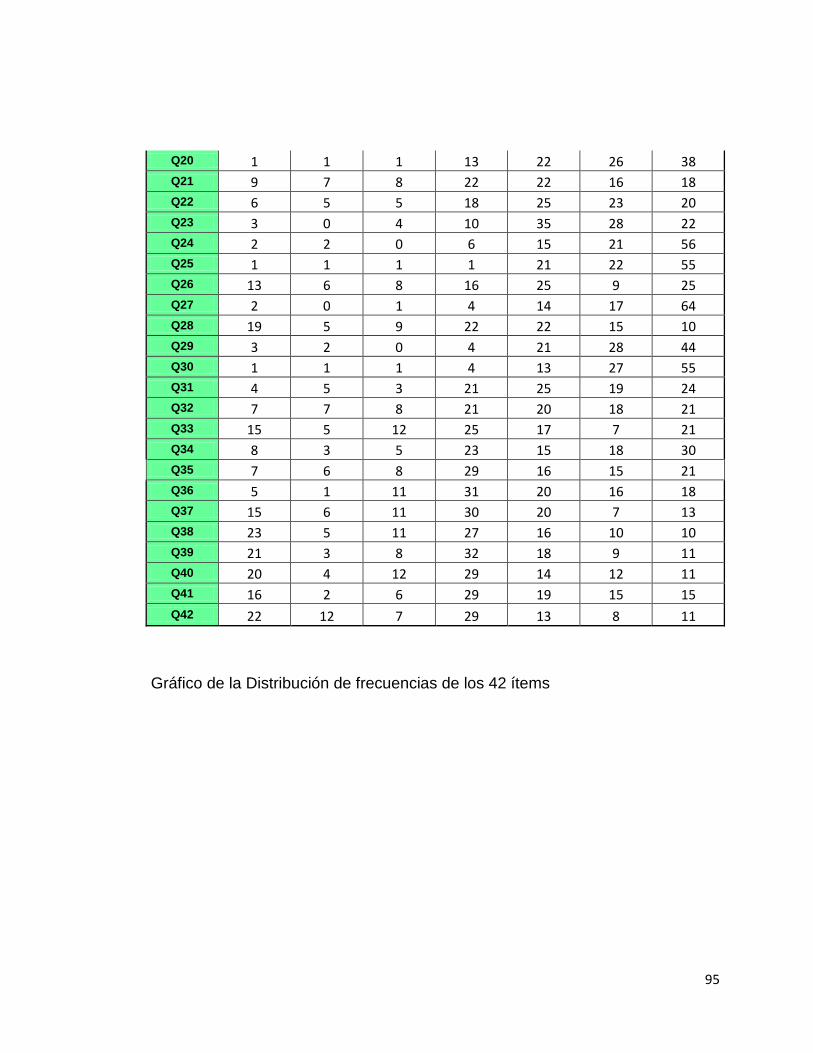

medioambiental y comunicacional. Lo anterior, a partir de los 42 ítems utilizados

y de los resultados del Análisis Factorial obtenido anteriormente. La variable de

cada dimensión estuvo compuesta por el promedio de cada ítem para esa

dimensión (Ver Anexo 2). Así, se obtuvo que el modelo de regresión propuesto

es deficiente y resulta ser no significativo para las dimensiones estudiadas. Por

otra parte, se analizaron las correlaciones existentes entre cada una de las

dimensiones, además de incluir el promedio de volúmenes de ventas de los

últimos 3 años para las empresas estudiadas (Ver Anexo 2). A partir de esto,

se observó que existe correlación entre las dimensiones estudiadas, sin

embargo, nuevamente las correlaciones de las dimensiones con la variable

promedio de ventas no resulta significativa.

Así, las sub-hipótesis relacionadas con la Hipótesis 3 se rechazan.

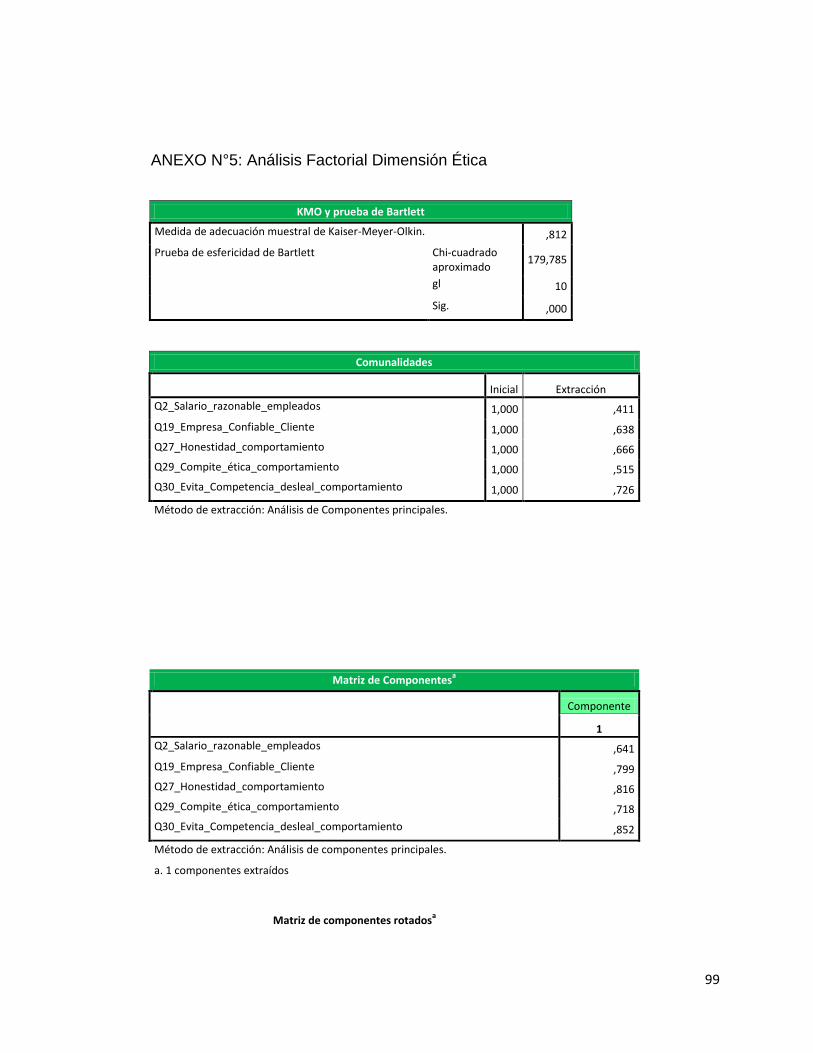

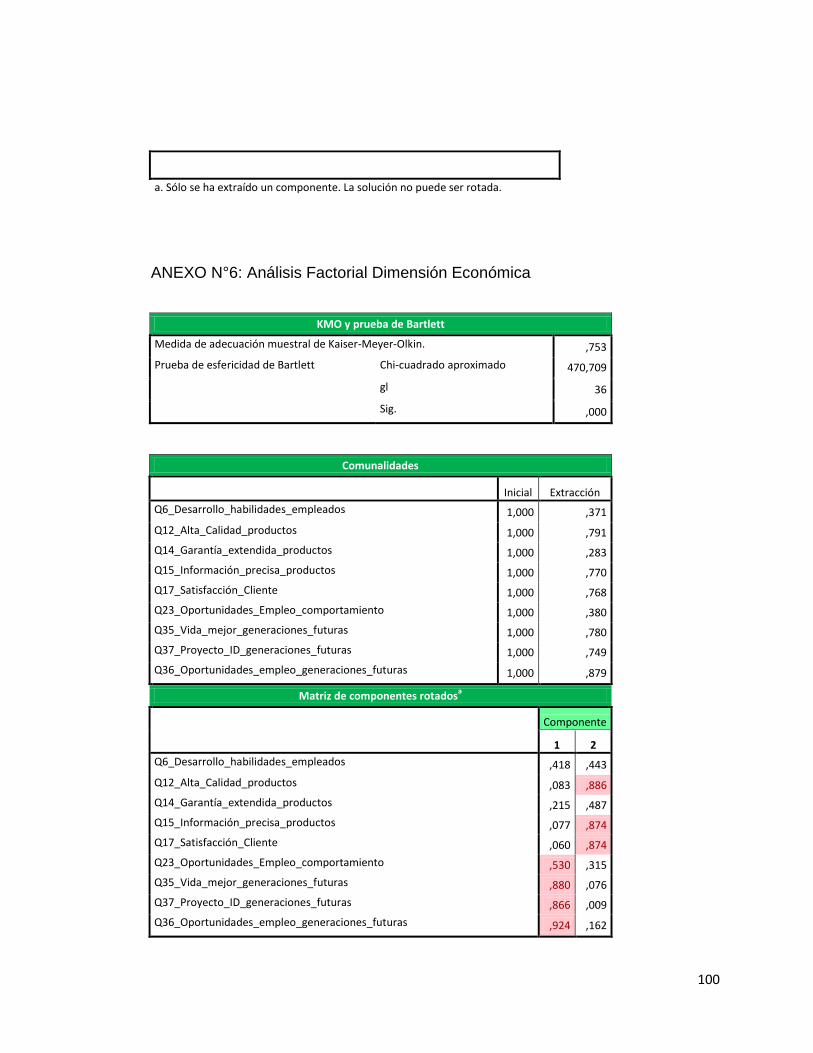

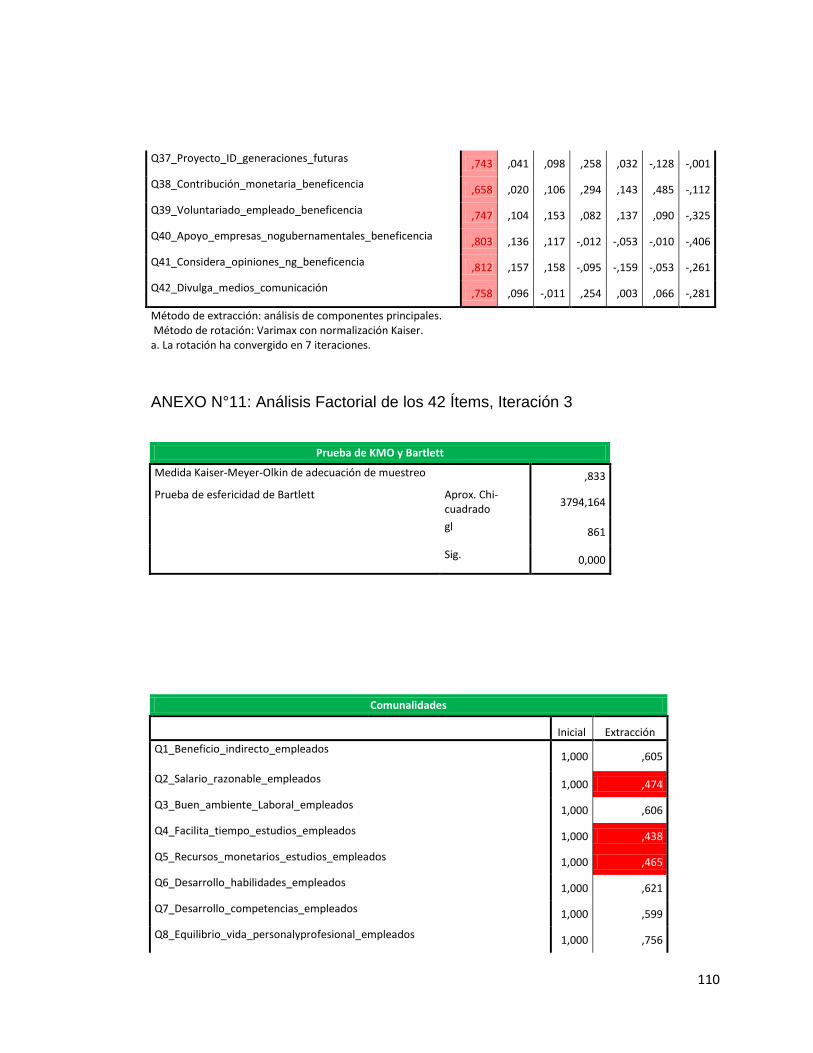

RESULTADOS DEL CONSTRUCTO DE RSE PARA LA PYME

Como se mencionó en un principio, la escala diseñada para la presente

investigación, consideró la utilización del instrumento construido por Turker en

base al estudio de la literatura relacionada con el constructo de RSE. Sin

embargo, debido a que la muestra utilizada en el estudio de Turker con la

54

utilizada en este estudio son distintas, es importante analizar la escala para la

realidad de la pequeña y mediana empresa y su relación con la RSE, de modo

de llegar a la construcción de un instrumento que permita a estudios posteriores

ahondar en la relación entre ambos objetos de estudio. Para ello, se realizó un

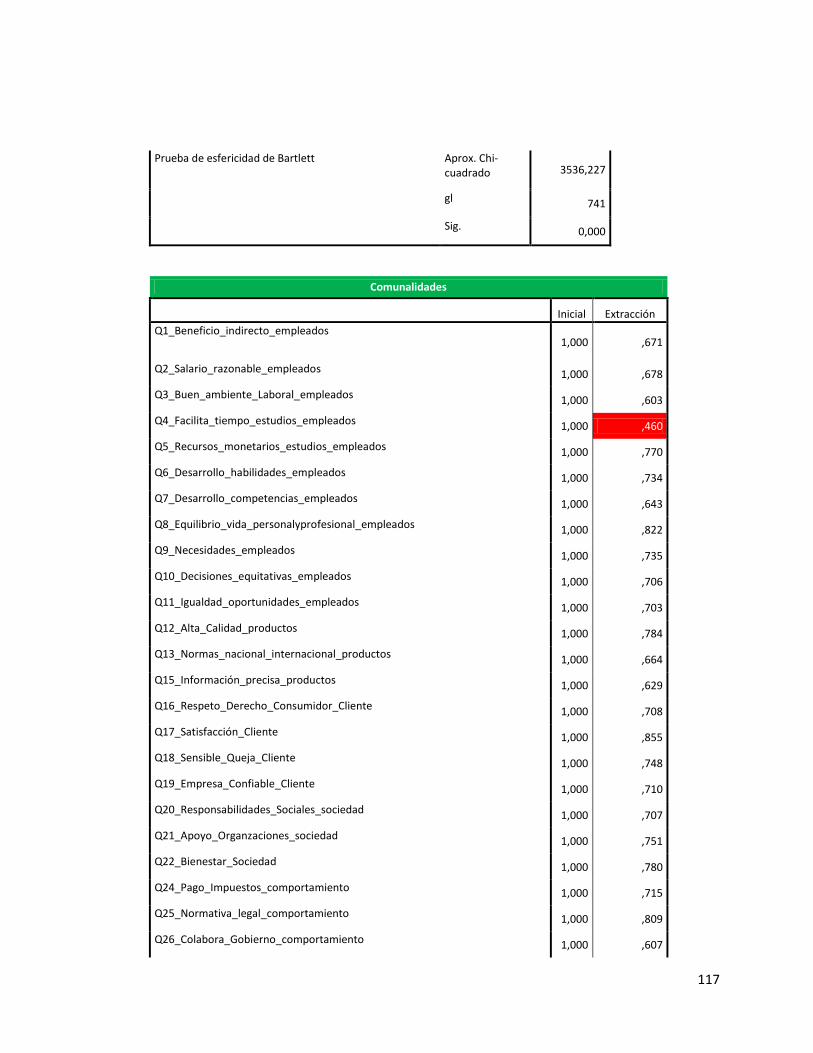

Análisis Factorial Exploratorio con la muestra. De esta forma, el proceso se

inició realizando un Análisis Factorial para cada una de las dimensiones de RSE

planteadas anteriormente (Legal, Ética, Económica, Social, Medioambiental y