responsabilidad social corporativa, recorrido por la … · responsabilidad social empresarial,...

TRANSCRIPT

UNIVERSIDAD DEL PAÍS VASCO/ EUSKAL HERRIKO UNIBERTSITATEA

E. U. DE RELACIOINES LABORALES / LAN HARREMANEN U.E.

Reflexiones sobre la difusión e implantación de la

Responsabilidad Social Empresarial como modelo de gestión

de empresa. Aproximación a las Pymes en Bizkaia

Trabajo Fin de Máster

Máster en Gestión de los Recursos Humanos y del Empleo

Director: Olazaran Rodriguez, Mikel

Autora: Fernández Ortiz, Marta

Leioa, Enero 2013

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

1

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

2

Sumario

Este trabajo pretende realizar una aportación al análisis de la evolución reciente

y situación actual de la Responsabilidad Social Empresarial (RSE) como modelo de

gestión. Éste es un asunto sobre el que se ha debatido y se debate de forma extensa y

generalizada en el ámbito académico y empresarial, debido fundamentalmente al gran

impacto y protagonismo que tiene este modelo, o se le atribuye, tanto a nivel político,

social o económico.

A pesar de ello, dadas las especiales connotaciones de esta cuestión y su

complejidad, existen grandes interrogantes fundamentales. No se tiene claro el

concepto, tampoco las dimensiones de su aplicación, y coexisten actitudes distintas,

derivado de la existencia de una gran diversidad de enfoques que han dificultado un

trato profundo y consensuado acerca de ser una empresa socialmente responsable.

Hablamos de una concepción que, pese a ser antigua, no está integrándose en su

totalidad en la cultura empresarial, en la visión estratégica de los negocios, esto es, no se

está consolidando como práctica, principalmente entre las empresas más pequeñas. En

este trabajo quisiera contrastar, siquiera tentativamente, la siguiente hipótesis:

“El desarrollo y difusión de la Responsabilidad Social Empresarial como modelo

de gestión está siendo frenado por:

La definición de políticas poco claras o ajustadas a las necesidades particulares

de las empresas;

La desorientación general en la concreción de esta materia, principalmente en las

empresas más pequeñas;

Influenciado a su vez por la situación de crisis económico - financiera actual.”

Estos hechos despiertan mi interés por enfocar el trabajo en esta dirección. Para

ello se han establecido tres grandes partes o bloques. Un primer bloque trata de explicar,

cómo puede definirse hoy en día la Responsabilidad Social Empresarial, qué distintas

posturas se observan, qué enfoques teóricos se han desarrollado y cuál parece ser aquel

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

3

que se demanda. Ante ello, primero es necesario hacer un recorrido por los orígenes y

dimensiones de la Responsabilidad Social Empresarial.

Un segundo bloque pretende reflejar los instrumentos que se derivan de esta

teoría para controlar su aplicación. Por un lado, se pretende reflejar el impulso

desplegando a nivel europeo, estatal y autonómico por diferentes organizamos para la

difusión de una gestión socialmente responsable. Por otro lado, es de utilidad conocer

las normas certificables y los sistemas de gestión desarrollados para su implementación,

así como los sistemas de Reporting elaborados para su comunicación.

Un tercer bloque pretende aproximarse a las pequeñas y medianas empresas en

materia de Responsabilidad Social Empresarial. Nuestro tejido empresarial está

constituido principalmente por este tipo de empresas, lo que marca la relevancia de su

estudio. Especialmente, se refleja la evolución, situación y tendencias de aquellas que se

localizan en el Territorio Histórico de Bizkaia, y los programas que se aplican desde la

administración provincial para su implantación. El punto de partida es una sencilla

pregunta: ¿Qué relevancia otorgan estas empresas a la Responsabilidad Social

Empresarial? Si bien la respuesta no es sencilla, pretende transmitirse la forma en que

éstas se acogen a parámetros de Responsabilidad Social, sus motivaciones, rechazos o

limitaciones para implantar esta cultura de gestión empresarial. Y en base a la hipótesis

planteada, alcanzar un punto de llegada: ¿qué frenos se encuentran para su mayor

difusión?

Las conclusiones y reflexiones personales complementan el trabajo, exponiendo

la idea de la autora respecto a la Responsabilidad Social Empresarial, desde una

posición externa de analista en esta materia.

Por último se deja constancia de las referencias bibliográficas utilizadas, así

como un apéndice final con el guión de las entrevistas realizadas, y un agradecimiento

a personas que han colaborado y contribuido a la elaboración de este trabajo.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

4

Índice

Lista de acrónimos ............................................................................................................ 5

Introducción ...................................................................................................................... 6

Metodología y limitaciones .............................................................................................. 8

Bolque 1: Reflexiones iniciales sobre Responsabilidad Social Empresarial

1.1. La Responsabilidad Social Empresarial: orígenes y dimensiones ................ 10

1.2. Conceptualización de la Responsabilidad Social Empresarial ..................... 12

1.3. Enfoques teóricos .......................................................................................... 14

1.4. La RSE como visión estratégica generadora de ventaja competitiva ........... 16

Bloque 2: Instrumentos de difusión y medida de la Responsabilidad Social

Empresarial

2.1. Impulso del desarrollo de la Responsabilidad Social Empresarial ............... 20

2.2. Normalización y estandarización de la gestión ética .................................... 23

Bloque 3: La Responsabilidad Social Empresarial en las Pymes

3.1. Radiografía genérica de las pymes en materia de RSE ................................ 28

3.2. Evolución y tendencias en las Pymes de Bizkaia ......................................... 31

3.3. Implantación de la Responsabilidad Social Empresarial .............................. 34

3.3.1. Introducción ........................................................................................ 34

3.3.2. Aproximación al impulso de la RSE en Bizkaia. Experiencia de la

Diputación Foral de Bizkaia (DFB/BFA) ........................................... 34

Conclusiones y reflexiones personales ........................................................................... 39

Referencias bibliográficas .............................................................................................. 43

Apéndice: Guión de las entrevistas personales ............................................................... 47

Agradecimientos ............................................................................................................. 50

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

5

Lista de de acrónimos

AA.PP.: Administraciones públicas

AECA: Asociación Española de Contabilidad y Administración de Empresas

CERSE: Consejo Estatal de Responsabilidad Social de las Empresas

DFB/ BFA: Diputación Foral de Bizkaia/ Bizkaiko Foru Aldundia

EFQM: European Foundation for Quality Management

EMAS: Eco-Management and Audit Scheme

GRI: Global Reporting Initiative

IBEX: International Business Exchange

IIRC: International Integrated Reporting Council

ISO: Organización internacional para la estandarización

ISR: Inversiones Socialmente Responsables

MTAS: Ministerio de Trabajo y Asuntos Sociales

ONG: Organizaciones No Gubernamentales

PYME/ Pymes: Pequeñas y Medianas Empresas

RD: Real Decreto

RR.HH.: Recursos Humanos

RSE: Responsabilidad Social Empresarial

SGE: Sistema de Gestión Ética y Socialmente Responsable

XBRL: eXtensible Business Reporting Language

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

6

Introducción

Desde la visión más económica del Institucionalismo, las instituciones y las

normas constituyen la base del funcionamiento interrelacional que determina la

construcción de esquemas sociales entre los agentes. Así, mientras las reglas y rutinas se

constituyen para minimizar la incertidumbre del entorno, ello se asocia a la ambigüedad,

al conflicto entre actores. De ahí la “racionalidad limitada” que el Nuevo

Institucionalismo sociológico y político expone.

Entre la organización y su entorno existe un influjo mutuo que priva a la

organización de total autonomía e independencia (Ruiz Olabuenaga, 2007: 163). Y

precisamente para responder a esos influjos contextuales, las organizaciones procuran

incorporar prácticas y modos de acción que ya hayan logrado cierta aceptación. Se

ponen en práctica otras actividades, al margen del fin puramente económico.

De esta forma, la empresa, entendida como ente social, se mueve por un lado en

la búsqueda de estabilidad y competitividad en los mercados, y por otro lado en la

búsqueda de legitimidad, para adecuarse a las expectativas sociales externas e internas y

ganar su aceptación. Esa aceptación facilita esencialmente el éxito y la supervivencia de

las organizaciones.

En este marco, donde cada vez es más relevante el papel de la empresa sobre la

estructura socioeconómica de su comunidad, y donde cada vez es mayor el reclamo por

un desarrollo sostenible, se despliega la Responsabilidad Social Empresarial.

Se sigue pues la propensión hacia un cambio, quizá una “moda de gestión”, pero

no una moda pasajera, sino más estructural. La vigencia temporal de las modas en el

ámbito de la gestión está en la capacidad para resolver problemas más o menos

generalizados. De ahí, que el trasfondo de la Responsabilidad Social, y los problemas

que atañan a la sociedad hoy en día, hace que la demanda por este modelo coja fuerza.

En el último tiempo, la Responsabilidad Social Empresarial se ha transformado

en uno de los temas que más interesa en el mundo académico y empresarial. Sin

embargo, sus bases prácticas y conceptuales no son recientes, y pocas ideas

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

7

consensuadas existen respecto a la Responsabilidad Social Empresarial como paradigma

de gestión.

El presente trabajo atiende a un interés general de aproximación a la

Responsabilidad Social Empresarial, desde la perspectiva de un modelo de gestión de

empresa. Se realiza una aportación al análisis de su evolución y situación actual.

El objetivo central es contrastar que el desarrollo y difusión de la

Responsabilidad Social Empresarial como modelo de gestión está siendo frenado por la

definición de políticas poco claras o ajustadas a las necesidades particulares de las

empresas y por la desorientación general en la concreción de esta materia,

principalmente en las empresas más pequeñas, pudiendo influir a su vez la situación de

crisis económico- financiera actual.

Los objetivos específicos que se pretenden alcanzar en este proyecto son:

Conocer las diferentes posturas, enfoques teóricos que se han desarrollado, y

cual es la tendencia actual, esto es, cómo se define hoy en día la

Responsabilidad Social Empresarial

Reflejar las iniciativas existentes a nivel europeo, estatal y autonómico para el

impulso y difusión de este modelo de gestión.

Exponer las herramientas de medida y control de la Responsabilidad Social

Empresarial, tanto sistemas de gestión, como sistemas de Reporting.

Aproximarse a las pequeñas y medianas empresas en esta materia para observar

sus posturas, sus prácticas, sus motivaciones, también sus entresijos y

fortalezas.

Definir la evolución y situación de aquellas empresas que se localizan en el

Territorio Histórico de Bizkaia, y los programas que se aplican desde la

administración provincial para su implantación.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

8

Metodología y limitaciones

La metodología de trabajo parte con la recopilación e interpretación de nutridos

documentos que en relación a la Responsabilidad Social Empresarial existen.

Comunicaciones europeas, informes institucionales, artículos periodísticos, normas

certificables en la materia, y otras publicaciones han formado la base para abordar esta

materia.

Tras documentar un volumen de información ya disponible, y posteriormente

delimitados los focos de mayor interés o inquietud para la autora, se han clarificado las

metas del estudio. Nos encontramos ante un estudio esencialmente cualitativo, donde la

formulación de la hipótesis atiende a la resolución de los propios objetivos generales,

que ha requerido su precisión a lo largo de todo el proyecto. La estrategia y diseño del

estudio se altera respecto a un proyecto de investigación, y no se averigua

operativización de conceptos teóricos para la confirmación de la hipótesis, si bien se

refleja una pequeña aplicación teórica para detectar cómo un conjunto concreto de

empresas gestiona el modelo de empresa entorno al cual guira este trabajo.

La metodología cualitativa se aprecia adecuada para este análisis. Sanz

Hernández (2006) alude a ésta como la perspectiva humanista con su énfasis en la

interpretación de los hechos humanos y en la toma del punto de vista del autor.1 Dentro

de la metodología cualitativa se ha optado por la herramienta de la entrevista personal

individual, como fuente primaria adicional. La entrevista personal es una de las técnicas

más utilizadas como instrumento complementario a otro tipo de pruebas de recogida de

información, “una técnica no estandarizada debido a la subjetividad que se genera en

la interacción entre entrevistador y entrevistado” (Sanz Hernández, 2006: 189).

Se han realizado dos entrevistas de tipo cualitativo sobre las bases de un

esquema estructurado2, pero flexible, cuyo objeto ha sido aproximarse a la visión que

cada uno de estos profesionales ha configurado con su experiencia (Véase Apéndice I).

1 Schwartz y Jacobs (1984) explican que los métodos cualitativos no permiten una recolección de datos

clara, rigurosa o confiable, y no permite someter a prueba hipótesis empíricas en una forma lógicamente

consistente. 2 La entrevista estructurada se organiza con frecuencia de manera que haga surgir, por medio de una serie

de preguntas previamente determinadas, lo que el entrevistado piensa acerca de una situación.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

9

Las personas elegidas han sido Jorge Berezo, actual Técnico del Departamento de

Innovación y Promoción Económica de la Diputación Foral de Bizkaia, y Xabier Erize,

Asesor Cualificado del Área de Innovación e Implantación Estratégica de Caja Navarra

e impulsor de la RSE en la misma durante el período 2004 - 2011. Es ésta una elección

reputacional que pasa por el conocimiento y testimonios que ambos pueden aportar

desde su posición, como expertos, y como profesionales de ámbitos tan distintos: por un

lado Erize ha trabajado en una empresa reconocida con la máxima calificación

internacional en gestión de RSE, destacada por su innovación en RSE. Por otro lado

Berezo, es responsable de la iniciativa de promoción de Responsabilidad Social

Empresarial entre las empresas de Bizkaia, desde la administración provincial. La

información obtenida en estas entrevistas se ha utilizado de forma regular para el

desarrollo de cada uno de los bloques que conforman el trabajo.

Al margen de las limitaciones derivadas del propio tipo de estudio o

metodología aplicada, se mencionan algunas restricciones atribuidas a la selección de un

contexto específico dentro del objeto de estudio. En este caso, empresas pequeñas y

medianas del Territorio Histórico de Bizkaia. Las peculiaridades de esta región pueden

marcar una limitación para la generalización de la hipótesis que quiere plasmarse. Su

elección atiende a dos factores: en primer lugar, el impulso de la Administración Foral

de Bizkaia en favor de un conocimiento aplicado en esta materia hace que pueda

obtenerse extensa información; en segundo lugar, el lazo que la autora mantiene con la

provincia ha incrementado su interés por centrar el estudio en la misma.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

10

BOLQUE 1:

REFLEXIONES INICIALES SOBRE

RESPONSABILIDAD SOCIAL EMPRESARIAL

1.1. La Responsabilidad Social Empresarial: orígenes y dimensiones

Primeramente es necesario descubrir cómo se ha ido perfilando una actitud de

Responsabilidad Social en el ámbito empresarial a lo largo de la historia. Se plasma a

continuación un breve recorrido que hace referencia al origen de la Responsabilidad

Social de las empresas, confluyendo en las dimensiones que ésta sostiene.

Varios años nos tendríamos que remontar en el tiempo para aludir a los

antecedentes de lo que hoy denominamos Responsabilidad Social Empresarial. Navarro

García (2008) menciona a Robert Owen, empresario de la Inglaterra Victoriana, como

uno de los conductores del pensamiento del siglo XIX sobre el impacto de la

Revolución Industrial, demostrando que la producción puede ser eficiente al mismo

tiempo que responsable.

Las experiencias que en Responsabilidad Social podemos encontrar en el siglo

XIX son numerosas. En España se localiza, por ejemplo, el surgimiento del movimiento

cooperativo en el sector agropecuario, las cooperativas de consumo o las colonias

industriales textiles en los cauces fluviales.

Pero más allá de una ética empresarial, muchos autores coinciden en situar la

aparición del término a finales de los años cincuenta en Estados Unidos. Concretamente

Economistas Sin Fronteras (2002) lo puntualiza con la muda del “Principio de Caridad”

(la filantropía no como acción individual, sino como acción corporativa de la empresa)

al “Principio de Administración” que instaba a las empresas a mirar por el interés

público.

Es en Estados Unidos donde comienza a reconocerse que las empresas privadas

además de producir bienes o servicios, eran responsables de los riesgos sanitarios de sus

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

11

trabajadores y trabajadoras, y de la contaminación que generaban. Son las empresas

norteamericanas las que, ya a finales de los sesenta y principios de los setenta, se vieron

en la necesidad de ofrecer información acerca de su Responsabilidad Social.

Esta demanda de información se trasladó a Europa, pero con ciertos matices que

diferenciaban los balances sociales. En Europa, la información sobre Responsabilidad

Social era demandada por los propios trabajadores internos.

En los años setenta se produce un auge del interés por la Responsabilidad Social

de las empresas, de ahí la iniciativa francesa3 que se inclina por el uso de indicadores

sociales para la medición de la actividad empresarial desde la óptica social. Si bien no

fue hasta los años noventa cuando se alcanza una clara tendencia a racionalizar y

concretar desde un punto de vista estratégico cómo se puede llevar a la práctica el

discurso de la Responsabilidad Social Empresarial. Es en esta época cuando resurge la

preocupación por buscar modelos homogéneos a utilizar por todas las empresas, y es

entonces cuando empieza a utilizarse el término de sostenibilidad, que involucra

aspectos económicos, sociales y medioambientales.

La Comisión Europea (2001) en el Libro Verde distingue una dimensión interna

y otra dimensión externa de la Responsabilidad Social de las organizaciones:

En el ámbito interno de la empresa

Estipula que las prácticas responsables en lo social deben atender primeramente

a los trabajadores y trabajadoras, haciendo referencia a cuestiones como la inversión en

Recursos Humanos (aprendizaje permanente, conciliación con la vida familiar, igualdad

de género, participación en el accionariado empresarial, entre otros); salud y seguridad;

y gestión del cambio (reestructuración empresarial comprometiéndose con el desarrollo

local y estrategias activas de empleo). Junto a ello, las prácticas medioambientales

responsables deben contemplar una correcta gestión de los recursos naturales en la

producción (mejora de los resultados ecológicos).

En el ámbito externo de la empresa

3 Ley francesa nº 77-769 de 12 de julio sobre Balance Social.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

12

Se extiende la responsabilidad de las empresas hasta las comunidades locales e

incluye, además de a los trabajadores, trabajadoras y accionistas, un amplio abanico de

interlocutores. Se distinguen: socios comerciales y proveedores, consumidores,

autoridades públicas y ONG defensoras de los intereses de las comunidades locales y el

medio ambiente. Asimismo, la Responsabilidad Social sobrepasa también las fronteras

de Europa, derivado del rápido avance de la mundialización sobre el desarrollo de la

gobernanza mundial.

1.2. Conceptualización de la Responsabilidad Social Empresarial

Este apartado trata de concretar el concepto de Responsabilidad Social

Empresarial y su alcance. Normalmente se utiliza indistintamente el término

Responsabilidad Social Empresarial y Responsabilidad Social Corporativa (siendo su

término originario en inglés Corporate Social Responsibility, CSR.) Ambas acepciones

responden a un mismo concepto, no obstante la primera se utiliza de forma general, y

aglutina todo tipo de empresas, independientemente del tamaño. Por ello, y por su

reciente extensión, en el presente trabajo se utiliza el término Responsabilidad Social

Empresarial, en adelante RSE. Finalmente este apartado manifiesta las diferentes

posiciones que los agentes intervinientes toman frente a este paradigma.

La RSE podría definirse como “el reconocimiento e integración en sus

operaciones por parte de las empresas, de las preocupaciones sociales y

medioambientales, dando lugar a prácticas empresariales que satisfagan dichas

preocupaciones y configuren sus relaciones con sus interlocutores” (Economistas Sin

Fronteras, 2002: 53).

La Comisión Europea (2001) recoge en el Libro Verde que la mayoría de las

definiciones entienden el concepto como una integración voluntaria por parte de las

empresas. Esto es, ser socialmente responsable no supone únicamente acatar los deberes

jurídicos, sino invertir más en el capital humano, el entorno y las relaciones con los

agentes participantes.

Más recientemente, se ha detectado que la crisis económica y sus consecuencias

sociales han dañado la confianza de los consumidores en las empresas, y han focalizado

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

13

la opinión pública en el comportamiento social y ético de éstas. Por ello, la Comisión

Europea se ha visto en la necesidad de renovar el esfuerzo por promover la RSE, y

proponer una interpretación más moderna: “la responsabilidad de las empresas por su

impacto en la sociedad”. “Y para asumir plenamente su responsabilidad social, las

empresas deben aplicar, en estrecha colaboración con las partes interesadas, un

proceso destinado a integrar las preocupaciones sociales, medioambientales y éticas, el

respeto de los derechos humanos y las preocupaciones de los consumidores en sus

operaciones empresariales y su estrategia básica, a fin de:

Maximizar la creación de valor compartido para sus propietarios/ accionistas y

para las demás partes interesadas y la sociedad en sentido amplio;

Identificar, prevenir y atenuar sus posibles consecuencias adversas.”

(Comisión Europea, 2011: 7).

Erize (entrevista, 2013) considera que esta interpretación sirve para todos los

enfoques teórico existentes en RSE, en tanto recoge la idea de aumentar las

externalidades positivas y disminuir aquellas negativas, siempre y cuando no haya

fraude. Según este experto, mientras se siga esta línea, pierde fuerza el debate sobre si la

gestión de RSE debe ser voluntaria o no, pues dejaremos de estar ante RSE si no se

actúa en la minimización de efectos negativos causados por el negocio. Sostiene además

que la redefinición de RSE propuesta por la Comisión Europea parte y se despliega en

las líneas del negocio corporativo de una organización, en el ámbito de la Dirección;

desde el Departamento de RSE, las funciones a desarrollar son más concretas, prácticas.

En torno al concepto de RSE existen diversas posiciones para los agentes

involucrados en el proceso productivo. Se precisa conocer aquí las visiones que sostiene

el sector sindical, la sociedad civil, Gobiernos o Administraciones Públicas y el sector

privado.

En relación con la visión que tradicionalmente se ha adjudicado a los sindicatos

en relación a la RSE, es una cierta actitud de sospecha y de falta de entusiasmo con las

políticas de responsabilidad empresarial. “Para los sindicatos, la RSE no puede

sustituir el diálogo con los trabajadores y de ninguna manera puede ser una alternativa

a la legislación laboral ni a la negociación colectiva.” (Fernández García, 2010: 108).

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

14

Una prueba de ello es que los dos grandes sindicatos estatales muestran su sintonía con

las indicaciones de la confederación sindical europea, que anima a que la negociación

colectiva tenga un papel dinamizador y funcione como cauce para la participación de

los trabajadores en su diseño, desarrollándose así una verdadera Responsabilidad Social.

Berezo (entrevista, 2013) afirma que el propio término despierta recelos entre las

personas “de a pie”, quienes intuyen que detrás de este concepto se esconde un ejercicio

de maquillaje empresarial. Ante esta situación, desde las Administraciones Públicas

cabe una reflexión sobre la idoneidad de adoptar un papel activo en la promoción de la

RSE en su ámbito de competencia. “La justificación de la intervención viene

determinada por la respuesta afirmativa a dos interrogantes: ¿es la RSE buena para las

empresas? y ¿es la RSE buena para la sociedad en su conjunto?”(Berezo, entrevista

2013).

Por su lado, la posición del sector privado empresarial refleja una reticencia a

cualquier atisbo de intervención pública en favor de la estandarización o política que

implique la aplicación de una norma; así lo refleja Vázquez Otero (2006). Si bien

muchas son conscientes de la importancia de esta práctica.

En suma, existen posiciones y definiciones dispares respecto a la RSE, o al

menos no se ha llegado a un consenso general. Pese a ello, todas engloban un

compromiso empresarial en el ámbito social, económico y medioambiental que cree

valor en el largo plazo para su propia organización, su competitividad, sus grupos de

interés, y el entorno en el que interactúa con estos. Debe ser éste un valor integrado en

la organización.

1.3. Enfoques teóricos

No existe un modelo único cuando nos acercamos a la RSE, sino variados y

diversos que se han plasmado a lo largo de la historia. A continuación se especifican

cuatro enfoques o aproximaciones teóricas en torno a la RSE. Estas clasificaciones

buscan entender el comportamiento de las empresas invirtiendo recursos en RSE para

aquellas actividades que son de carácter económico o aquellas de carácter puramente

social y éticas.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

15

Una primera categoría entiende la RSE desde un enfoque instrumental. Esto es,

las empresas apuntan a un comportamiento socialmente responsable en tanto que los

resultados de dicha actuación reporten valor o ventajas competitivas a la entidad. Es

decir, se reconocerán acciones responsables socialmente siempre que sea beneficiosa

para alcanzar los objetivos del negocio. Milton Friedman4, desde la visión del

accionista, ha sido uno de sus principales defensores, manteniendo que la única

responsabilidad social de los ejecutivos es la de generar la mayor rentabilidad posible.

Muchos otros autores pueden nombrarse. Por ejemplo, Hillman y Keim (2001)

aclaraban cómo la acción social puede permitir desarrollar otros activos intangibles,

como una mayor lealtad de los clientes o una menor rotación del personal, aunque la

atención de sus demandas fuese considerada meramente si ocasiona beneficio para la

entidad. Al hilo, Porter5 defendía que la empresa debe plantear y planificar

estratégicamente su acción social para conseguir que sus inversiones sociales redunden

realmente. Este enfoque ha registrado también la importancia de grupos de interés

primarios como los trabajadores, clientes o proveedores, en la medida en que sirvan

para garantizar el fin empresarial.

Hablamos ahora de otro conjunto de teorías que da especial relevancia a las

corporaciones en una sociedad y el uso adecuado de las mismas en el área política

(enfoque de carácter político- political theories); la responsabilidad de las empresas

con la sociedad se deriva del poder social que éstas ostentan. A juicio de Garriga y Mele

(2004), este enfoque converge hacia un amplio sentido de la responsabilidad para con la

comunidad local, y asociaciones. Existe pues un “contrato social” entre las empresas y

la comunidad en que participa, el cual viene dado por la influencia que tiene cada

empresa sobre la economía.

Por otro lado, un enfoque integrativo alude a la gestión de las demandas de los

stakeholders de la empresa, haciendo un esfuerzo por integrar sus exigencias, y su toma

de decisiones. Esto es, se desarrollan actividades de RSE por el deseo de integrar

diversas demandas sociales. Entre estas demandas destaca el cumplimiento de las leyes,

políticas públicas y la gestión de determinados intereses particulares de los grupos de

4 Premio Nobel de Economía 1976.

5Teórico y profesor en Harvard Business School, famoso por el modelo de las 5 fuerzas de la

competitividad que llevan su nombre.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

16

interés de una empresa La organización entiende que su negocio opera de acuerdo a los

valores sociales, aunque ello está limitado al lugar y momento de cada situación, los

valores de esa sociedad y el papel que la organización esté desempeñando (Preston y

Post en Garriga y Mele: 2004: 57-58).

Finalmente puede enunciarse un enfoque que aborda la teoría ética de las

empresas frente a la sociedad, de cara a contribuir a una mejor sociedad; se aceptan las

responsabilidades como deber ético. Bajo esta teoría se desarrollan actividades de RSE

en respuesta al cumplimiento de derechos universales, como el respeto por los derechos

humanos, los derechos de la fuerza de trabajo, el respeto por el medio ambiente, la

preocupación por un desarrollo sustentable.

En definitiva, se ha organizado aquí una breve revisión de teorías sobre RSE, y

las diferentes maneras en que es concebida la relación entre la sociedad y la empresa. Se

encuentran teorías que han enfatizado aspectos concretos: producción de beneficios a

largo plazo; uso del poder del los negocios en el camino de la responsabilidad;

integración de las demandas sociales; o la moralidad de la responsabilidad. Pese a ello

existen numerosas escisiones de teorías.

1.4. La RSE como visión estratégica generadora de ventaja

competitiva

Tras este recorrido por los diferentes modelos teóricos, falta incorporar la

concepción más actual hacia la que tiende la literatura más reciente. No se trata de una

concepción reñida con los enfoques existentes, auque puede observarse una superación

respecto a las teorías más instrumentales u ortodoxas. Se trata de una visión que da peso

de forma más estratégica a las demandas de los diferentes grupos de interés.

Desbancada, en cierta medida, la teoría económica promulgada por Milton

Friedman en la que sólo identificaba como objetivos empresariales el logro del máximo

beneficio para sus propietarios, se despliega actualmente un modelo en el que la

empresa debe brindar una dirección y gestión sostenible, que satisfaga los grupos

de interés y que genere externalidades socialmente responsables. En relación a esto,

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

17

AECA (2004) manifiesta el impulso de este modelo debiendo permitir una generación

de beneficios suficientes, no necesariamente buscando la maximización de los mismos.

La visión estratégica de la RSE se apoya en la idea principal de que mientras

comportarse de una forma socialmente responsable a menudo conlleva sacrificios a

corto plazo, también puede originar ganancias en el largo plazo. Conocer de qué manera

la RSE puede influir en una organización constituye un paso para realizar un diseño

adecuado de la estrategia más conveniente para la empresa. Siguiendo esta perspectiva

se desarrollan aquí una serie de ideas que han ganado importancia en el diseño actual de

la RSE.

La RSE como filosofía de gestión impacta tanto en el ámbito externo de la

organización como en el interno. Este último se refiere al desarrollo de las prácticas

organizacionales dirigidas a la mejora de la vida laboral que, al mismo tiempo, atrae,

mantiene y desarrolla al personal cuyas capacidades, cualidades e inquietudes facilitan

la creación de una ventaja competitiva para la empresa que permanezca en el tiempo.

Pero, ¿cómo se manifiesta verdaderamente la RSE respecto al equipo humano de

una compañía? Bien podría decirse que existen límites básicos aparentemente

superados, al menos en los países occidentales, que corresponden con los principios

declarados en el Pacto Mundial de Naciones Unidas6. Por ello, con mayor frecuencia, al

hablar de RSE en relación a las políticas de RR.HH. se observa una tendencia hacia

ciertos aspectos aún novedosos para muchas organizaciones y que a día de hoy no son

objeto de extensa cobertura. Hablamos, entre otros, de conciliación en la vida laboral y

personal, programa de igualdad de oportunidades, iniciativas de voluntariado por parte

de los trabajadores y las trabajadoras, etc. Font, I., Gudiño, P., y Sanchez, A. (2009)

corroboran que una de las actividades más importantes del área de gestión de las

personas es la creación y mantenimiento de un clima laboral basado en la confianza,

donde la implementación de programas de reconocimiento, comunicación abierta,

autonomía o desarrollo profesional, acrecientan el compromiso con las metas

establecidas.

6 El Pacto Mundial es una iniciativa de sostenibilidad empresarial a nivel mundial, que plantea a las

empresas la posibilidad de adoptar unos principios universales y asociarse con las Naciones Unidas.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

18

“Las necesidades de las personas que componen una organización y el respeto

profundo a su dignidad abarcan un conjunto de cuestiones que muchas veces pasan

desapercibidas” (Urcelay, J., 2005: 37). Por ello, en primer lugar es ideal alcanzar un

entorno de trabajo de calidad que favorezca la motivación, la retención del talento y el

bienestar de las personas

La RSE debe convertirse en el marco que sustenta la gestión de las personas.

Así, en el ámbito de la fuerza laboral son importantes también las prácticas de buen

gobierno, de igual forma que el papel de los directivos, su estilo y calidad de liderazgo,

su esmero por hacer una gestión integrada de la RSE, su preocupación por incluir y dar

peso de forma estratégica tanto a las demandas externas como internas de los grupos de

interés.

La estrategia de RSE, entendida como estrategia social, debe estar

directamente ligada con la misión, visión y valores de la empresa e incorporada en

la actividad de negocio, así como en la gestión de las relaciones con los diversos

grupos de la empresa. Entendida de esta manera, la RSE no es un imperativo moral al

que la empresa debe apostar, cree o no valor, ni una oportunidad a corto plazo. Cuando

la RSE es estratégica se concibe como parte esencial de la empresa y su alcance es a

largo plazo. Puede explicitarse más o menos la gestión de la RSE, pero la centralidad

pasa por que los directivos sepan que deben gestionar su actividad de una manera

prudente, matiza Erize (entrevista, 2013).

Fue en 1984 cuando R.E. Freeman7 introduce el concepto de grupo de interés

(stakeholder), entendiendo éste como un grupo que afecta o es afectado por la

consecución de la misión organización. Con el tiempo este concepto ha pasado a formar

parte del corpus central de nociones vinculadas a la RSE. Toro (2006) hace una especial

mención a Burke y Logsdon (1996) como uno de los precursores en la defensa de que

un mayor output social y una creación de valor para la empresa puede obtenerse de un

enfoque estratégico. Uno de los esfuerzos de Burke y Logsdon por integrar los

conceptos de responsabilidad social en la estrategia corporativa es el modelo de gestión

estratégica de los stakeholders y la inclusión de las demandas sociales como aspectos

7 Filósofo y profesor de Administración de Empresas en la Universidad de Virginia (Estados Unidos),

especialmente conocido por su trabajo en la teoría de los stakeholders.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

19

estratégicos. La idea que subyace es que para que la RSE sea estratégica debe estar

relacionada con la misión de la empresa y por tanto con su plan estratégico. Para este

autor son aquellas actividades caracterizadas por una alta centralidad, especificidad,

voluntariedad y visibilidad las que mejor permitirán servir los intereses económicos de

la empresa a la vez que los intereses de los stakeholders.

La estrategia corporativa estaría, pues, compuesta por los objetivos económicos

(estrategia de negocio corporativo) y objetivos respecto al entorno que le rodea. E

integrando la estrategia social de manera estratégica ayudará a la empresa a alcanzar

ventajas competitivas sostenibles en el tiempo.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

20

BOLQUE 2:

INSTRUMENTOS DE DIFUSIÓN Y MEDIDA DE LA RSE

2.1. Impulso del desarrollo de la Responsabilidad Social Empresarial

En la última década, especialmente, hemos asistido a una proliferación de

instrumentos y políticas relacionados con la gestión y difusión de la RSE, que diferentes

organismos han promovido. A lo largo de este epígrafe se recogen las líneas generales

de las principales iniciativas habidas en la Unión Europea y España, relacionadas con la

consecución de un modelo de desarrollo sostenible. Esto nos ayuda a comprender la

línea que perfila su promoción.

En el año 2000, la Unión Europea aprobó, en la Cumbre de Lisboa, la

Estrategia Europea para el Crecimiento y el Empleo, donde se hizo un llamamiento

especial al sentido de Responsabilidad Social de las empresas con respecto a las

prácticas idóneas en relación con la formación continua, la organización del trabajo, la

igualdad de oportunidades, la integración social y el desarrollo sostenible.

Existen diferentes referencias del Consejo y de la Comisión de las Comunidades

Europeas sobre Responsabilidad Social. La Comisión Europea (2001) destaca a través

del Libro Verde, el trascendental papel que ocupan los Gobiernos, las organizaciones

internacionales y la sociedad civil para incrementar la sensibilización y la supervisión

de las normas sociales. Posteriormente también se ha apoyado las bases de una Alianza

Europea con objeto de “hacer de Europa un polo de excelencia de la RSE que apoye

unas empresas competitivas y sostenibles, y la economía de mercado” (Comisión

Europea, 2006: 11). La Alianza está dirigida a arrojar luz sobre las prácticas más

innovadoras en RSC, promover la iniciativa privada, facilitar el trabajo colaborativo y el

intercambio de experiencias, impulsar la capacitación y fomentar proyectos entre

empresas y grupos. Sus resultados clarifican avances en la materia: se ha incrementado

el número de empresas que han suscrito los diez principios del Pacto Mundial de las

Naciones Unidas, o se eleva significativamente el número de organizaciones que tienen

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

21

sitios registrados en el marco del Sistema de Gestión y Auditoría Medioambientales

(EMAS).

Estas referencias, junto a las conclusiones del Foro Multilateral Europeo y del

Grupo de Alto Nivel y la Agenda Social de 2005, han puesto de relieve la necesidad

de consolidar un entorno de estímulo de políticas de RSE.

Finalmente, la Comisión Europea (2011) presenta una nueva Comunicación para

reafirmar la influencia mundial en RSE y plasmar una estrategia para 2011-2014.

A nivel estatal, y de forma paralela con la política comunitaria, en 2002 la RSE

entró en el Congreso de los Diputados a través de una proposición no de ley, que instaba

al Gobierno a que en el Ministerio de Trabajo y Asuntos Sociales8 se nombrara una

Comisión de Expertos, con propósito de estudiar diversas posibilidades y mecanismos

para evaluar la RSE. Así, tras una larga serie de comparecencias, en el año 2005 el

Congrego creó la Subcomisión para potenciar la responsabilidad de las empresas en el

ámbito social, dando como resultado la aprobación - por unanimidad - del “Informe

para potenciar y promover la Responsabilidad Social de las Empresas” (Libro

Blanco) de 2006.

Igualmente interesante es señalar que la Mesa de Diálogo Social aprobó a finales

de 2007 el documento que contiene sus principales conclusiones: “La Responsabilidad

Social de la Empresa. Diálogo Social”. En relación a las políticas públicas se

recogieron diez propuestas que contemplan la mejora del conocimiento de la RSE; su

vinculación a los factores de competitividad, a la creación de empleo y a la cohesión

social y el medio ambiente; análisis y difusión de buenas prácticas; consumo

responsable; promoción de las capacidades y competencias de los interlocutores

sociales; modernización y adaptación de las relaciones laborales; fomento del desarrollo

sostenible; estímulo a las empresas para el informe de RSE y su fomento en el ámbito

de las pymes. El documento menciona también una propuesta referida a la creación de

un Consejo Estatal de Responsabilidad Social (CERSE), el cual se crea en el año 2008.9

8 Actualmente denominado Ministerio de Empleo y Seguridad Social.

9 Real Decreto 221/2008, de 15 de febrero, por el que se crea y regula el Consejo Estatal de

Responsabilidad Social de las Empresas.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

22

Con este impulso, las grandes empresas españolas abrazaron la idea de la RSE.

Impulsadas por el Libro Blanco, concienciadas sus élites directivas, y motivadas por la

expansión internacional. Lo cierto es que en pocos años, todas las empresas del IBEX

presentaban sus memorias de resultados sociales y medioambientales. “Por el número y

la calidad de las memorias sostenibles, por el número de empresas adheridas a

organismos internacionales de RSE, por las organizaciones empresariales nacidas para

el fomento de la RSE, por las prácticas internacionales de sus empresas, España es

probablemente el país de Europa que más y mejor ha avanzado en esta cultura, desde

la óptica de las prácticas empresariales” (Galán J.I. et al., 2012: 25).

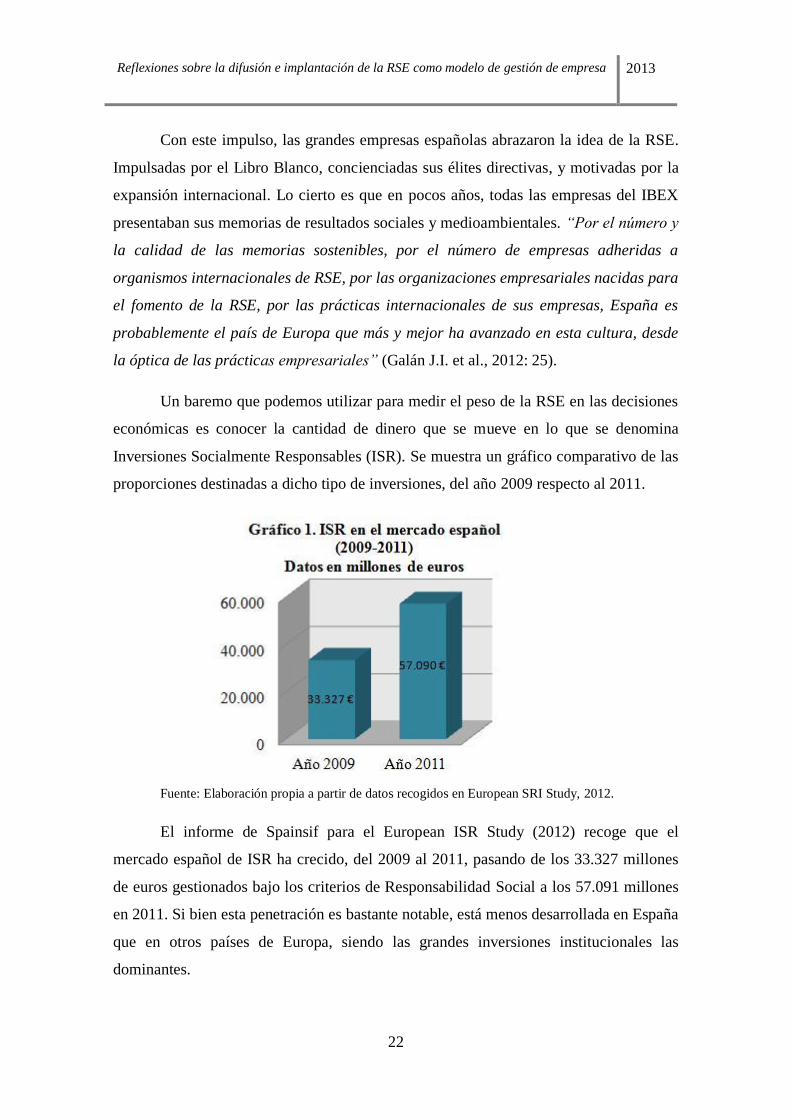

Un baremo que podemos utilizar para medir el peso de la RSE en las decisiones

económicas es conocer la cantidad de dinero que se mueve en lo que se denomina

Inversiones Socialmente Responsables (ISR). Se muestra un gráfico comparativo de las

proporciones destinadas a dicho tipo de inversiones, del año 2009 respecto al 2011.

Fuente: Elaboración propia a partir de datos recogidos en European SRI Study, 2012.

El informe de Spainsif para el European ISR Study (2012) recoge que el

mercado español de ISR ha crecido, del 2009 al 2011, pasando de los 33.327 millones

de euros gestionados bajo los criterios de Responsabilidad Social a los 57.091 millones

en 2011. Si bien esta penetración es bastante notable, está menos desarrollada en España

que en otros países de Europa, siendo las grandes inversiones institucionales las

dominantes.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

23

Existen otras iniciativas en favor de la RSE. Concretamente en Bizkaia está el

programa Xertatu (Injertar) a favor de la extensión de esta cultura entre las Pymes de

Bizkaia, promovido por la Diputación Foral de Bizkaia, que más adelante se aborda

(Bloque 3).

En conclusión, se aprecia no sólo el impulso que a nivel internacional se está

ejercitando, sino también a nivel estatal y autonómico crece el interés por fomentar una

cultura de RSE: nuevas iniciativas, políticas de fomento, dirigidas a las empresas,

autoridades públicas y la sociedad en general. No cabe duda del impulso pero“cierto es

que los pasos que se están dando son más notorios en el terreno de las palabras que de

los hechos. (Berezo, entrevista 2013).

2.2. Normalización y estandarización de la gestión ética

La normalización de la gestión ética manifiesta la necesidad de unificar criterios

ante la diversidad de estándares y certificaciones, guías y recomendaciones que han

surgido a lo largo de la última década. A continuación veremos alguna de las iniciativas

puestas en marcha para el ámbito de la gestión ética, y para la comunicación de esa

gestión (sistemas de Reporting).

A finales de los noventa se generaliza a nivel internacional la necesidad de

promover una estandarización en el ámbito de la ética, en la emisión de la información y

en la gestión ética. Esta necesidad ha generado una importante demanda de

certificación. Concurren varias iniciativas que se han aplicando como, por ejemplo, la

norma australiana AS 8003:2003 operada por la agencia australiana de normalización

Standards Australia; el estándar SI 10000 que funciona también como una guía,

presentado por el ente certificador Standards Institution de Israel; o la Norma SA 8000

de carácter voluntario y auditable por terceras partes, desarrollada por Social

Accountability International que persigue la mejora continua de los aspectos sociales y

laborales, incluyendo los de las empresas proveedoras y subcontratistas. Según

Fundación Entorno-BCSD España (2009) en 2008 existían 1.835 instalaciones

certificadas según los requisitos de SA8000, distribuidas en 68 países. En la misma

fecha, España contaba únicamente 20 instalaciones.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

24

En 2010 surge la ISO 26000: 2010 que, en realidad es concebida como una guía

de recomendaciones para la gestión de la RSE. Guía ISO (2010) tiene como propósito

proporcionar orientación sobre los principios y materias fundamentales de

Responsabilidad Social que ayudan a integrar un comportamiento socialmente

responsable en las organizaciones, contemplando todos los aspectos de la RSE. Ésta se

alinea con las normativas internacionales en sistemas de gestión ambiental ISO 14001:

2004 y calidad ISO 9001: 2008, aplicable a cualquier entidad. Estas otras normas son

una forma de complementar la RSE. “Cuando una empresa es buena en sistemas de

calidad favorece la aplicación de RSE; es cuestión de cultura interna” (Erize, entrevista

2013).

En medio de esta espiral de iniciativas de estandarización certificable de la

gestión ética, la asociación española Forética publicó el primer sistema europeo

certificable en gestión ética. Forética es una entidad sin ánimo de lucro que actúa en

fomento la cultura RSE aportando conocimientos y herramientas útiles para desarrollar

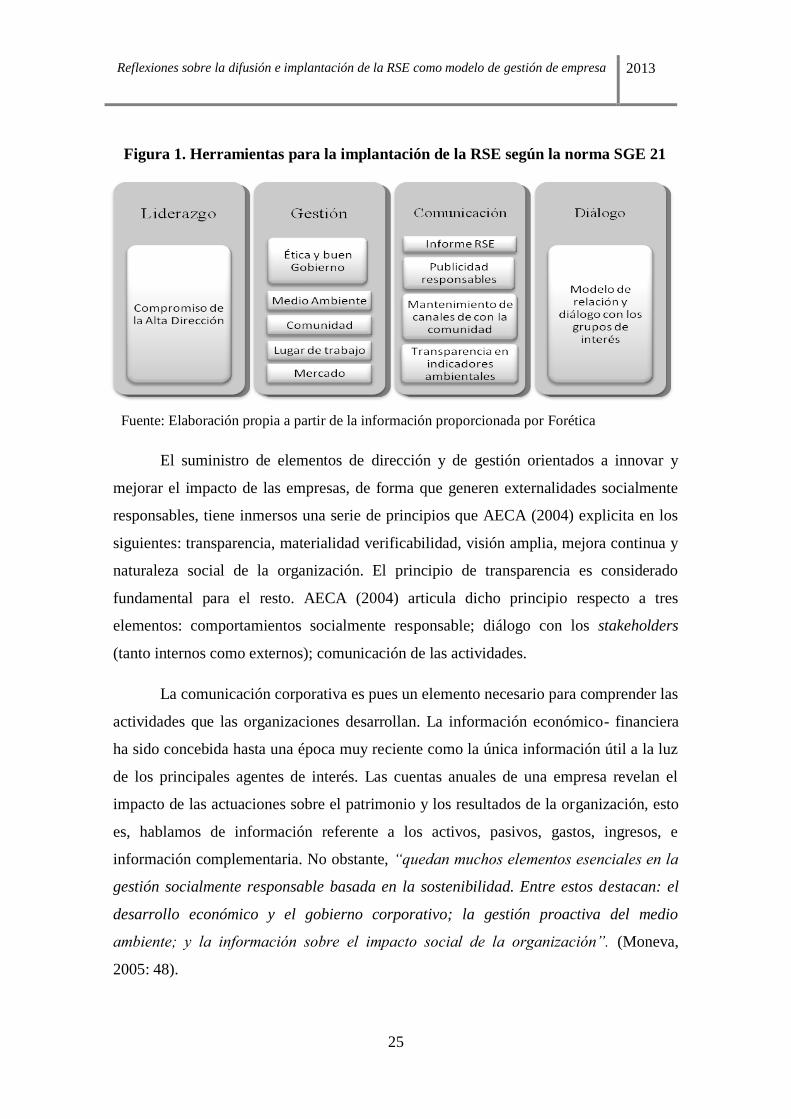

exitosamente un modelo de negocio sostenible. El estándar diseñado es la norma SGE

21: 2008 que permite, de manera voluntaria, auditar procesos y alcanzar una

certificación por tercera parte independiente como una garantía ante todas las partes

interesadas. Se trabajan nueve áreas de gestión (alta dirección, clientes, proveedores,

personas que integran la organización, entorno social, entorno ambiental, inversores,

competencia, administraciones públicas) para las que establece unas herramientas que

son desarrollados por un Código de Conducta y supervisados por un Comité de Ética

(véase Figura 1.).

Actualmente ya son 108 empresas, principalmente españolas, las que se han

certificado con el estándar SGE 21, siendo pequeñas, medianas y grandes empresas, de

sectores y actividades variadas. Erize (entrevista 2013) reconoce a Forética como la

mejor organización que hay en RSE a nivel nacional, y defiende la utilización de su

norma por la completa lista de materias que abarca.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

25

Fuente: Elaboración propia a partir de la información proporcionada por Forética

El suministro de elementos de dirección y de gestión orientados a innovar y

mejorar el impacto de las empresas, de forma que generen externalidades socialmente

responsables, tiene inmersos una serie de principios que AECA (2004) explicita en los

siguientes: transparencia, materialidad verificabilidad, visión amplia, mejora continua y

naturaleza social de la organización. El principio de transparencia es considerado

fundamental para el resto. AECA (2004) articula dicho principio respecto a tres

elementos: comportamientos socialmente responsable; diálogo con los stakeholders

(tanto internos como externos); comunicación de las actividades.

La comunicación corporativa es pues un elemento necesario para comprender las

actividades que las organizaciones desarrollan. La información económico- financiera

ha sido concebida hasta una época muy reciente como la única información útil a la luz

de los principales agentes de interés. Las cuentas anuales de una empresa revelan el

impacto de las actuaciones sobre el patrimonio y los resultados de la organización, esto

es, hablamos de información referente a los activos, pasivos, gastos, ingresos, e

información complementaria. No obstante, “quedan muchos elementos esenciales en la

gestión socialmente responsable basada en la sostenibilidad. Entre estos destacan: el

desarrollo económico y el gobierno corporativo; la gestión proactiva del medio

ambiente; y la información sobre el impacto social de la organización”. (Moneva,

2005: 48).

Figura 1. Herramientas para la implantación de la RSE según la norma SGE 21

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

26

Bajo esta filosofía surgen los Sistemas de Reporting. Dentro de este campo,

Global Reporting Initiative GRI (2011), en su versión actual 3.1, ofrece una guía para

la elaboración de memorias de sostenibilidad que permite detallar el desempeño

económico, social y medioambiental de las empresas a través de indicadores (centrales

y adicionales) que reflejan los impactos sustanciales o aquellos que podrían ejercer una

influencia sustancial en las evaluaciones y decisiones de los grupos de interés. “En la

medida que buscas la información para responder a estos indicadores, ves en qué está

fuerte tu empresa y en qué está débil. Y de ahí te surgen casi automáticamente las

opciones de mejora” (Erize, entrevista 2013). Hasta el momento, GRI es el modelo

internacional más avanzado, exigente y aceptado, y España uno de los países líderes en

la emisión de dichos informes.

Por su parte, la ONG AcountAbility creó la serie de normas AA1000 para

garantizar la transparencia en los procesos de rendición de cuentas y asegurar el

comportamiento sostenible, enfocándose en desarrollar de forma ética las fases de

justificación, auditoria y reporte de su actividad teniendo siempre en cuenta a los

stakeholders. Es complementaria a la metodología GRI.

En relación al Reporting, se comenta que Caja Navarra10

ha sido la primera

compañía, a nivel mundial, que ha elaborado la memoria de RSC en formato XBRL

(eXtensible Business Reporting Language). El XBRL es un lenguaje estándar de

informes de negocios financieros que permite la comparación, divulgación y análisis de

la información empresarial, almacenando las memorias en repositorios de datos para su

comparación automática.

Además, Erize (entrevista 2013) nos adelanta que una propensión actual es el

Reporting Integrado, International Integrated Reporting Council (IIRC), que promueve

le emisión de una única Memoria, esto es, que la Memoria General/Anual de la empresa

acople la RSE. Varias empresas ya están tomando la iniciativa.

En definitiva, el objetivo básico de la estandarización es suministrar datos que

permitan evaluar el comportamiento socialmente responsable de la entidad, y su eficacia

10

El 9 de junio de 2010 esta entidad, junto a Caja Burgos y Caja Canarias se unificaron constituyendo

Banca Cívica, S.A. El 3 de agosto de 2012, esta última es absorbida por CaixaBank, S.A.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

27

en el cumplimiento de funciones económicas, sociales y medioambientales; así como

“la capacidad de la entidad para generar externalidades socialmente responsables, que

cubran las necesidades de las distintas partes interesadas” (AECA, 2004: 17). La

evaluación permite a su vez una comparativa externa, aportando información en el

contexto de sostenibilidad (elaboración de indicadores integrados). La comparación es

una buena práctica, según confirman los expertos en RSE, en tanto que se visualiza el

desempeño interno respecto a años anteriores, al sector, y respecto a otras empresas, a

nivel nacional e internacional. Sever y Villalonga (2005) declaran la necesidad de un

modelo que sea utilizado y aceptado por todas las empresas, y que diera lugar a esa

intraevaluación e interevaluación. Por su parte, Berezo (entrevista 2013) transmite el

lastre que para las empresas más pequeñas implica ajustar a un modelo estándar.

Por ahora, la Ley de Economía Sostenible11

ha introducido cambios cuyos

resultados podrán verse en 2013. Concretamente, las compañías con más de mil

personas en platilla tendrán que presentar al CERSE sus Memorias de Sostenibilidad. Se

pondrá también a disposición de las compañías, públicas o privadas, y especialmente de

las Pymes, un conjunto de indicadores en materia de RSE, de acuerdo con los

estándares internacionales, para su autoevaluación.

A modo de resumen, los elementos que permiten medir la Responsabilidad

Social son tanto los sistemas de gestión como las Memorias de Sostenibilidad

(Reporting), documentos que se elaboran a partir de una serie de indicadores sociales,

que son los encargados de reflejar el valor de las acciones realizadas por la empresa en

los ámbitos sociales y medioambientales.“Se deben regular y universalizar los aspectos

cruciales que dan credibilidad y rigor a la RSE: la información de las empresas a las

partes interesadas y a la sociedad en general y la verificación de dicha información”

(MTAS. Foro de expertos RSE, 2007).

Y dentro de la voluntariedad a la hora de escoger los modelos de gestión

existentes, se trabaja en la estandarización, bajo la estrecha mirada de la verificación

externa. No será fácil conciliar los intereses de todos los stakeholders en una norma, sin

embargo se percibe el deseo de unificar los criterios para hablar un mismo lenguaje.

11

Ley 2/2011, de 4 de marzo, de Economía Sostenible (artículo 39: Promoción de la Responsabilidad

Social de las empresas)

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

28

BLOQUE 3:

LA RESPONSABILIDAD SOCIAL EMPRESARIAL EN

LAS PYMES

3.1. Radiografía genérica de las Pymes en materia de RSE

Son visibles los rápidos avances acontecidos en los últimos años en materia de

RSE aunque todavía queda un ancho espacio de mejora, que se confirma con ciertas

debilidades. Vázquez Otero (2006) transmite, entre otras, la inexistencia de un

convencimiento real por gran parte de la esfera empresarial, la falta de fomento de

adopción de prácticas en las Pymes o el propio desconocimiento y confusión entre las

Pymes. Y dado que nuestro tejido empresarial está constituido básicamente por este

tipo de empresas, se hace aquí especial hincapié al desarrollo de la RSE en las mismas,

mostrando inicialmente las peculiaridades genéricas, sus fortaleza, puntos de mejora, y

ventajas que pueden alcanzar desempeñando RSE.

Autores, expertos, instituciones u organizaciones involucradas en esta materia

coinciden en afirmar que el impulso de la RSE en las empresas más pequeñas es

notablemente inferior, pero hay que considerar que éstas operan en un entorno

desigual.

Por un lado, “es notorio que estas empresas no se han visto perturbadas por los

escándalos financieros en igual medida que las grandes corporaciones” (Rivero Torres,

2006: 81). De ahí que la pérdida de confianza entre los y las clientes, trabajadores y

trabajadoras, inversores e inversoras ha sido posiblemente inferior. Junto a ello, Berezo

(entrevista, 2013) habla de la menor presión social a la que se ven sometidas. Todo esto

deriva en una menor necesidad por acometer actuaciones de Responsabilidad

Social.

Por otro lado existen otras causas de naturaleza propia que soportan su menor

desarrollo en la materia: nos encontramos ante organizaciones que disponen de

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

29

recursos más limitados. Rivero Torre (2006) detalla una serie de barreras de entrada,

que dificultan la implementación de actuaciones de RSE. Entre ellas se citan la falta de

un conocimiento conceptual en la materia, el desconocimiento de aquello en lo que la

Pyme está ya siendo socialmente responsable, el incremento de la burocracia y los

costes a la hora de desarrollar su gestión siguiendo parámetros marcados, la limitación

de personal especializado, el escepticismo con la rentabilidad de dicha gestión, la falta

de apoyo en asesoramiento.

No obstante, se reconoce que las Pymes disponen también de ciertas ventajas,

venidas precisamente de su reducido tamaño. Éstas cuentan con mayor nivel de

flexibilidad, lo que les permite responder rápidamente a las demandas o señales que

genera el mercado y sociedad en general. “Una PYME puede conocer las necesidades

de su comunidad local, de un cliente o de un proveedor, con mucha mayor profundidad

que una gran empresa y por tanto puede aplicar políticas y desarrollar acciones que

resulten más eficaces.” (Rivero Torre, 2006: 84).

Sabiendo, pues, que la RSE centra su eje en los stakeholders, y las Pymes tienen

la oportunidad de establecer relaciones más cercanas con ellos, atender sus necesidades

y trabajar conjuntamente de manera más inmediata (capacidad de adaptación y

capacidad relacional), una empresa de tamaño más reducido puede ejecutar acciones

que resulten realmente muy eficaces en materia de RSE, acciones especializadas para

sus grupos de interés. Esto contrasta con la realidad, “en la práctica las empresas más

pequeñas no asumen tan fácilmente políticas de RSE” (Berezo, entrevista 2013).

Para finalizar se deja constancia de alguna de las ventajas que una Pymes puede

lograr con la implantación de un modelo de gestión socialmente responsable, según la

Red Española de Pacto Mundial de Naciones Unidas (s/f), que cuenta actualmente con

1.343 Pymes adheridas:

En la gestión:

Mejora de la relación con los sindicatos y los poderes públicos

Ayuda a la identificación de nuevos mercados y nuevas ideas de negocio

Incremento cualitativo de la relación entre proveedores y contratistas

Disminución de litigios y sanciones legales

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

30

Gestión de riesgos: intangibles, reputacionales, operacionales

Investigación y Desarrollo: productos, mercados, tecnología, rentabilidad,

competitividad

En los Recursos humanos (RR.HH.):

Atracción de profesionales motivados por la política de RR.HH.

Aumento de la productividad del equipo humano

Creación y consolidación de empleo de calidad

Fomento de la participación del equipo humano en las acciones de la Pymes

Desarrollo profesional del equipo humano

Mejora del clima laboral

Incremento de la fidelidad y confianza del equipo humano hacia la entidad

En el mercado y la sociedad:

Diferenciación frente a otras empresa

Atracción del capital inversor

Facilitar el acceso a subvenciones, concursos públicos

Confianza de los consumidores, e interés en clientes potenciales

Erize (entrevista 2013) hace una distinción entre las empresas pequeñas que son

mayoristas y aquellas otras, pequeñas también, que trabajan con el gran público. Explica

que la principal motivación de las primeras viene dado por la creciente importancia que

le dan a la RSE aquellas grandes que ocupan la posición de proveedoras en la cadena

productiva. Para las segundas, su motivación reside en los argumentos comerciales que

les aporta el cliente: relacionando su compromiso social con el propio negocio y

aportando un producto de calidad a la sociedad. En cualquier caso, “las pymes van a

necesitar presentarse como socialmente responsables, si quieren seguir siendo competitivas”

(Rivero Torre, 2006: 77).

A modo de conclusión, las Pymes disponen de ciertas facilidades para

desarrollar RSE de forma efectiva: la flexibilidad es un factor trascendental en dicho

camino. A su vez, presentan importantes dificultades. Rivero Torres (2006) constata que

no existen importantes diferencias cualitativas entre las políticas de Responsabilidad

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

31

Social que aplica una Pyme y las que aplica una gran empresa; son más las diferencias

cuantitativas, atribuibles a la condición de tamaño. No obstante, “la ambición no

depende del tamaño de la entidad, sino de los valores del líder, como así han

demostrado numerosas empresas pequeñas del territorio de Bizkaia”. (Berezo,

entrevista 2013).

3.2. Evolución y tendencias de las Pymes en Bizkaia

Este epígrafe tiene la finalidad de señalar el recorrido y las directrices que en

RSE han manifestado las Pymes en el Territorio Histórico de Bizkaia, lugar donde

queda patente un claro impulso desde la Administración Foral, de manera sostenida, en

favor del conocimiento aplicado en este ámbito. Quiere reflejarse cómo se ha definido la

RSE en este territorio, cómo se está implantando, pudiendo contestar así a la siguiente

pregunta: ¿Qué relevancia otorgan las Pymes a la RSE?

Una de las características básicas de la actividad de las Pymes en Bizkaia es la

ausencia de una orientación definida. Así, no se ha consolidado un modelo de

referencia y se percibe una falta de especialización, según manifiestan Unceta y

Masa (2008).12

Pese a ello, hay un impacto práctico que se va adquiriendo en aspectos

relacionados con la ética, los valores o el cuidado del medioambiente de forma creciente

hasta el 2008.

Otra de las características a la hora de abordar el desarrollo de la RSE es que las

Pymes de Bizkaia han mirado fundamentalmente hacia adentro a la hora de

abordar el desarrollo de la RSE, siendo las acciones de gestión de RR.HH. o laborales

la que presenta una trayectoria más consistente. “Más allá del cumplimiento de la

legalidad, en las acciones de carácter formativo, y en las de fomento de políticas no

discriminatorias, se aprecian valores por encima de la media, pero siendo evidentes los

síntomas de discontinuidad” (Unceta y Masa 2008: 56). En cuanto a las acciones

externas, estos autores destacan, como prácticas más generalizables, el establecimiento

de programas de reciclaje, el desarrollo de programas de prevención y evaluación de

12

Investigación efectuada en el período 2004-2008 en un una muestra de empresas que emplean entre 6 y

99 personas, suponiendo el 11% del total de los establecimientos y el 43,1% de los empleos en el

Territorio Histórico de Bizkaia, por iniciativa de la Diputación Foral de Bizkaia.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

32

riesgos laborales, o las formas de garantía y responsabilidad sobre los productos

defectuosos.

El caso de Bizkaia es singular por la importancia que desde la Diputación

provincial se está dando al fomento de esta cultura. Se subraya su contribución

vinculada al programa Xertatu, una iniciativa de promoción de la RSE cuyo objetivo es

contribuir a una buena gestión de la misma, y a difundir buenas prácticas empresariales.

Estudios realizados por Xertatu (2011), han denotado un reciente retroceso de

la sedimentación efectiva de esta cultura empresarial en las Pymes de Bizkaia a

partir del 2008. Los resultados muestran que la RSE parece haber perdido en buena

medida la posibilidad de ser considerada un asunto prioritario para la empresa en el

futuro de las acciones empresariales […] El 87,4% de las Pymes de Bizkaia consideran

la RSE como un tema importante. Pero, el 92,2% considera que el desarrollo de

acciones de RSE no es una prioridad para la organización (Xertatu, 2011: 6-8). La

tendencia parece retornar a parámetros de tiempo atrás, donde la RSE era una cuestión

de escasa importancia en la práctica efectiva. Berezo (entrevista 2013) constata además

que la crisis económico-financiera ralentiza el ritmo de asentamiento del proceso,

aunque con anterioridad a esta situación su extensión ya era limitada.

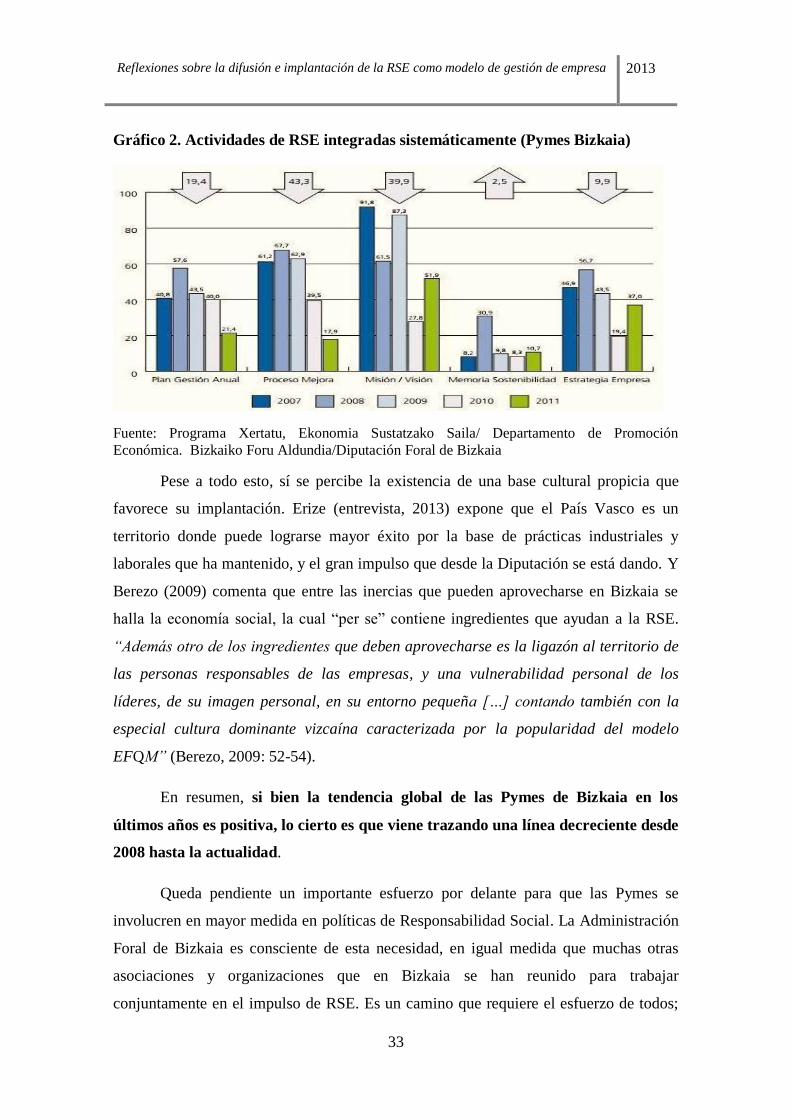

El gráfico adjunto (Gráfico 2.) muestra qué dirección toma la RSE de aquellas

Pymes de Bizkaia que afirman integrarla de forma sistemática en su organización

(16,2% del total de Pymes de Bizkaia, según Xertatu).

Se observa que la RSE se manifiesta más en términos prospectivos (misión,

visión y estrategia de empresa) que ejecutivos (memoria de sostenibilidad, plan de

gestión anual).

Lo cierto es que hay una inexistencia de presión efectiva para poner en marcha

acciones de RSE por parte de los diferentes stakeholders, y de la sociedad en general,

como marca la tendencia general de todas las Pymes.“Las ONG se concentran en las

grandes empresas, como es natural. Las pequeñas empresas difícilmente tienen

organizado un comité de empresas, o sea, no tienen contrapoderes” (Berezo, entrevista

2013).

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

33

Gráfico 2. Actividades de RSE integradas sistemáticamente (Pymes Bizkaia)

Fuente: Programa Xertatu, Ekonomia Sustatzako Saila/ Departamento de Promoción

Económica. Bizkaiko Foru Aldundia/Diputación Foral de Bizkaia

Pese a todo esto, sí se percibe la existencia de una base cultural propicia que

favorece su implantación. Erize (entrevista, 2013) expone que el País Vasco es un

territorio donde puede lograrse mayor éxito por la base de prácticas industriales y

laborales que ha mantenido, y el gran impulso que desde la Diputación se está dando. Y

Berezo (2009) comenta que entre las inercias que pueden aprovecharse en Bizkaia se

halla la economía social, la cual “per se” contiene ingredientes que ayudan a la RSE.

“Además otro de los ingredientes que deben aprovecharse es la ligazón al territorio de

las personas responsables de las empresas, y una vulnerabilidad personal de los

líderes, de su imagen personal, en su entorno pequeña […] contando también con la

especial cultura dominante vizcaína caracterizada por la popularidad del modelo

EFQM” (Berezo, 2009: 52-54).

En resumen, si bien la tendencia global de las Pymes de Bizkaia en los

últimos años es positiva, lo cierto es que viene trazando una línea decreciente desde

2008 hasta la actualidad.

Queda pendiente un importante esfuerzo por delante para que las Pymes se

involucren en mayor medida en políticas de Responsabilidad Social. La Administración

Foral de Bizkaia es consciente de esta necesidad, en igual medida que muchas otras

asociaciones y organizaciones que en Bizkaia se han reunido para trabajar

conjuntamente en el impulso de RSE. Es un camino que requiere el esfuerzo de todos;

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

34

de las asociaciones y organizaciones que estudian y participan en el desarrollo de esta

materia en nuestro país, de las administraciones europeas, nacionales y autonómicas,

creando el marco y propiciando la progresiva participación voluntaria de estas entidades

en el ámbito de la Responsabilidad Social y por supuesto de las propias Pymes.

El reto es lograr que con mayor frecuencia las Pymes, que son el grueso del

tejido empresarial, se adhieran también a políticas de RSE. Se aprecia relevante generar

políticas e iniciativas que contribuyan a elevar la competitividad empresarial, en aras

del desarrollo social y económico de nuestro entorno.

3.3. Implantación de la Responsabilidad Social Empresarial

3.3.1. Introducción

La incorporación de esta aplicación práctica atiende a un propósito definido.

Quiere mostrarse al lector una visión más cercana y ajustada sobre la interacción

institucional con empresas que gestionan RSE, concretamente dando a conocer una

experiencia práctica desde el Departamento de Innovación y Promoción Económica de

la Diputación Foral de Bizkaia. Esto es, el propósito central es una proximidad a la

divulgación e impulso de dicha práctica, una proximidad de la cuál se ha derivado la

detección de importantes frenos al desarrollo de RSE entre las Pymes, y que aporta clara

congruencia en este trabajo.

Se aborda el método concreto que la Diputación de Bizkaia propone para el

fomento de esta cultura, cómo intervienen los diferentes agentes involucrados en la

materia en el ámbito de las Pymes. Esto ayudará a concretar determinados problemas

actuales respecto a la difusión, implantación y comunicación de la RSE, encajando retos

y futuros presagios, sirviendo para el debate.

3.3.2. Aproximación al impulso de la RSE en Bizkaia.

Experiencia de la Diputación Foral de Bizkaia (DFB/ BFA)

Se parte de la definición de RSE, según criterio de Jorge Berezo, para entender

la posición que toma una administración pública en esta materia.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

35

Este experto refleja dos lecturas ante esta filosofía. En primer lugar, un intento

de promover valores de solidaridad y cooperación, abriendo espacio entre los valores de

utilitarismo, individualismo y competitividad en el mundo de la empresa. En segundo

lugar, es una conciencia empresarial por el resurgir de nuevos valores entre su sector

más próximo, unos valores que van más allá de la búsqueda de precio, calidad o

servicio, y derivan en un interés social y de sostenibilidad. O sea, una manera de

reacción (Finalidad protectora).

Ante estos dos extremos, se encuentran muchas visiones intermedias, pero “el

papel de una administración pública se concibe bajo la sombra de la primera lectura”

(Berazo, entrevista 2013)

La Diputación Foral de Bizkaia ayuda a esta práctica en tanto lleva regulando la

presencia de las empresas en la sociedad, mediante ayudas a la contratación, política

medioambiental, regulaciones de contaminación, etc. Aunque el término RSE

concretamente se impulsa desde el año 2003. Primeramente con iniciativas puntuales

(emisión de boletines, investigaciones anuales sobre la recepción y receptividad de las

Pymes en Bizkaia, colaboración con proyectos europeos) y luego con el proyecto

Xertatu, el cual surge de la idea de aglutinar a los agentes más relevantes del territorio

de Bizkaia que están interesados en la promoción de una cultura de Responsabilidad

Social entre las empresas, y comprometidos en construir una masa crítica de empresas

que lo gestionen.13

Se observa que la unión de los diferentes grupos de interés, tanto

sindicatos, organizaciones empresariales, administración pública, empresas pequeñas y

grandes es el principal valor de la iniciativa: “Intentamos ir todos juntos, intentamos

construir una estrategia común, una estrategia compartida, y así surgió Xertatu Taldea

(Grupo Injertar)” (Berezo, 2009: 48). Pese a ello, “hay que reconocer que hubo

sindicatos que no quisieron involucrarse en la iniciativa.” (Berezo, entrevista 2013)

Xertatu Taldea se define como un grupo de trabajo y colaboración conjunta

público-privada en la promoción de la RSE en Bizkaia, constituido por un conjunto de

agentes activos, un grupo de carácter operativo y ejecutivo, a la vez que foro de diálogo,

13

Principales miembros del proyecto Xertatu: CEBEK (Confedereción Empresarial de Bizkaia), IZAITE

(Asociación Vasca de Empresas por la Sostenibilidad), ASLE (Sociedades Laborales de Euskadi),

CC.OO. (Comisiones Obreras), Economistas Sin Fronteras, Novia Salcedo, la Cámara de Comercio, y

una variedad de empresas pequeñas y grandes de Bizkaia.

Reflexiones sobre la difusión e implantación de la RSE como modelo de gestión de empresa 2013

36

intercambio y discusión.“El objetivo primordial de esta iniciativa no es gestionar para

obtener certificación, sino gestionar para obtener resultados. De ahí la elaboración de

una Metodología (Xertatu:adi) adaptada a las empresas más pequeñas” constata

Berezo (entrevista, 2013).

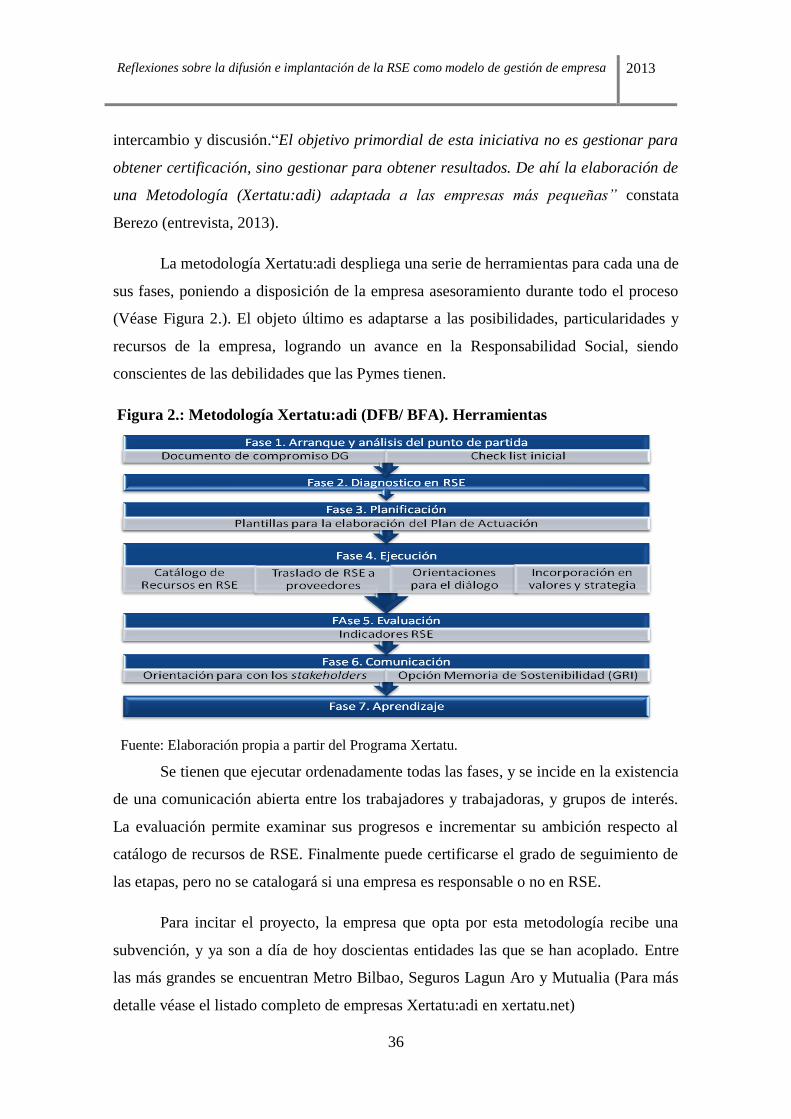

La metodología Xertatu:adi despliega una serie de herramientas para cada una de

sus fases, poniendo a disposición de la empresa asesoramiento durante todo el proceso

(Véase Figura 2.). El objeto último es adaptarse a las posibilidades, particularidades y

recursos de la empresa, logrando un avance en la Responsabilidad Social, siendo

conscientes de las debilidades que las Pymes tienen.

Figura 2.: Metodología Xertatu:adi (DFB/ BFA). Herramientas

Fuente: Elaboración propia a partir del Programa Xertatu.

Se tienen que ejecutar ordenadamente todas las fases, y se incide en la existencia

de una comunicación abierta entre los trabajadores y trabajadoras, y grupos de interés.

La evaluación permite examinar sus progresos e incrementar su ambición respecto al

catálogo de recursos de RSE. Finalmente puede certificarse el grado de seguimiento de

las etapas, pero no se catalogará si una empresa es responsable o no en RSE.

Para incitar el proyecto, la empresa que opta por esta metodología recibe una