resolución técnica 16

TRANSCRIPT

ATRIBUTOS

1. P E RT I N EN C I A 2. CO NF I A B I L I D AD

3. AP R OX I MA C I Ó N A L A RE A L I DA D4. ES E NC I AL I DA D5. NE U T RA L I D AD6. I N T EG RI DA D

7. VE RI F I C A B I L I D AD8. SI S T E MAT I CI DA D9. C O MPA RAB I L I DA D

10. C L AR I DA D

Resolución Técnica 16Requisitos de la información contable

1. Pertinencia

Satisface las necesidades de los usuariosValor Confirmatorio: Permite correccionesValor Predictivo: Ayuda a pronosticar

VALOR PREDICTIVO

VALOR CONFIRMATORIO

PERTINENCIA

2. Confiabilidad

CreíbleDebe reunir los requisitos de aproximación a

la realidad (3.) y verificabilidad (7.)

CONFIABILIDAD

APROXIMACIÓN A LA REALIDAD VERIFICABILIDAD

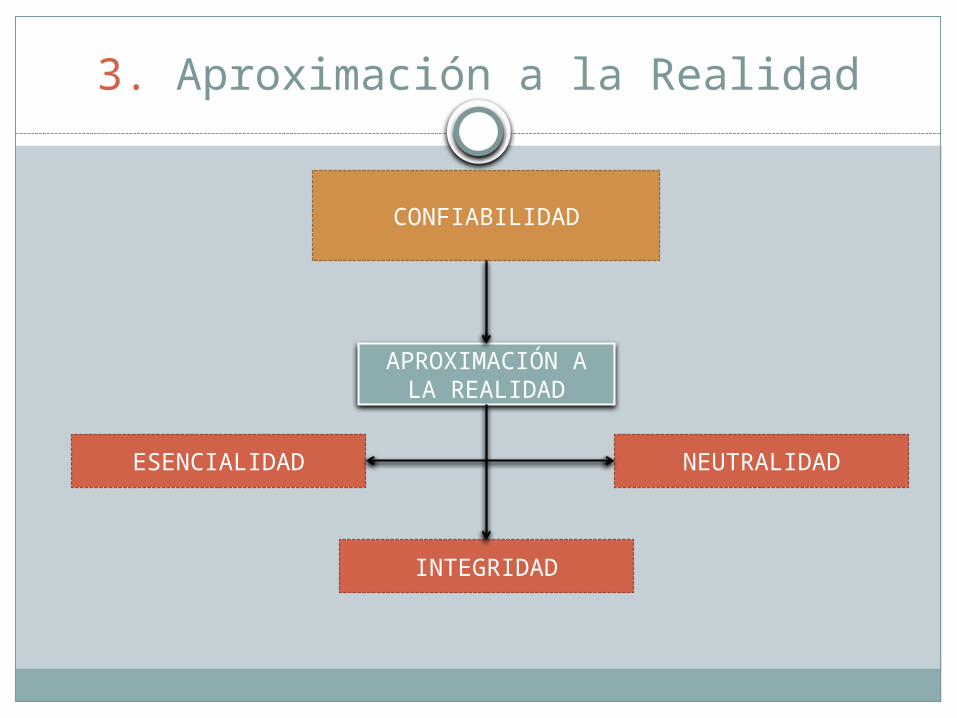

3. Aproximación a la realidad

Debe presentar descripciones y mediacionesPuede ser inexacta esto se debe a que:

1. Las operaciones y otros hechos no están exentos a dificultades2. Los acontecimientos y circunstancias involucran incertidumbre

sobre hechos futuros que obliga a estimara. El grado de posibilidad que el ente vaya a recibir o entregar bienes y

serviciosb. Las mediciones contables a asignar a esos bienes/servicios a

recibir/entregarAl estimar hay que actuar con prudencia y no con

conservadurismo, los activos no se pueden sobrevaluar, los gastos/perdidas no se pueden subvaluar

Debe cumplir los requisitos de esencialidad (4.) neutralidad (5.) e integridad (6.)

3. Aproximación a la Realidad

CONFIABILIDAD

APROXIMACIÓN A LA REALIDAD

ESENCIALIDAD

INTEGRIDAD

NEUTRALIDAD

4. Esencialidad

La información debe contabilizarse y exponerse basándose en realidad económica

Se debe dar preeminencia a su esencia económica

5. Neutralidad

No debe estar sesgada ni deformadaNo debe influir en la toma de decisiones ni en

la formación de un juicioDebe ser objetiva (varios observadores sin

relación deben tener observaciones similares)1. Esto no se alcanzo en:

A. Ciertos intangibles que algunas empresas generanB. Las sumas a desembolsar con motivo de fallos

judiciales, cuando su importe se desconoce

6. Integridad

Debe ser completaNo se debe omitir información

7. Verificabilidad

Debe ser susceptible de comprobación por cualquier persona

8. Sistematicidad

Debe estar ordenada con base en las reglas contenidas en las NCP

9. Comparabilidad

Debe ser comparable con la información del mismo ente a la misma u otra fecha y a la información de otros entes.

Debe estar expresada en la misma unidad de medida, los criterios usados deben ser coherentes y todos los datos deben estar preparados sobre las mismas bases.

Se debe trabajar al pie de las reglas, los periodos deben ser igual duración, no deben estar afectados por las consecuencias de operaciones estacionales y no deben existir otras circunstancias que afecten las comparaciones Estas reglas deben dejarse de lado cuando se ponen en vigencia nuevas NCP. En

estos casos, los estados contables deben contener información que atenúe los defectos de comparabilidad.

La comparabilidad se vera afectada si las normas contables aplicadas difieren entre entes

10. Claridad

Se debe usar un lenguaje precisoNo se debe excluir información pertinente a

las necesidades de los usuarios tipo

RESTRICCIONES QUE CONDICIONAN EL LOGRO DE LOS

REQUISITOS

1. O P O R T U N I D A D2. E Q U I L I B R I O E N T R E C O S T O S Y B E N E F I C I O S

Resolución Técnica 16Requisitos de la información contable

1. Oportunidad

Debe suministrarse en tiempo conveniente para evitar pertinencia

Es necesario balancear los beneficios relativos de la presentación oportuna para evitar perdida de confiabilidad o relevancia

Debe considerarse como satisfacer de mejor manera las necesidades de los usuarios tipo

COSTOS BENEFICIOS

2. Equilibrio entre costos y beneficios

Los beneficios de la disponibilidad deben exceder los costos de proporcionarla (desde un punto de vista social)

Es difícil porque los costos no recaen en los usuarios tipo (excepto propietarios)

Las razones de costo pueden ser consideradas por las NCP y estas permiten aplicar procedimientos alternativos