república dominicana de la crisis financiera...

TRANSCRIPT

Roby SenderowitschYvonne M. Tsikata

Editores

República Dominicana

DE LA CRISIS FINANCIERA INTERNACIONALAL CRECIMIENTO PARA TODOS

Notasde Política

República Dominicana - Notas de Política

Copyright © 2010 por Banco Mundial, Oficina de República Dominicana

Calle Virgilio Díaz Ordoñez #36, Edificio Mezzo Tempo, Suite 401.

Teléfono: 809-566-6815

Página web: www.bancomundial.org.do

Todos los derechos reservados

Primera edición en español: Junio de 2010

Tiraje: 4000 ejemplares

Este volumen es un producto del personal del Banco Internacional de Reconstrucción y Fomento / Banco Mundial.

Los resultados, interpretaciones y conclusiones expresados en esta publicación no necesariamente reflejan la opinión

de los Directores Ejecutivos del Banco Mundial o de los gobiernos que representan.

El Banco Mundial no garantiza la exactitud de los datos incluidos en esta publicación.

Derechos y permisos

El contenido de este libro es propiedad del Banco Mundial República Dominicana y no puede ser reproducido,

transmitido o distribuido en ningún formato, sin la previa autorización por escrito del Banco Mundial en República

Dominicana. La reproducción, duplicación, transmisión o explotación comercial de estos materiales, con derechos

de autor, están protegidas por las leyes y tratados internacionales de derechos de autor. Este libro no otorga de

ninguna manera ninguna licencia, ya sea por implicación o de otra manera, para utilizar, copiar, distribuir o ejecutar

públicamente o mostrar el contenido de este libro para ningún propósito.

Si desea obtener permiso para usar cualquiera de estos contenidos en cualquier forma, favor enviar un correo

electrónico a [email protected] a la atención de Alejandra De La Paz.

Coordinación Editorial:

Alejandro De La Paz, Jordi Álvarez

Fotografías:

Valerie Hermann, Davide Zucchini

Diseño y publicación del catálogo:

Amigo del Hogar - 2010-06-15 República Dominicana

No

tas

de

Po

líti

ca

/ I

ND

ICE

iii

INDICE

Abreviaturas y Acrónimos ............................................................................................................................................................. viiGráficas, Tablas y Mapas ................................................................................................................................................................. xi Agradecimientos .............................................................................................................................................................................. xvPrefacio .............................................................................................................................................................................................xvii

Introducción ...................................................................................................................................................................................... 3 Capítulo I: Crecimiento Económico y Desarrollo Social en la República Dominicana 1. Introducción .........................................................................................................................................................................17 2. Diagnóstico: Origen de los resultados obtenidos en crecimiento y desarrollo Social ....................................................18 2.1 Desempeño del crecimiento en el largo plazo ..............................................................................................................18 2.2 Crecimiento, Distribución y Bienestar .........................................................................................................................20 2.3 Atributos del crecimiento .............................................................................................................................................22 3. Prospección: Cómo conjugar crecimiento económico y desarrollo social ......................................................................27 3.1 Perspectivas de crecimiento ..........................................................................................................................................27 3.2 Convergencia entre crecimiento e indicadores sociales ...............................................................................................29 4. Conclusiones ........................................................................................................................................................................32 Capítulo II: La facilitación de Negocios 1. Introducción .........................................................................................................................................................................35 2. Diagnóstico y opciones de política ......................................................................................................................................36 2.1 Oportunidades de reforma ............................................................................................................................................36 2.1.1. Apertura de una empresa ...............................................................................................................................36 2.1.2. Permisos de construcción ................................................................................................................................38 2.1.3. Registro de Propiedades ..................................................................................................................................40 2.1.4. Obtención de crédito ......................................................................................................................................41 2.1.5. Protección a inversores ...................................................................................................................................43 2.1.6. Pago de impuestos ...........................................................................................................................................44 2.1.7. Comercio transfronterizo ................................................................................................................................45 2.1.8. Cumplimiento de contratos ............................................................................................................................46 2.1.9. Cierre de una empresa ....................................................................................................................................48 3. Conclusiones ........................................................................................................................................................................49 Capítulo III: La logística para la Competitividad 1. Introducción .........................................................................................................................................................................51 2. Diagnóstico ...........................................................................................................................................................................52 2.1 El desempeño logístico..................................................................................................................................................52 2.1.1. Indicadores de desempeño logístico ..................................................................................................................52 2.1.2. Impacto de los costos logísticos .........................................................................................................................55 3. Alternativas de Política ........................................................................................................................................................56 3.1 Agenda para mejorar el desempeño logístico y la competitividad ...............................................................................56 4. Conclusiones ........................................................................................................................................................................59

No

tas

de

Po

líti

ca

/ I

ND

ICE

iv

Capítulo IV: Acceso a Servicios Financieros: Financiamiento a la Micro, Pequeña y Mediana Empresa (MIPYMES) 1. Introducción ........................................................................................................................................................................61 2. Diagnóstico ...........................................................................................................................................................................62 2.1 Oferta de Servicios Financieros ....................................................................................................................................62 2.1.1. El Sistema Financiero ........................................................................................................................................62 2.1.2. El Financiamiento de las MIPYMES .................................................................................................................64 2.2 Demanda de Servicios Financieros: características de las MIPYMES y obstáculos reportados ...................................66 2.3 Marco de Apoyo Gubernamental .................................................................................................................................68 3. El Sector Financiero .............................................................................................................................................................69 3.1 Oferta de servicios financieros .....................................................................................................................................69 3.2 Demanda de servicios financieros ................................................................................................................................70 3.3 Programas del Gobierno y elementos de la Infraestructura Financiera .......................................................................70 3.3.1 Programas gubernamentales ..............................................................................................................................70 3.3.2 Elementos de la Infraestructura Financiera ......................................................................................................70 4. Alternativas de Política ........................................................................................................................................................72 4.1 Oferta de servicios financieros .....................................................................................................................................72 4.2 Demanda de servicios financieros ................................................................................................................................72 4.3 Marco de Apoyo Gubernamental y Elementos de Infraestructura Financiera ............................................................72 5. Conclusiones ........................................................................................................................................................................74 Capítulo V: El Sector Eléctrico 1. Introducción ........................................................................................................................................................................77 2. Diagnóstico ...........................................................................................................................................................................77 2.1 Antecedentes del Sector ..............................................................................................................................................77 2.2 Estructura del Sector ....................................................................................................................................................78 2.3 Estado Actual ...............................................................................................................................................................79 3. Desafíos .................................................................................................................................................................................80 3.1 Fortalecimiento Institucional .......................................................................................................................................80 3.2 Racionalización de Tarifas ............................................................................................................................................81 3.3 Pérdidas técnicas y comerciales ....................................................................................................................................81 3.4 Costos operacionales ....................................................................................................................................................82 3.5 Diversificación de fuentes energéticas..........................................................................................................................83 4. Alternativas de Política ........................................................................................................................................................84 4.1 Racionalización del esquema tarifario ..........................................................................................................................84 4.2 Reducción de pérdidas en distribución y transmisión ..................................................................................................84 4.3 Reducción de costos operacionales ..............................................................................................................................84 4.4 Políticas de diversificación energética ..........................................................................................................................85 4.5 Rehabilitación de plantas de generación ......................................................................................................................85 4.6 Institucionalidad del sector para la reducción de los costos de transacción ................................................................85 4.7 Focalización de los subsidios en la población más pobre ..............................................................................................85 5. Conclusiones ........................................................................................................................................................................86 Capítulo VI: El Cambio Climático y la República Dominicana 1. Introducción ........................................................................................................................................................................89 2. Diagnóstico ...........................................................................................................................................................................90 2.1 Vulnerabilidad al cambio climático ..............................................................................................................................90 2.2 Huella de carbono de la República Dominicana ..........................................................................................................91 2.3 Impactos de cambio climático ......................................................................................................................................92 3. Alternativas de Política ........................................................................................................................................................94 4. Conclusiones ........................................................................................................................................................................95

No

tas

de

Po

líti

ca

/ I

ND

ICE

v

Capítulo VII: El Sector Salud 1. Introducción .........................................................................................................................................................................97 2. Diagnóstico ...........................................................................................................................................................................98 2.1 Situación actual ............................................................................................................................................................98 2.2 El gasto en salud y la provisión de los servicios ............................................................................................................99 2.3 La provisión de servicios de salud...............................................................................................................................100 2.4 La reforma del sector salud: marco financiero y legal ................................................................................................101 2.5 La implementación de la reforma de la salud .............................................................................................................102 2.6 Financiamiento del sector salud .................................................................................................................................103 2.7 Principales retos y prioridades del sector salud ..........................................................................................................104 3. Alternativas de Política ......................................................................................................................................................105 Capítulo VIII: Desarrollo Territorial: Políticas de Convergencia en un País Divergente 1. Introducción .......................................................................................................................................................................111 2. Diagnóstico .........................................................................................................................................................................112 2.1 Crecimiento sin desarrollo ..........................................................................................................................................112 2.2 Desequilibrios territoriales ..........................................................................................................................................112 2.3 Los desequilibrios territoriales en el territorio ............................................................................................................113 2.4 Inequidades espaciales en el acceso a servicios ..........................................................................................................114 3. Las Políticas Territoriales y su Institucionalización ........................................................................................................115 3.1 La planificación y la programación .............................................................................................................................115 3.2 La regionalización y la zonificación del territorio .......................................................................................................116 3.3 La descentralización y el modelo municipal ...............................................................................................................116 3.4 La conceptualización de la política territorial ............................................................................................................116 3.5 La experiencia internacional ......................................................................................................................................117 3.6 Los arreglos institucionales .........................................................................................................................................117 3.7 El papel del financiamiento ........................................................................................................................................118 4. Alternativas de Política ......................................................................................................................................................119 4.1 La estrategia y planificación territorial .......................................................................................................................119 4.2 Mecanismos institucionales ........................................................................................................................................119 4.3 Secuencia de institucionalización de los mecanismos para el desarrollo territorial ...................................................119 5. Conclusiones ......................................................................................................................................................................120 Capítulo IX: Hacia un Sistema de Rendición de Cuentas y Desempeño en la República Dominicana 1. Introducción .......................................................................................................................................................................123 2. La Reforma: Objetivos y Estado de Situación .................................................................................................................123 2.1 Fundamentos, atributos y requerimientos ..................................................................................................................123 2.2 Marco analítico para la reforma .................................................................................................................................124 2.3 La experiencia de implantación del presupuesto por resultados ................................................................................125 2.3.1 Variedades de modelos de mejora de los sistemas presupuestarios ................................................................125 2.3.2 Requerimientos de un presupuesto informado por desempeño .....................................................................126 3. Diagnóstico: Avances y desafíos en la implementación de las reformas .......................................................................129 3.1 Estado de los precursores del presupuesto en base a resultados .................................................................................129 3.2 Articulación de la planificación y el presupuesto .......................................................................................................130 3.3 Actores clave en el ciclo presupuestario ....................................................................................................................131 4. Alternativas de Política ......................................................................................................................................................132 5. Conclusiones ......................................................................................................................................................................134

Anexos ........................................................................................................................................................................................135

No

tas

de

Po

líti

ca

/ A

BR

EV

IAT

UR

AS

Y A

CR

ÓN

IMO

S

vii

ABREVIATURAS Y ACRÓNIMOS

AHP Asociaciones de Ahorro y PréstamoAIRAC Asociación de Instituciones Rurales de Ahorro y CréditoAPORDOM Autoridad Portuaria DominicanaARS Administradoras de Riesgos de SaludBAC Bancos de Ahorro y CréditoBC Bancos ComercialesBHD Banco Hipotecario DominicanoBNV Banco Nacional de Fomento de la Vivienda y la ProducciónCAC Cooperativas de Ahorro y CréditoCAF* Marco Común de Evaluación (Common Assessment Framework)CAIT* Herramienta de Análisis de Indicadores Climáticos (Climate Analysis Indicators Tool)CBI* Iniciativa de la Cuenca del Caribe (Caribbean Basin Inititiative)CC Corporaciones de CréditoCCPSD Cámara de Comercio y Producción de Santo DomingoCDD Centro Dominicano de DesarrolloCDE Corporación Dominicana de ElectricidadCDEEE Corporación Dominicana de Empresas Eléctricas EstatalesCEPAL Comisión Económica para América Latina y el CaribeCEPP Compañía de Electricidad de Puerto PlataCFI Corporación de Fomento IndustrialCNE Comisión Nacional de EnergíaCOFIDE Corporación Financiera de DesarrolloCORFO Corporación de Fomento a la ProducciónCPACC* Proyecto de Planeación para la Adaptación al Cambio Climático Global en el Caribe (Caribbean Planning for Adaptation to Climate Change)

No

tas

de

Po

líti

ca

/ A

BR

EV

IAT

UR

AS

Y A

CR

ÓN

IMO

S

viii

CRI* Índice de Recuperación de Efectivo (Cash Recovery Index)CRI* Índice Decadal de Riesgo (Climate Decadal Risk Index) DGA Dirección General de AduanasDGII Dirección General de Impuestos InternosDR-CAFTA* Tratado de Libre Comercio entre Estados Unidos, Centroamérica y República Dominicana (Dominican Republic – Central America Free Trade Agreement)DUA Declaración Única AduaneraECLOF* Fundación Ecuménica de Crédito (Ecumenical Church Loan Fund)EDE Empresas Distribuidoras de ElectricidadEGEHID Empresa de Generación Hidroeléctrica DominicanaEND Estrategia Nacional de DesarrolloENDESA Encuesta Demográfica y de SaludENHOGAR Encuesta Nacional de Hogares de Propósitos MúltiplesETED Empresa de Transmisión Eléctrica DominicanaETI* Índice de Facilitación de Comercio (Enabling Trade Index)FDD Fundación Dominicana de DesarrolloFEDOMU Federación Dominicana de MunicipiosFET Fondo de Estabilización de la TarifaFONDESA Fondo para el DesarrolloFV Sistemas FotovoltaicosGEF* Fondo para el Medio Ambiente Mundial (Global Environmental Facility)GEI Gases de Efecto InvernaderoGHG* Gases de Efecto Invernadero (Greenhouse Gas)I&D Investigación y DesarrolloICPARD Instituto de Contadores Públicos Autorizados de la República DominicanaIDDI Instituto Dominicano de Desarrollo IntegralIDECOOP Instituto de Desarrollo y Crédito CooperativoIDSS Instituto Dominicano de Seguridad SocialIFC* Corporación Financiera Internacional (International Finance Corporation) IFRS* Estándares Internacionales para Reportes Financieros (International Financial Reporting Standards)IIBI Instituto de Innovación en Biotecnología e IndustriaINFOTEP Instituto Nacional de Formación Técnico ProfesionalIPCC* Panel Intergubernamental del Cambio Climático (Intergovernmental Panel on Climate Change)IPP* Productores de Energía Independientes (Independent Power Producer)ITBIS Impuesto a las Transferencias de Bienes Industrializados y ServiciosLNG* Gas Natural Licuado (Liquefied Natural Gas)LPI* Índice de Percepción Logística (Logistics Perception Index)LSCI* Índice de Conectividad de las Líneas Navieras (Liner Shipping Connectivity Index)MAMS* Modelo de Simulaciones para los Objetivos de Desarrollo del Milenio (Maquette for Millennium Development Goals Simulation)MFA* Acuerdo Multifibras (Multifibre Arrangement)MFN* Nación Más Favorecida (Most Favored Nation)MIPYMES Micro, Pequeñas y Medianas EmpresasMPMPs Marcos Presupuestarios de Mediano PlazoMW* Megavatio (Megawatt)OC Organismo CoordinadorOCDE Organización para la Cooperación y el Desarrollo Económico ODM Objetivos de Desarrollo del MilenioOMC Organización Mundial de ComercioOMS Organización Mundial de la SaludONAPI Oficina Nacional de Propiedad Intelectual

No

tas

de

Po

líti

ca

/ A

BR

EV

IAT

UR

AS

Y A

CR

ÓN

IMO

S

ix

ONG Organización no gubernamentalPAEF Programa Nacional de Apoyo a la Eliminación del Fraude EléctricoPEA Población Económicamente ActivaPIB Producto Interno BrutoPIEGE Plan Indicativo de Expansión de Generación EléctricaPLANAN Plan Nacional de Alimentación y NutriciónPNOT Plan Nacional de Ordenación del Territorio de República DominicanaPNPSP Plan Nacional Plurianual del Sector PúblicoPNUD Programa de las Naciones Unidas para el DesarrolloPPA Paridad del Poder AdquisitivoPPAs* Contratos de Compra de Energía (Power Purchase Agreement) PPP* Asociaciones Público-Privadas (Public Private Partnership)PRA Programa de Reducción de ApagonesPROEMPRESA Programa de Apoyo a las Pequeñas Empresas Privadas DominicanasPROMESE/CAL Programa de Medicamentos Esenciales/Central de Apoyo LogísticoPROMIPYME Consejo Nacional de Promoción y Apoyo a la Micro, Pequeña y Mediana EmpresaPROTECOM Oficina de Protección al ConsumidorPSSG Programa de Servicios de Salud GratuitosPyME Pequeña y Mediana EmpresaREDP* Proyecto de Desarrollo de Energía Renovable (Renewable Energy Development Project)SB Superintendencia de BancosSEAP Secretaría de Estado de Administración PúblicaSEEPyD Secretaría de Estado de Economía, Planificación y DesarrolloSEH Secretaría de Estado de HaciendaSEMARENA Secretaría de Estado de Medio Ambiente y Recursos NaturalesSeNaSa Seguro Nacional de SaludSESPAS Secretaría de Estado de Salud Pública y Asistencia SocialSIAFE Sistema Integrado de Administración Financiera del EstadoSIE Superintendencia de ElectricidadSIGEF Sistema Integrado de Gestión FinancieraSPS Seguro Popular de SaludSRES Informes Especiales sobre Escenarios de Emisiones (Special Reports on Emission Scenarios)SRS Servicios Regionales de SaludSV Sistemas fotovoltaicosUE Unión EuropeaUERS Unidad de Electrificación Rural y SuburbanaUNCTAD* Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (United Nations Conference on Trade and Development)UNFPA* Fondo de Población de las Naciones Unidas (United Nations Fund for Population Activities)UNICEF Fondo de las Naciones Unidas para la Infancia (United Nations Children’s Fund)WEF* Foro Económico Mundial (World Economic Forum)ZAL Zona de Actividades Logísticas

*Por sus siglas en inglés

No

tas

de

Po

líti

ca

/ G

RÁ

FIC

AS

, T

AB

LA

S Y

MA

PA

S

xi

GRÁFICAS, TABLAS Y MAPAS

Capítulo I

GRÁFICA 1. Distribución del PIB total por rama de actividad económica .................................................................................19GRÁFICA 2. Formación de capital como proporción de la demanda agregada ...........................................................................19GRÁFICA 3. Exportaciones de bienes y servicios como porcentaje de la demanda agregada .....................................................20GRÁFICA 4. Distribución del empleo total por Actividad Económica ........................................................................................23GRÁFICA 5. Productividad laboral para las actividades de mayor creación de empleo ..............................................................23GRÁFICA 6. Gasto público social por persona .............................................................................................................................24 GRÁFICA 7. Componentes del gasto público social por persona .................................................................................................25GRÁFICA 8. Impacto en el crecimiento sectorial y elasticidad del PIB. Choque equivalente al 1% del PIB ..............................27GRÁFICA 9. Encadenamientos hacia adelante y hacia atrás por rama de actividad ...................................................................28GRÁFICA 10. Balance entre crecimiento del consumo y nivel de desarrollo humano ..................................................................30GRÁFICA 11. Balance entre crecimiento del consumo y nivel de desarrollo humano para diferentes niveles de presión presupuestaria ....................................................................................................31

Capítulo III

GRÁFICA 1. Relación entre el desempeño logístico y el PIB por persona en América Latina. ...................................................53GRÁFICA 2. Tiempo (costo) promedio de despacho de contenedores ........................................................................................55GRÁFICA 3. Estructura promedio de costos logísticos. ................................................................................................................56

TABLA 1. El Logistics Perception Index y sus sub-índices .......................................................................................................52TABLA 2. Global Enabling Trade Report .................................................................................................................................54TABLA 3. Índice de conectividad de las Líneas Navieras (LCSI) ...........................................................................................54TABLA 4. Indicadores de facilitación del comercio .................................................................................................................55 Capítulo IV

GRÁFICA 1. Intermediación Financiera (Crédito al Sector Privado/PIB) ...................................................................................62GRÁFICA 2. Proporción de depósitos a la vista y de ahorros en el total de depósitos (%). .........................................................64GRÁFICA 3. Ventas Mensuales de las Empresas por Sector (% total de ventas). ........................................................................67

TABLA 1. Estructura del sistema financiero .............................................................................................................................63 TABLA 2. Evolución de la cartera de préstamos de los bancos de ahorro y crédito ................................................................65TABLA 3. Cartera de préstamos de las ONG dedicadas a microfinanzas ................................................................................66TABLA 4. La clasificación de las MIPYMES dominicanas .......................................................................................................66 TABLA 5. Las MIPYMES en latinoamérica .............................................................................................................................67TABLA 6. Instituciones Públicas Vínculadas a ls MIPYMES...................................................................................................68

No

tas

de

Po

líti

ca

/ G

RÁ

FIC

AS

, T

AB

LA

S Y

MA

PA

S

xii

Capítulo V

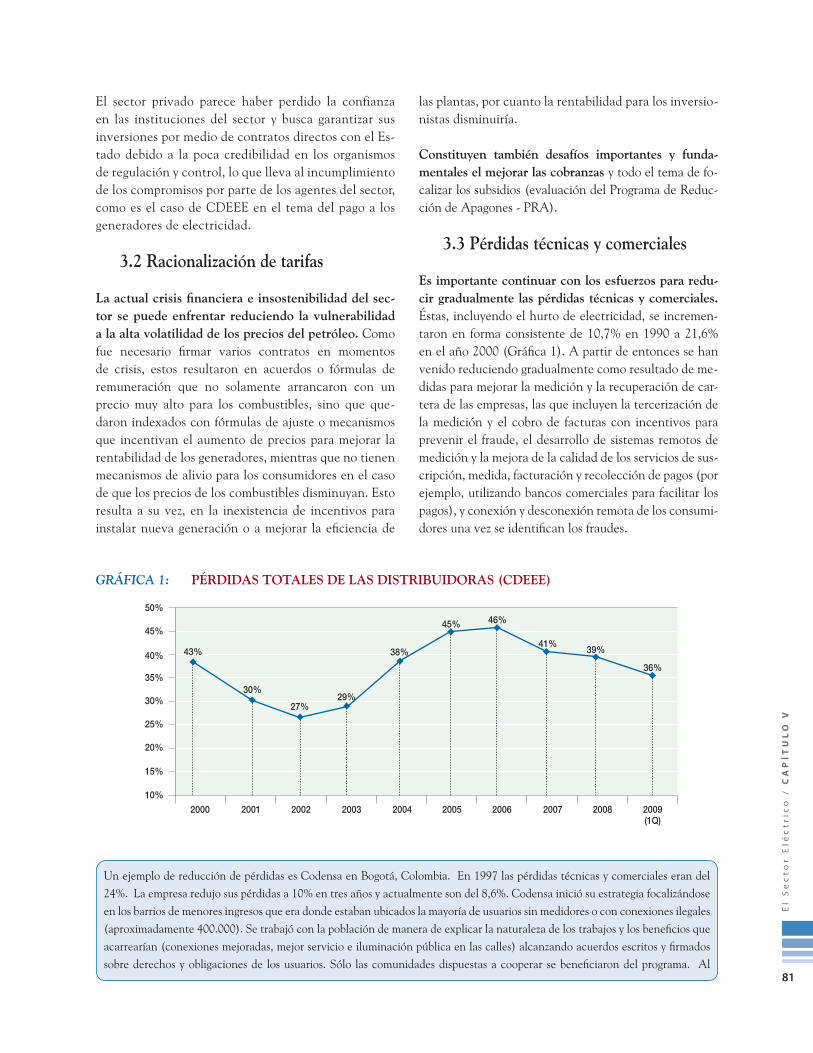

GRÁFICA 1. Pérdidas totales de las distribuidoras (CDEEE).......................................................................................................81 GRÁFICA 2. Comparación de Indicador de Eficiencia - MWh/Trabajador. ................................................................................82GRÁFICA 3. Comparación de Indicador de Eficiencia - Número de Clientes/Trabajador. ..........................................................83

Capítulo VI

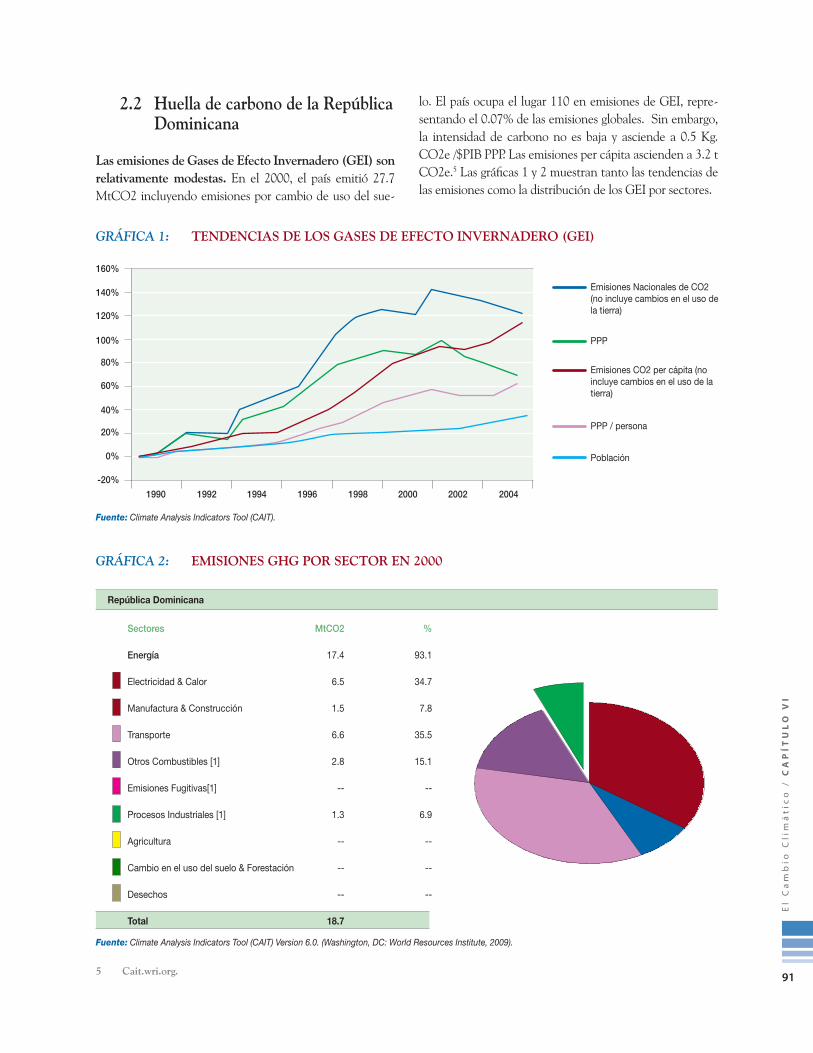

GRÁFICA 1. Tendencias de los Gases de Efecto Invernadero (GEI) ..........................................................................................91GRÁFICA 2. Emisiones GHG por Sector en 2000. ......................................................................................................................91

TABLA 1. Índice Decadal de Riesgo (Climate Decadal Risk Index- CRI) ......................................................................................90 Capítulo VII

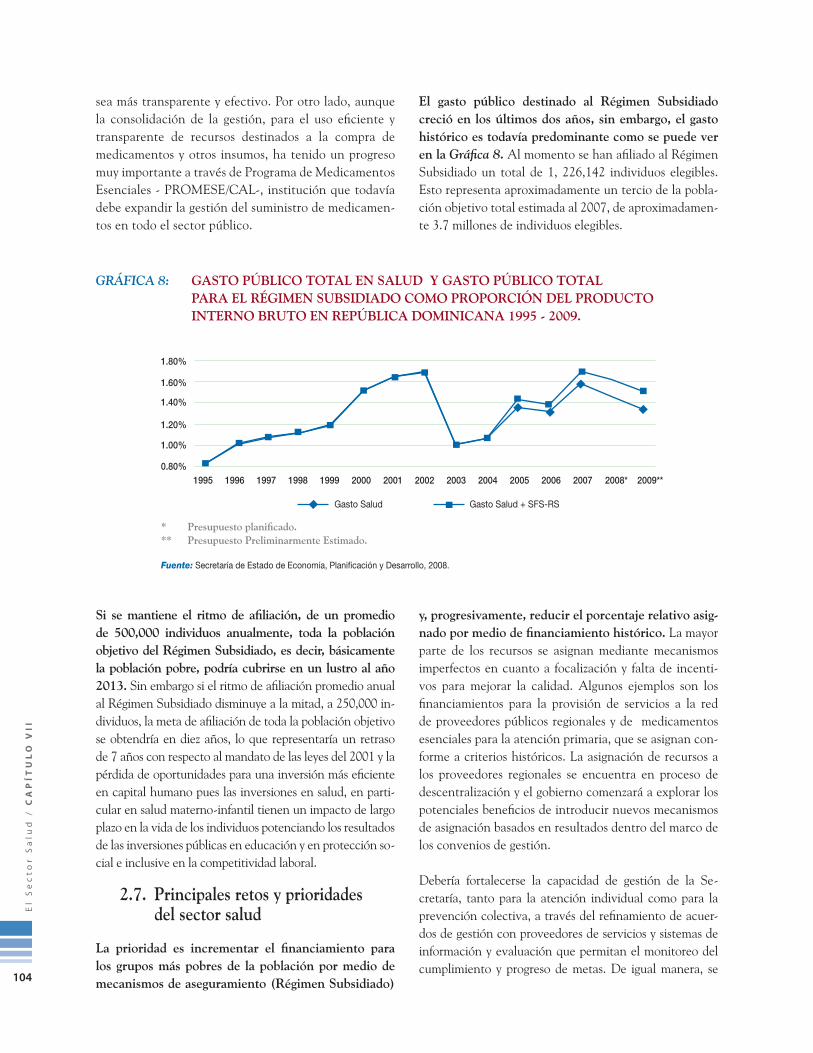

GRÁFICA 1. Partos institucionales y mortalidad materna en países selectos de América Latina y el Caribe .............................98GRÁFICA 2. Composición del Gasto Nacional en Salud de varios países de América Latina y el Caribe por tipo de gasto ....................................................................................................................................99GRÁFICA 3. Importancia del gasto en medicamentos como parte del gasto total de bolsillo en salud. ....................................100GRÁFICA 4. Porcentaje del gasto de bolsillo de los individuos que tuvieron gastos en salud en los últimos meses por quintil de ingreso y tipo de gasto. República Dominicana, 2007 .................................100

GRÁFICA 5. Uso de servicios de salud ambulatorios según la institución en la que los servicios fueron provistos. República Dominicana, 2007 ................................................................................................................................101GRÁFICA 6. Ritmo de crecimiento de la afiliación al Régimen Subsidiado en los pasados cinco años ....................................102GRÁFICA 7. Financiamiento para el Régimen Solidario ............................................................................................................103GRÁFICA 8. Gasto público total en salud y gasto público total para el Régimen Subsidiado como proporción del producto interno bruto en República Dominicana 1995 – 2009 ........................................104 TABLA 1. Indicadores Selectos de Salud en República Dominicana - 2007 ....................................................................................98 Capítulo VIII

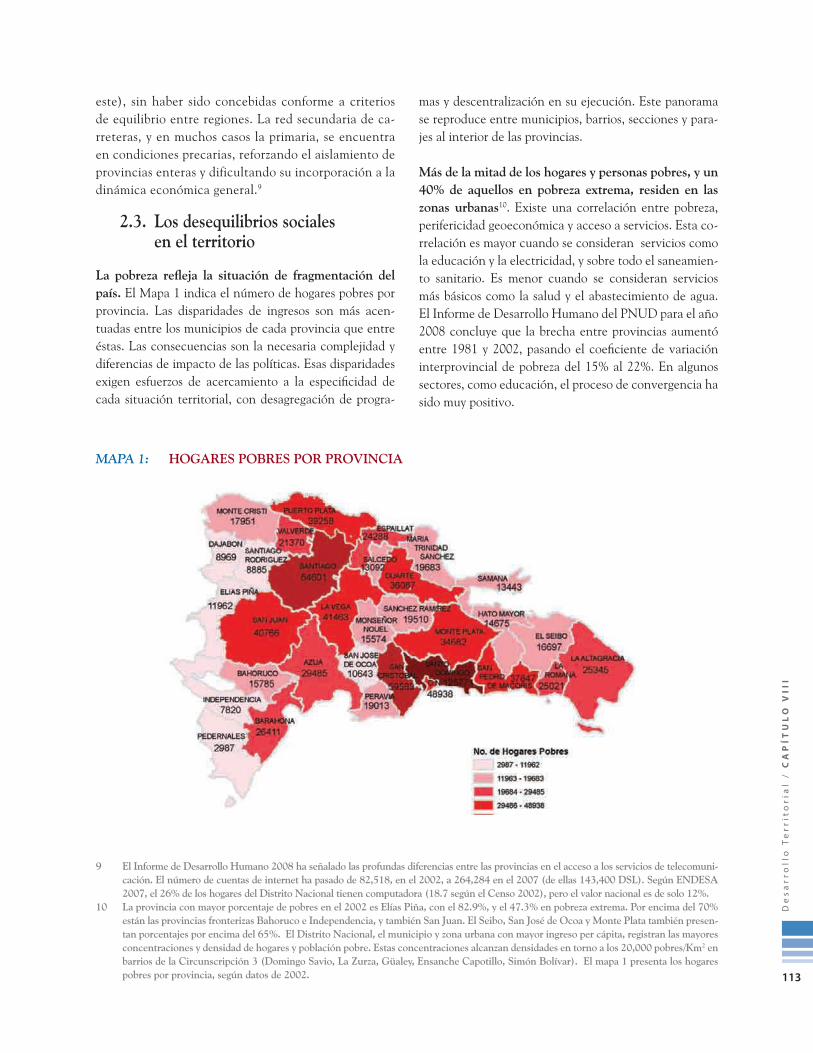

MAPA 1. Hogares pobres por provincia. ...............................................................................................................................113MAPA 2. Ubicación geográfica de los hogares pobres ...........................................................................................................114

Capítulo IX

CUADRO 1. Experiencias internacionales en Marcos Presupuestarios de Medio Plazo ............................................................127CUADRO 2. Experiencias internacionales sobre incentivos para la gestión por resultados ......................................................128CUADRO 3. Consolidación de mecanismos y funciones en el proceso de rendición de cuentas .............................................131

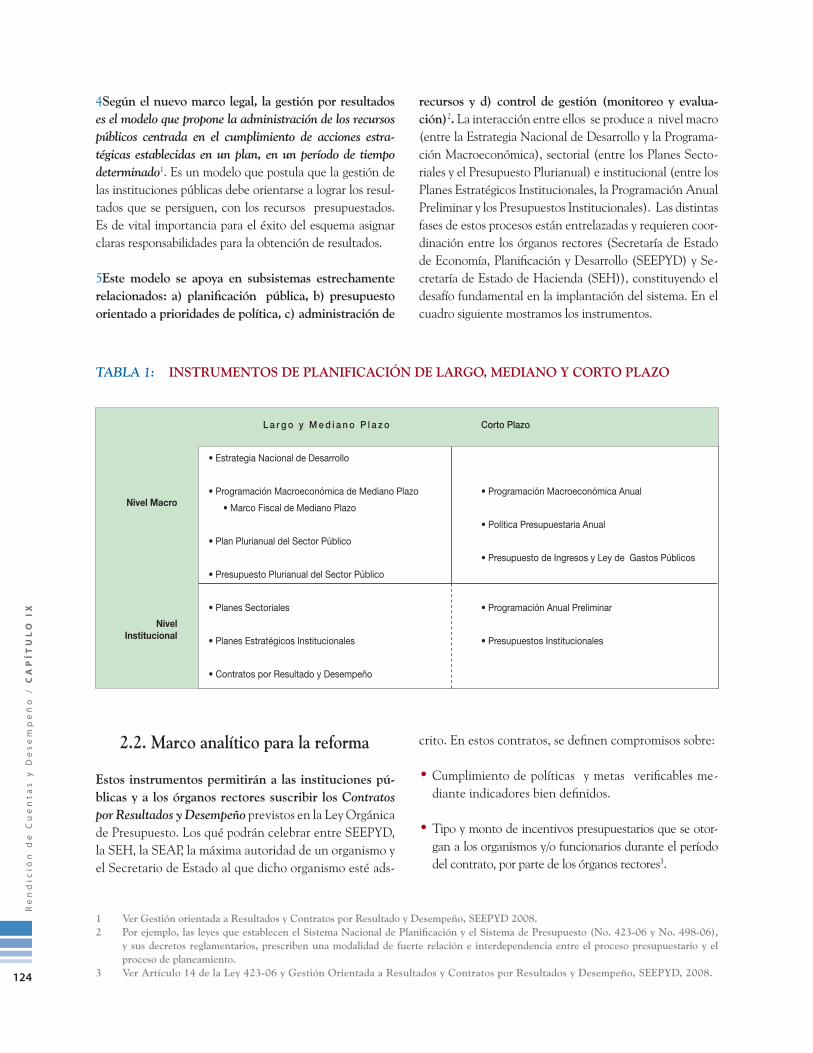

TABLA 1. Instrumentos de planificación de largo, mediano y corto plazo. ...........................................................................124TABLA 2. Tipos de indicadores de desempeño ......................................................................................................................125TABLA 3. Relación entre la asignación de recursos y la información de desempeños ..........................................................126

No

tas

de

Po

líti

ca

/ A

GR

AD

EC

IMIE

NT

OS

xv

AGRADECIMIENTOS

El Banco Mundial agradece la estrecha colaboración de las autoridades dominicanas en la elaboración de las presentes Notas de Política.

Especialmente valiosos fueron los aportes y sugerencias del Ministro Juan Temístocles Montás, la Dra. Magdalena Lizardo y el Dr. Guarocuya Félix.

El presente estudio es obra del Equipo del Banco Mundial a cargo de la República Dominicana dirigido por Roby Senderowitsch bajo la orientación general de Yvonne Tsikata.

Las nueve notas que componen el estudio son obra de Maurizio Bussolo, Economista Senior en Política Económica; Samuel Freije-Rodríguez, Economista Senior en Reducción de la Pobreza; Carolina Díaz-Bonilla, Economista en Reducción de la Pobreza, y Calvin Zebaze Djiofack, Consultor. Jean Michel Lobet, Especialista en Desarrollo del Sector Privado; con la supervisión de Sylvia Solf, Gerente de Programa, y Marialisa Motta, Gerente del Sector Desarrollo del Sector Privado. José Luis Guasch, Consejero Regional Senior en Regulación y Competitividad de América Latina y el Caribe; Marco Arena, Economista del Sector Financiero, y Denika Torres. David Reinstein, Especialista Senior del Sector Energético, y Juan Miguel Cayo, Especialista Senior del Sector Energético. Walter Vergara, Especialista en Cambio Climático, y Seraphine Haeussling, Consultora en Cambio Climático. Fernando Montenegro Torres, Economista Senior del Sector Salud. Roberto Martínez Nogueira, Consultor; David Tuchschneider, Especialista Senior en Desarrollo Rural, y Mark Austin, Oficial Senior de Operaciones en Agricultura y Desarrollo Rural. Ana Bellver, Especialista Senior del Sector Público y Gobernabilidad; Pedro Arizti, Especialista del Sector Público y Gobernabilidad, María Poli, Especialista en Gobernabilidad y Rendición de Cuentas y Theo Thomas, Especialista Senior del Sector Público y Gobernabilidad.

El equipo desea agradecer especialmente a Yvonne Tsikata, Directora del Banco Mundial para la Región del Caribe, y a Rodrigo Chaves, Gerente del Sector de Política Economía, por su orientación estratégica y asesoramiento; a David Rosenblatt, Consejero Económico, y Omar Arias, Líder del Sectorial de Desarrollo Humano, José Ghillerme Reis, Economista Líder en Comercio, por sus comentarios y revisiones; y a Eduardo Somensatto, Representate del Banco Mundial para Colombia, Christina Malmberg Calvo, Líder del Sector de Desarrollo Sostenible para el Caribe; Miguel Ceara, Oficial de Operaciones para la República Dominicana; Christian Contín, Valeriano García, Roberto Martínez Nogueira, Andrea Gallina, Davide Zucchini y Jordi Álvarez (Consultores), por su invaluable contribución a la presente publicación.

No

tas

de

Po

líti

ca

/ P

RE

FA

CIO

xvii

PREFACIO

“República Dominicana: de la crisis financiera internacional al crecimiento para todos” es una compilación de 9 notas de política solicitadas por el Gobierno dominicano

como insumo a la Estrategia Nacional de Desarrollo del país. Las notas incluidas en este estudio son el resultado de una serie de conversaciones exhaustivas con las contrapartes del gobierno, combinadas con lecciones a partir de la experiencia de la República Dominicana y otros países del mundo. Estoy complacida con la muy productiva colaboración entre el gobierno y los equipos técnicos del Banco Mundial que han sustentado la producción de estas notas.

Estas notas fueron preparadas durante un período muy especial para la República Dominicana y otros países del mundo experimentaron la peor crisis financiera y económica en décadas. Esta crisis dio la oportunidad de abordar, de manera creativa, los desafíos de desarrollo que existen hace mucho tiempo en la República Dominicana, un país que, a pesar de tener altos niveles de crecimiento económico, se enfrenta a múltiples retos para reducir la pobreza y la desigualdad.

Espero que el lector encuentre estas notas interesantes y que, a través de este humilde aporte, podamos contribuir al debate público nacional entre los actores del gobierno, la sociedad civil y el sector privado. Espero que las ideas innovadoras incluidas en este estudio ayuden a los dominicanos a construir una sociedad mejor, a continuar la lucha contra la pobreza y a ofrecer oportunidades para todos.

Yvonne M. TsikataDirectora del Banco Mundial para la Región del Caribe

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

3

A partir de la segunda mitad del año 2008 el mun-do presenció la peor crisis económica a nivel glo-

bal en más de 70 años. Los efectos que se derivaron de esta crisis aún pueden percibirse en la mayor parte del planeta. Crecimientos económicos bajos o negativos en países desarrollados y economías emergentes, altos niveles de desempleo y millones de personas por debajo de la línea de pobreza, son algunos de los ejemplos más destacados. En la República Dominicana, los efectos de esta crisis internacional se evidenciaron en la reducción del comercio internacional, la merma en el turismo y en las remesas y por una tasa de crecimiento económico menor a lo esperado.

En este mismo período, el Gobierno de la República Dominicana se dio a la tarea de diseñar una Estrategia Nacional de Desarrollo de largo plazo, con un horizon-te temporal de 20 años. Como parte de este proceso, las autoridades dominicanas solicitaron el apoyo de varias agencias internacionales de desarrollo mediante

la producción de una serie de notas de política que pudieran echar luz sobre los principales desafíos que enfrenta el país.

En este sentido, el Gobierno Dominicano solicitó al Ban-co Mundial la elaboración de nueve notas de política que se presentan en este volumen. Estas nueve notas se cen-tran en los siguientes temas: (i) el crecimiento económi-co y el desarrollo social; (ii) la facilitación de negocios; (iii) la logística para la competitividad; (iv) el acceso a servicios financieros con especial énfasis en el financia-miento a la micro, pequeña y mediana empresa; (v) el sector eléctrico; (vi) el cambio climático, (vii) el sector salud, (viii) el desarrollo territorial y las políticas de con-vergencia, y (ix) el desempeño y la rendición de cuentas en la administración pública.

En este contexto, en el marco de un ejercicio de planifica-ción estratégica al más alto nivel – que contó con la parti-cipación de amplios sectores de la sociedad dominicana – y

INTRODUCCIÓN

De la Crisis Financiera Internacionalal Crecimiento para Todos en República Dominicana

ROBY SENDEROWITSCH(a)

DAVIDE ZUCCHINI(b)

(a) Representante del Banco Mundial para la República Dominicana.(b) Consultor del Banco Mundial.

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

4

durante una de las peores crisis económicas a nivel global, el Banco Mundial se dio a la tarea de contribuir con un conjunto de alternativas para el desarrollo del país. Las no-tas que aquí se presentan se sustentan en un diálogo per-manente con contrapartes gubernamentales y con aportes e información proveniente del sector privado y la sociedad civil. Las ideas que se comparten en este volumen deben ser entendidas como alternativas de políticas, basadas en un importante cúmulo de experiencias internacionales y no como recetas únicas para el desarrollo del país.

Entre otras cosas, la crisis internacional enfatizó la necesidad de contar con espacios de reflexión sobre los modelos de crecimiento económico y de desarrollo – tanto a nivel global como local – lo cual sumado al proceso de definición de la Estrategia Nacional de De-sarrollo puso de manifiesto la necesidad de promover un crecimiento incluyente que pueda generar oportu-nidades para las y los dominicanos. Esto se traduciría en menores niveles de pobreza y mayores niveles de equidad social.

Las notas de política que aquí se presentan sostienen que un desarrollo de mejor calidad es posible en la República Dominicana. Sin embargo, existen grandes desafíos que deben ser enfrentados para que esto suceda. Del análisis presentado en este volumen se desprenden cuatro retos que deben ser abordados de manera frontal para lograr un desarrollo sostenible incluyente.

El primero reto es la necesidad de promover un creci-miento con equidad, que pueda incorporar amplios sec-tores de la sociedad dominicana en el mismo. El segundo desafío es elevar los niveles de competitividad del país, aprovechando a pleno su dotación de recursos, incluyen-do su privilegiada posición geográfica en el mundo. El tercer desafío se centra en enfrentar los retos institucio-nales que obstaculizan la solución de una serie de pro-blemas en diversos sectores de las políticas públicas. Por último, el cuarto desafío pone de manifiesto la necesidad de continuar el fortalecimiento de la gobernabilidad de-mocrática a partir de la producción de resultados concre-tos y tangibles para la ciudadanía.

1. La República Dominicana puede emprender la senda del crecimiento con equidad

Es sabido que el crecimiento económico es una condi-ción necesaria pero no suficiente para el desarrollo de un país. El desarrollo, entendido en sus múltiples dimensio-nes, requiere de un crecimiento económico incluyente, que permita vincular a amplios sectores de la sociedad con el sistema productivo y sea capaz de sostener la in-versión pública en capital humano.

Como se presenta en el Capítulo I de este volumen, duran-te las últimas cinco décadas, la República Dominicana ha tenido un crecimiento económico superior al de la región de América Latina y el Caribe, manteniendo una expan-sión del PIB promedio de 5.3% contra el 3.8% de la región.

La creciente integración económica del país se ha carac-terizado por profundos cambios en la estructura del PIB. Así, en los años setenta y a principios de los ochenta la República Dominicana era principalmente un país ex-portador de productos agrícolas y de manufactura para convertirse, a partir de mediados de los años ochenta, en un proveedor de servicios y turismo.

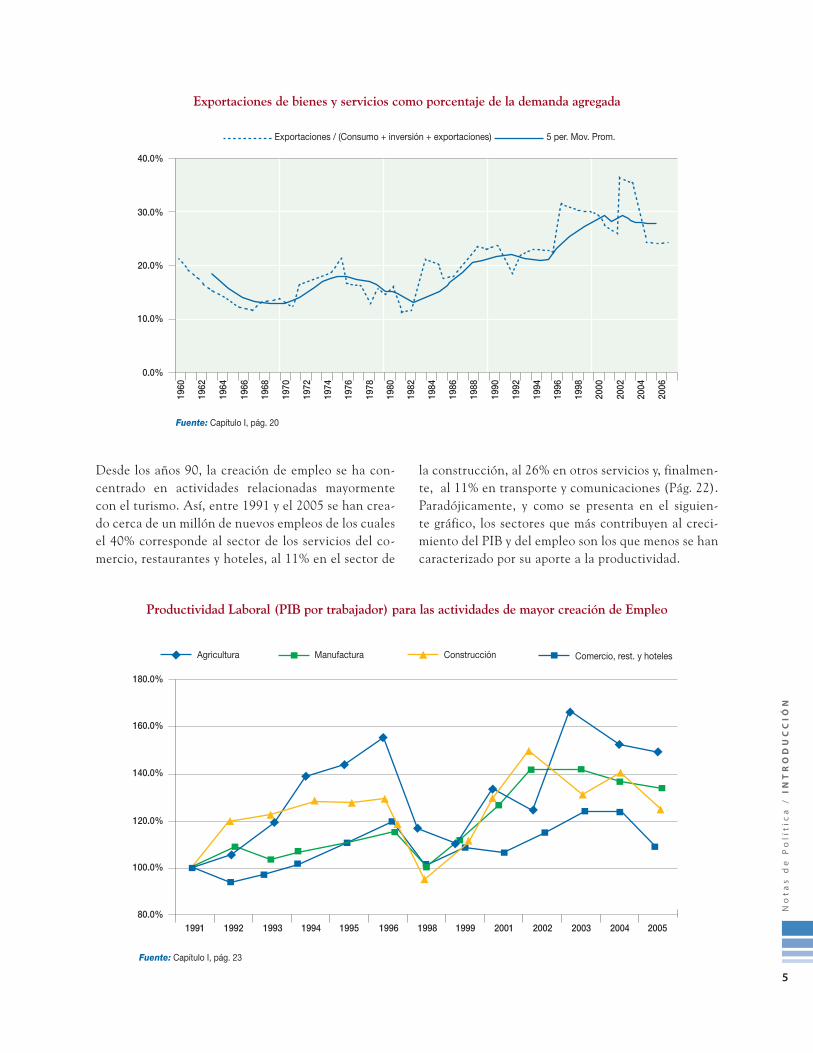

Según se ilustra en el siguiente gráfico, estos cambios en la estructura y composición del PIB coinciden con un aumento de la participación de las exportaciones en la demanda agregada y han conllevado importantes conse-cuencias para el mercado de trabajo.

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

5

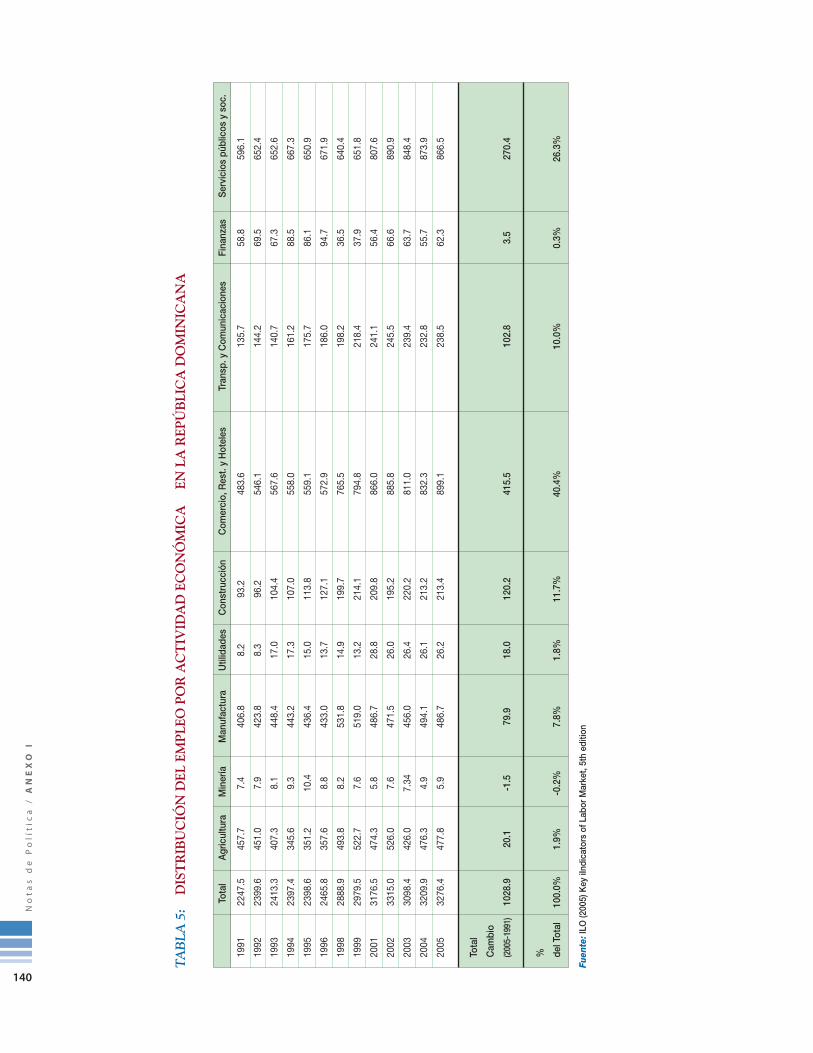

Desde los años 90, la creación de empleo se ha con-centrado en actividades relacionadas mayormente con el turismo. Así, entre 1991 y el 2005 se han crea-do cerca de un millón de nuevos empleos de los cuales el 40% corresponde al sector de los servicios del co-mercio, restaurantes y hoteles, al 11% en el sector de

Exportaciones de bienes y servicios como porcentaje de la demanda agregada

Exportaciones / (Consumo + inversión + exportaciones) 5 per. Mov. Prom.

Fuente: Capítulo I, pág. 20

40.0%

30.0%

20.0%

10.0%

0.0%

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

la construcción, al 26% en otros servicios y, finalmen-te, al 11% en transporte y comunicaciones (Pág. 22).Paradójicamente, y como se presenta en el siguien-te gráfico, los sectores que más contribuyen al creci-miento del PIB y del empleo son los que menos se han caracterizado por su aporte a la productividad.

Productividad Laboral (PIB por trabajador) para las actividades de mayor creación de Empleo

Agricultura Manufactura Construcción Comercio, rest. y hoteles

Fuente: Capítulo I, pág. 23

180.0%

160.0%

140.0%

120.0%

100.0%

80.0%1991 1992 1993 1994 1995 1996 1998 1999 2001 2002 2003 2004 2005

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

6

Esta dualidad de la economía dominicana explica por lo menos parcialmente, la razón por la cual el crecimiento económico no se haya traducido en una reducción signi-ficativa de la pobreza y de las desigualdades.

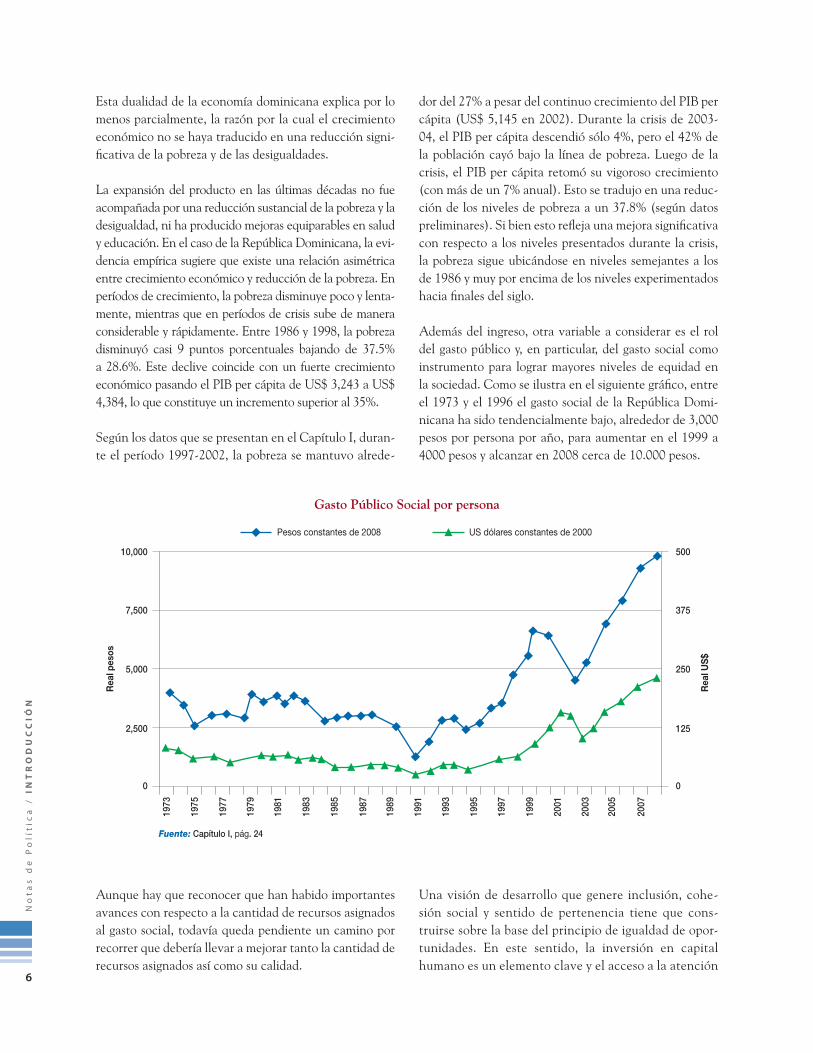

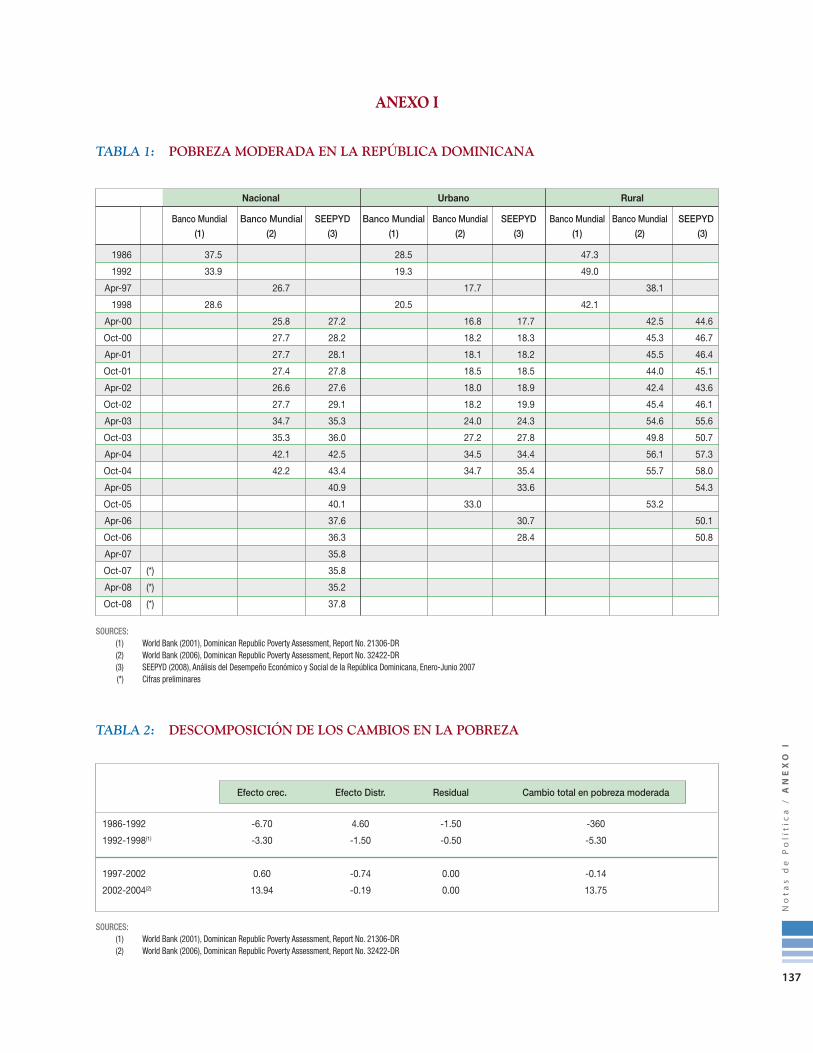

La expansión del producto en las últimas décadas no fue acompañada por una reducción sustancial de la pobreza y la desigualdad, ni ha producido mejoras equiparables en salud y educación. En el caso de la República Dominicana, la evi-dencia empírica sugiere que existe una relación asimétrica entre crecimiento económico y reducción de la pobreza. En períodos de crecimiento, la pobreza disminuye poco y lenta-mente, mientras que en períodos de crisis sube de manera considerable y rápidamente. Entre 1986 y 1998, la pobreza disminuyó casi 9 puntos porcentuales bajando de 37.5% a 28.6%. Este declive coincide con un fuerte crecimiento económico pasando el PIB per cápita de US$ 3,243 a US$ 4,384, lo que constituye un incremento superior al 35%.

Según los datos que se presentan en el Capítulo I, duran-te el período 1997-2002, la pobreza se mantuvo alrede-

dor del 27% a pesar del continuo crecimiento del PIB per cápita (US$ 5,145 en 2002). Durante la crisis de 2003-04, el PIB per cápita descendió sólo 4%, pero el 42% de la población cayó bajo la línea de pobreza. Luego de la crisis, el PIB per cápita retomó su vigoroso crecimiento (con más de un 7% anual). Esto se tradujo en una reduc-ción de los niveles de pobreza a un 37.8% (según datos preliminares). Si bien esto refleja una mejora significativa con respecto a los niveles presentados durante la crisis, la pobreza sigue ubicándose en niveles semejantes a los de 1986 y muy por encima de los niveles experimentados hacia finales del siglo.

Además del ingreso, otra variable a considerar es el rol del gasto público y, en particular, del gasto social como instrumento para lograr mayores niveles de equidad en la sociedad. Como se ilustra en el siguiente gráfico, entre el 1973 y el 1996 el gasto social de la República Domi-nicana ha sido tendencialmente bajo, alrededor de 3,000 pesos por persona por año, para aumentar en el 1999 a 4000 pesos y alcanzar en 2008 cerca de 10.000 pesos.

Aunque hay que reconocer que han habido importantes avances con respecto a la cantidad de recursos asignados al gasto social, todavía queda pendiente un camino por recorrer que debería llevar a mejorar tanto la cantidad de recursos asignados así como su calidad.

Gasto Público Social por persona

Pesos constantes de 2008 US dólares constantes de 2000

Rea

l pes

os

Rea

l US$

10,000 500

7,500 375

5,000 250

2,500 125

0 0

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

Fuente: Capítulo I, pág. 24

Una visión de desarrollo que genere inclusión, cohe-sión social y sentido de pertenencia tiene que cons-truirse sobre la base del principio de igualdad de opor-tunidades. En este sentido, la inversión en capital humano es un elemento clave y el acceso a la atención

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

7

sanitaria de calidad un factor primordial. El Capítulo VII de este volumen analiza el gasto en salud en la República Dominicana.

La información más reciente acerca de la cobertura de servicios y resultados sanitarios sugiere que la República Dominicana ha tenido mejoras importantes reflejadas en el incremento de la expectativa de vida y en la dismi-nución de la mortalidad por causas infecciosas. Aún así,

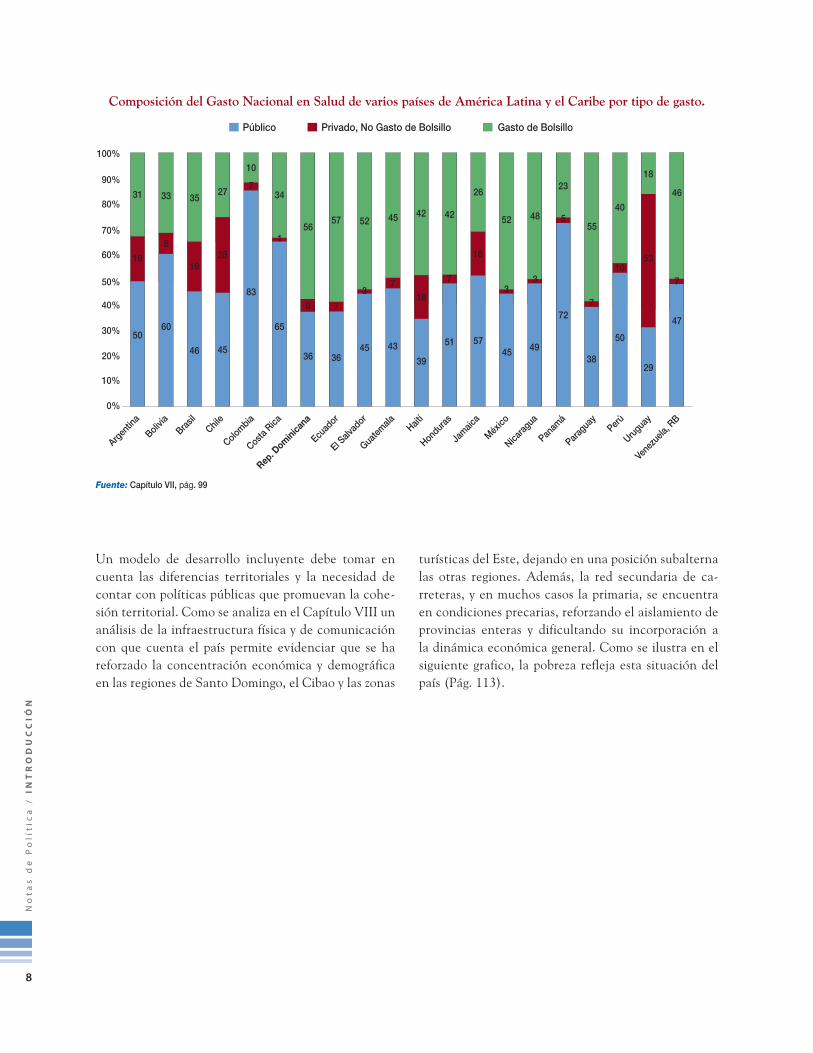

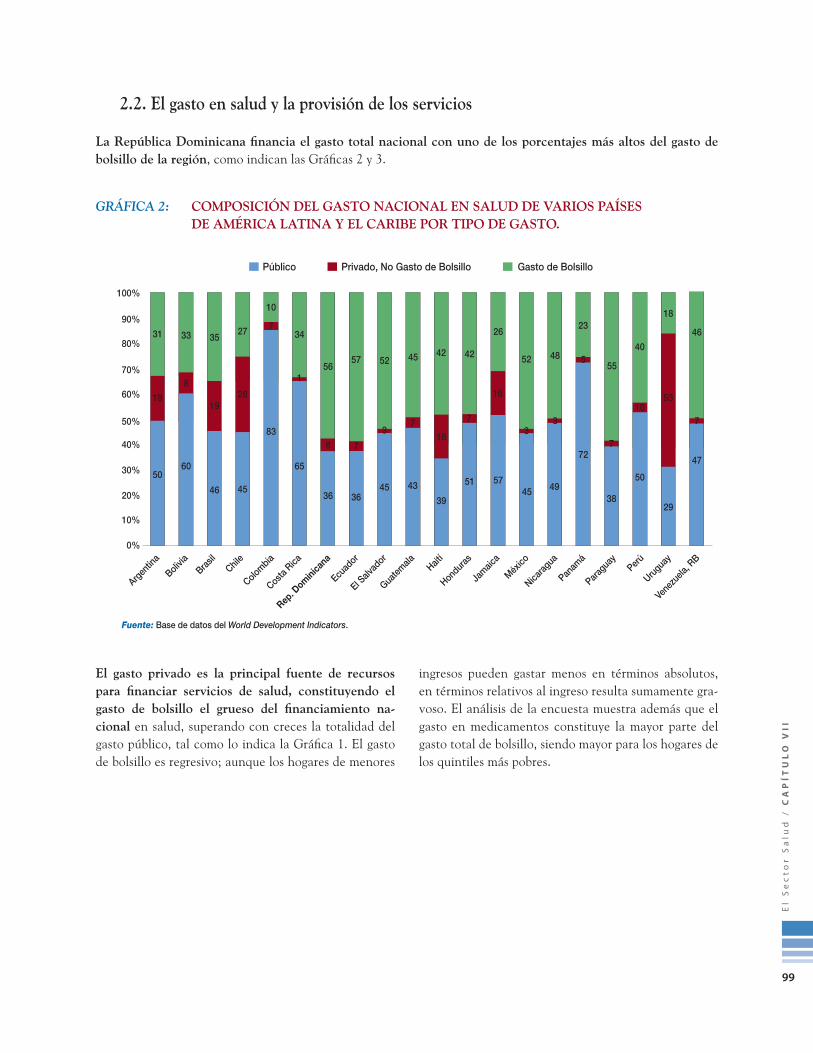

Un análisis riguroso del sector salud requiere considerar, además de la cantidad de los recursos invertidos y de la ca-lidad del gasto, la composición del gasto. En la República Dominicana el porcentaje del gasto de bolsillo (out of the pocket) es uno de los más altos de la región. Como se ilustra en el siguiente gráfico, el gasto privado es la principal fuen-te de recursos para financiar los servicios de salud, cons-

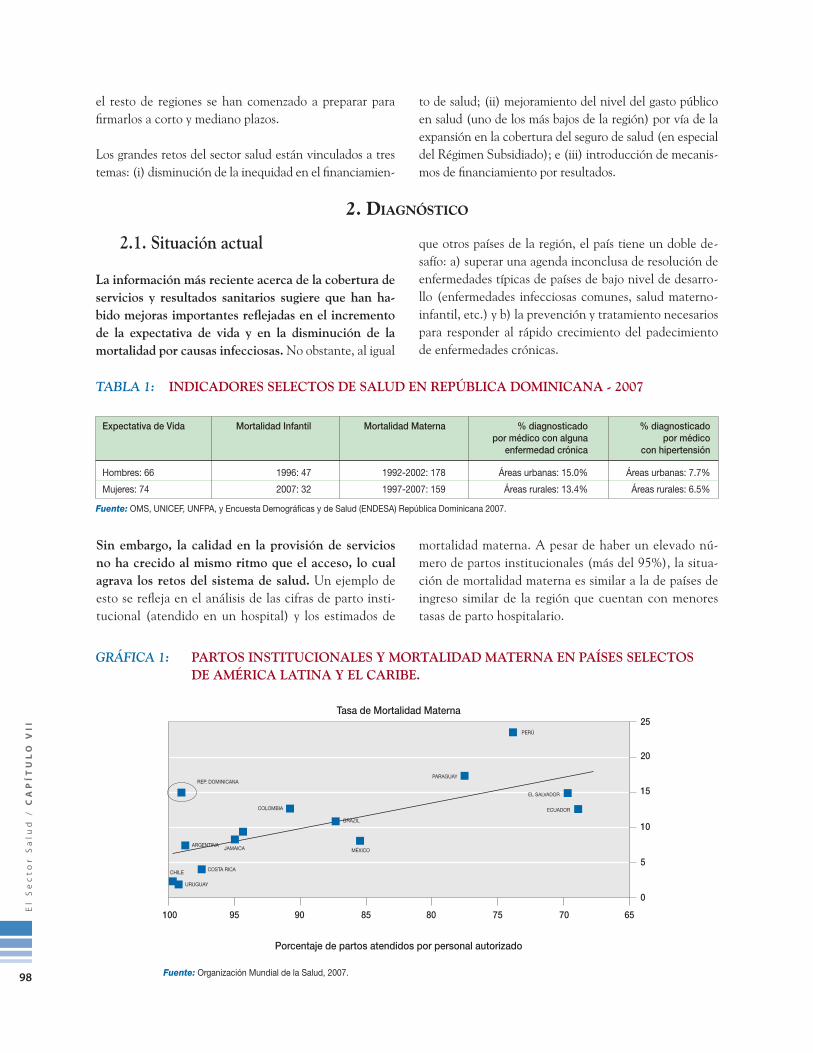

la calidad en la provisión de servicios no ha crecido al mismo ritmo que el acceso, lo cual crea nuevos retos en el sistema de salud como demuestran las cifras de partos institucionales (atendidos en un centro de salud) y los es-timados de mortalidad materna. Como se ilustra en el si-guiente gráfico, a pesar de que más del 95% de las mujeres dan a luz en centros hospitalarios, la mortalidad materna presenta datos alarmantes – ubicándose muy por encima de lo esperado en países con este nivel de cobertura.

Fuente: Capítulo VII, pag. 98

0

10

5

100 95 90 85 80 75 70 65

15

20

25

Tasa de Mortalidad Materna

Porcentaje de partos atendidos por personal autorizado

REP. DOMINICANA

COLOMBIA

MÉXICO

ECUADOR

EL SALVADOR

PERÚ

PARAGUAY

COSTA RICACHILE

URUGUAY

BRAZIL

ARGENTINAJAMAICA

tituyendo el gasto de bolsillo el grueso del financiamiento nacional en salud (el 58%) y superando ampliamente la totalidad del gasto público en el sector (el 36%). La carac-terística principal del gasto de bolsillo es su regresividad: aunque los hogares de menores ingresos gastan menos en términos absolutos, en términos relativos al ingreso este gasto resulta sumamente gravoso (Pág. 99).

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

8

Composición del Gasto Nacional en Salud de varios países de América Latina y el Caribe por tipo de gasto.

Fuente: Capítulo VII, pág. 99

0%

20%

10%

30%

40%

60%

50%

70%

80%

90%

100%

Argen

tina

Bolivia

Brasil

Chile

Colombia

Costa R

ica

Rep. D

ominicana

Ecuad

or

El Salv

ador

Guatem

ala Haití

Hondur

as

Jamaic

a

México

Nicarag

ua

Panam

á

Paragua

yPerú

Urugua

y

Vene

zuela

, RB

Público Privado, No Gasto de Bolsillo Gasto de Bolsillo

31 33 3527

10

34

57 52 45 42 42

26

52 48

23

55

40

18

46

19

8

1928

7

8

56

7

37

18

7

16

33

5

7

1053

7

5060

46 45

83

65

3645 43

39

51 5745 49

72

38

50

29

47

Un modelo de desarrollo incluyente debe tomar en cuenta las diferencias territoriales y la necesidad de contar con políticas públicas que promuevan la cohe-sión territorial. Como se analiza en el Capítulo VIII un análisis de la infraestructura física y de comunicación con que cuenta el país permite evidenciar que se ha reforzado la concentración económica y demográfica en las regiones de Santo Domingo, el Cibao y las zonas

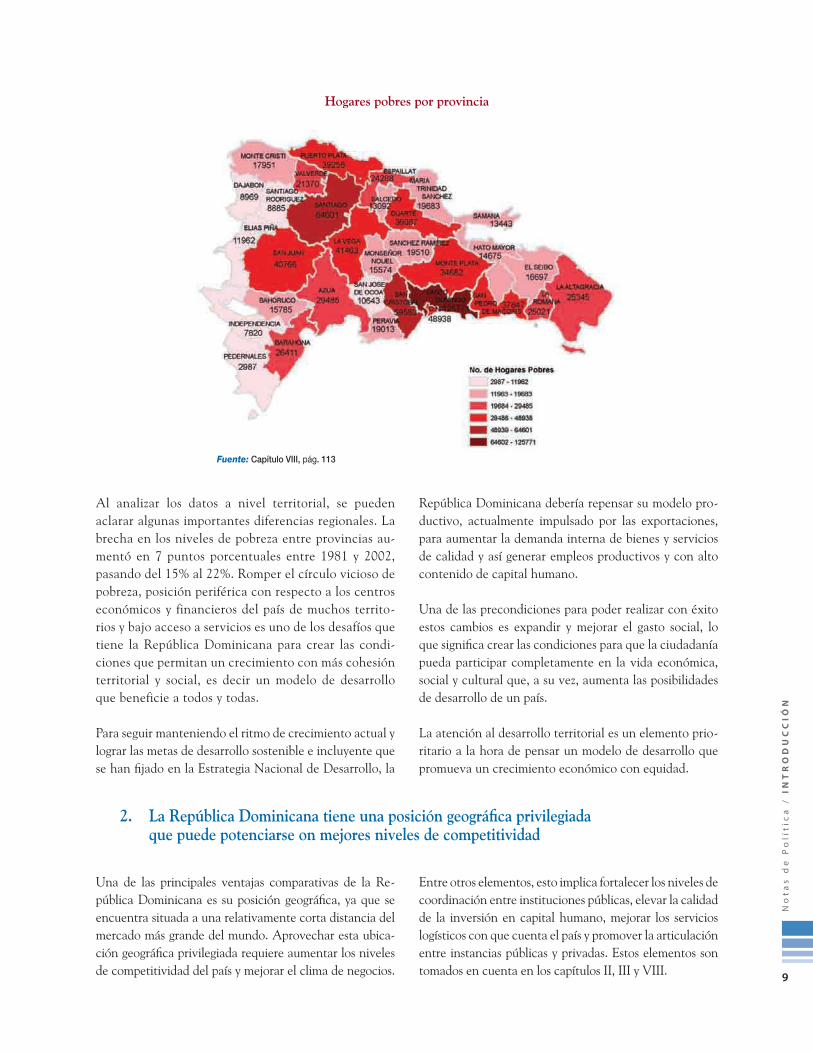

turísticas del Este, dejando en una posición subalterna las otras regiones. Además, la red secundaria de ca-rreteras, y en muchos casos la primaria, se encuentra en condiciones precarias, reforzando el aislamiento de provincias enteras y dificultando su incorporación a la dinámica económica general. Como se ilustra en el siguiente grafico, la pobreza refleja esta situación del país (Pág. 113).

1

36

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

9

Al analizar los datos a nivel territorial, se pueden aclarar algunas importantes diferencias regionales. La brecha en los niveles de pobreza entre provincias au-mentó en 7 puntos porcentuales entre 1981 y 2002, pasando del 15% al 22%. Romper el círculo vicioso de pobreza, posición periférica con respecto a los centros económicos y financieros del país de muchos territo-rios y bajo acceso a servicios es uno de los desafíos que tiene la República Dominicana para crear las condi-ciones que permitan un crecimiento con más cohesión territorial y social, es decir un modelo de desarrollo que beneficie a todos y todas.

Para seguir manteniendo el ritmo de crecimiento actual y lograr las metas de desarrollo sostenible e incluyente que se han fijado en la Estrategia Nacional de Desarrollo, la

Fuente: Capítulo VIII, pág. 113

Hogares pobres por provincia

República Dominicana debería repensar su modelo pro-ductivo, actualmente impulsado por las exportaciones, para aumentar la demanda interna de bienes y servicios de calidad y así generar empleos productivos y con alto contenido de capital humano.

Una de las precondiciones para poder realizar con éxito estos cambios es expandir y mejorar el gasto social, lo que significa crear las condiciones para que la ciudadanía pueda participar completamente en la vida económica, social y cultural que, a su vez, aumenta las posibilidades de desarrollo de un país.

La atención al desarrollo territorial es un elemento prio-ritario a la hora de pensar un modelo de desarrollo que promueva un crecimiento económico con equidad.

2. La República Dominicana tiene una posición geográfica privilegiada que puede potenciarse on mejores niveles de competitividad

Una de las principales ventajas comparativas de la Re-pública Dominicana es su posición geográfica, ya que se encuentra situada a una relativamente corta distancia del mercado más grande del mundo. Aprovechar esta ubica-ción geográfica privilegiada requiere aumentar los niveles de competitividad del país y mejorar el clima de negocios.

Entre otros elementos, esto implica fortalecer los niveles de coordinación entre instituciones públicas, elevar la calidad de la inversión en capital humano, mejorar los servicios logísticos con que cuenta el país y promover la articulación entre instancias públicas y privadas. Estos elementos son tomados en cuenta en los capítulos II, III y VIII.

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

10

Fuente: Capítulo III, pág. 52

Países Ranking -LPI Aduanas Infraestructura Facilidad Servicios Facilidad Costos Logísticos Puntualidad General de despacho Logísticos de Seguimiento Internos Argentina 45 51 47 49 44 46 93 46

Panamá 54 48 48 58 61 49 26 49

México 56 60 53 53 57 48 101 51

El Salvador 66 75 68 61 78 61 74 73

Costa Rica 72 64 67 82 89 78 48 90

Honduras 80 65 79 93 91 91 86 93

Guatemala 75 87 104 73 79 90 65 64

Rep. Dominicana 96 82 97 107 108 107 54 91

Como se refleja en el siguiente gráfico, el desempeño logístico de la República Dominicana se ubica por debajo de lo esperable, al tomar en cuenta el PIB per cápita.

Tal y como se presenta en el Capítulo I, la economía do-minicana posee un mercado interno relativamente pe-queño y su desarrollo depende considerablemente de los recursos provenientes de las exportaciones de bienes y servicios. En este escenario, la reducción de la pobreza y la creación de empleos de calidad están muy vincu-ladas con el desarrollo y desempeño de los sectores ex-portadores. Los servicios para facilitar las exportaciones se convierten, entonces, en una política importante de desarrollo y, a través de la creación de oportunidades pro-ductivas, de reducción de la pobreza.

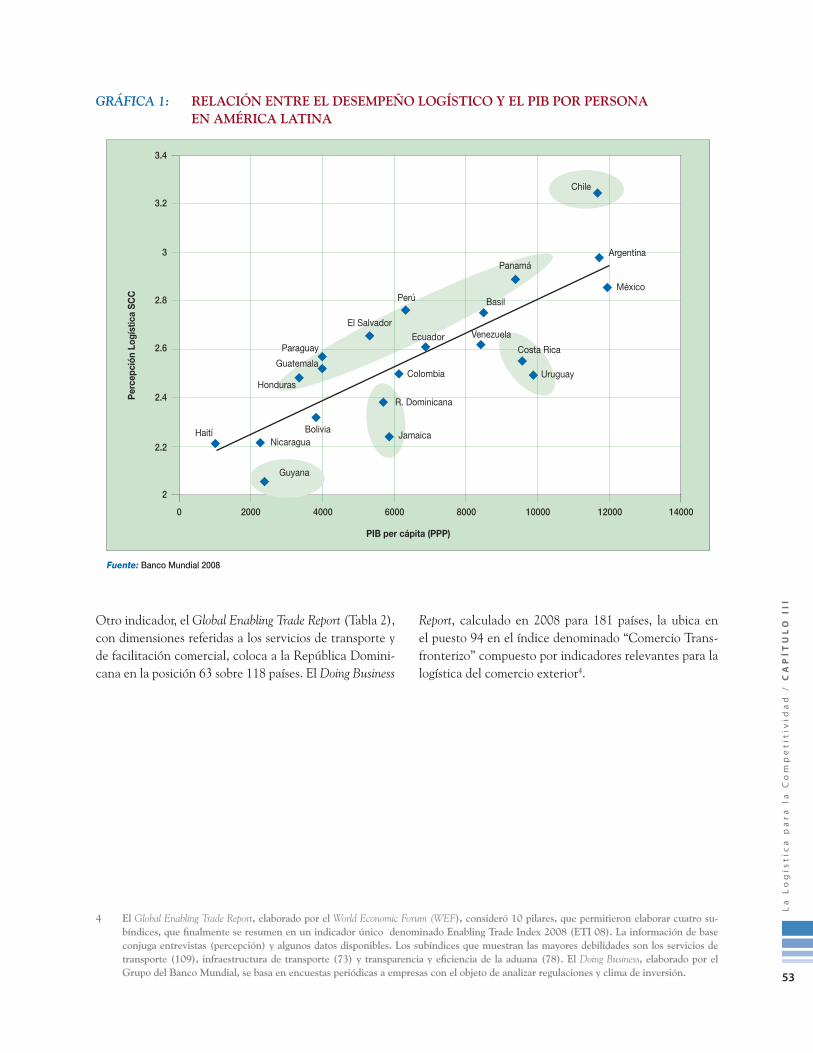

En el Capítulo III se abordan las cuestiones relaciona-das con la logística para la competitividad. Los diversos indicadores que miden el desempeño logístico de los países muestran que la República Dominicana arroja resultados muy por debajo de la media internacional. Por ejemplo, y como se refleja en la siguiente tabla, el Índice de Percepción Logística (Logistics Perception In-dex - LPI) ubica a la República Dominicana en la po-sición 96 sobre 150 países. Este índice se estima sobre la base de opiniones de operadores internacionales de carga sobre siete aspectos clave (sub-índices) que se combinan en un indicador único. Conforme a los su-bíndices, los problemas más serios están vinculados a la organización de los servicios (Pág. 52).

Índice de percepción logística y sus sub-índices

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

11

3.2

3.4

Haití

Colombia

Ecuador

Panamá

Chile

Argentina

México

Uruguay

Costa Rica

Venezuela

BasilPerú

El Salvador

Paraguay

Guatemala

Honduras

NicaraguaBolivia

Jamaica

R. Dominicana

3

2.8

2.6

2.4

2.2

2

0 2000 4000 6000 8000 10000 12000 14000

Per

cepc

ión

Logí

stic

a SC

C

PIB per cápita (PPP)

Guyana

Fuente: Capítulo II, pág. 53

Relación entre el desempeño logístico y el PIB por persona en América Latina

Para aprovechar las grandes posibilidades que brinda el comercio internacional, en el Capítulo III se con-cluye que la agenda de trabajo debería construirse alrededor la modificación de las estructuras de los servicios, la ampliación de la participación del sector privado, el fortalecimiento de los organismos públicos relacionados con el tema y la mejora de la facilitación del comercio.

La mejora en los servicios logísticos debe tomar en cuen-ta la integración del territorio nacional, convirtiéndolo en un verdadero “hub logístico” o trampolín para la ex-portación. Esto incluye elementos como la conectividad interna, la existencia de puertos eficientes y de centros de acopio de mercancías ubicados de manera estratégica y la inversión en infraestructura y capital humano a lo ancho y largo del país.

En este sentido, es necesario mantener un foco en el nivel local mientras se planifica el nivel nacional y su inserción en los mercados internacionales. El Capítulo VIII provee un marco para territorializar las políticas

sectoriales. El reto principal de las políticas públicas es generar políticas de convergencia en un país divergen-te. En la actualidad, existen enormes diferencias al in-terior de regiones, provincias y municipios, con proce-sos simultáneos de concentración y despoblamiento. El desarrollo territorial es resultado de procesos históricos que han dado lugar a un patrón no deseable de concen-tración del ingreso y de la riqueza, en estrecha relación con la ubicación geográfica y los recursos naturales.

Las características de la geografía interna y la ubicación de infraestructura existente plantean desafíos impor-tantes para la competitividad del país. Las comunica-ciones físicas en la República Dominicana tienen un fuerte carácter radial. Los principales ejes ligan la ciu-dad capital con las grandes zonas geográficas: el Cibao, el sur y el este. En cambio, la intercomunicación entre estas zonas es escasa, con dificultadas en ciertas áreas por la orografía escarpada.

Como se aborda en el Capítulo VI, converger y mejorar la coordinación entre los niveles de la administración

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

12

3. El aporte de soluciones concretas a los desafíos de la Republica Dominicana debe tomar en cuenta un profundo análisis institucional y político

Un crecimiento incluyente, que genere bienestar para la mayoría de la ciudadanía y que reduzca las brechas en el acceso a los servicios así como las diferencias territo-riales necesita contar con instituciones públicas eficaces, eficientes y transparentes que puedan dar previsibilidad a los diferentes actores sociales y fortalecer la confianza en el Estado.

Como se evidencia en muchos de los ejemplos conteni-dos en estas notas, los desafíos de la República Domini-cana no se basan en la ausencia de soluciones técnicas. Existe mucho conocimiento sobre qué hace falta hacer y

ejemplos de cómo hacerlo. Sin embargo, la falta de aten-ción a las dimensiones institucionales y políticas parece atentar contra el éxito de las soluciones técnicas.

En el Capítulo II sobre facilitación de negocios se pre-sentan distintos indicadores que reflejan la calidad de las instituciones públicas en el país, sobre todo aquellas vin-culadas al clima de negocios.

Según el reporte Doing Business 2010, la República Dominicana se sitúa en el puesto 86 entre 183 eco-nomías que cubre el informe, lo que representa un

El impacto del cambio climático en la geografía de la República Dominicana y, por consiguiente, en sus po-sibilidades de desarrollo pone de relieve la necesidad de adoptar un conjunto de políticas para mejorar el manejo de los recursos hídricos (Pág. 92), aumentar la calidad de las infraestructuras y de los servicios para mantener la oferta turística, reducir el impacto del aumento de la población, la sedimentación y el alcan-tarillado así como de otras formas de contaminación (Pág. 93) y prepararse a los cambios en los patrones de

las enfermedades infecciosas como dengue y malaria (Pág. 93).

En conclusión, según lo expresado anteriormente, apro-vechar las ventajas comparativas que se derivan de la posición geográfica privilegiada de la Republica Domini-cana requerirá un fuerte énfasis en mejorar los servicios logísticos del país, elevar los niveles de competitividad internos y el clima de negocios, la integración territorial y reducir la vulnerabilidad ante el cambio climático.

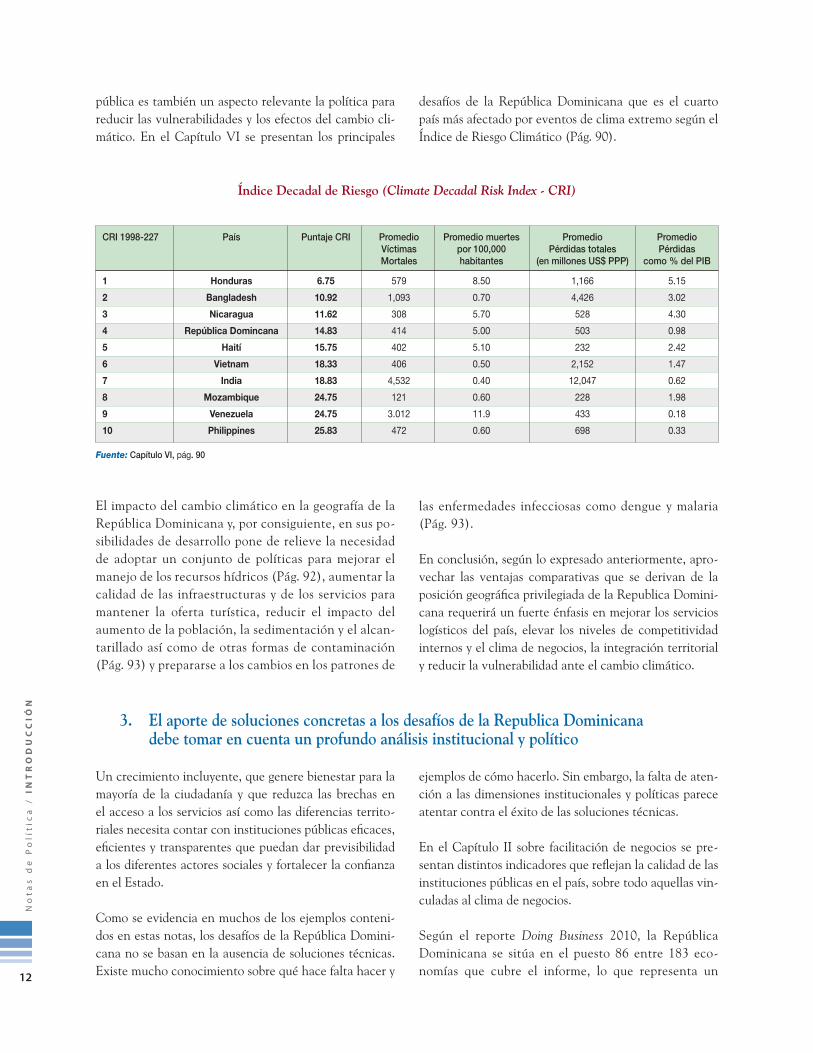

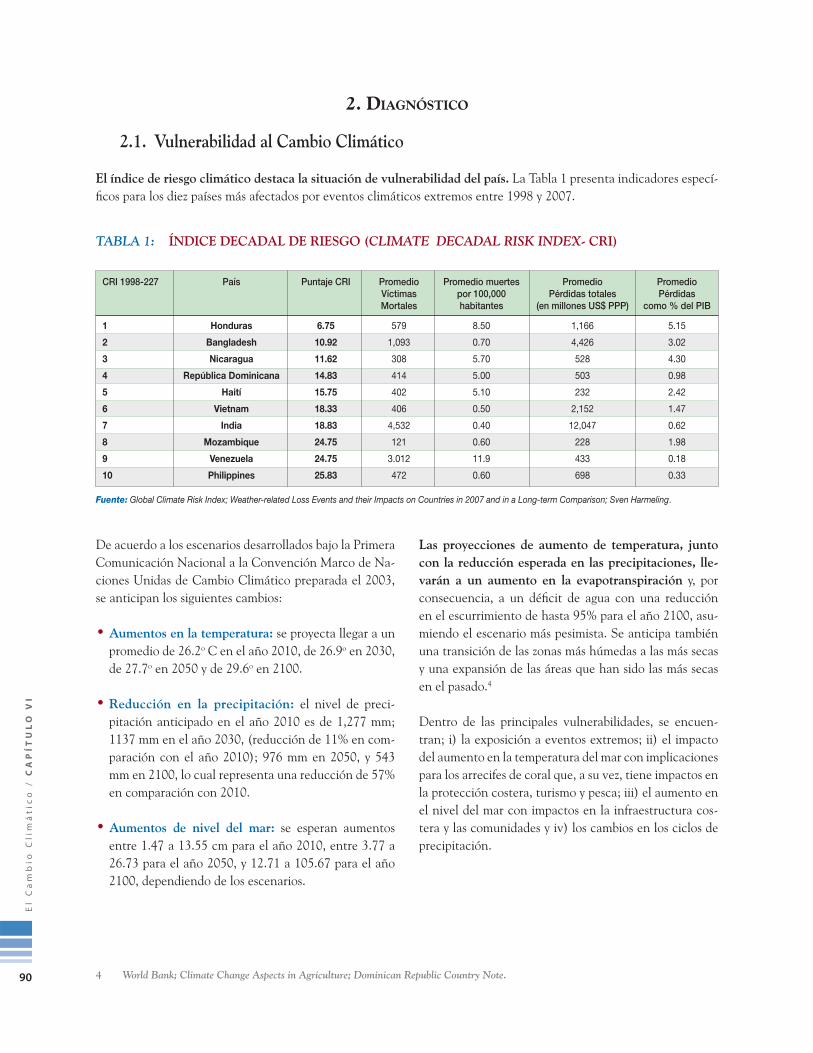

Índice Decadal de Riesgo (Climate Decadal Risk Index - CRI)

CRI 1998-227 País Puntaje CRI Promedio Promedio muertes Promedio Promedio Víctimas por 100,000 Pérdidas totales Pérdidas Mortales habitantes (en millones US$ PPP) como % del PIB

1 Honduras 6.75 579 8.50 1,166 5.15

2 Bangladesh 10.92 1,093 0.70 4,426 3.02

3 Nicaragua 11.62 308 5.70 528 4.30

4 República Domincana 14.83 414 5.00 503 0.98

5 Haití 15.75 402 5.10 232 2.42

6 Vietnam 18.33 406 0.50 2,152 1.47

7 India 18.83 4,532 0.40 12,047 0.62

8 Mozambique 24.75 121 0.60 228 1.98

9 Venezuela 24.75 3.012 11.9 433 0.18

10 Philippines 25.83 472 0.60 698 0.33

Fuente: Capítulo VI, pág. 90

pública es también un aspecto relevante la política para reducir las vulnerabilidades y los efectos del cambio cli-mático. En el Capítulo VI se presentan los principales

desafíos de la República Dominicana que es el cuarto país más afectado por eventos de clima extremo según el Índice de Riesgo Climático (Pág. 90).

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

13

Entidad Actividades

PROMIPYME Otorgar financiamiento directo (préstamos comerciales para capital de trabajo, compra, instalación y modernización de maquinaria y equipo, entre otros) y de segundo piso. Así mismo proveer servicios de asistencia técnica gratuita en coordinación con la Misión Taiwán, en base al acuerdo bilateral de cooperación industrial entre la República Dominicana y Taiwán.

PROINDUSTRIA Establecimiento de Distritos Industriales con lo que se busca promover a las MIPYMES.

INFOTEP Desarrollo de programas dirigidos a la capacitación y formación de trabajadores y empresarios.

IIBI Conducir investigación científica, transferencia e innovación tecnológica, así como consultoría técnica, en áreas relevantes para el desarrollo nacional, a fin de contribuir a mejorar el nivel de competitividad de la Nación.

CEI-RD Promoción y fomento de las exportaciones dominicanas y las inversiones, a fin de impulsar la inserción competitiva del país en los mercados internaciones de bienes y servicios. Programa de Apoyo Con recursos de la Unión Europea busca promover la capacitación y asesoría, la asociatividad y el mejoramiento del a la Empresa entorno en que operan las empresas dominicanas.Privada Dominicana (PROEMPRESA)

Fuente: Capítulo IV, pág. 68

Instituciones Públicas Vínculadas a las MIPYMES

avance en 16 puestos en relación al reporte del 2009. Con la posición 17 entre 32 países, la República Domi-nicana se sitúa en “la mitad de la tabla” con respecto a las economías de América Latina y el Caribe. En los últimos dos años, el país presentó mejoras significa-tivas en cinco áreas del Doing Business: apertura de una empresa, registro de propiedades, protección de inversionistas, pago de impuestos y comercio trans-fronterizo (Pág. 35).

Los avances obtenidos en los últimos años reflejan que es posible avanzar expeditamente cuando existe la voluntad política para hacerlo y cuando las acciones de los actores involucrados están coordinadas.

En el Capítulo IV se presenta un diagnóstico del acceso al financiamiento por parte de las Micro, Pequeñas y Media-nas empresas (MIPYMES). Como ya se ha presentado ante-riormente, existe un amplio conocimiento de las soluciones técnicas a los problemas de acceso al crédito y se han hecho esfuerzos importantes para reducir la brecha entre la deman-

da y la oferta de financiamiento, siendo la organización ins-titucional del sector y los mecanismos de coordinación y co-laboración entre instituciones el principal aspecto a mejorar.

Las MIPYMES de la República Dominicana aportan al PIB un 23% y su aporte al empleo también es significa-tivo (36.2% de la población económicamente activa). Paradójicamente, sólo una de cada diez de las MIPYMES tiene acceso a servicios de financiamiento formales (Pág. 61). Para solucionar este problema se han creado un conjunto de instituciones públicas que apoyan a las MI-PYMES: el Consejo Nacional de Promoción y Apoyo a la Micro, Pequeña y Mediana Empresa (PRO-MIPYME), la Corporación de Fomento Industrial (CFI-PROIN-DUSTRIA), el Centro de Exportación e Inversión de la República Dominicana (CEI-RD), el Instituto Nacional de Formación Técnico Profesional (INFOTEP), el Insti-tuto de Innovación en Biotecnología e Industria (IIBI) y PROEMPRESA (Pág. 68). La siguiente tabla presenta las principales instituciones y programas públicos así como las actividades que desempeñan.

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

14

El desafío es principalmente institucional. Consideran-do que los recursos a disposición son limitados y que la brecha a cerrar para que las MIPYMES estén adecuada-mente financiadas es significativa, aumentar la coordi-nación y la prestación conjunta de servicios se torna una necesidad fundamental. Como ya se ha evidenciado en más de una nota de política, es necesario establecer un marco institucional transparente, con reglas claras para participar, y diseñar una serie de incentivos para mejorar la articulación entre las instituciones públicas y entre es-tas y el sector privado.

El análisis contenido en el Capitulo V sobre el sector eléctrico es tal vez el mejor ejemplo para entender la im-portancia que la dimensión institucional tiene sobre el desarrollo.

El sector eléctrico de la República Dominicana ha pasado por varias reformas desde los años 90 y no obstante sigue siendo uno de los principales desafíos del país. Tras la pri-vatización de las compañías de generación y la creación de las tres empresas privadas de distribución que tuvo lugar entre el 1998 y el 1999, en el 2001 se aprobaba la Ley de Electricidad inspirada en las reformas realizadas en otros países de la región (Pág. 78).

En el 2008 el sector tuvo un fuerte impacto sobre el presupuesto fiscal. El fuerte aumento de los precios del petróleo incrementó dramáticamente los costos de gene-ración y las necesidades de transferencias para cubrir la brecha tarifa-costos. La volatilidad de los precios resultó en una brecha tarifaria creciente que, sumada a las per-sistentes perdidas en la distribución eléctrica, ocasionó que los recursos del Tesoro destinados al sector eléctrico alcanzaran el 3% del PIB en el 2008 (Pág. 79).

Parece haber acuerdo sobre las soluciones técnicas necesa-rias para mejorar la eficacia y eficiencia del sector. Según el análisis contenido en este volumen, la clave radica en la dimensión institucional. Para consolidar los enormes avances logrados en materia legislativa en el sector, es necesario fortalecer acciones gerenciales e institucionales que permitan recuperar la credibilidad de los inversionistas y que estimulen a los consumidores a pagar el servicio.

Una de las lecciones contenidas en este volumen gira al-rededor de la importancia de comprender el papel de las instituciones y la naturaleza política contenida en los re-tos que enfrenta el desarrollo del país. El comportamien-to que se espera de las instituciones es que éstas generen credibilidad y, con ésta, resultados.

No

tas

de

Po

líti

ca

/ I

NT

RO

DU

CC

IÓN

15

4. La gobernabilidad democrática en la RepÚblica Dominicana puede fortalecerse con la producción de resultados más concretos y tangibles para la ciudadanía

La transición democrática en la República Dominicana ha dado importantes frutos en garantizar los derechos ciudadanos y en expandir la cobertura de los servicios públicos a la población. Sin embargo, este desarrollo de-mocrático sumado al importante y sostenido nivel de cre-cimiento económico aún no han terminado de generar resultados concretos y tangibles para amplios sectores de la población.

En años recientes, y como parte del debate sobre cómo mejorar la gestión pública, se ha ido consolidando una corriente que pone de manifiesto la necesidad de cen-trarse en la producción de resultados – más allá de los necesarios insumos y productos de las políticas públicas. En otras palabras, el foco de la planificación se centra en los resultados que se quieren obtener para luego orientar-se a los procesos e insumos para que esto pase.

El foco en la generación de resultados, además de me-jorar la calidad del gasto público, tiene efectos positivos sobre la confianza en las instituciones del Estado y por ende, en el fortalecimiento de la gobernabilidad demo-crática. Cuando los ciudadanos perciben que las inter-venciones públicas generan resultados tangibles, son más proclives a pagar sus impuestos, lo que naturalmente se ve reflejado en una mayor recaudación fiscal – muy nece-saria para que el Gobierno pueda implementar políticas públicas de calidad, una mayor rendición de cuenta y una democracia más participativa. Esto convierte la relación entre Estado y ciudadano en un círculo virtuoso y es la base de la rendición de cuentas electoral.

El Capítulo IX de este volumen aborda estas cuestiones planteando los principales avances y desafíos de la rendi-ción de cuentas y la administración basada en resultados en la República Dominicana. Con la reforma del sistema de planificación e inversión pública del año 2006, la Repú-

blica Dominicana ha adoptado un esquema para mejorar la transparencia, la disciplina fiscal y la rendición de cuen-tas a través de mejores controles y equilibrios instituciona-les basados en la gestión por resultados (Pág. 124).

El espíritu de la reforma, descansa en la necesidad de crear un sistema que permita la articulación de las políti-cas públicas en el territorio - y en particular la inversión pública - promoviendo la coordinación y participación de los actores a nivel local.

Como es posible apreciar a lo largo de estas notas de política, una parte importante del éxito de las políti-cas públicas se basa en tener instituciones fuertes y en la capacidad del sector público de generar procesos de coordinación, confianza y transparencia. Estos procesos son los que permiten que las políticas públicas den re-sultados y que los resultados fomenten mayores niveles de cohesión social y territorial y, por consiguiente, en oportunidades para todos.