republica bolivariana de venezuela la universidad …47:45z... · 1 . proyectos de construcción de...

TRANSCRIPT

1 .

Proyectos de Construcción de Viviendas Unifamiliares

REPUBLICA BOLIVARIANA DE VENEZUELA

LA UNIVERSIDAD DEL ZULIA (LUZ)

FACULTAD DE ARQUITECTURA Y DISEÑO

DIVISION DE ESTUDIOS PARA GRADUADOS

PROGRAMA GERENCIA EN PROYECTOS DE CONSTRUCCION

SISTEMA DE GESTION DE COSTOS COMO ESTRATEGIA COMPETITIVA EN EL

CONTROL DE PROYECTOS DE CONSTRUCCION DE VIVIENDAS UNIFAMILIARES EN

CABIMAS ESTADO ZULIA.

Trabajo presentado como requisito para optar al grado de magister en Gerencia de

Proyectos de Construcción

Autor: Ing. Díaz F. Dayana T.

C.I: 14.951.871

Tutor Académico:

Mgs. Octavio Molero

C.I: 7.629.370

Tutor Metodológico:

Dr. William J. Castillo

C.I. 7.904.753

Maracaibo, Febrero 2013

2 .

Proyectos de Construcción de Viviendas Unifamiliares

SISTEMA DE GESTION DE COSTOS COMO ESTRATEGIA COMPETITIVA EN EL

CONTROL DE PROYECTOS DE CONSTRUCCION DE VIVIENDAS UNIFAMILIARES EN

CABIMAS ESTADO ZULIA.

5 .

Proyectos de Construcción de Viviendas Unifamiliares

DEDICATORIA

Dios, eres grande, me pusiste en mi camino muchos obstáculos, muchas pruebas las cuales

supere con tu ayuda ya que iluminaste mis pensamientos a la hora de avanzar en mis metas y

sueños trazados, GRACIAS……..

A mis padres, gracias por ser un pilar fundamental en mi vida, porque me enseñaron que la

vida hay que vivirla luchando por lo que uno quiere y que las piedras están puestas en el camino

para caerse, pero también para levantarse y seguir adelante formando el futuro deseado.

GRACIAS LOS AMO.

A mis hijas Fabiana y Lucia, que son la luz de mi vida, son dos las dos personitas más bellas

que Dios ha puesto en mi cuerpo y ha hecho que su nacimiento llene mis pensamientos de un

hermoso recuerdo y ahora que las tengo en mis brazos puedo decir que es el regalo más bello que

tengo y por ustedes vivo y muero, todos mis logros serán en honor ustedes hijas.

6 .

Proyectos de Construcción de Viviendas Unifamiliares

AGRADECIMIENTO

A Dios ante todo agradezco el darme salud y vida para luchar día a día por mis sueños y

metas, por iluminar mi camino ante cualquier adversidad y darme las fuerzas para seguir

adelante.

A mis padres, Teresa y Faustino, fue demasiado su amor y comprensión, apoyo económico y

esfuerzos para conmigo, “Son los merecedores de este triunfo, infinitas gracias”.

A mis dos hijas que son el motor de mi vida y por quien lucho cada día al levantarme para

darle lo mejor de mí para un futuro próspero. Las Amo.

A mi tutor Octavio Molero quien me brindó su apoyo incondicional, conocimientos y quien

siempre estuvo dispuesto a ayudarme cuando lo necesite le agradezco de verdad. “Muchas

gracias por toda su colaboración”.

7 .

Proyectos de Construcción de Viviendas Unifamiliares

INDICE GENERAL

VEREDICTO………………………………………………………………………..04

DEDICATORIA………………………………………………………………….....05

AGRADECIMIENTO………………………………………………………………06

ÍNDICE GENERAL………………………………………………………………...07

ÍNDICE DE CUADROS Y TABLAS………………………………………………10

ÍNDICE DE GRÁFICOS……………………………………………………………11

RESUMEN…………………………………………………………………………..12

ABSTRACT…………………………………………………………………………13

INTRODUCCIÓN ………………………………………………………………..14

CAPITULO I: EL PROBLEMA

1.1- PLANTEAMIENTO DEL PROBLEMA…………………………………...17

1.2- FORMULACIÓN DEL PROBLEMA……………………………………...20

1.3- OBJETIVOS DE LA INVESTIGACIÓN…………………………………..21

1.3-1. Objetivo General……………………………………………………..21

1.3.2- Objetivos Específicos………………………………………………..21

1.4- JUSTIFICACIÓN…………………………………………………………...22

1.5- DELIMITACIÓN…………………………………………………………...23

CAPITULO II: MARCO TEORICO

2.1. ANTECEDENTES DE LA INVESTIGACIÓN………………………………25

2.2. BASES TEÓRICAS…………………………………………………………...34

2.2.1. Proyecto……………………………………………………………...34

2.2.1.1- Gestión de Proyectos………………………………………38

2.2.1.2- Gestión de Costos………………………………………….40

2.2.1.3- Administración de Costos…………………………………55

2.2.2. Estrategia Competitiva………………………………………………86

2.2.3. Implementación de Estrategias……………………………………....89

2.2.4. Cronograma de Actividades…………………………………………92

2.2.5. Línea Base del Proyecto……………………………………………..94

8 .

Proyectos de Construcción de Viviendas Unifamiliares

2.2.6. Factores ambientales que producen cambios en el proyecto……….103

2.3. SISTEMA DE VARIABLES………………………………………………...115

2.3.1. Definición Nominal………………………………………………...115

2.3.2. Definición Conceptual……………………………………………...115

2.3.3. Definición Operacional…………………………………………….116

CAPITULO III: MARCO METODOLOGICO

3.1. PARADIGMA DE LA INVESTIGACIÓN. ……………………………..118

3.2. TIPO DE INVESTIGACIÓN. ……………………………………………120

3.3. DISEÑO DE LA INVESTIGACIÓN. ……………………………………121

3.4. POBLACIÓN. ……………………………………………………………122

3.5. TÉCNICA E INSTRUMENTOS DE RECOLECCIÓN DE DATOS. …...123

3.6. VALIDEZ Y CONFIABILIDAD………………………………………....125

3.7. TÉCNICAS DE ANÁLISIS DE DATOS. ………………………………..127

3.8. PROCEDIMIENTO DE LA INVESTIGACIÓN…………………………131

CAPITULO IV: ANALISIS Y DISCUSION DE LOS RESULTADOS

4.1. ANÁLISIS DE LOS RESULTADOS……………………………………….135

4.2. DISCUSIÓN DE LOS RESULTADOS……………………………………..148

CAPITULO V: PROPUESTA

5.1. INTRODUCCIÓN DE LA PROPUESTA………………………………….152

5.2. OBJETIVOS DE LA PROPUESTA………………………………………...152

5.3. CONTENIDO DE LA PROPUESTA……………………………………….152

CONCLUSION.…………………………………………………………………154

RECOMENDACIONES……………………………………………………….156

BIBLIOGRAFIAS……………………………………………………………...158

ANEXOS………………………………………………………………………..162

9 .

Proyectos de Construcción de Viviendas Unifamiliares

- Instrumento de Validación,

- Instrumento tal como fue aplicado a la población.

- Carta de validación de experto

- Hoja de cálculo de confiabilidad

- Hoja de Tabulación

10 .

Proyectos de Construcción de Viviendas Unifamiliares

INDICE DE CUADROS Y TABLAS

Cuadro 1- Síntesis de Antecedentes…………………………………………………33

Cuadro 2- McKinsey “Business System ………………………………………………..44

Cuadro 3- Cadena de Valor Mckinsey……………………………………………….46

Cuadro 4- Cadena de Valor Porter ……………………………………………………..47

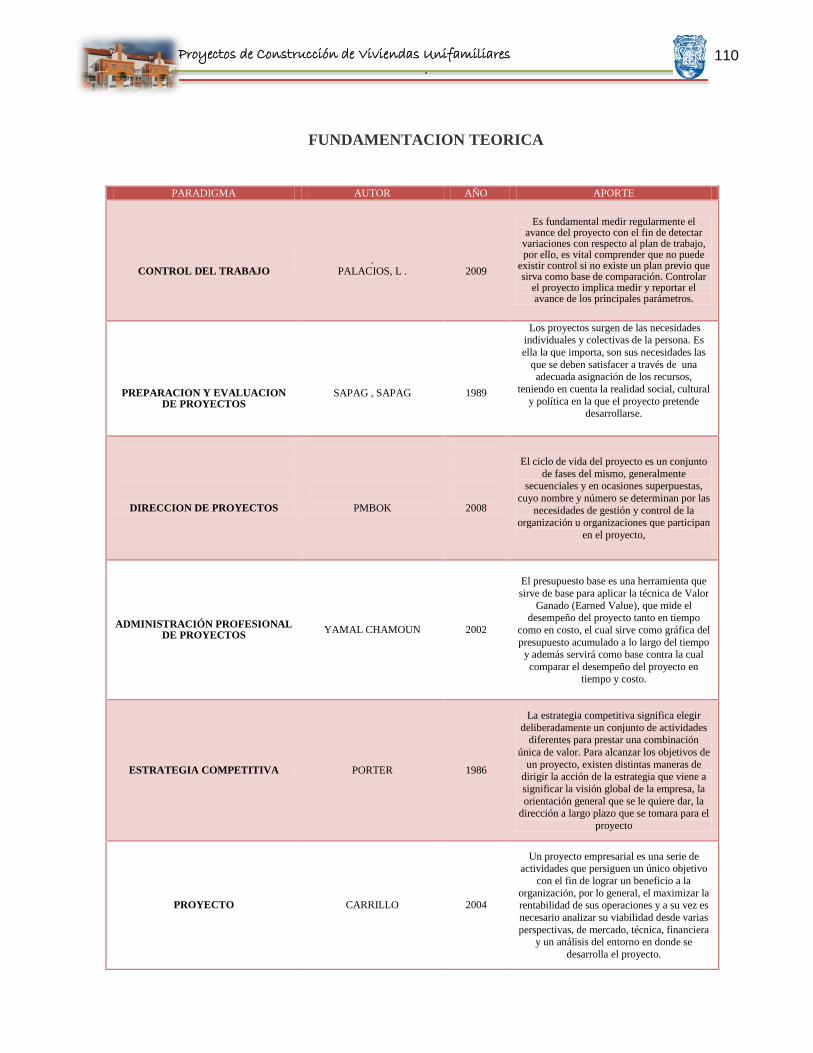

Cuadro 5- Fundamentación Teórica………………………………………………...110

Cuadro 6- Operacionalización de la Variable……………………………………….116

Cuadro 7- Características de la Empresa……………………………………………123

Cuadro 8- Asignación de Puntaje de Respuesta…………………………………….124

Cuadro 9- Asignación de Puntaje de Respuesta…………………………………….124

Cuadro 10- Baremo para el Promedio………………………………………………128

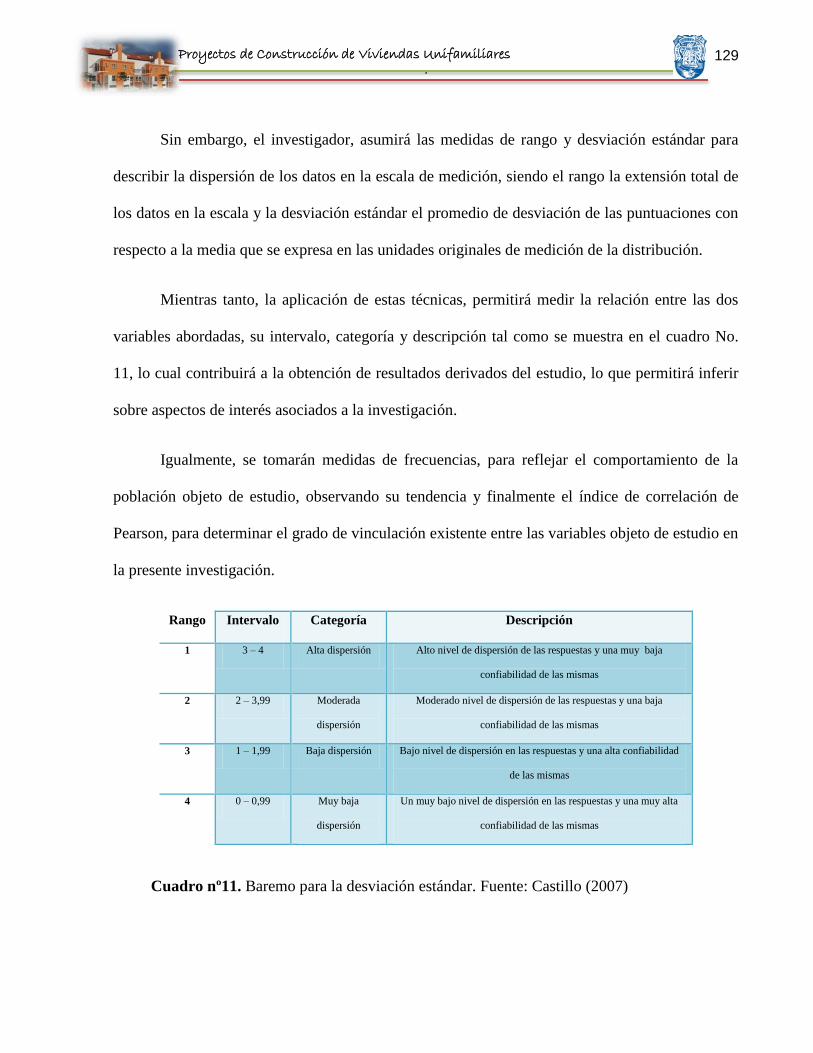

Cuadro 11- Baremo para la Desviación Estándar…………………………………..129

Tabla 1- Seguimiento y Monitoreo del tiempo del Proyecto. Item 1………………135

Tabla 2- Seguimiento y Monitoreo del tiempo del Proyecto. Item 2………………136

Tabla 3- Seguimiento y Monitoreo del tiempo del Proyecto. Item 3………………137

Tabla 4- Dirección del Proyecto. Item 4……………………………………………138

Tabla 5- Dirección del Proyecto. Item 5……………………………………………139

Tabla 6- Dirección del Proyecto. Item 6……………………………………………140

Tabla 7- Identificar Riesgos. Item 7………………………………………………..141

Tabla 8- Identificar Riesgos. Item 8………………………………………………..142

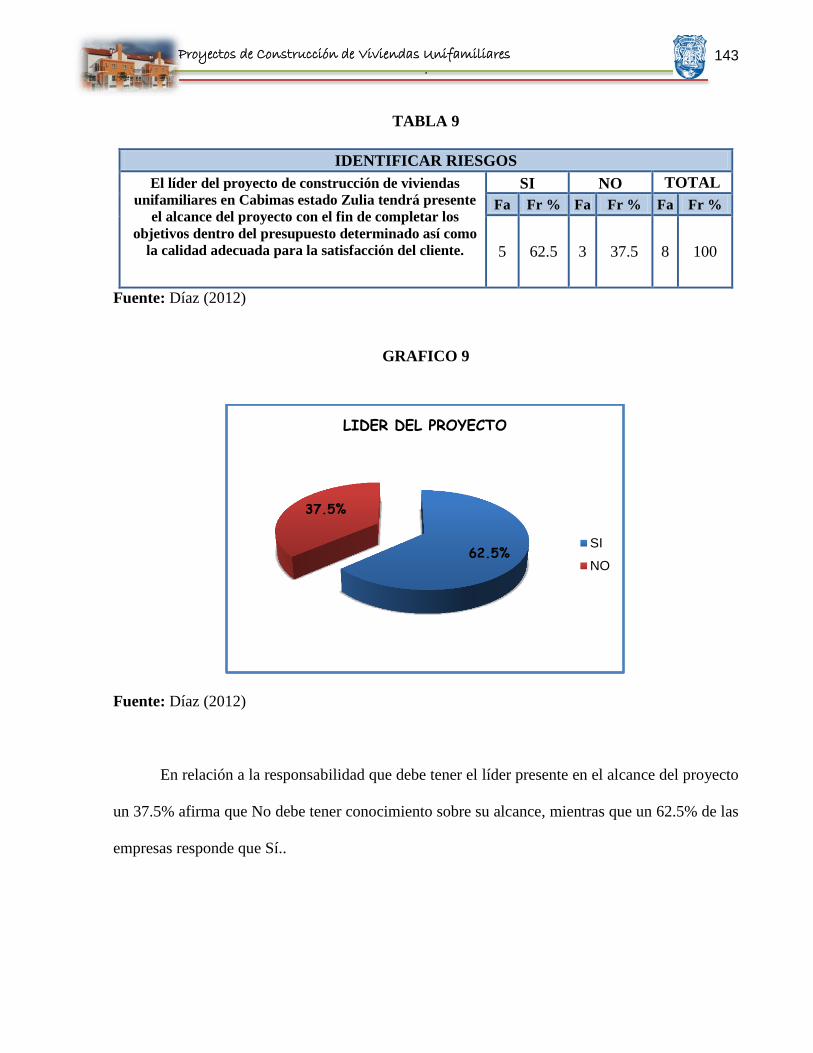

Tabla 9- Identificar Riesgos. Item 9………………………………………………..143

Tabla 10- Elementos Tangibles e Intangibles (internos-externos). Item 10……….144

Tabla 11- Elementos Tangibles e Intangibles (internos-externos). Item 11……….145

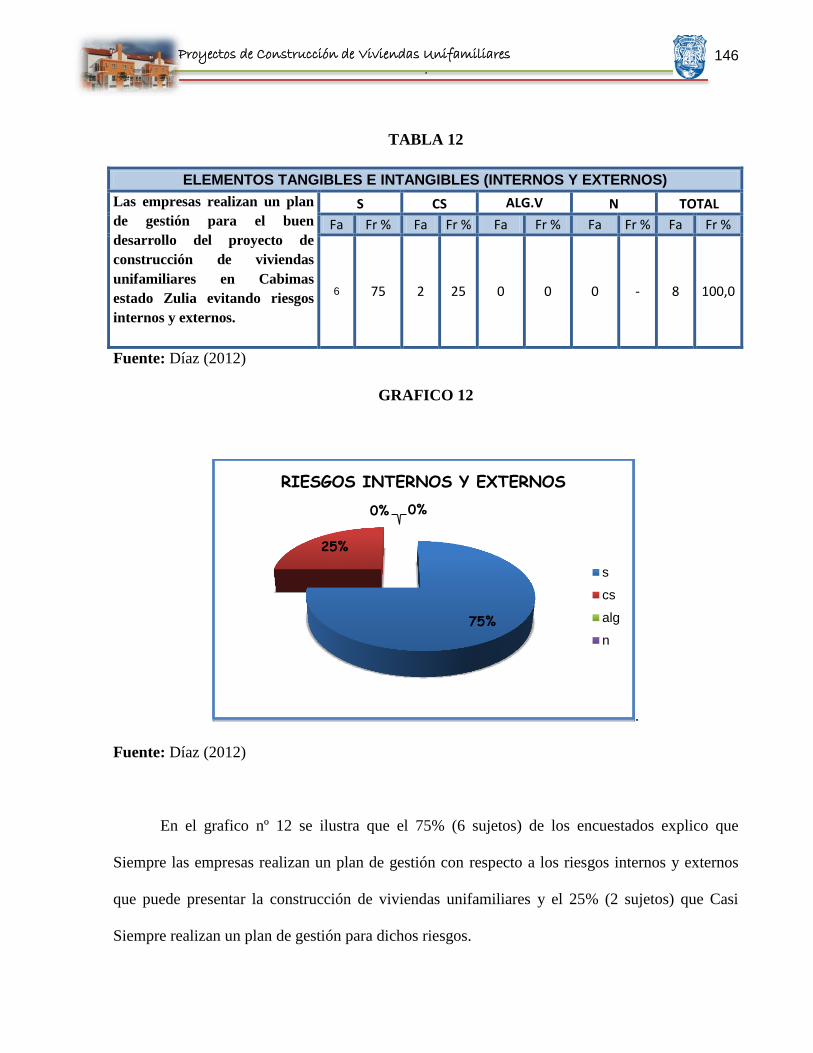

Tabla 12- Elementos Tangibles e Intangibles (internos-externos). Item 12……….146

Cuadro 12- Resumen de los Resultados de Indicadores……………………………147

11 .

Proyectos de Construcción de Viviendas Unifamiliares

INDICE DE GRAFICOS Y FIGURAS

Figura 1- Procesos y Etapas del Proyecto…………………………………………….38

Figura 2- Esquema de Componentes Básicos de Gestión de Costos…………………42

Figura 3- Cadena de Valor Mckinsey…………………………………………………44

Figura 4- Cadena de Valor Porter………………………………………………..……45

Figura 5- Esquema de Estimación de Costos…………………………………………56

Figura 6- Estimación de Costos: entradas, herramientas y técnicas y salidas………..57

Figura 7- Resumen de las Técnicas de Estimación de Costos ……………………….67

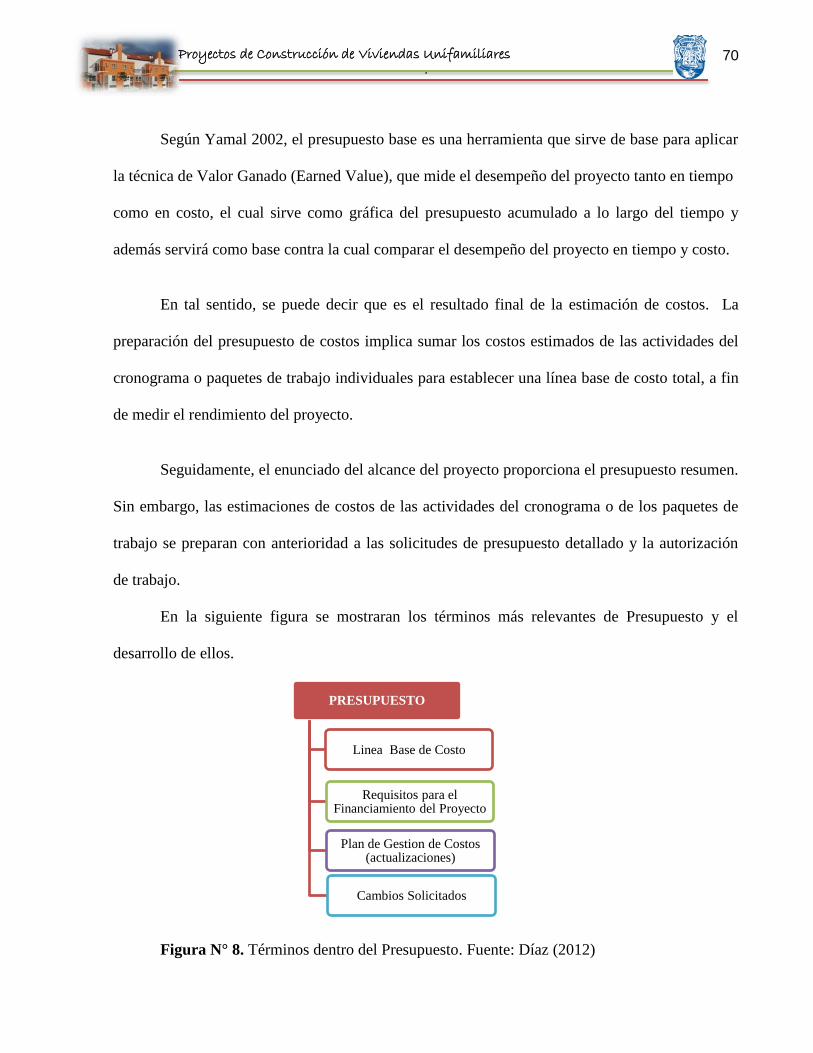

Figura 8- Técnicas dentro del Presupuesto…………………………….……………..70

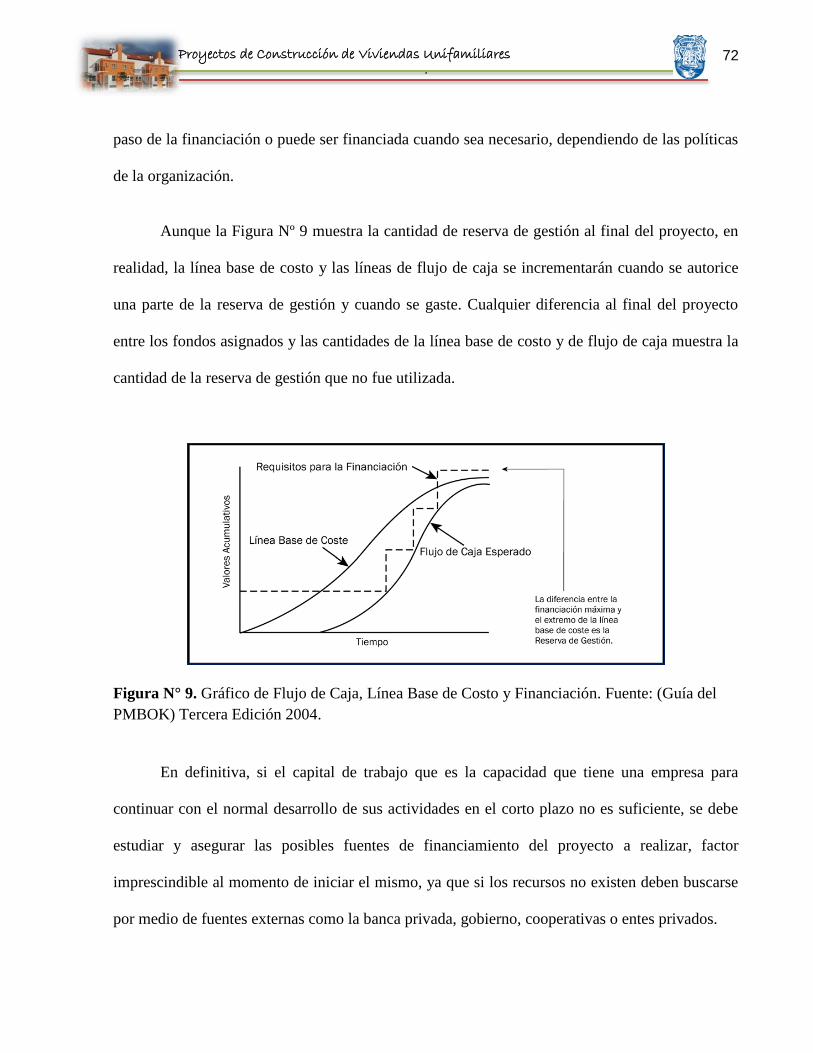

Figura 9- Grafico de Flujo de Caja. Línea Base de Costos y Financiamiento……….72

Figura 10- Control de Costos: entrada, herramientas y técnicas y salidas……………75

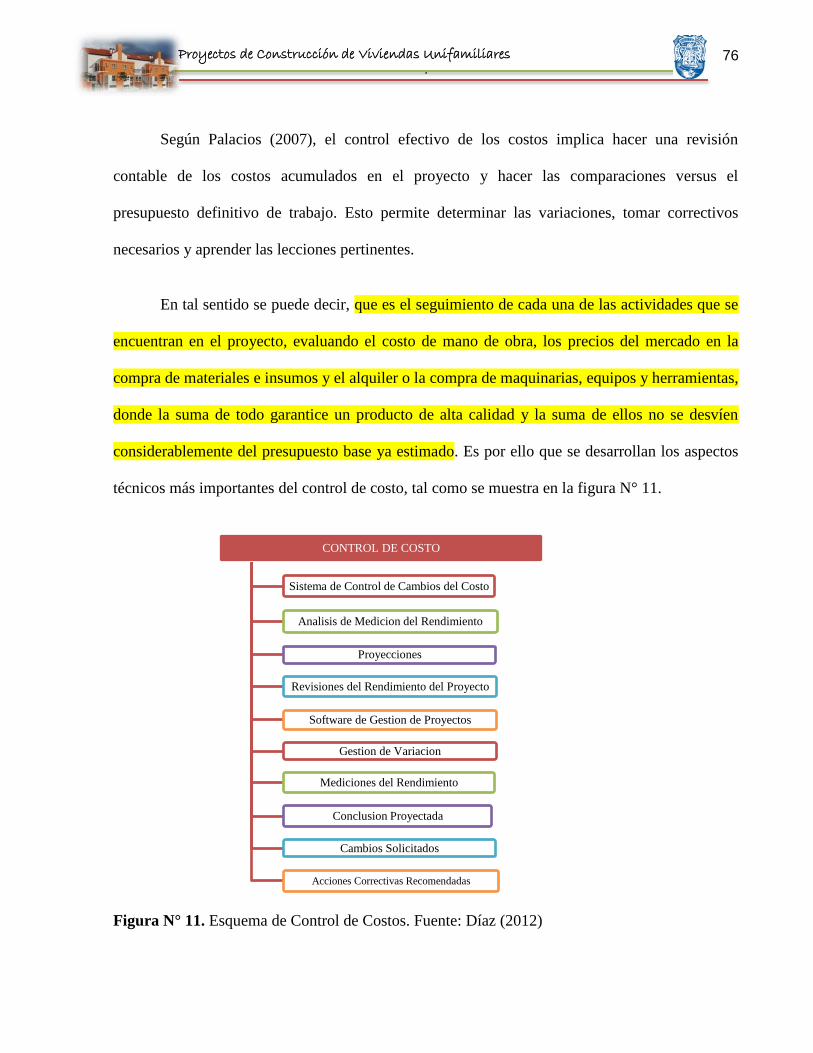

Figura 11- Esquema de Control de Costos.…………………………………………..76

Figura 12- Informe Grafico Ilustrativo del Rendimiento……………………….…….80

Figura 13- Esquema de Dirección de Proyectos……….……………………………..99

Figura 14- Esquematización de Bases Teóricas…………………………………….109

Grafico 1- Cronograma de Actividades. Item 1……………………………………..135

Grafico 2- Monitoreo del Proyecto. Item 2………………………………………….136

Grafico 3- Plan de Gestión. Item 3…………………………………………………..137

Grafico 4- Seguimiento Constante. Item 4…………………………………………..138

Grafico 5- Alcance del Proyecto. Item 5…………………………………………….139

Grafico 6- Estrategias. Item 6………………………………………………………..140

Grafico 7- Riesgos. Item 7…………………………………………………………...141

Grafico 8- Seguimiento Constante. Item 8…………………………………………..142

Grafico 9- Líder del Proyecto. Item 9……………………………………………….143

Grafico 10- Factores Ambientales. Item 10…………………………………………144

Grafico 11- Condiciones del Mercado. Item 11……….…………………………….145

Grafico 12- Riesgos Internos y Externos. Item 12…………………………………..146

12 .

Proyectos de Construcción de Viviendas Unifamiliares

Díaz Dayana (2013). “SISTEMA DE GESTION DE COSTOS COMO ESTRATEGIA

COMPETITIVA EN EL CONTROL DE PROYECTOS DE CONSTRUCCION DE

VIVIENDAS UNIFAMILIARES EN CABIMAS ESTADO ZULIA.”. Trabajo especial Grado

para optar al grado de Magister en Gerencia de Proyectos de Construcción. Universidad del

Zulia. Facultad de Arquitectura y Diseño. División de Estudios para Graduados. Maracaibo,

Venezuela.

RESUMEN

El presente estudio tuvo como objetivo analizar el sistema de gestión de costos como

estrategia competitiva en el control de proyectos de construcción de viviendas unifamiliares en

Cabimas estado Zulia. El marco teórico se desarrolló bajo criterios de autores como Porter,

Palacios, la Guía del Pmbok, Yamal Chamoun, entre otros, así como también se utilizó la

metodología del Pmbok quien aborda la dirección de proyectos en sus 5 procesos y las 9 areas de

conocimiento, de igual manera se aplicó un estudio de tipo descriptivo con modalidad de campo,

y de paradigma positivista o cuantitativo, también se enmarca en un diseño no experimental,

transversal, empleándose para ello la técnica de observación por encuesta la cual está constituida

por 12 ítems , donde 6 ítems fueron de tipo dicotómico(si o no) y 6 ítems de alternativas de

respuestas, el cual se sometió a validación por parte de 5 expertos en el área de gerencia de

construcción, dirigido a una población de 8 empresas constructoras, destacando ser confiable. Los

resultados de los datos se desarrollaron a través del análisis estadísticos de los resultados

reflejando que estas empresas aplican estrategias que le permiten llevar el control de los costos en

el proyecto de construcción de viviendas unifamiliares en Cabimas estado Zulia, lo que permite

entregar un proyecto dentro de los parámetros deseados por el cliente tanto en tiempo, costo y

calidad, obteniendo así la satisfacción del usuario.

Palabras Claves: Construcción de Viviendas, Estrategias, Costos, Viviendas Unifamiliares,

Administración de Costos.

Dirección electrónica: [email protected]

13 .

Proyectos de Construcción de Viviendas Unifamiliares

Díaz Dayana (2013). " Cost management system as a competitive strategy in the Control of

Single-family House Constructions in Cabimas- Zulia". Dissertation for the degree of Master of

Construction Project Management. Universidad del Zulia. Arquitecture and Design Faculty. Graduate

Students Division. Maracaibo, Venezuela.

ABSTRACT

The present study had as objective the analysis of cost management system as a competitive strategy

in the Control of Single-Family House Constructions in Cabimas- Zulia. The theoretical framework

was developed under criteria of authors like Porter, the PMBOK guide, Yamal Chamoun, among others, as

well as the methodology used PMBOK who addresses the project management in their 5 processes and 9

knowledge areas, similarly applied a descriptive study with field mode, and of positivist or quantitative

paradigm as its design is framed as a non experimental, transversal design, being used for this

observation technique survey which consists of 12 items, where 6 items were of dichotomous type (yes or

no) and 6 items were multiple choice, which was subjected to validation by five experts in the area of

management, construction, addressed to a population of 8 construction companies, highlighting be

reliable. The data result was developed through statistical analysis of the results reflecting that these

companies are implementing strategies that allow them to control costs in the project of building Single-

family Houses in Cabimas- Zulia, which led us to deliver a project within the desirable parameters for

the client within time, budget and quality, thus getting user satisfaction.

Key words: Housing Construction, Strategies, Costs, Single-Family houses, Cost Management.

Email: [email protected]

14 .

Proyectos de Construcción de Viviendas Unifamiliares

INTRODUCCION

La actividad de las organizaciones así como sus técnicas para el control de gestión se han

visto sometidas a una serie de cambios en las últimas décadas, debido a la globalización de los

mercados y el incremento de la competitividad de las empresas.

Asimismo, la Gestión de Proyectos como la planificación, el seguimiento y el control de las

actividades y de los recursos humanos y materiales que intervienen en el desarrollo de cualquier

proyecto, es decir, que con el pasar del tiempo, la gestión de proyectos implica organización y

administración de los recursos que intervienen en un proyecto de manera tal que éste se pueda

culminar dentro del alcance, tiempo y costo definido.

Seguidamente Palacios (2009), expone que en mundo de hoy se dan una serie de

circunstancias que hacen que la Gerencia de Proyectos una profesión cada vez más solicitada,

todas las empresas establecidas que desean mantenerse competitivas en el mercado están

obligadas a definir sus planes estratégicos con frecuencia. Estos planes surgen de un análisis de la

situación actual y de una visión de futuro que muestra el escenario al cual se pretende llegar, para

ello se fijan una serie de estrategias que determinaran los cambios que deben lograrse, bien sea en

la organización, los procesos, las instalaciones o incluso en los recursos humanos.

Por otra parte, la gestión de proyectos tiene la metodología del PMBOK, quien aborda la

dirección de los proyectos en cinco procesos: inicio, planificación, ejecución, seguimiento y

control, y cierre; apoyándose en las nueve áreas del conocimiento, Alcance, Tiempo, Costo,

Calidad, Recursos Humanos, Comunicación, Riesgos, Abastecimiento, Integración, buscando

minimizar los cambios en el desarrollo de proyecto y las pérdidas monetarias que este puede

acarrear sino se le realiza una buena planificación.

Igualmente, las empresas constructoras apoyan el desarrollo económico y social del país,

tanto en el sector público como en el privado, buscando un crecimiento sostenible que brinde

confiabilidad y beneficios a nuestros clientes, empleados, proveedores y socios en su constante

evolución en el desarrollo de proyectos de construcción de viviendas.

No obstante, una buena estrategia parte de estudiar con detenimiento todo el alcance del

15 .

Proyectos de Construcción de Viviendas Unifamiliares

proyecto, esto con el propósito de atacar cualquier amenaza de riesgo tanto en tiempo, costo y

calidad y sin embargo implementar acciones que le permitan al proyecto avanzar

satisfactoriamente en sus fechas previstas de culminación obteniendo así la satisfacción del

interesado en el entregable.

Partiendo de esto, el presente trabajo contiene cuatro capítulos que se desglosan de la

siguiente manera: el capítulo I titulado el problema haciendo referencia al planteamiento del

problema y formulación del mismo, objetivos, justificación, delimitación de la investigación, el

capítulo II abarca los antecedentes de estudio, las bases teóricas y el sistema de variables, el

capítulo III planteará la metodología en la cual se indicará el tipo y diseño de la investigación, la

población, técnicas de recolección de datos, diseño y elaboración del instrumento, validez,

confiabilidad y análisis de datos.

El capítulo IV, establecerá los resultados en función del análisis de los datos, discusión de

los resultados, el último capítulo se plasmara las propuestas que orientaran a las empresas en el

sistema de gestión de costo como estrategia competitiva en el control de los proyectos de

construcción de viviendas unifamiliares en Cabimas estado Zulia y finalizando con las

conclusiones y anexos.

16 .

Proyectos de Construcción de Viviendas Unifamiliares

CAPITULO I

PLANTEAMIENTO DEL PROBLEMA

17 .

Proyectos de Construcción de Viviendas Unifamiliares

EL PROBLEMA

1.1- PLANTEAMIENTO DEL PROBLEMA

Para poder competir en el ambiente de los negocios en el día a día, las empresas deben

definir primero que todo, el alcance de sus objetivos, estableciendo así estrategias que le permitan

controlar el ciclo de vida del proyecto que se desea ejecutar, alcanzado los requerimientos

plasmados en las especificaciones técnicas en cuanto a lo que debe ser, realizar y lograr,

obteniendo calidad en los entregables.

Igualmente, las empresas que incursionan en el negocio de la construcción de viviendas

unifamiliares, requieren contar con información sobre los costos y la rentabilidad total del

proyecto, permitiendo tomar decisiones estratégicas y operativas en forma acertada; información

que sirve de base a la alta dirección y a la gerencia de una empresa para buscar maximizar su

rendimiento.

Es por ello, que a nivel mundial la adopción de un Sistema de Gestión de Costos y la

implementación de estrategias, constituye un elemento de suma importancia para la economía de

nuestras empresas. Según Daniele Bassi, PMP (2008), un buen sistema de gestión de costos se

lleva a cabo a través de estimar, presupuestar y controlar los costos, de forma que la obra se

pueda desarrollar en el tiempo y en el presupuesto aprobado.

En todo caso, el control de proyectos de construcción de viviendas requiere de estrategias

que permitan llevar a cabo y de manera audaz los objetivos específicos que ayudaran a lograr las

metas propuestas para la culminación de dichos proyectos, para ello se requiere a gran escala la

18 .

Proyectos de Construcción de Viviendas Unifamiliares

planeación, programación y coordinación cuidadosa de muchas actividades interrelacionadas, así

como también una línea base del proyecto y una programación antes y después de la puesta en

marcha con el fin de evitar riesgos que nos causen un retraso en los entregables y la calidad de

ellos.

“Las estrategias son principios y rutas fundamentales que orientarán el proceso

administrativo para alcanzar los objetivos a los que se desea llegar. Una estrategia muestra

cómo una institución pretende llegar a esos objetivos. Se pueden distinguir tres tipos de

estrategias, de corto, mediano y largo plazos. Su adaptación a la planeación obedece a la

necesidad de dirigir la conducta a través de líneas de acción adecuadas a las empresas, en

situaciones diferentes y hasta opuestas. Es así que la estrategias de negocios contraponen

los efectos negativos a los que se enfrentan las pequeñas empresas frente a las grandes,

éstas se deben cuestionar su posición estratégica; su supervivencia y éxito, dependerán en

gran medida, de la capacidad para dotarse de recursos y habilidades para buscar nuevas

ventajas competitivas (calidad, capacidad tecnológica, innovación, capital humano,

conocimiento, etc.) con el objetivo permanente del crecimiento y la diversificación (Grant,

1996)”

Por otra parte, el vertiginoso cambio del entorno empresarial venezolano reciente ha

producido un incremento en la competencia en todos los niveles y en las exigencias de la

clientela por productos de calidad que satisfagan sus expectativas. De ahí que, para mantener la

competitividad en este tipo de escenarios las empresas han comenzado a incursionar en el área de

los costos, dándoles la composición y formas de optimización que les permita tomar las mejores

decisiones. La gestión de costos, no se queda a nivel del cálculo de los mismos, sino que

incorpora conceptos de estrategia y administración con un enfoque más global y completo.

19 .

Proyectos de Construcción de Viviendas Unifamiliares

En este caso es necesario identificar algunas estrategias que sirvan para potenciar el

desarrollo de sectores de actividad y a su vez promuevan el crecimiento económico y la

capacidad competitiva entre las empresas destinadas a proyectos de construcción de viviendas

unifamiliares en Cabimas estado Zulia.

Según Yamal Chamoun APP, considerar exitoso un proyecto se necesita cumplir y

superar las expectativas de los clientes, lo cual implica concluir en el tiempo establecido, dentro

de lo presupuestado de acuerdo con los requerimientos de calidad estipulados y desarrollar

relaciones a largo plazo con proveedores.

Entonces se puede decir, que el objetivo de esta investigación, es el de analizar el sistema

de gestión de costo como estrategia competitiva en el control de proyectos de construcción de

viviendas unifamiliares en Cabimas estado Zulia, con el fin de cumplir con exactitud los

objetivos trazados y así obtener un resultado final que cumpla con los requerimientos y

necesidades del usuario, logrando así el nivel requerido de calidad del producto.

Por esta razón, se quiere analizar el sistemas de gestión de costos como estrategia

competitiva en el control de proyectos de construcción de viviendas unifamiliares en Cabimas

estado Zulia, ya que manejar proyectos no es de gran de facilidad requiere de enfoques tanto

practico como profesional, requiere de monitoreo y seguimientos constantes al ciclo de vida del

proyecto, estableciendo así un control en las estrategias a implementar, con el fin de lograr el

alcance del proyecto, ya que dicha línea base puede estar expuesta a cambios constantes, debido a

variaciones del presupuesto base, (incrementos o disminuciones de obra y partidas no previstas),

incremento de precios producto de la inflación, la escases de productos de construcción, que

20 .

Proyectos de Construcción de Viviendas Unifamiliares

pueden causar riesgos en el retraso de tiempo, calidad y costo, y por ende ocasionar

insatisfacción en los clientes a la hora de los entregables.

1.2- FORMULACIÓN DEL PROBLEMA

Según con lo planteado anteriormente esta investigación pretende analizar El SISTEMA

DE GESTION DE COSTOS COMO ESTRATEGIA COMPETITIVA EN EL CONTROL DE

PROYECTOS DE CONSTRUCCION DE VIVIENDAS UNIFAMILIARES EN CABIMAS

ESTADO ZULIA. Para cumplir dicho propósito se hizo necesario responder las siguientes

interrogantes.

¿Cuáles serán los tiempos establecidos para cada actividad, con el fin de llevar el control del

cronograma del proyecto y así optimizar los entregables, en la entrega de viviendas unifamiliares

en Cabimas estado Zulia?

¿Cuáles serán las herramientas necesarias que permitirán controlar la línea base del proyecto de

construcción de viviendas unifamiliares en Cabimas estado Zulia y a su vez implementar

estrategias que cumplan con las metas y dirección del proyecto?

¿Cuáles serán las condiciones del mercado en cuanto a su disponibilidad de recursos necesarios

para la realización del proyecto de construcción de viviendas unifamiliares en Cabimas estado

Zulia?

¿Cuáles serán las estrategias aplicadas por las empresas constructoras de viviendas unifamiliares

en Cabimas estado Zulia durante toda la fase del proyecto con el fin de proporcionarle calidad y

satisfacción en los entregables?

21 .

Proyectos de Construcción de Viviendas Unifamiliares

1.3- OBJETIVOS DE LA INVESTIGACIÓN

1.3.1- Objetivo General.

Analizar el sistema de gestión de costos como estrategia competitiva en el control de

proyectos de construcción de viviendas unifamiliares en Cabimas estado Zulia.

1.3.2- Objetivos Específicos

1. Evaluar el cronograma de actividades del proyecto de construcción de viviendas

unifamiliares en Cabimas estado Zulia, con el fin de controlar los tiempos establecidos para cada

actividad.

2. Evaluar la línea base del proyecto de construcción de viviendas unifamiliares en Cabimas

estado Zulia, aplicando herramientas que permitan controlar e implementar estrategias que

cumplan con las metas y dirección del proyecto.

3. Evaluar las condiciones del mercado y su disponibilidad de recursos necesarios para la

realización del proyecto de construcción de viviendas unifamiliares en Cabimas estado Zulia.

4. Proponer estrategias de control de proyectos para las empresas constructoras de viviendas

unifamiliares de Cabimas del estado Zulia, durante toda la fase del proyecto proporcionándole

calidad y satisfacción en los entregables.

Variable Gerencial.

Sistema de Gestión de Costos como estrategia competitiva

Variable Técnica.

Control de proyectos de construcción de viviendas unifamiliares.

22 .

Proyectos de Construcción de Viviendas Unifamiliares

1.4. JUSTIFICACIÓN DE LA INVESTIGACIÓN

La investigación realizada tiene como propósito analizar el sistema de gestión de costos

como estrategia competitiva en el control de proyectos de construcción de viviendas

unifamiliares en Cabimas estado Zulia, que permita conocer de qué manera se lleva a cabo la

planificación y seguimiento del proyecto con el propósito de controlar su ciclo de vida e

implementar ideas que logren mejorar el sistema de gestión y su control en los proyectos de

construcción.

Entonces, resulta de extrema prioridad e importancia el análisis de sistemas de gestión de

costos, ya que de alguna manera se deben prevenir riesgos y a su vez poner en práctica estrategias

que le permitan a las empresas en corto o mediano plazo, un buen rendimiento tanto financiero

como en la eficiencia y calidad de los entregables, cumpliendo con las expectativas y

especificaciones del proyecto y su línea base.

Es por esta razón que se quiere analizar un sistema de gestión que nos permita controlar

los costos a través de la supervisión, monitoreo y planificación de los proyectos de construcción

de viviendas controlando el tiempo, costo y calidad del producto final así como también

implementar estrategias que permitan mantener una buena comunicación con el equipo de

trabajo, minimizando así los inconvenientes que puedan atrasar el logro del objetivo del proyecto.

Al mismo tiempo, el sistema que se implementará así como las estrategias, ayudará desde

el punto de vista social como empresarial a obtener un beneficio final lleno de eficiencia y

eficacia en el alcance del proyecto, dentro de su presupuesto y satisfacción del cliente, logrando

así la culminación del producto en el tiempo específico, con una excelente calidad y dentro de la

línea base planteada.

23 .

Proyectos de Construcción de Viviendas Unifamiliares

Desde el punto de vista práctico, se debe analizar la problemática que existe en el sistema

de gestión de costo como estrategia competitiva en el control de proyectos de construcción de

viviendas unifamiliares en la ciudad de Cabimas, aportando beneficios y a su vez proponiendo

estrategias que le permitan a las empresas la forma más idónea de cómo deben utilizar un sistema

de gestión de costo, con el objeto de ayudar a controlar de manera más óptima y eficaz los

proyectos de construcción de viviendas.

Para finalizar, desde el punto de vista metodológico y por medio de la aplicación de las

diferentes teorías de apoyo, análisis y evaluación de estrategias básicas sobre los sistemas de

gestión de costo, se puede dar explicación a las interrogantes que dan origen u orientación para

futuros estudios que se realicen en el área gerencial, dentro de un sector con una situación

similar.

1.5. DELIMITACION DE LA INVESTIGACION

La presente investigación será realizada en el estado Zulia específicamente en el

Municipio Cabimas con el fin de analizar el sistema de gestión de costos como estrategia

competitividad en el control de proyectos de construcción de viviendas unifamiliares. Igualmente

esta investigación se desarrollara en el periodo comprendido entre Julio del 2010 y Marzo 2013,

enmarcada dentro de los lineamientos que ofrece la Maestría en Gerencia de Proyectos de

Construcción.

24 .

Proyectos de Construcción de Viviendas Unifamiliares

CAPITULO II

MARCO TEORICO

25 .

Proyectos de Construcción de Viviendas Unifamiliares

MARCO TEORICO

2.1. ANTECEDENTES DE LA INVESTIGACION

En este Capítulo se pretende aportar investigaciones que establecen controles o estrategias

que permitan ayudar a través del análisis de sistemas de gestión de costos los diversos factores

que pueden afectar el financiamiento de una empresa a lo largo del ciclo de vida de un proyecto

constructivo. Así, el sistema de gestión cubre los procesos que involucran a todas las fases y

áreas del proyecto y determina indicadores para sus áreas claves.

1) Romero (2009), evaluó el “Control de Gestión de Costos y Calidad en Proyectos

de construcción del Estado Zulia, donde los resultados obtenidos revelaron que las empresas

evaluadas no aplicaban de manera adecuada el control de costos y calidad en su gestión, es decir,

que a pesar que cumplen con los tiempos previstos y que a su vez poseen un sistema

automatizado de control, no disponen de sistemas para controlar la calidad de las obras, sin

embargo se preocupan por verificar las especificaciones de los materiales, asimismo, existe

cohesión entre los diferentes departamentos que conforman la empresa y que la información fluye

a través de ellos, pero no promueven el mejoramiento de su personal a pesar que es primordial

para ellos la satisfacción del cliente, y en base a esto resultados Romero recomendó acciones

pertinentes, a fin de formular lineamientos para el control estratégico de gestión de costo y

calidad en los proyectos de construcción del estado Zulia.

El estudio realizado por Romero sobre el Control de Gestión de Costo y Calidad en

Proyectos de Construcción del estado Zulia, aporta, que es de suma importancia llevar el

seguimiento y monitoreo del financiamiento de un proyecto de construcción, ya que este permite

26 .

Proyectos de Construcción de Viviendas Unifamiliares

mantener la línea base del proyecto dentro de lo presupuestado y a su vez implementar estrategias

que te ayuden al mejoramiento del personal, mantener la calidad del producto, mantenerse en el

mercado de la construcción así como la satisfacción del cliente a la hora del entregable.

2) Asimismo, Méndez (2010) evaluó la Gestión de Costo de los Procesos

Constructivos en Empresas Constructoras de Proyectos Habitacionales, donde los resultados

obtenidos a través de encuestas y validada por expertos dando un porcentaje de 98.9%, reflejaron

que las empresas al evaluar las estrategias de costo que se llevan a cabo no son bien empleadas

por las mismas, ya que existes un alto número que no implementan estrategias para el riesgo de

estimaciones, al analizar la estructura de costo de proyectos habitacionales existe una buena

aplicación, ya que las empresas tienen una descripción clara de los entregables y a su vez tienen

un nivel detallado de las actividades a desarrollas; y al analizar los controles de costos en los

procesos constructivos del sector privado existe buena aplicación de los mismos en los procesos

ya que implementan monitores periódicos de los costos, y realizan ajustes en la línea base en

función del desarrollo de las actividades.

El estudio realizado por Méndez sobre la Gestión de Costo de los Procesos Constructivos

en Empresas Constructoras de Proyectos Habitacionales, aporta a esta investigación que en todo

proyecto de construcción se deben implementar estrategias que abarque todo el terreno que se

estudia, con el fin de atacar los riesgos que se puedan presentar y poder solventar con éxito, todo

esto siempre y cuando se lleve un buen monitoreo de la línea base y el costo de cada actividad y

así poder realizarle los ajustes necesarios en función de cada actividad y lo que se requiera al

momento, para satisfacer al cliente y así mismos con la entrega del producto de manera exitosa y

con calidad.

27 .

Proyectos de Construcción de Viviendas Unifamiliares

3) Por otra parte, Alvarado (2005), se enfocó en Diseño de un Sistema de

Administración de Costos para la Fabricación de Viviendas en la empresa INCOPRECA, que

permitirá a las organizaciones identificar sus actividades y procesos de este modo evitar defectos

internos y externos en sus diferentes áreas de producción y aumentar su rentabilidad. Los

resultados obtenidos en el análisis efectuado a la empresa objeto estudio dio como resultado una

investigación factible donde el sistema de costos se apega a las bases teóricas investigadas, mas

sin embargo se propone mejorar este sistema a través de un diseño administrativo de costos para

aumentar su eficiencia y veracidad. El cual consiste en un sistema de información integrado que

identifica y elimina las actividades innecesarias, para disminuir los costos de la empresa

INCOPRECA.

El enfoque y el análisis de un diseño de un Sistema de Administración de Costos para la

Fabricación de Viviendas en la empresa INCOPRECA, aporta a dicha investigación, que se

deben realizar sistemas de información que vayan acorde a las bases teóricas con el fin de

identificar y a su vez eliminar las actividades innecesarias con el propósito de disminuir costos y

así mejorar de manera eficiente los sistemas administrativos de costo.

4) Mientras tanto, Badell (2002), propuso un Sistema de Control Presupuestario de

Proyectos para Empresas de Ingeniería de Consulta en la Región Zuliana; como parte del

esfuerzo para minimizar problemas en la estimación y control de costos en el desarrollo de los

proyectos, reducir tiempos de respuesta, de conformidad con las exigencias del mercado y las

políticas de la empresa. Las técnica utilizada para la recolección de los datos fue una entrevista

estructurada de cuarenta y ocho (48) Items, treinta y siete (37) dicotómicas y nueve (9) abiertas,

el cual se validó de acuerdo al criterio de cinco (5) expertos. Para su confiabilidad se utilizó la

28 .

Proyectos de Construcción de Viviendas Unifamiliares

Formula 20 de Kuder Richarson, dando como resultado 0.83 de confiabilidad. Esto permitió

hacer un diagnóstico sobre los sistemas de las Empresas estudiadas y fijar un marco de referencia

para plantear una solución práctica. Como resultado se propone un sistema para el control de la

gestión presupuestaria de los proyectos, una organización típica y una metodología de trabajo

aplicable para la elaboración de los informes de gestión, que permitan el seguimiento gerencial y

medir la eficiencia en el uso de los recursos asignados. Este estudio se orientó principalmente

para ser usado en el control y gestión presupuestaria, de los proyectos industriales, así como para

evaluar los resultados en el uso de recursos, aplicar correctivos que permitan maximizar el

beneficio sobre la inversión.

Badell nos aporta, orientarnos sobre cómo se debe llevar el control y el seguimiento

presupuestario de un proyecto a través de informes, esto con el fin de medir la eficiencia de los

recursos asignados a las actividades y así aplicar correctivos necesario que permitan el beneficio

de la inversión.

5) Al mismo tiempo, Di Bartolomeo (2003), evaluó el proceso presupuestario de la

empresa ONICA, S.A, proyectos y construcciones civiles. Los resultados indicaron que para la

empresa ONICA. CA, es necesario reestructurar su manual de presupuestos, racionalizar sus

recursos, mantener capacitado y adiestrado su personal, diseñar un manual de planes de

contingencia, realizar informes periódicos sobre la evolución presupuestaria, realizar

seguimientos y evaluaciones continúas a todas las actividades presupuestarias con el propósito de

optimizar su proceso presupuestario, realizando las estimaciones necesarias para lograr disminuir

sus costos, obtener mayores beneficios, aumentar sus niveles de ventas y satisfacer las

necesidades requeridas por su cartera de clientes.

29 .

Proyectos de Construcción de Viviendas Unifamiliares

La evaluación hecha por Di Bartoloméo, aporto que todo proyecto de construcción debe

ser monitoreado, llevar un seguimiento a las actividades que se están ejecutando, capacitar al

personal, diseñar estrategias que nos permitan resolver contingencias que se presenten así como

también establecer estimaciones de costos que nos permitan su disminución obteniendo

beneficios y la satisfacción de los clientes al momento de la culminación de producto de manera

eficiente.

6) No obstante, Segovia (2010), analizó las estrategias de precios para la

competitividad de las empresas del sector construcción de viviendas unifamiliares en Ciudad

Ojeda. Al examinar las Dimensiones estratégicas, compuestas, los resultados reflejaron la

aplicación de las diferentes estrategias de precio de venta, bajo una metodología totalmente

empírica alimentada netamente de la experiencia de los gerentes encuestado, se definió la clara

relación entre el precio de mercado con el efecto de precio razonable mas el beneficio final. Se

identificó la mejor relación precio confort directamente con el confort térmico, donde la variable

con mayor peso dentro de la estructura de costo la determina el costo de los materiales. Asimismo

la estrategia de precios que más favorece tanto al cliente como al sector construcción es

establecer la mejor relación precio valor y en segundo plano activar una estrategia de

multisegmento para atacar el segmento de clientes de clase media baja.

El análisis realizado por Segovia según las estrategias de precios, aporta la aplicación de

estrategias puntuales sobre el costo tanto de las actividades como de los materiales a utilizar ya

que todo tiene relación una con la otra, de igual forma estas estrategias que se deben implementar

nos ayudaran a satisfacer tanto al cliente como al sector de construcción.

30 .

Proyectos de Construcción de Viviendas Unifamiliares

7) Igualmente, Arevalo (2008), Propuso un modelo de control de costo para los

proyectos de infraestructura en PDVSA Occidente, Estado Zulia. Se obtuvo como resultado, que

la situación actual del proceso de control de costos resultó con un alto nivel de eficiencia

presentan debilidad en la administración sobre todo en la supervisión continua, control en los

cambios y en la gestión de éstos cuando ya han sido aprobados. Por otro lado, al identificar los

parámetros de control utilizados en los costos de los proyectos, se concluye que tienen un alto

nivel de eficiencia, con tendencia bajas, pues el presupuesto base resultó con bajo nivel. Al

establecer las etapas del modelo de control de costo resultó con un alto nivel de eficiencia; no

obstante, la comprobación sobre la ejecución resultó con un bajo nivel, de ahí, poco se realizan

estudios comparativos y medición en la ejecución de los proyectos, y surge la necesidad de

diseñar el modelo de control de costo para los proyectos de infraestructura en PDVSA Occidente,

para optimizar su gestión.

Lo propuesto por Arevalo nos aporta la realización de estudios así como llevar el control

tanto de los costos como de la ejecución de las actividades, con el fin de obtener una eficiencia

tanto en los productos como en la administración de ellos, optimizando la gestión de los

proyectos.

8) Sin embargo Galvis, (2009), propone un modelo gerencial para el seguimiento y

control en la ejecución de proyectos civiles de la Gobernación del Estados Zulia. La población

estuvo conformada por profesionales de las diferentes gerencias de los entes públicos en estudio

y la muestra igual a la población puesto que se consideró un censo poblacional. Los resultados

obtenidos en la investigación evidenció que los indicadores de la dimensión seguimiento y

control pareciera estar más negativamente en relación al comportamiento de sus otros

indicadores, llegándose a la conclusión de que la organización debe mejorar la integración y

31 .

Proyectos de Construcción de Viviendas Unifamiliares

comunicación entre las unidades durante el proceso de seguimiento y control en la ejecución de

los proyectos civiles, por lo cual se propone un modelo gerencial de administración de proyectos,

haciendo énfasis en las etapas de seguimiento y control, diseñado de acuerdo a las necesidades y

deficiencias que presentó los organismos en estudio (OPE e INZUVI).

Glavis propuso un modelo gerencial para el seguimiento y control de proyectos,

aportando a la investigación que el personal que esté al frente de proyectos civiles deben de

integrarse como uno solo, monitoreando y controlando la ejecución del mismo.

9) Maduro (2009), evaluó el “Plan de gestión para el control de proyectos de

construcción de viviendas en el municipio Maracaibo del estado Zulia”, dicha investigación fue

transaccional, descriptiva, no experimental, los resultados obtenidos fueron a partir de la técnica

de recolección de datos utilizada, se presentaron tal cual fueron obtenidos, sin interrupción, ni

manipulación de la variable. Se utilizaron encuestas conformadas por diecinueve (19) ítems.

Llegando a las siguientes conclusiones, el gerente debe fijar el rumbo, administrar las relaciones

y los recursos, tiene que ser capaz de comunicar, motivar y liderar, hacer que su grupo de trabajo

tenga la voluntad de hacer un gran esfuerzo por alcanzar los objetivos del proyecto.

Maduro con su investigación, ayuda a tomar en cuenta que la buena dirección de los

líderes es fundamental para el logro del alcance y los objetivos de cualquier proyecto, sobre todo

tener una buena comunicación y motivación con el equipo de trabajo, ya que todo estos recursos

son esenciales para llegar al éxito.

10) Sosa A. (2002), diseño una estructura de costo estándar para los servicios de

laboratorios clínicos de la empresa SERDILABCA., con la finalidad de obtener los costos de

32 .

Proyectos de Construcción de Viviendas Unifamiliares

cada uno de los servicios ofrecidos por el laboratorio a sus clientes. La metodología empleada fue

la descriptiva, de carácter aplicada de campo, calificándose el diseño como no experimental

descriptivo transaccional o transversal, con una población constituida por trece (13) sujetos,

integrantes de la empresa de laboratorio clínico, debido a lo reducido del tamaño de la población

fue catalogada la misma como finita, accesible y determinada. La recolección de datos se llevo a

cabo a través de una entrevista estructurada de catorce (14) preguntas, las cuales fueron

analizadas e interpretado a través de análisis cualitativo y cuantitativo este ultimo empleado las

estadísticas descriptivas de acuerdo a variaciones absolutas y relativas. La información aportada

por los sujetos refleja la necesidad de una estructura de costo estándar ya que en la actualidad no

se cuenta con esta para estimar y clasificar los costos. El diseño propuesto se sugiere su

aplicación y evaluación.

Sosa (2002), refleja que todo análisis debe estar estructurado de modo tal que se pueda

estimar y clasificar los costos y así llevar un control en la empresa, estos resultados ayudan a

establecer una necesidad importante en los mecanismos de evaluación y en la mejora de los

procesos de diseños con el propósito de posicionar a la empresa en el mercado competitivo.

33 .

Proyectos de Construcción de Viviendas Unifamiliares

Cuadro de Síntesis de Antecedentes

N° Autor Año Titulo Aporte

1 Romero 2009

Control de Gestión de Costos y

Calidad en Proyectos de construcción del Estado Zulia

Es de suma importancia llevar el seguimiento y monitoreo del financiamiento de un proyecto de construcción, ya que este

permite mantener la línea base del proyecto dentro de lo

presupuestado.

2 Méndez 2010

Gestión de Costo de los Procesos

Constructivos en Empresas Constructoras de Proyectos

Habitacionales

Todo proyecto de construcción se deben implementar estrategias que abarque todo el terreno que se estudia, con el fin de atacar

los riesgos que se puedan presentar y poder solventar con éxito,

todo esto siempre y cuando se lleve un buen monitoreo de la línea base y el costo de cada actividad

3 Alvarado 2005

Diseño de un Sistema de

Administración de Costos para la

Fabricación de Viviendas en la empresa INCOPRECA

Se deben realizar sistemas de información que vayan acorde a

las bases teóricas con el fin de identificar y a su vez eliminar las actividades innecesarias con el propósito de

disminuir costos y así mejorar de manera eficiente los

sistemas administrativos de costo.

4 Badell 2002

Sistema de Control Presupuestario

de Proyectos para Empresas de Ingeniería de Consulta en la Región

Zuliana

Permite orientarnos sobre cómo se debe llevar el control y el seguimiento presupuestario de un proyecto a través de

informes, esto con el fin de medir la eficiencia de los recursos

asignados a las actividades y así aplicar correctivos necesario que permitan el beneficio de la inversión.

5 Di

Bartolomeo 2003

Proceso presupuestario de la

empresa ONICA, S.A, proyectos y

construcciones civiles

Todo proyecto de construcción debe ser monitoreado, llevar un

seguimiento a las actividades que se están ejecutando, capacitar

al personal, diseñar estrategias que nos permitan resolver

contingencias que se presenten así como también establecer

estimaciones de costos que nos permitan su disminución

obteniendo beneficios y la satisfacción de los clientes al momento de la culminación de producto de manera eficiente.

6 Segovia 2010

Estrategias de precios para la

competitividad de las empresas del

sector construcción de viviendas unifamiliares en Ciudad Ojeda

Aplicar estrategias puntuales sobre el costo tanto de las

actividades como de los materiales a utilizar ya que todo tiene relación una con la otra, de igual forma estas estrategias que se

deben implementar nos ayudaran a satisfacer tanto al cliente

como al sector de construcción.

7 Arevalo 2008

Modelo de control de costo para los

proyectos de infraestructura en PDVSA Occidente, Estado Zulia.

Se debe llevar el control tanto de los costos como de la ejecución de las actividades, con el fin de obtener una eficiencia tanto en

los productos como en la administración de ellos, optimizando

la gestión de los proyectos.

8 Galvis 2009

Modelo gerencial para el seguimiento y control en la

ejecución de proyectos civiles de la

Gobernación del Estados Zulia

El personal que esté al frente de proyectos civiles debe de

integrarse como uno solo, monitoreando y controlando la ejecución del mismo.

9 Maduro 2009

Plan de gestión para el control de

proyectos de construcción de viviendas en el municipio

Maracaibo del estado Zulia”

La buena dirección de los líderes es fundamental para el logro del alcance y los objetivos de cualquier proyecto, sobre todo

tener una buena comunicación y motivación con el equipo de

trabajo, ya que todo estos recursos son esenciales para llegar al éxito.

10 Sosa 2002

Diseño una estructura de costo

estándar para los servicios de laboratorios

El aporte de esta investigación refleja que todo análisis debe

estar estructurado de modo tal que se pueda estimar y

clasificar los costos y así llevar un control en la empresa, estos resultados establecen una necesidad importante en los

mecanismos de evaluación y en la mejora de los procesos de

diseños con el propósito de posicionar a la empresa en el mercado competitivo.

Cuadro N°1- Síntesis de Antecedentes. Fuente Díaz (2012)

34 .

Proyectos de Construcción de Viviendas Unifamiliares

2.2. BASES TEORICAS

La práctica actual en la industria de la construcción requiere que los profesionales que se

dedican a ella, no sólo dominen los conceptos técnicos, sino que también tengan habilidades

gerenciales.

En este capítulo se darán a conocer distintas opiniones de diferentes autores con relación a

la temática estudiada y sus variables, con el fin de detallar las estrategias y sistemas de gestión

utilizados para el logro de objetivos. Estas bases teóricas estarán fundamentadas conceptualmente

y operativamente según el objeto de la investigación.

2.2.1- PROYECTO.

Según Carrillo (2004), un proyecto empresarial es una serie de actividades que persiguen

un único objetivo con el fin de lograr un beneficio a la organización, por lo general, el maximizar

la rentabilidad de sus operaciones y a su vez es necesario analizar su viabilidad desde varias

perspectivas, de mercado, técnica, financiera y un análisis del entorno en donde se desarrolla el

proyecto.

Asimismo Carrillo (2004), menciona que para evaluar un proyecto, es necesario analizar

su viabilidad desde varias perspectivas, de mercado, técnica, financiera y un análisis de entorno

en donde se analizan las variables externas que puedan afectar el resultado final o el

cumplimiento satisfactorio del objetivo del proyecto.

Según el libro Preparación y Evaluación de Proyectos de los autores Nassir Sapag Chain y

Reinaldo Sapag Chain (2007); "Un proyecto es la búsqueda de una solución inteligente al

planteamiento de un problema tendiente a resolver, entre tantas, una necesidad humana."

35 .

Proyectos de Construcción de Viviendas Unifamiliares

Según (Parodi, 2001, p. 13) Un proyecto es una planificación que consiste en un conjunto

de actividades que se encuentran interrelacionadas y coordinadas, es alcanzar objetivos

específicos dentro de los límites que imponen un presupuesto, calidades establecidas previamente

y un lapso de tiempo previamente definidos.

Un proyecto es un emprendimiento que tiene lugar durante un tiempo limitado, y que

apunta a lograr un resultado único. Surge como respuesta a una necesidad, acorde con la visión

de la organización, aunque ésta puede desviarse en función del interés. El proyecto finaliza

cuando se obtiene el resultado deseado, desaparece la necesidad inicial, o se agotan los recursos

disponibles.

Por otra parte, según la Guía de Pmbok (cuarta edición) 2008, es un esfuerzo temporal

que se lleva a cabo para crear un producto, servicio o resultado único. La naturaleza temporal de

los proyectos indica un principio y un final definidos. El final se alcanza cuando se logran los

objetivos del proyecto o cuando se termina el proyecto porque sus objetivos nos e cumplirán o no

pueden ser cumplidos, o cuando ya no existe la necesidad que dio origen al proyecto.

Según el PMI los siguientes factores deben ser balanceados para lograr la calidad del

proyecto.

1. Tiempo

2. Alcance

3. Costos

36 .

Proyectos de Construcción de Viviendas Unifamiliares

Gerencia de Construcción

Según Mata, la Construcción es un proceso técnico para alcanzar un objetivo (Obra),

dirigido (Contratante-Inspector) y ejecutado por profesionales (Residente-Constructor), cuyo

resultado es la ejecución acertada una obra de ingeniería (Proyectista) mediante la aplicación de

ciertas Normas y de metodologías constructivas adecuadamente comprobadas.

Igualmente, la Gerencia de Construcción es la función de planificar, coordinar y

supervisar acertadamente las fases de construcción de un Proyecto de Ingeniería, alcanzando

satisfactoriamente los objetivos establecidos.

Construcción de Viviendas Unifamiliares

Una vivienda unifamiliar, es aquella vivienda en la que habita una familia por lo general

de uno o más pisos, esta también puede ser una residencia habitual permanente o temporal, para

una sola familia; estas se las pude encontrar en conjuntos residenciales o en barrios normales.

Cuando se habla de construcción, se refiere a diversas formas y combinaciones de cómo

hacer o crear varios tipos de estructura. La construcción se dirige hacia el terreno donde la mano

de obra se trabaja con aparatos superiores y más integrados; y así dejando atrás la mano de obra

tradicional. Además, la construcción actual se complementa o se integra, a un más en la

coordinaciones de las dimensiones, por lo tanto, es por esto que se diseña las edificaciones y los

aparatos se elaboran en una diversidad de patrones estándar, lo que disminuye los errores y las

malas edificaciones en la construcción.

37 .

Proyectos de Construcción de Viviendas Unifamiliares

En los campos de la Arquitectura e ingeniería, la construcción es el arte o técnica de

fabricar edificios e infraestructuras. En un sentido más amplio, se denomina construcción a todo

aquello que exige, antes de hacerse, disponer de un proyecto y una planificación predeterminada.

Las viviendas Unifamiliares pueden ser:

- Aislada.

Se encuentra aislada en su perímetro exterior de cualquier otra edificación. Es aquel

edificio habitado por una única familia que no está en contacto físico con otras edificaciones.

Normalmente están rodeadas por todos sus lados por un terreno perteneciente a la vivienda,

en el que se suele instalar un jardín privado. En este aspecto hay variantes; así, la vivienda puede

tener uno, varios o todos sus lados alineados con la vía pública.

- Pareada.

Aquella edificación en contigüidad con otra edificación, quedando el resto de su perímetro

exterior aislado de cualquier otra edificación colindante. Se construyen dos viviendas

unifamiliares que exteriormente están en contacto, aunque en su distribución interior son

totalmente independientes, teniendo cada una de ellas su propio acceso desde la vía pública.

- Adosada o en hilera (continuas).

Aquella edificación en contigüidad con otras dos edificaciones colindantes, quedando el

resto de su perímetro exterior aislado de cualquier otra edificación. Similar a la pareada, pero esta

vez cada vivienda está en contacto con otras dos (una a cada lado). Este tipo de viviendas se

38 .

Proyectos de Construcción de Viviendas Unifamiliares

suelen caracterizar por tener una planta estrecha y alargada y por la presencia de ventanas

únicamente en los extremos de la casa.

En este caso, cuando hablamos de construcción de viviendas unifamiliares, se enfocará a

la construcción de viviendas adosadas (continuas).

Cuando se refiere a este tipo de construcción o cualquier otro, debemos de disponer de

un proyecto de arquitectura y de ingeniería de detalle y una planificación predeterminada que nos

permita tener todo las especificaciones, cómputos métricos, presupuesto, análisis de precios

unitarios, entre otros, necesarias para comenzar con la ejecución y construcción de este tipo de

estructuras adosadas, cada vivienda está en contacto con otras dos (una a cada lado).

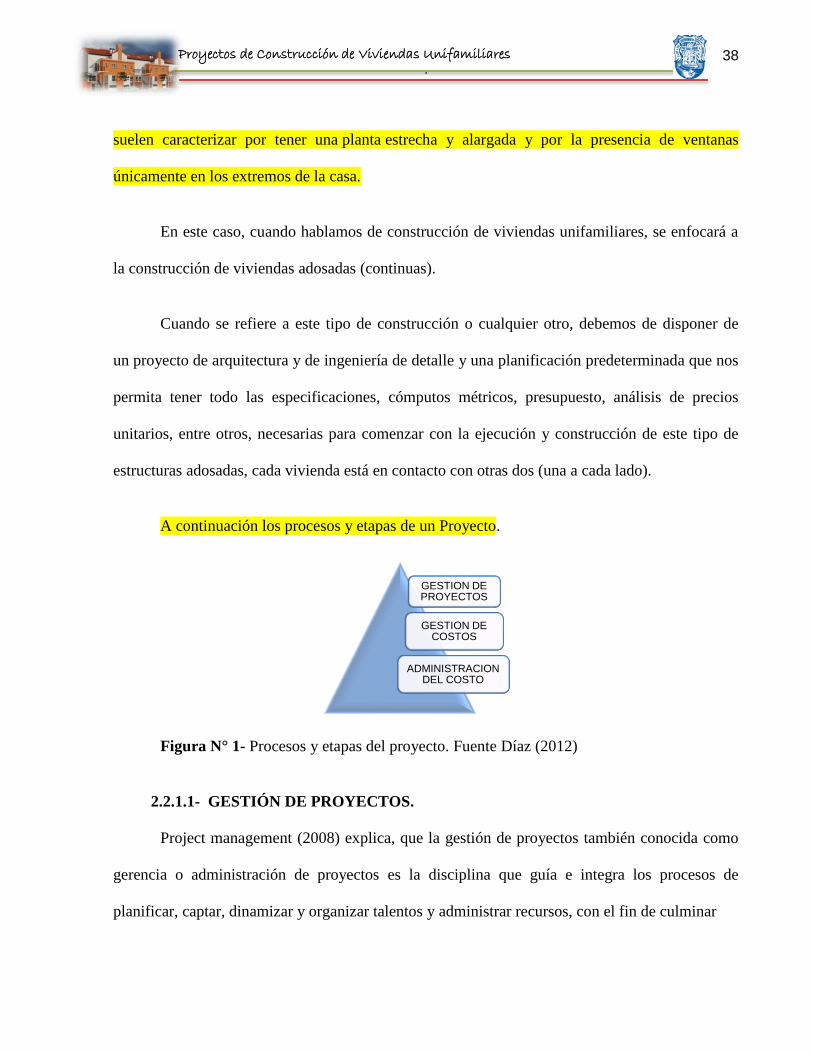

A continuación los procesos y etapas de un Proyecto.

Figura N° 1- Procesos y etapas del proyecto. Fuente Díaz (2012)

2.2.1.1- GESTIÓN DE PROYECTOS.

Project management (2008) explica, que la gestión de proyectos también conocida como

gerencia o administración de proyectos es la disciplina que guía e integra los procesos de

planificar, captar, dinamizar y organizar talentos y administrar recursos, con el fin de culminar

GESTION DE PROYECTOS

GESTION DE COSTOS

ADMINISTRACION DEL COSTO

39 .

Proyectos de Construcción de Viviendas Unifamiliares

todo el trabajo requerido para desarrollar todo el proyecto y cumplir con el alcance, dentro de

límites de tiempo, y costo definidos: sin stress y con buen clima interpersonal.

En consecuencia, se requiere liderar los talentos, evaluar y regular continuamente las

acciones necesarias y suficientes. Un proyecto es un esfuerzo temporal, único y progresivo,

emprendido para crear un producto bien o servicio, también único o una serie de ellos, con

objetivos y metas también pre-definidos.

Según el PMI las áreas guía para especificar objetivos son:

Alcance

Tiempo

Costo

Calidad

Las Técnicas y Herramientas de la Gestión de proyectos según el PMI son:.

Para el Alcance: WBS, project charter, documento de Alcance.

Para el Tiempo: Diagramas Gantt y red, análisis de ruta y calendario crítico.

Para el Costo: Estimación de costos, administración del valor ganado.

Según Osorio (1998), la gestión de proyectos es la disciplina de organizar y administrar

recursos de manera tal que se pueda culminar todo el trabajo requerido dentro del alcance; el

tiempo y costo definidos.

40 .

Proyectos de Construcción de Viviendas Unifamiliares

Asimismo, Guerrero (2004) plantea que los procedimientos de gestión deben ser aplicados

bajo un proceso sistemático, continuo e integral que permitan guiar y buscar una solución óptima

o satisfactoria a un posible problema dentro del proyecto de construcción, proporcionando de esa

manera, diferentes opciones para manejar la información y evaluarla, apoyándose en las medidas

y bases de los procedimientos, al igual que las disposiciones o políticas institucionales.

2.2.1.2- GESTIÓN DE COSTOS.

Para Osorio (1998) las técnicas de gestión son procedimientos que se utilizan para

alcanzar el uso óptimo de los recursos de la empresa, orientados a lograr un objetivo, que sin

duda sería la competitividad. Tales técnicas se sustentan en una tecnología nueva, constituida por

un conjunto organizado de conocimientos y experiencias aplicables al diseño y fabricación de

bienes y servicios.

Por otra parte, Palacios (2007) establece que la gerencia del costo implica manejar

efectivamente el costo del proyecto, para lo cual hay que planificar los recursos involucrados,

estimar el costo de su uso, preparar el presupuesto del proyecto, manejar la tesorería y controlar

las variaciones.

Por lo consiguiente, Palacios (2007) realiza el análisis económico de los proyectos desde la

planificación financiera del recurso donde se contemplan los ingresos, el costo de producción y la

inversión inicial, como lo son el costo de la mano de obra, el saldo u honorarios del equipo del

proyecto el costo de los materiales y equipos, el costo de las herramientas y maquinarias de

construcción.

41 .

Proyectos de Construcción de Viviendas Unifamiliares

No obstante, es de suma importancia y es necesario conocer y llevar a cabo una correcta

gestión de costos de cada uno de los productos para poder analizar la rentabilidad de cada uno de

ellos.

Sin embargo, Valenzuela (2008) define conceptos por separado de gestión de costos

tendremos:

Gestión.

Es coordinar todos los recursos disponibles para conseguir determinados objetivos,

implica amplias y fuertes interacciones fundamentalmente entre el entorno, las estructuras, el

proceso y los productos que se deseen obtener.

Costos.

Son los gastos incurridos en la producción, administración y venta de los productos o

servicios.

Según (Ramírez, 1997, p. 62), su misión principal es hacer más competitivo un producto

al tener un bajo costo de fabricación, al ser entregado en el momento oportuno, al aumentar su

confiabilidad en la operación o al dar la solución a un problema específico del cliente.

Al mismo tiempo, la guía de Pmbok (2008), explica que la gestión de costo son los

procesos involucrados en la planificación, estimación, preparación del presupuesto y control de

costos de forma que el proyecto se pueda completar dentro del presupuesto aprobado,

Asimismo, el Pmbok (2008), expone que la gestión de los Costos del Proyecto debe tener

en cuenta los requisitos de los interesados para la obtención de los costos. Los diversos

interesados medirán los costos del proyecto de diferentes maneras y en tiempos diferentes, así

42 .

Proyectos de Construcción de Viviendas Unifamiliares

como también trata principalmente acerca del costo de los recursos necesarios para completar las

actividades del proyecto.

En este caso es necesario que esta investigación identifique estrategias que le permita a las

empresas encargadas de la construcción de viviendas unifamiliares controlar los sistemas gestión

de costos antes y durante la ejecución del proyecto obteniendo así una posición ventajosa en el

mundo empresarial.

SISTEMA DE GESTIÓN DE COSTO

Según (Castillo y Escalona, 2009, Nº 122), un sistema de Gestión de Costos constituye un

elemento de suma importancia para la economía de nuestras empresas. Las características de las

mismas, donde la mayoría están enfrascadas en un proceso de diversificación de la producción y

búsqueda de negocios, hacen que este elemento se convierta en una necesidad impostergable para

la toma de decisiones administrativas vinculadas a la eficiencia económica.

Componentes Básicos de Gestión de Costos

Figura Nº2 .Esquema de Componentes Básicos de Gestión de Costos. Fuente: Díaz

(2012)

Analisis de la Cadena de Valor

Analisis de Posicionamiento

Estrategico

Analisis de las Causales de Costo

43 .

Proyectos de Construcción de Viviendas Unifamiliares

Análisis de la Cadena de Valor.

La cadena de valor es una herramienta de análisis, que facilita la comprensión de algo tan

dinámico e interactivo como es la estrategia de una empresa.

Las dos “cadenas” tipo que son más conocidas y que han marcado el desarrollo de este

concepto, son: la desarrollada por la empresa de consultoría estratégica McKinsey (figura 3) y la

elaborada por el profesor Porter de la Universidad de Harvard (figura 4).

LA CADENA DE VALOR DE MCKINSEY

Según el enfoque de la cadena de McKinsey (2005), tiene una perspectiva que es una

mezcla de las funciones internas de la empresa y de la visión global del sector. En cierta medida,

este enfoque se corresponde mejor con el nombre inicial que utilizó la citada consultora para

definirla: "el sistema de negocio".

Sin embargo, hay empresas que algunas de las actividades indicadas las tienen integradas

dentro de su operativa, mientras que otras las tienen subcontratadas. Decidirse por una u otra

alternativa, tiene distinto reflejo en varios aspectos: las inversiones necesarias; la flexibilidad

productiva; el control de las operaciones; la apreciabilidad de la imagen; y los costes a la hora de

realizar la actividad.

Por tanto, la elección de “hacer o comprar” depende de los recursos disponibles y de la

importancia de esa actividad para que la empresa sea más competitiva. El procedimiento a seguir

para la utilización de esta herramienta de análisis, es ir incluyendo dentro de las “columnas”

definidas en la figura, aquellos factores que definan la ventaja competitiva de la empresa a

analizar. Lógicamente, habrá que destacar aquellos aspectos que son distintos de la forma en que

44 .

Proyectos de Construcción de Viviendas Unifamiliares

los resuelven, o definen, los competidores, y que conducen a una posición ventajosa en costos o a

una mayor diferenciación de nuestra empresa.

En definitiva, se comparan las distintas “arquitecturas” de las cadenas de valor de los

distintos competidores, para determinar los matices de la sostenibilidad y relevancia de la Ventaja

Competitiva de las empresas del sector. (Cuadro Nº2, figura Nº3)

Figura Nª 3- Cadena de Valor McKinsey. Fuente: McKinsey “Business System

TEMAS RELEVANTES

Fuente

Sofisticación

Patentes

Elecciones de

Producto/proceso

Funcionalidad

Características

físicas

Estética

Calidad

Integración

Mat. Primas

Capacidad

Localización

Aprovisionam.

Producc.de

comp.

Ensamblado

Precios

Public/ promoc.

Fuerza de

Ventas

Envasado

Marca

Canales

Integración

Almacenes

Inventarios

Transporte

Garantía

Rapidez

Cautivo/ indep

Integración

Precios

Cuadro Nº 2. Fuente: McKinsey “Business System”

LA CADENA DE VALOR DE MICHAEL PORTER

Ahora bien, el enfoque de la cadena del profesor Porter (2005), tiene una perspectiva más

interna, centrándose en la empresa. Como aspectos diferenciadores, se puede señalar que la de

Porter incluye una perspectiva horizontal de las relaciones interdepartamentales que agrupa en la

categoría que denomina las actividades de apoyo; y que enfatiza las interrelaciones de la empresa

con sus proveedores y clientes, a través de los “eslabones” que denomina “logística de entrada” y

“logística de salida”. (Figura nº 4),

Tecnología Diseño del

Producto

Producción Marketing Distribución Post-Venta

45 .

Proyectos de Construcción de Viviendas Unifamiliares

Figura Nº 4- Cadena de Valor .Fuente: Michael Porter

Igualmente, esta cadena de valor, si bien es más rigurosa en su conceptualización, es

también más compleja a la hora de su aplicación. En ella se representan los distintos tipos de

actividades que, según Porter, configuran el valor; ahora bien, estas actividades en principio rara

vez coinciden con la clasificación que hace la contabilidad o la estructura organizativa de la

empresa, factores que dificultan su identificación.

A tal efecto, los dos parámetros clave que utiliza Porter para agrupar las actividades que

den valor desde un punto de vista estratégico, son: que utilicen la misma tecnología; y que los

factores que condicionen el costo de la realización de la actividad, sean los mismos.

Vinculado al concepto, para diagnosticar la ventaja competitiva, es necesario definir la

cadena de valor de la empresa. Comenzando por cada actividad genérica, se van identificando

aquellas actividades individuales que aporten valor. Esta identificación no es tan sencilla como

puede parecer, el problema reside en cómo definir esas actividades, hasta qué nivel de

desagregación se ha de llegar, qué actividades seleccionar, etc. La solución no es fácil, en

principio se deben agrupar actividades con la misma "tecnología" y similar comportamiento de

Actividades Primarias

Gestión de Recursos Humanos

Infraestructura de la Compañía

Desarrollo de la Tecnología

Aprovisionamiento

Logística

de Entrada

Operaci

ones

Logística

de Salida

Marketing

y ventas

Servicios

M A

R

G E

N

Actividades

de Apoyo

46 .

Proyectos de Construcción de Viviendas Unifamiliares

los costos, haciendo especial énfasis a la hora de desagregación y análisis en aquellas actividades

que representan una parte importante de los costos, y en aquellas que tienen un alto impacto en la

diferenciación.

Como conclusión, y utilizando las palabras del profesor Porter: "la ventaja competitiva de

una empresa, proviene del conjunto de actividades discretas que la empresa realiza en el diseño,

producción, marketing, entrega, y apoyo de su producto o servicio". Cada una de estas

actividades, pueden contribuir a mejorar la posición competitiva de menores costos o de reforzar

las bases para una mayor diferenciación.

Por tanto, la cadena de valor es la herramienta que ayuda a realizar un análisis sistemático

y riguroso de esas actividades, desagregando la empresa en sus actividades estratégicamente

relevantes con el fin de comprender mejor el comportamiento de los costes y de las fuentes

existentes y potenciales de diferenciación. Una empresa mejora su ventaja competitiva por medio

de realizar esa actividad estratégica más barata o mejor que sus competidores.

Cuadro Resumen de las Dos Cadenas Comparadas

Cuadro Nº 3- Cadena de valor de MCKINSEY

VENTAJAS

Sencilla de realizar

Base del diagnóstico de la Ventaja Competitiva y de

su evolución comparativa.

Ayuda a establecer prioridades.

Se comunica con facilidad a la organización

INCONVENIENTES

Falta de rigor.

Difícil: Concepto/diseño.

Fronteras de la empresa difusa

47 .

Proyectos de Construcción de Viviendas Unifamiliares

Cuadro Nº 4- Cadena de Valor de PORTER

VENTAJAS

Rigurosa.

Base del diagnóstico de la Ventaja Competitiva.

Fuente de ideas para actuar estratégicamente

- Coordinación

- Más allá de las fronteras de la empresa.

- El Margen está explícito

INCONVENIENTES

Compleja.

Difícil encontrar la información en la empresa

con estos criterios.

Se comunica con dificultad a la organización.

Por su parte, en los enfoques estratégicos actuales, en los que se da más énfasis a la

perspectiva interna de la empresa como fuente de la ventaja competitiva, se puede utilizar las

filas “actividades de apoyo “del esquema de Porter, como sustentadoras de las claves

competitivas.

No obstante, las actividades que pueden ser fuente de la ventaja competitiva de una

empresa, Porter las clasifica en: Actividades Primarias y Actividades de Apoyo.

A) Actividades Primarias

Son aquellas actividades que están directamente relacionadas con la elaboración del

producto.

Dentro de estas actividades podemos distinguir:

1.- Logística de entrada: Actividades asociadas con la recepción, inventario, y la

distribución interna de los inputs del producto. Ejemplos: el traslado interno, almacenaje

intermedio, control de inventarios de materias primas, planificación de los horarios de recepción

de vehículos y devolución a proveedores.

48 .

Proyectos de Construcción de Viviendas Unifamiliares

2.- Operaciones: Actividades asociadas con la transformación de los inputs en el producto

final. Ejemplos: ajuste de la maquinaria, ensamblado, mantenimiento del equipo, controles,

impresión, empaquetado, y operaciones dentro de las instalaciones.

3.- Logística de salida: Actividades asociadas con la recogida del producto final, su

inventario y su distribución física a los compradores. Ejemplos: almacenamiento del producto

terminado, acarreamiento del producto, operaciones de transporte para su entrega, procesamiento

de las órdenes de pedido y planificación de las entregas.

4.- Marketing y Ventas: Actividades asociadas con la provisión de medios que permitan a

los compradores adquirir el producto y persuadirles de que lo hagan. Ejemplos: promociones,

fuerza de ventas, selección del canal, relaciones con el canal y política de precios.

5.- Servicio: Actividades asociadas con la provisión de servicios para mantener, o aumentar

el valor del producto. Ejemplos: instalación, reparación, oferta de material de enseñanza y ajuste

"in situ" del producto.

B) Actividades de Apoyo

1.- Aprovisionamiento: El aprovisionamiento se refiere a la función de compra de los

inputs utilizados en toda la cadena de valor de la empresa, no al valor de los inputs comprados.

La función está diseminada por toda la compañía y el criterio para especificarla, es que utiliza la

misma "tecnología", como son los procedimientos para relacionarse con los proveedores, las

reglas de calificación y el sistema de información de las compras.

El costo de esta actividad de aprovisionamiento puede ser insignificante, pero su efecto sobre

el costo o la calidad del producto pueden ser clave. La mejora de las prácticas de aprovisiona-

49 .

Proyectos de Construcción de Viviendas Unifamiliares

miento puede mejorar el costo y calidad de la compra de inputs, así como también el costo de la

realización de otras actividades como por ejemplo la logística interna, operaciones y relaciones

con compradores.

2.- Desarrollo tecnológico: Cada actividad de valor tiene incluida una "tecnología", sea ésta

"know-how", unos procedimientos determinados o una tecnología incluida en el equipo del

proceso; por tanto, según este enfoque, el abanico de tecnologías que utiliza una empresa es muy

amplio, pero a la hora de definir esta actividad de apoyo, incluimos en ella todas aquellas

actividades que están relacionadas con los esfuerzos para mejorar el producto y el proceso.

Lógicamente esta agrupación es más amplia que la actividad del departamento de I&D.

3.- Gestión de los Recursos Humanos: Es el conjunto de actividades relacionadas con el

reclutamiento, contratación, formación, desarrollo y retribución de todo tipo de personal. Esta

actividad apoya a otras actividades primarias y de apoyo y a la empresa global, por lo que la

dispersión de estas actividades puede llevar a unas políticas inconsistentes que encarecen el costo

de la actividad agregada. También es corriente que no se analicen los costos agregados de unas

políticas inconexas, como por ejemplo puede ser la comparación del ahorro en la nómina por

salarios bajos, frente al costo de formación producido por una mayor rotación.

4.- Infraestructura de la Empresa: Dentro de este apartado incluimos actividades como la

dirección general, la planificación, finanzas, contabilidad, asesoría legal, relaciones con las

administraciones públicas y la gestión de la calidad. Si la empresa está diversificada, muchas de

estas actividades están divididas (o repetidas) entre la unidad de negocio y la corporación.

50 .

Proyectos de Construcción de Viviendas Unifamiliares

Metodología de la cadena de valor.

Para Rodríguez (2000), construir una cadena de valor los pasos fundamentales son:

Identificar la cadena de valor de la empresa y asignarles costos, ingresos y activos

a las actividades de valor.

Diagnosticar cuales son las causales de costos que regulan cada actividad de valor.

Desarrollar una ventaja competitiva sostenible, bien sea desarrollando las causales

de costo mejor que los competidores, o bien reconfigurando la cadena de valores.

De acuerdo con los pasos mencionados, Rodríguez (2000) explica: la ventaja competitiva

no puede ser analizada dentro de una empresa como un todo, sino que debe descomponerse la

cadena de valores en sus diferentes actividades estratégicas, ya que cada una incurre en costos,

genera ingresos y está ligada a activos, separándose en aquellas que representan un importante

porcentaje de los diferentes costos operativos, o si el comportamiento de costos de las actividades

son diferentes, o si los competidores las ejecutan en forma diferente o si tiene alto potencial para

crear la diferenciación. A partir de este desarrollo se puede calcular el rendimiento sobre activos

para cada actividad de valor.

En este caso Rodríguez (2000), ve necesario identificar las causales de costos que

expliquen las variaciones de costos de cada actividad de valor. En contabilidad gerencial

tradicional el costo tiene una sola causal, la cual es el volumen de actividad o de producción. En

la cadena de valores el concepto del volumen de producción, capta muy poco de la riqueza del

comportamiento de los costos.

51 .

Proyectos de Construcción de Viviendas Unifamiliares

De igual manera, coexisten múltiples causales de costos las cuales además difieren a