reporte mensual del sector eléctrico - systep.cl · anticipan que en el futuro este mecanismo se...

TRANSCRIPT

Reporte Mensual del

Sector Eléctrico

Mayo 2018

Contenido

Editorial 2

Análisis de operación 3

Generación 3

Hidrología 3

Costos Marginales 4

Proyección de costos marginales Systep 5

Análisis por empresa 6

Suministro a clientes regulados 8

Energías Renovables No Convencionales 8

Expansión del Sistema 9

Proyectos en SEIA 10

Seguimiento regulatorio 10

2 mayo2018 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

¿Inestabilidad regulatoria del precio estabilizado?

La ley permite a los Pequeños Medios de Generación y

Pequeños Medios de Generación Distribuida (PMG y PMGD)

escoger entre valorizar la energía que venden a costo

marginal o a precio estabilizado. Los precios estabilizados

para valorizar inyecciones de energía corresponden, como

lo dice su nombre, a precios “estables” fijados por la

autoridad.

Durante el último año se ha puesto sobre la mesa la discusión

sobre adecuar o no la metodología que fija dicho precio

estabilizado, incluso autoridades del gobierno anterior se

mostraron abiertos a estudiarlo. La discusión preocupa

especialmente a los desarrolladores de proyectos, que están

a la espera de una definición por parte de la nueva

autoridad.

No fue hasta febrero de 2016 que por primera vez un PMGD

optó por el régimen de precio estabilizado, y desde

entonces ha habido un notable crecimiento de los

generadores adscritos a dicha modalidad. Sin embargo, el

origen de este mecanismo es la Ley Corta I (Ley 19.440 de

2004), época en la que se veía a los PMGD como una

tecnología nueva y promisoria, tal como hoy se visualiza el

almacenamiento. Así, se definió una política pública de

incentivo a los PMGD, buscando eliminar las barreras de

entrada que dificultaban su ingreso. Luego, se promulgó el

Reglamento para PMGD (DS 244 de 2005), de modo de

facilitar la conexión a las distribuidoras. La ley además

incorporó la opción de una estabilización de precios para

estos proyectos. Se esperaba superar la dificultad que

enfrentaban dichos generadores, dado su tamaño, por

contratarse, condición comúnmente exigida para el

financiamiento de proyectos de generación.

La Figura 1 muestra la evolución de la capacidad instalada

de PMGD y la proporción que optó por un precio

estabilizado, y se ve como ya en el 2017 existían 63

compañías que optaron por dicho régimen, donde un 57%

de la capacidad corresponde a generación solar

fotovoltaica, un 31% a generación mini hidro, y el restante

12% corresponde generación biogás y eólico.

Figura 1: Evolución del mercado de las PMGD, el número en la

barra representa el número de generadores en la modalidad

correspondiente (Fuente: Coordinador y CNE).

Cabe recalcar que la ley exige un mecanismo de

estabilización de precios, pero deja la responsabilidad a un

reglamento, definido por la autoridad, de establecer el

procedimiento o metodología. Si bien pueden existir muchas

metodologías para determinar un mecanismo de

estabilización de precios, en el contexto y época en que

esto se implementó, una opción natural para las autoridades

fue establecer el Precio Nudo de Corto Plazo (PNCP) como

precio estabilizado. Este precio era usado, antes de las

licitaciones, para valorizar los contratos ente generadores y

distribuidoras.

Los altos costos marginales del pasado hicieron atractivo ese

mercado por más de una década para los PMGD. La banca

otorgaba financiamiento, aún bajo el riesgo del spot. Sin

embargo, esta situación comenzó a cambiar en el 2016. Se

prevé que en los años siguientes el precio estabilizado estará

sobre, o al menos alineado, con el precio spot esperado.

Figura 2: Costos marginales y PCNP en A. Jahuel 220kV (Fuente:

Coordinador)

Las diferencias, positivas o negativas, entre el precio spot y el

precio estabilizado deben ser asumidas por quienes realizan

retiros del sistema, a prorratas de éstos. Algunos generadores

anticipan que en el futuro este mecanismo se transformará

en una cuenta por pagar que crecerá en el tiempo y han

planteado revisar la actual metodología.

La discusión regulatoria no es menor, pues si bien hoy los

montos en cuestión no representan una componente

importante de las finanzas de quienes asumen esta

diferencia, si afecta la principal fuente de ingresos de

aquellos PMGD que han optado por este régimen. Por otra

parte, en la práctica podríamos estar subsidiando a los

PMGD si se prevé que los costos marginales estarán

permanentemente bajo el precio estabilizado.

Bajo una mirada regulatoria, cualquier metodología de

estabilización, ajena al precio spot, implica transferencias de

riquezas entre los PMGD y aquellos que según el reglamento

deban asumir la diferencia con el mercado spot. No existe

claridad que se pueda formular un mecanismo

“metodológicamente” superior a otro. La discusión relevante

hoy es si queremos como país seguir apoyando la

generación distribuida, y si todavía persisten las barreras de

entradas para estos proyectos. Más importante aún, ¿cómo

damos certeza regulatoria a aquellos inversionistas que han

financiado PMGDs, confiando en que este régimen

realmente les daría estabilidad? ¿Es el “subsidio” de un

generador privado a otro la mejor solución? ¿No podríamos

pensar en otros mecanismos?

0 16

63

104

112

103

0

100

200

300

400

500

2015 2016 2017

Ca

pa

cid

ad

inst

ala

da

[MW

]

PMGD a precio estabilizado PMGD a costo marginal

0

20

40

60

80

100

120

140

160

180

. . . ..

2015 2016 2017

CLP

$/k

Wh

Precio estabilizado A. Jahuel 220kV Costo marginal A.Jahuel 220kV

3 mayo2018 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

Análisis de operación

Generación

En el mes de abril, la generación total del SEN Norte fue

de 1.748 GWh/mes, un 15,6% mayor a abril de 2017

(1.512 GWh/mes). La generación máxima bruta fue de

2.796 MW el día 28, mientras que la mínima fue de 1.550

MW el día 4.

La generación a base de Diésel se vio disminuida en un

1% respecto al mes anterior. Así mismo, la generación

eólica, solar y GNL disminuyó un 1%. Finalmente, la

generación carbonera creció en torno a un 3% con

respecto al mes de marzo de 2018.

Durante abril estuvo en mantenimiento mayor la central

Hornitos CTH perteneciente a Engie (151MW, 11 días).

La generación total del SEN Sur en el mes de abril fue de

4.496 GWh/mes, un 5% mayor que en abril de 2017

(4.280 GWh/mes). La máxima generación bruta fue de

7.671 MW el día 6, mientras la mínima fue de 4.163 MW

el día 1 del mes.

La generación en base a carbón y embalses, sufrieron

un aumento del 3% y 1% durante el mes de abril de 2018

respecto al mes anterior. No obstante, la generación

GNL (1%), Pasada (2%), Solar (1%) y Eólico (1%) vieron

disminuida su generación.

En abril estuvieron en mantenimiento mayor la central

Colbún (al 50% de disponibilidad, 474 MW, 12 días)

perteneciente a Colbún, la central Nueva Renca (379

MW, 30 días) perteneciente a Generadora

Metropolitana, la central Antuco (320 MW, 24 días)

perteneciente a Enel Generación, la central Angostura

(324 MW, 16 días) perteneciente a Colbún, entre otras.

Hidrología

Al igual que en el mes de marzo de 2018, durante abril

la energía embalsada en el SEN superó los niveles del

año anterior, no obstante, se mantiene aún en niveles

históricamente bajos, representando un 40% del

promedio mensual histórico (ver Figura 5). En lo que va

del año hidrológico 2018/2019 (abril de 2018 – marzo de

2019), el nivel de excedencia observado es igual a

83,9%, es decir, se ubica entre el 16% de las hidrologías

más secas observadas a igual fecha.

Figura 3: Energía mensual generada en el SEN Norte (Fuente: CEN)

Figura 4: Energía mensual generada en el SEN Sur (Fuente: CEN)

Figura 5: Energía almacenada en principales embalses (Fuente: CNE – CEN)

Para mayor detalle de la operación del Sistema, ver

Estadísticas Systep, sección Datos de Operación del SIC-

SING.

1%

2% 7%

11%0%

78%

1%

Abr 20170%2%

9%

20%

0%67%

2%

Abr 2018

Hidro Eólico Solar GNL Diesel Carbón Otros

12%

14%

6%

4%

27%

1%

31%

5%

Abr 2017

17%

16%

4%5%

18%

1%

33%

6%

Abr 2018

Embalse Pasada Eólico Solar GNL Diesel Carbón Otro

0

1.000

2.000

3.000

4.000

5.000

6.000

ene feb mar abr may jun jul ago sep oct nov dic

GW

h

2018 2017 Promedio mensual 1994 - 2017

1.550 MW

2.796 MW Generación

total del mes

Potencia

máxima mes

Potencia

mínima mes

Generación

total del mes

Potencia

máxima mes 7.671 MW Potencia

mínima mes 4.163 MW

1.748 GWh/mes

4.496 GWh/mes

4 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Análisis de operación

Costos Marginales

En el SEN Norte, el costo marginal de abril en la barra

Crucero 220 fue de 51,4 US$/MWh, lo cual es 6,8% mayor

al costo de marzo de 2018 (48,4 US$/MWh), y un 0,6%

menor respecto a abril de 2017 (51,7 US$/MWh). Los

costos en demanda alta y baja fueron determinados

por el carbón y el GNL, observándose como máximo

costos marginales en torno a los 105 USD/MWh

(ver Figura 6).

Por su parte, el costo marginal del SEN Sur en abril

promedió 63,6 US$/MWh en la barra Alto Jahuel 220, lo

cual es 15,5 % menor respecto a marzo de 2018 (75,3

US$/MWh) y un 7,2% mayor respecto al mes de abril de

2017 (59 US$/MWh). Estos costos estuvieron fuertemente

determinados por el valor del agua, exceptuando días

peak durante el primer tercio del mes marcados por el

diésel, alcanzando costos marginales horarios en torno

a los 160 US$/MWh (ver Figura 7).

Durante abril se observaron variaciones de costos

marginales a lo largo del SEN, fundamentalmente

debido a la congestión en las líneas de transmisión que

unen el norte – centro del sistema y a las restricciones

operativas de algunos transformadores (Figura 8). El

total de desacoples del SEN fue de 591 horas.

Los tramos con mayores desacoples troncales fueron P.

Azúcar 220 P. - Colorada 220 (34 eventos), L. Vilos 220 –

L. Palmas (24 eventos), Don Goyo 220 – P. Azucar 220

(23 eventos), D. Almagro 220 – Cachiyuyal 220 (5

eventos) y Charrúa 220 – Zona Concepción 220 (2

eventos) con un desacople promedio de 14,9 US$/MWh,

15 US$/MWh, 18,7 US$/MWh, 9,7 US$/MWh y 5,9

US$/MWh, respectivamente.

Por su parte, los tramos Tap El Romero 220 - Maitencillo

220, y Nogales 220 - L.Vilos 220 fueron las líneas con

desacoples de precio más marcado, aunque con una

cantidad menor de horas.

Para mayor detalle sobre precios del Sistema, ver

Estadísticas Systep, sección Precios del SIC-SING.

Figura 6: Principales costos variables y costo marginal promedio diario de

marzo para el SEN Norte (Fuente: CEN)

Figura 7: Principales costos variables y costo marginal promedio diario de

marzo para el SEN Sur (Fuente: CEN)

Figura 8: Costo marginal promedio de marzo en barras representativas del

Sistema (Fuente: CEN)

Tabla 1: Desacople promedio por tramo congestionado en sistema de

transmisión (Fuente: CEN)

0

40

80

120

160

1 2 3 4 5 6 7 8 91

01

11

21

31

41

51

61

71

81

92

02

12

22

32

42

52

62

72

82

93

0

US$

/MW

h

Día

CMg Máx y Min (Crucero 220) CMg Promedio, percentiles 10 y 90 (Crucero 220)

Carbón, CVar Promedio GNL, CVar Tocopilla

Diésel, CVar Atacama

0

40

80

120

160

1 2 3 4 5 6 7 8 91

01

11

21

31

41

51

61

71

81

92

02

12

22

32

42

52

62

72

82

93

0

US$

/MW

h

Día

CMg Máx y Min (A. Jahuel 220) CMg Promedio, percentiles 10 y 90 (A. Jahuel 220)

Carbón, CVar Promedio GNL, CVar San Isidro (Promedio 1 y 2)

Diésel, CVar Nueva Renca Agua, Rapel

Santiago

SIC

-SI

NG

Inte

rco

ne

xió

n

Encuentro 220

Cardones 220

Alto Jahuel 220

Charrúa 220

Puerto Montt 220

Maitencillo 220

SEN Norte Grande

SEN Sur

2,300 km

Resto delSEN Norte

Resto del SEN Sur

N

SEN Norte Chico

51,4 USD/MWh

USD/MWh

49,4 USD/MWh

48,8 USD/MWh

63,6 USD/MWh

61,7 USD/MWh

59,7 USD/MWh

Crucero 220

51,4

Lineas con desacoples Horas

Desacople

promedio

USD/MWh

Lineas con desacoples Horas

Desacople

promedio

USD/MWh

P.AZUCAR 220 - P.COLORADA 220 306 14,9 TAP_EL_ROMERO_220 -> MAITENCILLO 220 - MAITENCILLO 2209 40,6

L.VILOS 220 - L.PALMAS 220 127 15,0 T. EL ROMERO 220- CUMBRES 500 4 19,8

DON_GOYO 220 - P.AZUCAR 220 78 18,7 L.PALMAS 220 - T. RIOTOLTEN 220 4 1,2

D.ALMAGRO 220 - CACHIYUYAL 220 27 9,7 DON HECTOR 220 - TAL EL ROMERO 8 1,2

CHARRUA 220 - TAP_EL_ROMERO_220 12 5,9 NOGALES 220 - L.VILOS 220 6 73,4

5 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Proyección Systep de costos marginales a 12 meses

Figura 9: Costos marginales proyectados por barra (Fuente: Systep)

Conforme a la información publicada en los últimos

informes de programación y operación del Coordinador

Eléctrico Nacional (CEN), se realizó una proyección de

costos marginales a 12 meses. Se definieron tres

escenarios de operación distintos: Caso Base que

considera los supuestos descritos en la Tabla 2 y un nivel

de generación de las centrales que utilizan GNL igual o

mayor al proyectado por el CEN; Caso Bajo que

considera una alta generación GNL y bajos costos de

combustibles; y un Caso Alto en el cual se considera

que solamente San Isidro y U16 tienen disponibilidad de

GNL, y los supuestos presentados en la Tabla 2.

Tabla 2: Supuestos considerados en las simulaciones

Es importante mencionar que, dadas las posibles

modificaciones al plan de obras de generación y

transmisión considerado, junto a la postergación de los

mantenimientos informados por el CEN, no es posible

garantizar que los supuestos anteriores ocurran

exactamente como se han modelado, pudiendo existir

divergencias en los costos marginales proyectados con

respecto los costos reales.

En los siguientes 12 meses se espera la entrada en

operación de 768 MW de nueva capacidad, de los cuales

98 MW son solares, 295 MW eólicos y 375 MW térmicos.

En los gráficos de la Figura 9, se muestra un análisis

estadístico de los costos marginales proyectados por

Systep, en el cual se destacan distintos percentiles que

revelan el efecto de considerar simultáneamente, tanto la

variabilidad hidrológica como los distintos niveles de

demanda que pueden ocurrir durante los meses.

La línea azul muestra un promedio estadístico de los costos

marginales esperados para las distintas barras. El área azul

contiene el 90% de los costos marginales calculados

(registros entre el percentil 5% y 95%) usando los distintos

bloques de los meses y todas las hidrologías consideradas,

mientras que el área celeste incluye el 100% de los costos

marginales calculados (registros entre el percentil 0% y

100%).

Caso Bajo Caso Base Caso Alto

1,2% 1,2% 1,2%

3,8% 3,8% 3,8%

2,7% 2,7% 2,7%

Mejillones 99,6 110,6 121,7

Angamos 88,2 98,0 107,8

Tocopilla 94,7 105,2 115,8

Andina 93,8 104,2 114,6

Hornitos 94,8 105,3 115,9

Norgener 91,3 101,5 111,6

Tarapacá 88,3 98,1 107,9

N. Ventanas 99,7 110,8 121,8

Quintero 80,0 88,9 97,8

Mejillones 78,5 87,2 96,0

San Isidro 6,0 6,7 7,4

Nehuenco 6,4 7,1 7,8

Nueva Renca 6,3 7,0 7,7

Mejillones, Tocopilla 4,5 5,0 5,5

Kelar 9,2 10,3 11,3

Supuestos

Crecimiento

demanda

2017 (Real)

2018 (Proyectada)

2019 (Proyectada)

Precios

combustibles

Carbón

US$/Ton

Diesel US$/Bbl

(Quintero)

GNL

US$/MMBtu

6 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Análisis por empresa

A continuación, se presenta un análisis físico y financiero por empresa, en que se considera para cada una la

operación consolidada del SEN.

En abril, Enel Generación disminuyó su aporte hidráulico, aumentando su generación GNL, diésel, a carbón e

hidráulica con respecto al mes anterior. Por su parte, Colbún aumentó su generación a partir de la energía embalsada,

mientras que AES Gener aumentó su generación a carbón, disminuyendo su aporte hidráulico. Guacolda aumentó su

generación a carbón, mientras que Engie aumentó su aporte de GNL en desmedro de generación carbonera.

Tamakaya aumentó su generación GNL con respecto a marzo de 2018.

En febrero*, las empresas Tamakaya, Enel Generación y Engie fueron deficitarias, mientras que Colbún, AES Gener y

Guacolda fueron excedentarias.

Enel Generación

*Incluye Pehuenche y GasAtacama, entre otros.

Colbún

AES Gener

*Incluye Cochrane y Angamos entre otras.

Guacolda

*El Coordinador aún no publica los informes de valorización de transferencias (IVT) para el mes de marzo

Abr 2017 Mar 2018 Abr 2018Pasada 164 286 212

Embalse 281 497 422

GNL 525 485 358

Carbón 348 318 310

Diésel 1 10 2

Eólico 11 14 8

Total 1329 1609 1311

Generación por Fuente (GWh)Mar 2018 Abr 2018

Bocamina (prom. I y II) 53,9 49,7

San Isidro GNL (prom. I y II) 58,1 58,9

Taltal Diesel 85,7 117,2

Atacama Diesel (TG1A+TG1B+TV1C) 134,8 129,0

Celta Carbón (CTTAR) 42,6 42,6

Total Generación (GWh)

Total Retiros (GWh)

Transf. Físicas (GWh)

Transf. Valorizadas (MMUS$)

-393

-18

Transferencias de Energía Feb 2018

1609

1782

Costos variables promedio (US$/MWh)

Central

-100

-50

-

50

100

3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2014 2015 2016 2017 .

-1.000

-500

0

500

1.000

Físico Energía GWh Valorizado Energía MUS$

Gw

h

MM

US$

Abr 2017 Mar 2018 Abr 2018

Pasada 101 139 128

Embalse 247 288 353

Gas 0 0 0

GNL 427 439 439

Carbón 218 241 220

Diesel 8 12 2

Eólico 0 0 0

Total 1.001 1.119 1.141

Generación por Fuente (GWh)Central Mar 2018 Abr 2018

Santa María 35,6 35,8

Nehuenco GNL (prom. I y II) 2,7 2,7

Nehuenco Diesel (prom. I y II) 95,5 95,8

Total Generación (GWh) 1.119

Total Retiros (GWh) 918

Transf. Físicas (GWh) 113

Transf. Valorizadas (MMUS$) 8,0

Transferencias de Energía Feb 18

Costos Variables promedio (US$/MWh)

-40

-20

-

20

40

3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2014 2015 2016 2017 .

-600

-400

-200

0

200

400

600

GW

h

Fisico Energía GWh Valorizado Energía MMUS$

MM

US$

Abr 2017 Mar 2018 Abr 2018Pasada 93 124 92

Embalse 0 0 0

GNL 228 0 0

Carbón 1.300 1.199 1.340

Diésel 2 1 0

Eólico 0 0 0

Total 1.623 1.324 1.432

Generación por Fuente (GWh)Mar 2018 Abr 2018

Ventanas prom. (prom. I y II) 45,4 45,5

N. Ventanas y Campiche 47,8 47,9

Nueva Renca GNL 58,7 59,6

Angamos (prom. 1 y 2) 42,0 43,5

Norgener (prom. 1 y 2) 43,8 43,7

Total Generación (GWh)

Total Retiros (GWh)

Transf. Físicas (GWh)

Transf. Valorizadas (MMUS$)

Transferencias de Energía Feb 2018

1.324

1.262

49

5

Costos variables promedio (US$/MWh)

Central

-50

-30

-10

10

30

50

3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2014 2015 2016 2017 .

-600

-200

200

600

Físico Energía GWh Valorizado Energía MUS$

GW

h

Abr 2017 Mar 2018 Abr 2018

Pasada 0 0 0

Embalse 0 0 0

Gas 0 0 0

GNL 0 0 0

Carbón 283 372 379

Diesel 0 0 0

Eólico 0 0 0

Total 283 372 379

Generación por Fuente (GWh)Central Mar 2018 Abr 2018

Guacolda I y II 39,9 42,9

Guacolda III 40,4 41,5

Guacolda IV y V 39,3 42,6

Total Generación (GWh)

Total Retiros (GWh)

Transf. Físicas (GWh)

Transf. Valorizadas (MMUS$) 1

Transferencias de Energía Feb 2018372

315

24

Costos Variables promedio (US$/MWh)

-20

-10

-

10

20

3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2014 2015 2016 2017 .

-200

-100

0

100

200

GW

h

Fisico Energía GWh Valorizado Energía MMUS$

MM

US$

7 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Análisis por empresa

Engie

Tamakaya Energía (Central Kelar)

Abr 2017 Mar 2018 Abr 2018Diesel 3 0 0Fuel Oil Nro. 6 0 0 0Diesel + Fuel Oil 0 0 0Carbón 364 373 305Gas Natural 96 124 140Hidro 3 5 3Petcoke 0 0 0Carbón + Petcoke 0 0 0Total 467 502 448

Generación por Fuente (GWh)

Central Mar 2018 Abr 2018

Andina Carbón 45,9 44,3

Mejillones Carbón 50,5 48,4

Tocopilla GNL 44,5 40,7

Total Generación (GWh) 502

Total Retiros (GWh) 816

Transf. Físicas (GWh) -388

Transf. Valorizadas (MUS$) -15.575

Transferencias de Energía Feb 2018

Costos Variables promedio (US$/MWh)

-30

-10

10

30

3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2014 2015 2016 2017 .

-500

-300

-100

100

300

500

Físico Energía GWh Valorizado Energía MUS$

MM

US$ G

Wh

Abr 2017 Mar 2018 Abr 2018

Diesel 0 5 0

Fuel Oil Nro. 6 0 0 0

Diesel + Fuel Oil 0 0 0

Carbón 0 0 0

Gas Natural 61 207 162

Hidro 0 0 0

Petcoke 0 0 0

Carbón + Petcoke 0 0 0

Total 61 212 162

Generación por Fuente (GWh)

Central Mar 2018 Abr 2018

Total Generación (GWh) 212

Total Retiros (GWh) 220

Transf. Físicas (GWh) -26

Transf. Valorizadas (MUS$) -2.490

Transferencias de Energía Feb 2018

Costos Variables prom. (US$/MWh)

Kelar GNL

(TG1 + TG2 + TV)72,0 70,7

-15

-5

5

15

3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2014 2015 2016 2017 .

-200

-100

0

100

200

Físico Energía GWh Valorizado Energía MUS$

Para mayor detalle sobre empresas del Sistema, ver

Estadísticas Systep, sección Información de empresas del

SIC-SING.

.

8 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Suministro a clientes regulados

El precio promedio de los contratos firmados entre

generadores y empresas distribuidoras para el suministro

de clientes regulados, indexado a marzo de 2018, es de

83,8 US$/MWh para el Sistema Eléctrico Nacional,

referidos a barra de suministro (ver Tabla 3).

En la Tabla 4 se muestran los precios de licitación

promedios por empresa distribuidora, en las barras de

suministro correspondientes. Se observa que

actualmente Enel Distribución y SAESA acceden a

menores precios mientras que, en contraste, CGED

accede a los precios más altos en comparación con las

restantes distribuidoras del sistema.

Los valores de la Tabla 3 y 4 consideran los contratos

adjudicados hasta el proceso 2015/02.

Para mayor detalle sobre Precios de Licitación, ver

Estadísticas Systep, sección Precios de licitación del SIC-

SING.

Tabla 3: Precio medio de licitación indexado a abril de 2018 por generador,

en barra de suministro (Fuente: CNE. Elaboración: Systep)

Tabla 4: Precio medio de licitación indexado a abril de 2018 por distribuidora,

en barra de suministro (Fuente: CNE. Elaboración: Systep)

Energías Renovables No Convencionales

De acuerdo con el balance de Energías Renovables No

Convencionales (ERNC) correspondiente a febrero de

2018, los retiros de energía afectos a obligaciones

establecidos en la Ley 20.257 y la Ley 20.698 fueron

iguales a 2.814 GWh, por lo tanto, las obligaciones

sumaron 193 GWh en total en febrero de 2018. A su vez,

la generación ERNC durante febrero fue igual a 953,7

GWh, es decir, superó en un 393% la obligación ERNC.

La generación ERNC reconocida de febrero 2018 es

24,3% mayor a la reconocida en febrero 2017 (767

GWh) y 75,5% mayor a la reconocida en febrero 2016

(543 GWh) (Figura 10).

La mayor fuente de ERNC en el mes de febrero

correspondió a energía solar con un 48% de

participación, seguida por generación eólica (24%),

hidráulica (12%) y biomasa (14%). Desde marzo de 2017

comenzó a inyectarse energía geotérmica al sistema,

con un aporte de 17,47 GWh durante el mes de febrero.

Figura 10: Generación ERNC histórica reconocida (Fuente: CEN)

Figura 11: Generación ERNC reconocida en febrero 2018 (Fuente: CEN)

Precio Medio Licitación Energía Contratada

US$/MWh GWh/añoEnel Generación Enel 81,2 19.081

Panguipulli Enel Green Power 120,8 565

Puyehue Enel Green Power 97,6 160

Colbún Colbún 81,2 6.932

Pelumpén Colbún 84,6 380

Aes Gener Aes Gener 80,7 5.601

Guacolda Aes Gener 69,8 900

Engie Engie 94,4 4.546

Monte Redondo Engie 109,6 303

Amunche Solar First Solar 66,4 110

SCB II First Solar 69,3 88

Aela Generación Aela Generación 81,3 770

Diego de Almagro Prime Energía 112,4 220

I.Cabo Leones EDF Energy/ Ibereólica 91,5 195

Chungungo SunEdison 88,6 190

San Juan Latin America Power 101,5 240

Santiago Solar Andes Mining & Energy 79,5 120

Eléctrica Puntilla Eléctrica Puntilla 115,9 83

EE ERNC-1 BCI/ Antuko 112,8 60

E Cerro El Morado MBI Inversiones 116,0 40

Abengoa Abengoa Chile 99,4 39

E Eléctrica Carén Latin America Power. 109,8 49

Acciona Acciona 96,0 240

SPV P4 Sonnedix 97,8 20

Precio Medio de Licitación Sistema 83,8 40.932

Empresa

GeneradoraEmpresa Matriz

Precio Medio Licitación Energía Contratada

US$/MWh GWh/añoEnel Distribución 69,6 15.226

Chilquinta 94,1 3.724

EMEL 87,6 950

CGED 100,8 13.336

SAESA 72,5 5.133

EMEL-SING 86,1 2.562

Precio Medio de Licitación Sistema 83,8 40.932

Empresa Distribuidora

feb-15

feb-16

feb-17

feb-18

Hidráulico Eólico Biomasa Solar

78116

103

104

90161 118

174111

226

120

310

118

228

137

454GWh

12%

24%

14%

48%

2%

954

Hidráulico Eólico Biomasa Solar Geotérmica

GWhfeb-18

9 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Expansión del Sistema

Plan de obras

De acuerdo con la RE 389 CNE (23-05-2018) “Declara y

actualiza instalaciones de Generación y Transmisión en

construcción", se espera la entrada de 2.793 MW de

capacidad instalada en el Sistema Eléctrico Nacional a

marzo de 2024. De estos, 11% corresponde a tecnología

solar (311 MW), un 37% a tecnología hidráulica (1.036

MW), un 30% a tecnología térmica (847 MW) y un 22% a

tecnología eólica (600 MW).

De acuerdo con la información anterior y a

consideraciones adicionales, la Tabla 5 resume los

supuestos de los planes de obras utilizados para la

proyección de costos marginales a 12 meses (página 5).

Transmisión

De acuerdo con la carta enviada al Coordinador,

Transelec solicita la entrada en operación de la etapa

N°1 del proyecto Subestación Nueva Charrúa,

seccionamiento de líneas 2x500 kV Charrúa – Ancoa 1 y

2 y nueva línea 2x220 kV Nueva Charrúa – Charrúa (ver

carta).

Para mayor detalle sobre expansión del Sistema, ver

Estadísticas Systep, sección Infraestructura del SIC- SING.

Tabla 5: Centrales mayores a 10 MW en Plan de Obras a 12 meses (Fuente:

CNE, Systep)

Tabla 6: Proyectos de Transmisión Nacional a un año (Fuente: CNE, Systep)

Proyecto TecnologíaPotencia

neta [MW]

Fecha

conexión

Systep

IEM Térmica 375 jul-18

Sarco Eólica 168,8 jul-18

Aurora Eólica 126,4 oct-18

Huatacondo Solar 98 nov-18

Proyecto Responsable Decreto

Fecha

conexión

Decreto

Fecha

conexión

Systep

Maitencillo- Pan de Azúcar 500 kV Interchile 115/2011 abr-18 jun-18

Pan de Azúcar- Polpaico 500 kV Interchile 115/2011 ene-18 oct-18

Nueva SE Seccionadora Puente Negro 220 kV Colbun Trans. 158/2015 oct-17 mar-18

3° banco autotrans. 500/220 kV, 750 MVA, en SE A Jahuel Transelec 12T/2014 ene-18 ene-18

10 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Proyectos en Sistema de Evaluación de Impacto

Ambiental (SEIA)

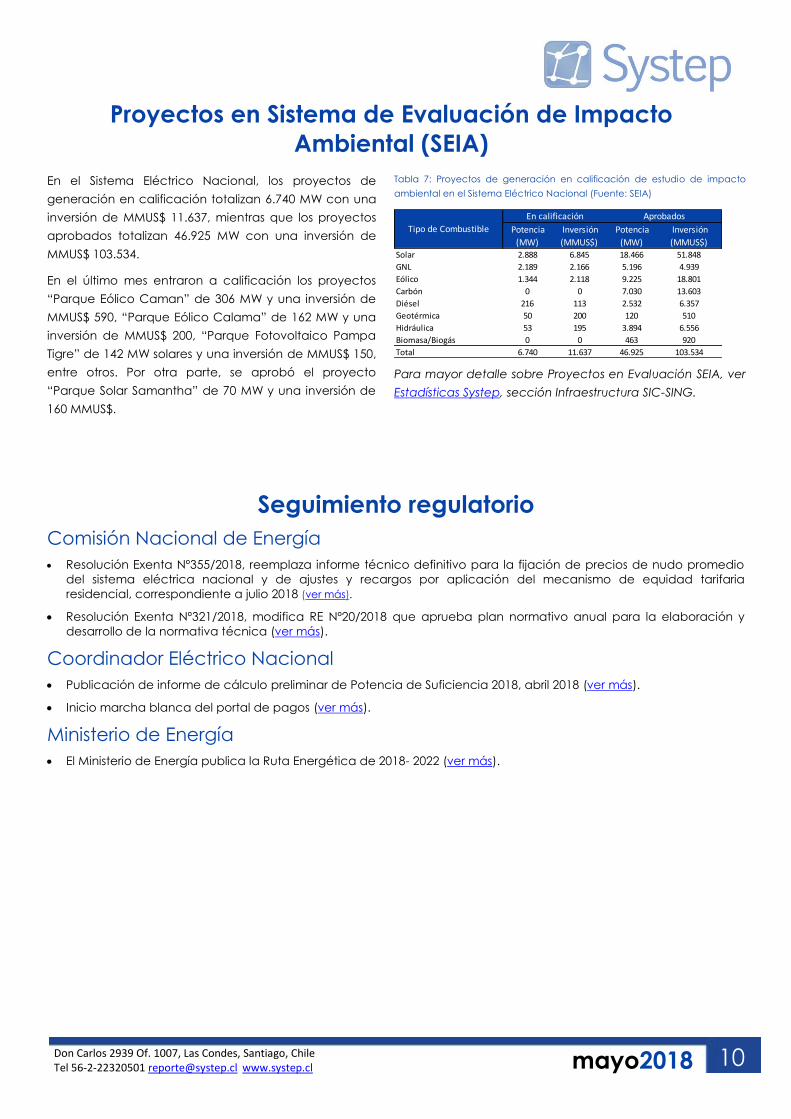

En el Sistema Eléctrico Nacional, los proyectos de

generación en calificación totalizan 6.740 MW con una

inversión de MMUS$ 11.637, mientras que los proyectos

aprobados totalizan 46.925 MW con una inversión de

MMUS$ 103.534.

En el último mes entraron a calificación los proyectos

“Parque Eólico Caman” de 306 MW y una inversión de

MMUS$ 590, “Parque Eólico Calama” de 162 MW y una

inversión de MMUS$ 200, “Parque Fotovoltaico Pampa

Tigre” de 142 MW solares y una inversión de MMUS$ 150,

entre otros. Por otra parte, se aprobó el proyecto

“Parque Solar Samantha” de 70 MW y una inversión de

160 MMUS$.

Tabla 7: Proyectos de generación en calificación de estudio de impacto

ambiental en el Sistema Eléctrico Nacional (Fuente: SEIA)

Para mayor detalle sobre Proyectos en Evaluación SEIA, ver

Estadísticas Systep, sección Infraestructura SIC-SING.

Seguimiento regulatorio

Comisión Nacional de Energía

• Resolución Exenta Nº355/2018, reemplaza informe técnico definitivo para la fijación de precios de nudo promedio

del sistema eléctrica nacional y de ajustes y recargos por aplicación del mecanismo de equidad tarifaria

residencial, correspondiente a julio 2018 (ver más).

• Resolución Exenta Nº321/2018, modifica RE Nº20/2018 que aprueba plan normativo anual para la elaboración y

desarrollo de la normativa técnica (ver más).

Coordinador Eléctrico Nacional

• Publicación de informe de cálculo preliminar de Potencia de Suficiencia 2018, abril 2018 (ver más).

• Inicio marcha blanca del portal de pagos (ver más).

Ministerio de Energía

• El Ministerio de Energía publica la Ruta Energética de 2018- 2022 (ver más).

Potencia

(MW)

Inversión

(MMUS$)

Potencia

(MW)

Inversión

(MMUS$)

Solar 2.888 6.845 18.466 51.848

GNL 2.189 2.166 5.196 4.939

Eólico 1.344 2.118 9.225 18.801

Carbón 0 0 7.030 13.603

Diésel 216 113 2.532 6.357

Geotérmica 50 200 120 510

Hidráulica 53 195 3.894 6.556

Biomasa/Biogás 0 0 463 920

Total 6.740 11.637 46.925 103.534

Tipo de Combustible

En calificación Aprobados

11

Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl mayo2018

Contáctenos para mayor información:

Teléfono +56 2 2232 0510

Fax +56 2 2232 2637

www.systep.cl

Don Carlos 2939, Of. 1007

Las Condes, Santiago, Chile. 7550171

Rodrigo Jiménez B. | Gerente General

Pablo Lecaros V. | Gerente de Mercados

[email protected] Eléctricos y Regulación

Felipe Zuloaga R. | Líder de proyectos

©Systep Ingeniería y Diseños elabora este Reporte Mensual del Sector Eléctrico en base a información de dominio público. El presente documento es

para fines informativos únicamente, por lo que los clientes podrán considerar este informe sólo como un factor en la toma de sus decisiones de

inversión, desligándose Systep de los resultados obtenidos, directa o indirectamente, producto de dichas acciones. La veracidad de la información

recopilada en el presente documento no es puesta en duda por Systep, no haciéndose responsable por su exactitud ni su integridad. Los análisis,

proyecciones y estimaciones que se presentan en este Reporte reflejan distintos supuestos definidos por Systep, los cuales podrán o no estar sujetos a

discusión. Systep no se hace responsable por las consecuencias derivadas del uso de los análisis, proyecciones y estimaciones publicados en este

Reporte. La frecuencia de publicación de este Reporte queda a discreción de Systep. Se autoriza la reproducción parcial o total de este informe

sujeta a que se cite como fuente a Systep.

Mayo2018

Descargue las estadísticas del Reporte Systep y del sector eléctrico desde nuestro sitio web.

• Datos de la operación

• Precios

• Resumen por empresa

• Suministro a clientes regulados

• Datos de infraestructura www.systep.cl