reporte de resultados · cobro. esta nif elimina la supletoriedad de la norma internacional de...

TRANSCRIPT

Contenido:

1. Estados Financieros al 31 de diciembre de 2017.

2. Resumen de resultados al cuarto trimestre de 2017.

3. Actividad, Servicios y Políticas Contables.

4. Notas a los Estados Financieros.

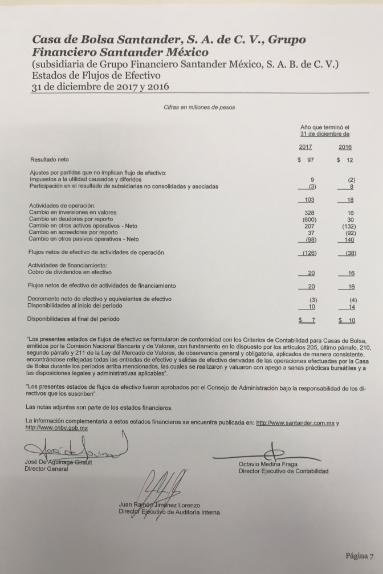

1. Estados Financieros al 31 de diciembre 2017

Balance General

Estado de Resultados

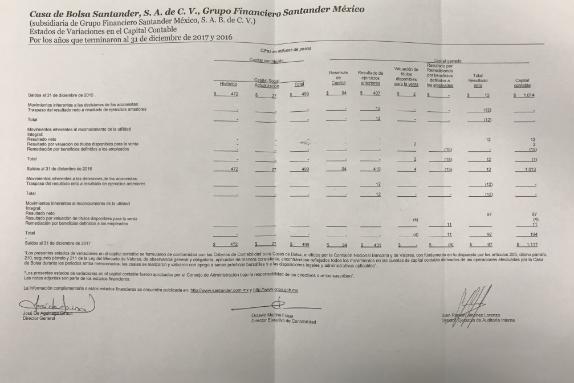

Estado de Variaciones en el Capital Contable

Estado de Flujos de Efectivo

La información contenida en este reporte y los Estados Financieros de las Subsidiarias de Banco Santander México

pueden ser consultados en la página de Internet a través del siguiente acceso directo: http://www.santander.com.mx/ir/inf_financiera/subsidiarias.html Existe también información de Banco Santander

México en el sitio de la CNBV: www.cnbv.gob.mx

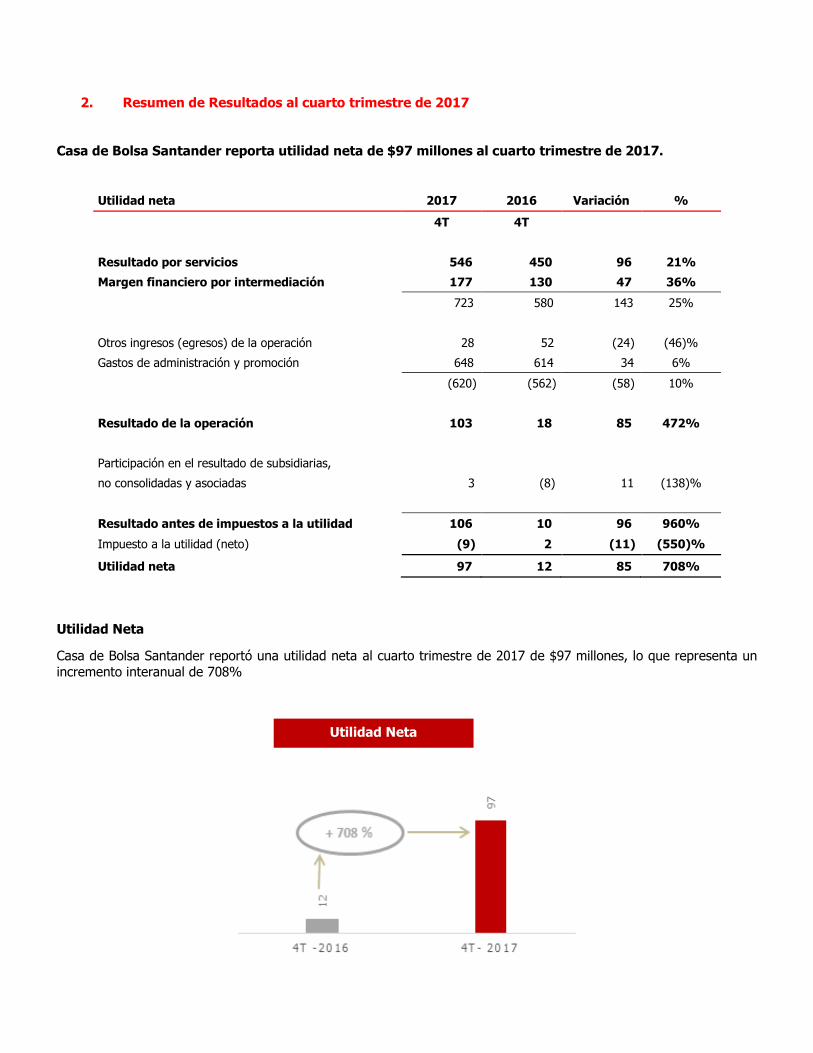

2. Resumen de Resultados al cuarto trimestre de 2017

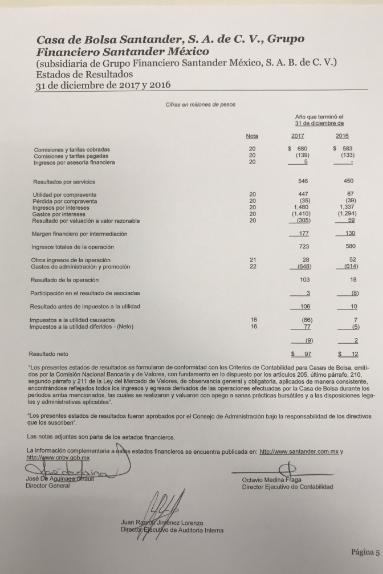

Casa de Bolsa Santander reporta utilidad neta de $97 millones al cuarto trimestre de 2017.

Utilidad neta 2017 2016 Variación %

4T 4T

Resultado por servicios 546 450 96 21%

Margen financiero por intermediación 177 130 47 36%

723 580 143 25%

Otros ingresos (egresos) de la operación 28 52 (24) (46)%

Gastos de administración y promoción 648 614 34 6%

(620) (562) (58) 10%

Resultado de la operación 103 18 85 472%

Participación en el resultado de subsidiarias,

no consolidadas y asociadas 3 (8) 11 (138)%

Resultado antes de impuestos a la utilidad 106 10 96 960%

Impuesto a la utilidad (neto) (9) 2 (11) (550)%

Utilidad neta 97 12 85 708%

Utilidad Neta

Casa de Bolsa Santander reportó una utilidad neta al cuarto trimestre de 2017 de $97 millones, lo que representa un

incremento interanual de 708%

Utilidad Neta

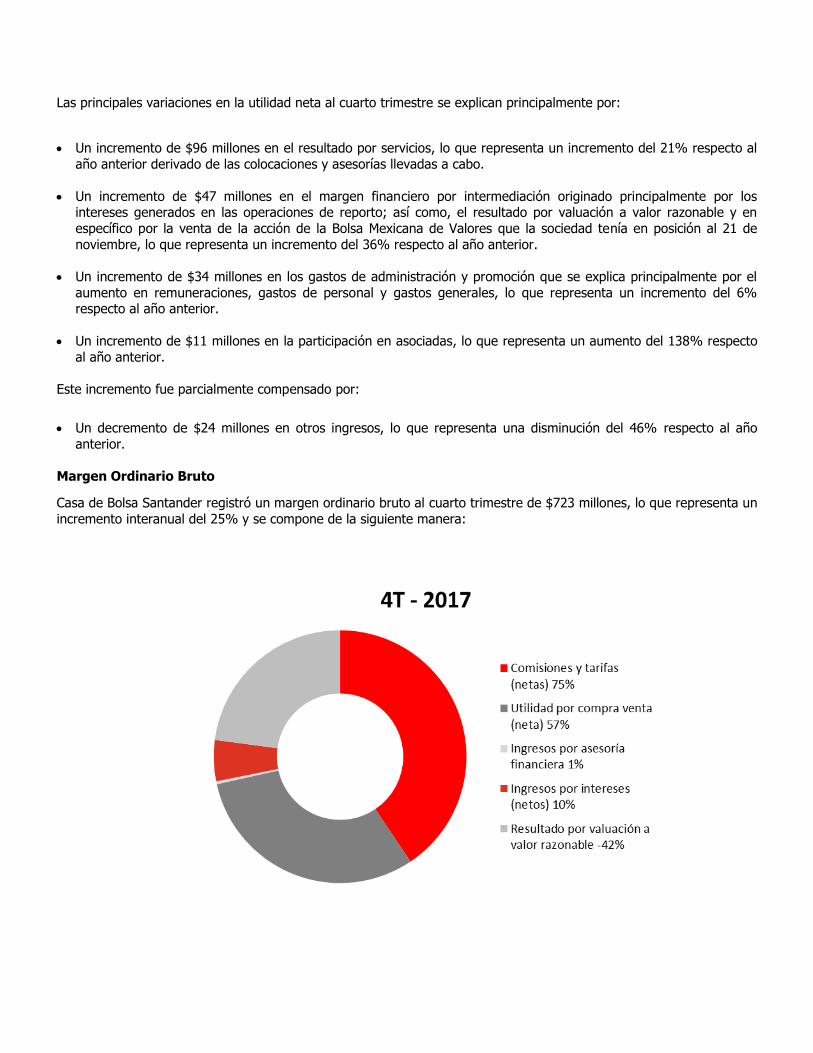

Las principales variaciones en la utilidad neta al cuarto trimestre se explican principalmente por:

Un incremento de $96 millones en el resultado por servicios, lo que representa un incremento del 21% respecto al

año anterior derivado de las colocaciones y asesorías llevadas a cabo.

Un incremento de $47 millones en el margen financiero por intermediación originado principalmente por los intereses generados en las operaciones de reporto; así como, el resultado por valuación a valor razonable y en

específico por la venta de la acción de la Bolsa Mexicana de Valores que la sociedad tenía en posición al 21 de

noviembre, lo que representa un incremento del 36% respecto al año anterior.

Un incremento de $34 millones en los gastos de administración y promoción que se explica principalmente por el

aumento en remuneraciones, gastos de personal y gastos generales, lo que representa un incremento del 6% respecto al año anterior.

Un incremento de $11 millones en la participación en asociadas, lo que representa un aumento del 138% respecto

al año anterior.

Este incremento fue parcialmente compensado por:

Un decremento de $24 millones en otros ingresos, lo que representa una disminución del 46% respecto al año

anterior.

Margen Ordinario Bruto

Casa de Bolsa Santander registró un margen ordinario bruto al cuarto trimestre de $723 millones, lo que representa un

incremento interanual del 25% y se compone de la siguiente manera:

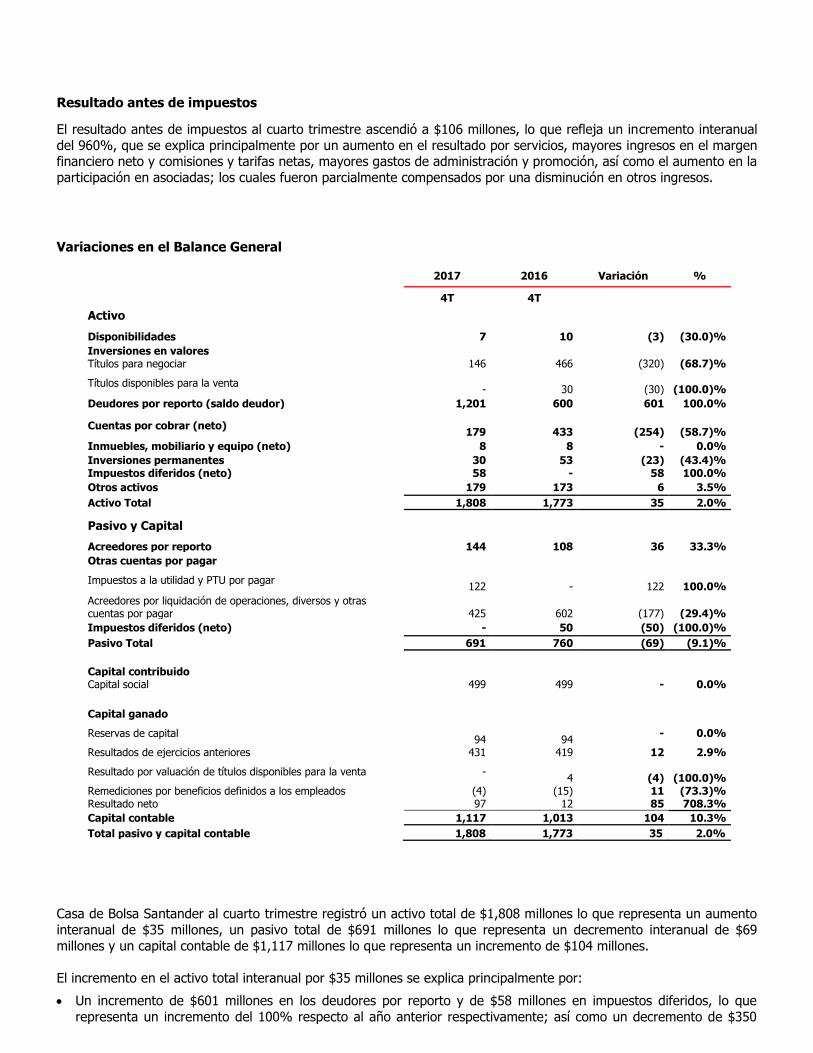

Resultado antes de impuestos

El resultado antes de impuestos al cuarto trimestre ascendió a $106 millones, lo que refleja un incremento interanual

del 960%, que se explica principalmente por un aumento en el resultado por servicios, mayores ingresos en el margen financiero neto y comisiones y tarifas netas, mayores gastos de administración y promoción, así como el aumento en la

participación en asociadas; los cuales fueron parcialmente compensados por una disminución en otros ingresos.

Variaciones en el Balance General

2017 2016 Variación %

4T 4T

Activo

Disponibilidades 7 10 (3) (30.0)%

Inversiones en valores

Títulos para negociar 146 466 (320) (68.7)%

Títulos disponibles para la venta

-

30

(30)

(100.0)%

Deudores por reporto (saldo deudor) 1,201 600 601 100.0%

Cuentas por cobrar (neto)

179

433

(254)

(58.7)%

Inmuebles, mobiliario y equipo (neto) 8 8 - 0.0%

Inversiones permanentes 30 53 (23) (43.4)% Impuestos diferidos (neto) 58 - 58 100.0%

Otros activos 179 173 6 3.5%

Activo Total 1,808 1,773 35 2.0%

Pasivo y Capital

Acreedores por reporto 144 108 36 33.3%

Otras cuentas por pagar

Impuestos a la utilidad y PTU por pagar

122

-

122

100.0%

Acreedores por liquidación de operaciones, diversos y otras cuentas por pagar

425

602

(177)

(29.4)%

Impuestos diferidos (neto) - 50 (50) (100.0)%

Pasivo Total 691 760 (69) (9.1)%

Capital contribuido

Capital social 499 499 - 0.0%

Capital ganado

Reservas de capital

94

94

- 0.0%

Resultados de ejercicios anteriores 431 419 12 2.9%

Resultado por valuación de títulos disponibles para la venta -

4

(4)

(100.0)% Remediciones por beneficios definidos a los empleados (4) (15) 11 (73.3)% Resultado neto 97 12 85 708.3%

Capital contable 1,117 1,013 104 10.3%

Total pasivo y capital contable 1,808 1,773 35 2.0%

Casa de Bolsa Santander al cuarto trimestre registró un activo total de $1,808 millones lo que representa un aumento

interanual de $35 millones, un pasivo total de $691 millones lo que representa un decremento interanual de $69

millones y un capital contable de $1,117 millones lo que representa un incremento de $104 millones.

El incremento en el activo total interanual por $35 millones se explica principalmente por:

Un incremento de $601 millones en los deudores por reporto y de $58 millones en impuestos diferidos, lo que

representa un incremento del 100% respecto al año anterior respectivamente; así como un decremento de $350

millones en los Títulos para negociar y disponibles para la venta, derivado de la venta de las acciones de la Bolsa Mexicana de Valores, disminución en cuentas por cobrar netas principalmente por liquidación de operaciones por

$254 millones, lo que representa un decremento del 68.7% y 58.7% respecto al año anterior.

El decremento en el pasivo total interanual por $69 millones se explica principalmente por:

Un decremento de $177 millones en los acreedores por liquidación de operaciones, lo que representa una

disminución del 29.4% respecto al año anterior y un incremento en impuestos y PTU por pagar por $122 millones,

lo que representa un aumento del 100.0% respecto al año anterior.

Nota Importante: Al cierre de diciembre de 2017, la sociedad no mantiene posición de Instrumentos Financieros derivados. Al cierre de diciembre de 2017, la sociedad no mantiene posición en moneda extranjera (activos-pasivos-resultados)

3. Actividad, Servicios y Principales políticas contables.

Actividad

Servicios

Principales políticas contables

Actividad

Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México, es una compañía subsidiaria del Grupo Financiero Santander México, S.A.B. de C.V. quien posee el 99.97% de las acciones representativas del capital social

pagado de la Casa de Bolsa, y es una sociedad autorizada por la Comisión Nacional Bancaria y de Valores, para actuar como intermediaria en operaciones de valores y financieras en los términos de las leyes aplicables y disposiciones de

carácter general.

Servicios

La sociedad opera en los mercados de Dinero, Capitales, Derivados (a la fecha sin operación), así mismo presta los

servicios de Administración, Custodia, Asesoría Financiera a sus clientes.

Nuevos pronunciamientos contables

Criterios contables emitidos por la Comisión

A continuación se describe una serie de NIF que el CINIF emitió durante diciembre de 2013, 2014 y 2016, las cuales

entrarán en vigor a partir del 1 de enero de 2019. Se considera que dichas NIF no tendrán una afectación importante en la información financiera que presenta la Casa de Bolsa.

2019

NIF B-17 “Determinación del valor razonable” Establece las normas para la determinación del valor razonable y su revelación. Define el valor razonable como el precio de salida que sería recibido por vender un activo o pagado para

transferir un pasivo en una transacción ordenada entre participantes del mercado a la fecha de valuación (es decir, un valor actual basado en un precio de salida).

NIF C-3 “Cuentas por cobrar”. Establece las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de las cuentas por cobrar comerciales y las otras cuentas por cobrar en los estados financieros de

una entidad económica. Especifica que las cuentas por cobrar que se basan en un contrato representan un instrumento financiero.

NIF C-9 “Provisiones, contingencias y compromisos”. Establece las normas para el reconocimiento contable de las provisiones en los estados financieros de las entidades, así como las normas para revelar los activos contingentes, los

pasivos contingentes y los compromisos. Se modificó la definición de pasivo, eliminando el concepto de “virtualmente ineludible” e incluyendo el término “probable”. **

NIF C-16 “Deterioro de instrumentos financieros por cobrar”. Establece las normas de valuación, presentación y

revelación para el reconocimiento inicial y posterior del deterioro de los instrumentos financieros por cobrar en los

estados financieros de una entidad económica. Determina cuándo y cómo deben reconocer las pérdidas esperadas por el deterioro del instrumento financiero por cobrar (IFC). **

NIF C-19 “Instrumentos financieros por pagar”. Establece las normas de valuación, presentación y revelación para el

reconocimiento inicial y posterior de los instrumentos financieros por pagar en los estados financieros de una entidad

económica. Se introducen además los conceptos de costo amortizado para valuar los pasivos financieros y el de método de interés efectivo, basado en la tasa de interés efectiva, para realizar dicha valuación. **

NIF C-20 “Instrumentos financieros para cobrar principal e interés”. Establece las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de los instrumentos financieros para cobrar principal e interés en

los estados financieros de una entidad económica que realiza actividades de financiamiento. Se descarta el concepto de intención de adquisición y tenencia de éstos para determinar su clasificación, adoptando el concepto de modelo de

negocios de la administración. **

NIF D-1 “Ingresos por contratos con clientes”. Establece las normas de valuación, presentación y revelación de los

ingresos que se incurren para obtener o cumplir con los contratos con clientes. Se establecen los aspectos más significativos para el reconocimiento de los ingresos a través de la transferencia de control, identificación de las

obligaciones a cumplir de un contrato, asignación del monto de la transacción y el reconocimiento de derechos de

cobro. Esta NIF elimina la supletoriedad de la Norma Internacional de Contabilidad (NIC) 18 “Ingresos de actividades ordinarias”, y sus interpretaciones, según se establece en la NIF A-8 “Supletoriedad”.**

NIF D-2 “Costos por contratos con clientes”. Establece las normas de valuación, presentación y revelación de los

costos que surgen de contratos con clientes. Establece la a normativa relativa al reconocimiento de los costos por

contratos con clientes, asimismo incorpora el tratamiento contable de los costos relacionado con contratos de construcción y fabricación de bienes de capital incluyendo los costos relacionados con contratos de clientes. Esta NIF,

en conjunto con la NIF D-1, “Ingresos por contratos con clientes”, deroga el Boletín D-7 “Contratos de construcción y de fabricación de ciertos bienes de capital” y a la INIF 14 “Contratos de construcción, venta y prestación de servicios

relacionados con bienes inmuebles”.**

** La aplicación de dichas NIF se permite de manera anticipada, siempre y cuando se haga de manera conjunta.

Mejoras a las NIF 2017

NIF B-7 “Adquisición de negocios”. Se modifica la aplicación del cambio realizado en las mejoras 2016, por lo que se

debe aplicar de manera prospectiva.

NIF B-13 “Hechos posteriores a la fecha de los estados financieros”. Estable que si durante el periodo posterior (lapso

comprendido entre la fecha de los estados financieros y la fecha en que son autorizados para su emisión a terceros) una entidad deudora logra un convenio para mantener los pagos a largo plazo para un pasivo contratado con

condiciones de pago a largo plazo y en el que ha caído en incumplimiento, conserve la clasificación de dicho pasivo como partida de largo plazo a la fecha de los estados financieros.

NIF C-11 “Capital contable”. Se establece que los costos de registro en una bolsa de valores de acciones que a la fecha de dicho registro ya estaban en propiedad de inversionistas y por las que la entidad emisora ya había recibido

los fondos correspondientes deben reconocerse por la entidad en la utilidad o pérdida neta en el momento de su devengación y no en el capital contable, dado que no se considera que estén relacionados con una transacción de

capital de la entidad. Adicionalmente no debe reconocerse dentro del estado de resultados integral utilidad o pérdida

alguna sobre la adquisición, recolocación, emisión o cancelación de las acciones propias de la entidad.

NIF D-3 “Beneficios a los empleados”. Establece que la tasa de descuento a utilizar en la determinación del valor presente de los pasivos laborales a largo plazo debe ser una tasa de mercado libre de, o con muy bajo riesgo

crediticio, que represente el valor del dinero en el tiempo; consecuentemente, la entidad podría utilizar, en forma

indistinta, ya sea la tasa de mercado de bonos gubernamentales o la tasa de mercado de bonos corporativos de alta calidad en términos absolutos en un mercado profundo, siempre y cuando soporte, en este último caso que cumple

con todos los requisitos establecidos en la NIF.

Asimismo se establece que la diferencia resultante entre los activos del plan (AP) alcanzados por el reconocimiento en resultados del ingreso por intereses estimado durante el periodo y el valor razonable de los AP al cierre del periodo

debe reconocerse, en la utilidad o pérdida neta en la fecha de su determinación, la entidad debe ser consistente en el

reconocimiento de las remediciones.

Principales políticas contables

Las principales políticas contables de la Casa de Bolsa están de acuerdo con los criterios contables prescritos por la

Comisión, las cuales se incluyen en las “Disposiciones de Carácter General aplicables a las Casas de Bolsa” (las “Disposiciones”), en sus circulares, así como en los oficios generales y particulares que ha emitido para tal efecto, las

cuales requieren que la Administración efectúe ciertas estimaciones y utilice ciertos supuestos, para determinar la valuación de algunas de las partidas incluidas en los estados financieros y para efectuar las revelaciones que se

requiere presentar en los mismos. Aun cuando pueden llegar a diferir de su efecto final, la Administración considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias actuales.

De acuerdo con el Criterio Contable A-1, Esquema básico del conjunto de criterios de contabilidad aplicables a Casas de Bolsa, de la Comisión, la contabilidad de la Casa de Bolsa se ajustará a las Normas de Información Financiera

(“NIF”) definidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (“CINIF”), excepto cuando a juicio de la Comisión sea necesario aplicar una normatividad o un Criterio Contable específico, tomando en

consideración que la Casa de Bolsa realiza operaciones especializadas.

Reconocimiento de los efectos de la inflación en la información financiera - A partir del 1º de enero de 2008,

la Casa de Bolsa al operar en un entorno no inflacionario, suspendió el reconocimiento de los efectos de la inflación. Hasta el 31 de diciembre de 2007, dicho reconocimiento resultó principalmente, en ganancias o pérdidas por inflación

sobre partidas no monetarias y monetarias

Compensación de activos financieros y pasivos financieros - Los activos financieros y pasivos financieros son

objeto de compensación de manera que se presente en el balance general el saldo deudor o acreedor, según corresponda, si y solo si, se tiene el derecho contractual de compensar los importes reconocidos, y la intención de

liquidar la cantidad neta, o de realizar el activo y cancelar simultáneamente el pasivo.

Disponibilidades - Se valúan a valor nominal. Al cierre del ejercicio las disponibilidades se integran principalmente

por cuentas de cheques en moneda nacional. Títulos para negociar - Los títulos para negociar representan inversiones en valores de instrumentos de deuda y renta variable, en posición propia y entregados en garantía, que se adquieren con la intención de enajenarlos,

obteniendo ganancias derivadas de las diferencias en precios que resulten de las operaciones de compraventa. Al

momento de su adquisición, se reconocen inicialmente a su valor razonable (el cual incluye en su caso, el descuento o sobreprecio). Por otra parte, el costo se determina por el método de costos promedio. Posteriormente se valúan a su

valor razonable, determinado por el proveedor de precios contratado por la Casa de Bolsa conforme a lo establecido por la Comisión. La diferencia entre el costo de las inversiones de instrumentos de deuda más el interés devengado y

el costo de los instrumentos de renta variable con respecto a su valor razonable se registra en el estado de resultados en el rubro de “Resultado por intermediación” y estos efectos de la valuación tendrán el carácter de no realizados para

reparto a sus accionistas, hasta en tanto no se realicen.

El valor razonable es el monto por el cual puede intercambiarse un activo o liquidarse un pasivo entre partes

informadas, interesadas e igualmente dispuestas en una transacción de libre competencia.

Los costos de transacción por la adquisición de títulos clasificados para negociar se reconocen en los resultados del

ejercicio en la fecha de adquisición.

Los dividendos en efectivo de los títulos accionarios, se reconocen en los resultados del ejercicio en el mismo período en que se genera el derecho a recibir el pago de los mismos.

Dentro de este rubro se registran las operaciones pendientes de liquidar que corresponden a operaciones de compraventa de valores asignados no liquidados, las cuales se valúan y registran como títulos para negociar,

registrando la entrada y salida de los títulos objeto de la operación al momento de concertación contra la cuenta liquidadora deudora o acreedora correspondiente.

Títulos disponibles para la venta - Los títulos disponibles para la venta son aquellos títulos de deuda y acciones,

cuya intención no está orientada a obtener ganancias derivadas de las diferencias en precios que resulten de

operaciones de compraventa y, en el caso de títulos de deuda, tampoco se tiene la intención ni capacidad de conservarlos hasta su vencimiento, por lo tanto representa una categoría residual, es decir se adquieren con una

intención distinta a la de los títulos para negociar o conservados al vencimiento, debido a que se tiene la intención de negociarlos en un futuro no cercano pero anterior a su vencimiento.

Al momento de su adquisición, se reconocen inicialmente a su valor razonable más los costos de transacción por la adquisición (el cual incluye en su caso, el descuento o sobreprecio), el cual es a su vez el costo de adquisición para la

Casa de Bolsa. Posteriormente se valúan a su valor razonable.

La Casa de Bolsa determina el incremento o decremento por valuación a valor razonable utilizando precios actualizados proporcionados por el proveedor de precios, el cual utiliza diversos factores de mercado para su determinación. El

rendimiento de los títulos de deuda, se registra conforme al método de interés imputado o método de interés efectivo

según corresponda de acuerdo con la naturaleza del instrumento; dichos rendimientos se reconocen en el estado de resultados en el rubro de “Ingresos por intereses”. La utilidad o pérdida no realizada resultante de la valuación de

acuerdo con el proveedor de precios, se registra en otras partidas de la utilidad integral dentro del capital contable en el rubro de “Resultado por valuación de títulos disponibles para la venta”, siempre y cuando dichos títulos no se hayan

definido como cubiertos en una relación de cobertura de valor razonable mediante la contratación de un instrumento

financiero derivado, en cuyo caso se reconoce dicha valuación en los resultados del ejercicio respecto al riesgo cubierto.

Los dividendos en efectivo de los títulos accionarios, se reconocen en los resultados del ejercicio en el mismo período

en que se genera el derecho a recibir el pago de los mismos. Deterioro en el valor de un título - La Casa de Bolsa evalúa si a la fecha del balance general existe evidencia

objetiva de que un título está deteriorado. El deterioro es la condición existente cuando el valor en libros de las inversiones en valores excede el monto recuperable de dichos valores.

Se considera que un título está deteriorado y, por lo tanto, se incurre en una pérdida por deterioro, si y solo si, existe

evidencia objetiva del deterioro como resultado de uno o más eventos que ocurrieron posteriormente al

reconocimiento inicial del título, mismos que tuvieron un impacto sobre sus flujos de efectivo futuros estimados que puede ser determinado de manera confiable. Es poco probable identificar un evento único que individualmente sea la

causa del deterioro, siendo más factible que el efecto combinado de diversos eventos pudiera haber causado el deterioro. Las pérdidas esperadas como resultado de eventos futuros no se reconocen, no importando que tan

probable sean.

La evidencia objetiva de que un título está deteriorado, incluye información observable, entre otros, sobre los

siguientes eventos:

a) Dificultades financieras significativas del emisor del título;

b) Es probable que el emisor del valor sea declarado en concurso mercantil u otra reorganización financiera;

c) Incumplimiento de las cláusulas contractuales, tales como incumplimiento de pago de intereses o principal;

d) La desaparición de un mercado activo para el título en cuestión debido a dificultades financieras, o

e) Que exista una disminución medible en los flujos de efectivo futuros estimados de un grupo de valores desde el reconocimiento inicial de dichos activos, aunque la disminución no pueda ser identificada con los valores

individuales del grupo, incluyendo:

i. Cambios adversos en el estatus de pago de los emisores en el grupo, o

ii. Condiciones económicas locales o nacionales que se correlacionan con incumplimientos en los valores del

grupo. Operaciones de reporto - Las operaciones de reporto son aquellas por medio de la cual la reportadora adquiere por

una suma de dinero la propiedad de títulos de crédito, y se obliga en el plazo convenido y contra reembolso del mismo precio más un premio a transferir al reportado la propiedad de otros tantos títulos de la misma especie. El premio

queda en beneficio del reportador, salvo pacto en contrario.

Las operaciones de reporto para efectos legales son consideradas como una venta en donde se establece un acuerdo de recompra de los activos financieros transferidos. No obstante, la sustancia económica de las operaciones de reporto

es la de un financiamiento con colateral, en donde la reportadora entrega efectivo como financiamiento, a cambio de

obtener activos financieros que sirvan como protección en caso de incumplimiento.

Las operaciones de reporto se registran como se indica a continuación:

Actuando la Casa de Bolsa como reportadora, en la fecha de contratación de la operación de reporto se reconoce la

salida de disponibilidades o bien una cuenta liquidadora acreedora, registrando una cuenta por cobrar medida inicialmente al precio pactado, la cual representa el derecho a recuperar el efectivo entregado. Durante la vida del

reporto, la cuenta por cobrar se valúa a su costo amortizado, mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo con el método de interés efectivo, afectando dicha cuenta

por cobrar.

En la fecha de contratación de la operación de reporto, actuando la Casa de Bolsa como reportada, se reconoce la

entrada del efectivo o bien una cuenta liquidadora deudora, así como una cuenta por pagar medida inicialmente al precio pactado, lo cual representa la obligación de restituir dicho efectivo a la reportadora. A lo largo de la vida del

reporto, la cuenta por pagar se valuará a su costo amortizado mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo con el método de interés efectivo, afectando dicha

cuenta por pagar.

En relación con el colateral otorgado, la Casa de Bolsa presentará el activo financiero en su balance general como

restringido, valuándose a valor razonable, hasta el vencimiento del reporto.

Cuando las operaciones llevadas a cabo se consideran como orientadas a efectivo, la transacción es motivada para

obtener un financiamiento en efectivo destinando para ello activos financieros como colateral; por su parte, la reportadora obtiene un rendimiento sobre su inversión a cierta tasa y al no buscar algún valor en específico, recibe

activos financieros como colateral para mitigar la exposición al riesgo crediticio que enfrenta respecto a la reportada. En este sentido, la reportada paga a la reportadora intereses por el efectivo que recibió como financiamiento,

calculados con base en la tasa de reporto pactada. Por su parte, la reportadora consigue rendimientos sobre su inversión cuyo pago se asegura a través del colateral.

Cuando las operaciones llevadas a cabo se consideran como orientadas a valores, la intención de la reportadora es acceder temporalmente a ciertos valores específicos que posee la reportada, otorgando efectivo como colateral, el cual

sirve para mitigar la exposición al riesgo que enfrenta la reportada respecto a la reportadora. A este respecto, la reportada paga a la reportadora los intereses pactados a la tasa de reporto por el financiamiento implícito obtenido

sobre el efectivo que recibió, donde dicha tasa de reporto es generalmente menor a la que se hubiera pactado en un

reporto “orientado a efectivo”.

No obstante la intención económica, el tratamiento contable de las operaciones de reporto “orientadas a efectivo” u “orientadas a valores” es el mismo.

Colaterales otorgados y recibidos distintos a efectivo en operaciones de Reporto - En relación con el

colateral en operaciones de reporto otorgado por la reportada a la reportadora (distinto de efectivo), la reportadora

reconoce el colateral recibido en cuentas de orden, siguiendo para su valuación los lineamientos relativos a las

operaciones de custodia establecidos en el Criterio Contable B-6, Custodia y administración de bienes (“Criterio Contable B-6”), emitido por la Comisión. La reportada presenta el activo financiero en su balance general, como

restringido, de acuerdo con el tipo de activo financiero de que se trate y sigue las normas de valuación, presentación y

revelación de conformidad con el criterio de contabilidad correspondiente.

Las cuentas de orden reconocidas por colaterales recibidos por la reportadora se cancelan cuando la operación de reporto llega a su vencimiento o exista incumplimiento por parte de la reportada.

Cuando la reportadora vende el colateral o lo entrega en garantía, se reconocen los recursos procedentes de la transacción, así como una cuenta por pagar por la obligación de restituir el colateral a la reportada (medida

inicialmente al precio pactado), la cual se valúa, para el caso de su venta a valor razonable o, en caso de que sea dado en garantía en otra operación de reporto, a su costo amortizado (cualquier diferencial entre el precio recibido y el valor

de la cuenta por pagar se reconoce en los resultados del ejercicio).

Asimismo, en el caso en que la reportadora se convierta a su vez en reportada por la concertación de otra operación

de reporto con el mismo colateral recibido en garantía de la operación inicial, el interés por reporto pactado en la segunda operación se reconoce en los resultados del ejercicio conforme se devenga, de acuerdo con el método de

interés imputado o método de interés efectivo, afectando la cuenta por pagar valuada a costo amortizado antes mencionada.

Tratándose de operaciones en donde la reportadora venda, o bien, entregue a su vez en garantía el colateral recibido (por ejemplo, cuando se pacta otra operación de reporto o préstamo de valores), se lleva en cuentas de orden el

control de dicho colateral vendido o dado en garantía siguiendo para su valuación las normas relativas a las operaciones de Custodia y administración de bienes, del Criterio Contable B-6 emitido por la Comisión.

Las cuentas de orden reconocidas por colaterales recibidos que a su vez hayan sido vendidos o dados en garantía por

la reportadora, se cancelan cuando se adquiere el colateral vendido para restituirlo a la reportada, o bien, la segunda

operación en la que se dio en garantía el colateral llega a su vencimiento, o exista incumplimiento de la contraparte.

Préstamo de valores - El préstamo de valores es aquella operación en la que se conviene la transferencia de valores, del prestamista al prestatario, con la obligación de devolver tales valores u otros substancialmente similares

en una fecha determinada o a solicitud del prestamista, recibiendo como contraprestación un premio. En esta

operación se solicita un colateral o garantía por parte del prestamista al prestatario, distinto de efectivo y aquellos permitidos por la regulación vigente.

Las operaciones de préstamo de valores para efectos legales son consideradas como una venta, en donde se establece

un acuerdo de devolver en una fecha establecida los valores objeto de la operación. No obstante, la sustancia

económica de las operaciones de préstamo de valores consiste en que el prestatario pueda acceder temporalmente a cierto tipo de valores en donde el colateral sirve para mitigar la exposición al riesgo que enfrenta el prestamista

respecto del prestatario.

Las operaciones de préstamos de valores se registran como se indica a continuación:

A la fecha de la contratación del préstamo de valores actuando la Casa de Bolsa como prestamista, se reconoce la

entrada del valor objeto del préstamo transferido al prestatario como restringido, para lo cual se siguen las normas de valuación, presentación y revelación de conformidad con el Criterio Contable que corresponda.

El importe del premio se registra inicialmente como un crédito diferido, reconociendo la cuenta liquidadora deudora o

la entrada del efectivo. El importe del premio devengado se reconoce en los resultados del ejercicio a través del

método de interés imputado o método de interés efectivo durante la vigencia de la operación.

Actuando como prestataria, a la fecha de la contratación del préstamo de valores, la Casa de Bolsa registra el valor objeto del préstamo recibido en cuentas de orden, siguiendo para su valuación las normas relativas a las operaciones

de custodia y administración de bienes, del Criterio Contable B-6 emitido por la Comisión.

El importe del premio se registra inicialmente como un cargo diferido, registrando la cuenta liquidadora acreedora o la

salida del efectivo. El importe del premio devengado se reconoce en los resultados del ejercicio a través del método de interés imputado o método de interés efectivo durante la vigencia de la operación.

El valor objeto de la operación, así como los colaterales entregados se presentan como restringidos de acuerdo con el

tipo de activos financieros de que se trate.

El valor objeto de la operación recibido, así como el colateral recibido se presenta en cuentas de orden en el rubro de “Colaterales recibidos”.

Operaciones con instrumentos financieros derivados (con fines de negociación) - La Casa de Bolsa reconoce todos los derivados que pacta (incluidos aquéllos que formen parte de una relación de cobertura) como activos o

pasivos (dependiendo de los derechos y/u obligaciones que contengan) en el balance general, inicialmente a su valor razonable, el cual, presumiblemente, corresponde al precio pactado en la operación.

Los costos de transacción que sean directamente atribuibles a la adquisición del derivado se reconocen en los

resultados del ejercicio cuando se incurren.

Posteriormente, todos los derivados se valúan a su valor razonable, sin deducir los costos de transacción en los que se

pudiera incurrir en la venta u otro tipo de disposición, reconociendo dicho efecto de valuación en los resultados del ejercicio dentro del rubro “Resultado por valuación a valor razonable”, excepto cuando el instrumento financiero

derivado forme parte de una relación de cobertura de flujo de efectivo.

Para el caso de derivados cotizados en mercados o bolsas reconocidos, se considera que han expirado los derechos y

obligaciones relativos a los mismos cuando se cierra la posición de riesgo, es decir, cuando se efectúa en dicho mercado o bolsa un derivado de naturaleza contraria de las mismas características.

Respecto a los derivados no cotizados en mercados o bolsas reconocidos, se considera que han expirado los derechos

y obligaciones relativos a los mismos cuando lleguen al vencimiento; se ejerzan los derechos por alguna de las partes,

o bien, se ejerzan dichos derechos de manera anticipada por las partes de acuerdo con las condiciones establecidas en el mismo y se liquiden las contraprestaciones pactadas.

Los derivados se presentan en un rubro específico del activo o del pasivo, dependiendo de si su valor razonable (como

consecuencia de los derechos y/u obligaciones que establezcan) corresponde a un saldo deudor o un saldo acreedor,

respectivamente. Dichos saldos deudores o acreedores podrán compensarse siempre y cuando cumplan con las reglas de compensación correspondientes.

Posiciones de riesgo cambiario:

Banco de México establece que las posiciones de riesgo cambiario de las Casas de Bolsa deberán estar niveladas al cierre de cada día, tanto en su conjunto, como por divisa.

Para observar la citada disposición, se tolerarán posiciones cortas o largas, siempre y cuando, en lo referente a

posiciones de riesgo cambiario tanto en su conjunto como por cada divisa, no excedan el 15% del capital básico. Títulos Opcionales (Warrants): Los títulos opcionales son documentos que representan un derecho temporal adquirido por los tenedores a cambio del

pago de una prima por la emisión en Acciones o Índices, por lo tanto dicho derecho expira al término del plazo de vigencia, por lo que la tenencia de los mismos implica el reconocimiento de que el valor intrínseco y el precio de

mercado del título opcional en el mercado secundario puedan variar en función del precio de mercado de los activos de

referencia.

Contratos de Opciones: Las opciones son contratos que, mediante el pago de una prima, otorgan el derecho más no la obligación de comprar

o vender un determinado número de bienes subyacentes a un precio determinado dentro de un plazo establecido.

El tenedor de una opción de compra tiene el derecho, pero no la obligación, de comprar al emisor un determinado

número de un bien subyacente, a un precio fijo (“precio de ejercicio”), dentro de un plazo determinado.

El tenedor de una opción de venta tiene el derecho, pero no la obligación de vender un determinado número de un bien subyacente, a un precio fijo (precio de ejercicio), dentro de un plazo determinado.

Por los derechos que otorgan, las opciones se dividen en: opciones de compra (calls) y de venta (puts).

Las opciones se pueden ejercer al final del período de vigencia (“opciones europeas”), o en cualquier momento durante dicho período (“opciones americanas”); el precio de ejercicio es el que se pacta en la opción, y que se ejercerá

en caso de que sea conveniente para el comprador de la opción. El instrumento sobre el que se fija dicho precio es el

valor de referencia o subyacente. La prima es el precio que paga el tenedor al vendedor por los derechos que confiere la opción.

La prima de la opción se registra como activo o pasivo por la Casa de Bolsa en la fecha en que se celebró la operación.

Las fluctuaciones que se deriven de la valuación a mercado de la prima de la opción se reconocen afectando el rubro del estado de resultados “Resultado por valuación a valor razonable”. Cuando la opción se ejerce o expira, se cancela

la prima de la opción reconocida contra resultados del ejercicio, también dentro del rubro de “Resultado por valuación

a valor razonable”.

Las opciones reconocidas que representan derechos se presentan, sin compensación alguna, como un saldo deudor,

en el activo dentro del rubro “Derivados” en el balance general. Las opciones reconocidas que representan

obligaciones se presentan, sin compensación alguna, como un saldo acreedor en el pasivo dentro del rubro “Derivados”.

Los contratos de opciones con fines de negociación se registran en cuentas de orden al precio del ejercicio de éstas,

multiplicado por el número de títulos, diferenciando a las opciones negociables en mercados o bolsas reconocidos de las negociables en mercados o bolsas no reconocidas, con el objeto de controlar la exposición de riesgo.

Todos los resultados por valuación que se reconozcan antes de que se ejerza o expire la opción, tendrán el carácter de no realizados y no serán susceptibles de capitalización ni de reparto entre los accionistas hasta que se realicen en

efectivo.

Operaciones en moneda extranjera - Las operaciones en moneda extranjera se registran al tipo de cambio vigente

en la fecha de la operación. Los activos y pasivos en moneda extranjera se valorizan a los tipos de cambio en vigor al cierre del período, determinados y publicados por Banco de México.

Los ingresos y egresos derivados de operaciones en moneda extranjera, se convierten al tipo de cambio vigente en la

fecha de operación.

Las fluctuaciones cambiarias se registran en los resultados del ejercicio en que ocurren.

Cuentas por cobrar y por pagar, neto - Los saldos de las cuentas liquidadoras activas y pasivas, representan

principalmente las operaciones efectuadas por la Casa de Bolsa por compras y ventas de valores en la (“BMV”) y en los mercados internacionales, los cuales, se registran el día en que se efectúan y se liquidan en un plazo hasta de 72

horas las efectuadas en la Bolsa y en una semana las de los mercados internacionales. En adición, los recursos

utilizados para fondear las operaciones en títulos opcionales se registran en esta cuenta.

La estimación por irrecuperabilidad o difícil cobro se determina efectuando un estudio que sirve de base para determinar los diferentes eventos futuros cuantificables que pudieran afectar el importe de deudores identificados cuyo

vencimiento se pacta a un plazo mayor a 90 días. Adicionalmente se constituye una estimación por aquellos saldos con

antigüedad superior a 60 días (que corresponde a deudores no identificados) y 90 días (que corresponde a deudores identificados cuyo plazo es pactado menor a 90 días), los cuales son aplicados a resultados, independientemente de

sus probabilidades de recuperación, excepto saldos a favor de impuestos, impuesto al valor agregado acreditable y las cuentas liquidadoras.

Inmuebles, mobiliario y equipo (neto) - Los inmuebles, mobiliario y equipo se expresan como sigue: i) las

adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico, y ii) las adquisiciones realizadas hasta el

31 de diciembre de 2007 de origen nacional, a sus valores actualizados determinados mediante la aplicación a sus costos de adquisición de factores derivados de las UDIs hasta el 31 de diciembre de 2007.

La depreciación y amortización se calculan por el método de línea recta con base en las vidas útiles de los activos

estimadas por la Administración de la Casa de Bolsa aplicadas a los valores de los inmuebles, mobiliario y equipo.

Los inmuebles, mobiliario y equipo son sometidos a pruebas anuales de deterioro únicamente, cuando se identifican indicios de deterioro. Consecuentemente, éstos se expresan a su costo histórico modificado, menos la depreciación

acumulada y, en su caso, las pérdidas por deterioro.

En caso de que existan inmuebles en donde se tenga intención de venta, se registran al valor neto de realización

estimado por la Administración de la Casa de Bolsa o al valor en libros, el menor. Inversiones permanentes - Están representadas por inversiones en asociadas, en las que no se tiene el control de la administración, y por lo tanto, no son sujetas a consolidarse con la Casa de Bolsa. Las inversiones en donde se

tiene influencia significativa son valuadas a través del método de participación, adicionando al valor en libros de la

inversión, la parte proporcional de utilidades o pérdidas, y las variaciones en las cuentas del capital contable que reporten las compañías, con base en los últimos estados financieros disponibles.

Las pérdidas en asociadas, que no provienen de reducciones en el porcentaje de participación, se reconocen en la

proporción que le corresponde, como sigue: a) en la inversión permanente, hasta dejarla en cero; b) si existe algún

excedente después de aplicar lo descrito en el inciso a) anterior, se reconoce un pasivo por las obligaciones legales o asumidas en nombre de la asociada, c) cualquier excedente de pérdidas no reconocido conforme a lo anterior, no se

reconoce por la tenedora.

La participación de la Casa de Bolsa en el resultado de las subsidiarias y asociadas se presenta por separado en el estado de resultados.

Las otras inversiones permanentes en las que no se tiene influencia significativa para la toma de decisiones, se valúan a su costo de adquisición. Los dividendos provenientes de estas inversiones se reconocen en el estado de resultados

del periodo cuando se reciben, salvo que correspondan a utilidades de periodos anteriores a la compra de la inversión, en cuyo caso se disminuyen de las inversiones permanentes.

Otros activos - Los pagos anticipados registrados en el rubro de “Otros activos” representan aquellas erogaciones efectuadas por la Casa de Bolsa en donde no han sido transferidos los beneficios y riesgos inherentes a los bienes que

está por adquirir o a los servicios que está por recibir. Los pagos anticipados se registran a su costo. Una vez recibidos los servicios, relativos a los pagos anticipados, estos deben reconocerse como un activo o como un gasto en

el estado de resultados del periodo, según sea la naturaleza respectiva.

Asimismo, dentro del rubro de “Otros activos” del balance general se registran las inversiones en valores del fondo

para cubrir los beneficios al retiro y, en su caso, los beneficios por terminación y directos a largo plazo, los cuales se incrementan o disminuyen con las ganancias derivadas de la valuación de los instrumentos y por las aportaciones

adicionales que realiza la Casa de Bolsa. Estas inversiones se registran a su valor de mercado. El fondo lo mantiene en custodia la Casa de Bolsa.

Impuestos a la utilidad - El Impuesto Sobre la Renta (“ISR”) se registra en los resultados del año en que se causa. Para reconocer el impuesto diferido se determina sí, con base en proyecciones financieras y fiscales, la Casa de Bolsa

causará ISR y reconoce el impuesto diferido correspondiente. La Casa de Bolsa determina el impuesto diferido sobre las diferencias temporales y las pérdidas fiscales, desde el reconocimiento inicial de las partidas y al final de cada

período. El impuesto diferido derivado de las diferencias temporales se reconoce utilizando el método de activos y

pasivos, que es aquel que compara los valores contables y fiscales de los activos y pasivos que se esperan materializar en el futuro, a las tasas promulgadas en las disposiciones fiscales vigentes a la fecha de los estados financieros. De

esa comparación surgen diferencias temporales, tanto deducibles como acumulables, que sumadas a las pérdidas fiscales por amortizar, se les aplica la tasa fiscal a las que se reversarán las partidas. Los importes derivados de estos

conceptos corresponden al activo o pasivo por impuesto diferido reconocido.

El impuesto causado y diferido es reconocido como un gasto en los resultados del periodo, excepto cuando haya

surgido de una transacción o suceso que se reconoce fuera del resultado del periodo como otro resultado integral o una partida reconocida directamente en el capital contable.

Participación de los Trabajadores en las Utilidades - La Casa de Bolsa determina la obligación de la PTU con

base en el artículo 9 de la Ley del Impuesto Sobre la Renta.

Asimismo, se reconoce un activo por PTU diferida cuando es probable generar un beneficio económico futuro y no existe algún indicio de que vaya a cambiar esa situación de tal manera que dicho beneficio no se realice como

consecuencia de variaciones entre la base contable y la base fiscal que origina la PTU (diferencias temporales

deducibles). Se reconoce una provisión por PTU diferida cuando sea probable la liquidación en el futuro de un pasivo y no existe algún indicio de que vaya a cambiar esa situación como consecuencia de variaciones entre la base contable y

la base fiscal que origina la PTU (diferencias temporales acumulables).

La PTU causada y diferida se presenta en el estado de resultados dentro del rubro de “Gastos de administración y promoción”.

Deterioro de activos de larga duración en uso - La Casa de Bolsa revisa el valor en libros de los activos de larga duración en uso, ante la presencia de algún indicio de deterioro que pudiera indicar que el valor en libros pudiera no

ser recuperable, considerando el mayor del valor presente de los flujos netos de efectivo futuros o el precio neto de venta en el caso de su eventual disposición. El deterioro se registra si el valor en libros excede al mayor de los valores

antes mencionados. Los indicios de deterioro que se consideran para estos efectos, son entre otros, las pérdidas de

operación o flujos de efectivo negativos en el período si es que están combinados con un historial o proyección de pérdidas, depreciaciones y amortizaciones cargadas a resultados que en términos porcentuales, en relación con los

ingresos, sean substancialmente superiores a las de ejercicios anteriores, o los servicios que se prestan, competencia y otros factores económicos y legales.

Provisiones - Se reconocen cuando se tiene una obligación presente como resultado de un evento pasado, que

resulte probablemente en la salida de recursos económicos para liquidar la obligación. Estas provisiones se han

registrado contablemente, bajo la mejor estimación razonable efectuada por la Administración para liquidar la obligación presente.

Beneficios directos a los empleados - Los beneficios a los empleados otorgados por la Casa de Bolsa son toda

clase de remuneraciones que se devengan a favor de los mismos y/o sus beneficiarios a cambio de los servicios

recibidos del empleado o por el término de la relación laboral. Dichos beneficios se describen a continuación:

– Beneficios directos a corto plazo- son remuneraciones, acumulativas o no acumulativas, que se otorgan y pagan regularmente al empleado durante su relación laboral, tales como: sueldos, tiempo extra, comisiones,

premios, gratificaciones anuales, vacaciones y primas sobre las mismas.

– Beneficios por terminación- son remuneraciones no acumulativas que se otorgan y pagan al empleado o a sus

beneficiarios como consecuencia del término de la relación laboral y, a su vez, no existen condiciones preexistentes de acumulación.

– Beneficios post-empleo- son remuneraciones acumulativas que generan beneficios futuros a los empleados

que ofrece la Casa de Bolsa a cambio de los servicios actuales del empleado, cuyo derecho se otorga al

empleado durante su relación laboral y se adquieren por el empleado y/o sus beneficiarios, al momento del retiro de la Casa de Bolsa y/o al alcanzar la edad de jubilación o retiro u otra condición de elegibilidad.

Beneficios directos a corto plazo

Los beneficios directos a corto plazo se reconocen a cambio de los servicios prestados en el periodo conforme se devengan, de acuerdo con el valor nominal de los beneficios actuales (sin descontar) como un pasivo, disminuido por

cualquier pago ya efectuado. Si el monto pagado es superior al monto sin descontar de los beneficios, se reconoce ese exceso como un activo (pago anticipado) en la medida en que el pago anticipado vaya a dar lugar, ya sea a una

reducción en los pagos futuros o a un reembolso en efectivo.

Beneficios por terminación

Los beneficios por terminación del contrato corresponden a las remuneraciones que deben pagarse al término de la

relación laboral, cuando esta ocurra antes de que el empleado llegue a su edad de jubilación o condición de elegibilidad y no existan condiciones preexistentes para pagarlos que los haga acumulativos.

Los beneficios por terminación se generan, por ejemplo, cuando existe una decisión de la Casa de Bolsa para finalizar el empleo sin que existan requerimientos de retiro obligatorios (separación involuntaria sin requerimientos).

Las condiciones preexistentes son las bases de acumulación que existen cuando las expectativas de beneficios están establecidas en contratos o leyes o cuando se tiene la práctica de pagarlos y la Casa de Bolsa no tiene posibilidad

alguna de modificar el pago a realizar. Existe la práctica de pago cuando se tiene la costumbre de proporcionar

beneficios a los empleados a pesar de que no son requeridos por ley o por contrato.

Al ser los beneficios por separación o desvinculación no acumulativos, la Casa de Bolsa reconoce un pasivo por beneficios por terminación y un gasto directamente en resultados, cuando ocurra la primera de las siguientes fechas:

La Casa de Bolsa registra las provisiones para indemnizaciones y primas de antigüedad conforme se van devengando

de acuerdo a cálculos actuariales basados en el método de crédito unitario proyectado utilizando la tasa de interés

nominal, por lo tanto se está reconociendo el pasivo que a valor presente, se estima cubrirá la obligación por este beneficios a la fecha estimada de retiro de los empleados.

Reconocimiento de ingresos por servicios, asesoría financiera y resultado de compra-venta de valores - Las comisiones y tarifas generadas por las operaciones con valores de clientes son registradas cuando son realizadas.

Los ingresos por asesoría financiera son registrados cuando se conocen.

Los resultados por compra-venta de valores son registrados cuando se realizan las operaciones.

Ingresos y gastos - Se registran conforme se generan o devengan de acuerdo con los contratos celebrados con los

clientes. Dividendos en acciones - Los dividendos en acciones se registran a valor cero en el portafolio de inversiones, por lo

tanto, sólo afectan los resultados hasta que las acciones relativas son enajenadas. Resultado integral - El importe del resultado integral que se presenta en el estado de variaciones en el capital

contable, es el efecto de transacciones distintas a las efectuadas con los accionistas de la Casa de Bolsa durante el período y está representado por la utilidad neta, el efecto por la valuación de títulos disponibles para la venta, así

como por aquellas partidas que por disposición específica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital. Estado de flujos de efectivo - El estado de flujos de efectivo presenta la capacidad de la Casa de Bolsa para generar el efectivo y los equivalentes, así como la forma en que la Casa de Bolsa utiliza dichos flujos de efectivo para

cubrir sus necesidades. La preparación del estado de flujos de efectivo se lleva a cabo sobre el método indirecto, partiendo del resultado neto con base en lo establecido en el Criterio Contable D-4, Estados de flujos de efectivo, de

las Disposiciones.

El flujo de efectivo en conjunto con el resto de los estados financieros proporciona información que permite:

Evaluar los cambios en los activos y pasivos de la Casa de Bolsa y en su estructura financiera.

Evaluar tanto los montos como las fechas de cobro y pagos, con el fin de adaptarse a las circunstancias y a las

oportunidades de generación y/o aplicación de efectivo y los equivalentes de efectivo.

Cuentas de orden.- Las cuentas de orden no forman parte integral del balance general y solamente fueron sujetos

de auditoría externa las cuentas de orden en donde se registran las operaciones que tienen una relación directa con

las cuentas del balance general y las operaciones por cuenta de clientes.

Bancos de clientes, liquidación de operaciones de clientes, premios cobrados de clientes, valores de clientes recibidos en custodia, operaciones de reporto por cuenta de clientes, operaciones de préstamos de valores por

cuenta de clientes y colaterales recibidos en garantía por cuenta de clientes, y fideicomisos administrados.

El efectivo y los valores propiedad de clientes que tienen en custodia, garantía y administración en la Casa de

Bolsa se reflejan en las cuentas de orden “Bancos de clientes”, “Liquidación de operaciones de clientes”, “Premios cobrados de clientes”, “Valores de clientes recibidos en custodia”, “Operaciones de reporto por cuenta

de clientes”, “Operaciones de préstamos de valores a cuenta de clientes” y “Colaterales recibidos en garantía

por cuenta de clientes” y fueron valuados con base en el precio proporcionado por el proveedor de precios.

a. El efectivo se deposita en instituciones de crédito en cuentas de cheques distintas a las de la Casa de Bolsa.

b. Los valores en custodia y administración están depositados en la S.D. Indeval.

c. Las operaciones en reporto que se presentan dentro de operaciones por cuenta de clientes, es un dato informativo, el cual indica el volumen de operaciones en reporto que se opera por cuenta de terceros,

registrados de conformidad con lo señalado en el Criterio Contable B-3, Reportos.

– Fideicomisos administrados (no auditado):

Se registra el valor de los bienes recibidos en fideicomiso, llevándose en registros independientes los datos

relacionados con la administración de cada uno.

– Colaterales recibidos:

Su saldo representa el total de colaterales recibidos en operaciones de reporto actuando la Casa de Bolsa como

reportadora. – Colaterales recibidos y vendidos o entregados en garantía: El saldo representa el total de colaterales recibidos en operaciones de reporto actuando la Casa de Bolsa como

reportadora, que a su vez hayan sido vendidos por la Casa de Bolsa actuando como reportada.

4. Notas a los Estados Financieros

Anexo 1. Indicadores Financieros

Casa de Bolsa Santander

Porcentajes

2016

2017

1T 2T 3T 4T 1T 2T 3T 4T

Solvencia

177.33 208.60 257.53 233.29 273.47 234.36 221.44 261.65

Liquidez

182.04 214.64 275.59 241.13 289.05 251.86 231.78 247.76

Apalancamiento

35.53 36.28 49.43 40.97 28.92 51.70 50.37 52.73

ROE

5.73 1.56 3.63 1.18 5.28 6.07 5.11 8.68

ROA

5.22 1.49 3.03 1.08 4.87 4.68 4.04 7.16

Índice de Capital Desglosado

Riesgo de Crédito

556.70 410.81 148.33 157.23 135.26 149.00 148.38 573.94

Riesgo de Crédito, Mercado y Operacional 50.27 49.21 109.12 116.50 106.22 109.56 114.65 291.72

Nota: Solvencia = Activo Total / Pasivo Total

Liquidez = Activo Circulante / Pasivo Circulante Dónde: Activo Circulante = Disponibilidades + Instrumentos financieros + Otras cuentas por cobrar + Pagos anticipados Pasivo Circulante = Préstamos bancarios a corto plazo + Pasivos acumulados + Operaciones con clientes Apalancamiento = Pasivo Total – Liquidación de la sociedad (Acreedor) / Capital Contable ROE = Resultado neto / Capital contable ROA = Resultado neto / Activos productivos

Activos Productivos = Disponibilidades, Inversiones en valores y Operaciones con valores y derivadas

Casa de Bolsa Santander Notas a los estados financieros al 31 de diciembre de 2017

(Millones de pesos, excepto número de acciones)

Notas Balance General

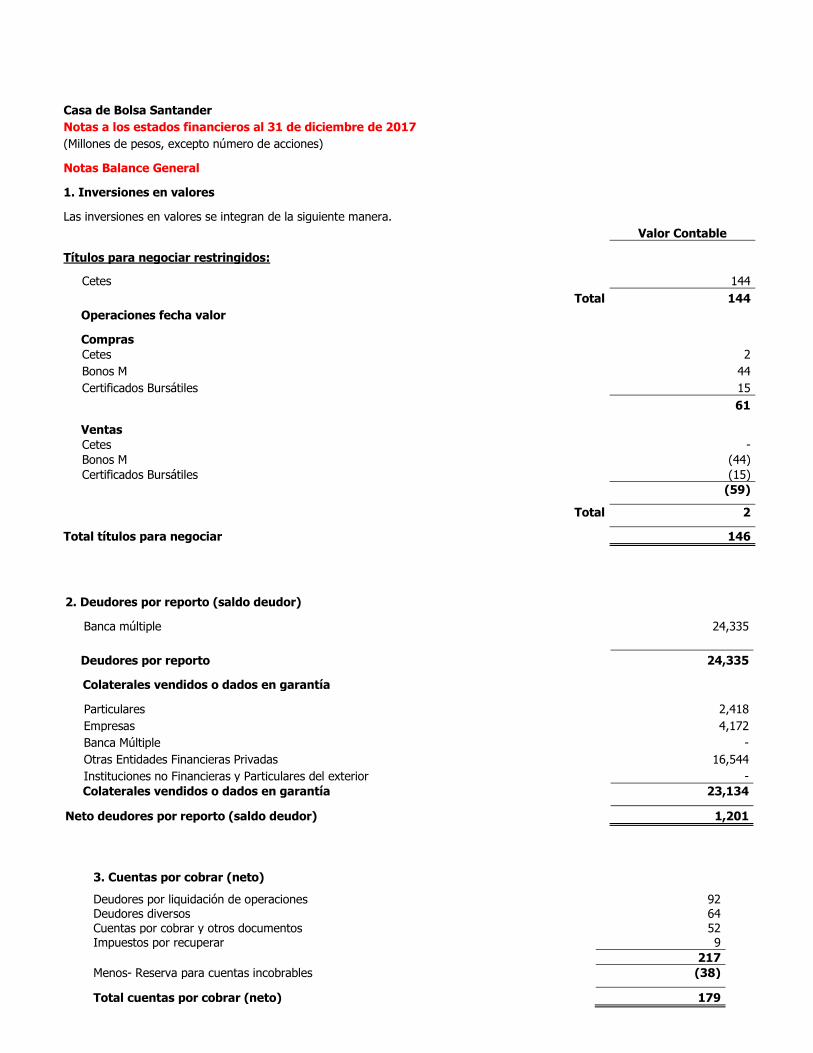

1. Inversiones en valores

Las inversiones en valores se integran de la siguiente manera.

Valor Contable

Títulos para negociar restringidos:

Cetes

144

Total 144

Operaciones fecha valor

Compras

Cetes

2

Bonos M

44

Certificados Bursátiles 15

61

Ventas Cetes

-

Bonos M

(44)

Certificados Bursátiles (15)

(59)

Total 2

Total títulos para negociar

146

2. Deudores por reporto (saldo deudor)

Banca múltiple 24,335

Deudores por reporto

24,335

Colaterales vendidos o dados en garantía

Particulares

2,418

Empresas 4,172

Banca Múltiple -

Otras Entidades Financieras Privadas 16,544

Instituciones no Financieras y Particulares del exterior

-

Colaterales vendidos o dados en garantía

23,134

Neto deudores por reporto (saldo deudor)

1,201

3. Cuentas por cobrar (neto)

Deudores por liquidación de operaciones

92 Deudores diversos

64

Cuentas por cobrar y otros documentos

52 Impuestos por recuperar

9

217

Menos- Reserva para cuentas incobrables

(38)

Total cuentas por cobrar (neto)

179

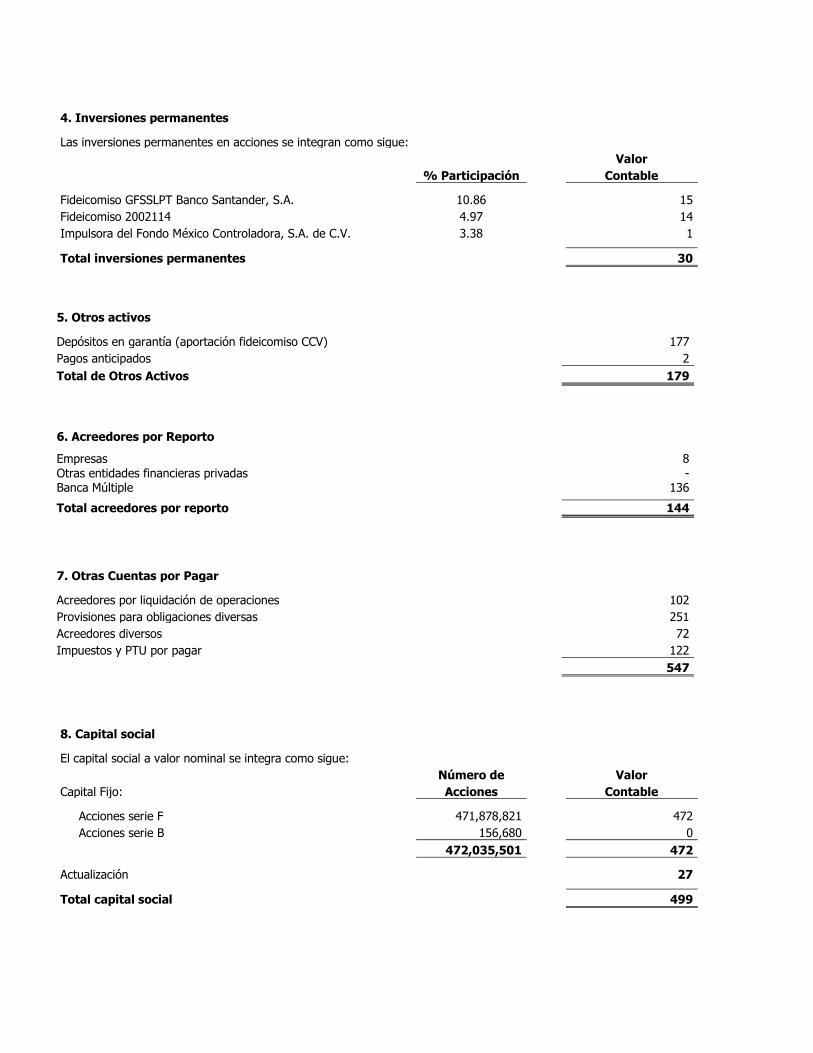

4. Inversiones permanentes

Las inversiones permanentes en acciones se integran como sigue:

Valor

% Participación

Contable

Fideicomiso GFSSLPT Banco Santander, S.A. 10.86

15

Fideicomiso 2002114 4.97

14

Impulsora del Fondo México Controladora, S.A. de C.V. 3.38

1

Total inversiones permanentes

30

5. Otros activos

Depósitos en garantía (aportación fideicomiso CCV)

177

Pagos anticipados 2

Total de Otros Activos

179

6. Acreedores por Reporto

Empresas 8 Otras entidades financieras privadas - Banca Múltiple 136

Total acreedores por reporto

144

7. Otras Cuentas por Pagar

Acreedores por liquidación de operaciones

102

Provisiones para obligaciones diversas 251

Acreedores diversos 72

Impuestos y PTU por pagar 122

547

8. Capital social

El capital social a valor nominal se integra como sigue:

Número de

Valor

Capital Fijo: Acciones

Contable

Acciones serie F 471,878,821

472

Acciones serie B 156,680

0

472,035,501

472

Actualización

27

Total capital social

499

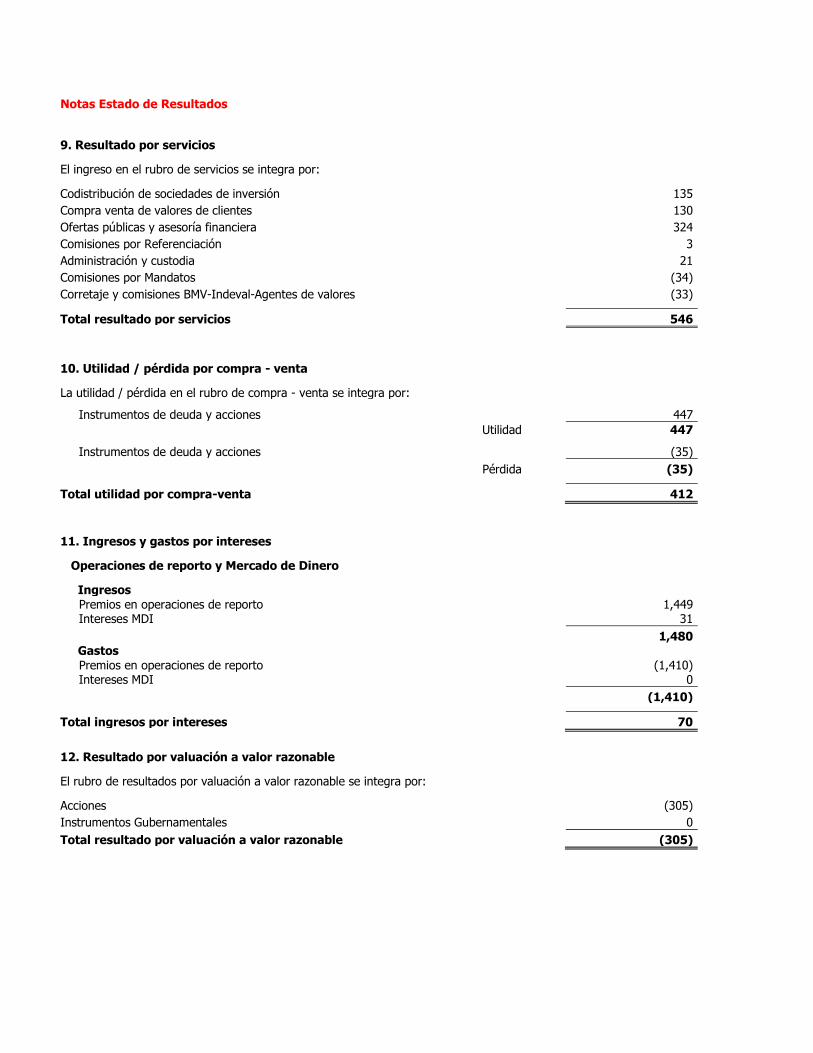

Notas Estado de Resultados

9. Resultado por servicios

El ingreso en el rubro de servicios se integra por:

Codistribución de sociedades de inversión

135

Compra venta de valores de clientes 130

Ofertas públicas y asesoría financiera

324

Comisiones por Referenciación

3

Administración y custodia

21

Comisiones por Mandatos (34)

Corretaje y comisiones BMV-Indeval-Agentes de valores (33)

Total resultado por servicios

546

10. Utilidad / pérdida por compra - venta

La utilidad / pérdida en el rubro de compra - venta se integra por:

Instrumentos de deuda y acciones

447

Utilidad

447

Instrumentos de deuda y acciones

(35)

Pérdida

(35)

Total utilidad por compra-venta

412

11. Ingresos y gastos por intereses

Operaciones de reporto y Mercado de Dinero

Ingresos

Premios en operaciones de reporto

1,449 Intereses MDI

31

1,480

Gastos Premios en operaciones de reporto

(1,410) Intereses MDI

0

(1,410)

Total ingresos por intereses

70

12. Resultado por valuación a valor razonable

El rubro de resultados por valuación a valor razonable se integra por:

Acciones (305)

Instrumentos Gubernamentales 0

Total resultado por valuación a valor razonable

(305)

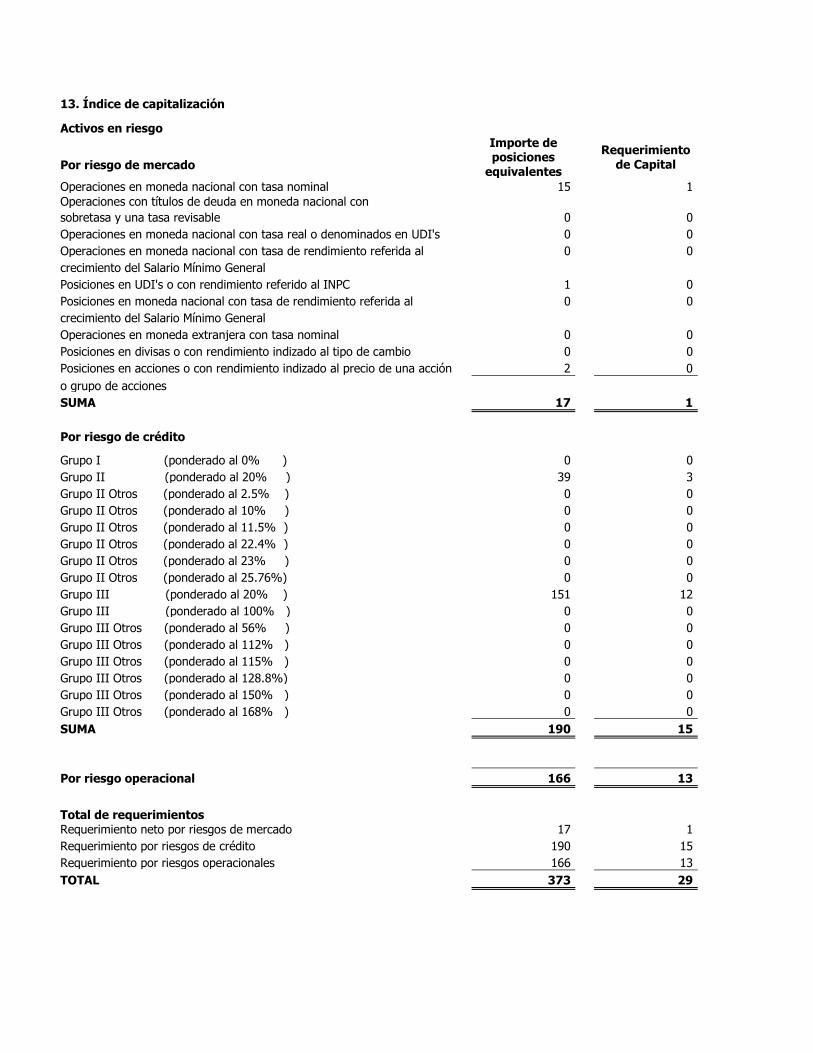

13. Índice de capitalización

Activos en riesgo

Por riesgo de mercado

Importe de posiciones

equivalentes

Requerimiento de Capital

Operaciones en moneda nacional con tasa nominal 15

1

Operaciones con títulos de deuda en moneda nacional con sobretasa y una tasa revisable 0

0

Operaciones en moneda nacional con tasa real o denominados en UDI's 0

0

Operaciones en moneda nacional con tasa de rendimiento referida al 0

0

crecimiento del Salario Mínimo General Posiciones en UDI's o con rendimiento referido al INPC 1

0

Posiciones en moneda nacional con tasa de rendimiento referida al 0

0

crecimiento del Salario Mínimo General Operaciones en moneda extranjera con tasa nominal 0

0

Posiciones en divisas o con rendimiento indizado al tipo de cambio 0

0

Posiciones en acciones o con rendimiento indizado al precio de una acción 2

0

o grupo de acciones SUMA 17

1

Por riesgo de crédito

Grupo I (ponderado al 0% ) 0

0

Grupo II (ponderado al 20% ) 39

3

Grupo II Otros (ponderado al 2.5% ) 0

0

Grupo II Otros (ponderado al 10% ) 0

0

Grupo II Otros (ponderado al 11.5% ) 0

0

Grupo II Otros (ponderado al 22.4% ) 0

0

Grupo II Otros (ponderado al 23% ) 0

0

Grupo II Otros (ponderado al 25.76%) 0

0

Grupo III (ponderado al 20% ) 151

12

Grupo III (ponderado al 100% ) 0

0

Grupo III Otros (ponderado al 56% ) 0

0

Grupo III Otros (ponderado al 112% ) 0

0

Grupo III Otros (ponderado al 115% ) 0

0

Grupo III Otros (ponderado al 128.8%) 0

0

Grupo III Otros (ponderado al 150% ) 0

0

Grupo III Otros (ponderado al 168% ) 0

0

SUMA 190

15

Por riesgo operacional 166

13

Total de requerimientos Requerimiento neto por riesgos de mercado 17

1

Requerimiento por riesgos de crédito 190

15

Requerimiento por riesgos operacionales 166

13

TOTAL 373

29

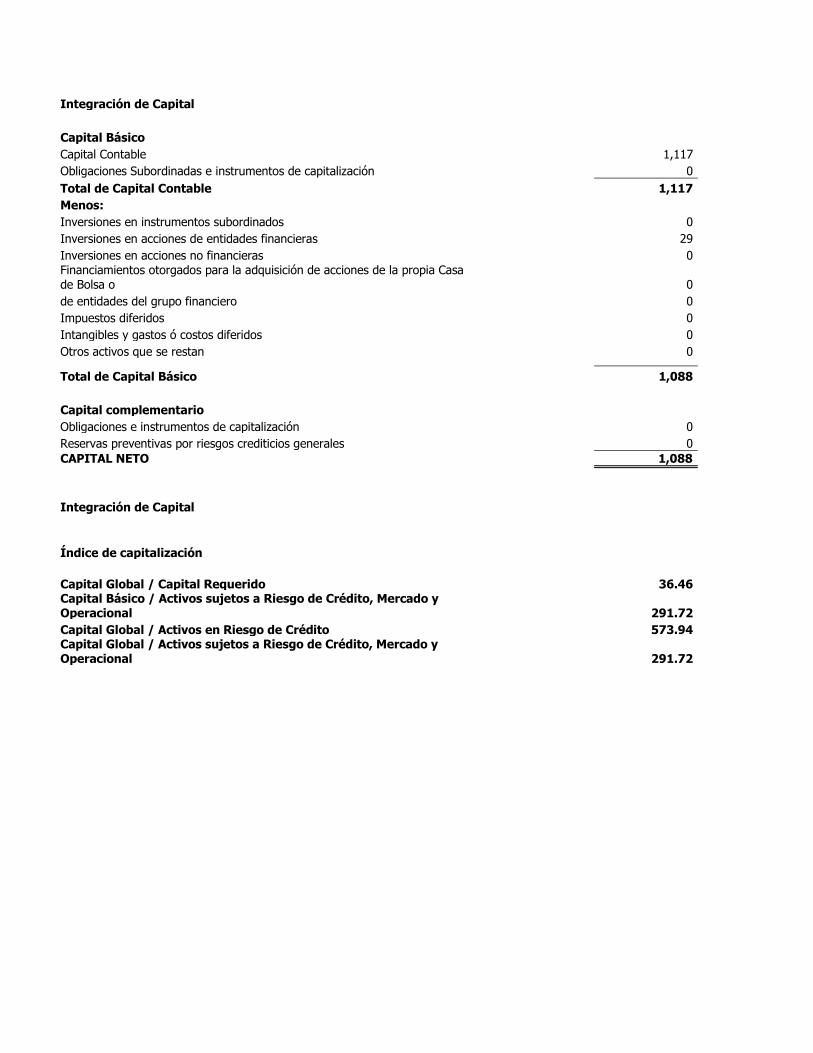

Integración de Capital

Capital Básico Capital Contable

1,117

Obligaciones Subordinadas e instrumentos de capitalización

0

Total de Capital Contable

1,117

Menos: Inversiones en instrumentos subordinados

0

Inversiones en acciones de entidades financieras

29

Inversiones en acciones no financieras

0 Financiamientos otorgados para la adquisición de acciones de la propia Casa de Bolsa o

0

de entidades del grupo financiero

0

Impuestos diferidos

0

Intangibles y gastos ó costos diferidos

0

Otros activos que se restan

0

Total de Capital Básico

1,088

Capital complementario Obligaciones e instrumentos de capitalización

0

Reservas preventivas por riesgos crediticios generales

0

CAPITAL NETO

1,088

Integración de Capital

Índice de capitalización

Capital Global / Capital Requerido

36.46 Capital Básico / Activos sujetos a Riesgo de Crédito, Mercado y Operacional

291.72

Capital Global / Activos en Riesgo de Crédito

573.94 Capital Global / Activos sujetos a Riesgo de Crédito, Mercado y Operacional

291.72

14. Índice de consumo de Capital

Mes Concepto

Actual

Capital básico ( 1 )

1,088

Capital complementario ( 2 )

0

Capital global ( I = 1 + 2 )

1,088

Requerimientos de capitalización por riesgo de mercado: Operaciones en M.N. con tasa de interés nominal o rendimiento referido a ésta

1 Operaciones con títulos de deuda en M.N. y cuya tasa de rendimiento se componga de una sobretasa y una tasa revisable

0

Operaciones en udis así como en M.N. con tasa de interés real o rendimiento referido a ésta

0

Operaciones en divisas o indizadas a tipos de cambio, con tasa de interés nominal

0

Operaciones en udis así como en M.N. con rendimiento referido al INPC

0

Operaciones en divisas o indizadas a tipo de cambio

0

Operaciones con acciones o sobre acciones

0

Total de requerimientos por riesgo de mercado ( a )

1

Activos ponderados sujetos a riesgo de Mercado 17

Requerimientos de capitalización por riesgo de crédito: Contraparte en las operaciones de reporto, coberturas cambiarias y derivados

1

Emisor en las operaciones de títulos de deuda derivadas de tenencia y reportos

0

Por depósitos, prestamos, otros activos y operaciones contingentes

15

Total de requerimientos por riesgo de crédito ( b )

16

Activos ponderados sujeto a riesgo de crédito 190

Total de requerimientos por riesgo operacional ( c ) 13

Activos ponderados sujeto a riesgo operacional 166

Capital global requerido: (II = a + b + c)

30

Activos ponderados sujetos a riesgos totales: 373

Coeficiente de Capital Básico (≥8.5%)1 291.72%

Coeficiente de Capital Fundamental Básico (≥7%)2 291.72%

Índice de Capitalización (≥10.5%)3 291.72%

15. Administración Integral de Riesgos (no auditado) La gestión del riesgo se considera por Casa de Bolsa Santander, S.A. de C.V. como un elemento competitivo de carácter estratégico con el objetivo último de maximizar el valor generado para el accionista. Esta gestión está definida, en sentido conceptual y organizacional, como un tratamiento integral de los diferentes riesgos (Riesgo de Mercado, Riesgo de Liquidez, Riesgo de Contrapartida, Riesgo Operativo, Riesgo Legal y Riesgo Tecnológico), asumidos por Casa de Bolsa Santander en el desarrollo de sus actividades. La administración que Casa de Bolsa Santander haga del riesgo inherente a sus operaciones es esencial para entender y determinar el comportamiento de su situación financiera y para la creación de un valor en el largo plazo. En cumplimiento a lo establecido por las disposiciones de carácter prudencial en materia de Administración Integral de Riesgos aplicables a las casas de bolsa emitidas por la Comisión Nacional Bancaria y de Valores, el Consejo de Administración acordó la constitución del Comité de Administración Integral de Riesgos de Casa de Bolsa Santander, funcionando bajo los lineamientos indicados en las citadas disposiciones. Este Comité sesiona mensualmente y vigila que las operaciones se ajusten a los objetivos, políticas y procedimientos aprobados por el Consejo de Administración para la Administración Integral de Riesgos. El Comité de Administración Integral de Riesgos a su vez delega en la Unidad de Administración Integral de Riesgos la responsabilidad de implementar los procedimientos para la medición, administración y control de riesgos, conforme a las políticas

establecidas; asimismo le otorga facultades para autorizar excesos a los límites establecidos, debiendo en este caso de informar al propio Consejo de Administración sobre dichas desviaciones. Riesgo de Mercado El área de Administración de Riesgos de Mercado, dentro de la Unidad Integral de Riesgos, tiene la responsabilidad de recomendar las políticas de gestión del riesgo de mercado de Casa de Bolsa Santander, estableciendo los parámetros de medición de riesgo, y proporcionando informes, análisis y evaluaciones a la Alta Dirección, al Comité de Administración Integral de Riesgos y al Consejo de Administración. La administración del riesgo de mercado consiste en identificar, medir, monitorear y controlar los riesgos derivados de fluctuaciones de las tasas de interés, tipos de cambio, de los precios de mercado y otros factores de riesgo en los mercados de divisas, dinero, capitales y productos derivados a los que están expuestas las posiciones que pertenecen a la Institución. La medición del riesgo de mercado cuantifica el cambio potencial en el valor de las posiciones asumidas como consecuencia de cambios en los factores de riesgo de mercado. Dependiendo de la naturaleza de la actividad de las unidades de negocio, los títulos de deuda y accionarios son registrados como títulos de negociación, títulos disponibles para la venta y/o títulos conservados a vencimiento. En particular, detrás del concepto de títulos disponibles para la venta, lo que subyace y los identifica como tales es su carácter de permanencia, y son gestionados como parte estructural del balance. Casa de Bolsa Santander ha establecido lineamientos que deben seguir los títulos disponibles para la venta, así como los controles adecuados que aseguran su cumplimiento. Cuando se identifican riesgos significativos, se miden y se asignan límites con el fin de asegurar un adecuado control. La medición global del riesgo se hace a través de una combinación de la metodología aplicada sobre las Carteras de Negociación y la de Gestión de Activos y Pasivos. Carteras de Negociación

Para medir el riesgo dentro de un enfoque global, se sigue la metodología de Valor en Riesgo (“VaR”). El VaR se define como la estimación estadística de la pérdida potencial de valor de una determinada posición, en un determinado período de tiempo y con un determinado nivel de confianza. El VaR proporciona una medida universal del nivel de exposición de las diversas carteras de riesgo, permite la comparación del nivel de riesgo asumido entre diferentes instrumentos y mercados, expresando el nivel de cada cartera mediante una cifra única en unidades económicas. Se calcula el VaR por Simulación Histórica con una ventana de 521 días hábiles (520 cambios porcentuales) y un horizonte de un día. El cálculo se realiza a partir de la serie de pérdidas y ganancias simuladas como el percentil del 1% con pesos constantes y con pesos decrecientes exponencialmente con un factor de decaimiento que se revisa anualmente, reportándose la medida que resulte más conservadora. Se presume un nivel de confianza de 99%. Cabe señalar que el modelo de Simulación Histórica tiene la limitante de suponer que el pasado reciente representa el futuro inmediato.

El Valor en Riesgo correspondiente al cierre del cuarto trimestre de 2017 (no auditado) ascendía a:

Casa de Bolsa

VaR (Miles de pesos) %

Mesas de Negociación 91.93 0.01

Market Making 91.98 0.01

Propietary Trading 0.53 0.00

Factor de Riesgo 91.93 0.01

Tasa de Interés 91.89 0.01

Tipo de Cambio 0 0.00

Renta Variable 0.88 0.00

* % de VaR respecto del Capital Neto

El Valor en Riesgo correspondiente al promedio del cuarto trimestre de 2017 (no auditado) ascendía a:

Casa de Bolsa

VaR (Miles de pesos) %

Mesas de Negociación 127.63 0.01

Market Making 127.62 0.01

Propietary Trading 0.26 0.00

Factor de Riesgo 127.63 0.01

Tasa de Interés 127.20 0.01

Tipo de Cambio 0 0.00

Renta Variable 1.00 0.00

* % de VaR respecto del Capital Neto

Asimismo, se realizan simulaciones mensuales de las pérdidas o ganancias de las carteras mediante revaluaciones de las mismas bajo diferentes escenarios (Stress Test). Estas estimaciones se generan de dos formas:

Aplicando a los factores de riesgo cambios porcentuales observados en determinado periodo de la historia, el cual abarca turbulencias significativas del mercado.

Aplicando a los factores de riesgo cambios que dependen de la volatilidad de cada uno de estos. Con frecuencia mensual se realizan pruebas de “backtesting” para comparar las pérdidas y ganancias diarias que se hubieran observado si se hubiesen mantenido las mismas posiciones, considerando únicamente el cambio en valor debido a movimientos del mercado, contra el cálculo de valor en riesgo y en consecuencia poder calibrar los modelos utilizados. Estos reportes, aunque se hacen mensualmente, incluyen las pruebas para todos los días. Gestión de Activos y Pasivos La actividad de Casa de Bolsa Santander genera saldos de balance. El Comité de Activos y Pasivo (ALCO) es responsable de determinar las directrices de gestión del riesgo de margen financiero, valor patrimonial y liquidez, que deben seguirse en las diferentes carteras. Bajo este enfoque, la Dirección General de Finanzas tiene la responsabilidad de ejecutar las estrategias definidas en el Comité de Activos y Pasivos con el fin de modificar el perfil de riesgo del balance mediante el seguimiento de las políticas establecidas, para lo que es fundamental atender los requerimientos de información para los riesgos de tasa de interés, de tipo de cambio y de liquidez. Como parte de la gestión financiera de Casa de Bolsa Santander, se analiza la sensibilidad del margen financiero (NIM) y del valor patrimonial (MVE) de los distintos rubros del balance, frente a variaciones de las tasas de interés. Esta sensibilidad se deriva de los desfases en las fechas de vencimiento y de modificación de las tasas de interés que se producen en los distintos rubros de activo y

pasivo. El análisis se realiza a partir de la clasificación de cada rubro sensible a tasas de interés a lo largo del tiempo, conforme a sus fechas de amortización, vencimiento, o modificación contractual de tasa de interés aplicable.

Sensibilidad NIM Sensibilidad MVE

Casa de Bolsa oct-17 nov-17 dic-17 Promedio oct-17 nov-17 dic-17 Promedio

Balance MXN GAP 0% 0% 0% 0% 0% 0% 0% 0%

Escenario (100) bp (100) bp (100) bp N/A +100 bp +100 bp +100 bp N/A

Balance USD GAP N/A N/A N/A N/A N/A N/A N/A N/A

Escenario N/A N/A N/A N/A N/A N/A N/A N/A

Utilizando técnicas de simulación, se mide la variación previsible del margen financiero y del valor patrimonial ante distintos escenarios de tasas de interés, y la sensibilidad de ambos, frente a un movimiento extremo de los mismos. El Comité de Activos y Pasivos adopta estrategias de inversión y coberturas para mantener dichas sensibilidades dentro del rango objetivo.

Límites Los límites se emplean para controlar el riesgo global del Grupo Financiero, a partir de cada uno de sus portafolios y libros. La estructura de límites se aplica para controlar las exposiciones y establecen el riesgo total otorgado a las unidades de negocio. Estos límites se establecen para el VaR, alerta de pérdida, pérdida máxima, volumen equivalente de tipo de interés, delta equivalente de renta variable, posiciones abiertas en divisas, sensibilidad del margen financiero y sensibilidad de valor patrimonial. Riesgo de Liquidez El riesgo de liquidez está asociado a la capacidad que Casa de Bolsa Santander tenga de financiar los compromisos adquiridos, a precios de mercados razonables, así como de llevar a cabo sus planes de negocio con fuentes de financiación estables. Los factores que influyen pueden ser de carácter externo (crisis de liquidez) e interno por excesiva concentración de vencimientos. Casa de Bolsa Santander realiza una gestión coordinada de los vencimientos de activos y pasivos, realizando una vigilancia de perfiles máximos de desfase temporal. Esta vigilancia se basa en análisis de vencimientos de activos y pasivos tanto contractuales como de gestión. Casa de Bolsa Santander realiza un control para el mantenimiento de una cantidad de activos líquidos suficiente para garantizar un horizonte de supervivencia durante un mínimo de días ante un escenario de estrés de liquidez sin recurrir a fuentes de financiación adicionales. El riesgo de Liquidez se limita en términos de un periodo mínimo de días establecido para monedas locales, extranjeras y consolidadas. Cabe agregar que en el trimestre actual no se han tenido incidencias en las métricas. Riesgo de Contrapartida Dentro del conjunto de riesgo de crédito, hay un concepto que, por su particularidad, requiere de una gestión especializada: Riesgo de Contrapartida. El Riesgo de Contrapartida es aquél que Casa de Bolsa Santander asume con gobierno, entidades gubernamentales, instituciones financieras, corporaciones, empresas y personas físicas en sus actividades de tesorería y de banca de corresponsales. La medición y control del Riesgo de Crédito en Instrumentos Financieros, Riesgo de Contrapartida, está a cargo de una unidad especializada y con estructura organizacional independiente de las áreas de negocio. El control del Riesgo de Contrapartida se realiza diariamente mediante el sistema Interactive Risk Integrated System (“IRIS”), que