reporte de anÁlisis econÓmico sectorial sector gas natural

TRANSCRIPT

REPORTE DE ANÁLISIS ECONÓMICO SECTORIAL SECTOR GAS NATURAL ¿Por qué un país es exportador e importador de gas natural simultáneamente? Año 8 – N°11 – Setiembre 2019

Bernardo Monteagudo 222, Magdalena del Mar Lima – Perú

www.osinergmin.gob.pe

Gerencia de Políticas y Análisis Económico Teléfono: 219-3400 Anexo 1057

http://www.osinergmin.gob.pe/seccion/institucional/acerca_osinergmin/estudios_economicos

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

2

Índice

Presentación ............................................................................................................................ 3

Introducción .................................................................................................................................... 4

1. El comercio internacional del gas natural ............................................................................... 5

2. La teoría del comercio intraindustrial ..................................................................................... 6

3. Identificación de los países E-I/I-E ........................................................................................... 7

3.1 Definiciones ............................................................................................................................... 7

3.2 Identificación ............................................................................................................................. 8

4. Países E-I .................................................................................................................................. 9

4.1. Australia ................................................................................................................................... 9

4.2. Canadá ................................................................................................................................... 10

4.3. Holanda ................................................................................................................................. 11

4.4. Malasia ................................................................................................................................... 13

5. Países I-E ................................................................................................................................ 15

5.1. Alemania................................................................................................................................. 15

5.2 Austria ..................................................................................................................................... 17

5.3. Estados Unidos ....................................................................................................................... 19

5.4. Reino Unido ............................................................................................................................ 20

6. Principales hallazgos ............................................................................................................. 22

6.1. Estacionalidad ........................................................................................................................ 22

6.2. Costo de transporte ............................................................................................................... 22

6.3. Aspectos contractuales .......................................................................................................... 23

6.4. Otros aspectos ........................................................................................................................ 23

7. El caso peruano en prospectiva ............................................................................................ 23

7.1. Estacionalidad ........................................................................................................................ 24

7.2. Costo de transporte ............................................................................................................... 24

7.3. Otros aspectos ........................................................................................................................ 25

Conclusiones ................................................................................................................................. 25

Bibliografía ............................................................................................................................ 26

Notas ..................................................................................................................................... 27

Abreviaturas utilizadas .......................................................................................................... 29

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

3

Presentación

La Gerencia de Políticas y Análisis Económico (GPAE), como parte de sus actividades asociadas a la

gestión del conocimiento dentro del Organismo Supervisor de la Inversión en Energía y Minería del

Perú – Osinergmin, realiza un seguimiento a los principales eventos y discusiones de política en los

sectores energético y minero. Este esfuerzo se traduce en los Reportes de Análisis Económico

Sectorial (RAES) sobre las industrias reguladas y supervisadas por Osinergmin (electricidad, gas

natural, hidrocarburos líquidos y minería).

Los RAES buscan sintetizar los principales puntos de discusión de los temas económicos vinculados

a las industrias bajo el ámbito de Osinergmin, dando a conocer el posible desarrollo o la evolución

futura de estos sectores. En esta ocasión, el presente reporte aborda el tema “¿Por qué un país es

exportador e importador de gas natural simultáneamente?”.

El presente reporte aborda el tema del flujo comercial de gas natural en ambos sentidos (exportar

e importar simultáneamente) que presentan algunos países alrededor del mundo. Se busca

entender las características propias y comunes que presentan estos países, que influyen sobre la

decisión exportar (importar) gas a pesar de ser un país con déficit (excedentes) del hidrocarburo.

Adicionalmente se hará un análisis prospectivo del caso peruano para evaluar si las motivaciones

internacionales aplicarían en su mercado de gas natural. Los comentarios y sugerencias se pueden

enviar a la siguiente dirección de correo electrónico: [email protected].

Abel Rodríguez González

Gerente de Políticas y Análisis Económico

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

4

¿Por qué un país es exportador e importador de gas natural simultáneamente?

Introducción

Alrededor del mundo existen países

dedicados exclusivamente a exportar o

importar gas natural, ya sea por ductos o bajo

la forma de GNL (gas natural licuefactado). Sin

embargo, también hay países que se dedican

a ambas actividades. Tales países se pueden

dividir a su vez en dos grupos: los

exportadores netos e importadores netos. En

cada uno de estos casos surge la interrogante:

¿por qué un país con excedentes (déficit) de

gas y por lo tanto exportador (importador)

también importa (exporta) el mismo

hidrocarburo?

En el contexto actual donde está presente la

posibilidad de que el mercado peruano de gas

natural importe el hidrocarburo desde Bolivia

y de ese modo convertirse en un exportador

neto; resulta necesario hacer un análisis de la

experiencia internacional para evaluar si las

motivaciones que tienen otros países

aplicarían al caso peruano o si se trataría de

un caso sui generis.

Dada la importancia del tema en el contexto

actual, el presente trabajo realiza, en la

primera parte, un breve resumen de los

actores y volúmenes transados en el mercado

internacional del gas natural, en su modalidad

convencional y GNL.

En la segunda sección, se realiza una síntesis

sobre lo que nos dice la teoría del comercio

intraindustrial en cuanto a las razones por las

cuales un país importa e importa el mismo o

similares productos; y ver si la teoría explica

el comercio bidireccional de gas natural.

En una subsiguiente sección se redefine a los

países exportadores e importadores netos de

gas natural, bajo ciertas condiciones, en Expo-

importadores(E-I), es decir,

predominantemente exportadores; e Impo-

exportadores (I-E), es decir,

predominantemente importadores,

respectivamente. Esta nueva clasificación

permite identificar a aquellos países en los

cuales los flujos comerciales sean estables y

“significativos” en ambos sentidos.

En una cuarta y quinta parte, se procederá a

realizar un análisis a detalle de los países

identificados; para ello se presentarán las

principales características del mercado, la

evolución de sus exportaciones e

importaciones y las razones particulares por

las que el flujo comercial se da en ambas

direcciones.

En una sexta sección, se presentan los

principales hallazgos sobre los determinantes

del comercio bidireccional de gas natural.

Finalmente, en la última sección se analiza en

el caso peruano algunas de las razones

encontradas en la sección previa, para evaluar

qué tan factible a futuro es que dichos

factores sean relevantes en la decisión de

importar gas de algún país vecino.

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

5

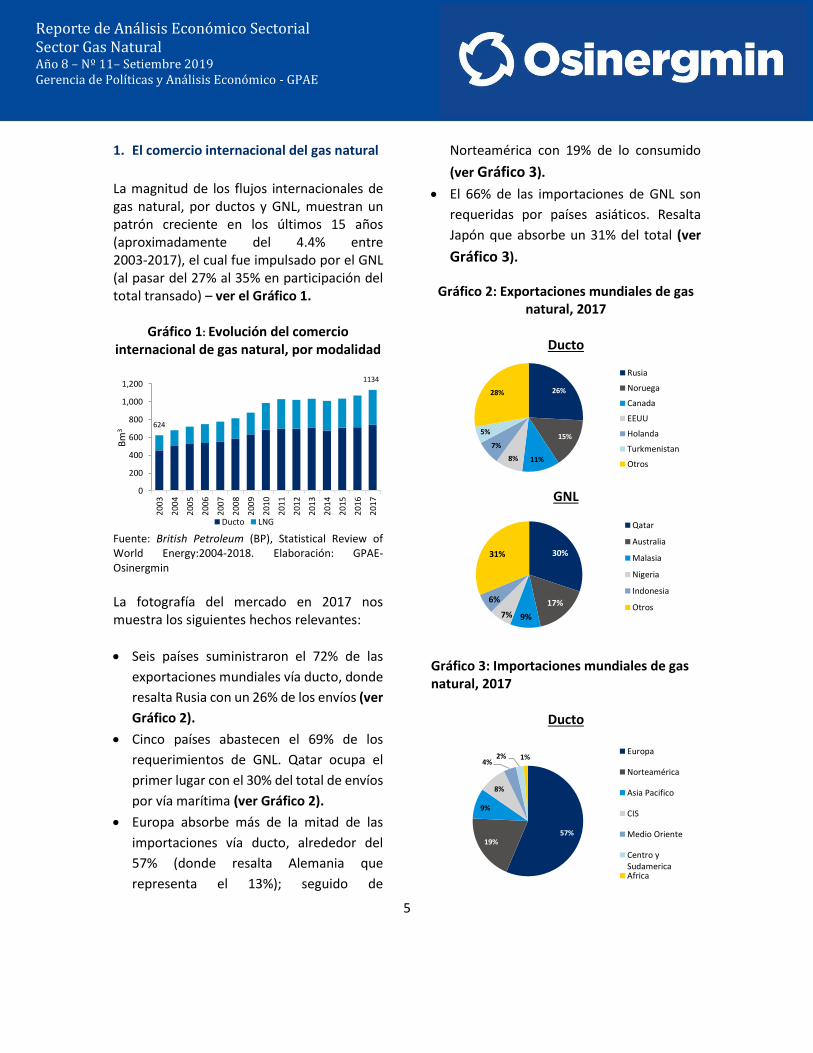

1. El comercio internacional del gas natural

La magnitud de los flujos internacionales de gas natural, por ductos y GNL, muestran un patrón creciente en los últimos 15 años (aproximadamente del 4.4% entre 2003-2017), el cual fue impulsado por el GNL (al pasar del 27% al 35% en participación del total transado) – ver el Gráfico 1.

Gráfico 1: Evolución del comercio internacional de gas natural, por modalidad

Fuente: British Petroleum (BP), Statistical Review of World Energy:2004-2018. Elaboración: GPAE-Osinergmin

La fotografía del mercado en 2017 nos muestra los siguientes hechos relevantes:

Seis países suministraron el 72% de las

exportaciones mundiales vía ducto, donde

resalta Rusia con un 26% de los envíos (ver

Gráfico 2).

Cinco países abastecen el 69% de los

requerimientos de GNL. Qatar ocupa el

primer lugar con el 30% del total de envíos

por vía marítima (ver Gráfico 2).

Europa absorbe más de la mitad de las

importaciones vía ducto, alrededor del

57% (donde resalta Alemania que

representa el 13%); seguido de

Norteamérica con 19% de lo consumido

(ver Gráfico 3).

El 66% de las importaciones de GNL son

requeridas por países asiáticos. Resalta

Japón que absorbe un 31% del total (ver

Gráfico 3).

Gráfico 2: Exportaciones mundiales de gas natural, 2017

Ducto

GNL

Gráfico 3: Importaciones mundiales de gas natural, 2017

Ducto

624

1134

0

200

400

600

800

1,000

1,200

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

Bm

3

Ducto LNG

26%

15%

11%8%

7%

5%

28%

Rusia

Noruega

Canada

EEUU

Holanda

Turkmenistan

Otros

30%

17%

9%7%

6%

31%

Qatar

Australia

Malasia

Nigeria

Indonesia

Otros

57%19%

9%

8%

4%2% 1%

Europa

Norteamérica

Asia Pacifico

CIS

Medio Oriente

Centro ySudamericaAfrica

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

6

GNL

Comercio por ducto: 740.7 Bm3

Comercio de GNL: 393.4 Bm3

Fuente: British petroleum (BP). Elaboración: GPAE-

Osinergmin

En cuanto a la evolución de los actores del mercado, en los últimos diez años, se puede apreciar que han aumentado tanto los países exportadores como importadores. Así también, se observa que más exportadores han optado por incursionar en el mercado de GNL y los importadores por diversificar entre los tipos de gas (ver Tabla 1).

Tabla 1: Países que conforman el mercado internacional de gas natural: 2007 vs 2017

2007 Ducto GNL Ambos Total

Exportadores 18 8 7 33

Importadores 50 7 10 67

2017 Ducto GNL Ambos Total

Exportadores 24 14 10 48

Importadores 40 13 22 75

Fuente: BP. Elaboración: GPAE-Osinergmin

2. La teoría del comercio intraindustrial

El comercio intraindustrial surge si un país importa y exporta simultáneamente bienes o servicios similares, entendiéndose como similitud a la pertenencia al mismo “sector”[1];

por ejemplo, Alemania exporta automóviles a Francia y al mismo tiempo importa automóviles desde Italia. Este fenómeno como tal, empieza a recibir atención por primera vez en la década de 1960 en estudios realizados por Pieter Verdoorn y Bela Balassa sobre el aumento de los flujos comerciales entre los países europeos. Aunque, no es hasta que Herbert Grubel y Peter Lloyd (1975) realizaron el estudio empírico definitivo sobre la importancia del comercio intraindustrial y cómo medirlo. Las bases teóricas sólidas para explicar el comercio intraindustrial llegaron más tarde (en los años 80 y 90) con la nueva literatura comercial, en gran medida basada en un marco de competencia monopolística. Tipos Se suele diferenciar entre dos clases de comercio intraindustrial, los cuales son: Horizontal: se refiere a las exportaciones e

importaciones simultáneas de bienes

pertenecientes al mismo sector y en la

misma etapa de procesamiento. Por

ejemplo, los teléfonos Samsung

exportados difieren en apariencia y

características del producto de los

teléfonos Nokia importados; atendiendo a

los deseos de los diferentes tipos de

consumidores, por lo que la explicación de

las transacciones estaría por el lado de la

diferenciación del producto.

Vertical: si bien se trata de bienes

clasificados en el mismo sector, estos se

encuentran en diferentes etapas de

procesamiento. Se presenta cuando existe

31%

13%

10%6%

6%4%

30%

Japón

Corea del Sur

China

India

Taiwan

España

Otros

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

7

la capacidad para realizar el proceso de

producción en diferentes etapas y lugares

(fragmentación). China, por ejemplo,

importa componentes de computadora de

uso intensivo de tecnología de Europa o

Estados Unidos y utiliza su mano de obra

barata para ensamblar estos componentes

en la etapa final de producción, antes de

que el producto final se exporte a los

lugares de donde provinieron sus

componentes.

Cuando los costos de transporte son importantes, pero no prohibitivos es mucho más difícil de analizar, excepto en supuestos muy específicos sobre los gustos y la tecnología. Krugman (1980) y Venables (1985), desarrollan modelos donde se obtienen como resultado que los países tenderán a ser exportadores netos de bienes para los cuales tienen mercados domésticos relativamente grandes. A pesar de lo mencionado, la Teoría del Comercio intraindustrial parece no encajar como explicación al comercio bidireccional del gas natural, debido a que, aun existiendo economías de escala en la cadena productiva del hidrocarburo, no se trata de un producto diferenciado. En ese sentido, la explicación al fenómeno que es materia de este reporte, se abordará desde un enfoque geográfico económico.

3. Identificación de los países E-I/I-E

3.1 Definiciones

Si bien existen países que son exportadores e importadores netos, se presentan algunos

casos en los cuales el flujo menor (sea de exportación o de importación) no es “significativo”, debido a que solo responde a un hecho fortuito o no es sostenible en el tiempo. Por lo señalado, se ha decidido redefinir a los países comercializadores de gas natural y conservar a los que cumplen las siguientes condiciones: País expo-importador (E-I): Aquel país cuyas exportaciones de gas representan más del 50% de su comercio internacional del hidrocarburo, y con importaciones mayores al 5% del total transado. Es decir, predominantemente exportadores. País impo-exportador (I-E): Aquel país cuyas importaciones de gas sobrepasan el 50% de su comercio internacional del hidrocarburo, y con importaciones mayores al 5% de lo intercambiado foráneamente (ver Gráfico 4). Es decir, predominantemente importadores. Gráfico 4: Clasificación de países de acuerdo

al ratio importaciones / comercio total de Gas natural (M/C)

Elaboración: GPAE-Osinergmin

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

8

3.2 Identificación

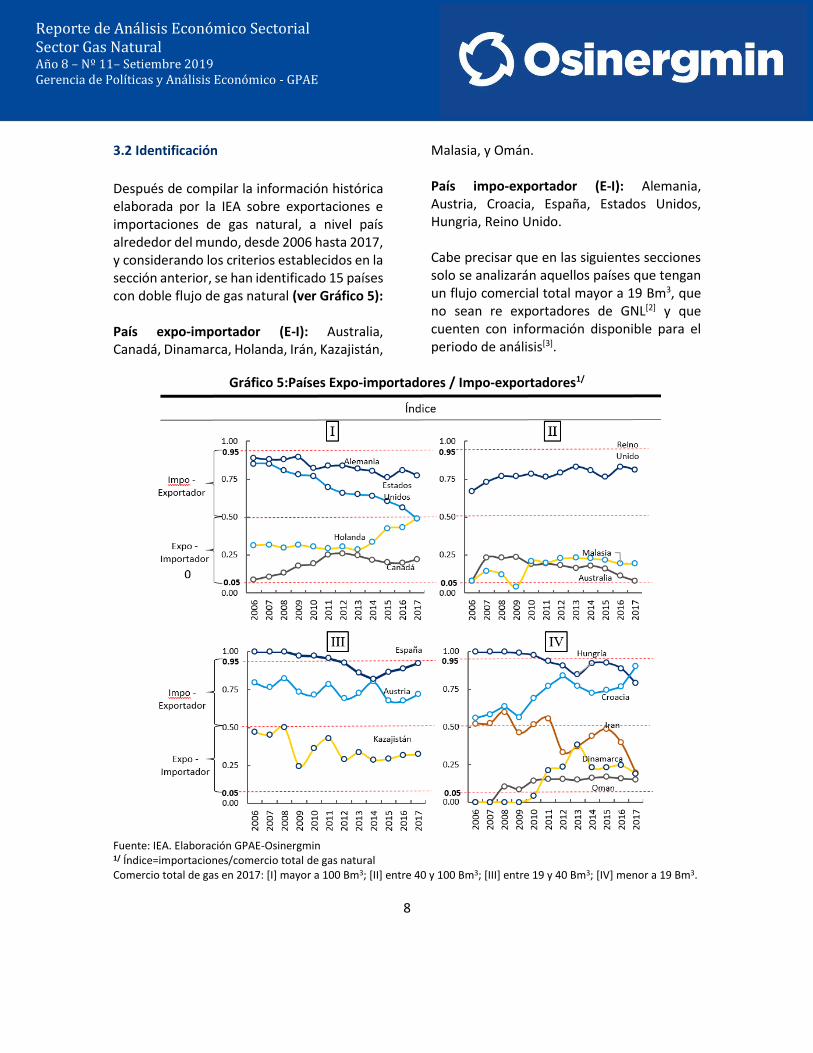

Después de compilar la información histórica elaborada por la IEA sobre exportaciones e importaciones de gas natural, a nivel país alrededor del mundo, desde 2006 hasta 2017, y considerando los criterios establecidos en la sección anterior, se han identificado 15 países con doble flujo de gas natural (ver Gráfico 5): País expo-importador (E-I): Australia, Canadá, Dinamarca, Holanda, Irán, Kazajistán,

Malasia, y Omán. País impo-exportador (E-I): Alemania, Austria, Croacia, España, Estados Unidos, Hungria, Reino Unido. Cabe precisar que en las siguientes secciones solo se analizarán aquellos países que tengan un flujo comercial total mayor a 19 Bm3, que no sean re exportadores de GNL[2] y que cuenten con información disponible para el periodo de análisis[3].

Gráfico 5:Países Expo-importadores / Impo-exportadores1/

Fuente: IEA. Elaboración GPAE-Osinergmin 1/ Índice=importaciones/comercio total de gas natural Comercio total de gas en 2017: [I] mayor a 100 Bm3; [II] entre 40 y 100 Bm3; [III] entre 19 y 40 Bm3; [IV] menor a 19 Bm3.

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

9

4. Países E-I 4.1. Australia

Australia produce suficiente gas natural para cubrir su consumo y al mismo tiempo ser uno de los países líderes en las exportaciones del hidrocarburo bajo la modalidad de GNL (EIA). La producción ha respondido a los requerimientos del mercado externo y ha sustentado su crecimiento en el desarrollo de sus yacimientos y apertura de nuevas plantas de licuefacción. Por otro lado, el consumo ha crecido en promedio un 4 % en los últimos 20 años. El principal consumidor es el sector eléctrico, absorbiendo más de un tercio del gas disponible, seguido del sector industrial, el sector minero y el residencial. Sin embargo, el consumo ha pasado de representar el 68% de la producción en 2007 al 37% en 2017, de acuerdo con las estadísticas de BP (ver Gráfico 6).

Gráfico 6: Evolución de la producción, consumo y exportaciones netas de Australia

Fuente: BP. Elaboración: GPAE- Osinergmin.

Exportaciones ctualmente, Australia es la segunda potencia exportadora de GNL, solo detrás de Qatar,

dichas exportaciones se realizan desde 9 terminales ubicadas en el oeste, norte y este del país[4]. En el Gráfico 7, se puede observar la evolución de las exportaciones y la capacidad de licuefacción, donde la segunda ha sido el sustento para los dos cambios positivos en tendencia (2003 y 2014) de las exportaciones que se pueden apreciar. Los envíos son destinados principalmente al continente asiático, siendo Japón su principal comprador; aunque, los requerimientos de China son cada vez mayores. Importaciones Desde 2006 se inició la importación del hidrocarburo desde el campo de Bayu-Undan[5] (Ubicado en Timor Leste) a través de una tubería de 502 kilómetros y 26 pulgadas, para su procesamiento en la planta de Darwin GNL en Wickham Point, donde el gas se convierte luego en GNL para la exportación.

Gráfico 7: Evolución de la capacidad de

licuefacción, exportaciones e importaciones de Australia

Fuente: Department of the Environment and Energy, Australian Energy Statistics, GIIGNL. Elaboración: GPAE- Osinergmin

0

20

40

60

80

100

120

198

7

198

9

199

1

199

3

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

201

5

201

7

Bm

3

Consumo Producción Exportaciones Netas 0

10

20

30

40

50

60

70

80

90

0

500

1000

1500

2000

2500

3000

3500

198

9

199

1

199

3

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

201

5

201

7

Mtp

a

PJ

Capacidad Exportaciones Importaciones

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

10

Por lo tanto, el gas natural es la materia prima que luego de ser procesada se envía licuefactado al extranjero.

4.2. Canadá

El gas natural representa alrededor de un tercio del consumo energético primario en Canadá. Su producción alcanzó los 6.2 TCF (Trillion cubit feet) en 2017, posicionándose en el cuarto país con la mayor producción. Tal producción permite cubrir la demanda interna y la diferencia se exporta a Estados Unidos principalmente. Desde fines de los ochenta se observa un quiebre en tendencia en la producción que implicó su crecimiento a mayor tasa, sin embargo, entre 2007 y 2010 se contrae la producción para retomar la senda creciente a partir de 2011 hasta la actualidad (ver Gráfico 8).

Gráfico 8: Evolución de la producción, consumo y exportaciones netas de Canadá

Fuente: British Petroleum (BP). Elaboración: GPAE-Osinergmin

En cuanto a la demanda, la industria es el mayor usuario con un 49%, seguida por los hogares (20%), el comercio (15%) y, por último, la generación de electricidad (13%).

Además, presenta un crecimiento estable a lo largo del tiempo. La demanda de gas natural en Canadá es en esencia estacional, alcanzando su nivel máximo en el invierno (inclusive duplicando a los niveles alcanzados en verano), cuando los hogares y empresas intensifican el uso de la calefacción. Es importante indicar que, en los últimos años, la demanda también ha crecido en el verano, por la creciente popularidad del aire acondicionado. Exportaciones Por el lado de las exportaciones, se aprecia una tendencia creciente desde mediados de la década de 1980 hasta 2001, manteniéndose relativamente constantes hasta 2007, a partir de ese punto se puede observar una senda decreciente, que coincide con el auge del shale gas en los Estados Unidos, en particular con el rápido aumento de la producción de gas natural de fuentes no convencionales (CERI) – ver Gráfico 9.

Gráfico 9: Evolución de las exportaciones desde Canadá hacia EEUU por ducto

Fuente: EIA. Elaboración: GPAE- Osinergmin

Importaciones A pesar de las grandes reservas de gas natural que tiene Canadá, el país importa el

0

50

100

150

200

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

Bm

3

Producción Consumo Exportaciones netas

0

20

40

60

80

100

120

198

7

198

9

199

1

199

3

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

201

5

201

7

Bm

3

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

11

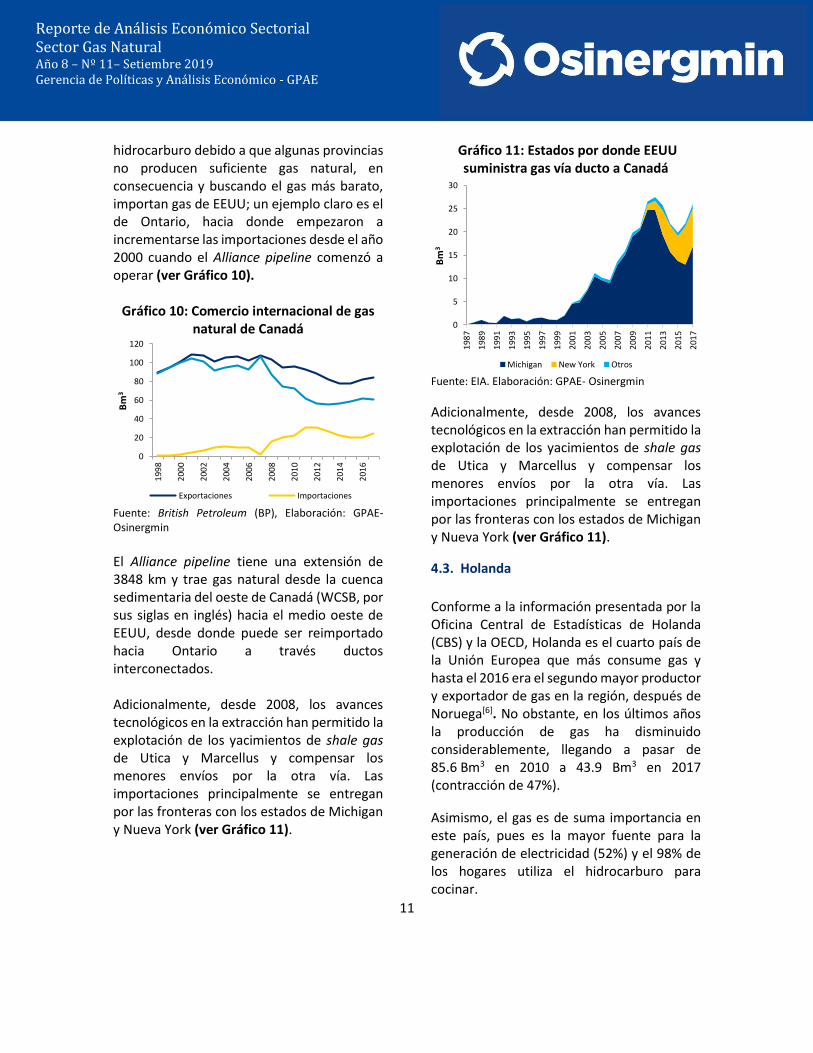

hidrocarburo debido a que algunas provincias no producen suficiente gas natural, en consecuencia y buscando el gas más barato, importan gas de EEUU; un ejemplo claro es el de Ontario, hacia donde empezaron a incrementarse las importaciones desde el año 2000 cuando el Alliance pipeline comenzó a operar (ver Gráfico 10).

Gráfico 10: Comercio internacional de gas natural de Canadá

Fuente: British Petroleum (BP), Elaboración: GPAE-Osinergmin

El Alliance pipeline tiene una extensión de 3848 km y trae gas natural desde la cuenca sedimentaria del oeste de Canadá (WCSB, por sus siglas en inglés) hacia el medio oeste de EEUU, desde donde puede ser reimportado hacia Ontario a través ductos interconectados. Adicionalmente, desde 2008, los avances tecnológicos en la extracción han permitido la explotación de los yacimientos de shale gas de Utica y Marcellus y compensar los menores envíos por la otra vía. Las importaciones principalmente se entregan por las fronteras con los estados de Michigan y Nueva York (ver Gráfico 11).

Gráfico 11: Estados por donde EEUU suministra gas vía ducto a Canadá

Fuente: EIA. Elaboración: GPAE- Osinergmin

Adicionalmente, desde 2008, los avances tecnológicos en la extracción han permitido la explotación de los yacimientos de shale gas de Utica y Marcellus y compensar los menores envíos por la otra vía. Las importaciones principalmente se entregan por las fronteras con los estados de Michigan y Nueva York (ver Gráfico 11).

4.3. Holanda Conforme a la información presentada por la Oficina Central de Estadísticas de Holanda (CBS) y la OECD, Holanda es el cuarto país de la Unión Europea que más consume gas y hasta el 2016 era el segundo mayor productor y exportador de gas en la región, después de Noruega[6]. No obstante, en los últimos años la producción de gas ha disminuido considerablemente, llegando a pasar de 85.6 Bm3 en 2010 a 43.9 Bm3 en 2017 (contracción de 47%).

Asimismo, el gas es de suma importancia en este país, pues es la mayor fuente para la generación de electricidad (52%) y el 98% de los hogares utiliza el hidrocarburo para cocinar.

0

20

40

60

80

100

120

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

Bm

3

Exportaciones Importaciones

0

5

10

15

20

25

30

19

87

19

89

19

91

19

93

19

95

19

97

19

99

200

1

20

03

20

05

200

7

20

09

20

11

20

13

20

15

20

17

Bm

3

Michigan New York Otros

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

12

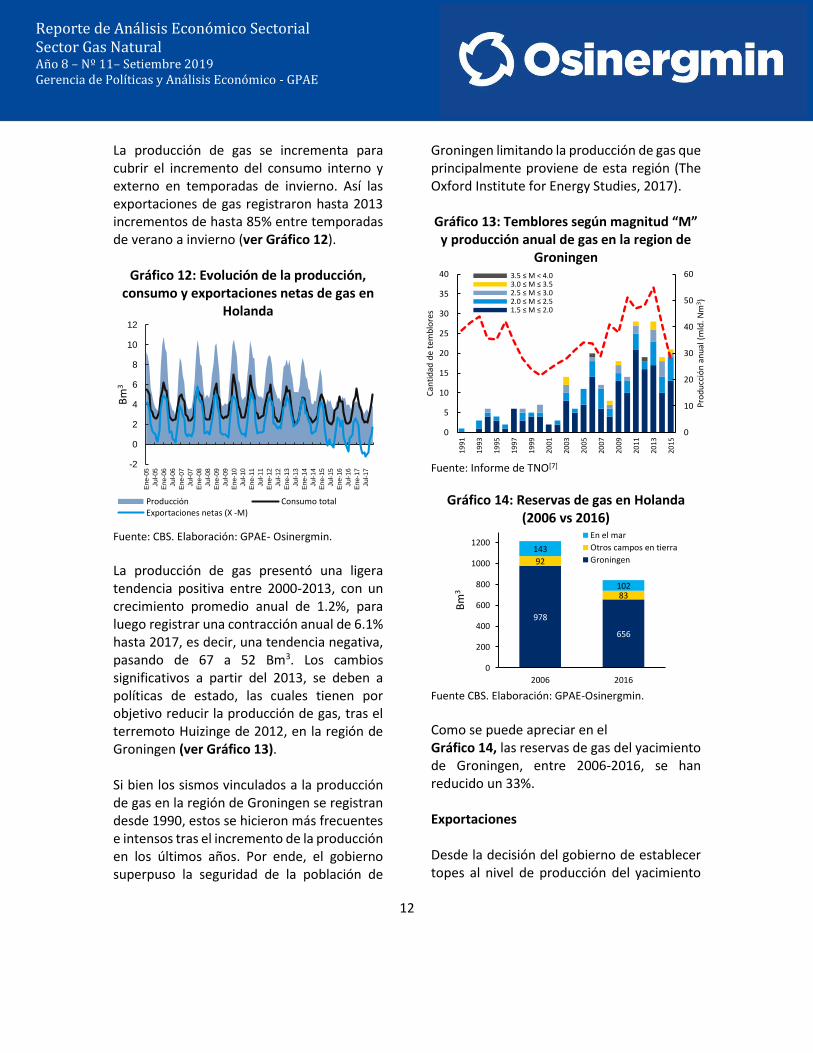

La producción de gas se incrementa para cubrir el incremento del consumo interno y externo en temporadas de invierno. Así las exportaciones de gas registraron hasta 2013 incrementos de hasta 85% entre temporadas de verano a invierno (ver Gráfico 12).

Gráfico 12: Evolución de la producción, consumo y exportaciones netas de gas en

Holanda

Fuente: CBS. Elaboración: GPAE- Osinergmin.

La producción de gas presentó una ligera tendencia positiva entre 2000-2013, con un crecimiento promedio anual de 1.2%, para luego registrar una contracción anual de 6.1% hasta 2017, es decir, una tendencia negativa, pasando de 67 a 52 Bm3. Los cambios significativos a partir del 2013, se deben a políticas de estado, las cuales tienen por objetivo reducir la producción de gas, tras el terremoto Huizinge de 2012, en la región de Groningen (ver Gráfico 13). Si bien los sismos vinculados a la producción de gas en la región de Groningen se registran desde 1990, estos se hicieron más frecuentes e intensos tras el incremento de la producción en los últimos años. Por ende, el gobierno superpuso la seguridad de la población de

Groningen limitando la producción de gas que principalmente proviene de esta región (The Oxford Institute for Energy Studies, 2017). Gráfico 13: Temblores según magnitud “M” y producción anual de gas en la region de

Groningen

Fuente: Informe de TNO[7]

Gráfico 14: Reservas de gas en Holanda (2006 vs 2016)

Fuente CBS. Elaboración: GPAE-Osinergmin.

Como se puede apreciar en el Gráfico 14, las reservas de gas del yacimiento de Groningen, entre 2006-2016, se han reducido un 33%. Exportaciones Desde la decisión del gobierno de establecer topes al nivel de producción del yacimiento

-2

0

2

4

6

8

10

12

Ene-0

5

Jul-05

Ene-0

6

Jul-06

Ene-0

7

Jul-07

Ene-0

8

Jul-08

Ene-0

9

Jul-09

Ene-1

0

Jul-10

Ene-1

1

Jul-11

Ene-1

2

Jul-12

Ene-1

3

Jul-13

Ene-1

4

Jul-14

Ene-1

5

Jul-15

Ene-1

6

Jul-16

Ene-1

7

Jul-17

Bm

3

Producción Consumo totalExportaciones netas (X -M)

978

656

92

83

143

102

0

200

400

600

800

1000

1200

2006 2016

Bm

3

En el mar

Otros campos en tierra

Groningen

0

10

20

30

40

50

60

0

5

10

15

20

25

30

35

40

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

Pro

du

cció

n a

nu

al (

mld

. Nm

3)

Can

tid

ad d

e te

mb

lore

s

3.5 ≤ M < 4.03.0 ≤ M ≤ 3.52.5 ≤ M ≤ 3.02.0 ≤ M ≤ 2.51.5 ≤ M ≤ 2.0

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

13

Otros -1

Reino Unido -2

Alemania -3

Belgica -7

Rusia -15

Noruega -25

-30 -20 -10 -

Otros 1

Reino Unido 2

Alemania 33

Belgica 19

- 10 20 30 40 50

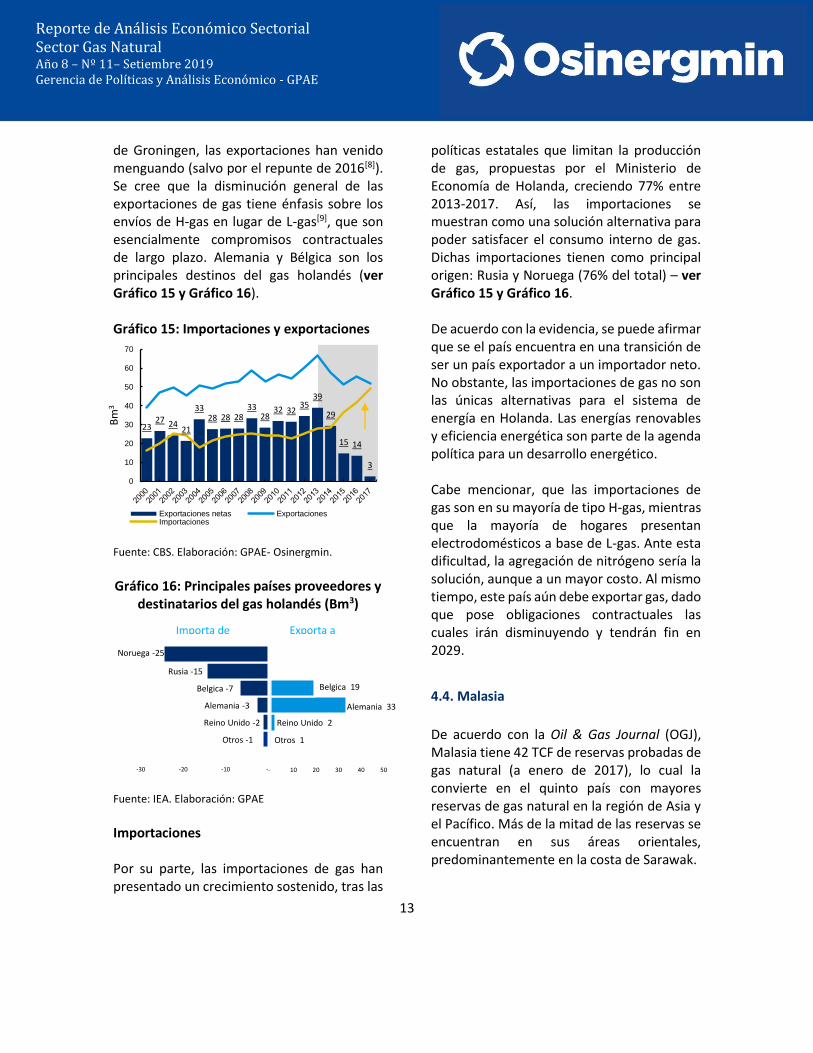

de Groningen, las exportaciones han venido menguando (salvo por el repunte de 2016[8]). Se cree que la disminución general de las exportaciones de gas tiene énfasis sobre los envíos de H-gas en lugar de L-gas[9], que son esencialmente compromisos contractuales de largo plazo. Alemania y Bélgica son los principales destinos del gas holandés (ver Gráfico 15 y Gráfico 16). Gráfico 15: Importaciones y exportaciones

Fuente: CBS. Elaboración: GPAE- Osinergmin. Gráfico 16: Principales países proveedores y

destinatarios del gas holandés (Bm3)

Fuente: IEA. Elaboración: GPAE

Importaciones Por su parte, las importaciones de gas han presentado un crecimiento sostenido, tras las

políticas estatales que limitan la producción de gas, propuestas por el Ministerio de Economía de Holanda, creciendo 77% entre 2013-2017. Así, las importaciones se muestran como una solución alternativa para poder satisfacer el consumo interno de gas. Dichas importaciones tienen como principal origen: Rusia y Noruega (76% del total) – ver Gráfico 15 y Gráfico 16. De acuerdo con la evidencia, se puede afirmar que se el país encuentra en una transición de ser un país exportador a un importador neto. No obstante, las importaciones de gas no son las únicas alternativas para el sistema de energía en Holanda. Las energías renovables y eficiencia energética son parte de la agenda política para un desarrollo energético. Cabe mencionar, que las importaciones de gas son en su mayoría de tipo H-gas, mientras que la mayoría de hogares presentan electrodomésticos a base de L-gas. Ante esta dificultad, la agregación de nitrógeno sería la solución, aunque a un mayor costo. Al mismo tiempo, este país aún debe exportar gas, dado que pose obligaciones contractuales las cuales irán disminuyendo y tendrán fin en 2029.

4.4. Malasia

De acuerdo con la Oil & Gas Journal (OGJ), Malasia tiene 42 TCF de reservas probadas de gas natural (a enero de 2017), lo cual la convierte en el quinto país con mayores reservas de gas natural en la región de Asia y el Pacífico. Más de la mitad de las reservas se encuentran en sus áreas orientales, predominantemente en la costa de Sarawak.

2327 24

21

3328 28 28

3328

32 3235

39

29

15 14

3

0

10

20

30

40

50

60

70

Bm

3

Exportaciones netas ExportacionesImportaciones

Importa de Exporta a

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

14

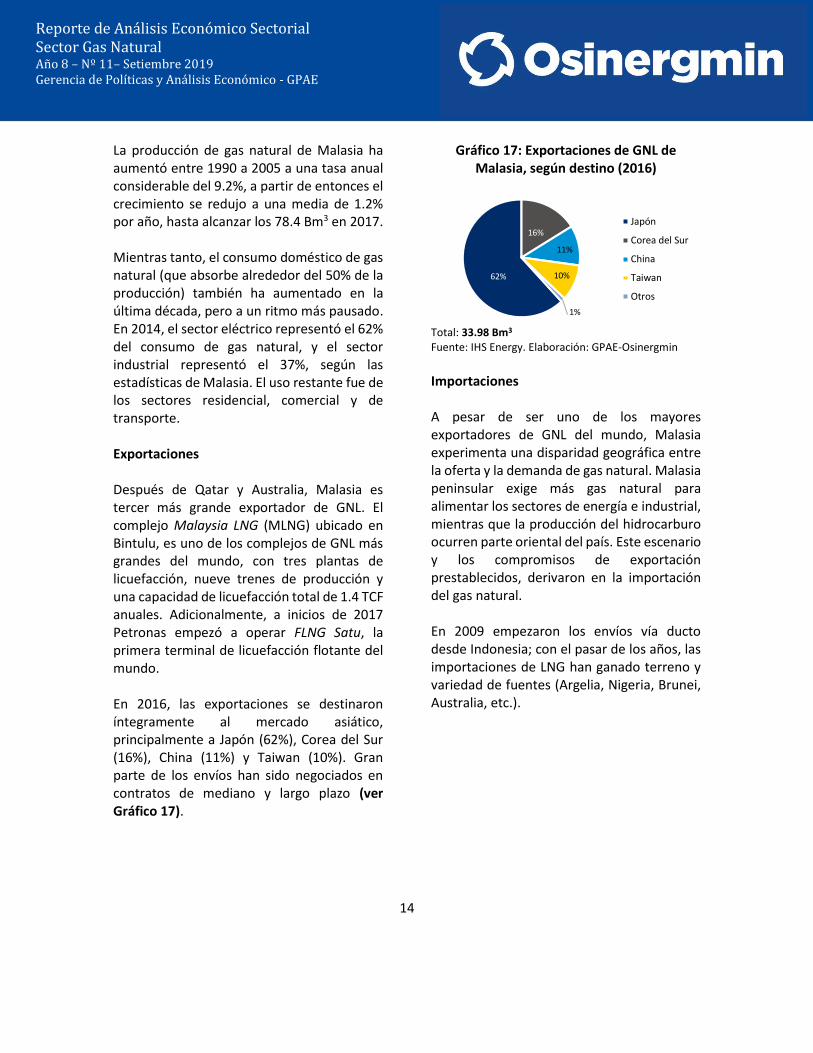

La producción de gas natural de Malasia ha aumentó entre 1990 a 2005 a una tasa anual considerable del 9.2%, a partir de entonces el crecimiento se redujo a una media de 1.2% por año, hasta alcanzar los 78.4 Bm3 en 2017. Mientras tanto, el consumo doméstico de gas natural (que absorbe alrededor del 50% de la producción) también ha aumentado en la última década, pero a un ritmo más pausado. En 2014, el sector eléctrico representó el 62% del consumo de gas natural, y el sector industrial representó el 37%, según las estadísticas de Malasia. El uso restante fue de los sectores residencial, comercial y de transporte. Exportaciones Después de Qatar y Australia, Malasia es tercer más grande exportador de GNL. El complejo Malaysia LNG (MLNG) ubicado en Bintulu, es uno de los complejos de GNL más grandes del mundo, con tres plantas de licuefacción, nueve trenes de producción y una capacidad de licuefacción total de 1.4 TCF anuales. Adicionalmente, a inicios de 2017 Petronas empezó a operar FLNG Satu, la primera terminal de licuefacción flotante del mundo. En 2016, las exportaciones se destinaron íntegramente al mercado asiático, principalmente a Japón (62%), Corea del Sur (16%), China (11%) y Taiwan (10%). Gran parte de los envíos han sido negociados en contratos de mediano y largo plazo (ver Gráfico 17).

Gráfico 17: Exportaciones de GNL de Malasia, según destino (2016)

Total: 33.98 Bm3

Fuente: IHS Energy. Elaboración: GPAE-Osinergmin

Importaciones A pesar de ser uno de los mayores exportadores de GNL del mundo, Malasia experimenta una disparidad geográfica entre la oferta y la demanda de gas natural. Malasia peninsular exige más gas natural para alimentar los sectores de energía e industrial, mientras que la producción del hidrocarburo ocurren parte oriental del país. Este escenario y los compromisos de exportación prestablecidos, derivaron en la importación del gas natural. En 2009 empezaron los envíos vía ducto desde Indonesia; con el pasar de los años, las importaciones de LNG han ganado terreno y variedad de fuentes (Argelia, Nigeria, Brunei, Australia, etc.).

62%

16%

11%

10%

1%

Japón

Corea del Sur

China

Taiwan

Otros

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

15

-

30

60

90

120

150

2011 2012 2013 2014 2015 2016 2017

Bm

3

Países Bajos NoruegaRusia Otras importacionesProducción Exportaciones

5. Países I-E

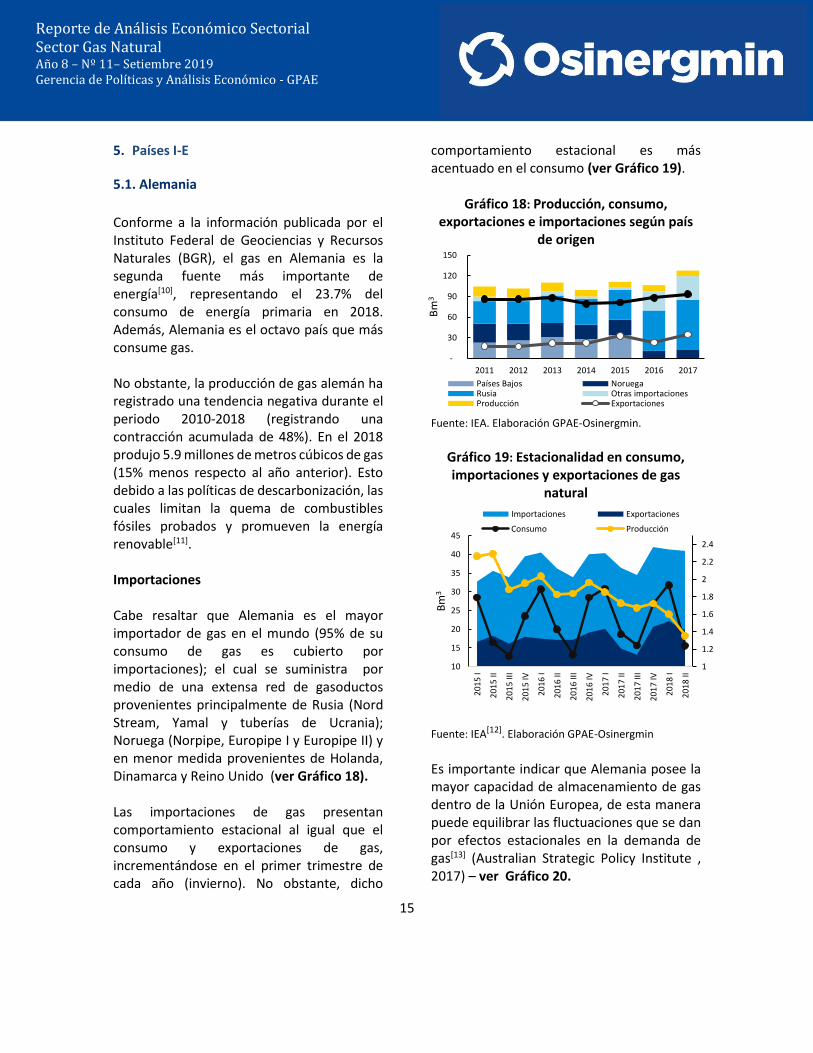

5.1. Alemania Conforme a la información publicada por el Instituto Federal de Geociencias y Recursos Naturales (BGR), el gas en Alemania es la segunda fuente más importante de energía[10], representando el 23.7% del consumo de energía primaria en 2018. Además, Alemania es el octavo país que más consume gas. No obstante, la producción de gas alemán ha registrado una tendencia negativa durante el periodo 2010-2018 (registrando una contracción acumulada de 48%). En el 2018 produjo 5.9 millones de metros cúbicos de gas (15% menos respecto al año anterior). Esto debido a las políticas de descarbonización, las cuales limitan la quema de combustibles fósiles probados y promueven la energía renovable[11]. Importaciones Cabe resaltar que Alemania es el mayor importador de gas en el mundo (95% de su consumo de gas es cubierto por importaciones); el cual se suministra por medio de una extensa red de gasoductos provenientes principalmente de Rusia (Nord Stream, Yamal y tuberías de Ucrania); Noruega (Norpipe, Europipe I y Europipe II) y en menor medida provenientes de Holanda, Dinamarca y Reino Unido (ver Gráfico 18). Las importaciones de gas presentan comportamiento estacional al igual que el consumo y exportaciones de gas, incrementándose en el primer trimestre de cada año (invierno). No obstante, dicho

comportamiento estacional es más acentuado en el consumo (ver Gráfico 19).

Gráfico 18: Producción, consumo, exportaciones e importaciones según país

de origen

Fuente: IEA. Elaboración GPAE-Osinergmin.

Gráfico 19: Estacionalidad en consumo, importaciones y exportaciones de gas

natural

Fuente: IEA[12]. Elaboración GPAE-Osinergmin

Es importante indicar que Alemania posee la mayor capacidad de almacenamiento de gas dentro de la Unión Europea, de esta manera puede equilibrar las fluctuaciones que se dan por efectos estacionales en la demanda de gas[13] (Australian Strategic Policy Institute , 2017) – ver Gráfico 20.

1

1.2

1.4

1.6

1.8

2

2.2

2.4

10

15

20

25

30

35

40

45

20

15

I

201

5 II

201

5 II

I

20

15

IV

20

16

I

201

6 II

201

6 II

I

20

16

IV

20

17

I

201

7 II

201

7 II

I

20

17

IV

20

18

I

201

8 II

Bm

3

Importaciones Exportaciones

Consumo Producción

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

16

Gráfico 20: Evolución del consumo y stock de gas trimestrales en Alemania

Fuente: Eurostat. Elaboración GPAE- Osinergmin.

Otro hecho resaltante en Alemania es que, durante los últimos 5 años, la producción (P) de gas alemán solo representó 11% del consumo (C) de gas en Alemania, teniendo que cubrirse el resto con importaciones de gas (M). No obstante, dichas importaciones fueron mayores de las que necesitaba para cubrir su consumo (𝑀𝐶).

𝐶 = 𝑃 +𝑀𝐶 𝑀 = 𝑀𝐶 + 𝑋

De esta forma los excedentes de importaciones (X) no son otra cosa más que volúmenes de gas de tránsito hacia otros países vecinos; es decir, el gas que proviene de un país A, necesariamente debe pasar por B (Alemania) para abastecer a un país C. A modo de ejemplo, en base a los datos publicados por IEA, a través de sus documentos anuales: “Natural Gas Information”[14] ; la producción en 2017 fue de 7.9 Bm3, mientras que el consumo llego a

los 93.4 Bm3 y las importaciones ascendieron a 119.5 Bm3; con lo cual las re-exportaciones estimadas según las ecuaciones presentadas serian 34 Bm3 que es similar a los 34.6 Bm3 que publica IEA como exportaciones. Conforme a ello, Gazprom, compañía rusa que exporta gas a Europa y posee el mayor sistema de transporte de gas en el mundo, menciona que su relación con Alemania no se limita solo al suministro de gas, sino, que trasporta gas hacia Bélgica y Holanda a través de Alemania desde 2011, mediante el ducto nord stream[15].

Exportaciones Las exportaciones alemanas de gas representaron en promedio 24% del total de importaciones de gas alemán entre los años 2010 -2017. Teniendo como principal destino Republica Checa y Holanda, las cuales representaron en 2018 el 48% y 18% respectivamente del tal de exportaciones de gas. Asimismo, existe una correlación positiva entre las importaciones y exportaciones alemanas de gas; lo que respalda el hecho de que las importaciones alemanas de gas las está re-exportando hacia otros países miembros de la Unión Europea (República checa, Holanda, Francia y Suiza) – ver Gráfico 21. De acuerdo con lo visto, es razonable concluir que Alemania, el mayor importador mundial de gas, también es un país de tránsito de gas natural, debido fundamentalmente a su amplia infraestructura de ductos transfronterizos y a su posición geográfica (centro de Europa).

-8

-4

0

4

8

12

16

20

24

Ene-

14

May

-14

Set-

14

Ene-

15

May

-15

Set-

15

Ene-

16

May

-16

Set-

16

Ene-

17

May

-17

Set-

17

Ene-

18

May

-18

Set-

18

Ene-

19

Bm

3

Consumo Cambios en el stock

Niveles de stock Cierre

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

17

Gráfico 21: Correlación entre Importaciones y exportaciones

(enero 2014 - abril 2019 en Bm3)

Fuente: Eurostat[16]. Elaboración: GPAE- Osinergmin

La política energética en dicho país se basa en tres pilares: la seguridad del suministro, la eficiencia energética y las fuentes de energía renovable (International Energy Agency, 2014). No obstante, en 2017 la producción de gas en Austria representó solo el 13% del total del consumo de gas.

5.2 Austria

Según IEA, el gas natural representa un papel relevante en Austria, siendo a 2017, el segundo combustible más importante dentro de la oferta total de energía primaria (21.6%). Además, en 2014, representó el 14% del total de producción eléctrica y el 18% del consumo final de energía de los hogares[17]. Importaciones La brecha no cubierta por la producción interna de gas se cubre a través de importaciones, las cuales muestran una tendencia positiva desde 1990 (ver Gráfico 22).

Gráfico 22: importaciones, exportaciones, producción, consumo y cambios en stock

(de 1990 a 2017)

Fuente: Eurostat. Elaboración: GPAE-Osinergmin

Asimismo, la información publicada por Eurostat muestra que las importaciones de gas que llegan a Austria ingresan principalmente por la frontera con República Eslovaquia (85% en promedio mensual a 2018), provenientes de Rusia y a través del ducto “TAG” (ver Gráfico 23). Gráfico 23: Importaciones de gas según país

(enero 2014 - abril 2019)

Fuente: Eurostat. Elaboración: GPAE-Osinergmin

-3

-2

-1

0

1

2

0

2

4

6

8

10

12

14

16

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

Bm

3

Bm

3

Importaciones Exportaciones

Producción Consumo

8

9

10

11

12

13

14

15

16

2 4 6 8 10

Imp

ort

acio

nes

Exportaciones

0

1

2

3

4

5

6

7

Ene-

14

Jun

-14

No

v-14

Ab

r-15

Set-

15

Feb

-16

Jul-

16

Dic

-16

May

-17

Oct

-17

Mar

-18

Ago

-18

Ene-

19

Bm

3

Alemania Republica Eslovaca

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

18

Cabe agregar, que dichas importaciones presentan un comportamiento estacional, teniendo valores bajos en temporadas cálidas (abril – setiembre). La gran capacidad de almacenamiento que tiene este país, le permite importar en temporadas cálidas y almacenar grandes cantidades gas, para luego satisfacer el consumo interno y externo (países a donde exporta) en temporadas de invierno. En el Gráfico 24 puede observarse que los cambios en stock de gas en Austria son crecientes en las temporadas cálidas cuando las importaciones de gas también presentan su mayor pico. Gráfico 24: Evolución del stock, consumo e

importaciones de gas natural en Austria

Fuente: Eurostat. Elaboración: GPAE-Osinergmin

Exportaciones Austria desempeña un rol estratégico en el transporte de gas natural ruso hacia los demás países europeos.

Imagen 1: Mapa de Gasoductos en Austria

Fuente: Gas Connect Austria[18]

A través del ducto TAG, se abastece de gas ruso a Italia (70% de las exportaciones), hacia Hungría a través del ducto HAG, hacia Eslovenia a través del ducto SOL, y hacia Alemania a través del ducto WAG (ver Imagen 1 y Gráfico 25).

Gráfico 25: Exportaciones de gas según país destino (enero 2014 - abril 2019)

Fuente: Eurostat. Elaboración: GPAE-Osinergmin

En el Gráfico 26, se observa que existe una correlación positiva entre las importaciones y exportaciones de gas de Austria, mostrando que las importaciones reaccionan más a los requerimientos de terceros que a los de Austria.

0

1

2

3

4

5

Ene-

14

May

-…

Set-

14

Ene-

15

May

-…

Set-

15

Ene-

16

May

-…

Set-

16

Ene-

17

May

-…

Set-

17

Ene-

18

May

-…

Set-

18

Ene-

19

Bm

3

Otros Alemania Italia Hungría Eslovenia

Alemania

Austria Au

República Checa

Hungría

Eslovenia

Italia

Eslovaquia WAG

HAG

SOL TAG I, II, III

-3

2

7

Ene-

14

May

-14

Set-

14

Ene-

15

May

-15

Set-

15

Ene-

16

May

-16

Set-

16

Ene-

17

May

-17

Set-

17

Ene-

18

May

-18

Set-

18

Ene-

19

Bm

3

Cambios de stock Niveles de stock Cierre

Consumo interno bruto Importaciones

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

19

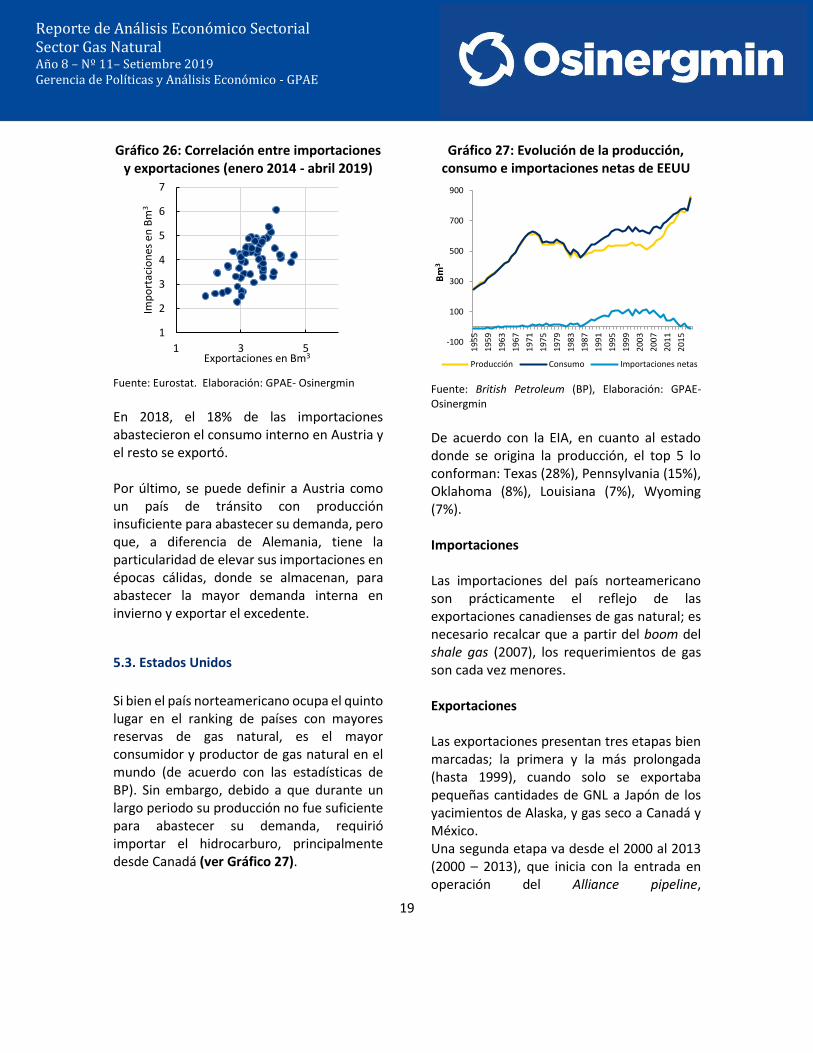

Gráfico 26: Correlación entre importaciones y exportaciones (enero 2014 - abril 2019)

Fuente: Eurostat. Elaboración: GPAE- Osinergmin

En 2018, el 18% de las importaciones abastecieron el consumo interno en Austria y el resto se exportó. Por último, se puede definir a Austria como un país de tránsito con producción insuficiente para abastecer su demanda, pero que, a diferencia de Alemania, tiene la particularidad de elevar sus importaciones en épocas cálidas, donde se almacenan, para abastecer la mayor demanda interna en invierno y exportar el excedente.

5.3. Estados Unidos

Si bien el país norteamericano ocupa el quinto lugar en el ranking de países con mayores reservas de gas natural, es el mayor consumidor y productor de gas natural en el mundo (de acuerdo con las estadísticas de BP). Sin embargo, debido a que durante un largo periodo su producción no fue suficiente para abastecer su demanda, requirió importar el hidrocarburo, principalmente desde Canadá (ver Gráfico 27).

Gráfico 27: Evolución de la producción, consumo e importaciones netas de EEUU

Fuente: British Petroleum (BP), Elaboración: GPAE-Osinergmin

De acuerdo con la EIA, en cuanto al estado donde se origina la producción, el top 5 lo conforman: Texas (28%), Pennsylvania (15%), Oklahoma (8%), Louisiana (7%), Wyoming (7%). Importaciones Las importaciones del país norteamericano son prácticamente el reflejo de las exportaciones canadienses de gas natural; es necesario recalcar que a partir del boom del shale gas (2007), los requerimientos de gas son cada vez menores. Exportaciones Las exportaciones presentan tres etapas bien marcadas; la primera y la más prolongada (hasta 1999), cuando solo se exportaba pequeñas cantidades de GNL a Japón de los yacimientos de Alaska, y gas seco a Canadá y México. Una segunda etapa va desde el 2000 al 2013 (2000 – 2013), que inicia con la entrada en operación del Alliance pipeline,

-100

100

300

500

700

900

19

55

19

59

19

63

19

67

19

71

19

75

19

79

19

83

19

87

19

91

19

95

19

99

20

03

20

07

20

11

20

15

Bm

3

Producción Consumo Importaciones netas

1

2

3

4

5

6

7

1 3 5

Imp

ort

acio

nes

en

Bm

3

Exportaciones en Bm3

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

20

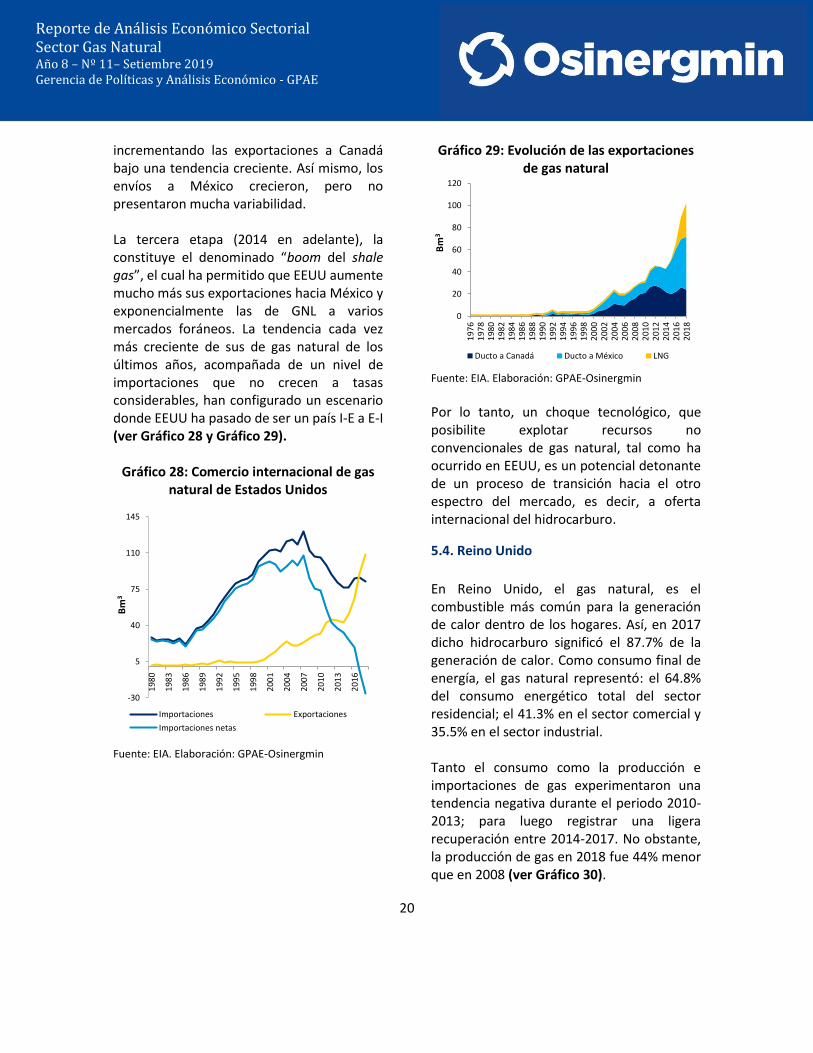

incrementando las exportaciones a Canadá bajo una tendencia creciente. Así mismo, los envíos a México crecieron, pero no presentaron mucha variabilidad. La tercera etapa (2014 en adelante), la constituye el denominado “boom del shale gas”, el cual ha permitido que EEUU aumente mucho más sus exportaciones hacia México y exponencialmente las de GNL a varios mercados foráneos. La tendencia cada vez más creciente de sus de gas natural de los últimos años, acompañada de un nivel de importaciones que no crecen a tasas considerables, han configurado un escenario donde EEUU ha pasado de ser un país I-E a E-I (ver Gráfico 28 y Gráfico 29).

Gráfico 28: Comercio internacional de gas natural de Estados Unidos

Fuente: EIA. Elaboración: GPAE-Osinergmin

Gráfico 29: Evolución de las exportaciones de gas natural

Fuente: EIA. Elaboración: GPAE-Osinergmin

Por lo tanto, un choque tecnológico, que posibilite explotar recursos no convencionales de gas natural, tal como ha ocurrido en EEUU, es un potencial detonante de un proceso de transición hacia el otro espectro del mercado, es decir, a oferta internacional del hidrocarburo.

5.4. Reino Unido En Reino Unido, el gas natural, es el combustible más común para la generación de calor dentro de los hogares. Así, en 2017 dicho hidrocarburo significó el 87.7% de la generación de calor. Como consumo final de energía, el gas natural representó: el 64.8% del consumo energético total del sector residencial; el 41.3% en el sector comercial y 35.5% en el sector industrial. Tanto el consumo como la producción e importaciones de gas experimentaron una tendencia negativa durante el periodo 2010-2013; para luego registrar una ligera recuperación entre 2014-2017. No obstante, la producción de gas en 2018 fue 44% menor que en 2008 (ver Gráfico 30).

-30

5

40

75

110

145

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

200

4

20

07

20

10

20

13

20

16

Bm

3

Importaciones Exportaciones

Importaciones netas

0

20

40

60

80

100

120

19

76

19

78

19

80

19

82

19

84

19

86

198

81

99

01

99

21

99

41

99

61

99

82

00

02

00

22

00

42

006

20

08

20

10

20

12

20

14

20

16

20

18

Bm

3

Ducto a Canadá Ducto a México LNG

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

21

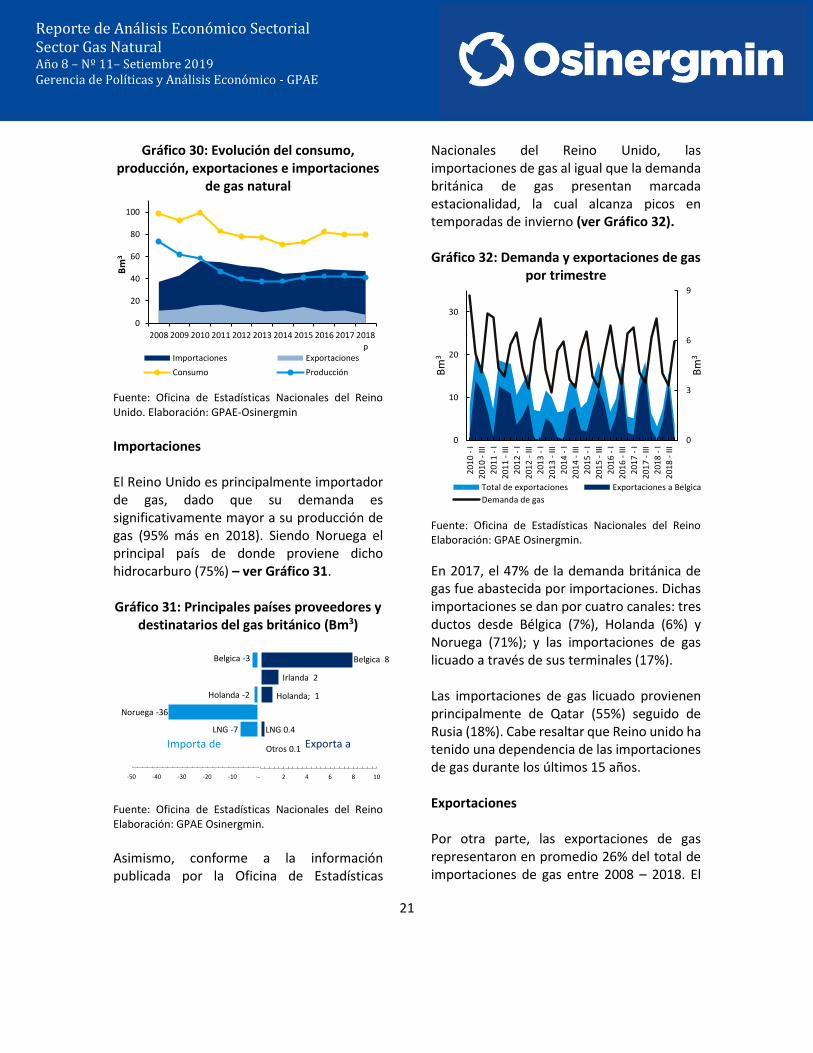

Gráfico 30: Evolución del consumo, producción, exportaciones e importaciones

de gas natural

Fuente: Oficina de Estadísticas Nacionales del Reino Unido. Elaboración: GPAE-Osinergmin

Importaciones El Reino Unido es principalmente importador de gas, dado que su demanda es significativamente mayor a su producción de gas (95% más en 2018). Siendo Noruega el principal país de donde proviene dicho hidrocarburo (75%) – ver Gráfico 31. Gráfico 31: Principales países proveedores y

destinatarios del gas británico (Bm3)

Fuente: Oficina de Estadísticas Nacionales del Reino Elaboración: GPAE Osinergmin.

Asimismo, conforme a la información publicada por la Oficina de Estadísticas

Nacionales del Reino Unido, las importaciones de gas al igual que la demanda británica de gas presentan marcada estacionalidad, la cual alcanza picos en temporadas de invierno (ver Gráfico 32). Gráfico 32: Demanda y exportaciones de gas

por trimestre

Fuente: Oficina de Estadísticas Nacionales del Reino Elaboración: GPAE Osinergmin.

En 2017, el 47% de la demanda británica de gas fue abastecida por importaciones. Dichas importaciones se dan por cuatro canales: tres ductos desde Bélgica (7%), Holanda (6%) y Noruega (71%); y las importaciones de gas licuado a través de sus terminales (17%). Las importaciones de gas licuado provienen principalmente de Qatar (55%) seguido de Rusia (18%). Cabe resaltar que Reino unido ha tenido una dependencia de las importaciones de gas durante los últimos 15 años. Exportaciones Por otra parte, las exportaciones de gas representaron en promedio 26% del total de importaciones de gas entre 2008 – 2018. El

0

20

40

60

80

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018p

Bm

3

Importaciones Exportaciones

Consumo Producción

LNG -7

Noruega -36

Holanda -2

Belgica -3

-50 -40 -30 -20 -10 -

Millares

Otros 0.1

LNG 0.4

Holanda; 1

Irlanda 2

Belgica 8

- 2 4 6 8 10

Millares

Importa de Exporta a

0

3

6

9

0

10

20

30

201

0 -

I

201

0 -

III

201

1 -

I

201

1 -

III

201

2 -

I

201

2 -

III

201

3 -

I

201

3 -

III

201

4 -

I

201

4 -

III

201

5 -

I

201

5 -

III

201

6 -

I

201

6 -

III

201

7 -

I

201

7 -

III

201

8 -

I

201

8 -

III

Bm

3

Bm

3

Total de exportaciones Exportaciones a Belgica

Demanda de gas

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

22

principal destino de dichas exportaciones fue Bélgica (ver Gráfico 31), las cuales se dan por el ducto bacton-Zeebrugge (ver Imagen 2).

Imagen 2: Ducto Bacton-Zeebrugge

Fuente: Interconnector[19]

Dicho gasoducto es el único bidireccional en el Reino Unido y se puso en marcha en 1998. Además, tiene la capacidad de exportar 20 Bm3 por año desde Reino Unido a Europa y de importar 25 Bm3 por año. Además, las exportaciones británicas de gas también presentan un comportamiento estacional, estas a diferencia que las importaciones de gas tienden al alza en las temporadas de verano (ver Gráfico 32).

6. Principales hallazgos

De acuerdo con los casos revisados, los flujos comerciales bidireccionales de gas natural son explicados por distintos factores, algunos de éstos tienen mayor relevancia en algunos países, tal como se indica a continuación.

6.1. Estacionalidad

En algunos países los fuertes cambios de temperatura entre las estaciones de invierno

y verano, provocan cambios significativos en los flujos comerciales de gas natural. Es decir, países que experimentan temperaturas muy bajas en los meses de invierno pasan a importar gas natural; mientras que en el verano exportan este hidrocarburo. Un claro ejemplo de este fenómeno es Reino Unido, en el cual los cambios en el flujo comercial de gas natural se ven directamente influenciados por las marcadas estaciones.

6.2. Costo de transporte

La distancia entre la zona demandante de gas natural y el yacimiento de origen del gas puede llevar a un país a presentar doble flujo comercial de gas. Por ejemplo, puede presentarse el caso de un país exportador de gas natural, cuyos yacimientos se encuentren lejanos de algunas de sus regiones demandantes de gas; y, éstas últimas se encuentren cerca de yacimientos de gas natural de países vecinos. Debido a que el costo de transporte encarecería el gas en las regiones lejanas de los yacimientos, sería más rentable que dichas regiones consumen gas importado. Este fenómeno se observa en Canadá, país que tras la construcción del Alliance pipeline, presenta regiones que exportan gas natural a Estados Unidos; y otras regiones que importan gas desde Estados Unidos. Cabe resaltar, que dichas importaciones de gas natural son los remanentes de gas no absorbidos por Estados Unidos, que en primer momento fueron comprados desde Canadá. Dentro de este grupo, también pueden considerarse los países que tienen una

Reino Unido

Bélgica

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

23

posición geográfica estratégica, lo cual los convierte en países de tránsito (B); es decir, que para que el gas llegue de un país A a un país C necesariamente tiene que pasar por el país B. Países representativos de este tipo son: Alemania y Austria, que reciben gas de Noruega y Rusia principalmente, para re direccionarlo a otros países de Europa. Cabe mencionar que, en un sentido estricto, estos países serian importadores, si solo se considera el volumen importado que realmente es consumido.

6.3. Aspectos contractuales

Existen algunos países que, a pesar de tener reservas explotables de gas natural, suficientes para satisfacer a su demanda local, tienen que importar gas, debido a que cuentan con contratos de largo plazo de exportación de gas natural. Un claro ejemplo es Malasia, que a pesar de ser una potencia en la exportación de GNL, se ve obligado a importar gas para satisfacer su consumo doméstico, debido a que tiene contratos de venta de gas a mediano y largo plazo con China y Japón.

6.4. Otros aspectos

Existe un fenómeno adicional, que se observa particularmente en dos países que han pasado de ser país E-I a I-E y viceversa. Este fenómeno es explicado por dos factores, cambio en políticas públicas y un shock tecnológico. Ejemplos del primer caso son Holanda y Australia. En Holanda, como resultado de políticas públicas, y una mayor sensibilidad

ambiental, se ha restringido de producción de gas y se está buscando reducir las exportaciones de gas y aumentar importaciones, convirtiéndose en importadores netos. El caso de Australia es contrario, las políticas están orientadas a que el país se convierta en una potencia en la exportación de GNL[20]; para lo cual, importa gas natural seco desde el mar de Timor Lester para ser procesado y ser exportado. De otro lado, en el segundo caso se encuentra Estados Unidos, donde el choque tecnológico ha producido un boom en sus exportaciones de gas natural, sin comprometer a su mercado interno y pasar de ser un país I-E a E-I.

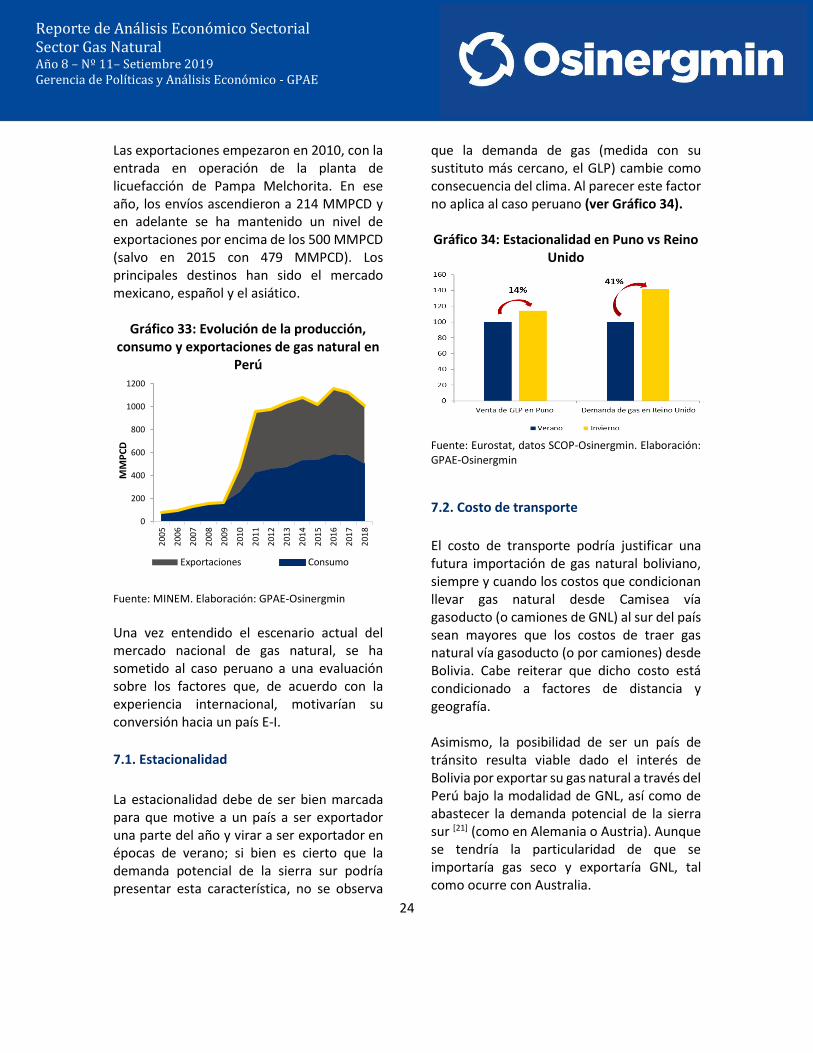

7. El caso peruano en prospectiva El Perú es el único país en Sudamérica que exporta gas natural en la modalidad de GNL, pues sus niveles de producción garantizan la cobertura del mercado interno y la demanda del extranjero. La producción proviene principalmente de los lotes 56, 57 y 88 (más del 95% en 2018), ubicados en la selva sur del país. Los volúmenes extraídos han pasado de 146 MMPCD (Millones de pies cúbicos diarios) en 2005 a 1230 MMPCD en 2018 (ver Gráfico 33). Por otro lado, la demanda ha crecido a una tasa media 7% de entre 2011 a 2016, sin embargo, en los dos últimos años muestra una senda decreciente por la menor demanda del sector eléctrico. A pesar de ello, a 2018, el sector con mayor participación en el consumo es el de generación eléctrica con 61%, seguido por el industrial (24%), GNV (12%) y residencial/comercial con el 3% restante.

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

24

Las exportaciones empezaron en 2010, con la entrada en operación de la planta de licuefacción de Pampa Melchorita. En ese año, los envíos ascendieron a 214 MMPCD y en adelante se ha mantenido un nivel de exportaciones por encima de los 500 MMPCD (salvo en 2015 con 479 MMPCD). Los principales destinos han sido el mercado mexicano, español y el asiático.

Gráfico 33: Evolución de la producción, consumo y exportaciones de gas natural en

Perú

Fuente: MINEM. Elaboración: GPAE-Osinergmin Una vez entendido el escenario actual del mercado nacional de gas natural, se ha sometido al caso peruano a una evaluación sobre los factores que, de acuerdo con la experiencia internacional, motivarían su conversión hacia un país E-I. 7.1. Estacionalidad

La estacionalidad debe de ser bien marcada para que motive a un país a ser exportador una parte del año y virar a ser exportador en épocas de verano; si bien es cierto que la demanda potencial de la sierra sur podría presentar esta característica, no se observa

que la demanda de gas (medida con su sustituto más cercano, el GLP) cambie como consecuencia del clima. Al parecer este factor no aplica al caso peruano (ver Gráfico 34). Gráfico 34: Estacionalidad en Puno vs Reino

Unido

Fuente: Eurostat, datos SCOP-Osinergmin. Elaboración: GPAE-Osinergmin

7.2. Costo de transporte

El costo de transporte podría justificar una futura importación de gas natural boliviano, siempre y cuando los costos que condicionan llevar gas natural desde Camisea vía gasoducto (o camiones de GNL) al sur del país sean mayores que los costos de traer gas natural vía gasoducto (o por camiones) desde Bolivia. Cabe reiterar que dicho costo está condicionado a factores de distancia y geografía. Asimismo, la posibilidad de ser un país de tránsito resulta viable dado el interés de Bolivia por exportar su gas natural a través del Perú bajo la modalidad de GNL, así como de abastecer la demanda potencial de la sierra sur [21] (como en Alemania o Austria). Aunque se tendría la particularidad de que se importaría gas seco y exportaría GNL, tal como ocurre con Australia.

0

200

400

600

800

1000

1200

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

MM

PC

D

Exportaciones Consumo

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11– Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

25

7.3. Otros aspectos

Por último, el escenario en el que Perú se convierta en un país E-I y luego pase a ser I-E, dependerá bien de alguna política que restrinja la producción de gas o de si el costo de importar gas es más barato que el de producirlo en el país.

Al respecto, es importante indicar que mientras se tenga el lote 88 reservado para consumo interno, se tiene garantizado el gas por aproximadamente 19 años[22]. Conclusiones El presente trabajo ha buscado analizar los principales factores que influyen para que un país muestre flujos comerciales de gas natural en ambos sentidos. Después de haber realizado dicha labor, se puede concluir que:

Los factores geográficos como la distancia desde el yacimiento hacia el lugar donde se encuentran los clientes finales, o la estacionalidad de la demanda; configuran la oferta y demanda de gas natural de los países que presentan flujos comerciales bidireccionales.

Asimismo, la ubicación geográfica de un país puede convertirlo en un país de tránsito; es decir, es necesario que el gas natural pase por el país B (en tránsito) para llegar desde un país A hasta un país C.

Los contratos de mediano y largo plazo también restringen las direcciones de los flujos comerciales, obligando en algunos casos a algunos países a importar gas cuando tienen recursos suficientes para su mercado interno.

Existen países que han transitado de ser E-I a E-I (Holanda) y viceversa (Estados Unidos). La explicación detrás de este cambio se encuentra en choques tecnológicos o cambios en las políticas públicas de un país.

Por último, para el caso peruano, en el corto plazo resulta más factible ser un importador que consume la totalidad del gas importado; mientras que, en el largo plazo, lo más plausible es que se convierta en un país de tránsito, aunque con la particularidad de ser un país E-I, que importa gas seco y exporta GNL.

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

26

Bibliografía

Australian Strategic Policy Institute (2017). Australia and Germany: A new strategic energy partnership. Australia. Grubel, H. G., & Lloyd, P. J. (1975). The theory and measurement of international trade in differentiated products. London, 19, 75.

Johnson, L. et al (2016). Canadian Natural Gas Market Review.Canadian Energy Research Institute. Study No. 158. Krugman, P. (1980). Scale economies, product differentiation, and the pattern of trade. The American Economic Review, 70(5), 950-959. Oxford Institute of Energy Studies (2017). The Dutch gas market: trials, tribulations, and trends. Oxford Institute of Energy Studies. (2018). The Role of Natural Gas, Renewables and Energy Efficiency in Decarbonisation in Germany. Oxford Institute for Energy Studies. (2018). UK Dependence on Imported Hydrocarbons: How Important is Russia? Venables, A. J. (1985). Trade and trade policy with imperfect competition: The case of identical products and free entry. Journal of International Economics, 19(1-2), 1-19.

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

27

Notas

¿Por qué un país es exportador e importador de gas natural simultáneamente? [1] El termino puede abarcar desde una industria que produce un producto único hasta un conjunto de industrias que producen una variedad de productos que se pueden agrupar en una categoría.

[2] Las reexportaciones de GNL se producen cuando los envíos de GNL extranjeros se descargan en tanques de almacenamiento en el primer país destino y luego se vuelven a cargar en buques tanque para su entrega a otros países (basado en EIA).

[3] Los países excluidos son: Croacia, Dinamarca, Hungría, Irán y Oman (Consumo menor a 19Bm3), España (re exportación de GNL) y Kazajistán (disponibilidad de información).

[4] Plantas de licuefacción operativas en Australia a 2017:

Plantas de licuefacción N° de trenes Tanques

Capacidad a 2017 (Mtpa)

Entrada en operación

North-West Shelf 5 4 16.3 1989 (2) /1992/2004/2008

Darwin LNG 1 1 3.7 2006 Pluto LNG 1 2 4.3 2012

Queensland Curtis CLNG 2 2 8.6 2015

Gladstone LNG 2 2 7.8 2015/2016

Australian Pacific LNG 2 2 9 2016

Gorgon LNG 3 2 15.6 2016 (2)/2017 Wheatstone LNG 1 1 4.5 2017

[5] Bayu Undan es un campo de gas condensado offshore localizado en el mar de Timor Leste dentro del Área de Desarrollo Petrolero Conjunto (JPDA, por sus siglas en inglés). ConocoPhillips opera el campo en nombre de los co-participantes Santos, Inpex, ENI, Tokyo Timor Sea Resources, un consorcio de Tokyo Gas y JERA.

[6]Ver: The Dutch gas market: trials, tribulations, and trends de The Oxford Institute for Energy Studes: https://ora.ox.ac.uk/objects/uuid:00228749-9780-44c3-88af-deefcdfa5c90

[7] Grafico según información de TNO, quien realiza un histograma de los terremotos en Groningen según la intensidad sísmica. Al respecto ver: https://www.nlog.nl/sites/default/files/final_tno%20report_2016_r10425.pdf

[8] El repunte de 2016 se explica principalmente por la mayor demanda de Begica debido un invierno mas intenso en su territorio. [9] H-Gas: gas natural con alto valor calorífico (10.5-12.8kWh/m3). L-Gas: gas natural con bajo poder calorífico (por debajo de los 10.5kWh/m3).

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

28

[10] Al respecto ver: https://www.cleanenergywire.org/factsheets/germanys-dependence-imported-fossil-fuels

[11] Ver: The Role of Natural Gas, Renewables and Energy Efficiency in Decarbonisation in Germany de The Oxford Institute for Energy Studes. (página 2) https://www.oxfordenergy.org/?s=germany&post_type=publications&v=3acf83834396 [12] Base de datos mensual obtenidos de la página web de IEA. Al respecto ver: https://www.iea.org/classicstats/monthlystatistics/monthlygasstatistics/

[13] Al respecto ver: https://www.researchgate.net/publication/318118419_Australia_and_Germany_A_new_strategic_energy_partnership

[14] Al respecto ver: https://webstore.iea.org/natural-gas-information-2018

[15] Gazprom Export, al respecto ver: http://www.gazpromexport.ru/en/partners/germany/

[16] Al respecto ver: https://ec.europa.eu/eurostat/web/energy/data/database

[17] Al respecto ver la publicación de IEA “Energy Policies of IEA Countries: Austria 2014 Review” https://webstore.iea.org/energy-policies-of-iea-countries-austria-2014-review

[18] Gas Connect Austria GmbH es una compañía que realiza transporte trasfronterizo de gas por gasoducto West Austria (WAG), Línea Sudeste (SOL) y gasoductos Hungria Austria (HAG). Al respecto ver https://www.gasconnect.at/en/network-information/at-a-glance/

[19] Interconector IUK, es la empresa propietaria y operaria del único gasoducto bidireccional que une Reino Unido con Europa Continental. Su operación se encuentra en Londres y en las terminales de Bacton (Reino Unido) y Zeebrugge (Bélgica). Al respecto ver: https://www.interconnector.com/ [20] En Australia se han elaborado políticas promotoras de la inversión extranjera y del sector privado en proyectos de exportación de energía, eliminando los impedimentos del mercado para la exploración y producción de energía (basado en: Yates & Greet, 2014). [21] En junio de 2019, los presidentes de Perú y Bolivia se reunieron en Ilo, donde firmaron un compromiso de cooperación energética, que involucra una futura interconexión de gasoducto internacional. Así, el proyecto Gasoducto del Sur ahora también incluirá un ramal desde Bolivia. [22] El cálculo considera una tasa de crecimiento de la demanda nacional de 5% y que todas las otras reservas se canalizan a la exportación.

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

29

Abreviaturas utilizadas

CBS Centraal Bureau voor de Statistiek GPAE Gerencia de Políticas y Análisis Económico GNL Gas natural licuefactado Bm3 Billion cubic meters (EE.UU.), mil millones de metros cúbicos (Perú) EIA Energy Information Administration (EEUU) IEA International Energy Agency Mtpa Millones de toneladas por año MMPCD Millones de pies cúbicos diarios PJ Peta Joule TCF Trillion cubit feet TNO Organización Holandesa para la Investigación en Ciencias Naturales Aplicadas YPFB Yacimientos Petrolíferos Fiscales Bolivianos

Reporte de Análisis Económico Sectorial Sector Gas Natural Año 8 – Nº 11 – Setiembre 2019 Gerencia de Políticas y Análisis Económico - GPAE

30

El contenido de esta publicación podrá ser reproducido total o parcialmente con autorización de la Gerencia de Políticas y Análisis Económico de Osinergmin. Se solicita indicar en lugar visible la autoría y la fuente de la información. Todo el material presentado en este reporte es propiedad del Osinergmin, a menos que se indique lo contrario.

Citar el reporte como: Rodriguez, A.; Mendez, M.; Carrillo, A.; y Vilela, J. (2019). Reporte de Análisis Económico Sectorial –Gas Natural, Año 8 - Número 11. Gerencia de Políticas y Análisis Económico, Osinergmin - Perú.

Organismo Supervisor de la Inversión en Energía y Minería – Osinergmin Gerencia de Políticas y Análisis Económico – GPAE Reporte de Análisis Económico Sectorial – Gas Natural, Año 8 – N° 11 – Setiembre 2019 Alta Dirección Daniel Schmerler Vainstein Presidente del Consejo Directivo Jose Carlos Velarde Sacio Gerente General Equipo de Trabajo de la GPAE que preparó el Reporte Abel Rodríguez González Gerente de Políticas y Análisis Económico María Alejandra Mendez Vega Especialista en Asociaciones Público Privadas Alexander Junior Carrillo Chavez Asistente Económico Regulatorio Jonathan Junior Vilela Pablo Practicante

Osinergmin no se identifica, necesariamente, ni se hace responsable de las opiniones vertidas en el presente documento. Las ideas expuestas en los artículos del reporte pertenecen a sus autores. La información contenida en el presente reporte se considera proveniente de fuentes confiables, pero Osinergmin no garantiza su completitud ni su exactitud. Las opiniones y estimaciones representan el juicio de los autores dada la información disponible y están sujetos a modificación sin previo aviso. La evolución pasada no es necesariamente indicador de resultados futuros. Este reporte no se debe utilizar para tomar decisiones de inversión en activos financieros.

Copyright © Osinergmin – GPAE 2019