reporte anual 2014 - credicam · jurídica para fortalecer la parte de la cobranza con la...

TRANSCRIPT

REPORTE ANUAL

2014

El 2014 ha sido un año de sólidos resultados para Credicam tanto en la parte económica como en la parte institucional y organizacional. Nos enfocamos durante el año en la re-definición de nuestra misión y visión de largo plazo con la firme intención de la búsqueda de la excelencia y servicio, sentando las bases para un crecimiento constante sin perder la parte prudencial en el otorgamiento de las operaciones de crédito y arrendamiento. Se tuvo un crecimiento de doble dígito de la cartera total que incluye las operaciones de crédito, arrendamiento financiero y arrendamiento puro logrando una cartera superior a los 340 millones de pesos. Pusimos especial énfasis en promover el arrendamiento puro de flotillas y en la promoción de créditos puente para el desarrollo de vivienda, abriendo nuevos productos que actualmente están en expansión.

Como parte de la estrategia de crecimiento, consolidamos la operación mediante una promotoría en el estado de Veracruz con muy buenos resultados. Esperamos continuar con el despliegue geográfico durante el 2015 aperturando una oficina en Querétaro donde ya contamos con algunos clientes de la plaza. Nos enfocamos este año en la obtención de nuevas líneas de fondeo para poder hacer frente a la demanda creciente de operaciones que hemos generado, siendo la línea más importante la obtenida en Bancomext por 50 millones de pesos. Asi mismo, mantuvimos e incrementamos nuestras líneas con los foneadores que ya tenemos e iniciamos durante el último trimestre, el análisis para la emi sión de Certificados Bursátiles en el mercado. Trabajamos en la implementación de un área jurídica para fortalecer la parte de la cobranza con la intención de estar mas cerca de nues-tros clientes y mas pendientes de las situaciones por la que atraviesan, anticipando posibles contingencias. Desarrollamos un sistema de cobranza extrajudicial (sin necesidad de llegar a demandar) logrando disminuir el indicador de cartera vencida al cierre del año y a generar estimaciones para riesgos crediticios que cubren 1.6 veces el nivel de la cartera vencida. De igual forma, el área jurídica está al pendiente de las operaciones con garantías hipotecarias así como la revisión y actualización de los contratos de arrendamiento y crédito.

Como parte de nuestra meta 2014, concluimos la implementación del Sistema de Gestión de Calidad obteniendo la certificación ISO9001 en el mes de junio, lo que nos ayudó a mejorar todos los procesos operativos de la organización. desde la originación del crédito o arrendamiento hasta la cobranza del mismo. También se inició el análisis para la certificación ESR (Empresa Socialmente Responsable) que esperamos poder concluir para finales del 2015. Estas acciones contribuyeron a materializar los resultados de este año, definiendo un modelo de negocio enfocado en la rentabilidad de la empresa, en agregar valor dentro y fuera de la misma y en ser mas eficientes en nuestra operación.

Los retos para el 2015 son muchos y aunque el año no luce muy optimista consideramos que el país ha tomado el camino correcto.

Señores accionistas, agradezco su confianza y apoyo, asegurándoles que continuaremos fortaleciendo el enfoque basado en el logro de obje-tivos, el buen manejo de los recursos y en el equilibrio entre prudencia y riesgo.

AtentamenteAlfonso Solloa Hernández

Presidente del Consejo

INFORME DEL PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN

CAPITAL CONTABLE

UTILIDAD NETA

140,000

120,000

100,000

80,000

60,000

40,000

20,000

74,82178,890 83,440

96,209107,400

115,099127,800

2008 2009 2010 2011 2012 2013 2014

14,000

12,000

10,000

8,000

6,000

4,000

2,000

5,664

2008 2009 2010 2011 2012 2013 2014

4,069 4,550

12,769

11,1919,842

12,700

CARTERA TOTAL NETA

DISTRIBUCIÓN DE LA CARTERADICIEMBRE 2015

ANTICIPOS

COMERCIAL Y DE OFICINA

COMPUTO

CRÉDITO

INDUSTRIAL

INMUEBLES DE USO INDUSTRIAL O COMERCIAL

TRANSPORTE

11,72%

1,98%

0,81%2,81%

1,51%23,71%57,46%

350,000

300,000

250,000

200,000

150,000

100,000

50,000

2008 2009 2010 2011 2012 2013 2014

165,561187,339 179,784

193,297216,742

282,219

342,022

RESERVAS CREDITICIAS

EVOLUCIÓNCARTERA VENCIDA

2013 - 2014

7,000

6,000

5,000

4,000

3,000

2,000

1,000

2008 2009

6,100

5,524

3,358 3,874

4,002

6,548 6,317

2010 2011 2012 2013 2014

8,9307,9306,9305,9304,9303,9302,9301,930

930

9,4928,316

8,255

9,572 9,522

3,9711,164 1,102 1,030

1,422 1,643 2,139

4,018

DIC -1

3

ENE -

14

FEB

- 14

MAR

- 14

ABR -1

3

MAY

- 14

JUN -

14

JUL -

14

AGO - 14

SEP -

14

OCT - 1

4

NOV - 14

DIC -

14

57%

23%

20%

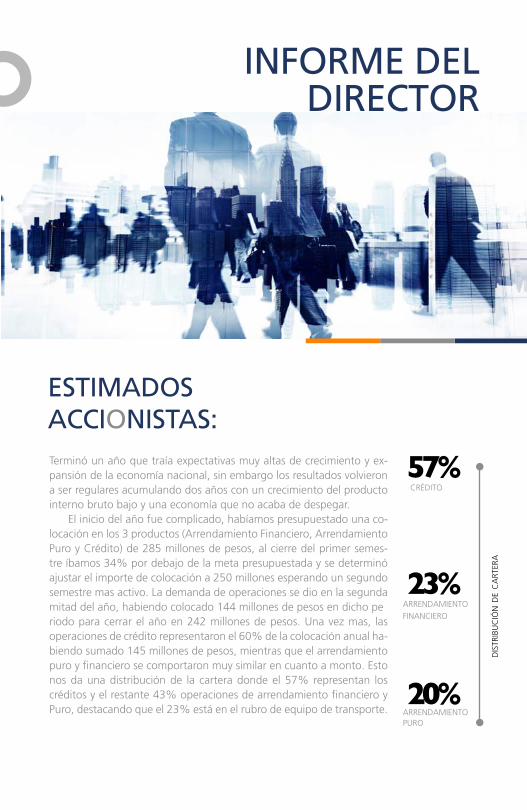

Terminó un año que traía expectativas muy altas de crecimiento y ex-pansión de la economía nacional, sin embargo los resultados volvieron a ser regulares acumulando dos años con un crecimiento del producto interno bruto bajo y una economía que no acaba de despegar.

El inicio del año fue complicado, habíamos presupuestado una co-locación en los 3 productos (Arrendamiento Financiero, Arrendamiento Puro y Crédito) de 285 millones de pesos, al cierre del primer semes-tre íbamos 34% por debajo de la meta presupuestada y se determinó ajustar el importe de colocación a 250 millones esperando un segundo semestre mas activo. La demanda de operaciones se dio en la segunda mitad del año, habiendo colocado 144 millones de pesos en dicho periodo para cerrar el año en 242 millones de pesos. Una vez mas, las operaciones de crédito representaron el 60% de la colocación anual ha-biendo sumado 145 millones de pesos, mientras que el arrendamiento puro y financiero se comportaron muy similar en cuanto a monto. Esto nos da una distribución de la cartera donde el 57% representan los créditos y el restante 43% operaciones de arrendamiento financiero y Puro, destacando que el 23% está en el rubro de equipo de transporte.

ESTIMADOS ACCIONISTAS:

INFORME DEL DIRECTOR

crédito

arrendamiento financiero

arrendamientopuro

dis

trib

uc

ión d

e c

art

era

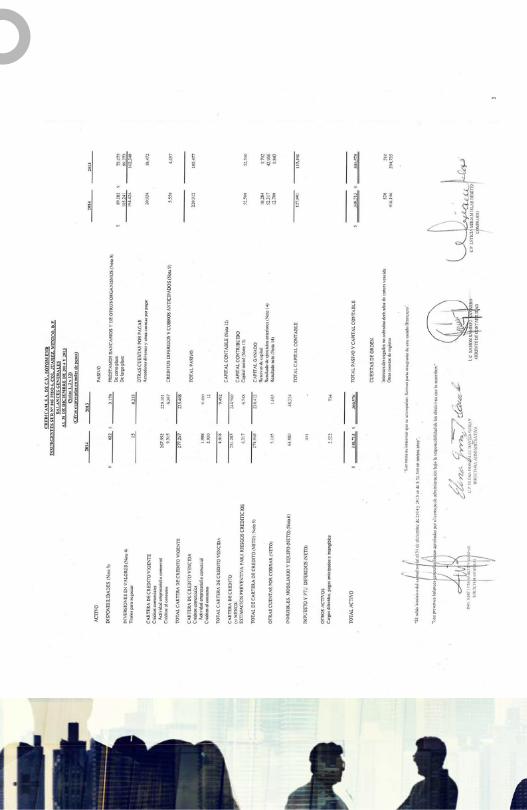

Activos totales de la compañía se ubican en 348,890.

348,890

“

“ACTIVOS

En cuanto al número de operaciones, hubieron 366 nuevas operaciones que nos llevaron a cerrar el año con 711 anexos vigentes. Cabe destacar que se llevaron acabo 148 operaciones de arrendamiento puro, lo cual contribuyó de manera importante al crecimiento de nuestra flotilla en este producto y que fue una de las estrategias fijadas al inicio de 2014, cerrando el año con una cartera de arrendamiento puro de 63 millones de pesos con una coloca-ción interanual de 44 millones de pesos. En arrendamiento financiero se llevaron acabo 113 operaciones con un monto de colocación de 45 millones y el res-to de las operaciones (105) en créditos simples con una colocación en el año de 153 millones.

Continuamos enfocados a atender a la pequeña y mediana empresa y personas físicas principalmente con actividad empresarial mediante la asesoría financiera en el otorga-miento de operaciones tanto de arrendamientos como de créditos para capital de trabajo.

3AñosLa cartera total ha tenido crecimientos de más de dos dígitos en los últimos 3 años

En el 2013 iniciamos con un producto nuevo para el financiamiento de desarrollos inmobi-liarios de tamaño pequeño mediante el otorgamiento de créditos puente, durante el 2014 participamos en 4 desarrollos de vivienda que van desde 6 hasta 15 departamentos y con montos de crédito de 5 a 15 millones de pesos, teniendo muy buen resultado en dichos financiamientos ya que el riesgo lo tenemos muy acotado y contamos con una supervisión estricta para efecto de las ministraciones que van solicitando los desarrolladores. La con-clusión de dichos proyectos será en el 2015 y esperamos continuar destinando parte de nuestra colocación a este producto.

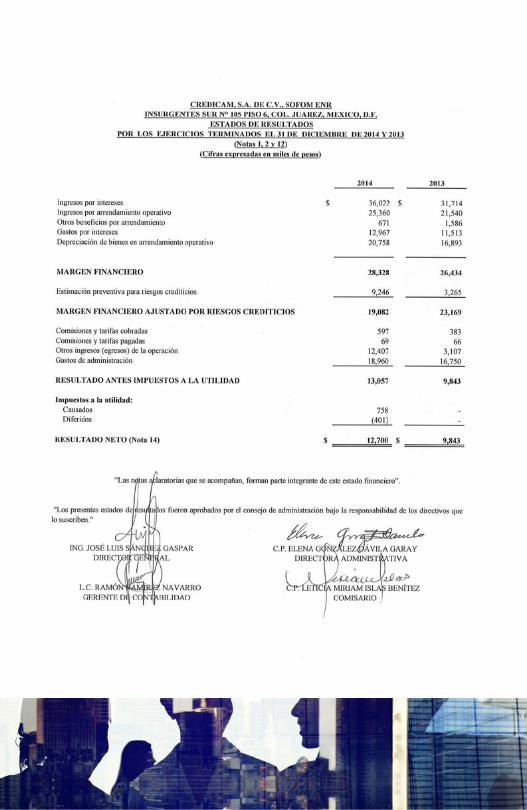

En cuanto a los pasivos de la sociedad, se obtuvieron durante el año 101 millones de pesos de nuevas líneas de fondeo, teniendo un promedio de pasivos de 158 millones, 25% mas que en el 2013. Cerramos el año con 193 millones de pasivos que representa un índice de apalancamiento de 1.52% ligeramente superior al 1.41% que teníamos en 2013. Los ingresos por intereses durante 2014 ascendieron a 36 millones de pesos un 13.6% mayo-res al año anterior, mientras que los ingresos por arrendamiento puro sumaron mas de 25 millones, un incremento del 17.7%, debido primordialmente al crecimiento de la cartera de arrendamiento puro y de la cartera en general. Por otro lado, los gastos por intereses en el ejercicio se incrementaron un 12.6% generado por el crecimiento de pasivos que se tuvo durante el año, sin embargo el margen financiero creció en 2014 un 7.2% comparado con el ejercicio 2013.

COBERTURA

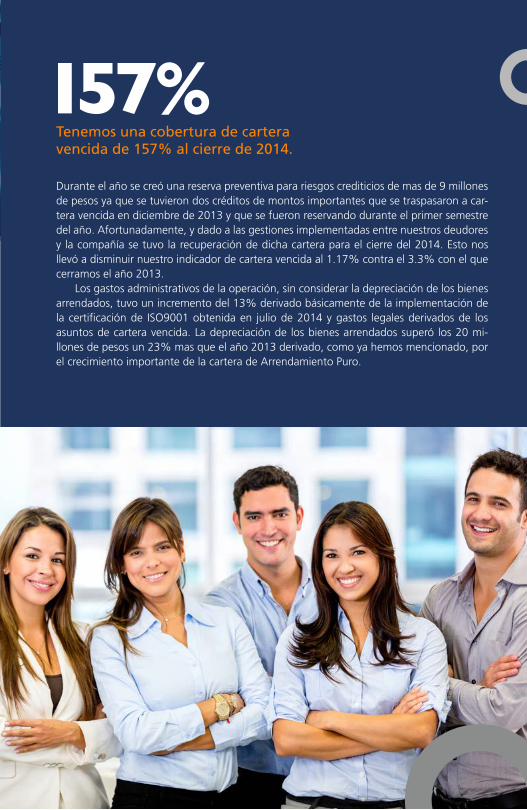

Tenemos una cobertura de cartera vencida de 157% al cierre de 2014.

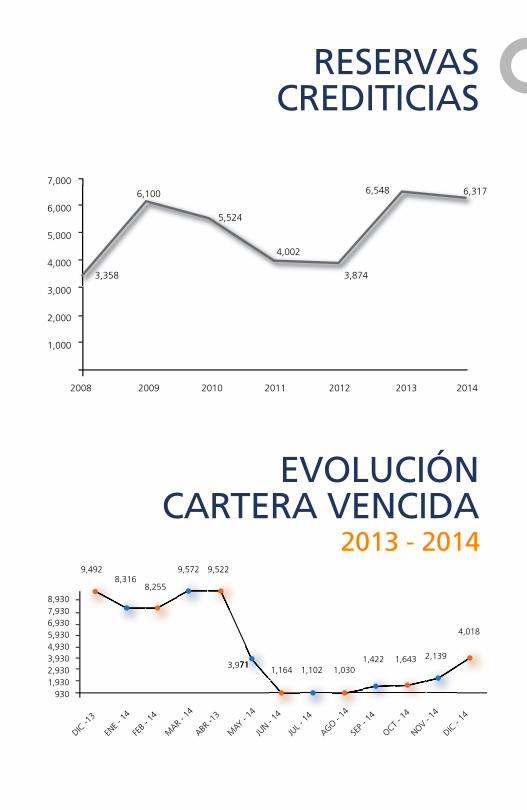

157%Durante el año se creó una reserva preventiva para riesgos crediticios de mas de 9 millones de pesos ya que se tuvieron dos créditos de montos importantes que se traspasaron a car-tera vencida en diciembre de 2013 y que se fueron reservando durante el primer semestre del año. Afortunadamente, y dado a las gestiones implementadas entre nuestros deudores y la compañía se tuvo la recuperación de dicha cartera para el cierre del 2014. Esto nos llevó a disminuir nuestro indicador de cartera vencida al 1.17% contra el 3.3% con el que cerramos el año 2013.

Los gastos administrativos de la operación, sin considerar la depreciación de los bienes arrendados, tuvo un incremento del 13% derivado básicamente de la implementación de la certificación de ISO9001 obtenida en julio de 2014 y gastos legales derivados de los asuntos de cartera vencida. La depreciación de los bienes arrendados superó los 20 mi-llones de pesos un 23% mas que el año 2013 derivado, como ya hemos mencionado, por el crecimiento importante de la cartera de Arrendamiento Puro.

IMPULSAMOSTU CRECIMIENTOLa utilidad neta se incrementó en un 29% con relación a 2013 pasando de 9.8 millones a 12.7 millones de pesos, mientras que el capital contable creció un 11% ubicándose en 127.8 millones de pesos. Los índices de rentabilidad sobre activos y capital se incrementaron con relación a periodos anteriores ubicándose en 4% y 10.3% respectivamente. Asi mismo se registró un índice de capitalización (capital/ac-tivos) de 36.6% que consideramos es bastante bueno y que se ha ido robusteciendo en base de la generación interna de capital como re-sultado de las utilidades positivas que se han venido acumulando en los últimos años.

El 2014 fue un año en el que mantuvimos el paso firme, implementando nuevas estrate-gias, sentando las bases para el futuro, reto-mando nuestros valores, visión y misión como Institución enfocándonos a la rentabilidad del negocio, pero sobre todo en ofrecer a nuestros clientes un servicio de excelencia y productos acordes a sus necesidades.

El capital contable creció un 11% ubicándose en 127.8 millones de pesos.

Índice de capitalización

Índice de rentabilidad sobre activos

11%

36.6%

4%

Agradezco a todos los colaboradores de CREDICAM por haber enfrentado los retos presentados con determinación y entusiasmo indispensables para cumplir con los objeti-vos trazados y quienes con su trabajo hacen posible que la compañía mejore día con día.

Señores accionistas, señores consejeros, nuestro agradecimiento por su confianza y apoyo. Seguiremos trabajando con el objetivo claro de continuar fortaleciendo a la institución y promoviendo el desarrollo económico de nuestro país.

“

“

José Luis Sánchez GasparDirector General

Monterrey, N.L.Abril, 2015

Fitch Ratings ratificó las calificaciones de riesgo contraparte de largo y corto plazode Credicam S.A. de C.V. Sofom E.N.R. (Credicam) en ‘BBB+(mex)’ y ‘F2(mex)’,respectivamente. La Perspectiva de la calificación de largo plazo es Estable.

La ratificación de las calificaciones de Credicam se fundamenta en su nivel de ca-pitalización adecuado, en sus métricas de calidad de activos sólidas y en su desem-peño financiero consistente. Además in-corporan su posición de liquidez adecuada, su escala de negocios moderada, sus con-centraciones crediticias relevantes y su base de fondeo concentrada en líneas de crédito bancarias con garantía prendaria de cartera.

FACTORES CLAVE DE LAS CALIFICACIONES

FITCH RATINGS

Fitch Ratifica Calificaciones de Credicam

‘BBB+(mex)’‘F2(mex)’

MISIÓNOfrecer un servicio eficiente y personalizado que brinde soluciones inte-grales de financiamiento a nuestros clientes siendo participante activo del creciemiento de empresas mexicanas, manteniendo en cada operación los estándares de calidad establecidos para lograr la satisfacción del cliente.

SENSIBILIDAD DE LAS CALIFICACIONESLas calificaciones de Credicam pudieran subir en el mediano plazo, si la entidad lograra un incremento relevante en su portafolio de productos que repercuta en un crecimiento en su escala de negocios y ayude a diluir las concentraciones en su balance, siempre y cuando esto no menoscabe la calidad de sus activos. Esto, al mismo tiempo que la enti-dad acceda a fuentes de fondeo no garantizadas y manteniendo un perfil financiero sano.

Las calificaciones de Credicam podrían degradarse en caso de que su indicador de cartera vencida se sitúe consistentemente por encima de 3%, o por presiones en su rentabilidad (ROA operativo por debajo de 2%) como consecuencia de mayores cargos por reservas y/o incremento en gastos operativos. Presiones sobre su posición de liquidez también podrían presionar a la baja sus calificaciones. La entidad planea recuperar su ritmo de crecimiento al de años anteriores, y estima concluir 2015 con una cartera de aproximadamente MXN450 millones en 2015, lo que implicaría un crecimiento de 30%, que en opinión de Fitch es retador considerando las condiciones del mercado.

En el cierre de 2014, Credicam logró disminuir el indicador de cartera vencida a 1.20%; en comparación con 3.3% registrado el año previo, lo que refleja una mejor calidad de cartera. Además, los castigos netos representaron un moderado 0.8% de la cartera total, en línea con el promedio de 0.9% registrado durante el período de 2011-2013. Por otro lado, las estimaciones para riesgos crediticios cubrían 1.6x el nivel de cartera vencida, nivel que Fitch considera adecuado. Históricamente los niveles de capitalización de Credicam se han mantenido en niveles adecuados. AI cierre de 2014, la entidad registró un índice de capitalización (capital / activos) de 36.6%.

Fitch considera que este nivel, aunque menor al promedio de 44.9% registrado en el período de 2011-2013, es robusto y compara de manera favorable al registrado por otras entidades del sector de tamaño similar, y que es acorde a su nivel de riesgo. La entidad ha logrado mantener estos niveles gracias a la resiliencia de los índices de generación interna de capital (promedio 2011-2013: 10.48%) como resultado de las utilidades positivas en los años previos.

El Margen de Interés Neto (MIN: ingresos netos por intereses / activos productivos promedio) de Ia entidad bajó a 9.4%, (promedio 2013-2011: 12.37%). No obstante, los indicadores de rentabilidad sobre activos y capital (4% y 10.3%) incrementaron en relación a períodos anteriores (promedio 2011-2013: 5.2% y 11.4%, respectivamente), favorecidos por Ia mayor base generadora de ingresos y de Ia contención de gastos operativos.

Credicam es una sociedad financiera de objeto múltiple (sofom) que se constituyó en 1991; sus operaciones van dirigidas a las pequeñas y medianas empresas así como a perso-nas físicas con actividad empresarial. Su oferta de productos comprende créditos simples, refaccionarios, revoIventes y de financiamiento automotriz (que representaron 56.8% de su cartera al 4T14), arrendamiento financiero (23.6%) y arrendamiento puro (18.5%).

Alfonso Ignacio Solloa Hernández

Eduardo Carredano Torre

Fernando Ysita Muñiz

Gerardo Gómez Fernández

Santiago Fernández García

Luis Méndez Jiménez Rivero

Jorge Humberto Serrano Esponda

Carlos Ferreiro Rivas

José Manuel Sordo Zabay

José Luis Sánchez Gaspar Miriam Islas Benitez

Presidente Secretario

Consejeros propietarios Consejeros independientes

Comisario

José Ignacio Vicarte Torrescano

CONSEJO DE ADMINISTRACIÓN 2014

INFORME DEL AUDITOR

Hemos auditado los estados financieros ad-juntos de Credicam, S. A. de C. V., Sociedad Financiera de Objeto Múltiple, Entidad No Regulada, (la Compañía) que comprenden los balances generales al 31 de diciembre de 2014 y 2013, y los estados de resultados, de variaciones en el capital contable y de flujos de efectivo, correspondientes a los ejercicios ter-minados en esas fechas, así como un resumen de las políticas contables significativas y otra información explicativa. La Compañía prepa-ra y presenta sus estados financieros de con-formidad con las reglas y prácticas contables emitidas por la Comisión Nacional Bancaria y de Valores (la Comisión).

RESPONSABILIDAD DE LA ADMINISTRACIÓN EN RELACIÓN CON LOS ESTADOS FINANCIEROS

La Administración es responsable de la prepa-ración y presentación de los estados financie-ros adjuntos, de conformidad los criterios de contabilidad para las sociedades financieras de objeto múltiple reguladas en México, es-tablecidos por la Comisión, y del control inter-no que la Administración considere necesario para permitir la preparación de estados finan-cieros libres de desviación material, debido a fraude o error.

Febrero 2015

RESPONSABILIDAD DEL AUDITOR

Nuestra responsabilidad es expresar una opinión sobre los estados financieros adjuntos basada en nuestras auditorías. Hemos llevado a cabo nuestras auditorías de conformidad con las Normas Internacionales de Auditoría. Dichas normas exigen que cumplamos los requerimientos de ética, así como que planifiquemos y ejecutemos la auditoria con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de desviación material. Una auditoría conlleva la aplicación de procedimientos para obtener evidencia de auditoría sobre los importes y la información revelada en los estados financieros.

Los procedimientos seleccionados dependen del juicio del auditor, incluida la evalación de los riesgos de desviación material en los estados financieros debido a fraude o error. Al efectuar dichas evaluaciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación razonable por parte de la Compañía de los estados financieros, con el fin de diseñar los procedimientos de auditoría que sean adecua-dos en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la Compañia. Una auditoría también incluye la evaluación de 1o adecuado de las políticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por la administración, así como la evaluación de la presentación de los estados financieros en su conjunto.Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión de auditoría.

OPINIÓN

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos los aspectos materiales, la situación financiera de Credicam, S. A. de C. V., Sociedad Fi-nanciera de Objeto Múltiple, Entidad No Regulada, al 31 de diciembre de 2014 y 2013, así como sus estados de resultados, variaciones en el capital contable y flujos de efectivo correspondientes a los ejercicios terminados en esas fechas, de conformidad con las reglas y prácticas contables establecidas por la Comisión.

FUNDAMENTO DEL PÁRRAFO DE ÉNFASIS

Como se menciona en la Nota 2 sobre los estados financieros, la Compañía preparó y presentó sus estados financieros con base en la reglas y prácticas contables emitidas por la Comisión Nacional Bancaria y de Valores aplicables a las sociedades financieras de objeto múltiple reguladas, las que, en los casos que se indican en dicha nota, difieren de las Nor-mas de Información Financiera Mexicanas (NIF).

RSM Bogarín y Cía, S.C.

Atentamente C.P.C. Alberto Álvarez del Campo

Socio director

En mi carácter de comisario de Credicam, S.A. de C.V. Sofom, E.N.R., rindo a ustedes midictamen sobre la veracidad, razonabilidad y suficiencia de la información que ha presen-tado a ustedes el Consejo de Administración, por el año terminado el 31 de diciembre de 2014.

He asistido a las asambleas de accionistas y juntas del Consejo de Administración a las que he sido convocado y he obtenido de los directores y administradores toda la infor-mación sobre las operaciones, documentación, y registros que juzgué necesario investigar.

Igualmente he revisado el Balance General al 31 de diciembre de 20l4 y los estados de Resultados, de Variaciones en el Capital Contable y de Flujos de Efectivo, conjuntamente con el dictamen que sobre dichos estados ha emitido el C.P.C. Alberto Álvarez del Campo, auditor externo independiente de la sociedad y demós evidencia comprobatoria que con-sideré necesario examinar.

En mi opinión los criterios y politicas contables y de información seguidos por la Institución son adecuados y suficientes, la información presentada por el Consejo de Administración refleja en forma veraz, suficiente y razonable la Situación Financiera de la sociedad al 3 de diciembre de 20l4 y los Resultados de sus Operaciones, de las variaciones en el Capital Contable y de Flujos de Efectivo por el ejercicio que terminado en esa fecha.

Hago énfasis que los estados financieros fueron preparados de acuerdo con las bases especificas establecidas por la Comisión Nacional Bancaria y de Valores aplicables a las Sociedades Financieras de Objeto Múltiple Regulados, las que en algunos casos difieren de las Normas de información Financiera Mexicanas (NIF). Tal como la señala la nota 2 a los estados financieros

En virtud de lo anterior, me es grato recomendar que la información presentada por el Consejo de Administración sea aprobada y se le agregue el presente informe, para que sea transcrito en el acta de asamblea correspondiente.

AtentamenteC.P.C. Leticia Miriam Islas Benitez

Comisario Propietario

INFORME DEL COMISARIOMarzo 2015

Credicam, S.A. de C.V. Sofom ENR

www.credicam.comTel: 11022600 | Insurgentes Sur núm. 105 piso 6, Col. Juárez, México, D.F., C.P. 06500