rentas vitalicias en el mundo - gob.mx de tra… · muchos países como canadá, australia, ... al...

TRANSCRIPT

Rentas Vitalicias en el Mundo

Alfonso Parrao Guzmán

Mayo 2002

Serie Documentos de Trabajo

Documento de trabajo No. 89

Índice

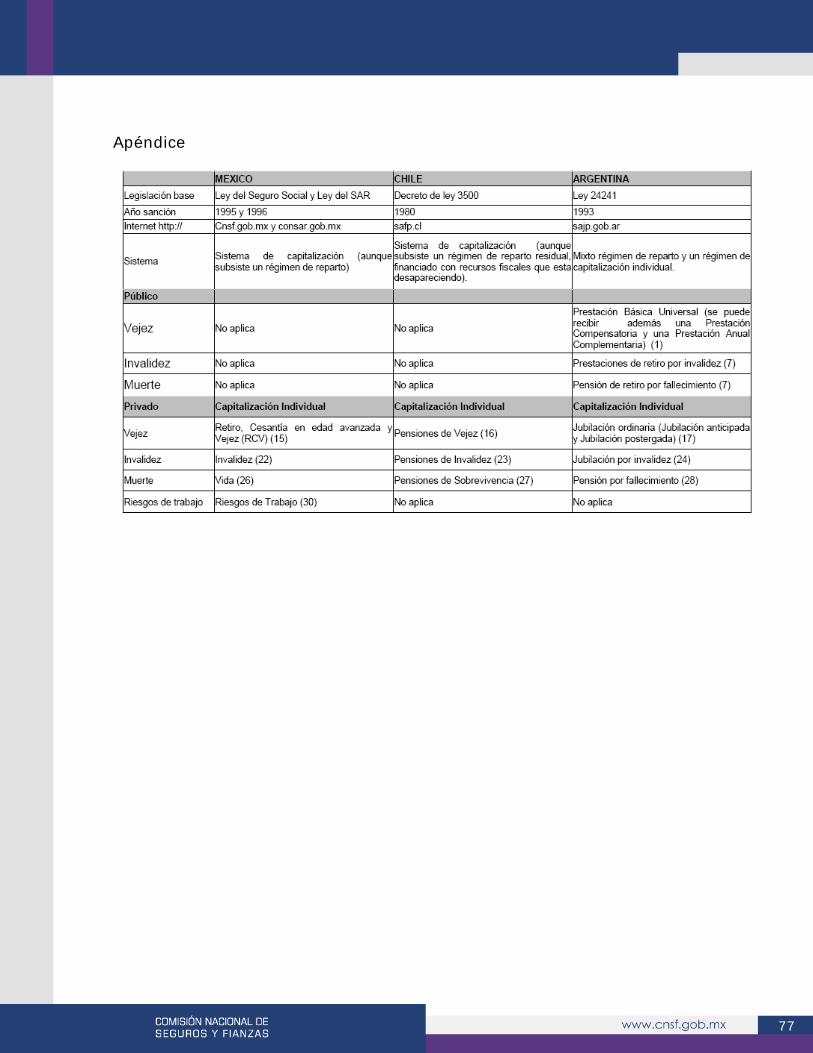

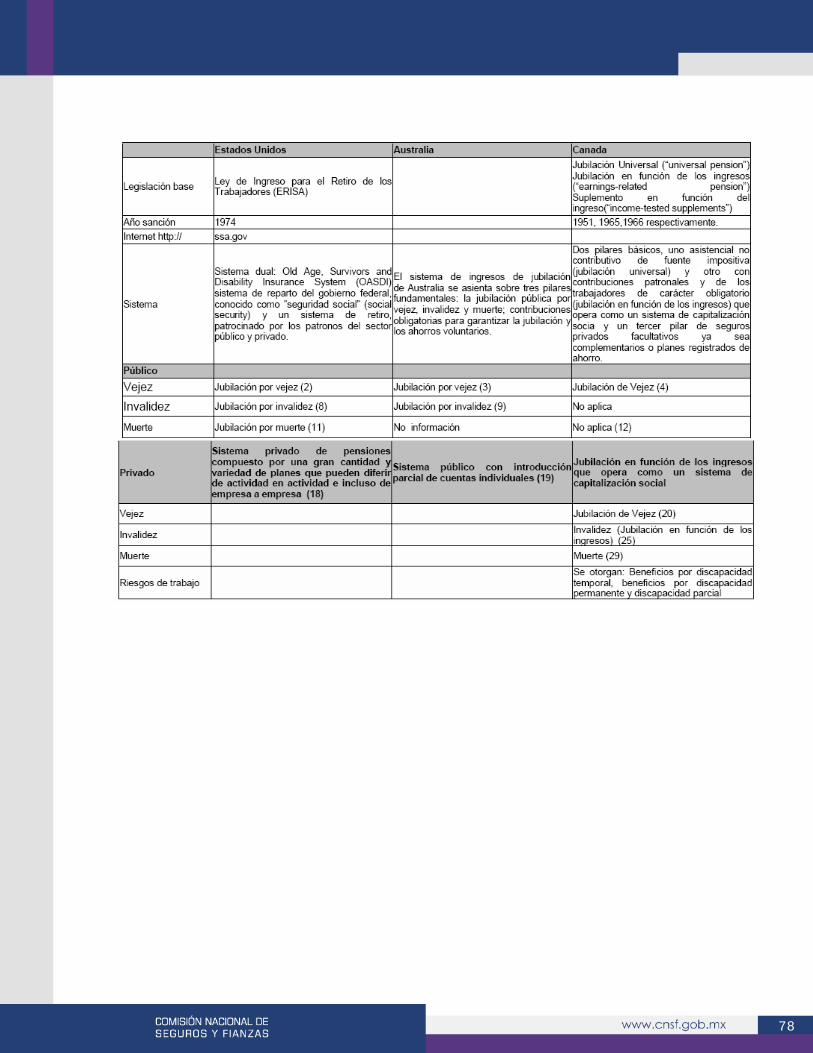

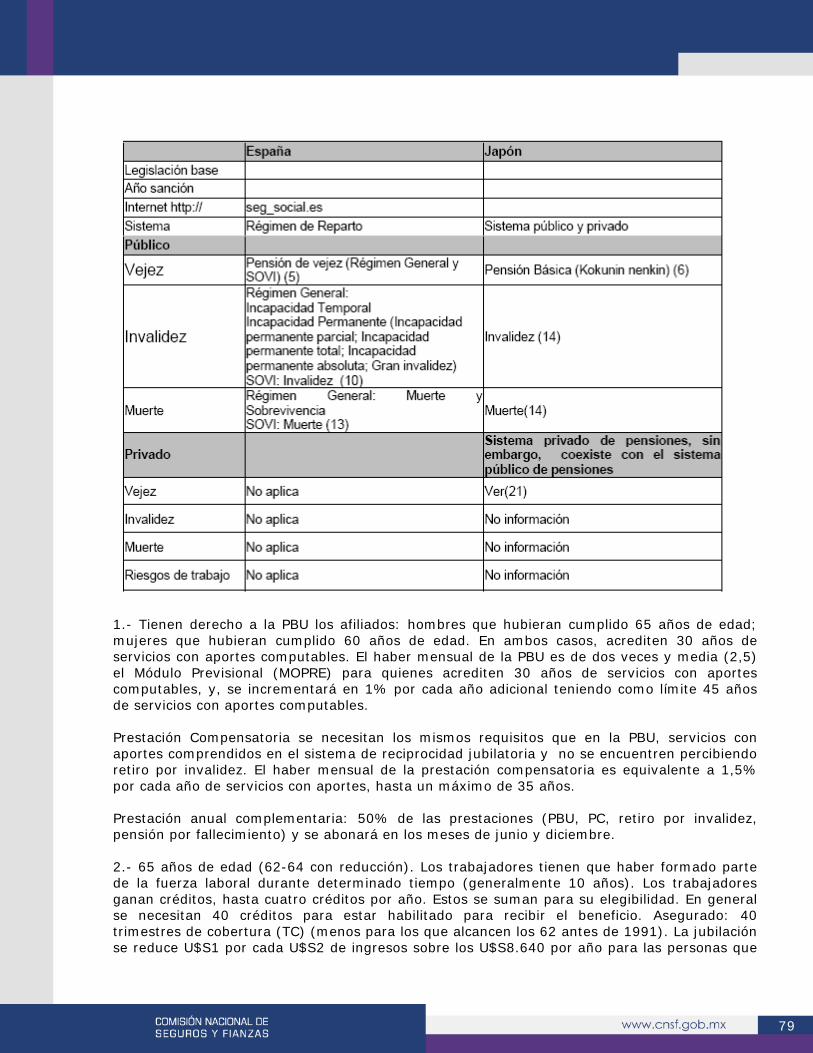

Objetivo 1 Introducción 1 México 5 Chile 10 Argentina 15 E.U.A. 23 Australia 32 Canadá 39 España 47 Japón 70 Conclusiones 75 Apéndice (cuadro comparativo) 77 Bibliografía 91

1

Rentas Vitalicias en el Mundo (Criterios Generales) Alfonso Parrao Guzmán Objetivo Este documento es un intento por mostrar tanto las características de cada sistema público y privado de ocho países, como analizar cuáles son los criterios generales que están presentes, así como plantear la tendencia general del futuro de los sistemas de las pensiones en el mundo (ver las conclusiones). El alcance de este estudio abarca a los siguientes países; Argentina, Australia, Canadá, Chile, España, E.U.A., Japón y México, asimismo aborda los sistemas públicos y privados. En sistema privado de los E.U.A. es descrito con especial atención debido a que este sistema tiene eco en muchos países como Canadá, Australia, Japón y Europa, aunque no tan extensivo. Introducción Más de cien años después de la puesta en marcha de la Seguridad Social, vemos como los distintos países manifiestan una gran preocupación por el formidable aumento de los gastos que parecen hacer inviable el sistema. Las causas de la crisis del Sistema están íntimamente ligadas entre sí: la evolución demográfica, la generación de empleo y la estructura del sistema de protección social. De cualquier manera, parece claro, que tal y como se encuentran organizados actualmente los sistemas de seguridad social, sistemas públicos y de reparto, su viabilidad no va más allá del siglo próximo. La Salud del sistema pasa pues, por reformas urgentes. El experimento de Chile de privatizar completamente el sistema de pensiones ha dado tan buenos resultados, que dicho sistema sirve en la actualidad como modelo de lo que puede transformarse en una revolución mundial de las pensiones. El impacto de la reforma del sistema de pensiones ha ido más lejos que los impresionantes indicadores económicos. La privatización de las pensiones ha significado un cambio de paradigma, logrando nada menos que una redistribución radical del poder del estado hacia la sociedad civil y, al convertir a los trabajadores en propietarios individuales del capital del país, ha creado una atmósfera cultural y política más consistente con los postulados de una sociedad libre. En la década de los 90, otros siete países latinoamericanos han seguido el camino que Chile trazó en 1980, cuando se aprobó la ley que permitió a los trabajadores escoger e invertir su contribución previsional completa en una cuenta individual de ahorro para la vejez. A fines de la década de 1990 se produjo todo un hito notable cuando tres ex países comunistas, Hungría, Polonia y Kazakistán, introdujeron cuentas privadas de jubilación. Este año lo ha hecho el primer país de Europa continental, Suecia, y también el experimento de economía de libre mercado más exitoso del mundo, Hong Kong.

2

Es preciso recordar que fue Prusia, a partir de 1881, el primer país en crear un sistema público de pensiones llamado de reparto, el que se extendió por casi todo el mundo. El arquitecto de este sistema fue el llamado Canciller de Hierro, Otto von Bismark (1815-1898), quien creó el sistema en un esfuerzo político para debilitar al partido socialista alemán. Bismark nunca soñó que su restrictivo modelo de pensiones (la edad de calificación para jubilar era 65 años cuando el promedio de esperanza de vida de un prusiano era solamente 45 años) se dispersaría al resto del mundo, y que la era del Estado Benefactor había comenzado. Actualmente, el sistema de pensiones de reparto (en el cual los trabajadores actuales financian las pensiones de los jubilados del presente) se dirige hacia la bancarrota en todo el mundo. Esto es debido a que separan, a nivel individual, el nexo entre contribuciones y beneficios, entre esfuerzos y responsabilidades. La viabilidad del sistema estatal de pensiones se agrava más por el incremento de las expectativas de vida y la reducción de las tasas de fertilidad. Estas tendencias se acelerarán. En los próximos 35 años, se triplicará el número de individuos sobre los 60 años en el mundo, los costos del envejecimiento global estarán lejos de las posibilidades de aun las naciones más ricas, a menos que el sistema de beneficios se reforme radicalmente, el envejecimiento global se convertirá no sólo en el problema económico más trascendente del siglo 21, sino también en el problema político más importante. La reforma del sistema de Seguridad Social de los Estados Unidos no sólo transformaría a cada trabajador americano en un propietario de capital --creando una nueva clase masiva de inversionistas-- sino también pondría más presión en el resto del mundo, especialmente Europa continental y Japón, para reformar su sistema gubernamental de pensiones, que actualmente está en bancarrota. Siete países latinoamericanos han privatizado sus sistemas de pensiones de reparto siguiendo el modelo chileno. En todos los casos, la estructura del sistema privado ha seguido estrechamente el esquema chileno, y en todos ellos, los fondos privados están superando las dificultades de los primeros años y han comenzado a hacer contribuciones relevantes al establecimiento de una economía de libre mercado. Sin embargo, no todos han adoptado dos aspectos cruciales de la reforma chilena: a) la condición de que aquellos trabajadores que están en el sistema privado no son requeridos de contribuir al sistema público de pensiones; y b) que las nuevas personas que entran a la fuerza de trabajo forman parte del sistema privado. Ambas condiciones aseguran que al término del período de transición, el sistema de reparto se extingue y que queda establecido sólo el sistema de cuenta individual para todos los trabajadores del país. En México, Bolivia y El Salvador se ha establecido un programa completo de pensiones privadas, mientras que en Perú, Colombia, Argentina y Uruguay se ha establecido un sistema parcial de privatización. El 1º de Julio de 1997, México llevó a cabo una gran reforma eliminando completamente el sistema público de pensiones para los trabajadores del sector privado, reemplazándolo con un sistema privado de cuentas individuales administrado por empresas privadas. Dada la tradición del país de ser un estado paternalista, esto fue un enorme logro. Desafortunadamente, los trabajadores del sector público, incluyendo gremios tan grandes como los profesores, trabajadores de la salud y los del servicio civil fueron obligados a permanecer en el sistema de reparto. Lamentablemente, se introdujeron algunas distorsiones en el proceso legislativo que necesitan corregirse, primero, las compañías administradoras están obligadas a invertir un mínimo de

3

65% de los fondos en bonos del estado, con severas restricciones para otro tipo de inversiones, incluyendo una prohibición de invertir en el exterior. Segundo, se le permite al Instituto Mexicano de Seguridad Social (IMSS), que aún está a cargo del sistema de salud del gobierno, contar con su propia compañía de fondos de pensiones la cual compite con el sector privado y tiene a cargo auditar a otras compañías, así como obligar el cumplimiento de disposiciones dentro del sistema. Tercero, una gran parte de las contribuciones de las pensiones van a un fondo que maneja el gobierno para un programa de vivienda que es pobremente administrado. Finalmente, en lugar de proveer bonos de reconocimiento, la reforma permite una opción mediante la cual los trabajadores pueden escoger la utilización de los fondos acumulados en sus cuentas privadas o depender de los beneficios que el gobierno proveería bajo el viejo sistema, cualquiera sea más alto cuando se retiren. Por lo tanto, no se cortó el "cordón umbilical" del trabajador con el sistema del gobierno como en el caso de los países que utilizaron la técnica del "bono de reconocimiento". El 1º de mayo de 1997, Bolivia cerró su sistema de pensiones de reparto y lo reemplazó con un sistema privado de cuentas individuales. Los bolivianos ahora tienen 10% de sus salarios colocados en cuentas de jubilación para recibir beneficios a su vejez. El gobierno también suplió una anualidad, los "Bonosol", para todos los pensionados, recursos que eran provenientes de la privatización (o capitalización, como se refiere en Bolivia) de los activos del estado. El Salvador, hasta hace poco un país dividido por una guerra civil, es que se unió a la revolución de las pensiones en 1998. Las características del sistema son muy similares a las de Chile, donde los trabajadores contribuyen con el 10% de sus salarios en las cuentas de pensiones privadas. En 1993, Perú se convirtió en el primer país después de Chile que otorgó a sus trabajadores la opción de moverse a un sistema privado administrado por compañías de su elección, y además suplió bonos de reconocimiento para aquellos que lo hicieron. La característica estructural más problemática del sistema peruano es que aún persiste el programa gubernamental de reparto, aun para los nuevos trabajadores que entran a la fuerza de trabajo. Esta característica deja la puerta abierta a un sistema desfinanciado del cual los políticos pueden abusar una vez más y usarlo para debilitar el sistema privado. Colombia introdujo la reforma de pensiones en 1994. Esta reforma también permitió a los trabajadores optar por invertir entre 10 y 11% de sus salarios en una cuenta individual. Sin embargo, los trabajadores pueden cambiarse del sistema público al privado y viceversa, dando lugar a una permanente lucha entre la institución estatal y el sistema privado, perpetuando de esta manera el sistema de reparto. Para complicar la situación, los costos administrativos son más altos que los que serían de otra manera, considerando que los bonos de reconocimiento que Colombia también ofrece deben ser recalculados cada vez que un trabajador cambia de un sistema a otro. Argentina estableció un sistema privado de retiro en 1994. Los trabajadores argentinos tienen la opción de colocar el 11% de sus salarios en cuentas individuales. Sin embargo, se cometió la equivocación de mantener el sistema de reparto, el cual provee a todos los trabajadores una llamada "pensión básica" tanto a los trabajadores públicos como a los privados. La ley establece que todos los trabajadores aporten el 16% de sus salarios al sistema de reparto. Al permitir que continúe el esquema de pensiones públicas, el gobierno argentino continúa incrementando las deudas de su fondo de pensiones de por sí desfinanciado.

4

En 1996 se reformó el sistema de pensiones en Uruguay, que es similar al de Argentina debido a que se mantiene el viejo sistema de reparto para todos los trabajadores, y se permite que una porción de los salarios se depositen en las cuentas individuales. Varios países desarrollados tienen substanciales sistemas privados de pensiones, especialmente los Estados Unidos, el Reino Unido, Japón, Suiza y Holanda. Sin embargo, ellos coexisten con importantes sistemas públicos de pensiones defectuosos. Solamente dos naciones ricas --Gran Bretaña y Australia-- han reformado sus sistemas públicos de pensiones, introduciendo parcialmente las cuentas individuales. Los Estados Unidos tienen la oportunidad de convertirse en la economía más importante del mundo que permita a sus trabajadores canalizar una fracción de sus impuestos de previsión a una cuenta individual. La Seguridad Social, el sistema de pensiones gubernamental de los EE.UU. (el programa gubernamental más grande del mundo) ha impedido que el trabajador común posea ahorros para su jubilación, y ha politizado las decisiones que les corresponden tomar a los individuos en lugar de los políticos. Aun cuando el 40% de los norteamericanos tiene algún sistema privado de jubilación (IRAs, 401K,etc.), otro 60% no lo posee. Sin embargo, aún están obligados a poner un octavo de sus salarios (12.4%) en el sistema gubernamental de seguridad social, lo cual no les da a ellos propiedad, beneficios del mercado, o seguridad. Muchos países, incluyendo Japón y aquellos ricos de Europa continental, aún no han considerado lo que es tal vez el reto más importante en su futuro económico. En América del Sur, el más atrasado es Brasil. El país más grande en tamaño y población en la América Latina, Brasil, sufre el peso de un injusto sistema de pensiones que no puede sostener. La demografía y privilegios especiales han hecho el sistema más insostenible. Por ejemplo, muchos trabajadores, especialmente empleados del sector público, se retiran en edad mediana y reciben generosos beneficios. En 1997 se retiraron 15.000 personas antes de alcanzar la edad de 30 años. La mitad de los pagos de pensiones públicas en 1997, se realizaron a 2.7 millones de jubilados del sector público, mientras la otra mitad fue a 17.7 millones de jubilados del sector privado. La crisis de las pensiones en Europa continental es mucho más severa que la de los Estados Unidos. Para el año 2025, cerca de un tercio de la población de Europa calificará para pensiones públicas. En 30 años, en Alemania e Italia, cada jubilado será financiado para su jubilación por un trabajador. Aquellos generosos beneficios combinados con el débil e inexistente sistema de ahorro privado para los ancianos, solamente para mantener en marcha los esquemas públicos de pensiones, será necesario realizar drásticos incrementos de impuestos o cortar beneficios. Hasta el presente sólo han implementado algunos países medidas circunstanciales. Alemania, por ejemplo, recientemente propuso aumentar los impuestos a los roles de pago, utilizando fondos del estado para estimular a los trabajadores que pongan dinero adicional en cuentas privadas. El problema de Europa, como el de otros lugares, es político, no económico. El sistema de pensiones de España, por ejemplo, es el programa más costoso en el presupuesto federal y otorga a sus trabajadores una mínima tasa de retorno. A pesar del hecho que se ha identificado una transición económica factible a un sistema privado, y que el gobierno está comprometido a una liberación económica en otras áreas, la inercia política ha prevalecido.

5

La crisis de pensiones en el Japón, el país con la población de más edad en el mundo, es similar al de Europa continental. El sistema de pensiones del país representa obligaciones sin financiamiento de cerca de 150% del PIB y se encamina a la bancarrota. Más aun, el modelo japonés de capitalismo dirigido por el Estado ha resultado en un sistema privado de pensiones que se ha convertido en insolvente. La batalla por la privatización de las pensiones alrededor del mundo esta ganándose en América Latina y en los antiguos países comunistas de Europa del Este. En los Estados Unidos, se ha abierto una posibilidad, sin embargo, ganar la batalla en Europa continental y Japón requerirá superar obstáculos educativos y políticos que hasta el presente han impedido un honesto debate en aquellos países. México Características del Sistema En México, el nuevo sistema de pensiones entró en vigor a partir del primero de julio de 1997, como consecuencia de la reforma estructural a la Ley del Seguro Social (LSS) aprobada en diciembre de 1995, la cual originó un cambio en el esquema de funcionamiento de las pensiones otorgadas a los trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS). Por su parte, la Ley de los Sistemas de Ahorro para el Retiro, de mayo de 1996, complementa y especifica las funciones de los órganos que integran el nuevo sistema. Este nuevo sistema de pensiones se caracteriza por tener planes con un nivel de acceso público y estar bajo un esquema de capitalización. En México, los planes de pensiones con nivel de acceso público, también conocidos como derivados de las leyes de seguridad social, son creados por el Estado, y en algunas ocasiones pueden ser administrados por el sector privado. El financiamiento de éstos se lleva a cabo a través de la participación del Estado, patrón y trabajador. A estos planes puede acceder cualquier trabajador de la economía formal. Por otro parte, en los planes de pensiones bajo un esquema de capitalización, se crea una cuenta individual para cada trabajador, en la cual se realizan aportaciones que se capitalizan durante el tiempo que el trabajador continua en su etapa laboral, y de acuerdo a éstas y a sus rendimientos se calcula el monto de los beneficios que le serán otorgados al momento de su retiro. A diferencia de los planes de pensiones bajo un esquema de reparto, éstos son considerados un elemento importante en el fortalecimiento del ahorro interno del país. Así, en este sistema de pensiones, cada trabajador afiliado al IMSS realiza contribuciones definidas a una cuenta individual cuyos recursos son capitalizados. A cambio de estas aportaciones, el trabajador recibirá, al momento de su retiro, invalidez, incapacidad o muerte, una pensión mensual que corresponda al monto de sus contribuciones más los intereses generados. Asimismo, de acuerdo con la Ley del Seguro Social se protege al trabajador de menores ingresos al garantizarle el derecho a que la pensión que recibirá no podrá ser menor a la

6

mínima garantizada, la cual corresponde a un mes del salario mínimo general vigente en el Distrito Federal al primero de julio de 1997 y es actualizada anualmente con base en el Índice Nacional de Precios al Consumidor (INPC). El asegurado tendrá derecho a este beneficio cuando cumpla los requisitos para ser pensionado, los cuáles se describirán más adelante, y el monto acumulado en su cuenta individual no sea suficiente para otorgarle una pensión mínima que garantice la satisfacción de sus necesidades básicas. En la Ley del Seguro Social también se establece la actualización de las pensiones de forma anual con base en el INPC, con la finalidad de que con el paso del tiempo y durante periodos de alta inflación, las pensiones no pierdan su valor adquisitivo. Para llevar a cabo el funcionamiento del nuevo sistema de pensiones es necesario la participación de los trabajadores, patrones, Estado e institutos, así como de algunos elementos nuevos que no eran contemplados anteriormente, como son: la cuenta individual de cada uno de los trabajadores afiliados al IMSS, las Afores y Siefores encargadas de la administración e inversión, respectivamente, de los recursos de las cuentas individuales y las compañías aseguradoras autorizadas para operar los nuevos seguros de pensiones. Cobertura Legal El nuevo sistema de pensiones cubre a todas aquellas personas que forman parte del régimen obligatorio o voluntario del IMSS. Las personas que pueden pertenecer a régimen obligatorio del IMSS, son aquéllas sujetas a una relación de trabajo, que se encuentran comprendidas en el Apartado ‘A‘ del Artículo 123 Constitucional y demás personas que determine el Ejecutivo Federal, de acuerdo a las prescripciones que emanan en la legislación. Por otra parte, los trabajadores independientes, trabajadores doméstico, los empleados al servicio de las administraciones públicas de la Federación, entidades federativas y municipios que estén excluidos o no comprendidos en otras leyes como sujetos de seguridad social pueden tener una afiliación voluntaria. En la nueva Ley del Seguro Social se especifica que aquellos afiliados que habiendo aportado al sistema anterior se pensionen en le marco del sistema nuevo pueden optar por que la percepción de sus beneficios previsionales se realice con el esquema del viejo o el nuevo sistema, según les favorezca más. Beneficios El IMSS a través de los siguientes seguros otorga pensiones a los trabajadores y/o beneficiarios:

1. Retiro, Cesantía en Edad Avanzada y Vejez (RCV). 2. Invalidez y Vida (IV). 3. Riesgos de Trabajo (RT).

Seguro de Retiro, cesantía en edad avanzada y vejez Protege al asegurado garantizándole bajo ciertas condiciones, como es el contar un mínimo de 1250 semanas de cotización al término de su vida laboral (60 - 65 años), un cierto nivel de

7

ingresos a través de una pensión de acuerdo al monto acumulado en la cuenta individual del trabajador y asegurar a los beneficiarios por la muerte del pensionado, además de asignaciones familiares y ayuda asistencial otorgada por el IMSS. Seguro de invalidez y vida Los riesgos contra los que protege el seguro de invalidez y vida, son los accidentes o enfermedades no profesionales a los que está expuesto el trabajador durante su vida laboral activa, los cuales le impidan desempeñar su labor. Esto es, el seguro de invalidez y vida ofrece al trabajador contar con un ingreso similar al que tenía con anterioridad (dependiendo de su nivel de invalidez), así como con la debida protección de los beneficiarios en caso de la muerte del asegurado. Para el caso del ramo de invalidez, se protege al asegurado con una pensión equivalente al 35% del promedio de los salarios de las últimas 500 semanas de cotización, además de asignaciones familiares y ayuda asistencial. Para ello, el trabajador deberá padecer de una invalidez a causa de un accidente o enfermedad no laboral, que no le permita recibir una remuneración superior al 50% de la habitual en el último año de trabajo. Asimismo, deberá contar con un mínimo de 250 semanas de cotización (5 años), o en caso de tener un porcentaje de invalidez del 75% o más, se requieren únicamente 150 semanas de cotización (3 años). En caso de que el inválido permanente no cumpla con el número de semanas de cotización, podrá retirar el monto de su cuenta individual en una sola exhibición. Por su parte, el ramo de vida cubre la muerte del asegurado o del pensionado por invalidez, por causas ajenas a un riesgo de trabajo, para ello, el trabajador debe contar con un mínimo de 150 semanas cotizadas en el IMSS (3 años), o que éste se encontrara recibiendo una pensión por invalidez. Los beneficios otorgados con este seguro son:

- Pensión de viudez correspondiente al 90% de la que hubiera recibido o estuviera recibiendo el trabajador por una pensión de invalidez.

- Pensión de orfandad sencilla del 20% de la que hubiera recibido o estuviera recibiendo el trabajador, a cada uno de los hijos menores de 16 años o de 25 años si es que se encuentran estudiando.

- Pensión de orfandad doble del 30% de la que hubiera recibido o estuviera recibiendo el trabajador, a cada uno de los hijos menores de 16 años o de 25 años si es que se encuentran estudiando.

- En caso de no otorgar pensión de viudez ni orfandad se entrega una pensión del 20%, de la que hubiera recibido o estuviera recibiendo el trabajador, a cada uno de los ascendientes que dependían económicamente del trabajador.

Seguro de riesgos de trabajo Cubre a los trabajadores contra los accidentes y enfermedades a los que están expuestos en el ejercicio o con motivo de su trabajo, causándoles una incapacidad permanente parcial mayor al 25%, una incapacidad total, o la muerte. Los beneficios que se otorgan son:

8

- En caso de que la incapacidad parcial sea mayor al 25%, pero menor o igual al 50%, se otorga una pensión de acuerdo a la tabla de valuación de incapacidad de la Ley Federal del Trabajo.

- En caso de una incapacidad permanente parcial mayor al 50%, se otorga una pensión de acuerdo a la tabla de valuación de incapacidad de la Ley Federal del Trabajo; además, cada año, un aguinaldo equivalente a 15 días de la pensión mensual.

- En caso de incapacidad permanente total se otorga una pensión equivalente al 70% del último sueldo del trabajador, además de asignaciones familiares y ayuda asistencial.

- En caso de enfermedades de trabajo se otorga una pensión correspondiente al 70% del promedio del salario base de cotización del trabajador, en las últimas 52 semanas.

- En el caso de muerte del trabajador, el IMSS tramitará para los beneficiarios un seguro de sobrevivencia, el cual consiste en recibir una pensión como porcentaje de la que por incapacidad total le hubiera correspondido al asegurado: • Pensión de viudez correspondiente al 40%. • Pensión de orfandad equivalente al 20% para cada huérfano o 30% cuando lo

sea de padre y madre. • En caso de no otorgar pensión por viudez u orfandad, se otorga una pensión

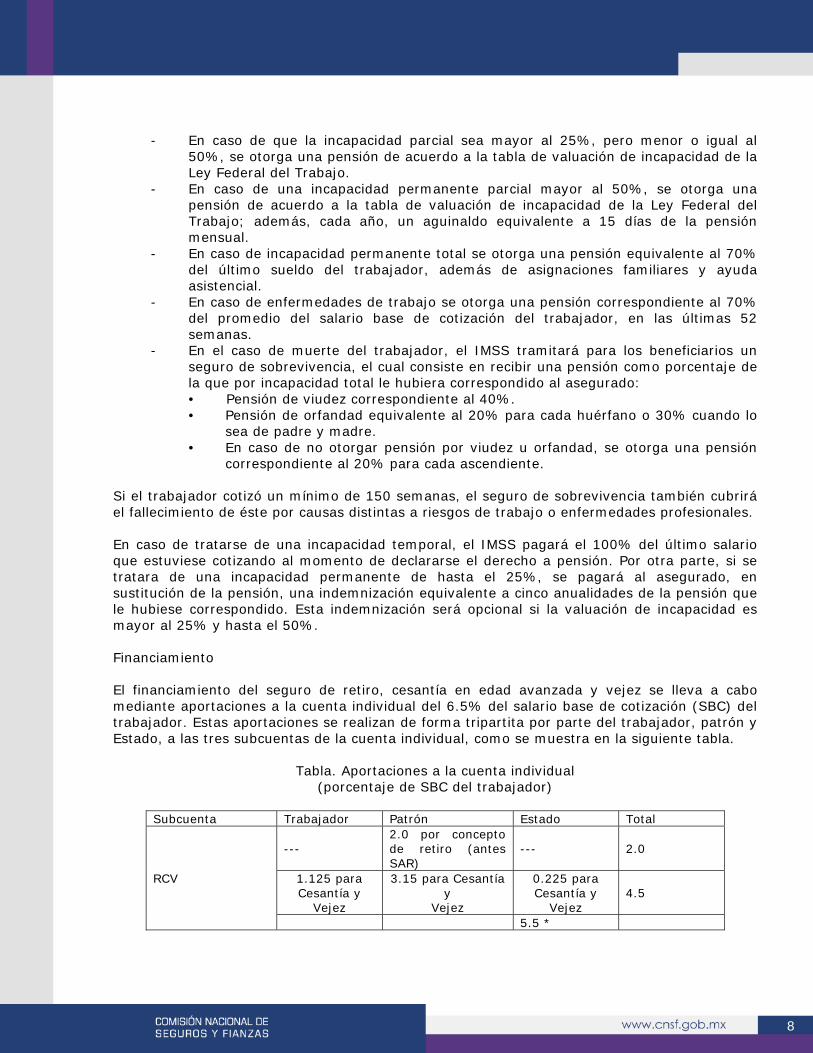

correspondiente al 20% para cada ascendiente. Si el trabajador cotizó un mínimo de 150 semanas, el seguro de sobrevivencia también cubrirá el fallecimiento de éste por causas distintas a riesgos de trabajo o enfermedades profesionales. En caso de tratarse de una incapacidad temporal, el IMSS pagará el 100% del último salario que estuviese cotizando al momento de declararse el derecho a pensión. Por otra parte, si se tratara de una incapacidad permanente de hasta el 25%, se pagará al asegurado, en sustitución de la pensión, una indemnización equivalente a cinco anualidades de la pensión que le hubiese correspondido. Esta indemnización será opcional si la valuación de incapacidad es mayor al 25% y hasta el 50%. Financiamiento El financiamiento del seguro de retiro, cesantía en edad avanzada y vejez se lleva a cabo mediante aportaciones a la cuenta individual del 6.5% del salario base de cotización (SBC) del trabajador. Estas aportaciones se realizan de forma tripartita por parte del trabajador, patrón y Estado, a las tres subcuentas de la cuenta individual, como se muestra en la siguiente tabla.

Tabla. Aportaciones a la cuenta individual

(porcentaje de SBC del trabajador)

Subcuenta Trabajador Patrón Estado Total

--- 2.0 por concepto de retiro (antes SAR)

--- 2.0

RCV 1.125 para Cesantía y

Vejez

3.15 para Cesantía y

Vejez

0.225 para Cesantía y

Vejez 4.5

5.5 *

9

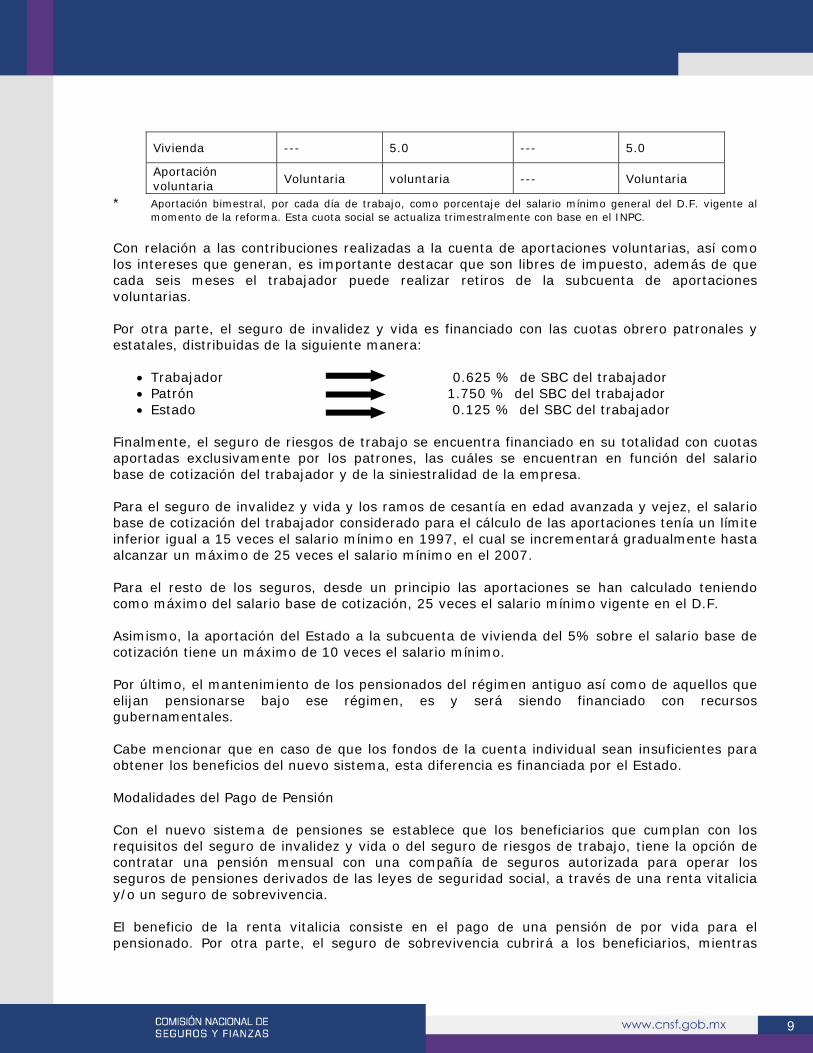

Vivienda --- 5.0 --- 5.0

Aportación voluntaria

Voluntaria voluntaria --- Voluntaria

* Aportación bimestral, por cada día de trabajo, como porcentaje del salario mínimo general del D.F. vigente al momento de la reforma. Esta cuota social se actualiza trimestralmente con base en el INPC.

Con relación a las contribuciones realizadas a la cuenta de aportaciones voluntarias, así como los intereses que generan, es importante destacar que son libres de impuesto, además de que cada seis meses el trabajador puede realizar retiros de la subcuenta de aportaciones voluntarias. Por otra parte, el seguro de invalidez y vida es financiado con las cuotas obrero patronales y estatales, distribuidas de la siguiente manera:

• Trabajador 0.625 % de SBC del trabajador • Patrón 1.750 % del SBC del trabajador • Estado 0.125 % del SBC del trabajador

Finalmente, el seguro de riesgos de trabajo se encuentra financiado en su totalidad con cuotas aportadas exclusivamente por los patrones, las cuáles se encuentran en función del salario base de cotización del trabajador y de la siniestralidad de la empresa. Para el seguro de invalidez y vida y los ramos de cesantía en edad avanzada y vejez, el salario base de cotización del trabajador considerado para el cálculo de las aportaciones tenía un límite inferior igual a 15 veces el salario mínimo en 1997, el cual se incrementará gradualmente hasta alcanzar un máximo de 25 veces el salario mínimo en el 2007. Para el resto de los seguros, desde un principio las aportaciones se han calculado teniendo como máximo del salario base de cotización, 25 veces el salario mínimo vigente en el D.F. Asimismo, la aportación del Estado a la subcuenta de vivienda del 5% sobre el salario base de cotización tiene un máximo de 10 veces el salario mínimo. Por último, el mantenimiento de los pensionados del régimen antiguo así como de aquellos que elijan pensionarse bajo ese régimen, es y será siendo financiado con recursos gubernamentales. Cabe mencionar que en caso de que los fondos de la cuenta individual sean insuficientes para obtener los beneficios del nuevo sistema, esta diferencia es financiada por el Estado. Modalidades del Pago de Pensión Con el nuevo sistema de pensiones se establece que los beneficiarios que cumplan con los requisitos del seguro de invalidez y vida o del seguro de riesgos de trabajo, tiene la opción de contratar una pensión mensual con una compañía de seguros autorizada para operar los seguros de pensiones derivados de las leyes de seguridad social, a través de una renta vitalicia y/o un seguro de sobrevivencia. El beneficio de la renta vitalicia consiste en el pago de una pensión de por vida para el pensionado. Por otra parte, el seguro de sobrevivencia cubrirá a los beneficiarios, mientras

10

tengan derecho a recibir una pensión de acuerdo a lo previsto en la nueva Ley del Seguro Social, después del fallecimiento del pensionado. Ambos componentes forman lo que se denomina seguro de pensiones. Por otra parte, los trabajadores que cumplan con los requisitos del seguro de retiro, cesantía en edad avanzada y vejez, podrán disponer de los recursos de su cuenta individual con el objeto de disfrutar de una pensión, ya sea al contratar una renta vitalicia con una institución de seguros de su elección (decisión que será irrevocable), o mantener el saldo de su cuenta individual en una Administradora de Fondos para el Retiro (AFORE) y efectuar retiros programados. Los retiros programados consisten en anualidades calculadas cada año en función de la esperanza de vida del trabajador y de su grupo familiar, así como del monto disponible en la cuenta individual, después de haber adquirido con una compañía autorizada un seguro de sobrevivencia. Aquel asegurado que opte por la alternativa de retiros programados podrá, en cualquier momento, contratar una renta vitalicia. En caso de que se tenga derecho a recibir una pensión y los recursos de la cuenta individual del trabajador resulten insuficientes para contratar una renta vitalicia o un retiro programado, que asegure una pensión garantizada y la adquisición de un seguro de sobrevivencia para los beneficiarios legales, el gobierno federal dará la aportación complementaria suficiente para ello. En este caso, se deberá proceder siempre a otorgar una pensión bajo el sistema de retiros programados. Organismos de Control Con la entrada en funcionamiento del nuevo sistema de pensiones, en julio de 1997, se crearon instituciones financieras privadas llamadas Administradoras de Fondos para el Retiro (Afores) cuya función exclusiva consiste en abrir, administrar y operar las cuentas individuales a favor de cada uno de los trabajadores afiliados al IMSS, conforme a lo dispuesto en la Ley de Seguridad Social, bajo la supervisón de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). Por otra parte, las instituciones de seguros encargadas exclusivamente de realizar el pago y administración de las pensiones provenientes de los tres seguros antes mencionados, son regidas por la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS), y supervisadas por la Comisión Nacional de Seguros y Fianzas (CNSF). Chile Características del sistema En noviembre de 1980 se publicó el Decreto de Ley 3 500 que reformó el Sistema Previsional vigente en el país, estableciendo un nuevo sistema de pensiones de Vejez, Invalidez y Sobrevivencia derivado de la capitalización individual. El Sistema de Pensiones está basado en la capitalización individual. Cada afiliado posee una cuenta individual donde deposita sus cotizaciones previsionales, las cuales se capitalizan y ganan la rentabilidad de las inversiones de que las Administradoras realizan con los recursos de los Fondos. Al término de la vida activa, este capital le es devuelto al afiliado o a sus

11

beneficiarios sobrevivientes en la forma de alguna modalidad de pensión. La cuantía de las pensiones dependerá del monto del ahorro, existiendo por lo tanto una relación directa entre el esfuerzo personal y la pensión que se obtenga. El Sistema de Pensiones está administrado por entidades privadas, denominadas Administradoras de Fondos de Pensiones (AFP) . Estas instituciones son sociedades anónimas, cuyo objeto exclusivo es la administración de un Fondo de Pensiones y de otras actividades estrictamente relacionadas con el giro previsional, además de otorgar y administrar las prestaciones y beneficios que establece la ley. Las Administradoras recaudan las cotizaciones previsionales, las depositan en la cuenta personal de cada afiliado e invierten los recursos, para otorgar posteriormente los beneficios que correspondan. Adicionalmente contratan un seguro para financiar las pensiones de invalidez y sobrevivencia que generen sus afiliados. Por su gestión de administración de Fondos de Pensiones, las Administradoras tienen derecho a una retribución establecida sobre la base de comisiones de cargo de los afiliados. Las comisiones son fijadas libremente por cada Administradora; con carácter uniforme para todos sus afiliados. El trabajador elige la entidad a la cual se afilia, pudiendo cambiarse de una Administradora a otra cuando lo estime conveniente. Cobertura Legal El Sistema de Pensiones de Capitalización Individual es obligatorio para todos los trabajadores dependientes y optativo para los trabajadores que se encontraban en el Sistema Antiguo al momento de implementarse la reforma, así como para los independientes. La categoría de afiliado la adquiere todo trabajador que se incorpore al sistema previsional de capitalización individual; perdiéndola sólo en el caso en que el trabajador, cumpliendo la totalidad de los requisitos legales exigidos, decida desafiliarse, volviendo a imponer en el antiguo régimen previsional. Además, pueden afiliarse todas las personas que tengan la calidad de trabajadores, sean dependientes o independientes, sin ninguna distinción entre la actividad que desarrollan o el empleador al cual prestan servicios. Al afiliarse a una administradora, el trabajador queda incorporado al sistema de pensiones, aun cuando cambie de empleo, quede desempleado o se retire de la fuerza de trabajo. Por otra parte la categoría de cotizante identifica al afiliado que efectivamente cotiza en cada mes por remuneraciones devengadas el mes anterior, excluyendo a los pensionados del nuevo Sistema que continúan cotizando. Aportes Existen aportes de diversa naturaleza:

• Aportes previsionales: obligatorios del 10% de las remuneraciones y rentas imponibles mensuales. Las comisiones que perciben las AFP por la administración y para la contratación de los seguros se cobran conjuntamente y voluntarios ( cotizaciones voluntarias y depósitos convenidos).

• Cuenta de ahorro voluntario: son independientes de las cuentas de capitalización

individual, se pueden realizar aportes en forma regular o irregular, son de libre disponibilidad, sujeto a un máximo de 4 retiros anuales.

12

• Ahorro de indemnización: mecanismo alternativo para la indemnización en casos de interrupción del contrato laboral.

Beneficios Pensiones de Vejez Tiene derecho a pensionarse por vejez todos los afiliados que cumplan con la edad legal exigida, esto es, 65 años para los hombres y 60 años de edad en el caso de las mujeres. Para pensionarse no se exige ningún otro requisito, como por ejemplo antigüedad en el sistema previsional, como tampoco es obligatorio el pensionarse al cumplir la edad legal. Asimismo, la Ley permite pensionarse anticipadamente, pensión de vejez anticipada, siempre y cuando el afiliado logre: obtener una pensión igual o superior al 50% del promedio de las rentas imponibles de los últimos 10 años de trabajo(2) y obtener una pensión igual o superior al 110% de la pensión mínima garantizada por el Estado. Pensiones de Invalidez Existen las pensiones de invalidez total o parcial, que son financiadas por las Administradoras a través de la contratación del seguro de invalidez y sobrevivencia empleando para ello los ingresos provenientes de la cotización adicional. Tienen derecho a este beneficio aquellos afiliados no pensionados que tengan menos de la edad legal exigida para pensionarse, y que cumplan con:

• La pérdida de al menos dos tercios de su capacidad de trabajo (derecho a una pensión de invalidez total),

• La pérdida superior al cincuenta por ciento e inferior a dos tercios de la capacidad de trabajo.

Cabe destacar que aquellos afiliados que se encuentren cesantes al momento de producirse el siniestro mantienen el derecho al seguro de invalidez y sobrevivencia, siempre que: la invalidez ocurra dentro del período de doce meses desde la última cotización, habiendo el trabajador cotizado como mínimo durante seis meses en el año anterior al primer mes de cesantía, si se trata de trabajadores dependientes. En el caso de los trabajadores independientes los requisitos exigidos son más estrictos. Además de lo anterior, el Estado también garantiza, en este caso, el pago de pensiones mínimas. En particular, si al momento de pensionarse, o estando pensionado, el afiliado no alcanza a cubrir con sus propios recursos la pensión mínima vigente, el Estado se compromete a financiar la parte restante, siempre que cumpla el requisito legal de acumular al menos 20 años de cotizaciones en algún Sistema Previsional, en el caso de pensiones de vejez, y 10 años en caso de pensiones de invalidez o sobrevivencia. A su vez la normativa establece algunos requisitos adicionales para cada uno de estos casos. Pensiones de Sobrevivencia Las pensiones de sobrevivencia son otorgadas a los beneficiarios sobrevivientes a la muerte del afiliado (cónyuge, hijos o padres según sea el caso), siendo financiadas con los recursos ahorrados por el causante y el traspaso de recursos desde la Compañía de Seguros con la cual

13

se suscribió el contrato correspondiente. El porcentaje de pensión para cada uno de los beneficiarios respecto a las pensiones de referencia se define en la Ley. Modalidades de las Pensiones El D.L. 3.500 establece la existencia de las siguientes modalidades de pensión, cada una con su propia forma de financiamiento y administración, a la que pueden acceder los afiliados: Retiro Programado Al pensionarse, el trabajador mantiene su Cuenta de Capitalización Individual en la Administradora en que se encuentra afiliado, retirando anualidades que se obtienen de dividir el saldo acumulado(3) en su cuenta por el capital necesario(4). Estas anualidades se dividen en cuotas mensuales; se reajustan con el alza del costo de la vida; y se recalcula cada doce meses. Bajo esta modalidad es la AFP. quien administra los recursos y el afiliado quien asume el riesgo de sobrevida y el riesgo de reinversión, manteniendo la propiedad de sus fondos. Además de lo anterior, bajo esta modalidad el afiliado puede revocar su decisión de modalidad de pensión en cualquier momento y optar por la alternativa de Renta Vitalicia. Renta Vitalicia Los afiliados pueden contratar el pago de la pensión con una Compañía de Seguros de Vida (de libre elección), la que se compromete a pagarles una renta mensual constante en términos reales de por vida y, a pagar pensiones de sobrevivencia a sus beneficiarios. De esta forma, se transfiere los recursos del afiliado a la Compañía de Seguros de Vida, quien asume el riesgo financiero y el riesgo de sobrevida del pensionado y su grupo familiar. Una vez que el afiliado opta por esta modalidad y suscribe el contrato, la decisión es irrevocable, dado que se pierde la propiedad sobre dichos recursos. Renta Temporal con Renta Vitalicia diferida Al optar por una Renta Temporal, se contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija reajustable en UF(5) a contar de una fecha posterior al momento en que se pensiona. Entre la fecha que se solicita esta modalidad y la fecha en que comienza a percibir la renta vitalicia, el afiliado recibe mensualmente una pensión financiada con fondos que se retienen especialmente para este propósito en la cuenta de capitalización de su A.F.P. De esta manera, el afiliado mantiene la propiedad y asume el riesgo financiero sólo de la parte de su fondo que permanece en la A.F.P. y por un período acotado de su vida, pero no asume el riesgo de sobrevida, que debe afrontarlo la Cía. de Seguros con que contrató la renta vitalicia diferida, al igual que el riesgo financiero de este período. Bajo todas estas modalidades, si el trabajador obtiene una pensión superior al 120% de la pensión mínima garantizada por el Estado y superior al 70% del promedio de la remuneración mensual imponible de los últimos diez años, puede disponer del excedente de libre disposición, esto es, de los fondos remanentes en la cuenta de capitalización individual, luego de efectuado el cálculo del monto necesario para la obtención de pensión y descontado del saldo acumulado, el cual, como su nombre lo indica, queda a disposición del afiliado para los usos que este estime conveniente, si es que así lo desea.

14

Financiamiento Las pensiones de vejez se financian con una cotización individual correspondiente al 10% de las remuneraciones y rentas imponibles con un tope de 60 Unidades de Fomento, más la rentabilidad ganada por este ahorro personal. En caso de invalidez o fallecimiento del afiliado durante su vida activa, el ahorro individual se complementa con un seguro de invalidez y sobrevivencia que las AFP contratan para sus afiliados con las Compañías de Seguros de Vida. Este seguro y los gastos de administración del sistema, se financian con una cotización adicional al 10% antes mencionado. Esta cotización también se expresa como un porcentaje de la renta imponible. El Fondo de Pensiones es un patrimonio independiente del patrimonio de la Administradora, es decir los recursos acumulados por los Fondos de Pensiones son propiedad, en la fracción que corresponde, de cada uno de los afiliados al Sistema. Además la Administradora debe llevar contabilidad separada del Patrimonio del Fondo. Los bienes y derechos que componen el patrimonio de los Fondos de Pensiones son inembargables. Organismos de Control: Con el objeto de asegurar que los trabajadores y sus grupos familiares puedan mantener sus necesidades satisfechas ante situaciones de vejez, invalidez o muerte del jefe de hogar, los trabajadores dependientes están obligados a cotizar el 10% de sus remuneraciones y rentas imponibles en alguna AFP. Por lo tanto, la contrapartida natural de la obligación de cotizar es que el Estado se comprometa a velar por la seguridad de los recursos acumulados en los Fondos de Pensiones. Al interior del Sistema, el Estado está representado por la Superintendencia de Administradoras de Fondos de Pensiones (SAFP), que es la autoridad técnica de supervigilancia y control de las Administradoras de Fondos de Pensiones. Es una institución autónoma con patrimonio propio, que se financia con recursos estatales. Sus funciones comprenden las áreas financiera, actuarial, jurídica y administrativa y se relaciona con el Gobierno a través del Ministerio del Trabajo y Previsión Social, por intermedio de la Subsecretaría de Previsión Social. Garantías del Estado Las funciones de Estado en este Sistema consisten en garantizar el financiamiento de ciertos beneficios, dictar normas para su buen funcionamiento y controlar el cumplimiento de éstas. Todos los afiliados que cumplan ciertos requisitos básicos tienen derecho a recibir una pensión mínima, garantizada por el Estado, aún cuando no cuenten con un saldo suficiente en su cuenta de capitalización individual. Cada mes las AFP son responsables de que la rentabilidad real de los últimos doce meses del Fondo de Pensiones que administran alcance un nivel mínimo, el cual está relacionado con la rentabilidad promedio de todos los Fondos de Pensiones en el mismo período. Si una Administradora no alcanza la rentabilidad mínima una vez agotadas todas las restantes instancias establecidas por la ley, el Estado realiza la compensación faltante y procede a liquidar la Administradora. En caso de cesación de pagos o quiebra de una Administradora, el Estado garantiza los siguientes conceptos: aportes adicionales en caso de invalidez o fallecimiento de un afiliado no

15

pensionado, contribuciones1, las pensiones de invalidez originadas por un primer dictamen y la cuota mortuoria. Además, en caso de cesación de pagos o quiebra de una Compañía de Seguros, el Estado garantiza las rentas vitalicias hasta un 100% de la pensión mínima y el 75% del exceso sobre ésta con un máximo de 45 UF mensuales por pensionado o beneficiario. Argentina Características del sistema El Sistema Integrado de Jubilaciones y Pensiones fue creado por ley 24241, sancionada el 23 de septiembre de 1993, promulgada parcialmente el 13 de octubre de 1993, Publicada en el B. O. el 18 de octubre de 1993 Cubre con alcance nacional las contingencias de vejes, invalidez y muerte (sobreviviencia) respecto de los trabajadores: autónomos; y en relación de dependencia; y se integra al Sistema Único de Seguridad Social (SUSS). Sistema mixto, compuesto de dos niveles:

• Régimen previsional público: Otorga las prestaciones a cargo del Estado y se financia mediante el denominado régimen de reparto.

• Régimen de capitalización: Otorga dos tipos de prestaciones, las básicas que siguen a cargo del Estado y las provenientes de las rentas que obtengan las AFJP.

Cobertura Legal Están obligatoriamente incorporados las personas físicas mayores de 18 años que dependan de la actividad privada y pública de nivel nacional, en forma autónoma, al servicio de representaciones y agentes diplomáticos o consulares acreditados en el país y los dependientes de organismos internacionales que presten servicios en la República. Se pueden incorporar voluntariamente los directores de sociedades anónimas, los miembros de consejos de administración, los socios no gerentes de sociedades de responsabilidad limitada, los síndicos de cualquier sociedad y fiduciarios, los titulares de condominio y sociedades indivisas, los miembros del clero y sociedades religiosas y amas de casa. Excepto el personal militar de las fuerzas armadas y de las fuerzas de seguridad y policiales; funcionarios, empleados y agentes civiles dependientes de gobiernos cuyas autoridades respectivas no hayan adherido al sistema integrado, mediante convenio con el Poder Ejecutivo y los profesionales, investigadores, científicos y técnicos contratados en el extranjero para prestar servicios en el país por un plazo no mayor de dos años, por una sola vez, a condición que estén cubiertos en los respectivos países. 1. El saldo acumulado representa la suma de cotizaciones, obligatorias y voluntarias, realizadas durante la vida activa del afiliado; más los traspasos de fondos desde la cuenta de ahorro voluntario, si el afiliado lo decide, a la de capitalización individual si es que han existido; más la rentabilidad ganada por los fondos debido a las inversiones de la Administradora; más el bono de reconocimiento si es que el trabajador tiene derecho a él; más el aporte adicional de la A.F.P. en el caso de las pensiones de invalidez y sobrevivencia; menos el costo de las comisiones pagadas con recursos del Fondo. Se trata de un cálculo actuarial que depende de la expectativa de vida del grupo familiar, de la tasa de descuento que aplican las A.F.P. con base a la rentabilidad media del Fondo de Pensiones y de la tasa de interés implícita de las rentas vitalicias. La UF (Unidad de Fomento) es una unidad de cuenta de poder adquisitivo constante ya que se reajusta diariamente según la evolución del Índice de Precios al Consumidor del mes anterior.

16

Aportes Aportes Obligatorios: Los trabajadores en relación de dependencia aportan el 11% de su remuneración, los empleadores el 16% de las mismas y los autónomos el 27% de sus rentas presuntas. Aportes Voluntarios: Los afiliados al régimen de capitalización pueden realizar también aportaciones voluntarias para incrementar el haber jubilatorio o anticipar su percepción, o depósitos convenidos que consisten en importes de carácter único o periódico, que cualquier persona física o jurídica convenga con el afiliado depositar en su respectiva cuenta de capitalización individual. Estos depósitos tendrán la misma finalidad que la descrita para las imposiciones voluntarias y podrán ingresarse a la administradora en forma similar. Los depósitos convenidos deberán realizarse mediante contrato por escrito que será remitido a la administradora en las que se encuentre incorporado el afiliado con una anticipación de 30 días a la fecha en que deba efectuarse el único o primer depósito. Beneficios Régimen Previsional Público. El Régimen Previsional Público otorga prestaciones por parte del estado a través del denominado sistema de reparto. Es la sociedad en su conjunto la que asume la carga de sostener a quienes perdieron la capacidad laboral activa, con el aporte directo y principal de los trabajadores, e indirecto y subsidiario del Estado a través de recursos impositivos en caso de insuficiencia de aquellos. El régimen previsional público otorga las siguientes prestaciones:

• Prestación básica universal (PBU) (art. 19). Tienen derecho a la PBU los afiliados:

hombres que hubieran cumplido 65 años de edad, mujeres que hubieran cumplido 60 años de edad,

En ambos casos, acrediten 30 años de servicios con aportes computables. El haber mensual de la PBU es de dos veces y media (2,5) el Módulo Previsional (MOPRE) para quienes acrediten 30 años de servicios con aportes computables, y, se incrementará en 1% por cada año adicional teniendo como límite 45 años de servicios con aportes computables.

• Prestación compensatoria (PC) (art. 23). Son beneficiarios los afiliados que acrediten:

tener los mismos requisitos exigidos para obtener la PBU, servicios con aportes comprendidos en el sistema de reciprocidad jubilatoria, no se encuentren percibiendo retiro por invalidez.

El haber mensual de la prestación compensatoria es equivalente a 1,5% por cada año de servicios con aportes, hasta un máximo de 35 años. El cálculo se realiza sobre el promedio de las remuneraciones sujetas a aportes y contribuciones, actualizados y percibidos durante el período de 10 años inmediatamente anteriores a la cesación del servicio, en el caso que todos

17

los servicios fueren en relación de dependencia. Si los servicios con aportes computados fueren autónomos el cálculo se efectúa sobre el promedio mensual de los montos actualizados de las categorías en que revisto el afiliado. Finalmente si existieran sucesiva o simultáneamente servicios con aportes en relación de dependencia y autónomos el haber se establecerá sumando el que resulte para tos servicios en relación de dependencia y el que corresponde a los autónomos, ambos en proporción al tiempo computado para cada clase de servicios.

• Prestaciones de retiro por invalidez y de pensión por fallecimiento Estas prestaciones se otorgan de conformidad con los mismos requisitos que para dichas prestaciones establece el régimen de capitalización (arts. 48 y 53), teniendo como limite máximo la suma de la PBU más la prestación compensatoria (PC), que correspondiere al momento de la contingencia.

• Prestación adicional por permanencia En la medida que el SIJP permite optar por un régimen de reparto o por uno de capitalización, se otorga una prestación adicional para aquellos trabajadores que no opten por el régimen de capitalización. Cabe anotar que a la inversa y como dato del derecho comparado Perú otorga una "bonificación adicional" a quienes eligen dejar el sistema público y pasar al sistema de capitalización individual. La prestación adicional por permanencia otorga un adicional que se adiciona a la prestación básica universal y compensatoria. Su importe mensual se determina computando 0.85% por cada año de servicios con aportes realizados al SIJP. Para acceder a la prestación adicional por permanencia se requiere: a) los mismos requisitos para acceder a la PBU y b) no encontrarse percibiendo retiro por invalidez en ningún régimen (reparto o capitalización).

• Prestación anual complementaria Es equivalente al 50% de las prestaciones (PBU, PC, retiro por invalidez, pensión por fallecimiento) y se abonará en los meses de junio y diciembre. Régimen de Capitalización En este régimen las cotizaciones de un asegurado constituyen un fondo que al ser invertido debe generar un rendimiento el que se vuelve a reinvertir y así sucesivamente; las prestaciones del asegurado se pagan luego con los rendimientos del capital acumulado y con una parte del capital hasta que éste se agote. Así los aportes del trabajador van a constituir el fondo de jubilaciones y pensiones con los cuales las AFJP, entre otras actividades, adquieren títulos o valores, que luego pueden revender para adquirir otros. Al finalizar cada ejercicio económico de un año los rendimientos de esos títulos o valores, previa deducción de un porcentaje para la AFJP como comisión o beneficio, deben ser distribuidos entre las cuentas de los trabajadores afiliados en proporción a sus aportes y al tiempo de aportación. Se debe anotar que el porcentual sobre el aporte correspondiente a comisiones de las AFJP y seguros, resulta confiscatorio. Los trabajadores que no se acojan a la opción prevista en el art. 30 de la ley 24.241 quedan incorporados al régimen de capitalización. Elegirán una administradora, la cual capitalizará en su respectivo fondo de jubilaciones y pensiones los aportes establecidos y las imposiciones y depósitos voluntarios y los convenidos, previa deducción de la comisión y del seguro. La

18

libertad de elección de la administradora no podrá ser afectada por ningún mecanismo ni acuerdo, quedando prohibido condicionar el otorgamiento de beneficios, a la afiliación o cambio del trabajador a una determinada administradora. Cualquier acuerdo contractual al respecto resultará nulo de nulidad absoluta, sin que ello afecte al beneficio concedido. El afiliado deberá incorporarse a una única administradora aunque prestare servicios para varios empleadores o realizare simultáneamente tareas como trabajador dependiente y en forma autónoma. El trabajador en relación de dependencia deberá comunicar a su empleador la administradora en la que se encuentra incorporado o decida incorporarse, dentro del término de treinta (30) días corridos posteriores al inicio de la relación laboral o la opción ejercida de acuerdo a lo dispuesto en el art. 30. Los afiliados o beneficiarios que cumplan con las condiciones para el traspaso tienen derecho a cambiar de administradora, para lo cual deberán notificar fehacientemente a aquella en la que se encuentren incorporados y a su empleador en caso de corresponder. El cambio tendrá efecto a partir del segundo mes siguiente al de la solicitud. El derecho a traspaso por parte del afiliado o beneficiario se limita a dos veces por año calendario y deberá cumplir ciertas condiciones siguientes 1. Jubilación ordinaria; 2. Retiro por invalidez; 3. Pensión por fallecimiento del afiliado o beneficiario. 1. Jubilación ordinaria Tienen derecho a jubilación ordinaria los afiliados:

hombres que hubieran cumplido sesenta y cinco (65) años de edad, y mujeres que hubieran cumplido sesenta (60) años de edad.

Los afiliados podrán jubilarse antes de cumplir la edad establecida, o bien postergar el inicio de su pasividad. Jubilación anticipada Los afiliados pertenecientes al régimen de capitalización podrán jubilarse antes de cumplir la edad establecida (65 hombres y 60 mujeres) si reúnen los siguientes requisitos:

a) Tener derecho a una Jubilación igual o mayor al 50% de la respectiva base jubilatoria (se entenderá por base jubilatoria el valor representativo del promedio mensual de las remuneraciones y/o rentas imponibles declaradas en los 5 años anteriores al mes en que un afiliado opte por la prestación correspondiente.

b) Tener derecho a una jubilación igual o mayor a 2 veces el importe equivalente a la

máxima prestación básica universal. El afiliado que opte por la jubilación anticipada no tendrá derecho a las prestaciones previstas en el régimen de reparto hasta que cumpla con los respectivos requisitos. Jubilación postergada El afiliado que, de común acuerdo con su empleador desarrolla actividad con posterioridad al cumplimiento de la edad establecida para acceder a la jubilación ordinaria podrá:

19

a) Postergar el inicio de la percepción de su jubilación ordinaria, En tal caso se diferirá hasta que cese en su actividad el pago de las prestaciones correspondientes al Régimen de Reparto; asimismo se suspenderá las obligaciones de las administradoras en lo referente a retiro por invalidez y pensión por fallecimiento del afiliado en actividad, y se mantendrá la obligación de declaración e ingreso de los aportes y contribuciones previsionales.

b) Acceder a la prestación de jubilación ordinaria. En tal caso se postergará hasta que cese en su actividad el pago de las prestaciones del Régimen de Reparto que pudieran corresponder y se mantendrá la obligación de declaración e ingreso de los aportes destinados al financiamiento del Régimen de Reparto.

2. Retiro por invalidez Tienen derecho al retiro por invalidez los afiliados que:

• No hayan alcanzado la edad establecida para acceder a la jubilación ordinaria ni se encuentren percibiendo la jubilación en forma anticipada.

• Se incapaciten física o intelectualmente en forma total por cualquier causa. Se presume que la incapacidad es total cuando la invalidez produzca en su capacidad laboral una disminución del 66% o más; se excluyen la invalidez social o de ganancias.

La determinación de la disminución de la capacidad laboral del afiliado será establecida por una comisión médica cuyo dictamen deberá ser técnicamente fundado. No da derecho a la prestación la invalidez total temporaria que sólo produzca una incapacidad verificada o probable que no exceda del tiempo en que el afiliado en relación de dependencia fuere acreedor a la percepción de remuneración u otra prestación sustituida, o de un año en el caso de afiliado autónomo. 3. Pensión por fallecimiento: En caso de muerte del jubilado, del beneficiario de retiro por invalidez o del afiliado en actividad, gozarán de pensión los siguientes derechohabientes (parientes del causante): la viuda, el viudo, la conviviente, el conviviente, los hijos solteros, las hijas solteras y las hijas viudas siempre que no gozaran de jubilación, pensión, retiro o prestación no contributiva, salvo que optaren por ésta, todos hasta los 18 años de edad. La limitación por la edad de los hijos no rige cuando éstos se encuentren incapacitados para el trabajo a la fecha de fallecimiento del causante o incapacitados a la fecha en que cumplieran 18 años de edad. En los supuestos de convivencia se requerirá que el o la causante se hallase separado de hecho o legalmente, o haya sido soltero, viudo o divorciado y hubiera convivido públicamente en aparente matrimonio durante por lo menos 5 años inmediatamente anteriores al fallecimiento. El plazo de convivencia se reducirá a los 2 años cuando exista descendencia reconocida por ambos convivientes. El o la conviviente excluirá al cónyuge supérstite cuando éste hubiere sido declarado culpable de la separación personal o del divorcio. En caso contrario, y cuando el o la causante hubiere estado contribuyendo al pago de alimentos o éstos hubieran sido demandados judicialmente, o el o la causante hubiera dado causa a la separación personal o al divorcio, la prestación se otorgará al cónyuge y al conviviente por partes iguales.

20

Si no existen derechohabientes, según la enumeración efectuada, se abonará el saldo de la cuenta de capitalización individual a los herederos del causante declarados judicialmente. Modalidades de las Pensiones Modalidades de la Jubilación ordinaria y del retiro por invalidez Los afiliados que cumplan los requisitos para la jubilación ordinaria y los beneficiarios declarados inválidos mediante dictamen definitivo de invalidez, podrán disponer del saldo de su cuenta de capitalización individual a fin de acceder a su respectiva jubilación o retiro por invalidez, según corresponda, de acuerdo con las siguientes modalidades: Renta vitalicia previsional Es aquella modalidad de jubilación o retiro definitivo por invalidez que contrata un afiliado con una compañía de seguros de retiro de acuerdo con las siguientes pautas:

a) El contrato será suscrito en forma directa por el afiliado con la compañía de seguros de retiro de su elección. Una vez notificada la administradora por el afiliado y la correspondiente compañía, quedará obligada a traspasar a ésta los fondos de la cuenta de capitalización individual del afiliado que correspondan.

b) A partir de la celebración del contrato de renta vitalicia previsión la compañía de seguros de retiro será única responsable y estará obligada al pago de la prestación correspondiente al beneficiario desde el momento en que suscriba el contrato y hasta su fallecimiento, y a partir de éste el pago de las eventuales pensiones por fallecimiento de los derechohabientes del causante al momento en que se suscribió el contrato.

c) Para el cálculo del importe de la prestación a ser percibida bajo la modalidad de renta vitalicia previsional se deberá considerarse el total del saldo de la cuenta de capitalización del afiliado. Salvo que éste opte por contratar una prestación no inferior al 70% de la respectiva base jubilatoria ni al importe equivalente a 3 veces la máxima prestación básica universal. En tal circunstancia el afiliado, una vez pagada la prima correspondiente, podrá disponer libremente del saldo excedente que quedare en la cuenta de capitalización el que no podrá exceder en 500 veces el importe de la máxima prestación básica universal, en el mes de cálculo.

d) Se entenderá por base jubilatoria el valor representativo del promedio mensual de las remuneraciones y/o rentas imponibles declaradas en los 5 años anteriores al mes en que un afiliado opte por la prestación correspondiente.

Retiro programado La cantidad de fondos a ser retirada mensualmente de la cuenta de capitalización individual, se fijará en un importe de poder adquisitivo constante durante el año y resultará de relacionar el saldo efectivo de la cuenta del afiliado a cada año, con el valor actuarial necesario para financiar las correspondientes prestaciones. El afiliado podrá optar por retirar una suma inferior a la que surja del cálculo mencionado anteriormente. La Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones determinará la forma de cálculo y bases técnicas para la determinación del valor actuarial necesario, el que deberá contemplar en virtud de los derechohabientes del afiliado, el pago de las eventuales pensiones por fallecimiento que se pudieran generar.

21

El afiliado que en el momento de ejercer la modalidad de retiro programado, registre un saldo tal en su cuenta de capitalización individual que le permita financiar una prestación no inferior al 70% de la respectiva base jubilatoria y a 3 veces el importe de la máxima prestación básica universal, podrá disponer libremente del saldo excedente, el que no podrá superar a 500 veces el importe de la máxima prestación básica universal en el mes de cálculo. Retiro fraccionario Sólo pueden optar por esta modalidad los afiliados cuyo haber inicial de la prestación resulte inferior al 50% del equivalente a la máxima prestación básica universal. La cantidad de fondos a retirar mensualmente de la cuenta de capitalización individual será equivalente al 50% del haber correspondiente a la máxima prestación básica universal vigente al momento de cada retiro. Esta modalidad se extinguirá, en los siguientes casos:

- cuando se agote el saldo de la cuenta de capitalización individual; - cuando se produzca el fallecimiento del beneficiario, oportunidad en la cual el saldo

remanente de la cuenta será entregado a los derechohabientes del causante. Los retiros fraccionarios no estarán sujetos a comisiones por parte de la administradora. Retiro transitorio por invalidez Los afiliados declarados inválidos percibirán el retiro transitorio por invalidez, el que será financiado por la administradora. Los afiliados que habiendo sido declarados inválidos no se encuentren al día en sus pagos o hayan perdido sus derechos, tendrán derecho a:

- recibir el retiro transitorio por invalidez, según la modalidad de retiros programados, - optar por la modalidad de retiro fraccionario.

Modalidades de las pensiones derivadas • Pensión por fallecimiento del afiliado en actividad o del beneficiario de jubilación o retiro por

invalidez bajo la modalidad de retiro programado Los derechohabientes de pensión por fallecimiento del afiliado en actividad o del beneficiario de jubilación o retiro por invalidez bajo la modalidad de retiro programado podrán disponer del saldo de la respectiva cuenta de capitalización individual del causante con el objeto de constituir sus haberes de pensión. Las modalidades para hacer efectivas las pensiones serán de: - una renta vitalicia previsional o - un retiro programado. Mientras no se haya ejercido opción, los beneficiarios quedarán sujetos a la modalidad de retiro programado.

22

• Pensión por fallecimiento de un beneficiado de jubilación o retiro por invalidez bajo la modalidad de renta vitalicia previsional:

Producido el fallecimiento de un beneficiario de jubilación o retiro por invalidez bajo la modalidad de renta vitalicia previsional, los derechohabientes deberán comunicar el fallecimiento del causante a la compañía de seguros de retiro que estuviera abonando la respectiva prestación, con el fin de que ésta comience el pago de las pensiones por fallecimiento que correspondan. • Pensión por fallecimiento de un beneficiado de retiro transitorio por invalidez: Al fallecer un beneficiario de retiro transitorio por invalidez, la administradora pondrá a disposición de los derechohabientes el saldo de la cuenta de capitalización individual del causante y, en caso de corresponder el respectivo capital complementario. Las modalidades para el otorgamiento de pensión son las mismas que las establecidas en la renta vitalicia previsional o el retiro programado. Financiamiento Las prestaciones correspondientes al régimen previsional público, que se rige por el sistema de reparto, se financian con los siguientes fondos:

• Las contribuciones a cargo de los empleadores, es decir 16%; • Dieciséis (16) puntos de los veintisiete (27) correspondientes a los aportes de los

trabajadores autónomos; • La recaudación de impuestos de afectación específica al Régimen Nacional de

previsión Social o a este régimen; • Los recursos provenientes de Rentas Generales de la Nación; • Intereses, multas y recargos; • Rentas provenientes de inversiones; • Todo otro recurso que corresponda ingresar al régimen de reparto; • Los aportes correspondientes a los afiliados que no hayan ejercido la opción, es

decir, los de aquellos que permanecen en el régimen de reparto, y que consisten en 11% en el caso de los trabajadores en relación de dependencia y 11 puntos de los veintisiete correspondientes a los trabajadores autónomos.

Se destinan al régimen de capitalización los aportes personales de los trabajadores en relación de dependencia, es decir, 11% y 11 puntos de los 27 correspondientes a los aportes de los trabajadores autónomos, que no hubieran ejercido la opción prevista en el art. 30. Dichos aportes, como anticipamos, se destinan parte a ser invertidos para la obtención de rentas y parte para el pago de comisiones a las AFJP y para las primas de seguros. Organismos de control La Administración Nacional de la Seguridad Social (ANSeS) tiene a su cargo la aplicación, control y fiscalización del Régimen de Reparto, pero también asume la recaudación total de la Contribución Única de la Seguridad Social (CUSS), por lo tanto no solo tiene la carga de percibir los recursos correspondientes al régimen de reparto, sino también los del Régimen de Capitalización.

23

La superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones es el organismo encargado de controlar el funcionamiento del Régimen de Capitalización. Garantías del Estado En el régimen público, en donde resulta nítida la operación a cargo del propio Estado y bajo el método del reparto, queda garantizado el otorgamiento y pago de las prestaciones si bien cabe resaltar la existencia de un límite expreso que no es otro que el monto de los créditos presupuestarios expresamente comprometidos para su financiamiento por la respectiva Ley de Presupuesto. En el de capitalización individual, cuya gestión se halla a cargo de las Administradoras de Fondos de Jubilaciones y Pensiones y en donde el afiliado recibe una determinada tasa por mes que, en este caso, a partir del aporte se obtiene en función de las inversiones que aquéllas implementan en distintos instrumentos establecidos en la ley, ha sido asegurada la rentabilidad mínima, la integración de los capitales complementarios y de recomposición en los supuestos de fallecimiento e invalidez, frente a la quiebra de la AFJP e incumplimiento de la Cía. De Seguros de Vida. La rentabilidad mínima equivale al 70% de la rentabilidad promedio del sistema o a la rentabilidad promedio del sistema menos dos puntos porcentuales, de ambas la que fuese menor. En el supuesto de que la rentabilidad del fondo de jubilaciones y pensiones resultase, en un mes dado, inferior a la rentabilidad mínima del sistema y la diferencia no pudiera ser cubierta con el fondo de fluctuación y del encaje, encuentra aplicación la garantía estatal destinada a asegurar el funcionamiento del SIJP, que se mantendrá vigente hasta tanto los afiliados o beneficiarios se traspasen a una nueva Administradora. El hecho de no haberse cubierto el equivalente a la renta mínima con el fondo de fluctuación, o no haberse recompuesto el encaje empleado subsidiariamente dentro de un plazo, produce la disolución de la AFJP. A su vez, los beneficiarios que hubieran optado por la modalidad de Renta Vitalicia para la percepción de la jubilación ordinaria, retiro por invalidez y pensión por fallecimiento, también tienen garantizada por el Estado el cobro de esas prestaciones en los casos de quiebra o liquidación por inobservancia de la Cía. de Seguros de Retiro que no cumpla con las obligaciones asumidas en el respectivo contrato. Estados Unidos Características del Sistema El sistema de pensiones prevaleciente en los Estados Unidos se califica como dual, al existir dos regímenes sobrepuestos que proveen ingresos a las personas que se retiran: el Old Age, Survivors and Disability Insurance System (OASDI) del gobierno federal, conocido comúnmente como "seguridad social" (social security) y un vasto y diverso sistema de retiro, patrocinado por los patronos del sector público y privado. El OASDI es un sistema de reparto y como tal, no acumula activos, ni participa activamente el mercado de capitales.

24

La Seguridad Social es un programa de adquisición de derechos y se financia automáticamente. Todos los sujetos que son legalmente elegibles para los beneficios los reciben automáticamente. En consecuencia, es la demanda, no la oferta, la que fija los niveles de gastos del programa. Actualmente la estructura del sistema de la Seguridad Social se asienta en una serie de principios básicos que incluyen: • Sistema en función del trabajo. Los niveles de los beneficios para los jubilados y sus

familias están relacionados con el historial de ingresos y el nivel salarial. Cuanto más altos son los aportes, mayores son los beneficios.

• Los beneficios no se basan en comprobación ingresos. Los beneficios se pagan independientemente de los ingresos por ahorros, jubilaciones, seguro u otras formas de ingresos no provenientes del trabajo. No se requiere que el trabajador pruebe que necesita recibir los beneficios.

• Los beneficios están definidos por ley. Cualquier persona que reúna los requisitos legales está habilitada para acceder a los beneficios.

• Cobertura universal obligatoria. Los trabajadores no tienen opción fuera del sistema de la Seguridad Social.

Sistema de Seguridad Social Cobertura Legal El noventa y cinco por ciento de los trabajadores, está cubierto por el sistema, se incluyen: personas ocupadas que reciben ingresos, abarcando los autónomos. Se excluyen: el empleo temporal rural y doméstico y los autónomos con ciertos límites, algunos empleados federales contratados antes de 1984 y niños que realizan tareas en negocios familiares. El sistema se aplica en los EE.UU., Puerto Rico, Islas Marianas del Norte, Islas Vírgenes, Guam y Samoa Americana y a los ciudadanos y residentes que están empleados en el extranjero por empleadores de los EE.UU., quedan alcanzadas también las personas empleadas por una sociedad vinculada norteamericana que haya elegido la cobertura y los autónomos en algunos casos. Existe un sistema especial para empleados ferroviarios, empleados federales y muchos empleados del Estado y los gobiernos locales. Aportes El asegurado aporta el 6,2% del ingreso. El empleador aporta el 6,2% de la nómina salarial. Autónomos, 12,4%. Gobierno: el costo del beneficio por vejez mensual especial para las personas de 72 años, antes de 1968; el costo total del beneficio otorgado con comprobación de ingresos.

25

Beneficios Jubilación por vejez 65 años de edad (62-64 con reducción); con incremento gradual hasta los 67 en el período 2000-27. Para acceder a los beneficios, los trabajadores tienen que haber formado parte de la fuerza laboral durante determinado tiempo (generalmente 10 años). Los trabajadores ganan créditos, hasta cuatro créditos por año. Estos se suman para su elegibilidad. En general se necesitan cuarenta créditos para estar habilitado para recibir el beneficio. (Los jóvenes necesitan menos créditos para quedar habilitados para los beneficios por invalidez o para los supérstites). Los niveles de ingresos para acumular créditos varían anualmente. En 1996, cada U$S640 se ganaba un crédito. Asegurado: 40 trimestres de cobertura (TC) (menos para los que alcancen los 62 antes de 1991). La jubilación se reduce U$S1 por cada U$S2 de ingresos sobre los U$S8.640 por año para las personas que no alcanzan los 65 y se reduce U$S1 por cada U$S3 de ingresos sobre los U$S13.500 para los beneficiarios que tienen entre 65-69. (Los límites del ingreso se ajustan anualmente en base a los incrementos salariales promedio). Estos recortes alcanzan una reducción del 20% para quienes comienzan a cobrar los beneficios a los 62 años de edad. Los trabajadores que postergan su jubilación y permanecen en la fuerza laboral después de los 65 califican para recibir mayores beneficios, para reflejar los años adicionales de aportes. Se autoriza el pago a los extranjeros del exterior si existe reciprocidad. Sin embargo las personas a cargo y herederos del extranjero generalmente tienen que cumplir una prueba de residencia. Los beneficios de la Seguridad Social se calculan sobre la base del historial de ingresos del jubilado y están destinados a reemplazar, en promedio el 42% de su salario. Asimismo, el sistema está diseñado para ser progresivo de manera que los trabajadores con menores ingresos reciban una mayor parte de su nivel anterior de ingresos que los que perciben mayores ingresos. Nivel de Pago. Se basa en los ingresos cubiertos, promediados a lo largo de todo el período después de 1950 (o la edad de 21, de ser posterior) hasta la edad de 62 o la muerte, excluyendo los 5 años de menores ingresos. (Los ingresos en años fuera de este período pueden ser sustituidos, de ser más altos). Se puede recibir a los 62 años pero se reduce por cada mes de percepción anterior a los 65 años de edad. No hay beneficio mínimo para los trabajadores que alcancen los 62 años de edad después de 1981. El tope es de U$S1.326 al mes para los trabajadores que se jubilaron a los 65 años en 1997. Se produce un incremento por cada mes que el trabajador retrasa su jubilación entre los 65 y 69 años. El incremento depende del año en el cual el trabajador alcanzó los 62, y es del 6,0% anual para los que alcanzaron los 62 en 1997. El ajuste es automático por costo de vida. Beneficio para las personas a cargo: Se paga el 50% de la jubilación del trabajador a la esposa o esposo (o cónyuge divorciado, si el matrimonio duró 10 años) a la edad de 65 (reducido entre los 62-64) o a la esposa o el esposo en cualquier edad si tiene a su cargo un hijo menor de 16 o discapacitado y a cada hijo (o nieto a cargo) menor de 18 o entre 18-19 que asista a la escuela primaria o secundaria de tiempo completo (no hay límite de edad si su discapacidad fue adquirida antes de los 22). La pensión familiar máxima oscila entre el 150% y el 188% de la jubilación básica del trabajador.

26

El tope del beneficio familiar para el trabajador que se jubiló a los 65 en 1997 es de U$S2.322 por mes. El beneficio con comprobación de recursos se paga a los necesitados que cumplen con el requisito de edad bajo un programa separado de Ingresos Suplementarios de la Seguridad. Jubilación por invalidez La invalidez se define como la incapacidad para cumplir actividades redituables debido a una lesión física o mental susceptible de ser determinada médicamente, cuya duración se prevé en por lo menos un año o que derive en la muerte. En tales condiciones, tanto los trabajadores inválidos como las personas a su cargo pueden calificar para recibir los beneficios. Asegurado: 1 TC por cada año desde los 21 años de edad hasta el año en que comenzó la invalidez; máximo 40 TC. También 20 TC en el período de 10 años previos a la iniciación de la invalidez. Los requisitos son más flexibles para los jóvenes y ciegos. Nivel de Pago. Se basa en los ingresos cubiertos promediados a lo largo de todo el período a partir de 1950 (o los 21 años de edad de ser posterior) hasta la adquisición de la invalidez, excluyéndose hasta los 5 años de ingresos más bajos. El ajuste es automático por costo de vida. No hay beneficio mínimo para los trabajadores que se han invalidado a partir de 1981. El tope es de U$S1.508 mensuales para los trabajadores que se invalidaron en 1997. Beneficio para las personas a cargo: Se paga el 50% de la jubilación del trabajador a la esposa o esposo (o cónyuge divorciado, si el matrimonio duró 10 años) a los 65 años de edad (reducida de tener entre 62-64) o a la esposa o el esposo en cualquier edad si tiene a su cargo un hijo menor de 16 o discapacitado y a cada hijo (o nieto a cargo) menor de 18 o entre 18-19 que asista a escuela primaria o secundaria de tiempo completo (no hay límite de edad si su discapacidad fue adquirida antes de los 22). La pensión familiar máxima oscila entre el 100% y el 150% de la jubilación básica del trabajador. El tope del beneficio familiar para el trabajador que se invalidó en 1997 es de U$S 2.262 por mes. El beneficio con comprobación de recursos se paga a los necesitados con discapacidad y ceguera bajo un programa separado de Ingresos Suplementarios de la Seguridad. Jubilación por muerte El fallecido tiene que haber sido jubilado o tenido 1 TC por cada año a partir de los 21 de edad y previo al año de su muerte; máximo, 40 TC. Los requisitos son menores para los huérfanos y para una viuda que no alcance la edad si tiene un huérfano elegible a su cargo: 6 TC en 13 trimestres anteriores a la muerte. Beneficios para los sobrevivientes Los beneficios para los supérstites se pagan a la familia del trabajador fallecido. Las siguientes personas pueden resultar beneficiarias: