renta variable -...

TRANSCRIPT

© 2014 Instituto Europeo de Posgrado

Renta Variable — Renta Variable. Nivel Alto. Análisis Técnico y Chartista

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

1

Contenido

1 Análisis Fundamental. Análisis Técnico. Análisis Chartista 2

1.1 La Teoría de Dow ..................................................................................................................... 2

1.2 Ventajas e Inconvenientes del Análisis Técnico ...................................................................... 4

1.3 Premisas del Análisis Chartista ................................................................................................ 5

1.4 Herramientas de Análisis Gráfico ............................................................................................. 5

1.4.1 Tipos de Gráficos ........................................................................................................... 6

1.4.2 Tendencias ..................................................................................................................... 8

1.4.3 Soportes y Resistencias ................................................................................................. 9

1.4.4 Líneas de Tendencia .................................................................................................... 13

1.4.5 Canales ........................................................................................................................ 15

1.5 Figuras o Formaciones Chartistas ......................................................................................... 16

1.5.1 Figuras de Cambio de Tendencia ................................................................................ 16

1.5.2 Figuras de Continuación de Tendencia ....................................................................... 21

1.6 Análisis Técnico...................................................................................................................... 25

1.6.1 Medias Móviles ............................................................................................................ 25

1.6.2 Osciladores y Momentos con Mercados en Tendencia Plana o Poca Tendencia..................................................................................................................... 29

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

2

1 Análisis Fundamental. Análisis Técnico. Análisis Chartista

En anteriores módulos del tema de Renta Variable hemos visto en qué consistía el Análisis

Fundamental, en que se basa, los diferentes enfoques y sus métodos de valoración. A lo

largo del presente módulo vamos a estudiar en qué consiste y qué es el Análisis Técnico.

Lo primero que tenemos que decir es que en principio al Análisis Fundamental y al

Análisis Técnico se les considera enfrentados conceptualmente, ya que mientras que el

primero confiere importancia al valor intrínseco de las acciones de una compañía, y

compara este valor intrínseco que obtiene con su precio de cotización para poder decir si

está cara o barata, el Análisis Técnico se basa en predecir cuál puede ser el

comportamiento de la cotización de una acción a partir de su gráfico de precios y de

una serie de osciladores e indicadores. Se suele decir que los Analistas Fundamentales

estudian las causas del movimiento de los mercados; mientras que los Analistas Técnicos

estudian sus consecuencias.

Para el Análisis Técnico es muy importante el concepto de mercado, y a su vez focaliza su

atención sobre dos características de este: El precio o cotización de la acción que

normalmente se representa a través de una gráfica de barras en la parte superior de la

gráfica; y el volumen.

Dentro del Análisis Técnico podemos hablar a su vez de una subdivisión en Análisis

Chartista o gráfico, que es el considera los gráficos con los precios de las acciones y las

figuras que van formando para poder predecir el comportamiento bursátil futuro; y Análisis

Técnico en sentido estricto, que es el que además de considerar el gráfico de precios

también considera información estadística y matemática para poder determinar y detectar

situaciones en las tendencias que siguen las cotizaciones.

1.1 La Teoría de Dow

El origen del Análisis Técnico tiene su fundamento en las teorías expuestas por Charles H.

Dow, quien fue uno de los creadores del famoso índice de la bolsa de Nueva York Dow

Jones Industrial Average.

Dow se basa en una serie de premisas básicas sobre el funcionamiento de los

mercados, empleando para ello los niveles de cierre de las cotizaciones diarias, sin

interesarse por los movimientos intradiarios. Nunca intentó anticipar las tendencias,

sino que buscó reconocer la aparición de mercados alcistas o bajistas.

Las seis premisas básicas de la Teoría de Dow son:

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

3

1. Los mercados descuentan toda la información y hechos que afectan a los

mercados. Basta con analizar los gráficos para realizar previsiones o tomar

decisiones.

2. Los mercados siguen tres tipos de tendencias o movimientos: Las tendencias

primarias, secundarias y terciarias o menores, o equivalentemente, tendencias a

largo plazo alcistas o bajistas (con una duración superior a tres meses); dentro de

éstas se encuentran las tendencias a medio plazo alcistas o bajistas (entre tres

semanas y tres meses) y dentro de éstas las tendencias a corto plazo también en

ambas direcciones (menos de tres semanas).

3. Las tendencias primarias alcistas siguen tres fases en su evolución: La fase

de acumulación o de compra institucional, la fase fundamental o de tendencia

caracterizada por la compra por parte del público en general y la fase de

distribución, especulativa o de venta institucional. Algo similar ocurre en las

tendencias bajistas.

4. Los diferentes índices bursátiles deben confirmar las tendencias

alcistas/bajistas, aunque no es necesario que lo hagan simultáneamente. Es decir,

para confirmar que un mercado es bajista o es alcista es preciso que varios

índices bursátiles confirmen esta evolución alcista bajista y no uno sólo.

5. El volumen confirma la tendencia: El volumen debe subir conforme el precio se

mueve en la dirección de la tendencia y bajar cuando el precio va en contra de

ésta.

6. Una tendencia se mantiene vigente hasta el momento en que muestre

señales claras de cambio de dirección: Los mercados, valores o índices se

mueven por tendencias, por lo que es suficiente detectar o identificar en qué

tendencia nos encontramos y operar de acuerdo con ella.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

4

1.2 Ventajas e Inconvenientes del Análisis Técnico

Las ventajas del análisis técnico:

Es un análisis relativamente sencillo y rápido de utilizar. Cualquier persona,

independientemente de su formación o profesión puede realizarlo y con sólo

observar la evolución gráfica de un valor o mercado se pueden destacar las

principales características del mismo, su situación, etc.

El acceso a la información no resulta complicado. Los gráficos son

habitualmente proporcionados por los periódicos económicos, Internet e incluso, no

resulta difícil acceder a un programa informático básico gratuito para realizar este

análisis.

Se puede utilizar para el análisis de cualquier mercado, valor, índice, divisa,

derivado o cualquier activo financiero o no financiero susceptible de

negociarse en un mercado; y se pueden analizar aunque se ignoren sus

fundamentales. El analista técnico puede seguir simultáneamente tantos mercados

como desee, aplicando los mismos principios con adaptaciones menores de acuerdo

al comportamiento de cada uno.

Como consecuencia de todo ello se trata de un análisis que resulta menos

costoso en su realización que el análisis fundamental.

Los mercados descuentan el futuro y ello se observa inmediatamente en los

precios, cuya evolución se adelanta a la situación económica y a los fundamentales

empresariales.

Los inconvenientes del análisis técnico:

Requiere para su adecuada interpretación de sólidos conocimientos sobre el

funcionamiento de los mercados y los movimientos bursátiles; a la vez que

exige el máximo rigor y disciplina en su aplicación y ejecución, cuestión difícil

de lograr como consecuencia de diversos aspectos particulares innatos en las

personas como la personalidad, psicología, perfil de inversión, rapidez en las

decisiones, etc.

El análisis técnico tiene componentes que le confieren un alto grado de

subjetividad; es decir, la interpretación de los gráficos y las formaciones

chartistas es realizada por los analistas muy particularmente. Esta

subjetividad puede ser reducida gracias a la utilización del análisis técnico.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

5

El análisis gráfico no proporciona un análisis con criterios económicos lógicos y

reconocidos por el público en general, es decir, se trata de un análisis poco científico,

con poco reconocimiento académico y no siempre defendible o creíble para terceros.

1.3 Premisas del Análisis Chartista

El análisis chartista, se basa en una serie de premisas. Dichas premisas se tienen que

aceptar para que dicho enfoque tenga sentido:

1. Los precios o movimientos de mercado expresan toda la información

disponible. El mercado conoce todo y lo descuenta. Este principio es la piedra

sobre la que pivota el análisis técnico. El precio refleja cambios en el balance

entre oferta y demanda, que a su vez contribuyen al movimiento de los

precios. Al analista técnico no le interesa conocer o analizar los factores

fundamentales que causan los cambios, sino que se limita a analizar las

consecuencias de los cambios, que son, finalmente, los precios. Por esto se dice

que el análisis fundamental es un análisis de causas, mientras que el análisis

técnico es un análisis de consecuencias.

2. Los precios siempre se mueven por tendencias. La tendencia es el desarrollo

direccional de los precios en un momento dado, y es esencial para el enfoque

técnico. El análisis técnico busca tendencias para identificarlas de forma

temprana y aprovecharlas, así como para intentar prever su agotamiento o

cambio buscando operar siempre en la tendencia adecuada. Hay un corolario a

este principio que dice que es más probable que una tendencia vigente

continúe a que se revierta.

3. El mercado tiene memoria y la historia tiende a repetirse gráficamente con

idénticas consecuencias en un porcentaje elevadísimo de ocasiones. Esto es lo que

ha dado lugar al concepto de chartismo como el estudio de las formaciones de

precios. El enfoque técnico está basado en el estudio de la psicología humana,

por lo que este principio es equivalente a decir que los seres humanos tendemos

a reaccionar de igual manera ante circunstancias que tienden a ser iguales.

1.4 Herramientas de Análisis Gráfico

A continuación veremos las herramientas que nos servirán para realizar el Análisis Gráfico.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

6

1.4.1 Tipos de Gráficos

De la premisa que expresa que “los precios expresan toda la información disponible”

extraemos que los gráficos que nos informan de los precios son la herramienta utilizada en

el análisis chartlista. Estos gráficos pueden ser de distintas maneras según la información

que nos proporcionen o cómo esté dispuesta esa información:

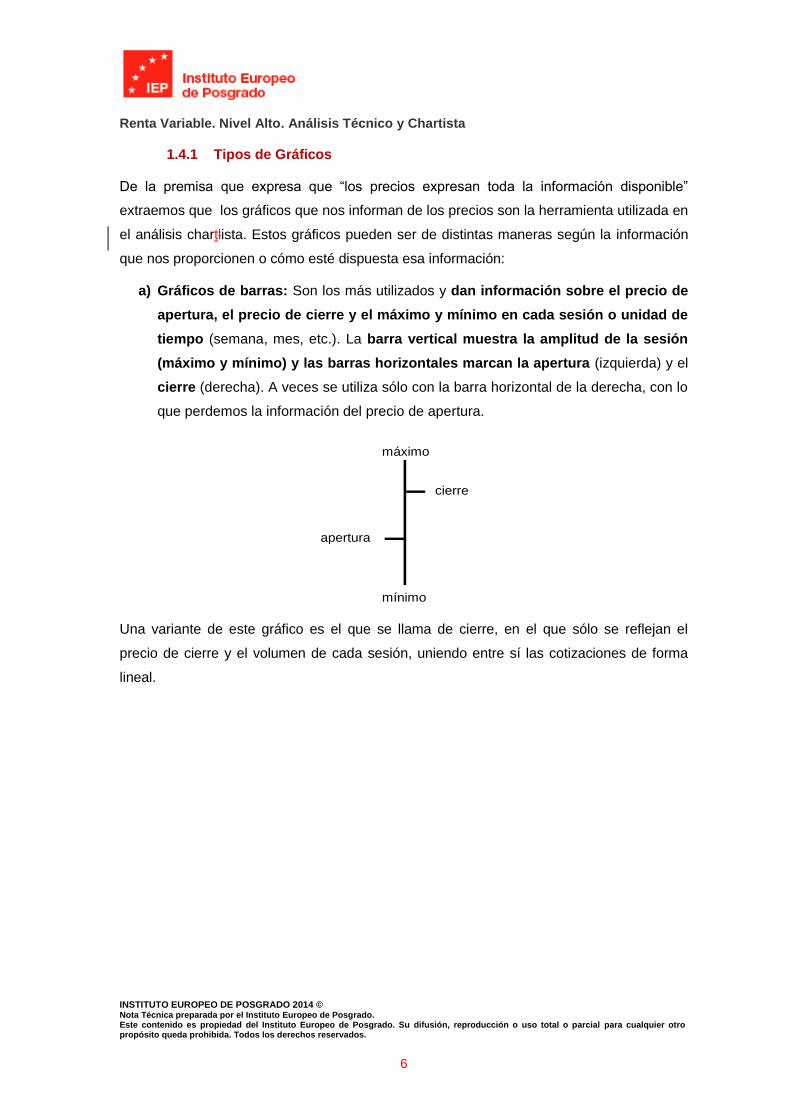

a) Gráficos de barras: Son los más utilizados y dan información sobre el precio de

apertura, el precio de cierre y el máximo y mínimo en cada sesión o unidad de

tiempo (semana, mes, etc.). La barra vertical muestra la amplitud de la sesión

(máximo y mínimo) y las barras horizontales marcan la apertura (izquierda) y el

cierre (derecha). A veces se utiliza sólo con la barra horizontal de la derecha, con lo

que perdemos la información del precio de apertura.

Una variante de este gráfico es el que se llama de cierre, en el que sólo se reflejan el

precio de cierre y el volumen de cada sesión, uniendo entre sí las cotizaciones de forma

lineal.

apertura

mínimo

máximo

cierre

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

7

b) Gráficos de velas o candlestick: También es conocido como sistema japonés.

Recoge básicamente la misma información pero de otra forma gráfica. Dependiendo

del cierre de la sesión, el “cuerpo” que forma el recorrido de los precios entre la

apertura y el cierre es transparente (si el cierre es mayor que la apertura) u

opaco (si es por debajo del precio de apertura). Las líneas que sobresalen del

“cuerpo” por sus extremos se denominan “sombras” e indican el mínimo y el

máximo de precios durante la sesión.

c) Gráfico de líneas: Sólo se reflejan los precios de cierre de cada una de las

sesiones unidos por una línea. Es el gráfico de precios clásico. No proporciona

tanta información como los anteriores aunque da una imagen más clara de la

evolución de los precios.

d) Gráfico de punto y figura (o punto y cruz): Proporciona una gran cantidad de

información. Está configurado por “x”, que representan precios ascendentes, y por

“o”, que representan precios descendentes. Se basan en el movimiento del precio

puro y no tiene en cuenta el tiempo que transcurre en las variaciones del precio.

cierre

cierre

mínimo

máximo

apertura

apertura

mínimo

máximo

cierre

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

8

1.4.2 Tendencias

De la segunda premisa (los precios se mueven por tendencias) se extraen una serie de

conceptos básicos que sientan los principios del Análisis Chartista y parten de la definición

de tendencia.

En términos generales la tendencia es la dirección que siguen los precios, es decir,

hacia dónde se mueven dichos precios. Todas las herramientas usadas por el analista

técnico tienen un solo propósito: detectar y medir las tendencias del precio para establecer

y manejar operaciones de compra-venta dentro de un cierto mercado.

Se considera que existen tres tendencias en el mercado: Alcista, bajista y lateral.

Normalmente, se tiende a pensar que las cotizaciones se encuentran constantemente a la

alza o a la baja, pero lo cierto es que los mercados se mueven en tres direcciones.

Utilizando un cálculo conservador podemos decir que, al menos una tercera parte del

tiempo los precios no suben ni bajan significativamente, sino que se mantienen dentro de

un mínimo y un máximo, que forman el rango de operación. La lateralidad es pues un

período “sin tendencia” en que oferta y demanda están equilibradas.

Una tendencia alcista viene determinada por una serie de picos y crestas cada vez más

altos.

Una tendencia bajista viene dada por una serie sucesiva de picos y crestas más bajos

que los anteriores.

El Euro/Dólar mantuvo

una tendencia bajista de

1999 a 2000(A), al igual

que durante el 2005 (D).

De finales de 2000 a

2002 se mantuvo una

tendencia lateral (B). Se

observan dos periodos

de tendencia alcista en la

cotización, el primero

entre 2002 y 2004 (C) y

el segundo a partir de

enero de 2006 (E).

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

9

Un incumplimiento de esta regla suele ser una indicación de que la tendencia podría haber

cambiado.

La mayoría de estrategias que operan con análisis técnico se basan en los seguimientos de

tendencia, por lo que cuando el mercado se encuentra sin tendencia es mejor mantenerse

fuera de él y no operar.

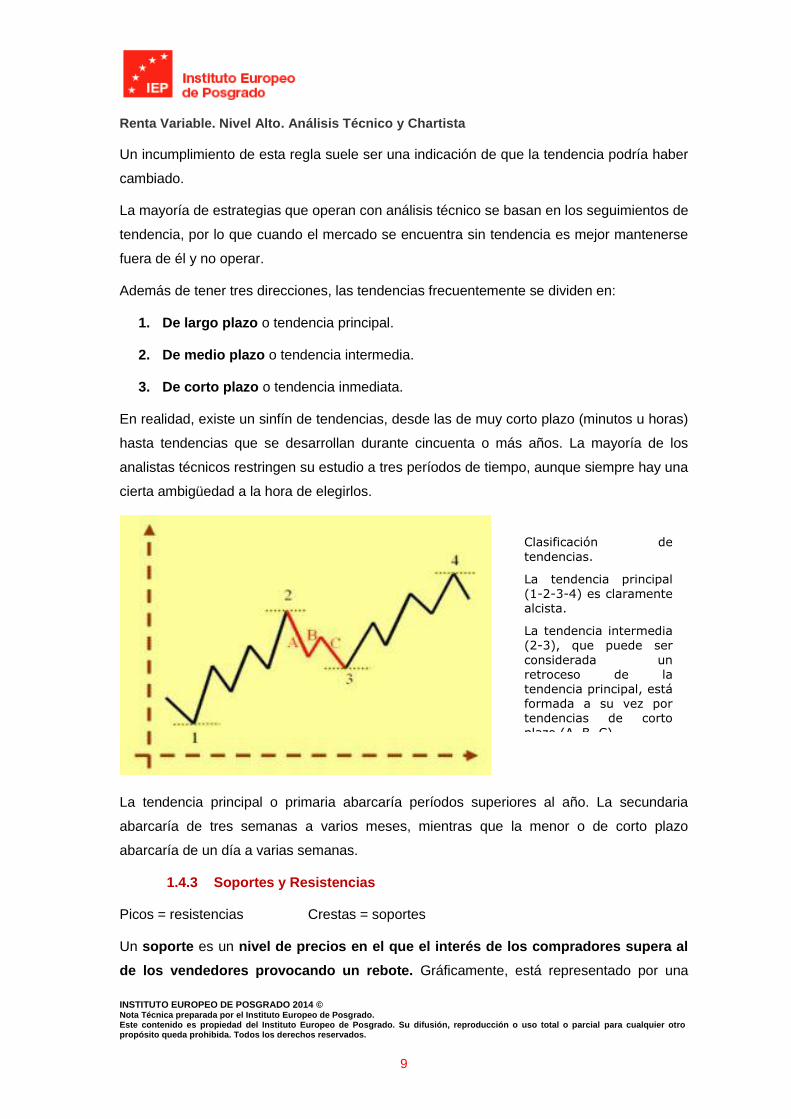

Además de tener tres direcciones, las tendencias frecuentemente se dividen en:

1. De largo plazo o tendencia principal.

2. De medio plazo o tendencia intermedia.

3. De corto plazo o tendencia inmediata.

En realidad, existe un sinfín de tendencias, desde las de muy corto plazo (minutos u horas)

hasta tendencias que se desarrollan durante cincuenta o más años. La mayoría de los

analistas técnicos restringen su estudio a tres períodos de tiempo, aunque siempre hay una

cierta ambigüedad a la hora de elegirlos.

La tendencia principal o primaria abarcaría períodos superiores al año. La secundaria

abarcaría de tres semanas a varios meses, mientras que la menor o de corto plazo

abarcaría de un día a varias semanas.

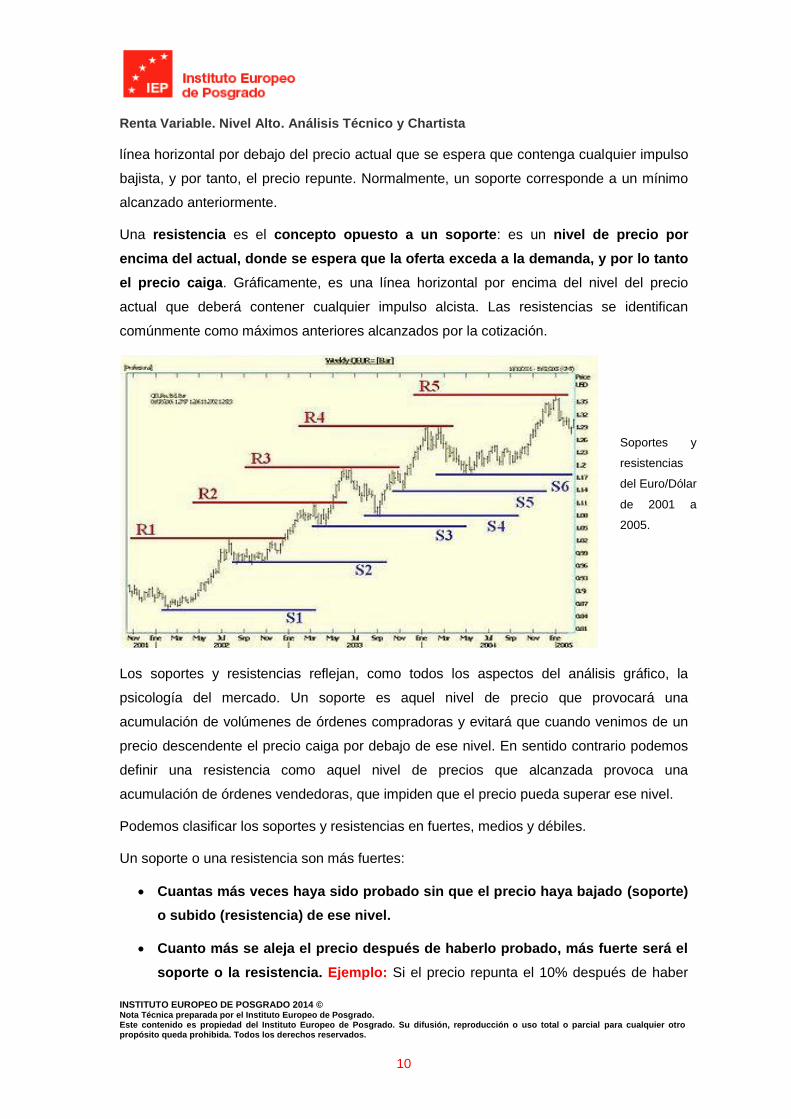

1.4.3 Soportes y Resistencias

Picos = resistencias Crestas = soportes

Un soporte es un nivel de precios en el que el interés de los compradores supera al

de los vendedores provocando un rebote. Gráficamente, está representado por una

Clasificación de

tendencias.

La tendencia principal (1-2-3-4) es claramente alcista.

La tendencia intermedia (2-3), que puede ser

considerada un retroceso de la tendencia principal, está formada a su vez por tendencias de corto plazo (A, B, C)

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

10

línea horizontal por debajo del precio actual que se espera que contenga cualquier impulso

bajista, y por tanto, el precio repunte. Normalmente, un soporte corresponde a un mínimo

alcanzado anteriormente.

Una resistencia es el concepto opuesto a un soporte: es un nivel de precio por

encima del actual, donde se espera que la oferta exceda a la demanda, y por lo tanto

el precio caiga. Gráficamente, es una línea horizontal por encima del nivel del precio

actual que deberá contener cualquier impulso alcista. Las resistencias se identifican

comúnmente como máximos anteriores alcanzados por la cotización.

Los soportes y resistencias reflejan, como todos los aspectos del análisis gráfico, la

psicología del mercado. Un soporte es aquel nivel de precio que provocará una

acumulación de volúmenes de órdenes compradoras y evitará que cuando venimos de un

precio descendente el precio caiga por debajo de ese nivel. En sentido contrario podemos

definir una resistencia como aquel nivel de precios que alcanzada provoca una

acumulación de órdenes vendedoras, que impiden que el precio pueda superar ese nivel.

Podemos clasificar los soportes y resistencias en fuertes, medios y débiles.

Un soporte o una resistencia son más fuertes:

Cuantas más veces haya sido probado sin que el precio haya bajado (soporte)

o subido (resistencia) de ese nivel.

Cuanto más se aleja el precio después de haberlo probado, más fuerte será el

soporte o la resistencia. Ejemplo: Si el precio repunta el 10% después de haber

Soportes y

resistencias

del Euro/Dólar

de 2001 a

2005.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

11

probado un soporte, éste se considera más fuerte que si solamente hubiera

repuntado un 6%.

Un soporte o una resistencia se consideran más fuertes cuánto más tiempo

permanezcan vigentes. Ejemplo: Una resistencia que ha permanecido vigente

durante cinco años se considera más fuerte que una que solamente lo ha sido por

unos cuantos días.

Por tanto podemos decir que hay tres factores que fortalecen a soportes y resistencias:

Volumen, tiempo y concentración de operaciones en su formación.

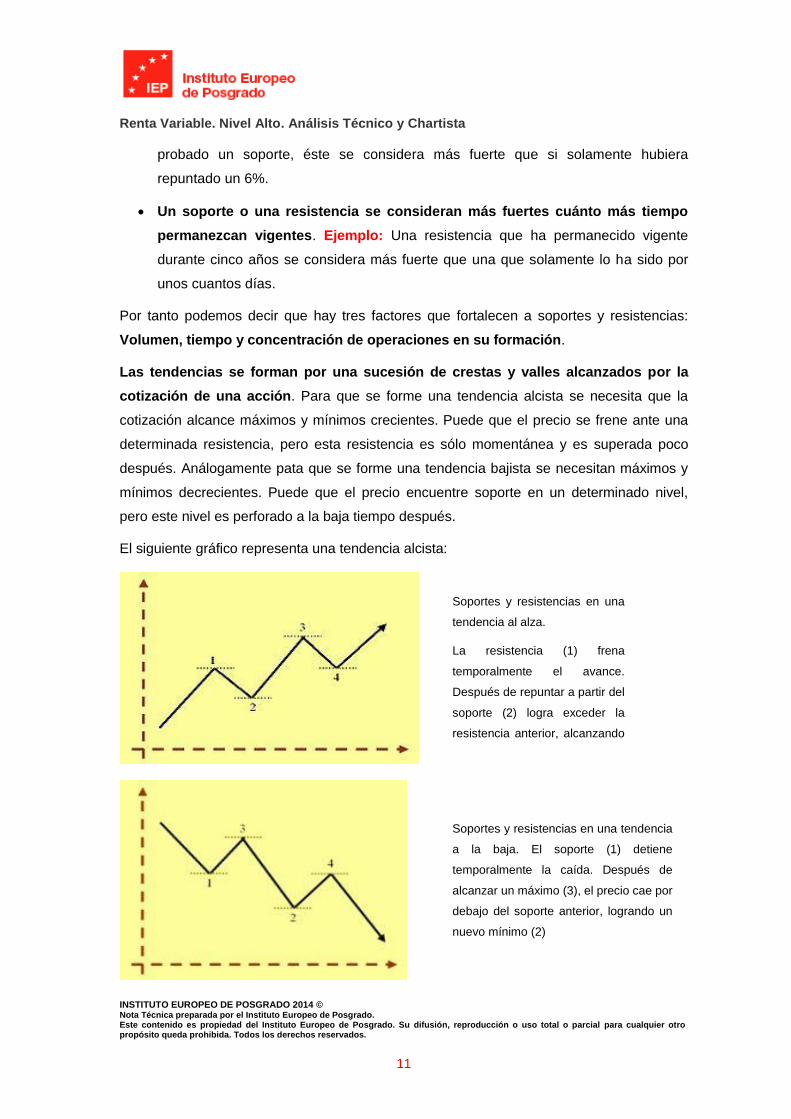

Las tendencias se forman por una sucesión de crestas y valles alcanzados por la

cotización de una acción. Para que se forme una tendencia alcista se necesita que la

cotización alcance máximos y mínimos crecientes. Puede que el precio se frene ante una

determinada resistencia, pero esta resistencia es sólo momentánea y es superada poco

después. Análogamente pata que se forme una tendencia bajista se necesitan máximos y

mínimos decrecientes. Puede que el precio encuentre soporte en un determinado nivel,

pero este nivel es perforado a la baja tiempo después.

El siguiente gráfico representa una tendencia alcista:

Soportes y resistencias en una

tendencia al alza.

La resistencia (1) frena

temporalmente el avance.

Después de repuntar a partir del

soporte (2) logra exceder la

resistencia anterior, alcanzando

un nuevo máximo (3).

Soportes y resistencias en una tendencia

a la baja. El soporte (1) detiene

temporalmente la caída. Después de

alcanzar un máximo (3), el precio cae por

debajo del soporte anterior, logrando un

nuevo mínimo (2)

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

12

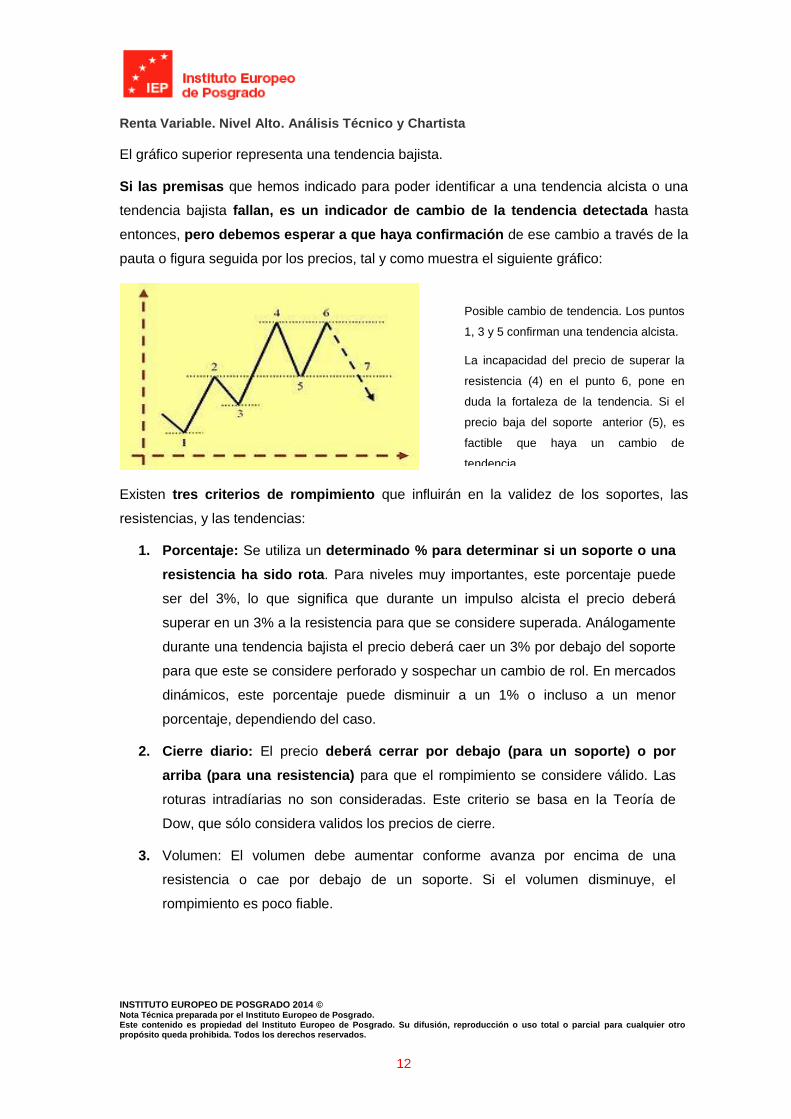

El gráfico superior representa una tendencia bajista.

Si las premisas que hemos indicado para poder identificar a una tendencia alcista o una

tendencia bajista fallan, es un indicador de cambio de la tendencia detectada hasta

entonces, pero debemos esperar a que haya confirmación de ese cambio a través de la

pauta o figura seguida por los precios, tal y como muestra el siguiente gráfico:

Existen tres criterios de rompimiento que influirán en la validez de los soportes, las

resistencias, y las tendencias:

1. Porcentaje: Se utiliza un determinado % para determinar si un soporte o una

resistencia ha sido rota. Para niveles muy importantes, este porcentaje puede

ser del 3%, lo que significa que durante un impulso alcista el precio deberá

superar en un 3% a la resistencia para que se considere superada. Análogamente

durante una tendencia bajista el precio deberá caer un 3% por debajo del soporte

para que este se considere perforado y sospechar un cambio de rol. En mercados

dinámicos, este porcentaje puede disminuir a un 1% o incluso a un menor

porcentaje, dependiendo del caso.

2. Cierre diario: El precio deberá cerrar por debajo (para un soporte) o por

arriba (para una resistencia) para que el rompimiento se considere válido. Las

roturas intradíarias no son consideradas. Este criterio se basa en la Teoría de

Dow, que sólo considera validos los precios de cierre.

3. Volumen: El volumen debe aumentar conforme avanza por encima de una

resistencia o cae por debajo de un soporte. Si el volumen disminuye, el

rompimiento es poco fiable.

Posible cambio de tendencia. Los puntos

1, 3 y 5 confirman una tendencia alcista.

La incapacidad del precio de superar la

resistencia (4) en el punto 6, pone en

duda la fortaleza de la tendencia. Si el

precio baja del soporte anterior (5), es

factible que haya un cambio de

tendencia

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

13

1.4.4 Líneas de Tendencia

Son una herramienta básica, simple pero importante, del análisis chartista. Es una línea

recta que une sucesivos soportes, si es una tendencia alcista, o sucesivas

resistencias si es bajista.

Para dibujar una línea de tendencia a la alza es necesario que haya al menos dos

mínimos sucesivamente mayores. A esta línea se le conoce como línea de tendencia

tentativa.

Para confirmar su validez deberá producirse una nueva caída hasta la línea y un

posterior rebote. Con este tercer punto se puede considerar que la línea es una línea de

tendencia válida, y se convierte en una herramienta muy útil para el analista técnico. Esto

se observa en el gráfico a siguiente.

Gráfico a Gráfico b

Análogamente el trazado de una línea de tendencia a la baja requiere dos máximos

sucesivamente menores (tendencia tentativa), que se confirma con un tercer máximo

menor que el segundo y que ya nos permitirá hablar de una tendencia bajista válida. Esto

es lo que tenemos representado en el gráfico b situado en un plano superior a estas

líneas.

Una línea de tendencia bajista la dibujamos siempre por encima y una alcista

siempre por debajo.

Para conocer la importancia de una línea de tendencia hay que fijarse en dos cosas: El

tiempo que ha permanecido sin ser perforada y el número de veces que ha sido testada. A

mayor tiempo y mayor número de rebotes más significativa es la línea de tendencia y

mayor importancia tendrá su ruptura.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

14

Los usos de una línea de tendencia son los siguientes:

1. Avisos de cambio de tendencia: La línea de tendencia nos indica el momento en

que la tendencia está cambiando. Una señal de cambio en una tendencia alcista

es cuando el precio caiga por debajo del nivel de la línea de tendencia alcista. En

una tendencia bajista esa señal de cambio se producirá cuando el precio supere el

nivel indicado por el dibujo de la tendencia bajista. Frecuentemente el rompimiento

de la línea de tendencia es una de las primeras señales de cambio de tendencia.

2. Generación de señales de compra o de venta: Durante una tendencia alcista, los

retrocesos hasta la línea de tendencia que no supongan la ruptura de esta podrán

ser aprovechados para comprar. Análogamente durante una tendencia bajista las

alzas hasta la zona que dibuja la línea de tendencia bajista serán aprovechados

para vender siempre que dicha línea de tendencia no sea rota.

3. Determinación del nivel de precios que se puede alcanzar: Si los precios rompen

una línea de tendencia, dichos precios avanzarán en la dirección de ruptura tanto

como indique la distancia vertical que va desde la línea de tendencia hasta el

punto más alto alcanzado mientras ésta no fue rota. Es típico que una vez rota la

línea de tendencia que ha funcionado como soporte tengamos un rebote de nuevo

a esa línea, que ahora es resistencia (fenómeno del “pull-back”).

La inclinación relativa de una línea de tendencia también es relevante. En general, las

líneas de tendencia más confiables tienden a aproximarse a los cuarenta y cinco grados.

Esta línea refleja que el avance o retroceso de los precios está en balance armónico con el

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

15

tiempo. Si una tendencia tiene un ángulo demasiado inclinado, se sospecha que el

movimiento ha sido demasiado rápido y no es sostenible. Una pendiente de la línea de

tendencia demasiado plana implica que la tendencia es débil y, por tanto, no es confiable.

De acuerdo con la teoría de retrocesos de Fibonacci1, se puede asumir que una tendencia

con un ángulo de cuarenta y cinco grados puede tener un retroceso del 50%. Una

tendencia demasiado inclinada podría tener un retroceso porcentualmente mayor, mientras

que una tendencia demasiado plana podría tener uno menor.

1.4.5 Canales

La línea de canal es una herramienta muy útil para aquellas tendencias que se logra

identificar. Se traza paralela a la línea de tendencia que se traza del otro lado de la gráfica.

Para un canal alcista, la línea de canal se trazaría paralela a la línea de tendencia, pasando

por los máximos sucesivos. En una tendencia bajista, la línea de canal se trazaría paralela

a la línea de tendencia por debajo de los mínimos sucesivos. Al conjunto de la gráfica, la

línea de tendencia y la línea de canal se le denominan simplemente canal ascendente o

descendente.

1 Dentro del análisis técnico, los retrocesos de Fibonacci se refieren a la posibilidad de que el precio de un

activo financiero retroceda una porción considerable del movimiento original, y encuentre niveles de

soporte o resistencia en los niveles establecidos por los números de Fibonacci antes de continuar en la

dirección anterior. Estos niveles se construyen dibujando una línea de tendencia entre los puntos extremos

del movimiento en cuestión, y aplicando a la distancia vertical los porcentajes clave de 38.2%, 50%, 61.8%

y 100%.

Canal alcista. Después de que los

puntos 1 y 3 permiten proponer una línea

de tendencia alcista, se dibuja una línea

paralela punteada que pasa por el punto

2. El punto 4 valida la línea de canal, y el

5 confirma la existencia de un canal

alcista. El punto 6 sugeriría tomar

utilidades sobre las posiciones de

compra en el corto plazo.

Ejemplo de canal bajista. Vemos que los

máximos descendentes permiten proponer

una tendencia bajista. Un nuevo descenso

que se puede observar hacia la mitad de la

gráfica permite validar la existencia del

canal bajista.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

16

Algunos puntos a recordar sobre el trazado de las líneas de canal son:

No es necesario que a una tendencia se le pueda trazar una línea de canal para

considerarla tendencia alcista o bajista. Solamente a un porcentaje muy reducido

de las tendencias en el mercado puede trazárseles una línea de canal.

Una línea de canal siempre es paralela a la línea de tendencia.

La línea de tendencia es la herramienta principal de análisis, y la línea de canal

es una línea secundaria subordinada a la interpretación de la línea de

tendencia.

Las estrategias sobre canales son las siguientes:

Estrategia a corto plazo: Comprar en la base del canal y vender en su techo.

Fijación de tomas parciales de beneficios en situaciones ventajosas.

Incremento de posiciones compradas aprovechando la continuación de la

tendencia.

Medición de precios: La ruptura de un canal por cualquiera de sus lados llevará al

precio a una distancia igual al ancho del canal en la dirección de la ruptura.

1.5 Figuras o Formaciones Chartistas

Las figuras chartistas se basan en la 3ª premisa del chartismo, esto es que la historia

gráfica de cotización tiende a repetirse. Los cambios de tendencia no suelen producirse

de forma brusca. Antes es normal que entremos en un período de transición. En este

período de transición los precios suelen seguir unas pautas que, según ha demostrado la

historia, la mayoría de las veces determinan un cambio en la evolución de los precios. El

análisis chartista estudia cuáles son estas pautas de precios. Hay dos tipos de

formaciones: Las formaciones de cambio de tendencia y las formaciones de continuación.

1.5.1 Figuras de Cambio de Tendencia

En este tipo de figuras chartistas se verifica que: existe una tendencia previa, ruptura de

una línea de tendencia importante, virulencia de movimiento contrario siguiente al cambio

de tendencia ligada a precios-tiempo-volumen, formaciones de cambio de tendencia alcista

a bajista más cortas habitualmente que las inversas (de tendencia bajista a alcista) y por

último el volumen es aún más importante en cambios de tendencia alcista a bajista.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

17

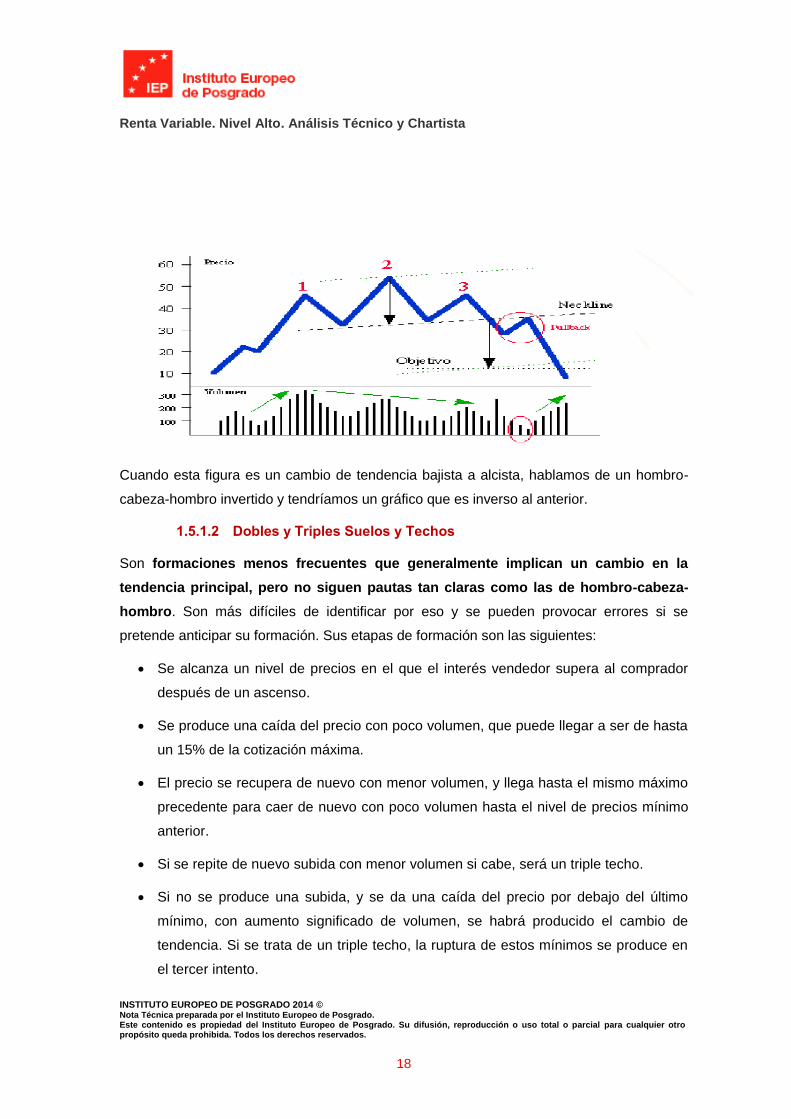

1.5.1.1 Hombro-Cabeza-Hombro

Es una formación segura, que indica el cambio de tendencia alcista a bajista (hombro-

cabeza-hombro normal) o de bajista a alcista (hombro-cabeza-hombro invertido).

La formación del un hombro-cabeza-hombro indicador de cambio de tendencia alcista a

bajista sigue la siguiente secuencia:

Mercado en tendencia alcista, con alto volumen negociado y beneficios inmediatos.

El mercado marca techo y empieza a caer el precio de forma poco significativa y con

poco volumen. Se ha formado el hombro izquierdo.

El siguiente avance del mercado, supone un repunte importante del volumen de

contratación. Este avance supera al techo alcanzado previamente.

Se forma un nuevo techo, que origina toma de beneficios consiguiente con poco

volumen que lleva a los precios por debajo del primer techo. Puede incluso que lleve

a los precios a los mismos niveles que el anterior descenso. En este momento se ha

formado la cabeza y tenemos la primera indicación de que la tendencia se ha

debilitado, porque si hemos trazado correctamente la línea de tendencia,

probablemente ésta haya sido perforada.

La acción parece estar barata. Empieza de nuevo la subida pero con poco volumen.

Finalmente, sin alcanzar el anterior máximo y, seguramente cerca del techo del

hombro izquierdo, empiezan a descender de nuevo los precios. Ya tenemos el

hombro derecho, aunque la figura no está terminada todavía.

Si se unen con una línea los dos mínimos entre la cabeza y la prolongamos,

obtenemos lo que se denomina línea de cuello (“neck line”) o línea clavicular. La

ruptura de esta línea confirma la finalización de la figura.

Su confirmación es más definitiva cuando a la ruptura le sigue una recuperación que

no logra superar el nivel de la línea de cuello. Este último movimiento alcista se

conoce como “pull-back” y marca la última oportunidad de venta antes de que se

produzca la caída definitiva.

En el siguiente gráfico tenemos un ejemplo de esta figura.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

18

Cuando esta figura es un cambio de tendencia bajista a alcista, hablamos de un hombro-

cabeza-hombro invertido y tendríamos un gráfico que es inverso al anterior.

1.5.1.2 Dobles y Triples Suelos y Techos

Son formaciones menos frecuentes que generalmente implican un cambio en la

tendencia principal, pero no siguen pautas tan claras como las de hombro-cabeza-

hombro. Son más difíciles de identificar por eso y se pueden provocar errores si se

pretende anticipar su formación. Sus etapas de formación son las siguientes:

Se alcanza un nivel de precios en el que el interés vendedor supera al comprador

después de un ascenso.

Se produce una caída del precio con poco volumen, que puede llegar a ser de hasta

un 15% de la cotización máxima.

El precio se recupera de nuevo con menor volumen, y llega hasta el mismo máximo

precedente para caer de nuevo con poco volumen hasta el nivel de precios mínimo

anterior.

Si se repite de nuevo subida con menor volumen si cabe, será un triple techo.

Si no se produce una subida, y se da una caída del precio por debajo del último

mínimo, con aumento significado de volumen, se habrá producido el cambio de

tendencia. Si se trata de un triple techo, la ruptura de estos mínimos se produce en

el tercer intento.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

19

Para dar validez a la formación, ésta debe darse en un intervalo bastante largo de

tiempo, aproximadamente de uno a dos o más meses entre cada máximo, o algo menos si

se trata de un triple techo. A continuación vemos un gráfico con este tipo de figura:

1.5.1.3 Suelos y Techos Redondeados

Son formaciones que indican un cambio lento y gradual de tendencia, que se

producen con poca frecuencia, existiendo más en los suelos que en los techos.

También se las denomina soperas, suelos durmientes o cuencos.

La formación de suelo se genera por un progresivo debilitamiento de las fuerzas

vendedoras.

El volumen empieza a descender de manera notable, para, ser mínimo o casi nulo y

permanecer así un largo período, que puede ser de varios meses. Después,

repentinamente, puede incrementarse hasta el punto de producir una fuerte subida que da

por finalizada la formación. A continuación mostramos un gráfico con esta figura.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

20

Suele ocurrir que la tendencia que sigue a estas formaciones sea bastante duradera y

con un fuerte impulso. Se ha intentado buscar alguna relación entre el tiempo que ha

tardado en formarse la relación y la fuerza de la tendencia siguiente, aunque no se ha

llegado a ninguna conclusión válida.

1.5.1.4 Vueltas en V

Es una inversión súbita del mercado y la figura más difícil de todas. A veces se

denomina “no figura”. No existe un cambio progresivo de las pautas de los precios, por lo

que no se puede detectar y anticipar. Tan sólo la aparición de un islote o giro en un día (en

una sesión se verifica un máximo intradía, pero la cotización acaba cerrando por debajo del

cierre de la sesión anterior). A mayor volumen y rango de precios intradía más contundente

es la señal ofrecida por el islote.

Otra indicación es que la mayoría de las veces en que se produce esta figura, la tendencia

precedente es muy escarpada, con huecos frecuentes y muy pocas e insignificantes

correcciones.

Esta figura no tiene objetivo de precios, se suele producir de forma rápida y ofrece

una imagen de mercado afectado por cierto descontrol. El siguiente gráfico es un

ejemplo.

1.5.1.5 Cuñas Ascendentes y Descendentes

Aparecen con mayor frecuencia en las tendencias secundarias, considerándose en muchos

casos figura de continuación de la tendencia primaria. Las cuñas se constituyen con

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

21

dos líneas de tendencia con fuerte inclinación convergentes en un triángulo. Las cuñas se

inclinan en contra de la tendencia que anticipan, esto es una cuña inclinada hacia arriba

indicará el futuro desarrollo de una tendencia bajista; y a la inversa una cuña descendente

anuncia una tendencia alcista. La medición de precios será la amplitud de la cuña desde su

inicio hasta la altura de su vértice.

Después si se prolonga desde la ruptura y en su misma dirección se tiene el objetivo que

pueden alcanzar los precios. Por último hemos de señalar que en las cuñas ascendentes,

los precios caen con rapidez; mientras que en las cuñas descendentes, los precios tienden

a ser laterales por un tiempo (que podrá ser aprovechado para comprar). A continuación se

muestran dos ejemplos gráficos.

1.5.2 Figuras de Continuación de Tendencia

Hasta ahora hemos analizado las formaciones de cambio de tendencia. La actuación del

inversor debe ser esperar a que este cambio se confirme mediante precios y volúmenes, y

a partir de ahí (no antes) operar en consecuencia.

Las formaciones de continuación de tendencia que estudiaremos a partir de aquí se

caracterizan por un movimiento prácticamente lateral de los precios que pronostica un

mantenimiento de la tendencia en curso. Estas figuras aparecen normalmente después de

fuertes movimientos al alza o a la baja, y nos permitirán no comprar (tendencia bajista) ni

vender (tendencia alcista) demasiado pronto. Por regla general tienen lugar en menos

tiempo que las formaciones de cambio de tendencia.

Las figuras de continuación de tendencia que estudiaremos serán las banderas y

gallardetes, los triángulos y los rectángulos.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

22

1.5.2.1 Banderas y Gallardetes

Son las figuras de continuación más fiables, y casi nunca darán paso a un cambio de

tendencia.

Las banderas son pequeños rectángulos formados por los precios, y que están

ligeramente inclinados en contra de la tendencia precedente. Los gallardetes son

figuras similares, en las que las líneas convergen formando una especie de cuña pequeña,

también inclinada en contra de la tendencia anterior.

A continuación se muestra un gráfico ejemplo de una bandera:

Se dice que las banderas son figuras de medio camino porque aparecen casi

siempre en la mitad del recorrido alcista o bajista. La medición del mástil de la

bandera determina el nivel de precios potencialmente alcanzable a partir de la ruptura

de las líneas paralelas que forman la bandera. Es importante que el volumen vaya

disminuyendo conforme se va desarrollando la figura, y que cuando se produce la

ruptura de la bandera se produzca con fuerte volumen. Lo anterior tiene más

importancia en una continuación de tendencia alcista que en una bajista. Una bandera

tarda en formarse 3 semanas, con un mínimo de 4-5 sesiones. En las tendencias bajistas

los plazos de formación son menores, generalmente se forman en una semana.

Lo que acabamos de ver para las banderas es de aplicación para los gallardetes. Los

gallardetes son pequeñas cuñas inclinadas, que se parecen a triángulos simétricos.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

23

Las banderas y los gallardetes representan ligeras pausas en mercados muy activos. Por

ello este tipo de figuras son frecuentes en los mercados de divisas y de futuros.

1.5.2.2 Triángulos

Son figuras de difícil clasificación, pudiendo ser figuras de continuación de tendencia

(en un 75% de los casos) o de cambio de tendencia. Están formados por una sucesión de

picos (techos) y crestas (suelos) ascendentes. Esto indica inseguridad en la tendencia

seguida por compradores y vendedores. La secuencia de techos descendentes crea

una línea de oferta (línea superior del triángulo) y la secuencia de suelos

descendentes crea una línea de demanda (línea inferior del triángulo).

Si esta situación se prolonga podemos ver ventas a precios cada vez menores y

compras a precios cada vez mayores. Si alguna fuerza de mercado se debilita podemos

ver movimientos contundentes en el precio. El mercado sigue equilibrándose hasta llegar al

vértice del triángulo, en donde la figura pierde capacidad de predicción futura de los

precios.

Para que se empiece a formar un triángulo se requieren cuatro puntos: Dos techos y dos

suelos. Las líneas que se tracen uniendo techos y suelos deberán converger en un punto,

que será el vértice, y que es importante determinar.

A partir de la inclinación de las líneas de oferta y demanda podemos clasificar al triángulo

formado como simétrico, ascendente o descendente. También pude darse un triángulo

invertido o en expansión.

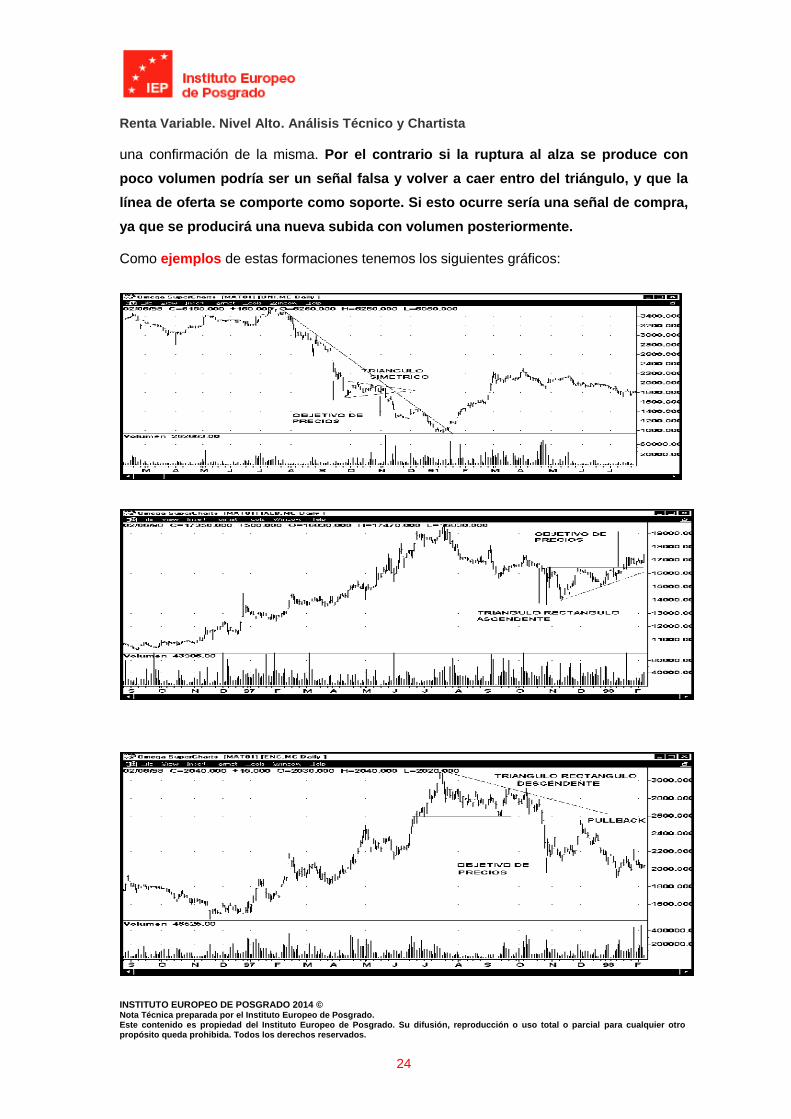

El volumen nos dará una pista para ver el lado por el que romperá el triángulo. Si el

volumen disminuye pero la formación del triángulo es mayor, el escape es probable

que sea al alza. Y si además el volumen aumenta tras la ruptura hacia arriba, eso sería

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

24

una confirmación de la misma. Por el contrario si la ruptura al alza se produce con

poco volumen podría ser un señal falsa y volver a caer entro del triángulo, y que la

línea de oferta se comporte como soporte. Si esto ocurre sería una señal de compra,

ya que se producirá una nueva subida con volumen posteriormente.

Como ejemplos de estas formaciones tenemos los siguientes gráficos:

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

25

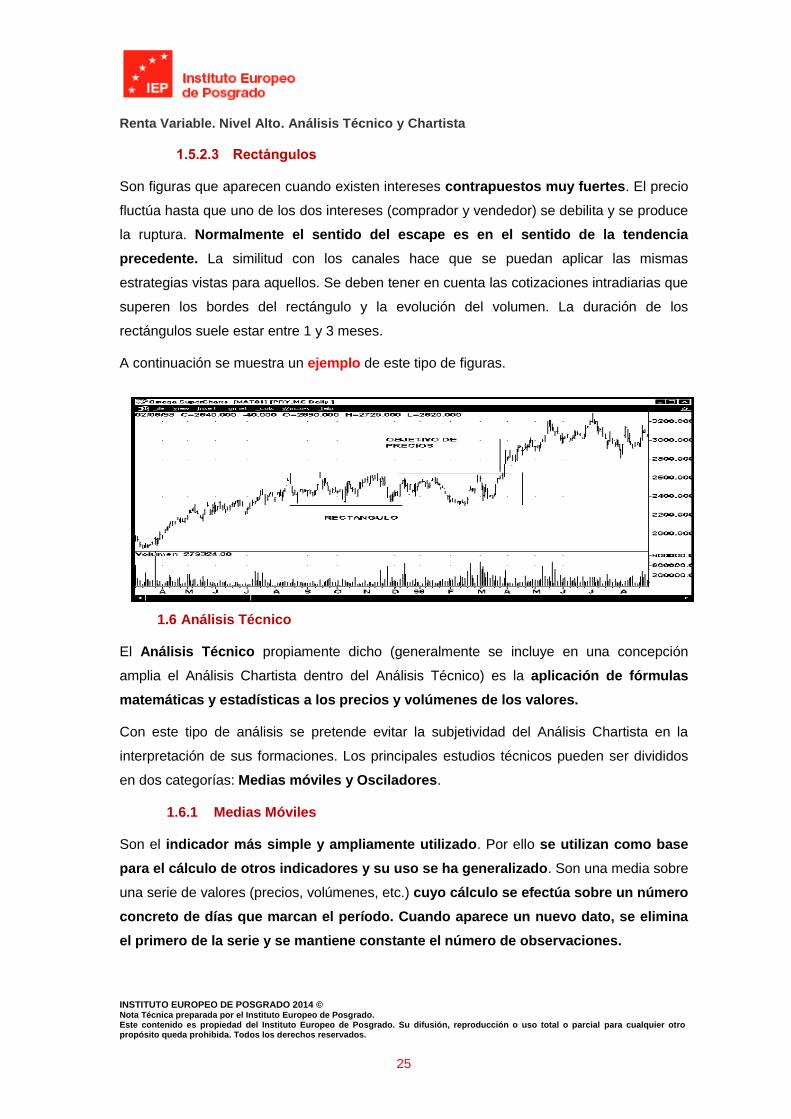

1.5.2.3 Rectángulos

Son figuras que aparecen cuando existen intereses contrapuestos muy fuertes. El precio

fluctúa hasta que uno de los dos intereses (comprador y vendedor) se debilita y se produce

la ruptura. Normalmente el sentido del escape es en el sentido de la tendencia

precedente. La similitud con los canales hace que se puedan aplicar las mismas

estrategias vistas para aquellos. Se deben tener en cuenta las cotizaciones intradiarias que

superen los bordes del rectángulo y la evolución del volumen. La duración de los

rectángulos suele estar entre 1 y 3 meses.

A continuación se muestra un ejemplo de este tipo de figuras.

1.6 Análisis Técnico

El Análisis Técnico propiamente dicho (generalmente se incluye en una concepción

amplia el Análisis Chartista dentro del Análisis Técnico) es la aplicación de fórmulas

matemáticas y estadísticas a los precios y volúmenes de los valores.

Con este tipo de análisis se pretende evitar la subjetividad del Análisis Chartista en la

interpretación de sus formaciones. Los principales estudios técnicos pueden ser divididos

en dos categorías: Medias móviles y Osciladores.

1.6.1 Medias Móviles

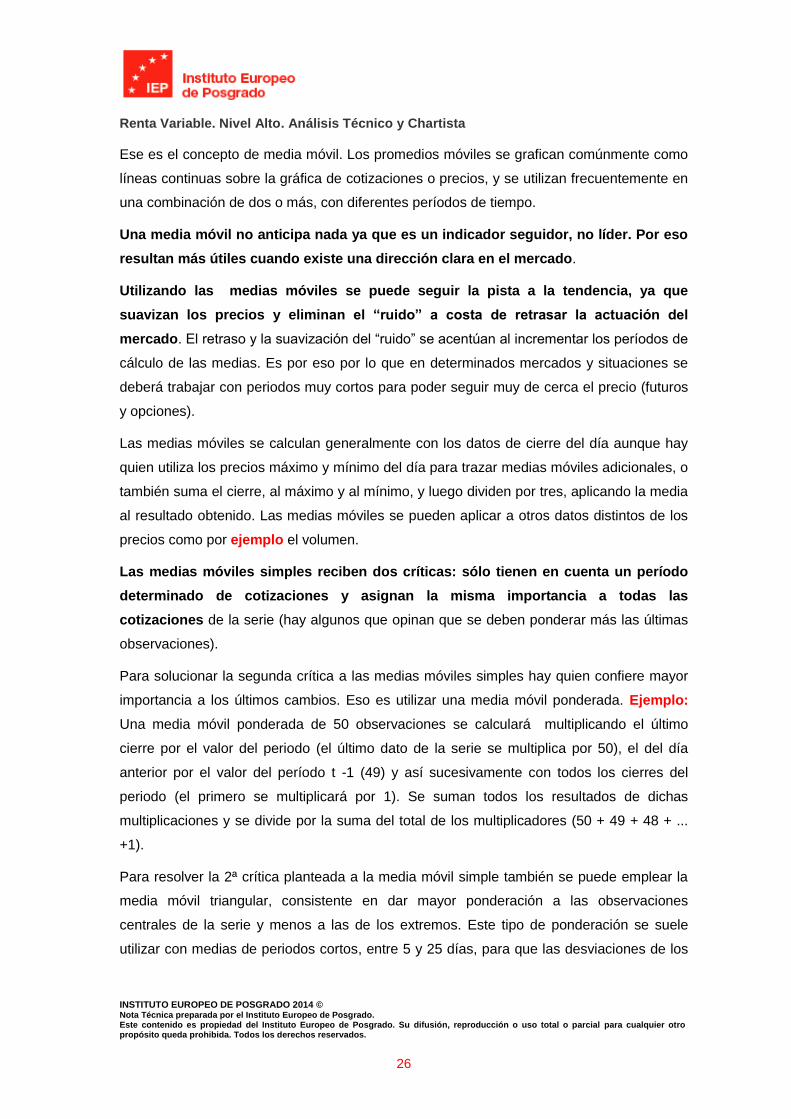

Son el indicador más simple y ampliamente utilizado. Por ello se utilizan como base

para el cálculo de otros indicadores y su uso se ha generalizado. Son una media sobre

una serie de valores (precios, volúmenes, etc.) cuyo cálculo se efectúa sobre un número

concreto de días que marcan el período. Cuando aparece un nuevo dato, se elimina

el primero de la serie y se mantiene constante el número de observaciones.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

26

Ese es el concepto de media móvil. Los promedios móviles se grafican comúnmente como

líneas continuas sobre la gráfica de cotizaciones o precios, y se utilizan frecuentemente en

una combinación de dos o más, con diferentes períodos de tiempo.

Una media móvil no anticipa nada ya que es un indicador seguidor, no líder. Por eso

resultan más útiles cuando existe una dirección clara en el mercado.

Utilizando las medias móviles se puede seguir la pista a la tendencia, ya que

suavizan los precios y eliminan el “ruido” a costa de retrasar la actuación del

mercado. El retraso y la suavización del “ruido” se acentúan al incrementar los períodos de

cálculo de las medias. Es por eso por lo que en determinados mercados y situaciones se

deberá trabajar con periodos muy cortos para poder seguir muy de cerca el precio (futuros

y opciones).

Las medias móviles se calculan generalmente con los datos de cierre del día aunque hay

quien utiliza los precios máximo y mínimo del día para trazar medias móviles adicionales, o

también suma el cierre, al máximo y al mínimo, y luego dividen por tres, aplicando la media

al resultado obtenido. Las medias móviles se pueden aplicar a otros datos distintos de los

precios como por ejemplo el volumen.

Las medias móviles simples reciben dos críticas: sólo tienen en cuenta un período

determinado de cotizaciones y asignan la misma importancia a todas las

cotizaciones de la serie (hay algunos que opinan que se deben ponderar más las últimas

observaciones).

Para solucionar la segunda crítica a las medias móviles simples hay quien confiere mayor

importancia a los últimos cambios. Eso es utilizar una media móvil ponderada. Ejemplo:

Una media móvil ponderada de 50 observaciones se calculará multiplicando el último

cierre por el valor del periodo (el último dato de la serie se multiplica por 50), el del día

anterior por el valor del período t -1 (49) y así sucesivamente con todos los cierres del

periodo (el primero se multiplicará por 1). Se suman todos los resultados de dichas

multiplicaciones y se divide por la suma del total de los multiplicadores (50 + 49 + 48 + ...

+1).

Para resolver la 2ª crítica planteada a la media móvil simple también se puede emplear la

media móvil triangular, consistente en dar mayor ponderación a las observaciones

centrales de la serie y menos a las de los extremos. Este tipo de ponderación se suele

utilizar con medias de periodos cortos, entre 5 y 25 días, para que las desviaciones de los

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

27

extremos no sean demasiado importantes e incrementen el retraso que de por sí llevan las

medias.

Hasta ahora las diferentes variantes vistas sobre la media móvil simple, sólo corregían la

crítica de la ponderación de las observaciones. Utilizando la media móvil exponencial

logramos corregir las dos críticas que se hacen a la media móvil simple. La media

móvil exponencial se construye asignando un valor porcentual al precio del último día, que

se suma al porcentaje del día anterior. La suma de ambos valores porcentuales suma 100.

Ejemplo: Para calcular una media exponencial con factor 9%, cogeríamos la última

cotización y la multiplicaríamos por 0,09. Luego sumaríamos el resultado de dicho producto

al valor del día de ayer de la media multiplicado por 0,91: media exponencial = (cotización

de hoy) x 0,09 + (media de ayer) x 0,91.

La operativa con medias móviles es si utilizamos una única media móvil como sigue: la

señal de compra aparecerá cuando los precios se muevan por encima de la media y la

señal de venta cuando los precios caigan por debajo de la media. Para evitar señales

falsas se suele esperar a que la propia media cambie de dirección también (en el mismo

sentido que los precios).

Hay que elegir el periodo de la media móvil a considerar, y esto estará sujeto a variabilidad.

Si nuestra operativa es a muy corto plazo, deberemos utilizar una media de periodo

corto. Si nuestra estrategia es a medio y largo plazo, es más conveniente la

utilización de una media de mayor periodo. La experiencia determinará qué media móvil

es más adecuada para un mercado o valor, en función del perfil del inversor u operador

bursátil.

Un método que podemos emplear para operar con las medias móviles es el de cruce

doble. En este método se emplean dos medias de distintos periodos, una larga de más

de veinte días, y otra corta de menos de quince días.

Aunque estos periodos son meramente indicativos, pueden utilizarse los que se quieran

siempre y cuando tengan una separación en el periodo entre ambas medias. En el método

de cruce doble se producen las señales de venta cuando la media corta cruza hacia

INVERSOR, OPERADOR MEDIA MÓVIL DIARIA ADECUADA

Corto plazo Máximo 30 días

Medio 50-100 días

Largo plazo 150-200 días

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

28

abajo la media larga. La señal de compra aparece cuando la media corta cruza hacia

arriba la media larga.

La utilización de tres medias en lugar de dos permite tomar posiciones intermedias a la

espera del tercer cruce y reforzar posiciones en situaciones de correcciones menores

detectadas en las cercanías de las dos medias más cortas. Los periodos que se toman en

las tres medias suelen estar entre cinco, trece y veintiún días.

La aplicación de estrategias con medias móviles es extensible a cualquier mercado y valor,

y su utilización es la aproximación más sencilla y efectiva del Análisis Técnico.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

29

1.6.2 Osciladores y Momentos con Mercados en Tendencia Plana o Poca

Tendencia

Los osciladores son modelos matemáticos aplicados al precio, basados en

observaciones del mercado. Se grafican por debajo de la gráfica de cotizaciones, ya sea

como líneas o histogramas, y miden la fortaleza de las tendencias o movimientos en el

precio. Cuando se detecta debilidad en la tendencia, se sospecha que podría estar cerca

de revertirse.

Mientras que las medias móviles son indicadores técnicos de tendencia que detectan

el cambio cuando éste ya se ha producido, los osciladores aportan señales que

permiten beneficiarse en períodos sin una tendencia definida. Así los osciladores

advertirán de zonas extremas como sobrecompra o sobreventa. Los osciladores también

advierten sobre la debilidad de una tendencia, a través de la divergencias (ya sea respecto

de la gráfica de las cotizaciones o de otros osciladores).

La utilización conjunta de osciladores y momentos con gráficos de precios e indicadores de

tendencia proporcionan una valiosa información para tratar de anticiparnos a los cambios

en la tendencia del mercado.

Los principales osciladores son:

Momentum (Momentum).

Rate of Change (ROC) o Tasa de Cambio.

Estocástico (Stochastic Oscillator).

RSI (Relative Strenght Index – Índice de Fuerza Relativa).

MACD (Moving Average Convergence/Divergence - Convergencia/Divergencia del

Promedio Móvil).

Los osciladores y momentos no se deben de tener en cuenta por sí solos, es

necesario interpretarlos conjuntamente con la tendencia.

El concepto de divergencia es muy importante, ya que proporciona señales anticipadas

de un cambio muy posible en la tendencia actual de precios. Existen dos tipos de

divergencias, y ambas son muy frecuentes en los finales (o inicios) de movimientos

importantes en los precios:

Divergencia positiva: Se produce cuando en el gráfico de precios encontramos una

tendencia bajista y existen dos mínimos consecutivos (el último más bajo que el

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

30

anterior) y en cambio en el oscilador el segundo está por encima del primero, como

si se encontrara en una tendencia al alza. Este es un aviso importante de que se

puede producir un cambio en la tendencia. En cuanto esta se confirme se deberá

tomar la posición.

Divergencia negativa: Se presentará en el caso contrario, cuando frente a una

sucesión de máximos consecutivos en el gráfico de precios, estos no se

correspondan con iguales máximos en el oscilador.

Hay tres usos principales para los osciladores en el Análisis Técnico:

1. Los osciladores crecen en importancia cuando alcanzan valores extremos. En

este momento indican que el último avance o retroceso está llegando a límites en

los que es probable se produzca un movimiento contrario. De esta forma se

indican las zonas de sobrecompra o sobreventa.

2. Los cruces por las líneas del 0, o las que son límite superior e inferior, marcarán

señales de operación en la dirección de la tendencia del precio.

3. En los límites del oscilador se pueden encontrar divergencias que anticipan un

cambio importante en los niveles de precios actuales.

1.6.2.1 El Momento o Momentum

Es un oscilador básico que muestra la diferencia absoluta entre el precio de cierre de hoy y

el cierre de hace N días.

Momentum = Precio cierre Hoy – Precio cierre Hace N días

El valor positivo o negativo de esa diferencia se representa gráficamente alrededor de la

línea cero.

El momento mide la velocidad de la subida o bajada en el precio de una acción. Lo que

pretendemos es averiguar la velocidad de movimiento de una cotización en las últimas

sesiones, de modo que se pueda seguir la tendencia al alza o a la baja del valor.

A efectos de operativa con el momento (momentum), la señal de compra se produce

cuando la línea del momento corta la línea horizontal de 0 hacia arriba, y será de venta

cuando la corta hacia abajo.

El momento es un indicador líder, que nunca se debe utilizar para actuar en contra de

la tendencia del valor. Con el momento es muy habitual realizar el estudio de las

divergencias con el gráfico de precios, ya que rara vez ofrecen una mala información.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

31

Por último cabe decir que este indicador se suele calcular con datos diarios, aunque

podemos utilizar datos semanales y mensuales para situaciones a más largo plazo.

1.6.2.2 Tasa de Cambio o ROC (Rate of Change)

Es un oscilador de construcción parecida a la del momento. Mide la proporción con la

que ha variado el último precio respecto al precio de un periodo determinado.

Tasa de cambio = (precio cierre hoy / precio cierre Hace N días ) x 100

En este indicador la línea de referencia que hay que tomar es el 100, que actúa como

línea 0 o punto medio. En este caso si el valor del indicador está por encima de 100 querrá

decir que el precio de hoy está por encima del precio del periodo escogido y, por tanto, los

precios están subiendo. Si ocurre al contrario los precios estarán bajando. Al igual que el

momento, este indicador permite ver la fortaleza del movimiento del valor.

En este indicador los cruces por la línea de 100 indicarán las posiciones que se deben

tomar, recordando siempre actuar en concordancia con la tendencia reinante.

También es posible utilizarlo para detectar posibles divergencias respecto a los cierres.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

32

1.6.2.3 Índice de Fuerza Relativa o RSI

Es un oscilador normalizado (entre límites) basado en las variaciones de los precios

en un periodo de tiempo determinado. Fue desarrollado por J. Welles Wilder Jr., por lo

que también es conocido como índice de Wilder.

El RSI compara la magnitud de las ganancias recientes de una acción con la

magnitud de sus pérdidas recientes y convierte esa información en un número que

va entre 0 y 100. Tiene un solo parámetro: el número de periodos usados en el cálculo.

Wilder recomienda emplear 14 periodos, pero algunos analistas usan periodos más cortos,

de 5 o 7 días, para incrementar la volatilidad de la línea RSI mientras que otros usan 21 o

28 días para suavizar las señales.

El RSI soluciona los dos problemas que presenta la línea de momento: 1º distorsiones

producidas por cambios bruscos y que se dejan sentir tiempo después de haberse

producido; 2º la necesidad de una banda constante a efectos comparativos.

La fórmula del RSI no sólo proporciona la suavización necesaria, sino que también

soluciona el último problema mediante la creación de una banda vertical constante que va

de 0 a 100.

El cálculo del RSI es bastante complejo, por lo que obviamos su fórmula.

El RSI se representa sobre una escala vertical de 0 a 100. Wilder recomendó utilizar 70 y

30 como niveles de sobrecompra y sobreventa, respectivamente.

A efectos prácticos, los movimientos por encima de 70 se consideran

sobrecomprados, mientras que un movimiento por debajo de 30 sería una situación

sobrevendida. De esta forma, si el RSI sube de 30 se considera señal alcista en la acción

mientras que si el RSI baja de 70, se considera señal bajista.

Las “oscilaciones del fracaso”, como las denomina Wilder, ocurren cuando el RSI

está por encima de 70 o por debajo de 30. Una oscilación de fracaso superior ocurre

cuando un pico en el RSI (por encima de 70) no alcanza a sobrepasar al pico anterior en

una tendencia alcista, seguido por una ruptura por debajo de un valle anterior. Una

oscilación de fracaso inferior ocurre cuando el RSI está en una tendencia a la baja (por

debajo de 30), no llega a marcar un nuevo mínimo y luego procede a superar un pico

anterior.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

33

La divergencia entre el RSI y la línea del precio, cuando el RSI está por encima de 70 o por

debajo de 30, es una seria advertencia que debe tomarse en cuenta. El propio autor

considera que la divergencia es la característica individual más indicativa del RSI.

1.6.2.4 El estocástico %K y %D

Este oscilador es en realidad un momentum, que utilizando niveles de soporte y

resistencia, intenta determinar cómo está el precio de cierre actual en comparación

con la gama de precios (sus máximos y mínimos) de un período estimado. Este valor

del precio dentro del rango está expresado en % y pretende predecir los puntos “de vuelta”

comparando el precio de cierre de una acción con su rango de precios anteriores.

El gráfico está compuesto por dos líneas que se mueven en una escala de 0 a 100. La

primera línea es la %K y se dibuja en forma continua; la segunda es la %D, que se traza de

forma discontinua. Esta última es la importante, pues es la que fija las señales.

%D = media móvil de %K

%K marca el número de días (semanas o negociaciones si son datos intradiarios)

sobre el que se van a fijar los precios para referenciarlos con el cierre actual. Es

decir, la situación de la última cotización respecto a los máximos y los mínimos de

los “x” días que estemos considerando. Su valor establecerá la mayor o menor

sensibilidad y su amplitud.

%D (siempre de menor valor qué %K) es una versión allanada de %K. Los valores

14 y 7, respectivamente, suelen ser los utilizados por defecto.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

34

Ejemplo: Si tenemos en cuenta las oscilaciones de un valor en las últimas 20

semanas y el Estocástico tiene un valor de 10, nos estará indicando que la cotización

está a un 10% de sus mínimos y a un 90% de sus máximos por lo que tiene más

camino al alza que a la baja. En este sentido, el Estocástico también puede ser

interpretado de manera similar al RSI (esto es, como un indicador de

sobrecompra/sobreventa).

Al igual que el RSI, este indicador presenta dos áreas que señalan las posiciones de

sobrecompra/sobreventa del valor. Sus límites generalmente se encuentran en 20 para la

zona de sobreventa y 80 para el área de indicación de sobrecompra.

Cómo interpretar las señales que aporta el estocástico %K %D:

a) La generación de órdenes de compra y venta se produce en las zonas de

sobrecompra y sobreventa. Es decir, no haremos nada mientras se mantenga

entre los límites.

b) Las órdenes deben lanzarse cuando se produce el cruce de las líneas %D y

%K en esas zonas, es decir, cuando el estocástico corta a su media móvil.

Las señales de compra se generan cuando la línea del Estocástico corta de forma

ascendente a su media móvil, en la zona por debajo de 20, ambas líneas se hallen en

sentido ascendente y el gráfico de precios esté en igual situación. Mientras la línea del

Estocástico siga por encima de su media móvil, la posición seguirá siendo compradora.

Se produce una señal de venta cuando la línea del Estocástico se corta en sentido

descendente a su media móvil, sobre la zona de 80, con ambas líneas en sentido

descendente y gráfico de precios descendente. Mientras la línea del Estocástico siga

por debajo de su media móvil la posición seguirá siendo vendedora.

c) Usar el Estocástico como indicador de divergencias: Cuando existe una

divergencia entre %D y el gráfico de precios en una de las áreas extremas. Se

produce una divergencia alcista cuando los mínimos de %D son cada vez

mayores, mientras que los mínimos del gráfico de precios son cada vez menores.

Esto indica que la tendencia bajista está tocando a su fin.

d) Por el contrario, si la línea de %D está por encima de 70 y se produce una

oscilación de fallo (un nuevo máximo del Estocástico no puede superar al

anterior) y sin embargo, los máximos sucesivos del gráfico de precios son

cada vez mayores, entonces se produce una divergencia bajista, siendo ésta

una importantísima señal de que la tendencia alcista está próxima a cambiar.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

35

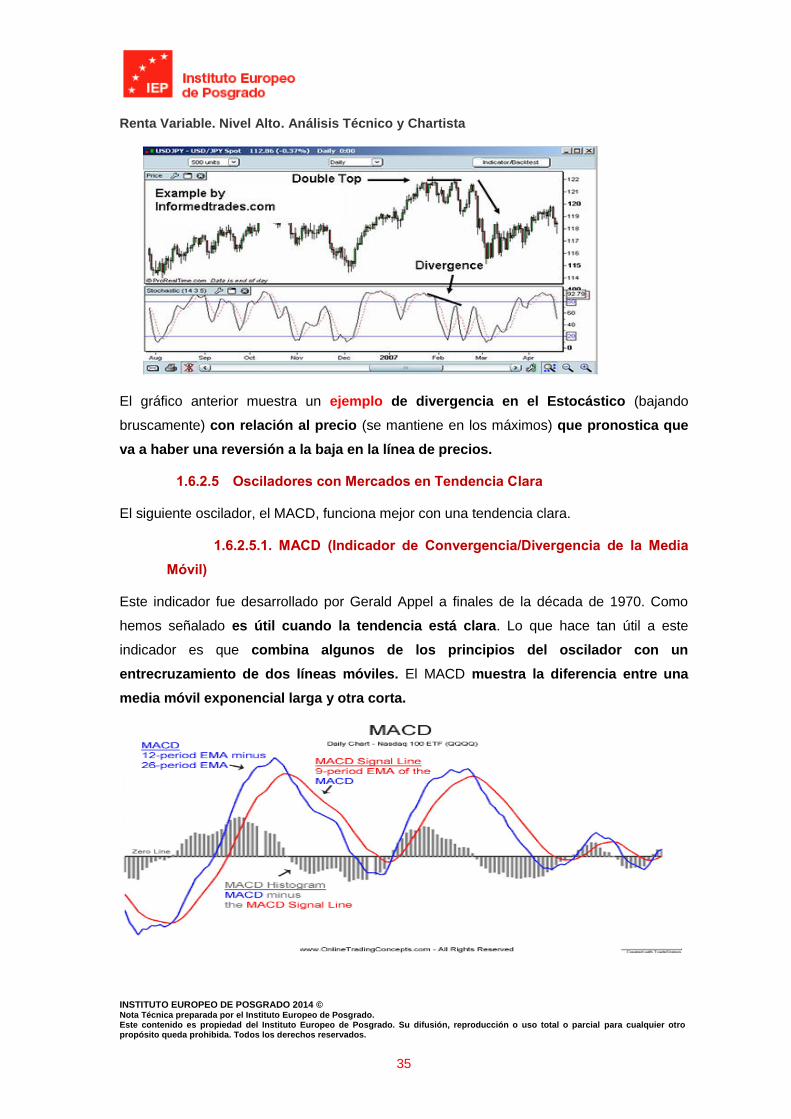

El gráfico anterior muestra un ejemplo de divergencia en el Estocástico (bajando

bruscamente) con relación al precio (se mantiene en los máximos) que pronostica que

va a haber una reversión a la baja en la línea de precios.

1.6.2.5 Osciladores con Mercados en Tendencia Clara

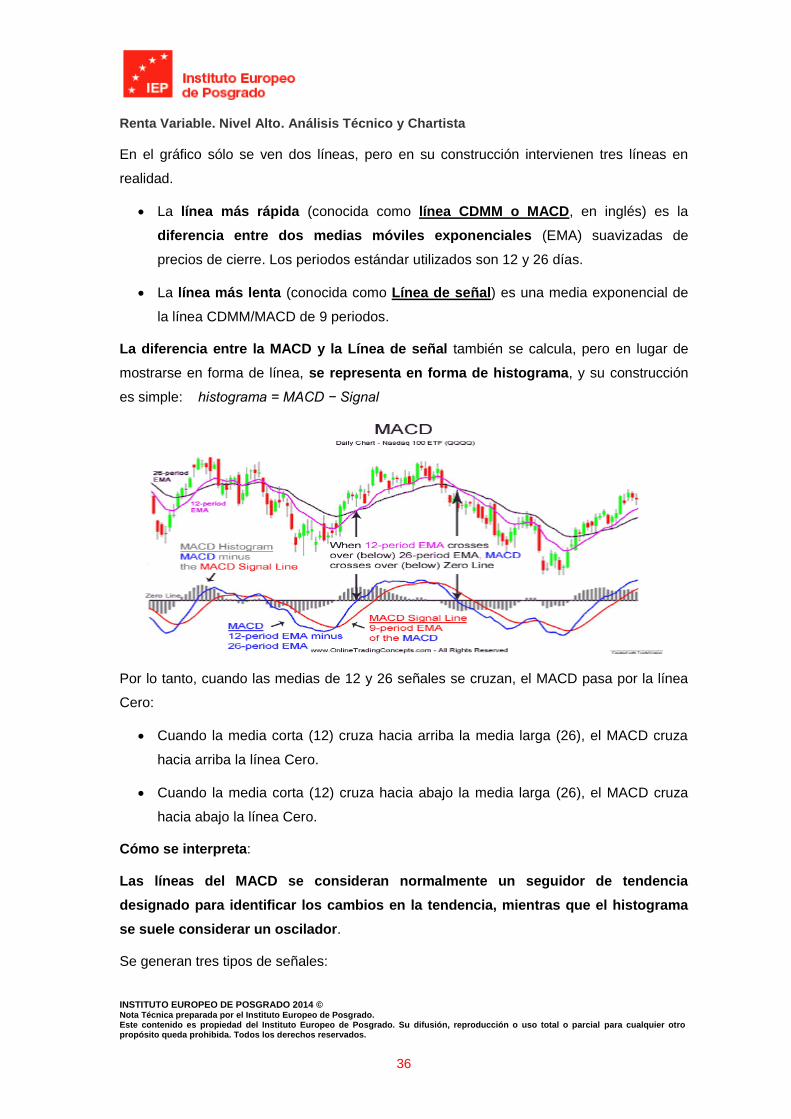

El siguiente oscilador, el MACD, funciona mejor con una tendencia clara.

1.6.2.5.1. MACD (Indicador de Convergencia/Divergencia de la Media

Móvil)

Este indicador fue desarrollado por Gerald Appel a finales de la década de 1970. Como

hemos señalado es útil cuando la tendencia está clara. Lo que hace tan útil a este

indicador es que combina algunos de los principios del oscilador con un

entrecruzamiento de dos líneas móviles. El MACD muestra la diferencia entre una

media móvil exponencial larga y otra corta.

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

36

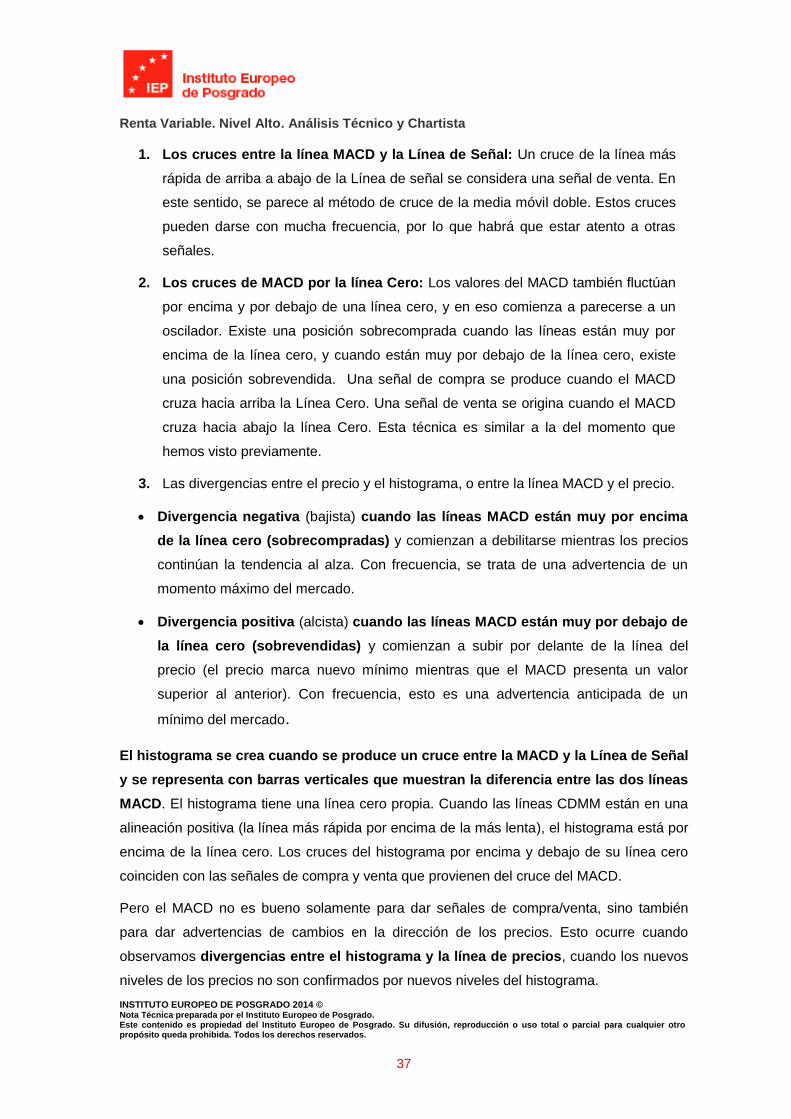

En el gráfico sólo se ven dos líneas, pero en su construcción intervienen tres líneas en

realidad.

La línea más rápida (conocida como línea CDMM o MACD, en inglés) es la

diferencia entre dos medias móviles exponenciales (EMA) suavizadas de

precios de cierre. Los periodos estándar utilizados son 12 y 26 días.

La línea más lenta (conocida como Línea de señal) es una media exponencial de

la línea CDMM/MACD de 9 periodos.

La diferencia entre la MACD y la Línea de señal también se calcula, pero en lugar de

mostrarse en forma de línea, se representa en forma de histograma, y su construcción

es simple: histograma = MACD − Signal

Por lo tanto, cuando las medias de 12 y 26 señales se cruzan, el MACD pasa por la línea

Cero:

Cuando la media corta (12) cruza hacia arriba la media larga (26), el MACD cruza

hacia arriba la línea Cero.

Cuando la media corta (12) cruza hacia abajo la media larga (26), el MACD cruza

hacia abajo la línea Cero.

Cómo se interpreta:

Las líneas del MACD se consideran normalmente un seguidor de tendencia

designado para identificar los cambios en la tendencia, mientras que el histograma

se suele considerar un oscilador.

Se generan tres tipos de señales:

Renta Variable. Nivel Alto. Análisis Técnico y Chartista

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

37

1. Los cruces entre la línea MACD y la Línea de Señal: Un cruce de la línea más

rápida de arriba a abajo de la Línea de señal se considera una señal de venta. En

este sentido, se parece al método de cruce de la media móvil doble. Estos cruces

pueden darse con mucha frecuencia, por lo que habrá que estar atento a otras

señales.

2. Los cruces de MACD por la línea Cero: Los valores del MACD también fluctúan

por encima y por debajo de una línea cero, y en eso comienza a parecerse a un

oscilador. Existe una posición sobrecomprada cuando las líneas están muy por

encima de la línea cero, y cuando están muy por debajo de la línea cero, existe

una posición sobrevendida. Una señal de compra se produce cuando el MACD

cruza hacia arriba la Línea Cero. Una señal de venta se origina cuando el MACD

cruza hacia abajo la línea Cero. Esta técnica es similar a la del momento que

hemos visto previamente.

3. Las divergencias entre el precio y el histograma, o entre la línea MACD y el precio.

Divergencia negativa (bajista) cuando las líneas MACD están muy por encima

de la línea cero (sobrecompradas) y comienzan a debilitarse mientras los precios

continúan la tendencia al alza. Con frecuencia, se trata de una advertencia de un

momento máximo del mercado.

Divergencia positiva (alcista) cuando las líneas MACD están muy por debajo de

la línea cero (sobrevendidas) y comienzan a subir por delante de la línea del

precio (el precio marca nuevo mínimo mientras que el MACD presenta un valor

superior al anterior). Con frecuencia, esto es una advertencia anticipada de un

mínimo del mercado.

El histograma se crea cuando se produce un cruce entre la MACD y la Línea de Señal

y se representa con barras verticales que muestran la diferencia entre las dos líneas

MACD. El histograma tiene una línea cero propia. Cuando las líneas CDMM están en una

alineación positiva (la línea más rápida por encima de la más lenta), el histograma está por

encima de la línea cero. Los cruces del histograma por encima y debajo de su línea cero

coinciden con las señales de compra y venta que provienen del cruce del MACD.

Pero el MACD no es bueno solamente para dar señales de compra/venta, sino también