renovación de la flota de vehículos -...

TRANSCRIPT

3Renovación de la Flota de Vehículos

43

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

3.1. Planteamiento General

En este capítulo se tratará de forma amplia los aspectos concernientes a la renovaciónde �otas de vehículos de transporte por carretera. En la sección 3.1 se plantea el problemageneral de la renovación. Se re�exionará sobre las distintas cuestiones que plantea elcambio de vehículos y las posibles alternativas y restricciones existentes en el análisis.En las secciones sucesivas se profundizará en estos agentes, exponiendo alternativas quein�uyen en la toma de decisiones.

Ya en el capítulo 4 se detallarán las distintas metodologías de renovación presentes enla literatura, haciendo un repaso por las prácticas más utilizadas y los modelos planteados.Se expondrá el modelo clásico, así como las modi�caciones que éste acepta.

Una �ota de vehículos representa una sustancial inversión. Uno de los aspectos másimportantes y que representan un mayor reto en su gestión operativa es la decisión decuándo reemplazar las unidades que la componen. Estas decisiones tienen un claro im-pacto económico, así como también afectan la capacidad de la �ota para atender lasnecesidades demandads. La decicisión puede venir motivada por varios factores:

Decisión estratégica de ampliar la capacidad de la �ota de la empresa, para poderafrontar nuevas actividades o fomentar potencialmente la competencia.

Obsolescencia del vehículo por la aparición de nuevas tecnologías o por puro enve-jecimiento.

Conveniencia de sustitución por ahorro en costes, es decir, tras establecer una po-lítica de renovación conviene efectuar la renovación en un determinado periodo detiempo.

Cuando ampliamos el parque móvil por motivos estratégicos, el problema puede con-cernir sólo a la adquisición de nuevos activos con la capacidad adecuada para cumplir lademanda esperada, o además implicar la renovación de alguna de las unidades disponibles.

45

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

Si el vehículo se reemplaza porque es demasiado 'viejo' es por el resultado de unamala política de renovación. Como se demostrará más adelante, mantener un vehículohasta que alcanza una considerable edad no es lo más recomendable. Prorrogar erróneae inde�nidamente la vida de una �ota se debe a una falta del conocimiento de los costesa lo largo de la vida útil del vehículo. Otras malas prácticas que provocan esta falta devoluntad para gastar dinero en la renovación son: la falta de entendimiento del impactode la edad de un vehículo en su rendimiento o la falta de apreciación de la importancia dela �ota para el éxito de una empresa. Sin lugar a dudas, la mejor opción es de�nir unapolítica clara de renovación. A veces, ésta puede venir desarrollada por la experiencia oinstinto. Sin embargo, la política de renovación requerirá de un conocimiento preciso de loscostes de posesión de la �ota a lo largo de su vida útil, así como los datos de explotación. La�ota es revisada anualmente y son identi�cados los vehículos que satisfacen determinadascondiciones.

Son varias las ventajas de renovar una �ota o, simplemente, un vehículo:

Ahorro en Costes Aunque por un lado parezca que afrontar la renovación de alguna oalgunas unidades implica un gran coste, debido a la inversión de inicial que se tieneque realizar, ésta se debe analizar con un horizonte temporal que contemple la vidaeconómica. Los costes de capital, determinados por los costes de Depreciación yFinanciación, son decrecientes con el paso del tiempo. El ahorro en la adquisción devehículos nuevos se re�eja en la disminución de los costes de Mantenimiento, pues,a priori, cuanta más edad tiene una unidad y más kilometraje acumula, mayor esla frecuencia con la requiere servicios de mantenimiento y reparación, aumentandoestos costes. También es signi�cativo el ahorro en combustible, pues el consumo delas unidades nuevas siempre tiende a ser menor que las más antiguas.

Innovación Tecnológica La adquisición de nuevos vehículos viene acompañada de unaoportunidad para mejorar tecnológicamente la �ota, así como para conseguir unida-des más e�cientes y que incorporen una tecnología más avanzada que las actuales.Se deben analizar las alternativas existentes en el mercado que mejor se adapten ynos proporcionen un mejor servicio.

Mayor Disponibilidad Las unidades más antiguas requieren más actividades de man-tenimiento y reparación. Aumentan los días de inmovilización técnica, es decir, losdías que la unidad está parada pero podría estar operando. Por lo tanto, cuántomás vieja es una �ota menor es su disponibilidad para prestar el mismo servicio.

Mejora Imagen La empresa de transporte también se publicita a través de sus vehículosde manera directa, con el uso de logos o publicidad; o de manera indirecta, con elsimple hecho de circular por las vías urbanas e interurbanas. Un vehículo nuevocontribuye a dar mejor imagen (para clientes, mánagers o público en general) queuno viejo, por lo que se puede considerar tambien la renovación como una inversiónen publicidad.

Calidad del Servicio Todo lo anterior suma para que, con la renovación vehicular,una empresa de transporte mejore la calidad del servicio que ofrece y sea máscompetitiva en su mercado.

Uno de los problemas a los que se debe hacer frente es la �nanciación de las nuevasunidades. Dada la amplia variedad de empresas de transporte existentes, no todas abor-

46

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

darán de la misma manera éste problema. De esta manera, las empresas más grandes, conun mayor presupuesto destinado a renovaciones de vehículos, tendrán una edad mediade la �ota menor que las empresas con menos recursos. El presupuesto destinado a re-novación limitará el número de vehículos a renovar para cada periodo, e indirectamente,determinará la edad de la �ota. Es, por lo tanto, necesario tener en consideración lasrestricciones �nancieras.

El presupuesto nos limita entonces el número de vehículos a renovar pero aun sedebe determinar cuáles van a ser los vehículos a renovar. La metodología explicada en elcapítulo 4 intenta dar solución a este problema.

Por un lado, se puede plantear la cuestión de hasta cuándo conviene mantener en la�ota a cada unidad individualmente, determinando su reemplazo para una edad determi-nada. Esto resulta más complicado cuánto más grande y variada sea la �ota entera. Serequiere entonces, la agrupación por clases de vehículos y la toma de decisiones para ungrupo homogéneo de vehículos, de las mismas características y que se destinen al mismo�n. Su estructura de costes a lo largo de su vida de útil será similar si las característicastécnicas y de explotación coinciden, pudiendo aplicarles el mismo método.

No obstante, una empresa grande tiene en su parque móvil no sólo un tipo de vehículo,lo que obliga a buscar métodos que combinen las distintas clases de vehículos que seposeen. De aquí nace el problema de renovación para una �ota multiclase, donde se buscael óptimo en los costes de posesión para el conjunto, compuesto por vehículos con distintasedades, características de servicio y estructuras de costes.

Como se comentó anteriormente, la renovación debe implicar también la innovacióntecnológica, considerando las alternativas viables existentes en el mercado, tanto de nue-vos combustibles como de nuevas formas de propulsión. En la sección 3.4 haremos unarevisión de las posibilidades existentes. Las normativas medioambientales vigentes y lasfuturas previstas también hacen que los vehículos nuevos sean menos contaminantes ymás e�cientes energéticamente.

3.2. Depreciación

La depreciación de un activo material es la pérdida de valor anual que sufre dichobien. Para un vehículo, la depreciación se debe fundamentalmente a tres factores:

Depreciación física, simplemente como consecuencia del paso del tiempo.

Depreciación funcional, causada por el uso del vehículo.

Depreciación económica, motivada por la aparición de novedades tecnológicas.

La Amortización de un bien corresponde a la distribución a lo largo de su vida útilde su valor y re�eja la cuanti�cación de la depreciación que sufre dicho bien. Es unanecesidad económico-�nanciera que nos permite una imputación correcta del coste anualderivado de dicha inversión y un cálculo correcto de los costes de posesión de los vehículos.

Los Costes de Depreciación constituyen uno de los componentes más importantes enla estructura de costes en los primeros años de utilización, decreciendo fuertemente con el

47

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

paso del tiempo hasta, si se llegar al �nal de la vida útil de la unidad, extinguirse. La formamás habitual de calcular los costes de depreciación es mediante el uso de alguna políticade amortización, cuando el vehículo se adquiere en propiedad. No obstante, cuando no seopta por la propiedad del vehículo, el coste de depreciación puede venir determinado porotros conceptos1.

Debido a que la Amortización es el método que cuanti�ca contablemente la pérdidade valor del vehículo, se pre�ere usar para los modelos de renovación de vehículos ladepreciación real que determina el mercado. Esto es, el coste depreciación real del vehículoviene determinado por el precio de mercado al que se podría vender el vehículo como deocasión.

3.2.1. Políticas de Amortización

En España, la normativa sobre la Amortización de elementos patrimoniales del inmo-vilizado material, intangible e inversiones inmobiliarias está regulada por [2]. Algunos delos puntos más importantes son:

1. Se considera que la depreciación de los elementos patrimoniales del inmovilizadomaterial es efectiva cuando es el resultado de aplicar algunos de los métodos pre-vistos en el Capítulo I de [2], y explicados más adelante.

2. Es amortizable el Precio de Adquisición, excluido, en su caso, el Valor Residual.

3. Los elementos deberán amortizarse dentro del periodo de su Vida Útil, que es el pe-riodo, según el método de amortización adoptado, debe quedar totalmente cubiertosu valor, excluido el Valor Residual.

4. No se pueden aplicar, ni simultánea ni sucesivamente, distintos métodos de amor-tización.

5. El importe de las renovaciones, ampliaciones o mejoras de los elementos patrimo-niales del inmovilizado material incorporadas a dicho inmovilizado se amortizarádurante los periodos impositivos que resten para completar la vida útil de los refe-ridos elementos patrimoniales.

En el Anexo I de [2] se detallan las distintas clases de bienes amortizables, ordenadaspor Agrupaciones y Grupos. El Transporte de Mercancías corresponde al Grupo 722 dela Agrupación 72 (Otros Transportes Terrestres). Se incluyen como bienes susceptiblesde ser amortizados:

1. Autocamiones de servicio público

2. Tractores industriales

3. Furgonetas, vehículos comerciales y camiones ligeros de carga inferiorr a cuatrotoneladas

1En la sección 3.3 se verá que cuando se �nancia mediante fórmulas de Leasing, no se puede imponeruna política de amortización propiamente dicha, sino que el coste de depreciación obedecerá a otrosfactores como la duración del contrato de Leasing y las decisiones adoptadas tras su conclusión

48

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

4. Remolques

5. Equipos de Comunicación

6. Maquinaria en instalaciones en talleres, almacenes, estaciones y cocheras

Los neumáticos y demás consumibles no se amortizan. Por lo tanto, el valor de éstosdeberá sustraerse siempre del valor de adquisición del vehículo, pues se consideran comoun Coste Variable en función de los kilómetros recorridos.

La Política de Amortización de un bien es el método de cálculo empleado para distri-buir, a lo largo de su vida útil, el valor de adquisición menos, si existiera, el valor residualal �nal del periodo de amortización. Se establecen así las cuotas de amortización paracada periodo impositivo. Sólo se puede aplicar un método de amortización, que es elegidoen el momento de adquisición del bien.

La elección de un método u otro dependerá del criterio a la hora de analizar la inver-sión. La cuota de amortización se considera dentro de los Costes de Capital, que son elcomponente principal de la estructura de costes para un vehículo en los primeros años devida útil.

Conceptos a considerar en la Política de Amortización:

Valor de Adquisición (VA) Valor del vehículo, sin IVA, en el momento de compra.

Vida Útil (T) Periodo de tiempo en el que debe quedar totalmente cubierto el Valorde Adquisición, excluido el Valor Residual.

Valor Residual (VR) Valor del vehículo al �nal de la vida útil.

Cuota de Amortización (ai) Cantidad que se destina a amortizar cada año i.

Valor Pendiente de Amortización Para cada año, Valor de Adquisición menos lasCuotas de Amortización hasta dicho año.

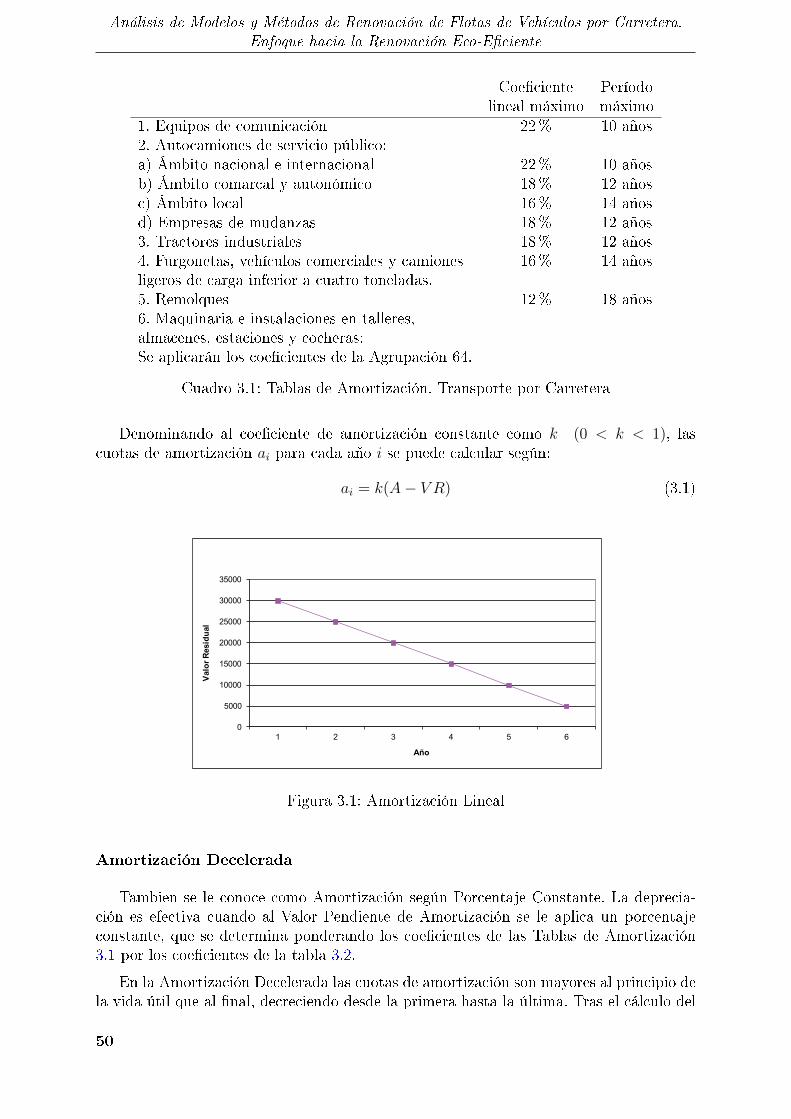

Las Políticas de Amortización reconocidas en [2] son:

Amortización Lineal

En la Amortización Lineal la cuota de amortización es igual para todos los añosde la vida útil. También es denominada Amortización según tablas de amortización. Sedetermina por la aplicación al precio de adquisición alguno de los siguientes coe�cientes:

El coe�ciente de amortización lineal máximo establecido en las tablas de amortiza-ción o�cialmente aprobadas. Tabla 3.1.

El coe�ciente de amortización lineal que se deriva del período máximo de amor-tización establecido en las tablas de amortización o�cialmente aprobadas. Tabla3.1.

Cualquier otro coe�ciente de amortización lineal comprendido entre los dos ante-riormente mencionados.

49

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

Coe�ciente Períodolineal máximo máximo

1. Equipos de comunicación 22% 10 años2. Autocamiones de servicio público:a) Ámbito nacional e internacional 22% 10 añosb) Ámbito comarcal y autonómico 18% 12 añosc) Ámbito local 16% 14 añosd) Empresas de mudanzas 18% 12 años3. Tractores industriales 18% 12 años4. Furgonetas, vehículos comerciales y camiones 16% 14 añosligeros de carga inferior a cuatro toneladas.5. Remolques 12% 18 años6. Maquinaria e instalaciones en talleres,almacenes, estaciones y cocheras:Se aplicarán los coe�cientes de la Agrupación 64.

Cuadro 3.1: Tablas de Amortización. Transporte por Carretera

Denominando al coe�ciente de amortización constante como k (0 < k < 1), lascuotas de amortización ai para cada año i se puede calcular según:

ai = k(A− V R) (3.1)

0

5000

10000

15000

20000

25000

30000

35000

1 2 3 4 5 6

Valo

r Res

idua

l

Año

Figura 3.1: Amortización Lineal

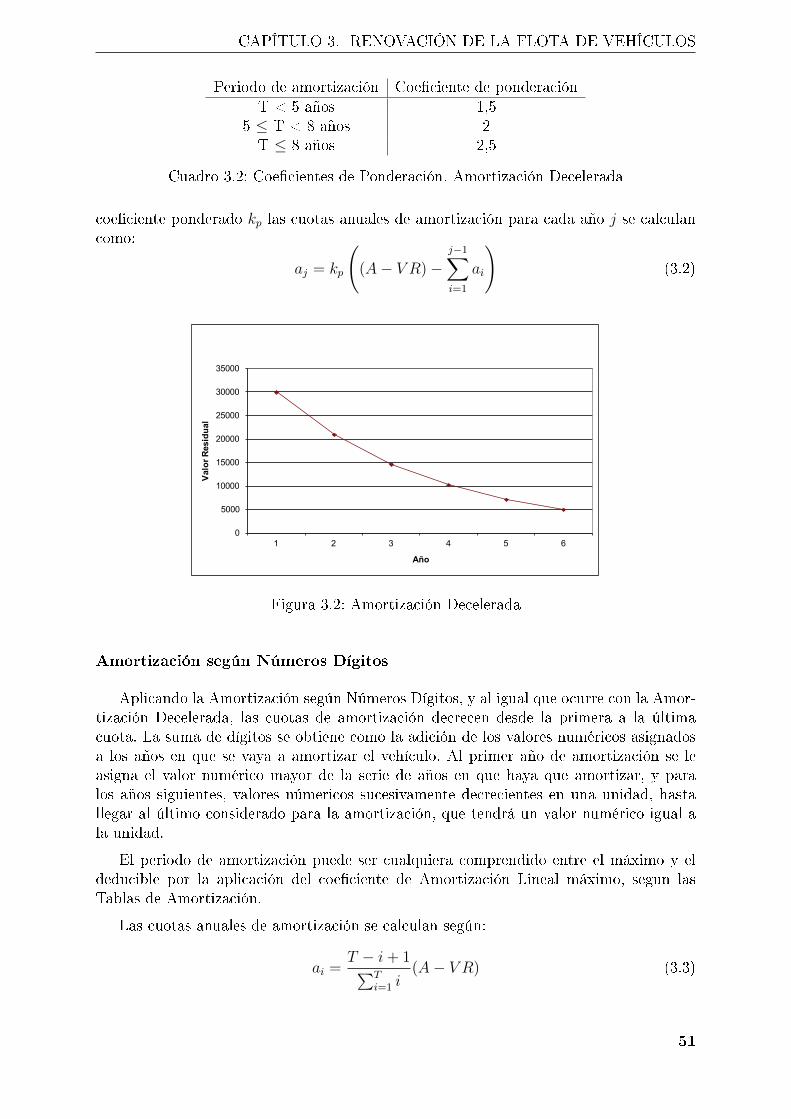

Amortización Decelerada

Tambien se le conoce como Amortización según Porcentaje Constante. La deprecia-ción es efectiva cuando al Valor Pendiente de Amortización se le aplica un porcentajeconstante, que se determina ponderando los coe�cientes de las Tablas de Amortización3.1 por los coe�cientes de la tabla 3.2.

En la Amortización Decelerada las cuotas de amortización son mayores al principio dela vida útil que al �nal, decreciendo desde la primera hasta la última. Tras el cálculo del

50

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

Periodo de amortización Coe�ciente de ponderaciónT < 5 años 1,5

5 ≤ T < 8 años 2T ≤ 8 años 2,5

Cuadro 3.2: Coe�cientes de Ponderación. Amortización Decelerada

coe�ciente ponderado kp las cuotas anuales de amortización para cada año j se calculancomo:

aj = kp

((A− V R)−

j−1∑i=1

ai

)(3.2)

0

5000

10000

15000

20000

25000

30000

35000

1 2 3 4 5 6

Valo

r Res

idua

l

Año

Figura 3.2: Amortización Decelerada

Amortización según Números Dígitos

Aplicando la Amortización según Números Dígitos, y al igual que ocurre con la Amor-tización Decelerada, las cuotas de amortización decrecen desde la primera a la últimacuota. La suma de dígitos se obtiene como la adición de los valores numéricos asignadosa los años en que se vaya a amortizar el vehículo. Al primer año de amortización se leasigna el valor numérico mayor de la serie de años en que haya que amortizar, y paralos años siguientes, valores númericos sucesivamente decrecientes en una unidad, hastallegar al último considerado para la amortización, que tendrá un valor numérico igual ala unidad.

El periodo de amortización puede ser cualquiera comprendido entre el máximo y eldeducible por la aplicación del coe�ciente de Amortización Lineal máximo, segun lasTablas de Amortización.

Las cuotas anuales de amortización se calculan según:

ai =T − i+ 1∑T

i=1 i(A− V R) (3.3)

51

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

0

5000

10000

15000

20000

25000

30000

35000

1 2 3 4 5 6

Valo

r Res

idua

l

Año

Figura 3.3: Amortización Números Dígitos

Amortización de Renovaciones, Ampliaciones y Mejoras del Inmovilizado Ma-terial

En [2] se especi�ca que cuando las renovaciones, ampliaciones y mejoras de los ele-mentos patrimoniales del inmovilizado material que se incorporen a dicho inmovilizadoafecten a su vida útil se amortizarán durante los periodos impositivos que resten paracompletar la vida útil de los determinados elementos.

Se imputará a cada periodo impositivo el resultado de aplicar al importe R de lasrenovaciones, ampliaciones y mejoras el coe�ciente resultante de dividir la amortizacióncontabilizada del elemento patrimonial practicada en cada período impositivo, entre elvalor contable que dicho elemento patrimonial tenía al inicio del período impositivo en elque se realizaron las operaciones de renovación, ampliación o mejora.

Sean

R Valor total de Renovaciones a amortizar

ai Cuotas de amortización anuales

A-VR Valor de Adquisición del vehículo menos su Valor Residual

y considerando que la renovación se produce en el año tr, las cuotas anuales de amor-tización ri para R se calculan como:

ri =ai

(A− V R)−∑i−1

i=1 aiR i = tr, tr + 1, . . . , T (3.4)

Los elementos patrimoniales objetos de las modi�caciones se continuan amortizandosegún el método por el que se venían aplicando. Esto quiere decir que a partir de tr lacuota de amortización total a′i tendrá dos componentes, una debida a la amortización delelemento patrimonial y la otra a la parte de la renovación:

a′i =

{ai para i = 1, . . . , tr − 1ai + ri para i = tr, . . . , T

(3.5)

52

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

0

5000

10000

15000

20000

25000

30000

35000

1 2 3 4 5 6

Valo

r Res

idua

l

AñoValor Residual Principal Valor Residual Total

0

5000

10000

15000

20000

25000

30000

35000

1 2 3 4 5 6

Val

or R

esid

ual

AñoValor Residual Principal Valor Residual Total

Figura 3.4: Amortización de Renovaciones

Si las operaciones mencionadas determinan un alargamiento de la vida útil T del activose deberá tener en cuenta a los efectos de amortización del elemento patrimonial y delimporte de la renovación, ampliación o mejora. No obstante, el método de amortizaciónutilizado para el primero no se puede cambiar en ningún caso.

Planes de Amortización

En adición a los métodos de amortización anteriormente descrito, se puede propo-ner a la Administración Tributaria un plan propio para la amortización de elementospatrimoniales de inmovilizado material, como un vehículo. La solicitud deberá contenerla descripción de los elementos patrimoniales, el método de amortización propuesto, lajusti�cación de éste, el precio de adquisición y la fecha de comienzo de amortización.La Administración podrá reclamar alguna otra información si lo considera oportuno. Laresolución podrá aprobar el plan de amortización propuesto, aprobar un plan alternativoo desestimar el plan de amortización.

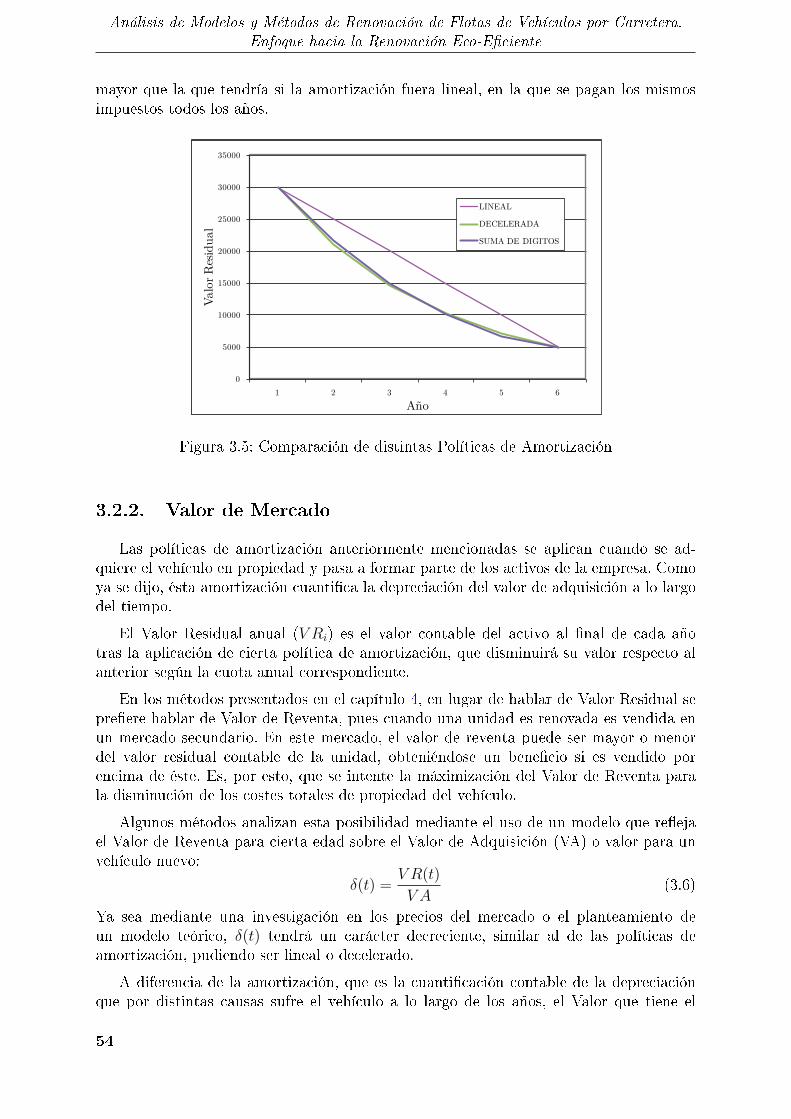

Comparativa

En la �gura 3.5 se comparan las tres principales políticas de amortización a adoptar:lineal, decelarada y números dígitos, para el ejemplo seguido en la sección2. Se ve queestas dos últimas siguen una tendencia similiar, amortizando más los primeros años quelos últimos, mientras que en la lineal se amortiza lo mismo todos los años. De cualquiermanera, si el activo se amortiza totalmente, la suma de las cuotas anuales es la misma.

Desde el punto de vista de una inversión siempre interesa una amortización con cuotasdecrecientes, pues se pagan menos impuestos al principio que al �nal y la rentabilidad será

2El ejemplo de esta sección corresponde a una amortización de un activo cuyos parámetros son: Valorde Adquisición, 30000¤; Valor Residual, 5000¤; Vida Útil, 5 años; coe�ciente de amortización lineal,0,2; coe�ciente de amortización decelerada, 0,33

53

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

mayor que la que tendría si la amortización fuera lineal, en la que se pagan los mismosimpuestos todos los años.

0

5000

10000

15000

20000

25000

30000

35000

0 1 2 3 4 5

Val

or R

esid

ual

LINEAL

DECRECIENTE

SUMA DE DIGITOS

0

5000

10000

15000

20000

25000

30000

35000

1 2 3 4 5 6

Valo

r Res

idua

l

Año

LINEAL

DECELERADA

SUMA DE DIGITOS

Figura 3.5: Comparación de distintas Políticas de Amortización

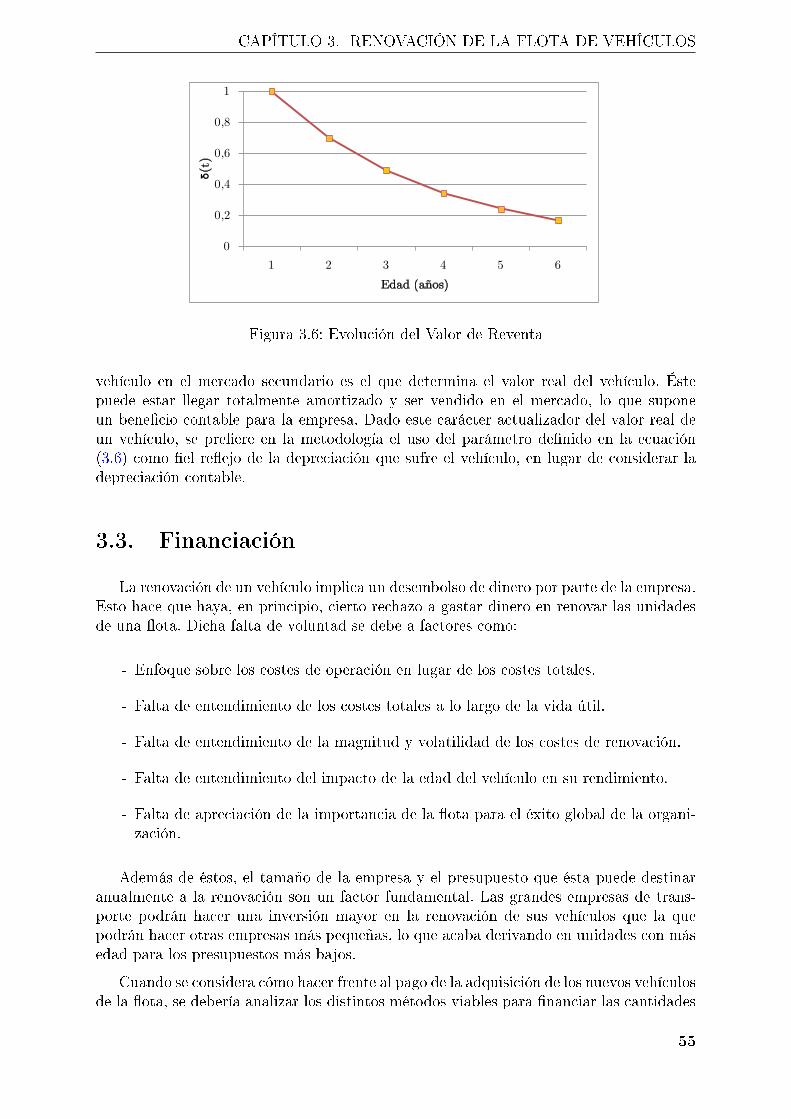

3.2.2. Valor de Mercado

Las políticas de amortización anteriormente mencionadas se aplican cuando se ad-quiere el vehículo en propiedad y pasa a formar parte de los activos de la empresa. Comoya se dijo, ésta amortización cuanti�ca la depreciación del valor de adquisición a lo largodel tiempo.

El Valor Residual anual (V Ri) es el valor contable del activo al �nal de cada añotras la aplicación de cierta política de amortización, que disminuirá su valor respecto alanterior según la cuota anual correspondiente.

En los métodos presentados en el capítulo 4, en lugar de hablar de Valor Residual sepre�ere hablar de Valor de Reventa, pues cuando una unidad es renovada es vendida enun mercado secundario. En este mercado, el valor de reventa puede ser mayor o menordel valor residual contable de la unidad, obteniéndose un bene�cio si es vendido porencima de éste. Es, por esto, que se intente la máximización del Valor de Reventa parala disminución de los costes totales de propiedad del vehículo.

Algunos métodos analizan esta posibilidad mediante el uso de un modelo que re�ejael Valor de Reventa para cierta edad sobre el Valor de Adquisición (VA) o valor para unvehículo nuevo:

δ(t) =V R(t)

V A(3.6)

Ya sea mediante una investigación en los precios del mercado o el planteamiento deun modelo teórico, δ(t) tendrá un carácter decreciente, similar al de las políticas deamortización, pudiendo ser lineal o decelerado.

A diferencia de la amortización, que es la cuanti�cación contable de la depreciaciónque por distintas causas sufre el vehículo a lo largo de los años, el Valor que tiene el

54

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

0

0,2

0,4

0,6

0,8

1

1 2 3 4 5 6

δ(t)

Edad (años)

Figura 3.6: Evolución del Valor de Reventa

vehículo en el mercado secundario es el que determina el valor real del vehículo. Éstepuede estar llegar totalmente amortizado y ser vendido en el mercado, lo que suponeun bene�cio contable para la empresa. Dado este carácter actualizador del valor real deun vehículo, se pre�ere en la metodología el uso del parámetro de�nido en la ecuación(3.6) como �el re�ejo de la depreciación que sufre el vehículo, en lugar de considerar ladepreciación contable.

3.3. Financiación

La renovación de un vehículo implica un desembolso de dinero por parte de la empresa.Esto hace que haya, en principio, cierto rechazo a gastar dinero en renovar las unidadesde una �ota. Dicha falta de voluntad se debe a factores como:

- Enfoque sobre los costes de operación en lugar de los costes totales.

- Falta de entendimiento de los costes totales a lo largo de la vida útil.

- Falta de entendimiento de la magnitud y volatilidad de los costes de renovación.

- Falta de entendimiento del impacto de la edad del vehículo en su rendimiento.

- Falta de apreciación de la importancia de la �ota para el éxito global de la organi-zación.

Además de éstos, el tamaño de la empresa y el presupuesto que ésta puede destinaranualmente a la renovación son un factor fundamental. Las grandes empresas de trans-porte podrán hacer una inversión mayor en la renovación de sus vehículos que la quepodrán hacer otras empresas más pequeñas, lo que acaba derivando en unidades con másedad para los presupuestos más bajos.

Cuando se considera cómo hacer frente al pago de la adquisición de los nuevos vehículosde la �ota, se debería analizar los distintos métodos viables para �nanciar las cantidades

55

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

de dinero anuales necesarias para la adquisición. Éstas varían en gran medida en fun-ción de el tipo de �nanciación seleccionado, la distribución de la edad de la �ota y ladisponibilidad histórica de dichos fondos.

Básicamente, son cinco los métodos usados para �nanciar la adquisición de vehículos:

Partidas o asignaciones anuales de dinero

Acumulación de reservas de dinero en un fondo especial destinado a la renovaciónde la �ota

Préstamos de entidades �nancieras o fabricantes

Préstamos de inversores privados a través de la emisión de títulos representativosde deuda como obligaciones o bonos

Leasing a través de empresas dedicadas a ello, bancos u otras empresas �nancieras.

Para cada uno de estos tipos de �nanciación se debe determinar el coste total anualy los requisitos presupuestarios anuales asociados.

En los apartados sucesivos se hace una revisión de éstos métodos, analizando susventajas e inconvenientes.

3.3.1. Fondos Propios

La �nanciación mediante fondos propios de la empresa se puede realizar mediante dosmaneras distintas:

- Partidas o asignaciones anuales de dinero

- Utilización de un fondo de reservas de dinero dedicado exclusivamente para la re-novación

Partidas Anuales

También denominadas partidas o asignaciones Ad Hoc, las fondos anuales requeri-dos se corresponden con la diferencia entre los los precios de compra de los vehículosreemplazantes menos los ingresos procedentes de la venta de los vehículos usados.

fi =∑j

pij −∑k

V Rik (3.7)

dondefi = Partida anual de dinero para el año ij = Vehículos adquiridos en ik = Vehículos vendidos en ipij = Precio de j en el año iV Rik = Valor Residual de k en el año i

56

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

La principal ventaja es la inmediata y total propiedad del vehículo en cuanto se pagapor él.

No obstante, este método presenta claras desventajas:

Los fondos necesarios cada año sufren grandes variaciones de unos años a otros.

La di�cultad para satisfacerlos conlleva a dotaciones insu�cientes para afrontar lascompras y, por consiguiente, a un envejecimiento de la �ota.

No se ven re�ejados los costes de capital del vehículo y no se promueve la gestióndel coste total de propiedad.

Fondo de Reservas

Con este método, las reservas de dinero se acumulan en una cuenta o fondo especial,normalmente a través del uso de un programa especí�co en el que se destina cada añouna cantidad al coste de los renovaciones.

fi = Cuota destinada a Renovación para el año i (3.8)

Este enfoque, por un lado y a diferencia del anterior, sí permite la predicción de losfondos necesarios. Si el plan de cargo se gestiona correctamente se reconocen los costes�jos anuales.

Por otro lado, esta reserva de fondos es muy susceptible de ser utilizada para otros�nes en épocas económicamente malas. También resulta costoso implantar el sistema sihay retrasos en el programa de renovación.

3.3.2. Fondos Ajenos

Otra forma de �nanciar las adquisiciones es tomar el dinero prestado, ya sea mediantepréstamos de instituciones �nancieras o bancos, o mediante �nanciación ajena a travésde emisión de títulos representativos de deuda. En ambos casos, habrá que pagar unacantidad de dinero por hacer uso de dinero no propio.

Préstamos

Ya sea a través de una institución bancaria o la misma empresa fabricante del auto-móvil, el coste de �nanciación se corresponde con las cuotas anuales relacionadas con losIntereses del préstamo del capital.

Lo que se debe pagar a la entidad con la que se �rma el préstamo cada año (Anualidad)se divide entre la cuota anual asociada al montante prestado (Principal) y los Interesesanuales correspondientes.

La suma de los Principales será igual a la cantidad a �nanciar, que puede ser igual alvalor total de adquisición del vehículo o sólo a un porcentaje de éste. La suma total delos Intereses será el coste total de �nanciación.

57

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

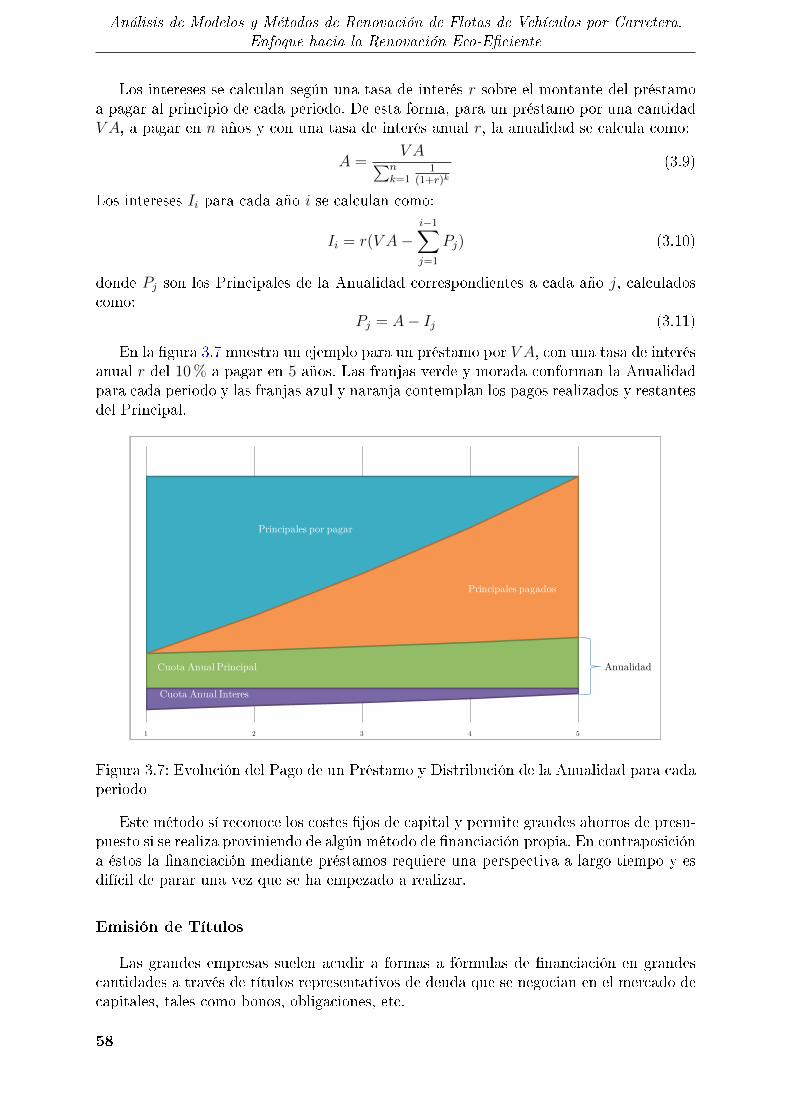

Los intereses se calculan según una tasa de interés r sobre el montante del préstamoa pagar al principio de cada periodo. De esta forma, para un préstamo por una cantidadV A, a pagar en n años y con una tasa de interés anual r, la anualidad se calcula como:

A =V A∑n

k=11

(1+r)k

(3.9)

Los intereses Ii para cada año i se calculan como:

Ii = r(V A−i−1∑j=1

Pj) (3.10)

donde Pj son los Principales de la Anualidad correspondientes a cada año j, calculadoscomo:

Pj = A− Ij (3.11)

En la �gura 3.7 muestra un ejemplo para un préstamo por V A, con una tasa de interésanual r del 10% a pagar en 5 años. Las franjas verde y morada conforman la Anualidadpara cada periodo y las franjas azul y naranja contemplan los pagos realizados y restantesdel Principal.

1 2 3 4 5

Principalespor pagar

Principales pagados

Cuota Anual Principal

Cuota Anual Interes

Anualidad

1 2 3 4 5

Principales por pagar

Principales pagados

Cuota Anual Principal

Cuota Anual Interes

Anualidad

Figura 3.7: Evolución del Pago de un Préstamo y Distribución de la Anualidad para cadaperiodo

Este método sí reconoce los costes �jos de capital y permite grandes ahorros de presu-puesto si se realiza proviniendo de algún método de �nanciación propia. En contraposicióna éstos la �nanciación mediante préstamos requiere una perspectiva a largo tiempo y esdifícil de parar una vez que se ha empezado a realizar.

Emisión de Títulos

Las grandes empresas suelen acudir a formas a fórmulas de �nanciación en grandescantidades a través de títulos representativos de deuda que se negocian en el mercado decapitales, tales como bonos, obligaciones, etc.

58

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

La empresa se compromete al vencimiento del bono a devolver el capital prestado (Pn)junto a los intereses, también denominados como Cupones (Q), que serán pagados por elperiodo de tiempo determinado n. Desde el punto de vista de la empresa, estos cuponesson los que representan el coste de �nanciación.

P =Q

(1 +R)+

Q

(1 +R)2+ . . .+

Q+ Pn

(1 +R)n(3.12)

Mediante (3.12) se calcula el rendimiento R para el inversor, en función del precio Pdel bono en cuestión al día señalado.

Al igual que los préstamos, la emisión de títulos permite reconocer los costes �josde capital y supone un gran ahorro si la fórmula de �nanciación anterior era con fondospropios.

Sin embargo, son mucho más complicados de gestionar que éstos y un uso inadecuadopuede desembocar en incrementos de deuda imprevistos.

3.3.3. Leasing y Renting

Una alternativa a la compra del vehículo en propiedad, ya sea mediante fondos propioso ajenos, es el contrato de arrendamiento o Leasing3

Un arrendamiento es cualquier acuerdo, por el que el arrendador cede al arrendatario,a cambio de percibir una suma única de dinero o una serie de pagos o cuotas, el derechoa utilizar un activo durante un periodo de tiempo determinado, con independencia deque el arrendador quede obligado a prestar servicios en relación con la explotación omantenimiento de dicho activo.

Los arrendamientos se clasi�can en arrendamientos �nancieros y arrendamientos ope-rativos. La diferencia entre ellos es que en los primeros se trans�eren al arrendatario todoslos riesgos y bene�cios inherentes a la propiedad del activo, mientras que los últimos no.

Leasing Financiero

El Leasing Financiero, o Leasing de Capital, es un contrato de Arrendamiento por elque el arrendador (Bancos, Sociedades de Leasing o Fabricantes) adquiere un bien paraceder su uso al arrendatario, durante un tiempo determinado. Éste, como contrapresta-ción, debe realizar un pago periódico estipulado en dicho contrato. Al término del contratoexiste una opción de compra del bien a favor del arrendatario por su valor residual.

Esta fórmula es utilizada por la empresa cuando no está en las condiciones económicasrequeridas para adquirir un bien. La compañía de Leasing lo adquiere y lo cede a cambiode cierta cantidad de dinero. Todo formalizado en el contrato de arrendamiento, dondese �ja la opción de compra y la duración de éste. Este acuerdo es irrevocable, es decir, elarrendatario no puede devolverlo a la compañía antes de su �nalización.

3Se ha usado http://credit.ford.com y http://www.mercedes-benz.es como fuentes principales de estasubsección

59

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

En el Leasing Financiero los riesgos y bene�cios inherentes a la propiedad del activo setrans�eren al arrendatario, es decir, éste se responsabiliza del rendimiento, mantenimientoy productividad de los bienes cedidos.

Las cuotas Ri del Leasing Financiero incluyen el coste de amortización ai del bien,como consecuencia de su depreciación, y el coste de capital Ii según el tipo de interésaplicado. Ambos se pactan con la sociedad de Leasing.

Ri = ai + Ii (3.13)

Mediante esta fórmula de �nanciación se incluyen en el mismo concepto las dos com-ponentes del costes de capital, amortización y �nanciación. Estas cuotas de Leasing estángravadas con el IVA, por lo que para asimilarlas al resto de costes de la sección 2.6 sedeben considerar sin IVA.

También se debe tener en cuenta que, si no están explícitos en la cuota de Leasing, elarrendatario también debe hacer frente al pago de los seguros de los bienes asegurados,así como a los impuestos de circulación e ITV.

La capacidad de inversión de la empresa se mantiene, pues permite dedicar los recursospropios a otros �nes.

Las principales consideraciones que se han de tener en cuenta a la hora de decantarsepor el Leasing, o por la adquisición, ya sea por fondos propios o ajenos son:

Propiedad Se pagar por el uso del vehículo durante la duración del contrato y éste sedevuelve a no ser que se decida comprarlo. Con otra �nanciación, el vehículo es depropiedad cuando se cumplen las obligaciones de pago.

Pagos Las cuotas del Leasing para un periodo suelen ser más bajas que los pagos depréstamos en el mismo tiempo. Esto se debe a que con el contrato de arrendamientose está pagando sólo por el valor del vehículo usado durante la duración del contrato,mientras que con otros se paga por el precio total de compra.

Fin del Contrato Cuando termina el contrato de arrendamiento se puede optar o nopor la compra, mientras que al �n del préstamo se tiene total decisión sobre elmantenimiento en �ota o venta del vehículo.

Kilometraje Los contratos de Leasing suelen imponer límites en los kilómetros a reco-rrer, siendo responsables de posibles cargos por estos excesos.

Desgaste y uso Como con el kilometraje, se pueden imponer ciertos cargos por undesgaste o uso fuera de ciertos límites.

Cabe citar que estos dos últimos no se aplican si al �nal se decide por la compra delvehículo. Un kilometraje o desgaste excesivo también contribuiría a que el valor residualdescendiera.

Por último, se ha de saber que se dispone de cierta ventaja �scal, pues las cuotasenteras de Leasing son deducibles en la consideración del Impuesto de Sociedades e IRPF.

60

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

Leasing Operativo: Renting

Una alternativa Leasing Financiero es el Leasing Operativo, o Renting, en el que secede el uso durante un período de tiempo irrevocable con o sin opción de compra �nal. Eneste caso, es el mismo fabricante el que actúa como arrendador, no existiendo puramenteun intermediario �nanciero.

El Renting es una variación del Leasing Operativo. Consiste en un contrato de alquilera largo plazo con una opción de renovación o sustitución periódica del bien alquilado poruno nuevo. Su �nalidad no es la adquisición del mismo, sino el uso y disfrute del vehículo.

Este servicio también incluye un Plan de Mantenimiento Integral por parte del fabri-cante, corriendo a costa de éste los gastos de reparación y mantenimiento. Además, sesuelen imponer mayor limitaciones para el uso del bien.

La mayoría de fabricantes apuesta más por este producto que por el Leasing Financie-ro, pues ofrecen también otros servicios adicionales para mejorar la calidad del Renting.Se incluyen los gastos de seguros e impuestos y se ofrecen también servicios como: pro-gramas de vehículos de sustitución, gestión de multas, cambio de neumáticos, asistenciaen carretera, sistemas de gestión de �otas o facilidades para el pago de combustibles ypeajes. En de�nitiva, facilitar a la empresa la gestión de costes de su �ota.

Por todos estos motivos, al adoptar esta fórmula de �nanciación los costes de man-tenimiento y reparaciones, neumáticos, seguros e impuestos se incluirían también en lacuota de Renting, junto con los costes de capital:

Ri = ai + Ii + Ci (3.14)

donde Ci representaría el conjunto de los costes anteriormente nombrados.

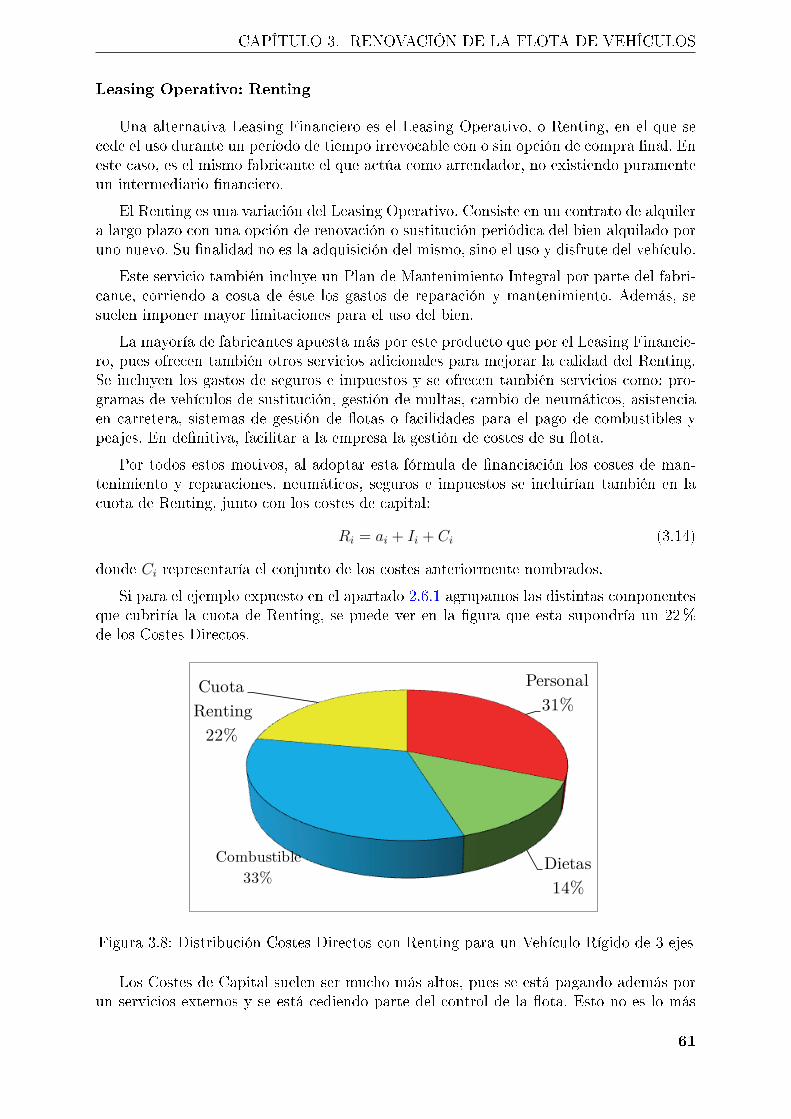

Si para el ejemplo expuesto en el apartado 2.6.1 agrupamos las distintas componentesque cubriría la cuota de Renting, se puede ver en la �gura que esta supondría un 22%de los Costes Directos.

Personal31%

Dietas14%

Cuota Renting

22%

Combustible33%

Figura 3.8: Distribución Costes Directos con Renting para un Vehículo Rígido de 3 ejes

Los Costes de Capital suelen ser mucho más altos, pues se está pagando además porun servicios externos y se está cediendo parte del control de la �ota. Esto no es lo más

61

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

aconsejable para empresas dedicadas al transporte por carretera, pero se pueden presentarsituaciones en las que se vean obligados a recurrir al Renting, como pudieran ser:

Atender necesidades de emergencia, estacionales, intermitentes, infrecuentes y/oimpredecibles de los vehículos o equipos.

Obtener vehículos o equipos más rápidamente que lo que se haría mediante el Lea-sing o la Compra.

Obtener vehículos o equipos para los que no se pueden asegurar los fondos necesariospara comprar o arrendar

Algunas de las cuestiones que se deben plantear antes de alquilar son la utilizaciónque se le va a dar a ese activo, los fondos necesarios, y el conocimiento del coste mediototal de comprar o arrendar frente al de alquilar el vehículo.

En el ámbito contable el vehículo no pasa a formar parte de los activos de la empresa, ypor tanto, permanece fuera del balance. Al igual que el Leasing de Capital, y como ventaja�scal, las cuotas de Renting también son deducibles del Impuesto sobre Sociedades.

Dadas la actual tesitura económica, resulta más que nunca necesario considerar todaslas alternativas que presentan los diferentes métodos de �nanciación para conseguir losfondos necesarios para la �ota

Diversos análisis ,[7], concluyen en apoyar el enfoque del pago conforme se usa el activo(Préstamos, Bonos, Leasing) frente al de pago antes de utilización (Fondos Propios).

3.4. Alternativas Tecnológicas

La renovación de un vehículo de una �ota representa también una oportunidad paraadquirir nuevas unidades tecnológicamente más evolucionadas que las que se renuevan.Se deberían buscar soluciones que contemplen y realicen con éxito cuatro objetivos:

Mayor e�ciencia energética

Reducción de las emisiones locales y globales

Reducción del consumo de combustible

Ahorro en los costes total de propiedad

De ahí nace el concepto de Green Fleet Management, y por extensión a la renovación,el de Green Fleet Replacement, en el que la toma de decisiones considera las alternativasmás e�cientes y con menos emisiones.

Los nuevos modelos planteados en la renovación de �otas incluyen el análisis del ahorroque supone el cambio de un vehículo con combustible tradicional por uno con combustiblealternativo. En un principio, éste puede venir motivado por la gran �uctuación actual delos combustibles tradicionales, teniendo una oportunidad con los combustibles alternati-vos de conseguir un ahorro en los costes de operación. En [19] se estudia la incorporación

62

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

de vehículos propulsados por GLP o Gas Natural, mediante un modelo de costes de com-bustible basado en la previsión de la evolución de los precios y calculando un consumoequivalente, suponiendo que se recorren los mismos kilómetros.

La normativa europea es cada vez más estricta respecto a las emisiones de contami-nantes4, lo que obliga a los fabricantes a sacar al mercado vehículos con emisiones másbajas, tanto de gases efecto invernadero como de emisiones que locales que afectan a lacalidad del aire. Además, una Green Fleet proyecta mejor imagen a la empresa.

Otros modelos no solo consideran la adquisición de nuevos vehículos con otro tipo decombustible, sino que también incorporan la posibilidad de realizar ciertas modi�cacionesen los actuales que ayuden a reducir el consumo y las emisiones en el futuro cercano. Estasmodi�caciones se describirán en la primera parte.

En esta sección también se hace un repaso de los combustibles alternativos a la gasolinay diésel convencional, así como las tecnologías que pretenden sustituir al motor de com-bustión interna. Todas ellas tienen como objetivo la e�ciencia energética y la reducciónde las emisiones, siendo el coste, por ahora, un aspecto aun a mejorar en parte de ellas.Se detallarán las características principales y se analizarán sus ventajas e inconvenientes.

3.4.1. Modi�caciones en los Motores de Combustión Convencio-nales

En los últimos años los vehículos de gasolina y diésel han reducido notablemente susemisiones locales, que afectan a la calidad del aire, y en menor medida sus emisiones deCO2. Gran parte de este descenso se debe a ciertas modi�caciones que se han venido, y sepueden hacer, en los vehículos convencionales para conseguir un descenso en el consumoy emisiones. Algunas de ellas han sido:

Disminución y reducción del peso de los vehículos Mediante el uso de materialescada vez más ligeros, como el aluminio o aleaciones ligeras, se consigue reducir elconsumo y, por ende, las emisiones de CO2. No obstante, la adición de sistemas deseguridad compensa esta reducción.

Incremento e�ciencia motor Mayor en los motores Diesel, mediante la inyección di-recta. Menor consumo, emisiones de CO2 y peso del vehículo.

Catalizadores Producen modi�caciones en los gases de escape antes de liberarlos ala atmósfera, consiguiendo una reducción de las emisiones de HC, CO y NOx.Obligatorios en todos los vehículos desde 1992.

Recirculación de gases de escape Se reenvían los gases de escape al conducto de ad-misión, consiguiendo una reducción de las temperaturas máximas durante la com-bustión, responsables de la formación del NOx.

Reducción catalítica selectiva Tecnología mas e�ciente para reducir las emisiones deNOx en los motores Diesel. Catalizador avanzado que elimina a posteriori estecomponente de los gases de escape. Más caro que el sistema anterior.

4Véase apartado 2.5.2 del capítulo 2

63

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

Filtros de partículas diésel Eliminan las partículas de los gases de escape por �ltra-do, capturando hasta un 90%. Después, éstas son eliminadas mediante regeneracióntérmica. Pueden ser pasivos (utilizan catalizadores de oxidación para conseguir dis-minuir la temperatura a la que se oxida el hollín) o activos (incrementan la tempera-tura de los gases hasta que se alcanza el valor su�ciente para quemar las partículasde los �ltros).

Sistema eléctrico de 42 V Para reducir las pérdidas eléctricas, ante la mayor deman-da de electricidad en los automóviles.

Combustión de encendido por compresión de carga homogénea En la combus-tión, la mezcla aire-combustible es lo más homogénea posible. Se comienza a inyectarel combustible mucho antes del punto muerto superior, para que tenga tiempo su-�ciente para mezclarse con el aire. Se consigue una reducción simultánea de PM yNOx, pero aumentan las de emisiones de HC y CO.

Combustión de auto-encendido controlado Modi�cación en los MEP, para combi-nar el proceso de formación de la mezcla típico de éstos con el proceso de auto-encendido de los MEC. Se mejora el rendimiento y se reducen las emisiones deNOx.

Sistema de parada y arranque Permite parar el motor del vehículo cuando éste sedetiene y mientras el freno esté pisado, y ponerlo otra vez en marcha con levantarel pie del freno y pisar el acelerador. Se reduce el consumo y las emisiones de CO2.

Sistemas de control de la presión de los neumáticos Un sistema de control de lapresión permite aumentar la seguridad de los vehículos, ahorrar en combustible yla reducción de emisiones de CO2.

Otras modi�caciones para reducir el CO2: La UE trabaja en una estrategia parareducir las emisiones de CO2 en el transporte, con un objetivo de 125 g/km para2015. Para ello se estudia la implantaciones de normativas que mejoren la e�cienciade los vehículos y limiten las emisiones.

Muchas de estas tecnologías de reducción de emisiones están ya disponibles actual-mente. Algunas están ampliamente implantadas, como los catalizadores o los sistemasde recirculación de gases de escape. Otras se están incorporando paulatinamente en losnuevos modelos, como los �ltros de partículas diésel, los sistemas parada y arranque, lossistemas de control de presión de los neumáticos y la tecnología de reducción catalíticaselectiva.

En ciertas ocasiones puede convenir incorporar estas posibilidades en la política derenovación de la �ota, como se hace en [23]. Mediante estas mejoras se podría reducirel consumo de combustible y el coste asociado a este. No obstante, este ahorro debe sercompensado por la inversión que se debe hacer para realizar las modi�caciones, lo quenormalmente no resulta lo más conveniente. Otras veces, puede que haya actualizar la�ota para cumplir ciertas normativas y resulte más económicamente viable reformar elvehículo actual que adquirir uno nuevo.

64

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

3.4.2. Combustibles Alternativos

Biodiesel

El biodiésel es un combustible líquido obtenido a partir de lípidos naturales, comoaceites vegetales (colza, girasol, etc) o grasas animales. Se puede usar como sustitutivodel gasóleo, aunque el uso real que se le da es mezclado con éste en los motores deencendido por compresión (MEC). Es, de lejos, el biocarburante más utilizado en Europay en España y en los últimos años este crecimiento ha sido exponencial. Las principalesventajas frente al diésel normal son:

- Fuente energética renovable, aunque limitada por la producción agraria.

- Reducción de emisiones de CO2 en el ciclo de vida.

- Reducción de emisiones locales, excepto del NOx.

- Fácilmente biodegradable. No tóxico.

- Reciclaje de residuos (aceites usados).

- Balance energético positivo en el ciclo de vida, tanto mejor cuánto más rica enbiodiésel sea la mezcla utilizada.

- No necesidad de modi�cación de los MEC actuales para bajas proporciones de lamezcla de gasóleo y biodiésel.

El biodiésel también tiene un alto poder detergente. Esto hace que para los MECantiguos no pueda usarse en su forma pura, pues disuelve ciertos materiales como lagoma o el caucho. Por otro lado, éste hace que los circuitos de alimentación y combustiónse mantengan limpios, lo que al inicio de su uso en un motor acostumbrado al gasóleopuede provocar un cambio de �ltros prematuro.

Otra desventajas son su mayor viscosidad, menor energía especí�ca por unidad demasa y volumen (disminuyendo la potencia del motor) y mayores problemas de almace-namiento (mayor tendencia a absorber agua y a la oxidación).

Bioetanol

El bioetanol es un alcohol producido por la fermentación de los azúcares que se en-cuentran en la remolacha y en cereales como el maíz, el trigo o la caña de azúcar. Almezclarlo con gasolina se obtiene un combustible de alto poder energético, de similarescaracterísticas pero con una considerable reducción de emisiones contaminates.

El bioetanol puede ser utilizado como combustible único o como mezcla en los moto-res de encendido provocado (MEP) como alternativa a la gasolina. No obstante, hay quetener en cuenta que el bioetanol, por su composición natural, aporta oxígeno a la com-bustión, lo que repercute en el dosado del motor. Los sistemas de inyección de los motoresmás modernos pueden regular la relación aire-combustible en función de la cantidad debiocarburante utilizado.

Su utilización como sustitutivo de la gasolina presenta varias ventajas:

65

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

- Fuente energética renovable, aunque limitada por la producción agraria.

- Reducción de emisiones de CO2 en el ciclo de vida.

- Reducción de emisiones locales.

- Fácilmente biodegradable.

- Potenciador del octanaje, permitiendo obtener más potencia y más par motor.

- Balance energético positivo en el ciclo de vida.

Algunos inconvenientes son:

- Baja densidad energética, disminuyendo la autonomía para un volumen de depósito.

- Alto calor latente de vaporización.

- Mayor a�nidad por el agua.

- Bajo poder lubricante.

- Corrosión en algunos materiales.

Los biocarburantes tradicionales (bioetanol y biodiésel) tienen un mayor coste de pro-ducción que la gasolina y gasóleo convencionales. Esto conlleva a la necesidad de ventajas�scales para fomentar su producción y paliar su baja rentabilidad, debida, principalmen-te, a la limitación por la extensión del terreno. La búsqueda de materias primas naturalesalternativas da la aparición de los biocombustibles de segunda generación, obtenidos apartir de biomasa.

Combustibles Sintéticos

Los combustibles sintéticos son obtenidos en procesos termoquímicos a partir de dife-rentes materias primas: gas natural, carbón o biomasa. Dependiendo de ésta se obtienentres tipos:

Gas a líquido (GTL, en inglés, Gas To Liquid). Materia prima: gas natural.

Carbón a líquido (CTL, en inglés, Coal To Liquid). Materia prima: carbón.

Biomasa a líquido (BTL, en inglés, Biomass To Liquid). Materia prima: biomasa.

Por extensión, también se puede usar el término 'combustible sintético' para designarotros productos combustibles como el metanol, el dimetiléter o el butano.

Aunque los BTL a veces se denominan también biocombustibles, es mejor reservareste término para el bioetanol y el biodiesel, ya que su fabricación se realiza por otrosmétodos diferentes.

Entre las ventajas de estos combustibles se encuentran:

66

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

- Elaboración a partir de multitud de materias primas.

- Reducción de emisiones locales.

- Para los BTL, reducción de emisiones globales de CO2 en el ciclo de vida.

- No necesidad de modi�cación en los motores de los vehículos convencionales.

Los combustibles sintéticos son una tecnología incipiente y poco desarrollada por variosmotivos:

- Alto coste en la construcción de plantas de producción.

- Económicamente viable sólo cuando se disponga de una fuente de hidrocarburosbarata o cercana y el acceso al petróleo sea especialmente caro o escaso.

- Los GTL y CTL son fuentes energéticas no renovables.

- Mayores emisiones de CO2 en la producción que en los combustibles tradicionales,excepto para los BTL.

Biocarburantes de Segunda Generación

Motivados por las limitaciones de los biocarburantes de primera generación, espe-cialmente la extensión de terreno a utilizar, surgen los denominados biocombustibles desegunda generación. La materia prima que utilizan es biomasa lignocelulósica (paja, porejemplo) lo que reduce las extensiones de terreno utilizadas. Existen tres tipos de estoscombustibles:

Biomasa a líquido (BTL, en inglés), obtenido a partir de procesos de síntesis5.

Bioetanol, a partir de biomasa lignocelulósica.

Biogas, obtenido por digestión anaerobia (en ausencia de oxígeno) de materias pri-mas agrícolas o materiales de desecho.

La calidad de estos combustibles es superior a la de los biocombustibles tradicionales,presentando ventajas adicionales a las de éstos:

Mayor variedad de materias primas. Al usarse desechos se puede llegar a reducirbastante el coste de la materia prima.

Combustión más limpia.

El proceso de cultivo, en caso de existir, resulta menos intensivo para el medioambiente.

Co-producción simultánea de electricidad.

No obstante, pese al potencial que tienen, aun son una tecnología incipiente dado el costeelevado de los procesos de producción y de las instalaciones.

5Es el mismo que el que se hace referencia en los combustibles sintéticos

67

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

Gas Natural

El Gas Natural es una mezcla rica de hidrocarburos ligeros, siendo el metano (CH4)el que se encuentra en mayor proporción (70-90%). Su composición es variable y dependedel origen. Se obtiene a partir de las denominadas 'bolsas de gas' mediante procesossimilares a los de la extracción de petróleo.

Como carburante, se usa por su combustión fácilmente regulable, su gran poder calo-rí�co y escasa contaminación. Para su aplicación en transporte su volumen necesita serreducido y ser comprimido o licuado, obteniéndose el Gas Natural Comprimido (GNC) yGas Natural Licuado (GNL), respectivamente. El GNC es el más utilizado en los vehícu-los, almacenándolo a unos 200 bar en cilindros instalados en la parte trasera, chasis otecho.

Los vehículos que usan gas natural pueden ser alimentados de varias maneras: gasnatural como combustible único (Mono-fuel), con gas natural o gasolina (Bi-fuel, dosdepósitos diferenciados), mezcla de gas natural y diésel (Dual-fuel normal y con inyeccióna alta presión de ambos en la cámara de combustión) y con gasolina o etanol (o mezclade éstos) o gas natural (Tri-fuel).

Las ventajas del uso del gas natural comprimido son:

Reducción de emisiones considerable tanto de emisiones locales (nula en partículas)como de CO2.

Menores emisiones de CO2 en el ciclo de vida.

Reducción del ruido.

Competitivo en precio como combustible.

Mejor arranque y funcionamiento respecto a los vehículos de gasolina y diésel.

Se puede usar en todo tipo de vehículos.

Más seguro que la mayoría de combustibles líquidos.

Mayor octanaje que la gasolina, propiciando un incremento de la potencia y rendi-miento en los MEP y menores residuos de combustión.

El principal inconveniente que tiene el uso del GNC como combustible es el espacioadicional que se requiere para la instalación de los depósitos, que suelen ser más pesadosque los convencionales. No obstante, el espacio útil no disminuye para los vehículos queestén originalmente diseñados para su funcionamiento con gas natural.

Otras desventajas son:

- Combustible fósil, no renovable.

- Menor rendimiento que los motores Diesel.

- Mayor energía necesaria por kilómetro al considerar el balance energético completodesde la extracción hasta el uso del combustible.

68

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

Una alternativa al gas natural fósil es el Biogás, citado anteriormente como biocom-bustible de segunda generación. Se obtiene por digestión anaerobia de materia orgánica(residuos ganaderos, estaciones depuradoras de aguas residuales, residuos sólidos urba-nos, etc) mediante la acción de microorganismos. Tiene una composición inferior en CH4

(50-70%) que el gas natural convencional, haciendo que su poder calorí�co sea inferior.Tratándolo adecuadamente se puede usar como combustible en los vehículos mezcladocon gasóleo convencional.

Gas Licuado del Petróleo

El gas licuado del petróleo (GLP) es una mezcla de propano (C3H8) y de butano(C4H10), cuya proporción varía en función del país y el tipo de vehículo. Se obtienea partir de procesos de re�no del petróleo y yacimientos de gas natural húmedo. Encondiciones normales se encuentra en estado gaseoso, aunque puede ser licuado a bajaspresiones (10 bar).

Las modi�caciones en los motores MEC no son económicamente viables, aunque síse hace para los MEP consiguiendo un rendimiento y potencia similar. La mayoría delos vehículos propulsados con GLP son diseñados especí�camente para ellos. Tienen dosdepósitos: GLP y gasolina, para aumentar la autonomía y eliminar el riesgo de quedarsesin combustible ante la falta de una estación de servicio adecuada. El GLP es almacenadoen estado líquido, aunque la combustión la realiza en estado gaseoso.

Las ventajas del uso de los GLP son:

- Emisiones locales y globales menores si el vehículo ha sido diseñado desde un prin-cipio para el uso de GLP.

- Combustible económico, gracias a las ventajas �scales.

- Contribuye a la diversi�cación energética.

- Calidad controlada del combustible.

Mientras que sus inconvenientes son:

- Fuente de energía no renovable.

- Sistemas de seguridad adicionales, tanto en el vehículo como en las estaciones deservicio.

- Escasez de infraestructuras, tanto de suministro como de reparación de vehículos.

- Emisiones mayores para vehículos transformados.

- Reducción autonomía en los vehículos.

69

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

Hidrógeno en Vehículos de Combustión Interna Alternativa

El hidrógeno puede ser utilizado como combustible en los MEP como alternativa a lagasolina. No se necesita ninguna modi�cación del motor y la combustión se realiza delmismo modo.

El proceso de obtención del hidrógeno no está exento de emisiones contaminantes. Laobtención totalmente sostenible y respetuosa con el medio ambiente es la electrolisis delagua a partir de electricidad generada mediante fuentes renovables.

Un aspecto clave que tienen que resolver estos vehículos es el almacenamiento delcombustible. Las tecnologías más viables conocidas para el almacenamiento de hidrógenose detallan en la tabla 3.3.

Tecnología Mayor inconvenienteCompuesto con alta proporción de hidrógeno Posibles impurezasGas comprimido (200 bar) Densidad energética baja

Recipientes pesados y voluminososLíquido criogénico (−253 ◦C) Aislamiento costosoHidruros metálicos Elevado peso

Cuadro 3.3: Tecnologías de almacenamiento de hidrógeno en vehículos

Las ventajas de la utilización de vehículos con hidrógeno como combustible son:

- Emisiones locales nulas.

- Diversas opciones para producir hidrógeno.

- Alta densidad energética por unidad de masa.

- Alto límite de in�amabilidad y detonación. Alta temperatura de combustión espon-tánea. No tóxico.

- Combustibles seguro en espacios abiertos.

Aparte de los inconvenientes por la naturaleza del hidrógeno, existen también otrostecnológicos y económicos a los que se deberá hacer frente:

- Poca e�ciencia en los procesos de obtención de hidrógeno.

- Combustible menos seguro en espacios con�nados.

- Tecnología compleja de almacenamiento.

- Densidad energética por unidad de volumen baja.

- Baja temperatura de licuefacción.

El hidrógeno se usa también como combustible en los vehículos con pila de combusti-ble6. Esta tecnología es considerada como el futuro de la automoción, aunque queda aun

6Descrita en el apartado 3.4.3

70

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

bastante camino por recorrer. Los motores térmicos alternativos alimentados con hidró-geno pueden contribuir a dar este paso. El uso de hidrógeno en los MCI está mucho másprobado y experimentado que la pila de combustible, resultando también más económico.Sin embargo, es menos e�ciente energéticamente.

Situación actual de los combustibles en España

En la actualidad, en España existe una gran dependencia en el transporte por carreterade los productos petrolíferos. De hecho en la �gura 3.9 se puede ver que el 95% delconsumo está asociado a los combustibles tradicionales, correspondiendo un 76% a losGasóleos y un 19% a la Gasolina.

G.L.P.0%

Gasolina19%

Diésel76%

Biocarburantes5%

Figura 3.9: Consumo Carburantes en España del Transporte por Carretera. Año 2010.Fuente: IDAE

El papel de los biocarburantes constituye una papel menor, con un 5% (80% Biodiésely 20% Bioetanol). No obstante se puede observar en la �gura 3.10 que su crecimientoen los últimos años está siendo exponencial, en parte debido a la implementación de ladirectiva de la Unión Europea para los estados miembros, que impone un consumo debiocombustibles del 5,75% del total para el año 2010.

Ferrocarril2,1Marítimo

10,6

Carretera83,9

Tubería 3,3

0

200

400

600

800

1000

1200

1400

1600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

ktep

Figura 3.10: Evolución Consumo de Biocarburantes en España en el Transporte por Ca-rretera. Fuente: IDAE

Existe un consumo creciente de gas natural en el sector del transporte, aún pocosigni�cativo respecto al consumo total. Este consumo, según datos de GAS NATURAL,asciende en 2010 a 71,96 ktep, equivalente al 0,24 del consumo del transporte en carretera,correspondiendo principalmente a un parque total de 2.962 unidades (562 vehículos ligerosy 2.400 vehículos pesados).

71

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

En España, el consumo de gases licuados del petróleo en el trá�co rodado por carreterasiempre ha sido marginal comparado con el de los otros combustibles. En el año 2010,fueron consumidos 21 ktep en el transporte de carretera, apenas llegando a un 0,075%del consumo total de productos petrolíferos.

Ferrocarril2,1Marítimo

10,6

Carretera83,9

Tubería 3,3

0

5000

10000

15000

20000

25000

30000

35000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

ktep

G.L.P. Gasolina Gasóleos Biocarburantes

Figura 3.11: Evolución Consumo Energía Final del sector del Transporte por Carreterapor Productos Petrolíferos y Biocarburantes. Fuente: IDAE

En la �gura 3.11 vemos que hace unos 20 años el consumo de gasolina y diésel eraprácticamente el mismo. Sin embargo, mientras el primero ha evolucionado de maneraconstante llegando a descender en los últimos años, el segundo ha experimentado un grancrecimiento y se sitúa a día de hoy como dominador del mercado, con más del 75%.No obstante, se espera que esta supremacía descienda en el corto plazo, dado que lasmatriculaciones de vehículos con diésel se está reduciendo debido a la equiparación deprecios entre los dos principales carburantes.

3.4.3. Nuevas Tecnologías de Propulsión

Vehículos Eléctricos

Se denomina vehículos eléctricos a todos aquellos vehículos que usan para su propul-sión energía eléctrica, utilizando para ello un motor eléctrico y un conjunto de baterías, ensustitución de un motor de combustión y del depósito de combustible, respectivamente.La energía se obtiene a partir de la red eléctrica, mediante la carga de las baterías. Sepodría recargar en el hogar, aunque debido al alto consumo puntual requerido para lasdescargar, la instalación eléctrica doméstica podría ser no adecuada.

La principal limitación de estos vehículos es su baja autonomía (60-100 km), comoconsecuencia de la baja densidad de energía especí�ca de las baterías, aunque se estánrealizando importantes avances en este terreno.

La baterías más usadas en la actualidad son de níquel-hidruros metálicos, que tienenuna energía especí�ca de 70-80 Wh/kg y una vida útil muy larga (medida en ciclos detrabajo). Son reciclables y relativamente respetuosas con el medio ambiente. Se investiga

72

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

también sobre las baterías de iones de litio, con mejores prestaciones que las anteriores,pero que por ahora tienen un precio prohibitivo para su uso en vehículos.

El principal atractivo ambiental de los vehículos eléctricos son sus emisiones cero. Noobstante, un análisis completo debería tener en cuenta las emisiones de CO2 asociadasa la producción, suministro y distribución de la electricidad utilizada para recargar losvehículos. Lo ideal sería que ésta proviniera de fuentes renovables.

Las principales ventajas del uso de vehículos eléctricos son:

- No concentración excesiva en una única fuente primaria, al ser la electricidad unvector energético �exible.

- Muy buenas características de conducción, gracias al alto par de empuje de losmotores eléctricos.

- Emisiones locales y globales nulas.

- Apenas emiten ruido.

- Capacidad para aprovechar o recuperar parte de la energía cinética generando elec-tricidad durante las frenadas.

- Menores labores de mantenimiento.

Como desventajas:

- Autonomía reducida y limitada por la capacidad de las baterías.

- Ausencia de infraestructuras de suministro de electricidad en las carreteras.

- Considerable impacto ambiental de las baterías, asociado a su fabricación y su noadecuado reciclaje.

La baja autonomía y la ausencia de emisiones locales hacen que los vehículos eléc-tricos sean especialmente atractivos medioambientalmente para ser introducidos en elmercado como vehículos para zonas urbanas y congestionadas, donde la calidad del airees de�ciente.

Vehículos Eléctricos Híbridos

Los vehículos híbridos son aquellos que combinan un motor eléctrico (con baterías)con un motor de combustión interna convencional (MCI). Atendiendo a su principio defuncionamiento se pueden clasi�car en:

Semihíbridos Cuando el motor eléctrico se utiliza para ayudar al motor de combustióna traccionar el vehículo y también éste es capaz de recuperar parte de la energíacinética durante las frenadas mediante un freno eléctrico que actúa como generadorde electricidad.

Híbridos puros Además de lo anterior, el vehículo puede circular en determinadas con-diciones usando sólo el motor eléctrico

73

Análisis de Modelos y Métodos de Renovación de Flotas de Vehículos por Carretera.Enfoque hacia la Renovación Eco-E�ciente

Híbridos enchufables El vehículo también está preparado para que las baterías se pue-dan recargar enchufándolo a la red eléctrica.

Los vehículos híbridos presentan numerosas ventajas frente a los eléctricos y los pro-pulsados con MCI convencionales:

- Menor ruido que un vehículo convencional cuando actúa el motor eléctrico.

- Menores emisiones, locales y globales, que uno convencional.

- Más par a la rueda y mayor elasticidad que un motor convencional.

- Respuesta más inmediata.

- Recuperación de la energía cinética durante las frenadas.

- Mayor autonomía que un vehículo eléctrico normal.

- Mayor suavidad y facilidad de uso.

- Recarga más rápida que en el caso de un vehículo eléctrico.

- Mejor funcionamiento en recorridos cortos que un vehículo convencional, siendo elconsumo muy inferior.

- No hace falta disponer de un motor térmico muy potente, pues cuando se requiereun extra de potencia ésta es aportada por el motor eléctrico. El MCI será máspequeño y tendrá una mayor e�ciencia termodinámica.

- Instalación eléctrica más potente y versátil que uno convencional, resultando muydifícil que el vehículo se quede sin batería.

Obviamente, el uso de los vehículos híbridos no sólo presenta ventajas, sino también algúninconveniente:

- Mayor peso que un coche convencional, por el peso del motor eléctrico y las baterías.

- Más complejidad, más posibilidad de averías.

- Precio de adquisición más elevado que uno convencional.

- Disponibilidad limitada de ciertos componentes.

Los modelos que se encuentran en el mercado7 de vehículos turismo de gasóleo (LexusCT LEXUS CT200h, Toyota Auris TOYOTA AURIS Hibrido Active) tienen un consumomedio de 3, 8 l

100kmy unas emisiones de CO2 por debajo de los 90 g/km, mientras que los

más e�cientes de gasolina (Citroën DS5 HYBRID4 Airdream 17", Peugeot 3008 HYbrid499g Full Hybrid Diesel 200Cv) consiguen el mismo consumo y unas emisiones por debajode los 100 g/km.

Los híbridos comienzan a colarse tímidamente en el parque automovilístico nacional,con una representación del 1,3% del total. Esto se debe al aumento de híbridos de gasolina

7Fuente: IDAE

74

CAPÍTULO 3. RENOVACIÓN DE LA FLOTA DE VEHÍCULOS

y electricidad, que en 2010 registraron 7.104 matriculaciones, un incremento del 52%frente a 2009. Este crecimiento responde, principalmente, al impulso de las ayudas a estetipo de vehículos en colaboración con el IDAE y al ahorro de combustible que representael uso de esta tecnología.

Hidrógeno en Vehículos con Pila de Combustible

Como ya se comentó en el apartado 3.4.2, el hidrógeno, a parte de ser usado comocombustible en la automoción, también puede ser utilizado en una pila de combustible.La pila de combustible es un dispositivo electroquímico que convierte el hidrógeno y eloxígeno en agua, generando la electricidad en dicha combinación química. El hidrógeno,puede ser almacenado en un depósito; el oxígeno, se obtiene generalmente del aire. Si seutiliza hidrógeno puro esta tecnología sólo emite a la atmósfera vapor de agua.

En los vehículos con pila de combustible se necesita, además del sistema de almace-namiento, un motor eléctrico que impulse el vehículo y suministre potencia al resto deelementos auxiliares.

La pila de combustible comparte los mismos problemas de almacenamiento recogidosen la tabla 3.3 para el hidrógeno como combustible en los MCI. También se le puedenasignar las ventajas e inconvenientes discutidas en este apartado, a las que habría quesumar el precio de las pilas de combustible como desventaja adicional.

Casi todos los fabricantes cuentan con programas de investigación y desarrollo paraponer a punto la tecnología de las pilas de combustible. Esto se debe a que en el medioy largo plazo se ve esta tecnología como la mejor alternativa a los MCI. No obstante,a parte de los inconvenientes por la naturaleza propia del hidrogeno, se presentan otroseconómicos y tecnológicos que se esperan, en parte, ser solventados en el futuro.

75