regimen simplificado para pequeÑos...

TRANSCRIPT

1

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES(MONOTRIBUTO)

TEXTO COMPARADO

Ley N° 24.977, sus modificacionesy complementaria (*)

Ley N° 25.865(**)

TITULO IDISPOSICIONES PRELIMINARES

Artículo 1º.- Se establece un régimenintegrado y simplificado, relativo a losimpuestos a las ganancias y al valor agregadoy al sistema previsional, destinado a lospequeños contribuyentes.

TITULO IIDEFINICION DE PEQUEÑO CONTRIBUYENTE

Art. 2º.- A los fines de lo dispuesto en esterégimen, se considera pequeño contribuyentea las personas físicas que ejercen oficios o sontitulares de empresas o explotacionesunipersonales y a las sucesiones indivisas ensu carácter de continuadoras de los mismos,que habiendo obtenido en el año calendarioinmediato anterior al período fiscal de que setrata, ingresos brutos inferiores o iguales aCIENTO CUARENTA Y CUATRO MIL PESOS($ 144.000), no superen en el mismo períodolos parámetros máximos referidos a lasmagnitudes físicas y el precio unitario deoperaciones, que se establezcan para sucategorización a los efectos del pago integradode impuestos que les corresponda realizar.

En tanto sus ingresos no superen el monto aque se refiere el párrafo anterior y consujeción a lo dispuesto en el Capítulo XIV delTítulo III serán igualmente consideradospequeños contribuyentes las personas físicasintegrantes de las sociedades civiles (TítuloVII, Sección III del Libro II del Código Civil), desociedades de hecho y comerciales irregulares(Capítulo I, Sección IV, de la ley de sociedadescomerciales 19.550 y sus modificatorias) o delas sociedades comerciales tipificadas en elCapítulo II, Secciones I, II y III de la citada leyde sociedades comerciales.

TITULO IDISPOSICIONES PRELIMINARES

ARTICULO 1º.- Se establece un régimentributario integrado y simplificado,relativo a los impuestos a las gananciasy al valor agregado y al sistemaprevisional, destinado a los pequeñoscontribuyentes.

TITULO IIDEFINICION DE PEQUEÑO CONTRIBUYENTE

ARTICULO 2°.- A los fines de lo dispuestoen este régimen, se consideran pequeñoscontribuyentes las personas físicas querealicen venta de cosas muebles, obras,locaciones y/o prestaciones de servicios,incluida la actividad primaria, lasintegrantes de cooperativas de trabajo,en los términos y condiciones que seindican en el Título VI y las sucesionesindivisas en su carácter decontinuadoras de las mismas. Asimismo,se consideran pequeños contribuyenteslas sociedades de hecho y comercialesirregulares (Capítulo I, Sección IV, de laLey de Sociedades Comerciales N° 19.550y sus modificaciones), en la medida quetengan un máximo de TRES (3) socios.

En todos los casos siempre que cumplanlas siguientes condiciones:

a) Que por locaciones y/o prestaciones de

2

____________Tercer párrafo del artículo 2° trasladado a continuación delartículo 56 de esta columna.____________

____________Véase el artículo 31 de esta columna.____________

____________Tercer párrafo del artículo 2° trasladado a continuación delartículo 56 de esta columna.____________

____________ Expresión “Asimismo serán considerados sujetos de esterégimen las personas físicas integrantes de cooperativasde trabajo” incorporada a continuación del segundopárrafo por Ley N° 25.239 (B.O. 31/12/99), Título XVII,Art. 20, inciso a).- Vigencia: Desde el 31/12/99 y surtirán efecto a partir del01/04/00.____________

También con sujeción a lo dispuesto en elCapítulo XIV del Título III serán consideradospequeños contribuyentes quienes ejerzanprofesiones, incluidas aquéllas para las que serequiere título universitario y/o habilitación

servicios hayan obtenido en el añocalendario inmediato anterior alperíodo fiscal de que se trata, ingresosbrutos inferiores o iguales al importede PESOS SETENTA Y DOS MIL ($72.000.-).

b) Que por el resto de las actividadesenunciadas, incluida la actividadprimaria, hayan obtenido en el añocalendario inmediato anterior alperíodo fiscal de que se trata, ingresosbrutos inferiores o iguales al importede PESOS CIENTO CUARENTA YCUATRO MIL ($ 144.000.-).

c) Que no superen en el mismo período losparámetros máximos referidos a lasmagnitudes físicas que se establezcanpara su categorización a los efectos delpago integrado de impuestos que lescorresponda realizar.

d) Que el precio máximo unitario de venta,sólo en los casos de venta de cosasmuebles, no supere la suma de PESOSOCHOCIENTOS SETENTA ($ 870.-).

e) Que no realicen, importaciones de cosasmuebles y/o de servicios.

Cuando se trata de sociedadescomprendidas, además de cumplirse conlos requisitos exigidos a las personasfísicas, la totalidad de los integrantes -individualmente considerados- debenreunir las condiciones para ingresar alRégimen Simplificado (RS).

3

profesional, pero sólo podrán incorporarse alRégimen Simplificado cuando el monto de susingresos brutos anuales no supere el límite detreinta y seis mil pesos ($ 36.000) establecidopara la Categoría II y no esté comprendido enlas demás causales de exclusión previstas enel artículo 17.

Art. 3º.- A efectos de lo dispuesto en elartículo anterior, se considera ingreso brutoobtenido en sus actividades, al producido delas ventas, obras, locaciones o prestacionescorrespondientes a operaciones realizadas porcuenta propia o ajena excluidas aquellas quese hubieran cancelado y neto de descuentosefectuados de acuerdo con las costumbres deplaza.

TITULO IIIREGIMEN SIMPLIFICADO (RS)

Art. 4º.- Los sujetos que encuadren en lacondición de pequeño contribuyente, de

ARTICULO 3°.- Los sujetos que realicenalguna o algunas de las actividadesmencionadas por el inciso a) del artículoanterior, simultáneamente con otra uotras comprendidas por el inciso b) dedicho artículo, deberán categorizarse deacuerdo con la actividad principal ysumar la totalidad de los ingresos brutosobtenidos.

A los fines de lo dispuesto en el párrafoprecedente se entenderá por actividadprincipal aquélla por la que el contribu-yente obtenga mayores ingresos brutos.

Si la actividad principal del contribu-yente queda encuadrada en el referidoinciso a) quedará excluido del régimen sial sumarse los ingresos brutos obtenidospor actividades comprendidas por elcitado inciso b), superare el límite dePESOS SETENTA Y DOS MIL ($ 72.000.-).

En el supuesto que la actividad principaldel contribuyente quede encuadrada enel inciso b) del artículo anterior quedaráexcluido del régimen si al sumarle losingresos brutos obtenidos por actividadescomprendidas por el inciso a) de dichoartículo, superare el límite de PESOSCIENTO CUARENTA Y CUATRO MIL ($144.000.-).

A los efectos de lo dispuesto por elpresente régimen, se considera ingresobruto obtenido en las actividades, alproducido de las ventas, obras, locacio-nes o prestaciones correspondientes aoperaciones realizadas por cuenta pro-pia o ajena excluidas aquellas que sehubieran cancelado y neto de descuentosefectuados de acuerdo con las costum-bres de plaza.

TITULO IIIREGIMEN SIMPLIFICADO PARA PEQUEÑOS

CONTRIBUYENTES (RS)

ARTICULO 4°.- Los sujetos que encuadrenen la condición de pequeño contribuyen-

4

acuerdo a lo establecido en el artículo 2º delpresente régimen, podrán optar por ins-cribirse en el Régimen Simplificado paraPequeños Contribuyentes (RS), debiendo tri-butar el impuesto integrado que se estableceen el presente régimen.

CAPITULO I

Impuestos Comprendidos

Art. 5º.- Los ingresos que deban efectuarsecomo consecuencia de la inscripción en elRégimen Simplificado (RS), sustituyen el pagode los siguientes impuestos:

a) El Impuesto a las Ganancias del titular deloficio, empresa o explotación unipersonal,por las rentas derivadas de la misma.

b) El Impuesto al Valor Agregado corres-pondiente a las operaciones del oficio,empresa o explotación unipersonal.

La sustitución dispuesta en este inciso nocomprende el impuesto que de acuerdo a loestablecido en el artículo 30 de la Ley deImpuesto al Valor Agregado, (texto ordenado en1997 y su modificatoria), deben liquidar a losresponsables comprendidos en el RégimenSimplificado (RS), los responsables inscritos

te, de acuerdo con lo establecido en elartículo 2° del presente régimen, podránoptar por inscribirse en el RégimenSimplificado para Pequeños Contribuyentes(RS), debiendo tributar el impuestointegrado que se establece en el presenterégimen.

ARTICULO 5º.- Se considerará domiciliofiscal especial de los pequeñoscontribuyentes adheridos al RégimenSimplificado (RS), en los términos delartículo 3º de la Ley N° 11.683, textoordenado en 1998 y sus modificaciones, eldeclarado en oportunidad de ejercer laopción, salvo que haya sido modificado enlegal tiempo y forma por el contribuyente.

CAPITULO I

Impuestos Comprendidos

ARTICULO 6°.- Los ingresos que debanefectuarse como consecuencia de lainscripción en el Régimen Simplificado(RS), sustituyen el pago de los siguientesimpuestos:

a) El impuesto a las ganancias.

b) El impuesto al valor agregado.

En el caso de las sociedades comprendidasen el presente régimen se sustituye elimpuesto a las ganancias de susintegrantes originado por las actividadesdesarrolladas por la entidad sujeta alRégimen Simplificado (RS) y el impuesto alvalor agregado de la sociedad.

Las operaciones de los pequeños contribu-yentes inscriptos en el Régimen Simpli-ficado (RS) se encuentran exentas delimpuesto a las ganancias y del impuesto alvalor agregado, así como de aquellosimpuestos que lo sustituyan.

____________Nota: El artículo 17 (Título IV) de la Ley N° 25.865 (B.O.19/01/04) dispuso la exención respecto del impuesto a laganancias mínima presunta para los pequeños contribu-yentes adheridos al Régimen Simplificado.____________

5

que realicen las ventas o prestacionesindicadas en el segundo párrafo del artículo28 de la misma norma legal.

CAPITULO II

Impuesto Mensual a Ingresar – Categorías

Art. 6º.- Los pequeños contribuyentesinscritos en el Régimen Simplificado (RS)deberán ingresar mensualmente, por lasoperaciones derivadas de su oficio, empresa oexplotación unipersonal, un impuestointegrado, sustitutivo de los impuestos a lasganancias y al valor agregado que resultará dela categoría donde queden encuadrados enfunción a los ingresos brutos, a lasmagnitudes físicas y al precio unitario deoperaciones asignadas a las mismas.

El presente impuesto deberá ser ingresadohasta el mes en que se perfeccione la renunciaal régimen o, en su caso, hasta el cesedefinitivo de actividades, no quedandoexceptuados de la obligación los períodoscorrespondientes a suspensiones temporariasde operaciones, cualesquiera sean las causasque las hubieran originado.

Las operaciones derivadas del oficio, empresao explotación unipersonal de los pequeñoscontribuyentes inscritos en el RégimenSimplificado (RS), se encuentran exentas delImpuesto a las Ganancias y del Impuesto alValor Agregado, excepto, en el segundo de lostributos mencionados, respecto de la situaciónprevista en el último párrafo del inciso b) delartículo 5º del presente régimen.

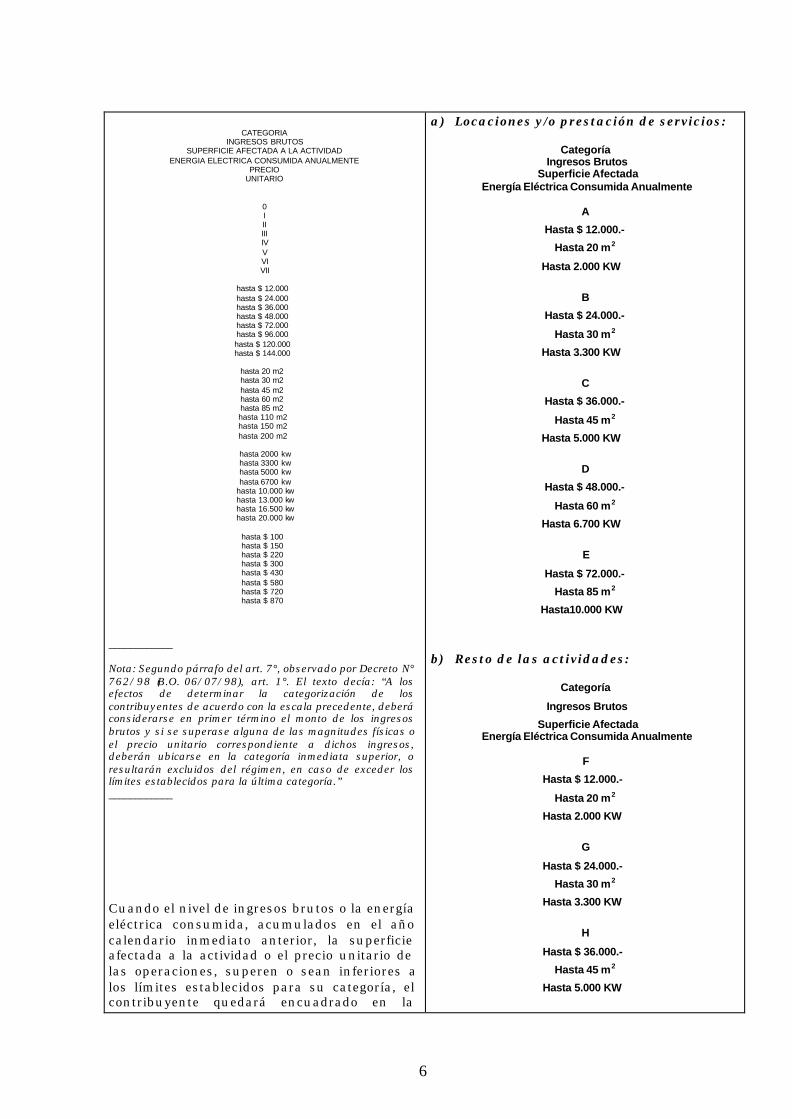

Art. 7º.- Se establecen ocho (8) categorías decontribuyentes, de acuerdo a los ingresosbrutos anuales, a las magnitudes físicas y alprecio unitario de las ventas, obras, locacioneso prestaciones de servicios, que se indican acontinuación:

CAPITULO II

Impuesto Mensual a Ingresar - Categorías

ARTICULO 7º.- Los pequeños contribuyentesinscritos en el Régimen Simplificado (RS)deberán -desde su adhesión al régimen-ingresar mensualmente el impuestointegrado, sustitutivo de los impuestosmencionados en el artículo precedente, queresultará de la categoría donde quedenencuadrados en función al tipo deactividad, a los ingresos brutos y a lasmagnitudes físicas asignadas a lasmismas.

El presente impuesto deberá ser ingresadohasta el mes en que el contribuyenterenuncie al régimen –en los plazos,términos y condiciones que a tal findetermine la Administración Federal deIngresos Públicos, entidad autárquica en elámbito del Ministerio de Economía yProducción- o, en su caso, hasta el cesedefinitivo de actividades.

Facúltase a la Administración Federal deIngresos Públicos a regular la bajaretroactiva del pequeño contribuyenteadherido al Régimen Simplificado (RS). Enlos casos de renuncia o baja retroactiva, nopodrá exigirse al contribuyente requisitosque no guarden directa relación con losrequeridos en el momento de tramitarse sualta.

ARTICULO 8°.- Se establecen las siguientescategorías de contribuyentes –según el tipode actividad desarrollada o el origen desus ingresos- de acuerdo con los ingresosbrutos anuales y las magnitudes físicas,que se indican a continuación:

6

CATEGORIAINGRESOS BRUTOS

SUPERFICIE AFECTADA A LA ACTIVIDADENERGIA ELECTRICA CONSUMIDA ANUALMENTE

PRECIOUNITARIO

0IIIIIIIVVVIVII

hasta $ 12.000hasta $ 24.000hasta $ 36.000hasta $ 48.000hasta $ 72.000hasta $ 96.000hasta $ 120.000hasta $ 144.000

hasta 20 m2hasta 30 m2hasta 45 m2hasta 60 m2hasta 85 m2hasta 110 m2hasta 150 m2hasta 200 m2

hasta 2000 kwhasta 3300 kwhasta 5000 kwhasta 6700 kw

hasta 10.000 kwhasta 13.000 kwhasta 16.500 kwhasta 20.000 kw

hasta $ 100hasta $ 150hasta $ 220hasta $ 300hasta $ 430hasta $ 580hasta $ 720hasta $ 870

____________

Nota: Segundo párrafo del art. 7°, observado por Decreto N°762/98 (B.O. 06/07/98), art. 1°. El texto decía: “A losefectos de determinar la categorización de loscontribuyentes de acuerdo con la escala precedente, deberáconsiderarse en primer término el monto de los ingresosbrutos y si se superase alguna de las magnitudes físicas oel precio unitario correspondiente a dichos ingresos,deberán ubicarse en la categoría inmediata superior, oresultarán excluidos del régimen, en caso de exceder loslímites establecidos para la última categoría.”____________

Cuando el nivel de ingresos brutos o la energíaeléctrica consumida, acumulados en el añocalendario inmediato anterior, la superficieafectada a la actividad o el precio unitario delas operaciones, superen o sean inferiores alos límites establecidos para su categoría, elcontribuyente quedará encuadrado en la

a) Locaciones y/o prestación de servicios:

CategoríaIngresos Brutos

Superficie AfectadaEnergía Eléctrica Consumida Anualmente

A

Hasta $ 12.000.-

Hasta 20 m2

Hasta 2.000 KW

B

Hasta $ 24.000.-

Hasta 30 m2

Hasta 3.300 KW

C

Hasta $ 36.000.-

Hasta 45 m2

Hasta 5.000 KW

D

Hasta $ 48.000.-

Hasta 60 m2

Hasta 6.700 KW

E

Hasta $ 72.000.-

Hasta 85 m2

Hasta10.000 KW

b) Resto de las actividades:

Categoría

Ingresos Brutos

Superficie AfectadaEnergía Eléctrica Consumida Anualmente

F

Hasta $ 12.000.-

Hasta 20 m2

Hasta 2.000 KW

G

Hasta $ 24.000.-

Hasta 30 m2

Hasta 3.300 KW

H

Hasta $ 36.000.-

Hasta 45 m2

Hasta 5.000 KW

7

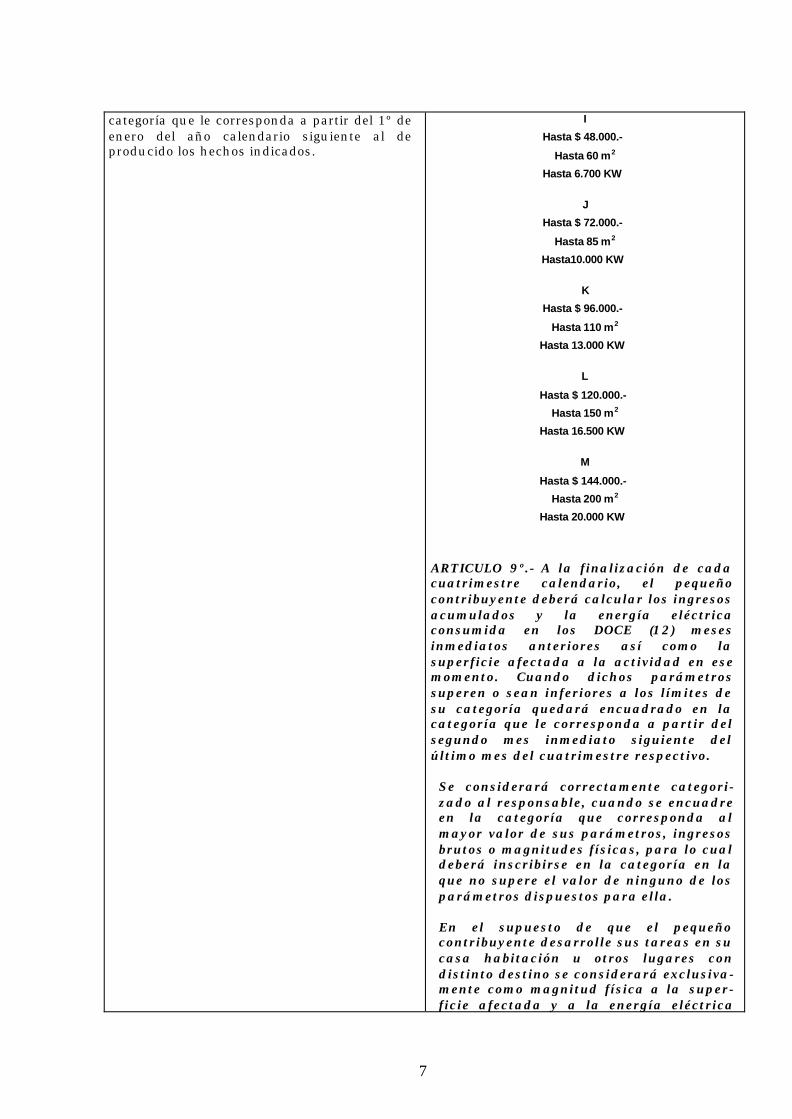

categoría que le corresponda a partir del 1º deenero del año calendario siguiente al deproducido los hechos indicados.

I

Hasta $ 48.000.-

Hasta 60 m2

Hasta 6.700 KW

J

Hasta $ 72.000.-

Hasta 85 m2

Hasta10.000 KW

K

Hasta $ 96.000.-

Hasta 110 m2

Hasta 13.000 KW

L

Hasta $ 120.000.-

Hasta 150 m2

Hasta 16.500 KW

M

Hasta $ 144.000.-

Hasta 200 m2

Hasta 20.000 KW

ARTICULO 9º.- A la finalización de cadacuatrimestre calendario, el pequeñocontribuyente deberá calcular los ingresosacumulados y la energía eléctricaconsumida en los DOCE (12) mesesinmediatos anteriores así como lasuperficie afectada a la actividad en esemomento. Cuando dichos parámetrossuperen o sean inferiores a los límites desu categoría quedará encuadrado en lacategoría que le corresponda a partir delsegundo mes inmediato siguiente delúltimo mes del cuatrimestre respectivo.

Se considerará correctamente categori-zado al responsable, cuando se encuadreen la categoría que corresponda almayor valor de sus parámetros, ingresosbrutos o magnitudes físicas, para lo cualdeberá inscribirse en la categoría en laque no supere el valor de ninguno de losparámetros dispuestos para ella.

En el supuesto de que el pequeñocontribuyente desarrolle sus tareas en sucasa habitación u otros lugares condistinto destino se considerará exclusiva-mente como magnitud física a la super-ficie afectada y a la energía eléctrica

8

consumida en dicha actividad. En caso

9

A los fines dispuestos en este artículo seestablece que:

a) El parámetro de superficie afectada a laactividad se aplicará en zonas urbanas osuburbanas de las ciudades o poblacionescon más de 40.000 habitantes. LaAdministración Federal podrá, en el futuro,declararlo de aplicación enconcentraciones urbanas de menorpoblación y/o para determinadas zonas oregiones, o desechar su consideración osustituirlo por referencias al valor locativode los locales utilizados;

b) El precio unitario será de aplicaciónúnicamente en relación a los bienesdestinados a su venta.

c) La facultad otorgada por el inciso a) a laAdministración Federal, se aplicará tam-bién respecto de los parámetros preciomáximo unitario de venta y energíaeléctrica consumida.

____________- Inciso c) incorporado por Ley N° 25.239 (B.O.31/12/99), Título XVII, Art. 20, inciso b).

- Vigencia: Desde el 31/12/99 y surtiránefecto a partir del 01/04/00.

____________

Facúltase al Poder Ejecutivo, por el lapso deveinticuatro (24) meses, a modificar en uncincuenta por ciento (50%), en más o enmenos, los parámetros para determinar lascategorías, previstos en este artículo.

de existir un único medidor se presume,salvo prueba en contrario, que se afectóel VEINTE POR CIENTO (20%) a laactividad gravada, en la medida que sedesarrollen actividades de bajo consumoenergético. En cambio, se presume elNOVENTA POR CIENTO (90%), salvoprueba en contrario, en el supuesto deactividades de alto consumo energético.

La actividad primaria y la prestación deservicios sin local fijo, se categorizaráexclusivamente por el nivel de ingresosbrutos.

Las sociedades indicadas en el artículo2º, según el tipo de actividad, sólopodrán categorizarse a partir de laCategoría D o J, en adelante.

ARTICULO 10.- A los fines dispuestos enel artículo 8º, se establece que:

a) El parámetro de superficie afectada ala actividad no se aplicará en zonasurbanas o suburbanas de las ciudadeso poblaciones de hasta CUARENTA MIL(40.000.-) habitantes, con excepción delas actividades económicas quedetermine la Administración Federalde Ingresos Públicos, entidadautárquica en el ámbito del Ministeriode Economía y Producción.

b) La facultad otorgada por el incisoanterior a la Administración Federal deIngresos Públicos se aplicará tambiénrespecto de los parámetros preciomáximo unitario de venta o energíaeléctrica consumida.

El Poder Ejecutivo Nacional podráincrementar, hasta en un CINCUENTAPOR CIENTO (50%), los parámetros paradeterminar las categorías, previstos en elartículo 8º, así como el precio máximounitario de venta de cosas muebles,establecido en el inciso d) del artículo 2°.

10

____________- Último párrafo incorporado por Ley N° 25.239(B.O. 31/12/99), Título XVII, Art. 20, inciso c).

- Vigencia: Desde el 31/12/99 y surtiránefecto a partir del 01/04/00.

____________

Art. … .- Los pequeños contribuyentes que,por aplicación de los parámetros establecidosen el artículo anterior, queden encuadradosen las categorías que en adelante se indican,para adherir al régimen simplificado deberáncontar con la cantidad mínima de empleadosen relación de dependencia registrados quepara cada caso se detalla:

CATEGORIACANTIDAD MINIMA DE EMPLEADOS

Categoría IV:Categoría V:Categoría VI:Categoría VII:

1233

___________-Nota: El artículo 2° del Decreto N° 485/00(B.O. 20/06/00), modificó la cantidad mínimade empleados en relación de dependencia,exigida para adherir al Régimen Simplificado,a partir del 01/04/00.

________________________- Artículo incorporado a continuación delartículo 7° por Ley N° 25.239 (B.O. 31/12/99),Título XVII, Art. 20, inciso d).

- Vigencia: Desde el 31/12/99 y surtiránefecto a partir del 01/04/00.____________

Art. 8º.- Cuando la Administración Federal deIngresos Públicos, entidad autárquica en elámbito del Ministerio de Economía y Obras yServicios Públicos, en virtud de las facultadesque le otorga el Capítulo VI del Título I de la ley11.683, texto ordenado en 1978 y sus mo-dificaciones, verifique que las operaciones delos contribuyentes inscritos en el RégimenSimplificado (RS) no se encuentran respal-

Asimismo el Poder Ejecutivo Nacionalpodrá establecer parámetros máximosdiferenciales para determinadas zonas,regiones y/o actividades económicas.

ARTICULO 11.- Cuando la AdministraciónFederal de Ingresos Públicos, en virtud delas facultades que le otorga la Ley N°11.683, texto ordenado en 1998 y susmodificaciones, verifique que las opera-ciones de los contribuyentes inscritos en elRégimen Simplificado (RS) no se en-cuentran respaldadas por las respectivasfacturas o documentos equivalentes corres-pondientes a las compras, obras, loca-ciones o prestaciones aplicadas a la ac-tividad, o por la emisión de sus respectivasfacturas o documentos equivalentes, sepresumirá, salvo prueba en contrario, quelos mismos tienen ingresos brutos

11

dadas por las respectivas facturas o do-cumentos equivalentes correspondientes a lascompras, obras, locaciones o prestacionesaplicadas a la actividad, o por la emisión desus respectivas facturas o documentosequivalentes, se presumirá, sin admitir prueba

12

en contrario, que los mismos tienen ingresosbrutos anuales superiores a los declarados enoportunidad de su categorización, lo que darálugar a que el citado organismo los encuadrede oficio en la categoría inmediata superior,no pudiendo recategorizarse en algunacategoría inferior ni renunciar al régimendurante los doce (12) meses calendariosposteriores al de producido el cambio. Sidichos contribuyentes se encontrarenincluidos en la última categoría, se deberáaplicar el procedimiento de exclusión indicadoen el inciso f) del artículo 22, no pudiendoreingresar al régimen hasta después detranscurridos tres (3) años calendariosposteriores al de la exclusión.

La recategorización o exclusión del régimenestablecido precedentemente, se aplicará conindependencia de las sanciones que pudierancorresponder por aplicación del artículo 44 dela ley 11.683, texto ordenado en 1978 y susmodificaciones y de las previstas en elartículo 22 del presente régimen.

Art. 9º.- El impuesto integrado que por cadacategoría deberá ingresarse mensualmente, esel siguiente:

CATEGORIAIMPORTE MENSUAL

0IIIIIIIVVVIVII

$ 33$ 39$ 75$ 118$ 194$ 284$ 373$ 464

anuales superiores a los declarados enoportunidad de su categorización, lo quedará lugar a:

a) Que el citado organismo los excluya deoficio a cuyo fin se deberá aplicar elprocedimiento indicado en el inciso e)del artículo 27, no pudiendoreingresar al régimen hasta despuésde transcurridos TRES (3) añoscalendarios posteriores al de laexclusión.

b) La exclusión del régimen establecidoprecedentemente se efectúe conindependencia de las sanciones quepudieran corresponder por aplicacióndel artículo 40 de la Ley N° 11.683,texto ordenado en 1998 y susmodificaciones.

ARTICULO 12.- El impuesto integrado quepor cada categoría deberá ingresarsemensualmente, es el siguiente:

a) Prestación de servicios o locaciones:

CATEGORIAIMPUESTO A INGRESAR

ABCDE

$ 33$ 39$ 75$ 128$ 210

b) Resto de las actividades:

CATEGORIAIMPUESTO A INGRESAR

FGHIJKLM

$ 33$ 39$ 75$ 118$ 194

13

$ 310$ 405$ 505

En el caso de las sociedades indicadas enel artículo 2°, el pago del impuestointegrado estará a cargo de la sociedad.El monto a ingresar será el de lacategoría que le corresponda -según eltipo de actividad, el monto de susingresos brutos y demás parámetros-, conmás un incremento del VEINTE PORCIENTO (20%) por cada uno de los sociosintegrantes de la sociedad.

14

CAPITULO III

Inicio de Actividades

Art. 10.- En el caso de iniciación deactividades, el pequeño contribuyente que op-te por inscribirse en el Régimen Simplificado(RS), deberá encuadrarse en la categoría quele corresponda de conformidad a la magnitudfísica referida a la superficie que tengaafectada a la actividad y al precio unitario desus operaciones. De no contar con tales re-ferencias se categorizará inicialmente me-diante una estimación razonable.

Transcurridos cuatro (4) meses, deberá

Autorízase al Poder Ejecutivo Nacional amodificar, en más o en menos, en unDIEZ POR CIENTO (10%), los importes delimpuesto integrado para cada una de lascategorías previstas en el presenteartículo.

Autorízase asimismo al Poder Ejecutivonacional a bonificar –en una o másmensualidades- hasta un VEINTE PORCIENTO (20%) del impuesto integradototal a ingresar en un ejercicio anual, aaquellos pequeños contribuyentes quecumplan con una determinadamodalidad de pago o que guardenestricto cumplimiento con susobligaciones formales y materiales.

El Pequeño Contribuyente que realiceactividad primaria y quede encuadradoen la Categoría F, así como el pequeñocontribuyente eventual, instituido en elTítulo IV, no deben ingresar el impuestointegrado y sólo abonarán lascotizaciones mensuales fijas con destinoa la seguridad social.

Cuando el pequeño contribuyente inscritoen el Régimen Simplificado (RS) sea unsujeto inscrito en el Registro Nacional deEfectores de Desarrollo Local y EconomíaSocial del Ministerio de Desarrollo Socialque quede encuadrado en las categoríasA y F, no deberá ingresar el impuestointegrado durante el término deVEINTICUATRO (24) meses contados apartir de su inscripción en elmencionado registro.

CAPITULO III

Inicio de Actividades

ARTICULO 13- En el caso de iniciación deactividades, el Pequeño Contribuyenteque opte por inscribirse en el RégimenSimplificado (RS) deberá encuadrarse enla categoría que le corresponda de con-formidad a la magnitud física referida ala superficie que tenga afectada a laactividad. De no contar con tales referen-cias se categorizará inicialmente me-diante una estimación razonable.

Transcurridos CUATRO (4) meses, deberá

15

proceder a anualizar el máximo de losingresos brutos obtenidos y la mayor energíaeléctrica consumida en cualquiera de losmeses comprendidos en dicho período, aefectos de confirmar su categorización odeterminar su recategorización o exclusióndel régimen, de acuerdo con las cifrasobtenidas, debiendo, en su caso, ingresar elimporte mensual correspondiente a su nuevacategoría a partir del mes siguiente al deproducido el cambio...................................................................Art. 12.- En caso de que no hubierantranscurrido cuatro (4) meses entre lainiciación de las actividades y la inscripciónen el régimen, se aplicará el procedimiento delartículo 10 del presente régimen, debiéndoseconfirmar la categorización, ajustar la misma,o egresar del régimen, al cierre del cuarto mesdesde la iniciación. Si el lapso entre lainiciación y la inscripción es mayor que elaludido, sin haber alcanzado los doce (12)meses, se aplicará el procedimiento deanualizar el máximo de los ingresos brutos ola mayor energía eléctrica consumida enalguno de los meses precedentes al acto deinscripción, valores que juntamente con lasuperficie afectada a la actividad y el preciounitario de sus operaciones, determinarán lacategoría en que resultará encuadrado...................................................................

Art. 11.- Cuando la inscripción al RégimenSimplificado (RS) se produzca conposterioridad al inicio de actividades, peroantes de transcurridos doce (12) meses, elcontribuyente deberá proceder a anualizar elmáximo de los ingresos brutos obtenidos y lamayor energía eléctrica consumida en algunode los doce (12) meses precedentes al acto deinscripción, valores que juntamente con lasuperficie afectada a la actividad y el preciounitario de sus operaciones, determinarán lacategoría en que resultará encuadrado.

Cuando hubieren transcurrido doce (12) omás meses del inicio de actividades, seconsiderarán los ingresos brutos y la energíaeléctrica consumida acumulada de losúltimos doce (12) meses anteriores a lainscripción.

proceder a anualizar los ingresos brutosobtenidos y la energía eléctrica con-sumida en dicho período, a efectos deconfirmar su categorización o deter-minar su recategorización o exclusióndel régimen, de acuerdo con las cifrasobtenidas, debiendo, en su caso, ingresarel importe mensual correspondiente a sunueva categoría a partir del segundo messiguiente al del último mes del períodoindicado.

Hasta tanto transcurran DOCE (12) mesesdesde el inicio de la actividad, a los finesde lo dispuesto por el primer párrafo delartículo 9°, se deberá anualizar losingresos brutos obtenidos y la energíaeléctrica consumida en cadacuatrimestre.

ARTICULO 14.- Cuando la inscripción alRégimen Simplificado (RS) se produzcacon posterioridad al inicio deactividades, pero antes de transcurridosDOCE (12) meses, el contribuyente deberáproceder a anualizar los ingresos brutosobtenidos y la energía eléctricaconsumida en el período precedente alacto de inscripción, valores quejuntamente con la superficie afectada ala actividad, determinarán la categoríaen que resultará encuadrado.

Cuando hubieren transcurrido DOCE (12)meses o más desde el inicio de acti-vidades se considerarán los ingresosbrutos y la energía eléctrica consumidaacumulada de los últimos DOCE (12)meses anteriores a la inscripción.

ARTICULO 15.- Cuando el Pequeño Con-tribuyente adherido al Régimen Simpli-

16

CAPITULO IV

Fecha y Forma de Pago

Art. 13.- El pago del impuesto integrado acargo de los pequeños contribuyentesinscritos en el Régimen Simplificado (RS),será efectuado mensualmente en la forma,plazo y condiciones que establezca laAdministración Federal de Ingresos Públicos,entidad autárquica en el ámbito del Ministeriode Economía y Obras y Servicios Públicos.

La obligación tributaria mensual no podrá serobjeto de fraccionamiento. El mencionadoorganismo establecerá diversos plazos depago teniendo en consideración la zonageográfica y/o la actividad económica.

CAPITULO V

Declaración Jurada - Categorizadora yRecategorizadora

Art. 14.- Los pequeños contribuyentes queopten por el Régimen Simplificado (RS),deberán presentar al momento de ejercer laopción, en los supuestos previstos en elCapítulo III del presente régimen, o cuando seproduzca alguna de las circunstancias quedeterminen su recategorización de acuerdo a loprevisto en el artículo 7º del presente régimen,una declaración jurada determinativa de sucondición frente al régimen, en la forma, pla-

ficado (RS) realice una actividadeconómica comprendida en el artículo 8°,inciso a) y la sustituya por otra de lasalcanzadas por el inciso b) del citadoartículo o viceversa, respecto de su nuevaactividad resultará de aplicación loprevisto en este Capítulo.

A tal fin, por la nueva actividaddesarrollada, deberá presentar unadeclaración jurada categorizadora.

CAPITULO IV

Fecha y Forma de Pago

ARTICULO 16.- El pago del impuestointegrado y de las cotizacionesprevisionales indicadas en los artículos40 y 41 a cargo de los pequeñoscontribuyentes inscriptos en el RégimenSimplificado (RS), será efectuadomensualmente en la forma, plazo ycondiciones que establezca laAdministración Federal de IngresosPúblicos.

La obligación tributaria mensual nopodrá ser objeto de fraccionamiento,salvo los casos en que se disponganregímenes de retención o percepción.

Facúltase a la Administración Federal deIngresos Públicos a establecer regímenesde percepción en la fuente así comoregímenes especiales de pago quecontemplen las actividades estacionales,tanto respecto del impuesto integradocomo de las cotizaciones fijas condestino a la seguridad social.

CAPITULO V

Declaración Jurada - Categorizadora yRecategorizadora

ARTICULO 17.- Los pequeños contribuyen-tes que opten por el Régimen Simplificado(RS) deberán presentar al momento deejercer la opción, en los supuestos previstosen el Capítulo III del presente régimen, ocuando se produzca alguna de las cir-cunstancias que determinen su recate-gorización de acuerdo con lo previsto en elartículo 9º del presente régimen, una

17

zo y condiciones que establezca la Admi-nistración Federal de Ingresos Públicos,entidad autárquica en el ámbito del Ministeriode Economía y Obras y Servicios Públicos.

CAPITULO VI

Opción al Régimen Simplificado (RS)

Art. 15.- La opción al Régimen Simplificado(RS) se perfeccionará mediante la inscripciónde los sujetos que reúnan las condicionesestablecidas en el artículo 2º del presenterégimen, en el Registro de PequeñosContribuyentes que a tal efecto habilitará laAdministración Federal de Ingresos Públicos,entidad autárquica en el ámbito del Ministeriode Economía y Obras y Servicios Públicos, enla forma y condiciones que el mismoestablezca.

La opción ejercida de conformidad con esteartículo, sujetará a los contribuyentes alRégimen Simplificado (RS) a partir del primerdía del mes siguiente, siendo definitiva parapermanecer en este régimen hasta lafinalización del año calendario inmediatosiguiente, salvo que se verifique alguna de lascausales de exclusión establecidas en elartículo 17 del presente régimen.

En el caso de inicio de actividades los sujetospodrán adherir al régimen simplificado conefecto a partir del mes de adhesión, inclusive.

____________- Expresión “En el caso de inicio de actividades los sujetos

podrán adherir al régimen simplificado con efecto a partirdel mes de adhesión, inclusive”, incorporada acontinuación del segundo párrafo por Ley N° 25.239 (B.O.31/12/99), Título XVII, Art. 20, inciso e).

- Vigencia: Desde el 31/12/99 y surtirán efecto a partir del01/04/00.

____________

CAPITULO VII

Renuncia

Art. 16.- Los contribuyentes inscriptos en elRégimen Simplificado (RS) podrán renunciaral mismo. Dicha renuncia producirá efectos a

declaración jurada determinativa de sucondición frente al régimen, en la forma,plazo y condiciones que establezca laAdministración Federal de IngresosPúblicos.

CAPITULO VI

Opción al Régimen Simplificado (RS)

ARTICULO 18.- La opción al RégimenSimplificado (RS) se perfeccionarámediante la inscripción de los sujetos quereúnan las condiciones establecidas en elartículo 2° del presente régimen, en lascondiciones que fija la AdministraciónFederal de Ingresos Públicos.

La opción ejercida de conformidad con elpresente artículo sujetará a loscontribuyentes al Régimen Simplificado(RS) desde el mes inmediato siguiente aaquel en que se efectivice hasta el mes enque se solicite su baja por cese deactividad o por renuncia al régimen.

En el caso de inicio de actividades lossujetos podrán adherir al régimensimplificado con efecto a partir del mesde adhesión, inclusive.

ARTICULO 19 - No podrán optar por elRégimen Simplificado (RS) los respon-sables que estén comprendidos en algunade las causales contempladas en elartículo 21.

CAPITULO VII

Renuncia

ARTICULO 20.- Los contribuyentesinscritos en el Régimen Simplificado (RS)podrán renunciar al mismo en cualquiermomento. Dicha renuncia producirá

18

partir del primer día del mes siguiente, nopudiendo el contribuyente optar nuevamentepor el régimen hasta después detranscurridos tres (3) años calendariosposteriores al de efectuada la renuncia.

La renuncia implicará que los contribuyentesdeban dar cumplimiento a sus obligacionesimpositivas, por los respectivos regímenesgenerales. Con relación al Impuesto al ValorAgregado quedarán comprendidos, cualquierasea el monto de sus ingresos anuales, en lacategoría de responsables inscritos.

CAPITULO VIII

Exclusiones

Art. 17.- Quedan excluidos del RégimenSimplificado (RS) los contribuyentes que:

a) Sus ingresos brutos o energía eléctricaconsumida, acumulados en los últimosdoce (12) meses, o en su caso, la superficieafectada a la actividad o el precio unitariode las operaciones, superen los límitesestablecidos para la última categoría;

b) Desarrollen las actividades profesionales-incluidas aquellas para las que serequiere título universitario y/ohabilitación profesional- cuando susingresos brutos anuales superen lostreinta y seis mil ($36.000).

____________- Inciso b) sustituido por Ley N° 25.239 (B.O. 31/12/99),

Título XVII, Art. 20, inciso f). - Vigencia: Desde el31/12/99 y surtirán efecto a partir del 01/04/00.

____________

efectos a partir del primer día del messiguiente y el contribuyente no podráoptar nuevamente por el presenterégimen hasta después de transcurridosTRES (3) años calendarios posteriores alde efectuada la renuncia, siempre que seproduzca a efectos de obtener el carácterde responsable inscripto frente alimpuesto al valor agregado por la mismaactividad.

La renuncia implicará que loscontribuyentes deban dar cumplimientoa sus obligaciones impositivas y de laseguridad social, por los respectivosregímenes generales.

CAPITULO VIII

Exclusiones

ARTICULO 21.- Quedan excluidos de plenoderecho del Régimen Simplificado (RS) loscontribuyentes que:

a) Sus ingresos brutos correspondientes alos últimos DOCE (12) meses superen loslímites establecidos para la últimacategoría, de acuerdo con el tipo deactividad que realice y teniendo encuenta lo previsto por el artículo 3° delpresente régimen.

b) Los parámetros físicos superen loscorrespondientes a la última categoría,de acuerdo con el tipo de actividad querealice.

c) El máximo precio unitario de venta, en elcaso de contribuyentes que efectúenventa de cosas muebles, supere la sumaestablecida en el inciso d) del artículo 2°del presente Anexo.

19

d) Adquieran bienes o realicen gastosinjustificados por un valor incompatiblecon los ingresos declarados;

e) Hayan perdido su calidad de sujetos delpresente régimen.

f) No cumplan con el requisito exigido por elartículo agregado a continuación delartículo 7º.

____________- Inciso f) incorporado por Ley N° 25.239 (B.O. 31/12/99),

Título XVII, Art. 20, inciso g).- Vigencia: Desde el 31/12/99 y surtirán efecto a partir del

01/04/00.____________

c) Tuvieran más de una unidad de explotacióny/o actividad comprendida en el régimen;

......................................................................Art. 23.- El acaecimiento de cualquiera de lascausales indicadas en el artículo 17 delpresente régimen producirá, sin necesidad deintervención alguna por parte de laAdministración Federal de Ingresos Públicos,entidad autárquica en el ámbito delMinisterio de Economía y Obras y ServiciosPúblicos, la exclusión automática delpresente régimen desde el momento en quetal hecho ocurra, por lo que loscontribuyentes deberán dar cumplimiento asus obligaciones impositivas, según losregímenes generales respectivos, debiendocomunicar en forma inmediata dichacircunstancia al citado organismo......................................................................

La condición de pequeño contribuyente no esincompatible con el desempeño de actividadesen relación de dependencia.

____________- Expresión “cuando los ingresos por ese concepto no supe-

ren el monto de las deducciones previstas en el artícu-lo 23 de la ley de Impuesto a las Ganancias, textoordenado en 1997 y sus modificaciones” eliminada por

d) Adquieran bienes o realicen gastosinjustificados por un valor incompatiblecon los ingresos declarados.

e) Hayan perdido su calidad de sujetos delpresente régimen.

f) Realicen más de TRES (3) actividadessimultáneas o posean más de TRES (3)unidades de explotación.

g) Realizando la actividad de prestación deservicios o locaciones se hubieran catego-rizado como si realizaran las restantesactividades.

Desde el momento en que se produzcacualquiera de las causales de exclusión,los contribuyentes deben dar cumpli-miento a sus obligaciones impositivas yde la seguridad social, por los res-pectivos regímenes generales.

ARTICULO 22.- El acaecimiento decualquiera de las causales indicadas enel artículo anterior producirá, sinnecesidad de intervención alguna porparte de la Administración Federal deIngresos Públicos la exclusión automá-tica del presente régimen desde elmomento en que tal hecho ocurra, por loque los contribuyentes deberán darcumplimiento a sus obligaciones impo-sitivas y de los recursos de la seguridadsocial, según los regímenes generalesrespectivos, debiendo comunicar enforma inmediata dicha circunstancia alcitado organismo.

ARTICULO 23.- La condición de pequeñocontribuyente no es incompatible con eldesempeño de actividades en relación dedependencia, como tampoco con la per-cepción de prestaciones en concepto de jubilación, pensión o retiro correspondiente a alguno de los regímenes nacionaleso provinciales.

20

Ley N° 25.239 (B.O. 31/12/99), Título XVII, Art. 20, incisoh).- Vigencia: Desde el 31/12/99 y surtirán efecto a partir del01/04/00.____________

Art. 18.- Facúltase al Poder EjecutivoNacional para incluir o excluir actividades delpresente Régimen Simplificado (RS) por eltérmino de un año a partir de la fecha depublicación de la presente ley.

CAPITULO IX

Facturación y Registración

Art. 19.- El contribuyente inscripto en elRégimen Simplificado (RS) deberá exigir,emitir y entregar las facturas por lasoperaciones que realice, estando obligado aconservarlas en la forma y condiciones queestablezca la Administración Federal deIngresos Públicos, entidad autárquica en elámbito del Ministerio de Economía y Obras yServicios Públicos.

Art. 20.- Los contribuyentes del RégimenSimplificado (RS) no podrán discriminar elimpuesto de este régimen en las facturas odocumentos equivalentes que emitan.

Con respecto al Impuesto al Valor Agregado,sus adquisiciones no generan, en ningúncaso, crédito fiscal y sus ventas, locaciones oprestaciones no generan, débito fiscal para símismos, ni crédito fiscal respecto de susadquirentes, locatarios o prestatarios.

CAPITULO X

Exhibición de la Identificación y delComprobante de Pago

Art. 21.- Los contribuyentes incluidos en elRégimen Simplificado (RS) deberán exhibir ensus establecimientos, en lugar visible alpúblico, los siguientes elementos:

a) Placa indicativa de su condición depequeño contribuyente y de la categoría enla cual se encuentra inscripto en elRégimen Simplificado (RS);

b) Comprobante de pago perteneciente alúltimo mes del Régimen Simplificado (RS).

CAPITULO IX

Facturación y Registración

ARTICULO 24.- El contribuyente inscriptoen el Régimen Simplificado (RS) deberáexigir, emitir y entregar las facturas porlas operaciones que realice, estandoobligado a conservarlas en la forma ycondiciones que establezca laAdministración Federal de IngresosPúblicos.

ARTICULO 25.- Con respecto al impuestoal valor agregado, sus adquisiciones nogeneran, en ningún caso, crédito fiscal ysus ventas, locaciones o prestaciones nogeneran débito fiscal para sí mismos, nicrédito fiscal respecto de susadquirentes, locatarios o prestatarios.

CAPITULO X

Exhibición de la Identificación y delComprobante de Pago

ARTICULO 26.- Los contribuyentesincluidos en el Régimen Simplificado (RS)deberán exhibir en sus establecimientos,en lugar visible al público, los siguienteselementos:

a) Placa indicativa de su condición depequeño contribuyente y de lacategoría en la cual se encuentrainscripto en el Régimen Simplificado(RS).

b) Comprobante de pago pertenecienteal último mes vencido del RégimenSimplificado (RS).

21

CAPITULO XI

Normas de Procedimiento Aplicables -Medidas Precautorias y Sanciones

Art. 22.- Los pequeños contribuyentesinscriptos en el Régimen Simplificado (RS),por las operaciones derivadas de su oficio,empresa o explotación unipersonal, quedaránsujetos a las disposiciones de la ley 11.683,texto ordenado en 1978 y sus modificaciones,teniendo en cuenta las siguientesparticularidades respecto de las normas dedicha ley, que en cada caso se detallan acontinuación:

a) La clausura preventiva prevista en el incisof) del artículo 41, será aplicable a lospequeños contribuyentes inscritos en elRégimen Simplificado (RS), cuando se denlas causales previstas en el mismo o lasincorporadas en el inciso siguiente delpresente artículo. No obstante, en estoscasos, el período a considerar paradeterminar la reincidencia de la infraccióncontemplada en la referida norma será dedos (2) años y no se requerirá laconcurrencia de la existencia de graveperjuicio prevista en la misma.

b) Las sanciones establecidas en el artículo44, serán aplicables a los pequeños con-tribuyentes inscritos en el Régimen Sim-plificado (RS), cuando incurran en los he-chos u omisiones previstos en el mismo, oen algunos de los indicados a continua-

La exhibición de la placa indicativa y elcomprobante de pago se consideraráninseparables a los efectos de darcumplimiento a la obligación prevista enel presente artículo.

La falta de exhibición de cualquiera deellos, traerá aparejada la consumaciónde la infracción contemplada en elapartado 2 del inciso a) del artículo 27,con las modalidades allí indicadas.

La constancia de pago a que se hacereferencia en el presente artículo es lacorrespondiente a la categoría en la cualel pequeño contribuyente debe estarcategorizado, por lo que la constancia depago de otra categoría incumple elaludido deber de exhibición.

CAPITULO XI

Normas de Procedimiento Aplicables -Medidas Precautorias y Sanciones

ARTICULO 27.- Los pequeñoscontribuyentes inscriptos en el RégimenSimplificado (RS) quedarán sujetos a lasdisposiciones de la Ley N° 11.683, textoordenado en 1998 y sus modificaciones,teniendo en cuenta las siguientesparticularidades respecto de las normasde dicha ley, que en cada caso sedetallan a continuación:

a. Serán sancionados con una multa dePESOS CIEN ($ 100.-) a PESOS TRESMIL ($ 3.000.-) y clausura de UN (1) díaa CINCO (5) días, los pequeños con-tribuyentes inscriptos en el RégimenSimplificado (RS) que incurran en los

22

ción:

I. Sus operaciones no se encuentranrespaldadas por las respectivas facturaso documentos equivalentes correspon-dientes a las compras, obras, locacioneso prestaciones aplicadas a la actividad.

II. No exhibiere en el lugar visible quedetermine la reglamentación, la placaindicativa de su condición de pequeñocontribuyente en la que conste lacategoría en la cual se encuentrainscrito o la constancia de pago delRégimen Simplificado (RS)correspondiente al último mes.

c) Serán sancionados conforme a lo previstoen el artículo 45, los pequeñoscontribuyentes inscritos en el RégimenSimplificado (RS), que mediante la falta depresentación de la declaración jurada decategorización o recategorización o por serinexacta la presentada, omitieran el pagodel impuesto.

d) Serán sancionados con la multa previstaen el artículo 46, los pequeñoscontribuyentes inscritos en el RégimenSimplificado (RS) que mediantedeclaraciones engañosas u ocultacionesmaliciosas perjudicasen al Fisco en virtudde haber formulado declaraciones juradascategorizadoras o recategorizadoras queno se correspondan con la realidad.

e) No resultarán de aplicación al presenterégimen las disposiciones contempladasen el artículo 52, excepto la relativa alartículo 43 contenida en el último párrafode dicha norma.

f) A los fines de la exclusión de los con-tribuyentes del presente régimen cuandoocurriese alguna de las circunstancias in-dicadas en el Capítulo VIII del mismo, o a

hechos u omisiones previstos en elartículo 40 de la citada ley, o enalguno de los indicados acontinuación:

1) Sus operaciones no se encuentranrespaldadas por las respectivasfacturas o documentos equivalentescorrespondientes a las compras,obras, locaciones o prestacionesaplicadas a la actividad.

2) No exhibiere en el lugar visible quedetermine la reglamentación loselementos indicados en el artículoanterior. Si la omisión de exhibiciónse refiriera a uno solo de losmencionados elementos, la sanciónserá de clausura o multa, deacuerdo con la evaluación querealice el juez administrativointerviniente.

b. Serán sancionados conforme a loprevisto en el artículo 45 de la citadaley, los pequeños contribuyentesinscriptos en el Régimen Simplificado(RS) que mediante la falta depresentación de la declaración juradade categorización o recategorización opor ser inexacta la presentadaomitieran el pago del impuesto.

c. Serán sancionados con la multaprevista en el artículo 46 de la citadaley, los pequeños contribuyentesinscriptos en el Régimen Simplificado(RS) que mediante declaracionesengañosas u ocultaciones maliciosasperjudicasen al Fisco en virtud dehaber formulado declaraciones jura-das categorizadoras o recategoriza-doras que no se correspondan con larealidad.

d. No resultarán de aplicación, alpresente régimen las disposicionescontempladas en el artículo 49,excepto la relativa al artículo 39 de lacitada ley contenida en el últimopárrafo de dicha norma.

e. A fin de la exclusión de oficio de loscontribuyentes adheridos al presenterégimen, así como para la determina-nación de los impuestos adeudados alos respectivos regímenes, generales,

23

los efectos de su categorización o reca-tegorización de oficio determinando ladeuda resultante, será de aplicación elprocedimiento sumario previsto en losartículos 72 y siguientes y sus corres-pondientes disposiciones reglamentarias.

g) Cuando la ley 11.683, texto ordenado en1978 y sus modificaciones, indica la fechade vencimiento general para la pre-sentación de declaraciones juradas, se de-berá entender en el Régimen Simplificado(RS), que alude a la fecha en la cualacaeció alguna de las circunstancias a quese refiere el artículo 17 del presenterégimen, en la cual debió categorizarse orecategorizarse el contribuyente, presen-tando la pertinente declaración jurada,como así también al vencimiento del plazofijado para el ingreso del impuestomensual;

h) Contra las resoluciones que se dicten envirtud de las disposiciones del inciso f)precedente, las que impongan sanciones olas que se dicten en reclamos porrepetición del impuesto de este régimen,será procedente la interposición de las víasimpugnativas previstas en el artículo 78.

será de aplicación el procedimientoprevisto en los artículos 16 ysiguientes de la citada ley. Asimismo,la resolución de determinación deoficio incluirá la declaración deexclusión al Régimen Simplificado(RS).

El impuesto integrado que hubieraabonado el contribuyente desde elacaecimiento de la causal deexclusión se tomará como pago acuenta de los tributos adeudados porel régimen general.

f) Cuando no se trate de los supuestosprevistos por el artículo 11, laAdministración Federal de IngresosPúblicos recategorizará de oficio alpequeño contribuyente –siempre queno se hallare comprendido en laúltima categoría, en cuyo caso que-dará automáticamente excluido delrégimen- y determinará la deuda re-sultante, a cuyos fines será de apli-cación el procedimiento sumarioprevisto en los artículos 70 y si-guientes de la citada ley y correspon-dientes disposiciones reglamentarias.

g) Cuando la Ley N° 11.683, textoordenado en 1998 y sus modifica-ciones, indica la fecha de vencimientogeneral para la presentación de de-claraciones juradas, se deberá enten-der en el Régimen Simplificado (RS)que alude a la fecha en la cualacaeció alguna de las circunstanciasa que se refiere el artículo 17 delpresente régimen, en la cual debiócategorizarse o recategorizarse elcontribuyente, presentando la perti-nente declaración jurada, comotambién al vencimiento del plazofijado para el ingreso del impuestomensual.

h) Contra las resoluciones que se dictenen virtud de las disposiciones delinciso f) precedente, las que impongansanciones o las que se dicten enreclamos por repetición del impuestode este régimen, será procedente lainterposición de las vías impugnativasprevistas en el artículo 76 de la citadaley.

24

Art. ... .- La falta de pago de dos (2) cuotasmensuales del impuesto integrado,consecutivas o no, correspondientes a unmismo ejercicio anual, será sancionada conuna multa equivalente al CIEN POR CIENTO(100 %) de la cuota que le correspondieraingresar, conforme la categoría que tengaasignada en dicho régimen.

Si dentro del mismo período fiscal reiterara laomisión descripta en el párrafo anterior, lamulta allí prevista se incrementará en unCIEN POR CIENTO (100 %) por cadaincumplimiento.

El procedimiento de aplicación de esta multase iniciará con una notificación emitida por elsistema de computación de datos, deconformidad con las previsiones del artículo12 de la Ley Nº 11.683, texto ordenado en1998 y su modificación y en los términos delartículo 70 de la misma ley, acordándose atales efectos un plazo de DIEZ (10) días enorden a que el responsable ejerza su derechode defensa.

Si dentro del plazo indicado en el párrafoanterior el responsable ingresa el importe delas cuotas omitidas, las multas previstas en elprimero y segundo párrafo se reducirán depleno derecho a la mitad.

Asimismo y respecto del primer incum-plimiento, por única vez dentro del mismoperíodo fiscal en que éste se produjera, la in-fracción no se considerará como un antece-dente en contra del responsable.

En tales supuestos, de no pagarse las cuotasomitidas o la multa correspondiente, deberásustanciarse el pertinente sumario, obrandocomo cabeza del mismo la notificación oportu-namente practicada.

Evacuada la vista correspondiente, el juezadministrativo se pronunciará en el términode CINCO (5) días.

La resolución administrativa será apelable, alsolo efecto devolutivo, por recurso dereconsideración.____________- Artículo incorporado a continuación del artículo 22 por LeyN° 25.239 (B.O. 31/12/99), Título XVII, Art. 20, inciso i).

- Vigencia: Desde el 31/12/99 y surtirán efecto a partir del01/04/00.____________

25

Art. 24.- Para los pequeños contribuyentesinscritos en el Régimen Simplificado (RS), lafiscalización de la Administración Federal deIngresos Públicos, entidad autárquica en elámbito del Ministerio de Economía y Obras yServicios Públicos, respecto de las operacio-nes derivadas de su oficio, empresa o explo-tación unipersonal, se limitará a los últimosdoce (12) meses calendarios inmediatos ante-riores a aquél en que la misma se efectúe.

Art. 25.- Hasta que la Administración Federalde Ingresos Públicos, entidad autárquica en elámbito del Ministerio de Economía y Obras yServicios Públicos, proceda a impugnar lospagos realizados correspondientes al períodomencionado en el artículo anterior y practiquela pertinente recategorización o en su caso,exclusión, se presumirá, sin admitir pruebaen contrario, la exactitud de los pagos rea-lizados por el resto de los períodos anterioresno prescritos correspondientes al presente ré-gimen y el cumplimiento de las obligacionesfiscales del Impuesto a las Ganancias y del Impuesto al Valor Agregado, referidas a los pe-ríodos no prescritos anteriores a la inscrip-ción del pequeño contribuyente en el RégimenSimplificado (RS).

No se admitirá como justificación, salvo prue-ba en contrario, que las inexactitudes verifi-cadas en el período tomado como base de lafiscalización puedan obedecer a causas impu-tables a períodos anteriores.

Art. 26.- Si de la impugnación indicada en elartículo anterior resultare un saldo de im-puesto a favor del Fisco, la AdministraciónFederal de Ingresos Públicos, entidad autár-quica en el ámbito del Ministerio de Economíay Obras y Servicios Públicos, procederá aextender la fiscalización a los períodos noprescritos, determinando la materia imponibley liquidando el impuesto establecido por elpresente régimen, o en su caso, el Impuesto alas Ganancias y el Impuesto al Valor Agre-gado que pudieran corresponder, por cadauno de ellos.

Art . 27.- Los pequeños contr ibuyentes inscritosen el Régimen Simplificado (RS), por las ope-raciones derivadas de su oficio, empresa oexplotación unipersonal, quedan exceptua-dos de actuar como agentes de retencióno de percepción de impuestos nacio-

26

nales y no pueden ser sujetos pasibles detales regímenes ni resultar incluidos ensistemas de pagos a cuenta.

Art. 28.- El gravamen creado por el presenterégimen se regirá por las disposiciones de laley 11.683, texto ordenado en 1978 y susmodificaciones, en la medida que no seopongan al mismo, y su aplicación,percepción y fiscalización estará a cargo de laAdministración Federal de Ingresos Públicos,entidad autárquica en el ámbito del Ministeriode Economía y Obras y Servicios Públicos.

CAPITULO XII

Normas referidas al Impuesto al ValorAgregado

Art. 29.- Los pequeños contribuyentesinscritos en el Régimen Simplificado (RS), porlas operaciones derivadas de su oficio,empresa o explotación unipersonal, quedaránsujetos a las siguientes disposiciones respectoa las normas de la Ley de Impuesto al ValorAgregado, texto ordenado en 1997 y sumodificatoria, que en cada caso se detallan acontinuación:

a) La responsabilidad establecida en el últimopárrafo del artículo 4º, también será deaplicación en los casos de ventas oprestaciones indicadas en el segundopárrafo del artículo 28, que losresponsables inscritos realicen con lospequeños contribuyentes inscritos en elRégimen Simplificado (RS);

b) Los pequeños contribuyentes que habiendo renunciado o resultado excluidosdel Régimen Simplificado (RS), adquieranla calidad de responsables inscritos, seránpasibles del tratamiento previsto en elartículo 16 por el impuesto que leshubiera sido facturado como consecuenciade hechos imponibles anteriores a la fechaen que produzca efectos su cambio decondición frente al tributo, excepto res-pecto del originado en las operacionesindicadas en el segundo párrafo del ar-tículo 28, en cuyo caso será de aplica-cación lo dispuesto en los dos primerospárrafos del artículo 32, pudiendo efectuarlos cómputos autorizados si la inscripciónhubiera sido solicitada dentro de lostérminos que fije la Administración Fede-

ARTICULO 28.- El gravamen creado por elpresente régimen se regirá por lasdisposiciones de la Ley N° 11.683, textoordenado en 1998 y sus modificaciones,en la medida que no se opongan almismo, y su aplicación, percepción yfiscalización estará a cargo de laAdministración Federal de IngresosPúblicos.

CAPITULO XII

Normas referidas al Impuesto al ValorAgregado

ARTICULO 29.- Los pequeños contribuyen-tes inscriptos en el Régimen Simplificado(RS) quedarán sujetos a las siguientesdisposiciones respecto a las normas de laLey de Impuesto al Valor Agregado, textoordenado en 1997 y sus modificaciones,que en cada caso se detallan acontinuación:

a) Los pequeños contribuyentes que ha-biendo renunciado o resultado excluidos del Régimen Simplificado (RS),adquieran la calidad de responsablesinscriptos serán pasibles del trata-miento previsto en el artículo 16 por elimpuesto que les hubiera sido factu-rado como consecuencia de hechosimponibles anteriores a la fecha en queproduzca efectos su cambio de con-dición frente al tributo.

27

ral de Ingresos Públicos, entidad autár-quica en el ámbito del Ministerio deEconomía y Obras y Servicios Públicos;

c) Quedan exceptuadas del régimenestablecido en el artículo 19 del presenterégimen, las operaciones registradas enlos mercados de cereales a término en lasque el enajenante sea un pequeñocontribuyente inscripto en el RégimenSimplificado (RS);

d) Las operaciones de quienes vendan ennombre propio, bienes de terceros, a quese refiere el artículo 20, no generaráncrédito fiscal para el comisionista oconsignatario cuando el comitente sea unpequeño contribuyente inscrito en elRégimen Simplificado (RS);

e) La alícuota establecida en el segundopárrafo del artículo 28, también será deaplicación cuando el comprador o usuariosea un pequeño contribuyente inscrito enel Régimen Simplificado (RS);

f) Idéntico tratamiento al previsto en elprimer párrafo del artículo 30, deberáaplicarse a las ventas o prestacionesindicadas en el segundo párrafo delartículo 28 que los responsables inscritosrealicen con los pequeños contribuyentesinscritos en el Régimen Simplificado (RS);

g) Los responsables inscritos que opten poradquirir la calidad de pequeñoscontribuyentes inscritos en el RégimenSimplificado (RS), deberán practicar laliquidación prevista en el cuarto párrafodel artículo 32, excepto en lo referido alimpuesto determinado de conformidad conlo dispuesto en el artículo 30;

h) La condición de consumidores finalesestablecida en el artículo 33 para losresponsables no inscritos, también será deaplicación para los pequeños contribu-yentes inscritos en el Régimen Simpli-ficado (RS); i) La obligación establecida enel primer párrafo del artículo 34, tambiénserá de aplicación para las enajenacionesde los pequeños contribuyentes inscritosen el Régimen Simplificado (RS), no respa ldadas por las respectivas facturas de com-pra o documentos equivalentes;

j) Las disposiciones del artículo 38 no serán

b) Quedan exceptuadas del régimenestablecido en el artículo 19 lasoperaciones registradas en losmercados de cereales a término en lasque el enajenante sea un pequeñocontribuyente inscripto en el RégimenSimplificado (RS).

c) Las operaciones de quienes vendan ennombre propio, bienes de terceros, aque se refiere el artículo 20, nogenerarán crédito fiscal para elcomisionista o consignatario cuando elcomitente sea un pequeño contribu-yente inscripto en el Régimen Sim-plificado (RS).

28

de aplicación para las operaciones que serealicen con los pequeños contribuyentesinscritos en el Régimen Simplificado (RS),excepto cuando se trate de ventas oprestaciones comprendidas en el segundopárrafo del artículo 28.

CAPITULO XIII

Normas Referidas al Impuesto a lasGanancias

Art. 30.- Los adquirentes, locatarios oprestatarios de los sujetos comprendidos enel presente régimen, sólo podrán computaren su liquidación del Impuesto a lasGanancias, las operaciones realizadas conun mismo sujeto proveedor hasta un totaldel uno por ciento (1%) y para el conjunto delos sujetos proveedores hasta un total delcinco por ciento (5%), en ambos casos sobreel total de las compras, locaciones oprestaciones correspondientes al mismoejercicio fiscal. En ningún caso podráimputarse a los períodos siguientes elremanente que pudiera resultar de dichaslimitaciones.

CAPITULO XIII

Normas referidas al Impuesto a lasGanancias

ARTICULO 30.- Los adquirentes, locata-rios o prestatarios de los sujetos com-prendidos en el presente régimen sólopodrán computar en su liquidación delimpuesto a las ganancias, las opera-ciones realizadas con un mismo sujetoproveedor hasta un total del DIEZ PORCIENTO (10%) y para el conjunto de lossujetos proveedores hasta un total delTREINTA POR CIENTO (30%), en amboscasos sobre el total de las compras,locaciones o prestaciones correspondien-tes al mismo ejercicio fiscal. En ningúncaso podrá imputarse a los períodossiguientes el remanente que pudieraresultar de dichas limitaciones.

El Poder Ejecutivo nacional podrá re-ducir los porcentajes indicados preceden-temente hasta en, un DOS POR CIENTO(2%) y hasta en un OCHO POR CIENTO(8%), respectivamente, de manera diferen-cial para determinadas zonas, regionesy/o actividades económicas y en funciónde las categorías y actividades estable-cidas en el artículo 82 y concordantesdel presente anexo.

La limitación indicada en el primerpárrafo del presente artículo no seaplicará cuando el pequeño contribu-yente opere como proveedor o prestadorde servicio para un mismo sujeto enforma recurrente, de acuerdo con losparámetros que a tal fin determine laAdministración Federal de IngresosPúblicos.

Lo expuesto en el párrafo anterior noserá de aplicación cuando el sujetoproveedor se encuentre inscripto en elRégimen Simplificado para PequeñosContribuyentes Eventuales, previsto en elTítulo IV del presente Anexo.

29

A los fines de las limitaciones establecidas enel párrafo anterior no se computará el valorde las adquisiciones de productos naturalesde las explotaciones agropecuarias a que serefiere el artículo 34.

CAPITULO XIV

Disposiciones Especiales Aplicables a lasSociedades Comprendidas y a los

Profesionales

Art. 31.- Lo dispuesto en el presente RégimenSimplificado (RS) será de aplicación a losPequeños Contribuyentes que seansociedades, a sus socios integrantes y a losprofesionales -que resulten comprendidos enel mismo de conformidad con lo establecidoen los párrafos segundo y tercero del artículo2º- con las modificaciones que resultan de lassiguientes:

A) DISPOSICIONES ESPECIALES PARASOCIEDADES Y SUS INTEGRANTES :

1. Cuando se trata de sociedadescomprendidas, además de cumplirsecon los requisitos exigidos a laspersonas físicas, se deberán reunirsimultáneamente los siguientes:

1.1. El ingreso bruto total de lasociedad debe hallarse pordebajo del límite establecido.

1.2. La totalidad de los integrantes-individualmente considerados-deben reunir las condicionespara ingresar al RégimenSimplificado (RS) incluyendo lacondición de no formar parte deotra sociedad o de tener otraactividad, excepto lo dispuestoen el último párrafo del artículo17.

2. El impuesto a las ganancias y al valoragregado que se sustituye es elcorrespondiente al sujeto sociedad y-en el caso del impuesto a las ganancias- el que les corresponde a lossocios individualmente por su par-ticipación en la sociedad.

3. No será de aplicación para las so-ciedades la Categoría “0” de las es-calas del artículo 7º, o del 37, en su

____________Nota: Copiado textualmente del Boletín Oficial,

correspondería “artículo 8°”.____________

____________Véase el artículo 2° de esta columna.____________

30

caso. El pago del impuesto integradoestará a cargo de la sociedad. Elmonto a ingresar será el corres-pondiente a la categoría que lecorresponda -según el monto de susingresos brutos y demás parámetros-con más un incremento del veinte porciento (20%) por cada uno de lossocios integrantes de la sociedad.

4. El aporte para la seguridad socialestablecido en el artículo 51 deberáingresarse independientemente porcada uno de los socios integrantes dela sociedad.

5. Si la sociedad resultara excluida delrégimen por aplicación de lodispuesto en el artículo 8º susconsecuencias alcanzan igualmente asus socios integrantes. La renuncia alrégimen realizada por la sociedad, aque se refiere el artículo 16, no afectael derecho individual de susintegrantes de una futuraincorporación al régimen.

B) DISPOSICIONES ESPECIALES RELATIVASA PROFESIONALES:

1. Los profesionales comprendidos en eltercer párrafo del artículo 2º, encuanto a su condición detrabajadores autónomos, quedansometidos al régimen general deprevisión social y -salvo lo previsto enel punto siguiente- no les será deaplicación lo dispuesto en el artículo51.

2. La sustitución de aportes prevista enel artículo 51 sólo se aplicará cuandose trate de profesionales que -ademásy simultáneamente- aportan a unsistema previsional en condición detrabajadores en relación de depen-dencia.

3. Facúltase a la Administración Federalde Ingresos Públicos para elaborarlistados de las distintas actividadesprofesionales, a establecer distincio-nes entre las que, por imperativoslegales, requieren matriculación pro-fesional para su ejercicio (abogados,contadores, médicos, odontólogos,

31

escribanos, etcétera) y las que nonecesitan de ese requisito (artistas,compositores, intérpretes, deportis-tas, escritores, etcétera), así comopara establecer categorías mínimaspara determinadas actividades, rela-cionar las categorías con la anti-güedad en el ejercicio de la profesióno con otros parámetros que, razona-blemente, puedan sostenerse indi-cativos de los niveles de ingreso.

TITULO IV

REGIMEN SIMPLIFICADO PARA PEQUEÑOSCONTRIBUYENTES AGROPECUARIOS

CAPITULO I

Ambito de Aplicación

Art. 32.- El régimen simplificado e integradorelativo a los impuestos previstos en esta ley,será de aplicación con las salvedadesindicadas en el presente Título, para lostitulares de pequeñas explotacionesagropecuarias.

CAPITULO II

Concepto de Pequeño ContribuyenteAgropecuario

Requisitos de Ingreso al Régimen

Art. 33.- Se considera pequeño contribuyentea los sujetos indicados en el artículo 2° delpresente régimen, en la medida que nosuperen los ingresos brutos establecidos endicha norma, las magnitudes físicas estable-cidas para las explotaciones que tenganproducciones de una sola especie, y el valormáximo presunto de facturación (VMPF)establecido para la última categoría en lasexplotaciones con diversidad de cultivos yanimales.

Facúltase a la ADMINISTRACION FEDERALDE INGRESOS PUBLICOS, a excluir la apli-cación del valor máximo presunto de fac-turación (VMPF) cuando las circunstancias lohagan aconsejable.

____________- Segundo párrafo incorporado por Ley N° 25.239 (B.O.

31/12/99), Título XVII, Art. 20, inciso j).- Vigencia: Desde el 31/12/99 y surtirán efecto a partir del

01/04/00.____________

32

CAPITULO III

Explotación agropecuaria - Concepto

Art. 34.- A los fines de este Capítulo seconsidera explotación agropecuaria a ladestinada a obtener productos naturales, yasean vegetales de cultivo o crecimientoespontáneo, y animales de cualquier especie,mediante nacimiento, cría, engorde y de-sarrollo de los mismos y sus correspondientesproducciones.

CAPITULO IV

Exclusión

Art. 35.- El régimen especial contemplado eneste Capítulo, no podrá extenderse a lassiguientes actividades;

a) Las de transformación, elaboración omanufacturas de productos naturalesobtenidos en las explotaciones acogidas aeste régimen especial, salvo que sean paraconsumo propio. No se considerancomprendidas en este inciso a las citadasactividades cuando el ingreso bruto que seobtenga por la comercialización de losbienes represente un monto inferior alveinte por ciento (20 %) del ingreso brutototal;

b) La comercialización de los productosobtenidos mezclados o incorporados aotros bienes adquiridos a terceros, aunquetengan naturaleza similar o parecida,salvo aquellos que tengan por objeto lamera conservación del producto natural;

c) La comercialización de los productosobtenidos junto con otros bienesadquiridos a terceros aunque sean denaturaleza diversa y no sea factible lamezcla o incorporación:

d) La comercialización de los productosprimarios producidos en locales fijos si-tuados fuera del establecimiento rural deorigen;

e) La posesión por el titular de comercios,instalaciones o talleres ajenos a la explo-tación primaria acogida al régimen, así co-mo también la prestación de cualquierservicio.

33

La realización de alguna de estas actividadescitadas implicará la desafectación del contri-buyente del Régimen Simplificado (RS) agro-pecuario y su inclusión en el Régimen Sim-plificado del Titulo III. Lo previsto en los in-cisos a), b), c) y d) del presente artículo no seconsiderará doble actividad a los fines delartículo 17.

CAPITULO V

Categorización

Art. 36.- Los pequeños contribuyentesinscritos en el Régimen Simplificado (RS)agropecuario deben ingresar el impuesto queresulte de la categoría donde queden encua-drados en función de los ingresos brutos, lasmagnitudes físicas y los valores máximospresuntos de facturación.

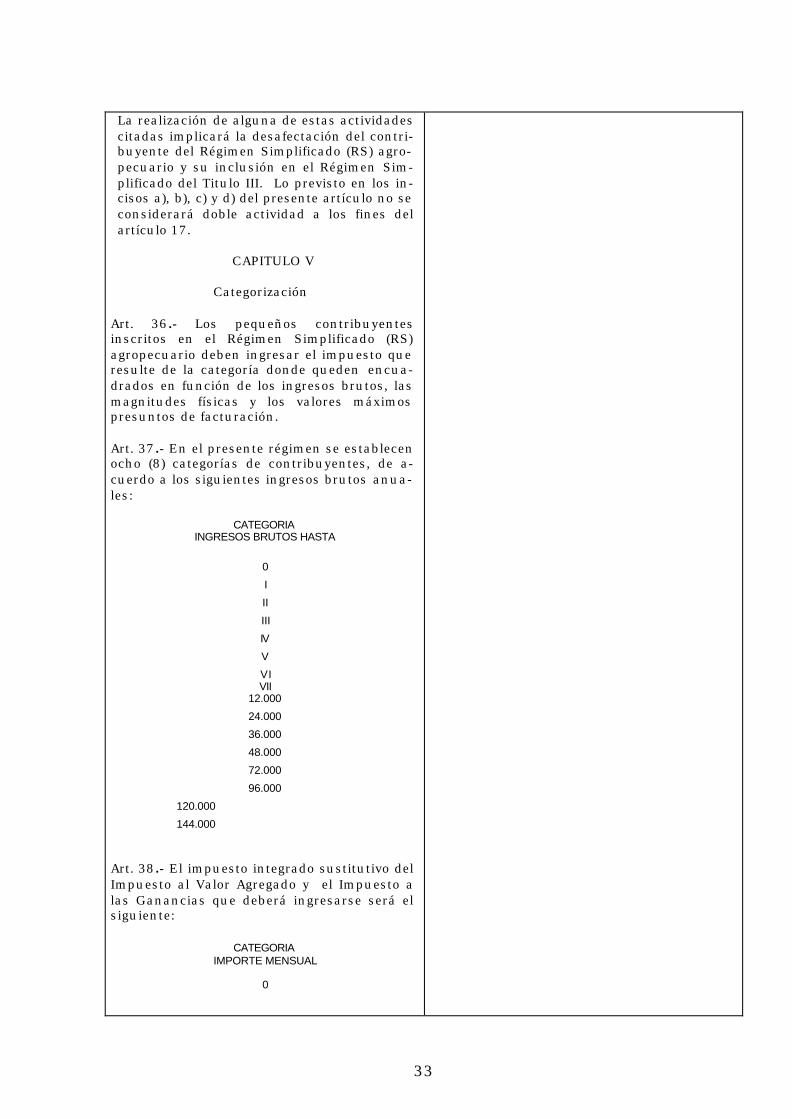

Art. 37.- En el presente régimen se establecenocho (8) categorías de contribuyentes, de a-cuerdo a los siguientes ingresos brutos anua-les:

CATEGORIAINGRESOS BRUTOS HASTA

0

I

II

III

IV

V

VIVII

12.000

24.000

36.000

48.000

72.000

96.000

120.000

144.000

Art. 38.- El impuesto integrado sustitutivo delImpuesto al Valor Agregado y el Impuesto alas Ganancias que deberá ingresarse será elsiguiente:

CATEGORIAIMPORTE MENSUAL

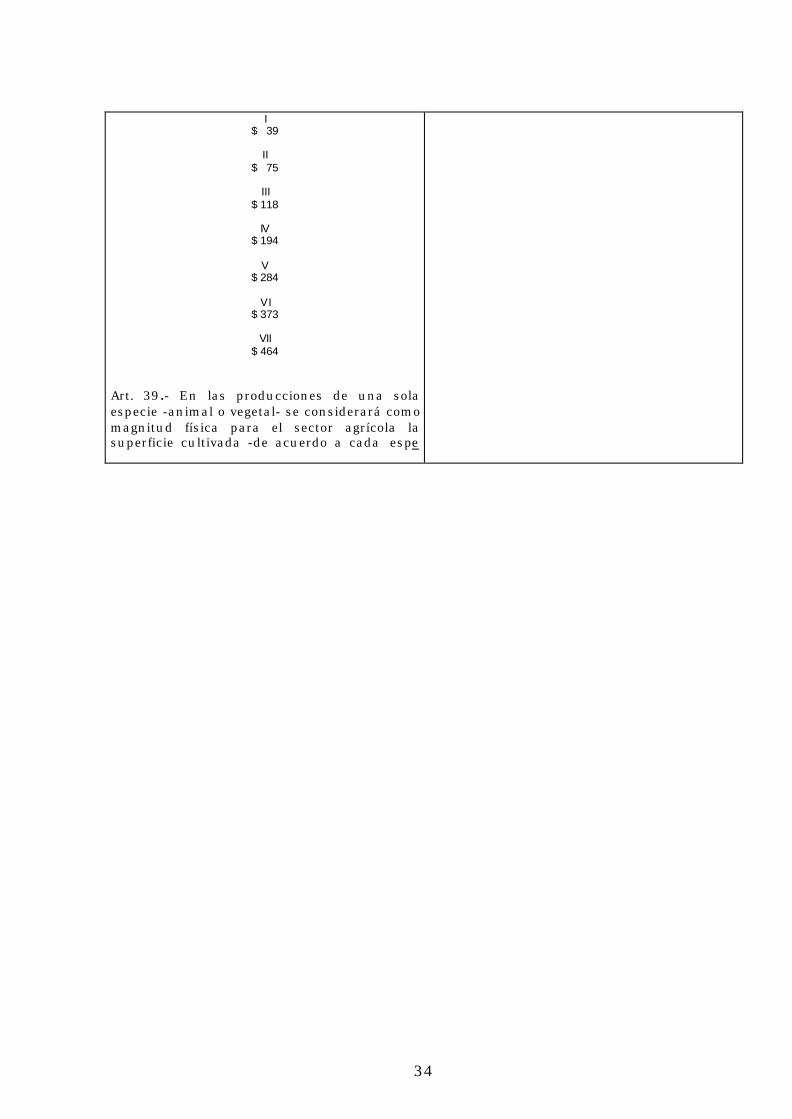

0

34

I$ 39

II$ 75

III$ 118

IV$ 194

V$ 284

VI$ 373

VII$ 464

Art. 39.- En las producciones de una solaespecie -animal o vegetal- se considerará comomagnitud física para el sector agrícola lasuperficie cultivada -de acuerdo a cada espe

35

cie de producción vegetal-, y para el sectorganadero las cabezas de animales -de acuerdoa cada especie de ganado-.

La localización será tenida en consideraciónpara determinar el valor de las magnitudesfísicas.

Art. 40.- Cuando una explotación tuvieradiversidad de actividades productivas, a losefectos de la categorización de los pequeñoscontribuyentes, se considerará además de losingresos brutos, el valor máximo presunto defacturación anual (VMPF) que resultará de lasuma de los importes correspondientes a lassuperficies cultivadas y/o las respectivascabezas de animales, de acuerdo al valorpresunto de facturación por unidad (VPFU)que determine la reglamentación.

Los valores máximos presuntos defacturación (VMPF) son iguales que losestablecidos para los ingresos brutos de lasrespectivas categorías.

En estos casos, para determinar el valormáximo presunto de facturación (VMPF) a losefectos de la categorización o exclusión de lospequeños productores agropecuarios, en elsupuesto de cultivos, se considerarán lassuperficies afectadas a cada especie en el añocalendario inmediato anterior para lacategorización o recategorización, mientrasque se considerarán los últimos doce (12)meses para la exclusión.

Art. 41.- En las explotaciones de una solaespecie -animal o vegetal- si los responsablessuperaren los ingresos brutos y/o lasmagnitudes físicas de cada categoría, pasarána la categoría superior. Si superasen losindicados para la última categoría quedaránexcluidos del presente régimen.

Con relación a las explotaciones condiversidad de actividades productivas, setendrá en consideración, además de losingresos brutos, que la suma del valor de lasunidades empleadas -valor presunto defacturación por unidad (VPFU)- correspon-dientes a las superficies cultivadas anuales ylas respectivas cabezas de animales enexistencia, no superen los valores máximospresuntos de facturación anual (VPFA)indicados para cada categoría -en el supuestodel respectivo encuadramiento- o de la últimacategoría -en el supuesto de exclusión delrégimen-.

36

Art. 42.- A las pequeñas produccioneshortícolas con diversidad de especies, se lesaplicará el procedimiento indicado en laprimera parte del artículo 40 del presenterégimen. Con relación a los cultivos, se tendráen consideración un valor específico porhectárea cultivada -valor presunto defacturación por unidad (VPFU)- quedeterminará la reglamentación, atendiendo alas particulares características de estaproducción. En cuanto a la existencia deanimales, se le aplicará el valor presunto defacturación por unidad (VPFU)correspondiente a cada especie.

Art. 43.- Facúltase a la AdministraciónFederal de Ingresos Públicos, entidadautárquica en el ámbito del Ministerio deEconomía y Obras y Servicios Públicos, adeterminar y cuantificar las magnitudesfísicas correspondientes a las producciones deuna sola especie y a establecer el valorpresunto de facturación por unidad (VPFU)para determinar la categorización en lossupuestos de explotaciones con diversidad deespecies vegetales y/o animales.

Art. 44.- Facúltase a la AdministraciónFederal de Ingresos Públicos, entidadautárquica en el ámbito del Ministerio deEconomía y Obras y Servicios Públicos, paradeterminar y cuantificar las magnitudesfísicas correspondientes a explotaciones conproducciones vegetales y animales que tengancaracterísticas atípicas.

Art. 45.- La Administración Federal de IngresosPúblicos, entidad autárquica en el ámbito delMinisterio de Economía y Obras y ServiciosPúblicos, deberá modificar las magnitudesfísicas y el valor presunto de facturación porunidad (VPFU), cuando las circunstanciasproductivas o económicas lo hicierennecesario.

Art. 46.- Los contribuyentes incluidos en lasCategorías 0 y I que no efectúen ventas aconsumidores finales, deberán indicar dichacircunstancia a los responsables del Impuestoal Valor Agregado que adquieran susproductos, quienes deberán emitir uncomprobante de compras efectuadas.

El pequeño contribuyente sólo deberáconservar los documentos indicados.

37

CAPITULO VI

Situaciones Excepcionales

Art. 47.- Cuando los contribuyentes sujetos alpresente régimen se encuentren ubicados endeterminadas zonas o regiones afectadas porcatástrofes naturales que impliquen severosdaños a la explotación, el impuesto a ingresarse reducirá en un cincuenta por ciento (50 %)en caso de haberse declarado la emergenciaagropecuaria, y en un setenta y cinco porciento (75 %) en caso de declaración dedesastre, aplicándose para dichos contribu-yentes las disposiciones del artículo 10 de laLey 22.913.

Cuando en un mismo período anual se acu-mularan ingresos por ventas que corres-ponden a dos ciclos productivos anuales o seliquidaran stocks de producción por razonesexcepcionales, la Administración Federal deIngresos Públicos, a solicitud del interesado,podrá considerar métodos de promediación deingresos a los fines de una categorización orecategorización que se ajuste a la realdimensión de la explotación.

CAPITULO XIV

Situaciones excepcionales

ARTICULO 31.- Cuando los contribuyentessujetos al presente régimen se en-cuentren ubicados en determinadaszonas o regiones afectadas por catás-trofes naturales que impliquen severosdaños a la explotación, el impuesto aingresar se reducirá en un CINCUENTAPOR CIENTO (50%) en caso de habersedeclarado la emergencia agropecuaria, yen un SETENTA Y CINCO POR CIENTO(75%) en caso de declaración de desastre,aplicándose para dichos contribuyenteslas disposiciones del artículo 10 de laLey N° 22.913 y las de la Ley Nº 24.959.

Cuando en un mismo período anual seacumularan ingresos por ventas quecorresponden a dos ciclos productivosanuales o se liquidaran stocks de pro-ducción por razones excepcionales, laAdministración Federal de IngresosPúblicos, a solicitud del interesado,podrá considerar métodos de promedia-ción de ingresos a los fines de unacategorización o de recategorización quese ajuste a la real dimensión de laexplotación.

TITULO IVREGIMEN SIMPLIFICADO PARA PEQUEÑOS

CONTRIBUYENTES EVENTUALES

CAPITULO IAmbito de Aplicación

ARTICULO 32.- El régimen simplificado eintegrado previsto en la presente ley, seráde aplicación con las salvedades indicadasen el presente Título, para los pequeñoscontribuyentes eventuales.

CAPITULO II

Concepto de Pequeño ContribuyenteEventual. Requisitos de Ingreso al Régimen