régimen fiscal sr personas 2sicas dr. sergio iván ramírez … · 2017-11-09 · manejo y...

TRANSCRIPT

RégimenfiscalSRPersonas2sicas

Dr.SergioIvánRamírezCacho

www.audytax.mx

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ISRPersonas,sicasOBJETIVO

• Al término del curso, el alumno tendrá una visión integral delmanejoyaplicacióndelasnormasyobligacionesaqueestánsujetaslas personas ,sicas en materia del ISR, así como las diferentesmodalidadesporlasquepuedeobtenerlosingresosbaseparacubriresteimpuesto

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

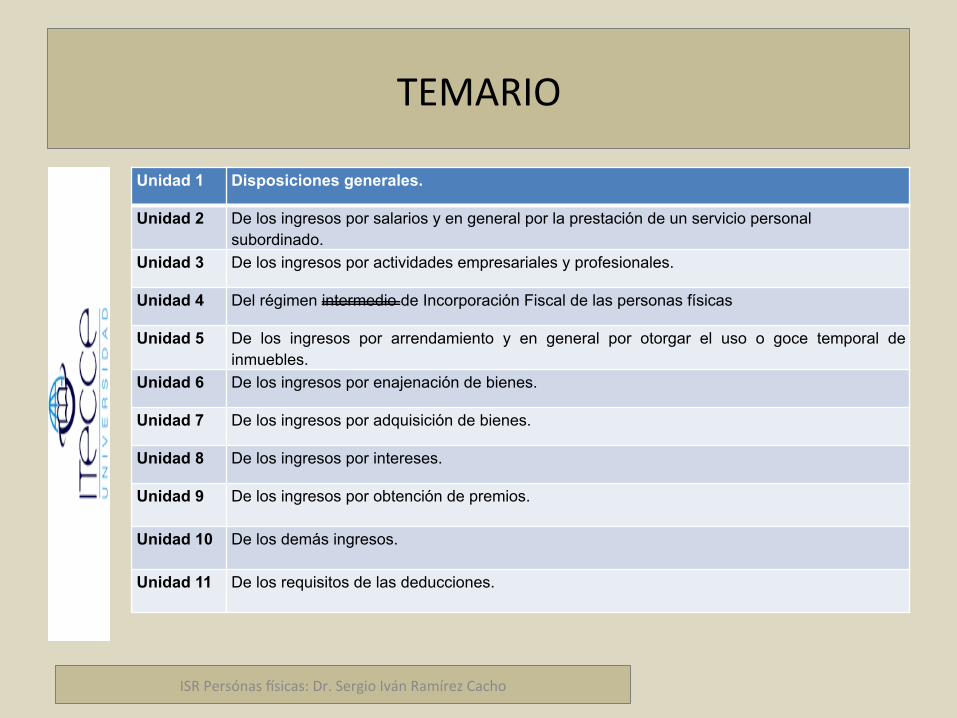

TEMARIO

Unidad 1 Disposiciones generales.

Unidad 2 De los ingresos por salarios y en general por la prestación de un servicio personal subordinado.

Unidad 3 De los ingresos por actividades empresariales y profesionales.

Unidad 4 Del régimen intermedio de Incorporación Fiscal de las personas físicas

Unidad 5 De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de inmuebles.

Unidad 6 De los ingresos por enajenación de bienes.

Unidad 7 De los ingresos por adquisición de bienes.

Unidad 8 De los ingresos por intereses.

Unidad 9 De los ingresos por obtención de premios.

Unidad 10 De los demás ingresos.

Unidad 11 De los requisitos de las deducciones.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

AGENDA

DIA/HORARIOSábado11

UNIDAD ACTIVIDAD

0900-1000 Presentaciónyencuadre

Explicarloscontenidos,alcances,evaluacionesyfechas

1000-1130 1y2 ExposicióndelfacilitadoryparXcipacióndealumnos

1130-1145 RECESO

1145-1400 3y4 ExposicióndelfacilitadoryparXcipacióndealumnos

1400-1600 COMIDA

1600-1700 GeneralidadeseinstruccionesparaacXvidad

1800-19001930-2100

5a10 Porequipos,realizarinvesXgaciónyprepararpresentación

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

AGENDA

DIA/HORARIODomingo12

UNIDAD ACTIVIDAD

0900-1145 5a10 Porequipos,realizarpresentación

1145-1200 RECESO

1200-1300 11 ExposicióndelfacilitadoryparXcipacióndealumnos

1300-1400 Indicacionesparaensayofinal

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

Evaluación

10%Asistencia Alasdossesiones

20%ParOcipaciónposiOvayproposiOvaenlassesiones

AportandoocomparXendoexperienciaprofesional

40%Exposicióndeltrabajofinal EnelPowerPointelaboradoenclasedelsábado

10%Puntualidadenlassesiones Con5minutosdetolerancia

20%Entregadelamemoriaoensayofinal

Sedebeenviaralacarpetaaudytaxamástardarlas23:59Hrs.delmiércoles14denoviembre2017

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

Evaluación

Unidad 5 De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de inmuebles.

1AcostaOcampoMariaAlicia2BazanMenendezEduardoAdolfo

Unidad 6 De los ingresos por enajenación de bienes (Incluida la copropiedad de inmuebles)

3CardenasCoronaBryanAldair4CayerosCaroOscarAlberto5ChavezFloresGabrielaCandelaria6ContrerasMenesesIrene

Unidad 7 De los ingresos por adquisición de bienes. 7DiazChavezSalmaNayeli8GranadosMarXnezHectorOmar

Unidad 8 De los ingresos por intereses. 9GuijosaCruzGloriaCrisXna10HernandezAlfaroGab

Unidad 9 De los ingresos por obtención de premios. 11HindmanBazanCarlosAdolfo

Unidad 10 De los demás ingresos. 12MataDelToroJoséJavier13MoralesMoralesDavidEduardo14RamírezAguileraOscarAriel

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

Ingresarawww.audytax.mx,seccióncapacitación/posgrado

SeleccionarelapartadoITECCEeindicarlacontraseña:ISR2017

EstructuraLISRyRLISR

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISR RLISRTITULOI Disposicionesgenerales 1a8 1a11

TITULOII Delaspersonasmorales 9al78 12al104

TITULOIII Del Régimen de las Personas Morales con Fines noLucraXvos 79a89 105a119-A

TITULOIV Delaspersonas,sicas 90al152 120al246

TITULOVDe los Residentes en el Extranjero con IngresosProvenientes de Fuente de Riqueza Ubicada en TerritorioNacional

153a175 247a269

TITULOVI De los Regímenes Fiscales Preferentes y de las EmpresasMulXnacionales 176a184 270a277

TITULOVII DelosEsfmulosFiscales 185a195 278a284

DISPOSICIONESDEVIGENCIATEMPORAL

DISPOSICIONESTRANSITORIAS

TRANSITORIOS Transitorios

EstructuraLISR

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISR RLISRTITULOII DELASPERSONASMORALES

Disposicionesgenerales 9a15 12a12-B

CAPITULOI Delosingresos 16a24 13a24

CAPITULOII Delasdeducciones

SECCIONI Delasdeduccionesengeneral 25a30 25a65

SECCIONII Delasinversiones 31a38 66a69

SECCIONIII Delcostodelovendido 39a43 69-Aa69-J

CAPITULOIII Delajusteporinflación 44a46 70a72

CAPITULOIVDelasinsXtucionesdecrédito,desegurosydefianzas,delosalmacenesgeneralesdedepósito,arrendadorasfinancierasyunionesdecrédito 47a56 73a75

CAPITULOV Delaspérdidas 57y58 76a80

CAPITULOVI Delrégimenopcionalparagruposdesociedades 59a71 81a85

CAPITULOVII Deloscoordinados 72y73 86a101

CAPITULOVIII RégimendeacXvidadesagrícolas,ganaderas,silvícolasypesqueras 74y75 102a104

CAPITULOIX Delasobligacionesdelaspersonasmorales 76a78

TituloI:Disposicionesgenerales

1.Sujetosdelimpuesto2.Establecimientopermanente3.Cuandonohayestablecimientopermanente4.Beneficiosdelostratadosparaevitarladobletributación5.AcreditamientodelISRpagadoenelextranjero6.Factoresparaajusteoactualizacióndevalores7.Alcancedepersonamoral8.Conceptodeintereses

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

TITULOI

Disposicionesgenerales

TITULOII

Delaspersonasmorales

CapI

CapII

CapIII

CapIV

CapV

CapVI

CapVII

CapVIII

CapIX

TITULOIII

DelRégimendelas

PersonasMoralesconFinesnoLucraXvos

TITULOIV

Delaspersonas,sicas

CapI

CapII

CapIII

CapIV

CapV

CapVI

CapVII

CapVIII

CapIX

CapX

CapXI

TITULOV

DelosResidentesenelExtranjerocon

IngresosProvenientesde

FuentedeRiquezaUbicadaenTerritorioNacional

TITULOVI

DelosRegímenesFiscales

Preferentesydelas

EmpresasMulXnacional

es

CapI

CapII

TITULOVII

DelosEsfmulosFiscales

CapI

CapII

CapIII

CapIV

CapV

CapVI

CapVII

.

Sec1:PFAct.Emp.Prof.

Sec.2:R.I.F..

Sec1:Deds.Gral.

Sec.2:Inversiones

Sec3:CostodeVenta

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

SujetosdelISR:Personas,sicasymorales

obligadasalpagodelimpuestosobrelarentaenlossiguientescasos:I. RESIDENTESENMEXICO:Respectode todos sus ingresos, cualquiera

quesealaubicacióndelafuentederiquezadedondeprocedan.

II. RESIDENTES EN EL EXTRANJERO CON ESTABLECIMIENTOPERMANENTE:quetenganunestablecimientopermanenteenelpaís,respecto de los ingresos atribuibles a dicho establecimientopermanente.

III. RESIDENTES EN EL EXTRANJERO POR INGRESOS PROCEDENTES DEMEXICO:Respectodelosingresosprocedentesdefuentesderiquezasituadasenterritorionacional,cuandonotenganunestablecimientopermanenteenelpaís,ocuandoteniéndolo,dichosingresosnoseanatribuiblesaéste.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

Art2y3:Cuandoseconsideraestablecimientopermanente,ycuandono.

• Cualquier lugar de negocios en el que se desarrollen, parcial ototalmente, acXvidades empresariales o se presten serviciospersonalesindependientes.

• Entre otros: Las sucursales, agencias, oficinas, fábricas, talleres,instalaciones, minas, canteras o cualquier lugar de exploración,extracciónoexplotaciónderecursosnaturales.– RESIDENTES EN EL EXTRANJERO QUE ACTUEN A TRAVES DE

UNAPERSONA.– RESIDENTES EN EL EXTRANJERO CON ACTIVIDADES

EMPRESARIALESATRAVESDEUNFIDEICOMISO– EMPRESASASEGURADORASRESIDENTESENELEXTRANJERO– RESIDENTESENELEXTRANJEROQUEACTUENATRAVESDEUN

AGENTEINDEPENDIENTE

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

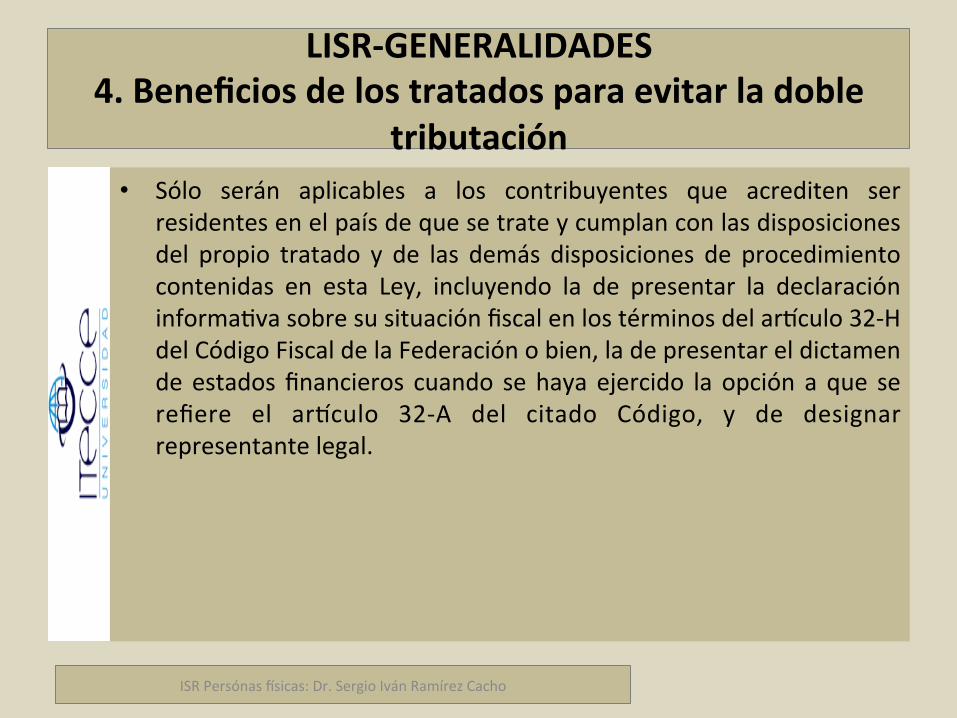

LISR-GENERALIDADES4.Beneficiosdelostratadosparaevitarladoble

tributación• Sólo serán aplicables a los contribuyentes que acrediten ser

residentesenelpaísdequesetrateycumplanconlasdisposicionesdel propio tratado y de las demás disposiciones de procedimientocontenidas en esta Ley, incluyendo la de presentar la declaracióninformaXvasobresusituaciónfiscalenlostérminosdelarfculo32-HdelCódigoFiscaldelaFederaciónobien,ladepresentareldictamendeestadosfinancieros cuando sehayaejercido la opción aque serefiere el arfculo 32-A del citado Código, y de designarrepresentantelegal.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISR-GENERALIDADES5.AcreditamientodelISRpagadoenelextranjero

• LosresidentesenMéxicopodránacreditar,contrael impuestoqueconforme a esta Ley les corresponda pagar, el impuesto sobre larenta que hayan pagado en el extranjero por los ingresosprocedentes de fuente ubicada en el extranjero, siempre que setratedeingresosporlosqueseestéobligadoalpagodelimpuestoen los términos de la presente Ley. El acreditamiento a que serefiere este párrafo sólo procederá siempre que el ingresoacumulado, percibido o devengado, incluya el impuesto sobre larentapagadoenelextranjero

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISR-GENERALIDADES6.Factoresparaajusteoactualizacióndevalores

• IgualqueloestablecidoenelArt.17delCFF

• FACTORDEACTUALIZACION• II.Paradeterminarelvalordeunbienodeunaoperaciónaltérmino

deunperiodo,seuXlizaráelfactordeactualizaciónqueseobtendrádividiendoelIndiceNacionaldePreciosalConsumidordelmesmásrecientedelperiodo,entreelcitadoíndicecorrespondientealmesmásanXguodedichoperiodo.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

7.Conceptosvarios

• Personamoral:IncluyendoA.EnP.YParaestatales.• Accionistayacciones• Sistemafinanciero• SociedadesdeObjetoMúlXpledeNuevaCreación• Depositariosdevalores• Previsiónsocial:Erogaciones efectuadas que tengan por objeto saXsfacer conXngencias onecesidadespresentesofuturas,asícomoelotorgarbeneficiosafavordelostrabajadoresodelossociosomiembrosdelassociedadescooperaXvas,tendientes a su superación ,sica, social, económica o cultural, que lespermitan elmejoramiento en su calidadde vida y en la de su familia. Enningúncasoseconsideraráprevisiónsociala laserogacionesefectuadasafavordepersonasquenotenganelcarácterdetrabajadoresodesociosomiembrosdesociedadescooperaXvas.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

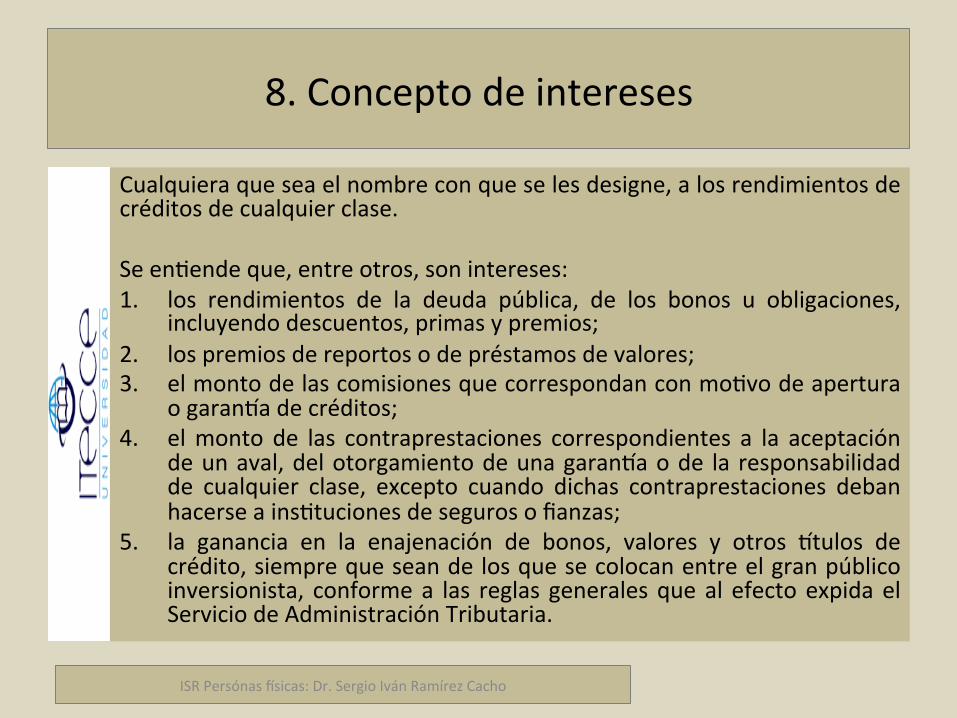

8.Conceptodeintereses

Cualquieraqueseaelnombreconqueselesdesigne,alosrendimientosdecréditosdecualquierclase.SeenXendeque,entreotros,sonintereses:1. los rendimientos de la deuda pública, de los bonos u obligaciones,

incluyendodescuentos,primasypremios;2. lospremiosdereportosodepréstamosdevalores;3. elmontodelascomisionesquecorrespondanconmoXvodeapertura

ogaranfadecréditos;4. elmonto de las contraprestaciones correspondientes a la aceptación

deunaval,delotorgamientodeunagaranfaode la responsabilidadde cualquier clase, excepto cuando dichas contraprestaciones debanhacerseainsXtucionesdesegurosofianzas;

5. la ganancia en la enajenación de bonos, valores y otros ftulos decrédito,siemprequeseandelosquesecolocanentreelgranpúblicoinversionista, conformea las reglas generalesqueal efectoexpidaelServiciodeAdministraciónTributaria.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISRTituloII,Capítulo1:Ingresos

16.Ingresosacumulables 17.Fechasdeobtencióndelosingresos18.Otrosingresosacumulables 19.Gananciaporenajenacióndeterrenos,algunosftulosvalor,piezasdeoroodeplata,etc.20.Gananciaopérdidaenoperacionesfinancierasderivadas 21. Ingresosporoperaciones referidas aun subyacentequeno coXceenunmercadoreconocido 22.Gananciaporenajenacióndeacciones 23. Costo comprobado de adquisición de acciones por las que ya secalculóelcostopromedio 24.Enajenacióndeaccionesacostofiscalenelcasodereestructuracion

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISRTituloII,Capítulo1,Art.16:Soningresos:

Las personas morales residentes enel país, incluida la asociación enparXc ipac ión , acumularán latotalidad de los ingresos queobtenganenelejercicio,inclusivelosp r o v e n i e n t e s d e s u sestablecimientos en el extranjero,en:

ü EfecXvoü Bienesü Servicioü Créditoü DecualquierotroXpoElajusteanualporinflaciónacumulableeselingresoqueobXenenloscontribuyentesporladisminuciónrealdesusdeudas.

Noseconsideraningresoslosqueobtengaelcontribuyentepor:X AumentodecapitalX PagodelapérdidaporsusaccionistasX Primas obtenidas por la colocación de

accionesqueemitalapropiasociedadopor uXlizar para valuar sus acciones elmétododeparXcipación

X Los que obtengan con moXvo de larevaluación de sus acXvos y de sucapital.

X LosingresospordividendosouXlidadesquepercibandeotraspersonasmoralesresidentesenMéxico.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

INGRESOSSOCIETARIOS

ENAJENACIONDEBIENESOPRESTACIONDESERVICIOS:I,loqueocurraprimero:a) Seexpidaelcomprobantefiscalqueampareelprecioolacontraprestaciónpactada.b) Seenvíeoentreguematerialmenteelbienocuandosepresteelservicio.c) Secobreoseaexigibletotaloparcialmenteelprecioolacontraprestaciónpactada,auncuandoprovengadeanXcipos.SOCIEDADESOASOCIACIONESCIVILES,SUMINISTRODEAGUAPOTABLEYSERVICIODERECOLECCIONDEBASURATratándosedelosingresosporlaprestacióndeserviciospersonalesindependientesqueobtenganlassociedadesoasociacionescivilesydeingresosporelserviciodesuministrodeaguapotableparausodomésXcooderecoleccióndebasuradomésXcaqueobtenganlosorganismosdescentralizados,losconcesionarios,permisionariosoempresasautorizadasparaproporcionardichosservicios,seconsideraquelosmismosseobXenenENELMOMENTOENQUESECOBREELPRECIOOLACONTRAPRESTACIÓNPACTADA.USOOGOCETEMPORALDEBIENES:II,loqueocurraprimero:a) Secobrentotaloparcialmentelascontraprestaciones,b) Seanexigiblesafavordequienefectúedichootorgamiento,c) SeexpidaelcomprobantefiscalqueampareelprecioolacontraprestaciónpactadaOPCIONPARAARRENDAMIENTOFINANCIEROIII.Sepuedeoptarporconsiderarcomoingresoobtenidoenelejercicio:a) Eltotaldelpreciopactadoob) Lapartedelprecioexigibleduranteelmismo.OPCIONPARAENAJENACIONESAPLAZO:Seconsideraráncomoingresoobtenidoenelejercicio:a) Eltotaldelpreciopactado.INGRESOSDERIVADOSDEDEUDASNOCUBIERTASIV.enelmesenelqueseconsumeelplazodeprescripciónoenelmesenelquesecumplaelplazoaqueserefiereelpárrafosegundodelafracciónXVdelarfculo27deestaLey.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISRTituloII,Capítulo1:17MomentodeacumulacióndelosIngresos

ENAJENACIONDEBIENESOPRESTACIONDESERVICIOS:Loqueocurraprimero:a) Seexpidaelcomprobantefiscalqueampareelprecioolacontraprestaciónpactada.b) Seenvíeoentreguematerialmenteelbienocuandosepresteelservicio.c) Secobreoseaexigibletotaloparcialmenteelprecioolacontraprestaciónpactada,auncuandoprovengade

anXcipos.S.C.;A.C.;SUMINISTRODEAGUAPOTABLEYSERVICIODERECOLECCIONDEBASURA:Cuandosecobrea) PrestacióndeserviciospersonalesindependientesqueobtenganlasACoACb) ServiciodesuministrodeaguapotableparausodomésXcoc) RecoleccióndebasuradomésXcaqueobtenganlosorganismosdescentralizados,losconcesionarios,

permisionariosoempresasautorizadasparaproporcionardichosservicios,USOOGOCETEMPORALDEBIENES:loquesucedaprimero.a) Cobrentotaloparcialmentelascontraprestacionesb) Seanexigiblesafavordequienefectúedichootorgamientoc) SeexpidaelcomprobantefiscalqueampareelprecioolacontraprestaciónpactadaOPCIONPARAARRENDAMIENTOFINANCIERO:Totaldelpreciopactadoolapartedelprecioexigibleduranteelaño.OPCIONPARAENAJENACIONESAPLAZO:Consideraringresoobtenidoenelejercicioeltotaldelpreciopactado.INGRESOSDERIVADOSDEDEUDASNOCUBIERTAS:Porelcontribuyente,enelmesenelqueseconsumeelplazodeprescripciónoenelmesenelquesecumplaelplazoaqueserefiereelpárrafosegundodelafracciónXVdelarfculo27deestaLey.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISRTituloII,Capítulo1:17MomentodeacumulacióndelosIngresos

ACUMULACIONDEINGRESOSPORCONTRATOSDEOBRAINMUEBLE,omedianteunplano,diseñoypresupuesto• En la fecha en que las esOmaciones por obra ejecutada sean

autorizadas o aprobadas para que proceda su cobro, siempre ycuandoelpagodedichas tengan lugardentrode lostresmesessiguientesasuaprobaciónoautorización;

Delocontrario,hastaqueseanefecXvamentepagados.• En los casos en que no estén obligados a presentarlas o la

periodicidad de su presentación sea mayor a tres meses,consideraráningresoacumulableelavancetrimestralenlaejecuciónofabricacióndelosbienesaqueserefierelaobra.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISR-PM-INGRESOS18.Otrosingresosacumulables

I. ESTIMACIONPORLAAUTORIDADII. PAGOSENESPECIE:conformealavalúopracXcadoporpersonaautorizadaIII. MEJORASQUEPASANAPODERDELARRENDADORIV. GANANCIADERIVADADEACTIVOSFIJOS,TITULOS,FUSION,ESCISION,LIQUIDACION

OREDUCCIONDECAPITALDESOC.MERC.DELEXTRANJEROV. GANANCIAENLIQUIDACIONOREDUCCIONDECAPITALDESOC.MERC.DEL

EXTRANJERO ALGUNOSCASOSDEFUSIONOESCISIONDESOCIEDADES RECUPERACIONDECREDITOSINCOBRABLES

VI. RECUPERACIONDEPERDIDASPORSEGUROSYFIANZASVII. INDEMNIZACIONPORBAJADETECNICOSYDIRIGENTESVIII. CANTIDADESPARAGASTOSDETERCEROS:NotariosyagentesaduanalesIX. INTERESESDEVENGADOSAFAVOREINTERESESMORATORIOSX. AJUSTEANUALPORINFLACIONACUMULABLEXI. PRESTAMOS,APORTACIONESOAUMENTOSDECAPITAL

INTERESESDEVENGADOSPORRESIDENTESENMEXICOORESIDENTESENELEXTRANJEROCONESTABLECIMIENTOPERMANENTE

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

TituloII,CapítuloII-DelasDeducciones

SecciónI-DelasDeduccionesenGeneral25.Deduccionesautorizadas26.DeduccionesdeestablecimientospermanentesdePMextranjeras27.Requisitosdelasdeduccionesautorizadas28.Gastosnodeducibles29.ReglasparareservaparafondosdepensionesojubilacionesydeprimasdeanXgüedad30.Deduccionesdedesarrollosinmobiliarios,fraccionadores,contraXstasyXemposcomparXdos

SecciónII-DelasInversiones: 31.Deduccióndeinversiones32.Conceptodeinversiones33.PorcientosdededuccióndegastosycargosdiferidosyerogacionesenperiodospreoperaXvos34.PorcientosdededuccióndeacXvosfijos35.Porcientosdededucciónparaotramaquinariayequipo36.Reglasparaladeduccióndeinversiones37.Pérdidasporcasofortuitoofuerzamayor38.Montooriginaldelainversiónenarrendamientofinanciero

SecciónIII-Delcostodelovendido 39al43.Sistemasparadeterminarcostosymétodosparavaluarinventarios

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

25Deduciblesy28Nodeducibles(odeduccionescondicionadas)DEDUCCIONESAUTORIZADAS

I. Devoluciones,descuentosobonificacionesII. CostodelovendidoIII. Gastosnetosdedescuentos,bonificaciones,etc.IV. InversionesV. CréditosincobrablesyperdidasfortuitasVI. CuotasalIMSSysegurodedesempleoVII. Losinteresesdevengadosacargoenelejercicio,sin

ajustealguno.VIII. AjusteanualporinflacióndeducibleIX. AnXcipos amiembros de sociedades y asociaciones

civilesX. Aportaciones a reservas para fondos de pensiones,

jubilacionesyanXgüedadXI. DeduccióndeanXciposporgastos

DEDUCCIONESNOAUTORIZADASOCONDICIONADAS

I. Isr,contribucionesacargodeterceros,subsidioparaelempleoyaccesoriosdelascontribuciones

II. Gastoseinversionesenproporcionalosingresosexentos,gastoseninversionesnodeduciblesyenautomovilesyaviones

III. ObsequiosyatencionesIV. GastosderepresentacionV. ViaXcosogastosdeviaje

GastosdeviajedesXnadosaalimentacionGastosdeviajedesXnadosarentadeautosGastosdeviajedesXnadosahospedajeGastosdeviajeporseminariosoconvenciones

VI.Sanciones,indemnizacionesopenasconvencionalesVII. InteresesenciertoscasosVIII. Provisiones

IX. ReservasparaindemnizacionesoanXgüedadX. PrimasporreembolsodecapitalXI. Perdidasporbienescuyovalordeadquisicion

nocorrespondaaldemercadoXII. Creditocomercial:XIII. Arrendamientodeaviones,embarcacionesy

casasXIV. PerdidasporinversionesnodeduciblesXV. IvaeiespysXVI. Perdidasporfusion,reducciondecapitalo

liquidaciondesociedadesXVII. PerdidasenenajenacióndeXtulosvalorode

operacionesfinancierasderivadasdecapitalXVIII. GastosaprorrataenelextranjeroXIX. Perdidasenoperacionesfinancieras

derivadascelebradasconpartesrelacionadasXX. ConsumosenrestaurantesybaresXXI. GastosencomedoresXXII. PagosporserviciosaduanerosXXIII. PagosasujetosarefipreXXIV. PagosinicialesporbienesquenocoXcenen

mercadosreconocidosXXV. DerechospatrimonialesdeXtulosen

prestamoXXVI. ParXcipacionenlauXlidadXXVII. Interesespordeudascontraidasconpartes

relacionadasXXVIII. AnXciposporadquisiciondemercancias,

materiasprimas,gastos,etc.XXIX. PagosefectuadosapartesrelacionadasXXX. Pagosqueseaningresosexentosparael

trabajadorXXXI. PagoaenXdadesextranjeras

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

27.Requisitosdelasdeducciones

1) QueseanestrictamenteindispensablesodonaXvosconrequisitos2) Deducciondeinversiones3) Documentacionconrequisitosypagomediantetransferencia,conchequenominaXvo,tarjetaomonederoelectrónico

AdquisiciondecombusXblesparavehiculosyrequisitosdeloschequesnominaXvos4) Registrocontable5) Pagosatercerosyalextranjero

Deducciondesalariospagados6) Trasladoexpresoyporseparadodeliva7) Intereses8) PagosefecXvamenteerogados:Pagosconcheque9) Pagosaadministradores,comisarios,etc.10) Asistenciatecnica,transferenciadetecnologiayregalias11) Gastosdeprevisionsocialyvalesdedespensa12) Primasporsegurosofianzas13) Costodeadquisicionointereses14) Adquisiciondemercanciasdeimportacion15) Perdidasporcreditosincobrables16) Sueldosycomisionescondicionadosalcobro17) Pagosacomisionistasymediadoresdelextranjer18) Plazosparareunirlosrequisitos,fechadeloscomprobantesydeclaracionesinformaXvas19) Sueldosatrabajadoresconderechoalsubsidioparaelempleo20) Mercancias,materiasprimas,etc.,quehubieranperdidosuvalor21) GastosdelfondodeprevisionsocialqueseotorguenalossocioscooperaXvistas22) Valordelosbienesquerecibanlosestablecimientospermanentesubicadosenmexico

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

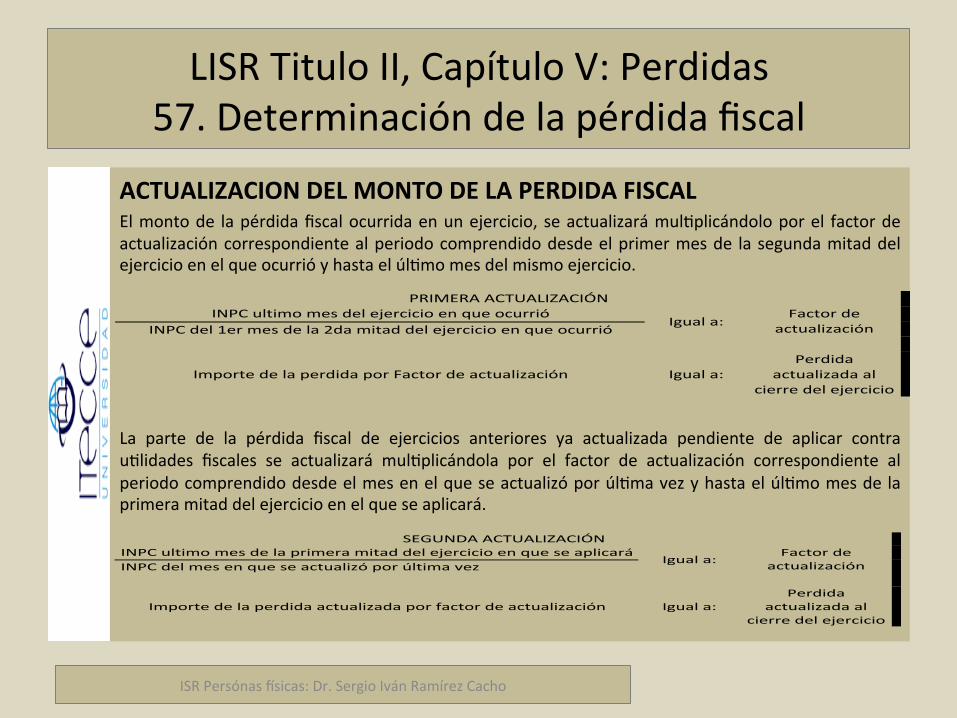

LISRTituloII,CapítuloV:Perdidas

57.Determinacióndelapérdidafiscal58.GiroparafinesdedisminucióndepérdidasenelcasodefusiónLa pérdida fiscal se obtendrá de la diferencia entre los ingresosacumulables del ejercicio y las deducciones autorizadas por esta Ley,cuandoelmontodeestasúlXmasseamayorquelosingresos.Elresultadoobtenidoseincrementará,ensucaso,conlaparXcipaciónde los trabajadores en las uXlidades de las empresas pagada en elejercicioen lostérminosdelarfculo123de laConsXtuciónPolíXcadelosEstadosUnidosMexicanos.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

LISRTituloII,CapítuloV:Perdidas

57.Determinacióndelapérdidafiscal

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

PLAZO PARA DISMINUIR LAS PERDIDAS DE LA UTILIDAD FISCAL: La pérdida fiscalocurrida en un ejercicio podrá disminuirse de la uXlidad fiscal de los diez ejerciciossiguienteshastaagotarla.PERDIDADELDERECHOALADISMINUCION:Cuandoel contribuyentenodisminuyaenunejerciciolapérdidafiscaldeejerciciosanteriores,pudiendohaberlohechoconformeaeste arfculo, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por lacanXdadenlaquepudohaberloefectuado.

• Ing$100,000.00• Ded$120,000.00• Perd.(20,00000)

2014

• Ing$150,000.00• Ded145,000.00• UFIS5,000.00• VsPerd(5,000.00)• Base=cero

2015

• Ing$240,000.00• Ded250,000.00• Perd(10,000.00)

2016

• Ing$120,000.00• Ded80,000.00• UFIS40,000.00• VsPerd(25,000.00)• Base15,000.00

2017

LISRTituloII,CapítuloV:Perdidas57.Determinacióndelapérdidafiscal

ACTUALIZACIONDELMONTODELAPERDIDAFISCALElmontode lapérdidafiscalocurridaenunejercicio, seactualizarámulXplicándoloporel factordeactualizacióncorrespondientealperiodocomprendidodesdeelprimermesde lasegundamitaddelejercicioenelqueocurrióyhastaelúlXmomesdelmismoejercicio.

La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contrauXlidades fiscales se actualizará mulXplicándola por el factor de actualización correspondiente alperiodocomprendidodesdeelmesenelqueseactualizóporúlXmavezyhastaelúlXmomesdelaprimeramitaddelejercicioenelqueseaplicará.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

PRIMERA'ACTUALIZACIÓN' !INPC'ultimo'mes'del'ejercicio'en'que'ocurrió'

Igual'a:'Factor'de'

actualización'!

INPC'del'1er'mes'de'la'2da'mitad'del'ejercicio'en'que'ocurrió' !

' ' '!

Importe'de'la'perdida'por'Factor'de'actualización'' Igual'a:'Perdida'

actualizada'al'cierre'del'ejercicio'

!

!

SEGUNDA(ACTUALIZACIÓN( !INPC(ultimo(mes(de(la(primera(mitad(del(ejercicio(en(que(se(aplicará(

Igual(a:(Factor(de(

actualización(!

INPC(del(mes(en(que(se(actualizó(por(última(vez( !

( ( (!

Importe(de(la(perdida(actualizada(por(factor(de(actualización( Igual(a:(Perdida(

actualizada(al(cierre(del(ejercicio(

!

!

SALARIOSYENGENERALPORLAPRESTACIÓNDEUNSERVICIOPERSONALSUBORDINADO

LISRTituloIV,CapI

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.94

SUJETO Art.90

BASE Art.95 Art.163-165

Ingresos Art.94-95 Art.166

Deduccionesautorizadas

TASAoTARIFA Art.96

FECHADEPAGO Art.99

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

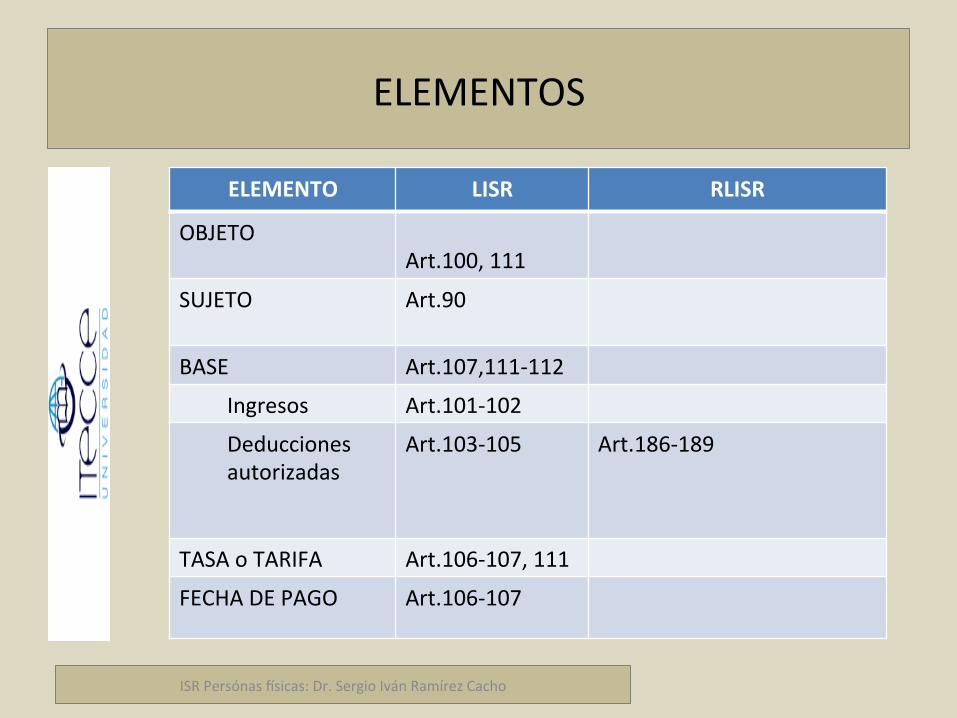

INGRESOSPORACTIVIDADESEMPRESARIALESYPROFESIONALES

LISRTituloIV,CapII

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.100,111

SUJETO Art.90

BASE Art.107,111-112

Ingresos Art.101-102

Deduccionesautorizadas

Art.103-105 Art.186-189

TASAoTARIFA Art.106-107,111

FECHADEPAGO Art.106-107

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

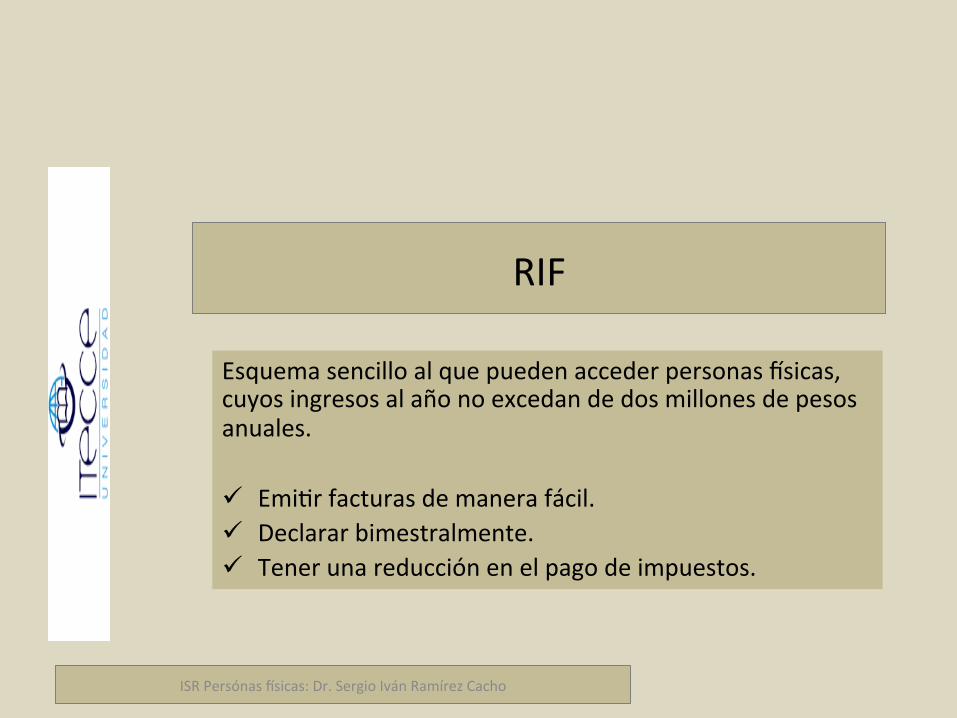

RIF

Esquemasencilloalquepuedenaccederpersonas,sicas,cuyosingresosalañonoexcedandedosmillonesdepesosanuales.ü EmiXrfacturasdemanerafácil.ü Declararbimestralmente.ü Tenerunareducciónenelpagodeimpuestos.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

¿Paraquiénes?

Personas,sicasconacXvidadesempresarialesqueobtenganingresosquenoexcedande2millonesdepesosalañoyrealicen:ü Enajenacióndebienes.ü Prestacióndeserviciosquenorequierandeftuloprofesional.ü Ventasporcomisión,siemprequenoseansuperioresdel30%delosingresos

totales.Adicionalmentepodránobteneringresospor:

ü Sueldososalarios.ü Asimiladosasalarios.ü Arrendamientodecasahabitaciónolocalcomercial.ü Intereses.

Ysiemprequeensuconjuntonoexcedadedosmillonesdepesosalaño.Los contribuyentes del Régimen de Incorporación Fiscal, sólo podránpermanecer en el durante un período máximo de diez ejercicios fiscalesconsecuXvos.Unavezconcluidodichoperiodo,deberántributarenelrégimendepersonas,sicasconacXvidadesempresarialesyprofesionales.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

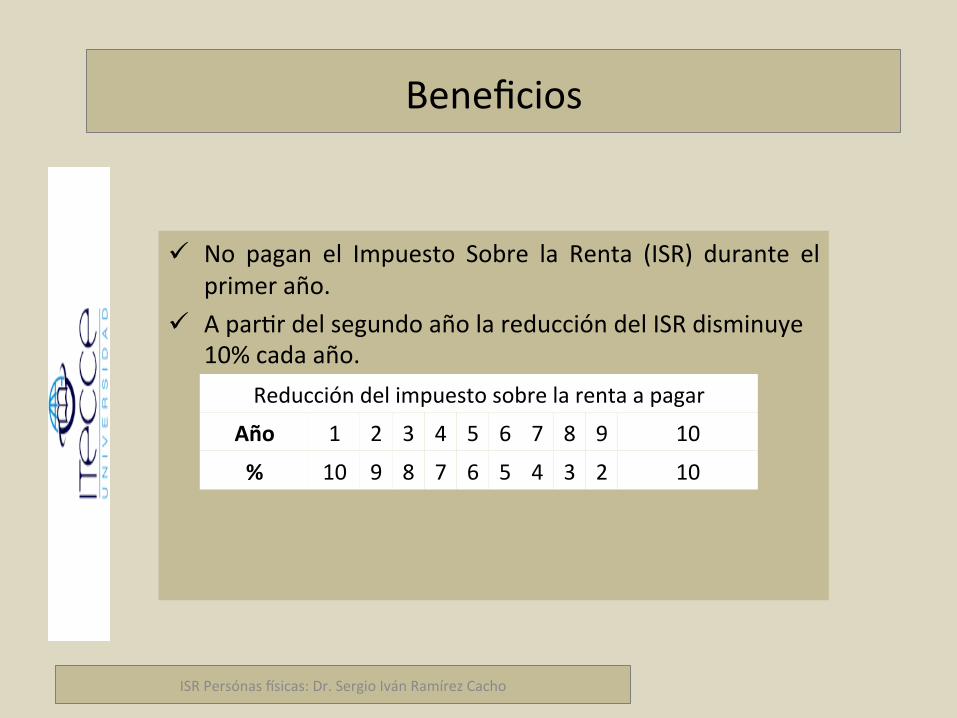

Beneficios

ü No pagan el Impuesto Sobre la Renta (ISR) durante elprimeraño.

ü AparXrdelsegundoañolareduccióndelISRdisminuye10%cadaaño.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

Reduccióndelimpuestosobrelarentaapagar

Año 1 2 3 4 5 6 7 8 9 10

% 10 9 8 7 6 5 4 3 2 10

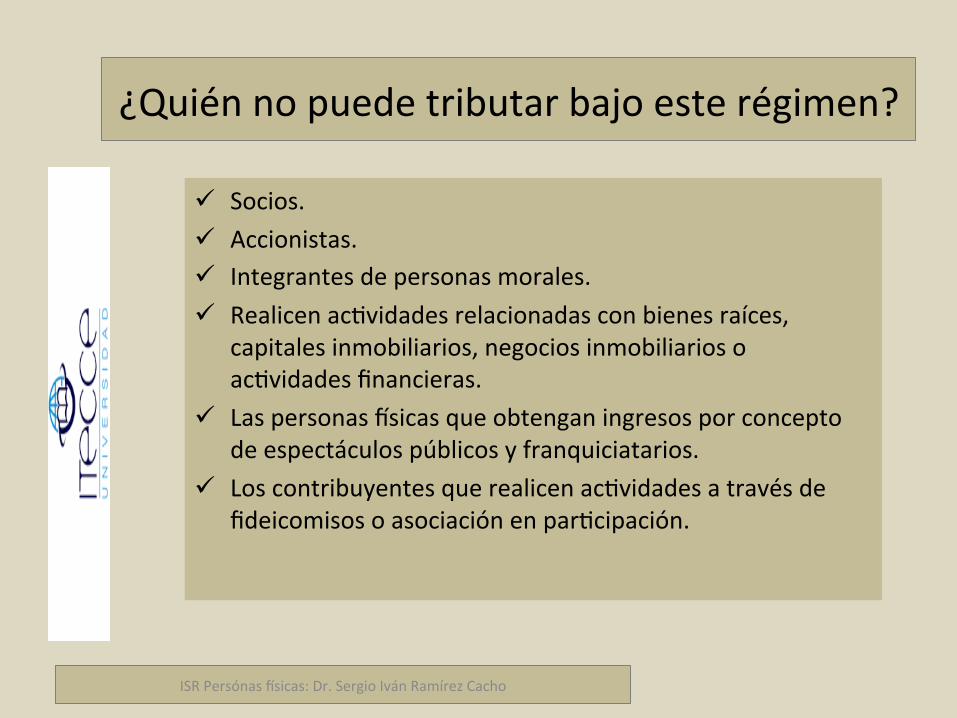

¿Quiénnopuedetributarbajoesterégimen?

ü Socios.ü Accionistas.ü Integrantesdepersonasmorales.ü RealicenacXvidadesrelacionadasconbienesraíces,

capitalesinmobiliarios,negociosinmobiliariosoacXvidadesfinancieras.

ü Laspersonas,sicasqueobtenganingresosporconceptodeespectáculospúblicosyfranquiciatarios.

ü LoscontribuyentesquerealicenacXvidadesatravésdefideicomisosoasociaciónenparXcipación.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

SIMULADORES

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

Declaración.

INGRESOSPORUSOOGOCETEMPORAL(ARRENDAMIENTO)

LISRTituloIV,CapIII

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.114

SUJETO Art.90

Art.194

BASE

Ingresos

Deduccionesautorizadas

Art.115 Art.195-197

TASAoTARIFA Art.115

FECHADEPAGO Art.116

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ENAJENACIÓNDEBIENES

LISRTituloIV,CapIV

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.119

SUJETO Art.90

BASE Art.120 Art.200-201

Ingresos

Deduccionesautorizadas

Art.121

TASAoTARIFA Art.126-127

Art.202

FECHADEPAGO Art.128

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ADQUISICIÓNDEBIENES

LISRTituloIV,CapV

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.130

SUJETO Art.90

BASE Art.132 Art.216

Ingresos

Deduccionesautorizadas

Art.131

TASAoTARIFA Art.132

Art.217

FECHADEPAGO Art.132

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

INTERESES

LISRTituloIV,CapVI

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.133 Art.220

SUJETO Art.90

BASE Art.134 Art.222-225

Ingresos Art.133

Deduccionesautorizadas

TASAoTARIFA Art.134

FECHADEPAGO

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

OBTENCIÓNDEPREMIOS

LISRTituloIV,CapVII

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

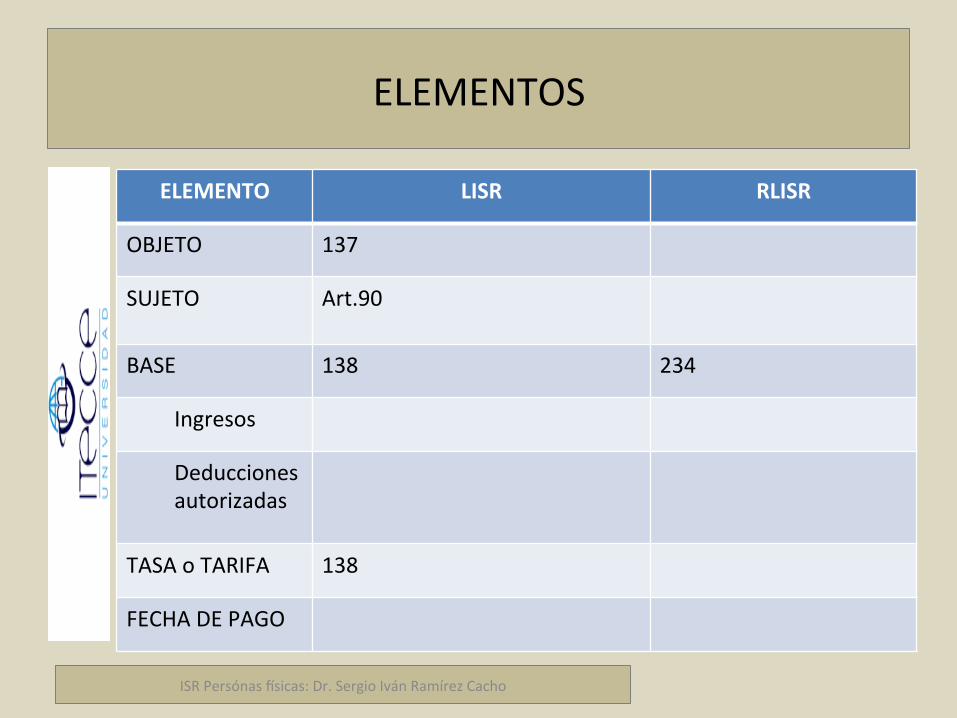

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO 137

SUJETO Art.90

BASE 138 234

Ingresos

Deduccionesautorizadas

TASAoTARIFA 138

FECHADEPAGO

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

DIVIDENDOS

LISRTituloIV,CapVIII

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.140

SUJETO Art.90

BASE

Ingresos

Deduccionesautorizadas

TASAoTARIFA UNSOLOARTICULO

FECHADEPAGO

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

DELOSDEMÁSINGRESOSQUEOBTENGANLASPERSONASFÍSICAS

LISRTituloIV,CapIX

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.141-142

SUJETO Art.90

BASE Art.143-144 Art.239

Ingresos Art.236

Deduccionesautorizadas

TASAoTARIFA Art.145

FECHADEPAGO Art.144

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

DELOSREQUISITOSDELASDEDUCCIONES.

LISRTituloIV,CapX

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

ELEMENTOS

ELEMENTO LISR RLISR

OBJETO Art.147

SUJETO Art.90

BASE

Ingresos

Deduccionesautorizadas

TASAoTARIFA Art.149

FECHADEPAGO

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(IndispensabilidadeInversiones)

• I. Que sean estrictamente indispensables para la obtención delos ingresos por los que se está obligado al pago de esteimpuesto.

• II.QuecuandoestaLeypermita ladeducciónde inversionesseproceda en los términos del arfculo 149 de la misma.Tratándose de contratos de arrendamiento financiero deberáestarsealodispuestoporelarfculo38deestaLey.

• III.Que se restenuna sola vez, aun cuandoestén relacionadasconlaobtencióndediversosingresos.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(PagosenefecXvo,límitea)

IV. Estar amparada con el comprobante fiscal y que los pagoscuya contraprestación exceda de $2,000.00, se efectúenmediante:① Transferencia electrónicas de fondos desde cuentas

abiertas a nombre del contribuyente en insXtuciones quecomponenelsistemafinancieroylasenXdadesqueparatalefectoautoriceelBancodeMéxico.

② ChequenominaXvodelacuentadelcontribuyente.③ Tarjetadecrédito,débito,deservicios,o④ A través de los denominados monederos electrónicos

autorizadosporelServiciodeAdministraciónTributaria

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

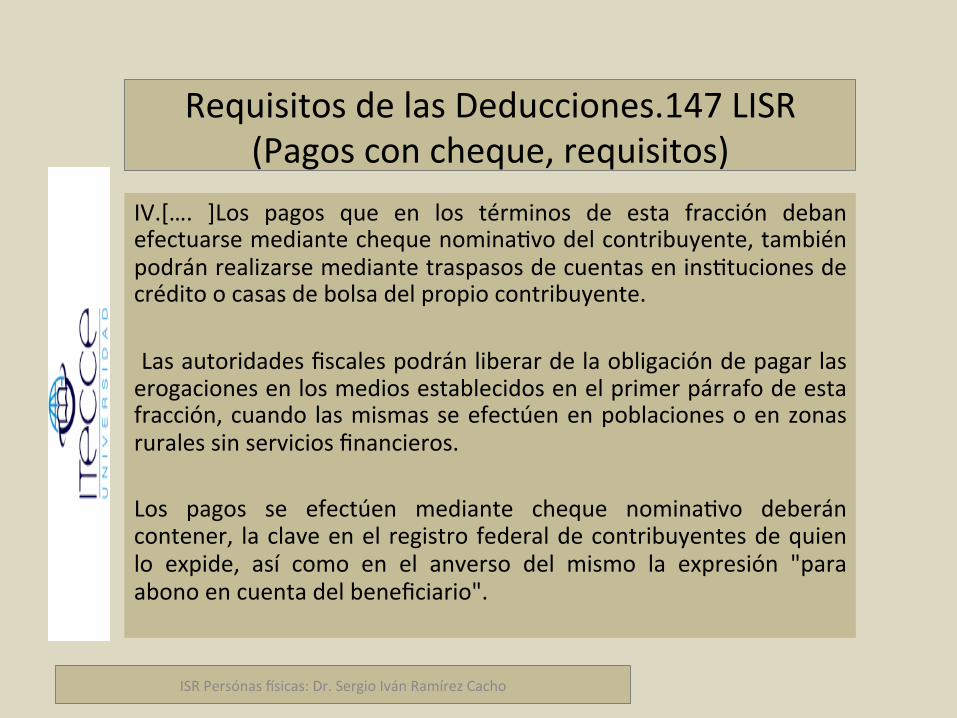

RequisitosdelasDeducciones.147LISR(Pagosconcheque,requisitos)

IV.[…. ]Los pagos que en los términos de esta fracción debanefectuarsemediantechequenominaXvodelcontribuyente,tambiénpodránrealizarsemediantetraspasosdecuentaseninsXtucionesdecréditoocasasdebolsadelpropiocontribuyente.Lasautoridadesfiscalespodránliberardelaobligacióndepagarlaserogacionesenlosmediosestablecidosenelprimerpárrafodeestafracción,cuando lasmismasseefectúenenpoblacionesoenzonasruralessinserviciosfinancieros.Los pagos se efectúen mediante cheque nominaXvo deberáncontener, laclaveenel registro federaldecontribuyentesdequienlo expide, así como en el anverso del mismo la expresión "paraabonoencuentadelbeneficiario".

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(Contabilizarlas)

V.Queesténdebidamenteregistradasencontabilidad.VI.QuelospagosdeprimasporsegurosofianzassehaganconformealasleyesdelamateriaycorrespondanaconceptosqueestaLeyseñalacomo deducibles o que en otras leyes se establezca la obligación decontratarlosysiempreque,tratándosedeseguros,durantelavigenciade lapólizano seotorguenpréstamosporpartede laaseguradora, apersona alguna, con garanfa de las sumas aseguradas, de las primaspagadasodelasreservasmatemáXcas.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(Conexiónconobligacióndeenterarretenciones)

VII.Que se cumplan las obligaciones establecidas en esta Ley enmateriaderetenciónyenterodeimpuestosacargodetercerosoque, en su caso, se recabede éstos copia de los documentos enqueconsteelpagodedichosimpuestos.Tratándosedepagosalextranjero,sólosepodrándeducirsiempreque el contribuyente proporcione la información a que estéobligadoenlostérminosdelarfculo76,fracciónVIdeestaLey.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(Salarios)

VII[…]Los pagos que a la vez sean ingresos en los términos delCapítuloIdelTítuloIV,deestaLey,sepodrándeducirsiemprequelas erogaciones por concepto de remuneración, las retencionescorrespondientesylasdeduccionesdelimpuestolocalporsalariosy en general por la prestación de un servicio personalindependiente respecXvas, conste en comprobante fiscal y secumpla con las obligaciones a que se refiere el arfculo 99,fraccionesI,IIyVdelamisma,asícomolasdisposicionesque,ensu caso, regulen el subsidio para el empleo y los contribuyentescumplan con la obligación de inscribir a los trabajadores en elInsXtutoMexicanodelSeguroSocialcuandoesténobligadosaello,enlostérminosdelasleyesdeseguridadsocial.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(Plazoparareunirloscomprobantesfiscales)

VIII. Que al realizar las operaciones correspondientes o a más tardar elúlXmodíadelejercicio, se reúnan los requisitosqueparacadadeducciónenloparXcularestableceestaLey.Tratándoseúnicamentedel comprobantefiscal a que se refiere el primerpárrafode la fracción IVdeestearfculo,ésteseobtengaamás tardareldíaenqueelcontribuyentedebapresentarsudeclaracióndelejercicioylafecha de expedición del comprobante fiscal deberá corresponder alejercicioenelqueseefectúaladeducción.TratándosedelasdeclaracionesinformaXvasaqueserefierenlosarfculos76 de esta Ley y 32, fracciones V y VIII de la Ley del Impuesto al ValorAgregado,éstassedeberánpresentarenlosplazosquealefectoestableceel citadoarfculo76 y contar aparXrdeesa fecha con los comprobantesfiscalescorrespondientes.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

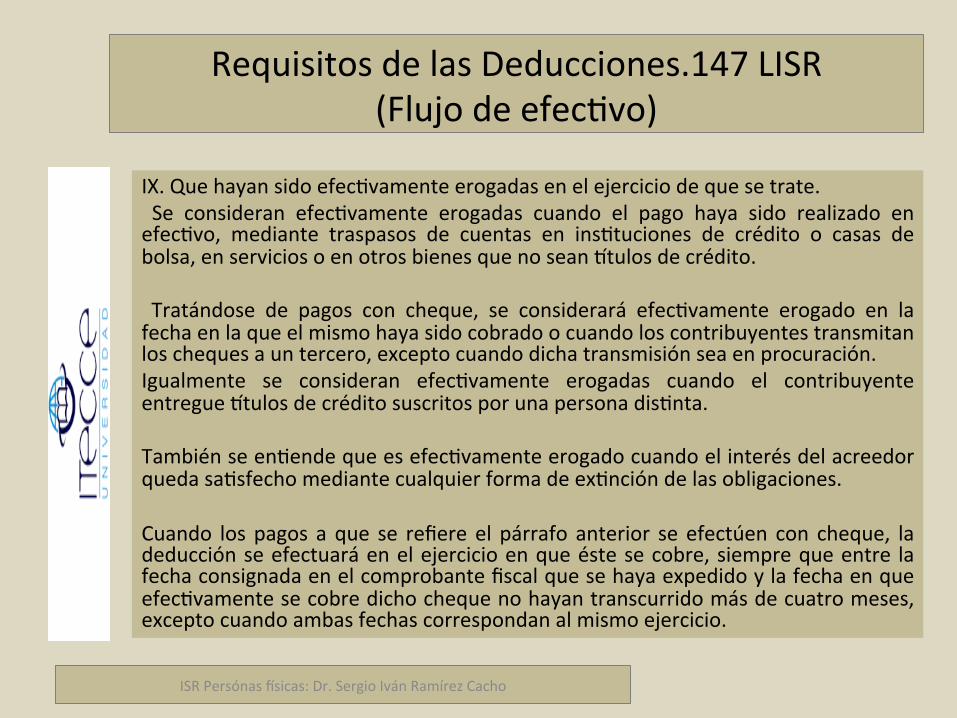

RequisitosdelasDeducciones.147LISR(FlujodeefecXvo)

IX.QuehayansidoefecXvamenteerogadasenelejerciciodequesetrate. Se consideran efecXvamente erogadas cuando el pago haya sido realizado enefecXvo, mediante traspasos de cuentas en insXtuciones de crédito o casas debolsa,enserviciosoenotrosbienesquenoseanftulosdecrédito. Tratándose de pagos con cheque, se considerará efecXvamente erogado en lafechaenlaqueelmismohayasidocobradoocuandoloscontribuyentestransmitanloschequesauntercero,exceptocuandodichatransmisiónseaenprocuración.Igualmente se consideran efecXvamente erogadas cuando el contribuyenteentregueftulosdecréditosuscritosporunapersonadisXnta.TambiénseenXendequeesefecXvamenteerogadocuandoelinterésdelacreedorquedasaXsfechomediantecualquierformadeexXncióndelasobligaciones.Cuando los pagos aque se refiere el párrafo anterior se efectúen con cheque, ladeducciónseefectuaráenelejercicioenqueéstesecobre,siemprequeentre lafechaconsignadaenelcomprobantefiscalquesehayaexpedidoylafechaenqueefecXvamentesecobredichochequenohayantranscurridomásdecuatromeses,exceptocuandoambasfechascorrespondanalmismoejercicio.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(Deduccióndeinteresespagados)

Sepresumequelasuscripcióndeftulosdecréditoporelcontribuyente,diversosalcheque,consXtuyegaranfa del pago del precio o contraprestación pactada por la acXvidad empresarial o por el servicioprofesional.Enestoscasos,seentenderárecibidoelpagocuandoefecXvamenteserealice,ocuandoloscontribuyentestransmitanauntercerolosftulosdecrédito,exceptocuandodichatransmisiónseaenprocuración. Tratándose de intereses pagados en los años anteriores a aquél en el que se inicie laexplotacióndelosbienesdadosenarrendamiento,éstossepodrándeducir,procediendocomosigue:Sesumaránlos interesespagadosdecadamesdelejerciciocorrespondientesacadaunode losejerciciosimproducXvosrestándolesensucasoelajusteanualporinflacióndeducibleaqueserefiereelarfculo44 de esta Ley. La suma obtenida para cada ejercicio improducXvo se actualizará con el factor deactualizacióncorrespondientedesdeelúlXmomesde laprimeramitaddelejerciciodeque se trateyhastaelúlXmomesdelaprimeramitaddelejercicioenqueempiecenaproduciringresoselbienolosbienesdequesetrate.Los intereses actualizadospara cadaunode los ejercicios, calculados conformeal párrafo anterior, sesumarányelresultadoasíobtenidosedividiráentreelnúmerodeañosimproducXvos.Elcocientequeseobtengaseadicionaráalos interesesacargoencadaunodelosañosproducXvosyelresultadoasíobtenidoseráelmontodeinteresesdeduciblesenelejerciciodequesetrate.EnlosañossiguientesalprimerañoproducXvo,elcocienteobtenidoconformealpárrafoanteriorseactualizarádesdeelúlXmomesde laprimeramitaddel ejercicioenque seempezóa tener ingresos yhastael úlXmomesde laprimeramitaddelejercicioenelquesededucen.EsteprocedimientoseharáhastaamorXzareltotaldedichosintereses.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR

X.Queelcostodeadquisicióndeclaradoolosinteresesquesederivendecréditos recibidos por el contribuyente, correspondan a los demercado.Cuandoexcedandelpreciodemercadonoserádeducibleelexcedente.XI. Que tratándose de las inversiones no se les dé efectos fiscales a surevaluación.XII.Queenelcasodeadquisicióndebienesdeimportación,secompruebequesecumplieronlosrequisitoslegalesparasuimportacióndefiniXva.SeconsiderarácomomontodedichaadquisiciónelquehayasidodeclaradoconmoXvodelaimportación.XIII. Que se deduzcan conforme se devenguen las pérdidas cambiariasprovenientes de deudas o créditos en moneda extranjera. El monto delajusteanualporinflacióndeducibleenlostérminosdelpárrafoanterior,sedeterminarádeconformidadconloprevistoenelarfculo44deestaLey.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho

RequisitosdelasDeducciones.147LISR(Ivaysubsidioalempleo)

XIV. Que cuando los pagos cuya deducción se pretenda, se hagan acontribuyentes que causen el impuesto al valor agregado, dichoimpuesto se traslade en forma expresa y por separado en elcomprobantefiscal.XV.Quetratándosedepagosefectuadosporconceptodesalariosyengeneral por la prestación de un servicio personal subordinado atrabajadores que tengan derecho al subsidio para el empleo,efecXvamenteseentreguenlascanXdadesquepordichosubsidiolescorrespondanasustrabajadoresysedécumplimientoalosrequisitosa que se refieren los preceptos que, en su caso, regulen el subsidiopara el empleo, salvo cuando no se esté obligado a ello en lostérminosdelasdisposicionescitadas.

ISRPersónas,sicas:Dr.SergioIvánRamírezCacho