régimen legal i - campus de la rivera legal 1 digital... · podría afirmarse, que bajo la...

TRANSCRIPT

Régimen Legal I

2

1ra Edición. Abril 2014

Editorial Estudiantil S.A.

Blanes 383 ( CP 1155 ) - C.A.B.A.Teléfono: 5199-3738www.editorialestudiantil.comcontacto@editorialestudiantil.com

Reservados todos los derechos. El contenido de esta obra está protegido por la Ley, que establece penas de prisión y/o multas, además de las correspondientes indemnizaciones por daños y perjuicios, para quie-

nes reprodujeren, plagiaren, distribuyeren o comunicasen públicamente, en todo o en parte, una obra literaria, artística o científica o su transformación, interpretación o ejecución artística fijada en cualquier

tipo de soporte o comunicada a través de cualquier medio, sin la preceptiva autorización.

Régimen Legal I

3

RÉGIMENLEGAL I

Régimen Legal I

4

CONTENIDO

Unidad Nº 1: DERECHO ADUANERO

Concepto. Fuentes. Autonomía. Subordinación. Elementos: Territorio aduanero, Mercadería, Importación y Exportación. Relación con otras ramas del derecho. Constitución Nacional.

Unidad Nº 2: AMBITO ESPACIAL

Territorio Nacional. Territorio aduanero: concepto. Territorio Aduanero General y Especial. Enclave. Exclave. ZONAS: Zona primaria. Zona secundaria. Zona de vigilancia especial. Zona marítima aduanera. Zonas que no integran el territorio aduanero. Zonas Francas: Definición. Marco regulatorio. Características. Tratamiento aduanero y fiscal de la mercadería.

Unidad Nº 3: SERVICIO ADUANERO

Concepto. Organización: a) Administración Federal de Ingresos Públicos. b) Dirección Gene-ral de Aduanas. Características. Estructura. Titular del organismo. Sustituto. Nombramientos. Duración. Requisitos e incompatibilidades. Funciones. Las Aduanas: concepto. Clasificación. Decreto 618/97

Unidad Nº 4: AUXILIARES DEL COMERCIO Y SERVICIO ADUANERO

Despachante de Aduana. Agentes del Transporte Aduanero. Apoderados generales y depen-dientes. Exportadores e Importadores. Otros sujetos. Concepto. Requisitos. Inscripción. Debe-res. Responsabilidades. Régimen disciplinario. Sanciones. Recursos.

Unidad Nº 5: AMBITO DE CONTROL

Disposiciones generales. Control sobre mercadería y personas en cada una de las zonas. Zo-nas: primaria, secundaria, de vigilancia especial, marítima. Zonas que no integran Territorio Aduanero. Zonas Francas.

Unidad Nº 6: DISPOSICIONES PENALES

Derecho penal: Concepto. Ramas. Fuentes. Principios. Bien jurídico. Delito: Concepto. Requi-sitos: conducta, tipicidad, antijuricidad, culpabilidad. Comparación de normas y aplicación. Ele-mentos: subjetivo-objetivo. Sujetos del derecho penal. Objeto. Clases de delitos.

Régimen Legal I

5

UNIDAD 1DERECHO ADUANERO

Objetivos de Aprendizaje

Que el alumno:

• Adquiera los conocimientos elementales del Dere-cho general y del Derecho Aduanero.

• Conozca los distintos elementos que conforman el Derecho Aduanero.

• Logre entender que el Derecho Aduanero es una rama autónoma y forma parte del Derecho Público.

• Interprete los conocimientos a través de la aplica-ción en la ejercitación instrumentada.

Régimen Legal I

6

DERECHO ADUANERO - CONCEPTO

Cabe aclarar que “tráfico internacional” implica la existencia de distintos ámbitos espaciales, “territorios” en sentido jurídico, y de objetos, “mercaderías”, que se desplazan a través de ellos, cruzando sus fronteras y configurando con su introducción y su salida lo que denominamos “importación” y “exportación”.

Lo cierto es que las aduanas y los tributos que gravan la importación y la exportación de mercaderías así como las prohibiciones a la importación y a la exportación de las mismas, y en definitiva, el Derecho Adua-nero, presuponen la existencia de una pluralidad de ámbitos espaciales sometidos a jurisdicciones distintas o en los que se apliquen regulaciones económicas diversas.Las “aduanas” se ubican en estratégicos puntos de esos “territorios aduaneros”, por lo general en sus lími-tes, es decir en las “fronteras aduaneras”, para hacer efectivos los tributos que gravan ese traspaso o para aplicar las prohibiciones de salida o de entrada de las mercaderías de que se trate.Destacamos entonces que el Derecho Aduanero presupone la existencia de al menos dos ámbitos, territo-rios aduaneros, y de un objeto, mercadería en sentido aduanero, que se desplaza, saliendo de uno (exporta-ción) para ser introducido en el otro (importación).

Por consiguiente, hemos de considerar elementos o presupuestos básicos del Derecho Aduanero a los referidos por los conceptos “territorio aduanero”, “mercadería” e “importación” y “exportación”.A fin de clarificar los conceptos mencionados haremos una pequeña descripción de los mismos:

El Derecho Aduanero es el conjunto de las normas jurídicas que se refieren a la materia aduanera, que regulan el tráfico internacio-nal de mercaderías.

Debe advertirse que no hay propiamente “aduanas” si no que existen “fronteras aduaneras”, vale decir fronteras o límites de diversos “territorios aduaneros”.

Régimen Legal I

7

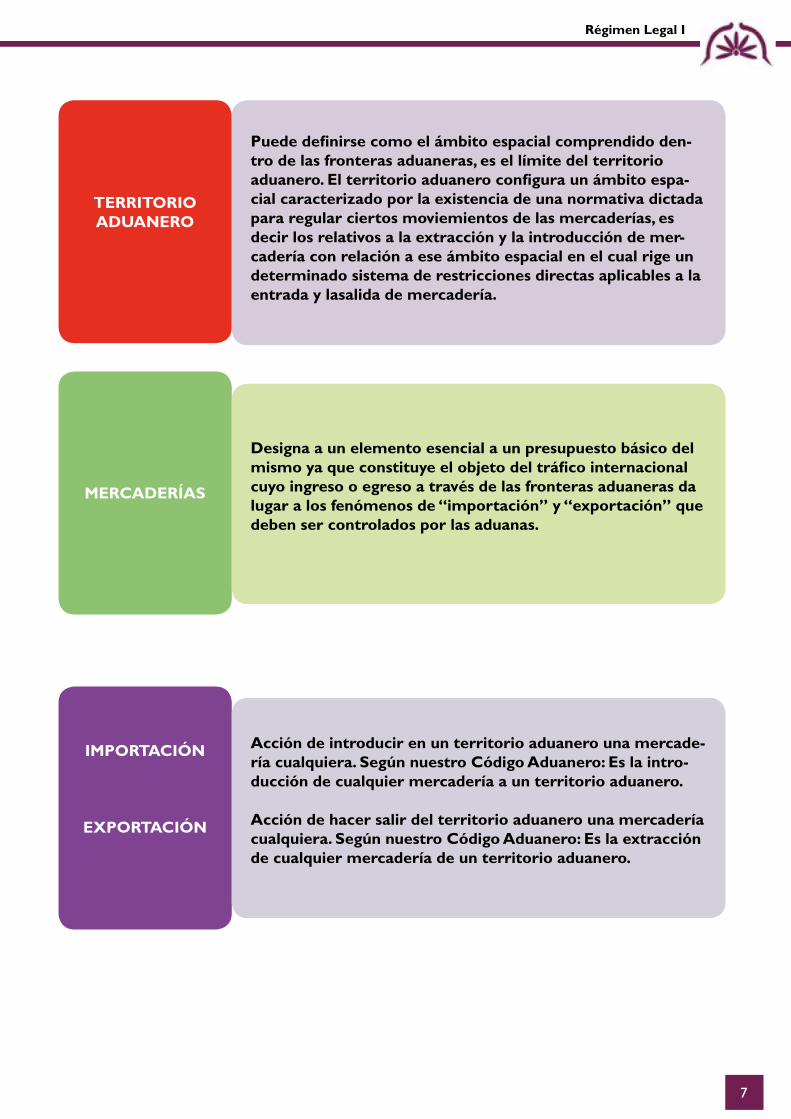

TERRITORIOADUANERO

MERCADERÍAS

IMPORTACIÓN

EXPORTACIÓN

Puede definirse como el ámbito espacial comprendido den-tro de las fronteras aduaneras, es el límite del territorio aduanero. El territorio aduanero configura un ámbito espa-cial caracterizado por la existencia de una normativa dictada para regular ciertos moviemientos de las mercaderías, es decir los relativos a la extracción y la introducción de mer-cadería con relación a ese ámbito espacial en el cual rige un determinado sistema de restricciones directas aplicables a la entrada y lasalida de mercadería.

Designa a un elemento esencial a un presupuesto básico del mismo ya que constituye el objeto del tráfico internacional cuyo ingreso o egreso a través de las fronteras aduaneras da lugar a los fenómenos de “importación” y “exportación” que deben ser controlados por las aduanas.

Acción de introducir en un territorio aduanero una mercade-ría cualquiera. Según nuestro Código Aduanero: Es la intro-ducción de cualquier mercadería a un territorio aduanero.

Acción de hacer salir del territorio aduanero una mercadería cualquiera. Según nuestro Código Aduanero: Es la extracción de cualquier mercadería de un territorio aduanero.

Régimen Legal I

8

Por consiguiente puede afirmarse que el desplazamiento de la mercadería a través de las fronteras aduane-ras da lugar a los fenómenos de importación y exportación, hechos que responden al denominado tráfico internacional de mercadería. No debemos olvidar que el Derecho Aduanero tiene su razón de ser precisa-mente cuando la mercadería se pone en movimiento y entra y sale de los territorios aduaneros. El fenóme-no del desplazamiento de la mercadería es esencial para el Derecho Aduanero.

Podría afirmarse, que bajo la denominación de “Derecho Aduanero” se hace referencia usualmente a diver-sos grupos de normas jurídicas que, integradas en un sistema, conciernen a:

a) La determinación y regulación de los elementos e instituciones aduaneros de base.

b) La organización del servicio aduanero.

c) Hacer efectivo el control sobre el tráfico internacional de las mercaderías.

d) Los regímenes de las operaciones y de las destinaciones aduaneras.

e) Los estatutos dictados para el ejercicio de las profesiones de despachante de aduana y de agente de transporte aduanero, así como el de sus auxiliares, y es estatuto previsto para los importadores y exporta-dores.

f) Hacer aplicables las restricciones directas a la importación y a la exportación.

g) El régimen tributario aduanero, es decir tanto las normas que establecen los tributos que graban las importaciones y las exportaciones como la regulación de su aplicación. Comprende a su vez las normas que constituyen el sistema de valoración en aduana de la mercadería, dictadas precisamente a los fines de la tributación.

h) El régimen penal específico, es decir las normas que reprimen la violación del control aduanero, contra-bando y demás ilícitos aduaneros.

i) El régimen de impugnación y revisión de los actos administrativos dictados por la Aduana.

j) Los tratados y las convenciones internacionales en materia aduanera.

Habida cuenta de todo ello, cabe concluir que hoy en día el Derecho Aduanero no puede ser aprehendido cabalmente a través de la perspectiva del Derecho Financiero ni la del Derecho Tributario ni tampoco a través de las perspectivas que corresponden a otras ramas del Derecho y que su consideración integral impone una perspectiva propia, que permita contemplar orgánicamente, en función de su finalidad, el con-trol del tráfico internacional de mercaderías, sus diversos aspectos (administrativos, tributarios, penales y procesales).

Régimen Legal I

9

FUENTES

En la doctrina suele distinguirse entre fuentes formales y fuentes materiales del Derecho.

Entre las fuentes formales encontramos a la Constitución Nacional, las leyes nacionales, los tratados apro-bados por la República Argentina, las Reconsideraciones del Consejo de Cooperación Aduanera aceptadas por la República Argentina, los reglamentos y las resoluciones generales administrativas.Entre las fuentes materiales consideramos a los tratados multilaterales de los cuales nuestro país no forma parte hasta el presente y que interesan en materia aduanera, las Recomendaciones del Consejo de Coo-peración Aduanera que no han sido hasta la fecha aceptadas por nuestro país, la legislación comparada, los antecedentes legislativos nacionales, la doctrina nacional y extranjera, la jurisprudencia y la costumbre.

AUTONOMÍA DEL DERECHO ADUANERO.

Considerando la tradicional clasificación del Derecho en Público y Privado, se puede afirmar que el Dere-cho Aduanero integra la rama del Derecho Público. Se plantea el problema de determinar si, de acuerdo a un criterio de clasificación de normas jurídicas según su contenido, el sector del Derecho denominado tra-dicionalmente aduanero puede ser considerado como una rama del Derecho que, como las demás, posea un cierto grado de autonomía.

Son Fuentes Formales: las diversas formas de manifestación de las normas jurídicas.

Son Fuentes Materiales: el conjunto de factores que influyen en el legislador al crear las normas en cuanto a su contenido.

Clases de Autonomía: En la doctrina no se emplea la expresión autonomía en forma unívoca y gran parte de las dificultades se originan en el hecho de no precisarse a qué clase de autonomía se está haciendo referencia. Resulta claro que la misma adquiere significados distintos según el calificativo que se le agregue. Se puede señalar varias clases de autonomía:

a) Científica.b) Jurídica. c) Legislativa.d) Jurisdiccional.e) Didáctica.

Régimen Legal I

10

a) Autonomía Científica: Plantear el problema de la autonomía científica implica determinar si un con-junto de normas se encuentra diferenciado del resto del ordenamiento en función de un objeto propio que se traduce en un léxico, conceptos, institutos, instituciones y principios propios, de forma tal que constitu-ya un ámbito normativo que justifique su estudio por separado. En caso afirmativo, habremos hallado una materia especial de investigación.

b) Autonomía Jurídica: Estaremos en presencia de una autonomía jurídica cuando dentro de un orden jurídico dado podamos diferenciar un sistema de normas, es decir un conjunto orgánico de normas que responda a un objeto y principios propios.

c) Autonomía Legislativa: Constituye, por lo general, una respuesta del legislador frente a la autonomía jurídica, cuando decide incluir en un cuerpo común al conjunto de normas que conforman el sistema.

d) Autonomía Jurisdiccional: Importa la creación de un fuero o de tribunales especializados para cono-cer en conflictos originados en la aplicación de un conjunto de normas.

e) Autonomía Didáctica: También denominada docente o de cátedra, alude a la existencia de una en-señanza por separado de la materia de que se trata. Esta situación se manifiesta en la Universidad con la inclusión de la materia en los programas de estudios y una especialización en la docencia.

DERECHO ADUANERO COMO RAMA DEL DERECHO PÚBLICO Y EL DERECHO ECO-NÓMICO.

El orden jurídico está integrado por un conjunto de normas que regulan la conducta humana en múltiples aspectos. Según la finalidad perseguida al dictarse las normas jurídicas, la materia considerada u otros crite-rios, se ha distinguido, dentro de ese conjunto, en ramas o sistemas jurídicos.Cuantos más elementos, notas o cualidades conformen el criterio clasificador, mayor será la cantidad de ramas o sectores diferenciados.

Así, en realidad la distinción del sistema de normas denominado Derecho Aduanero de otros sistemas nor-mativos integrantes del todo no es más que el resultado de aplicar un cierto criterio clasificatorio, que ha llevado a diferenciar dentro del orden jurídico un número considerable de ramas.

Desde la época, correspondiente al Imperio romano se sostuvo la división del orden jurídico de dos gran-des sectores o ramas denominados Derecho Público y Derecho Privado, criterio que con diversas variantes se ha mantenido en las ciencias jurídicas. Un nuevo criterio propone la caracterización de un gran sector del orden jurídico bajo la denominación de Derecho económico o Derecho de la economía.

A continuación veremos un esbozo sobre la ubicación del Derecho Aduanero en orden a estos dos cri-terios clasificatorios. Consideraremos a continuación la relación del Derecho Aduanero con las diversas ramas en las que comúnmente se distribuyen o clasifican las normas jurídicas que conforman el orden jurídico.

Frente a la tradicional clasificación del Derecho en Público y Privado, se suele ubicar al Derecho Aduanero en el campo del Derecho Público.

Sin embargo, puede advertirse que desde hace ya cierto tiempo tal clasificación concita menos entusiasmo en la doctrina, llegándose incluso a cuestionarla.

Es que habida cuenta del contenido de las legislaciones modernas, cabe preguntarse ¿hasta qué punto o en qué medida la clasificación del Derecho en público y privado resulta hoy en día útil para la investigación y

Régimen Legal I

11

aprehensión de la realidad jurídica que nos toca vivir?. Incluso puede llegar a afirmarse que dicha perspecti-va puede constituir a veces un camino inadecuado para captar en su verdadera significación dicha realidad jurídica.Puede comprobarse que la irrupción del Estado en la economía, ya fuere bajo la inspiración de una filosofía neo-liberal, socialista o marxista, ha sido notoria en la generalidad de los países después de la Primera Gue-rra y no hizo sino acentuarse luego de la Segunda. Ello determinó una profunda modificación en los ordena-mientos jurídicos nacionales, a la cual no escapó por cierto el sector del Derecho considerado tradicional-mente como privado, provocando una variación en el comportamiento de los protagonistas de la actividad económica.De ahí que el comerciante o el industrial de nuestra época, vale decir el empresario, ve regulada su activi-dad privada, calificada claramente de comercial según el ordenamiento jurídico, por numerosas disposicio-nes que no pretenden ser supletorias sino coactivas, dictadas por el Estado ya sea para enmarcarla, orien-tarla, promocionarla, desalentarla, gravarla, etc. La tradicional regulación supletoria del Derecho Privado se ha visto entonces invadida por disposiciones inderogables, perentorias, de orden público. Se ha producido lo que se ha dado en llamar la “publicización” del Derecho Comercial.

Ahora bien, más allá de esta evolución que hace cada vez más difícil establecer con nitidez los límites que separan al Derecho Público del Derecho Privado, en atención tanto al objeto del Derecho Aduanero, como a su cometido, es indudable que el Derecho Aduanero encuentra su natural ubicación dentro del Derecho Público.

Sin embargo, podría pensarse que tal perspectiva no resulta idónea para destacar el nuevo papel asignado a las aduanas como consecuencia de los regímenes aduaneros destinados a favorecer las actividades econó-micas.

Habida cuenta de lo expresado, en vez de limitarnos a ubicar el Derecho Aduanero en la tradicional cla-sificación del Derecho en Público y Privado, consideramos de mayor interés abordarlo desde un nuevo enfoque, el correspondiente al denominado “Derecho Económico” o “Derecho de la Economía. Esta nueva perspectiva ha ejercido influencia en la forma de aproximarse a las distintas ramas del Derecho y sería útil para poner de manifiesto el nuevo rol que se le asigna a un sector del Derecho Aduanero. Uno de los por qué de tal consideración es que existen numerosas normas aduaneras de naturaleza tributaria que corres-pondería encuadrar dentro del denominado Derecho Económico. En efecto, entre las normas aduaneras tri-butarias pueden diferenciarse aquéllas que persiguen un mero propósito recaudatorio y aquéllas otras que procuran proteger a la industria nacional o alcanzar otros objetivos extrafiscales. Por tal razón, no parece procedente oponer el Derecho Económico al Derecho fiscal aduanero.

RELACIÓN DEL DERECHO ADUANERO CON OTRAS RAMAS DEL DERECHO.

Podemos ver que muchas normas que integran el derecho aduanero pueden ser calificadas, siguiendo otros criterios clasificatorios, de administrativas, tributarias, penales, comerciales y procesales. No obstante, resul-ta conveniente precisar algunos aspectos de esas relaciones que pueden establecerse y que varían según la perspectiva que se adopte.

Veamos ahora una breve explicación de algunas relaciones:

a) Relación con el Derecho Constitucional: (Se analizará en el último punto de esta unidad los artículos constitucionales que tienen relación con el Derecho Aduanero).

b) Relación con el Derecho Administrativo: Se ha definido en la doctrina al Derecho Administrativo como la rama del Derecho Público que tiene por objeto específico la administración pública. Constituye contenido

Régimen Legal I

12

esencial del Derecho Aduanero al conjunto de aquellas normas dictadas con el fin de asegurar el control sobre el tráfico internacional de mercadería. En este sentido, la atribución de control sobre el tráfico in-ternacional de mercaderías constituye la función primordial de la Aduana. Pues bien, bajo la perspectiva del Derecho Administrativo, la función principal de la aduana, es decir el control sobre el tráfico internacional de mercaderías, es en esencia una función administrativa. Asimismo, las normas que conforman el núcleo esencial del Derecho Aduanero pueden ser ubicadas dentro del Derecho Administrativo como una rama especial del mismo. Se trataría de la rama del Derecho Administrativo que tiene por objeto el control del tráfico internacional de mercaderías. Es importante recordar que la Administración Nacional de Aduanas forma parte de la administración pública nacional y como tal se halla sometida a la jefatura del Presidente de la Nación. Se relaciona con el Poder Ejecutivo a través del Ministerio de Economía y de la ex – Secreta-ría de Hacienda. En tal sentido puede señalarse la vigencia de los principios generales del Derecho Admi-nistrativo, la aplicación de instituciones como la licitación pública y de otras regulaciones como la Ley de Contabilidad y la Ley Nacional de Procedimientos Administrativos.

c) Relación con el Derecho Financiero: Se entiende por Derecho Financiero al conjunto de normas jurídicas que regulan la actividad del Estado referida a los recursos y al gasto y tenemos presente que los derechos aduaneros integran los recursos del Estado Nacional, se puede observar que existe una notoria relación entre el Derecho Aduanero y el Derecho Financiero.

d) Relación con el Derecho Tributario: Aquí podemos considerar al “Derecho Aduanero tributario”, es decir el sector o la rama del Derecho Aduanero que reúne todas aquellas normas jurídicas aduaneras de naturaleza tributaria. Ello sin perjuicio de admitir que, adoptando otro punto de vista tan válido como el que seguimos, igualmente podamos referirnos a un Derecho Tributario o a un Derecho Tributario general, que abarque diversas ramas, siendo entonces una de ellas el “Derecho Tributario Aduanero”. Consideracio-nes que hemos visto en el Curso de Derecho Tributario y que tienen que ver justamente con los principios del Derecho Tributario.

e) Relación con el Derecho Penal: Las particularidades de la materia aduanera se reflejan también en la tipificación de sus ilícitos y en el régimen sancionatorio. A título general, podríamos afirmar que el Derecho Aduanero penal se halla conformado por un conjunto de normas que tienen principalmente por objeto asegurar el adecuado ejercicio de la función de control por parte de la Aduana. Veremos al final de esta ma-teria su incumbencia específica y nos ocuparemos de todos los delitos específicos a lo largo de la segunda parte del curso.

f) Relación con el Derecho Civil: Se ha definido al Derecho Civil como aquel que “... determina las consecuencias esenciales de los principales hechos y actos de la vida humana (nacimiento, mayoría, ma-trimonio) y la situación jurídica del ser humano en relación con sus semejantes (capacidad civil, deudas y créditos) o en relación con las cosas (propiedad, usufructo, etc.)”. Por otra parte, al tiempo de considerar la relación entre el Derecho Aduanero y el Derecho Civil, debe tenerse presente que muchas de las dis-posiciones incluidas en nuestro Código Civil no tienen una naturaleza que pueda calificarse como civil en sentido propio, en la medida que se conciba al Derecho Civil como una rama del Derecho Privado. Además, resulta notoria la cantidad de normas incluidas en el Código Civil cuya naturaleza determina su pertenencia al Derecho Público.

g) Relación con el Derecho Comercial: Siguiendo una corriente doctrinaria moderna, podía conside-rarse a un sector del Derecho Aduanero como formando parte del denominado Derecho Económico. Es bueno tener presente que la doctrina también señala la vinculación existente entre el Derecho Comercial y el Derecho Económico, afirmándose que este último constituye un derecho más amplio que lo englobaría. En este nuevo enfoque se han tenido especialmente en cuenta las tendencias a la internacionalización y a la publicización que afectan al Derecho Comercial con intensidad creciente. La perspectiva que nos ofrece el Derecho Económico permite igualmente percibir con claridad la vinculación que se ha ido establecien-

Régimen Legal I

13

do entre el Derecho Comercial y el Derecho Aduanero, la que tiende a acentuarse en la medida en que el tráfico comercial internacional se intensifica, con el apoyo en las innovaciones tecnológicas que facilitan y aceleran la circulación de las mercaderías. Esta situación contribuye a la creación de espacios económicos cada vez más grandes, mediante el establecimiento de zonas de libre comercio y de uniones aduaneras o económicas que permiten la conformación de mercados comunes en las distintas regiones económicas. Recordemos todo lo aprendido durante el curso de Derecho Comercial.

h) Relación con el Derecho Internacional: Si definimos al Derecho Aduanero como el conjunto de normas jurídicas que tienen principalmente por objeto asegurar el ejercicio del control de la Aduana sobre el tráfico internacional de mercaderías, se advierte de inmediato que estamos en presencia de una materia que se halla naturalmente vinculada con el Derecho Internacional. Toda la normativa aduanera presupone la existencia de una pluralidad de ámbitos espaciales, básicamente los denominados “territorios aduaneros” que, por lo general, pertenecen a diversos Estados o a uniones aduaneras o económicas. Esa normativa regula fenómenos dinámicos consistentes en el movimiento de las mercaderías a través de dichos territo-rios, dando lugar a las importaciones y a las exportaciones. A lo largo de la materia iremos viendo todas las relaciones aplicadas a esta rama en la práctica.

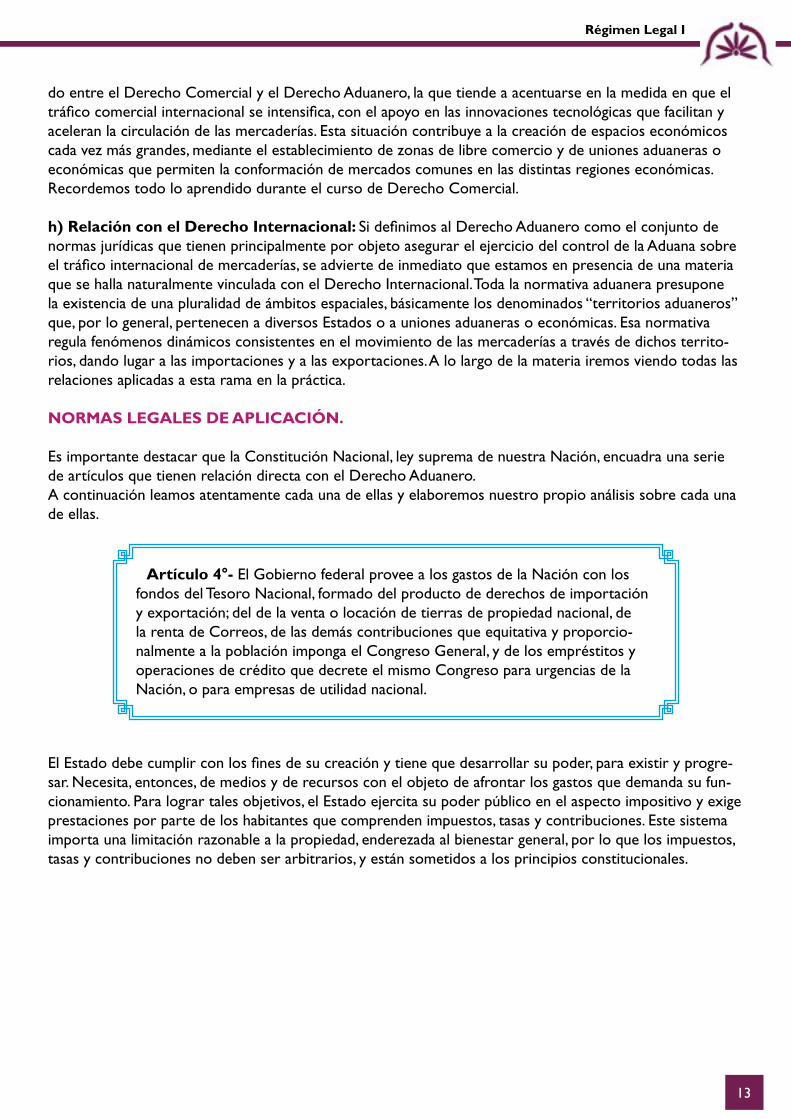

NORMAS LEGALES DE APLICACIÓN.

Es importante destacar que la Constitución Nacional, ley suprema de nuestra Nación, encuadra una serie de artículos que tienen relación directa con el Derecho Aduanero. A continuación leamos atentamente cada una de ellas y elaboremos nuestro propio análisis sobre cada una de ellas.

El Estado debe cumplir con los fines de su creación y tiene que desarrollar su poder, para existir y progre-sar. Necesita, entonces, de medios y de recursos con el objeto de afrontar los gastos que demanda su fun-cionamiento. Para lograr tales objetivos, el Estado ejercita su poder público en el aspecto impositivo y exige prestaciones por parte de los habitantes que comprenden impuestos, tasas y contribuciones. Este sistema importa una limitación razonable a la propiedad, enderezada al bienestar general, por lo que los impuestos, tasas y contribuciones no deben ser arbitrarios, y están sometidos a los principios constitucionales.

Artículo 4°- El Gobierno federal provee a los gastos de la Nación con los fondos del Tesoro Nacional, formado del producto de derechos de importación y exportación; del de la venta o locación de tierras de propiedad nacional, de la renta de Correos, de las demás contribuciones que equitativa y proporcio-nalmente a la población imponga el Congreso General, y de los empréstitos y operaciones de crédito que decrete el mismo Congreso para urgencias de la Nación, o para empresas de utilidad nacional.

Régimen Legal I

14

El incremento del comercio de un país está ligado al desarrollo de la administración aduanera, entre cuyos fines encontramos los siguientes: a) fiscales: persiguen la percepción de los derechos de tráfico que constituyen habitualmente un ingreso considerable para el Estado;

b) económicos: las aduanas permiten regular el comercio internacional y contener o estimular una corriente determinada, mediante el aumento o la reducción de las tarifas comunes. Por este art la Consti-tución federaliza las aduanas y suprime las provinciales. En el territorio de nuestro Estado no hay, pues, sino aduanas nacionales, o sea exteriores, en las que rigen las tarifas que sanciona el Congreso. Todo el régimen aduanero es federal. Ni el Estado Federal ni las provincias pueden crear aduanas interiores o provinciales. En consecuencia, no se puede gravar el paso de mercaderías de una provincia a otra, porque el paso de mercaderías de una provincia a otra, porque los límites interprovinciales no rompen la unidad territorial del Estado.

Estos tres artículos están estrechamente vinculados con el art. 9º y son lógica consecuencia de la prohibi-ción de instalar aduanas interiores.

El art 10 consagra la libertad de circulación territorial a raíz de la cual, tanto las mercaderías de origen nacional como las importadas del extranjero, pueden recorrer el interior del país sin pagar esa circulación ningún gravamen (nacional ni provincial). Se garantiza, así, la libre circulación de productos y se resguarda el tránsito comercial interprovincial. Esa eximición de gravámenes se refiere a la circulación territorial pero no a la circulación económica, que es materia imponible dentro de las provincias. Éstas pueden gravar mer-caderías no producidas en ellas, una vez que el tránsito comercial interprovincial termina y los productos se han incorporado a la riqueza provincial o la circulación económica local. Ello es así porque cada provincia recupera su plena capacidad impositiva a partir del momento en que las mercaderías, géneros o productos introducidos en su territorio, llegan a confundirse y mezclarse con la masa general de bienes de la provincia.

Artículo 10- En el interior de la República es libre de derechos la circu-lación de los efectos de producción o fabricación nacional, así como la de los géneros y mercancías de todas clases, despachadas en las aduanas exteriores.

Artículo 11- Los artículos de producción o fabricación nacional o extran-jera, así como los ganados de toda especie, que pasen por territorio de una provincia a otra, serán libres de los derechos llamados de tránsito, siéndolo también los carruajes, buques o bestias en que se transporten; y ningún otro derecho podrá imponérseles en adelante, cualquiera que sea su denominación, por el hecho de transitar el territorio.

Artículo 12- Los buques destinados de una provincia a otra, no serán obli-gados a entrar, anclar y pagar derechos por causa de tránsito; sin que en ningún caso puedan concederse preferencias a un puerto respecto de otro, por medio de leyes o reglamentos de comercio.

Régimen Legal I

15

El art. 11 nos comenta que los derechos de tránsito prohibidos por esta norma constitucional, se refieren a los artículos de producción o fabricación nacional o extranjera, a los ganados de toda especie y a los vehículos que los transporten. Ese art. 11 es complementario de los dos anteriores y en rigor, está referido específicamente al tránsito de las mercaderías y sus vehículos que pasen por territorio de una provincia a otra o transiten por la República, que a ese fin es considerada en su unicidad territorial.

El art. 12 trata de una modalidad de la libertad de circulación interprovincial de mercaderías y vehículos: la referida exclusivamente a la que utiliza la vía fluvial. Reitera y amplía los propósitos de los arts. 9, 10 y 11, estableciendo, además, un principio de igualdad que impide otorgar ventajas o privilegios a un puerto respecto de otros. Lo que se prohíbe es establecer preferencias de unos puertos sobre otros, pero ello no impide ni limita la acción del Congreso tendiente a promover la prosperidad del país, mediante la construc-ción de nuevos puertos. Los propósitos de libertad de circulación y de promoción del comercio interpro-vincial de este artículo, se ven robustecidos por las normas del art. 26 que el Congreso tiene la facultad de hacer efectivas.

Este artículo consagra el principio denominado, con alcance amplio, de “igualdad jurídica”, dado que ella existe ante el Estado y ante y entre los particulares, complementándose con la supresión de la esclavitud.En lo que respecta a la última parte del mismo, parte que es la que nos compete en este análisis, el principio de igualdad como base del impuesto y de la carga pública, cuenta con disposiciones similares. El art 4º se refiere a las contribuciones que equitativa y proporcionalmente a la población puede imponer el Congre-so, le asigna a aquél la facultad de establecer contribuciones directas, proporcionalmente iguales en todo el territorio. Se trata de una igualdad fiscal a fin de que los contribuyentes que tengan riquezas similares, paguen impuestos también análogos. Excluye, pues, la discriminación arbitraria e injusta. La igualdad fiscal no impide discriminar entre los contribuyentes, siempre que el criterio para establecer las distintas categorías sea razonable.

Este artículo robustece la libertad de circulación territorial y favorece el comercio interprovincial que trata-mos al considerar los arts. 9, 10, 11, y 12, a los que nos remitimos. Por ello la navegación de los ríos interio-res de la Nación es libre para todas las banderas y los buques destinados de una provincia a otra, no serán obligados a entrar, anclar y pagar derechos por causa de tránsito. El art que examinamos se refiere sólo a la navegación fluvial y protege la de los ríos nacionales, pero en cambio, las provincias pueden gravar la navegación en sus ríos interiores. Tampoco la libertad del art 26 alcanza a la navegación marítima, donde el Estado puede cobrar derechos de tránsito a los buques que circulan por él. Por eso nuestra Corte Supre-ma ha decidido que las provincias, si bien están facultadas, en principio, para reglamentar la libre circulación territorial, de ningún modo pueden imponer restricciones que impidan el comercio y libre tránsito inter-provincial, cuya tutela compete al Gobierno federal. Agrega la Corte Suprema que corresponde a cada una

Artículo 16- La Nación Argentina no admite prerrogativas de sangre, ni de nacimiento: No hay en ella fueros personales ni títulos de nobleza. Todos sus habitantes son iguales ante la ley, y admisibles en los empleos sin otra condición que la idoneidad. La igualdad es la base del impuesto y de las cargas públicas.

Artículo 26- La navegación de los ríos interiores de la Nación es libre para todas las banderas, con sujeción únicamente a los reglamentos que dicte la autoridad nacional.

Régimen Legal I

16

de las provincias el dominio de los ríos que corren por su territorio, sin perjuicio de la jurisdicción nacional respecto de todo lo que se relacione con la navegación interestatal.

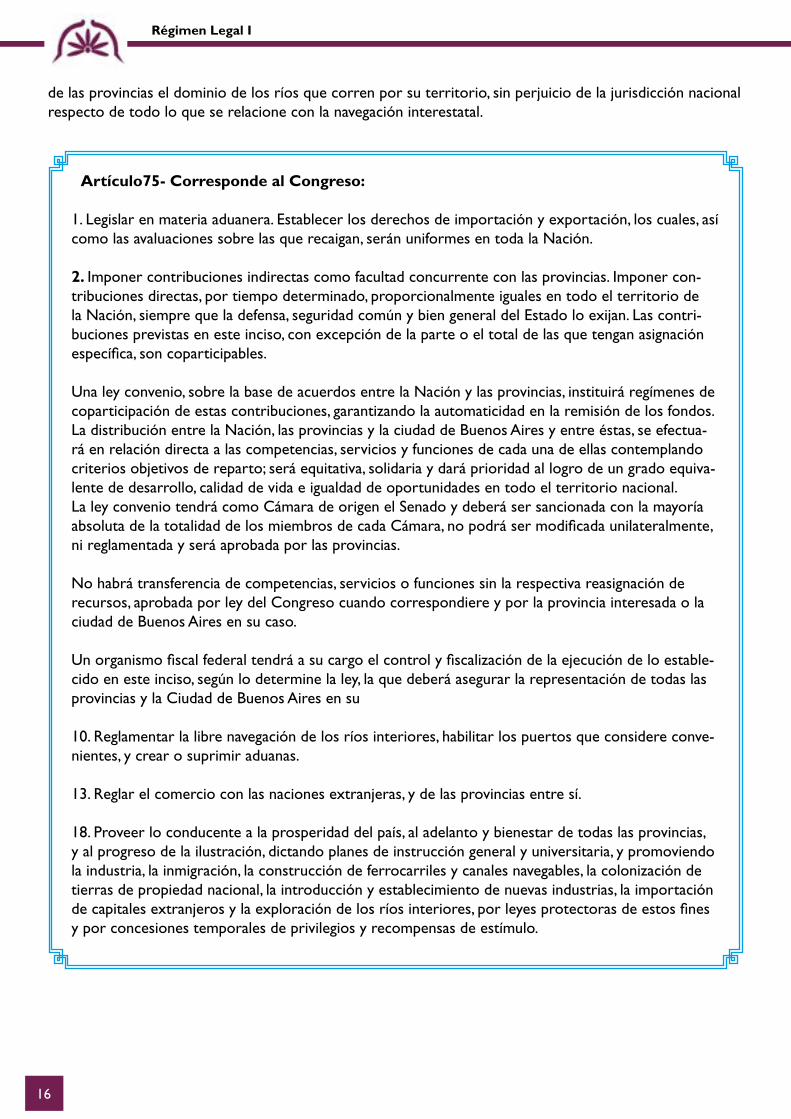

Artículo75- Corresponde al Congreso:

1. Legislar en materia aduanera. Establecer los derechos de importación y exportación, los cuales, así como las avaluaciones sobre las que recaigan, serán uniformes en toda la Nación.

2. Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer con-tribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan. Las contri-buciones previstas en este inciso, con excepción de la parte o el total de las que tengan asignación específica, son coparticipables.

Una ley convenio, sobre la base de acuerdos entre la Nación y las provincias, instituirá regímenes de coparticipación de estas contribuciones, garantizando la automaticidad en la remisión de los fondos.La distribución entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas, se efectua-rá en relación directa a las competencias, servicios y funciones de cada una de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equiva-lente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional.La ley convenio tendrá como Cámara de origen el Senado y deberá ser sancionada con la mayoría absoluta de la totalidad de los miembros de cada Cámara, no podrá ser modificada unilateralmente, ni reglamentada y será aprobada por las provincias.

No habrá transferencia de competencias, servicios o funciones sin la respectiva reasignación de recursos, aprobada por ley del Congreso cuando correspondiere y por la provincia interesada o la ciudad de Buenos Aires en su caso.

Un organismo fiscal federal tendrá a su cargo el control y fiscalización de la ejecución de lo estable-cido en este inciso, según lo determine la ley, la que deberá asegurar la representación de todas las provincias y la Ciudad de Buenos Aires en su

10. Reglamentar la libre navegación de los ríos interiores, habilitar los puertos que considere conve-nientes, y crear o suprimir aduanas.

13. Reglar el comercio con las naciones extranjeras, y de las provincias entre sí.

18. Proveer lo conducente a la prosperidad del país, al adelanto y bienestar de todas las provincias, y al progreso de la ilustración, dictando planes de instrucción general y universitaria, y promoviendo la industria, la inmigración, la construcción de ferrocarriles y canales navegables, la colonización de tierras de propiedad nacional, la introducción y establecimiento de nuevas industrias, la importación de capitales extranjeros y la exploración de los ríos interiores, por leyes protectoras de estos fines y por concesiones temporales de privilegios y recompensas de estímulo.

Régimen Legal I

17

Luego de haber estudiado la unidad 1, ya se encuentran capacitados para responder algunas preguntas.

1- ¿Cómo definiría con sus palabras al Derecho Aduanero?

2- ¿Por qué considera Ud. que el Derecho Aduanero es una rama autónoma? Fundamente.

3- ¿Qué fuentes puede distinguir en el Derecho Aduanero?

4- ¿A qué llamamos territorio aduanero?

5- ¿A qué llamamos “mercadería”?

6- Encuentre cuatro palabras relacionadas al Derecho Aduanero y explique sus significados.

7- Mire el siguiente video, realice un breve resumen y escriba una conclusión:

http://www.youtube.com/watch?v=5Q0TBL1oY6I

(Historia de la Aduana Argentina - Sobre una investigación de Miguel D´Addario)

ACTIVIDADES

E I I P O L Y QG X M S H U A UA D P T C P N EC V O O E R A SW E R E R E U IT Y T B E T D TE O A F D E A AZ X R V O L U R

Régimen Legal I

18

http://www.senado.gov.ar/web/interes/constitucion/cuerpo1.php

http://www.infoleg.gov.ar/infolegInternet/anexos/15000-19999/16536/texact.htm

• Derecho Aduanero (Parte General)

Autor: Ricardo Xavier Basaldua Editorial: Abeledo – Perrot Año: 1997

• Constitución NacionalArts. 4, 9, 10, 11, 12, 16, 26, 75 y 100.

Ámbito: Recinto, espacio incluido dentro de límites determinados.

Aprehendido: Asir, prender, detener.

Contrabando: Introducción y venta clandestina de mercaderías prohibidas o sometidas a derechos arancelarios de que se defrauda al Tesoro.

Desplazamiento: Trasladar una persona o cosa de un lugar a otro.

Doctrina: Conjunto de las opiniones de una escuela literaria o filosofía o de los dogmas de una religión. Enseñanza.

Esbozo: Bosquejo, boceto, proyecto.

Estatuto: Regla. Disposición o regla legal. Ley básica o Constitución de un Estado.

Frontera: Confín de un Estado. Límite, linde, marca.

BIBLIOGRAFIA

GLOSARIO

Régimen Legal I

19

Restricciones: Limitaciones. Modificaciones.

Tráfico: Negocio. Tránsito, circulación. Comercio y especulación.

Tributos: Lo que paga un Estado a otro o un vasallo a su señor para indicar su sumisión.

Impuesto: Carga u obligación de tributar

UNIDAD 2Ámbito Espacial

Objetivos de Aprendizaje

Que el alumno:

• Adquiera los conocimientos elementales del Ámbito Espacial.

• Logre diferenciar el territorio nacional del territorio aduanero.

• Diferencie de manera concreta los conceptos de las distintas zonas desarrollados en la presente unidad.

• Conozca la legislación aplicable en la materia.

• Aplique sus conocimientos en la ejercitación instrumentada.

Régimen Legal I

20

AMBITO ESPACIAL

Antecedentes Históricos

Ya desde la antigüedad las naciones distinguen dentro de su propio te-rritorio ámbitos o jurisdiccional por razones de índole económica.

En el Imperio romano, se hallaba dividido, lo que configuran espacios económicos aduaneros distintos.

Con el advenimiento del feudalismo, los espacios económicos se reducen y multiplican dando lugar a nuevas fronteras y en consecuencia a nuevos territorios aduaneros.

Francia se hallaba dividida en tres ámbitos espaciales:

1. Las provincias.

2. Las provincias reputadas extranjeras.

3. Las provincias que habían obtenido un estatuto especial en materia aduanero.

Cada ámbito constituía una unidad aduanera independiente, con diferentes tarifas.Con la revolución Francesa, se suprimen las barreras aduaneras interiores y se adopta una tarifa aduanera única y uniforme.

ÁMBITO ESPACIAL: EL TERRITORIO NACIONAL.

Cada orden jurídico estatal resulta aplicable en un espacio determinado, que se denomina “territorio del Es-tado”. El territorio del Estado constituye el ámbito espacial de validez del orden jurídico nacional.

El vocablo territorio tiene una especial significación jurídica, ya que no es una mera superficie sino que tam-bién se extiende en altura y profundidad.

Régimen Legal I

21

La Constitución Nacional se refiere al ámbito espacial de validez de las leyes y demás normas jurídicas que en su consecuencia se dicten al aludir a dicho ámbito como el “territorio de la Nación”, el “terri-torio de la República” y el “territorio Argentino”. En el Preámbulo de la Constitución se hace referencia al mismo bajo la denominación de “suelo argentino”.

En el Código Civil, el Título Preliminar trata “De las leyes”, estable-ciéndose en el artículo 1º que “Las leyes son obligatorias para todos los que habitan el territorio de la República, sean ciudadanos o ex-tranjeros, domiciliados o transeúntes.En su artículo 2518 se aclara que “La propiedad del suelo se extien-de a toda su profundidad y al espacio aéreo sobre el suelo en líneas perpendiculares”, haciéndose referencia a las otras dos dimensiones del “Territorio”.

En el artículo 2340 del mencionado código se enumera entre los bienes públicos del Estado nacional, es decir, como integrando el territorio nacional, a “Los mares territoriales hasta la distancia que determine la legislación especial, independientemente del poder jurisdiccional sobre la zona contigua”.

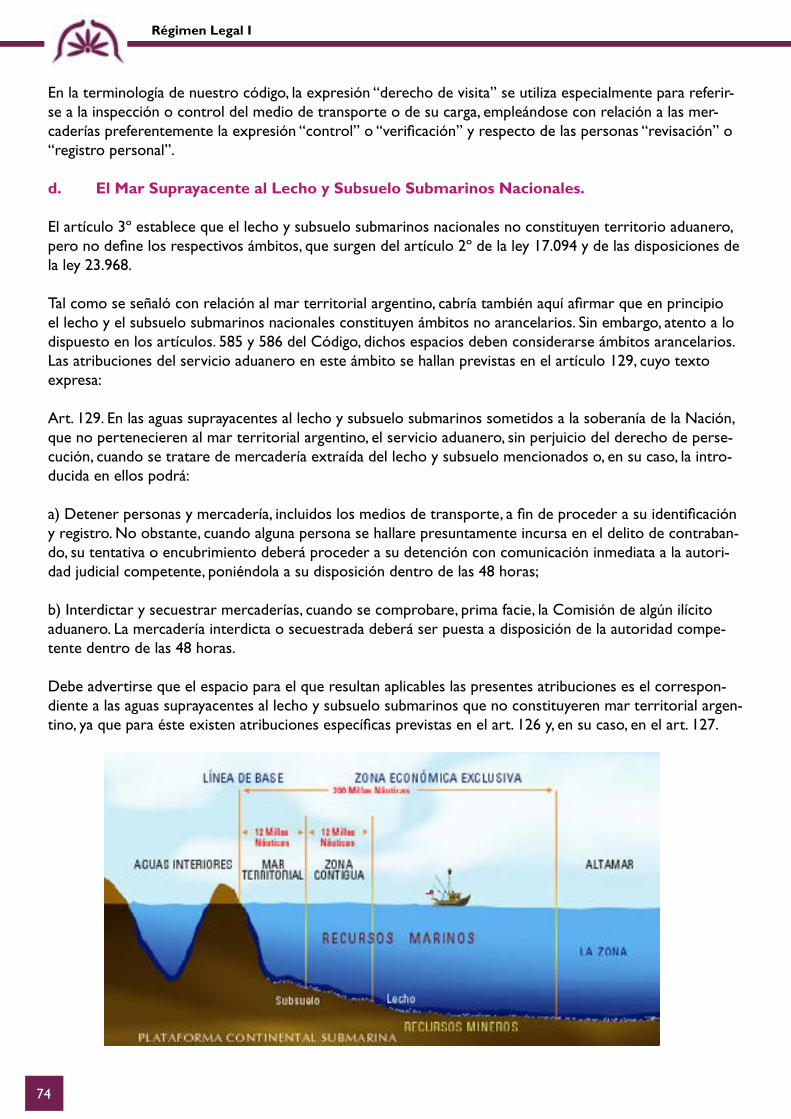

Además en legislaciones especiales se dispone que “El mar territorial argentino se extiende hasta una dis-tancia de doce millas marinas a partir de las líneas de base que se establecen en la ley 23.968, modificada por el decreto 2623/91. La Nación Argentina posee y ejerce soberanía plena sobre el mar territorial, así como sobre el espacio aéreo, el lecho y subsuelo de dicho mar”. En los artículos 4º, 5º, y 6º de la ley 23.968 se definen respectivamente los espacios relativos a la zona contigua argentina, la zona económica exclusiva argentina y a la plataforma continental sobre la cual ejerce soberanía la Nación Argentina”. Con relación a las dos zonas precisadas, se indica que la Nación ejerce “... todos sus poderes fiscales y jurisdiccionales, preventivos y represivos, en materia impositiva, aduanera, sanitaria e inmigratoria, sin perjuicio de las exen-ciones parciales o totales que legalmente se determinen”.

El ámbito espacial resultante comprende a lo que se denomina “territorio nacional” o “territorio político” del Estado.

Régimen Legal I

22

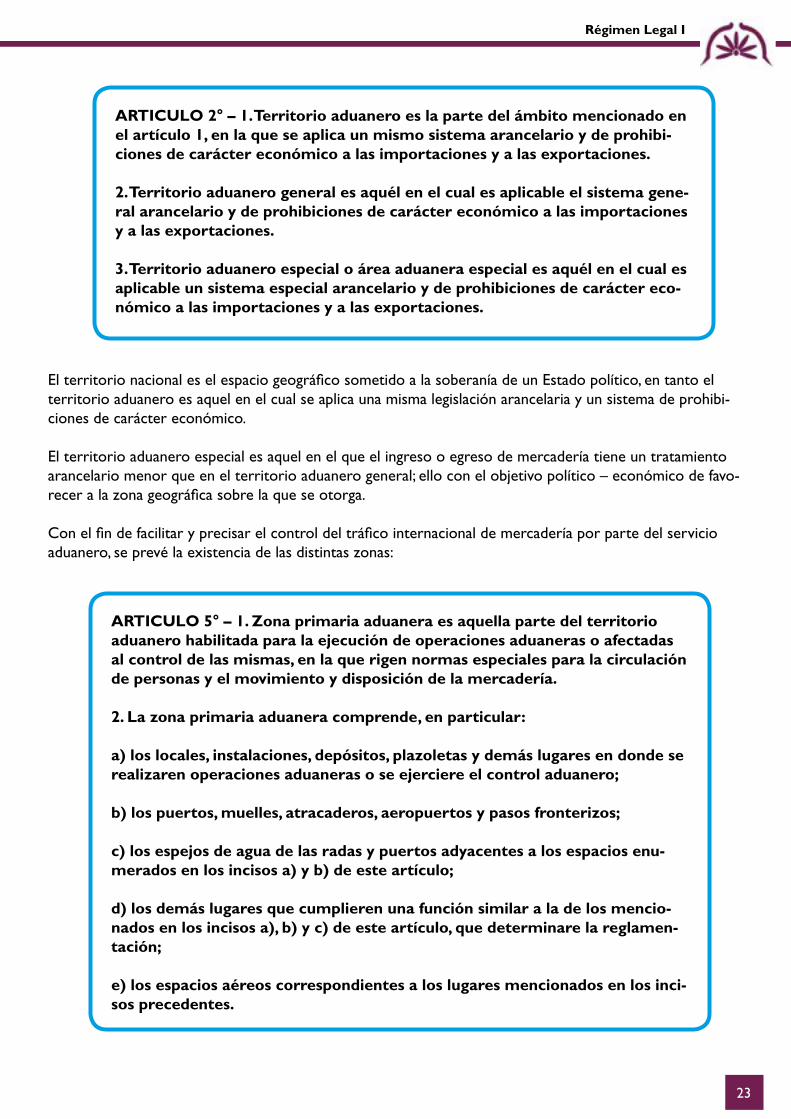

ÁMBITO ESPACIAL DEL CÓDIGO ADUANERO

El ámbito espacial en que impera el ordenamiento jurídico de un Estado es aquel que se encuentra sometido a su soberanía porque la función de legislar forma parte del gobierno y como tal, es inherente a la soberanía. Ello obsta a que en determinado supuestos se aplique una ley extranjera, ya que cuando ello sucede es que el ordenamiento jurídico nacional así lo establece.

La principal definición de SOBERANÍA, es la facultad de dictar leyes para su aplicación obligatoria dentro de un espacio geográfico, que no sólo comprende el espacio terrestre o continental, sino también sus islas, mar territorial y ríos, sean nacionales o internacionales, dentro de lo que se hay determinado con los países que ejerzan la soberanía.También se incluye dentro de la SOBERANÍA, el espacio aéreo que se superpone a los ámbitos ya enumerados.A ello debemos agregar dos excepciones sobre la vigencia de la legislación: la primera refe-rida a que va a ser aplicada en espacios geográficos sometidos a soberanía de otros Estados como en el caso de los ENCLAVES definidos en el artículo 4° como aquellos ámbitos que pertenecen a la soberanía de otro Estado, pero en los que se aplica la También se autoriza la aplicación de la ley extranjera, por medio de un Convenio Internacio-nal, en el espacio geográfico sometido a la soberanía de la Nación Argentina: EXCLAVE.

ARTICULO 1° – Las disposiciones de este código rigen en todo el ámbito te-rrestre, acuático y aéreo sometido a la soberanía de la Nación Argentina, así como también en los enclaves constituidos a su favor.

ARTICULO 4° – 1. Enclave es el ámbito sometido a la soberanía de otro Esta-do, en el cual, en virtud de un convenio internacional, se permite la aplicación de la legislación aduanera nacional.

2. Exclave es el ámbito, sometido a la soberanía de la Nación Argentina, en el cual, en virtud de un convenio internacional, se permite la aplicación de la legislación aduanera de otro Estado.

Régimen Legal I

23

ARTICULO 2° – 1. Territorio aduanero es la parte del ámbito mencionado en el artículo 1, en la que se aplica un mismo sistema arancelario y de prohibi-ciones de carácter económico a las importaciones y a las exportaciones.

2. Territorio aduanero general es aquél en el cual es aplicable el sistema gene-ral arancelario y de prohibiciones de carácter económico a las importaciones y a las exportaciones.

3. Territorio aduanero especial o área aduanera especial es aquél en el cual es aplicable un sistema especial arancelario y de prohibiciones de carácter eco-nómico a las importaciones y a las exportaciones.

El territorio nacional es el espacio geográfico sometido a la soberanía de un Estado político, en tanto el territorio aduanero es aquel en el cual se aplica una misma legislación arancelaria y un sistema de prohibi-ciones de carácter económico.

El territorio aduanero especial es aquel en el que el ingreso o egreso de mercadería tiene un tratamiento arancelario menor que en el territorio aduanero general; ello con el objetivo político – económico de favo-recer a la zona geográfica sobre la que se otorga.

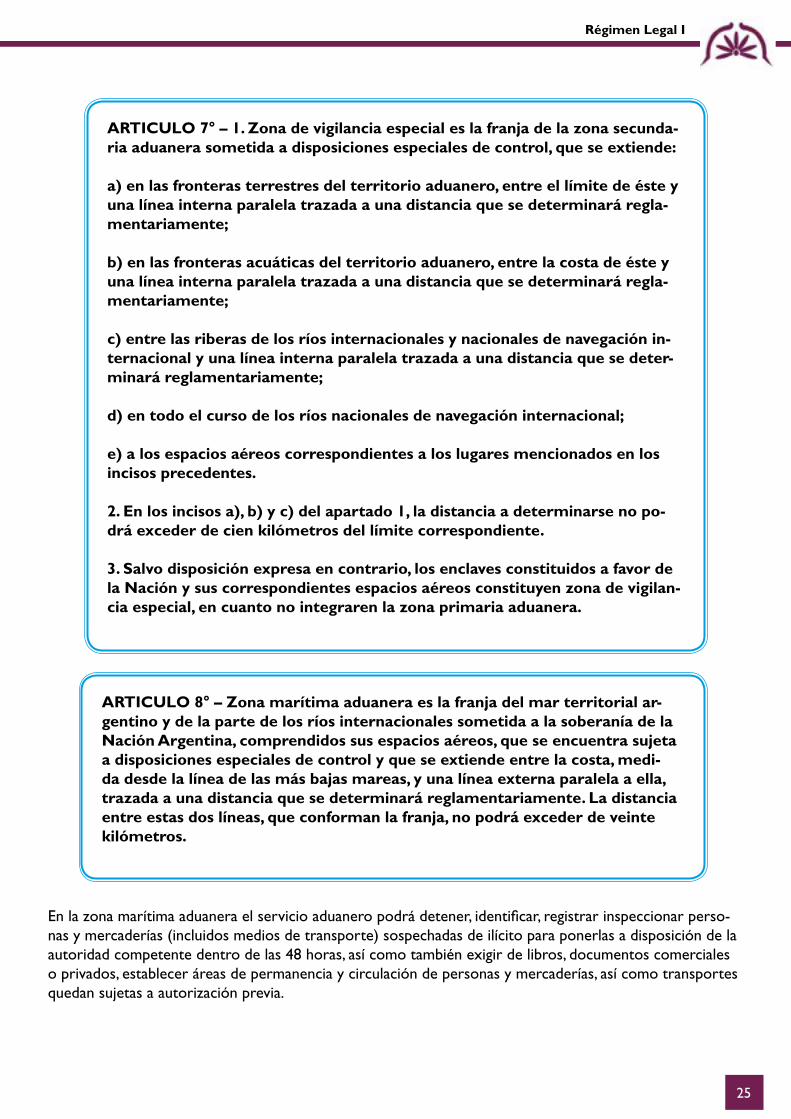

Con el fin de facilitar y precisar el control del tráfico internacional de mercadería por parte del servicio aduanero, se prevé la existencia de las distintas zonas:

ARTICULO 5° – 1. Zona primaria aduanera es aquella parte del territorio aduanero habilitada para la ejecución de operaciones aduaneras o afectadas al control de las mismas, en la que rigen normas especiales para la circulación de personas y el movimiento y disposición de la mercadería.

2. La zona primaria aduanera comprende, en particular:

a) los locales, instalaciones, depósitos, plazoletas y demás lugares en donde se realizaren operaciones aduaneras o se ejerciere el control aduanero;

b) los puertos, muelles, atracaderos, aeropuertos y pasos fronterizos;

c) los espejos de agua de las radas y puertos adyacentes a los espacios enu-merados en los incisos a) y b) de este artículo;

d) los demás lugares que cumplieren una función similar a la de los mencio-nados en los incisos a), b) y c) de este artículo, que determinare la reglamen-tación;

e) los espacios aéreos correspondientes a los lugares mencionados en los inci-sos precedentes.

Régimen Legal I

24

El territorio aduanero general o espacial puede, a su vez, dividirse en zona primaria y zona secundaria. Si bien la primera clasificación sirve para determinar la aplicación de los tributos y prohibiciones, esta última se utilizará para atribuir al servicio aduanero las funciones a cumplir.En la zona primaria se llevarán a cabo las operaciones aduaneras, que pueden consistir en la importación, exportación, trasbordo, verificación y todo lo referente al control de la mercadería que opera en el tráfico internacional.

En la zona primaria aduanera la entrada, permanencia, transformación y salida de personas y mercaderías debe hacerse por rutas, horas y lugares habilitadas al efecto por el servicio aduanero: el cual puede detener, identificar, registrar, inspeccionar personas y mercaderías sospechadas de ilícito para ponerlas a disposición de la autoridad competente dentro de las 48 horas, como también allanar y registrar depósitos, locales, oficinas, domicilios y cualesquiera otros lugares.

Los pasos fronterizos se establecen como resguardos aduaneros dependientes de la aduana jurisdiccional. Justifica las funciones del servicio aduanero en la zona primaria teniendo en cuenta que allí se realizan las operaciones sobre la mercadería que ingresa del exterior y que aún no ha sido nacionalizada, otorgándole un despacho a plaza, o sobre la nacional a la que ya se le ha ordenado su exportación con la documenta-ción correspondiente y aún se encuentra en territorio nacional.Refiriéndonos a los ilícitos, hay que tener en cuenta que se pueden cometer en estor espacios geográficos. A los que cometen este tipo de delitos se los coloca a disposición de la autoridad competente: juez federal en el caso de delito aduanero; y administrador jurisdiccional si se tratara de una infracción.Para el caso de mercadería en supuesta infracción los medios de transporte servirán a los fines de probar el ilícito, sea para su revisación exhaustiva o para la medición de los lugares donde se transportaban.

En la zona secundaria aduanera el servicio podrá sin autorización previa detener personas y mercaderías, incluidos los medios de transporte, a los efectos de proceder a su identificación y registro, exigir a los tenedores de la mercadería importada las pruebas de su legítimo libramiento, fiscalizar los regímenes de identificación de mercancías importadas, inspeccionar a personas y mercaderías sospechadas de ilícito.

Ocurrió un caso en la aduana de Clorinda, en la que se encontró mercadería extranjera bajo las tapas de los guardabarros de un automotor particular; el encausado trató de demostrar que la ubicó allí por no tener más espacio en los lugares habituales. En el curso de la prueba, el servicio técnico – mecánico de la Gendarmería Nacional realizó una medición de dichos espacios y del volumen de la mercadería, demostrando que sí podía ubicarla. De esta forma el encausado fue condenado por el juez federal por contrabando, atento el ardid o engaño realizado en el ocultamiento de la mercadería para evitar el control aduanero.

ARTICULO 6° – El territorio aduanero, excluida la zona primaria, constituye zona secundaria aduanera.

Régimen Legal I

25

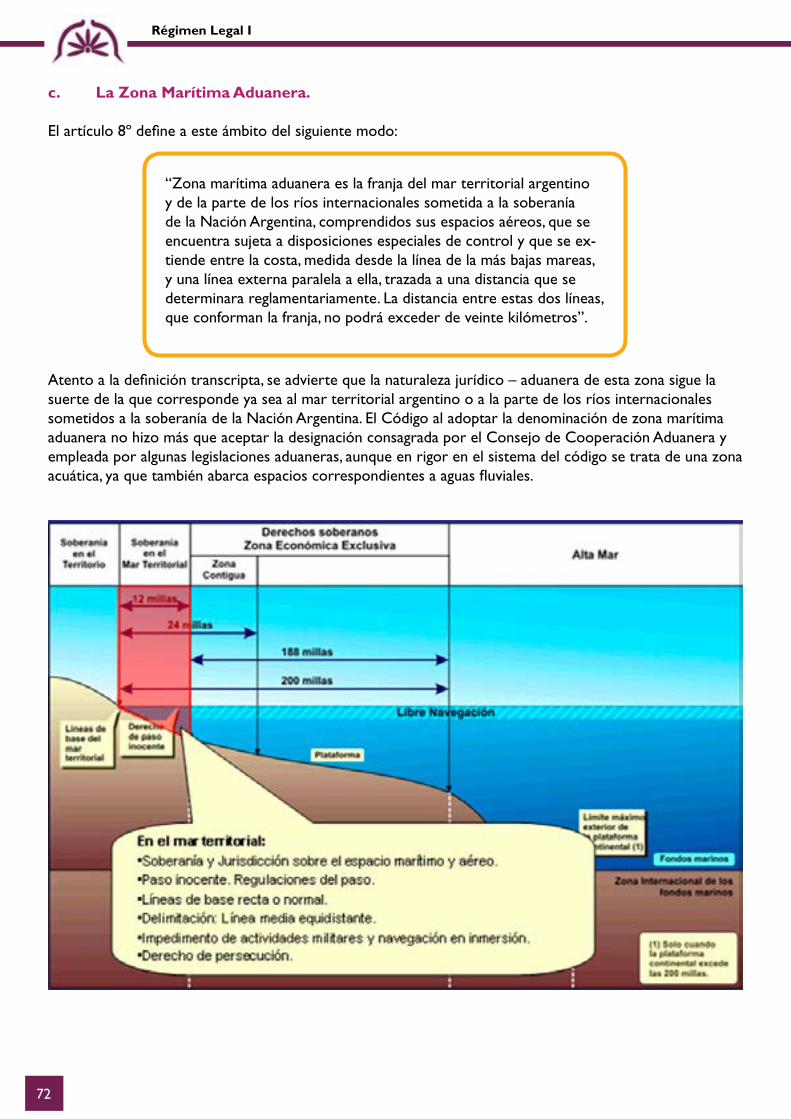

ARTICULO 8° – Zona marítima aduanera es la franja del mar territorial ar-gentino y de la parte de los ríos internacionales sometida a la soberanía de la Nación Argentina, comprendidos sus espacios aéreos, que se encuentra sujeta a disposiciones especiales de control y que se extiende entre la costa, medi-da desde la línea de las más bajas mareas, y una línea externa paralela a ella, trazada a una distancia que se determinará reglamentariamente. La distancia entre estas dos líneas, que conforman la franja, no podrá exceder de veinte kilómetros.

ARTICULO 7° – 1. Zona de vigilancia especial es la franja de la zona secunda-ria aduanera sometida a disposiciones especiales de control, que se extiende:

a) en las fronteras terrestres del territorio aduanero, entre el límite de éste y una línea interna paralela trazada a una distancia que se determinará regla-mentariamente;

b) en las fronteras acuáticas del territorio aduanero, entre la costa de éste y una línea interna paralela trazada a una distancia que se determinará regla-mentariamente;

c) entre las riberas de los ríos internacionales y nacionales de navegación in-ternacional y una línea interna paralela trazada a una distancia que se deter-minará reglamentariamente;

d) en todo el curso de los ríos nacionales de navegación internacional;

e) a los espacios aéreos correspondientes a los lugares mencionados en los incisos precedentes.

2. En los incisos a), b) y c) del apartado 1, la distancia a determinarse no po-drá exceder de cien kilómetros del límite correspondiente.

3. Salvo disposición expresa en contrario, los enclaves constituidos a favor de la Nación y sus correspondientes espacios aéreos constituyen zona de vigilan-cia especial, en cuanto no integraren la zona primaria aduanera.

En la zona marítima aduanera el servicio aduanero podrá detener, identificar, registrar inspeccionar perso-nas y mercaderías (incluidos medios de transporte) sospechadas de ilícito para ponerlas a disposición de la autoridad competente dentro de las 48 horas, así como también exigir de libros, documentos comerciales o privados, establecer áreas de permanencia y circulación de personas y mercaderías, así como transportes quedan sujetas a autorización previa.

Régimen Legal I

26

Los territorios pueden ser clasificados también en:

Arancelarios: Territorio general y especiales, según art. 3°. También pueden incluirse, aunque no estén incluidos expresamente el mar territorial argentino, y el lecho y subsuelo submarino nacional.-

No arancelarios: Áreas francas y ríos internacionales.

En cuanto a los enclaves o exclaves, depende de la solución legislativa aduanera.

ARTÍCULO 3° – No constituye territorio aduanero, ni general ni especial:

a) el mar territorial argentino y los ríos internacionales;

b) las áreas francas;

c) los exclaves;

d) los espacios aéreos correspondientes a los ámbitos a que se refieren los incisos precedentes;

e) el lecho y subsuelo submarinos nacionales.En estos ámbitos se aplican los regímenes aduaneros que para cada caso se contemplan en este código.

Régimen Legal I

27

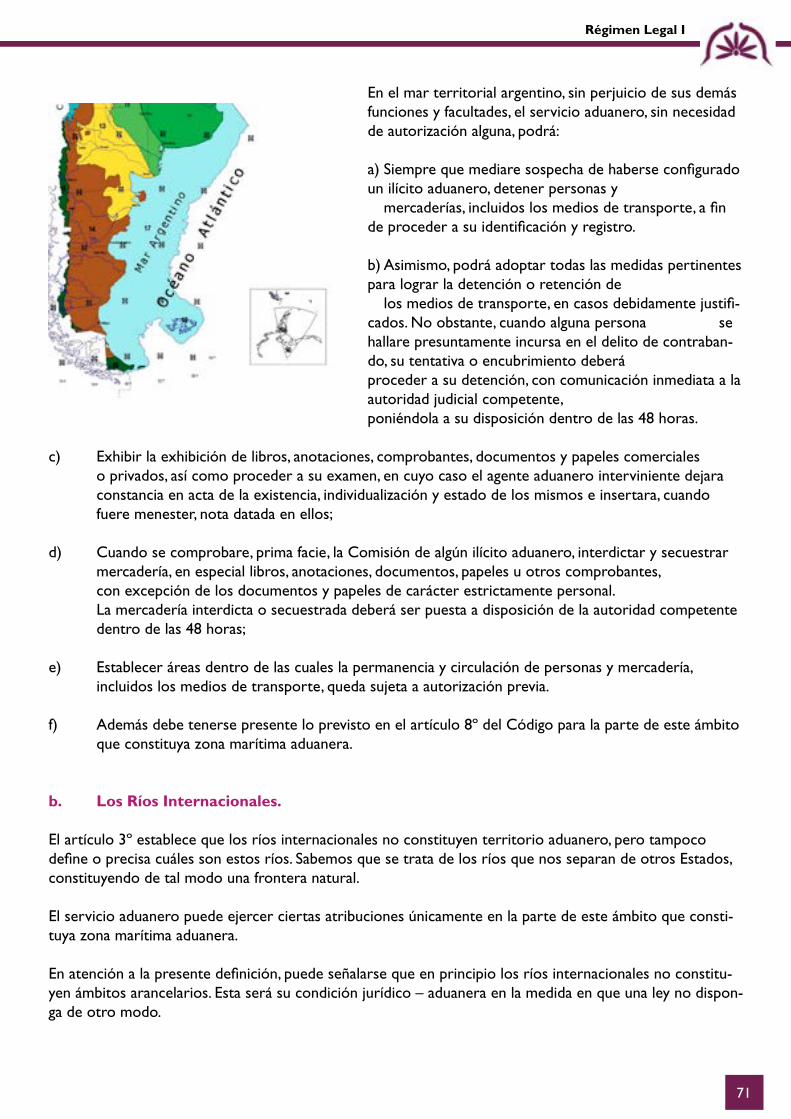

Mar Territorial:

Se determina que dicho mar no constituye territorio aduanero, ni general ni especial, pero el código Adua-nero dispone en los arts. 585 y 586 que la introducción y la salida de mercadería Argentina se hallan sujetas al mismo régimen arancelario establecido por el territorio aduanero general. En consecuencia, se trata de un ámbito arancelario.

Lecho y Subsuelo Submarinos Nacionales:

La determinación del ámbito correspondiente al lecho y subsuelo submarinos nacionales surge de lo previs-to en las leyes 17.094 y 23.968. El Código Aduanero en el art. 3 inc e) determina que los mismos no cons-tituyen territorio aduanero, ni general ni especial. Sin embargo, en virtud de lo previsto en los artículos 585 y 586 la extracción de mercadería originaria y procedente del lecho y subsuelo submarinos nacionales se halla sujeta al mismo régimen arancelario establecido para el territorio aduanero general. Por consiguiente, estamos en presencia de un ámbito arancelario. Desde el punto de vista del control aduanero, cabe mencio-nar a la regulación prevista en el artículo 129 relativa al control en el mar subyacente a dichos ámbitos.

Ríos Internacionales:

El Código Aduanero en el inc a) de su artículo 3º dispone que los ríos internacionales no constituyen terri-torio aduanero, ni general ni especial. No existiendo otra previsión al respecto en el mismo, cabe afirmar que en principio se trata de ámbitos no arancelarios. Esta será entonces su situación jurídico- aduanera mientras una ley no disponga de otro modo. Corresponde precisar ahora a qué ríos se refiere el código bajo la calificación de internacionales. La Constitución Nacional lo establece en los siguientes artículos:

Resulta claro que para la C.N. son ríos interiores aquellos que corren, total o parcialmente, dentro del te-rritorio de la Nación. En cambio aquellos cuyas aguas dividen o separan a los Estados cabe llamarlos “inter-nacionales”, terminología que ha seguido el código aduanero.En efecto desde la perspectiva que interesa al Código, son ríos internacionales los que constituyen o con-forman una frontera entre los estados y que por ello no integran el territorio Aduanero Nacional.En cambio los ríos interiores, sean o no de navegación internacional, forman parte del territorio aduanero de la Nación.

Áreas Francas

Puede comprobarse que desde antiguo son muchos los Estados que dispusieron la creación de ámbitos espaciales respecto de los cuales se declaraba la vigencia de franquicias más o menos amplias, en especial la no aplicación de tributos aduaneros a la importación y exportación de mercaderías a ese lugar.Su finalidad de atraer el comercio o se aplicaba el reglamento arancelaria a una parte más o menos indus-

C.N. –Art. 26 “La navegación de los ríos interiores de la Nación es libre para todas las banderas, con sujeción únicamente a los reglamentos que dicte la autoridad nacional.

C.N. –Art. 75 inc. 10° Corresponde al Congreso “Reglamentar la libre navega-ción de los ríos interiores...”

Régimen Legal I

28

trial donde se recurrió a la técnica de excluir del territorio en el cual reducida del mismo, se convertía de tal modo en un ámbito no arancelario.

De ésta definición surge que bajo la definición de “Área Franca” se comprenden las diversas institucio-nes aduaneras que históricamente se han conocido con las denominaciones de “territorio franco”, “depó-sito franco”, etc. De donde cabe afirmar que el vocablo “área franca” constituye en el sistema del Código Aduanero un género que abarca las distintas especies.

a) Concepto de área franca en el Consejo de Cooperación Aduanera:

(Zone Franche - Free Zone) “Parte del territorio de un Estado en el cual las mercaderías que ellas se introduzcan se consideran generalmente como si no estuviesen en el territorio aduanero respecto de los derechos e impuestos a la importación y no están sometidos al control habitual de la Aduana.En nota se aclara que se puede distinguir entre:

Zonas Francas Comerciales: Las mercaderías se admiten en espera de su destino posterior, estando normalmente prohibido elaborarlas o transformarlas.

Zonas Francas Industriales: Las mercaderías que se admitan pueden someterse a las operaciones de perfeccionamiento que se hayan autorizado.

• Consejo: Zona Franca• Código Aduanero: Área Franca

b) Concepto de Área Franca en la C.E.:

Establece en su artículo 164 que “Las Zonas Francas o Depósitos Francos son partes del territorio aduane-ro de la Comunidad o locales situados en ese territorio, separados del resto del mismo en los cuales:

a) las mercaderías no comunitarias no estarán sujetas a derechos de importación ni a medidas de política comercial;

b) las mercaderías comunitarias, para las que una regulación comunitaria específica las prevea, se beneficia-rán, en razón de su inclusión en zona franca o en depósito franco, de las medidas relacionadas en principio con la exportación de mercaderías.

En nuestro código regulado en art. 590 “Área franca es un ámbito dentro del cual la mercadería no está sometida al control habitual del servicio aduanero y su introducción y extracción no están gravadas por el pago de tributos, salvo las tasas retributivas de servicio que pudieran establecer, ni alcanzadas por prohibiciones de carácter económico.

Régimen Legal I

29

Enclaves y Exclaves

En los apartados 1 y 2 del artículo 4º del Código se definen a los enclaves y exclaves del siguiente modo:

1. “Enclave es el ámbito sometido a la soberanía de otro Estado, en el cual, en virtud de un convenio inter-nacional, se permite la aplicación de la legislación aduanera nacional”.

2. “Exclave es el ámbito sometido a la soberanía de la Nación Argentina, en la cual, en virtud de un conve-nio internacional, se permite la aplicación de la legislación aduanera de otro Estado”.

Como puede advertirse de estas dos definiciones, el Código aduanero no prejuzga sobre el status jurídico – aduanero al que puede someterse a dichos ámbitos en las legislaciones que resulten aplicables.

Por consiguiente, el Estado que, en virtud de un tratado, se halle autorizado para establecer una regulación aduanera sobre ese ámbito determinará si el mismo integra su territorio aduanero general o si constituye un área aduanera especial o incluso si conforma un área franca.

Lo que sí puede adelantarse es que si se trata de un exclave, por el hecho de haberse autorizado la apli-cación de la legislación de otro Estado, tal ámbito no integra nuestro territorio aduanero, sino que ha sido excluido del mismo. Por tal razón el Código Aduanero en el inciso e) del artículo 3º determina que los exclaves no constituyen territorio aduanero, ni general ni especial, con referencia naturalmente a nuestro territorio aduanero nacional. Cabe también afirmar que los exclaves no constituyen áreas francas naciona-les.

Si se trata de un exclave, el artículo 7º, apartado 3, del código establece que “Salvo disposición expresa en contrario, los enclaves constituidos a favor de la Nación y sus correspondientes espacios aéreos constitu-yen zona de vigilancia especial, en cuanto no integraren la zona primaria aduanera”. Por consiguiente, salvo que se disponga de otro modo, para el Código Aduanero los enclaves constituyen territorio aduanero nacional.

1- ¿Qué entiende usted por ámbito espacial? Explíquelo con sus palabras elaborando una síntesis de no más de cinco renglones.

2- ¿Qué diferencias encuentra con el territorio nacional?

3- ¿En qué casos estos no coinciden? Justifique su respuesta

ACTIVIDADES

Régimen Legal I

30

4- Encuentre cuatro palabras relacionadas a la presente unidad y explique sus significados.

5- Enumere las zonas que no forman parte del territorio aduanero y realice una breve explicación de cada una.

6- Realice una búsqueda y logre encontrar ejemplos de enclaves y exclaves en nuestro territorio aduanero.

Más en:

http://www.infoleg.gov.ar/infolegInternet/anexos/15000-19999/16536/texact.htm

• Derecho Aduanero (Parte General) Autor: Ricardo Xavier Basaldua Editorial: Abeledo – Perrot Año: 1997

• Código Aduanero Comentado y Anotado Autor: Jorge Luis Tosi Editorial: Universidad Año: 2004

O J E D A D G HB Z V A Y E E IU L A R E A I SE H L E S P Ñ LN F C E V D R EO C N U R W E CS E E Ñ U E T HS U B S U E L O

BIBLIOGRAFIA

Régimen Legal I

31

Convenio: Pacto, acuerdo, arreglo, capitulación, contrato, transacción, tratado, alianza. Unión, convención.

Enclaves: Territorio perteneciente a un Estado situado en otro extranjero.

Exclaves: Ámbito perteneciente a un Estado donde puede aplicarse legislación de otro mediante convenio.

Soberanía: Autoridad suprema. Territorio de un príncipe soberano. Poder supremo que posee un Es-tado. Estado del poder político de una nación o de un organismo que no está sometido al control de otra nación o de otro organismo.

Soberanía nacional: la que corresponde al pueblo, de quien emanan todos los poderes del Estado.

Tarifa: Tabla o catálogo de precios, derecho o impuestos.

Territorio: Extensión de tierra perteneciente a una nación, provincia, comarca, etc. Término de una juris-dicción. Nación. Demarcación sujeta al mundo de un gobernador.

Transeúntes: Pasajeros, que pasa. Paseante. Que reside transitoriamente en un sitio. Dícese de lo que se produce por el agente de tal suerte que el efecto pasa fuera de él mismo.

GLOSARIO

Régimen Legal I

32

UNIDAD 3Servicio Aduanero

Que el alumno:

• Adquiera los conocimientos elementales del Servicio Aduanero.

• Pueda entender la organización del mismo.

• Conozca la legislación aplicable en la materia.

• Conozca las distintas funciones de los organismos.

• Que el alumno aplique los conocimientos en la ejercitación instrumenta-da.

Régimen Legal I

33

SERVICIO ADUANERO.

El servicio aduanero es el servicio administrativo encargado de aplicar la legislación aduanera.

La denominación de servicio aduanero para referirse al conjunto de funcionarios y empleados aduaneros fue introducida en nuestro derecho positivo por el Código Aduanero. Se trataba de una designación que también encontramos en la legislación comparada.

En la actualidad, en la generalidad de los Estados, el servicio aduanero es un servicio administrativo, en el sentido de que forma parte de la administración pública, y, por consiguiente, los agentes que la integran son empleados o funcionarios públicos. Sin embargo, no siempre el servicio aduanero fue ejercido directamente por la autoridad constituida. Es más, la historia nos enseña que con frecuencia la autoridad pública delegó tales funciones, adjudicando o arrendando la percepción de los tributos aduaneros a particulares.

ORGANIZACIÓN

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS es una entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA.

Con la entrada en vigencia del Decreto N° 618/97 se disolvió: la ADMINISTRACION NACIONAL DE ADUANAS y la DIRECCION GENERAL IMPOSITIVA siendo reemplazadas por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, la que ejercerá todas las funciones que les fueran asignadas a aquellas por las Leyes Nº 11.683, Nº 22.091, Nº 22.415 y por el Decreto Nº 507/93-ratificado por la Ley Nº 24.447 -; y sus respectivas modificaciones, así como por otras leyes y reglamentos.

Todas las referencias que las normas legales y reglamentarias vigentes hagan a los organismos disueltos, su competencia o sus autoridades, se considerarán hechas a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, su competencia o sus autoridades, respectivamente.

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS es una entidad autárquica en el orden ad-ministrativo, en lo que se refiere a su organización y funcionamiento. Su patrimonio estará constituido por todos los bienes que le asigne el Estado Nacional y por aquellos que le sean transmitidos o adquiera por cualquier causa jurídica, quedándole afectados íntegramente los bienes propios o los cedidos en uso, crédi-tos, derechos y obligaciones de la ADMINISTRACION NACIONAL DE ADUANAS y de la DIRECCION

GENERAL IMPOSITIVA.

Sin perjuicio de la indivisibilidad de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS como ente administrativo y sujeto de derecho, las Direcciones Generales que dependen de ella se distinguirán con las siglas DGA (Dirección General de Aduanas) y DGI (Dirección General Impositiva), respectivamente.

FUNCIONES.

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS es el Ente de ejecución de la política tributa-ria y aduanera de la Nación. Tiene las funciones y facultades de los organismos fusionados mencionados en el artículo 1º del mencionado Decreto y en especial las detalladas a continuación:

a) La aplicación, percepción y fiscalización de los tributos y accesorios dispuestos por las normas legales respectivas, y en especial de:

Régimen Legal I

34

1) Los tributos que gravan operaciones ejecutadas en el ámbito territorial y en los espacios marítimos, sobre los cuales se ejerce total o parcialmente la potestad tributaria nacional.

2) Los tributos que gravan la importación y la exportación de mercaderías y otras operaciones regidas por leyes y normas aduaneras que le estén o le fueren encomendados.

3) Los recursos de la seguridad social correspondientes a:

I. Los regímenes nacionales de jubilaciones y pensiones, sean de trabajadores en relación de dependencia o autónomos.

II. Los subsidios y asignaciones familiares.

III. El Fondo Nacional de Empleo.

IV. Todo otro aporte o contribución que de acuerdo a la normativa vigente se deba recaudar sobre la nómi-na salarial.

4) Las multas, recargos, intereses, garantías y cualquier accesorio que por situaciones de cualquier naturale-za puedan surgir de la aplicación y cumplimiento de las normas legales.

b) El control del tráfico internacional de mercaderías dispuesto por las normas legales respectivas.

c) La clasificación arancelaria y valoración de las mercaderías.

d) Todas aquellas funciones que surjan de su misión y las necesarias para su administración interna. Facúltase a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a actuar como agente de percep-ción de los impuestos provinciales o establecidos por la Ciudad de Buenos Aires, que graven el consumo o la comercialización mayorista o minorista de bienes, en las operaciones de importación definitiva de merca-derías. A tal efecto se faculta al Administrador Federal a la celebración de los convenios pertinentes con las autoridades locales. Por la actuación que le pudiera corresponder en virtud de lo dispuesto en el presente párrafo, no será de aplicación lo establecido en el artículo 14 del presente decreto.

Facultase a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a suscribir convenios con las provincias, la Ciudad de Buenos Aires y municipios, los bancos oficiales - nacionales, provinciales o munici-pales, incluidos los de economía mixta - y privados, a los fines de la aplicación, percepción y fiscalización de los tributos interiores, aduaneros y de los recursos de la seguridad social a su cargo, en cuyo caso podrá establecer una compensación por la gestión que realicen los entes indicados, en función de lo efectivamente recaudado para el Fisco Nacional, sin afectar lo previsto en el artículo 13 del presente decreto.

Cuando la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS no pueda debidamente desempeñar por sí las funciones y facultades a que se refiere este decreto, podrá delegar el ejercicio de las mismas en otros organismos de la administración pública y fuerzas de seguridad, en la medida que se compadeciere con la actividad específica de dichos organismos o fuerzas y que quedare a salvo el adecuado control y la integridad de la renta fiscal. En estos supuestos, se ejercerá una cuidadosa supervisión.

Régimen Legal I

35

AUTORIDADES ADMINISTRATIVAS

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS estará a cargo de Un (1) Administrador Fede-ral designado por el PODER EJECUTIVO NACIONAL, a propuesta del MINISTERIO DE ECONOMIA, con rango de Secretario.

En el ejercicio de sus atribuciones, el Administrador Federal representa a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS ante los poderes públicos, Ios responsables y los terceros.

Secundarán al Administrador Federal UN (1) Director General a cargo de la Dirección General Impositiva y Un (1) Director General a cargo de la Dirección General de Aduanas, y Subdirectores Generales cuyo número y competencia serán determinados por el PODER EJECUTIVO NACIONAL. El Administrador Federal designará y removerá a los Directores Generales, a los Subdirectores Generales y a los Jefes de las Unidades de Estructura de primer nivel de jerarquía escalafonaria.

El Administrador Federal, los Directores Generales y los Administradores de Aduanas en su jurisdicción, actuarán como jueces administrativos.

Los Directores Generales y los Subdirectores Generales participarán en las demás actividades relacionadas con la aplicación, percepción y fiscalización de los tributos: reemplazarán al Administrador Federal en caso de ausencia o impedimento en todas sus funciones, atribuciones, deberes y responsabilidades, de acuerdo

ADMINISTRACIÓN FEDERAL DE INGRESOS PUBLICOS

ADMINISTRADOR

RICARDO ECHEGARAY

ÁNGEL RUBÉN TONINELLI CARLOS ALBERTO SANCHEZ SILVANA QUINTEROS

DIRECCIÓN GENERAL

IMPOSITIVA

DIRECCIÓN GENERAL DE

ADUANAS

DIRECCIÓN GENE-RAL DE RECURSOS DE LA SEGURIDAD

SOCIAL

Régimen Legal I

36

con el orden de prelación que establezca el propio Administrador Federal.

REQUISITOS, INCOMPATIBILIDADES E INHABILITACIONES DE LAS AUTORIDADES.

El Administrador Federal, los Directores Generales y los Subdirectores Generales no podrán ejercer otro cargo público con excepción de la docencia y regirán para ellos las incompatibilidades establecidas para el personal del organismo.

No podrán desempeñar dichas funciones:.

a) Los inhabilitados para ejercer cargos públicos, hasta DIEZ (10) años después de cumplida la condena.

b) quienes no puedan ejercer el comercio,

c) Los fallidos condenados por la Justicia penal por quiebra fraudulenta, ilimitadamente.

d) Los fallidos hasta CINCO (5) años después de su rehabilitación.

e) Los directores o administradores de asociaciones o sociedades declaradas en quiebra, condenados por la Justicia penal por su conducta fraudulenta, ilimitadamente.

Los directores o administradores de asociaciones o sociedades declaradas en quiebra hasta CINCO (5) años después de su rehabilitación. Asimismo no podrán ser designados ni aceptar nombramiento alguno en la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS:

1. Quienes hubieren sido condenados por algún delito tributario o aduanero o por la infracción de contra-bando menor.

El Director General de la Dirección General de Aduanas será el responsable de la aplicación de la legislación aduanera, en concordancia con las políticas, criterios, planes y programas dictados por el Administrador Federal y las normas legales que regulan la materia de su competencia.

El Director General de la Dirección General Impositiva será el responsable de la aplicación de la legislación impositiva y de los recursos de la seguridad social, en concordancia con las políticas, criterios, planes y programas dicta-dos por el Administrador Federal y las normas legales que regulan la materia de su competencia.

Régimen Legal I

37

2. Quienes hubieren sido socios ilimitadamente responsables, directores o administradores de cualquier sociedad o asociación, cuando la sociedad o la asociación de que se tratare hubiera sido condenada por cualquiera de los ilícitos previstos en el punto precedente. Se exceptúa de esta inhabilitación a quienes pro-baren haber sido ajenos al acto o haberse opuesto a su realización.

3. Quienes se encontraren procesados judicialmente o sumariados por cualquiera de los ilícitos previstos en el punto 1, hasta tanto no fueren sobreseídos definitivamente o absueltos por sentencia o resolución fir-me. Quedan también comprendidos aquellos que integran o integraron, en el supuesto previsto en el punto precedente, una sociedad una asociación procesada o sumariada.

FACULTADES DE ORGANIZACION INTERNA

Las autoridades del organismo tendrán las funciones de organización interna que se detallan seguidamente:

El Administrador Federal de Ingresos Públicos tendrá las siguientes atribuciones y responsabilidades:

a) Representar legalmente a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, personalmente o por delegación o mandato, en todos los actos y contratos que se requieran para el funcionamiento del servicio, pudiendo también actuar como querellante, de acuerdo a las disposiciones en vigor y suscribir los documentos públicos o privados que sean necesarios.

b) Organizar y reglamentar el funcionamiento interno de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS en sus aspectos estructurales, funcionales y de administración de personal, incluyendo el dicta-do y la modificación de la estructura orgánico-funcional en los niveles inferiores a los que apruebe el

PODER EJECUTIVO NACIONAL.

c) Entender en el proceso de negociaciones colectivas de trabajo con las entidades gremiales que represen-ten al personal, con la autorización previa del MINISTERIO DE ECONOMIA, en el marco de lo dispuesto por las Leyes Nº 14.250 y Nº 18.753 y por el Decreto Nº 183 de fecha 10 de febrero de 1988, sus modifi-catorios y concordantes.

d) Dictar los reglamentos de personal que no encuadren en negociaciones colectivas de trabajo o que co-rrespondan a niveles jerárquicos no comprendidos en las mismas.

e) Designar personal con destino a la planta permanente o transitoria así como también promover, sancio-nar y disponer bajas, con arreglo al régimen legal vigente.

f) Efectuar contrataciones de personal para la realización de labores estacionales, extraordinarias o especia-les, que no puedan realizarse con sus recursos de planta permanente, fijando las condiciones de trabajo y su retribución.

g) Promover la capacitación del personal.

h) Participar en representación de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, en el orden nacional e internacional, en congresos, reuniones y/o actos propiciados por organismos oficiales o privados que traten asuntos de su competencia.

i) Autorizar los viajes al exterior de personal competente del organismo, en cumplimiento de misiones, por un lapso no mayor de TRESCIENTOS SESENTA Y CINCO (365) días, de conformidad con las normas legales en vigencia.

Régimen Legal I

38

j) Autorizar la prestación de servicios a terceros con carácter oneroso, siempre que no se afectare el ade-cuado desenvolvimiento del servicio.

k) Elevar anualmente al MINISTERIO DE ECONOMIA el plan de acción y el anteproyecto de presupuesto de gastos e inversiones para el ejercicio siguiente y la memoria anual.

1) Administrar el presupuesto, resolviendo y aprobando los gastos e inversiones del organismo.

m) Licitar, adjudicar y contratar obras públicas y suministros, adquirir, vender, permutar, transferir, locar, construir y disponer de toda forma respecto de bienes muebles e inmuebles para el uso de sus oficinas o del personal, conforme las necesidades del servicio, aceptar donaciones con o sin cargo, todo ello de con-formidad con las normas legales en vigencia.

n) Determinar los responsables jurisdiccionales de los Fondos Rotatorios Internos y de Cajas Chicas, es-tableciendo el monto y su régimen de reposición, con arreglo a lo dispuesto en la Ley Nº 24.156 y normas complementarias.

ñ) Propender a la más amplia y adecuada difusión de las actividades y normatividad del organismo.

o) Toda otra atribución necesaria para el cumplimiento de las funciones del organismo, compatible con el cargo o con las establecidas en las normas legales vigentes, a cuyo fin se entenderá que la norma consagra-da en los apartados precedentes no reviste carácter taxativo.

a) Establecer con carácter general los límites para disponer el archivo de los casos de fiscalización, determi-nación de oficio, Iiquidación de deudas en gestión administrativa o judicial, aplicación de sanciones u otros conceptos o procedimientos a cargo del organismo, que en razón de su bajo monto o incobrabilidad no impliquen créditos de cierta, oportuna y económica concreción.

b) Representar a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS ante los tribunales judiciales y administrativos en todos los asuntos de su competencia en los que sea parte el organismo o en los que se pudieren afectar sus intereses.

c) Designar los funcionarios que ejercerán en juicio la representación de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, en causas que se substancien ante cualquier fuero, incluso el criminal.

d) Fijar el horario general y los horarios especiales en que desarrollará su actividad el organismo, de acuer-do con las necesidades del servicio, tomando en consideración las modalidades del tráfico internacional y los horarios de los organismos estatales que prestaren servicios vinculados con sus funciones.

e) Toda otra atribución necesaria para el cumplimiento de las funciones del organismo compatible con el cargo o con las establecidas en las normas legales vigentes, a cuyo fin se entenderá que la nómina consagra-da en los apartados precedentes no reviste carácter taxativo.

Los Directores Generales tendrán las atribuciones y responsabilida-des fijadas en el artículo 4º del presente y las que se detallan seguida-mente:

Régimen Legal I

39

FACULTADES DE REGLAMENTACION

El Administrador Federal estará facultado para impartir normas generales obligatorias para los responsables y terceros.

En especial, podrá dictar normas obligatorias en relación a los siguientes puntos:

1) Inscripción de contribuyentes, responsables, agentes de retención y percepción y forma de documentar la deuda fiscal por parte de los contribuyentes y responsables.

2) Inscripción de agentes de información y obligaciones a su cargo.

3) Determinación de promedios, coeficientes y demás índices que sirvan de base para estimar de oficio la materia imponible, así como para determinar el valor de las transacciones de importación y exportación para la aplicación de impuestos interiores, cuando fuere necesario.