reforma tributaria – principios contables cámara de comercio de santiago adolfo sepúlveda zavala...

TRANSCRIPT

Reforma Tributaria – Principios Contables

Cámara de Comercio de SantiagoAdolfo Sepúlveda Zavala

Septiembre 25, 2015

Preguntas

• Cómo debe ser llevada la contabilidad• Todos los contribuyentes deben utilizar los

mismos principios• Las disposiciones tributarias tienen normas

contables que deben aplicarse

Suplemento Tributario

• Los datos se extraerán del Balance Tributario de 8 Columnas, que están obligados a confeccionar para los efectos tributarios, de acuerdo con los principios contables generalmente aceptados y legislación vigente sobre la materia; del Libro de Inventarios y Balances y de los Libros Auxiliares que lleve el contribuyente, según sea la información de que se trate

Patrimonio Financiero

• En resumen, el patrimonio financiero se determina tomando del balance confeccionado por la empresa al 31.12.2014, los saldos que arrojen las cuentas patrimoniales determinadas de acuerdo a los Principios Contables de General Aceptación

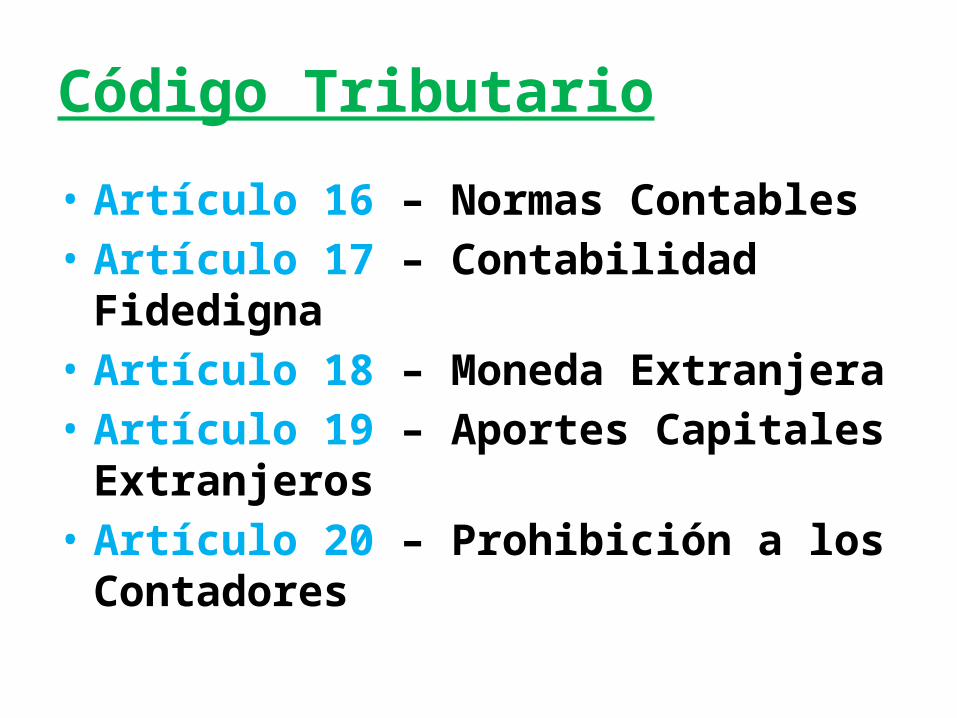

Código Tributario

• Artículo 16 – Normas Contables• Artículo 17 – Contabilidad Fidedigna• Artículo 18 – Moneda Extranjera• Artículo 19 – Aportes Capitales Extranjeros• Artículo 20 – Prohibición a los Contadores

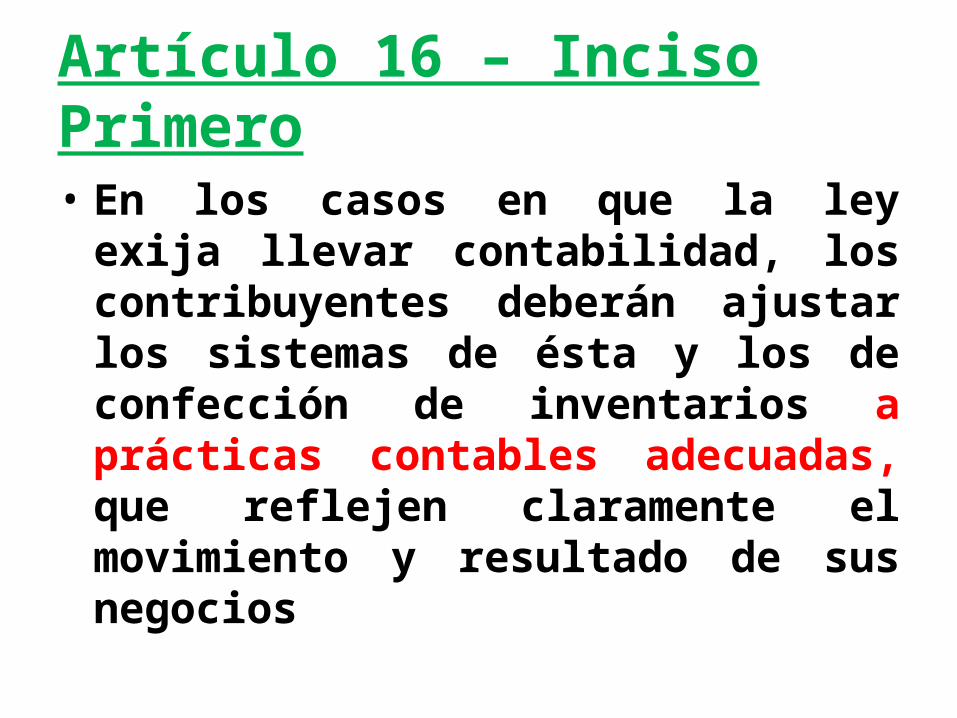

Artículo 16 – Inciso Primero

• En los casos en que la ley exija llevar contabilidad, los contribuyentes deberán ajustar los sistemas de ésta y los de confección de inventarios a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de sus negocios

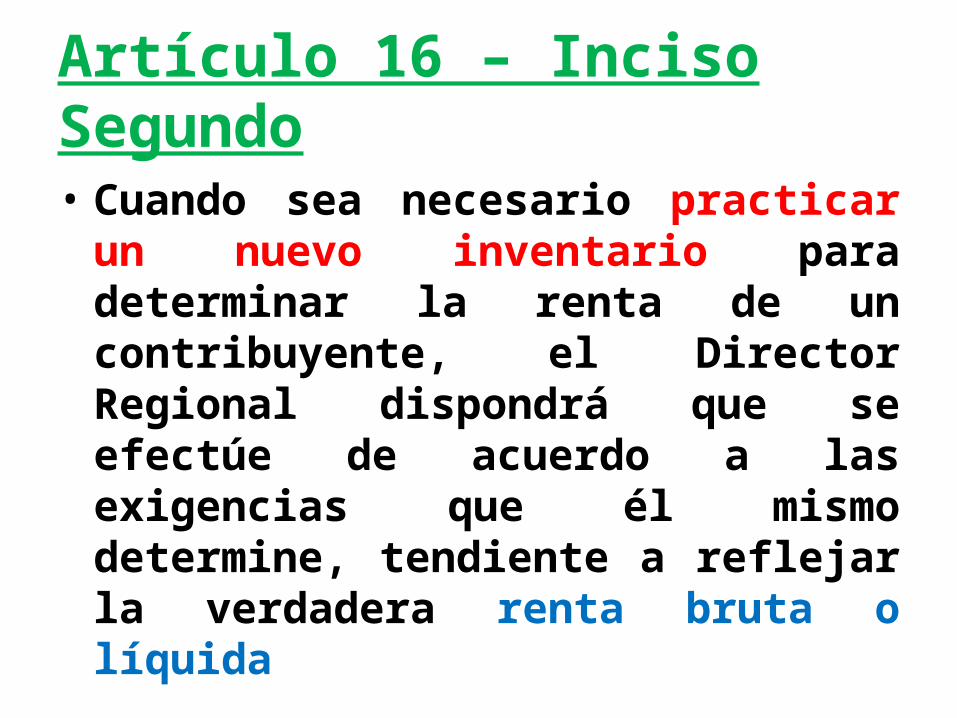

Artículo 16 – Inciso Segundo

• Cuando sea necesario practicar un nuevo inventario para determinar la renta de un contribuyente, el Director Regional dispondrá que se efectúe de acuerdo a las exigencias que él mismo determine, tendiente a reflejar la verdadera renta bruta o líquida

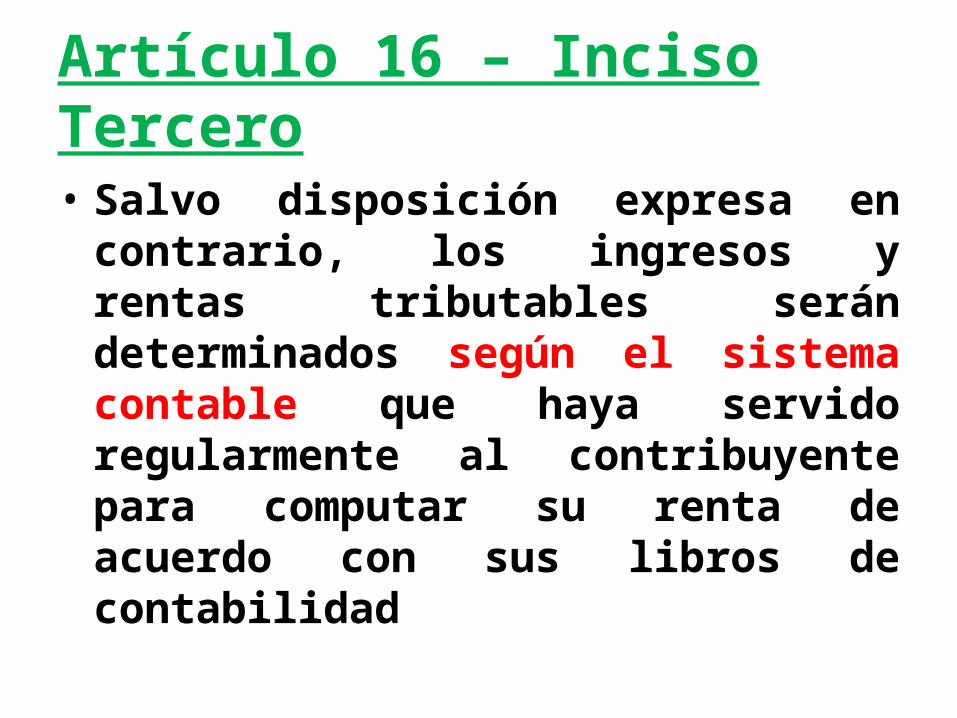

Artículo 16 – Inciso Tercero

• Salvo disposición expresa en contrario, los ingresos y rentas tributables serán determinados según el sistema contable que haya servido regularmente al contribuyente para computar su renta de acuerdo con sus libros de contabilidad

Artículo 16 – Inciso Cuarto

• Sin embargo, si el contribuyente no hubiere seguido un sistema generalmente reconocido o si el sistema adoptado no refleja adecuadamente sus ingresos o su renta tributables, ellos serán determinados de acuerdo con un sistema que refleje claramente la renta líquida, incluyendo la distribución y asignación de ingresos, rentas, deducciones y rebajas del comercio, la industria o los negocios que se poseen o controlen por el contribuyente

Artículo 16 – Inciso Quinto

• No obstante el contribuyente que explote más de un negocio, comercio o industria, de diversa naturaleza, al calcular su renta líquida podrá usar diferentes sistemas de contabilidad para cada uno de tales negocios, comercios o industrias

Artículo 16 – Inciso Sexto

• No es permitido a los contribuyentes cambiar el sistema de su contabilidad, que haya servido de base para el cálculo de su renta de acuerdo con sus libros, sin aprobación del Director Regional

Artículo 16 – Inciso Séptimo

• Los balances deberán comprender un período de doce meses, salvo en los casos de término de giro, del primer ejercicio del contribuyente o de aquél en que opere por primera vez la autorización del cambio de fecha del balance

Artículo 16 – Inciso Octavo

• Los balances deberán practicarse al 31 de Diciembre de cada año. Sin embargo, el Director Regional, a su juicio exclusivo, podrá autorizar en casos particulares que el balance se practique el 30 de Junio

Artículo 16 – Inciso Noveno

• Sin perjuicio de las normas sobre imputación de rentas, el monto de un ingreso o de cualquier rubro de la renta deberá ser contabilizado en el año que se devengue

Artículo 16 – Inciso Décimo

• El monto de toda deducción o rebaja permitida u otorgada por la ley deberá ser deducido en el año en que le corresponda, de acuerdo con el sistema de contabilidad seguido por el contribuyente para computar su renta líquida

Artículo 16 – Inciso Décimo Primero

• El Director Regional dispondrá, a su juicio exclusivo, la aplicación de las normas a que se refiere este artículo

Artículo 17 – Inciso Primero

• Toda persona que deba acreditar la renta efectiva, lo hará mediante contabilidad fidedigna, salvo norma en contrario

SII – Contabilidad Fidedigna

• Es aquella que registra en forma fiel y por orden cronológico y por su verdadero monto, ajustándose a las normas legales y reglamentarias vigentes, las operaciones, ingresos, egresos, inversiones y existencias de bienes correspondientes a la actividad del contribuyente

Artículo 17 – Inciso Segundo

• Los libros de contabilidad deberán ser llevados en lengua castellana y sus valores expresarse en la forma señalada en el artículo 18, debiendo ser conservados por los contribuyentes, junto con la documentación correspondiente, mientras esté pendiente el plazo que tiene el Servicio para la revisión de las declaraciones

Artículo 16 – Inciso Primero

• En los casos en que la ley exija llevar contabilidad, los contribuyentes deberán ajustar los sistemas de ésta y los de confección de inventarios a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de sus negocios

Prácticas Contables Adecuadas

• Podemos concluir que esta expresión, se refiere a los Principios Contables Generalmente Aceptados ?

Prácticas Contables Adecuadas

• Que atribuciones o facultades tiene el SII sobre esta materia ?

SII – Colegio de Contadores

• Importante es conocer lo que el SII le contesta al Colegio de Contadores sobre la aplicación de las IFRS

• Oficio N° 3.104 de fecha 28.06.2006

SII – Oficio N° 3.104

• Al versar sobre una materia estrictamente contable y financiera, no le corresponde opinar, pues sus facultades están circunscritas para emitir pronunciamientos sobre normas de carácter tributaria

SII - Oficio N° 3.104

• Los contribuyentes deberán continuar efectuando los ajustes necesarios al resultado contable que arroje el estado financiero preparado conforme a dicho plan

Colegio de Contadores

• Es el organismo que tiene las atribuciones para fijar los Principios Contables Generalmente Aceptados

• IFRS – i.) Full– ii.) Pymes

Colegio de Contadores

• En la implementación de las IFRS, señala que las fija de acuerdo con la atribución conferida en el artículo 13, letra g), de la Ley N° 13.011 de fecha 29.09.1958

SII – Reconoce las IFRS

• DJ 1910, sobre diferencia de Valores Financieros y Tributarios

• Deben efectuarla quienes se encuentra calificados como “Grandes Contribuyentes”

• Contempla dos columnas con referencia a las IFRS

Monto ajuste 1° Aplicación a Patrimonio Financiero

• Esta columna debe ser llenada sólo en el año que se efectúa el ajuste por 1° Aplicación, a excepción del año tributario 2013, en que la totalidad de los contribuyentes que se encuentren emitiendo sus estados financieros bajo IFRS, deberán llenar los datos de esta columna con el valor consignado en sus registros contables del año correspondiente a su adopción

Total monto ajuste IFRS 1° Aplicación a Patrimonio Financiero

• Saldo Deudor: Registre el monto total de los saldos deudores detallados en la columna “Monto ajuste IFRS 1° Aplicación a Patrimonio Financiero

• Saldo Acreedor: Registre el monto total de los saldos acreedores detallados en la columna “Monto ajuste IFRS 1° Aplicación a Patrimonio Financiero”

Reforma Tributaria

Principios Contables

Devolución de Capital (2015-2016)

• 1.) FUR• 2.) FUT• 3.) FUF• 4.) FUNT• 5.) Utilidades de Balance• 6.) Capital• 7.) Otras Cantidades

Devolución de Capital (2015 – 2016)

• A las utilidades de balance retenidas en exceso de las anteriores, sea que se encuentren capitalizadas o no

SII – Circular N° 53 - 1990

• Deben corresponder a las que se determinan de acuerdo con los principios contables generalmente aceptados, incluyendo todos los ingresos que obtenga la empresa ya sea de su propio giro o de terceros

SII – Circular N° 10 - 2015

• Se entiende que las utilidades de balance o financieras deben corresponder a las que se determinen de acuerdo a lo dispuesto en los artículos 16 y siguientes del Código Tributario, esto es, de acuerdo a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de sus negocios

FUT al 31.12.2016

• Información al SII, la que se debe presentar antes del 15.03.2017

• Según Resolución del SII

Información al SII

• 1.) FUT • 2.) FUR• 3.) FUNT• 4.) Retiros en Exceso• 5.) Diferencia Depreciación normal/acelerada• 6.) PNF – CPT

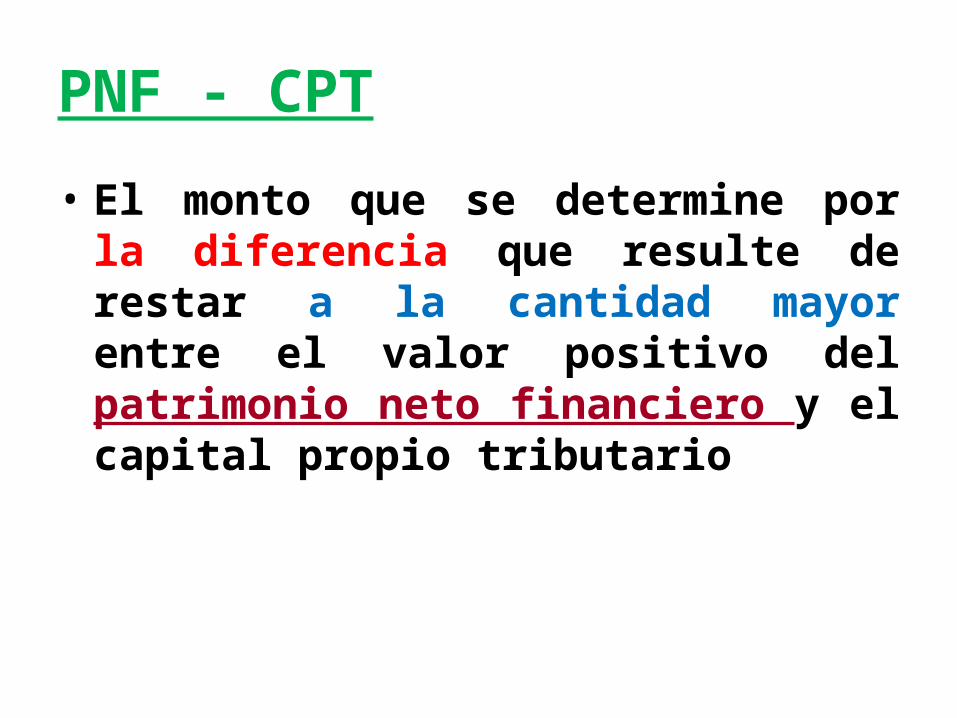

PNF - CPT

• El monto que se determine por la diferencia que resulte de restar a la cantidad mayor entre el valor positivo del patrimonio neto financiero y el capital propio tributario

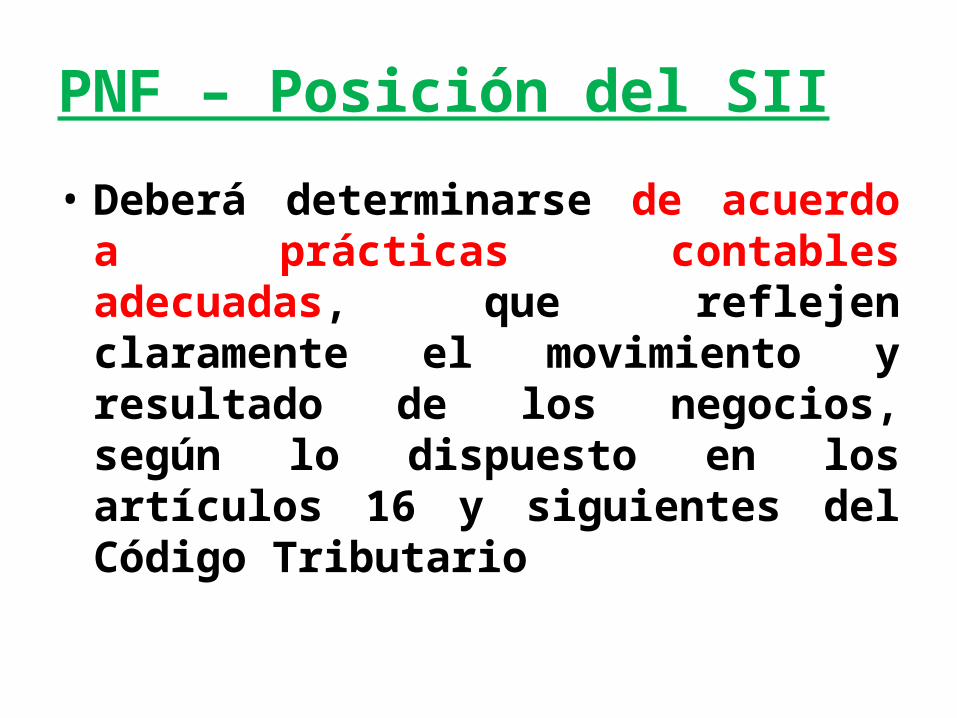

PNF – Posición del SII

• Deberá determinarse de acuerdo a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de los negocios, según lo dispuesto en los artículos 16 y siguientes del Código Tributario

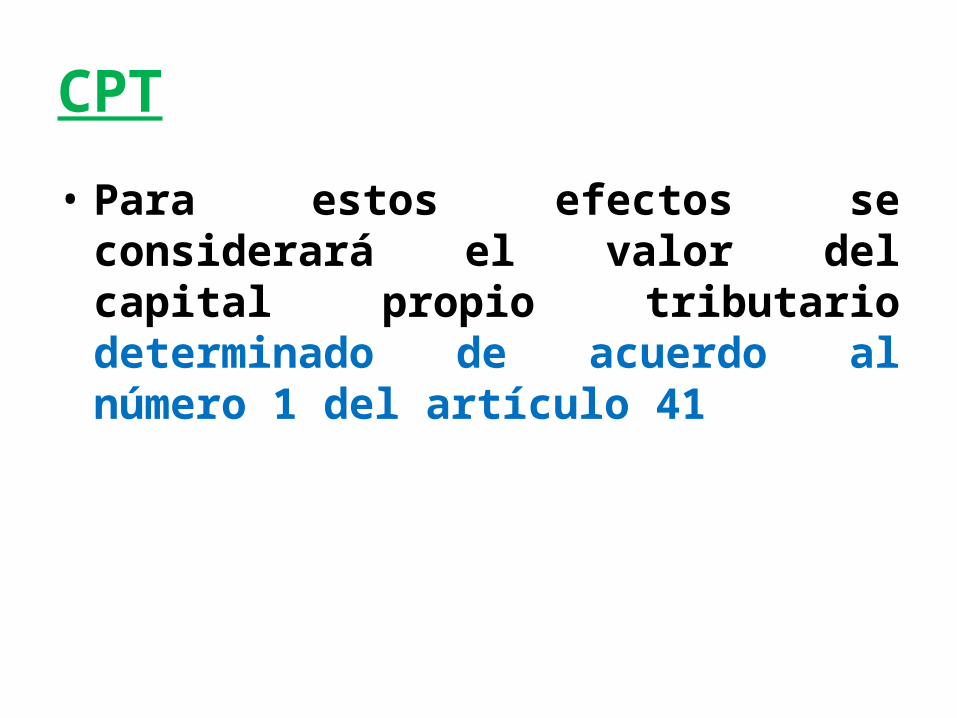

CPT

• Para estos efectos se considerará el valor del capital propio tributario determinado de acuerdo al número 1 del artículo 41

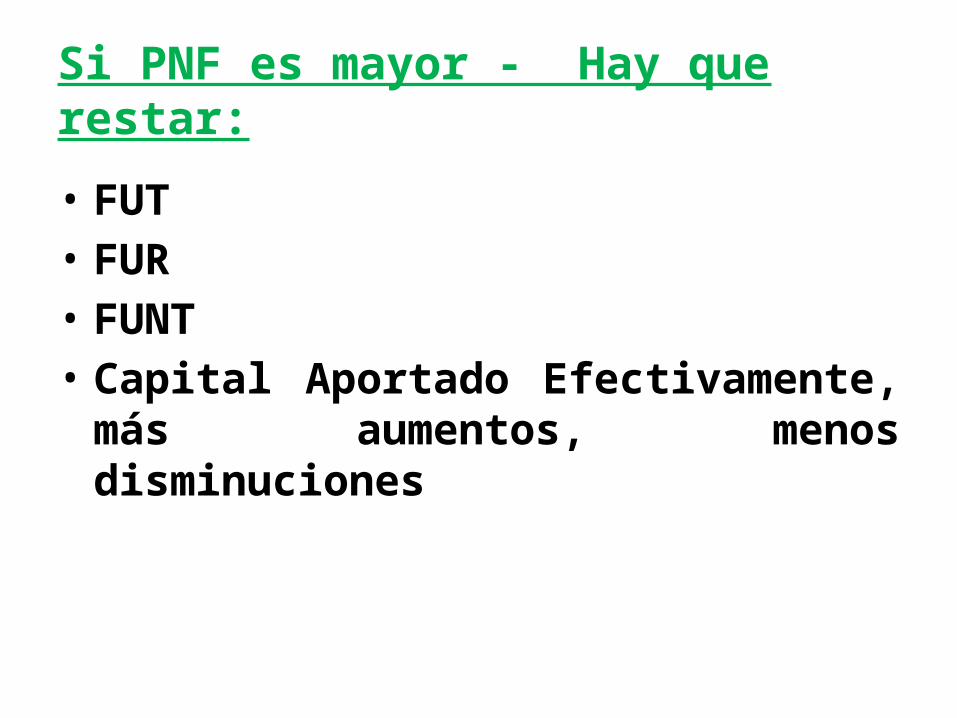

Si PNF es mayor - Hay que restar:

• FUT • FUR• FUNT• Capital Aportado Efectivamente, más

aumentos, menos disminuciones

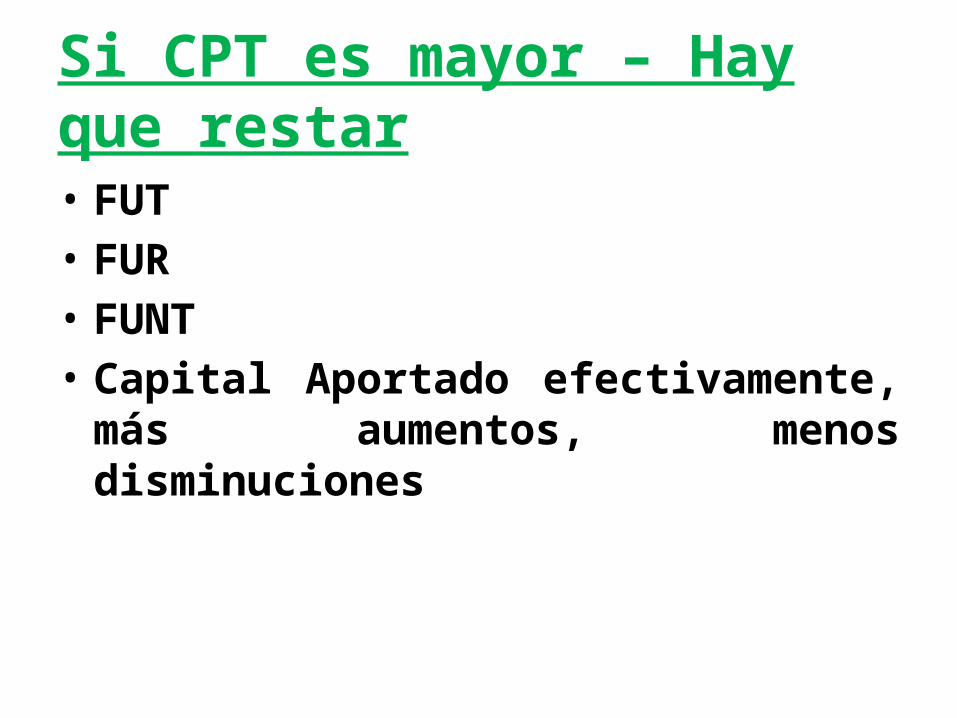

Si CPT es mayor – Hay que restar

• FUT• FUR• FUNT• Capital Aportado efectivamente, más

aumentos, menos disminuciones

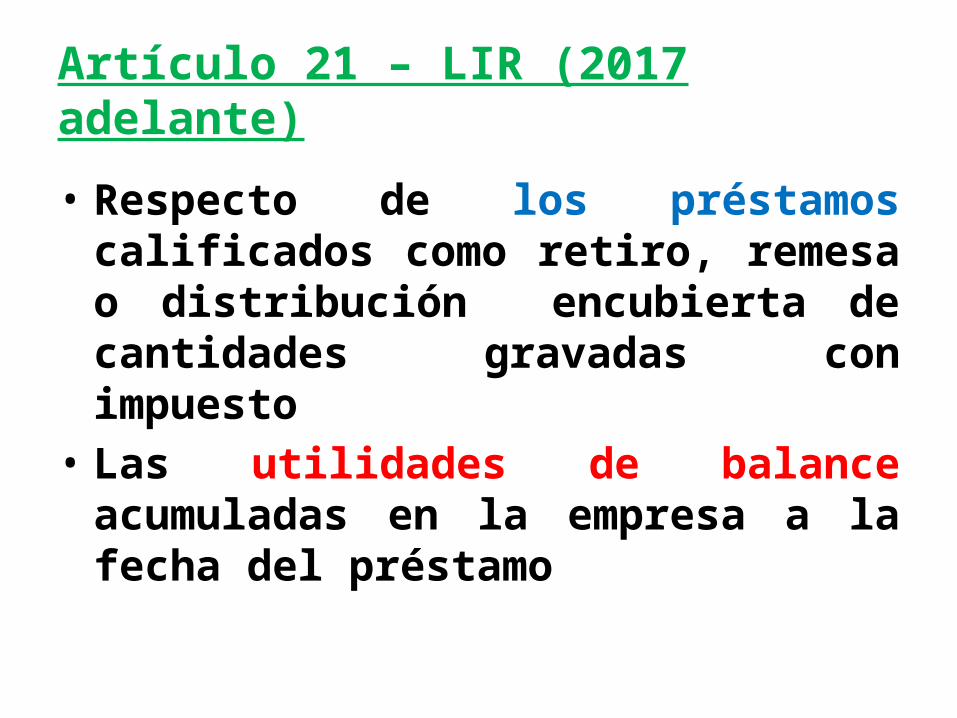

Artículo 21 – LIR (2017 adelante)

• Respecto de los préstamos calificados como retiro, remesa o distribución encubierta de cantidades gravadas con impuesto

• Las utilidades de balance acumuladas en la empresa a la fecha del préstamo

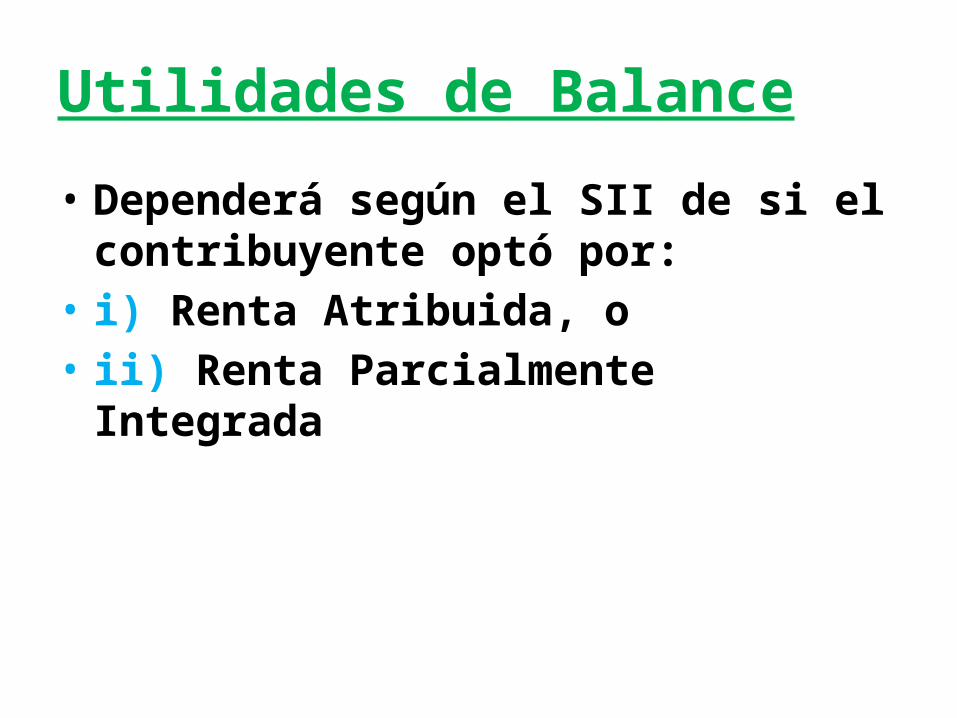

Utilidades de Balance

• Dependerá según el SII de si el contribuyente optó por:

• i) Renta Atribuida, o• ii) Renta Parcialmente Integrada

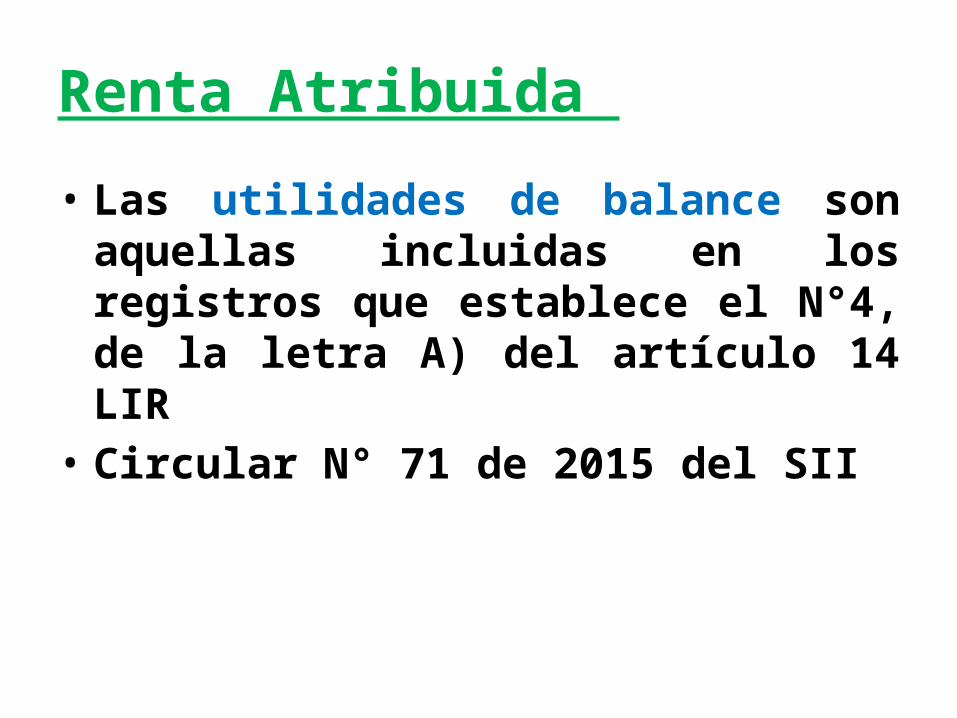

Renta Atribuida

• Las utilidades de balance son aquellas incluidas en los registros que establece el N°4, de la letra A) del artículo 14 LIR

• Circular N° 71 de 2015 del SII

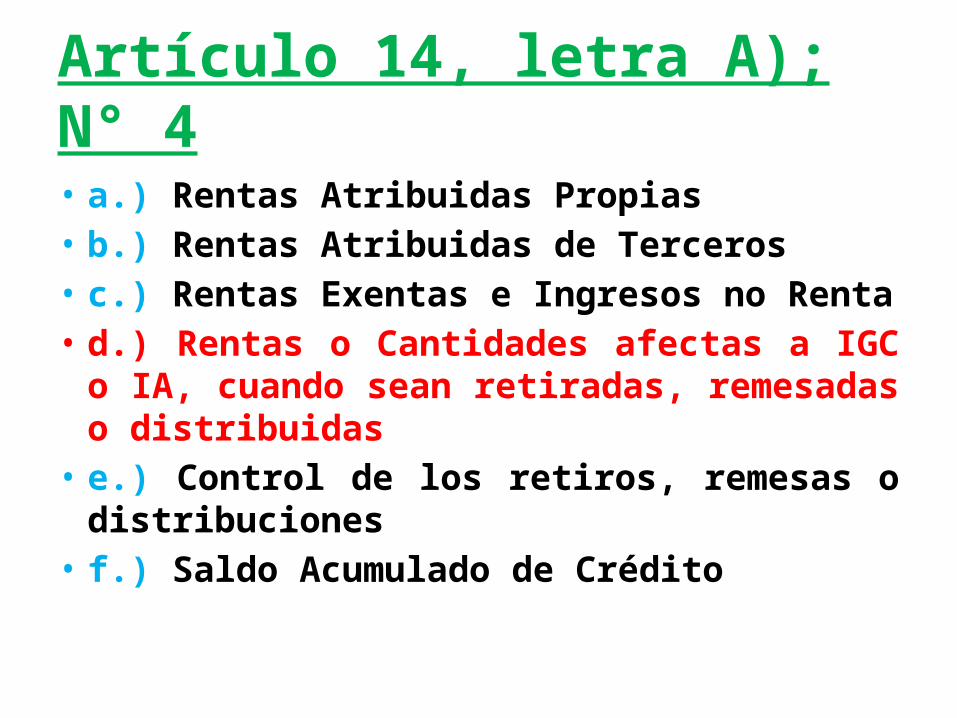

Artículo 14, letra A); N° 4

• a.) Rentas Atribuidas Propias• b.) Rentas Atribuidas de Terceros• c.) Rentas Exentas e Ingresos no Renta• d.) Rentas o Cantidades afectas a IGC o IA,

cuando sean retiradas, remesadas o distribuidas

• e.) Control de los retiros, remesas o distribuciones

• f.) Saldo Acumulado de Crédito

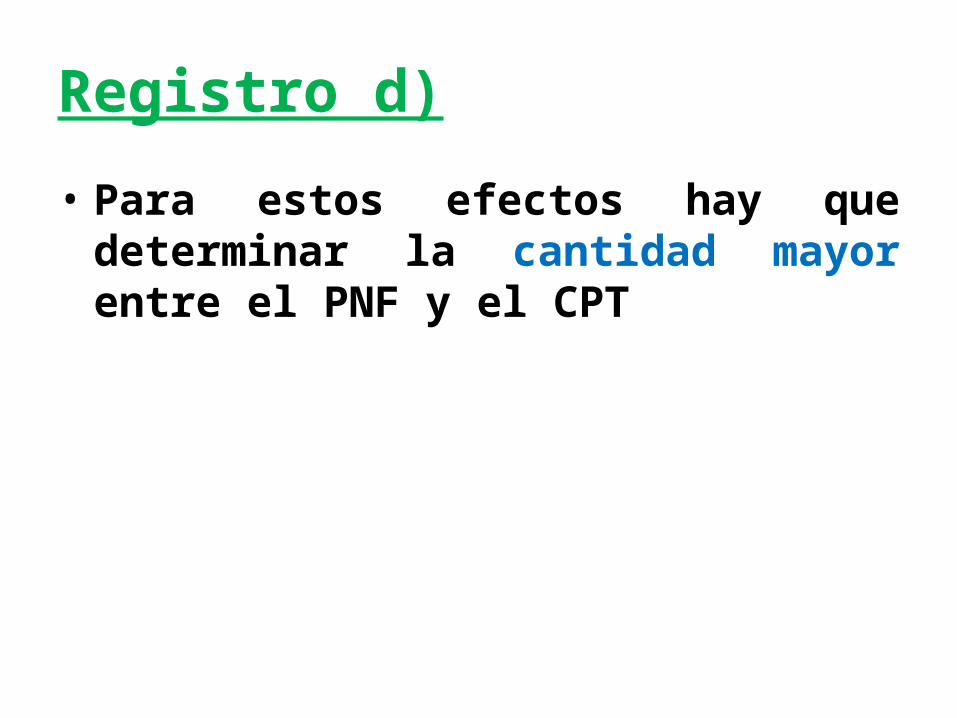

Registro d)

• Para estos efectos hay que determinar la cantidad mayor entre el PNF y el CPT

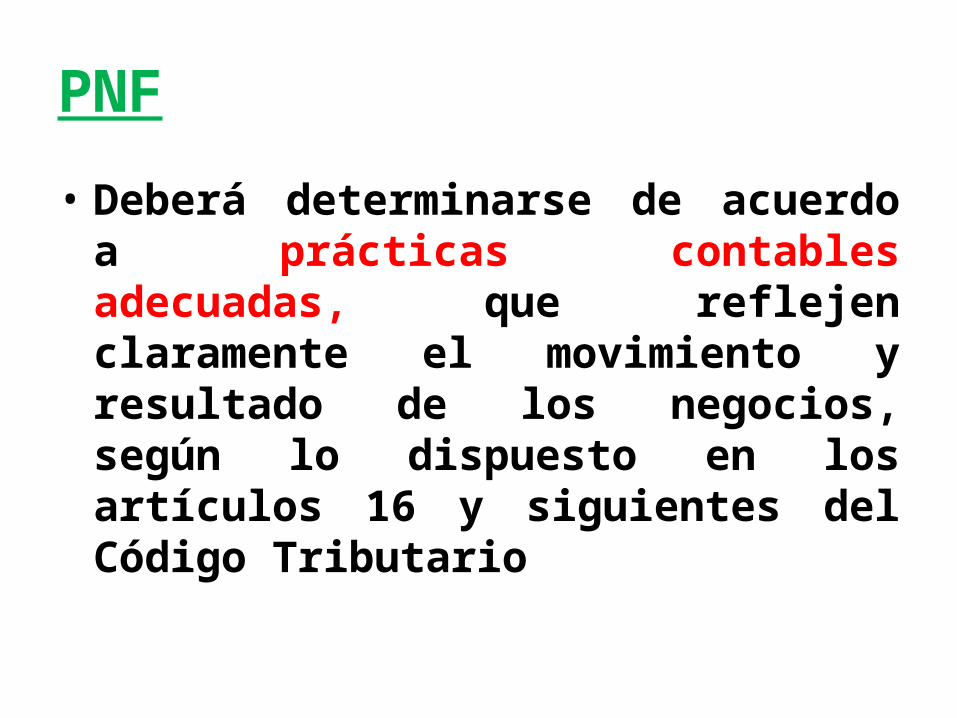

PNF

• Deberá determinarse de acuerdo a prácticas contables adecuadas, que reflejen claramente el movimiento y resultado de los negocios, según lo dispuesto en los artículos 16 y siguientes del Código Tributario

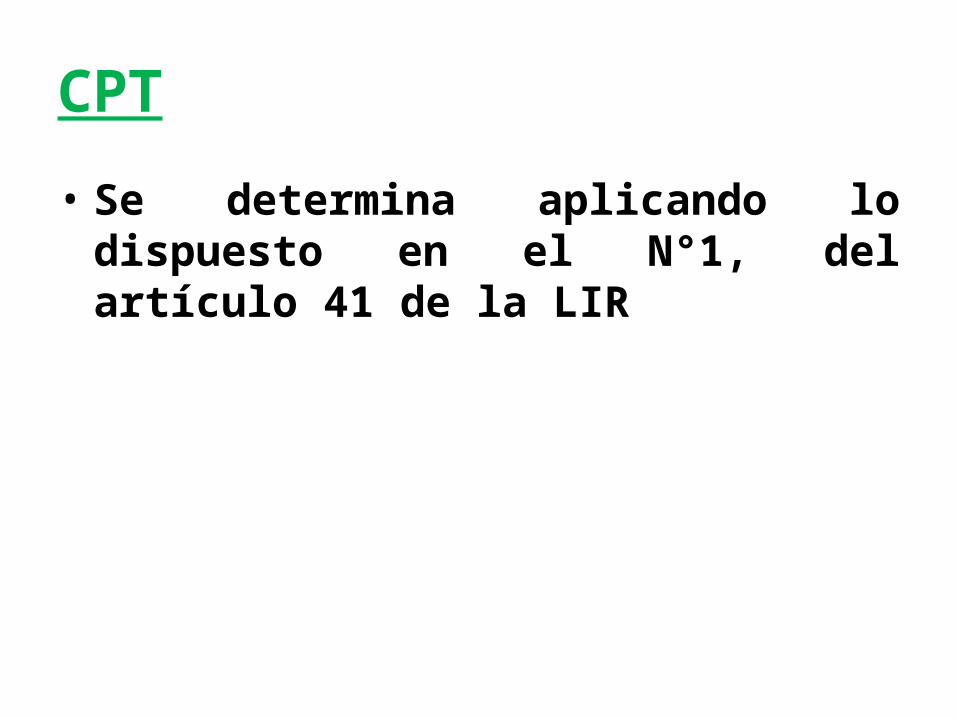

CPT

• Se determina aplicando lo dispuesto en el N°1, del artículo 41 de la LIR

Renta Parcialmente Integrada

• Corresponde a las utilidades anotadas en los Registros a que se refieren los Nos. 2 y 3 de la letra B), del artículo 14 LIR

• Circular N° 71 de 2015, del SII

Artículo 14, letra B), N° 2

• a.) Rentas Exentas e Ingresos no Renta• b.) Saldo Acumulado de Créditos• c.) Retiros, remesas o distribuciones

efectuados desde la empresa o sociedad

Artículo 14, letra B), N° 3

• Las sumas que se determinen anualmente, al término del año comercial

• En relación a la cantidad mayor entre el PNF y el CPT