reforma tributaria 2018 - franco murgueitio & asociados · destinados a las fuerzas militares,...

TRANSCRIPT

REFORMA TRIBUTARIA 2018

“LEY DE FINANCIAMIENTO”

1

Cali, febrero 7 de 2019

INCONSTITUCIONALIDAD DE LA LEY

DE FINANCIAMIENTO

Luis Hernando Franco M

2

3

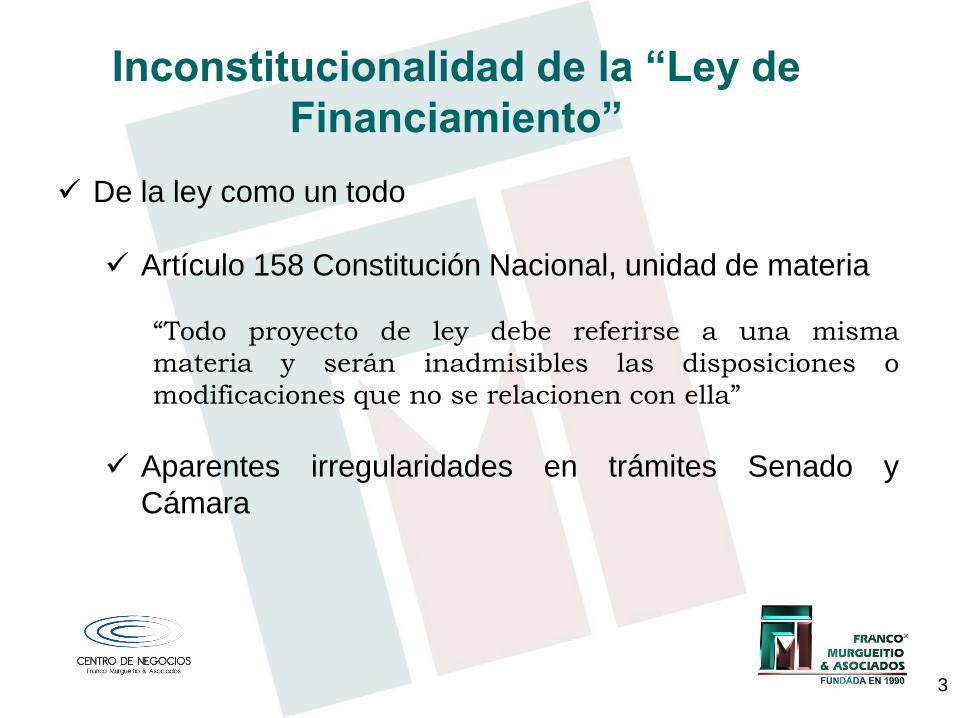

De la ley como un todo

Artículo 158 Constitución Nacional, unidad de materia

“Todo proyecto de ley debe referirse a una misma

materia y serán inadmisibles las disposiciones o

modificaciones que no se relacionen con ella”

Aparentes irregularidades en trámites Senado y

Cámara

Inconstitucionalidad de la “Ley de

Financiamiento”

4

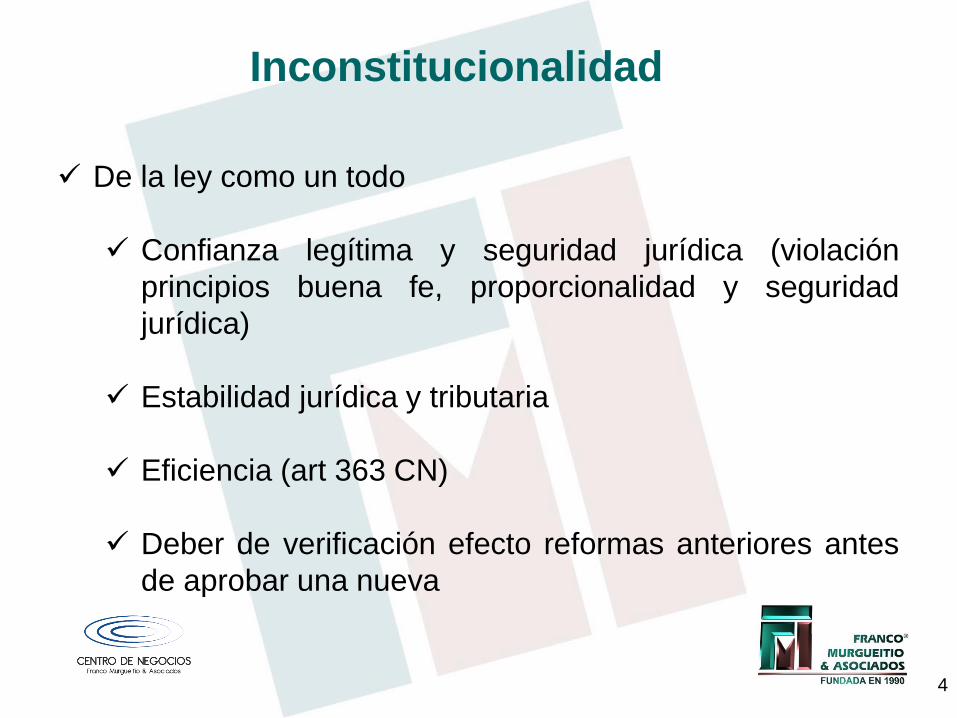

De la ley como un todo

Confianza legítima y seguridad jurídica (violación

principios buena fe, proporcionalidad y seguridad

jurídica)

Estabilidad jurídica y tributaria

Eficiencia (art 363 CN)

Deber de verificación efecto reformas anteriores antes

de aprobar una nueva

Inconstitucionalidad

5

De varios artículos de la ley:

Artículo 14 – no cabe recurso alguno contra

determinación Dian para cambio régimen de “no

responsable” a “responsable IVA” (violación derecho de

defensa, artículo 29 CN)

Impuesto patrimonio a sociedades extranjeras (num 5,

art 35). Sociedades nacionales no son sujetos pasivos;

desigualdad ante la ley

Inconstitucionalidad

6

De varios artículos de la ley:

Artículo 53 (llevado como Art 90 ET)

Precio mínimo en enajenación de inmuebles tiene

que consultar valor comercial (listas de precios,

otros) sin opción para distar en más de un 15%

Violación libertad contractual y desconocimiento

realidades eventuales por oportunidad de mercado,

necesidad del vendedor, otros

Inconstitucionalidad

7

De varios artículos de la ley:

Artículo 53 (llevado como Art 90 ET)

liquidación de derechos notariales y de registro

sobre valor equivalente a cuatro veces valor incluido

en escritura cuando EP no advierte realidad precio y

que no hay pactos privados sobre valor diferente

(se parte del principio de mala fé) – sanción

desmedida y confiscatoria sobre punto meramente

formal; desequilibrio frente a equidad sistema

tributario, Art 363 CN

Inconstitucionalidad

8

De varios artículos de la ley:

Artículo 53 (llevado como Art 90 ET)

A partir de enero 1 de 2019 pagos en efectivo no

serán constitutivos de costo bienes raíces –

violación libertad contractual, limitación derechos

del particular, cercenamiento equidad tributaria

Inconstitucionalidad

9

De varios artículos de la ley:

Artículo 80, parágrafo 7 – sobretasa a entidades

financieras sobre impuesto renta (desigualdad ante ley,

art 13 CN)

Artículo 101, parágrafo 5 – pago valores adicionales

(“excedidos”) sobre norma de ley en terminación por

mutuo acuerdo procesos administrativos tributarios,

aduaneros y cambiarios: se considerará “pago de lo

debido” sin lugar a devoluciones (violación CN: no

puede haber ingreso tributario sin presupuestación

previa)

Inconstitucionalidad

10

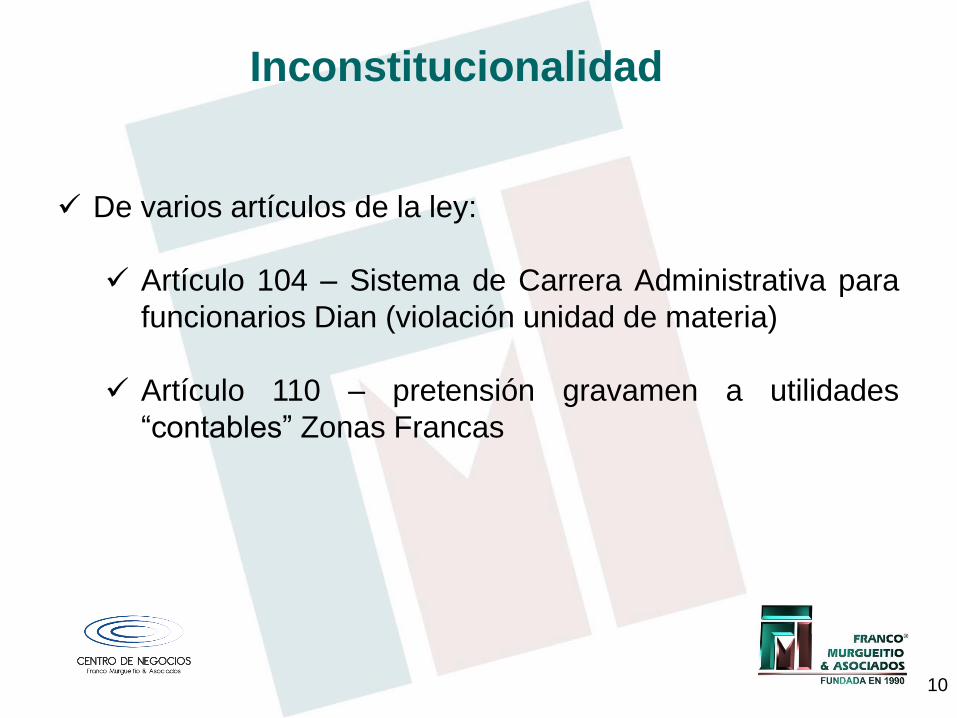

De varios artículos de la ley:

Artículo 104 – Sistema de Carrera Administrativa para

funcionarios Dian (violación unidad de materia)

Artículo 110 – pretensión gravamen a utilidades

“contables” Zonas Francas

Inconstitucionalidad

11

De varios artículos de la ley:

Artículo 114

en razón de sostenibilidad fiscal no aplica a Dian

restricción en crecimiento gasto de personal

(violación unidad de materia)

autorización a Dian para decisiones sobre

bonificación localización y sobre incentivos

desempeño (violación imparcialidad y transparencia

del sistema tributario)

Inconstitucionalidad

12

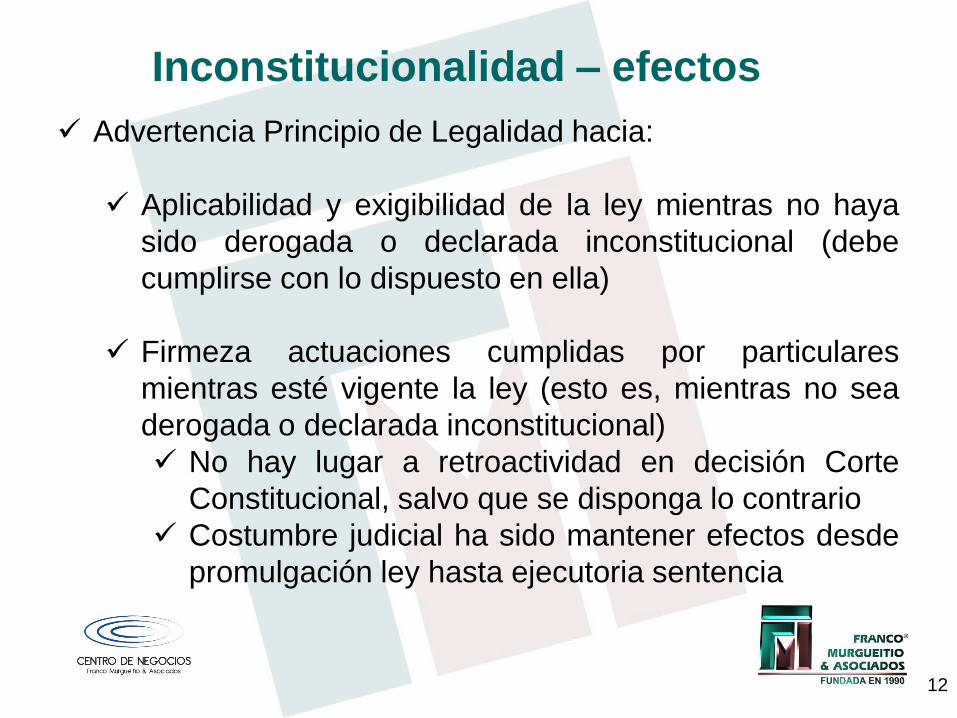

Inconstitucionalidad – efectos

Advertencia Principio de Legalidad hacia:

Aplicabilidad y exigibilidad de la ley mientras no haya

sido derogada o declarada inconstitucional (debe

cumplirse con lo dispuesto en ella)

Firmeza actuaciones cumplidas por particulares

mientras esté vigente la ley (esto es, mientras no sea

derogada o declarada inconstitucional)

No hay lugar a retroactividad en decisión Corte

Constitucional, salvo que se disponga lo contrario

Costumbre judicial ha sido mantener efectos desde

promulgación ley hasta ejecutoria sentencia

IMPUESTO A LAS VENTAS, IMPUESTO

AL CONSUMO Y RENTA PERSONAS

NATURALES

Brohin Seba Blel

13

14

Nuevo Régimen de No responsables

Se elimina el régimen simplificado y serán no

responsables los que cumplan las siguientes

condiciones:

1. Ingresos Brutos año anterior o año en curso

inferior a 3500 UVT, provenientes de la actividad.

2. No tener mas de un establecimiento, local,

oficina, sede o negocio.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

15

Nuevo Régimen de No responsables

3. No desarrollar actividades bajo Franquicia.

Concesión, regalía o cualquier sistema de

explotación de intangibles.

4. No ser usuarios Aduaneros.

5. No celebrar contratos de venta de B/S gravados

por valor individual mayor a 3500 UVT durante el

año anterior o año en curso.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

16

Nuevo Régimen de No responsables

6. No efectuar consignaciones bancarias, depósitos o inversiones superiores a 3500UVT

7. Que no estén registrados en el régimen simple, excepto Tiendas pequeñas, minimercados, micromercados y peluquería que podrán clasificar en el régimen simple e incluiría el IVA

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

17

Nuevo Régimen de No responsables

Cuando se celebren contratos de manera individual

superiores a 3500 UVT, deberá inscribirse como

responsable de IVA y el contratista deberá exigir la

inscripción para la procedencia del costo o gasto.

Los responsables del impuesto pueden solicitar el

retiro cuando demuestren que el año anterior se

cumplieron las condiciones de no responsable.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

18

Medidas tendientes al control y evasión

La Dian vigilara:

a) La cancelación de establecimientos para abrir uno

nuevo con el mismo objeto

b) El fraccionamiento de los ingresos en varios

miembros de la familia y con la misma actividad.

c) Tendrán en cuenta los costos y gastos si son iguales

o superiores a 3500 UVT.

Si la Dian determina que es responsable del impuestos,

será notificado del cambio de régimen y deberá cumplir

el deber a partir del bimestre siguiente y no procede

recurso alguno

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

19

Bienes y servicios que pasan de gravados a

excluidos

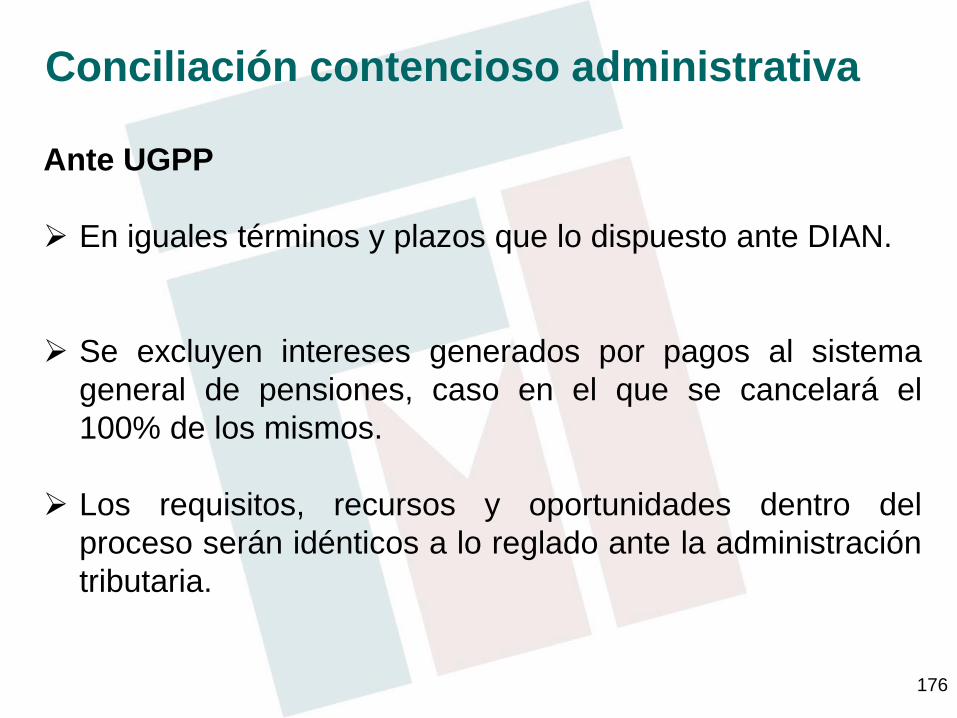

1) Ventas de bienes inmuebles – pasan de ser gravados

con tarifa del 5% a ser ventas excluidas.

2) Pasan de gravados a excluidos los artículos que se

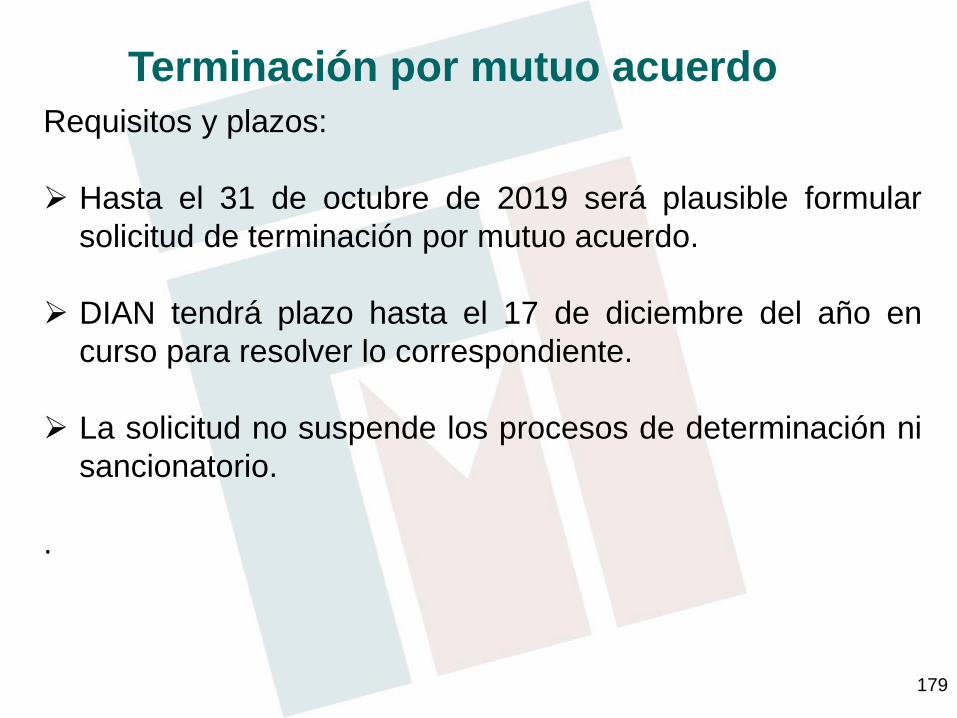

comercialicen en los departamentos de Guaviare y

Vichada (alimentos, vestuario, elementos de aseo y

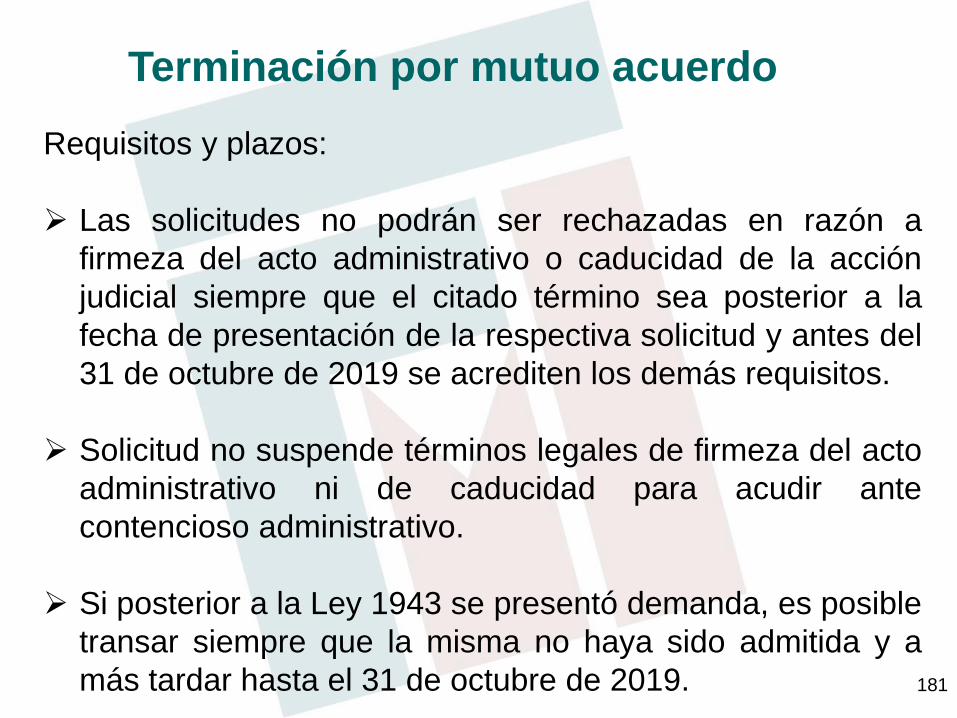

medicamentos, materiales de construcción; bicicletas y

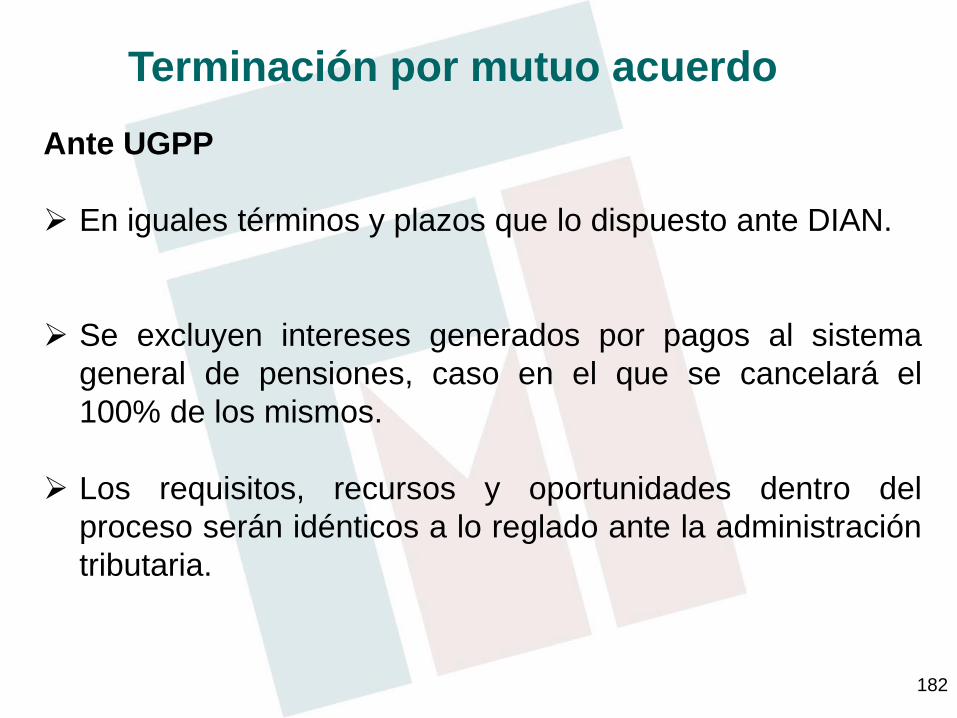

sus partes; motocicletas y sus partes; y motocarros y

sus partes.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

20

Bienes y servicios que pasan de gravados a excluidos

3) Servicio de Catering pasa de gravado a excluido

4) La importación de bienes objeto de trafico postal,

procedentes del resto del mundo, se excluyen del

impuesto a las ventas, siempre que no exceda de

US$200

5) los primeros 325 minutos de servicio conexión e

internet del estrato 3.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

21

Bienes y servicios que pasan de gravados a excluidos

6) A partir del 1º de enero de 2019, los servicios de

hotelería y turismo que sean prestados en los municipios

que integran las zonas de régimen aduanero especial de

a)Urabá, Tumaco y Guapi; b) Inírida, Puerto Carreño, La

Primavera y Cumaribo; c) Maicao, Uribia y Manaure.

7) Transporte Aéreo Nacional turístico de pasajeros con

destino o procedencia a la Guajira, Nuquí, Mompox, y

Tolú.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

22

Bienes y servicios que pasan de gravados a excluidos

8) Los servicios de Alimentación con recursos públicos

destinados a las Fuerzas Militares, Policía Nacional,

Centro de Desarrollo Infantil, centros geriátricos públicos,

hospitales públicos, comedores comunitarios.

9) Los servicios de intermediación para el pago de

incentivos o transferencias monetarias condicionadas en el

marco de los programas sociales el Gobierno Nacional.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

23

Bienes y servicios que pasan de excluidos a gravados

a) Los tratamientos de Belleza y las cirugías estéticas,

diferentes a las cirugías plásticas reparadoras.

b) Las comisiones recibidas por las sociedades

administradoras de inversión, las comisiones pagadas por

colocación de seguros de vida y las de títulos de

capitalización, los servicios de corretaje de reaseguros,

mantenimiento a distancia de programas y equipos.

C) Quienes desarrollen actividades de comidas y bebidas

bajo franquicias –Transición junio 30 del 2019.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

24

Bienes y servicios que pasan de gravados a exentos

-Los vehículos automotores de transporte público de

pasajeros completos y de servicio público o particular, de

transporte de carga y el chasis con motor y la carrocería

adquiridos individualmente para conformar un vehículo

automotor completo nuevo, de transporte público de

pasajeros o de carga de más de 10.5 toneladas de peso

bruto vehicular.

Aplicable a pequeños transportadores, con no mas de 2

vehículos, el beneficio será por una única vez y tendrá

vigencia de 5 años

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

25

Se establece el procedimiento para que los

prestadores de servicios del exterior que se

encuentren gravados declaren y paguen el impuesto

podrán presentar mediante un formulario, que permitirá

liquidar la obligación en dólares convertida a pesos con la

TRM del día de presentación y pago. Si no realiza el pago

se dan por no presentadas.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

26

Prestadores de servicios del exterior

Los prestadores de servicios digitales y electrónicos desde

el exterior, podrán presentar la declaración de IVA de

manera bimestral o acogerse voluntariamente a la

retención en la fuente siempre y cuando preste:

1) Servicios audiovisuales

2) Servicios prestados a través de plataformas

digitales

3) Servicios de publicidad en línea

4) Enseñanza o entrenamiento a distancia.

5) Derechos de uso o explotación de intangibles

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

27

Prestadores de servicios del exterior

6) Servicios electrónicos o digitales con destino a

usuarios ubicados en Colombia.

La Dian designara el listado de prestadores desde el

exterior a los que deberá practicárseles la retención y será

aplicable siempre y cuando se presten a usuarios en

Colombia, que no se hayan acogido al sistema de

Declaración bimestral y se acojan voluntariamente a la

retención en la fuente y que el valor facturado corresponda

a la base gravable de IVA.

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

28

Retención en la fuente en el impuesto a las ventas

La retención de IVA puede ir hasta el 50% según lo

determine el gobierno, cuando no se haya establecido

será del 15%

IMPUESTO A LAS VENTAS

Cambios ley 1943 del 2018

29

Nuevos agentes de retención de IVA

- Los intermediarios del pago (Tarjetas debito, crédito,

prepago, recaudadores a cargo de terceros) a

prestadores de servicios desde el exterior serán

responsables de la retención del IVA al 100% cuando el

proveedor se acoja voluntariamente al sistema

alternativo de pago de impuesto.

- Cuando se adquieran bienes corporales muebles o

servicios gravados, de personas que se encuentren

registradas como contribuyentes del impuesto unificado

bajo el Régimen Simple de Tributación (Simple).

IMPUESTO A LAS VENTAS Cambios ley 1943 del 2018

30

BASE GRAVABLE PARA LAS CERVEZAS DE

PRODUCCION NACIONAL E IMPORTADA

La base gravable del Impuesto sobre las Ventas (IVA)

está constituida por el precio de venta menos el

impuesto al consumo de cervezas, sifones y refajos de

que trata el artículo 185 y siguientes de la Ley 223 de

1995 o las leyes que lo modifiquen o sustituyan

(Impuesto al consumo propiedad de la Nación que

esta establecido en el 48% cervezas y sifones y el

20% para mezclas y refajos)

Transición para la aplicación hasta febrero 28 del 2019

IMPUESTO A LAS VENTAS Cambios ley 1943 del 2018

31

-Se elimina la deducción especial en renta del impuesto

a las ventas por la adquisición o importación de bienes

de capital gravados. (Art 115 – 2 ET)

- Se elimina el Art 258-2 Impuesto sobre las ventas en

la importación de maquinaria pesada para industrias

básicas. (Posibilidad de manejarlo como descuento

tributario)

IMPUESTO A LAS VENTAS Cambios ley 1943 del 2018

32

No responsables del impuesto al consumo

-Las personas naturales de restaurantes y bares cuando

sus Ingresos brutos (de la actividad) no superen 3500

UVT y que tenga un solo establecimiento.

-Los que desarrollen servicios de expendio de comidas y

bebidas que pertenezcan al régimen simple de tributación.

Las personas naturales que se vuelvan responsables del

impuesto al consumo deberán inscribirse previamente.

Para retirarse deberán demostrar que los tres años

anteriores no cumplieron con las condiciones.

IMPUESTO NACIONAL AL CONSUMO

- Cambios ley 1943 del 2018

33

Se Grava con impuesto al consumo

-El Servicio de Catering tarifa del 8%

-La venta de inmuebles diferentes a predios rurales

destinados a actividades agropecuarias cuyo valor

supere los 26800 UVT, El responsable es el vendedor y

la tarifa será del 2% y hará parte del costo del inmueble

y no puede tratarse como impuesto descontable ni como

gasto deducible.

Este impuesto no será aplicable cuando la enajenación

sea para predios destinados a VIS y VIP

IMPUESTO NACIONAL AL CONSUMO -

Cambios ley 1943 del 2018

34

Impuesto nacional al consumo de bienes inmuebles

Quedan exentos todos aquellos bienes que se adquieran a

cualquier título destinados para equipamientos colectivos

de interés público social. Siempre que el comprador sea

entidad estatal o ESAL.

IMPUESTO NACIONAL AL CONSUMO

- Cambios ley 1943 del 2018

35

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

Se reducen las rentas cedulares de 5 a 3

Rentas de Trabajo, de capital y no laborales

(Renta General)

Pensiones

Dividendos y participaciones

36

Son ingresos de esta cédula los señalados en el artículo

103 del E.T. ; las obtenidas por concepto de intereses,

rendimientos financieros, arrendamientos, regalías y

explotación de la propiedad intelectual y se consideran

ingresos de las rentas no laborales todos los que no se

clasifiquen expresamente en ninguna otra cédula, con

excepción de los dividendos y las ganancias

ocasionales, que se rigen según sus reglas especiales

RENTAS PERSONAS NATURALES Cambios ley 1943 del 2018

Rentas de Trabajo, de

Capital y no laborales

37

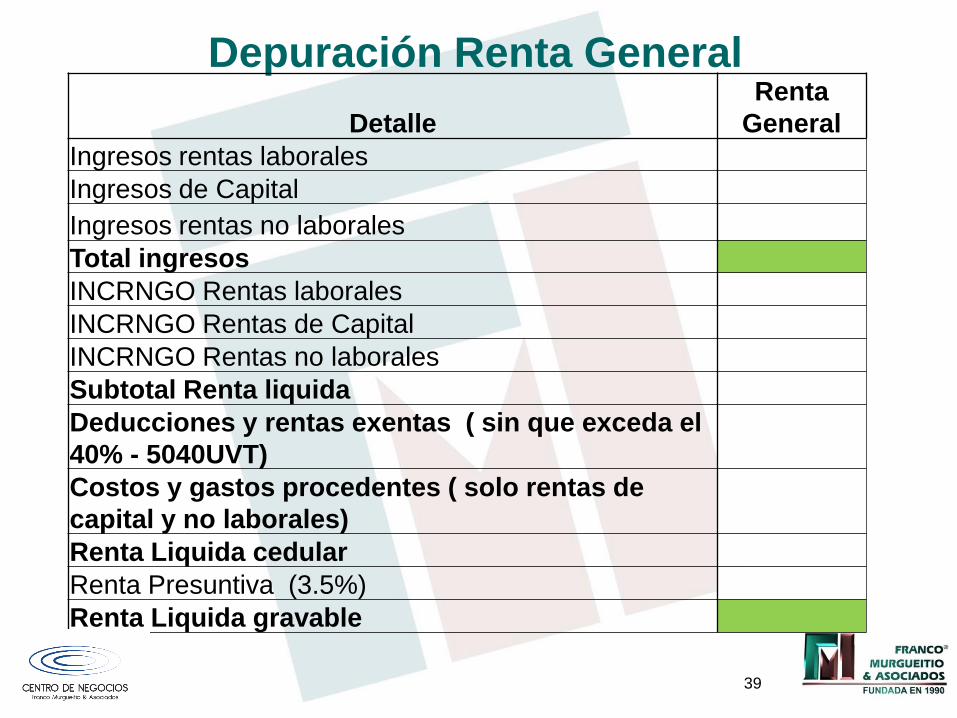

1. Se sumarán los ingresos obtenidos por todo concepto

excepto los correspondientes a dividendos y ganancias

ocasionales.

2. A la suma anterior, se le restarán los ingresos no

constitutivos de renta imputables a cada ingreso.

3. Al valor resultante podrán restarse todas las rentas

exentas y las deducciones especiales imputables a esta

cédula, siempre que no excedan el cuarenta (40%) del

resultado del numeral anterior, que en todo caso no

puede exceder de cinco mil cuarenta (5.040) UVT.

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

DEPURACION R.L.G. DE LA CEDULA GENERAL

38

4. En la depuración de las rentas no laborales y las rentas

de capital se podrán restar los costos y los gastos que

cumplan con los requisitos generales para su

procedencia establecidos en las normas de este

Estatuto y que sean imputables a estas rentas

específicas.

para efectos de la renta presuntiva se compara con

la renta de la cédula general

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

DEPURACION R.L.G. DE LA CEDULA GENERAL

39

Depuración Renta General

Detalle

Renta

General

Ingresos rentas laborales

Ingresos de Capital

Ingresos rentas no laborales

Total ingresos

INCRNGO Rentas laborales

INCRNGO Rentas de Capital

INCRNGO Rentas no laborales

Subtotal Renta liquida

Deducciones y rentas exentas ( sin que exceda el

40% - 5040UVT)

Costos y gastos procedentes ( solo rentas de

capital y no laborales)

Renta Liquida cedular

Renta Presuntiva (3.5%)

Renta Liquida gravable

40

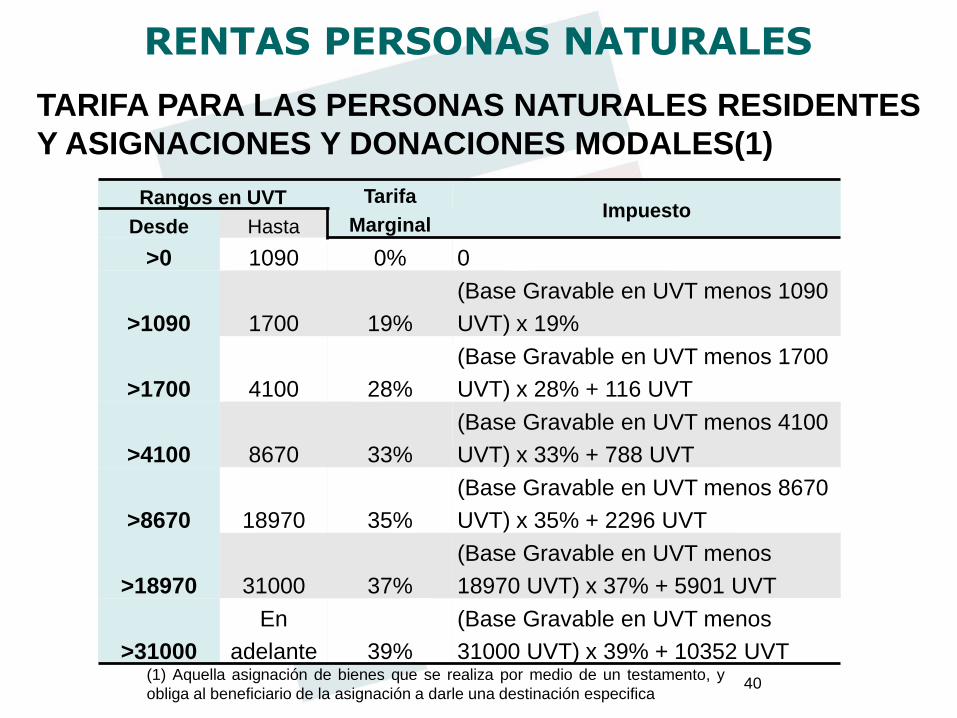

RENTAS PERSONAS NATURALES

TARIFA PARA LAS PERSONAS NATURALES RESIDENTES

Y ASIGNACIONES Y DONACIONES MODALES(1)

(1) Aquella asignación de bienes que se realiza por medio de un testamento, y

obliga al beneficiario de la asignación a darle una destinación especifica

Rangos en UVT Tarifa

Marginal Impuesto

Desde Hasta

>0 1090 0% 0

>1090 1700 19%

(Base Gravable en UVT menos 1090

UVT) x 19%

>1700 4100 28%

(Base Gravable en UVT menos 1700

UVT) x 28% + 116 UVT

>4100 8670 33%

(Base Gravable en UVT menos 4100

UVT) x 33% + 788 UVT

>8670 18970 35%

(Base Gravable en UVT menos 8670

UVT) x 35% + 2296 UVT

>18970 31000 37%

(Base Gravable en UVT menos

18970 UVT) x 37% + 5901 UVT

>31000

En

adelante 39%

(Base Gravable en UVT menos

31000 UVT) x 39% + 10352 UVT

41

Tabla Retención en la fuente Art 383

Rangos en UVT Tarifa

Marginal Impuesto

Desde Hasta

>0 87 0% 0

>87 145 19%

(Ingreso laboral en UVT menos 87

UVT) x 19%

>145 335 28%

(Ingreso laboral en UVT menos 145

UVT) x 28% + 11 UVT

>335 640 33%

(Ingreso laboral en UVT menos 335

UVT) x 33% + 64 UVT

>640 945 35%

(Ingreso laboral en UVT menos 640

UVT) x 35% + 165 UVT

>945 2300 37%

(Ingreso laboral en UVT menos 945

UVT) x 37% + 272 UVT

>2300

En

adelante 39%

(Ingreso laboral en UVT menos 2300

UVT) x 39% + 773 UVT

42

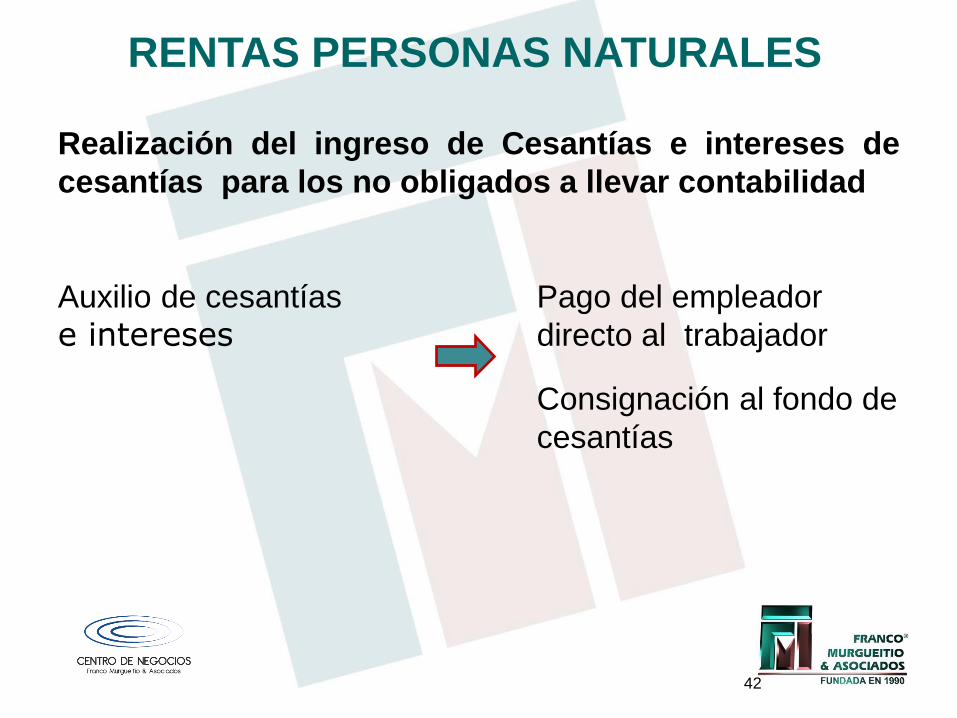

Realización del ingreso de Cesantías e intereses de

cesantías para los no obligados a llevar contabilidad

Auxilio de cesantías Pago del empleador

e intereses directo al trabajador

Consignación al fondo de

cesantías

RENTAS PERSONAS NATURALES

43

Realización del ingreso de Cesantías e intereses de

cesantías para los no obligados a llevar contabilidad

El auxilio de cesantías del régimen tradicional se

reconocerá cada año gravable, tomando la diferencia entre

el saldo del año gravable materia de la declaración y el

año anterior, En caso de retiros parciales, el valor debe ser

adicionado.

Da lugar a Renta exenta y reconocimiento patrimonial

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

44

Aportes obligatorios al Sistema General de Pensiones

Aportes obligatorios INCRNGO

INCRNGO sin que

Aportes voluntarios al exceda el 25% IL o régimen de ahorro Tributario anual, individual limitado a 2500UVT ( $85.675.000) Los retiros del ahorro voluntario al régimen de ahorro

individual con fines distintos a la obtención de una mayor

pensión constituye renta liquida gravable en el año que

sean retirados y tendrá retención del 35%

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

45

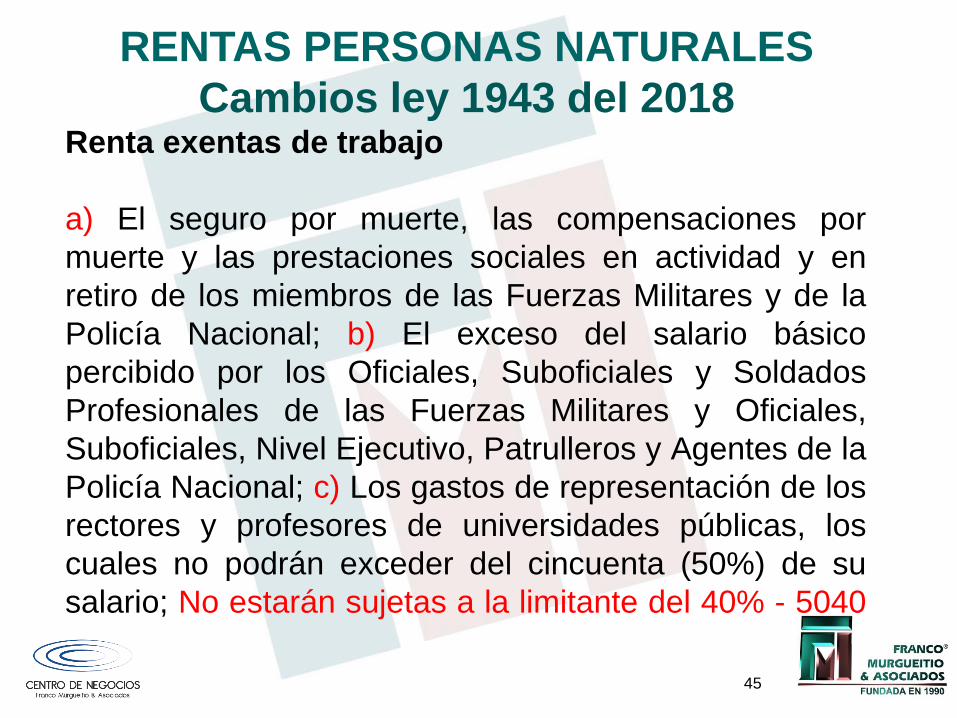

Renta exentas de trabajo

a) El seguro por muerte, las compensaciones por

muerte y las prestaciones sociales en actividad y en

retiro de los miembros de las Fuerzas Militares y de la

Policía Nacional; b) El exceso del salario básico

percibido por los Oficiales, Suboficiales y Soldados

Profesionales de las Fuerzas Militares y Oficiales,

Suboficiales, Nivel Ejecutivo, Patrulleros y Agentes de la

Policía Nacional; c) Los gastos de representación de los

rectores y profesores de universidades públicas, los

cuales no podrán exceder del cincuenta (50%) de su

salario; No estarán sujetas a la limitante del 40% - 5040

UVT.

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

46

Renta exentas de trabajo

Los honorarios percibidos por personas naturales

pueden aplicar la renta exenta del 25% para pagos

laborales siempre que vinculen menos de 2

trabajadores y por un tiempo inferior a 90 días continuos

o discontinuos

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

47

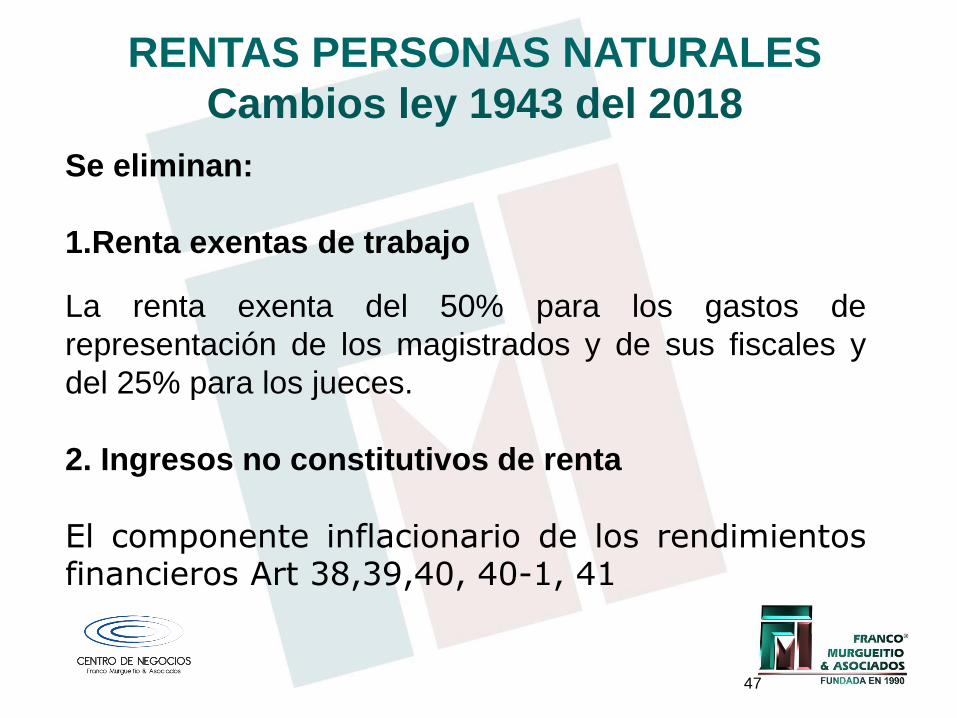

Se eliminan:

1.Renta exentas de trabajo

La renta exenta del 50% para los gastos de

representación de los magistrados y de sus fiscales y

del 25% para los jueces.

2. Ingresos no constitutivos de renta

El componente inflacionario de los rendimientos financieros Art 38,39,40, 40-1, 41

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

A partir del año gravable 2019, las indemnizaciones

por seguros de vida, estarán gravadas con la tarifa

aplicable a las ganancias ocasionales, en el monto

que supere 12.500 UVT. ($ 428.375.000). Antes

exentas

48

Ganancia ocasional derivada de indemnizaciones

por concepto de seguros de vida.

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

49

Determinación de la renta para servidores públicos

diplomáticos, consulares y administrativos del

Ministerio de Relaciones Exteriores.

La prima especial y la prima de costo de vida de que

trata el Decreto 3357 de 2009

(Régimen Salarial y Prestacional), o las normas que lo

modifiquen o sustituyan, estarán exentas del impuesto

sobre la renta y no se tendrán en cuenta para

establecer la limitante de renta exenta para pagos

laborales ( 40% - 5040 UVT)

RENTAS PERSONAS NATURALES

Cambios ley 1943 del 2018

REFORMA TRIBUTARIA 2018

LEY DE FINANCIAMIENTO

Luis Hernando Franco M

50

51

Impuesto al patrimonio

Normalización tributaria bienes omitidos o pasivos

inexistentes

Enajenación activos y valor comercial

TEMARIO

52

Enajenaciones indirectas

Retención en compra inmuebles por personas jurídicas,

requisito para escritura pública

Penalización por evasión de impuestos

Renta presuntiva

Beneficio de auditoria

Entidades Controladas del Exterior

TEMARIO

53

Rentas hoteleras

Impuesto con destino al turismo como inversión social

Zonas Francas

Conceptos DIAN

Derogatorias

TEMARIO

54

Análisis puntuales de artículos sobre

impuestos

55

Impuesto al patrimonio (arts 35 a 41 ley, arts 292-2 a 298-8 ET)

Impuesto extraordinario creado por 2019, 2020 y 2021

Sujetos pasivos

Personas naturales, sucesiones ilíquidas,

contribuyentes impuesto renta y complementarios

Personas naturales, nacionales o extranjeras, no

residentes en el país, respecto de patrimonio poseído

directamente en Colombia, salvo excepciones tratados

internacionales y derecho interno

Personas naturales, nacionales o extranjeras, no

residentes en el país, respecto de patrimonio poseído

indirectamente en el país a través de establecimientos

permanentes, salvo excepciones tratados

internacionales y derecho interno

56

Impuesto al patrimonio

Sujetos pasivos

Sucesiones ilíquidas de causantes sin residencia en el

país al momento de muerte, respecto de patrimonio

nacional (poseído en Colombia)

57

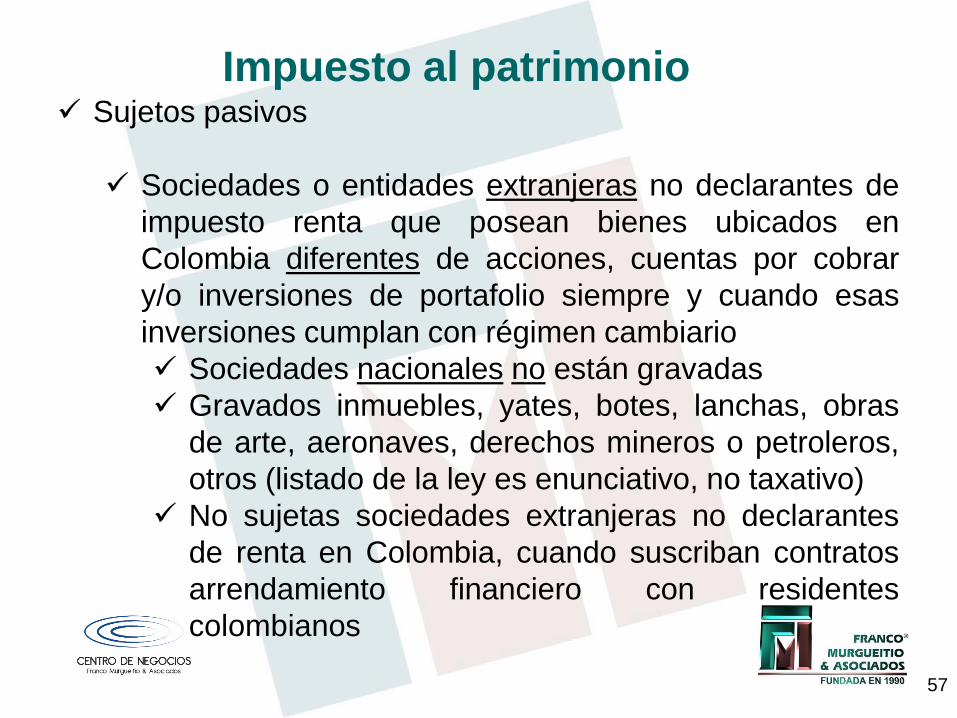

Impuesto al patrimonio Sujetos pasivos

Sociedades o entidades extranjeras no declarantes de

impuesto renta que posean bienes ubicados en

Colombia diferentes de acciones, cuentas por cobrar

y/o inversiones de portafolio siempre y cuando esas

inversiones cumplan con régimen cambiario

Sociedades nacionales no están gravadas

Gravados inmuebles, yates, botes, lanchas, obras

de arte, aeronaves, derechos mineros o petroleros,

otros (listado de la ley es enunciativo, no taxativo)

No sujetas sociedades extranjeras no declarantes

de renta en Colombia, cuando suscriban contratos

arrendamiento financiero con residentes

colombianos

58

Impuesto al patrimonio

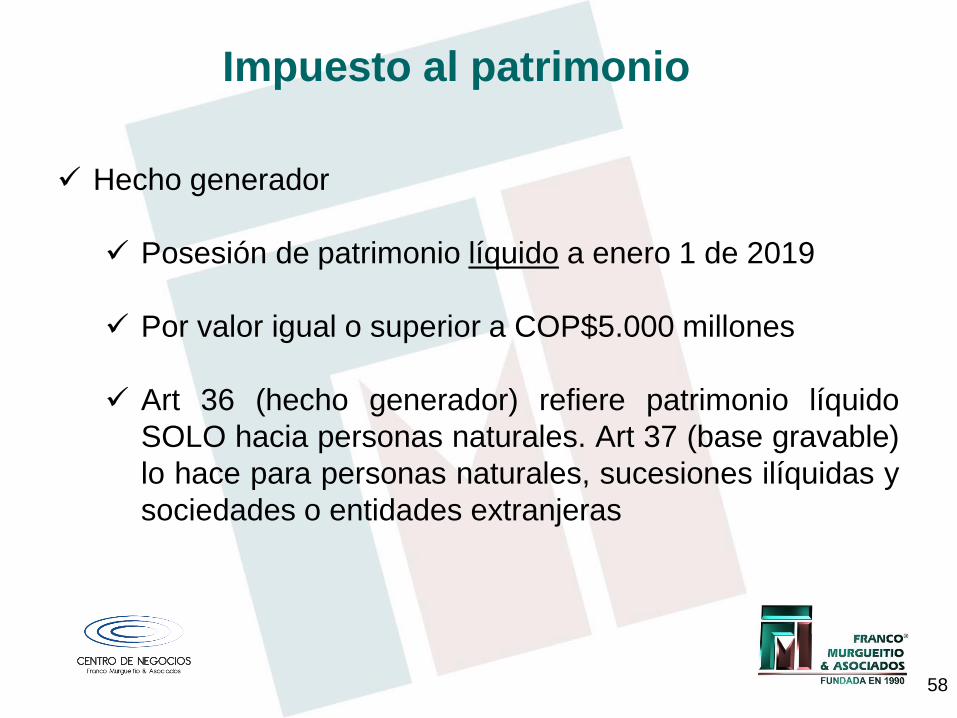

Hecho generador

Posesión de patrimonio líquido a enero 1 de 2019

Por valor igual o superior a COP$5.000 millones

Art 36 (hecho generador) refiere patrimonio líquido

SOLO hacia personas naturales. Art 37 (base gravable)

lo hace para personas naturales, sucesiones ilíquidas y

sociedades o entidades extranjeras

59

Impuesto al patrimonio Base gravable

Patrimonio bruto enero 1 de 2019, 2020 y 2021 menos

deudas a cargo en esas mismas fechas

Exclusiones

Para personas naturales: primeras 13.500 UVT

valor patrimonial casa o apartamento habitación

donde efectivamente vive mayor parte del tiempo.

No aplica a inmuebles recreo, segundas viviendas u

otro inmueble que no sea lugar habitación

50% valor patrimonial bienes objeto impuesto

complementario normalización tributaria declarados

2019 y repatriados a Colombia forma permanente

60

Impuesto al patrimonio Si base gravable 2020 y/o 2021

es superior a 2019: base imponible será la menor entre

base 2019 más 25% inflación Dane para año anterior al

declarado, y base año que se declara

es inferior a 2019: base imponible será la mayor entre

base 2019 menos 25% inflación Dane para año anterior

al declarado, y base año que se declara

Tarifa: 1% por cada año

Causación: a 1º enero 2019, 1º enero 2020, 1º enero 2021

No deducibilidad, descuento ni compensación impuesto

patrimonio ni complementario normalización

61

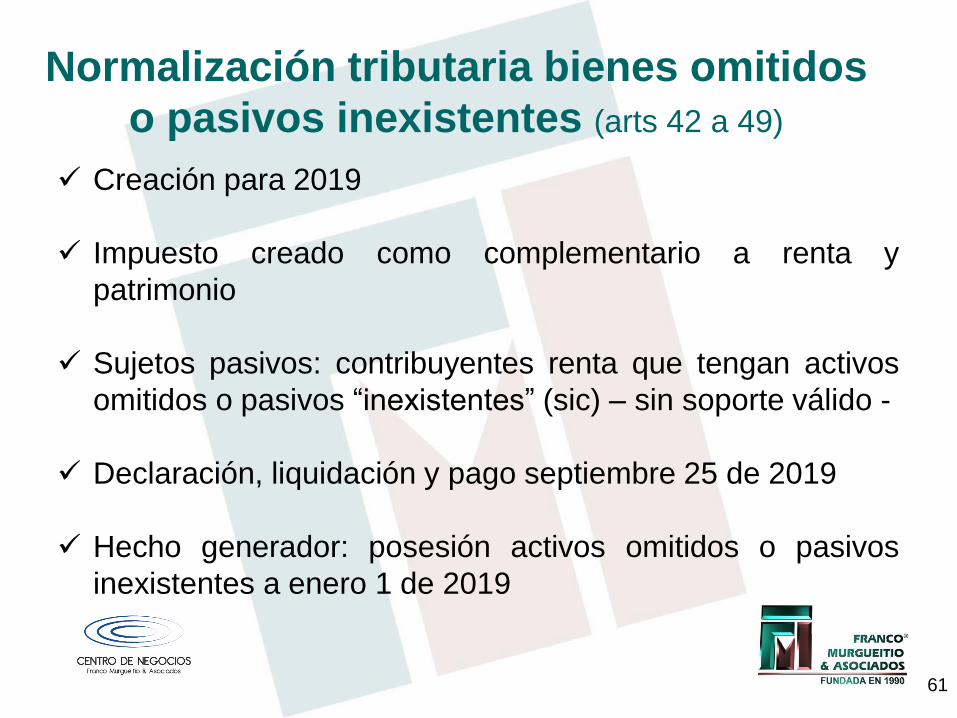

Normalización tributaria bienes omitidos

o pasivos inexistentes (arts 42 a 49)

Creación para 2019

Impuesto creado como complementario a renta y

patrimonio

Sujetos pasivos: contribuyentes renta que tengan activos

omitidos o pasivos “inexistentes” (sic) – sin soporte válido -

Declaración, liquidación y pago septiembre 25 de 2019

Hecho generador: posesión activos omitidos o pasivos

inexistentes a enero 1 de 2019

62

Normalización tributaria bienes omitidos

o pasivos inexistentes

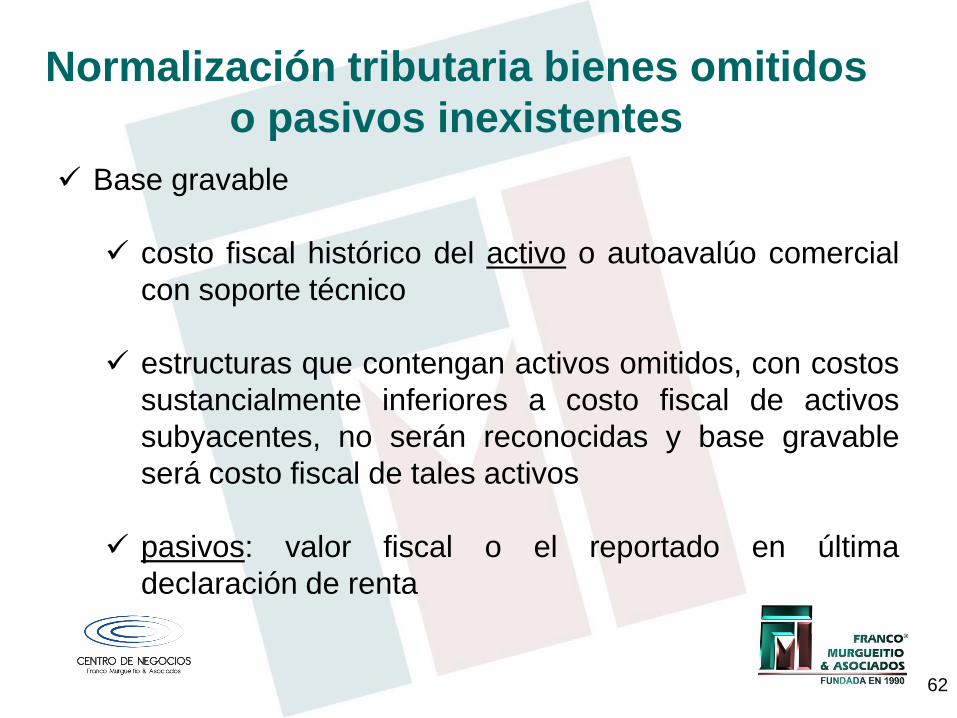

Base gravable

costo fiscal histórico del activo o autoavalúo comercial

con soporte técnico

estructuras que contengan activos omitidos, con costos

sustancialmente inferiores a costo fiscal de activos

subyacentes, no serán reconocidas y base gravable

será costo fiscal de tales activos

pasivos: valor fiscal o el reportado en última

declaración de renta

63

Normalización tributaria bienes omitidos

o pasivos inexistentes

Base gravable

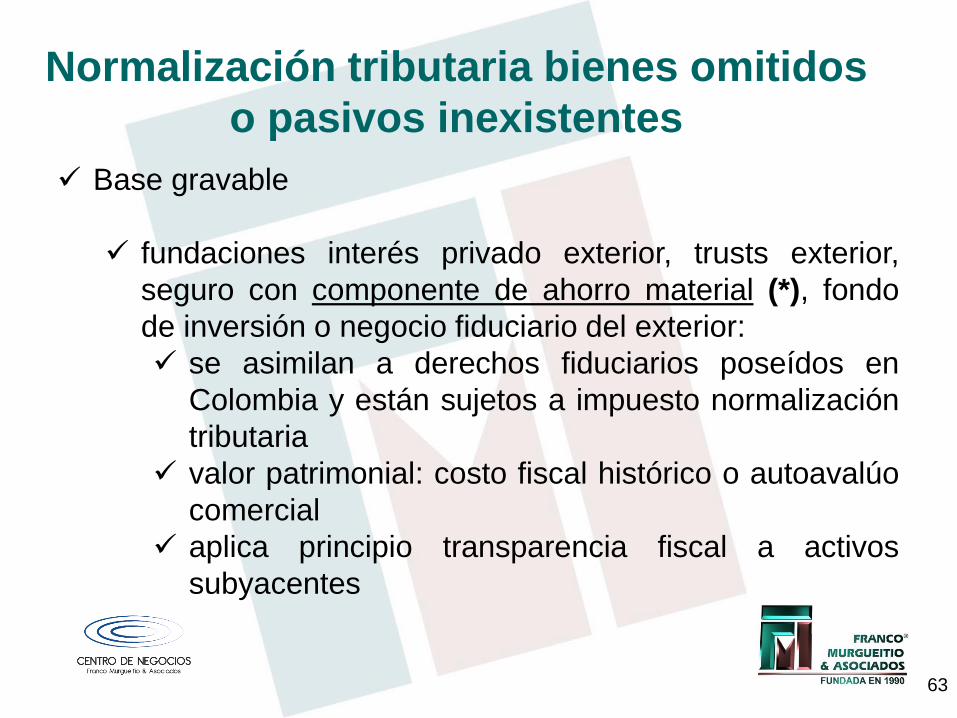

fundaciones interés privado exterior, trusts exterior,

seguro con componente de ahorro material (*), fondo

de inversión o negocio fiduciario del exterior:

se asimilan a derechos fiduciarios poseídos en

Colombia y están sujetos a impuesto normalización

tributaria

valor patrimonial: costo fiscal histórico o autoavalúo

comercial

aplica principio transparencia fiscal a activos

subyacentes

64

Normalización tributaria bienes omitidos

o pasivos inexistentes

Tarifa

General: 13%

Cuando activos estén en exterior y se repatríen al país

antes de diciembre 31 de 2019 para inversión con

vocación permanencia (mínimo 2 años): base gravable

será 50% (tarifa resulta de 6.5%)

65

Normalización tributaria bienes omitidos

o pasivos inexistentes

Incremento por normalización no dará lugar a:

renta gravable por comparación patrimonial

renta líquida (imporenta) año declaración ni anteriores

sanción renta, IVA, precios transferencia ni información

exógena

acción penal

sanción cambiaria (registro activos exterior en BanRep)

66

Normalización tributaria bienes omitidos

o pasivos inexistentes

Normalización no implica legalización activos con origen

ilícito o relacionados, directa o indirectamente, con lavado

activos o financiación terrorismo

Aplica para activos diferentes a inventarios que están

declarados por valor inferior al de mercado

Declaración NO permite corrección ni presentación

extemporánea

67

Enajenación activos y valor comercial (art 53 ley, 90 ET)

Valor comercial deberá corresponder a precio comercial

promedio para bienes de la misma especie, “en la fecha

de su enajenación”

Qué ocurre con negociaciones que se pactan en un

determinado tiempo y se cumplen o ejecutan en otro

tiempo, cuando valores comerciales son diferentes,

mayores o menores al de fecha acuerdo voluntades?

Necesaria reglamentación …

68

Enajenación activos y valor comercial

En bienes raíces no se aceptará precio inferior a costo,

avalúo catastral, autoavalúo, valor comercial, lista precios,

base datos, ofertas o cualquiera otro mecanismo

Opción distanciamiento 15% frente a valor comercial

Cuidado con ofertas y nivel descuentos comerciales

Realidad versus forma para casos necesidad personal

u oportunidad comercial con precios menores

Escritura tendría que hacerse por valor mayor al

pactado para dar cabida a norma 85%? Qué hacer con

CxC y CxP resultantes por la diferencia: se exigen? Se

eliminan? Efectos: no deducibilidad e ingreso gravado

69

Enajenación activos y valor comercial

Valor inmueble está conformado por sumas pagadas para

adquisición, así se convengan o facturen por fuera de

escritura o correspondan a bienes o servicios accesorios

tales como aportes, mejoras, construcciones,

intermediación u otros

70

Enajenación activos y valor comercial

En escritura pública enajenación o declaración de

construcción se debe declarar, bajo juramento, que precio

es real, que no hay pactos privados para precio diferente, y

que no existen sumas convenidas o declaradas por fuera

En evento de faltar esas declaraciones: impuesto renta,

ganancia ocasional, impuesto (sic) registro y derechos

notariales serán liquidados sobre base equivalente a 4

veces valor escritura. Notario deberá reportar a Dian

71

Enajenación activos y valor comercial

Disposición aplica a inmuebles adquiridos a través de

fondos, fiducias, esquemas promoción inmobiliaria o

semejantes

A partir de enero 1 de 2019 pagos NO desembolsados a

través de entidades financieras NO serán costo de bienes

raíces (caso “efectivo”. Posición frente otras formas pago)

En enajenación acciones o cuotas interés social

sociedades que no coticen en Bolsa nacional o extranjera

se presume, salvo prueba en contrario, precio mínimo igual

a valor intrínseco más 30% (cobija derechos fiducia o en

fondos sobre acciones)

72

Enajenaciones indirectas (art 54 ley, 90-3 ET)

Se entiende que hay “enajenación indirecta” de acciones,

derechos o activos ubicados en territorio nacional cuando

se transfieren a cualquier título acciones, participaciones o

derechos en entidades del exterior

Operación se entiende gravada en Colombia como si

enajenación “activo subyacente” se hubiera realizado

directamente

Ejemplo: cesión acciones en sociedad extranjera que tiene

inversión en inmueble nacional o en capital sociedad

domiciliada en Colombia

73

Enajenaciones indirectas

Costo fiscal aplicable al activo subyacente será el del

tenedor, como si lo hubiera enajenado directamente en

Colombia. Precio debe corresponder a valor comercial

Cuando adquirente sea residente colombiano, agente de

retención, practicará retención fuente sobre participación

total que tiene valor comercial del activo subyacente

ubicado en Colombia sobre valor total de enajenación

74

Enajenaciones indirectas

No se considera que hay enajenación indirecta cuando:

acciones o derechos que se enajenan se encuentran

inscritos en Bolsa que cuenta con mercado secundario

activo, y no hay concentración en mismo beneficiario

real en más de 20%

cuando hay transferencia indirecta de sociedades o

activos nacionales que representen menos del 20% de

valor en libros y menos del 20% del valor comercial,

medidos sobre totalidad de activos poseídos por la

entidad del exterior que está siendo enajenada

75

Enajenaciones indirectas

Subordinada colombiana responderá solidariamente con

vendedor por impuestos, intereses y sanciones.

Comprador será responsable solidario cuando tenga

conocimiento que operación constituye “abuso en materia

tributaria”

Operación implica declaración de renta, que deberá

presentar vendedor del activo subyacente. Plazo: mes

siguiente a enajenación, salvo que vendedor sea residente

fiscal colombiano (aquí, plazo general de ley)

76

Retención en compra inmuebles por personas

jurídicas, requisito para escritura pública (art 57 ley, parágrafo al art 401 ET)

Comprador de bien inmueble que es persona jurídica o

sociedad de hecho pagará retención por impuesto renta e

imputará a declaración correspondiente

Aportará copia recibo a Notario o a sociedad

administradora de fiducia o fondo

Es requisito previo para otorgamiento escritura o

transferencia derechos o cuotas representativas bienes

inmuebles

77

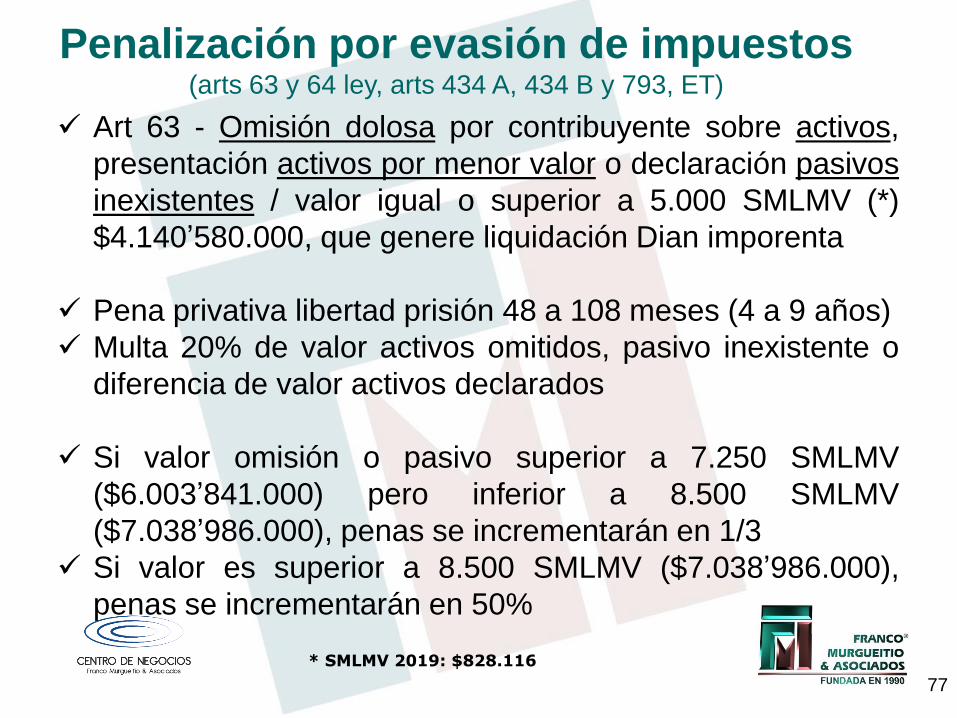

Penalización por evasión de impuestos (arts 63 y 64 ley, arts 434 A, 434 B y 793, ET)

Art 63 - Omisión dolosa por contribuyente sobre activos,

presentación activos por menor valor o declaración pasivos

inexistentes / valor igual o superior a 5.000 SMLMV (*)

$4.140’580.000, que genere liquidación Dian imporenta

Pena privativa libertad prisión 48 a 108 meses (4 a 9 años)

Multa 20% de valor activos omitidos, pasivo inexistente o

diferencia de valor activos declarados

Si valor omisión o pasivo superior a 7.250 SMLMV

($6.003’841.000) pero inferior a 8.500 SMLMV

($7.038’986.000), penas se incrementarán en 1/3

Si valor es superior a 8.500 SMLMV ($7.038’986.000),

penas se incrementarán en 50%

* SMLMV 2019: $828.116

78

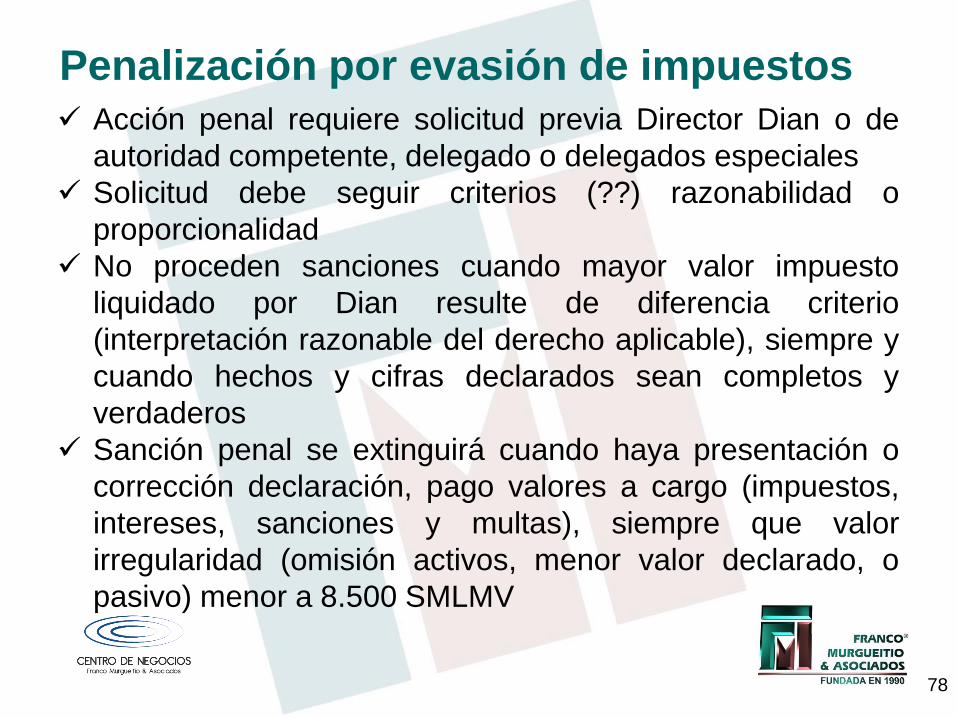

Penalización por evasión de impuestos Acción penal requiere solicitud previa Director Dian o de

autoridad competente, delegado o delegados especiales

Solicitud debe seguir criterios (??) razonabilidad o

proporcionalidad

No proceden sanciones cuando mayor valor impuesto

liquidado por Dian resulte de diferencia criterio

(interpretación razonable del derecho aplicable), siempre y

cuando hechos y cifras declarados sean completos y

verdaderos

Sanción penal se extinguirá cuando haya presentación o

corrección declaración, pago valores a cargo (impuestos,

intereses, sanciones y multas), siempre que valor

irregularidad (omisión activos, menor valor declarado, o

pasivo) menor a 8.500 SMLMV

79

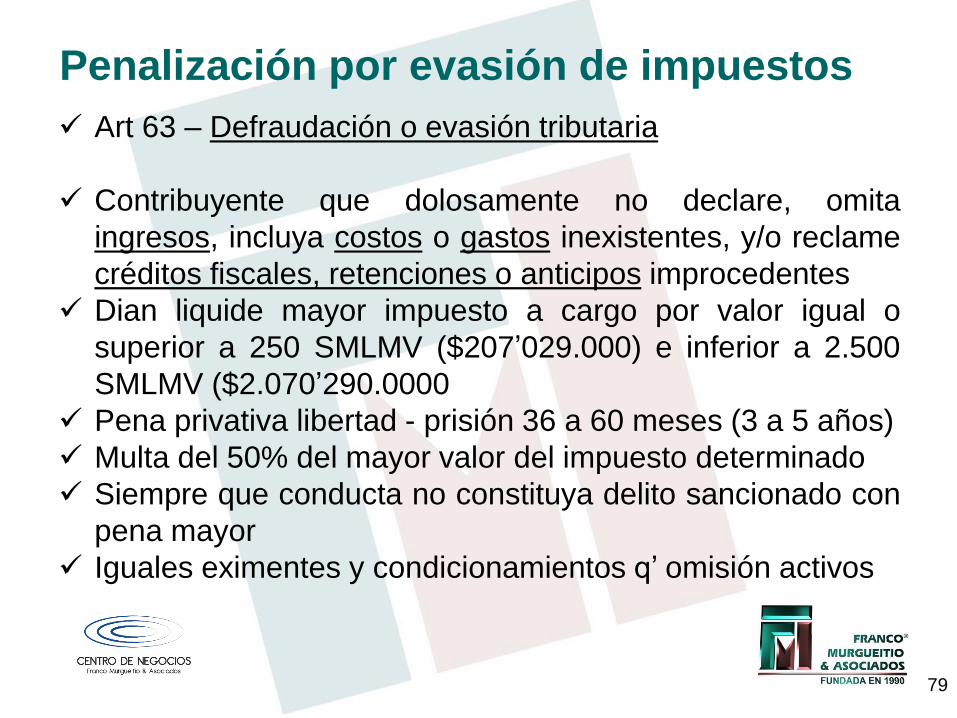

Penalización por evasión de impuestos

Art 63 – Defraudación o evasión tributaria

Contribuyente que dolosamente no declare, omita

ingresos, incluya costos o gastos inexistentes, y/o reclame

créditos fiscales, retenciones o anticipos improcedentes

Dian liquide mayor impuesto a cargo por valor igual o

superior a 250 SMLMV ($207’029.000) e inferior a 2.500

SMLMV ($2.070’290.0000

Pena privativa libertad - prisión 36 a 60 meses (3 a 5 años)

Multa del 50% del mayor valor del impuesto determinado

Siempre que conducta no constituya delito sancionado con

pena mayor

Iguales eximentes y condicionamientos q’ omisión activos

80

Penalización por evasión de impuestos

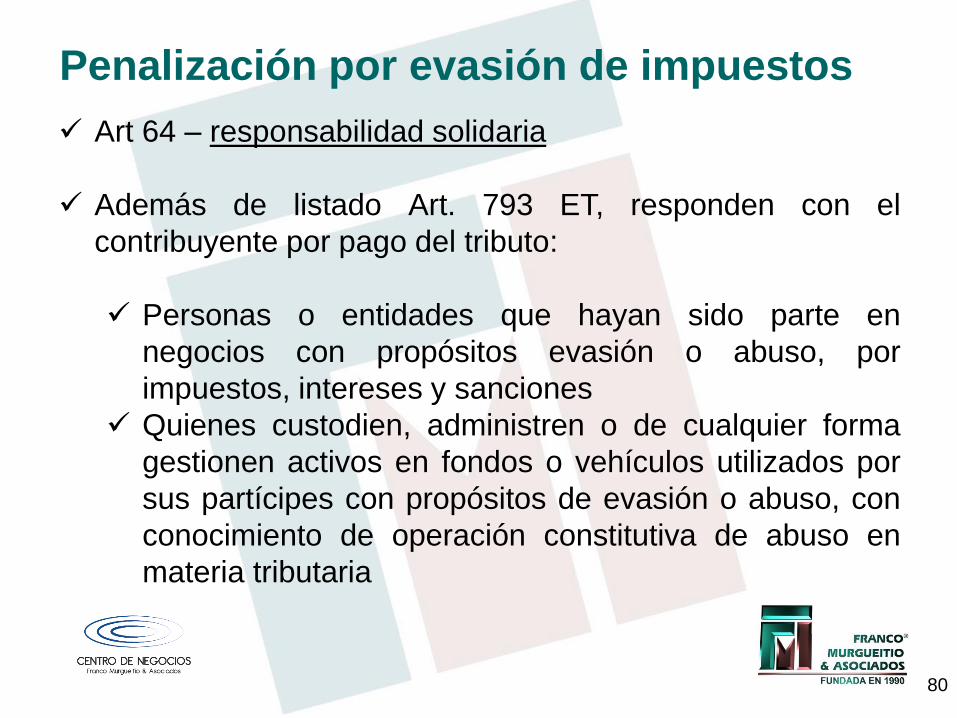

Art 64 – responsabilidad solidaria

Además de listado Art. 793 ET, responden con el

contribuyente por pago del tributo:

Personas o entidades que hayan sido parte en

negocios con propósitos evasión o abuso, por

impuestos, intereses y sanciones

Quienes custodien, administren o de cualquier forma

gestionen activos en fondos o vehículos utilizados por

sus partícipes con propósitos de evasión o abuso, con

conocimiento de operación constitutiva de abuso en

materia tributaria

81

Penalización por evasión de impuestos

Art 64 – responsabilidad solidaria

Actuación Dian debe notificarse a deudores solidarios

Auxiliares de la justicia liquidadores o interventores en

procesos concursales, designados por SuperSociedades,

responden subsidiariamente por tributos, intereses y

sanciones. Eximente: carencia de Contabilidad

82

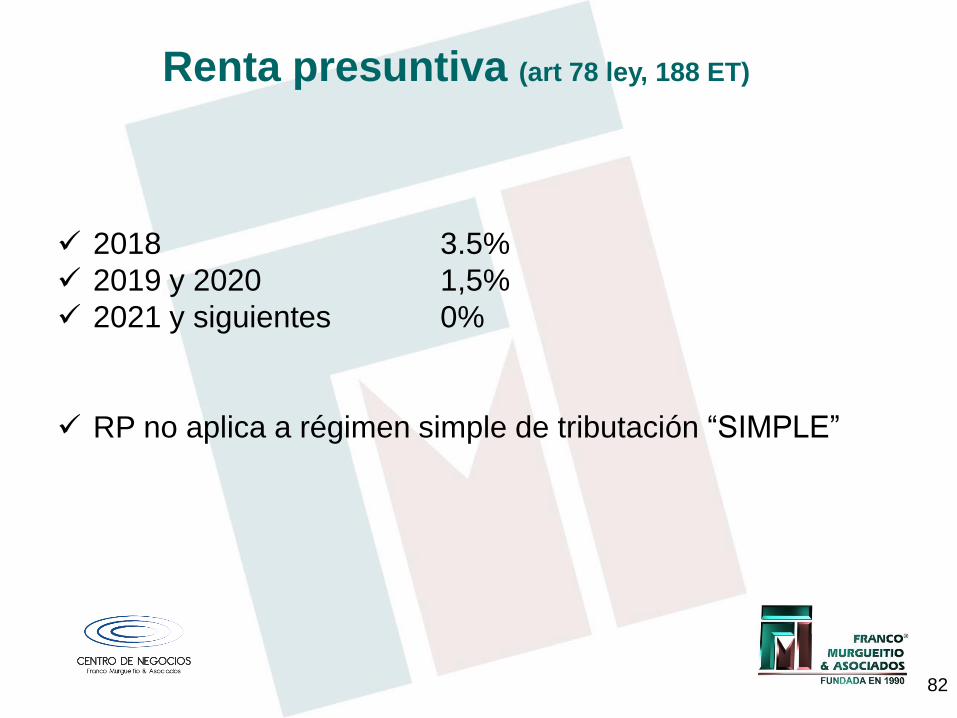

Renta presuntiva (art 78 ley, 188 ET)

2018 3.5%

2019 y 2020 1,5%

2021 y siguientes 0%

RP no aplica a régimen simple de tributación “SIMPLE”

83

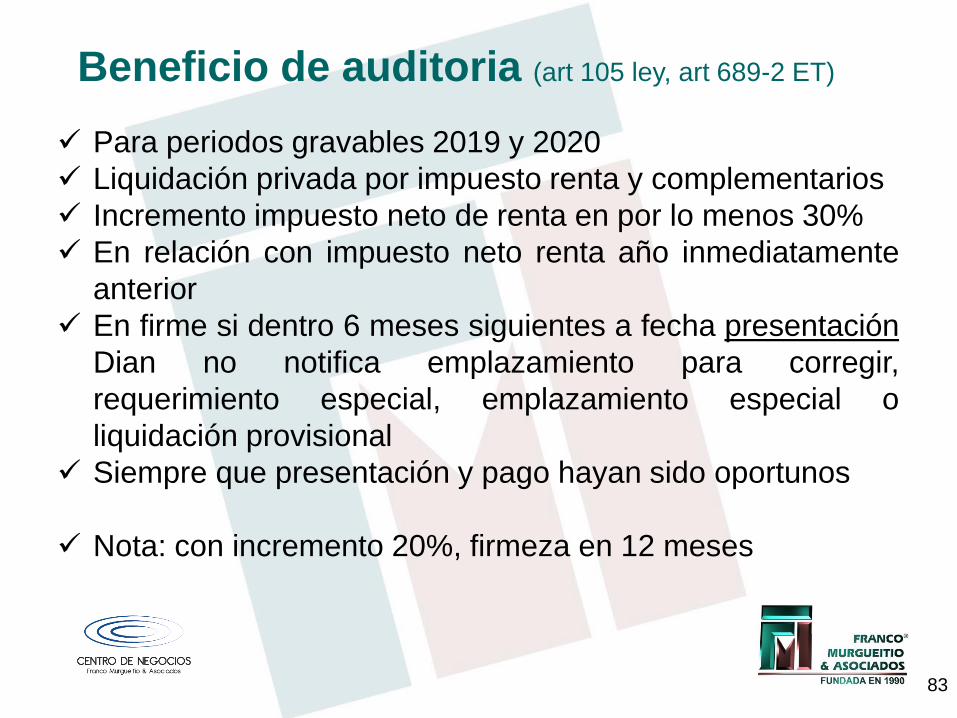

Beneficio de auditoria (art 105 ley, art 689-2 ET)

Para periodos gravables 2019 y 2020

Liquidación privada por impuesto renta y complementarios

Incremento impuesto neto de renta en por lo menos 30%

En relación con impuesto neto renta año inmediatamente

anterior

En firme si dentro 6 meses siguientes a fecha presentación

Dian no notifica emplazamiento para corregir,

requerimiento especial, emplazamiento especial o

liquidación provisional

Siempre que presentación y pago hayan sido oportunos

Nota: con incremento 20%, firmeza en 12 meses

84

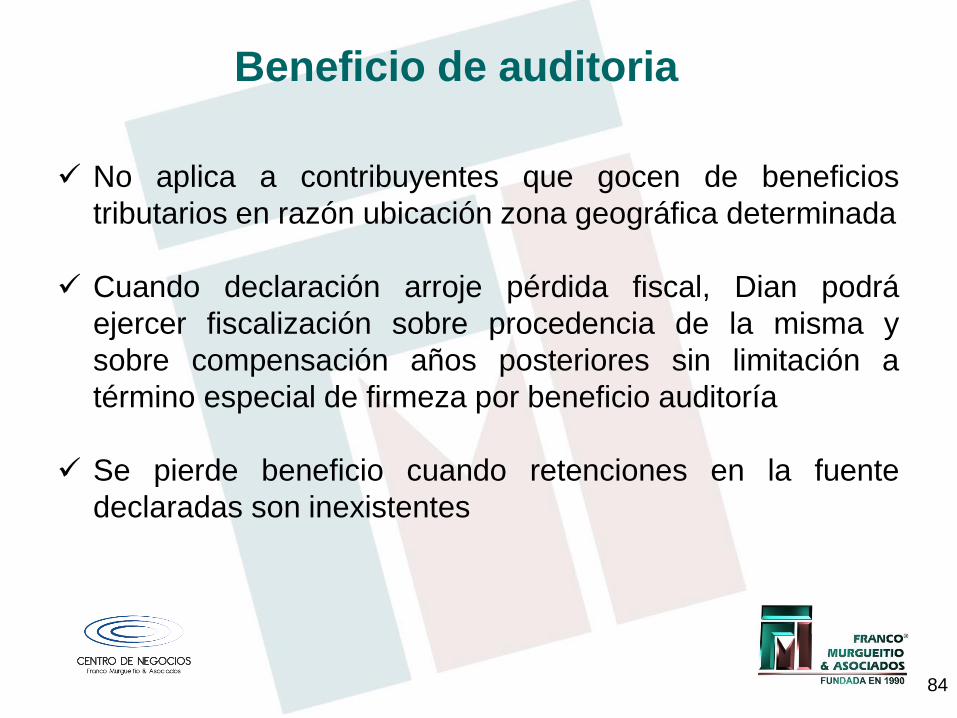

Beneficio de auditoria

No aplica a contribuyentes que gocen de beneficios

tributarios en razón ubicación zona geográfica determinada

Cuando declaración arroje pérdida fiscal, Dian podrá

ejercer fiscalización sobre procedencia de la misma y

sobre compensación años posteriores sin limitación a

término especial de firmeza por beneficio auditoría

Se pierde beneficio cuando retenciones en la fuente

declaradas son inexistentes

85

Beneficio de auditoria Declaraciones corrección y solicitudes corrección

presentadas antes de término firmeza no afectarán validez

beneficio, siempre y cuando en declaración inicial se

cumpla con presentación oportuna, incremento impuesto

neto y pago, y cuando en correcciones se mantengan esos

requisitos (* viabilidad ajuste partidas *)

Impuesto neto renta base para comparación (2018 vs

2019, 2019 vs 2020) debe ser mínimo 71 UVT ($2’434.000)

En declaraciones con saldo a favor término para solicitar

devolución y/o compensación será igual al de firmeza x BA

Beneficio no se extiende a iva ni a retención

86

Entidades Controladas del Exterior (art 59 ley, art 885 ET)

Se presume de derecho que:

Habrá rentas pasivas cuando ingresos pasivos

representan 80% o más de ingresos totales

Habrá rentas activas cuando ingresos activos o de

actividades económicas reales representan 80% o más

de ingresos totales

87

Rentas hoteleras (art 80 ley, par 5 art 240 ET)

Gravadas a tarifa impuesto renta del 9%, y son:

a) Servicios prestados en nuevos hoteles que se construyan

en municipios de hasta 200.000 habitantes dentro de 10 años

siguientes a entrada en vigencia ley 1819/16, por 20 años

b) Servicios prestados en hoteles que se remodelen y/o

amplíen en municipios de hasta 200.000 habitantes dentro de

10 años siguientes a entrada en vigencia ley 1819/16, por 20

años (corresponderá a proporción valor remodelación y/o

ampliación sobre costo fiscal inmueble)

88

Rentas hoteleras

c) A partir del 1 de enero de 2019 y por 10 años, servicios

prestados en nuevos hoteles que se construyan dentro de 4

años siguientes a entrada en vigencia ley 1819/16, en

municipios con población igual o superior a 200.000

habitantes

d) A partir del 1 de enero de 2019 y por 10 años, servicios

prestados en hoteles que se remodelen y/o amplíen dentro de

4 años siguientes a entrada en vigencia ley 1819/16, en

municipios con población igual o superior a 200.000

habitantes, siempre y cuando Vr remodelación y/o ampliación

no sea inferior a 50% Vr adquisición inmueble remodelado y/o

ampliado

89

Rentas hoteleras

e) Rentas exentas a las que tengan derecho personas

naturales que presten servicios hoteleros conforme a

legislación vigente en el momento de construcción nuevos

hoteles, remodelación y/o ampliación de hoteles, no están

sujetas a limitantes previstas en numeral 3 art 336 ET (sic)

f) A partir de 1 de enero de 2019, nuevos proyectos parques

temáticos, nuevos proyectos parques ecoturismo y

agroturismo y nuevos muelles náuticos que se construyan en

municipios de hasta 200.000 habitantes dentro de los 10 años

siguientes a entrada en vigencia ley 1819/16, por 20 años

90

Rentas hoteleras

g) A partir del 1 de enero de 2019, nuevos proyectos parques

temáticos, nuevos proyectos parques ecoturismo y

agroturismo y nuevos muelles náuticos, que se construyan

dentro de 4 años siguientes a entrada en vigencia Ley

1819/16 en municipios población igual o superior a 200.000

habitantes, por diez 10 años

h) No aplica a moteles y residencias

91

Impuesto con destino al turismo como

inversión social (art 109 ley, modif art 4 ley 1101/06

Creación por ley 1101 de 2006

Hecho generador: compra tiquetes aéreos pasajeros con

origen en exterior y destino final territorio colombiano

No abarca “paquete turístico” (solo transporte aéreo

internacional)

Contribuyentes: pasajeros que ingresen a Colombia en

medios transporte aéreo tráfico internacional (no sujetos

pasajeros en tránsito o conexión internacional)

Valor o tarifa: US$15, incluido en valor tiquete

Pago trimestral

Recaudo por empresas transportadoras

92

Zonas Francas (art 110 ley)

Finalidad última: evaluar pertinencia, eficacia, eficiencia,

prevenir competencia desleal en economía colombiana y

garantizar cumplimiento finalidades zonas francas y

beneficios tributarios

Equipo conjunto de auditoría: SuperIndustria y Comercio,

Dian y Contraloría

Objetivo mediato: hacer evaluación de beneficios

tributarios, exenciones tributarias y deducciones, para

determinar continuación, modificación y/o eliminación

93

Zonas Francas (art 110 ley)

Presentación resultado auditoría ante MinComercio,

MinHacienda y Comisiones Económicas del Congreso: a

más tardar julio 2019

Proyecto ley Gobierno a Congreso que grave utilidades

contables, eliminando rentas exentas y beneficios

tributarios especiales, para reemplazar impuesto renta:

plazo primer trimestre 2020

94

Zonas Francas (art 110 ley)

Comentarios:

Situación del esquema de Zonas Francas en el mundo

Errada generalización objeciones (casos puntuales

ciertos)

Posición del Gobierno Duque, posición de algunos

sectores del Congreso

Lo que sigue y lo que debe monitorearse …

95

Conceptos DIAN (art 113 ley)

Conceptos Dirección de Gestión Jurídica o Subdirección

de Gestión Normativa y Doctrina Dian constituyen

interpretación oficial para empleados Dian

Tendrán carácter obligatorio para ellos

No serán soporte para actuaciones del contribuyente, que

solo podrá sustentar actuaciones en vías gubernativa y

jurisdiccional con base en la ley

96

Derogatorias

Art 264, ley 223 de 1995: Los contribuyentes que actúen

con base en conceptos escritos de la Subdirección

Jurídica de la Dirección de Impuestos y Aduanas

Nacionales podrán sustentar sus actuaciones en la vía

gubernativa y en la jurisdiccional con base en los

mismos. Durante el tiempo en que tales conceptos se

encuentren vigentes, las actuaciones tributarias

realizadas a su amparo no podrán ser objetadas por las

autoridades tributarias. Cuando la Dirección de

Impuestos y Aduanas Nacionales cambie la posición

asumida en un concepto previamente emitido por ella

deberá publicarlo

97

Derogatorias

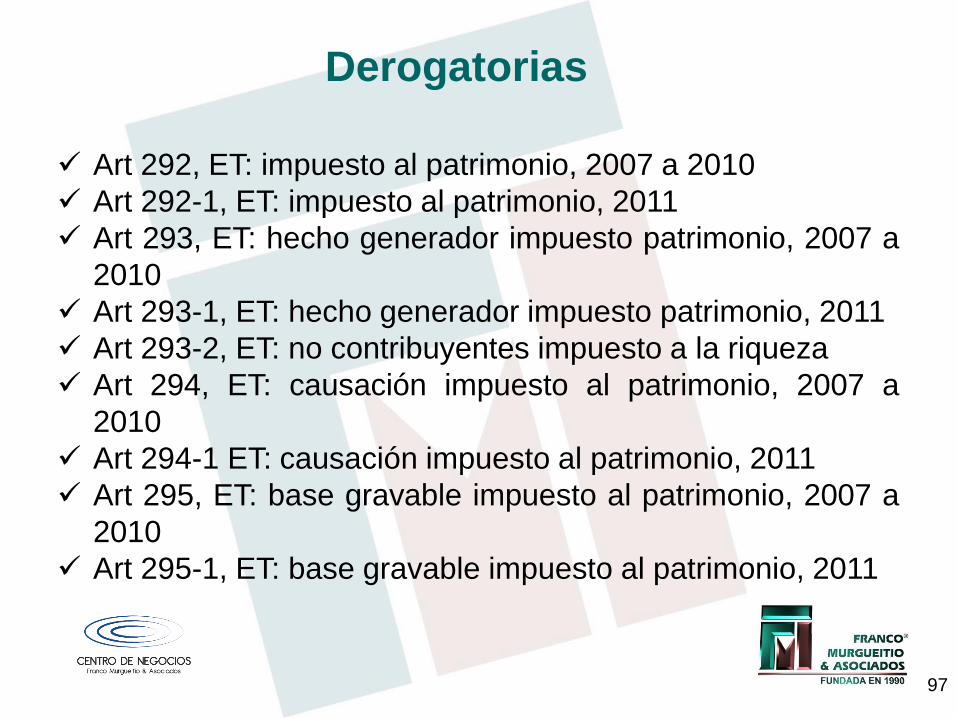

Art 292, ET: impuesto al patrimonio, 2007 a 2010

Art 292-1, ET: impuesto al patrimonio, 2011

Art 293, ET: hecho generador impuesto patrimonio, 2007 a

2010

Art 293-1, ET: hecho generador impuesto patrimonio, 2011

Art 293-2, ET: no contribuyentes impuesto a la riqueza

Art 294, ET: causación impuesto al patrimonio, 2007 a

2010

Art 294-1 ET: causación impuesto al patrimonio, 2011

Art 295, ET: base gravable impuesto al patrimonio, 2007 a

2010

Art 295-1, ET: base gravable impuesto al patrimonio, 2011

98

Derogatorias

Art 296, ET: tarifa impuesto patrimonio

Art 296-1, ET: tarifa impuesto patrimonio

Art 297, ET: entidades no sujetas a impuesto patrimonio

Art 297-1, ET: entidades no sujetas a impuesto patrimonio

Art 298-3, ET: no deducibilidad impuesto patrimonio

Art 298-4, ET: normas procedimiento aplicables a impuesto

patrimonio

Art 298-5, ET: control y sanciones en impuesto patrimonio

Art 505, ET: cambio régimen común a simplificado

Art 714, inciso 5, ET: extensión 3 años plazo revisión

declaraciones tributarias en compensación pérdidas

cuando proceso se cumple dentro 2 últimos años

REFORMA TRIBUTARIA 2018

LEY DE FINANCIAMIENTO

Santiago Meza Mafla

99

100

• Tarifa de renta personas jurídicas

• Impuesto a los dividendos

• Establecimientos permanentes

• Fondos de capital privado

• Incentivos tributarios

Régimen de megainversiones

Obras por impuestos

Rentas exentas

TEMARIO

101

• Deducciones y descuentos

Subcapitalización e intereses

Impuestos pagados

IVA activos fijos

Contribución a educación de empleados

Descuento por impuestos pagados en el exterior

Descuento por IVA en activos fijos

• Retención en la fuente

• Régimen de Compañías Holding Colombianas - CHC

• Régimen de tributación simple

• Derogatorias

TEMARIO

102

• Se reduce la tarifa de impuesto sobre la renta en el

régimen ordinario

TARIFA DE RENTA

Personas jurídicas – Art. 80

2019 2020 2021 2022

Actual Ley 1943 33% 32% 31% 30%

Anterior Ley 1819 33% 33% 33% 33%

103

• Sobretasa para entidades financieras

* Solo es aplicable para rentas gravables iguales o superiores

a 120.000 UVT ($4.112.400.000)

TARIFA DE RENTA

Personas jurídicas – Art. 80

2019 2020 2021 2022

Tarifa de renta 33% 32% 31% 30%

Sobretasa 4% 3% 3% 0%

Tarifa total 37% 35% 34% 30%

104

Tarifa especial del 9% para hoteles nuevos o

remodelados:

• En municipios de hasta 200.000 habitantes dentro de los

10 años siguientes, por 20 años.

• En municipios de 200.000 o más habitantes dentro de

los 4 años siguientes, por 10 años.

TARIFA DE RENTA

Personas jurídicas – Art. 80

105

Tarifa especial del 9% para nuevos proyectos en

parques temáticos, de ecoturismo y agroturismo y

muelles náuticos:

• En municipios de hasta 200.000 habitantes dentro de los

10 años siguientes, por 20 años.

• En municipios de 200.000 o más habitantes dentro de

los 4 años siguientes, por 10 años.

TARIFA DE RENTA

Personas jurídicas – Art. 80

IMPUESTO A LOS DIVIDENDOS

106

107

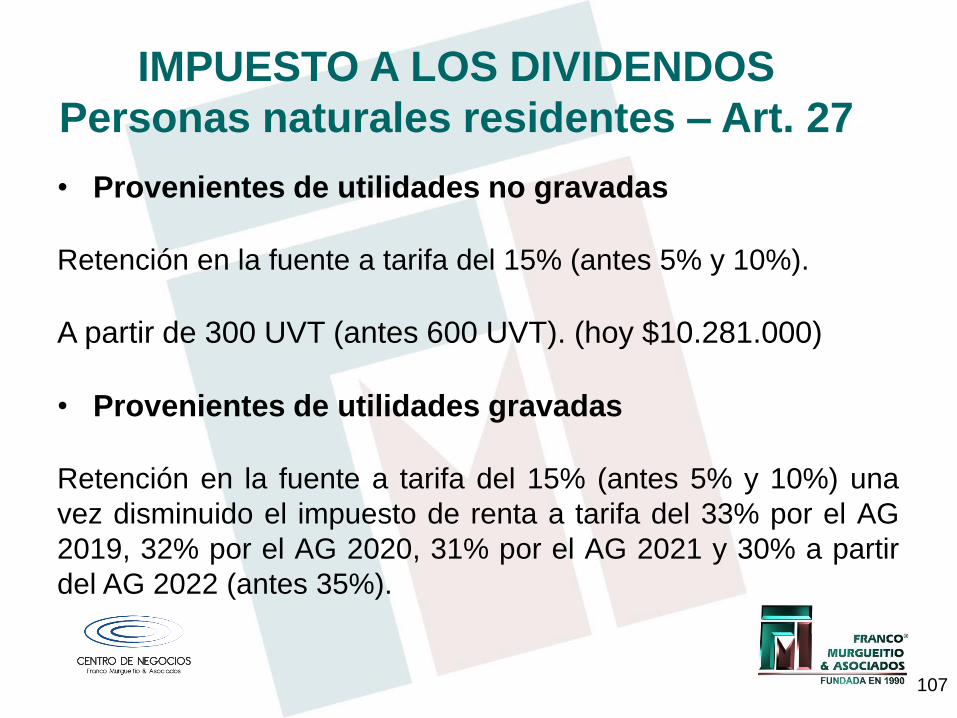

• Provenientes de utilidades no gravadas

Retención en la fuente a tarifa del 15% (antes 5% y 10%).

A partir de 300 UVT (antes 600 UVT). (hoy $10.281.000)

• Provenientes de utilidades gravadas

Retención en la fuente a tarifa del 15% (antes 5% y 10%) una

vez disminuido el impuesto de renta a tarifa del 33% por el AG

2019, 32% por el AG 2020, 31% por el AG 2021 y 30% a partir

del AG 2022 (antes 35%).

IMPUESTO A LOS DIVIDENDOS

Personas naturales residentes – Art. 27

108

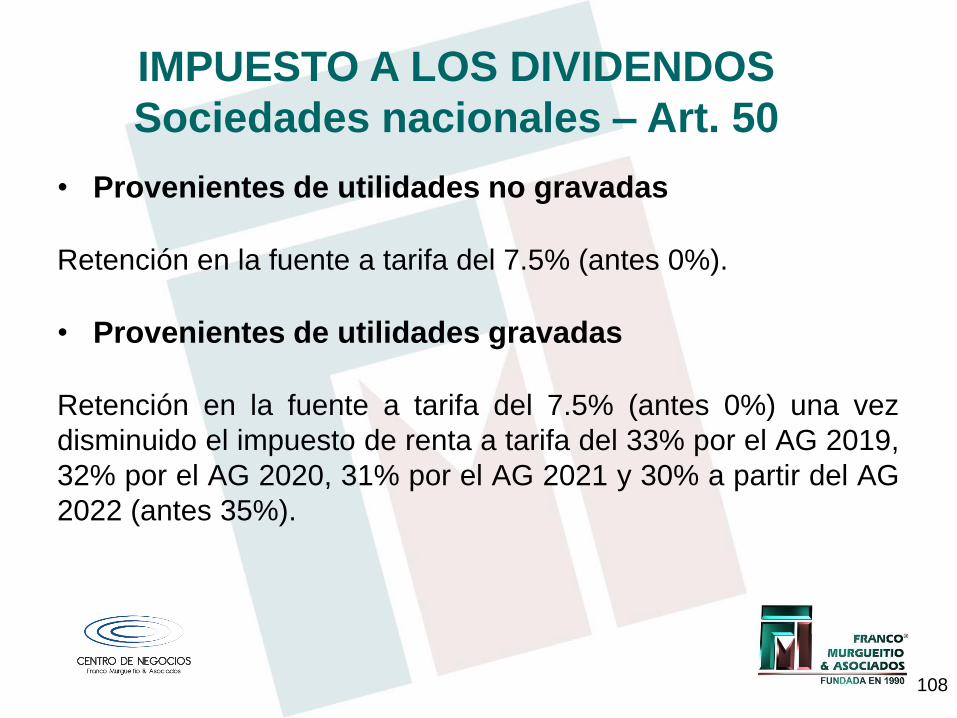

• Provenientes de utilidades no gravadas

Retención en la fuente a tarifa del 7.5% (antes 0%).

• Provenientes de utilidades gravadas

Retención en la fuente a tarifa del 7.5% (antes 0%) una vez

disminuido el impuesto de renta a tarifa del 33% por el AG 2019,

32% por el AG 2020, 31% por el AG 2021 y 30% a partir del AG

2022 (antes 35%).

IMPUESTO A LOS DIVIDENDOS

Sociedades nacionales – Art. 50

109

Los dividendos decretados en calidad de exigibles al 31 de diciembre de 2018, mantendrán el tratamiento aplicable con anterioridad a la vigencia de la Ley 1493 de 2018.

IMPUESTO A LOS DIVIDENDOS

Sociedades nacionales – Art. 121

110

Reglas

• La retención solo se practica en la sociedad nacional que

reciba los dividendos por primera vez.

• El crédito es trasladable hasta el beneficiario final persona

natural residente o inversionista residente en el exterior.

• Las sociedades bajo el régimen de Compañías Holding

Colombianas (CHC) no están sujetas a la retención sobre

dividendos distribuidos por sociedades en Colombia.

IMPUESTO A LOS DIVIDENDOS

Sociedades nacionales – Art. 50

111

Reglas

• Los dividendos que se distribuyan dentro de los grupos

empresariales registrados en Cámara de Comercio no están

sujetos a retención en la fuente.

• Los dividendos decretados en calidad de exigibles al 31 de

diciembre de 2018, mantendrán el tratamiento aplicable con

anterioridad a la vigencia de la Ley 1493 de 2018. (Art. 121)

IMPUESTO A LOS DIVIDENDOS

Sociedades nacionales – Art. 50

112

• Provenientes de utilidades no gravadas

Retención en la fuente a tarifa del 7.5% (antes 5%).

• Provenientes de utilidades gravadas

Retención en la fuente a tarifa del 7.5% (antes 5%) una vez

disminuido el impuesto de renta a tarifa del 33% por el AG 2019,

32% por el AG 2020, 31% por el AG 2021 y 30% a partir del AG

2022 (antes 35%).

IMPUESTO A LOS DIVIDENDOS Sociedades extranjeras y P.N. no residentes –

Art. 51

113

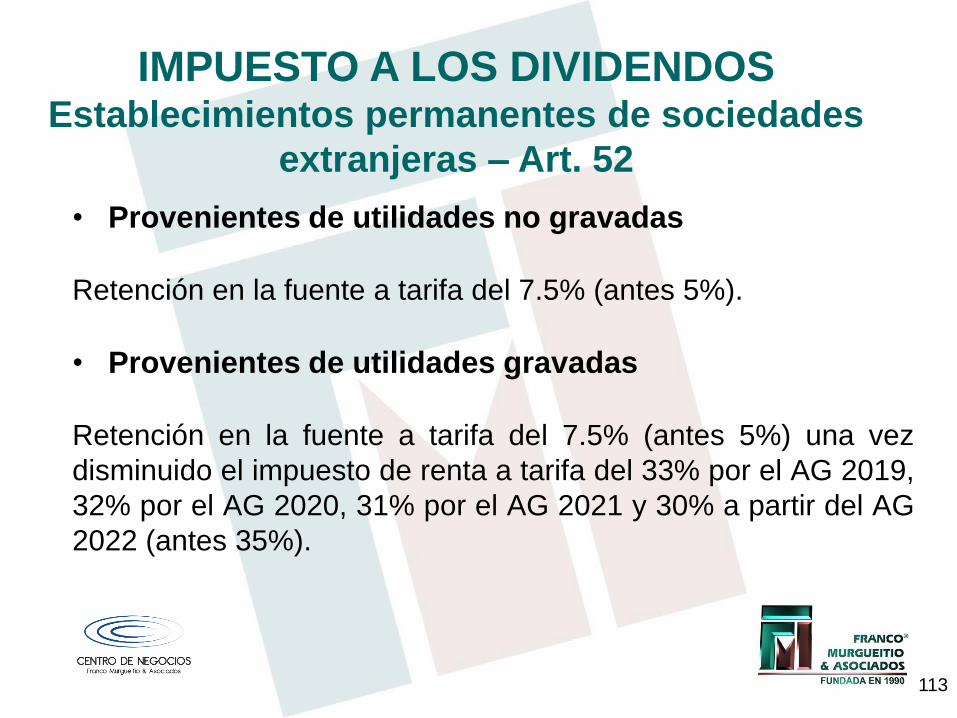

• Provenientes de utilidades no gravadas

Retención en la fuente a tarifa del 7.5% (antes 5%).

• Provenientes de utilidades gravadas

Retención en la fuente a tarifa del 7.5% (antes 5%) una vez

disminuido el impuesto de renta a tarifa del 33% por el AG 2019,

32% por el AG 2020, 31% por el AG 2021 y 30% a partir del AG

2022 (antes 35%).

IMPUESTO A LOS DIVIDENDOS Establecimientos permanentes de sociedades

extranjeras – Art. 52

114

• Los establecimientos permanentes de individuos,

sociedades, o entidades extranjeras de cualquier

naturaleza, ubicados en el País, serán gravados sobre

las rentas y ganancias ocasionales de fuente nacional y

extranjera que le sean atribuibles.

ESTABLECIMIENTOS PERMANENTES –

Art. 58

115

Se mantiene su calidad de no contribuyentes del impuesto

sobre la renta.

La realización de las rentas para los beneficiarios o

participes de los fondos de capital privado solo se diferirá

hasta el momento de la distribución de las utilidades en los

siguientes casos:

• Cuando las participaciones del fondo sean negociadas

en una bolsa de valores.

FONDOS DE CAPITAL PRIVADO Y DE

INVERSIÓN COLECTIVA - Art. 60

116

• Cuando el fondo no sea poseído en más de un 50%, por

un mismo beneficiario efectivo, o grupo inversionista

vinculado económicamente o por miembros de la misma

familia hasta un 4to. grado de consanguinidad, que sean

contribuyentes del impuesto sobre la renta.

• Cuando ninguno de los beneficiaros efectivos del fondo

o grupo inversionista vinculado o grupo familiar, de

manera individual o conjunta, tenga control o

discrecionalidad sobre las distribuciones del mismo.

FONDOS DE CAPITAL PRIVADO Y DE

INVERSIÓN COLECTIVA - Art. 60

117

Si el propósito principal para la creación del fondo es el

diferimiento de impuestos, como sucede con la

estructuración de un fondo para la venta de uno o varios

activos, las rentas de los partícipes se causarán en el

mismo ejercicio en que son percibidas por el fondo.

Régimen de transición hasta el 30 de junio de 2020 para

los fondos vigentes a 31 de diciembre de 2018.

FONDOS DE CAPITAL PRIVADO Y DE

INVERSIÓN COLECTIVA - Art. 60

INCENTIVOS TRIBUTARIOS

118

119

Beneficios: • Tarifa del 27% en el impuesto sobre la renta.

• Posibilidad de depreciar activos fijos en un período mínimo de dos

años.

• No sujeción al sistema de renta presuntiva.

• No sujeción al impuesto a los dividendos.

• No sujeción al impuesto al patrimonio.

• Facultad de suscribir contrato de estabilidad tributaria.

RÉGIMEN DE MEGAINVERSIONES - Art. 67

120

Condiciones:

• Generar al menos 250 empleos directos.

• Realizar nuevas inversiones dentro del territorio nacional

con valor igual o superior a 30.000.000 UVT ($1.028.100

millones) en cualquier actividad industrial, comercial y/o

de servicios.

• Las inversiones deben efectuarse en propiedades,

planta y equipo productivos, en un período máximo de

cinco años gravables.

RÉGIMEN DE MEGAINVERSIONES - Art. 67

121

El régimen aplica para inversiones realizadas con

anterioridad al 1 de enero de 2024 y por un término de 20

años.

No aplica para proyectos relacionados con la evaluación y

exploración de recurso naturales no renovables, tales

como la exploración, desarrollo y construcción de minas y

yacimientos de petróleo.

RÉGIMEN DE MEGAINVERSIONES – Art. 67

122

• El beneficio bajo las previsiones de la Ley 1819 de 2016

continua vigente hasta el 30 de junio de 2019 y aplicará

únicamente para el desarrollo de proyectos que se hayan

aprobado en el mecanismo de obras por impuestos hasta

el 30 de junio de 2019.

• Se modifica la naturaleza del régimen pasando de un

mecanismo de pago de impuestos con la realización de

obras a un convenio a celebrar con entidades públicas de

orden nacional para la realización de obras en las zonas

más afectadas por el conflicto armado, recibiendo como

contraprestación títulos negociables para el pago de

impuestos (Títulos para la Renovación del Territorio)

OBRAS POR IMPUESTOS - Arts. 70 y 71

123

• Los Títulos para la Renovación del Territorio (TRT) pueden

negociarse para el pago del 50% del impuesto sobre la

renta.

• Solo pueden optar contribuyentes con ingresos brutos

iguales o superiores a 33.610 UVT en el año anterior

($1.114.373.160).

• No pueden desarrollar proyectos vinculados a su objeto

social las empresas dedicadas a la exploración y

explotación de minerales e hidrocarburos, y las calificadas

como grandes contribuyentes dedicadas a la actividad

portuaria.

OBRAS POR IMPUESTOS - Arts. 70 y 71

124

• El beneficio es excluyente con el descuento de IVA en la

adquisición de activos fijos reales productivos.

• Puede ser usado de manera conjunta por varios

contribuyentes para la realización de un mismo

proyecto.

OBRAS POR IMPUESTOS - Arts. 70 y 71

125

Economía naranja:

• Las rentas provenientes del desarrollo de industrias de

valor agregado tecnológico y actividades creativas, por un

término de siete (7) años, siempre que se cumplan los

requisitos previstos en el artículo 235-2 del E.T.

Desarrollo del campo colombiano:

• Las rentas provenientes de inversiones que incrementen la

productividad en el sector agropecuario, por un término de

diez (10) años, siempre que cumplan los requisitos

previstos en el artículo 235-2 del E.T.

RENTAS EXENTAS - Art. 79

DEDUCCIONES Y DESCUENTOS

126

127

• A partir del año gravable 2019 aplica solo para intereses

por deudas contraídas entre vinculados económicos

nacionales y extranjeros.

• El límite se reduce para deudas cuyo monto total

promedio no exceda del resultado de multiplicar por dos

el patrimonio líquido al 31 de diciembre del AG anterior.

SUBCAPITALIZACIÓN – Art. 55

128

No aplica a:

• Contribuyentes sometidos a inspección y vigilancia de la

Superintendencia Financiera, ni a quienes realicen actividades

de factoring.

• Personas naturales o jurídicas contribuyentes del impuesto

sobre la renta que desarrollen empresas en período

improductivo.

• Casos de financiación de proyectos de infraestructura de

transporte y de servicios públicos, siempre que se encuentren a

cargo de sociedades, entidades o vehículos de propósito

especial.

SUBCAPITALIZACIÓN – Art. 55

129

Nueva condición

El contribuyente debe estar en capacidad de demostrar

mediante certificación de la entidad que obre como

acreedora, que el crédito no corresponde a operación de

endeudamiento con entidades vinculadas mediante un

aval, back-to-back, o cualquier otra operación en la que

sustancialmente dichas vinculadas actúen como

acreedoras.

DEDUCCIÓN POR INTERESES – Art. 55

130

Son deducibles los intereses y demás costos financieros

atribuidos a un establecimiento de comercio permanente

en Colombia, que se hayan sometido a retención en la

fuente (artículo 124-1 del E.T.)

DEDUCCIÓN POR INTERESES – Art. 57

131

• Son deducibles el 100% de los impuestos, tasas y

contribuciones que se hayan pagado durante el período

gravable y que tengan relación con la actividad económica,

con excepción del impuesto sobre la renta.

• Es deducible el 50% del GMF que haya sido efectivamente

pagado durante el respectivo período gravable.

• El 50% del impuesto de industria y comercio y su

complementario de avisos y tableros efectivamente

pagados durante el año gravable pueden ser tomados

como descuento tributario. (100% a partir del AG 2022)

DEDUCCIÓN DE IMPUESTOS – Art. 76

132

• El impuesto al patrimonio y el impuesto de normalización

tributaria no son deducibles.

• Las cuotas de afiliación pagadas a los gremios son

deducibles.

DEDUCCIÓN DE IMPUESTOS – Art. 76

133

• Los pagos destinados a programas de becas de

estudios totales o parciales y de créditos condonables

para educación, establecidos por las personas jurídicas

en beneficio de sus empleados o de los miembros del

núcleo familiar del trabajador;

• Los pagos a inversiones dirigidos a programas o centros

de atención, estimulación y desarrollo integral y/o de

educación inicial, para niños y niñas menores de siete

años, establecidos por las empresas exclusivamente

para los hijos de sus empleados;

DEDUCCIÓN POR CONTRIBUCIONES A

EDUCACIÓN – Art. 77

134

• Los aportes que realicen las empresas para

instituciones de educación básica-primaria y secundaria

-y media reconocidas por el Ministerio de Educación, y

las de educación técnica, tecnológica y de educación

superior que cumplan con los requisitos establecidos por

el Ministerio de Educación, y que se justifican por

beneficiar a las comunidades y zonas de influencia

donde se realiza la actividad productiva o comercial de

la persona jurídica.

DEDUCCIÓN POR CONTRIBUCIONES A

EDUCACIÓN – Art. 77

135

Se mantiene el derecho a descontar del monto del

impuesto colombiano de renta y complementarios, el

impuesto pagado en el extranjero, cualquiera sea su

denominación, liquidado sobre esas mismas rentas,

siempre que el descuento no exceda del monto del

impuesto que deba pagar el contribuyente en Colombia por

esas mismas rentas.

Para efectos de esta limitación, las rentas deben depurarse

imputando ingresos, costos y gastos.

DESCUENTO POR IMPUESTOS

PAGADOS EN EL EXTERIOR – Art. 81

136

Se modifican las reglas del descuento cuando se tarta de

dividendos o participaciones de sociedades domiciliadas

en el exterior.

DESCUENTO POR IMPUESTOS

PAGADOS EN EL EXTERIOR – Art. 81

137

• El descuento procede en el año en que se efectúe el pago,

o en cualquiera de los períodos gravables siguientes.

• Aplica por la adquisición, construcción, formación e

importación, incluyendo el valor asociado a los servicios

necesarios para ponerlos en condición de utilización.

• En el caso de activos formados o construidos, el IVA podrá

descontarse en el año gravable en que se active y

comience a depreciarse o amortizarse, o en cualquiera de

los períodos gravables siguientes.

DESCUENTO POR IVA EN ACTIVOS

FIJOS REALES PRODUCTIVOS – Art. 83

138

• Procede igualmente cuando el activo se haya adquirido,

construido o importado a través de contratos de

arrendamiento financiero o leasing con opción irrevocable

de compra.

DESCUENTO POR IVA EN ACTIVOS

FIJOS REALES PRODUCTIVOS – Art. 83

RETENCIÓN EN LA FUENTE

139

140

• Se modifican las reglas para los fondos de capital

privado y de inversión colectiva.

• Exportadores de servicios de entretenimiento para

adultos a través de webcam pasan a ser agentes de

retención.

• Se modifican tarifas por pagos al exterior.

RETENCIÓN EN LA FUENTE - Arts. 61,

65 y 86

141

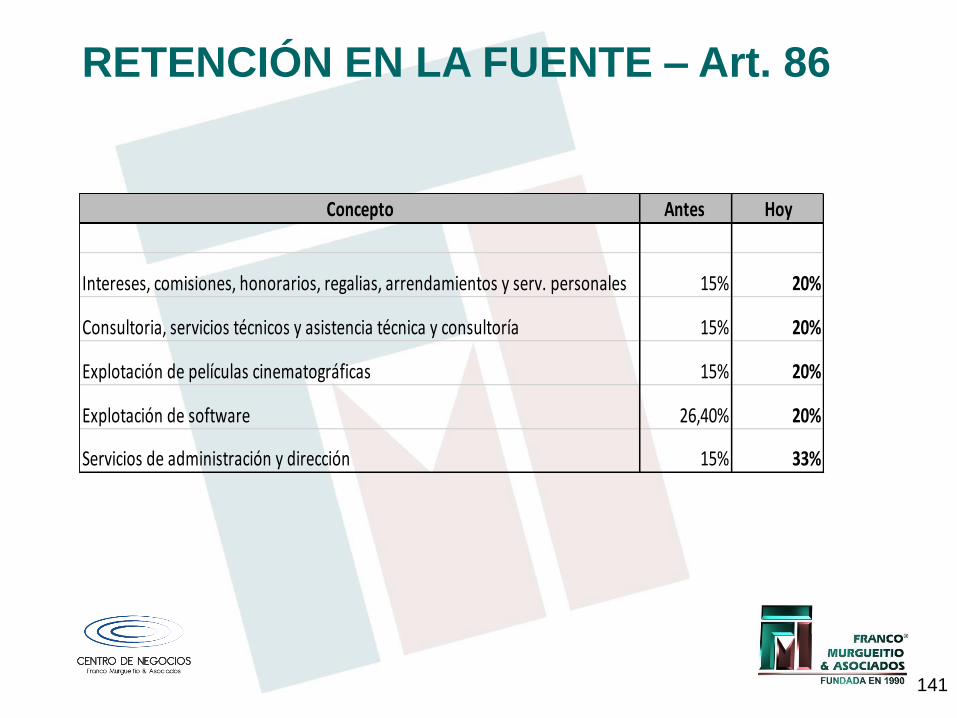

RETENCIÓN EN LA FUENTE – Art. 86

Concepto Antes Hoy

Intereses, comisiones, honorarios, regalias, arrendamientos y serv. personales 15% 20%

Consultoria, servicios técnicos y asistencia técnica y consultoría 15% 20%

Explotación de películas cinematográficas 15% 20%

Explotación de software 26,40% 20%

Servicios de administración y dirección 15% 33%

RÉGIMEN DE COMPAÑÍAS

HOLDING COLOMBIANAS

CHC

142

143

Sociedades nacionales que tengan como una de sus

actividades principales la tenencia de valores, la inversión

o holding de acciones o participaciones en sociedades o

entidades colombianas y/o del exterior, y/o la

administración de dichas inversiones.

BENEFICIARIOS DEL RÉGIMEN CHC

144

Condiciones para pertenecer al Régimen:

1. Participación directa o indirecta en al menos el 10% del

capital de dos o más sociedades o entidades colombianas y/o

extranjeras por un período mínimo de 12 meses.

2. Contar con los recursos humanos y materiales para la plena

realización del objeto social. (al menos tres empleados, una

dirección propia en Colombia y pueda demostrar que la toma de

decisiones estratégicas respecto de las inversiones y los activos

de la CHC se realiza en el País)

BENEFICIARIOS DEL RÉGIMEN CHC

145

• Los dividendos o participaciones distribuidos por entidades no

residentes en Colombia a una CHC están exentos del

impuesto sobre la renta y se declaran como rentas exentas

de capital.

• Los dividendos que distribuya una CHC a una persona

natural o jurídica residente, contribuyente del impuesto sobre

la renta, están gravados a la tarifa del impuesto sobre la renta

por concepto de dividendos.

• Los dividendos que distribuya una CHC a una persona

natural o jurídica no residente, se entenderán rentas de

fuente extranjera.

BENEFICIOS RÉGIMEN CHC

146

• Las rentas derivadas de la venta o transmisión de la

participación de una CHC en entidades no residentes en

Colombia están exentas del impuesto sobre la renta y deben

declararse como ganancias ocasionales exentas.

• Las rentas derivadas de la venta o transmisión de las

acciones o participaciones en una CHC están exentas,

excepto por el valor correspondiente a las utilidades

obtenidas por actividades realizadas en Colombia.

BENEFICIOS RÉGIMEN CHC

147

Los beneficios no aplican cuando el perceptor de las rentas

derivadas de la venta de las acciones en la CHC o

distribuidas por esta, tenga su domicilio o sea residente en

una jurisdicción no cooperante de baja o nula imposición

y/o de un régimen tributario preferencial según lo dispuesto

en el artículo 260-7 del E.T. y sus normas reglamentarias.

BENEFICIOS RÉGIMEN CHC

RÉGIMEN SIMPLE

148

149

• Régimen de tributación opcional de determinación

integral.

• Sustituye el impuesto sobre la renta e integra el

impuesto nacional al consumo y el impuesto de industria

y comercio consolidado (ICA, avisos y tableros y

sobretasa bomberil).

• Vigente a partir del 1 de enero 2019.

• Busca reducir cargas formales y sustanciales, impulsar

la formalidad y simplificar y facilitar el cumplimiento de la

obligación tributaria.

RÉGIMEN SIMPLE – Art. 66

150

• Sometimiento voluntario.

• Declaración anual y anticipo bimestral.

• La DIAN de oficio puede registrar a los omisos en renta,

IVA, impoconsumo e ICA consolidado.

RÉGIMEN SIMPLE – Art. 66

151

• H.G. Obtención de ingresos susceptibles de

producir incremento en el patrimonio.

• B.G. Totalidad de ingresos brutos,

ordinarios y extraordinarios, percibidos

en el respectivo período gravable.

Se excluyen los INCRNGO y los

ingresos constitutivos de G.O.

HECHO GENERADOR Y BASE

GRAVABLE

152

Personas naturales o jurídicas que cumplan la totalidad de

los requisitos señalados en el artículo 905 del E.T.:

• Personas naturales que desarrollen una empresa o

personas jurídicas cuyos socios o accionistas sean

personas naturales residentes en Colombia

• Que en el AG anterior hubieren obtenido ingresos

brutos, ordinarios o extraordinarios, inferiores a 80.000

UVT (2018 $2.652.400.000).

• …

SUJETOS PASIVOS

153

• Personas jurídicas extranjeras o sus establecimientos

permanentes.

• Personas naturales sin residencia en el país o sus

establecimientos permanentes.

• Sociedades cuyos socios o administradores tengan una

relación laboral con el contratista por tratarse de servicios

personales.

• Entidades que sean filiales, subsidiarias, agencias,

sucursales, de personas jurídicas nacionales o extranjeras, o

de extranjeros no residentes.

SUJETOS QUE NO PUEDEN OPTAR

154

• Sociedades que sean accionistas, suscriptores, participes,

fideicomitentes o beneficiarios de otras sociedades o

entidades legales, en Colombia o en el exterior.

• Sociedades que sean entidades financieras.

• P.N. o P.J. dedicadas a las actividades señaladas en el

numeral 8 del artículo 906 del E.T.

• …

SUJETOS QUE NO PUEDEN OPTAR

155

• Impuesto sobre la renta.

• Impoconsumo, cuando se desarrollen servicios de expendio

de comidas y bebidas.

• IVA, únicamente cuando se desarrolle una o mas actividades

descritas en el numeral 1 del artículo 908 del E.T. (tiendas

pequeñas, mini-mercados, micro-mercados y peluquerías)

• ICA consolidado.

IMPUESTOS QUE LO INTEGRAN

156

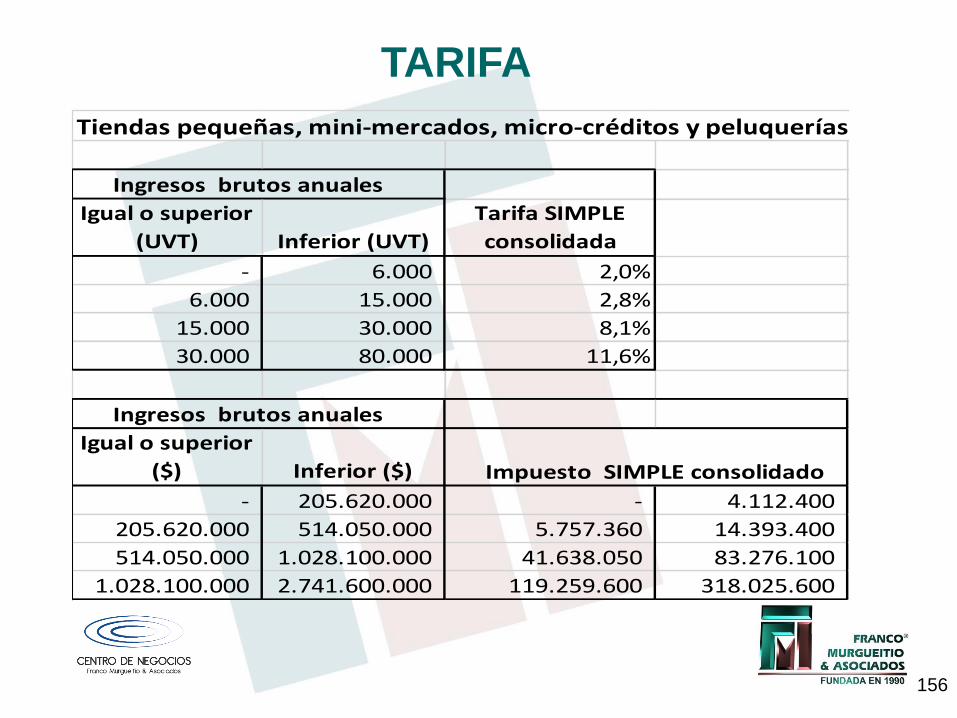

TARIFA

Tiendas pequeñas, mini-mercados, micro-créditos y peluquerías

Ingresos brutos anuales

Igual o superior

(UVT) Inferior (UVT)

Tarifa SIMPLE

consolidada

- 6.000 2,0%

6.000 15.000 2,8%

15.000 30.000 8,1%

30.000 80.000 11,6%

Ingresos brutos anuales

Igual o superior

($) Inferior ($) Impuesto SIMPLE consolidado

- 205.620.000 - 4.112.400

205.620.000 514.050.000 5.757.360 14.393.400

514.050.000 1.028.100.000 41.638.050 83.276.100

1.028.100.000 2.741.600.000 119.259.600 318.025.600

157

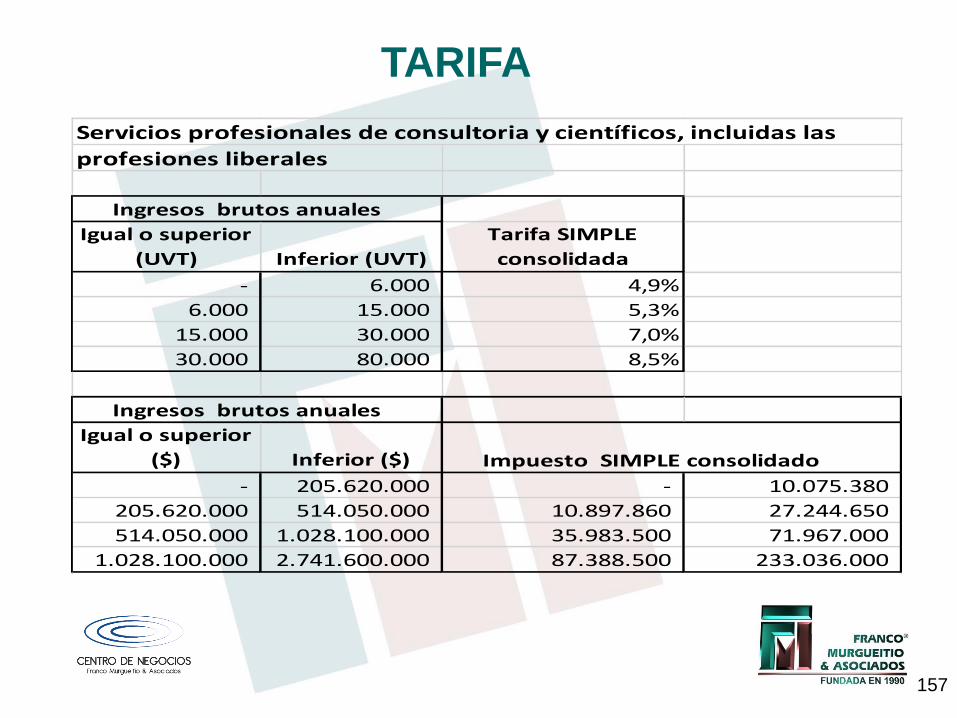

TARIFA

Servicios profesionales de consultoria y científicos, incluidas las

profesiones liberales

Ingresos brutos anuales

Igual o superior

(UVT) Inferior (UVT)

Tarifa SIMPLE

consolidada

- 6.000 4,9%

6.000 15.000 5,3%

15.000 30.000 7,0%

30.000 80.000 8,5%

Ingresos brutos anuales

Igual o superior

($) Inferior ($) Impuesto SIMPLE consolidado

- 205.620.000 - 10.075.380

205.620.000 514.050.000 10.897.860 27.244.650

514.050.000 1.028.100.000 35.983.500 71.967.000

1.028.100.000 2.741.600.000 87.388.500 233.036.000

158

TARIFA

Actividades de expendio de comidas y bebidas, y actividades de

transporte

Ingresos brutos anuales

Igual o superior

(UVT) Inferior (UVT)

Tarifa SIMPLE

consolidada

- 6.000 3,4%

6.000 15.000 3,8%

15.000 30.000 5,5%

30.000 80.000 7,0%

Ingresos brutos anuales

Igual o superior

($) Inferior ($) Impuesto SIMPLE consolidado

- 205.620.000 - 6.991.080

205.620.000 514.050.000 7.813.560 19.533.900

514.050.000 1.028.100.000 28.272.750 56.545.500

1.028.100.000 2.741.600.000 71.967.000 191.912.000

159

TARIFA

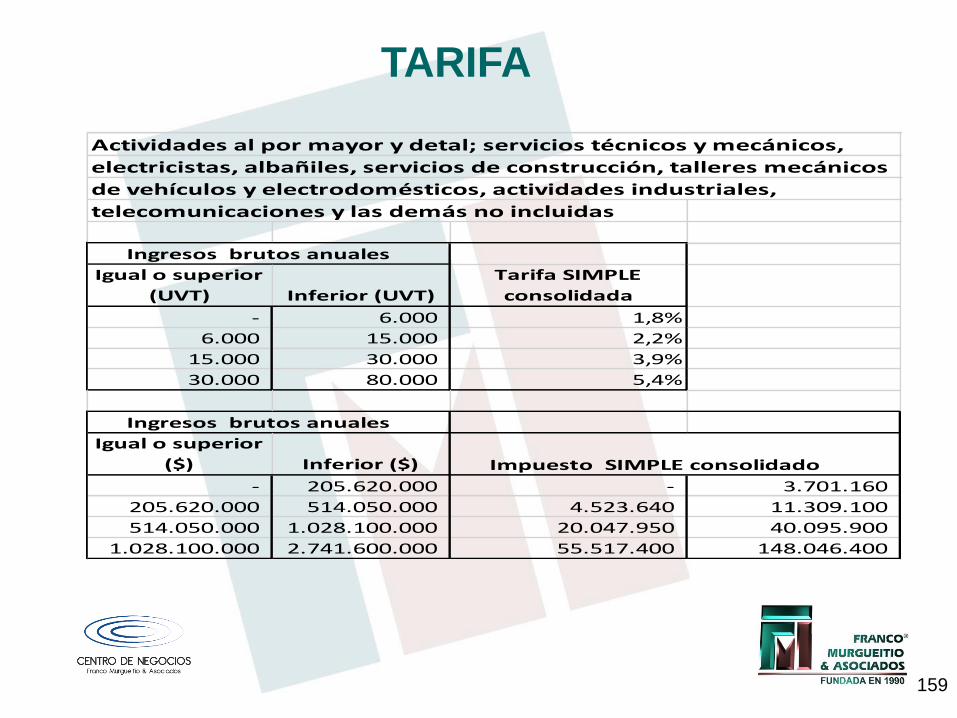

Actividades al por mayor y detal; servicios técnicos y mecánicos,

electricistas, albañiles, servicios de construcción, talleres mecánicos

de vehículos y electrodomésticos, actividades industriales,

telecomunicaciones y las demás no incluidas

Ingresos brutos anuales

Igual o superior

(UVT) Inferior (UVT)

Tarifa SIMPLE

consolidada

- 6.000 1,8%

6.000 15.000 2,2%

15.000 30.000 3,9%

30.000 80.000 5,4%

Ingresos brutos anuales

Igual o superior

($) Inferior ($) Impuesto SIMPLE consolidado

- 205.620.000 - 3.701.160

205.620.000 514.050.000 4.523.640 11.309.100

514.050.000 1.028.100.000 20.047.950 40.095.900

1.028.100.000 2.741.600.000 55.517.400 148.046.400

160

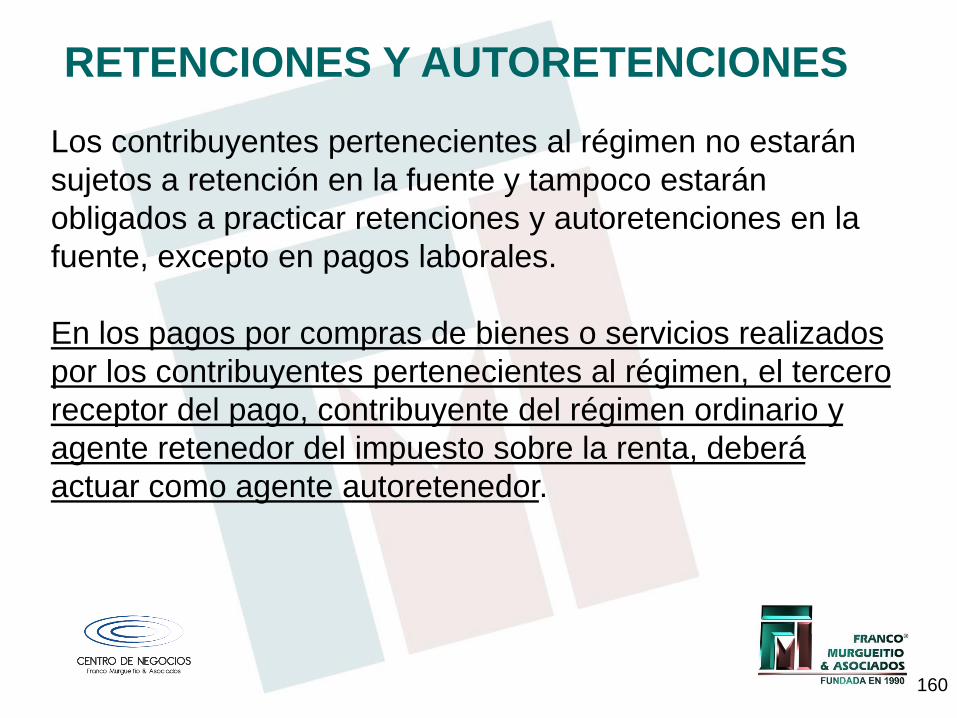

Los contribuyentes pertenecientes al régimen no estarán

sujetos a retención en la fuente y tampoco estarán

obligados a practicar retenciones y autoretenciones en la

fuente, excepto en pagos laborales.

En los pagos por compras de bienes o servicios realizados

por los contribuyentes pertenecientes al régimen, el tercero

receptor del pago, contribuyente del régimen ordinario y

agente retenedor del impuesto sobre la renta, deberá

actuar como agente autoretenedor.

RETENCIONES Y AUTORETENCIONES

161

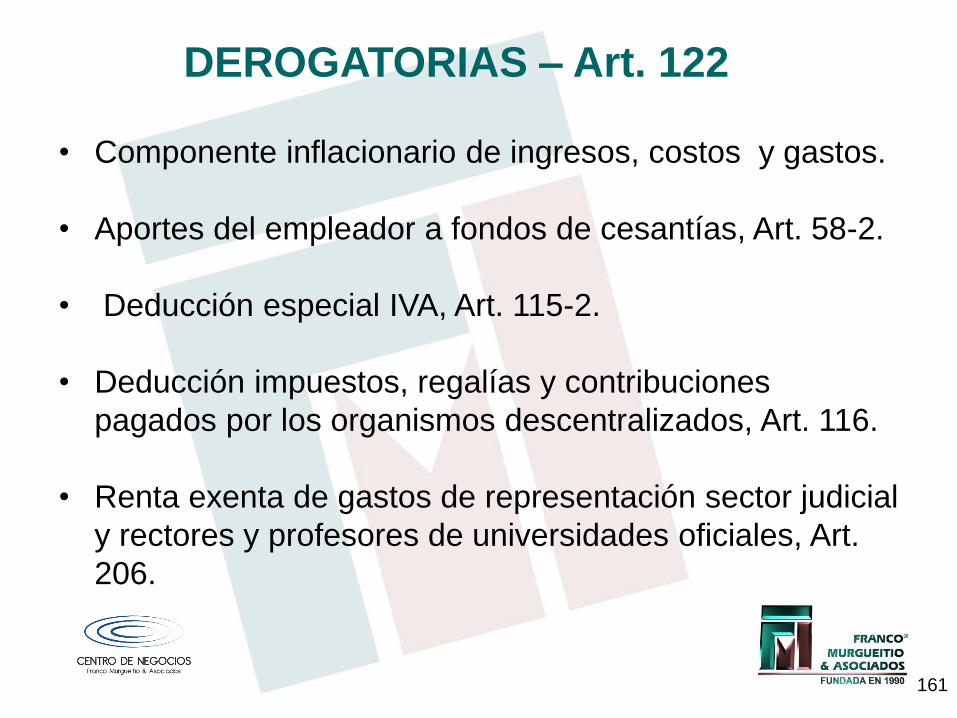

• Componente inflacionario de ingresos, costos y gastos.

• Aportes del empleador a fondos de cesantías, Art. 58-2.

• Deducción especial IVA, Art. 115-2.

• Deducción impuestos, regalías y contribuciones

pagados por los organismos descentralizados, Art. 116.

• Renta exenta de gastos de representación sector judicial

y rectores y profesores de universidades oficiales, Art.

206.

DEROGATORIAS – Art. 122

162

• Indemnizaciones seguros de vida, Art. 223.

• Descuento IVA maquinaria pesada en industrias básicas,

Art. 258-2.

• Impuesto al patrimonio.

• Régimen simplificado IVA.

• Notificaciones de actos de liquidación de impuestos y

resolución de recursos por fuera del término legal como

causal de nulidad.

DEROGATORIAS – Art. 122

MODIFICACIONES AL REGIMEN DE

PROCEDIMIENTO TRIBUTARIO

David Martínez Guerrero

163

164

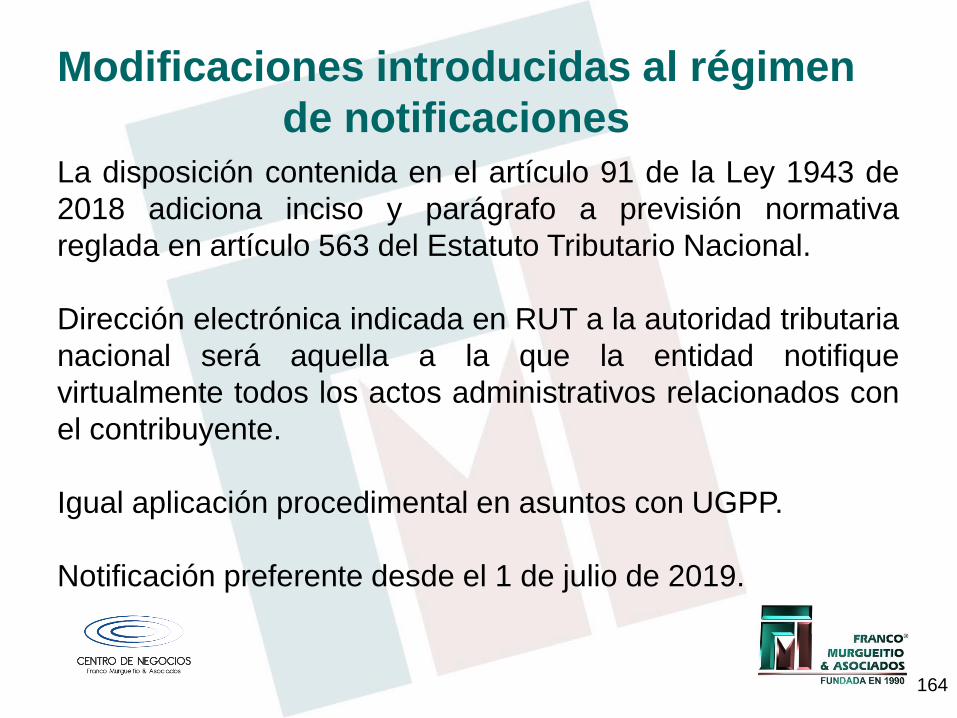

La disposición contenida en el artículo 91 de la Ley 1943 de

2018 adiciona inciso y parágrafo a previsión normativa

reglada en artículo 563 del Estatuto Tributario Nacional.

Dirección electrónica indicada en RUT a la autoridad tributaria

nacional será aquella a la que la entidad notifique

virtualmente todos los actos administrativos relacionados con

el contribuyente.

Igual aplicación procedimental en asuntos con UGPP.

Notificación preferente desde el 1 de julio de 2019.

Modificaciones introducidas al régimen

de notificaciones

165

Artículo 92 modifica inciso artículo 565 E.T., aclara término

comparecencia notificación personal resolución recursos.

Incorpora nuevos parágrafos (4 y 5) referentes a

notificación electrónica de Requerimientos, Liquidaciones,

Inspecciones, Emplazamientos, Resoluciones Sanción y

demás actos de proceso de cobro coactivo emitidos por

DIAN y UGPP.

DIAN implementará mecanismos requeridos en RUT y

casilla de habilitación en formato para apoderados.

Modificaciones introducidas al régimen de

notificaciones

166

Informado e-mail ante la entidad, todos los actos emitidos

con posterioridad al registro del correo,

independientemente la etapa procesal en que se

encuentren serán notificados a la dirección electrónica

indicada a DIAN o UGPP, respectivamente.

Notificación queda surtida en fecha de envío de acto

administrativo a e-mail del contribuyente; término de

respuesta u oposición correrá al transcurrir 5 días (hábiles)

desde la fecha de recibido del correo.

Procedimiento de notificación electrónica

167

Si contribuyente no puede acceder a contenido del acto

enviado en e-mail por razones tecnológicas, deberá

manifestarlo al organismo público dentro de los 3 días

siguientes a recibo de correo.

En tal caso la entidad enviará nuevamente el correo

electrónico (una sola vez), sin embargo notificación se

surte desde la fecha de envío de primer e-mail pero se

mantiene plazo antes indicado para impugnación u

oposición.

Procedimiento de notificación electrónica

168

Si no es posible notificación electrónica por causas

atribuibles a DIAN (UGPP) o el contribuyente la norma

prevé que se aplicará lo dispuesto en los artículos 565 y

568 del E.T. A Saber:

Requerimientos, inspecciones, verificaciones,

emplazamientos, citaciones, resoluciones sanción,

liquidaciones, se notificarán personalmente o por red

oficial de correos o servicio de mensajería

especializada.

Actos que deciden recursos se notificarán

personalmente o por edicto.

Procedimiento de notificación electrónica

169

El artículo 95 de la ley habilita al contribuyente para con

fundamento en los artículos 590, 709 y 713 del E.T., pueda

pagar total o parcialmente las glosas propuestas en el

respectivo acto administrativo liquidando interés bancario

corriente + 2 puntos y no interés moratorio., ello aunado a

beneficio de sanción reducida.

El interés bancario corriente se liquidará en proporción a

hechos aceptados. Aplica a procesos en tramite y

posteriores a reforma tributaria.

Administrado podrá seguir discutiendo “asuntos de fondo”

con la entidad o ante la jurisdicción contencioso

administrativa

Pago sin aceptación parcial o total de

glosas

170

Se adiciona parágrafo 5 al artículo 855 E.T., según el cual

DIAN podrá devolver saldos a favor automáticamente

siempre que se trate de:

Contribuyentes de bajo riesgo acorde “Sistema de Análisis

de Riesgo – DIAN”.

Mas del 85% de costos, gastos o impuestos descontables

provengan de proveedores que emitan factura electrónica.

Gobierno nacional reglamentará el mecanismo de devolución

automática (No se incluyó término).

Devolución de saldos a favor automática

171

Ley de financiamiento establece que la declaración de

retención en la fuente presentada sin pago total antes de