reforma financiera, delito de lavado de dinero y fraude fiscal

DESCRIPTION

FINANCIERATRANSCRIPT

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 1/11

97

Reforma nanciera,delito de lavado de

dinero y fraude scalDerecho fscal para contadores

Dr. Arturo de Jesús Urbina Nandayapa*Lic. María Eugenia Oceguera Valle**

NuevaVisión Fiscal

* Maestro y doctor en derecho scal por la UNAM. Autor de más de 40 libros en derecho scal, entre ellos Delitos Fiscalesen México (obra de cinco tomos). Expositor a nivel nacional en facultades de posgrado desde 1994. www.noticierofscal.com,[email protected]

** Abogada postulante en derecho scal. [email protected]

Después de dos años de que la Ley Federal para la Prevención eIdenti cación de Operaciones con Recursos de Procedencia Ilícita y

de combate al terrorismo estuvo en la congeladora, se publicó por nen el Diario O cial de la Federación (DOF), y entrará en vigor hastanueve meses después de su publicación.

La actuación de la Procuraduría General de la República (PGR), enaños pasados, dejó de lado el combate a la delincuencia organizadamediante el control nanciero, y esta es la omisión que corrige la nue -va administración con la reforma nanciera, la cual modi cará 38 leyes.

Así que después de todo un camino largo y por presiones interna-cionales, ya está en México la llamada ley antilavado, ya aparecieronnuevos expertos que hablan de la nueva ley, y el problema es que latoman como si esta ley fuera autónoma, pero hay ocho leyes que sonparte integral de esta ley, más las reformas que vienen con la Ley

Federal del Trabajo (LFT) y la legalización del Outsourcing, más diver-sos acuerdos y decretos sobre la manera en controlar este delito.

Además, hay dos dependencias de inteligencia nanciera, en la PGRy en la administración tributaria, cuya única función será monitorear lasllamadas actividades sospechosas y con un sistema de control, detec-tar las operaciones inusuales.

N u e v a

V i s i ó n

F i s c a

l

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 2/11

98

I. El lavado de dinero internacional. II. Antecedentes en México del delito de lavado dedinero.

III. La obligación constitucional de la reparación deldaño.

IV. La ejecución de sentencias.

V. Delitos graves.

VI. El delito de lavado de dinero en el Código PenalFederal (CPF).

VII. Ley Federal para la Prevención e Identi caciónde Operaciones con Recursos de ProcedenciaIlícita.

VIII. La Ley de Extinción de Dominio (LED). IX. Ley Federal Contra la Delincuencia Organizada.

X. Aviso por el que se dan a conocer los linea mientospara la elaboración del Manual de Prevención deOperaciones con Recursos de Pro cedencia Ilícita yFinanciamiento al Terrorismo.

XI. La aplicación de las leyes contra el lavado dedinero.

XII. El fraude scal y el lavado de dinero. XIII. La unidad de inteligencia nanciera de la PGR.

XIV. La unidad de inteligencia nanciera del Serviciode Administración Tributaria (SAT).

Para entender el alcance del combate al lavadode dinero, debemos entender que es parte de untodo, que ya hay la presunción de que si existelavado de dinero, también existe el delito de fraude

scal en términos del artículo 108 de Código Fiscalde la Federación (CFF), el cual establece lo si-guiente:

Artículo 108. Comete el delito de defraudación scalquien con uso de engaños o aprovechamiento de erro-res, omita total o parcialmente el pago de alguna con-tribución u obtenga un bene cio indebido con perjuiciodel sco federal.

La omisión total o parcial dealguna contribución a

que se re ere

el párrafo anterior comprende, indistintamente, los pagosprovisionales o de nitivos o el impuesto del ejercicio enlos términos de las disposiciones scales.

El delito de defraudación scal y el delito previsto enel artículo 400 Bis del Código Penal Federal, se podránperseguir simultáneamente. Se presume cometido el

delito de defraudación scal cuando existan ingresosderivados de operaciones con recursos de procedenciailícita.

Cada delito en sí mismo es autónomo, para quese ejercite la acción penal, se debe presentar laquerella, este es un requisito de procedibilidad, lasautoridades no pueden inventar delitos de maneraalguna, y el delito de lavado de dinero ya existe des-de 1985 en el CPF, y es el siguiente:

l delito de defraudación scal y eldelito previsto en el artículo 400 Bis del Código

Penal Federal, se podrán perseguirsimultáneamente

E

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 3/11

99

N u

e v

a V

i s i ó n F i s c a l

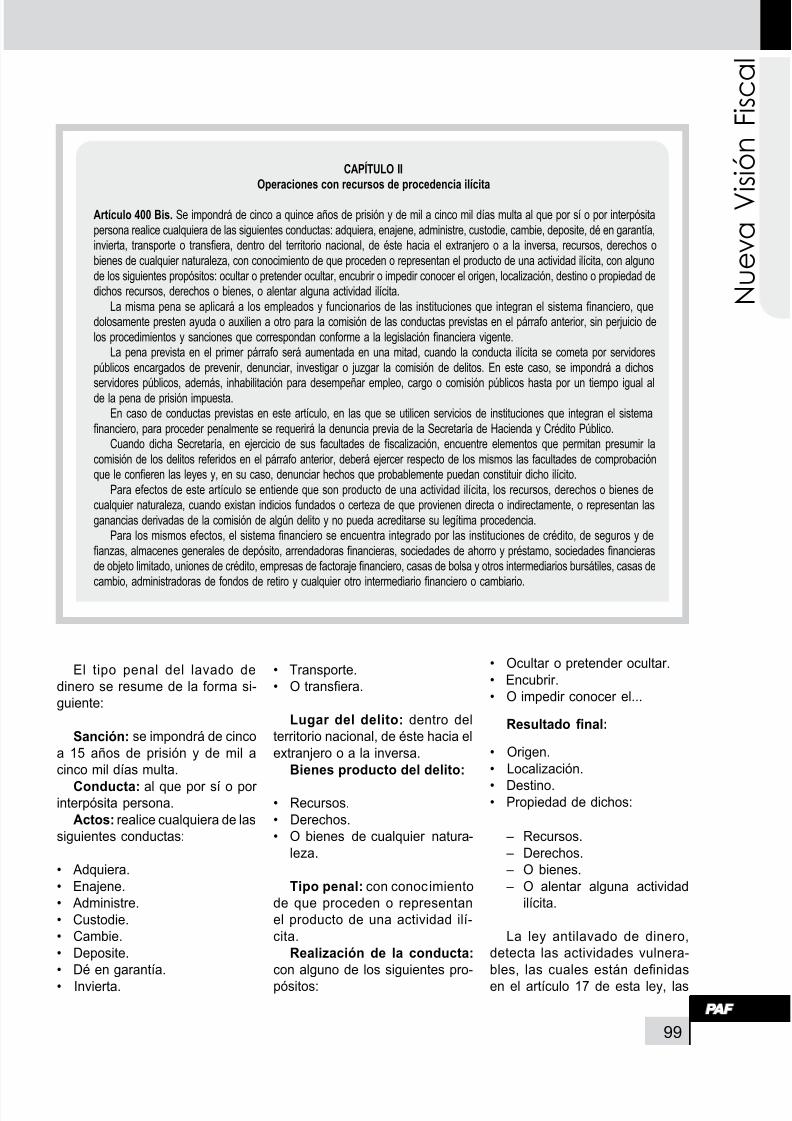

CAPÍTULO IIOperaciones con recursos de procedencia ilícita

Artículo 400 Bis. Se impondrá de cinco a quince años de prisión y de mil a cinco mil días multa al que por sí o por interpósitapersona realice cualquiera de las siguientes conductas: adquiera, enajene, administre, custodie, cambie, deposite, dé en garantía,invierta, transporte o trans era, dentro del territorio nacional, de éste hacia el extranjero o a la inversa, recursos, derechos obienes de cualquier naturaleza, con conocimiento de que proceden o representan el producto de una actividad ilícita, con algunode los siguientes propósitos: ocultar o pretender ocultar, encubrir o impedir conocer el origen, localización, destino o propiedad dedichos recursos, derechos o bienes, o alentar alguna actividad ilícita.

La misma pena se aplicará a los empleados y funcionarios de las instituciones que integran el sistema nanciero, quedolosamente presten ayuda o auxilien a otro para la comisión de las conductas previstas en el párrafo anterior, sin perjuicio delos procedimientos y sanciones que correspondan conforme a la legislación nanciera vigente.

La pena prevista en el primer párrafo será aumentada en una mitad, cuando la conducta ilícita se cometa por servidorespúblicos encargados de prevenir, denunciar, investigar o juzgar la comisión de delitos. En este caso, se impondrá a dichosservidores públicos, además, inhabilitación para desempeñar empleo, cargo o comisión públicos hasta por un tiempo igual alde la pena de prisión impuesta.

En caso de conductas previstas en este artículo, en las que se utilicen servicios de instituciones que integran el sistemananciero, para proceder penalmente se requerirá la denuncia previa de la Secretaría de Hacienda y Crédito Público.

Cuando dicha Secretaría, en ejercicio de sus facultades de scalización, encuentre elementos que permitan presumir lacomisión de los delitos referidos en el párrafo anterior, deberá ejercer respecto de los mismos las facultades de comprobaciónque le con eren las leyes y, en su caso, denunciar hechos que probablemente puedan constituir dicho ilícito.

Para efectos de este artículo se entiende que son producto de una actividad ilícita, los recursos, derechos o bienes decualquier naturaleza, cuando existan indicios fundados o certeza de que provienen directa o indirectamente, o representan lasganancias derivadas de la comisión de algún delito y no pueda acreditarse su legítima procedencia.

Para los mismos efectos, el sistema nanciero se encuentra integrado por las instituciones de crédito, de seguros y deanzas, almacenes generales de depósito, arrendadoras nancieras, sociedades de ahorro y préstamo, sociedades nancieras

de objeto limitado, uniones de crédito, empresas de factoraje nanciero, casas de bolsa y otros intermediarios bursátiles, casas decambio, administradoras de fondos de retiro y cualquier otro intermediario nanciero o cambiario.

El tipo penal del lavado dedinero se resume de la forma si-guiente:

Sanción: se impondrá de cincoa 15 años de prisión y de mil acinco mil días multa.

Conducta: al que por sí o porinterpósita persona.

Actos: realice cualquiera de lassiguientes conductas:

• Adquiera.• Enajene.• Administre.• Custodie.• Cambie.• Deposite.• Dé en garantía.• Invierta.

• Transporte.• O trans era.

Lugar del delito: dentro delterritorio nacional, de éste hacia elextranjero o a la inversa.

Bienes producto del delito:

• Recursos.• Derechos.• O bienes de cualquier natura -

leza.

Tipo penal: con conocimientode que proceden o representanel producto de una actividad ilí-cita.

Realización de la conducta: con alguno de los siguientes pro-pósitos:

• Ocultar o pretender ocultar.• Encubrir.• O impedir conocer el...

Resultado fnal:

• Origen.• Localización.

• Destino.• Propiedad de dichos:

– Recursos. – Derechos. – O bienes. – O alentar alguna actividad

ilícita.

La ley antilavado de dinero,detecta las actividades vulnera-bles, las cuales están de nidasen el artículo 17 de esta ley, las

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 4/11

100

que son de nidas de la siguientemanera:

Artículo 17. Para efectos deesta Ley se entenderán ActividadesVulnerables y, por tanto, objeto deidenti cación en términos del ar-tículo siguiente, las que a conti-nuación se enlistan:

I. Las vinculadas a la prácticade juegos con apuesta, concursoso sorteos que realicen organismosdescentralizados conforme a las

disposiciones legales aplicables, ose lleven a cabo al amparo de lospermisos vigentes concedidos porla Secretaría de Gobernación bajoel régimen de la Ley Federal deJuegos y Sorteos y su Reglamen-to. En estos casos, únicamentecuando se lleven a cabo bajo lassiguientes modalidades y montos:

La venta de boletos, chas ocualquier otro tipo de comprobantesimilar para la práctica de dichos

juegos, concursos o sorteos, asícomo el pago del valor que repre-senten dichos boletos, chas o re-cibos o, en general, la entrega opago de premios y la realización decualquier operación nanciera, yasea que se lleve a cabo de mane-ra individual o en serie de transac-ciones vinculadas entre sí enapariencia, con las personas queparticipen en dichos juegos, con-cursos o sorteos, siempre que el

valor de cualquiera de esas opera-ciones sea por una cantidad igualo superior al equivalente a trescien-tas veinticinco veces el salario mí-nimo vigente en el Distrito Federal.

Serán objeto de Aviso ante laSecretaría las actividades anterio-res, cuando el monto del acto uoperación sea igual o superior alequivalente a seiscientas cuarentay cinco veces el salario mínimovigente en el Distrito Federal.

II. La emisión o comercialización, habitual o profesional, de tarjetas de servi-cios, de crédito, de tarjetas prepagadas y de todas aquellas que constituyaninstrumentos de almacenamiento de valor monetario, que no sean emitidas ocomercializadas por Entidades Financieras. Siempre y cuando, en función detales actividades: el emisor o comerciante de dichos instrumentos mantenga unarelación de negocios con el adquirente; dichos instrumentos permitan la trans-ferencia de fondos, o su comercialización se haga de manera ocasional. En elcaso de tarjetas de servicios o de crédito, cuando el gasto mensual acumuladoen la cuenta de la tarjeta sea igual o superior al equivalente a ochocientascinco veces el salario mínimo vigente en el Distrito Federal. En el caso de tarje-tas prepagadas, cuando su comercialización se realice por una cantidad igual osuperior al equivalente a seiscientas cuarenta y cinco veces el salario mínimovigente en el Distrito Federal, por operación. Los demás instrumentos de alma-cenamiento de valor monetario serán regulados en el Reglamento de esta Ley.

Serán objeto de Aviso ante la Secretaría, en el caso de tarjetas de servi-cios o de crédito, cuando el gasto mensual acumulado en la cuenta de latarjeta sea igual o superior al equivalente a un mil doscientas ochenta ycinco veces el salario mínimo vigente en el Distrito Federal. En el caso detarjetas prepagadas, cuando se comercialicen por una cantidad igual o supe-rior al equivalente a seiscientas cuarenta y cinco veces el salario mínimovigente en el Distrito Federal;

III. La emisión y comercialización habitual o profesional de cheques deviajero, distinta a la realizada por las Entidades Financieras.

Serán objeto de Aviso ante la Secretaría cuando la emisión o comerciali-zación de los cheques de viajero sea igual o superior al equivalente a seis-cientas cuarenta y cinco veces el salario mínimo vigente en el Distrito Federal;

IV. El ofrecimiento habitual o profesional de operaciones de mutuo o de ga-rantía o de otorgamiento de préstamos o créditos, con o sin garantía, por partede sujetos distintos a las Entidades Financieras.

Serán objeto de Aviso ante la Secretaría cuando el acto u operación sea poruna cantidad igual o superior al equivalente a un mil seiscientas cinco veces elsalario mínimo vigente en el Distrito Federal;

V. La prestación habitual o profesional de servicios de construcción odesarrollo de bienes inmuebles o de intermediación en la transmisión de lapropiedad o constitución de derechos sobre dichos bienes, en los que seinvolucren operaciones de compra o venta de los propios bienes por cuentao a favor de clientes de quienes presten dichos servicios.

Serán objeto de Aviso ante la Secretaría cuando el acto u operación sea

por una cantidad igual o superior al equivalente a ocho mil veinticinco veces elsalario mínimo vigente en el Distrito Federal;

VI. La comercialización o intermediación habitual o profesional de MetalesPreciosos, Piedras Preciosas, joyas o relojes, en las que se involucren ope-raciones de compra o venta de dichos bienes en actos u operaciones cuyovalor sea igual o superior al equivalente a ochocientas cinco vecesel salario mínimo vigente en el Distrito Federal, con excepción de aquellosen los que intervenga el Banco de México.

Serán objeto de Aviso ante la Secretaría cuando quien realice dichasactividades lleve a cabo una operación en efectivo con un cliente por unmonto igual o superior o equivalente a un mil seiscientas cinco veces el sa-lario mínimo vigente en el Distrito Federal;

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 5/11

101

N u

e v

a V

i s i ó n F i s c a l

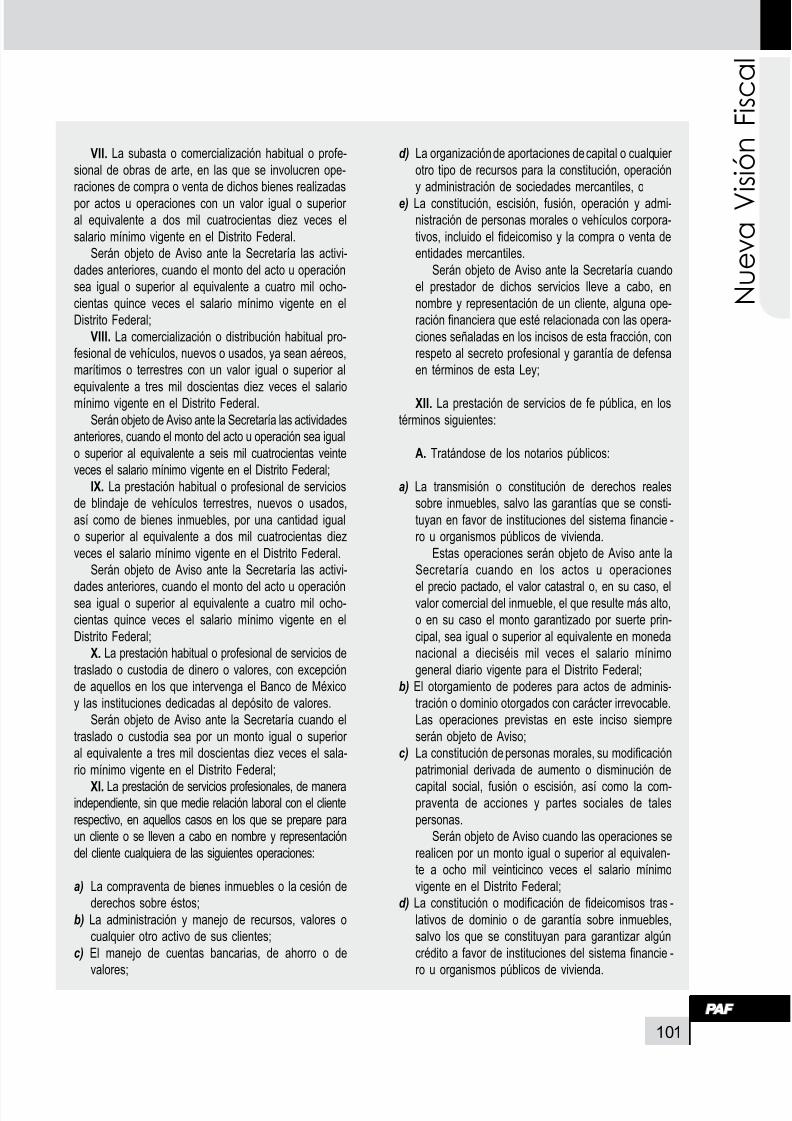

VII. La subasta o comercialización habitual o profe-sional de obras de arte, en las que se involucren ope-raciones de compra o venta de dichos bienes realizadaspor actos u operaciones con un valor igual o superioral equivalente a dos mil cuatrocientas diez veces elsalario mínimo vigente en el Distrito Federal.

Serán objeto de Aviso ante la Secretaría las activi-dades anteriores, cuando el monto del acto u operaciónsea igual o superior al equivalente a cuatro mil ocho-cientas quince veces el salario mínimo vigente en elDistrito Federal;

VIII. La comercialización o distribución habitual pro-fesional de vehículos, nuevos o usados, ya sean aéreos,marítimos o terrestres con un valor igual o superior al

equivalente a tres mil doscientas diez veces el salariomínimo vigente en el Distrito Federal.Serán objeto de Aviso ante la Secretaría las actividades

anteriores, cuando el monto del acto u operación sea igualo superior al equivalente a seis mil cuatrocientas veinteveces el salario mínimo vigente en el Distrito Federal;

IX. La prestación habitual o profesional de serviciosde blindaje de vehículos terrestres, nuevos o usados,así como de bienes inmuebles, por una cantidad igualo superior al equivalente a dos mil cuatrocientas diezveces el salario mínimo vigente en el Distrito Federal.

Serán objeto de Aviso ante la Secretaría las activi-

dades anteriores, cuando el monto del acto u operaciónsea igual o superior al equivalente a cuatro mil ocho-cientas quince veces el salario mínimo vigente en elDistrito Federal;

X. La prestación habitual o profesional de servicios detraslado o custodia de dinero o valores, con excepciónde aquellos en los que intervenga el Banco de Méxicoy las instituciones dedicadas al depósito de valores.

Serán objeto de Aviso ante la Secretaría cuando eltraslado o custodia sea por un monto igual o superioral equivalente a tres mil doscientas diez veces el sala-rio mínimo vigente en el Distrito Federal;

XI. La prestación de servicios profesionales, de maneraindependiente, sin que medie relación laboral con el clienterespectivo, en aquellos casos en los que se prepare paraun cliente o se lleven a cabo en nombre y representacióndel cliente cualquiera de las siguientes operaciones:

a) La compraventa de bienes inmuebles o la cesión dederechos sobre éstos;

b) La administración y manejo de recursos, valores ocualquier otro activo de sus clientes;

c) El manejo de cuentas bancarias, de ahorro o devalores;

d) La organización de aportaciones de capital o cualquierotro tipo de recursos para la constitución, operacióny administración de sociedades mercantiles, o

e) La constitución, escisión, fusión, operación y admi-nistración de personas morales o vehículos corpora-tivos, incluido el deicomiso y la compra o venta deentidades mercantiles.

Serán objeto de Aviso ante la Secretaría cuandoel prestador de dichos servicios lleve a cabo, ennombre y representación de un cliente, alguna ope-ración nanciera que esté relacionada con las opera-ciones señaladas en los incisos de esta fracción, conrespeto al secreto profesional y garantía de defensaen términos de esta Ley;

XII. La prestación de servicios de fe pública, en lostérminos siguientes:

A. Tratándose de los notarios públicos:

a) La transmisión o constitución de derechos realessobre inmuebles, salvo las garantías que se consti-tuyan en favor de instituciones del sistema nancie-ro u organismos públicos de vivienda.

Estas operaciones serán objeto de Aviso ante laSecretaría cuando en los actos u operaciones

el precio pactado, el valor catastral o, en su caso, elvalor comercial del inmueble, el que resulte más alto,o en su caso el monto garantizado por suerte prin-cipal, sea igual o superior al equivalente en monedanacional a dieciséis mil veces el salario mínimogeneral diario vigente para el Distrito Federal;

b) El otorgamiento de poderes para actos de adminis-tración o dominio otorgados con carácter irrevocable.Las operaciones previstas en este inciso siempreserán objeto de Aviso;

c) La constitución de personas morales, su modi caciónpatrimonial derivada de aumento o disminución de

capital social, fusión o escisión, así como la com-praventa de acciones y partes sociales de talespersonas.

Serán objeto de Aviso cuando las operaciones serealicen por un monto igual o superior al equivalen-te a ocho mil veinticinco veces el salario mínimovigente en el Distrito Federal;

d) La constitución o modi cación de deicomisos tras-lativos de dominio o de garantía sobre inmuebles,salvo los que se constituyan para garantizar algúncrédito a favor de instituciones del sistema nancie-ro u organismos públicos de vivienda.

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 6/11

102

Serán objeto de Aviso cuan-do las operaciones se realicenpor un monto igual o superioral equivalente a ocho mil vein-ticinco veces el salario mínimovigente en el Distrito Federal;

e) El otorgamiento de contratosde mutuo o crédito, con o singarantía, en los que el acreedorno forme parte del sistema -nanciero o no sea un organis-mo público de vivienda.

Las operaciones previstasen este inciso, siempre serán

objeto de Aviso.B. Tratándose de los corredo-

res públicos:

a) La realización de avalúos sobrebienes con valor igual o superioral equivalente a ocho mil vein-ticinco veces el salario mínimovigente en el Distrito Federal;

b) La constitución de personasmorales mercantiles, su modi-

cación patrimonial derivadade aumento o disminución decapital social, fusión o escisión,así como la compraventade acciones y partes sociales depersonas morales mercantiles;

c) La constitución, modi cación ocesión de derechos de deicomi-so, en los que de acuerdo con lalegislación aplicable puedan actuar;

d) El otorgamiento de contratos demutuo mercantil o créditos mer-

cantiles en los que de acuerdocon la legislación aplicablepuedan actuar y en los que elacreedor no forme parte delsistema nanciero.

Serán objeto de Aviso antela Secretaría los actos u ope-raciones anteriores en términosde los incisos de este apartado.

C. Por lo que se re ere a losservidores públicos a los que las

leyes les con eran la facultad dedar fe pública en el ejercicio de susatribuciones previstas en el artícu-lo 3, fracción VII de esta Ley.

XIII. La recepción de donativos,por parte de las asociaciones ysociedades sin nes de lucro, porun valor igual o superior al equi-valente a un mil seiscientas cincoveces el salario mínimo vigente enel Distrito Federal.

Serán objeto de Aviso ante laSecretaría cuando los montos de las

donaciones sean por una cantidadigual o superior al equivalente a tresmil doscientas diez veces el salariomínimo vigente en el Distrito Federal;

XIV. La prestación de serviciosde comercio exterior como agen-te o apoderado aduanal, medianteautorización otorgada por la Secre-taría de Hacienda y Crédito Públi-co, para promover por cuentaajena, el despacho de mercancías,en los diferentes regímenes adua-

neros previstos en la Ley Aduane-ra, de las siguientes mercancías:

a) Vehículos terrestres, aéreos ymarítimos, nuevos y usados,cualquiera que sea el valor delos bienes;

b) Máquinas para juegos deapuesta y sorteos, nuevas yusadas, cualquiera que sea elvalor de los bienes;

c) Equipos y materiales para la

elaboración de tarjetas de pago,cualquiera que sea el valor delos bienes;

d) Joyas, relojes, Piedras Precio-sas y Metales Preciosos, cuyovalor individual sea igual osuperior al equivalente a cua-trocientas ochenta y cincoveces el salario mínimo vigen-te en el Distrito Federal;

e) Obras de arte, cuyo valor indi-vidual sea igual o superior al

equivalente a cuatro mil ochocien-tas quince veces el salario mínimovigente en el Distrito Federal;

f) Materiales de resistencia balís-tica para la prestación de servi-cios de blindaje de vehículos,cualquiera que sea el valor delos bienes.

Las actividades anterioresserán objeto de Aviso en todoslos casos antes señalados,atendiendo lo establecido en elartículo 19 de la presente Ley;

XV. La constitución de derechospersonales de uso o goce de bienesinmuebles por un valor mensualsuperior al equivalente a un milseiscientas cinco veces el salariomínimo vigente en el Distrito Fede-ral, al día en que se realice el pagoo se cumpla la obligación.

Serán objeto de Aviso ante laSecretaría las actividades anterio-res, cuando el monto del acto uoperación mensual sea igual o su-

perior al equivalente a tres mil dos-cientas diez veces el salario mínimovigente en el Distrito Federal.

Los actos u operaciones quese realicen por montos inferioresa los señalados en las fraccionesanteriores no darán lugar a obli-gación alguna. No obstante, si unapersona realiza actos u operacio-nes por una suma acumulada enun periodo de seis meses quesupere los montos establecidos en

cada supuesto para la formulaciónde Avisos, podrá ser consideradacomo operación sujeta a la obli-gación de presentar los mismospara los efectos de esta Ley.

La Secretaría podrá determinarmediante disposiciones de caráctergeneral, los casos y condiciones enque las Actividades sujetas a super-visión no deban ser objeto de Aviso,siempre que hayan sido realizadaspor conducto del sistema nanciero.

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 7/11

103

N u

e v

a V

i s i ó n F i s c a l

Pero no es sólo eso, sino la obligación de informar a la Unidad deInteligencia Financiera y veri car y recabar determinada informaciónpara identi car a los que realizan este tipo de actividades:

Artículo 18. Quienes realicen las Actividades Vulnerables a que se re e-re el artículo anterior tendrán las obligaciones siguientes:

I. Identi car a los clientes y usuarios con quienes realicen las propias Actividades sujetas a supervisión y veri car su identidad basándose en cre-denciales o documentación o cial, así como recabar copia de la documenta-ción;

II.Para los casos en que se establezca una relación de negocios, sesolicitará al cliente o usuario la información sobre su actividad u ocupación,basándose entre otros, en los avisos de inscripción y actualización de activi-

dades presentados para efectos del Registro Federal de Contribuyentes;III.Solicitar al cliente o usuario que participe en Actividades Vulnerablesinformación acerca de si tiene conocimiento de la existencia del dueño bene-ciario y, en su caso, exhiban documentación o cial que permita identi carlo, siésta obrare en su poder; en caso contrario, declarará que no cuenta con ella;

IV.Custodiar, proteger, resguardar y evitar la destrucción u ocultamientode la información y documentación que sirva de soporte a la Actividad

Vulnerable, así como la queidenti que a sus clientes o usua-rios.

La información y documentacióna que se re ere el párrafo anteriordeberá conservarse de manerafísica o electrónica, por un plazode cinco años contado a partir dela fecha de la realización de la Actividad Vulnerable, salvo que lasleyes de la materia de las entida-des federativas establezcan unplazo diferente;

VI.Brindar las facilidades ne-

cesarias para que se lleven a cabolas visitas de veri cación en lostérminos de esta Ley, y

VI.Presentar los Avisos enla Secretaría en los tiempos ybajo la forma prevista en estaLey.

Actividades vulnerables

La nueva legislación de ne como actividades vulnera -bles y proclives a darles seguimiento, entre otras, a lasvinculadas con la práctica de juegos con apuesta,concursos o sorteos que realicen organismos descen-tralizados conforme a las disposiciones legales o selleven a cabo al amparo de los permisos vigentesconcedidos por la Secretaría de Gobernación.

Será monitoreada la venta de boletos, fichas ocualquier otro tipo de comprobante similar para lapráctica de juegos, concursos o sorteos, así como elpago del valor que representen o la entrega o pago depremios, siempre que el valor de cualquiera de esasoperaciones sea por una cantidad igual o superior alequivalente a 325 veces el salario mínimo vigente enel Distrito Federal.

Sin embargo, serán objeto de aviso ante la Secre-taría de Hacienda y Crédito Público (SHCP) las activi-dades anteriores, cuando el monto del acto u operaciónsea igual o superior al equivalente a 645 veces elsalario mínimo vigente.

En el caso de tarjetas de servicios o de crédito,cuando el gasto mensual acumulado en la cuenta dela tarjeta sea igual o superior al equivalente a 805veces el salario mínimo vigente en el Distrito Federal.

En el caso de tarjetas prepagadas, cuando su comer-

cialización se realice por una cantidad igual o superioral equivalente a 645 veces el salario mínimo vigenteen la capital, por operación y serán objeto de avisoante la dependencia.

En tanto, se avisará a la SHCP en el caso de tar- jetas de servicios o de crédito, cuando el gasto mensualacumulado en la cuenta de la tarjeta sea igual o supe-rior al equivalente a mil 285 veces el salario mínimovigente en el Distrito Federal y en el caso de tarjetasprepagadas, cuando se comercialicen por una cantidadigual o superior al equivalente a 645 veces el salariomínimo vigente en la capital.

La emisión y comercialización habitual o profesionalde cheques de viajero, distinta a la realizada por enti-dades nancieras y serán objeto de aviso ante Hacien -da cuando la emisión o comercialización sea igual osuperior al equivalente a 645 veces el salario mínimovigente en el Distrito Federal.

El ofrecimiento habitual o profesional de operacionesde mutuo o de garantía o de otorgamiento de préstamoso créditos, con garantía o sin ella, por parte de sujetosdistintos a las entidades nancieras y serán objeto deaviso ante la SHCP cuando el acto u operación sea poruna cantidad igual o superior al equivalente a mil 605veces el salario mínimo vigente en el Distrito Federal.

Estos son algunos de los planteamientos que deben tenerse en consideración, cuando se realicen estasactividades:

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 8/11

104

• Como espina dorsal de la iniciativa, se proponeque sean los contadores públicos, abogados,auditores, agentes inmobiliarios, comerciantes debienes y servicios, fedatarios públicos y otrosprofesionistas que intervienen en movimientos decapitales financieros, los que denuncien a lasautoridades ministeriales las transacciones quepudieran provenir del lavado de dinero.

• En el caso de las instancias bancarias, se lesexime de informar sobre millonarios movimientosfinancieros, bajo el argumento de que los cen-tros nancieros ya son regulados e investigadospor la Comisión Nacional Bancaria y de Valores(CNBV) y por el SAT.

• La iniciativa busca restringir hasta con ocho mil

025 salarios mínimos ($500,198), las operacionescon dinero en efectivo para la compra de bienes in-muebles.

• Prohíbe el pago por más de 6 mil 410 salariosmínimos ($399,535), en la adquisición de vehícu-los terrestres, marítimos y aéreos.

• Se tienen que reportar las adquisiciones de joyaso materiales preciosos por más de 805 salariosmínimos ($50,175).

• Se le daría aviso al SAT, cuando un usuario detarjetas créditos gasté más de mil 285 salariosmínimos ($80,094).

• La SHCP tendrá que presentar las denunciaspenales cuando detecte operaciones irregulares.

• La PGR contará con la Unidad de Análisis Financiero,encargada de investigar las operaciones nancie -ras que presuntamente se hagan con dinero ilícito.

• El titular de la unidad de la PGR tendrá las facul -tades de un ministerio público y podrá contar conpolicías y analistas nancieros.

• La unidad, además, tendrá la facultad de solicitar la

información que crea necesaria a la Secretaría deHacienda, así como a dependencias u órganos fede-rales, estatales y municipales que crea convenientes.

Otras obligaciones para profesionistas indepen-dientes, son las siguientes:

Profesionistas independientes Cómo aplica en el sector vivienda

También deberán reportar la prestación de serviciosprofesionales, de manera independiente, sin que medierelación laboral con el cliente respectivo, en la compra-venta de bienes inmuebles o la cesión de derechossobre éstos; administración y manejo de recursos, va-lores o cualquier otro activo de sus clientes; manejo decuentas bancarias, de ahorro o de valores.

Respecto del sector vivienda y de la construcción, seráobjeto de investigación la prestación habitual o profe-sional de servicios de construcción o desarrollo debienes inmuebles o de intermediación en la transmisiónde la propiedad o constitución de derechos sobre di-chos bienes, serán objeto de aviso ante la dependen-cia cuando el acto u operación sea por una cantidadigual o superior al equivalente a ocho mil 25 veces elsalario mínimo, que hoy día es de $62.33 diarios.

Con esto, la compra en efectivo de todo tipo deinmuebles, sean habitacionales o comerciales, quedórestringida a poco más de $500,000 pesos.

Leyes que afectan directamente al lavado de dinero:

1. Ley de Instituciones de Crédito (LIC). 2. Ley General de Organizaciones y Actividades

Auxiliares del Crédito (LGOAAC). 3. Ley del Mercado de Valores (LMV). 4. Ley General de Instituciones y Sociedades Mutua-

listas de Seguros (LGISMS). 5. Ley Federal de Instituciones de Fianzas (LFIF). 6. Ley de los Sistemas de Ahorro para el Retiro (LSAR). 7. Ley para Regular las Actividades de las Sociedades

Cooperativas de Ahorro y Préstamo (LRASCAP). 8. Ley de Sociedades de Inversión (LSI). 9. Ley de Ahorro y Crédito Popular (LACP). 10. Ley de Uniones de Crédito (LUC).

11. Regulación de Sofomes. 12. Código Fiscal de la Federación (CFF). 13. CPF. 14. Código Federal de Procedimientos Penales (CFPP).15. Ley de la Delincuencia Organizada (LDO). 16. LED. 17. Ley Federal para la Prevención e Identi cación

de Operaciones con Recursos de ProcedenciaIlícita.

18. Ley del Impuesto sobre la Renta (LISR). 19. Ley del Impuesto al Valor Agregado (LIVA). 20. Ley del Instituto Mexicano del Seguro Social.

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 9/11

105

N u

e v

a V

i s i ó n F i s c a l

La reforma nanciera propues -ta, además de los bene cios de uncrédito barato, también regulaacciones en contra del lavado dedinero, las principales reformaspropuestas son las siguientes (in-formación tomada de la nota delportal electrónico www.milenio.

com “La reforma nanciera frena‘lavado’ y deudores”:

1. Entre las sanciones se pretendeaumentar la pena mínima deprisión pasándola de cinco a 15años, en razón del daño que

este tipo de acciones puederepresentar a la sociedad, pro-duciendo o pudiendo produciralarma, temor o terror en lapoblación o en un grupo o sec-tor de ella, para atentar contrala seguridad nacional o presio-nar a la autoridad o a un par-ticular a tomar una determina-ción.

2. Asimismo, se establecerá comoun delito el financiamiento al

terrorismo, mediante el cual sebusca sancionar con prisión de15 a 40 años y de 400 a 1,200días de multa a quien porcualquier medio, ya sea directao indirectamente, aporte orecaude fondos económicoso recursos de cualquier natura-leza, ya sea para financiar oapoyar individuos o agrupacionesdelincuenciales.

3. También tipi ca el encubrimien -

to de personas que hayan par-ticipado en el nanciamiento deactos terroristas. Para ello,aplicará a estos sujetos unapena de prisión de uno a nueveaños y una multa económicade 100 a 300 días de salariomínimo.

4. Otro de los aspectos que de-talla este apartado, es el com-bate al lavado de dinero, en elcual se incluye en este delito aquien posea, convierta, retire,

reciba por cualquier motivo otraspase dentro del territorionacional, de éste hacia el ex-tranjero o a la inversa, recur-sos, derechos o bienes decualquier naturaleza, cuandoprocedan o representen el pro-ducto de una actividad ilícita.Dichos delitos recibirán pe-nas de cinco a 15 años deprisión y de mil a 5 mil díasde multa.

5. “También se propone que seaconsiderada como delito gravela conducta de testaferrato,

entendida como aquella perso-na que permita que se intitulenbajo su nombre bienes o dere-chos adquiridos con recursos,derechos o bienes que proce-dan o representen el productode una actividad ilícita, sin quetenga conocimiento de que losrecursos, derechos o bienesprocedan o representen el pro-ducto de una actividad ilícita”,añade el texto.

6. Se propone también que con lanalidad de hacer efectivos losmecanismos para el combatede estos delitos y su nancia -miento exista una excepciónsobre la reserva de la informa-ción scal proporcionada porcontribuyentes o terceros rela-cionados.

7. De igual forma pretende refor-mar la LED, para que el minis-terio público pueda ordenar

aquellas medidas cautelaresa las entidades financierasque eviten la fuga o desapa-rición de aquellos recursosque presuntamente se en-cuentren vinculados con estosdelitos.

8. “Se busca que esta medidacautelar pueda activarse ante elconocimiento de reportes, infor-mes o resoluciones de las au-toridades nacionales de la vigi-lancia nanciera y los diversos

movimientos relacionados coneste tipo de prácticas, peroque también se puedan activarpor la emisión de reportes,informes o resoluciones queemitan organismos internacio-nales.”

9. Ant e est o, con la f in ali dadde ofrecer certeza jurídica aaquellas personas sobre lascuales recaiga dicha medida,se propone un plazo de 20 díaspara que el ministerio públicosolicite al juez el aseguramien-to de fondos o activos.

Nuevos delitos financierosque nacerían con la reforma:

1. Se establecerá como un delitoel nanciamiento al terrorismo,mediante la cual se busca san-cionar con prisión de 15 a 40años. La sanción es contra todaaquella persona que nancie aorganizaciones criminales.

2. Se tipi ca el encubrimiento de

personas que hayan participa-do en el financiamiento deactos terroristas. Para ello,aplicará a estos sujetos unapena de prisión de uno a nueveaños.

3. El delito de testaferrato es undelito grave, entendida comoaquella persona que permitaque se intitulen bajo su nombrebienes o derechos adquiridoscon recursos, derechos o bie-

nes que procedan o representenel producto de una actividadilícita, y la sanción es de cincoa 15 años de prisión.

El delito de testaferrato es undelito que existe en la legislaciónde Colombia, utilizado para com-batir a la delincuencia organi-zada, y que pasa, casi textual alderecho positivo mexicano, elcontenido de dicho artículo esel siguiente:

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 10/11

106

EL DELITO DE TESTAFERRATO

Nuestro actual Código Penal Vigente (Ley 599 de 2000), (Colombia) consagra la figura del testaferratoen su Art. 326 como tipo autónomo, de naturaleza pluriofensiva, en cuanto con él se protegen distintosbienes jurídicos, como la administración de justicia, la seguridad pública, la moral social y el orden eco-nómico. Testaferro, de acuerdo con el diccionario de la Real Academia, es el que presta su nombre enun contrato, o negocio, que en realidad es de otra persona.

De allí que testaferro es el particular que presta su nombre para que otro oculte o disimule su incrementopatrimonial no justi cado. Se utiliza el testaferrato para que a nombre del testaferro guren bienes que no sonde su propiedad, ocultando el origen del patrimonio ajeno, para engañar a las autoridades sobre su origen,adquiriendo bienes con dineros provenientes de actividades ilícitas, permitiendo que el verdadero titular deaquellos permanezca en la clandestinidad, evitando la acción de la justicia.

Con su conducta, el testaferro permite que el verdadero dueño de los bienes adquiridos ilícitamenteoculte el incremento de su patrimonio. Recordemos que el testaferrato se origina como regla general porparte de quienes ejercen actividades delictivas y por ello recurren al expediente de poner los bienes queadquieren ilícitamente, a nombre de terceros, para ocultar y disminuir el crecimiento de su patrimonio. En laactualidad, de acuerdo con el Art. 326 citado, quienes prestan su nombre para adquirir bienes con dinerosdel delito del narcotrá co y conexos, o dineros provenientes del secuestro extorsivo, extorsión y conexosincurrirán en prisión de 6 a 15 años y multa de 500 a 50.000 SMLMV, sin perjuicio del decomiso de los res-pectivos bienes.

El testaferrato requiere para su consumación de la existencia y ocurrencia de un prestamista y de unprestatario del nombre. El préstamo del nombre se hace a sabiendas de la ilicitud del acto que se encubre,y a cambio de un interés o de un bene cio económico para el prestamista. Es entendido que el testaferratoes un delito de conducta permanente, que se perfecciona en el momento en que por medio de contrato,escritura o cualquier otro medio legal un bien pasa a gurar como propiedad de quien realmente no lo es, esdecir, de una persona que presta su nombre para que gure como suyo bienes que pertenecen a terceraspersonas.

Por ser un delito de carácter permanente se mantiene mientras subsista la condición de testaferro y dure lailícita simulación. De allí que se le considere como factor de corrupción en nuestra sociedad no sólo porqueimplica en sí mismo el delito, sino porque quienes lo cometen hacen ostentación pública ante la sociedad comopropietarios de bienes lujosos o costosos que no le pertenecen.

Se trata pues el testaferrato de un delito de sujeto activo indeterminado, es decir, que puede ser cometidopor cualquier persona sin características especiales.

El delito de testaferrato se utiliza como regla general como medio para defraudar al Estado, burlando laadquisición de bienes de acuerdo con la forma en que lo ordena la ley.

En conclusión, el testaferrato no es más que una forma de lavar o limpiar dineros productos del delito, ad-quiridos o provenientes de actividades ilícitas, dándole apariencia de legalidad a su origen.

En la década de 1930, en Estados Unidos, se combatió el crimen organizado mediante la evasiónfiscal, el juicio de Al Capone es muy conocido, pero lo que pocos saben que casi todos los gánsterdesde ese entonces han sido condenados a través de procesos por evasión fiscal y lavado dedinero.

De hecho, el término de lavado de dinero fue introducido por el mismo Al Capone, el cual obligaba ahoteles y restaurantes a utilizar sus lavanderías para justi car parte de sus ingresos que provenían de ladelincuencia, y así nació el término de lavar el dinero para hacerlo legítimo.

Sin embargo, para la mala suerte de muchos gánster de Estados Unidos, el gobierno de ese país siguiócon este esquema que les funcionó y le sigue funcionando, matizada a lo largo de los años con la Ley RICO,la cual contiene varias conductas delictivas cometidas por las organizaciones criminales, entre los delitosque existen están:

7/21/2019 Reforma Financiera, Delito de Lavado de Dinero y Fraude Fiscal

http://slidepdf.com/reader/full/reforma-financiera-delito-de-lavado-de-dinero-y-fraude-fiscal 11/11

107

N u

e v

a V

i s i ó n F i s c a l

• Violación a estatutos de juegos, asesinato, secues -tro, extorsión, robo, pandilla.

• Venta de sustancias controladas.• Venta de material obsceno, pornografía, prostitu -

ción.• Delitos de falsi cación de documentos o ciales.• Fraude con instrumentos de cambio o procedi -

mientos de quiebra.

• Malversación de fondos de las uniones laborales.• Lavado de dinero y delitos relacionados.• Falsi cación de dinero u otros instrumentos de

cambio (Counterfeiting).• Obstrucción a la justicia.• Apuestas ilegales.• Fraude a aseguradoras.• Evasión scal.• Asistencia a ilegales en Estados Unidos.• Ayuda a ingresar ilegalmente a extranjeros a Es -

tados Unidos.• Actos de terrorismo.

• Trá co de drogas, laboratorios de sustancia quí -micas controladas.

• Violación a derechos de autor y marcas regis-tradas.

Como podemos ver, algunos de estos delitostienen en común que acaban de ingresar al derechopositivo mexicano, como una forma de ser unaherramienta en contra del combate a la delincuenciaorganizada, pero enfocada al combate a la evasión

scal.

La gravedad y/o seriedad de estas reformas esel delito de nanciamiento a organizaciones cr imi -nales, ya que la sanción va de 15 a 40 años deprisión, y podemos interpretar que el lavadode dinero de una empresa legítima que trata deevadir al sco, y que ingresa su dinero a otra em -presa que precisamente se dedica al lavado dedinero, al mover éste a otros países, incluyendo

paraísos scales como Islas Bahamas, Panamá oCosta Rica.Las reformas a las leyes nancieras son el pro -

legómeno de la gran reforma fiscal, cuyo únicoobjetivo es aumentar la recaudación y abatir laevasión scal y combatir al lavado de dinero, quienno haya comprendido esta premisa no ha entendidola nueva dinámica de la actual administración tribu-taria.

Una de las transformaciones más importantes deesta administración son los cambios en la PGR, lacual tiene como eje el combate al lavado de dineroy, por consiguiente, al fraude scal, de ahí la impor -tancia de conocer este delito que pronto entrará envigor en México.

Al nal, como sucede en México, las mejores in -tenciones toman otro camino, la delincuencia orga-nizada si paga sus impuestos y se asesora correc-tamente, puede ingresar al mundo empresariallegítimo, pero si el empresario legítimo sigue por elcamino de opciones scales fraudulentas, puedeconvertirse en parte de la delincuencia organizada.Es un mundo al revés.

L as reformas a las leyesnancieras son el prolegómeno de la

gran reforma scal, cuyo único objetivoes aumentar la recaudación y abatir laevasión scal y combatir al lavadode dinero