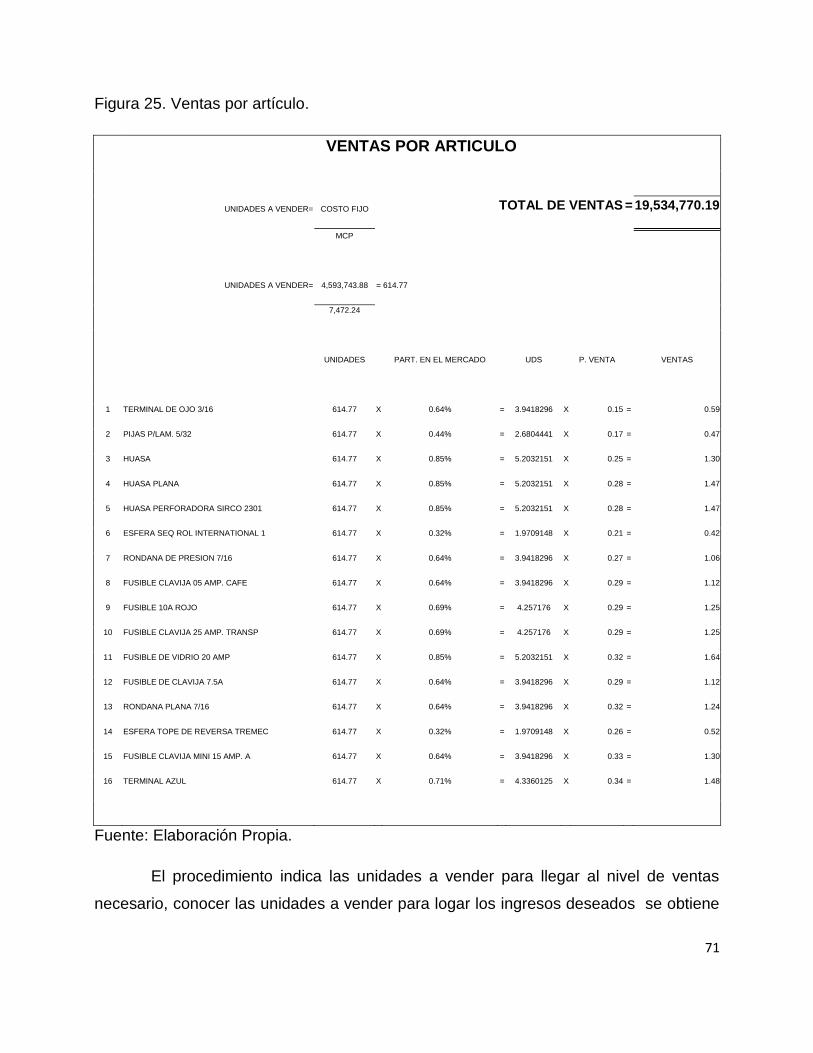

refaccionario automotriz: estudio de caso · margen de contribución ponderado 69 figura 25. ventas...

TRANSCRIPT

Presenta: C.P. Lázaro Castillo Hernández

Directores: Dra. Maritza Álvarez Herrera

Dr. Jesús Lavín Verástegui

Ciudad Victoria, Tamaulipas Septiembre, 2010

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS

UNIDAD ACADÉMICA MULTIDISCIPLINARIA DE COMERCIO Y

ADMINISTRACIÓN VICTORIA

División de Estudios de Posgrado e Investigación

T E S I S

ANÁLISIS DE LA CADENA DE VALOR Y ANÁLISIS

FINANCIERO, EN UNA EMPRESA DEL GIRO COMERCIAL

REFACCIONARIO AUTOMOTRIZ: ESTUDIO DE CASO

Que para obtener el grado de

MAESTRO EN DIRECCIÓN EMPRESARIAL

CON ÉNFASIS EN FINANZAS

DEDICATORIA A mi familia por su apoyo incondicional durante el transcurso de mis estudios de

posgrado y por la comprensión de los días que me ausente de mis deberes como hijo y

hermano.

A Deney por el apoyo y entusiasmo que me brindo.

A mis maestros por los conocimientos y experiencias que compartieron conmigo.

A mis compañeros y amigos con los cuales compartí un escalón más de mi vida

académica.

A mis tutores de tesis por creer en mí y en mi trabajo.

AGRADECIMIENTOS

Hay gran cantidad de personas a las que tengo mucho que agradecer, entre ellos a mi

familia, maestros, compañeros y amigos. Pero en especial quiero agradecer a la Dra.

Maritza Álvarez Herrera quien con su apoyo me ha ayudado a cumplir mis objetivos

académicos y personales, además de haber colaborado como mi directora de tesis.

También quiero agradecer al Dr. Jesús Lavín Verastegui por la gran labor que ha

llevado a cabo al frente de la Unidad Académica Multidisciplinaria de Comercio y

Administración Victoria, ya que con su trabajo y dedicación ha contribuido al desarrollo

de los alumnos de esta Unidad Académica y en especial por haber colaborado muy de

cerca en el desarrollo de mi tesis.

Y quiero agradecer a CONACYT por el apoyo económico que aportó durante el

transcurso de la maestría, siendo este un factor muy importante para que se cumpliera

el objetivo trazado.

INDICE DE CONTENIDO

Introducción 1

Pregunta de investigación 2

Objetivo 2

Justificación 2

Limitaciones y Delimitaciones de la Investigación 2

Marco Conceptual 3

CAPITULO I. GENERALIDADES 4

I.1 Costeo Absorbente y Variable 4

I.2 La Cadena de Valor 5

I.2.1 Identificación de las Actividades de Valor 8

I.2.2 Actividades Primarias 9

I.2.3 Actividades de Apoyo 9

I.2.4 Tipos de Actividades 11

I.2.5 Eslabones de la Cadena de Valor 11

I.2.6 Eslabones Verticales de la Cadena 12

I.2.7 Eslabones de Canal 13

I.2.8 La Cadena de Valor del Comprador 14

I.2.9 El Sistema de Valor 14

I.2.10 Panorama Competitivo y la Cadena de Valor 15

I.2.11 Definición de la Cadena de Valor para el Análisis de Costos 16

I.2.12 Ventaja de Costos 21

I.2.13 Abastecimiento y Ventaja de Costo 22

I.2.14 Pasos en el Análisis Estratégico de Costos 23

I.3 Inventarios 24

I.3.1 Gestión de Inventarios 26

I.3.2 Justo a Tiempo (JIT) 27

I.4 Análisis Financiero 29

I.4.1 Razones Financieras 29

I.4.2 Punto de Equilibrio 31

I.4.3 Margen de Contribución 31

I.4.4 Administración de Capital de Trabajo 32

I.4.5 Ciclo Operativo 32

I.4.6 Plan de Utilidades 38

I.4.7 Planeación de Ventas 39

I.4.8 Estados Financieros Proforma 39

CAPITULO II. ANTECEDENTES Y CARACTERÍSTICAS DE LA EMPRESA 40

II.1 Datos Generales 40

II.2 Estructura Orgánica 42

II.3 Gerencia y Personal 43

CAPITULO III. METODOLOGÍA 48

III.1 Diseño de la Investigación 48

III.2 Tipo de Investigación 48

III.3 Alcance de la investigación 48

III.4 Métodos de Recopilación de Información 49

III.5 Métodos de análisis de datos 49

III.5.1 Análisis de los costos e identificación de la cadena de valor de la empresa 49

III.5.2 Análisis Financiero 50

CAPITULO IV. ANÁLISIS DE LA SITUACIÓN ACTUAL 51

IV.1 Cadena de Valor de la empresa 51

IV.2 Análisis de la situación financiera 56

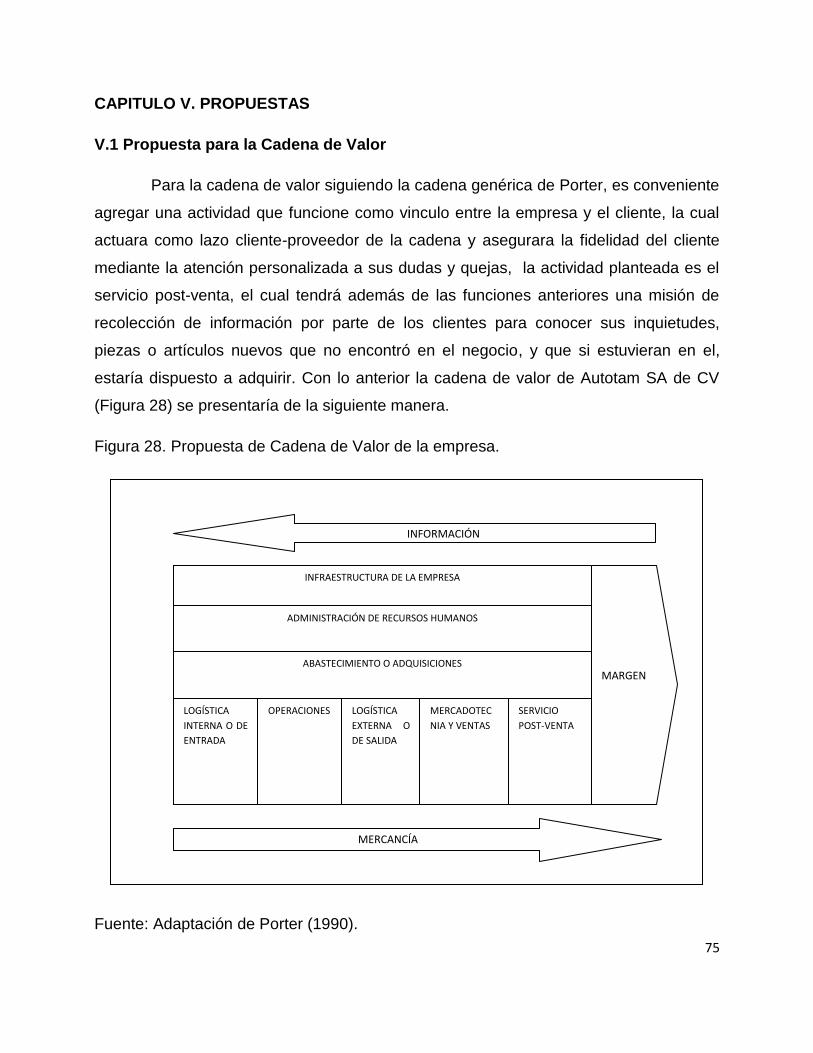

CAPITULO V. PROPUESTAS 75

V.1 Propuesta para la Cadena de Valor 75

V.2 Propuesta Financiera 76

Conclusiones 89

Bibliografía 92

INDICE DE FIGURAS

Figura 1. Figura 1. Marco Conceptual 3

Figura 2. La cadena de valor genérica 8

Figura 3. Diagrama de una cadena de Valor 10

Figura 4. El sistema de valor 5

Figura 5. Asignación de costos relativos en la cadena de valor de la empresa 19

Figura 6. Organigrama de la Empresa 42

Figura 7. Cadena de Valor de la empresa 52

Figura 8. Asignación de costos de la cadena de valor de la empresa 53

Figura 9. Determinación de salarios por actividad de la empresa 54

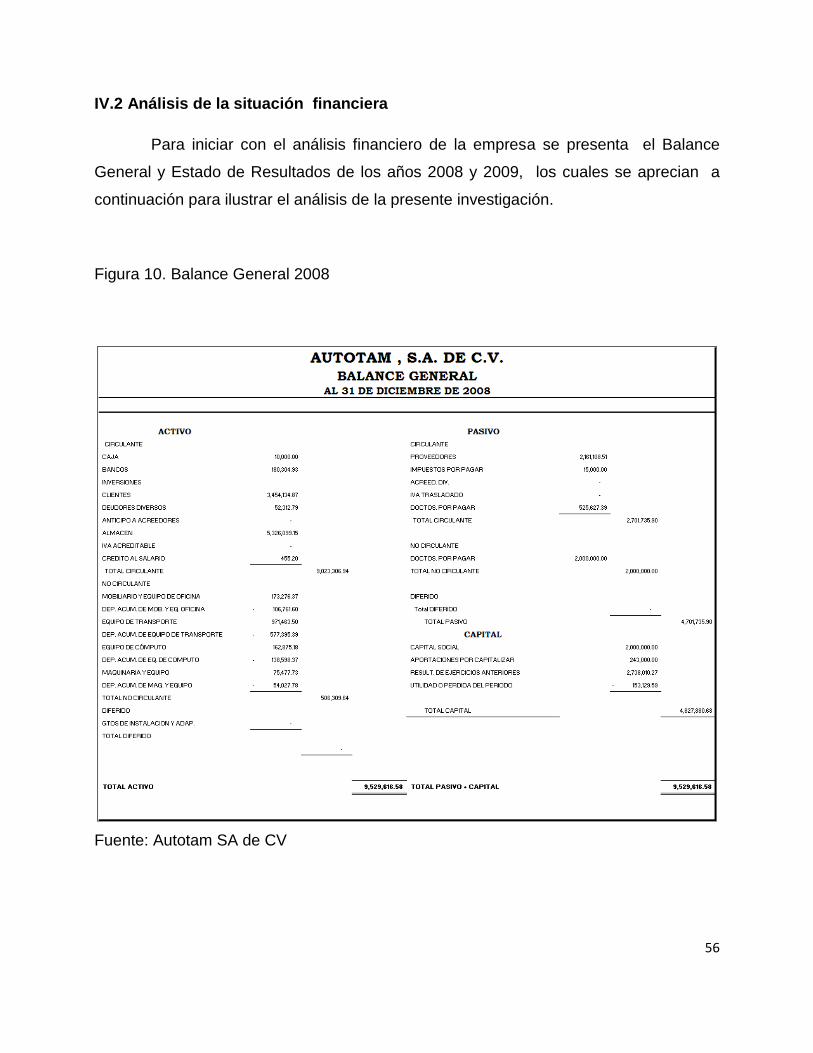

Figura 10. Balance General 2008 56

Figura 11. Balance General 2009 57

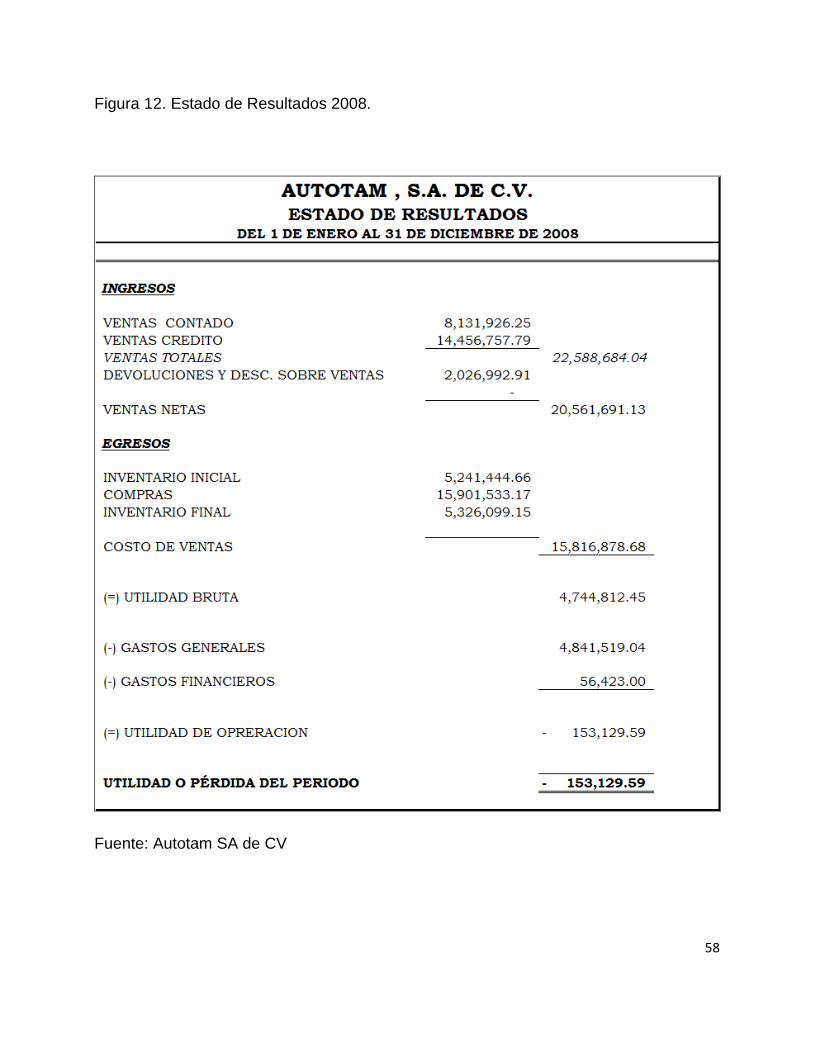

Figura 12. Estado de Resultados 2008 58

Figura 13. Estado de Resultados 2009 59

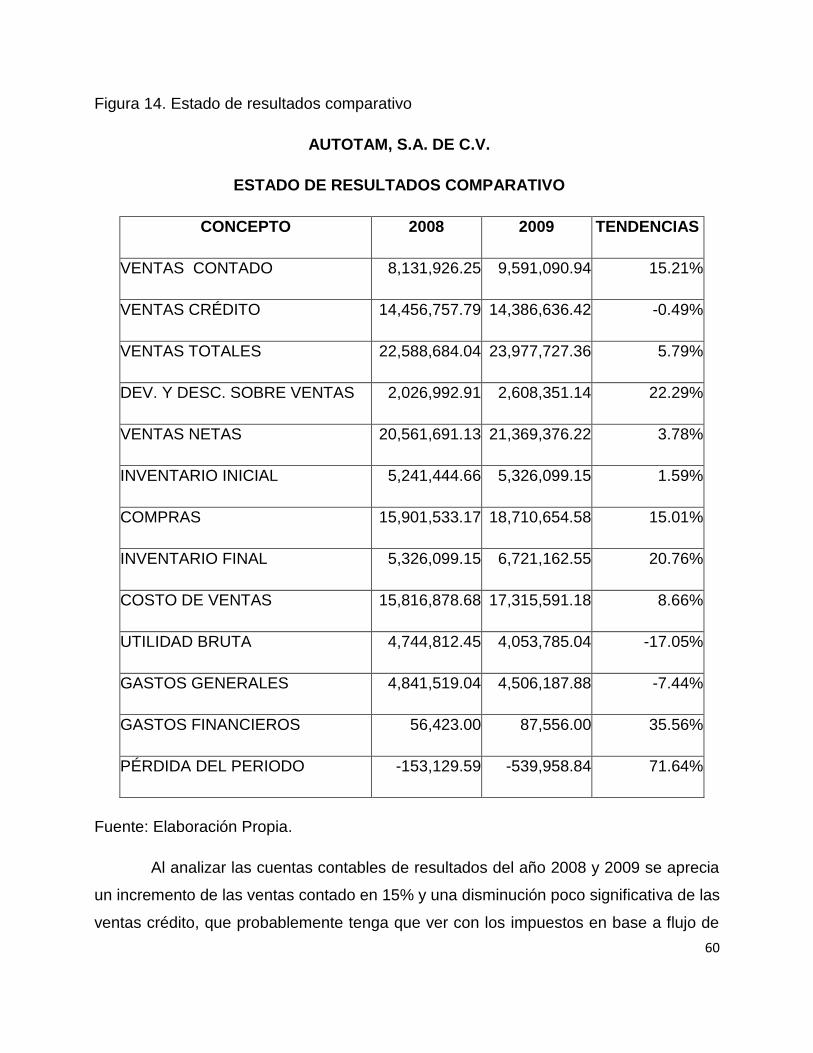

Figura 14. Estado de resultados comparativo 60

Figura 15. Estado de Cambios en la Situación Financiera 62

Figura 16. Razones de liquidez 63

Figura 17. Razones de liquidez de pasivos circulantes 64

Figura 18. Ciclo Financiero 65

Figura 19. Ciclo de Capital de Trabajo 65

Figura 20. Grado de endeudamiento 66

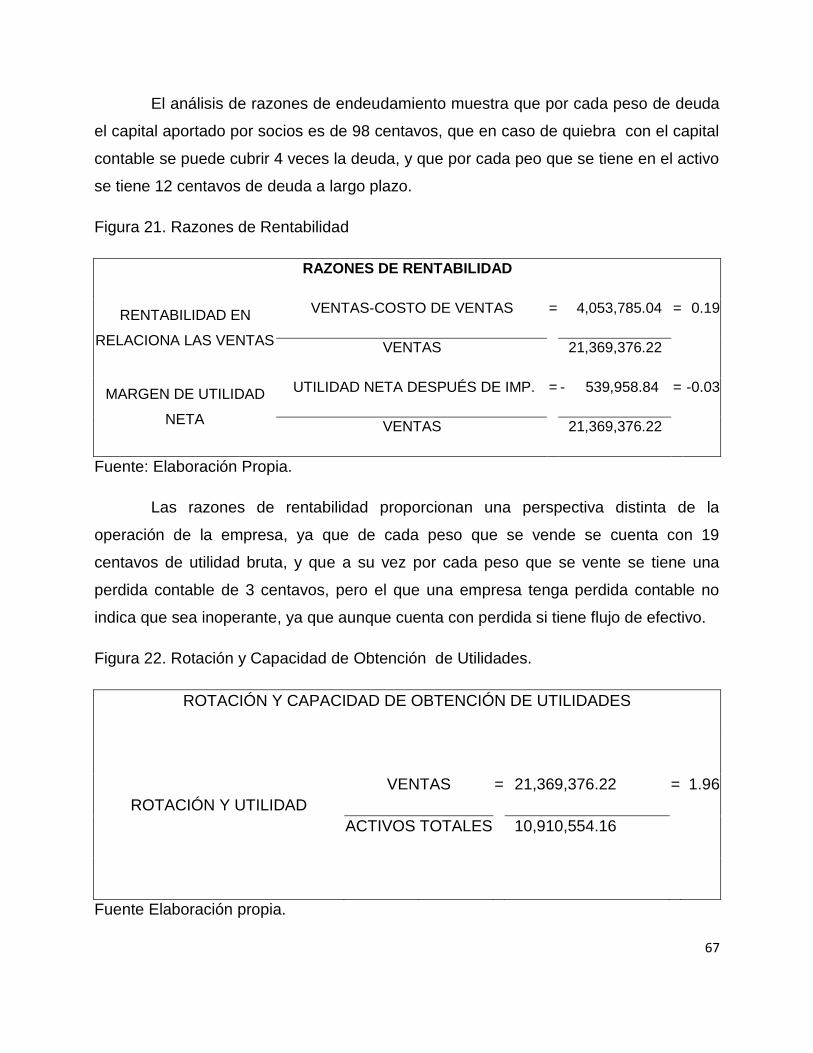

Figura 21. Razones de Rentabilidad 67

Figura 22. Rotación y Capacidad de Obtención de Utilidades 67

Figura 23. Punto de Equilibrio 68

Figura 24. Margen de Contribución Ponderado 69

Figura 25. Ventas por artículo 71

Figura 26. Costo Variable por Artículo 72

Figura 27. Estado de Resultados en Punto de Equilibrio 73

Figura 28. Propuesta de Cadena de Valor de la empresa 75

Figura 29. Abastecimiento y Distribución de Mercancía. 78

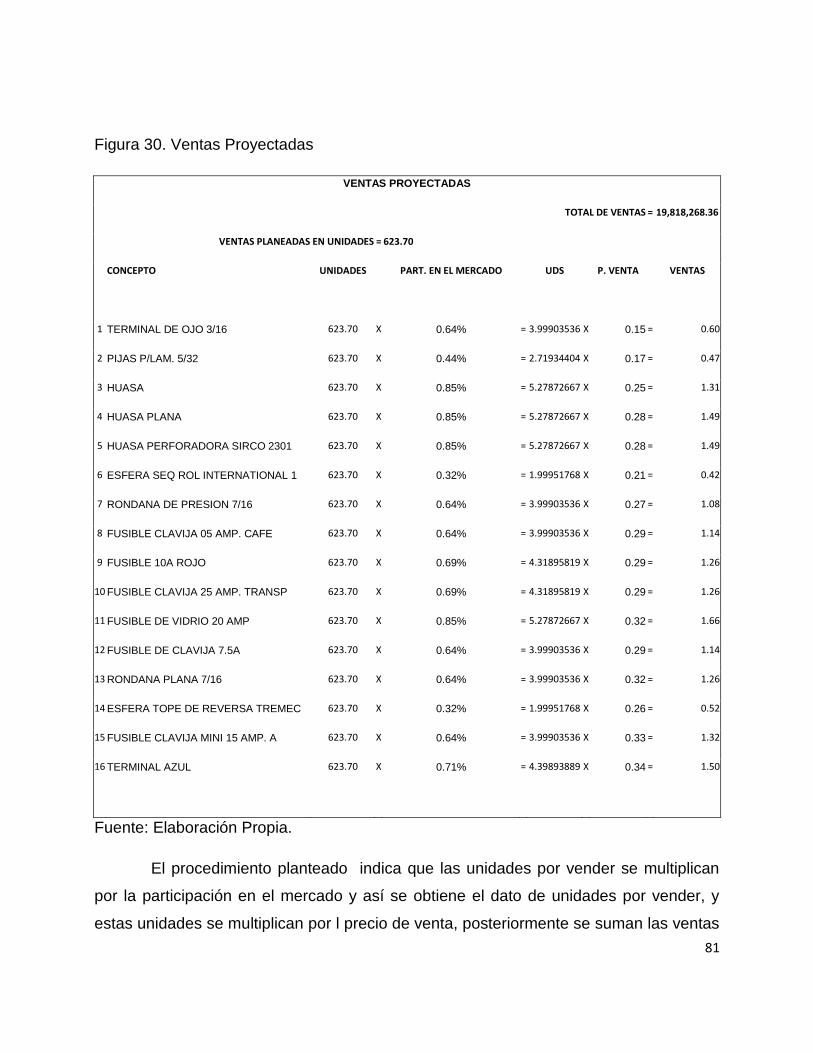

Figura 30. Ventas Proyectadas 81

Figura 31. Costo Variable Proyectado 82

Figura 32. Estado de Resultados Proyectado 83

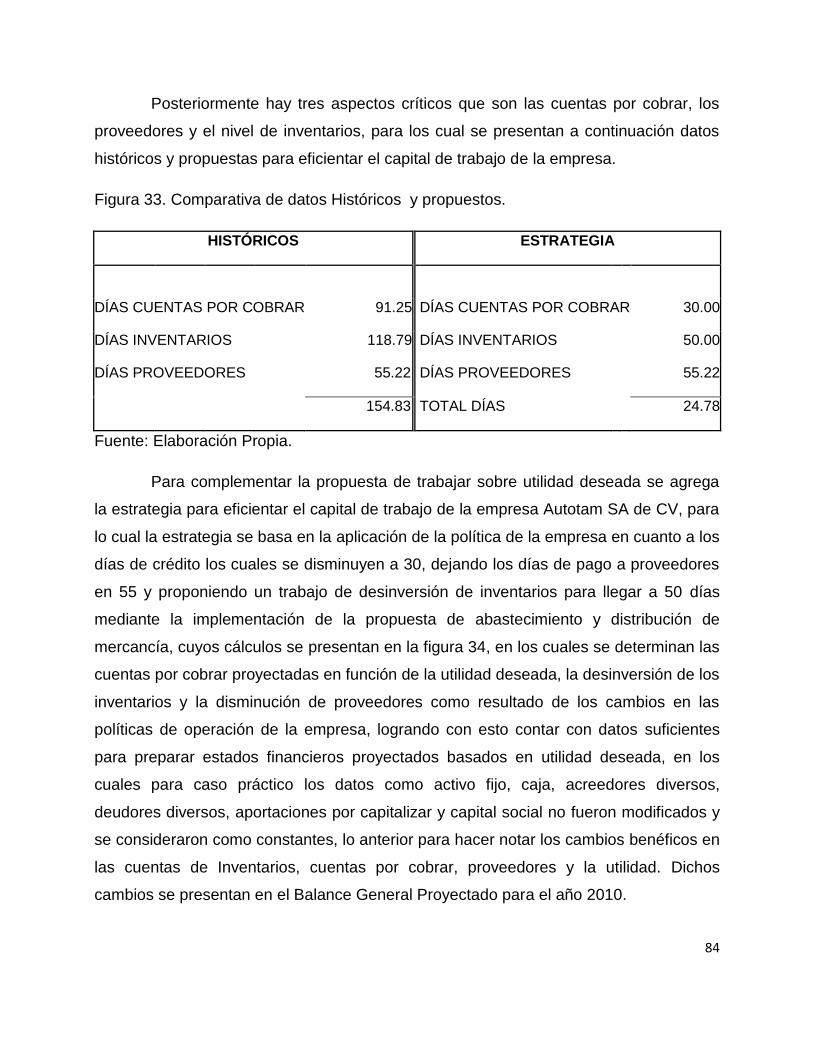

Figura 33. Comparativa de datos Históricos y propuestos 84

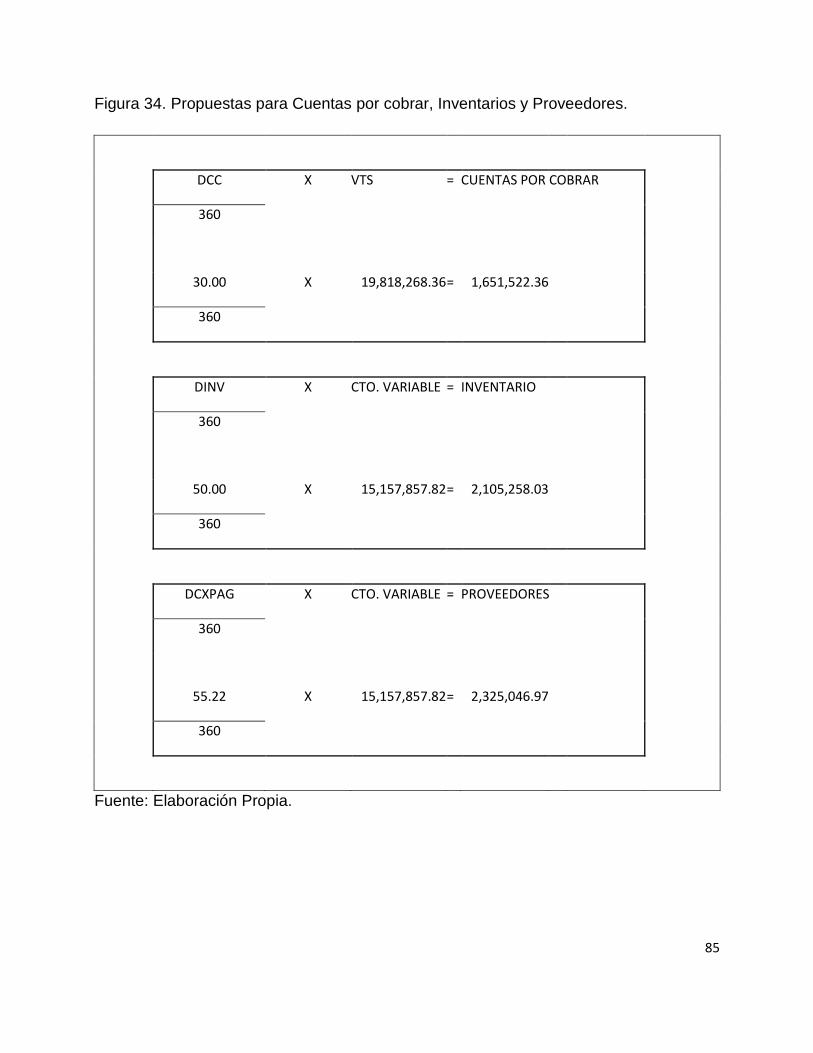

Figura 34. Propuestas para Cuentas por cobrar, Inventarios y Proveedores 85

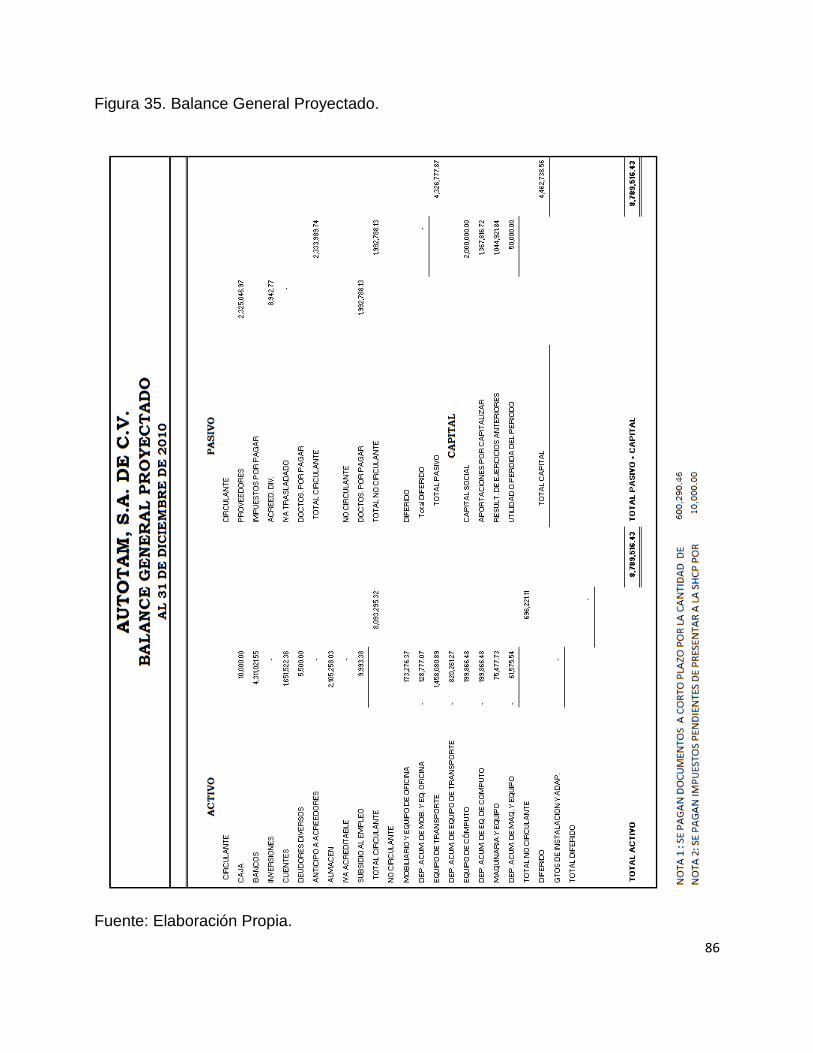

Figura 35. Balance General Proyectado 86

INDICE DE TABLAS

Tabla 1. Modalidades de los inventarios 26

Tabla 2. Empleados de la empresa 43

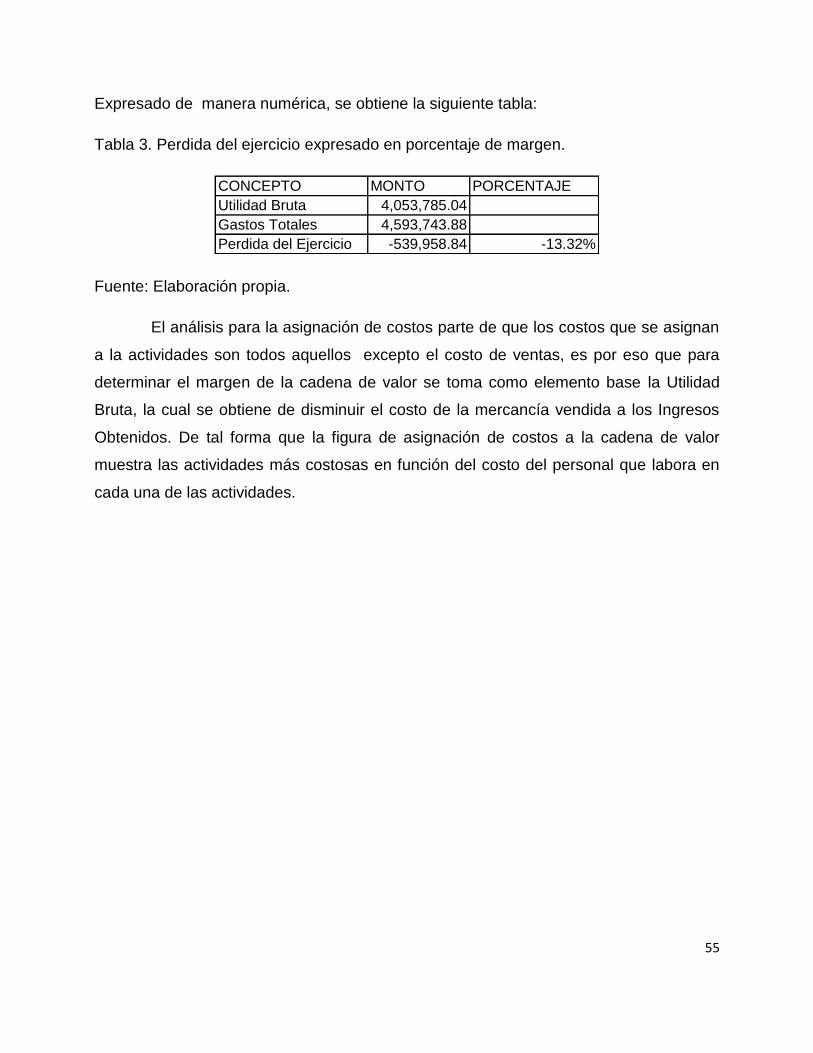

Tabla 3. Perdida del ejercicio expresado en porcentaje de margen 55

Tabla 4. Determinación de Tasa Impositiva Prorrateada 80

1

INTRODUCCIÓN

En las empresas comerciales del giro refaccionario automotriz su principal

preocupación son los inventarios, cuentas por cobrar y proveedores, en años anteriores

el manejar inventarios grandes significaba que las empresas contaban con grandes

recursos y poder económico, estas empresas incrementaban los inventarios para poder

cumplir sus compromisos con los clientes y no perderlos, esto los ha llevado a sobre

inventariar las organizaciones creyendo que al adquirir más mercancías obtendrán más

ganancias, y por la inercia misma de la operación la cartera de clientes se incrementa y

los compromisos con proveedores cada vez se complican más.

No contemplaron que al aumentar el inventario también se incrementaban los

costos que no agregan valor a los productos, pero que si los encarece, como los

gastos de almacenamiento, administrativos y mermas , ya que al tener un gran

inventario no se puede supervisar adecuadamente y esto conlleva a tener problemas

de existencias de artículos y también problemas financieros al no cumplir a tiempo con

los pagos a los proveedores, esto derivado de la disminución en ventas por no contar

con los artículos requeridos por los clientes.

Dada la situación mencionada anteriormente es que se presenta la necesidad

de elaborar una investigación enfocada a la cadena de valor con una tendencia a la

administración del capital de trabajo, el enfoque dado es por tratarse de una empresa

comercial en el ramo refaccionario automotriz en la cual los inventarios son su fuente de

ingresos y a su vez su mayor preocupación, además se apoyó el trabajo con

herramientas financieras con las cuales se permite conocer la situación financiera de

la empresa y con la ayuda del análisis de la cadena de valor proponer guías de trabajo

para mejorar el margen (utilidad), trabajar sobre utilidades deseadas, manejo de costos

variables y planes de ventas en los cuales no solo se indica el volumen de ingresos

deseados sino también la cantidad de cada uno de los artículos que se necesitan

vender para llegar a la meta de ventas, con esto la empresa ya puede conocer cuántos

artículos de cada uno de ellos debe vender para logar sus objetivos, y como resultado

del conocimiento de la situación actual poder implementar propuestas para lograr el

2

margen deseado en la cadena de valor empresarial, todo esto mediante la

administración del capital de trabajo para eficientar los recursos y lograr la vinculación

de la cadena de valor con la administración eficiente del capital de trabajo.

i. Pregunta de investigación

¿Cómo se relaciona la cadena de valor y la Administración del capital de trabajo, en

una empresa del giro comercial refaccionario automotriz?

ii. Objetivo

Identificar los factores que influyen en la relación de la cadena de valor y la

eficiencia del capital de trabajo, en una empresa del giro comercial refaccionario

automotriz.

iii. Justificación

Las empresas de hoy en día buscan maximizar sus recursos así como sus

ganancias, es por ello la necesidad de desarrollar técnicas para cumplir sus

requerimientos de tal forma que la presente tesis pretende colaborar en la búsqueda de

los objetivos empresariales a fin de proporcionar guías de trabajo basadas en la

aplicación de cadena de valor y herramientas financieras.

iv. Limitaciones y Delimitaciones de la Investigación.

Dado el tipo de información requerida para llevar a cabo esta investigación,

aunado a las políticas de la empresa sobre restricción de información, se utilizo

únicamente información que la empresa estuvo dispuesta a compartir, por lo que

respecta a la elaboración de la investigación, esta se realizó en el periodo que

comprende de Septiembre de 2008 a Julio de 2010, el trabajo se desarrolló en una

empresa del giro comercial refaccionario automotriz ubicada en Cd. Victoria,

Tamaulipas, México, para cuyo caso y por solicitud de la propia empresa se guardara el

anonimato y en el desarrollo de la Investigación se le denominara Autotam SA de CV.

3

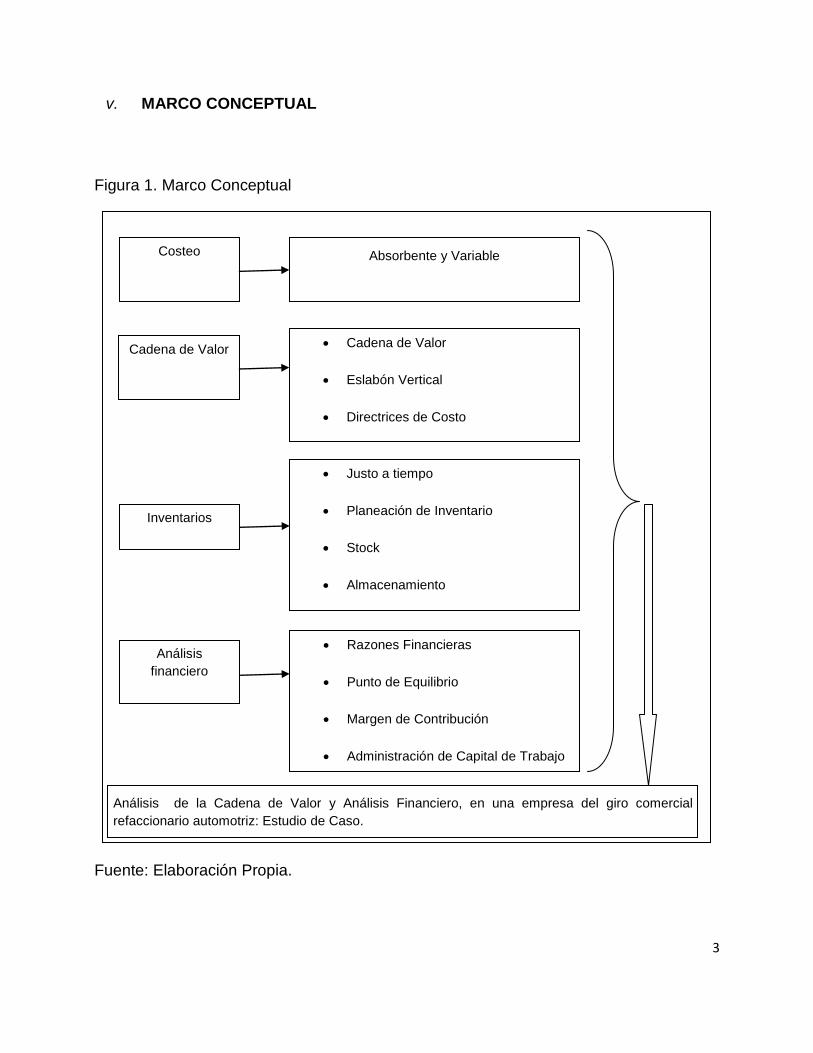

v. MARCO CONCEPTUAL

Figura 1. Marco Conceptual

Fuente: Elaboración Propia.

Absorbente y Variable

Cadena de Valor

Cadena de Valor

Eslabón Vertical

Directrices de Costo

Abastecimiento

Inventarios

Análisis

financiero

Justo a tiempo

Planeación de Inventario

Stock

Almacenamiento

Compra de mercancía

Razones Financieras

Punto de Equilibrio

Margen de Contribución

Administración de Capital de Trabajo

Utilidad deseada

Planeación de Ventas.

Estados Financieros Proforma

Costeo

Análisis de la Cadena de Valor y Análisis Financiero, en una empresa del giro comercial

refaccionario automotriz: Estudio de Caso.

4

CAPITULO I. GENERALIDADES

Backer, Jacobsen y Ramírez (1988) hablan sobre la contabilidad de costos, en

ello exponen la variedad de sistemas de costeo, entre los cuales se puede mencionar:

el costeo directo y costeo absorbente. Cada una de las opciones anteriores tiene

diversos fundamentos, hablando sobre los costos directos, se tiene noticia de su

aparición en el boletín de la Asociación Nacional de Contadores de costos de los

estados Unidos, en el cual se publico el primer artículo que se conoce sobre costeo

directo el 15 de Enero de 1936, aunque anterior a esto se conoce de una empresa que

en 1908 implantó un sistema de costos que permitía la acumulación separada de costos

fijos o variables con el propósito de obtener datos sobre el costo marginal a fin de fijar

los precios.

I.1 Costeo Absorbente y Variable.

Ramírez (2008) menciona en su libro “Contabilidad Administrativa”, que el

costeo absorbente es el más usado con fines externos para proporcionar información

para la toma de decisiones sobre todo en empresas latinoamericanas. Este método

incluye en el costo del producto todos los costos de la función productiva,

independientemente de su comportamiento fijo o variable.

Hay quienes proponen un costeo denominado directo o variable, así como lo

menciona Ramírez (2008), para lo cual habla sobre los pioneros de este tipo de costeo,

Harris y Harrison, ellos afirmaban que los costos fijos de producción se relacionan con

la capacidad instalada, y ésta a su vez, está en función de un periodo determinado. Por

lo tanto, los costos fijos de producción no están condicionados por el volumen de esta,

los costos fijos de producción debe llevarse al periodo, es decir, enfrentarse a los

ingresos del año del que se trate, de ahí que no se asigne ninguna parte de ellos a las

unidades producidas. Para costear con este método se incluyen únicamente los costos

variables.

5

I.2 La Cadena de Valor

La cadena de valor, en base a lo señalado por León (2004), es una

herramienta que utilizan las firmas para analizar la actividad empresarial mediante la

descomposición de la empresa en sus partes constitutivas. Al respecto, Porter (1987)

señala que “la cadena de valor disgrega a la empresa en sus actividades estratégicas

relevantes para comprender el comportamiento de los costos y las fuentes de

diferenciación existentes y potenciales”.

B.Chase, Jacobs y Aquilano (2004) dicen que la cadena de valor proporciona

una estructura que capta el vínculo de las actividades organizacionales que crean el

valor para el cliente y las utilidades de la empresa. En particular resulta útil para hacer

comprender la noción de que las operaciones y las demás actividades deben trabajar

de manera interfuncional para que el desempeño organizacional sea óptimo (y evitar el

temido síndrome del silo funcional).

Ramírez (2002) menciona que “los procesos (actividades) de una cadena de

valor se definen de acuerdo con la similitud de actividades que cada uno agrupa, y su

efecto en el valor que, a cada uno, asigna el cliente sin perder de vista que el valor total

de la cadena es de gran interés para el administrador en la toma de decisiones, y para

el accionista en cuanto al valor de su inversión”.

Es conveniente que se cuantifiquen los costos de cada proceso y se

identifiquen los generadores de valor, lo cual genera un panorama estratégico que

demanda realizar esfuerzos para agregar valor y controlar los costos.

Por tanto, una cadena de valor permite examinar todas las actividades que

desempeña una empresa, para posteriormente desarrollar e integrar aquellas

actividades estratégicas generadoras de valor de una forma más barata y mejor que

sus competidores, todo ello con la finalidad de analizar las fuentes de ventaja

competitiva que pudieran existir. No obstante, para que la empresa obtenga la ventaja

competitiva deseada, no basta sólo con comprender la cadena de valor, sino que es

necesario entender cómo encaja la compañía en el sistema de valor general (Porter,

6

1987). Para ello, el primer paso es conocer los conceptos antes mencionados, para

posteriormente poder interpretarlos y aplicarlos dentro de la compañía.

Entonces, en términos competitivos, Michael E. Porter (1987) expresa que “el

valor es la cantidad que los compradores están dispuestos a pagar por lo que una

empresa les proporciona. El valor se mide por el ingreso total, es un reflejo del alcance

del producto en cuanto al precio y las unidades que puede vender”. Por consiguiente, el

crear el valor para los compradores que supere el costo de hacerlo es el propósito de

cualquier estrategia genérica. En tanto, la cadena de valor despliega el valor total, y

consiste de las actividades de valor y del margen.

Ramírez (2002) habla sobre el valor y lo describe como la energía o fuerza que

motiva la acción humana. Es visto como algo que atrae a las personas hacia aquellos

objetos o servicios que de alguna manera satisfacen sus necesidades.

Para Kaplan y Norton (2007), el alineamiento de las unidades organizativas

para crear valor a nivel de la organización suele recibir menos atención que la creación

de valor a nivel de las unidades de negocio. La mayoría de las teorías sobre la

estrategia se centran en las unidades de negocio, con sus productos, servicios, clientes,

mercados, tecnologías y competencias diferenciadas. La estrategia de la unidad de

negocio describe la manera en que esta se propone crear productos y servicios que

ofrecen a los clientes potenciales un mix diferenciado y único de beneficios, al que

Kaplan y Norton (2007) denominaron propuesta de valor para el cliente. Si la propuesta

de valor es lo suficientemente atractiva, el cliente realiza una serie de compras que

crean el valor para la unidad de negocio.

A su vez Kaplan y Norton (2007) mencionan cuatro arqueotipos de propuesta

del valor en torno a las cuales suelen competir las unidades de negocio, las cuales se

presentan de manera detallada a continuación:

Mejor costo total. Ofrecer productos y servicios consistentes, oportunos y de

bajo costo.

7

Líder en productos. Ofrecer productos y servicios que mejoren los niveles de

desempeño existentes.

Soluciones para el cliente. Ofrecer un mix personalizados de productos y

servicios, combinando con Know-how, para resolver los problemas de los clientes.

Plataforma de sistemas. Ofrecer una plataforma que se convierta en estándar

de la industria para ofrecer productos y servicios.

La mayoría de las empresas contemporáneas, son en esencia, carteras de

unidades de negocio y unidades de soporte. Para que una compañía pueda agregar

valor a su conjunto de unidades, debe alinearlas para crear sinergia. Este es el territorio

de la estrategia corporativa u organizativa: definir cómo la sede central agrega valor.

Cuando la organización alinea las actividades de sus diferentes unidades de negocio y

de soporte, crea fuentes de valor adicionales, ya esto lo han denominado valor derivado

de la organización.

Las actividades de valor son las distintas actividades físicas y tecnológicas que

realiza una empresa; es decir, son los respaldos a través de los cuales la empresa

elabora un producto valioso para los consumidores. El margen es la diferencia entre el

valor total y el costo general incurrido por realizar las actividades de valor (Porter,

1987).

Para una mayor comprensión de lo antes mencionado, a continuación se

describe la cadena de valor y sus partes componentes. De igual forma se muestra

cómo las actividades de una empresa se encuentran eslabonadas unas con otras y

cómo se unen a las actividades de los proveedores, canales y compradores, y la forma

en cómo ésta unión afecta la ventaja competitiva. Finalmente, en este apartado, se

analizará cómo la cadena de valor puede usarse como una herramienta estratégica

para examinar puestos de costos relativos, diferenciación y el papel del panorama

competitivo en el logro de la ventaja competitiva.

8

I.2.1 Identificación de las Actividades de Valor.

De acuerdo a Porter (1987) una cadena de valor genérica está constituida por

tres elementos básicos:

a) Las Actividades Primarias, son las actividades implicadas en la creación física

del producto, tienen que ver con el desarrollo del producto, su producción, las de

logística, comercialización y los servicios de post-venta.

b) Las Actividades de Apoyo, son aquellas actividades que sustentan a las

actividades primarias y se apoyan entre sí, como son la administración de los

recursos humanos, las de compras de bienes y servicios, las de desarrollo

tecnológico (telecomunicaciones, automatización, desarrollo de procesos e

ingeniería, investigación), las de infraestructura empresarial (finanzas,

contabilidad, gerencia de la calidad, relaciones públicas, asesoría legal, gerencia

general).

c) El Margen, es la diferencia entre el valor total y los costos totales incurridos por

la empresa para desempeñar las actividades generadoras de valor.

A continuación se muestra la cadena de valor genérica.

Figura 2. La cadena de valor genérica

Fuente: Porter (1987).

9

I.2.2 Actividades Primarias

De acuerdo a lo señalado por Porter (1987), las actividades primarias incluyen

las siguientes categorías:

a) Logística interna. Las actividades asociadas como el almacenamiento,

inventarios, manejo de materiales, transporte y retorno a proveedores.

b) Operaciones. Incluye maquinaria, empaquetado, ensamblaje, mantenimiento del

equipo, pruebas y el resto de las actividades creadoras de valor que transforman

la materia prima en el producto final.

c) Logística externa. Las actividades requeridas para conseguir que el producto

final llegue a los clientes; por ejemplo, la recopilación, el almacenamiento,

manejo de materiales, transporte, gestión de la distribución.

d) Marketing y ventas. Las actividades asociadas a conseguir compradores para el

producto. Incluye la selección de canal de distribución, publicidad, promoción,

ventas, asignación de precios, gestión de ventas minoristas, relación de canal y

precio.

e) Servicio. Las actividades que mantienen y realzan el valor del producto,

incluyendo: soporte de cliente, servicios de reparación, instalación,

entrenamiento, gestión de repuestos, actualizaciones, etc.

I.2.3 Actividades de Apoyo

Las actividades de apoyo implicadas en la competencia de cualquier empresa,

pueden dividirse en cuatro categorías, las cuales, en base a lo mencionado por Porter

(1987), se definen a continuación:

a) Abastecimiento. Se refiere a la función de comprar sólo aquellos insumos que

son utilizados en la cadena de valor; por ejemplo, consecución de las materias

primas, mantenimiento, piezas de repuesto, construcciones, maquinaria, etc.

b) Desarrollo de tecnología. Incluye el desarrollo de tecnología para apoyar a las

actividades de la cadena de valor. Por ejemplo: investigación y desarrollo,

automatización de procesos, diseño, rediseños. El desarrollo de tecnología

10

tiende estar asociado con el departamento de ingeniería o con el grupo de

desarrollo.

c) Administración de recurso humano. Las actividades asociadas al reclutamiento,

al desarrollo (educación), a la retención y a la remuneración de empleados y de

gerentes. La administración de recursos humanos es una actividad que afecta la

ventaja competitiva, debido a que su papel principal es determinar las

habilidades y motivaciones de los empleados y el costo de contratar y entrenar.

d) Infraestructura de la empresa. Incluye la gerencia general, la gerencia de

planeamiento, las finanzas, la contabilidad, los asuntos legales gubernamentales,

la gerencia de la calidad, etc.

A su vez Ramírez (2002), establece un diagrama de cadena de valor en el que

presenta los componentes de la cadena, primeramente identifica tres conceptos básicos

que son planeación, Administración y dirección, los cuales los identifica como procesos

de soporte para poder realizar el Desarrollo de productos, Logística para el

cumplimiento de la demanda y el servicio al cliente.

Figura 3. Diagrama de una cadena de Valor

Fuente: Ramírez 2002

Si se analiza detenidamente se tienen diferencias entre los dos diagramas de

cadena de valor de estos autores (Ramírez y Porter), Ramírez lo concibe de manera

simplificada y Porter un poco más compleja, pero en si la base de los dos diagramas es

11

la misma, ambas hablan sobre actividades o procesos que sirven de apoyo para

realizar determinadas actividades.

I.2.4 Tipos de Actividades

Dentro de cada categoría de las actividades que menciona Porter, ya sean

estas primarias o de apoyo, existen tres tipos de actividades que desempeñan un papel

diferente en la ventaja competitiva. Porter (1987), las define de la siguiente manera:

a) Directas. Están directamente relacionadas con la elaboración del producto

(maquinaria, fuerza de ventas, ensamble, publicidad, diseño del producto, etc.)

b) Indirectas. Hacen posible la realización de las actividades directas

(programación, operación de instalaciones, mantenimiento, administración de la

fuerza de ventas, administración de investigación, etc.)

c) Seguro de calidad. Aseguran la calidad de otras actividades (monitoreo, pruebas,

inspección, ajustes, etc.)

I.2.5 Eslabones de la Cadena de Valor

Los eslabones pueden llevar a la ventaja competitiva de dos maneras:

optimización y coordinación. Los eslabones con frecuencia reflejan los intercambios

entre las actividades para lograr el mismo resultado general. Por ejemplo, un producto

más costoso en el diseño, especificaciones de materiales más restringidas o una mayor

inspección dentro del proceso pueden reducir los costos de servicio. Una empresa debe

optimizar esos eslabones que reflejan su estrategia para poder lograr la ventaja

competitiva.

“Aunque las actividades de valor son los tabiques de la ventaja competitiva, la

cadena de valor no es una colección de actividades independientes, sino un sistema de

actividades interdependientes” (Porter, 1987).

La manera en cómo se mantienen relacionadas las actividades de valor, dentro

de la cadena de valor respectiva, es por medio de eslabones.

12

Al mencionar el término eslabón, Porter (1987) hace referencia a las relaciones

existentes entre la forma en que se lleva a cabo una actividad y el costo o desempeño

de otra. Por tanto, los eslabones pueden contribuir al logro de la ventaja competitiva de

dos maneras: optimización y coordinación.

De igual forma, el mismo Porter señala que los eslabones entre las actividades

de valor surgen de varias causas genéricas, entre las cuales se encuentran las

siguientes:

a) La misma función puede ser desempeñada de diferentes maneras.

b) El costo o desempeño de las actividades directas se mejora por mayores

esfuerzos en las actividades indirectas.

c) Actividades desempeñadas dentro de una empresa reduce la necesidad de

mostrar, explicar o dar servicio a un producto en el campo.

d) Las funciones de seguro de calidad pueden ser desempeñadas de diferentes

maneras.

La explotación de los eslabones, generalmente necesita de información o flujos

de información que permitan la optimización o la coordinación. De esta forma, los

sistemas de información son vitales para obtener la ventaja competitiva a partir de los

eslabones. Así mismo, la explotación de los eslabones requiere con frecuencia la

optimización o coordinación que corta a través de las líneas organizacionales

convencionales. Es decir, la administración de los eslabones es una tarea

organizacional más compleja que la administración de las actividades de valor, debido a

la dificultad de reconocer y administrar los eslabones.

I.2.6 Eslabones Verticales de la Cadena

Porter (1987) menciona que los eslabones no solo existen dentro de la cadena

de valor de una empresa, sino entre la cadena de una empresa y las cadenas de valor

de los proveedores y canales. Estos eslabones que Porter llama eslabones verticales,

son similares a los eslabones dentro de la cadena de valor, la manera en que las

actividades de proveedores o de canal son desempeñadas afecta el costo o

13

desempeño de las actividades de una empresa (y viceversa). Los proveedores

producen un producto o servicio que emplea la empresa en su cadena de valor, y las

cadenas de valor de los proveedores también influyen a la empresa en otros puntos de

contacto. Las actividades de abastecimiento y logística interna de una empresa

interactúan con el sistema de entradas de pedidos del proveedor.

Las características del producto de un proveedor, así como sus otros puntos de

contacto con la cadena de valor de una empresa pueden afectar significativamente los

costos y la diferenciación de una empresa. Por ejemplo, los embarcos frecuentes de

proveedores pueden reducir las necesidades de inventario de una empresa, el

empaque apropiado de los productos del proveedor puede rebajar el costo de manejo y

la inspección del proveedor puede evitar la necesidad de la inspección de entrada en

una empresa.

Los eslabones entre las cadenas de valor de los proveedores y la cadena de

valor de la empresa pueden proporcionar oportunidades para que la empresa aumente

su ventaja competitiva. Es con frecuencia posible beneficiar tanto a los proveedores

como a la empresa al influir la configuración de las cadenas de valor de los proveedores

para que juntos optimicen el desempeño de las actividades, o mejorando la

coordinación entre las cadenas de la empresa y de los proveedores.

Los eslabones de proveedor significan que las relaciones con los proveedores

no es un juego que sume cero en el cual uno gana solo a costillas del otro, sino una

relación en la que ambos pueden ganar.

I.2.7 Eslabones de Canal

Porter (1987) habla de eslabones de canal, los cuales son similares a los

eslabones de proveedor. Los canales tienen cadenas de valor a través de las que pasa

el producto de una empresa a otra. La marca del canal sobre el precio de venta de una

empresa (valor de canal) representa con frecuencia una gran parte del precio de venta

para el usuario final-representa tanto como un 50% o más del precio de venta en

14

muchos productos de consumo, como el vino. Los canales ejecutan actividades como

ventas, publicidad y despliegue que pueden sustituir o complementar las actividades de

una empresa. También hay muchos puntos de contacto entre las cadenas de valor de la

empresa y de los canales, como fuerza de ventas, entrada de pedidos y logística

externa. Como con los eslabones de proveedor, la coordinación y una optimización

conjunta con los canales puede bajar el costo o aumentar la diferenciación. Los mismos

puntos que existieron con los proveedores para dividir las ganancias de la coordinación

y la optimización conjunta también existen con los canales.

Los eslabones verticales (Porter 1987), como los eslabones dentro de una

cadena de valor de una empresa, se ignoran con frecuencia. Aun si se reconocen, la

propiedad independiente de los proveedores o canales o una historia de una relación

adversa pueden impedir la coordinación y la optimización conjunta requerida para

explotar eslabones verticales. Algunas veces los eslabones verticales son más fáciles

de lograr con socios coaligados o con unidades de negocio hermanas que con

empresas independientes, aunque esto no se asegura.

I.2.8 La Cadena de Valor del Comprador

La cadena de valor de los compradores es la fuente de diferenciación por

excelencia, puesto que en ellas la función del producto determina las necesidades del

cliente. La diferenciación de una empresa surge de la forma en cómo se relaciona su

cadena de valor a la cadena de valor de los compradores; es decir, la diferenciación se

deriva fundamentalmente de la creación de un valor para el comprador a través del

impacto de una empresa para la cadena de valor del comprador (Porter, 1987).

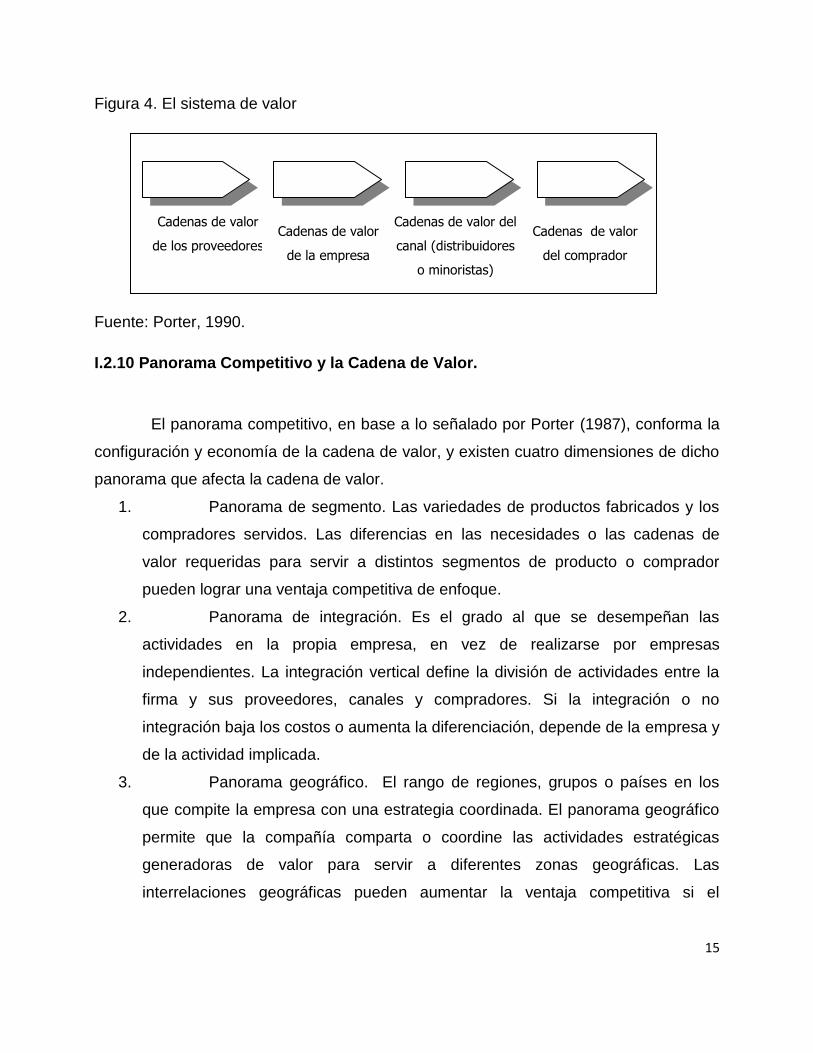

I.2.9 El Sistema de Valor

Una vez expuestos los temas anteriores, se concluye que la cadena de valor de

una compañía, para competir en un determinado sector, forma parte de una mayor

corriente de actividades que se denomina el sistema del valor (Porter 1990). En la

siguiente figura se puede observar claramente lo antes mencionado.

15

Figura 4. El sistema de valor

Fuente: Porter, 1990.

I.2.10 Panorama Competitivo y la Cadena de Valor.

El panorama competitivo, en base a lo señalado por Porter (1987), conforma la

configuración y economía de la cadena de valor, y existen cuatro dimensiones de dicho

panorama que afecta la cadena de valor.

1. Panorama de segmento. Las variedades de productos fabricados y los

compradores servidos. Las diferencias en las necesidades o las cadenas de

valor requeridas para servir a distintos segmentos de producto o comprador

pueden lograr una ventaja competitiva de enfoque.

2. Panorama de integración. Es el grado al que se desempeñan las

actividades en la propia empresa, en vez de realizarse por empresas

independientes. La integración vertical define la división de actividades entre la

firma y sus proveedores, canales y compradores. Si la integración o no

integración baja los costos o aumenta la diferenciación, depende de la empresa y

de la actividad implicada.

3. Panorama geográfico. El rango de regiones, grupos o países en los

que compite la empresa con una estrategia coordinada. El panorama geográfico

permite que la compañía comparta o coordine las actividades estratégicas

generadoras de valor para servir a diferentes zonas geográficas. Las

interrelaciones geográficas pueden aumentar la ventaja competitiva si el

Cadenas de valor

de los proveedores

Cadenas de valor

de la empresa

Cadenas de valor del

canal (distribuidores

o minoristas)

Cadenas de valor

del comprador

16

compartir o coordinar las actividades de valor logra bajar los precios o aumentar

la diferenciación.

4. Panorama industrial. El rango de sectores industriales relacionados, en

los cuales la empresa compite a través de una estrategia coordinada. Las

interrelaciones entre las cadenas de valor requeridas para competir en sectores

industriales relacionados son muy amplios, pueden involucrar tanto a las

actividades primarias como a las de apoyo. Así mismo, las interrelaciones entre

las unidades de negocios pueden influir en la ventaja competitiva, ya sea a

través de los costos bajos o el aumento de la diferenciación.

I.2.11 Definición de la Cadena de Valor para el Análisis de Costos

“El punto de partida para el análisis de costos es el definir la cadena de valor

de una empresa y asignar costos operativos y activos a las actividades de valor”

(Porter, 1987).

Esta cadena de valor debe de construirse a través de toda la cadena de

intercambio de valor de la industria, ya que solamente de esta manera se podrán

identificar algunos costos incurridos y valores creados por la interrelación de dos o más

eslabones en dicha cadena (Orozco, 2005).

Los pasos a seguir para llegar al análisis estratégico de costos, son los

sugeridos principalmente por Michael E. Porter (1990):

a) Identificar la cadena de intercambio de valor.

b) Identificar la cadena de valor apropiada y asignar costos y activos fijos y capital

de trabajo.

c) Diagnosticar las génesis y directrices de los costos para cada actividad de valor

y cómo interactúan.

d) Identificar las cadenas de valor de sus competidores y determine el costo

relativo de ellos y las fuentes de diferenciación de costos.

17

Identificación de la Cadena de Intercambio de Valor.Identificar la cadena de

intercambio de valor, a menudo se confunde con la identificación de la cadena

productiva de una industria. La diferencia entre ambas estriba es que la primera se

fundamenta en las operaciones de intercambio comercial (compra/venta) de un bien o

servicio; la segunda se basa más en los procesos de transformación que se siguen

para convertir una materia prima en un producto terminado (Orozco, 2005; Porter,

1987).

El desarrollo de una cadena de intercambio de valor incluye cuatro fases:

a) Definir los eslabones y los límites de la cadena de intercambio de valor;

b) Estimar los intercambios comerciales de la cadena;

c) Ordenar las actividades de una secuencia real de intercambios comerciales;

d) Verificar el mapa resultante.

Identificación de la Cadena de Valor Apropiada y Asignación de Costos, Activos

Fijos y Capital de Trabajo. De acuerdo con Orozco (2005), en una cadena de

intercambio se pueden identificar dos o más rutas.

Una vez identificada la ruta apropiada, es recomendable profundizar en la

búsqueda de la información para realizar el análisis de costos. “Cada actividad de la

cadena de valor implica tantos costos operativos como activos en la forma de capital

fijo y de trabajo” (Porter, 1987).

Con el propósito de realizar un análisis efectivo de los costos, la

desintegración de la cadena de valor genérica en actividades de valor individuales

debería de reflejar tres principios que no son mutuamente excluyentes: el tamaño y

crecimiento del costo representado por la actividad; el comportamiento del costo de

cada actividad; y, las diferencias de los competidores al desempeñar la misma

actividad, esto con la finalidad de lograr una mayor comprensión del comportamiento

de los costos a través de la cadena de valor (Porter, 1990).

Los insumos comprados por la compañía forman parte del costo de cada una

de las actividades de valor, y pueden contribuir tanto en los costos de operación como

18

en los activos. La asignación de costos operativos y activos, puede resultar una

operación mucho más compleja de lo que aparenta de inicio.

Por tanto, el desarrollo de la cadena de intercambio de valor a lo largo de toda

la industria, asignando costos, activos fijos y capital de trabajo a cada actividad

permite:

a) Verificar las diferentes actividades a través de la cadena de intercambio de valor.

b) Relacionar los costos operativos, activos fijos y capital de trabajo para todas las

actividades.

Así mismo, las actividades que generan el valor en una empresa son disgregadas si

cumplen con alguna de las siguientes premisas:

a) Representan un porcentaje significativo de los costos operativos.

b) Si el comportamiento de los costos de una actividad es diferente al

comportamiento de los costos de otra actividad.

c) Si tienen un potencial de diferenciación, de manera que los competidores y/o la

empresa puedan hacerlo de forma distinta.

Posteriormente, después de haber elaborado el gráfico de los costos y activos

hacia fuera de la empresa, el siguiente paso es buscar dentro de la compañía las

actividades de valor y para ello, es recomendable apoyarse en la cadena de valor de

Porter, tal y cómo se muestra en la siguiente figura.

19

Figura 5. Asignación de costos relativos en la cadena de valor de la empresa

Fuente: Orozco, 2005.

Sin embargo, de acuerdo con Orozco (2005) y Porter (1987), hay otros dos

elementos que afectan los costos y las inversiones que generalmente quedan fuera

de los análisis tradicionales de costos. El primero es el factor tiempo y el segundo es

la comprensión de la relación de los costos e inversiones con la estrategia.

El tiempo. El comportamiento de los costos y las inversiones cambian a

través del tiempo. No obstante, los costos no transcurren paralelamente en el tiempo

con las utilidades sino que muestran comportamientos muy diferentes. Por ejemplo,

al bajar los costos no necesariamente se incrementan las utilidades, aunque el precio

de venta permanezca sin alteración. Además, el lapso que se elija para la asignación

de costos e inversiones en las actividades de valor deberá ser representativo del

desempeño de la empresa.

La comprensión de la relación de los costos e inversiones con la estrategia.

Las diferentes posiciones estratégicas que puede ocupar una empresa dentro de la

industria en la que compite, tiene diferentes ingresos, es necesaria una inversión

diferente y una estructura de costos distinta.

Diagnostico de las Génesis y Directrices de los Costos para cada

Actividad de Valor y cómo Interactúan. Las directrices del costo son las causas

estructurales del costo de la actividad y pueden estar en cierto grado bajo el control de

20

la compañía. Estas interactúan con frecuencia para determinar el comportamiento de

los costos de una actividad particular, y el impacto relativo de las directrices de costos

diferirá entre cada una de las actividades de valor. Además, el diagnostico de las

directrices de costos de cada una de las actividades de valor permite que la compañía

logre una comprensión sofisticada de las fuentes de posición relativa de costo y la

forma cómo puede ser cambiada (Porter, 1987).

En base a lo mencionado por Porter (1990), existen diez directrices que

determinan el comportamiento de los costos de las actividades de valor:

a) Las economías a escala.

b) El aprendizaje.

c) El patrón de utilización de la capacidad instalada.

d) Los eslabones (mecanismos de articulación entre actividades).

e) Las interrelaciones (correlaciones entre las unidades de negocio).

f) Integración (grado de integración vertical).

g) Tiempo

h) Políticas discrecionales (política estratégica empresarial orientada a costos o a la

diferenciación).

i) Ubicación geográfica.

j) Factores institucionales (regulación, actividad sindical, impuestos, etc.)

Una firma desarrolla una ventaja de costos controlando estos factores

directivos de mejor forma de que lo hacen sus competidores. Por tanto, lo siguiente a

seguir para llegar al análisis estratégico de costos es la identificación de las cadenas

de valor de sus competidores y determinar el costo relativo de ellos.

Identificación de las Cadenas de Valor de los Competidores. El primer paso

para determinar los costos de los competidores es identificar la cadena de valor de éstos y

analizar las forma en cómo son ejecutadas cada una de las actividades.

El proceso para analizar la cadena de valor de los competidores es el mismo

que el empleado para analizar la cadena de valor de la propia empresa. No obstante,

el análisis de la cadena de valor de los competidores resulta más difícil,

21

específicamente al asentar los costos, debido a que la empresa no tiene información

directa. Sin embargo, normalmente es posible estimar directamente el costo de

algunas actividades de valor de los competidores a través de datos públicos

disponibles (Porter, 1987).

En el caso de las actividades estratégicas de valor en que los costos de los

competidores no pueden ser estimados directamente, la empresa debe emplear

comparaciones entre ella y el competidor. Después, la compañía usa su conocimiento

del comportamiento de los costos para estimar las diferencias existentes entre sus

costos y los costos de las empresas competidoras. Sin embargo, algunas veces sólo

es posible estimar la dirección de los costos de los competidores, y no la magnitud

absoluta, de la diferencia relativa del costo con un competidor en una actividad de

valor. Pero a pesar de ello, es extremadamente útil hacer este tipo de comparaciones,

debido a que la firma puede combinar la dirección de la diferencia con el conocimiento

del tamaño proporcional de cada actividad de valor para desarrollar un panorama

general de la posición de costo relativo del competidor (Porter, 1987).

Asimismo, la información desplegada por un competidor puede ser revisada y

comparada contra los despliegues de información de otros competidores y se pueden

usar para probar la consistencia de las curvas de escala o de otros modelos de costos

para una actividad de valor particular.

I.2.12 Ventaja de Costos

“Una empresa tiene una ventaja de costo si su costo acumulado de

desempeñar todas las actividades de valor es menor que los costos de sus

competidores” (Porter, 1987).

La ventaja de costos lleva al desempeño superior si la empresa proporciona un

nivel aceptable de valor al comprador, de manera que su ventaja de costo no se

nulifique por la necesidad de cargar un precio menor que los competidores.

De acuerdo con Porter (1987), la posición de costo relativo de una empresa es

una función de:

22

a) La composición de su cadena de valor frente a la de sus competidores.

b) Su posición relativa frente a las guías de costos de cada actividad.

Es decir, la posición de costo relativo de una compañía en sus actividades

estratégicas generadoras de valor que son similares a las realizadas por las empresas

competidoras, está en función de la posición que tiene la empresa frente a las guías de

costos de dichas actividades en relación con la posición que tienen los competidores.

Michael E. Porter (1987), señala que existen dos maneras principales en las

empresas pueden obtener la ventaja de costo frente a sus competidores. La primera de

ellas es el control de las directrices del costo; es decir, una empresa puede lograr una

ventaja con respecto a las directrices del costo de aquellas actividades de valor que

representan una porción importante de los costos totales.

La segunda manera en que las empresas pueden alcanzar una ventaja de

costos es a través de la “reconfigurando” la cadena de valor. La “reconfiguración”

significa cambios estructurales; por ejemplo: un nuevo proceso de producción, nuevos

canales de distribución, o nuevas metodologías de venta.

Estas dos fuentes de la ventaja de costos no son mutuamente exclusivas.

Normalmente, la cadena de valor de una compañía está conectada con otras cadenas

de valor y es parte de otra (cadena de valor) más grande. Por tanto, desarrollar una

ventaja competitiva también depende de cuán eficiente es la empresa para analizar y

manejar la cadena de valor en su totalidad.

I.2.13 Abastecimiento y Ventaja de Costo

Las practicas de abastecimiento tienen un impacto potencialmente mayor en la

posición de costos que divide las actividades. Porter (1987), señala que varios cambios

en el abastecimiento pueden reducir el costo:

a) Ajustar las especificaciones de los insumos comprados de manera que

satisfagan las necesidades con precisión.

b) Aumentar el nivel de saldo a través de políticas de compra.

23

c) Seleccionar los proveedores apropiados y administrar sus costos.

De igual forma, Porter (1987) menciona que el mejorar la posición de costos

relativo en formas insostenibles puede permitir a una empresa el sostener la paridad o

proximidad de costos. No obstante, para que la ventaja de costo sea sostenible es

necesario que haya barreras de entrada y movilidad que impidan a los competidores

emitir las fuentes de diferenciación de costos. Sin embargo, la sostenibilidad varía para

diferentes directrices de costos y de un sector industrial a otro, pero algunas directrices

tienden a ser más sostenibles que otras; por ejemplo: la escala, las interrelaciones, los

eslabones, la propiedad de aprendizaje y las elecciones de políticas para crear

productos o tecnología de procesos propia.

I.2.14 Pasos en el Análisis Estratégico de Costos

Se puede decir que de acuerdo con Porter (1987), los pasos requeridos en el

análisis de costos estratégico son los siguientes:

a) Identifique la cadena de valor apropiada y asígnele costos y activos.

b) Diagnostique las guías de costo para cada actividad de valor y cómo interactúan.

c) Identifique las cadenas de valor de los competidores y determine el costo relativo

de los competidores y las fuentes de diferenciación de costos.

d) Desarrolle una estrategia para bajar la posición relativa de costo a través del

control de las guías de costo o reconfigurando la cadena de valor.

e) Asegúrese que los esfuerzos para la reducción de costos no erosionen la

diferenciación, o haga una elección consciente para hacerlo así.

f) Pruebe la estrategia de reducción de costos en cuanto a sostenibilidad.

Después de todo lo anteriormente expuesto sobre inventarios, métodos de

almacenaje y valuación, además de la cadena valor y sus componentes así como sus

costos son de vital importancia recordar que todo esto se relaciona con la cadena de

suministro, que de una forma u otra hacen posible que los materiales lleguen con el

cliente o persona que los solicita.

24

I.3 Inventarios

Según Pelton, Strutton y Lumpkin, (2005) el inventario es “un activo tangible

susceptible de ser minado, y/o creado”, es decir, el inventario puede presentarse de

diferentes formas dependiendo la etapa en la que se encuentre, puede encontrarse en

forma de materia prima, productos en proceso o productos terminados.

Por otro lado, en las Normas de Información Financiera (IMCP, 2009) se

menciona que el inventario consiste en “los bienes de una empresa destinados a la

venta o a la producción para su posterior venta, tales como materia prima, producción

en proceso, artículos terminados y otros materiales que se utilicen en el empaque,

envase de mercancía o las refacciones para mantenimiento que se consuman en el

ciclo normal de operaciones”.

Sepúlveda (1995), dice que el inventario o stock es un acopio de insumos,

materias primas, productos en procesos y bienes terminados que son mantenidos por

una empresa. Las causas más importantes que obligan a las empresas a mantener

inventarios son:

a.- Abastecimiento de insumos y materias primas junto con las ventas de

productos terminados, no son procesos que se realicen de forma continua a través del

tiempo como es el caso de la producción de bienes. De modo que los inventarios

cubren las brechas que se crean en ciertos momentos entre el aprovisionamiento de

insumos y las ventas.

b.- Dado que el comportamiento de la demanda por bienes no se suele predecir

con exactitud, es necesario mantener inventarios para satisfacer los aumentos

inesperados de la demanda.

Por otro lado Heizer y Render (2007) en su obra Dirección de la producción.

Decisiones Tácticas, dicen que el inventario puede servir para diferentes importantes

funciones que añaden flexibilidad a la operación de la empresa. A continuación se

enumeran seis usos del inventario:

25

a) Proporcionar un estock de artículos para satisfacer la demanda anticipada de los

clientes.

b) Separar los procesos de producción y distribución. Por ejemplo, si la demanda de

un producto es elevada sólo durante el verano, una empresa puede crear

existencias durante el invierno y, de esta manera, evitar los costes de escasez y

falta de inventario durante el verano.

c) Sacar ventaja de los descuentos por cantidad, debido a que las compras de

grandes cantidades pueden reducir sustancialmente el costo de los artículos.

d) Protegerse de la inflación y los cambios de precio.

e) Protegerse de la roturas de inventario que pueden producirse por mal tiempo,

fallo de suministro de los proveedores, problemas de calidad o entregas

inadecuadas. Los “stocks de seguridad”, o sea, los artículos extra disponibles,

pueden reducir el riesgo de roturas de inventario.

f) Permitir que las operaciones continúen con suavidad, con el empleo del

inventario de “trabajo en curso”. Este inventario existe porque la producción de

bienes necesita tiempo porque se almacena una cantidad de inventarios a

través del proceso.

Sotomayor y González, (1997) señalan que la naturaleza del inventario es muy

variable, pues depende del giro del negocio y comprende ciertas modalidades, las

cuales se definen en la Tabla 1.

26

Tabla 1. Modalidades de los inventarios.

Industrial Comercial Servicio

Producto Terminado Mercancías Insumos generales

Producto en proceso Mercancías en transito

Materia prima Mercancía en consignación

Materiales y refacciones Mercancía en comisión

Mercancías en transito

Fuente: Sotomayor et al. (1997). Control Interno. N. L., México: McGraw Hill.

I.3.1 Gestión de Inventarios

La gestión de inventarios en las empresas del giro refaccionario automotriz

involucra varios factores como lo mencionan Gil y Giner (2007), dicen que “los

elementos que influyen en la gestión de stocks son la demanda, los costos y los

plazos”.

En cuanto a los costos Gil y Giner (2007), mencionan que estos dependen del

valor unitario del artículo en inventario y del costo de oportunidad. Los costes más

relevantes a tomar en cuenta son los que siguen:

Costo de aprovisionamiento:

Costo del pedido.

Costo de emisión del pedido.

Costo de almacenaje (Costes por obsolescencia, robos y desperfectos,

seguros, almacén, capital), costo asociado a la demanda insatisfecha (costo de

carencia y de ruptura) y por último, los plazos, entre los que cabe destacar:

Plazo de entrega o tiempo de espera, tiempo dedicado al trabajo administrativo,

tiempo de traslado de la orden de pedido al proveedor, tiempo empleado por el

27

proveedor para preparar el pedido, tiempo de transporte del pedido y el tiempo entre la

recepción del pedido y su disponibilidad.

Heizer y Render (2007) mencionan que una empresa que decide comprar

material en lugar de hacerlo debe gestionar una función de compras. La gestión de

compras tiene en cuenta numerosos factores, tales como los costos de inventario y de

transporte, la disponibilidad del suministro, la eficacia en las entregas y la calidad de los

proveedores. Por otro lado los autores antes mencionados hablan sobre una gestión de

la fuente, la cual se ocupa de desarrollar nuevos proveedores fiables. El producto

puede ser un artículo de alta tecnología, hecho a medida o especializado, para el cual

existen, si los hay, pocos proveedores. La gestión debe ser capaz de buscar

proveedores adecuados, desarrollar su capacidad para producir y negociar relaciones

aceptables.

Las compras pueden combinarse con diferentes actividades de almacenamiento

e inventario para formar un sistema de gestión de materiales. El propósito de la gestión

de los materiales es obtener la eficiencia de las operaciones a través de la integración

de todas las actividades de adquisiciones, movimiento y almacenaje de materiales en la

empresa.

Heizer y Render (2007) recalcan que el potencial para la ventaja competitiva se

encuentra a la vez mediante la reducción de los costos y la mejora del servicio al

cliente, dado lo anterior se debe estudiar la manera de relacionar los dos conceptos.

I.3.2 Justo a Tiempo (JIT)

Para complementar lo dicho por Pelton et al, (2005) menciona que el “justo a

tiempo” es una filosofía que define la forma en que debería optimizarse un sistema de

producción que se encarga de entregar bienes o materias primas “justo a tiempo” a

medida que son necesarias.

Heizer y Render (2007) dicen que la ventaja competitiva que puede obtenerse a

través de las compras solo puede lograrse con unas sobresalientes relaciones con el

proveedor. Ver al proveedor como un adversario es contra productivo. Una buena

28

relación con el proveedor es aquella en la que el proveedor está comprometido a

ayudar al comprador a mejorar su producto y ganar pedidos.

La ventaja competitiva que obtiene la empresa deriva de entregar al mercado el

producto solicitado, en un tiempo breve, en la cantidad requerida, evitando costos que

no producen valor añadido, obteniendo también precios competitivos.

Dentro de los beneficios que ofrece el justo a tiempo se encuentran:

Disminuyen las inversiones para mantener el inventario.

Aumenta la rotación del inventario.

Reduce las pérdidas de material.

Mejora la productividad global.

Bajan los costos financieros.

Ahorro en los costos de producción.

Menor espacio de almacenamiento.

Se evitan problemas de calidad, problemas de coordinación, proveedores no

confiables.

Racionalización en los costos de producción.

Obtención de pocos desperdicios.

Conocimiento eficaz de desviaciones.

Toma de decisiones en el momento justo.

Cada operación produce solo lo necesario para satisfacer la demanda.

No existen procesos aleatorios ni desordenados.

Los componentes que intervienen en la producción llegan en el momento de ser

utilizados.

Por otro lado, también se menciona los cuatro objetivos esenciales que esta

filosofía persigue:

Poner en evidencia los problemas fundamentales.

Eliminar despilfarros.

29

Buscar la simplicidad.

Diseñar sistemas para identificar problemas.

I.4 Análisis Financiero

I.4.1 Razones Financieras

Münch y García (2003), definen las razones financieras como índices a través

de los cuáles se relacionan las diversas cuentas contables, con el fin de determinar la

situación financiera de la empresa en cuanto a su posicionamiento en el mercado,

desarrollo, utilidades, inversiones, clientes, etc.

Por otra parte, Gitman (2003), muestra entre varias razones financieras, las siguientes:

Liquidez corriente: Mide la capacidad de la empresa para cumplir con sus obligaciones

a corto plazo.

Activo corrienteLiquidez corriente=

Pasivo corriente

Razón rápida (Prueba ácida): Es similar a la liquidez corriente, con la diferencia

que ésta excluye el inventario que es comúnmente el activo corriente menos líquido.

Activo corriente-inventarioRazón ácida=

Pasivos corrientes

Razón periodo promedio de cobro: Se obtiene al convertir la rotación a días de

venta en cuentas por cobrar (Ochoa, 2002).

360 díasPeriodo promedio de cobro=

Rotación cuentas por cobrar

Ventas a créditoRotación de cuentas por cobrar=

Cuentas por cobrar promedio

30

Razón periodo promedio de pago: De acuerdo a Ochoa (2002), ésta razón está

expresada en días y es útil para compararla con los términos de crédito que el

proveedor concede a la empresa. Representa el número de días que la empresa tarda

en pagar sus cuentas.

360 díasPeriodo promedio de pago =

Rotación cuentas por pagar

Cuentas a créditoRotación de cuentas por pagar =

Cuentas por pagar promedio

Apalancamiento Financiero. Para Besley et al. (2006), el nivel de uso del

financiamiento mediante deuda, tiene tres efectos importantes: 1) al obtener fondos por

medio del endeudamiento, los accionistas conservan el control de la compañía a la vez

que limitan su inversión. 2) los acreedores se fijan en el capital, o fondos aportados por

el dueño, para tener un margen de seguridad de modo que cuanto más capital aporten

los accionistas menores riesgos corran los acreedores. 3) si la compañía gana más en

las inversiones financiadas con préstamos que lo que paga de intereses, el rendimiento

sobre capital de los dueños crece, es decir, se apalanca.

Razón de Deuda: Según Besley et al. (2006), ésta razón mide el porcentaje de

fondos aportados por los acreedores. Se determina dividiendo deuda total entre activo

total. O también, Deuda total a Capital contable. Menciona Guajardo (2004), que ambas

razones arrojan resultados diferentes, sin embargo tienen como objetivo calcular el

apalancamiento o el grado en que los recursos de la empresa están financiados por

terceras personas o acreedores y el grado de riesgo que corre la empresa de tener

problemas de liquidez.

Margen de Utilidad sobre las ventas: De acuerdo a Besley et al. (2006), ésta

razón está expresada en porcentaje y es la razón que mide la utilidad neta por peso de

ventas, se calcula dividiendo la utilidad neta entre las ventas.

Rendimiento sobre activos: Según Besley et al. (2006), ésta razón está

expresada en porcentaje y es la razón que mide la utilidad neta a activo total.

Rendimiento sobre el capital. Esta razón, mide la tasa de rendimiento de la

inversión de los accionistas comunes.

31

I.4.2 Punto de Equilibrio

El punto de equilibrio se puede determinar a través de la siguiente ecuación

(Ortiz, 2001):

PE= Costo fijos totales

1- (costos fijos totales/ventas totales)

El resultado obtenido con la fórmula anterior se refiere a las ventas necesarias

para que la empresa opere sin pérdidas ni ganancias, si las ventas del negocio están

por debajo de esta cantidad la empresa pierde, pero si las ventas son mayores la

empresa gana (Ortiz, 2001).

Otra fórmula para obtener el punto de equilibrio en porcentaje es (Ortiz, 2001):

PE%= (Costos fijos totales / Ventas totales - Costo Variable ) x 100

Con lo anterior se refiere que el resultado obtenido indica el porcentaje de las

ventas que es empleado para el pago de los costos fijos y variables, mientras que el

porcentaje restante es la utilidad neta (Ortiz, 2001).

Ramírez (2002), menciona que el punto de equilibrio es el lugar donde los

ingresos y costos son iguales, no hay utilidad ni perdida y también menciona que para

determinar este punto de equilibro es necesario tener bien identificado el

comportamiento de los costos sobre todo los fijos, porque si se identifican los fijos la

diferencias del total de gastos son los variables.

I.4.3 Margen de Contribución

Al hablar de costos fijos y variables, también se está hablando del margen de

contribución, Hansen, Maryanne y Mowen (2003) dicen que el margen de contribución

es el ingreso proveniente de las ventas menos el costo variable total. Si se sustituye el

margen de contribución unitario por el precio menos los costos unitarios variables en la

ecuación de ingreso de operación, y se despeja el número de unidades, se obtiene la

32

siguiente formula la cual da por resultado el número de unidades con el cual se llega al

punto de equilibrio, como a continuación se muestra:…………………………………..

Número de Unidades = Costos Fijos / Margen de Contribución Unitario

I.4.4 Administración de Capital de Trabajo

Según el autor Gitman (2003), los activos circulantes, comúnmente llamados

capital de trabajo, representan la proporción de inversión que circula de una forma a

otra en el conducto ordinario de negocios. Esta idea comprende la transición recurrente

del efectivo a inventarios, a cuentas por cobrar y nuevamente a efectivo.

Los pasivos circulantes representan el financiamiento a corto plazo de la

empresa porque incluyen todas las deudas de la misma que llegan a su vencimiento y

las cuales se deben pagar en menos de un año. Por lo general, estas deudas incluyen

las cantidades que se deben a proveedores, a los empleados y al gobierno, así como a

los bancos entre otras.

También Gitman (2003), define el Capital Neto de Trabajo como la diferencia

entre los activos y los pasivos circulantes de la empresa. Cuando los activos circulantes

superan a los pasivos circulantes, la empresa tiene un capital de trabajo neto positivo.

Cundo los activos circulantes son menores que los pasivos circulantes, la empresa

tiene un capital de trabajo neto negativo.

I.4.5 Ciclo Operativo

Gitman (2003), menciona que el Ciclo Operativo de una empresa es el tiempo

que transcurre desde el inicio del proceso de producción hasta el cobro del dinero por

la venta del producto terminado, este ciclo comprende dos importantes categorías de

activos a corto plazo que son inventarios y cuentas por cobrar, mide el tiempo

transcurrido sumando la edad promedio de inventario y el periodo promedio de

cobranza.

Sin embargo, el proceso de producir y vender un producto también incluye la

compra de insumos de producción a crédito, lo que da como resultado las cuentas por

33

pagar. Estas reducen el número de días que los recursos de una empresa están

invertidos en el ciclo operativo. El tiempo que toma pagar las cuentas por pagar, medido

en días, es el periodo promedio de pago.

El ciclo operativo menos el periodo promedio de pago se conoce como Ciclo de

Conversión de Efectivo el cual tiene tres componentes principales las cuales son la

edad promedio de inventario, periodo promedio de cobranza y periodo promedio de

pago, si una empresa cambia cualquiera de estos periodos, modifica la cantidad de

recursos invertidos en sus operaciones cotidianas.

Estrategias para administrar el ciclo de conversión de efectivo

Como menciona Gitman (2003), un Ciclo de Conversión de Efectivo positivo

significa que la empresa debe utilizar pasivos negociados como préstamos bancarios

para mantener sus activos operativos. Los pasivos negociados mínimos se pueden

realizar mediante la aplicación de las estrategias siguientes:

Rotar el Inventario tan pronto como sea posible.

Cobrar las Cuentas por Cobrar tan pronto como sea posible.

Administrar los tiempos de envió, procesamiento y compensación para reducirlos

cuando se cobre a los clientes e incrementarlos cuando se pague a los

proveedores.

Pagar las Cuentas por Pagar tan lento como sea posible sin dañar la calificación

de crédito de la empresa.

Según Gitman (2003). El primer componente del ciclo de conversión de efectivo

es la edad promedio de inventario, por lo que el objetivo de la administración es rotar

inventarios tan pronto como sea posible sin perder ventas por inexistencias de

inventario, por lo que hace mención a diferentes técnicas para la administración efectiva

las cuales son:

Sistema de Inventario ABC. Es una técnica de administración de inventarios

que divide el inventario en tres grupos: A, B y C, en orden descendente de importancia

y nivel de supervisión, con base en la inversión monetaria de cada uno.

34

Método de inventario de los depósitos. Técnica poco compleja de supervisión

de inventarios que se suele aplicar a los artículos del grupo C y que implica reordenar el

inventario cuando uno de dos depósitos se vacía.

Modelo de Cantidad Económica de Pedido (EOQ).Técnica de administración de

inventarios para determinar el tamaño optimo del pedido de un artículo, que es el

tamaño que minimiza el total de sus costos de pedido y de manteamiento.

Sistema Justo a Tiempo. Técnica de administración de inventarios que minimiza

la inversión de inventarios haciendo que los materiales lleguen exactamente en el

momento en que se necesitan para la producción.

Sistema de Planeación de Requerimiento de Materiales (MRP).Técnica de

administración de inventarios que aplica los conceptos de EOQ y una computadora

para comparar las necesidades de producción para balances de inventario disponibles y

determinar cuándo se deben hacer pedidos de varios artículos en la lista de materiales

de un producto.

Las estrategias de administración de cuentas por cobrar Gitman (2003), las

reconoce como el segundo componente del ciclo de conversión de efectivo, este

periodo es el promedio de tiempo que pasa desde una venta a crédito hasta que la

empresa puede utilizar el pago el cual consta de dos partes que son la primera el

tiempo desde la venta hasta que el cliente envía pago, la segunda es el tiempo que

transcurre desde que envía el pago hasta que la empresa tiene los fondos en su cuenta

bancaria. La primera parte del periodo de cobranza implica la administración del crédito

disponible para los clientes de la empresa y la segunda parte implica la cobranza y el

procedimiento de pagos.

El objetivo de la administración de las cuentas por cobrar es cobrar dichas

cuentas lo antes posible sin perder ventas por aplicar técnicas de cobranza de alta

presión.

Selección y normas de crédito implica evaluar la capacidad crediticia del cliente

y compararla con las normas de crédito que son los requisitos mínimos de la empresa

para extenderle crédito a un cliente.

35

Las cinco Ces del crédito. Es una técnica muy utilizada de selección de crédito

que proporciona un esquema para un minucioso esquema de crédito, las cinco

dimensiones claves carácter, capacidad, capital, colateral y condiciones que los

analistas consideren.

Calificación de crédito. Método de selección de crédito que se utiliza

comúnmente con las solicitudes de mucho volumen y poco dinero; se basa en una

calificación de crédito que se determina aplicando ponderaciones derivadas

estadísticamente a las calificaciones de un solicitante de crédito sobre características

financieras y crediticias claves.

Términos y condiciones de crédito. Las condiciones de crédito son los términos

de ventas para clientes a los que la empresa ha extendido un crédito. Las condiciones

de 30 días netos significan que el cliente tiene 30 días a partir del inicio de periodo de

crédito para pagar la cantidad total de la factura. Algunas empresas ofrecen descuentos

por pronto pago, que son las deducciones de un porcentaje del precio de compra a

pagar dentro de un tiempo especificado.

Periodo de descuento por pronto pago. El administrador financiero puede

cambiar el periodo de descuento por pronto pago ya que es necesario evaluar que

impacto tendría un incremento en el periodo de descuento por pronto pago sobre la

inversión de la empresa en las cuentas por cobrar. Esta inversión se reduciría debido a

quienes no toman el descuento pagan ahora más rápido. Sin embargo, la inversión en

cuentas por cobrar se incrementara por dos razones: la primera quienes toman el

descuento aun tendrán el descuento pero pagaran después y la segunda los nuevos

clientes atraídos por la nueva política generaran nuevas cuentas por cobrar.

Periodo de crédito .El número de días después del inicio del periodo hasta que

se vence el pago total de la cuenta, también afectan la rentabilidad de una empresa.

Incrementar el periodo de crédito de una empresa de 30 a 45 días netos debe

incrementar las ventas, lo que afectaría positivamente las utilidades, pero también se

incrementaría tanto la inversión en cuentas por cobrar como los gastos de deuda

incobrables, afectando negativamente las utilidades.

36

La supervisión de Crédito es una revisión constante de las cuentas por cobrar

de una empresa para determinar si los clientes están pagando de acurdo con las

condiciones establecidas del crédito.

Existen dos técnicas para la supervisión del crédito que son:

Periodo promedio de cobranza. Es el número promedio de días en que las

ventas a crédito están vigentes, cuenta con dos componentes el primero el tiempo el

tiempo desde la venta hasta que el cliente coloca el pago en el correo, y la segunda el

tiempo para recibir, procesar y cobrar el pago una vez que el cliente lo ha enviado.

Determinación de la antigüedad de las cuentas por cobrar. Técnica de

supervisión de crédito que utiliza un calendario que indica los porcentajes del balance

del total de cuentas por cobrar que han estado pendientes durante periodos

especificados de tiempo.

Técnicas populares de cobranza

Cartas: Después de cierto número de días, la empresa envía una carta cortes

en la que recuerda al cliente la cuenta vencida. Si la cuenta no se paga dentro de cierto

periodo después de que se ha enviado esta carta, se envía una segunda carta, más

exigente.

Llamadas telefónicas: Si las cartas no tienen éxito, se puede hacer una llamada

por teléfono al cliente para solicitar el pago inmediato. Si el cliente tiene una excusa

razonable, se puede hacer un arreglo para extender el periodo de pago.

Visitas personales: Esta técnica es mucho más común al nivel de crédito al

consumidor, pero también la puede emplear efectivamente los distribuidores

industriales. Puede ser muy efectivo enviar a un vendedor local o a un cobrador a

confrontar al cliente. El pago se puede hacer en el lugar.

Agencias de cobranzas: Una empresa puede turnar las cuentas incobrables a

una agencia de cobranza o a un abogado para su cobranza. Por lo común las cuotas

por este servicio son bastante altas.

37

Acción legal: La acción legal es el paso más severo, una alternativa al uso de la

agencia de cobranza. La acción legal directa no solo es cara, sino que puede llevar al

deudor a la bancarrota sin garantizar la recepción final de la cantidad vencida.

Según Gitman (2003), menciona que las cuentas por pagar y los cargos por

pagar representan formas de financiamiento espontaneo para la empresa. Cuanto más

puede retener la empresa el efectivo destinado para esos usos, mas podrá usar esos

fondos para sus propios propósitos.

Pasivos espontáneos. Son financiamientos que surgen del curso normal del

negocio: las dos fuentes principales a corto plazo son las cuentas por pagar y los

cargos por pagar.

Administración de cuentas por pagar. Son la principal fuente de financiamiento

no garantizado a corto plazo para empresas comerciales. Resultan de las transacciones

en las que se compra la mercancía pero no se entrega una nota firmada que demuestre

la obligación del comprador con el vendedor. De hecho el comprador acepta pagar al

proveedor la cantidad requerida de acurdo con las condiciones de crédito establecidas

normalmente en la factura del proveedor.

Análisis de condiciones de crédito. Las condiciones de crédito que los

proveedores le ofrecen a una empresa le permiten retrasar los pagos por sus compras.

Puesto que el costo del proveedor de tener su dinero invertido en la mercancía después

de venderla tal vez se refleje en el precio de compra, el comprador ya está pagando

indirectamente este beneficio.

Si a una empresa se le extienden condiciones de crédito que incluyen un

descuento por pronto pago, tiene dos opciones:

Aceptación de descuento por pronto pago: Es cuando si una empresa acepta un

descuento por pronto pago, debe pagar en el último día del periodo de descuento.

Renuncia al descuento por pronto pago: Es la tasa de interés implícita pagada

para rastrear durante un numero adicional de días del pago de una cuenta por pagar.

38

Efectos de extender las cuentas por pagar. Es el pago de deudas lo más tarde

posible sin dañar la calificación de crédito de la empresa. Tal estrategia puede reducir el

costo de renunciar a un descuento por pronto pago.

Cargos por pagar. Son obligaciones por servicios recibidos que aun no se han

pagado. Los rubros que más comúnmente acumulan las empresas en este concepto

son sueldos y los impuestos.

I.4.6 Plan de Utilidades

Backer et al.(1988),habla sobre un programa de presupuesto integrado, el cual

consiste en el presupuesto de operación, un plan para mejorar las utilidades, una

proyección de flujo de caja y un presupuesto de Inversiones de capital.

Las utilidades en una empresa se pueden planear así como las ventas y los

gastos, esto mediante un concepto denominado utilidad deseada con el cual se puede

obtener el nivel de ventas necearías para obtener la utilidad deseada después de

impuestos, para los cual Ramírez (2008) propone una fórmula:

Costos Fijos + Utilidad deseada después de impuestos

Unidades por vender = __________________(1-t)_______________________

Margen de Contribución unitario

Donde “t” es la tasa impositiva vigente y el margen de contribución unitario se

determina mediante la disminución del costo de venta al precio de venta. El margen de

contribución también se puede transformar en un margen de contribución ponderado,

Ramírez (2008) dice que se utiliza cuando una empresa desea determinar su punto de

equilibro y esta a su vez maneja varias líneas de productos, los conceptos que

intervienen en este margen es el precio de venta, costo variable, margen de

contribución, así como su participación en el mercado, lo cual nos da por resultado un

margen de contribución ponderad.

El margen de contribución ponderado es una herramienta muy poderosa ya que

muestra el número de artículos de cada tipo que son necesarios para obtener un punto

39

de equilibrio, y así de esta manera se puede combinar con la formula anteriormente

planteada para obtener una utilidad deseada.

I.4.7 Planeación de Ventas

El problema de las empresas sobre las ventas frecuentemente es su

planeación, como lo maneja Backer et al.(1988), lo municiona como un pronóstico de

ventas y el cual es un punto de de apoyo para llegar al plan de utilidades o utilidades