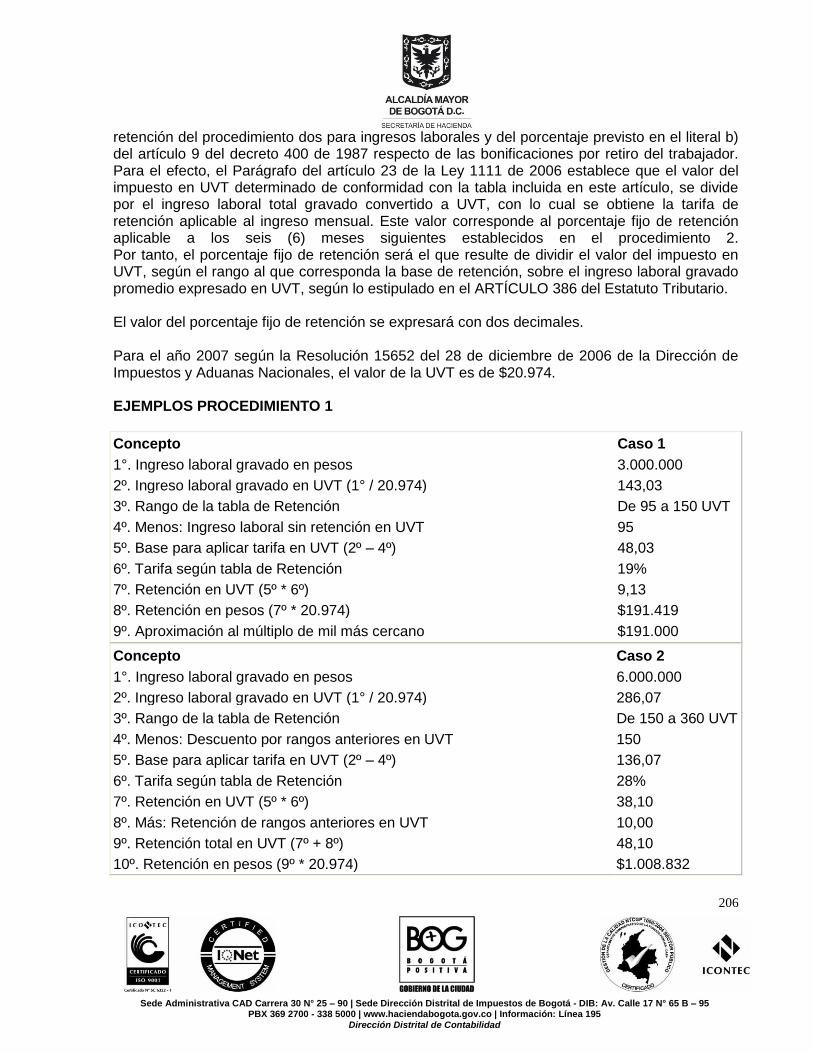

recopilaciÓn normativa tributaria 2011 - … · sede administrativa cad carrera 30 n° 25 – 90 |...

TRANSCRIPT

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

RECOPILACIÓN NORMATIVA TRIBUTARIA

2011

Aplicable a las entidades del Sector Público Distrital

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

CLARA LÓPEZ OBREGON Alcaldesa Mayor de Bogotá D.C.

HÉCTOR ZAMBRANO RODRÍGUEZ Secretario Distrital de Hacienda

ROBERTO DE LA PAVA ABAD Subsecretario Distrital de Hacienda

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

JORGE CASTAÑEDA MONROY Contador General de Bogotá D.C.

IVAN JAVIER GOMEZ MANCERA Subdirector de consolidación Gestión e Investigación

MARCELA VICTORIA HERNÁNDEZ ROMERO Subdirectora Gestión Contable de Hacienda

IRMA CONSUELO DIAZ GARCIA LUZ MARINA RIVEROS FRANCO

Asesoras de Despacho

ACTUALIZACIÓN Y REVISION TÉCNICA María Stella Duitama Borda Reinaldo Cabezas Cuellar

1

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

1. IMPUESTOS NACIONALES ................................................................................. 10

1.1 GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS- GMF -............................. 10 1.1.1 Definición ...................................................................................................... 10 1.1.2 Hecho generador .......................................................................................... 10 1.1.3 Tarifa ............................................................................................................ 12 1.1.4 Causación .................................................................................................... 12

1.1.5 Base gravable............................................................................................... 12 1.1.6 Sujetos pasivos ............................................................................................ 12 1.1.7 Agentes de retención .................................................................................... 13 1.1.8 Declaración y pago ....................................................................................... 13 1.1.9 Exenciones ................................................................................................... 14

1.1.10 Obligaciones de los entes distritales frente al GMF ................................... 18

Entidades del nivel central ..................................................................................... 18 Establecimientos públicos empresas industriales y comerciales del estado del orden territorial, sociedades de economía mixta, empresas sociales del estado .. 18

1.1.11 Plazos para declarar y pagar ..................................................................... 19

1.2 IMPUESTO DE RENTA Y COMPLEMENTARIOS .............................................. 21 1.2.1 Definición ...................................................................................................... 21 1.2.2 Hecho generador del impuesto sobre la renta .............................................. 22

1.2.3 Impuesto complementario sobre las ganancias ocasionales ........................ 22 1.2.4 Periodo fiscal ................................................................................................ 22 1.2.5 Base gravable............................................................................................... 22

1.2.6 Tarifa ............................................................................................................ 22

1.2.7 Sujetos pasivos ............................................................................................ 23

1.2.8 Deducciones ................................................................................................. 24 1.2.9 Rentas exentas............................................................................................. 31

1.2.10 Otras - Rentas exentas .............................................................................. 35 1.2.11 Compensación por pérdidas fiscales ......................................................... 37 1.2.12 Clases de declaraciones de renta ............................................................. 38

Declaración anual del impuesto de renta y complementarios ............................... 38 Declaración anual de ingresos y patrimonio .......................................................... 39

Certificado anual de ingresos y retenciones por concepto de salarios .................. 40 Plazos para expedir certificados ............................................................................ 41

1.2.13 Límite a los ingresos no constitutivos de renta. ......................................... 42

1.2.14 Plazos para declarar y pagar ..................................................................... 42 Grandes contribuyentes ........................................................................................ 42

DECLARACION DE INGRESOS Y PATRIMONIO ................................................ 45 1.3 RETENCIÓN EN LA FUENTE ............................................................................ 46

1.3.1 Definición ...................................................................................................... 46 1.3.2 Periodo fiscal ................................................................................................ 46

2

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

1.3.3 Agentes de retención .................................................................................... 46

1.3.4 Autorretenedores .......................................................................................... 47 1.3.5 Base para calcular la retención en la fuente ................................................. 47 1.3.6 Conceptos sujetos a retención ..................................................................... 47

Salarios y demás pagos laborales ......................................................................... 48

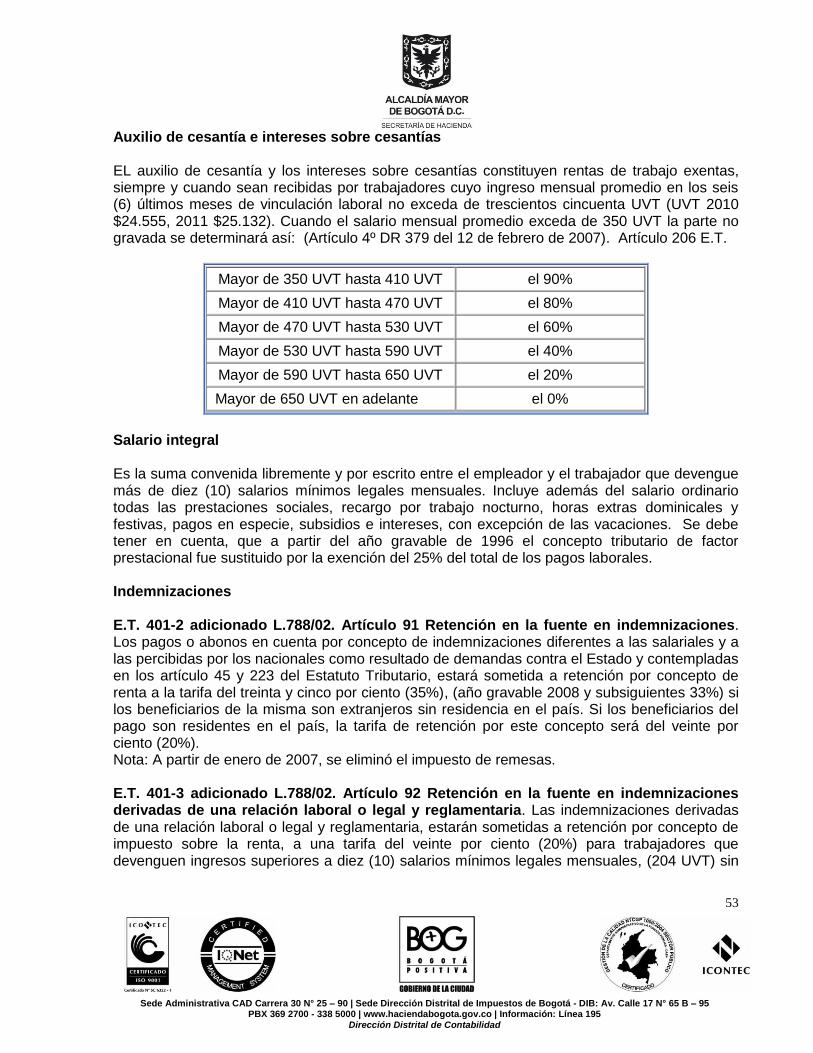

Auxilio de cesantía e intereses sobre cesantías .................................................... 53 Salario integral ...................................................................................................... 53 Indemnizaciones ................................................................................................... 53 Dividendos y participaciones Artículo 30 E.T. ....................................................... 54 Rendimientos financieros ...................................................................................... 55

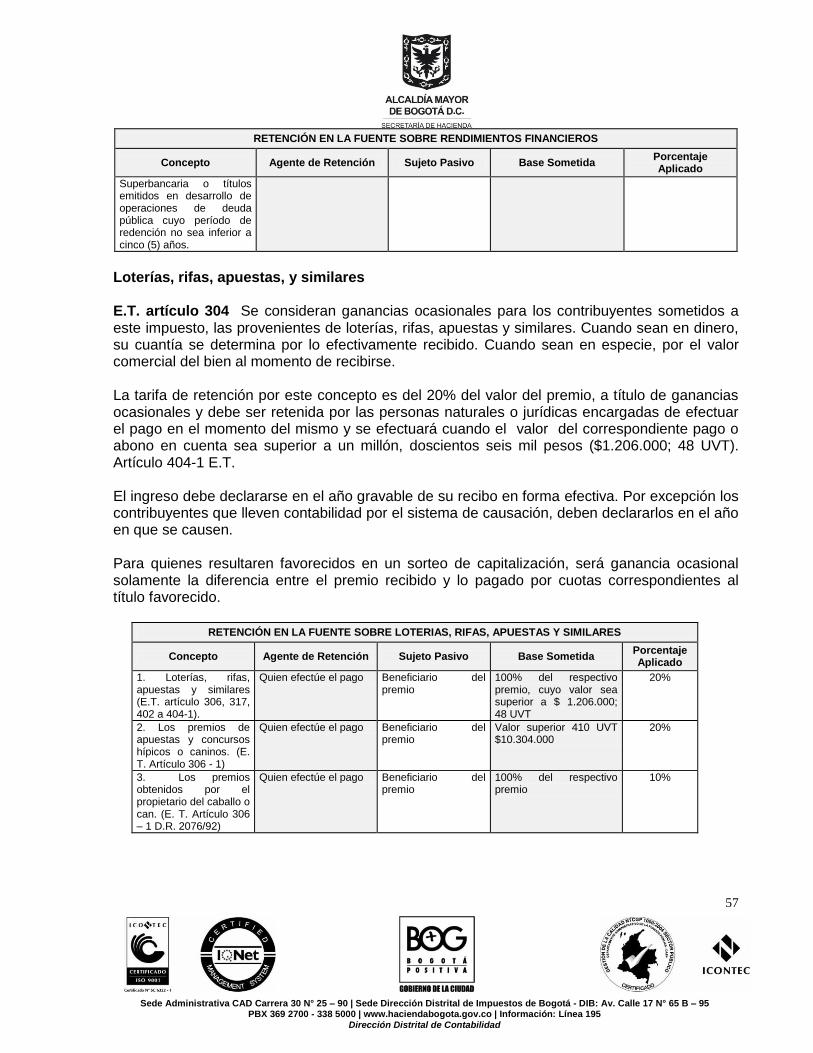

Loterías, rifas, apuestas, y similares ..................................................................... 57 Honorarios y comisiones ....................................................................................... 58

Contratos de consultoría ....................................................................................... 59

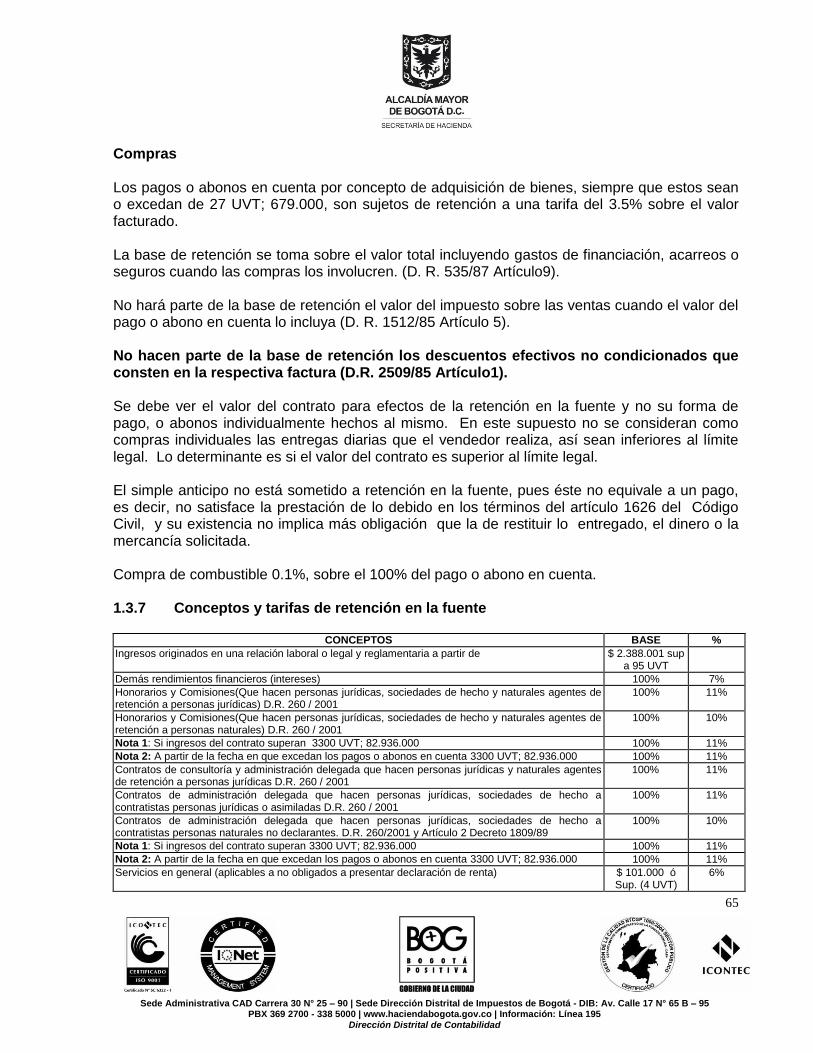

Servicios ................................................................................................................ 60

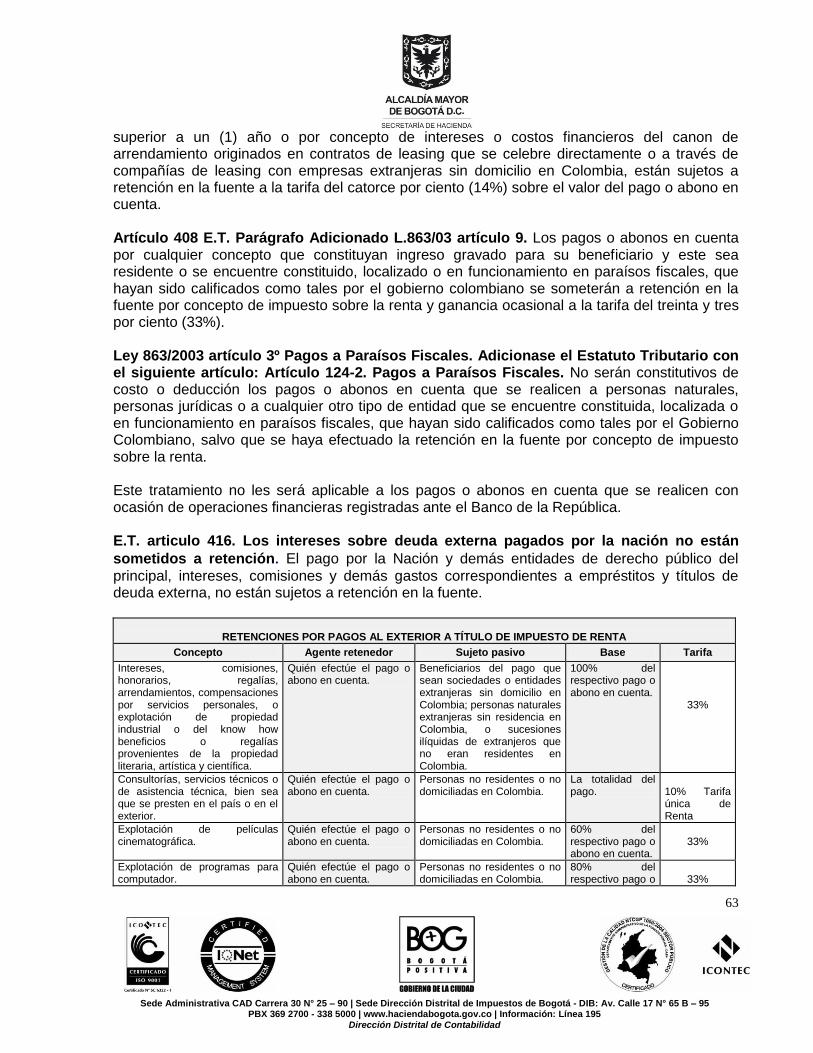

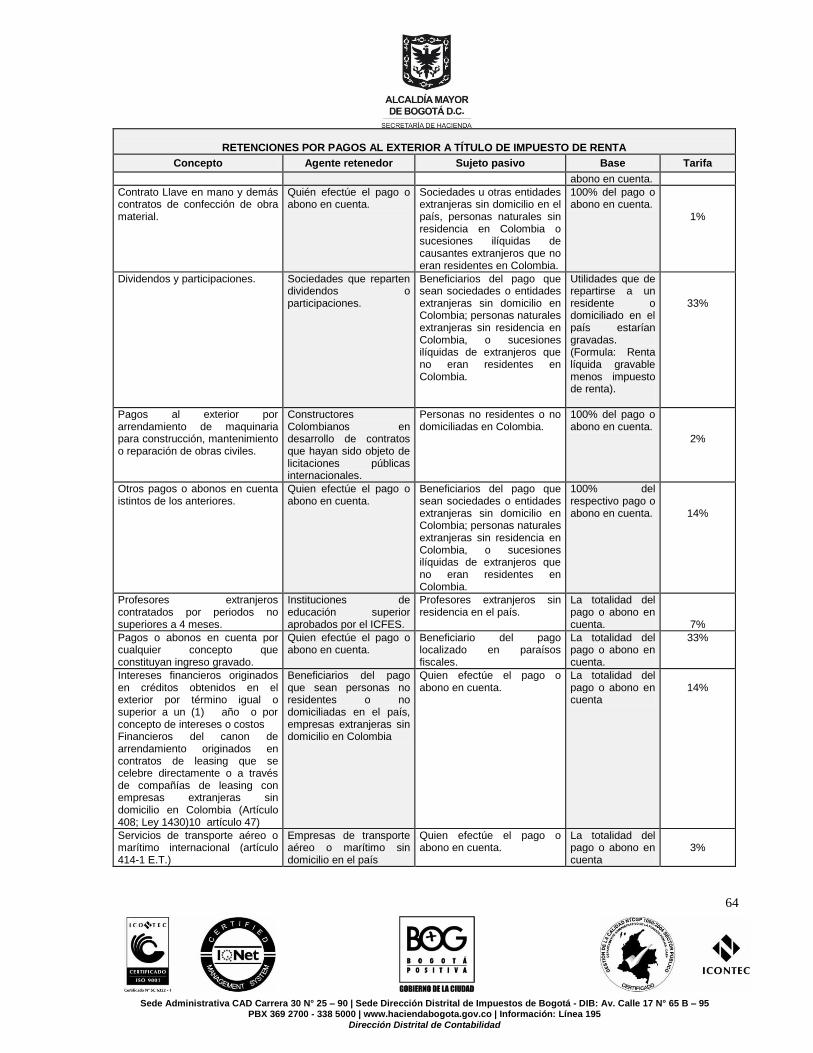

Retención en la fuente para trabajadores independientes .................................... 61 Pagos al exterior ................................................................................................... 62 Compras ................................................................................................................ 65

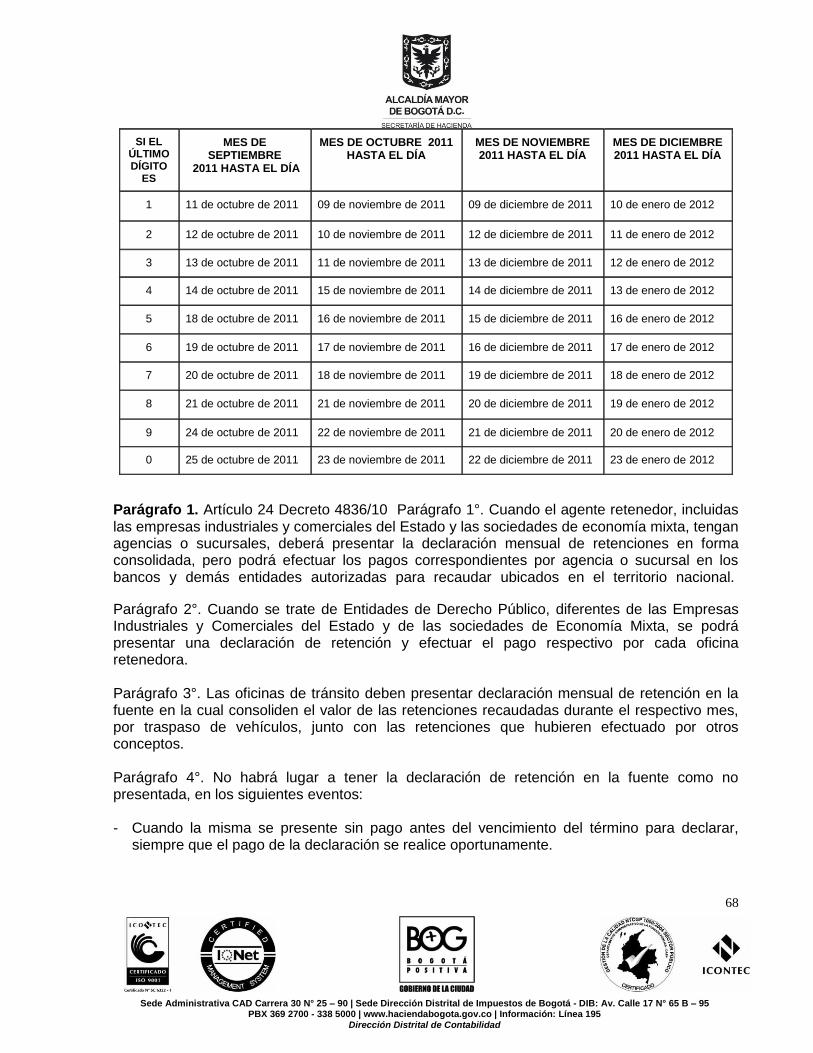

1.3.7 Conceptos y tarifas de retención en la fuente .............................................. 65 1.3.8 Declaración y pago de retenciones en la fuente de entidades públicas ....... 66

1.3.9 Plazos para declarar y pagar ........................................................................ 66

1.4 IMPUESTO AL VALOR AGREGADO (I.V.A.) ..................................................... 69 1.4.1 Definición ...................................................................................................... 69

1.4.2 Periodo fiscal ................................................................................................ 69 1.4.3 Hecho generador del impuesto sobre las ventas.......................................... 70

Venta de bienes corporales muebles gravados ..................................................... 70 Prestación de servicios gravados en el territorio nacional ..................................... 70

Importación gravada con impuesto sobre las ventas ............................................ 70 Operación de juegos de suerte y azar ................................................................... 70

1.4.4 Base gravable del impuesto sobre las ventas .............................................. 72

1.4.5 Responsables del impuesto sobre las ventas. Artículo 437 E. T. ................ 72

Responsable en venta de bien corporal mueble gravado...................................... 72

Responsable en prestación de servicios gravados ............................................... 73 Responsable en la importación ............................................................................. 73 Responsable en operación de juegos de suerte y azar ......................................... 73

Responsable en operaciones especiales .............................................................. 73 1.4.6 Tarifas .......................................................................................................... 75

1.4.7 Causación .................................................................................................... 77

1.4.8 Responsables del régimen simplificado ....................................................... 77

Requisitos para pertenecer al régimen simplificado ............................................. 77 Obligaciones de los responsables del régimen simplificado.................................. 78

1.4.9 Responsables del régimen común ............................................................... 79

3

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

Pertenecen al régimen común ............................................................................... 79 Obligaciones de los responsables del régimen común ......................................... 79

1.4.10 Responsabilidad por la retención de IVA ................................................... 79 1.4.11 Plazos para declarar y pagar impuesto sobre las ventas .......................... 79

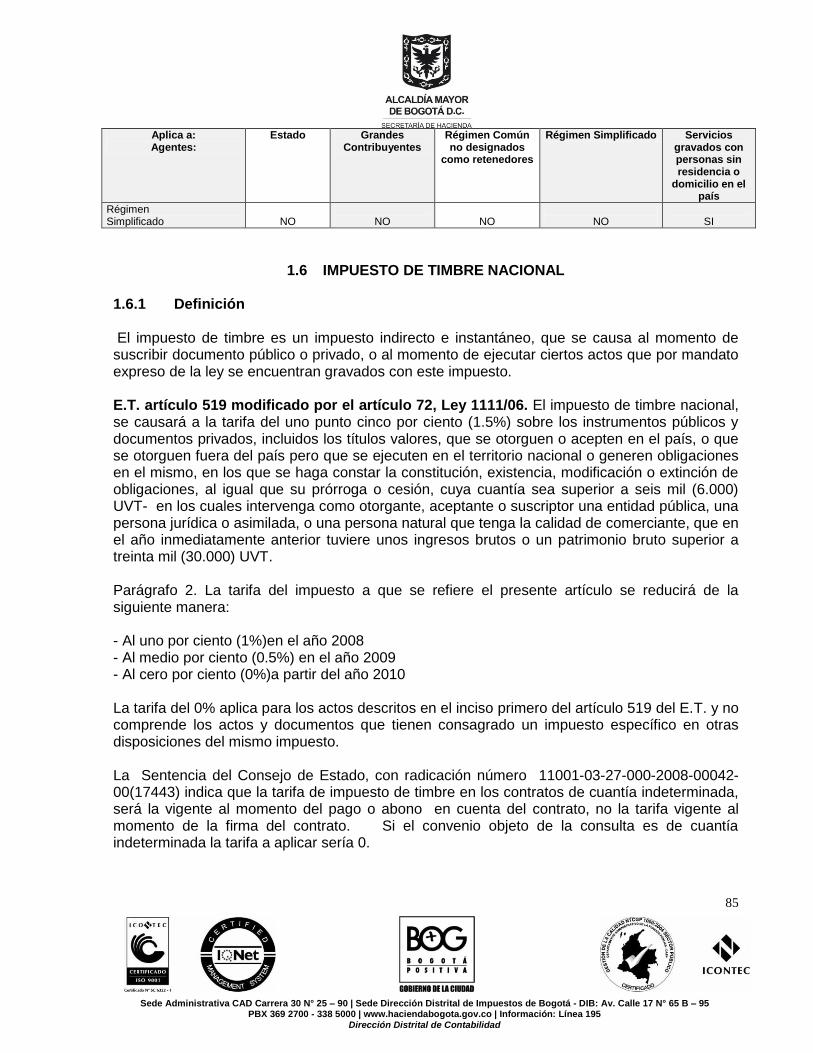

1.5 RETENCIÓN DEL IMPUESTO SOBRE LAS VENTAS ....................................... 81 1.5.1 Porcentaje de retención ................................................................................ 81

1.5.2 Agentes de retención en el impuesto sobre las ventas. Artículo 437 – 2 E.T. 81 1.5.3 Aplicación de la retención ............................................................................. 83

Entidades estatales responsables del impuesto sobre las ventas ......................... 83

Entidades estatales no responsables del impuesto sobre las ventas .................... 84 Declaración de retenciones ................................................................................... 84

1.5.4 Matriz de agentes retenedores y sujetos a retención del iva ........................ 84

1.6 IMPUESTO DE TIMBRE NACIONAL .................................................................. 85 1.6.1 Definición ...................................................................................................... 85 1.6.2 Contribuyentes ............................................................................................. 86 1.6.3 Responsables ............................................................................................... 86

1.6.4 Causación .................................................................................................... 86 1.6.5 Exenciones ................................................................................................... 86

Reales ................................................................................................................... 86 Personales ............................................................................................................ 86

1.6.6 Base gravable............................................................................................... 87

1.6.7 Agentes de retención .................................................................................... 88 1.6.8 Tarifas .......................................................................................................... 88

1.6.9 Actuaciones que no causan el impuesto de timbre ...................................... 89 1.6.10 Obligaciones del agente retenedor ............................................................ 89

1.6.11 Autorretención de impuesto de timbre en contratos de concesión de una obra publica .............................................................................................................. 90

1.7 IMPUESTO DE REGISTRO ............................................................................... 90 1.7.1 Definición ...................................................................................................... 90 1.7.2 Causación - artículo 228 Ley 223/95 ............................................................ 90

1.7.3 Base gravable - artículo 229 Ley 223/95 ...................................................... 91 1.7.4 Sujetos pasivos - artículo 227 Ley 223/95 .................................................... 91 1.7.5 Tarifas - artículo 230 Ley 223/95 ................................................................. 91

1.7.6 Liquidación y recaudo - artículo 233 Ley 223/95 ......................................... 91 1.7.7 Participación del Distrito Capital - artículo 234 Ley 223/95 ......................... 92

1.7.8 Actos o Providencias que no generan impuestos ......................................... 92

1.8 IMPUESTO AL PATRIMONIO ............................................................................ 92 1.8.1 Hecho generador .......................................................................................... 93 1.8.2 Causación .................................................................................................... 93 1.8.3 Base gravable............................................................................................... 93

4

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

1.8.4 Tarifa ............................................................................................................ 94

1.8.5 Declaración y pago ....................................................................................... 97 1.8.6 Sobretasa al impuesto de patrimonio ........................................................... 97 1.8.7 Contenido de la declaración del impuesto al patrimonio .............................. 97 1.8.8 No deducibilidad del impuesto ...................................................................... 98 1.8.9 Normas aplicables ....................................................................................... 98

1.8.10 Control y Sanciones .................................................................................. 98 1.8.11 Presentación y pago de la declaración ...................................................... 99 1.8.12 Plazos – artículo 30 Decreto 4836/10 ........................................................ 99

1.9 DECLARACIONES EN FORMA ELECTRÓNICA ............................................. 100 1.9.1 Quiénes deben presentar en forma virtual ................................................. 101

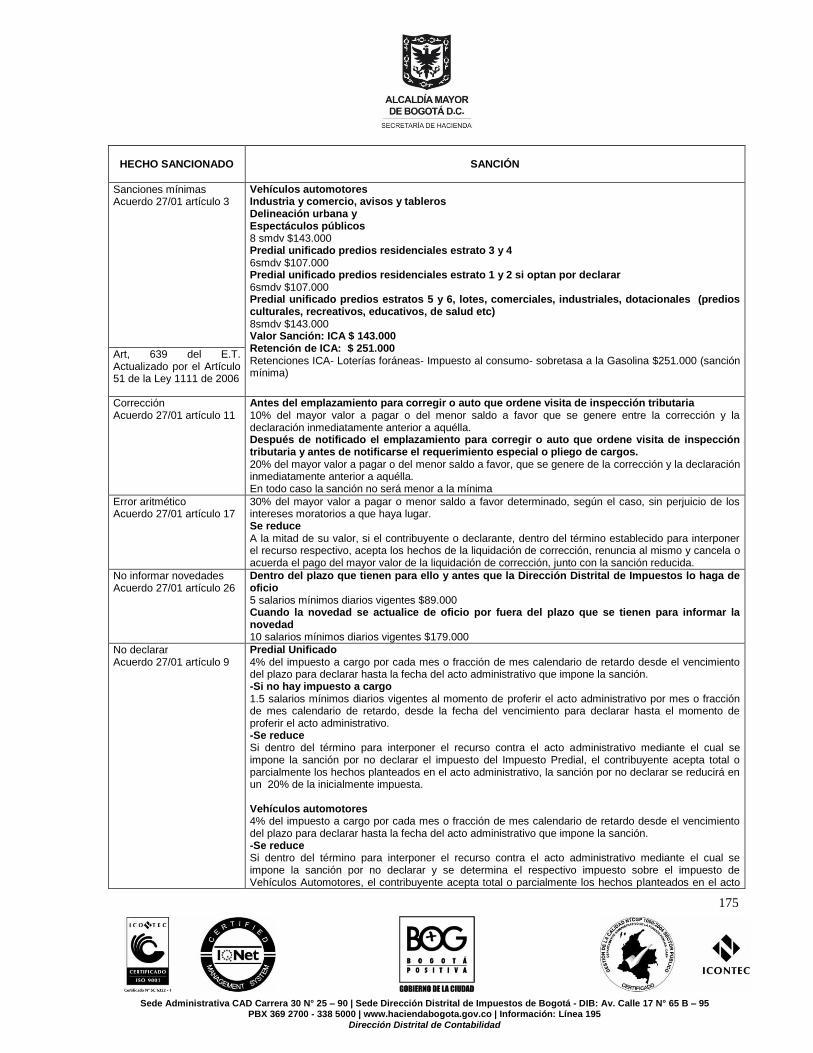

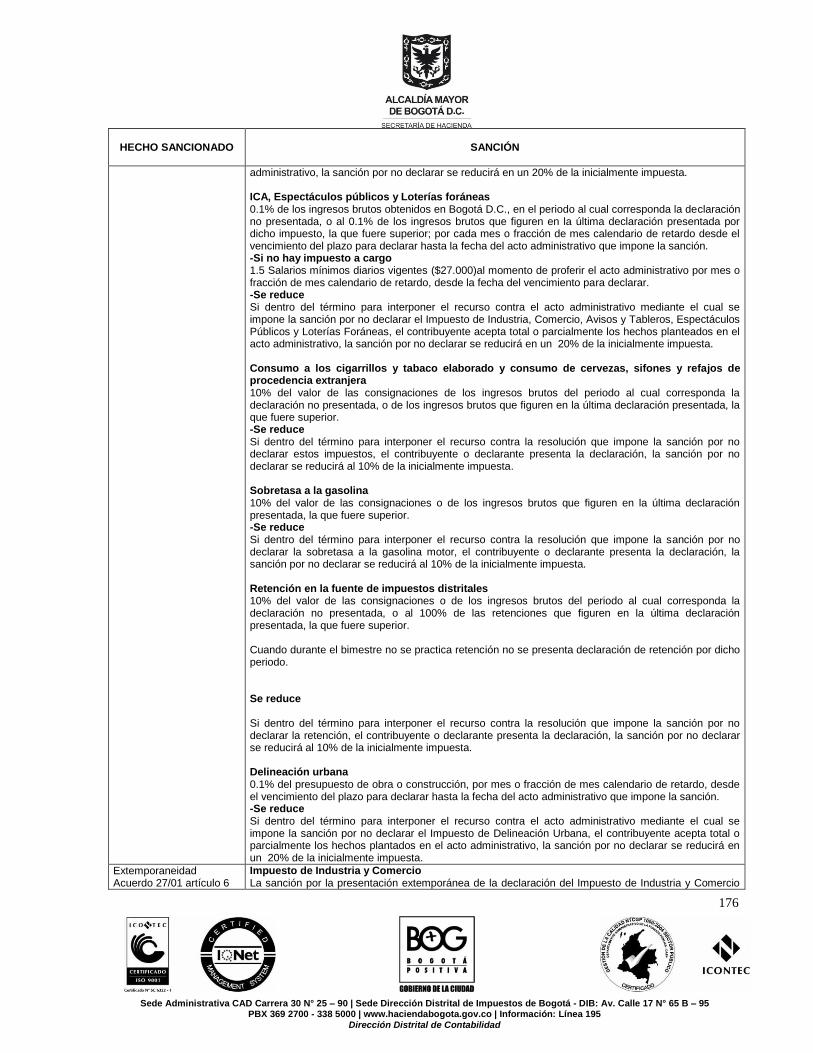

1.10 SANCIONES PARA IMPUESTOS NACIONALES ......................................... 107

2. IMPUESTOS DISTRITALES ............................................................................... 112

2.1 IMPUESTODE INDUSTRIA Y COMERCIO ...................................................... 112 2.1.1 Características............................................................................................ 112 2.1.2 Hecho generador ........................................................................................ 112 2.1.3 Tarifas ........................................................................................................ 112

2.1.4 Base gravable............................................................................................. 114 2.1.5 Deducciones ............................................................................................... 114

2.1.6 Actividades gravadas ................................................................................. 115

Actividad industrial .............................................................................................. 115 Actividad comercial.............................................................................................. 115

Actividad de servicio ............................................................................................ 115 2.1.7 Periodo gravable ........................................................................................ 115

2.1.8 Sujeto pasivo .............................................................................................. 115 2.1.9 Actividades no sujetas ................................................................................ 115

2.1.10 Exenciones .............................................................................................. 116 2.1.11 No contribuyentes .................................................................................... 118 2.1.12 Régimen simplificado .............................................................................. 118

¿Quiénes pertenecen? ........................................................................................ 118 Obligaciones ........................................................................................................ 119

Plazos para declarar............................................................................................ 120 2.1.13 Régimen común ...................................................................................... 120

¿Quiénes pertenecen? ........................................................................................ 120

Obligaciones ........................................................................................................ 120 Cambio de régimen común a simplificado ........................................................... 120

Plazos para declarar............................................................................................ 121 2.1.14 Registro de Información Tributaria .......................................................... 121

2.1.15 Sistema de retenciones de ICA ............................................................... 123

Definición ............................................................................................................. 123

5

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

Agentes de retención........................................................................................... 123 Deberes de los agentes de retención .................................................................. 124 Cuenta contable de retenciones .......................................................................... 124 Saldos a favor ..................................................................................................... 125 Base mínima para retener ................................................................................... 125

Tarifa de retención .............................................................................................. 125 2.1.16 Matriz de agentes retenedores y sujetos a retención de ICA .................. 125 2.1.17 Medidas especiales de pago Acuerdo 469 de 2011 ................................ 127

2.2 IMPUESTO COMPLEMENTARIO DE AVISOS Y TABLEROS ......................... 128 2.2.1 Hecho generador ........................................................................................ 128 2.2.2 Sujeto pasivo .............................................................................................. 128

2.2.3 Base gravable............................................................................................. 128

2.2.4 Tarifa .......................................................................................................... 128

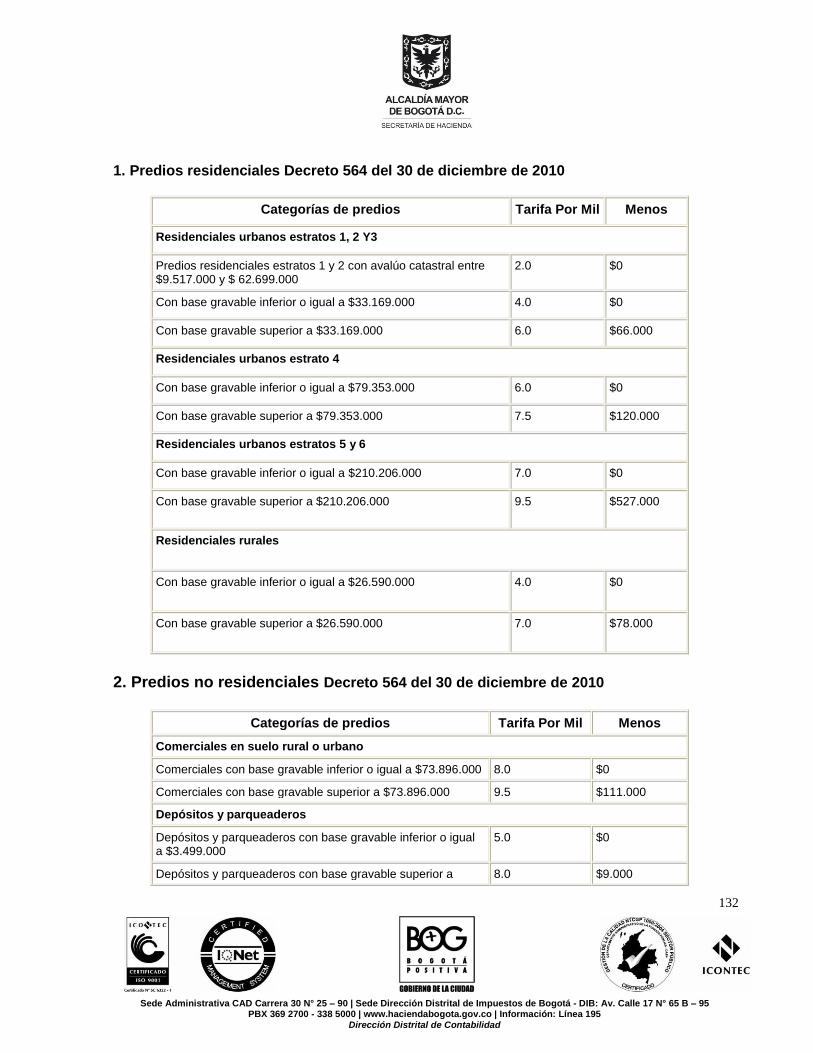

2.3 IMPUESTO PREDIAL ....................................................................................... 129 2.3.1 Hecho generador ........................................................................................ 129 2.3.2 Sujeto pasivo .............................................................................................. 129 2.3.3 Base gravable............................................................................................. 129

2.3.4 Tarifas ........................................................................................................ 129 2.3.5 Límite del impuesto a pagar ....................................................................... 135

2.3.6 Período fiscal .............................................................................................. 135 2.3.7 Exenciones ................................................................................................. 135 2.3.8 Excluidos .................................................................................................... 137

2.3.9 No contribuyentes ....................................................................................... 138 2.3.10 Efecto del autoavalúo en el impuesto sobre la renta ............................... 138

2.3.11 Plazos para declarar y pagar ................................................................... 138 2.3.12 Pago del impuesto predial unificado con el predio .................................. 139

2.3.13 Incentivos tributarios ................................................................................ 139

2.4 IMPUESTO SOBRE VEHICULOS AUTOMOTORES ....................................... 140 2.4.1 Hecho generador ........................................................................................ 140

2.4.2 Sujeto pasivo .............................................................................................. 140 2.4.3 Base gravable............................................................................................. 140

2.4.4 Tarifas ........................................................................................................ 140 2.4.5 Causación .................................................................................................. 140 2.4.6 Exenciones ................................................................................................. 141

2.4.7 No contribuyentes ....................................................................................... 141 2.4.8 Plazos para declarar y pagar ...................................................................... 141

2.4.9 Medidas especiales .................................................................................... 142

2.5 IMPUESTO DE DELINEACIÓN URBANA ........................................................ 143 2.5.1 Hecho generador ........................................................................................ 143 2.5.2 Sujeto pasivo .............................................................................................. 143 2.5.3 Tarifas, artículo 6 Acuerdo 352 de 2008 .................................................... 144

6

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

2.5.4 Exenciones ................................................................................................. 144

2.5.5 No contribuyentes ....................................................................................... 144 2.5.6 Plazos para declarar y pagar ...................................................................... 145 2.5.7 Base Gravable ............................................................................................ 145

2.6 IMPUESTO DE AZAR Y ESPECTÁCULOS ...................................................... 146 2.6.1 Hecho generador ........................................................................................ 146

2.6.2 Base gravable............................................................................................. 147 2.6.3 Sujeto pasivo .............................................................................................. 148 2.6.4 Causaciòn .................................................................................................. 148 Decreto 352/02 Artículo 87. La causación del impuesto de azar y espectáculos se da en el momento en que se efectúe el respectivo espectáculo, se realice la apuesta sobre los juegos permitidos, la rifa, el sorteo, el concurso o similar. ...................... 148

Parágrafo. Este impuesto se causa sin perjuicio del impuesto de industria y comercio a que hubiere lugar. ............................................................................... 148

2.6.5 Periodo fiscal artículo 91 Decreto 352/02 ................................................... 148 2.6.6 Tarifa .......................................................................................................... 148 2.6.7 Clases de espectáculos .............................................................................. 148

2.6.8 Exenciones ................................................................................................. 149 2.6.9 No sujeciones ............................................................................................. 149

2.6.10 Plazos para declarar y pagar ................................................................... 150

2.7 IMPUESTO A LAS LOTERÍAS FORÁNEAS Y SOBRE PREMIOS DE LOTERÍA 150

2.7.1 Ley 643/01, artículo 48, decreto 352 de 2002 artículo 96 ........................... 150 2.7.2 Exentos ...................................................................................................... 152

2.7.3 Plazos para declarar y pagar el impuesto a loterías foráneas. ................... 152

2.8 IMPUESTO AL CONSUMO DE CERVEZAS, SIFONES Y REFAJOS .............. 152 2.8.1 Hecho generador ........................................................................................ 152 2.8.2 Base gravable............................................................................................. 153 2.8.3 Causación productos nacionales ................................................................ 153

2.8.4 Productos extranjeros ................................................................................. 153 2.8.5 Sujeto pasivo .............................................................................................. 153

2.8.6 Tarifas artículo 104 Decreto 352 de 2002 .................................................. 153 2.8.7 Periodo fiscal .............................................................................................. 154 2.8.8 Plazos para declarar y pagar ...................................................................... 154

2.9 IMPUESTO AL CONSUMO DE CIGARRILLOS Y TABACO ELABORADO DE

PROCEDENCIA EXTRANJERA ................................................................................ 155 2.9.1 Hecho generador ........................................................................................ 155

2.9.2 Base gravable............................................................................................. 155

2.9.3 Causación .................................................................................................. 155 2.9.4 Sujeto pasivo .............................................................................................. 155 2.9.5 Tarifa .......................................................................................................... 155

7

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

2.9.6 Plazos para declarar y pagar -Resolución DSH-000556/10 artículo 11º .... 156

2.10 SOBRETASA A LA GASOLINA MOTOR Y AL ACPM .................................... 156 2.10.1 Hecho generador ..................................................................................... 156 2.10.2 Base gravable .......................................................................................... 157 2.10.3 Causación ............................................................................................... 157 2.10.4 Tarifas ..................................................................................................... 157

2.10.5 Periodo fiscal ........................................................................................... 157 2.10.6 Responsables .......................................................................................... 157 2.10.7 Plazos para declarar y pagar ................................................................... 158

2.11 ESTAMPILLA UNIVERSIDAD DISTRITAL FRANCISCO JOSE DE CALDAS158 2.11.1 Hecho generador ..................................................................................... 158

2.11.2 Sujeto activo ............................................................................................ 158

2.11.3 Responsables el recaudo ........................................................................ 158

2.11.4 Base gravable .......................................................................................... 159

2.11.5 Tarifa ....................................................................................................... 159 2.11.6 Periodo fiscal ........................................................................................... 159 2.11.7 Plazo para declarar y pagar .................................................................... 159

2.11.8 Excluidos ................................................................................................. 160

2.12 ESTAMPILLAS PRO CULTURA Y PRO PERSONAS MAYORES ................. 160 2.12.1 Hecho generador ..................................................................................... 160 2.12.2 Sujeto activo ............................................................................................ 160 2.12.3 Responsables del recaudo ...................................................................... 160

2.12.4 Base gravable .......................................................................................... 160 2.12.5 Tarifa ....................................................................................................... 161

2.12.6 Periodo fiscal ........................................................................................... 161 2.12.7 Plazo para declarar y pagar .................................................................... 161

2.12.8 Excluidos ................................................................................................. 161

2.13 IMPUESTO A LA PUBLICIDAD EXTERIOR .................................................. 162 2.13.1 Hecho generador ..................................................................................... 162

2.13.2 Sujeto activo ............................................................................................ 162 2.13.3 Responsable del recaudo ........................................................................ 162

2.13.4 Sujeto pasivo ........................................................................................... 162 2.13.5 Causación ............................................................................................... 162 2.13.6 Base gravable y tarifa .............................................................................. 162

2.13.7 Pago ........................................................................................................ 163 2.13.8 Lugar de presentación de la declaración y pago del impuesto a la publicidad exterior visual ........................................................................................ 163

2.13.9 Verificaciones previas a la recepción del formulario ................................ 163

2.13.10 Control .................................................................................................. 164 2.13.11 Formas de recibir el pago del Impuesto a la publicidad exterior visual . 164

2.14 TRIBUTO DE LA PARTICIPACIÓN EN PLUSVALÍA EN BOGOTÁ ............... 164

8

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

2.14.1 Objeto ...................................................................................................... 164

2.14.2 Personas obligadas a la declaración y el pago de la participación en plusvalías ............................................................................................................... 164 2.14.3 Hechos generadores ............................................................................... 164 2.14.4 Exigibilidad .............................................................................................. 165 2.14.5 Determinación del efecto plusvalía .......................................................... 166

2.14.6 Tarifa de la participación ......................................................................... 166 2.14.7 Destinación de los recursos provenientes de la participación en plusvalía 166 2.14.8 Autorización al alcalde para la expedición de certificados de derechos de construcción y desarrollo ........................................................................................ 167

2.14.9 Reglamentación de los mecanismos de pago de la participación y expedición de certificados de derechos de construcción ....................................... 168

2.14.10 Decreto 20 de 2011 .............................................................................. 168

2.14.11 Causación ............................................................................................ 168 2.14.12 Calculo y liquidación ............................................................................. 168 2.14.13 Elementos para el cálculo del efecto plusvalía ..................................... 169

2.14.14 Competencia para el cálculo del efecto plusvalía ................................. 170 2.14.15 Determinación del efecto plusvalía para cada predio ........................... 171

2.14.16 Exigibilidad de la participación en plusvalía ......................................... 171 2.14.17 Información a la oficina de instrumentos públicos ................................ 171

2.15 PARTICIPACIÓN DEL DISTRITO CAPITAL EN OTROS IMPUESTOS ......... 172 2.15.1 Impuestos con destino al deporte ............................................................ 172 2.15.2 Participación del distrito capital en el impuesto al consumo de cigarrillos y tabaco elaborado, de producción nacional ............................................................. 172 2.15.3 Participación del Distrito Capital en el impuesto de registro y anotación . 173

2.15.4 Participación del Distrito Capital en el impuesto global a la gasolina y el ACPM. 173 2.15.5 Participación del Distrito Capital en el impuesto a las loterías foráneas .. 173

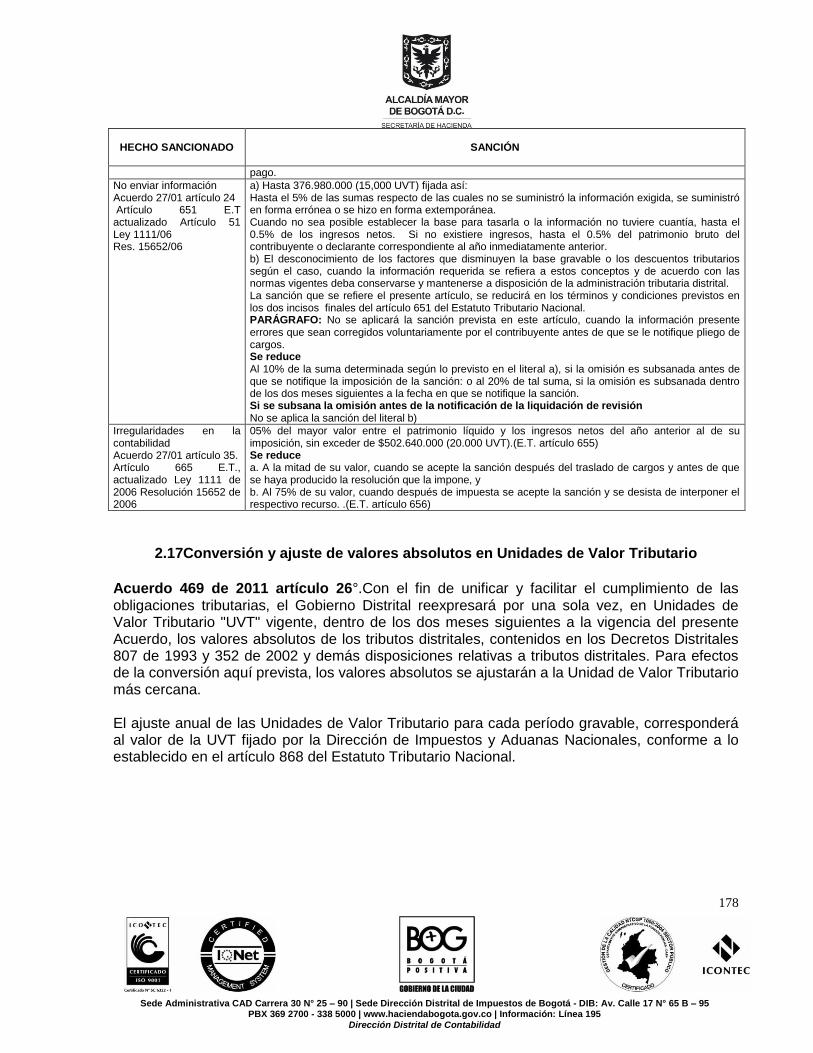

2.16 SANCIONES ................................................................................................. 173 2.17 CONVERSIÓN Y AJUSTE DE VALORES ABSOLUTOS EN UNIDADES DE VALOR

TRIBUTARIO ................................................................................................................. 178

3. ENTIDADES DEL DISTRITO CON OBLIGACIÓN DE PRESENTAR DECLARACIONES TRIBUTARIAS ............................................................................. 179

3.1. DECLARACIONES TRIBUTARIAS NACIONALES ...................................... 179 3.2. DECLARACIONES TRIBUTARIAS DISTRITALES ....................................... 179

4. CONTRIBUCION ESPECIAL PARA CONTRATISTAS...................................... 180

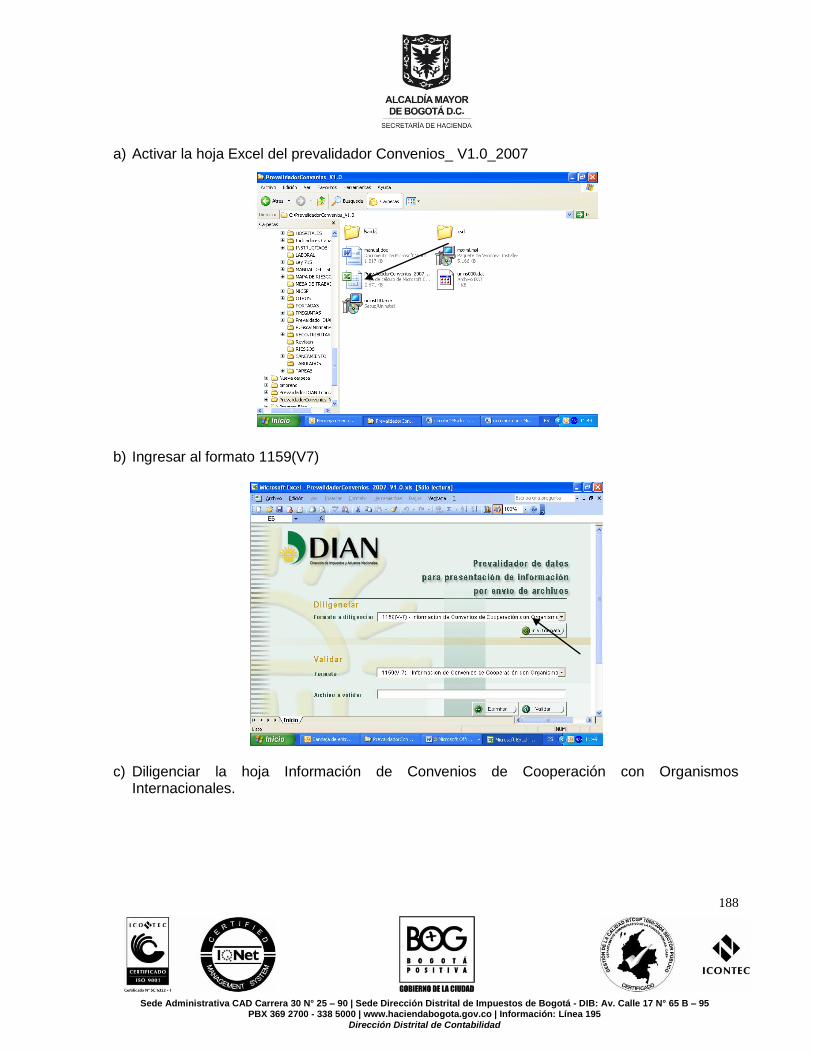

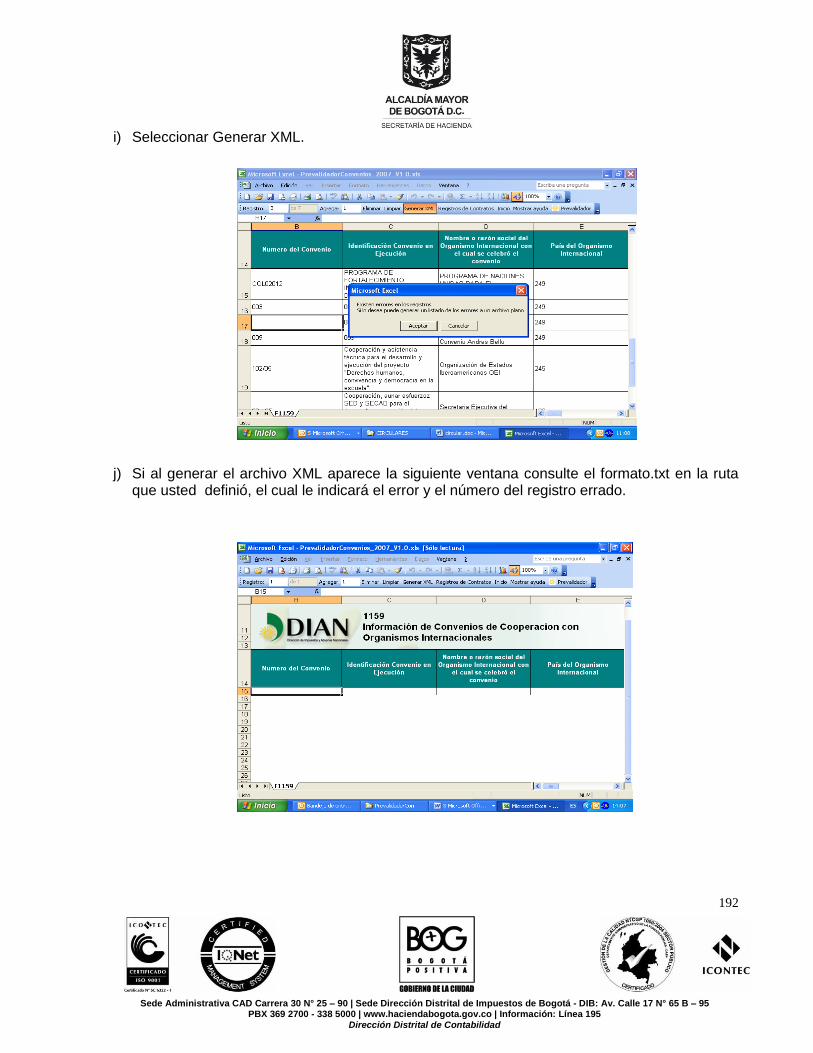

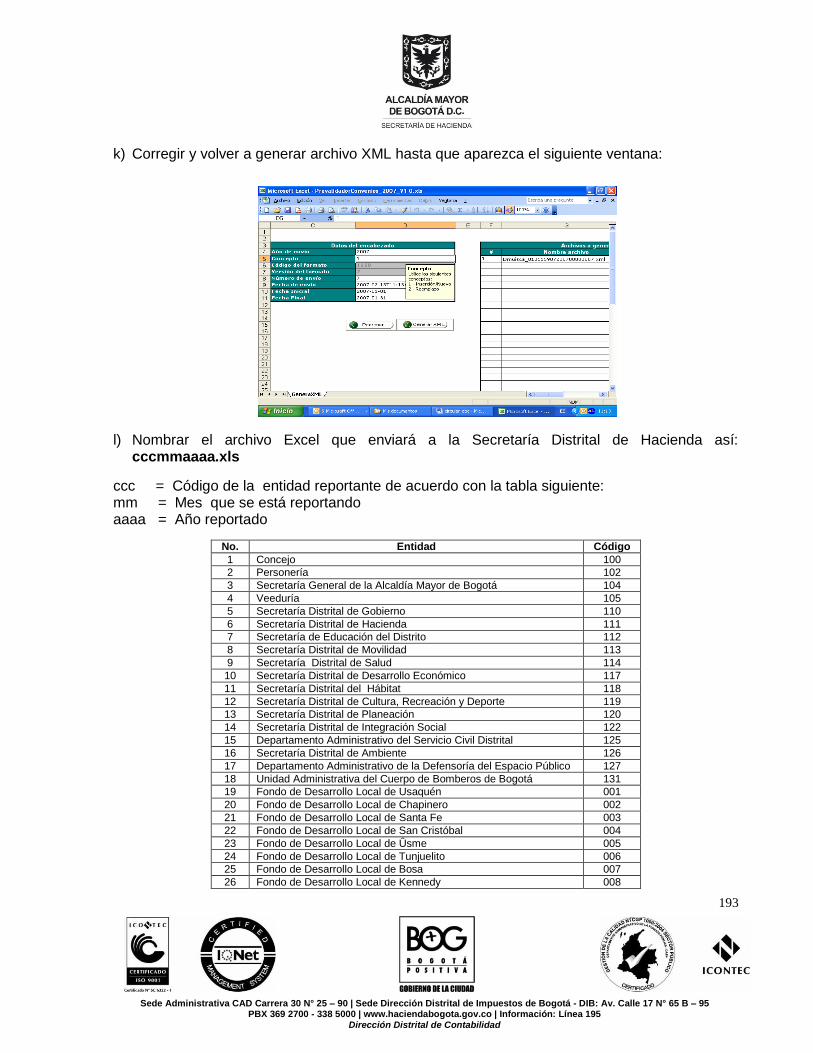

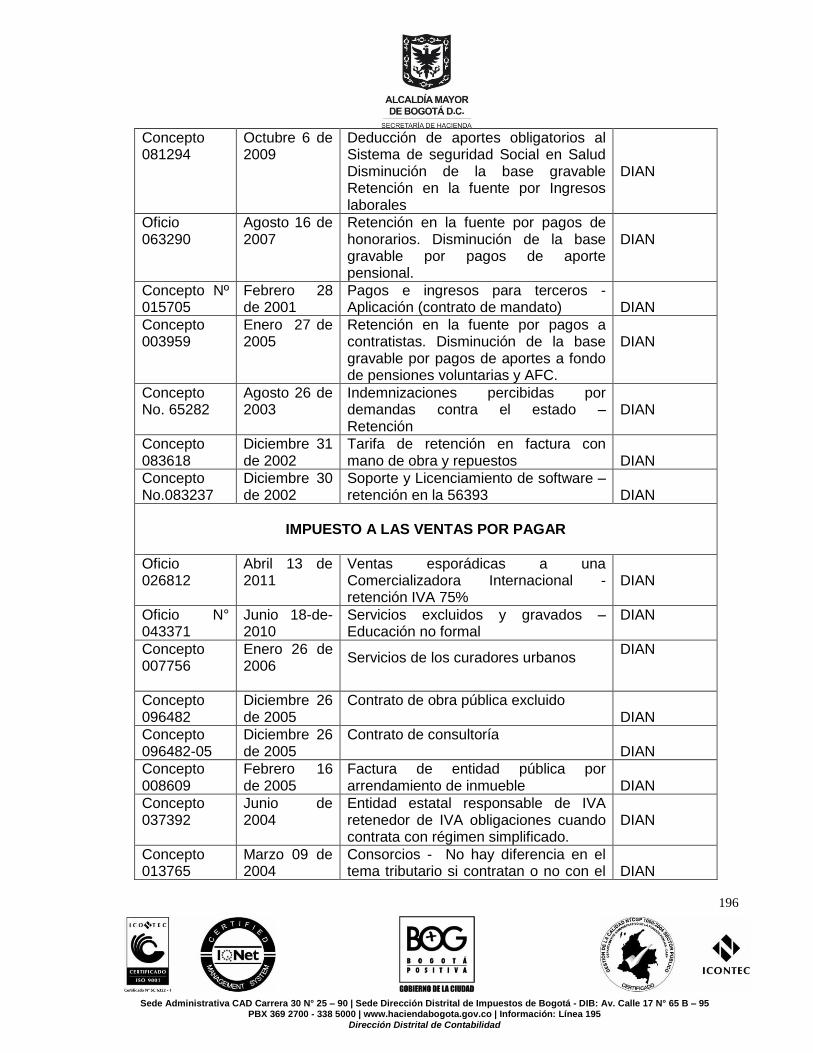

5. INFORMACIÓN A LA DIAN SOBRE CONVENIOS DE COOPERACIÓN .......... 182

6. DOCTRINA OFICIAL APLICABLE PARA ENTES DISTRITALES .................... 195

9

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

6.1. CONCEPTOS DE LA DIRECCIÓN DE IMPUESTOS NACIONALES .................. 195 6.2. CONCEPTOS DE LA DIRECCIÓN DE IMPUESTOS DE BOGOTA .................... 198

7. CIRCULAR N° 0009 17-01-2007 DIAN- VIGENCIA LEY 1111 DE 2006........... 200

10

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

1. IMPUESTOS NACIONALES

1.1 GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS- GMF -

1.1.1 Definición E.T. articulo 870. Derogado a partir del 1o. de enero de 2018, por el parágrafo adicionado al Artículo 872 - Artículo adicionado por el artículo 1 de la Ley 633 de 2000. Créase como un nuevo impuesto, a partir del primero (1o.) de enero del año 2001, el Gravamen a los Movimientos Financieros, a cargo de los usuarios del sistema financiero y de las entidades que lo conforman. 1.1.2 Hecho generador E.T. artículo 871. Adicionado L. 633/00 artículo 1º. El hecho generador del gravamen a los movimientos financieros lo constituye la realización de las transacciones financieras, mediante las cuales se disponga de recursos depositados en cuentas corrientes o de ahorros, así como en las cuentas de depósito en el Banco de la República, y los giros de cheques de gerencia. En el caso de cheques girados con cargo a los recursos de una cuenta de ahorro perteneciente a un cliente, por un establecimiento de crédito no bancario o por un establecimiento bancario especializado en cartera hipotecaria que no utilice el mecanismo de captación de recursos mediante la cuenta corriente, se considerará que constituyen una sola operación el retiro en virtud del cual se expide el cheque y el pago del mismo. Adicionado L. 788/02, artículo 45. También constituyen hecho generador del impuesto:

El traslado o cesión a cualquier título de los recursos o derechos sobre carteras colectivas, entre diferentes copropietarios de los mismos, así como el retiro de estos derechos por parte del beneficiario o fideicomitente, inclusive cuando dichos traslados o retiros no estén vinculados directamente a un movimiento de una cuenta corriente, de ahorros o de depósito. En aquellos casos en que sí estén vinculados a débitos de alguna de dichas cuentas, toda la operación se considerará como un solo hecho generador.

La disposición de recursos a través de los denominados contratos o convenios de recaudo o similares que suscriban las entidades financieras con sus clientes en los cuales no exista disposición de recursos de una cuenta corriente, de ahorros o de depósito.

Los débitos que se efectúen a cuentas contables y de otro género, diferentes a las corrientes, de ahorros o de depósito, para la realización de cualquier pago o transferencia a un tercero.

11

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

Para efectos de la aplicación de este artículo, se entiende por carteras colectivas los fondos de valores, los fondos de inversión, los fondos comunes ordinarios, los fondos comunes especiales, los fondos de pensiones, los fondos de cesantía y, en general, cualquier ente o conjunto de bienes administrados por una sociedad legalmente habilitada para el efecto, que carecen de personalidad jurídica y pertenecen a varias personas, que serán sus copropietarios en partes alícuotas.

Inciso 8o. adicionado por el artículo 28 de la Ley 1430 de 2010. También constituye hecho generador del impuesto, los desembolsos de créditos y los pagos derivados de operaciones de compensación y liquidación de valores, operaciones de reporto, simultáneas y trasferencia temporal de valores, operaciones de derivados, divisas o en las bolsas de productos agropecuarios u otros comodities, incluidas las garantías entregadas por cuenta de participantes realizados a través de sistemas de compensación y liquidación cuyo importe se destine a realizar desembolsos o pagos a terceros, mandatarios o diputados para el cobro y/o el pago a cualquier título por cuenta de los clientes de las entidades vigiladas por la Superintendencias Financiera o Economía Solidaria según el caso, por conceptos tales como nómina, servicios, proveedores, adquisición de bienes o cualquier cumplimiento de obligaciones.

Inciso 9o. adicionado por el artículo 28 de la Ley 1430 de 2010. Igualmente, constituye hecho generador los desembolsos de créditos abonados y/o cancelados el mismo día.

Inciso 10. adicionado por el artículo 28 de la Ley 1430 de 2010. En los casos previstos en los incisos 8o y 9o el sujeto pasivo del impuesto es el deudor del crédito, el cliente, mandante, fideicomitente o comitente.

Inciso 11. adicionado por el artículo 28 de la Ley 1430 de 2010. Las cuentas de ahorro colectivo o carteras colectivas se encuentran gravadas con el impuesto en la misma forma que las cuentas de ahorro individual en cabeza de la portante o suscriptor.

Parágrafo modificado Ley 788/02 artículo 45: Para los efectos del presente artículo se entiende por transacción financiera toda disposición de recursos provenientes de cuentas corrientes, de ahorro, o de depósito que implique entre otros: retiro en efectivo mediante cheque, talonario, tarjetas débito, cajero electrónico, puntos de pago, notas débito o a través de cualquier otra modalidad, así como los movimientos contables en los que se configure el pago de obligaciones o el traslado de bienes, recursos o derechos a cualquier título, incluidos los realizados sobre, carteras colectivas y títulos, o la disposición de recursos a través de contratos o convenios de recaudo a que se refiere este artículo. Esto incluye los débitos efectuados sobre los depósitos acreditados como „saldos positivos de tarjetas de crédito‟ y las operaciones mediante las cuales los establecimientos de crédito cancelan el importe de los depósitos a término mediante el abono en cuenta. Parágrafo 2. Adicionado por la Ley 111/06 artículo 40. El movimiento contable y el abono en cuenta corriente o de ahorros que se realice en las operaciones cambiarias se considera una sola operación hasta el pago al titular de la operación de cambio, para lo cual los intermediarios

12

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

cambiarios deberán identificar la cuenta corriente o de ahorros mediante la cual dispongan de los recursos. El gravamen a los movimientos financieros se causa a cargo del beneficiario de la operación cambiaria cuando el pago sea en efectivo, en cheque al que no se le haya puesto la restricción de para consignar en cuenta corriente o de ahorros del primer beneficiario, ó cuando el beneficiario de la operación cambiaria disponga de los recursos mediante mecanismos tales como débito a cuenta corriente, de ahorros ó contable. 1.1.3 Tarifa Artículo 872. Modificado por el artículo 41 de la Ley 1111/06. Tarifa del Gravamen a los Movimientos Financieros. La tarifa del gravamen a los movimientos financieros será del cuatro por mil (4 x 1000). El artículo 3 de la Ley 1430 de 2010 adicionó los siguientes incisos y parágrafos: "La tarifa del impuesto a que se refiere el presente artículo se reducirá de la siguiente manera: * Al dos por mil (2x1.000) en los años 2014 y 2015 * Al uno por mil (1x 1.000) en los años 2016 y 2017 * Al cero por mil (0x1.000) en los años 2018 y siguientes. Parágrafo. A partir del 1° de enero de 2018 derogase las disposiciones contenidas en el Libro Sexto del Estatuto Tributario, relativo al Gravamen a los Movimientos Financieros". Parágrafo Transitorio. El veinticinco por ciento 25% de los dineros recaudados por el Gravamen a los Movimientos Financieros (GMF) durante las vigencias fiscales 2012 y 2013, se dedicarán exclusivamente al Fondo de Calamidades para atender los damnificados por la ola invernal del 2010 y 2011. 1.1.4 Causación E.T. artículo 873 Adicionado L.633/00 Artículo 1: El gravamen a los movimientos financieros es un impuesto instantáneo y se causa en el momento en que se produzca la disposición de los recursos objeto de la transacción financiera. 1.1.5 Base gravable E.T. artículo 874 Adicionado L.633/00: La base gravable del gravamen a los movimientos financieros estará integrada por el valor total de la transacción financiera mediante la cual se dispone de los recursos. 1.1.6 Sujetos pasivos E.T. artículo 875 - Modificado L. 788/02 artículo 46: Serán sujetos pasivos del gravamen a los movimientos financieros los usuarios y clientes de las entidades vigiladas por las Superintendencias Bancaria, de Valores o de Economía Solidaria; así como las entidades vigiladas por estas mismas superintendencias, incluido el Banco de la República.

13

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

Adicionado L.633/00 Artículo 1. Cuando se trate de retiros de fondos que manejen ahorro colectivo, el sujeto pasivo será el ahorrador individual beneficiario del retiro. 1.1.7 Agentes de retención E.T. artículo 876 - Modificado L. 788/02 artículo 47: Actuarán como agentes retenedores y serán responsables por el recaudo y el pago del GMF, el Banco de la República y las demás entidades vigiladas por las Superintendencias: Bancaria, de Valores o de Economía Solidaria en las cuales se encuentre la respectiva cuenta corriente, de ahorros, de depósito, derechos sobre carteras colectivas o donde se realicen los movimientos contables que impliquen el traslado o la disposición de recursos de que trata el artículo 871. 1.1.8 Declaración y pago

Artículo 877 E.T adicionado por el artículo 1 de la Ley 633 de 2000 -Derogado a partir del

1o. de enero de 2018, por el parágrafo adicionado al Artículo 872: Los agentes de retención del GMF deberán depositar las sumas recaudadas a la orden de la Dirección General del Tesoro Nacional, en la cuenta que ésta señale para el efecto, presentando la declaración correspondiente, en el formulario que para este fin disponga la Dirección de Impuestos y Aduanas Nacionales. La declaración y pago del GMF deberá realizarse en los plazos y condiciones que señale el Gobierno Nacional. Parágrafo. Se entenderán como no presentadas las declaraciones, cuando no se realice el pago en forma simultánea a su presentación.

ARTICULO 878. Administración del GMF - Artículo adicionado por el artículo 1 de la Ley 633 de 2000 - Derogado a partir del 1o. de enero de 2018, por el parágrafo adicionado al Artículo 872. Corresponde a la Dirección de Impuestos y Aduanas Nacionales la administración del Gravamen a los Movimientos Financieros a que se refiere este Libro, para lo cual tendrá las facultades consagradas en el Estatuto Tributario para la investigación, determinación, control, discusión, devolución y cobro de los impuestos de su competencia. Así mismo, la DIAN quedará facultada para aplicar las sanciones contempladas en dicho Estatuto, que sean compatibles con la naturaleza del impuesto, así como aquellas referidas a la calidad de agente de retención, incluida la de trasladar a las autoridades competentes el conocimiento de posibles conductas de carácter penal. Para el caso de aquellas sanciones en las cuales su determinación se encuentra referida en el Estatuto Tributario a mes o fracción de mes calendario, se entenderán referidas a semana o fracción de semana calendario, aplicando el 1.25% del valor total de las retenciones practicadas en el respectivo período, para aquellos agentes retenedores que presenten extemporáneamente la declaración correspondiente.

14

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

1.1.9 Exenciones E.T. artículo 879 - Adicionado. L. 633/2000, artículo 1º., Modificado y adicionado Ley 788/02. Modificado artículo 42 Ley 1111/06. Exenciones del GMF. Se encuentran exentas del gravamen a los movimientos financieros: Modificado por el artículo 35 de la Ley 1430 de 2010 Los retiros efectuados de las cuentas de ahorro o tarjetas prepago abiertas o administradas en entidades financieras y/o cooperativas de naturaleza financiera o de ahorro y crédito vigiladas por las Superintendencias Financiera o de Economía Solidaria respectivamente, que no excedan mensualmente de trescientas cincuenta (350) UVT, para lo cual el titular de la cuenta o de la tarjeta prepago deberá indicar ante el respectivo establecimiento de crédito o cooperativa financiera, que dicha cuenta será la única beneficiada con la exención. La exención se aplicará exclusivamente a una cuenta de ahorros o tarjeta prepago por titular y siempre y cuando pertenezca a un único titular. Cuando quiera que una persona sea titular de más de una cuenta de ahorros y tarjeta prepago en uno o varios establecimientos de crédito, deberá elegir en relación con la cual operará el beneficio tributario aquí previsto e indicárselo al respectivo establecimiento. 2. Los traslados entre cuentas corrientes de un mismo establecimiento de crédito, cuando dichas cuentas pertenezcan a un mismo y único titular que sea una sola persona. 3. Las operaciones que realice la Dirección del Tesoro Nacional directamente o a través de los órganos ejecutores, incluyendo las operaciones de reporto que se celebren con esta entidad y el traslado de impuestos a dicha Dirección por parte de las entidades recaudadoras; así mismo, las operaciones realizadas durante el año 2001 por las Tesorerías Públicas de cualquier orden con entidades públicas o con entidades vigiladas por las Superintendencias Bancaria o de Valores, efectuadas con títulos emitidos por Fogafin para la capitalización de la Banca Pública 4. Las operaciones de liquidez que realice el Banco de la República, conforme a lo previsto en la Ley 31 de 1992. 5. Modificado por la Ley 1430 de 2010 artículo 4. Los créditos interbancarios y la disposición de recursos originadas en las operaciones de reporto y operaciones simultáneas y de transferencia temporal de valores sobre títulos materializados o desmaterializados, realizados exclusivamente entre entidades vigiladas por la Superintendencia Financiera de Colombia, entre estas e intermediarios de valores inscritos en el Registro Nacional de agentes de mercado de valores, o entre dichas entidades vigiladas y la Tesorería General de la Nación y las tesorerías de las entidades públicas. Las operaciones de pago a terceros por cuenta del comitente, fideicomitente o mandante por conceptos tales como nómina, servicios, proveedores, adquisición de bienes o cualquier cumplimiento de obligaciones fuera del mercado de valores se encuentran sujetas al Gravamen a los Movimientos Financieros, así se originen en operaciones de compensación y liquidación

15

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

de valores u operaciones simultáneas o transferencia temporal de valores. Para estos casos el agente de retención es el titular de la cuenta de compensación y el sujeto pasivo su cliente. 6. Las transacciones ocasionadas por la compensación interbancaria respecto de las cuentas que poseen los establecimientos de crédito en el Banco de la República 7. Modificado por la ley 1430/10 artículo 5º. Los desembolsos o pagos, según corresponda, mediante abono a la cuenta corriente o de ahorros o mediante la expedición de cheques con cruce y negociabilidad restringida, derivados de las operaciones de compensación y liquidación que se realicen a través de sistemas de compensación y liquidación administradas por entidades autorizadas para tal fin respecto a operaciones que se realicen en el mercado de valores, derivados, divisas o en las bolsas de productos agropecuarios o de otros comodities, incluidas las garantías entregadas por cuenta de participantes y los pagos correspondientes a la administración de valores en los depósitos centralizados de valores siempre y cuando el pago se efectúe al cliente, comitente, fideicomitente, mandante. Las operaciones de pago a terceros por conceptos tales como nómina, servicios, proveedores, adquisición de bienes o cualquier cumplimiento de obligaciones se encuentran sujetas al Gravamen a los Movimientos Financieros. Cuando la operación sea gravada, el agente de retención es el titular de la cuenta de compensación y el sujeto pasivo su cliente 8. Las operaciones de reporto realizadas entre el Fondo de Garantías de Instituciones Financieras, Fogafin, o el Fondo de Garantías de Instituciones Cooperativas, Fogacoop con entidades inscritas ante tales instituciones. 9. El manejo de recursos públicos que hagan las tesorerías de las entidades territoriales. 10. Modificado por el artículo 48 de la Ley 788/02 Las operaciones financieras realizadas con recursos del sistema general de seguridad social en salud, de las EPS y ARS, del sistema general de pensiones a que se refiere la Ley 100 de 1993, de los fondos de pensiones de que trata el Decreto 2513 de 1987 y del sistema general de riesgos profesionales, hasta el pago a las instituciones prestadoras de salud, IPS, o al pensionado, afiliado o beneficiario, según el caso. También quedarán exentas las operaciones realizadas con los recursos correspondientes a los giros que reciben las IPS (Instituciones Prestadoras de Servicios) por concepto de pago del POS (plan obligatorio de salud) por parte de las EPS o ARS hasta en un 50%. 11. Modificado. Ley 1430/10 artículo 6ª Los desembolsos de crédito mediante abono a cuenta de ahorro o corriente o mediante expedición de cheques con cruce y negociabilidad restringida que realicen los establecimientos de crédito, las cooperativas con actividad financiera o las cooperativas de ahorro y crédito vigiladas por las Superintendencias Financiera o de Economía Solidaria respectivamente, siempre y cuando el desembolso se efectúe al deudor cuando el

16

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

desembolso se haga a un tercer solo será exento cuando el deudor destine el crédito a adquisición de vivienda, vehículos o activos fijos. Los desembolsos o pagos a terceros por conceptos tales como nómina, servicios, proveedores, adquisición de bienes o cualquier cumplimiento de obligaciones se encuentran sujetos al Gravamen a los Movimientos Financieros, salvo la utilización de las tarjetas de crédito de las cuales sean titulares las personas naturales, las cuales continúan siendo exentas. También se encuentran exentos los desembolsos efectuados por las compañías de financiamiento o bancos, para el pago a los comercializadores de bienes que serán entregados a terceros mediante contratos de leasing financiero con opción de compra. 12. Las operaciones de compra y venta de divisas efectuadas a través de cuentas de depósito del Banco de la República o de cuentas corrientes, realizadas entre intermediarios del mercado cambiario vigilados por las Superintendencias Bancaria o de Valores, el Banco de la República y la Dirección del Tesoro Nacional. Las cuentas corrientes a que se refiere el anterior inciso deberán ser de utilización exclusiva para la compra y venta de divisas entre los intermediarios del mercado cambiario. 13. Los cheques de gerencia cuando se expidan con cargo a los recursos de la cuenta corriente o de ahorros del ordenante, siempre y cuando que la cuenta corriente o de ahorros sea de la misma entidad de crédito que expida el cheque de gerencia. 14. Modificado por el artículo 36 de la Ley 1430/10 Los traslados que se realicen entre cuentas corrientes y/o de ahorros y/o tarjetas prepago abiertas en un mismo establecimiento de crédito, cooperativa con actividad financiera o cooperativa de ahorro y crédito comisionistas de bolsa y demás entidades vigiladas por las Superintendencias Financiera o de Economía Solidaria según el caso, a nombre de un mismo y único titular. Esta exención se aplicará también cuando el traslado se realice entre cuentas de ahorro colectivo y cuentas corrientes o de ahorros que pertenezcan a un mismo y único titular, siempre y cuando estén abiertas en el mismo establecimiento de crédito. Los retiros efectuados de cuentas de ahorro especial que los pensionados abran para depositar el valor de sus mesadas pensiónales y hasta el monto de las mismas, cuando éstas sean equivalentes a cuarenta y un (41) unidades de valor tributario - UVT o menos, están exentos del Gravamen a los Movimientos Financieros. Los pensionados podrán abrir y marcar otra cuenta en el mismo establecimiento de crédito para gozar de la exención a que se refiere el numeral 1 de este artículo. 15. Adicionado por el artículo 48 de la Ley 788/02 Las operaciones del Fondo de Estabilización de la Cartera Hipotecaria, cuya creación se autorizó por el artículo 48 de la Ley 546 de 1999, en especial las relativas a los pagos y aportes que deban realizar las partes en virtud de los contratos de cobertura, así como las inversiones del Fondo.

17

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

16. Adicionado por el artículo 48 de la Ley 788/02 Las operaciones derivadas del mecanismo de cobertura de tasa de interés para los créditos individuales hipotecarios para la adquisición de vivienda. 17. Adicionado por el artículo 48 de la Ley 788/02 Los movimientos contables correspondientes a pago de obligaciones o traslado de bienes, recursos y derechos a cualquier título efectuado entre entidades vigiladas por la (Superintendencia Bancaria o de Valores)***, entre éstas e intermediarios de valores inscritos en el (registro nacional de valores e intermediarios)** o entre dichas entidades vigiladas y la Tesorería General de la Nación y las tesorerías de las entidades públicas, siempre que correspondan a operaciones de compra y venta de títulos de deuda pública. 18. Adicionado por el artículo 42 de la Ley 1111/06 Los retiros que realicen las asociaciones de hogares comunitarios autorizadas por el Instituto Colombiano de Bienestar Familiar, de los recursos asignados por esta entidad. 19. Adicionado por el artículo 42 de la Ley 1111/06 La disposición de recursos y los débitos contables respecto de las primeras sesenta (60) Unidades de Valor Tributario - UVT mensuales que se generen por el pago de los giros provenientes del exterior, que se canalicen a través de Entidades sometidas a inspección y vigilancia de la Superintendencia Financiera. 20. Adicionado por la Ley 1430/10 artículo 7º Los retiros efectuados de las cuentas corrientes abiertas en entidades bancarias vigiladas por la Superintendencia Financiera de Colombia, que correspondan a recursos de la población reclusa del orden nacional y autorizadas por el Instituto Nacional Penitenciario y Carcelario –INPEC–, quien será el titular de la cuenta, siempre que no exceden mensualmente de trescientas cincuenta (350) UVT por recluso. Parágrafo 1º. El gravamen a los movimientos financieros que se genere por el giro de recursos exentos de impuestos de conformidad con los tratados, acuerdos y convenios internacionales suscritos por el país, será objeto de devolución en los términos que indique el reglamento. Parágrafo 2º - Adicionado L. 788/2002, artículo 48. Para efectos de control de las exenciones consagradas en el presente artículo las entidades respectivas deberán identificar las cuentas en las cuales se manejen de manera exclusiva dichas operaciones, conforme lo disponga el reglamento que se expida para el efecto. En ningún caso procede la exención de las operaciones señaladas en el presente artículo cuando se incumpla con la obligación de identificar las respectivas cuentas, o cuando aparezca más de una cuenta identificada para el mismo cliente. Parágrafo 3º. Adicionado por el artículo 42 de la Ley 1111/06 Los contribuyentes beneficiarios de los contratos de estabilidad tributaria que regulaba el artículo 240-1 de este Estatuto, están excluidos del Gravamen a los Movimientos Financieros durante la vigencia del contrato, por las operaciones propias como sujeto pasivo del tributo, para lo cual el

18

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

representante legal deberá identificar las cuentas corrientes o de ahorros en las cuales maneje los recursos de manera exclusiva. Cuando el contribuyente beneficiario del contrato de estabilidad tributaria sea agente retenedor del Gravamen a los Movimientos Financieros, deberá cumplir con todas las obligaciones legales derivadas de esta condición, por las operaciones que realicen los usuarios o cuando, en desarrollo de sus actividades deba realizar transacciones en las cuales el resultado sea la extinción de obligaciones de su cliente. 1.1.10 Obligaciones de los entes distritales frente al GMF

Entidades del nivel central

En concordancia con el precepto legal contenido en el numeral 9 del ARTÍCULO 879 del Estatuto Tributario (artículo 1° de la ley 633 de diciembre de 2000), las Tesorerías de los entes territoriales están exentas del tributo, en cuanto a la disposición que hagan de recursos, ya sea de forma directa o por intermedio de los órganos ejecutores, siempre y cuando se trate de fondos públicos.

Para hacer efectivas las exenciones al Gravamen a los Movimientos Financieros (GMF) de que trata el artículo 879 del Estatuto Tributario, los responsables de la operación están obligados a identificar las cuentas corrientes o de ahorros, en las cuales se manejen de manera exclusiva los recursos objeto de la exención. Es necesario anotar que la Ley 1111de 2006 le quitó la condición de ser movimientos únicamente para vivienda para que se diera esta exención.

Cuando no se cumpla con la anterior obligación se causará el Gravamen a los Movimientos Financieros, el cual no será objeto de devolución y/o compensación. (D.R. 449 de 2003 artículo 11.)

En el caso de la Tesorería Distrital, certificar ante las entidades financieras aquellas cuentas de los establecimientos públicos, de las empresas industriales y comerciales del estado, sociedades de economía mixta y empresas sociales del estado, en las que se administren exclusivamente fondos públicos (D.R. 0405 marzo 2001 artículo 9 inciso 2°).

Establecimientos públicos empresas industriales y comerciales del estado del orden territorial, sociedades de economía mixta, empresas sociales del estado

Informar a la Tesorería Distrital sobre la existencia de las cuentas corrientes o de ahorros en las que se depositen y se dispongan exclusivamente fondos públicos provenientes del Tesoro Nacional o de la Tesorería Distrital.

Identificar y mantener en cuentas separadas los recursos propios provenientes de su actividad, naturaleza jurídica o cometido estatal, ya que sobre estos recursos recae el hecho generador del GMF.

19

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

Mantener un estricto control sobre la aplicación de este gravamen, con el fin de solicitar oportunamente los reintegros correspondientes a los valores retenidos en exceso o en forma indebida.

Reportar a la Tesorería Distrital, dentro de los plazos que ella establezca, la apertura de nuevas cuentas de ahorro o corrientes, lo mismo que la cancelación de las existentes.

1.1.11 Plazos para declarar y pagar De acuerdo con el artículo 28 del Decreto No. 4836 del 30 de diciembre de 2010, la presentación y pago de la declaración del GMF, se hará en forma semanal, teniendo en cuenta para tal efecto los plazos establecidos a continuación:

N° DE SEMANA

PERIODO DE RECAUDO FECHA DE PAGO Y PRESENTACIÓN

52 diciembre 25 a diciembre 31 enero 4 de 2011

1 enero 1 a enero 7 enero 12 de 2011

2 enero 8 a enero 14 enero 18 de 2011

3 enero 15 a enero 21 enero 25 de 2011

4 enero 22 a enero 28 febrero 01 de 2011

5 enero 29 a febrero 4 febrero 08 de 2011

6 febrero 5 a febrero 11 febrero 15 de 2011

7 febrero 12 a febrero 18 febrero 22 de 2011

8 febrero 19 a febrero 25 marzo 01 de 2011

9 febrero 26 a marzo 04 marzo 08 de 2011

10 marzo 05 a marzo 11 marzo 15 de 2011

11 marzo 12 a marzo 18 marzo 23 de 2011

12 marzo 19 a marzo 25 marzo 29 de 2011

13 marzo 26 a abril 01 abril 05 de 2011

14 abril 02 a abril 08 abril 12 de 2011

15 abril 09 a abril 15 abril 19 de 2011

16 abril 16 a abril 22 abril 26 de 2011

17 abril 23 a abril 29 mayo 03 de 2011

18 abril 30 a mayo 06 mayo 10 de 2011

19 mayo 07 a mayo 13 mayo 17 de 2011

20 mayo 14 a mayo 20 mayo 24 de 2011

21 mayo 21 a mayo 27 mayo 31 de 2011

22 mayo 28 a junio 03 junio 08 de 2011

23 junio 04 a junio 10 junio 14 de 2011

20

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

N° DE SEMANA

PERIODO DE RECAUDO FECHA DE PAGO Y PRESENTACIÓN

24 junio 11 a junio 17 junio 21 de 2011

25 junio 18 a junio 24 junio 29 de 2011

26 junio 25 a julio 01 julio 06 de 2011

27 julio 02 a julio 08 julio 12 de 2011

28 julio 09 a julio 15 julio 19 de 2011

29 julio 16 a julio 22 julio 26 de 2011

30 julio 23 a julio 29 agosto 02 de 2011

31 julio 30 a agosto 05 agosto 09 de 2011

32 agosto 06 a agosto 12 agosto 17 de 2011

33 agosto 13 a agosto 19 agosto 23 de 2011

34 agosto 20 a agosto 26 agosto 30 de 2011

35 agosto 27 a septiembre 02 septiembre 06 de 2011

36 septiembre 03 a septiembre 09 septiembre 13 de 2011

37 septiembre 10 a septiembre 16 septiembre 20 de 2011

38 septiembre 17 a septiembre 23 septiembre 27 de 2011

39 septiembre 24 a septiembre 30 octubre 04 de 2011

40 octubre 01 a octubre 07 octubre 11 de 2011

41 octubre 08 a octubre 14 octubre 19 de 2011

42 octubre 15 a octubre 21 octubre 25 de 2011

43 octubre 22 a octubre 28 noviembre 01 de 2011

44 octubre 29 a noviembre 04 noviembre 09 de 2011

45 noviembre 05 a noviembre 11 noviembre 16 de 2011

46 noviembre 12 a noviembre 18 noviembre 22 de 2011

47 noviembre 19 a noviembre 25 noviembre 29 de 2011

48 noviembre 26 a diciembre 02 diciembre 06 de 2011

49 diciembre 03 a diciembre 09 diciembre 13 de 2011

50 diciembre 10 a diciembre 16 diciembre 20 de 2011

51 diciembre 17 a diciembre 23 diciembre 27 de 2011

52 diciembre 24 a diciembre 30 enero 03 de 2012

1 diciembre 31 a enero 06 enero 11 de 2012

21

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

Parágrafo 1. Se entenderán como no presentadas las declaraciones, cuando no se realice el pago en forma simultánea a su presentación o cuando no se presente la certificación del Revisor

Fiscal o Contador Público. Parágrafo 2. La entidad declarante deberá enviar a la Subdirección de Recaudación de la Dirección de Impuestos y Aduanas Nacionales de la ciudad de Bogotá D.C, en la 3a semana calendario de cada mes, la certificación del Revisor Fiscal o Contador Público según sea el caso, en la que exprese su conformidad con las declaraciones presentadas y no presentadas por el mes calendario anterior; relacionando los valores pagados y las semanas en las cuales no hubo pago o presentación. Las fechas serán las siguientes:

1.2 IMPUESTO DE RENTA Y COMPLEMENTARIOS

1.2.1 Definición Es un impuesto que recae sobre las personas naturales o jurídicas y asimiladas que sean contribuyentes y que en desarrollo de su actividad hayan recibido ingresos susceptibles de constituir incremento de su patrimonio. Esta responsabilidad comprende los contribuyentes declarantes.

Fecha de Presentación Semanas a Certificar

Enero 12 de 2011 49-50-51-52 de 2010

Febrero 08 de 2011 1-2-3-4 de 2011

Marzo 08 de 2011 5-6-7-8 de 2011

Abril 12 de 2011 9-10-11-12-13 de 2011

Mayo 10 de 2011 14-15-16-17 de 2011

Junio 08 de 2011 18-19-20-21 de 2011

Julio 12 de 2011 22-23-24-25-26 de 2011

Agosto 09 de 2011 27-28-29-30 de 2011

Septiembre 13 de 2011 31-32-33-34-35 de 2011

Octubre 11 de 2011 36-37-38-39 de 2011

Noviembre 09 de 2011 40-41-42-43- de 2011

Diciembre 13 de 2011 44-45-46-47-48 de 2011

Enero 11 de 2012 49-50-51-52 de 2011

22

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

Es un tributo de carácter obligatorio, con el fin de participar con sus recursos en las cargas del Estado y consiste en entregar un porcentaje de sus utilidades en un periodo gravable y resulta de aplicar a la renta líquida gravable la tarifa correspondiente. El impuesto sobre la renta y sus complementarios son de carácter nacional, se consideran como un solo tributo y se estructuran en renta y ganancias ocasionales. 1.2.2 Hecho generador del impuesto sobre la renta

La obtención de ingresos susceptibles de constituir incremento del patrimonio. Se determina tomando los ingresos y restando de estos los gastos, costos y deducciones que se hubieren causado en el periodo y que tuviesen relación de causalidad con la actividad productora de renta. 1.2.3 Impuesto complementario sobre las ganancias ocasionales Ingresos causados por las ganancias no operacionales, obtenidas por: venta de activos, utilidades originadas en la liquidación de sociedades, ganancias provenientes de: herencias; legados y donaciones; y ganancias por loterías, rifas, apuestas y similares. 1.2.4 Periodo fiscal El periodo fiscal en renta es anual. Comienza el 1º de enero y termina el 31 de diciembre. Las sociedades que se constituyen dentro del año, extranjeros que llegan al país, o se ausenten en el año gravable tienen un periodo fiscal menor. 1.2.5 Base gravable De la suma de todos los ingresos ordinarios y extraordinarios susceptibles de constituir un incremento neto en el patrimonio de su beneficiario, se restan las devoluciones, rebajas y descuentos, de esta forma se establecen los ingresos netos obtenidos en el año o ejercicio. Se restan los costos realizados imputables a tales ingresos, se obtiene la renta bruta. De la renta bruta, se restan las deducciones realizadas, y se obtiene la renta líquida del contribuyente. A esta renta se le restan las rentas calificadas como exentas, y sobre el resultado se determina el impuesto de renta a cargo. 1.2.6 Tarifa E.T. artículo 240 E.T. (Modificado por el artículo 12 de la Ley 1111/06) Tarifa para sociedades nacionales y extranjeras. La tarifa única sobre la renta gravable de las sociedades anónimas, de las sociedades limitadas y de los demás entes asimilados a unas y otras, de conformidad con las normas pertinentes, incluidas las sociedades y otras entidades extranjeras de cualquier naturaleza, es del treinta y tres por ciento (33%).

23

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad

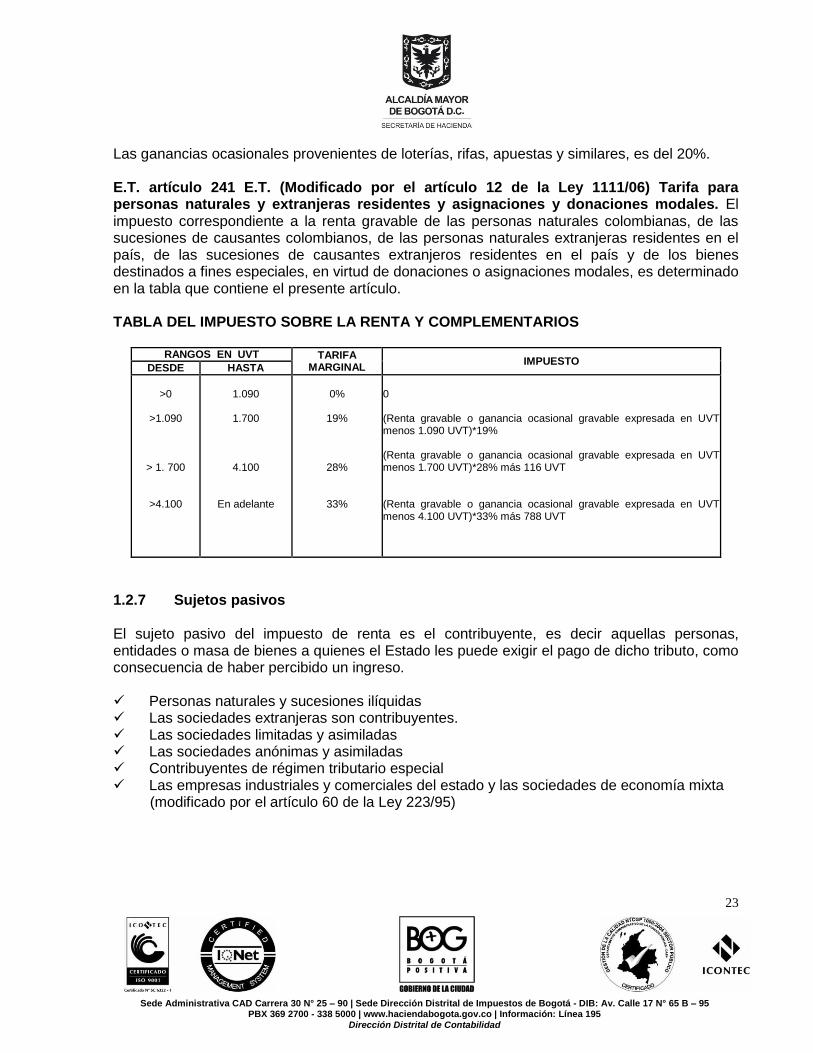

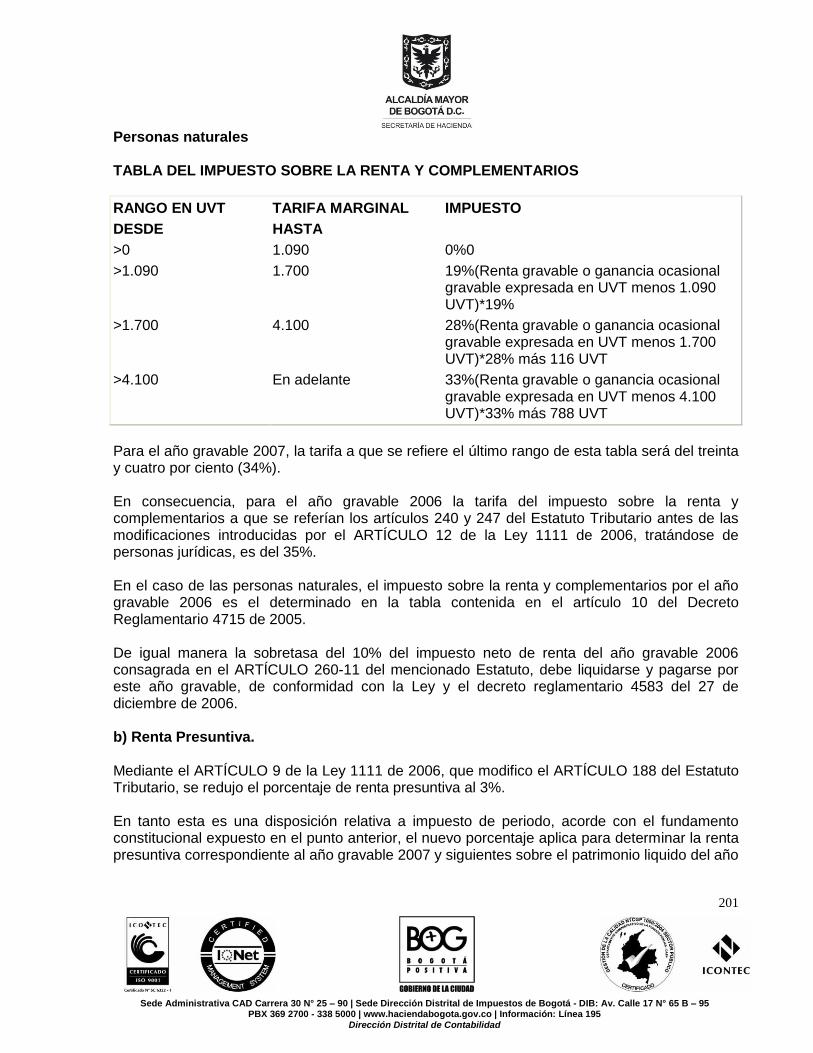

Las ganancias ocasionales provenientes de loterías, rifas, apuestas y similares, es del 20%. E.T. artículo 241 E.T. (Modificado por el artículo 12 de la Ley 1111/06) Tarifa para personas naturales y extranjeras residentes y asignaciones y donaciones modales. El impuesto correspondiente a la renta gravable de las personas naturales colombianas, de las sucesiones de causantes colombianos, de las personas naturales extranjeras residentes en el país, de las sucesiones de causantes extranjeros residentes en el país y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, es determinado en la tabla que contiene el presente artículo. TABLA DEL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS

RANGOS EN UVT TARIFA MARGINAL

IMPUESTO DESDE HASTA

>0

>1.090

> 1. 700

>4.100

1.090

1.700

4.100

En adelante

0%

19%

28%

33%

0 (Renta gravable o ganancia ocasional gravable expresada en UVT menos 1.090 UVT)*19% (Renta gravable o ganancia ocasional gravable expresada en UVT menos 1.700 UVT)*28% más 116 UVT (Renta gravable o ganancia ocasional gravable expresada en UVT menos 4.100 UVT)*33% más 788 UVT

1.2.7 Sujetos pasivos El sujeto pasivo del impuesto de renta es el contribuyente, es decir aquellas personas, entidades o masa de bienes a quienes el Estado les puede exigir el pago de dicho tributo, como consecuencia de haber percibido un ingreso. Personas naturales y sucesiones ilíquidas Las sociedades extranjeras son contribuyentes. Las sociedades limitadas y asimiladas Las sociedades anónimas y asimiladas Contribuyentes de régimen tributario especial Las empresas industriales y comerciales del estado y las sociedades de economía mixta (modificado por el artículo 60 de la Ley 223/95)

24

Sede Administrativa CAD Carrera 30 N° 25 – 90 | Sede Dirección Distrital de Impuestos de Bogotá - DIB: Av. Calle 17 N° 65 B – 95 PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195

Dirección Distrital de Contabilidad