rbs retail banking services roma - rbs24.eu · de trabajo y secuencia de comandos ... rbs planea y...

TRANSCRIPT

RBS Retail Banking Services // Piazzale dell’Industria, 46 - 00144 – Roma - Tel. 06 874171 - [email protected]

Revisado el 19 Diciembre 2014

Perfil de la compañía

• Año de institución: 1994

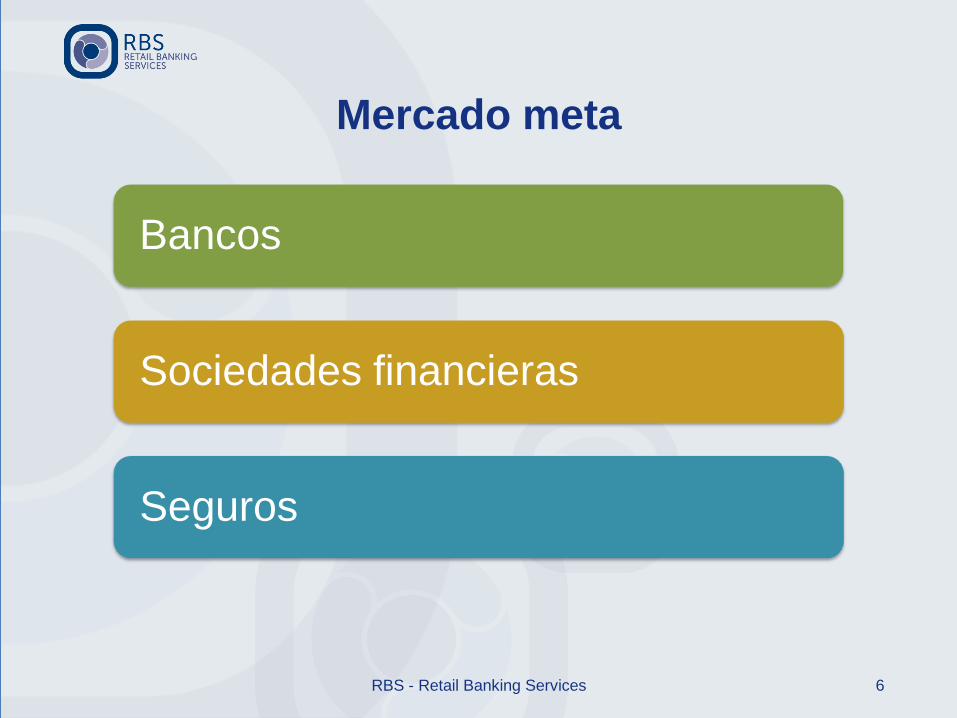

• Administrador único: Alessandro De Angelis, ex director general de Diners Club Italia, director central de Deutsche Bank y Banca Nazionale del Lavoro, Administrador Delegado de Myfin. • Mercado de referencia: Bancos, Sociedades financieras y Seguros • Oficinas:

Roma (2.200 mc)

Milán (1.300 mc)

Sassari (500 mc)

• Estaciones de trabajo : 450 multimediales

• Personal:

170 empleados

250 colaboradores

3 RBS - Retail Banking Services

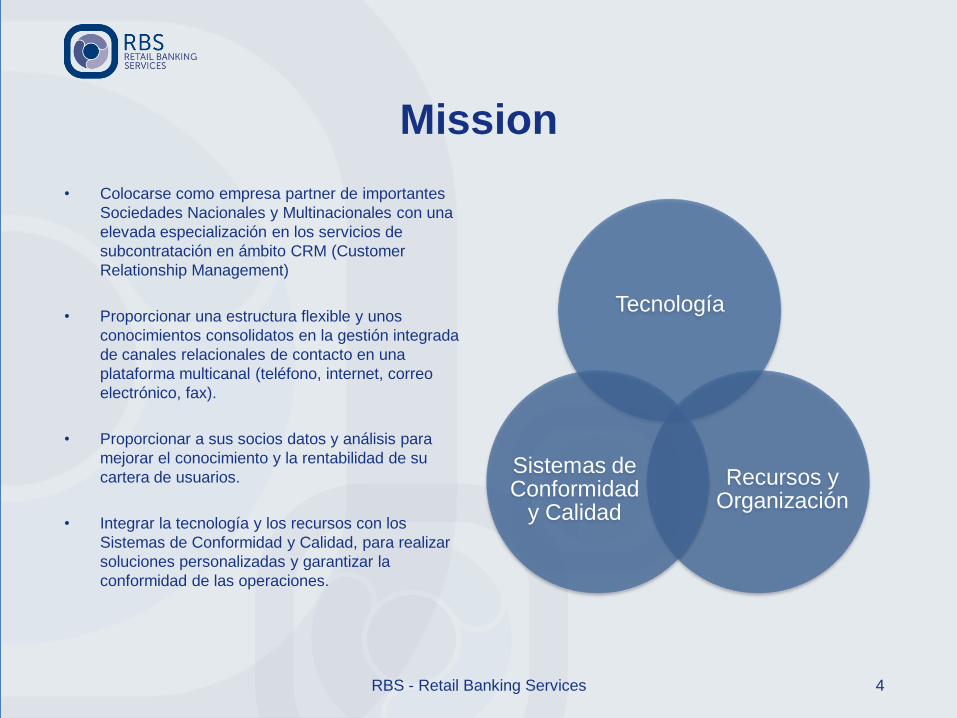

Mission

• Colocarse como empresa partner de importantes

Sociedades Nacionales y Multinacionales con una

elevada especialización en los servicios de

subcontratación en ámbito CRM (Customer

Relationship Management)

• Proporcionar una estructura flexible y unos

conocimientos consolidatos en la gestión integrada

de canales relacionales de contacto en una

plataforma multicanal (teléfono, internet, correo

electrónico, fax).

• Proporcionar a sus socios datos y análisis para

mejorar el conocimiento y la rentabilidad de su

cartera de usuarios.

• Integrar la tecnología y los recursos con los

Sistemas de Conformidad y Calidad, para realizar

soluciones personalizadas y garantizar la

conformidad de las operaciones.

Tecnología

Recursos y Organización

Sistemas de Conformidad

y Calidad

4 RBS - Retail Banking Services

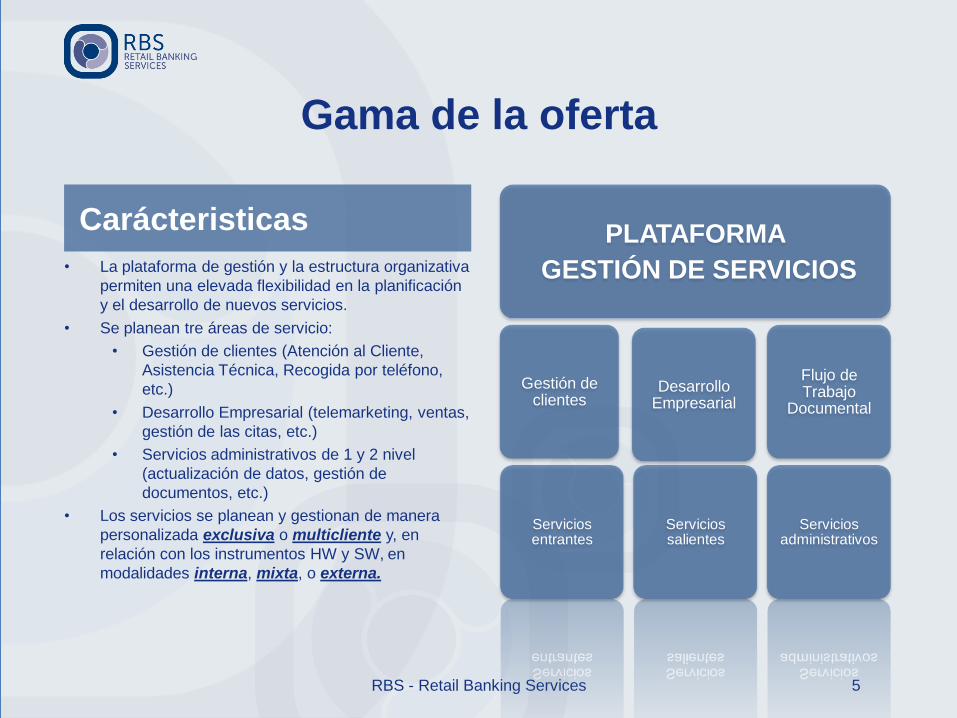

Gama de la oferta

Carácteristicas

• La plataforma de gestión y la estructura organizativa

permiten una elevada flexibilidad en la planificación

y el desarrollo de nuevos servicios.

• Se planean tre áreas de servicio:

• Gestión de clientes (Atención al Cliente,

Asistencia Técnica, Recogida por teléfono,

etc.)

• Desarrollo Empresarial (telemarketing, ventas,

gestión de las citas, etc.)

• Servicios administrativos de 1 y 2 nivel

(actualización de datos, gestión de

documentos, etc.)

• Los servicios se planean y gestionan de manera

personalizada exclusiva o multicliente y, en

relación con los instrumentos HW y SW, en

modalidades interna, mixta, o externa.

RBS - Retail Banking Services 5

PLATAFORMA

GESTIÓN DE SERVICIOS

Gestión de clientes

Servicios entrantes

Desarrollo Empresarial

Servicios salientes

Flujo de Trabajo

Documental

Servicios administrativos

Bancos

Sociedades financieras

Seguros

RBS - Retail Banking Services 6

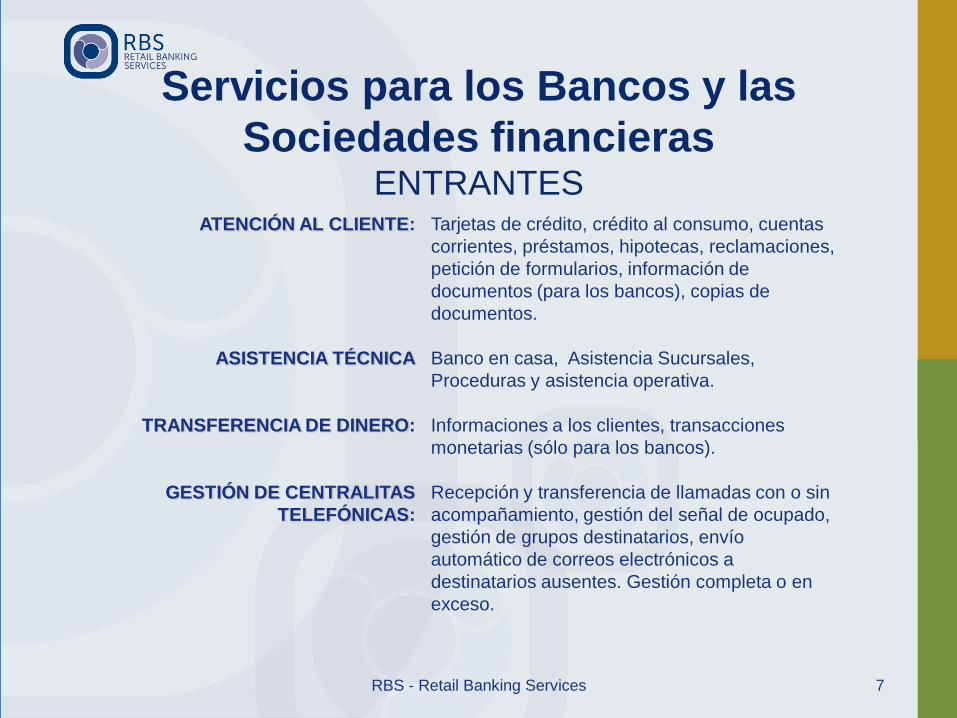

Mercado meta

Servicios para los Bancos y las

Sociedades financieras ENTRANTES

ATENCIÓN AL CLIENTE:

ASISTENCIA TÉCNICA

TRANSFERENCIA DE DINERO:

GESTIÓN DE CENTRALITAS

TELEFÓNICAS:

Tarjetas de crédito, crédito al consumo, cuentas

corrientes, préstamos, hipotecas, reclamaciones,

petición de formularios, información de

documentos (para los bancos), copias de

documentos.

Banco en casa, Asistencia Sucursales,

Proceduras y asistencia operativa.

Informaciones a los clientes, transacciones

monetarias (sólo para los bancos).

Recepción y transferencia de llamadas con o sin

acompañamiento, gestión del señal de ocupado,

gestión de grupos destinatarios, envío

automático de correos electrónicos a

destinatarios ausentes. Gestión completa o en

exceso.

RBS - Retail Banking Services 7

Servicios para los Bancos y las

Sociedades financieras SALIENTES

TELEMARKETING:

VENTAS TELÉFONICAS:

RECUPERACIÓN DEL CRÉDITO:

RECUPERACIÓN DE

DOCUMENTOS/INFORMACIONES:

Gestión de las citas en sucursales, Llamadas de

Bienvenido, Crédito en efectivo, Investigaciones

de mercados, Activación de tarjetas de crédito,

Encuestas de satisfacción del cliente.

Tarjetas de crédito, cuenta de ahorros, etc.

(venta cruzada y venta adicional).

Recuperación Suave por Teléfono, Consolidación

de cuotas pendientes con Cesión del quinto del

sueldo.

Recuperación de documentos o informaciones

incompletas para aperturas de cuentas de

ahorro, Cesión del quinto del sueldo.

RBS - Retail Banking Services 8

Servicios para los Seguros ENTRANTES

ATENCIÓN AL CLIENTE:

ASISTENCIA TÉCNICA

GESTIÓN DE CENTRALITAS

TELEFÓNICAS

Pólizas de seguro, denuncia de siniestros ,

reclamaciones, petición de formularios, copias de

documentos y diferentes certificados.

Programas de aplicación, Asistencia Sucursales.

Recepción y transferencia de llamadas con o sin

acompañamiento, gestión del señal de ocupado,

gestión de grupos destinatarios, envío

automático de correos electrónicos a

destinatarios ausentes. Gestión completa o en

exceso.

RBS - Retail Banking Services 9

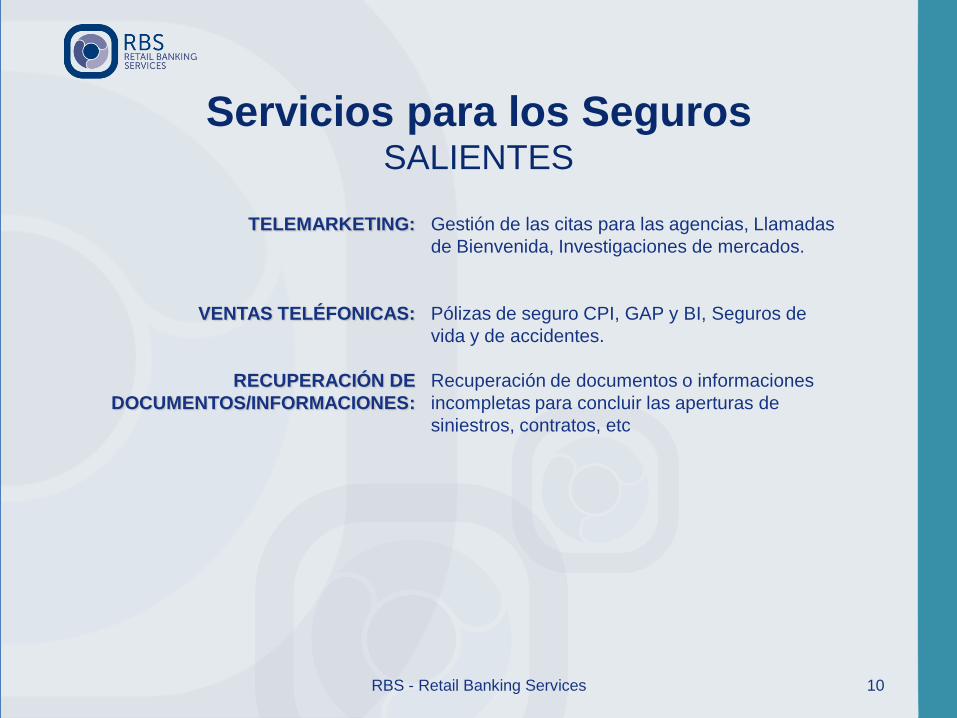

Servicios para los Seguros SALIENTES

TELEMARKETING:

VENTAS TELÉFONICAS:

RECUPERACIÓN DE

DOCUMENTOS/INFORMACIONES:

Gestión de las citas para las agencias, Llamadas

de Bienvenida, Investigaciones de mercados.

Pólizas de seguro CPI, GAP y BI, Seguros de

vida y de accidentes.

Recuperación de documentos o informaciones

incompletas para concluir las aperturas de

siniestros, contratos, etc

RBS - Retail Banking Services 10

Servicios para los Bancos, las Sociedades financieras y los Seguros

SERVICIOS ADMINISTRATIVOS

• Proceduras operativas de 1 nivel (actividades que no comportan poderes, decisiones o

asunción de responsabilidades).

• Proceduras operativas de 2 nivel (actividades que comportan un nivel de autonomía y

competencias superiores al primer nivel). La gestión se ejerce en sinergia entre las oficinas de

los clientes y el personal interno del centro de contacto con elevados conocimientos. La

interacción está asistida por adecuados portales web que facilitan y racionalizan el

intercambio de las informaciones necesarias para una correcta gestión de los asuntos.

• Producción y personalización de documentos

• Envío de la documentación (correo electrónico, fax, correo)

• Controles de completamiento y formalidades de la documentación

• Gestión vuelta de correos

RBS - Retail Banking Services 11

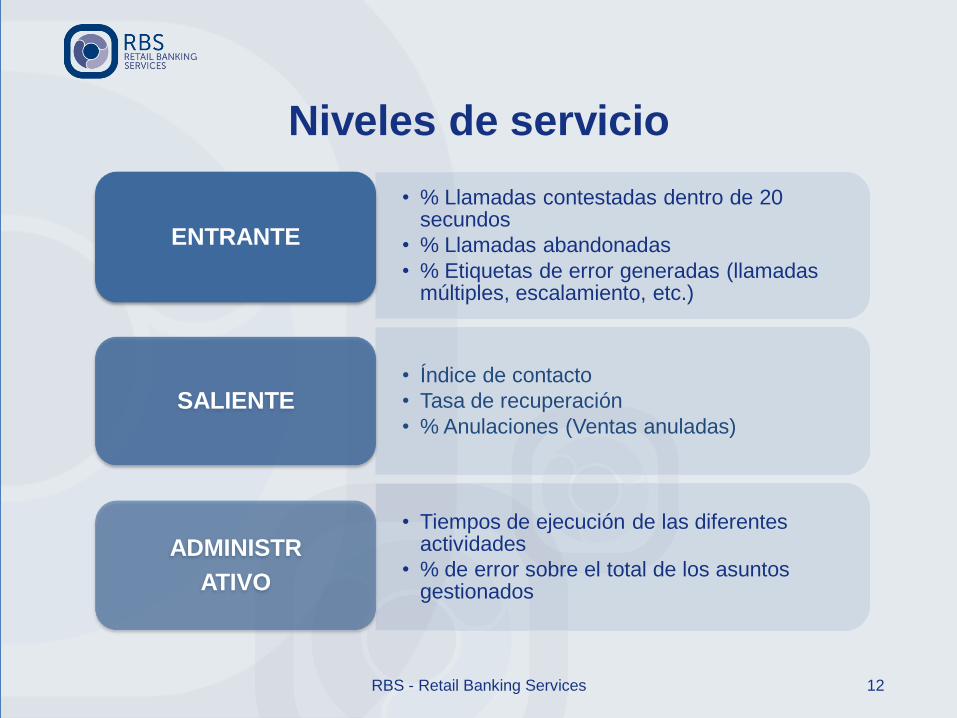

Niveles de servicio

• % Llamadas contestadas dentro de 20 secundos

• % Llamadas abandonadas

• % Etiquetas de error generadas (llamadas múltiples, escalamiento, etc.)

ENTRANTE

• Índice de contacto

• Tasa de recuperación

• % Anulaciones (Ventas anuladas) SALIENTE

• Tiempos de ejecución de las diferentes actividades

• % de error sobre el total de los asuntos gestionados

ADMINISTR

ATIVO

RBS - Retail Banking Services 12

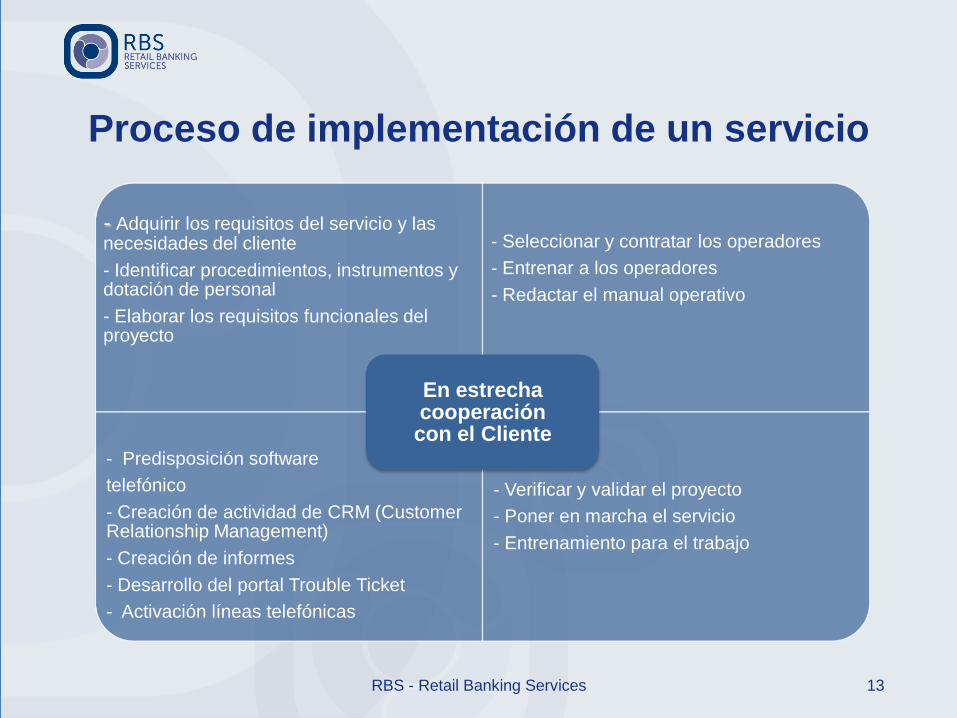

Proceso de implementación de un servicio

- Adquirir los requisitos del servicio y las necesidades del cliente

- Identificar procedimientos, instrumentos y dotación de personal

- Elaborar los requisitos funcionales del proyecto

- Seleccionar y contratar los operadores

- Entrenar a los operadores

- Redactar el manual operativo

- Predisposición software

telefónico

- Creación de actividad de CRM (Customer Relationship Management)

- Creación de informes

- Desarrollo del portal Trouble Ticket

- Activación líneas telefónicas

- Verificar y validar el proyecto

- Poner en marcha el servicio

- Entrenamiento para el trabajo

En estrecha cooperación con el Cliente

RBS - Retail Banking Services 13

Capital Tecnológico Componentes: los recursos tecnológicos empleados se dimensionan y configuran para garantizar la continuidad de los servicios aún en caso de eventos accidentales y desastres naturales.

RBS - Retail Banking Services 14

HARDWARE

- Server y Router en configuración Fault Tolerant (Sistema tolerante a fallos)

- Sistemas distribuidos entre las tres sucursales

SOFTWARE

- Sistema Telefónico Infomaster

- Sistema de CRM Contact Pro

- Portal Web para Trouble Ticketing

- Sistema de Informes MS Reporting Services

RED DE DATOS TRX

FASTWEB

- Interconección entre las sucursales operativss

- Elevada velocidad

- Circuitos de respaldo

Sistema telefónico: Infomaster

Plataforma IVR/ACD/CTI:

• basada en el protocol VOIP

• capaz de gestionar multicanales entrantes y salientes

(llamadas, correos electrónicos, chat, co-browsing, fax, sms etc.)

• gestión de operadores sintéticos “IVR Messenger”

• sistema integrado para la grabación de las llamadas

• perfecta integración con el sistema de CRM Contact Pro

• sistema distribuido geográficamente entre las tres sucursales con configuración

“Fault Tolerant”, para garantizar la continuidad del servicio

• Sistema multicanal, Clic para llamar, Skype, Call me Back y Easy Chat

RBS - Retail Banking Services 15

Capital Tecnológico

Capital Tecnológico

Sistema CRM: Contact Pro

• Aplicación accessible a través de un Browser Web, guÍa a la llamada mediante flujo

de trabajo y secuencia de comandos

• Posibilidad de segmentar el listado de las llamadas en fase de asignación a los

operadores telefónicos

• Base de datos personales y contactos por cada campaña

• Posibilidad de gestionar un número ilimitado de campañas entrantes y salientes

• Gestión agenda de citas

• Completa integración con la plataforma ACD/CTI

RBS - Retail Banking Services 16

Capital Tecnológico

Informes: Servicios de Informes Microsoft

Una potente plataforma de informes y

inteligencia empresarial se integra con la base

de datos alimentada por el sistema de CRM.

• Análisis cuantitativos y cualitativos de los

datos de producción.

• Datos utilizables a través de un portal web

en modalidad «tiempo-real».

• Tableros direccionales recapitulativos.

RBS - Retail Banking Services 17

CRM

Las actividades de CRM, mediante la

historización de los contactos con los

clientes, sirven para dar una visión de

perspectiva amplia.

Los modelos de análisis implementados

son:

• Enfoque georeferencial

• RFM (Recencia, Frecuencia, Monto)

• Identificación de anomalías específicas

de proceso.

• Parametros flexibles y personalizables

de investigaciones cuantitativas y

cualitativas.

Análisis avanzados y

dirigidos

Instrumentos de Inteligencia

empresarial

(Microstrategy)

Historización personalizable

de los contactos

RBS - Retail Banking Services 18

Capital Tecnológico

INSTRUMENTOS WEB PERSONALIZABLES

RBS planea y realiza portales web personalizados, desarrollados según las necesidades de

sus clientes, para favorecer la comunicación con los centros de contacto.

Las características relevantes constituyen en:

• Modularidad y expansibilidad de los productos.

• Protección de la privacidad de los datos personales mediante el planteamiento de

credenciales de accesibilidad a las informaciones según modalidades

estructuradas de acceso.

• Razionalización de la comunicación a través de la partición de causas en niveles

diferentes.

• Control de los tiempos de ejecución de las solicitudes mediante un sistema de

monitoración de los SLA establecidos en modalidad «tiempo-real».

RBS - Retail Banking Services 19

Los partners tecnológicos

20

Red de Datos y Telefonía

Sistema Telefónico

CRM

Sistema de Informes

Server & Router

RBS - Retail Banking Services

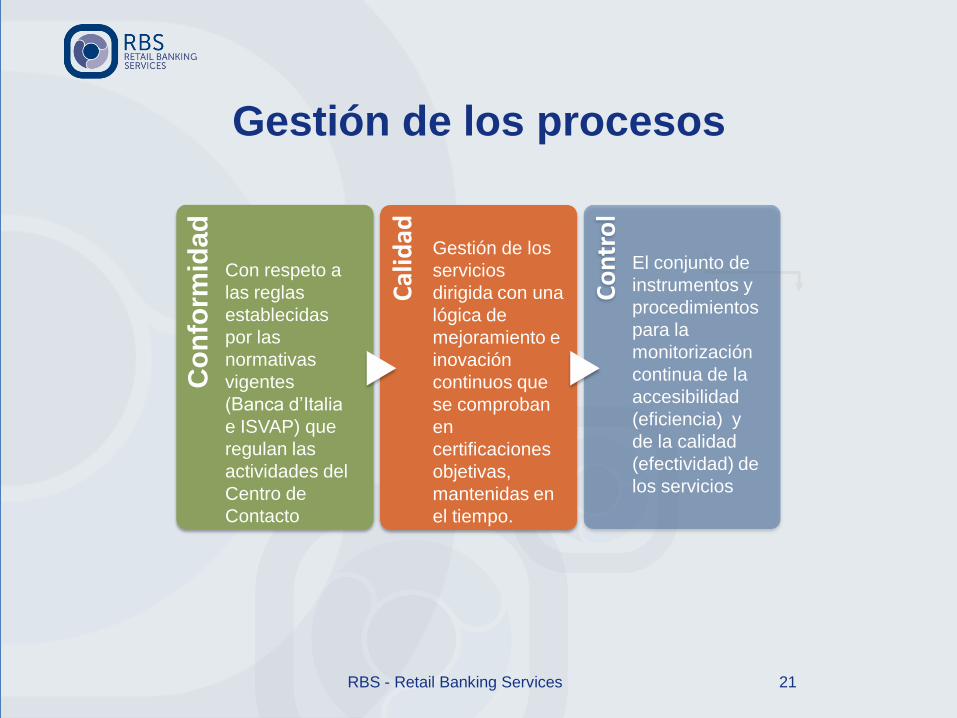

Gestión de los procesos

Co

nfo

rmid

ad

Cal

idad

Co

ntr

ol

21

Con respeto a

las reglas

establecidas

por las

normativas

vigentes

(Banca d’Italia

e ISVAP) que

regulan las

actividades del

Centro de

Contacto

Gestión de los

servicios

dirigida con una

lógica de

mejoramiento e

inovación

continuos que

se comproban

en

certificaciones

objetivas,

mantenidas en

el tiempo.

El conjunto de

instrumentos y

procedimientos

para la

monitorización

continua de la

accesibilidad

(eficiencia) y

de la calidad

(efectividad) de

los servicios

RBS - Retail Banking Services

• Disciplina de la responsabilidad administrativa de las

personas jurídicas, del las sociedades y las

asociaciones aunque no tengan responsabilidades

jurídicas.

• Código en materia di protección de los datos personales.

NORMATIVAS DE REFERENCIA DEL SISTEMA

OBJETIVO 1. Garantizar la conformidad de los procedimientos con la normas de referencia

2. Asegurar el constante control de los estándares de servicio

D. LGS 231/01

D.LGS 196/03

Sistema de Conformidad

PCI DSS v.2.0

• Entidad de certificación: Autocertificación

(con la ayuda de Security Brokers)

• Año de certificación: 2010

• Objetivo: seguridad de datos relativos a los titulares de

tajetas de crédito

• Reconocimiento por la legislación italiana de la directiva

2007/64/Ce – Directiva sobre Servicios de Pago (PSD)

Sistema de Conformidad

D.LGS 231/01

Objetivo: prevenir y controlar los

riesgos de crímenes conectados a la

actividad de la empresa.

Metodología: determinación de las

áreas de riesgo de crímenes

conectados, definición de

protocolos y sistemas disciplinares.

Resultado: predisposición de un

sistema estructurado a través de

un modelo organizativo.

• El D.Lgs 231/2001 promulgado en la aplicación de la nota de proxy contenida en el artículo 11 de la

ley 29 septiembre 2000, nr. 300 introduce la responsabilidad administrativa de las entidades

(sociedades de capital, asociaciones, cooperativas, etc.) sobre lo establecido por las Convenciones

Internacionales ratificadas por Italia.

• La aplicación del modelo organizativo derivado de la ley 231 está destinada a la eliminación de

eventuales conductas ilegales, mediante el conocimiento divulgado en la empresa de las previsiones

normativas y la aplicación de específicas sanciones disciplinarias y/o contractuales, en caso de

infracciones.

• En RBS, el proceso de puesta en marcha del Modelo previsto por la ley 231 contempla la

promulgación del Código Ético para Empresas, la identificación de las áreas empresariales

caracterizadas por un potencial riesgo de infracción, la definición de las actividades de prevención y

control interno, mediante la institución del Órgano de Control. El objetivo es garantizar la prevención

y el control de los procedimientos aplicados en la gestión empresarial.

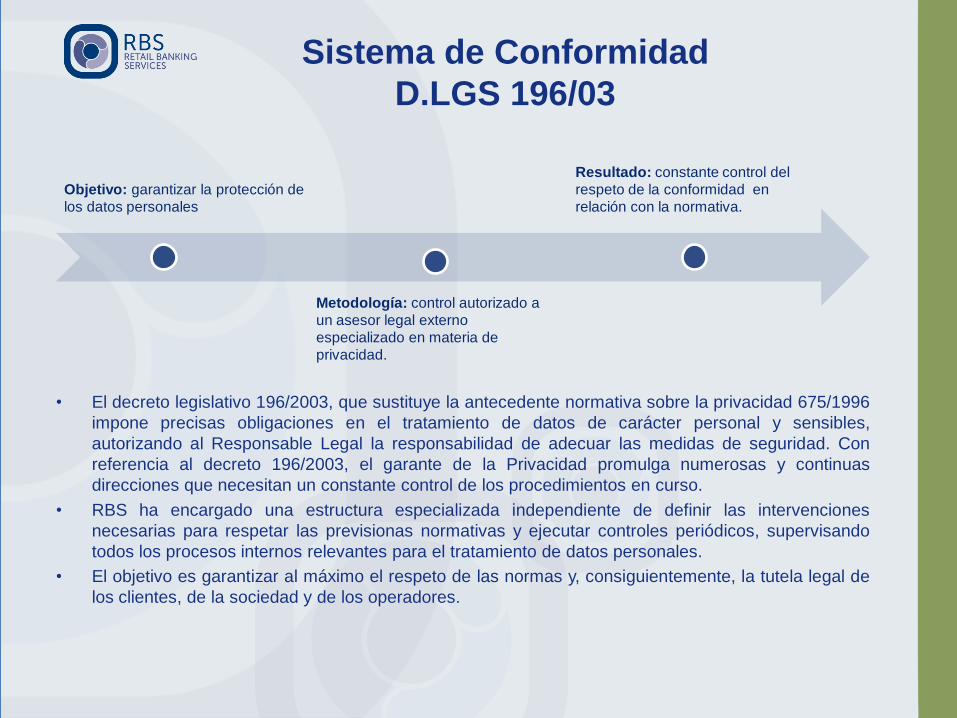

Sistema de Conformidad

D.LGS 196/03

Objetivo: garantizar la protección de

los datos personales

Metodología: control autorizado a

un asesor legal externo

especializado en materia de

privacidad.

Resultado: constante control del

respeto de la conformidad en

relación con la normativa.

• El decreto legislativo 196/2003, que sustituye la antecedente normativa sobre la privacidad 675/1996

impone precisas obligaciones en el tratamiento de datos de carácter personal y sensibles,

autorizando al Responsable Legal la responsabilidad de adecuar las medidas de seguridad. Con

referencia al decreto 196/2003, el garante de la Privacidad promulga numerosas y continuas

direcciones que necesitan un constante control de los procedimientos en curso.

• RBS ha encargado una estructura especializada independiente de definir las intervenciones

necesarias para respetar las previsionas normativas y ejecutar controles periódicos, supervisando

todos los procesos internos relevantes para el tratamiento de datos personales.

• El objetivo es garantizar al máximo el respeto de las normas y, consiguientemente, la tutela legal de

los clientes, de la sociedad y de los operadores.

Sistema de Conformidad PCI DSS V.2.0

Objetivo: seguridad de datos relativos

a los titulares de tarjetas de crédito

Metodología: definir los

procedimientos y las modalidades

de monitorización del perímetro

físico e informático.

Resultado: conformidad y

adecuación constante del sistema

• El Decreto legislativo 11 de 27 enero 2010 reconoce la directiva 2007/64/CE (Directiva sobre Servicios

de Pago) y decreta las obligaciones de seguridad y las responsabilidades con relación al tratamiento

de los datos que se utilizan para pagar con tarjeta de crédito.

• Desde 2010 RBS ha adoptado los Estándares de Seguridad de Datos para la Industria de Tarjeta de

Pago (Payment Card Industry - PCI y Data Security Standard – DSS), desarrollados por el Comité

denominado PCI Council con el propósito de garantizar adecuados estándares para gestionar las

informaciones relativas a los instrumentos de pago y las tarjetas de crédito en particular.

• El cumplimiento de los estándares adoptados está controlado periódicamente a través de

procedimientos de auditoría interna supervisionados por Security Brokers, con el objetivo de

garantizar la constante adecuación de las medidas de seguridad.

CERTIFICACIONES

OBJETIVO 1.Conseguir objetividad y trasparencia de procesos y datos

2.Garantizar la calidad interna de los procesos 3.Asegurar la conformidad con los estándares de control requeridos

Sistema de Certificación de la Calidad

• Entidad de certifición: TUV Italia

• Año de certificación: 2004

• Objetivo: evaluar la capacidad de la organización de satisfacer a los clientes y a las

partes comprometidas.

• Entidad de certifición: ICIM

• Año de certificación: 2011

• Objetivo: proveer las mejores prácticas concentradas en el cliente para satisfacer las

expectativas.

UNE EN ISO 9001:2008

UNE EN 15838:2010

ISO / IEC 27001:2006

• Entidad de certifición: TUV Italia

• Año de certificación: 2013

• Objetivo: control de la seguridad de las informaciones tratadas.

BS OHSAS 18001:2007

• Entidad de certifición Identificada: TUV Italia

• Año de certificación previsto: 2015

• Objetivo: garantizar la seguridad del puesto de trabajo y los recursos que operan en este

espacio.

ISO 22301:2012

• Entidad de certifición Identificada : TUV Italia

• Año de certificación previsto: 2015

• Objetivo: asegurar la continuidad de los procedimientos empresariales y los servicios

ejecutados en caso de desastre.

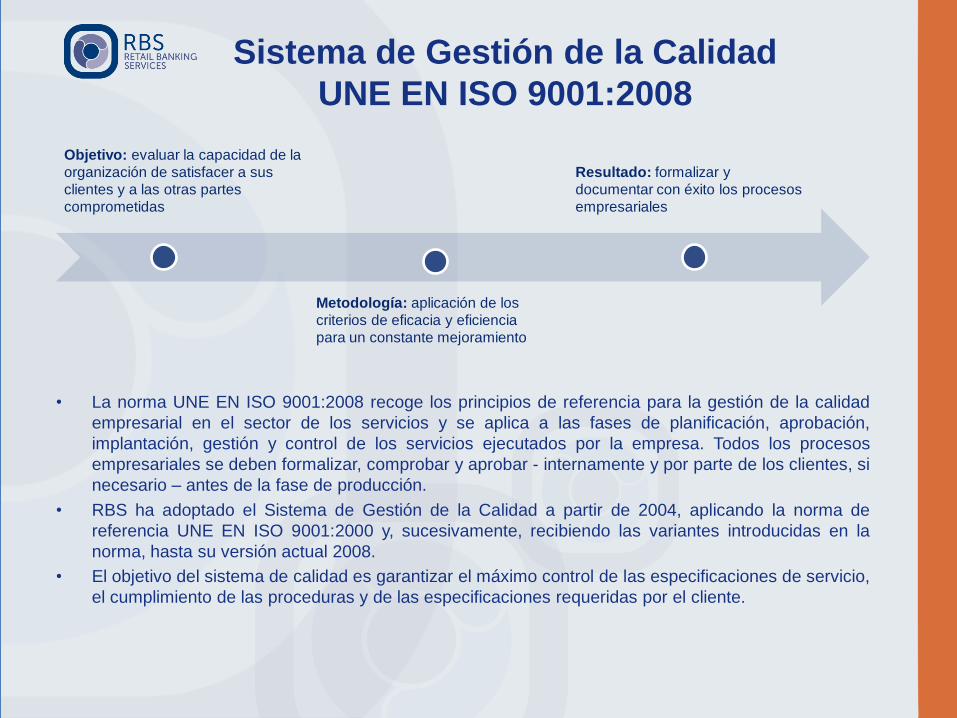

Sistema de Gestión de la Calidad

UNE EN ISO 9001:2008

Objetivo: evaluar la capacidad de la

organización de satisfacer a sus

clientes y a las otras partes

comprometidas

Metodología: aplicación de los

criterios de eficacia y eficiencia

para un constante mejoramiento

Resultado: formalizar y

documentar con éxito los procesos

empresariales

• La norma UNE EN ISO 9001:2008 recoge los principios de referencia para la gestión de la calidad

empresarial en el sector de los servicios y se aplica a las fases de planificación, aprobación,

implantación, gestión y control de los servicios ejecutados por la empresa. Todos los procesos

empresariales se deben formalizar, comprobar y aprobar - internamente y por parte de los clientes, si

necesario – antes de la fase de producción.

• RBS ha adoptado el Sistema de Gestión de la Calidad a partir de 2004, aplicando la norma de

referencia UNE EN ISO 9001:2000 y, sucesivamente, recibiendo las variantes introducidas en la

norma, hasta su versión actual 2008.

• El objetivo del sistema de calidad es garantizar el máximo control de las especificaciones de servicio,

el cumplimiento de las proceduras y de las especificaciones requeridas por el cliente.

Sistema de Certificación de la Calidad

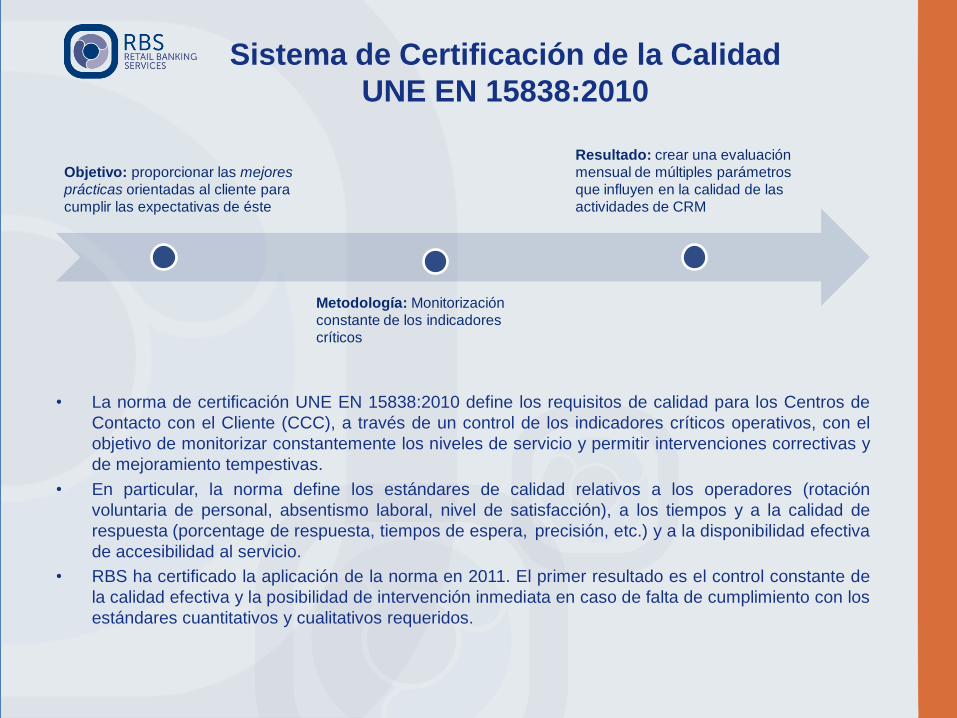

UNE EN 15838:2010

Objetivo: proporcionar las mejores

prácticas orientadas al cliente para

cumplir las expectativas de éste

Metodología: Monitorización

constante de los indicadores

críticos

Resultado: crear una evaluación

mensual de múltiples parámetros

que influyen en la calidad de las

actividades de CRM

• La norma de certificación UNE EN 15838:2010 define los requisitos de calidad para los Centros de

Contacto con el Cliente (CCC), a través de un control de los indicadores críticos operativos, con el

objetivo de monitorizar constantemente los niveles de servicio y permitir intervenciones correctivas y

de mejoramiento tempestivas.

• En particular, la norma define los estándares de calidad relativos a los operadores (rotación

voluntaria de personal, absentismo laboral, nivel de satisfacción), a los tiempos y a la calidad de

respuesta (porcentage de respuesta, tiempos de espera, precisión, etc.) y a la disponibilidad efectiva

de accesibilidad al servicio.

• RBS ha certificado la aplicación de la norma en 2011. El primer resultado es el control constante de

la calidad efectiva y la posibilidad de intervención inmediata en caso de falta de cumplimiento con los

estándares cuantitativos y cualitativos requeridos.

Sistema de Certificación de la Calidad

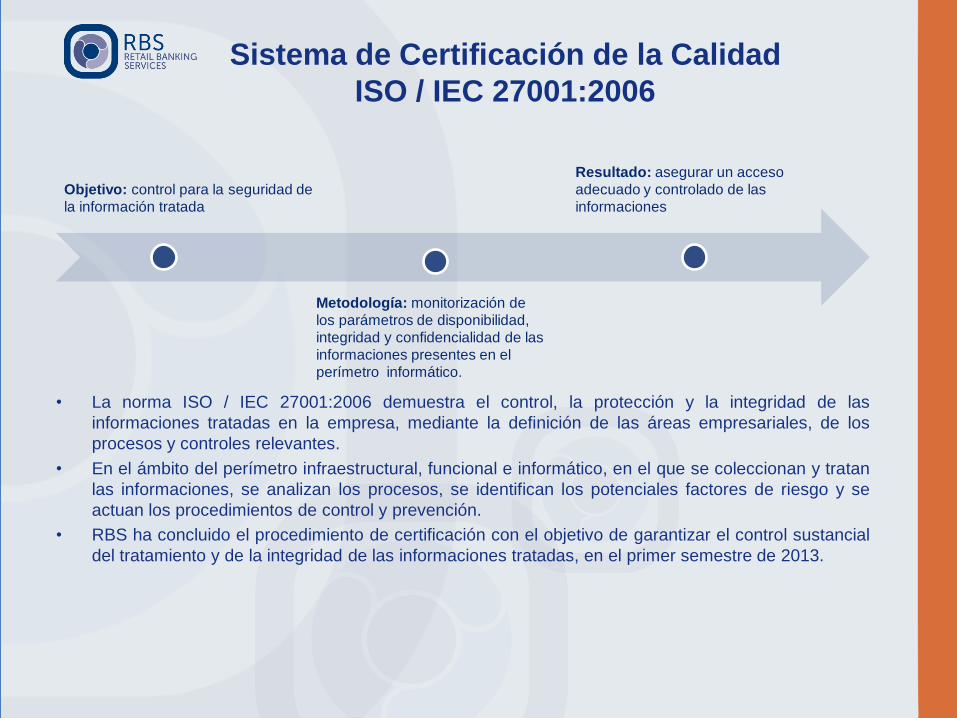

ISO / IEC 27001:2006

Objetivo: control para la seguridad de

la información tratada

Metodología: monitorización de

los parámetros de disponibilidad,

integridad y confidencialidad de las

informaciones presentes en el

perímetro informático.

Resultado: asegurar un acceso

adecuado y controlado de las

informaciones

• La norma ISO / IEC 27001:2006 demuestra el control, la protección y la integridad de las

informaciones tratadas en la empresa, mediante la definición de las áreas empresariales, de los

procesos y controles relevantes.

• En el ámbito del perímetro infraestructural, funcional e informático, en el que se coleccionan y tratan

las informaciones, se analizan los procesos, se identifican los potenciales factores de riesgo y se

actuan los procedimientos de control y prevención.

• RBS ha concluido el procedimiento de certificación con el objetivo de garantizar el control sustancial

del tratamiento y de la integridad de las informaciones tratadas, en el primer semestre de 2013.

Sistema Certificación de Calidad

BS OHSAS 18001:2007

Objetivo: garantizar la seguridad del

puesto de trabajo y de los recursos

che operan en este espacio

Metodología: análisis de los

riesgos conectados con las

actividades desarrolladas

Resultado: modelo organizativo

conforme a la norma

• La norma de certificación BS OHSAS 18001:2007 (Serie Norma de Evaluación de la Seguridad y Salud

Ocupacional) ha sido publicada en 1999 por el BSI (British Standard Institution) y disciplina el sistema de

gestión de la tutela de la salud y de la seguridad en el lugar de trabajo.

• La metodología prevé el análisis de los riesgos de proceso y de cada factor y la individualización de áreas de

intervención para contener los riesgos.

• De momento el estándar está en fase de adopción y certificación a través de TUV Italia. El procedimiento de

certificación se prevé terminar dentro de 2015.

Sistema de Certificación de la Calidad

ISO 22301:2012

• La normativa ISO 22301:2012 proporciona unos requisitos definidos por la Banca d'Italia en las Nuevas

disposiciones de control de carácter prudencial - Circular 263 actualización 15 de 2 de julio 2013 con

espécifica referencia al capítulo 9 - La continuidad operativa.

• A través de la Análisis de impacto sobre el negocio es posible identificar las áreas vitales de la organización,

definiendo por cada una los objetivos mínimos para la continuidad del negocio en relación con los tiempos de

recuperación (RTO) y los tiempos de Interrupción Máxima Aceptable (MAO).

• RBS ha actuado el procedimiento de certificación para el Sistema de Gestión de la Continuidad Operativa con

la Entidad de Certificación TUV Italia.

Objetivo: asegurar

la continuidad de

los procesos

empresariales y de

los servicios

suministrados en

caso de desastre

Metodología:

monitorización del

índice de resiliencia a

través del ánalisis y de

la gestión de los

riesgos identificados, la

presencia de

proceduras

documentadas y el

conocimeiento de los

poseedores del riesgo

designados

Resultado: planes

eficaces de

continuidad

operativa y de

recuperación de

desastres

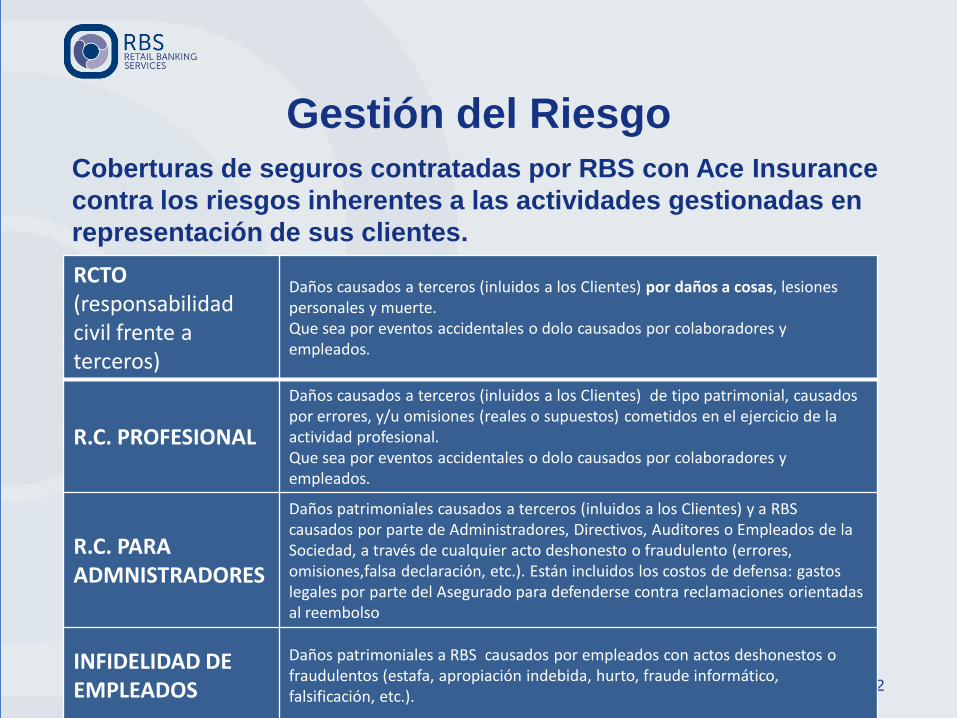

Gestión del Riesgo Coberturas de seguros contratadas por RBS con Ace Insurance

contra los riesgos inherentes a las actividades gestionadas en

representación de sus clientes.

RBS - Retail Banking Services 32

RCTO (responsabilidad civil frente a terceros)

Daños causados a terceros (inluidos a los Clientes) por daños a cosas, lesiones personales y muerte. Que sea por eventos accidentales o dolo causados por colaboradores y empleados.

R.C. PROFESIONAL

Daños causados a terceros (inluidos a los Clientes) de tipo patrimonial, causados por errores, y/u omisiones (reales o supuestos) cometidos en el ejercicio de la actividad profesional. Que sea por eventos accidentales o dolo causados por colaboradores y empleados.

R.C. PARA ADMNISTRADORES

Daños patrimoniales causados a terceros (inluidos a los Clientes) y a RBS causados por parte de Administradores, Directivos, Auditores o Empleados de la Sociedad, a través de cualquier acto deshonesto o fraudulento (errores, omisiones,falsa declaración, etc.). Están incluidos los costos de defensa: gastos legales por parte del Asegurado para defenderse contra reclamaciones orientadas al reembolso

INFIDELIDAD DE EMPLEADOS

Daños patrimoniales a RBS causados por empleados con actos deshonestos o fraudulentos (estafa, apropiación indebida, hurto, fraude informático, falsificación, etc.).

Procedimientos de control

Tipo de Control Instrumentos Objetivos

SLA (Service Level

Agreement)

Informes Cuantitativos (ACD Distribución

automática de llamadas)

Informes Cualitativos (Microstrategy)

•Eficiencia del servicio

•Cumplimiento de los vínculos

contractuales

•Acciones correctivas en caso de

variaciones

Ejecución TT (Trouble

Tickets)

Informes Cualitativos y Cuantitativos del

Portal TT

•Cumplimiento con los tiempos

concordatos para ejecutar los TT por

parte de RBS y también del cliente.

•Señalación y solicito de asunción de los

TT retrasados

Análisis de la variación Informes Cualitativos (Microstrategy)

Elaboraciones de datos ad hoc

Identificación de problemas particulares

que generan errores o impactan sobre la

operatividad y la definición de posibles

acciones correctivas o de mejoramiento

de los procesos.

33 RBS - Retail Banking Services

Capital Humano

34 RBS - Retail Banking Services

La organización de los Recursos Humanos de RBS está estructurada según

competencias y habilidades específicas para ayudar la ejecución de las actividades

siguiendo las mejores prácticas identificadas y compartidas con el cliente.

Aspectos primarios para RBS son los procesos de selección y formación ya que:

• Determinan el éxito cuantitativo y cualitativo de las actividades autorizadas

por el cliente.

• Costituyen un elemento de la excelencia en relación con el mercado de

referencia.

• Generan el bienestar de los recursos que operan en el centro de contacto y

consiguientemente la satisfacción de los clientes y de los usuarios finales.

35

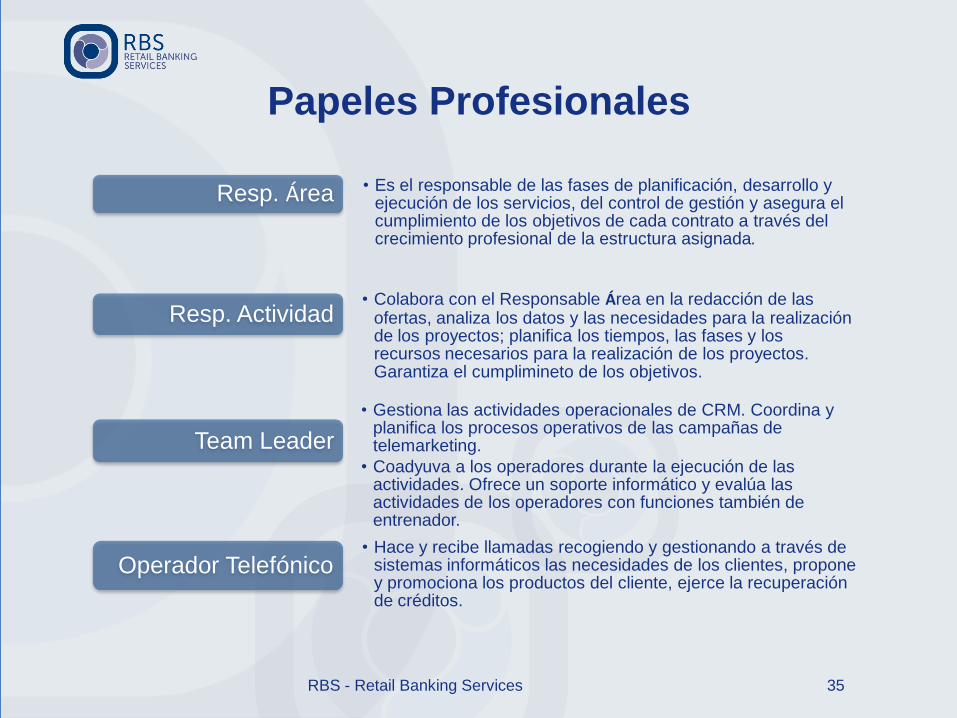

Papeles Profesionales

• Es el responsable de las fases de planificación, desarrollo y ejecución de los servicios, del control de gestión y asegura el cumplimiento de los objetivos de cada contrato a través del crecimiento profesional de la estructura asignada.

Resp. Área

• Colabora con el Responsable Área en la redacción de las ofertas, analiza los datos y las necesidades para la realización de los proyectos; planifica los tiempos, las fases y los recursos necesarios para la realización de los proyectos. Garantiza el cumplimineto de los objetivos.

Resp. Actividad

• Gestiona las actividades operacionales de CRM. Coordina y planifica los procesos operativos de las campañas de telemarketing.

• Coadyuva a los operadores durante la ejecución de las actividades. Ofrece un soporte informático y evalúa las actividades de los operadores con funciones también de entrenador.

Team Leader

• Hace y recibe llamadas recogiendo y gestionando a través de sistemas informáticos las necesidades de los clientes, propone y promociona los productos del cliente, ejerce la recuperación de créditos.

Operador Telefónico

RBS - Retail Banking Services

Capital Humano

Selección

Código Ético

Empleados/Colaboradores contratos aplicados

Perfil, recursos y modalidades de selección

Fuentes y competencias requeridas

Ambiente de Trabajo

Papeles profesionales

Formación

Formación comportamental

Formación para el utilizo de los instrumentos

Formación sobre productos y servicios

Análisis del potencial

Plan de desarrollo recursos

Entrenamiento

Formación en aula con herramientas multimediales

Simulación con tutoría

Guardería infantil

Entrenamiento en el trabajo

Formación periódica para enriquecer las competencias y puesta en marcha

de nuevos servicios

36 RBS - Retail Banking Services

Percorso formativo tipico

Conformidad

D.Lgs 81/08 Seguridad en el

puesto de trabajo

D.Lgs 196/03 Código de Privacidad

Estructura del contrato propuesto

Reglas del Centro de contacto

Técnicas di marketing telefónico

La psicología de la comunicación

Expresividad y lenguaje emocional

Escucha activa

La gestión de las objeciones y cierre

Formación producto

Instrumentos informáticos

Instrucciones de productos y

simulaciones

Escucha de las grabaciones de los operadores Senior y tutoría en doble auricular con el Team Leader

Entrenamiento en el trabajo

Actividad telefónica directa con tutoría del Team Leader

Informes para comentar los

progresos notados y las criticidades

que se deben superar

Área privada: instrucciones sobre

el utilizo y la inserción de los

datos personales

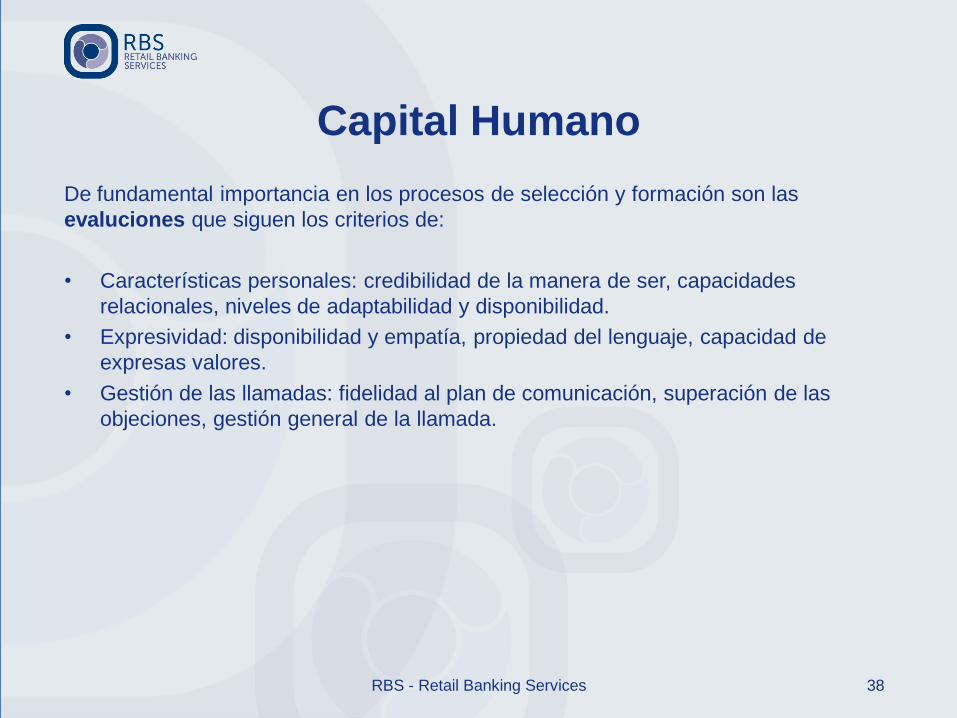

De fundamental importancia en los procesos de selección y formación son las

evaluciones que siguen los criterios de:

• Características personales: credibilidad de la manera de ser, capacidades

relacionales, niveles de adaptabilidad y disponibilidad.

• Expresividad: disponibilidad y empatía, propiedad del lenguaje, capacidad de

expresas valores.

• Gestión de las llamadas: fidelidad al plan de comunicación, superación de las

objeciones, gestión general de la llamada.

38 RBS - Retail Banking Services

Capital Humano

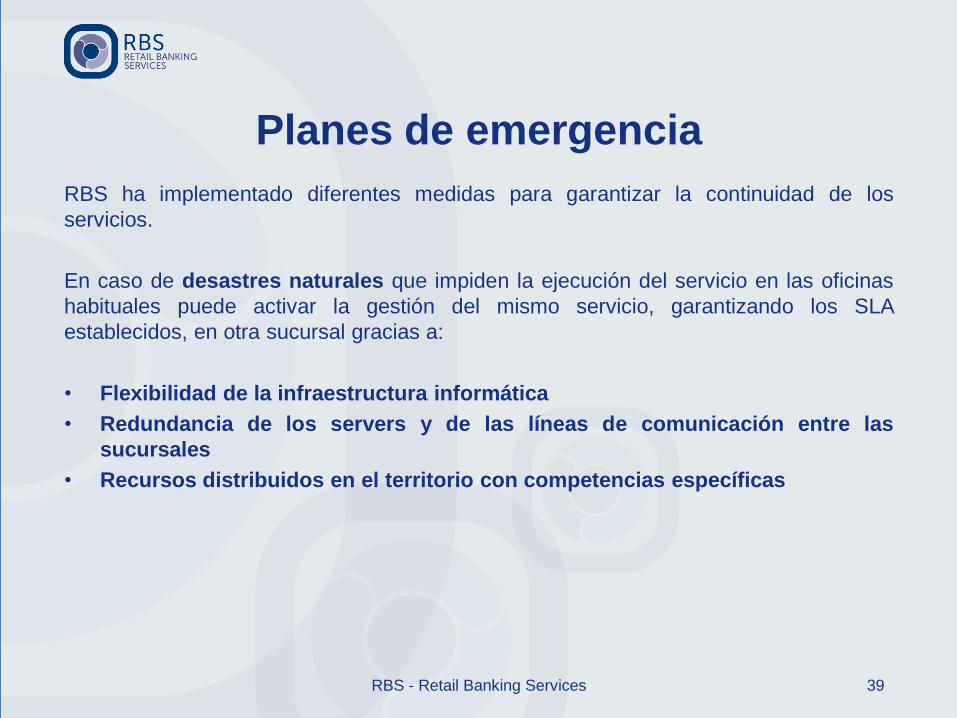

Planes de emergencia

RBS ha implementado diferentes medidas para garantizar la continuidad de los

servicios.

En caso de desastres naturales que impiden la ejecución del servicio en las oficinas

habituales puede activar la gestión del mismo servicio, garantizando los SLA

establecidos, en otra sucursal gracias a:

• Flexibilidad de la infraestructura informática

• Redundancia de los servers y de las líneas de comunicación entre las

sucursales

• Recursos distribuidos en el territorio con competencias específicas

RBS - Retail Banking Services 39

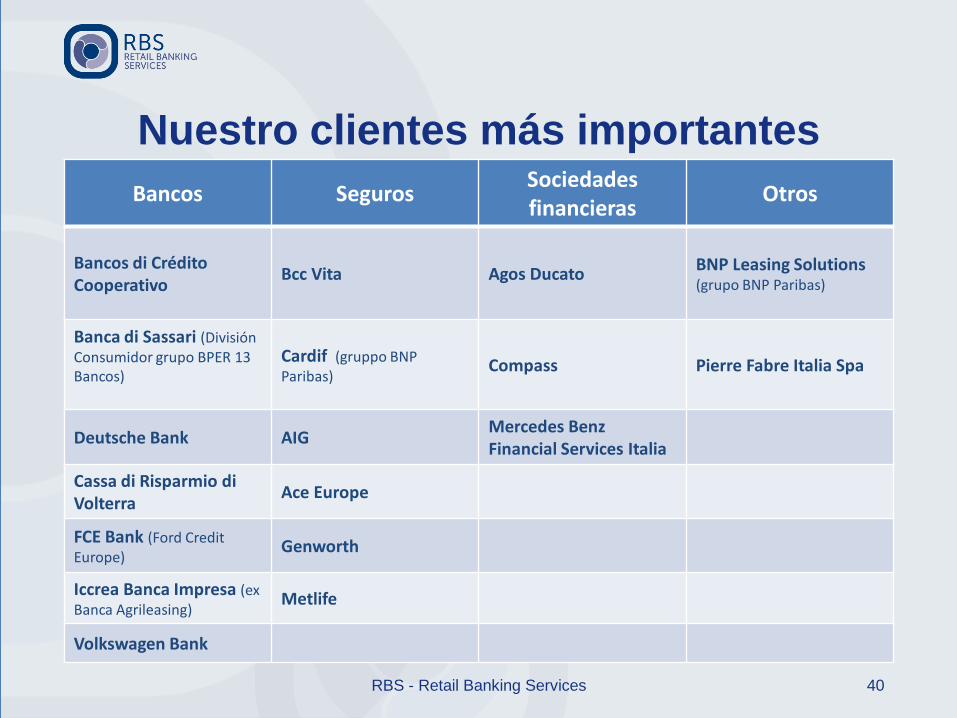

Nuestro clientes más importantes

Bancos Seguros Sociedades financieras

Otros

Bancos di Crédito Cooperativo

Bcc Vita Agos Ducato BNP Leasing Solutions (grupo BNP Paribas)

Banca di Sassari (División Consumidor grupo BPER 13 Bancos)

Cardif (gruppo BNP Paribas)

Compass Pierre Fabre Italia Spa

Deutsche Bank AIG Mercedes Benz Financial Services Italia

Cassa di Risparmio di Volterra

Ace Europe

FCE Bank (Ford Credit Europe)

Genworth

Iccrea Banca Impresa (ex Banca Agrileasing)

Metlife

Volkswagen Bank

RBS - Retail Banking Services 40